UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI

PROGRAM S-1 EKSTENSI MEDAN

SKRIPSI

ANALISIS SISTEM PENGAWASAN

PEMBERIAN KREDIT PADA PT. BANK

SUMUT CABANG UTAMA MEDAN

Oleh

NAMA : NURYENDA PINTA TARIGAN

NIM : 060522143

DEPARTEMEN : AKUNTANSI

Guna Memenuhi Salah Satu Syarat

Untuk Memperoleh Gelar Sarjana Ekonomi

PERNYATAAN

Dengan ini saya menyatakan bahwa skripsi yang berjudul:

”Analisis Sistem Pengawasan Pemberian Kredit Pada PT. Bank Sumut Cabang Utama Medan”.

Adalah benar hasil karya saya sendiri dan judul dimaksud belum pernah dimuat,

dipublikasikan, atau diteliti oleh mahasiswa lain dalam konteks penulisan skripsi

level Program Ekstensi S-1 Departemen Akuntansi Fakultas Ekonomi Universitas

Sumatera Utara.

Semua sumber data dan informasi yang diperoleh telah dinyatakan dengan jelas

dan apa adanya. Apabila dikemudian hari pernyataan ini tidak benar saya bersedia

menerima sanksi yang ditetapkan oleh perusahaan.

Medan, 19 Mei 2010

Yang membuat Pernyataan

Nuryenda Pinta Tarigan NIM : 060522143

KATA PENGANTAR

Puji syukur penulis panjatkan kepada Allah Bapa Sorgawi, Tuhan Yesus

Kristus, atas berkat dan anugerahnya serta limpahan rahmatNya yang telah

memberikan pengetahuan, kesehatan, kekuatan, kesempatan dan pengalaman

kepada penulis sehingga mampu menyelesaikan skripsi ini.

Penulisan skripsi ini bertujuan untuk memenuhi salah satu syarat dalam

menyelesaikan pendidikan pada Universitas Sumatera Utara untuk memperoleh

gelar Sarjana Ekonomi. Adapun judul skripsi saya adalah ” Analisis Sistem

Pengawasan Pemberian Kredit Pada PT. Bank Sumut Cabang Utama Medan”.

Penulis menyadari sepenuhnya bahwa pengetahuan dan pengalaman

penulis belumlah cukup untuk menyempurnakan skripsi ini sehingga masih

terdapat banyak kekurangan baik dalam penggunaan maupun penyajian data.

Dengan demikian penulis sangat mengharapkan kritik dan saran yang membangun

dari semua pihak demi kesempurnaan skripsi ini.

Penulis telah mendapat sangat banyak bantuan dan bimbingan baik berupa

moral maupu n materil dari berbagai pihak dalam menyelesaikan skripsi ini dan

juga selama mengikuti pendidikan di Fakultas Ekonomi Unversitas Sumatera

Utara. Maka pada kesempatan ini, penulis menyampaikan terima kasih dan

penghargaan yang sebesar-besarnya kepada:

1. Bapak Drs. Jhon Tafbu Ritonga, MEc selaku Dekan Fakultas Ekonomi

2. Bapak Drs. Hasan Sakti Siregar, MSi, Ak selaku Ketua Departemen

Akuntansi dan Ibu Dra. Mutia Ismail, MM, Ak selaku Sekretaris

Departemen Akuntansi Fakultas Ekonomi Universitas Sumatera Utara.

3. Ibu Dra. Nurzaimah, MM, Ak selaku Dosen Pembimbing yang telah

banyak memberikan bimbingan dan arahan.

4. Bapak Drs. Zainul B. Torong, M.Si selaku Dosen Penguji/Pembanding I

dan Bapak Iskandar Muda, SE, M.Si, Ak selaku Dosen

Penguji/Pembanding II yang telah membantu penulis melalui saran dan

kritik yang diberikan demi kesempurnaan skripsi ini.

5. Bapak Drs. Hotmal Ja’far MM, Ak, selaku Dosen Wali yang telah

membantu penulis dalam konsultasi akademik selama perkuliahan dan

seluruh Staf Pengajar dan Pegawai di Fakultas Ekonomi Universitas

Sumatera Utara yang telah mendidik dan membimbing serta membantu

penulis selama perkuliahan.

6. Bapak Harmen Nasution selaku Pimpinan PT. Bank Sumut Cabang Utama

Medan dan khususnya kepada Bapak Ferdinan Oktavianus selaku Staff

Pelaksana Kredit yang telah memberikan izin dan data yang dibutuhkan

dalam penyusunan skripsi ini.

7. Ayahanda Daud Tarigan, SE, MM dan Ibunda terkasih M. Kerina

Sembiring yang telah banyak memberikan dukungan moral, materil,

nasehat serta doanya kepada penulis. Terutama kepada Ibunda tersayang

Akhir kata, penulis berharap semoga skripsi ini bermanfaat bagi semua pihak,

dan penulis mengucapkan terima kasih bagi seluruh pihak yang membantu

dalam penulisan skripsi ini.

Medan, 19 Mei 2010

Penulis,

Nuryenda Pinta Tarigan NIM : 060522143

ABSTRAK

Penelitian ini bertujuan untuk mengetahui keefektifan sistem pengawasan pemberian kredit pada PT. Bank Sumut Cabang Utama Medan dan mengetahui apakah pemberian kredit telah dijalankan sesuai dengan perkreditan perbankan dan prosedur pemberian kredit.

Jenis penelitian yang dilakukan oleh penulis adalah penelitian deskriptif yaitu penulis mengumpulkan data-data yang diperoleh dari objek penelitian dan literatur-literatur lainnya kemudian menguraikan secara rinci untuk mengetahui permasalahan penelitian dan mencari penyelesaiannya. Adapun jenis data yang digunakan adalah data primer yang merupakan hasil wawancara berupa tanya jawab dengan pihak bagian kredit , dan data sekunder berupa struktur organisasi perusahaan, sejarah singkat perusahaan, dan daftar kolektibilitas kredit tahun 2006-2008. Teknik analisis data yang digunakan adalah metode deskriptif.

Dari hasil penelitian, penulis dapat mengambil kesimpulan bahwa pelaksanakan sistem pengawasan pemberian kredit pada PT. Bank Sumut Cabang Utama Medan cukup efektif. Pengawasan kredit yang dilakukan oleh PT. Bank Sumut Cabang Utama Medan mengalami peningkatan dari tahun 2006 ke tahun 2008 yang dapat dilihat dari ratio NPL (Non Performing Loan) yaitu sebesar 4.09% per 31 Desember 2006 yang mengalami peningkatan menjadi 1,68% per 31 Desember 2007 serta mengalami peningkatan lagi menjadi 0.89% per 31 Desember 2008. Hal ini sesuai dengan Surat Edaran Bank Indonesia nomor SE No.6/23/DPNP tanggal 31 Mei 2004, dikatakan bahwa tingkat ratio NPL yang dikatakan baik apabila kurang dari 5%. Pemberian kredit telah dijalnkan sesuai dengan kebijaksanaan perkreditan bank dan prosedur pemberian kredit yaitu tahap permohonan kredit, tahap analisis kredit, dan tahap keputusan kredit.

Kata kunci: sistem, prosedur pemberian kredit, pengawasan kredit, NPL

ABSTRACT

This research is conducted in order to find out the effectiveness of the controlling system in credit extension at PT. Bank Sumut Cabang Utama Medan and to find out whether the credit extension has been performed well in accordance with the credit matters of banking and the procedures of credit extension.

The sort of research performed by the writer is descriptive research; meaning that the data was gained by the writer from object of research and other literatures then explained them in detail to find out the problems of study and to find out the solutions. The sort of data used are primary data which was the outcome of interviews in form of question and answer with the credit side, and the secondary data was in the form of organization structure of a company, a brief history of a company and the list of credit collectability in the year of 2006-2010. the technique of data analysis is descriptive method.

From the objective of research, the writer may conclude that the operation of controlling system in credit extension at PT. Bank Sumut Cabang Utama Medan is quite effective. The credit controlling which was conducted by PT. Bank Sumut Cabang Utama Medan went into a increase from 2006 to 2008 which can looked from NPL ratio (Non Performing Loan) that is 4.09% per December 31, 2006 increase into 1,68% per December 31 2007 and still continued increase to 0.89% per December 31 2008. This case is appropriate for circular Indonesia Bank number SE No.6/23/DPNP date on May 31 2004 mentioned that the rate of NPL ratio is said to be good if it is less than 5%. The credit extension has been performed well in accordance with credit bank policy and the procedures of credit extension that is credit supplication step, credit analysis step and credit termination step.

Daftar Tabel

Nomor Judul Halaman

Tabel 4.1 Kolektibilitas Kredit PT. Bank Sumut Cabang Utama

sampai Desember 2008 ... 69

DAFTAR GAMBAR

Nomor Judul Halaman

Gambar 1.1 Kerangka Konseptual……... 06

Gambar 2.1 Proses Pengawasan Kredit... 29

DAFTAR ISI

PERNYATAAN ... ... i

KATA PENGANTAR ... ii

ABSTRAK ... v

ABSTRACT... vi

DAFTAR ISI ... vii

DAFTAR TABEL ... ix

DAFTAR GAMBAR ... x

BAB I PENDAHULUAN A. Latar Belakang Masalah ... 1

B. Batasan dan Perumusan Masalah ... 4

C. Tujuan Penelitian ... 5

D. Manfaat Penelitian ... 5

E. Kerangka Konseptual Penelitian ... 6

BAB II TINJAUAN PUSTAKA A. Kredit ... 7

1. Pengertian Kredit ... 7

2. Jenis-Jenis Kredit ... 10

3. Tujuan dan Fungsi Kredit ... 13

B. Sistem Pengawasan Kredit 1. Prosedur Pemberian Kredit ... 16

2. Sistem Pengawasan Kredit ... 27

BAB III METODE PENELITIAN

A. Lokasi Dan Waktu Penelitian ... 35

1. Lokasi Penelitian ... 35

2. Waktu Penelitian ... 35

B. Jenis dan Sumber Data ... 35

C. Teknik Pengumpulan dan Pengolahan Data ... 36

D. Model Analisis Data ... 36

BAB IV HASIL PENELITIAN A. Data Penelitian 1. Sejarah Singkat Perusahaan ... 38

2. Ruang Lingkup Usaha... 39

3. Struktur Organisasi Perusahaan ... 43

4. Jenis-Jenis Kredit ... 59

5. Prosedur Pemberian Kredit... 63

6. Sistem Pengawasan Kredit... 70

7. Prosedur Penyelesaian Kredit Bermasalah... 72

B. Analisis Hasil Penelitian 1. Prosedur Pemberian Kredit... 73

2. Sistem Pengawasan Kredit... 76

BAB V KESIMPULAN DAN SARAN A. Kesimpulan... 80

B. Saran... 82

DAFTAR LAMPIRAN

Nomor Judul Halaman

Lampiran i Formulir Persetujuan Membuka Kredit... 85

Lampiran ii Nota Kredit...……... 86

UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI

PROGRAM S-1 EKSTENSI MEDAN

PENANGGUNG JAWAB SKRIPSI

NAMA : NURYENDA PINTA TARIGAN

NIM : 060522143

DEPARTEMEN : AKUNTANSI

JUDUL SKRIPSI : ANALISIS SISTEM PENGAWASAN PEMBERIAN KREDIT PADA PT. BANK SUMUT CABANG UTAMA MEDAN

MEDAN, MEI 2010 Menyetujui Pembimbing,

UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI

PROGRAM S-1 EKSTENSI MEDAN

PERSETUJUAN ADMINISTRASI AKADEMIK

NAMA : NURYENDA PINTA TARIGAN

NIM : 060522143

DEPARTEMEN : AKUNTANSI

JUDUL SKRIPSI : ANALISIS SISTEM PENGAWASAN PEMBERIAN KREDIT PADA PT. BANK SUMUT CABANG UTAMA MEDAN

TANGGAL : ...

KETUA DEPARTEMEN

NIP : 19600302 198601 1 001 Drs. Hasan Sakti Siregar, M.Si, Ak

TANGGAL : ...

DEKAN

NIP. 131 285 985

UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI

PROGRAM S-1 EKSTENSI MEDAN

TELAH DIUJI PADA

TANGGAL

PANITIA PENGUJI SKRIPSI

KETUA

: Drs. Hasan Sakti Siregar, M.Si,Ak

PEMBIMBING

: Nurzaimah, MM, Ak

PENGUJI I

: Drs. Zainul B. Torong, M.Si

ABSTRAK

Penelitian ini bertujuan untuk mengetahui keefektifan sistem pengawasan pemberian kredit pada PT. Bank Sumut Cabang Utama Medan dan mengetahui apakah pemberian kredit telah dijalankan sesuai dengan perkreditan perbankan dan prosedur pemberian kredit.

Jenis penelitian yang dilakukan oleh penulis adalah penelitian deskriptif yaitu penulis mengumpulkan data-data yang diperoleh dari objek penelitian dan literatur-literatur lainnya kemudian menguraikan secara rinci untuk mengetahui permasalahan penelitian dan mencari penyelesaiannya. Adapun jenis data yang digunakan adalah data primer yang merupakan hasil wawancara berupa tanya jawab dengan pihak bagian kredit , dan data sekunder berupa struktur organisasi perusahaan, sejarah singkat perusahaan, dan daftar kolektibilitas kredit tahun 2006-2008. Teknik analisis data yang digunakan adalah metode deskriptif.

Dari hasil penelitian, penulis dapat mengambil kesimpulan bahwa pelaksanakan sistem pengawasan pemberian kredit pada PT. Bank Sumut Cabang Utama Medan cukup efektif. Pengawasan kredit yang dilakukan oleh PT. Bank Sumut Cabang Utama Medan mengalami peningkatan dari tahun 2006 ke tahun 2008 yang dapat dilihat dari ratio NPL (Non Performing Loan) yaitu sebesar 4.09% per 31 Desember 2006 yang mengalami peningkatan menjadi 1,68% per 31 Desember 2007 serta mengalami peningkatan lagi menjadi 0.89% per 31 Desember 2008. Hal ini sesuai dengan Surat Edaran Bank Indonesia nomor SE No.6/23/DPNP tanggal 31 Mei 2004, dikatakan bahwa tingkat ratio NPL yang dikatakan baik apabila kurang dari 5%. Pemberian kredit telah dijalnkan sesuai dengan kebijaksanaan perkreditan bank dan prosedur pemberian kredit yaitu tahap permohonan kredit, tahap analisis kredit, dan tahap keputusan kredit.

Kata kunci: sistem, prosedur pemberian kredit, pengawasan kredit, NPL

ABSTRACT

This research is conducted in order to find out the effectiveness of the controlling system in credit extension at PT. Bank Sumut Cabang Utama Medan and to find out whether the credit extension has been performed well in accordance with the credit matters of banking and the procedures of credit extension.

The sort of research performed by the writer is descriptive research; meaning that the data was gained by the writer from object of research and other literatures then explained them in detail to find out the problems of study and to find out the solutions. The sort of data used are primary data which was the outcome of interviews in form of question and answer with the credit side, and the secondary data was in the form of organization structure of a company, a brief history of a company and the list of credit collectability in the year of 2006-2010. the technique of data analysis is descriptive method.

From the objective of research, the writer may conclude that the operation of controlling system in credit extension at PT. Bank Sumut Cabang Utama Medan is quite effective. The credit controlling which was conducted by PT. Bank Sumut Cabang Utama Medan went into a increase from 2006 to 2008 which can looked from NPL ratio (Non Performing Loan) that is 4.09% per December 31, 2006 increase into 1,68% per December 31 2007 and still continued increase to 0.89% per December 31 2008. This case is appropriate for circular Indonesia Bank number SE No.6/23/DPNP date on May 31 2004 mentioned that the rate of NPL ratio is said to be good if it is less than 5%. The credit extension has been performed well in accordance with credit bank policy and the procedures of credit extension that is credit supplication step, credit analysis step and credit termination step.

BAB I PENDAHULUAN

A. Latar Belakang

Bank merupakan lembaga keuangan yang dibangun atas dasar kepercayaan.

Fungsi utama sebuah Bank adalah sebagai lembaga yang dalam aktivitas usahanya

menghimpun dan menyalurkan dana masyarakat. Salah satu cara penyaluran dana

tersebut adalah melalui kebijakan kredit yang dilakukannya, sehingga dengan kata

lain kesehatan perbankan akan sangat dipengaruhi oleh resiko kredit. Pengelolaan

resiko kredit yang tidak efektif yang antara lain disebabkan kelemahan dalam

penerapan serta pengawasan kebijakan dan prosedur pemberian kredit, dan

penilaian kemampuan debitur dalam menyelesaikan kredit.

Sistem pengawasan kredit akan dilakukan dalam menjamin kepentingan bank

terhadap kredit yang diberikan, maka bank menerapkan sistem pengawasan

pemberian kredit yang diawali dengan prosedur permohonan kredit, pengawasan

lanjutan setelah kredit diterima debitur sampai dengan prosedur pelunasan kredit

oleh debitur. Di dalam proses pengawasan sebelum pemberian kredit pada debitur,

bank meminta laporan-laporan yang diperlukan secara periodik tentang

perkembangan usahanya khususnya tentang usaha yang dibiayai oleh bank

sehingga bank dapat mengawasi usaha nasabahnya. Pengawasan kredit yang

diberikan oleh bank sangat penting artinya bagi bank untuk menjamin

kepentingannya terhadap pembayaran kembali kreditnya dan untuk memastikan

Jika sistem pengawasan pemberian kredit sudah diterapkan dengan baik mulai

dari nasabah mengajukan permohonan kredit sampai pelunasan kredit, maka pihak

bank akan selalu dapat mengetahui dengan baik kegiatan dan perkembangan

usaha nasabahnya sehingga jika persoalan yang dihadapi nasabah bank akan

segera mengetahui dan berusaha membantu untuk kepentingan bank itu sendiri.

Pengawasan kredit mutlak dilaksanakan untuk menghindari kredit macet. Kondisi

kredit macet akan terlihat dari Non Performing Loan (NPL) atau tingkat

pengembalian kredit yang lebih dari 5% yang merupakan batas toleransi kredit

yang tidak tertagih setelah dinyatakan macet, standar ini ditetapkan oleh Bank

Indonesia selaku pemegang otoritas pengaturan perbankan di Indonesia.

Non Performing Loan (NPL) sangat menentukan dalam penilaian tigkat

kesehatan Bank, dimana Bank yang memiliki nilai NPL lebih dari 5% bisa

dikategorikan tidak sehat. Oleh karena itu untuk memelihara kelangsungan

usahanya Bank perlu meminimalkan potensi kerugian yang akan muncul

dikarenakan adanya kredit macet tersebut, salah satunya dengan mengoptimalkan

kebijakan-kebijakan Bank dalam hal kredit yang tertuang dalam Standar

Operasional Perusahaan dan dilakukannya pengawasan dalam hal pemberian

kredit. Oleh sebab itu pemberian kredit pada masyarakat merupakan suatu proses

yang memerlukan pertimbangan dan analisis yang baik dari pimpinan bank untuk

menghindari kemungkinan kerugian serta pertimbangan dan analisis tersebut

dipengaruhi oleh ketentuan dari Bank Indonesia dan kebijakan dari kantor pusat

itu sendiri. Sebelum memberikan kredit seorang pimpinan atau pejabat yang

sebagai dasar pertimbangan dalam memberikan kredit seperti : siapa yang

menginginkan kredit, untuk apa kredit digunakan, apa dan berapa nilai agunannya,

dan bagaimana dan berapa lama kredit akan dikembalikan kepada bank dan

beberapa pertimbangan lainnya yang diperoleh.

Pengawasan kredit adalah usaha lancar yang produktif artinya kredit itu dapat

ditarik kembali bersama bunganya sesuai perjanjian yang telah disetujui oleh

kedua belah pihak. Hal ini penting jika kredit macet berarti kerugian bagi bank

bersangkutan. Oleh karena itu, penyaluran kredit harus berdasarkan prinsip

kehati-hatian dengan sistem pengendalian yang baik dan benar. Dengan demikian betapa

pentingnya sektor perkreditan bagi kehidupan perbankan, sehingga sangatlah

dibutuhkan pola pengawasan kredit yang terampil dan memadai.

PT. Bank Sumut Cabang Utama Medan sebagai objek penelitian penulis

merupakan salah satu perusahaan yang bergerak dalam bidang perbankan.

Perusahaan perseroan yang sebagian sahamnya dimiliki pemerintah Provinsi

Sumatera Utara dan Pemerintah Kota Medan, memberikan layanan jasa perbankan

di wilayah Sumatera Utara. Berbagai jasa pelayanan perbankan telah dilaksanakan

oleh Bank Sumut dalam upaya peningkatan kualitas, termasuk di dalamnya

penyaluran kredit. Adapun jenis-jenis kredit tersebut antara lain, kredit industri,

kredit perdagangan, kredit pertanian, kredit investasi, kredit modal kerja dan lain

sebagainya.

Pengawasan yang dilakukan oleh PT.Bank Sumut Cabang Utama Medan

merupakan hal yang penting dalam usaha perbankan. Tujuan dari pengawasan

penyimpangan yang dapat menjadikan kredit bermasalah dan jika tidak

ditindaklanjuti akan menyebabkan kerugian bagi Bank. Serta dengan adanya

sistem ini, pihak Bank dapat mengetahui dengan cepat munculnya potensi kredit

bermasalah yang dapat merugikan Bank.

Berdasarkan kenyataan yang ada, maka setiap bank selalu berusaha untuk

lebih meningkatkan pengawasan terhadap kredit dan pelayanan kepada nasabah

agar tercapai tujuan yang diharapkan melihat betapa pentingnya kefektifan sistem

pengawasan kredit yang nantinya akan diukur dengan tingkat NPL (Non

Performing Loan), maka penulis tertarik untuk mengadakan penelitian dengan

judul ”Analisis Sistem Pengawasan Pemberian Kredit Pada PT. Bank Sumut

Cabang Utama Medan”.

B. Batasan dan Perumusan Masalah

1. Batasan Masalah

Dalam proses kegiatan penelitian ini, penulis hanya membahas masalah

yang berkaitan dengan sistem pengawasan terhadap pemberian kredit pada

PT. Bank Sumut Cabang Utama Medan. Dalam penelitian ini laporan yang

digunakan adalah Laporan Keuangan yang ditujukan untuk kepentingan

masyarakat.

2. Perumusan Masalah

Apakah sistem pengawasan pemberian kredit pada PT.Bank Sumut

Cabang Utama Medan telah sesuai dengan Standar Operasional Prosedur

C. Tujuan Penelitian

Tujuan yang ingin dicapai dari penelitian ini adalah

Untuk mengetahui apakah sistem pengawasan pemberian kredit pada PT.

Bank Sumut Cabang Utama Medan telah sesuai dengan Standar Operasional

Prosedur (SOP) yang berlaku.

D. Manfaat Penelitian

Hasil penelitian ini akan bermanfaat sebagai berikut :

1. Bagi penulis, penelitian ini dapat bermanfaat untuk meningkatkan

pemahaman mengenai akuntansi perbankan bank secara teoritis maupun

praktek.

2. Bagi PT. Bank Sumut Cabang Utama Medan, penelitian ini dapat

memberikan sumbangan pemikiran bagi praktisi perbankan dalam hal

pengawasan pemberian kredit pada perusahaan.

3. Bagi civitas akademika, sebagai bahan referensi dan panduan dalam

melanjutkan penelitian ini di masa akan datang, khususnya mengenai

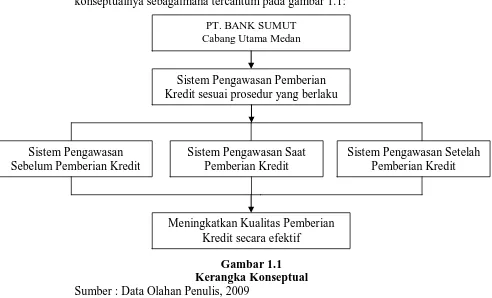

E. Kerangka Konseptual Penelitian

Berdasarkan latar belakang masalah dan teori di atas, maka kerangka

konseptualnya sebagaimana tercantum pada gambar 1.1:

Gambar 1.1 Kerangka Konseptual

Sumber : Data Olahan Penulis, 2009

Bank memerlukan informasi tentang data-data yang dimiliki calon penerima

kredit. Data-data tersebut penting bagi perusahaan untuk menilai keadaan dan

kemampuan nasabah sehingga menumbuhkan keyakinan Bank dalam

memberikan kreditnya, hal ini dilakukan sesuai dengan prosedur pengawasan

pemberian kredit yang berlaku, dimana keyakinan tersebut diperoleh dengan

melakukan penilaian dengan seksama terhadap watak, kemampuan, modal

agunan, dan prospek usaha dari debitur, Pengawasan yang berkelanjutan juga

dilakukan pada saat pemberian kredit dan setelah pemberian kredit, guna

meningkatkan kualitas pemberian kredit pada PT. Bank Sumut Cabang PT. BANK SUMUT

Cabang Utama Medan

Sistem Pengawasan Pemberian Kredit sesuai prosedur yang berlaku

Meningkatkan Kualitas Pemberian Kredit secara efektif

Sistem Pengawasan Setelah Pemberian Kredit Sistem Pengawasan Saat

Pemberian Kredit Sistem Pengawasan

BAB II

TINJAUAN PUSTAKA

A. Kredit

1. Pengertian Kredit

Kata kredit berasal dari bahasa latin yaitu “credere”, yang berarti

percaya atau to believe atau to trust. Oleh karena itu, dasar pemikiran

persetjuan pemberian kredit oleh bank pada seseorang atau badan usaha

adalah kepercayaan. Bila dikaitkan dengan kegiatan usaha, kredit berarti

suatu kegiatan memberikan nilai ekonomi (economic value) kepada

seseorang atau badan usaha yang berlandaskan kepercayaan saat itu,

bahwa nilai ekonomi yang sama akan dikembalikan pada kreditur (bank)

setelah jangka waktu sesuai dengan kesepakatan yang sudah disetujui

antara kreditur dan debitur.

Menurut Pasal 1 butir (11) UU No. 10 Tahun 1998, kredit adalah

penyediaan uang atau tagihan yang dapat dipersamakan dengan itu,

berdasarkan persetujuan atau kesepakatan antara bank dengan pihak lain

yang mewajibkan pihak peminjam untuk melunasi hutangnya setelah

jangka waktu tertentu dengan pemberian bunga. Sedangkan menurut

Hasibuan (2001:87), “Kredit adalah semua jenis pinjaman yang harus

dibayar kembali bersama bunganya oleh peminjam sesuai dengan

kredit adalah penyerahan barang, jasa, atau uang dari satu pihak

(kreditur/atau pemberi pinjaman) atas dasar kepercayaan kepada pihak

lain(nasabah atau pengutang/borrower) dengan janji membayar dari

penerima kredit kepada pemberi kredit pada tanggal yang telah disepakati

kedua belah pihak.”

Komaruddin (2004:151) menyebutkan, “kredit adalah penyediaan

uang atau tagihan (yang disamakan dengan uang) berdasarkan kesepakatan

pinjam meminjam antara bank dan pihak lain yang dalam hal ini peminjam

berkewajiban melunasi kewajibannya setelah jangka waktu tertentu

dengan (biasanya) sejumlah bunga yang ditetapkan lebih dahulu”. Menurut

Pedoman Akuntansi Perbankan Indonesia (2001:II.8A.1) mengartikan

kredit sebagai, “penyediaan uang atau tagihan yang dapat dipersamakan

dengan itu berdasarkan persetujuan atau kesepakatan pinjam meminjam

antara bank dengan pihak lain yang mewajibkan pihak peminjam (debitur)

untuk melunasi hutangnya setelah jangka waktu tertentu dengan jumlah

bunga, imbalan atau pembagian hasil keuntungan”.

Berdasarkan pengertian-pengertian kredit di atas, dapat diketahui

bahwa kredit mempunyai beberapa unsur, yaitu:

a. Adanya dua pihak, yaitu pemberi kredit (kreditor) dan penerima kredit

(nasabah). Hubungan pemberi kredit dan penerima kredit merupakan

hubungan kerjasama yang saling menguntungkan.

b. Adanya kerjasama pemberi kredit kepada penerima kredit, yaitu suatu

benar-benar diterima kembali di masa tertentu pada masa yang akan datang.

Kepercayaan ini diberikan oleh kreditor, dimana sebelumnya sudah

melakukan penelitian penyelidikan tentang nasabah baik secara intern

maupun dari ekstern. Penelitian dan penyelidikan ini meliputi kondisi

masa lalu dan sekarang nasabah

c. Adanya persetujuan, berupa kesepakatan pihak kreditor dengan pihak

lainnya yang berjanji akan membayar dari penerima kredit kepada

pemberi kredit. Kesepakatan ini dituangkan dalam suatu perjanjian

dimana masing-masing pihak menandatangani hak dan kewajibannya

masing-masing.

d. Adanya penyerahan barang, jasa, atau uang dari pemberi kredit kepada

penerima kredit.

e. Adanya unsur waktu. Setiap kredit yang diberikan memilki jangka

waktu tertentu, jangka waktu ini mencakup masa pengembalian kredit

yang telah disepakati.

f. Adanya unsur resiko (degree of risk), baik di pihak pemberi kredit

maupun di pihak penerima kredit. Suatu tenggang waktu pengembalian

akan menyebabkan suatu resiko tidak tertagihnya/macet pemberian

kredit. Semakin panjang suatu kredit, semakin besar resiko gagal bayar

atau ketidakmampuan membayar. Resiko di pihak nasabah adalah

kecurangan pihak kreditor, antara lain keinginan dari pihak pemberi

kredit untuk mencaplok perusahaan yang diberi kredit atau tanah yang

g. Adanya unsur bunga sebagai kompensasi kepada pemberi kredit.

2. Jenis-jenis Kredit

Menurut Kasmir (2003:99) jenis – jenis kredit yang disalurkan oleh Bank dapat dilihat dari berbagai segi antara lain :

a. kegunaan, b. tujuan kredit, c. jangka waktu, d. jaminan, e. sektor usaha

ad.a. Berdasarkan kegunaan terdiri dari : kredit modal kerja dan kredit

investasi.

1) Kredit modal kerja merupakan kredit yang digunakan untuk

keperluan meningkatkan produksi dalam operasionalnya, Contoh

kredit modal kerja diberikan untuk membeli bahan baku,

membayar gaji pegawai atau biaya-biaya lainnya yang berkaitan

dengan proses produksi perusahaan.

2) Kredit investasi merupakan kredit yang biasanya digunakan

untuk keperluan perluasan usaha atau membangun proyek/pabrik

baru dimana masa pemakaiannya untuk satu periode yang relatif

lama dan biasanya digunakan suatu perusahaan.

ad.b. Berdasarkan tujuan kredit terdiri dari : kredit produktif, kredit

konsumtif, dan kredit perdagangan.

1) Kredit produktif merupakan kredit yang digunakan untuk

peningkatan usaha atau produksi atau investasi. Kredit ini

2) Kredit konsumtif merupakan kredit yang digunakan untuk

dikonsumsi atau dipakai secara pribadi. Dalam kredit ini tidak

ada pertambahan barang dan jasa yang dihasilkan, karena

digunakan atau dipakai seseorang atau badan usaha.

3) Kredit perdagangan merupakan kredit ang digunakan untuk

kegiatan perdagangan dan biasanya untuk membeli barang

dagangan, yang pembayarannya diharapkan dari penjualan

barang dagangan tersebut. Kredit ini sering diberikan kepada

supplier atau agen-agen perdagangan yang akan membeli barang

dalam jumlah tertentu.

ad.c. Berdasarkan jangka waktu terdiri dari : kredit jangka pendek dan

kredit jangka menengah, dan kredit jangka panjang.

1) Kredit jangka pendek merupaka kredit yang memiliki jangka

waktu kurang dari 1 tahun atau paling lama 1 tahun dan biasanya

digunakan untuk keperluan modal kerja.

2) Kredit jangka menengah merupakan kredit yang jangka

waktunya berkisar antara 1 tahun sampai 3 tahun. Beberapa Bank

mengklasifikasikan kredit jangka menengah menjadi kredit

jangka panjang.

3) Kredit jangka panjang merupakan kredit yang masa

pengembaliannya lebih dari 3 tahun. Biasanya kredit ini

karet, kelapa, atau manufaktur dan juga kredit konsumtif seperti

kredit perumahan.

ad.d. Berdasarkan jaminan terdiri dari : kredit dengan jaminan dan kredit

tanpa jaminan.

1) Kredit dengan jaminan merupakan kredit yang diberikan dnegan

suatu jaminan tertentu. Jaminan tersebut dapat berbentuk barang

berwujud ataupun barang tidak berwujud. Artinya setiap kredit

yang disalurkan akan dilindungi senilai jaminan yang diberikan

calon debitur.

2) Kredit tanpa jaminan merupakan kredit yang diberikan tanpa

jaminan barang atau orang tertentu. Kredit ini diberikan dengn

melihat prospek usaha, karakter, serta loyalitas calon debitur

selama berhubungan dengan Bank bersangkutan.

ad.e. Berdasarkan sektor usaha terdiri dari : kredit pertanian, redit

peternakan, kredit industri, kredit pertambangan, kredit pendidikan,

kredit profesi, dan kredit perumahan.

1) Kredit pertanian merupakan kredit yang dibiayai untuk sektor

perkebunan atau pertanian rakyat. Sektor usaha pertanian dapat

berupa jangka pendek atau jangka panjang.

2) Kredit peternakan merupakan kredit yang diberikan untuk jangka

waktu relatif pendek, misalnya peternakan ayam dan untuk kredit

3) Kredit industri merupakan kredit yang membiayai indsurti

pengelolaan baik industri kecil, menengah dan besar.

4) Kredit pertambangan merupakan jenis kredit untuk usaha

tambang, biasanya dalam jangka panjang, seperti tambang emas,

minyak atau tmbang timah.

5) Kredit pendidikan merupakan kredit yang diberikan untuk

membangun sarana prasarana pendidikan.

6) Kredit profesi merupakan kredit yang diberikana kepada

kalangan para profesional seperti dosen, dokter atau pengacara.

7) Kredit perumahan merupakan kredit untuk membiayai

pembangunan atau pembelian perumahan.

8) Dan sektor-sektor lainnya.

3. Tujuan dan Fungsi Kredit

Rivai and Veithzal (2006:6) mengatakan bahwa ” pada dasarnya

terdapat dua fungsi yang saling berkaitan dari kredit, yaitu profitability dan

safety”. Profitability yaitu, tujuan untuk memperoleh hasil dari kredit

berupa keuntungan dari bunga yang harus dibayar nasabah. Sedangkan

safety merupakan keamanan dari prestasi atau fasilitas yang diberikan

harus benar-benar terjamin sehingga tujuan profitability dapat tercapai

tanpa hambatan yang berarti.

Tjoekam (1999:3) mengatakan bahwa ”dalam perkreditan melibatkan

moneter (pemerintah) dan masyarakat pada umumnya. Oleh karena itu,

tujuan perkreditan bagi setiap pihak berbeda-beda”. Adapun tujuan kredit

bagi setiap pihak yang terkait antara lain:

a. Bagi Kreditur (bank):

1) Perkreditan Merupakan sumber utama pendapatannya.

2) Perkreditan merupakan instrumen penjaga likuiditas, solvabilitas

dan profitabilitas bank.

3) Kredit dapat memanfaatkan dan memproduktifkan dana-dana yang

ada.

b. Bagi Debitur:

1) Kredit berfungsi sebagai sarana untuk membuat kegiatan usaha

semakin lancar dan kinerja (perfomance) usaha semakin baik

daripada sebelumnya.

2) Kredit meningkatkan minat berusaha dan keuntungan sebagai

jaminan kelanjutan kehidupan perusahaan.

3) Kredit memperluas kesempatan berusaha dan bekerja dalam

perusahaan.

c. Bagi Otorita (pemerintah):

1) Kredit sebagai instrumen moneter.

2) Kredit dapat menciptakan kesempatan berusaha dan kesemoatan

3) Kredit dapat sebagai instrumen untuk ikut serta meningkatkan mutu

manajemen dunia usaha, sehingga terjadi efesiensi dan mengurangi

pemborosan di semua lini.

d. Bagi Masyarakat:

1) Kredit dapat mengurangi pengangguran, karena membuka peluang

berusaha, bekerja dan pemerataan pendapatan.

2) Kredit dapat meningkatkan fungsi pasar, karena ada peningkatkan

daya beli.

Sedangkan Abdullah (2005:84), “ melihat tujuan pemberian kredit

dari pendekatan mikro ekonomi guna mendapatkan suatu nilai tambah bagi

nasabah (debitur) maupun bank sebagai kreditur, dan dari pendekatan

makro ekonomi melihat pemberian kredit merupakan salah satu instrumen

untuk menjaga keseimbangan jumlah uang beredar di masyarakat”.

Fungsi Kredit menurut Hasibuan (2001:88) :

a. Menjadi motivator dan dinamisator peningkatan kegiatan perdagangan dan perekonomian.

b. Memperluas lapangan kerja bagi masyarakat. c. Memperlancar arus barang dan jasa.

d. Meningkatkan hubungan internasional. e. Meningkatkan produktivitas dana yang ada. f. Meningkatkan daya guna (utility) barang. g. Meningkatkan kegairahan berusaha masyarakat. h. Memperbesar modal perusahaan.

i. Meningkatkan income per capita masyarakat

j. Mengubah cara berpikir/bertindak masyarakat untuk lebih ekonomis.

Fungsi Kredit menurut Abdullah (2005:84) :

c. Kredit meningkatkan peredaran dan lalu lintas uang. d. Kredit adalah salah satu alat stabilisasi ekonomi. e. Kredit menimbulkan kegairahan berusaha masyarakat.

f. Kredit adalah jembatan untuk meningkatkan pendapatan nasional. g. Kredit adalah juga sebagai alat hubungan ekonomi internasional.

B. Sistem Pengawasan Kredit

1. Prosedur Pemberian Kredit

Sebagai lembaga kredit, bank harus dapat menentukan kebijaksanaan

umum yang harus ditempuhnya. Bank harus telah dapat menyelami dengan

sungguh-sungguh kondisi perekonomian dan perdagangan yang

merupakan landasan usahanya. Berbicara soal perkreditan tidak lepas dari

masalah-masalah yang ada dalam suatu kegiatan perbankan. Dalam

perkembangan bisnis perbankan permasalahannya akan semakin rumit,

karena perkreditan itu sendiri akan saling berkaitan dengan

kegiatan-kegiatan lainnya dan akan membentuk jaringan kerja yang terus menerus.

Untuk mengatasi berbagai kerumitan serta dalam upaya kegiatan

perkreditan tersebut dapat berjalan dengan lancar, maka diperlukan

rangkaian peraturan - peraturan yang ditetapkan terlebih dahulu sebelum

pelaksanaan perkreditan itu sendiri berlangsung. Rangkaian peraturan itu

disebut kebijakan kredit. Karena kebijakan ini akan merupakan pedoman

kerja di bidang perkreditan maka kebijakan tersebut harus mengandung

keputusan yang bersifat teknis operasional. Pada kebijakan kredit

perbankan, dibuatlah prosedur di dalam pemberian kredit oleh bank.

a. Tahap Permohonan Kredit

Tahap ini merupakan persyaratan awal yang harus dipenuhi oleh

nasabah apabila hendak mengajukan kredit, yaitu dengan mengajukan

terlebih dahulu surat permohonan dan mengisi daftar isian yang

disediakan oleh bank. Pada tahap ini nasabah melengkapi persyaratan

berupa data atau informasi berikut:

1) Identitas diri.

2) Pribadi atau perseorangan: keterangan mengenai diri pemohonan

kredit.

3) Badan usaha atau profesi terdiri dari: bentuk badan usaha,

susunan pengurus dan alamatnya, bidang usaha dan kegiatannya,

dan susunan permodalan.

4) Informasi mengenai posisi keuangan perusahaan.

5) Prospek dari nasabah yang bersangkutan untuk waktu yang akan

datang.

6) Informasi sosial ekonomi.

7) Jumlah dan perincian penggunaan kredit.

8) Rencana kapan penarikan dan pengembalian kredit.

9) Informasi mengenai jaminan yang akan diberikan nasabah.

10)Membuka rekening di bank yang bersangkutan.

b. Tahap Analisis Kredit

Permohonan kredit yang sehat harus didasarkan pada suatu analisis

penilaian yang umum dan harus dilakukan oleh bank untuk

mendapatkan nasabah yang benar-benar layak untuk diberikan,

dilakukan dengan 5C. Penilaian dengan 5C ini berisi penilaian

mengenai :

1) Character, merupakan keadaan watak/sifat, baik dalam kehidupan

pribadi maupun dalam lingkungan usaha. Ini dapat dilihat dengan

meneliti riwayat hidup nasabah, reputasi calon nasabah tersebut di

lingkungan usaha, dan dengan meminta bank to bank information.

Hal ini merupakan ukuran kemauan untuk membayar.

2) Capital, adalah jumlah modal/dana sendiri yang dimiliki oleh calon

nasabah. Ini dapat melihat apakah penggunaan modal yang efektif

dengan melakukan pengukuran seperti dari segi likuiditas,

rentabilitas, dan solvabilitas.

3) Capacity, adalah kemampuan yang dimiliki calon nasabah dalam

menjalankan usahanya guna memperoleh laba yang diharapkan. Ini

digunakan mengetahui/mengukur sampai sejauh mana calon

nasabah mampu untuk mengembalikan atau melunasi

hutang-hutangnya secara tepat waktu dari usaha yang diperolehnya.

4) Collateral, adalah barang-barang diserahkan nasabah sebagai

agunan terhadap kredit yang diterimanya. Ini digunakan untuk

menilai sejauh mana resiko kewajiban finansial nasabah kepada

5) Condition, yaitu situasi politik, ekonomi, sosial, budaya yang

mempengaruhi kelancaran perusahaan calon nasabah.

Selain dengan menggunakan prinsip 5C ini, pihak perbankan juga

akan mempertimbangkan beberapa aspek yang mempengaruhi dalam

pemberian kredit, diantaranya:

1) Aspek hukum, yang dinilai adalah masalah legalitas badan usaha

serta izin-izin yang dimiliki perusahaan yang mengajukan kredit.

Penilaian ini akan meneliti akte pendirian perusahaan, Surat Izin

Usaha, Tanda daftar perusahaan, NPWP dan keabsahan surat yang

dijaminkan. Aspek hukum sangat penting karena walaupun semua

aspek yang ada cukup layak, tetapi apabila secara hukum dokumen

yang diberikan tidak sah, maka semua perjanjian dianggap batal.

2) Aspek pemasaran, yang dinilai adalah permintaan terhadap produk

yang dihasilkan sekarang ini dan di masa yang akan datang

prospeknya bagaimana, misalnya pemasaran produknya minimal 3

tahun yang lalu, rencana penjualan dan produksi untuk 3 tahun

yang akan datang, peta kekuatan pesaing, dan prospek produk

secara keseluruhan.

3) Aspek keuangan, yang dinilai adalah sumber-sumber dana yang

dimiliki untuk membiayai usahanya dan bagaimana penggunaan

data tersebut. Penilaian ini dapat dilihat dari cash flow, payback

4) Aspek teknis, yang dinilai adalah masalah yang berkaitan dengan

produksi, seperti lokasi dan mesin yang digunakan.

5) Aspek manajemen, yang dinilai adalah struktur organisasi

perusahaan, sumber daya manusia yang dimiliki serta latar

belakang pengalaman sumber daya manusianya dan pengalaman

perusahaan dalam mengelola berbagai proyek yang ada.

6) Aspek sosial ekonomi, menganalisis dampak terhadap

perekonomian dan masyarakat umum, seperti mengurangi

pengangguran, meningkatkan ekspor dan lain-lain.

7) Aspek amdal, menyangkut analisis apakah kredit yang diberikan

tersebut nantinya akan digunakan untuk proyek yang apat

mengalami pencemaran lingkungan atau tidak.

Setelah pihak bank melakukan analisis seperti yang tersebut di atas,

maka selanjutnya mereka akan melakukan wawancara. Wawancara ini

akan dilakukan dalam dua tahap. Pada tahap pertama, bertujuan untuk

mendapatkan keyakinan apakah berkas-berkas tersebut sudah sesuai

dengan yang diinginkan oleh pihak bank, sekaligus untuk mengetahui

keinginan dan kebutuhan nasabah yang sebenarnya. Sebelum

dilakukannya wawancara tahap kedua, maka akan dilakukan terlebih

dahulu pemeriksaan lapangan.

Pada tahap ini, pihak bank akan melakukan pemeriksaan langsung ke

lapangan dengan meninjau berbagai obyek yang akan dijadikan usaha

nantinya akan dicocokkan dengan hasil dari wawancara tahap

pertama. Biasanya, dalam melakukan pemeriksaan lapangan, calon

nasabah tidak akan diberitahu sebelumnya agar dapat dilihat langsung

kondisi yang sebenarnya. Setelah itu, akan dilakukan wawancara

tahap kedua. Pada tahap ini dilihat apakah ada kesesuaian dan

mengandung kebenaran antara wawancara tahap pertama dengan

pemeriksaan lapangan.

c. Tahap Keputusan Kredit

Setelah melalui tahapan tersebut dan melalui proses rekomendasi

dari pejabat bank yang terkait, maka akan ada keputusan kredit akan

disetujui atau ditolak. Jika permohonan ditolak, maka akan dikirimkan

surat penolakan yang disertai alasannya. Dan jika kredit disetujui,

maka akan dibuat persetujuan kredit yang berisi jenis kredit, jumlah

kredit yang diterima, jangka waktu, biaya-biaya yang harus dibayar,

suku bunga, jaminan kredit dan ketentuan lainnya.

Setelah dilakukan penandatangan surat-surat yang diperlukan,

maka kredit dapat direalisasikan. Realisasi kredit ini dapat dilakukan

secara bertahap ataupun sekaligus, sesuai dengan ketentuan dan tujuan

kredit.

Pada saat dilakukannya penarikan kredit oleh debitur ini, maka

pihak bank akan mengakui kredit ini sebesar pokok kredit. Pokok

kredit merupakan saldo kredit yang telah digunakan debitur dan belum

kredit. Hal ini sesuai dengan yang diungkapkan dalam Pedoman

Akuntansi Perbankan Indonesia (2001:III.8A.2) yang menyatakan

”Kredit diakui pada saat pencairannya sebesar pokok kredit. Kredit

dalam rangka pembiayaan bersama diakui sebesar pokok kredit yang

merupakan porsi tagihan bank yang bersangkutan”.

Pedoman Akuntansi Perbankan Indonesia (2001:III.8A.8) juga menyatakan bahwa:

Pada saat penandatanganan perjanjian kredit, pihak bank akan menerima provisi kredit, yang merupakan biaya-biaya yang harus dibayar oleh debitur pada saat kredit telah disetujui. Pihak bank akan membukukannya sebesar jumlah yang ditentukan sebagai provisi kredit dengan mendebitkannya pada kas/rekening simpanan nasabah dan mengkreditkannya sejumlah yang sama pada pendapatn provisi kredit diterima di muka. Dan pada saat debitur melakukan penarikan kredit, pihak bank akan mencatat sejumlah kredit yang ditarik pada akun kredit yang diberikan pada debet dan mengkreditkannya pada kas/rekening nasabah. Bersamaan dengan itu, juga akan dilakukan jurnal untuk mengurangi kewajiban komitmen fasilitas kredit yang belum digunakan debitur.

Misalkan, seorang nasabah mendapatkan kredit modal kerja

sebesar Rp 1.000.000.000, dengan jangka waktu 36 bulan dan bunga

15%. Provisi kredit 1% dari jumlah kredit. Penalti tunggakan pokok/

bunga sebesar 50 dari kewajiban bunga sebulan. Pihak bank akan

mengakui kredit ini pada saat dilakukannya penarikan oleh debitur.

Misalkan pihak debitur melakukan penarikan sebesar Rp.

750.000.0000, maka pihak bank akan melakukan pencatatan sebagai

berikut:

Provisi kredit akan dicatat sebesar

= 1% x Rp. 1.000.000.000

= Rp. 10.000.000,

Provisi kredit ini akan dicatat dengan jurnal :

Kas/rekening nasabah ... Rp. 10.000.000,-

Pendapatan provisi kredit ... Rp. 10.000.000,-

yang diterima di muka

2) Pencatatan kredit yang diberikan

Kredit yang diberikan ini akan dicatat pada saat debitur

melakukan penarikan, yaitu sebesar Rp. 750.000.000. Pihak bank

akan mencatat dengan jurnal:

Kredit yang diberikan ... Rp. 750.000.000,-

Kas/rekening nasabah ... Rp. 750.000.000,-

Dan bersamaan dengan itu, akan dilakukan pencatatan untuk

mengurangi kewajiban fasilitas kredit yang belum digunakan,

dengan mendebitkannya sebesar Rp. 250.000.000, pada

Kewajiban Komitmen Fasilitas Kredit yang Belum Ditarik

Nasabah dan mengkreditkannya pada Kontra Fasilitas Kredit

yang belum Ditarik Nasabah.

Menurut Ikatan Akuntan Indonesia (2004:23.6),

”pendapatan adalah arus masuk bruto dari manfaat ekonomi yang

arus masuk itu mengakibatkan kenaikan ekuitas, yang tidak

berasal dari kontribusi penanam modal”.

Menurut Stice, dkk (2004:297) berpendapat bahwa:

Pengakuan pendapatan adalah saat dimana akuntan menggunakan

catatan penjualan melalui jurnal entri dalam catatan akuntansi formal.

Pendapatan selalu diakui pada saat dua kriteria penting berikut dapat

dipenuhi:

a. Pekerjaan sudah diselesaikan (perusahaan sudah melakukan

sesuatu)

b. Kas atau keabsahan janji untuk pembayaran di masa datang sudah

diterima (perusahaan sudah menerima sesuatu sebagai

pengembalian).

Maksudnya pendapatan tersebut dapat diakui dalam keadaan

setelah perusahaan tersebut telah menyelesaikan pekerjaannya ataupun

pada saat perusahaan belum melakukan pekerjaannya tetapi sudah

menerima kas dengan perjanjian bahwa pekerjaanya akan diselesaikan

di masa yang akan datang.

Prinsip pendapatan menyatakan bahwa pendapatan harus diakui

dalam laporan keuangan ketika:

a. Pendapatan dihasilkan, yaitu bila perusahaan telah

menyelesaikan sebagian besar pekerjaan yang harus

dilakukannya asalkan berhak atas manfaat yang diberikan oleh

b. Pendapatan direalisasi atau dapat direalisasi, pendapatan

direalisasi ketika kas atau piutang atau kas diterima untuk barang

atau jasa yang dipertukarkan. Pendapatan dapat direalisasi

apabila aktiva yang diterima dapat segera dikonversikan ke

dalam jumlah yang diketahui.

Secara umum, metode pengakuan pendapatan ada dua, yaitu:

a. Dasar akrual

Menurut dasar akrual ini, pendapatan diakui pada saat barang

dijual atau jasa dilaksanakan tanpa memandang saat penerimaan

kas.

b. Dasar Kas

Pengakuan dilakukan dengan dasar tunai adalah jika pendapatan

dan beban hanya diperhitungkan berdasarkan penerimaan dan

pengeluaran kas. Ini berarti, pendapatan dari penjualan barang

atau jasa hanya diakui dalam periode ketika kas diterima, yaitu

pada saat kas diterima dari pelanggan.

Bunga kredit merupakan sumber pendapatan bank. Menurut

Pedoman Akuntansi Perbankan Indonesia (2001:III.8A.4), ”bunga

kredit adalah imbalan yang dibayarkan oleh debitur atas kredit yang

diterimanya dan biasanya dinyatakan dalam persentase”.

Pada perusahaan perbankan terdapat penyisihan terhadap

kerugian kredit. Menurut Pedoman Akuntansi Perbankan Indonesia

dibentuk, baik dalam rupiah maupun mata uang asing untuk menutup

kemungkinan kerugian yang timbul sehubungan dengan penanaman

dana ke dalam kredit”.

Penyisihan Penghapusan Aktiva Produktif (PPAP) yang dibentuk

disajikan sebagai pos pengurang (offestting account) dari

masing-msing jenis aktiva produktif yang bersangkutan. Dalam

pembentukan PPAP ini, dipisahkan antara PPAP umum dan khusus.

PPAP umum merupakan PPAP bagi kredit lancar, sedangkan PPAP

khusus ditujukan bagi kredit dalam perhatian khusus, kurang lancar,

diragukan dan macet. Pembentukan PPAP bagi kredit yang

direstrukturisasi juga dibedakan dengan kredit yang tidak

direstrukturisasi. PPAP kredit yang direstrukturisasi dihitung

bedasarkan dari nilai buku kredit setelah direstrukturisasi.

Berdasarkan SK BI No. 31/148/KEP/DIR menyatakan bahwa

pembentukan PPAP minimal adalah sebagai berikut:

a. Cadangan umum sebesar 1% x Aktiva Produktif Lancar

b. Cadangan Khusus sebesar:

1) 5% x Aktiva Produktif Dalam Perhatian Khusus +

2) 5% x (Aktiva Produktif Kurang Lancar-Nilai Agunan) +

3) 50% x (Aktiva Produktif Diragukan-Nilai Agunan) +

4) 100% x (Aktiva Produktif Macet-Nilai Agunan)

Agunan yang dapat dijadikan pengurang dalam pembentukan

a. Giro, deposito, tabungan dan setoran jaminan dalam mata uang

rupiah dan valuta asing yang diblokir disertai dengan surat kuasa

pencairan.

b. Sertifikat Bank Indonesia dan Surat Utang Pemerintah.

c. Surat berharga yang aktif diperdagangkan di pasar modal.

d. Tanah, gedung, rumah tinggal, pesawat udara, dan kapal laut

dengan ukuran di atas 20 meter kubik.

Besarnya agunan yang dapat diperhitungkan sebagai faktor

pengurang dalam pembentukan PPAP ini ditetukan oleh

masing-masing bank.

2. Sistem Pengawasan Kredit

a. Pengertian dan Tujuan Sistem Pengawasan Kredit

Menurut Raymond Mcleod, Jr (2004:9) menyebutkan, ” sistem

adalah sekelompok elemen-elemen yang terintegrasi dengan maksud

yang sama untuk mencapai suatu tujuan”.

Sistem merupakan jaringan proses yang saling berhubungan dan

dikembangkan dalam melaksanakan kegiatan utama perusahaan. Oleh

karena itu untuk memperkuat sistem pengawasan terhadap pendapatan

dan biaya, maka diperlukan sistem pengawasan kredit. Sistem

pengawasan ini berisikan prosedur-prosedur yang harus dilalui dalam

melaksanakan suatu kegiatan untuk melindungi hak perusahaan dari

Pengawasan kredit merupakan proses penilaian dan pemantauan

kredit sejak analisis kredit dan merupakan suatu upaya untuk menjaga

agar apa yang dilaksanakan dapat berjalan sesuai dengan rencana

kredit.

Menurut Tjoekam (1999:220) menyatakan :

Pengawasan kredit adalah usaha untuk mengetahui dan menyusun strategi perbaikan secara dini indikasi-indikasi penyimpangan (deviation) dari kesepakatan bank dan debitur dalam proses kegiatan perkreditan, yang kemudian menjadi penyebab kredit bermasalah dan mendatangkan kerugian bagi bank dan debitur.

Pengawasan kredit ini lebih merupakan upaya untuk menjaga dan

mengamankan kredit yang bersifat preventif. Pengawasan kredit ini

juga merupakan suatu sistem dalam pengelolaan kredit yang berfungsi

sebagai penutup kelemahan dalam proses perkreditan. Oleh karena itu,

pengawasan kredit harus mampu memberikan feedback agar tindak

lanjut perbaikan segera dapat dilaksanakan.

Menurut Abdullah (2005:95):

Pengawasan kredit merupakan proses penilaian dan pemantauan kredit sejak analisis bukanlah aktivitas untuk mencari kesalahan/penyimpangan debitur khususnya dalam menggunakan kredit. Melainkan upaya menjaga agar apa yang dilaksanakan dapat berjalan sesuai dengan rencana kredit, selain itu bahwa proses pengawasan kredit telah dimulai sejak dini ( saat penilaian jaminan).

Menurut Abdullah (2005:95): Berdasarkan tujuannya, pengawasan kredit dapat dibagi menjadi dua yaitu:

1) Preventif Control; merupakan pengawasan kredit yang

2) Represif Control; merupakan pengawasan kredit yang

dilakukan setelah pencairan dan saat penggunaan kredit dengan tujuan untuk mengawasi setiap penyimpangan yang terjadi.

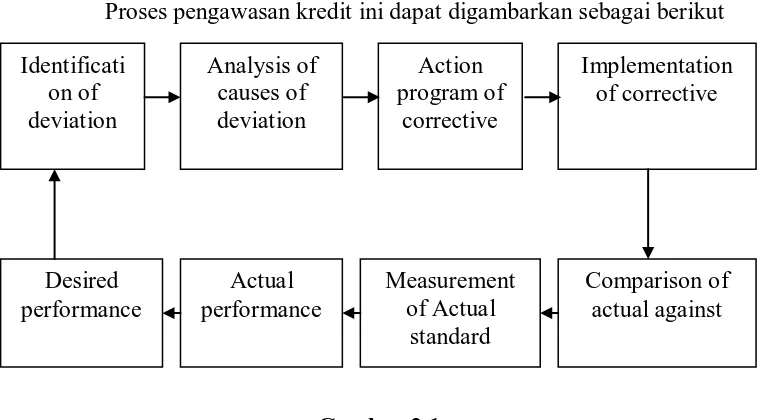

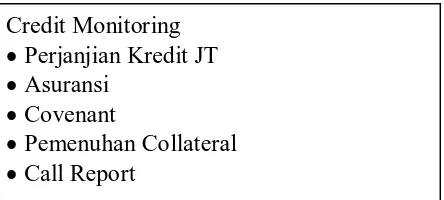

b. Proses Pengawasan Kredit

Pengawasan merupakan fungsi manajemen yang menempati

urutan paling akhir dalam fungsi manajemen. Pengawasan membantu

penilaian apakah perencanaan, pengorganisasian, dan pelaksanaan

suatu program telah dilaksanakan dengan efektif atau tidak.

Dalam pelaksanaan pengawasan kredit ini, akan melalui beberapa

tahapan yang membentuk suatu proses pengawasan kredit.

Proses pengawasan kredit ini dapat digambarkan sebagai berikut

Gambar 2.1

Proses Pengawasan Kredit

Sumber: Moh. Tjoekam (1999:226)

Uraian dari mekanisme proses pengawasan kredit tersebut adalah:

Dari kredit yang telah diberikan, dilakukan pemeriksaan, apakah

bank. Pada tahap ini, penyimpangan-penyimpangan tersebut

diidentifikasikan dan dicari tahu apa yang menjadi penyebab

terjadinya penyimpangan tersebut. Penyebab penyimpangan ini bisa

dari pihak bank maupun dari pihak debitur. Penyebab dari pihak bank

misalnya struktur organisasi yang lemah dari pihak bank, kurang

akurat dalam melakukan peneltian sebelum memberikan kredit, dsb.

Dan dari pihak debitur biasanya penyebabnya adalah menurunnya

kondisi keuangan perusahaan.

Setelah dilakukan analisis terhadap penyebab penyimpangan

tersebut, maka disusunlah suatu program untuk memperbaikinya. Dan

dari pelaksanaan program itu nantinya akan dibandingkan dengan

suatu standar yang baku dalam menentukan kolektibilitas kredit.

Dalam tahap ini, kredit akan dikelompokkan dalam kelompok lancar,

dalam perhatian khusus, kurang lancar, diragukan, dan macet. Hasil

pengelompokkan ini nantinya akan dapat menggambarkan actual

performance. Dan setelah melihat actual performance lagi dan

begitulah selanjutnya.

C. Kredit Bermasalah NPL (Non Performing Loan)

Pada saat melakukan pengawasan redit, pihak bank akan dapat

menentukan tingkat kolektibilitas kredit. Bagi kredit yang berada dalam

kualitas kurang lancar, diragukan dan macet, pihak bank harus mengambil

kemampuan bank dalam memperoleh laba dan juga berpengaruh terhadap

tingkat kesehatan bank yang sangat mempengaruhi eksistensi usaha

perbankan.

Abdullah (2003:98) mengatakan bahwa “beberapa tindakan yang dapat

dilakukan dalam pengawasan kredit adalah dengan mengadakan

restrukturisasi kredit, mengadakan penjadwalan kembali, mempertimbangkan

kredit baru, dan melikuidasi jaminan”.

1. Restrukturisasi kredit

Restrukturisasi dalam arti luas mencakup perubahan struktur

organisasi, manajemen, operasional, sistem dan prosedur, keuangan, aset,

utang, pemegang saham, dan sebagainya.

Menurut Hasibuan (2001:116) :

Restrukturisasi atau penataan ulang adalah perubahan syarat kredit yang menyangkut penambahan dana bank, konversi sebagian/seluruh tunggakan bunga menjadi pokok kredit baru, atau konversi sebagian/seluruh kredit menjadi penyertaan bank atau mengambil partner lain untuk menambah penyertaan.

Restrukturisasi kredit ini dilakukan apabila bank mempunyai

keyakinan bahwa debitur masih memiliki prospek usaha yang baik dan

mampu memenuhi kewajibannya setelah dilakukan restrukturisasi.

Menurut Bastian (2006:268), “restrukturisasi kredit ini dapat dilakukan

dengan banyak cara, antara lain melalui modifikasi syarat-syarat kredit,

penambahan fasilitas kredit, pengambilalihan aset/agunan debitor,

konversi kredit menjadi penyertaan modal sementara pada perusahaan

debitor, dan sebagainya”.

Restrukturisasi hutang piutang mencakup, namun tidak terbatas pada, satu atau lebih kombinasi berikut ini: (a) transfer aset berikut ini: real estat, piutang pada pihak ketiga, atau aset lai dari debitur kepada kreditur untuk memenuhi sebagian atau seluruh hutang piutang (b) penerbitan sahan baru atau penyerahan saham debitur untuk memenuhi sebagian atau seluruh hutang piutang, kecuali jika saham diberikan dalam rangka pemenuhan persyaratan yang telah ditetapkan sebelumnya untuk pengubahan hutang piutang menjadi pemberian saham (c) modifikasi syarat-syarat hutang piutang seperti satu atau kombinasi dari: (1) pengurangan tingkat suku bunga untuk sisa masa hutang; (2) perpanjangan jangka waktu pelunasan atau pengunduran tanggal jatuh tempo dengan tingkat bunga yang berlaku di pasar untuk hutang baru dengan resiko yang sama; (3) pengurangan jumlah pokok atau jumlah yang harus dibayar pada saat jatuh tempo hutang piutang; (4) pengurangan jumlah bunga yang terutang.

2. Mengadakan penjadwalan kembali (re-scheduling)

Rescheduling atau penjadwalan ulang adalah perubahan syarat kredit

yang hanya menyangkut jadwal pembayaran atau jangka waktu termasuk

masa tenggang dan perubahan besarnya angsuran kredit. Ini dapat

membantu debitur dalam mengangsur debitur dalam jangka waktu yang

lebih panjang yang berarti jumlah angsuran yang lebih kecil. Debitur

yang dapat memberikan fasilitas ini adalah nasabah yang menunjukkan

itikad baik dan karakter yang jujur, serta ada keinginan untuk membayar

serta menurut bank usahanya tidak memerlukan tambahan dana.

3. Persyaratan ulang (reconditioning)

Reconditioning adalah perubahan sebagian atau seluruh syarat-syarat

kredit meliputi jadwal pembayaran, jangka waktu, tingkat suku bunga,

penundaan sebagian atau seluruh bunga, dan persyaratan lainnya.

konversi sebagian atau seluruh kredit menjadi modal perusahaan. Ini

diberikan kepada debitur yang jujur, terbuka, dan kooperatif yang

usahanya sedang mengalami kesulitan keuangan, tetapi diperkirakan

masih dapat beroperasi dengan menguntungkan.

4. Mempertimbangkan kredit baru (novasi kredit)

Menurut Pedoman Akuntansi Perbankan Indonesia

(2001:III.8C.1) “novasi adalah pembaharuan utang yang merupakan

salah satu sebab dari dihapusnya suatu perjanjian, dengan cara

perjanjian utang lama diambil alih (diganti) dengan perjanjian utang

baru”. Dalam pemberian kredit baru ini, pihak bank harus memperoleh

jaminan yang baru dengan safety margin yang tinggi.

5. Likuidasi jaminan

Langkah likuidasi jaminan biasanya dilakukan apabila

langkah-langkah yang disebutkan di atas tidak dapat dilakukan lagi. Likuidasi

adalah penjualan barang-barang yang dijadikan agunan dalam rangka

pelunasan utang. Pelaksanaan likuidasi dilakukan terhadap kategori

yang menurut bank benar-benar sudah tidak dapat dibantu untuk

disehatkan kembali, atau usaha nasabah sudah tidak memiliki prospek

untuk dikembangkan.

Hasibuan (2001:116) menyatakan bahwa proses likuidasi ini dapat dilakukan dengan:

a. Menyerahkan penjualan agunan kepada debitur yang bersangkutan, harga minimumnya ditetapkan oleh bank, dan pembayarannya tetap dikuasai bank.

c. Bagi bank negara diselesaikan BUPN dengan melelang agunan untuk membayar pinjaman nasabah.

d. Agunan disita pengadilan negeri lalu dilelang untuk membayar utang debitor.

e. Agunan dibeli bank untuk dijadikan asset bank.

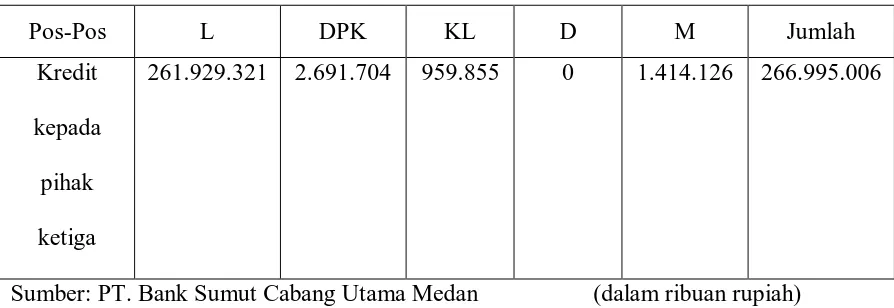

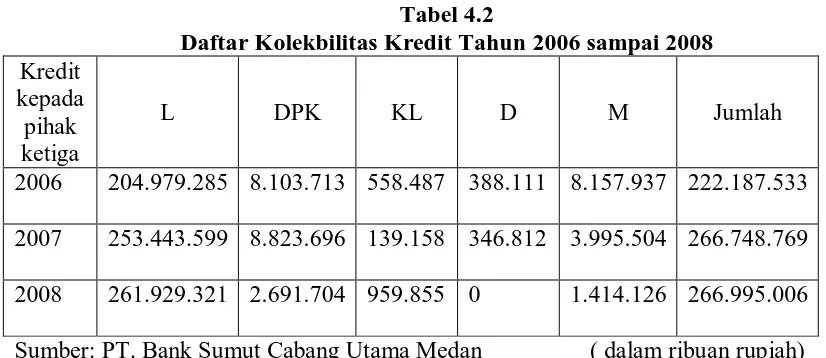

Ratio NPL (Non Performing Loan) melihat berapa besar kredit yang

berada dalam kondisi kurang lancar, diragukan, dan macet dibandingkan

dengan total jumlah kredit yang diberikan. Sesuai dengan ketentuan dari Bank

Indonesia dengan SE No.6/23/DPNP tanggal 31 Mei 2004, dikatakan bahwa

tingkat NPL yang dikatakan baik apabila kurang dari 5%(<5%). Rumus untuk

perhitungan NPL ini adalah :

% 100

x t

TotalKredi

Macet diragukan

nglancar Kreditkura

BAB III

METODE PENELITIAN

A. Lokasi dan Waktu Penelitian

1. Lokasi Penelitian

Sesuai dengan judul skripsi yang diajukan, maka lokasi penelitian adalah

pada PT. Bank Sumut Cabang Utama Medan yang beralamat di Jl. Imam

Bonjol No.18 Medan.

2. Waktu Penelitian

Penelitian dimulai dari penulisan proposal hingga ujian skripsi. Adapun

waktu yang direncanakan adalah dari bulan Oktober 2009 samapai dengan

April 2010.

B. Jenis Data

Jenis data yang digunakan dalam penulisan skripsi ini terdiri dari,

1. Data primer, yaitu data yang diperoleh secara langsung dari objek

penelitian, dalam penelitian ini adalah PT.Bank Sumut Cabang Utama

Medan, yang diperoleh dari proses wawancara dengan pihak Bank, antara

lain dengan pegawai bagian pemasaran kredit dan seksi penyelamatan

kredit.

2. Data sekunder, yaitu data yang sudah diolah. Data ini bersumber dari

penelitian yang diteliti, yang mendukung pembahasan masalah yang

laporan sejarah singkat perusahaan, struktur organisasi,

kebijakan-kebijakan Bank berkaitan dengan sistem pengawasan pemberian kredit,

jenis kredit, laporan keuangan Bank tahun 2006 sampai dengan 2008.

C. Teknik Pengumpulan Data

Untuk memperoleh data dan informasi yang diperlukan dalam penelitian ini

digunakan teknik pengumpulan data sebagai berikut :

1. Teknik Observasi

Suatu tinjauan langsung ke tempat perusahaan yang menjadi objek

penelitian.

2. Teknik Studi Literatur

Mengumpulkan data – data dengan membaca dan mempelajari teori – teori

dan literatur yang berkaitan dengan pengawasan pemberian kredit.

3. Teknik wawancara

Dalam penelitian ini dilakukan tanya jawab langsung secara lisan dengan

pegawai bagian pemasaran kredit dan seksi penyelamatan kredit.

Adapun pertanyaan-pertanyaan yang diajukan antara lain :

i. Apa saja persyaratan yang harus dipenuhi oleh calon debitur untuk

mendapatkan kredit ?

ii. Bagaimana tindakan selanjutnya yang akan dilakukan pihak Bank

Sumut Cabang Utama Medan setelah permohonan kredit calon debitur

iii. Adakah aspek yang terkait dalam melakukan Analisis atas Calon

Debitur secara umum ?

iv. Pihak-pihak yang terkait dalam pengawasan pemberian kredit pada

PT. Bank Sumut Cabang Utama Medan ?

v. dst.

D. Metode Analisis Data

Dalam penelitian tentang sistem pengawasan pemberian kredit pada PT. Bank

Sumut Cabang Utama Medan digunakan analisis deskriptif, yaitu metode

dimana data-data yang diperoleh, disusun, dikelompokkan dan

diinterprestasikan sehingga diperoleh gambaran yang sebenarnya tentang

BAB IV

ANALISIS HASIL PENELITIAN

A. Data Penelitian

1. Sejarah Singkat Perusahaan

Bank Pembangunan Daerah Sumatera Utara didirikan pada tanggal

4 November 1961 dengan Akte Notaris RUSLI Nomor 22 dalam bentuk

Perseroan Terbatas. Berdasarkan Undang – Undang Nomor 13 tahun 1962

tentang Ketentuan Pokok Bank Pembangunan Daerah, bentuk usaha

diubah menjadi Badan Usaha Milik Daerah (BUMD) sesuai dengan

Peraturan Daerah Tingkat I Sumatera Utara No.5 Tahun 1965, dengan

modal dasar sebesar Rp. 100 juta dan sahaham dimiliki oleh PEmerintah

Daerah Tingkat I Sumatera Utaradan Pemerintah Daerah Tingkat II se

Sumatera Utara. Dalam perkembangan selanjutnya, sesuai denngan

kebutuhan, terjadinya beberapa kali perubahan Peraturan Daerah untuk

meningkatkan Modal Disetor.

Pada tanggal 16 April 1999 bentuk badan hukum diubah kembali

menjadi Perseroan Terbatas sesuai dengan Akte Pendirian Perseroan

Terbatas No 38 Tahun 1999 Notaris Alina Hanum Nasution, SH yang

telah mendapat pengesahan dari Menteri Kehakiman Republik Indonesia

Nomor C-8224 HT.01.01 Tahun 1999, dan telah diumumkan dalam Berita

Negara Republik Indonesia Nomor 54 tanggal 6 Juli 1999, dengan Modal

Modal Dasar sebelumnya telah dituangkan dalam Peraturan Daerah

Tingkat I Sumatera Utara Nomor 2 Tahun 1999. sesuai dengan kebutuhan

dan perkembangan selanjutnya dengan Akte Nomor 31 Tanggal 15

Desember 1999 Modal Dasar ditingkatkan menjadi Rp. 500 Milyar.

2. Ruang lingkup Usaha

Dari awal pendiriannya Bank Sumut berfungsi sebagai alat

kelengkapan Otonomi Daerah di bidang perbankan, PT. Bank Sumut

berfungsi sebagai penggerak dan pendorong laju pembangunan di daerah,

bertindak sebagai Pemegang Kas Daerah yang melaksanakan

penyimpanan uang daerah serta sebagai salah satu sumber Pendapatan Asli

daaerah dengan melakukan kegiatan usaha sebagai Bank Umum seperti

dimaksudkan pada Undang-Undang Nomor 7 Tahun 1992, tentang

perbankan sebagaimana telah diubah dengan Undang-Undang Nomor 10

Tahun 1998.

Saham PT. Bank Sumut yang dimiliki oleh Pemerintah Provinsi

Sumatera Utara serta seluruh Pemerintah Kabupaten dan Kota se-Sumatera

Utara sebesar Rp. 46.015.120.000,- atau sebanyak 46.015.120 lembar

dengan nilai nominal uuntuk setiap lembar saham sebesar Rp. 10.000,-

Penyetoran saham PT. Bank Sumut oleh Pemerintah Provinsi Sumatera

Utara serta seluruh Pemerintah Kabupaten dan Kota se-Sumatera Utara

berasal dari APBD dan 5% (lima persen) hasil perolehan PBB serta dari

Sumatera Utara serta seluruh Pemerintah Kabupaten dan Kota se Sumatera

Utara.

Kegiatan utama dari Bank Sumut adalah menghimpun dana dari

masyarakat dan menyalurkannya kembali kepada masyarakat.

Penghimpunan dana dilakukan dalam bentuk simpanan berupa Giro,

Deposito Berjangka, Sertifikat Deposito dan Tabungan. Khusus untuk

Tabungan, Bank Sumut memiliki produk Tabungan Martabe yang

berhadiah barang dan diundi 2 kali dalam setahun. Selain itu ada

Tabungan Simpeda yang merupakan produk bersama Bank Pembangunan

Daerah Seluruh Indonesia yang berhadiah uang dan juga diundi 2 kali

setahun. Bagi nasabah yang berniat menunaikan ibadah haji dapat

menyetorkan biaya penyelenggaraan ibadah haji (BPS-BPIH) melalui

Bank Sumut dengan produk Tabungan Makbul. Bank Sumut juga

melayani pembayaran pajak secara online.

Selain melayani Penarikan Tunai melalui ATM, pada tahun 2005 juga

telah mengoperasikan layanan penerimaan pembayaran jasa

telekomunikasi sistem Host To Host (H2H). PT.Bank Sumut telah menjadi

Bank Operasional I (BO I) yang berarti menjadi Bank mitra KPKN

sebagai penyimpan uang negara untuk gaji dan non gaji berdasarkan Surat

Edaran Direktur Jenderal Perbendaharaan No.SE-19/PB/2005 tanggal 9

Maret 2005 dan sebagai Bank Persepsi BPHTB (Bea Perolehan Hak Atas

Tanah) sesuai dengan Surat Keputusan Direktorat Jenderal

Produk kredit yang ditawarkan meliputi Kredit dengan sistem angsuran

dan rekening koran tergantung kepada jenis usaha yang akan dibiayai.

Sejalan dengan kebijakan yang telah digariskan yaitu mengembangkan

dunia usaha secara umum khususnya sektor usaha mikro, kecil dan

menengah (UMKM), maka hampir seluruh pembiayaan disalurkan kepada

debitur yang tergolong Kredit Usaha Kecil (KUK). Disamping itu, Bank

Sumut juga menyediakan jasa transfer dan inkasso, penyediaan safe

deposit box, penyewaan ruang kantor, service point pembayaran rekening

listrik, air dan telepon serta garansi bank.

Penetapan tingkat bunga dipengaruhi oleh tingkat bunga penjaminan yang

ditetapkan oleh Bank Indonesia. Pada akhir tahun 2005 tingkat bunga

Deposito sebesar 13,00% sementara bunga Tabungan diberikan secara

progresif yaitu 5,64% s/d 6,64%. Bunga kredit terendah adalah 13,80%

dan tertinggi 19%.

Jaringan pelayanan yang dimiliki Bank Sumut saat ini sebanyak 86

unit yang terdiri dari Kantor Pusat, Kantor Cabang Utama dan Kantor

Cabang Konvensional, Kantor Cabang Syariah, Kantor Cabang Pembantu,

Kantor Kas, Kas Mobil, dan Payment Point. Bank Sumut juga memiliki

jaringan kerja yang mencakup seluruh wilayah Indonesia melalui

kerjasama dengan seluruh Bank Pembangunan Daerah, terutama untuk

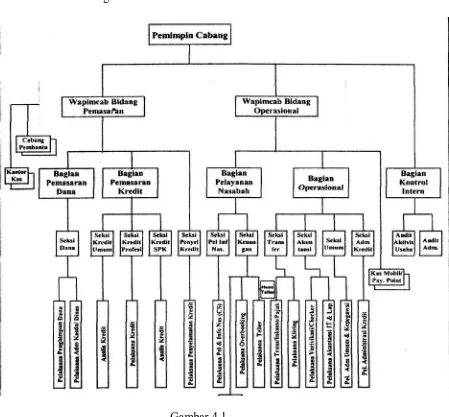

Khusus untuk Kantor Cabang Utama dipimpin oleh seorang Pemimpin

Cabang yang dibantu oleh 2 orang Wakil Pemimpin Cabang yang

membawahi 5 Bagian, 13 Seksi.

Dalam melakukan kegiatan operasionalnya Bank Sumut juga tidak

melupakan tanggungjawab sosialnya. Bencana alam Tsunami yang terjadi

di Nanggroe Aceh Darussalam tahun 2004 dan Gempa Bumi yang terjadi

di Nias tahun 2005 telah menjadi perhatian PT.Bank Sumut untuk turut

berpartisipasi dalam memberikan bantuan. Bank Sumut juga telah

melakukan bantuan Beasiswa kepada anak-anak yatim dan bantuan sosial