Asni Juliati Sihombing : Analisis Sistem Pengawasan Pemberian Kredit Pada PT. Bank Tabungan Negara ( Persero ) Cabang Medan, 2010.

UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI

MEDAN

SKRIPSI

ANALISIS SISTEM PENGAWASAN PEMBERIAN KREDIT PADA PT. BANK TABUNGAN NEGARA ( PERSERO ) CABANG MEDAN

OLEH:

NAMA

:

ASNI JULIATI SIHOMBINGNIM

: 050503059

DEPARTEMEN : AKUNTANSI

GUNA MEMENUHI SYARAT UNTUK MEMPEROLEH GELAR SARJANA EKONOMI

Asni Juliati Sihombing : Analisis Sistem Pengawasan Pemberian Kredit Pada PT. Bank Tabungan Negara ( Persero ) Cabang Medan, 2010.

PERNYATAAN

Dengan ini saya menyatakan bahwa skripsi yang berjudul:

“Analisis Sistem Pengawasan Pemberian Kredit Pada PT. Bank Tabungan Negara (Persero) Cabang Medan.”

Adalah benar hasil karya saya sendiri dan judul tersebut belum pernah

dimuat, dipublikasikan atau diteliti oleh mahasiswa dalam konteks penulisan

skripsi program S1 Departemen Akuntansi Fakultas Ekonomi Universitas

Sumatera Utara.

Semua sumber data dan informasi yang diperoleh, telah dinyatakan jelas,

benar apa adanya. Dan apabila dikemudian hari pernyataan ini tidak benar, saya

bersedia menerima sanksi yang ditetapkan oleh universitas.

Medan, 15 September 2009

Yang membuat pernyataan

Nama : Asni Juliati Sihombing

Asni Juliati Sihombing : Analisis Sistem Pengawasan Pemberian Kredit Pada PT. Bank Tabungan Negara ( Persero ) Cabang Medan, 2010.

KATA PENGANTAR

Segala puji syukur dan hormat yang sebesar-besarnya kepada Tuhan Yang

Maha Esa atas berkat dan kuasaNya saya bisa menyelesaikan skripsi ini dengan

baik.

Skripsi ini berjudu l Analisis Sistem Pengawasan Pemberian Kredit

Pada PT. Bank Tabungan Negara (Persero) Cabang Medan, disusun dalam

rangka memenuhi salah satu syarat untuk memperoleh gelar kesarjanaan pada

Fakultas Ekonomi Departemen Akuntansi Universitas Sumatera Utara.

Selama proses penyusunan skripsi ini, saya banyak memperoleh

bimbingan, dukungan, nasehat, dan bantuan lain baik secara moril maupun materil

dari berbagai pihak. Pada kesempatan ini saya ingin menyampaikan ucapan

terima kasih kepada:

1. Bapak Drs. Jhon Tafbu Ritonga, M.Ec. selaku Dekan Fakultas Ekonomi

Sumatera Utara.

2. Bapak Drs. Hasan Sakti Siregar, M.Si, Ak. dan Ibu Dra. Mutia Ismail, MM,

Ak. selaku Ketua Departemen Akuntansi dan Sekretaris Departemen

Akuntansi Universitas Sumatera Utara.

3. Ibu Dra. Nurzaimah, MM, Ak. selaku Dosen Pembimbing, atas bimbingan dan

arahan Ibu dalam proses penyelesaian skripsi ini.

4. Bapak Drs. Wahidin Yasin,M.Si, Ak. selaku Dosen Penguji I dan Bapak Drs.

Zainal AT.Silangit, Ak. selaku Dosen Penguji II, atas segala saran dan

Asni Juliati Sihombing : Analisis Sistem Pengawasan Pemberian Kredit Pada PT. Bank Tabungan Negara ( Persero ) Cabang Medan, 2010.

5. Bapak Drs. Zainal A. T. Silangit, Ak. selaku Dosen Wali yang telah

membantu saya dalam konsultasi akademik selama perkuliahan. Bapak dan

Ibu Dosen Fakultas Ekonomi Universitas Sumatera Utara yang telah mendidik

saya selama perkuliahan dan para pegawai Departemen Akuntansi yang telah

banyak membantu saya.

6. Kedua orang tua saya, A. Sihombing dan T. Aritonang. Terimakasih buat

dukungannya selama ini.

Saya berharap skripsi ini dapat berguna bagi semua pihak. Semoga Tuhan

Yang Maha Esa selalu memberkati kita dalam kasih.

Medan, 15 September 2009 Penulis

Asni Juliati Sihombing : Analisis Sistem Pengawasan Pemberian Kredit Pada PT. Bank Tabungan Negara ( Persero ) Cabang Medan, 2010.

ABSTRAK

Penelitian ini bertujuan untuk mengetahui keefektifan sistem pengawasan kredit pada PT. Bank Tabungan Negara, Cabang Medan dan mengetahui apakah Pemberian kredit telah dijalankan sesuai dengan perkreditan perbankan dan presedur pemberian kredit.

Jenis penelitian yang dilakukan oleh Penulis adalah penelitian lapangan dalam bentuk studi kasus dengan mendatangi objek penelitian yaitu PT. Bank Tabungan Negara, Cabang Medan. Adapun jenis data yang digunakan adalah data primer yang merupakan hasil wawancara berupa tanya jawab dengan pihak bagian kredit, dan data sekunder berupa struktur organisasi Perusahaan, sejarah singkat Perusahaan, dan daftar kolektibilitas kredit tahun 2005 sampai 2007. Teknik analisis data yang digunakan adalah metode deskriptif.

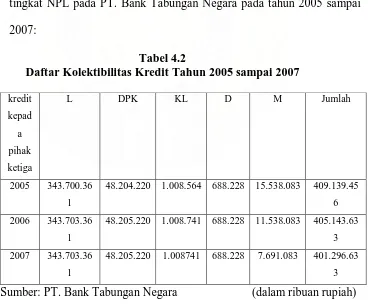

Dari hasil penelitian, Penulis dapat mengambil kesimpulan bahwa pelaksanaan sistem pengawasan pemberian kredit pada PT. Bank Tabungan Negara, Cabang Medan cukup efektif. Pengawasan kredit yang dilakukan oleh PT. Bank Tabungan Negara, Cabang Medan mengalami peningkatan dari tahun 2005 ke tahun 2006 dan mengalami peningkatan juga pada tahun 2007 yang dapat dilihat dari ratio NPL (Non Performing Loan) yaitu sebesar 4,21% per 31 Desember 2005 yang mengalami peningkatan lagi menjadi 3,27% per 31 Desember 2006 serta mengalami peningkatan lagi menjadi 2,34% per 31 Desember 2007. Hal ini, sesuai dengan Surat Edaran BI no. SE No.6/23/DPNP tanggal 31 Mei 2004 dikatakan bahwa tingkat ratio NPL yang baik apabila kurang dari 5%. Pemberian kredit telah dijalankan sesuai dengan kebijaksanaan perkreditan bank dan prosedur pemberian kredit yaitu tahap permohonan kredit, tahap analisis kredit, dan tahap keputusan kredit.

Asni Juliati Sihombing : Analisis Sistem Pengawasan Pemberian Kredit Pada PT. Bank Tabungan Negara ( Persero ) Cabang Medan, 2010.

ABSTRACT

The research is conducted in order to find out the effectiveness of the controlling system in credit extension at PT. Bank Tabungan Negara, Medan Branch and to find out whether the credit extension has been performed well in accordance with the credit matters of banking and the procedures of credit extension.

The sort of research performed by the writer is field research form in the study case with come to object of research is PT. Bank Tabungan Negara, Medan Branch . The sort of data used are primary data which was the out come of interviews in form of question and answer with the credit side, and the secondary data was in the form of organization structure of a company, a brief history of a company and the list of credit collectability in the year of 2005 up to 2007. The technique of data analysis is descriptive method.

From the objective of research, the writer may conclude that the operation of controlling system in credit extension at PT. Bank Tabungan Negara, Medan Branch is quite effective. The credit controlling which was conducted by Bank Tabungan Negara, Medan Branch. Went into a increasing from 2005 to 2006 and still continued increasing in the year of 2007 which can looked from NPL ratio (Non Performing Loan) that is 4,21% per December 31 2005 increasing into 3,27% per December 31 2006 and still continued to increasing into 2,34% per December 31 2007. This case is appropriate for circular Indonesia Bank number SE No.6/23/DPNP date on May 31 2004 mentioned that the rate of NPL ratio is said to be good if it is less than 5%. The credit extension has been performed well in accordance with credit bank policy and the procedures of credit extension that is credit supplication step, credit analysis step and credit termination step.

Asni Juliati Sihombing : Analisis Sistem Pengawasan Pemberian Kredit Pada PT. Bank Tabungan Negara ( Persero ) Cabang Medan, 2010.

DAFTAR ISI

PERNYATAAN ... i

KATA PENGANTAR ... ii

ABSTRAK ... iv

ABSTRACT...v

DAFTAR ISI...vi

DAFTAR GAMBAR ... viii

DAFTAR TABEL ... ix

BAB I PENDAHULUAN A. Latar Belakang Masalah ... 1

B. Perumusan Masalah ... 5

C. Batasan Penelitian ... 5

D. Tujuan Penelitian ... 5

E. ManfaatPenelitian...5

BAB II TINJAUAN PUSTAKA A. Kredit ... 7

B. Sistem Pengawasan Kredit... ... 14

a. Prosedur Pemberian Kredit ... 14

b. Sistem Pengawasan Kredit ... 26

C. Kredit Bermasalah NPL (Non Performing Loan ……….29

Asni Juliati Sihombing : Analisis Sistem Pengawasan Pemberian Kredit Pada PT. Bank Tabungan Negara ( Persero ) Cabang Medan, 2010.

BAB III METODOLOGI PENELITIAN

A. Desain Penelitian ... 34

B. Jenis Data dan Sumber Data ... 34

C. Teknik Pengumpulan Data dan Pengolahan Data... 34

D. Metode Analisis Data ... 35

E. Jadwal Penelitian ... 35

BAB IV ANALISIS HASIL PENELITIAN A. Data Penelitian 1. Sejarah Singkat Perusahaan...37

2. Struktur Organisasi Perusahaan ...40

3. Ruang Lingkup Kegiatan dan Jenis-jenis Kredit ...47

4. Prosedur Pemberian Kredit …...53

5. Sistem Pengawasan Kredit ...62

6. Prosedur Penyelesaian Kredit Bermasalah ...64

B. Analisis Hasil Penelitian 1. Prosedur Pemberian Kredit ...67

2. Sistem Pengawasan Kredit ...70

BAB V KESIMPULAN DAN SARAN A. Kesimpulan ... 73

B. Saran ... 74

Asni Juliati Sihombing : Analisis Sistem Pengawasan Pemberian Kredit Pada PT. Bank Tabungan Negara ( Persero ) Cabang Medan, 2010.

DAFTAR TABEL

Nomor Judul

Tabel 4.1 Kolektibilitas Kredit Sampai Tahun 2007...61

Halaman

Tabel 4.2 Daftar Kolektibilitas Kredit PT.BTN Tahun

Asni Juliati Sihombing : Analisis Sistem Pengawasan Pemberian Kredit Pada PT. Bank Tabungan Negara ( Persero ) Cabang Medan, 2010.

DAFTAR GAMBAR

Nomor Judul

Gambar 2.1 Proses Pengawasan Kredit ... 28

Halaman

Gambar 2.2 Kerangka Konseptual ... 33

Gambar 4.1 Struktur Organisasi ... 78

Asni Juliati Sihombing : Analisis Sistem Pengawasan Pemberian Kredit Pada PT. Bank Tabungan Negara ( Persero ) Cabang Medan, 2010.

BAB I PENDAHULUAN

A. Latar Belakang Masalah

Bank merupakan mitra usaha yang mempunyai peran penting dalam

dunia usaha baik itu dunia industri, dagang, jasa, dan lembaga keuangan

lainnya. Bank merupakan lembaga keuangan yang dibangun atas dasar

kepercayaan. Bank dalam pendanaan operasionalnya sebagian besar berasal

dari simpanan masyarakat berupa giro, deposito, tabungan dan produk

lainnya yang tujuannya adalah untuk pengumpulan dana masyarakat.

Menurut Dendawijaya (2005:35) menyatakan bahwa, ”Dana-dana yang

dihimpun dari masyarakat ternyata merupakan sumber dana terbesar yang

paling diandalkan oleh bank dan bisa mencapai 80%-90% dari seluruh dana

yang dikelola oleh bank”. Oleh sebab itu masyarakat yang menyimpan

uangnya di bank harus benar-benar yakin bahwa uangnya aman bahkan

dapat memperoleh manfaat ekonomi dalam jumlah dan jangka waktu

tertentu.

Bank memperoleh pendapatan melalui pemberian kredit kepada

masyarakat. Semakin tinggi permintaan kredit yang dapat dipenuhi oleh

bank maka kemungkinan memperoleh laba usaha juga akan semakin

meningkat, namun dalam pemberian kredit pada masyarakat bank harus

hati-hati karena jika tidak bank akan terjebak dalam masalah kredit macet dan

Asni Juliati Sihombing : Analisis Sistem Pengawasan Pemberian Kredit Pada PT. Bank Tabungan Negara ( Persero ) Cabang Medan, 2010.

akan menderita kerugian, masyarakat yang memberikan tabungannya

sebagai sumber dana usaha bank juga akan takut uangnya tidak kembali.

Oleh sebab itu pemberian kredit kepada masyarakat merupakan suatu

proses yang memerlukan pertimbangan dan analisa-analisa yang baik dari

bank untuk menghindari kemungkinan kerugian serta pertimbangan dan

analisa tersebut dipengaruhi oleh ketentuan dari Bank Indonesia dan

kebijakan dari kantor pusat itu sendiri. Sebelum memberikan kredit seorang

pemimpin atau pejabat yang berwenang dalam memutuskan kredit harus

memperhatikan beberapa faktor sebagai dasar pertimbangan dalam

memberikan kredit seperti : siapa yang menginginkan kredit, untuk apa

kredit digunakan , apa dan berapa nilai agunannya, dan bagaimana dan

berapa lama kredit akan dikembalikan kepada bank dan beberapa

pertimbangan lainnya yang diperoleh.

Sistem pengawasan kredit yang dilakukan dalam menjamin

kepentingan bank terhadap kredit yang diberikan, maka menerapkan sistem

pengawasan yang meliputi prosedur pemberian kredit sampai pengawasan

lanjutan setelah kredit diterima debitur. Di dalam proses pengawasannya

sebelum pemberian kredit kepada debitur, bank meminta laporan-laporan

yang diperlukan secara periodik tentang perkembangan usahanya khususnya

tentang usaha yang dibiayai oleh bank sehingga bank dapat mengawasi

usaha nasabahnya. Pengawasan kredit yang diberikan oleh bank sangat

Asni Juliati Sihombing : Analisis Sistem Pengawasan Pemberian Kredit Pada PT. Bank Tabungan Negara ( Persero ) Cabang Medan, 2010.

pembayaran kembali kreditnya dan untuk memastikan digunakan sesuai

rencana permohonan kredit.

Jika sistem pemberian kredit sudah diterapkan dengan baik mulai

dari nasabah mengajukan permohonan kredit sampai pelunasan kredit, maka

pihak bank akan selalu dapat mengetahui dengan baik kegiatan dan

perkembangan usaha nasabahnya sehingga persoalan yang dihadapi nasabah

bank akan segera mengetahui dan berusaha membantu untuk kepentingan

bank itu sendiri. Pengawasan kredit mutlak dilaksanakan untuk menghindari

kredit macet. Pengawasan kredit adalah usaha lancar yang produktif artinya

kredit itu dapat ditarik kembali bersama bunganya sesuai perjanjian yang

telah disetujui oleh kedua belah pihak. Hal ini penting jika kredit macet

berarti kerugian bagi bank bersangkutan. Oleh karena itu, penyaluran kredit

harus berdasarkan prinsip kehati-hatian dengan sistem pengendalian yang

baik dan benar. Dengan demikian betapa pentingnya sektor perkreditan bagi

kehidupan perbankan, sehingga sangatlah dibutuhkan pengawasan kredit

yang terampil dan memadai.

PT. Bank Tabungan Negara (Persero) Cabang Medan merupakan

salah satu perusahaan yang bergerak dalam bidang perbankan. Bank ini

merupakan bank devisa yang kegiatan operasional utamanya dibidang

perkreditan, disamping kegiatan operasional lainnya seperti penggarapan

dana dari pihak ketiga, dan lain sebagainya yang kemudian disalurkan

kembali kepada masyarakat dalam bentuk kredit. Kredit yang diberikan

Asni Juliati Sihombing : Analisis Sistem Pengawasan Pemberian Kredit Pada PT. Bank Tabungan Negara ( Persero ) Cabang Medan, 2010.

Hal ini merupakan keahlian pengawasan khusus dalam mengelola kredit

tersebut dan dapat dilunasi tepat waktu oleh nasabah jatuh tempo.

Pengawasan yang merupakan hal yang penting bagi usaha

perbankan. Tujuan dari pengawasan pemberian kredit ini terutama untuk

menjaga, mengamankan dan mengantisipasi terjadinya penyimpangan yang

dapat menjadikan kredit bermasalah dan jika tidak ditindaklanjuti akan

menyebabkan kerugian bagi bank. Serta dengan adanya sistem ini, pihak

bank dapat mengetahui dengan cepat munculnya potensi kredit bermasalah

yang dapat merugikan bank.

Sistem pengawasan kredit yang efektif dapat dilihat dari ketepatan

tujuan dan penggunaan kredit yang diberikan oleh bank terhadap nasabah

dan kelancaran pembayaran kembali kredit oleh nasabah pada saat jatuh

tempo. Tingkat keefektifan pengawasan kredit ini dapat kita lihat dari

tingkat NPL (Non Performing Loan). Tingkat NPL ini berpengaruh dalam

tingkat kesehatan bank yang mempengaruhi eksistensi bank.

Berdasarkan kenyataan yang ada, maka setiap bank berusaha untuk

lebih meningkatkan pengawasan terhadap kredit dan pelayanan kepada

nasabah agar tercapai tujuan yang diharapkan melihat betapa pentingnya

keefektifan sistem pengawasan kredit yang nantinya akan diukur dengan

tingkat NPL (Non Performing Loan), maka penulis tertarik untuk

mengadakan penelitian dengan judul ” Analisis Sistem Pengawasan

Asni Juliati Sihombing : Analisis Sistem Pengawasan Pemberian Kredit Pada PT. Bank Tabungan Negara ( Persero ) Cabang Medan, 2010.

B. Perumusan Masalah

Dengan memperhatikan latar belakang di atas, maka penulis

merumuskan masalah yaitu:

a. Apakah sistem pengawasan pemberian kredit pada Bank Tabungan

Negara ( Persero) Cabang Medan telah efektif ?

b. Apakah pemberian kredit telah dijalankan sesuai dengan kebijaksanaan

perkreditan bank dan prosedur pemberian kredit ?

C. Batasan Masalah

Agar tidak terjadi kesimpangsiuran di dalam penelitian yang

dilakukan, maka permasalahan dalam penelitian akan dibatasi pada sistem

pengawasan terhadap pemberian kredit pada PT. Bank Tabungan Negara,

(Persero) Cabang Medan.

D. Tujuan Penelitian

Adapun tujuan penelitian adalah:

1) Untuk mengetahui keefektifan sistem pengawasan pemberian kredit

yang dilakukan oleh Bank Tabungan Negara (Persero) Cabang Medan.

2) Untuk mengetahui apakah pemberian kredit telah dijalankan sesuai

dengan kebijaksanaan perkreditan bank dan prosedur pemberian kredit.

E. Manfaat Penelitian

Asni Juliati Sihombing : Analisis Sistem Pengawasan Pemberian Kredit Pada PT. Bank Tabungan Negara ( Persero ) Cabang Medan, 2010.

a. Bagi penulis, diharapkan dapat menambah ilmu pengetahuan

b. Bagi perusahaan, diharapkan dapat memberikan masukan dan

pertimbangan dalam mengambil keputusan

c. Bagi pihak lain, diharapkan dapat menjadi referensi dalam penelitian

Asni Juliati Sihombing : Analisis Sistem Pengawasan Pemberian Kredit Pada PT. Bank Tabungan Negara ( Persero ) Cabang Medan, 2010.

BAB II

TINJAUAN PUSTAKA

A.

Kredit

1. Pengertian Kredit

Kata kredit berasal dari bahasa latin yaitu “ credere”, yang

artinya percaya atau to believe atau to trust. Oleh karena itu, dasar

pemikiran persetujuan pemberian kredit oleh bank pada seseorang atau

badan usaha adalah kepercayaan. Bila dikaitkan dengan kegiatan usaha,

kredit berarti suatu kegiatan memberikan nilai ekonomi ( economi value)

kepada seseorang atau badan usaha yang berlandaskan kepercayaan saat

itu, bahwa nilai ekonomi yang sama akan dikembalikan pada kreditur

(bank) setelah jangka waktu sesuai dengan kesepakatan yamg sudah

disetujui antara kreditur dan debitur.

Menurut pasal 1 butir (11) UU No. 10 Tahun 1998, “kredit

adalah penyediaan uang atau tagihan yang dapat dipersamakan dengan

itu, berdasarkan persetujuan atau kesepakatan antara bank dengan pihak

lain yang mewajibkan pihak peminjam untuk melunasi hutangnya

setelah jangka waktu tertentu dengan pemberian bunga”.

Sedangkan menurut Hasibuan (2001:87), “ kredit adalah semua

jenis pinjaman yang harus dibayar kembali bersama bunganya oleh

peminjam sesuai dengan perjanjian yang telah disepakati ”.

Asni Juliati Sihombing : Analisis Sistem Pengawasan Pemberian Kredit Pada PT. Bank Tabungan Negara ( Persero ) Cabang Medan, 2010.

Menurut Rivai (2004:4), “kredit adalah penyerahan barang, jasa,

atau uang dari satu pihak (kreditur atau pemberi pinjaman) atas dasar

kepercayaan kepada pihak lain (nasabah atau pengutang) dengan janji

membayar dari penerima kredit kepada pemberi kredit pada tanggal yang

telah disepakati kedua belah pihak”.

Sastradipoera (2004:151) menyebutkan, “kredit adalah

penyediaan uang atau tagihan (yang disamakan dengan uang)

berdasarkan kesepakatan pinjam meminjam antara bank dan pihak lain

yang dalam hal ini peminjam berkewajiban melunasi kewajibannya

setelah jangka waktu tertentu dengan ( biasanya ) sejumlah bunga yang

ditetapkan lebih dahulu”.

Direktorat Penelitian dan Pengaturan Perbankan (2001:II.8A.1)

mengartikan kredit sebagai:

Penyediaan uang atau tagihan yang dapat dipersamakan dengan itu berdasarkan persetujuan atau kesepakatan pinjam meminjam antara bank dengan pihak lain yang mewajibkan pihak peminjam (debitur) untuk melunasi hutangnya setelah jangka waktu tertentu dengan jumlah bunga, imbalan atau pembagian hasil keuntungan.

Berdasarkan pengertian-pengertian kredit di atas, dapat diketahui

bahwa kredit mempunyai beberapa unsur, yaitu:

1. Adanya dua pihak, yaitu pemberi kredit (kreditur) dan penerima

kredit (nasabah). Hubungan pemberi kredit dan penerima kredit

merupakan hubungan kerjasama yang saling menguntungkan.

2. Adanya kerjasama pemberi kredit kepada penerima kredit bahwa

Asni Juliati Sihombing : Analisis Sistem Pengawasan Pemberian Kredit Pada PT. Bank Tabungan Negara ( Persero ) Cabang Medan, 2010.

tertentu pada masa yang akan datang. Kepercayaan ini diberikan oleh

kreditur, dimana sebelumnya sudah melakukan penelitian

penyelidikan tentang nasabah baik secara intern maupun dari ekstern.

Penelitian ini meliputi kondisi masa lalu dan sekarang nasabah.

3. Adanya persetujuan, berupa kesepakatan pada krediur dengan pihak

lainnya yang berjanji akan membayar dari penerima kredit kepada

pemberi kredit. Kesepakatan ini dituangkan dalam suatu perjanjian

dimana masing-masing pihak menandatangani hak dan kewajibannya

masing- masing.

4. Adanya penyerahan barang, jasa, atau uang dari pemberi kredit

kepada penerima kredit.

5. Adanya unsur waktu. Setiap kredit yang diberikan memiliki jangka

waktu tertentu, jangka waktu ini mencakup masa pengembalian

kredit yang telah disepakati.

6. Adanya unsur resiko (degree of risk), baik di pihak pemberi kredit

maupun dipihak penerima kredit. Suatu tenggang waktu

pengembalian akan menyebabkan suatu resiko tidak

tertagihnya/macet pemberi kredit. Semakin panjang suatu kredit,

semakin besar resiko gagal bayar atau ketidakmampuan membayar.

Resiko di pihak nasabah adalah kecurangan pihak kreditur, antara

lain keinginan dari pihak pemberi kredit untuk mencaplok

perusahaan yang diberi kredit atau tanah yang dijaminkan

Asni Juliati Sihombing : Analisis Sistem Pengawasan Pemberian Kredit Pada PT. Bank Tabungan Negara ( Persero ) Cabang Medan, 2010.

2. Jenis- jenis kredit

Pengelompokan kredit menurut Kasmir (2003:99-102) dapat

dilihat dari:

a. Jenis Kredit Berdasarkan Jangka Waktu Kredit

1) Short term credit ( kredit jangka pendek) ialah suatu

bentuk kredit yang berjangka waktu maksimum satu tahun.

2) Intermediate term credit (kredit jangka menengah) ialah

suatu bentuk kredit yang berjangka waktu satu tahun sampai tiga tahun.

3) Long term credit (kredit jangka panjang) ialah suatu

bentuk kredit yang berjangka waktu lebih dari tiga tahun. b. Jenis Kredit Berdasarkan Lembaga yang Menerima Kredit

1) Kredit untuk badan usaha pemerintah/daerah, yaitu kredit yang diberikan kepada perusahaan/badan usaha yang dimiliki pemerintah.

2) Kredit untuk badan usaha swasta, yaitu kredit yang diberikan kepada perusahaan/badan usaha yang dimiliki swasta.

3) Kredit perorangan, yaitu kredit yang diberikan bukan kepada perusahaan, tetapi kepada perorangan.

4) Kredit untuk bank koresponden, lembaga pembiayaan dan perusahaan asuransi, yaitu kredit yang diberikan kepada bank koresponden, lembaga pembiayaan dan perusahan asuransi.

c. Jenis Kredit Berdasarkan Tujuan Penggunaannya

1) Kredit Modal Kerja (KMK), adalah kredit untuk modal kerja perusahaan dalam rangka pembiayaan aktiva lancar perusahaan, seperti pembelian bahan baku, piutang, dan lain-lain.

2) Kredit Investasi, adalah kredit ( berjangka menengah atau panjang) yang diberikan kepada usaha-usaha guna merehabilitas, modernisasi, perluasan ataupun pendirian proyek baru,misalnya untuk pembelian mesin, bangunan dan tanah untuk pabrik.

3) Kredit konsumtif, adalah yang diberikan bank kepada pihak ketiga/perorangan (termasuk karyawan bank sendiri) untuk keperluan konsumsi berupa barang dan jasa dengan cara nembeli, menyewa atau dengan cara lain. d. Jenis Kredit Berdasarkan Sektor Ekonomi

Asni Juliati Sihombing : Analisis Sistem Pengawasan Pemberian Kredit Pada PT. Bank Tabungan Negara ( Persero ) Cabang Medan, 2010.

diutamakan dalam pembiayaan dengan kredit bank itu. Sektor ekonomi yang dimaksud antara lain adalah sektor pertanian, pertambangan, perindustrian, konstruksi, jasa sosial, jasa dunia usaha, dan lain-lain.

e. Jenis Kredit Berdasarkan Sifat

1) Kredit atas dasar transaksi satu kali (eenmalig), adalah kredit jangka pendek untuk pembiayaan suatu transaksi tertentu.

2) Kredit atas dasar transaksi berulang(revolving), adalah kredit jangka pendek yang diberikan kepada nasabah untuk usaha yang merupakan suatu seri transaksi yang sejenis.

3) Kredit atas dasar plafon terkait, adalah kredit yang diberikan dengan jumlah dan jangka waktu tertentu dengan tujuan untuk dipergunakan sebagai tambahan modal kerja bagi suatu unit produksi atas dasar penilaian kapasitas produksi/ kebutuhan modal kerja dimana maksimum kredit yang diberikan tidak terikat pada kapasitas produksi normal atau realisasi penjualan.

4) Kredit atas dasar plafon terbuka, adalah kredit untuk kebutuhan modal kerja dimana maksimum kredit yang diberikan tidak terikat pada kapasitas produksi normal atau realisasi penjualan

5) Kredit atas dasar penurunan plafon secara berangsur

(aflopend plafond), adalah kredit yang diberikan kepada

nasabah yang pelunasannya harus dilaksanakan secara berangsur sesuai dengan jadwal pelunasan yang telah disetujui/ditentukan oleh bank.

f. Jenis Kredit Berdasarkan Sumber Dana 1) Kredit dengan dana bank sendiri

2) Kredit dengan dana bersama-sama dengan bank lain (sindikasi, konsorsium)

3) Kredit dengan dana dari luar negeri. g. Jenis Kredit Berdasarkan Bentuk

1) Cash Loan, adalah pinjaman uang tunai yang diberikan

oleh bank kepada nasabahnya sehingga dengan pemberian fasilitas ini, bank telah menyediakan dana (fres money) yang dapat digunakan oleh nasabah berdasarkan ketentuan yang ada dalam perjanjian kredit.

2) Non cash Loan, adalah fasilitas yang diberikan bank

kepada nasabahnya, tetapi atas fasilitas ini bank belum mau mengeluarkan uang tunai

h. Kredit Berdasarkan Wewenang Pemutusan

Asni Juliati Sihombing : Analisis Sistem Pengawasan Pemberian Kredit Pada PT. Bank Tabungan Negara ( Persero ) Cabang Medan, 2010.

i. Kredit Berdasarkan Sifat Fasilitas

1) Committed Facility, adalah suatu fasilitas yang secara

hukum, bank diperjanjikan kecuali terjadi suatu peristiwa yang memberikan hak kepada bank untuk menarik kembali/menangguhkan fasilitas tersebut sesuai surat atau dokumen lainnya.

2) Uncommitted Facility, adalah suatu fasilitas yang secara

hukum, bank tidak mempunyai kewajiban untuk memenuhinya sesuai dengan yang telah diperjanjikan. j. Kredit Berdasarkan Akad

1) Pinjaman dengan akad kredit, adalah pinjaman yang disertai dengan suatu perjanjian kredit tertulis antara bank dengan nasabah, yang antara lain mengatur besarnya plafon kredit, suku bunga, jangka waktu, jaminan, cara pelunasan, dan sebagainya.

2) Pinjaman tanpa akad kredit, adalah pinjaman yang tidak disertai suatu perjanjian tertulis.

3. Tujuan dan Fungsi Kredit

Rivai (2006:6) mengatakan bahwa ”pada dasarnya terdapat dua

fungsi yang saling berkaitan dengan kredit, yaitu profitability dan

safety”. Profitability yaitu, tujuan untuk memperoleh hasil dari kredit

berupa keuntungan dari bunga yang harus dibayar nasabah. Sedangkan

safety merupakan keamanan dari prestasi atau fasilitas yang diberikan

harus benar-benar terjamin sehingga tujuan profitability dapat tercapai

tanpa hambatan yang berarti.

Tjoekam (1999:3) mengatakan bahwa ”dalam perkreditan

melibatkan beberapa pihak yaitu: kreditur (bank), debitur (penerima

kredit), otorita moneter (pemerintah) dan masyarakat pada umumnya”.

Oleh karena itu, tujuan perkreditan bagi setiap pihak yang terkait antara

lain:

Asni Juliati Sihombing : Analisis Sistem Pengawasan Pemberian Kredit Pada PT. Bank Tabungan Negara ( Persero ) Cabang Medan, 2010.

1) Perkreditan merupakan sumber utama pendapatannya.

2) Perkreditan merupakan instrumen penjaga likuiditas, solvabilitas

dan profitabilitas bank.

3) Kredit dapat memanfaatkan dan memproduktifkan dana-dana

yang ada.

b. Bagi Debitur:

1) Kredit berfungsi sebagai sarana untuk membuat kegiatan usaha

semakin lancar dan performance (kinerja) usaha semakin baik

daripada sebelumnya.

2) Kredit meningkatkan minat berusaha dan keuntungan sebagai

jaminan kelanjutan kehidupan perusahaan.

3) Kredit memperluas kesempatan berusaha dan bekerja dalam

perusahaan.

c. Bagi Otorita ( pemerintah ):

1) Kredit sebagai instrumen moneter

2) Kredit dapat menciptakan kesempatan berusaha dan kesempatan

kerja yang memperluas sumber pendapatan negara.

3) Kredit dapat sebagai instrumen untuk ikut serta meningkatkan

mutu manajemen dunia usaha, sehingga terjadi efisiensi dan

mengurangi pemborosan di semua lini.

d. Bagi Masyarakat

1) Kredit dapat mengurangi pengangguran, karena membuka

Asni Juliati Sihombing : Analisis Sistem Pengawasan Pemberian Kredit Pada PT. Bank Tabungan Negara ( Persero ) Cabang Medan, 2010.

2) Kredit dapat meningkatkan fungsi pasar, karena ada peningkatan

daya beli.

Sedangkan Abdullah (2005:84) melihat bahwa: Tujuan

pemberian kredit dari pendekatan mikro ekonomi guna mendapatkan

suatu nilai tambah bagi nasabah maupun bank sebagai kreditur, dan dari

pendekatan makro ekonomi melihat pemberian kredit merupakan salah

satu instrument untuk menjaga keseimbangan jumlah uang beredar di

masyarakat”.

Hasibuan (2001:88), meninjau fungsi kredit antara lain sebagai berikut:

a. Menjadi motivator dan dinamisator peningkatan kegiatan perdagangan dan perekonomian

b. Memperluas lapangan kerja bagi masyarakat. c. Memperlancar arus barang dan jasa.

d. Meningkatkan hubungan internasional. e. Meningkatkan daya guna (utility) barang. f. Meningkatkan kegairahan berusaha masyarakat. g. Memperbesar modal perusahaan.

h. Meningkatkan produktivitas dana yang ada. i. Meningkatkan income per kapita masyarakat

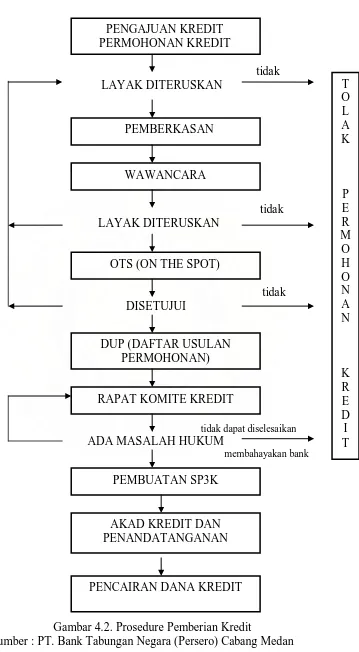

B. Sistem Pengawasan Kredit 1. Prosedur Pemberian Kredit

Untuk mengatasi berbagai kerumitan serta dalam upaya kegiatan

perkreditan tersebut dapat berjalan dengan lancar, maka diperlukan

rangkaian peraturan–peraturan yang ditetapkan terlebih dahulu sebelum

pelaksanaan perkreditan itu sendiri berlangsung. Rangkaian peraturan itu

Asni Juliati Sihombing : Analisis Sistem Pengawasan Pemberian Kredit Pada PT. Bank Tabungan Negara ( Persero ) Cabang Medan, 2010.

bidang perkreditan maka kebijakan tersebut harus mengandung

keputusan yang bersifat teknis operasional. Pada kebijakan kredit

perbankan, dibuatlah prosedur di dalam pemberian kredit oleh bank.

Prosedur pemberian kredit tersebut dibagi atas beberapa tahap sebagai

berikut:

a. Tahap Permohonan Kredit

Tahap ini merupakan pernyataan awal yang harus dipenuhi

oleh nasabah apabila hendak mengajukan kredit, yaitu dengan

mengajukan terlebih dahulu surat permohonan dan mengisi daftar

isian yang disediakan oleh bank. Pada tahap ini nasabah melengkapi

persyaratan berupa data atau informasi berikut:

1) Identitas diri

2) Pribadi atau perseorangan: keterangan mengenai diri pemohon

kredit.

3) Badan usaha atau profesi terdiri dari: berbentuk badan usaha,

susunan pengurus dan alamatnya, bidang usaha dan kegiatannya,

dan susunan permodalan.

4) Informasi mengenai posisi keuangan perusahaan

5) Praspek dari nasabah yang bersangkutan untuk waktu yang akan

datang.

6) Informasi sosial ekonomi.

7) Jumlah dan perincian penggunaan kredit.

Asni Juliati Sihombing : Analisis Sistem Pengawasan Pemberian Kredit Pada PT. Bank Tabungan Negara ( Persero ) Cabang Medan, 2010.

9) Informasi mengenai jaminan yang akan diberikan nasabah.

10) Membuka rekening di bank bersangkutan.

b. Tahap Analisa Kredit

Permohonan kredit yang sehat harus didasarkan pada suatu

analisa yang cermat atas permohonan kredit yang dimaksud.

Biasanya kriteri penilaian yang umum dan harus dilakukan oleh bank

untuk diberikan, dilakukan dengan 5C. Penilaian dengan 5C ini

berisi penilaian mengenai:

1) Character, merupakan keadaan watak/sifat, baik dalam

kehidupan pribadi maupun dalam lingkungan usaha. Ini dapat

dilihat dengan meneliti riwayat hidup nasabah, reputasi calon

nasabah tersebut dilingkungan usaha, dan meminta bank to bank

information. Hal ini merupakan ukuran kemauan untuk

membayar.

2) Capital, adalah jumlah modal sendiri yang dimiliki oleh calon

nasabah. Ini dapat melihat apakah penggunaan modal yang

efektif dengan melakukan pengukuran seperti dari segi likuiditas,

rentabilitas, dan solvablitas.

3) Capacity, adalah kemampuan yang dimiliki oleh nasabah dalam

menjalankan usahanya guna memperoleh laba yang diharapkan.

Asni Juliati Sihombing : Analisis Sistem Pengawasan Pemberian Kredit Pada PT. Bank Tabungan Negara ( Persero ) Cabang Medan, 2010.

nasabah mampu untuk mengembalikan atau melunasi

hutang-hutangnya secara tepat waktu dari usaha yang diperoleh.

4) Collateral, adalah barang-barang diserahkan nasabah sebagai

agunan terhadap kredit yang diterimanya, ini digunakan untuk

menilai sejauh mana resiko kewajiban finansial nasabah kepada

bank.

5) Condition, adalah situasi politik, ekonomi, sosial, budaya yang

mempengarui kelancaran perusahaan calon nasabah.

Selain dengan menggunakan prinsip 5C ini, pihak perbankan

juga akan mempertimbangkan beberapa aspek yang mempengaruhi

dalam pemberian kredit, diantaranya:

1) Aspek hukum, menurut Sutarno menyatakan bahwa ”yang

dinilai dalam aspek hukum adalah masalah legalitas badan usaha

serta izin-izin yang dimiliki perusahaan yang mengajukan

kredit”. Penilain ini akan meneliti akte pendirian perusahaan,

Surat Izin Usaha, Tanda daftar perusahaan, npwp dan keabsahan

surat yang dijaminkan. Aspek hukum sangat penting karena

walaupun semua aspek yang ada cukup layak, tetapi apabila

secara hukum dokumen yang diberikan tidak sah, maka semua

perjanjian diangggap batal.

2) Aspek pemasaran, yang dinilai adalah permintaan terhadap

produk yang dihasilkan sekarang ini dan di masa yang akan

Asni Juliati Sihombing : Analisis Sistem Pengawasan Pemberian Kredit Pada PT. Bank Tabungan Negara ( Persero ) Cabang Medan, 2010.

minimal 3 tahun yang lalu rencana penjualan dari produksi untuk

3 tahun yang akan datang, peta kekuatan penting, dan prospek

produk secara keseluruhan.

3) Aspek keuangan, yang dimiliki adalah sumber-sumber dana yang dimiliki untuk membiayai usahanya dan bangaimana penggunaan

data tersebut. Penilaian ini dilihat dari cash flow, payback, dan

break even point.

4) Aspek teknis, yang dinilai adalah masalah yang berkaitan

dengan produksi, seperti lokasi dan mesin yang digunakan.

5) Aspek manajemen, yang dinilai adalah struktur organisasi

perusahaan, sumber daya manusia yang dimiliki serta latar

belakang pengalaman sumber daya manusianya dan pengalaman

perusahaan dalam mengelolah berbagai proyek yang ada.

6) Aspek sosial ekonomi, menganalisis dampak terhadap

perekonomian dan masyarakat umum, seperti mengurangi

pengangguran, meningkatkan ekspor dan lain-lain.

7) Aspek amdal, menyangkut analisis apakah kredit yang diberikan

tersebut nantinya akan digunakan untuk proyek yang dapat

mengalami pencemaran lingkungan atau tidak.

Setelah pihak bank melakukan analisis seperti yang tersebut

diatas, maka selanjutnya mereka akan melakukan wawancara.

Wawancara ini akan dilakukan dalam dua tahap. Pada tahap pertama,

Asni Juliati Sihombing : Analisis Sistem Pengawasan Pemberian Kredit Pada PT. Bank Tabungan Negara ( Persero ) Cabang Medan, 2010.

tersebut sudah sesuai dengan yang diinginkan oleh pihak bank,

sekaligus untuk mengetahui keinginan dan kebutuhan nasabah yang

sebenarnya. Sebelum dilakukannya wawancara tahap kedua, maka

akan dilakukan terlebih dahulu pemeriksaan lapangan.

Pada tahap ini pihak bank akan melakukan pemeriksaan

langsung kelapangan dengan meninjau berbagai aspek yang akan

dijadikan usaha atau jaminan. Data yang diperoleh dari pemeriksaan

lapangan nantinya akan dicocokan dengan hasil dari wawancara

tahap pertama. Biasanya, dalam melakukan pemeriksaan lapangan,

calon nasabah tidak akan diberi tahu sebelumnya agar dapat dilihat

langsung kondisi yang sebenarnya. Setelah itu, akan dilakukan

wawancara tahap kedua. Pada tahap ini dilihat apakah ada kesesuaian

dan mengandung kebenaran antara wawancara tahap pertama

dengan pemeriksaan lapangan.

c. Tahap Keputusan kredit

Setelah melalui tahapan tersebut dan melalui proses

rekomendasi dari pejabat bank yang terkait, maka akan ada

keputusan kredit yang disetujui atau ditolak. Jika permohonan

ditolak, maka akan dikirimkan surat penolakan yang disertai

alasannya. Dan jika kredit disetujui, maka akan dibuat persetujuan

Asni Juliati Sihombing : Analisis Sistem Pengawasan Pemberian Kredit Pada PT. Bank Tabungan Negara ( Persero ) Cabang Medan, 2010.

waktu, biaya-biaya yang harus dibayar, suku bunga, jaminan kredit

dan ketentuan lainnya.

Setelah dilakukan penandatanganan surat-surat yang

diperlukan, maka kredit dapat direalisasikan. Realisasi kredit ini

dapat dilakukan secara bertahap ataupun sekaligus, sesuai dengan

ketentuan dan tujuan kredit.

Pada saat dilakukannya penarikan kredit oleh debitur ini,

maka pihak bank akan mengakui kredit ini sebesar pokok kredit.

Pokok kredit merupakan saldo kredit yang telah digunakan debitur

dan belum dilunasi oleh debitur. Pokok kredit ini sering juga disebut

dengan baki kredit. Hal ini sesuai dengan yang diungkapkan dalam

Direktorat Penelitian dan Pengaturan Perbankan (2001:III.8A.2)

yang menyatakan ”kredit diakui pada saat pencairannya sebesar

pokok kredit. Kredit dalam rangka pembiayaan bersama diakui

sebesar pokok kredit yang merupakan porsi tagihan bank yang

bersangkutan”.

Direktorat Penelitian dan Pengaturan Perbankan (2001:

III.8A.8) juga menyatakan bahwa:

Asni Juliati Sihombing : Analisis Sistem Pengawasan Pemberian Kredit Pada PT. Bank Tabungan Negara ( Persero ) Cabang Medan, 2010.

Misalkan, seorang nasabah mendapatkan kredit modal kerja

sebesar Rp. 1.000.000.000, dengan jangka waktu 36 bulan dan bunga

15%. Provisi kredit 1% dari jumlah kredit. Penalty tunggakan pokok/

bunga sebesar 50% dari kewajiban bunga sebulan. Pihak bank akan

mengakui kredit ini pada saat dilakukannya penarikan oleh debitur.

Misalkan pihak debitur melakukan penarikan sebesar

Rp. 750.000.000, maka pihak bank akan melakukan pencatatan

sebagai berikut:

1. Pencatatan provisi kredit

Provisi kredit ini akan dicatat sebesar

= 1% X Rp. 1 .000.000.000

= Rp. 10.000.000,-

Provisi kredit ini akan dicatat dengan jurnal :

Kas/rekening nasabah...Rp. 10.000.000,-

Pendapatan provisi kredit diterima dimuka....Rp. 10.000.000,-

2. Pencatatan kredit yang diberikan

Kredit yang diberikan ini akan dicatat pada saat debitur

melakukan penarikan, yaitu sebesar Rp. 750.000.000. pihak

bank akan mencatat dengan jurnal:

Kredit yang diberikan ...Rp. 750.000.000,-

Asni Juliati Sihombing : Analisis Sistem Pengawasan Pemberian Kredit Pada PT. Bank Tabungan Negara ( Persero ) Cabang Medan, 2010.

Dan bersamaan dengan itu, akan dilakukan pencatatan untuk

mengurangi kewajiban fasilitas kredit yang belum digunakan,

dengan mendebitkannya sebesar Rp. 250.000.000, pada kewajiban

komitmen fasilitas kredit yang belum ditarik nasabah dan

mengkreditkannya pada kontra fasilitas kredit yang belum ditarik

nasabah.

Menurut Ikatan Akuntan Indonesia (2004:23.6),

”pendapatan adalah arus masuk bruto dari manfaat ekonomi yang

timbul dari aktivitas normal perusahaan selama suatu periode bila

arus masuk itu mengakibatkan kenaikan ekuitas, yang tidak berasal

dari konstribusi penanaman modal”.

Menurut Stice (2004:297) berpendapat bahwa pengakuan

pendapatan adalah:

Saat dimana akuntan menggunakan catatan penjualan melalui jurnal entri dalam catatan akuntansi formal. Pendapatan selalu diakui pada saat dua kriteria penting berikut dapat dipenuhi:

a.Pekerjaan sudah diselesaikan (perusahaan sudah melakukan sesuatu)

b.Kas atau keabsahan janji untuk pembayaran dimasa datang sudah diterima (perusahaan sudah menerima sesuatu sebagai pengembalian).

Maksudnya pendapatan tersebut dapat diakui dalam keadaan

setelah perusahaan tersebut telah menyelesaikan pekerjaannya

ataupun pada saat perusahaaan belum melakukan pekerjaannya tetapi

sudah menerima kas dengan perjanjian bahwa pekerjaannya akan

Asni Juliati Sihombing : Analisis Sistem Pengawasan Pemberian Kredit Pada PT. Bank Tabungan Negara ( Persero ) Cabang Medan, 2010.

Prinsip pendapatan menyatakan bahwa pendapatan harus

diakui dalam laporan keuangan ketika:

a. Pendapatan dihasilkan, yaitu bila perusahaan telah

menyelesaikan sebagian besar pekerjaan yang harus

dilakukannya asalkan berhak atas manfaat yang diberikan oleh

pendapatan yang terkait.

b. Pendapatan direalisasi atau dapat direalisasi, pendapatan

direalisasi ketika kas atau klaim (piutang) atau kas diterima untuk

barang atau jasa yang dipertukarkan. Pendapatan dapat direalisasi

apabila aktiva yang diterima dapat segera dikonversikan ke

dalam jumlah yang diketahui.

Secara umum, metode pengakuan pendapatan ada dua yaitu:

a. Dasar akrual

Menurut dasar akrual ini, pendapatan diakui pada saat barang

dijual atau jasa dilaksanakan tanpa memandang saat penerimaan

kas.

b. Dasar Kas

Pengakuan dilakukan dengan dasar tunai adalah jika pendapatan

dan beban hanya diperhitungkan berdasarkan penerimaan dan

pengeluaran kas. Ini berarti, pendapatan dari penjualan barang

atau jasa hanya diakui dalam periode ketika kas diterima dari

Asni Juliati Sihombing : Analisis Sistem Pengawasan Pemberian Kredit Pada PT. Bank Tabungan Negara ( Persero ) Cabang Medan, 2010.

Bunga kredit merupakan sumber pendapatan bank. Direktorat

Penelitian dan Pengaturan Perbankan (2001:III.8A.4) menyatakan

bahwa ”bunga kredit adalah imbalan yang dibayarkan oleh debitur

atas kredit yang diterimanya dan biasanya dinyatakan dalam

persentase ”.

Pada perusahaan perbankan yang terdapat penyisihan

terhadap kerugian kredit. Direktorat Penelitian dan Pengaturan

Perbankan (2001:III.8D.1) menyatakan bahwa ”penyisihan kerugian

kredit adalah penyisihan yang dibentuk, baik dalam rupiah maupun

dalam mata uang asing untuk menutup kemungkinan kerugian yang

timbul sehubungan dengan penanaman dana ke dalam kredit”.

Penyisihan Penghapusan Aktiva Produktif (PPAP) yang

dibentuk disajikan sebagai pos pengurang (offesting account) dari

masing-masing jenis aktiva produktif yang bersangkutan. Dalam

pembentukan PPAP ini, dipisahkan antara PPAP umum dan khusus.

PPAP umum merupakan PPAP bagi kredit lancar, sedangkan PPAP

khusus ditujukan bagi kredit dalam perhatian khusus, kurang lancar,

diragukan dan macet. Pembentukan PPAP bagi kredit yang

direstrukturisasi juga dibedakan dengan kredit yang tidak

direstrukturisai. PPAP kredit yang direstrukturisasi dihitung

Asni Juliati Sihombing : Analisis Sistem Pengawasan Pemberian Kredit Pada PT. Bank Tabungan Negara ( Persero ) Cabang Medan, 2010.

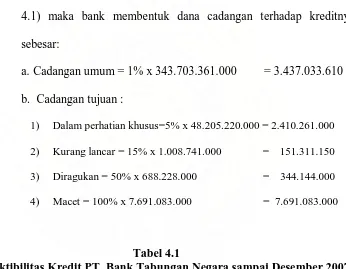

Berdasarkan Surat Keputusan Bank Indonesia No.

31/148/KEP/DIR menyatakan bahwa pembentukan PPAP minimal

adalah sebagai berikut:

a. Cadangan umum sebesar 1% x Akiva Produktif Lancar

b. Cadangan Khusus sebesar:

1). 5%x Aktiva Produktif Dalam Perhatian Khusus +

2). 15%x(AktivaProduktif KurangLancar–NilaiAgunan) +

3). 50%x (Aktiva Produktif Diragukan – Nilai Agunan) +

4).100%x ( Aktiva Produktif Macet- Nilai Agunan)

Agunan yang dapat dijadikan pengurangan dalam

pembentukan PPAP ini terdiri dari:

a. Giro, deposito, tabungan dan setoran jaminan dalam mata uang

rupiah dan valuta asing yang diblokir disertai dengan surat kuasa

pencarian.

b. Sertifikat Bank Indonesia dan Surat Utang Pemerintah.

c. Surat berharga yang aktif diperdagangkan di pasar modal.

d. Tanah, gedung, rumah tinggal, pesawat udara, dan kapal laut

dengan ukuran di atas 20 meter kubik.

Besarnya agunan yang dapat diperhitungkan sebagai faktor

pengurangan dalam pembentukan PPAP ini ditentukan oleh masing–

Asni Juliati Sihombing : Analisis Sistem Pengawasan Pemberian Kredit Pada PT. Bank Tabungan Negara ( Persero ) Cabang Medan, 2010.

2. Sistem Pengawasan Kredit

a. Pengertian dan Tujuan Sistem Pengawasan Kredit

Menurut Mcleod (2004:9) menyebutkan, ”sistem adalah

sekelompok elemen-elemen yang terintegrasi dengan maksud yang

sama untuk mencapai suatu tujuan”.

Sistem merupakan jaringan proses yang saling berhubungan

dan dikembangkan dalam melaksanakan kegiatan utama perusahaan.

Oleh karena itu, untuk memperkuat sistem pengawasan terhadap

pendapatan dan biaya, maka diperlukan sistem pengawasan kredit.

Sistem pengawasan ini berisikan prosedur yang harus dilalui dalam

melaksanakan suatu kegiatan untuk melindungi hak perusahaan dari

penyelewengan yang dapat merugikan perusahaan.

Pengawasan kredit merupakan proses penilaian dan

pemantauan kredit sejak analisis kredit dan merupakan suatu upaya

untuk menjaga agar apa yang yang dilaksanakan dapat berjalan

sesuai dengan rencana kredit. Tjoekam (1999:220) menyatakan

bahwa ”pengawasan kredit adalah usaha untuk mengetahui dan

menyusun strategi perbaikan secara dini indikasi-indikasi

penyimpangan (deviation) dari kesepakatan bank dan debitur dalam

proses kegiatan perkreditan, yang kemudian menjadi penyebab kredit

bermasalah dan mendatangkan kerugian bagi bank dan debitur”.

Pengawasan kredit ini lebih merupakan upaya untuk menjaga

Asni Juliati Sihombing : Analisis Sistem Pengawasan Pemberian Kredit Pada PT. Bank Tabungan Negara ( Persero ) Cabang Medan, 2010.

ini juga merupakan suatu sistem dalam pengelolahan kredit yang

berfungsi sebagai penutup kelemahan dalam proses perkreditan. Oleh

karena itu, pengawasan kredit harus mampu memberikan feedback

agar tindak lanjut perbaikan segera dapat dilaksanakan.

Menurut Abdullah (2005:95) menyatakan bahwa pengawasan

kredit adalah:

Suatu proses penilaian dan pemantauan kredit sejak analisis bukanlah aktivitas untuk mencari kesalahan/ penyimpangan debitur khususnya dalam menggunakan kredit. Melainkan upaya menjaga agar apa yang dilaksanakan dapat berjalan sesuai dengan rencana kredit, selain itu bahwa proses pengawasan kredit telah dimulai sejak dini (saat penilaian jaminan).

Menurut Abdullah(2005:95):

Berdasarkan tujuannya, pengawasan kredit dapat dibagi menjadi dua yaitu:(1) prefentif Control; merupakan pengawasan kredit yang dilakukan sebelum pencairan kredit dengan bertujuan untuk mencegah kemungkinan terjadi penyimpangan penggunaan kredit. ( 2) Represif Control; merupakan pengawasan kredit yang dilakukan setelah pencairan dan pada saat penggunaan kredit dengan tujuan untuk mengawasi setiap penyimpangan yang terjadi.

b. Proses Pengawasan Kredit

Pengawasan merupakan fungsi manajemen yang mencapai

urutan paling akhir dalam tujuan manajemen. Pengawasan membantu

penilaian apakah perencanaan, pengorganisasian, dan pelaksanaan

Asni Juliati Sihombing : Analisis Sistem Pengawasan Pemberian Kredit Pada PT. Bank Tabungan Negara ( Persero ) Cabang Medan, 2010.

Dalam pelaksanaan pengawasan kredit ini, akan melalui

beberapa tahapan yang membentuk suatu proses pengawasan kredit.

Proses pengawasan berikut ini dapat digambarkan sebagai berikut:

Gambar 2.1

Proses pengawasan kredit

Sumber: Moh. Tjoekam (1999:226)

Uraian dari mekanisme proses pengawasan kredit tersebut

adalah: Dari kredit yang diberikan, dilakukan pemeriksaan, apakah

terjadi penyimpangan dari perjanjian antara pihak debitur dengan

bank. Pada tahap ini, penyimpangan-penyimpangan tersebut

diidentifikasikan dan dicari tahu apa yang menjadi penyebab

terjadinya penyimpangan tersebut. Penyebab penyimpangan ini bisa

dari pihak bank maupun dari pihak debitur. Penyebab dari pihak

bank misalnya struktur organisasi yang lemah dari pihak bank,

kurang akurat dalam melakukan penelitian sebelum memberikan

kredit, dan sebagainya. Dan dari pihak debitur biasanya penyebabnya

adalah menurunnya kondisi keuangan perusahaan.

Asni Juliati Sihombing : Analisis Sistem Pengawasan Pemberian Kredit Pada PT. Bank Tabungan Negara ( Persero ) Cabang Medan, 2010.

Setelah dilakukan analisa terhadap penyebab penyimpangan

tersebut, maka disusunlah suatu program untuk memperbaikinya.

Dan dari pelaksanaan program itu nantinya akan dibandingkan

dengan suatu standar yang baku dalam menentukan kolektibilitas

kredit. Dalam tahap ini, kredit akan dikelompokkan dalam kelompok

lancar, dalam perhatian khusus, kurang lancar, diragukan, dan macet.

Hasil pengelompokan ini nantinya akan dapat menggambarkan

actual performance. Dan setelah melihat actual performance lagi

dan begitulah selanjutnya.

C. Kredit Bermasalh NPL (Non Performing Loan)

Pada saat melakukan pengawasan kredit, pihak bank akan dapat

menentukan tingkat kolektibilitas kredit. Bagi kredit yang berada dalam

kualitas kurang lancar, diragukan dan macet, pihak bank harus mengambil

tindakan untuk dapat menyelesaikan karena itu sangat berpengaruh terhadap

tingkat kesehatan bank yang sangat mempengaruhi eksistensi usaha

perbankan.

Abdullah (2008:98) mengatakan bahwa” beberapa tindakan yang

dapat dilakukan dalam pengawasan kredit adalah dengan mengadakan

restrukturisas kredit, mengadakan penjadwalan kembali, mempertimbangkan

kredit baru, dan melikuidasi jaminan”.

Asni Juliati Sihombing : Analisis Sistem Pengawasan Pemberian Kredit Pada PT. Bank Tabungan Negara ( Persero ) Cabang Medan, 2010.

Restrukturisasi dalam arti luas mencakup perubahan struktur

organisasi, manajemen, operasional, sistem dan prosedur, keuangan,

aset, utang, pemegang saham, dan sebagainya. Menurut Hasibuan

(2001:116), ” Restrukturisasi atau penataan ulang adalah perubahan

syarat kredit yang menyangkut penambahan dana bank, konversi

sebagian/seluruh tunggakan bunga menjadi pokok kredit baru, atau

konversi sebagian/seluruh kredit menjadi penyertaan bank atau

mengambil partner lain untuk menambah penyertaan ”.

Restrukturisasi kredit ini dilakukan apabila bank mempunyai

keyakinan bahwa debitur masih memiliki prospek usaha yang baik dan

mampu memenuhi kewajibannya setelah dilakukan restrukturisasi.

Menurut Bastian (2006:268), ” Restrukturisasi kredit ini dapat dilakukan

dengan banyak cara, antara lain melalui modifikasi syarat-syarat kredit,

penambahan fasilitas kredit, pengambilan aset, agunan debitur, konversi

kredit menjadi penyertaan modal sementara pada perusahaan debitor,

dan sebagainya ”.

Menurut Ikatan Akuntan Indonesia (2004:54.7) dikatakan :

Asni Juliati Sihombing : Analisis Sistem Pengawasan Pemberian Kredit Pada PT. Bank Tabungan Negara ( Persero ) Cabang Medan, 2010.

pengunduran tanggal jatuh tempo dengan tingkat bunga yang berlaku di pasar untuk hutang baru dengan resiko yang sama; (3) pengurangan jumlah pokok atau jumlah yang harus dibayar pada saat jatuh tempo hutang piutang; (4) pengurangan jumlah bunga yang terhutang.

2. Mengadakan penjadwalan kembali (re-schedulling)

Rescheduling atau penjadwalan ulang adalah perubahan syarat

kredit yang hanya menyangkut jadwal pembayaran atau jangka waktu

termasuk masa tenggang dan perubahan besarnya angsuran kredit. Ini

dapat membantu debitur dalam mengangsur debitur dalam jangka waktu

yang lebih panjang yang berarti jumlah angsuran yang lebih kecil.

Debitur yang memberikan fasilitas ini adalah nasabah yang menunjukan

itikad baik dan karakter yang jujur, serta ada keinginan untuk membayar

serta menurut bank usahanya tidak memerlukan tambahan dana.

3. Reconditioning atau persyaratan ulang

Reconditioning adalah perubahan sebagian atau seluruh

syarat-syarat kredit meliputi jadwal pembayaran, jangka waktu, tingkat

suku bunga, penundaan sebagian atau seluruh bunga, dan persyaratan

lainnya. Penambahan syarat kredit ini tidak termasuk penambahan dana

dan konversi sebagian atau seluruh kredit menjadi modal perusahaan. Ini

diberikan kepada debitur yang jujur, terbuka, dan kooperatif yang

usahanya sedang mengalami kesulitan keuangan, tetapi diperkirakan

masih dapat beroperasi dan menguntungkan.

Asni Juliati Sihombing : Analisis Sistem Pengawasan Pemberian Kredit Pada PT. Bank Tabungan Negara ( Persero ) Cabang Medan, 2010.

Menurut Direktorat Penelitian dan Pengaturan Perbankan

(2001:III.8C.1) ”novasi adalah pembaharuan hutang yang merupakan

salah satu sebab dari hapusnya suatu perjanjian, dengan cara perjanjian

hutang lama diambil alih (diganti) dengan perjanjian hutang baru”.

Dalam pemberian kredit baru ini, pihak bank harus memperoleh jaminan

yang baru dengan safety margin yang tinggi.

5. Likuidasi jaminan

Langkah likuidasi biasanya dilakukan apabila langkah-langkah

yang disebutkan di atas tidak dapat dilakukan lagi. Likuidasi adalah

penjualan barang-barang yang dijadikan agunan dalam rangka pelunasan

hutang. Pelaksanaan likuidasi dilakukan terhadap kategori yang menurut

bank benar-benar sudah tidak dapat dibantu untuk disehatkan kembali,

atau usaha nasabah sudah tidak memiliki prospek untuk dikembangkan.

Ratio NPL (Non Performing Loan) melihat berapa besar kredit

yang berada dalam kondisi kurang lancar, diragukan, dan macet

dibandingkan dengan total jumlah kredit yang diberikan. Sesuai dengan

ketentuan dari Bank Indonedsia dengan SE NO. 6/23/BPNP Tanggal 31

Mei 2004, dikatakan bahwa tingkat NPL yang dikatakan baik apabila

kurang dari 5% (<5%). Rumus untuk perhitungan NPL ini adalah:

Kredit kurang lancar + diragukan + Macet

NPL = X 100%

Asni Juliati Sihombing : Analisis Sistem Pengawasan Pemberian Kredit Pada PT. Bank Tabungan Negara ( Persero ) Cabang Medan, 2010.

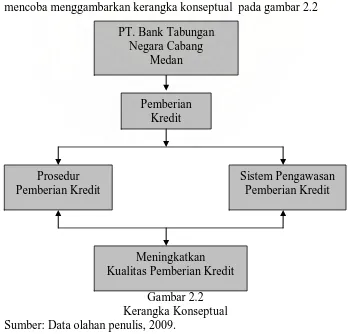

D. Kerangka Konseptual

PT. Bank Tabungan Negara (Persero) merupakan salah satu

perusahaan yang bergerak dalam bidang perbankan. Bank ini merupakan

bank devisa yang kegiatan operasional utamanya dibidang perkreditan.

Dalam memberikan kredit kepada nasabah, PT. Bank Tabungan Negara

Cabang Medan memperhatikan Prosedur Pemberian Kredit yang sudah

ditetapkan oleh Bank Tabungan Negara. Setelah melaksanakan Prosedur

Pemberian Kredit, PT. Bank Tabungan Negara Cabang Medan akan

melakukan Pengawasan terhadap kredit yang diberikan kepada si Nasabah.

Hal ini dilakukan oleh Bank Tabungan Negara untuk meningkatkan kualitas

sistem pemberian kredit. Berdasarkan penjelasan diatas, maka penulis

mencoba menggambarkan kerangka konseptual pada gambar 2.2

Gambar 2.2 Kerangka Konseptual Sumber: Data olahan penulis, 2009.

Pemberian Kredit

Prosedur Pemberian Kredit

Sistem Pengawasan Pemberian Kredit

Meningkatkan Kualitas Pemberian Kredit

PT. Bank Tabungan Negara Cabang

Asni Juliati Sihombing : Analisis Sistem Pengawasan Pemberian Kredit Pada PT. Bank Tabungan Negara ( Persero ) Cabang Medan, 2010.

BAB III

METODE PENELITIAN

A. Jenis Penelitian

Jenis penelitian yang dilakukan adalah penelitian lapangan dalam

bentuk Studi Kasus yang dilakukan secara langsung dengan mendatangi

objek penelitian yaitu PT. Bank Tabungan Negara (Persero) Cabang Medan.

B. Jenis Data dan Sumber Data

Data yang dikumpulkan terdiri dari:

1) Data Primer adalah data yang belum diolah yang diperoleh langsung dari

responden selaku objek penelitian, dalam hal ini data yang diperoleh dari

hasil wawancara berupa tanya jawab dengan pihak kredit.

2) Data Sekunder adalah data yang diolah yang diperoleh dari perusahaan,

antara lain struktur organaisasi perusahaan, sejarah singkat perusahaan,

daftar kolektibilitas kredit tahun 2005- 2007.

C. Teknik Pengumpulan dan Pengolahan Data

Adapun teknik pengumpulan data dan pengolahan data dalam

penelitian ini terdiri dari:

1) Teknik Dokumentasi, yaitu dengan cara mengumpulkan data sekunder

yang telah terdokumentasi baik data keuangan maupun data non

Asni Juliati Sihombing : Analisis Sistem Pengawasan Pemberian Kredit Pada PT. Bank Tabungan Negara ( Persero ) Cabang Medan, 2010.

keuangan. Data ini bersumber dari perusahaan dan buku literatur yang

ada.

2) Wawancara, Sugiyono (2004:130) menyatakan bahwa, ”wawancara

digunakan sebagai teknik pengumpulan data, apabila peneliti ingin

melakukan studi pendahuluan untuk menemukan masalah yang akan

diteliti, dan juga apabila peneliti ingin mengetahui hal-hal dari responden

yang lebih mendalam dan jumlah respondennya sedikit/kecil”.

D. Model Analisis Data

Analisis data dilakukan dengan menggunakan metode deskriptif

yaitu suatu metode analisis data dimana data dikumpul, disusun,

diinterpretasikan, dan dianalisis sehingga memberikan keterangan bagi

pemecahan masalah yang dihadapi.

E. Jadwal dan Lokasi Penelitian Jadwal Penelitian

Tahap Penelitian Agustus September Oktober November

Pengajuan judul

Penyelesaian Proposal

Bimbingan dan Perbaikan proposal

Seminar Proposal

Pengumpulan dan Pengolahan data

Analisis Data

Bimbingan Skripsi

Asni Juliati Sihombing : Analisis Sistem Pengawasan Pemberian Kredit Pada PT. Bank Tabungan Negara ( Persero ) Cabang Medan, 2010.

Lokasi Penelitian

Penelitian dilakukan di PT. Bank Tabungan Negara (Persero)

Asni Juliati Sihombing : Analisis Sistem Pengawasan Pemberian Kredit Pada PT. Bank Tabungan Negara ( Persero ) Cabang Medan, 2010.

BAB IV

ANALISIS HASIL PENELITIAN

A. Data Penelitian

1. Sejarah Singkat Perusahaan

Dengan maksud mendidik masyarakat agar gemar menabung.

Pemerintah Hindia Belanda melalui Koninklijk Besluit No. 27 tanggal 16

Oktober 1897, mendirikan ’Postpaarbank’, yang kemudian terus hidup

dan berkembang serta tercatat hingga tahun 1939 telah memiliki 4

(empat) cabang, yaitu Jakarta, Medan, Surabaya dan Makasar. Pada

tahun 1940, kegiatannya terganggu sebagai akibat penyerbuan Jerman

atas Netherland yang mengakibatkan penarikan tabungan secara

besar-besaran dalam waktu yang relatif singkat. Namun demikian keadaan

keuangan Postpaarbank pulih kembali pada tahun 1941.

Tahun 1942, Hindia Belanda menyerah tanpa syarat kepada

Pemerintahan Jepang. Jepang membekukan kegiatan ’Postpaarbank’ dan

mendirikan ’Tyokin Kyoku’. Sebuah bank yang bertujuan untuk menarik

dana masyarakat melalui tabungan. Usaha Pemerintah Jepang ini tidak

sukses karena dilakukan dalam paksaan. Tyokin Kyoku hanya

mendirikan satu cabang, yaitu di Yogyakarta.

Proklamasi kemerdekaan Republik Indonesia pada tanggal 17

Agustus 1945, telah memberikan inspirasi kepada Bapak

Darmosoetanto, untuk memprakarsai pengambilalihan Tyokin Kyoku

Asni Juliati Sihombing : Analisis Sistem Pengawasan Pemberian Kredit Pada PT. Bank Tabungan Negara ( Persero ) Cabang Medan, 2010.

dari pemeritah Jepang ke Pemerintah Republik Indonesia dan terjadilah

penggantian nama menjadi ”Kantor Tabungan Pos”. Bapak

Darmosoetanto ditetapkan oleh Pemerintah Republik Indonesia menjadi

direktur yang pertama. Tugas pertama Kantor Tabungan Pos adalah

melakukan penukaran uang Jepang dengan Oeang Republik Indonesia

(ORI). Tetapi kegiatan Kantor Tabungan Pos tidak berumur panjang,

karena agresi Belanda (1946) mengakibatkan didudukinya semua kantor,

termasuk kantor cabang, dari Kantor Tabungan Pos dibuka kembali

(1949), nama Kantor Tabungan Pos diganti menjadi ’Bank Tabungan

RI’ . Sejak kelahirannya dan sampai berubah nama Bank Tabungan Pos

RI, lembaga ini bernaung di bawah Kementerian Perhubungan.

Banyak kejadian yang bernilai sejarah sejak tahun 1950. Tetapi

yang substantif bagi sejarah BTN adalah dikeluarkannya UU Darurat

No. 9 Tahun 1950 tanggal 9 Februari 1950, yang mengubah nama

Postpaarbank In Indonesia berdasarkan staatsblat No. 295 tahun 1941

menjadi Bank Tabungan Pos dan memindahkan induk Kementerian dari

ke Kementerian Keuangan di bawah Menteri Urusan Bank Sentral.

Walaupun dengan UU Darurat tersebut masih bernama Bank Tabungan

Pos, tetapi tanggal 9 Februari 1950 ditetapkan sebagai hari dan tanggal

lahir Bank Tabungan Negara. Nama Bank Tabungan Pos menurut

Undang-undang Darurat tersebut dari nama Bank Tabungan Pos menjadi

Asni Juliati Sihombing : Analisis Sistem Pengawasan Pemberian Kredit Pada PT. Bank Tabungan Negara ( Persero ) Cabang Medan, 2010.

tanggal 22 Juni 1963, yang kemudian dikuatkan dengan UU No. 2 tahun

1964 tanggal 25 Mei 1964.

Penegasan status Bank Tabungan Negara sebagai bank milik

negara, ditetapkan dengan UU No. 20 tahun 1968 tanggal 19 Desember

1968, yang sebelumnya (sejak tahun 1964) Bank Tabungan Negara

menjadi Bank Negara Indonesia unit V, jika tugas utama saat pendirian

Postpaarbank (1897) sampai dengan Bank Tabungan Negara (1968)

adalah bergerak dalam lingkup penghimpunan dana masyarakat melalui

tabungan, maka sejak tahun 1974 Bank Tabungan Negara ditambah

tugasnya, yaitu memberikan pelayanan KPR dan untuk pertama kalinya

penyaluran KPR terjadi pada tanggal 10 Desember 1976. Karena itulah,

tanggal 10 Desember 1976 diperingati sebagai hari KPR bagi BTN.

Bentuk hukum BTN mengalami perubahan lagi pada tahun 1992,

yaitu dengan dikeluarkannya PP No. 24 tahun 1992 tanggal 29 April

1992, yang merupakan pelaksanaan dari UU No. 7 tahun 1992. Bentuk

hukum BTN berubah menjadi perusahaan perseroan. Sejak saat itu,

nama BTN menjadi P.T. Bank Tabungan Negara (Persero) dengan call

name BTN. Berdasarkan kajian konsultan independen, Price Waterhouse Coopers, Pemerintah melalui Menteri BUMN dalam surat nomor

S-554/M-MBU/2002 tanggal 21 Agustus 2002, memutuskan Bank BTN

sebagi bank umum dengan fokus bisnis pembiayaan perumahan tanpa

Asni Juliati Sihombing : Analisis Sistem Pengawasan Pemberian Kredit Pada PT. Bank Tabungan Negara ( Persero ) Cabang Medan, 2010.

2. Struktur Organisasi Perusahaan

Berdasarkan wewenang, dapat kita lihat struktur organisasi PT.

Bank Tabungan negara (Persero) Cabang Medan Jl. Pemuda No. 10 A

Medan. Adapun pembagian tugas dan tanggung jawab pada setiap

bagian berdasarkan struktur organisasi PT. Bank Tabungan Negara

(persero) Cabang Medan adalah sebagai berikut:

1. Unit Kerja manajemen cabang

Unit kerja manajemen cabang PT. Bank Tabungan Negara

(Persero) Medan meliputi:

a. Kepala Cabang (Branch Manager)

Adapun tugas dan tanggung jawab Kepala cabang (Branch

Manager) adalah:

1. Menyiapkan rencana bisnis untuk cabang.

2. Menyusun kebijakan cabang sesuai dengan petunjuk kantor

pusat.

3. Memotivasi bawahan dan rekan kerja .

4. Mengambil keputusan bisnis.

5. Mengelolah keuangan, kekayaan bank dan kepegawaian di

kantor cabang menurut peraturan Direksi.

6. Menghimpun dana melalui produk tabungan, deposito

berjangka, giro, Kredit Pemilikan Rumah (KPR) dan kredit

lainnya sesuai target yang telah ditetapkan berdasarkan

Asni Juliati Sihombing : Analisis Sistem Pengawasan Pemberian Kredit Pada PT. Bank Tabungan Negara ( Persero ) Cabang Medan, 2010.

b. Wakil Kepala Cabang (Deputy Branch Manager)

Adapun tugas dan tanggung jawab Wakil Kepala Cabang

adalah membantu Kepala Cabang dalam pengolahaan kegiatan

usaha bank khususnya mengenai tugas- tugas yang dilaksanakan

oleh unit kerja atau seksi yang menurut struktur organisasi

termaksud dalam lingkup pengelolahan dan pengawasan.

c. Pembantu Pimpinan Cabang (Assistant Branch Manager)

Tugas dan tanggung jawab Pembantu Pimpinan Cabang

untuk mengkoordinasi pelaksanaan tugas dan pekerja dalam

berbagai unit kerja di Kantor Cabang dan pelaksanaan tugas

khusus yang diberikan oleh Pimpinan Cabang.

2. Unit Retail Service

Unit Retail Services PT Bank Tabungan Negara (Persero)

Medan meliputi:

a. Teller Service

Tugas dan tanggung jawab Teller Service adalah:

1. Menerima setoran tunai rekening tabungan, deposito, giro dan

Angsuran Kredit.

2. Menerima setoran tunai untuk pembayaran pajak, rekening

listrik dan telepon serta kiriman uang.

3. Melakukan pembayaran tunai kepada nasabah tabungan,

Asni Juliati Sihombing : Analisis Sistem Pengawasan Pemberian Kredit Pada PT. Bank Tabungan Negara ( Persero ) Cabang Medan, 2010.

4. Melakukan pembayaran tunai kepada penerima kiriman uang.

b. Customer Service

Tugas dan Tanggung jawab Customer Service adalah:

1. Memberikan informasi tentang produk BTN kepada nasabah

/masyarakat umum.

2. Memberikan informasi tentang rekening (saldo, transaksi, dan

lain-lain) kepada pemilik rekening.

3. Melayani pembukuan rekening baru (tabungan, deposito dan

giro).

4. Melayani konfirmasi saldo dari cabang lain.

5. Melayani percetakan saldo tabungan pada buku tabungan.

6. Melayani pencairan deposito dan penutup rekening

tabungan/giro.

7. Melayani penggantian buku tabungan atau percetakan buku

tabungan baru.

8. Melayani komplain (keluhan) mengenai tabungan, giro,

deposito, dan transfer uang.

9. Melayani aplikasi ATM, menyerahkan kartu ATM dan

mengaktifkan kartu ATM.

10.Memberikan layanan atau informasi lain kepada nasabah.

c. Loan Service

Tugas dan tanggung jawab Loan Service adalah:

Asni Juliati Sihombing : Analisis Sistem Pengawasan Pemberian Kredit Pada PT. Bank Tabungan Negara ( Persero ) Cabang Medan, 2010.

2. Melakukan Wawancara Calon Debitur.

3. Melakukan peninjauan untuk melakukan kelayakan Calon

Debitur.

4. Menyusun daftar usulan permohonan dan mengadakan Rapat

Komite Kredit.

5. Menyampaikan hasil keputusan Rapat Komite Kredit (berupa

SP3K) kepada Calon Debitur.

6. Menyusun perjanjian kredit dan melaksanakan Akad Kredit

(bersama Loan Administration).

7. Melayani dan menyelesaikan klaim debitur.

8. Melayani dan memproses permohonan alih debitur.

9. Melayani administrasi perlunasan kredit dan penyerahan

dokumen pokok.

3. Unit Operation

Unit Operation PT. Bank Tabungan Negara (Persero) Medan

meliputi:

a). Transaction Processing

Tugas dan tanggung jawab adalah:

1. Menyelenggarakan administrasi dan transaksi kantor pos.

2. Melayani transaksi pemindah bukuan.

3. Melaksanakan transaksi kiriman uang.