46 4.1. Gambaran Umum Perusahaan 4.1.1. Sejarah Perusahaan

Dengan maksud mendidik masyarakat agar gemar menabung. Pemerintah Hindia Belanda melalui Koninklijk Besluit No. 27 tanggal 16 Oktober 1897, mendirikan ’Postpaarbank’, yang kemudian terus hidup dan berkembang serta

tercatat hingga tahun 1939 telah memiliki 4 (empat) cabang, yaitu Jakarta, Medan, Surabaya dan Makasar. Pada tahun 1940, kegiatannya terganggu sebagai akibat penyerbuan Jerman atas Netherland yang mengakibatkan penarikan tabungan secara besar- besaran dalam waktu yang relatif singkat. Namun demikian keadaan keuangan Postpaarbank pulih kembali pada tahun 1941.

Tahun 1942, Hindia Belanda menyerah tanpa syarat kepada Pemerintahan Jepang. Jepang membekukan kegiatan ’Postpaarbank’ dan mendirikan ’Tyokin Kyoku’. Sebuah bank yang bertujuan untuk menarik dana masyarakat melalui

tabungan. Usaha Pemerintah Jepang ini tidak sukses karena dilakukan dalam paksaan. Tyokin Kyoku hanya mendirikan satu cabang, yaitu di Yogyakarta.

47

Indonesia menjadi direktur yang pertama. Tugas pertama Kantor Tabungan Pos adalah melakukan penukaran uang Jepang dengan Oeang Republik Indonesia (ORI). Tetapi kegiatan Kantor Tabungan Pos tidak berumur panjang, termasuk kantor cabang, dari Kantor Tabungan Pos dibuka kembali (1949), nama Kantor Tabungan Pos diganti menjadi ’Bank Tabungan RI’ . Sejak kelahirannya dan sampai berubah nama Bank Tabungan Pos RI, lembaga ini bernaung di bawah Kementerian Perhubungan.

Banyak kejadian yang bernilai sejarah sejak tahun 1950. Tetapi yang substantif bagi sejarah BTN adalah dikeluarkannya UU Darurat No. 9 Tahun 1950 tanggal 9 Februari 1950, yang mengubah nama Postpaarbank In Indonesia berdasarkan staatsblat No. 295 tahun 1941 menjadi Bank Tabungan Pos dan memindahkan induk Kementerian dari ke Kementerian Keuangan di bawah Menteri Urusan Bank Sentral. Walaupun dengan UU Darurat tersebut masih bernama Bank Tabungan Pos, tetapi tanggal 9 Februari 1950 ditetapkan sebagai hari dan tanggal lahir Bank Tabungan Negara. Nama Bank Tabungan Pos menurut Undang-undang Darurat tersebut dari nama Bank Tabungan Pos menjadi Bank Tabungan Negara didasarkan pada PERPU No. 4 tahun 1963 tanggal 22 Juni 1963, yang kemudian dikuatkan dengan UU No. 2 tahun 1964 tanggal 25 Mei 1964.

dengan Bank Tabungan Negara (1968) adalah bergerak dalam lingkup penghimpunan dana masyarakat melalui tabungan, maka sejak tahun 1974 Bank Tabungan Negara ditambah.

Tugasnya, yaitu memberikan pelayanan KPR dan untuk pertama kalinya penyaluran KPR terjadi pada tanggal 10 Desember 1976. Karena itulah, tanggal 10 Desember 1976 diperingati sebagai hari KPR bagi BTN.

Bentuk hukum BTN mengalami perubahan lagi pada tahun 1992, yaitu dengan dikeluarkannya PP No. 24 tahun 1992 tanggal 29 April 1992, yang merupakan pelaksanaan dari UU No. 7 tahun 1992. Bentuk hukum BTN berubah menjadi perusahaan perseroan. Sejak saat itu, nama BTN menjadi P.T. Bank Tabungan Negara (Persero) dengan call name BTN. Berdasarkan kajian konsultan independen, Price Waterhouse Coopers, Pemerintah melalui Menteri BUMN dalam surat nomor S- 554/M-MBU/2002 tanggal 21 Agustus 2002, memutuskan Bank BTN sebagi bank umum dengan fokus bisnis pembiayaan perumahan tanpa subsidi.

4.1.2. Struktur Organisasi Pada PT Bank Mandiri Kantor Cabang Purwakarta

49

4.1.3. Deskripsi Jabatan

1. Unit Kerja manajemen cabang

Unit kerja manajemen PT. Bank Mandiri kantor cabang Purwakarta meliputi:

a. Kepala Cabang (Branch Manager)

Adapun tugas dan tanggung jawab Kepala cabang (Branch Manager) adalah: 1. Menyiapkan rencana bisnis untuk cabang.

2. Menyusun kebijakan cabang sesuai dengan petunjuk kantor pusat. 3. Memotivasi bawahan dan rekan kerja .

4. Mengambil keputusan bisnis.

5. Mengelolah keuangan, kekayaan bank dan kepegawaian di kantor cabang menurut peraturan direksi.

6. Menghimpun dana melalui produk tabungan, deposito berjangka, giro, dan kredit lainnya sesuai dengan target yang telah ditetapkan berdasarkan ketetapan direksi yang berlaku.

b. Wakil Kepala Cabang (Deputy Branch Manager)

Adapun tugas dan tanggung jawab Wakil Kepala Cabang adalah membantu Kepala Cabang dalam pengolahaan kegiatan usaha bank khususnya mengenai tugas- tugas yang dilaksanakan oleh unit kerja atau seksi yang menurut struktur organisasi termaksud dalam lingkup pengelolahan dan pengawasan. c. Pembantu Pimpinan Cabang (Assistant Branch Manager)

mengkoordinasi pelaksanaan tugas dan pekerja dalam berbagai unit kerja di Kantor Cabang dan pelaksanaan tugas khusus yang diberikan oleh Pimpinan Cabang.

2. Unit Retail Service

Unit Retail Services PT Bank Mandiri kantor cabang Purwakarta: a. Teller Service

Tugas dan tanggung jawab Teller Service adalah:

Bertugas di bagian depan sebuah bank yang pekerjaannya melayani transaksi keuangan nasabah seperti setor tunai, pengambilan tunai, print out, ataupun transaksi keuangan lainnya. Sering pula disebut ujung tombak dari sebuah bank karena berhadapan langsung dengan nasabah.

b. Customer Service

1. Memberikan informasi tentang produk Bank Mandiri kepada nasabah/masyarakat umum.

2. Memberikan informasi tentang rekening (saldo, transaksi, dan lain-lain) kepada pemilik rekening.

3. Melayani pembukuan rekening baru (tabungan, deposito dan giro). 4. Melayani konfirmasi saldo dari cabang lain.

5. Melayani percetakan saldo tabungan pada buku tabungan.

6. Melayani pencairan deposito dan penutup rekening tabungan/giro.

7. Melayani penggantian buku tabungan atau percetakan buku tabungan baru. 8. Melayani komplain (keluhan) mengenai tabungan, giro, deposito dan

51

9. Melayani aplikasi ATM, menyerahkan kartu ATM dan mengaktifkan kartu ATM.

10. Memberikan layanan atau informasi lain kepada nasabah. c. Back Office

Bertugas menganalisis dan mengelola berkas-berkas nasabah lalu memasukannya dalam database bank, juga bekerja sama dengan bagian kredit dalam menganalisa tingkat kelancaran pembayaran kredit nasabah.

d. Loan Service

Tugas dan tanggung jawab Loan Service adalah: 1. Memproses Permohonan Kredit.

2. Melakukan Wawancara Calon Debitur.

3. Melakukan peninjauan untuk melakukan kelayakan Calon debitur.

4. Menyusun daftar usulan permohonan dan mengadakan Rapat komite kredit.

5. Menyusun perjanjian kredit.

6. Melayani dan menyelesaikan klaim debitur.

7. Melayani dan memproses permohonan alih debitur.

8. Melayani administrasi perlunasan kredit dan penyerahan dokumen pokok.

4.1.4 Aspek Kegiatan Perusahaan Dan Aktivitas Operasional Pada PT Bank Tabungan Pensiunan Nasional (BTPN) Bandung.

Ruang lingkup kegiatan PT. Bank Tabungan Negara ( Persero) adalah sebagai berikut:

Bidang ini berfungsi untuk menghimpun dana dari masyarakat atau dari pihak ketiga. Dalam rangka menghimpun dana- dana tersebut, PT. Bank Tabungan Negara ( Persero) mengeluarkan berbagai jenis produknya, yaitu:

1. Tabungan Batara

Tabungan batara adalah jenis tabungan bebas yang diselenggarakan oleh Bank Tabungan Negara yang diperuntukan bagi seluruh masyarakat Indonesia dengan maksud untuk membudayakan kebiasaan untuk menabung.

2. Tabungan Batara Kantor Pos dan Giro

Tabungan Batara Kantor Pos dan Giro adalah jenis simpanan bebas yang dikelolah oleh PT. Bank Tabungan Negara (Persero) melalui loket-loket kantor Pos dan giro di seluruh wilayah Indonesia.

3. Deposito

Deposito adalah simpanan pihak ketiga pada bank yang penarikannya hanya dapat dilakukan dalam jangka waktu tertentu menurut perjanjian bank dengan pihak ketiga baik dalam rupiah atau dalam valuta asing.

4. Giro

Giro adalah simpanan pihak ketiga pada bank yang penarikannya hanya dapat dilakukan setiap saat dengan menggunakan cek, surat perintah pembayaran lainnya atau pemindahbukuan.

5. Sertifikat Deposito

Sertifikat Deposito adalah surat berharga atas unjuk dalam rupiah atau valas yang dapat diperjualbelikan.

53

Bidang operasional kredit ini berfungsi untuk menyalurkan kembali dana-dana yang telah berhasil dihimpun oleh PT. Bank Tabungan Negara (Persero) kepada masyarakat melalui fasilitas pinjaman atau kredit.

Adapun fasilitas kredit yang ditawarkan kepada masyarakat antara lain adalah sebagai berikut:

a. Kredit Swadana

Yaitu diberikan kepada nasabah yang memerlukan dana segera dengan jaminan tabungan atau deposito yang ditempatkan di Bank BTN.

Syarat- syarat dan ketentuannya Perorangan atau lembaga

1. Telah berusia 21 tahun atau telah menikah.

2. Memiliki simpanan dalam bentuk tabungan/deposito dan memenuhi syarat untuk dijadikan jaminan kredit.

3. Jangka waktu kredit minimal 3 (tiga) bulan maksimal 1 (satu) tahun dan dapat diperpanjang atas persetujuan Bank BTN.

b. Kredit Perumahan Perusahaan (KPP)

Yaitu kredit yang diberikan kepada perusahaan untuk menyediakan fasilitas perumahan dinas perusahaan ataupun fasilitas pemilikan rumah pegawai yang didasarkan pada kerjasama antara BTN dengan perusahaan dalam mendukung program perumahan.

Syarat-syarat dan ketentuannya:

3. Ada company guarantee dari perusahaan. Krtentuan kreditnya

1. Maksimal kredit sebesar 75 % s/d 90 % dari biaya pembangunan atau harga pembelian rumah.

2. Jaminan kredit adalah rumah dan tanah yang dibiayai dari KPP 3. Jangka waktu kredit sampai dengan 15 tahun.

c. Real Cash

Yaitu penyediaan dan tunai bagi nasabah untuk berbagai keperluan dan dapat ditarik sewaktu-waktu ( stand by loan).

Syarat dan ketentuannya:

1. Pemohon adalah WNI, usia minimal 21 tahun atau telah menikah serta pada usia 65 tahun kreditnya telah lunas.

2. Memiliki KPR atau kredit perorangan lain di Bank BTN.

3. Dana dapat ditarik diseluruh jaringan ATM Bank BTN menggunakan kartu Real Cash atau di loket-loket Bank BTN.

Keunggulan:

1. Diberikan atas kelebihan agunan kredit, karena adanya penurunan oustanding kredit.

2. Jangka waktu 12 bulan dapat diperpanjang.

3. Suku bunga lebih rendah dibanding produk sejenis di bank lain 4. Bebas biaya proses.

d. Kredit Usaha Mikro dan Kecil

55

dana pinjaman yang berasal dari Surat Utang Pemerintah (SUP) untuk pembiayan investasi dan modal kerja dengan persyaratan yang relatif ringan dan terjangkau. Jenis usaha:

1. Usaha Mikro

Maksimal Kredit :

1. Usaha Mikro, sampai dengan Rp. 50.000.000 2. Usaha Kecil, sampai dengan Rp. 50.000.000

Pembiayaan sendiri (share)

1. Minimal 20% dari kebutuhan modal kerja, untuk KUMK modal kerja. 2. Minimal 25% dari kebutuhan modal kerja, untuk KUMK investasi. Jangka Waktu Kredit:

1. Jangka waktu KUMK modal kerja maksimal (satu) tahun dan dapat diperpanjang maksimal (dua) kali dengan mempertimbangkan kondisi usaha dan performance Debitur.

2. Jangka Waktu KUMK investasi maksimal (lima) tahun termasuk tenggang waktu pembayaran angsuran jangka waktu masa tenggang maksimal (satu) tahun.

4.2 Analisis Deskriptif

4.2.1.Pelaksanaan Pengawasan Kredit Pada PT. Bank Tabungan Negara (Persero) Cabang Purwakarta.

bentuk perkreditan yang lebih baik dan efisien, guna menghindarkan terjadinya penyimpangan – penyimpangan dengan cara mendorong dipatuhinya kebijaksanaan-kebijaksanaan perkreditan yang telah ditetapkan serta mengusahakan penyusunan administrasi perkreditan yang benar.

Jadi pada tahap pertama pengawasan kredit ini merupakan upaya dalam penjagaan dan pengamanan harta bank dalam bentuk kredit , pengertian penjagaan disini lebih bersifat preventif. Sedangkan pengertian pengamanan disini bersifat represif, untuk menyelamatkan keemungkinan-kemungkinan kerugian yang potensil akan timbul lebih besar. Atau usaha represip ini kalau mampu untuk mencegah kerugian tersebut sama sekali, minimal harus meminimalisir kerugian yang akan timbul.

Pada tahap pertama disini fungsi pengawasan kredit lebih banyak mendekati fungsi polisionil yaitu dalam bentuk penjagaan dan pengamanan tersebut.

Pengawasan ganda ( dua control ) adalah pengawasan yang dilakukan oleh 2 orang pejabat yang berbeda fungsi, tahapan pemberian pinjaman yang mengandung kerawanan penyalah gunaan pinjaman dan atau pinjaman yang dapat menimbulkan kerugian bagi Bank.

Adapun pelaksanaan pengawasan kredit adalah sebagai berikut : 1. Pengawasan pada tahap pendaftaran permohonan kredit.

a. Pendaftaran harus dilakukan oleh calon debitur sendiri. Hal ini harus

57

b. Pelayanan setiap pendaftaran pinjaman kredit harus dilakukan oleh bagian kredit setelah semua persyaratan dipenuhi oleh debitur.

2. Pengawasan pada tahap pemeriksaan permohonan kredit.

a. Setelah semua persyarat dipenuhi maka dokumen-dokumen tersebut

diserahkan pada seksi analisa untuk dianalisis apakah kreditnya bisa dilanjutkan atau tidak.

b. Dokumen yang sudah dianalisis diberikan pada bagian kredit untuk melakukan tahap pemutusan pinjaman.

3. Pengawasan pada tahap pemutusan permohonan kredit

a. Kewajaran besarnya putusan pinjaman dikaitkan dengan besarnya usulan bagian kredit.

b. Kesesuian besarnya putusan pinjaman ditentukan oleh kepala bagian kredit.

4. Pengawsan sebelum pencairan

a. Kepala bagian kredit akan menyampaikan berkas-berkas kredit pada direktur.

b. Direktur akan menelaah dan akan meberikan keputusan apakah kreditnya dapat dicairkan atau tidak.

5. Pengawasan pada saat pencairan pinjaman Teller memastikan bahwa :

a. Kuitansi pencairan pinjaman telah disetujui oleh direktur dan ditanda

tangani oleh debitur.

c. Pinjaman dibayarkan kepada debitur yang berhak. 6. Pengawasan setelah pencairan pinjaman

a. Bagian kredit akan melakukan kunjungan pada debitur mengenai kemajuan usaha debitur dan hasil dari pemeriksaannya akan ditulis didalam formulir.

b. Setelah bagian kredit melakukan kunjungan, bagian kredit akan melaporkan hasilnya kepada kepala bagian kredit.

c. Dan jika debitur mengalami masalah dan menyebabkan penungakkan maka bagian kredit akan melakukan kunjungan dan nasabah harus mengisi formulir yang diberikan petugas pengawas.

d. Setelah nasabah mengisi formulir maka bagian kredit akan memberikan hasilnya langsung kepada kepala bagian kredit.

Sesuai dengan peraturan yang ada, Bank Tabungan Negara (persero) cabang Purwakarta menerapkan fungsi pengawasan yang memadai pada setiap tahapan kegiatan pemberian pinjaman yang diatur sebagai berikut :

a. Setiap pejabat dibagian kredit baik secara langsung maupun tidak

langsung, secara berkala wajib melakukan pengawasan terhadap bawahannya dalam melaksanakan proses pemberian pinjaman, sejak dari penetapan sampai dengan pelunasan pinjaman. Batas waktu setiap tahapan proses pemberian pinjaman sebagaimana telah diatur dalam perjanjian pencairan pinjaman.

59

c. Selanjutnya setiap 3 ( tiga ) bulan sekali kepala bagian wajib melaporkan secara tertulis disertai penjelasan-penjelasan kepada direktur mengenai kualitas pinjaman yang menjadi putusannya.

Dalam pengawasan pinjaman yang dilakukan Bank Tabungan Negara (persero) cabang purwakarta menerapkan pengawasan secara aktif diantaranya: pengawasan pada tahap pendaftaran, pengawasan pada tahap pemeriksaan, pengawasan pada tahap keputusan kredit, pengawasan sebelum pencairan, pengawasan pencairan pinjaman dan pengawasan setelah pencairan pinjaman. Semua dilakukan secara langsung dari pegawai baik pengurus kredit maupun pejabat yang turun secara langsung kepada nasabah.

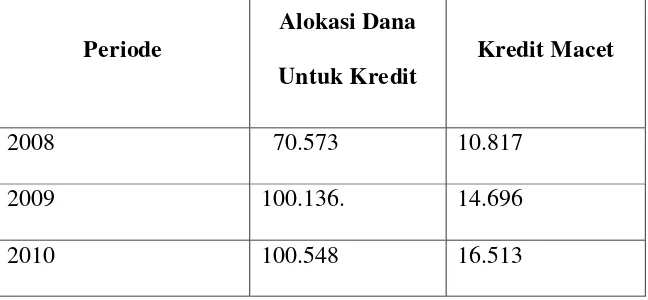

4.2.2.Perkembangan pemberian kredit di Bank Tabungan Negara (persero).

Pada dasarnya kredit macet merupakan kondisi yang seringkali terjadi pada bisnis perbankan yaitu sebagai resiko dari penyaluran kredit bank yang bersangkutan. Walaupun kredit macet seringkali sulit untuk kita hindarkan namun bank harus mengelolanya secara hati-hati dan sebisa mungkin diminimalkan jumlahnya sehingga dapat memberikan keuntungan bagi bank.

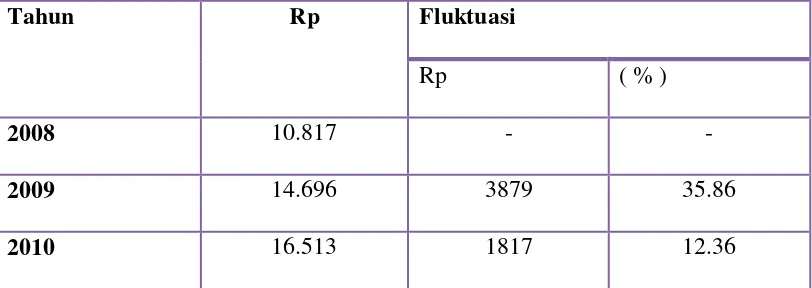

di alami bank bertambah meningkat menjadi Rp.16.513 yang artinya jumlah kredit yang macet pada tahun 2009 sampai dengan 2010 mengalami kenaikan sekitar 12.36% .

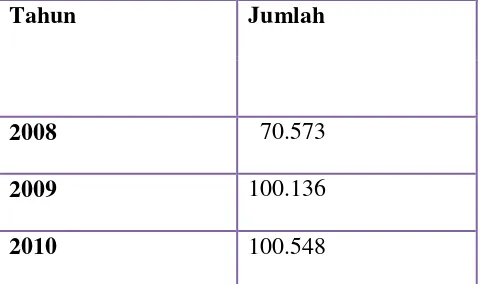

Tabel 4.1

Perkembangan Pemberian Kredit Di Bank Tabungan Negara (persero) Cabang Purwakarta (Dalam Jutaan Rupiah)

Tahun Jumlah

2008 70.573

2009 100.136

2010 100.548

Sumber : PT Bank Tabungan Pensiunan Nasional Tbk)

4.2.3.Analisis Pengawasan Pemberian Kredit Guna Meminimalkan Jumlah Kredit Macet Pada PT. Bank Tabungan Negara ( Persero ) Cabang Purwakarta.

61

bahwa pada periode tahun 2008 sampai dengan tahun 2010 mengalami kenaikan. Dapat kita lihat pada table di bawah.

Tabel 4.2

Kredit Macet Di Bank Tabungan (persero) cabang Purwakarta (Dalam Jutaan Rupiah)

Tahun Rp Fluktuasi

Rp ( % )

2008 10.817 - -

2009 14.696 3879 35.86

2010 16.513 1817 12.36

(Sumber : PT Bank Tabungan Negara)

Dalam perhitungan fluktuasi dari tahun ketahun dapat digunakan rumus perkembangan dengan rumus sebagai berikut :

Perhitungan fluktuasi :

a. Rp. = jumlah kredit macet tahun n – jumlah kredit macet tahun n-1

b. %

1)

2)

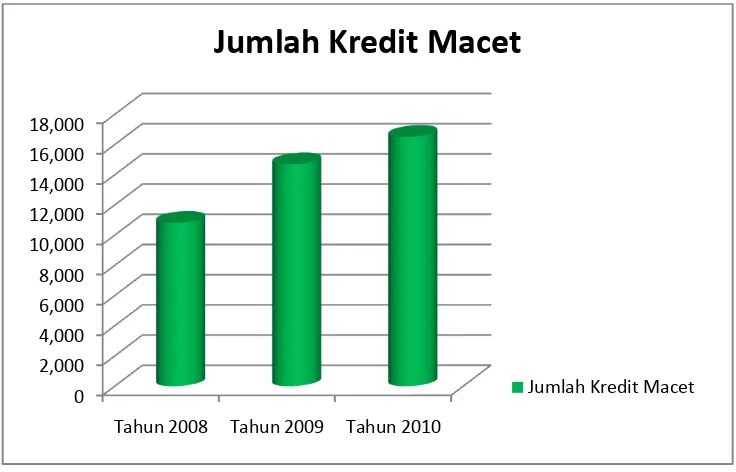

Grafik 4.1

Grafik kredit macet di Bank Tabungan Negara (persero) cabang Purwakarta

Berdasarkan grafik diatas perkembangan kredit macet, dapat di lihat bahwa pada periode tahun 2008 sampai dengan tahun 2010 kredit macet mengalami kenaikan.

Dalam menganalisis setiap permohonan kredit, kemungkinan kredit macet pasti ada, hal ini disebabkan oleh 2 unsur berikut.

1. Dari pihak perbankan

Artinya dalam melakukan analisisnya, pihak analisis kurang teliti sehingga apa yang seharusnya terjadi, tidak diprediksi sebelumnya. Dapat juuga terjadi akibat kolusi dari pihak analis kredit dengan pihak debitur sehingga dalam

Tahun 2008 Tahun 2009 Tahun 2010

Jumlah Kredit Macet

63

Dari pihak nasabah kemacetan kredit daapat dilakukan akibat dua hal yaitu:

a. Adanya unsur kesengajaan. Dalam hal ini nasabah sengaja untuk tidak bermaksud membayar kewajibannya kepada bank sehingga kredit yang diberikan macet. Dapat dikatakan tidak adanya unsur kemauan unntuk membayar.

b. Adanya unsur tidak sengaja. Artinya si debitur mau membayar, tetapi tidak mampu. sebagai contoh kredit yang di biayai mengalami musibah seperti kebakaran, kena hama, kebanjiran, dan sebagainya. Sehingga kemampuan untuk membayar kredit tidak ada.

Menurut hasil wawancara kepada pihak Bank Tabungan Negara (persero) cabang Purwakarta tentang pemberian kredit bahwa dalam pengembalian dana kredit sering terjadinya kredit macet yang disebabkan faktor-faktor diantaranya : 1. Sisi debitur antara lain :

a. Itikad tidak baik dari debitur.

b. Pengajuan berkas-berkas yang kurang.

c. Pengelolaan usaha debitur tidak berjalan dengan baik. d. Penggunaan pinjaman tidak sesuia dengan tujuan semula. 2. Sisi Internal Bank, antara lain :

a. Itikad kurang baik dari petugas Bank.

d. adanya hubungan keluarga antara pihak bank dan nasabah kredit dengan persyaratan dalam peminjaman dana yang kurang lengkap sehingga dapat menimbulkan kredit macet.

Perkembangan kredit macet pada tahun 2008-2011 di Bank Tabungan Negara (persero) cabang Purwakarta mengalami kenaikan disebabkan kurang ketelitian saat pemberian dan pengawasan pinjaman kredit oleh pihak bank maupun pihak nasabah itu sendiri.

Dalam hal kredit macet pihak bank perlu melakukan penyelamatan sehingga tidak akan mengalami kerugian. Penyelamatan yang dilakukan apakah dengan memberikan keringanan berupa jangka waktu atau angsuran terutama bagi kredit terkena musibah atau melakukan penyitaan bagi kredit yang sengaja lalai untuk membayar. Terhadap kredit yang mengalami kemacetan sebaiknya dilakukan penyelamatan sehingga bank tidak mengalami kerugian.

Adapun cara penyelesaian guna meminimalkan jumlah kredit macet yang dilakukan oleh Bank Tabungan Negara yaitu :

a. Rescheduling

65

36 kali menjadi 48 kali dan hal itu tentu saja jumlah angsurannya pun menjadi mengecil seiring dengan penambahan jumlah angsuran.

b. Reconditioning

maksudnya adalah bank mengubah berbagai persyaratan yang ada seperti : 1. Kapitalisasi bunga, yaitu bunga dijadikan hutang pokok.

2. Penundaan pembayaran bunga sampai waktu tertentu. Dalam hal ini penundaan pembayaran bunga sampai waktu tertentu, maksudnya hanya bunga yang dapat ditunda pembayarannya, sedangkan pokok pinjamannya tetap harus dibayar seperti biasa.

3. Penurunan suku bunga. Penurunan suku bunga dimaksudkan agar lebih meringgankan beban nasabah. Sebagai contoh jika bunga per tahun sebelumnya dibebankan 20 % per tahun diturunkan menjadi 18% per tahun. Hal ini tergantung dari pertimbangan bank yang bersangkutan. Penurunan suku bunga akan mempengaruhi jumlah angsuran yang semakin mengecil, sehingga diharapkan dapat membantu meringankan nasabah.

4. Pembebasan bunga. Dalam pembebasan suku bunga diberikan kepada nasabah dengan pertimbangan nasabah tidak mampu lagi membayar kredit tersebut. Akan tetapi nasabah tetap mempunyai kewajiban untuk membayar pokok pinjamannya sampai lunas.

c. Restructuring

meliputi dengan menambah jumlah kredit yaitu menambah equity dengan menyetor uang tunai atau tambahan dari pemilik.

d. Kombinasi

Merupakan kombinasi dari ketiga jenis di atas. Seorang nasabah dapat saja diselamatkan dengan kombinasi antara Recheduling dengan Restructuring misalnya jangka waktu diperpanjang pembayaran bunga ditunda atau Reconditioning dengan Rescheduling misalnya jangka waktu diperpanjang modal ditambah.

e. Penyitaan jaminan

Penyitaan jaminan merupakan jalan terakhir apabila nasabah sudah benar-benar tidak punya etikad baik ataupun sudah sudah tidak mampu lagi untuk membayar semua hutang-hutangnya.

f. Penanganan kredit melalui jalur hukum

37 BAB III

OBJEK DAN METODE PENELITIAN

3.1 Objek Penelitian

Objek penelitian yang akan penulis teliti adalah analisis Pelaksanaan Pemberian Kredit Guna Meminimalkan Jumlah Kredit Macet Pada PT. Bank Tabungan Negara ( Persero ) Cabang Purwakarta.

3.2 Metode Penelitian

Dalam pemecahan masalah yang ada pada suatu penelitian diperlukan penyelidikan yang hati-hati, teratur dan terus-menerus. Sedangkan untuk mengetahui bagaimana seharusnya langkah-langkah penelitian yang dilakukan penulis menggunakan metode penelitian.

Menurut Moh.Nazir (2003;54) metode deskriptif :

“suatu metode dalam meneliti status kelompok manusia suatu objek, suatu

set kondisi, suatu system pemikiran ataupun suatu kelas peristiwa, gambaran atau lukisan secara sistematis, actual dan akurat mengenai fakta – fakta, sifat – sifat hubungan antara fenomena yang diselidiki”.

3.2.1 Desain Penelitian

pengawasan pemberian kredit pada Bank Tabungan Negara (persero). “Metode deskriptif adalah suatu metode dalam meneliti status kelompok manusia, suatu objek, suatu set kondisi, suatu sistem pemeliharaan ataupun kelas peristiwa pada masa sekarang” (Nasr,1988,212). Sementara itu,”metode deskriptif adalah

penelitian yang dilakukan terhadap variable mandiri yaitu tanpa membuat perbandingan atau menghubungkan dengan varibel lainya” (sugiono,2002:6).

Bogdan dan Biklen (1982) menyatakan bahwa pendekatan kualitatif berusaha untuk memahami dan menafsirkan suatu makna peristiwa interaksi perilaku manusia dalam suatu situasi tertentu menurut perspektif sendiri. Pendekatan kualitatif ini dibatasi, karena dalam penelitian ini sasaran atau obyek penelitian dibatasi agar data-data yang diambil dapat digali sebanyak mungkin serta agar dalam penelitian ini tidak dimungkinkan adanya pelebaran obyek penelitian. Data-data yang dikumpulkannya adalah Data-data-Data-data yang berkaitan dengan analisa pelaksanaan pengawasan pemberian kredit.

Tahapan dalam penelitian adalah :

1. Pemilihan Tema, Topik, Dan Judul Penelitian 2. Pembuatan Latar Belakang Penelitian

3. Identifikasi Dan Rumusan Masalah

4. Merumuskan Maksud Dan Tujuan Penelitian 5. Kegunaan Penelitian

6. Kajian Pustaka Dan Kerangka Pemikiran 7. Metode Penelitian

39

9. Penarikan Kesimpulan Dan Saran

3.2.2 Operasionalisasi Variebel

Variabel penelitian adalah suatu atribut atau sifat dari orang maupun objek yang mempunyai variasi tertentu yang ditetapkan oleh penelitian untuk dipelajari dan ditarik kesimpulan ( sugiono,2002:20).

Berdasarkan metode penyusunan yang digunakan serta pengertian penelitian di atas, maka variabel yang digunakan adalah :

1. Variabel Bebas

Variabel bebas adalah variabel variabel yang mempengaruhi variabel lainnya dalam kaitannya dengan masalah yang diteliti.

Menurut sugiono (2006;33) pengertian variabel bebas adalah :

“merupakan variabel yang mempengaruhi atau yang menjadi sebab perubahannya atauntimbul variabel terikat”.

2. Variabel terikat

adalah variabel yang dipengaruhi oleh variabel lainnya dalam kaitannya dengan masalah yang diteliti.

Menurut sugiono (2006;33) variabel terikat adalah :

Untuk dapat lebih jelas mengenai Pelaksanaan Pengawasan Pemberian Kredit Guna Meminimalkan Jumlah Kredit Macet Pada PT. Bank Tabungan Negara ( Persero ) Cabang Purwakarta. dapat dilihat pada tabel operasional variabel penelitian dibawah ini :

Pengawasan kredit sebagai salah satu fungsi manajemen dalam usahanya untuk menjaga dan pengamanan dalam pengelolaan kekayaan bank dalam bentuk kredit yang telah lebih baik dan efisien guna menghindari terjadinya penyimpangan – penyimpangan dengan cara

41

3.2.3 Sumber dan Tehnik Penentuan Data 3.2.3.1 Sumber Data

Dalam penelitian ini jenis data yang dikumpulkan yaitu data primer dan sekunder. Pengertian data primer menurut Umi Narimawati (2008;98) dalam bukunya “Metodologi Penelitian Kualitatif dan Kuantitatif: Teori dan Aplikasi”

bahwa: “Data primer ialah data yang berasal dari sumber asli atau pertama. Data ini tidak tersedia dalam bentuk terkompilasi ataupun dalam bentuk file-file. Data ini harus dicari melalui narasumber atau dalam istilah teknisnya responden, yaitu orang yang kita jadikan objek penelitian atau orang yang kita jadikan sebagai sarana mendapatkan informasi ataupun data”.

sumber data sekunder adalah sumber data yang tidak langsung Kredit

Macet (Y)

Kredit macet adalah kredit yang tidak lancar dan telah sampai pada jatuh temponya belum dapat juga diselesaikan oleh nasabah

memberikan data kepada pengumpul data (Sugiono : 2008 : 402). Data sekunder ini merupakan data yang sifatnya mendukung keperluan data primer seperti buku-buku, literatur dan bacaan yang berkaitan dengan analisis sistem pelaksanaan pengawasan pembarian kredit pada suatu bank.

3.2.3.2. Teknik Penentuan Data

Penelitian ini dilakukan di Bank Tabungan Negara (Persero) cabang purwakarta pada april-juni 2011. untuk mendapatkan data yang di perlukan. peneliti mengambil sampel yaitu pihak bagian kredit yang berkompeten di bagian pengawasan dan pemberian kredit.

3.2.4. Teknik Pengumpulan Data

Dalam Pelaksanaan penelitian, untuk memperoleh data yang diperlukan dalam pembuatan laporan ini dilakukan dengan cara pengumpulan data sebagai berikut :

Berdasarkan sumber data yang diteliti, maka sumber pengumpulan data yang penulis gunakan adalah:

1. Studi Lapangan (Field Research)

Studi lapangan merupakan pengumpulan data yang dilakukan dengan cara mendatangi langsung ke tempat objek penelitian, terdiri dari :

a. Wawancara

43

b. Pengamatan

Yaitu cara pengumpulan data dengan terjun dan melihat langsung kelapangan. Penulis melakukan pengamatan langsung atau melakukan observasi ke bagian kredit Bank Tabungan Negara ( Persero ).

2. Teknik Dokumentasi

Yaitu teknik pengumpulan data dengan cara mencatat peristiwa-peristiwa yang sudah berlalu. Seperti berbentuk tulisan, gambar, atau karya-karya monumental dari seseorang.

3. Teknik Kepustakaan

Yaitu mengumpulkan data melalui buku-buku literatur dan sumber data lainnya, dilengkapi dengan pendapat para ahli yang berhubungan dengan permasalahan dibahas untuk mendapatkan data teoritis yang akan dijadikan sebagai bahan pembanding dalam pembahasan masalah . seluruh data yang telah diperoleh melalui cara ini merupakan data sekunder yang disajikan dengan cara mengutip dan mengungkapkan kembali teori-teori yang ada.

3.2.5. Rancangan Analisis

Rancangan analisis data merupakan tahapan yang penting dalam penelitian. Dikatakan demikian, rancangan analisis data adalah tahapan berlangsungnya proses penentuan pengukuhan pendapatan dalam sebuah penelitian.

Analisa data adalah proses penyusunan data agar dapat ditafsirkan. S

menggolongkannya kedalam pola, tema atau kategori sehingga dengan demikian tidak akan terjadi chaos. Tafsiran atau interpretasi data artinya memberikan makna kepada analisis, menjelaskan pola atau kategori, mencari hubungan antara berbagai konsep yang mencerminkan pandangan atau perspektif peneliti, dan bukan kebenaran. Kebenaran hasil penelitian masih harus dinilai orang lain dan diuji dalam berbagai situasi lain.

Adapun metode analisis yang digunakan dalam penelitian ini berbentuk analisis deskriptif dalam pendekatan kuantitatif. Teknik ini digunakan untuk memberikan gambaran tentang sistem pelaksanaan pengawasan pembarian kredit pada Bank Tabungan Negara (Persero).

Langkah-langkah analisis data dalam penelitian ini antara lain : 1. Data Redukction (Mereduksi data)

Mereduksi data berarti merangkum, memilih hal-hal yang pokok, memfokuskan pada hal-hal yang penting, dicari tema polanya (Sugiono : 2000 : 92). Aplikasi reduksi data yang telah diaplikasikan oleh penulis adalah memilih data yang pokok yang ada hubungannya dengan masalah yang akan diteliti tentang “analisis sistem pelaksanaan pengawasan pembarian kredit di Bank

Tabungan Negara (Persero) Cabang Purwakarta” dan membuang data yang tidak diperlukan dalam penelitian. Dengan demikian data yang telah direduksi akan memberikan gambaran yang lebih jelas dan memudahkan peneliti dalam mengumpulkan data yang diperlukan.

45

11 2.1 Kredit

2.1.1 Pengertian kredit

Kata kredit berasal dari bahasa latin yaitu “credere”, yang artinya percaya

atau to belive atau to trust. Oleh karna itu, dasar pemikiran persetujuan pemberian kredit oleh bank pada seseorang atau badan usaha adalah kepercayaan. Bila dikaitkan dengan kegiatan usaha, kredit berate suatu kegiatan memberikan nilai ekonomi (economi value) kepada seseorang atau badan usaha yang berlandaskan kepercayaan saat itu, bahwa nilai ekonomi yang sama akan dikembalikan pada kreditur (bank) setelah jangka waktu sesuai dengan kesepakatan yang sudah disetujui antara kreditur dan debitur.

Menurut pasal 1 butir (11) UU No.10 Tahun 1998, “kredit adalah

penyediaan uang atau tagihan yang dapat depersamakan dengan itu, berdasarkan persetujuan atau kesepakatan antara bank dengan pihak lain yang mewajibkan pihak peminjam untuk melunasi hutangnya setelah jangka waktu tertentu dengan pembarian bunga”.

Sedangkan menurut Hasibuan (2001:87), “kredit adalah semua jenis

12

Menurut Rivai (2004:4),”kredit adalah penyerahan barang, jasa, atau uang

dari satu pihak (kredit atau pemberi pinjaman) atas dasar kepercayaan kepada pihak lain (nasabah atau pengutang) dengan janji membayar dari penerima kradit kepada pemberi kredit kepada pembari kredit pada tanggal yang telah disepakati kedua belah pihak”.

Sastradipoera (2004:151) menyebutkan, “kredit adalah penyediaan uang

atau tagihan (yang disamarkan dengan uang) berdasarkan kesepakatan pinjam meminjam antara bank dan pihak lain yang dalam hal ini peminjam berkewajiban melunasi kewajibannya setelah jangka waktu tertentu dengan (biasanya) sejumlah bunga yang ditetapkan lebih dahulu”.

Direktorat penelitian dan pengaturan perbankan (2001:II.8A.1)

Mengartikan kredit sebagai:

Penyediaan uang atau tagihan yang dapat dipersamakan dengan itu berdasarkan persetujuan atau kesepakatan pinjam meminjam antara bank dengan pihak lain yang mewajibkan pihak peminjam (debitur) untuk melunasi hutangnya setelah jangka waktu tertentu dengan jumlah bunga, imbalan atau pembagian hasil keuntungan.

2.1.1.1 Unsur kredit

1. Adanya dua pihak, yaitu pemberi kredit (kreditur) dan penerima kredit (nasabah). Hubungan pemberi kredit dan penerima kredit merupakan hubungan kerjasama yang saling menguntungkan.

2. Adanya kerja sama pemberi kredit kepada penerima kredit bahwa kredit

u-yang diberikan akan benar-benar diterma kembali di masa tertentu pada masa yang akan datang. Kepercayaan ini diberikan oleh kreditur, dimana sebelumnya sudah melakukan penelitian penyelidikan tentang nasabah baik secara interen maupun dari eksteren. Penelitian ini merupakan kondisi masa lalu dan sekarang nasabah.

3. Adanya persetujuan, berupa kesepakatan pada kreditur dengan pihak lainnya yang berjanji akan membayar dari penerima kredit kepada pemberi kredit. Kesepakatan ini dituangkan dalam suatu pejanjian dimana masing-masing pihak menandatangani hak dan kewajibannya masing-masing-masing-masing. 4. Adanya penyerahan barang, jasa, atau uang dari pemberi kredit kepada

penerima kredit.

5. Adanya unsure waktu. Setiap kredit yang dinerikan memiliki jangka waktu

tertentu, jangka waktu ini mencangkup masa pengembalian kredit yang telah disepakati.

14

pihak kreditur, antara lain keinginan dari pihak pemberi kredit untuk mencaplok perusahaan yang diberi kredit atau tanah yang dijaminkan. 7. Adanya unsure bunga sebagai kompensasi kepada pemberi kredit.

2.1.1.2 Jenis-jenis kredit

Pengelompokan kredit menurut Kasmir (2003:99-102) dapat dilihat dari:

a. Jenis kredit berdasarkan jangka waktu kredit

1) Short term credit (kredit jangka pendek) ialah suatu bentuk kredit yang berjangka waktu maksimum satu tahun.

2) Intermediate term credit (kredit jangka menengah) ialah suatu bentuk kredit yang berjangka waktu satu tahun sampai tiga tahun. 3) Long term credit (kredit jangka panjang) ialah suatu bentuk kredit

yang berjangka waktu lebih dari tiga tahun.

b. Jenis kredit berdasarkan lembaga yang menerima kredit

1) Kredit untuk badan usaha pemerintah/daerah, yaitu kredit yang diberikan kepada perusahaan/badan usaha yang dimiliki pemerintah.

2) Kredik badan usaha swasta, yaitu kredit yang diberikan kepada perusahaan/badan usaha yang dimiliki swasta.

4) Kredit untuk bank koresponden, lembaga pembiayaan dan perusahaan asuransi yaitu, kredit yang diberikan kepada bank koresponden, lembaga pembiayaan dan perusahaan asuransi.. c. Jenis kredit berdasarkan tujuan penggunaannya

1) Kredit modal kerja (KMK), adalah kredit untuk modal kerja perusahaan dalam rangka pembinyaan aktiva lancer perusahaan, seperti pembelian bahan baku, piutang, dan lain-lain.

2) Kredit investasi, adalah kredit (berjangka menengah atau panjang) yang diberikan kepada usaha-usaha guna proyek baru, misalnya untuk pembelian mesin, bangunan dan tanah pabrik.

3) Kredit konsumtif, adalah yang diberikan bank kepada pihak ketiga/perorangan (termasuk karyawan bank sendiri) untuk keperluan konsumsi berupa barang dan jasa dengan cara membeli, menyewa atau dengan cara lain.

d. Jenis kredit berdasarkan sektor ekonomi

Kredit menurut sector ekonomi didasari atas kebutuhan untuk menentukan kebijakan pengarahan kredit bank secara kualitatif yang dititikberatkan pada sector ekonomi yang diutamakan dalam pembiyaan dengan kredit bank itu. Sektor ekonomi yang dimaksud antara lain adalah sektor pertanian, pertambangan, perindustrian, konstruksi, jasa social, jasa dunia, dan lain lain.

e. Jenis kredit berdasarkan sifat

16

jangk pendek untuk pembiayaan suatu transaksi tertentu.

2) Kredit atas dasar transaksi berulang(revolving), adalah kredit jangka pendek yang diberikan kepada nasabah untuk usaha yang merupakan suatu seri transaksi yang

sejenis.

3) Kredit atas dasar plafon terkait, adalah kredit yang diberikan dengan jumlah dan jangka waktu tertentu dengan tujuan untuk dipergunakan sebagai tambahan modal kerja bagi suatu unit produksi atas dasar penilaian kapasitas produksi/ kebutuhan modal kerja dimana maksimum kredit yang diberikan tidak terikat pada kapasitas produksi normal atau realisasi penjualan.

.4) Kredit atas dasar plafon terbuka, adalah kredit untuk kebutuhan modal kerja dimana maksimum kredit yang diberikan tidak terikat pada kapasitas produksi normal atau realisasi penjualan.

5) Kredit atas dasar penurunan plafon secara berangsur (aflopend plafond), adalah kredit yang diberikan kepada nasabah yang pelunasannya harus dilaksanakan secara berangsur sesuai dengan jadwal pelunasan yang telah disetujui/ditentukan oleh bank.

f) Jenis Kredit Berdasarkan Sumber Dana 1) Kredit dengan dana bank sendiri

2) Kredit dengan dana bersama-sama dengan bank lain (sindikasi,

konsorsium).

g) Jenis Kredit Berdasarkan Bentuk

1) Cash Loan, adalah pinjaman uang tunai yang diberikan oleh bank kepada nasabahnya sehingga dengan pemberian fasilitas ini, bank telah menyediakan dana (fres money) yang dapat digunakan oleh nasabah berdasarkan ketentuan yang ada dalam perjanjian kredit. 2) Non cash Loan, adalah fasilitas yang diberikan bank kepada

nasabahnya, tetapi atas fasilitas ini bank belum mau mengeluarkan uang tunai.

h) Kredit Berdasarkan Wewenang Pemutusan Berdasarkan wewenang putusannya, kredit dibedakan atas wewenang kantor pusat dan wewenang kantor cabang (kepala devisi dan direksi wilayah).

i) Kredit Berdasarkan Sifat Fasilitas

1) Committed Facility, adalah suatu fasilitas yang secara hukum, bank diperjanjikan kecuali terjadi suatu peristiwa yang memberikan hak kepada bank untuk menarik kembali/menangguhkan fasilitas tersebut sesuai surat atau dokumen lainnya.

2) Uncommitted Facility, adalah suatu fasilitas yang secara hukum, bank tidak mempunyai kewajiban untuk memenuhinya sesuai dengan yang telah diperjanjikan.

j) Kredit Berdasarkan Akad

18

jangka waktu, jaminan, cara pelunasan, dan sebagainya.

2) Pinjaman tanpa akad kredit, adalah pinjaman yang tidak disertai suatu perjanjian tertulis.

2.1.1.3 Tujuan Dan Fungi Kredit

Rivai (2006:6) mengatakan bahwa ”pada dasarnya terdapat dua fungsi yang saling berkaitan dengan kredit, yaitu profitability dan safety”. Profitability

yaitu, tujuan untuk memperoleh hasil dari kredit berupa keuntungan dari bunga yang harus dibayar nasabah. Sedangkan safety merupakan keamanan dari prestasi atau fasilitas yang diberikan harus benar-benar terjamin sehingga tujuan profitability dapat tercapai tanpa hambatan yang berarti.

Tjoekam (1999:3) mengatakan bahwa ”dalam perkreditan melibatkan beberapa pihak yaitu: kreditur (bank), debitur (penerima kredit), otorita moneter (pemerintah) dan masyarakat pada umumnya”. Oleh karena itu, tujuan perkreditan

bagi setiap pihak yang terkait antara lain: a. Bagi Kreditur (bank):

1. Perkreditan merupakan sumber utama pendapatannya.

2. Perkreditan merupakan instrumen penjaga likuiditas, solvabilitas dan profitabilitas bank

3. Kredit dapat memanfaatkan dan memproduktifkan dana-dana yang ada.

b. Bagi deditur :

daripada sebelumnya.

2. Kredit meningkatkan minat berusaha dan keuntungan sebagai jaminan kelanjutan kehidupan perusahaan.

3. Kredit memperluas kesempatan berusaha dan bekerja dalam prusahaan.

c. Bagi otorita (pemerintah):

1. Kredit sebagai instrumen moneter.

2. Kredit dapat menciptakan kesempatan berusaha dan kesempatan

3. kerja yang memperluas sumber pendapatan negara.

Kredit dapat sebagai instrumen untuk ikut serta meningkatkan mutu manajemen dunia usaha, sehingga terjadi efisiensi dan mengurangi pemborosan di semua lini.

d. Bagi masyarakat:

1. Kredit dapat mengurangi pengangguran, karena membuka peluang berusaha, bekerja dan pemeratan pendapatan.

2. Kredit dapat meningkatkan fungsi pasar, karena ada peningkatan daya beli.

Fungsi kredit secara luas:

1. Untuk meningkatkan daya guna uang.

2. Untuk meningkatkan peredaran uang dan lalu lintas uang. 3. Untuk meningkatkan daya guna barang.

20

5. Sebagai alat stabilitas ekonomi.

6. Kredit dapat mengaktifkan atau meningkatkan aktifitas-aktifitas atau kegunaan potensi-potensi ekonomi yang ada.

7. Kredit sebagai jembatan untuk meningkatkan pemerataan pendapatan nasional.

2.1.2 Pengertian Pengawasan Kredit

Pengawasan kredit adalah suatu bentuk usaha bank dalam memberikan penjagaan atau pengamanan di dalam suatu proses pemberian dan pengembalian kredit, guna mencegah atau menghindarkan suatu penyimpangan-penyimpangan dana kredit yang dilakukan oleh nasabah maupun pihak intern bank. Dengan demikian pengawasan kredit merupakan langkah pengawasan terhadap fasilitas kredit yang diberikan kepada debitur dimana apakah pelaksanaan pengawasan kredit sesuai dengan rencana yang di susun atau tidak.

Menurut Mcleod (2004:9) menyebutkan, ”sistem adalah sekelompok

elemen-elemen yang terintegrasi dengan maksud yang sama untuk mencapai suatu tujuan”.

Sistem merupakan jaringan proses yang saling berhubungan dan dikembangkan dalam melaksanakan kegiatan utama perusahaan. Oleh karena itu, untuk memperkuat sistem pengawasan terhadap pendapatan dan biaya, maka diperlukan sistem pengawasan kredit. Sistem pengawasan ini berisikan prosedur yang harus dilalui dalam melaksanakan suatu kegiatan untuk melindungi hak perusahaan dari penyelewengan yang dapat merugikan perusahaan.

sejak analisis kredit dan merupakan suatu upaya untuk menjaga agar apa yang dilaksanakan dapat berjalan sesuai dengan rencana kredit. Tjoekam (1999:220) menyatakan bahwa ”pengawasan kredit adalah usaha untuk mengetahui dan

menyusun strategi perbaikan secara dini indikasi-indikasi penyimpangan (deviation) dari kesepakatan bank dan debitur dalam proses kegiatan perkereditan, yang kemudian menjadi penyebab kredit bermasalah dan mendatangkan kerugian bagi bank dan debitur.

Pengawasan kredit ini lebih merupakan upaya untuk menjaga dan mengamankan kredit yang bersifat preventive. Pengawasan kredit ini juga merupakan suatu sistem dalam pengolahan kredit yang berfungsi sebagai penutup kelemahan dalam proses perkereditan. Oleh karena itu, pengawasan kredit harus mampu memberikan feedback agar tindak lanjut perbaikan segera dapat dilaksanakan.

Menurut Abdullah (2005:95) menyatakan bahwa pengawasan kredit adalah: Suatu proses penilaian dan pemantauan kredit sejak analisis bukanlah aktivitas untuk mencari kesalahan/ penyimpangan debitur khususnya dalam menggunakan kredit. Melainkan upaya menjaga agar apa yang dilaksanakan dapat berjalan sesuai dengan rencana kredit, selain itu bahwa proses pengawasan kredit telah dimulai sejak dini (saat penilaian jaminan).

Menurut Abdullah(2005:95):

22

2.1.2.1 Tujuan Pengawasan Kredit

Tujuan pengawasan terhadap urusan kredit pengawasan mana mengandung fungsi pendidikan - adalah tiga jenis, yakni:

a. memajukan perkembangan pemberian kredit oleh bank-bank secara sehat dan yang berdasar pada asas-asas kebijaksanaan bank yang tepat.

b. perlindungan langsung terhadap kredit-kredit bank.

c. pembatasan ataupun bimbingan dalam pemberian kredit oleh bank menurut garis-garis yang tertentu, untuk dapat mengendalikan politik moneter dan ekonomi yang dianggap perlu bagi kepentingan Negara.

2.1.2.2 Bentuk – Bentuk Pengawasan

Dalam pengawasan pinjaman yang dilakukan oleh Bank dapat bersifat aktif dan pasif.

1. Pengawasan Aktif

Adalah pengawasan secara langsung dari pegawai baik pengurus kredit maupun pejabat yang terjun secara langsung kepada nasabah untuk melihat perkembangan usaha nasabah memberikan bantuan manajemen, memberikan dorongan serta memantau alur yang diberikan. Teknik pelaksanaan pengawasan aktif dilakukan dengan membuat strategi yang tepat untuk mengunjungi nasabah atau debitur lainnya karena pengawasan yang dilakukan secara langsung sehingga pegawai perlu terjun langsung kelapangan.

Adalah pengawasan yang dilakukan melalui lapran-laporan tertulis yang dilakukan seperti laporan keadaan keuangan ( dari neraca dan laporan laba rugi ), laporan penyaluran keuangan ( dari mutasi pinjaman ), dan sebagainya. Pengawasan ini merupakan pengawasan yang dilakukan secara tidak langsung sehingga pegawai tidak perlu terjun langsung kelapangan, hanya berupa aktifitas-aktifitas diantaranya :

a. Dengan meningkatkan analisa kredit selain itu juga pengawasan pasif juga dilakukan dikantor yaitu melalui pemeliharaan rekening dan pemeliharaan administrasi kredit, sehingga dengtan demikian dapat dilihat perkembangan kredit yang dinikmati oleh konsumen secara administrasi pengawasan dilakukan dengan cara surat-menyurat, sedangkan pemeliharaan rekening dilakukan dengan melihat perkembangan kredit oleh nasabah, baik pokok maupun bunga.

b. Secara administrasi nasabah dibuatkan kartunya yang sudah lengkap kewajiban yang setiap bulannya baik anggaran pokok, bagi hasil, tanggal jatuh tempo, dan lain-lain. Dengan demikian kartu tersebut dapat dilihat menunggak atau tidaknya debitur setiap bulannya, apabila tidak mengangsur atau menunggak langsung ketempat usaha debitur dan sebelumnya apakah pernah menunggak atau ntidak pelaksanaan bagian ini dilakukan oleh bagian kredit dengan dipantua oleh supervise.

2.1.3 Prosedur pemberian kredit

24

perkreditan itu sendiri berlangsung. Rangkaian peraturan itu disebut dengan kebijakan kredit.ini akan merupakan pedoman kerja di bidang perkreditan maka kebijakan tersebut harus mengandung keputusan yang bersifat teknis operasional. Pada kebijakan kredit perbankan, dibuatlah prosedur di dalam pemberian kredit oleh bank. Prosedur pemberian kredit tersebut dibagi atas beberapa tahap sebagai berikut :

a. Tahap permohonan kredit :

Tahap ini merupakan pernyataan awal yang harus dipenuhi oleh nasabah apabila hendak mengajukan kredit, yaitu dengan mengajukan terlebih dahulu surat permohonan dan mengisi daftar isian yang disediakan oleh bank. Pada tahap ini nasabah melengkapi persyaratan berupa data atau informasi berikut:

1. Identitas diri

2. Pribadi atau perseorangan: keterangan mengenai diri pemohon kredit. 3. Badan usaha atau profesi terdiri dari: berbentuk badan usaha, susunan

pengurus dan alamatnya, bidang usaha dan kegiatannya, dan susunan permodalan.

4. Informasi mengenai posisi keuangan perusahaan.

5. Praspek dari nasabah yang bersangkutan untuk waktu yang akan datang.

6. Informasi sosial ekonomi.

7. Jumlah dan perincian penggunaan kredit.

8. Rencana kapan penarikan dan pengembalian kredit.

10. Membuka rekening di bank bersangkutan. b. Tahap analisa kredit

Permohonan kredit yang sehat harus didasarkan pada suatu analisa yang cermat atas permohonan kredit yang dimaksud Biasanya kriteri penilaian yang umum dan harus dilakukan oleh bank untuk diberikan, dilakukan dengan 5C. Penilaian dengan 5C ini berisi penilaian mengenai:

1. Character, merupakan keadaan watak/sifat baik dalam kehidupan pribadi maupun dalam lingkungan usaha. Ini dapat dilihat dengan meneliti riwayat hidup nasabah, reputasi calon nasabah tersebut dilingkungan usaha, dan meminta bank to bank information. Hal ini merupakan ukuran kemauan untuk membayar.

2. Capital, adalah jumlah modal sendiri yang dimiliki oleh calon nasabah. Ini dapat melihat apakah penggunaan modal yang efektif dengan melakukan pengukuran seperti dari segi likuiditas, rentabilitas, dan solvablitas.

3. Capacity, adalah kemampuan yang dimiliki oleh nasabah dalam menjalankan usahanya guna memperoleh laba yang diharapkan. Ini digunakan mengetahui/mengukur sampai sejauh mana calon nasabah mampu untuk mengembalikan atau melunasi hutang- hutangnya secara tepat waktu dari usaha yang diperoleh.

26

5. Condition, adalah situasi politik, ekonomi, sosial, budaya yang mempengarui kelancaran perusahaan calon nasabah.

Selain dengan menggunakan prinsip 5C ini, pihak perbankan juga akan mempertimbangkan beberapa aspek yang mempengaruhi dalam pemberian kredit, diantaranya:

1. Aspek hukum, menurut Sutarno menyatakan bahwa ”yang dinilai dalam aspek hukum adalah masalah legalitas badan usaha serta izin-izin yang dimiliki perusahaan yang mengajukan kredit”. Penilain ini

akan meneliti akte pendirian perusahaan, Surat Izin Usaha, Tanda daftar perusahaan, npwp dan keabsahan surat yang dijaminkan. Aspek hukum sangat penting karena walaupun semua aspek yang ada cukup layak, tetapi apabila secara hukum dokumen yang diberikan tidak sah, maka semua perjanjian diangggap batal.

2. Aspek pemasaran, yang dinilai adalah permintaan terhadap produk yang dihasilkan sekarang ini dan di masa yang akan datang prospeknya bangaimana, misalnya pemasaran produknya minimal 3 tahun yang lalu rencana penjualan dari produksi untuk 3 tahun yang akan datang, peta kekuatan penting, dan prospek produk secara keseluruhan.

3. Aspek keuangan, yang dimiliki adalah sumber-sumber dana yang dimiliki untuk membiayai usahanya dan bangaimana penggunaan data tersebut. Penilaian ini dilihat dari cash flow, payback, dan break even point.

produksi, seperti lokasi dan mesin yang digunakan.

5. Aspek manajemen, yang dinilai adalah struktur organisasi perusahaan, sumber daya manusia yang dimiliki serta latar belakang pengalaman sumber daya manusianya dan pengalaman perusahaan dalam mengelolah berbagai proyek yang ada.

6. Aspek sosial ekonomi menganalisis dampak terhadap perekonomian dan masyarakat umum, seperti mengurangi pengangguran, meningkatkan ekspor dan lain-lain.

7. Aspek amdal, menyangkut analisis apakah kredit yang diberikan tersebut nantinya akan digunakan untuk proyek yang dapat mengalami pencemaran lingkungan atau tidak.

28

akan dilakukan wawancara tahap kedua. Pada tahap ini dilihat apakah ada kesesuaian dan mengandung kebenaran antara wawancara tahap pertama dengan pemeriksaan lapangan.

c. Tahap keputusan kredit

Setelah melalui tahapan tersebut dan melalui proses rekomendasi dari pejabat bank yang terkait, maka akan ada keputusan kredit yang disetujui atau ditolak. Jika permohonan ditolak, maka akan dikirimkan surat penolakan yang disertai alasannya. Dan jika kredit disetujui, maka akan dibuat persetujuan kredit yang berisi jenis kredit, jumlah kredit yang diterima, jangka waktu, biaya-biaya yang harus dibayar, suku bunga, jaminan kredit dan ketentuan lainnya.

Setelah dilakukan penandatanganan surat-surat yang diperlukan, maka kredit dapat direalisasikan. Realisasi kredit ini dapat dilakukan secara bertahap ataupun sekaligus, sesuai dengan ketentuan dan tujuan kredit.

Pada saat dilakukannya penarikan kredit oleh debitur ini, maka pihak bank akan mengakui kredit ini sebesar pokok kredit. Pokok kredit merupakan saldo kredit yang telah digunakan debitur dan belum dilunasi oleh debitur. Pokok kredit ini sering juga disebut dengan baki kredit. Hal ini sesuai dengan yang diungkapkan dalam Direktorat Penelitian dan Pengaturan Perbankan (2001:III.8A.2) yang menyatakan ”kredit diakui pada saat pencairannya sebesar

2.1.4 Kredit Macet

Kredit macet adalah kredit yang tidak lancar dan telah sampai pada jatuh temponya belum dapat juga diselesaikan oleh nasabah bersangkutan. Kredit macet juga dapat di artikan sebagai kredit yang mengalami kesulitan pelunasan akibat adanyafaktor-faktor atau unsur-unsur kesengajaan atau karena kondisi diluar kemampuan debitur. Pengertian tersebut dapat disimpulkan bahwa kredit macet adalah Piutang yang tak tertagih atau kredit yang mempunyai kriteria kurang lancar, diragukan karena mengalami kesulitan pelunasan akibat adanya faktor-faktor tertentu.

2.1.4.1 Faktor-faktor Kredit Macet

dilihat dari segi pelaku kredit, maka faktor-faktor kredit macet dari nasabah adalah :

1. Kelemahan nasabah

a. Manajemen kurang (kurang menguasai manajemen kredit).

b. Tidak memiliki perencanaan yang baik

c. Produk ketinggalan jaman

d. Kalah bersaing

e. Lokasi usaha yang tidak tepat

30

2. Kenakalan nasabah

a. Tidak jujur dan sukar ingkar janji

b. Melakukan penyimpangan penggunaan

c. Pola hidup yang boros atau mewah

d. Suka berbuat skandal

e. Suka berjudi dan berspekulasi.

Sinungan (1993 : 58-59) menyatakan bahwa penyebab kredit macet adalah kesulitan keuangan yang dialami oleh debitur. Penyebab kesulitan keuangan dapat dikategorikan menjadi 2 yaitu :

1. Faktor-faktor ekstern

Faktor-faktor ekstern adalah faktor-faktor yang berasal dari luar perusahaan. Faktor-faktor ekstern meliputi :

a. Bencana Alam

b. Peperangan

Perang merupakan pengrusakan dan akibat dari peperangan ini merupakan bencana yang diperbuat manusia, misal demontrasi, penjarahan, pembakaran dan lain-lain.

c. Perubahan kondisi perekonomian

Misal peraturan pemerintah terhadap suatu jenis barang,keadaan kritis misalnya demontrasi, penjarahan, pembakaran dan lain-lain.

d. Perubahan teknologi

Semakin majunya teknologi maka semakin efisien barang yang diproduksi sehingga perusahaan yang tidak menggunakan modern akan kalah bersaing.

2. Faktor Intern

a. Kelemahan bank dalam melakukan analisis, sehingga terjadi kesalahan dalam pengambilan keputusan.

b. Kelemahan nasabah

1. Perencanaan

32

diperoleh tidak akan dapat dimanfaatkan untuk menjalankan usaha secara lancar dan tidak terarah pada pencapaian tujuan usaha.

2. Pendapatan yang relatif rendah

Jika pendapatan yang diperoleh relatif rendah, nasabah sulit untuk mengembalikan pinjaman, karena pendapatan yang diperoleh hanya cukup untuk memenuhi kebutuhan sehari-hari.

3. Administrasi

Administrasi merupakan pengaturan suatu kegiatan secara teratur. Berjalannya usaha harus dapat diatur administrasinya dan dikendalikan tentang pemasukan dan pengeluaran keuangan agar jalannya usaha dapat teratur.

c. Kenakalan nasabah

1. Pengambilan kredit diharapkan dapat digunakan sepenuhnya untuk

menambah modal, tetapi belum tentu hal itu dilakukan semua para pengusaha karena ada yang menggunakan pinjaman tersebut untuk keperluan sehari-hari atau melunasi hutang pada pihak lain sehingga pinjaman tersebut tidak optimal penggunaannya.

2. Itikad nasabah

Berdasarkan uraian tersebut telah dijelaskan beberapa faktor yang menyebabkan timbulnya kredit macet tetapi dalam penelitian ini hanya dibatasi pada beberapa faktor saja, seperti faktor Character, Capacity, Capital, Collateral dan Condition yang kesemuanya itu dapat memberikan sebagai dasar penilaian kepada seseorang debitur apakah layak untuk diberikan kredit atau tidak.

2.2 Kerangka pemikiran

Bank mempunyai fasilitas yang memberikan kemudahan kepada masyarakat yaitu menyalurkan kredit. Penyaluran kredit ini selain menguntungkan pihak debitur juga menguntungkan bank itu sendiri, aktivitas perbankan adalah menghimpun dana dari masyarakat luas. Pengertian penghimpunan dana maksudnya adalah pengumpulan atau mencari dana dari masyarakat bertujuan agar masyarakat mau menanamkan dananya dalam bentuk simpanan baik dalam bentuk giro, tabungan, sertifikat deposito dan lainnya.setelah mendapat dana maka oleh perbankan dana tersebut diputarkan kembali atau dijual kembali kepada masyarakat dalam bentuk kredit / pinjaman.

Menurut UU No.10 Tahun 1998 :

Kredit adalah penyediaan uang atau tagihan yang dapat dipersamakan dengan itu, berdasarkan persetujuan atau kesepakatan pinjam meminjam antara bank dengan pihak lain yang mewajibkan pihak peminjam melunasi utangnya setelah jangka waktu tertentudengan pemberian bunga.

34

Drs. Muchdarsyah Sinungan, kredit adalah suatu prestasi yang diberikan oleh satu pihak kepada pihak lainnya, dimana prestasi akan dikembalikan lagi pada masa tertentu yang akan diserahi dengan suatu kontraprestasi berupa bunga.

Dalam Undang-Undang Nomor 7 tahun 1992 tentang Perbankan, pengertian kredit diatur dalam Pasal 1 angka 12, "kredit adalah penyediaan uang atau tagihan yang dapat di persamakan dengan itu, berdasarkan persetujuan atau kesepakatan pinjam meminjam antara bank dengan pihak lain, yang mewajibkan pihak peminjam melunasi utangnya setelah jangka waktu tertentu dengan jumlah bunga, imbalan, atau pembagian hasil keuntungan"

Agar kredit yang disalurkan dapat digunakan sebagai mestinya oleh debitur dan untuk mengantisipasi terjadinya kredit bermasalah maka bank harus melakukan pengawasan kredit. Pengawasan kredit merupakan salah satu fungsi manajemen yang penting digunakan oleh bankuntuk mengatasi menyelesaikan kredit bermasalah serta untuk mengendalikan dan mengelola kekayaan bank.

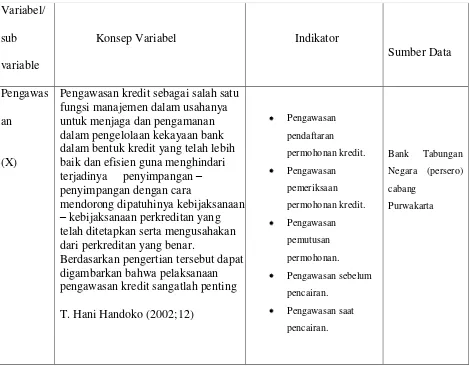

Pengawasan kredit adalah salah satu fungsi manajemen dalam usahanya untuk penjagaan dan pengamanan dalam pengelolaan kekayaan bank dalam bentuk perkreditan yang lebih baik dan efisien, guna menghindarkan terjadinya penyimpangan – penyimpangan dengan cara mendorong dipatuhinya kebijaksanaan-kebijaksanaan perkreditan yang telah ditetapkan serta mengusahakan penyusunan administrasi perkreditan yang benar.

juga dapat di artikan sebagai kredit yang mengalami kesulitan pelunasan akibat adanya faktor-faktor atau unsur-unsur kesengajaan atau karena kondisi diluar kemampuan debitur. Pengertian tersebut dapat disimpulkan bahwa kredit macet adalah piutang yang tak tertagih atau kredit yang mempunyai kriteria kurang lancar, diragukan karena mengalami kesulitan pelunasan akibat adanya faktor-faktor tertentu.

Kredit bermasalah adalah kredit yang didalamnya terdapat hambatan yang disebabkan oleh dua unsur yakni dari pihak dari perbankan dalam menganalisis maupun dari pihak nasabah yang dengan sengaja / tidak sengaja dalam kewajibannya tidak melakukan pembayaran sebagaimana mestinya.

36

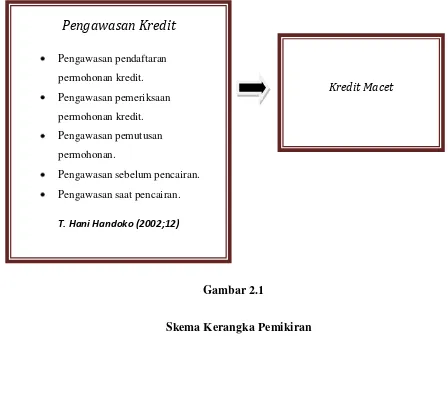

Gambar 2.1

Skema Kerangka Pemikiran

Pengawasan Kredit

Pengawasan pendaftaran

permohonan kredit.

Pengawasan pemeriksaan

permohonan kredit.

Pengawasan pemutusan

permohonan.

Pengawasan sebelum pencairan.

Pengawasan saat pencairan.

T. Hani Handoko (2002;12)

1 1.1 Latar Belakang Penelitian

Bank merupakan mitra usaha yang mempunyai peran penting dalam dunia usaha baik itu dunia industri, dagang, jasa, dan lembaga keuangan lainnya. Bank merupakan lembaga keuangan yang dibangun atas dasar kepercayaan. Bank dalam pendanaan operasionalnya sebagian besar berasal dari simpanan masyarakat berupa giro, deposito, tabungan dan produk lainnya yang tujuannya adalah untuk pengumpulan dana masyarakat. Dana-dana yang dihimpun dari masyarakat ternyata merupakan sumber dana terbesar yang paling diandalkan oleh bank dan bisa mencapai 80%-90% dari seluruh dana yang dikelola oleh bank”. Oleh sebab itu masyarakat yang menyimpan uangnya di bank harus benar-benar yakin bahwa uangnya aman bahkan dapat memperoleh manfaat ekonomi dalam jumlah dan jangka waktu tertentu.

analisa-2

analisa yang baik dari bank untuk menghindari kemungkinan kerugian serta pertimbangan dan analisa tersebut dipengaruhi oleh ketentuan dari Bank Indonesia dan kebijakan dari kantor pusat itu sendiri. Sebelum memberikan kredit seorang pemimpin atau pejabat yang berwenang dalam memutuskan kredit harus memperhatikan beberapa faktor sebagai dasar pertimbangan dalam memberikan kredit seperti : siapa yang menginginkan kredit, untuk apa kredit digunakan , apa dan berapa nilai agunannya, dan bagaimana dan berapa lama kredit akan dikembalikan kepada bank dan beberapa pertimbangan lainnya yang diperoleh.

Pengawasan kredit yang dilakukan dalam menjamin kepentingan bank terhadap kredit yang diberikan, maka menerapkan system pengawasan yang meliputi prosedur pemberian kredit sampai pengawasan lanjutan setelah kredit diterima debitur. Di dalam proses pengawasannya sebelum pemberian kredit kepada debitur, bank meminta laporan-laporan yang diperlukan secara periodik tentang perkembangan usahanya khususnya tentang usaha yang dibiayai oleh bank sehingga bank dapat mengawasi usaha nasabahnya. Pengawasan kredit yang diberikan oleh bank sangat penting artinya bagi bank untuk menjamin kepentingannya terhadap pembayaran kembali kreditnya dan untuk memastikan digunakan sesuai rencana permohonan kredit

Ditinjau dari sudut pandang perbankan, kredit mempunyai suatu kedudukan yang strategis, sebab antara volume permintaan akan dana jauh jauh lebih besar dari penawaran dana yang ada di masyarakat. Pendapatan bunga kredit merupakan komponen – komponen dominan dibandingkan dengan jasa – jasa perbankan, sektor perkreditan tetap merupakan kegiatan yang penting dari suatu industri perbankan. Karena kredit adalah salah satu sumber dana yang penting dari setiap jenis kegiatan usaha, dimana sebagai salah satu sumber uang yang perlu dalam membiayai kegiatan usaha yang dapat dititikberatkan sebagai kunci kehidupan bagi setiap manusia.

Fasilitas kredit yang diberikan oleh bank merupakan asset yang terbesar bagi bank. Dalam hal kegiatan bank memberikan fasilitas kredit, resiko kerugian sebagian besar bersumber pada kegiatan tersebut, sehingga bila tidak dikelola dengan baik dan disertai pengawasan yang memadai akan mengancam kelangsungan hidup bank tersebut.

Kredit adalah penyediaan uang atau tagihan yang dapat dipersamakan dengan itu, berdasarkan persetujuan atau kesepakatan pinjam meminjam antara bank dengan pihak lain yang mewajibkan pihak peminjam untik melunasi utangnya setelah jangka waktu tertentu dengan jumlah bunga imbalan atau pembagian hasil keuntungan.

4

administrasi perkreditan harus dapat diandalkan keampuhannya pengawasan dapat diartikan sebagai salah satu fungsi manajemen dalam usahanya untuk penjagaan dan pengamanandalam pengelolaan kekayaan bank dalam bentuk perkreditan yang lebih baik dan efisien, guna menghindarkan terjadinya penyimpangan – penyimpangan dengan cara mendorong dipatuhinya kebijaksanaan-kebijaksanaan perkreditan yang telah ditetapkan serta mengusahakan penyusunan administrasi perkreditan yang benar jadi pada tahap pertama pengawasan kredit ini merupakan upaya dalam penjagaan dan pegamanan harta bank dalam bentuk kredit, pengertian penjagaan disini tentu bersifat preventif. Sedangkan pengertian pengamanan disini bersifat represip, untuk menyelamatkan kemungkinan – kemungkinan kerugian dari penyelewengan dana kredit yang digunakan nasabah agar tidak terjadi kredit macet.

Secara tegas tujuan atau sasaran yang ingin dicapai dari pengawasan perkreditan itu sendiri adalah sejalan dengan batasan / pengertian pengawasan tersebut diatas, atau secara lebih lenkap tujuan pengawasan perkreditan dapat diuraikan sebagai berikut :

a. Agar penjagaan atau pengawasan dalam pengelolaan kekayaan bank, dibidang perkreditan dapat dilakukan dengan lebih baik untuk menghindarkan penyelewengan – penyelewengan baik dari oknum – oknum ekstern bank/intern bank.

b. Untuk memastikan ketelitian dan kebenaran data administrasi di bidang

dibidang perkreditan dan mendorong tercapainya rencana yang ada.

d. Untuk memajukan agar kebijaksanaan yang telah ditetapkan seperti tersebut diatas manual perkreditan surat-surat edaran dan dapat dipatuhi dan dilaksanakan dengan baik.

Jika diperhatikan satu per satu dari masing-masing tujuan itu sebetulnya tujuan itu mempunyai kaitan yang erat satu sama lainnya, sebagai missal adanya administrasi perkreditan yang dilaksanakan secara teliti dan benar akan membantu dan mempermudah menemukan penyelewengan – penyelewengan yang terjadi adanya system dokumentasi yang baik terhadap arsip – arsip perkreditan akan memajukan efesiensi pengelolaan dibidang perkreditan dan seterusnya. Jadi dengan demikian pelaksanaan pengawasan perkreditan tersebut mempunyai ruang lingkup yang sangat luas tidak semata – mata mencari atu menemukan adanya penyimpangan atau penyelewengan saja.

6

Tabel 1.1

Alokasi Dana Untuk Kredit Tahun 2008 Sampai Dengan 2010 (Dalam Jutaan Rupiah)

Periode

Alokasi Dana Untuk Kredit

Kredit Macet

2008 70.573 10.817

2009 100.136. 14.696

2010 100.548 16.513

(Sumber : Bank Tabungan Negara (persero)

Berdasarkan uraian-uraian di atas penulis akan menganalisis apakah pengawasan terhadap sistem pemberian dan pengembalian kredit yang diterapkan sudah cukup memadai pada Bank Tabungan Negara (persero). Sehingga dapat meminilalkan jumlah kredit macet. Oleh karena itu penulis mengambil topik mengenai pelaksanaan pengawasan kredit pada bank dan kredit macet yang mungkin muncul.

Bertitik tolak pada latar belakang diatas, maka penulis dalam penulisan ini mengambil judul “Analisis Pelaksanaan Pengawasan Kredit, Guna Meminimalkan Jumlah Kredit Macet Pada PT. Bank Tabungan Negara (Persero ) Cabang Purwakarta.

1.2 Identifikasi dan Rumusan Masalah