PENENTUAN MINIMUM MODAL RISIKO INSTRUMEN OBLIGASI DENGAN MENGGUNAKAN PENDEKATAN STANDARISASI

(THE STANDARDIZED APPROACH )

SKRIPSI

Diajukan untuk melengkapi dan memenuhi syarat mencapai gelar Sarjana Sains

CHAIRIAH 050813012

DEPARTEMEN MATEMATIKA

FAKULTAS MATEMATIKA DAN ILMU PENGETAHUAN ALAM UNIVERSITAS SUMATERA UTARA

PERSETUJUAN

Judul : PENENTUAN MINIMUM MODAL RISIKO

INSTRUMEN OBLIGASI DENGAN MENGGUNAKAN PENDEKATAN STANDARISASI (THE STANDARDIZED APPROACH)

Kategori : SKRIPSI

Nama : CHAIRIAH

Nomor Induk Mahasiswa : 050813012

Program Studi : SARJANA (S-1) MATEMATKA

Departemen : MATEMATIKA

Fakultas : MATEMATIKA DAN ILMU PENGETAHUAN ALAM

(MIPA) UNIVERSITAS SUMATERA UTARA

Diluluskan di Medan, 13 November 2007

Komisi Pembimbing :

Pembimbing 2 Pembimbing 1

Syahrial Lubis S.Si, M.Si Prof. DR. Herman Mawengkang

NIP. 130 422 447

Diketahui oleh

Departemen Matematika FMIPA USU Ketua

PERNYATAAN

PENENTUAN MINIMUM MODAL RISIKO INSTRUMEN OBLIGASI

DENGAN MENGGUNAKAN PENDEKATAN STANDARISASI (THE STANDARDIZED APPROACH)

SKRIPSI

Saya mengakui bahwa skripsi ini adalah hasil kerja saya sendiri, kecuali beberapa kutipan dan ringkasan yang masing-masing disebutkan sumbernya.

Medan, 13 November 2007

PENGHARGAAN

Puji dan syukur penulis panjatkan kepada Allah SWT Yang Maha Pengasih lagi Maha Penyayang, dengan limpahan karunia-Nya skripsi ini berhasil diselesaikan dalam waktu yang telah ditetapkan.

ABSTRAK

Metode standarisasi (The Standardized Approach) adalah metode perhitungan modal

risiko pasar yang terdapat pada Amandemen risiko pasar yang diterbitkan pada bulan

Januari 1996. Amandemen ini menghendaki persyaratan modal risiko pasar instrumen

obligasi yang terkait dengan suku bunga untuk kegiatan trading bank. Persyaratan

modal ini disajikan dalam pembebanan terpisah, yaitu risiko spesifik dan risiko pasar

umum. Total pembebanan risiko adalah jumlah risiko spesifik dan risiko pasar umum.

Pengukuran ini bertujuan mengcover risiko obligasi yang dapat terjadi dalam kegiatan

trading bank dengan melakukan pencegahan secara dini dengan mengukur persyaratan

DETERMINE MINIMUM CAPITAL BOND INSTRUMENT RISK WITH THE STANDARDIZED APPROACH

ABSTRACT

DAFTAR ISI

Halaman

Persetujuan ii

Pernyataan iii

Penghargaan iv

Abstrak v Abstract vi Daftar Isi vii Daftar Tabel ix

BAB 1 PENDAHULUAN 1

1.1 Latar Belakang 1

1.2 Perumusan Masalah 3 1.3 Tujuan Penelitian 3 1.4 Kontribusi Penelitian 3 1.5 Metodologi Penelitian 4

1.6 Tinjauan Pustaka 5

BAB 2 LANDASAN TEORI 8 2.1 Bank, Risiko, dan Manajemen Risiko 8

2.2 Risiko Pasar 9

2.3 Pengertian Obligasi 14

2.3.1 Klasifikasi Obligasi 16

2.3.2 Istilah-istilah Penting Dalam Obligasi 19

2.3.3 Faktor-faktor Yang Mempengaruhi Hargr Obligasi 20

2.4 Peringkat Obligasi 21

BAB 3 PEMBAHASAN 23 3.1 Metode Standarisasi 23

3.2 Risiko Spesifik 23

3.2.1 Penerbit Pemerintah 24 3.2.2 Penerbit Yang Memenuhi Syarat 25

3.2.3 Penerbit Lainnya 26

3.3 Risiko Pasar Umum 27

3.4 Contoh Kasus 31

DAFTAR TABEL

Halaman

Tabel 2.1 Tabel Peringkat Obligasi 21

Tabel 3.1 Tabel Pembebanan Modal 24

Tabel 3.2 Tabel Pemeringkatan Kredit 25

Tabel 3.3 Tabel Skala Waktu dan Bobot Risiko 28

Tabel 3.4 Tabel Horizontal Disallowance 29

Tabel 3.5 Tabel Data Instrumen Obligasi 31

Tabel 3.6 Tabel Posisi Obligasi 32

Tabel 3.7 Tabel Klasifikasi Posisi dan Risiko Spesifik 33

ABSTRAK

Metode standarisasi (The Standardized Approach) adalah metode perhitungan modal

risiko pasar yang terdapat pada Amandemen risiko pasar yang diterbitkan pada bulan

Januari 1996. Amandemen ini menghendaki persyaratan modal risiko pasar instrumen

obligasi yang terkait dengan suku bunga untuk kegiatan trading bank. Persyaratan

modal ini disajikan dalam pembebanan terpisah, yaitu risiko spesifik dan risiko pasar

umum. Total pembebanan risiko adalah jumlah risiko spesifik dan risiko pasar umum.

Pengukuran ini bertujuan mengcover risiko obligasi yang dapat terjadi dalam kegiatan

trading bank dengan melakukan pencegahan secara dini dengan mengukur persyaratan

DETERMINE MINIMUM CAPITAL BOND INSTRUMENT RISK WITH THE STANDARDIZED APPROACH

ABSTRACT

BAB 1

PENDAHULUAN

1.1.Latar Belakang

Ketika tingkat kehidupan makin kompleks maka masyarakat memerlukan lembaga

yang dapat menawarkan tempat untuk menyimpan uang selain dari menyimpan uang

dirumah. Sistem ekonomi yang modern memerlukan agar uang itu di simpan di

lembaga yang memperoleh kepercayaan seperti bank. Bank adalah sebuah lembaga

yang diberikan izin oleh otoritas perbankan untuk menerima simpanan, memberikan

kredit, dan menerima serta menerbitkan cek.

Ini menyebabkan bank harus menerapkan prinsip kehati-hatian dalam

melakukan aktifitas operasionalnya agar bank tetap menjadi lembaga yang dipercaya

oleh masyarakat. Serta situasi lingkungan eksternal dan internal perbankan yang

mengalami perkembangan pesat dengan semakin kompleksnya risiko kegiatan usaha

perbankan sehingga meningkatkan kebutuhan praktek tata kelola bank yang sehat

(good coorporate governance) dan penerapan manajemen risiko yang meliputi

pengawasan aktif pengurus bank, kebijakan, prosedur dan penetapan limit risiko,

proses identifikasi, pengukuran, pemantauan, sistem informasi, dan pengendalian

risiko, serta sistem pengendalian intern. Penerapan manajemen risiko tersebut akan

memberikan manfaat, baik kepada perbankan maupun otoritas pengawasan bank. Bagi

perbankan, penerapan manajemen risiko salah satunya dapat memberikan gambaran

kepada pengelola bank mengenai kemungkinan kerugian bank dimasa yang akan

datang.

Dalam bisnis perbankan, risiko merupakan suatu kejadian potensial baik yang

dapat diperkirakan (expected), maupun yang tidak dapat diperkirakan (unexpected)

yang semuanya mempunyai dampak negatif terhadap pendapatan dan pemodalan

dua hal, yaitu masalah yang diharapkan dan ketidakpastian. Kalau hasil yang dicapai

itu pasti maka jelas tidak ada risiko dalam arti hasil yang diperoleh sesuai dengan

harapan.

Risiko dalam dunia perbankan cukup banyak terutama karena adanya

ketidakpastian, salah satunya adalah risiko pasar. Risiko pasar adalah risiko kerugian

yang timbul akibat pergerakan harga pasar atas posisi yang diambil oleh bank baik

pada sisi on maupun off balance sheet. Bank yang memiliki posisi dalam instrumen

keuangan pada neracanya memiliki eksposur risiko pasar yang besarnya ditentukan

oleh posisi tersebut. Sedangkan bank yang berperan sebagai intermediary dalam

sebuah transaksi yang tidak tercatat dalam neracanya tidak akan terekspos kepada

risiko pasar atas transaksi tersebut.

Istilah risiko pasar digunakan untuk menyebut kelompok risiko yang timbul

dari perubahan tingkat suku bunga, timbul sebagai akibat dari traded market risk

dimana bank secara aktif berpartisipasi dalam perdagangan instrumen pasar, seperti

obligasi, yang nilainya dipengaruhi oleh perubahan pada nilai pasar.

Obligasi adalah surat hutang yang berjangka waktu lebih dari satu tahun, dan

bersuku bunga tertentu, yang dikeluarkan oleh perusahaan untuk menarik dana dari

masyarakat, guna pembiayaan perusahaan, atau oleh pemerintah untuk keperluan

anggaran belanjanya. Penerbit obligasi berkewajiban membayar bunga yang telah

ditentukan kepada investor (holder) dengan waktu pembayaran tertentu sepanjang

masa berlakunya obligasi dan membayar kembali pokoknya pada saat maturity (jatuh

tempo). Oleh karena itu obligasi menimbulkan risiko suku bunga dan risiko nilai

tukar.

Untuk meminimumkan risiko yang dapat terjadi bank dapat mengukur risiko

pasar instrumen obligasi dengan menggunakan metode standarisasi. Dengan metode

standard, minimum modal yang dibutuhkan untuk mengcover risiko dihitung dengan

menggunakan dua perhitungan yang terpisah yaitu Spesific Risk Charge dan General

1.2.Perumusan Masalah

Proses pengukuran risiko dalam instrumen obligasi dengan menggunakan metode

standarisasi bertujuan untuk menghitung minimum modal yang dibutuhkan untuk

mengcover risiko pasar obligasi dengan memperkirakan perkembangan suku bunga,

waktu jatuh tempo dan credit rating, yang merupakan skala risiko dari obligasi yang

diperdagangkan.

1.3.Tujuan Penelitian

Adapun tujuan dari penelitian ini adalah menjaga agar semua aktivitas trading bank

tidak menimbulkan kerugian yang melebihi batas kemampuan bank atau yang dapat

mengganggu kelangsungan usaha bank, dengan meminimumkan risiko pasar dalam

hal ini instrumen obligasi dengan melakukan pencegahan secara dini yaitu

menentukan minimum modal risiko instrumen obligasi dengan menggunakan metode

standarisasi.

1.4.Kontribusi Penelitian

Kontribusi yang dapat diambil dari pengukuran risiko dalam instrumen obligasi

dengan menggunakan metode standarisasi (The Standardized Approach), diharapkan

dapat bermanfaat bagi pihak manajemen perbankan untuk memberikan gambaran

seberapa besar tingkat risiko dalam kegiatan trading bank pada instrumen obligasi.

Dan dapat menghitung minimum modal yang dibutuhkan bank untuk meng-cover

risiko yang dapat terjadi dalam kegiatan trading bank pada instrumen obligasi.

1.5.Metodologi Penelitian

Penelitian ini bersifat studi literatur yaitu disusun berdasarkan rujukan pustaka dengan

1. Mengumpulkan dan mempelajari bahan-bahan berupa buku, jurnal ilmiah,

majalah, dan koran yang menimbulkan gagasan dan mendasari penelitian yang

akan dilakukan.

2. Menguraikan penyelesaian masalah dengan metode standarisasi (The

Standardized Approach).

3. Menyelesaikan contoh kasus dengan metode standarisasi. Dengan metode

standarisasi, minimum modal yang dibutuhkan untuk mengcover risiko

instrumen obligasi dihitung dengan menggunakan dua perhitungan yang

terpisah yaitu risiko spesifik (specific risk charge) dan risiko pasar umum

(general market risk charge).

Langkah-langkah perhitungan risiko spesifik adalah sebagai berikut:

a. Mengumpulkan data instrumen obligasi yang meliputi jenis transaksi, nominal

transaksi, counterparty atau issuer, rating, suku bunga, jenis kupon, jangka

waktu, serta sisa waktu hingga jatuh tempo.

b. Mengumpulkan data suku bunga pasar dan harga pasar instrumen obligasi.

c. Menghitung besarnya posisi yaitu sebesar nilai pasar instrumen obligasi.

d. Mengklasifikasikan setiap posisi obligasi dalam 5 kategori sesuai dengan

counterparty atau issuer rating serta sisa waktu hingga jatuh tempo.

e. Menghitung risiko spesifik (specific risk charge) para setiap kategori, yaitu

perkalian antara posisi dengan bobot risiko (risk weight) yang sesuai untuk

masing-masing kategori.

f. Menjumlahkan hasil perhitungan risiko spesifik pada setiap kategori.

Langkah-langkah perhitungan risiko pasar umum (general market risk charge)

adalah sebagai berikut :

a. Berdasarkan data posisi instrumen obligasi, masing-masing posisi

diklasifikasikan kedalam 13 time bands (kelompok waktu) berdasarkan sisa

b. Menghitung overall general market risk charge dengan menjumlahkan seluruh

hasil perkalian antara posisi dengan bobot risiko masing-masing pada setiap

time bands.

c. Memperhitungkan vertical disallowance, sebagian yang lebih kecil posisi yang

saling menihilkan atau matched pada setiap skala waktu.

d. Memperhitungkan horizontal disallowance, satu bagian yang lebih besar posisi

yang saling menihilkan/matched antar skala waktu yang berbeda.

e. Menghitung total risiko pasar umum.

Total minimum modal risiko instrumen obligasi adalah jumlah risiko spesifik dan

risiko pasar umum.

1.6.Tinjauan Pustaka

Risiko adalah potensi terjadinya suatu peristiwa (events) yang dapat menimbulkan

kerugian bank. Manajemen risiko adalah serangkaian prosedur dan metodelogi yang

digunakan untuk mengidentifikasi, mengukur, memantau, dan mengendalikan risiko

yang timbul dari kegiatan usaha bank. Dengan manajemen risiko diharapkan dapat

memproyeksikan seberapa jauh risiko yang akan dihadapi oleh bank serta

pengendalian yang diperlukan. Manajemen risiko merupakan aktifitas mengelola

risiko sehingga dapat diminimalisir dengan ketentuan adanya dukungan prasarana

yang memadai, antara lain organisasi, pedoman, dan sistem informasi. Kegiatan utama

trading bank adalah jual dan beli instrumen keuangan atas nama bank dengan tujuan

untuk memperoleh keuntungan jangka pendek dari perubahan yang diharapkan atas

harga pasar yang menentukan nilai suatu instrumen keuangan. Dalam melakukan

kegiatan ini berarti bank menghadapi risiko kerugian apabila nilai instrumen keuangan

tersebut mengalami penurunan. Terdapat berbagai jenis instrumen trading.

Produk-produk yang lazim dijumpai adalah merupakan instrumen utama yang diperdagangkan

secara global berdasarkan volumenya. Obligasi adalah instrumen hutang jangka

panjang yang dapat dipindah tangankan dan diterbitkan oleh issuer dengan

penerimaan jumlah pokok tertentu dari investor (holder).(Badan Sertifikasi

Obligasi adalah surat hutang yang berjangka waktu lebih dari satu tahun, dan

bersuku bunga tertentu, yang dikeluarkan oleh perusahaan untuk menarik dana dari

masyarakat, guna pembiayaan perusahaan, atau oleh pemerintah untuk keperluan

anggaran belanjanya.(Kamus Perbankan, 1980)

Obligasi memiliki karakteristik yang berbeda-beda. Perbedaan tersebut

mempengaruhi harga obligasi, tingkat suku bunga, waktu jatuh tempo, tingkat

keuntungan yang diharapkan dan risiko tingkat keuntungan periode yang akan datang.

Faktor yang sangat penting dalam penentuan harga obligasi adalah tingkat suku

bunga. Besarnya bunga yang ditawarkan oleh obligasi, disamping jangka waktunya,

akan mempengaruhi keuntungan yang akan diperoleh.(M. Fakhruddin, M, Sopian,

2001)

Harga obligasi dipengaruhi oleh tingkat suku bunga umum dan kinerja keuangan

penerbit obligasi tersebut. Lembaga pemeringkat seperti Moody’s Investor Service dan

Standard & Poor’s menerbitkan berbagai peringkat yang menunjukan risiko kredit

obligasi. Kisaran peringkat tersebut dimulai dari AAA (penerbit obligasi sangat

mampu membaya bunga dan pokok) sampai dengan D (obligasi default). Seringkali

pemeringkatan semacam ini disebut sebagai peringkat kredit (credit rating) obligasi.

Obligasi mencakup risiko karena mengambil posisi surat hutang yang terkait dengan

suku bunga. Untuk risiko ini, minimum modal yang dibutuhkan dihitung dengan

menggunakan metode standarisasi. Didalam Amandement to the Basel Capital Accrod

to Incoperate Market Risk, 1998, risiko pasar dapat diukur dengan menggunakan

metode standarisasi (the standardized approach). Perhitungan risiko dengan metode

standar ini akan langsung menghasilkan besarnya modal yang diperlukan untuk setiap

faktor risiko. Risiko pasar yang relevan bagi bank adalah risiko suku bunga dan risiko

nilai tukar. Risiko harga surat berharga seperti obligasi dimasukkan ke dalam risiko

suku bunga. Besarnya modal yang diperlukan untuk mengcover risiko suku bunga

adalah penjumlahan secara aritmatika antara risiko spesifik dan risiko pasar

BAB 2

2.1. Bank, Risiko, dan Manajemen Risiko

Bank adalah sebuah lembaga yang diberikan izin oleh otoritas perbankan untuk

menerima simpanan, memberikan kredit, dan menerima serta menerbitkan cek.

Risiko adalah potensi terjadinya suatu peristiwa (events) yang dapat

menimbulkan kerugian bank. Dampak potensial dari kegagalan pengelolaan risiko

dalam perbankan adalah selain kerugian keuangan secara langsung, kejadian risiko

pada bank juga dapat berdampak pada pemegang saham, pegawai, nasabah dan juga

pada perekonomian.

Dengan manajemen risiko yang baik diharapkan dapat memproyeksikan

seberapa jauh risiko yang akan dihadapi oleh bank serta pengendalian yang

diperlukan. Manajemen risiko adalah serangkaian prosedur dan metodologi yang

digunakan untuk mengidentifikasi, mengukur, memantau, dan mengendalikan risiko

yang timbul dari kegiatan usaha bank. Manajemen risiko merupakan aktifitas

mengelola risiko sehingga dapat diminimalisir dengan ketentuan adanya dukungan

prasarana yang memadai, antara lain organisasi, pedoman, dan sistem informasi.

Proses manajemen risiko adalah sebagai berikut:

1. Identifikasi risiko, analisis terhadap karakteristik risiko yamg melekat pada

bank (inherent risk) dan risiko dari produk dan kegiatan usaha bank.

2. Pengukuran risiko, yaitu kalkulasi eksposur risiko yang melekat pada kegiatan

usaha bank, sehingga dapat memperkirakan dampaknya terhadap permodalan

yang harus dipelihara untuk mendukung usaha dan penyempurnaan sistem

pengukuran risiko.

3. Pemantauan risiko, yaitu evaluasi terhadap eksposur risiko dan

4. Pengendalian risiko, yaitu pengelolaan risiko yang dapat membahayakan

kelangsungan usaha bank dan penerapan ALMA (Asset and Liability

Management) untuk pengendalian risiko likuiditas, risiko suku bunga, dan

risiko nilai tukar.

Manfaat penerapan manajemen risiko adalah:

1. Meningkatkan pelaksanaan GCG (Good Coorporate Governance).

2. Meningkatkan shareholders value.

3. Memberikan gambaran potential loss pada masa yang akan datang.

4. Meningkatkan kualitas metode dan proses pengambilan keputusan bisnis.

5. Meningkatkan sistem deteksi dini terhadap high risk bussiness area, product,

dan service.

6. Meningkatkan daya saing dengan meningkatkan infrastruktur.

2.2. Risiko Pasar

Jenis- jenis risiko utama yang harus dikelola oleh perbankan adalah :

1. Risiko pasar

2. Risiko kredit

3. Risiko operasional

Risiko pasar adalah risiko kerugian yang timbul akibat pergerakan harga pasar atas

posisi yang diambil oleh bank baik pada sisi on maupun off balance sheet. Bank yang

memiliki posisi dalam instrumen keuangan pada neracanya memiliki eksposur risiko

pasar yang besarnya ditentukan oleh posisi tersebut. Sedangkan bank yang berperan

sebagai intermediary dalam sebuah transaksi yang tidak tercatat dalam neracanya

tidak akan terekspos kepada risiko pasar atas transaksi tersebut.

Istilah risiko pasar digunakan untuk menyebut kelompok risiko yang timbul

dari perubahan tingkat suku bunga, kurs valuta asing dan hal-hal lainyang nilainya

ditentukan pasar. Eksposur bank terhadap suatu rate yang ditetapkan pasar, seperti

aktif berpartisipasi dalam perdagangan instrumen pasar, seperti obligasi, yang nilainya

dipengaruhi oleh perubahan pada nilai pasar.

Traded market risk adalah risiko kerugian nilai investasi yang terkait dengan

kegitan pembelian dan penjualan instrumen keuangan dipasar secara

berkesinambungan untuk mendapatkan keuntungan. Bank bersedia menanggung

traded market risk dengan tujuan untuk mendapatkan keuntungan dari risiko yang

diambil. Risiko pasar terdiri atas :

1. Risiko spesifik (specific risk charge) yaitu risiko yang timbul akibat

pergerakan harga atas surat berharga individul yang disebabkan oleh

faktor-faktor yang terkait dengan surat berharga atau penerbitnya. Sebagai contoh

adalah turunnya harga obligasi akibat memburuknya peringkat kredit

penerbitnya. Hal tersebut hanya akan berpengaruh pada obligasi yang terkait

dengan informasi atas penerbit itu saja dan tidak mempengaruhi harga obligasi

secara keseluruhan.

2. Risiko pasar umum (general market risk charge) yaitu risiko yang timbul

akibat pergerakan harga pasar yang berpengaruh terhadap beberapa instrumen

keuangan. Sebagai contoh, turunnya tingkat suku bunga akan mengakibatkan

menurunnya suku bunga pasar sehingga berpengaruh terhadap nilai seluruh

instrumen yang terkait dengan suku bunga. Risiko pasar umum dibagi menjadi

4 jenis sebagai berikut :

a. Risiko suku bunga

b. Risiko posisi ekuitas

c. Risiko nilai tukar

d. Risiko posisi komoditi

Perlu dicatat bahwa setiap jenis risiko tersebut tidak dapat berdiri sendiri

mengingat perubahan nilai karena suatu risiko dapat mempengaruhi jenis risiko pasar

lainnya. Khusus untuk perbankan di Indonesia, kategori risiko yang relevan adalah

bersifat mutually exclusive karena perubahan nilai akibat satu risiko dapat

berpengaruh terhadap jenis risiko pasar lainnya.

Pengukuran risiko pasar dengan menggunakan metode standarisasi dapat

dilakukan untuk aset yang memiliki risiko suku bunga dan risiko nilai tukar.

Risiko suku bunga adalah potensi kerugian yang timbul akibat perubahan

tingkat suku bunga. Risiko ini diperhitungkan untuk instrumen seperti obligasi yang

menggunakan yield curve untuk menghitung nilai pasar.

Risiko valuta asing adalah potensi kerugian yang timbul karena perubahan

nilai tukar. Risiko ini berlaku bagi produk yang terkait dengan nilai tukar dan posisi

yang dinilai menggunakan valuta asing dalam pelaporan bank.

Imbal hasil (yield curve) menunjukkan hubungan antara tingkat suku bunga

efektif dengan tanggal jatuh tempo suatu investasi pada waktu tertentu. Berikut ini

adalah gambar kurva imbal hasil secara umum.

4.00 4.50 5.00 5.50 6.00 6.50 7.00 7.50 8.00

1M 2M 3M 6M 12M 2Y 3Y 5Y 10Y

Maturity In ter est r at e

Bentuk umum dari suatu kurva imbal hasil adalah struktur jangka waktu

tingkat suku bunga. Kurva ini menunjukan biaya meminjam uang terhadap durasi

instrumen utang (kredit, obligasi, dan lain-lain). Sebagai contoh, surat berharga

pemerintah (misalnya obligasi) yang diterbitkan berbagai negara dengan periode

antara satu hari (overnight) sampai 20 tahun. Tingkat suku bunga untuk

masing-masing surat berharga ini akan berbeda dan pada umunya suku bunga untuk periode

yang lebih panjang akan lebih tinggi dari pada periode yang lebih singkat. Kurva

imbal hasil bagi obligasi ini dikenal sebagai kurva imbal hasil pemerintah.

Penilaian obligasi dilakukan dengan menggunakan harga dasar yaitu harga

penutupan akhir hari. Namun demikian tidak semua obligasi aktif diperdagangkan

tiap hari. Bank dapat menggunakan kurva obligasi untuk menentukan perkiraan harga

penutupan dari harga penutupan obligasi yang aktif diperdagangkan. Kurva tersebut

umumnya ditentukan menggunakan maturity standar perdagangan pasar obligasi

pemerintah. Selanjutnya obligasi dapat dinilai sebagai spread dari obligasi pemerintah

yang dipakai sebagai acuan tersebut jika harga pasar obligasi tidak tersedia. Hal ini

menunjukkan perbedaan likuiditas obligasi dan peringkat kredit penerbitnya.

1. Penawaran dan permintaan akan berpengaruh terhadap tingkat harga jangka

pendek ketika market makers melakukan penyesuaian harga dalam aktifitas

pasar. Waktu yang diperlukan untuk berubahnya harga bervariasi antar pasar

dan tergantung dari volume usaha market makers.

2. Likuiditas dapat berpengaruh secara substansial terhadap harga pasar. Pasar

yang likuid memiliki jumlah market makers yang besar serta volume usaha

yang besar. Spread transaksi kecil sehingga cost transaksi juga rendah. Pasar

yang tidak likuid memiliki spread yang besar dan transaksi tidak terjadi secara

aktif. Pasar yang likuid dapat menjadi tidak likuid sebelum libur nasional

maupun pengumuman kebijakan ekonomi oleh pemerintah.

3. Intervensi oleh otoritas keuangan memberikan efek jangka pendek terhadap

tingkat harga pasar. Jangka waktu dapat berubah menjadi panjang jika,

misalnya, intervensi memberikan sinyal perubahan kebijakan ekonomi.

4. Arbitrase, dimana tingkat harga pasar tertentu dibatasi oleh tingkat harga

pasar lainnya, akan mempengaruhi pergerakan harga harian.

5. Kondisi ekonomi dan politik dan bencana alam akan dapat mengakibatkan

perubahan harga jangka pendek. Hal ini dapat terjadi dalam skala pasar lokal

namun jika kejadian cukup besar dapat saja berpengaruh terhadap pasar global.

6. Faktor-faktor fundamental ekonomi merupakan pembentuk utama tingkat

harga jangka panjang.

Kegiatan utama trading bank adalah jual dan beli instrumen keuangan atas

nama bank dengan tujuan memperoleh keuntungan jangka pendek dari perubahan

yang diharapkan atas harga pasar yang menentukan nilai suatu instrumen keuangan.

Dalam melakukan kegiatan ini, berarti bank akan menghadapi risiko kerugian apabila

Terdapat berbagai jenis instrumen trading bank. Produk-produk yang lazim

dijumpai adalah merupakan instrumen utama yang diperdagangkan secara global

berdasarkan volumenya. Setiap produk memiliki versi yang lebih kompleks sejalan

dengan perkembangan produk-produk baru untuk memenuhi permintaan nasabah.

Instrumen trading bank terdiri dari instrumen cash dan instrumen derivatif. Obligasi

adalah salah satu bagian dari instrumen cash yang aktif diperdagangkan.

2.3 Pengertian Obligasi

Obligasi adalah surat hutang yang berjangka waktu lebih dari satu tahun, dan bersuku

bunga tertentu, yang dikeluarkan oleh perusahaan untuk menarik dana dari

masyarakat, guna pembiayaan perusahaan, atau oleh pemerintah untuk keperluan

anggaran belanjanya.

Penerbit obligasi berkewajiban membayar bunga yang telah ditentukan kepada

investor dengan waktu pembayaran tertentu sepanjang masa berlakunya obligasi dan

membayar kembali pokoknya pada saat jatuh tempo.

Obligasi diterbitkan oleh berbagai organisasi dan tiap obligasi merupakan

bukti klaim finansial atas organisasi tersebut. Obligasi vanilla umumnya memberikan

bunga tetap, atau dikenal dengan nama kupon, pada tanggal yang telah ditentukan

selama masa berlaku obligasi dan pokok dibayarkan kembali pada akhir waktu jatuh

tempo. Istilah vanilla digunakan untuk mengindikasikan bahwa obligasi memiliki fitur

standar yang terdapat di pasar. Namun demikian obligasi dapat pula termasuk insentif

finansial lainnya untuk menarik investor.

Harga obligasi dipengaruhi oleh tingkat suku bunga umum dan kinerja

keuangan penerbit obligasi tersebut. Lembaga pemeringkat seperti Moody’s Investor

Service dan Standard & Poor’s menerbitkan berbagai peringkat yang menunjukkan

risiko kredit obligasi. Kisaran peringkat tersebut dimulai dari AAA (penerbit obligasi

sangat mampu membayar bunga dan pokok) sampai dengan D (obligasi default).

Seringkali pemeringkatan semacam ini disebut sebagai peringkat kredit (credit rating)

Kesulitan untuk menentukan penghasilan obligasi adalah sulitnya

memperkirakan perkembangan suku bunga. Padahal harga obligasi sangat tergantung

dari perkembangan suku bunga. Bila suku bunga bank menunujukkan kecenderungan

meningkat, pemegang obligasi akan menderita kerugian.

Disamping risiko perkembangan suku bunga yang sulit dipantau, pemegang

obligasi juga menghadapi risiko capability, pelunasan sebelum jatuh tempo. Betapa

menguntungkannya bila kita memiliki obligasi yang membayar bunga tetap disaat

suku bunga menurun. Namun sayangnya keuntungan seperti ini tidak selamanya bisa

dinikmati. Banyak obligasi yang telah dikeluarkan oleh emiten, bisa ditarik kembali

sebelum tiba saat jatuh tempo.

Posisi obligasi disajikan dalam jumlah obligasi yang dimiliki dan dinilai atas

dasar harga penutupan obligasi, jika informasi mengenai harga tersebut tersedia.

Obligasi yang diterbitkan pemerintah adalah obligasi yang paling aktif

diperdagangkan karena rendahnya tingkat risiko default. Beberapa pasar obligasi

pemerintah yang luas memiliki obligasi yang dijadikan obligasi acuan (benchmark),

yaitu obligasi yang sangat aktif diperdagangkan. Biasanya terdapat obligasi acuan

(benchmark) untuk setiap skala jatuh tempo, misalnya 1 tahun, 2 tahun, 3 tahun, 5

tahun, dan 10 tahun.

Harga-harga obligasi lain yang kurang likuid berubah mengikuti perubahan

obligasi acuan. Obligasi yang tidak likuid diperdagangkan dengan cara ”at spread”

terhadap obligasi acuan. Untuk obligasi jenus ini, diperlukan valuasi obligasi dengan

menggunakan harga obligasi acuan setelah disesuaikan dengan spread. Pada kasus

seperti ini nilai posisi obligasi sensitif terhadap perubahan harga obligasi acuan dan

perubahan spread. Obligasi yang tidak likuid dapat disajikan dalam nilai ekivalen

obligasi acuan yang mendasarinya.

Klasifikasi obligasi dapat ditinjau dari beberapa hal, yaitu antara lain :

1. Berdasarkan masa jatuh tempo, maka obligasi dapat dibedakan atas :

a. Obligasi Berjangka (term bond), yaitu Obligasi yang memiliki tanggal jatuh

tempo yang cukup panjang.

b. Obligasi Serial (serial bond), yaitu obligasi yang memiliki serangkaian tanggal

jatuh tempo.

2. Berdasarkan kupon pembayaran, maka obligasi dapat dibedakan atas :

a. Obligasi Diskon (discount bond), yaitu obligasi yang diperdagangkan dengan

harga pasar lebih rendah dari nilai par dan memberi kupon yang lebih rendah

dari obligasi keluaran baru.

b. Obligasi Premium (premium bond), yaitu obligasi dengan harga pasar lebih

tinggi dari nilai par dan memberi kupon yang lebih tinggi dari obligasi

keluaran baru.

3. Berdasarkan waktu penarikan, maka obligasi dapat dibedakan atas :

a. Freely Callable, artinya penerbit obligasi dapat menariknya setiap waktu.

b. Non Callable, artinya penerbit obligasi tidak dapat menariknya sebelum jatuh

tempo.

c. Deferred Call, artinya penerbit obligasi dapat menariknya hanya setelah suatu

jangka waktu tertentu (umurnya 5 sampai 10 tahun).

4. Berdasarkan jenis jaminan (collateral) yang mendukungnya, maka obligasi

dapat dibedakan atas :

a. Obligasi Senior (senior bond), yaitu obligasi yang sepenuhnya terjamin karena

didukung oleh tuntutan atau hak legal atas kekayaan tertentu milik penerbit

estat dan sertifikat trust peralatan (equipment trust certificate) yang didukung

dengan mesin atau peralatan.

b. Obligasi Yunior (yunior bond), yang hanya dijamin dengan janji penerbit

untuk membayar bunga dan prinsipal berdasarkan waktu, seperti :

1) Tanda utang (debenture) yaitu tuntutan atau hak atas penghasilan penerbit

setelah hak dari obligasi lain.

2) Obligasi penghasilan (income bond atau revenue bond), yaitu utang yang

bunganya dibayar hanya setelah penghasilan penerbit mencapai jumlah

tertentu.

5. Berdasarkan pemegang atas suatu obligasi, maka obligasi dapat dibedakan

atas:

a. Obligasi Atas Nama (registered bond), yang dikeluarkan kepeada pemilik

tertentu dan nama dari pemegang obligasi secara formal terdaftar pada penerbit

dan bunga dibayar otomatis kepada pemilik tersebut.

b. Obligasi Atas Unjuk (bearer bond), dimana pemegangnya dianggap sebagai

pemilik obligasi tersebut, dan penerbit tidak mendaftar nama-nama pemilik,

dan bunga dibayar berdasarka kupon.

6. Jika dilihat dari sudut penerbitnya, maka obligasi dapat dibedakan atas :

a. Obligasi Pemerintah (treasury bond), yaitu obligasi yang dikeluarkan

pemerintah guna membiayai pembangunan ekonomi. Umumnya obligasi

tersebut memiliki waktu jatuh tempo yang panjang, berkisar 25 tahun atau

lebih. Obligasi ini merupakan obligasi atas nama, tidak bisa ditarik, dan diberi

fasilitas pajak.

b. Obligasi Instansi (agency bond), yaitu obligasi yang diterbitkan oleh instansi

tetapi mendapatkan dukungan dari pemerintah dan memperoleh fasilitas

perpajakan.

c. Obligasi Pemerintah Daerah (municipal bond), yaitu obligasi yang dikeluarkan

Pemda Tingkat I, Tingakat II maupun instansi lainnya. Sifat utama jenis

obligasi ini adalah pembebasan dari pajak. Obligasi jenis ini dibedakan lagi

atas:

1) Obligasi Umum (general obligation bond) yang dijamin penuh oleh

penerbit, yaitu Pemerintah Daerah.

2) Obligasi Penghasilan (revenue bond) yang dijamin dengan proyek yang

memberikan penghasilan, misalnya proyek jalan tol.

d. Obligasi Perusahaan (corporate bond), yaitu obligasi yang dikeluarkan

perusahaan atau perseroan dalam rangka memenuhi struktur permodalan.

Obligasi perusahaan menjadi menarik karena memberikan kupon yang relatif

tinggi. Sifat umum obligasi yang diterbitkan perusahaan adalah :

1) Bunga dibayarkan tengah tahunan.

2) Dikeluarkan sebagai obligasi berjangka dengan satu tanggal jatuh tempo.

3) Jatuh tempo antara 20 sampai 30 tahun dengan penarikan yang ditangguhkan

setelah 5 tahun.

e. Obligasi Institusional (institusional bond), yaitu obligasi yang dikeluarkan

oleh berbagai intitusi swasta yang tidak mencari laba (nirlaba) seperti sekolah,

rumah sakit, gereja, badan amal dan lain-lain. Obligasi ini dikeluarkan sebagai

2.3.2 Istilah-istilah penting dalam surat berharga obligasi, antara lain :

1. Par value, face value, atau nominal value.

Ketiga istilah ini menunjukkan jumlah dana yang dijanjikan akan dibayarkan

oleh penerbit obligasi kepada pemegang obligasi pada suatu saat tertentu

dimasa yang akan datang (saat obligasi jatuh tempo).

2. Maturity date

Istilah ini menunjukkan tanggal, bulan dan tahun dimana par value akan

dibayar.

3. Original maturity

Origjnal maturity adalah periode waktu jatuh tempo obligasi, dihitung dari

saat obligasi tersebut diterbitkan. Original maturity ini mencerminkan umur

obligasi sebelum mencapai maturity date.

4. Coupon interest rate

Coupon interst rate adalah besarnya tingkat bunga yang dijanjikan akan

diberikan penerbit obligasi kepada pemegang obligasi.

5. Coupon interest payment

Istilah ini menunjukkan nominal pembayaran bunga obligasi. Besarnya

pembayaran bunga tersebut akan ditentukan oleh par value dan coupon

interest rate obligasi.

6. Periode pembayaran bunga

Bunga obligasi dapat dibayarkan secara tahunan, semesteran atau kwartalan.

Penentuan periode pembayaran bunga ini akan dicantumkan dalam obligasi.

7. Call provision

Sebuah obligasi dikatakan memiliki call provision, apabila penerbit obligasi

(bond issuer) mempunyai hak untuk melunasi obligasinya sebelum maturity

Pada hakikatnya obligasi sama dengan bentuk-bentuk hutang jangka panjang

lainnya. Semuanya membebani debitur dengan bunga tetap, yaitu pembayaran bunga

dan pokok hutang. Meskipun demikian, penerbitan obligasi memiliki beberapa

karakteristik khusus. Perusahaan yang menerbitkan obligasi umumnya sedang

membutuhkan dana dalam jumlah besar, sehingga sulit mencari seorang kreditur

tunggal untuk memenuhi segala kebutuhan dana tersebut. Sebagai alternatif

pemecahan masalah tersebut, maka akan diterbitkan beberapa lembar obligasi, dimana

total nilai obligasi sama dengan jumlah dana yang di butuhkan. Obligasi-obligasi ini

selanjutnya akan dijual kepada publik.

2.3.3 Faktor-faktor yang mempengaruhi harga obligasi di antaranya :

1. Jangka waktu sebelum obligasi jatuh tempo.

2. Risiko untuk tidak menerima bunga maupun pokok pinjaman.

3. Status pajak dari pembeli obligasi.

4. Adanya provisi yang memungkinkan penerbit obligasi melunasi

obligasi tersebut sebelum jatuh tempo.

5. Jumlah kupon (coupon).

Dari faktor-faktor diatas, tingkat bunga merupakan faktor yang sangat besar

pengaruhnya terhadap harga obligasi. Fluktuasi tingkat bunga pasar akan

mempengaruhi harga pasar obligasi. Hal ini karena fluktuasi tersebut mencerminkan

besarnya opportunity cost yang ditanggung investor. Apabila tingkat bunga pasar

lebih tinggi dari coupon rate obligasi, maka investor akan menanggung oppotunity

cost jika ia membeli obligasi sebesar par valuenya. Investor akan bersedia membeli

obligasi, jika harga jual obligasi lebih rendah dari par valuenya. Sebagai akibatnya,

harga pasar obligasi akan turun pada saat tingkat suku bunga pasar naik, dan

2.4 Peringkat Obligasi

Peringkat obligasi merupakan skala risiko dari semua obligasi yang diperdagangkan.

Skala ini menunjukkan seberapa aman suatu obligasi bagi investor. Keamanan ini

ditunjukkan oleh kemampuannya dalam membayar bunga dan pelunasan pokok

pinjaman. Untuk menentukan skala tersebut diperlukan varibel-variabel yang

mempengaruhi obligasi kemudian menghitungnya. Dari perhitungan itu

diketemukanlah standar tertentu untuk menentukan peringkat obligasi.

Untuk mengetahui peringkat obligasi, investor bisa menggunakan jasa credit

rating agency. Lembaga ini memberikan jasa penilaian terhadap obligasi yang

beredar.

Berikut ini adalah beberapa peringkat yang digunakan oleh Moody’s Investor

[image:31.595.108.521.422.771.2]Service dan Standard & Poor’s.

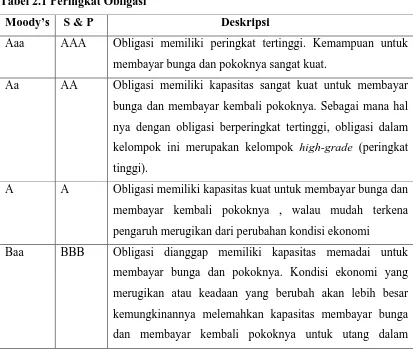

Tabel 2.1 Peringkat Obligasi

Moody’s S & P Deskripsi

Aaa AAA Obligasi memiliki peringkat tertinggi. Kemampuan untuk

membayar bunga dan pokoknya sangat kuat.

Aa AA Obligasi memiliki kapasitas sangat kuat untuk membayar

bunga dan membayar kembali pokoknya. Sebagai mana hal

nya dengan obligasi berperingkat tertinggi, obligasi dalam

kelompok ini merupakan kelompok high-grade (peringkat

tinggi).

A A Obligasi memiliki kapasitas kuat untuk membayar bunga dan

membayar kembali pokoknya , walau mudah terkena

pengaruh merugikan dari perubahan kondisi ekonomi

Baa BBB Obligasi dianggap memiliki kapasitas memadai untuk

membayar bunga dan pokoknya. Kondisi ekonomi yang

merugikan atau keadaan yang berubah akan lebih besar

kemungkinannya melemahkan kapasitas membayar bunga

kategori ini jika di bandingkan dengan kategori berperingkat

lebih tinggi. Obligasi dalam kelompok ini adalah obligasi

medium grade (peringkat menengah).

Ba

B

Caa

Ca

BB

B

CCC

CC

Obligasi dianggap sangat spekulatif dalam hal kapasitas

membayar bunga dan membayar kembali pokoknya sesuai

dengan syarat obligasi. Ba dan BB menunjukkan tingkat

spekulasi terendah dan Ca dan CC sebagai tingkat spekulasi

tertinggi.

C C Peringkat ini dicadangkan untuk income bonds dimana tidak

ada suku bunga yang dibayarkan.

D D Obligasi berperingkat D menunjukkan bahwa obligasi dalam

keadaan default dan terdapat tunggakan pembayaran bunga

dan atau pembayaran kembali pokok obligasi.

Sumber: Badan Sertifikasi Manajemen Risiko, 2006.

Baik Moody dan Standard & Poor melakukan penyesuaian lanjutan pada peringkat

mereka, sehingga menambah jumlah tingkatan yang ada. S&P menggunakan tanda

plus dan minus: A+ adalah peringkat A terkuat dan A- adalah yang terlemah. Moody

menggunakan tanda 1, 2, 3, dengan 1 menunjukkan yang terkuat: A1 adalah peringkat

BAB 3

PEMBAHASAN

3.1 Metode Standarisasi (The Standardized Approach)

Market Risk Amandement memperkenalkan metode untuk perhitungan persyaratan

modal yaitu metode standarisasi (Standarized Approach). Total pembebanan modal

terhadap bank yang menggunakan pendekatan ini dihitung dengan menambahkan

seluruh pembebanan modal untuk setiap klasifikasi risiko. Bank harus menghitung

persyaratan modalnya menggunakan metode standarisasi untuk risiko suku bunga dan

risiko nilai tukar.

Pembebanan modal regulasi untuk risiko suku bunga adalah untuk melindungi

instrumen yang terekspos dengan risiko suku bunga seperti instrumen obligasi.

Persyaratan modal ini disajikan dalam dua pembebanan terpisah, untuk risiko spesifik

(specific risk charge) dan risiko pasar umum (general market risk charge). Total

pembebanan risiko suku bunga adalah jumlah risiko spesifik dan risiko pasar umum.

3.2. Risiko Spesifik (Specific Risk Charge)

Risiko spesifik mempresentasikan risiko perubahan harga sekuritas yang merugikan

karena faktor-faktor yang relevan dengan penerbit sekuritas. Risiko ini dihitung atas

posisi yang dimiliki pada setiap sekuritas. Bank tidak diizinkan melakukan saling

hapus posisi pada sekuritas yang berbeda kendati pun penerbitnya sama. Namun, bank

dapat mengurangi posisi pembelian (long) dan penjualan (short) termasuk posisi

Risiko spesifik merangkum perubahan dalam peringkat kredit dari penerbit.

Selain itu, semakin panjang jatuh tempo sekuritas semakin besar risiko yang dihadapi

oleh pemegang sekuritas. Untuk merangkum faktor-faktor risiko ini ditetapkan 5

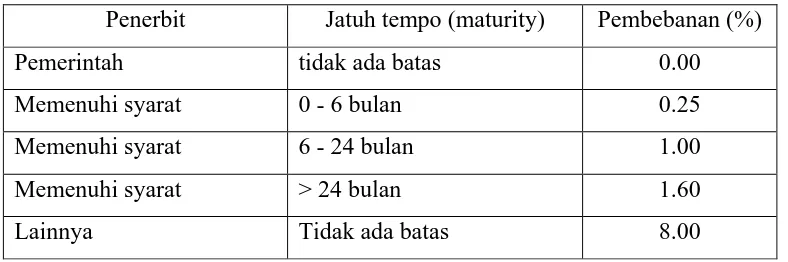

[image:34.595.106.500.207.338.2]kategori utama untuk risiko spesifik.

Tabel 3.1. Pembebanan modal untuk tiap kategori penerbit obligasi

Penerbit Jatuh tempo (maturity) Pembebanan (%)

Pemerintah tidak ada batas 0.00

Memenuhi syarat 0 - 6 bulan 0.25

Memenuhi syarat 6 - 24 bulan 1.00

Memenuhi syarat > 24 bulan 1.60

Lainnya Tidak ada batas 8.00

Sumber : Badan Sertifikasi Manajemen Risiko, 2007.

3.2.1 Penerbit Pemerintah (Government)

Penerbit dengan kategori “pemerintah” diaplikasikan untuk setiap jenis sekuritas yang

diterbitkan pemerintah pusat suatu Negara. Keleluasaan diberikan kepada supervisor

untuk mengijinkan sekuritas pemerintah lokal dan regional disertakan jika sekuritas

tersebut dibobot 0% pada Basel Accord 1988. Kelemahan pembebanan nol persen

untuk seluruh sekuritas pemerintah adalah bahwa bank tidak didorong untuk

memelihara kualitas sekuritas yanglebih baik karena perlakuan modal yang sama

untuk setiap sekuritas pemerintah.

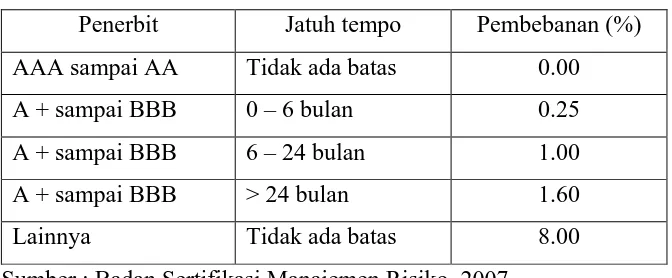

Kelemahan ini telah diperbaiki dalam Basel II yang melakukan redefinisi

Tabel 3.2. Pemeringkatan Kredit

Penerbit Jatuh tempo Pembebanan (%)

AAA sampai AA Tidak ada batas 0.00

A + sampai BBB 0 – 6 bulan 0.25

A + sampai BBB 6 – 24 bulan 1.00

A + sampai BBB > 24 bulan 1.60

Lainnya Tidak ada batas 8.00

Sumber : Badan Sertifikasi Manajemen Risiko, 2007.

Kualifikasi baru ini mengakui sekuritas pemerintah dengan pemeringkat kredit terbaik

dikenakan beban modal lebih rendah.

3.2.2 Penerbit yang memenuhi syarat (Qualifying)

Kategori qualifying meliputi sekuritas yang diterbitkan sektor publik, bank

pembangunan multilateral dan sekuritas lain yang memenuhi salah satu persyaratan

berikut:

1. Diperingkat investment grade oleh sedikitnya dua lembaga pemeringkat

(rating agency) yang diakui oleh otoritas moneter.

2. Diperingkat investment grade oleh satu rating agency dan tidak lebih rendah

dari investment grade oleh rating agency lain yang persyaratannya ditentukan

oleh otoritas moneter, atau

3. Tidak diperingkat tetapi kualitas kreditnya dapat diekivalenkan dengan

investment grade yang harus mendapat persetujuan dari supervisor dan

penerbitnya telah menerbitkan sekuritas yang tercatat pada bursa saham yang

Sekuritas yang tidak diperingkat harus memenuhi kriteria berikut agar layak masuk

kategori yang memenuhi syarat :

1. Sekuritas diperingkat ekivalen dengan investment grade yang diatur dalam

system pemeringkatan internal bank, yang telah disetujui supervisor bank

yang menyatakan bahwa sistem tersebut telah memenuhi persyaratan IRBA

(International Rating Based Approach), dan

2. Penerbit memiliki sekuritas yang terdaftar pada bursa saham yang diakui.

3.2.3 Penerbit Lainnya (Others)

Kategori lainnya meliputi seluruh sekuritas yang tidak memenuhi kriteria memenuhi

syarat. Jadi, terdapat banyak jenis sekuritas dalam kategori ini yang beberapa

diantaranya mungkin memiliki karakteristik risiko tinggi. Supervisor memiliki

keleluasaan untuk membebankan modal yang lebih tinggi dari 8% jika para supervisor

menilai bahwa pembebanan modal yang sesuai standar dinilai terlalu kecil.

Langkah-langkah perhitungan risiko spesifik adalah sebagai berikut:

1. Mengumpulkan data transaksi pasar obligasi pada akhir hari kerja pada saat

dilakukan pengukuran risiko. Data tersebut meliputi : jenis transaksi, nominal

transaksi, counterparty atau issuer, rating, suku bunga, jenis kupon, jangka

waktu hingga jatuh tempo.

2. Mengumpulkan data suku bunga pasar dan harga pasar obligasi dari sumber

yang digunakan sesuai dengan jangka waktu atau jenis penerbitan.

3. Menghitung besarnya posisi yaitu sebesar nilai pasar instrumen obligasi.

4. Mengklasifikasikan setiap posisi dalam 5 kategori sesuai dengan counterparty

atau issuer rating serta sisa waktu hingga jatuh tempo.

3.3 Risiko Pasar Umum (General Marlet Risk Charge)

Risiko umum adalah risiko perubahan harga pasar yang melibatkan seperangkat

instrumen yang menimbulkan potensi kerugian. Pembebanan modal untuk risiko

umum bertindak sebagai “proteksi” terhadap risiko kerugian atas perubahan harga

pasar. Bank dapat memilih satu atau dua metode untuk menghitung pembebanan

modalnya yaitu: metode jatuh tempo atau metode jangka waktu.

Kedua metode memiliki 4 komponen pembebanan modal yaitu:

1. Posisi neto beli (long) atau jual (short).

2. Sebagian kecil posisi yang saling menihilkan antar skala waktu (vertical

disallowance)

3. Satu bagian yang lebih kecil posisi saling menihilkan antar skala waktu yang

berbeda (horizontal disallowance) dan,

4. Pembebanan neto untuk posisi option bila ada.

Sumber : Badan Sertifikasi Manajemen Risiko, 2007.

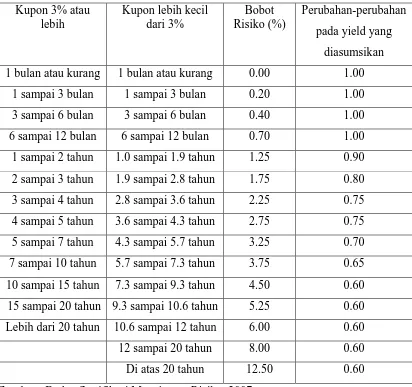

Untuk metode jatuh tempo, instrumen obligasi yang terkait dengan risiko suku

bunga harus dialokasikan pada skala waktu yang benar berdasarkan jatuh tempo

instrumen obligasi. Untuk instrumen obligasi dengan suku bunga mengambang, hal ini

adalah sisa waktu sampai jatuh tempo. Untuk instrumen obligasi suku bunga

mengambang, hal ini didasarkan pada sisa waktu sampai suku bunga berikutnya. Ada

dua maturity ladder yang ditetapkan, satu untuk instrumen obligasi dengan suku 3%

atau lebih dan yang lain untuk instrumen obligasi dengan suku bunga dibawah 3%.

Metode jatuh tempo memiliki 3 zona dengan 13 kelompok waktu (time bands). Setiap

kelompok waktu memiliki bobot risiko yang mencerminkan sensitifitas harga atas

Tabel 3.3. Skala Waktu dan Bobot Risiko

Kupon 3% atau lebih

Kupon lebih kecil dari 3%

Bobot Risiko (%)

Perubahan-perubahan

pada yield yang

diasumsikan

1 bulan atau kurang 1 bulan atau kurang 0.00 1.00

1 sampai 3 bulan 1 sampai 3 bulan 0.20 1.00

3 sampai 6 bulan 3 sampai 6 bulan 0.40 1.00

6 sampai 12 bulan 6 sampai 12 bulan 0.70 1.00

1 sampai 2 tahun 1.0 sampai 1.9 tahun 1.25 0.90

2 sampai 3 tahun 1.9 sampai 2.8 tahun 1.75 0.80

3 sampai 4 tahun 2.8 sampai 3.6 tahun 2.25 0.75

4 sampai 5 tahun 3.6 sampai 4.3 tahun 2.75 0.75

5 sampai 7 tahun 4.3 sampai 5.7 tahun 3.25 0.70

7 sampai 10 tahun 5.7 sampai 7.3 tahun 3.75 0.65

10 sampai 15 tahun 7.3 sampai 9.3 tahun 4.50 0.60

15 sampai 20 tahun 9.3 sampai 10.6 tahun 5.25 0.60

Lebih dari 20 tahun 10.6 sampai 12 tahun 6.00 0.60

12 sampai 20 tahun 8.00 0.60

Di atas 20 tahun 12.50 0.60

Sumber : Badan Sertifikasi Manajemen Risiko, 2007.

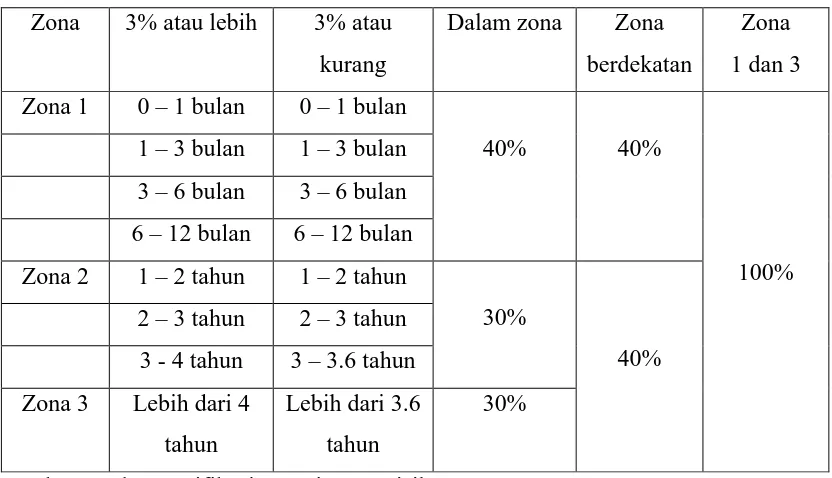

Suku bunga dalam satu skala waktu cenderung memiliki hubungan yang erat

dan pada umumnya berubah dengan arah yang sama. Hal ini berlaku untuk zona

berdekatan seperti ditunjukkan pada tabel diatas. Namun, hubungan suku bunga

jangka pendek dizona 1 dan suku jangka panjang di zona 3 tidak terlalu dekat

sehingga secara efektif saling hapus tidak diijinkan dengan penetapan bobot 100%.

Persentase pembebanan untuk saling hapus didalam zona dan antar zona

mencerminkan risiko terhadap perubahan relatif suku bunga.

Posisi instrumen obligasi diberi tanda (+) atau (-) dengan menggunakan

konvensi berikut : Positif jika bank menerima bunga dari instrumen obligasi dan

negatif jika bank membayar bunga. Posisi positif disebut sebagai posisi beli dan posisi

Tabel 3.4. Horizontal Dissallowance

Zona 3% atau lebih 3% atau

kurang

Dalam zona Zona

berdekatan

Zona

1 dan 3

Zona 1 0 – 1 bulan 0 – 1 bulan

40% 40%

100% 1 – 3 bulan 1 – 3 bulan

3 – 6 bulan 3 – 6 bulan

6 – 12 bulan 6 – 12 bulan

Zona 2 1 – 2 tahun 1 – 2 tahun

30%

40% 2 – 3 tahun 2 – 3 tahun

3 - 4 tahun 3 – 3.6 tahun

Zona 3 Lebih dari 4

tahun

Lebih dari 3.6

tahun

30%

Sumber: Badan Sertifikasi Manajemen Risiko, 2007.

Setelah alokasi posisi, setiap skala waktu memiliki posisi beli dan posisi jual

atau nol. Posisi ini dikalikan dengan bobot risiko untuk setiap skala waktu. Bobot

risiko merepresentasikan dampak atas perubahan harga yang diasumsikan.

Metode yang digunakan bank dalam perhitungan risiko pasar umum adalah

metode jatuh tempo (maturity method) dengan langkah-langkah sebagai berikut :

1. Masing-masing posisi obligasi diklasifikasikan kedalam 13 kelompok waktu

(time bands) berdasarkan sisa waktu jatuh tempo. Untuk instrumen obligasi

dengan tingkat bunga yang bersifat tetap (fixed rate), sisa jangka waktu

dihitung mulai saat perhitungan risiko dilakukan hingga tanggal jatuh tempo.

Sedangkan untuk instrumen obligasi dengan tingkat bunga yang bersifat

mengambang (variable rate), sisa jangka waktu dihitung mulai saat

perhitungan risiko dilakukan hingga tanggal dilakukan fixing rate berikutnya

(next fixing date).

2. Menghitung overall general market risk charge dengan menjumlahkan

seluruh hasil perkalian antara posisi dengan bobot risiko masing-masing pada

3. Menghitung vertical disallowance yaitu tambahan capital charge akibat

adanya posisi yang berlawanan dalam satu kelompok waktu tertentu. Besarnya

vertical disallowance adalah 10 % dari charge terkecil dalam kelompok waktu

tersebut.

4. Menghitung horizontal disallowance 1 yaitu tambahan capital charge akibat

adanya posisi yang berlawanan antar kelompok waktu didalam satu zona

tertentu. Besarnya horizontal disallowance 1 adalah hasil kali charge terkecil

antar kelompok waktu dengan bobot risiko yang sesuai untuk zona tersebut.

Bobot risiko untuk zona 1 sebesar 40%, zona 2 dan 3 sebesar 30%.

5. Menghitung horizontal disallowance 2 yaitu tambahan capital charge akibat

adanya posisi yang berlawanan dalam dua zona yang berdekatan (zona 1

dengan zona 2 atau zona 2 dengan zona 3). Besarnya horizontal disallowance

2 adalah 40% dari charge terkecil diantara dua zona tersebut.

6. Menghitung horizontal disallowance 3 yaitu tambahan capital charge akibat

adanya dua posisi yang berlawanan dalam dua zona yang berjauhan (zona 1

dengan zona 3). Besarnya horizontal disallowance 3 adalah 100% dari charge

terkecil antar zona 1 dan zona 3 tersebut.

7. Menghitung total general market risk charge dengan menjumlahkan seluruh

hasil yang dari langkah-langkah sebelumnya diatas.

3.4 Contoh Kasus

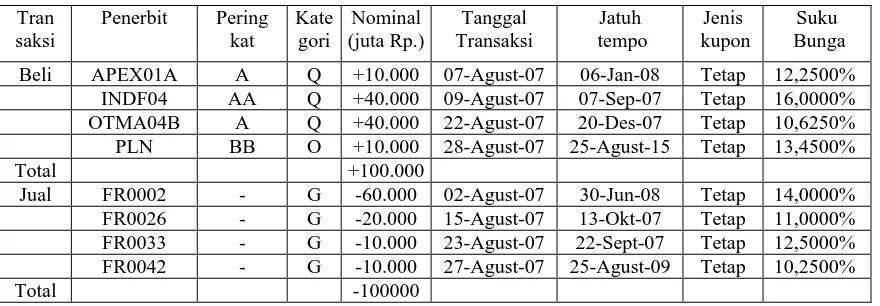

Berikut ini adalah data transaksi instrumen obligasi sebuah bank XX pada bulan

Agustus tahun 2007, data meliputi : jenis transaksi, penerbit obligasi, rating penerbit

obligasi, kategori penerbit obligasi, nominal transaksi, jangka waktu hingga jatuh

tempo, jenis kupon dan suku bunga. Dalam hal ini akan di hitung persyaratan modal

minimum yang harus dialokasikan oleh bank untuk melindungi bank dari risiko

perubahan harga pasar dengan menggunakan metode standarisasi (The Standardized

[image:41.595.99.539.310.463.2]Approach).

Tabel 3.5 Data instrumen obligasi Tran

saksi

Penerbit Pering

kat Kate gori Nominal (juta Rp.) Tanggal Transaksi Jatuh tempo Jenis kupon Suku Bunga

Beli APEX01A A Q +10.000 07-Agust-07 06-Jan-08 Tetap 12,2500%

INDF04 AA Q +40.000 09-Agust-07 07-Sep-07 Tetap 16,0000%

OTMA04B A Q +40.000 22-Agust-07 20-Des-07 Tetap 10,6250%

PLN BB O +10.000 28-Agust-07 25-Agust-15 Tetap 13,4500%

Total +100.000

Jual FR0002 - G -60.000 02-Agust-07 30-Jun-08 Tetap 14,0000%

FR0026 - G -20.000 15-Agust-07 13-Okt-07 Tetap 11,0000%

FR0033 - G -10.000 23-Agust-07 22-Sept-07 Tetap 12,5000%

FR0042 - G -10.000 27-Agust-07 25-Agust-09 Tetap 10,2500%

Total -100000

Keterangan tabel:

Penerbit

APEX 01 A : Apexindo Pratama Duta I

INDF 04 : Indofood Sukses Makmur IV

OTMA 04 B : Oto Muliartha IV Seri B

PLN : Perusahaan Listrik Negara

FR 0002 : Obligasi Negara

FR 0026 : Obligasi Negara

FR 0033 : Obligasi Negara

FR 0042 : Obligasi Negara

Peringkat

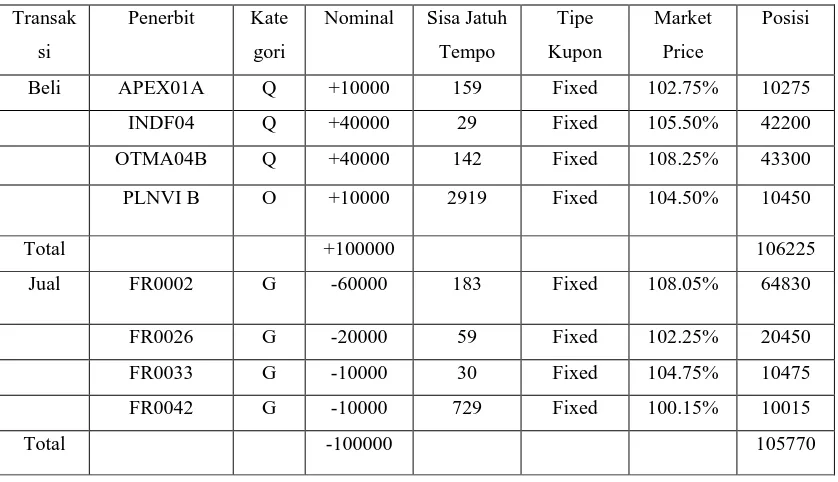

Dengan menggunakan metode standarisasi (The Standardized Approach), persyaratan

minimum modal disajikan dalam dua pembebanan terpisah yaitu dengan menghitung

risiko spesifik (Specific Risk Charge) dan risiko pasar umum (General Market Risk

[image:42.595.108.527.393.634.2]Charge).

Tabel. 3.6 Posisi Obligasi

Calculation date : 31 Agustus 2007

Transak

si

Penerbit Kate

gori

Nominal Sisa Jatuh

Tempo

Tipe

Kupon

Market

Price

Posisi

Beli APEX01A Q +10000 159 Fixed 102.75% 10275

INDF04 Q +40000 29 Fixed 105.50% 42200

OTMA04B Q +40000 142 Fixed 108.25% 43300

PLNVI B O +10000 2919 Fixed 104.50% 10450

Total +100000 106225

Jual FR0002 G -60000 183 Fixed 108.05% 64830

FR0026 G -20000 59 Fixed 102.25% 20450

FR0033 G -10000 30 Fixed 104.75% 10475

FR0042 G -10000 729 Fixed 100.15% 10015

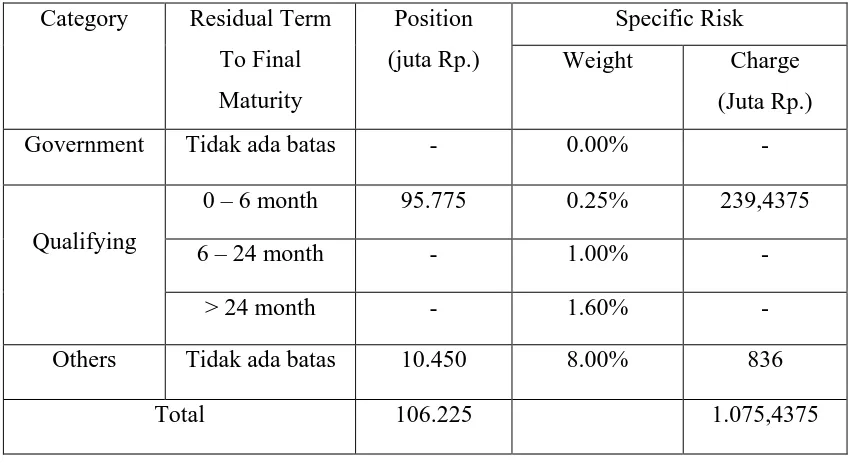

Tabel. 3.7 Klasifikasi posisi dan Risiko Spesifik (Specific Risk Charge)

Category Residual Term

To Final

Maturity

Position

(juta Rp.)

Specific Risk

Weight Charge

(Juta Rp.)

Government Tidak ada batas - 0.00% -

Qualifying

0 – 6 month 95.775 0.25% 239,4375

6 – 24 month - 1.00% -

> 24 month - 1.60% -

Others Tidak ada batas 10.450 8.00% 836

Total 106.225 1.075,4375

Dengan menggunakan metode standarisasi ini, maka total pembebanan adalah

jumlah risiko spesifik dan risiko pasar umum.

Kelompok Waktu

Zona 1 Zona 2 Zona 3

0-1 1-3 3-6 6-12 1-2 2-3 3-4 4-5 5-7 7-10

10-15

15-20 >20

Bulan Tahun Tahun

Posisi (Juta Rp) +42200 -10475 +43300 -20450 +10275 -64830

-10015 +10450

Bobot (%) 0 0,2 0,4 0,7 1,25 1,75 2,25 2,75 3,25 3,75 4,5 5,25 6

Posisi X Bobot - - +87 -41 +41 -259

-125 +392

Vertikal Disallowan ce 41x10% = 4 41x10% =4 Horizontal Disallowan ce 1 46 218

Net Zone = 172 46 x 40% = 18

Horizontal Disallowan ce 2

125 x 40% = 50

Horizontal Disallowan ce 3

172 x 100% = 172

Beban Modal (Juta Rupiah)

For overall net open position 95

Vertical Disallowance 8

Horizontal Disallowance in Zone 18

Horizontal Disallowance in Zone 2 and 3 50

Horizontal Disallowance in Zone 1 and 3 172

Total General Market Risk Charge 343

Total pembebanan modal = risiko spesifik + risiko pasar umum

= Rp.1.075.437.500 + Rp.343.000.000

= Rp.1.418.437.500

Total pembebanan modal = Rp.1.418.437.500.

Maka persyaratan modal untuk instrumen obligasi adalah Rp.1.418.437.500.

KESIMPULAN DAN SARAN

4.1. KESIMPULAN

Dari pembahasan diperoleh kesimpulan sebagai berikut :

Metode standarisasi (Standardized Approach) mampu mengatasi masalah atau risiko

dari instrumen obligasi yang timbul akibat pergerakan harga pasar, pergerakan tingkat

suku bunga dan pergerakan nilai tukar (valuta asing) yang dihadapi oleh bank dimasa

yang akan datang dengan meminimumkan dan mengalokasikan modal yang tepat.

4.2. SARAN

Pengukuran risiko sebaiknya dilakukan secara harian dan lebih teliti, karena untuk

mengelola posisi risiko yang timbul akibat dari pergerakan harga pasar, pergerakan

tingkat suku bunga dan pergerakan nilai tukar dibutuhkan informasi yang up to date.

Dan setiap keterlambatan informasi akan mengurangi kemampuan bank mengelola

DAFTAR PUSTAKA

Anton Hendranata, Ellen Gunawan, dan Uka Wikarya. 1996. Teknik Statistika untuk

Bisnis dan Ekonomi, Jilid 1. Jakarta : Penerbit Erlangga.

Badan Sertifikasi Manajemen Risiko, 2006. Sertifikasi Manajemen Risiko Bank dan

Regulasi indonesia, Tingkat 1. Jakarta : Lembaga Pengembangan Perbankan

Indonesia.

Badan Sertifikasi Manajemen Risiko, 2007. Sertifikasi Manajemen Risiko Bank dan

Regulasi indonesia, Tingkat 2. Jakarta : Lembaga Pengembangan Perbankan

Indonesia.

Fandi Tjiptono, Handoyo Prasetyo, dan Sri Handaru Yuliati. 1996. Manajemen

Portofolio dan Analisis Investasi. Yogyakarta : Andi Yogyakarta.

Handi Yunianto. 12 Juni 2007. Prospek Pasar Obligasi Tahun

2007.http://www.kompas.com.

J. Supranto,1991. Statistika Pasar modal. Jakarta : Rineka Cipta.

Kamus perbankkan Indonesia. 1980. Jakarta : Institut Bankir Indonesia.

M. Fakhruddin, M. Sopian. 2001. Perangkat dan modal analisis Investasi di Pasar

Modal. Jilid 1. Jakarta : PT elex Media Komputindo.