ANALISIS KEBANGKRUTAN PERUSAHAAN DENGAN MODEL ALTMAN Z-SCORE PADA PERUSAHAAN MAKANAN

DAN MINUMAN YANG TERDAFTAR DI BURSA EFEK INDONESIA

PERIODE 2011-2014

SKRIPSI

Diajukan Untuk Memenuhi Sebagian Persyaratan Memperoleh Gelar Sarjana Ekonomi

Oleh :

RIO EVANS B.M.S NIM. 7123210059

FAKULTAS EKONOMI UNIVERSITAS NEGERI MEDAN

i ABSTRAK

Rio Evans B.M.S, NIM. 7123210059. Analisis Kebangkrutan Perusahaan Dengan Model Altman Z-Score pada Perusahaan Makanan dan Minuman yang Terdaftar Di Bursa Efek Indonesia Periode 2011-2014. Skripsi Jurusan Manajemen, Fakultas Ekonomi, Universitas Negeri Medan, Tahun 2016. Penelitian ini meneliti tentang analisis kebangkrutan yang menggunakan model Altman Z-Score 1983 sekaligus meneliti tentang pengaruh variabel rasio Working

Capital to Total Assets (X1), Retained Earning to Total Assets (X2), Earning Before Interest and Tax to Total Assets (X3), Book Value of Equity to Book Value of Total Debt (X4), dan Sales to Total Assets (X5) terhadap kebangkrutan untuk

perusahaan yang mengalami kebangkrutan maupun untuk perusahaan-perusahaan yang tidak mengalami kebangkrutan dengan jumlah sampel (purposive sampling sebagai teknik pengambilan sampel) sebanyak 15 perusahaan. Tujuan dari penelitian ini adalah menganalisis rasio-rasio keuangan Model Altman untuk menjelaskan kondisi keuangan perusahaan makanan dan minuman sebagai langkah awal antisipasi terjadinya kebangkrutan.

Metode Analisis dalam penelitian ini yaitu dengan melakukan perhitungan menggunakan metode Altman Z-Score Revisi (1983) dan analisis multinomial logit. Pengujian dilakukan dengan analisis prasyarat model pertama, pengujian normalitas dengan hasil keseluruhan variabel berdasarkan uji One Sample

Kolmogorov-Smirnov test mengindikasikan bahwa model dalam posisi tidak

normal dengan bukti data signifikan α > 0,05. Kedua, uji multikolinieritas dengan hasil dengan hasil VIF < 10 dan tingkat toleransi > 0,1 mengindikasikan bahwa model penelitian ini bebas dari permasalahan multikolinieritas. Hal ini sesuai dengan asumsi analisis multinomial logit yang tidak membutuhkan asumsi klasik sehingga analisis multinomial logit dapat dilanjutkan.

Hasil dari penelitian ini adalah perhitungan yang sudah dilakukan, bahwa terdapat 10 perusahaan berada dalam kategori Grey Area dan 5 perusahaan dalam kategori tidak bangkrut. Terlihat secara keseluruhan memiliki daya klasifikasi sebesar 95%, sedangkan sisanya sebesar 5% menunjukkan bahwa kebangkrutan dijelaskan oleh variabel lain selain yang diteliti dalam penelitian ini Dalam penelitian ini variabel rasio Book Value of Equity to Book Value of Total Debt dan

Sales to Total Assets memiliki pengaruh signifikan terhadap analisis

kebangkrutan. Sehingga model penelitian ini adalah ZScore = Ln (P1/P0) = -149,589 + 117,603BVEBVD + 33,029STA dan Z-Score = Ln (P2/P0) = -117,301 + 111,623BVEBVD + 21,657STA

ii ABSTRACT

Rio Evans B.M.S, NIM. 7123210059. Analysis The Company Bankruptcy Altman Z-Score Model in Food and Beverage Companies Listed in Indonesia Stock Exchange Period 2011-2014. Thesis Department of Management, Faculty of Economics, State University of Medan, 2016.

This study examines the analysis of bankruptcy which uses a model Altman Z-Score 1983 once studied the effect of variable ratio of Working Capital to Total Assets (X1), Retained Earnings to Total Assets (X2), Earnings Before Interest and Tax to Total Assets (X3), Book Value of Equity to Book Value of Total Debt (X4), and Sales to Total Assets (X5) against bankruptcy for companies that went bankrupt or for companies that are not bankrupt by the number of samples (purposive sampling as a sampling technique ) as many as 15 companies. The purpose of this study is to analyze the financial ratios Altman model to explain the company's financial condition foods and beverages as a first step in anticipation of bankruptcy.

The analysis method in this research is to perform calculations using the Altman Z-Score Revised (1983) and multinomial logit analysis. Testing is done with the first models prerequisite analysis, testing normality with the overall result is a variable based test One Sample Kolmogorov-Smirnov test indicated that the

model in an abnormal position with evidence of significant data α > 0.05. Second,

the test results with the results multikolinieritas with VIF < 10 and the tolerance level of > 0.1 indicates that our model is free from the problems of multicollinearity. This is consistent with the assumption multinomial logit analysis that does not require the classical assumption that multinomial logit analysis can proceed.

The results of this study are the calculations that have been done, that there are 10 companies in the category of Grey Area and 5 companies in the category is not bankrupt. Seen as a whole has a classification of 95%, while the remaining 5% indicates that bankruptcy is explained by other variables other than those examined in this study In this study the variable ratio of Book Value of Equity to Book Value of Total Debt and Sales to Total Assets have influence significantly to the bankruptcy analysis. So that this research model is ZScore = Ln (P1/P0) = -149.589 + 117,603BVEBVD + 33,029STA and Z-Score = Ln (P2/P0) = -117.301 + 111,623BVEBVD + 21,657STA

iii

KATA PENGANTAR

Puji dan Syukur penulis ucapkan kepada Tuhan Yesus atas Berkat dan

Anugerah-Nya, sehingga penulis dapat menyelesaikan skripsi ini dengan judul

“Analisis Kebangkrutan Perusahaan Dengan Model Altman Z-Score Pada Perusahaan Makanan Dan Minuman Yang Terdaftar Di Bursa Efek Indonesia Periode 2011-2014”.

Penyusunan skripsi ini bertujuan untuk memenuhi sebagian syarat untuk

memperoleh gelar Sarjana Ekonomi pada Jurusan Manajemen Fakultas Ekonomi

Universitas Negeri Medan. Selain itu, penulis juga berharap kiranya skripsi ini

dapat memperluas wawasan dan menambah pengetahuan pembaca, khususnya

mahasiswa/i Jurusan Manajamen.

Pada kesempatan ini penulis ingin menyampaikan rasa terima kasih yang

sebesar-besarnya kepada orang tua penulis Miduk Sianipar dan Lasmaria

Panggabean yang penulis sayangi dan penulis banggakan yang tidak pernah lelah

untuk selalu mendoakan, memberikan semangat, perhatian, kasih sayang, cinta

kasih dan dorongan serta kecukupan materi kepada penulis hingga sekarang ini.

Dan penulis juga ingin mengucapkan terimakasihyang sebesar-besarnya

kepada :

1. Bapak Prof. Dr. Syawal Gultom, M.Pd, selaku Rektor Universitas Negeri

Medan.

2. Bapak Prof. Indra Maipita, M.Si, Ph.D, selaku Dekan Fakultas Ekonomi

iv

3. Bapak Dr. Eko Wahyu Nugrahadi, M.Si, selaku Wakil Dekan I Fakultas

Ekonomi Universitas Negeri Medan.

4. Ibu T.Teviana SE, M.Si, selaku Ketua Jurusan Manajemen Fakultas Ekonomi

Universitas Negeri Medan.

5. Ibu Cut Ermiati, SE, M.Si, selaku Dosen Pembimbing Skripsi penulis yang

telah bersedia meluangkan waktu untuk memberikan bimbingan dan arahan

kepada penulis dalam proses penyelesaian skripsi ini.

6. Ibu Sienny, SE, selaku Dosen Pembimbing Akademik yang telah

membimbing penulis selama mengikuti perkuliahan. Penulis mengucapkan

terima kasih yang sebesar-besarnya.

7. Bapak Syahrizal Chalil, SE. M.Si, Ibu T.Teviana, SE, M.Si dan Bapak

Muhammad Andi Abdillah Triono, SE, M.Si, selaku dosen penguji yang telah

memberikan masukan-masukan yang berharga bagi penulis demi

penyempurnaan skipsi ini.

8. Seluruh Dosen Jurusan Manajemen Fakultas Ekonomi Universitas Negeri

Medan, yang telah banyak memberikan ilmu-ilmu kepada penulis selama

menjadi mahasiswa.

9. Bapak/Ibu Staf Tata Usaha, Staf Perpustakaan Fakultas Ekonomi dan Digital

Library. Terima kasih telah memberikan kemudahan kepada peneliti selama

masa pendidikan S1 Fakultas Ekonomi Universitas Negeri Medan

10. Terima kasih kepada kakak saya Merta Ronauli Sianipar, Evi Maria Juliyanti

Sianipar dan adik saya Gracesika Ike Martina Sianipar yang telah

v

11. Teman-teman dekat saya yang terbaik selama masa studi di kelas Manajemen

A 2012 Ramos Siagian, Hendro Sutomo, Ismet Sopar,Alex Elrado, Dian

Memory, Lusia Chairani , Panca Ridho, Surianta, Nurindah Sari, Tiodorma,

Pebriyati.

12. Teman-teman seperjuangan Manajemen A 2012 dan Manajemen Keuangan

selama menempuh studi di Universitas Negeri Medan.

13. Teman-teman seperantauan angkatan 2012, senior dan junior Dumai di

Medan yang telah memberikan semangat dan doa hingga saat ini.

14. Kepada seluruh pihak yang telah memberikan bantuan kepada penulis selama

proses penyelesaian skripsi.

Penulis menyadari bahwa penulisan dan penyusunan skripsi ini masih jauh dari

kesempurnaan, oleh karena itu penulis memohon maaf apabila terdapat kesalahan.

Penulis juga sangat mengharapkan saran serta kritik demi perbaikan penulisan ini

di masa yang akan datang. Akhir kata penulis ucapakan terima kasih dan Salam

sejahtera bagi kita semua.

Medan, Maret 2016 Penulis

vi

1.3 Pembatasan Masalah ... 6

1.4 Perumusan Masalah ... 6

1.5 Tujuan Penelitian ... 7

1.6 Manfaat Penelitian ... 7

BAB II KAJIAN PUSTAKA ... 9

2.1 Kerangka Teoritis ... 9

2.1.1 Kebangkrutan ... 9

2.1.1.1 Prediksi Kebangkrutan ... 10

2.1.1.2 Tahap-tahap dan Berbagai Indikator akan Terjadinya Kebangkrutan ... 12

2.1.1.3 Penilaian Tingkat Kebangkrutan Model Altman` ... 16

2.1.2 Laporan Keuangan ... 19

2.1.2.1 Pengertian Laporan Keuangan ... 19

2.1.2.2 Tujuan Laporan Keuangan... 21

vii

2.1.2.4 Komponen Laporan Keuangan ... 23

2.1.3 Analisis Laporan Keuangan ... 26

2.1.3.1 Pengertian Analisis Laporan Keuangan ... 26

2.1.3.2 Tujuan dan Kegunaan Analisis Laporan Keuangan . 27 2.1.3.3 Kelemahan Analisis Laporan Keuangan ... 29

2.1.3.4 Teknik Analisis Laporan Keuangan ... 29

2.1.3.5 Analisis Rasio Keuangan ... 36

2.2 Penelitian Terdahulu ... 38

2.3 Kerangka Berpikir ... 40

2.4 Hipotesis ... 42

BAB III METODE PENELITIAN ... 43

3.1 Lokasi Penelitian ... 43

3.2 Populasi dan Sampel ... 43

3.3 Jenis dan Sumber Data... 45

3.4 Variabel Penelitian dan Definisi Operasional... 46

3.4.1 Variabel Penelitian ... 46

3.4.2 Definisi Operasional ... 47

3.5 Teknik Pengumpulan Data ... 50

3.6 Teknik Analisis Data ... 51

3.6.1 Uji Asumsi Klasik ... 51

3.6.1.1 Uji Normalitas Data ... 51

3.6.1.2 Uji Multikolinieritas ... 52

3.6.2 Uji Multinomial Logistik ... 52

3.6.2.1 Menilai Model Fit ... 52

3.6.2.2 Nilai -2 Likelihood Ratio ... 52

3.6.2.3 Koefisien Goodness of Fit ... 53

3.6.2.4 Koefisien Pseudo R-Square ... 53

3.6.2.5 Ketepatan Prediksi Klasifikasi ... 54

viii

4.1 Hasil Penelitian ... 56

4.1.1 Gambaran Umum Perusahaan ... 56

4.1.2 Analisis Deskriptif ... 57

4.1.2.1 Deskripsi Perkembangan Data Working Capital to Total Asset (WCTA) ... 60

4.1.2.2 Deskripsi Perkembangan Data Retained Earning to Total Asset (RETA) ... 61

4.1.2.3 Deskripsi Perkembangan Data EBIT/Total Asset (EBITTA) ... 62

4.1.2.4 Deskripsi Perkembangan Data Book Value of Equity/Book Value of Total Debt (BVEBVD) ... 63

4.1.2.5 Deskripsi Perkembangan Data Sales to Total Asset ... 64

4.1.2.6 Deskripsi Perkembangan Data Kondisi Keuangan Perusahaan Sampel ... 65

4.1.3 Uji Asumsi Klasik ... 67

4.1.3.1 Uji Normalitas ... 67

4.1.3.2 Uji Multikolinieritas ... 68

4.1.4 Analisis Model Multinomial Logit ... 69

4.1.4.1 Menilai Model Fit ... 70

4.1.4.2 Goodness of Fit Test ... 71

4.1.4.3 Pseudo R-Square Test ... 71

4.1.4.4 Uji Likelihood Ratio ... 72

4.1.4.5 Ketepatan Prediksi Klasifikasi ... 73

4.1.4.6 Tabel Klasifikasi ... 74

4.2 Pembahasan Hasil Penelitian ... 74

BAB V KESIMPULAN DAN SARAN 5.1 Kesimpulan…….. ... 84

5.2 Saran……….… ... 85

vi

DAFTAR TABEL

Tabel 2.1 Penelitian Terdahulu ... 38

Tabel 3.1 Karakteristik Sampel ... 44

Tabel 4.1 Sampel Penelitian ... 56

Tabel 4.2 Hasil Pengujian Descriptive Satistics ... 57

Tabel 4.3 Working Capital/Total Asset Perusahaan Sampel ... 60

Tabel 4.4 Retained Earning/Total Aset Perusahaan Sampel ... 61

Tabel 4.5 EBIT/Total Asset Perusahaan Sampel... 62

Tabel 4.6 Book Value of Equity/Book Value of Total Debt Perusahaan Sampel ... 63

Tabel 4.7 Sales/Total Asset Perusahaan Sampel ... 64

Tabel 4.8 Kondisi Keuangan Perusahaan Sampel Berdasarkan Angka Z-Score ... 65

Tabel 4.9 Test of Normality ... 67

Tabel 4.10 Hasil Pengujian Multikolinieritas ... 68

Tabel 4.11 Case Processing Normality ... 70

Tabel 4.12 Model Fitting Information ... 70

Tabel 4.13 Goodness of Fit ... 71

Tabel 4.14 Pseudo R-Square ... 71

Tabel 4.15 Likelihood Ratio Tests ... 72

Tabel 4.16 Parameter Estimates ... 73

vi

DAFTAR GAMBAR

Gambar 1.1 Rata-rata Penjualan Perusahaan Makanan dan Minuman

Terdaftar di BEI Tahun 2011-2014 ... 2

Gambar 123 Rata-rata Laba Bersih Perusahaan Makanan dan Minuman

Terdaftar di BEI Tahun 2011-2014 ... 3

vi

DAFTAR LAMPIRAN Lampiran 1

1. Hasil Pengolahan Data Microsoft Excel

2. Hasil Pengujian Data SPSS 22

Lampiran II

1

BAB I

PENDAHULUAN 1.1 Latar Belakang Masalah

Perekonomian Indonesia sebagian besar didukung oleh sektor manufaktur

karena perusahaan manufaktur merupakan penopang utama perkembangan

industri di sebuah negara. Perusahaan manufaktur yang tidak mampu

mempertahankan kemampuan perusahaannya akan mengalami masalah keuangan

yang biasanya ditandai dengan mengalami kerugian.

Pada tahun 2012, berdasarkan riset yang dilaporkan oleh UNIDO

(Organisasi Pengembangan Industri Dunia), pertumbuhan industri manufaktur

pada kuartal III tahun 2012 hanya sebesar 0,2 %. Banyak sub sektor manufaktur

yang mengalami pertumbuhan negatif dampak dari krisis ekonomi yang melanda

di tahun 2012. Kondisi ini tak lain juga berimbas pada sub sektor konsumsi yakni

perusahaan makanan dan minuman. Dalam fenomenanya, ketika sub sektor

dalam sektor manufaktur terus mengalami penurunan negatif, tetapi sub sektor

makanan dan minuman tidak menyentuh angka negatif walaupun juga mengalami

penurunan yakni turun hanya 1 %. Sub sektor industri makanan dan minuman

menjadi andalah di sektor manufaktur non migas di saat sub sektor lainnya berada

di angka negatif. Dan mengalami pertumbuhan kembali sekitar 5-7 persen pada

kuartal II 2012.

Penulis melakukan penelitian pada perusahaan manufaktur yang bergerak di

2

merupakan salah satu sektor yang paling dekat dengan masyarakat dan merupakan

salah satu sektor usaha yang akan terus mengalami pertumbuhan. Seiring dengan

meningkatnya pertumbuhan jumlah penduduk di Indonesia, permintaan konsumen

akan makanan dan minuman ini akan terus meningkat.

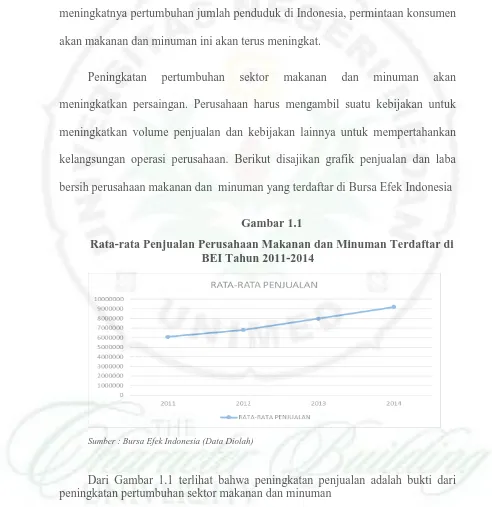

Peningkatan pertumbuhan sektor makanan dan minuman akan

meningkatkan persaingan. Perusahaan harus mengambil suatu kebijakan untuk

meningkatkan volume penjualan dan kebijakan lainnya untuk mempertahankan

kelangsungan operasi perusahaan. Berikut disajikan grafik penjualan dan laba

bersih perusahaan makanan dan minuman yang terdaftar di Bursa Efek Indonesia

Gambar 1.1

Rata-rata Penjualan Perusahaan Makanan dan Minuman Terdaftar di BEI Tahun 2011-2014

Sumber : Bursa Efek Indonesia (Data Diolah)

3

560000 580000 600000 620000 640000 660000 680000 700000 720000

2011 2012 2013 2014

RATA-RATA LABA BERSIH

RATA-RATA LABA BERSI H Gambar 1.2

Rata-rata Laba Bersih Perusahaan Makanan dan Minuman Terdaftar di BEI Tahun 2011-2014

Sumber : Bursa Efek Indonesia (Data Diolah)

Namun, dari Gambar 1.2 peningkatan pertumbuhan sektor tidak berbanding

lurus dengan laba bersih yang diterima perusahaan makanan dan minuman.

Penjualan yang meningkat tidak diikuti dengan pertumbuhan laba bersih yang

meningkat. Masih saja terjadi fluktuasi laba bersih yang berarti masih saja

terdapat perusahaan yang mengalami penurunan laba atau laba negatif. Fenomena

ini menjadi dasar penulis untuk melakukan penelitian potensi kebangkrutan yang

dialami oleh perusahaan makanan dan minuman yang terdaftar di Bursa Efek

Indonesia dilihat dari kondisi keuangannya.

Pihak manajemen perusahaan memiliki peran dalam pengendalian dan

pengelolaan keuangan perusahaan. Termasuk ketika laba berfluktuatif tidak

4

dan turun tajam juga bisa menjadi tanda kebangkrutan. Untuk itu perlunya analisis

rasio keuangan sebagai langkah awal untuk mengantisipasi potensi kebangkrutan

perusahaan guna menentukan rasio likuiditas, aktivitas, leverage, dan profitabilitas

yang digunakan perusahaan tersebut sebagai dasar dalam penilaian kinerja. Salah

satu analisis rasio keuangan adalah dengan menggunakan model prediksi

kebangkrutan.

Terdapat beberapa model kebangkrutan yang telah dipakai dalam

menganalisis kondisi keuangan perusahaan diantaranya model Altman, model

Springate, Model Zimjewski, Model Ohlon dan Model Foster. Model Altman

merupakan model prediksi kebangkrutan multivariate yang pertama kali

diciptakan yang kemudian diikuti oleh model-model prediksi kebangkrutan

lainnya. Model Altman memiliki tingkat akurasi tinggi pada awal penelitianya

sebesar 95% walaupun model lainnya memiliki keakuratan lebih tinggi setelah

model-model lainnya itu diciptakan. Model Altman Z-Score memiliki kebaikan

dibanding dengan model prediksi kebangkrutan lainnya. Diantaranya terlihat dari

persamaannya, persamaan model Altman menghubungkan antara likuiditas,

solvabilitas, dan profitabilitas perusahaan dengan kebangkrutan. Selain itu,

kebaikan dari model ini dapat dipergunakan untuk seluruh perusahaan, baik

perusahaan publik, pribadi, manufaktur, ataupun perusahaan jasa dalam berbagai

ukuran. Model Z-Score tidak rumit, karena model ini menggabungkan lima rasio

keuangan yang diperoleh dari informasi laporan keuangan untuk menghasilkan

pengukuran obyektif dari kesehatan keuangan perusahaan. Rasio-rasio keuangan

5

to Total Asset, Retained Earning to Total Asset, Earning before Interest and Taxes

to Total Asset, Market Value of Equity to Book Value of Liability, dan Sales to

Total Asset.

Model kebangkrutan lainnya ada beberapa diantaranya lebih akurat,

terutama untuk waktu yang lebih dari dua tahun. Namun, model tersebut lebih

rumit dan lebih eksklusif. Walaupun model ini berasal dari Amerika, tetapi model

ini dapat digunakan di negara-negara berkembang seperti Indonesia. Model

Altman Z-Score dinilai cocok digunakan pada sektor industri manufaktur salah

satunya adalah sub sektor makanan dan minuman yang terdaftar di Bursa Efek

Indonesia.

Berdasarkan uraian latar belakang yang telah dikemukakan sebelumnya,

penulis tertarik untuk mengadakan penelitian mengenai analisis kebangkrutan

perusahaan dengan model Altman dan menggunakan data laporan keuangan pada

perusahaan makanan dan minuman yang terdaftar di Bursa Efek Indonesia dengan

judul “Analisis Kebangkrutan Perusahaan Dengan Model Altman Z-Score Pada Perusahaan Makanan dan Minuman Yang Terdaftar Di Bursa Efek Indonesia Periode 2011-2014”.

1.2 Identifikasi Masalah

Kondisi dan kinerja perusahaan terutama perusahaan yang telah go public

diperhatikan oleh berbagai pihak, sebab berkaitan dengan dampak yang dihasilkan

terhadap keputusan ekonomi. Tanda-tanda kebangkrutan salah satunya adalah

6

untuk mengetahui perusahaan mengalami kerugian atau tidak dapat dilihat dengan

menganalisis laporan rasio-rasio keuangan. Rasio keuangan menggambarkan

kinerja keuangan dari perusahaan, yang dapat memberikan informasi tentang

kondisi keuangan dan hasil operasi perusahaan. Dengan menganalisis rasio

keuangan dapat mengidentifikasi kemampuan tiap rasio-rasio keuangan

memberikan pengaruh dominan dalam menjelaskan kondisi keuangan apakah

dalam kondisi tidak bangkrut, grey zone (abu-abu), ataupun tidak bangkrut.

1.3 Pembatasan Masalah

Berdasarkan identifikasi masalah di atas, masalah pada penelitian ini hanya

terbatas pada kemampuan rasio-rasio keuangan dalam menjelaskan potensi

kebangkrutan pada perusahaan makanan dan minuman yang terdaftar di Bursa

Efek Indonesia Periode 2011-2014 dengan menggunakan model Altman Z-Score.

1.4 Perumusan Masalah

Berdasarkan uraian yang telah dipaparkan di atas, maka rumusan masalah

dalam penelitian ini adalah:

1. Bagaimana kondisi kebangkrutan perusahaan makanan dan minuman

yang terdaftar di Bursa Efek Indonesia Periode 2011-2014 dengan

menggunakan model Altman Z-Score?

2. Apakah pengaruh rasio-rasio keuangan dalam model Altman mampu

menjelaskan kondisi kebangkrutan perusahaan makanan dan minuman

7

1.5 Tujuan Penelitian

Tujuan penelitian ini perlu dibuat terlebih dahulu dalam melakukan sebuah

penelitian agar tidak kehilangan arah saat melakukan penelitian. Adapun tujuan

dari diadakannya penelitian ini adalah :

1. Untuk menjelaskan kinerja keuangan perusahaan makanan dan

minuman yang terdaftar di Bursa Efek Indonesia dengan menggunakan

model Altman Z-Score.

2. Menganalisis rasio-rasio keuangan dalam model Altman Z-Score yang

digunakan untuk mengklasifikasikan perusahaan termasuk pada

kelompok perusahaan tidak bangkrut, grey zone (abu-abu), ataupun

bangkrut.

3. Menganalisis pengaruh rasio-rasio keuangan terhadap potensi

kebangkrutan perusahaan makanan dan minuman yang terdaftar di

Bursa Efek Indonesia dengan menggunakan Altman Z-Score.

1.6 Manfaat Penelitian

Adapun manfaat yang dapat diperoleh dari penelitian ini yaitu:

1. Bagi Peneliti

Untuk menambah dan mengembangkan pengetahuan yang telah diperoleh

selama berada di bangku perkuliahan dan menambah wawasan mengenai

pengaruh rasio keuangan dalam menilai tingkat kebangkrutan perusahaan.

2. Bagi Perusahaan

Dari hasil penelitian ini diharapkan dapat dijadikan sebagai referensi dan

8

keputusan finansial yang nantinya akan mempengaruhi kondisi keuangan

serta kelangsungan hidup perusahaan.

3. Bagi Universitas Negeri Medan

Sebagai literatur pembelajaran dan referensi dalam bidang penelitian

mengenai pengaruh rasio keuangan dalam penilaian tingkat kebangkrutan

perusahaan.

4. Bagi Pihak Lain

Bagi pihak lain yang membaca hasil penelitian ini diharapkan dapat sebagai

tambahan pengetahuan dan sebagai bahan literatur dalam penelitian sejenis

84 BAB V

KESIMPULAN DAN SARAN 5.1 Kesimpulan

Dari hasil pembahasan pada penelitian ini dapat ditarik kesimpulan

sebagai berikut :

1. Model penelitian analisis kebangkrutan Model Altman Z-Score dapat

dituliskan dalam persamaan:

Z-Score = Ln (P1/P0) = -149,589 + 117,603BVEBVD + 33,029STA dan

Z-Score = Ln (P2/P0) = -117,301 + 111,623BVEBVD + 21,657STA

2. Rasio-rasio keuangan model Altman Z-Score dapat memprediksi dan menjelaskan kebangkrutan sebanyak 95%. Diantaranya peningkatan dan

penurunan modal kerja (WCTA) didorong peningkatan kewajiban lancar

atas aktiva lancar, peningkatan dan penurunan laba ditahan (RETA)

didorong penurunan laba bersih akibat penurunan penjualan, peningkatan

dan penurunan nilai EBIT (EBIITA) didorong oleh peningkatan beban

penjualan., peningkatan dan penurunan total ekuitas (BVEBVD) didorong

oleh peningkatan saldo laba yang dicadangkan dan stock split yang

dilakukan perusahaan. Dan peningkatan dan penurunan penjualan (STA)

didorong oleh kenaikan pangsa pasar dan peningkatan kapasitas produksi.

85

memiliki pengaruh signifikan dalam memprediksi kebangkrutan yaitu

diproksikan dengan variabel STA.

5.2 Saran

Dari hasil penelitian ini terdapat beberapa saran yang dapat

disampaikan, baik kepada emiten maupun peneliti selanjutnya.

1. Bagi Perusahaan (Emiten)

Dari hasil penelitian ini menunjukkan bahwa variabel BVEBVD dan STA

memiliki pengaruh besar dalam analisis kebangkrutan, maka perusahaan

makanan dan minuman diharapkan menambah kebutuhan modal untuk

memenuhi kewajiban-kewajiban dari nilai pasar modal sendiri termasuk

peningkatan kapasitas produksi. Demikian juga perusahaan harus

melakukan peningkatan penjualan melalui efisiensi manajemen dalam

menggunakan keseluruhan aktiva perusahaan untuk menghasilkan

penjualan dan menciptakan laba.

2. Bagi Peneliti Selanjutnya

a. Peneliti selanjutnya dapat menambah jumlah sampel penelitian dan

periode pengamatan, misalnya menggunakan seluruh perusahaan yang

terdaftar di Bursa Efek Indonesia.

b. Peneliti selanjutnya dapat menggunakan rasio yang berbeda dengan

model kebangkrutan yang berbeda pula yang mungkin memberikan

86

DAFTAR PUSTAKA

Altman, E.L. 1968. Financial Ratio, Discrminant Analysis, and The Prediction of

Corporate Bankcrupcty. The Jurnal of Finance. September (2005).

Alwi, Syafruddin. 1994. Alat-alat Analisis dalam Pembelanjaan. Edisi Keempat. Yogyakarta : Lembaga Penerbit Andi Offset.

Bernstein dalam Harahap, Sofyan Syafri. 2002. Analisis Kritis Atas Laporan

Keuangan. Jakarta: PT Grafindo Persada.

Brahmana, Rayenda, K. Identifying Finacial Distress Condition In Indonesia

Manufacture Industry, 2005.

Cornelius Trihendardi. 2007. Langkah Mudah Menguasai Analisis Statistik

Menggunakan SPSS 15. Yogyakarta: Penerbit Andi.

Fahmi, Irfan. 2011. Analisis Laporan Keuangan. Bandung : Alfabeta.

Fakhrurozie. 2007. Analisis Pengaruh Kebangkrutan Bank Dengan Metode

Altman Z-Score Terhadap Harga Saham Perusahaan Perbankan Di Bursa Efek Jakarta. Skripsi Universitas Negeri Semarang, Semarang.

Fitriyah, Ida. 2013. Pengaruh Rasio Keuangan Terhadap Financial Distress Pada

Perusahaan Properti dan Real Estate. Jurnal Manajemen Universitas

Negeri Surabaya.

Ghozali, Imam. 2005. Aplikasi Analisis Multivariat dengan Program SPSS. Semarang: Penerbit Universitas Diponegoro.

Gitman, Lawrence J dan Chad J. Zutter. 2012. Principles of Managerial Finance. 13th Edition. Global Edition : Pearson Eduaction Limited.

Hadi, S dan Anggraeni.A. 2008. Pemilihan Prediktor Delisting Terbaik

(Perbandingan Antara The Zmijewski Model, The Altman Model, dan The Springate Model). FE UII.

Ikatan Akuntan Indonesia. 2009. Standar Akuntansi Keuangan. Salemba Empat. Jakarta.

James C. van Horne dalam Kasmir. 2010. Pengantar Manajemen Keuangan. Jakarta: Kencana.

John J.W.,K.R Subramanyan Dan Robert F. Hasley. 2005. Analisa Laporan

Keuangan. Edisi Kedelapan. Buku 2. Jakarta : Salemba Empat.

Jumingan. 2008. Analisis Laporan Keuangan. Jakarta : Bumi Aksara.

87

Lesmana, Rico. 2003. Pedoman Menilai Kinerja untuk Perusahaan Tbk, Yayasan,

BUMN, BUMD, dan Organisasi Lainnya. Edisi Pertama. Jakarta : Elex

Media Komputindo.

Martin dalam Nugraheni. 2005. Analisis Ketepatan Prediksi Potensi

Kebangkrutan Melalui Altman Z-Score dan Hubungannya Dengan Harga Saham Pada Perusahaan Perbankan Yang Listing Di Bursa Efek Jakarta.

Jurusan Ekonomi. Program Studi Akuntansi. Fakultas Ilmu Sosial Universitas Negeri Semarang . 95 h.

Mabruroh. 2004. Manfaat dan Pengaruh Rasio Rasio Keuangan Dalam Analisis

Kinerja Keuangan Perbankan. Benefit, Jurnal_Volume 8 Nomor 1.

Nachrowi, Nachrowi Djalal. 2005. Penggunaan Teknik Ekonometri. Jakarta: PT Raja Grafindo Persada.

Ramadhani, Ayu Suci dan Niki Lukviarman. 2009. Perbandingan Analisis

Prediksi Kebangkrutan Menggunakan Model Altman Pertama, Altman Revisi, dan Altman Modifikasi dengan Ukuran dan Umur Perusahaan Sebagai Variabel Penjelas (Studi pada Perusahaan Manufaktur yang Terdaftar di Bursa Efek Indonesia). Jurnal Siasat Bisnis, Volume 13, Nomor

1, pp.15-28.

Retno, Tri Setyowati. 2008. Analisis Rasio Keuangan untuk Menilai Kinerja

Perusahaan Goods Consumer. Jurnal Ekonomi Akuntansi Universitas

Muhammadiyah, Surakarta.

Santoso, Singgih. 2002. Buku Latihan SPSS Statistik Multivariat. Jakarta :PT Elex Media Komputindo.

Sarwani dan Rasidah. 2008. Analisis Diskriminan Model Altman Z-Score dalam

Mengukur Kinerja Keuangan Untuk Memprediksi Kebangkrutan Pada Industri Kayu Yang Terdaftar Di Bursa Efek Jakarta. Jurnal Ekonomi

Pembangunan Manajemen dan Akuntansi, Volume 7, Nomor 2, pp. 200-230.

Sutrisno.2009. Manajemen Keuangan Teori, Konsep dan Aplikasi. Yogyakarta: Ekonisis.

Syafri Harahap, Sofyan. 2013. Analisis Kritis Atas Laporan Keuangan. Raja Grafindo Persada: Yogyakarta.

Van Horne, James dan Wachowicz, John. 2005. Prinsip Prinsip Manajemen