Efek Indonesia Tahun 2013 – 2015)

THE INFLUENCE OF FINANCIAL PERFORMANCE AND CORPORATE SOCIAL RESPONSIBILITY (CSR) DISCLOSURE TOWARD

STOCK PRICE

(Empirical Study on Listed Manufactur Companies in Indonesian Stock Exchange Year 2013 – 2015)

Oleh:

CANDRA SUKMA HANTIYO 20130420251

FAKULTAS EKONOMI DAN BISNIS

i

–

THE INFLUENCE OF FINANCIAL PERFORMANCE AND CORPORATE SOCIAL RESPONSIBILITY (CSR) DISCLOSURE TOWARD

STOCK PRICE

(Empirical Study on Listed Manufactur Companies in Indonesian Stock Exchange Year 2013 – 2015)

SKRIPSI

HALAMAN JUDUL

Diajukan Guna Memenuhi Persyaratan untuk Memperoleh Gelar Sarjana pada Fakultas Ekonomi dan Bisnis Program Studi Akuntansi

Universitas Muhammadiyah Yogyakarta

Oleh:

CANDRA SUKMA HANTIYO 20130420251

FAKULTAS EKONOMI DAN BISNIS

v

sehingga mereka merubah keadaan yang ada pada diri mereka sendiri...” (QS. Ar Ra’du: 11)

“Jika kamu berbuat baik (berarti) kamu berbuat baik bagi dirimu sendiri dan jika kamu berbuat jahat, maka kejahatan itu untuk dirimu sendiri

pula...” (QS. Al-Isra’: 7)

“Jangan berfikir tentang kitadakmampuan kita, berfikir saja tentang keMahakuasaan Tuhan”

(Ustadz Yusuf Mansur)

“Orang besar tidak pernah menyalahkan orang lain. Melainkan dia hanya menyalahkan dirinya sendiri”

vi

untuk:

1. Allah SWT, yang telah melimpahkan rahmat dan karunia-Nya sehingga skripsi ini dapat terselesaikan dengan segala kekurangan yang ada, karena hanya kepada Engkaulah kami menyembah dan hanya kepada Engkaulah kami memohon pertolongan. Engkaulah segala pelindung, penuntun jalan ku, semoga karya ini menjadi suatu bentuk ibadah dan bermafaat, Amin.

2. Kedua orang tua tercinta yang telah susah payah membesarkanku. Papah Sugeng dan Mamah Ning Hartitah, merekalah yang selalu menyayangiku, mengasihiku, membimbingku serta menyemangatiku. Terima kasih mamah papah, Candra sayang sama mamah papah.

3. Kakak-kakakku tercinta Mas Firmantika, Mba Anita Sukma Handayani dan Mas Muhammad Ikhwan Bayu Handono yang selalu memberikan dorongan, semangat, serta selalu siap sedia untuk bertukar pikiran. Walaupun terkadang berantem tapi selalu ada yang menjadi penengah. Terima kasih atas semua motivasi yang kalian berikan.

vii

Assidiqie, Bariq Rahman Ismail, yang selalu memberikan semangat, hiburan, dan candatawa. See you on top guys!

6. Teman kos, Mas Ade Fakrur Rozi dan Mas Febri de Gea yang selalu memberikan semangat, hiburan, dan doa.

7. Hera Nurmalita, yang selalu memberikan semangat, motivasi, menjadi pendengar yang baik, dan selalu memberikan warna dalam hidupku. Terima kasih ya tak.

8. Teman-teman KKN 20 yang sudah memberikan banyak pelajaran dan warna dalam hidupku.

9. Mas Muhammad Akmal selaku owner Apotek Moga Sehat Group, yang selalu memberikan pelajaran hidup, semangat, dan motivasi.

xii

HALAMAN PENGESAHAN ... iii

HALAMAN PERNYATAAN ... iv

MOTTO ... v

HALAMAN PERSEMBAHAN ... vi

INTISARI ... viii

ABSTRACT ... ix

KATA PENGANTAR ... x

DAFTAR ISI ... xii

DAFTAR TABEL ... xv

DAFTAR GAMBAR ... xvi

BAB I PENDAHULUAN ... 1

A. Latar Belakang Masalah ... 1

B. Batasan Masalah ... 12

C. Rumusan Masalah ... 13

D. Tujuan Penelitian ... 14

E. Manfaat Penelitian ... 14

BAB II TINJAUAN PUSTAKA ... 16

A. Landasan Teori ... 16

1. Signalling Theory ... 16

2. Agency Theory ... 17

3. Harga Saham ... 18

4. Kinerja Keuangan ... 21

5. Net Profit Margin (NPM) ... 21

6. Return On Assets (ROA) ... 22

7. Return on Equity (ROE) ... 24

8. Debt to Equity Ratio (DER) ... 25

xiii

4. Pengaruh Debt to Equity Ratio (DER) terhadap Harga Saham.. 31

5. Pengaruh Pengungkapan CSR terhadap Harga Saham ... 32

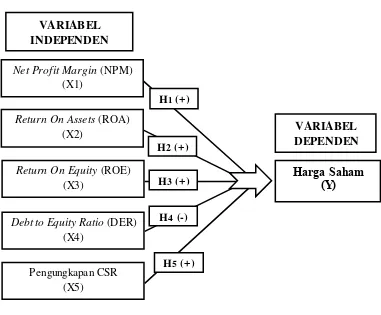

C. Model Penelitian ... 33

BAB III METODE PENELITIAN ... 34

A. Obyek Penelitian ... 34

B. Jenis Data ... 34

C. Teknik Pengambilan Sampel ... 34

D. Teknik Pengumpulan Data ... 35

E. Definisi Operasional Variabel Penelitian ... 35

1. Variabel Dependen: Harga Saham ... 35

2. Variabel Independen ... 36

F. Uji Kualitas Instrumen dan Data ... 39

1. Analisis Statistik Deskriptif ... 39

2. Uji Asumsi Klasik ... 39

G. Uji Hipotesis dan Analisis Data ... 42

1. Uji Signifikansi Parameter Simultan (Uji F) ... 43

2. Uji Signifikansi Parameter Individual (Uji t) ... 43

3. Uji Koefisien Determinasi (Adjusted R2) ... 44

BAB IV HASIL PENELITIAN DAN PEMBAHASAN ... 45

A. Gambaran Umum Obyek Penelitian ... 45

B. Uji Kualitas Instrumen dan Data ... 47

1. Uji Statistik Deskriptif ... 47

2. Uji Asumsi Klasik ... 51

C. Uji Hipotesis ... 56

D. Pembahasaan ... 62

1. Pengaruh Net Profit Margin (NPM) terhadap Harga Saham ... 62

xiv

A. Simpulan ... 71 B. Saran ... 72 C. Keterbatasan ... 72 DAFTAR PUSTAKA

xv

4.3. Hasil Uji Normalitas Penelitian... 52

4.4. Hasil Uji Autokorelasi... 53

4.5. Hasil Uji Multikolinearitas... 54

4.6. Hasil Uji Heteroskedastisitas... 55

4.7. Hasil Uji Signifikansi Simultan (Uji F)... 56

4.8. Hasil Uji Signifikansi Parameter Individual... 57

4.9. Ringkasan Hasil Pengujian Hipotesis... 60

viii

(NPM), return on asset (ROA), return on equity (ROE), dan debt to equity ratio (DER). Pengungkapan CSR dalam penelitian ini diukur dengan menggunakan indeks pengungkapan CSR berdasarkan Global Reporting Initiative’s (GRI) versi 4.0 dengan total item sebanyak 91 item. Sampel penelitian ini adalah perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia tahun 2013 – 2015. Penelitian ini menggunakan analisis regresi linier berganda dengan program SPSS versi 15.0 sebagai alat bantu analisis.

Hasil penelitian ini menunjukkan bahwa variabel return on asset (ROA) dan

debt to equity ratio (DER) berpengaruh positif terhadap harga saham perusahaan.

Sedangkan variabel net profit margin (NPM), return on equity (ROE) dan pengungkapan corporate social responsibility (CSR) tidak memiliki pengaruh terhadap harga saham perusahaan.

Kata kunci: kinerja keuangan, net profit margin (NPM), return on asset (ROA),

return on equity (ROE), debt to equity ratio (DER), pengungkapan

ix

asset (ROA), return on equity (ROE), and debt to equity ratio (DER). The CSR disclosure in this research is measured using disclosure of CSR index based on global reporting initiative's (GRI) vers 4.0 with the total items are 91 items. The sample of this research is manufacture company listed in indonesian stock exchange in 2013-2015. This research uses dobled regression linear analysis with SPSS programme vers 15.0 as analysis aids.

The result of this research shows that variable return on asset (ROA) and debt to equity ratio (DER) give positive effect toward stock price of the company. Whereas variable of net profit margin (NPM), return on equity (ROE), and corporate social responsibility disclosure (CSR) haven't any effect toward the stock price of company.

1 A. Latar Belakang Masalah

Pasar modal merupakan salah satu penggerak utama perekonomian dunia termasuk Indonesia, karena melalui pasar modal tersebut perusahaan dapat memperoleh sumber pendanaan untuk melakukan kegiatan perekonomiannya (Zuliarni, 2012). Menurut Haryuningputri dan Widiarti (2012), perkembangan pasar modal yang ada di Indonesia mendorong perusahaan-perusahaan untuk menjual sebagian sahamnya kepada masyarakat luas. Pandansari (2012) mengungkapkan bahwa maraknya investasi di pasar modal berakibat pada meningkatnya investor yang beralih dari sektor perbankan ke sektor pasar modal. Di era globalisasi ini banyak investor yang tertarik untuk menginvestasikan dananya dalam bentuk saham, dikarenakan investasi saham dipandang memberikan keuntungan yang lebih tinggi, baik dari dividen maupun capital gain. Arus globalisasi ini telah berakibat terjadinya integrasi pasar dunia, oleh karena itu perkembangan perekonomian suatu negara tidak dapat terhindar dari pengaruh perubahan ekonomi di belahan dunia yang lainnya (Husaini, 2012). Pasar modal memiliki peranan yang penting dalam perkembangan perekonomian suatu negara. Hal ini disebabkan karena pasar modal dapat menjalankan fungsi ekonomi sekaligus fungsi keuangan (Husnan, dalam Tiningrum, 2011).

panjang yang efisien dari pemerintah. Dalam hal ini dana dari masyarakat akan di alokasikan oleh pemerintah pada bidang investasi yang produktif. Sedangkan apabila dilihat dari sudut pandang keuangan, pasar modal berfungsi sebagai salah satu sarana yang efisien untuk mengalokasikan dana dari pihak yang berkelebihan dana (investor) ke pihak yang kekurangan dana (perusahaan).

Menurut Hutami (2012) sebelum melakukan investasi, investor hendaknya tidak hanya melihat laba yang diperoleh perusahaan saja, melainkan harus melakukan analisis terhadap laporan keuangan perusahaan (emiten), karena pada kenyataannya, masih banyak investor yang memprediksi harga saham hanya melihat laba perusahaan saja, tanpa melakukan analisis laporan keuangan emiten. Oleh karena itu, analisis tersebut bertujuan agar investor memperoleh gambaran yang jelas tentang kemampuan perusahaan untuk terus tumbuh dan berkembang dimasa yang akan datang serta mencegah risiko kerugian yang mungkin terjadi.

cenderung meningkat. Sebaliknya, ketika banyak orang yang menjual atau menawarkan sahamnya maka harga saham tersebut cenderung akan mengalami penurunan. Menurut Zuliarni (2012) harga saham merupakan salah satu cermin keberhasilan pengelolaan perusahaan, apabila harga saham suatu perusahaan mengalami kenaikan, maka investor beranggapan bahwa perusahaan tersebut berhasil dalam menjalankan usahanya. Sebaliknya, apabila harga saham suatu perusahaan mengalami penurunan dari waktu ke waktu, maka akan menurunkan nilai perusahaan di mata investor atau calon investor.

Ada banyak faktor yang mempengaruhi harga saham, baik berasal dari internal perusahaan maupun dari eksternal perusahaan. Penelitian ini akan berfokus pada faktor internal perusahaan yang mempengaruhi harga saham yaitu kinerja keuangan dan pengungkapan CSR (Corporate Social

Responsibility). Kinerja keuangan dalam hal ini diukur dengan rasio-rasio

keuangan berupa Net Profit Margin (NPM), Return On Assets (ROA), Return

On Equity (ROE), dan Debt to Equity Ratio (DER). Berdasarkan

Net Profit Margin (NPM) adalah rasio antara laba bersih yaitu penjualan atau pendapatan yang dikurangi dengan seluruh beban (expenses) termasuk di dalamnya pajak yang dibandingkan dengan penjualan (Syamsuddin, dalam Dini dan Indarti, 2012). Hutami (2012) mengungkapkan bahwa rasio NPM merupakan interpretasi tingkat efisiensi perusahaan, yaitu seberapa jauh kemampuan perusahaan menekan biaya operasionalnya dalam suatu periode tertentu. NPM yang tinggi tidak hanya sekedar menunjukkan kekuatan bisnis namun juga semangat yang tinggi dari pihak manajemen untuk mengontrol biaya (Dita, 2013). Oleh karena itu, hal ini dapat menarik investor untuk melakukan investasi di perusahaan tersebut. Studi empiris mengenai faktor-faktor yang mempengaruhi harga saham dilakukan oleh Darnita (2013) menunjukkan bahwa variabel NPM memiliki pengaruh yang positif dan signifikan terhadap harga saham. Semakin tinggi nilai NPM menunjukkan bahwa persentase perolehan laba bersih dari penjualan juga semakin tinggi. Hasil penelitian tersebut didukung penelitian dari Dewi dan Hidayat (2014) yang menyatakan bahwa NPM berpengaruh positif dan signifikan terhadap harga saham. Namun, hasil berbeda dikemukakan oleh Dini dan Indarti (2012) yang menunjukkan bahwa NPM tidak berpengaruh terhadap harga saham.

Return On Assets (ROA) adalah rasio yang mengukur kemampuan

Menurut Husaini (2012), dalam berinvestasi saham seorang investor perlu mempertimbangkan ROA suatu perusahaan, karena ROA memiliki peran sebagai indikator efisiensi perusahaan dalam menggunakan asetnya dalam usahanya untuk memperoleh laba. Studi empiris terkait pengaruh return on

asset terhadap harga saham dilakukan oleh Dewi dan Hidayat (2014) yang

menunjukkan bahwa return on asset berpengaruh positif terhadap harga saham, hasil ini juga didukung penelitian dari Husaini (2012). Dari hasil tersebut maka dapat menggambarkan bahwa return on asset (ROA) merupakan salah satu faktor yang dapat menaikkan harga saham perusahaan. Hasil yang berbeda ditunjukkan oleh Dini dan Indarti (2012) yang mengemukakan bahwa ROA tidak berpengaruh signifikan terhadap harga saham. Artinya, meningkat atau menurunnya rasio ROA tidak secara signifikan mampu meningkatkan atau menurunkan harga saham perusahaan. Hasil penelitian tersebut juga didukung penelitian dari Feri (2013).

equity (ROE) yang dilakukan oleh Dini dan Indarti menunjukkan bahwa ROE berpengaruh positif dan signifikan terhadap harga saham. Artinya, apabila rasio ROE meningkat, maka permintaan saham juga akan meningkat yang selanjutnya dapat meningkatkan harga sahamnya. Hasil serupa juga diungkapkan oleh Hutami (2012) menunjukkan pengaruh positif dan signifikan antara ROE terhadap harga saham. Akan tetapi, hasil yang berbeda dikemukakan oleh Darnita (2013) yang menunjukkan bahwa rasio ROE tidak berpengaruh signifikan terhadap harga saham. Hal ini menunjukkan bahwa naik atau turunnya rasio ROE tidak berpengaruh terhadap fluktuasi harga saham perusahaan.

Debt to Equity Ratio (DER) adalah rasio yang menunjukkan persentase

secara tidak langsung dapat mempengaruhi harga sahamnya. Proporsi DER suatu perusahaan akan rendah apabila perusahaan ketika memperoleh laba, perusahaan cenderung untuk membayar utangnya dibandingkan dengan membagikan dividen. Hal ini tentu akan mengurangi minat investor untuk berinvestasi serta dapat menurunkan harga saham perusahaan. Studi tentang pengaruh debt to equity ratio (DER) telah dilakukan oleh Pandansari (2012) yang menunjukkan bahwa debt to equity ratio berpengaruh positif terhadap harga saham, artinya semakin tinggi DER suatu perusahaan, maka semakin tinggi pula harga sahamnya. Sedangkan hasil penelitian dari Dewi dan Suaryana (2013) mengemukakan bahwa DER berpengaruh negatif terhadap harga saham perusahaan. Hal ini menunjukkan bahwa semakin tinggi nilai DER maka semakin rendah harga saham perusahaan tersebut. Hasil penelitian ini juga didukung penelitian dari Putri (2012) yang menyatakan DER berpengaruh negatif terhadap harga saham.

Suatu perusahaan tidak hanya beroperasi untuk memenuhi kepentingan para pemegang sahamnya, tetapi juga untuk kemaslahatan sosial. Dari segi sosial, perusahaan harus memberikan kontribusi secara langsung kepada masyarakat atau lingkungan sekitarnya yang biasa disebut dengan Corporate

Social Responsibility (CSR) atau tanggung jawab sosial perusahaan. Kegiatan

CSR dalam perusahaan ini biasanya diungkapkan dalam laporan tahunan

(annual report) perusahaan. Menurut Almilia dan Retrinasari (dalam

disclosure) dan pengungkapan sukarela (voluntary disclosure). Pengungkapan sukarela (voluntary disclosure) adalah pengungkapan yang dilakukan suatu perusahaan diluar apa yang diwajibkan oleh peraturan atau regulasi yang berlaku. Sedangkan pengungkapan wajib (mandatory

disclosure) adalah informasi yang harus diungkapkan oleh perusahaan

berdasarkan peraturan perundang – undangan.

Pengungkapan CSR merupakan kegiatan perusahaan yang berhubungan langsung dengan pengelolaan lingkungan hidup. Undang Undang No. 23 Tahun 1997 tentang Pengelolaan Lingkungan Hidup mendefinisikan pengertian lingkungan hidup sebagai kesatuan ruang dengan semua benda, daya, keadaan, dan makhluk hidup, termasuk manusia dan perilakunya, yang mempengaruhi kelangsungan perikehidupan dan kesejahteraan manusia serta makhluk hidup lain. Terkait dengan pengelolaan lingkungan hidup, Allah SWT berfirman dalam surah Al –A’raf ayat 56 :

Dan janganlah kamu membuat kerusakan di muka bumi, sesudah (Allah) memperbaikinya dan berdoalah kepada-Nya dengan rasa takut (tidak akan diterima) dan harapan (akan dikabulkan). Sesungguhnya rahmat Allah amat dekat kepada orang-orang yang berbuat baik.

dapat menjaga kelestarian lingkungan hidup serta dapat memberikan nilai tambah bagi perusahaan tersebut.

Undang-undang No. 40 Tahun 2007 pasal 66 ayat (2) tentang Perseroan Terbatas mewajibkan perusahaan untuk mengungkapkan aktivitas tanggung jawab sosialnya dalam laporan tahunan. Namun, item-item CSR yang diungkapkan perusahaan merupakan informasi yang masih bersifat sukarela. Sampai dengan saat ini belum ada pedoman baku yang mengatur pengungkapan tanggung jawab sosial perusahaan. Undang-undang No 40 tahun 2007 ini sudah dijabarkan secara lebih detail dalam Peraturan Pemerintah Nomor 47 Tahun 2012 tentang Tanggungjawab Sosial dan Lingkungan Perseroan Terbatas.

The Economist Intelligence Unit melakukan survei global yang

menunjukkan bahwa 85% eksekutif senior dan investor dari berbagai organisasi menjadikan Corporate Social Responsibility (CSR) sebagai pertimbangan utama untuk pengambilan keputusan (Sayekti dan Wondabio dalam Putri, 2013). Oleh karena itu, selain kinerja keuangan, informasi tentang tanggung jawab sosial perusahaan juga merupakan salah satu faktor yang dapat mempengaruhi harga saham perusahaan.

corporate social responsibility diharapkan perusahaan akan memperoleh legitimasi sosial, memberikan image baik perusahaan, dan meningkatkan daya tarik perusahaan terhadap investor. Dengan demikian, adanya corporate

social responsibility dapat menjadi nilai tambah bagi perusahaan serta bahan

pertimbangan bagi investor dalam menilai perusahaan dan mengambil keputusan investasi selain melihat pada informasi keuangan perusahaan saja.

Disisi lain, berbagai kegiatan CSR pada suatu perusahaan akan berdampak pada pengeluaran perusahaan yang besar, sehingga akan mengurangi keuntungan yang diperoleh perusahaan (Putri dan Christiawan, 2014). Sedangkan tujuan perusahaan adalah memaksimalkan keuntungan atau laba demi memenuhi kebutuhan pemegang saham, sehingga tidak sedikit perusahaan yang kegiatan tanggung jawab sosialnya tidak konsisten. Hal ini sejalan dengan teori keagenan (agency theory) yang menjelaskan tentang konflik keagenan antara manager dengan pemegang saham. Dalam hal ini manager bertujuan untuk membentuk citra perusahaan yang baik melalui kegiatan CSR yang diadakan perusahaan, tetapi biaya yang dikeluarkan juga tidak sedikit, sehingga dapat memengaruhi keuntungan perusahaan maupun keuntungan para pemegang saham. Studi empiris terkait pengaruh corporate

social responsibility terhadap harga saham telah dilakukan oleh Anwar dkk

saham perusahaan. Hasil penelitian tersebut juga didukung penelitian dari Hamdani (2014).

Praktik pengungkapan CSR di Indonesia telah banyak diterapkan oleh perusahaan go public. Namun tidak sedikit perusahaan yang masih lakukan pelanggaran dalam pengelolaan lingkungan hidup. Pada akhir tahun 2015, Kementerian Lingkungan Hidup dan Kehutanan (KLHK) menyatakan perusahaan sektor manufaktur mengalami penurunan ketaatan dalam proses pengelolaan lingkungan pada aktivitas operasionalnya. Ketidaktaatan perusahaan manufaktur ini berkaitan dengan aspek pencemaran air yaitu sebesar 34%, diikuti dengan aspek pengelolaan limbah sebesar 30%, dan aspek pengendalian pencemaran udara sebesar 18% (www.industri.bisnis.com). Hal ini menggambarkan bahwa kesadaran perusahaan tentang pentingnya kelestarian lingkungan hidup masih naik turun.

itu, peneliti berasumsi bahwa terdapat perusahaan yang memiliki kepedulian terhadap lingkungan hidup, namun ada pula perusahaan yang masih kurang peduli terhadap lingkungan. Berdasarkan uraian di atas, maka judul penelitian ini adalah “Pengaruh Kinerja Keuangan dan Pengungkapan Corporate Social Responsibility (CSR) terhadap Harga Saham (Studi Empiris pada Perusahaan Manufaktur yang Terdaftar di Bursa Efek Indonesia Tahun 2013 –2015)”.

B. Batasan Masalah

Dalam penelitian ini penulis tidak mengkaji seluruh kinerja keuangan dalam perusahaan. Kinerja keuangan dalam penelitian ini diproksikan dengan menggunakan Net Profit Margin (NPM), Return On Assets (ROA), Return

On Equity (ROE), dan Debt to Equity Ratio (DER). Selain kinerja keuangan,

variabel independen yang lain yaitu indeks pengungkapan Corporate Social

Responsibility (CSR) yang ada dalam laporan tahunan perusahaan.

Pengungkapan CSR dipilih karena selain informasi financial perusahaan, informasi sosial dan lingkungan sekitar perusahaan juga merupakan cermin dari kondisi perusahaan tersebut, terutama tentang bagaimana kontribusi perusahaan yang diberikan kepada masyarakat di lingkungan perusahaan. Penelitian ini dilakukan pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia pada periode 2013 – 2015.

C. Rumusan Masalah

Berdasarkan latar belakang masalah yang telah diuraikan di atas, maka rumusan masalah yang diajukan untuk penelitian ini adalah sebagai berikut: 1. Apakah Net Profit Margin (NPM) berpengaruh positif terhadap harga

saham perusahaan?

2. Apakah Return On Assets (ROA) berpengaruh positif terhadap harga saham perusahaan?

3. Apakah Return On Equity (ROE) berpengaruh positif terhadap harga saham perusahaan?

4. Apakah Debt to Equity Ratio (DER) berpengaruh negatif terhadap harga saham perusahaan?

D. Tujuan Penelitian

Adapun tujuan penelitian ini adalah sebagai berikut:

1. Untuk membuktikan secara empiris pengaruh Net Profit Margin (NPM) terhadap harga saham perusahaan,

2. Untuk membuktikan secara empiris pengaruh Return On Assets (ROA) terhadap harga saham perusahaan,

3. Untuk membuktikan secara empiris pengaruh Return On Equity (ROE) terhadap harga saham perusahaan,

4. Untuk membuktikan secara empiris pengaruh Debt to Equity Ratio (DER) terhadap harga saham perusahaan,

5. Untuk membuktikan secara empiris pengaruh pengungkapan CSR dalam laporan tahunan terhadap harga saham perusahaan.

E. Manfaat Penelitian

Secara prinsip penelitian ini mempunyai manfaat, baik secara teoritis maupun praktis, yaitu sebagai berikut:

1. Kegunaan Teoritis

2. Kegunaan Praktis a. Bagi Investor

Bagi investor penelitian ini diharapkan dapat digunakan sebagai bahan pertimbangan terkait dengan keputusan penanaman modalnya pada perusahaan manufaktur yang listing di Bursa Efek Indonesia.

b. Bagi Perusahaan

16 A. Landasan Teori

1. Signalling Theory

Informasi merupakan unsur yang penting bagi investor dan pelaku bisnis lainnya, karena pada dasarnya informasi menyajikan gambaran atau keterangan tentang keadaan masa lalu, saat ini maupun keadaan dimasa yang akan datang. Signalling theory menjelaskan tentang bagaimana perusahaan mempunyai dorongan untuk menyampaikan informasi laporan keuangan kepada pihak eksternal (Nuswandari, 2009). Dorongan perusahaan untuk menyampaikan informasi yaitu karena terdapat asimetri informasi antara perusahaan dengan pihak eksternal. Asimetri informasi adalah keadaan ketika pihak-pihak yang berkaitan dengan perusahaan tidak mempunyai informasi yang sama mengenai prospek dan risiko perusahaan (Tiningrum, 2011). Pihak manajemen perusahaan memiliki pengetahuan yang lebih banyak tentang kondisi perusahaannya dibandingkan pihak eksternal perusahaan. Oleh karena itu, dapat dikatakan bahwa terdapat asimetri informasi antara manajer dengan investor selaku pihak eksternal perusahaan.

informasi keuangan yang dapat dipercaya dan dapat mengurangi ketidakpastian mengenai prospek perusahaan pada masa yang akan datang (Nuswandari, 2009). Pengungkapan aktivitas CSR merupakan salah satu cara untuk mengirimkan signal positif kepada investor dan pasar mengenai prospek perusahaan dimasa yang akan datang bahwa perusahaan memberikan guarantee atas keberlangsungan hidup perusahaan dimasa yang akan datang (Santi, 2014). Signalling theory ini menganggap bahwa perusahaan akan mengungkapkan lebih banyak informasi disamping informasi yang diwajibkan (Kurniawati dan Rizki, 2015).

2. Agency Theory

keputusan strategis dan operasional kepada manager sehingga manager dapat bertindak yang selanjutnya membuat keputusan demi memaksimalkan nilai pemegang saham atau investor serta manager akan memastikan bahwa hutang perusahaan akan dibayar.

Menurut Suryani (2010), hubungan keagenan antara manager dengan pemegang saham terkadang menimbulkan masalah, dimana manager dan pemegang saham memiliki tujuan yang berbeda serta masing-masing menginginkan agar tujuannya terpenuhi. Akibatnya, muncul konflik kepentingan antara manager dengan pemegang saham. Dalam hal ini pemegang saham menginginkan pengembalian yang lebih besar dalam waktu yang singkat atas investasi yang telah ditanamkan sedangkan manager menginginkan kepentingannya diakomodasi dengan pemberian kompensasi atau insentif yang sebesar-besarnya atas kinerjanya dalam menjalankan perusahaan.

3. Harga Saham

berharga yang diperdagangkan dalam bursa efek yang merupakan bukti kepemilikan dari suatu perusahaan. Dalam penawarannya, saham memiliki harga yang berbeda-beda untuk setiap lembarnya.

Harga saham adalah harga pasar yang terbentuk dalam pasar jual-beli saham (Putri, 2013). Menurut Sunariyah dalam Hutami (2012) mengungkapkan bahwa harga saham merupakan harga satu lembar saham yang berlaku dalam bursa efek saat ini. Pakpahan (2010) mengatakan bahwa harga saham adalah persepsi investor mengenai keberhasilan kinerja perusahaan menggunakan sumber daya yang dimiliki oleh perusahaan. Dapat disimpulkan bahwa harga saham adalah harga dalam satu lembar saham yang terbentuk akibat pasar jual beli saham dalam bursa efek yang dapat menggambarkan mengenai keberhasilan kinerja suatu perusahaan. Pada dasarnya harga saham cenderung berfluktuasi, akan tetapi harga yang diharapkan oleh investor adalah harga saham yang stabil serta memiliki pergerakan yang selalu naik seiring dengan berjalannya waktu.

Harga saham menurut Ang dalam Dini dan Indarti (2012) dibedakan menjadi 3 (tiga) yaitu sebagai berikut:

1) Par Value (Nilai Nominal)

Par Value disebut juga stited value atau face value yang

2) Base Price (Harga Dasar)

Harga dasar suatu saham perusahaan sangat erat kaitannya dengan harga pasar suatu saham perusahaan, karena harga dasar suatu saham merupakan harga pada penawaran perdananya dalam bursa efek. Harga dasar saham dapat dipergunakan sebagai perhitungan indeks harga saham.

3) Market Price (Harga Pasar)

Harga pasar adalah harga yang paling mudah untuk ditentukan, karena harga pasar merupakan harga suatu saham saat berlangsungnya penawaran dalam pasar. Apabila penawaran saham dalam pasar bursa efek sudah tutup, maka harga pasar adalah harga pada saat penutupannya (closing price). Jadi harga pasar inilah yang menyatakan naik turunnya harga saham suatu perusahaan.

4. Kinerja Keuangan

Menurut Kamus Besar Bahasa Indonesia, kinerja adalah sesuatu yang dicapai, prestasi yang diperlihatkan, atau kinerja merupakan kemampuan kerja. Sedangkan kinerja keuangan menurut Sanjaya (2014) adalah sesuatu yang telah diraih oleh perusahaan yang menggambarkan setiap hasil ekonomi pada periode tertentu untuk menghasilkan keuntungan secara efektif dan efisien melalui aktivitas-aktivitas perusahaan yang dapat diukur perkembangannya dengan cara melakukan analisis terhadap data-data yang tercermin dalam laporan keuangan. Kinerja keuangan dalam penelitian ini diukur dengan menggunakan rasio keuangan seperti: Net Profit Margin, Return on Assets, Return on Equity

dan Debt to Equity Ratio.

5. Net Profit Margin (NPM)

dapat menunjukkan kinerja perusahaan yang baik, karena perusahaan dapat menghasilkan laba bersih yang besar melalui aktivitas penjualannya. Oleh karena itu, saham perusahaan dengan persentase NPM yang tinggi banyak diminati oleh investor yang selanjutnya dapat menaikkan harga saham dari perusahaan tersebut.

Korelasi antara laba bersih setelah pajak dengan penjualan bersih menggambarkan kemampuan manajemen dalam menjalankan perusahaan secara berhasil untuk menyisakan margin tertentu sebagai kompensasi yang wajar bagi pemilik yang telah menyediakan modalnya untuk menanggung suatu resiko (Rinati, 2010). Margin laba bersih merupakan ukuran keuntungan dengan cara membandingkan laba setelah bunga dan setelah pajak dengan total penjualan (Putri, 2013). Dengan kata lain, rasio ini menunjukkan persentase laba bersih atas penjualan.

6. Return On Assets (ROA)

ROA, maka semakin tinggi pula tingkat keuntungan yang diperoleh perusahaan. Hal ini selanjutnya akan meningkatkan daya tarik perusahaan kepada para investor. Seorang investor dalam berinvestasi saham hendaknya perlu mempertimbangkan ROA, karena pada dasarnya ROA berperan sebagai indikator efisiensi perusahaan dalam memanfaatkan asetnya untuk memperoleh laba (Darnita, 2013).

Menurut Dewi dan Hidayat (2014) dalam menggunakan ROA tentu terdapat keunggulan dan kelemahan yang dihadapi. Keunggulan dalam menggunakan ROA menurut Anthony dalam Dewi dan Hidayat (2014) adalah sebagai berikut:

a) Mendorong manajer agar memfokuskan hubungan antara penjualan, beban, dan investasi, seperti yang diharapkan dari manajer pusat investasi;

b) Mendorong manajer agar fokus pada efisiensi;

c) Mendorong manajer untuk fokus pada efisiensi dalam pengelolaan aktiva operasi.

Sedangkan kelemahan dalam menggunakan ROA menurut Munawir dalam Dewi dan Hidayat (2014) antara lain sebagai berikut: a) ROA menyebabkan munculnya perhatian pada profitabilitas

divisional yang sempit atas beban profitabilitas secara keseluruhan dalam perusahaan;

7. Return on Equity (ROE)

Menurut Raharjo dan Muid (2013) ROE adalah rasio keuangan yang mengukur efektivitas perusahaan dalam menghasilkan keuntungan dengan memanfaatkan modal yang dimiliki perusahaan. Sedangkan menurut Hutami (2012) ROE adalah alat analisis yang digunakan untuk mengukur sejauh mana kemampuan perusahaan dalam menghasilkan laba bagi pemilik saham atas modal yang telah diinvestasikan. Selanjutnya ROE dianggap sebagai representasi dari kekayaan pemegang saham atau nilai perusahaan (Rinati, 2010). Darnita (2013) mengatakan bahwa ROE diukur dengan membandingkan antara laba bersih dengan total modal.

pada rasio ini merepresentasikan bahwa dengan kinerja perusahaan yang meningkat maka perusahaan dapat mengelola sumber dana pembiayaan operasional secara efektif. ROE yang tinggi maka saham perusahaan akan banyak diminati oleh investor, sehingga harga saham perusahaan akan mengalami kenaikan.

8. Debt to Equity Ratio (DER)

DER adalah rasio yang menunjukkan persentase penyediaan dana oleh pemegang saham terhadap pemberi pinjaman (Pandansari, 2012). Menurut Raharjo dan Muid (2013) DER adalah rasio yang digunakan untuk mengukur tingkat penggunaan utang terhadap ekuitas yang dimiliki perusahaan. Sedangkan menurut Primayanti (2013) DER merupakan rasio yang mewakili leverage atau solvabilitas yang digunakan untuk mengukur seberapa efektif perusahaan dalam memanfaatkan sumber ekonomi yang ada untuk menghasilkan keuntungan.

kewajiban jangka panjangnya, semakin rendah rasio DER maka semakin baik kemampuan perusahaan dalam membayar kewajibannya (Pandansari, 2012). DER yang tinggi, mencermikan risiko perusahaan yang relatif tinggi, akibatnya para investor cenderung menghindari saham-saham yang memiliki DER yang tinggi. Akibatnya, permintaan saham di bursa efek akan mengalami penurunan yang selanjutnya berpengaruh pada penurunan harga saham.

9. Pengungkapan Corporate Social Responsibility (CSR)

Perusahaan biasanya mengungkapkan kegiatan CSRnya melalui laporan tahunan perusahaan. Pengungkapan CSR adalah proses pengkomunikasian dampak sosial dan lingkungan dari kegiatan ekonomi suatu organisasi terhadap kelompok khusus yang berkepentingan dan terhadap masyarakat secara keseluruhan (Hamdani, 2014). Pengungkapan CSR ini mengacu pada pelaporan informasi mengenai interaksi perusahaan dengan masyarakat. Dagiliene dan Gokiene dalam Putri (2013) mengungkapkan bahwa tujuan utama pelaporan sosial adalah membuat sistem sosial yang transparan untuk tanggung jawab dalam pengambilan keputusan. Pengungkapan ini sejalan dengan Teori Sinyal (Signalling Theory) yang menyatakan bahwa perusahaan akan memberikan sinyal kepada pihak lain dengan memberikan informasi yang lebih atau pengungkapan yang detail.

Dalam penelitian ini, pengungkapan CSR diukur dengan menggunakan indeks pengungkapan CSR dari Global Reporting Initiative’s (GRI) versi 4.0 yang dibagi menjadi beberapa indikator yaitu

apabila perusahaan tidak mengungkapkan item yang terkait maka dinilai 0. Hasil penjumlahan check-list tersebut kemudian di bagi dengan jumlah item yang ada dalam indeks GRI yaitu 91.

B. Penelitian Terdahulu dan Penurunan Hipotesis

1. Pengaruh Net Profit Margin (NPM) terhadap Harga Saham

Menurut Syamsuddin dalam Dini dan Indarti (2012) Net Profit

Margin adalah rasio antara laba bersih dibandingkan dengan penjualan,

dimana laba bersih merupakan penjualan dikurangi dengan seluruh

expenses. Rasio ini menunjukkan seberapa besar persentase laba bersih

yang diperoleh dari setiap penjualan. Semakin tinggi rasio NPM maka akan menunjukkan adanya efisiensi yang semakin tinggi.

Apabila rasio NPM perusahaan besar maka menunjukan bahwa perusahaan memiliki kinerja yang baik, karena dapat menghasilkan laba bersih yang besar melalui aktifitas penjualannya (Putri dan Hernawati, 2013). Dengan kata lain, perusahaan dengan nilai NPM yang tinggi akan banyak diminati oleh investor, yang selanjutnya akan meningkatkan harga saham perusahaan tersebut.

NPM berpengaruh negatif terhadap Harga Saham. Dari pemaparan di atas, maka dapat ditarik hipotesis sebagai berikut:

H1 : Net Profit Margin (NPM) berpengaruh positif terhadap harga saham.

2. Pengaruh Return On Asset (ROA) terhadap Harga Saham

Tandelilin dalam Dini dan Indarti (2012) mengungkapkan bahwa ROA adalah rasio yang menggambarkan sejauh mana kemampuan aset – aset yang dimiliki oleh perusahaan dapat menghasilkan laba. Semakin tinggi rasio return on assets pada suatu perusahaan, semakin besar pula keuntungan yang diperoleh perusahaan (Husaini, 2012). Dengan kata lain, rasio ROA yang tinggi akan banyak diminati oleh investor, karena perusahaan dengan rasio ROA yang tinggi akan memperoleh keuntungan yang tinggi. Menurut Tiningrum (2011) semakin tinggi rasio ROA maka semakin tinggi pula harga saham perusahaan, karena aktiva perusahaan dalam menghasilkan laba akan semakin produktif.

H2 : Return On Assets (ROA) berpengaruh positif terhadap harga saham.

3. Pengaruh Return On Equity (ROE) terhadap Harga Saham

Return on equity adalah rasio yang digunakan untuk mengukur laba

bersih yang diperoleh dari pengelola modal yang diinvestasikan oleh pemilik perusahaan (Brigham dan Houston, 2010). Semakin tinggi ROE yang dihasilkan oleh suatu perusahaan maka akan meningkatkan kemakmuran para pemegang saham perusahaan. Rasio ini digunakan sebagai ukuran efektifitas dana pemegang saham yang telah diinvestasikan (Tiningrum, 2011). Dengan melihat rasio ROE perusahaan yang tinggi, maka akan banyak investor yang tertarik untuk berinvestasi dalam perusahaan tersebut, akibatnya permintaan saham akan meningkat. Permintaan saham yang tinggi akan meningkatkan harga saham perusahaan.

H3 : Return On Equity (ROE) berpengaruh positif terhadap harga saham.

4. Pengaruh Debt to Equity Ratio (DER) terhadap Harga Saham

Apabila seorang investor akan memutuskan untuk menginvestasikan modal yang dimilikinya di perusahaan, maka investor tersebut tidak hanya berorientasi terhadap laba, namun juga memperhitungkan tingkat risiko yang dimiliki oleh perusahaan tersebut (Dewi dan Suaryana, 2013). Risiko tersebut dapat tercermin dari rasio DER yang menunjukkan seberapa besar modal sendiri yang dimiliki oleh perusahaan dalam memenuhi kewajiban-kewajiban perusahaan. Semakin tinggi rasio DER, maka semakin rendah pendanaan perusahaan yang disediakan oleh pemegang saham (Pandansari, 2012). Menurut Darsono dalam Dita (2013) apabila dilihat dari sudut kemampuan membayar kewajiban jangka panjang, semakin rendah rasio DER maka akan semakin baik kemampuan perusahaan dalam membayar kewajiban jangka panjangnya.

bahwa DER berpengaruh negatif terhadap harga saham. Dari uraian di atas, maka hipotesis yang diajukan adalah sebagai berikut:

H4 : Debt to Equity Ratio (DER) berpengaruh negatif terhadap harga saham.

5. Pengaruh Pengungkapan CSR terhadap Harga Saham

Survei global yang dilakukan oleh The Economist Intelligence Unit menemukan bahwa 85% eksekutif senior dan investor dari berbagai organisasi menjadikan Corporate Social Responsibility (CSR) sebagai pertimbangan utama untuk pengambilan keputusan (Sayekti dan Wondabio dalam Putri, 2013). Pengungkapan CSR berfokus pada pengungkapan informasi mengenai interaksi perusahaan dengan masyarakat. Dengan adanya kegiatan CSR, maka investor dapat menilai perusahaan tidak hanya dari segi ekonominya, tetapi juga dari segi tanggung jawab sosialnya. Perusahaan yang mengungkapkan tanggung jawab sosialnya tentu akan memberikan image yang baik di mata masyarakat terutama investor. Perusahaan dengan image yang baik tentu akan menjadi daya tarik tersendiri bagi investor. Dengan kata lain, semakin banyak tanggung jawab sosial yang diungkapkan maka akan semakin tinggi pula daya tarik investor, yang selanjutnya akan memengaruhi harga saham perusahaan.

berpengaruh positif terhadap harga saham perusahaan, hasil ini juga didukung oleh penelitian dari Hamdani (2014) yang menyatakan bahwa terdapat hubungan yang signifikan antara pengungkapan CSR terhadap harga saham dengan arah positif. Berdasarkan uraian di atas, dapat ditarik hipotesis sebagai berikut:

H5 : Pengungkapan CSR berpengaruh positif terhadap Harga Saham.

C. Model Penelitian

34

Populasi dalam penelitian ini adalah perusahaan yang terdaftar di Bursa Efek Indonesia (BEI). Periode penelitian ini mencakup data tahun 2013 – 2015 dengan tujuan untuk memperoleh data terbaru. Sampel dalam penelitian ini adalah perusahaan yang bergerak di bidang manufaktur.

B. Jenis Data

Jenis data yang digunakan dalam penelitian ini yaitu data sekunder. Data sekunder adalah data yang diperoleh melalui sumber yang sudah ada. Dalam penelitian ini data sekunder yaitu berupa laporan keuangan perusahaan, laporan tahunan perusahaan, dan data harga historis saham pada periode 2013 – 2015.

C. Teknik Pengambilan Sampel

1. Perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia (BEI) dalam periode 2013 – 2015.

2. Perusahaan yang mempublikasikan laporan tahunan, laporan keuangan dan data harga historis saham.

3. Perusahaan yang memiliki data lengkap terkait variabel penelitian.

D. Teknik Pengumpulan Data

Teknik pengumpulan data dalam penelitian ini dilakukan dengan cara dokumentasi atau sering disebut data sekunder, yaitu teknik pengumpulan data yang berasal dari pencatatan sumber data atau publikasi lain. Data diperoleh dari laporan keuangan, laporan tahunan, dan data harga saham historis perusahaan yang menjadi sampel penelitian.

E. Definisi Operasional Variabel Penelitian

1. Variabel Dependen: Harga Saham

diukur dengan menggunakan rumus rasio perubahan harga saham. Persamaan untuk menentukan harga saham adalah sebagai berikut:

Dimana :

Pt+1 = Harga saham 30 Maret tahun berikutnya Pt = Harga saham 30 Maret tahun sekarang

2. Variabel Independen

a. Net Profit Margin (NPM)

Net profit margin adalah rasio perbandingan antara laba bersih

setelah pajak per dolar penjualan, dihitung dengan membagi laba bersih dengan penjualan perusahaan (Brigham dan Houston, 2010). Untuk menentukan rasio NPM, maka dapat menggunakan rumus sebagai berikut:

b. Return On Assets (ROA)

Return on asset adalah rasio yang digunakan untuk mengukur

laba bersih yang diperoleh dari penggunaan aktiva atau rasio perbandingan antara laba bersih setelah pajak dengan total aset

��+1 − ��

��

x 100%

� ℎ ℎ�

(Brigham dan Houston, 2010). Untuk menentukan rasio ROA, maka dapat menggunakan rumus sebagai berikut:

c. Return On Equity (ROE)

Return on equity adalah rasio yang digunakan untuk mengukur

laba bersih yang diperoleh dari pengelola modal yang diinvestasikan oleh pemilik perusahaan (Brigham dan Houston, 2010). Untuk menentukan rasio ROE, maka dapat menggunakan rumus sebagai berikut:

d. Debt to Equity Ratio (DER)

Debt to equity ratio (DER) adalah bagian rasio leverage yang

mencerminkan kemampuan perusahaan dalam memenuhi kewajibannya yang ditunjukkan oleh beberapa bagian dari modal sendiri atau ekuitas yang digunakan untuk membayar hutang. Untuk menentukan DER maka dapat digunakan persamaan sebagai berikut:

� ℎ ℎ�

x %

� ℎ ℎ�

� x %

�

e. Pengungkapan CSR

Pengungkapan CSR adalah proses pengkomunikasian dampak sosial dan lingkungan dari kegiatan ekonomi suatu organisasi terhadap kelompok khusus yang berkepentingan dan terhadap masyarakat secara keseluruhan (Hamdani, 2014). Pengukuran variabel pengungkapan CSR dalam penelitian ini menggunakan

check list yang didasarkan pada indeks pengungkapan dari Global

Reporting Initiative’s (GRI) versi 4.0 yang terdiri dari 3 (tiga)

indikator yaitu indikator ekonomi, indikator kinerja lingkungan, dan indikator sosial yang didalamnya terdapat sub indikator yaitu praktik ketenagakerjaan dan kenyamanan bekerja, hak asasi manusia, masyarakat dan tanggung jawab produk. Daftar item ini berjumlah 91 item.

Cara menghitung pengungkapan CSR dalam laporan tahunan yaitu dengan memberi tanda “1” apabila item terkait diungkapkan

dan tanda “0” apabila tidak diungkapkan. Untuk menentukan CSR

yang diungkapkan, maka dapat menggunakan persamaan sebagai berikut:

� � ℎ

F. Uji Kualitas Instrumen dan Data

Metode analisis data adalah teknik yang digunakan untuk menguji hipotesis penelitian. Teknik analisis data dalam penelitian ini menggunakan alat bantu statistik, yaitu dengan menggunakan program SPSS (Statistical Package for Social Sciences) versi 15.0. Pengujian kualitas instrument dan data menggunakan beberapa pengujian seperti analisis statistik deskriptif dan uji asumsi klasik, yang meliputi uji normalitas, uji multikolinieritas, uji autokorelasi dan uji heteroskedastisitas.

1. Analisis Statistik Deskriptif

Menurut Ghozali (2011) mengatakan bahwa analisis statistik deskriptif memperlihatkan gambaran suatu data dari nilai rata-rata (mean), standar deviasi, varian, maksimum, minimum, sum, range, kurtosis dan skewness (kemencengan distribusi). Analisis statistik deskriptif biasa digunakan untuk menggambarkan profil data sampel sebelum memanfaatkan teknik analisis statistik yang berfungsi untuk menguji hipotesis.

2. Uji Asumsi Klasik

Pengujian yang dilakukan dalam penelitian ini adalah uji normalitas, uji multikolinearitas, uji heterokedastisitas, dan uji autokorelasi.

a. Uji Normalitas

Uji normalitas bertujuan untuk menguji apakah dalam model regresi variabel dependen dan variabel independen mempunyai distribusi normal atau tidak. Model regresi yang baik memiliki distribusi data normal atau mendekati normal. Pada uji normalitas alat pengujian yang digunakan adalah Kolmogorov-Smirnov dengan ketentuan sebagai berikut :

1) Apabila nilai Asymp Sig 2tailed > alpha (0,05) maka dapat disimpulkan bahwa data berdistribusi normal.

2) Apabila nilai Asymp Sig 2tailed < alpha (0,05) maka dapat disimpulkan bahwa data berdistribusi tidak normal.

b. Uji Autokorelasi

Uji autokorelasi bertujuan untuk mengetahui apakah terjadi korelasi antara serangkaian observasi yang menurut waktu (time

series) atau secara silang ruang (cross sectional). Hal ini

Menurut Ghozali (2011), kriteria pengambilan keputusan tentang ada tidaknya masalah autokorelasi adalah sebagai berikut:

a. Apabila d < dL atau d > (4-dL) maka hipotesis nol ditolak, yang artinya terdapat autokorelasi.

b. Apabila d terletak antara dU dan (4-dU), maka hipotesis nol diterima, yang artinya tidak ada autokorelasi.

c. Apabila d terletak antara dL dan dU atau diantara (4-dU) dan (4-dL), maka tidak menghasilkan kesimpulan yang pasti. Nilai dU dan dL dapat diperoleh dari tabel statistik Durbin Watson yang bergantung pada banyaknya observasi dan banyaknya variabel yang menjelaskan.

c. Uji Multikolinearitas

Uji Multikolinieritas bertujuan untuk menguji apakah terdapat korelasi antar variabel independen. Model regresi yang baik seharusnya tidak terjadi korelasi diantara variabel independen. Multikolinieritas dapat dilihat dari nilai tolerance dan Variance

Inflation Factor (VIF), ergon value, dan cindition index. Apabila

d. Uji Heteroskedastisitas

Heteroskedastisitas adalah adanya ketidaksamaan varian dari residual untuk semua pengamatan pada model regresi. Uji heteroskedastisitas bertujuan untuk mengetahui adanya penyimpangan dari syarat-syarat asumsi klasik pada model regresi, dimana model regresi harus dipenuhi syarat tidak adanya heteroskedastisitas. Dalam penelitian ini uji heteroskedastisitas yang digunakan adalah uji Park. Uji Park adalah meregresi nilai kuadrat dari meregresikan nilai residual (Lnei2) dengan masing – masing variabel independen. Model regresi dikatakan tidak terjadi heteroskedastisitas apabila nilai signifikansi > 0,05.

G. Uji Hipotesis dan Analisis Data

Pengujian terhadap hipotesis dalam penelitian ini menggunakan analisis regresi berganda. Analisis regresi berganda dalam penelitian ini digunakan untuk menjelaskan pola hubungan antara variabel independen yaitu NPM, ROA, ROE, DER, Pengungkapan CSR dengan variabel yaitu Harga Saham. Persamaan regresi dalam penelitian ini disajikan sebagai berikut:

Keterangan:

HS = Harga Saham α = Konstanta

β = Koefisien Regresi NPM = Net Profit Margin ROA = Return On Asset ROE = Return On Equity DER = Debt to Equity Ratio CSR = Pengungkapan CSR

1. Uji Signifikansi Parameter Simultan (Uji F)

Uji signifikansi simultan bertujuan untuk mengetahui pengaruh semua variabel independen terhadap variabel dependen. Dasar dalam penentuan penerimaan atau penolakan hipotesis yaitu sebagai berikut : a) Apabila nilai sig > alpha (0,05), maka semua variabel independen

secara bersama-sama tidak mempengaruhi variabel dependen. b) Apabila nilai sig < alpha (0,05), maka semua variabel independen

secara bersama-sama mempengaruhi variabel dependen.

2. Uji Signifikansi Parameter Individual (Uji t)

a) Jika nilai signifikansi > alpha (0,05), maka hipotesis ditolak. Hipotesis ditolak mempunyai arti bahwa variabel tidak berpengaruh terhadap variabel dependen.

b) Jika nilai signifikansi < alpha (0,05) dan nilai koefisien regresi searah dengan bunyi hipotesis, maka hipotesis diterima. Hipotesis mempunyai arti bahwa variabel independen berpengaruh terhadap variabel dependen.

3. Uji Koefisien Determinasi (Adjusted R2)

Koefisien Determinasi (Adjusted R2) digunakan untuk mengukur

45 A. Gambaran Umum Obyek Penelitian

Obyek dalam penelitian ini adalah perusahaan manufaktur yang terdaftar dalam Bursa Efek Indonesia (BEI) dengan periode penelitian yang digunakan adalah tahun 2013 – 2015. Selama periode tersebut total perusahaan manufaktur yang terdaftar dalam BEI adalah sebanyak 153 perusahaan. Berdasarkan purposive sampling yang telah dipaparkan dalam Bab III, maka terdapat 83 perusahaan dari kelompok perusahaan manufaktur yang menjadi obyek penelitian. Adapun prosedur dalam pemilihan sampel dapat dilihat pada tabel 4.1 sebagai berikut:

TABEL 4.1

Prosedur Pemilihan Sampel

No Kriteria Sampel Penelitian Total

1 Total perusahaan manufaktur yang terdaftar dalam BEI

tahun 2013 – 2015 153

2 Perusahaan yang delisting selama periode penelitian (2) 3 Perusahaan yang mengalami kerugian dalam periode

penelitian (58)

4 Perusahaan yang laporan keuangannya tidak lengkap (8) 5 Perusahaan yang tidak mempublikasikan harga sahamnya

dalam periode penelitian (2)

Perusahaan Sampel 83

6 Periode Penelitian 2013 – 2015 3

Jumlah data penelitian 249

7 Data outlier (53)

Berdasarkan tabel 4.1 di atas, maka diperoleh 196 data yang digunakan sebagai sampel dalam penelitian ini. Data tersebut diperoleh dari laporan tahunan (annual report), laporan keuangan auditan, dan data harga historis saham. Laporan tahunan (annual report) dan laporan keuangan yang telah diaudit diambil dalam situs resmi Bursa Efek Indonesia (www.idx.co.id), sedangkan data harga historis saham diperoleh dari situs Yahoo Finance

(www.finance.yahoo.com) dan situs Dunia Investasi

(www.duniainvestasi.com).

Pada tabel 4.1 diperoleh data outlier sebesar 53 sampel. Outlier adalah suatu kasus dimana data yang memiliki karakteristik unik yang terlihat sangat berbeda jauh dari observasi-observasi lainnya dan muncul dalam bentuk nilai ekstrim baik untuk sebuah variabel tunggal atau variabel kombinasi (Ghozali, 2011). Ada 4 (empat) penyebab timbulnya data outlier menurut Ghozali (2011) yaitu sebagai berikut:

1) Kesalahan dalam menginput data,

2) Gagal dalam menspesifikasi adanya missing value dalam program komputer,

3) Outlier bukan merupakan anggota populasi yang diambil sebagai sampel,

dan

4) Outlier berasal dari populasi yang diambil sebagai sampel, tetapi

Data outlier dalam penelitian ini sebanyak 53 data, disebabkan karena beberapa alasan, yang pertama karena adanya perusahaan sampel yang melakukan stock split pada periode penelitian yaitu PT Delta Djakarta Tbk (DLTA) dan PT Merck Tbk (MERK), dengan adanya stock split pada perusahaan tentu dapat berpengaruh pada hasil penelitian, karena sampel memiliki nilai di atas atau di bawah rata-rata. Sehingga perusahaan yang melakukan stock split tersebut tidak termasuk dalam sampel penelitian. Yang kedua, disebabkan karena distribusi dari variabel memiliki nilai ekstrim dan berdistribusi tidak normal seperti poin nomor (4). Hal tersebut tentu berdampak pada distribusi data sampel yang tidak normal. Dalam hal ini, langkah dalam mendeteksi adanya data outlier yaitu dengan menggunakan metode casewase yang ada pada program SPSS. Metode casewase tersebut merupakan langkah dalam mendeteksi data outlier dengan mengandalkan media yang tersedia dalam program SPSS. Dengan menggunakan metode

casewase diperoleh data outlier sebanyak 47 data, sehingga terdapat 53 data

outlier.

B. Uji Kualitas Instrumen dan Data 1. Uji Statistik Deskriptif

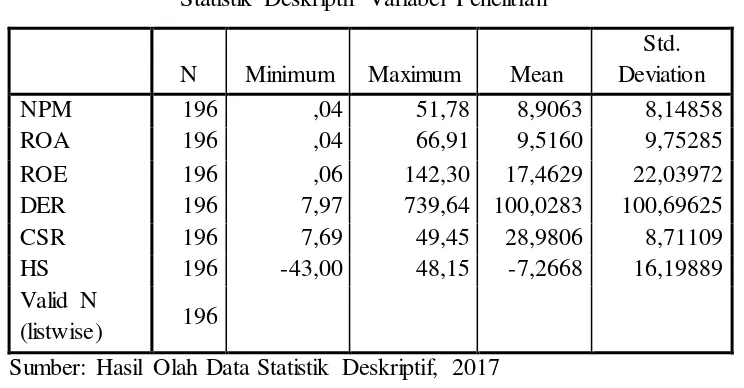

standar deviasi. Berikut adalah nilai statistik deskriptif variabel penelitian yang disajikan dalam bentuk tabel:

TABEL 4.2

Statistik Deskriptif Variabel Penelitian

N Minimum Maximum Mean

Std. Deviation

NPM 196 ,04 51,78 8,9063 8,14858

ROA 196 ,04 66,91 9,5160 9,75285

ROE 196 ,06 142,30 17,4629 22,03972

DER 196 7,97 739,64 100,0283 100,69625

CSR 196 7,69 49,45 28,9806 8,71109

HS 196 -43,00 48,15 -7,2668 16,19889 Valid N

(listwise) 196

Sumber: Hasil Olah Data Statistik Deskriptif, 2017 Keterangan:

NPM : Net Profit Margin ROA : Return On Asset ROE : Return On Equity DER : Debt to Equity Ratio CSR :Pengungkapan CSR HS :Harga Saham

Pada variabel dependen yaitu harga saham, nilai rata – rata yang diperoleh yaitu sebesar -7,2668. Artinya, rata – rata rasio perubahan harga saham pada perusahaan manufaktur yang terdaftar dalam BEI pada periode 2013 – 2015 adalah sebesar -7,27%. Perusahaan dengan rasio harga saham terendah adalah PT Sumi Indo Kabel Tbk (IKBI) yaitu sebesar -43,00%. Sedangkan perusahaan dengan rasio harga saham tertinggi adalah PT Jembo Cable Company Tbk (JECC) yaitu sebesar 48,15%. Standar deviasi pada variabel harga saham adalah sebesar 16,19889.

Variabel independen Net Profit Margin (NPM) memiliki nilai minimum sebesar 0,04. Artinya, terdapat perusahaan manufaktur dengan nilai NPM sebesar 0,04% yaitu PT. Indo-Rama Synthetics Tbk (INDR). Sedangkan perusahaan dengan nilai NPM tertinggi adalah PT Duta Pertiwi Nusantara Tbk (DPNS) yaitu sebesar 51,78%. Nilai rata-rata NPM pada perusahaan manufaktur yang terdaftar di BEI periode 2013 – 2015 adalah sebesar 8,91% dengan nilai standar deviasi sebesar 8,14858. Nilai rata-rata NPM tersebut berada di atas nilai rata-rata NPM industri menurut Brigham dan Houston (2010) yaitu sebesar 5%.

Houston (2010) adalah sebesar 9%, artinya nilai rata-rata ROA pada perusahaan manufaktur yang terdaftar di BEI berada di atas rata-rata industri. Nilai minimum atau terkecil pada variabel ROA adalah sebesar 0,04 sama dengan nilai minimum pada variabel NPM. Perusahaan dengan rasio ROA terendah adalah PT. Indo-Rama Synthetics Tbk (INDR) dan PT Star Petrochem Tbk (STAR) yaitu sebesar 0,04%. Sedangkan perusahaan dengan nilai rasio ROA tertinggi adalah PT Multi Bintang Indonesia Tbk (MLBI) yaitu sebesar 66,91%. Variabel Return On Equity (ROE) memiliki nilai tertinggi sebesar 142,30. Perusahaan dengan nilai rasio ROE tertinggi adalah PT Multi Bintang Indonesia Tbk (MLBI) yaitu sebesar 142,30%. Sedangkan nilai terendah variabel ROE adalah sebesar 0,06. Perusahaan dengan rasio ROE terendah adalah PT Star Petrochem Tbk (STAR) sebesar 0,06%. Rata – rata perusahaan manufaktur yang terdaftar di BEI memiliki nilai rasio ROE sebesar 17,4629 atau 17,46% dengan standar deviasi sebesar 22,03972. Sedangkan nilai rata-rata ROE pada industri menurut Brigham dan Houston (2010) adalah 15%, artinya nilai rata-rata ROE pada perusahaan manufaktur yang terdaftar di BEI berada di atas rata-rata ROE industri.

PT Intanwijaya Internasional Tbk (INCI) yaitu sebesar 7,97%. Rata-rata nilai rasio DER pada perusahaan manufaktur adalah sebesar 100,0283 atau 100,03% dengan standar deviasi sebesar 100,69625.

Variabel Pengungkapan CSR memiliki nilai rata – rata sebesar 28,9806. Artinya, rata – rata perusahaan manufaktur mengungkapkan tanggung jawab sosialnya sebanyak 28,98% dari total 91 item. Nilai pengungkapan CSR tertinggi adalah sebesar 49,45%, nilai tersebut dimiliki oleh PT Sampoerna Agro Tbk (SGRO). Sedangkan nilai terendah variabel ini adalah sebesar 7,69%. Perusahaan dengan nilai pengungkapan CSR terendah adalah PT Pelangi Indah Canindo Tbk (PICO), dari 91 item yang harus diungkapkan, perusahaan tersebut hanya mengungkapkan 7,69% dari 91 item. Standar deviasi pada variabel ini yaitu sebesar 8,71109.

2. Uji Asumsi Klasik

Dalam uji asumsi klasik akan melalui beberapa pengujian yaitu uji normalitas, uji autokorelasi, uji multikolinieritas, dan uji heteroskedatisitas.

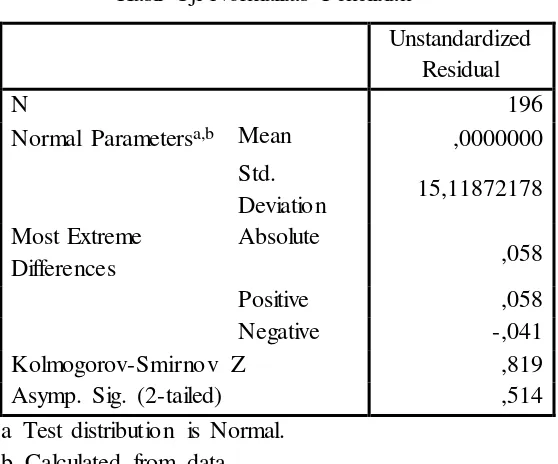

a. Uji Normalitas

Uji normalitas dalam penelitian ini dilakukan dengan tujuan untuk menguji data yang akan dianalisis apakah berdistribusi normal atau tidak. Pengujian ini menggunakan uji

normalitas dengan menggunakan uji Kolmogorov-Smirnov disajikan dalam tabel 4.3 dibawah ini:

TABEL 4.3

Hasil Uji Normalitas Penelitian

Unstandardized Residual

N 196

Normal Parametersa,b Mean ,0000000

Std.

Deviation 15,11872178 Most Extreme

Differences

Absolute

,058

Positive ,058

Negative -,041

Kolmogorov-Smirnov Z ,819

Asymp. Sig. (2-tailed) ,514

a Test distribution is Normal. b Calculated from data.

Sumber: Hasil Olah Data Uji Normalitas, 2017

Syarat agar data dapat dikatakan berdistribusi normal adalah apabila nilai Asymp. Sig. (2-tailed) > 0,05. Berdasarkan tabel 4.3 di atas, hasil uji normalitas nilai Asymp. Sig. (2-tailed) sebesar 0,514 lebih besar dari alpha (0,05). Sehingga dari hasil tersebut dapat disimpulkan bahwa data berdistribusi normal.

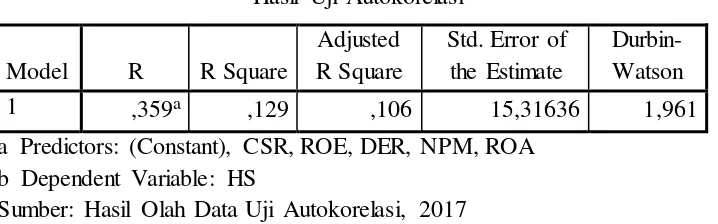

b. Uji Autokorelasi

autokorelasi dalam penelitian ini dilakukan dengan menggunakan pendekatan Durbin-Watson. Hasil uji autokorelasi dengan

Durbin-Watson dalam penelitian ini disajikan dalam tabel 4.4

sebagai berikut:

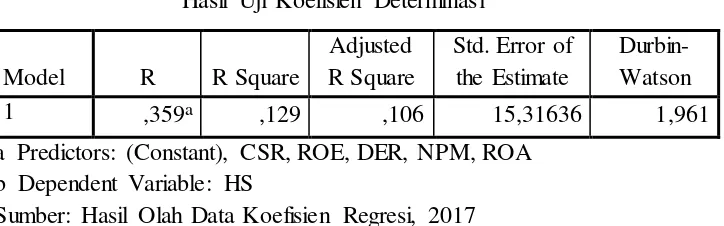

TABEL 4.4 Hasil Uji Autokorelasi

Model R R Square

Adjusted R Square

Std. Error of the Estimate

Durbin-Watson

1 ,359a ,129 ,106 15,31636 1,961

a Predictors: (Constant), CSR, ROE, DER, NPM, ROA b Dependent Variable: HS

Sumber: Hasil Olah Data Uji Autokorelasi, 2017

Berdasarkan tabel 4.4 di atas, hasil uji autokorelasi dengan menggunakan Durbin-Watson menunjukkan bahwa nilai DW adalah sebesar 1,961. Pada tabel DW dengan signifikansi 0,05 dan jumlah data (n) = 196 dan k = 5 (jumlah variabel independen) menunjukkan nilai dL sebesar 1,7142 dan nilai dU sebesar 1,8187. Nilai DW sebesar 1,961 menunjukkan bahwa nilai DW terletak antara dU (1,8187) dan 4-dU (2,1813) maka dapat disimpulkan bahwa model regresi terbebas dari masalah autokorelasi.

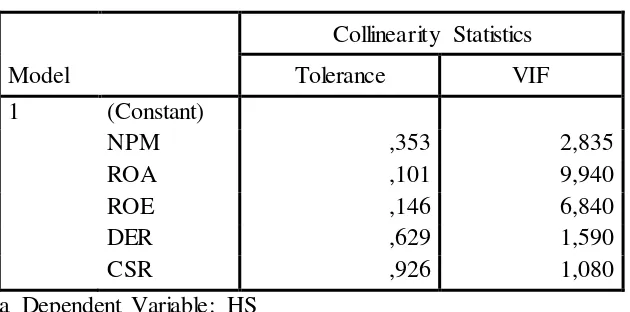

c. Uji Multikolinearitas

Uji multikolinieritas dilakukan dengan menganalisa koreksi antar variabel independen pada nilai Tolerance dan nilai Variance

Inflation Factor (VIF) didalam Collinearity Statistics. Kriteria

yang digunakan untuk menentukan ada tidaknya masalah multikolinieritas adalah VIF < 10 dan nilai tolerance > 0,1. Tabel 4.5 dibawah ini merupakan hasil uji multikolinearitas dalam penelitian ini:

dapat disimpulkan bahwa tidak ada masalah multikolinieritas dalam penelitian ini.

d. Uji Heteroskedastisitas

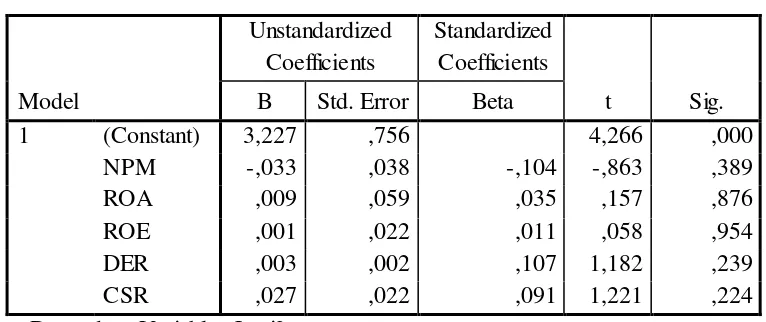

Uji heteroskedastisitas dilakukan untuk menguji apakah dalam model regresi terjadi ketidaksamaan variance dari residual satu pengamatan ke pengamatan lain. Uji heteroskedastisitas dalam penelitian ini menggunakan Uji Park. Hasil uji heteroskedastisitas dalam penelitian ini disajikan dalam tabel 4.6 dibawah ini:

TABEL 4.6

Hasil Uji Heteroskedastisitas

Model

Unstandardized Coefficients

Standardized Coefficients

t Sig. B Std. Error Beta

1 (Constant) 3,227 ,756 4,266 ,000

NPM -,033 ,038 -,104 -,863 ,389

ROA ,009 ,059 ,035 ,157 ,876

ROE ,001 ,022 ,011 ,058 ,954

DER ,003 ,002 ,107 1,182 ,239

CSR ,027 ,022 ,091 1,221 ,224

a Dependent Variable: Lnei2

Sumber: Hasil Olah Data Uji Heteroskedastisitas, 2017

(0,05). Dengan kata lain, dapat disimpulkan bahwa data dalam penelitian ini tidak terjadi heteroskedastisitas.

C. Uji Hipotesis

1. Uji Signifikansi Simultan (Uji F)

Uji signifikansi simultan (uji F) bertujuan untuk menguji apakah semua variabel independen berpengaruh secara simultan atau bersama-sama terhadap variabel dependen dalam model penelitian ini. Hasil uji signifikansi simultan (uji F) disajikan dalam tabel 4.7 sebagai berikut:

TABEL 4.7

Hasil Uji Signifikansi Simultan (Uji F)

Model

Sum of

Squares df

Mean

Square F Sig. 1 Regression 6596,507 5 1319,301 5,624 ,000a Residual 44572,271 190 234,591

Total 51168,778 195

a Predictors: (Constant), CSR, ROE, DER, NPM, ROA b Dependent Variable: HS

Sumber: Hasil Olah Data Uji Signifikansi Simultan

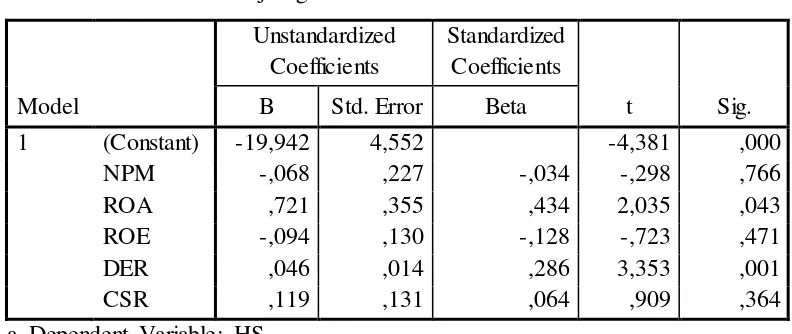

2. Uji Signifikansi Parameter Individul (Uji t)

Dari tabel 4.8 di atas, dapat dirumuskan persamaan regresi sebagai berikut:

Hasil pengujian terhadap masing – masing hipotesis dalam penelitian ini adalah sebagai berikut:

a. Net Profit Margin (NPM) terhadap Harga Saham

Pengujian ini dilakukan dengan tujuan untuk mengetahui pengaruh Net Profit Margin (NPM) terhadap Harga Saham. Berdasarkan tabel 4.8 di atas, variabel NPM memiliki nilai koefisien regresi dengan arah negatif yaitu sebesar -0,068 dengan nilai signifikansi sebesar 0,766 > alpha (0,05). Artinya, Net Profit Margin tidak berpengaruh terhadap Harga Saham. Hal ini berarti bahwa hipotesis pertama (H1) yang menyatakan net profit margin berpengaruh positif terhadap harga saham tidak dapat diterima.

b. Return On Asset (ROA) terhadap Harga Saham

Pengujian ini dilakukan dengan tujuan untuk mengetahui pengaruh Return On Asset (ROA) terhadap Harga Saham. Berdasarkan tabel 4.8, menunjukkan bahwa Return On Asset (ROA) memiliki nilai koefisien regresi dengan arah positif yaitu sebesar 0,721 dengan nilai signifikansi sebesar 0,043 < alpha (0,05), HS = -19,942 – 0,068 (NPM) + 0,721 (ROA) – 0,094 (ROE) +