ANALISIS FAKTOR-FAKTOR PENGARUH TERHADAP

PROFITABILITAS PERBANKAN GO PUBLIC DI INDONESIA TAHUN

2012-2013 MENGGUNAKAN PENDEKATAN ECM

FACTORS ANALYSIS OF THE PROFITABILITY INFLUENCE ON GO

PUBLIC BANKING IN INDONESIA FROM 2012-2013 USING ECM

SKRIPSI

OLEH :

KARINA MUTIARA I 20110430103

PROGRAM STUDI ILMU EKONOMI FAKULTAS EKONOMI

i

ANALISIS FAKTOR-FAKTOR PENGARUH TERHADAP

PROFITABILITAS PERBANKAN GO-PUBLIC DI INDONESIA

TAHUN 2012-2013 MENGGUNAKAN PENDEKATAN ECM

ANALYSIS OF FACTORS INFLUENCING PROFITABILITY OF

GO-PUBLIC BANKS IN INDONESIA FROM 2012-2013 USING

ECM

Diajukan Guna Memenuhi Persyaratan untuk Memperoleh Gelar Sarjana Pada Fakultas Ekonomi Program Studi Ilmu Ekonomi

Universitas Muhammadiyah Yogyakarta

SKRIPSI

Disusun Oleh: KARINA MUTIARA I

20110430103

FAKULTAS EKONOMI

ii SKRIPSI

ANALISIS FAKTOR-FAKTOR PENGARUH TERHADAP

PROFITABILITAS PERBANKAN GO PUBLIC DI INDONESIA

TAHUN 2012-2013 MENGGUNAKAN PENDEKATAN ECM

ANALYSIS OF FACTORS INFLUENCING PROFITABILITY OF

GO-PUBLIC BANKS IN INDONESIA FROM 2012-2013 USING

ECM

Diajukan oleh Karina Mutiara Islamy

20110430103

Telah disetujui Dosen Pembimbing Pembimbing I

iii

SKRIPSI

ANALISIS FAKTOR-FAKTOR PENGARUH TERHADAP

PROFITABILITAS PERBANKAN GO PUBLIC DI INDONESIA

TAHUN 2012-2013 MENGGUNAKAN PENDEKATAN ECM

ANALYSIS OF FACTORS INFLUENCING PROFITABILITY OF

GO-PUBLIC BANKS IN INDONESIA FROM 2012-2013 USING

ECM

Diajukan Oleh : KARINA MUTIARA I

20110430103

Skripsiinitelah Dipertahankan dan Disahkan di depan Dewan Penguji Program Studi Ilmu Ekonomi Fakultas Ekonomi Universitas Muhammadiyah Yogyakarta

Tanggal26 Juli 2016 yang terdiri dari

Masyhudi Muqorrobin, Dr., M.Sc., Akt. Ketua Tim Penguji

Dr. Nano Prawoto SE, M.Si Dr. ImammuddinYuliadi,

M.Si.Anggota Tim Penguji Anggota Tim Penguji

Mengetahui, Dekan Fakultas Ekonomi

Universitas Muhammadiyah Yogyakarta

Dr. Nano Prawoto, S.E., M.Si

iv

PERNYATAAN Denganinisaya:

Nama : Karina Mutiara Islamy NomorMahasiswa : 20110430103

Menyatakanbahwaskripsi yang berjudul “ANALISIS FAKTOR-FAKTOR PENGARUH TERHADAP PROFITABILITAS PERBANKAN GO PUBLIC DI INDONESIA TAHUN 2012-2013 MENGGUNAKAN PENDEKATAN ECM” tidak terdapat karya yang pernah diajukan untuk memperoleh gelar kesarjanaan di suatu Perguruan Tinggi, dan sepanjang pengetahuan saya juga tidak terdapat atau pendapat yang pernah ditulis atau diterbitkan oleh orang lain, kecuali yang secara tertulis diacu dalam naskah ini dan disebutkan dalam Daftar Pustaka. Apabila ternyata dalam skripsi ini diketahui terdapat karya atau pendapat yang pernah ditulis atau diterbitkan oleh orang lain maka saya bersedia karya tersebut dibatalkan.

Yogyakarta, 10 Juni 2016

v

Motto

"Waktu itu bagaikan sebilah pedang, kalau engkau tidak

memanfaatkannya, maka ia akan

memotongmu”

(Ali bin Abu Thalib)

"Seseorang yang optimis akan melihat adanya kesempatan dalam setiap

malapetaka, sedangkan orang pesimis melihat malapetaka dalam setiap

kesempatan“

(Nabi Muhammad SAW)

“Sesungguhnya

Allah mencintai orang-

orang yang sabar.” (QS. Ali

-Imran: 146)

“Sesungguhnya setelah kesulitan itu ada kemudahan, maka apabila kamu telah

selesai (dasri suatu urusan), kerjakanlah dengan sungguh-sungguh (urusan) yang

lain, dan hanya kepada Tuhan mu lah hendaknya kamu berharap”.

(Qs. Alam Nasyrah: 6-8)

“Jadikanlah sabar dan sholat sebagai penolongmu. Dan sesungguhnya yang

demikian itu berat, kecuali bagi orang-

orang yang khusu’.

(Qs. A Baqorah: 45)

“Jangan pernah takut dan malu untuk memulai suatu kebaikan, karena awal

kesuksesan adalah melawan rasa malu dan takut untuk melakukan perubahan

vi

PERSEMBAHAN

Dengan penuh rasa syukur skripsi ini saya

persembahkan untuk orang-orang

Orangtua Tercinta Muhsinin dan Sri Mulyati

(my beloved mom and daddy in the nice

heaven)

Surat AL-Fath yang selalu memberikan

kemudahan untuk saya

Buat Pak Imam my best lecturer, terima kasih

yang sebanyak-banyaknya yang sudah sabar

membimbing skripsi saya

My Angel ACS

From the bottom of my heart I really say

thanks...

Kakak, adek-adekku, dan keponakanku. Love

you so much...

ONDEL ONDEL... sekumpulan manusia so

kaya! Reza, Ijal, Ika, Mei akhirnya bisa nyusul

kalian. Irwan dan Deni cepet nyusul ya...

Sahabat-sahabatku yang sudah seperti saudara

vii

INTISARI

Penelitian ini bertujuan memberikan bukti empiris pengaruh positif ukuran perusahaan (Size), capital adequacy ratio (CAR), dan loan to deposits ratio (LDR) terhadap profitabilitas. Sampel dalam penelitian ini diambil dengan teknik purposive sampling sebanyak 23 perbankan yang terdaftar di Bursa Efek Indonesia tahu 2012-2013. Analisis data dilakukan dengan menggunakan model koreksi kesalahan ata uError Correction Models (ECM).

Hasil pengujian regresi jangka panjang menunjukkan ukuran berpengaruh positif dan signifikan terhadap profitabilitas perbankan. Capital adequacy ratio berpengaruh positif dan signifikan terhadap profitabilitas perbankan. Loans to deposit ratio berpengaruh positif dan signifikan terhadap profitabilitas perbankan. Dalam jangka pendek ukuran berpengaruh positif dan signifikan terhadap profitabilitas perbankan. Capital adequacy ratio berpengaruh positif dan signifikan terhadap profitabilitas perbankan. Loans to deposit ratio berpengaruh positif dan signifikan terhadap profitabilitas perbankan

viii

ABSTRACT

The goal of this study providing emprical evidence of the positive effect of firm size (Size), Capital Adequancy Ratio (CAR), and a Loan to Deposit Ratio (LDR) to prifitability. The sample in this study were taken by purposive sampling as many as 23 banks that is listed on the Indonesia Stock Exchange know 2012-2013. Data analysis was performed Error Correction Models (ECM).

The results and significant impact on the profitability of banks. Capital adequancy ratio shows a positive results and significant impact on the profitability of banks. In the short term measurement, the results is also positive and gives significant impact on the profitability of banks. Capital adequancy ratio also shows a positive results and significant impact on the profitability of banks. Loans to deposit ratio shows a positive results and significant impact on the profitability of banks.

ix

KATA PENGANTAR

Assalamu‟alaikum, WR.WB

Alhamdulillahi rabbil „alamin, segala puji bagi Allah SWT, ucap syukur

tak henti-hentinya hamba panjatkan kehadirat Allah SWT atas rahmat dan hidayah-Nya dalam kehidupan kita semua. Shalawat dan salam senantiasa tercurah bagi baginda Nabi Muhammad SAW kekasih Allah atas tauladan dan nabi akhir pembawa kebesaran bagi umat manusia.

Alhamdulillah penulisan skripsi dengan judul “Analisis Faktor – Faktor Pengaruh Terhadap Profitabilitas Perbankan Go Public di Indonesia Tahun 2012-2013 Menggunakan Pendekatan ECM” selesai juga dengan baik dan lancar.

Skripsi ini disusun untuk memenuhi salah satu persyaratan dalam memperoleh gelar Sarjana pada Fakultas Ekonomi Universitas Muhammadiyah Yogyakarta.

Penyelesaian skripsi ini tidak terlepas dari bimbingan dan dukungan berbagai pihak, oleh karena itu pada kesempatan kali ini dengan segala kerendahan hati, penulis ingin mengucapkan terima kasih yang sebesar-besarnya kepada semua pihak yang telah memberikan do‟a, bantuan, motivasi, bimbingan

dan pengarahan sehingga tersusunlah skripsi ini dengan baik. Secara khusus penulis ucapkan terima kasih kepada :

x

2. Bapak. Dr. Nano Prawoto,S.E., M.Si, selaku Dekan Fakultas Ekonomi Universitas Muhammadiyah Yogyakarta.

3. Bapak. Dr. Imammudin Yuliadi,S.E., M.Si, selaku kepala Program Studi Ilmu Ekonomi Universitas Muhammdiyah Yogyakarta.

4. Dan kembali lagi saya ucapkan terima kasih kepada Bapak. Dr. Imammudin Yuliadi,S.E., M.Si, selaku dosen pembimbing skripsi yang telah memberikan bimbingan, motivasi, dan pengarahannya dalam menyelesaikan skripsi ini dengan sabar.

5. Bapak dan Ibu dosen Prodi Ilmu Ekonomi Universitas Muhammadiyah Yogyakarta atas semua ilmu yang diberikan.

6. Sahabat tersayang Reza, Ijal, Irwan, Deni, dan Mei selalu memberikan dukungan dan selalu menemani dan membantu dalam segala hal. 7. Keluarga besar Ilmu Ekonomi IE 2011 yang tidak bisa saya sebutkan

satu per satu. Terutama EKPI B I love you all.

8. Sahabat KKN yang selalu menemani sampai sekarang Lina, Atun, dan Ega.

9. Sahabat yang sudah seperti saudara Qquck, Mbak Dyan, Mbak Menix, Mbak Yessy, Mami Byan, Kak Ibhe, Bunda Niken, dll yang selalu memberikan dukungan dan do‟a.

xi

Penulis menyadari bahwa penulisan skripsi ini masih terdapat kekurangan. Hal ini dikarenakan keterbatasan kemampuan dan pengetahuan penulis. Oleh karena itu segala saran dan kritik yang membangun dan bermanfaat dari semua pihak sangat penulis harapkan. Akhir kata, penulis berharap semoga skripsi ini dapat memberika manfaat bagi semua pihak dan bagi penulis.

Wassalamua‟alaikum WR.WB

Yogyakarta, 10 Mei 2016

xii

DAFTAR ISI

HALAMAN JUDUL ... i

HALAMAN PERSETUJUAN PEMBIMBING ... ii

HALAMAN PENGESAHAN DEWAN PENGUJI ... iii

HALAMAN PERNYATAAN KEASLIAN ... iv

HALAMAN MOTTO DANPERSEMBAHAN ... v

INTISARI ... vii

ABSTRAK ... vii

KATA PENGANTAR ... ix

DAFTAR ISI ... xii

DAFTAR TABEL ... xii

DAFTAR GAMBAR ... xv

xiii

B.Rumusan Masalah Penelitian ... 7

C.Tujuan Penelitian... 8

D.Manfaat Penelitian... 8

BAB II TINJAUAN PUSTAKA A.Landasan Teori ... 10

1. Bank ... 10

2. Kinerja Perbankan ... 24

3. Profitabilitas ... 27

4. Ukuran Perusahaan ... 29

5. Capital Adequacy ratio (CAR) ... 31

6. Loan to Deposit Ratio (LDR) ... 34

B.Penelitian Sebelumnya ... 35

C.Penurunan Hipotesis ... 36

D.Model Penelitian ... 38

BAB III METODE PENELITIAN A.Populasi ... 39

B.Jenis Data ... 39

C.Teknik Pengambilan Sampel ... 39

D.Definisi Operasional Variabel Penelitian ... 40

xiv

A.Data Variabel Penelitian... 51

B.Profitabilitas ... 52

C.Ukuran Perbankan ... 53

D.Capital Adequacy Ratio ... 54

E. Loan to Deposit Ratio ... 55

BAB V ANALISIS DATA DAN PEMBAHASAN A.Uji Stasioneritas ... 57

B.Uji Kointegrasi ... 58

C.Uji Asumsi Klasik ... 59

D.Analisis Model Dinamis ... 61

BAB VI KESIMPULAN DAN SARAN A.Kesimpulan... 69

B.Saran ... 70 DAFTAR PUSTAKA

ABSTRACT

The goal of this study providing emprical evidence of the positive effect of firm size (Size), Capital Adequancy Ratio (CAR), and a Loan to Deposit Ratio (LDR) to prifitability. The sample in this study were taken by purposive sampling as many as 23 banks that is listed on the Indonesia Stock Exchange know 2012-2013. Data analysis was performed Error Correction Models (ECM).

The results and significant impact on the profitability of banks. Capital adequancy ratio shows a positive results and significant impact on the profitability of banks. In the short term measurement, the results is also positive and gives significant impact on the profitability of banks. Capital adequancy ratio also shows a positive results and significant impact on the profitability of banks. Loans to deposit ratio shows a positive results and significant impact on the profitability of banks.

1 BAB I PENDAHULUAN

A.Latar Belakang Penelitian

Pada periode 1985-1996, perekonomian Indonesia berkembang dengan pesat sehingga dijuluki sebagai Miracle Asia oleh World Bank. Sejumlah kondisi dan kebijakan dikeluarkan dalam rentang periode tersebut, salah satunya adalah kebijakan mengenai deregulasi perbankan melalui paket 27 Oktober tahun 1988 atau yang lebih sering dikenal dengan Pakto 1988. Deregulasi ini berupaya untuk meningkatkan akses masyarakat terhadap financial market sambil mendorong perbankan kearah kompetisi (persaingan) yang efisien dan sehat dengan kemudahan dalam mendirikan bank (Siamat, 2005).

Kebijakan deregulasi tersebut mengakibatkan jumlah bank di Indonesia mengalami peningkatan cukup drastis. Hal ini didukung dengan dikeluarkannya Undang-undang Nomor 7 tahun 1992, yang mengakibatkan perbankan di Indonesia tumbuh subur, puluhan bank baru didirikan. Namun di dalam perkembangannya, deregulasi perbankan memiliki andil cukup besar terhadap terjadinya krisis moneter yang menimpa Indonesia sejak pertengahan tahun 1997. Permasalahan yang timbul bukan karena semakin banyaknya jumlah bank yang ada, namun karena kurang profesionalnya SDM perbankan dalam menerapkan prinsip kehati-hatian saat menjalankan fungsinya.

2

Bank merupakan suatu lembaga yang berperan sebagai perantara keuangan (financial intermediary) antara pihak-pihak yang memiliki dana (surplus unit) dengan pihak-pihak yang memerlukan dana (deficit unit) serta sebagai lembaga yang berfungsi memperlancar aliran lalu lintas pembayaran. Sebagai industri yang dalam kegiatan usahanya mengandalkan kepercayaan masyarakat, memelihara tingkat kesehatan dan kinerja bank menjadi penting untuk dilakukan (Merkusiwati, 2007).

Profitabilitas merupakan indikator yang paling tepat untuk mengukur kinerja suatu bank (Sofyan, 2002). Umumnya analis keuangan menggunakan dua indikator untuk mengukur profitabilitas, yaitu Return on Equity (ROE) dan Return on Asset (ROA). Kedua indikator ini dapat digunakan dalam mengukur besarnya kinerja keuangan pada industri perbankan. ROA memfokuskan kemampuan perusahaan untuk memperoleh laba operasi, sedangkan ROE mengukur return yang diperoleh dari investasi pemilik perusahaan dalam bisnis tersebut (Siamat, 2002). Semakin besar Return On Asset (ROA) suatu bank, semakin besar tingkat keuntungan yang dicapai bank tersebut dan semakin baik bank tersebut dari segi

penggunaan aset, sehingga dalam penelitian ini digunakan tingkat profitabilitas dengan rasio

Return On Asset (ROA).

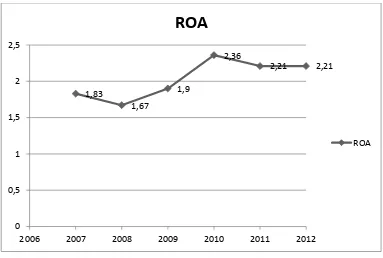

Berikut adalah grafik yang menunjukkan rata-rata per tahun Return On Asset (ROA)

3

Grafik 1.1

Data Rata-rata per tahun Return On Asset (ROA) pada bank umum yang go public

di Bursa Efek Indonesia (BEI) periode 2007-2012.

Berdasarkan grafik di atas dapat dilihat besarnya rata-rata Return On Asset (ROA) pada tahun 2008-2010 cenderung mengalami peningkatan setiap tahunnya. Akan tetapi pada tahun 2011-2012 Return On Asset (ROA) cenderung stabil. Hal ini menandakan pada periode 6 tahun yaitu 2007-2012 Return On Asset (ROA) bergerak fluktuatif.

Besarnya rata-rata per tahun Return On Asset (ROA) terendah terjadi pada tahun 2008 yakni sebesar 1,67% yang mengalami penurunan dari tahun sebelumnya tahun 2007 sebesar 0,16%. Hal ini menandakan bahwa krisis ekonomi yang terjadi di Amerika Serikat pada tahun 2008 mempengaruhi profitabilitas (ROA) pada industri perbankan di Indonesia, akan tetapi keterpurukan ini tidak berlangsung lama, dibuktikan dengan peningkatan Return On Asset (ROA) pada tahun 2009-2010. Hal ini ditunjukkan dengan banyaknya investor yang menanamkan modalnya di bank, semakin banyak dana yang dihimpun maka dapat dialokasikan pada kegiatan operasional sehingga akan meningkatkan laba.

1,83

1,67

1,9

2,36

2,21 2,21

0 0,5 1 1,5 2 2,5

2006 2007 2008 2009 2010 2011 2012

ROA

4

Banyak faktor yang mempengaruhi tingkat profitabilitas perbankan yang diproxykan dengan Return On Assets (ROA), diantaranya adalah ukuran bank (size). Semakin besar ukuran bank akan memperkokoh fundamental perbankan tersebut sehingga dapat mempengaruhi kemampuan bank untuk meningkatkan profitabilitas. Selain ukuran perusahaan (bank) dalam meningkatkan profitabilitas (Bardosa dan Louri, 2003), ukuran perusahaan juga mempunyai dampak terhadap efisiensi suatu bank (Hauner dan Peiris, 2005). Bank yang berukuran besar, biasanya memiliki total aset yang besar. Ukuran bank yang besar memungkinkan bank menyediakan menu jasa keungan yang lebih luas. Penyediaan menu jasa keuangan yang lebih luas dan adanya kepercayaan nasabah terhadap bank-bank berukuran besar berdampak pada kegiatan operasional bank dalam melaksanakan fungsi penghimpunan dana. Adanya peningkatan fungsi penghimpunan dana, bank dapat mampu meningkatkan kinerjanya dengan peningkatan profit dan memaksimalkan nilai bagi pemegang saham. Penelitian Astohar (2009) menyatakan bahwa ukuran perbankan mempunyai pengaruh yang positif signifikan terhadap profitabilitas perbankan yang go public di Indonesia. Sedangkan menurut Hassan dan Bashir (2003) peningkatan ukuran atau total aset dari perbankan dapat menurunkan profitabilitas sehingga dampak yang ditimbulkan adalah penurunan efisiensi dari perusahaan.

5

Tujuan ditetapkannya modal minimum bank adalah untuk menutupi kemungkinan timbulnya risko-risiko kerugian dari aktiva yang mengandung risiko. Ketentuan pemenuhan permodalan minimum bank tercermin pada capital adequacy ratio (CAR).

Permodalan, dalam hal ini diukur dengan Capital Adequacy Ratio (CAR) juga mempunyai peranan terhadap profitabilitas bank. Capital Adequacy Ratio (CAR) adalah rasio yang memperlihatkan seberapa jauh seluruh aktiva bank yang mengandung risiko (kredit, penyertaan, surat berharga, tagihan pada pihak lain) ikut dibiayai dari dana modal sendiri disamping memperoleh dana dari sumber-sumber di luar bank (Dendawijaya, 2005). Dengan kata lain, CAR merupakan rasio yang digunakan untuk mengukur kemampuan bank dalam menyediakan dana yang digunakan untuk aktivitas operasional bank. Semakin tinggi CAR maka semakin baik kemampuan bank tersebut untuk menanggung risiko dari setiap kredit/aktiva produktif yang berisiko dan semakin tinggi pula profitabilitasnya (Werdaningtyas, 2002 dalam Nisa, 2007). Hasil penelitian Astohar (2009) menyimpulkan CAR perbankan berpengaruh positif terhadap profitabilitas perbankan di Indonesia. Hasil penelitian tersebut berbeda dengan penelitian yang dilakukan oleh Mawardi (2005) yang memberikan hasil bahwa CAR tidak mempunyai pengaruh terhadap profitabilitas bank.

6

pinjaman yang disalurkan kepada masyarakat maka bank tidak akan mampu mengoptimalkan laba yang diterimanya. Oleh karena itu diperlukan keseimbangan antara pinjaman yang disalurkan dengan simpanan yang diterima (fungsi intermediasi). Menurut Pasaribu dan Sari (2011) indikator yang digunakan untuk mengukur berjalan tidaknya suatu fungsi intermediasi adalah loan to deposit ratio (LDR).

Loan to Deposit Ratio (LDR) merupakan faktor penting dalam kelancaran usaha

suatu perusahaan utamanya pada perusahaan perbankan. Kemampuan perusahaan perbankan dalam memberikan kredit kepada nasabah dengan mengandalkan dana pihak ketiga mempunyai pengaruh positif terhadap profitabilitas perusahaan. Penelitian Astohar (2009) menunjukkan loan to deposit ratio berpengaruh positif terhadap profitabilitas. Namun penelitian Damayanti (2012) menyimpulkan loan to deposit ratio tidak berpengaruh terhadap profitabilitas.

Berdasarkan latar belakang tersebut dan tidak konsistennya hasil penelitian sebelumnya memotivasi peneliti untuk melakukan penelitian dengan judul “Analisis Fktor-Faktor Pengaruh Terhadap Profitabilitas Perbankan Go-Public di Indonesia Tahun 2012-2013 Menggunakan Pendekatan ECM”.

B.Rumusan Masalah Penelitian

Berdasarkan latar belakang di muka maka rumusan masalah dalam penelitian ini adalah:

1. Apakah ukuran perusahaan (Size) berpengaruh positif terhadap profitabilitas? 2. Apakah Capital Adequacy Ratio (CAR) berpengaruh positif terhadap profitabilitas? 3. Apakah loan to deposit rasio (LDR) berpengaruh positif terhadap profitabilitas?

7

Tujuan yang hendak dicapai dalam penelitian ini adalah:

1. Untuk memberikan bukti empiris pengaruh positif ukuran perusahaan (Size) terhadap profitabilitas.

2. Untuk memberikan bukti empiris pengaruh positif Capital Adequacy Ratio (CAR) terhadap profitabilitas.

3. Untuk memberikan bukti empiris pengaruh positif loan to deposits ratio (LDR) terhadap profitabilitas.

D.Manfaat Penelitian

Manfaat yang diharapkan dapat diperoleh dari penelitian ini: 1. Manfaat Teoritis

Hasil penelitian ini dapat memberikan kontribusi dalam pengembangan kajian keuangan mengenai pengaruh ukuran perusahaan (Size), Capital Adequacy Ratio (CAR), Loan To Deposit Rasio (LDR) yang secara konseptual mempengaruhi profitabilitas perbankan go public di Indonesia.

2. Manfaat Praktik

8 BAB II

TINJAUAN PUSTAKA

A.Landasan Teori 1. Bank

a. Pengertian Bank

Dalam pembicaraan sehari-hari, bank dikenal sebagai lembaga keuangan yang kegiatan utamanya menerima simpanan giro, tabungan dan deposito. Kemudian bank juga dikenal sebagai tempat untuk meminjam uang (kredit) bagi masyarakat yang membutuhkannya. Disamping itu bank juga dikenal sebagai tempat untuk menukar uang, memindahkan uang atau menerima segala macam bentuk pembayaran dan setoran seperti pembayaran listrik, telepon, air, pajak, uang kuliah dan pembayaran lainnya.

Menurut Undang-undang RI nomor 10 tahun 1998 tanggal 10 November 1998

tentang perbankan, yang dimaksud dengan Bank adalah “Badan usaha yang

menghimpun dana dari masyarakat dalam bentuk simpanan dan menyalurkannya kepada masyarakat dalam bentuk kredit dan atau bentuk-bentuk lainnya dalam

rangka meningkatkan taraf hidup rakyat banyak”.

9

kembali dana tersebut ke masyarakat serta memberikan jasa-jasa bank lainnya (Kasmir, 2003).

Dari pengertian diatas, dapat dijelaskan secara lebih luas lagi bahwa bank merupakan perusahaan yang bergerak dalam bidang keuangan, artinya aktivitas perbankan selalu berkaitan dalam bidang keuangan, sehingga berbicara mengenai bank tidak lepas dari masalah keuangan.

b. Tugas dan Fungsi Bank

Pada dasarnya tugas pokok bank menurut UU No.19 tahun 1998 adalah membantu pemerintah dalam hal mengatur, menjaga, dan memelihara stabilitas nilai rupiah, mendorong kelancaran produksi dan pembangunan serta memperluas kesempatan kerja guna peningkatan taraf hidup rakyat banyak.

Sedangkan fungsi bank pada umumnya (Siamat, 2005) :

1) Menyediakan mekanisme dan alat pembayaran yang lebih efisien dalam kegiatan ekonomi.

2) Menciptakan uang.

3) Menghimpun dana dan menyalurkannya kepada masyarakat. 4) Menawarkan jasa-jasa keuangan lain.

c. Jenis-jenis Bank

Adapun jenis perbankan dewasa ini dapat ditinjau dari berbagai segi antara lain (Kasmir, 2002):

1) Dilihat dari segi fungsinya

Menurut Undang-Undang Pokok perbankan nomor 14 tahun 1967, jenis perbankan menurut fungsinya terdiri dari:

10 b) Bank Pembangunan

c) Bank Tabungan d) Bank Pasar e) Bank Desa f) Lumbung Desa g) Bank Pegawai h) Dan bank lainnya

Namun setelah keluar UU Pokok Perbankan nomor 7 tahun 1992 dan ditegaskan lagi dengan keluarnya Undang-undang RI nomor 10 tahun 1998 maka jenis perbankan terdiri dari:

a) Bank Umum

Bank umum adalah bank yang melaksanakan kegiatan usaha secara konvensional dan atau berdasarkan prinsip syariah yang dalam kegiatannya memberikan jasa dalam lalu lintas pembayaran.

b) Bank Perkreditan Rakyat (BPR)

Bank Perkreditan Rakyat (BPR) adalah bank yang melaksanakan kegiatan usahanya secara konvensional atau berdasarkan prinsip syariah yang dalam kegiatannya tidak memberikan jasa dalam lalu lintas pembayaran.

2) Dilihat dari segi kepemilikannya

11 a) Bank milik pemerintah

Dimana baik akte pendirian maupun modalnya dimiliki oleh pemerintah, sehingga seluruh keuntungan bank ini dimiliki oleh pemerintah pula.

b) Bank milik swasta nasional

Bank jenis ini seluruh atau sebagian besarnya dimiliki oleh swasta nasional serta akte pendiriannyapun didirikan oleh swasta, begitu pula pembagian keuntungannya untuk keuntungan swasta pula.

c) Bank milik koperasi

Kepemilikan saham-saham bank ini dimiliki oleh perusahaan yang berbadan hukum koperasi.

d) Bank milik asing

Bank jenis ini merupakan cabang dari bank yang ada diluar negeri, bank milik swasta asing atau pemerintah asing. Kepemilikannya dimiliki oleh pihak luar negeri.

e) Bank milik campuran

Kepemilikan saham bank campuran dimiliki oleh pihak asing dan pihak swasta nasional. Kepemilikan sahamnya secara mayoritas dipegang oleh Warga Negara Indonesia.

3) Dilihat dari segi status

Status bank yang dimaksud adalah: a) Bank devisa

Merupakan bank yang dapat melaksanakan transaksi ke luar negeri atau yang berhubungan dengan mata uang asing secara keseluruhan.

12

Merupakan bank yang belum mempunyai izin untuk melaksanakan transaksi sebagai bank devisa, sehingga tidak dapat melaksanakan transaksi seperti bank devisa, dimana transaksi yang dilakukan masih dalam batas-batas Negara.

4) Dilihat dari segi cara menentukan harga

a) Bank yang berdasarkan prinsip konvensional, bank yang melakukan kegiatan usaha secara konvensional yang dalam kgiatannya memberikan jasa dalam lalu lintas pembayaran.

b) Bank yang berdasarkan prinsip syariah, aturan perjanjian berdasarkan hukum islam antara bank dengan pihak lain untuk menyimpan dana atau pembiayaan usaha atau kegiatan perbankan lainnya.

5) Dilihat dari fungsi dan tujuan usahanya a) Bank Central

Bank central adalah bank yang bertindak sebagai bankers bank pimpinan penguasa moneter, mendorong dan mengarahkan semua jenis bank yang ada.

b) Bank Umum

Bank Umum adalah bank milik negara, swasta, maupun koperasi yang dalam pengumpulan dananya terutama menerima simpanan dalam bentuk giro, deposito, serta tabungan dan dalam usahanya terutama memberikan kredit jangka pendek.

13

Bank tabungan adalah bank milik negara, swasta maupun koperasi yang dalam pengumpulan dananya terutama menerima simpanan dalam bentuk tabungan sedangkan usahanya terutama memperbanyak dana dengan kertas berharga.

d) Bank Pembangunan

Bank Pembangunan adalah bank milik negara, swasta maupun operasi yang dalam pengumpulan dananya terutama menerima simpanan dalam bentuk deposito dan mengeluarkan kertas berharga jangka menengah dan panjang. Sedangkan usahanya terutama memberikan kredit jangka menengah dan panjang di bidang pembangun.

d. Kegiatan Perbankan

Dewasa ini kegiatan-kegiatan perbankan yang ada di Indonesia terutama kegiatan bank umum adalah sebagai berikut (Kasmir, 2003):

1) Menghimpun dana dari masyarakat (funding), yakni dalam bentuk:

a) Simpanan giro (demand deposit), merupakan simpanan pada bank dimana penarikannya dapat dilakukan setiap saat dengan menggunakan cek atau bilyet giro.

b) Simpanan tabungan (saving deposit), yaitu simpanan pada bank yang penarikannya dapat dilakukan sesuai perjanjian antara bank dengan nasabah dan penarikannya dengan menggunakan slip penarikan, buku tabungan, kartu ATM, atau saran penarikan lainnya.

14

2) Menyalurkan dana kepada masyarakat (lending) dalam bentuk kredit seperti : a) Kredit investasi : kredit yang diberikan kepada para investor untuk investasi

yang penggunaannya jangka panjang.

b) Kredit modal kerja : kredit yang diberikan untuk membiayai kegiatan usaha dan biasanya bersifat jangka pendek guna memperlancar transaksi perdagangan.

c) Kredit perdagangan : kredit yang diberikan kepada pedagang baik agen maupun pengecer.

d) Kredit konsumtif : kredit yang digunakan untuk dikonsumsi atau dipakai untuk keperluan pribadi.

e) Kredit produktif : kredit yang digunakan untuk menghasilkan barang dan jasa.

3) Memberikan jasa-jasa lainnya (services) , diantaranya :

15

b) Melayani pembayaran seperti pembayaran gaji/pensiun/ honorarioum, pembayaran deviden, pembayaran kupon, dan pembayaran bonus/hadiah. c) Didalam pasar modal, perbankan dapat memberikan atau menjadi penjamin

emisi, penanggung, wali amanat, perantara perdagangan efek, pedagang efek, perusahaan pengelola dana.

d) Transfer (kiriman uang), merupakan jasa kiriman uang antar bank, baik antar bank yang sama ataupun bank yang berbeda. Pengiriman uang dapat dilakukan untuk dalam kota, luar kota maupun luar negeri.

e) Inkaso (collection), merupakan jasa penagihan warkat antar bank yang berasal dari luar kota berupa cek, bilyet giro atau surat berharga lainnya baik yang berasal dari warkat bank dalam negeri maupun luar negeri.

f) Kliring (clearing) box, merupakan jasa penarikan warkat (cek atau bilyet giro) yang berasal dalam satu kota termasuk transfer dalam kota antar bank. g) Safe deposit box, merupakan jasa penyimpanan dokumen berupa surat-surat

berharga. Safe deposit box lebih dikenal dengan sebutan safe loket.

h) Bank card, merupakan jasa penerbitan kartu-kartu kredit yang dapat digunakan dalam berbagai transaksi dan penarikan uang tunai di ATM (Anjungan Tunai Mandiri) setiap hari.

i) Bank notes (valas) merupakan kegiatan jual beli mata uang asing.

j) Bank garansi merupakan jaminan yang diberikan kepada nasabah dalam pembiayaan proyek tertentu.

16

m) Letter of credit (L/C) merupakan jasa yang diberikan dalam rangka mendukung kegiatan atau transaksi ekspor impor.

n) Cek wisata (travellers cheque) merupakan cek perjalanan yang bisa digunakan oleh para turis dan dibelanjakan di berbagai tempat wisata. o) Dan jasa lainnya.

e. Sumber Dana Bank

Adapun sumber dana pada suatu bank, antara lain berasal dari (Iskandar, 2013) :

1) Modal Sendiri

Merupakan dana yang berasal dari pemilik bank atau para pemegang saham, baik pemegang saham sendiri maupun para pemegang saham yang ikut dalam usaha bankdi kemudian hari dan cadangan-cadangan yang dibentuk dari laba bersih setelah pajak. Berdasarkan ketentuan dari Bank Indonesia, yang termasuk modal sendiri bank terdiri atas :

a) Modal Inti (Primary Capital), yang termasuk dalam kriteria modal inti adalah :

b) Modal disetor, adalah dana yang telah disetor secara efektif oleh para pemegang saham yang terdiri dari saham biasa dan saham preferen.

c) Agio saham, adalah selisih jumlah uang yang dibayarkan oleh pemegang saham baru dibandingkan dengan nilai nominal saham.

d) Cadangan tujuan, adalah cadangan yang dibentuk dari laba bersih setelah pajak yang tujuan penggunaannya telah ditetapkan.

17

f) Laba yang ditahan, adalah saldo laba bersih yang tidak dibagikan kepada para pemegang saham.

g) Laba tahun lalu, adalah laba bersih tahun yang lalu yang belum ditetapkan penggunaannya oleh para pemegang saham.

h) Saldo laba tahun berjalan, adalah laba yang diperoleh dalam periode tahun berjalan setelah diperhitungkan pajak dan masih harus dibayar.

2) Modal Pelengkap (Secondary Capital)

Modal pelengkap adalah cadangan-cadangan yang dibentuk oleh bank, tetapi bukan berasal dari penyisihan laba bersih dan pinjaman yang sifatnya dapat dipersamakan dengan modal. Yang termasuk dalam komponen modal pelengkap adalah :

a) Penyisihan penghapusan aset produktif, yakni cadangan yang dibentuk dari penyisihan aset produktif yang dibebankan langsung ke laba rugi tahun berjalan dan besarnya sesuai dengan klasifikasi masing-masing aset produktif yang ada.

b) Cadangan revaluasi aktiva tetap, yakni cadangan yang dibentuk dari selisih penilaian kembali aset tetap dan telah mendapat persetujuan dari Direktorat Jenderal Pajak.

3) Modal pinjaman

a) Pinjaman subordinasi, adalah pinjaman-pinjaman yang harus memenuhi syarat-syarat tertentu seperti telah mendapatkan persetujuan BI, pernjanjian tertulis dengan bank yang memberi pinjaman, minimal berjangka waktu 5 tahun, dan adanya persetujuan dari BI saat akan melakukan pelunasan sebelum jatuh tempo.

18

Merupakan pinjaman yang diterima dari bank atau pihak lain dalam rupiah maupun mata uang asing yang harus dibayar jika telah jatuh temponya. Yang termasuk dalam sumber dana ini, diantaranya :

(1) Interbank call money market (call money), pinjaman dari bank lain dengan jangka waktu yang sangat pendek yaitu dari 1 hari sampai 7 hari.

(2) Pinjaman antar bank, pinjaman jangka pendek atau jangka menengah yang berasal dari bank lain dengan tingkat bunga yang relatif lebih rendah.

(3) Kredit Likuiditas Bank Indonesia (KLBI), adalah pinjaman yang diterima dari Bank Indonesia untuk membiayai usaha-usaha masyarakat yang tergolong berprioritas tinggi seperti kredit untuk golongan ekonomi lemah (KUK).

(4) Pinjaman dari luar negeri, pinjaman yang diterima dari bank-bank luar negeri dengan dikenakan suku bunga tertentu yang harus dilunasi setelah jangka waktunya berakhir.

4) Sumber Dana Lainnya

Yang termasuk sumber dana ini diantaranya :

a) Setoran jaminan, setoran yang berasal dari jasa-jasa bank yang diberikan atas sesuatu fasilitas yang dinikmati oleh nasabah. Yang termasuk dalam setoran jaminan antara lain :

(1) Setoran Jaminan Bank Garansi (2) Setoran Fasilitas L/C

19

b) Dana pembayaran rekening titipan (payment point), fasilitas pelayanan bank untuk menerima pembayaran dari instansi tertentuseperti pembayaran telepon, listrik, gaji, dan lain-lain.

c) Transfer uang, adalah jasa pengiriman uang dari bank untuk memindahkan dana atau uang sejumlah tertentu kepada yang ditunjuk sebagai penerima transfer.

d) Setoran pembayaran pajak, seperti pembayaran PBB, Pajak Penghasilan (PPh).

5) Penerbitan Surat-Surat Berharga

a) Surat Berharga Pasar Uang (SBPU) adalah surat-suratberharga jangka pendek yang dapat diperjual-belikan secara diskonto dengan Bank Indonesia atau dengan Lembaga Keuangan yang ditunjuk Bank Indonesia. b) Obligasi adalah surat berharga jangka panjang yang dikeluarkan oleh bank

dan merupakan sumber dana karena sebagai hutang jangka panjang.

c) Travellers Cheques (TC) atau cek wisata adalah warkat berharga atas nama yang diterbitkan oleh bank dalam rupiah atau valuta asing dan pencairannya dapat dilakukan kapan saja oleh orang yang memiliki dan namanya tercantum dalam TC tersebut.

6) Dana dari Deposan

Dana dari deposan adalah dana yang bersal dari masyarakat luas yang jumlahnya tidak terbatas, sesuai dengan kemampuan dari bank menyerap sumber dana ini. Adapun yang termasuk sumber dana dari deposan yaitu : a) Simpanan tabungan

20 d) Simpanan sertifikat deposito

2. Kinerja Perbankan

Menurut Kamus Besar Bahasa Indonesia (1997) kinerja adalah adalah sesuatu yang harus dicapai, prestasi yang diperlihatkan, kemampuan kerja (peralatan). Menurut Ikatan Akuntan Indonesia kinerja perusahaan dapat diukur dengan menganalisis dan mengevaluasi laporan keuangan. Informasi posisi keuangan dan kinerja keuangan di masa lalu sering kali digunakan sebagai dasar untuk memprediksi posisi keuangan dan kinerja di masa depan dan hal-hal lain yang langsung menarik perhatian pemakai seperti pembayaran deviden, upah, pergerakan harga sekuritas dan kemampuan perusahaan untuk memenuhi komitmennya ketika jatuh tempo.

Kinerja merupakan hal penting yang harus dicapai oleh setiap perusahaan dimanapun, karena kinerja merupakan cerminan dari kemampuan perusahaan dalam mengelola dan mengalokasikan sumber dayanya. Selain itu tujuan pokok penilaian kinerja adalah untuk memotivasi karyawan dalam mencapai sasaran organisasi dan dalam mematuhi standart prilaku yang telah ditetapkan sebelumnya, agar membuahkan tindakan dan hasil yang diharapkan. Standar perilaku dapat berupa kebijakan manajemen atau rencana formal yang dituangkan dalam anggaran.

21

Tujuan laporan keuangan adalah menyediakan informasi yang menyangkut posisi keuangan, kinerja serta perubahan posisi keuangan suatu perusahaan yang bermanfaat bagi sejumlah besar pemakai dalam pengambilan keputusan ekonomi. Keadaan kinerja keuangan perbankan sangat penting untuk diketahui sebagai bahan pertimbangan dalam pengambilan kebijakan manajemen di segala aspek. Dengan adanya kinerja yang baik maka para pihak investor dan pihak lain diluar perbankan tidak akan ragu-ragu untuk menanamkan investasinya kepada bank-bank yang bersangkutan.

Kinerja keuangan merupakan suatu tampilan keuangan selama periode tertentu. Kinerja keuangan adalah penentuan secara periodik tampilan keuangan berdasarkan sasaran, standar, dan kinerja yang telah ditetapkan sebelumnya.

Dalam mengukur kinerja keuangan digunakan analisis keuangan karena analisis keuangan melibatkan penilaian terhadap keuangan dimasa yang akan datang dan untuk menentukan kekuatan-kekuatan yang handal. Kinerja keuangan bank dapat dinilai dari kinerja untuk tahun yang lalu maupun yang sedang berjalan dengan menganalisis laporan keuangan.

22

hal-hal apa saja yang perlu diperbaiki selama satu periode tersebut dan bagaimana cara memperbaikinya.

Kinerja keuangan suatu bank dapat dinilai menggunakan laporan keuangan yang dipublikasikan oleh bank tersebut. Kinerja keuangan perbankan pada dasarnya dinilai dengan pendekatan kuantitatif yang dilakukan dengan penilaian terhadap faktor-faktor permodalan, kualitas aktiva produktif, manajemen, profitabilitas, dan likuiditas. Dengan menganalisis rasio-rasio tersebut akan dapat diketahui tingkat kesehatan suatu bank.

3. Profitabilitas

Profitabilitas sering dipergunakan untuk mengukur efisiensi penggunaan modal di dalam perusahaan, maka rentabilitas ekonomis sering pula dimaksudkan sebagai kemampuan perusahaan dengan seluruh modal yang bekerja di dalamnya untuk menghasilkan laba (Dendawijaya, 2009).

Tujuan penggunaan rasio profitabilitas bagi perusahaan, maupun bagi pihak luar perusahaan yaitu:

a. Untuk menghitung atupun mengukur laba yang diperoleh perusahaan dalam satu periode tertentu

b. Untuk menilai posisi laba perusahaan tahun sebelumnya dengan tahun sekarang, c. Untuk menilai perkembangan laba dari waktu ke waktu,

d. Untuk menilai besarnya laba bersih sesudah pajak dengan modal sendiri,

e. Untuk mengukur produktifitas seluruh dana perusahaan yang digunakan baik modal sendiri maupun modal pinjaman,

f. Untuk mengukur prodiktifitas dari seluruh dana perusahaan yang digunakan baik modal sendiri, dan tujuan lainnya

23

a. Mengetahui besarnya tingkat laba perusahaan dalam satu periode

b. Mengetahui posisi laba perusahaan tahun sebelumnya dengan tahun sekarang c. Mengetahui perkembangan laba dari waktu ke waktu,

d. Mengetahui besarnya laba bersih sesudah pajak dengan modal sendiri,

e. Mengetahui produktifitas dari seluruh dana yang digunakan baik modal pinjaman maupun modal sendiri, serta manfaat lainnya.

Ukuran profitabilitas yang digunakan adalah rate of return equity (ROE) untuk perusahaan pada umumnya dan Return on Asset (ROA) pada industri perbankan. Return on Asset (ROA) memfokuskan kemampuan perusahaan untuk memperoleh

earning dalam operasi perusahaan, sedangkan Return on Equity (ROE) hanya

mengukur return yang diperoleh dari investasi pemilik perusahaan dalam bisnis tersebut (Siamat, 2002). Sehingga dalam penelitian ini ROA digunakan sebagai ukuran kinerja perbankan.

Alasan dipilihnya Return On Asset (ROA) sebagai ukuran kinerja adalah karena ROA digunakan untuk mengukur efektifitas perusahaan didalam menghasilkan keuntungan dengan memanfaatkan aktiva yang dimilikinya. Menurut Husnan (1998) ROA merupakan rasio antara laba sebelum pajak terhadap total asset, semakin besar ROA menunjukkan kinerja keuangan yang semakin baik, karena tingkat kembalian (return) semakin besar. Apabila ROA meningkat, berarti profitabilitas perusahaan meningkat, sehingga dampak akhirnya adalah peningkatan profitabilitas yang dinikmati oleh pemegang saham (Husnan, 1998).

4. Ukuran Perusahaan (size)

24 a. Perusahaan besar (large firm)

b. Perusahaan menengah (medium firm) c. Perusahaan kecil (small firm)

Menurut Setiyadi (2007) ukuran perusahaan yang biasa dipakai untuk menentukan tingkatan perusahaan adalah :

a. Tenaga kerja, merupakan jumlah pegawai tetap dan honorer yang terdaftar atau bekerja di perusahaan pada suatu saat tertentu.

b. Tingkat penjualan, merupakan volume penjualan suatu perusahaan pada suatu periode tertentu.

c. Total utang, merupakan jumlah utang perusahaan pada periode tertentu.

d. Total asset, merupakan keseluruhan asset yang dimiliki perusahaan pada saat tertentu.

Perusahaan yang berukuran besar mempunyai berbagai kelebihan dibanding perusahaan berukuran kecil. Kelebihan tersebut yang pertama adalah ukuran perusahaan dapat menentukan tingkat kemudahan perusahaan memperoleh dana dari pasar modal. Kedua, ukuran perusahaan menentukan kekuatan tawar menawar (bergaining power) dalam kontrak keuangan. Ketiga, ada kemungkinan pengaruh skala dalam biaya dan return membuat perusahaan perusahaan yang lebih besar dapat memperoleh lebih banyak laba (Sawir, 2004).

25

Perusahaan besar yang sudah well-established akan lebih mudah memperoleh modal di pasar modal dibanding dengan perusahaan kecil. Kemudahan akses tersebut berarti perusahaan besar memiliki fleksibilitas yang lebih besar pula (Sartono, 2010).

Perusahaan yang besar lebih diperhatikan oleh masyarakat sehingga mereka akan lebih hati-hati dalam melakukan pelaporan keuangan, dan pada akhirnya akan berdampak pada perusahaan tersebut untuk melaporkan kondisinya yang lebih akurat. Nasution dan Setiawan (2007) menunjukkan adanya hubungan yang negatif antara ukuran perusahaan dan manajemen laba di Inggris.

5. Capital Adequady Ratio (CAR)

Pengertian Capital Adequacy Ratio menurut Dendawijaya (2009) adalah rasio yang memperlihatkan seberapa besar jumlah seluruh aktiva bank yang mengandung unsur risiko (kredit, penyertaan, surat berharga, tagihan pada bank lain) yang ikut dibiayai dari modal sendiri bank, disamping memperoleh dana-dana dari sumber-sumber diluar bank. Sedangkan menurut Kuncoro dan Suhardjono (2011) pengertian Capital Adequacy Ratio adalah adalah kecukupan modal yang menunjukan kemampuan

bank dalam mempertahankan modal yang mencukupi dan kemampuan manajemen bank dalam mengidentifikasi, mengukur, mengawasi, dan mengontrol risiko-risiko yang timbul yang dapat berpengaruh terhadap besarnya modal bank”

26

Menurut Kasmir (2011), aspek permodalan yang dimiliki oleh bank didasarkan kepada kewajiban penyediaan modal minimum bank. Penilaian tersebut didasarkan kepada CAR yang telah ditetapkan oleh Bank Indonesia.

Menurut Dendawijaya (2009) modal merupakan faktor yang sangat penting dalam rangka pengembangan usaha dan untuk menampung risiko kerugiannya. Modal juga berfungsi untuk membiayai operasi, sebagai instrument untuk mengantisipasi rasio, dan sebagai alat untuk ekspansi usaha. Penelitian aspek permodalan suatu bank lebih dimaksudkan untuk mengetahui bagaimana atau apakah modal bank tersebut telah memadai untuk menunjang kebutuhan. Artinya, permodalan yang dimiliki oleh bank yang didasarkan kepada kewajiban penyediaan modal minimum bank.

Penilaian terhadap faktor permodalan meliputi penilaian terhadap komponen-komponen sebagai berikut:

a. Kecukupan, Komposisi dan proyeksi (trend kedepan) permodalan bank dalam mengcover asset bermasalah.

b. Kemampuan bank memelihara kebutuhan penambahan modal yang berasal dari keuntungan rencana permodalan Bank untuk mendukung permodalan usaha, akses kepada sumber permodalan dan kinerja keuangan pemegang saham untuk meningkatkan permodalan bank. CAR merupakan indikator terhadap kemampuan bank untuk menutupi penurunan aktivanya sebagai akibat dari kerugian-kerugian bank yang disebabkan oleh aktiva yang berisiko.

27

CAR tinggi maka bank tersebut mampu membiayai kegiatan operasional dan memberikan kontribusi yang cukup besar bagi profitabilitas. Usaha yang dapat dilakukan untuk meningkatkan atau memperbaiki posisi Modal Minimum Bank (CAR) adalah dengan:

a. Memperkecil komitmen pinjaman yang tidak dipergunakan.

b. Pinjaman yang diberikan lebih dibatasi dan diseleksi sehingga resiko semakin berkurang.

c. Fasilitas Bank guarantee yang hanya memperoleh hasil pendapatan berupa posisi yang relatif kecil namun dengan resiko yang sama besarnya dengan pinjaman yang ada baiknya dibatasi.

d. Komitmen Letter of credit (L/C) bagi bank Devisa yang belum benar-benar memperoleh kepastian dan penaggungannya atau tidak dapat dimanfaatkan secara efisien sebaiknya juga dibatasi.

e. Penyertaan yang mempunyai risiko 100% perlu ditinjau kembali apakah bermanfaat atau tidak.

f. Posisi aktiva-aktiva dan inventaris diusahakan agar tidak berlebihan dan jangan hanya sekedar memenuhi kelayakan.

g. Menambah dan memperbaiki posisi modal dengan cara setoran tunai, go public, dan pinjaman subordinasi jangka panjang dari pemegang saham.

28

ketentuan. Apabila sampai waktu yang telah ditentukan target CAR belum tercapai, maka bank yang bersangkutan akan dikenakan sanksi.

6. Loan to Deposit Ratio (LDR)

LDR adalah rasio antara seluruh jumlah kredit yang diberikan bank dengan dana yang diterima oleh bank. LDR tersebut menyatakan seberapa jauh kemampuan bank dalam membayar kembali penarikan dana yang dilakukan oleh deposan dengan mengandalkan kredit sebagai sumber likuiditasnya. Batasan aman dari LDR antara 80%-110% (Dendawijaya, 2009).

Kredit yang diberikan merupakan total kredit yang diberikan tidak termasuk kredit kepada bank lain sedangkan dana pihak ketiga adalah giro, tabungan, simpanan berjangka, sertifikat deposito (tidak termasuk antar bank). LDR menyatakan seberapa jauh kemampuan bank dalam membayar kembali penarikan dana yang dilakukan deposan dengan mengandalkan kredit yang diberikan sebagai sumber likuiditasnya (Dendawijaya, 2009). Rasio ini untuk mengetahui kemapuan bank dalam membayar kembali kewajiban kepada para nasabah yang telah menanamkan dana dengan kredi-kredit yang telah diberikan kepada para debiturnya. Semakin tinggi rasio tersebut memberikan indikasi bahwa semakin rendahnya kemampuan likuiditas bank yang bersangkutan (Dendawijaya, 2009). Hal ini disebabkan karena jumlah dana diperlukan untuk membiayai kredit menjadi semakin besar.

Loan to Deposit Ratio (LDR) merupakan faktor penting dalam kelancaran usaha

29 B.Penelitian Sebelumnya

Damayanti (2012) melakukan penelitian tentang Analisis Pengaruh Ukuran (Size), Capital Adequacy Ratio (CAR), Pertumbuhan Deposit, Loan To Deposit Rasio (LDR),

Terhadap Profitabilitas Perbankan Go Public di Indonesiatahun 2005 – 2009 (Studi Empiris Perusahaan Perbankan yang Terdaftar di BEI). Hasil penelitian menunjukkan ukuran (size) dan Capital adequacy ratio (CAR) berpengaruh positif terhadap profitabilitas, sedangkan pertumbuhan deposito dan loan to deposit ratio (LDR) tidak berpengaruh signifikan terhadap profitabilitas.

Astohar (2009) melakukan penelitian tentang Analisis Faktor – Faktor yang Mempengaruhi Profitabilitas Perbankan di Indonesia (Studi pada Bank Domestik, Bank Campuran dan Bank Asing). Hasil penelitian menunjukkan ukuran (size), capital adequacy ratio (CAR), pertumbuhan deposito, loan to deposit ratio (LDR) dan listed

(kepemilikan bank oleh publik) mempunyai pengaruh yang positif dan signifikan terhadap profitabilitas perbankan, sedangkan kepemilikan saham oleh perusahaan (institusi) dan kurs Rupiah pada Dollar tidak mempunyai pengaruh yang positif dan signifikan terhadap profitabilitas perbankan.

C.Penurunan Hipotesis

1. Pengaruh ukuran perusahaan terhadap profitabilitas

30

Penelitian yang dilakukan Astohar (2009) dan Damayanti (2012) menunjukkan ukuran perusahaan berpengaruh positif terhadap profitabilitas perbankan.

Berdasarkan uraian di atas dapat ditarik hipotesis sebagai berikut :

H1 : Terdapat pengaruh positif dan signifikan ukuran perbankan (size) terhadap

profitabilitas.

2. Pengaruh capital adequacy ratio (CAR) terhadap profitabilitas

Capital Adequacy Ratio (CAR) menunjukkan sejauhmana penurunan asset bank

yang masih dapat ditutup oleh equity bank yang tersedia, semakin tinggi CAR maka semakin baik kondisi bank. Peningkatan modal (CAR) dapat meningkatkan keamanan nasabah yang secara tidak langsung akan meningkatkan kepercayaan nasabah terhadap bank sehingga berdampak positif terhadap peningkatan profitabilitas bank.

Penelitian yang dilakukan Astohar (2009) dan Damayanti (2012) menunjukkan capital adequacy ratio (CAR) berpengaruh positif terhadap profitabilitas perbankan.

Berdasarkan uraian di atas dapat ditarik hipotesis sebagai berikut :

H2 : Terdapat pengaruh positif dan signifikan capital adequacy ratio (CAR) terhadap

profitabilitas.

3. Pengaruh Loan to Deposit Ratio terhadap profitabilitas

Semakin tinggi nilai rasio Loan to Deposit Ratio (LDR) menunjukkan semakin rendahnya kemampuan likuiditas bank yang bersangkutan sehingga kemungkinan suatu bank dalam kondisi bermasalah akan semakin besar. Sebaliknya semakin rendah rasio Loan Deposit Ratio (LDR) menunjukkan kurangnya efektifitas bank dalam

31

yang berasal dari pendapatan bunga kredit sehingga dapat dirumuskan hipotesis bahwa LDR berpengaruh positif terhadap ROA.

Penelitian yang dilakukan Astohar (2009) menunjukkan loan to deposit ratio (LDR) berpengaruh positif terhadap profitabilitas perbankan. Namun penelitian Damayanti (2012) menyimpulkan loan to deposit ratio (LDR) tidak berpengaruh terhadap profitabilitas perbankan.

Berdasarkan uraian di atas dapat ditarik hipotesis sebagai berikut :

H3 : Terdapat pengaruh positif dan signifikan loan to deposit ratio (LDR) terhadap

profitabilitas.

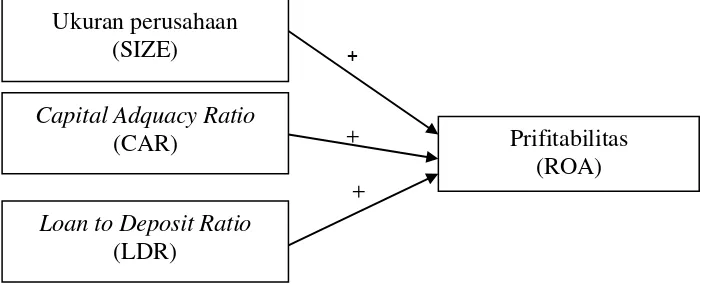

D.Model Penelitian

Model penelitian ini dapat digambarkan sebagai berikut:

+

[image:48.595.94.445.408.554.2]+ +

Gambar 2.1. Model Penelitian Ukuran perusahaan

(SIZE)

Prifitabilitas (ROA) Capital Adquacy Ratio

(CAR)

32 BAB III

METODE PENELITIAN

A.Populasi

Populasi dari penelitian ini adalah perbankan yang go public di Bursa Efek Indonesia (BEI) dan menerbitkan laporan keuangan yang lengkap (Annual Report) pada periode tahun 2012 – 2013.

B.Jenis Data

Penelitian ini menggunakan data sekunder, yaitu data yang diperoleh secara tidak langsung dari sumbernya. Data penelitian ini berupa annual report dan laporan keuangan publikasian tahunan yang telah diaudit, yang terdiri dari neraca, rugi laba serta catatan atas laporan keuangan selama tahun 2012-2013.

C.Teknik Pengambilan Sampel

Pengambilan sampel menggunakan teknik purposive sampling, dengan menggunakan kriteria sebagai berikut :

1. Semua perbankan yang terdaftar di Bursa efek Indonesia selama tahun 2012-2013, sehingga perbankan yang telah di delisting dari Bursa Efek Indonesia tidak dimasukkan sebagai sampel.

33 D.Definisi Operasional Variabel Penelitian

Variabel yang yang digunakan dalam penelitian ini adalah : 1. Variabel Dependent

Profitabilitas

Profitabilitas merupakan variabel yang digunakan untuk mengukur efektivitas perusahaan didalam menghasilkan keuntungan dengan memanfaatkan aktiva yang dimilikinya maupun modal sendiri yang dimiliki. Variabel ini diukur dengan rasio ROA (Dendawijaya, 2009).

Laba bersih setelah pajak ROA =

Total Assets

2. Variabel Independen

a. Ukuran perusahaan (size)

Variabel ukuran perusahaan (size) diukur dengan rasio total aktiva yang merupakan keseluruhan aktiva yang dimiliki perusahaan. Untuk menormalkan besaran nilainya data ini dilogaritma naturalkan :

SIZE = Ln total aktiva

b. Capital Adequacy Ratio (CAR)

34 Modal bank

CAR= x 100% Aktiva Tertimbang Menurut Resiko

c. Loan to Deposit Ratio (LDR)

LDR adalah rasio yang dimaksudkan untuk mengukur seberapa besar kemampuan bank tersebut dalam membayar utang-utangnya dan membayar kembali kepada deposannya (pihak ketiga) serta dapat memenuhi permintaan kredit yang diajukannya tanpa terjadi penangguhan

Total kredit yang diberikan LDR=

Total dana pihak ketiga

E.Uji Hipotesis Dan Analisis Data

Analisis data yang dilakukan meliputi statistik deskriptif dan analisis regresi linier berganda.

1. Statistik deskriptif

Penelitian ini menggunakan analisis statistik deskriptif seperti rata-rata, nilai maksimum, minimum dan standar deviasi. Analisis ini ditujukan untuk memberikan gambaran awal tentang variabel-variabel yang digunakan dalam penelitian.

2. Analisis Data

35

menuju kesimbangan jangka panjang, serta dapat menjelaskan hubungan antara peubah terikat dengan peubah bebas pada waktu sekarang dan waktu lampau. Pengolahan data dalam penelitian ini menggunakan software Microsoft Excell dan Eviews 4.1. Adapun syarat untuk menggunakan metode analisis ECM yaitu jika minimal ada salah satu variabel yang tidak stasioner. Apabila seluruh data yang digunakan ternyata stasioner, maka persamaan tersebut tidak dapat dianalisa menggunakan metode ECM.

Dalam penelitian ini akan dilakukan Unit Root Test untuk mengetahui apakah data yang digunakan stasoiner atau tidak. Unit Root Test dapat diketahui dengan menggunakan Augmented Dickey Fuller (ADF) Test. Kemudian, dilakukan uji derajat integrasi serta uji kointegrasi untuk mengetahui adanya hubungan jangka panjang dengan menggunakan Engel-Granger Cointegration Test. Adapun persamaan untuk melihat pengaruh ukuran perusahaan, capital adequacy ratio, dan loan to deposit ratio terhadap profitabilitas dalam jangka panjang dengan uji kointegrasi adalah sebagai berikut:

ROAt = α1 SIZEt + α 2 CARt + α3 LDRt + e

Keterangan :

ROAt = Profitabilitas (diukur dengan return on assets) pada periode t SIZEt = Ukuran perbankan pada periode t

36

Langkah selanjutnya adalah melakukan koreksi kesalahan (error) dengan menggunakan ECM untuk melihat pengaruh ukuran perusahaan, capital adequacy ratio, dan loan to deposit rasio terhadap profitabilitas dalam jangka pendek.

∆ROAt = α1 ∆SIZEt + α2 ∆CARt + α3 ∆LDRt + γut-1 + et

0<γ<1 Keterangan :

ROAt = Profitabilitas (diukur dengan return on assets) pada periode t SIZEt = Ukuran perbankan pada periode t

CARt = Capital Adequady Ratio pada periode t LDRt = Loan to deposit ratio pada periode t ut-1 = Error correction terms

Berdasarkan hasil perhitungan dengan analisis regresi linear ECM diatas, maka dapat diketahui nilai variabel ECT (error correction term), yaitu variabel yang menunjukkan keseimbangan investasi. Hal ini dapat menjadikan indikator bahwa spesipikasi model baik atau tidak melalui tingkay signifikansi koefisien koreksi kesalahan (Winarno, 2011). Jika variabel ECT signifikansi pada α = 5%, maka koefisien tersebut akan menjadi penyesuaian bila terjadi fluktuasi variabel yang diamati menyimpang dari hubungan jangka panjang. Dengan kata lain spesipikasi model sudah shahih (valid) dan dapat menjelaskan variasi variabel tak bebas.

37

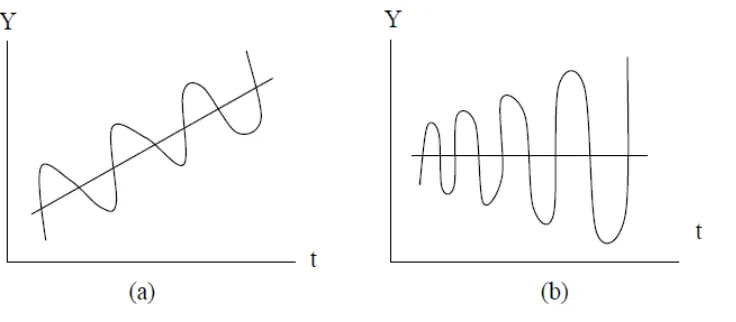

[image:54.595.175.543.255.416.2]Sebelum melakukan analisa regresi dengan menggunakan data time-series, perlu dilakukan uji stationary terhadap seluruh variabel untuk mengetahui apakah variabel-variabel tersebut stationary atau tidak. Suatu series dikatakan stationary apabila rata-rata, varian dan autocovariance nilainya konstan dari waktu ke waktu.

Gambar 2.1. Data yang Tidak Stationary

Gambar 2 (a) menunjukkan bahwa nilai Y semakin tinggi seiring dengan meningkatnya waktu. Nilai rata-ratanya juga mengalami peningkatan yang sistemik (tidak konstan) sedangkan variannya konstan. Sedangkan pada gambar 2 (b) terlihat adanya peningkatan rata-rata yang tidak sistemik atau konstan namun variannya menjadi semakin tinggi ketika terjadi penambahan waktu atau ada heteroskedastisitas. Kedua kondisi inilah yang menunjukkan bahwa data tidak stationary.

38

yang non stationer dalam persamaan mengakibatkan standard error yang dihasilkan menjadi bias dan menghasilkan kesimpulan yang tidak benar. Banyak ditemukan bahwa koefisien estimasi signifikan tetapi sesungguhnya tidak ada hubungan sama sekali.

Terdapat beberapa metode pengujian unit root, dua diantaranya yang saat ini secara luas dipergunakan adalah (augmented) Dickey-Fuller (1981) dan Phillips–Perron (1988) unit root test. Prosedur pengujian stationary data adalah sebagai berikut :

1) Melakukan uji terhadap level series. Jika hasil uji unit root menunjukkan terdapat unit root, berarti data tidak stationary.

2) Selanjutnya adalah melakukan uji unit root terhadap first difference dari series.

3) Jika hasilnya tidak ada unit root, berarti pada tingkat first difference, series sudah stationary atau semua series terintegrasi pada orde I(1). 4) Jika setelah di-first difference-kan series belum stationary maka perlu

dilakukan second difference. b. Uji Kointegrasi

39

Konsep kointegrasi adalah hubungan linier antar variabel yang tidak stasioner. Salah satu catatan penting mengenai kointegrasi adalah seluruh variabel harus terintegrasi pada orde yang sama. Jika ada dua variabel yang terintegrasi pada orde yang berbeda, maka kedua variabel ini tidak mungkin berkointegrasi (Enders, 1995: 358-360). Jadi sebelum melakukan uji kointegrasi, seluruh variabel harus terintegrasi pada orde yang sama.

Uji kointegrasi dilakukan dengan menggunakan metode Engle dan Granger. Dari hasil estimasi regresi akan diperoleh residual. Kemudian residual tersebut diuji statianory-nya, jika stationary pada orde level maka data dikatakan terkointegrasi.

c. Estimasi ECM

Penentuan Panjang Lag Optimal

Dampak sebuah kebijakan ekonomi seperti kebijkan moneter biasanya tidak secara langsung berdampak pada aktivitas ekonomi tetapi memerlukan waktu (lag). Penentuan panjang lag optimal merupakan hal yang sangat penting dalam ECM, yang berguna untuk menangkap semua pengaruh dari variabel-variabel bebas. Penentuan panjang lag optimal digunakan untuk mengetahui seberapa banyak lag yang digunakan dalam estimasi ECM.

Kriteria yang umum digunakan dalam menentukan panjang lag optimal adalah Akaike Information Criteria (AIC) dan Schwarz

40

dikembangkan oleh Hirotsugu Akaike pada 1971 dan dikemukakan dalam Akaike (1974), yang menghitung ukuran terbaik dari sebuah estimasi model statistik.

Metodologi AIC mencoba mencari model yang mampu menjelaskan data dengan parameter bebas yang minimum. AIC memutuskan sebuah model dengan seberapa dekat nilai model tersebut terhadap nilai kebenarannya dalam istilah nilai pendugaan tertentu. Tetapi sangat penting untuk disadari bahwa nilai AIC menandai sebuah model yang hanya menunjukkan peringkat kompetisi model dan memberitahukan yang manakah yang terbaik diantara alernatif yang diberikan.

Penentuan panjang lag optimal dapat dilakukan dengan mengestimasi masing-masing lag, kemudian dilihat masing-masing nilai kriteria AIC. Lag optimal terjadi ketika nilai kriteria turun kemudian naik pada lag berikutnya.

d. Uji t (t test)

Uji t, digunakan untuk menguji signifikansi pengaruh masing-masing variabel independen terhadap variabel dependen. Adapun kriteria ujinya sebagai berikut:

41

Uji F dimaksudkan untuk menguji signifikansi pengaruh variabel independen secara serentak terhadap variabel dependen. Adapun kriteria ujinya sebagai berikut:

1) Jika p value > 0,05, maka Ha ditolak 2) Jika p value < 0,05, maka Ha diterima f. Koefisien Determinasi

Koefisien determinasi digunakan untuk mengetahui seberapa besar persentase variabilitas variabel dependen dapat dijelaskan oleh variabel independen. Besarnya koefisien determinasi akan terletak antara 0 sampai dengan 1. Semakin besar nilai koefisien determinasi (mendekati 1) semakin baik, demikian sebaliknya.

g. Pelanggaran Asumsi Klasik

Dalam penelitian ini uji pelanggaran asumsi klasik meliputi uji normalitas, autokorelasi, heteroskedastisitas, dan multikolinearitas. 1) Uji Normalitas

42

a) Jika probabilitas Jarque Bera (JB) > 0,05, maka residualnya berdistribusi normal.

b) Jika probabilitas Jarque Bera (JB) < 0,05, maka residualnya berdistribusi tidak normal.

2) Uji Autokorelasi

Uji autokorelasi bertujuan untuk menguji apakah dalam suatu model regresi linier ada korelasi antara residual (kesalahan pengganggu) pada periode t dengan residual pada periode t-1 (sebelumnya). Model regresi yang baik adalah regresi yang bebas dari autokorelasi. Untuk menentukan autokorelasi dengan menggunakan uji Durbin-Watson. Penarikan kesimpulan apakah terdapat autokorelasi, sebagai berikut: (Ghozali, 2005).

a) Jika DWhitung < dl maka terjadi autokorelasi positif.

b) Jika dl < DWhitung < du maka terdapat di daerah ragu-ragu.

c) Jika du < DWhitung < 4-du maka tidak terjadi autokorelasi

d) Jika 4- du < DWhitung < 4-dl maka terdapat di daerah ragu-ragu

e) Jika DWhitung > 4-d1 maka terjadi autokorelasi negatif.

3) Uji Heteroskedastisitas

43

lebih besar dari taraf nyata yang digunakan maka persamaan tidak memiliki heteroskedastisitas.

4) Uji Multikolinearitas

51

BAB IV

GAMBARAN UMUM

A. Data Variabel Penelitian

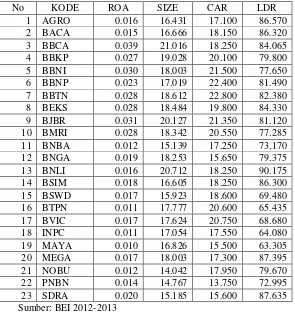

[image:61.595.166.461.374.686.2]Dari data BEI dapat ditelusuri tentang bagaimana kondisi profitabilitas (ROA), ukuran perusahaan (SIZE), capital adequacy ratio (CAR) dan loan to deposit ratio (LDR) dari 23 bank-bank go public di Indonesia.

Tabel 4.1.

Data Variabel Penelitian Tahun 2012-2013

No KODE ROA SIZE CAR LDR 1 AGRO 0.016 16.431 17.100 86.570 2 BACA 0.015 16.666 18.150 86.320 3 BBCA 0.039 21.016 18.250 84.065 4 BBKP 0.027 19.028 20.100 79.800 5 BBNI 0.030 18.003 21.500 77.650 6 BBNP 0.023 17.019 22.400 81.490 7 BBTN 0.028 18.612 22.800 82.380 8 BEKS 0.028 18.484 19.800 84.330 9 BJBR 0.031 20.127 21.350 81.120 10 BMRI 0.028 18.342 20.550 77.285 11 BNBA 0.012 15.139 17.250 73.170 12 BNGA 0.019 18.253 15.650 79.375 13 BNLI 0.016 20.712 18.250 90.175 14 BSIM 0.018 16.605 18.250 86.300 15 BSWD 0.017 15.923 18.600 69.480 16 BTPN 0.011 17.777 20.600 65.435 17 BVIC 0.017 17.624 20.750 68.680 18 INPC 0.011 17.054 17.550 64.080 19 MAYA 0.010 16.826 15.500 63.305 20 MEGA 0.017 18.003 17.300 87.395 21 NOBU 0.012 14.042 17.950 79.670 22 PNBN 0.014 14.767 13.750 72.995 23 SDRA 0.020 15.185 15.600 87.635 Sumber: BEI 2012-2013

52

B. Profitabilitas

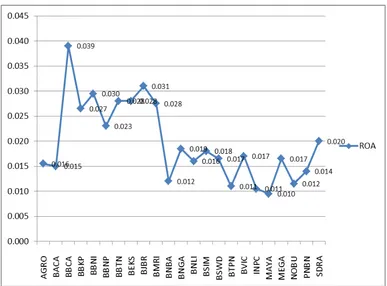

[image:62.595.134.521.302.588.2]Dari data BEI dapat ditelusuri tentang bagaimana kondisi jumlah profitabilitas dari 23 bank-bank go public di Indonesia. Profitabilitas diukur dengan return on assets (ROA) merupakan rasio untuk mengukur kemampuan perusahaan dalam menghasilkan laba dengan menggunakan total aktiva yang dimiliki perusahaan. Profitabilitas perbankan go public di Indonesia selama tahun 2012-2013 disajikan pada gambar 4. 1.

Gambar 4.1.

Profitabilitas Perbankan Go Public di Indonesia Tahun 2012-2013

53

menghasilkan keuntungan Rp 0,039. Sedangkan profitabilitas terendah diperoleh Bank Mayapada Tbk (MAYA) sebesar 0,010.

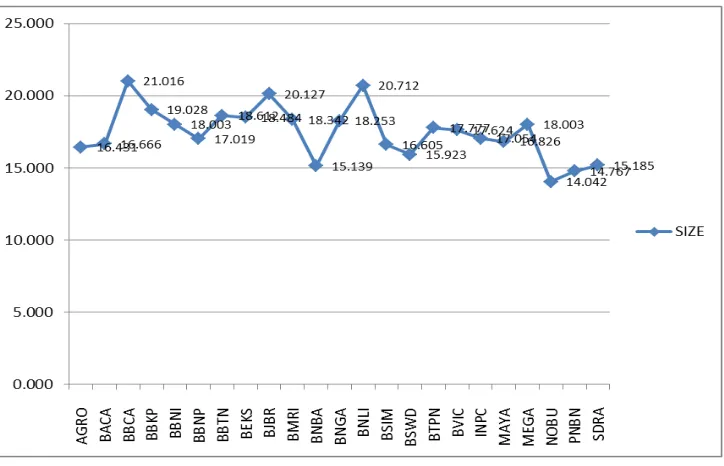

C. Ukuran Perbankan

[image:63.595.144.506.467.700.2]Variabel ukuran perbankan dalam penelitian ini diukur dengan logaritma natural dari jumlah aset. Perusahaan yang memiliki jumlah aset yang besar menunjukkan bahwa perusahaan tersebut telah mencapai tahap kedewasaan dimana dalam tahap ini arus kas perusahaan sudah positif dan dianggap memiliki prospek yang baik dalam jangka waktu yang relatif lama, selain itu juga mencerminkan bahwa perusahaan relatif lebih stabil dan lebih mampu menghasilkan laba dibanding perusahaan dengan total aset yang kecil. Ukuran perbankan go public di Indonesia selama tahun 2012-2013 disajikan pada gambar 4.2.

Gambar 4.2.

54

Ukuran bank tertinggi pada Bank Central Asia Tbk (BBCA) yaitu sebesar Rp 1.491.428.168 (Ln 21.016). Sedangkan ukuran bank terendah pada Bank Nationalnobu Tbk (NOBU) yaitu sebesar Rp 1.217.122 (Ln 14,012).

D. Capital Adequacy Ratio

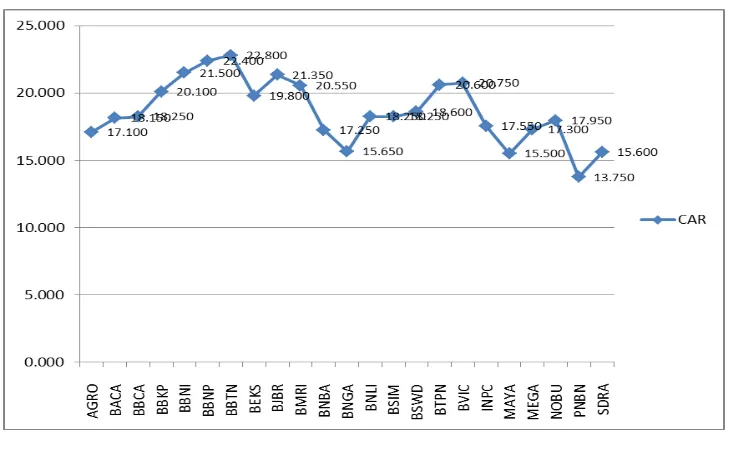

[image:64.595.133.498.495.723.2]Tingginya nilai capital adequacy ratio (CAR) menunjukkan bahwa modal bank semakin besar sehingga bank semakin leluasa dan memiliki peluang yang cukup besar untuk melakukan ekspansi pembiayaan dengan lebih aman kedalam aktivitas investasi yang menguntungkan. Di sisi lain, tingginya CAR dapat menambah kepercayaan masyarakat terhadap bank, karena jaminan dana masyarakat semakin tinggi. Dengan kondisi demikian maka akan meningkatkan perolehan laba dari bank tersebut. CAR perbankan go public di Indonesia selama tahun 2012-2013 disajikan pada gambar 4.3.

Gambar 4.3.

55

CAR tertinggi pada Bank Tabungan Negara Tbk (BBTN) yaitu sebesar 22,800%, yang berarti rata-rata kemampuan modal bank untuk menanggung risiko kerugian dari aktiva yang berisiko dan membiayai kegiatan operasional bank sebesar 22,800%. Sedangkan CAR terendah pada Bank Panin Tbk (PNBN) yaitu sebesar 13,750%. Berdasarkan nilai CAR tersebut menunjukkan seluruh perbankan yang digunakan dalam penelitian ini memiliki komposisi permodalan yang baik, sesuai dengan Peraturan dari Bank Indonesia No. 10/15/PBI/2008 menjelaskan bahwa bank wajib menyediakan modal minimum sebesar 8%.

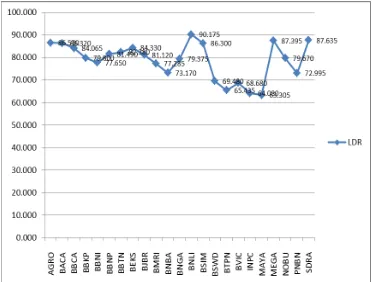

E. Loans to DepositsRatio

56

Gambar 4.4. LDR Perusahaan Perbankan Go Public di Indonesia Tahun 2012-2013

57 BAB V

ANALISIS DATA DAN PEMBAHASAN

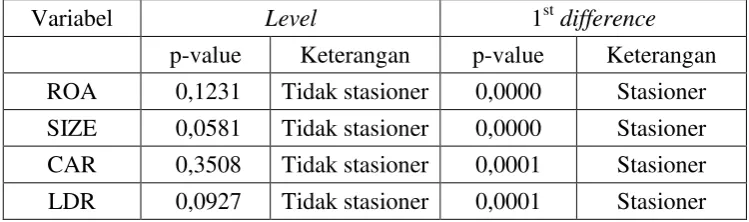

A.Uji Stasioneritas

Pengujian stasioneritas data yang digunakan terhadap s