SKRIPSI

ANALISIS PERBEDAAN HARGA DAN VOLUME PERDAGANGAN SAHAM SEBELUM DAN SESUDAH EX-DEVIDEN DATE

(Studi Kasus Pada Perusahaan BUMN yang Terdaftar di Bursa Efek Indonesia)

OLEH :

Gokma Amudi Hutapea

080522019

DEPARTEMEN AKUNTANSI

PROGRAM STUDI S1 AKUNTANSI

FAKULTAS EKONOMI

UNIVERSITAS SUMATERA UTARA

PERNYATAAN

Saya yang bertanda tangan di bawah ini menyatakan dengan sesungguhnya bahwa skripsi saya yang berjudul “Analisis Perbedaan Harga dan Volume Perdagangan Saham Sebelum Dan Sesudah Ex-Devident Date (Studi

Kasus Pada Perusahaan BUMN yang Terdaftar di Bursa Efek Indonesia)”

adalah benar hasil karya tulis saya sendiri yang disusun sebagai tugas akademik guna menyelesaikan beban akademik pada Fakultas Ekonomi Universitas Sumatera Utara.

Bagian atau data tertentu yang saya peroleh dari perusahaan atau lembaga, dan/atau saya kutip dari hasil karya orang lain telah mendapat izin, dan/atau dituliskan sumbernya secara jelas sesuai dengan norma, kaidah dan etika penulisan ilmiah.

Apabila kemudian hari ditemukan adanya kecurangan dan plagiat dalam skripsi ini, saya bersedia menerima sanksi sesuai dengan peraturan yang berlaku.

Medan, Februari 2014 Yang Membuat Pernyataan

ABSTRAK

ANALISIS PERBEDAAN HARGA DAN VOLUME PERDAGANGAN SAHAM SEBELUM DAN SESUDAH EX-DEVIDENT DATE (STUDI KASUS

PADA PERUSAHAAN BUMN YANG TERDAFTAR DI BURSA EFEK INDONESIA)

Penelitian ini bertujuan untuk menganalisis perbedaan harga dan volume perdagangan saham sebelum dan sesudah ex-dividend date pada perusahaan BUMN yang terdaftar di Bursa Efek Jakarta. Periode penelitian selama 21 hari, yaitu 10 hari sebelum ex-dividend date dan 10 hari sesudah ex-dividend date, sedangkan t0 adalah tanggal ex-dividend.

Metode yang digunakan dalam penelitian ini adalah event study yang akan mengamati pergerakan harga saham di pasar modal. Untuk menguji adanya reaksi harga dilakukan tes abnormal return, sedangkan untuk menguji rekasi volume perdagangan saham dilakukan tes Trading Volume Actifity (TVA) selama periode peristiwa dengan analisis perhitungan uji beda dua rata-rata berpasangan dengan mengaplikasikan program komputer SPSS versi 17.

Hasil penelitian atas harga saham menunjukkan bahwa sig. 0,033 < tingkat signifikansi 0,05. Hasil ini menunjukkan bahwa nilai rata-rata harga saham sebelum ex-dividend date dan sesudah ex-dividend date secara statistik berbeda signifikan, yaitu mengalami penurunan sesudah ex-dividend date. Hasil penelitian atas volume perdagangan saham menunjukkan bahwa sig.0,372 > tingkat signifikansi 0,05. Hasil ini menunjukkan bahwa tidak terdapat perbedaan signifikan volume perdagangan saham baik sebelum maupun susudah ex-dividend date.

ABSTRACT

THE DIFFRENCE OF STOCK PRICE AND VOLUME SALES IN BUMN (GOVERMENT) COMPANY LISTED IN INDONESIA STOCK EXCHANGE BEFORE AND AFTER THE

EX-DIVIDEND DATE.

The objective of this research is to analyze the difference in price and trading volume before and after the ex-dividend date on the state-owned company listed on the Jakarta Stock Exchange. A-21 days of obsecation, divided into a 10 days before and 10 days after the ex-dividend date, while t0 is the ex-dividend

date .

The method used in this research is the event study that observe the movement of stock prices and volume actifity in the capital market. To examine the price reaction tests abnormal return, while to test the trading volume reaction tests Actifity Trading Volume ( TVA ) during the event period by analysis of two different test calculations on average applying paired with the computer program SPSS version 17.

The results of the above studies indicate that stock prices sig .0.033 < 0.05 level. These results indicate that the average value of the stock price before the ex-dividend date and after the ex-ex-dividend date is statistically significantly different, which decreased after the ex-dividend date. The results of research on the volume of stock trading showed that sig .0.372 > 0.05 level. These results indicate that there is no significant difference in trading volume both before and after the ex-dividend date.

KATA PENGANTAR

Puji dan Syukur penulis ucapkan atas kasih Tuhan yang memberkati penulis sehingga dapat menyelesaikan penulisan skripsi ini yang berjudul “Analisis Perbedaan Harga dan Volume Perdagangan Saham Sebelum Dan Sesudah Ex-Devident Date (Studi Kasus Pada Perusahaan BUMN yang Terdaftar di Bursa Efek Indonesia)”.

Penulisan skripsi ini bermanfaat untuk menambah wawasan dan pengetahuan penulis, khususnya mengenai masalah yang diangkat dalam penulisan skripsi ini. Di samping itu, penulisan skripsi ini merupakan salah satu syarat untuk mendapatkan gelar Sarjana Ekonomi pada Universitas Sumatera Utara. Dalam proses penulisan skripsi ini, penulis telah banyak mendapat bimbingan, bantuan, dukungan, dan kerja sama semua pihak. Pada kesempatan ini juga penulis mengucapkan terima kasih yang sebesar-besarnya kepada:

1. Bapak Prof. Dr. Azhar Maksum, M.Ec.Ac, Ak, CA selaku Dekan Fakultas Ekonomi Universitas Sumatera Utara.

2. Bapak Dr. Syafruddin Ginting Sugihen, MAFIS, Ak dan Bapak Drs. Hotmal Ja’far, MM, Ak selaku Ketua dan Sekretaris Departemen Akuntansi Fakultas Ekonomi Universitas Sumatera Utara.

4. Ibu Dra. Sri Mulyani, MBA, Ak selaku dosen pembimbing penulis yang telah banyak membantu, memberikan waktu, kesempatan, bimbingan dan arahan selama proses penyusunan dan penyelesaian skripsi ini.

5. Drs. Rasdianto, M.Si, Ak selaku dosen pembaca penilai yang telah memberikan masukan dan saran dalam penulisan skripsi ini.

6. Untuk ibunda tercinta, T. Sinaga dan istri saya yang terkasih Lenni Marlina Marpaung, SE yang telah banyak memberikan banyak dukungan materil dan moril selama menjalani proses perkuliahan maupun dalam penyelesaian skripsi ini.

Penulis menyadari bahwa skripsi ini masih jauh dari sempurna, sehingga dengan segala kerendahan hati penulis menerima masukan berupa kritik dan saran yang bersifat membangun guna perkembangan ilmu pengetahuan pada masa yang akan datang. Akhir kata penulis berharap semoga skripsi ini bermanfaat bagi para pembaca.

Medan, Januari 2014 Penulis,

DAFTAR ISI

2.1.2.1Teori-Teori Kebijakan Deviden ... 10

2.1.2.2Prosedur Pembagian Deviden ... 11

2.1.3 Saham ...…... 13

2.1.3.1Nilai Saham berdasarkan fungsinya... 14

2.1.4 Return Saham ...…... 16

2.1.4.1Return Realisasi ... 17

2.1.4.2Return Ekspektasi ... 17

2.1.4.3Abnormal Return ... 18

2.1.4.4Average Abnormal Return ... 19

2.1.4.5Cumulative Average Abnormal Return ... 19

2.1.5 Volume Perdagangan Saham ...…... 20

2.1.6 Studi Peristiwa (Event Study) ... 21

2.2 Tinjauan Penelitian Terdahulu ... 22

2.3 Kerangka Konseptual Penelitian ... 25

2.4 Hipotesis ... 27

BAB III METODE PENELITIAN 3.1 Objek Penelitian ... 28

3.2 Waktu Penelitian ... 28

3.4 Jenis dan Sumber Data ... 30

3.5 Definisi dan Pengukuran Variabel Penelitian ... 30

3.6 Metode Analisis Data ... 31

3.6.1 Pengujian Hipotesis ... 32

3.6.1.1 Pengujian Hipotesis 1 ... 32

3.6.1.1 Pengujian Hipotesis 2 ... 33

3.7 Jadwal Penelitian ... 36

BAB IV ANALISIS HASIL PENELITIAN 4.1 Data Penelitian ... 37

4.1.1 Sejarah Singkat Bursa Efek Indonesia ... 37

4.1.2 Profil Perusahaan yang dijadikan sampel ... 37

4.2 Analisis Data ... 45

4.2.1 Analisis Deskriptif ... 45

4.2.2 Uji Normalitas Data ... 48

4.2.2.1 Uji Normalitas Variabel Harga Saham ... 48

4.2.2.2 Uji Normalitas Variabel Volume Perdagangan Saham ... 49

4.2.3 Pengujian Hipotesis ... 50

4.2.3.1 Hipotesis Pertama ... 50

4.2.3.2 Hipotesis Kedua ... 51

4.3 Pembahasan Hasil Penelitian ... 53

4.3.1 Hipotesis 1 ... 53

4.3.2 Hipotesis 2 ... 53

BAB V KESIMPULAN DAN SARAN 5.1 Kesimpulan 5.2 Saran DAFTAR PUSTAKA ………. 57

DAFTAR TABEL

Tabel Judul Halaman

Tabel 2.1 Matriks Penelitian Terdahulu ... 24

Tabel 3.1 Daftar Sampel Penelitian ... 30

Tabel 4.1 Rata-rata Abnormal Return sebelum dan sesudah Ex-dividend date ... 45

Tabel 4.2 Rata-rata TVA sebelum dan sesudah Ex-dividen date ... 46

Tabel 4.3 Uji Deskriftif Abnormal Return & TVA sebelum dan sesudah Ex-dividend date... 47

Tabel 4.4 Uji Normalitas Harga Saham ... 48

Tabel 4.5 Uji Normalitas Trading Volume Activity (TVA) ... 49

Tabel 4.6 Uji Statistik Paired Samples Test TVA ... 50

Tabel 4.7 Rata-rata Abnormal return sebelum dan sesudah Ex-dividen date ... 51

DAFTAR GAMBAR

Gambar Judul Halaman

Gambar 2.1 Kerangka Konseptual ... 26

Gambar 3.1 Periode Waktu Penelitian ... 33

Gambar 3.2 Jadwal Penelitian ... 35

DAFTAR LAMPIRAN

Lampiran Judul

Lampiran 1 Daftar Populasi dan Sampel Penelitian Lampiran 2 Data IHSG di Seputar Ex-dividend date Lampiran 3 Perhitungan &

ABSTRAK

ANALISIS PERBEDAAN HARGA DAN VOLUME PERDAGANGAN SAHAM SEBELUM DAN SESUDAH EX-DEVIDENT DATE (STUDI KASUS

PADA PERUSAHAAN BUMN YANG TERDAFTAR DI BURSA EFEK INDONESIA)

Penelitian ini bertujuan untuk menganalisis perbedaan harga dan volume perdagangan saham sebelum dan sesudah ex-dividend date pada perusahaan BUMN yang terdaftar di Bursa Efek Jakarta. Periode penelitian selama 21 hari, yaitu 10 hari sebelum ex-dividend date dan 10 hari sesudah ex-dividend date, sedangkan t0 adalah tanggal ex-dividend.

Metode yang digunakan dalam penelitian ini adalah event study yang akan mengamati pergerakan harga saham di pasar modal. Untuk menguji adanya reaksi harga dilakukan tes abnormal return, sedangkan untuk menguji rekasi volume perdagangan saham dilakukan tes Trading Volume Actifity (TVA) selama periode peristiwa dengan analisis perhitungan uji beda dua rata-rata berpasangan dengan mengaplikasikan program komputer SPSS versi 17.

Hasil penelitian atas harga saham menunjukkan bahwa sig. 0,033 < tingkat signifikansi 0,05. Hasil ini menunjukkan bahwa nilai rata-rata harga saham sebelum ex-dividend date dan sesudah ex-dividend date secara statistik berbeda signifikan, yaitu mengalami penurunan sesudah ex-dividend date. Hasil penelitian atas volume perdagangan saham menunjukkan bahwa sig.0,372 > tingkat signifikansi 0,05. Hasil ini menunjukkan bahwa tidak terdapat perbedaan signifikan volume perdagangan saham baik sebelum maupun susudah ex-dividend date.

ABSTRACT

THE DIFFRENCE OF STOCK PRICE AND VOLUME SALES IN BUMN (GOVERMENT) COMPANY LISTED IN INDONESIA STOCK EXCHANGE BEFORE AND AFTER THE

EX-DIVIDEND DATE.

The objective of this research is to analyze the difference in price and trading volume before and after the ex-dividend date on the state-owned company listed on the Jakarta Stock Exchange. A-21 days of obsecation, divided into a 10 days before and 10 days after the ex-dividend date, while t0 is the ex-dividend

date .

The method used in this research is the event study that observe the movement of stock prices and volume actifity in the capital market. To examine the price reaction tests abnormal return, while to test the trading volume reaction tests Actifity Trading Volume ( TVA ) during the event period by analysis of two different test calculations on average applying paired with the computer program SPSS version 17.

The results of the above studies indicate that stock prices sig .0.033 < 0.05 level. These results indicate that the average value of the stock price before the ex-dividend date and after the ex-ex-dividend date is statistically significantly different, which decreased after the ex-dividend date. The results of research on the volume of stock trading showed that sig .0.372 > 0.05 level. These results indicate that there is no significant difference in trading volume both before and after the ex-dividend date.

BAB I PENDAHULUAN

1.1 Latar Belakang Masalah

Salah satu indikator kemajuan ekonomi suatu negara dapat dicerminkan dengan aktivitas pasar modal yang ada di negara tersebut. Tidak dapat dipungkiri pasar modal kini telah memainkan peranan penting dalam perekonomian negara maju maupun negara berkembang. Hal ini didasarkan pada fungsi pasar modal sebagai media yang mampu menawarkan solusi bagi permasalahan permodalan yang sering dihadapi dalam rangka pembangunan nasional. Pihak yang kelebihan dana dan pihak yang kekurangan dana dapat dipertemukan di dalam pasar modal. Selain itu pasar modal juga memiliki fungsi yang dapat memberikan kesempatan bagi perusahaan atau investor yang terlibat didalamnya untuk mendapatkan imbalan. Beberapa instrumen yang tersedia di pasar modal adalah saham, obligasi dan waran.

Saham sebagai salah satu instrumen pasar modal merupakan instrumen yang paling aktif dan banyak diperdagangkan di pasar modal Indonesia. Menurut data Bursa Efek Indonesia, Total Kapitalisasi Pasar Saham di Bursa Efek Indonesia (BEI) per 28 Juni 2013 telah mencapai Rp 4.734.418.233.389.050. Jumlah ini tiga kali lebih besar dari APBN tahun 2012 yang hanya sebesar Rp 1.548, 3 triliun.

beberapa keuntungan bagi investor. Bagi investor yang memandang investasi yang dilakukan sebagai sumber pendapatan dapat memperoleh keutungan (gain) atas selisih harga jual dan harga beli. Sementara investor jangka panjang yang lebih berfokus kepada pertumbuhan investasi memperoleh dua keuntungan yaitu hak atas deviden dan keuntungan (gain) atas fluktuasi harga saham.

Galih (2010) menyatakan pergerakan harga saham yang fluktuatif di pasar modal lebih dominan dipengaruhi oleh beberapa faktor, antara lain informasi dari luar perusahaan (eksternal) dan informasi dari dalam perusahaan (internal). Harga komoditas dunia seperti emas dan minyak, kondisi ekonomi makro negara lain atau global, dan kodisi pasar modal global termasuk dalam fator eksternal yang mempengaruhi fluktuasi harga saham, sedangkan rilis laporan keuangan, pengumuman pembagian dividen dan stock split (pemecahan saham) merupakan contoh faktor internal.

Dividen adalah proporsi laba atau keuntungan yang dibagikan kepada pemegang saham dalam jumlah sebanding dengan jumlah saham yang dimiliki. Menurut Tangkilisan dan Hassel (2003:227), “ Deviden adalah bagian dari laba bersih yang dibagikan kepada para pemegang saham (pemilik modal sendiri, equity).”

Informasi tentang naik turunnya deviden merupakan suatu informasi yang sangat penting bagi investor. Hal ini disebabkan, dalam kondisi di mana investor dihadapkan pada ketidakpastian yang tinggi terhadap hasil kerja investasinya, maka informasi naik-turunnya dividen tunai dapat dijadikan indikator untuk memperkirakan prospek keuntungan perusahaan di masa yang akan datang. Pemikiran ini timbul karena manajemen pada umumnya tidak akan mengambil risiko dengan membayar dividen yang tinggi pada suatu waktu tertentu bila menurut estimasi mereka perusahaan tidak mampu mempertahankannya di masa yang akan datang.

Adanya kenaikan dividen dapat ditafsirkan sebagai tanda optimis pihak manajemen sehubungan dengan keuntungan perusahaan di masa yang akan datang. Demikian pula penurunan dividen dapat ditafsirkan sebagai penurunan keuntungan di masa yang akan datang. Pembagian dividen kepada pemegang saham juga menyebabkan posisi kas suatu perusahaan semakin berkurang. Hal ini mengakibatkan leverage (rasio antara hutang terhadap ekuitas) akan semakin besar. Dampak yang timbul adalah para pelaku pasar akan berpikiran negatif terhadap perusahaan.

pengumuman dividen dilihat dari besarnya dividen yang dibagikan (Sularso, 2003). Reaksi tersebut umumnya terjadi pada hari-hari di sekitar tanggal pengumuman pembagian deviden (declaration date), dan hari bursa di mana pemegang saham tidak lagi memiliki hak atas pembagian deviden (ex-deviden date).

Sularso (2003) menyatakan, bahwa pada saat ex-dividend date investor pada umumnya memprediksikan bahwa pembagian dividen akan berdampak pada turunnya harga saham yang didasarkan pada pemikiran yang logis bahwa calon investor telah kehilangan hak atas deviden sehingga investor akan menunda untuk membeli saham sehingga kepemilikan saham akan menjadi terbatas bagi investor tertentu saja. Turunnya permintaan saham tersebut akan mengakibatkan harga saham bergerak turun menuju ke harga saham baru yang dinilai wajar oleh pasar, harga saham yang baru tersebut kemungkinan besar akan menarik kembali minat para investor untuk membelinya (trading).

Penelitian lain yang berkaitan dengan pengujian reaksi pasar atas ex-dividend date dan pengujian reaksi pasar terhadap pengumuman perubahan pembayaran deviden telah banyak dilakukan baik di Amerika maupun di Indonesia. Campbell and Beranek’s (1995) dalam Galih (2010) menyatakan bahwa pembagian dividen tunai kepada pemegang saham akan menyebabkan harga saham jatuh pada waktu ex-dividend date. Pemikiran ini disebabkan karena investor telah kehilangan hak atas return dari dividen dan melihat prospek ke depan perusahaan yang membagi dividen. Apabila pembayaran dividen semakin besar, secara keseluruhan posisi modal akan menurun. Hal ini terlihat dari munculnya hubungan yang berbanding terbalik antara dividen dengan modal sendiri. Semakin besar dividen yang dibayar akan mengurangi besarnya laba ditahan, sehingga posisi modal perusahaan akan turun. Hal ini membuat investor berpikiran negatif dan buru-buru melepas sahamnya sehingga harga saham perusahaan tersebut pada saat ex-dividend date mengalami penurunan. Kartini (2001) menunjukkan bahwa pemegang saham bereaksi negatif terhadap pengumuman perubahan pembayaran dividen baik dividen yang meningkat maupun dividen yang menurun.

kepada pemegang sahamnya, memiliki nilai kapitalisasi saham yang besar, serta harga saham yang relatif stabil. Sehingga judul penelitian ini adalah : “Analisis Perbedaan Harga dan Volume Perdagangan Saham Sebelum dan Sesudah Ex-dividend Date. (Studi Kasus pada Perusahaan BUMN yang Terdaftar di Bursa Efek Indonesia).”

1.2 Perumusan Masalah

Rumusan masalah penelitian ini adalah adanya bukti empiris perbedaan hasil-hasil penelitian terdahulu tentang pengaruh yang ditimbulkan oleh pengumuman dividen terhadap perubahan return saham dan volume saham pada waktu ex-dividend date.

Berdasarkan latar belakang yang telah diuraikan diatas tentang hubungan antara pengumuman dividen dan perubahan harga saham dan volume perdagangan saham, maka permasalahan pokok yang dilakukan dalam penelitian ini, peneliti mengidentifikasikan masalah sebagai berikut :

1. Apakah terdapat perbedaan perubahan harga saham yang ditimbulkan oleh pengumuman deviden pada saat sebelum dan sesudah ex-dividend date pada perusahaan-perusahaan BUMN yang terdaftar di Bursa Efek Indonesia?

1.3 Tujuan Penelitian

Adapun tujuan penelitian ini dilakukan adalah sebagai berikut :

1. Mendapatkan bukti empiris adanya perbedaan harga saham pada periode sebelum dan sesudah ex-dividend date pada perusahaan-perusahaan BUMN yang terdaftar di Bursa Efek Indonesia (BEI).

2. Mendapatkan bukti empiris adanya perbedaan volume perdagangan saham pada periode sebelum dan sesudah ex-dividend date pada perusahaan-perusahaan BUMN yang terdaftar di Bursa Efek Indonesia (BEI).

1.4 Manfaat Penelitian

Manfaat yang diperoleh dari hasil penelitian ini antara lain :

1. Bagi penulis, menambah wawasan dan pengetahuan penulis tentang pasar modal, khususnya pasar saham.

2. Bagi investor dan calon investor, memberikan tambahan wawasan dan informasi yang dibutuhkan dalam pengambilan keputusan investasi khususnya di seputar pengumuman deviden sehingga mendapatkan keuntungan yang diharapkan.

BAB II

TINJAUAN PUSTAKA 2.1 Tinjaun Teoritis

2.1.1 Deviden

Deviden secara umum diartikan sebagai pembagian laba kepada pemegang saham berdasarkan banyaknya saham yang dimiliki. Besarnya deviden dan tata cara pembayarannya diputuskan dalam Rapat Umum Pemegang Saham (RUPS).

Berdasarkan bentuk dividen yang dibayarkan, deviden dapat dibedakan atas 2

jenis yaitu : (Ang, 1997)

1. Deviden Tunai

Dividen tunai merupakan dividen yang dibayarkan dalam bentuk tunai. Nilai

suatu dividen sesuai dengan nilai tunai yang diberikan. Tujuan emiten untuk

memberikan dividen dalam bentuk tunai adalah untuk memacu kinerja saham

di bursa efek, yang juga merupakan return kepada para pemegang saham.

2. Dividen Saham

Dividen saham merupakan dividen yang dibayarkan dalam bentuk saham

dengan proporsi tertentu. Dividen yang diberikan dalam bentuk saham, di

samping tujuan yang sama dengan dividen tunai juga bertujuan untuk

meningkatkan likuiditas perdagangan saham di bursa efek. Di samping itu

pemberian dividen dalam bentuk saham kadang-kadang juga diberikan karena

memperhatikan likuiditas keuangan perusahaan. Direksi menilai bahwa

likuiditas keuangan perusahaan tidak memungkinkan pembayaran dividen

dalam bentuk tunai sehingga diputuskan dibayarkan dalam bentuk saham baru

2.1.2 Kebijakan Deviden

Kebijakan deviden merupakan bagian yang tidak dapat dipisahan dengan keputusan pendanaan perusahaan. Secara definisi kebijakan deviden adalah kebijakan untuk menentukan berapa laba yang harus dibayarkan (deviden) kepada pemegang saham dan berapa banyak yang harus ditanam kembali (laba ditahan). Deviden adalah pendapatan bagi pemegang saham yang dibayarkan setiap akhir periode sesuai dengan persentasenya. Persentase dari laba yang akan dibagikan sebagai deviden kepada pemegang saham disebut sebagai Deviden Payout Ratio (DPR).

Riyanto (2001) mendefinisikan kebijakan dividen sebagai “politik” yang bersangkutan dengan penentuan pembagian pendapatan (earning) antara penggunaan pendapatan untuk dibayarkan kepada para pemegang saham sebagai dividen atau untuk digunakan di dalam perusahaan (laba ditahan).

Menurut Sundjaja dan Barlian (2003) kebijakan dividen adalah rencana tindakan yang harus diikuti dalam membuat keputusan dividen antara lain:

1. Apakah laba yang diperoleh seharusnya dibagikan atau tidak.

2. Apakah laba dibagikan dengan konsekuensi harus mengeluarkan saham baru.

2.1.2.1Teori-Teori Kebijakan Deviden

Ada banyak teori yang menjelaskan tentang deviden. (Hartono, 2011) mengemukakan beberapa teori tentang deviden, yaitu :

A. Dividend Irrelevance Theory (Dividen Tidak Relevan)

Teori ini memandang bahwa kebijakan deviden tidak mempunyai pengaruh terhadap harga saham perusahaan maupun terhadap biaya modalnya.

B. Teori bird in the hand

“Satu burung di tangan lebih berharga dari seribu burung di udara”. Teori ini berpendapat bahwa ekuitas atau nilai perusahaan akan turun apabila rasio pembayaran deviden dinaikkan, sehingga sesungguhnya investor jauh lebih menghargai pendapatan yang diharapkan dari deviden daripada pendapatan yang diharapkan dari keuntungan modal, dengan kata lain investor lebih menyukai deviden kas daripada laba ditahan.

C. Teori Preferensi Pajak

Ada tiga alasan yang berkaitan dengan pajak yang beranggapan bahwa investor mungkin lebih menyukai pembagian dividen yang rendah dari pada yang tinggi, yaitu:

- Pajak atas keuntungan tidak dibayarkan sampai saham terjual, sehingga ada efek nilai waktu

- Jika selembar saham dimiliki oleh seseorang sampai ia meninggal, sama sekali tidak ada pajak keuntungan modal yang terutang.

Karena keuntungan-keuntungan pajak ini, sebagian investor lebih suka perusahaan yang menahan sebagian besar laba perusahaan dan akan mau membayar lebih tinggi untuk perusahaan yang pembagian dividennya lebih rendah daripada untuk perusahaan sejenis yang pembagian dividennya tinggi.

Meskipun tiga konsep tersebut dianggap sebagai teori-teori utama mengenai kebijakan dividen, perkembangan ilmu keuangan modern memunculkan pendekatan baru yang lebih relevan dan lebih mampu menjelaskan kebijakan dividen dalam dunia bisnis praktis, yaitu signalling theory. Pengumuman dividen diyakini mempunyai informasi dan membawa sinyal tentang laba bersih saat ini dan potensi perusahaan di masa mendatang.

2.1.2.2 Prosedur Pembagian Deviden

investasi uang dan waktu yang telah mereka korbankan selama ini kepada perusahaan telah berada di jalan yang benar. Setidaknya lebih menguntungkan bila dibandingkan dengan mereka meletakkan kekayaan mereka di instrumen investasi lain seperti deposito, surat utang (obligasi), properti atau emas.

Pada umumnya prosedur pengumuman saham dimulai dari keputusan Rapat Umum Pemegang Saham (RUPS) tentang kebijakan pembagian deviden, diikuti dengan pengumuman resmi pembagian deviden, pencatatan pegang saham yang berhak menerima deviden, dan pembayaran deviden.

1. Tanggal pengumuman deviden (announcement date)

Tanggal pengumuman dividen merupakan tanggal resmi pengumuman oleh

emiten tentang bentuk dan besarnya serta jadwal pembayaran dividen yang

akan dilakukan.

2. Tanggal cum deviden (Cum-dIvidend date)

Adalah tanggal terakhir perdagangan saham dimana pemegang saham masih berhak atas deviden periode berjalan. Biasanya dengan jangka waktu empat hari sebelum tanggal pencatatan pemegang saham. Misalnya, tanggal 19 Juli 2013 adalah tanggal terakhir pemegang saham berhak atas deviden kas PT. ABC sebesar Rp. 40/lembar. Tuan A membeli saham PT. ABC pada tanggal 18 Juli 2013 sebanyak 100.000 lembar. Atas Pembelian tersebut Tuan A tetap berhak atas deviden kas sebesar Rp. 4.000.000,- dipotong pajak meskipun Tuan A segera menjual sahamnya pada tanggal 19 Juli 2013.

Adalah tanggal pada saat hak atas deviden periode berjalan dilepaskan dari sahamnya. Biasanya dengan jangka waktu 3 (tiga) hari kerja sebelum tanggal pencatatan pemegang saham atau 1 (satu) hari kerja setelah tanggal cum dividend date.

4. Tanggal pencatatan pemegang saham (holder of record date)

Adalah tanggal dimana seorang harus terdaftar sebagai pemegang saham

perusahaan publik atau emiten, sehingga ia mempunyai hak memperoleh

deviden yang diperuntukkan bagi pemegang saham. 5. Tanggal pembayaran deviden (dividend payment)

Tanggal pembayaran adalah tanggal dimana Deviden kas benar-benar

dibayarkan kepada investor.

2.1.3 Saham

Saham (common stock) merupakan bukti penyertaan kepemilikan pada suatu perusahaan, apakah itu perseroan terbatas atau perusahaan publik. Hak suara dalam Rapat Umum Pemegang Saham (RUPS) biasanya sebanding dengan jumlah kepemilikan saham dalam perusahaan. Secara umum, berinvestasi dalam saham memungkinkan untuk diperolehnya “return” yang lebih tinggi dibandingkan dengan obligasi, walaupun untuk itu risiko yang dikandung juga lebih tinggi.

sehingga pemegang saham dapat terus memiliki saham tersebut sampai yang bersangkutan merasa perlu untuk menjualnya suatu saat kelak.

2.1.3.1 Nilai saham berdasarkan fungsinya

Menurut Ang (1997) nilai dari suatu saham berdasarkan fungsinya dapat dibagi atas tiga jenis yaitu:

1. Per Value (Nilai Nominal)

Adalah nilai yang tercantum pada saham yang bersangkutan yang berfungsi untuk pencatatan akuntansi dan tidak dipergunakan untuk mengukur sesuatu.

2. Base Price (Harga Dasar)

Merupakan harga yang dipergunakan di dalam perhitungan harga indeks saham yang akan berubah sesuai dengan aksi emiten.

3. Market Price (Harga Pasar)

Merupakan harga suatu saham pada pasar yang sedang berlangsung. Jika pasar bursa efek sudah tutup, maka harga pasar adalah harga penutupannya (closing price). Dengan demikian harga pasar inilah yang akan menyatakan naik turunnya saham.

Beberapa faktor yang dapat mempengaruhi harga saham menurut Husnan (2003) adalah sebagai berikut :

Harapan investor terhadap tingkat keuntungan deviden untuk masa yang akan datang. Jika pendapatan atau deviden suatu saham stabil maka harga saham cenderung stabil. Sebaliknya, jika pendapatan atau deviden suatu saham berfluktuasi maka harga saham tersebut cenderung berfluktuasi pula.

2. Tingkat pendapatan perusahaan.

Tingkat pendapatan perusahaan yang tercermin dari Earning Per Share (EPS) terkait erat dengan peningkatan harga saham. Apabila fluktuasi EPS makin tinggi maka makin tinggi pula perubahan harga pasarnya.

3. Kondisi perekonomian.

Kondisi perekonomian saat ini salah satunya dipengaruhi oleh kondisi masa lalu. Apabila kondisi perekonomian stabil, maka investor optimis terhadap kondisi perekonomian yang akan datang sehingga harga saham cenderung stabil dan sebaliknya.

Setiap investor di pasar modal, baik investor individual maupun institusi, harus membekali diri dengan kemampuan yang cukup dalam menganalisis harga saham. Kecukupan bekal analisis tersebut akan dapat mengurangi resiko dan mengoptimalkan return harapan karena dengan analisis yang baik investor dapat mendeteksi saham-saham yang layak untuk dipilih sebagai sarana investasi.

mencoba menghitung nilai dari suatu asset, sedangkan dalam analisis teknikal menekankan pada data pergerakan harga saham. Dalam hal ini, investor mencoba untuk mengetahui bagaimana perilaku harga di masa lalu yang mana berdasarkan pengetahuan perilaku harga tersebut investor mencoba menduga kemungkinan perilaku harga di masa yang akan datang dengan menekankan pada ‘pola’ datanya. Namun sejauh ini dari beberapa alat analisis investasi yang ada, tidak satupun ada yang berani secara eksplisit mengkalim bahwa alat analisis investasi tertentu lebih baik daripada yang lain

2.1.4 Return Saham

Selain alat analisis fundamental dan teknikal, alat analisis lain yang juga sering digunakan dalam mengevaluasi kelayakan saham adalah analisis return (return analysis). Return adalah tingkat keuntungan yang dinikmati oleh pemodal atas suatu investasi yang dilakukannya. Ang (1997) menyatakan bahwa tanpa adanya keuntungan yang dapat dinikmati dari suatu investasi, tentunya pemodal tidak mau repot-repot melakukan investasi yang pada akhirnya tidak ada hasilnya.

Menurut Ang (1997), komponen suatu return terdiri dari dua jenis yaitu: 1. Current Income

2. Capital Gain

Adalah keuntungan yang diterima karena adanya selisih antara harga jual dan harga beli suatu investasi. Capital gain ini sangat tergantung dari harga pasar instrumen investasi yang besangkutan, yang berarti instrumen investasi tersebut harus diperdagangkan maka akan timbul perubahan nilai instrumen investasi.

2.1.4.1 Return Realisasi

Jogiyanto (2003) menjelaskan bahwa return dapat berupa return realisasi (yang sudah terjadi) dan return ekspektasi (yang belum terjadi) tetapi diharapkan akan terjadi di masa mendatang. Return realisasi merupakan return yang telah terjadi, dihitung berdasarkan data historis. Secara sistematis actual return dapat dirumuskan sebagai berikut :

=

Dimana,

Rit = tingkat keuntungan saham i pada periode t Pit = harga penutupan saham i pada periode t

Pit-1 = harga penutupan saham i pada periode sebelumnya

2.1.4.2 Return Ekspektasi

Model ekspektasi dapat dibentuk dengan menggunakan teknik regresi OLS (Ordinary Least Square ) dengan persamaan :

E(Rit) = i + i Rmt + it

dimana :

E(Rit) = return ekspektasi sekuritas ke-i pada periode estimasi t i = intercept, independen terhadap Rmt

i = slope, resiko sistematis, dependen terhadap Rmt

Rmt = return pasar, yang dihitung dengan rumus : Rmt = (IHSGt - IHSGt-1)

IHSGt-1

it = kesalahan residu sekuritas i pada periode estimasi ke t

2.1.4.3 Abnormal Return

Abnormal return adalah selisih antara tingkat keuntungan yang sebenarnya dengan tingkat keuntungan yang diharapkan. Tatang (2011) mengartikan Abnormal return adalah kelebihan dari return yang sesungguhnya atas return yang diharapkan.

Brown dan Warner (1985) dalam Nurlaili (2012), Abnormal return dapat dihitung melalui Market Adjusted Model dengan rumus :

ARit = Rit – Rmt

Dimana,

2.1.4.4 Average Abnormal Return (AAR)

Pengujian adanya abnormal return tidak dilakukan pada tiap-tiap sekuritas, tetapi dilakukan secara agregat dengan menguji rata-rata abnormal return seluruh sekuritas secara cross-section untuk tiap-tiap hari dalam periode peristiwa (Jogiyanto, 2005). Rata-rata abnormal return merupakan jumlah total abnormal return yang dibagi dengan jumlah total keseluruhan sekuritas, dihitung berdasarkan rata-rata aritmatika sebagai berikut :

=

Dimana,

AARt = average abnormal return pada hari ke t

ARit = abnormal return pada sekuritas ke-i pada hari ke-t k = jumlah sekuritas pada event window

2.1.4.5 Cummulative Average Abnormal Return (CAAR)

CAAR atau akumulasi rata-rata Abnormal Return merupakan penjumlahan rata-rata abnormal return hari sebelumnya dengan rata-rata abnormal return sesudahnya (Jogiyanto, 2005). Jika terdapat k buah sekuritas, maka CAAR dapat dihitung sebagai berikut :

=

Dimana,

CAARt = Jumlah AAR pada hari ke-t

2.1.5 Volume Perdagangan Saham

Menurut Husnan (2005), volume perdagangan saham merupakan rasio antara jumlah lembar saham yang diperdagangkan pada waktu tertentu terhadap jumlah saham yang beredar pada waktu tertentu. Jumlah saham yang diterbitkan tercermin dalam jumlah lembar saham saat perusahaan tersebut melakukan emisi saham.

Volume perdagangan saham dipergunakan untuk mengukur apakah para pemodal individu mengetahui informasi yang dikeluarkan perusahaan dan menggunakanya dalam pembelian atau penjualan saham sehingga akan mendapatkan keuntungan di atas normal. Volume perdagangan merupakan suatu indikator likuiditas saham atas suatu informasi yang ada dalam pasar modal. Kegiatan perdagangan saham diukur dengan menggunakan indikator Trading Volume Activity (aktivitas volume perdagangan).

Menurut Murphy (1986) dalam Nurlaili (2012) ada dua macam hubungan antara harga dan volume perdagangan saham. Kedua macam hubungan itu adalah sebagai berikut :

a. Volume memperkuat pola harga saham (volume as confirmation in price patterns).

pergerakan harga. Volume akan berkembang dalam arah kecendrungan (trend) harga yang ada. Dalam kecendrungan menaik (uptrend), volume akan lebih besar sebagaimana harga bergerak lebih tinggi, dan akan menurun bila harga menurun. Selama pola ini berlanjut, volume dikatakan sebagai konfirmasi atas trend harga.

b. Volume mendahului harga (volume precedes price)

Dengan memonitor harga dan volume secara bersamaan, sesungguhnya analis menggunakan dua alat yang berbeda untuk mengukur hal yang sama yaitu tekanan. Keadaan dimana harga-harga cenderung lebih tinggi dapat dilihat bahwa ada lebih banyak tekanan pembelian daripada penjualan. Analis percaya bahwa volume mendahului harga, berarti dampak dari tekanan pembelian dan penjualan akan terlihat dalam volume sebelum termanifestasi dalam harga.

2.1.6 Studi Peristiwa (Event Study)

Studi peristiwa (event study) merupakan studi yang mempelajari reaksi pasar terhadap suatu peristiwa (event) yang informasinya dipublikasikan sebagai suatu pengumuman. Event study dapat digunakan untuk menguji kandungan informasi (information content) dari suatu pengumuman dan dapat juga digunakan untuk menguji efisiensi pasar bentuk setengah kuat (Jogiyanto, 2003).

informasi tersebar dan diterima oleh para pemodal pada waktu yang hampir bersamaan, sehingga harga secara langsung dan cepat melakukan penyesuaian.

2.2 Tinjauan Penelitian Terdahulu

Berikut ini diuraikan penelitian terdahulu yang menganalisis pengaruh pengumuman dividen terhadap return saham yang menjadi referensi pada penelitian ini:

1. Soneta (2008)

Penelitian yang dilakukan oleh Soneta pada tahun 2008 adalah “Pengaruh Pengumuman Deviden terhadap perubahan harga saham pada industri perbankan di Bursa Efek Jakarta”. Sampel Penelitian terdiri dari 7 saham dengan teknik pengambilan sampel menggunakan pendekatan “Non Probability Sampling” dengan metode “Purpose Sampling”. Model yang digunakan adalah uji beda rata-rata berpasangan (Paired Sample T-test). Hasil Penelitian menunjukkan bahwa Pengumuman deviden mempunyai pengaruh yang signifikan terhadap perubahan harga saham.

2. Nurlaili Nasution (2012)

( related sampel / paired sampel) dengan hasil penelitian yang menunjukkan tidak ditemukan perbedaan yang signifikan atas harga dan volume perdagangan sebelum dan sesudah pengumuman deviden kas.

3. Galih Anindhita (2010)

Penelitian oleh Galih Anindhita pada tahun 2010 yang berjudul Analisis Reaksi dasar atas Pengumuman dividen sebelum dan sesudah ex-dividend date. (Studi Kasus pada Kelompok Cash Dividend Final Naik dan Turun pada Perusahaan-perusahaan yang Terdaftar di BEJ Tahun 2004-2006) dengan 29 saham sebagai sampel penelitian, terdiri dari kriteria pengambilan sampel penelitian yaitu perusahaan yang terdaftar di BEJ yang melakukan pembagian dividen tunai selama 4 tahun berturut-turut dari tahun 2003 hingga 2006. Deviden tersebut dikelompokkan atas deviden naik dan deviden turun. Hasil Penelitian menunjukkan bahwa pada pengumuman deviden naik, tidak terdapat perbedaan yang signifikan antara rata-rata harga saham sebelum dan sesudah pengumuman deviden, sedangkan pada kelompok deviden turun, investor cenderung bereaksi negatif.

Tabel 2.1

Matriks Penelitian Terdahulu

Nama Judul Variabel yang

Galih Anindhita,

Tanggal-tanggal penting di seputar pembagian deviden yang aktual menurut Sularso (2003) dimulai dengan tanggal pengumuman kas, cum date, tanggal ex-dividend date, record date dan tanggal pembayaran deviden. Tanggal ex-deviden (ex-dividend date) adalah tanggal pada saat hak atas deviden periode berjalan dilepaskan dari sahamnya.

menjual sahamnya untuk memperoleh gain di satu sisi dan deviden di sisi yang lain, sementara Investor baru yang ingin memperoleh gain dari saham tersebut akan memilih untuk tidak membeli atau menunda membeli saham tersebut sampai harga saham tersebut relatif stabil. Banyaknya penawaran dan sedikit permintaan secara teori akan menurunkan harga saham.

Pada pemikian kedua, investor melihat bahwa apabila perusahaan membayarkan deviden secara tunai kepada pemegang saham, hal ini akan mempengaruhi cash flow perusahaan yang dapat mengganggu operasional perusahaan. Kedua pemikiran tersebut akan menyebabkan penurunan harga saham sebanding dengan return yang telah hilang.

Pengujian atas kandungan informasi dilakukan untuk melihat reaksi pasar di seputar ex-dividend date yang ditunjukkan dengan adanya perubahan harga saham dan volume penjualan saham. Reaksi perubahan harga saham biasanya dinilai dengan return saham, sedangkan volume perdagangan diukur dengan TVA (Trading Volume Activity).

Berdasarkan uraian tersebut, yang menjadi kerangka konseptual penelitian ini adalah :

Gambar 2.1 Kerangka Konseptual Rata-Rata Volume

Perdagangan dan Harga Saham sebelum Ex-dividend date

2.4Hipotesis

Hipotesis adalah jawaban sementara atau suatu penelitian yang kebenarannya harus diuji secara empiris. Berdasarkan hasil penelitian yang mendukung penelitian ini, maka hipotesis yang diajukan dalam penelitian ini adalah sebagai berikut :

H1 = Terdapat perbedaan rata-rata yang signifikan antara volume perdagangan sebelum dan sesudah Ex-dividend date.

BAB III

METODE PENELITIAN

3.1 Objek Penelitian

Objek Penelitian adalah variabel atau apa yang menjadi titik perhatian suatu penelitian. Berdasarkan pengertian tersebut, yang menjadi objek penelitian ini adalah perusahaan BUMN yang terdaftar di Bursa Efek Indonesia hingga 31 Desember 2012.

3.2 Waktu penelitian

Waktu penelitian dilakukan penulis mulai dari penulisan proposal pada bulan Juli 2013 sampai dengan penulisan skripsi ini selesai.

3.3Populasi dan Sampel Penelitian

Sampel adalah bagian dari populasi yang diharapkan dapat mewakili populasi penelitian (kuncoro, 2003). Penetuan sampel dalam penelitian ini adalah dilakukan dengan teknik purpose sampling, yaitu teknik penentuan sampel berdasarkan kriteria.

Adapun kriteria penentuan sampel yang ditetapkan oleh peneliti adalah sebagai berikut :

1. Perusahaan BUMN yang terdaftar di BEI sampai dengan tahun 2012 2. Harga saham berkisar antara Rp. 1.000 hingga Rp. 10.000

3. Mengumumkan pembagian deviden kas sampai pada tahun 2012

4. Aktif diperdagangkan minimal 10 hari sebelum dan sesudah ex-dividend date

5. Tidak melakukan kebijakan lain seperti stock deviden, stock split, right issue, bonus share, atau pengumuman perusahaan yang bersifat strategis yang secara langsung dapa mempengaruihi likuiditas saham pada waktu pengumuman deviden kas hingga ex-dividend date deviden kas.

Tabel 3.1

Daftar Sampel Penelitian

3.4Jenis dan Sumber Data

Data yang digunakan dalam penelitian ini adalah data yang bersifat kuantitatif, yaitu data yang dinyatakan dalam angka-angka yang menunjukkan nilai terhadap besaran atau variabel yang diwakilinya. Data tersebut merupakan data sekunder yang didownload dari situs www.idx.co.id dan www.duniainvetasi.com.

3.5 Definisi dan Pengukuran Variabel Penelitian

Variabel pada dasarnya adalah sesuatu hal yang berbentuk apa saja yang ditetapkan oleh peneliti untuk dipelajari sehingga diperoleh informasi tentang hal tersebut, kemudian ditarik kesimpulannya. Variabel operasional yang digunakan dalam penelitian ini adalah volume perdagangan saham dan abnormal return.

No Nama Perusahaan Kode Ex-dividend

date

1 PT. Perusahaan Gas Negara (Persero) Tbk PGAS 12 Juni 2012

2 PT. Adhi Karya (Persero) Tbk ADHI 05 Juni 2012

3 PT. Wijaya Karya (Persero) Tbk WIKA 23 Mei 2012

4 PT. Bank Negara Indonesia (Persero) Tbk BBNI 10 Mei 2012

5 PT. Bank Rakyat Indonesia (Persero) Tbk BBRI 26 April 2012

6 PT. Bank Tabungan Negara (Persero) Tbk BBTN 10 Mei 2012

7 PT. Bank Mandiri (Persero) Tbk BMRI 14 Mei 2012

8 PT. Aneka Tambang (Persero) Tbk ANTM 27 Mei 2012

9 PT. Timah (Persero) Tbk TINS 10 Mei 2012

10 PT. Jasa Marga (Persero) Tbk JSMR 04 Juni 2012

1. Volume Perdagangan Saham

Volume perdagangan saham dapat didefinisikan sebagai jumlah satuan unit saham yang diperjualbelikan dalam suatu periode tertentu yang diukur melalui TVA (Trading Volume Activity), yaitu dengan membandingkan jumlah saham yang diperdagangkan pada waktu tertentu terhadap jumlah saham yang beredar pada waktu tertentu.

2. Abnormal Return

Abnormal Return merupakan selisih antara tingkat keuntungan yang sebenarnya dengan tingkat keutungan yang diharapkan. Ex-dividend dipilih sebagai event study, dimana peneliti perlu menguji perilaku harga saham yang ditunjukkan oleh gerakan abnormal return di sekitar event, yaitu 10 hari sebelum dan 10 hari sesudah ex-dividend date. Apabila investor memperoleh abnormal return pada saat setelah ex-dividend date, berarti pasar modal efisien bentuk setengah kuat tercapai.

3.6Metode Analisis Data

1. Mengidentifikasi tanggal tutup bursa pada saat ex-dividend date. Tanggal tersebut dijadikan sebagai event date. Event date adalah tanggal terjadinya jendela atau hari ke nol (t=0).

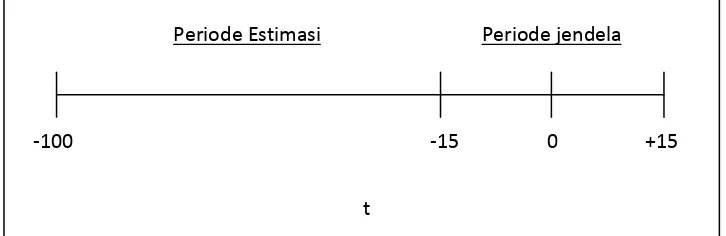

2. Menentukan event window atau periode dimana volume dan harga saham terhadap suatu jendela akan diukur. Periode pengamatan dibagi menjadi dua periode yaitu: periode estimasi dan periode jendela. Periode estimasi terdiri dari 90 hari sebelum periode jendela, yaitu 100 sampai dengan t-11. Periode jendela terdiri dari 20 hari, yaitu 10 hari sebelum (t-10) dan 10 hari sesudah (t+10) ex-dividend date.

Gambar 3.1

Periode Waktu Penelitian

3.6.1 Pengujian Hipotesis 3.6.1.1Pengujian Hipotesis 1

Pengujian Hipotesis 1 menguji perbedaan volume perdagangan saham pada periode sebelum dan sesudah ex-dividend date. Pengujian Hipotesis 1 ini dilakukan dengan tahapan sebagai berikut :

Periode Estimasi Periode jendela

-100 -15 0 +15

1. Mengumpulkan data TVA (Trading Volume Activity) seluruh sampel pada event window

2. Menghitung volume perdagangan saham untuk masing-masing emiten untuk periode 10 hari sebelum dan sesudah ex-dividend date dengan formula :

TVA i = Jumlah saham i yang diperdagangkan Jumlah saham i yang beredar

3. Melakukan uji paired sample t-test (pada tingkat signifikansi = 0,05). 4. Menentukan Ho dan Ha, dimana :

Ho : µ1 = µ2 Ha : µ1 ≠ µ2 5. Pengambilan kesimpulan dengan syarat :

Ho diterima jika sig. > tingkat signifikansi ( 0,05), dan menolak Ho atau menerima Ha jika sig. < tingkat signifikansi (0,05).

3.6.1.2Pengujian Hipotesis 2

Pengujian hipotesis 2 menguji perbedaan harga saham pada periode sebelum dan sesudah ex-dividend date. Pengujian hipotesis 2 ini dilakukan dengan tahapan sebagai berikut :

1. a. Menghitung Actual Return untuk mengetahui perbandingan antara harga saham hari ini dengan harga saham sebelumnya dengan persamaan :

Dimana,

Rit = tingkat keuntungan saham i pada periode t Pit = harga penutupan saham i pada periode t

Pit-1 = harga penutupan saham i pada periode sebelumnya b. Menghitung Expected return, utk mengetahui tingkat keuntungan yang diharapkan, yaitu dgn persamaan :

E(Rit) = i + i Rmt

dimana :

E(Rit) = return ekspektasi sekuritas ke-i pada periode estimasi t i = intercept, independen terhadap Rmt

i = slope, resiko sistematis, dependen terhadap Rmt

Rmt = return pasar

c. Menghitung return pasar harian

Rmt = IHSGt – IHSGt-1

IHSGt-1

Dimana :

Rmt = Return pasar harian

IHSGt = Indeks Harga Saham Gabungan hari ke-t

d. Meregresikan return saham individual dengan return pasar harian utk memperoleh alpha dan beta dengan rumus,

= n( XY)-( X)( Y)

n( X2) – ( X)2

Y = Return saham individual yg sesungguhnya E(Rit) X = Return pasar (Rmt)

N = Periode Pengamatan

f. Menghitung abnormal return untuk masing-masing saham emiten untuk periode 10 hari sebelum dan 10 hari sesudah pengumuman deviden kas.

Rumus : ARit = Rit – ERit

2. Setelah Nilai Abnormal return untuk masing-masing saham diketahui, maka langkah selanjutnya adalah melakukan uji paired sample t-test (pada tingkat signifikansi = 0,05).

3. Menentukan Ho dan Ha, dimana :

Ho : µ1 = µ2 Ha : µ1 ≠ µ2 4. Pengambilan kesimpulan dengan syarat :

3.7Jadwal Penelitian

Perencanaan Jadwal Penelitian adalah sebagai berikut :

Tahap Penelitian

September 2013

Oktober 2013

Nopember 2013

Desembe r 2013

1 2 3 4 1 2 3 4 1 2 3 4 1 2 3 4

Pengajuan Judul Pengumpulan Data

Bimbingan dan Perbaikan Prososal Skripsi

Analisis Data

Bimbingan dan Perbaikan Prososal Skripsi

Penyelesaian Skripsi

BAB IV

ANALISIS HASIL PENELITIAN

4.1Data Penelitian

4.1.1 Sejarah Singkat Bursa Efek Indonesia

Bursa Efek Indonesia (BEI) atau Indonesia Stock Exchange (IDX)) merupakan bursa hasil penggabungan dari Bursa Efek Jakarta (BEJ) dengan Bursa Efek Surabaya (BES). Demi efektivitas operasional dan transaksi, efektif tanggal 1 Desember 2007, Pemerintah memutuskan untuk menggabung Bursa Efek Jakarta sebagai pasar saham dengan Bursa Efek Surabaya sebagai pasar obligasi dan derivatif, sehingga saat ini Bursa Efek Indonesia merupakan pasar untuk berbagai instrumen keuangan seperti saham, obligasi, warran, right, dan berbagai produk turunan (derivatif) lainnya.

Saat ini Bursa Efek Indonesia yang berpusat di Gedung Bursa Efek Indonesia, Kawasan Niaga Sudirman, Jalan Jenderal Sudirman 52-53, Senayan, Kebayoran Baru, Jakarta Selatan menggunakan sistem perdagangan bernama Jakarta Automated Trading System (JATS). Sistem ini mengikuti sistem perdagangan yang digunakan oleh Bursa Efek Jakarta (BEJ) sejak 22 Mei 1995, menggantikan sistem manual yang digunakan sebelumnya.

4.1.2 Profil Perusahaan yang dijadikan Sampel 1. PT. Perusahaan Gas Negara (Persero), Tbk

bumi yang meliputi kegiatan transmisi dan distribusi gas bumi. Status Hukum Perusahaan Gas Negara menjadi perusahaan negara adalah pada tanggal 13 Mei 1965 berdasarkan Peraturan Pemerintah No. 19 Tahun 1965, dan pada tahun 1984 berubah status hukum menjadi Perusahaan Umum (Perum). Pada tanggal 30 Mei 1996 berubah status hukum lagi menjadi Perseroan Terbatas berdasarkan PP No. 37 Tahun 1994 dan efektif tanggal 15 Desember 2003, saham perusahaan mulai diperdagangkan di Bursa Efek Indonesia dengan kode transaksi PGAS.

2. PT. Adhi Karya (Persero), Tbk

PT. Adhi Karya (Persero), Tbk didirikan tanggal 1 Juni 1974 dan memulai usaha secara komersial pada tahun 1960. Kegiatan utama perusahaan adalah bidang konstruksi, Engineering Procurement and Construction (EPC), real estate dan jasa pengadaan barang. Pada tanggal 8 Maret 2004, PT. Adhi Karya (persero), Tbk memperoleh pernyataan efektif dari Bapepam-LK untuk melakukan penawaran umum kepada masyarakat atas 441.320.000 saham biasa dengan nilai nominal Rp. 100,- per saham dan harga penawaran Rp. 150,- per saham.

3. PT. Wijaya Karya (Persero), Tbk

bentuknya menjadi Perusahaan Perseroan. Kegiatan usaha perusahaan adalah di bidang industri konstruksi, industri pabrikasi, industri konversi, jasa penyewaan, jasa keagenan, investasi, agro industri, energi terbarukan dan energi konversi, perdagangan, engineering procurement, pengelolaan kawasan, layanan peningkatan kemampuan di bidang jasa konstruksi, teknologi informasi jasa engineering dan perencanaan. Pada tanggal 11 Oktober 2007, PT. Wijaya Karya (Persero) memperoleh pernyataan efektif dari Bapepam-LK untuk melakukan Penawaran Umum Perdana Saham WIKA (IPO) kepada masyarakat atas 1.846.154.000 saham seri B baru, dengan nilai nominal Rp. 100,- per saham dan harga penawaran Rp. 420,- per saham. Saham-saham tersebut dicatatkan di Bursa Efek Indonesia pada tanggal 29 Oktober 2007.

4. PT. Bank Negara Indonesia (Persero), Tbk.

tersebut dicatatkan pada Bursa Efek Indonesia (BEI) pada tanggal 25 November 1996.

5. PT. Bank Rakyat Indonesia (Persero), Tbk

6. PT. Bank Tabungan Negara (Persero), Tbk

PT Bank Tabungan Negara (Persero), Tbk didirikan 09 Februari 1950 dengan nama Bank Tabungan Pos. Hingga saat ini PT Bank Tabungan Negara (Persero) memiliki 87 kantor cabang (termasuk 22 kantor cabang syariah), 247 cabang pembantu (termasuk 21 kantor cabang pembantu syariah), 422 kantor kas (termasuk 7 kantor kas syariah), dan 2.922 SOPP (System on-line Payment Point/Kantor Pos on-line). Berdasarkan Anggaran Dasar Perusahaan, yang menjadi ruang lingkup kegiatan perusahaan adalah menjalankan kegiatan umum perbankan, termasuk melakukan kegiatan bank berdasarkan prinsip syariah. Pada tanggal 08 Desember 2009, PT Bank Tabungan Negara (Persero) memperoleh pernyataan efektif dari Bapepam-LK untuk melakukan Penawaran Umum Perdana Saham BBTN (IPO) Seri B kepada masyarakat sebanyak 2.360.057.000 saham dengan nilai nominal Rp. 500,- per lembar saham dengan harga penawaran Rp. 800,- per saham. Saham-saham tersebut dicatatkan pada Bursa Efek Indonesia (BEI) pada tanggal 17 Desember 2009.

7. PT. Bank Mandiri (Persero), Tbk

masyarakat sebanyak 4.000.000.000 saham dengan nilai nominal Rp. 500,- per saham dengan harga penawaran Rp. 675,- per saham. Saham-saham tersebut dicatatkan pada Bursa Efek Indonesia (BEI) pada tanggal 14 Juli 2003.

8. PT. Aneka Tambang (Persero), Tbk

PT. Aneka Tambang (Persero), Tbk didirikan pada tanggal 05 Juli 1968 dengan nama Perusahaan Negara (PN) Aneka Tambang dan mulai beroperasi secara komersial pada tanggal 5 Juli 1968. Ruang lingkup kegiatan perusahaan sesuai dengan Anggaran Dasar dan Rumah Tangga adalah di bidang pertambangan berbagai jenis bahan galian, serta menjalankan usaha di bidang industri, perdagangan, pengangkutan dan jasa lainnya yang berkaitan dengan galian tersebut. Pada tanggal 27 Nopember 1997, PT. Aneka Tambang (Persero) memperoleh pernyataan efektif dari Bapepam-LK untuk melakukan Penawaran Umum Perdana Saham ANTM (IPO) kepada masyarakat sebanyak 430.769.000 saham dengan nilai nominal Rp. 500,- per saham dan Harga Penawaran Perdana sebesar Rp. 1.400,- per saham. Saham-saham tersebut dicatatkan di Bursa Efek Indonesia (BEI) pada tanggal 27 Nopember 1997.

9. PT. Timah (Persero), Tbk

Berdasarkan Anggaran Dasar Perusahaan, ruang lingkup kegiatan perusahaan meliputi bidang pertambangan, perindustrian, perdagangan, pengangkutan, dan jasa. Kegiatan utamanya adalah sebagai perusahaan induk yang melakukan kegiatan operasi penambangan timah dan melakukan jasa pemasaran kepada kelompok usaha. Pada tanggal 27 September 1995, PT Timah (Persero) memperoleh persetujuan dari Bapepam-LK untuk melakukan Penawaran Umum Perdana Saham TINS sebanyak 176.155.000 saham Seri B dan Global Depositary Receipts (GDR) milik Perusahaan.

10. PT. Jasa Marga (Persero), Tbk

11. PT. Telekomunikasi Indonesia (Persero), Tbk

4.2 Analisis Data

4.2.1 Analisis Deskriptif

Analisis deskriptif memberikan gambaran atau deskripsi suatu data yang dilihat dari nilai Rata-rata (mean), Standar Deviasi, Maksimum, Minimum dan Skewness (Imam Ghozali, 2001).

Berdasarkan perhitungan pada lampiran, nilai rata-rata abnormal return dan volume penjualan sebelum maupun sesudah ex-dividend date dapat dilihat pada tabel dan gambar berikut :

Tabel 4.1

Rata-rata Abnormal Return Sebelum dan Sesudah Ex-dividend date

No Kode Saham Sebelum Sesudah

Tabel 4.2

Rata-rata TVA (Trading Volume Activity)

Sebelum dan Sesudah Ex-dividend date

No Saham Sebelum Setelah

1 PGAS 0,0010 0,0013

2 ADHI 0,0014 0,0012

3 WIKA 0,0017 0,0022

4 BBNI 0,0011 0,0010

5 BBRI 0,0008 0,0026

6 BBTN 0,0010 0,0003

7 BMRI 0,0010 0,0010

8 ANTM 0,0043 0,0021

9 TINS 0,0013 0,0013

10 JSMR 0,0045 0,0012

11 TLKM 0,0011 0,0008

Gambar 4.1

Nilai Rata-Rata Trading Volume Activity (TVA) Sebelum dan Sesudah Ex-Dividend Date.

-0,0005 0,0010 0,0015 0,0020 0,0025 0,0030 0,0035 0,0040 0,0045 0,0050

Sebelum

Uji Statistik deskriptif atas Rata-rata abnormal return dan Trading Volume Activity dengan menggunakan program SPSS versi 17 ditunjukkan pada tabel 4.3 di bawah ini.

Tabel 4.3

Uji Deskriftif Abnormal Return & TVA sebelum dan sesudah Ex-dividend date

Dari tabel di atas dapat dilihat bahwa nilai minimal TVA sebelum Ex-dividend date menurun dari 0,0008 menjadi 0,0003 sesudah ex-Ex-dividend date. Nilai maksimalnya juga mengalami penurunan dari 0,0045 menjadi 0,0026. Penurunan nilai minimal dan maksimal menyebabkan penurunan nilai mean (rata-rata) dari 0,0017 menjadi 0,0013. Standar deviasi 0,0013 sebelum ex-dividend date dan 0,006 sesudahnya menandakan bahwa sebaran data adalah baik karena dispersi rata-rata tidak terlalu besar.

Nilai minimal Abnormal Return sebelum Ex-dividend date adalah (0,0161) menurun menjadi (0,0256) sesudah ex-dividend date dan nilai maksimalnya juga menurun dari 0,0428 sebelumnya menjadi (0,0015) sesudahnya sehingga nilai mean (rata-rata) mengalami penurunan yang signifikan dari 0.0040 sebelumnya menjadi (0,0099) sesudahnya. Standar deviasi juga mengalami penurunan dari Variabel

Min Max Mean Std Deviation

Sebelum Sesudah Sebelum Sesudah Sebelum Sesudah Sebelum Sesudah

TVA 0.0008 0.0003 0.0045 0.0026 0.0017 0.0013 0.0013 0.0006

Abnormal

0,0146 menjadi 0,0073. Penurunan Standar deviasi menjadi 0,0073 menandakan bahwa sebaran data khususnya setelah ex-dividend date adalah baik.

4.2.2 Uji Normalitas Data

Uji normalitas adalah untuk mengetahui apakah model regresi, variabel pengganggu atau residual memiliki distribusi normal. Untuk menguji normalitas data dari masing-masing variabel, maka digunakan (Kolmogrov- Smirnov test), dengan kaidah penggunaan keputusan sbb:

- Jika P Value > 0,05 maka data berdistribusi normal - Jika P Value < 0,05 maka data berdistribusi tidak normal

4.2.2.1 Uji Normalitas Variabel Harga Saham

Adapun hasil uji normalitas Abnormal Return dengan menggunakan program komputer SPSS versi 17 adalah sebagai berikut :

Tabel 4.4

Uji Normalitas Data Variabel Abnormal Return Sebelum dan Sesudah Pengumuman Dividen Kas

One-Sample Kolmogorov-Smirnov Test

Sebelum Setelah

N 11 11

Normal Parametersa,,b Mean .003964 -.009945

Std. Deviation .0145709 .0072988

Most Extreme Differences Absolute .249 .217

Positive .249 .124

Negative -.240 -.217

Kolmogorov-Smirnov Z .826 .720

Asymp. Sig. (2-tailed) .502 .677

a. Test distribution is Normal.

Berdasarkan hasil uji normalitas pada tabel 4.4, dapat dilihat bahwa Abnormal Return saham memiliki nilai P value 0,502 sebelum ex-deviden date dan 0,677 setelah ex-dividend date. Kedua nilai tersebut lebih besar dari = 0.05, sehingga dapat disimpulkan bahwa semua data harga saham berdistribusi normal.

4.2.2.2 Uji Normalitas Variabel Volume Perdagangan Saham

Adapun hasil uji normalitas volume perdagangan saham dengan menggunakan program komputer SPSS versi 17 adalah sebagai berikut :

Tabel 4.5

Uji Normalitas Data Variabel Volume Perdagangan Saham Sebelum dan Ex-dividend date

One-Sample Kolmogorov-Smirnov Test

Sebelum Setelah

N 11 11

Normal Parametersa,,b Mean .001745 .001364

Std. Deviation .0013352 .0006742

Most Extreme Differences Absolute .332 .265

Positive .332 .265

Negative -.239 -.135

Kolmogorov-Smirnov Z 1.100 .878

Asymp. Sig. (2-tailed) .177 .423

a. Test distribution is Normal.

b. Calculated from data.

4.2.3 Pengujian Hipotesis

Setelah Uji Normalitas data dilakukan dan data yang dijadikan sebagai sample berdistribusi secara normal, langkah selanjutnya adalah pengujian Hipotesis. Pengujian Hipotesis dilakukan dengan metode uji paired sample t-test (pada tingkat signifikansi = 0,05) atas Harga dan Volume Perdagangan Saham. Langkah selanjutnya adalah penentuan Ho dan Ha, dimana :

Ho : µ1 = µ2 Ha : µ1 ≠ µ2

Setelah dilakukan uji paired sample t-test serta Ho & Ha ditentukan, kesimpulan atas pengujian Hipotesis dilakukan dengan syarat Ho diterima jika sig. > tingkat signifikansi ( 0,05), dan menolak Ho atau menerima Ha jika sig. < tingkat signifikansi (0,05).

4.2.3.1Hipotesis Pertama

Hipotesis Pertama dalam penelitian ini adalah terdapat perbedaan rata-rata yang signifikan antara volume perdagangan saham sebelum dan sesudah ex-dividend date. Data yang digunakan untuk menguji hipotesis ini adalah rata-rata TVA (Trading Volume Activity) setiap saham sebelum dan sesudah peristiwa. Rata-rata TVA sebelum peristiwa dihitung dari penjumlahan TVA setiap saham pada t-10 hingga t-1 kemudian dibagi dengan n (n=10). Rata-rata TVA sesudah peristiwa dihitung dari penjumlahan TVA setiap saham pada t+1 hingga t+10, kemudian dibagi dengan n (n=10).

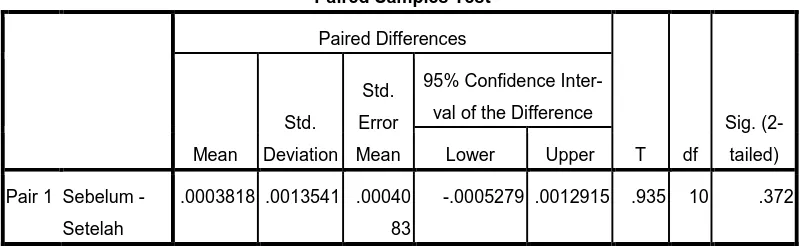

Tabel 4.6

Hasil Uji Statistik Rata-Rata TVA

Sebelum dan Sesudah Pengumuman Dividen Kas

Paired Samples Test

Dari tabel diatas, dapat dilihat bahwa sig. 0,372 > tingkat signifikansi 0,05. Hal ini dapat disimpulkan bahwa Ho diterima dan Ha ditolak, artinya tidak ada perbedaan yang signifikan antara volume perdagangan sebelum maupun setelah ex-dividend date.

4.2.3.2Hipotesis Kedua

Hipotesis Kedua dalam penelitian ini adalah terdapat perbedaan rata-rata yang signifikan antara harga saham sebelum dan sesudah ex-dividend date. Data yang digunakan dalam pengujian ini adalah rata-rata abnormal return setiap saham. Rata-rata abnormal return sebelum peristiwa dihitung dari penjumlahan abnormal return setiap saham pada t-10 hingga t-1 kemudian dibagi dengan n (n=10). Sedangkan rata-rata abnormal Return sesudah peristiwa dihitung dari penjumlahan abnormal Return sesudah peristiwa setiap saham pada t+1 hingga t+10, kemudian dibagi dengan n (n=10).

Tabel 4.7

Rata-Rata Abnormal Return Sebelum dan Sesudah Ex-dividend Date

No Kode Saham Sebelum Sesudah

Hasil uji paired sample t-test atas rata-rata abnormal return dalam tabel 4. yang dihitung dengan menggunakan program komputer SPSS Versi 17 dapat dilihat pada tabel berikut:

Tabel 4.8

Hasil Uji Statistik Rata-Rata Abnormal Return Sebelum dan Sesudah Pengumuman Dividen Kas

Paired Samples Test

95% Confidence Interval of the

Difference

Lower Upper

Pair 1 Sebelum

- Setelah

Dari tabel diatas dapat dilihat bahwa sig. 0,033 < tingkat signifikansi 0,05, sehingga dapat disimpulkan bahwa Ha diterima dan Ho ditolak yang terdapat perbedaan yang signifikan antara harga saham sebelum maupun setelah ex-dividend date.

4.3Pembahasan Hasil Penelitian 4.3.1 Hipotesis 1

Hasil pengujian hipotesis satu menunjukkan bahwa secara statistik tidak terdapat perbedaan yang signifikan antara volume perdagangan saham sebelum maupun setelah ex-dividend date. Mayoritas sampel pada H+1 mengalami penurunan volume perdagangan saham 50% - 75 % dari hari sebelumnya, namun

pada hari-hari berikutnya volume ini cenderung meningkat hingga H+10, sehingga

secara rata-rata tidak terdapat perubahan volume perdagangan yang signifikan

sebelum dan sesudah ex-dividen date.

Tidak adanya perbedaan tersebut mengindikasikan bahwa investor beranganggapan bahwa peristiwa ex-dividend date tersebut bukanlah berita bagus (good news) sehingga informasi tentang tanggal ex-dividend tidak menjadi salah satu faktor dalam pengambilan keputusan membeli atau menjual saham.

Hasil penelitian ini sesuai dengan penelitian yang dilakukan oleh Nurlaili

(2012) yang menyatakan tidak terdapat perbedaan yang signifikan antara volume

perdagangan sebelum dan sesudah ex-dividend date.

4.3.2 Hipotesis 2

Hasil pengujian hipotesis dua menunjukkan bahwa terdapat perbedaan yang signifikan antara harga saham sebelum maupun setelah ex-dividend date, dimana sig. 0,033 < tingkat signifikansi 0,05. Pengaruh yang signifikan tersebut terlihat dari penurunan harga saham yang relatif merata pada keseluruhan sampel sejak H+1 hingga H+10.

Penurunan harga secara otomatis akan mengurangi abnormal return, sejauh penurunan tersebut tidak diimbangi oleh penurunan indeks harga saham gabungan, dimana indeks harga saham tersebut dimasukkan dalam penghitungan abnormal return itu sendiri.

Asumsi bahwa perusahaan yang membayarkan deviden secara tunai akan mempengaruhi cash flow perusahaan sehingga dapat mengganggu operasional perusaaan menyebabkan investor menganggap penurunan harga saham setelah ex-dividend date adalah wajar dan sebanding dengan return yang telah hilang. Hal ini juga tampaknya yang menjadi alasan mengapa volume perdagangan saham tidak mengalami penurunan yang signifikan setelah ex-dividend date.