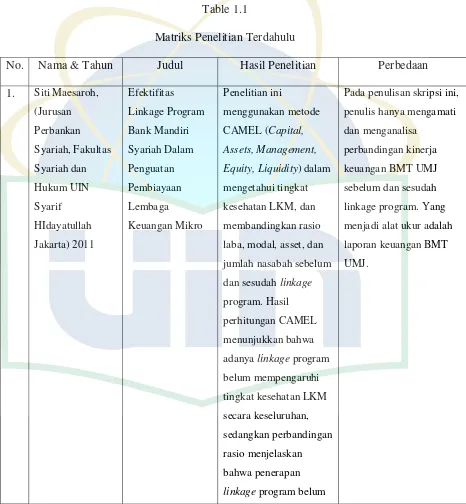

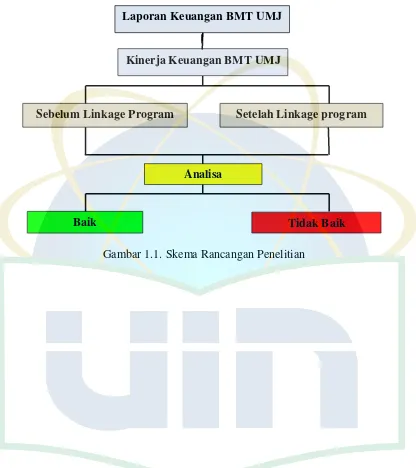

Perbandingan kinerja keuangan BMT UMJ sebelum dan sesudah linkage program

Teks penuh

Gambar

Dokumen terkait

Dengan diberlakukan Undang-Undang No.21 Tahun 2008 tentang perbankan syariah yang telah terbit pada tanggal 16 juli 2008, bahwa pengembangan industri perbankan

Hal ini dapat disimpulkan bahwa kinerja PT Bank Syariah Mandiri lebih baik sesudah krisis keuangan global 2008 pada Bank Syariah Mandiri, Semakin besar Return On Asset

10 Tahun 1998 menyebutkan tentang pengertian prinsip syariah yaitu aturan perjanjian berdasarkan hukum Islam antara bank dan pihak lain untuk penyimpanan dana atau

Dari hasil pengujian data yang dilakukan terhadap kinerja keuangan bank umum syariah sebelum dan sesudah krisis global tahun 2008 berdasarkan rasio likuiditas menunjukkan

Anggota Tim Evaluasi Dosen Jurusan Kependidikan Islam Program Studi Pendidikan Guru Madrasah Ibtidaiyah Fakultas Tarbiyah dan Keguruan, UIN Syarif Hidayatullah

Analisis Faktor-Faktor yang Mempengaruhi Likuiditas Bank Syariah Studi Kasus Bank Syariah Mandiri Jurusan Manajemen Fakultas Ekonomi Dan Bisnis Universitas Islam Negeri Syarif

ANALISIS PERBANDINGAN KINERJA KEUANGAN SEBELUM DAN SESUDAH MENGGUNAKAN SISTEM SYARIAH PADA KOPERASI SIMPAN PINJAM SYARIAH KSPS “SARANA ANEKA JASA” KLATEN PERIODE 2012-2017 SKRIPSI

ABSTRAK Penelitan ini bertujuan untuk mengetahui apakah terdapat perbedaan kinerja keuangan sebelum dan sesudah merger dan akuisisi pada perusahaan property dan real estate yang