PENGARUH BIA YA PENCEGAHAN, BIA YA PENILAIAN, BIA YA KEGAGALAN INTERNAL DAN BL4. YA KEGAGALAN EKSTERNAL

TERHADAP PROFITABILITAS (Studi Empiris Pada Perusahaan Manufaktur yang Terdaftar di Bursa Efek Indooosia}

11111 • 11111

lmllllii..

Ull

I

Universitas Islam Negeri

SYARIF HIDAYATULLAH JAKARTA

Nama : M.Ihsan Sodiq d:ori .

1· , : G、GNZイsGᄋZᄋᄋッᄋイセᄋᄋᄋB、ゥ_イッ@

.. ···

Bセ@

. ·

: '0Tc0·::: .. 0 .... :; ... (/"

. lnclnk ... .\.. ....-:1.:?.

1 .. pNIM

: 105082002670k !a.'\ifikasi ... .

JURUSAN AKUNTANSI

FAKULTAS EKONOMI DAN ILMU SOSIAL

UNIVERSITAS ISLAM NEGERI SY ARIF HIUA YA TULLAR JAKARTA

PEN GAR UH BIAY A PENCEGAHAN, BIA YA Plli:NILAIAN, BIAY A

KEGAGALAN INTERNAL DAN BIAYA KEGAGALAN EKSTERNAL

TERHADAP PROFITABILIT AS (Studi Empiris Pada Perusahaan Manufaktur

Yang Terdaftar Di Bursa Efek Indon!:Sill.J---,

Skripsi PERPUST AKAAN UT AMA

UIN SYAHID JAKARTA

Diajukan Kepada Fakultas Ekonomi Dan llmu 3osial

Untuk Memenuhi Syarat-Syarat Guna Meraih Gelar Sarjana Ekonomi

Pembimbing I

Prof.Dr.Abdul Hamid., MS

NIP.195706171985031002

Oleh:

Muhammad Ihsan Sodig

NIM:105082002670

Di Bawah Bimbingan

(

Hepi4i·ayudit.: SE., Ak., MM

JURUSAN AKUNTANSI

FAKULTAS EKONOMI DAN ILMU SOSIAL

UNIVERSITAS ISLAM NEGERI SY ARIF HIDAYATULLAH

JAKARTA

Bari Jumat Tanggal Tiga Belas Bulan November Tahun Dua Ribu Scmbilan tclah

dilakukan Ujian Komprehensif atas nama Muhammad lhsan Sodiq NIM

I 05082002670 dengan judul skripsi "Pengaruh Biaya Peneegahan, Biaya

Penilaian, Biaya Kegagalan Internal dan Biaya Kega1galan eksternal

Terhadap Profitabilitas (Studi Empiris pada Perusahaan Manufaktur yang

Terdaftar di Bursa Efek Indonesia)". Memerhatikan penampilan tersebut

selarna ujian berlangsung, maka skripsi ini sudah dapat diterima sebagai salah satu

syarat untuk memperoleh gelar Sarjana Ek.onomi pada .Jurusan Akuntansi Fakultas

Ekonomi dan lirnu Sosial Universitas Islam Negeri SyarifHidayatullah Jakarta .

.Jakaita, 13 November 2009

Tim Penguji Ujian Komprehensif

AfifSulfa, SE.,,Ak:, M.Si. Reskino, SE., M.Si, Akt.

Kettm Sekretaris

Hari ini kamis Tanggal 10 Desember Tahun Dua Ribu Sembilan telah dilakukan Ujian

Skripsi alas nama Muhammad lhsan Sadiq NIM: 105082002670 dengan judul Skripsi

"PENGARUH BIAVA PENCEGAHAN, BIAVA PENILAIAN, BIAVA

KEFGAGALAN INTERNAL DAN BIAVA KEGAGALAN EKSTERNAL

TERHADAP PROFITABILITAS (Studi Empiris padn Perusahaan Manufaktur

yang Terdaftar di Bursa Efek Indonesia)". Memperhatikan penampilan mahasiswa

tersebut selama ujian berlangsung, maka skripsi ini sudah dapat diterima sebagai salah

satu syarat untuk memperoleh gelar Sarjana Ekonomi pada. Jurusan Akuntansi Fakultas

Ekonomi dan llmu Sosial Universitas Islam Negeri Syarif Hildayatullah Jakarta.

Tim Penguji Ujian Skripsi

Prof.Dr.Abdul Hamid, MS Ke tu a

Jasin MBA enguji Ahli

Daftar Riwayat Hidup

I. IDENTITAS PRIBADI

1. Nama : Muhammad lhsan Sodiq

2. Tempat & Tgl. Lahir : Tangerang, 22 September 1987

3. Alamat : JI. KH. Wahid Hasyim Rt. 001 Rw. 006 No. 21,

4. Telepon

II. PENDIDIKAN

I. Ml. Manba'ul Khair

2. Mts. Manba'ul Khair

3. MAN 4 Model Jakarta

Cipadu Jaya, Larangan, Tangerang 15155

: (021) 7374826/(021) 96333586/085710451450

1993- 1999

1999-2002

2002-2005

4. Strata I Universitas Islam Negeri Syarif Hidayatullah

Fakultas Ekonomi Jurusan Akuntansi 2005 -2009

IH.PENGALAMAN ORGANISASI

1. Anggota Sepak Bola Ekonomi dan llmu sosial Tahun 2005

2. Anggota BEM Fakultas Ekonomi dan llmu Sosial Tahun 2008

3. Mentoring Propesa Tahun 2008

4. Ekstrakulikuler Sepak Bola MAN 4 Model Jakarta Tahun 2004 - 2005

IV. LAT AR BELAKANG KELUARGA

1. Ayah

2. lbu

3. Alamat

4. Telepon

5. Anak Ke dari

: H.Mufid HM

: Hj. Hapenah (aim)

: JI. KH. Wahid Hasyim Rt. 001Rw.006 No. 21

Cipadu Jaya, Larangan, Tangerang 15155

: (021) 7325818

INFLUENCES PREVENTION COST, APPRAISAL COST, INTERNAL

FAILURE COST, AND EXTERNAL FAILURE COST TOWARD

PROFITABILITY {Empirical study at Listed Manufacturing Company Jn

Indonesia Stock Exchange)

By:

Muhammad Ihsan Sodiq

Abstract

The purpose of this research is explaining the influences prevention cost, appraisal cost, internal failure cost and external failur cost toward profitability (EBIT).

The research has done by using 33 samples of go public manufacturing company which is listed in Indonesia Stock Exchange (BEi) with annual report of 2005 until 2007. Sampling election method used purposive sampling. Analitical model is used by multiple regret ion.

This research in year 2006 showed that there was an influences .between prevention cost toward profitability. In year 2005 and 2006 showed that there was an influences between appraisal cost toward profitability. Prevention cost, Internal failure cost and external failure cost had positive core/a/ion but there was no influences toward probability. In year 2007, prevention cost, appraisal cost, Internal failure cost and external failure cost had positive corelation but no influenced toward probability.

PENG AR UH BIA YA PENCEGAHAN, BIA YA PENILAIAN, BIA YA KEG AG ALAN INTERNAL DAN BIA YA KEG A GALAN EKSTERNAL TERHADAP PROFIT ABILIT AS (Studi Empiris Pada Perusahaan Manufaktur

Yang Terdaftar Di Bnrsa Efek Indonesia) Oleh:

Muhammad Ihsan Sodiq

Abstrak

Tujuan dari penelitian ini adalah untuk menjelaskan pengaruh biaya pencegahan, biaya penilaian, biaya kegagalan internal dan biaya kegagalan ekstemal terhadap profitabilitas (EBIT).

Penelitian ini dilakukan dengan menggunakan sampel 33 perusahaan manufaktur

go public yang telah terdaftar di Bursa Efek Indonesia 、Qセョァ。ョ@ menggunakan laporan tahunan 2005 s.d. 2007. Metode pemilihan sampel menggunakan purposive sampling.

Model analisis yang digunakan adalah regresi berganda.

Hasil penelitian ini pada tahun 2006 menunjukan bahwa ada pengaruh antara biaya pencegahan terhadap profitabilitas. Pada tahun 2005 dan 2006 menunjukkan bahwa ada pengaruh antara biaya penilaian terhadap profitabilitas. Biaya pencegahan, biaya kegagalan internal dan biaya kegagalan eksternal memiliki hubungan positif tetapi tidak berpengaruh terhadap profitabilitas. Pada tahun 2007 biaya pencegahan, biaya penilaian, biaya kegagalan internal dan biaya kegagalan eksternal memiliki hubungan positif tetapi tidak berpengaruh terhadap profitabilitas.

Kata Kunci: Biaya pencegahan, biaya penilaian, biaya kegagalan internal, biaya kegagalan eksternal dan Earning Before Interest Tax (EBIT)

KATA PENGANTAR

Dengan nama Allah Yang Maha Pengasih dan Maha Penyayang. Segala puji dan

syukur penulis panjatkan kehadirat Allah SWT yang telah melimpahlkan rahmat dan

Hidayah-Nya, sehingga penulis dapat menyelesaikan proposal ini.

Adapun maksud penulisan skripsi ini dengan judul " Pengaruh Biaya

Pencegaban, Biaya Penilaian, Biaya Kegagalan Internal dan Biaya Kegagalan

Eksternal Terhadap Profitabilitas (Studi Empiris pada Pernsahaan Mannfaktur

yang Terdaftar di Bursa Efek Indonesia)" adalah untuk memenuhi salah satu syarat

untuk melanjutkan penyusunan skripsi demi mendapat gelar SI Sarjana Ekonomi untuk

program studi Akuntansi di Universitas Islam Negeri SyarifHidayatullah Jakarta.

Pada kesempatan ini, perkenankan penulis menyampaikan terima kasih yang

sebesar-besarnya atas dukungan dan bantuan dari berbagai pihak kepada penulis dalam

menyelesaikan skripsi ini. Untuk itu, ucapan te:rima kasiih dan do'a penulis berikan

kepada:

I. Ayah saya (H.Mufid HM), lbu saya (Hj.Hapenah) dan keluarga saya yang selalu

memberikan do'a, bantuan, dan selalu menjadi motivasi terbesar dalam diri penulis,

sehingga membuat penulis semangat. Dan semoga sei:elah ini penulis dapat terus

membanggakan kalian semua. Amin

2. Bapak Prof. Dr. Abdul Hamid MS., selaku Dekan Fakultas Ekonomi dan llmu Sosial

UIN Syarif Hidayatullah Jakarta, dan juga sebagai dos1:n pembimbing I yang selalu

sabar membimbing, mengarahkan, memberikan solusi untuk setiap permasalahan yang

muncul.

3. Bapak Hepi Prayudiawan SE., AK., MM selaku dosen pembimbing dosen II yang

telah memberikan masukan, motivasi, arahan, bimbingan, dan membantu memecahkan

segala masalah selama penulis menyelesaikan penelitian ini. Terima kasih pak ..

4. Bapak Afif Sulfa, SE., Ak. Selaku ketua jurusan Akuntansi Fakultas Ekonomi dan

Sosial UIN Syarif Hidayatullah Jakarta.

5. lbu Yessi Fitri, SE., Ak., M.Si Selaku sekretarisjurusan Akuntansi Fakultas Ekonomi

dan Sosial UIN Syarif Hidayatullah Jakarta.

6. Dosen-dosen jurusan Akuntansi, Pak Amilin, Pak Fuad, Ibu yessi, lbu Rahma, lbu

Hary, Ibu Reskino dan seluruh dosen Akuntansi. Terima kasih atas ilmu yang

bermanfaat yang telah kalian berikan selama ini.

7. Reny Wahyuni yang selalu memberi motifasi, semoga kamu sukses selalu.

8. Sahabat-sahabatku, Dinda W, Riza, Syarif, Erawan, Rika, Gina, Sofie, Ade, Dina,

Dara, Syarah dan sahabat-sahabatku yang lain. Terima kasih atas support, dukungan

dan bantuannya. Jasa-jasa kalian takan pernah ku lupakarn.

Akhir kata penulis mengharapkan Allah SWT membalas semua kebaikan mereka

dan semoga skripsi ini dapat banyak bermanfaat bagi mahasiswa/i Universitas Islam

Negeri Syarif Hidayatullah Jakarta pada khususnya serta masyarakat luas pada umumnya.

Kritik dan saran tetap penulis harapkan, dan apabila terdapat banyak kesalahan dalam

skripsi ini penulis mohon maafyang sebesar-besarnya.

Jakarta, I 0 Desember 2009

Penulis

DAFTARISI

LEMBAR PENGESAHAAN SKRIPSI ... .

LEMBAR PENGESAHAN UJI KOMPREHENSIF... ii

LEMBAR PENGESAHAN UJI SKRIPSI... iii

DAFTARRIWAYATHIDUP ... iv

ABSTRACT ADSTRAK v vi KATA PENGANTAR... vii

DAFTARISI ... ix

DAFT AR TABEL... xiii

DAFTAR GAMBAR ··· XIV DAFTARLAMPIRAN ... xv

BAB I PENDAHULUAN ... . A. Latar Belakang Penelitian ... I B. Perurnusan Masalah ... 7

C. Tujuan dan Manfaat Penelitian... 7

BAB II TINJAUAN PUSTAKA A. Total Quality Managernen (TQM) ... 9

B. ISO 9000 ... 11

C. Biaya ... 12

D. Kualitas ... 14

1. Definisi Kualitas ... ... ... ... 14

3. Konsep Kualitas berdasarkan pandangan Tradisional

dan Modern ... 16

E. B iaya Kualitas ... ... ... ... .... .... ... ... ... 19

1. Definisi Biaya Kualitas ... 19

2. Klasifikasi Biaya Kualitas ... ... 21

3. Konsep Biaya Kualitas ... ... 26

4. Manfaat Biaya Kualitas ... 27

5. Pengukuran Biaya Kualitas ... 28

F. Profitabilitas... 31

I. Profitabilitas ... 31

2. Pengertian Laba ... 31

3. Laba Kotor ... 31

4. EBlT ... 31

G. Penelitian Terdahulu ... 32

H. Kerangka Pemikiran ... 34

I. Hipotesis... 35

BAB III METODOLOGI PENELITIAN A. Ruang Lingkup Peneliltian... 36

B. Metode Pemilihan Sampel ... 36

C. Metode Pengumpulan Data... 3 7 D. Metode Analisis Data dan Pengujian Statistik ... 38

a .. Uji Normalitas Data ... 38

c .. Uji Hipotesis ... 41

E. Operasional Variabel Penelitian dan Pengukurannya ... 44

I. Variabel lndependen ... 44

2. Variabel Dependen ... 46

BAB IV HASIL DAN PEMBAHASAN A. Deskripsi Objek Penelitian ... .47

B. Analisis dan pembahasan ... 48

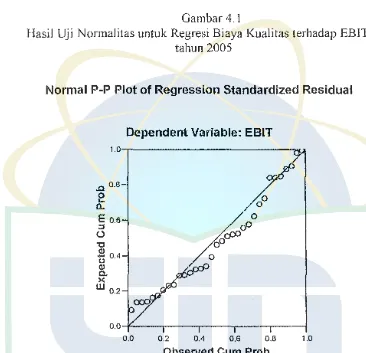

I. Uji Normalitas ... .48

2. Uji Asumsi Klasik ... 51

a. Uji Multikolinearitas ... 51

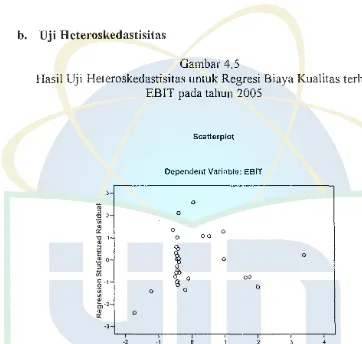

b. Uji Heteroskedastisitas ... 52

c. Uji Autokorelasi ... 55

3. Hasil Uji Hipotesis ... 56

a. HI : Pengaruh Biaya Kualitas terhadap EBIT pada tahun 2005... .. . . .. 56

b. H2 : Pengaruh Biaya Kualitas terhadap EBIT pada tahun 2006 ... 61

BAB V KESIMPULAN, IMPLIKASI DAN SARAN

A. Kesimpulan ... 70

B. lmplikasi... ... ... 71

C. Saran ... 72

DAFTAR PUST AKA ... 73

DAFTAR TABEL

Nomor Keterangan Halaman

3.1 Laporan Biaya Kualitas ... .45

4.1 Kriteria Sample ... 47

4.2 Hasil Uji Multikolinieritas ... 51

4.3 Hasil Uji Autokorelasi. ... 55

4.4 Koefisien Determinasi Variabel Dependent EBIT (Earning Before Interest Tax) Tahun 2005 ... 56

4.5 Hasil Uji Parameter Simultan (Uji F) DependentEBIT Tahun 2005 ... 57

4.6 Hasil Uji Parameter Individual (Uji t) Dependent EBIT Tahun 2005 ... 58

4.7 Koefisien Determinasi Variabel Dependent EBIT (Earning Before Interest Tax) Tahun 2006 ... 61

4.8 Hasil Uji Parameter Simultan (Uji F) Dependent EBIT Tahun 2006 ... 62

4.9 Hasil Uji Parameter Individual (Uji t) Dependent EBIT Tahun 2006 ... 63

4.10 Koefisien Determinasi Variabel Dependent EBIT (Earning Before Interest Tax) Tahun 2007 ... 66

4.11 Hasil Uji Parameter Simultan (Uji F) Dependent EBIT Tahun 2007 ... 67

DAFT AR GAMBAR

Nomor Keterangan Halaman

2.1 Kerangka Pemikiran ... 34

4.1 Grafik Normality Probability Plot Variabel Dependent EBIT

(Earning Before lnteres Tax) Tahun 2005 ... 48

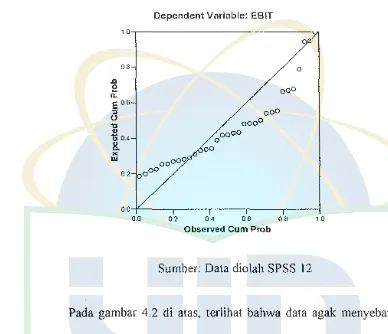

4.2 Grafik Normality Probability Plot Variabel Dependent EBlT (Earning Before lnteres Tax) Tahun 2006 (data belum ditransformasi) ... 49

4.3 Grafik Normality Probability Plot Variabel Dependent EBIT (Earning Before Interes Tax) Tahun 2006 (data sudah ditransfonnasi) ... 50

4.4 Grafik Normality Probability Plot Variabel Dependent EBIT (Earning Before lnteres Tax) Tahun 2007 ... 50

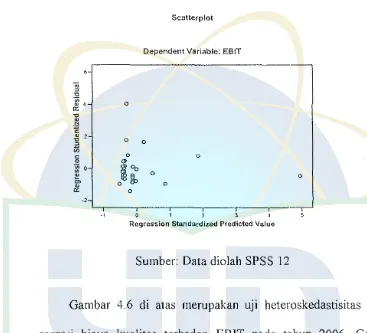

4.5 Grafik Hasil Uji Heteroskedastisitas Variabel Dependent EBIT

Tahun 2005 ... 52

4.6 Grafik Hasil Uji Heteroskedastisitas Variabel Dependent EBIT

Tahun 2006 ... 53

4.7 Grafik Hasil Uji Heteroskedastisitas Variabel Dependent EBIT

[image:15.595.70.464.86.569.2]DAFT AR LAMPIRAN

Nomor Keterangan Halaman

Laporan Biaya Kualitas Tahun 2005 ... 75

2 Laporan Biaya Kualitas Tahun 2006 ... 76

3 Laporan Bia ya Kualitas Tahun 2007 ... 77

4 Laporan EBIT Tahun 2005 ... 78

5 Laporan EBIT Tahun 2006 ... 79

6 Laporan EBIT Tahun 2007... .. 80

7 Hasil SPSS Biaya Kualitas Terhadap EBlt tahun 2005 ... 81

8 Hasil SPSS Biaya Kualitas Terhadap EB It tahun 2006 (data belum ditransformasi) ... 83

9 Hasil SPSS Biaya Kualitas Terhadap EB!t tahun 2006 (Data sudah ditransformasi) ... 85

I 0 Hasil SPSS Biaya Kualitas Terhadap EBit tahun 2007 ... 87

BAB I

PENDAHULUAN

A. Latar Belakang Penelitian

Dalam persaingan global sekarang ini, setiap perusahaan yang ingin

memenangkan kompetensi dalam dunia industri akan memberikan perhatian

penuh terhadap kualitas. Persaingan bukan hanya mengenai seberapa tinggi

tingkat produktivitas perusahaan dan seberapa rendahnya tingkat harga

produk atau jasa untuk mencapai keuntungan yang maksimal, namun lebih

pada kualitas produk atau jasa yang dihasilkan. Kualitas merupakan suatu

kondisi dinamis yang berhubungan dengan produk, jasa, manusia, proses dan

lingkungan yang memenuhi atau melebihi harapan pelanggan (Goetsch dan

Davis, 1994:4 dalam Tjiptono dan Diana, 2003:4). Untuk memenangkan

persaingan, perusahaan dituntut menghasilkan produk dengan kualitas tinggi,

kenyamanan dan kemudahan serta ketepatan dan kecepatan waktu dalam

pencapaiannya. Hanya perusahaan yang benar-benar berkualitas yang dapat

bersaing dalam pasar global.

Kompleksitas persaingan suatu industri menyebabkan setiap perusahaan

harus selalu berusaha meningkatkan kualitasnya agar kepuasan pelanggan

dapat terwujud. Kualitas dan kepuasan pelanggan berkaitan sangat erat.

Kualitas memberikan suatu dorongan kepada pelanggan untuk menjalin

dapat menciptakan kesetiaan atau loyalitas pelanggan kepada perusahaan

yang memberikan kualitas memuaskan.

Kualitas dapat meningkatkan pangsa pasar. Pangsa pasar akan

meningkat bila minimasi biaya tercapai, karena organisasi atau perusahaan

dapat menekan harga walaupun kualitas tetap menjadi yang terutama. Hal

inilah yang mendorong konsumen untuk membeli dan membeli lagi produk

atau jasa tersebut sehingga pangsa pasar meningkat. Bila kualitas yang

dihasilkan superior dan pangsa pasar yang dimiliki besar, maka

profitabilitasnya terjamin. Dengan demikian kualitas dan profitabilitas

berhubungan erat. Perusahaan yang menawarkan produk atau jasa yang

supenor pasti dapat mengalahkan pesaingnya yang menghasilkan kualitas

inferior.

Kualitas JUga dapat mengurangi biaya. Pengurangan biaya dapat

dilakukan dengan pemeriksaan pada setiap tahapan proses produksi mulai

darai awal proses sampai dengan akhir proses, hal ini dimaksudkan untuk

mengurangi biaya yang dikeluarkan karena adanya pengerjaan ulang dan

rusaknya produk tersebut. Adanya pengurangan biaya ini pada gilirannya

akan memberikan keunggulan kompetitif berupa peningkatan profitabilitas

dan pertumbuhan (Dewi dan Rohma, 2004).

Meskipun perusahaan berusaha untuk menghasilkan produk yang

berkualitas, perusahaan harus selalu berusaha untuk mempertahankan

efisiensi biaya. Untuk itu dilakukan pengontrolan terhadap biaya yang disebut

timbul karena kualitas suatu produk yang rendah, yang memungkinkan terjadi

atau sudah timbul (Hansen dan Mowen, 2005:7). Dengan demikian biaya

kualitas adalah biaya yang berhubungan d•engan penciptaan,

pengidentifikasian, perbaikan dan pencegahan produk yang rusak. Biaya

kualitas perlu dikelola sedemikian rupa untuk memperoleh suatu tingkat

kualitas produk agar produk yang dibuat atau jasa yang diberikan sesuai

dengan spesifikasi rancangan dan bebas dari cacat atau masalah yang akan

mempengaruhi penampilan atau kinerja yang diukur kesesuaiannya terhadap

keinginan pelanggan.

Biaya kualitas dibagi menjadi empat kategori yaitu : biaya pencegahan

(prevention cost), biaya penilaian (appraisal cost), biaya kegagalan internal

(internal failure cost) dan biaya kegagalan ekstemal (external failure cost).

Biaya-biaya tersebut merupakan cost of COl!formance dan cost of

11011cm1formance.

Biaya-biaya yang termasuk dalam cost of conformance adalah biaya

pencegahan dan biaya penilaian yaitu biaya-biaya yang terjadi dalam rangka

memastikan produk atau jasa sesuai harapan pelanggan. Sedangkan

biaya-biaya yang termasuk dalam cost of no11cm1formance adalah bi a ya kegagalan

internal dan biaya kegagalan ekstemal yaitu biaya-biaya yang yang

dikeluarkan dan opportunity cost karena ditolaknya produk atau jasa. Jadi

dapat dikatakan bahwa biaya kualitas merupakan penjumlahan cm1formance

Dalam pelaksanaan biaya kualitas ini, haruslah dilaksanakan secara

efektif sehingga dapat dilakukan penghematan. Peningkatan kualitas yang

dilaksanakan perusahaan dikatakan efektif jika kenaikan biaya pencegahan

dan penilaian akan dapat menurunkan biaya kegagalan internal dan eksternal

serta biaya kualitas secara keseluruhan. Semakin tinggi biaya pencegahan dan

biaya penilaian karena program peningkatan kualitas, semakin akan

mengurangi biaya kegagalan lebih besar yang pada akhirnya akan

menurunkan biaya kualitas secara keseluruhan.

Zakiyah (2007) menguJI pengaruh biaya kualiitas terhadap

profitabilitas. Hasil pengujian dengan uji t diperoleh kesimpulan bahwa

terdapat pengaruh antara biaya kualitas dengan laba. operasi dan OPM

(Operating Pro.fit Margin), sedangkan antara biaya kualitas dengan ROI

(Return On Investment) dan ROE (Return On LC:,quity) tidak ada hubungan

yang signifikan.

Dewi dan Rohmah (2004) telah menguji efisiensi biaya kualitas dalam

rangka mengurangi produk cacat. Dimana dalam penelitiannya dilakukan

analisis faktor-faktor yang menyebabkan terjadinya cacat produk, yaitu :

faktor manusia, faktor mesin, faktor metode, faktor material, dan faktor

lilngkungan. Setelah diketahui faktor-faktor tersebut, kemudian dilakukan

perbaikan-perbaikan. Sehingga perbaikan-perbaikan tersebut pada akhirnya

dapat menghemat biaya kerugian akibat produk yang cacat.

Felecia (2004) melakukan penelitian mengenai analisa biaya kualitas

makanan. basil penelitian ini menunjukkan bahwa biaya kegagalan internal

berhasil dituruinkan dari 8% menjadi 0% sdangkan biaya pencegahan naik

dari 90% menjadi 98%. Kondisi ini tidak menyebabkan rata-rata total biaya

kualitas perusahaan menjadi naik, tetapi justru kebalikannya terjadi

penurunan sebesar 9,66%. Penurunan tersebut dapat mernngkatkan daya saing

perusahaan di pasar.

Juli (2000) meneliti tentang biaya kualitas sebagai alat ukur kinerja

manajerial. Biaya kualitas total yang sesungguhnya hanya berbeda Rp.

8. 723 .449,80 dari yang dianggarkan sedangkan dari persentase biaya produksi

hanya berbeda 0,09%. Ini berarti perusahaan telah mampu mengeluarkan

biaya kualitas yang efisien.

Ratnadi dan Setiawan (2005) meneliti tentang penerapan biaya kualitas

untuk meningkatkan profitabilitas perusahaan.dari penelitiannya diperoleh

kesimpulan bahwa biaya kualitas berhubungan positif dan signifikan dengan

ROI yang lebih tinggi.

Penulis menguji pengaruh biaya kualitas (cost of quality) terhadap

profitabilitas (EBIT), target populasinya adalah perusahaan manufaktur yang

terdaftar di Bursa Efek Indonesia (BEI) sejak tahun 2005 s.d. 2007. dalam

penelitian ini penulis menggunakan biaya pencegahan, biaya penilaian, biaya

kegagalan internal, dan biaya kegagalan eksternal sebagai variabel bebas

(independent) sedangkan EBIT (Earning Before Interest Tax) sebagai

Penelitian ini merupakan replikasi dari penelitian yang dilakukan oleh

Zakiyah (2007) yang menguji pengaruh biaya kualitas terhadap protitabilitas

pada perusahaan makanan dan minuman yang terda,ftar di Bursa Efek

Indonesia (BE!) pada periode 200 I s.d. 2005 dimana brnya kualitas sebagai

variabel bebas (independent) sedangkan laba operasi, Opera/ing Profil

Margin (OPM), Return On lnves/ment (ROI) dan Return On Equity (ROE)

sebagai variabel terikat (dependelll). Perbedaan penelitian sebelumnya

dengan penelitian yang dilakukan penulis yaitu dalam penelitiannya penulis

menggunakan satu variabel terikat yaitu profitabilitas yang diukur dengan

menggunakan EBIT dan empat variabel bebas, diantaranya biaya pencegahan,

biaya penilaian, biaya kegagalan internal dan biaya kegagalan eksternal.

Sampel perusahaan yang di uji adalah perusahaan manufaktur sebanyak 33

perusahaan selama tahun 2005 s.d. 2007.

Berdasarkan latar belakang penelitian tersebut, maka penulis tertarik

untuk melakukan penelitian yang berjudul "Pengaruh Biaya Pencegahan,

Biaya Penilaian, Biaya Kegagalan Internal dan Biaya Kegagalan

Eksterual Terhadap Profitabilitas (Studi Pada Perusahan Manufaktur

B. Perumusan Masalah

Perumusan masalah dalam penelitian ini adalah :

a. Apakah biaya pencegahan berpengaruh terhadap profitabilitas

(EBIT).

b. Apakah biaya penilaian berpengaruh terhadap profitabilitas

(EBIT).

c. Apakah biaya kegagalan internal berpengaruh terhadap

profitabilitas (EBIT)

d. Apakah biaya kegagalan eksternal berpengaruh terhadap

profitabilitas (EBIT).

e. Apakah biaya pencegahan, biaya penilaian, biaya kegagalan

internal dan biaya kegagalan eksternal b•erpengaruh terhadap

profitabilitas (EBIT).

C. Tujuan dan Manfaat Penelitian

l. Tujuan Penelitian:

Sesuai dengan masalah yang telah dirumuskan diatas, maka

penelitian ini memiliki tujuan sebagai berikut:

a. Menguji pengaruh biaya pencegahan terhadap profitabilitas

(EBIT).

b. Menguji pengaruh biaya penilaian terhadap profitabilitas (EBIT).

c. Menguji pengaruh biaya kegagalan internal terhadap

d. Menguji pengaruh biaya kegagalan eksternal terhadap

profitabilitas (EBIT).

e. Menguji pengaruh biaya pencegahan, bia.ya penilaian, biaya

kegagalan internal dan biaya kegagalan eksternal berpengaruh

terhadap profitabilitas (EBIT).

2. Manfaat Penelitian

a. Bagi Perusahaan

Bagi perusahaan, penelitian ini diharapkan dapat memberikan

manfaat, yaitu sebagai acuan untuk lebih memperhatikan biaya

kualitas yang terjadi sehingga menghasilkan produk yang berkualitas

demi tercapainya profitabilitas yang lebih baik.

b. Bagi Pembaca

Bagi pembaca, penelitian ini diharapkan dapat menambah wawasan

pembaca serta dijadikan referensi untuk memunculkan ide dan

konsep baru dalam melakukan penelitian di masa yang akan datang.

c. Bagi Penulis

I) Sebagai salah satu syarat untuk mendapat gelar SI Sarjana

Ekonomi untuk program studi Akuntansi di Universitas Islam

Negeri SyarifHidayatullah Jakarta.

2) Penelitian ini dapat menambah pengetahuan penulis tentang

BAB

II

TIN.JAUAN PUSTAKA

A. Total Quality Management (TQM)

Persaingan diantara perusahaan-perusahaan untuk mendapatkan

penghargaan merupakan ha! yang penting untuk mendapatkan pengakuan

kualitas terhadap produk yang dihasilkan. ISO 9000 merupakan pedoman

untuk mengelola kualitas dan standar kualitas yang dikembangkan oleh

International Organization for standardization di Geneva, Switzerland. Total

quality management mendefinisikan kualitas dan pengukuran biaya kualitas,

mengilustrasikan pembuatan laporan kualitas, menguji pendekatan untuk

mendeteksi penyimpangan kualitas dan mengeksplorasi keputusan untuk

mengidentifikasi adanya cacat kualitas.

Produk dikatakan berkualitas jika sesuai dengan spesifikasinya dan

sesuai dengan harapan pelanggan. Produk dikatakan produk berkualitas jika

produk tersebut sesuai atau melebihi harapan pelanggan.

"Total Quality Management" merupakan upaya yang dilakukan secara

terns menerus oleh setiap orang dalam organisasi untuk memahami,

memenuhi dan melebihi harapan pelanggan. Prinsip inti dari TQM adalah

proses yang:

I. Berfokus pada kepuasan pelanggan

dasar untuk membuat spesifikasi yang dibutuhkan untuk setiap

keberhasilan pelanggan atau supplier internal, yang meliputi permintaan

akan desain tertentu, karakteristik suku cadang, operasi pemanufakturan,

persyaratan tentang produksi dan supplier eksternal dan persyaratan

penjualan.

2. Berusaha keras untuk melakukan perbaikan secara terus menerus

Perbaikan kualitas secara terus menerus dan penurunan biaya

(Kaizen) diperlukan untuk tetap dapat bersaing pada pasar global saat ini.

Perusahaan perlu untuk selalu memperbaharui spesifikasi baik untuk

pelanggan I supplier internal dan supplier untuk melayani pelanggan

eksternal.

3. Melibatkan seluruh kekuatan kerja

Keterlibatan total dari semua pekerja merupakan hal utama untuk

keberhasilan TQM:

Tahun Satu:

I. Membentuk dewan dan staff kualitas

2. Melaksanakan program pelatihan kualitas seksekutif

3. Melakukan audit kualitas

4. Membuat analisis penyimpangan

5. Mengembangkan rencana perbaikan kualitas strategic

Tahun Dua:

1. Melaksanakan program pelatihan dan komunika.si karyawan

3. Menciptakan sistem pengukuran dan menetapkan tujuan

Tahun Tiga:

I. Merevisi sistem kompensasi/penilaian/pengakuan

2. Meluncurkan inisiatif eksternal dengan para supplier

3. Melakukan review dan revisi

B. ISO 9000

ISO (International Organizalionfor Siandardization), adalah organisasi

yang membangun ketentuan yang berisi spesifikasi teknik atau kriteria yang

digunakan secara konsisten sebagai aturan, panduan, atau definisi dari

karakteristik untuk menjamin bahan-bahan, produk-produk, dan proses yang

tepat kepada tujuan.

Seperti diketahui bahwa negara-negara maju pasca ditandatanganinya

General Agreemellf on Tariff and Service (GA TS), dewasa ini sedang

berlomba-lomba untuk meningkatkan mutu layanannya dengan menerapkan

sistem manajemen mutu (Qualily Managemelll sケウO・ュセ@ dimana merupakan

bagian dari system mutu internasional (fn/ernational Quality System) seri ISO

9000.

Seiring dengan berjalannya waktu, kesadaran telah melingkupi banyak

pihak tentang perlunnya peningkatan mutu terutama bagi perusahaan yang

ingin memenangkan kompetensi dalam dunia industri. Tahun 1987 sejumlah

internasional (International Quality System Standard) dengan seri ISO 9000.

(M Afnan Hadikusumo, 2005).

Dengan adanya sistem managemen mutu (Quality Management System)

yang merupakan bagian dari sistem mutu internasional (international Quality

System) seri ISO 9000 apabila diterapkan perusahaan untuk melayani

pelangan maka akan sangat bermanfaat, adapun langkah-langkah pelaksanaan

MS ISO 9000

a. Membina komitmen pengurusan atasan.

b. Mengenapasti proses utama bagi pelaksanaan.

c. Memberi latihan kemahiran kepada pasukan pelaksana.

d. Menjalankan analisis jurang.

e. Menyediakan dokumen-dokumen MS ISO 9000.

f. Melatih kakitangan melaksanakan prosedur yang didokumenkan.

g. Melaksanakan MS ISO 9000.

h. Pengiktifaran dan pensijilan.

C. Biaya

Untuk mengelola suatu perusahaan, diperlukan informasi biaya.

Informasi ini membantu manajemen untuk dapat menetapkan sasaran laba

perusahaan, menetapkan target departemen menuju pencapaian sasaran akhir,

mengevaluasi keefektifan rencana, dan lain sebagainya. Biaya dan beban

memiliki pengertian yang berbeda. Kadang-kadang dalam praktek senng

memperoleh harta, sedangkan beban rnerupakan pengorbanan untuk

memperoleh pendapatan. Keduanya rnerupakan pengorbanan, narnun

tujuannya berbeda.

Pengertian biaya menurut Mursyidi (200813) :

Biaya dapat diartikan sebagai pengorbanan sumber ekonomi baik yang berwujud maupun yang tidak berwujud yang dapat diukur dalam satuan uang, yang telah terjadi atau akan terjadi untuk mencapai tujuan tertentu.

Menurut Witjaksono (2006:6) :

Cost adalah suatu pengorbanan sumberdaya untuk rnencapai tujuan tertentu.

Sedangkan Prawironegoro dan Purwanti (2008:49) menyebutkan

definisi biaya sebagai berikut :

Biaya adalah kas dan setara kas yang dikorbankan untuk rnemproduksi atau memperoleh barang atau jasa yang diharapkan akan memperoleh manfaat atau keuntungan dimasa mendatang.

Ada empat unsur pokok dalam definisi biaya tersebut diatas :

I. Biaya merupakan pengorbanan sumber ekonomi,

2. Diukur dalam satuan uang,

3. Yang telah terjadi atau yang secara potensial akan terjadi,

4. Pengorbanan tersebut untuk tujuan tertentu, yaitu untuk

memperoleh barang dan jasa dalam usaha untuk mendapatkan

keuntungan baik pada saat ini rnaupun rnasa yang akan datang.

Pada perusahaan yang berorientasi laba, manfaat rnasa depan biasanya

berarti pendapatan. Jika biaya telah dihabiskan dalarn proses rnenghasilkan

pendapatan rnaka biaya tersebut dinyatakan kadaluarsa (expired). Menurut

D. Kualitas

1. Definisi Kualitas

Definisi tentang kualitas sangat beraneka ragam karena ada

perbedaan peran dalam rantai produksi, pemasaran, konsumsi dan

harapan mereka terhadap produk atau jasa. Banyak pakar dan organisasi

yang mencoba mendefinisikan kualitas berdasarkan sudut pandangnya

.

.

masmg-masmg.

Heskett et al. ( 1994) dalam Zeynep Ton (2008) menggambarkan

hubungan kualitas terhadap profitabilitas sebagai berikut :

The relationship between service quality and profitability is best

described by three t?f the linkages in !he service profil chain Profilability

is slimula!ed by loyal cus/omers; cus/0111er loyalty results.from customer salisfaclion; customer satisfaction results from lhe value of services provided to the customers. The value of services provided to the customers is a.function of service quality.

ISO 8402 dalam Anang Hidayat (2007:2):

Kualitas adalah totalitas karakteristik dari berbagai entitas yang memberikan segenap kemampuannya pacla nilai-nilai kebutuhan serta nilai-nilai kepuasan.

Seperti yang disebutkan oleh Ratnadi clan Setiawan (2005),

pengertian kualitas clari sudut pandang perusahaan (proclusen) clan sudut

pandang pelanggan (konsumen) adalah :

Ditinjau dari produsen, definisi kualitas menurut Prawirosentono

(2007 6) adalah:

Kualitas suatu produk adalah keadaan fisik, fungsi, dan sifat suatu produk bersangkutan yang dapat memenuhi selera dan kebutuhan konsumen dengan memuaskan sesuai nilai uang yang telah dikeluarkan.

Definisi-definisi diatas dapat disimpulkan bahwa kualitas adalah

kesesuaian produk atau jasa dengan standar dan spesifikasi yang telah

ditetapkan perusahaan dan sesuai atau melebihi harapan dan nilai uang

yang telah dikeluarkan pelanggan.

2. Dimensi Kualitas

Secara operasional, kualitas suatu produk atau jasa adalah sesuatu

yang memenuhi atau melebihi harapan pelanggan. Harapan pelangan

dapat dijelaskan dengan atribut-atribut kualitas atau apa yang disebut

sebagai dimensi-dimensi kualitas. Dimensi kualitas menurut Anang

Hidayat (2007:4) adalah :

a. Pe1:formance, yaitu karakeristik utama produk, misalnya gambar

jernih pada layar televise.

b. Feature, yaitu karakteristik tambahan, fasilitas atau fitur tambahan,

misalnya remote co/1/ro/.

c. Co1?forma11ce, yaitu spesifikassi industri dan standar industri.

d. Reliability, yaitu konsistensi kinerja.

e. Durability, yaitu masa daya guna I ketahanan produk, mencakup

f Service, yaitu pertanggung jawaban atas perrnasalahan-perrnasalahan

produk dan berbagai keluhan konsurnen terhadap produk.

g. Response, yaitu hubungan produsen konsumen, termasuk peranan

dealer.

h. Aesthetics, yaitu berbagai karakteristik yang berhubungan dengan

psikologis produsen, penyalur I dealer, dan kons.urnen.

1. Reputation, yaitu kinerja yang telah tercapai dan berbagai

kesuksesan yang diraih, seperti pencapaian target penjualan, oplah,

kepuasan konsurnen, dan lain-lain.

3. Konsep Kualitas berdasarkan Pandangan Tradisional dan Modern.

Secara tradisional, para pernbuat produk (manufacturers) biasanya

rnelakukan inspeksi terhadap produk setelah produk itu selesai dibuat

dengan jalan rnenyortir produk yang baik dari yang jelek, kemudian

mengerjakan ulang bagian-bagian produk yang cacat itu. Dengan

demikian pengertian tradisional tentang konsep kualitas hanya berfokus

kepada aktivitas inspeksi untuk mencegah lolosnya produk-produk cacat

ke tangan pelanggan. Kegiatan inspeksi ini dipandang dari perspektif

sistem kualitas modern adalah sia-sia, karena tidak rnernberikan

kontribusi pada peningkatan kualitas (quality improvement).

Pada pandangan modern konsep kualitas lebih dari sekedar inspeksi

terhadap produk. Pada pandangan modern, sistem kualitas dapat dicirikan

I. Berorientasi pada pelanggan.

Produk-produk didesain sesuai dengan keinginan pelanggan

melalui riset pasar, kemudian diproduksi dengan cara-cara yang baik

dan benar sehingga produk yang dihasilkan memenuhi spesifikasi

desain (memiliki derajat konformansi yang tinggi), serta pada

akhirnya memberikan puma jual kepada pelanggan. Setiap orang

dalam perusahaan akan mengidentifikasi siapa yang menjadi

pemasok (mpplier) dan pelanggan (custome1) mereka, serta apa

yang mereka butuhkan. Sistem kualitas modern menganut prinsip

hubungan pemasok pelanggan.

2. Adanya partisipasi aktifyang dipimpin oleh manajemen puncak (top

management) dalam proses peningkatan kualitas secara

terus-menerus.

Jika tanggung jawab untuk kualitas didelegasikan kepada

Departemen Jaminan Kualitas saja, setiap orang dalam perusahaan

akan memiliki persepsi bahwa kualitas bukan merupakan perhatian

kunci. Hal ini berdampak negatif terhadap psikologis, dimana

keterlibatan secara total dan aktif dari orang-orang dalam perusahaan

menjadi kurang atau lemah. Dengan demikian, dalam sistem kualitas

modern, setiap orang dalam perusahaan harus terlibat aktif melalui

usaha atau dukungan dari manajemen puncak terhadap kualitas.

Banyak pekerja ingin melakukan pekerjaan yang baik, ingin

apa yang mereka kerjakan. Tetapi "irama" harus ditentukan oleh

manajemen sebagai pemimpin dalam perusahaan itu. Jika kualitas

tidak termasuk dalam agenda pihak manajemen, keadaan itu tidak

akan memberikan motivasi kepada pekerja untuk memberikan usaha

dan perhatian terhadap kualitas.

3. Adan ya pemahaman dari setiap orang terhadap tanggung jawab

spesi fi k untuk kualitas.

Meskipun kualitas seharusnya merupakan tanggung jawab

setiap orang namun patut pula diketahui bahwa setiap orang

memiliki tanggung jawab yang berbeda, tergantung pada pos1s1

kerjanya dalam perusahaan. Dengan demikian tanggung jawab yang

spesifik terhadap kualitas perlu diketahui oleh setiap orang dalam

posisi kerjanya. Dalam sistem kualitas modern, manajemen puncak

harus menunjukkan komitmen melalui kata dan tindakan bahwa

kualitas adalah teramat penting untuk mempertahankan

kelangsungan hidup perusahaan.

4. Adanya aktivitas yang berorientasi pada tindakan pencegahan

kerusakan bukan berfokus pada upaya untuk rnendeteksi kerusakan

sa1a.

Kualitas mealui inspeksi saja adalah tidak cukup dan hal itu

terlalu mahaL Meskipun tetap menjadi persyaratan untuk melakukan

beberapa inspeksi singkat atau audit terhadap produk akhir, tetapi

tindakan pencegahan sebelum terjadinya kerusakan dengan jalan

melaksanakan aktivitas secara baik dan benar pada waktu pertama

kali memulai melaksanakan suatu aktivitas. Dengan melaksanakan

prinsip ini, usaha peningkatan kualitas akan mampu mengurangi

ongkos produksi.

5. Adanya filosofi yang menganggap bahwa kualitas adalah jalan

hidup.

Isu-isu tentang kualitas selalu didiskusikan dalam pertemuan

manajemen (management meeting). Semua karyawan diberikan

pelatihan (training) tentang konsep-konsep kualitas beserta

metodenya. Setiap orang dalam perusahaan secara sukarela

berpartisipasi dalam usaha-usaha peningkatan kualitas.

E. Biaya Kualitas

1. Definisi Biaya Kualitas

Definisi biaya kualitas menurut Blocher, et al. (2007:404) adalah

sebagai berikut :

Biaya kualitas adalah biaya dari aktivitas yang berkaitan dengan pencegahan, pengidentifikasian, perbaikan, dan pernbetulan produk yang bermutu rendah, serta biaya peluang dari waktu produksi dan penjualan yang hilang akibat rnutu yang rendah.

Menurut Hansen dan Mowen (2005:7) :

Biaya kualitas (cost of quality) adalah biaya yang timbul karena mungkin atau telah terdapat produk yang buruk kualitasnya.

Biaya kualitas adalah biaya yang timbul karena produk yang dihasilkan mutunya jelek sehingga tidak disukai konsumen.

Definisi diatas mengimplikasikan bahwa bi a ya kualitas

berhubungan dengan dua sub kategori dari kegiatan-kegiatan yang

berkaitan dengan kualitas yaitu kegiatan pengendalian dan kegiatan

karena kegagalan. Kegiatan pengendalian (co/lfrol activities) dilakukan

oleh suatu perusahaan untuk mencegah atau mendeteksi kualitas yang

buruk (karena kualitas yang buruk mungkin terjadi). Jadi, kegiatan

pengendalian terdiri dari kegiatan-kegiatan pencegahan dan penilaian.

Kegiatan karena kegagalan (failure activities), dilakukan oleh

perusahaan atau oleh pelanggannya untuk merespon kualitas yang buruk

(kualitas buruk memang terjadi). Jika respons terhadap kualitas yang

buruk dilakukan sebelum produk cacat (tidak memiliki kesesuaian, tidak

bisa diandalkan tidak tahan lama, dan seterusnya) sampai ke pelanggan,

maka kegiatannya diklasifikasikan sebagai kegiatan kegagalan internal.

Sebaliknya, jika respons muncul setelah produk sampai ke pelanggan,

maka kegiatannya diklasifikasikan sebagai kegiatan kegagalan eksternal.

Dari definisi-definisi yang dikemukakan diatas maka dapat

disimpulkan bahwa biaya kualitas adalah biaya-biaya yang berkaitan

dengan kualitas produk, yang terdiri dari biaya untuk mencegah kualitas

produk yang buruk dan biaya yang dikeluarkan untuk memperbaiki

produk cacat, baik yang masih di tangan produsen maupun produk cacat

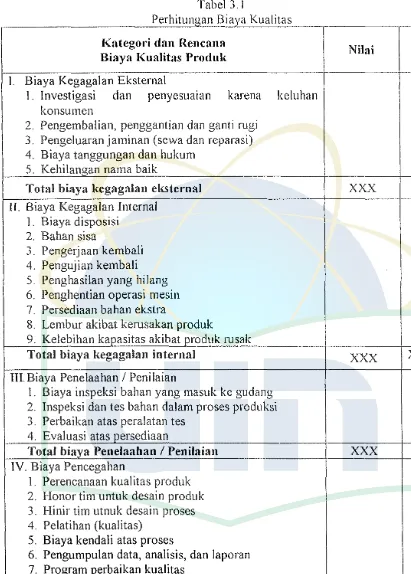

2. Klasifikasi Biaya Kualitas

Juran ( 1962) dalam Prawirosentono (2007:2) menglasifikasikan

biaya kualitas kedalam empat jenis, yaitu :

a. Biaya Kegagalan Eksternal (JCxtemal Failure Costs) adalah biaya

yang terjadi karena faktor luar organisasi perusahaan, misalnya

akibat ulah konsumen. Biaya ini meliputi :

1. Biaya Keluhan Konsumen (the cost of complaint, investigation

and adjustment). Biaya ini dikeluarkan sehubungan dengan

adanya keluhan konsumen atas produk yang dibeli sehingga

perlu biaya untuk meneliti kerusakan produk kemudian

memperbaikinya.

2. Biaya Penggantian (the cost of return, replace or allowance).

Biaya ini dikeluarkan untuk mengganti barang yang rusak

dengan barang yang baru, meliputi biaya pengiriman kembali

dan biaya kompensasi kepada konsumen berupa allowance

(tunjangan kerugian karena tidak puas menggunakan produk

rusak).

3. Biaya Jaminan (warranty expenses), yaitu biaya yang

dikeluarkan karena terjadi keluhan se\ama masa garans1,

misalnya biaya perbaikan dan atau biaya sewa ganti selama

barang yang rusak sedang diperbaiki.

4. Ganti Rugi (liahility), yaitu biaya yang dikeluarkan perusahaan

tingkat kematian). Biaya ini termasuk biaya rumah sakit, bahkan

kerugian usaha (business losse.1).

5. Nama Baik (p1odwill), yaitu biaya yang dikeluarkan atau

kehilangan keuntungan masa depan akibat kerusakan produk

bermutu rendah. Biaya ini memang sulit dihitung, tetapi bisa

dapat jumlah yang besar dan berimplikasi luas, misalnya produk

selalu mendapat complain! dalam berbagai media massa yang

akan merusak citra produk tersebut.

b. Biaya Kegagalan Internal (Internal Failure Cos!) yaitu biaya yang

terjadi di lingkup perusahaan sebelum produk dikirimkan ke

konsumen. Biaya ini meliputi :

I. Biaya Disposisi, yaitu biaya untuk menentukan langkah kegiatan

atau tindakan yang harus dilaksanakan sehubungan dengan

adaya kerusakan pada suatu produk yang ditemukan. Bentuk

tindakan tersebut antara lain mengerjakan ulang (rework),

membuangnya (.1·crap), atau memperbaiki melalui proses.

2. Biaya Membuangnya menjadi Barang Apkir HNセ」イ。ー@ cost). Biaya

ini timbul karena mutu suatu barang buruk sekali sehingga lebih

baik dibuang atau apkir.

3. Biaya Mengerjakannya Kembali (/'ework cos/), yaitu biaya yang

dikeluarkan untuk mengoreksi atau memperbaiki produk atau

4. Biaya Tes Ulang (retest cost), yaitu biaya untuk mengetes

kembali atas produk yang mengalami pengerjaan ulang.

5. Biaya Bahan Sisa (yield losses cost), yaitu biaya alas

bahan-bahan sisa yang secara teknis tidak dapat dihindarkan, mau

tidak mau harus ada bahan yang terbuang. Dalam industri

garmen adalah perca.

6. Biaya Nganggur (down time cost) yakni biaya yang harus

dikeluarkan untuk buruh yang terpaksa menganggur (idle) akibat

adanya fasilitas atau proses produksi terhenti karena masalah

mutu produk (quality problem).

7. Biaya Lembur Akibat Produk Rusak, yaitu biaya lembur yang

harus dikeluarkan karena pekerja harus melakukan kerja lembur

akibat adanya komponen atau produk yang rusak.

8. Biaya Kelebihan Kapasitas (excess capacity cost), yaitu biaya

kelebihan kapasitas yang harus dipelihara (lo be maintained)

untuk menutupi kapasitas yang hilang akibat membuat produk

yang rusak. Biaya ini meliputi biaya pengadaan fasilitas ekstra

yang diperlukan agar proses produksi terbebas dari kerusakan

produk. Hal ini mungkin biaya yang tersembunyi, tetapi

c. Biaya Penilaian (Appraisal Cost) yaitu biaya yang dikeluarkan

untuk menelaah atau mengamati sehingga ditemukan kondisi bahan

dan produk yang cacat atau rusak. Biaya ini meliputi :

I. Biaya Pemeriksaan Bahan yang Datang, yaitu biaya

pemeriksaan atas bahan baku yang masuk dari pemasok.

2. Biaya Pemeriksaan Selama Proses Produksi, yaitu pemeriksaan

(inspeksi dan pengetesan) atas komponen barang yang ada

dalam proses produksi untuk menjamin adanya kesesuaian mutu

dengan mutu yang ditetapkan.

3. Biaya Pemeliharaan Alat Untuk Tes (maintaining equipmelll},

yaitu biaya pemeliharaan alat-alat pengetesan agar semua mesin

berada dalam kondisi kerja yang baik.

4. Biaya Evaluasi Persediaan (cost of evaluation stock), yaitu biaya

untuk mengevaluasi kondisi bahan baku dan bahan pembantu

dan juga produk akhir yang berada di gudang.

d. Biaya Pencegahan (Prevelllion Cost) adalah biaya yang dikeluarkan

perusahaan untuk upaya mencegah terjadinya kerusakan produk

(failure atau defect). Artinya, biaya pencegahan adalah biaya utnuk

meminimumkan biaya penelaahan (appraisal cost) dan failure cost.

Biaya ini meliputi :

I. Biaya Perencanaan Mutu (quality planning cost), yaitu biaya

mutu produk. Misalnya biaya kebijakan untuk mendesain

prosedur sejak mulai sampai operasi berjalan (berkaitan dengan

mutu produk).

2. Biaya Desain Produk dan Tinjau Ulang (prod11c1 desig11 a11d

review cos!), yaitu kenaikan biaya yang berkaitan dengan

membuat desain produk dalam rangka memperbaiki mutu

produk.

3. Biaya Mendesain Proses dan Tinjau Ulang (cos/ (>f process

design and review}, yaitu biaya tambahan atau kenaikan biaya

dari proses produksi yang baru untuk memperbaiki dan

maninjau ulang proses produksi yang ada.

4. Biaya Desain Tugas dan Pelatihan (cos/ of job design and

!raining), yaitu biaya untuk mengembangkan metode kerja yang

baru dan biaya implementasinya dalam bentuk biaya pelatihan

untuk karyawan dalam rangka perbaikan mutu produk.

5. Biaya Koleksi, Analisis, dan Laporan (cos/ of da!a coflection,

analysis, and reporl) adalah biaya utnuk pengumpulan data yang

berkaitan dengan perbaikan mutu.

6. Biaya Program Perbaikan Mutu (cos/ (!f quality improvement

program) adalah biaya proyek yang dibentuk untuk memonitor

dan memperbaiki kualitas produk, seperti program pengurangan

3. Konsep Biaya Kualitas

Ada tiga macam konsep biaya kualitas menurut Ratnadi dan

Setiawan (2005), yaitu:

a. Konsep Tradisional

konsep tradisional mengasums1 bahwa terdapat suatu

cakupan nilai yang diterima untuk setiap spesifikasi dan

karakteristik kualitas. Konsep tradisional ditetapkan dengan

menentukan batas atas (maksimal) dan batas bawah (minimum),

yang menjelaskan variasi produk yang dapat diterima untuk

karakteristik kualitas tertentu. setiap unit yang berada didalam batas

itu dianggap tidak cacat (11011 defect!/). Sedangkan suatu produk

setelah nilai berada di atas atau di bawah standar yang ditetapkan,

maka produk tersebut dianggap rusak dan tidak dapat diterima.

Tingkat unit cacat yang diterima ini didefinisikan sebagai tingkat

kualitas yang dapat diterima (acceptable quality level-AQL).

Dalam pandangan tradisional, biaya kualitas dibatasi untuk

biaya inspeksi dan pengujian produk selesai. Biaya lain yang

berkaitan dengan rendahnya kualitas selain kedua biaya tersebut

dimasukkan kedalam biaya overhead dan tidak dimasukkan sebagai

biaya kualitas.

b. Konsep Kontemporer

Konsep kontemporer menyatakan bahwa biaya kualitas yang

produk, pembelian. hubungan dengan masyarakat dan pelayanan

kepada pelanggan harus ditambahkan kedalam biaya produksi atau

biaya operasional. Konsep kontemporer mengklasifikasikan biaya

kualitas kedalam empat kategori yaitu biaya pencagahan, biaya

penilaian, biaya kegagalan internal dan biaya kegagalan eksternal.

Dalam konsep kontemporer menginginkan adanya control

kualitas total, sehingga tidak ada yang cacat atau cacat nihil (zero

defect). yang berarti seluruh produk yang tidak sesuai dengan

spesifikasinya dan mengurangi produk yang tidak sesuai dengan

spesifikasinya sampai titik no!.

c. Model Kualitas Sehat (Robust Guality Model)

Model ini lebih menekankan pada variabilitas dalam proses

produksi. Seakin jauh variabilitas produk dari nilai target, maka

semakin besar biaya kualitas. Berkurangnya tingkat variabilitas

mengakibatkan berkurangnya biaya kualitas khususnya biaya

pelayanan pelanggan.

4. Manfaat Biaya Kualitas

Informasi biaya kualitas dapat memberikan berbagai manfaat, yang

antara lain dapat digunakan untuk hal-hal berikut (Fandy dan Anastasia,

2003:40) :

a. Mengidentifikasi peluang laba (penghematan biaya dapat

セpustakaan@

UTAMAセi@

SYAHID ,JAKARTAb. Mengidentifikasi pemborosan dalam aktivitas yang tidak

dikehendaki para pelanggan.

c. Menentukan apakah biaya-biaya kualitas telah didistribusikan secara

tepat.

d. Penentuan tujuan dalam anggaran dan perencanaan laba.

e. Mengidentifikasi masalah-masalah kualitas.

f Dijadikan sebagai ukuran penilaian kinerja yang objektif

5. Pengukuran Biaya Kualitas

Menurut Hansen dan Mowen (2005:9), biaya kualitas bisa juga

diklasifikasikan sebagai biaya yang dapat diamati dan tersembunyi.

a. Biaya kualitas yang dapat diamati (observable quality cost) :

Biaya kualitas yang dapat diamati adalah biaya-biaya yang

tersedia atau dapat diperoleh dari catatan akuntansi perusahaan.

b. Biaya kualitas yang tersembunyi (hidden cost) :

Biaya kualitas yamg tersembunyi adalah biaya kesempatan atau

opportunitas yang terjadi karena kualitas yang buruk. Biaya-biaya

kualitas yang tersembunyi bisa menjadi signifikan oleh karena itu

seharusnya diestimasi. Meskipun mengestimasi biaya kualitas yang

tersembunyi sulit dilakukan, namun ada tiga metode yang disarankan

l) Met ode pengali (mulliplier method)

Metode pengali mengasumsikan bahwa total biaya

kegagalan adalah hasil pengalian dari biaya-biaya kegagalan

yang terukur :

Total biaya kegagalan eksternal = k (Biaya kegagalan eksternal

yang terukur)

Dimana k adalah efek pengali. Nilai k diperoleh berdasarkan

pengalaman.

2) Metode penelitian pasar (market research method)

Metode penelitian pasar formal digunakan untuk menilai

dampak kualitas yang buruk terhadap penjualan dan pangsa

pasar.

3) Fungsi kerugian kualitas Taguchi (Taguchi quality loss.function)

Fungsi kerugian kualitas Taguchi mcngasumsikan bahwa

setiap penyimpangan dari nilai target suatu karakteristik kualitas

dapat menimbulkan biaya kualitas tersembunyi. Selanjutnya,

biaya kualitas tersembunyi meningkat secara kuadrat pada saat

nilai actual menyimpang dari nilai target. Fungsi kerugian

kualitas Taguchi diilustrasikan dalam persamaan sebagai

berikut:

L (y)

=

k (y - T)2k

=

Konstanta proporsionalitas yang besarnya bergantung padastruktur biaya kegagalan eksternal perusahaan

y = Nilai aktual dari karakteristik kualitas

T = Nilai target dari karakteristik kualitas

L = Kerugian kualitas

Untuk menggunakan fungsi kerugian kualitas Taguchi, nilai

k harus diestimasi. Nilai k dihitung dengan membagi estimasi

biaya pada salah satu batas spesifikasi tertentu dengan kuadrat

deviasi dari batas nilai target :

k

=

c/d2Dimana:

c = Kerugian pada batas spesifikasi atas atau bawah

d

=

Jarak batas dari nilai targetSetelah mengetahui cara mengukur biaya kualitas, maka

kita juga dapat mengetahui tingkat efisiensi biaya kualitas yang

dihasilkan dari pengukuran tersebut. Beberapa pakar kualitas

berpendapat bahwa tingkat biaya kualitas yang efisien adalah

tidak melebihi 2 hingga 4 % dari penjualan bersih (Hansen dan

F. Profitabilitas

l. Profitabilitas

Sofyan Syafri Harahap (2008:304) mendefinisikan :

Profitabilitas adalah rasio yang menggambarkan kemampuan perusahaan mendapatkan laba melalui semua kemampuan, dan sumber daya yang ada seperti kegiatan penjualan, kas, modal, jumlah karyawan, jumlah cabang, dan sebagainya.

Penge11ian diatas, dapat dikemukakan bahwa profitabilitas adalah

salah satu ukuran kinerja perusahaan dalam memperoleh laba pada suatu

periode tertentu dan efisiensi penggunaan aktiv.a perusahaan guna

menghasilkan laba.

2. Pengertian Laba

Menurut PSAK No.25:

"Kenaikan manfaat ekonomi selama satu periode akuntansi dalam bentuk pemasukan atau penambahan aktiva atau penurunan kewajiban yang mengakibatkan kenaikan ekuitas yang tidak ber.asal dari kontribusi penanaman modal. (2002 :par 70).

3. Laba Kotor

Menurut Toto Prihadi (2008: 15) :

"Laba kotor (gross prc!fit margin) adalah penjualan dikurangi dengan harga pokok penjualan (cost of good sold)".

4. EBIT (Earning Before Interest Tax)

Menurut Sutrisno (2003:23) yang dimaksud EBIT adalah

"laba sebelum pajak yang dikurangi oleh laba yang diperoleh dari penjualan aktiva tetap, aktiva lain-lain, aktiva non produktif dan saham

G. Penelitian Terdahulu

Zakiyah (2007) menguJI pengaruh biaya kualiitas terhadap

profitabilitas. Target populasinya adalah industri makanan dan minuman yang

terdaftar di BE! selama tahun 2001 s.d. 2005. dalam penelitiannnya Zakiyah

menggunkan biaya kualitas sebagai variabel bebas, sedangkan laba operasi,

OPM (Operaling Profil Margin), ROI (Re/um On lnves/men/) dan ROE

(Re/um On Ecp1ily) sebagai variabel tidak bebas. Hasil pengujian dengan uji t

diperoleh kesimpulan bahwa terdapat pengaruh antara biaya kulaitas dengan

laba operasi dan OPM, sedangkan antara biaya kualitas dengan ROI dan ROE

tidak ada hubungan yang signifikan.

Ratnadi dan Setiawan (2005) meneliti tentang penerapan biaya kualitas

untuk meningkatkan profitabilitas perusahaan. Kualitas menjadi dimensi

kompetisi yang penting baik untuk organisasi manufaktur maupun jasa.

Karena dengan kualitas yang tinggi dan konsisten menyebabkan konsumen

membeli suatu produk tertentu dan setia dengan produk tersebut. Dari

penelitiannya diperoleh kesimpulan bahwa biaya kualitas berhubungan positif

dan signifikan dengan ROI yang lebih tinggi.

Dewi dan Rohmah (2004) telah menguji efisiensi biaya kualitas dalam

rangka mengurangi produk cacat. Dimana dalam penelitiannya dilakukan

analisis faktor-faktor yang menyebabkan te1jadinya cacatproduk, yaitu :

faktor manusia, faktor mesin, faktor metode, faktor material, dan faktor

perbaikan-perbaikan. Sehingga perbaikan-perbaikan tersebut pada akhirnya

dapat menghemat biaya kerugian akibat produk yang cacat.

Felecia (2004) melakukan penelitian mengenai analisa biaya kualitas

untuk meningkatkan daya saing industri pada perusahaan bahan baku

makanan. Pada perusahaan tersebut diklakukan penelitian produk "A" yang

berfungsi sebagai pengembang dan pelembut roti, hasilnya menunjukkan

biaya pencegahan yang besar dibutuhkan untuk mencegah terjadinya

kegagaln pada produk "A". hasil penelitian ini juga menunjukkan bahwa

biaya kegagalan internal berhasil dituruinkan dari 8% menjadi 0% sdangkan

biaya pencegahan naik dari 90% menjadi 98%. Kondisi ini tidak

menyebabkan rata-rata totral biaya kualitas perusahaan menjadi naik, tetapi

justru kebalikannya terjadi penurunan sebesar 9,66%. Penurunan tersebut

dapat meningkatkan daya saing perusahaan di pasar.

Juli (2000) meneliti tentang biaya kualitas sebagai alat ukur kinerja

manajerial. Kinerja kualitas pada PT. JOGJATEX pada tahun 1999 secara

gari> besar mendekati yang direncanakan. Biaya kualitas total yang

sesungguhnya hanya berbeda Rp. 8.723.449,80 dan yang dianggarkan

sedangkan dari persentase biaya produksi hanya berbeda 0,09%. Ini berarti

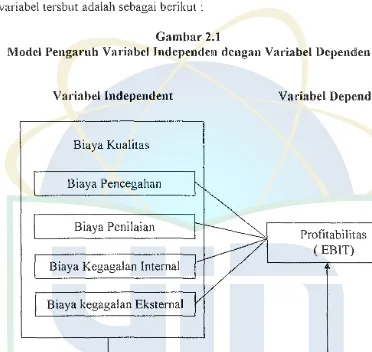

H. Kerangka Pemikiran

I

PERPUSTAKAAN UTAMAU!N SYAHIO JAKARTA

- - - - J

Penelitian ini mengkaji pengaruh kemampuan (XI) biaya pencegahan,

(X2) biaya penilaian, (X3) biaya kegagalan internal dan (X4) biaya kegagalan

eksternal terhadap profitabilitas (EBIT). Maka kerangka pemikiran alas

[image:50.595.94.466.191.543.2]variabel tersbut adalah sebagai berikut :

Gambar 2.1

Model Pengaruh Variabel lndependen dengan Variabel Dependen

Variabel Independent

Biaya Kualitas

B iaya Pencegahan

Biaya Penilaian

Biaya Kegagalan Internal

Biaya kegagalan Eksternal

Variabel Dependent

I. Hipotesis

H1 : Biaya pencegahan berpengaruh signifikan terhadap profitabilitas

(EBIT).

H2 : Biaya penilaian berpengaruh signifikan terhadap profitabilitas (EBIT).

HJ: Bia ya kegagalan internal berpengaru h signifikan terhadap

profitabilitas (EBIT).

H4: Biaya kegagalan eksternal berpengaruh signifikan terhadap

profitabilitas (EBIT).

H5: Biaya pncegahan, biaya penilaian, biaya kegagalan internal dan biaya

kegagalan eksternal berpengaruh signifikan terhadap profitabilitas

BABIH

IVIETODOLOGI PENELJTIAN

A. Ruang Liugkup Penelitian

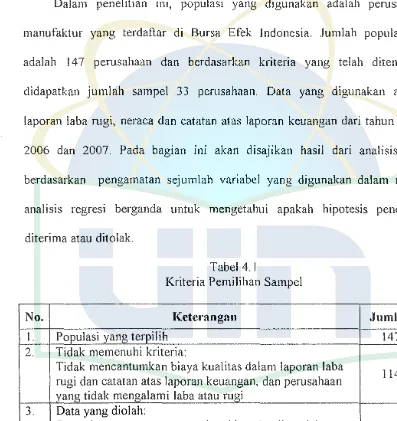

Penelitian ini dirancang untuk meneliti pengaruh biaya kualitas yang

terdiri atas biaya pencegahan, biaya penilain, biaya kegagalan internal dan

biaya kegagalan eksternal terhadap profitabilitas yang terjadi dalam

pemsahaan go public. Dalam penelitian ini data diambil d.ari sejumlah sampel

yang ada dalam populasi. Populasi dalam penelitian ini adalah selumh

pemsahaan manufaktur yang terdaftar di BEi.

B. Metode Pemilihan Sampel

Populasi adalah wilayah generalisasi yang terdiri atas: obyek/subyek

yang mempunyai kualitas dan karakteristik tertentu yang ditetapkan oleh

peneliti untuk dipelajari dan kemudian ditarik kesimpulannya (Sugiyono,

2007:72). Populasi yang digunakan dalam penelitian ini adalah pemsahaan

manufaktur yang terdaftar di BEi.

Sementara itu, metode pengambilan sampel yang digunakan adalah

purposive sampling, dimana sampel hams memenuhi krite:ria sebagai berikut :

1. Pemsahaan mengeluarkan laporan keuangan tahunan yang berakhir pada

31 Desember 2005, 2006, 2007.

3. Perusahaan mengalami laba selama tahun 2005 s.d 2007.

4. Perusahaan terdaftar berkelanjutan selama tahun 2005 s.d 2007.

5. Dalam laporan laba rugi dan catatan-catatannya terdapat biaya-biaya

yang berkaitan dengan kualitas produk, seperti perbaikan dan

pemeliharaan, pengembangan produk, penelitian, barang rusak, retur

penjualan dan lain-lain.

Sampel adalah bagian dari jumlah dan karakteristik yang dimiliki oleh

populasi tersebut (Sugiyono, 2007:73). Sampel yang digunakan dalam

penelitian ini adalah 33 perusahaan manufaktur yang terdaftar di BEi.

C. Metode Pengumpulau Data

Sumber data dalam penelitian ini adalah data sekunder , yaitu sumber

data penelitian yang diperoleh peneliti secara tidak langsung melalui media

perantara (diperoleh dan dicatat oleh pihak lain). tujuan peneliti

menggunakan data sekunder adalah untuk mengungkapkan fakta kondisi

keuangan industri manufaktur selama 3 tahun, dalam hal ini biaya kualitas

dan profitabilitas.

Untuk memperoleh data yang sesuai dengan bidang yang diteliti maka

terdapat dua metode pengumpulan data yang digunakan dalam penelitian ini:

1. Penelitian kepustakaan

Penelitian kepustakaan yaitu menggumpulkan data-data teoritis dan

mempelajari dengan seksama teori-teori yang berkaita langsung dengan

teori yang menjadi dasar untuk menganalisis dan menunjang pembahasan

masalah dalam penulisan skripsi. Data-data tersebut dapat berupa

buku-buku, jurnal, artikel dan skripsi.

2. Dokumentasi

Dalam metode dokumentasi penulis mengumpulkan data dengan

cara menganalisis laporan keuangan dan catatan atas laporan keuangan

industri manufaktur yang terdaftar di BE! dari tahun 2005 s.d. 2007.

Penelusuran data sekunder berupa teori maupun laporan keuangan,

dilakukan dengan cara penelusuran secara manual untuk data dalam

format kertas hasil cetakan dan penelusuran dengan computer untuk data

dalam format elektronik.

D. Metode Analisis Data dan Pengujian Statistik

Metode analisis data merupakan suatu metode yang cligunakan untuk

mengolah data penelitian dengan menggunakan proses penyederhanaan data

dalam bentuk yang muclah clibaca clan diinterpretasikan. Analisis dalam

penelitian ini menggunakan metode analisis kuantitatif clengan metode regresi

linear berganda (multiple regression linear).

a. Uji Normalitas Data

Uji normalitas data bertujuan untuk menguji apakah dalam model

regresi variabel terikat dan bebas keduanya terdistribusi normal atau

tidak. Model regresi yang baik adalah memiliki distribusi data normal

Untuk mengetahui apakah data normal atau tidak maka dapat

dideteksi dengan melihat normality probability plot. Jika data (titik)

menyebar di sekitar garis diagonal clan mengikuti arah gans

diagonalmaka model regresi rnemenuhi asumsi normalitas. Tetapi jika

data (titik) menyebar jauh dari garis diagonal dan ticlak mengikuti arah

garis diagonal rnaka model regresi tidak memenuhi asumsi normalitas

( Ghozali, 2005 112)

b. Uji Asumsi Klasik

1) Multikolinearitas

Uji multikolinearitas bertujuan untuk menguji apakah model

regres1 clitemukan adanya korelasi antara variabel bebas

(i11depende11). Model regresi yang baik sehamsnya ticlak terjadi

korelasi cliantara variabel independen. Model re:gresi yang ticlak acla

multikolinearitas adalah yang mempunyai nilai besaran korelasi

antar variabel bebas lebih kecil clari 90%, VIF (variance inflation

factm) lebih kecil dari angka 10 dan mempunyai nilai TOLERANCE

lebih besar dari 0 1 atau 10% (Ghozali, 2005:91 ).

2) Heteroskeclastisitas

Uji heteroskeclastisitas bertujuan menguji apakah clalam model

regresi terjadi keticlaksamaan variance clari residual satu pengamatan

ke pengamatan yang lain. Jika varian dari residual satu pengamatan

jika berbeda disebut "Heteroskedastisitas". Model regresi yang baik

adalah "Homoskedastisitas".

Deteksi ada atau tidaknya heteroskedastisitas dapat dilihat

dengan ada tidaknya pola tertentu pada grafik scatle1p/ot. Jika ada

pola tertentu maka mengindikasikan telah terjadi heteroskedastisitas.

Tetapi jika tidak ada pola yang jelas serta titik-utik menyebar diatas

dan dibawah angka no! pada sumbu y maka tidak terjadi

heteroskedastisitas (Ghozali, 2005: I 05).

3) Autokorelasi

Uji autokorelasi bertujuan untuk menguji apakah dalam sebuah

model regresi linear ada korelasi antra kesalahan pengganggu pada

periode t dengan kesalahan pada periode t-1 (sebelumnya). Jikaa

terjadi korelasi, mak