SKRIPSI

PENERAPAN AKUNTANSI PERBANKAN SYARIAH UNTUK PRODUK PEMBIAYAAN MURABAHAH BERDASARKAN PSAK NO.59 PADA

PERBANKAN SYARIAH YANG TERDAFTAR DI BEI

OLEH

MUNAWIR HAMDI 100522019

PROGRAM STUDI AKUNTANSI EKSTENSI DEPARTEMEN AKUNTANSI

FAKULTAS EKONOMI

UNIVERSITAS SUMATERA UTARA MEDAN

PERNYATAAN

Dengan ini saya menyatakan bahwa skripsi yang berjudul “Penerapan Akuntansi Perbankan Syariah Untuk Produk Pembiayaan Murabahah Berdasarkan PSAK No. 59 Pada Perbankan Syariah Yang Terdaftar Di BEI”adalah benar hasil karya saya sendiri dan judul dimaksud belum pernah dimuat, dipublikasikan atau diteliti oleh mahasiswa lain dalam kerangka penulisan skripsi

level program S-1 (ekstensi) Departemen Akuntansi Fakultas Ekonomi Universitas

Sumatera Utara. Semua sumber data dan informasi yang diperoleh sudah dinyatakan

dengan jelas, benar apa adanya. Apabila dikemudian hari pernyataan ini tidak benar

saya bersedia menerima sanksi yang ditetapkan oleh universitas.

Medan,

Yang Membuat Pernyataan

ABSTRAK

PENERAPAN AKUNTANSI PERBANKAN SYARIAH UNTUK PRODUK PEMBIAYAAN MURABAHAH BERDSARKAN PSAK NO 59 PADA PERBANKAN SYARIAH YANG TERDAFTAR DI BURSA EFEK INDONESIA

Penelitian ini bertujuan untuk mengetahui penerapan pembiayaan murabahah dan perlakuan akuntansinya oleh beberapa perbankan syariah yang terdaftar di Bursa Efek Indonesia seperti PT Bank Muamalat Indonesia, Tbk, PT Bank Negara Indonesia Syariah (Persero), Tbk dan PT Bank Syariah Mandiri, Tbk, dan aturan-aturan tentang murabahah, prosedur pembiayaan murabahah, dan perlakuan akuntansi murabahah yang penerapannya sesuai dengan Pernyataan Standar Akuntansi Keuangan (PSAK) no. 59, Akuntansi Perbankan Syariah dan peraturan Bank Indonesia.

Metode penelitian yang digunakan adalah metode deskriptif yaitu mengumpulkan data yang diperoleh kemudian menginterpretasikannya dan menganalisanya sehingga dapat memberikan informasi yang dapat digunakan untuk memecahkan masalah yang dihadapi. Teknik pengumpulan data yang digunakan adalah teknik dokumentasi. Data yang digunakan adalah data sekunder.

Hasil penelitian ini menunjukkan bahwa secara umum penerapan pembiayaan murabahah yang diterapkan oleh PT Bank Muamalat Indonesia, Tbk, PT Bank Negara Indonesia Syariah (Persero), Tbk dan PT Bank Syariah Mandiri, Tbk telah sesuai dengan PSAK No.59 dan Peraturan Bank Indonesia.

ABSTRACT

IMPLEMENTATION OF SHARIA BANKING ACCOUNTING FOR MURABAHAH FINANCING PRODUCT BASED ON FINANCIAL ACCOUNTING STANDARDS NO.59 ON SHARIA BANKING WHICH LIST IN

INDONESIAN STOCK EXCHANGE

This study aims to know the implementation of Murabahah financing in some bank of sharia which list ini Indonesian Stock Exchange such as PT Bank Muamalat Indonesia Tbk, PT Bank Negara Indoneisa Syariah (Persero) Tbk, PT Bank Syariah Mandiri, Tbk and the rule of murabahah financing, the procedure of murabahah financing, and accounting of murabahah financing and the conformity of its implementation to Statement of Financial Accounting Standards (FAS) No. 59, accounting sharia of bank and Indonesian Bank Regulations.

The method of study used included a descriptive survey b colleting the data and tahan interpreting and analyzing them that can result information that can be used to solve any problems faced. Tecnic of collecting the data to be used is documentation tecnic. The data included secondary ones.

The result shows that, generally the implementation of murabahah financing in PT Bank Muamalat Indonesia Tbk, PT Bank Negara Indonesia (Persero) Tbk, and PT Bank Syariah Mandiri are comform to PSAK No 59 and Indonesian Bank Regulations.

KATA PENGANTAR

Assalamu’alaikum Warahmatullahi Wabarakatuh

Alhamdulillah, puji syukur kita panjatkan kehadirat Allah SWT, yang telah

melimpahkan rahmat dan hidayahnya kepada kita semua serta memberikan nikmat

kesehatan kepada penulis, sehingga penulis bisa menyelesaikan skripsi ini

sebagaimana mestinya. Shalawat beserta salam kita sanjungkan ke pangkuan Nabi

besar Muhammad SAW beserta para sahabat sekalian yang telah membawa umat

manusia dari alam kebodohan ke alam yang penuh dengan ilmu pengetahuan seperti

sekarang ini.

Skripsi ini berjudul “Penerapan Akuntansi Perbankan Syariah Untuk Produk

Pembiayaan Muarabahah Berdasarkan PSAK No.59 Pada Perbankan Syariah Yang

Terdaftar di BEI”. Penulis telah banyak menerima bimbingan, saran, motivasi dan

doa dari berbagai pihak selama penulisan skripsi ini.

Skripsi ini pula penulis dedikasikan sepenuhnya kepada keluarga besar Alm

Drs. Luthfi T. Radja, terutama untuk Ibunda tercinta Chadidjah yang tiada pernah

kenal lelah dalam menyayangi anak-anakmya, yang selalu meluangkan waktu untuk

anak-anaknya, selalu memberikan dukungan dan motivasi kepada anak-anaknya serta

nasehat-nesehat yang menyejukkan hati. Untuk saudara-saudara kandung penulis

terkasih Elhadi S.Kep, Mulhadi, Dr. Saida Nafisah dan Briptu Fakhrur Razi.

Avicena, Muhammad Ghibran dan Muhammad Zayyan. Mereka semua adalah

orang-orang yang sangat berarti dalam kehidupan penulis.

Tidak lupa pula ucapakan terimakasih penulis sampaikan kepada :

1. Bapak Drs. Jhon Tafbu Ritonga, M.Ec selaku Dekan Fakultas Ekonomi

Universitas Sumatera Utara.

2. Bapak Dr. Syafruddin Ginting Sugihen, MAFIS, Ak selaku ketua Departemen S1

Akuntansi Fakultas Ekonomi dan Bapak Hotmal Ja’far MM, Ak selaku sekretaris

Departemen S1 Akuntansi Fakultas Ekonomi Universitas Sumatera Utara.

3. Bapak Drs. Firman Syarif MSi, Ak selaku Ketua Program Studi Akuntansi

Fakultas Ekonomi dan Ibu Dra. Mutia Ismail M.Si selaku sekretaris Program

Studi Akuntansi Fakultas Ekonomi Universitas Sumatera Utara.

4. Bapak Drs. Hotmal Ja’far MM, Ak selaku Dosen Pembimbing yang telah banyak

meluangkan waktunya dalam membimbing dan mengarahkan penulis dalam

menyelesaikan skripsi ini.

5. Bapak Drs. Arifin Akhmad MSi, Ak selaku Pembaca Penilai yang telah bersedia

membaca, memberi masukan-masukan yang sangat berarti demi perbaikan skripsi

ini ke depannya.

6. Teman-teman seperjuangan Akuntansi Ekstensi Angkatan 2010 terutama Desi,

Dewi, Kak Rita, Fitri, Yuli, Nova, Unjuk, Yanti, Ana, Laura, Roma, Batara,

dan memberi dukungan kepada penulis dalam menyelesaikan skripsi ini, baik

dukungan moril maupun materil.

Akhirnya, penulis menyadari bahwa skripsi ini masih jauh dari kesempurnaan.

Oleh karena itu saran-saran maupun kritikan yang bersifat membangun dari pembaca

sekalian sangat penulis harapkan demi perbaikan di masa yang akan datang.

Medan, Juli 2012 Penulis,

DAFTAR ISI

PERNYATAAN ... i

ABSTRAK ... ii

ABSTRACT ... iii

KATA PENGANTAR ... iv

DAFTAR ISI ... vii

DAFTAR TABEL ... ix

DAFTAR GAMBAR ... x

BAB I PENDAHULUAN ... 1

1.1 Latar Belakang ... 1

1.2 Perumusan Masalah ... 9

1.3 Tujuan dan Manfaat Penelitian ... 9

BAB II TINJAUAN PUSTAKA ... 11

2.1 Tinjauan Teoritis ... 11

2.1.1 Pengertian dan Sejarah Perbankan Syariah ... 11

2.1.2 Karakteristik dan Prinsip Bank Syariah ... 13

2.1.3 Prinsip Dasar Pembiayaan Bank Syariah ... 14

2.2 Pembiayaan dan Sistem Pembiayaan ... 18

2.2.1 Pengertian pembiayaan ... 18

2.2.2 Pengertian Sistem dan Sistem Pembiayaan Syariah ... 20

2.3 Sistem Pembiayaan Murabahah ... 22

2.3.1 Landasan Hukum ... 22

2.3.2 Rukun dan Syarat Murabahah ... 23

2.3.3 Mekanisme Pembiayaan Murabahah ... 28

2.3.4 Pengakuan dan Pengukuran Pendapatan Murabahah ... 31

2.4 Tinjauan Penelitian Terdahulu ... 35

2.5 Kerangka Konseptual ... 37

BAB III METODE PENELITIAN ... 38

3.1 Jenis Penelitian ... 38

3.2 Jenis Data ... 38

3.3 Teknik Pengumpulan Data ... 38

3.4 Teknik Analisis Data ... 39

3.5 Waktu dan Tempat Penelitian ... 39

BAB IV ANALISIS HASIL PENELITIAN ... 40

4.1 Data Penelitian ... 40

4.1.2 Gambaran Umum Bank Negara Indonesia Syariah ... 63

4.1.3 Gambaran Umum Bank Syariah Mandiri ... 71

4.2 Analisis Hasil Penelitian ... 79

4.2.1 Pembiayaan Pada Perbankan Syariah ... 79

4.2.2 Prosedur Pembiayaan Murabahah Pada Perbankan Syariah ... 84

4.2.3 Perlakuan Akuntansi Murabahah Pada Perbankan Syariah ... 91

4.2.4 Pengakuan dan Pengukuran Pendapatan Murabahah Pada Perbankan Syariah ... 99

BAB V KESIMPULAN DAN SARAN ... 101

5.1 Kesimpulan ... 101

5.2 Keterbatasan Penelitian ... 102

5.3 Saran ... 102

DAFTAR TABEL

DAFTAR GAMBAR

ABSTRAK

PENERAPAN AKUNTANSI PERBANKAN SYARIAH UNTUK PRODUK PEMBIAYAAN MURABAHAH BERDSARKAN PSAK NO 59 PADA PERBANKAN SYARIAH YANG TERDAFTAR DI BURSA EFEK INDONESIA

Penelitian ini bertujuan untuk mengetahui penerapan pembiayaan murabahah dan perlakuan akuntansinya oleh beberapa perbankan syariah yang terdaftar di Bursa Efek Indonesia seperti PT Bank Muamalat Indonesia, Tbk, PT Bank Negara Indonesia Syariah (Persero), Tbk dan PT Bank Syariah Mandiri, Tbk, dan aturan-aturan tentang murabahah, prosedur pembiayaan murabahah, dan perlakuan akuntansi murabahah yang penerapannya sesuai dengan Pernyataan Standar Akuntansi Keuangan (PSAK) no. 59, Akuntansi Perbankan Syariah dan peraturan Bank Indonesia.

Metode penelitian yang digunakan adalah metode deskriptif yaitu mengumpulkan data yang diperoleh kemudian menginterpretasikannya dan menganalisanya sehingga dapat memberikan informasi yang dapat digunakan untuk memecahkan masalah yang dihadapi. Teknik pengumpulan data yang digunakan adalah teknik dokumentasi. Data yang digunakan adalah data sekunder.

Hasil penelitian ini menunjukkan bahwa secara umum penerapan pembiayaan murabahah yang diterapkan oleh PT Bank Muamalat Indonesia, Tbk, PT Bank Negara Indonesia Syariah (Persero), Tbk dan PT Bank Syariah Mandiri, Tbk telah sesuai dengan PSAK No.59 dan Peraturan Bank Indonesia.

ABSTRACT

IMPLEMENTATION OF SHARIA BANKING ACCOUNTING FOR MURABAHAH FINANCING PRODUCT BASED ON FINANCIAL ACCOUNTING STANDARDS NO.59 ON SHARIA BANKING WHICH LIST IN

INDONESIAN STOCK EXCHANGE

This study aims to know the implementation of Murabahah financing in some bank of sharia which list ini Indonesian Stock Exchange such as PT Bank Muamalat Indonesia Tbk, PT Bank Negara Indoneisa Syariah (Persero) Tbk, PT Bank Syariah Mandiri, Tbk and the rule of murabahah financing, the procedure of murabahah financing, and accounting of murabahah financing and the conformity of its implementation to Statement of Financial Accounting Standards (FAS) No. 59, accounting sharia of bank and Indonesian Bank Regulations.

The method of study used included a descriptive survey b colleting the data and tahan interpreting and analyzing them that can result information that can be used to solve any problems faced. Tecnic of collecting the data to be used is documentation tecnic. The data included secondary ones.

The result shows that, generally the implementation of murabahah financing in PT Bank Muamalat Indonesia Tbk, PT Bank Negara Indonesia (Persero) Tbk, and PT Bank Syariah Mandiri are comform to PSAK No 59 and Indonesian Bank Regulations.

BAB 1 PENDAHULUAN

1.1. Latar Belakang

Diantara kebijakan ekonomi yang paling penting di setiap negara adalah

kebjiakan fiskal dan kebijkan moneter. Kibijakan fiskal meliputi anggaran negara,

pajak dan neraca pembayaran yang biasanya ditangani oleh kementrian keuangan.

Sedangkan kebijakan moneter menjadi tanggung jawab bank sentral atau otoritas

moneter dan bertujuan untuk memelihara stabilitas harga-harga, stabilitas nilai tukar

mata uang negara tersebut dan mengendalikan lembaga-lembaga keuangan yang ada

di suatu negara.

Perkembangan perekonomian yang semakin kompleks tentunya

membutuhkan ketersediaan dan peran serta lembaga keuangan. Kebijakan moneter

dan perbankan merupakan bagian dari kebijakan ekonomi yang diarahkan untuk

mencapai sasaran pembangunan. Oleh sebab itu peranan perbankan dalam suatu

negara sangat penting. Tidak ada satu negarapun yang hidup tanpa memanfaatkan

lembaga keuangan.

Dengan berkembangnya lembaga-lembaga keuangan islami dalam tiga

dasawarsa terakhir, maka bank sentral atau otoritas moneter di berbagai negara yang

berpenduduk mayoritas muslim harus pula memantau dan mengendalikan

perkembangan lembaga-lembaga keuangan baru ini. Untuk melaksanakan fungsi

seperangkat kebijakan dan instrumen moneter yang sesuai dengan prinsip-prinsip

yang dianut oleh lembaga-lembaga keuangan dan perbankan islami. Sebagian negara

muslim melakukan konversi mekanisme moneter dan perbankan yang ada ke dalam

sistem islami, seperti Malaysia, Bahrain, Iran dan Pakistan dan sebagian negara

muslim lainnya seperti Indonesia, mengakomodasi perkembangan tersebut melalui

“dual banking system”, dimana perbankan islami dapat beroperasi berdampingan

dengan perbankan konvensional.

Dibandingkan dengan negara-negara lain seperti kawasan Timur Tengah dan

Malaysia, perbankan syariah di Indonesia masih dalam tahap pengambangan awal.

Perkembangan perbankan syariah di Indonesia diawali dengan berdirinya Bank

Muamalat Indonesia pada 1 November 1991. Pada mulanya perbankan syariah belum

mendapat perhatian yang optimal dari pemerintah, hal ini terlihat pada

Undang-Undang No 7 tahun 1992 yang belum menjelaskan adanya landasan hukum

opesaional perbankan syariah. Namun, setelah adanya undang-undang baru yaitu

Undang-Undang No 10 tahun 1998 maka bank syariah telah memiliki landasan

hukum yang lebih kuat serta jenis-jenis usaha yang dapat dioperasikan oleh bank

syariah. Undang-undang tersebut juga memberikan arahan bagi bank-bank

konvensional unutk membuka cabang syariah ataupun mengkonversi secara total

menjadi bank syariah. Dengan diakuinya dua sistem perbankan yaitu sistem bagi hasil

dan sistem konvensional, maka bank syariah semakin berkembang dan mulai dikenal

Lahirnya fatwa Majelis Ulama Indonesia yang telah menfatwakan haram atas

bunga bank, secara tidak langsung juga menyebabkan lahirnya bank Syariah di

Indonesia yang mampu menjawab kebutuhan lembaga keuangan yang bebas dari hal

yang diharamkan masyarakat muslim di Indonesia khususnya riba.

Lembaga keuangan perbankan merupakan lembaga keuangan yang bertugas

menghimpun dana dari masyarakat dan menyalurkan kembali ke masyarakat guna

memenuhi kebutuhan dana dari pihak yang membutuhkan, baik untuk kegiatan

produktif maupun konsumtif. Lembaga perbankan di Indonesia telah terbagi menjadi

dua jenis yaitu, bank yang bersifat konvensional dan bank yang bersifat syariah. Bank

yang bersifat konvensional adalah bank yang pelaksanaan opersionalnya menjalankan

sistem bunga (interest fee), sedangkan bank yang bersifat syariah adalah bank yang

dalam pelaksanaan operasionalnya menggunakan prinsip-prinsip syariah Islam.

Prinsip syariah adalah aturan perjanjian berdasarkan hukum Islam antara bank dengan

pihak lain untuk menyimpan dana dan atau pembiayaan kegiatan usaha, atau kegiatan

lainnya yang dinyatakan sesuai dengan syariah (UU, No 10:1998).

Bank yang berdasarkan prinsip syariah seperti halnya bank konvensional, juga

berfungsi sebagai suatu lembaga intermediasi (intermediary institution), yaitu

mengarahkan dana dari masyarakat dan menyalurkan kembali dana tersebut kepada

masyarakat yang membutuhkannya dalam bentuk fasilitas pembiayaan. Pembiayaan

merupakan salah satu kegiatan utama dan menjadi sumber uatama pendapatan bagi

Bentuk pembiayaan perbankan berdasarkan prinsip syariah antara lain adalah :

berdasarkan prinsip jual beli barang pada harga asal dengan tambahan keuntungan

yang disepakati (murabahah), pembelian barang yang diserahkan di kemudian hari

sementara pembayarannya dilakukan di muka (salam), pembelian barang yang

dilakukan dengan kontrak penjualan yang disepakati (istisha’), pemindahan hak guna

atas barang dan jasa tanpa diikuti dengan pemindahan kepemilikan (ijarah),

kerjasama uasaha antara dua pihak dimana pihak pertama menyediakan modal 100%

sedangkan pihak lain menjadi pengelola (mudharabah), pembiayaan berdasarkan

prinsip penyertaan modal (musharakah), jaminan yang diberikan oleh bank kepada

pihak ketiga untuk memenuhi kewajiban pihak kedua (kafalah), pengalihan hutang

(hawalah), dan pemberian harta kepada orang lain yang dapat ditagih dan diminta

kembali (qardh) (Antonio: 1999).

Dalam menjalankan prinsip syariahnya, bank syariah juga harus menjunjung

nilai-nilai keadilan, amanah, kemitraan, transparansi dan saling menguntungkan baik

bagi bank maupun bagi nasabah yang merupakan pilar dalam melakukan aktivitas

muamalah. Oleh karena itu, produk layanan perbankan harus disediakan untuk

mampu memberikan nilai tambah dalam meningkatkan kesempatan kerja dan

kesejahteraan ekonomi masyarakat yang berlandaskan pada nilai-nilai Islam. Di

Indoneisa, penerapan prinsip syariah tersebut utamanya diatur dalam peraturan Bank

Indonesia dan Pernyataan Standar Akuntansi Keuangan (PASK) No. 59.

Bank Muamalat Indonesia Tbk, Bank Negara Indonesia Syariah (Persero)

BEI yang menjalankan konsep murabahah berdasarkan PSAK No. 59, yaitu akad jual beli barang dengan menyatakan harga perolehan dan keuntungan (margin) yang

disepakati oleh penjual dan pembeli. Perbankan syariah diatas memberikan pelayanan

pembiayaan murabahah, yang berupa pembiayaan investasi, pembiayaan modal kerja,

serta pembiayaan konsumtif. Perbankan syariah tersebut memberikan bantuan

pembiayaan dalam bentuk pembayaran secara kredit/cicilan dan mempunyai beberapa

sistem, prosedur dan persyaratan yang harus dipenuhi oleh calon debitur.

Tingkat pembiayaan yang semakin tinggi pada suatu bank juga diiringi

dengan adanya resiko kredit yang besar pula. Resiko kredit ini harus diminimalisir

agar bank dapat mempertahankan kelangsungan usahanya. Cara untuk meminimalisir

resiko kredit adalah dengan pengadaan suatu pengendalian yang terdiri dari beberapa

kebijakan dan prosedur yang dirancang untuk menjalankan fungsi pengelolaan

pembiayaan secara aman, obyektif dan sesuai dengan ketentuan syariah yang berlaku.

Jika pada suatu ketika terjadi permasalahan, dimana nasabah tidak mampu

membayar kewajiban yang masih ditanggungnya, sehingga terjadi tunggakan atau

kemacetan dalam pembayaran, maka untuk menjelaskan permasalahan tersebut, pihak

bank syariah akan mengklasifikasi nasabah bermasalah menjadi dua bagian. Pertama,

nasabah bermasalah yang dikarenakan semata oleh resiko bisnis, artinya

ketidakmampuan untuk membayar bukan karena unsur kesengajaan, tapi memang

karena adanya resiko bisnis yang menyebabkan nasabah tidak mampu membayar.

tanggungannya. Nasabah seperti ini merupakan personifikasi dari nasabah yang

menyimpang dari tanggung jawabnya.

Resiko atau permasalahan yang mungkin dapat dialami oleh bank syariah

terhadap pembiayaan murabahah ini dapat di lihat dari dua sisi yaitu, dari pihak bank

sebagai pemberi pembiayaan dan dari pihak nasabah sebagai penerima pembiayaan.

Dari pihak Bank :

1. Murabahah, sekalipun menyangkut jual beli barang tetapi pada

hakekatnya adalah transaksi pembiayaan. Dan fungsi bank tetap

sebagai pedagang jasa yang memberikan fasilitas pembiayaan, bukan

sebagai pedagang barang. Karena secara yuridis, adalah nasabah yang

membeli barang dari pemasok bukan bank. Dan bank hubungannya

dengan pemasok barang adalah sebagai kuasa dari dan atas nama

nasabah bank. Dengan demikian bank harus dapat menyadari resiko,

manakala terjadi penggugatan oleh pemasiok barang apabila

pemesanan barang dari nasabah dibatalkan. Atau terjadi pembatalan

ketika barang tersebut sudah berada di tangan bank. Dan bank harus

menanggung semua dari pembatalan pemesanan tersebut.

2. Apabila terjadi penundaan kewajiban membayar disebabkan karena

ketidakmampuan nasabah, maka bank tidak diperbolehkan meminta

nasabah membayar jumlah tambahan sebagai denda tetapi bank

yang harus ditanggung bank ketika nasabah tidak mampu membayar

sesuai dengan jatuh tempo pembayaran yang disepakati bersama.

3. Fluktuasi harga, ini terjadi bila harga suatu barang di pasar naik

setelah bank membelikannya untuk nasabah. Bank tidak bisa

mengubah harga jual-beli tersebut ketika akad sudah ditandatangani.

4. Penolakan nasabah, barang yang dikirim bisa saja ditolak oleh

nasabah karena berbagai sebab : (a) barang yang di kirim rusak dalam

perjalanan sehingga nasabah tidak mau menerimanya. Karena itu,

sebaiknya dilindungi dengan asuransi; (b) kemungkinan lain karena

nasabah merasa spesifikasi barang tersebut berbeda dengan yang ia

pesan.

5. Dijual, karena murabahah bersifat jual-beli dengan hutang, maka

ketika kontrak ditandatangani, barang itu menjadi milik nasabah.

Nasabah bebas melakukan apa pun terhadap aset miliknya tersebut,

termasuk untuk menjualnya. Jika terjadi demikian resiko default akan besar.

Dari pihak Nasabah :

1. Dalam setiap pendesainnan sebuah pembiayaan murabahah,

faktor-faktor yang perlu diperhatikan adalah (a) kebutuhan nasabah; (b)

kemampuan finansial nasabah. Dalam hal kemampuan finansial

nasabah ketika dalam perjalanannya si nasabah tidak mampu

dan juga kemungkinan ketika ingin mengajukan pembiayaan lagi

bank syariah akan berfikir dua kali, apakah nasabah ini ketika

pembiayaannya diterima mampu melunasi cicilannya.

2. Barang yang diterima nasabah rusak ketika diterima. Hal ini yang

menjadi kerugian bagi nasabah seharusnya bisa memanfaatkan

barangnya ketika diterima dari supplier atau dari bank.

3. Barang yang diterima tidak sesuai dengan spesifikasi yang diinginkan

nasbah sehingga nasabah harus menolak barang yang dikirim oleh

pihak supplier atau bank.

Oleh karena itu untuk menghindari resiko-resiko seperti yang dijabarkan

diatas, atau resiko-resiko lainnya yang mungkin terjadi, terutama atas pembiayaan

murabahah, bank syariah perlu berpedoman pada Pernyataan Standar Akuntansi

Keuangan (PSAK), khususnya PSAK No.59 yang mengatur tentang bagaimana

perlakuan akuntansi (pengakuan, pengukuran, penyajian, dan pengungkapan)

transaksi khusus yang berkaitan dengan aktivitas bank syariah. Di dalam PSAK juga

diatur bagaimana pengakuan dan pengukuran terhadap pembiayaan murabahah.

Berdasarkan uraian diatas, maka penulis termotivasi untuk melakukan

penelitian mengenai “Penerapan Akuntansi Perbankan Syariah Untuk Produk

Pembiayaan Murabahah Berdasarkan PSAK No.59 Pada Perbankan Syariah Yang

1.2 Perumusan Masalah

Berdasarkan uraian mengenai latar belakang masalah, maka dapat dirumuskan

permasalahn sebagai berikut :

1. Apakah perlakuan akuntansi pembiayaan murabahah pada Bank Syariah

yang terdaftar di BEItelah sesuia dengan PSAK No. 59?

2. Bagaimanakah pengaruh pengakuan dan pengukuran pembiayaan

murabahah pada Bank Syariah yang terdaftar di BEI terhadap penyajian

laporan keuangan?

1.3 Tujuan dan Manfaat Penelitian 1.3.1 Tujuan Penelitian

Tujuan penelitian ini adalah untuk mengetahui perlakuan akuntasi

pembiayaan murabahah yang diterapkan pada tiga perbankan syariah yaitu PT.

Bank Muamalat Indoneisa, PT. BNI Syariah dan PT. Bank Syariah Mandiri

berdasarkan PSAK No.59 dan pengaruh pengakuan serta pengukuran pembiayaan

murabahah terhadap laporan kuangan.

1.3.2 Manfaat Penelitian

Hasil penelitian diharapkan dapat memberikan kontribusi serta manfaat

kepada beberapa pihak, yaitu bagi penulis, bagi perbankan syariah tersebut di atas

dan bagi penulis berikutnya, serta bagi stakeholders yang berkentingan.

1. Bagi penulis, penelitian ini diharapkan dapat menjadi bahan

merealisasikan ilmu dan teori yang diperoleh penulis di Fakultas

Ekonomi USU.

2. Bagi perbankan syariah yang dimaksud, penelitian ini diharapkan

dapat menjadi bahan masukan yang berkaitqan dengan pembiayaan

murabahah berdasarkan PSAK No.59

3. Bagi calon penulis berikutnya, hasil peneliain ini diharapkan dapat

dijadikan sebagai bahan referensi dan bahan masukan.

4. Bagi stakeholders, penelitian ini diharapkan dapat dijadikan sebagai

BAB II

TINJAUAN PUSTAKA

2.1 Tinjauan Teoritis

2.1.1 Pengertian dan Sejarah Perbankan Syariah

Perbankan syariah atau perbankan Islam (al-masharafiah al-Islamiyah)

adalah suatu sistem perbankan yang pelaksanaanya berdasarkan hukum Islam

(syariah). Pembentukan sistem ini berdasarkan adanya larangan dalam agama

Islam unutk meminjamkan atau memungut pinjaman dengan mengenakan bunga

pinjaman (riba), serta larangan unutk berinvestasi pada usaha-usaha berkategori

terlarang (haram). Sistem perbankan konvensional tidak dapat menjamin

absennya hal-hal tersebut dalam investasinya, misalnya dalam usaha yang

berkaitan dengan produksi amakanan atau minuman haram, usaha media atau

hiburan yang tidak islami, dan lain-lain.

Meskipun prinsip-prinsip tersebut mungkin saja telah diterapkan dalam

sejarah perekonomian Islam, namun baru pada akhir abad ke-20 mulai berdiri

bank-bank Islam yang menerapkannya bagi lembaga-lembaga komersial swasta

atau semi-swasta dalam komunitas muslim didunia.

Suatu bentuk awal ekonomi pasar dan merkantilisme, yang oleh ekonom

disebut sebagai “kapitalisme Islam”, telah mulai berkembang antara abad ke-8

dinar yang beredar luas saat itu, yang menyatukan wilayah-wilayah yang

sebelumnya independen secara ekomoni.

Pada abad ke-20, kelahiran perbankan syariah tidak terlepas dari

hadirnya dua gerakan renaisans Islam modern, yaitu gerakan-gerakan neoravivalis

dan medernis, sekitar tahun 1940-an. Di Pakistan dan Malaysia telah terdapat

upaya-upaya pengelolaan dana jamaah haji secara non konvensional. Tahun 1963,

Islamic Rural Bank berdiri di desa Mit Ghamr di Kairo, Mesir.

Perbankan syariah secara global tumbuh dengan kecepatan 10-15%

pertahun, dan menunjukan tanda-tanda pertumbuhan yang konsisten di masa

depan. Laporan dari International Association of Islamic Banks dan analisis Prof.

Khursid Ahmad menyebutkan bahwa hingga tahun 1999 telah terdapat lebih dari

200 lembaga keuangan Islam yang beropersai di seluruh dunia, yaitu di

negara-negara dengan mayoritas penduduk muslim serta negar-negar lainnya di Eropa,

Australia, maupun Amerika. Deperkirakan lebih dari AS$ 822.000.000.000 aset

diseluruh dunia yang dikelola sesuai prinsip-prinsip syariah, menurut analisis

majalah The Economist. Ini mencakup kira-kira 0,5% dari total estimasi aset

dunia pada tahun 2005. Analisis Perusahaan Induk CIMB Group menyatakan

bahwa keuangan syariah adalah segmen yang paling cepat tumbuh dalam

keuangan global, dan penjualan obligasi syariah diperkirakan meningkat 24%

2.1.2 Karakteristik dan Prinsip Bank Syariah

Perbankan syariah memiliki tujuan yang sama seperti perbankan

konvensional, yaitu agar lembaga perbankan dapat menghasilkan keuntungan

dengan cara meminjamkan modal, menyimpan dana, membiayai kegiatan usaha,

atau kegiatan lainnya yang sesuai. Prinsip hukum Islam melarang beberapa unsur

di bawah dalam transaksi-transaksi perbankan tersebut.

Karakteristik bank syariah yang merupakan perwujudan dari prinsip

ekonomi Islam yang tertera di dalam SAK (2002:59.3), antara lain sebagai

berikut:

a. Pelarangan riba dalam berbagai bentuknya,

b. Tidak mengenal konsep nilai waktu dari uang (time value of money),

c. Konsep uang sebagai alat tukar bukan sebagai komoditas,

d. Tidak diperkenankan menggunakan dua harga untuk satu barang,

e. Tidak diperkenankan melakukan kegiatan yang bersefat spekulatif,

f. Tidak diperkenankan dua transaksi dalam satu akad.

Afzalur Rahman dalam bukunya Islamic Doctrine on Banking and

Insurance (1980) berpendapat bahwa prinsip perbankan syariah bertujuan

membawa kemaslahatan bagi nasabah, karena menjanjikan keadilan yang sesuai

2.1.3 Prinsip Dasar Pembiayaan Bank Syariah

Produk perbankan syariah saat ini, sebagaian besar sebenarnya

merupakan perpaduan antara praktek-praktek yang dilakukan perbankan

konvensional dengan prinsip dasar transaksi ekonomi Islam, yang kenyataanya

dengan keluwesannya produk-produk perbankan syariah lebih luas dan lebih

lengkap dibanding dengan produk perbankan konvensional.

Kegiatan usaha atas produk-produk yang dijalankan oleh perbankan

syariah dibagi ke dalam tiga bagian besar, yaitu : penghimpun dana (funding),

penyaluran dana (financing), dan jasa keuangan

2.1.3.1 Penghimpun Dana (funding)

Produk penghimpun dana bank syariah terbagi menjadi produk

dana simpanan dan produk dana investasi, dimana perbedaan keduanya

terletak pada motif dasar nasabah. Dana simpanan merupakan dana

pihak ketiga atau dana masyarakat yang dititipkan dan disimpan di bank,

yang penarikannya dapat dilakukan setiap saat tanpa pemberitahuan

terlebih dahulu kepada bank dengan media penarikan tertentu.

Produk dana simpanan bank syariah ini menggunakan prinsip

Wadi’ah, yaitu perjanjian antara pemilik barang dengan pihak yang akan

menyimpan barang dengan tujuan menjaga keselamatan barang itu dari

kehilangan, kemusnahan, kecurian, dan sebagainya. Menurut IAI (2002:

59.43), “Wadi’ah adalah titipan nasabah yang harus dijaga dan

menghendaki, bank bertanggung jawab atas pengembalian titipan”. Ada

dua jenis Wadi’ah, yaitu:

• Wadi’ah yad al-manah atau titipan murni, adalah pihak yang

dititip/bank/mustawda’ tidak boleh memnfaatkan barang yang

dititpkan dan sebagai imbalan atas pemelirahaan barang tersebut,

pihak yang menerima titipan/bank dapat meminta biaya penitipan • Wadi’ah yad al-dhamanah atau titipan yang mengandung pengertian

bahwa penerima titipan doperbolehkan memanfaatkan dan berhak

mendapat keuntungan dari barang titipan tersebut dengan syarat

tidak diperjanjikan sebelumnya, dan penerima titipan apabila terjadi

kerusakan.

Dana investasi merupakan salah satu produk bank syariah yang

berbeda dengna produk di perbankan konvensional. Produk ini

dirancang untuk masyarakat yang tertarik dengan sistem bagi hasil.

Berbeda dengan dana simpanan, dana investasi tidak dapat ditarik

sewaktu-waktu, melainkan sesuai degan kesepakatan antara bank dengan

nasabah/investor.

Prinsip yang digunakan produk ini adalah prinsip mudharabah,

yaitu dengan sistem bagi hasil (Profit-Loss Sharing/PLS) dari bank

untuk investor. Prinsip Mudharabah adalah akad kerjasama antara

mencari keuntungan dengan nisbah bagi hasil menurut kesepakatan di

muka. Menurut Abdulah Saed (2004: 77), “Mudharabah adalah kontrak

antara dua pihak dimana satu pihak yang disebut rab al-mal (investor)

mempercayakan uangnya kepada pihak kedua, yang disebut mudharib.

2.1.3.2 Penyaluran Dana (financing)

Produk-produk perbankan syari’ah sebenarnya terbentuk dari

prinsip-prinsip dasar transaksi ekonomi Islam. Pembentukan tersebut

dapat terjadi secara tunggal maupun integrasi beberapa prinsip dasar

transaksi ekonomi Islam, sehingga wajar jika terdapat beberapa produk

perbankan syari’ah yang ternyata dapat dibentuk dalam beberapa

kombinasi integrasi prinsip dasar transaksi ekonomi Islam yang berbeda.

Terdapat tiga produk penyaluran dana yaitu:

• Bai’ Al-Murabahah, adalah penyaluran dana dalam bentuk jual beli.

Bank akan membelikan barang yang dibutuhkan pengguna jasa

kemudain menjualnya kembali ke pengguna jasa dengan harga yang

dinaikkan sesuai margin keuntungan yang ditetapkan bank, dan

pengguna jasa dapat mengangsur barang tersebut. Besarnya angsuran

flat sesuai dengan akad diawal dan besarnya angsuran sama dengan

harga pokok ditambah margin yang disepakati. Contoh: harga rumah

nasabah peminjam ialah 600 juta dan diangsur selama waktu yang

disepakati diawal antara bank dan nasabah.

• Bai’ As-Salam, bank akan membelikan barang yang dibutuhkan

dikemudian hari, sedangkan pembayaran dilakukan di muka. Barang

yang dibeli harus diukur dan ditimbang secara jelas dan spesifik, dan

penetapan harga beli berdasarkan keridhaan yang utuh antara kedua

belah pihak. Contoh : pembiayaan bagi petani dalam jangka waktu

yang pendek (2-6 bulan). Karena barang yang dibeli (misalnya padi,

jagung, cabai) tidak dimaksudkan sebagai inventori, maka bank

melakukan akad bai’ as-salam kepada pembeli kedua (misalnya

Bulog, pedagang pasar induk, grosir). Contoh lain misalnya pada

produk garmen, yaitu antara penjual, bank, dan rekaman yang

direkomendasikan penjual.

• Bai’ Al-istishna’, merupakan bentuk As-Salam khusus di mana

harga barang bisa dibayar saat kontrak, dibayar secara angsuran, atau

dibayar di kemudian hari. Bank mengikat masing-masing kepada

pembeli dan penjual secara terpisah, tidak seperti As-Salam di mana

semua pihak diikat secara bersama sejak semula. Dengan demikian,

bank sebagai pihak yang mengadakan barang bertanggung jawab

kepada nasabah atas kesalahan pelaksanaan pkerjaan dan jaminan

2.1.3.3 Jasa Keuangan

Aktivitas jasa keuangan ini merupakan aktivitas yang meliputi

seluruh layanan non-pembiyaan yang diberikan oleh bank kepada

nasabahnya. Transksi yang termasuk pada produk jasa keuangan ini

adalah sharf. Menurut IAI (2002:59.24), “sharf adalah akad jual beli

suatu valuta dengan valuta lainnya.” Transksi valuta asing pada bank

syariah hanya dapat dilakukan unutk tujuan melindungi nilai (hedging)

dan tidak dibenarkan unutk tujuan spekulatif. Selisih antara kurs yang

diperjanjikan dalam kontrak dan kurs tunai (mark to market) pada

tanggal penyerahan valuta diakui sebagai keuntungan/kerugian pada saat

penyerahaan/penerimaan dana.

2.2 Pembiayaan dan Sistem Pembiayaan 2.2.1 Pengertian Pembiayaan

Pengertian pembiayaan selalu berkaitan dengan aktivitas bisnis. Bisnis

adalah aktivitas yang mengarah kepada penambahan nilai tambah melalui proses

penyerahan jasa, perdagangan atau pengelolaan barang (produksi). Pembiayaan

atau financing adalah pendanaan yang diberikan oleh suatu pihak kepada pihak

lain untuk mendukung investasi yang telah direncanakan. Dalam kaitannya

dengan pembiayaan pada perbankan syariah atau istilah teknisnya disebut sebagai

aktivitas produktif. Menurut ketentuan Bank Indonesia aktivitas produksi adalah

dalam modal. Penyertaan modal sementara, komitmen dan kontejensi pada

rekening administrative serta Sertifikat Wadiah Bank Indonesia (Peraturan Bank

Indonesia No.5/7/PBI/2003. Tujuan Bank Syariah dibedakan menjadi dua bagian

yaitu tujuan pembiyaan mikro dan makro. Secara makro bertujuan untuk : • Peningkatan ekonomi umat

• Meningkatkan produktivitas

• Tersedianya dana bagi peningkatan usaha

Sedangkan secara mikro bertujuan untuk : • Upaya memaksimalkan laba

• Upaya memaksimalkan resiko

• Pendayagunaan sumber ekonomi

• Penyaluran kelebihan dana

Oleh karena itu tujuan pembiayaan yang dilaksanakn oleh Bank Syariah

adalah untuk memenuhi kebutuhan stakeholder, yakni : • Pemilik

Dari sumber pendapatan diatas para pemilik modal mengharapkan

akan memperoleh penghasilan atas dana yang ditanamkan pada bank

tersebut. • Pegawai

Para pegawai mengharapkan dapat memperoleh kesejaheraan dari

• Masyarakat

- Pemilik dana, sebagaimana pemilik mengharapkan dari dana

yang diinvestasikan akan memperoleh bagi hasil

- Debitur yang bersangkutan, para debitur dengan penyedia dana

baginya mereka tebantu guna menjalankan usahanya

- Bank, bagi bank yang berasangkutan dari pembiayaan

diharapkan bank dapat meneruskan dan mengembangkan

usahanya semakin luas.

- Pemerintah, akibat penyediaan pembiayaan pemerintah terbantu

dalam pembiayaan pembanguan negara disamping memperoleh

pajak penghasilan yang diperoleh bank dan

perusahaan-perusahaan.

2.2.2 Pengertian Sistem dan Sistem Pembiayaan Syariah

Menurut para ahli sciences Huse dan Bowdict menyatakan sistem adalah

“suatu seri atau rangkaian bagian-bagian yang saling berhubungan dan

bergantung sedemikian rupa sehingga interaksi dan saling pengaruh satu bagian

akan mempengaruhi keseluruhan”. Begitu juga menurut Sudikno (1991 : 102)

yang menyatakan sistem adalah “satu kesatuan yang utuh, terdiri dari

unsur-unsur tersebut berinteraksi satu sama lain dan bekerja sama untuk mencapai

tujuan kesatuan.

Sedangkan Antonio (2001 : 160) menyatakan bahwa

Pembiayaan berdasarkan prinsip syariah dalam prakteknya di lembaga perbankan syariah telah membentuk sebuah sub sistem, sistem pembiayaan berdasarkan prinsip syariah dilihat dari sudut pandang ekonomi bahwa berdasarkan sifat penggunaanya dapat dibagi menjadi dua hal :

1. Pembiayaan produktif antara lain pembiayaan uasaha produksi terdiri dari pembiayaan likuiditas, piutang dan persediaan modal, pembiayan modal kerja untuk perdagangan terdiri dari : perdagangan umum dan perdagangan berdasarkan pesanan dan pembiayaan investasi.

2. Pembiayaan konsumtif baik sekunder maupun primer

Ekonomi melihat pembiayan dari segi kemanfaatan fasilitas pembiayaan

yakni profitable dan non profitable sedangkan yuridis melihatnya dari segi

perjanjian yang dibentuknya yaitu meliputi struktur perjanjian secara menyeluruh.

Tujuan meninjau pembiayaan syariah dari segi yuridis (hukum positip) adalah

guna menemukan kaidah hukum positip untuk menyelesaikan dispute yang

terjadi, sehingga keberadaan bank syariah tetap eksis dan mempunyai kepastian

hukum di dalam aktifitasnya, sebab mau atau tidak perbankan syariah harus tetap

mengikuti UU RI.

Sistem pembiayaan berdasarkan prinsip syariah menurut sudut pandang

yuridis adalah: pembiayaan bagi hasil berdasarkan prinsip mudharabah dan

prinsip musyarakah, pembiayaan jual beli berdasarkan murabahah, prinsip ijarah

(sewa murni) dan ijarah al-muntahia bit-tamlik (sewa beli atau sewa dengan hak

2.3 Sistem Pembiayaan Murabahah 2.3.1 Landasan Hukum

Di dalam Al-Qur’an, pembahasan secara langsug mengenai murabahah

tidak ada, walaupun terdapat beberapa ayat yang menunujukkan kajian yang

terkait dengannya seperti pembahasan mengenai jual-beli ataupun permasalahan

keuntungan dan kerugian dalam suatu perdagangan. Demikian pula halnya

dengan hadis-hadis Rasulullah Saw, tidak ada satupun hadist yang membahas

atau memiliki rujukan langsung mengenai permasalahan murabahah ini.

Landasan hukum pembiayaan murabahah terangkum dalam

Undang-Undang No.21 Tahun 2008 tentang Perbankan Syariah. Fatwa Dewan Syariah

Nasional Nomor 04/DSN-MUI/IV/2000 juga mengenai ketentuan transaksi

murabahah. Fatwa tersebut membahas tentang ketentuan umum murabahah dalam

bank syariah, ketentuan murabahah kepada nasabah, jaminan, utang dalam

murabahah, penundaan pembayaran, dan kondisi bangkrut pada nasabah

murabahah.

Adapun yang menjadi landasan hukum syariah dari pembiayaan

murabahah ini adalah Al-Qur’an ayat 29 dari surat An-Nisa yang artinya :

“Hai orang-orang yang beriman, janganlah kamu makan hak sesamamu dengan

jalan bathil kecuali dengan jalan perniagaan yang berlaku dengan suka sama suka

diantara kamu. Dan janganlah kamu membunuh dirimu, sesungguhnya Allah

2.3.2 Rukun dan Syarat Murabahah

Murabahah merupakan pembiayaan yang memposisikan nasabah

sebagai pembeli dan bank sebagai penjual, dan opersaional murabahah ini murni

menggunakan rukun dan syarat jual beli dimana terdapat beberapa hal yang harus

ada dalam transaksi jual beli tersebut. Harus ada penjual, pembeli objek yang

diperjual-belikan, ada ijab dan qabul serta akad yang menyertai perjanjian jual

beli ini.

Sebagai contoh, jika nasabah membutuhkan pembiayaan untuk membeli

bahan bangunan guna merenovasi rumahnya, nasabah akan mengajukan daftar

pembelian barang yang berisikan kebutuhan-kebutuhan material bangunan yang

akan dimanfaatkan oleh nasabah. Secara konsep, Bank Syariah akan membelikan

barang-barang yang dimintakan oleh nasabah tersebut, yang kemudian akan di

jual kembali kepada nasabah dengan menambahkan keuntungan/margin bank.

Sehingga dalam transaksinya akanada harga beli (harga pokok pembelian barang),

ada margin (keuntungan yang diambil oleh bank), serta ada harga jual (harga

pokok ditambah dengan margin keuntungan).

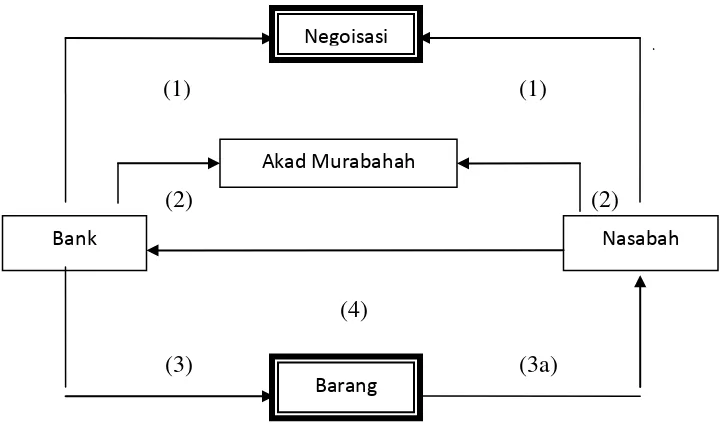

(1) (1)

(2) (2)

(4)

[image:37.612.142.504.159.371.2](3) (3a)

Gambar 2.1 Skema Akad Murabahah

Keterangan :

1. Bank dan nasabah melakukan negoisasi untuk melakukan transaksi

pembiayaan berdasarkan prinsip jual beli, meliputi jenis barang yang akan

diperjual-belikan harganya (termasuk jumlah keuntungan yang diminta

bank) dan jangka waktu pembayaran dan hal-hal lain yang diperlukan.

2. Bank melakukan pesanan (membeli secara tunai/naqdan) barang kepada

supplier sesuai dengan spesifikasi barang yang dikehendaki oleh nasabah,

dengan melakukan akad jual beli (surat pernyataan/call memo). Nasabah

tidak diperkenankan membeli secara langsung tanpa seizin bank. Negoisasi

Akad Murabahah

Barang

3. Bank dapat mewakili secara tertulis kepada nasabah untuk membeli

barang untuk dan atas nama bank, dalam bentuk akad wakalah/surat kuasa

yang terpisah dari akad murabahah, atau bank dapat langsung membeli

kepada supplier.

4. Supplier menjual secara tunai.

Dalam transaksi murabahah ada beberapa hal yang harus diperhatikan

agar transaksi yang dilakukan berjalan sesuai dengan syariah.

Ketentuan-ketentuan tersebut dikeluarkan berdasarkan fatwa dari Dewan Syari’ah Nasional

(DSN), Biro Perbankan Syari’ah Bank Indonesia, 2002: 5-10 yang tertuang dalam

Pernyataan Standar Akuntansi Keuangan (PSAK) No. 59

I. Ketentuan Umum Murabahah dalam Bank Syari;ah (Fatwa DSN: 04/DSN/IV/2000)

1. Bank dan nasabah harus melakukan akad murabahah yang bebas riba. 2. Barang yang diperjual belikan tidak diharamkan oleh syari’ah Islam. 3. Bank membiayai sebagian atau seluruh harga pembelian barang yang

telah disepakati kualifikasi.

4. Bank membeli barang yang diperlukan nasabah atas nama bank sendiri, dan pembelian itu harus sah dan bebas riba.

5. Bank harus menyampaikan semua hal yang berkaitan dengan pembelian, misalnya jika pembelian dilakukan secara berhutang.

6. Bank kemudian menjual barang tersebut kepada nasabah (pemesanan) dengan harga jual senilai harga beli ditambah dengan keuntungannya. Dalam hal ini bank harus memberitahukan secara jujur harga pokok barang kepada nasabah berikut biaya yang diperlukan.

7. Nasabah membayar harga barang yang telah disepakati tersebut pada jangka waktu yang telah disepakati.

9. Jika bank hendak mewakili kepada nasabah untuk membeli barang dari pihak ketiga, akad jual beli murabahah harus dilakukan setelah barang, secara prinsip, menjadi milik bank.

II. Ketentuan Murabahah kepada Nasabah.

1. Nasabah mengajukan permohonan dan perjanjian pembelian barang atau asset kepada bank.

2. Jika bank menerima permohonan tersebut, ia harus terlebih dahulu membeli asset yang dipesannya secara sah dengan pedagang.

3. Bank kemudian menawarkan asset tersebut kepada nasabah dan nasabah harus menerima (membelinya) sesuai dengan perjanjian yang telah disepakati, karena secara hukum perjanjian tersebut mengikat, kemudian kedua belah pihak harus membuat kontrak jual-beli.

4. Dalam jual beli ini bank doperbolehkan meminta nasabah untuk membayar uang muka saat menangani keseoakatan awal pemesanan. 5. Jika nasabah kemudian menolak membeli barang tersebut, biaya riil

barang harus dibayar dari uang muka tersebut.

6. Jika nilai uang muka kurang dari kerugian yang harus ditanggung oleh bank, bank dapat meninta kembali sisa kerugiannya kepada nasabah. 7. Jika uang muka memakai kontrak urbun sebagai alternatif dari uang

muka, maka :

a. Jika nasabah memutuskan untuk membeli barang tersebut, maka ia tinggal membayar sisa harga;

b. Jika nasabha batal membeli, uang muka menjadi milik bank maksimal sebesar kerugian yang ditanggung oleh bnak akibat pembatalan tersebut, dan jka uang muka tidak mencukupi, nasabah wajib melunasi kekurangannya.

III. Ketentuan Jaminan Murabahah

1. Jaminan dalam murabahah diperbolehkan, agar nasabah serius dalam pesanannya.

2. Bank dapat meminta nasabah untuk menyediakan jaminan yang dapat dipegang.

IV. Ketentuan Hutang

1. Secara prinsip, penyelesaian hutang nasabah dalam transaksi murabahah tidak ada kaitannya dengan transaksi lain yang dilakukan oleh nasabah dengan pihak ketiga atas barang tersebut. Jika nasabah menjual kembali dengan keuntungan atau kerugian, ia tetap berkewajiban menyelesaikan hutangnya kepada bank.

2. Jika nasabah menjual barang tersebut sebelum masa angsuran berakhir, ia tidak wajib melunasi seluruhnya.

V. Ketentuan Penundaan Pembayaran dalam Murabahah

1. Nasabah yang memiliki kemampuan tidak diperkenankan menunda penyelesaian hutangnya.

2. Juka nasabah menunda-nunda pembayaran dengan sengaja, atau jika salah satu pihak tidak menunaikan kewajibanya, maka penyelesaian dapat dilakukan melalui Badan Arbitrase Syari’ah setelah tidak tercapai esepakatan melalui musyawarah.

VI. Ketentuan Bangkrut dalam Murabahah

Jika nasabah telah dinyatakan pailit dan telah gagal meyelesaikan hutangnya, bank harus menunda tagihan hutang sampai ia sanggup kembali, atau berdasarkan kesepakatan.

VII. Ketentuan Uang Muka dalam Murabahah (Fatwa DSN: 13/DSN-MUI/IX/2000)

1. Dalam akad murabahah, emabga Keuangan Syari’ah (LKS) dibolehkan meminta uang muka apabila keduabelah pihak bersepakat. 2. Besar uang muka ditentukan berdasarkan kesepakatan.

3. Jika nasabah membatalkan akad murbahah, nasabah harus memberikan ganti rugi kepada LKS dari uang muka tersebut.

4. Jika jumlah uang muka lebih kecil dari kerugian, LKS dapat miminta tambahan kepada nasabah.

5. Jika jumlah uang muka lebih besar dari kerugian, LKS harus mengembalikannya kelebihannya kepada nasabah.

VIII. Ketentuan Diskon Murabahah (Fatwa DSN: 16/DSN-MUI/IX/2000)

1. Harga (tsaman)dalam jual beli adalah saru jumlah yang desepakati oleh kedua belah pihak, baik sama dengan nilai (qimah) benda yang menjadi objek jual-beli, lebih tingggi maupun lebih rendah.

2. Harga dalam jual-beli murabahah adalah harga beli dan biaya yang doperlukan ditambah keuntungan sesuai kesepakatan.

3. Jiak dalam jual beli murabahah LKS mendapat diskon dari pemasok, harga sebenarnya adalah harga setelah diskon. Karena itu, diskon adalah hak nasabah.

4. Jika pemberian diskon setelah akad, pembagian tersebut dilakukan setelah perjanjian dan ditandatangani.

5. Dalam akad, pembagian diskon setelah akad hendaklah diperjanjikan dan ditandatangani.

IX. Ketentuan Sanksi (Fatwa DSN: 17/DSN-MUI/IX/2000)

1. Sanksi yang dikenakan LKS kepada nasbah yang mampu membayar tetapi menunda-nunda pembayran dengan sengaja.

2. Nasabah yang tidak mampu membayar akibat force majeur tidak boleh dikenakan sanksi.

4. Sanksi didasarkan prinsip ta’zir, yaitu bertujuan agar nasabah lebih disiplin dalam melaksanakan kewajibannya.

5. Sanksi dapat nerupa denda sejumlah uang yang besarnya ditentukan atas dasar kesepakatan dan dibuat saat akad ditandatangani.

6. Denda yang bersal dari denda diperuntukkan sebagai dana sosial X. Ketentuan Potongan Pelunasan (Fatwa DSN: 23/DSN-MUI/IX/2000)

1. Jika nasabah dalam transaksi murabahah melakukan pelunasan pembayaran tepat waktu atau lebih cepat dari waktu yang disepakati, LKS boleh memberikan potongan dari kewajiban pembayaran tersebut, dengan syarat tidak diperjanjikan dalam akad.

2. Besarnya potongan sebagaimana dimaksud di atas diserahkan pada kebijakan dan pertimbangan LKS Proses Pembiayaan Murabahah.

Proses pembiayaan merupakan aspek bagi perbankan syariah, dimana

proses pembiayaan yang sehat akan berimplikasi pada investasi halal dan baik

serta menghasilkan return sebagaimana yang diharapkan, atau bahkan lebih.

Proses pembiayan perbankan yang sehat tidak hanya berimplikasi pada kondisi

bank yang sebat tetapi juga berimplikasi pada kineja sektor riil yang dibiayai.

2.3.3 Mekanisme Pembiayaan Murabahah

Adapun proses pembiayaan murabahah dapat dijelaskan sebagai

berikut :

a. Permohonan Pembiayaan

Inisiatif pengajuan pembiayaan biasanya datang dari nasabah yang

kekurangan dana, tetapi juga dapat muncul dari officer bank yang berjiwa

bisnis yang mampu menangkap peluang usaha tertentu. Hal-hal yang dapat

1) Trend usaha;bank harus memiliki wawasan yang luas tenang usaha-usaha

yang menjadi isu nasional, baik yang prospek, yang gagal ataupun

usaha-usaha yang memenuhi unsur penipuan.

2) Peluang bisnis; diperlukan intuisi yang tinggi di samping wawasan bisnis

yang kuat.

3) Reputasi bisnis perusahaan; pengalaman dan reputasi yang baik dapat

menjadi langkah awal dalam mengambil keputusan.

4) Reputasi manajemen; hal ini dapat menjadi bahan pertimbangan bagi bank

untuk memberikan pembiayaan atau tidak.

b. Pengumpulan Data dam Investigasi

Data yang diperlukan oleh bank menggambarkan kemampuan nasabah

untuk membayar pembiayaan dari penghasilan/pendapatan tetapnya.

Data-data tersebut antara lain: kartu identitas nasabah, kartu keluarga, Surat Izin

Usaha Perdagangan (SIUP), salinan rekening bank, salinan tagihan rekening

telepon dan listrik, data objek pembiayaan, data jaminan.

c. Analisa Pembiayaan

Metode analisa yang sering digunakan yaitu 5C (character, capacity,

capital, collateral dan condition) atau juga 4P ( personality, purpose, prospect

dan payment), bank juga harus memperoleh informasi tentang usaha nasabah

yang akan dibiayai melalui inspeksi ke lokasi usaha, melakukan penilaian

terhadap keuangan perusahaan, sehingga menjadi bahan masukan bagi bank

d. Persetujuan

Diterima atau tidaknya permohonan pembiayaan nasabah tergantung

kepada kebijakan bank, dimana kebijakan tersebut dipengaruhi oleh data-data

nasabah yang telah diinspeksi oleh bank.

e. Pengumpulan Data Tambahan

Apabila diterima, maka bank akan mengumpulkan data-data tambahan

sebagai tindak lanjut pencairan dana.

f. Pengikatan

Ada dua macam pengikatan, yaitu :

1) Pengikatan di bawah tangan; penandatanganan akad antara bank

dengan nasabah,

2) Pengikatan notarial; proses penandatanganan yang disaksikan oleh

notaris.

g. Pencairan

Pemberian dana kepada nasabah sesuai dengan akad yang telah

disepakati.

h. Monitoring

Monitoring dapat dilakukan dengan memantau realisasi pencapaian

target usaha dengan rencana yang dibuat sebelumnya. Bila target tidak

tercapai, bank harus mengambil tindakan penyelesaian masalah.

memantau pelunasan angsuran, melakukan kunjungan rutin ke lokasi usaha,

memantau perkembangan usaha sejenis.

2.3.4 Pengakuan dan Pengukuran Pendapatan murabahah

Murabahah merupakan salah satu produk perbankan syariah yang

merupakan akad jual beli dengan menyatakan harga perolehan dan keuntungan

(margin) yang disepakati oleh kedua belah pihak yaitu penjual dan pembeli.

Pendapatan ang diperoleh bank syariah dari pembiayaan murabahah ini mencapai

antara 60-70% dari total pendapatan yang diperoleh bank dari semua

produk-produk pembiayaan, dalam pembiayaan ini, harga yang disepakati adalah harga

jual sedangkan harga perolehan harus diberitahukan. Apabila bank selaku penjual

mendapatkan potongan dari pemasok, maka potongan tersebut merupakan hak

nasabah, dan bila potongan tersebut terjadi setelah akad maka pembagian

potongan tersebut dilakukan berdasarkan perjanjian yang dimuat di dalam akad.

Potongan tersebut diakui sebagai pengurangan biaya perolehan aktiva murabahah.

Transaksi murabahah dapat dibagi menjadi dua berdasarkan akadnya

yaitu murabahah berdasarkan pesanan dan murabahah tanpa pesanan.

a) Murabahah berdasarkan pesanan

Murabahah berdasarkan pesanan bersifat lebih mengikat karena bank

melakukan pembelian barang setelah ada pesanan yang dilakukan oleh

nasabah, sehingga nasabah tidak dapat membatalkan barang yang telah

yang telah dikeluarkan oleh bank apabila barang yang telah dipesan

tersebut dibatalkan dan jika terjadi penurunan nilai terhadap barang

tersebut sebelum diserahkan kepada nasabah, maka hal tersebut menjadi

beban bank dan bank akan mengurangi nilai akad.

b) Murabahah tanpa pesanan

Murabahah tanpa pesanan tidak bersifat mengikat, bank menjual barang

tanpa pesanan dari nasabah terlebih dahulu.

Menurut IAI (2002: 59.10), pengukuran aktiva murabah setelah

perolehan sebagai berikut :

i. aktiva tersedia untuk dijual dalam murabahah pesanan mengikat:

A. dinilai sebesar biaya perolehan,

B. jika terjadi penurunan nilai aktiva karena usang, rusak atau kondisi

lainnya, penurunan nilai tersebut diakui sebgai beban dan

mengurangi nilai kativa.

ii. apabila dlam murabahah tanpa pesanan tidak mengikat terdapat indikasi

kuat pembeli batal melakukan transakasi, maka murabahah :

A. dinilai berdarkan biaya perolehan atau nilai bersih yang dapat

direalisasikan, mana yang leih rendah,

B. jika nilai bersih yang dapat direalisasikan lebih rendah dari biaya

perolehan, maka selisihnya diakui sebagai kerugian.

Kelancaran opersaional dalam memberikan pembiayaan murabahah ini

atas piutang tersebut, antara lain dalam bentuk barang yang telah dibeli dari bank.

Cara lain, bank juga dapat meminta kepada nasabah urbun ataupun uang muka pembelian pada saat akad apabila kedua pihak bersepakat. Uang muka tersebut

merupkaan bagian pelunasan piutang merubahah apabila pembiayaan tersebut jadi

terlaksana, tapi apabila akad tersebut batal maka uang muka tersebut harus

dikembalikan kepada nasabah setelah dikurangi dengan kerugian sesuai dengan

kesepakatan, bila uang muka jumlahnya lebih sedikit dibandingkan dengan

kerugian bank maka bank dapat meminta tambahan dari nasabah.

Pengukuran urbun ataupun barang uang muka adalah sebagaimana yang

diatur oleh IAI (2002: 59.11)

a. urbun diakuai sebagai uang muka pembelian sebesar jumlah yang diterima

bank pada saat diterima,

b. pada saat barang jadi dibeli leh nasabah, maka urn=bun diakui sebgai

pembayaran piutang,

c. jika barang batal dibeli nasabah, maka urbun dikembalikan kepada

nasabah diperhitngkan dengna biaya-biaya yang telah dikeluarkan oleh

bank.

Pembiayaan murabahah dapat dilakukan secara tunai maupun cicilan

sesuai dengan persetujuan antara bank dan nasabah, dan bank dapat membrikan

potongan kepada nasabah sebelum jatuh tempo. Bank berhak mengenakan denda

kepada nasabah yang mampu memenuhi kewajibannya tetapi

mampu memenuhi kewajibannya. Denda diakui sebgai bagian dari dana sosial

pada saat diterima.

Piutang murabahah pada saat akad diakui sebesar biaya perolehan aktiva

murabah ditambah dengan keuntungan yang telah disepakati, dan pada akhir

periode dinilai sebesar nilai bersih yang dapat direalisasi, yaitu saldo piutang

dikurangi penyisihan kerugian piutang (piutang ragu-ragu). Keuntungan inilah

yang menjadi pendapatan pada transaksi murabahah. Definisi dari pendapatan

tersebut sesuai dengan yang telah dinyatakan oleh IAI (2002: 23.1), “pendapatan

adalah arus masuk bruto dan manfaat ekonomi yang timbul dari aktivitas normal

perusahaan selama satu periode bila arus masuk itu mengakibatkan kenaikan

ekuitas yang tidak berasal dari kontribusi penanaman modal”. Menurut IAI (2002

: 23.4) pendapatan baru dapat diakui bila kondisi berikut ini terpenuhi :

a. bank telah memindahkan resiko secara signifikan dan telah melakukan pengendalian efektif atas barang yang telah dijual,

b. barang tidak lagi mengelola atau melakukan pngendalian efektif atas barang yang dijual,

c. jumlah pendapatan tersebut dapat diukur dengan handal,

d. besar kemungkinan manfaat ekonomi yang dihubungkan dengan transaksi akan mengalir kepada perusahaan.

e. Biaya yang terjadi atau akan terjadi sehubungan dengan transaksi penjualan dapat diukur dengan handal.

Menurut IAI (2002: 59.10) , keuntungan pada transaksi murabahah

dapat diakui:

a. Pada periode terjadinya jika akad berakhir pada laporan keuangan tahun

b. Selama periode akad secara proporsional, jika melampaui satu periode

laporan keuangan.

Ada dua dasar yang dapat digunakan dalam pengakuan pendapatan

murabahah, yaitu: dasar akrual (accrual basic) dan dasar kas (cash basic). Pada

accrual basic pendapatan diakui pada saat diperoleh atau pada periode terjadinya transaksi. Sedangkan cash basic pendapatan diakui pada saat kas diterima.

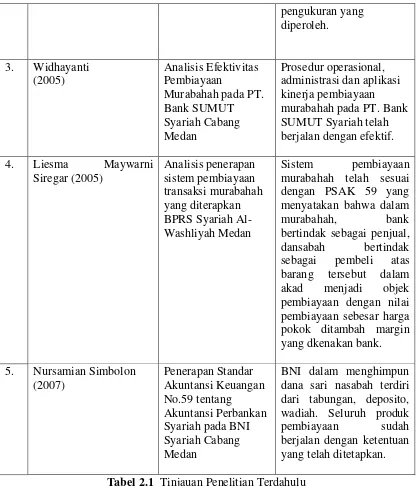

2.4 Tinjauan Penelitian Terdahulu

No. Nama

Peneliti

Judul Penelitian

Hasil Penelitian 1. Bambang Santoso

(2004)

Analisis Sistem Pembiayaan Murabahah Pada Bank BNI Syariah Cabang Medan

Seluruh rangkaian prosedur aplikasi

pembiayaan murabahah di BNI syariah telah berjalan dengan baik. Struktur pengendalian intern berjalan dengan baik ditandai dengan adanya pemisahan batas dan wewenang di BNI

Syariah. Kelemahan yang ditemukan sulitnya mendapatkan nasabah yang potensial dan dapat dipercaya.

2. Hasri Maulina (2005)

Analisis Penerapan Sistem Pembiayaan Murabahah pada PT. BPR Gebu Prima Medan

Pembiayaan murabahah pada PT. BPR Syariah telah sesuai dengan ketentuan yang berlaku, baik dalam sistem

pengukuran yang diperoleh.

3. Widhayanti (2005)

Analisis Efektivitas Pembiayaan

Murabahah pada PT. Bank SUMUT Syariah Cabang Medan

Prosedur operasional, administrasi dan aplikasi kinerja pembiayaan murabahah pada PT. Bank SUMUT Syariah telah berjalan dengan efektif.

4. Liesma Maywarni

Siregar (2005)

Analisis penerapan sistem pembiayaan transaksi murabahah yang diterapkan BPRS Syariah Al-Washliyah Medan

Sistem pembiayaan murabahah telah sesuai dengan PSAK 59 yang menyatakan bahwa dalam

murabahah, bank bertindak sebagai penjual,

dansabah bertindak sebagai pembeli atas barang tersebut dalam akad menjadi objek pembiayaan dengan nilai pembiayaan sebesar harga pokok ditambah margin yang dkenakan bank.

5. Nursamian Simbolon (2007)

Penerapan Standar Akuntansi Keuangan No.59 tentang

Akuntansi Perbankan Syariah pada BNI Syariah Cabang Medan

BNI dalam menghimpun dana sari nasabah terdiri dari tabungan, deposito, wadiah. Seluruh produk pembiayaan sudah berjalan dengan ketentuan

[image:49.612.114.533.110.596.2]yang telah ditetapkan.

Tabel 2.1 Tinjauan Penelitian Terdahulu

Adapun letak perbedaan antara penelitian-penelitain terdahulu dengan

penelitian yang dilakukan oleh penulis sekarang adalah pada objek penelitiannya.

yang dituju. Sedangkan penulis melakukan penelitian pada Bursa Efek Indonesia

dimana terdapat perbankan syariah terdaftar didalamnya.

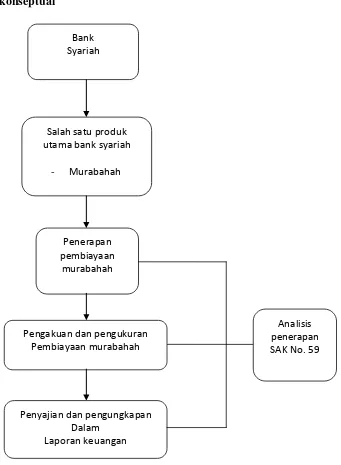

[image:50.612.184.525.202.667.2]2.5 kerangka konseptual

Gambar 2.2Kerangaka Konseptual Penelitia Bank

Syariah

Salah satu produk utama bank syariah

- Murabahah

Penerapan pembiayaan

murabahah

Pengakuan dan pengukuran Pembiayaan murabahah

Penyajian dan pengungkapan Dalam

Laporan keuangan

BAB III

METODE PENELITIAN

3.1 Jenis Penelitian

Penulis menggunakan jenis penelitian yang bersifat deskriptif, yaitu

mengumpulkan data-data, serta menguraikannya secara menyuluruh tentang keadaan

dan sifat-sifat yang sebenarnya dari objek penelitian.

3.2 Jenis Data

Data yang digunakan dalam penelitian ini adalah data sekunder, yaitu data

yang diperoleh dalam bentuk yang sudah jadi, misalnya dalam bentuk tabel, grafik,

diagram, laporan keuangan, struktur organisasi, dan lain-lain. Data tersebut diperoleh

dari situs resmi bank syariah yang bersangkutan dan Bursa Efek Indonesia.

3.3 Teknik Pengumpulan Data

Teknik pengumpulan data yang digunakan dalam penulisan skripsi ini adalah

teknik dokumentasi, yaitu dengan meneliti bahan-bahan tulisan perusahaan yang

terdaftar di Bursa Efek Indonesia dan dokumentasi perusahaan yang berhubungan

3.4 Teknik Analisis Data 3.4.1 Metode Deskriptif

Merupakan suatu metode atau prosedur pemecahan masalah yang deselidiki

degan menggambarkan atau melukiskan keadaan objek penelitain pada saat

sekarang, berdasarkan fakta-fakta yang tampak atau sebagaimana mestinya.

3.4.2 Metode Komparatif

Merupakan metode analisis yang dilakukan dengan membandingkan

teori-teori dengan praktek dalam prusahaan, kemudian mengambil kesimpulan

yang sebenarnya dari masalah yang diteliti.

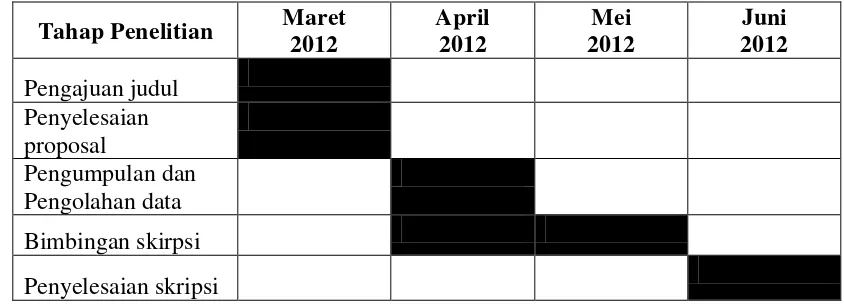

3.5 Waktu dan Tempat Penelitian

Penelitian ini dilakukan pada perusahaan perbankan syariah yang terdaftar

pada Bursa Efek Indonesia

Adapun perencanaan waktu penelitian dalah sebagai berikut :

Tahap Penelitian Maret 2012

April 2012

Mei 2012

Juni 2012 Pengajuan judul

Penyelesaian proposal

[image:52.612.107.529.499.652.2]Pengumpulan dan Pengolahan data Bimbingan skirpsi Penyelesaian skripsi

BAB IV

ANALISIS HASIL PENELITIAN

4.1 Data Penelitian

Berdasarkan hasil penelitian terdapat beberapa perbankan syariah yang

terdaftar di Bursa Efek Indonesia diantaranya adalah, PT Bank Muamalat Indonesia,

PT. Bank Negara Indonesia Syariah, dan PT. Bank Syariah Mandiri. Berikut analisis

lebih lanjut.

4.1.1 Gambaran Umum Bank Muamalat Indonesia

Ide kongkrit Pendirian Bank Muamalat Indonesia berawal dari loka karya

“Bunga Bank dan Perbankan” yang diselenggarakan Majelis Ulama Indonesia

(MUI) pada tanggal 18-20 Agustus 1990 di Cisarua. Ide ini kemudian lebih

dipertegas lagi dalam Musyawarah Nasional (MUNAS) ke IV MUI di Hotel

Sahid Jaya Jakarta tanggal 22-25 Agustus 1990 yang mengamanahkan kepada

Bapak K.H. Hasan Bahri yang terpilih kembali sebagai Ketua Umum MUI, untuk

merealisasikan pendirian Bank Islam tersebut. Setelah itu, MUI membentuk suatu

Kelompok Kerja (POKJA) untuk mempersiapkan segala sesuatunya. Tim POKJA

ini membentuk Tim Kecil “Penyiapan Buku Panduan Bank Tanpa Bunga”, yang

diketuai oleh Bapak Dr. Ir. M. Amin Azis.

Hal paling utama dilakukan oleh Tim MUI ini di samping melakukan

menyelenggarakan pelatihan calon staf melalui Management

DevelopmentProgram (MDP) di Lembaga Pendidikan Perbankan Indonesia (LPPI), Jakarta yang dibuka pada tanggal 29 Maret 1991 oleh Menteri Muda

Keuangan, dan meyakinkan beberapa pengusaha muslim untuk jadi pemegang

saham pendiri. Untuk membantu kelancaran tugas-tugas MUI ini dibentuklah Tim

Hukum Ikatan Cendekiawan Muslim Indonesia (ICMI) yang di bawah Ketua Drs.

Karnaen Perwaatmadja, MPA. Tim ini bertugas untuk mempersiapkan segala

sesuatu yang menyangkut aspek hukum Bank Islam.

Pada tanggal 1 November 1991 terlaksana penandatanganan Akte

Pendirian PT. Bank Muamalat Indonesia di Sahid Jaya Hotel dihadapan Notaris

Yudo Paripurno, SH. dengan Akte Notaris No.1 tanggal 1 November 1991 (Izin

Menteri Kehakiman No.C2.2413.HT.01.01 tanggal 21 Maret 1992/Berita Negara

RI tanggal 28 April 1992 N

ini terkumpul komitmen pembelian saham sebanyak Rp 48 miliar.

Selanjutnya, pada acara silaturahmi pendirian Bank Syari’ah di Istana

Bogor, diperoleh tambahan komitmen dari masyarakat Jawa Barat yang turut

menenm modal senilai Rp 106 miliar. Dengan angka modal awal ini Bank

Muamalat mulai beroperasi pada tanggal 1 Mei 1992 bertepatan dengan tanggal

27 Syawal 1412 H, SK Menteri Keuangan RI No. 1223/MK. 013/1991 tanggal 5

November 1991 diikuti oleh izin usaha keputusan MenKeu RI No.

bertepatan dengan tanggal 1 Mei 1992, Menteri Keuangan dan dengan dihadiri

oleh Gubernur Bank Indonesia, meresmikan mulai beroperasinya Bank Muamalat

dalam upacara “Soft Opening” yag diadakan di Kantor Pusat Bank Muamalat di

Gedung Arthaloka, Jl. Jend. Sudirman Kav. 2 Jakarta.

Pada tanggal 27 Oktober 1994, Bank Muamalat berhasil menyandang

predikat sebagai Bank Devisa yang semakin memperkokoh posisi perseroan

sebagai Bank Syari’ah pertama dan terkemuka di Indonesia dengan beragam jasa

maupun produk yang terus dikembangkan. Pada saat Indonesia dilanda

krisis moneter, sektor Perbankan Nasional tergulung oleh kredit macet di segmen

korporasi. Bank Muamalat pun terimbas dampak krisis. Pada tahun 1998,

Perseroan mencatat rugi sebesar Rp 105 miliar.

Dalam upaya memperkuat permodalannya, Bank Muamalat mencari

pemodal yang potensial, dan ditanggapi secara positif oleh Islamic Development

Bank (IDB) yang berkedudukan di Jeddah, Arab Saudi. Pada RUPS tanggal 21 Juni 1999 IDB secara resmi menjadi salah satu pemegang saham Bank Muamalat.

Oleh karenanya, kurun waktu antara tahun 1999 sampai 2002 merupakan

masa-masa yang penuh tantangan sekaligus keberhasilan bagi Bank Muamalat karena

berhasil membalikkan kondisi dari rugi menjadi laba dari upaya dan dedikasi

setiap Pegawai Muamalat, ditunjang oleh kepemipinan yang kuat, strategi

pengembangan usaha yang tepat, serta ketaatan terhadap pelaksanaan Perbankan

Diawali dari pengangkatan kepengurusan baru dimana seluruh anggota

Direksi diangkat dari dalam tubuh Muamalat, Bank Muamalat kemudian

menggelar rencana kerja lima tahun dengan penekanan pada:

1. Restrupegawairisasi asset dan program efisiensi

2. Tidak mengandalkan setoran modal tambahan dari para pemegang saham,

3. Tidak melakukan PHK satu pun terhadap Sumber Daya Insani yang ada,

dan dalam hal pemangkasan biaya, tidak memotong hak PegawaiMuamalat

sedikit pun,

4. Pemulihan kepercayaan dan rasa percaya diri Pegawai Muamalat menjadi

prioritas utama di tahun pertama kepengurusan Direksi baru

5. Peletakan landasan usaha baru dengan menegakkan disiplin

kerja Muamalat menjadi agenda utama di tahun kedua, dan

6. Pembangunan tonggak-tonggak usaha dengan menciptakan serta

menumbuhkan peluang usaha.

a. Visi dan Misi Bank Muamalat Imdonesia

1. Visi

Menjadi Bank Syari’ah utama di Indonesia, dominan di pasar spiritual,

2. Misi

Menjadi role model Lembaga Keuangan Syari’ah dunia dengan

penekanan pada semangat kewirausahaan, keunggulan manajemen dan

orientasi investasi yang inovatif untuk memaksimumkan nilai

kepada stakeholder.

b. Tujuan Berdiri Bank Muamalat Indonesia

Adapun tujuan berdiri Bank Muamalat Indonesia yaitu:

1. Meningkatkan kualitas kehidupan sosial ekonomi masyarakat Indonesia,

sehingga semakin berkurang kesenjangan sosial ekonomi, dan dengan

demikian akan melestarikan pembangunan nasional, antara lain melalui:

a. Meningkatkan kualitas dan kuantitas kegiatan usaha

b. Meningkatkan kesempatan kerja

c. Meningkatkan penghasilan masyarakat banyak

2. Meningkatkan partisipasi masyarakat dalam proses pembangunan

terutama dalam bidang ekonomi keuangan, yang selama ini masih cukup

banyak masyarakat yang enggan berhubungan dengan bank karena

3. Mengembangkan lembaga bank dan sistem Perbankan yang sehat

berdasarkan efisiensi dan keadilan, mampu meningkatkan partisipasi

masyarakat sehingga menggalakkan usaha-usaha ekonomi rakyat antara

lain memperluas jaringan lembaga Perbankan ke daerah-daerah

terpencil.

4. Mendidik dan membimbing masyarakat untuk berpikir secara ekonomi,

berperilaku bisnis dan meningkatkan kualitas hidup mereka.

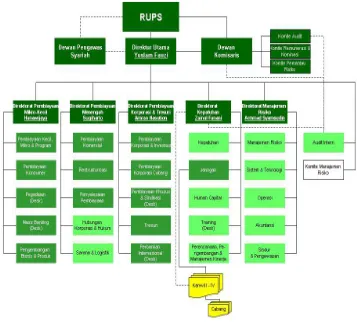

c. Struktur Organisasi Bank Muamalat Indonesia 1. Dewan Pengawas Syari’ah:

a. KH. M. A. Sahal Mahfudh Ketua

b. KH. Ma’ruf Amin Anggota

c. Prof. Dr. Umar Shihab Anggota

d. Prof. Dr. H.