Penerapan Akuntansi Perbankan Syariah untuk Produk Pembiayaan Muarabahah Berdasarkan PSAK No.59 pada Perbankan Syariah yang Terdaftar di BEI

Teks penuh

Gambar

Dokumen terkait

ANALISA PENERAPAN PSAK 59 DALAM PRAKTnC PEMBIAYAAN MURABAHAH·PADA PT BANK NEGARA INDONESIA KANTOR CABANG SYARIAH

Penelitian ini bertujuan untuk mengetahui dan menganalisis perhitungan pendapatan mudharabah, murabahah, dan perlakuan akuntansi pada bank syariah yang terdaftar di bursa

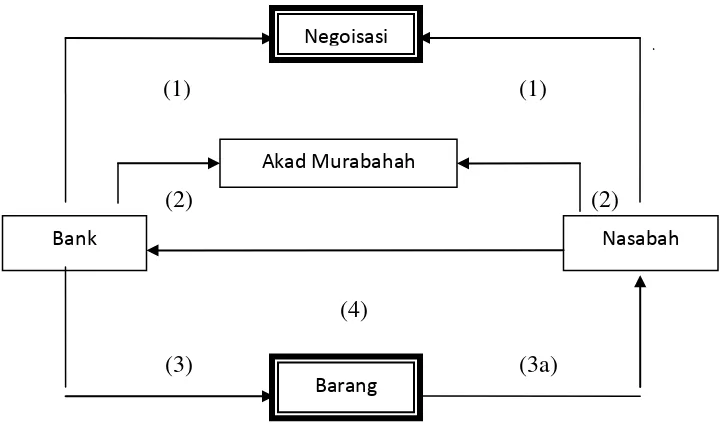

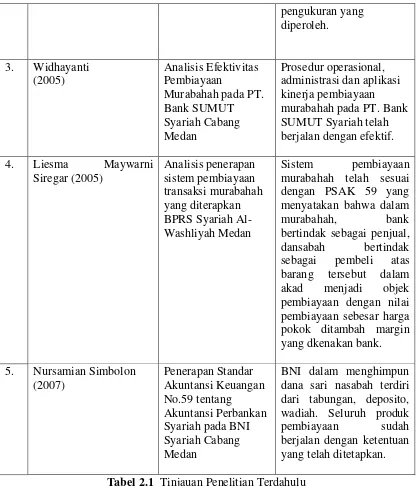

murabahah, bank bertindak sebagai penjual, dan nasabah bertindak sebagai pembeli atas barang tersebut dalam akad menjadi objek pembiayaan dengan nilai pembiayaan sebesar

Tujuan penelitian ini adalah untuk mengkaji apakah perlakuan akuntansi pembiayaan murabahah yang dilakukan oleh PT.. BRI Syariah Sidoarjo sudah sesuai dengan PSAK No.102

Penelitian ini bertujuan untuk mengetahui apakah penerapan transaksi pembiayaan mudharabah di PT BNI (Persero) Kantor Cabang Syariah Jember dan mitranya telah

untuk pencatatan keuangan atau akuntansinya , dalam perbankan sendiri telah diatur pada PSAK no 59 tentang pelaporan keuangan untuk entitas perbankan syariah,

Penelitian ini merupakan jenis penelitian kuantitatif dengan tujuan untuk mengetahui dampak pandemi Covid-19 terhadap kinerja keuangan perbankan syariah yang terdaftar di Bursa Efek

Penelitian ini menggunakan perusahaan perbankan syariah yang terdaftar di Bursa Efek Indonesia, karena pada perusahaan perbankan syariah mudah dipengaruhi oleh faktor-faktor internal