INTELLECTUAL CAPITAL

DAN PERTUMBUHAN LABA SEKTOR

PERBANKAN DI INDONESIA

Isfenti Sadalia*, Nisrul Irawati**

*Dosen Fakultas Ekonomi USU, [email protected] **Dosen Fakultas Ekonomi USU, [email protected]

Abstract: This research to determine the influence of intellectual capital and growth Bank in Indonesian. The independent variable in this research is the intellectual capital as measured by vaca, vahu, stva and the dependent variable is Growth. The obtained of data from 46 Bank, are 4 Goverment Bank, 18 Regional Development Bank, 14 Joint Bank and 10 Foreign bank, and publisher a complete the financial of reports for 5-year periods, it starting from 2008 until 2012. This research uses The Pulic Model (Value Added Intellectual Capital Coefficient-VAICTM) as the efficiency measure of intellectual capital component. The method used is descriptive analysis and simple regression analysis with dummy variable and use SPSS for windows to process. The result show that vaca, vahu and stva to growth is significance difference between goverment bank, regional bank, joint bank and foreign bank.

Abstrak: Penelitian ini untuk mengetahui pengaruh modal intelektual dan pertumbuhan Bank di Indonesia. Variabel bebas dalam penelitian ini adalah modal intelektual yang diukur dengan vaca, VAHU, STVA dan variabel dependen adalah Pertumbuhan. Yang diperoleh dari data 46 Bank, adalah 4 Pemerintah Bank, 18 Bank Pembangunan Daerah, 14 Joint Bank dan 10 Bank Asing, dan penerbit lengkap keuangan laporan untuk periode 5 tahun, itu mulai tahun 2008 sampai 2012. Penelitian ini menggunakan The Pulic Model (Value Added Intellectual Capital Koefisien-VAIC) sebagai ukuran efisiensi komponen modal intelektual. Metode yang digunakan adalah analisis deskriptif dan analisis regresi sederhana dengan variabel dummy dan menggunakan SPSS for windows untuk memproses. Hasil penelitian menunjukkan bahwa vaca, VAHU dan STVA pertumbuhan adalah signifikansi perbedaan antara Bank pemerintah, bank daerah, bank bersama dan bank asing.

Keywords: intellectual capital, Growth, banking

PENDAHULUAN

Modal intelektual dan teknik mengukur intellectual capital (IC) masih terus berkembang. Sulitnya mengukur

intellectual capital sehingga Pulic (1998) menelti ukuran untuk menilai efisiensi dari nilai tambah sebagai hasil dari kemampuan intelektual perusahaan (Value Added Intellectual Coefficient – VAIC™). Komponen utama dari VAIC™ yang

merupakan sumber daya perusahaan, yaitu

physical capital (VACA–value added capital employed), human capital (VAHU–

value addedhuman capital), dan structural capital (STVA–structural capital value added). VACA merupakan indikator atau nilai tambah yang diciptakan oleh satu unit dari physical capital. VAHU

mengindikasikan seberapa besar value added yang diciptakan oleh setiap rupiah pengeluaran untuk pegawai (human capital) meliputi keahlian, pengetahuan, motivasi, kompetensi dalam perusahaan, integrasi yang dimiliki karyawan.

vital yang memiliki peranan signifikan dalam perkembangan perekonomian suatu negara.

Komponen utama dari VAICTM yang dikembangkan Pulic tersebut dapat dilihat dari sumber daya perusahaan, yaitu

physical capital (VACA–Value Added Capital Employed), human capital

(VAHU–Value Added Human Capital) dan

structural capital (STVA–Structural Capital Value Added).

1. Value Added Capital Employed (VACA)

VACA adalah indikator atau nilai tambah yang diciptakan oleh satu unit dari

physical capital. Dalam proses penciptaan nilai, intelektual potensial yang direpresentasikan dalam biaya karyawan tidak dihitung sebagai biaya (Tan et al., 2007:79).

2.Value Added Human Capital (VAHU) Human capital mempresentasikan kemampuan perusahaan dalam mengelola sumber daya manusia dan menganggap manusia atau karyawan sebagai aset strategic perusahaan karena pengetahuan yang mereka milki. VAHU dihitung dengan membagi value added yan diciptakan perusahaan dengan total salaries dan

wages. Perhitungan ini mengasumsikan bahwa human capital (HC) sebagai suatu investasi daripada sebagai expenses dan akan diakui sebagai aset pada neraca.VAHU juga sebagai kemampuan perusahaan menghasilkan nilai tambah untuk setiap rupiah yang dikeluarkan pada HC (Kuryanto dan Syafruddin, 2008:11).

3. Structural Capital Value Added (STVA)

Salah satu bagian dari structural capital (SC) adalah membangun sistem seperti database yang memungkinkan orang-orang dihubungkan dan belajar satu sama lain, sehingga menumbuhkan sinergi karena adanya kemudahan berbagi pengetahuan dan bekerja sama antar individu dalam organisasi. Dalam model yang dikembangkan Pulic ini, STVA dihitung dengan membagi structural capital

(SC) dengan value added (VA). Dalam model Pulic, SC diperoleh dari VA dikurangi dengan HC (Tan et al., 2007:80).

4. Value creation

Untuk menilai value creation atau kinerja keuangan perusahaan, dapat digunakan suatu ukuran atau tolak ukur tertentu. Adapun analisis rasio keuangan yang digunakan dalam penelitian ini untuk melakukan penilaian kinerja keuangan yaitu rasio return on asset, asset turnover, growth ratio, rasio bopo dengan keterangan berikut ini:

Return on Assets (ROA)

Return on asset merupakan ukuran kemampuan perusahaan dalam menghasilkan laba dengan semua aktiva yang dimiliki oleh perusahaan (Brigham dan Houston, 2001:90). Semakin besar rasio ini menunjukkan tingginya kemampuan manajemen bank dalam hal mengelola aktiva untuk meningkatkan pendapatan dan atau menekan biaya

Biaya Operasional terhadap Pendapatan Operasional (BOPO)

Biaya Operasional terhadap Pendapatan Operasional (BOPO) merupakan rasio yang digunakan untuk menggambarkan tingkat kondisi efisiensi bank tersebut (efisiensi biaya) termasuk juga kemampuan dalam pengelolaannya. Rasio biaya operasional ini membandingkan antara biaya operasional dengan pendapatan operasional. (Dendawijaya, 2003:119).

Rasio Perputaran Aktiva (Asset Turn Over)

Rasio perputaran aktiva merupakan rasio yang digunakan untuk mengukur penggunaan semua aktiva perusahaan dalam jumlah penjualan yang diperoleh dari tiap rupiah aktiva.

Rasio Pertumbuhan (Growth)

METODE

Jenis penelitian yang digunakan peneliti adalah penelitian kausal dan komparatif dengan pendekatan kuantitatif yang bertujuan untuk menganalisis dan membandingkan intellectual capital dan

Value Creation pada sektor perbankan di Indonesia.Penelitian dilakukan di Bank Indonesia dan Bursa Efek Indonesia di Jakarta, juga melalui media internet dengan situs www.bi.go.id dan www.bei.co.id. Periode penelitian adalah tahun 2008 sampai dengan tahun 2012.

Tabel 1. Jumlah Sampel Berdasarkan Kriteria Penarikan Sampel

No Karakteristik Perusahaan Jumlah Bank 1 Bank Pembangunan

Daerah

18

2 Bank Umum Pemerintah 4

3 Bank Campuran 14

4 Bank Asing 10

Total 46

Metode analisis data yang digunakan dalam penelitian ini menggunakan regresi dummy dengan model sebagai berikut : Y = a + b1VACA + b2VAHU +

b3STAVA + D + e

Yt+1 = a + b1VACA + b2VAHU + b3STAVA + D + e

HASIL DAN PEMBAHASAN

4.1. Uji hipotesis 1 untuk masing-masing sektor bank, yaitu seberapa besar pengaruh

intellectual capital yang terdiri dari variabel VACA,VAHU dan STVA terhadap value creation yaitu ROA, BOPO,ATO dan GR berdasarkan struktur kepemilikan Bank dengan sektor bank lain di Indonesia.

Bank Pemerintah

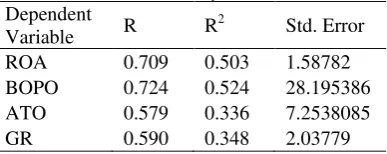

Tabel 1. Model Summary Dependent

Variable R R

2

Std. Error

ROA 0.709 0.503 1.58782 BOPO 0.724 0.524 28.195386 ATO 0.579 0.336 7.2538085 GR 0.590 0.348 2.03779

Tabel 2. Koefisien dan signifikansi

Model Model I (ROA)

Model II (BOPO)

Model III (ATO)

Model IV (GR)

B Sig. B Sig. B Sig. B Sig Consta

nt -0.632 0.539 82.710 0.000 13.298 0.003 1.872 0.127 VACA -0.389 0.332 16.716 0.020 0.579 0.746 -0.786 0.123

VAHU -0.118 0.000 -1.095 0.006 -0.272 0.008 -0.099 0.002

STVA 2.539 0.183 -51.126 0.096 -3.369 0.665 -0.390 0.859 DUM

MY 0.506 0.565 -50.361 0.002 -10.49 0.11 2.203 0.54

Pada Tabel menunjukkan nilai R2 yang tertinggi adalah pada variabel dependen BOPO yaitu 0,524. Hasil penelitian ini menunjukkan ternyata dari ketiga indikator intellectual capital hanya variabel VAHU yang memiliki kontribusi yang signifikan dari setiap rupiah yang diinvestasikan dalam human capital

terhadap value added organisasi. Dilihat dari kepemilikan sahamnya, pada Bank Pemerintah hanya human capital yang menjadi tujuan utama bank ini dalam meningkatkan laba perusahaan karena dana yang dikeluarkan dalam intellectual capital

masih sangat dipertimbangkan. Namun hal ini tidak membedakan antara sektor bank pemerintah dengan bank lainnya.

Bank Regional

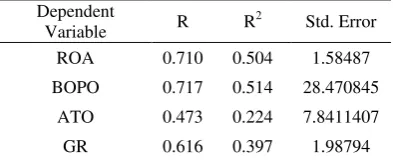

Tabel 3. Model Summary

Dependent Variable R R2 Std. Error

ROA 0.849 0.72 1.19115

BOPO 0.749 0.562 27.047983

ATO 0.728 0.531 6.097665

GR 0.941 0.886 0.85186

Tabel 4. Koefisien dan signifikansi

Model

Model I (ROA)

Model II (BOPO)

Model III (ATO)

Model IV (GR) B Sig. B Sig. B Sig. B Sig Constan

t -3.561 0.000 49.226 0.011 2.920 0.485 -2.211 0.000

VACA -0.012 0.969 25.768 0.000 2.987 0.055 0.026 0.903

VAHU -0.094 0.000 -0.325 0.387 -0.071 0.404 -0.027 0.036

STVA 4.871 0.001 -48.832 0.097 -0.744 0.909 1.271 0.170 DUMM

Y 2.495 0.000 37.752 0.000 11.325 0.000 4.438 0.000

variasi dari GROWTH yaitu 88.6% sedangkan sisanya dijelaskan oleh variabel independen lain yang tidak diteliti dalam penelitian ini. Hasil penelitian ini signifikansi menunjukkan ternyata dari ketiga indikator intellectual capital hanya variabel VAHU dan STVA terhadap ROA, VACA terhadap BOPO, VAHU terhadap GR yang memiliki kontribusi dari setiap rupiah yang diinvestasikan terhadap value added organisasi. Namun hal ini terlihat yaitu variabel independen terhadap dependen membedakan antara sektor bank regional dengan bank lainnya.

Bank Campuran

Tabel 5. Model Summary Dependent

Tabel 6. Koefisen Model dan Signifikansi

Mod

Pada Tabel menunjukkan nilai R2 tertingi adalah untuk ROA adalah 0,881 artinya bahwa kemampuan VAHU,VACA, STVA dapat menjelaskan variasi dari ROA yaitu 88,1% sedangkan sisanya dijelaskan oleh variabel independen lain yang tidak diteliti dalam penelitian ini. Hasil penelitian ini secara signifikansi menunjukkan ternyata dari ketiga indikator intellectual capital hanya variabel VACA terhadap ROA, BOPO dan GROWTH, yang memiliki kontribusi dari setiap rupiah yang diinvestasikan dalam human capital

terhadap value added organisasi. Dilihat dari kepemilikan sahamnya, pada Bank Campuran hanya human capital yang menjadi tujuan utama bank ini dalam meningkatkan laba perusahaan karena dana yang dikeluarkan dalam intellectual capital

masih sangat dipertimbangkan. Selain itu,

intellectual capital yang telah dikeluarkan oleh perusahaan secara langsung mempengaruhi upaya perusahaan mendapatkan kinerja yang lebih baik. Namun hal ini membedakan antara sektor bank campuran dengan bank lainnya.

Bank Asing

Tabel 7. Model Summary Dependent

Tabel 8. Koefisen Model dan Signifikansi

Pada Tabel menunjukkan nilai R2 tertinggi adalah untuk variabel dependen BOPO adalah 0,514 artinya bahwa kemampuan VACA,VAHU,STVA dapat menjelaskan variasi dari BOPO yaitu 51,4% sedangkan sisanya dijelaskan oleh variabel independen lain yang tidak diteliti dalam penelitian ini. Hasil signifikansi penelitian menunjukkan ternyata dari ketiga indikator intellectual capital hanya variabel VAHU terhadap ROA, STVA terhadap BOPO, VAHU terhadap GROWTH yang memiliki kontribusi dari setiap rupiah yang diinvestasikan dalam human capital

terhadap value added organisasi. Dilihat dari kepemilikan sahamnya, intellectual capital Bank Asing yang telah dikeluarkan oleh perusahaan belum secara langsung mempengaruhi upaya perusahaan mendapatkan kinerja yang lebih baik. Namun hal ini tidak tampak membedakan VACA, VAHU, STVA antara sektor bank Asing dengan bank lainnya.

KESIMPULAN

Hasil penelitian menunjukkan variabel VAHU,VACA dan STVA berpengaruh terhadap terhadap ROA, ATO, BOPO dan GR pada setiap sektor bank di Indonesia. Pengaruh intellectual capital

tersebut terhadap ROA,ATO,BOPO dan GR berbeda untuk masing-masing struktur kepemilikan bank di Indonesia baik pada Bank Pemerintah,Bank Regional, Bank Asing maupun Bank Campuran.

SARAN

1. Bagi perusahaan perbankan sebaiknya lebih fokus untuk meningkatkan nilai

intelektual capital dengan lebih meningkatkan pada biaya tenaga kerja khususnya untuk dana pelatihan karyawan sehingga biaya operasional bisa lebih efektif dan tentu akan meningkatkan laba perusahaan dan juga pertumbuhan laba (GR) dan tentu saja hal itu akan meningkatkan Asets Turn Over juga sehingga perputaran aset yang tidak berwujud yaitu Intellectual Capital

semakin baik.

2. Bagi penelitian selanjutnya, dapat melakukan penelitian Intellectual Capital dengan mengkombinasikan data primer dan data sekunder untuk menunjukkan perkembangan dan

pertumbuhan intellectual capital pada industri tersebut.

DAFTAR RUJUKAN

Amilia, Luciana Spica, Nanang Shonhadji, Angraeni. 2008. Pengujian Model Prediksi Kinerja Keuangan Pada Bank Pembangunan Daerah Periode 1995-2005. BULETIN EKONOMI Vol.6 N0.2.

Astuti, Partiwi Dwi dan Arifin Sabeni. 2005. Hubungan Intellectual Capital dan Business Performance. Jurnal MAKSI. Vol 5, 34-58. Chen, M.C., S.J. Cheng, Y. Hwang. 2005.

An empirical investigation of the relationship between intellectual capital and firm market value and financial performance. Journal of Intellectual Capital. Vol. 6 NO. 2 pp. 159-176

Firer, S dan S.M Williams. 2003. Intellectual Capital and Traditional Measures of Corporate Performance. Journal of Intellectual Capital. Vol 4, No. 3, 348-360.

Kuryanto, Benny dan Muchamad Syafruddin. 2008. Pengaruh Modal Intelektual Terhadap Kinerja Perusahaan. Simposium Nasional Akuntansi 11 (SNA 11). Universitas Tanjung Pura Pontianak.

Purnomosidhi, Bambang. 2006. Praktik Pengungkapan Modal Intelektual pada Perusahaan Publik di BEJ. Jurnal Riset Akuntansi Indonesia. Vol 9, No. 1,1-20.

Sawarjuwono, T dan A.P. Kadir. 2003. Intellectual Capital: Perlakuan, Pengukuran dan Pelaporan. Jurnal Akuntansi & Keuangan. Vol. 5, No. 1, Mei 2003: 35 – 57.

Sudiyatno, Bambang dan Suroso, Jati. 2010. Analisis Pengaruh Dana Pihak Ketiga, BOPO, CAR, dan LDR Terhadap Kinerja Keuangan Pada Sektor Perbankan yang Go Public Di Bursa Efek Indonesia (Periode 2005-2008). Dinamika Keuangan dan Perbankan Vol. 2, No.2: 125-137.

Disclosure Perusahaan Yang Terdaftar Di Bursa Efek Indonesia.. JAAI Vol 14 No. 1: 7 1 – 85

Solikhah, Badingatus, Abdul Rohman, dan Wahyu Meiranto. 2010. Implikasi Intellctual Capital terhadap Financial Performance, Growth and Market Value; studi empiris dengan pendekatan simplistic. Simposium Nasional Akuntansi 13 (SNA 13). Universitas Jendral Soedirman Purwokerto.

Ulum, Ihyaul, Imam Ghozali, dan Anis Chariri. 2008. Intellectual Capital dan Kinerja Keuangan Perusahaan; Suatu Analisis Dengan Pendekatan Partial Least Square (PLS).

Simposium Nasional Akuntansi 11 (SNA 11). Universitas Tanjung Pura Pontianak.