SKRIPSI

ANALISIS VALUE ADDED SEBAGAI INDIKATOR INTELLECTUAL CAPITAL TERHADAP KINERJA PERBANKAN DI INDONESIA

OLEH :

HERIAMAN HARIANJA 100501057

PROGRAM STUDI S-1 EKONOMI PEMBANGUNAN DEPARTEMEN EKONOMI PEMBANGUNAN

FAKULTAS EKONOMI

UNIVERSITAS SUMATERA UTARA MEDAN

PERNYATAAN

Saya yang bertanda tangan dibawah ini menyatakan dengan sesungguhnya

bahwa skripsi saya yang berjudul “Analisis Value Added sebagai Indikator

Intellectual Capital terhadap kinerja perbankan di Indonesia” adalah benar hasil karya tulis saya sendiri yang disusun sebagai tugas akademik guna menyelesaikan

beban akademik pada Fakultas Ekonomi Universitas Sumatera Utara.

Bagian atau data tertentu yang saya peroleh dari perusahaan atau lembaga,

atau yang saya kutip dari hasil karya orang lain telah mendapat izin dan dituliskan

sumbernya secara jelas sesuai dengan norma, kaidah dan penulisan etika ilmiah.

Apabila kemudian hari ditemukan adanya kecurangan dan plagiat dalam

skripsi saya, saya bersedia menerima sanksi sesuai dengan peraturan yang

berlaku.

Medan, April 2014 Yang membuat pernyataan,

Heriaman Harianja

ABSTRAK

ANALISIS VALUE ADDED SEBAGAI INDIKATOR INTELLECTUAL CAPITAL TERHADAP KINERJA PERBANKAN DI INDONESIA

Penelitian ini bertujuan untuk menganalisis pengaruh Nilai Tambah (Value Added) yakni modal manusia (VAHU), modal struktural (STVA) dan modal usaha (VACA) sebagai indikator dari Intellectual Capital. Penelitian ini menguji pengaruh koefisien nilai tambah modal manusia (VAHU), koefisien nilai tambah modal struktural (STVA) dan koefisien nilai tambah modal usaha (VACA) terhadap kinerja keuangan (ROA), kinerja ekonomi (OPM) dan kinerja pasar saham (MBV) perusahaan perbankan.

Data yang digunakan dalam penelitian ini adalah data sekunder yang

diperoleh dari situs

perbankan yang terdaftar di Bursa Efek Indonesia. Penentuan sampel menggunakan metode purposive sampling. Sampel dalam penelitian ini adalah perusahaan bank umum konvensional yang terdaftar di Bursa Efek Indonesia selama tahun 2010-2012 sebanyak 28 perusahaan. Pengujian menggunakan software pengolahan data statistik yaitu Eviews 6.0.

Hasil dari penelitian ini menunjukkan bahwa nilai tambah modal manusia (VAHU) berpengaruh negatif signifikan terhadap kinerja keuangan (ROA), kinerja ekonomi (OPM) dan kinerja pasar saham (MBV) perusahaan perbankan di Indonesia. Nilai tambah modal struktural (STVA) berpengaruh positif signifikan terhadap kinerja keuangan (ROA) dan kinerja ekonomi (OPM) namun berpengaruh negatif signifikan terhadap kinerja pasar saham (MBV) perusahaan perbankan di Indonesia. Hasil penelitian ini juga menunjukkan bahwa nilai tambah modal usaha (VACA) berpengaruh negatif signifikan terhadap kinerja keuangan (ROA) tetapi berpengaruh positif signifikan terhadap kinerja kinerja ekonomi (OPM) dan kinerja pasar saham (MBV) perusahaan perbankan di Indonesia.

ABSTRACT

ANALYSING VALUE ADDED AS AN INDICATOR OF INTELLECTUAL CAPITAL ON BANKING PERFORMANCE IN INDONESIAN

The purpose of this research is to analyse the role of value added (VA) that human capital (VAHU), structural capital (STVA) and capital employed (VACA) as an indicator of Intellectual Capital. This research was examines the effect of value added human capital coefficient (VAHU), structural capital value added coefficient (STVA) and value added capital employed (VACA) on financial performance (ROA), economic performance (OPM) and stock market performance (MBV) on banking companies.

The data that was used in this research was the secondary data those are taken from the website www.idx.co.id obtained from annual reports of banking companies listen in Indonesia Stock Exchange. The sample selection is using purposive sampling method. The sample in this research is a conventional commercial bank listed in Indonesia Stock Exchange during the years 2010-2012 for 28 companies. Tests using the statistical data processing software is Eviews 6.0.

The results of this research indicate that the value added of human capital (VAHU) significant negative effect on financial performance (ROA), economic performance (OPM) and stock market performance (MBV) on Indonesian banking companies. Structural capital value added (STVA) significant positive effect on financial performance (ROA) and economic performance (OPM) but significant negative effect on the performance of the stock market (MBV) on Indonesian banking companies. The results this research also shows that the value added capital employed (VACA) significant negative effect on financial performance (ROA) but significant positive effect on the performance of economic performance (OPM) and stock market performance (MBV) on Indonesian banking companies.

KATA PENGANTAR

Puji dan syukur penulis panjatkan ke hadirat Tuhan Yang Maha Esa atas

segala berkatNya sehingga penulis dapat menyelesaikan skripsi dengan judul

“Analisis value added sebagai indikator intellectual capital terhadap kinerja perbankan di Indonesia”. Dalam hal ini penulis juga telah banyak menerima

bimbingan, saran, motivasi dan doa dari berbagai pihak selama penulisan

skripsinya. Terutama bagi kedua orang tua saya yang sangat saya sayangi Jonner Harianja dan Hotmauhur Simarmata yang selalu memberikan motivasi, doa, nasehat dan semangat yang tulus hingga pada saat ini.

Dalam kesempatan ini juga penulis juga mengucapkan terima kasih yang

sebesar-besarnya kepada berbagai pihak yang turut serta membantu penulis dalam

menyelesaikan skripsi ini terutama kepada:

1. Bapak Prof. Dr. Azhar Maksum, M.Ec.Ac, Ak, sebagai Dekan Fakultas

Ekonomi Universitas Utara.

2. Bapak Wahyu Ario Pratomo, SE, M.Ec sebagai Ketua Departemen dan

Bapak Drs. Syahrir Hakim Nasution, SE, M.Si, sebagai Sekretaris

Departemen Ekonomi Pembangunan Fakultas Ekonomi Universitas

Sumatera Utara.

3. Bapak Irsyad Lubis, SE, M.Soc.Sc, Ph.D, sebagai Ketua Program Studi

S-1 Ekonomi Pembangunan dan Bapak Paidi Hidayat, SE, M.Si, sebagai

sekretaris Program Studi S-1 Ekonomi Pembangunan Fakultas Ekonomi

4. Bapak Paidi Hidayat, SE, M.Si, sebagai Penasehat Akademik yang telah

meluangkan waktunya untuk memberikan bimbingan selama masa

perkuliahan.

5. Bapak Syarief Fauzie, SE, M.Ak, Ak, sebagai Dosen Pembimbing saya

yang telah bersedia meluangkan waktunya untuk memberikan bimbingan

mulai dari awal pengerjaan sampai dengan selesainya skripsi ini.

6. Ibu Raina Linda Sari, SE, M.Si, sebagai Dosen Pembanding I dan Bapak

Sahat Silaen, SE, M.Si, sebagai Dosen Pembanding II yang telah

memberikan saran-saran untuk menyempurnakan skripsi ini.

7. Bapak dan Ibu Dosen Pengajar serta Staf Pegawai di Fakultas Ekonomi

khususnya Departemen Ekonomi Pembangunan Universitas Sumatera

Utara.

Penulis menyadari terdapat kekurangan dalam skripsi ini, untuk itu penulis

sangat mengharapkan kritik dan saran yang bersifat membangun. Akhir kata

penulis berharap semoga skripsi ini bermanfaat bagi para pembaca.

Medan, April 2014

Penulis,

Heriaman Harianja

DAFTAR ISI

2.1.5.2. Nilai Tambah sebagai indikator Intellectual Capital ... 19

2.1.5.3. Komponen-Komponen VAICTM ... 19

2.1.5.4. Langkah-Langkah Perhitungan Model VAICTM ... 21

2.2. Tinjauan Penelitian Terdahulu ... 23

2.3. Kerangka Konseptual ... 24

2.4. Hipotesis Penelitian ... 25

3.6. Populasi dan Sampel Penelitian ... 34

3.11.1. Analisis Deskriptif ... 39

3.11.2. Pengujian Asumsi Klasik ... 40

3.11.2.1. Uji Multikolinearitas ... 40

3.11.2.2. Uji Heteroskedastisitas ... 40

3.11.3. Analisis Regresi Berganda ... 40

3.11.4. Pengujian Hipotesis ... 42

3.11.4.1. Koefisien Determinasi (R2) ... 42

3.11.4.2. Uji Statistik F ... 42

3.11.4.3. Uji Statistik T ... 43

BAB IV HASIL PENELITIAN DAN PEMBAHASAN 4.1. Deskriptif Objek Penelitian ... 44

4.3.4. Hasil Uji Asumsi Klasik Model Regresi Pertama ... 58

4.3.4.1. Uji Multikolinearitas ... 58

4.3.4.2. Uji Heterokedastisitas ... 58

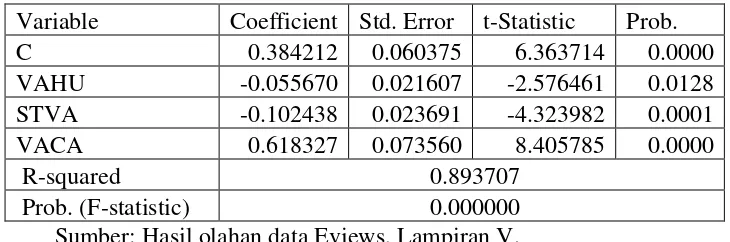

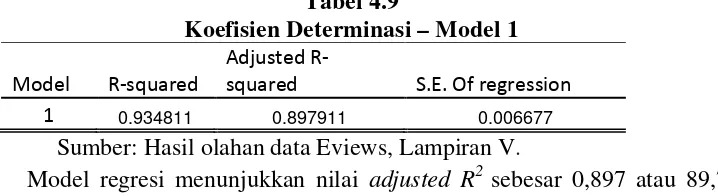

4.3.4.3. Pengujian Hipotesis Model Regresi Pertama ... 59

4.3.4.3.1. Koefisien Determinasi (R2) ... 59

4.3.4.3.2. Uji Statistik F ... 59

4.3.4.3.3. Uji Statistik T ... 60

4.3.5. Hasil Uji Asumsi Klasik Model Regresi Kedua ... 62

4.3.5.1. Uji Multikolinearitas ... 62

4.3.5.2. Uji Heterokedastisitas ... 62

4.3.5.3. Pengujian Hipotesis Model Regresi Kedua ... 63

4.3.5.3.1. Koefisien Determinasi (R2) ... 63

4.3.5.3.2. Uji Statistik F ... 63

4.3.5.3.3. Uji Statistik T ... 64

4.3.6. Hasil Uji Asumsi Klasik Model Regresi Ketiga ... 66

4.3.6.1. Uji Multikolinearitas ... 66

4.3.6.2. Uji Heterokedastisitas ... 66

4.3.6.3. Pengujian Hipotesis Model Regresi Ketiga ... 67

4.3.6.3.1. Koefisien Determinasi (R2) ... 67

4.3.6.3.2. Uji Statistik F ... 67

4.4. Pembahasan Hasil Analisis Penelitian ... 69 4.4.1. Pengaruh nilai tambah modal manusia (VAHU), nilai

tambah modal struktural (STVA) dan nilai tambah modal usaha (VACA) terhadap kinerja keuangan

perbankan ... 69 4.4.2. Pengaruh nilai tambah modal manusia (VAHU), nilai

tambah modal struktural (STVA) dan nilai tambah modal usaha (VACA) terhadap kinerja ekonomi

perbankan ... 71 4.4.3. Pengaruh nilai tambah modal manusia (VAHU), nilai

tambah modal struktural (STVA) dan nilai tambah modal usaha (VACA) terhadap kinerja pasar saham perbankan ... 74

BAB V KESIMPULAN DAN SARAN

5.1. Kesimpulan ... 77 5.3. Saran... ... 78

DAFTAR PUSTAKA. ... xi

DAFTAR TABEL

No. Tabel Judul Halaman

2.1 Tinjauaan Penelitian Terdahulu 23

3.1 Skala Pengukuran Variabel 34

4.1 Penentuan Jumlah Sampel 44

4.2. Statistik Deskriptif 45

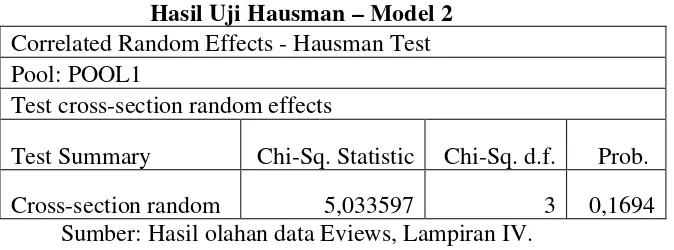

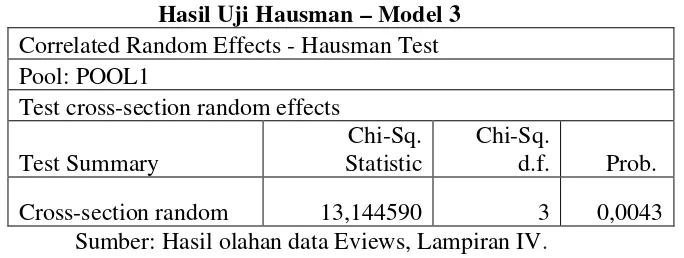

4.3. Hasil Uji Hausman - Model 1 51

4.4 Hasil Uji Hausman - Model 2 53

4.5 Hasil Uji Hausman - Model 3 54

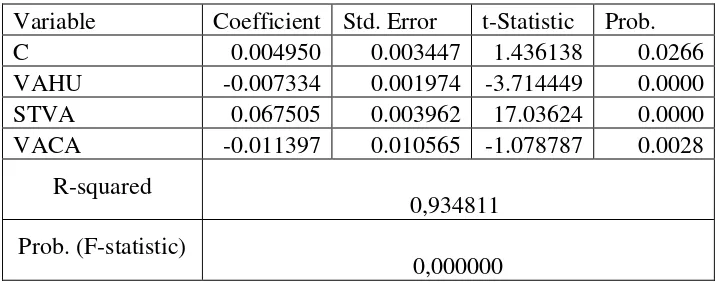

4.6 Hasil Regresi Metode Fixed Effect (FEM) - Model 1 55 4.7 Hasil Regresi Metode Fixed Effect (FEM) - Model 2 56 4.8 Hasil Regresi Metode Fixed Effect (FEM) - Model 3 57

4.9 Koefisien Determinasi - Model 1 59

4.10 Uji F-statistik - Model 1 60

4.11 Uji T-statistik - Model 1 60

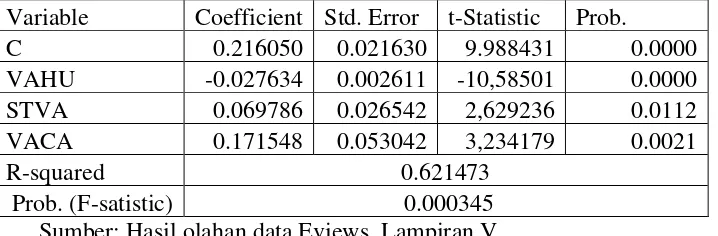

4.12. Koefisien Determinasi - Model 2 63

4.13 Uji F-statistik - Model 2 64

4.14 Uji T-statistik - Model 2 64

4.15 Koefisien Determinasi - Model 3 67

4.16 Uji F-statistik - Model 3 68

DAFTAR GAMBAR

No. Gambar Judul Halaman

ABSTRAK

ANALISIS VALUE ADDED SEBAGAI INDIKATOR INTELLECTUAL CAPITAL TERHADAP KINERJA PERBANKAN DI INDONESIA

Penelitian ini bertujuan untuk menganalisis pengaruh Nilai Tambah (Value Added) yakni modal manusia (VAHU), modal struktural (STVA) dan modal usaha (VACA) sebagai indikator dari Intellectual Capital. Penelitian ini menguji pengaruh koefisien nilai tambah modal manusia (VAHU), koefisien nilai tambah modal struktural (STVA) dan koefisien nilai tambah modal usaha (VACA) terhadap kinerja keuangan (ROA), kinerja ekonomi (OPM) dan kinerja pasar saham (MBV) perusahaan perbankan.

Data yang digunakan dalam penelitian ini adalah data sekunder yang

diperoleh dari situs

perbankan yang terdaftar di Bursa Efek Indonesia. Penentuan sampel menggunakan metode purposive sampling. Sampel dalam penelitian ini adalah perusahaan bank umum konvensional yang terdaftar di Bursa Efek Indonesia selama tahun 2010-2012 sebanyak 28 perusahaan. Pengujian menggunakan software pengolahan data statistik yaitu Eviews 6.0.

Hasil dari penelitian ini menunjukkan bahwa nilai tambah modal manusia (VAHU) berpengaruh negatif signifikan terhadap kinerja keuangan (ROA), kinerja ekonomi (OPM) dan kinerja pasar saham (MBV) perusahaan perbankan di Indonesia. Nilai tambah modal struktural (STVA) berpengaruh positif signifikan terhadap kinerja keuangan (ROA) dan kinerja ekonomi (OPM) namun berpengaruh negatif signifikan terhadap kinerja pasar saham (MBV) perusahaan perbankan di Indonesia. Hasil penelitian ini juga menunjukkan bahwa nilai tambah modal usaha (VACA) berpengaruh negatif signifikan terhadap kinerja keuangan (ROA) tetapi berpengaruh positif signifikan terhadap kinerja kinerja ekonomi (OPM) dan kinerja pasar saham (MBV) perusahaan perbankan di Indonesia.

ABSTRACT

ANALYSING VALUE ADDED AS AN INDICATOR OF INTELLECTUAL CAPITAL ON BANKING PERFORMANCE IN INDONESIAN

The purpose of this research is to analyse the role of value added (VA) that human capital (VAHU), structural capital (STVA) and capital employed (VACA) as an indicator of Intellectual Capital. This research was examines the effect of value added human capital coefficient (VAHU), structural capital value added coefficient (STVA) and value added capital employed (VACA) on financial performance (ROA), economic performance (OPM) and stock market performance (MBV) on banking companies.

The data that was used in this research was the secondary data those are taken from the website www.idx.co.id obtained from annual reports of banking companies listen in Indonesia Stock Exchange. The sample selection is using purposive sampling method. The sample in this research is a conventional commercial bank listed in Indonesia Stock Exchange during the years 2010-2012 for 28 companies. Tests using the statistical data processing software is Eviews 6.0.

The results of this research indicate that the value added of human capital (VAHU) significant negative effect on financial performance (ROA), economic performance (OPM) and stock market performance (MBV) on Indonesian banking companies. Structural capital value added (STVA) significant positive effect on financial performance (ROA) and economic performance (OPM) but significant negative effect on the performance of the stock market (MBV) on Indonesian banking companies. The results this research also shows that the value added capital employed (VACA) significant negative effect on financial performance (ROA) but significant positive effect on the performance of economic performance (OPM) and stock market performance (MBV) on Indonesian banking companies.

BAB I PENDAHULUAN

1.1. Latar Belakang Masalah

Era globalisasi melahirkan fenomena baru dalam struktur perekonomian

global, dimana perkembangan pada sektor perekonomian telah membawa

perubahan yang cukup signifikan dalam pengelolaan sektor bisnis untuk mampu

mempertahankan industrinya serta bersaing dalam pasar. Kemampuan bersaing

tidak hanya terletak pada kepemilikan aset tidak berwujud (intangible asset), tetapi juga lebih kepada inovasi, pengetahuan, pengelolaan organisasi, sistem

informasi serta pengembangan dan pelatihan sumber daya manusia yang dimiliki.

Sumber daya dan aset terpenting bagi perusahaan telah diganti dari aset berwujud

menjadi intellectual capital (modal intelektual) yang menjadi elemen penting dalam peningkatan daya saing perusahaan saat ini. Hal inilah yang menjadi dasar

penyebab pergeseran paradigma dalam dimensi kehidupan manusia dimana

paradigma lama yang menitikberatkan pada kekayaan fisik (phisical capital) menjadi paradigma baru yang memfokuskan pada nilai kekayaan intelektual

(intellectual capital).

Bank adalah lembaga keuangan yang berperan sebagai perantara keuangan

(financial intermediary) antara pihak-pihak yang memiliki dana (surplus unit) dengan pihak-pihak yang memerlukan dana (defisit unit) serta merupakan institusi keuangan penting dalam ekonomi (Irmayanto dkk, 2009: 11). Berdasarkan Undang-Undang RI No. 10 tahun 1998, bank adalah badan usaha yang

kepada masyarakat dalam bentuk kredit maupun bentuk lainnya dalam rangka

meningkatkan taraf hidup rakyat banyak. Falsafah yang mendasari usaha bank

adalah kepercayaan masyarakat. Oleh karena itu faktor manusia didalamnya

tersirat modal intelektual (intellectual capital) menjadi elemen penting pada bisnis perbankan. Hal ini disebabkan bank dikategorikan sebagai industri yang berbasis

pada intelektualitas yang berinovasi dalam pengembangan produk dan jasa serta

pengetahuan dan fleksibilitas merupakan aspek kritis yang menentukan

kesuksesan bisnis perbankan.

Organization for Economic and Development (OECD)(2008) menyatakan bahwa saat ini telah banyak perusahaan yang berinvestasi dalam pelatihan dan

pengembangan karyawan (Research and Development / R&D), hubungan konsumen, sistem komputerisasi dan administrasi, dan lain-lain. Investasi yang

dimaksud adalah intellectual capital (IC) yang berkembang dan bersaing dengan investasi modal keuangan dan fisik di beberapa negara. Oleh karena itu modal

intelektual perlu untuk diungkapkan dalam suatu perusahaan. Beberapa penulis

seperti Stewart (1997) dan Zeghal (2000) menganggap perubahan struktur

investasi sebagai munculnya pengetahuan baru berbasis ekonomi yang didorong

oleh perkembangan teknologi informasi dan ilmu pengetahuan. Dengan adanya

permintaan transparansi yang meningkat di pasar modal, informasi modal

intelektual membantu investor menilai kemampuan perusahaan dengan lebih baik.

Oleh karena itu beberapa pihak tertarik untuk meneliti praktek pengungkapan

modal intelektual. Beberapa penulis seperti Edvinson (1997) dan William (2001)

nilai baru dalam perekonomian. Namun keberadaan intellectual capital dalam laporan keuangan belum dapat terpecahkan dengan jelas. Pengukuran yang tepat

terhadap modal intelektual perusahaan belum dapat ditetapkan.

Menurut Pulic (1998) intellectual capital berbasis pasar tidak dapat diukur pada perusahaan yang tidak terdaftar di bursa saham. Perusahaan-perusahaan

tersebut perlu cara alternatif lain untuk menentukan intellectual capital berbasis pasar. Pulic (1998) juga mengemukakan belum ada sistem yang memadai untuk

pemantauan efisiensi kegiatan bisnis saat ini yang dilakukan oleh karyawan,

apakah potensi mereka diarahkan untuk penciptaan atau pengurangan nilai.

International Accounting Standards/ Internasional Financial Reporting Standards (IAS/ IFRS) serta International Accounting Standards Boards (IASB), juga belum berkontribusi dalam mendefenisikan konsep, prinsip-prinsip serta metode

penilaian intellectual capital.

Dengan adanya kesulitan dalam pengukuran intellectul capital maka Pulic (1998) dalam Tan et al. (2007) mengembangkan sebuah metode yang dikenal

dengan Value Added Intellectual Coefficient (VAIC™) untuk mengukur intellectual capital perusahaan. Pulic (1998) mengatakan bahwa VAIC™ menunjukkan bagaimana sumber daya tersebut telah dimanfaatkan secara efisien

dalam perusahaan. Metode VAIC™ dirancang untuk menyediakan informasi mengenai efisiensi penciptaan nilai dari aset berwujud dan tidak berwujud yang

capital (Structural Capital Value Added – STVA). Value Added Human Capital (VAHU) merupakan indikator efisiensi nilai tambah modal manusia yang

mengindikasikan kemampuan modal manusia membuat nilai pada sebuah

perusahaan. Structural Capital Value Added (STVA) merupakan indikator efisiensi nilai tambah modal struktural yang mengindikasikan keberhasilan modal

struktural dalam membuat nilai pada sebuah perusahaan. Value Added Capital Employed (VACA) merupakan indikator efisiensi nilai tambah modal usaha yang menggambarkan berapa banyak nilai tambah modal perusahaan yang dihasilakan

dari modal usaha yang digunakan.

Penelitian yang dilakukan Bontis (2000) pada pengujian intellectual capital yang terdiri dari human capital, structural capital dan customer capital terhadap kinerja perusahaan menunjukkan bahwa human capital dan structural capital menjadi faktor yang signifikan dalam menjalankan usaha perusahaan dan structural capital memiliki pengaruh positif pada kinerja perusahaan. Pramudita (2012) melakukan pengujian empiris pengaruh intellectual capital terhadap nilai pasar dan kinerja keuangan perusahaan perbankan. Hasil penelitian tersebut

menunjukkan bahwa intellectual capital menjadi faktor yang sangat kuat untuk memprediksi kinerja perusahaan perbankan. Penelitian lainnya lebih fokus pada

praktek-praktek pelaporan intellectual capital dalam laporan tahunan perusahaan (Abdolmohammadi, 2005; Bontis, 2000; Cahyaning, 2010). Sebagian dari peneliti

memfokuskan penelitiannya pada masalah pengukuran intellectual capital yang tidak dicatat dalam laporan keuangan perusahaan (Stewart, 1997; Pulic, 1998;

intellectual capital dalam konteks pengambilan keputusan, terutama kegunaannya kepada investor pada pasar modal (Lev dan Sougiannis, 1996).

Fenomena intellectual capital di Indonesia berkembang setelah munculnya Pernyataan Standar Akuntansi Keuangan (PSAK) No. 19 (Revisi 2000) tentang

aktiva tidak berwujud. Berdasarkan PSAK No. 19 dinyatakan bahwa aktiva tidak

berwujud adalah aktiva nonmoneter yang dapat diidentifikasi tidak mempunyai

wujud fisik serta digunakan dalam menghasilkan barang atau jasa disewakan

kepada pihak lainnya ataupun untuk tujuan administratif. Pernyataan PSAK

tersebut menyebutkan beberapa contoh aktiva tidak berwujud antara lain ilmu

pengetahuan dan teknologi, desain dan implementasi sistem atau proses baru,

lisensi, hak kekayaan intelektual, pengetahuan mengenai pasar dan merek dagang

termasuk merek produk. Selain itu juga meliputi piranti lunak komputer, hak

paten, hak cipta, film gambar hidup, daftar pelanggan, hak pengusahaan hutan,

kuota impor, waralaba, hubungan dengan pemasok atau pelanggan, kesetiaan

pelanggan, hak pemasaran, dan pangsa pasar. Meskipun tidak dinyatakan secara

eksplisit sebagai intellectual capital, namun hal tersebut telah menggambarkan perhatian terhadap intellectual capital. Penelitian yang berkaitan dengan modal intelektual di Indonesia belum banyak, khususnya yang menggunakan metode

dengan model VAIC™ sebagai instrumen pengukuran intellectual capital. Akan tetapi penelitian tentang intellectual capital sangat penting dilakukan di Indonesia sebab:

Pertama terdapat keputusan Ketua Badan Pengawas Pasar Modal dan

laporan tahunan bagi emiten atau perusahaan publik. Dimana salah satu

ketentuannya adalah laporan tahunan wajib memenuhi ikhtisar data keuangan

penting, laporan dewan komisaris, laporan direksi, profil perusahaan, analisis dan

pembahasan manajemen, tata kelola perusahaan, tanggung jawab direksi atas

laporan keuangan, dan laporan keuangan yang telah diaudit. Hal tersebut

menunjukkan bahwa tata kelola perusahaan (corporate governance) telah menjadi perhatian dalam laporan tahunan perusahaan. Selain itu, ketentuan dalam laporan

tersebut juga mencakup pengukuran yang diperlukan untuk model Pulic yang

menginformasikan metodologi dalam penelitian ini.

Kedua, telah diadakannya studi Most Admired Study Enterprise (MAKE) sejak tahun 2005 di Indonesia. MAKE study pertama kali diadakan pada tahun 1998 oleh Teleos yang bekerjasama dengan KNOW Network. Teleos adalah

sebuah badan penelitian mandiri di bidang knowledge management dan intellectual capital. The KNOW Network adalah sebuah komunitas organisasi seluruh dunia berbasis internet yang berdedikasi mencapai kinerja superior

melalui benchmarking, networking, dan best practice knowledge sharing. Dengan demikian pengungkapan intellectual capital untuk melihat kemampuan perusahaan dalam penciptaan nilai tambah (value added) sudah menjadi keharusan dalam mengelola kinerja perusahaan khususnya perusahaan perbankan.

Ketiga, masih terdapat beberapa perbedaan oleh para ahli dalam hal

pengukuran intellectual capital baik dalam hal penggunaan metode-metode pengukuran yang ada maupun pengungkapan metode-metode yang baru untuk

tersebut memungkinkan para ilmuan untuk berupaya mengembangkan ilmu

pengetetahuan khususnya berkaitan dengan pengukuran intellectual capital. Dengan demikian mendorong para peneliti-peneliti yang baru untuk menemukan

ukuran yang tepat terhadap intellectual capital. Berdasarkan fenomena tersebut pengungkapan intellectual capital sudah menjadi keharusan bagi setiap perusahaan khususnya perusahaan perbankan dalam menciptakan value added.

Berdasarkanfenomena diatas terdapat kesenjangan dan ketidakkonsistenan

dalam pengukuran intellectual capital terhadap perusahaanperbankan. Hal inilah yang mendorong peneliti untuk memperluas usaha menemukan ukuran yang tepat

dari intellectual capital. Untuk itu peneliti membuat sebuah penelitian dengan judul penelitian “ANALISIS VALUE ADDED SEBAGAI INDIKATOR INTELLECTUAL CAPITAL TERHADAP KINERJA PERBANKAN DI INDONESIA”.

1.2. Perumusan Masalah

Berdasarkan latar belakang diatas peneliti merumuskan pertanyaan

penelitian sebagai berikut:

1. Bagaimana pengaruh nilai tambah modal manusia (VAHU), nilai tambah modal struktural (STVA) dan nilai tambah modal usaha (VACA) terhadap

Return On Asset perusahaan perbankan?

2. Bagaimana pengaruh nilai tambah modal manusia (VAHU), nilai tambah modal struktural (STVA) dan nilai tambah modal usaha (VACA) terhadap

3. Bagaimana pengaruh nilai tambah modal manusia (VAHU), nilai tambah modal struktural (STVA) dan nilai tambah modal usaha (VACA) terhadap

Market to Book Value perusahaan perbankan?

1.3. Tujuan Penelitian

Berdasarkan perumusan masalah diatas, maka dapat dirincikan tujuan

penelitian sebagai berikut:

1. Mengetahui pengaruh nilai tambah modal manusia (VAHU), nilai tambah modal struktural (STVA) dan nilai tambah modal usaha (VACA) terhadap

Return On Asset perusahaan perbankan.

2. Mengetahui pengaruh nilai tambah modal manusia (VAHU), nilai tambah modal struktural (STVA) dan nilai tambah modal usaha (VACA) terhadap

Operating Margin perusahaan perbankan.

3. Mengetahui pengaruh nilai tambah modal manusia (VAHU), nilai tambah modal struktural (STVA) dan nilai tambah modal usaha (VACA) terhadap

Market to Book Value perusahaan perbankan.

1.4. Manfaat Penelitian

Adapun penelitian ini diharapkan memberi manfaat sebagai berikut:

1. Manfaat Teoritis

Ditinjau dari manfaat teoritis, penelitian ini dapat memberikan pengetahuan

2. Manfaat Praktis

Ditinjau dari manfaat praktis, penelitian ini diharapkan dapat menjadi bahan

pertimbangan atau petunjuk bagi para manajemen perusahaan perbankan dalam

mengelola sumberdaya perusahaan secara efektif sehingga dapat memberikan

BAB II

TINJAUAN PUSTAKA

2.1. Landasan Teori 2.1.1. Perbankan

Defenisi bank berdasarkan Undang-Undang No. 10 tahun 1998 pada pasal

1 (butir 2) tentang perubahan atas Undang-Undang No. 7 tahun 1992 tentang

perbankan, dikatakan bahwa “Bank adalah badan usaha yang menghimpun dana

dari masyarakat dalam bentuk simpanan dan menyalurkannya kepada masyarakat

dalam bentuk kredit dan bentuk-bentuk lainnya dalam rangka meningkatkan taraf

hidup rakyat banyak”. Pada dasarnya perbankan mempunyai fungsi mentransfer

dana (loanable funds) dari unit surplus (lender) kepada peminjam (borrowers). Dalam hal ini bank berperan sebagai perantara keuangan (financial intermediary) dimana bank menjadi perantara keuangan antara pihak yang kelebihan dana

(surplus unit) dengan pihak yang membutuhkan dana (defisit unit). Unit surplus akan menerima pendapatan, misalnya pendapatan bunga dari bank tersebut

sementara unit defisit akan membayar beban bunga kepada bank tersebut. Dengan

demikian bank mempunyai peranan penting bagi aktivitas perkonomian yaitu

sebagai wahana yang mampu menghimpun dan menyalurkan dana masyarakat

secara efektif dan efisien ke arah peningkatan taraf hidup rakyat.

Menurut Firer dan William (2003) perusahaan perbankan adalah salah satu

sektor yang memiliki intellectual capital paling intensif. Selain dari aspek intelektual secara keseluruhan karyawan pada perusahaan perbankan lebih

Maaloul (2010), Wibowo dan Sabeni (2012) memberikan bukti empiris bahwa

perusahaan perbankan sangat dipengaruhi oleh intellectual capital. 2.1.2. Fungsi Perbankan

Secara umum fungsi utama bank adalah meghimpun dana dari masyarakat

dan menyalurkannya kembali kepada masyarakat untuk berbagai tujuan sebagai

financial intermediary. Secara lebih spesifik bank berfungsi sebagai agent of trust, agent of development dan agent of services. Bank berfungsi sebagai agent of trust, dimana dasar utama kegiatan perbankan adalah kepercayaan baik dalam hal

penghimpunan dan penyaluran dana. Masyarakat akan mau menitipkan dananya

di bank apabila dilandasi adanya unsur kepercayaan. Masyarakat percaya bahwa

uangnya tidak akan disalahgunakan oleh bank, bank tidak akan bangkrut dan pada

saat yang telah dijanjikan simpanan tersebut dapat ditarik kembali dari bank.

Sebagai agent of development, bank dapat melancarkan kegiatan perekonomian masyarakat baik di sektor moneter dan sektor riil. Kegiatan bank

memungkinkan masyarakat melakukan kegiatan investasi, distribusi serta kegiatan

konsumsi barang dan jasa mengingat kegiatan tersebut tidak dapat terlepas dari

penggunaan uang. Kelancaran kegiatan investasi, distribusi dan konsumsi tidak

lain merupakan kegiatan pembangunan perekonomian suatu masyarakat. Bank

sebagai agent of services, dimana selain menghimpun dan menyalurkan dana perbankan juga memberikan penawaran jasa yang lain kepada masyarakat. Jasa

yang ditawarkan bank ini erat kaitannya dengan kegiatan perekonomian

2.1.3. Knowledge Based View (KBV)

Pandangan berbasis pengetahuan perusahaan atau Knowledge Based View (KBV)merupakan ekstensi baru dari pandangan berbasis sumber daya perusahaan

(Resource Based View) yang memberikan teoritis yang kuat dalam mendukung modal intelektual (intellectual capital). Asumsi dasar pandangan berbasis pengetahauan perusahaan berasal dari pandangan berbasis sumber daya

perusahaan. Namun, pandangan berbasis sumber daya perusahaan belum

memberikan pengakuan pengetahuan yang memadai. Karakterisktik pandangan

berbasis pengetahuan perusahaan adalah sebagai berikut :

1. Pengetahuan memegang makna yang paling strategis bagi perusahaan.

2. Kegiatan dan proses produksi perusahaan melibatkan penerapan pengetahuan.

3. Individu-individu dalam perusahaan bertanggung jawab untuk membuat,

memegang dan berbagi pengetahauan perusahaan.

Pendekatan KBV membentuk dasar untuk membangun keterlibatan modal

manusia dalam membangun perusahaan yang dicapai dengan peningkatan

keterlibatan karyawan dalam perumusan tujuan operasional jangka panjang

perusahaan. Dalam pandangan berbasis pengetahuan perusahaan mengembangkan

pengetahuan baru yang penting untuk kepentingan kompetitif perusahaan.

Kapasitas dan keefektifan perusahaan dalam menyampaikan pengetahuan dan

informasi menentukan nilai perusahaan sebagai dasar keunggulan kompetitif

2.1.4. Kinerja Perbankan

Kinerja merupakan hasil kerja yang dicapai seseorang atau sekelompok

orang dalam suatu organisasi sesuai dengan wewenang dan tanggung jawab

masing-masing dalam upaya mencapai tujuan organisasi yang bersangkutan

secara legal tidak melanggar hukum dan sesuai dengan moral dan etika. Kinerja

merupakan hal penting yang harus dicapai oleh setiap perusahaan dimanapun,

karena kinerja merupakan cerminan dari kemampuan perusahaan dalam

mengelola dan mengalokasikan sumber dayanya. Selain itu tujuan pokok

penilaian kinerja adalah untuk memotivasi karyawan dalam mencapai sasaran

organisasi dan mematuhi standar perilaku yang ditetapkan sebelumnya agar

membuahkan tindakan dan hasil yang diharapkan. Standar perilaku dapat berupa

kebijakan manajemen atau rencana formal yang disusun dalam anggaran. Kinerja

perbankan merupakan ukuran kemampuan perbankan dalam menciptakan nilai

tambah bagi kelangsungan perusahaan perbankan untuk masa mendatang. Untuk

mengetahui kinerja yang dicapai maka dilakukan pengukuran kinerja. Secara

umum kinerja perusahaan dibedakan menjadi dua yaitu kinerja keuangan dan

kinerja nonkeuangan, namun yang sering digunakan adalah kinerja keuangan.

Kinerja keuangan mengkaji semua variabel yang berkaitan dengan laporan

keuangan. Kinerja keuangan perusahaan perbankan dapat diukur dari laporan

keuangan yang dikeluarkan secara periodik yang memberikan suatu gambaran

tentang posisi keuangan perusahaan. Informasi posisi keuangan dan kinerja

keuangan masa lalu seringkali digunakan sebagai dasar untuk memprediksi posisi

diperlukan manajemen perusahaan perbankan untuk memaksimalkan kinerjanya.

Untuk mengukur kinerja keuangan perbankan digunakan rasio-rasio keuangan.

Dalam penelitian ini kinerja perbankan diuji kedalam tiga dimensi. Pertama,

dimensi profitabilitas (kinerja keuangan) yaitu kemampuan perusahaan untuk

mendapatkan laba. Rasio profitabilitas dimaksudkan untuk mengukur efisiensi

penggunaan aktiva perusahaan. Kedua, dimensi produktivitas (kinerja ekonomi)

untuk menilai apakah pengelolaan input menjadi output berjalan efisien dan

efektif. Dimensi ketiga premi pasar (kinerja pasar saham) yaitu tingkat dimana

nilai pasar perusahaan melebihi nilai bukunya. Pada penelitian ini untuk menilai

kinerja keuangan digunakan rasio Return On Asset, kinerja ekonomi menggunakan rasio Operating Margin dan untuk menilai kinerja pasar saham perbankan digunakan rasio Market to Book Value.

Dalam penelitian ini digunakan tiga rasio yang mewakili kinerja

perusahaan perbankan:

1. Kinerja keuangan

Dalam Penelitian ini untuk menilai kinerja keuangan digunakan rasio

Return On Asset (ROA). Return On Asset adalah kemampuan dari modal untuk diinvestasikan kedalam seluruh aktiva perusahaan untuk menghasilkan

keuntungan. Dalam perhitungan Return On Asset laba menjadi elemen penting menilai efektivitas penggunaan aktiva perusahaan untuk menghasilkan laba.

asset. Return On Asset digunakan sebagai proxy untuk kinerja keuangan perusahaan perbankan (Chen et al. 2005; Wibowo dan Sabeni, 2012).

2. Kinerja Ekonomi

Untuk menilai kinerja ekonomi perbankan penelitian ini menggunakan

rasio Operating Margin menyajikan informasi mengenai laba perusahaan dari aktivitas penjualan. Pada penelitian ini penjualan (sales) diartikan pendapatan, karena kegiatan utama perusahaan perbankan adalah memberikan pelayanan jasa

keuangan berupa penawaran produk-produk perbankan sebagai sumber

pendapatan perusahaan. Rasio ini memberikan gambaran besarnya margin laba

kotor dari aktivitas penjualan serta untuk mengukur tingkat efisiensi operasi

perusahaan. Rasio Operating Margin (OPM) digunakan sebagai proxy untuk kinerja ekonomi perusahaan perbankan (Sougiannis, 1996; Wibowo dan Sabeni,

2012).

3. Kinerja Pasar Saham

Untuk menilai kinerja pasar saham perbankan digunakan rasio Market to Book Value (MBV) dihitung dengan membagi total kapitalisasi pasar (harga saham dikali jumlah saham yang beredar) dengan nilai buku equitas yang dimiliki

perusahaan. Rasio ini memberikan pandangan kepada investor tentang

2.1.5. Modal Intelektual (Intellectual Capital)

Perhatian perusahaan terhadap modal intelektual beberapa tahun terkahir

semakin meningkat. Hal ini disebabkan munculnya kesadaran bahwa modal

intelektual merupakan landasan bagi perusahaan untuk berkembang dan bersaing

dengan perusahaan lain. Ada banyak defenisi berbeda mengenai modal

intelektual. Modal intelektual adalah informasi dan pengetahuan yang

diaplikasikan dalam pekerjaan untuk menciptakan nilai (William, 2001). Modal

intelektual dapat dipandang sebagai pengetahuan, dalam pembentukan kekayaan

intelektual dan pengalaman yang dapat digunakan untuk menciptakan kekayaan

(Stewart, 1997). Modal intelektual juga mencakup semua pengetahuan karyawan,

organisasi dan kemampuan mereka untuk menciptakan nilai tambah yang dapat

meningkatkan keunggulan kompetitif berkelanjutan. Modal intelektual telah

diidentifikasi sebagai seperangkat aset tak berwujud yaitu sumber daya,

kemampuan dan kompetensi yang menggerakkan kinerja organisasi dan

penciptaan nilai (Bontis, 1998).

Berdasarkan defenisi tersebut dapat disimpulkan bahwa intellectual capital merupakan sumber daya yang dimiliki oleh perusahaan yang akan memberi

keuntungan terhadap kinerja masa depan perusahaan. Beberapa ahli telah

mengemukakan elemen-elemen yang terdapat dalam intellectual capital. Namun, semuanya tidak ada ketetapan pasti mengenai elemen-elemen tersebut. Sehingga

secara umum elemen-elemen dari modal intelektual terdiri dari modal manusia

(customer capital) (Bontis, 2000). Defenisi dari masing-masing komponen modal intelektual sebagai berikut :

1. Modal manusia (Human Capital/ HC) yaitu keahlian dan kompetensi yang dimiliki karyawan dalam memproduksi barang dan jasa serta kemampuannya

dalam berhubungan dengan pelanggan seperti pendidikan, pengalaman,

keterampilan dan kreatifitas. Menurut Bontis (2000) human capital adalah kombinasi dari pengetahuan, skill, kemampuan melakukan inovasi serta

kemampuan menyelesaikan tugas meliputi nilai perusahaan, kultur dan

filsafatnya. Jika perusahaan berhasil dalam mengelola pengetahuan

karyawannya maka hal tersebut dapat meningkatkan human capital. Dengan demikian human capital merupakan kekayaan yang dimiliki perusahaan yang terdapat pada setiap individu yang ada didalamnya. Human capital ini selanjutnya akan mendukung structural capital dan customer capital.

2. Modal struktural (Structural Capital/ SC) yaitu pengetahuan yang dimiliki perusahaan dalam memenuhi kebutuhan pasar, mencakup proses produksi,

teknologi informasi, sistem operasional perusahaan, hubungan dengan

pelanggan, reseearch & development dan lain-lain. Structural capital merupakan infrastruktur pendukung dari human capital sebagai sarana dan prasarana pendukung kinerja karyawan. Sehingga walaupun karyawan

memiliki pengetahuan tinggi namun jika tidak didukung sarana dan prasarana

yang memadai maka kemampuan karyawan tersebut tidak akan menghasilkan

3. Modal pelanggan (Customer Capital/ CC) yaitu orang-orang yang berhubungan dengan perusahaan yang menerima pelayanan dari perusahaan

tersebut. Customer capital membahas mengenai hubungan perusahaan dengan pihak luar perusahaan seperti pemerintah, pasar, pemasok, pelanggan,

bagaimana loyalitas pelanggan terhadap perusahaan. Customer capital juga dapat diartikan sebagai kemampuan perusahaan untuk mengidentifikasi

kebutuhan dan keiinginan pasar sehingga menghasilkan hubungan baik dengan

pihak luar.

2.1.5.1. Pengukuran Modal Intelektual (Intellectual Capital)

Tan et al . (2005) menyebutkan metode yang dikembangkan untuk

pengukuran intellectual capital dikelompokkan kedalam dua kategori yaitu: 1. Metode yang tidak menggunakan penilaian/ ukuran nonmoneter, antara lain :

a. The Balance Scorecard yang dikembangkan oleh Kaplan dan Norton (1992).

b. Brooking’s Technology Broker Method (1996).

c. The Edvinssion and Malone Skandia Intellectual Capital Report Method (1997).

d. The Intellectual Capital-Index yang dikembangkan oleh Ross, dkk (1997). e. Sveiby’s Intellectual Capital Monitor Approach (1997).

f. The Heuristic Frame yang dikembangkan oleh Joia (2000). g. Vanderkaay’s Vital Sign Scorecard (2000).

2. Metode dengan menggunakan ukuran moneter, antara lain:

a. Model EVA dan MVA (Bontis et al, 1999).

b. Market to Book Value model. c. Tobin’s q method (Luthi, 1998). d. Pulic VAIC™ model (1998, 2000). e. Calculated intangible value (2000).

f. The Knowledge Capital Earnings model (Lev and Feng, 2001).

Dari berbagai macam teknik pengukuran intellectual capital dipilih satu pengukuran. Dalam penelitian ini teknik pengukuran intellectual capital yang digunakan adalah tenknik pengukuran model Pulic. Intellectual capital dalam model Pulic diukur berdasarkan nilai tambah (value added) yang diciptakan oleh physical capital/ capital employed (VACA), human capital (VAHU), dan structural capital (STVA). Kombinasi dari ketiga value added tersebut disimbolkan dengan nama VAIC™ yang dikembangkan oleh Pulic (1998).

2.1.5.2. Nilai Tambah sebagai indikator Intellectual Capital (Value Added Intellectual Coefficient - VAIC™)

Koefisien nilai tambah modal intelektual diusulkan oleh Pulic (1998)

menyediakan informasi tentang efisiensi penciptaan nilai dari aset berwujud

(tangible asset) dan aset tidak berwujud (intangible asset) yang dimiliki perusahaan. VAIC™ merupakan suatu prosedur analisis yang dirancang untuk memungkinkan manajemen, pemegang saham dan pemangku kepentingan lain

yang terkait untuk secara efektif memonitor dan mengevaluasi efisiensi nilai

sumber daya utama. Metode tersebut sangat penting untuk mengukur kontribusi

dari setiap sumber daya manusia, struktural, fisik dan keuangan untuk

menciptakan nilai tambah perusahaan.

2.1.5.3. Komponen-Komponen VAICTM

Model VAIC™ dimulai dengan kemampuan perusahaan untuk menciptakan value added (VA). Value added merupakan indikator paling objektif untuk menilai keberhasilan bisnis dan kemampuan perusahaan dalam penciptaan

nilai (Pulic, 2004). Berikut beberapa komponen-komponen VAIC™ : 1. Value Added Human Capital (VAHU)

Value Added Human Capital mengindikasikan kemampuan tenaga kerja untuk menghasilkan nilai bagi perusahaan dari dana yang dikeluarkan oleh tenaga

kerja tersebut. Semakin banyak value added yang dihasilkan dari setiap rupiah yang dikeluarkan oleh perusahaan menunjukkan bahwa perusahaan telah

mengelola sumber daya manusia secara maksimal sehingga menghasilkan tenaga

kerja berkualitas yang pada akhirnya akan meningkatkan kinerja perusahaan

perbankan.

2. Structural Capital Value Added (STVA)

Structural Capital Value Added (STVA) merupakan indikator efisiensi nilai tambah modal struktural yang menunjukkan kontribusi Structural Capital (SC) dalam penciptaan nilai. STVA mengukur jumlah SC yang dibutuhkan untuk

3. Value Added Capital Employed/ Physical & Financial (VACA)

Value Added Capital Employed/ Physical & Financial menggambarkan seberapa banyak value added yang dihasilkan dari modal usaha yang digunakan. Perusahaan akan terlihat lebih baik dalam memanfaatkan Capital Employed (CE) jika satu unit dari Capital Employed (CE) menghasilkan return lebih besar dari perusahaan lain. Kemampuan perusahaan dalam mengelola CE dengan baik

merupakan bagian dari intellectual capital perusahaan tersebut.

2.1.5.4. Langkah-Langkah Perhitungan Model VAICTM

Dalam menghitung intellectual capital perusahaan perbankan maka digunakan model VAICTMdengan langkah-langkah perhitungan sebagai berikut:

1. Pertama, menghitung value added. Sesuai dengan stakeholder theory value VAIC™ added dihitung sebagai berikut :

VA= OUT – IN

Output (OUT) adalah pendapatan yang terdiri dari semua produk dan jasa yang

dijual di pasar. Input (IN) mencakup semua biaya operasional perusahaan

dikurangi biaya karyawan yang tidak dianggab sebagai biaya.

2. Kedua, menilai hubungan antara VA dengan HC. Koefisien nilai tambah modal

manusia (value added human capital coefficient - VAHU) menunjukkan seberapa besar VA telah dibuat satu unit keuangan untuk diinvestasikan pada

karyawan. Pulic (2004) menganggab biaya karyawan sebagai indikator HC.

Dengan demikian biaya karyawan tidak lagi menjadi bagian dari input tetapi

sebagai investasi. Hubungan antara VA dan HC mengindikasikan kemampuan

VAHU= VA/ HC

3. Ketiga, menilai hubungan VA dengan SC. Koefisien nilai tambah modal

struktural (structural capital value added coefficient – STVA) menunjukkan seberapa besar kontribusi SC dalam penciptaan nilai. Menurut Pulic (2004) SC

merupakan hasil pengurangan dari HC terhadap VA. Semakin besar HC maka

akan semakin kecil saham SC. Dengan demikian hubungan antara VA dengan

SC dihitung sebagai berikut:

STVA= SC/ VA

4. Keempat, menilai hubungan antara VA dengan CA. Menurut Pulic (2004)

intellectual capital tidak dapat menemukan nilai sendiri. Oleh karena itu, diperlukan modal fisik dan financial kedalam rekening untuk memiliki

informasi tentang totalitas VA yang diciptakan sumber daya pwerusahaan.

Koefisien nilai tambah modal usaha/ fisik & financial (value added capital employed – VACA) menunjukkan seberapa besar nilai baru nilai baru dicitakan oleh satu unit keuangan untuk diinvestasikan kedalam modal usaha.

Dengan demikian hubungan antara VA dan CE menunjukkan kemampuan

modal yang digunakan untuk menciptakan nilai dalam suatu perusahaan.

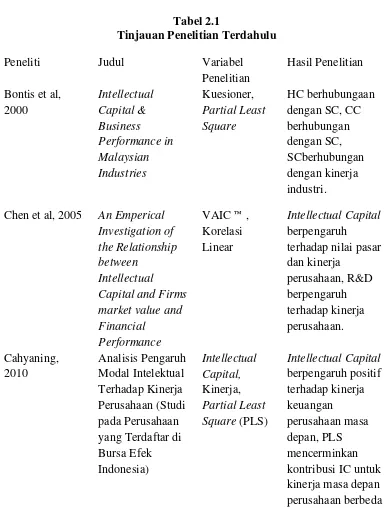

2.2. Tinjauan Penelitian Terdahulu

Adapun penelitian-penelitian terdahulu yang berkaitan dengan intelletual capital:

Tabel 2.1

Tinjauan Penelitian Terdahulu

Peneliti Judul Variabel

industrinya.

Pramudita, 2012 Pengaruh intellectual

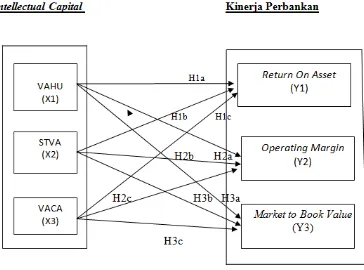

2.3. Kerangka Konseptual

Mengacu pada model penelitian Pulic (2004) analisis value added (nilai tambah) sebagai indikator intellectual capital diukur dengan menggunakan model VAIC™ dengan komponen nilai tambah modal manusia (VAHU), nilai tambah modal struktural (STVA) dan nilai tambah modal usaha/ fisik dan keuangan

(VACA) sebagai variabel independen. Sementara kinerja perbankan menjadi

variabel dependen yang meliputi kinerja keuangan (Return On Asset), kinerja ekonomi (Operating Margin) dan kinerja pasar saham (Market to Book Value).

Adapun kerangka konseptual dari penelitian ini sebagai berikut:

Gambar 2.1

Penelitian ini bertujuan untuk mengetahui peran nilai tambah sebagai

indikator intellectual capital dengan menggunakan metode VAIC™ untuk menilai dampak intellectual capital terhadap kinerja perbankan. Berdasarkan tinjauan teoritis dan kerangka konseptual yang telah dijelaskan sebelumnya, peneliti

mengajukan hipotesis penelitian sebagai berikut:

1. Model 1: Pengaruh nilai tambah modal manusia, modal struktural dan modal

usaha terhadap kinerja keuangan perbankan.

Kinerja keuangan memberikan informasi untuk mengetahui kemampuan

investasi modal perusahaan mendapatkan keuntungan. Dalam teori resource based theory, (Chen et al, 2005) mengemukakan jika intellectual capital sumber daya berharga perusahaan maka akan memberikan kontribusi positif terhadap Return On Asset perbankan.

H1a: adanya pengaruh nilai tambah modal manusia (Value Added Human Capital - VAHU) terhadap Return On Asset perbankan.

H1b: adanya pengaruh nilai tambah modal struktural (Structural Capital Value Added - STVA) terhadap Return On Asset perbankan.

H1c: adanya pengaruh nilai tambah modal usaha/ fisik & keuangan (Value Added Capital Employed/ Physical & Financial - VACA) terhadap Return On Asset perbankan.

2. Model 2: Pengaruh nilai tambah modal manusia, modal struktural dan

modal usaha terhadap kinerja ekonomi perbankan.

Kinerja ekonomi merupakan profitabilitas operasi yang merupakan surplus

dan biaya produksi (Wibowo dan Sabeni, 2012). Semakin baik perusahaan dalam

mengolah dan memanfaatkan intellectual capital yang dimiliki akan memberikan nilai lebih serta keunggulan kompetitif bagi perusahaan sehingga pendapatan

perusahaan meningkat.

H2a: adanya pengaruh nilai tambah modal manusia (Value Added Human Capital – VAHU) terhadap Operating Margin perbankan.

H2b: adanya pengaruh nilai tambah modal struktural (Structural Capital Value Added - STVA) terhadap Operating Margin perbankan.

H2c: adanya pengaruh nilai tambah modal usaha/ fisik & keuangan (Value Added Capital Employed/ Physical & Financial – VACA) terhadap Operating Margin perbankan.

3. Model 3: Pengaruh nilai tambah modal manusia, modal struktural dan modal

usaha terhadap kinerja pasar saham perbankan.

Lev dan Sougiannis (1996) menganggap kesenjangan antara nilai pasar

perusahaan dan nilai buku menjadi konsekuensi karena tidak memperhitungkan

intellectual capital kedalam laporan keuangan perusahaan. Kesenjangan tersebut juga ditunjukkan oleh Market to Book Value yang menunjukkan pandangan investor terhadap intellectual capital sebagai sumber nilai perusahaan meskipun tidak ada dalam nilai buku perusahaan. Intellectual capital akan membantu perusahaan menjadi lebih efisien dan produktif. Dengan demikian kinerja

H3a: adanya pengaruh nilai tambah modal manusia (Value Added Human Capital - VAHU) terhadap Market to Book Value perbankan.

H3b: adanya pengaruh nilai tambah modal struktural (Structural Capital Value Added - STVA) terhadap Market to Book Value perbankan.

BAB III

METODE PENELITIAN

3.1. Jenis Penelitian

Penelitian ini menggunakan jenis penelitian desain kasual. Jenis penelitian

ini sering disebut dengan hubungan sebab akibat. Penelitian desain kasual

bertujuan untuk menganalisis antara satu variabel dengan variabel lainnya atau

bagaimana suatu variabel dapat mempengaruhi variabel lainnya (Sugiono, 2002).

Penelitian ini dilakukan untuk menganalisis value added sebagai indikator intellectual capital terhadap kinerja perusahaan perbankan, dimana intellectual capital yakni human capital, structural capital dan capital employed/ physical & financial merupakan variabel yang mempengaruhi, sementara kinerja perusahaan perbankan yakni Return On Asset (ROA), Operating Margin (OPM) dan Market to Book Value (MBV)merupakan variabel yang dipengaruhi.

3.2. Tempat dan Waktu Penelitian

Penelitian ini dilakukan di Perpustakaan Universitas Sumatera Utara

dengan menggunakan media internet pada situsdengan melihat data publikasi laporan keuangan perusahaan perbankan yang terdaftar di Bursa

Oktober 2013 sampai dengan bulan April 2014 untuk pengesahan dan

penyelesaian skripsi.

3.3. Batasan Operasional

Batasan operasional merupakan rumusan tentang ruang lingkup dan

ciri-ciri suatu konsep yang menjadi pokok pembahasan. Batasan operasional

mempunyai tujuan untuk menghindari timbulnya salah penafsiran terhadap

istilah-istilah dalam judul, sehingga dapat menciptakan persepsi dan pemahaman yang

jelas. Oleh sebab itu, peneliti menggunakan penegasan istilah agar ruang

lingkupnya tidak terlalu luas sehingga dapat dilakukan penegasan yang lebih

mendalam yaitu:

1. Variabel dependen yang digunakan dalam penelitian ini adalah Return On Asset (ROA) , Operating Margin (OPM) dan Market to Book Value (MBV). 2. Variabel independen dalam penelitian ini adalah nilai tambah modal manusia

(Value Added Human Capital - VAHU), nilai tambah modal struktural (Structural Capital Value Added - STVA) dan nilai tambah modal usaha/ fisik & keuangan (Value Added Capital Employed/ Physical & Financial - VACA). 3. Model yang digunakan untuk menganalisis value added sebagai indikator

intellectual capital adalah Value Added Intellectual Coefficient (VAICTM) juga disebut Value Creation Efficiency Analysis.

4. Menggunakan data laporan keuangan perusahaan perbankan yang terdaftar di

Bursa Efek Indonesia (BEI) dari tahun 2010-2012.

Berdasarkan perumusan masalah dan metode analisis, maka variabel

dalam penelitian ini terdiri dari variabel bebas (independen) dan variabel terikat

(dependen).

1. Variabel bebas (independen) merupakan variabel yang menyebabkan atau

mempengaruhi, yaitu faktor-faktor yang diukur, dimanipulasi atau dipilih untuk

menentukan hubungan antara fenomena yang diobservasi atau diamati.

Menurut Sarwono (2006: 38) menyatakan bahwa variabel bebas merupakan

variabel stimulus atau variabel yang mempengaruhi variabel lain.

2. Variabel terikat (dependen) merupakan faktor-faktor yang diobservasi dan

diukur untuk menentukan adanya pengaruh variabel bebas, yaitu faktor yang

muncul atau tidak muncul, atau berubah sesuai dengan yang diperkenalkan.

Menurut Sarwono (2006: 38) menyatakan bahwa variabel terikat merupakan

variabel yang memberikan reaksi/ respons jika dihubungkan dengan variabel

bebas serta menjadi variabel yang diamati dan diukur untuk menentukan

pengaruh yang disebabkan oleh variabel bebas.

3.4.1. Variabel Dependen

Dalam menganalisis penelitian ini terdapat tiga variabel dependen

tergantung yaitu Return On Asset, perbandingan laba operasional dengan pendapatan (Operating Margin) dan Market to Book Value yang digunakan sebagai proxy untuk kinerja keuangan, ekonomi dan pasar saham perbankan. Variabel-variabel tersebut antara lain sebagai berikut:

Return On Asset merupakan kemampuan perusahaan dalam menghasilkan laba dengan menggunakan total aset yang dimiliki perusahaan setelah disesuaikan

dengan biaya-biaya untuk mendanai aset tersebut.

Laba sebelum pajak Total asset

2. Operating Margin (OPM)

Operating margin menyajikan informasi mengenai laba perusahaan dari aktivitas penjualan. Pada penelitian ini penjualan (sales) diartikan pendapatan, karena kegiatan utama perusahaan perbankan adalah memberikan pelayanan jasa

keuangan berupa penawaran produk-produk perbankan sebagai sumber

pendapatan perusahaan. Rasio ini memberikan gambaran besarnya margin laba

kotor dari aktivitas penjualan serta untuk mengukur tingkat efisiensi operasi

perusahaan.

Laba operasional

Pendapatan

3. Market to Book Value (MBV)

Market to Book Value digunakan untuk menilai kinerja pasar saham perbankan dihitung dengan membagi total kapitalisasi pasar (harga saham dikali

ROA=

jumlah saham yang beredar) dengan nilai buku equitas yang dimiliki perusahaan.

Rasio ini memberikan pandangan kepada investor tentang manajemen perusahaan,

likuiditas dan prospek masa depan perusahaan.

Harga saham x jumlah harga saham yang beredar

Total ekuitas

3.4.2. Variabel Independen

Dengan menggunakan model VAICTM maka dipilih tiga koefisien untuk

mengukur variabel independen dengan pertimbangan sebagai berikut:

1. Nilai tambah modal manusia (Value Added Human Capital - VAHU). Value Added Human Capital mengindikasikan kemampuan tenaga kerja untuk menghasilkan nilai bagi perusahaan dari dana yang

dikeluarkan oleh tenaga kerja tersebut. Semakin banyak value added yang dihasilkan dari setiap rupiah yang dikeluarkan oleh perusahaan

menunjukkan bahwa perusahaan telah mengelola sumber daya manusia

secara maksimal sehingga menghasilkan tenaga kerja berkualitas yang

pada akhirnya akan meningkatkan kinerja perusahaan perbankan.

VAHU= VA/ HC

2. Nilai tambah modal struktural (Structural Capital Value Added - STVA).

Structural Capital Value Added menunjukkan kontribusi Structural Capital (SC) dalam penciptaan nilai. STVA mengukur jumlah

SC yang dibutuhkan untuk menghasilkan satu unit rupiah dari value added dan merupakan indikasi bagaimana keberhasilan SC dalam penciptaan

nilai.

STVA= SC/ VA

3. Nilai tambah modal usaha/ fisik & keuangan (Value Added Capital Employed/ Physical & Financial - VACA).

Value Added Capital Employed/ Physical & Financial menggambarkan seberapa banyak value added yang dihasilkan dari modal usaha yang digunakan. Perusahaan akan terlihat lebih baik dalam

memanfaatkan Capital Employed (CE) jika jika satu unit dari Capital Employed (CE) menghasilkan return lebih besar dari perusahaan lain. Kemampuan perusahaan dalam mengelola CE dengan baik merupakan

bagian dari intellectual capital perusahaan tersebut.

VACA= VA/ CE

3.5. Skala Pengukuran Variabel

Tabel 3.1

Skala Pengukuran Variabel Variabel

Dimensi Indikator Skala

Y1 ROA Laba sebelum pajak Total

asset

Y2 OPM Laba operasional

Pendapatan

Rasio

Y3 MBV Harga saham x jumlah h saham beredar

Total equitas

Rasio

X1 VAHU VAHU= VA/HC Rasio

X2 STVA STVA= SC/VA Rasio

X3 VACA VACA= VA/CE Rasio

Sumber: data diolah oleh peneliti.

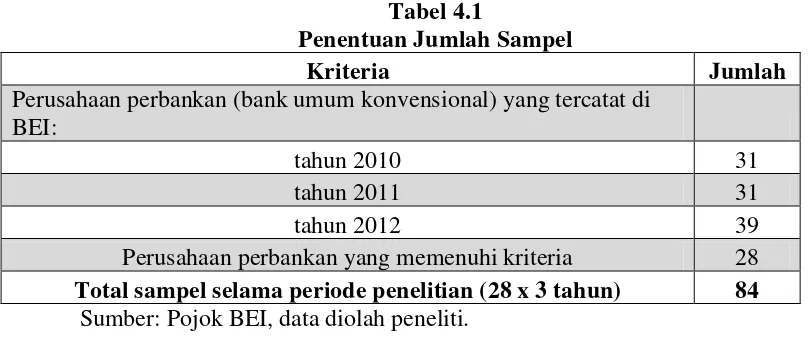

3.6. Populasi dan Sampel Penelitian

Populasi merupakan keseluruhan objek psikologis yang dibatasi oleh

kriteria tertentu. Dalam hubungan populasi dan sampel (Prof. Sutrisno Hadi, MA)

menjelaskan bahwa sampel adalah sebagian individu yang diselidiki dari

keseluruhan individu penelitian. Sampel yang baik yaitu sampel yang memiliki

populasi atau yang representatif artinya menggambarkan keadaan populasi secara

maksimal tetapi walaupun mewakili sampel bukan merupakan duplikat dari

populasi (Cholid Narbuko dan Abu Achmadi, 1997: 107).

Populasi dalam penelitian ini adalah perusahaan perbankan yang terdaftar

di Bursa Efek Indonesia (BEI). Pengambilan sampel dilakukan dengan

menggunakan metode purposive sampling. Menurut Sangadji dan Sopiah (2010: 188) purposive sampling merupakan penetapan sampel berdasarkan kriteria tertentu. Adapun kriteria yang digunakan dalam penelitian ini adalah sebagai

berikut:

1. Bank umum konvensional yang terdaftar di Bursa Efek Indonesia (BEI) selama

2. Perusahaan perbankan yang mempublikasikan laporan keuangan tahunan

periode tahun 2010-2012.

3.7. Jenis dan Sumber Data

Penelitian mengunakan jenis data sekunder yang merupakan data

kuantitatif gabungan antara data time series dan cross section yang sering disebut data panel. Sumber data berupa laporan keuangan tahunan yang dapat diakses di

Bursa Efek Indonesia melalui situ

3.8. Metode Pengumpulan Data

Metode pengumpulan data yang digunakan dalam penelitian ini diperoleh

melalui studi kepustakaan dengan mengumpulkan data dari jurnal, buku, artikel,

internet, penelitian terdahulu serta studi dokumentasi dengan mengumpulkan,

mencatat dan mengkaji langsung data laporan keuangan yang dipublikasikan oleh

Bursa Efek Indonesia.

3.9. Pengolahan Data Panel (Pooled Data)

Pada dasarnya data panel (pooled data) digunakan untuk mengatasi

persoalan mengenai ketersediaan data (data availability) yang digunakan untuk

mewakili variabel yang digunakan dalam penelitian. Penggunaan data panel

dimaksudkan agar dapat diperoleh hasil estimasi yang lebih baik (efisien) dengan

terjadinya peningkatan jumlah observasi yang berimplikasi terhadap peningkatan

derajat kebebasan (degree of freedom). Selain itu, keunggulan dari data panel adalah mampu memperhitungkan heterogenitas individu secara eksplisit dengan

mengizinkan variabel spesifik-individu. Kemampuan mengontrol heterogenitas

dan membangun model perilaku yang lebih kompleks.

Dalam analisa model data panel dikenal tiga macam pendekatan yang

terdiri dari pendekatan kuadrat terkecil (pooled least square), pendekatan efek tetap (fixed effect) dan pendekatan efek acak (random effect).

1. Pendekatan Kuadrat Terkecil (Pooled Least Square Method)

Pendekatan yang paling sederhana dalam pengolahan data panel adalah

dengan menggunakan metode kuadrat terkecil biasa yang diterapkan dalam data

yang berbentuk pool. Misalkan terdapat persamaan berikut ini:

untuk i = 1, 2, . . . , N dan t = 1, 2, . . ., T

Dimana N adalah jumlah unit cross section (individu) dan T adalah jumlah periode waktunya. Dengan mengasumsikan komponen error dalam pengolahan kuadrat terkecil biasa, kita dapat melakukan proses estimasi secara terpisah untuk

setiap unit cross section .

Untuk periode t = 1, akan diperoleh persamaan regresi cross section sebagai berikut:

untuk i = 1, 2, . . . , N yang akan berimplikasi diperolehnya persamaan

sebanyak T persamaan yang sama. Begitu juga sebaliknya, kita juga akan dapat

memperoleh persamaan deret waktu (time series) sebanyak N persamaan untuk setiap T observasi.

2. Pendekatan Efek Tetap (Fixed Effect Method)

Kesulitan terbesar dalam pendekatan metode kuadrat terkecil biasa

beralasan. Generalisasi secara umum sering dilakukan adalah dengan

memasukkan variabel boneka (dummy variable) untuk mengizinkan terjadinya perbedaan nilai parameter yang berbeda-beda baik lintas unit cross section maupun antar waktu. Pendekatan dengan memasukkan variabel boneka ini dikenal

dengan sebutan model efek tetap (fixed effect) atau Least Square Dummy Variable atau disebut juga Covariance Model.

3. Pendekatan Efek Acak (Random Effect Method)

Keputusan untuk memasukkan variabel boneka dalam model efek tetap tak

dapat dipungkiri akan dapat menimbulkan konsekuensi (trade off). Penambahan variabel boneka ini akan dapat mengurangi banyaknya derajat kebebasan (degree of freedom) yang pada akhirnya akan mengurangi efisiensi dari parameter yang diestimasi. Berkaitan dengan hal ini, dalam model data panel dikenal pendekatan

ketiga yaitu model efek acak (random effect). Dalam model efek acak, parameter-parameter yang berbeda antar individu maupun antar waktu dimasukkan kedalam

error . Karena hal inilah, model efek acak sering juga disebut model komponen error (error component model). Dengan menggunakan model efek acak ini, maka dapat menghemat pemakaian derajat kebebasan dan tidak mengurangi jumlahnya

seperti yang dilakukan pada model efek tetap. Hal ini berimplikasi parameter

yang merupakan hasil estimasi akan menjadi semakin efisien.

3.10. Pengujian Model

3.10.1. Uji Chow (Chow Test)

Chow. PLS merupakan restricted nodel dimana pada model ini menerapkan intercept yang sama untuk seluruh individu. Terkadang bahwa asumsi setiap unit cross section memiliki perilaku yang sama cenderung tidak realistis mengingat dimungkinkan saja setiap unit cross section memiliki perilaku yang berbeda. Untuk mengetahuinya digunakan restricted F test untuk menguji hipotesis. Adapun kriteria pengambilan keputusannya:

a. Jika nilai Chow statistik hasil pengujian > F tabel, maka Ho ditolak

sehingga model yang digunakan adalah FEM.

b. Jika nilai Chow statistik hasil pengujian < F tabel, maka Ho diterima

sehingga model yang digunakan PLS.

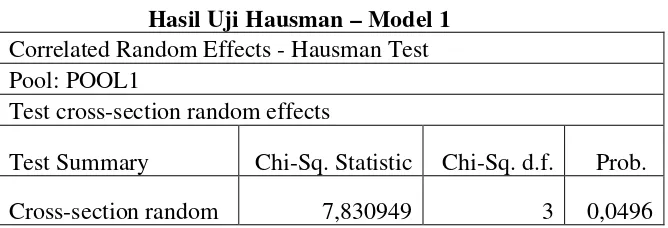

3.10.2. Uji Hausman (Hausman Test)

Uji Hausman dilakukan untuk menentukan penggunaan FEM atau REM.

Ide dasar Hausman test adalah adanya hubungan yang berbanding terbalik antara model yang bias dan model yang efisien. Pada FEM hasil estimasi tidak bias dan

tidak efisien, sebaliknya pada REM hasil estimasi bias dan efisien. Nachrowi

(2005) menyatakan bahwa karena metode efek tetap diduga dengan menggunakan

OLS, maka untuk melihat kelayakan penggunaan model data panel digunakan uji

Hausman. Adapun kriteria pengambilan keputusan uji Hausman sebagai berikut:

a. Apabila nilai Chi Square statistik pada uji Hausman signifikan maka model dapat diestimasi dengan Fixed Effect Model (FEM).

substansi (Wahyu A. Pratomo dan Paidi H, 2007: 175).

3.11. Teknik Analisis Data 3.11.1. Analisis Deskriptif

Analisis deskriptif merupakan metode analisis dimana data dikumpulkan,

diklasifikasikan, dianalisis dan diinterpretasikan secara objektif sehingga

memberikan informasi dan gambaran mengenai topik yang dibahas. Penelitian

deskriptif bertujuan untuk mengetahui dan menjelaskan karakteristik variabel

yang diteliti.

3.11.2. Pengujian Asumsi Klasik

Pengujian asumsi klasik mempunyai tujuan untuk mendapatkan ketepatan

model yang dianalisis sehingga perlu dilakukan pengujian atas beberapa

persyaratan asumsi klasik yang mendasari model regresi.

3.11.2.1. Uji Multikolinearitas

Uji multikolinearitas bertujuan untuk menguji apakah dalam model regresi

ditemukan adanya korelasi diantara variabel independen. Ada tidaknya

multikolinearitas dalam model regresi dapat dilihat dari toleransi value dan variance inflation factor (VIF). Tolerance mengukur variabilitas variabel independen yang terpilih yang tidak dijelaskan oleh variabel independen lainnya.

3.11.2.2. Uji Heteroskedastisitas

Uji heteroskedastisitas bertujuan untuk menguji apakah dalam suatu model

regresi terjadi ketidaksamaan variabel dari residual suatu pengamatan ke

pengamatan lainnya. Jika varian dari suatu pengamatan ke pengamatan lainnya

tetap disebut homoskedastisitas, tetapi jika varian residualnya berbeda disebut

heteroskedastisitas. Model regresi yang baik adalah yang terjadi

homoskesdatisitas atau tidak terjadi heteroskedastisitas.

3.11.3. Analisis Regresi Berganda

Dalam mencapai tujuan penelitian maka perlu menguji tiga persamaan

yang berkaitan dengan kinerja perusahaan perbankan antara lain, kinerja

keuangan (Model 1), kinerja ekonomi (Model 2) dan kinerja pasar saham (Model

3 ) sebagai berikut:

ROA = β0 + β1VAHU + β2STVA + β3 VACA + e ... (Model 1)

OPM = β0 + β1 VAHU + β2STVA + β3 VACA + e ... (Model 2)

MBV= β0 + β1VAHU + β2STVA + β3 VACA + e ... (Model 3)

Keterangan:

Model 1 : Pengaruh nilai tambah modal manusia (VAHU), nilai tambah

modal struktural (STVA) dan nilai tambah modal usaha (VACA)

terhadap kinerja keuangan perbankan.

Model 2 : Pengaruh nilai tambah modal manusia (VAHU), nilai tambah

modal struktural (STVA) dan nilai tambah modal usaha (VACA)

terhadap kinerja ekonomi perbankan.

modal struktural (STVA) dan nilai tambah modal usaha (VACA)

terhadap kinerja pasar saham perbankan.

β0 : Konstanta

ROA : Return On Asset OPM : Operating Margin MBV : Market to Book Value

VAHU : Value Added Human Capital/ nilai tambah modal manusia STVA : Structural Capital Value Added/ nilai tambah modal struktural VACA : Value Added Capital Employed/ nilai tambah modal usaha

β1, β2, β3 : Koefisien regresi

e : Kesalahan penggangu (standard error)

3.11.4. Pengujian Hipotesis

Ketepatan fungsi regresi sampel dalam menaksir nilai aktual dapat diukur

dari goodness of fit-nya. Secara statistik dapat diukur dari nilai koefisien determinasi, nilai statistik F, dan nilai statistik T.

3.11.4.1. Koefisien Determinasi (R2)

Menurut Ghozali (2005: 83) dalam Sitanggang (2010) menyatakan bahwa

koefisien determinasi (R2) digunakan untuk mengukur seberapa jauh kemampuan

model menerangkan variasi variabel independen. Nilai koefisien determinasi

adalah antara 0 dan 1 yang dapat dilihat pada R Square. Nilai R2 yang kecil berarti kemampuan variabel-variabel independen dalam menjelaskan variasi

variabel independen sangat terbatas. Nilai yang mendekati 1 berarti variabel-