SKRIPSI

Diajukan Kepada Fakultas Ilmu Dakwah dan Ilmu Komunikasi Untuk Memenuhi Syarat-syarat Mencapai Gelar Sarjana Komunkasi Islam (S.Kom.I)

Budianto

NIM : 109053000015

KONSENTRASI MANAJEMEN LEMBAGA KEUANGAN SYARIAH JURUSAN MANAJEMEN DAKWAH

FAKULTAS ILMU DAKWAH DAN ILMU KOMUNIKASI UNIVERSITAS ISLAM NEGERI SYARIFHIDAYATULLAH

▸ Baca selengkapnya: daftar kode cabang bank bni

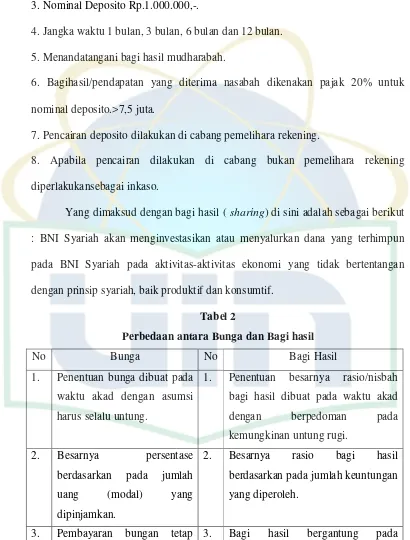

(2)(3)(4)(5)ii

Dakwah dan IlmuKomunikasi. Di bawah Bimbingan Drs. Hasanudin Ibnu Hibban,MA.

Startegi Pemasaran merupakan Serangkaian tujuan dan sasaran, kebijakan dan aturan yang memberi arah kepada usaha-usaha pemasaran perusahaan dari waktu ke waktu, pada masing-masing tingkatan dan acuan serta alokasinya, terutama sebagai tanggapan perusahaan dalam menghadapi lingkungan dan keadaan persaingan yang selalu berubah. Setiap perusahaan mempunyai tujuan untuk dapat tetap hidup dan berkembang, tujuan tersebut hanya dapat dicapai melalui usaha mempertahankan dan meningkatkan penjualanya, melalui usaha mencari dan membina langganan, serta usaha menguasai pasar. Maka dari itu, dengan adanya strategi pemasaran Produk-produk Bank BNI Syariah diharapkan segala keinginan dan kebutuhan masyarakat maupun pelanggan dapat terpenuhi dengan baik dan terorganisir dengan baik pula.

Tujuan dari penelitian ini adalah untuk mengetahui apa strategi pemasaran yang diterapkan dalam memasarkan produk deposito mudharabah muthlaqah dan apakah produk deposito mudharabah muthlaqah itu sendiri, agar masyarakat yang belum mengetahui tentang doposito mudharabah muthlaqah dapat mengerti dan tahu cara menginvestasikan dananya, serta mengetahui cara bagi hasilnya di Bank BNI Syariah.

Penelitian ini mengguanakan metode kualitatif, yaitu penulis menganalisis data berdasarkan informasi-informasi yang diperoleh dari wawancara, observasi dan sumber-sumber lain yang terdapat pada Bank BNI Syariah Cabang Fatmawati.

Hasil analisis yang dilakukan menyimpulkan bahwa produk deposito mudharabah muthlaqah adalah produk iB hasanah yang merupakan produk unggulan dan banyak diminati oleh masyarakat serta strategi pemasaran yang dilakaukan Bank BNI Syariah cabang fatmawati yaitu dengan menggunakan strategi pemasaran melalui brosur, elektronik, dan tentunya face to face, yang tentunya bertujuan untuk memberikan pelayanan dan kepuasan yang terbaik kepada para nasabah maupun calon nasabah.

iii

Alhamdulillah segala sanjung hanyalah milik Allah SWT yang menciptakan alam semesta beserta isinya. Shalawat dan salam semoga abadi tercurah kehariban penghulu alam Nabi Muhammad SAW, sebagai tauladan dan panutan bagi seluruh umat manusia sampai akhir zaman, dan sanak keluarga serta para sahabat nan setia. Amin.

Kami tiada henti bersyukur dan memuji kepada Allah SWT atas curahan rahkmat dan maunahnya sehingga penulis dapat menyelesaikan skripsi ini sesuai dengan waktu yang telah direncanakan dan dalam rangka memenuhi persyaratan mencapai gelar Sarjana Komunikasi Islam pada Fakultas Ilmu Dakwah dan Ilmu Komunikasi Universitas Islam Negeri Syarif Hidayatullah Jakarta.

Dalam melakukan penelitian ini, penulis sangat terbantu oleh partisipasi dari berbagai pihak yang terlibat, baik secara langsung maupun tidak langsung dan atas bantuan motivasi serta masukan terhadap penulis skripsi ini. Oleh karena itu dalam kesempatan ini penulis mengucapkan terima kasih kepada semua pihak yang turut membantu diantaranya :

1. Bapak Dr. Arief Subhan, MA, Selaku Dekan dan Pembantu Dekan I, II, dan III Fakultas Ilmu Dakwah dan Ilmu Komunikasi Universitas Islam Negeri Syarif Hidayatullah Jakarta.

2. Bapak Drs. Cecep Castrawijaya, MA, Selaku Ketua Jurusan Manajemen Dakwah Fakultas Ilmu Dakwah dan Ilmu Komunikasi Universitas Islam Negeri Syarif Hidayatullah Jakarta.

iv

5. Bapak dan Ibu Dosen Fakultas Ilmu Dakwah dan Ilmu Komunikasi Universitas Islam Negeri Syarif Hidayatullah Jakarta. Khususnya Jurusan Manajemen Dakwah Konsentrasi Lembaga Keuangan Syariah (LKS) serta tanpa mengurangi rasa hormat yang tidak dapat penulis sebutkan satu persatu, yang telah mendidik dan memberikan ilmunya kepada penulis selama di bangku kuliah.

6. Pihak Bank BNI Syariah Cabang Fatmawati dan seluruh stafnya khusunya Ibu Nova Puspita sari selaku staf bagian pemasaran (marketing) dan bapak Ahmad Fathi serta Alfian yang telah membantu dalam penelitian yang penulis lakukan di perusaan tersebut.

7. Segenap pimpinan dan karyawan Perpustakaan Fakultas Ilmu Dakwah dan Ilmu Komunikasi serta Perpustakaan Utama Universitas Islam Negeri Syarif Hidayatullah Jakarta, yang telah memberikan pinjaman buku kepada penulis, sehingga dapat membantu menyelesaikan skripsi ini.

8. Bapak dan Ibuku tersayang yang telah memberikan doa tiada henti sepanjang massa serta telah mencurahkan kasih sayang, nasihat, dan perhatian yang tiada henti memberi penulis semangat untuk segera menyelesaikan skripsi ini.

9. Teman-teman kelas Manajemen Dakwah Khususnya Konsentrasi lembaga Keuangan Syariah B Angkatan 2009 yang selalu memberikan semangat penulis yaitu, Suffi, Noval, Rustian, Oji, Nasrullah, serta teman-teman lain yang selalu memberi semangat dan bantuanya dalam penyelesaian skripsi ini.

v 12.Segenap tim penguji Skripsi.

13.Terimakasih atas dukungan dan motivasinya, semoga Allah SWT membalaskebaikan yang telah diberikan kepada penulis. Akhir kata penulis berharap semoga skripsi ini dapat bermanfaat bagi para pembaca. Amin.

Jakarta, Oktober 2013

vi A. Latar Belakang Masalah ... 1

B. Pembatasan dan Perumusan Masalah ... 6

C. Tujuan dan Manfaat Penelitian ... 6

vii

1. Pengertian Al-Mudharabah ... 55

2. Landasan syariah Al-Mudharabah ... 56

3. Jenis-jenis Al-Mudharabah ... 57

4. Aplikasi dalam perbankan Al-Mudharabah ... 59

5. Manfaat Al-Mudharabah ... 60

6. Kontrak Al-Mudharabah ... 61

7. Faktor yang mempengaruhi bagi hasil Al-Mudharabah .. 63

BAB III GAMBARAN UMUM BANK BNI SYARIAH A. Sejarah BNI Syariah ... 64

B. Visi dan Misi Bank BNI Syariah ... 65

C. Dewan Pengawas Syariah ... 66

D. Struktur Organisasi BNI Syariah ... 66

E. Produk-Produk dan Jasa Bank BNI Syariah ... 68

F. Keunggulan BNI Syariah... 69

G. Reputasi/Award BNI Syariah ... 70

BAB IV HASIL PENELITIAN DAN PEMBAHASAN A. Penerapan Mudharabah Mutlaqah Dari Sisi Kewajiban Serta Bagi Hasil Pada Bank BNI Syariah ... 72

B. Strategi Pemasaran Produk Deposito Mudharabah Muthlaqah ... 81

C. Analisis Penerapan Deposito Mudharabah Muthlaqah dan Strategi Pemasaran pada Bank BNI Syariah Cabang Fatmawati... 90

BAB V PENUTUP A. Kesimpulan ... 92

B. Saran ... 93

viii

1 BAB I PENDAHULUAN A. Latar Belakang Masalah

Dalam islam mengajarkan manusia diwajibkan untuk berusaha agar ia mendapatkan rizki guna memenuhi kebutuhan kehidupanya, banyak ayat al-quran dan hadist yang memerintahkan manusia agar bekerja. Manusia dapat bekerja apa saja yang penting tidak melanggar garis-garis yang telah ditentukanya ia bisa melakukan aktivitas produksi maupun aktivitas distribusi. Untuk memulai usaha diperlukan modal, seberapapun kecilnya, adakalanya yang mendapatkan modal dari simpananya/dari keluarganya. Jika tidak tersedia, maka peran institusi keuangan menjadi sangat penting karena dapat menyediakan modal bagi orang yang ingin usaha.

Sejak awal kelahiranya perbankan syariah dilandasi dengan kehadiran dua gerakan renaissance islam moderen : neorevivalis dan modernis.1 Tujuan utama dari pendirian lembaga keuangan berlandaskan etika ini adalah tiada lain sebagai upaya kaum muslimin untuk mendasari segenap aspek kehidupan ekonominya berlandaskan al-quran dan as-sunnah.

Upaya awal penerapan profit and loss sharing tercatat di Pakistan dan di Malaysia sekitar tahun 1940–an, yaitu adanya upaya mengelola dana jamaah haji secara non konvensional. Rintisan institusional lainya adalah islamic rural bank didesa mit ghamr pada tahun 1963 di kairo, mesir.

1

Setelah dua rintisan awal yang cukup sederhana itu, bank islam tumbuh dengan sangat pesat. Sesuai dengan analisa Prof. Khursid Ahmad dan laporan internasional Association of Islamic Bank, hingga akhir 1999 tercatat lebih dari dua ratus lembaga keuangan islam yang beroperasi diseluruh dunia, bak dinegara-negara berpenduduk muslim maupun di Eropa, Australia, maupun Amerika.2

Suatu hal yang patut juga dicatat adalah saat ini banyak nama besar dalam dunia keuangan internasional seperti citibank, jardine flemming, ANZ, Chase Chemical bank, Goldman Sach, dan lain-lain telah membuka cabang dan fund kini ramai diperdagangkan, suatu hal yang mendorong singa pasar modal dunia dow jones untuk menerbitkan Islamic Dow Jones Index. Oleh karena itu, tak heran jika Scharf, mantan direktur utama Bank Islam Denmark yang kristen itu, menyatakan bahwa Bank islam adalah Partner baru pembaharuan.3

Suatu lembaga keuangan yang beroperasi terhadap perolehan laba (keuntungan) sudah pasti membutuhkan apa yang disebut dengan pemasaran. Pemasaran adalah suatu proses sosial dan melalui proses itu individu dan kelompok memperoleh apa yang mereka butuhkan dan inginkan dengan cara menciptakan dan mempertukarkan produk ataupun jasa dan nilai dengan individu dan kelompok lain.4

2

Khursid Ahmad, “Islamic Banking and Finance: the Chalengge of the21 century” dalam imtiyazuddin Ahmad (ed.)Islamic Banking and Finence the concept, the practise and the chalengge (Plainfield: the Islamic Society of North America, 1999)

3

Taruth Wohler Scharf, Arab and Islamic Banks : New Business Partners for Developing Countries (Paris : Development Center of theOrganization For economic Cooperation and Development: 1983)

4

Kegiatan pemasaran selalu ada dalam setiap usaha, baik usaha yang berorientasi profit maupun usaha-usaha sosial. Kegiatan pemasaran merupakan suatu kebutuhan utama dan sudah merupakan suatu keharusan untuk dijalankan. Dalam melakukan kegiatan pemasaran suatu perusahan memiliki tujuan yang hendak dicapai, baik tujuan jangka panjang maupun tujuan jangka pendek.Dalam jangka panjang dilakukan untuk mempertahankan produk-produk yang sudah ada agar tetap eksis. Sedangkan tujuan jangka pendek biasanya merebut hati konsumen terutama untuk produk yang baru.

Dua sasaran pemasaran yang utama adalah menarik konsumen baru dengan menjanjikan nilai yang unggul dan mempertahankan konsumen saat ini dengan memberikan kepuasaan.5 Disamping itu dalam strategi pemasaran perusahaan harus memperhatikan penjelasan mengenai produk, upaya-upaya yang dilakukan dalam pemasaran, keputusan yang diambil serta strategi yang diimplementasikanya terdiri dari strategi pemasaran, strategi bauran pemasaran, strategi pendapatan harga, rencana promosi, penempatan produk, (penjualan dan distribusi), menganalisis peluang, penentuan pasar sasaran dan posisi pasar.

Salah satu bank Syariah di indonesia adalah BNI Syariah. BNI syariah ini berawal dari 5 kantor cabang di Yogyakarta, Malang, Pekalongan, Jepara, dan Banjarmasin yang mulai beroperasi tanggal 29 april 2000. Kini BNI Syariah memilki lenih dari 20 cabang di seluruh indonesia untuk memperluas layanan terhadap masyarakat, masing-masing kantor cabang utama tersebut membuka kantor-kantor cabang pembantu syariah (KCPS), sehingga keseluruhan kantor

5

cabang syariah sampai tahun 2007 berjumlah 54 buah. Didalam pelaksanaan operasional perbankan, BNI Syariah tetap memperhatikan kepatuhan terhadap elis ulama indonesia (MUI) pada tahun 2004 sebagai perbankan syariah terbaik.6

Pada dasarnya masyarakat ingin membuat atau melakukan sebuah usaha, yaitu usaha dalam berbagai bidang apapun yang sifatnya baik dan jauh dari yang diharamkan. Orang-orang ingin melakukan sebuah investasi, dimana investasi disini adalah kerjasama antara pemilik dana dengan pengelola dana.

Dengan adanya kerjasama tersebut si pemilik dana akan mendapatkan sebuah keuntungan, dimana keuntungan tersebut bisa dibagi hasil dengan baik antara si nasabah dengan pihak bank. Bank BNI Syariah mempunyai produk penghimpun dana yaitu deposito mudharabah muthlaqah, dimana si pemilik dana dengan pengelola dana sama-sama menguntungkan dengan adanya suatu perjanjian yang telah ditentukan dan tentunya aman, karena tidak bisa dicairkan kepada orang lain.

Strategi yang dipasarkan oleh bank BNI syariah dalam meningkatkan kualitas produk-produk tiap tahunya selalu berkembang dengan pesat, yaitu dengan memasarkan melalui cara brosur, media elektronik, dan tentunya lewat tatap muka secara langsung kepada nasabah atau mitranya.

Deposito biasanya merupakan pilihan masyarakat yang ingin menginvestasikan sebagian kekayaan yang dimiliki sehingga memberikan rasa aman apalagi jika digunakan oleh bank sebagai sebuah dana investasi yang produktif tentu akan lebih menenangkan. Uang yang diinvestasikan akan terus

6

tumbuh dan terus berputar melalui berbagai usaha sehingga memberikan keuntungan yang sangatnyata kepada pemilik modal.

Deposito Muthlaqah merupakan simpanan dana masyarakat (pemilik dana)/shahibul maal) yang oleh BNI Syariah (mudharib) dapat dioperasikan untuk mendapatkan keuntungan. Keuntungannya akan diberikan bagi hasil sesuai dengan nisbah yang disepakati. Dalam prinsip Mudharabah Muthlaqah, deposito syariah mengelola dana Anda sebagai investasi yang terus tumbuh dalam kemurnian.

Banyak hal yang menarik dari deposito Syariah dengan Mudharabah Muthlaqah ini selain mendapatkan keuntungan bagi hasil, nasabah dapat memperpanjang deposito sesuai dengan keinginan, investasi pada usaha produktif, bahkan deposito syariah ini bisa dijadikan jaminan dalam pembiayaandan tentunya aman karena tidak bisa dicairkan oleh orang lain tanpa surat kuasa.

Respon masyarakat terhadap terhadap produk ini sangatlah baik sekali dari hari ke hari perkembanganya meningkat dan itu menunjukan bahwa respon terhadap masyarakat sangatlah bagus, maka dari itu bank BNI Syariah akan selalu memberikan kenyamanan terhadap nasabahnya. Jumlah NOA Deposito yaitu 1.733, NOA Giro 1.259, Tabungan 37.481, jadi jumlah keseluruhanya yaitu 40.473. dari hasil data tersebut menunjukan bahwa produk-produk BNI Syariah sangat disukai oleh masyarakat khususnya masyarakat menengah ke bawah.

judulStrategi Pemasaran Produk Deposito Mudharabah Muthlaqah pada BNI Syariah Cabang Fatmawati.

B. Pembatasan dan Perumusan Masalah 1. Pembatasan Masalah

Agar pembahasan skripsi ini lebih terarah, maka penulis membatasi masalah yang akan dibahas hanya kepada Strategi Pemasaran Produk Deposito dan bagi hasilnya.

2. Perumusan Masalah

Berdasarkan pembatasan masalah diatas, maka masalah pokok yang diangkat adalah:

1) Bagaimana Strategi Pemasaran Produk Deposito Mudharabah Muthlaqah pada BNI Syariah sekarang ini ?

2) Bagaimana bagi hasil yang diperoleh nasabah penabung di BNI Syariah, Apakah lebih besar atau Lebih kecil ?

3) Analisis Penerapan Deposito Mudharabah Muthlaqah dan Strategi Pemasarannya pada Bank BNI Syariah

C. Tujuan Penelitian

Tujuan penelitian ini adalah untuk mengetahui gambaran yang jelas mengenai strategi pemasaran yang dilakukan oleh BNI Syairiah Cabang Fatmawati dan sistem bagi hasil yang diperoleh oleh nasabah.

D. Manfaat Penelitian

a. Bagi Penulis, diharapkan dapat menambah wawasan, informasi, pengalaman dan pengetahuan yang sangat berharga bagi penulis, sehingga sedikit banyak penulis ini sebagai aplikatif dari teori yang selama ini penulis terima dan juga menambah wawasan penulis untuk berfikir secara kritis dan sistematis dalam mengahadapi masalah yang terjadi dalam dunia nyata. b. Bagi Lembaga, penelitian ini diharapkan dapat memberikan banyak

masukan dan ide positif terhadap kemajuan BNI Syariah Cabang Fatmawati sendiri dan sebagai pertimbangan untuk lebih meningkatkan kinerjanya khususnya dalam bidang penyaluran dana.

c. Bagi Akademisi, adalah memberikan acuan referensi dan saran pemikiran bagi kalangan akademisi untuk menunjang perkembangan penulisan selanjutnya.

d. Bagi Masyarakat, hasil penelitian ini diharapkan dapat menambah khazanah ilmu pengetahuan yang lebih mendalam tentang Perbankan Syariah.

E. Tinjauan Pustaka

Bank Islam adalah Lembaga keuangan yang usaha pokoknya memberikan kredit dan jasa-jasa dalam lalu lintas pembayaran serta peredaran uang yang pengoperasiannya disesuaikan dengan prinsip-prinsip syari’at Islam.

Sejauh pengamatan penulis, terdapat banyak penelitian yang membahas tentang BNI Syariah. Seperti “ faktor-faktor yang mempengaruhi peningkatan dana deposito mudharabah serta pengaruhnya terhadap penggunaan dana

(study kasus PT Bank Negara Indonesia (BNI) divisi syariah)”, yaitu skripsi

konsentrasi Perbankan Syariah. Sampai saat ini sejauh penelusuran peneliti belum ada penelitian yang membahas tentang Strategi Pemasaran Produk Deposito Mudharabah Muthlaqah pada BNI Syariah Cabang Fatmawati.. Oleh karena itu penyusun menganggap perlu dilakukan penelitian lebih lanjut berdasarkan latar belakang masalah diatas.

F. Metodologi Penelitian

Pendekatan dan metode penelitian

Metode adalah suatu prosedur atau cara untuk mengetahui sementara serta mengetahui pengkajian dalam mempelajari peraturan-peraturan suatu mode, jadi metodologi penelitian adalah suatu pengkajian dalam mempelajari peraturan-peraturan yang terdapat dalam penelitian. Ditinjau dari sudut filsafat, metodologi suatu penelitian merupakan epitemologi penelitian yaitu yang menyangkut bagaimana tentang penelitian.7

Metode yang digunakan dalam skripsi ini adalah metode deskriptif. Menurut Winarto Surachmad (1993:63) metode deskriptif adalah “suatu metode yang memiliki sifat menuturkan dan menafsirkan data yang ada tentang suatu proses yang berlangsung”. Sedangkan pendekatan yang digunakan dalam skripsi ini adalah pendekatan kualitatif, menurut Bogdan dan Taylor yang dikutif oleh Lexy J. Moleong, pendekatan kualitatif adalah prosedur penelitian yang menghasilkan data deskriptif berupa kata-kata tertulisatau lisan dari orang-orang dan prilaku yang diamati.8

7

Husaini, Usman Purnomo, Setiady Akbar. Metodologi Penelitian Sosial, (PT. Bumi Aksara, Jakarta), Cet ke-3, 2000.

8

Sedangkan menurut Hesti R. Wijaya (1996) penelitian kualitatif akan lebihdiuntungkan karena bentuk dan caranya lebih fleksibel dan berkembang dalam proses penelitianya, dan juga lebih bisa menjelaskan, memberikan pengertian, serta pemahaman yang mendalam.9 Oleh karena itu Purwadari (2001) menyatakan: “hal-hal yang membutuhkan pemahaman mendalam dan khusus sangat sulit diteliti dengan pendekatan kualitatif.10

Metode penelitian yaitu prosedur pencarian data. Adapun metode yang digunakan Penulis dalam penelitian ini adalah metode deskriptif yang menggunakan metode kualitatif yaitu dengan menghimpun data-data aktual dengan melakukan Observasi secara langsung atau pengamatan, data yang dicari adalah makna terhadap sesuatu, tentang Strategi Pemasaran Produk Deposito Mudharabah Muthlaqah pada BNI Syariah Cabang Fatmawati.

1. Sumber data dari penelitian ini adalah :

1)Data Primer yaitu data yang didapat dari sumber pertama baik dari individu atau perseorangan seperti hasil wawancara atau hasil observasi yang biasa dilakukan peneliti.11 Dalam data primer,penulis secara langsung mengadakan wawancara dengan pihak BNI Syariah Cabang Fatmawati terkait dengan permasalahan yang dibahas.

2)Data Sekunder yaitu data yang diterima melalui studi dokumentasi (library research) yang ada hubungannya dengan materi proposal skripsi ini. Dalam penelitian ini, penulis melakukan studi kepustakaan dengan

9

Wijaya Hesti R, Penelitian Berperspektif Gender Dalam Jurnal Analisis Sosial : Analisis Gender dan Memahami Persoalan Perempuan, Edisi 4/November (Bandung : Akatiga,1996), h. 4. 10

Purwandari, Kristi E, Pendekatan Kualitatif Untuk Penelitian Perilaku Manusia, (Jakarta : LPSP3 UI, 2001), h. 12.

11

melakukan kunjungan ke berbagai perpustakaan untuk mendapatkan data dari berbagai literatur.

2. Pendekatan / jenis penelitian

Penelitian melakukan pendekatan / jenis penelitian kualitatif tentang pelaksanaan didalam Strategi Pemasaran Produk Deposito Mudharabah Muthlaqah pada BNI Syariah Cabang Fatmawati.

3. Metode penentuan Lokasi penelitian

Tempat penelitian ini dilaksanakan di Kantor Cabang Syariah Jakarta SelatanJL. R.S. Fatmawati NO. 33/1 & 33/2 Jakarta Selatan Telp. : (021) 7247521, 7253474, 7253571 Fax : (021) 7247344.

Tekhnik Pengumpulan Data

Metode yang digunakan dalam rangka mengumpulan data dalam penelitian ini adalah sebagai berikut:

1)Observasi

Observasi (pengamatan) adalah pengamatan dan pencatatan yang sistematis terhadapa gejala-gejala yang diteliti12.

Dilakukan guna mendapatkan data dengan melakukan pengamatan langsung ketempat penelitian yaitu BNI Syariah untuk mendapatkan data yang relevan, mencari tahu kegiatan-kegiatan yang ada dilembaga tersebut khususnya dalam Strategi Pemasaran Deposito Mudharabah Muthlaqah. Saya melakukan observasi penelitian di Bank BNI Syariah selama 8 kali pertemuan pada hari Rabu tanggal 24 Juli 2013 – 21 September 2013 .

12

2)Wawancara / interview

Wawancara adalah tekhnik pengumpulan data dengan cara tanya jawab sepihak yang dikerjakan dengan sistematis dan berdasarkan pada tujuan penelitian. Adapun interview terpimpin yang penulis gunakan adalah interview bebas terpimpin. Interview bebas terpimpin artinya dalam penyampaian interview dengan maksud meminta jawaban dengan bebas dan terbuka maka jawaban tersebut tidak lepas dari kerangka tersebut. Sedangkan alasan menggunakan jenis interview ini sangat mudah dipahami oleh individu secara langsung, sehingga dapat menghasilkan data yang memuaskan.

Wawancara digunakan untuk mengumpulkan data yang berkaitan dengan penelitian ini. Melalui tekhnik penulis berkomunikasi langsung (wawancara) dengan pimpinan / ketua, karyawan BNI Syariah.

Saya melakukan Interview (Wawancara), dengan narasumber Ibu Nova Puspita Sari, Ibu Aulia, dan Bapak Fauzo bagian marketing. Saya melakukan wawancara dengan karyawan tersebut karena mereka memiliki pengalaman yang cukup luas tentang strategi pemasaran dalam mengembangkan Bank BNI Syariah Fatmawati.

3)Dokumentasi

Dalam hal ini penulis mengumpulkan data-data yang sudah tersimpan di BNI Syariah.

G. Sistematika Penulisan

Untuk memudahkan pembahasan dalam proposal skripsi ini, penulis menyusun Sistematika Penulisan kedalam Lima Bab. Dimana setiap Bab terdiri dari Sub-sub bab tersendiri. Agar pembaca dapat memahami uraian selanjutnya maka penulis mensistematika pembahasan yang akan ditulis kedalam bab-bab sebagai berikut:

BAB I PENDAHULUAN : Bab ini berisi uraian mengenai Latar belakang masalah, Pembatasan dan Perumusan masalah, Tujuan dan Manfaat penelitian, Metodologi penelitian, dan Sistematika penulisan.

BAB III GAMBARAN UMUM BNI Syariah: Dalam bab ini di bahas keadaan umum BNI Syariah, Tentang Sejarah BNI Syariah, Visi dan Misi BNI Syariah, , Dewan Pengawas Syariah, Struktur organisasi BNI Syariah, Produk – produk BNI Syariah, Keunggulan BNI Syariah, dan reputasi dari BNI syariah.

BAB IV ANALISIS HASIL PENELITIAN BNI Syariah: Pembahasan tentang hasil penelitian yaitu dari Strategi Pemasaran Produk Deposito Mudharabah Muthlaqah pada BNI Syariah pada sekarang ini, serta bagi hasil yang diperoleh nasabah penabung di BNI Syariah, Apakah lebih besar atau Lebih kecil.

14 1. Pengertian Strategi

Secara etimologi, strategi berasal dari bahasa yunani strategos yang berarti jendral.1 Strategi pada mulanya pada mulanya dari peristiwa peperangan, yaitu sebagai suatu siasat untuk mengalahkan musuh. Namun pada akhirnya strategi berkembang untk kegiatan organisasi termasuk keperluan ekonomi, sosial, budaya, dan agama.

Dalam kamus manajemen istilah strategi adalah rencana yang cermat mengenai kegiatan untuk mencapai sasaran khusus dan saling hubungan dalam waktu dan ukuran.2 Dalam sebuah perusahaan, strategi merupakan salah satu faktor terpenting agar perusahaan dapat berjalan dengan baik. strategi menggambarkan arah bisnis yang mengikuti lingkunganyang dipilih merupakan pedoman untuk mengalokasikan sumber daya usaha suatu organisasi.3

Penggunaan kata strategi dalam manajemen atau suatu organisasi dapat diartikan sebagai “kiat-kiat atau cara dan taktik utama yang dirancang secara sistematika dalam melaksanakan fungsi manajemen yang terarah pada tujuan strategis organisasi”.4

1

George A Stainer, Kebijakan dan Strategi manajemen (Jakarta : Erlangga, 1997), h. 18 2

B.N Mubun SH, Kamus Manajemen (Jakarta : Pustaka Sinar Harian, 2003), h . 340 3

Fandi Tjiptono, Strategi Pemasaran (Yogyakarta : Andi, 2002), edisi ke-2, h. 3 4

Untuk mengetahui lebih jelas mengenai pengertian strategi, penulis mengedepankan pengertian strategi yang dikemukakan oleh beberapa pakar diantaranya :

1. Menurut Prof. Dr. A.M Kardiman, strategi merupakan penentuan tujuan utama yang berjangka panjang dan sasaran dari suatu perusahaan atau organisasi serta pemilikan cara-cara bertindak dan mengalokasikan sumber daya yang diperlukan untuk mewujudkan tujuan tersebut.5

2. Menurut George Steiner dan John Minner, strategi merupakan penempatan misi perusahaan, penetapan sasaran organisasi, dengan mengingat kekuatan external dan internal, perumusan kebijakan dan strategi tertentu untuk mencapai sasaran dan memastikan implementasinya secara tepat, sehingga tujuan dan sasaran utama organisasi akan tercapai.6

3. Menurut Prof. Dr. Onong Uchyana Efendi, MA, strategi merupakan perencanaan (planning) dan manajemen untuk mencapai suatu tujuan, akan tetapi untuk mencapai tujuan tersebut, strategi tidak berfungsi sebagai peta jalan yang hanya memberikan arah saja, melainkan harus mampu menunjukan bagaimana taktik operasionalnya.7

Dari pengertian yang dikemukakakan oleh para pakar ilmu strategi diatas, maka penulis dapat menyimpulkan bahwa strategi pada dasarnya merupakan cara untuk mencapai suatu tujuan dengan terlebih dahulu memperhatikan segala kemungkinan yang akan terjadi, dan mempersiapkan segala potensi yang ada,

5

A.M. Kardiman, Pengantar Ilmu Manajemen, (Jakarta : Pronhallindo, t.t ), h. 58 6

Steiner dan Minner, Manajemen Strategi, h. 20 7

dengan begitu strategi pemasaran mempunyai peranan yang sangat penting untuk keberhasilan usaha perusahaan umumnya pemasaran dan khususnya. Disamping itu, strategi pemasaran yang ditetapkan harus ditinjau dan dikembangkan sesuai dengan perkembangan pasar dan lingkungan pasar tersebut.

2. Macam-macam Strategi8

Macam-macam strategi adalah sebagai berikut : 1. Strategi pemimpin pasar (Market Leader)

Pemimpin pasar adalah perusahaan yang diakui oleh industriyang bersangkutan sebagai pemimpin. Perusahaan yang dominan selalu ingin tetap nomor satu. Sikap ini mendorongya untuk mengambil tindakan ke-3 arah yaitu: mengembangkan pasar keseluruhan, melindungi pangsa pasar, dan memperluas pangsa pasar.

2. Strategi pemantang pasar (Market Challenger)

Penantang pasar adalah perusahaan “runner up” yang secara konstan mencoba memperbesar pangsa pasar mereka. Yang dalam usaha tersebut mereka berhadap secara terbuka dan langsung dengan pemimpin pasar. Strategi yang dilakukanya adalah dengan menentukan lawan dan sasaran strategi serta memilih strategi penyerangya.

3. Strategi pengikut pasar (Market Follower)

Pengikut pasar adalah perusahaan yang mengambil sikap tidak mengusik pemimpin pasar dan hanya puas dengan cara menyesuaikan diri terhadap kondisi-kondisi pasar.

8

4. Strategi penggarap pasar (Market Nicher)

Penggarap ceruk pasar dalah perusahaan yang mengkhusukan diri melayani sebagai pasar yang diabaikan perusahaan besar. Strategi yang dilakukan adalah spesialisasi dalam hal pasar, konsumen, produk, dan sebaginya. Karena juga merupakan multiple niching (melayani lebih dari satu ceruk pasar).

3. Langkah–langkah strategi

Proses strategi terdiri dari tiga langkah adalah sebagai berikut : 1. Perumusan strategi

Perumusan strategi ini didalamnya termasuk mengembangkan tujuan, mengenali peluang dan ancaman external, menetapkan kekuatan dan kelemahan internal, menghasilkan strategi alternatif dan memilih strategi tertentuyang akan dilaksanakan.

2. Implementasi strategi

3. Evaluasi strategi

Evaluasi strategi pada tahap ini merupakan tahap terakhir dari strategi, ada tiga aktifitas mendasar untuk mengevaluasi strategi :

1) Meninjaufaktor-faktor external dan internal yang menjadi dasar strategi yang sekarang.

2) Mengukur prestasi, yakni membandingkan hasil yang diharapkan dengan kenyataan.

3) Mengambil tindakan korektif untuk memastikan bahwa prestasi sesuai rencana.9

B. Pemasaran

1.Pengertian Pemasaran

Pada dasarnya manajemen pemasaran merupakan proses perencanaan dan pelaksanaan dari perwujudan, pemberian harga, promosi, dan distribusi dari barang-barang, jasa dan gagasan untuk menciptakan pertukaran dengan kelompok sasaran yang memenuhi tujuan pelanggan dan organisasi. Hal ini berarti dalam manajemen pemasaran tercakup serangkaian kegiatan, analisis, perencanaan, pelaksanaan, dan pengawasan atas barang, jasa dan gagasan dengan tujuan utama kepuasaan pihak-pihak yang terlibat.

Pada kenyataanya masyarakat pemasaran akan terlibat sepuluh macam entitas, yaitu :

1. Barang-barang (goods), 2. Jasa-jasa (services),

9

3. Pengalaman-pengalaman (experiences), 4. Kegiatan-kegiatan (events),

5. Orang-perorang (persons), 6. Tempat-tempat (places), 7. Harta-kekayaan (properties), 8. Banyak organisasi (organizations), 9. Informasi (information), dan 10.Banyak ide.

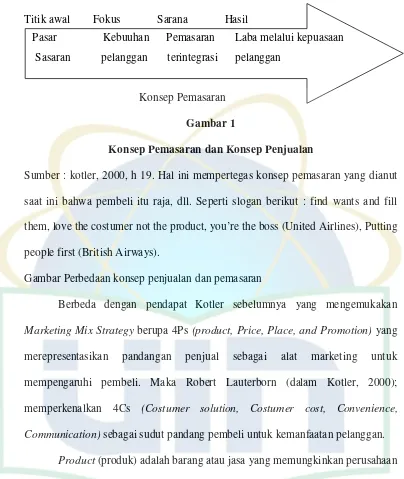

Sementara itu pengertian pemasaran (marketing) saat ini bukan sekedar menjual (to sales) dengan dimensi jangka pendek (jual-beli putus) tetapi memasarkan (to marketing) dengan dimensi jangka panjang. Theodore Levitt dari Harvard University (Kotler, 2000: 22) menggambarkan perbedaan pemikiran yang kontras antara konsep penjualan dan pemasaran.

Penjualan berfokus pada kebutuhan penjual; pemasaran berfokus pada kebutuhan pembeli. Penjualan memberi perhatian pada kebutuhan penjual untuk mengubah produknya menjadi uang tunai; pemasaran mempunyai gagasan untuk memuaskan kebutuhan pelanggan lewat sarana-sarana produk dan keseluruhan kelompok barang yang dihubungkan dengan hal menciptakan, menyerahkan dan akhirnya mengonsumsinya.10

Menurut Sismanto Soetojo, pemasaran adalah fungsi manajemen yang mengorganisasikan dan mengarahkan sumua kegiatan perusahaan meliputi penilaian dan mengupayakan daya beli konsumen menjadi permintaan yang secara

10

efektif akan suatu barang dan jasa serta menyampaikan barang dan jasa tersebut kepada konsumen atau pemakai akhir, sehingga perusahaan mendapat laba atau tujuan lain yang ditetapkan.11

Pemasaran telah didefinisikan dalam berbagai pengertian, menurut American Marketing Asociation, pemasaran diartikan sebagai hasil prestasi kerja kegiatan usaha yang langsung berkaitan dengan mengalirnya barang atau jasa dari produsen ke konsumen12.

Sedangkan pengertian lain menyatakan bahwa pemasaran adalah sebagai usaha untuk menyediakan dan menyampaikan barang dan jasa yang tepat kepada orang-orang yang tepat pada tempat dan waktu serta harga yang tepat dengan promosi dan komunikasi yang tepat. Pengertian ini memberikan suatu gagasan kegiatan tertentu yang dilakukan oleh para tenaga pemasaran.

Pemasaran menurut perspektif Syariah adalah segala aktifitas yang dijalankan dalam kegiatan bisnis berbentuk kegiatan penciptaan nilai (value creating activities) yang memungkinkan siapapun yang melakukannya bertumbuh meningkatkan serta mendayagunakan kemanfaatanya yang dilandasi atas kejujuran, keadilan, keterbukaan dan keikhlasan sesuai dengan proses yang berprinsip pada akad bermuamalah islami atau perjanjian transaksi bisnis dalam islam.13

11Sismanto Soetejo, Prinsip-Prinsip Pemasaran, Seri Manajemen no.50, (Jakarta : Erlangga, 1981), h. 8.

12

Sofjan Assauari, Manajemen Pemasaran, (Jakarta : PT Raja Grafindo Persada, 2004), Ed 1.Cet.Ketujuh, h. 4-5

13

2. Konsep Pemasaran

Konsep pemasaran merupakan falsafah manajemen dalam bidang pemasaran yang berorientasi kepada kebutuhan dan keinginan konsumen yang didukung oleh kegiatan pemasaran terpadu yang diarahkan untuk memberikan kepuasan konsumen sebagai kunci keberhasilan organisasi dalam usahanya mencapai tujuan yang telah ditetapkan.

Pada prinsipnya ada beberapa dasar pemikiran yang digunakan dalam konsep pemasaran, yaitu sebagai berikut :

1. Para konsumen dapat dikelompokan menjadi beberapa segment pasar yang berbeda, yang tergantung pada kebutuhan dan keinginan mereka.

2. Konsumen pada salah satu segment pasar yang manapun akan memilih penawaran dari organisasi/perusahaan yang dianggap paling mampu memberikan kepuasan atas kebutuhandan keinginan tertentu mereka. 3. Tugas organisasi perusahaan adalah melakukan riset dan menentukan

pasar yang menjadi sasaranya serta mengembangkan penawaran dan program pemasaran secara efektif sebagai kunci untuk menarik pembeli dan mempertahankanya sebagai langganan.

Tujuan penggunaan konsep pemasaran adalah mengubah orientasi falsafah manajemen pemasaran yang ternyata telah terbukti tidak berhasil mengatasi berbagai persoalan, karena adanya perubahan dalam ciri-ciri pasar dewasa ini yang cenderung berkembang.

sekedar bersikap ingin memuaskan/menyenangkan konsumen, tetapi lebih dari itu berusaha memecahkan masalah yangdihadapi oleh konsumen.14

Konsep pemasaran terdiri atas 4 pilar : pasar sasaran (target market), kebutuhan pelanggan (consumers need), pemasaran terpadu (integrated marketing), dan kemampuan menghasilkan laba (profitability). Konsep pemasaran mempunyai perspektif dari luar kedalam. Titik tumpu dan titik awal pemikiran konsep pemasaran adalah mengerti konsumen,”siapa dia ?”, apa yang dia inginkan/butuhkan ?, kemudian bagaimana memenuhi kebutuhan/keinginan itu dengan upaya pemasaran terpadu agar konsumen puas dalam jangka panjang yang memungkinkan pembelian berulang (repeat buying). Jadi dalam konsep pemasaran berawal dari “dia” bukan “aku”.

Sementara konsep penjualan sebaliknya mempunyai perspektif dari dalam luar. Konsep penjualan dimulai dari kesadaran tentang “apa yang bisa aku buat”, kemudian dikembangkan dengan bagaimana mempromosikannya sehingga produk yang bisa kita buat itu dapat kita jual sehingga mendapat laba melalui volume penjualan. Konsep ini menafikan kepuasaan konsumen. Yang penting produk/barang kita laku, dan kita mendapat laba. Seperti terlihat pada gambar. Titik awal Fokus Sarana Hasil

Konsep Penjualan

14

Sofjan Assauari, Manajemen Pemasaran, (Jakarta : PT Raja Grafindo Persada, 2004), Ed 1.Cet.Ketujuh, h. 81-86

Titik awal Fokus Sarana Hasil

Konsep Pemasaran Gambar 1

Konsep Pemasaran dan Konsep Penjualan

Sumber : kotler, 2000, h 19. Hal ini mempertegas konsep pemasaran yang dianut saat ini bahwa pembeli itu raja, dll. Seperti slogan berikut : find wants and fill them, love the costumer not the product, you’re the boss (United Airlines), Putting people first (British Airways).

Gambar Perbedaan konsep penjualan dan pemasaran

Berbeda dengan pendapat Kotler sebelumnya yang mengemukakan Marketing Mix Strategy berupa 4Ps (product, Price, Place, and Promotion) yang merepresentasikan pandangan penjual sebagai alat marketing untuk mempengaruhi pembeli. Maka Robert Lauterborn (dalam Kotler, 2000); memperkenalkan 4Cs (Costumer solution, Costumer cost, Convenience, Communication) sebagai sudut pandang pembeli untuk kemanfaatan pelanggan.

Product (produk) adalah barang atau jasa yang memungkinkan perusahaan untuk mendapatkan nilai tambah.

Price (harga) adalah pengganti nilai produk (product value). Nilai bukan sekedar biaya produksi ditambah laba yang diinginkan. Didalam harga produk terkandung juga harga atas citra (image) dan gengsi yang tertempel di produk.

Place (saluran distribusi) adalah bagaimana produk yang akan kita pasarkan itu sampai ke tangan pembeli atau konsumen. Apakah langsung bisa ke tangan konsumen, ataukah harus lewat pedagang besar, agen, dan pengecer.

Promotion (promosi), adalah bagaimana produk yang kita pasarkan itu diketahui oleh konsumen. Yang perlu disampaikan kepada konsumen adalah manfaat produk, kekhasan produk, harga produk, bagaimana cara membelinya, dimana bisa didapat, dan apa daya tarik produk itu.15

3. Prinsip-prinsip Pemasaran

Saat ini sistem ekonomi syariah sedang berkembang dan menjadi alternatif bagi masyarakat yang sudah jenuh dengan sistem ekonomi kapitalis yang mengutamakan kekayaan pribadi dan berdampak ketidak merataan distribusi kekayaan.

Sistem ekonomi syariah memang baru bangkit kembali pada era 200an, namun sebenarnya prinsip-prinsip yang terkandung didalamnya bukanlah hal yang baru. Untuk menjadi perusahaan yang berbasis syariah, budaya perusahaan tentu haruslah berdasarkan nilai-nilai islami. Institusinya pun harus mengimplementasikan prinsip-prinsip syariah.

Hermawan Kartajaya dan Muhammad Syakir Sula dalam bukunya menjelaskan ada tujuh belas prinsip-prinsip umum pemasaran syariah yang harus ada dalam perusahaan yang berbasi syariah. Ketujuh belas prinsip itu adalah sebagai berikut :16

15

Sentot Imam Wahjono, Manajemen Pemasaran Bank, Edisi Pertama(Yogyakarta : Graha Ilmu, 2010) h. 3-5

16

1. Teknologi informasi untuk menuju perubahan yang nyata - Information technology allowes us to be transparent (change).

2. Bersaing secara sehat - be respecteful to your competitors.

3. Menjaring konsumen secara keseluruhan - the emergence of costumers global paradox (customer).

4. Menjadikan nilai-nilai spiritual sebagai prinsip dasar perusahaan - develop a spiritual-based organization (company).

5. Melihat target pasar secara keseluruhan - view market universally (segmentation).

6. Mendidik hati dan jiwa calon konsumen - target costumer’s heart and soul (targeting).

7. Membangun sistem kepercayaan - build a belief sistem (positioning). 8. Diferensiasi yang berbeda dalam konteks dan konten - differ your self with

a good package of conten and context (differensiation).

9. Jujur dalam membentuk bauran pemasaran - be hornest with your 4p (marketing mix).

10.Menerapkan ukhuwah sebagai dasar dalam penjualan - practise a relationship-based selling (selling).

11.Karakter merek yang islami - use a spiritual brand character (brand). 12.Perubahan yang lebih baik dalam pelayanan - services should have the

ability the transform (services).

14.Membangun nilai yang baik dimata konsumen - create value to your stakeholders (scorecard).

15.Membangun inspirasi yang mulia - create a noble cause (inspiration). 16.Menjadikan budaya perusahaan yang beretika - develop an ethical

corporate culture (culture).

17.Pengukuran yang jelas dan transparan - meansurement must be clear an transparent (institution).

Dari ketujuh belas prinsip diatas, empat prinsip pertama yang terdiri dari change, competitor, costumer, dan company menjelaskan lanskap bisnis syariah. Ketiga elemen pertama adalah elemen-elemen utama dari lanskap bisnis, sedangkan faktor terakhir company merupakan faktor internal yang penting dalam proses pembuatan strategi.

Prinsip lima sampai tiga belas menerangkan sembilan elemen dari arsitektur bisnis strategis, yang terbagi menjadi tiga paradigma yaitu, syariah marketing strategi untuk memenangkan mind share, syariah marketing tactic untuk memenangkan market share dan syariah marketing value untuk memenangkan heart-share.

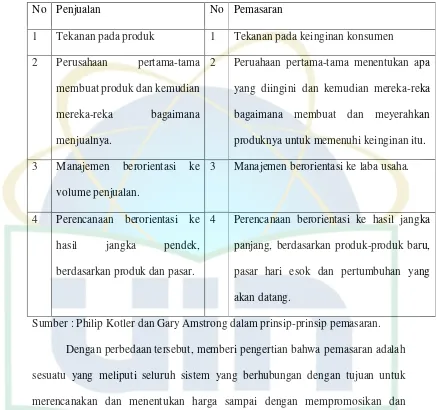

Tabel 1 Prinsip Pemasaran

No Penjualan No Pemasaran

1 Tekanan pada produk 1 Tekanan pada keinginan konsumen 2 Perusahaan pertama-tama

membuat produk dan kemudian mereka-reka bagaimana menjualnya.

2 Peruahaan pertama-tama menentukan apa yang diingini dan kemudian mereka-reka bagaimana membuat dan meyerahkan produknya untuk memenuhi keinginan itu. 3 Manajemen berorientasi ke

volume penjualan.

3 Manajemen berorientasi ke laba usaha.

4 Perencanaan berorientasi ke hasil jangka pendek, berdasarkan produk dan pasar.

4 Perencanaan berorientasi ke hasil jangka panjang, berdasarkan produk-produk baru, pasar hari esok dan pertumbuhan yang akan datang.

Sumber : Philip Kotler dan Gary Amstrong dalam prinsip-prinsip pemasaran. Dengan perbedaan tersebut, memberi pengertian bahwa pemasaran adalah sesuatu yang meliputi seluruh sistem yang berhubungan dengan tujuan untuk merencanakan dan menentukan harga sampai dengan mempromosikan dan mendistribusikan barang dan jasa yang bisa memuaskan kebutuhan pembeli actual maupun potensial.

melihat, merespons, dan membuat pelanggan puas dalam pasar yang terus-menerus berubah. Aktivitas bisnis yang secara tegas dilarang oleh islam yaitu :17

1. Jangan lakukan transaksi bisnis yang diharamkan oleh islam.

Seorang muslim harus komitmen dalam bertransaksi dengan hal-hal yang dihalalkan oleh allah SWT, Allah SWT berfirman :

Katakanlah: "Siapakah yang mengharamkan perhiasan dari Allah yang Telah

dikeluarkan-Nya untuk hamba-hamba-Nya dan (siapa pulakah yang

mengharamkan) rezki yang baik?" Katakanlah: "Semuanya itu (disediakan) bagi

orang-orang yang beriman dalam kehidupan dunia, khusus (untuk mereka saja)

di hari kiamat."(Q.S. al-Araf : 32)

Maksudnya: perhiasan-perhiasan dari Allah dan makanan yang baik itu dapat dinikmati di dunia Ini oleh orang-orang yang beriman dan orang-orang yang tidak beriman, sedang di akhirat nanti adalah semata-mata untuk orang-orang yang beriman saja.

2. Jangan mencari dan menggunakan harta dengan cara yang tidak halal. Praktik riba yang menyengsarakan agar dihindari. Islam melarang riba dengan ancaman berat, allah SWT berfirman :

17

“Orang-orang yang makan (mengambil) riba tidak dapat berdiri melainkan

seperti berdirinya orang yang kemasukan syaitan lantaran (tekanan) penyakit

gila. keadaan mereka yang demikian itu, adalah disebabkan mereka Berkata

(berpendapat), Sesungguhnya jual beli itu sama dengan riba, padahal Allah Telah

menghalalkan jual beli dan mengharamkan riba. orang-orang yang Telah sampai

kepadanya larangan dari Tuhannya, lalu terus berhenti (dari mengambil riba),

Maka baginya apa yang Telah diambilnya dahulu (sebelum datang larangan);

dan urusannya (terserah) kepada Allah. orang yang kembali (mengambil riba),

Maka orang itu adalah penghuni-penghuni neraka; mereka kekal di dalamnya.

Allah memusnahkan riba dan menyuburkan sedekah. dan Allah tidak

menyukaisetiap orang yang tetap dalam kekafiran, dan selalu berbuat dosa.

shalat dan menunaikan zakat, mereka mendapat pahala di sisi Tuhannya. tidak

ada kekhawatiran terhadap mereka dan tidak (pula) mereka bersedih hati.Hai

orang-orang yang beriman, bertakwalah kepada Allah dan tinggalkan sisa riba

(yang belum dipungut) jika kamu orang-orang yang beriman.Maka jika kamu

tidak mengerjakan (meninggalkan sisa riba), Maka Ketahuilah, bahwa Allah dan

rasul-Nya akan memerangimu. dan jika kamu bertaubat (dari pengambilan riba),

Maka bagimu pokok hartamu; kamu tidak menganiaya dan tidak (pula) dianiaya.

(Q.S Al-Baqarah : 275-279).

Riba itu ada dua macam: nasiah dan fadhl. riba nasiah ialah pembayaran lebih yang disyaratkan oleh orang yang meminjamkan. riba fadhl ialah penukaran suatu barang dengan barang yang sejenis, tetapi lebih banyak jumlahnya Karena orang yang menukarkan mensyaratkan demikian, seperti penukaran emas dengan emas, padi dengan padi, dan sebagainya. riba yang dimaksud dalam ayat Ini riba nasiah yang berlipat ganda yang umum terjadi dalam masyarakat Arab zaman Jahiliyah.

Maksudnya: orang yang mengambil riba tidak tenteram jiwanya seperti orang kemasukan syaitan.riba yang sudah diambil (dipungut) sebelum turun ayat ini, boleh tidak dikembalikan.yang dimaksud dengan memusnahkan riba ialah memusnahkan harta itu atau meniadakan berkahnya. dan yang dimaksud dengan menyuburkan sedekah ialah memperkembangkan harta yang Telah dikeluarkan sedekahnya atau melipat gandakan berkahnya.maksudnya ialah orang-orang yang

Persaingan yang tidak fair (batil) sangat dicela oleh allah SWT bagaimana yang disebutkan dalam firman Allah SWT

“Dan janganlah sebahagian kamu memakan harta sebahagian yang lain di

antara kamu dengan jalan yang bathil dan (janganlah) kamu membawa (urusan)

harta itu kepada hakim, supaya kamu dapat memakan sebahagian daripada harta

benda orang lain itu dengan (jalan berbuat) dosa, padahal kamu

Mengetahui.”(Q.S Al-Baqarah : 188)

Motif monopoli adalah untuk memperoleh pengusaan pasar dengan mencegah pelaku lain untuk menyainginya dengan berbagai cara, sering kali dengan cara tidak terpuji, tujuan monopoli adalah untuk memahalkan harga agar pengusaha tersebut mendapat keuntungan yang sangat besar.18

4. Jangan memasarkan makanan dan minuman yang dilarang syariah.

dosa keduanya lebih besar dari manfaatnya, dan mereka bertanya kepadamu apa

yang mereka nafkahkan. Katakanlah, yang lebih dari keperluan. Demikianlah

18

Dr. Asyraf muhammad dawwabah. 2007. Meneladani keunggulan bisnis rasulullah. Semarang: pustaka rizki putra. Hal 120-121

19

allah menerangkan ayat-ayat-nya kepadamu supaya kamu berfikir”. (Q.S.Al-Baqarah : 219).

“Sesungguhnya allah mengharamkan bagimu bangkai darah, daging babi, dan

binatang yang (ketika disembelih) disebut (nama) selain allah,20 tetapi barang

siapa dalam keadaan terpaksa (memakanya), sedang dia tidak menginginkanya

dan tidak(pula) melampaui batas, maka tidakada dosa baginya. Sesungguhnya

allah maha pengampun lagi maha penyayang.”Q.S.Al-Baqarah : 173) 5. Jangan menjelek-jelekan produk atau orang lain.

20

“Wahai orang-orang yang beriman, janganlah sekumpulan orang laki-laki

merendahkan kumpulan yang lain, boleh jadi yang ditertawakan itu lebih baik

dari mereka. dan jangan pula sekumpulan perempuan merendahkan kumpulan

lainnya, boleh jadi yang direndahkan itu lebih baik. dan janganlah suka mencela

dirimu sendiri dan jangan memanggil dengan gelaran yang mengandung ejekan.

seburuk-buruk panggilan adalah (panggilan) yang buruk sesudah iman dan

barangsiapa yang tidak bertobat, Maka mereka Itulah orang-orang yang

zalim.Wahai orang-orang yang beriman, jauhilah kebanyakan purba-sangka

(kecurigaan), Karena sebagian dari purba-sangka itu dosa. dan janganlah

mencari-cari keburukan orang dan janganlah menggunjingkan satu sama lain.

Adakah seorang diantara kamu yang suka memakan daging saudaranya yang

sudah mati? Maka tentulah kamu merasa jijik kepadanya. dan bertakwalah

kepada Allah. Sesungguhnya Allah Maha Penerima Taubat lagi Maha

Penyayang.(Q.S. Al-Hujaraat : 11-12)

Maksud ayat diatas yaitu Jangan mencela dirimu sendiri maksudnya ialah mencela antara sesama mukmin karana orang-orang mukmin seperti satu tubuh.panggilan yang buruk ialah gelar yang tidak disukai oleh orang yang digelari, seperti panggilan kepada orang yang sudah beriman, dengan panggilan seperti: Hai fasik, Hai kafir dan sebagainya.

6. Jangan menjadi aktor pamer aurat.

“Hai anak Adam, Sesungguhnya kami Telah menurunkan kepadamu Pakaian

untuk menutup auratmu dan Pakaian indah untuk perhiasan. dan Pakaian takwa

Itulah yang paling baik. yang demikian itu adalah sebahagian dari tanda-tanda

kekuasaan Allah, Mudah-mudahan mereka selalu ingat.Hai anak Adam,

janganlah sekali-kali kamu dapat ditipu oleh syaitan sebagaimana ia Telah

mengeluarkan kedua ibu bapamu dari surga, ia menanggalkan dari keduanya

pakaiannya untuk memperlihatkan kepada keduanya 'auratnya. Sesungguhnya ia

dan pengikut-pengikutnya melihat kamu dan suatu tempat yang kamu tidak bisa

melihat mereka. Sesungguhnya kami Telah menjadikan syaitan-syaitan itu

pemimpin-pemimpim bagi orang-orang yang tidak beriman. (Q.S. Al-A’raaf : 26-27)

Maksudnya ialah: umat manusia harus selalu bertakwa kepada Allah. 7. Jangan menipu/bohong untuk meningkatkan transaksi.

“Dan di antara manusia ada orang yang ucapannya tentang kehidupan dunia

menarik hatimu, dan dipersaksikannya kepada Allah (atas kebenaran) isi hatinya,

Nabi bersabda, “apabila kamu menjual, maka jangan menipu orang dengan kata-kata manis.”21

4. Strategi Pemasaran

Strategi pemasaran merupakan rencana yang menyeluruh, terpadu dan menyatu dibidang pemasaran, yang memberikan panduan tentang kegiatan yang akan dijalankan untuk dapat tercapainya tujuan pemasaran. Dengan kata lain, strategi pemsaran adalah serangkaian tujuan dan sasaran, kebijakan dan aturan yang memberi arah kepada usaha-usaha pemasaran perusahaan dari waktu-ke waktu, pada masing-masing tingkatan dan acuan serta alokasinya, terutama sebagain tanggapan perusahaan dalam menghadapi lingkungan dan keadaan persaingan yang selalu berubah.

Ada sembilan strategi yang dapat dijalankan dalam menghadapi saingan melalui diferensiasi harga dan mutu/kualitas, yaitu :

1. Kualitas tinggi dan harga tinggi, disebut strategi premium.

2. Kualitas tinggi dan harga sedang/menengah, disebut strategi penetrasi. 3. Kualitas tinggi dan harga murah, disebut strategi superbagian.

4. Kualitas menengah dan harga tinggi, disebut strategi over-pricing.

5. Kualitas menengah dan hargasedang/menengah, disebut strategi kualitas/mutu rata-rata.

6. Kualitas menengah dan harga murah, disebut strategi bargain.

7. Kualitas rendah dan harga tinggi disebut strategi pukul dan lari (hit and run).

21

8. Kualitas rendah dan harga sedang/menengah, disebut strategi barang-barang tiruan/palsu (shoddy Goods).

9. Kualitas rendah dan harga murah, disebut strategi barang-barang murah (cheap goods).

Dalam rencana strategi pemasaran perusahaan terdapat landasan strategi didalam pemasaran perusahaan, yang dikenal dengan strategi produk pasar (produk-market-strategy), yaitu produk yang akan dipasarkan perusahaan dan pasar yang dilayani perusahaan. Dari landasan strategi ini dpat ditetapkan alternatif strategi pemasaran, yaitu :22

1. Strategi penetrasi pasar. Strategi ini bertujuan untuk meningkatkan posisi perusahaan uang dihubungkan dengan produk dan pasar yang akan sedang dilayani perusahaan sekarang ini. Dengan produk yang sama dan pasar yangtetap sama yang telah dilayani selama ini, maka perusahaan harus melakukan kegiatan pemasaran yang lebih agresif, atau dengan melakukan intensifikasi pemasaran perusahaan.

2. Strategi formulasi kembali produk /pengembangan produk (reformulation strategy). Strategi menekankan pada peningkatan (mutu dan lain-lain) dari produk yang dipasarkan perusahaan pada saat ini dengan sasaran pasar yang dituju (target market) yang sama. Dengan strategi ini diharapkan penjualan perusahaan akan dapat ditingkatkan.

22

3. Strategi perluasan pasar/pengembangan pasar. Strategi ini ditujukan untuk mendapatkan pasar atau kelompok konsumen yang baru melalui perbaikan produk yang ada.

4. Strategi penggantian produk (replecement strategy). Strategi ini menenkankan pada penggantian produk yang ada dengan produk yang lebih baik secara terus-menerus.

5. Strategi segmentasi pasar dengan deferensiasi produk.strategi ini ditujukan untuk menarik perhatian konsumen baru dengan memperbesar pilihan produk yang telah ada. Dengan strategi ini pasar dapat diperluas dengan dengan mencakup segmen pasar yang baru dengan produk yang diferensiasi.

6. Strategi perluasan product-line. Startegi ini digunakan untuk menghadapi perkembangan teknologi dengan memperluas product-line yang dapat ditawarkan kepada konsumen. dengan strategi ini maka terdapat diversifikasi produk yang ditawarkan kepada konsumen.

7. Strategi diversifikasi yang terkonsentrasi (concentric diversification strategy). Strategi ini bertujuan untuk menarik konsumen baru dengan menambah jenis-jenis produk baru yang mempunyai teknologi dan cara pemasaran yang sama.

9. Strategi diversifikasi conglomerat. Strategi ini bertujuan untuk menarik kelompok. Konsumen baru melalui diversifikasi pada produk yang tak memiliki hubungan teknologi, produk dan pasar yang dilayani perusahaan pada saat ini.

10.Strategi integrasi. Strategi ini bertujuan meningkatkan rentabilitas (profitability), efisiensi, dan pengendalian melalui penggabungan atau integrasi dengan perusahaan yang ada hubunganya dengan proses produksi yang dijalankan selama ini.

C. Produk

1. Pengertian Produk

Produk adalah setiap apa saja yang dapat ditawarkan di pasar untuk mendapatkan perhatian, permintaan, pemakaian, atau konsumsi yang dapat memenuhi keinginan atau kebutuhan manusia. Contoh produk adalah buku, tabungan, deposito, kredit, dan lain-lain.23

Dalam perspektif syariah produksi merupakan suatu yang penting. Al-Qur’an menggunakan konsep produksi barang dalam artian yang sangat luas. Memproduksi suatu barang harus mempunyai hubungan dengan kebutuhan hidup manusia, bukan untuk memproduksi barang-barang mewah secara berlebihan yang tidak sesuai dengan kebutuhan manusia disamping itu, islam mengajarkan untuk memperhatiakan kualitas dan keberadaan produk tersebut. Islam melarang jual beli suatu produk yang belum jelas (gharar) bagi pembeli. Pasalnya, disini berpotensi terjadinya penipuan dan ketidak adilan terhadap salah satu pihak. Oleh

23

karena itu, Rasullah SAW mengaharamkan jual beli barang yang tidak jelas produknya. Selain keberadaan produk, islam juga memerintahkan untuk mempertahankan kualitas produk. Barang yang dijual harus terang dan jelas kualitasnya, sehingga pembeli dapat dengan mudah memberi penilaian tidak menipu kualitas dengan jalan memperlihatkan bagian luarnya, dan menyembunyikan yang jelek kepada bagian yang dalam.24

2. Tingkatan Produk

Dalam merencanakan penawaran atau produk, terdapat lima tingkatan level produk, yaitu:

1. Produk inti/utama (core benefit), yaitu manfaat yang sebenarnya dibutuhkan dan akan dikonsumsi oleh pelanggan dari setiap produk. 2. Produk Generic, yaitu produk dasar yang mampu memenuhi fungsi

produk yang paling dasar (rancangan produk minimal agar dapat berfungsi).

3. Produk harapan, (expected product), yaitu produk formal yang ditawarkan dengan berbagai atribut dan kondisinya secara normal(layak) diharapkan dan disepakatiuntuk dibeli.

4. Produk pelengkap (augmented product), yaitu berbagai atribut produk yang dilengkapi atau ditambahi berbagai manfaat dan layanan, sehingga dapat memberikan tambahan kepuasan dan bisa dibedakan dengan produk pesaing.

24

5. Produk potensial, yaitu segala macam tambahan dan perubahan yang mungkin dikembangkan untuk suatu produk dimasa mendatang.25

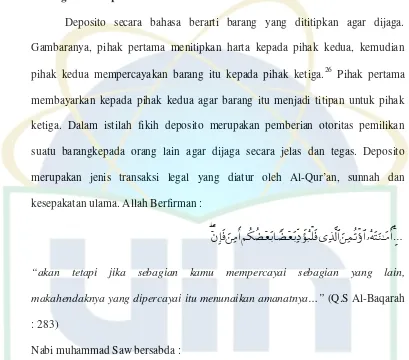

D. Deposito

1. Pengertian Deposito

Deposito secara bahasa berarti barang yang dititipkan agar dijaga. Gambaranya, pihak pertama menitipkan harta kepada pihak kedua, kemudian pihak kedua mempercayakan barang itu kepada pihak ketiga.26 Pihak pertama membayarkan kepada pihak kedua agar barang itu menjadi titipan untuk pihak ketiga. Dalam istilah fikih deposito merupakan pemberian otoritas pemilikan suatu barangkepada orang lain agar dijaga secara jelas dan tegas. Deposito merupakan jenis transaksi legal yang diatur oleh Al-Qur’an, sunnah dan kesepakatan ulama. Allah Berfirman :

…

“akan tetapi jika sebagian kamu mempercayai sebagian yang lain,

makahendaknya yang dipercayai itu menunaikan amanatnya…” (Q.S Al-Baqarah : 283)

Nabi muhammad Saw bersabda :

“tunaikan amanah dari orang yang telah mempercayaimu suatu amanat dan

jangan mengkhianati orangyang mengkhianati kamu.”27 Riwayat abu daud. Ulama islam telah sepakat tentang bolehnya memberikan dan menerima barang titipan.

25

Fandy Tjiptono, Strategi Pemasaran, (Yogyakarta : Andi, 1997) h.96 26

Arab materi tentang arab. 27

Dalam kehidupanya, manusia memerlukan adanya titipan mengingat mereka tidak sanggup untuk menjada harta merekasendiri. Mereka membutuhkan bantuan orang lain.

Deposito merupakan amanat yang harus dijaga dan harus dikembalikan jika dimnta. Deposito merupakan transaksi yang diperbolehkan antara dua orang. Kapanpun orang yang menitipkan ingin mengambil barang itu, maka penerima titipan harus mengembalikan barangitu, maka penerima titipan harus mengembalikan barang itu. Penerima titipan tidak bertanggung jawab atas rusaknya barang kecuali dalam beberapa hal berikut ini :

1. Khianat.

2. Tidak berhati-hati.

3. Barang titipan bercampur dengan harta miliknya dantidak mungkin lagi melakukan identifikasi.

4. Barang titipan dititipkan lagi kepada pihak lain. Dalam deposito dipersyaratkan beberapa hal, antara lain :

1. Pelaku transaksi adalah orangyang berakal sekaligustelah dewasa. 2. Barangtitipan telah diterima ketika terjad serah terima.

Dalam deposito tidak dipersyaratkan kuantitas dan kualitas barang yang ditransaksikan jumlahnya. Diantara beberapa aturan umum deposito :

1. Penerima deposito tidak diprkenankan untuk mempergunakan dengan jalan apapun kecuali atas izin pemiliknya.