ANALISIS PENGARUH KUALITAS PRODUK TERHADAP KEPUTUSAN NASABAH MEMILIH DEPOSITO MUDHARABAH PADA PT. BANK

NEGARA INDONESIA (BNI) SYARIAH PERSERO, TBK CABANG MEDAN

TESIS

Oleh

DEWI COMALA SARI 067019083/IM

S

E K O L A H

P A

S C

A S A R JA

NA

S

SEEKKOOLLAAHH PPAASSCCAASSAARRJJAANNAA U

UNNIIVVEERRSSIITTAASS SSUUMMAATTEERRAA UUTTAARRAA

M

M EE DD AA NN

2

Judul Tesis : ANALISIS PENGARUH KUALITAS PRODUK TERHADAP KEPUTUSAN NASABAH MEMILIH DEPOSITO MUDHARABAH PADA PT. BANK NEGARA INDONESIA (BNI) SYARIAH PERSERO, TBK CABANG MEDAN

Nama Mahasiswa : Dewi Comala Sari

Nomor Pokok : 067019083

Program Studi : Ilmu Manajemen

Menyetujui, Komisi Pembimbing :

(Dr. Rismayani, SE, MS) (Drs. Syahyunan, M.Si)

Ketua Anggota

Ketua Program Studi, Direktur,

(Dr. Rismayani, MS) (Prof. Dr. Ir. T. Chairun Nisa B., M.Sc)

Telah diuji pada

Tanggal : 11 Desember 2008

PANITIA PENGUJI TESIS

Ketua : Dr. Rismayani, SE, MS

Anggota : 1. Drs. Syahyunan, M.Si

2. Dr. Ing. Ikhwansyah Isranuri

3. Drs. Tarmizi, SU

ABSTRAK

Penelitian ini berjudul Analisis Pegaruh Kualitas Produk Terhadap Keputusan Nasabah Memilih Deposito Mudharabah pada PT. Bank Negara Indonesia (BNI) Persero, Tbk Cabang Medan. Penelitian ini bertujuan untuk mengetahui dan menganalisis pengaruh Kualitas produk yang terdiri dari kinerja, tampilan, kehandalan, kemampuan pelayanan,

estetika dan persepsi mutu terhadap keputusan nasabah memilih deposito Mudharabah pada PT. BNI Syariah Persero, Tbk Cabang Medan, serta hubungan persaingan dengan penurunan jumlah nasabah deposito Mudharabah. Hipotesis pertama dalam penelitian ini adalah Kualitas produk yang terdiri dari kinerja, tampilan, kehandalan, kemampuan pelayanan, estetika dan persepsi mutu berpengaruh terhadap keputusan nasabah memilih deposito Mudharabah pada PT. BNI Syariah Persero, Tbk Cabang Medan. Sedangkan hipotesis keduanya adalah persaingan berhubungan terhadap penurunan jumlah nasabah.

Pengujian Hipotesis pertama dilakukan dengan menggunakan Analisis Regresi Linier Berganda, dengan uji serempak (uji F) dan secara Parsial (Uji t) yang bertujuan untuk mengetahui pengaruh variabel independen terhadap variabel dependen pada tingkat kepercayaan 95 % ( = 0,05). Sedangkan untuk pengujian hipotesis kedua dilakukan dengan menggunakan analisis Korelasi Rank Spearman yang digunakan untuk mengetahui apakah terdapat hubungan antara persaingan dengan penurunan jumlah nasabah pada PT. BNI Syariah Persero, Tbk Cabang Medan.

Hasil analisis menunjukkan bahwa kinerja, tampilan, kehandalan, kemampuan pelayanan, estetika dan persepsi mutu secara simultan mempunyai pengaruh yang signifikan terhadap keputusan nasabah memilih dengan tingkat signifikansi sebesar 0,000. Koefisien determinasi (R2) variabel independen terhadap variabel independen adalah sebesar 0,870 yang berarti kemampuan kinerja, tampilan, kehandalan, kemampuan pelayanan,estetika dan persepsi mutu dalam menjelaskan keputusan nasabah memilih deposito Mudharabah sebesar 87% dan sisanya sebesar 13% dijelaskan oleh faktor lain yang tidak diikutkan dalam penelitian ini.

Hasil uji t (secara parsial) kinerja, tampilan, kehandalan, kemampuan pelayanan,

estetika dan persepsi mutu berpengaruh secara signifikan terhadap keputusan nasabah memilih dan kinerja merupakan variabel yang dominan berpengaruh terhadap keputusan nasabah memilih. Hasil analisis Korelasi Rank Spearman yaitu bahwa persaingan memiliki hubungan dengan penurunan jumlah nasabah pada PT. BNI Syariah Persero, Tbk Cabang Medan.

Kesimpulan dari penelitian ini adalah bahwa kinerja, tampilan, kehandalan,

kemampuan pelayanan, estetika dan persepsi mutu berpengaruh high significant terhadap keputusan nasabah memilih Deposito Mudharabah serta persaingan memiliki hubungan dengan penurunan jumlah nasabah pada PT. BNI Syariah Persero, Tbk Cabang Medan.

ABSTRACT

The title of this research is “ The analysis of the influence of the Product Quality to the customers’ choosing decision of the Mudharabah Deposit in PT. Bank Negara Indonesia (BNI) Syariah Persero, Tbk Branch Office Medan”. The aims of this research are to analyze and explore the influence of Product Quality which consists of performance, features, reliability, serviceability, aesthetics, and perceived quality to the customers’ choosing decision of the Mudharabah Deposit in PT. Bank Negara Indonesia (BNI) Syariah Persero, Tbk Branch Office Medan, also the correlation between competition and the decreasing of the Mudharabah Deposit customers. The first hypothesis of this research is that Product Quality which consists of performance, features, reliability, serviceability, aesthetics, and perceived quality influence the customers’ choosing decision of the Mudharabah Deposit in PT. Bank Negara Indonesia (BNI) Syariah Persero, Tbk Branch Office Medan, and the second hypothesis is competition has a correlation with the decreasing of the Mudharabah Deposit Customers.

The first hypothesis uses the multiple linier regression analysis with the F-test and the t-test which is purposed to know the influence of the independent variables to the dependent variable with 95 % significant level ( = 0,05). The second hypothesis uses the rank spearman correlation test to know whether there is a correlation between competition and the decreasing of the Mudharabah Deposit customers in PT. Bank Negara Indonesia (BNI) Syariah Persero, Tbk Branch Office Medan.

The analysis result shows that performance, features, reliability, service ability, aesthetics, and perceived quality have a significant influence to the customers’ choosing decision simultaneously with the 0.000 significant level. The coefficient of determination (R2) of independent variables to dependent variables is 0,870, it shows the ability of performance, features, reliability, serviceability, aesthetics, and perceived quality explain the customers’ choosing decision of the Mudharabah Deposit and the residue (13 %) is explained by other variables.

The result of t-test (partial analysis) shows that performance, features, reliability, service ability, aesthetics, and perceived quality have a significant influence to the customers’ choosing decision and performance is the most influent variable to the customers’ choosing decision. The Rank Spearman Correlation test result shows that competition has a correlation to the decreasing of the Mudharabah Deposit customers in PT. Bank Negara Indonesia (BNI) Syariah Persero, Tbk Branch Office Medan.

The conclusions are that performance, features, reliability, service ability, aesthetics, and perceived quality have a high significantinfluence to the customers’ decision to choose Mudharabah Deposit and also competition has a correlation to the decreasing of the Mudharabah Deposit customers in PT. Bank Negara Indonesia (BNI) Syariah Persero, Tbk Branch Office Medan.

KATA PENGANTAR

Alhamdulillah puji dan syukur penulis panjatkan kehadirat Allah SWT yang dengan Rahmat dan Nikmatnya penulis mampu menyelesaikan tugas akhir penulisan Tesis ini.

Penelitian ini merupakan tugas akhir pada Program Magister Ilmu Manajemen Sekolah Pascasarjana Universitas Sumatera Utara yang meneliti dalam permasalah keputusan memilih dengan judul ” Analisis Pengaruh Kualitas Produk Terhadap Keputusan Nasabah Memilih Deposito Mudharabah Pada PT. Bank Negara Indonesia (BNI) Syariah Persero, Tbk Cabang Medan “.

Selama proses penyelesaian Tesis ini maupun selama mengikuti proses perkuliahan, penulis banyak memperoleh bantuan moril dan materil yang berasal dari berbagai pihak, oleh karena itu pada kesempatan ini penulis menyampaikan ucapan terimakasih yang tulus kepada :

1. Bapak Prof. dr. Chairuddin P. Lubis, DTM&H, Sp.A(K), selaku Rektor Universitas Sumatera Utara.

2. Ibu Prof. Dr. Ir. Chairun Nisa B, M.Sc., selaku Direktur Sekolah Pascasarjana Universitas Sumatera Utara.

4. Bapak Drs. Syahyunan, M.Si, selaku Sekretaris Program Studi Ilmu Manajemen dan juga selaku Anggota Komisi Pembimbing yang telah sangat banyak memberikan bimbingan dan arahan kepada penulis dalam menyelesaikan tesis ini. 5. Bapak Dr. Ing. Ikhwansyah Isranuri, Bapak Drs. Tarmizi, SU., dan Ibu Dra.

Nisrul Irawati M.BA, selaku Anggota Komisi Pembanding yang telah banyak memberikan masukan dan pengarahan demi kesempurnaan tesis ini.

6. Seluruh Staff Pengajar Staff Administrasi Program Studi Ilmu Manajemen Sekolah Pascasarjana Universitas Sumatera Utara yang telah memberikan pengetahuan yang bermanfaat bagi penulis.

7. Seluruh Staff Administrasi Sekolah Pascasarjana Universitas Sumatera Utara terutama Program Studi Ilmu Manajemen khususnya Miss. Jey yang telah memberikan bantuan yang bermanfaat bagi penulis

8. Bapak Ahmad Rizini selaku Pimpinan Cabang PT.BNI Syariah Persero Tbk Cabang Medan beserta stafnya yang telah memberikan izin untuk melakukan penelitian di PT. BNI Syariah Persero, Tbk Cabang Medan.

10. Special thanks to Imad Grine “enta habibi”, who has given the best motivation of all.

11. Khususnya untuk Ayahanda H. Mamat P, SmHk dan Ibunda Nirmala, S.Ag. Tercinta, serta kedua Adinda Jaka Maulana Iqbal, SH., dan M. Jeyhan Sadat. Terimakasih atas sayang, doa, motivasi, dan dukungan baik secara moril maupun materil sehingga penulis dapat melanjutkan dan menyelesaikan jenjang pendidikan Strata Dua.

Semoga Allah SWT selalu memberikan Rahmat dan KaruniaNya kepada semua pihak yang telah memberikan bantuan dan perhatian kepada penulis baik ketika mangikuti masa perkuliahan maupun dalam penulisan Tesis ini. Penulis menyadari sepenuhnya bahwa tesis ini belumlah sempurna, namun demikian diharapkan nantinya dapat berguna bagi banyak pihak, khususnya bagi penelitian dibidang pemasaran.

Medan, Desember 2008 Penulis,

LEMBAR PERNYATAAN

Dengan ini saya menyatakan bahwa Tesis yang berjudul :

ANALISIS PENGARUH KUALITAS PRODUK TERHADAP KEPUTUSAN NASABAH MEMILIH DEPOSITO MUDHARABAH PADA PT. BANK NEGARA INDONESIA (BNI) SYARIAH PERSERO, TBK CABANG MEDAN.

Adalah benar hasil karya saya sendiri dan belum dipublikasikan oleh siapapun sebelumya. Sumber – sumber data dan informasi yang digunakan telah dinyatakan secara benar dan jelas.

Medan, Desember 2008 Yang membuat pernyataan,

RIWAYAT HIDUP

Dewi Comala Sari, lahir di Medan pada tanggal 10 Agustus 1983, anak pertama dari tiga bersaudara dari Ayahanda H. Mamat P, SmHk dan Ibunda Nirmala, S.Ag.

DAFTAR ISI

Halaman

ABSTRAK ... i

ABSTRACT ... ii

KATA PENGANTAR ... iii

RIWAYAT HIDUP ... vi

DAFTAR ISI ... vii

DAFTAR TABEL ... xiii

DAFTAR GAMBAR ... xv

DAFTAR LAMPIRAN ... xvi

BAB I PENDAHULUAN ... 1

I.1 Latar Belakang ... 1

I.2 Perumusan Masalah ... 7

I.3 Tujuan Penelitian ... 7

I.4 Manfaat Penelitian ... 8

I.5 Kerangka Berpikir ... 8

I.6 Hipotesis ... 12

BAB II TINJAUAN PUSTAKA ... 13

II.1. Teori Tentang Pemasaran dan Pemasaran Jasa ... 13

II.1.2 Pengertian Pemasaran Jasa ... 14

II.1.2.1 Pengertian Jasa ... 14

II.1.2.2 Karakteristik dan Klasifikasi Jasa ... 15

II.2. Deposito Mudharabah ... 16

II.3. Teori Tentang Strategi Bauran Pemasaran Jasa ... 18

II.3.1. Pengertian Strategi Bauran Pemasaran Jasa ... 18

II.3.2 Variabel-Variabel Bauran Pemasaran Jasa ... 18

II.4. Produk dan Dimensi Kualitas Produk ... 20

II.4.1 Pengertian Produk dan Kualitas Produk ... 20

II.4.2 Dimensi Kualitas Produk ... 21

II.5. Teori Tentang Persaingan ... 22

II.6 Teori Tentang Perilaku Konsumen ... 23

II.7. Proses Keputusan Pembelian Konsumen ... 24

BAB III METODOLOGI PENELITIAN ... 27

III.1. Tempat dan Waktu Penelitian ... 27

III.2. Metode Penelitian ... 27

III.2.1 Pendekatan Penelitian ... 27

III.2.2 Jenis Penelitian ... 27

III.2.3 Sifat Penelitian ... 28

III.3. Populasi dan Sampel ... 28

III.3.2 Populasi dan Sampel untuk Hipotesis Kedua ... 29

III.4. Metode Pengumpulan Data ... 30

III.5. Jenis dan Sumber Data ... 30

III.6. Pengujian Validitas dan Reliabilitas ... 31

III.6.1. Uji Validitas ... 31

III.6.2. Uji Reliabilitas ... 37

III.7 Identifikasi Variabel Penelitian... 38

III.7.1. Identifikasi Variabel Hipotesis Pertama ... 38

III.7.2. Definisi Operasional Variabel Hipotesis Pertama... 39

III.7.3. Model Analisis Data Hipotesis Pertama ... 42

III.7.4. Pengujian Asumsi Klasik Hipotesis Pertama... 45

III.7.4.1. Uji Normalitas... 45

III.7.4.2. Uji Multikolinearitas ... 45

III.7.4.3. Uji Heteroskedastisitas... 46

III.8. Hipotesis Kedua ... 47

III.8.1 Identifikasi Variabel Penelitian Hipotesis Kedua ... 47

III.8.2 Definisi Operasional Variabel Hipotesis Kedua ... 47

III.8.3 Model Analisis Data Hipotesis Kedua ... 48

BAB IV HASIL PENELITIAN DAN PEMBAHASAN ... 50

IV.1 Hasil Penelitian ... 50

IV.1.2 Visi dan Misi PT.BNI Syariah Persero, Tbk

Cabang Medan ... 52 IV.1.3 Tujuan PT. BNI Syariah Persero, Tbk Cabang Medan ... 53 IV.1.4 Struktur Organisasi PT. BNI Syariah Persero, Tbk

Cabang Medan ... 53 IV.1.5 Karakteristik Responden ... 56

IV.1.5.1 Karakteristik Responden Untuk Hipotesis Pertama ... 56 IV.1.5.1.1 Karakteristik Responden Berdasarkan

Jenis Kelamin ... 56 IV.1.5.1.2 Karakteristik Responden Berdasarkan Usia ... 57 IV.1.5.1.3 Karakteristik Responden Berdasarkan

Pekerjaan ... 58 IV.1.5.1.4 Karakteristik Responden Berdasarkan

Penghasilan Perbulan ... 59 IV.1.5.1.5 Karakteristik Responden Berdasarkan

Pendidikan Terakhir ... 60 IV.1.5.1.6 Karakteristik Responden Berdasarkan

Menjadi Nasabah Deposito di Bank Lain ... 61 IV.1.5.2 Karakteristik Responden Untuk Hipotesis Kedua ... 62 IV.1.5.2.1 Karakteristik Responden Berdasarkan

Jenis Kelamin ... 62 `` IV.1.5.2.2 Karakteristik Responden Berdasarkan Usia ... 62 IV.1.5.2.3 Karakteristik Responden Berdasarkan

Jabatan / Pangkat ... 63 IV.1.5.2.4 Karakteristik Responden Berdasarkan

IV.1.5.2.5 Karakteristik Responden Berdasarkan

Lama Bekerja ... 64

IV.1.6 Penjelasan Responden... 65

IV.1.6.1 Penjelasan Responden Atas Kinerja (Performance) .. 65

IV.1.6.2 Penjelasan Responden Atas Tampilan (Features) ... 66

IV.1.6.3 Penjelasan Responden Atas Kehandalan (Reliability) ... 67

IV.1.6.4 Penjelasan Responden Atas Kemampuan Pelayanan (Serviceability) ... 68

IV.1.6.5 Penjelasan Responden Atas Estetika (Aesthetics)... 69

IV.1.6.6 Penjelasan Responden Atas Persepsi Mutu (Perceived Quality) ... 70

IV.1.6.7 Penjelasan Responden Atas Keputusan Nasabah ... 71

IV.1.6.8 Penjelasan Responden Atas Persaingan ... 73

IV.1.6.9 Penjelasan Responden Atas Penurunan Jumlah Nasabah ... 75

IV.2 Pembahasan ... 77

IV.2.1 Hasil Hipotesis Pertama ... 77

IV.2.1.1 Hasil Uji Asumsi Klasik ... 77

IV.2.1.1.1 Uji Normalitas Data ... 77

IV.2.1.1.2 Uji Multikolinearitas ... 78

IV.2.1.1.3 Uji Heterokedastisitas ... 79

IV.2.1.2 Hasil Uji Hipotesis Pertama ... 80

V. KESIMPULAN DAN SARAN ... 89

V.1 Kesimpulan ... 89

V.2 Saran ... 90

DAFTAR TABEL

Nomor Judul Halaman

I.1 Jumlah Nasabah Deposito Mudharabah

PT. BNI Syariah Persero, Tbk Tahun 2003-2007 ... 6

III.1 Uji Validitas Variabel Kinerja ... 32

III.2 Uji Validitas Variabel Tampilan ... 32

III.3 Uji Validitas Variabel Kehandalan ... 33

III.4 Uji Validitas Variabel Kemampuan Pelayanan... 33

III.5 Uji Validitas Variabel Estetika... 34

III.6 Uji Validitas Variabel Persepsi Mutu ... 34

III.7 Uji Validitas Variabel Keputusan Nasabah... 35

III.8 Uji Validitas Variabel Persaingan... 36

III.9 Uji Validitas Variabel Penurunan Jumlah Nasabah ... 36

III.10 Uji Reliabilitas ... 37

III.11 Definisi dan Indikator Variabel Penelitian Hipotesis Pertama ... 41

III.12 Definisi dan Indikator Variabel Penelitian Hipotesis Kedua ... 47

IV.1 Komposisi Karyawan Berdasarkan Jenis Kelamin ... 55

IV.2 Komposisi Karyawan Berdasarkan Tingkat Pendidikan... 56

IV.3 Jenis Kelamin Responden ... 56

IV.4 Usia Responden... 57

IV.6 Penghasilan per Bulan Responden ... 59

IV.7 Pendidikan Terakhir Responden ... 60

IV.8 Menjadi Nasabah Deposito di Bank Lain ... 61

IV.9 Jenis Kelamin Responden ... 62

IV.10 Usia Responden... 63

IV.11 Jabatan/Pangkat Responden ... 63

IV.12 Pendidikan Terakhir Responden ... 64

IV.13 Lama Bekerja Responden ... 64

IV.14 Uji Multikolinearitas ... 79

IV.15 Hasil Regresi Linier Berganda ... 81

IV.16 Hasil Uji Determinasi... 82

IV.17 Hasil Uji Serempak (Uji F) ... 83

IV.18 Hasil Uji Parsial (Uji t) ... 85

DAFTAR GAMBAR

Nomor Judul Halaman

I.1. Kerangka berpikir Hipotesis Pertama ... 10 I.2 Kerangka berpikir Hipotesis Kedua ... 12 II.1 Proses Pengambilan Keputusan Konsumen ... 24 II.2 Tahap-Tahap Antara Evaluasi Alternatif Dan

DAFTAR LAMPIRAN

Nomor Judul Halaman

I Hasil Validitas Dan Reliabilitas ... 94

II Hasil Karakteristik Responden ... 99

III Hasil Jawaban Responden... 101

IV Hasil Uji Normalitas, Multikolinieritas, Heterokedastisitas ... 105

V Hasil Regresi Linier Berganda ... 106

BAB I

PENDAHULUAN

I.1. Latar Belakang

Produk keuangan berprinsip syariah baru dikenal di Indonesia beberapa tahun yang lalu yang dimulai dengan berdirinya Bank Muamalat pada November 1991. Prinsip syariah tidak hanya terbatas pada konteks perbankan, melainkan meliputi berbagai kegiatan ekonomi dan investasi, pasar modal dan asuransi. Syariah merupakan sebuah prinsip atau sistem yang sesuai dengan aturan atau ajaran Islam yang siapa saja dapat memanfaatkan jasa keuangan bank syariah.

Pada saat krisis moneter melanda Indonesia pertengahan tahun 1997 perbankan nasional mengalami kondisi yang sangat memprihatinkan. Hal tersebut ditandai dengan besarnya hutang dalam valuta asing yang melonjak, tingginya non performing loans, dan menurunnya permodalan bank. Kondisi tersebut diperburuk lagi dengan

suku bunga yang meningkat tajam sejalan dengan kebijakan moneter untuk meredam gejolak nilai tukar, sehingga banyak bank yang mengalami negative spread. Kondisi perbankan yang sangat parah tersebut terutama sebagai akibat dari pengelolaan bank yang tidak berhati-hati. Dipihak lain terdapat pandangan dari para ahli bahwa penerapan sistem bunga telah memperparah terpuruknya sistem perbankan nasional.

usaha yang menggunakan dana dari bank syariah. Para pengusaha tersebut tidak perlu membayar bunga sampai puluhan persen, mereka cukup berbagi hasil dengan bank syariah.

Sebagaimana diketahui bahwa bank syariah mulai diperkenalkan di Indonesia pada tahun 1992 sejalan diberlakukannya Undang-undang No.7 Tahun 1992 tentang perbankan. Namun perkembangan bank syariah tidak semaju bank konvensional. Dengan diberlakukannya Undang-undang No.10 Tahun 1998 tentang perubahan Undang-undang No.7 Tahun 1992, diharapkan perbankan syariah dapat berkembang lebih baik dan dapat menjadi salah satu komponen penting dalam upaya pengembangan industri perbankan Indonesia. Hal tersebut mengingat dalam Undang-undang No.10 Tahun 1998 tersebut perbankan syariah diberikan peluang yang lebih luas menjalankan kegiatan usahanya, termasuk pemberian kesempatan kepada perbankan konvensional untuk membuka kantor cabang yang khusus melakukan kegiatan usaha berdasarkan prinsip syariah.

dioptimalkan yang pada gilirannya akan semakin meningkatkan peran sektor perbankan secara keseluruhan.

Deposito Mudharabah Bank Syariah akan menetapkan nisbah bagi hasil tertentu yang akan disepakati dimuka. Penerapan Mudharabah terhadap deposito dikarenakan kesesuaian yang terdapat diantara keduanya, misalnya akad mudharabah mensyaratkan adanya tenggang waktu antara penyetoran dan penarikan agar dana itu bisa diputarkan. Tenggang waktu ini merupakan salah satu sifat deposito, bahkan dalam deposito terdapat pengaturan waktu, seperti satu bulan, tiga bulan, enam bulan, dan satu tahun.

Nasabah Deposito Mudharabah bisa perorangan maupun badan usaha. Dengan prinsip mudharabah mutlaqah bank akan mengelola dana yang diinvestasikan nasabah secara produktif, menguntungkan dan memenuhi prinsip-prinsip syariah Islam. Hasil keuntungannya akan dibagikan kepada nasabah dan bank sesuai nisbah yang di sepakati bersama sebelumnya.

Tbk memiliki jangka waktu penarikan yang bervariasi yaitu 1 Bulan, 3 Bulan, 6 Bulan, dan 1 Tahun. Bagi hasil yang ditawarkan oleh PT. BNI Syariah Persero, Tbk akan akan diberikan setiap bulannya dan penghitungannya dilakukan secara harian, hal inilah yang mengakibatkan bagi hasil Deposito Mudharabah PT. BNI Syariah Persero, Tbk bersifat fluktuatif atau selalu bergerak jumlahnya dan tidak pasti dari bulan ke bulan tergantung kepada baik atau buruknya kinerja PT. BNI Syariah Persero, Tbk.

Deposito Mudharabah PT. BNI Syariah Persero, Tbk merupakan bentuk investasi syariah yang pembiayaannya akan disalurkan untuk pembiayaan usaha produktif yang halal, dalam hal ini PT. BNI Syariah Persero, Tbk Cabang Medan akan mengadakan evaluasi terhadap jenis usaha yang akan dibiayai dan akan menilai bahwa usaha tersebut merupakan usaha yang halal dan merupakan usaha yang produktif. Dengan kata lain PT. BNI Syariah Persero, Tbk Cabang Medan dalam menyalurkan pembiayaan Deposito Mudharabah akan melihat kemampuan suatu unit usaha dalam menghadapi pasar dan kemampuannya dalam menghasilkan keuntungan, tentunya hal ini akan sangat menguntungkan bagi nasabah yang menanamkan investasinya dalam bentuk Deposito Mudharabah.

Deposito Mudharabah PT. BNI Syariah Persero, Tbk juga memiliki kenggulan lainnya yaitu dapat dijadikan sebagai jaminan pembiayaan. Dalam hal ini apabila seorang nasabah yang telah menanamkan dananya dalam bentuk Deposito Mudharabah dan menerima sebuah polis sebagai alat ganti investasi maka apabila

membutuhkan jaminan maka polis tersebut dapat dijadikan sebagai jaminan sehingga nasabah tersebut dapat dengan mudah melakukan transaksi yang diinginkannya.

Keuntungan-keuntungan lain yang diberikan oleh Deposito Mudharabah PT. BNI Syariah Persero, Tbk Cabang Medan bahwa deposito dapat diperpanjang secara otomatis sehingga seorang nasabah tidak perlu meluangkan banyak waktu apabila nasabah tersebut berniat untuk meneruskan investasinya, tentunya hal ini merupakan keunggulan layanan yang diberikan oleh PT. BNI Syariah Persero, Tbk Cabang Medan yang berusaha sebaik mungkin untuk memahami kesibukan nasabahnya. Deposito Mudharabah PT. BNI Syariah Persero, Tbk juga tidak dapat dicairkan oleh orang lain selain nasabah aslinya atau dapat dicairkan namun harus menyertakan surat kuasa dari nasabah asli, dan apabila Deposito Mudharabah PT. BNI Syariah Persero, Tbk diblokir dengan alasan-alasan tertentu maka nasabah tetap mendapatkan keuntungan bagi hasil.

Namun pada masa sekarang perkembangan Bank Syariah sudah sangat pesat dan hal ini terlihat dari menjamurnya Bank-bank konvensional yang beramai-ramai mendirikan unit syariahnya tersendiri. Tidak hanya Bank-bank konvensional namun Bank Perkreditan Rakyatpun telah memiliki unit syriahnya sendiri. Berdasarkan data statistik Direktorat Perbankan Syariah BI, sampai akhir 2007 lalu sudah ada tiga Bank Umum Syariah, 25 Unit Usaha Syariah, dan 114 Bank Perkreditan Rakyat Syariah (BPRS) dengan dukungan kantor bank sebanyak 711 kantor (www.shariahlife.com).

mengakibatkan adanya indikasi nasabah mulai meninggalkan BNI syariah, tidak saja beralih ke bank konvensional tapi juga ke bank syariah lainnya. Hal ini ditandai dengan penurunan jumlah nasabah Deposito Mudharabah PT. BNI Syariah Persero, Tbk.

Tabel I.1 Jumlah nasabah Deposito Mudharabah PT. BNI Syariah Persero, TbkTahun 2003-2007

Sumber : PT. BNI Syariah Persero Tbk Cabang Medan, 2008 (Data Diolah)

Tahun Jumlah Nasabah (Orang)

2003 376 2004 383 2005 328 2006 239 2007 234

Tabel I.1 di atas menunjukkan terjadinya penurunan jumlah nasabah Deposito Mudharabah pada PT.BNI Syariah Persero, Tbk Cabang Medan, padahal Deposito

Mudharabah merupakan salah satu produk yang mendominasi DPK (dana pihak

ketiga) BNI Syariah Persero, Tbk Cabang Medan.

Terjadinya penurunnya animo masyarakat dalam memlilih Deposito Mudahrabah sebagai investasi yang menguntungkan membuat bank harus lebih

I.2 Perumusan Masalah

Berdasarkan uraian pada latar belakang di atas, maka dirumuskan masalah sebagai berikut :

1. Sejauhmana pengaruh kualitas produk yang terdiri dari : kinerja (performance), tampilan (features), kehandalan (reliability), kemampuan pelayanan (serviceability), estetika (aesthetics) dan persepsi mutu (perceived quality) terhadap keputusan nasabah memilih Deposito Mudharabah PT. BNI Syariah Persero, Tbk Cabang Medan?

2. Sejauhmana persaingan berhubungan dengan penurunan jumlah nasabah Deposito Mudaharabah pada PT. BNI Syariah Persero, Tbk Cabang Medan?

I.3 Tujuan Penelitian

Penelitian ini bertujuan :

1. Untuk mengetahui dan menganalisis pengaruh kualitas produk yang terdiri dari : kinerja (performance), tampilan (features), kehandalan (reliability), kemampuan pelayanan (serviceability), estetika (aesthetics) dan persepsi mutu (perceived quality) terhadap keputusan nasabah memilih Deposito Mudharabah pada PT. BNI Syariah Persero, Tbk Cabang Medan.

I.4. Manfaat Penelitian

Diharapkan hasil penelitian ini dapat bermanfaat sebagai berikut :

1. Bagi PT. BNI Syariah Persero, Tbk Cabang Medan untuk lebih memberikan perhatian terhadap kualitas produk dalam kaitannya dengan keputusan nasabah memilih Deposito Mudharabah.

2. Bagi Program Studi Ilmu Manajemen Sekolah Pascasarjana Universitas Sumatera Utara, tesis ini merupakan tambahan kekayaan hasil penelitian yang dapat digunakan sebagai rujukan dan untuk dikembangkan lebih lanjut.

3. Bagi penulis, menambah wawasan secara ilmiah dalam bidang manajemen pemasaran, khususnya berkenaan dengan pengaruh kualitas produk terhadap pengambilan keputusan.

4. Bahan masukan atau bahan untuk dikembangkan dalam penelitian-penelitian lebih lanjut, khususnya tentang pengaruh kualitas produk terhadap pengambilan keputusan.

I.5. Kerangka Berpikir

kebutuhan-kebutuhan yang telah ditentukan atau bersifat laten (Render dan Heizer, 2001).

Dengan dilakukannya peluncuran suatu produk kepasar, hal ini tentunya akan menimbulkan tanggapan (response) dari pasar terutama pihak yang membutuhkan dan menginginkan produk tersebut yang mengharuskan konsumen memberikan keputusan untuk membeli atau memilih produk tersebut.

Menurut Kotler (2000), konsep produk menegaskan bahwa konsumen akan menyukai produk-produk yang menawarkan ciri paling bermutu (berkualitas), berkinerja, atau inovatif. Dengan kata lain kualitas sebuah produk yang ditawarkan oleh perusahaan mampu menjadi tameng yang akan membantu perusahaan untuk memenangkan persaingan dipasar, karena persaingan yang terjadi mampu menurunkan jumlah konsumen yang mempergunakan produk yang ditawarkan oleh sebuah perusahaan.

Kualitas sebuah produk menurut Boyd (2000) yang memiliki 6 dimensi yang akan mempengaruhi keputusan pembelian konsumen, yaitu :

1. Kinerja (performance) harus terwujud melalui karakteristik pengoperasian dasar suatu produk.

2. Tampilan (features) merupakan karakteristik produk kedua yang dirancang untuk memperkuat fungsi dasar produk.

4. Kemampuan pelayanan (serviceability) berkaitan dengan kecepatan dan kemudahan memperoleh perbaikan.

5. Estetika (aesthetics) dengan bagaimana sebuah produk terlihat, terasa, terdengar, tercicipi, dan terbuai. Penilaian ini bersifat subjektif dan berhubungan dengan bagaimana konsumen mengharapkan mutu

6. Persepsi mutu (perceived quality) sering dihasilkan dari penggunaan ukuran tidak langsung ketika konsumen mungkin kurang atau tidak memiliki informasi tentang atribut sebuah produk. Jadi, persepsi ini mungkin dihasilkan dari isyarat tertentu seperti harga, nama merek, iklan, reputasi, dan negara asal.

Engel, et.al (1994) menyatakan bahwa “ Perilaku konsumen menggambarkan bagaimana konsumen membuat keputusan-keputusan pembelian dan bagaimana mereka menggunakan dan mengatur pembelian barang atau jasa . “

Menurut Setiadi (2003), bahwa “ Keputusan membeli merupakan suatu proses pengintegrasian yang mengkombinasikan pengetahuan untuk mengevaluasi dua atau lebih perilaku alternatif dan memilih salah satu diantaranya. “

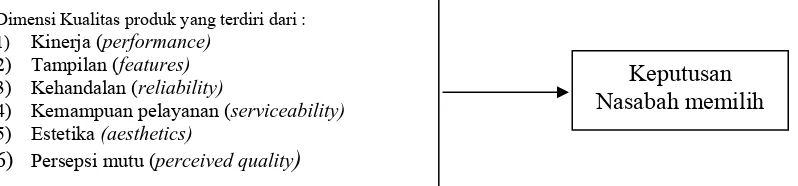

Oleh karena itu berdasarkan latar belakang masalah maka kerangka pemikiran penelitian untuk hipotesis pertama dapat digambarkan sebagai berikut :

Dimensi Kualitas produk yang terdiri dari :

1) Kinerja (performance)

2) Tampilan (features) Keputusan

Nasabah memilih

3) Kehandalan (reliability)

4) Kemampuan pelayanan (serviceability)

5) Estetika (aesthetics)

6) Persepsi mutu (perceived quality)

Selanjutnya hasil dari proses pengintegrasian suatu kualitas produk menimbulkan suatu pilihan secara kognitif sebagai keinginan untuk berprilaku. Dengan adanya alternatif pilihan maka akan terjadi proses pengambilan keputusan pada konsumen.

Ada banyak hal yang menyebabkan terjadinya alternatif pilihan bagi konsumen dikarenakan timbulnya banyak pesaing dipasar. Dan hal ini dapat dilihat dari yang terjadi pada PT. BNI Syariah Persero, Tbk Cabang Medan yang mengalami penurunan jumlah nasabah dimana terdapat banyak pesaing yang menawarkan pilihan produk investasi syariah yang beragam bahkan mungkin memiliki karakteristik produk yang sama dengan yang ditawarkan oleh PT. BNI Syariah Persero, Tbk.

Oleh karena itu, dunia usaha perlu melihat era globalisasi dewasa ini sebagai peluang dan sekaligus sebagai ancaman. Peluang yang timbul adalah pasar yang lebih luas untuk pengembangan usaha, sedangkan ancamannya muncul karena tingkat persaingan yang semakin tinggi karena munculnya kompetitor baru.

Oleh karena itu kerangka berpikir untuk hipotesis kedua adalah :

Penurunan Jumlah Nasabah Persaingan

Gambar I.2 Kerangka Berpikir Hipotesis Kedua

I.6. Hipotesis

Hipotesis yang diajukan pada penelitian ini adalah sebagai berikut :

1. Kualitas produk yang terdiri dari : kinerja (performance), tampilan (features), kehandalan (reliability), kemampuan pelayanan (serviceability), estetika (aesthetics) dan persepsi mutu (perceived quality) berpengaruh terhadap keputusan nasabah memilih Deposito Mudharabah pada PT. BNI Syariah Persero, Tbk Cabang Medan.

BAB II

TINJAUAN PUSTAKA

II.1. Teori Tentang Pemasaran dan Pemasaran Jasa

II.1.1 Pengertian Pemasaran

Pemasaran adalah setiap kegiatan tukar-menukar yang bertujuan untuk memuaskan keinginan-keinginan manusia (Stanton, 1996).

Pemasaran merupakan fungsi yang memiliki hubungan paling besar dengan lingkungan eksternal, padahal perusahaan hanya memiliki kendali yang terbatas terhadap lingkungan eksternal. Pemasaran bertugas untuk menjabarkan kebutuhan masyarakat menjadi peluang untuk mendatangkan keuntungan.

Menurut Kotler dan Amstrong (2001), menyatakan bahwa “ Pemasaran adalah sebuah proses sosial dan manajerial dimana individu dan kelompok mendapatkan kebutuhan dan keinginan mereka dengan menciptakan, menawarkan, dan bertukar sesuatu yang bernilai satu sama lain.”

Menurut Payne (2000) “ Pemasaran merupakan suatu proses mempersepsikan, memahami, menstimulasi, dan memenuhi kebutuhan pasar sasaran yang dipilih secara khusus dengan menyalurkan sumber-sumber sebuah organisasi untuk memenuhi kebutuhan tersebut.”

Boyd, Walker dan Larreche (2000) menyatakan bahwa “Pemasaran adalah suatu proses sosial yang melibatkan kegiatan-kegiatan penting yang memungkinkan individu dan perusahaan mendapatkan apa yang mereka butuhkan dan inginkan melalui pertukaran dengan pihak lain dan untuk mengembangkan hubungan pertukaran.”

Menurut Kartajaya et.al yang telah dipresentasikan pada World Marketing Association (WMA) dan diterima oleh anggota dewan WMA , pemasaran adalah sebuah disiplin bisnis strategis yang mengarahkan proses penciptaan, penawaran dan perubahan value dari suatu inisiator kepada stakeholders-nya.

II.1.2 Pengertian Pemasaran Jasa

II.1.2.1 Pengertian Jasa

Menurut kotler (1997), bahwa “ Jasa merupakan setiap tindakan atau unjuk kerja yang ditawarkan secara prinsip intangible dan tidak menyebabkan perpindahan kepemilikan apapun. Produksinya bisa dan bisa juga tidak terikat pada suatu produk fisik.”

Payne (2000) menyatakan bahwa “ Jasa merupakan suatu kegiatan yang memiliki beberapa unsur ketakberwujudan (intangibility) yang berhubungan dengannya, yang melibatkan beberapa interaksi dengan konsumen atau dengan properti dalam kepemilikannya, dan tidak menghasilkan transfer kepemilikan. Perubahan kondisi mungkin saja terjadi dan produksi jasa bisa juga berhubungan atau tidak berkaitan dengan produk fisik.”

Yang dapat diartikan sebagai berikut : jasa adalah serangkaian aktifitas atau suatu aktifitas yang terdapat dalam interaksi dengan manusia maupun mesin dan memberikan kepuasan bagi konsumen.

II.1.2.2 Karakteristik dan Klasifikasi Jasa

Produk jasa memiliki karakteristik yang berbeda dengan barang (produk fisik). Menurut Griffin dalam Lupiyodi (2000), bahwa karakteristik jasa adalah sebagai berikut :

a. Tidak Berwujud (intangibility)

Jasa tidak dapat dilihat, dirasa, diraba, didengar atau dicium sebelum jasa itu dibeli. Nilai penting dari hal ini adalah nilai tidak berwujud yang dialami oleh konsumen dalam bentuk kenikmatan, kepuasan, atau rasa aman.

b. Tidak disimpan/ tanpa persediaan (unstorability)

Jasa tidak mengenal persediaan atau penyimpanan dari produk yang dihasilkan. Karakteristik ini juga tidak dapat dipisahkan (unseparability), mengingat pada umumnya jasa dihasilkan dan dikonsumsi pada saat bersamaan.

c. Umum (customization)

Jasa sering kali didesain untuk memenuhi kebutuhan pelanggan/ konsumen. Menurut Lupiyodi (2001) bahwa jasa juga dapat diklasifikasikan berdasarkan : a. Tingkat kontak konsumen dengan pemberi jasa sebagai bagian dari sistem saat

1. High Contact System, untuk menerima jasa konsumen harus menjadi bagian dari sistem.

2. Low Contact System, konsumen tidak perlu menjadi bagian dari sistem untuk dapat menerima jasa.

b. Kesamaan dengan operasi manufaktur, jasa dibagi menjadi 3 (tiga) kelompok yaitu :

1. Pure Service, merupakan jasa yang tergolong high contact dengan tanpa persediaan. Dengan kata lain benar-benar berbeda dengan manufaktur. 2. Quasimanufacturing Service, dalam banyak hal mirip dengan manufaktur

karena jasa ini termasuk low contact dan konsumen tidak harus menjadi bagian proses produksi jasa.

3. Mixed Service, adalah jasa dengan tingkat kontak menengah (moderate-contact) yang menggabungkan beberapa fitur/sifat pure service dan

quasimanufacturing service.

II.2. Deposito Mudharabah

Mudharabah adalah salah satu konsep bagi hasil antara pemilik modal (sahibul maal) dengan pengelola/pengusaha (mudarib). Pembagian keuntungan yang

diperjanjikan tersebut merupakan salah satu rukun untuk transaksi mudharabah selain adanya pemilik modal (sahibul maal), pengelola usaha (mudarib), modal (maal), dan waktu yang diperjanjikan untuk kerjasama tersebut.

dengan sahibul maal menyetorkan modalnya kepada pengusaha, yang selanjutnya disebut mudharib, untuk diusahakan dengan keuntungan akan dibagi bersama sesuai dengan kesepakatan dari kedua belah pihak sedangkan kerugian, jika ada, akan ditanggung oleh pemilik modal.

Deposito Mudharabah merupakan salah satu produk dana investasi Bank Syariah yang berbeda dengan produk perbankan konvensional. Produk ini dirancang untuk masyarakat yang tertarik dengan sistem investasi bagi hasil. Berbeda dengan dana simpanan, dana investasi tidak dapat ditarik sewaktu-waktu, melainkan sesuai kesepakatan antara bank dengan nasabah. Dengan demikian, dapat disimpulkan beberapa karakteristik dari produk ini adalah :

1. Motif utama nasabah adalah investasi

2. Pengembalian dana investasi dilakukan sesuai dengan kesepakatan investasi seperti 1 bulan, 3 bulan, 6 bulan, 1 tahun, atau 2 tahun.

Pelaksanaan investasi mudharabah di Indonesia mengacu pada regulasi yang dikeluarkan oleh Bank Indonesia yang diatur hampir sama dengan peraturan yang digunakan untuk deposito kecuali pembayaran bunganya. Bank syariah tidak mengenal bunga, tetapi simpanan dalam bentuk investasi mudharabah ditetapkan nisbah (porsi pembagian keuntungan). Pembagian keuntungan (nisbah) yang

II.3. Teori Tentang Strategi Bauran Pemasaran Jasa

II.3.1.Pengertian Strategi Bauran Pemasaran Jasa

Cakupan kegiatan pemasaran ditentukan oleh konsep pemasaran yang disebut dengan bauran pemasaran (marketing mix). Elemen-elemen bauran pemasaran terdiri dari semua variabel yang bisa dikontrol perusahaan dalam komunikasinya dengan dan akan dipergunakan untuk memuaskan konsumen sasaran.

Menurut Zeithaml dan Bitner dalam Yazid (1999) bahwa “ Bauran pemasaran yang terdiri dari produk, harga, distribusi, dan promosi. Dengan sejumlah penyesuaian, keempat elemen ini juga penting dalam pemasaran jasa. Akan tetapi, dalam pemasaran jasa ada elemen-elemen lain yang dapat dikontrol dan dikoordinasikan untuk keperluan komunikasi dengan dan memuaskan konsumen jasa. Elemen-elemen tersebut adalah : orang (people or participants), lingkungan fisik dimana jasa diberikan atau bukti fisik (physical evidence) / pelayanan (customer service) dan proses jasa itu sendiri (process). Dengan demikian 4 P’s yang pada mulanya menjadi bauran pemasaran barang, perlu diperluas menjadi 7 P’s jika ingin digunakan dalam pemasaran jasa.”

II.3.2.Variabel-Variabel Bauran Pemasaran Jasa

(1) Produk (Product)

Menurut Radiosunu (2001) produk adalah segala sesuatu yang dapat ditawarkan ke pasar untuk dapat diperhatikan, dibeli, atau dikonsumsikan.

(2) Harga (Price)

Harga dapat mempengaruhi posisi persaingan perusahaan. Keputusan tentang harga tidak pernah boleh dilakukan secara kebetulan. Pada produk yang umum, penurunan harga dapat menaikkan penjualan, sedangkan pada produk yang membawa citra bergengsi, kenaikan harga akan menaikkan penjualan karena produk dengan harga tinggi akan menunjukkan prestasi seseorang.

(3) Distribusi/Tempat (Place)

Tempat mencerminkan kegiatan-kegiatan perusahaan yang membuat produk tersedia untuk konsumen sasaran. Sebagian dari tugas distribusi adalah memilih perantara yang akan digunakan dalam saluran distribusi yang secara fisik menangani dan mengangkat produk melalui saluran tersebut, maksudnya agar produk dapat mencapai pasar yang dituju tepat pada waktunya.

Menurut Lupiyodi (2001), bahwa tempat merupakan gabungan antara lokasi dan keputusan atas saluran distribusi, dalam hal ini berhubungan dengan bagaimana cara penyampaian jasa kepada kosumen dan dimana lokasi yang strategis.

(4) Promosi (Promotion)

(5) Partisipan atau Orang (People)

Menurut Lupiyodi (2001), orang adalah yang berfungsi sebagai service provider dan sangat mempengaruhi kualitas jasa yang diberikan.

Sedangkan Yazid (1999) menyebutkan bahwa orang merupakan semua pelaku yang memainkan sebagian jasa dan karenanya mempengaruhi persepsi pembeli.

(6) Proses (Process)

Lupiyodi (2001) menyebutkan bahwa proses merupakan gabungan semua aktifitas, umumnya terdiri dari prosedur jadwal pekerjaan, mekanisme, aktifitas dan hal-hal rutin dimana jasa dihasilkan dan disampaikan kepada konsumen.

Sementara menurut Yazid (1999), proses adalah semua prosedur aktual, mekanisme, dan aliran aktifitas dengan mana jasa disampaikan yang merupakan sistem penyajian atau operasi jasa.

(7) Pelayanan (Customer Service)

Menurut Lupiyodi (2001), pelayanan (customer service) meliputi aktifitas untuk memberikan kegunaan waktu dan tempat (time and place utility) termasuk pelayanan pra-transaksi, saat transaksi, dan pasca transaksi.

II.4. Produk dan Dimensi Kualitas Produk

II.4.1Pengertian Produk dan Kualitas Produk

Tjiptono (2002) mendefinisikan produk sebagai segala sesuatu yang dapat ditawarkan produsen untuk diperhatikan, diminta, dicari, dibeli, disewa, digunakan, atau dikonsumsi pasar (baik pasar konsumen akhir maupun pasar industrial) sebagai pemenuhan kebutuhan atau keinginan pasar yang bersangkutan.

Menurut Kotler (2000) “ Konsep produk menegaskan bahwa konsumen akan menyukai produk-produk yang menawarkan ciri paling bermutu (berkualitas), berkinerja, atau inovatif.”

Render dan Heizer (2001) menyebutkan bahwa “ Kualitas produk merupakan keseluruhan ciri-ciri dan karakteristik dari suatu produk dalam kemampuannya untuk memenuhi kebutuhan-kebutuhan yang telah ditentukan atau bersifat laten.”

II.4.2.Dimensi Kualitas Produk

Menurut Boyd Dimensi kualitas produk (2000) terdiri dari : 1. Kinerja (Performance)

Kinerja (performance) harus terwujud melalui karakteristik pengoperasian dasar suatu produk.

2. Tampilan (Features)

Tampilan (features) merupakan karakteristik produk kedua yang dirancang untuk memperkuat fungsi dasar produk.

3. Kehandalan (Reliability)

4. Kemampuan pelayanan (Serviceability)

Kemampuan pelayanan (serviceability) berkaitan dengan kecepatan dan kemudahan memperoleh perbaikan.

5. Estetika (Aesthetics)

Estetika (aesthetics) berkaitan dengan bagaimana sebuah produk terlihat, terasa, terdengar, tercicipi, dan terbuai. Penilaian ini bersifat subjektif dan berhubungan dengan bagaimana konsumen mengharapkan mutu

6. Persepsi mutu (Perceived Quality)

Persepsi mutu (perceived quality) sering dihasilkan dari penggunaan ukuran tidak langsung ketika konsumen mungkin kurang atau tidak memiliki informasi tentang atribut sebuah produk. Jadi, persepsi ini mungkin dihasilkan dari isyarat tertentu seperti harga, nama merek, iklan, reputasi, dan negara asal.

II.5. Teori Tentang Persaingan

Memahami pelanggan tidaklah cukup, karena selain pelanggan perusahaan juga mengahadapi lingkungan lain selain pelanggan yang mampu menghambat kinerja organisasi.

Menurut Kotler (2000), mengetahui pesaing sangat penting bagi perencanaan pemasaran yang efektif. Perusahaan harus terus membandingkan produk, harga, saluran, promosinya terhadap pesaing dekatnya.

Menurut Kotler dan Susanto (2000) berdasarkan tingkat substitusi produk, maka persaingan dapat dibedakan menjadi :

1. Persaingan Merek, perusahaan dapat melihat pesaingnya sebagai perusahaan lain yang menawarkan produk dan jasa sejenis kepada pelanggan yang sama dengan harga yang sama.

2. Persaingan Industri, perusahaan dapat memandang pesaingnya dengan lebih luas sebagai semua perusahaan yang membuat produk atau jenis produk yang sama. 3. Persaingan Bentuk, perusahaan dapat memandang pesaingnya dengan lebih luas

sebagai semua produk manufaktur yang memberikan jasa yang sama.

4 Persaingan Umum, perusahaan dapat memandang pesaingnya dengan lebih luas sebagai semua perusahaan yang bersaing untuk konsumsi rupiah yang sama.

II.6 Teori Tentang Perilaku Konsumen

Perilaku konsumen diartikan sebagai perilaku yang memperlihatkan konsumen untuk mencari, membeli, menggunakan, mengevaluasi, dan menghabiskan produk dan jasa yang mereka harapkan akan memuaskan kebutuhan mereka.

Menurut Setiadi (2003) bahwa “ Perilaku konsumen adalah tindakan yang langsung terlibat dalam mendapatkan, mengkonsumsi, dan menghabiskan produk atau jasa, termasuk proses keputusan yang mendahului dan menyusul tindakan.”

and services, including the decision process that precede and follow these

actions.”

Pengertian diatas memiliki arti bahwa perilaku konsumen merupakan tindakan yang langsung terlibat dalam mendapatkan, mengkonsumsi, menghabiskan produk dan jasa, termasuk proses keputusan yang mendahului dan mengikuti tindakan tersebut.

II.7. Proses Keputusan Pembelian Konsumen

Menurut Mason, et.al (1994) menyebutkan bahwa terdapat beberapa perilaku konsumen dalam membuat keputusan pembelian, yaitu :

1. Consumers are problem solvers. The role of the retailer is to help them solve their buying problems.

2. Consumers try to lower their risk when buying merchandise by seeking information. They also seek information for reasons other than risk reduction. 3. Store choise and merchandise choise depend on variables such as location,

image, hours, and price, which are under the influence of the retailer.

4. Many other factors, such as store atmosphere and courtesy of sales clerks, affects the in-store behavior of consumer.

Menurut Setiadi (2003), proses pembelian yang spesifik adalah pengenalan masalah, pencarian informasi, evaluasi alternatif, keputusan pembelian dan perilaku pasca pembelian.

Sumber : Setiadi (2003)

Gambar II.1 Proses Pengambilan Keputusan Konsumen

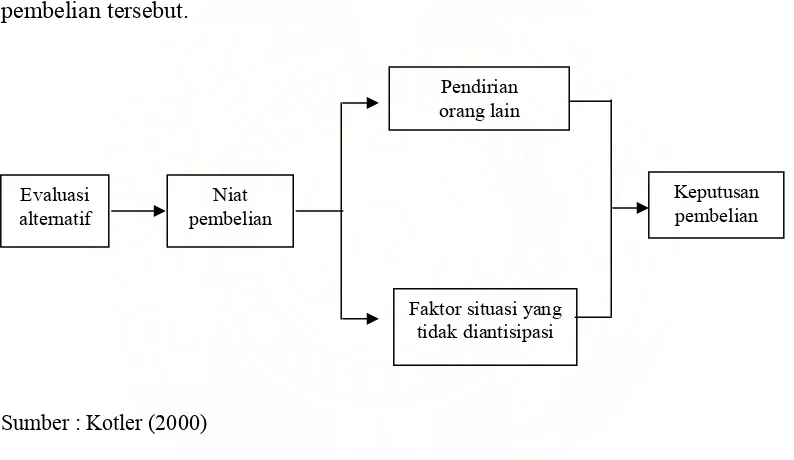

Proses pembelian dimulai ketika pembeli mengenali suatu masalah atau kebutuhan. Penganalisaan keinginan dan kebutuhan ini terutama ditujukan untuk megetahui adanya keinginan dan kebutuhan yang belum terpenuhi atau terpuaskan. Seorang konsumen yang tergerak oleh stimulus akan berusaha untuk mencari lebih banyak informasi.

Konsumen biasanya mengidentifikasi alternatif dalam pembeliannya. Identifikasi alternatif pembelian tersebut tidak terpisah dari pengaruh sumber-sumber yang dimiliki seperti : uang, waktu, gaya hidup, dan informasi. Konsep dalam memahami proses evaluasi konsumen adalah konsumen tersebut mencari manfaat tertentu dari produk.

menjadi rumit pada saat beberapa orang yang dekat dengan pembeli memiliki pendapat yang berlawanan dan pembeli ingin menyenangkan mereka semua.

Keputusan pembelian juga dipengaruhi oleh faktor situasi yang tidak diantisipasi. Konsumen membentuk suatu maksud pembelian atas dasar faktor-faktor seperti pendapatan keluarga yang diharapkan. Pada saat konsumen akan bertindak, faktor situasi yang tidak diantisipasi mungkin terjadi untuk mengubah maksud pembelian tersebut.

Pendirian orang lain

Sumber : Kotler (2000)

Gambar II.2 Tahap-Tahap antara Evaluasi Alternatif dan Keputusan Pembelian

Evaluasi alternatif

Niat pembelian

Faktor situasi yang tidakdiantisipasi

BAB III

METODOLOGI PENELITIAN

III.1. Tempat dan Waktu Penelitian

Penelitian ini dilakukan di PT. Bank Negara Indonesia (BNI) Syariah Tbk Cabang Medan yang berlokasi di Jln. Kapten Maulana Medan No. 12 yang dimulai dari bulan Juni 2008 sampai dengan Desember tahun 2008.

III.2.Metode Penelitian

III.2.1 Pendekatan Penelitian

Penelitian ini menggunakan pendekatan survei. Singarimbun dan Effendy (1995) menyatakan bahwa “ survei merupakan penelitian yang mengambil sampel dari satu populasi dengan menggunakan kuesioner sebagai alat pengumpulan data yang pokok dan secara umum menggunakan metode statistik”.

Menurut Indriantoro (2002), “ Survei adalah metode pengumpulan data primer berdasarkan komunikasi antara peneliti dan responden dimana data peneliti berupa subjek yang menyatakan opini, sikap, pengalaman, karakteristik subjek penelitian secara individu atau secara kelompok. “

III.2.2 Jenis Penelitian

Berdasarkan jenis masalah yang diteliti, jenis penelitian ini adalah deskriptif kuantitatif karena adanya hipotesis yang akan diuji menggunakan alat uji statistik.

populasi atau sebuah fenomena yang sedang terjadi, tetapi harus mengutamakan akurasi.”

Djarwanto (1996) menyebutkan bahwa “ Penelitian deskriptif bertujuan untuk memperoleh gambaran sehubungan dengan karakteristik-karakteristik subjek penelitian”.

III.2.3 Sifat Penelitian

Adapun sifat penelitian ini adalah eksploratif (explorative research). Menurut Kuncoro (2003), “ Penelitan eksploratif (explorative research) merupakan penelitian yang bertujuan untuk mengembangkan pengetahuan atau dugaan yang sifatnya masih baru untuk memberikan arahan bagi penelitian selanjutnya.”

III.3. Populasi dan Sampel

III.3.1. Populasi dan Sampel untuk Hipotesis Pertama

Populasi untuk hipotesis pertama dalam penelitian ini adalah nasabah Deposito Mudharabah pada PT. BNI Syariah Persero, Tbk Cabang Medan dengan jangka

waktu 1 tahun yang berjumlah 153 orang (Sumber : PT. BNI Syariah Persero, Tbk Cabang Medan, 2008)

Umar (2005), menyatakan bahwa untuk menentukan minimal sampel yang dibutuhkan apabila ukuran populasi diketahui, dapat digunakan rumus Slovin sebagai berikut :

2

Ne 1

N n

Di mana :

n = Ukuran sampel N = Ukuran populasi

e = Persen kelonggaran ketidaktelitian karena kesalahan pengambilan sampel yang masih dapat ditolerir atau diinginkan, (dengan populasi 500 orang batas-batas kesalahan sekitar 10 % ).

Dengan populasi (N) sebanyak 153 orang dan tingkat kesalahan (e) sebesar 10 %, maka besarnya sampel adalah :

47

= dibulatkan menjadi 60 orang.

Setelah jumlah sampel yang akan diambil dari populasi telah ditentukan, selanjutnya pengambilan sampel pun harus mengikuti prosedur yang telah dtentukan dalam bentuk teknik random sampling (sampel acak). Pengambilan sampel secara acak adalah suatu metode pemilihan ukuran sampel dimana setiap anggota populasi mempunyai peluang yang sama untuk dipilih menjadi anggota sampel sehingga metode ini disebut sebagai prosedur yang terbaik.

III.3.2. Populasi dan Sampel untuk Hipotesis Kedua

Bank Danamon Syariah, BII Syariah, Bank HSBC Amanah Syariah, Bank Niaga Syariah, Bank Permata Syariah, Bank Sumut Syariah, serta BCA Syariah.

Pada hipotesis kedua yang dijadikan respondennya adalah bagian pemasaran PT. BNI Syariah Persero, Tbk Cabang Medan. Untuk hipotesis kedua penarikan sampel dilakukan dengan cara mempergunakan sampel jenuh dimana pada sampel jenuh merupakan teknik penentuan sampel bila semua anggota populasi digunakan sebagai sampel.

III.4. Metode Pengumpulan Data

Teknik pengumpulan data yang digunakan dalam penelitian ini adalah :

a. Wawancara (interview) kepada pihak yang berwenang untuk memberikan data dan informasi pada PT. BNI Syariah Persero, Tbk Cabang Medan.

b. Daftar pertanyaan (questionaire) yang diberikan kepada nasabah Deposito Mudharabah yang dijadikan responden pada PT. BNI Syariah Persero, Tbk

Cabang Medan.

c. Studi dokumentasi dilakukan dengan mengumpulkan dan mempelajari dokumen-dokumen berupa data deskripsi perusahaan dan jumlah nasabah diperoleh dari PT. BNI Syariah Persero, Tbk Cabang Medan.

III.5. Jenis dan Sumber Data

Penelitian ini mempergunakan dua jenis data, yaitu :

1. Data primer, yaitu data yang diperoleh secara langsung dari wawancara (interview) dan daftar pertanyaan (questionare).

III.6. Pengujian Validitas dan Reliabilitas

III.6.1.Uji Validitas

Untuk mendapatkan data yang lebih akurat terlebih dahulu dilakukan uji validitas internal, yaitu menguji validitas setiap butir pertanyaan (content validity). Pengujian validitas dalam penelitian ini dengan mengambil 30 responden yang tidak termasuk dalam sampel penelitian.

Uji validitas digunakan untuk mengukur sah atau tidaknya atau valid tidaknya suatu kuisioner. Suatu kuisioner dikatakan valid jika pertanyaan pada kuisioner mampu untuk mengungkapkan sesuatu yang akan diukur oleh kuisioner tersebut. Dalam bidang ilmu sosial, alat ukur tersebut dapat berupa angket (kuesioner) maupun seperangkat alat tes.

Menurut Sugiono (2005), bahwa “jika nilai validitas setiap pertanyaan lebih besar dari 0,30 maka butir pertanyaan dianggap sudah valid”. Menurut Ghozali (2005), Uji validitas dipergunakan untuk mengukur sah atau valid tidaknya suatu kuesioner. Suatu kuesioner dikatakan valid jika pertanyaan pada kuesioner mampu untuk mengungkapkan sesuatu yang akan diukur oleh kuesioner tersebut. Uji validitas dilakukan dengan bantuan program Software SPSS (Statistic Product and Service Solution) versi 12.00. Uji validitas dilakukan dengan metode sekali ukur (one shot methode), dimana pengukuran dengan metode ini cukup dilakukan satu kali dengan

kriteria pengambilan keputusan sebagai berikut (Pratisto, 2004).

Jika rhitung positif dan rhitung > ttabel, maka butir pertanyaan tersebut valid.

Penentuan nilai rtabel adalah jumlah N=30 maka nilai ttabeladalah df = ( ,n-2) =

30-2=28 dan pada tingkat signifikansi 0,05 sehingga berdasarkan tabel Rho Spearman, df = (0.05,28), maka diperoleh nilai rtabel sebesar 0,377. Nilai rtabel akan

dibandingkan dengan nilai rhitung setiap pertanyaan untuk masing-masing variabel. Tabel III.1 Uji Validitas Variabel Kinerja

X1 X2 X Total

Spearman’s rho X1 Correlation Coefficient 1.000 .706** .888**

Sig. (1-tailed) . .000 .000

N 30 30 30

X2 Correlation Coefficient .706** 1.000 .951**

Sig. (1-tailed) .000 . .000

N 30 30 30

X Total Correlation Coefficient .888** .951** 1.000

Sig. (1-tailed) .000 .000 .

N 30 30 30

**. Correlation is significant at the 0.01 level (1-tailed)

Sumber : Hasil Penelitian, 2008 (Data diolah)

Berdasarkan Tabel III.1 diketahui bahwa nilai rhitung pertanyaan butir-butir

pertanyaan untuk variabel kineja lebih besar dari nilai rtabel yaitu rhitung > 0,377,

dengan demikian butir-butir pertanyaan untuk variabel kineja dinyatakan valid.

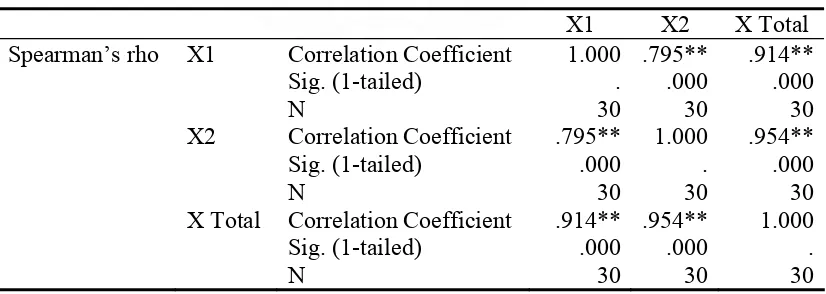

Tabel III.2 Uji Validitas Variabel Tampilan

X1 X2 X Total

Spearman’s rho X1 Correlation Coefficient 1.000 .795** .914**

Sig. (1-tailed) . .000 .000

N 30 30 30

X2 Correlation Coefficient .795** 1.000 .954**

Sig. (1-tailed) .000 . .000

N 30 30 30

X Total Correlation Coefficient .914** .954** 1.000

Sig. (1-tailed) .000 .000 .

N 30 30 30

**. Correlation is significant at the 0.01 level (1-tailed)

Berdasarkan Tabel III.2 diketahui bahwa nilai rhitung butir-butir pertanyaan untuk

variabel tampilan lebih besar dari nilai rtabel yaitu rhitung > 0,377, dengan demikian

butir-butir pertanyaan untuk variabel tampilan dinyatkan valid.

Tabel III.3 Uji Validitas Variabel Kehandalan

X1 X2 X Total

Spearman’s rho X1 Correlation Coefficient 1.000 .604** .920**

Sig. (1-tailed) . .000 .000

N 30 30 30

X2 Correlation Coefficient .604** 1.000 .862**

Sig. (1-tailed) .000 . .000

N 30 30 30

X Total Correlation Coefficient .920** .862** 1.000

Sig. (1-tailed) .000 .000 .

N 30 30 30

**. Correlation is significant at the 0.01 level (1-tailed)

Sumber : Hasil Penelitian, 2008 (Data diolah)

Berdasarkan Tabel III.3 diketahui bahwa nilai rhitung butir-butir pertanyaan untuk

variabel kehandalan lebih besar dari nilai rtabel yaitu rhitung > 0,377, dengan demikian

butir-butir pertanyaan untuk variabel kehandalan dinyatakan valid.

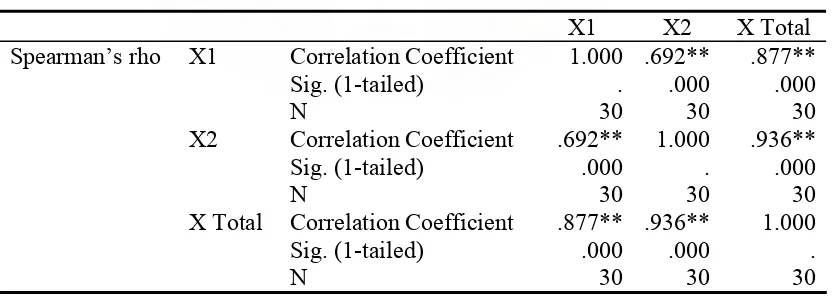

Tabel III.4 Uji Validitas Variabel Kemampuan Pelayanan

X1 X2 X Total

Spearman’s rho X1 Correlation Coefficient 1.000 .692** .877**

Sig. (1-tailed) . .000 .000

N 30 30 30

X2 Correlation Coefficient .692** 1.000 .936**

Sig. (1-tailed) .000 . .000

N 30 30 30

X Total Correlation Coefficient .877** .936** 1.000

Sig. (1-tailed) .000 .000 .

N 30 30 30

**. Correlation is significant at the 0.01 level (1-tailed)

Berdasarkan Tabel III.4 diketahui bahwa nilai rhitung butir-butir pertanyaan untuk

variabel kemampuan layanan lebih besar dari nilai rtabel yaitu rhitung > 0,377, dengan

demikian butir-butir pertanyaan untuk variabel kemampuan layanan dinyatakan valid.

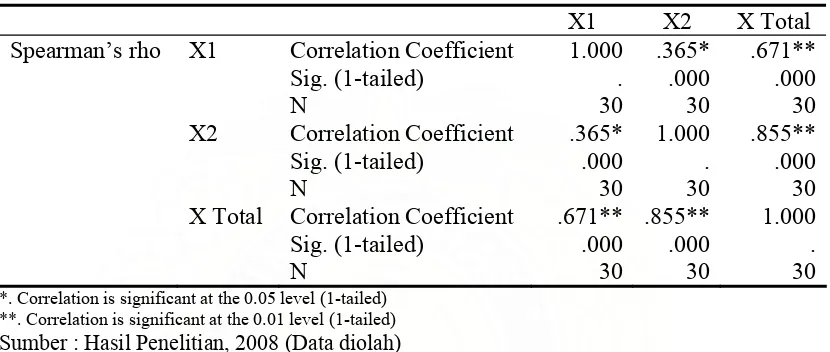

Tabel III.5 Uji Validitas Variabel Estetika

X1 X2 X Total

Spearman’s rho X1 Correlation Coefficient 1.000 .365* .671**

Sig. (1-tailed) . .000 .000

N 30 30 30

X2 Correlation Coefficient .365* 1.000 .855**

Sig. (1-tailed) .000 . .000

N 30 30 30

X Total Correlation Coefficient .671** .855** 1.000

Sig. (1-tailed) .000 .000 .

N 30 30 30

*. Correlation is significant at the 0.05 level (1-tailed) **. Correlation is significant at the 0.01 level (1-tailed)

Sumber : Hasil Penelitian, 2008 (Data diolah)

Berdasarkan Tabel III.5 diketahui bahwa nilai rhitung butir-butir pertanyaan untuk

variabel estetika lebih besar dari nilai rtabel yaitu rhitung > 0,377, dengan demikian

butir-butir pertanyaan untuk variabel estetika dinyatakan valid.

Tabel III.6 Uji Validitas Variabel Persepsi Mutu

X1 X2 X Total

Spearman’s rho X1 Correlation Coefficient 1.000 .760** .950**

Sig. (1-tailed) . .000 .000

N 30 30 30

X2 Correlation Coefficient .760** 1.000 .916**

Sig. (1-tailed) .000 . .000

N 30 30 30

X Total Correlation Coefficient .950** .916** 1.000

Sig. (1-tailed) .000 .000 .

N 30 30 30

**. Correlation is significant at the 0.01 level (1-tailed)

Berdasarkan Tabel III.6 diketahui bahwa nilai rhitung butir-butir pertanyaan untuk

variabel persepsi mutu lebih besar dari nilai rtabel yaitu rhitung > 0,377, dengan

demikian butir-butir pertanyaan untuk variabel persepsi mutu dinyatakan valid.

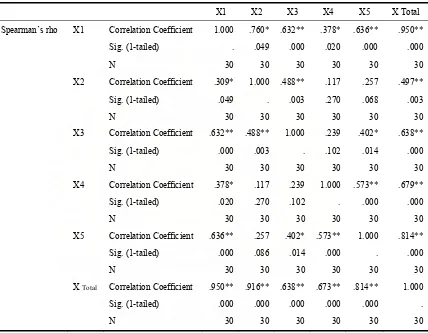

Tabel III.7 Uji Validitas Variabel Keputusan Nasabah

X1 X2 X3 X4 X5 X Total

Spearman’s rho X1 Correlation Coefficient 1.000 .760* .632** .378* .636** .950**

Sig. (1-tailed) . .049 .000 .020 .000 .000

X4 Correlation Coefficient .378* .117 .239 1.000 .573** .679**

Sig. (1-tailed) .020 .270 .102 . .000 .000

N 30 30 30 30 30 30

X5 Correlation Coefficient .636** .257 .402* .573** 1.000 .814**

Sig. (1-tailed) .000 .086 .014 .000 . .000

N 30 30 30 30 30 30

X Total Correlation Coefficient .950** .916** .638** .673** .814** 1.000

Sig. (1-tailed) .000 .000 .000 .000 .000 .

N 30 30 30 30 30 30

*. Correlation is significant at the 0.05 level (1-tailed) **. Correlation is significant at the 0.01 level (1-tailed)

Sumber : Hasil Penelitian, 2008 (Data diolah)

Berdasarkan Tabel III.7 diketahui bahwa nilai rhitung butir-butir pertanyaan untuk

variabel keputusan nasabah lebih besar dari nilai rtabel yaitu rhitung > 0,377, dengan

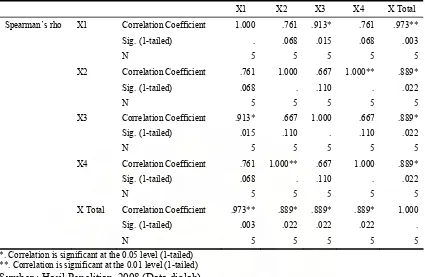

Tabel III.8 Uji Validitas Variabel Persaingan

X1 X2 X3 X4 X Total

Spearman’s rho X1 Correlation Coefficient 1.000 .761 .913* .761 .973**

Sig. (1-tailed) . .068 .015 .068 .003

*. Correlation is significant at the 0.05 level (1-tailed) **. Correlation is significant at the 0.01 level (1-tailed)

Sumber : Hasil Penelitian, 2008 (Data diolah)

Berdasarkan Tabel III.8 diketahui bahwa nilai rhitung butir-butir pertanyaan untuk

variabel persaingan lebih besar dari nilai rtabel 0,377, dengan demikian butir-butir

pertanyaan untuk variabel persaingan dinyatakan valid.

Tabel III.9 Uji Validitas Variabel Penurunan Jumlah Nasabah

X1 X2 X Total

Spearman’s rho X1 Correlation Coefficient 1.000 .667 .913*

Sig. (1-tailed) . .110 .015

Berdasarkan Tabel III.9 diketahui bahwa nilai rhitung butir-butir pertanyaan untuk

variabel penurunan jumlah nasabah lebih besar dari nilai rtabel yaitu rhitung > 0,377,

dengan demikian butir-butir pertanyaan untuk variabel penurunan jumlah nasabah dinyatakan valid.

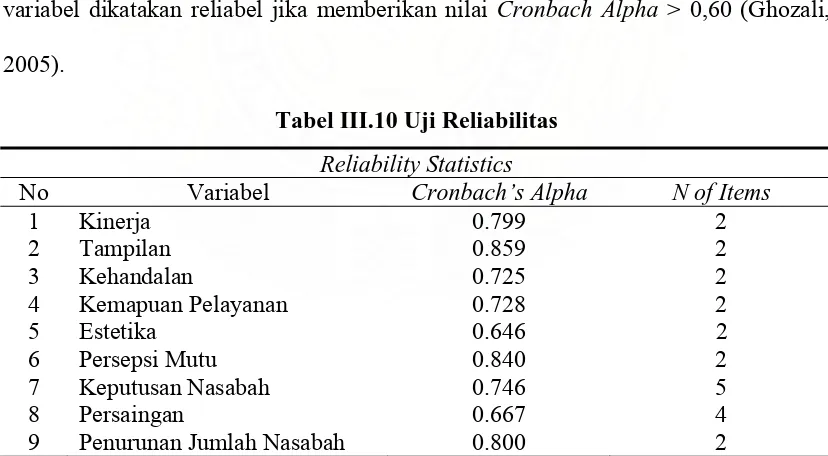

III.6.2 Uji Reliabilitas

Reliabilitas adalah alat untuk mengukur suatu kuisioner yang merupakan indikator dari variabel. Suatu kuisioner dinyatakan reliabel atau handal jika jawaban seseorang terhadap pertanyaan adalah konsisten dan stabil dari waktu ke waktu. Pengukuran reliabilitas dilakukan dengan cara One Shot atau pengukuran sekali saja dan uji statistik yang digunakan yang dipakai adalah Cronbach Alpha, dimana suatu variabel dikatakan reliabel jika memberikan nilai Cronbach Alpha > 0,60 (Ghozali, 2005).

Tabel III.10 Uji Reliabilitas

Reliability Statistics

No Variabel Cronbach’s Alpha N of Items

1 Kinerja 0.799 2

2 Tampilan 0.859 2

3 Kehandalan 0.725 2

4 Kemapuan Pelayanan 0.728 2

5 Estetika 0.646 2

6 Persepsi Mutu 0.840 2

7 Keputusan Nasabah 0.746 5

8 Persaingan 0.667 4

9 Penurunan Jumlah Nasabah 0.800 2

Sumber : Hasil Penelitian, 2008 (Data Diolah)

dinyatakan reliabel. Untuk variabel Tampilan diperoleh nilai Cronbach Alpha sebesar 0,859 > 0,60 dengan demikian variabel tampilan dinyatakan reliabel. Nilai Cronbach Alpha variabel kehandalan adalah sebesar 0,725 > 0,60 sehingga variabel kehandalan

dinyatakan reliable. Variabel kemampuan pelayanan memiliki nilai Cronbach Alpha sebesar 0,728 lebih besar dari 0,60 sehingga variabel kemampuan pelayanan dinyatakan reliabel. Nilai Cronbach Alpha untuk variabel estetika adalah 0,646 > 0,60 oleh karena itu variabel estetika dinyatakan reliabel. Variabel persepsi mutu dinyatakan reliabel karena nilai Cronbach Alpha yang didapat adalah sebesar 0,840 > 0,60. Variabel keputusan nasabah memiliki nilai Cronbach Alpha sebesar 0,746 > 0,60 sehingga variabel keputusan nasabah dinyatakan reliabel. Variabel persaingan dinyatakan reliabel karena memperoleh nilai Cronbach Alpha sebesar 0,667 > 0,60 . Untuk variabel penurunan jumlah nasabah diperoleh nilai Cronbach Alpha sebesar 0,800 > 0,60 sehingga variabel penurunan jumlah nasabah dinyatakan reliabel.

III.7. Identifikasi Variabel Penelitian

III.7.1 Identifikasi Variabel Hipotesis Pertama

Variabel yang diteliti dalam penelitian ini terdiri dari variabel-variabel yang akan diuji oleh peneliti, adalah :

1. Variabel independen (X) atau variabel bebas adalah variabel yang mempengaruhi atau menjadi sebab timbulnya perubahan pada variabel terikat, untuk hipotesis pertama terdiri dari : Kinerja/performance (X1),

pelayanan/serviceability (X4), Estetika/aesthetics (X5), Persepsi mutu/perceived

quality (X6).

2. Variabel dependen (Y), atau variabel terikat adalah variabel yang dipengaruhi atau menjadi akibat karena adanya perubahan dari variabel bebas untuk hipotesis pertama adalah variabel keputusan Nasabah memilih.

III.7.2 Definisi Operasional Variabel Hipotesis Pertama

Definisi operasional variabel untuk hipotesis pertama adalah sebagai berikut: 1. Kinerja / Performance (X1)

Suatu karakter utama dari deposito Mudharabah PT. BNI Syariah Persero Tbk dimana deposito ini merupakan investasi yang sifatnya tidak bergerak dan berjangka waktu serta mempunyai pergerakan yang fluktuatif.

2. Tampilan / Features (X2)

PT. BNI syariah Persero Tbk juga memberikan fungsi lain yang diberikan kepada nasabahnya sehubungan dengan investasi yang ditanamkan dalam bentuk Deposito Mudharabah yaitu sebagai Jaminan pembiayaan.

3. Kehandalan / Reliability (X3)

4. Kemampuan pelayanan / Serviceability (X4)

Suatu usaha dari PT. BNI Syariah Persero Tbk untuk lebih memberikan kemudahan layanan produk kepada nasabahnya sehingga menciptakan kebijakan bahwa deposito mudharabah dapat diperpanjang secara otomatis tanpa mengeluarkan biaya dan tidak menyita waktu nasabah.

5. Estetika / Aesthetics (X5)

Deposito mudharabah PT. BNI Syariah Persero Tbk menawarkan sistem bagi hasil yang merupakan sistem perbankan secara Islam dan menarik konsumen serta merupakan investasi disalurkan untuk pembiayaan usaha produktif yang halal. 6. Persepsi Mutu / Perceived Quality (X6)

Persepsi terhadap kualitas Deposito Mudharabah yang mempergunakan prinsip mudharabah dibenak konsumen bahwa bank akan mengelola dana yang diinvestasikan nasabah secara produktif, menguntungkan dan memenuhi prinsip-prinsip syariah Islam.

7. Keputusan Nasabah (Y)

Keputusan memilih merupakan sikap yang diambil oleh konsumen untuk memilih produk yang ditawarkan oleh PT. BNI Syariah Persero Tbk yaitu berupa Deposito Mudharabah.

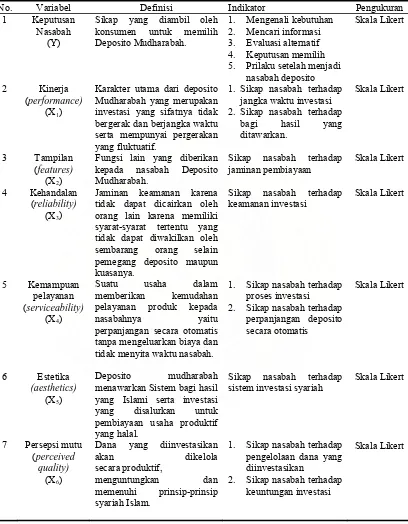

Tabel III.11 Definisi Dan Indikator Variabel Penelitian Hipotesis Pertama

No. Variabel Definisi Indikator Pengukuran

1 Keputusan Nasabah

(Y)

Sikap yang diambil oleh konsumen untuk memilih

5. Prilaku setelah menjadi

nasabah deposito

Skala Likert

2 Kinerja (performance)

(X1)

Karakter utama dari deposito Mudharabah yang merupakan investasi yang sifatnya tidak bergerak dan berjangka waktu serta mempunyai pergerakan yang fluktuatif.

1. Sikap nasabah terhadap

jangka waktu investasi

2. Sikap nasabah terhadap

bagi hasil yang

Fungsi lain yang diberikan kepada nasabah Deposito tidak dapat dicairkan oleh orang lain karena memiliki syarat-syarat tertentu yang tidak dapat diwakilkan oleh sembarang orang selain

tanpa mengeluarkan biaya dan tidak menyita waktu nasabah.

1. Sikap nasabah terhadap

proses investasi

2. Sikap nasabah terhadap

perpanjangan deposito menawarkan Sistem bagi hasil

yang Islami serta investasi yang disalurkan untuk

1. Sikap nasabah terhadap

pengelolaan dana yang diinvestasikan

2. Sikap nasabah terhadap

keuntungan investasi

III.7.3 Model Analisis Data Hipotesis Pertama

Hipotesis pertama dalam penelitian ini adalah :

Ho : b1, b2, b3, b4, b5, b6 = 0 (kinerja, tampilan, kehandalan, kemampuan pelayanan,

estetika, dan persepsi mutu tidak berpengaruh terhadap keputusan nasabah memilih). Ha : b1, b2, b3, b4, b5, b6 ≠ 0 (kinerja, tampilan, kehandalan, kemampuan pelayanan,

estetika, dan persepsi mutu berpengaruh terhadap keputusan nasabah memilih)

Model analisis data yang dipergunakan untuk menjawab hipotesis pertama adalah analisis regresi linier berganda, dengan formulasi sebagai berikut :

e

e = Epsilon atau variabel yang tidak diteliti Pengujian Hipotesis Pertama adalah sebagai berikut :

a. Uji F ( Uji Serempak )

(serviceability), estetika (aesthetics) dan persepsi mutu (perceived quality) secara serempak terhadap keputusan nasabah memilih Deposito Mudharabah pada PT.BNI Syariah Persero, Tbk Cabang Medan dengan tingkat keyakinan 95 % ( = 5%).

Model hipotesis yang digunakan dalam uji F ini adalah : 0 kehandalan (reliability), kemampuan pelayanan (serviceability), estetika (aesthetics) dan persepsi mutu (perceived quality) secara serempak tidak berpengaruh keputusan nasabah memilih Deposito Mudharabah pada PT. BNI Syariah Persero, Tbk Cabang Medan) kehandalan (reliability), kemampuan pelayanan (serviceability), estetika (aesthetics) dan persepsi mutu (perceived quality) secara serempak berpengaruh terhadap keputusan nasabah memilih Deposito Mudharabah pada PT. BNI Syariah Persero, Tbk Cabang Medan)

Nilai Fhitung akan dibandingkan dengan nilai Ftabel. Kriteria pengambilan

keputusannya adalah :

Ho diterima jika Fhitung < Ftabel pada = 5 %

Ho ditolak (Haditerima ) jika Fhitung > Ftabel pada = 5 %

b. Uji t (Uji Parsial)