SKRIPSI

PENGARUH ROI (RETURN ON INVESTMENT) DAN ARUS KAS OPERASI TERHADAP KEBIJAKAN DIVIDEN PADA PERUSAHAAN MANUFAKTUR YANG TERDAFTAR DI BURSA

EFEK INDONESIA

Oleh :

Nama : INDRA RIYANDA Nim : 100522077

PROGRAM STUDI AKUNTANSI STRATA 1 DEPARTEMEN AKUNTANSI

FAKULTAS EKONOMI

UNIVERSITAS SUMATERA UTARA MEDAN

KATA PENGANTAR

Segala puji dan syukur penulis panjatkan kehadirat tuhan yang mahaesa

atas rahmat dan karunia-Nya sehingga penulis bisa menyelesaikan skripsi ini yang

berjudul “pengaruh return on investment dan arus kas operasi terhadap kebijakan dividen pada perusahaan manufaktur yang terdaftar di bursa efek Indonesia”.

Sebagai manusia yang memiliki banyak keterbatasan, penulis menyadari

bahwa pengetahuan penulis belum cukup untuk menjadikan skripsi ini masuk

dalam kategori sempurna baik dalam penggunaan bahasa maupun penyajian data.

Oleh karena itu, penulis mengharapkan kritik dan saran yang bersifat konstruktif

dari semua pihak demi kesempurnaan skripsi ini.

Penulis juga menyadari skripsi ini dapat diselesaikan dengan bantuan

bimbingan dan dorongan dari berbagai pihak, baik secara langsung maupun tidak

langsung. Dalam kesempatan ini maka penulis juga menyampaikan rasa terima

kasih atas dukungan dan doa kepada semua pihak yang telah memberikan bantuan

dan bimbingan, yaitu kepada :

1. Bapak Prof.Dr. Azhar Maksum, M.Ec, Ac, Ak. Selaku Dekan Fakultas

Ekonomi Universitas Sumatera Utara.

2. Bapak Dr. Syafruddin Ginting Sugihen, MAFIS, Ak. selaku Ketua Departemen

Akuntansi Universitas Sumatera Utara dan Bapak Drs. Hotmal Jafar, MM, Ak.

selaku Sekretaris Departemen Akuntansi Universitas Sumatera Utara.

3. Bapak Drs. Firman Syarif, M.Si, Ak. selaku ketua program studi akuntansi

Universitas Sumatera Utara dan ibu Dra. Mutia Ismail, MM, Ak. Selaku

4. Ibu Dra. Salbiah, M.Si, Ak. selaku dosen pembimbing yang telah bersedia

meluangkan waktu dan menyumbangkan pikiran untuk membantu

menyelesaikan skripsi ini.

5. Ibu Dra. Nurzaimah, MM, Ak. selaku dosen pembaca yang memberikan

arahan dan petunjuk serta bersedia meluangkan waktunya kepada penulis atas

penyempurnaan skripsi ini.

6. Keluarga yang telah memotivasi dan memberikan semangat serta teman-teman

yang selama ini banyak memberikan dukungan yaitu : ayu, vita, manda,

chintya, tia, dinni, riri, tri rizki, sarah, endha, indah, tuti, oci, wenny dll.

Semoga Tuhan Yang Maha Esa memberikan rahmat dan karunia-Nya kepada

kita semua. Akhirnya dengan segala kerendahan hati penulis mengharapkan

semoga skripsi ini dapat membawa manfaat kepada kita semua. Amin.

Medan,

Yang Membuat Pernyataan

Indra Riyanda

ABSTRAK

PENGARUH ROI (RETURN ON INVESTMENT) DAN ARUS KAS OPERASI TERHADAP KEBIJAKAN DIVIDEN PADA PERUSAHAAN

MANUFAKTUR YANG TERDAFTAR DI BURSA EFEK INDONESIA

Penelitian ini bertujuan untuk mengetahui pengaruh return on investment dan arus kas operasi terhadap kebijakan deviden (dividend payout ratio) pada perusahaan manufaktur dari tahun 2008 sampai tahun 2010. Penelitian ini juga bertujuan untuk mengetahui tolak ukur mana yang mempunyai pengaruh yang paling signifikan terhadap dividend payout ratio. Data yang digunakan adalah laporan keuangan dan summary dari laporan keuangan tersebut dari masing masing perusahaan sampel yang dipublikasikan melalui website www.idx.co.id.

Metode yang digunakan dalam penelitian ini adalah metode kuantitatif, dengan pengujian asumsi klasik, serta analisis statistik yaitu analisis regresi linear berganda. Metode pengambilan sampel yang digunakan adalah purposive sampling. Variabel penelitian ini terdiri dari

return on investment (X1) dan arus kas operasi (X2) sebagai variabel independen, dan dividend payout ratio (Y) sebagai variabel dependen dengan total sampel sebanyak 54 sampel penelitian.

Hasil penelitian ini adalah kedua variabel independen tidak berpengaruh signifikan terhadap dividend payout ratio secara bersama-sama, hal ini ditunjukkan dari hasil pengujian dari F hitung sebesar 2,082 dengan tingkat signifikansi 0,137. Secara parsial return on investment tidak berpengaruh terhadap dividend payout ratio yang diperlihatkan dari hasil uji statistik t hitung yaitu 0,497 dengan tingkat signifikansi 0,621. Demikian juga dengan arus kas operasi yang juga tidak berpengaruh signifikan terhadap dividend payout ratio yang diperlihatkan dari hasil uji statistik t hitung yaitu 1.984 dengan signifikansi 0,053.

ABSTRACT

THE INFLUENCE OF RETURN ON INVESTMENT AND CASH FLOW OPERATIONS TO THE DIVIDEND POLICY OF THE

MANUFACTURING COMPANIES WHICH LISTED ON INDONESIA STOCK EXCHANGE

This study analyzed the influence of return on investment and cash flow from operations to the dividend policy (dividend payout ratio) of the manufacturing companies since 2008 up to 2010. This study was also intended to know which performance measures have the most significant effect to the dividend payout ratio. Data that used in this research is financial statement from each company, and also it’s summary published through website www.idx.co.id

Analysis method that used in this research is quantitative method with multiple regression. Sampling method that used is purposive sampling. Variables that used in this research are return on investment (X1) and operating cash flow (X2) as variable independent, and dividend payout ratio (Y) as variable dependent consist of the 54 sample of research.

This research concludes that both of two independent variables have no significant influence toward dividend payout ratio in simultan, shown from F test result with value 2,082 with significant value 0,137. In parsial return on investment is not influence toward dividend payout ratio, t test result shows that return on investment has regression coefficient 0,498 with significant value 0,621. Operating cash flow also have no significant to the dividend payout ratio, t test result shows that operating cash flow has regression coefficient 1,984 with significant value 0.053.

DAFTAR ISI

1.1 Latar Belakang Masalah……….. 11.2 Perumusan Masalah………. 4

1.3 Tujuan Penelitian………. 4

1.4 Manfaat Penelitian………... 5

BAB II TINJAUAN PUSTAKA 2.1 Profitabilitas 2.1.1 Profit Margin………. 7

2.1.2 Return on Investment (ROI)……….. 7

2.1.3 Return on Equity (ROE)……... 8

2.2 Laporan Arus Kas 2.2.1 Arus Kas dari Aktivitas Operasi………... 9

2.2.2 Arus Kas dari Aktivitas Investasi…………. 11

2.2.3 Arus Kas dari Aktivitas Pendanaan……….. 11

2.3 Dividen 2.3.1 Pengertian dividen………... 12

2.3.2 Jenis Dividen……….……. 12

2.3.3 Prosedur Pembayaran Dividen……….. 13

2.3.4 Kebijakan Dividen………. 14

2.4 Tinjauan Peneliti terdahulu……….. 18

2.5 Kerangka Konseptual dan Hipotesis……….... 19

BAB III METODE PENELITIAN 3.1Rancangan Penelitian………... 22

3.2 Jenis Data dan Sumber Data……… 22

3.3 Populasi dan Sampel Penelitian………... 23

3.4Teknik Pengumpulan dan Pengolahan Data…………... 25

3.5Definisi Operasional dan Pengukuran Variabel……….. 25

3.6 Metode Analisis Data……….. 27

BAB IV HASIL PENELITIAN DAN PEMBAHASAN 4.1 Analisis Hasil Penelitian………. 33

4.3 Uji Asumsi Klasik……… 35

4.3.1 Uji Normalitas………. 35

4.3.2 Uji Multikolonieritas……….. 40

4.3.3 Uji Heterokedastisitas………. 41

4.3.4 Uji Autokorelasi………. 42

4.6 Pengujian Hipotesis………. 43

4.7 Pembahasan Hasil Penelitian………... 48

BAB V KESIMPULAN DAN SARAN 5.1 Kesimpulan……….. 50

5.2 Saran……… 51

DAFTAR PUSTAKA………... 52

DAFTAR TABEL

Nomor Judul Halaman

Tabel 3.1 Sampel Perusahaan Manufaktur……….………... 24

Tabel 4.1 Daftar Sampel Perusahaan Manufaktur………….……… 33

Tabel 4.2 Statistik Deskriptif………... 34

Tabel 4.3 Uji Normalitas Sebelum Data Ditransformasi………... 35

Tabel 4.1 Uji Normalitas Sesudah Data Ditransformasi……… 38

Tabel 4.5 Uji Multikolonieritas……….. 40

Tabel 4.6 Uji Autokorelasi………... 42

Tabel 4.7 Koefisien Korelasi dan Koefisien Determinasi……….. 44

Tabel 4.8 Uji parsial (Uji t)……….... 45

Tabel 4.9 Uji Simultan (Uji F)………... 46

DAFTAR GAMBAR

Nomor Judul Halaman

Gambar 2.1 Kerangka Konseptual………. 20

Gambar 4.1 Histogram (sebelum data ditransformasi)……….. 36

Gambar 4.2 Grafik P-Plot (sebelum data ditransformasi)………. 37

Gambar 4.3 Histogram (sesudah data ditransformasi)……….. 39

Gambar 4.4 Grafik P-Plot (sesudah data ditransformasi)……….. 49

DAFTAR LAMPIRAN

Lampiran Judul Halaman

Lampiran i Populasi, Kriteria Perusahaan, Sampel………..……... 54

Lampiran ii Data Variabel Penelitian (sebelum ditransformasi)………... 59

Lampiran iii Data Variabel Penelitian (sesudah ditransformasi)……… 62

Lampiran iv Statistik Deskriptif………. 65

Uji Normalitas……… 66

Gambar Histogram………. 67

Grafik Normal P-Plot………. 68

Uji Multikolonieritas, Scatterplot dan uji autokorelasi……….. 69

ABSTRAK

PENGARUH ROI (RETURN ON INVESTMENT) DAN ARUS KAS OPERASI TERHADAP KEBIJAKAN DIVIDEN PADA PERUSAHAAN

MANUFAKTUR YANG TERDAFTAR DI BURSA EFEK INDONESIA

Penelitian ini bertujuan untuk mengetahui pengaruh return on investment dan arus kas operasi terhadap kebijakan deviden (dividend payout ratio) pada perusahaan manufaktur dari tahun 2008 sampai tahun 2010. Penelitian ini juga bertujuan untuk mengetahui tolak ukur mana yang mempunyai pengaruh yang paling signifikan terhadap dividend payout ratio. Data yang digunakan adalah laporan keuangan dan summary dari laporan keuangan tersebut dari masing masing perusahaan sampel yang dipublikasikan melalui website www.idx.co.id.

Metode yang digunakan dalam penelitian ini adalah metode kuantitatif, dengan pengujian asumsi klasik, serta analisis statistik yaitu analisis regresi linear berganda. Metode pengambilan sampel yang digunakan adalah purposive sampling. Variabel penelitian ini terdiri dari

return on investment (X1) dan arus kas operasi (X2) sebagai variabel independen, dan dividend payout ratio (Y) sebagai variabel dependen dengan total sampel sebanyak 54 sampel penelitian.

Hasil penelitian ini adalah kedua variabel independen tidak berpengaruh signifikan terhadap dividend payout ratio secara bersama-sama, hal ini ditunjukkan dari hasil pengujian dari F hitung sebesar 2,082 dengan tingkat signifikansi 0,137. Secara parsial return on investment tidak berpengaruh terhadap dividend payout ratio yang diperlihatkan dari hasil uji statistik t hitung yaitu 0,497 dengan tingkat signifikansi 0,621. Demikian juga dengan arus kas operasi yang juga tidak berpengaruh signifikan terhadap dividend payout ratio yang diperlihatkan dari hasil uji statistik t hitung yaitu 1.984 dengan signifikansi 0,053.

ABSTRACT

THE INFLUENCE OF RETURN ON INVESTMENT AND CASH FLOW OPERATIONS TO THE DIVIDEND POLICY OF THE

MANUFACTURING COMPANIES WHICH LISTED ON INDONESIA STOCK EXCHANGE

This study analyzed the influence of return on investment and cash flow from operations to the dividend policy (dividend payout ratio) of the manufacturing companies since 2008 up to 2010. This study was also intended to know which performance measures have the most significant effect to the dividend payout ratio. Data that used in this research is financial statement from each company, and also it’s summary published through website www.idx.co.id

Analysis method that used in this research is quantitative method with multiple regression. Sampling method that used is purposive sampling. Variables that used in this research are return on investment (X1) and operating cash flow (X2) as variable independent, and dividend payout ratio (Y) as variable dependent consist of the 54 sample of research.

This research concludes that both of two independent variables have no significant influence toward dividend payout ratio in simultan, shown from F test result with value 2,082 with significant value 0,137. In parsial return on investment is not influence toward dividend payout ratio, t test result shows that return on investment has regression coefficient 0,498 with significant value 0,621. Operating cash flow also have no significant to the dividend payout ratio, t test result shows that operating cash flow has regression coefficient 1,984 with significant value 0.053.

BAB I

PENDAHULUAN

1.1 Latar Belakang Masalah

Dewasa ini, setiap perusahaan ingin melanjutkan operasinya dengan

tujuan untuk menghasilkan laba serta mempertahankan kelangsungan hidup

usahanya. Dalam upaya untuk menghasilkan laba, tentu perusahaan harus

mampu mengelola sumber daya yang dimilikinya secara efektif. Sumber

daya yang ada di perusahaan ini tentunya bisa diperoleh melalui modal yang

bersumber dari internal perusahaan maupun dari eksternal perusahaan.

Sumber modal internal adalah berupa pemanfaatan laba yang ditahan

(retained earnings). Yaitu laba yang tidak dibagikan kepada para pemegang

saham sebagai dividen. Sumber pembiayaan eksternal diperoleh perusahaan

dengan melakukan pinjaman kepada pihak lain atau menjual sahamnya

kepada masyarakat (go public) di pasar modal.

Menurut harahap (2004), kemampuan perusahaan mendapatkan laba

melalui semua sumber yang ada, penjualan, kas, aset, modal disebut sebagai

rentabilitas / profitabilitas. Salah satu jenis rasio profitabilitas ini adalah

Return on Investment (ROI). Rasio ROI akan mengukur kemampuan

perusahaan dalam menghasilkan laba bersih berdasarkan tingkat aset

tertentu. Jika angka yang ditunjukkan semakin besar berarti semakin bagus.

Wajar jika setiap perusahaan go public akan berusaha untuk memperoleh

kepada para pemegang saham. Dengan demikian, perusahaan yang

mempunyai profitabilitas yang tinggi akan mempunyai dana yang cukup

untuk dibagikan sebagai dividen kepada para pemegang sahamnya. Hal ini

didukung oleh penelitian yang dilakukan oleh suharli (2007) yang juga

membuktikan bahwa profitabilitas mempunyai pengaruh yang positif dan

signifikan terhadap kebijakan dividen. Penelitian lainnya dilakukan oleh

sudarsi (2007) yang juga membuktikan bahwa profitabilitas mempunyai

pengaruh yang positif dan signifikan terhadap pembayaran dividen. Hal ini

berarti perusahaan yang mempunyai profitabilitas yang baik akan senantiasa

membayar dividen.

Dalam PSAK No. 2 paragraf 12 (IAI :2002) dinyatakan bahwa

jumlah arus kas yang berasal dari aktivitas operasi merupakan indikator

yang menentukan apakah dari operasi perusahaan dapat menghasilkan arus

kas yang cukup untuk melunasi pinjaman, memelihara kemampuan operasi

perusahaan, membayar dividen dan melakukan investasi baru tanpa

mengandalkan sumber pendanaan dari luar. Hermi (2004) menyatakan

bahwa untuk membayar dividen, suatu perusahaan harus menganalisis

faktor-faktor yang mempengaruhi alokasi laba untuk dividen atau untuk

laba ditahan. Ada faktor utama yang harus dipertimbangkan, misalnya

ketersediaan kas, karena walaupun perusahaan memperoleh laba namun jika

uang kas tidak mencukupi maka ada kemungkinan perusahaan memilih

menahan laba tersebut diinvestasikan kembali, bukan diberikan kepada

Beberapa perusahaan yang terdaftar di Bursa Efek Indonesia selama

tahun 2008-2010 memberikan dividen dengan jumlah yang berbeda-beda

setiap tahunnya. Fenomena yang terjadi adalah, tidak semua perusahaan

yang menghasilkan laba yang terus meningkat dari tahun ke tahun akan

mampu membayar dividen. Dan juga tidak semua perusahaan yang listing di

BEI, yang memiliki profitabilitas yang baik akan membayarkan dividen,

dan berdasarkan fenomena tersebut, ternyata disamping ROI yang dicapai

dan laba yang dihasilkan, ada banyak faktor lain yang juga mempengaruhi

kebijakan dividen suatu perusahaan, antara lain faktor likuiditas, kebutuhan

dana untuk membayar hutang, tingkat ekspansi yang direncanakan,

pertumbuhan perusahaan, ukuran dan umur korporasi. Dari pernyataan

pernyataan diatas, penulis menyimpulkan bahya dalam menetapkan

kebijakan dividen, manajemen tentu sangat memperhatikan Return on

Investment (ROI) sebagai salah satu rasio dari profitabilitas perusahaan

yang dihasilkan oleh perusahaan dan jumlah arus kas yang cukup untuk

melunasi pinjaman, memelihara kemampuan operasi perusahaan, membayar

dividen dan melakukan investasi baru tanpa mengandalkan pada sumber

pendanaan dari luar.

Peneliti ingin mengetahui informasi manakah yang lebih akurat

apakah Return on Investment (ROI) atau arus kas operasi yang lebih

mempengaruhi perusahaan dalam menentukan ratio pembayaran dividen

(Dividend Payout Ratio), atau antara Return on Investment (ROI) dan arus

(Dividend Payout ratio), secara khusus untuk perusahaan-perusahaan

manufaktur yang listing di BEI dari tahun 2008-2010. Apakah perusahaan

perusahaan manufaktur ini juga mengalami fenomena tersebut diatas.

Berdasarkan latar belakang masalah diatas, peneliti tertarik untuk

mengadakan penelitian mengenai “Pengaruh Return on Investment (ROI)

dan Arus Kas Operasi Terhadap Kebijakan Dividen pada Perusahaan Manufaktur yang Terdaftar di Bursa Efek Indonesia”

1.2 Perumusan Masalah

Berdasarkan uraian latar belakang masalah tersebut diatas, maka

penulis merumuskan masalah sebagai berikut :

1. Apakah Return on Investment (ROI) secara parsial

berpengaruh terhadap kebijakan dividen ?

2. Apakah arus kas operasi secara parsial berpengaruh terhadap

kebijakan dividen ?

3. Apakah Return on Investment dan arus kas operasi secara

simultan berpengaruh terhadap kebijakan dividen ?

1.3 Tujuan Penelitian

Berdasarkan perumusan masalah tersebut diatas, maka penulis

membuat tujuan penelitian sebagai berikut :

a. Untuk mengetahui pengaruh Return on Investment (ROI)

b. Untuk mengetahui pengaruh arus kas operasi secara parsial

terhadap kebijakan dividen.

c. Untuk mengetahui pengaruh Return on Investment (ROI) dan

arus kas operasi secara simultan terhadap kebijakan dividen.

1.4 Manfaat Penelitian

Berdasarkan latar belakang masalah dan tujuan penelitian

tersebut diatas, maka penulis membuat manfaat penelitian

sebagai berikut :

1. Bagi peneliti, sebagai salah satu upaya untuk menambah

pengetahuan dan memperdalam ilmu di bidang yang di teliti,

serta sebagai bahan referensi apabila dimintai pendapat

mengenai pengaruh ROI dan arus kas operasi terhadap

kebijakan dividen

2. Bagi investor, sebagai bahan masukan dan acuan mengenai

pengambilan keputusan dalam menentukan perushaan yang

layak diberikan dana investasi.

3. Bagi peneliti selanjutnya, dapat menjadi bahan referensi dan

dasar pengembangan ilmu penelitian untuk penelitian lebih

BAB II

TINJAUAN PUSTAKA

2.1Profitabilitas

Pada umumnya profitabilitas adalah kemampuan perusahaan dalam menghasilkan laba. Menurut sartono (2011:120), “Profitabilitas adalah

kemampuan perusahaan memperoleh laba dalam hubungannya dengan penjualan, total aktiva maupun modal sendiri”. Para investor tetap tertarik

terhadap profitabilitas perusahaan karena profitabilitas merupakan indikator

yang paling baik mengenai kesehatan keuangan perusahaan.

Pengukuran profitabilitas dapat dilakukan dengan membandingkan

tingkat Return on Investmen (ROI) yang diharapkan dengan tingkat return

yang diminta para investor dalam pasar modal. Profitabilitas perusahaan

biasanya diukur dengan menggunakan rasio keuangan yang diambil dari

informasi akuntansi yang terdapat dalam laporan keuangan. Rasio

profitabilitas adalah rasio yang digunakan untuk mengukur kemampuan

perusahaan menghasilkan laba dan juga untuk mengetahui efektivitas

perusahaan dalam mengelola sumber-sumber daya yang dimilikinya. Ada

tiga rasio yang biasa digunakan dalam mengukur tingkat profitabilitas

2.1.1 Profit Margin

Profit margin menghitung sejauh mana kemampuan perusahaan

dalam menghasilkan laba bersih pada tingkat penjualan tertentu. Hanafi

(2005:42) menyatakan bahwa rasio ini juga bisa diinterprestasikan sebagai

kemampuan perusahaan menekan biaya-biaya di perusahaan pada periode

tertentu. Profit margin yang tinggi menunjukkan kemampuan perusahaan

menghasilkan laba yang tinggi pada tingkat penjualan tertentu. Secara

umum, rasio yang rendah menunjukkan ketidakefisienan manajemen.

Berikut ini merupakan rumus yang digunakan untuk menghitung

profitabilitas perusahaan

Profit Margin = Laba bersih setelah pajak x 100% Penjualan

2.1.2 Return on Investment (ROI)

Return on Investment (ROI) sering disebut sebagai Return on Assets

(ROA). Menurut Syamsudin (2000:63) “ROI (Return On Investment) atau

yang sering disebut Return On Total Assets adalah merupakan pengukuran

kemampuan perusahaan secara keseluruhan, semakin tinggi rasio ini maka semakin baik keadaan suatu perusahaan.” ROI dihitung dengan cara

membandingkan laba bersih setelah pajak dengan total asset

2.1.3 Return on Equity (ROE)

Syamsudin (2000:64) menyatakan “Return on Equity (ROE)

merupakan suatu pengukuran dari penghasilan yang tersedia bagi para

pemilik perusahaan atas modal yang mereka investasikan di dalam

perusahaan. Angka yang tinggi untuk ROE menunjukkan tingkat

profitabilitas yang tinggi. Rasio ROE tidak memperhitungkan dividen

maupun capital gain untuk pemegang saham yang sebenarnya. Berikut ini

merupakan rumus untuk menghitung ROE.

ROE = Laba bersih setelah pajak x 100% Total Ekuitas

2.2 Laporan Arus Kas

Laporan arus kas merupakan suatu laporan yang menyajikan

informasi aliran arus kas masuk dan keluar bersih pada periode tertentu,

misalnya bulanan atau tahunan. Aliran kas diperlukan terutama untuk

mengetahui kemampuan perusahaan yang sebenarnya untuk memenuhi

kewajiban perusahaan sehingga dapat diketahui adanya perubahan aktiva

lancar dan utang lancar. Laporan arus kas menjelaskan perubahan jumlah

kas atau setara kas dalam periode tertentu. Dalam laporan arus kas,

penerimaan dan pengeluaran kas diklasifikasikan menurut tiga kategori

utama, yaitu aktivitas operasi, aktivitas investasi dan aktivitas pendanaan.

Kegunaan informasi arus kas adalah untuk memberikan informasi

yang memungkinkan para pemakai untuk mengevaluasi perubahan aktiva

jumlah serta waktu arus kas dalam rangka adaptasi dengan perubahaan dan

peluang. Informasi arus kas berguna untuk menilai kemampuan perusahaan

dalam menghasilkan kas dan setara kas dan memungkinkan para pemakai

mengembangkan model untuk menilai dan membandingkan nilai sekarang

dari arus kas masa depan dari berbagai perusahaan. Informasi tersebut juga

meningkatkan daya banding pelaporan kinerja operasi berbagai perusahaan

karena dapat meniadakan pengaruh penggunaan perlakuan akuntansi yang

berbeda terhadap transaksi dan peristiwa yang sama.

Ada 3 jenis laporan arus kas, yaitu :

2.2.1 Arus Kas dari Aktivitas Operasi

Aktivitas operasi merupakan aktivitas perusahaan yang terkait

dengan laba. Aktivitas operasi adalah aktivitas penghasil utama pendapatan

perusahaan dan aktivitas lain yang bukan merupakan aktivitas investasi dan

pendanaan. Kas ini diperoleh dari penjualan, penerimaan piutang, dan untuk

pembayaran hutang usaha, pembelian barang, dan biaya biaya lainnya.

Selain pendapatan dan beban yang disajikan dalam laporan laba rugi,

aktivitas operasi juga meliputi arus kas masuk dan keluar bersih yang

berasal dari aktivitas operasi yang terkait, seperti pemberian kredit kepada

pelanggan, investasi dalam persediaan, dan perolehan kredit dari pemasok.

Aktivitas operasi terkait dengan pos-pos laporan laba rugi dan pos-pos

operasi dalam neraca, umumnya pos modal kerja seperti piutang,

juga meliputi transaksi dan peristiwa yang tidak cocok dikelompokkan

dalam aktivitas investasi atau pendanaan.

Jumlah arus kas bersih dari aktivitas operasi dapat dihitung dan

dilaporkan dengan menggunakan salah satu dari dua metode, yaitu metode

langsung dan metode tidak langsung. Dalam metode langsung kelompok

utama dari penerimaan kas bruto dan pengeluaran kas bruto diungkapkan,

sedangkan dalam metode tidak langsung, laba atau rugi bersih disesuaikan

dengan mengoreksi pengaruh dari transaksi bukan kas, penangguhan atau

akrual dari penerimaan atau pembayaran kas untuk operasi di masa lalu dan

di masa depan, dan juga unsur penghasilan atau beban yang berkaitan

dengan arus kas investasi atau pendanaan. Kedua metode tersebut

menghasilkan jumlah yang sama, yaitu jumlah arus kas bersih yang

disediakan oleh arus kas operasi.

Ikatan Akuntan Indonesia secara khusus mengatur arus kas dari

bunga dan dividen yang diterima dan dibayarkan. Menurut (IAI, 2002)

menyatakan bahwa bunga yang dibayar dan bunga serta dividen yang

diterima lembaga keuangan biasanya diklasifikasikan sebagai arus kas

operasi. Namun demikian, bagi perusahaan lain belum ada kesepakatan

mengenai kualifikasi arus kas. Bunga yang dibayarkan dan bunga serta

dividen yang diterima dapat diklasifikasikan sebagai arus kas operasi karena

mempengaruhi laba dan rugi bersih. Sebagai alternatif, bunga yang dibayar

dan bunga serta dividen yang diterima dapat diklasifikasi, masing-masing

perolehan sumber daya keuangan atau sebagai hasil investasi (return on

investment). Dividen yang dibayar dapat diklasifikasikan sebagai arus kas

pendanaan karena merupakan biaya perolehan sumber daya keuangan.

Sebagai alternatif, dividen yang dibayar dapat diklasifikasikan sebagai

komponen arus kas dari aktivitas operasi dengan maksud untuk membantu

para pengguna laporan arus kas dalam menilai kemampuan perusahaan

membayar dividen dari arus kas operasi

2.2.2 Arus kas dari Aktivitas Investasi

Aktivitas investasi adalah perolehan dan pelepasan aktiva jangka

panjang serta investasi lain yang tidak termasuk setara kas. Dalam aktivitas

ini, kas berasal dari penjualan aktiva tetap atau investasi pada saham atau

obligasi.

2.2.3 Arus Kas dari Aktivitas Pendanaan

Aktivitas pendanaan adalah aktivitas yang mengakibatkan

perubahan dalam jumlah serta kompetisi modal dan pinjaman perusahaan.

Dalam aktivitas ini, kas berasal dari setoran modal, hutang jangka panjang,

laba ditahan yang dikonversi ke dalam modal dan untuk pengembalian

2.3 Dividen

2.3.1 Pengertian Dividen

Dividen merupakan bagian dari laba yang tersedia bagi para

pemegang saham biasa (earning available for common stockholders) yang

dibagikan kepada para pemegang saham biasa dalam bentuk tunai. Menurut Skousen et al (2001:757) “dividen adalah pendistribusian laba secara

proporsional kepada para pemegang saham sesuai dengan jumlah saham yang dimilikinya”. Distribusi laba dalam bentuk kas oleh sebuah korporasi

kepada pemegang sahamnya disebut sebagai dividen tunai. Biasanya sebuah

korporasi harus memenuhi 3 kondisi terlebih dahulu agar dapat membayar

dividen tunai :

1. Laba ditahan yang mencukupi

2. Kas yang memadai

3. Tindakan formal dari dewan komisaris

Intinya sebuah korporasi bias membayar dividen jika laba korporasi

tersebut cukup untuk operasi tahun berikutnya serta tidak mempunyai

kendala dalam keuangan apabila pembayaran dividen dilakukan.

2.3.2 Jenis Dividen

Ada beberapa jenis dividen yang dibagikan perusahaan kepada para

pemegang saham, jenis dividen menurut dyckman (2001:439), adalah

1. Dividen kas 2. Dividen property 3. Dividen saham 4. Dividen likuidasi

5. Dividen skrip atau wesel

Dari jenis dividen diatas para investor paling menyukai dividen kas

karena dividen kas bersifat uang tunai, jika dibandingkan dengan dividen

lain seperti dividen saham yang pembagiannya berjenis saham atau dividen

property yang pembagiannya berjenis surat berharga atau aktiva non kas.

2.3.3 Prosedur Pembayaran Dividen

Tanggal yang berkaitan dengan dividen adalah declaration date,

date of record, ex-dividend date, date of payment.

1. Declaration date, tanggal dimana dewan direksi mengumumkan

dividen. Pada tanggal ini, pembayaran dividen akan merupakan

kewajiban yang legal dari korporasi.

2. Date of record, tanggal dimana pemegang saham berhak untuk

menerima dividen.

3. Ex-dividend date, tanggal dimana hak atas dividen lepas dari saham.

4. Date of payment, merupakan tanggal dimana korporasi akan

membayarkan dengan membagikan cheque dividen kepada pemegang

saham.

Prosedur pembagian dividen berkaitan erat dengan tanggal atau

waktu dikarenakan perusahaan dan para pemegang saham atau investor

sama-sama telah menentukan jadwal.

2.3.4 Kebijakan Dividen

2.3.4.1 Pengertian kebijakan dividen

kebijakan dividen merupakan keputusan pembayaran dividen yang

mempertimbangkan maksimalisasi harga saham saat ini dan periode

mendatang. Atmaja (1994:351) menyatakan, “Manajemen mempunyai dua

alternatif perlakuan terhadap penghasilan bersih sesudah pajak perusahaan,

pertama, dibagi kepada para pemegang saham dalam bentuk dividen, kedua, diinvestasikan kembali ke perusahaan sebagai laba ditahan”. Pada umumnya

pendapatan bersih dibagi dalam bentuk dividen dan sebagian lagi kembali

diinvestasikan. Artinya, manajemen harus membuat keputusan tentang

dividen, inilah yang disebut kebijakan dividen.

2.3.4.2 Kebijakan dividen bagi perusahaan

Kebijakan dividen merupakan keputusan apakah laba yang diperoleh

perusahaan pada akhir tahun akan dibagi kepada pemegang saham dalam

investasi di masa yang akan datang. Menurut Tampubolon (2005:183),

kebijakan dividen korporasi sangat penting untuk menjaga kepentingan

investor dan kepentingan korporasi dalam hal program keuangan dan

capital budgeting korporasi, cash flow perusahaan, dan nilai modal saham

1. Stable Dividend Policy, Pada kebijaksanaan ini besarnya dividen yang dibayarkan selalu stabil dalam jumlah yang tetap, stabil yang makin naik dan stabil yang makin menurun. Jadi, besarnya dividen yang dibayarkan dalam jumlah yang selalu stabil walaupun terjadi fluktuasi dalam net income.

2. Flactuating Dividend Policy, Pada kebijaksanaan ini besarnya dividen yang dibayarkan mendasarkan pada tingkat keuntungan pada setiap akhir periode, apabila tingkat keuntungan tinggi maka besarnya dividen yang akan dibayarkan relative tinggi, juga sebaliknya.

Semua kebijakan dividen punya kesesuaian masing-masing

tergantung pada perusahaannya. Jadi setiap perusahaan harus bisa

menentukan kebijakan mana yang paling sesuai dengan perusahaan mereka.

2.3.4.4 Teori kebijakan dividen

Tampubolon (2005:186) menyatakan bahwa faktor-faktor yang

mempengaruhi kebijakan dividen adalah sebagai berikut :

1. Tingkat pertumbuhan korporasi 2. Keterikatan dalam rapat

3. Profitability 4. Stabilitas laba 5. Kontrol perbaikan

6. Memahami pengungkit keuangan 7. Kemampuan untuk kondisi eksternal 8. Ukuran dan umur korporasi

Perusahaan dapat menentukan kebijakan mana yang sesuai untuk

mereka gunakan dalam pembagian dividen dengan cara membandingkan

kebijakan dividen dengan faktor-faktor diatas.

2.3.4.5 Indikator kebijakan dividen

Menurut Warsono (203:275) indikator yang digunakan untuk

mengukur kebijakan dividen ada dua, yaitu hasil dividen (Dividen Yield)

dan rasio pembayaran dividen (Dividen Payout Ratio). Dividend yield

harga saham biasa. Dividend yield menyediakan suatu ukuran komponen

pengembalian total yang dihasilkan dividen, dengan menambahkan

apresiasi harga yang ada. Beberapa investor menggunakan dividend yield

sebagai suatu ukuran resiko dan sebagai suatu penyaring investasi, yaitu

mereka akan berusaha menginvestasikan dananya dalam saham yang

menghasilkan dividend yield yang tinggi. Menurut Warsono (2003:275)

Dividen yield secara matematis diformulasikan sebagai berikut di bawah

ini.

Dividend Yield = dividen per lembar saham x 100% harga per lembar saham

Indikator kedua yang digunakan untuk mengukur kebijakan dividen

adalah rasio pembayaran dividen (dividend payout Ratio). Besar atau

kecilnya payout ratio ditentukan oleh kebijakan dividen suatu perusahaan.

Dividend Payout Ratio lebih populer digunakan sebagai indikator kebijakan

dividen dibandingkan dengan dividend yield. Menurut Warsono (2003:27).

Dividend Payout Ratio merupakan rasio hasil perbandingan antara dividen

dengan laba yang tersedia bagi para pemegang saham biasa.

2.4Tinjauan Penelitian terdahulu

Pradhono dan Yulius Jogi Christiwan (2004) melakukan penelitian

dengan objek perusahaan manufaktur mengenai pengaruh Economic Value

Added (EVA), Residual Income Earnings, dan Arus Kas Operasi terhadap

return yang diterima pemegang saham. Penelitian ini menunjukkan bahwa

arus kas operasi mempunyai pengaruh paling signifikan terhadap return

yang diterima oleh pemegang saham, kemudian diikuti variabel earning.

Sedangkan EVA tidak mempunyai pengaruh yang signifikan terhadap

return yang diterima pemegang saham.

Michell Suharli (2007) melakukan penelitian dengan objek

perusahaan perusahaan industry yang bergerak di bidang jasa/service yang

terdaftar di Bursa Efek Indonesia selama periode 2007-2009. Penelitian ini

menggunakan variabel Return On Equity, Fixed Asset, Current Ratio dan

Dividend Payout Ratio. Dan hasil penelitian menunjukkan bahwa Return

On Equity berpengaruh terhadap dividen tunai perusahaan, fixed asset tidak

berpengaruh terhadap dividen tunai perusahaan, sedangkan Current Ratio

dapat digunakan sebagai variabel penguat karena mempunyai pengaruh

yang signifikan

Indah Agustina Manurung (2009) melakukan penelitian mengenai

pengaruh laba dan arus kas dari operasi terhadap kebijakan dividen

(Dividend Payout Ratio) dari perusahaan manufaktur go publik sejak tahun

2005 sampai dengan tahun 2007. Dan hasil penelitian menunjukkan bahwa

sedangkan arus kas operasi berpengaruh positif signifikan terhadap dividend

payout ratio.

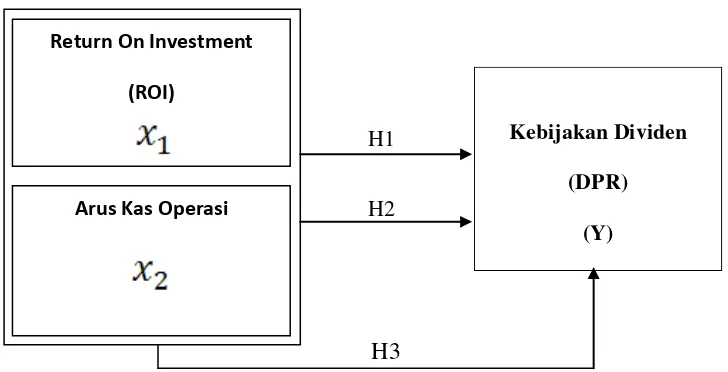

2.5 Kerangka Konseptual dan Hipotesis

2.5.1 Kerangka konseptual

Penelitian ini bertujuan untuk menguji pengaruh return on

investment (ROI) dan arus kas operasi terhadap kebijakan dividen. Dalam

memutuskan kebijakan dividen, perusahaan akan dipengaruhi oleh beberapa

factor yang secara teori dapat mempengaruhi kebijakan dividen. Faktor

yang akan diteliti dalam penelitian ini adalah profitabilitas yang akan diukur

dengan ROI dan arus kas perusahaan yang berasal dari aktivitas operasi.

Profitabilitas pada dasarnya merupakan kemampuan perusahaan dalam

menghasilkan laba. Profitabilitas yang tinggi menggambarkan laba

perusahaan yang meningkat yang berarti perusahaan mampu untuk

membayar dividen atau bahkan dividen yang akan dibayarkan juga

meningkat. Sebagaimana tertera pada penjelasan sebelumnya, teori yang

mendukung bahwa profitabilitas yang tinggi akan membayar dividen dalam

jumlah yang besar. Demikian juga dengan tersedianya kas perusahaan

melalui operasinya yang berarti juga mampu menghasilkan kas bagi

perusahaan dan kemudian akan dibagikan kepada para pemegang saham.

Oleh karena itu, hubungan antara Return on Investment (ROI), arus kas

operasi, dan kebijakan dividen dapat digambarkan dalam kerangka di bawah

Gambar 2.1

kemampuan perusahaan secara keseluruhan, semakin tinggi rasio ini maka

semakin baik keadaan suatu perusahaan. Maka bisa dibilang semakin tinggi

rasio ini maka semakin tinggi dividen yang akan dibayarkan.

Arus kas operasi adalah laporan mengenai kemampuan perusahaan

dalam menghasilkan kas dan setara kas. Dan jika semakin tinggi arus kas

maka semakin baik perputaran uang dalam perusahaan tersebut, dan ini

tentu mempengaruhi pembayaran dividen perusahaan.

Kebijakan dividen merupakan keputusan apakah laba yang diperoleh

perusahaan pada akhir tahun akan dibagi kepada pemegang saham dalam

investasi di masa yang akan datang. kebijakan dividen korporasi penting

untuk menjaga kepentingan dan kepercayaan investor kepada perusahaan.

2.5.2 Hipotesis Penelitian

Menurut kuncoro (2003:47) Hipotesis adalah suatu penjelasan

sementara tentang perilaku, fenomena, atau keadaan tertentu yang telah

terjadi atau akan terjadi.

Terdapat beberapa hipotesis dalam penelitian ini.

H1 = Return on Investment (ROI) secara parsial berpengaruh terhadap

kebijakan dividen.

H2 = Arus kas operasi perusahaan secar parsial berpengaruh terhadap

kebijakan dividen.

H3 = Return on Investment (ROI) dan arus kas operasi perusahaan secara

BAB III

METODE PENELITIAN

3.1 Rancangan Penelitian

Umar (2003:30), Penelitian ini menggunakan desain kausal

yaitu untuk mengukur pengaruh antara variabel-variabel penelitan, atau

berguna untuk menganalisis bagaimana suatu variabel mempengaruhi

variabel lainnya. Dalam penelitian ini, hubungan tersebut bertujuan

untuk menguji pengaruh Return on Investment (ROI) dan arus kas

operasi terhadap kebijakan dividen.

3.2 Jenis Data dan Sumber Data

Jenis data dalam penelitian ini menggunakan data sekunder.

Menurut kuncoro (2001 :127), “Data sekunder yaitu data yang telah

dikumpulkan oleh lembaga pengumpul data dan dipublikasikan kepada

masyarakat dan pengguna data”. Data yang digunakan berupa summary

laporan keuangan perusahaan manufaktur yang terdaftar di Bursa Efek

Indonesia, selama periode 2008-2010. Data penelitian ini adalah data

time series, menurut Umar (2003:70), data time series atau disebut juga

data deret waktu merupakan sekumpulan data dari suatu fenomena

tertentu yang didapat dalam beberapa interval waktu tertentu, misalnya

Indonesia Stock Exchange (IDX) tahun 2010 dengan situs

www.idx.co.id, dan dari Indonesia Capital Market Directory (ICMD).

3.3 Populasi dan Sampel Penelitan

Sugiono (2007 :72) menyatakan “Populasi adalah wilayah

generalisasi yang terdiri atas : objek/subjek yang memiliki kualitas dan

karakteristik tertentu yang ditetapkan oleh peneliti untuk dipelajari dan kemudian ditarik kesimpulannya”. Populasi dalam penelitian ini adalah

seluruh perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia

selama tahun 2008-2010, yang berjumlah 151 perusahaan manufaktur.

Menurut Sugiyono, (2006:55), sampel adalah bagian dari jumlah dan

karakteristik yang dimiliki oleh populasi tersebut.

Teknik pengambilan sampel yang digunakan dalam

penelitian ini adalah dengan menggunakan metode purposive sampling,

dengan kriteria sebagai berikut :

1. Perusahaan manufaktur tersebut terdaftar di BEI selama periode

penelitian (2008-2010)

2. Perusahaan manufaktur tersebut tidak keluar dari BEI selama

periode penelitian (2008-2010)

3. Perusahaan manufaktur tersebut telah mengeluarkan laporan

keuangannya dari tahun 2008-2010 yang dapat diakses di

4. Perusahaan manufaktur tersebut telah membayar dividen pada

tahun 2008-2010

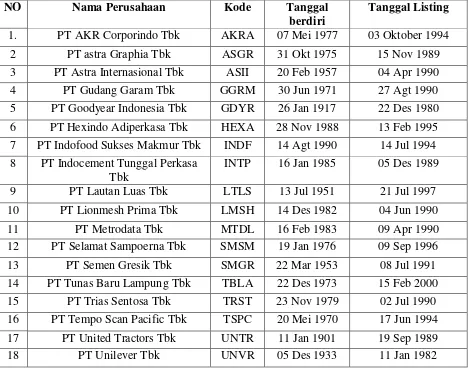

Berdasarkan kriteria tersebut , diperoleh banyaknya perusahaan yang

memenuhi kriteria dan akan diteliti yaitu sebanyak 18 perusahaan yang

diperlihatkan dalam tabel berikut.

Table 3.1

Sampel Perusahaan Manufaktur

NO Nama Perusahaan Kode Tanggal

berdiri 8 PT Indocement Tunggal Perkasa

Berdasarkan perusahaan yang akan diteliti ini, maka penulis

memperoleh sampel sebanyal 54 sampel penelitian yang berasal dari 3

tahun periode laporan keuangan dari 18 perusahaan ini, yakni tahun 2008,

2009, dan 2010

3.4Teknik Pengumpulan Data dan Pengolahan Data

Pengumpulan data menggunakan teknik dokumentasi yaitu dengan

cara mengumpulkan data berupa laporan keuangan setiap perusahaan

sampel pada periode penelitian yang didapatkan dari situs Indonesia Stock

Exchange (IDX) tahun 2010, dengan situs www.idx.co.id, serta summary

laporan keuangan masing-masing perusahaan yang bersumber dari

Indonesia Capital Market Directory (ICMD). Data diolah menggunakan

metode analisis statistik model regresi linier berganda dan dilakukan dengan

menggunaka software SPSS 17.

3.5Definisi Operasional dan Pengukuran Variabel

Terdapat beberapa variabel yang akan digunakan dalam penelitian ini

yaitu ROI dan arus kas sebagai variabel independen (bebas) dan Dividend

Payout Ratio (DPR) sebagai variabel dependen (terikat)

3.5.1 Variabel Independen (bebas)

Menurut sugiyono (2005:3) “Variabel independen atau variabel

variabel dependen (variabel terikat)”. Variabel independen yang digunakan

dalam penelitian ini adalah :

a. Return on Investment (ROI)

ROI = Laba bersih setelah pajak x 100% Total Aktiva

b. Arus kas operasi

Menurut pradhono (2004), Arus kas operasi adalah selisih

bersih antara penerimaan dan pengeluaran kas dan setara kas yang

berasal dari aktivitas operasi selama satu tahun buku, sebagaimana

tercantum dalam laporan arus kas. Arus kas operasi diukur dengan

satuan rupiah per lembar saham.

3.5.2 Variabel Dependen (terikat)

Menurut Sugiyono (2005:3), “Variabel dependen atau variabel

terikat adalah variabel yang dipengaruhi atau menjadi akibat karena adanya

variabel independen atau bebas”. Variabel dependen yang digunakan dalam

penelitian ini adalah kebijakan dividen. Kebijakan dividen dapat diartikan

sebagai keputusan perusahaan dalam menentukan berapa jumlah laba bersih

yang akan ditahan sebagai retained earnings dan yang akan digunakan

untuk pembayaran dividen. Indikator dari kebijakan dividen adalah rasio

pembayaran dividen atau DPR. DPR menunjukkan proporsi laba yang

DPR = Dividen per lembar saham x 100% Laba per lembar saham

3.6 Metode Analisis Data

Metode analisi data yang digunakan dalam penelitian ini menggunakan metode analisis statistik dengan bantuan software SPSS 17. Peneliti melakukan pengujian asumsi klasik agar data terdistribusi normal, dan setelah itu dilakukan pengujian terhadap hipotesis.

3.6.1 Analisis Statistik Deskriptif

Secara sederhana statistik deskriptif adalah statistik yang bertujuan untuk mendeskripsikan data. Terdapat berbagai cara dalam mendeskripsikan data, yang salah satunya adalah dalam bentuk ukuran-ukuran numerik dari hasil pengolahan terhadap data tersebut.Data yang digunakan penelitian ini merupakan data sekunder yang diperoleh dari www.idx.co.id dan Indonesia Capital Market Directory berupa data keuangan sampel perusahaan manufaktur dari tahun 2008 sampai tahun 2010. Dan variabel penelitian ini terdiri dari Retrun on Invesment (ROI) dan arus kas operasi sebagai variabel bebas (independent variable) dan DPR sebagai variabel terikat (dependent variable).

3.6.2 Uji Asumsi Klasik 3.6.2.1 Uji Normalitas Data

Uji normalitas data bertujuan untuk menguji apakah dalam model

regresi, variabel pengganggu atau residual memiliki distribusi normal.

Apabila nilai residual tidak mengikuti distribusi normal, uji statistik menjadi

tidak valid untuk jumlah sampel kecil. Menurut ghozali (2005:110), “cara

yaitu analisis grafik dan analisis statistik. Uji statistik yang dapat digunakan

untuk menguji normalitas residual adalah uji statistik Kolmogorov-Smirnov

(K-S)”, dibuat dengan membuat hipotesis :

Ho : Data residual berdistribusi normal.

Ha : Data residual tidak berdistribusi normal.

Bila signifikansi > 0,05 berarti distribusi data normal maka Ha ditolak

dan Ho diterima, sebaliknya bila signifikan < 0,05 berarti distribusi data

tidak normal maka Ho ditolak dan Ha diterima.

Normalitas juga dapat dideteksi dengan melihat penyebaran data (titik)

pada sumbu diagonal dan grafik dengan melihat histogram dari residualnya”. Dasar pengambilan keputusannya adalah :

1. Jika data menyebar disekitar garis diagonal dan mengikuti arah garis

diagonal atau grafik histogramnya menunjukkan pola berdistribusi

normal, maka model regresi memenuhi asumsi normalitas,

2. Jika data menyebar jauh dari diagonal dan tidak mengikuti arah garis

diagonal atau grafik histogram tidak menunjukkan data berdistribusi

normal, maka model regresi tidak memenuhi asumsi normalitas.

3.6.2.2 Uji Multikolonearitas

Uji Multikoloneritas bertujuan untuk menguji apakah dalam

Model regresi yang baik seharusnya tidak ada korelasi antar variabel

independen. Ada tidaknya multikoloneritas dapat dideteksi dengan

melihat nilai tolerance dan variance inflation factor (VIF), serta dengan

menganalisis matrik korelasi variabel-variabel independen. Nilai cut off

yang umum dipakai untuk menunjukkan adanya multikoloneritas adalah

nilai tolerance < 0,10 atau sama dengan nilai VIF > 10 dan untuk matrik

korelasi adanya indikasi multikoloneritas dapat dilihat jika antar variabel

independen ada korelasi yang cukup tinggi umumnya diatas 0.90.

3.6.2.3 Uji Heteroskedastisitas

Uji ini memiliki tujuan untuk menguji apakah dalam model regresi

terjadi ketidaksamaan varians dari residual suatu pengamatan ke

pengamatan lain. Jika varians dari residual satu pengamatan ke

pengamatan lainnya tetap, maka disebut homoskedasitas. Ada tidaknya

heteroskedastistas dapat dilakukan dengan melihat grafik scaterplot antar

nilai prediksi variabel independen dengan nilai residualnya. Dasar analisis

yang dapat digunakan untuk menentukan heteroskedastisitas, antara lain :

1. Jika ada pola tertentu, seperti titik-titik yang ada membentuk pola

tertentu yang teratur maka mengindikasikan telah terjadi

heteroskedastisitas,

2. Jika tidak ada pola yang jelas, seperti titik-titik menyebar diatas dan

di bawah angka 0 pada sumbu Y, maka tidak terjadi

3.6.2.4 Uji Autokorelasi

Uji ini bertujuan untuk melihat apakah dalam suatu meodel regresi

linear ada korelasi antar kesalahan pengganggu pada periode t dengan

kesalahan pada periode t-1. Autokorelasi muncul karena observasi yang

berurutan sepanjang tahun yang berkaitan satu dengan yang lainnya. Hal

ini sering ditemukan pada data time series. Cara yang dapat digunakan

untuk medeteksi masalah autokorelasi adalah dengan menggunakan nilai

uji Durbin Watson dengan ketentuan dari Prof. Singgih sebagai berikut :

1. Angka D-W dibawah -2 berarti ada autokorelasi positif,

2. Angka D-W diantara -2 sampai +2, berarti tidak ada autokorelasi, 3. Angka D-W diatas +2 berarti ada autokorelasi negatif.

3.6.3 Pengujian Hipotesis

Penelitian ini dianalisis dengan model regresi linier berganda untuk

melihat seberapa besar pengaruh Return on Investment (ROI) dan arus kas

operasi terhadap DPR dengan model dasar sebagai berikut

Y = α + + + ε

Keterangan :

Y = Variabel dependen (DPR)

α = Konstanta

, = Koefesien

= Variabel independen pertama yaitu ROI

3.6.3.1 Koefisien Determinasi (R²)

Uji ini bertujuan untuk melihat seberapa jauh kemampuan variabel

independen dalam menerangkan variabel dependennya. Nilai koefisien

determinasi adalah diantara nol sampai dengan satu. Semakin nilainya

mendekati satu maka semakin lengkap informasi yang diberikan variabel

independen dalam menerangkan variabel dependennya, sebaliknya jika

nilainya semakin menjauhi satu maka semakin sedikit informasi yang

diberikan variabel independen dalam menerangkan variabel dependennya.

3.6.3.2 Uji Parsial atau uji t ( t Test )

Uji statistik t pada dasarnya menunjukkan seberapa jauh pengaruh satu variabel independen secara individual dalam menerangkan variasi

variabel independen. Uji ini dilakukan untuk melihat pengaruh laba bersih

dan arus kas bersih secara parsial terhadap DPR. Uji ini dilakukan dengan

membandingkan signifikansi t hitung yang mengacu pada suatu ketentuan.

Ho diterima jika t hitung < t tabel (α = 5%)

Ha diterima jika t hitung > t table (α =5%)

Di samping itu dapat pula dilihat dari signifikansinya yaitu jika nilai

signifikansi penelitian < 0,05 maka Ha diterima.

Hipotesis Statistik

Ho = Return on Investment dan arus kas operasi tidak berpengaruh

Ha = Return on Investment dan arus kas operasi berpengaruh

terhadap DPR secara parsial.

3.6.3.3 Uji Simultan atau Uji F (F test)

Uji F statistik digunakan untuk menguji keberartian pengaruh dari

seluruh variabel bebas secara bersama sama (simultan) terhadap variabel

dependen. Uji F dimaksudkan untuk melihat kemampuan menyeluruh dari

variabel bebas yaitu laba bersih dan arus kas operasi terhadap kebijakan

dividen. Uji ini dilakukan dengan mengacu pada suatu ketentuan.

Ho diterima jika F hitung < F table

Ha diterima jika F hitung > F table

Selain itu dapat pula dilihat dari nilai signifikansinya yaitu jika nilai

signifikansi penelitian < 0,05 maka Ha diterima.

Hipotesis Statistik

Ho = Return on Investment dan arus kas operasi tidak berpengaruh

terhadap DPR secara simltan.

Ha = Return on Investment dan arus kas operasi berpengaruh

BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

4.1Analisis Hasil Penelitian

Metode analisis data yang digunakan dalam penelitian ini adalah

metode analisis statistik yang menggunakan persamaan regresi linear

berganda. Pengujian asumsi klasik dan regresi berganda dilakukan dengan

menggunakan software SPSS versi 17. Terdapat 18 perusahaan yang

memenuhi kriteria dan dijadikan sampel dalam penelitian ini dan diamati

selama periode 2008-2010.

Tabel 4.1

Daftar Sampel Perusahaan Manufaktur

No. Nama Perusahaan Kode Tanggal

Berdiri 8. PT Indocemen Tunggal Perkasa Tbk INTP 16 Jan 1985 05 Des 1989

4.2Analisis Statistik Deskriptif

Statistik deskriptif dari variabel tersebut dari sampel perusahaan

manufaktur selama periode 2008 sampai dengan tahun 2010 disajikan dalam

tabel 4.2 berikut.

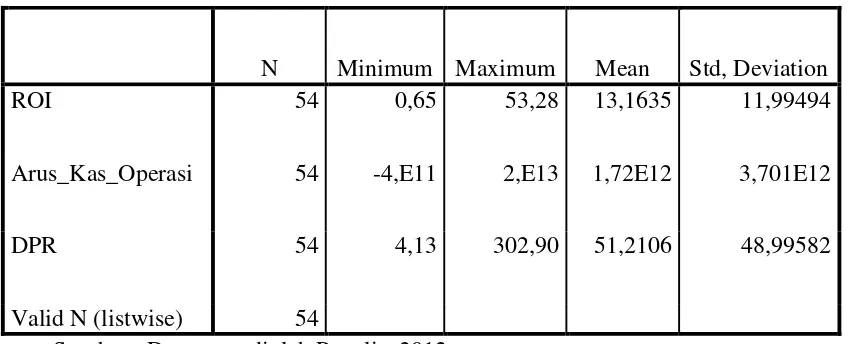

Tabel 4.2

Statistik Deskriptif Variabel-variabel Selama Tahun 2008-2010 Descriptive Statistics

N Minimum Maximum Mean Std, Deviation

ROI 54 0,65 53,28 13,1635 11,99494

Arus_Kas_Operasi 54 -4,E11 2,E13 1,72E12 3,701E12

DPR 54 4,13 302,90 51,2106 48,99582

Valid N (listwise) 54

Sumber : Data yang diolah Penulis, 2012

Berikut ini merupakan perincian data deskriptif yang telah diolah:

a. Variabel ROI memiliki nilai minimum 0,65 dan maksimum 53,28

dengan rata-rata ROI sebesar 13,1635 dengan jumlah sampel sebanyak

54 perusahaan.

b. Variabel arus kas operasi memiliki nilai minimum -4.E11 dan nilai

maksimum 2.E13 dengan rata-rata kas operasi sebesar 1.72E12 dengan

c. Variabel DPR memiliki nilai minimum 4,13 dan nilai maksimum 302,90

dengan rata-rata DPR sebesar 51,2106 dengan jumlah sampel 54

perusahaan.

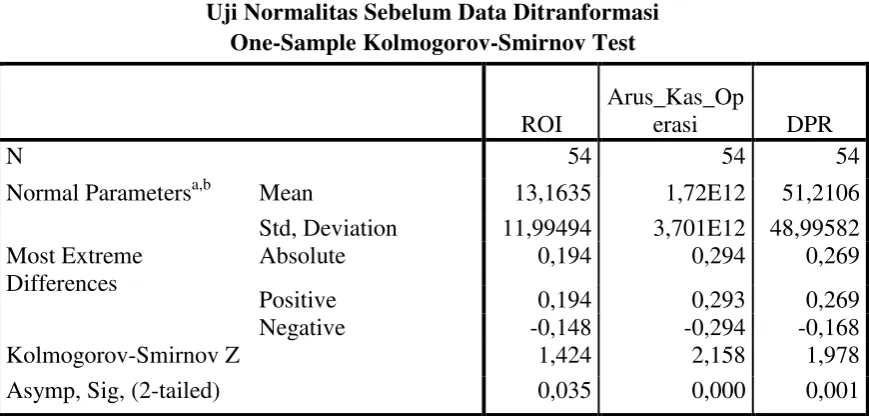

4.3Uji Asumsi Klasik 4.3.1 Uji Normalitas

Pengujian normalitas data dalam penelitian ini menggunakan uji

statistik non parametrik Kolmogorov-Smirnov (K-S) dengan membuat

hipotesis.

Ho : Data residual berdistribusi normal.

Ha : Data residual tidak berdistribusi normal.

Apabila nilai signifikansinya lebih besar dari 0,05 maka H0 diterima,

sedangkan jika nilai signifikansinya lebih kecil dari 0,05 maka H0 ditolak.

Tabel 4.3

Uji Normalitas Sebelum Data Ditranformasi One-Sample Kolmogorov-Smirnov Test

ROI

Arus_Kas_Op

erasi DPR

N 54 54 54

Normal Parametersa,b Mean 13,1635 1,72E12 51,2106

Std, Deviation 11,99494 3,701E12 48,99582 Most Extreme

Differences

Absolute 0,194 0,294 0,269

Positive 0,194 0,293 0,269

Negative -0,148 -0,294 -0,168

Kolmogorov-Smirnov Z 1,424 2,158 1,978

Asymp, Sig, (2-tailed) 0,035 0,000 0,001

Dari hasil pengolahan data tersebut, besarnya nilai

Kolmogorov-Smirnov (K-S) masing-masing variabel penelitian yaitu ROI, Arus Kas

Operasi dan DPR yaitu, 0,035, 0,000 dan 0,001 pada taraf kemaknaan 0,05.

Jika signifikansi nilai Kolmogorov-Smirnov variabel penelitian lebih kecil

dari 0,05 maka disimpulkan data tidak terdistribusi secara normal. Data

yang tidak terdistribusi secara normal tersebut juga dapat dilihat melalui

grafik histogram dan grafik normal plot data.

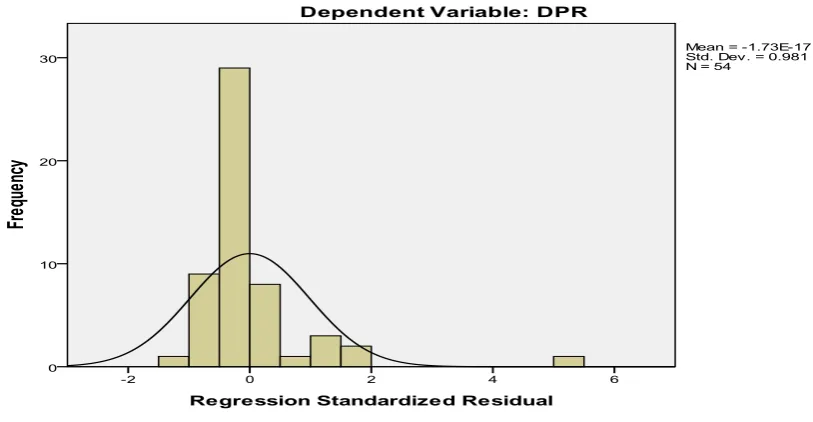

Gambar 4.1

Histogram (sebelum data ditranformasi) Sumber : Data yang diolah Penulis, 2012

Dengan cara membandingkan antara data observasi dengan distribusi

yang mendekati distribusi normal, dari grafik di atas dapat disimpulkan

bahwa distribusi data tidak normal karena grafik histogram menunjukkan

distribusi data tidak mengikuti garis diagonal yaitu menceng ke kiri

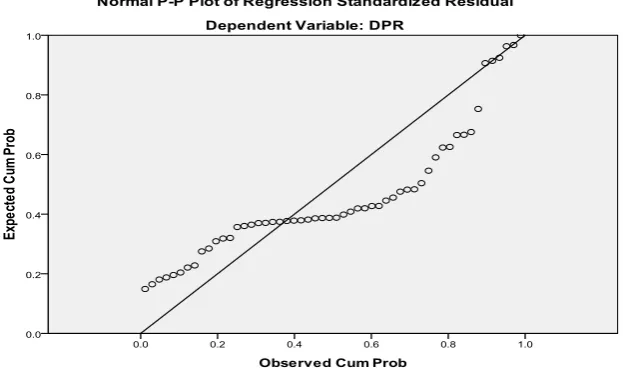

Gambar 4.2

Grafik Normal P-P Plot (sebelum data ditranformasi) Sumber : Data yang diolah Penulis, 2012

Demikian pula dengan hasil uji normalitas dengan menggunakan

grafik plot. Pada grafik normal plot, terlihat titik-titik menyebar di sekitar

garis diagonal serta penyebarannya agak menjauh dari garis diagonal

sehingga dapat disimpulkan bahwa data dalam model regresi terdistribusi

secara tidak normal. Dari hasil uji normalitas dengan Kolmogorov-Smirnov

(K-S), grafik histogram dan grafik normal plot menunjukkan data tidak

terdistribusi secara normal. Ada beberapa cara mengubah model regresi

menjadi normal menurut Erlina (2007:106), yaitu:

1) Lakukan tranformasi data ke bentuk lainnya.

2) Lakukan trimming, yaitu membuang data outliner.

3) Lakukan winsorizing, yaitu mengubah nilai data yang outliner ke suatu

Untuk mengubah nilai residual agar berdistribusi normal, penulis

melakukan transformasi data ke model LN dari persamaan DPR = f (ROL,

Arus Kas Operasi), menjadi LN_DPR = f (LN_ROL,

LN_Arus_Kas_Operasi). Kemudian, data diuji ulang berdasarkan asumsi

normalitas. Berikut ini hasil pengujian Kolmogorov-Smirnov (K-S).

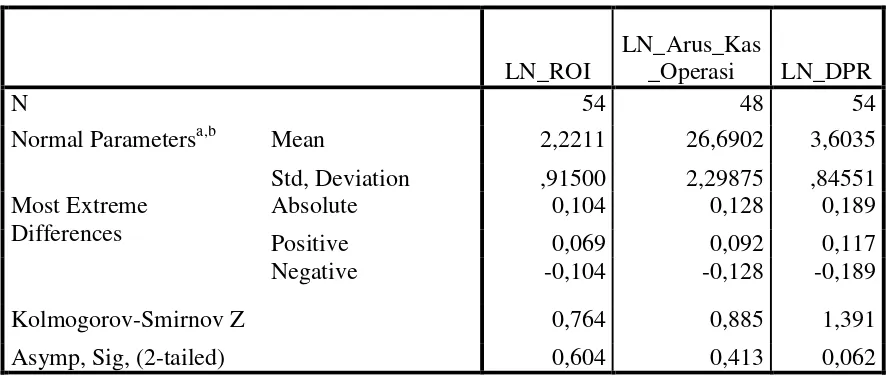

Tabel 4.4

Uji Normalitas Setelah Data Ditransformasi One-Sample Kolmogorov-Smirnov Test

LN_ROI

LN_Arus_Kas

_Operasi LN_DPR

N 54 48 54

Normal Parametersa,b Mean 2,2211 26,6902 3,6035

Std, Deviation ,91500 2,29875 ,84551

Most Extreme Differences

Absolute 0,104 0,128 0,189

Positive 0,069 0,092 0,117

Negative -0,104 -0,128 -0,189

Kolmogorov-Smirnov Z 0,764 0,885 1,391

Asymp, Sig, (2-tailed) 0,604 0,413 0,062

a. Test distribution is Normal, b. Calculated from data,

Sumber : Data yang diolah Penulis, 2012

Dari tabel di atas, besarnya Kolmogorov-Smirnov (K-S) pada

masing-masing variabel penelitian yaitu ROI, Arus Kas Operasi dan DPR

adalah 0,604, 0,413 dan 0,062 lebih besar dari nilai signifikansi 0,05

sehingga dapat disimpulkan bahwa data dalam model regresi telah

terdistribusi secara normal. Dengan demikian, secara keseluruhan dapat

disimpulkan bahwa nilai-nilai observasi data telah terdistribusi secara

jelas, berikut ini turut dilampirkan grafik histogram dan plot data yang

terdistribusi normal.

Gambar 4.3

Histogram (sesudah data ditranformasi) Sumber : Data yang diolah Penulis, 2012

Gambar 4.4

Dengan cara membandingkan antara data observasi dengan

distribusi yang mendekati distribusi normal, dari grafik di atas dapat

disimpulkan bahwa distribusi data normal karena grafik histogram

menunjukkan distribusi data mengikuti garis diagonal yang tidak menceng

(skewness) ke kiri maupun ke kanan atau normal. Demikian pula dengan

hasil uji normalitas dengan menggunakan grafik plot. Pada grafik normal

plot, terlihat titik-titik menyebar, di sekitar garis diagonal serta

penyebarannya agak mendekati dengan garis diagonal sehingga dapat

disimpulkan bahwa data dalam model regresi terdistribusi secara normal.

4.3.2 Uji Multikolonieritas

Dalam penelitian ini, untuk mendeteksi ada tidaknya gejala

multikolonieritas adalah dengan melihat besaran korelasi antar variabel

independen dan besarnya tingkat kolonieritas yang masih dapat ditolerir,

yaitu: Tolerance > 0,10 dan VIF < 10. Berikut ini disajikan tabel hasil

LN_Arus_Kas_Operasi 1.000 1.000

Sumber : Data yang diolah Penulis, 2012

Hasil perhitungan nilai tolerance menunjukkan variabel independen

memili nilai tolerance lebih dari 0,10 yaitu 1,00 yang berarti tidak terjadi

menunjukkan hal yang sama dimana variabel independen memiliki nilai

VIF kurang dari 10 yaitu 1,00. Berdasarkan tabel di atas dapat disimpulkan

bahwa tidak ada multikolonieritas antar variabel independen dalam model

ini.

4.3.3 Uji Heterokedastisitas

Dalam penelitian ini, untuk mendeteksi ada tidaknya gejala

heterokedastisitas adalah dengan melihat plot gtafik yang dihasilkan dari

pengolahan data dengan menggunakan program SPSS. Dasar pengambilan

keputusannya adalah:

Jika ada pola tertentu, seperti titik-titik yang ada membentuk pola

tertentu yang teratur (bergelombang, melebar kemudian menyempit),

maka mengindikasikan telah terjadi heterokedastisitas.

Jika tidak ada pola yang jelas, seperti titik-titik menyebar di atas dan di

bawah angka 0 pada sumbu Y, maka tidak terjadi heterokedastisitas atau

terhadi komokedastisitas.

Berikut ini dilampirkan grafik scatterplot untuk menganalisis apakah

terjadi heterokedastisitas atau terjadi homokedastisitas dengan mengamati

Gambar 4.5 Scatterplot

Sumber : Data yang diolah Penulis, 2010

Dari grafik scatterplot terlihat bahwa titik-titik menyebar secara acak serta tersebar baik di atas maupun di bawah angka 0 pada sumbu Y,

sehingga dapat disimpulkan bahwa tidak terjadi heterokedastisitas pada model regresi. Adanya titik-titik yang menyebar menjauh dari titik-titik yang lain dikarenakan adanya data observasi yang sangat berbeda dengan

data observasi yang lain.

4.3.4 Uji Autokorelasi

Uji autokorelasi ini bertujuan untuk melihat apakah dalam suatu

model regresi linier ada korelasi antar kesalahan pengganggu pada periode t dengan kesalahan pada periode t-1. Autokorelasi muncul karena observasi yang berurutan sepanjang tahun yang berkaitan satu dengan yang lainnya.

mendeteksi masalah autokorelasi adalah dengan menggunakan nilai ujia

Durbin Watson dengan ketentuan sebagai berikut:

Angka D-W di bawah -2 berarti ada autokorelasi positif.

Angka D-W di antara -2 sampai +2 berarti tidak ada autokorelasi.

Angka D-W di atas +2 berarti ada autokorelasi negatif.

Tabel 4.7

a. Predictors: (Constant), LN_Arus_Kas_Operasi, LN_ROI b. Dependent Variable: LN_DPR

Sumber : Data yang diolah Penulis, 2012

Tabel 4.7 memperlihatkan nilai statistik D-W sebesar 1,990. Angka

ini terletak di antara -1 dan +2, dari pengamatan ini dapat disimpulkan

bahwa tidak terjadi autokorelasi positif maupun autokorelasi negatif.

4.5Pengujian Hipotesis

Pengujian hipotesis dalam penelitian ini dengan menggunakan

analisis linear berganda dengan bantuan software SPSS 17.

4.5.1 Analisis Koefisien Korelasi dan Koefisien Determinasi

Nilai koefisien korelasi (R) menunjukkan seberapa besar korelasi

dependen. Koefisien korelasi dikatakan kuat apabila nilai R berada di atas

0,5 dan mendekati 1. Nilai koefisien deteminasi (R Square) dapat dilihat

pada tabel berikut.

Tabel 4.9

Hasil Analisis Koefisien Korelasi dan Koefisien Determinasi Model Summary

a. Predictors: (Constant), LN_Arus_Kas_Operasi, LN_ROI b. Dependent Variable: LN_DPR

Sumber : Data yang diolah Penulis, 2012

Pada model summary, nilai koefisien korelasi (R) sebesar 0,291

yang berarti bahwa korelasi atau hubungan antara LN_dividend payout ratio

(LN_DPR) dengan variabel independennya (LN_ROI dan LN_Arus Kas

Operasi) tidak begitu kuat karena berada di bawah 0,5. Angka adjusted R

square atau koefisien determinasi adalah 0,044. Hal ini berarti 4,4% variasi

atau perubahan dalam DPR dapat dijelaskan oleh variasi dari laba bersih

dan arus kas operasi, sedangkan sisanya (95,6%) dijelaskan oleh

sebab-sebab lain. Standar Error of Estimate (SEE) adalah 0,77268, dimana

semakin besar SEE akan membuat model regresi kurang tepat dalam

4.5.2 Uji Parsial (t Test)

Uji t digunakan untuk menguji signifikansi konstanda dari setiap

variabel independennya. Berikut ini merupakan hasil pengolahan data

dengan menggunakan software SPSS versi 17.

Tabel 4.10 Hasil Uji t Model

t Sig.

1 (Constant) 0,656 0,515

LN_ROI 0,497 0,621

LN_Arus_Kas_Operasi 1,984 0,053

a. Dependent Variable: LN_DPR

Sumber : Data yang diolah Penulis, 2012

Dari tabel regresi dapat dilihat besarnya t hitung variabel ROI

sebesar 0,497 dengan nilai signifikansi 0,621. Hasil uji statistik tersebut

dapat menyimpulkan t hitung adalah 0,497 sedangkan t tabel adalah 2.021

sehingga t tabel > t hitung (2,021 > 0,497), maka Return on Invesment

(ROI) secara individual tidak mempengaruhi DPR. Signifikansi penelitian

juga menunjukkan angka > 0,05 (0,621 > 0,05), maka H0 diterima dan H1

ditolak, artinya Return on Invesment (ROI) tidak berpengaruh terhadap

DPR.

Tabel di atas juga menunjukkan besarnya t hitung untuk variabel

arus kas operasi sebesar 1,984 sedangkan t tabel adalah 2,021, sehingga t

terhadap DPR secara individual. Signigikansi 0,053 menyimpulkan bahwa

signifikansi penelitian > 0,05 (0,053 > 0,05), maka Ha ditolak dan Ho

diterima, artinya arus kas operasi tidak berpengaruh secara parsial terhadap

DPR.

4.5.3 Uji Simultan (F Test)

Untuk t digunakan untuk menguji signifikansi konstanda dari setiap

variabel independennya. Berikut ini merupakan hasil pengolahan data

dengan menggunakan software SPSS versi 17.

Tabel 4.11

a. Predictors: (Constant), LN_Arus_Kas_Operasi, LN_ROI b. Dependent Variable: LN_DPR

Sumber : Data yang diolah Penulis, 2012

Dari uji ANOVA atau F test diperoleh F hitung sebesar 2,082

dengan tingkat signifikan 0,137 sedangkan F tabel sebesar 3.204 dengan

signifikansi 0,05. Berdasarkan hasil tersebut dapat disimpulkan bahwa