”Determinan

Underpricing

dan Pengaruhnya

terhadap Performa Jangka Panjang IPO Di

Indonesia Periode 2007 - 2010

”

OLEH:

Mohammad Fauzan Muzaki

109081000151

FAKULTAS EKONOMI DAN BISNIS

JURUSAN MANAJEMEN

UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH

JAKARTA

ii

Determinan Underpricing Dan Pengaruhnya Terhadap Performa Jangka Panjang IPO Di Indonesia Periode 2007 - 2010

Skripsi

Diajukan Kepada Fakultas Ekonomi dan Bisnis

Untuk Memenuhi Syarat-Syarat Guna Meraih Gelar Sarjana Ekonomi

Oleh:

Mohammad Fauzan Muzaki NIM: 109081000151

Di BawahBimbingan

JURUSANMANAJEMEN

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH

JAKARTA

iii

LEMBAR PENGESAHAN UJIAN KOMPREHENSIF

Hari ini Selasa, 11 Februari 2014 telah dilakukan Ujian Komprehensif atas mahasiswa:

1. Nama : Mohammad Fauzan Muzaki 2. NIM : 109081000151

3. Jurusan : Manajemen

4. Judul Skripsi : Determinan Underpricing dan Pengaruhnya Terhadap Performa Jangka Panjang IPO Di Indonesia Periode 2007 - 2010.

Setelah mencermati dan memperhatikan penampilan dan kemampuan yang bersangkutan selama proses ujian komprehensif, maka diputuskan bahwa mahasiswa tersebut di atas dinyatakan LULUS dan diberi kesempatan untuk melanjutkan ke tahap Ujian Skripsi sebagai salah satu syarat untuk memperoleh gelar Sarjana Ekonomi pada Fakultas Ekonomi dan Bisnis Universitas Islam Negeri Syarif Hidayatullah Jakarta.

iv

LEMBAR PENGESAHAN UJIAN SKRIPSI

Hari ini, 27 Juni 2014 telah dilakukan Ujian Skripsi atas mahasiswa: 1. Nama : Mohammad Fauzan Muzaki

2. NIM : 109081000151 3. Jurusan : Manajemen

4. Judul Skripsi : Determinan Underpricing dan Pengaruhnya Terhadap Performa Jangka Panjang IPO Di Indonesia Periode 2007 - 2010.

Setelah mencermati dan memperhatikan penampilan dan kemampuan yang bersangkutan selama proses ujian skripsi, maka diputuskan bahwa mahasiswa tersebut di atas dinyatakan lulus dan skripsi ini diterima sebagai salah satu syarat untuk memperoleh gelar Sarjana Ekonomi pada Fakultas Ekonomi dan Bisnis Universitas Islam Negeri Syarif Hidayatullah Jakarta.

v

LEMBAR PERNYATAAN KEASLIAN KARYA ILMIAH

Yang bertandatangan di bawahini:

Nama : Mohammad Fauzan Muzaki

No. IndukMahasiswa : 109081000151 Fakultas : Ekonomi dan Bisnis

Jurusan : Manajemen

Dengan ini menyatakan bahwa dalam penulisan skripsi ini, saya:

1. Tidak menggunakan ide orang lain tanpa mampu mengembangkan dan mempertanggungjawabkan.

2. Tidak melakukan plagiat terhadap naskah karya orang lain.

3. Tidak menggunakan karya orang lain tanpa menyebutkan sumber asli atau tanpa ijin pemilik karya.

4. Tidak melakukan pemanipulasian dan pemalsuan data.

5. Mengerjakan sendiri karya ini dan mampu bertanggung jawab atas karya ini.

Jikalau di kemudian hari ada tuntutan dari pihak lain atas karya saya, dan telah melalui pembuktian yang dapat dipertanggungjawabkan, ternyata memang ditemukan bukti bahwa saya telah melanggar pernyataan di atas, maka saya siap untuk dikenai sanksi berdasarkan aturan yang berlaku di Fakultas Ekonomi dan Bisnis UIN Syarif Hidayatullah Jakarta.

Demikian pernyataan ini saya buat dengan sesungguhnya.

Ciputat, 30 April 2014 Yang Menyatakan

vi

DAFTAR RIWAYAT HIDUP

I. IDENTITAS DIRI

Nama : Mohammad Fauzan Muzaki Tempat / Tanggal Lahir : Jakarta, 19 November 1991

Agama : Islam

Alamat : Jl. D Rawa Bambu I No. 34 RT 013/006, Pasar Minggu, Jakarta Selatan.

Telp / HP : 021-7892189 / 087881125521 Email : [email protected]

II. PENDIDIKAN FORMAL

2009 – 2014 : UIN Syarif Hidayatullah Jakarta 2006 – 2009 : SMAN 109 JAKARTA

2003 – 2006 : SMPN 41 JAKARTA 1997 – 2003 : SDN Pasar Minggu 02 Pagi

III. LATAR BELAKANG KELUARGA

Ayah : H Asmad E

Ibu : Hj Sya’diah

vii

DETERMINANTS OF UNDERPRICING AND ITS EFFECT TO LONG-TERM PERFORMANCE OF IPO IN INDONESIA PERIOD 2007 - 2010

Mohammad Fauzan Muzaki

ABSTRACT

The purpose of this research was to analyze the effect of underwriter reputation, auditor reputation, and return on equity toward the underpricing and its effect on long-term stock performance IPO shares that listed on the Indonesia Stock Exchange from 2007 to 2010. This research used path analysis method with using software AMOS 21.0. The test results showed at the first substructure that underwriter reputation variable and variable return on equity have significantly effect underpricing, while the auditor reputation variables had no significant effect. Test results on substructure II show that only underwriter reputation variables that significantly effect the long-term stock performance while the variable return on equity and variables underprice had no significant effect.

viii

DETERMINAN UNDERPRICING DAN PENGARUHNYA TERHADAP PERFORMA JANGKA PANJANG IPO DI INDONESIA

PERIODE 2007 - 2010

Mohammad Fauzan Muzaki

ABSTRAK

Tujuan dari penelitian ini adalah untuk menganalisa pengaruh reputasi underwriter, reputasi auditor, dan return on equity terhadap underpricing serta pengaruhnya terhadap kinerja saham jangka panjang yang telah go public dan tercatat di Bursa Efek Indonesia dari tahun 2007 sampai 2010. Penelitian ini menggunakan metode analisis jalur dengan menggunakan software AMOS 21.0. Hasil pengujian pada substruktur I menunjukkan bahwa variabel reputasi underwriter dan return on equity berpengaruh signifikan terhadap underpricing, sedangkan variabel reputasi auditor tidak berpengaruh signifikan. Hasil pengujian pada substruktur II menunjukkan bahwa hanya variabel reputasi underwriter yang berpengaruh signifikan terhadap kinerja saham jangka panjang sedangkan variabel return on equity dan variabel underprice tidak berpengaruh signifikan.

ix

KATA PENGANTAR

Puji dan syukur kita panjatkan kehadirat Allah SWT. Atas berkat rahmat, karunia, serta ridhonya-Nya sehingga penulis dapat menyelesaikan skripsi yang

berjudul “DETERMINAN UNDERPRICING DAN PENGARUHNYA

TERHADAP PERFORMA JANGKA PANJANG IPO DI INDONESIA”. Tak lupa sholawat serta salam penulis haturkan kepada junjungan kita Rasulullah SAW yang membawa kita dari jaman jahiliyah ke jaman yang penuh ilmu pengetahuan.

Skripsi ini ditujukan untuk memenuhi salah satu syarat menempuh ujian Sarjana Ekonomi pada Program Studi Manajemen, Konsentrasi Keuangan, Fakultas Ekonomi dan Bisnis Universitas Islam Negeri Syarif Hidayatullah Jakarta. Dalam penyusunan skripsi ini penulis menyadari masih jauh dari sempurna. Hal ini disebabkan karena keterbatasan kemampuan yang penulis miliki. Untuk itu, kiranya pembaca dapat memaklumi atas kekurangan yang ditemui dalam skripsi ini. Penulis juga menyadari bahwa sejak awal penyusunan hingga terselesaikannya skripsi ini banyak pihak yang telah membantu dan memberi dukungan baik moril dan materil. Untuk itu, tak lupa pada kesempatan ini, secara khusus penulis ingin menyampaikan terima kasih yang sebesar-besarnya kepada :

1. Kedua Orang Tuaku, H Asmad dan Ibu Hj Sya’diah yang selalu memberikan dukungan, doa, dan pengorbanan baik moril maupun materil hingga skripsi ini dapat terselesaikan dengan baik. Semoga Allah SWT membalas kebaikan yang tak terhingga kepada Bapak dan Ibu di dunia maupun akhirat, Amin. . .

x

3. Iin Fitria yang selalu membantu dan selalu memberi semangat kepadaku dalam menyelesaikan skripsi ini. Makasih ya sayang…

4. Teman-teman seperjuangan Moker, Jek, Oji, Nita, Citra, Lina, Yuda, Dedi, Dika, Ari, Corry, Lela yang selalu memberikan masukan-masukan atau ide-ide dalam menyusun skripsi ini.

5. Teman-teman manajemen D Budi, Ichbal, Resa, Iqbal, Ipul, Udin, Ivans, Dhimas, Henry, Endah, Neni, Ipeh, Yasmin, Dewi, Sonya, Fitri, Fajri. Terima kasih atas semangat yang diberikan.

6. Semua crew NOTR, Pras, Ryan, Kadaf, Richo yang selalu siap buat diajak nyasar kemana dan kapanpun ketika penulis sedang suntuk dan butuh liburan.

7. Terima kasih kepada teman-teman yang selalu saya ganggu untuk konsultasi yaitu Ibnu, Dicky, Kebot, Fuad, dan buat Gita yg sering dimintain tolong print.

8. Bapak Prof. Dr. Abdul Hamid, MS, selaku Dekan Fakultas Ekonomi dan Bisnis UIN Syarif Hidayatullah Jakarta.

9. Ibu Dr. Muniaty Aisyah, Ir., MM, selaku Ketua Jurusan Manajemen Fakultas Ekonomi dan Bisnis UIN Syarif Hidayatullah Jakarta.

10. Ibu Titi Dewi Warninda, SE., M.Si., selaku Sekretaris Jurusan Manajemen Fakultas Ekonomi dan Bisnis UIN Syarif Hidayatullah Jakarta.

11. Bapak Dr. Indoyama Nasarudin, SE., MAB,, selaku dosen pembimbing I yang telah mengarahkan dan memotivasi penulis selama penulis menyusun penelitian ini.

12. Ibu Murdiyah Hayati, S.Kom, MM selaku dosen pembimbing II yang telah meluangkan waktu dan pikirannya untuk membimbing dan mengarahkan penulisan skripsi ini serta motivasinya yang begitu besar bagi penulis.

xi

14. Keluarga besar penulis yang berada di Jakarta dan dimanapun berada yang selalu memberi dukungan dan semangat kepada penulis, semoga Allah SWT senantiasa melindungi dan memberikan kebahagiaan kepada keluarga besar kami, Amin. 15. Kawan-Kawan seperjuangan di Manajemen FEB UIN Syarif Hidayatullah Jakarta

2009 yang selalu semangat dalam berjuang menempuh gelar strata satu.

16. Kawan-kawan Manajemen D 2009 dan Manajemen Keuangan B dan A 2012, yang tidak dapat disebutkan satu persatu, suatu kebahagiaan telah dipertemukan dan diperkenalkan dengan kalian semua. Terima kasih banyak atas motivasi yang telah diberikan selama ini.

17. Seluruh staf dan karyawan Universitas Islam Negeri Syarif Hidayatullah Jakarta yang telah memberikan bantuan kepada penulis.

Penulis menyadari bahwa hasil penelitian ini masih memiliki banyak kekurangan. Dengan segenap kerendahan hati penulis mengharapkan saran, arahan, maupun kritikan yang membangun demi penyempurnaan hasil penelitian ini. Akhirnya hanya kepada Allah semua ini penulis serahkan, karena hanya dengan ridha-Nya penulis dapat menyelesaikan skripsi ini. Semoga penulisan skripsi ini dapat bermanfaat bagi semua pihak khususnya bagi penulis sendiri.

Jakarta, 30 April 2014

Penulis

xii DAFTAR ISI

HALAMAN JUDUL ... i

LEMBAR PENGESAHAN SKRIPSI ... ii

LEMBAR PENGESAHAN UJIAN KOMPREHENSIF ... iii

LEMBAR PENGESAHAN UJIAN SKRIPSI ... iv

LEMBAR PERNYATAAN KEASLIAN KARYA ILMIAH ... v

DAFTAR RIWAYAT HIDUP ... vi

D. Manfaat dan Kegunaan Penelitian ... 13

BAB II TINJAUAN PUSTAKA ... 15

A. LandasanTeori ... 15

1. Manajemen Keuangan ... 15

a. Putusan Pendanaan dan Pembelanjaan ... 16

b. Putusan Investasi ... 17

c. Putusan Kebijakan Deviden ... 17

2. Investasi ... 17

xiii

a. Manfaat dan Konsekuensi Go Public ... 31

b. Persyaratan IPO Saham ... 32

c. Tahap – Tahap Go Public ... 37

5. Underpricing ... 51

a. Pendekatan Adverse Selection ... 52

b. Pendekatan Principal – Agent ... 53

c. Pendekatan Signaling... 53

d. Pendekatan Heterodox Explanations ... 53

e. Pendekatan IPO Model Lainnya ... 54

C. Kerangka Pemikiran Teoritis ... 67

D. Hipotesis Penelitian………. ... 68

BAB III METODOLOGI PENELITIAN ... 71

A. Ruang Lingkup Penelitian ... 71

B. Metode Penentuan Sampel ... 71

xiv

E. Variabel Penelitian dan Definisi Operasional ... 86

1. Identifikasi Variabel ... 86

2. Definisi Operasional Variabel ... 87

BAB IV HASIL DAN PEMBAHASAN ... 91

A. Gambaran Umum Objek Penelitan ... 91

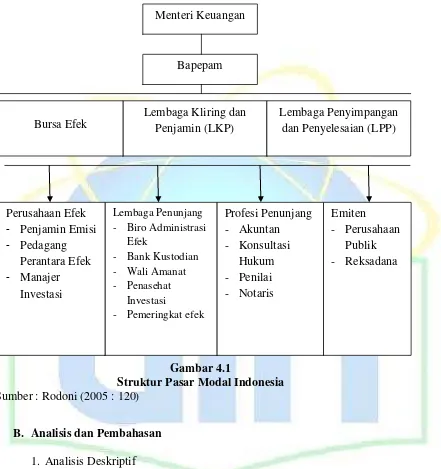

1. Struktur Pasar Modal Indonesia ... 91

B. Analisis dan Pembahasan ... 92

1. Analisis Deskriptif ... 92

a. Analisis Deskriptif Tingkat Underpricing ... 93

b. Analisis Deskriptif Variabel Yang Digunakan ... 94

2. Uji Normalitas ... 98

3. Uji Keseuaian Model ... 99

4. Analisis Jalur ... 101

a. Analisis Korelasi ... 102

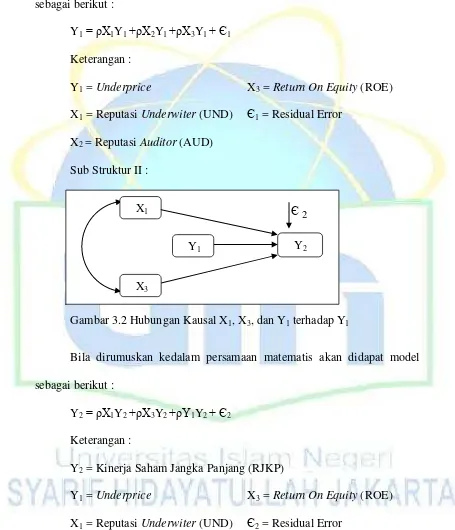

b. Analisis Jalur Pengaruh reputasi underwriter (UND), reputasi auditor (AUD), dan return on equity (ROE) terhadap underprice ... 104

c. Analisis Jalur Pengaruh reputasi underwriter (UND), return on equity (ROE), dan underprice terhadap return saham jangka panjang (RJKP) ... 110

d. Pengaruh Langsung dan Tidak Langsung ... 117

5. Interpretasi Hasil ... 120

xv

b. Persamaan Substruktur II ... 121

BAB V KESIMPULAN DAN IMPLIKASI ... 125

A. Kesimpulan ... 125

B. Implikasi.. ... 126

C. Saran ... 127

DAFTAR PUSTAKA ... 129

xvi

DAFTAR TABEL

No. Keterangan Halaman

2.1 Penelitian Terdahulu ... 64

3.1 Proses Penentuan Sampel ... 73

3.2 Standar Penilaian Kesesuaian (Fit) ... 85

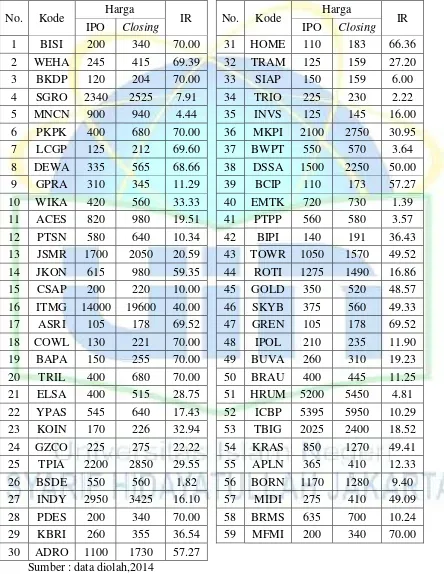

4.1 Sampel Perusahaan yang Mengalami Underpricing ... 93

4.2 Variabel yang Digunakan ... 94

4.3 Statistika Deskriptif Variabel yang Digunakan ... 96

4.4 Hasil Pengujian Normalitas ... 99

4.5 Hasil Uji Goodness of Fit ... 100

4.6 Hasil Korelasi Reputasi Underwriter (UND), Reputasi Auditor (AUD), dan Return on Equity (ROE) ... 102

4.7 Pengaruh antara Reputasi Underwriter, Reputasi Auditor, ROE , terhadap Underprice ... 105

4.8 Pengaruh antara Underprice, Reputasi Underwriter, ROE , terhadap Return Saham Jangka Panjang ... 112

4.9 Pengujian Pengaruh antara Variabel Eksogen dengan Endogen ... 116

xvii

DAFTAR GAMBAR

No. Keterangan Halaman

2.1 Kerangka Pemikiran Teoritis ... 68

2.2 Model Hubungan Penelitian ... 69

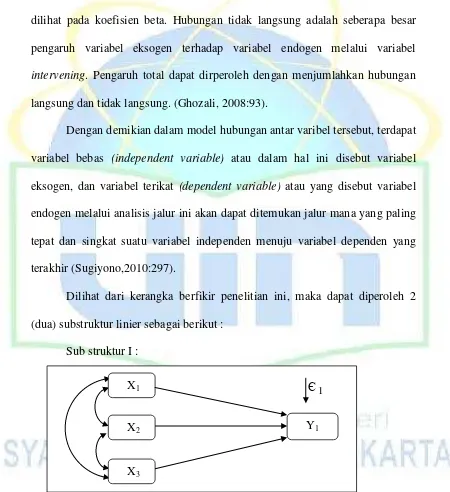

3.1 Hubungan Kausal X1,X2,X3 dan Y1 ... 77

3.2 Hubungan Kausal X1,X3, dan Y1 terhadap Y2... 78

4.1 Struktur Pasar Modal Indonesia ... 92

4.2 Diagram Jalur dengan Hasil Perhitungan ... 101

4.3 Diagram Jalur Substruktur I ... 104

4.4 Grafik Persentase Penggunaan KAP Big 4 dan Non Big 4 ... 109

4.5 Diagram Jalur Substruktur II ... 111

xviii

DAFTAR LAMPIRAN

No. Keterangan Halaman

1 BAB I

PENDAHULUAN

A. Latar Belakang

Pada dasarnya pasar modal adalah sarana pembiayaan usaha. Pasar modal

menyediakan berbagai sarana pembiayaan usaha jangka panjang dimana perusahaan dapat menerbitkan surat utang, penawaran umum saham, right issue, dan lain-lain. Fungsi pasar modal sebagai sarana pendanaan usaha semakin

signifikan mengingat keterbatasan pendanaan yang disediakan jalur perbankan. Salah satu masalah yang mengakibatkan krisis ekonomi di Indonesia adalah

terjadinya mismatch, di mana investasi jangka panjang dibiayai oleh sumber pembiayaan jangka pendek. Belajar dari kesalahan tersebut, sudah saatnya perusahaan di Indonesia memanfaatkan pasar modal sebagai sumber pembiayaan

jangka panjang (Fakhruddin, 2008:VII). Sebagai sebuah sistem dan proses ekonomi financial, kegiatan pasar modal, dari pasar perdana hingga pasar

sekunder mencakup proses dan kegiatan yang sifatnya kompleks dan melibatkan banyak pihak (Fakhruddin, 2008:X).

Seperti yang diberitakan oleh BEI bahwa indeks Harga Saham Gabungan

(IHSG) mengalami kenaikan 47,47% dan kapitalisasi pasar meningkat 58,05%. Itulah gambaran perkembangan kinerja Bursa Efek Indonesia (BEI) sejak awal

2 ini tidak lepas dari peningkatan kepercayaan investor baik lokal maupun global akan kekuatan fundamental perekonomian Indonesia. Imbas dari catatan positif

Indonesia pada tahun 2009 itu langsung terasa di pasar modal sejak awal tahun 2010. Aliran modal pemodal global langsung jadi perbincangan di pasar saham,

Seiring kenaikan IHSG 47,47% sejak akhir tahun 2009 sampai dengan tanggal 9 November 2010 ke posisi 3.737,48 kapitalisasi pasar BEI pun melonjak tajam. Pada Januari 2010 kapitalisasi pasar BEI sebesar Rp2.102,7 triliun terus

meningkat hingga menembus angka Rp2.400 triliun di akhir Juni 2010 dan pada 9 November 2010 kapitalisasi pasar BEI telah menembus angka Rp3.191 triliun

atau meningkat sebesar 58,05% sejak awal tahun (IDX Newsletter, Desember 2010).

Dilihat dari peningkatan aliran dana investor yang ada di Indonesia

seharusnya memungkinkan perusahaan dapat menambahkan modalnya, hanya saja permasalahan penting yang dihadapi oleh hampir semua perusahaan adalah

bagaimana mendapatkan modal guna mendukung kegiatan operasionalnya. Penambahan dana, misalnya dengan masuknya investor baru, tentu tidak secara langsung berarti peningkatan likuiditas kepemilikan. Perusahaan yang belum

menjadi perusahaan publik dapat meningkatkan kebutuhan dana dengan menempuh beberapa alternatif (Jogiyanto, 2000:93). Pertama, menjual saham

3 Ketiga, menambah saham lewat dividen yang tidak dibagi (dividend reinvestment plan). Keempat, menjual langsung saham kepada pembeli tunggal

(misalnya, investor institusional). Kelima, menjual saham kepada publik lewat pasar saham. Menjual saham kepada publik melalui pasar modal ini disebut juga dengan go public (Fitriani, 2012:1).

Secara mudah, istilah go public adalah penawaran saham atau obligasi oleh pihak penerbit kepada masyarakat umum untuk pertama kalinya. Kegiatan

perusahaan dalam rangka penjualan saham perdananya kepada masyarakat inilah yang disebut dengan istilah IPO (Initial Public Offering). Kegiatan penjualan

saham untuk pertama kali ini dilakukan di pasar perdana (primary market). Selanjutnya pemegang saham dari pasar perdana tersebut di pasar sekunder (secondary market) yaitu pasar yang terjadi setelah pasar perdana berakhir

(Asmalidar, 2011:166).

Selama rentang waktu tujuh tahun terakhir, yakni mulai 2007, jumlah

perusahaan yang go public tercatat sebanyak 156 perusahaan. Rinciannya, pada 2007 sebanyak 22 perusahaan, tahun 2008 sebanyak 19 perusahaan, tahun 2009 sebanyak 13 perusahaan, tahun 2010 sebanyak 23 perusahaan, tahun 2011

sebanyak 25 perusahaan, tahun 2012 sebanyak 23 perusahaan, dan tahun 2013 sebanyak 31 perusahaan. Sementara itu sejak BEI berdiri hingga akhir Desember

4 sahamnya diperdagangkan di BEI semakin meningkat dari tahun ke tahun. Hal ini mengindikasikan bahwa pasar modal menjadi sumber pendanaan yang

semakin banyak dituju oleh perusahaan - perusahaan di Indonesia. (Surabaya.tribunnews.com : Kamis, 16 Januari 2014 20:18 WIB).

Masalah lain bagi perusahaan yang akan go public yaitu penetapan harga

saham perdana pada IPO atau saat go public sangatlah sulit, karena tidak ada harga pasar sebelumnya yang dapat diobservasi untuk dipakai sebagai penetapan

penawaran, selain itu kebanyakan dari perusahaan yang akan go public mempunyai sedikit atau bahkan tidak ada pengalaman terhadap penetapan harga

ini. Walaupun demikian, langkah awal bagi perusahaan pemilik saham (emiten) yang berencana melakukan IPO saham yaitu dengan cara mengadakan pertemuan dengan perusahaan sekuritas (underwriter) yang telah ditetapkan (Due diligence

meeting). Underwriter merupakan perusahaan sekuritas sebagai perantara antara

perusahaan yang membutuhkan dana dengan investor sebagai penyedia dana. Hal

ini dikarenakan underwriter memiliki informasi lebih baik mengenai permintaan terhadap saham-saham emiten, dibanding emiten itu sendiri (Ronni, 2003 :182).

Pada dasarnya, penjamin emisi inilah yang menjual efek. Sedangkan

emiten hanya menerbitkannya. Mekanismenya underwriter akan memanfaatkan informasi yang dimilikinya untuk memperoleh kesepakatan yang optimal dengan

5 perusahaan pialang, yang mewakili investor atau untuk portofolionya sendiri (Widioatmojo, 2004:62).

Penjamin emisi menjamin terjualnya efek yang diterbitkan emiten. Dengan demikian, posisi penjamin emisi lebih banyak mewakili kepentingan

emiten. Beberapa peneliti telah menganalisis sebab-sebab fenomena underpricing ini (Ritter [1984], Ritter [1991], Husnan [1993]), menyatakan

bahwa harga saham IPO yang underpriced adalah hasil dari ketidakpastian harga

saham pada pasar sekunder (Widioatmojo, 2004:63).

Pada saat penawaran perdana harga saham ditentukan berdasarkan

kesepakatan antara perusahaan emiten dengan underwriter, sedangkan harga dipasar sekunder ditentukan oleh permintaan dan penawaran. Kesepakatan pada penentuan harga perdana antara emiten dan underwriter bukanlah sebuah

kesepakatan yang mudah, karena sebenarnya masing-masing mempunyai kepentingan yang berbeda. Emiten sebagai pihak yang membutuhkan dana,

menginginkan harga perdana yang tinggi, karena dengan harga perdana yang tinggi emiten berharap akan secepatnya mendapatkan dana untuk merealisasikan rencana proyek perusahaan. Underwriter sendiri mempunyai keinginan yang

berbeda dengan emiten, yaitu dengan menginginkan harga yang rendah untuk penawaran saham perdana, hal ini disebabkan oleh sistem penjaminan saham full

commitment yang berlaku di Indonesia, yaitu keadaan dimana underwriter harus

6 untuk memiliki informasi yang lebih banyak bila dibandingkan dengan pihak emiten. Kondisi asimetri inilah yang menyebabkan terjadinya underpricing,

dimana underwriter merupakan pihak yang memiliki kelebihan informasi dan menggunakan ketidaktahuan emiten untuk memperkecil resiko (Hanafi dan Husnan 1991; Cheung et al,1994). Sebagai contoh fenomena underpricing yang

menjadi pembincangan berbagai pihak baik pemerintah maupun masyarakat umum yaitu IPO PT. Krakatau Steel, dimana PT. Krakatau Steel merupakan

Badan Usaha Milik Negara yang bergerak di bidang industri baja, yang memiliki performa cukup baik di Indonesia sehingga diharapkan pada saat Initial Public

Offering, saham yang diperdagangkan dapat memberikan profit yang besar bagi

kemajuan perusahaan, apalagi PT. Krakatau Steel dijamin oleh tiga underwriter yang cukup prestige yaitu PT. Bahana Securities, PT. Danareksa Sekuritas dan

PT. Mandiri Sekuritas. Akan tetapi, faktanya pada saat IPO tanggal 10 November 2010, PT. Krakatau Steel mengalami underpricing dimana harga IPO Rp.850,00

sementara harga closing-nya Rp.1.270,00. Hal ini menunjukkan PT. Krakatau Steel tetap mengalami underpricing. Ada beberapa pengamat ekonom yang mengatakan bahwa underpricing pada PT. Krakatau Steel disebabkan human

error dari menteri BUMN dalam menetapkan harga IPO saham PT. Krakatau Steel namun ada sebagian berpendapat hal tersebut disebabkan asymmetry

7 Fenomena lain menunjukkan adanya asimetri informasi (asymmetric information) yang menyertai kebijakan IPO. Walaupun investor mempunyai

informasi yang cukup mengenai perusahaan yang melakukan IPO tersebut, asimetri informasi tetap terjadi dalam penawaran ini (Ritter, 1986; Beatty, 1989;

Leland dan Pyle, 1997; Guo dan Mech, 2000). Kondisi inilah yang memotivasi manajemen untuk bersikap oportunistik untuk melakukan manipulasi terhadap kinerjanya baik sebelum dan pada saat penawaran (Jones, 1991; Friedlan, 1994;

Gumanti, 2001; Setiawati, 2002; Ihalauw dan Afni, 2002). Manipulasi yang dikenal dengan istilah earnings management (manajemen laba) ini akan

mengakibatkan penurunan kinerja (underperformance) setelah penawaran (Ritter, 1991; Carter et al., 1998). Namun praktek earnings management di sisi lain dapat mempengaruhi nilai perusahaan (Mayangsari dan Wilopo, 2001). Kondisi

ini terjadi karena earnings yang diumumkan pada saat IPO tampak relatif baik sehingga respon pasar menjadi positif. Paek dan Press (1997) dalam Wilopo dan

Mayangsari (2002) menyatakan bahwa nilai pasar perusahaan dipengaruhi oleh motivasi manajer yang mendasari adanya discretionary accruals dalam kebijakan earnings management (Sucipto, 2011:2).

Auditor memegang peranan yang penting dalam proses go public, yaitu

sebagai pihak yang ditunjuk oleh perusahaan, yang melakukan pemeriksaan

8 auditor yang memiliki reputasi yang tinggi maka akan mempertahankan

reputasinya dengan memberikan kualitas audit yang tinggi pula. Atas kualitas

pengauditannya yang tinggi, auditor akan dihargai dalam bentuk premium harga oleh klien. Penggunaan adviser yang profesional (auditor dan underwriter yang

mempunyai reputasi tinggi) dapat digunakan sebagai tanda atau petunjuk terhadap kualitas perusahaan emiten, Holland dan Harton (1993) dalam Daljono (2000). Dengan memakai adviser yang profesional dan berkualitas, akan

mengurangi kesempatan emiten untuk berlaku curang dalam menyajikan informasi yang tidak akurat ke pasar (Puspita, 2011:3).

Penggunaan auditor yang bereputasi tinggi dapat digunakan sebagai tanda petunjuk terhadap kualitas perusahaan emiten (Holland dan Horton, 1993). Oleh karena itu, perusahaan yang akan melakukan IPO akan memilih KAP yang

memiliki reputasi yang baik. Auditor yang mempunyai reputasi tinggi, akan mempertahankan reputasinya dengan memberikan kualitas pengauditan yang

tinggi pula. Beatty (1989) menunjukkan bahwa auditor yang memiliki reputasi tinggi berhubungan negatif dengan initial return. Sedangkan menurut Sulistio (2005) bahwa reputasi auditor tidak menunjukkan pengaruh terhadap initial

return (Puspita, 2011:4).

Return on Equity merupakan sebuah rasio yang sering dipergunakan oleh

9 memasukkan variabel ROE karena profitabilitas perusahaan memberikan informasi kepada pihak luar mengenai efektifitas operasional perusahaan.

Abdullah (2000) dalam penelitiannya memasukkan variabel profitabilitas perusahaan (ROE) dan besaran perusahaan (total aktiva) untuk tahun terakhir

sebelum go publik, jenis industri (variabel dummy industri manufaktur dan non manufaktur), persentase saham yang ditawarkan pada publik. Hasilnya jenis industri signifikan 5% dengan arah positf terhadap underpricing. Sedangkan

ROE signifikan 10% dengan arah negatif terhadap underpricing. Arah ROE yang berhubungan negatif dengan tingkat underpricing, mempunyai arti bahwa

semakin tinggi profitabilitas maka semakin rendah underpricing. Dalam penelitian ini, variabel profitabilitas yang diwakilkan dengan ROE diasumsikan sebagai ekspektasi investor atas dana yang ditanamkan pada perusahaan yang

IPO. Semakin besar profitabilitas (ROE) maka investor akan tertarik membeli atau mencari saham perusahaan IPO tersebut karena berharap di kemudian hari

akan mendapatkan pengembalian yang besar atas penyertaannya. Hal ini memungkinkan naiknya harga penawaran saham saat diperdagangkan di pasar sekunder yang disebabkan permintaan akan saham tersebut meningkat

(Raudhatul Hidayah, et.al ,2009).

Bagi perusahaan emiten, underpricing dapat dijadikan strategi pemasaran

10 menyebutkan bahwa kemungkinan terjadinya underpricing disebabkan karena kesengajaan dari underwriter untuk menetapkan harga penawaran jauh dibawah

harga pasar untuk meminimalisir kerugian yang harus ditanggung atas saham yang tidak teralokasi. Namun pada kenyataannya, dari sisi emiten kondisi

underpriced yang tinggi adalah merugikan. Underpriced terjadi karena

perusahaan dinilai lebih rendah dari kondisi yang sesungguhnya oleh underwriter dalam rangka untuk mengurangi tingkat resiko yang harus ia hadapi karena

fungsi penjaminannya. Emiten dilain pihak tidak mengetahui keadaan pasar modal yang sesungguhnya. Dalam hal ini underwriter sebagai pihak yang lebih

sering berhubungan dengan pasar modal mempunyai informasi yang lebih banyak mengenai pasar modal bila dibandingkan dengan calon emiten (Nurhidayati dan Nur Indriantoro, 1998).

Initial Public Offering (IPO) merupakan topik penelitian yang menarik, pertama, karena segera sesudah IPO harga saham secara rata-rata melonjak

dengan signifikan. Pada peristiwa ini dapat terobservasi rata-rata Initial Return (IR) yang besar (The Underpricing Anomaly) tetapi selanjutnya, kedua, dalam jangka panjang, saham-saham IPO secara rata-rata punya kinerja yang jelek

dibandingkan pasar (the long term underperformance anomaly ) (Ronni, 2004:148). Dawson (1987) melaporkan adanya negative long-run performance

11 signifikan pada sampel mereka, yaitu 180 Jepang IPO periode 1971 – 1992.

Underperformance yang terburuk ditemukan pada IPO dengan tingkat

underpricing yang paling tinggi. Wu (1993) menguji baik short maupun long-run

performance pada 70 Malaysia IPO di periode 1974 – 1989. Dengan

memperhitungkan adjusted buy-and-hold pada tahun ke-1, ke-2, ke-3 didapat returns yang positive, namun hanya signifikan di tahun ke-1 pada tingkat 10% (Rahmania, 2008:1).

Berdasarkan uraian latar belakang di atas maka penulis tertarik untuk meneliti dan menganalisis kembali tentang faktor-faktor penyebab terjadinya

underpricing dan pengaruhnya terhadap performa/kinerja saham jangka panjang

IPO, yang akan dituangkan ke dalam bentuk skripsi dengan judul : “Determinan

Underpricing dan Pengaruhnya Terhadap Performa Jangka Panjang IPO Di Indonesia Periode 2007 - 2010”.

B. Rumusan Masalah

Berdasarkan latar belakang masalah tersebut diatas, maka rumusan permasalahan yang diajukan oleh peneliti adalah sebagai berikut :

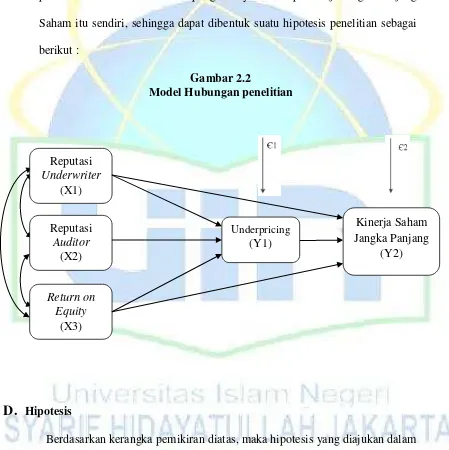

1. Bagaimana pengaruh variabel Reputasi Underwriter (UND), Reputasi

Auditor (AUD), Return on Equity (ROE) terhadap Underpricing.

2. Bagaimana pengaruh variabel Reputasi Underwriter (UND), Return on

12 variabel intervening Underpricing terhadap Kinerja Saham Jangka Panjang (RJKP).

3. Bagaimana pengaruh langsung dan tidak langsung variabel Reputasi Underwriter (UND), Reputasi Auditor (AUD), Return on Equity (ROE),

terhadap Kinerja Saham Jangka Panjang (RJKP) melalui variabel Underpricing.

C. Tujuan Penelitian

Sesuai dengan perumusan masalah di atas, maka tujuan penelitian ini adalah : 1. Untuk menganalisis pengaruh Reputasi Underwriter (UND), Reputasi

Auditor (AUD), dan Return on Equity (ROE) yang diinformasikan kepada

public pada saat IPO terhadap Underpricing.

2. Untuk menganalisis pengaruh reputasi underwriter (UND), Return on

Equity (ROE) terhadap Kinerja Saham Jangka Panjang (RJKP) dan

variabel intervening Underpricing terhadap Kinerja Saham Jangka

Panjang (RJKP).

3. Untuk menganalisis pengaruh langsung dan tidak langsung Reputasi Underwriter (UND), Reputasi Auditor (AUD), Return on Equity dan

13 D. Manfaat dan Kegunaan Penelitian

Kegunaan atau manfaat yang diharapkan dari penelitian ini adalah sebagai

berikut :

1. Kegunaan Praktis

- Bagi Emiten

Bagi perusahaan selaku emiten, Penelitian ini dapat dijadikan referensi

dan pertimbangan, khususnya yang berkaitan dengan masalah keterbukaan informasi bila akan melakukan Initial Public Offering (IPO)

dalam menentukan harga yang tepat saat penawaran saham perdana untuk memperoleh harga yang optimal.

- Bagi Investor

Dinamika perubahan yang terjadi pada harga saham baik pada saat Initial Public Offering (IPO) maupun jangka panjang dapat membantu investor

dalam meramalkan apa yang akan terjadi pada perubahan pasar modal. Dengan mengamati dampak perubahan harga saham

perusahaan-perusahaan yang terdaftar di BEI maka investor dapat membuat suatu keputusan investasi.

2. Kegunaan Akademis

14 Penelitian ini diharapkan dapat menjadi bahan tambahan wacana dan referensi serta literatur di bidang keuangan, sehingga dapat bermanfaat

bagi penelitian selanjutnya yang terkait dan sejenis.

- Bagi Penulis

Seluruh rangkaian kegiatan dan hasil penelitian diharapkan akan menambah pengetahuan dan wawasan tentang faktor apa sajakah yang

mempengaruhi tingkat Underpriced saham dan pengaruhnya terhadap kinerja saham jangka panjang, serta dapat mengaplikasikan teori yang

Bab II

Tinjauan Pustaka

A. Landasan Teori

1. Manajemen Keuangan

Manajemen keuangan dapat diterangkan berdasarkan fungsi dan

tanggungjawab dari manajer keuangan. Walaupun berbeda dari satu perusahaan ke perusahaan lain, tetapi beberapa tugas – tugas keuangan

mempunyai dasar yang sama. Modal harus dicari dari sumber – sumber luar dan dialokasikan untuk berbagai keperluan. Arus uang dalam operasi

perusahaan harus dicatat. Imbalan terhadap sumber – sumber keuangan diberikan dalam bentuk laba/dividen, pembayaran kembali, hasil produksi dan fasilitas. Menurut Brigham dan Weston (1986:3) fungsi utama dari manajer

keuangan adalah merencanakan, mencari dan memanfaatkan dana dengan berbagai cara untuk memaksimumkan efisiensi dari operasi – operasi

perusahaan. Hal ini memerlukan pengetahuan akan pasar uang dari mana modal diperoleh dan bagaimana keputusan – keputusan yang tepat di bidang keuangan harus dibuat dan efisiensi dalam operasi perusahaan dapat

digalakkan.

Menurut Sjahrial (2006:1) dalam perusahaan yang melakukan

a. Putusan pendanaan atau pembelanjaan. Sumbernya : 1) Sumber dana dari luar perusahaan/asing :

a) Pinjaman Jangka Pendek, antara lain :

i. Hutang Bank : yang dikenal dengan “Kredit Modal Kerja”

ii. Hutang Dagang yaitu pemberian kelonggaran pembayaran pembelian barang atau bahan baku oleh supplier/pabrikan bahan baku.

iii. Kewajiban/Pinjaman lainnya yang berjangka waktu pendek. b) Pinjaman berjangka waktu panjang, antara lain seperti :

i. Obligasi ii. Hipotek

2) Sumber dari dalam perusahaan atau modal sendiri, antara lain :

a) Menerbitkan atau menjual saham sebagai setoran modal perusahaan.

b) Setelah perusahaan berjalan : i. Laba yang ditahan

ii. Penyusutan, karena menurut pengertian manajemen keuangan

merupakan dana yang dicadangkan/disisihkan setiap tahun dari aktiva tetap untuk pada waktunya nanti dapat membeli aktiva

b. Putusan investasi artinya keputusan penggunaan dana tersebut untuk pos/proyek yang menguntungkan perusahaan : apakah dalam bentuk aktiva

lancer : kas, efek yang dapat dicairkan/diperjualbelikan, piutang, persediaan (inventory) ataukah dalam bentuk aktiva tetap : bangunan

kantor maupun pabrik, mesin – mesin dan lain – lain.

c. Putusan kebijakan deviden yaitu putusan pembayaran deviden atau pembayaran kembali obligasi : ini semuanya dapat dikembangkan melalui

pasar modal.

2. Investasi

a. Definisi Investasi

Menurut Tandelilin (2010:2) Investasi adalah komitmen atas sejumlah dana atau sumber daya lainnya yang dilakukan pada saat ini, dengan tujuan

memperoleh sejumlah keuntungan di masa datang. Seorang investor membeli sejumlah saham saat ini dengan harapan memperoleh keuntungan dari

kenaikan harga saham ataupun sejumlah dividen di masa yang akan datang, sebagai imbalan atas waktu dan risiko yang terkait dengan investasi tesebut.

Menurut Malkiel, Burton G (1991) dalam Pratomo dan Nugraha

(2009:6) investasi adalah: “Method of Purchasing asset in order to gain profit in the form of reasonably predictable income (dividend, interest or rentals)

and/or appreciation over the long term. (Metode pembelian aset dalam rangka

panjang ) Sejumlah hasil penanaman dana dalam jumlah tertentu yang sangat ditentukan oleh kemampuan dalam memprediksi masa depan. Memprediksi

masa depan inilah yang kemudian membedakan istilah “investasi” dan

“spekulasi”. Pengertian tersebut selanjutnya dipertajam oleh Frank Reilly

(1992:6) dengan memasukkan unsur risiko sebagai sebuah kompensasi dalam Pratomo dan Nugraha (2009:6) “current commitment of dolars for period of time in order to derive future payment that will compensate the investor for

(1) the time the fund are committed (2) the expected rate of inflation and (3)

the uncertainty of the future payments. ( Penyerahan dolar pada saat ini untuk

periode waktu tertentu dalam rangka untuk memperoleh pembayaran di masa depan sebagai imbalan bagi investor akan (1) waktu dari uang yang diserahkan (2) tingkat inflasi yang diharapkan (3) ketidakpastian

pembayaran/resiko di masa depan).

Berdasarkan definisi – definisi diatas dapat disimpulkan bahwa

investasi adalah komitmen atau keputusan penyerahan sejumlah uang untuk pembelian aset pada saat ini dalam rangka mendapatkan keuntungan yang telah di prediksi di masa yang akan datang sebagai imbalan dari pengorbanan

waktu, inflasi dan ketidakpastian pengembalian uang tersebut. b. Tujuan Investasi

Pada dasarnya tujuan orang melakukan investasi adalah untuk

“menghasilkan sejumlah uang” (Tandelilin, 2010:7). Semua orang setuju

nampaknya terlalu sederhana, sehingga kita perlu mencari jawaban yang lebih tepat tentang tujuan orang berinvestasi.

Menurut Pratomo dan Nugraha (2009:127) dalam menentukan tujuan investasi, kita perlu terlebih dahulu mengetahui jangka waktu investasi yang

akan dilakukan yang tergantung dengan kapan dana dibutuhkan untuk masing

– masing tujuan. Umumnya kategori jangka waktu investasi dapat dibagi

dalam 3 kategori : jangka pendek (hingga 3 tahun), menengah (3 hingga 6

tahun), dan panjang (lebih dari 6 tahun). Penentuan jangka waktu investasi ini akan berkaitan secara langsung dengan jenis investasi apa yang dapat dimiliki,

potensi hasil investasi yang dapat diperoleh serta kemungkinan risiko yang harus dihadapi.

Tandelilin (2010:8) menambahkan secara lebih khusus lagi, ada

beberapa alasan mengapa seseorang melakukan investasi, antara lain adalah sebagai berikut :

1) Untuk mendapatkan kehidupan yang lebih layak di masa datang. Seseorang yang bijaksana akan berpikir bagaimana meningkatkan taraf hidupnya dari waktu ke waktu atau setidaknya berusaha bagaimana

mempertahankan tingkat pendapatannya yang ada sekarang agar tidak berkurang di masa yang akan datang.

diri dari risiko penurunan nilai kekayaan atau hak miliknya akibat adanya pengaruh inflasi.

3) Dorongan untuk menghemat pajak. Beberapa negara di dunia banyak melakukan kebijakan yang bersifat mendorong tumbuhnya investasi di

masyarakat melalui pemberian fasilitas perpajakan kepada masyarakat yang melakukan investasi pada bidang – bidang usaha tertentu.

c. Proses Investasi

Proses investasi meliputi pemahaman dasar – dasar keputusan investasi dan bagaimana mengorganisir aktivitas – aktivitas dalam proses

keputusan investasi. Hal mendasar dalam proses keputusan investasi adalah pemahaman hubungan antara return harapan dan risiko suatu investasi dimana hubungan risiko dan return harapan dari suatu investasi merupakan hubungan

searah dan linear yang artinya, semakin besar return harapan, semakin besar pula tingkat risiko yang harus dipertimbangkan (Tandelilin, 2010:9).

3. Pasar Modal

a. Definisi Pasar Modal

Menurut Alwi (2003:14), secara formal pasar modal dapat

didefinisikan sebagai pasar untuk berbagai instrumen keuangan (atau sekuritas) jangka panjang yang diperjualbelikan, baik dalam bentuk hutang

definisi pasar modal menurut Kamus Pasar Uang dan Modal adalah pasar konkret atau abstrak yang mempertemukan pihak yang menawarkan dan pihak

yang memerlukan dana jangka panjang, yaitu jangka waktu satu tahun ke atas. Abstrak dalam pengertian pasar modal berarti transaksi dilakukan melalui

mekanisme over the counter (OTC). Menurut David L. Scott dalam Alwi (2003:14), pasar modal adalah pasar untuk dana jangka panjang tempat saham biasa, saham preferen dan obligasi diperdagangkan.

Menurut Sjahrial (2006:15), pasar modal dalam arti sempit merupakan kegiatan yang mempertemukan penjual dan pembeli dana jangka panjang.

Sedangkan dalam arti luas :

1) Pasar modal adalah keseluruhan sistem keuangan yang terorganisasi termasuk bank – bank komersial dan semua perantara dibidang

keuangan serta surat – surat berharga jangka panjang dan pendek. 2) Pasar modal adalah semua pasar yang terorganisasi dan lembaga –

lembaga yang memperdagangkan warkat – warkat kredit (biasanya yang berjangka waktu lebih dari satu tahun) termasuk saham – saham, obligasi, hipotek dan tabungan serta deposito berjangka.

Menurut Samsul (2006:43) Secara umum, pasar modal adalah tempat atau sarana bertemunya antara permintaan dan penawaran atas instrumen

penawaran umum dan perdagangan efek, perusahaan publik yang berkaitan dengan efek yang diterbitkannya, serta lembaga dan profesi yang berkaitan

dengan efek”.

Wai dan Patrick dalam sebuah makalah IMF berjudul “Stock and

Bonds Issue and Capital Market in the Less Developed Countries” dalam

Anoraga dan Pakarti (2001:7) menyebutkan tiga pengertian Pasar Modal sebagai berikut :

1) Pertama, definisi dalam arti luas adalah sistem keuangan yang terorganisir, termasuk bank-bank komersial dan semua perantara

dibidang keuangan, serta surat berharga.

2) Kedua, definisi dalam arti menengah adalah semua pasar yang terorganisir dan lembaga-lembaga yang memperdagangkan

warkat-warkat kredit (biasanya yang berjangka waktu lebih dari 1 tahun) termasuk saham-saham, obligasi-obligasi, pinjaman berjangka hipotek,

dan tabungan serta depotisto berjangka.

3) Definisi dalam arti sempit adalah tempat pasar terorganisir yang memperdagangkan saham-saham dan obligasi-obligasi dengan

memakai jasa dari makelar, komisioner, dan para underwriter (penjamin).

derivatif dan instrumen lainnya yang diterbitkan oleh pemerintah, public authorities, maupun perusahaan swasta.

b. Tujuan dan Manfaat Pasar Modal

Menurut Samsul (2006:43), tujuan dan manfaat pasar modal dapat

dilihat dari 3 sudut pandang, yaitu : 1) Sudut Pandang Negara

Pasar modal dibangun dengan tujuan menggerakkan perekonomian

suatu negara melalui kekuatan swasta dan mengurangi beban negara. Negara memiliki kekuatan dan kekuasaan untuk mengatur bidang

perekonomian tetapi tidak harus memiliki perusahaan sendiri. Jika kegiatan ekonomi dapat dilaksanakan oleh pihak swasta, maka negara tidak perlu ikut campur agar tidak membuang – buang biya. Akan

tetapi, negara mempunyai kewajiban membuat perundang – undangan agar pihak swasta dapat bersaing dengan jujur dan tidak terjadi

monopoli.

2) Sudut Pandang Emiten

Pasar modal merupakan sarana untuk mencari tambahan modal.

Perusahaan berkepentingan untuk mendapatkan dana dengan biaya yang lebih murah dalam bentuk obligasi daripada kredit jangka

modal. Jadi pasar modal merupakan sarana untuk memperbaikin struktur permodalan perusahaan. Selain itu perusahaan yang masuk ke

dalam pasar modal akan lebih dikenal karena bursa namanya akan selalu muncul setiap hari dalam berita televisi, radio, atau surat kabar.

3) Sudut Pandang Masyarakat

Masyarakat memiliki sarana baru untuk menginvestasikan uangnya. Investasi yang semula dilakukan dalam bentuk deposito, emas, tanah,

atau rumah sekarang dapat dilakukan dalam bentuk saham dan obligasi. Jika investasi dalam bentuk rumah atau tanah butuh uang

ratusan juta rupiah, maka investasi dalam bentuk efek dapat dilakukan dengan dana di bawah Rp 5 juta. Jadi pasar modal merupakan sarana yang baik untuk melakukan investasi dalam jumlah yang tidak terlalu

besar bagi kebanyakan masyarakat.

Menurut Alwi (2003:18) mengatakan bahwa pasar modal menawarkan

beberapa manfaat bagi pemerintah, dunia usaha, dan investor yang diantaranya adalah :

1) Pasar modal adalah sumber pendapatan bagi negara karena perusahaan

yang go public membayar pajak kepada negara.

2) Bagi dunia usaha (perusahaan), pasar modal dapat menjadi alternatif

penghimpunan dana, selain dari sistem perbankan dari masyarakat/pemodal, untuk membiayai kehidupan perusahaan.

4) Pasar modal memungkinkan pemodal melakukan diversivikasi investasi, membentuk portofolio (gabungan dari berbagai investasi)

sesuai dengan risiko yang ia bersedia tanggung dan tingkat keuntungan yang diharapkannya.

5) Pasar modal menciptakan iklim yang sehat bagi perusahaan, karena menyebarkan pemilikan, keterbukaan dan profesionalisme.

6) Membina iklim keterbukaan bagi dunia usaha, membuka peluang bagi

kontrol sosial oleh masyarakat pemodal dan pemerintah. 7) Menciptakan lapangan kerja/profesi yang menarik.

c. Jenis Pasar Modal

Jenis-jenis pasar modal yaitu : 1) Pasar perdana

Samsul (2006:46) mengungkapkan pasar perdana adalah tempat atau sarana bagi perusahaan yang untuk pertama kali menawarkan saham

atau obligasi ke masyarakat umum. Menurut Brigham dan Daves (2004:156) dalam Tambunan (2008:92), pasar primer atau pasar perdana adalah pasar penjualan efek (saham atau obligasi) yang baru

ditawarkan pada publik. 2) Pasar sekunder

mengungkapkan pasar sekunder adalah tempat atau sarana transaksi jual-beli efek antar investor dan harga dibentuk oleh investor melalui

perantara efek. 3) Pasar ketiga

Samsul (2006:49) mengungkapkan pasar ketiga adalah sarana transaksi jual-beli efek antara market maker (anggota bursa) serta investor dan harga dibentuk oleh market maker.

4) Pasar keempat

Samsul (2006:50) megungkapkan pasar keempat adalah sarana

transaksi jual-beli antara investor jual dan investor beli tanpa melalui perantara efek.

d. Instrumen Pasar Modal

Instrumen di pasar modal pada dasarnya adalah instrumen keuangan jangka panjang atau surat berharga yang diperjualbelikan di pasar modal.

Menurut Undang-Undang No. 8 Tahun 1995 tentang Pasar Modal, yang dimaksud dengan efek adalah setiap surat pengakuan hutang, surat berharga komersial, saham, obligasi, sekuritas kredit, tanda bukti utang, setiap right,

waran, opsi, atau setiap derivatif dari efek, atau setiap instrumen yang ditetapkan oleh Babepam sebagai efek, Alwi (2003:33). Bentuk instrumen di

1) Saham

Menurut Samsul (2006:45), Saham adalah tanda bukti memiliki

perusahaan di mana pemiliknya disebut juga sebagai pemegang saham (shareholder atau stockholder). Menurut Alwi (2003:33), saham atau stock adalah surat tanda bukti atau tanda kepemilikan terhadap suatu

perusahaan suatu perseroan terbatas. Jadi berdasarkan beberapa definisi diatas saham adalah surat tanda bukti atau kepemilikan sebuah

perusahaan yang berbentuk perseroan terbatas yang dapat diperjualbelikan antar shareholder atau stockholder.

Saham sendiri dibagi menjadi 2 jenis yaitu :

a) Saham preferen (preferred stock), yaitu saham yang memberikan hak untuk mendapatkan dividen terlebih dahulu dari saham biasa

yang besarnya tetap, Alwi (2003:34). Sedangkan menurut Samsul (2006:45), saham preferen adalah jenis saham yang memiliki hak

terlebih dahulu untuk menerima laba dan memiliki hak laba kumulatif. Hak kumulatif adalah hak untuk mendapat laba yang tidak dibagikan pada suatu tahun yang mengalami kerugian, tetapi

akan dibayar pada tahun yang mengalami keuntungan.

b) Saham biasa (common stock), yaitu jenis saham yang akan

pemilikannya melekat pada pemegang sertifikat tersebut serta

saham yang tidak memperoleh hak istimewa.

2) Obligasi

Menurut Alwi (2003:36), Obligasi atau bond adalah tanda bukti utang dari emiten yang dijamin oleh penanggung yang mengandung janji

pembayaran bunga atau janji lainnya, serta pelunasan pokok pinjaman yang dilakukan pada tanggal jatuh tempo. Menurut Samsul (2006:45),

obligasi (bonds) adalah tanda bukti perusahaan memiliki utang jangka panjang kepada masyarakat yaitu di atas 3 tahun.

3) Right Issue

Menurut Samsul (2006:45), bukti right adalah hak untuk membeli saham pada harga tertentu dalam jangka waktu tertentu. Hak membeli

itu dimiliki oleh pemegang saham lama. Menurut Tandelilin (2010:37), bukti right atau disebut right saja merupakan sekuritas yang

memberikan hak kepada pemegang saham lama untuk membeli saham baru perusahaan pada harga yang telah ditetapkan selama periode tertentu dan dikenal juga dengan sebutan Hak Memesan Efek Terlebih

Dahulu (HMETD). 4) Waran

dapat diberikan kepada pemegang saham lama, tetapi juga sering diberikan kepada pemegang obligasi sebagai pemanis (sweetener) pada

saat perusahaan menerbitkan obligasi. Menurut Tandelilin (2010:37), waran (warrrant) adalah hak untuk membeli saham pada waktu dan

harga yang sudah ditentukan sebelumnya yang biasanya dijual bersamaan dengan sekuritas lain misalnya obligasi atau saham.

5) Produk turunan (derivative)

Menurut Samsul (2006:45), adalah angka indeks yang diperdagangkan untuk tujuan spekulasi dan lindung nilai (hedging). Perdagangan yang

dilakukan tidak memerlukan penyerahan barang secara fisik, melainkan hanya perhitungan untung rugi dari selisih antara harga beli

dan harga jual.

4. Penawaran Umum Perdana (Initial Public Offering)

Menurut Gumati dalam Junaeni dan Agustian (2013:54), penawaran

umum perdana IPO merupakan suatu peristiwa untuk pertama kalinya perusahaan menawarkan sahamnya kepada khayalak umum (Public) di pasar modal, selain adanya biaya penawaran (footing fees) yang harus ditanggung.

Menurut Abid dan Muharam (2013:2) Penawaran umum perdana (IPO) merupakan suatu kegiatan perusahaan penawaran saham pertama kali kepada

IPO masih merupakan cara termudah dan termurah bagi perusahaan untuk memenuhi keubutuhan dana sebagai konsekuensi dari semakin

berkembangnya perusahaan dan meningkatkan kebutuhan dana investasi (Junaeni dan Agustian, 2013:54). Menurut Jain dan Kini dalam Junaeni dan Agustian (2013:54), secara sederhana dapat dikatakan bahwa go public adalah

suatu tahapan dalam pertumbuhan suatu perusahaan dan merupakan langkah penting pertama dalam evolusi sebuah perusahaan publik. Menurut Junaeni

dan Agustian (2013:54) dalam kenyataan tidak semua perusahaan besar melakukan go public yang berarti bahwa go public merupakan pilihan, bukan

suatu keharusan. Dengan demikian, suatu perusahaan memutuskan melakukan go public dengan alasan yang telah dipertimbangkan dengan matang.

Menurut Salim (1986 : 1524) mendefinisikan istilah go-public sebagai

berikut: “Go-public adalah menawarkan saham atau obligasi untuk di

jual kepada umum untuk pertama kalinya”. Asmalidar (2011:166)

menambahkan istilah Go Public adalah penawaran saham atau obligasi oleh pihak penerbit kepada masyarakat umum untuk pertama kalinya. Kegiatan perusahaan dalam rangka penjualan saham perdananya kepada masyarakat

inilah yang disebut dengan istilah IPO (Initial Public Offering).

Menurut UU Pasar Modal No.8 Tahun 1995 pasal I angka 15 dan

keputusan Bapepam No. Kep. 43/PM/1996, penawaran umum ( emisi/go public/initial public offering ) adalah suatu kegiatan penawaran efek yang

tata cara yang diatur dalam undang – undang Pasar Modal dan peraturan pelaksanaannya. Perusahaan tersebut akan menerbitkan hanya saham-saham

pertama, namun bisa juga menawarkan saham kedua. Biasanya perusahaan tersebut akan merekrut seorang bankir investasi untuk menjamin penawaran

tersebut dan seorang pengacara korporat untuk membantu menulis prospektus (id.wikipedia.org).

a. Manfaat dan Konsekuensi Go Public

Menurut Darmadji dan Fakhruddin (2001:43) manfaat Initial Public Offering adalah :

1) Dapat memperoleh dana yang relatif besar dan diterima sekaligus 2) Biaya go public relatif murah

3) Proses relatif mudah

4) Pembagian deviden berdasarkan keuntungan

5) Penyertaan masyarakat biasanya tidak masuk dalam manajemen

6) Perusahaan dituntut lebih terbuka, sehingga hal ini dapat memacu perusahaan untuk meningkatkan profesionalisme

7) Memberikan kesempatan kepada masyarakat untuk turut serta

memiliki saham perusahaan, sehingga dapat mengurangi kesenjangan social

9) Memberikan kesempatan kepada koperasi dan karyawan perusahaan untuk membeli saham

Menurut Ang (1997) dalam Puspita (2011:15) beberapa konsekuensi yang harus dihadapi perusahaan go public adalah :

1) Proses go public membutuhkan tenaga, pengorbanan, waktu dan biaya. Berbagai persiapan harus dilakukan sebelum go public, antara lain

penyiapan prospektus penawaran umum, pengumuman penawaran

umum di media cetak, public expose dan sebagainya. Sekali menjadi perusahaan publik, maka setiap langkah perubahan pemilikan saham

atau penambahan dan harus dilakukan dengan proses serupa.

2) Masuknya peserta baru yang akan ikut mengambil bagian dalam kebijakan perusahaan, ikut memiliki klaim atas hasil usaha dan harta

perusahaan.

3) Kewajiban untuk memenuhi keterbukaan informasi yang

terus-menerus, yang juga membutuhkan biaya, waktu dan tenaga. Informasi dalam keterbukaan tersebut juga sampai kepada para pesaing.

4) Transformasi sikap dan tindak-tanduk manajemen maupun pemegang

saham pendiri terutama yang menyangkut pembinaan hubungan baik jangka panjang dengan pemegang saham publik yang minoritas.

Penawaran Umum Saham atau IPO merupakan proses awal bagi perusahaan untuk menjadi perusahaan publik dan sahamnya tercatat di Bursa

Efek dan di perjualbelikan di pasar sekunder sepanjang perusahaan tersebut masih beroperasi (going concern). Pelaksaan Penawaran Umum hingga listing

di Bursa Efek merupakan proses yang telah diatur secara lengkap dan detail sedemikan rupa, sehingga proses penawaran umum dapat terlaksana tepat pada waktunya sesuai jadwal (Fakhruddin, 2008:91).

Adapun berbagai aturan dan ketentuan yang perlu diperhatikan dalam proses penawaran umum diatur melalui Peraturan Bapepam LK dan Peraturan

Bursa Efek sebagai berikut:

1) Peraturan Bapepam-LK No. IX.A.1. tentang Ketentuan Umum Pengajuan Pernyataan Pendaftaran. (Keputusan Ketua Bapepam

Kep-111/PM/1996).

2) Sesuai dengan judulnya peraturan ini mengatur ketentuan umum dalam

mengajukan Pernyataan Pendaftaran.

3) Peraturan Bapepam No. IX.A.2. tentang Tata Cara Pendaftaran dalam rangka Penawaran Umum. (Keputusan Ketua Bapepam

Kep-25/PM/2003).

4) Peraturan ini secara detail mengatur tata cara Pengajuan Pendaftaran

a) Penawaran Umm hanya dapat dilakukan jika Pernyataan Pendaftaran telah dinyatakan Efektif.

b) Emiten bertanggung jawab atas kelengkapan dan kebenaran informasi yang diungkapkan dalam dokumen pernyataan

pendaftaran dan dokumen pendukungnya.

c) Setelah menyampaikan pernyataan pendaftaran, paling lambat 2 hari kemudian emiten wajib mengumumkan Prospektus Ringkas

sekurangnya di satu koran yang beredar secara nasional.

d) Pernyataan Pendaftaran dapat menjadi Efektif atas dasar 2 hal

yaitu (1) atas dasar lewatnya waktu selama 45 hari, atau (2) atas dasar Pernyataan Efektif dari Bapepam-LK.

e) Penawaran Umum berlangsung sekurang – kurangnya 3 (tiga) hari

kerja.

5) Peraturan Bapepam No. IX.C.1. tentang Pedoman mengenai Bentuk

dan Isi Pernyataan Pendaftaran dalam rangka Penawaran Umum. (Keputusan Ketua Bapepam Kep-42/PM/2000).

6) Peraturan Bapepam No. IX.C.2. tentang Pedoman mengenai Bentuk

dan Isi Prospektus dalam rangka Penawaran Umum. (Keputusan Ketua Bapepam Kep-51/PM/1996).

8) Peraturan BEJ No. I-A tentang Pencatatan Saham dan Efek Bersifat Ekuitas Selain Saham yang diterbitkan oleh Perusahaan Tercatat.

(Keputusan Direksi BEJ No. Kep-305/BEJ/07-2004).

9) Peraturan ini secara menyeluruh mengatur persyaratan untuk tercatat di

Papan Utama dan Papan Pengembangan, prosedur pencatatan, pencatatan saham tambahan, perpindahan papan, dan biaya pencatatan saham.

Selain itu sebagaimana tercantum dalam situs idx.co.id persyaratan pencatatan saham adalah sebagai berikut :

1) Badan hukum Calon Perusahaan Tercatat berbentuk Perseroan Terbatas (PT).

2) Pernyataan Pendaftaran yang disampaikan ke Bapepam dan LK telah

menjadi efektif.

3) Memiliki Komisaris Independen sekurang – kurangnya 30% dari

jajaran anggota Dewan Komisaris, memiliki Direktur tidak terafiliasi, memiliki Komite Audit atau menyampaikan pernyataan untuk membentuk Komite Audit paling lambat 6 bulan setelah tercatat,

memiliki Sekretaris Perusahaan.

4) Nilai nominal saham sekurang – kurangnya Rp100.

6) Bidang usaha baik langsung atau tidak langsung tidak dilarang oleh Undang – Undang yang berlaku di Indonesia.

7) Khusus calon Perusahaan Tercatat yang bergerak dalam industri pabrikan, memiliki sertifikat AMDAL dan tidak dalam masalah

pencemaran lingkungan dan calon Perusahaan Tercatat yang bergerak dalam industri kehutanan harus memiliki sertifikat ecolabelling (ramah lingkungan).

8) Persyaratan pencatatan awal yang berkaitan dengan hal finansial didasarkan pada laporan keuangan Auditan terakhir sebelum

mengajukan permohonan pencatatan.

Calon Perusahaan Tercatat akan dicatatkan untuk pertama kalinya di Papan Utama atau di Papan Pengembangan, dimana Papan Utama ditujukan

untuk Perusahaan Tercatat yang berskala besar, khususnya dalam hal nilai Aktiva Berwujud Bersih (Net Tangible Assets) yang sekurang-kurangnya

Rp100 miliar. Sementara Papan Pengembangan dimaksudkan untuk perusahaan-perusahaan yang belum dapat memenuhi persyaratan pencatatan di Papan Utama, termasuk perusahaan yang prospektif namun belum

membukukan keuntungan.

Hal – hal yang harus dipersiapkan calon emiten dalam rangka

1) Persetujuan pemegang saham pendiri melalui Rapat Umum Pemegang Saham (RUPS)

2) Menunjuk Penjamin Emisi untuk membantu penyiapan semua dokumen yangg diperlukan, termasuk upaya pemasaran agar

penawaran umum tersebut sukses. Dengan koordinasi dengan penjamin emisi, perusahaan menyiapkan berbagai dokumen yang diperlukan seperti :

a) Laporan keuangan yang diaudit oleh akuntan publik yang terdapat di Bapepam-LK;

b) Anggaran dasar berikut amandemennya yang disiapkan notaris dan disahkan oleh instansi yang berwenang;

c) Legal Audit dari komsultan hukun yang terdaftar di Bapepan-LK;

d) Laporan penilai independen, jika ada; e) Prespektus penawaran umum; dan

f) Berapa dokumen lain sebagaimana yang diatur dalam kerentuan yang berlaku.

c. Tahap – Tahap atau Proses Penawaran Umum (Go Public)

Untuk go public, perusahaan perlu melakukan persiapan internal dan penyiapan dokumentasi sesuai denga persyaratan untuk go public atau

BAPEPAM-LK. Kegiatan-kegiatan yang dilakukan dalam proses Penawaran Umum adalah mencakup tahapan sebagai berikut (idx.co.id) :

1) Periode Pasar Perdana yaitu ketika saham atau Efek ditawarkan kepada pemodal oleh Penjamin Emisi melalui para Agen Penjual yang

ditunjuk;

2) Penjatahan Saham yaitu pengalokasian saham atau Efek pesanan para pemodal sesuai dengan jumlah Efek yang tersedia;

3) Pencatatan Efek di Bursa yaitu pada saat saham atau Efek tersebut mulai dicatatkan dan diperdagangan di Bursa.

Menurut situs Lots.co.id (PT Lautandhana Securindo), proses Penawaran Umum saham dapat dikelompokkan menjadi 4 tahapan berikut :

1) Tahap Persiapan

Tahap ini merupakan tahapan awal dalam rangka mempersiapkan segala sesuatu yang berkaitan dengan proses Penawaran Umum. Pada

tahap paling awal perusahaan yang akan menebitkan saham terlebih dahulu melakukan Rapat Umum Pemegang Saham (RUPS) untuk meminta persetujuan para pemegang saham dalam rangka Penawaran

Umum saham. Setelah mendapatkan persetujuan, selanjutnya emiten melakukan penunjukan penjamin pelaksana emisi serta lembaga dan

profesi penunjang pasar yaitu :

emiten dalam rangka penertiban saham. Kegiatan yang dilakukan penjamin pelaksana emisi antara lain : menyiapkan berbagai

dokumen, membantu menyiapkan prospektus, dan memberikan penjaminan atas penertiban.

b) Akuntan Publik ( Auditor Independen ). Bertugan melakukan audit atau pemeriksaan atas laporan keuangan calon emiten.

c) Penilai Independen yang merupakan pihak yang melakukan

penilaian terhadap aktiva tetap perusahaan dan menentukan nilai wajar dari aktiva tetap tersebut.

d) Konsultan Hukum untuk memberikan pendapat dari segi hukum (legal opinion).

e) Notaris untuk membuat akta-akta perubahan Anggaran Dasar, akta

perjanjian-perjanjian dalam rangka penawaran umum dan juga notulen – notulen rapat.

f) Biro Administrasi Efek, bertugas untuk mengadministrasikan pemesanan saham dan mengadministrasikan kepemilikan saham. 2) Tahap Pengajuan Pernyataan Pendaftaran

Pada tahap ini, dilengkapi dengan dokumen-dokumen pendukung calon emiten menyampaikan pendaftaran kepada BAPEPAM-LK

hingga BAPEPAM-LK menyatakan Pernyataan Pendaftaran menjadi Efektif.

Tahapan ini merupakan tahapan umum, karena pada waktu inilah emiten menawarkan saham kepada masyarakat investor. Investor dapat

membeli saham tersebut melalui agen-agen penjual yang telah ditunjuk. Masa Penawaran paling kurang satu hari kerja, dan paling

lama 5 (lima) hari kerja. Perlu dingat pula bahwa tidak seluruh keinginan investor terpenuhi dalam tahap ini. Misal, saham yang dilepas ke pasar perdana sebanyak 10 juta saham sementara yang ingin

dibeli seluruh investor berjumlah 150 juta saham. Jika investor tidak mendapatkan saham pada pasar perdana, maka investor tersebut dapat

membeli di pasar sekunder yaitu setelah saham dicatatkan di Bursa Efek.

4) Tahap Pencatatan saham di Bursa Efek

Setelah selesai penjualan saham di pasar perdana, selanjutnya saham tersebut dicatatkan di Bursa Efek Indonesia.

Menurut Samsul di dalam bukunya yang berjudul “Pasar Modal &

Manajemen Portofolio” halaman 70 tahun 2006 menjabarkan lebih rinci

bahwa suatu perusahaan yang untuk pertama kalinya akan menjual saham atau

obligasi kepada masyarakat umum atau disebut initial public offering (IPO), membutuhkan tahapan-tahapan terlebih dahulu. Tahapan tersebut dapat

dikelompokkan menjadi 5, yaitu : rencana go public, persiapan go public, pernyataan pendaftaran ke BAPEPAM, penawaran umum, dan kewajiban

1) Rencana Go Public

Rencana go pulic membutuhkan waktu yang cukup berkaitan dengan

kondisi internal perusahaan, seperti :

a) Rapat gabungan pemegang saham, dewan direksi, dan dewan

komisaris, rapat gabungan ini akan membahas : i. Alasan go public

ii. Jumlah dana yang dibutuhkan

iii. Penerbitan saham atau obligasi

Perusahaan berniat untuk go public karena beberapa alasan, yaitu :

i. Meningkatkan kapasitas produksi dengan menambah mesin baru sebagai perluasan

ii. Inovasi produk baru dalam upaya diversifikasi

iii. Membayar utang untuk memperbaiki struktur modal iv. Memperluas jaringan pemasaran

b) Kesiapan Mental Personel

Personel dari semua lapisan manajemen (termasuk pemegang saham mayoritas) harus siap secara mental menghadapi perubahan atau

kejadian yang sebelumnya tidak pernah terjadi. Banyak kewajiban yang harus dilaksanakan oleh emiten setelah perusahaan go public,

c) Perbaikan Organisasi

Personel dari semua lapisan manajemen (termasuk pemegang saham

mayoritas) harus siap secara mental menghadapi perubahan atau kejadian yang sebelumnya tidak pernah terjadi. Banyak kewajiban

yang harus dilaksanakan oleh emiten setelah perusahaan go public, seperti kewajiban melaporkan secara rutin atau insidentil atas suatu peristiwa penting yang apabila tidak dilaksanakan emiten akan terkena

sanksi denda atau sanksi pidana. d) Perbaikan Sistem Informasi

Mengingat banyak kewajiban pelaporan yang harus dilaksanakan oleh emiten, baik yang bersifat rutin maupun insidentil, yang diminta oleh BAPEPAM ataupun Bursa Efek, maka emiten harus memiliki sistem

informasi yang dapat diterbitkan setiap kali dibutuhkan. Perbaikan sistem meliputi keberadaan sistem akuntansi keuangan yang mengacu

pada Standar Akuntansi Keuangan dari Ikatan Akuntan Indonesia, sistem laporan tahunan yang memasukkan standar tambahan dari bursa efek seperti hasil kerja dari komite audit, dan sistem akuntansi

manajemen yang dapat menghitung laba ekonomis yang akan digunakan sebagai dasar menentukan jumlah deviden tunai yang harus

dibagikan.