PERANAN PAJAKDAN RETRIBUSI DAERAH DALAM

PARIWISATA

(STUDI KASUS: PANTAI

Disusun untuk memenuhi syarat guna memperoleh gelar sarjana pada Fakultas Hukum

Universitas

UNIVERSITAS MUHAMMADIYAH YOGYAKARTA

DAN RETRIBUSI DAERAH DALAMRANGKA PENGEMBANGAN

PARIWISATA PANTAI DI GUNUNGKIDUL

(STUDI KASUS: PANTAI WILAYAH TANJUNGSARI DAN TEPUS

SKRIPSI

Disusun untuk memenuhi syarat guna memperoleh gelar sarjana pada Fakultas Hukum

Universitas Muhammadiyah Yogyakarta

Disusun Oleh:

Nama : KHAIRUL AZIZ

NIM: 20120610206

FAKULTAS HUKUM

UNIVERSITAS MUHAMMADIYAH YOGYAKARTA

2016

PENGEMBANGAN

DAN TEPUS)

PERANAN PAJAKDAN RETRIBUSI DAERAH DALAM

PARIWISATA

(STUDI KASUS: PANTAI

Disusun untuk memenuhi syarat guna memperoleh gelar sarjana pada Fakultas Hukum

Universitas

UNIVERSITAS MUHAMMADIYAH YOGYAKARTA

i

DAN RETRIBUSI DAERAH DALAMRANGKA PENGEMBANGAN

PARIWISATA PANTAI DI GUNUNGKIDUL

(STUDI KASUS: PANTAI WILAYAH TANJUNGSARI DAN TEPUS

SKRIPSI

Disusun untuk memenuhi syarat guna memperoleh gelar sarjana pada Fakultas Hukum

Universitas Muhammadiyah Yogyakarta

Disusun Oleh:

Nama : KHAIRUL AZIZ

NIM: 20120610206

FAKULTAS HUKUM

UNIVERSITAS MUHAMMADIYAH YOGYAKARTA

2016

PENGEMBANGAN

DAN TEPUS)

ii

HALAMAN MOTTO

“Kita berdoa kalau kesusahan dan membutuhkan sesuatu, mestinya kita juga berdoa dalam

kegembiraan besar dan saat rezeki berlimpah”

(Kahlil Gibran)

“Banyak kegagalan dalam hidup ini dikarenakan orang-orang tidak menyadari betapa dekatnya

mereka dengan keberhasilan saat mereka menyerah”

(Thomas Alva Edison)

“Berangkat dengan penuh keyakinan, berjalan dengan penuh ke ikhlasan, istiqomah dalam

menghadapi cobaan. Kuncinya yakin, ikhlas dan istiqomah”

iii

HALAMAN PERSEMBAHAN

Alhamdulillah penulis ucapkan atas terselesaikan penulisan skripsi ini. Skripsi ini penulis

persembahkan kepada:

Papaku Alm. Jamaluddin Sitompul, semua hasil ini berkat doa dan didikanmu.

Semoga engkau bangga di atas sana, walaupun aziz berharap engkau bisa

mendampingi keberhasilan ini tapi aziz yakin engkau bisa melihat betapa aziz

masih memegang tanggung jawab atas kepercayaanmu. Tenang disana pa, Love

You Forever.

Mamaku Yus Haidar, yang tidak henti berjuang untuk membiayai studi aziz

sampai sekarang. Doa dan support dari mama sangat mempengaruhi hasil dari

studi ini. Terima kasih mama masih percaya sama aziz, ini aziz persembahkan

untuk mama. Semoga mama bisa sedikit bangga dengan pencapaian ini.

Saudara kandungku Khairul Irfan Sitompul, terima kasih atas segala support yang

engkau berikan. Semoga kita bisa sama-sama bertanggung jawab atas

kebahagiaan mama.

Keluarga besar Hasyim Sitompul dan Syahbuddin, terima kasih atas seluruh doa

kalian.

Assalamualaikum, Wr. Wb

Puji syukur kehadirat ALLAH SWT yang telah melimpahkan rahmat, taufiq, hidayah

dan inayahnya sehingga penyusunan Tugas Akhir ini dapat terslesaikan walaupun terdapat

kekurangan. Tak lupa sholawat dan salam senantiasa kita curahkan kepada baginda Nabi besar

Muhammad SAW, keluarga, sahabat dan pengikut beliau yang tetap istiqamah dan semoga

mendapat syafa’at di hari kemudian kelak. Alhamdulillah, penulis telah menyelesaikan tugas

akhir yang berjudul “PERANAN PAJAK DAN RETRIBUSI DAERAH DALAM RANGKA

PENGEMBANGAN PARIWISATA PANTAI D

WILAYAH TANJUNGSARI DAN TEPUS)” yang merupakan persyaratan guna memperoleh

gelar Sarjana Hukum pada program studi S1 di Fakultas Hukum Universitas Muhammadiyah

Yogyakarta.

Penulis menyadari bahwa dalam penyusunan tugas akhir ini

tanpa bantuan dari berbagai pihak, baik bersifat langsung maupun tidak langsung, baik moral

maupun spiritual. Untuk itu pada kesempatan kali ini, penulis mengucapkan terimakasih yang

sebesar-besarnya kepada:

1.

Bapak Dr. Trisno Rahar

Muhammadiyah Yogyakarta.

2.

Bapak Nasrullah, S.H., S.Ag., MCL selaku Dosen Pembimbing Penulisan Hukum I

3.

Bapak Bagus Sarnawa, S.H., M.Hum selaku Dosen Pembimbing Penulisan Hukum II

iv

KATA PENGANTAR

ALLAH SWT yang telah melimpahkan rahmat, taufiq, hidayah

dan inayahnya sehingga penyusunan Tugas Akhir ini dapat terslesaikan walaupun terdapat

kekurangan. Tak lupa sholawat dan salam senantiasa kita curahkan kepada baginda Nabi besar

ga, sahabat dan pengikut beliau yang tetap istiqamah dan semoga

mendapat syafa’at di hari kemudian kelak. Alhamdulillah, penulis telah menyelesaikan tugas

akhir yang berjudul “PERANAN PAJAK DAN RETRIBUSI DAERAH DALAM RANGKA

PENGEMBANGAN PARIWISATA PANTAI DI GUNUNGKIDUL (STUDI KASUS

WILAYAH TANJUNGSARI DAN TEPUS)” yang merupakan persyaratan guna memperoleh

gelar Sarjana Hukum pada program studi S1 di Fakultas Hukum Universitas Muhammadiyah

Penulis menyadari bahwa dalam penyusunan tugas akhir ini tidak dapat terselesaikan

tanpa bantuan dari berbagai pihak, baik bersifat langsung maupun tidak langsung, baik moral

maupun spiritual. Untuk itu pada kesempatan kali ini, penulis mengucapkan terimakasih yang

Dr. Trisno Rahardjo, S.H., M.Hum selaku Dekan Fakulas Hukum Universitas

Muhammadiyah Yogyakarta.

Bapak Nasrullah, S.H., S.Ag., MCL selaku Dosen Pembimbing Penulisan Hukum I

Bapak Bagus Sarnawa, S.H., M.Hum selaku Dosen Pembimbing Penulisan Hukum II

ALLAH SWT yang telah melimpahkan rahmat, taufiq, hidayah

dan inayahnya sehingga penyusunan Tugas Akhir ini dapat terslesaikan walaupun terdapat

kekurangan. Tak lupa sholawat dan salam senantiasa kita curahkan kepada baginda Nabi besar

ga, sahabat dan pengikut beliau yang tetap istiqamah dan semoga

mendapat syafa’at di hari kemudian kelak. Alhamdulillah, penulis telah menyelesaikan tugas

akhir yang berjudul “PERANAN PAJAK DAN RETRIBUSI DAERAH DALAM RANGKA

(STUDI KASUS

WILAYAH TANJUNGSARI DAN TEPUS)” yang merupakan persyaratan guna memperoleh

gelar Sarjana Hukum pada program studi S1 di Fakultas Hukum Universitas Muhammadiyah

tidak dapat terselesaikan

tanpa bantuan dari berbagai pihak, baik bersifat langsung maupun tidak langsung, baik moral

maupun spiritual. Untuk itu pada kesempatan kali ini, penulis mengucapkan terimakasih yang

selaku Dekan Fakulas Hukum Universitas

Bapak Nasrullah, S.H., S.Ag., MCL selaku Dosen Pembimbing Penulisan Hukum I

v

4.

Suluruh Dosen Fakultas Hukum Universitas Muhammadiyah Yogyakarta

5.

Staff Tata Usaha (Pak Dirman dan Pak Moko) Fakultas Hukum Universitas

Muhammadiyah Yogyakarta

6.

Staff Dekanat (Pak Maman) Fakultas Hukum Universitas Muhammadiyah Yogyakarta

7.

Staff perpustakaan hukum Universitas Muhammadiyah Yogyakarta

8.

Staff perpustakaan Jurnal Universitas Muhammadyah Yogyakarta

9.

Dinas Kebudayaan dan Pariwisata Kabupaten Gunungkidul

10. Dinas Pendapatan, Pengelolaan Keuangan dan Aset Daerah Kabupaten Gunungkidul

11. Teman-teman seperjuangan dari semester I Diana, Fizal, Putri M, Putri S, Vita, Ayu,

Annisa, Yusma, Ila, Ping-ping, Bogy, Sigit, Ucup, Aviara, Ivan, Fidel, Firyal, Dhimas,

Nanda, Ucil.

12. Mak Pur dan Mbak Wanti, terimakasih atas segala nasehat dan wejangan.

13. Mio Soul BK 2456 SQ, terimakasih sudah menjadi teman kemanapun, sudah mengantar

kemanapun, sudah menemani selama 8 tahun dan terima kasih karena tidak rewel dan

semoga terus menjadi superior jalananku.

14. Kost Bagio an seisinya, terimakasih atas kenyamanan persinggahan selama 4 tahun.

Kostan Las Vegas dan bakal tetap teristimewa, mas Tyo, Azhar, Iman, Arif, Rico, Dimas,

Idha, Ari dan Agil.

15. Keluarga PARSEL (Parkir Selatan) terimakasih telah menjadi warna tersendiri dalam

persahabatan. Canda tawa, suka duka tidak akan pernah terlupakan. Solid terus brother

16. Keluarga kost siderejo tentrem abangda Yoga Pribadi, Fahmi Amri, Alva Berry, Varuq

Elhakim, Bobby Gondokusumo, Putra, Pohan, dan Dongan Ucok Sembiring, Raisa

vi

17. Masyarakat Desa Gilanghardjo, Dusun Ngaran, Kabupaten Bantul.

18. Keluarga Pak Saiman dan Bu Sumiyati

19. KKN 16 Dusun Ngaran, Fizal, Bogy, Rizky, Amin, Azhar, Zia dan Dina

20. HIMSU (Himpunan Mahasiswa Sumatra Utara)

21. IKPM LAMANDAU Kalimantan Tengah

22. Keluarga PARSEL (Parkir Selatan)

23. Satpam dan Petugas Karcis Universitas Muhammadiyah Yogyakarta

24. Warga Dusun Ngebel RT 03 RW 05 Tamantiro Kasihan Bantul

25. Mahasiswa Fakultas Hukum Universitas Muhammadiyah Yogyakarta khususnya 2012

26. Seluruh pihak yang telah banyak membantu yang tidak bisa disebutkan satu persatu

Penulis menyadari bahwa skripsi ini masih jauh dari kesempurnaan. Oleh karena itu, kritik

dan saran yang sifatnya membangun semangat, penulis harapkan untuk perbaikan kekurangan

yang ada. Akhirnya penulis berharap laporan tugas akhir ini dapat memberikan manfaat bagi

penulis, para pembaca, masyarakat dan ilmu pengetahuan khususnya di bidang Hukum

Administrasi Negara.

Wassalamualaikum. Wr. Wb

Yogyakarta, Februari 2016

Penulis

vii

DAFTAR ISI

HALAMAN JUDUL……….. i

HALAMAN PERSETUJUAN DOSEN PEMBIMBING……….… ii

HALAMAN PENGESAHAN……… iii

HALAMAN MOTTO...……….. iv

HALAMAN PERSEMBAHAN...………..

v

KATA PENGANTAR……… vi

DAFTAR ISI……….. ix

DAFTAR TABEL……….. xi

DAFTAR GAMBAR………. xii

BAB I PENDAHULUAN………... 1

A. . LatarBelakang………... 1

B.

RumusanMasalah……… 7

C.

TujuanPenelitian……….. 7

D.

ManfaatPenelitian……… 8

BAB II TINJAUAN UMUM TENTANG PAJAK DAERAH, RETRIBUSI

DAERAH, DAN PARIWISATA………... 9

A.

Pajak………. 9

B.

Pajak Daerah……… 13

C.

Retribusi Daerah……….. 21

D.

Kepariwisataan………. 27

BAB III METODE PENELITIAN………. 42

A.

JenisPenelitian………. 42

B.

LokasiPenelitian……….. 42

C.

Narasumber……….. 42

viii

E.

Sumber Data……… 43

F.

Analisis Data………... 43

BAB IV HASIL PENELITIAN……….. 45

A.

GambaranUmum Wilayah Gunungkidul………..

45

B.

TujuhPantaidalam 1 Kawasan………... 46

C.

BentukPengembanganKepariwisataanKab. Gunungkidul…………..

54

D.

PeranPajakdanRetribusi Daerah dalamMendukungPengembangan

Pariwisata di Gunungkidul……….

57

E.

IdentifikasiFaktor-faktor yang MenjadiPenghambatPerkembangan

PariwisataPantai di Gunungkidul

………. 64

BAB V PENUTUP……….. 68

A.

Kesimpulan………... 68

B.

Saran………. 69

DAFTAR PUSTAKA………. 70

ix

DAFTAR TABEL

1.1 Nama Obyek Wisata Pantai yang Telah Berkembang di Gunung Kidul ... 4

1.2 Jumlah Wisatawan dan PAD Kab. Gunung Kidul ... 5

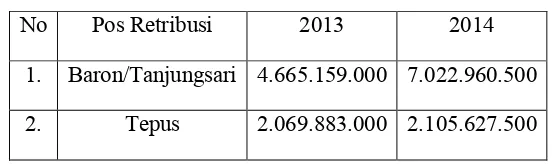

4.1 Penerimaan Retribusi Pantai Tahun 2012-2014 ... 54

4.2 Pendapatan Asli Daerah Kabupaten Gunung Kidul 2013... 61

x

DAFTAR GAMBAR

4.1 Gambar Pantai Baron ... 47

4.2 Gambar Pantai Kukup ... 48

4.3 Gambar Pantai Sepanjang ... 49

4.4 Gambar Pantai Pok Tunggal ... 50

4.5 Gambar Pantai Indrayanti ... 51

4.6 Gambar Pantai Sili dan Ngandong... .. 52

ABSTRAK

BAB I

PENDAHULUAN

A. Latar Belakang

Kegiatan Pariwisata di Indonesia sudah dilakukan sejak zaman

dulu atau lebih tepatnya pada zaman kerajaan. Para pejabat kerajaan

diketahui sangat gemar berpetualang walaupun daerah yang bisa

dikunjungi terbatas disebabkan terbatasnya sarana dan prasarana. Setelah

Indonesia Merdeka pariwisata Indonesia dihidupkan kembali dengan

tujuan untuk meningkatkan perekonomian negara.Pemerintah mendukung

sepenuhnya kegiatan pariwisata dengan mendirikan organisasi-organisasi

yang bergerak disektor kepariwisataan.1Pariwisata di Indonesia merupakan

sektor ekonomi penting. Pada tahun 2009, pariwisata menempati urutan

ketiga dalam hal penerimaan devisa setelah komoditi minyak dan gas bumi

serta minyak kelapa sawit.2

Indonesia mulai menetapkan otonomi daerah pada tanggal 1

Januari 2001. Dengan adanya otonomi daerah dipacu untuk dapat

berkreasi mencari sumber penerimaan daerah yang dapat mendukung

pembiayaan pengeluaran daerah. Dari berbagai alternatif sumber

penerimaan yang mungkin dipungut oleh daerah, Undang-Undang tentang

Pemerintahan Daerah menetapkan pajak daerah dan retribusi daerah

1Monacool, “Sejarah Pariwisata Indonesia”,

http://www.forum.republika.co.id/forum/gaya-hidup/22370./sejarah-pariwisata-indonesia.,

diakses pada 14 Oktober 2015 jam. 15:00 WIB

2Kementerian Kebudayaan dan Pariwisata RI, “Ranking Devisa Pariwisata Tahun

2004-2009”, https://id.m.wikipedia.org/wiki/pariwisata-. di-indonesia. diakses pada 14 Oktober 2015

menjadi salah satu sumber penerimaan yang berasal dari dalam daerah dan

dapat dikembangkan sesuai dengan kondisi masing-masing daerah.3

Menurut Undang-Undang Nomor 23 Tahun 2014

tentangPemerintahan Daerah, pajak dan retribusi daerah merupakan

sumber pendapatan daerah agar daerah dapat melaksanakan

otonominya.Berdasarkan Undang-Undang tersebut diharapkan pemerintah

dapat mengatur dan mengurus rumah tangganya sendiri. Selain

penerimaan yang berasal dari pemerintah pusat berupa subsidi/ bantuan

serta bagi hasil pajak dan bukan pajak. Sumber pendapatan daerah tersebut

diharapkan menjadi sumber pembiayaan penyelenggaraan pemerintahan

dan pembangunan daerah untuk meningkatkan serta meratakan

kesejahteraan masyarakat secara umum.

Undang-Undang Nomor 28 Tahun2009 tentang Pajak Daerah dan

Retribusi Daerah (UU PDRD), menetapkan ketentuan-ketentuan pokok

yang memberikan pedoman kebijaksanaan dan arahan bagi daerah dalam

pelaksanaan pemungutan pajak dan retribusi, sekaligus menetapkan

pengaturan yang cukup rinci untuk menjamin penetapan prosedur umum

perpajakan daerah dan retribusi daerah.

Pungutan yang diberlakukan oleh pemerintah merupakan penarikan

sumber daya ekonomi (secara umum dalam bentuk uang) oleh pemerintah

kepada masyarakat, guna membiayai pengeluaran yang dilakukan

pemerintah untuk melakukan tugas pemerintahan atau melayani

3

Marihot P.Siahaan, 2005, Pajak Daerah dan Retribusi Daerah, Jakarta, Raja Grafindo

kepentingan masyarakat. Pengaturan pajak diatur dalam Pasal 23A UUD

1945. Dalam Pasal tersebut menjelaskan bahwa pungutan yang dilakukan

oleh pemerintah kepada masyarakatnya harus memenuhi syarat, yaitu

harus ditetapkan dengan Undang-Undang atau peraturan lainnya.4

Sejalan dengan Undang-Undang yang berlaku, maka pemerintah

daerah Kabupaten Gunung Kidulberusaha keras untuk menata dan

mengelola aspek-aspek yang berhubungan dengan pajak daerah dan

retribusi daerah. Pajak daerah dan retribusi daerah dapat dihasilkan dari

sumber daya yang dimiliki pada Kabupaten Gunungkidul, yang

mempunyai potensi pada pariwisata khususnya sektor pantai.

Kabupaten Gunungkidul memiliki obyek wisata yang cukup

potensial dan beragam, mulai dari kekayaan alam pantai, gua, bukit dan

pegunungan maupun potensi seni budaya serta peninggalan sejarah.

Potensi ini sangat berarti sejalan keberadaan Kabupaten Gunungkidul

sebagai bagian dari Daerah Istimewa Yogyakarta yang merupakan daerah

tujuan wisata kedua di Indonesia setelah propinsi Bali.

Garis pantai sepanjang lebih dari 70 km yang dimiliki oleh

Kabupaten Gunungkidul merupakan potensi yang besar untuk

dikembangkan dalam sektor pariwisata alam pantai. Saat ini Kabupaten

Gunungkidul memiliki 46 pantai yang tersebar disepanjang garis Pantai

Selatan. Selain itu hanya 14 yang telah ditetapkan oleh Dinas Pariwisata

dan Kebudayaan Gunungkidul sebagai obyek wisata yang telah menarik

wisatawan dan dikenal masyarakat umum. Berikut merupakan tabel 1.1

obyek wisata pantai yang telah di tetapkan tersebut.

Tabel 1.1

Nama Obyek Wisata Pantai Yang Telah Berkembang Di Kabupaten Gunungkidul Tahun 2012

No Nama Obyek

1. Pantai Indrayanti

2. Pantai Ngobaran

3. Pantai Pok Tunggal

4. Pantai Baron

5. Pantai Kukup

6. Pantai Sepanjang

7. Pantai Drini

8. Pantai Krakal

9. Pantai Slili/Ngandong

10. Pantai Sundak

11. Pantai Siung

12. Pantai Wediombo

13. Pantai Sadeng

14. Pantai Ngrenehan

Sumber data : DinasPariwisata dan Budaya Gunungkidul Pengembangan pariwisata harus dapat merubah suatu obyek

lingkungan menjadi obyek yang lebih menarik. Pengembangan dan

mendatangkan lebih banyak lagi wisatawan domestik maupun

internasional untuk berkunjung. Diharapkan nantinya dapat meningkatkan

perolehan Pendapatan Asli Daerah dan pendukung dalam upaya

pembangunan daerah di Kabupaten Gunungkidul.

Pengembangan dan pembangunan obyek wisata dan sarana

pendukungnya harus dilakukan secara kontinyu sebagi upaya untuk

meningkatkan daya tarik bagi wisatawan untuk berkunjung ke obyek

wisata yang ada di Gunungkidul. Pariwisatadi Gunungkidul merupakan

industri yang prospektif dan kompetitif, keadaan ini ditandai oleh

perkembangannya yang cukup pesat pada tiga tahun terakhir. Sebagaimana

tergambar pada tabel 1.2 di bawah ini:

Tabel 1.2

Jumlah Wisatawandan PAD Kabupaten Gunungkidul

No Tahun Jumlah

Wisatawan(orang) PAD (Rp)

1. 2012 905.285 3.932.090.845

2. 2013 1.377.438 6.118.706.600

3. 2014 1.955.817 15.420.470.427

Sumber: Dinas Budaya Pariwisata Gunungkidul 2015

Menurut Kepala Bidang Pengembangan Produk Wisata Disbudpar

Gunungkidul, Hary Sukmono, berdasarkan tabel diatas kunjungan

pengunjungyang berwisata ke pantai.5 Penghitungan jumlah wisatawan

yang berkunjung berdasarkan pada pos penarikan retribusi yang telah

ditentukan pemerintah pada setiap titik. Seperti Pos baron yang berada

pada wilayah kecamatan Tanjung sari dan Pos Tepus pada wilayah

kecamatan Tepus, meliputi pantai baron, pantai indrayanti, pantai pok

tunggal, pantai kukup, pantai sepanjang, pantai sili/ ngandong dan pantai

sundak.Ketujuh pantai tersebut yang saat ini sangat populer di masyarakat

umum.

Dinas Pariwisata Kabupaten Gunungkidul berperan penting dalam

pengembangan dan pembangunan pariwisata alam pantai, maka perlu

melakukan strategi yang baik mengingat persaingan pariwisata dunia

semakin kompetitif untuk diperhitungkan. Sebagai perwujudan dalam

pengembangan dan pembangunan obyek wisata pantai, pemerintah

Kabupaten Gunungkidul terus melakukan pungutan pajak daerah dan

retribusi daerah pada seluruh obyek wisata yang ada di Kabupaten

Gunungkidul terutama pada sektor pantai.

Hasil dari pungutan pajak daerah dan retribusi daerah tersebut,

akan dimanfaatkan pemerintah dalam perbaikan pada obyek wisata pantai

di Gunungkidul. Seperti sarana prasarana, infrastruktur, perbaikan jalan,

pelebaran jalan, memberikan penerangan jalan dan rambu-rambu

5Wijaya Kusuma, “Jumlah Kunjungan Wisatawan ke Gunungkidul”,

keselamatan,agar obyek wisata tersebut mempunyai daya tarik tersendiri

selain dari fenomena alam pantai tersebut.

Berdasarkan fenomena yang terjadi diatas, maka peneliti ingin

meneliti tentang bagaimana peran pajak dan retribusi daerah dalam

mendukung pengembangan pariwisata pantai di Gunungkidul dan

faktor-faktor apakah yang menjadi penghambat perkembangan pariwisata pantai

di Gunungkidul.

B. Rumusan Masalah

Berdasarkan latar belakang diatas, maka penulismerumuskan

permasalahan sebagai berikut:

1. Bagaimanaperan pajak dan retribusi daerah dalam mendukung

pengembangan pariwisata pantai di Gunungkidul?

2. Faktor-faktor apakah yang menjadi penghambat perkembangan

pariwisata pantai di Gunungkidul?

C. Tujuan Penelitian

Adapun tujuan penelitian ini adalah sebagai berikut:

1. Untuk mengetahui bagaimana peran pajak dan retribusi daerah dalam

mendukung pengembangan pariwisata di Gunungkidul.

2. Untuk mengetahui faktor-faktor apakah yang menjadi penghambat

D. Manfaat Penelitian

1. Manfaat teoritis: Untuk memberikan sumbangan ilmu pengetahuan

bagi seluruh generasi bangsa Indonesia tentang pentingnya pajak

dan retribusi untuk pembangunan yang berkelanjutan.

2. Manfaat praktis: Untuk memberikan masukan bagi aparatur negara

khususnya di Kabupaten Gunungkidul untuk lebih antusias dalam

BAB II

TINJAUAN UMUM TENTANG PAJAK DAERAH, RETRIBUSI DAERAH

DAN PARIWISATA

A. Pajak

Salah satu usaha untuk mewujudkan kemandirian suatu bangsa

atau negara dalam pembiayaan pembangunan adalah menggali sumber

dana yang berasal dari dalam negeri berupa pajak yang digunakan untuk

membiayai pembangunan yang berguna untuk kepentingan bersama.

1. Pengertian Pajak

Pajak menurut Rochmat Soemitro adalah iuran rakyat kepada

kas negara berdasarkan Undang-Undang (yang dapat dipaksakan)

dengan tidak mendapat jasa imbal (kontraprestasi), yang langsung

dapat ditunjukkan dan digunakan untuk membayar pengeluaran umum.

Dalam pengertian secara umum, pajak merupakan iuran wajib rakyat

kepada negara.1

Definisi lain juga diungkapkan oleh Prof. Dr. P.J.A Adriani,

pajak adalah iuran masyarakat kepada negara (yang dapat dipaksakan)

yang terutang oleh yang wajib membayarnya menurut

peraturan-peraturan umum (undang-undang) dengan tidak dapat prestasi kembali

yang langsung dapat ditunjuk dan gunanya adalah untuk membiayai

pengeluaran-pengeluaran umum berhubung tugas negara untuk

1

menyelenggarakan pemerintahan.2Dari pengertian diatas dapat diambil

kesimpulan bahwa pajak sebagai:

a. Iuran dari masyarakat kepada pemerintah.

b. Pajak dipungut oleh pemerintah, berdasarkan Undang-Undang

serta aturan-aturan yang berlaku.

c. Tidak ada timbal balik secara langsung dari pemerintah kepada

wajib pajak.

d. Sifatnya yang dapat dipaksakan.

e. Pajak digunakan sebagai pembiayaan pengeluaran daerah.

Disamping pajak, ada beberapa pungutan lain yang mirip tetapi

mempunyai perlakuan dan sifat yang berbeda yang dilakukan oleh

negara terhadap rakyatnya. Pungutan-pungutan tersebut antara lain:

1) Bea materai adalah pajak yang dikenakan atas dokumen

dengan menggunakan benda materai ataupun alat lainnya.

2) Bea masuk dan bea keluar, bea masuk adalah pungutan atas

barang-barang yang dimasukkan ke dalam daerah pabean

berdasarkan harga/nilai barang itu atau berdasarkan tarif yang

sudah ditentukan (tarif spesifik). Sedangkan bea keluar adalah

pungutan yang dilakukan atas barang yang dikeluarkan dari

daerah pabean berdasarkan tarif yang sudah ditentukan bagi

masing-masing golongan barang. Bea keluar ini di Indonesia

juga dikenal dengan nama Pajak Ekspor dan Pajak Ekspor

Tambahan.

3) Cukai merupakan pungutan dikenakan atas barang-barang

tertentu yang sudah ditetapkan untuk masing-masing jenis

barang tertentu. Misalnya tembakau, gula, bensin, minuman

keras, dan lain-lain.

4) Retribusi merupakan pungutan yang dilakukan sehubungan

dengan sesuatu jasa atau fasilitas yang diberikan oleh

pemerintah secara langsung dan nyata kepada pembayar.

Misalnya parkir, pasar, jalan tol.

5) Iuran adalah pungutan yang dilakukan sehubungan dengan

sesuatu jasa atau fasilitas yang diberikan pemerintah secara

langsung dan nyata kepada kelompok atau golongan pembayar.

6) Lain-lain pungutan yang sah/legal berupa sumbangan wajib3

2. Fungsi Pajak

Menurut Prof. Dr. Muhammad Djafar Saidi, S.H., M.H pajak

mempunyai tiga fungsi yaitu mengisi kas negara atau daerah, mengatur

dan investasi. Pelaksanaan 3 fungsi tersebut tidak mutlak harus

beriringan, bergantung pada kemauan politik pemerintah pada saat itu.

Dalam arti bahwa kehendak politik pemerintah untuk menekan tidak

terjadi kejahatan dalam masyarakat. Dalam hal tersebut, fungsi yang

digunakan adalah fungsi mengatur dengan cara meningkatkan tarif

pajak sehingga masyarakat tidak dapat membelinya. Jika penghasilan

negara maupun daerah hendak ditingkatkan, fungsi anggaran yang

diterapkan dengan cara menjaring sebanyak-banyaknya wajib pajak.

Selanjutnya dalam meningkatkan pembangunan, fungsi investasi yang

diterapkan dengan cara menempatkan tarif pajak pada tahap

serendah-rendahnya agar wajib pajak dapat membayar pajak.

Dalam praktik bernegara, ketiga fungsi pajak dapat diterapkan

secara bersamaan untuk mewujudkan masyarakat adil dan makmur

sebagaimana diamanatkan dalam alinea keempat Pembukaan UUD

1945. Hal ini bergantung pada kesiapan pejabat pajak untuk memberi

kebijakan dengan tidak bertentangan dengan hukum pajak. Sebenarnya

kebijakan selalu berada dalam koridor hukum yang berlaku sebagai

konsekuensi negara yang menganut negara hukum.4

B. Pajak Daerah

Berdasarkan kewenangan pemungutannya, di Indonesia pajak

dapat dibagi menjadi pajak pusat dan pajak daerah. Pajak daerah

merupakan pajak yang dikelola oleh pemerintah daerah, baik Provinsi

maupun Kabupaten atau kota yang berguna untuk menunjang penerimaan

pendapatan asli daerah dan hasil penerimaan tersebut masuk dalam

APBD.5

4

Muhammad Djafar Saidi, 2007, Pembaharuan Hukum Pajak, Jakarta, Raja Grafindo Persada, hlm. 30.

5

1. Pengertian Pajak Daerah

Pajak daerah menurut Undang Undang Nomor 28 Tahun 2009

adalah kontribusi wajib kepada daerah yang terutang oleh orang

pribadi atau badan yang bersifat memaksa berdasarkan

Undang-Undang, dengan tidak mendapatkan imbalan secara langsung dan

digunakan untuk keperluan daerah bagi sebesar-besarnya untuk

kemakmuran rakyat.

2. Jenis Pajak Daerah

Menurut Marihot Siahaan pajak kabupaten atau kota yang

diatur dalam Undang-Undang Nomor 28 Tahun 2009 (PDRD) adalah

sebagai berikut:

a. Pajak Hotel

b. Pajak Restoran

c. Pajak Hiburan

d. Pajak Reklame

e. Pajak Penerangan Jalan

f. Pajak Mineral Bukan Logam dan Batuan

g. Pajak Parkir

h. Pajak Bumi dan Bangunan Perdesaan serta Perkotaan

i. Bea Perolehan Hak atas Tanah dan Bangunan6

Dalam UU PDRD tersebut ada sebuah ketentuan terkait dengan

jenis pungutan yang dapat diberlakukan disetiap daerah. Pemerintah

6

daerah Kabupaten atau kota hanya dapat melakukan pungutan pada

masyarakat, apabila jenisnya telah tecantum dalam UU PDRD.

Pembatasan jumlah pungutan ini yang dikenal dengan istilah close list

(daftar tertutup). Adapun penjelasan dari jenis pajak Kabupaten atau

kota sebagai berikut:

a. Pajak Hotel

Pajak hotel menurut Undang-Undang Nomor 28 Tahun 2009

Pasal 1 angka 20 adalah pajak atas pelayanan yang disediakan oleh

hotel. Sedangkan dalam pasal 1 angka 21 Undang-Undang tersebut

juga menjelaskan yang dimaksud dengan hotel ialah fasilitas

penyedia jasa penginapan atau peristirahatan termasuk jasa terkait

lainnya dengan dipungut bayaran. Pengertian diatas mencakup juga

motel, losmen, gubuk pariwisata, wisma pariwisata, pesanggrahan,

rumah penginapan dan sejenisnya, serta rumah kos dengan jumlah

kamar lebih dari sepuluh.

b. Pajak Restoran

Pajak Restoran adalah pajak atas pelayanan yang disediakan

oleh restoran. Sedangkan yang dimaksud dengan restoran adalah

fasilitas penyedia makanan atau minuman dengan dipungut

bayaran. Pengertian diatas mencakup juga rumah makan, kafetaria,

kantin, warung, bar, dan sejenisnya termasuk jasa boga atau

catering.

Pajak Hiburan adalah pajak atas penyelenggaraan hiburan.

Sedangkan yang dimaksud dengan hiburan adalah semua jenis

tontonan, pertunjukan, permainan, dan atau keramaian yang

dinikmati dengan dipungut bayaran.

d. Pajak Reklame

Pajak Reklame adalah pajak atas penyelenggaraan reklame.

Sedangkan yang dimaksud dengan reklame adalah benda, alat,

perbuatan, atau media yang bentuk dan corak ragamnya dirancang

untuk tujuan komersial. Reklame digunakan untuk

memperkenalkan, menganjurkan, mempromosikan, atau untuk

menarik perhatian umum terhadap barang, jasa, orang, atau badan.

Reklame tersebut dapat dilihat, dibaca, didengar, dirasakan, dan

atau dinikmati oleh masyarakat umum.

e. Pajak Penerangan Jalan

Pajak Penerangan Jalan (PPJ) adalah pajak atas penggunaan

tenaga listrik, baik yang dihasilkan sendiri maupun diperoleh dari

sumber lain. Penerangan jalan adalah penggunaan tenaga listrik

untuk menerangi jalan umum yang rekeningnya dibayar oleh

pemerintah daerah.

f. Pajak Mineral bukan Logam dan Batuan

Menurut Undang-Undang Nomor 4 Tahun 2009 tentang

Ketentuan-Ketentuan Pokok Pertambangan, Pajak Mineral bukan

galian golongan C sesuai dengan peraturan perundang-undangan

yang berlaku.

g. Pajak Parkir

Pajak Parkir adalah pajak atas penyelenggaraan tempat parkir

diluar badan jalan, baik yang disediakan berkaitan dengan pokok

usaha maupun yang disediakan sebagai suatu usaha, termasuk

penyediaan tempat penitipan kendaraan bermotor. Sedangkan yang

dimaksud dengan parkir adalah keadaan tidak bergerak suatu

kendaraan yang tidak bersifat sementara.

h. Pajak Bumi dan Bangunan Perdesaan dan Perkotaan

Pajak Bumi dan Bangunan (PBB) Perdesaan dan Pekotaan

adalah Pajak atas bumi dan atau bangunan yang dimiliki, dikuasai,

dan atau dimanfaatkan oleh orang pribadi atau badan, kecuali

kawasan yang digunakan untuk kegiatan usaha perkebunan,

perhutanan, dan pertambangan. Yang dimaksud dengan bumi

adalah permukaan bumi yang meliputi tanah dan perairan

pedalaman serta laut wilayah Kabupaten atau kota. Sedangkan

yang dimaksud dengan bangunan adalah konstruksi teknik yang

ditanam atau dilekatkan secara tetap pada tanah dan atau perairan

pedalaman dan atau laut. PBB Perdesaan dan Perkotaan merupakan

jenis pajak Kabupaten atau kota yang baru diterapkan berdasarkan

PBB Perdesaan dan Perkotaan dewasa ini pada dasarnya

merupakan suatu jenis pajak pusat, yang dipungut oleh pemerintah

pusat melalui Direktorat Jendral Pajak, Kementerian Keuangan,

dimana hasilnya sebagian besar diserahkan kepada daerah.

Walaupun telah ditetapkan menjadi salah satu jenis pajak

Kabupaten atau kota, tetapi tentang PBB Perdesaan dan Perkotaan

pemungutan PBB tetap menjadi kewenangan pemerintah pusat

sampai dengan tahun 2013. Ketentuan Undang-Undang Nomor 28

Tahun 2009 Pasal 180 ayat 5 membuat pemungutan PBB

Perdesaan dan Perkotaan pada setiap Kabupaten atau kota di

Indonesia mungkin saja tidak serempak, tergantung kesiapan

pemerintah Kabupaten atau kota untuk menetapkan peraturan

daerah yang berkaitan. Hanya saja diharapkan paling lambat 1

Januari 2014, PBB Perdesaan dan Perkotaan telah menjadi pajak

daerah pada suatu Kabupaten atau kota

i. Bea Perolehan Hak atas Tanah dan Bangunan

Bea Perolehan atas Tanah dan Bangunan (BPHTB) adalah

pajak atas perolehan hak atas tanah dan atau bangunan. Yang

dimaksud dengan perolehan hak atas tanah dan atau bangunan

adalah perbuatan atau peristiwa hukum uang mengakibatkan

diperolehnya hak atas tanah dan atau bangunan oleh orang pribadi

Adapun yang dimaksud dengan hak atas tanah dan atau

bangunan adalah hak atas tanah, termasuk hak pengolahan, beserta

bangunan diatasnya, sebagaimana dimaksud dalam

Undang-Undang di bidang pertanahan dan bangunan. BPHTB merupakan

jenis pajak Kabupaten atau kota yang baru diterapkan bedasarkan

Undang-Undang Nomor 28 Tahun 2009.

Sebagaimana halnya PBB Perdesaan dan Perkotaan, BPHTB

dewasa ini pada dasarnya merupakan suatu jenis pajak pusat, yang

dipungut oleh pemerintah pusat melalui Direktorat Jendral Pajak,

Kementerian Keuangan, dimana hasilnya sebagian besar

diserahkan kepada daerah. Walaupun telah ditetapkan menjadi

salah satu jenis pajak Kabupaten atau kota, tetapi sepanjang pada

suatu Kabupaten atau kota belum ada peraturan daerah tentang

BPHTB, pemungutan BPHTB tetap menjadi kewenangan

pemerintah pusat sampai dengan tahun 2010.

3. Perluasan Objek Pajak Daerah

Dalam Pasal 2 ayat (4) UU Pajak Daerah dijelaskan bahwa

dengan peraturan daerah dapat ditetapkan jenis pajak Kabupaten atau

kota selain yang telah ditetapkan. Ketentuan tersebut dimaksudkan

untuk memberikan keleluasaan kepada daerah Kabupaten atau kota

dalam mengantisipasi situasi dan kondisi serta perkembangan

perkembangan potensi pajak dengan tetap memperhatikan

kesederhanaan jenis pajak dan aspirasi masyarakat serta memenuhi

kriteria yang telah ditetapkan.

Untuk membuat jenis pajak Kabupaten atau kota selain yang

telah ditetapkan harus memenuhi kriteria berikut:

a. Bersifat pajak bukan retribusi

Pajak yang ditetapkan harus sesuai dengan pengertian pajak,

sebagaimana yang dimaksud dalam pengertian pajak dalam Pasal 1

angka 6 dalam Undang-Undang Nomor 28 Tahun 2009.

b. Objek pajak terletak atau terdapat di wilayah daerah Kabupaten

atau kota yang bersangkutan dan mempunyai mobilitas yang cukup

rendah serta hanya melayani masyarakat di wilayah daerah

Kabupaten atau kota yang bersangkutan.

c. Objek dan dasar pengenaan pajak tidak bertentangan dengan

kepentingan umum

Artinya bahwa pajak dimaksudkan untuk kepentingan bersama

yang lebih luas antar pemerintah dan masyarakat dengan

memperhatikanaspek ketenteraman dan kestabilan politik,

ekonomi, sosial, budaya, pertahanan dan keamanan.

d. Objek pajak yang bukan merupakan objek pajak Provinsi dan atau

objek pajak pusat

Kriteria ini dimaksudkan agar tidak terjadi tumpang tindih

pusat sehingga dengan ketentuan ini tidak akan terjadi pengenaan

pajak berganda.

e. Potensi memadai

Kriteria ini berarti bahwa hasil pajak yang dipungut cukup besar

sebagai salah satu sumber pendapatan daerah dan laju

pertumbuhannya diperkirakan sejalan dengan laju pertumbuhan

ekonomi daerah.

f. Tidak memberikan dampak ekonomi yang negatif

Kriteria ini berarti bahwa pajak yang dipungut tidak mengganggu

alokasi sumber-sumber ekonomi secara efisien dan tidak

merintangi arus sumber daya ekonomi antar daerah maupun

kegiatan ekspor-impor.

g. Memperhatikan aspek keadilan dan kemampuan masyarakat.

Kriteria aspek keadilan berarti objek dan subjek pajak harus jelas

sehingga dapat dilakukan pengawasan dalam pemungutan

pajaknya, jumlah pembayaran pajak dapat diperkirakan oleh wajib

pajak yang bersangkutan dan tarif pajak ditetapkan dengan

memperhatikan keadaan wajib pajak. Kriteria kemampuan

masyarakat, berarti memperhatikan kemampuan subjek pajak untuk

memikul tambahan beban pajak.

h. Menjaga kelestarian lingkungan

Kriteria ini berarti bahwa pajak yang bersifat netral terhadap

kepada pemerintah daerah dan masyarakat untuk merusak

lingkungan, yang akan menjadi beban bagi pemerintah daerah dan

masyarakat.

C. Retribusi Daerah

Penerimaan pemerintah daerah selain dari pajak daerah dan bagi

hasil pajak pusat yang diperuntukkan ke pemerintah daerah berasal dari

retribusi daerah. Akan tetapi, untuk retribusi tiap daerah memiliki potensi

yang berbeda satu sama lain, untuk itu pemerintahan daerah harus dapat

melihat peluang apa saja yang dapat dilakukan dalam menggali

penerimaan dari retribusi untuk menunjang penerimaan.

1. Pengertian Retribusi Daerah

Menurut Indra Bastian, retribusi adalah pungutan yang

dilakukan oleh pemerintah daerah atas pelayanan dan penggunaan

fasilitas-fasilitas umum yang disediakan oleh pemerintah daerah bagi

kepentingan masyarakat, sesuai dengan Peraturan Daerah yang

berlaku.7

Definisi lain juga diungkapkan oleh Mursyidi, yaitu retribusi

dipungut oleh pemerintah daerah karena pemberian izin atau jasa

kepada orang pribadi atau badan.8 Menurut Marihot Siahaan, retribusi

adalah pembayaran wajib dari penduduk kepada Negara karena adanya

7

Indra Bastian, 2001, Manual Akuntansi Keuangan Pemerintah Daerah, Yogyakarta, BPFE, hlm. 156.

8

jasa tertentu yang diberikan oleh Negara bagi penduduknya secara

perorangan.9

Beberapa ciri yang melekat pada retribusi daerah yang saat ini

dipungut di Indonesia adalah sebagai berikut:

a. Retribusi merupakan pungutan yang dipungut berdasarkan

Undang-Undang dan Peraturan Daerah yang berlaku.

b. Hasil penerimaan retribusi masuk ke kas pemerintah daerah.

c. Pihak yang membayar retribusi mendapatkan kontraprestasi (balas

jasa) secara langsung dari pemerintah daerah atas pembayaran yang

dilakukannya.

d. Retribusi terutang apabila ada jasa yang diselenggarakan oleh

pemerintah daerah yang dinikmati oleh orang atau badan.

e. Sanksi yang dikenakan pada retribusi adalah sanksi secara

ekonomis, yaitu jika tidak membayar retribusi, tidak akan

memperoleh jasa yang diselenggarakan oleh pemerintah daerah.

2. Jenis Retribusi Daerah

Menurut Marihot Siahaan, penggolongan jenis retribusi

dimaksudkan guna menetapkankebijakan umum tentang prinsip dan

sasaran dalam penetapan tarif retribusi daerah. Sesuai Undang-Undang

Nomor 28 Tahun 2009 Pasal 108 ayat 2-4, retribusi daerah dibagi atas

tiga golongan, sebagaimana disebut dibawah ini:

a. Retribusi Jasa Umum

9

b. Retribusi Jasa Usaha

c. Retribusi Perizinan Tertentu

Undang-Undang Nomor 28 Tahun 2009 Pasal 149 ayat 2-4

menjelaskan bahwasanya penetapan jenis retribusi jasa umum dan

retribusi perizinan tertentu untuk daerah Provinsi dan daerah

Kabupaten atau kota disesuaikan dengan kewenangan daerah

masing-masing sebagaimana diatur dalam peraturan perundang-undangan. Hal

yang sama juga berlaku untuk penetapan jenis retribusi jasa usaha

untuk daerah Provinsi dan Kabupaten atau kota, dilakukan sesuai

dengan jasa atau pelayanan yang diberikan oleh daerah

masing-masing. Rincian jenis objek dari setiap retribusi jasa umum, retribusi

jasa usaha, dan retribusi perizinan tertentu diatur dalam peraturan

daerah yang bersangkutan.

a. Retribusi Jasa Umum

Retribusi jasa umum adalah retribusi atas jasa yang

disediakan atau diberikan oleh pemerintah daerah, untuk tujuan

kepentingan dan kemanfaatan umum serta dapat dinikmati oleh

orang pribadi atau badan. Jenis-jenis retribusi jasa umum saat ini

diatur dalam Undang-Undang Nomor 28 Tahun 2009 Pasal

110-124, sebagaimana dibawah ini:

1) Retribusi Pelayanan Kesehatan

3) Retribusi Penggantian Biaya Cetak Kartu Tanda Penduduk dan

Akta Catatan Sipil

4) Retribusi Pelayanan Pemakaman dan Pengabuan Mayat

5) Retribusi Pelayanan Parkir di Tepi Jalan Umum

6) Retribusi Pelayanan Pasar

7) Retribusi Pengujian Kendaraan Bermotor

8) Retribusi Pemeriksaan Alat Pemadam Kebakaran

9) Retribusi Penggantian Biaya Cetak Peta

10) Retribusi Penyediaan dan atau Penyedotan Kakus

11) Retribusi Pengolahan Limbah Air

12) Retribusi Pelayanan Tera/Tera Ulang

13) Retribusi Pelayanan Pendidikan

14) Retribusi Pengendalian Menara Telekomunikasi

b. Retribusi Jasa Usaha

Retribusi jasa usaha adalah retribusi atas jasa yang

disediakan oleh pemerintah daerah dengan menganut prinsip

komersial karena pada dasarnya dapat pula disediakan oleh sektor

swasta. Pelayanan yang disediakan oleh pemerintah daerah dengan

menganut prinsip komersial meliputi:

1) Pelayanan dengan menggunakan/memanfaatkan kekayaan

daerah yang belum dimanfaatkan secara optimal

2) Pelayanan oleh pemerintah daerah sepanjang belum memadai

Jenis-jenis Retribusi jasa usaha saat ini diatur dalam

Undang-Undang Nomor 28 Tahun 2009 pasal 127-138,

sebagaimana dibawah ini:

a) Retribusi Pemakaian Kekayaan Daerah

b) Retribusi Pasar Grosir dan atau Pertokoan

c) Retribusi Tempat Pelelangan

d) Retribusi Terminal

e) Retribusi Tempat Khusus Parkir

f) Retribusi Tempat Penginapan/Villa

g) Retribusi Rumah Potong Hewan

h) Retribusi Pelayanan Kepelabuhan

i) Retribusi Tempat Rekreasi dan Olahraga

j) Retribusi Penyeberangan di Air

k) Retribusi Penjualan Produksi Usaha Dearah

c. Retribusi Perizinan Tertentu

Retribusi Perizinan Tertentu adalah retribusi atas kegiatan

tertentu pemerintah daerah dalam rangka pemberian izin kepada

orang pribadi atau badan. Dimaksudkan untuk pembinaan,

pengaturan, pengendalian dan pengawasan atas kegiatan

pemanfaatan ruang, penggunaan sumber daya alam, barang,

prasarana, sarana atau fasilitas tertentu guna melindungi

kepentingan umum dan menjaga kelestarian lingkungan.

Undang-Undang Nomor 28 Tahun 2009 Pasal 141-146 sebagaimana tertulis

dibawah ini:

1) Retribusi Izin Mendirikan Bangunan

2) Retribusi Izin Tempat Penjualan Minuman Beralkohol

3) Retribusi Izin Gangguan

4) Retribusi Izin Trayek

5) Retribusi Izin Usaha Perikanan.10

D. Kepariwisataan

Pariwisata adalah suatu perjalanan yang dilakukan untuk sementara

waktu yang diselenggarakan dari suatu tempat ketempat lain, dengan

maksud bukan untuk berusaha atau mencari nafkah ditempat yang

dikunjungi, tetapi semata-mata untuk menikmati perjalanan tersebut guna

bertamasya dan rekreasi atau untuk menemukan keinginan yang beraneka

ragam.11

Menurut Keputusan Menteri Kebudayaan dan Pariwisata Nomor:

KEP.012/MPK/IV/2001 tentang Pedoman Umum Perizinan Usaha

Pariwisata, yang dimaksud dengan pariwisata adalah segala sesuatu yang

berhubungan dengan wisata, termasuk obyek dan daya tarik wisata.

Dengan Undang-Undang RI Nomor 9 Tahun 1990 tentang Kepariwisataan

dan Peraturan Pemerintah Nomor 67 Tahun 1996 tentang Penyelenggaraan

Kepariwisataan.

10

Ibid, hlm. 438.

Menurut Undang-Undang RI Nomor 9 Tahun 1990 pariwisata

adalah segala sesuatu yang berhubungan dengan wisata, termasuk obyek

dan daya tarik wisata serta usaha-usaha yang terkait dibidang ini. Ruang

lingkup kegiatan pariwisata mencakup kegiatan sebagai berikut:

1. Kegiatan yang berhubungan dengan angkutan dan tempat asal

wisatawan sampai ketempat tujuan, selama ditempat tujuan dan kembali

ketempat asal.

2. Kegiatan yang berhubungan dengan penyediaan pengelola atraksi,

sarana dan prasarana.

3. Kegiatan yang berhubungan dengan penyediaan jasa atau pelayanan

tentang atraksi, sarana dan prasarana serta segala sesuatu yang

diperlukan wisatawan.

Menurut Gamal Suwantoro, yang dimaksud wisatawan adalah

pengunjung yang tinggal sementara, yang tinggal sekurang-kurangnya

24 jam disuatu Negara.12 Setiap orang yang melaksanakan suatu

perjalanan, biasanya mempunyai alasan atau keperluan tertentu. Sama

halnya dengan wisatawan, menurut Gamal Suwantoro secara garis besar

alasan dan keperluan dapat dikelompokkan sebagai berikut:

a) Kebutuhan untuk berlibur dan berekreasi

b) Kebutuhan pendidikan dan penelitian

c) Kebutuhan keagamaan

d) Kebutuhan kesehatan

e) Dorongan atau minat terhadap kebudayaan dan kesenian

f) Kepentingan keamanan

g) Kepentingan hubungan keluarga

h) Kepentingan politik13

1. Bentuk dan Jenis Pariwisata

Kepariwisataan tidak menggejala sebagai bentuk tunggal,

istilah ini umum sifatnya yang menggambarkan beberapa bentuk

perjalanan dan penginapan sesuai dengan motivasi yang mendasari

kepergian tersebut. Orang melakukan perjalanan untuk

memperoleh berbagai tujuan dan memuaskan macam-macam

keinginan. Sebenarnya pariwisata sebagai suatu gejala, terwujud

dalam beberapa bentuk. Menurut Nyoman S Pendit

mengemukakan bahwa bentuk pariwisata dapat dibagi menurut

kategori adalah menurut asal wisatawan, menurut akibatnya

terhadap neraca pembayaran, menurut jangka waktu, menurut

jumlah wisatawan, dan menurut alat angkut yang dipergunakan.14

Adapun uraian singkat mengenai bentuk pariwisata tersebut

antara lain dibawah ini:

a. Menurut asal wisatawan

1) Dari dalam negeri disebut juga pariwisata domestik atau

pariwisata nusantara.

13

Ibid, hlm. 17.

2) Dari luar negeri disebut pariwisata internasional atau

pariwisata mancanegara.

b. Menurut jangka waktu

1) Pariwisata jangka pendek, apabila wisatawan yang

berkunjung ke suatu daerah tujuan hanya beberapa hari

saja.

2) Pariwisata jangka panjang, apabila wisatawan berkunjung

ke suatu daerah tujuan wisata waktunya sampai

berbulan-bulan.

c. Menurut jumlah wisatawan

1) Disebut pariwisata tunggal, apabila wisatawan berpergian

hanya seseorang atau satu keluarga.

2) Disebut pariwisata rombongan, apabila wisatawan

berpergian satu kelompok atau satu rombongan yang

berjumlah 15-20 orang atau lebih.

d. Menurut alat angkut yang digunakan

Menurut kategori ini pariwisata dapat dibagi:

1) Pariwisata udara

2) Pariwisata laut

3) Pariwisata kereta

4) Pariwisata Mobil15

Berdasarkan keperluan perencanaan dan pembangunan

kepariwisataan itu sendiri, perlu dibedakan antar pariwisata dengan

jenis pariwisata lainnya, karena dengan demikian akan dapat

ditentukan kebijaksanaan apa perlu mendukung, sehingga jenis dan

macam pariwisata yang dikembangkan dapat berwujud seperti yang

diharapkan dari kepariwisataan itu.

Ditinjau dari segi ekonomi, pemberian klasifikasi tentang

jenis pariwisata itu dianggap penting, karena dengan cara itu akan

dapat menentukan beberapa penghasilan devisa yang diterima dari

suatu macam pariwisata yang dikembangkan disuatu tempat atau

daerah tertentu. Dilain pihak kepentingannya juga sangat berguna

untuk menyusun statistik kepariwisataan atau untuk mendapatkan

data penelitian yang diperlukan dalam perencanaan selanjutnya

masa yang akan datang. Ada beberapa macam jenis pariwisata

antara lain:

a) Wisata Budaya

Seseorang yang melakukan perjalanan dengan

tujuan untuk mempelajari adat istiadat, budaya, tatacara

kehidupan masyarakat dan kebiasaan yang terdapat

didaerah atau negara yang dikunjungi. Termasuk dalam

jenis pariwisata ini mengikuti misi kesenian diluar negeri

atau untuk me-nyaksikan festival seni dan kegiatan budaya

b) Wisata Kesehatan

Wisata kesehetan disebut juga wisata pulih

sembuh. Artinya seseorang melakukan perjalanan untuk

memulihkan kesegaran jasmani dan rohani. Obyek

wisata kesehatan adalah tempat peristirahatan, sumber

air panas, sumber air mineral, dan fasilitas lain yang

memungkinkan seseorang wisatawan dapat beristirahat

sambil berwisata.

c) Wisata Olahraga

Seseorang yang melakukan perjalanan dengan

tujuan mengikuti kegiatan olahraga misalnya olimpiade,

Thomas cup dan sea games.

d) Wisata Komersial

Istiliah lainnya adalah wisata bisnis. Wisatawan

yang termasuk kedalam wisata ini adalah mereka yang

melakukan perjalanan untuk tujuan yang bersifat

komersial atau dagang, misalnya mengunjungi pameran

dagang, pameran industri, pekan raya, dan pameran

hasil kerajinan.

e) Wisata Industri

Perjalanan yang dilakukan oleh rombongan pelajar

atau mahasiswa untuk berkunjung kesuatu industri yang

misalnya rombongan pelajar dan mahasiswa yang

berkunjung ke IPTN untuk melihat industri pesawat

terbang.

f) Wisata Politik

Seseorang yang berkunjung kesuatu negara untuk

tujuan aktif dalam kegiatan politik, misalnya kunjungan

kenegaraan, menghadiri penobatan kaisar Jepang,

Penobatan ratu Inggris, juga konferensi politik atau

kunjungan kenegaraan yang dilanjutkan dengan

berdarmawisata mengunjungi obyek-obyek wisata dan

atraksi wisata.

g) Wisata Konvensi

Seseorang yang melakukan perjalanan dan

berkunjung kesuatu daerah atau negara dengan tujuan

untuk mengikuti konvensi atau konverensi misalnya,

KTT Non Blok yang diselenggarakan di Jakarta. Wisata

konvensi ini erat hubungannya dengan wisata politik.

Disamping disediakannya tempat-tempat untuk

konvensi biasanya juga ada post converensi tour, yakni

acara berdarmawisata seusai konferensi dengan

mengunjungi obyek dan atraksi wisata.

Kegiatan wisata sosial ini adalah kegiatan wisata

yang diselenggarakan dengan tujuan non profit atau

tidak mencari keuntungan. Perjalanan wisata ini

diperuntukan bagi remaja, atau golongan masyarakat

ekonomi lemah maupun pelajar.

i) Wisata Pertanian

Pengorganisasian perjalanan yang dilakukan dengan

mengunjungi pertanian, perkebunan untuk tujuan studi,

riset atau studi banding, misalnya petani dari Jawa

Timur dikirim ke Jepang untuk mempelajari teknologi

pertanian di Negara tersebut.

j) Wisata Maritim (Marina) atau Bahari

Wisata bahari ini sering dikaitkan dengan olahraga

air, spertinya berselancar, menyelam, berenang dan

sebagainya. Pantai, laut, danau, sungai, kepulauan,

termasuk taman laut, karena kegiatannya diair, wisata

ini disebut juga wisata tirta.16

2. Industri Pariwisata

Menurut R.S. Damardjati bahwa industri pariwisata

merupakan rangkuman dari berbagai macam bidang usaha secara

bersama-sama menghasilkan produk-produk maupun jasa-jasa atau

layanan-layanan yang nantinya baik secara langsung maupun tidak

langsung akan dibutuhkan oleh para wisatawan selama

perlawatannya.

Pengertian industri pariwisata akan lebih jelas bila kita

mempelajari dari jasa atau produk yang dihasilkan atau pelayanan

yang diharapkan oleh wisatawan bilamana ia dalam perjalanan atau

perlawatan. Dengan cara ini akan terlihat tahap-tahap dimana

wisatawan sebagai konsumen melakukan pelayanan (service)

tertentu. Pendekatan ini beranggapan bahwa produk dari industri

pariwisata adalah semua jasa yang diberikan oleh macam-macam

perusahaan, semenjak seorang wisatawan meninggalkan tempat

kediamannya sampai didaerah tujuan wisata yang telah menjadi

pilihannya, hingga sampai kerumah dimana ia biasanya tinggal.

Usaha-usaha yang terkait dibidang pariwisata sesuai dengan

UU RI No. 9 Tahun 1990 tentang kepariwisataan dan PP No. 67

Tahun 1996 tentang Penyelenggaraan Kepariwisataan. Usaha

kepariwisataan digolongkan kedalam:

a. Usaha jasa pariwisata yang terdiri dari:

1) Jasa biro perjalanan wisata, mmeripakan kegiatan usaha

yang menyelenggarakan pelayanan bagi seseorang atau

sekelompok orang untuk melakukan perjalanan dengan

tujuan utama untuk berwisata.

2) Jasa agen perjalanan wisata, merupakan kegiatan usaha

sebagai perantara dari dalam menjual dan atau mengurus

jasa untuk melakukan perjalanan.

3) Usaha jasa pramuwisata, merupakan kegiatan usaha yang

bersifat komersial yang mengatur, mengkoordinir dan

menyediakan pramuwisata untuk memberikan pelayanan

bagi seseorang atau kelompok orang yang melakukan

perjalanan wisata.

4) Usaha jasa konvensi, perjalanan insentif dan pameran,

merupakan usaha dengan kegiatan pokok memberikan jasa

pelayanan bagi suatu pertemuan sekelompok orang

(negarawan, usahawan, cendikiawan, dsb) untuk membahas

masalah-masalah yang terkait dengan kepentingan bersama.

5) Jasa impresariat, merupakan kegiatan kepengurusan

penyelenggaraan hiburan, baik yang merupakan

mendatangkan, mengirimkan, maupun mengembalikan,

serta menentukan tempat, waktu dan jenis hiburan.

6) Jasa konsultan pariwisata, merupakan kegiatan usaha yang

memberikan jasa berupa saran dan nasehat untuk

menyelesaikan masalah-masalah yang timbul, mulai

penciptaan gagasan, pelaksanaan operasinya yang disusun

secara sistematis berdasarkan disiplin ilmu yang diakui,

disampaikan secara lisan, tertulis maupun gambar oleh

7) Jasa informasi pariwisata, merupakan usaha penyelesaian

informasi penyebaran dan pemanfaatan informasi

kepariwisataan

b. Pengusaha Obyek dan Daya Tarik Wisata Budaya, terdiri dari:

1) Pengusaha obyek dan daya tarik wisata budaya, merupakan

usaha pemanfaatan sumber daya manusia dan tata

lingkungannya yang telah ditetapkan sebagai obyek dan

daya tarik wisata untuk dijadikan sasaran wisata.

2) Pengusaha obyek dan daya tarik wisata budaya,merupakan

usaha pemanfaatan seni dan budaya bangsa untuk dijadikan

sasaran wisata.

3) Pengusaha obyek dan daya tarik wisata minat khusus,

merupakan usaha pemnfaatan sumber daya alam atau

potensi seni budaya bangsa untuk menimbulkan daya tarik

dan minat khusus bagi sasaran wisata.

c. Usaha Sarana Pariwisata

1) Usaha penyediaan akomodasi, merupakan penyediaan

kamar dan fasilitas lain serta pelayanan yang diperlukan.

2) Usaha penyediaan makanan dan minuman, merupakan

usaha pengelolaan penyediaan dan pelayanan makanan dan

minuman yang dapat dilakukan sebagai bagian dari

penyediaan akomodasi ataupun sebagai usaha yang berdiri

3) Usaha penyediaan angkutan wisata,merupakan usaha

khusus atau sebagian dan usaha dalam penyediaan angkutan

pada umumnya yaitu angkutan khusus wisata angkutan

umum yang menyediakan angkutan wisata.

4) Usaha penyediaan sarana wisata tirta, merupakan usaha

penyediaan dan mengelola sarana dan prasarana serta jasa

yang berkaitan dengan kegiatan wisata tirta (dapat

dilakukan dilaut, sungai, rawa, dan waduk), dermaga serta

fasilitas olahraga air untuk kepentingan olahraga ski air,

selancar angin, berlayar, menyelam dan memancing.

5) Usaha kawasan pariwisata, merupakan usaha yang kegiatan

membangun atau mengelola kawasan dengan luas tertentu

untuk memenuhi kebutuhan pariwisata.

d. Produk Industri Pariwisata

Menurut Burkat dan Medlik bahwa produk industri

pariwisata merupakan suatu susunan produk yang terpadu yang

terdiri dari obyek wisata, atraksi wisata, transportasi

(angkutan), akomodasi dan hiburan, dimana tiap unsur

dipersiapkan oleh setiap perusahaan dan ditawarkan secara

terpisah.17

Dengan pengertian yang diuraikan diatas, maka tidak

hanya satu macam jasa saja yang diperlukan serangkaian jasa

yang merupakan produk dari industri pariwisata. Itu pulalah

sebabnya dalam kalangan pariwisata dikenal dengan istilah

paket wisata (package tour) yang berarti suatu rencana

perjalanan wisata yang disusun secara tetap dengan biaya

tertentu dimana didalamnya telah termasuk biaya menginap,

angkutan, makan, sightseeing, tour, transfer, dan lain-lainnya

yang semuanya digambarkan dalam “package intineraries”

yang dibuatkan khusus untuk itu. Karena itu produk industri

wisata tidak dapat dibagi-bagi, hasil itu haruslah merupakan

satu kesatuan yang bulat, sehingga hasil itu dapat berfungsi

sebagaimana mestinya.

Ada beberapa ciri hasil atau produk industi pariwisata

yang terpenting diantaranya adalah:

1) Hasil atau produk pariwisata itu tidak dapat dipindahkan.

2) Peranan perantara (middlemen) tidak diperlukan kecuali

Travel Agent atau Tour Operator.

3) Hasil atau produk industri pariwisata tidak dapat ditimbun.

4) Permintaan (demand) terhadap hasil atau produk industri

tidak tetap sangat dipengaruhi oleh faktor-faktor non

ekomomis.

5) Calon konsumen tidakk dapat mencicipi produk yang akan

6) Hasil atau produk industri pariwisata tidak mempunyai

standar atau ukuran yang obyektif.

7) Hasil atau produk industri pariwisata banyak tergantung

pada tenaga manusia.

8) Segi pemilikan usaha, penyedian produk industri

pariwisata memerlukan biaya besar, resiko tinggi, dan

elastis permintaan sangat peka.18

3. Asas dan Tujuan Pariwisata

Penyelenggaraan kepariwisataan dilakukan berdasarkan

asas manfaat, usaha bersama dan kekeluargaan, adil dan merata,

perikehidupan dalam keseimbangan dan kepercayaan pada diri

sendiri. Penyelenggaraan kepariwisataan bertujuan untuk :

a. Memperkenalkan, mendayagunakan, melestarikan dan

mengingkatkan mutu obyek dan daya tarik wisata.

b. Memupuk rasa cinta tanah air dan meningkatkan persahabatan

antar bangsa.

c. Memperluas dan meratakan kesempatan berusaha dan lapangan

kerja.

d. Meningkatkan pendapatan nasional dalam rangka

meningkatkan kesejahteraan dan kemakmuran rakyat.

e. Mendorong pendayagunaan produk nasional.

BAB III

METODE PENELITIAN

A. Jenis Penelitian

Penelitian yang dilakukan bersifat Empiris Kualitatif, yaitu data diperoleh dengan melakukan penelitian lapangan (field research) melalui pengamatan, observasi dan wawancara.

B. Lokasi Penelitian

Penelitian akan dilakukan disektor pariwisata pantai selatan wilayah Tanjungsari dan Tepus Kabupaten Gunung Kidul.

C. Narasumber

Sebagai narasumber adalah:

a. Kepala Dinas Budaya dan Pariwisata Kabupaten Gunung Kidul atau yang mewakili.

D. Teknik (contoh: wawancara atau observasi)

Metode yang digunakan untuk memperoleh data yang mempunyai hubungan dengan obyek penelitian, dilakukan dengan menggunakan: 1.Metode interview atau wawancara dengan mengadakan interview atau

tanya jawab kepada narasumber dari pihak pemerintahan dalam interview bebas terpimpin.

3.Kepustakaan, yaitu mencari dan mengumpulkan data yang diperoleh dari buku-buku literatur, tulisan para ahli dan peraturan perundang-undangan.

E. Sumber data

Mengenai sumber data yang digunakan dalam penulisan skripsi ini yaitu dengan menggunakan:

1.Sumber data primer, yaitu data serta keterangan yang diperoleh dari penelitian langsung di lapangan untuk memperoleh data yang diperlukan dalam penelitian.

2.Sumber data sekunder, yaitu berupa data atau hal-hal yang mendukung sumber data primer. Bahan-bahan tersebut dapat dibedakan:

a. Bahan Hukum Primer, yaitu berupa peraturan perundang-undangan b. Bahan Hukum Sekunder, yaitu berupa teori dan literatur yang

berkaitan dengan permasalahan.

F. Analisis Data

BAB IV

HASIL PENELITIAN DAN ANALISIS

A. Gambaran Umum Wilayah Gunungkidul

Kabupaten Gunungkidul yang terletak diujung Tenggara Kota Yogyakarta sejauh 39 Km, memiliki luas wilayah 1,485,36 Km2 atau 46,63 % dari luas wilayah Provinsi Daerah Istimewa Yogyakarta. Wilayah Kabupaten Gunungkidul secara geografis merupakan dataran tinggi yang berbukit-bukit serta berbatasan sebelah Barat dengan Kabupaten Sleman dan Kabupaten Bantul Provinsi Daerah Istimewa Yogyakarta, sebelah Utara dengan Kabupaten Klaten dan Kabupaten Sukoharjo Provinsi Jawa Tengah, sebelah Timur berbatasan dengan Kabupaten Wonogiri Provinsi Jawa Tengah dan sebelah Selatan dengan Samudera Indonesia. Kabupaten Gunungkidul yang terdiri dari 18 kecamatan dan 144 desa, berdasarkan topografis dan keadaan tanahnya, secara garis besar dibedakan menjadi 3 (tiga) wilayah yaitu:

a. Wilayah Pengembangan Utara (Zona Batur Agung) Luas wilayah ± 42,283 Ha dan ketinggian 200-700 m diatas permukaan air laut meliputi kecamatan Patuk, Nglipar, Gedang sari, Ngawen, Semin dan Ponjong bagian tengah Utara, dan Ponjong bagian tengah berpotensi sebagai obyek Ekowisata hutan dan alam pegunungan.

Kecamatan Playen, Wonosari, Karangmojo, Semanu bagian Utara dan Ponjong bagian tengah berpotensi untuk agrowisata pertanian.

c. Wilayah Pengembangan Selatan (Zona Pegunungan Seribu) Luas wilayah ± 78,344 Ha dan ketinggian 100-300 terdiri dari daerah Tepus, Tanjungsari, Panggang, Purwosari, Paliyan, Saptosari, bagian Selatan ini berpotensi untuk wisata pantai, goa, pegunungan karst budaya sejarah.

B. Tujuh Pantai Dalam Satu Kawasan

Kabupaten Gunungkidul, memiliki obyek wisata unggulan yaitu obyek wisata alam pantai. Ada sekitar 46 pantai yang terbentang sejauh 70 Km di wilayah Selatan Kabupaten Gunungkidul mulai dari ujung Barat ke ujung Timur. Salah satunya adalah suatu kawasan yang terdiri dari tujuh pantai dan letaknya saling berdekatan. Ketujuh pantai tersebut terletak di Kecamatan Tanjungsari dan Kecamatan Tepus sejauh 23 Km. Jarak tempuh dari Kota Wonosari( Ibukota Kabupaten Gunungkidul) menuju pantai tersebut ± 45 menit.

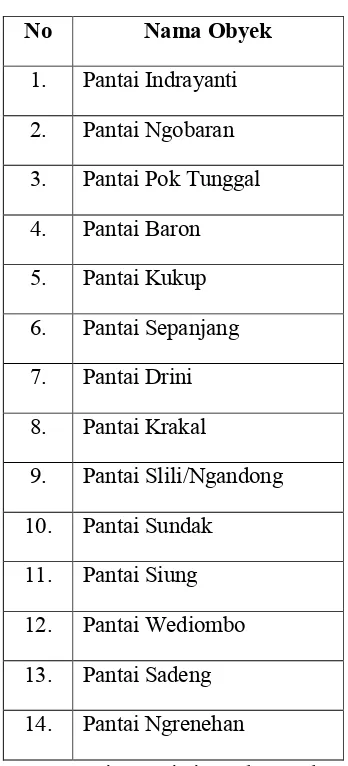

a. Pantai Baron

Gambar 4.1

Pantai Baron merupakan pintu gerbang masuk kawasan Obyek Wisata Pantai. Pantai ini dikelilingi bukit-bukit kapur yang diatasnya terdapat jalan setapak dimana wisatawan dapat menikmati keindahan laut yang luas dan khas. Disebelah Barat, terdapat muara air sungai bawah tanah (ait tawar) sehingga ada suatu tempat pertemuan antara air laut dan air tawar. Ciri khas Pantai Baron adalah banyaknya aneka ikan laut dalam bentuk segar maupun siap saji (dimasak goreng, bakar, kukus) termasuk menu utama Baron yaitu Sup Kakap dengan harga yang bervariasi.

Makan, Kios-Kios untuk pedagang cendramata, juga ada panggung terbuka untuk atraksi wisata pada pertunjukkan-pertunjukkan tertentu, sebuah gedung pertemuan terbuka berbentuk joglo serta gedung tempat pelelangan ikan (TPI).

b. Pantai Kukup

Gambar 4.2

[image:59.595.210.519.234.451.2]Sedekah Laut dalam waktu yang bersamaan seperti halnya masyarakat nelayan di Pantai Baron.

[image:60.595.210.515.182.404.2]c. Pantai Sepanjang

Gambar 4.3

d. Pantai Pok Tunggal

Gambar 4.4

sumber air bagi penduduk setempat. Fasilitas yang ada adalah warung makan maupun tempat istirahat seperti gazebo.

[image:62.595.211.517.182.397.2]e. Pantai Indrayanti

Gambar 4.5

b. Pantai Sili dan Ngandong

Gambar 4.6

Pantai Sili dan Ngandong merupakan dua pantai yang sangat berdekatan bahkan bisa dikatakan dua pantai yang menyatu, dan tak jauh dari situ ± 500 m ke arah Timur kita jumpai Pantai Sundak. Pantai Sili atau sering orang menyebutnya “Waktu Lawang” karena disana ada pulau kecil yang dibawahnya terdapat lorong yang menyerupai pintu (lawang- Bhs Jawa). Sedangkan Pantai Ngandong juga memiliki keindahan tersendiri, selain suasana pantai yang masih alami, para wisatawan yang berkunjung kesana bisa melakukan aktifitas seperti: Memancing ataupun Tracking dari Pantai Sili ke Pantai Sundak serta melihat para petani dan nelayan yang mencari rumput laut disekitar Pantai Sili ke Pantai Sundak. Fasilitas yang tersedia antara lain: Tempat Pelelangan Ikan (TPI), ada sebuah cottage