PENGARUH MEKANISME CORPORATE GOVERNANCE, AUDIT TENURE, DAN INDEPENDENSI AUDITOR TERHADAP INTEGRITAS

LAPORAN KEUANGAN

(Studi Empiris pada Perusahaan Manufaktur yang Terdaftar di Bursa Efek Indonesia Tahun 2012-2015)

THE INFLUENCE OF CORPORATE GOVERNANCE MECHANISM, AUDIT TENURE, AND AUDITOR’S INDEPENDENCE TO INTEGRITY OF

FINANCIAL STATEMENTS

(Empirichal Study on Manufacture Company Listed in Indonesia Stock Exchange in Year 2012-2015)

SKRIPSI

Oleh

LUSIANA DWI WAHYUNI 20130420031

FAKULTAS EKONOMI DAN BISNIS

i

THE INFLUENCE OF CORPORATE GOVERNANCE MECHANISM, AUDIT TENURE, AND AUDITOR’S INDEPENDENCE TO INTEGRITY OF

FINANCIAL STATEMENTS

(Empirichal Study on Manufacture Company Listed in Indonesia Stock Exchange in Year 2012-2015)

SKRIPSI

Diajukan Guna Memenuhi Persyaratan untuk Memperoleh Gelar Sarjana pada Fakultas Ekonomi dan Bisnis Program Studi Akuntansi

Universitas Muhammadiyah Yogyakarta

Oleh

LUSIANA DWI WAHYUNI 20130420031

FAKULTAS EKONOMI DAN BISNIS

ii SKRIPSI

PENGARUH MEKANISME CORPORATE GOVERNANCE, AUDIT TENURE, DAN INDEPENDENSI AUDITOR TERHADAP INTEGRITAS

LAPORAN KEUANGAN

(Studi Empiris pada Perusahaan Manufaktur yang Terdaftar di Bursa Efek Indonesia Tahun 2012-2015)

THE INFLUENCE OF CORPORATE GOVERNANCE MECHANISM, AUDIT TENURE, AND AUDITOR’S INDEPENDENCE TO INTEGRITY OF

FINANCIAL STATEMENTS

(Empirichal Study on Manufacture Company Listed in Indonesia Stock Exchange in Year 2012-2015)

Diajukan oleh:

LUSIANA DWI WAHYUNI 20130420031

Telah disetujui Dosen Pembimbing Pembimbing

iii

(Studi Empiris pada Perusahaan Manufaktur yang Terdaftar di Bursa Efek Indonesia Tahun 2012-2015)

THE INFLUENCE OF CORPORATE GOVERNANCE MECHANISM, AUDIT TENURE, AND AUDITOR’S INDEPENDENCE TO INTEGRITY OF

FINANCIAL STATEMENTS

(Empirichal Study on Manufacture Company Listed in Indonesia Stock Exchange in Year 2012-2015)

Diajukan oleh:

LUSIANA DWI WAHYUNI 20130420031

Skripsi ini telah Dipertahankan dan Disahkan di Depan

Dewan Penguji Program Studi Akuntansi Fakultas Ekonomi dan Bisnis Universitas Muhammadiyah Yogyakarta

Tanggal 16 Desember 2016 Yang terdiri dari

Dr. Ietje Nazaruddin, M.Si., Ak., CA Ketua Tim Penguji

Dra. Arum Indrasari, M.Buss., Ak., CASigit Arie Wibowo, SE., M.Acc., Ak., CA Anggota Tim Penguji Anggota Tim Penguji

Mengetahui

Dekan Fakultas Ekonomi dan Bisnis Universitas Muhammadiyah Yogyakarta

iv

PERNYATAAN

Dengan ini saya,

Nama : Lusiana Dwi Wahyuni Nomor Mahasiswa : 20130420031

Menyatakan bahwa skripsi ini dengan judul: “PENGARUH MEKANISME CORPORATE GOVERNANCE, AUDIT TENURE, DAN INDEPENDENSI AUDITOR TERHADAP INTEGRITAS LAPORAN KEUANGAN (Studi Empiris pada Perusahaan Manufaktur yang Terdaftar di Bursa Efek Indonesia Tahun 2012-2015)” tidak terdapat karya yang pernah diajukan untuk memperoleh gelar kesarjanaan di suatu Perguruan Tinggi, dan sepanjang pengetahuan saya juga tidak terdapat karya atau pendapat yang pernah ditulis atau diterbitkan oleh orang lain, kecuali yang secara tertulis diacu dalam naskah ini dan disebutkan dalam Daftar Pustaka. Apabila ternyata dalam skripsi ini diketahui terdapat karya atau pendapat yang pernah ditulis atau diterbitkan oleh orang lain maka saya bersedia karya tersebut dibatalkan.

Yogyakarta, 7 Desember 2016

v

Sesungguhnya sesudah kesulitan itu ada kemudahan

(Q.S. Al-Insyirah Ayat 6)

Sesungguhnya Allah tidak

akan merubah nasib suatu kaum

sebelum mereka berusaha

merubahnya sendiri

(Q.S. Ar-

Ra’d Ayat 11)

)

FASTABIQUL

vi

Ku persembahkan karya skripsi ini teruntuk:

Mamah dan Bapak tercinta sebagai semangatku

Kakakku yang selalu menyayangiku

vii

melahirkanku, merawatku, membesarkanku, menyayangiku serta

tak hentinya memberikanku semangat belajar, nasihat untuk

terus menjalankan Shalat 5 waktu, terimakasih atas doa yang

telah mamah panjatkan untukku. I Love You, You are My

Everything.

Bapakku, Wagiran yang selalu memberikan semangat dan telah bekerja keras untuk berusaha mencari nafkah bagi keluarga

kami, memberikan segala bentuk dukungan spiritual, material,

serta selalu memanjatkan doa untuk kesuksesanku.

Kakakku, Aan Susanto terimakasih untuk doa, semangat dan dukungannya, makasih sudah mengajariku menyetir mobil. I Love

you.

Terimakasih saudara dan sepupuku semua. Yang selalu memberikan arahan, motivasi serta masukan yang baik bagi aku

untuk kedepannya. Mohon doanya.

Bapak Sigit Arie Wibowo,S.E.,M.Acc.,Akt. yang sudah banyak membantu saya dari pembuatan proposal hingga skripsi. Maaf ya

pak kalau sering ribut minta bimbingan hehehe.

Bapak dan Ibu Dosen dan Karyawan Prodi Akuntansi FEB

viii

Gigih Taufiq Ismail. Terimakasih untuk pernah menjadi semangat aku, teman curhat, teman berbagi ilmu, terimakasih

sering mengajakku berkeliling, bersepeda ke Parangtritis, ke

Kalasan. Tetap jaga silaturrahim. Sukses terus ya.

Teman-teman BEM FEB UMY Periode 2015-2016, khususnya Pengurus Harian, Bang Handan, Nisa Pratiwi, Nisa Diah, Ekta, dan Afiqa serta teman-teman struktural semua. Terimakasih telah memberikanku kesempatan untuk belajar memimpin,

mempercayaiku untuk menjalankan amanah sebagai Sekretaris

II, sukses kuliahnya, sukses skripsinya, dan tetap semangat

dalam melakukan aktivitas-aktivitasnya ya. I Love You All.

Teman-teman IMM FEB UMY, terimakasih ilmu dan pengalamannya selama menjadi kader hingga saat ini. Tetap loyal

semua ya dalam pengabdiannya kepada organisasi

Muhammadiyah.

Teman-teman KSR PMI Unit IX UMY. Terimakasih atas segala ilmu Pertolongan Pertama, pengabdian kepada masyarakat,

pengalaman yang sangat berharga yang tidak akan aku lupakan.

Terimakasih dari Diklat hingga sekarang tetap jiwa korsa, terus

lanjutkan pengabdiannya, jiwa kemanusiaan untuk menolong

sesama.

Teman-temanku Akuntansi Kelas A, yang pernah berjuang bersama, 1 kelas selama 2 semester. Terimakasih doa, semangat,

ix

Teman-teman KKN 03. Terimakasih telah mengerti aku selama 1 bulan, maaf kalau jarang bantu-bantu di dapur. Dari kalian, aku

belajar menghargai satu sama lain, menerima kekurangan dan

kelebihan masing-masing dari kita, serta banyak pembelajaran

yang berharga meskipun hanya 1 bulan. Terimakasih Andi, Ida, Rara, Uut, Arini, Chandra, Riza, Mita, Anggi, Cigy, Desti, Agung, Shinta, Adit. I Miss You All.

Temanku, Deandra Fariska Damayanti, S.E. terimakasih udah mau terbuka, mau sharing, ngasih solusi dari pembuatan proposal

hingga skripsi, maaf banget ya sering merepotkan. Terus

semangat untuk S2nya, jangan lupa Shalat 5 waktu dan berdoa.

Kamu pasti BISA.

Sahabatku, Nur Efi Kurniyawati,S.Ftr. Terimakasih udah mau ngertiin aku, makasih ya udah sabar sama aku yang sering ribut

untuk bolang bareng. Sukses dan semangat ya kuliah profesinya.

Jangan lupa Shalat 5 waktu dan berdoa. Kita pasti BISA.

Teman-temanku SMA Muhammadiyah 2 Jogja. Terimakasih

Anisa Nurul, Dhita, Amirul, Dovi, dan semuanya yang tidak bisa aku sebutkan satu-satu. Jaga silaturrahim ya. Semangat

x

Teman-teman dekatku, Indita, Bunga, Shafa, Ulfa, Tyka, Dessy, Ida, Dewi. Makasih untuk pernah belajar bareng, ngerjain tugas bareng. Tetap semangat dan terus berusaha.

Adik-Adik, mba, dan teman-teman mentoring PAI 2016. Terimakasih Dek Ulfah, Dek Amel, Dek Dian, Dek Tiara, Dek Hanum, Dek Vita, Fiska, Clara dan Mba Nirma atas semangat dan dukungannya, semangat juga ya kuliah dan

organisasinya.

Temanku TK, Husna Nur Hakim. Terimakasih selalu memberikan masukan, semangat, saling jaga silaturraim ya teman krucilku

waktu TK hihihi. Semangat diet bareng hahaha. Sukses terus ya,

tetap semangat.

Temanku, Endah Purnamasari. Terimakasih doa dan semangatnya. Silaturrahim lagi ya di Jogjakarta.

Temanku, Rahmat Sahid Suraya, S.IP. Terimakasih sering ngajak jalan-jalan. Sukses dan semangat untuk S2nya di UGM.

Keponakan gemesh, Azka Aqila Marva. Terimakasih, semangatku. Azka yang rajin ya nak sekolahnya, gak boleh nakal,

patuh pada Bunda dan Ayah ya nak. I Miss You, Gondrong Boy.

Dedek bayi ndut, Langit Timur Kautsar Prada. Terimakasih, karena Langit ounty jadi semangat belajarnya, kamu gemesin

banget sih dek hehehehe. Sehat terus ya nak, besok jadi anak

yang pintar, semoga besok jadi pilot hihihi, jadi kebanggaan

xii

INTISARI

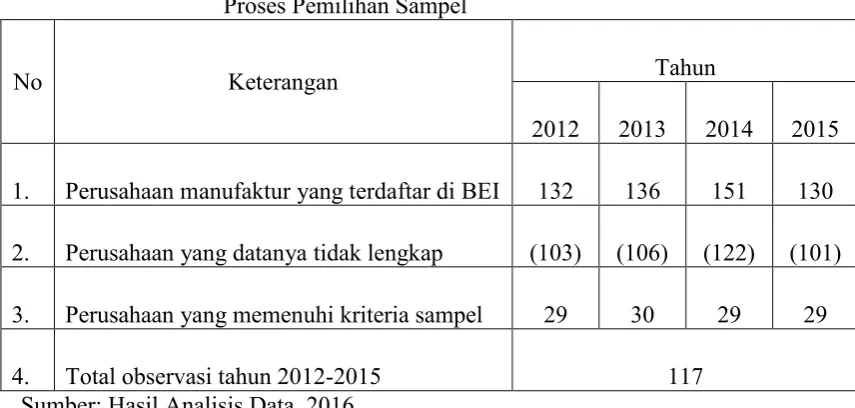

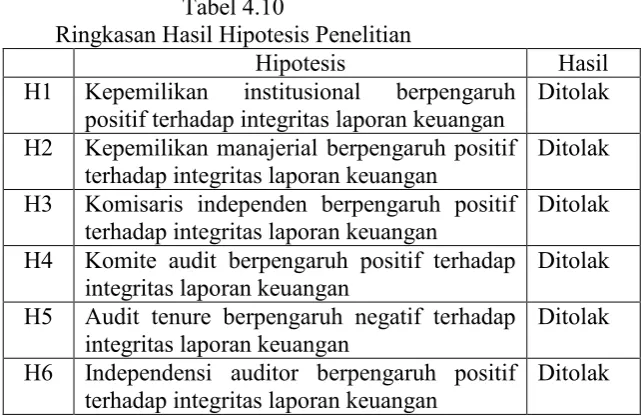

Penelitian ini bertujuan untuk menguji pengaruh mekanisme corporate governance, audit tenure, dan independensi auditor terhadap integritas laporan keuangan. Sampel dalam penelitian ini adalah 117 perusahaan yang terdaftar di Bursa Efek Indonesia (BEI) selama 4 tahun berturut-turut yaitu dari tahun 2012-2015 sebagai sampel penelitian berdasarkan metode purposive sampling. Data yang digunakan dalam penelitian ini adalah sekunder berupa laporan keuangan perusahaan manufaktur, dan referensi lain yang mendukung penelitian ini. Teknik analisis data menggunakan uji asumsi klasik: uji normalitas, uji autokorelasi, uji multikolinieritas, dan uji heteroskedastisitas. Uji hipotesis dalam penelitian ini menggunakan analisis regresi berganda. Hasil penelitian ini menunjukkan bahwa kepemilikan institusional tidak berpengaruh terhadap integritas laporan keuangan, kepemilikan manajerial tidak berpengaruh terhadap integritas laporan keuangan, komisaris independen tidak berpengaruh terhadap integritas laporan keuangan, komite audit tidak berpengaruh terhadap integritas laporan keuangan, audit tenure tidak berpengaruh terhadap integritas laporan keuangan, independensi auditor tidak berpengaruh terhadap integritas laporan keuangan.

xiii

statements. The sample in this research are 117 companies listed in the Indonesia Stock Exchange for four years from 2012-2015 as the sample is based on purposive sampling method. The data used in this research is a secondary form of financial statements of manufacturing companies, and other reference that support this research. Data were analyzed using classic assumption test: normality test, autocorrelation test, multicollienarity test, and heteroskedastisitas test. Hypothesis test using multiple regression analysis. The result showed that institutional ownership has no effect on integrity of financial statements, managerial ownership has no effect on integrity of financial statements, independent commissioner has no effect on integrity of financial statements, audit committee has no effect on integrity of financial statements, audit tenure has no effect on integrity of financial statements,

xiv

KATA PENGANTAR

Assalamu’alaikum warahmatullahi wabarakatuh

Alhamdulillahirabbil’alamin, segala puji bagi Allah SWT yang telah

melimpahkan kelancaran, kemudahan, rahmat dan hidayah-Nya kepada penulis. Hanya dengan izin dan pertolongan-Nya lah penulis dapat menyelesaikan skripsi

dengan judul “Pengaruh Mekanisme Corporate Governance, Audit Tenure, dan

Independensi Auditor terhadap Integritas Laporan Keuangan (Studi Empiris pada Perusahaan Manufaktur yang Terdaftar di Bursa Efek Indonesia Tahun

2012-2015)”. Skripsi ini disusun guna memenuhi salah satu persyaratan dalam

memperoleh gelar Sarjana pada Fakultas Ekonomi dan Bisnis Universitas Muhammadiyah Yogyakarta.

Penulis menyadari bahwa penyusunan skripsi ini tidak lepas dari bantuan, bimbingan, serta saran dari berbagai pihak. Oleh karena itu, penulis mengucapkan terimakasih kepada:

1. Bapak Dr. Nano Prawoto, S.E., M.Si selaku Dekan Fakultas Ekonomi dan Bisnis Universitas Muhammadiyah Yogyakarta.

2. Ibu Dr. Ietje Nazaruddin, S.E., M.Si., Akt., CA selaku Kepala Program Studi Akuntansi Universitas Muhammadiyah Yogyakarta.

xv

5. Bapak dan Ibu Karyawan Fakultas Ekonomi dan Bisnis Universitas Muhammadiyah Yogyakarta.

6. Orang tua tersayang yang selalu menjadi inspirasi, memberikan motivasi, semangat dan doa kepada penulis, kakak dan adik-adik tercinta serta keluarga besar yang selalu memberikan semangat kepada penulis.

7. Teman-teman yang selalu memberikan dukungan, semangat, doa serta bantuan kepada penulis hingga dapat menyelesaikan studi dengan baik. 8. Semua pihak yang telah membantu dalam proses penulisan skripsi ini yang

tidak bisa penulis sebutkan satu per satu.

Penulis menyadari bahwa penyusunan skripsi ini masih terdapat banyak kekurangan. Kritik dan saran sangat diharapkan untuk kesempurnaan penelitian dimasa yang akan datang.

Wassalamu’alaikum warahmatullahi wabarakatuh

Yogyakarta, 7 Desember 2016

xvi

DAFTAR ISI

HALAMAN JUDUL………...i

HALAMAN PERSETUJUAN DOSEN PEMBIMBING………..ii

HALAMAN PENGESAHAN………iii

HALAMAN PERNYATAAN………iv

HALAMAN MOTTO DAN PERSEMBAHAN………...…..v

INTISARI………..xii

ABSTRACT………...xiii

KATA PENGANTAR………..xiv

DAFTAR ISI………...xvi

DAFTAR TABEL………...xix

DAFTAR GAMBAR……….xx

BAB I PENDAHULUAN………1

A. Latar Belakang………...1

B. Batasan Masalah………....9

C. Rumusan Masalah………10

D. Tujuan Penelitian……….10

E. Manfaat Penelitian………...11

BAB II TINJAUAN PUSTAKA……….13

A. Landasan Teori……….13

1. Teori Agensi (Agency Theory)………...13

2. Integritas Laporan Keuangan……….15

xvii

7. Komite Audit………..24

8. Audit Tenure………...26

9. Independensi Auditor……….27

B. Penelitian Terdahulu dan Penurunan Hipotesis………...28

1. Kepemilikan Institusional dan Integritas Laporan Keuangan...28

2. Kepemilikan Manajerial dan Integritas Laporan Keuangan...31

3. Komisaris Independen dan Integritas Laporan Keuangan………....33

4. Komite Audit dan Integritas Laporan Keuangan………...35

5. Audit Tenure dan Integritas Laporan Keuangan………....37

6. Independensi Auditor dan Integritas Laporan Keuangan..39

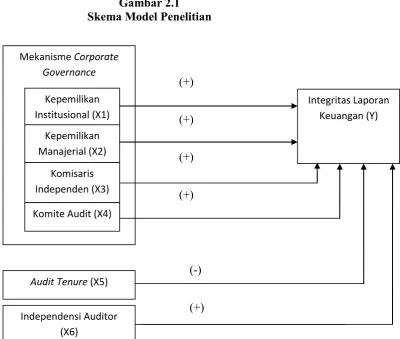

C. Model Penelitian………..40

BAB III METODE PENELITIAN………...42

A. Objek Penelitian………...42

B. Jenis Data……….42

C. Populasi dan Sampling……….43

D. Metode Pengumpulan Data………..44

xviii

F. Uji Kualitas Data………..49

G. Uji Hipotesis dan Analisa Data………....52

BAB IV HASIL ANALISIS DAN PEMBAHASAN………...56

A. Gambaran Umum Objek Penelitian……….56

B. Metode Analisis Data………...57

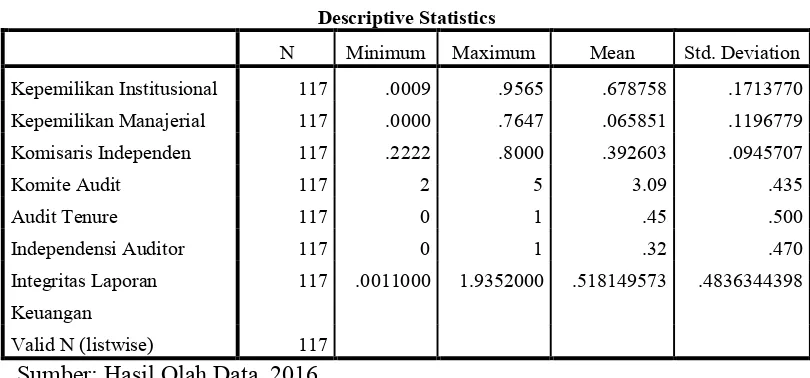

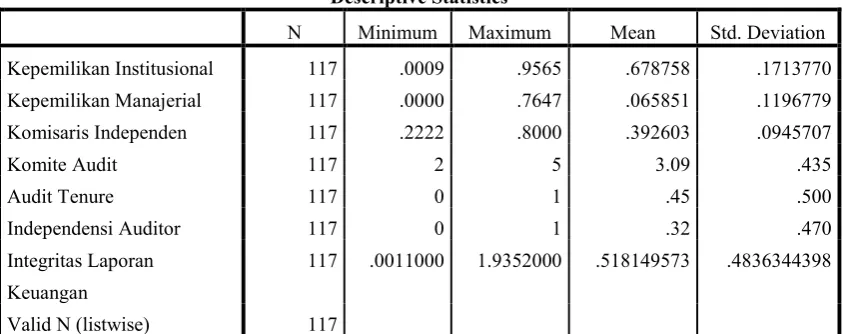

1. Uji Statistik Deskriptif………..57

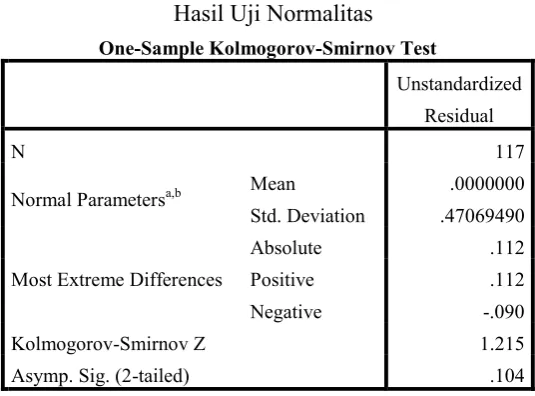

2. Hasil Uji Asumsi Klasik………59

C. Hasil Penelitian (Uji Hipotesis)………...62

D. Pembahasan………..66

BAB V SIMPULAN, SARAN, DAN KETERBATASAN………76

A. Simpulan………..76

B. Saran………77

C. Keterbatasan ………...77 DAFTAR PUSTAKA

xix

4.2. Hasil Uji Analisis Deskriptif………...57

4.3. Hasil Uji Normalitas………...59

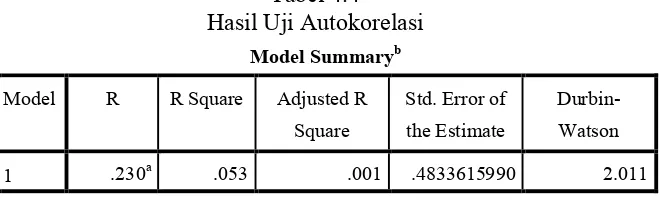

4.4. Hasil Uji Autokorelasi………60

4.5. Hasil Multikolinieritas………61

4.6. Hasil Uji Heteroskedastisitas………..62

4.7. Hasil Uji Koefisien Determinasi……….62

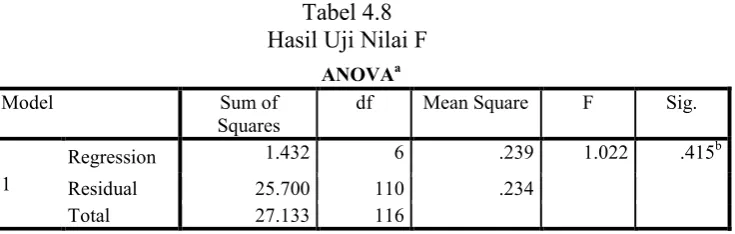

4.8. Hasil Uji Nilai F………..63

4.9. Hasil Uji Regresi Linier Berganda………..64

xx

DAFTAR GAMBAR

xii

INTISARI

Penelitian ini bertujuan untuk menguji pengaruh mekanisme corporate governance, audit tenure, dan independensi auditor terhadap integritas laporan keuangan. Sampel dalam penelitian ini adalah 117 perusahaan yang terdaftar di Bursa Efek Indonesia (BEI) selama 4 tahun berturut-turut yaitu dari tahun 2012-2015 sebagai sampel penelitian berdasarkan metode purposive sampling. Data yang digunakan dalam penelitian ini adalah sekunder berupa laporan keuangan perusahaan manufaktur, dan referensi lain yang mendukung penelitian ini. Teknik analisis data menggunakan uji asumsi klasik: uji normalitas, uji autokorelasi, uji multikolinieritas, dan uji heteroskedastisitas. Uji hipotesis dalam penelitian ini menggunakan analisis regresi berganda. Hasil penelitian ini menunjukkan bahwa kepemilikan institusional tidak berpengaruh terhadap integritas laporan keuangan, kepemilikan manajerial tidak berpengaruh terhadap integritas laporan keuangan, komisaris independen tidak berpengaruh terhadap integritas laporan keuangan, komite audit tidak berpengaruh terhadap integritas laporan keuangan, audit tenure tidak berpengaruh terhadap integritas laporan keuangan, independensi auditor tidak berpengaruh terhadap integritas laporan keuangan.

xiii

statements. The sample in this research are 117 companies listed in the Indonesia Stock Exchange for four years from 2012-2015 as the sample is based on purposive sampling method. The data used in this research is a secondary form of financial statements of manufacturing companies, and other reference that support this research. Data were analyzed using classic assumption test: normality test, autocorrelation test, multicollienarity test, and heteroskedastisitas test. Hypothesis test using multiple regression analysis. The result showed that institutional ownership has no effect on integrity of financial statements, managerial ownership has no effect on integrity of financial statements, independent commissioner has no effect on integrity of financial statements, audit committee has no effect on integrity of financial statements, audit tenure has no effect on integrity of financial statements,

auditor’s independence has no effect on integrity of financial statements.

1

BAB I

PENDAHULUAN

A. Latar Belakang

Saat ini banyak sekali terjadi kasus manipulasi akuntansi yang

tentunya terlibat dalam kasus hukum, pada kenyataannya banyak

perusahaan yang membuat laporan keuangan tanpa menggunakan

integritas, yaitu informasi yang tersaji di dalam laporan keuangan tidak

menunjukkan kebenaran dan keadilan bagi banyak pihak termasuk

pengguna laporan keuangan. Beberapa perusahaan-perusahaan besar yang

ada di Amerika telah terlibat dalam kasus-kasus manipulasi akuntansi

tersebut, seperti perusahaan Enron, Xerox, Tyco, Global Crossing, dan

Worldcom, selain itu beberapa perusahaan yang ada di Indonesia juga

terlibat dalam kasus tersebut, seperti perusahaan Kimia Farma, Bank

Century dan Bank Lippo yang pernah memiliki kualitas audit yang tinggi

(Astria, 2011).

Salah satu contohnya pada kasus Bank Century, di mana Bank

Century ditetapkan sebagai Bank gagal yang berdampak sistemik pada

tanggal 20 November 2008. Bank Century mengalami gagal kliring atau

tidak dapat membayar dana atas permintaan nasabah. Salah satu dari

beberapa pilihan yang dapat dilakukan untuk menyelesaikan permasalahan

Bank Century ini adalah penutupan. Bank Century menyerahkan

menyelesaikan masalah kegagalan Bank Century. Salah satu tindakan yang

dilakukan LPS dalam penyelamatan Bank Century adalah dengan

menambah modal bank dengan bentuk penyertaan modal sementara.

Jumlah penambahan modal yang disetorkan kepada Bank Century yaitu

sebesar Rp 6,762 Trilyun, dengan rincian sebagai berikut :

No Tanggal Jumlah

(Rp)

Keterangan 1 23 November 2008 2,776 T BI: Untuk Capital Adequancy

Rasio (CAR-rasio kecukupan modal) 8% dibutuhkan Rp 2,655T. Peraturan LPS: LPS dapat

menambahkan modal sehingga CAR 10%, yaitu Rp 2,776T.

2 5 Desember 2008 2,201 T Untuk menutup kebutuhan

likuiditas sampai dengan periode tanggal 31 Desember 2008.

3 3 Februari 2009 1,155 T Untuk menutup kebutuhan CAR

berdasarkan hasil assessment BI atas hasil perhitungan dari Direksi Bank Century.

4 21 Juli 2009 0,630 T Untuk menutup kebutuhan CAR

berdasarkan hasil assessment dari BI atas hasil audit Kantor Akuntan Publik (KAP).

TOTAL 6,6762 T

Sumber : LPS

Kasus manipulasi keuntungan tersebut dilakukan karena pihak

perusahaan menginginkan agar sahamnya tetap diminati oleh investor.

Banyak pihak yang terlibat dalam kasus manipulasi tersebut termasuk

Chief Executive Officer (CEO), dewan komisaris, komite audit, auditor

internal, sampai dengan auditor eksternal yang melibatkan KAP big-five

3

luas. Hal tersebut memberikan bukti bahwa orang-orang dalam tersebut

banyak melakukan kecurangan terhadap pelaporan keuangan (Astria,

2011).

Kasus-kasus manipulasi laporan keuangan tersebut menyebabkan

banyak pihak termasuk pihak masyarakat yang mengajukan berbagai

pertanyaan terutama terhadap penerapan corporate governance atau tata

kelola perusahaan di mana direktur banyak menyalahkan otoritasnya

dalam kegiatan operasional perusahaan dikarenakan penerapan Good

Corporate Governance (GCG) yang masih rendah. Hal tersebut

dikarenakan adanya krisis ekonomi yang melanda negara-negara Asia

terutama di Negara Indonesia yang semakin menjadi perhatian besar

sehingga menimbulkan kasus-kasus yang melibatkan manipulasi laporan

keuangan.

Allah SWT memerintahkan kepada hamba-Nya untuk senantiasa

berbuat jujur, sebagaimana telah dijelaskan dalam Firman-Nya Q.S.

Al-Anfal ayat 58 yang artinya, “Dan jika kamu khawatir akan (terjadinya) pengkhianatan dari suatu golongan, maka kembalikanlah perjanjian itu

kepada mereka dengan cara yang jujur. Sesungguhnya Allah tidak

menyukai orang-orang yang berkhianat.”

Tujuan laporan keuangan adalah menyediakan dan menyajikan

informasi yang dapat bermanfaat bagi pihak pengguna laporan keuangan,

yang berkaitan dengan posisi keuangan, arus kas, kinerja, serta perubahan

keputusan ekonomi (SAK, 2004). Laporan keuangan juga harus mencakup

informasi yang memenuhi kriteria andal dan berkualitas yaitu, laporan

keuangan yang disajikan tidak mengandung unsur rekayasa, tidak terdapat

kesalahan material serta mengungkapkan informasi yang mengandung

integritas tinggi atau laporan keuangan yang menunjukkan informasi benar

dan jujur sesuai dengan fakta atau keadaan sebenarnya, sehingga dapat

menjadi kepentingan bagi banyak pihak termasuk bagi para pengguna

laporan keuangan (SAK, 2004). Oleh karena itu, laporan keuangan harus

disajikan dengan informasi yang memiliki integritas tinggi.

Mayangsari (2003) mendefinisikan integritas laporan keuangan

adalah laporan keuangan yang disajikan memiliki informasi yang benar

dan jujur. Sedangkan definisi integritas laporan keuangan menurut

Statement of Financial Accounting Concepts (SFAC) No 2 menjelaskan

bahwa integritas laporan keuangan merupakan kualitas informasi yang

terdapat dalam laporan keuangan disajikan secara wajar bebas, tidak bias

dan jujur dalam menyajikan informasi. Laporan keuangan yang

berintegritas memenuhi kualitas reliability yang terdiri dari 4 (empat)

komponen, yaitu verifiability, representational, faithfulness, dan neutrality

(Harrison Jr, dkk, 2011).

Faktor pertama yang mempengaruhi integritas laporan keuangan

adalah mekanisme corporate governance. Mekanisme corporate

governance menurut Forum for corporate Governance in Indonesia

5

pemegang saham, pengelola (pengurus) perusahaan, pihak kreditur,

pemerintah, karyawan, serta para pemegang kepentingan internal dan

eksternal lainnya yang berkaitan dengan hak-hak dan kewajiban-kewajiban

mereka atau dengan kata lain yang disebut suatu sistem yang

mengendalikan perusahaan (Citra, 2013). Apabila penerapan corporate

governance yang dilakukan di suatu perusahaan semakin baik maka

diharapkan dapat meminimalkan perilaku manajemen perusahaan yang

kurang baik atau mementingkan diri sendiri (opportunistic) dalam

mengantisipasi terjadinya kecurangan terhadap pelaporan keuangan,

sehingga informasi dalam laporan keuangan dapat disajikan lebih

berintegritas, yaitu laporan keuangan yang disajikan mengandung unsur

informasi yang benar dan jujur sesuai dengan fakta. (Astria, 2011).

Hasil dari pelaporan keuangan yang disajikan oleh perusahaan

dapat dipengaruhi dari perusahaan yang menerapkan corporate

governance dengan baik, jika perusahaan semakin baik dalam melakukan

penerapan terhadap corporate governance, maka diharapkan manajemen

perusahaan akan mengalami kesulitan untuk melakukan kecurangan dalam

pelaporan keuangan, hal ini juga dikarenakan adanya dewan komisaris

yang melakukan pengawasan terhadap perilaku manajer di perusahaan

sehingga perusahaan menyajikan laporan keuangan sesuai dengan fakta

yang sebenarnya dan memiliki integritas tinggi (Zuhdi dkk, 2015).

mekanisme, yaitu kepemilikan institusional, kepemilikan manajerial,

komisaris independen, dan komite audit.

Faktor kedua yang mempengaruhi integritas laporan keuangan

adalah audit tenure. Audit tenure merupakan masa perikatan atau jangka

waktu penugasan antara auditor dengan klien terkait jasa audit yang

disepakati. Tenure menjadi perdebatan pada saat tenure audit yang

dilakukan dalam jangka waktu yang terlalu singkat dan tenure audit yang

dilakukan dalam jangka waktu yang lama (Fierdha dkk, 2015). Sinason, et

al. (2001) dalam Astria (2011) menemukan bahwa jenis perusahaan audit,

secara positif dapat mempengaruhi lamanya masa perikatan audit. Oleh

karena itu, perusahaan Big 4 yang memiliki audit yang besar akan

memiliki jangka waktu audit yang lebih lama dibandingkan perusahaan

non big 4 yang memiliki audit yang kecil.

Hubungan audit yang terlalu lama juga dapat menyebabkan

berkurangnya independensi karena akuntan publik tersebut cepat merasa

puas, kurang inovasi, serta kurang ketat dalam melaksanakan prosedur

auditnya (Aditama, 2015). Flint (1988) dalam Astria (2011) berpendapat

bahwa kemungkinan independensi akan berkurang apabila terlibat

hubungan pribadi antara auditor dengan klien, dalam hal ini berarti ada

kecenderungan bahwa opini dan sikap mental mereka telah dipengaruhi

oleh hal tersebut. Salah satu faktor yang dapat menyebabkan berkurangnya

atau menurunnya independensi auditor yaitu masa atau jangka waktu

7

Faktor ketiga yang mempengaruhi integritas laporan keuangan

adalah independensi auditor. Independensi merupakan salah satu

komponen etika yang harus dijaga oleh akuntan publik dalam

melaksanakan jasa profesionalnya. Independen berarti akuntan publik

tidak mudah dipengaruhi, karena ia melakukan pekerjaannya untuk

kepentingan umum. Akuntan publik tidak dibenarkan memihak kepada

siapapun (Aditama, 2015). Independensi auditor atau akuntan publik

merupakan kriteria keterbukaan dan objektivitas dalam memenuhi suatu

persoalan sentral. Dalam peraturan 101 Kode Perilaku Profesional

American Institute of Certified Public Accountant (AICPA) tentang

independensi mengatakan bahwa: “Sikap independen harus dilaksanakan oleh setiap anggota dalam praktik publik dalam melakukan jasa

profesionalnya seperti yang dibentuk oleh dewan dan ditentukan menurut

standar yang disusun oleh lembaga-lembaga.”

Berdasarkan penelitian yang dilakukan oleh Zuhdi, dkk (2015),

menyatakan bahwa mekanisme corporate governance yang diukur melalui

kepemilikan institusional dan kepemilikan manajerial tidak memiliki

pengaruh yang signifikan terhadap integritas laporan keuangan, penelitian

tersebut juga sejalan dengan penelitian yang dilakukan oleh Nicolin dan

Sabeni (2013). Sedangkan pada penelitian yang dilakukan oleh Astria

(2011) menyatakan bahwa kepemilikan institusional dan kepemilikan

manajerial memiliki pengaruh negatif yang signifikan terhadap integritas

Selain itu, penelitian yang dilakukan oleh Rozania (2013)

menyatakan bahwa komisaris independen memiliki pengaruh negatif yang

yang signifikan terhadap integritas laporan keuangan. Penelitian yang

dilakukan oleh Rozania (2013) tidak sejalan dengan penelitian Astria

(2011) dan Zuhdi, dkk (2015) yang menyatakan bahwa komisaris

independen memiliki pengaruh positif yang yang signifikan terhadap

integritas laporan keuangan. Hasil penelitian yang dilakukan oleh Ismail

Zuhdi, dkk (2015) sejalan dengan penelitian yang dilakukan oleh Nicolin

(2013) dan Astria (2011) yang menyatakan bahwa komite audit memiliki

pengaruh positif yang signifikan terhadap integritas laporan keuangan.

Selain itu, penelitian dengan variabel audit tenure yang dilakukan

oleh Astria (2011) sejalan dengan penelitian yang dilakukan oleh Nicolin

dan Sabeni (2013) yang menyatakan bahwa audit tenure tidak memiliki

pengaruh positif yang signifikan terhadap integritas laporan keuangan.

Penelitian dengan variabel independensi auditor yang dilakukan oleh

Hardiningsih (2010) yang menyatakan bahwa independensi auditor tidak

memiliki pengaruh positif yang signifikan terhadap integritas laporan

keuangan.

Dari beberapa penelitian-penelitian tersebut terlihat bahwa terdapat

pertentangan temuan hasil penelitian sehingga menurut peneliti penelitian

ini masih perlu untuk dilakukan karena masih terdapat ketidakkonsistenan

atau keragu-raguan pada penelitian-penelitian tersebut. Penelitian ini

9

memiliki perbedaan dengan penelitian sebelumnya. Perbedaan pertama

terletak pada penambahan variabel independen yaitu audit tenure dan

independensi auditor. Perbedaan kedua yaitu mengubah periode penelitian,

yaitu dari tahun 2011-2013 menjadi tahun 2012-2015.

Berdasarkan latar belakang tersebut serta berbagai pendapat dari

penelitian-penelitian sebelumnya maka peneliti akan melakukan penelitian

dengan judul, “PENGARUH MEKANISME CORPORATE

GOVERNANCE, AUDIT TENURE, DAN INDEPENDENSI

AUDITOR TERHADAP INTEGRITAS LAPORAN KEUANGAN”.

B. Batasan Masalah

Berdasarkan latar belakang di atas penelitian ini memiliki batasan

masalah yang diharapkan peneliti agar dapat terfokus. Adapun batasan

masalah dalam penelitian ini adalah:

1. Penelitian ini menggunakan variabel Corporate governance yang

dilihat menggunakan empat mekanisme yaitu kepemilikan

institusional, kepemilikan manajerial, komisaris independen, dan

komite audit.

2. Periode penelitian yang digunakan adalah tahun 2012-2015 dari

laporan keuangan perusahaan manufaktur yang terdaftar di Bursa Efek

C. Rumusan Masalah

Rumusan masalah dalam penelitian ini adalah:

1. Apakah kepemilikan institusional berpengaruh positif terhadap

integritas laporan keuangan?

2. Apakah kepemilikan manajerial berpengaruh positif terhadap integritas

laporan keuangan?

3. Apakah komisaris independen berpengaruh positif terhadap integritas

laporan keuangan?

4. Apakah komite audit berpengaruh positif terhadap integritas laporan

keuangan?

5. Apakah audit tenure berpengaruh positif terhadap integritas laporan

keuangan?

6. Apakah independensi auditor berpengaruh positif terhadap integritas

laporan keuangan?

D. Tujuan Penelitian

Berdasarkan rumusan masalah tersebut, maka tujuan penelitian ini adalah:

1. Untuk menguji bukti empiris antara kepemilikan institusional terhadap

integritas laporan keuangan.

2. Untuk menguji bukti empiris antara kepemilikan manajerial terhadap

integritas laporan keuangan.

3. Untuk menguji bukti empiris antara komisaris independen terhadap

11

4. Untuk menguji bukti empiris antara komite audit terhadap integritas

laporan keuangan.

5. Untuk menguji bukti empiris antara audit tenure terhadap integritas

laporan keuangan.

6. Untuk menguji bukti empiris antara independensi auditor terhadap

integritas laporan keuangan.

E. Manfaat Penelitian 1. Manfaat Teoritis

Digunakan sebagai bahan pengembangan ilmu pengetahuan yang

terkait dengan pembelajaran audit dan keuangan.

2. Manfaat Praktis

a. Bagi Perusahaan Manufaktur

Digunakan sebagai bahan masukan bagi pihak perusahaan agar

dapat melakukan pengawasan yang lebih ketat mengenai sistem

atau mekanisme corporate governance perusahaan agar dapat

menekankan atau meminimalkan adanya manipulasi akuntansi

yang mungkin dilakukan agar perusahaan dapat menyajikan

laporan keuangan yang memiliki integritas yang tinggi.

b. Bagi Auditor

Digunakan sebagai bentuk dukungan bagi pihak auditor agar

senantiasa melakukan sikap independensi guna meningkatkan

menghasilkan pendapat laporan keuangan yang memiliki integritas

yang tinggi.

c. Bagi Perguruan Tinggi

Digunakan untuk memberikan tambahan mengenai ilmu

pengetahuan, referensi maupun pustaka serta dapat dijadikan

sebagai bahan untuk penelitian-penelitian selanjutnya dalam

bidang yang sama.

d. Bagi Pengguna Laporan Keuangan

Digunakan sebagai bahan maupun tinjauan informasi yang dapat

bermanfaat bagi para pengguna laporan keuangan serta dapat

mengetahui informasi lebih dalam mengenai integritas laporan

13

BAB II

TINJAUAN PUSTAKA

A. Landasan Teori

1. Teori Agensi (Agency Theory)

Agency Theory atau yang biasa disebut teori agensi atau teori

keagenan menjelaskan mengenai hubungan antara dua pihak yaitu

pemilik (principal) dan manajemen (agen). Teori mengenai hubungan

keagenan ini digunakan dalam rangka untuk memahami lebih dalam

mengenai mekanisme Corporate Governance. Hubungan keagenan

merupakan hubungan antara satu orang atau lebih (principal) yang

melakukan suatu kontrak di mana pemilik (principal) memerintahkan

kepada orang lain (agen) untuk melaksanakan suatu jasa yang dimiliki

oleh principal serta agen diberikan wewenang dalam membuat

keputusan yang terbaik bagi principal (Zuhdi dkk, 2015). Menurut

Jensen dan Meckling (1976) dalam Astria (2011) menyatakan bahwa

bentuk hubungan keagenan ada dua macam, yaitu antara manajer

(agen) dan pemegang saham (stakeholders) dan antara manajer (agen)

dan pemberi pinjaman (bondholders).

Manajer sebagai pengelola perusahaan, tentu harus mengetahui

informasi lebih banyak dibandingkan dengan pemilik mengenai

keadaan internal perusahaan, selain itu manajer juga diharapkan dapat

yang akan datang. Manajer harus selalu memberikan sinyal dan

keputusan yang terbaik mengenai kondisi internal perusahaan kepada

pemilik dalam menentukan prospek perusahaan di masa depan,

misalnya melalui pengungkapan informasi akuntansi seperti informasi

dalam laporan keuangan. Pentingnya laporan keuangan bagi para

pengguna eksternal, karena ketidakpastiannya dalam penyampaian

informasi berada di posisi yang paling besar (Ali, 2002). Asimetri

informasi (information asymmetry) dapat terjadi, karena di dalam

penugasan informasi yang dilaksanakan tidak menunjukkan

keseimbangan.

Faktor yang dapat memicu terjadinya asimetri informasi

(information asymmetry) yaitu penugasan informasi yang tidak

seimbang. Baik pemilik (principal) maupun manajer (agen) yang

semata-mata mementingkan diri sendiri serta dapat diasumsikan

mempunyai rasionalisasi ekonomi. Ada kecenderungan agen

melakukan manipulasi terhadap pelaporan keuangan, hal ini

dikarenakan apabila terdapat informasi yang kemungkinan tidak

diharapkan oleh pemilik (principal) sehingga menyebabkan agen akan

merasa takut untuk mengungkapkan informasi tersebut kepada pemilik

(principal). Berdasarkan asumsi tersebut, maka dalam hal ini

diperlukan pihak ketiga yang independen yaitu akuntan publik.

15

laporan keuangan yang dapat menghasilkan opini audit merupakan

salah satu tugas dari akuntan publik (auditor).

Dasar yang digunakan untuk memahami lebih dalam mengenai

penerapan atau sistem corporate governance yaitu perspektif

hubungan keagenan yang merupakan konsep dasar pada teori

keagenan, diharapkan konsep tersebut dapat berguna agar para investor

merasa yakin bahwa mereka akan mendapatkan keuntungan berupa

return dari investasi dana yang telah mereka lakukan.

Menurut Shleifer dan Vishny (1997), Corporate Governance

berkaitan dengan bagaimana manajer dapat memberikan keyakinan

kepada para investor di mana para investor akan diberikan keuntungan

dari dana yang telah mereka investasikan. Sehubungan dengan hal

tersebut, maka Corporate Governance yang diterapkan di perusahaan

diharapkan biaya agensi (agency cost) dapat lebih ditekankan atau

diturunkan, selain itu kualitas informasi laporan keuangan akan lebih

meningkat sehingga nilai suatu perusahaan dan harga sahamnya juga

akan meningkat.

2. Integritas Laporan Keuangan

Integritas didefinisikan sebagai prinsip moral yang

mengandung unsur kebenaran, jujur, tidak memihak, dan

menyampaikan sebuah fakta sesuai dengan kondisi apa adanya.

Dikatakan berintegritas apabila laporan keuangan tersebut telah

akuntansi berterima umum. Realibility merupakan kualitas informasi

yang terdapat di laporan keuangan supaya dapat diandalkan oleh

penggunanya (SAK 2004).

Mulyadi (2004) mendefinisikan bahwa integritas adalah prinsip

moral yang tidak memihak, jujur, seseorang yang berintegritas tinggi

memandang fakta sesuai dengan kondisi apa adanya serta

mengemukakan fakta tersebut sesuai dengan kondisi apa adanya.

Integritas laporan keuangan merupakan laporan keuangan yang telah

memiliki kriteria realibility yaitu kondisi laporan keuangan yang

disajikan mempunyai kesamaan dengan laporan keuangan yang

dimiliki oleh entitas lain, serta harus disajikan sesuai dengan fakta

keadaasn yang sebenarnya, sehingga informasi yang terkandung di

laporan keuangan dapat terbebas dari pengaruh pihak manapun (Zuhdi

dkk, 2015).

Laporan keuangan merupakan hasil yang diperoleh dari proses

akuntansi yang dapat berguna sebagai sarana komunikasi antara

manajemen dengan pihak eksternal perusahaan mengenai data-data

yang berkaitan dengan keuangan maupun berbagai aktivitas

perusahaan tersebut selama periode waktu tertentu. Ikatan akuntansi

(IAI, 2004) dalam PSAK No. 1 mengemukakan bahwa laporan

keuangan memiliki tujuan menyediakan informasi mengenai posisi

keuangan, kinerja perusahaan, perubahan posisi keuangan dan arus kas

17

pengguna laporan keuangan dalam rangka untuk membuat

keputusan-keputusan ekonomi serta sebagai bentuk pertanggungjawaban

manajemen atas kepercayaannya terhadap pemakaian sumber-sumber

daya.

Informasi yang disajikan di dalam laporan keuangan dapat

bermanfaat, yakni dapat digunakan dalam pembuatan keputusan

ekonomi sebagai bahan pertimbangan oleh para pengguna laporan

keuangan apabila laporan keuangan telah menyajikan informasi

menunjukkan karakteristik kualitatif informasi akuntansi. Dalam

Statement of Financial Accounting Concept (SFAC) No. 2 tentang

Qualitative Characteristic of Accounting Information, dua hal yang

termasuk dalam kualitas primer suatu laporan keuangan, yaitu

relevansi (relevance) dan keandalan (reliability) (Kieso, 2002).

Relevansi merujuk pada kemampuan informasi akuntansi.

Relevansi dapat mempengaruhi keputusan pembaca laporan keuangan

dengan mengubah atau membantu dalam mengkonfirmasikan

mengenai suatu hasil maupun konsekuensi atas tindakan atau kejadian.

Relevansi informasi diukur berkaitan dengan maksud pengguna

informasi tersebut. Artinya, apabila dalam suatu informasi tidak

menunjukkan hasi yang relevan dengan kebutuhan pengambilan

keputusan, maka informasi akuntansi yang dapat diandalkan, yaitu

informasi akuntansi yang bebas dari kesalahan maupun penyimpangan

Reliability menurut SAK 2004 merupakan kualitas informasi

dalam laporan keuangan agar dapat diandalkan oleh pengguna laporan

keuangan. Laporan keuangan dikatakan memenuhi kualitas reliability

apabila memiliki 4 (empat) kualitas utama, yaitu Verifiability,

Representational, Faithfullness, dan Neutrality. Integritas laporan

keuangan berkaitan dengan dua karakteristik yang utama yang harus

dimiliki oleh suatu laporan keuangan yaitu relevan dan andal.

Apabila laporan keuangan menunjukkan informasi akuntansi

yang berintegritas tinggi, maka laporan keuangan tersebut dapat

dikatakan memenuhi kriteria yang andal karena laporan keuangan

tersebut menyajikan informasi yang jujur dan sesuai fakta sehingga

banyak pengguna laporan keuangan yang bergantung pada informasi

tersebut. Oleh karena itu apabila suatu informasi yang terkandung di

laporan keuangan berintegritas tinggi, maka dapat mempengaruhi

keputusan pembaca laporan keuangan untuk membantu dalam

pengambilan keputusan.

Secara intuitif, ukuran integritas laporan keuangan dapat

dibedakan menjadi dua, yaitu diukur dengan menggunakan

konservatisme serta keberadaan manipulasi laporan keuangan yang

biasanya dapat diukur dengan manajemen laba. Soewardjono (2010)

menyatakan implikasi konsep konservatisme terhadap prinsip

19

terjadi, akan tetapi tidak segera mengakui pendapatan atau laba yang

akan datang meskipun besar kemungkinannya dapat terjadi.

Konservatisme sebagai pengakuan awal untuk biaya dan rugi

serta penundaan pengakuan pendapatan dan keuntungan.

Konservatisme dapat menyebabkan understatement terhadap laba pada

periode kini yang dapat mengarah pada overstatement terhadap laba

pada periode-periode berikutnya, hal ini sebagai akibat dari

understatement terhadap biaya pada periode tersebut (Wahyuningsih,

2014). Oleh karena itu, dapat digunakan dengan cara prinsip

konservatisme dan penggunaan earning management atau manajemen

laba agar laporan keuangan tersebut tidak overstate karena informasi

yang ada di dalam laporan keuangan tersebut akan lebih reliable

apabila laporan keuangan tersebut konservatif dan resikonya lebih

kecil sehingga tidak ada pihak yang dirugikan akibat informasi dalam

laporan keuangan tersebut.

3. Corporate Governance

Corporate Governance atau dalam bahasa Indonesia yang biasa

disebut dengan tata kelola perusahaan, merupakan seperangkat aturan,

serangkaian proses, kebiasaan, kebijakan, peraturan, dan institusi yang

mempengaruhi pengelolaan, pengarahan, serta pengontrolan di suatu

institusi atau korporasi. Tata kelola perusahaan melibatkan hubungan

antara para pemangku kepentingan (stakeholder) internal maupun

Beberapa pihak utama terhadap tata kelola perusahaan antara lain

pemegang saham, manajemen, dan dewan direksi. Sedangkan yang

termasuk sebagai pemangku kepentingan lainnya antara lain karyawan,

pelanggan, pemasok, bank dan pihak kreditur lainnya, regulator,

lingkungan serta pihak masyarakat lainnya (Zuhdi dkk, 2015).

Prinsip-prinsip dasar penerapan good corporate governance

yang dikemukakan oleh Centre for Good Corporate Governance

Universitas Gadjah Mada (CGCG-UGM) dalam Purwani (2010)

adalah sebagai berikut: (1) accountability, (2) responsibility, (3)

transpararency, (4) fairness, dan (5) independency. Corporate

Governance juga menetapkan syarat yang berkaitan dengan adanya

suatu struktur perangkat, hal ini dapat berfungsi sebagai pencapaian

suatu tujuan atau dalam melakukan pengawasan suatu kinerja. Dewan

direksi dan manajemen akan diberikan rangsangan yang baik dari

korporat pemerintahan dalam mencapai tujuan yang berkaitan dengan

kepentingan perusahaan, selain itu pemegang saham juga diwajibkan

untuk memberikan fasilitas berupa pengawasan mengenai keefektifan

dan keefisiennya terhadap penggunaan sumber daya yang dimiliki oleh

perusahaan.

Mekanisme peranan pihak internal dan eksternal corporate

governance, dapat membantu perusahaan dalam mengurangi

ekspektasi biaya yang dapat berpengaruh negatif terhadap nilai

21

maksimal cenderung mempunyai permasalahan yang besar terkait

dengan masalah keagenan. Oleh karena itu, perlu bagi perusahaan

untuk meningkatkan penerapan atau mekanisme corporate

governance, baik dari sisi internal maupun eksternal perusahaan.

Dari penelitian Fama dan Jensen (1983) dalam Linda (2012),

corporate governance menunjukkan peran penting yang dilakukan

oleh dewan direksi dalam melakukan monitoring yang optimal

terhadap pihak manajer perusahaan. Menurut Beiner et al (2004)

dalam Linda (2012) mekanisme corporate governance dapat efektif

apabila ditentukan oleh ukuran dan komposisi dewan, serta yang dapat

mengurangi biaya agensi. Susunan dewan yang lebih besar akan lebih

kuat, karena mereka akan saling meningkatkan koordinasi,

komunikasi, serta pengambilan keputusan yang lebih praktis

dibandingkan susunan dewan yang kecil. Menurut Frorackis dan

Ozkan (2004) dalam Linda (2012), keseimbangan proporsi non

eksekutif direktur dapat membatasi kebijakan manajer dalam

pengeksplotasian pengawasan dan melindungi reputasi atau pergantian

mereka sendiri sebagai pengambil keputusan yang independen.

Secara keseluruhan, tata kelola perusahaan (Corporate

Governance) yang baik dapat menjadi penengah untuk mengendalikan

perilaku manajemen yang opportunistik atau mementingkan diri

sendiri dan merupakan sebuah kontrol dalam pembagian kekayaan

seimbang. Mekanisme corporate governance dalam penelitian ini

dilihat melalui 4 (empat) dimensi variabel yang meliputi kepemilikan

institusional, kepemilikan manajerial, komisaris independen, dan

komite audit.

4. Kepemilikan Institusional

Kepemilikan institusional merupakan persentase kepemilikan

saham yang dimiliki oleh suatu pihak institusional, seperti lembaga,

perusahaan, asuransi, bank atau institusi-institusi lainnya (Zuhdi dkk,

2015). Persentase saham institusi diperoleh dari penjumlahan atas

persentase saham yang dimiliki oleh suatu institusional yang dimiliki

oleh perusahaan lain baik yang berada di dalam negeri maupun di luar

negeri (Susiana dan Herawaty, 2007).

Kepemilikan institusional yang semakin besar cenderung dapat

mengakibatkan kontrol eksternal yang lebih besar pula di dalam suatu

perusahaan. Dengan adanya tindakan pengawasan yang lebih optimal

yang dilakukan oleh investor institusioanal dapat mendorong manajer

untuk lebih memfokuskan diri terhadap kinerja perusahaan sehingga

dapat mengurangi atau meminimalkan perilaku manajer yang

mementingkan diri sendiri atau opportunistic.

Institusi sebagai pemilik saham dianggap lebih mampu dalam

mendeteksi kesalahan yang terjadi. Kepemilikan institusional diukur

sesuai dengan proporsi kepemilikan saham yang dimiliki oleh pemilik

23

2012). Widarjo, et al. (2010) menyatakan bahwa kepemilikan

institusional merupakan kondisi yang menunjukkan di mana institusi

mempunyai kepemilikan saham dalam suatu perusahaan.

5. Kepemilikan Manajerial

Kepemilikan manajerial merupakan kondisi yang menunjukkan

bahwa pihak manajer mempunyai proporsi kepemilikan saham dalam

suatu perusahaan dengan artian selain sebagai seorang manajer, juga

sekaligus sebagai pemegang saham di suatu perusahaan. Apabila di

dalam perusahaan terdapat kepemilikan manajerial, maka hal ini

merupakan salah satu bentuk upaya agar masalah keagenan dengan

manajer di perusahaan berkurang, selain itu agar perusahaan dapat

menyamakan kepentingan antara manajer dengan pemegang saham

(Zuhdi dkk, 2015).

Menurut Padmawati (2015), kepemilikan manajerial dapat

berpengaruh dalam perusahaan karena kepemilikan dengan sebagian

saham di dalam perusahaan dapat menimbulkan kepentingan financial

yang mengakibatkan manajemen cenderung akan menerapkan

akuntansi yang lebih konservatif.

Manajer berhak mendapat kesempatan untuk terlibat dalam

kepemilikan saham dengan tujuan untuk mensetarakan dengan

pemegang saham agar kinerjanya dapat menjadi lebih baik. Penelitian

Jensen dan Mekling (1976) dalam Gunawan dan Halim (2012)

pemegang saham pada saat manajer memiliki saham perusahaan dalam

jumlah yang lebih besar.

6. Komisaris Independen

Berdasarkan ketentuan Bapepam No.Kep-29/PM/2004

komisaris independen didefinisikan sebagai anggota dewan komisaris

yang berasal dari luar emiten atau perusahaan publik, tidak memiliki

saham, baik langsung maupun tidak langsung melalui emiten atau

perusahaan publik, komisaris, direksi, atau pemegang saham utama

emiten atau perusahaan publik serta tidak memiliki usaha, baik

langsung maupun tidak langsung yang berkaitan dengan kegiatan

usaha emiten atau perusahaan publik.

Dewan komisaris dapat berfungsi apabila mempunyai

komposisi yang ideal, yaitu terdiri dari dewan komisaris yang berasal

dari luar emiten atau perusahaan publik yang disebut dengan komisaris

independen (Makhdalena, 2011). Komisaris independen yang

jumlahnya memadai menurut Bapepam (2004) adalah sebanding

dengan kepemilikan saham minoritas atau minimal 30% dari jumlah

anggota dewan komisaris.

7. Komite Audit

Menurut ketentuan No.Kep-29/PM/2004, definisi komite audit

adalah komite yang dibentuk oleh dewan komisaris dalam rangka

membantu melaksanakan tugas dan fungsinya. Berdasarkan Komite

25

didefinisikan sebagai suatu komite yang memiliki satu atau lebih

anggota dewan komisaris serta dapat meminta dari kalangan luar

dengan berbagai macam keahlian, pengalaman, dan kualitas lain yang

diperlukan untuk mencapai suatu tujuan yang ingin dicapai oleh

komite audit. Dewan komisaris membentuk komite dengan tujuan

untuk membantu dewan komisaris dalam melaksanakan fungsi dan

kinerjanya.

Dalam rangka menunaikan tugasnya, dewan komisaris dibantu

oleh komite audit. Sawyer, et al (2005) dalam Makhdalena (2011)

komite audit bertanggungjawab untuk membantu dewan komisaris

dalam melaksanakan tugas-tugasnya yang berhubungan dengan

kebijakan akuntansi, internal control, dan praktik pelaporan keuangan

dari suatu organisasi.

Komite audit yang berfungsi membantu dewan komisaris harus

memenuhi kualitas tertentu (Makhdalena, 2011), yaitu komite audit

yang memiliki kriteria sebagai berikut:

1. Jumlah anggota komite audit minimal tiga orang.

2. Jumlah anggota komite audit yang berasal dari komisaris

independen minimal satu orang yang merangkat sebagai ketua.

3. Jumlah anggota komite audit yang memiliki keahlian di bidang

akuntansi dan keuangan minimal satu orang.

Boynton et al (2006) dalam Makhdalena (2011) menyatakan

earnings management. Faktor yang dapat memberikan pengaruh

terhadap efektivitas komite audit yaitu independensi komite audit dari

manajemen dan pengalaman keuangan dari anggota komite audit.

Komite audit hanya terdiri dari dewan yang berasal dari luar emiten

atau perusahaan publik dan pengalaman dari anggota dapat

memberikan kontribusi secara signifikan terhadap pemenuhan tujuan

pelaporan keuangan di suatu perusahaan dengan melaksanakan

pemeriksaan terhadap kekeliruan, kesalahan maupun manipulasi

terhadap pelaporan keuangan. Hal ini dapat terjadi karena anggota

komite audit yang berasal dari luar emiten atau perusahaan publik yang

mempunyai keahlian di bidang akuntansi dan keuangan dapat lebih

profesional dan objektif dalam melakukan tugasnya karena mereka

tidak mempunyai kepentingan terhadap pihak manapun.

8. Audit Tenure

Audit tenure adalah masa perikatan atau jangka waktu antara

auditor dengan klien terkait jasa audit yang disepakati. Tenure menjadi

perdebatan pada saat tenure audit yang dilakukan dalam jangka waktu

yang singkat dan tenure audit yang dilakukan dalam jangka waktu

yang lama (Fierdha dkk, 2015).

Mansi et al (2004) dalam Chariri (2014) menemukan bukti

bahwa tenure yang semakin lama akan mengurangi atau memurunkan

tingkat konsevatisme dalam pelaporan keuangan, yaitu dengan kata

27

kualitas auditor. Semakin panjangnya tenure maka kualitas laporan

keuangan akan cenderung semakin rendah karena hubungan antara

manajemen dan auditor semakin dekat yang kemungkinan auditor juga

terlibat dalam hubungan pribadi dengan klien, sehingga manajemen

dapat lebih fleksibel dalam membuat laporan keuangan sesuai dengan

keinginannya (Chariri, 2014).

9. Independensi Auditor

Menurut Aditama (2015), independensi merupakan salah satu

komponen etika yang harus dijaga oleh akuntan publik dalam

melaksanakan jasa profesionalnya. Independen berarti akuntan publik

tidak mudah dipengaruhi, karena ia melakukan pekerjaannya untuk

kepentingan umum. Akuntan publik tidak dibenarkan berbuat jujur

hanya terhadap pihak manajemen dan pemilik perusahaan, akan tetapi

juga terhadap pihak kreditur atau pihak lain yang memberikan

kepercayaan kepada akuntan publik atas pekerjaannya.

Penelitian yang telah dilakukan oleh AAA Financial

Accounting Standards Committee (2000) tentang independensi

menunjukkan bahwa dalam pengambilan keputusan akuntan publik

cenderung dipengaruhi oleh dorongan untuk mempertahankan klien

auditnya, selain itu akuntan publik yang terlibat hubungan pribadi

dengan klien maupun pengaruh dari budaya masyarakat dan organisasi

terhadap pribadi akuntan publik juga dapat mempengaruhi

Menurut Hardiningsih (2015), independensi sangat penting

bagi profesi akuntan publik karena:

1. Independensi merupakan dasar bagi akuntan publik untuk

merumuskan dan menyatakan pendapat atas informasi dalam

laporan keuangan yang diperiksa. Laporan keuangan yang telah

diperiksa tersebut akan menambah kredibilitasnya dan dapat

diandalkan bagi pihak-pihak yang berkepentingan atau bagi

penggunanya.

2. Profesi yang dimiliki oleh akuntan publik merupakan profesi yang

memegang kepercayaan banyak pihak seperti pihak masyarakat,

kreditur maupun pihak lain yang meletakkan kepercayaan atas

pekerjaannya. Kepercayaan masyarakat akan menurun apabila

terbukti bahwa independensi auditor ternyata berkurang atau

menurun dalam menilai kewajaran informasi laporan keuangan

yang disajikan oleh pihak manajemen.

B. Penelitian Terdahulu dan Penurunan Hipotesis

1. Kepemilikan Institusional dan Integritas laporan Keuangan

Tingginya kepemilikan institusional akan membatasi manajer

perusahaan dalam melakukan pengelolaan laba sehingga integritas

laporan keuangan dapat meningkat. Dalam artian bahwa untuk

melakukan antisipasi terhadap perilaku manajer yang mungkin akan

29

institusional juga harus meningkatkan tindakan monitoring terhadap

manajer di perusahaan sehingga laporan keuangan disajikan dengan

integritas yang lebih tinggi.

Berdasarkan penelitian yang dilakukan oleh Astria (2011)

menyatakan bahwa persentase kepemilikan saham tertentu yang

dimiliki oleh suatu institusional dapat mempengaruhi proses

penyusunan laporan keuangan yang tidak menutup kemungkinan

adanya akrualisasi yang disesuai dengan kepentingan pihak

manajemen. Tindakan dari pihak investor institusional dalam

melakukan pengawasan terhadap perusahaan dapat memberikan

manfaat, supaya perhatian manajer lebih fokus terhadap kinerja

perusahaan sehingga akan meminimalkan perilaku opportunistic atau

mementingkan diri sendiri yang mungkin dilakukan oleh manajer

Menurut Gunarsih (2004) dalam Astria (2011) tingkat

kepemilikan saham oleh manajerial yang cukup tinggi juga cenderung

berdampak buruk terhadap perusahaan. Hal ini disebabkan karena

manajer mempunyai hak voting yang besar atas kepemilikan saham

yang tinggi, sehingga mereka memiliki posisi yang kuat untuk

melakukan kontrol terhadap perusahaan. Akibatnya pihak pemegang

saham eksternal akan mengalami kesulitan dalam mengendalikan

tindakan manajer.

Listyani (2003) mengatakan bahwa mekanisme atau sistem

Kepemilikan institusional di perusahaan berperan dalam melakukan

pengawasan terhadap perilaku manajer sehingga laporan keuangan

menunjukkan informasi dengan integritas yang lebih meningkat. Hal

ini dikarenakan terdapat pengawasan dari investor institusional maka

laporan keuangan cenderung disajikan dengan integritas yang tinggi

dan manajer akan lebih berhati-hati dalam pengambilan keputusan.

Berdasarkan penelitian yang dilakukan oleh Hardiningsih

(2010) menyatakan bahwa mekanisme corporate governance yang

diukur melalui kepemilikan institusional tidak memiliki pengaruh yang

signifikan terhadap integritas laporan keuangan. Hal tersebut

dikarenakan adanya pandangan atau konsep yang mengatakan bahwa

institusional adalah pemilik yang lebih memfokuskan pada current

earnings.

Sedangkan Astria (2011) menyatakan bahwa kepemilikan

institusional memiliki pengaruh yang signifikan terhadap integritas

laporan keuangan akan tetapi menunjukkan arah koefisien regresi

bertanda negatif. Hal ini berarti bahwa semakin besar keberadaan

saham institusional di perusahaan, maka integritas laporan keuangan

cenderung akan menurun. Selain itu, keberadaan investor institusional

diperusahaan dinilai kurang optimal di dalam melaksanakan tindakan

monitoring terhadap perilaku manajemen di perusahaan.

Dengan adanya tindakan monitoring yang dilaksanakan dengan

31

terjadinya tindakan yang kurang baik atau mementingkan diri-sendiri

(opportunistic) yang mungkin dapat dilakukan oleh manajer sehingga

manajer diharapkan untuk lebih berhati-hati dalam mengambil

keputusan. Berdasarkan kerangka pemikiran dan penelitian terdahulu,

maka hipotesis pertama yang diajukan dalam penelitian ini adalah:

H1: Kepemilikan institusional berpengaruh positif terhadap integritas laporan keuangan.

2. Kepemilikan Manajerial dan Integritas Laporan keuangan

Kepemilikan manajerial jika diterapkan di perusahaan akan

berperan dalam membatasi manajer yang melakukan tindakan

menyimpang di perusahaan. Kepemilikan manajerial merupakan salah

satu mekanisme yang apabila diterapkan di perusahaan akan

meningkatkan integritas laporan keuangan (Astria, 2011). Menurut

Susiana dan Herawaty (2007), persentase atau proporsi saham yang

dimiliki oleh pihak manajemen, baik kepemilikan secara pribadi

maupun kepemilikan oleh anak cabang perusahaan yang bersangkutan

beserta afiliasinya.

Tingginya kepemilikan saham di perusahaan, maka manajer

perusahaan dapat merasakan manfaat secara langsung dari keputusan

ekonomi yang telah mereka ambil dan mereka juga akan menanggung

konsekuensi dari keputusan atau kebijakan yang telah mereka ambil

(Nicolin, 2013). Berkaitan dengan hal tersebut, maka tanggungjawab

besar sehingga perusahaan cenderung menyajikan laporan keuangan

yang memiliki informasi benar dan jujur sesuai dengan fakta

sebenarnya.

Mekanisme kepemilikan manajerial jika diterapkan di suatu

perusahaan akan berdampak positif karena manajer akan merasa

sepenuhnya memiliki perusahaan seperti halnya pemilik perusahaan,

oleh karena itu, mereka akan termotivasi untuk melakukan yang

terbaik bagi perusahaannya termasuk dalam bertindak terhadap

kegiatan akuntansi karena mereka akan ikut menanggung konsekuensi

atas tindakannya sehingga kebijakan keputusan yang dilakukan dapat

meningkatkan integritas laporan keuangan.

Penelitian terdahulu yang mendukung hubungan variabel yang

diukur melalui kepemilikan manajemen terhadap integritas laporan

keuangan yaitu penelitian yang dilakukan oleh Astria (2011), bahwa

kepemilikan manajemen memiliki pengaruh negatif signifikan

terhadap integritas laporan keuangan. Hasil penelitian tersebut

menunjukkan bahwa pihak manajemen yang memiliki kepemilikan

saham lebih besar di suatu perusahaan, maka laporan keuangan yang

disajikan oleh perusahaan cenderung memiliki integritas yang rendah.

Sedangkan berdasarkan penelitian yang dilakukan oleh Zuhdi,

dkk (2015) menyatakan bahwa kepemilikan manajemen tidak

mempunyai pengaruh yang signifikan terhadap integritas laporan

33

yaitu kepemilikan yang berada di bawah 10% sehingga manajemen

tidak berhak memiliki wewenang yang lebih berkaitan dengan

kebijakan yang telah dibuat oleh pihak perusahaan terutama dalam

integritas laporan keuangan di suatu perusahaan. Berdasarkan

kerangka pemikiran dan penelitian terdahulu, maka hipotesis kedua

yang diajukan dalam penelitian ini adalah:

H2: Kepemilikan manajerial berpengaruh positif terhadap integritas laporan keuangan.

3. Komisaris Independen dan Integritas Laporan Keuangan

Keberadaan komisaris independen di perusahaan berfungsi

sebagai penengah apabila terjadi perselisihan di antara manajer

internal, selain itu komisaris independen di perusahaan bertugas untuk

mengawasi tindakan manajer atas kebijakan-kebijakan yang telah

mereka sepakati. Keberadaan komisaris independen di suatu

perusahaan cenderung dapat memberikan pengaruh terhadap integritas

laporan keuangan yang disajikan oleh pihak manajemen. Apabila

komisaris independen diterapkan di perusahaan maka laporan

keuangan yang dihasilkan oleh manajemen cenderung disajikan lebih

berintegritas, karena komisaris independen tersebut sebagai badan

yang bertugas untuk mengawasi dan melindungi hak-hak di luar

perusahaan.

Beasley (1996) dalam Hardiningsih (2010) menyarankan