PENGARUH UKURAN KAP, TIPE PERUSAHAAN DAN

KARAKTERISTIK KOMITE AUDIT TERHADAP AUDIT REPORT LAG (Studi Empiris Pada Seluruh Perusahaan Yang Terdaftar Di Bursa Efek

Indonesia Tahun 2012-2014)

THE INFLUENCE OF PUBLIC ACCOUNTANT SIZE, COMPANY TYPE, AND CHARACTERISTIC OF AUDIT COMMITTEE TOWARD AUDIT

REPORT LAG

(Empirical Study on Entire Companies Listed in Indonesia Stock Exchange Period 2012-2014)

Oleh

NIKI BELLA MASARI 20130420065

FAKULTAS EKONOMI DAN BISNIS

PENGARUH UKURAN KAP, TIPE PERUSAHAAN DAN

KARAKTERISTIK KOMITE AUDIT TERHADAP AUDIT REPORT LAG (Studi Empiris Pada Seluruh Perusahaan Yang Terdaftar Di Bursa Efek

Indonesia Tahun 2012-2014)

THE INFLUENCE OF PUBLIC ACCOUNTANT SIZE, COMPANY TYPE, AND CHARACTERISTIC OF AUDIT COMMITTEE TOWARD AUDIT

REPORT LAG

(Empirical Study on Entire Companies Listed in Indonesia Stock Exchange Period 2012-2014)

SKRIPSI

Dianjukan Guna Memenuhi Persyaratan untuk Memperoleh

Gelar Sarjana pada Fakultas Ekonomi dan Bisnis Program Studi Akuntansi Universitas Muhammadiyah Yogyakarta

Oleh

NIKI BELLA MASARI 20130420065

FAKULTAS EKONOMI DAN BISNIS

i

PENGARUH UKURAN KAP, TIPE PERUSAHAAN DAN

KARAKTERISTIK KOMITE AUDIT TERHADAP AUDIT REPORT LAG (Studi Empiris Pada Seluruh Perusahaan Yang Terdaftar Di Bursa Efek

Indonesia Tahun 2012-2014)

THE INFLUENCE OF PUBLIC ACCOUNTANT SIZE, COMPANY TYPE, AND CHARACTERISTIC OF AUDIT COMMITTEE TOWARD AUDIT

REPORT LAG

(Empirical Study on Entire Companies Listed in Indonesia Stock Exchange Period 2012-2014)

SKRIPSI

Dianjukan Guna Memenuhi Persyaratan untuk Memperoleh

Gelar Sarjana pada Fakultas Ekonomi dan Bisnis Program Studi Akuntansi Universitas Muhammadiyah Yogyakarta

Oleh

NIKI BELLA MASARI 20130420065

FAKULTAS EKONOMI DAN BISNIS

iii

SKRIPSI

PENGARUH UKURAN KAP, TIPE PERUSAHAAN DAN

KARAKTERISTIK KOMITE AUDIT TERHADAP AUDIT REPORT LAG (Studi Empiris Pada Seluruh Perusahaan Yang Terdaftar Di Bursa Efek

Indonesia Tahun 2012-2014)

THE INFLUENCE OF PUBLIC ACCOUNTANT SIZE, COMPANY TYPE, AND CHARACTERISTIC OF AUDIT COMMITTEE TOWARD AUDIT

REPORT LAG

(Empirical Study on Entire Companies Listed in Indonesia Stock Exchange Period 2012-2014)

Diajukan Oleh

NIKI BELLA MASARI 20130420065

Skripsi ini telah Dipertahankan dan Disahkan didepan Dewan Penguji Program Studi Akuntansi Fakultas Ekonomi

iv

v

MOTTO

Happiness is not something that you have to achieve. You can still be happy

during the process of achieving something. Something can be beautiful even though there’s something terrible.

(Kim Namjoon / 김남준 – BTS / 방탄소년단)

If you can’t fly, then run… If you can’t run, then walk… If you can’t walk, then crawl… But whatever you do, you have to keep moving forward

(Martin Luther King Jr)

If you’re walking down the right path and you’re willing to keep walking,

eventually you’ll make progress (Barack Obama)

What ever you do, do it well…

Do it so well that when people see you do it they will want to come back and see

you do it again and they will want to bring others and show them how well you

do what you do .

vi

PERSEMBAHAN

Karya ini aku persembahkan kepada :

1. Kepada kedua orang tua penulis yang selalu memberikan semangat dan

motivasi berupa materi dan do’a yang tak kenal putus sehingga penulis

dapat menyelesaikan tugas akhir ini.

2. Kedua kakakku, mbak ajeng dan mbak lucky yang selalu memberikan

motivasi untuk tetap semangat dalam menyelesaikan tugas akhir ini.

3. Seluruh keluarga besar di Yogyakarta yang selalu memberikan dukungan

kepada penulis.

4. Almamaterku Universitas Muhammadiyah Yogyakarta

5. Pembimbing skripsi, Bapak Sigit Arie Wibowo. S.E., M. Acc., Ak., CA

yang selalu memberikan motivasi, dukungan, dan masukan dalam

membimbing penulis untuk menyelesaikan karya tulis ini.

6. Teman-temanku, ninis, dita, dan zarra yang selalu memberikan dukungan

dan motivasi kepada penulis agar tetap semangat dan tidak putus asa

vii

INTISARI

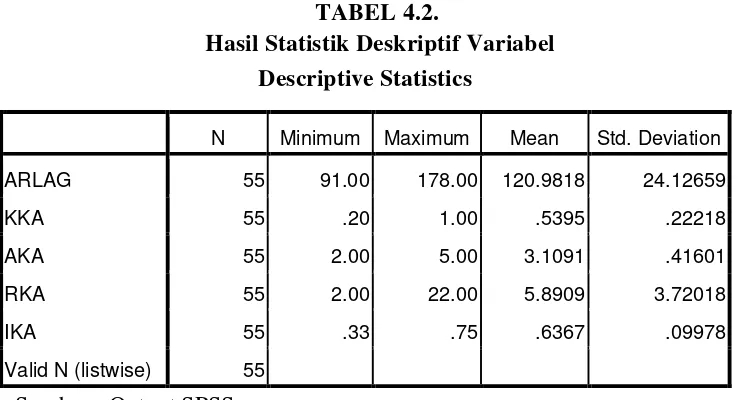

Penelitian ini bertujuan untuk menguji pengaruh ukuran kap, tipe perusahaan, dan karakteristik komite audit terhadap audit report lag pada seluruh perusahaan yang terdaftar di Bursa Efek Indonesia (BEI) tahun 2012-2014. Karakteristik komite audit terdiri dari kompetensi komite audit, anggota komite audit, rapat komite audit, dan independensi komite audit.

Penelitian ini menggunakan data dari 40 perusahaan yang terdaftar di Bursa Efek Indonesia dimana perusahaan-perusahaan ini mengalami audit report lag selama tahun 2012-2014, sehingga total data observasi adalah 55 data. Audit report lag menggambarkan bahwa laporan auditan dikeluarkan lebih dari 90 hari atau tiga bulan setelah tanggal tutup buku. Data mengenai informasi audit komite diperoleh dari laporan tahunan perusahaan, sedangkan data ukuran KAP dan tipe perusahaan diperoleh dari laporan keuangan perusahaan. Data kemudian dianalisis menggunakan analisis regresi linear berganda.

Hasil penelitian ini menunjukkan bahwa tipe perusahaan memiliki pengaruh negatif terhadap audit report lag, sedangkan ukuran KAP dan seluruh karakteristik komite audit (kompetensi komite audit, anggota komite audit, rapat komite audit, dan independensi komite audit) tidak memiliki pengaruh terhadap

audit report lag.

viii

ABSTRACT

This research aims to examine the influence of Public Accountant Size, Company Type, and Characteristics of Audit Committee toward Audit Report Lag on entire companies that listed in Indonesia Stock Exchange (IDX) during 2012-2014. Characteristics of the audit committee consists of competence of the audit committee, member of the audit committee, the audit committee meeting and independence of the audit committee.

This research used data from 40 companies that listed in the Indonesia Stock Exchange where these companies are experiencing audit report lag during 2012-2014, with the total observation data is 55 data. Audit report lag describe that audit report was report more than 90 days or three months after the closing periode. Data of audit committee information are taken from the company’s annual report, meanwhile information about public accountant size and company

type are taken from the company’s financial statement. Then, the data was

analyzed by using multiple regression linear analysis.

The result of this research showed that company type had negative influence toward audit report lag, while public accountant size and all of characteristics of Audit Committee (competence of the audit committee, member of the audit committee, the audit committee meeting and independence of the audit committee) had no influence toward audit report lag.

ix

KATA PENGANTAR

Segala puji dan syukur kepada Allah SWT atas limpahan rahmat, hidayah

dan segala karunia-Nya sehingga penulisan skripsi yang berjudul “Pengaruh

Ukuran Kap, Tipe Perusahaan, dan Karakteristik Komite Audit Terhadap Audit Report Lag (Studi Empiris pada Seluruh Perusahaan yang Terdaftar di Bursa Efek Indonesia Tahun 2012-2014)” dapat terselesaikan dengan baik.

Skripsi ini disusun sebagai salah satu persyaratan untuk menyelesaikan

studi pada Program Sarjana (S1) Jurusan Akuntansi Fakultas Ekonomi dan Bisnis

Universitas Muhammadiyah Yogyakarta. Semoga skripsi ini dapat memberikan

manfaat sesuai dengan yang diharapkan oleh penulis, walaupun skripsi ini masih

banyak kekurangan dan keterbatasan.

Penulis menyadari sepenuhnya, tanpa bimbingan dan perhatian dari

berbagai pihak yang bersedia meluangkan waktunya untuk berbagi ilmu dan

indormasi serta semangat, tugas akhir skripsi ini tidak akan dapat diselesaikan

dengan baik. Oleh sebab itu, dengan segala kerendahan hati, penulis mengucapkan

terimakasih yang sebanyak-banyaknya kepada :

1. Bapak Dr. Nano Pratolo, M.Si., selaku Dekan Fakultas Ekonomi dan Bisnis

Universitas Muhammadiyah Yogyakarta.

2. Ibu Dr. Ietje Nazaruddin, SE.,M.Si., Ak, selaku Kepala Program Studi

Akuntansi Fakultas Ekonomi Universitas Muhammadiyah Yogyakarta.

3. Bapak Sigit Arie Wibowo. S.E., M. Acc., Ak., CA selaku dosen pembimbing

x

waktu, arahan, masukan, dan bimbingan, sehingga skripsi ini dapat

terselesaikan dengan baik.

4. Seluruh dosen Program Studi Akuntansi Fakultas Ekonomi dan Bisnis

Universitas Muhammadiyah Yogyakarta yang telah banyak membantu,

mendidik, dan memberikan ilmu pengetahuan selama penulis menimba ilmu.

5. Bapak Ibu staf karyawan Tata Usaha Fakultas Ekonomi Universitas

Muhammadiyah Yogyakarta yang telah memberikan kemudahan dalam

menyelesaikan masalah administrasi perkuliahan.

6. Kedua orang tua yang senantiasa memberikan kepercayaan, dorongan dan

perhatian serta cinta dan kasihnya kepada penulis hingga dapat

menyelesaikan studi dengan baik.

7. Kedua mbakku Ajeng Trias Sandiana, S.Farm., Apt dan Lucky Aura

Sandiana, S.Psi, yang telah menjadi penyemangat, memberikan dukungan dan

nasihat tak kenal putus. Untuk seluruh keluarga besar di Yogyakarta yang

dengan tangan terbuka memberikan doa, masukan dan semangat selama

penulis menjalani studi dan tinggal di Yogyakarta.

8. Sahabatku Ninis, yang selalu menemani dari semester 1 sampai dengan

semester 7, yang tidak sengaja dapat pembimbing, jadwal ujian proposal dan

ujian pendadaran sama. Terimakasih sudah selalu membantu, menemani,

menyemangati dan memotivasi ketika penulis mengalami kesulitan dan

hambatan dalam menyelesaikan skripsi ini.

9. Sahabatku-sahabatku Dita dan Zarra, yang berjuang bersama-sama hingga

xi

masukan, serta bantuan yang kalian berikan ke penulis selama menempuh

perkuliahan dari semester 1 sampai dengan semester 7, hingga proses

penyelesaian tugas akhir ini.

10.Teman-teman seperjuangan Akuntansi angkatan 2013, terimakasih atas segala

kebersamaan, motivasi, keceriaan dan bantuan selama proses penulisan

skripsi ini.

11.Teman-teman KKN 08 Kalimundu, Bapak Ibu Iskandar, serta warga

Kalimundu, Sanden, yang telah memberikan doa dan semangat sehingga

penulis dapat menyelesaikan tugas akhir ini dengan baik.

12.Semua pihak yang tidak dapat disebutkan satu-persatu yang telah

memberikan dukungan, bantuan, kemudahan dan semangat dalam proses

penyelesaian tugas akhir skripsi ini.

Semoga budi baik Bapak/Ibu, saudara-saudari serta rekan-rekan

memperoleh balasan yang lebih baik dari Allah SWT.

Penulis menyadari bahwa dalam skripsi ini masih terdapat kelemahan dan

kekurangan. Oleh karena itu, kritik dan saran yang membangun sangat

dibutuhkan penulis agar penulisan skripsi ini dapat bermanfaat bagi semua pihak

yang membutuhkan.

Yogyakarta, 18 Februari 2017

xii 1. Teori Agensi (Agency Theory) ………..

2. Teori Signal (Signalling Theory) ………...

xiii

B. Pengembangan Hipotesis …..……….

C. Model Penelitian ………

BAB III METODE PENELITIAN ………..

A. Obyek Penelitian ………

B. Jenis Data ……….………..

C. Teknik Pengambilan Sampel ………...…………...

D. Teknik Pengumpulan Data ………...………..

E. Definisi Operasional Variabel Penelitian ………... F. Uji Hipotesis dan Analisis Data ……….

BAB IV HASIL PENELITIAN DAN PEMBAHASAN ……….

A. Gambaran Umum Obyek Penelitian ……….. B. Statistik Deskriptif ……….. C. Uji Asumsi Klasik ……….. D. Hasil Penelitian (Uji Hipotesis) ……….. E. Pembahasan (Interpretasi) ………..

BAB V SIMPULAN, SARAN DAN KETERBATASAN ……….

xiv

DAFTAR TABEL

4.1 Prosedur Pemilihan Sampel ……….

4.2 Statistik Deskriptif ……….………..

4.3 Statistik Desktiptif Variabel Dummy ………... 4.4 Hajil Uji Normalitas ……….

4.5 Hasil Uji Multikolinieritas ………...

4.6 Hasil Uji Heteroskedastisitas ………....……...

4.7 Hasil Uji Autokorelasi ………..………..………….

4.8 Hasil Uji Regresi Linear Berganda ………..

4.9 Hasil Uji Koefisien Determinasi ………..

4.10 Hasil Uji Signifikansi Simultan (Uji Nilai F) ………..

4.11 Hasil Uji Signifikansi Parsial (Uji Nilai t) ……….………….. 48

49

52

54

55

56

57

58

59

60

xv

DAFTAR GAMBAR

perusahaan, dan karakteristik komite audit terhadap audit report lag pada seluruh perusahaan yang terdaftar di Bursa Efek Indonesia (BEI) tahun 2012-2014. Karakteristik komite audit terdiri dari kompetensi komite audit, anggota komite audit, rapat komite audit, dan independensi komite audit.

Penelitian ini menggunakan data dari 40 perusahaan yang terdaftar di Bursa Efek Indonesia dimana perusahaan-perusahaan ini mengalami audit report lag selama tahun 2012-2014, sehingga total data observasi adalah 55 data. Audit report lag menggambarkan bahwa laporan auditan dikeluarkan lebih dari 90 hari atau tiga bulan setelah tanggal tutup buku. Data mengenai informasi audit komite diperoleh dari laporan tahunan perusahaan, sedangkan data ukuran KAP dan tipe perusahaan diperoleh dari laporan keuangan perusahaan. Data kemudian dianalisis menggunakan analisis regresi linear berganda.

Hasil penelitian ini menunjukkan bahwa tipe perusahaan memiliki pengaruh negatif terhadap audit report lag, sedangkan ukuran KAP dan seluruh karakteristik komite audit (kompetensi komite audit, anggota komite audit, rapat komite audit, dan independensi komite audit) tidak memiliki pengaruh terhadap

audit report lag.

ABSTRACT

This research aims to examine the influence of Public Accountant Size, Company Type, and Characteristics of Audit Committee toward Audit Report Lag on entire companies that listed in Indonesia Stock Exchange (IDX) during 2012-2014. Characteristics of the audit committee consists of competence of the audit committee, member of the audit committee, the audit committee meeting and independence of the audit committee.

This research used data from 40 companies that listed in the Indonesia Stock Exchange where these companies are experiencing audit report lag during 2012-2014, with the total observation data is 55 data. Audit report lag describe that audit report was report more than 90 days or three months after the closing periode. Data of audit committee information are taken from the company’s annual report, meanwhile information about public accountant size and company

type are taken from the company’s financial statement. Then, the data was

analyzed by using multiple regression linear analysis.

The result of this research showed that company type had negative influence toward audit report lag, while public accountant size and all of characteristics of Audit Committee (competence of the audit committee, member of the audit committee, the audit committee meeting and independence of the audit committee) had no influence toward audit report lag.

1

A. Latar Belakang Penelitian

Relevansi sebuah laporan keuangan dapat didukung oleh ketepatan

waktu penyampaian laporan keuangan (Kieso, Weygandt, dan Warfield,

2011). Berdasarkan peraturan BAPEPAM-LK Nomor: Kep-431/BL/2012

tentang Penyampaian Laporan Tahunan Emiten atau Perusahaan Publik

menyatakan bahwa laporan tahunan harus telah tersedia bagi pemegang saham

sebelum jangka waktu 4 bulan atau 120 hari sejak tahun tutup buku berakhir.

Pada dasarnya laporan tahunan merupakan sumber informasi penting bagi

pemegang saham dan masyarakat dalam membuat keputusan investasi.

Laporan tahunan harus menyajikan informasi organisasi perusahaan serta

laporan keuangan tahunan yang telah diaudit oleh auditor independen.

Sementara itu, laporan keuangan tahunan harus dipublikasi dengan jangka

waktu paling lambat 3 bulan setelah tahun tutup buku berakhir.

Berdasarkan informasi yang diperoleh dari situs www.ipotnews.com

(Indoprimier-IPOT NEWS) menyatakan bahwa sebanyak 63 emiten belum

menyampaikan laporan tahunan periode 2015 secara tepat waktu yaitu paling

lambat 4 bulan setelah tahun tutup buku berakhir. Emiten-emiten tersebut

kemudian diberikan sanksi oleh Bursa Efek Indonesia (BEI) yaitu berupa

Peringatan Tertulis 1 karena tidak mematuhi kewajiban penyampaian laporan

Kabarbisnis (www.kabarbisnis.com) menyatakan bahwa pada Desember 2015

masih terdapat tiga emiten yang belum menyampaikan laporan keuangan per

31 Desember 2014. Hal ini mengakibatkan ketiga emiten tersebut berstatus

diberhentikan sementara (suspense) di pasar regular dan pasar tunai. Fakta-fakta tersebut menunjukkan masih terdapat beberapa perusahaan yang belum

disiplin dalam mempublikasikan laporan tahunan dan laporan keuangannya.

Salah satu penyebab terjadinya keterlambatan penyampaian laporan

keuangan tahunan emiten adalah belum terselesaikannya proses audit laporan

keuangan yang dilakukan oleh auditor independen. Dampak yang akan

ditimbulkan apabila terjadi keterlambatan dalam penyampaian laporan

tahunan dan laporan keuangan tahunan yaitu akan membuat informasi yang

disajikan menjadi kurang akurat. Nilai informasi dalam laporan keuangan

akan bernilai apabila disajikan dengan tepat waktu dan akurat (Puspitasari &

Sari, 2012). Selain itu, keterlambatan penyampaian laporan tahunan

khususnya laporan keuangannya akan mengindikasi terdapat masalah di

dalamnya (Aditya & Anisykulillah, 2014). Laporan keuangan berfungsi

sebagai pusat informasi bagi para pihak berkepentingan, yaitu investor,

kreditor, calon investor, dan calon kreditor.

Standar Akuntansi Keuangan (SAK) menyatakan bahwa laporan

keuangan harus bersifat mudah dimengerti, relevan, dipercaya/keandalan, dan

dapat dibandingkan. Hal ini agar dapat digunakan secara efektif dan efisien

oleh pihak-pihak yang berkepentingan. Penyampaian atau pempublikasian

manajemen perusahaan kepada para investor sebagai bahan pertimbangan

dalam pengambilan keputusan sebelum menginvestasikan dananya (Mulyadi,

2002).

Laporan keuangan menggambarkan kondisi perusahaan yang berkaitan

dengan posisi keuangan, kegiatan usaha perusahaan, serta perubahan posisi

keuangan perusahaan (Wardhani & Raharja, 2013). Apabila sebuah

perusahaan tidak menyampaikan laporan keuangan dengan tepat waktu maka

akan berdampak pada berkurangnya nilai informasi dari laporan keuangan

tersebut (Dabor, A.O & Mohammed, F, 2015). Salah satu faktor yang dapat

menyebabkan ketidaktepatan penyampaian laporan keuangan adalah lamanya

penyelesaian proses audit yang dilakukan oleh auditor independen atau biasa

disebut audit report lag (Trianto, Satriawan, & Anisma, 2014). Untuk menghasilkan laporan audit yang tepat dan berkualitas, auditor independen

harus bekerja penuh ketelitian dan kehati-hatian untuk meminimalisir

terjadinya kesalahan. Seperti di sebutkan dalam surat Al Hujarat ayat 6 yang

berbunyi

“Hai orang-orang yang beriman, jika datang kepadamu orang fasik membawa suatu berita, maka periksalah dengan teliti, agar kamu tidak menimpakan suatu musibah kepada suatu kaum tanpa mengetahui keadaannya yang menyebabkan kamu menyesal atas perbuatanmu itu.” (Q.S. Al Hujarat, 49:6)

Ayat di atas menerangkan bahwa dalam menerima sebuah informasi

hendaknya berhati-hati dan teliti terlebih dahulu sebelum disampaikan ke

pihak lain. Hal ini agar informasi tersebut tidak merugikan pihak lain. Dalam

hal ini, auditor independen harus memeriksa laporan keuangan perusahaan

informasi yang valid sehingga dapat digunakan dengan baik oleh pihak

kepentingan untuk pengambilan keputusannya. Auditor independen berperan

untuk menjamin bahwa laporan keuangan perusahaan telah di audit dengan

benar dan tidak terdapat kesalahan di dalamnya. Namun tentunya dalam

melaksanakan tugasnya, auditor independen terkadang menemui kerumitan

dan hambatan sehingga akan membutuhkan waktu yang lebih lama untuk

menyelesaikan proses auditnya.

Auditor independen dalam melakukan proses audit diharuskan untuk

mengikuti standar prosedur audit yang telah ditetapkan oleh organisasi profesi

akuntan publik (Mulyadi, 2002). Hal ini juga menjadi salah satu faktor yang

berdampak pada semakin lamanya waktu yang dibutuhkan auditor independen

dalam menyelesaikan tugasnya. Dengan kata lain, semakin cepat auditor

independen menyelesaikan proses auditnya terhadap laporan keuangan

perusahaan, maka semakin cepat pula laporan keuangan tahunan perusahaan

akan dipublikasikan kepada masyarakat (Aditya & Anisykurlillah, 2014).

Audit report lag juga dapat disebabkan apabila terjadi konflik kepentingan antara auditor independen dengan pihak manajemen perusahaan.

Hal ini dikarenakan pihak manejemen perusahaan akan berusaha menutupi

kelemahan kinerja perusahaan sementara auditor independen berusaha untuk

bekerja sesuai dengan kode etik profesinya (Rianti & Sari, 2014). Untuk

mencegah terjadinya konflik kepentingan tersebut maka dari itu Pemerintah

program ini adalah dibentuknya sebuah komite audit. Komite audit akan

bertugas untuk membantu dewan komisaris dan sebagai penghubung antara

auditor independen dengan pihak manajemen perusahaan, sehingga konflik

kepentingan dapat berkurang (Wijaya, 2012).

Komite audit berperan dalam membantu dewan komisaris untuk

mengawasi dan memastikan bahwa laporan keuangan telah tersaji dengan

wajar dan transparan sesuai dengan prinsip akuntansi yang berlaku umum

(Anggiani, 2011). Hal ini di tegaskan dalam firman Allah SWT dalam Surah

an-Nisa ayat 135 yang berbunyi:

“Hai orang-orang yang beriman, jadilah kamu orang yang benar-benar penegak keadilan, menjadi saksi karena Allah biarpun terhadap dirimu sendiri atau ibu bapak dan kaum kerabatmu. Jika ia kaya ataupun miskin, maka Allah lebih tahu kemaslahatannya. Maka janganlah kamu mengikuti hawa nafsu karena ingin menyimpang dari kebenaran. Dan jika kamu memutarbalikan (kata-kata) atau enggan menjadi saksi, maka sesungguhnya Allah yang maha mengetahui segala apa yang kamu kerjakan.” (Q.S an-Nisa 4:135)

Ayat di atas menerangkan bahwa menegakkan keadilan dan kebenaran

adalah wajib bagi orang-orang beriman. Dalam hal ini, komite audit berperan

sebagai pengawas untuk menegakkan kebenaran terhadap laporan keuangan

perusahaan. Komite audit juga berfungsi sebagai media komunikasi bagi

auditor independen dengan dewan komisaris apabila terdapat

kesalahan-kesalahan atau hambatan dalam proses audit. Dengan kata lain, secara tidak

langsung komite audit membantu auditor independen melakukan tugasnya

menjadi lebih efisien dan efektif, sehingga audit report lag dapat berkurang. Rianti & Sari (2014) melakukan penelitian terkait pengaruh

yang terdaftar di Bursa Efek Indonesia tahun 2012. Variabel independen yang

digunakan antara lain kompetensi anggota komite audit, jumlah anggota

komite audit, jumlah rapat komite audit, gender komite audit, dan independensi komite audit. Hasil penelitiannya membuktikan bahwa

kompetensi komite audit, jumlah anggota komite audit, dan gender komite audit mempunyai pengaruh negatif pada audit report lag sedangkan jumlah rapat komite audit dan independensi komite audit tidak mempengaruhi audit report lag.

Peneliti lain yaitu Wijaya (2012) melakukan penelitian mengenai

pengaruh karakteristik komite audit terhadap audit report lag pada perusahaan-perusahaan yang terdaftar di Bursa Efek Indonesia (BEI) tahun

2010. Variabel independen yang digunakan antara lain independensi komite

audit, rapat komite audit, kompetensi anggota komite audit, dan jumlah

anggota komite audit. Berdasarkan hasil penelitiannya dinyatakan bahwa

independensi dan jumlah rapat komite audit tidak memiliki pengaruh yang

signifikan terhadap audit report lag. Sementara, kompetensi dan jumlah anggota komite audit memiliki pengaruh negatif terhadap audit report lag.

Sementara itu, Kumara (2015) melakukan penelitian tentang pengaruh

good corporate governance (GCG) terhadap audit report lag pada perusahaan manufaktur yang terdaftar di BEI tahun 2010-2013. Penelitian ini

menggunakan variabel independen yaitu ukuran komite audit, rapat komite

audit, independensi komite audit, ukuran dewan, dan komisaris independen.

komite audit tidak memiliki pengaruh terhadap audit report lag, sementara independensi komite audit memiliki pengaruh positif terhadap audit report lag

dan ukuran dewan serta komisaris independen memiliki pengaruh negatif

terhadap audit report lag.

Wardhani & Raharja (2013) melakukan penelitian terkait pengaruh

Good Corporate Governance (GCG) terhadap audit report lag pada perusahaan-perusahaan yang terdaftar di Bursa Efek Indonesia (BEI) tahun

2010-2011. Penelitian ini menggunakan variabel independen yaitu ukuran

komite audit, independensi komite audit, rapat komite audit, kompetensi

anggota komite audit, ukuran dewan, dan komisaris independen. Hasil dari

penelitian yang telah dilakukan menyatakan bahwa ukuran dan jumlah rapat

komite audit, serta komisaris independen tidak berpengaruh terhadap audit report lag. Sementara itu, independensi komite audit berpengaruh negatif terhadap audit report lag. Kompetensi komite audit dan ukuran dewan juga dinyatakan memiliki pengaruh positif terhadap audit report lag, sedangkan kompetensi anggota komite audit memiliki pengaruh positif terhadap audit report lag.

Selain komite audit, audit report lag juga dapat terjadi karena beberapa faktor. Faktor lain yang dapat menyebabkan audit report lag antara lain profitabilitas, ukuran Kantor Akuntan Publik, ukuran perusahaan, umur

penelitian terhadap faktor-faktor tersebut antara lain: Apriayanti & Santosa

(2014); Estrini & Laksito (2013); Ayemere, I. L (2015); Trianto, Satriawan, &

Anisma (2014), Wardhani & Raharja (2013), dan Kumara (2015).

Apriayanti & Santosa (2014) melakukan penelitian tentang pengaruh

atribut perusahaan dan faktor audit terhadap audit report lag. Penelitian ini memberikan hasil yaitu ukuran perusahaan, rasio debt to equity, profitabilitas, subsidiary dari perusahaan multinasional, ukuran kantor audit, audit fees, klasifikasi industri, umur perusahaan, dan opini audit memiliki pengaruh yang

signifikan terhadap audit report lag. Sementara tahun tutup buku perusahaan tidak memiliki pengaruh yang signifikan terhadap audit report lag.

Estrini & Laksito (2013) melakukan penelitian terhadap perusahaan

manufaktur yang terdaftar di BEI tahun 2009-2011 mengenai pengaruh

profitabilitas, ukuran perusahaan, gender auditor, dan reputasi kantor akuntan publik. Hasil dari penelitin ini membuktikan bahwa profitabilitas, gender

auditor, dan reputasi kantor akuntan publik memiliki pengaruh yang signifikan

terhadap audit report lag, sementara ukuran perusahaan tidak memiliki pengaruh yang signifikan terhadap audit report lag.

Ayemere, I. L (2015) melakukan penelitian pada seluruh perusahaan

yang terdaftar di Nigerian Stock Exchange tahun 2005-2012. Variabel yang

Sedangkan, ratio on equity, tipe perusahaan, dan jumlah cabang perusahaan memiliki pengaruh yang signifikan terhadap audit report lag.

Berdasarkan hasil penelitian di atas menunjukkan bahwa terdapat

banyak faktor yang dapat mempengaruhi audit report lag. Peneliti yang berbeda tentunya akan memberikan hasil yang berbeda-beda pula sehingga

menimbulkan ketidakkonsistenan hasil penelitian dari masing-masing variabel

yang diteliti. Oleh karena itu, peneliti memiliki motivasi untuk melakukan

penelitian kembali untuk menguji pengaruh beberapa variabel yang telah

diteliti oleh peneliti sebelumnya terhadap audit report lag.

Penelitian ini akan berfokus pada pengaruh ukuran Kantor Akuntan

Publik (KAP), tipe perusahaan, dan karakteristik komite audit terhadap audit report lag pada seluruh perusahaan yang terdaftar di Bursa Efek Indonesia (BEI) tahun 2012-2014. Karakteristik komite audit yang digunakan oleh

peneliti terdiri dari kompetensi komite audit, anggota komite audit, rapat

komite audit, dan independensi komite audit. Sementara itu, ukuran KAP akan

dibedakan menjadi dua kelompok, yaitu KAP big four dan KAP non-big four, sedangkan tipe perusahaan dibedakan menjadi perusahaan keuangan dan

perusahaan non-keuangan.

Penelitian ini merupakan replikasi dari Rianti & Sari (2014) yang

meneliti pengaruh karakteristik komite audit terhadap audit report lag di seluruh perusahaan yang terdaftar di Bursa Efek Indonesia (BEI) tahun 2012.

Perbedaan penelitian ini dengan Rianti & Sari (2014) terletak pada tahun

menghapus variabel gender dan mengantinya dengan dua variabel independen lain yaitu ukuran KAP dan tipe perusahaan. Adapun kontribusi yang

diharapkan dari penelitian ini yaitu dapat memberikan bukti empiris terkait

pengaruh ukuran KAP, tipe perusahaan, dan karakteristik komite audit

terhadap audit report lag sehingga dapat dijadikan acuan bagi penelitian selanjutnya,

Berdasarkan uraian di atas, maka penelitian ini diberi judul “Pengaruh

Ukuran KAP, Tipe Perusahaan, dan Karakteristik Komite Audit terhadap

Audit Report Lag (Studi Empiris Pada Seluruh Perusahaan Yang Terdaftar di Bursa Efek Indonesia Tahun 2012-2014)”.

B. Rumusan Masalah Penelitian

Berdasarkan latar belakang yang telah di uraikan di atas, maka dapat

disusun rumusan masalah sebagai berikut:

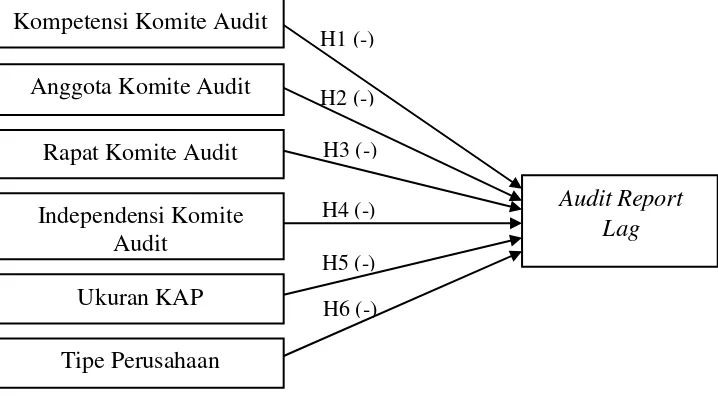

1. Apakah kompetensi komite audit berpengaruh negatif terhadap audit report lag?

2. Apakah anggota komite audit berpengaruh negatif terhadap audit report lag?

3. Apakah rapat komite audit berpengaruh negatif terhadap audit report lag? 4. Apakah independensi komite audit berpengaruh negatif terhadap audit

report lag?

C. Tujuan Penelitian

Berdasarkan perumusan masalah diatas, maka tujuan dilakukannya

penelitian ini adalah sebagai berikut:

1. Untuk memberikan bukti empiris dan menganalisis pengaruh kompetensi

komite audit terhadap audit report lag pada seluruh perusahaan yang terdaftar di Bursa Efek Indonesia (BEI) tahun 2012-2014.

2. Untuk memberikan bukti empiris dan menganalisis pengaruh anggota

komite audit terhadap audit report lag pada seluruh perusahaan yang terdaftar di Bursa Efek Indonesia (BEI) tahun 2012-2014.

3. Untuk memberikan bukti empiris dan menganalisis pengaruh rapat komite

audit terhadap audit report lag pada seluruh perusahaan yang terdaftar di Bursa Efek Indonesia (BEI) tahun 2012-2014.

4. Untuk memberikan bukti empiris dan menganalisis pengaruh independensi

komite audit terhadap audit report lag pada seluruh perusahaan yang terdaftar di Bursa Efek Indonesia (BEI) tahun 2012-2014.

5. Untuk memberikan bukti empiris dan menganalisis pengaruh ukuran KAP

terhadap audit report lag pada seluruh perusahaan yang terdaftar di Bursa Efek Indonesia (BEI) tahun 2012-2014.

6. Untuk memberikan bukti empiris dan menganalisis pengaruh tipe

D. Manfaat Penelitian

1. Manfaat di bidang teoritis

a. Bagi Penulis

Penelitian ini memberikan pemahaman mengenai pengaruh

ukuran KAP, tipe perusahaan, dan karakteristik komite audit terhadap

audit report lag. b. Bagi Akademis

Penelitian ini memberikan informasi, bukti empiris dan

kontribusi bagi pengembangan ilmu pengetahuan di bidang audit

mengenai pengaruh ukuran KAP, tipe perusahaan, dan karakteristik

komite audit terhadap audit report lag.

c. Bagi Penulis Mendatang

Penelitian ini dapat dijadikan sumber referensi bagi penelitian

selanjutnya dibidang audit.

2. Manfaat di bidang praktik

a. Bagi Perusahaan

Penelitian ini dapat dijadikan sebuah masukan bagi perusahaan

untuk lebih meningkatkan kualitas komite audit. Hal ini agar komite

audit dapat berperan aktif dalam membantu perusahaan menghasilkan

laporan keuangan yang wajar sesuai dengan prinsip berlaku umum,

sehingga tingkat salah saji didalamnya dapat diminimalisir. Dengan

kata lain, auditor independen dapat melakukan proses auditnya

dikurangi dan laporan keuangan tahunan perusahaan dapat

dipublikasikan dengan tepat waktu.

b. Bagi Kantor Akuntan Publik (KAP)

Penelitian ini diharapkan akan menjadi masukan bagi auditor

untuk bekerja lebih optimal dengan meningkatkan efisiensi dan

efektifitas proses audit sehingga dapat menyelesaikan laporan auditnya

dengan tepat waktu.

c. Bagi Penelitian Selanjutnya.

Penelitian ini diharapkan dapat memberikan informasi

14

TINJAUAN PUSTAKA

A. Landasan Teori

1. Teori Keagenan (Agency Theory)

Teori keagenan (agency theory) merupakan dasar yang digunakan perusahaan untuk menerapkan corporate governance. Teori ini menjelaskan hubungan kontrak antara dua pihak yaitu pemilik atau

pemegang saham sebagai principal dengan pihak manajemen sebagai

agent. Kontrak ini mengharuskan pihak agent untuk memberikan suatu jasa dan medelegasikan wewenang pengambilan keputusan atas nama

pemilik (Jensen& Meckling, 1976). Teori ini juga menjelaskan tentang

hubungan antara principal dan agent dimana agent bertindak atas nama dan untuk kepentingan principal dengan diberikan sebuah imbalan (Suwardjono, 2005).

Para pemilik atau pemegang saham akan mempercayakan Dewan

Komisaris untuk menunjuk manajemen sebagai agent untuk menjalankan bisnis perusahaan (Purwati, 2006). Dengan kata lain, pihak manajemen

memiliki informasi yang lebih banyak terkait kondisi perusahaan

dibandingkan pihak pemegang saham. Kondisi inilah yang membuat

pihak manajemen sangat memungkinkan untuk melakukan kecurangan

karena ingin mensejahterakan pihaknya sendiri daripada para pemegang

saham (Purwati, 2006). Hal inilah yang memicu terjadinya konflik

Menurut Tjager, Alijoyo, & Sembodo (2003) dalam Purwati (2006)

menyatakan bahwa teori keagenan (agency theory) merupakan teori yang menganalisis dan mencari solusi atas dua permasalahan yang timbul

dalam hubungan “principal” dan “agent”yaitu:

a. Agency problem : masalah yang timbul ketika (1) terjadi konflik antara harapan atau tujuan pemegang saham dan para dewan direksi

(top management) dan (2) para pemilik mengalami kesulitan untuk menverifikasi kegiatan manajemen, dan

b. Risk sharing problem : masalah yang timbul ketika pemegang saham dan direksi memiliki sikap yang berbeda untuk menghadapi resiko.

Perbedaan informasi yang dimiliki antara pihak manajemen dan

pemegang saham disebut asimetri informasi (Jensen dan Meckling,

1976). Asimetri informasi menyebabkan para pemegang saham untuk

mencari informasi secara individual yang menyebabkan para pemegang

saham tidak mempunyai informasi yang sama. Akibat adanya perbedaan

informasi atau asimetri informasi juga dapat menyebabkan pihak

principal tidak bisa melakukan monitoring dan kontrol terhadap tindakan yang dilakukan oleh agent (Pratama, 2015). Informasi yang tidak sepenuhnya diungkapkan ke publikakan menyebabkan pasar menjadi

tidak efisien. Manajemen cenderung menutupi atau enggan untuk

mengungkapkan informasi yang dapat meningkatkan kemampuannya

untuk memenuhi kepentingan pribadinya dengan mengorbankan

Oleh sebab itu, di bentuklah komite audit untuk mencegah

terjadinya kecurangan yang dilakukan pihak manajemen. Komite audit

diharapkan dapat mencegah dan mengawasi pihak manajemen dalam

menyusun laporan keuangan perusahaan. Hal ini bertujuan agar laporan

keuangan yang dihasilkan perusahaan adalah laporan keuangan yang

wajar dan sesuai fakta sehingga dapat digunakan dengan baik oleh

investor dalam pengambilan keputusan (Wijaya, 2012).

2. Teori Sinyal (Signalling Theory)

Teori signaling menyatakan bahwa terdapat perbedaan informasi antara pihak manajeman dan pihak-pihak yang berkepentingan terhadap

informasi perusahaan atau disebut asimetri informasi. Teori ini secara

lebih luas menjelaskan bahwa pihak manjemen memiliki informasi yang

lebih banyak dibandingkan pihak investor terkait internal perusahaan dan

prospek perusahaan kedepannya (Febrianty, 2011). Oleh karena itu,

pihak manajemen berkewajiban untuk memberikan signal kepada pihak

investor atau stakeholder mengenai kondisi perusahaan. Pemberian signal dilakukan oleh manajer untuk mengurangi asimetri informasi

antara perusahaan dengan pihak eksternal.

Pemberian signal kepada pihak eksternal dapat dilakukan dengan

cara mempublikasi laporan keuangan perusahaan. Hal ini dikarenakan

laporan keuangan dijadikan sebuah informasi yang terpercaya mengenai

prospek perusahaan pada masa yang akan datang bagi para pengguna

signal bagi investor guna pengambilan keputusan investasi (Jogiyanto,

2000). Manajer akan memberikan informasi terkait laba perusahaan yang

akan diterjemahkan sebagai sinyal baik (good news) atau sinyal jelek (bad news) oleh investor.

Signal baik (good news) digambarkan apabila laba perusahaan mengalami peningkatan karena mengindikasikan kondisi perusahaan

yang baik. Lain halnya apabila laba perusahaan mengalami penurunan,

maka hal ini dikatagorikan sebagai signal buruk (bad news) karena mengindikasi kondisi perusahaan sedang tidak baik. Secara umum, signal

baik yang diberikan oleh perusahaan akan mempengaruhi harga saham

perusahaan karena investor tertarik untuk melakukan perdagangan saham

(Estrini & Laksito, 2013). Signal ini dapat menandakan bahwa

manajemen ingin menyampaikan informasi yang dapat meningkatkan

kredibilitasnya dan kesuksesan perusahaan (Suwardjono, 2005).

Teori signalling memberikan manfaat terhadap akurasi dan ketepatan waktu penyajian laporan keuangan ke publik yang digunakan

sebagai sebuah sinyal dari perusahaan akan adanya informasi yang

bermanfaat dalam kebutuhan untuk pengambilan keputusan dari investor

(Wijaya, 2012). Lamanya audit report lag di interpretasikan sebagai sinyal negatif karena tidak segera mempublikasikan laporan keuangan

3. Laporan Keuangan

Laporan Keuangan merupakan sebuah pertanggung jawaban

pengelola perusahaan atas sumber daya yang dipercayakan kepadanya

(Eka, 2014). Laporan Keuangan berfungsi sebagai pusat informasi yang

digunakan oleh pihak berkepentingan yaitu investor, kreditor, calon

investor, dan calon kreditor (Horngren, Thomas, & Suwardy, 2011).

Informasi tersebut berguna sebagai bahan pertimbangan dalam

pengambilan keputusan sebelum menginvestasikan dana ke sebuah

perusahaan (Mulyadi, 2002). Laporan keuangan menggambarkan

informasi penting terkait kondisi perusahaan.

Berdasarkan Standar Akuntansi Keuangan (SAK) mengenai

Kerangka Konseptual Pelaporan Keuangan menyatakan bahwa tujuan

pelaporan keuangan adalah untuk menyediakan informasi keuangan

tentang entitas pelapor yang berguna untuk investor saat ini dan investor

potensial, pemberi pinjaman, dan kreditor lainnya dalam membuat

keputusan tentang penyediaan sumber daya kepada entitas. Laporan

keuangan menyediakan informasi mengenai posisi keuangan entitas

pelapor mengenai sumber daya ekonomi entitas dan klaim terhadap

entitas pelapor. Informasi tersebut nantinya dijadikan sebagai masukan

yang berguna untuk pengambilan keputusan mengenai penyediaan

sumber daya kepada entitas.

Informasi yang tersaji dalam laporan keuangan selama suatu

saham telah manambah atau mengurangi sumber daya ekonomi dan

klaim. Kegunaan informasi keuangan dapat ditingkatkan jika informasi

tersebut terbanding (comparable), terverifikasi (verifiable), tepat waktu (timely), dan terpaham (understandable).

Standar Akuntansi Keuangan (SAK) juga menyebutkan

karakteristik-karakteristik laporan keuangan yaitu:

a. Keterbandingan (comparable)

Informasi mengenai kondisi keuangan perusahaan lebih berguna jika

dapat dibandingkan dengan informasi serupa dengan perusahaan lain

dan dengan informasi serupa tentang perusahaan yang sama untuk

periode dan tanggal lainnya.

b. Keterverifikasi (verifiable)

Keterverifikasi (verifiable) berarti bahwa pengamat independen dengan memiliki pengetahuan yang berbeda-beda dapat mencapai

konsensus. Verifikasi dapat terjadi secara langsung ataupun tidak

langsung

c. Ketepatwaktuan (timely)

Ketepatwaktuan (timely) diartikan sebagai tersedianya informasi bagi pembuat keputusan pada waktu yang tepat sehingga tidak

mempengaruhi keputusan mereka. Semakin lawas suatu informasi

d. Keterpahaman (understandable)

Keterpahaman (understandable) berarti informasi dalam laporan keuangan telah disajikan secara jelas dan ringkas sihingga dapat

membuat informasi tersebut mudah dipahami oleh pihak pembuat

keputusan.

Menurut Kartika (2011), laporan keuangan memiliki 6 manfaat

yang digunakan untuk pihak-pihak berkepentingan yaitu antara lain:

a. Membantu investor dalam pengambilan keputusan investasi

perusahaan.

b. Sebagai gambaran bagi para pemegang saham terkait informasi

harga saham dan transaksi perusahaan lainnya guna pengambilan

keputusahan yang dapat menstabilkan harga saham.

c. Sebagai pedoman bagi manajer untuk memegang kendali tentang

hak dan kewajiban yang harus dilaksanakan oleh manajer.

d. Dapat digunakan sebagai penyemangat bagi para karyawan untuk

bekerja lebih baik guna mencapai tujuan perusahaan.

e. Digunakan pemerintah untuk menetapkan kebijakan pajak dan dasar

untuk menyusun statistik pendapatan nasional.

f. Memberikan gambaran kepada masyarakat tentang perkembangan

4. Audit report lag

Audit report lag merupakan istilah yang termasuk dalam bagian dari auditing. Audit report lag adalah lamanya waktu yang dibutuhkan auditor independen dalam menyelesaikan tugas auditnya. Audit report lag diukur dari tanggal tahun tutup buku hingga tanggal diterbitkannya laporan audit (Halim, 2000). Audit report lag dapat disebabkan oleh in-efisiensi atau hambatan selama proses audit. Selain itu, audit report lag

dapat mempengaruhi tingkat ketidakpastian keputusan yang akan diambil

oleh para investor (Kartika, 2011).

Audit report lag dapat mencerminkan ketepatan waktu pelaporan keuangan. Ketepatan Waktu Laporan Keuangan (timeliness) mengharuskan informasi harus dibuat tersedia untuk pengguna laporan

keuangan secepat mungkin dan itu menjadi kondisi yang penting jika

laporan keuangan berguna (Turel, 2010). Secara singkatnya, ketepatan

waktu pelaporan keuangan dimaksudkan bahwa informasi tersedia pada

saat dibutuhkan oleh pihak yang berkepentingan dalam pengambilan

keputusan.

Ketepatan waktu pelaporan keuangan dapat mempengaruhi nilai

suatu laporan keuangan. Keterlambatan penyampaian laporan keuangan

akan mengakibatkan informasi yang disajikan menjadi kurang akurat

(Estrini & Laksito, 2013). Hal ini dikarenakan laporan keuangan

perusahaan. Keterlambatan penyampaian laporan keuangan juga akan

mengindikasi adanya masalah di dalamnya.

5. Komite Audit

Menurut Peraturan BAPEPAM-LK no. IX.I.5 tentang

Pembentukan dan Pedoman Pelaksanaan Kerja Komite Audit, Lampiran

Keputusan Ketua Bapepam dan LK No. Kep-643/BL/2012 yang

diterbitkan pada 7 Desember 2012 menyatakan bahwa Komite Audit

adalah komite yang dibentuk oleh dan bertanggung jawab kepada Dewan

Komisaris dalam membantu melaksanakan tugas dan fungsi Dewan

Komisaris.

Pada bulan Juni 2000, Komite Audit secara resmi disahkan

keberadaannya pada seluruh perusahaan publik di Indonesia. Peresmian

ini ditandai dengan keluarnya Keputusan Direksi Bursa Efek Jakarta

(sekarang Bursa Efek Indonesia) No: Ke-315/BEJ/06/2000 tentang:

Peraturan Pencatatan Efek Nomor I-A: Tentang Ketentuan Umum

Pencatatan Efek Bersifat Ekuitas di Bursa. Menurut Keputusan Direksi

tersebut definisi komite audit adalah komite yang dibentuk oleh dewan

komisaris perusahaan, yang anggotanya diangkat dan diberhentikan oleh

dewan komisaris, yang bertugas untuk membantu melakukan

pemeriksaan atau penelitian yang dianggap perlu terhadap pelaksanaan

fungsi direksi dalam pengelolaan perusahaan. Selain itu, didalamnya juga

Efek Jakarta (sekarang Bursa Efek Indonesia) harus memiliki Komisaris

Independen, Komite Audit, dan Sekretaris Perusahaan.

Komite Audit memiliki struktur dan keanggotaan yang diatur

dalam Peraturan BAPEPAM-LK no. IX.I.5 tentang Pembentukan dan

Pedoman Pelaksanaan Kerja Komite Audit antara lain sebagai berikut:

a. Komite Audit paling kurang terdiri dari 3 (tiga) orang anggota yang

berasal dari Komisaris Independen dan Pihak dari luar Emiten atau

Perusahaan Publik.

b. Komite Audit diketuai oleh Komisaris Independen.

c. Komisaris Independen wajib memenuhi persyaratan yaitu:

1) Bukan merupakan orang yang berkerja atau mempunyai

wewenang dan tanggung jawab untuk merencanakan,

memimpin, mengendalikan, atau mengawasi kegiatan Emiten

atau Perusahaan Publik tersebut dalam waktu 6 (enam) bulan

terakhit;

2) Tidak mempunyai saham baik langsung maupun tidak langsung

pada Emiten atau Perusahaan Publik tersebut;

3) Tidak mempunyai hubungan Afiliasi dengan Emiten atau

Perusahaan Publik, anggota Dewan Komisaris, anggota Direksi,

atau Pemegang Saham Utama Emiten atau Perusahaan Publik

4) Tidak mempunyai hubungan usaha baik langsung maupun tidak

langsung yang berkaitan dengan kegiatan usaha Emiten atau

Perusahaan Publik tersebut.

Pembentukan komite audit dimaksudkan untuk mengawasi segala

aspek dalam proses pelaporan keuangan, termasuk persiapan dan

pengarsipan laporan keuangan, internal control terhadap laporan keuangan, dan segala hal terkait risiko (Rittenberg, Johnstone, &

Gramling, 2012). Sementara itu, Komite Audit memiliki tugas dan

tanggung jawab antara lain sebagai berikut:

a. Melakukan penelaahan atas informasi keuangan yang akan

dikeluarkan Emiten atau Perusahaan Publik kepada pihak dan/atau

pihak otoritas antara lain laporan keuangan, proyeksi, dan laporan

lainnya terkait dengan informasi keuangan Emiten atau Perusahaan

Publik;

b. Melakukan penelaahan atas ketaatan terhadap peraturan

perundang-undangan yang berhubungan dengan kegiatan Emiten atau

Perusahaan Publik;

c. Memberikan pendapat independen dalam hal terjadi perbedaan

pendapat antara manajemen dan Akuntan atas jasa yang diberikan;

d. Memberikan rekomendasi kepada Dewan Komisaris mengenai

penunjukkan Akuntan yang didasarkan pada independensi, ruang

e. Melakukan penelaahan atas pelaksanaan pemeriksaan oleh auditor

internal dan mengawasi pelaksanaan tindak lanjut oleh Direksi atas

temuan auditor internal;

f. Melakukan penelaahan terhadap aktivitas pelaksanaan manajemen

risiko yang dilakukan oleh Direksi, jika Emiten atau Perusahaan

Publik tidak memiliki fungsi pemantau risiko di bawah Dewan

Komisaris;

g. Menelaah pengaduan yang berkaitan dengan proses akuntansi dan

pelaporan keuangan Emiten atau Perusahaan Publik;

h. Menelaah dan memberikan saran kepada Dewan Komisaris terkait

dengan adanya potensi benturan kepentingan Emiten atau

Perusahaan Publik; dan

i. Menjaga kerahasiaan dokumen, data, dan informasi Emiten atau

Perusahaan Publik.

B. Penelitian Terdahulu dan Pengembangan Hipotesis

1. Pengaruh kompetensi komite audit terhadap audit report lag

Dalam Peraturan BAPEPAM-LK no. IX.I.5 tentang

Pembentukan dan Pedoman Pelaksanaan Kerja Komite Audit, Lampiran

Keputusan Ketua Bapepam dan LK No. Kep-643/BL/2012 yang

diterbitkan pada 7 Desember 2012 menyatakan bahwa salah satu syarat

menjadi keanggotaan Komite Audit ialah wajib memiliki paling kurang

akuntansi dan keuangan. Hal ini bertujuan agar anggota komite audit

dapat memahami laporan keuangan dengan baik sehingga dapat

mempermudah komite audit dalam melakukan proses audit, serta dapat

meningkatkan kualitas laporan audit dan laporan keuangan perusahaan.

Hasil penelitian yang dilakukan oleh Rianti & Sari (2014)

menyatakan bahwa kompetensi berpengaruh negatif terhadap audit report lag. Penelitian ini didukung oleh Purwati (2006) dan Wijaya (2012) menunjukkan bahwa terdapat pengaruh kompetensi komite audit

terhadap audit report lag. Hal ini membuktikan bahwa semakin banyak anggota komite audit yang memiliki keahlian dalam hal akuntansi dan

keuangan akan membuat tingkat salah saji dalam laporan keuangan

perusahaan menjadi berkurang, sehingga berdampak pada berkurangnya

audit report lag.

Berdasarkan pernyataan di atas, maka dapat disimpulkan bahwa

komite audit yang memiliki kompetensi yang tinggi akan menambah

kualitas laporan keuangan perusahaan, sehingga dapat mempermudah

auditor independen dalam melakukan tugas auditnya menjadi lebih cepat

danaudit report lag akan berkurang. Sebaliknya, komite audit yang memiliki kompetensi rendah akan menurunkan kualitas laporan keuangan

perusahaan sehingga dapat membuat auditor independen membutuhkan

Oleh karena itu, maka dapat dirumuskan hipotesis sebagai

berikut:

H1 = Kompetensi anggota komite audit berpengaruh negatif terhadap

audit report lag.

2. Pengaruh anggota komite audit terhadap audit report lag

Dalam Peraturan BAPEPAM-LK no. IX.I.5 tentang Pembentukan

dan Pedoman Pelaksanaan Kerja Komite Audit, Lampiran Keputusan

Ketua Bapepam dan LK No. Kep-643/BL/2012 yang diterbitkan pada 7

Desember 2012 dalam Struktur dan Keanggotaan Komite Audit

menyatakan bahwa Komite Audit paling kurang terdiri dari 3 (tiga) orang

anggota yang berasal dari Komisaris Independen dan Pihak dari luar

Emiten atau Perusahaan Publik. Semakin banyaknya anggota audit, maka

semakin cepat pula proses audit terselesaikan. Hal ini juga berdampak

pada kualitas laporan yang lebih akurat sehingga dapat mengurangi

terjadinya salah saji (Rianti & Sari, 2014).

Penelitian yang dilakukan oleh Rianti & Sari (2014), Apadore &

Noor (2013), Arifa (2013), dan Mumpuni (2011) memberikan hasil

bahwa jumlah komite audit berpengaruh negatif pada audit report lag. Hasil penelitian ini didukung oleh Wijaya (2012) bahwa jumlah anggota

komite audit memiliki pengaruh signifikan terhadap audit report lag. Sementara, hasil penelitian yang dilakukan oleh Widosari & Rahardja

menyatakan bahwa jumlah komite audit tidak memiliki pengaruh

terhadap audit report lag.

Menurut Purwati (2006), semakin banyak anggota komite audit

justru akan menurunkan kinerja komite audit. Semakin banyak jumlah

anggota komite audit juga akanmengakibatkan kurang maksimalnya

komite audit dalam melaksanakan fungsinya, yaitu mengawasi dan

mengkoreksi penyusunan laporan keuangan perusahaan. Perbedaan hasil

penelitian-penelitian di atas menunjukkan bahwa masih terdapat

ketidakkonsistenan hasil dari uji pengaruh antara jumlah anggota komite

audit dan audit report lag.

Berdasarkan pernyataan di atas, maka dapat disimpulkan bahwa

semakin banyak anggota komite audit akan semakin besar kontribusi

komite audit dalam melakukan pengawasan dan evaluasi dalam

penyusunan laporan keuangan dimana secara langsung dapat

meningkatkan kualitas laporan. Hal ini berdampak pada semakin cepat

auditor independen dalam melakukan tugas auditnya dan audit report lag

dapat dipersingkat.Oleh karena itu, maka dapat dirumuskan hipotesis

sebagai berikut:

H2 = Anggota komite audit berpengaruh negatif terhadap audit report

lag.

3. Pengaruh rapat komite audit terhadap audit report lag

Dalam Peraturan BAPEPAM-LK no. IX.I.5 tentang Pembentukan

Ketua Bapepam dan LK No. Kep-643/BL/2012 yang diterbitkan pada 7

Desember 2012 disebutkan bahwa Komite Audit mengadakan rapat

secara berkala paling kurang satu kali dalam 3 (tiga) bulan. Maka, dalam

satu tahun komite audit dapat melakukan rapat komite audit sebanyak 3

atau empat kali. Rapat Komite Audit dilakukan untuk membahas hal-hal

yang kemungkinan akan mengganggu kegiatan perusahaan dan

penyusunan laporan keuangan perusahaan. Komite audit wajib

menyampaikan hal-hal tersebut kepada dewan komisaris perusahaan

selambat-lambatnya sepuluh hari (Wijaya, 2012).

Penelitian yang dilakukan oleh Aljaaidi et al (2015) dan Noor et

al (2010) menyatakan bahwa rapat komite audit memiliki pengaruh

terhadap audit report lag. Dalam setiap pertemuan rutin, komite audit akan mengevaluasi hasil audit informasi keuangan perusahaan yang

terdiri dari laporan keuangan tahun berjalan, proyeksi keuangan, serta

memastikan bahwa laporan keuangan perusahaan dilaporakan dengan

benar seuai dengan prinsip akuntansi yang berlaku umum. Pada

pertemuan rutin tersebut juga akan dibahas masalah-masalah yang terkait

dengan laporan keuangan perusahaan. Dengan demikian, semakin tinggi

tingkat pertemuan atau rapat komite audit maka secara langsung akan

berkontribusi pada meningkatnya kualitas laporan keuangan dimana akan

berdampak pada berkurangnya audit report lag.

Sementara itu, hasil penelitian yang dilakukan oleh Wijaya

bahwa rapat komite audit tidak memiliki pengaruh yang signifikan

terhadap audit report lag. Hal ini disebabkan tidak terdapat perbedaan terkait audit report lag antara komite audit yang sering malakukan rapat dan komite audit yang hanya melakukan rapat beberapa kali saja.

Perbedaan hasil penelitian tersebut mengindikasi bahwa terdapat

ketidakkonsistenan terkait variabel rapat anggota dengan audit report lag.

Berdasarkan pernyataan di atas, dapat disimpulkan bahwa

semakin sering diadakan rapat komite audit maka akan semakin membuat

kualitas pelaporan keuangan menjadi lebih baik sehingga audit report lag

dapat berkurang. Oleh karena itu, maka dapat dirumuskan hipotesis

sebagai berikut:

H3 = Rapat anggota komite audit berpengaruh negatif terhadap audit

report lag.

4. Pengaruh independensi komite audit terhadap audit report lag

Dalam Peraturan BAPEPAM-LK no. IX.I.5 tentang Pembentukan

dan Pedoman Pelaksanaan Kerja Komite Audit, Lampiran Keputusan

Ketua Bapepam dan LK No. Kep-643/BL/2012 yang diterbitkan pada 7

Desember 2012 dalam Struktur dan Keanggotaan Komite Audit

menyatakan bahwa Komite Audit paling kurang terdiri dari 3 (tiga) orang

anggota yang berasal dari Komisaris Independen dan Pihak dari luar

Emiten atau Perusahaan Publik. Anggota komite audit yang memiliki

Apabila terdapat dua anggota komisaris independen yang menjadi

anggota komite audit maka salah satunya akan menjabat sebagai ketua

komite audit.

Independensi Komite Audit diperlukan untuk mengawasi

penyusunan laporan keuangan perusahaan agar tersaji sesuai dengan

prinsip akuntansi berlaku umum sehingga dapat mempermudah auditor

independen dalam melakukan proses audit. Dengan kata lain, komite

audit membantu auditor independen mengurangi audit report lag dan salah saji pada laporan keuangan yang diperiksa. Independensi komite

audit memiliki kontribusi terhadap kualitas dan transparansi pelaporan

keuangan. Semakin banyak anggota komite audit yang berasal dari pihak

independen, maka akan semakin sedikit pihak-pihak yang tidak memiliki

kepentingan apapun didalam perusahaan dan mencegah adanya intervensi

terhadap penyusunan laporan keuangan perusahaan (Kumara, 2015).

Hasil penelitian yang dilakukan oleh Apadore & Noor (2013)

menyatakan bahwa terdapat pengaruh negatif antara independensi komite

audit dengan audit report lag. Independensi komite audit akan meningkatkan kualitas laporan keuangan sehingga dapat berdampak pada

berkurangnya audit report lag. Namun, terdapat hasil penelitian yang membantah bahwa independensi komite audit berpengaruh terhadap

audit report lag. Penelitian yang dilakukan oleh Rianti & Sari (2014) dan Aljaaidi et al (2015) yang menyatakan bahwa independensi tidak

(2012) menyatakan bahwa independensi tidak memiliki pengaruh yang

signifikan terhadap audit report lag. Hal ini kemungkinan disebabkan bahwa independensi komite audit masih diragukan.

Dari pernyataan di atas, maka dapat disimpulkan bahwa semakin

banyak anggota komite audit yang berasal dari pihak independen maka

akan membuat kinerja komite audit menjadi lebih baik dalam

meningkatkan kualitas laporan keuangan perusahaan, sehingga tingkat

salah saji pada laporan keuangan perusahaan akan berkurang dan akan

memudahkan auditor independen untuk melakukan proses audit dengan

efektif dan efisien, sehingga audit report lag akan berkurang. Oleh karena itu, maka dapat dirumuskan hipotesis sebagai berikut:

H4 = Independensi komite audit berpengaruh negatif terhadap audit

report lag.

5. Pengaruh ukuran KAP terhadap audit report lag

Ukuran KAP diklasifikasikan dalam dua karagori, yaitu KAP big four dan non-big four. KAP big four merupakan empat jaringan professional dalam bidang akuntansi dan layanan lainnya seperti

perpajakan dan audit. KAP yang termasuk dalam The Big Four, yaitu PricewaterhouseCoopers (PwC), Deloitte Touche Tohmatsu Limited

(Deloitte), Ernst & Young (EY), dan KPMG. KAP intenasional seperti

dibandingkan dengan KAP non-big four. Hal ini dikarenakan baik sistem, sumber daya manusia, dan fasilitas yang dimiliki oleh KAP big four sudah lebih baik dibandingkan KAP non-big four.

Apriayanti & Santosa (2014) yang menyatakan bahwa ukuran

KAP berpengaruh signifikan terhadap keterlambatan audit (audit report lag). Hal ini dikarenakan perusahaan audit yang lebih besar seperti big four memiliki sumber daya manusia yang lebih banyak dan lebih handal dalam bidang audit dibandingkan perusahaan audit yang kecil. Penelitian

ini diperkuat oleh Estrini, D. H (2013) menyatakan bahwa

reputasi/ukuran KAP berpengaruh terhadap terjadinya audit report lag. Sementara, Pramaharjan & Cahyonowati (2015) dan Arifa (2013)

menyatakan bahwa ukuran KAP berpengaruh negatif terhadap audit report lag. KAP the big four memiliki sumber daya yang lebih besar, dan fasilitas serta keahlian yang lebih memadai dibandingkan dengan KAP

non-big four. Aditya & Anisykulillah (2014) dan Trianto, Satriawan, & Anisma (2014) menyatakan bahwa ukuran KAP tidak memiliki pengaruh

terhadap audit report lag. Alasannya adalah ukuran KAP tidak menjamin terjadinya audit report lag karena jika pengendalian internal perusahaan sudah sangat baik maka ukuran KAP tidak menjadi permasalahan

Berdasarkan pernyataan di atas, maka dapat diberikan kesimpulan

bahwa KAP big four akan melakukan proses auditnya tepat waktu sehingga audit report lag akan berkurang. Sementara KAP non-big four

audit report lag akan bertambah. Oleh karena itu, maka dapat disusun hipotesis sebagai berikut:

H5 : Ukuran KAP berpengaruh negatif terhadap audit report lag.

6. Pengaruh tipe perusahaan terhadap audit report lag

Penelitian ini mengklasifikasikan tipe perusahaan menjadi dua

kelompok yaitu perusahaan keuangan dan perusahaan non-keuangan.

Perbedaan karakteristik perusahaan menyebabkan terdapat pula

perbedaan dalam penyelesaian proses audit. Hal ini dikarenakan

perbedaan akun/pos pada laporan keuangan kedua jenis perusahaan

tersebut. Perusahaan keuangan cenderuang akan mengalami audit report

lag lebih singkat dibandingkan perusahaan non-keuangan (Ashton,

Willingham, & Elliott, 1987). Perusahaan keuangan memiliki sedikit atau

tidak memiliki saldo persediaan fisik dimana material errors sering ditemukan, sehingga auditor independen dapat menghilangkan atau

mengurangi proses audit pada bagian tersebut (Indriani, 2014).

Sedangkan, pada perusahaan non-keuangan terdapat beberapa perusahaan

yang tentunya memiliki kompleksitas operasional yang cukup tinggi dan

juga saldo persediaan yang membutuhkan waktu audit yang lebih lama

karena sering terjadi kesalahan materil.

Penelitian Apriayanti & Santosa (2014), Modugu, Eragbhe, &

Ikhatua (2012) dan Aljaaidi et al (2015) membuktikan bahwa terdapat

dibandingkan dengan perusahaan non-keuangan. Namun, pada penelitian

yang dilakukan oleh Pourali et al (2013) dan Lianto & Kusuma (2010)

menyatakan bahwa tipe perusahaan tidak memiliki pengaruh terhadap

audit report lag.

Berdasarkan uraian diatas maka dapat disimpulkan bahwa

perusahaan keuangan membutuhkan waktu audit atau audit report lag

yang lebih singkat dibandingkan dengan perusahaan keuangan. Oleh

karena itu, maka dapat disusun hipotesis sebagai berikut:

H6 = Tipe perusahaan berpengaruh negatif terhadap audit report lag.

C. Model Penelitian

Berdasarkan uraian diatas dapat dibuat model penelitian yang

menggambarkan rumusan hipotesis penelitian sebagai berikut:

36

METODE PENELITIAN

A. Objek Penelitian

Objek yang digunakan dalam penelitian ini adalah seluruh

perusahaan yang terdaftar dan aktif di Bursa Efek Indonesia (BEI) tahun

2012-2014, menerbitkan laporan tahuanan (annual report) dan laporan keuangan auditan (financial statement) tahun 2012-2014 dan dipublikasikan di Indonesia Stock Exchange (IDX) atau Bursa Efek Indonesia (BEI).

B. Jenis Data

Data yang digunakan dalam penelitian ini adalah data sekunder,

yaitu sumber data yang telah tersedia atau sumber data secara tidak langsung

diberikan pada pengumpul data (Sugiyono, 2014). Data sekunder biasanya

diperoleh dari perpustakaan atau dokumen penelitian terdahulu (Nazaruddin

& Basuki, 2015). Data sekunder yang digunakan dalam penelitian ini adalah

data laporan keuangan tahuan (annual report). Data tersebut menyajikan informasi terkait variabel independen yang digunakan pada penelitian ini

yaitu kompetensi komite audit, anggota komite audit, rapat komite audit,

independensi, ukuran KAP, dan tipe perusahaan.

Data sekunder dipilih karena beberapa pertimbangan yaitu data berupa