ANALISIS TINGKAT PERKEMBANGAN USAHA PEDAGANG PASAR SEBELUM DAN SESUDAH MENDAPATKAN PEMBIAYAAN DARI BAITUL MAAL WAT TAMWIL

(Studi kasus: Pasar Imogiri Bantul)

SKRIPSI

Diajukan guna memenuhi persyaratan untuk memperoleh gelar Sarjana Ekonomi Islam (S.EI) Strata Satu pada Prodi Ekonomi dan Perbankan Islam

Fakultas Agama Islam Universitas Muhammadiyah Yogyakarta Oleh:

Fikri Abdul Ghani 20110730022

FAKULTAS AGAMA ISLAM

PRODI EKONOMI DAN PERBANKAN ISLAM UNIVERSITAS MUHAMMADIYAH YOGYAKARTA

ANALISIS TINGKAT PERKEMBANGAN USAHA PEDAGANG PASAR

SEBELUM DAN SESUDAH MENDAPATKAN PEMBIAYAAN DARI BAITUL

MAAL WAT TAMWIL

( Studi kasus: Pasar Imogiri Bantul )SKRIPSI

Oleh: Fikri Abdul Ghani

20110730022

FAKULTAS AGAMA ISLAM

PRODI EKONOMI DAN PERBANKAN ISLAM UNIVERSITAS MUHAMMADIYAH YOGYAKARTA

PERNYATAAAN

Saya yang bertanda tangan di bawah ini:

Nama : Fikri Abdul Ghani Nomor Mahasiswa : 20110730022

Program Studi : Ekonomi dan Perbankan Islam

Menyatakan bahwa skripsi ini dengan judul ANALISIS TINGKAT PERKEMBANGAN USAHA PEDAGANG PASAR SEBELUM DAN SESUDAH MENDAPATKAN PEMBIAYAAN DARI BMT ini merupakan karya saya sendiri dan belum pernah diajukan untuk memperoleh gelar kesarjanaan di suatu perguruan tinggi, dan sepanjang pengetahuan saya dalam skripsi ini tidak terdapat karya atau pendapat yang pernah ditulis atau diterbitkan oleh orang lain, kecuali yang secara tertulis diacu dalam naskah ini dan disebutkan dalam daftar pustaka.

Yogyakarta, 5 Desember 2016

MOTTO

Jangan memandang seseorang dengan sebelah mata. Karena setiap orang memiliki kemampuan yang berbeda

Dengan tekad, semangat, ketekunan dan jiwa pantang menyerah, akan mampu mengantarkan kita kepada sebuah kesuksesan

( soichiro Honda )

PERSEMBAHAN Allah SWT

Yang memberikan rahmat serta hidayah-Nya kepada umat manusia Nabi Muhammad SAW

Junjungan seluruh umat manusia

Karya ini dipersembahkan kepada:

1. Kedua orang tuaku tercinta yang senantiasa memberikan semangat serta doanya dan mendampingi saya mencapai kesuksesan.

2. Keluargaku yang senantiasa memberikan semangat serta doa dalam menempuh perkuliahan ini.

3. Fadlilatunisa yang selalu membantu serta memberi nasehat dan motivasi dalam menyelesaikan skripsi ini.

4. Agung, diksan, Kriting, pujek, vito yang selalu saling mengingatkan kuliah dan selalu memberikan dukungan, memberikan suasana yang berbeda ketika berada di Yogyakarta.

5. Teman teman EPI yang bersama sama mencari ilmu sejak awal kuliah hingga selesai yang selalu memberi dukungan, saling memberi masukan juga

pengetahuan.

DAFTAR ISI

HALAMAN JUDUL i

NOTA DINAS ii

HALAMAN PENGESAHAN iii

HALAMAN PERNYATAAN iii

HALAMAN MOTTO iv

HALAMAN PERSEMBAHAN v

KATA PENGANTAR vi

DAFTAR ISI ix

DAFTAR TABEL xii

ABSTRAK xiii

ABSTRACT xiv

BAB 1 : PENDAHULUAN

A. Latar Belakang 1

B. Rumusan Masalah 6

C. Batasan Masalah 6

D. Tujuan Penelitian 7

E. Manfaat Penelitian 7

BAB II :TINJAUAN PUSTAKA

A. Tinjauan Pustaka 9

B. Kerangka Teori 11

1. Pengertian Lembaga Keuangan 11

2. Pengertian BMT 12

3. Pengertian Pembiayaan 15

4. Pengertian Nasabah 30

5. Pengertian Pasar 30

BAB III : METODE PENELITIAN

A. Objek Penelitian 38

B. Jenis Dan Pendekatan Penelitian 38

C. Populasi Dan Sampel 39

D. Jenis Dan Sumber Data 39

E. Teknik Pengumpulan Data 40

F. Analisis Data 41

BAB IV : HASIL ANALISIS DAN PEMBAHASAN

A. Gambaran Umum Objek Penelitian 43

1. Pasar Tradisional Imogiri 43

3. Relokasi Dan Penataan Pasar 46

B. Paparan Hasil Penelitian 47

1. Deskripsi Responden Penelitian 47

2. Deskripsi Hasil Wawancara Responden 50

3. Pembahasan Hasil Penelitian 57

BAB V : KESIMPULAN DAN SARAN

A. KESIMPULAN 61

B. SARAN 62

DAFTAR PUSTAKA 64

ABSTRAK

Tujuan dari penelitian ini adalah untuk mengetahui perbedaan omzet penjualan dan modal usaha sebelum dan sesudah mendapatkan pembiayaan dari BMT.

Metode yang digunakan dalam penelitian ini adalah metode deskriptif kualitatif dengan teknik pengumpulan data menggunakan metode wawancara. Populasi dari penelitian ini adalah seluruh pedagang pasar Imogiri dan sampel dari penelitian ini berjumlah 13 responden yang diambil dari nasabah yang menerima pembiayaan dari BMT.

Dengan diketahuinya hasil temuan pada penelitian ini, bahwa terdapat perbedaan omzet penjualan dan modal pada perkembangan usaha para pedagang sebelum dan sesudah mendapatkan pembiayaan dari BMT. Rata-rata modal usaha sebelum mendapatkan pembiayaan sebesar 923.076 dan rata-rata setelah menerima pembiayaan sebesar 1.546.153 dengan peningkatan sebesar 67,5%. Rata-rata omzet penjualan sebelum mendapatkan pembiayaan sebesar 1.384.615 dan rata-rata setelah menerima pembiayaan sebesar 1.707.692 dengan peningkatan 23,33%.

ABSTRACT

The purpose of this study is to determine the differences in turnover and capital sales before and after obtaining financing from BMT.

In this research, the researcher used descriptive qualitative method that used interview technique for data collecting. The population of this research is all of traders in Imogiri market and the sample of this study is 13 respondents that were taken from the customers who receive financing from BMT.

By knowing the finding in this research, there is a difference in market business development from before and after obtaining financing from BMT. The average of capital sales before financing is 923 076 and the average after receiving financing is 1,546,153 with an increase to 67.5%. The average of turnover sales before financing is 1,384,615 and the average of after receiving financing is 1,707,692 with 23.33% for increasing.

BAB I

PENDAHULUAN

A. Latar Belakang Masalah

Bank merupakan salah satu lembaga keuangan yang mempunyai peranan sangat penting di dalam perekonomian Indonesia. Lembaga ini sebagai badan usaha yang menghimpun dana yang diterima dari masyarakat dalam bentuk simpanan dan menyalurkannya kepada masyarakat dalam bentuk kredit atau bentuk bentuk lainnya dalam rangka meningkatkan taraf hidup rakyat banyak.

Perbankan di Indonesia mengalami perkembangan dengan seiring berkembangnya pemikiran masyarakat tentang sistem syariah yang tanpa menggunakan bunga. Bank terbagi menjadi dua, yaitu Bank Syariah dan Bank Konvensional. Kedua jenis bank ini memiliki produk bank yang hampir sama, hanya berbeda pada sistem operasinya. Bank konvensional menggunakan sistem bunga, sedangkan bank syariah menerapkan sistem bagi hasil.

Kehadiran Bank di Indonesia pada zahirnya tak lebih dari berdirinya sebuah Bank umum, namun pada hakekatnya merupakan suatu simbol dari lahirnya suatu sistem perbankan baru yang mencoba untuk memberikan alternatif lain kepada masyarakat. Bank syariah yang merupakan suatu proyek sebuah bangsa diharapkan tidak saja melayani golongan ekonomi kuat saja, akan tetapi terutama untuk meningkatkan taraf hidup dan daya beli golongann ekonomi menengah kebawah. Lebih dari itu lembaga ini juga diharapkan akan mampu memainkan peranan yang aktif dalam menggerakkan roda-roda pembangungan dengan memberikan fasilitas pembiayaan alternative untuk usaha produktif (Perwataatmadja dan Antonio, 1992:83).

Saat ini banyak sekali dijumpai lembaga pembiayaan yang ditawarkan di suatu kalangan pedesaan belum begitu mencapai sasaran yang tepat. Maka dengan berdirinya BMT ini diharapkan mampu mempunyai efek positif bagi masyarakat dalam upaya penanggulangan masalah yang sering dihadapi para pengusaha kecil (Fitra, 2011).

BMT pada awalnya berdiri sebagai suatu lembaga ekonomi rakyat yang membantu masyarakat yang kekurangan. Kegiatan utama yang dilakukan dalam BMT adalah pengembangan usaha mikro dan usaha kecil, terutama mengenai bantuan permodalan. Untuk memperlancar usaha pembiayaan tersebut, BMT berupaya menghimpun dana sebanyak banyaknya yang berasal dari masyarakat sekitar. Sebagai lembaga keuangan syariah BMT harus berpegang teguh kepada prinsip prinsip syariah dan mampu tumbuh dan berkembang dengan konsep konsep Islam dalam pembentukan pengorganisasiannya dalam memenuhi tujuannya ( Ananda, 2011:3).

Salah satu ciri umum yang melekat pada masyarakat pedesaan di Indonesia adalah permodalan yang lemah. Padahal modal merupakan suatu yang sangat penting dalam mendukung suatu usaha peningkatan produksi dan taraf hidup masyarakat. Golongan pengusaha kecil umumnya kekurangan modal, sehingga sangat sulit dalam menggembangkan suatu ushanya. Pengusaha kecil yang terdesak akan suatu modal biasanya mengambil jalan praktis dengan mengajukan pembiayaan di suatu lembaga perbankan( Rahayu, 2014:13).

Saat ini perkembangan BMT meningkat dari tahun ke tahun. Perkembangan BMT saat ini tidak lepas dari kepercayaan masyarakat terhadap pembiayaan yang dijalankan oleh BMT. Selain itu BMT mudah menjangkau masyarakat kalangan ekonomi kecil dan menengah. Dengan adanya BMT dapat membantu usaha usaha kecil yang tidak memiliki modal usaha untuk dapat membuka maupun meningkatkan dan mengembangkan usahanya (Rahayu, 2014:14).

Pembiayaan merupakan penyediaan uang atau tagian berdasarkan persetujuan antara bank dan pihak lain yang wajib untuk menggembalikan uang atau tagihan setelah jangka waktu tertentu dengan imbalan atau bagi hasil.

Pembiayaan yang disalurkan oleh BMT diprioritaskan pada pengusaha Usaha Mikro dan Kecil (UMK) diharapkan dapat membangun/meningkatkan pendapatan dan kesejahteraan para nasabahnya yang berasal dari berbagai sektor Usaha Mikro dan Kecil (UMK), tentunya dengan memanfaatkan pembiayaan yang diterima dari BMT secara maksimal.

Fenomena di atas banyak terjadi di berbagai daerah terutama daerah pinggiran atau pedesaan. Para pedagang pasar, kalangan pengusaha kecil menengah yang ingin memajukan usahanya terhambat oleh kekurangan modal. Para pedagang tersebut mengajukan pembiayaan kepada lembaga lembaga keuangan guna menambah modal usaha untuk kelnagsungan hidup. Dengan begitu mereka dapat memperoleh pendapatan lebih dan juga membuka usaha di pasar tidak membutuhkan pendidikan tertentu sehingga tidak sulit bagi mereka untuk bekerja.

Masalah yang terjadi di kalangan pedagang pada umumnya adalah permodalan yang sangat terbatas. Sebagai contoh, para pedagang Imogiri setelah terjadi gempa pada tahun 2006. Mereka memiliki keterbatasan modal untuk usaha karena harta benda yang dimiliki tidak dapat lagi digunakan untuk usaha. Para pedagang tersebut berharap adanya penyaluran dana dari lembaga keuangan agar mereka dapat membangun kembali usaha mereka untuk kelangsungan hidup.

B. Rumusan masalah

Dari latar belakang yang telah diuraikan diatas, maka rumusan masalah yang perlu diteliti adalah:

1. Bagaimana perbedaan omzet penjualan sebelum dan sesudah mendapatkan pembiayaan dari BMT?

2. Bagaimana perbedaan modal usaha sebelum dan sesudah mendapatkan pembiayaan dari BMT?

C. Batasan masalah

Penulis membatasi penelitian ini untuk menghindari pembahasan terlalu luas, sehingga penelitian ini di fokuskan kepada uraian tentang perkembangan usaha para pedagang pasar yang telah mengajukan pembiayaan di BMT guna untuk penambahan modal usaha.

D. Tujuan penelitian

Berdasarkan pada pokok permasalahan di atas peneliti bertujuan :

1. Untuk mengetahui perbedaan omzet penjualan sebelum dan sesudah mendapatkan pembiayaan dari BMT.

E. Manfaat penelitian

Hasil penelitian ini pada nantinya diharapkan dapat memberikan manfaat dan masukan terhadap para pihak yang terkait, antara lain:

1. Bagi akademis

Bertambahnya wawasan dan pengetahuan tentang pembiayaan dari lembaga keuangan khususnya dalam penanggulangan modal usaha kecil untuk meningkatkan taraf hidup masyarakat dan juga pendapatan masyarakat.

2. Bagi peneliti

Penelitian ini bermanfaat untuk menambah wacana pemikiran penulis mengenai keadaan yang dihadapi para pengusaha kecil dalam upaya mengembangkan usahanya dengan mengajukan pembiayaan di lembaga keuangan.

F. Sistematika Pembahasan

Untuk memudahkan dalam mengkaji dan memahami secara keseluruhan skripsi ini, peneliti akan menguraikan tentang sistematika pembahasan sebagai berikut:

BAB I : Pendahuluan

BAB II : Tinjauan Pustaka

Pada bab ini membahas tentang tinjauan pustaka, kerangka teori, dan model penelitian.

BAB III : Metode Penelitian

Bab ini berisi tentang jenis dan sumber data. Variabel penelitian, metode penelitian, populasi sampel dan tehnik pengambilan sampel dan tehnik pengumpulan data.

BAB IV : Analisis Data dan Pembahasan Penelitian

Bab ini berisi tentang gambaran umum objek penelitian, analisa hasil penelitian dan pembahasan.

BAB V : Kesimpulan dan Saran

BAB II

TINJAUAN PUSTAKA

A. Tinjauan pustaka

1. Penelitian yang dilakukan Shofia Nur Awami Fakultas Pertanian Universitas Wahid Hasyim Semarang (2009) tentangperan lembaga keuangan mikro dan kontribusi kredit terhadap pendapatan kotor rumah tangga setelah menjadi

kreditur BMT. Penelitian ini menyatakan bahwa pengajuan kredit nasabah memberikan kontribusi pendapatan kotor sebesar 9.07% per bulan, dan banyaknya pelaku usaha mikro yang menjadikan usahanya sebagai sumber penghasilan, maka peran lembaga keuangan sebagai sumber pendanaan yang berperan aktif dalam menjalankan fungsinya.

peningkatan usaha para nasabah, hal itu bisa ditunjukkan dengan meningkatnya produksi, usaha menjadi lancar, dan pendapatan hasil usaha meningkat.

3. Penelitian yang dilakukan oleh Diah Ayu Wigati Fakultas Ekonomika dan bisnis Universitas Diponegoro Semarang (2014) tentangperanan pembiayaan mudharabah terhadap perkembangan usaha mikro dari anggota dan calon anggota koperasi BMT mu’amalah syari’ah Tebuireng Jombang. Penelitian

menyatakan bahwa omzet penjualan berbeda antara sebelum dan sesudah pembiayaan, jumlah persediaan berbeda antara sebelum dan sesudah pembiayaan dan laba berbeda antara sebelum dan sesudah pembiayaan.

Penelitian terdahulu menyatakan bahwa pembiayaan berpengaruh signifikan terhadap pendapatan usaha dan pendapatan meningkat setelah pembiayaan dan dana pembiayaan tersebut digunakan untuk usaha dalam skala umum. Sedangkan penelitian ini memfokuskan pada penggunaan dana pembiayaan yang ditujukan untuk usaha yang lebih spesifik yaitu usaha para pedagang pasar tradisional.

B. KERANGKA TEORITIK

1. Lembaga keuangan

dari lembaga keuangan tersebut adalah setiap perusahaan yang bergerak di bidang keuangan, menghimpun dana, menyalurkan dana atau kedua-duanya (Kasmir, 2002: 2).

a. Pengertian Lembaga Keuangan Bukan Bank

Lembaga Keuangan Bukan Bank tidak memiliki cara-cara penghimpunan dana yang selengkap Bank, namun pada pokoknya Lembaga Keuangan Bukan Bank mempunyai kegiatan utama yang tidak jauh berbeda dengan Bank. Secara umum kegiatan utama Lembaga Keuangan Bukan Bank adalah menghimpun dana dari masyarakat dan menyalurkan kembali pada masyarakat.

b. Fungsi ekonomi lembaga Keuangan Non Bank

Lembaga Keuangan bukan Bank memberikan bantuan serta mendorong perkembangan pasar modal untuk membentuk permodalan perusahaan-perusahaan yang memiliki ekonomi rendah (Kasmir, 2000:97).

Berikut adalah fungsi lembaga keuangan bukan Bank:

1) Memberikan modal kepada masyarakat ekonomi lemah dan meningkatkan gairah usaha masyarakat untuk melakukan usaha. 2) Mengumpulkan dana terutama dengan cara mengeluarkan kertas

membiayai investasi perusahaan.

3) Memperlancar pembangunan industri maupunekonomi.

4) Memberikan kredit kepada masyarakat ekonomi rendah. Namun kredit disini ada yang bersifat menjamin surat berharga dan ada juga yang tidak.

5) Memaksimalkan usaha dan meningkatkan peredaran barang untuk pemerataan pendapatan masyarakat.

2. BMT

BMT terdiri dari dua istilah, yang pertama yaitu Baitul Maal, Baitul Maal ini lebih mengarah kepada usaha pengumpulan dana dan dana tersebut disalurkan sebagai dana non profit seperti zakat, infaq dan shodaqoh. Yang kedua yaitu Baitut Tamwil, Baitut Tamwil ini lebih mengarah kepada penyaluran dan pengumpulan dana komersil. Usaha tersebut tidaklah terpisahkan dari BMT karena BMT sangat berpengaruh sebagai pendukung kegiatan kegiatan ekonomi masyarakat kecil guna menunjang kesejahteraan hidup yang berlandaskan asaz-asaz syariah.(Sudarsono, 2003:96)

pemasukan dan pengeluaran keuangan, maupun yang berhubungan dengan masalah pengelolaan dan yang lainnya.

Peran umum BMT yang dilakukan adalah melakukan pendanaan berdasarkan prinsip syariah. Peran BMT ini memiliki arti penting dalam kehidupan ekonomi masyarakat. Sebagai lembaha yang bersentukan langsung kepada masyarakat khususnya masyarakat golongan ekonomi rendah maka BMT ini memiliki tugas tugas penting dalam mengemban misi keislaman dalam segala kondisi masyarakat (widyaningrum,2002:157).

a. Manfaat dan tujuan BMT

Manfaat dan tujuan BMT sebagai lembaga pengelola dana masyarakat dalam skala kecil dan menengah, menawarkan pelayanan jasa dalam bentuk kredit dan pembiayaan kepada masyarakat. Beberapa manfaat yang dapat diperoleh dari pelayanan BMT ( Suhendi dalam Hayati, 2004:123), antara lain:

1) Meraih keuntungan bagi hasil dan investasi

2) Pengelolaan dana berdasarkan nilai kejujuran dan keadilan akan menjadikan dana simpanan menjadi aman.

3) Komitmen kepada ekonomi kerakyatan dan bermanfaat bagi pengembangan ekonomi umat.

5) menggairahkan usaha kecil produktif.

6) partisipasi positif bagi kemajuan lembaga keuangan Islam.

b. Peranan BMT

1) Menjauhkan masyarakat dari praktek non syariah. Aktif melakukan sosialisasi positif di tengah masyarakat.

2) Melakukan pembinaan dan pendanaan usaha kecil.

3) Melepaskan ketergantungan terhadap rentenir,.

4) Menjaga keadilan ekonomi masyarakat dengan distribusi yang merata.

5) Milik bersama masyarakat bawah, bersama orang kaya disekitar BMT, bukan milik perseorangan atau orang dari luar masyarakat sekitar.

c. Fungsi BMT

1) Mengidentifikasi, memobilisasi, mengorganisasi, mendorong dan mengembangkan potensi ekonomi anggota, kelompok anggota muamalat dan daerah kerjanya.

3) Menggalang dan memobilisasi potensi masyarakat dalam rangka meningkatkan kesejahteraan anggota.

4) Menjadi perantara keuangan antara agnia( Yang berhutang ) sebagai shahibul maal dengan duafa sebagai mudharib, terutama untuk dana sosial seperti zakat, infaq, sedekah wakaf hibah dll.

5) Menjadi perantara keuangan antara pemilik dana baik sebagai pemodal maupun penyimpan dengan pengguna dana untuk pengembangan usaha produktif (Soemitra dalam Rini,2009:448).

3. Pembiayaan

Pembiayaan merupakan salah satu tugas pokok Bank dan lembaga keuangan non Bank lainnya, yaitu pemberian fasilitas penyediaan dana untuk memenuhi kebutuhan yang dibutuhkan masyarakat atau pihak pihak yang merupakan deficit unit.(Antonio, 2001:160)

a. Efektivitas pembiayaan

Efektivitas berasal dari kata efektif yang berarti mempunyai efek, pengaruh atau akibat. Dalam Kamus Besar Bahasa Indonesia (2002) efektif berarti dapat membawa hasil, berhasil guna, manjur atau mujarab, ada efeknya (akibat, pengaruhnya, kesannya).

Lembaga keuangan Syariah memenuhi misinya sebagai penyedia jasa keuangan bagi nasabah yang membutuhkan, terutama sebagai penyedia modal usaha (pembiayaan) bagi nasabah yang membutuhkan. Peranan modal yang diberikan lembaga keuangan adalah untuk menjaga kelangsungan usahanya (Widyaningrum, 2002:158).

Kehadiran lembaga keuangan syariah tak lebih dari berdirinya bank pada umumnya yang mencoba memberikan alternatif lain pada masyarakat. Lembaga ini diharapkan akan mampu memainkan peranan yang aktif dalam menggerakkan roda perekonomian dengan memberikan fasilitas pembiayaan untuk usaha-usaha produktif (Perwataatmadja dan Antonio, 1992:83).

b. Peranan Lembaga Pembiayaan

dalam hal pembangunan yaitu menampung dan menyalurkan aspirasi dan minat masyarakat, berperan aktif dalam pembangunan dimana lembaga pembiayaan ini diharapkan masyarakat atau pelaku usaha dapat mengatasi salah satu faktor yang umum dialami yaitu faktor permodalan (Antonio, 2001:160).

Menurut sifat penggunaannya, pembiayaan dibagi menjadi dua:

1) Pembiayaan produktif, yaitu pembiayaan yang ditunjukkan untuk memenuhi kebutuhan produksi dalam arti luas, yaitu untuk peningkatan usaha, baik usaha produksi, perdagangan maupun investasi.

2) Pembiayaan konsumtif, yaitu pembiayaan yang digunakan untuk memenuhi kebutuhan konsumtif, yang akan habis digunakan untuk memenuhi kebutuhan hidup masyarakat.

Menurut keperluannya, pembiayaan produktif dapat dibagi menjadi dua hal berikut:

1) Pembiayaan modal kerja, yaitu pembiayaan untuk memenuhi kebutuhan peningkatan produksi, baik secara kuantitatif, yaitu jumlah hasil produksi, maupun secara kualitatif, yaitu peningkatan kualitas atau mutu hasil produksi dan untuk keperluan perdagangan.

kaitannya dengan itu (Antonio, 2001:160).

c. Tujuan pembiayaan

Tujuan pembiayaan adalah untuk meningkatkan kesempatan kerja dan kesejahteraan ekonomi. Pembiayaan tersebut harus dapat dinikmati oleh sebanyak-banyaknya pengusaha yang bergerak dibidang industri, pertanian, dan perdagangan untuk menunjang kesempatan kerja dan menunjang produksi dan distribusi barang-barang dan jasa-jasa dalam rangka memenuhi kebutuhan dalam negeri maupun ekspor (Rival dan Arifin, 2010:681).

Perkembangan usaha adalah suatu bentuk usaha agar berkembang menjadi lebih baik dan mencapai titik puncak kesuksesan. Perkembangan usaha merupakan suatu keadaan terjadinya peningkatan omzet penjualan dan peningkatan pendapatan dan usaha yang dijalankan terus meningkat (Saparingga, 2014). Disinilah kegunaan pembiayaan yang diberikan oleh lembaga keuangan yang bertujuan untuk meningkatkan pendapatan usaha dan juga mensejahterakan para nasabahnya.

d. Fungsi Pembiayaan

1) Meningkatkan daya guna uang

Para penabung menyimpan uangnya di Bank dalam bentuk giro, tabungan dan deposito. Uang tersebut dalam prosentase tertentu ditingkatkan kegunaannya oleh Bank guna suatu usaha peningkatan produktivitas. Para pengusaha menikmati pembiayaan dari bank untuk memperluas/ memperbesar usahanya baik untuk peningkatan produksi, perdagangan maupun untuk usaha-usaha rehabilitasi ataupun memulai usaha baru. Dengan demikian dana yang mengendap di Bank tidak menjadi idle (diam) dan disalurkan untuk usaha-usaha yang bermanfaat, baik kemanfaatan bagi pengusaha maupun bagi masyarakat.

2) Meningkatkan daya guna barang

Dengan bantuan pembiayaan dari bank dapat meningkatkan daya guna barang contohnya dapat memprodusir bahan mentah menjadi bahan jadi sehingga utility dari bahan tersebut meningkat.

3) Meningkatkan peredaran uang

kegairahan berusaha sehingga penggunaan uang akan bertambah baik kualitatif apalagi secara kuantitatif.

4) Menimbulkan kegairahan berusaha

Setiap manusia adalah makhluk yang selalu melakukan kegiatan ekonomi yaitu berusaha untuk memenuhi kebutuhannya. Karena itu pulalah maka pengusaha akan selalu berhubungan bank untuk memperoleh bantuan permodalan guna peningkatan usahanya.

5) Stabiltas ekonomi

Dalam ekonomi yang kurang sehat, langkah-langkah stabilisasi pada dasarnya diarahkan pada usaha antara lain:

a) Pengendalian inflasi

b) Peningkatan ekspor

c) Rehabiltasi prasarana

d) Pemenuh kebutuhan-kebutuhan pokok rakyat

Untuk menekan arus inflasi dan berlebih-lebih lagi untuk usaha pembangunan ekonomi maka pembiayaan Bank memegang peranan penting.

6) Sebagai jembatan untuk meningkatkan pendapatan nasional

untuk meningkatkan usahanya. Peningkatan usaha berarti peningkatan profit. Bila keuntungan ini secara kumulatif dikembangkan lagi dalam arti kata dikembalikan lagi kedalam struktur pemodalan, maka peningkatan akan berlangsung terus menerus.

Dengan earnings (pendapatan) yang terus meningkat berarti pajak perusahaan pun akan terus bertambah. Di lain pihak pembiayaan yang disalurkan untuk merangsang pertambahan kegiatan ekspor akan menghasilkan pertambahan devisa negara. Disamping itu dengan semakin efektifnya kegiatan swasembada kebutuhan-kebutuhan pokok, berarti akan dihemat devisa keuangan negara.

7) Sebagai alat hubungan ekonomi internasional

Bank sebagai lembaga kredit/ pembiayaan tidak hanya bergerak di dalam negeri tetapi juga di luar negeri. Negara-negara yang kaya atau kuat ekonominya, demi persahabatan antar negara banyak memberikan bantuan kepada negara-negara yang sedang berkembang atau membangun. Bantuan tersebut tercermin dalam bentuk bantuan kredit dengan syarat-syarat yang ringan yaitu margin (bunga) yang relatif rendah dan jangka waktu penggunaan yang panjang.

e. Jenis jenis pembiayaan

1) Pembiayaan Modal kerja , yaitu pembiayaan untuk pengadaan bahan baku atau barang yang diperdagangkan.

2) Pembiayaan Investasi , yaitu pembiayaan untuk pengadaan sarana atau alat produksi.

3) Pembiayaan konsumtif , yaitu pembiayaan yang ditujukan untuk pembelian suatu barang yang digunakan untuk kepentingan perseorangan.

Berdasarkan jangka waktu :

1) Pembiayaan dalam jangka waktu pendek, umumnya dibawah 1 tahun.

2) Pembiayaan dalam jangka waktu menengah ,umumnya sama dengan 1 tahun.

3) Pembiayaan dalam jangka panjang , umumnya diatas 1 tahun sampai dengan 3 tahun.

4) Pembiayaan dengan jangka waktu diatas 3 tahun dalam kasus yang tertentu seperti untuk pembiayaan investasi perumahan, atau penyelamatan pembiayaan.

f. Produk Produk Pembiayaan Lembaga Keuangan Syariah

1) Pola bagi hasil:

Pembiayaan Musyarakah: perjanjian di antara pemilik dana modal untuk mencampurkan dana atau modal mereka pada suatu usaha tertentu, dengan pembagian keuntungan diantara pemilik modal berdasarkan nisbah yang telah disepakati sebelumnya.

Pembiayaan mudhorobah: perjanjian antara penanam dana dan pengelola dana untuk melkukan kegiatan usaha tertentu, dengan pembagian keuntungan antara kedua belah pihak berdasarkan nisbah yang telah disepakati sebelumnya.

2) Pola jual beli :

Murabahah: Murabahah (al-bai’ bi tsaman ajil) lebih dikenal sebagai murabahah saja. Murabahah, yang berasal dari kata ribhu (keuntungan), adalah transaksi jual-beli di mana bank menyebutkan jumlah keuntungannya. Bank bertindak sebagai penjual, sementara nasabah sebagai pembeli. Harga jual adalah harga beli bank di tambah keuntungan (margin).

Salam: Pembiayaan salam dilakukan pada akad jual beli yang mana barang yang diperjualbelikan belum ada. Sehingga pembayaran dilakukan secara tangguh sementara pembayaran dilakukan tunai. Bank sebagai pembeli, sementara nasabah sebagai penjual.

tetapi dalam istishna’ pembayaran dapat dilakukan oleh Bank dalam beberapa kali (termin) pembayaran. Skim Istinhna’ dalam perbankan syariah umumnya pada pembiayaan manufaktur dan kontruksi.

3) Pola sewa:

Ijarah: Prinsip ijarah sama dengan prinsip jual beli, akan tetapi memiliki perbedaan yang terletak dari pada objek transaksinya. Pada transaksi ijarah objek transaksinya adalah barang maupun jasa.

Ijarah Muntahiya Bittamlik: perjanjian sewa menyewa suatu barang yang diakhiri dengan perpindahan kepemilikan barang dari pihak yang memberikan sewa kepada pihak penyewa.

4) Pola pinjaman, untuk dana talangan:

Qardh: Merupakan transaksi pembiayaan yang diberikan perbankan kepada nasabah dengan tanpa mengharapkan imbalan. Dikategorikan sebagai aqd tathawwui atau akan saling membantu dan bukan komersial.

g. Unsur - unsur Pembiayaan

1) Kepercayaan.

Kepercayaan merupakan suatu keyakinan bahwa pembiayaan yang diberikan benar – benar diterima kembali dimasa yang akan datang sesuai jangka waktu yang sudah diberikan. Kepercayaan yang diberikan oleh bank sebagai dasar utama yang melandasi mengapa suatu pembiayaan berani dikucurkan. Oleh karena itu sebelum sebelum pembiayaan dikucurkan harus dilakukan penyelidikan dan penelitian terlebih dahulu secara mendalam tentang kondisi nasabah, baik secara intern maupun ekstern. Penelitian dan penyelidikan tentang kondisi pemohon pembiayaan sekarang dan masa lalu, untuk menilai kesungguhan dan etika baik nasabah terhadap Bank.

2) Kesepakatan

Kesepakatan antara si pemohon dengan pihak Bank. Kesepakatan ini dituangkan dalam suatu perjanjian dimana masing - masing pihak menandatangani hak dan kewajiban masing - masing. Kesepakatan ini kemudian dituangkan dalam akad pembiayaan dan ditandatangani kedua belah pihak.

3) Jangka Waktu

pengembalian angsuran yang sudah disepakati kedua belah pihak. Untuk kondisi tertentu jangka waktu ini bisa diperpanjang sesuai dengan kebutuhan.

4) Risiko

Akibat adanya tenggang waktu, maka pengembalian pembiayaan akan memungkinkan suatu risiko tidak tertagihnya atau macet pemberian suatu pembiayaan. Semakin panjang jangka waktu pembiayaan maka semakin besar risikonya, demikian pula sebaliknya.

Risiko ini menjadi tanggungan Bank, baik risiko disengaja, maupun risiko yang tidak disengaja, misalnya karena bencana alam atau bangkrutnya usaha nasabah tanpa ada unsur kesengajaan lainnya,sehingga tidak mampu melunasi pembiayaan yang diperoleh.

5) Balas Jasa.

h. Prinsip – Prinsip Pemberian Pembiayaan

Dalam melakukan penilaian permohonan pembiayaan harus memperhatikan beberapa prinsip utama yang berkaitan dengan kondisi secara keseluruhan calon nasabah (Muhammad, 2005:305).

1) Character

Yaitu penilaian terhadap karakter atau kepribadian calon penerima pembiayaan dengan tujuan untuk memperkirakan kemungkinan bahwa penerima pembiayaan dapat memenuhi kewajibannya.

2) Capacity

Yaitu penilaian secara subyektif tentang kemampuan penerima pembiayaan untuk melakukan pembayaran. Kemampuan diukur dengan catatan prestasi penerima pembiayaan di masa lalu yang didukung dengan pengamatan di lapangan atas sarana usahanya seperti toko, karyawan, alat-alat, pabrik serta metode kegiatan.

3) Capital

4) Collateral

Yaitu jaminan yang dimiliki calon penerima pembiayaan. Penilaian ini bertujuan untuk lebih meyakinkan bahwa jika suatu resiko kegagalan pembayaran tercapai terjadi , maka jaminan dapat dipakai sebagai pengganti dari kewajiban.

5) Condition

Melihat kondisi ekonomi yang terjadi di masyarakat secaraspesifik melihat adanya keterkaitan dengan jenis usaha yang dilakukan oleh calon penerima pembiayaan. Hal tersebut karena kondisi eksternal berperan besar dalam proses berjalannya usaha calon penerima pembiayaan.

4. Nasabah

a. Nasabah penyimpan adalah nasabah yang menempatkan dananya di Bank dalam bentuk simpanan berdasarkan perjanjian bank dengan nasabah yang bersangkutan.

b. Nasabah debitur adalah nasabah yang memperoleh fasilitas kredit atau pembiayaan berdasarkan prinsip syariah atau yang dipersamakan dengan itu berdasarkan perjanjian bank dengan nasabah yang bersangkutan.

tanggungan asuransi, perbandingam pertalian. Dinas Pendidikan Nasional (Kamus Besar Bahasa Indonesia, PN. Balai Pustaka, 2003, hlm. 775).

5. Pasar

Pasar adalah tempat pertemuan antara penjual dan pembeli atau lebih yang mendukung kekuatan adanya suatu permintaan dan penawaran yang saling bertemu dan membentuh harga (Fuad, 2000:120).

Pasar tradisional merupakan tempat bertemunya penjual dan pembeli serta ditandai dengan adanya transaksi penjual dan pembeli secara langsung, bangunan biasanya terdiri dari kios-kios atau gerai, los, dan dasaran terbuka yang dibuka oleh penjual maupun suatu pengelola pasar. Seiring dengan perkembangan jaman, pasar mengalami perkembangan baik secara fisik (bangunan) dan non fisik (pelayanan). Pasar berkembang menjadi sebuah kebutuhan yang harus dipenuhi karena faktor modernisasi. Istilah pasar tradisional dan pasar modern pun muncul kepermukaan. Keberadaan pasar yang kumuh, becek dan sempit mulai terlupakan dengan kehadiran pasar modern di tengah – tengah masyarakat.

a. Ciri Ciri Pasar Tradisional:

1) Proses jual-beli melalui tawar menawar harga.

3) Harga yang relative lebih murah.

4) Area yang terbuka dan tidak ber-AC

5) Area yang terlihat kotor

b. Kelebihan Dan Kekurangan Pasar Tradisional

Kelebihan pasar tradisional

1) Persaingan dalam pasar yang alamiah.

2) Lokasi yang trategis.

3) Harga yang relatif lebih murah.

4) Adanya proses tawar menawar antara pembeli dan penjual.

5) Salah satu pendongkrak perekonomian kalangan menengah kebawah.

Kelemahan pasar tradisional

1) Lokasi yang kurang bersih dan kotor.

2) Kurang terpecaya barang yang dijual yang dilakukan oleh oknum penjual yang tidak bertanggung jawab.

c. Jenis Jenis Pasar

1) Pasar Menurut Luas Jangkauan

a) Pasar Daerah

Pasar Daerah membeli dan menjual produk dalam satu daerah produk itu dihasilkan. Bisa juga dikatakan pasar daerah melayani permintaan dan penawaran dalam satu daerah.

b) Pasar Lokal

Pasar lokal adalah pasar yang membeli dan menjual produk dalam satu kota tempat produk itu dihasilkan. Bisa juga dikatakan pasar lokal melayani permintaan dan penawaran dalam satu kota.

c) Pasar Nasional

Pasar nasional adalah pasar yang membeli dan menjual produk dalam satu negara tempat produk itu dihasilkan. Bisa juga dikatakan pasar nasional melayani permintaan dan penjualan dari dalam negeri.

d) Pasar Internasional

2) Pasar Menurut Wujud

a) Pasar Konkret

Pasar Konkret adalah tempat pertemuan antara penjual dan pembeli yang dilakukan secara langsung. Misalnya ada los-los, toko -toko dan lain-lain. Di pasar konkret, produk yang dijual dan dibeli juga dapat dilihat dengan kasat mata. Konsumen dan produsen juga dapat dengan mudah dibedakan. contohnya adalah: bursa komoditi, bursa saham dan sebagainya.

b) Pasar Abstrak

Pasar abstrak adalah pasar yang lokasinya tidak dapat dilihat dengan kasat mata. Konsumen dan produsen tidak bertemu secara langsung. Biasanya dapat melalui internet, pemesanan telepon dan lain-lain. Barang yang diperjual belikan tidak dapat dilihat dengan kasat mata, tapi pada umumnya melalui brosur, rekomendasi dan lain-lain. Kita juga tidak dapat melihat konsumen dan produsen bersamaan, atau bisa dikatakan sulit membedakan produsen dan konsumen sekaligus.

3) Pasar Menurut Barang Yang Diperjualbelikan

a) Pasar Barang Konsumsi

Misalnya, pasar yang memperjualbelikan beras, ikan, sayur-sayuran, buah-buahan, alat-alat rumah tangga, pakaian, dan lain sebagainya.

c) Pasar Barang Produksi

Pasar barang produksi adalah pasar yang memperjual belikan faktor-faktor produksi. Dalam pasar ini diperjual belikan sumber daya produksi. Misalnya, pasar mesin-mesin, pasar tenaga kerja, dan pasar uang.

4) Pasar Menurut Waktu Penyelenggaraan

a) Pasar Harian

Pasar harian adalah pasar yang kegiatan jual belinya dilakukan tiap hari. Pasar harian ini umumnya terdapat di desa dan kota.

b) Pasar Mingguan

Pasar mingguan adalah pasar yang kegiatan jual belinya hanya satu kali dalam seminggu. Pasar mingguan ini terdapat di daerah-daerah pedesaan.

c) Pasar Bulanan

d) Pasar Tahunan

Pasar tahunan adalah pasar yang kegiatan jual belinya dilakukan setiap setahun sekali.

e) Pasar Temporer

Pasar temporer adalah pasar yang diselenggarakan organisasi/instansi pada acara tertentu, atau diadakannya hanya sewaktu-waktu (tidak tetap).

d. Peran Peran Pasar

Adapun pasar memeiliki peranan, sebagai berikut :

1) Sebagai tempat untuk mempromosikan barang.

2) Sebagai tempat untuk menjual hasil produksi.

3) Sebagai tempat untuk memperoleh bahan produksi.

4) Memudahkan konsumen untuk mendapatkan barang kebutuhan.

5) Sebagai tempat bagi konsumen untuk menawarkan sumber daya yang dimiliki.

6) Sebagai penunjang kelancaran pembangunan.

e. Syarat Terbentuknya Pasar

Syarat-syarat terbentuknya pasar: 1) Terdapat penjual dan pembeli.

2) Adanya barang atau jasa yang diperjualbelikan.

3) Terjadinya kesepakatan antara penjual dan pembeli atau tawar menawar antara pembeli dan penjual

f. Fungsi Pasar

Ada tiga fungsi yang mendasar pada keberadaan pasar, yakni :

1) Fungsi Distribusi maksudnya pasar berfungsi mendekatkan jarak antara konsumen dengan produsen dalam melaksanakan transaksi. Dalam fungsi distribusi, pasar berperan memperlancar penyaluran barang dan jasa dari produsen kepada konsumen.

2) Fungsi Pembentukan Harga maksudnya pasar berfungsi sebagai pembentuk harga pasar, yaitu kesepakatan harga antara penjual dan pembeli.

BAB III

METODE PENELITIAN

A. Jenis dan pendekatan penelitian

Berhubungan dengan judul di atas maka jenis penelitian yang digunakan adalah penelitian kualitatif dengan pendekatan wawancara yaitu dengan cara mengambil sampel dari populasi dan wawancara secara mendalam sebagai alat pengumpulan data.

Metode penelitian kualitatif dapat diartikan sebagai metode penelitian yang berlandaskan pada sesuatu yang kompleks dan utuh, digunakan untuk mnenliti pada kondisi yang masih alamiah, dimana peneliti sebagai instrument kunci, teknik pengumpulan data dilakukan secara triangulasi (gabungan), dan hasil penelitian kualitatif lebih menekankan makna. Makna adalah suatu data yang sebenarnya, data yang pasti yang merupakan suatu nilai dibalik data yang tampak (Sugiyono, 2015:13).

B. Objek Penelitian

C. Populasi dan Sampel

a. Populasi

Populasi adalah keseluruhan objek penelitian. Dalam situasi sosial tersebut, dapat dinyatakan sebagai objek penelitian yang ingin diketahui apa yang terjadi di dalamnya (Sugiyono, 2015;297). Populasi dalam penelitian ini adalah pedagang pasar yang memperoleh pembiayaan dari BMT. Dipilihnya pedagang pasar ini karena banyak pedagang yang membutuhkan pembiayaan sebagai modal usaha.

b. Sampel

Sampel adalah sebagian dari populasi yang memiliki ciri ciri atau keadaan tertentu yang akan diteliti (Sugiyono, 2015:297). Sampel dalam penelitian ini adalah menggunakan teknik simple random sampling yaitu cara pemilihan sample dimana anggota dari populasi dipilih satu persatu secara random (acak) yang memberikan peluang yang sama bagi setiap unsure (anggota) populasi untuk dipilih menjadi anggota sampel.

Dalam penelitian ini diambil 13 responden yang dipilih secara acak dari total populasi dengan memilih beberapa kategori yang dibutuhkan.

D. Jenis dan Sumber data

Penelitian ini merupakan studi kasus di pasar tradisional. Pengumpulan data dalam penelitian ini dimaksudkan untuk memperoleh bahan-bahan yang

relevan dan akurat. Data yang digunakan dalam penelitian ini adalah data

aktual.

Berdasarkan sumbernya, data-data yang diperoleh dibedakan menjadi:

b. Data Primer

Data primer adalah sumber data yang langsung memberikan data

kepada pengumpul data (Sugiyono, 2015:308). Data primer yang

dikumpulkan dalam penelitian ini adalah data yang diperoleh secara

langsung dengan memberikan pertanyaan kepada pedagang pasar dari

anggota BMT. Pertanyaan yang diajukan disusun berdasarkan variabel

yang diteliti, sehingga diharapkan didapat data yang akurat atas penelitian

ini.

c. Data sekunder

Data sekunder adalah sumber data yang tidak langsung memberikan

data kepada pengumpul data. Data ini dapat diperoleh dari hasil

dokumentasi yang diperlukan dalam penelitian , sumber literatur, internet,

dan data pendukung lainnya (sugiyono, 2015:308).

E. Teknik Pengumpulan Data

Banyak metode yang dapat digunakan untuk mengumpulkan data dalam

sebuah penelitian. Metode pengumpulan data pada prinsipnya berfungsi untuk

mengungkapkan variabel yang akan diteliti. Dalam penelitian ini teknik

pengumpulan data yang digunakan adalah :

1. Wawancara

ide melalui tanya jawab, sehingga dapat dikonstruksikan makna dalam suatu topik tertentu (Sugiyono, 2015:316). Yaitu teknik pengumpulan data dengan mengajukan pertanyaan langsung kepada responden dan jawaban-jawaban responden dicatat secara benar dan konkrit. Pengumpulan data penulis dengan menggunakan metode wawancara, dengan mengajukan pertanyaan kepada para pedagang pasar dan mengamati penjelasan para pedagang. 2. Dokumentasi

Yaitu metode yang bertujuan untuk mendapatkan data terkait dengan

variabel penelitian yaitu variabel pembiayaan, modal usaha, omzet penjualan

dan keuntungan yang diperoleh langsung dari para pedagang pasar.

F. Analisis Data

Analisis data adalah proses mencari dan menyusun secara sistematis data yang diperoleh dari wawancara, catatan lapangan, dan dokumentasi, dengan cara mengorganisasikan data ke dalam kategori, menjabarkan ke dalam unit-unit, memilih yang akan dipelajari dan membuat kesimpulan sehingga mudah difahami (sugiyono, 2011:244).

Dalam menganalisis data terdapat langkah langkah aktivitas, yaitu data reduction, data display dan conclution.

1. Data reduksi

2. Data display

Data display adalah menyajikan data yang dilakukan dalam bentuk uraian singkat atau hubungan antar kategori agar memudahkan dalam memahami apa yang terjadi.

3. Conclution

BAB IV

HASIL ANALISIS DAN PEMBAHASAN

A. Gambaran umum pasar tradisional Imogiri

1. Pasar tradisional Imogiri

Salah satu pasar tradisional yang cukup terkenal di kabupaten Bantul yakni Pasar Imogiri. Pasar ini berbeda dengan pasar tradisional lainnya yang sempit dan kecil. keadaan pasar Imogiri ini sudah jauh berbeda dengan keadaan pasar lama, di sana kita bisa merasakan keadaan pasar yang jauh lebih nyaman dan aman. Pasar Imogiri ini masih tergolong baru karena adanya perpindahan lokasi yang disebabkan adanya gempa pada tahun 2006 lalu.

Pasar ini bisa dibilang pasar yang cukup besar di kabupaten Bantul karena banyaknya para pedagang yang merintis usahanya disana. Pasar Imogiri memiliki berbagai fasilitas unggul yang menjadi andalan dalam menggaet masyarakat agar berbelanja di sini.

tradisional kebanyakan, Pasar Imogiri juga menawarkan pengalaman berbelanja yang nyaman dan aman. Selain bersih dan tidak becek, tata letak pasar ini telah dibuat sedemikian rupa guna menunjang kemajuan pasar dan juga ketertiban pasar.

2. Visi dan misi pasar imogiri bantul a. Visi

Terwujudnya Pasar Tradisional yang bersih, sehat, aman, nyaman, sejahtera dan bebas dari rentenir

b. Misi Umum

Meningkatkan dukungan dan kualitas kelembagaan serta memantapkan pelaksanaan koordinasi atas penyelenggaraan Pemerintahan Daerah dalam bidang pengelolaan pasar melalui upaya optimalisasi penghimpunan dana dari pungutan retribusi pasar guna mendukung peningkatan Pendapatan Asli Daerah (PAD).

Meningkatkan pelayanan serta mengoptimalkan kegiatan pemberdayaan pedagang pasar dengan kebijakan pemberian bantuan dana bergulir di pasar, sehingga terwujud konsep pasar yang bebas dari jerat rentenir sekaligus kesejahteraan masyarakat pedagang pasar meningkat.

dan terpercaya dengan mengoptimalkan pelayanan secara prima kepada semua pengguna pasar serta penyediaan sarana dan prasarana pasar menuju pasar yang bersih, sehat dan nyaman.

Khusus

Menjalin kemitraan dengan pedagang dalam wadah APPSI Komisariat Pasar Imogiri, dengan realisasi kerjasama segala bentuk dengan APPSI, demi meningkatkan daya saing Pasar Tradisional dalam era globalisasi dan pasar bebas.

Memberikan pengertian kepada pedagang secara terus menerus akan pentingnya kesadaran, bahwa pasar adalah rumah kedua bagi semua pedagang, sehingga terwujud partisipasi terhadap permasalahan klasik yang ada di pasar tradisional, yaitu: kotor, bau, becek, berdesakan dan konotasi negatif lainnya tentang pasar tradisional.

Memberikan pelayanan yang terbaik untuk pembeli/konsumen yang belanja di pasar, dengan menyediakan barang yang beragam, baik mutunya, dan tepat takarnnya.

Memberikan ruang pada pedagang untuk menyediakan mata dagangan yang khas pada daerah dimana pasar itu berada.

3. Relokasi dan penataan pasar Imogiri

a. Latar Belakang.

Relokasi Pasar Imogiri Lama ke Pasar Imogiri Baru pada prinsipnya adalah:

a. Kerusakan struktur dan fisik bangunan pasar yang disebabkan oleh adanya gempa bumi pada tanggal 27 Mei 2006 yang merusak hampir 70 % bangunan di Pasar Imogiri Baru.

b. Daya tampung Pasar Imogiri Lama terhadap pedagang pasar sudah tidak memadahi lagi.

c. Pengembangan fisik pasar Imogiri Lama terkendala dengan ketersediaan lahan yang sudah tidak memungkinkan lagi.

b. Kondisi Padagang Lama Pasar Imogiri.

1) Daya tampung pasar Imogiri Lama sudah tidak mampu lagi menampung padang pasar, sehingga banyak pedagang yang mengelar dagangannya di pinggir jalan di sekitar pasar.

2) Penambahan pedagang baru yang ingin berjualan dipasar Imogiri Lama tidak dapat dilakukan karena los yang tersedia sudah habis.

c. Teknik Penempatan Pedagang Pasar pada saat Relokasi.

1) Pendataan pedagang lama di pasar Imogiri Lama.

4) Penomoran lokasi yang sudah dipetakan, sesuai dengan data pedagang dan sesaui dengan pengelompokkan jenis dagangan.

5) Penempatan pedagang / relokasi sesuai dengan nomor dan tempat masing-masing pedagang.

d. Pembagian Per Jenis Dagangan di Pasar Imogiri Baru.

Pembagian atau pengelompkkan pedagang pada masing-masing jenis dagangan telah dilakukan di Pasar Imogiri Baru. Pembagian tersebut dibagi per blok.

B. Paparan data hasil penelitian

Pada bab ini peneliti akan memaparkan fokus penelitian yaitu tentang pengaruh pembiayaan terhadap perkembangan usaha para pedagang pasar. dimana penelitian ini menggunakan metode kualitatif dan pendekatan deskriptif yang dilakukan pada kondisi yang terjadi di lapangan.

Dengan melakukan penelitian melalui pendekatan deskriptif maka peneliti harus memaparkan , menjelaskan, menggambarkan data yang telah diperoleh oleh peneliti melalui wawancara secara mendalam yang dilakukan dengan para responden

1. Deskripsi responden penelitian

rata usaha yang dilakukan adalah usaha untuk pemenuhan kebutuhan sehari hari masyarakat.

Berikut ini adalah gambaran umum responden penelitian yang dilakukan di pasar imogiri bantul:

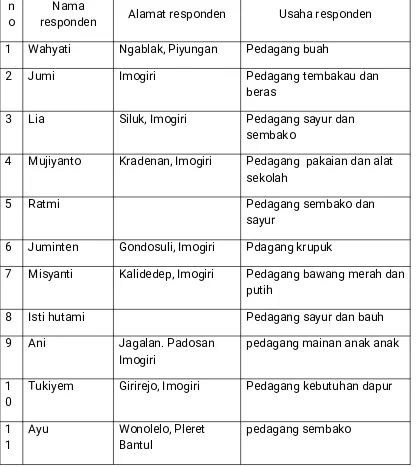

Tabel 4.1. Data Responden ( Pedagang Pasar Imogiri ) n

o respondenNama Alamat responden Usaha responden 1 Wahyati Ngablak, Piyungan Pedagang buah

2 Jumi Imogiri Pedagang tembakau dan

beras

3 Lia Siluk, Imogiri Pedagang sayur dan sembako

4 Mujiyanto Kradenan, Imogiri Pedagang pakaian dan alat sekolah

5 Ratmi Pedagang sembako dan

sayur

6 Juminten Gondosuli, Imogiri Pdagang krupuk

7 Misyanti Kalidedep, Imogiri Pedagang bawang merah dan putih

8 Isti hutami Pedagang sayur dan bauh

9 Ani Jagalan. Padosan

Imogiri pedagang mainan anak anak 1

0

Tukiyem Girirejo, Imogiri Pedagang kebutuhan dapur

1

1

2 Tri Wiyarti Trisik, Kulon Progo Pedagang sayur dankebutuhan dapur 1

3 Siti Siluk, Imogiri Pedagang perlengkapandapur Sumber: Data Primer 2016

Tabel 4.2. Data jenis kelamin Responden Jenis kelamin

Perempuan 12 92,30 %

Jumlah 13 100%

Sumber: Data Primer 2016

Tabel 4.3. Data lama usaha responden Lama usaha

Sumber: Data primer 2016

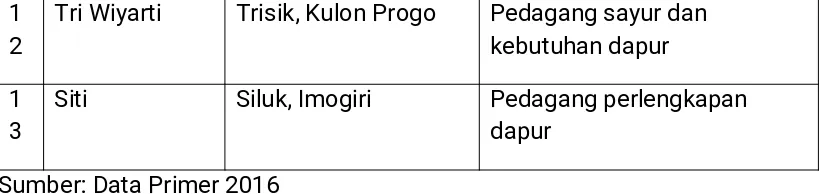

Berikut adalah data modal pedagang sebelum dan sesudah mendapatkan pembiayaan.

Tabel 4.4. Peningkatan rata-rata modal usaha sebelum dan sesudah mendapatkan pembiayaan

1 Wahyati Rp. 700.000 Rp. 1.300.000 85,71 % 2 Jumi Rp. 1.200.000 Rp. 2.000.000 66,67 %

3 Lia Rp. 500.000 Rp. 1.100.000 120,00 %

4 Mujiyanto Rp. 2.000.000 Rp. 3.700.000 85,00 % 5 Ratmi Rp. 1.500.000 Rp. 2.500.000 66,67 % 6 Juminten Rp. 300.000 Rp. 1.000.000 233,33 % 7 Misyanti Rp. 500.000 Rp. 1.200.000 140,00 % 8 Isti hutami Rp. 1.000.000 Rp. 2.000.000 100,00 % 9 Ani Rp. 2.500.000 Rp. 4.000.000 60,00 % 10 Tukiyem Rp. 800.000 Rp. 1.500.000 87,50 % 11 Ayu Rp. 1.000.000 Rp. 2.000.000 100,00 % 12 Tri Wiyarti Rp. 700.000 Rp. 1.500.000 114,28 % 13 Siti Rp. 1.500.000 Rp. 2.700.000 80,00 %

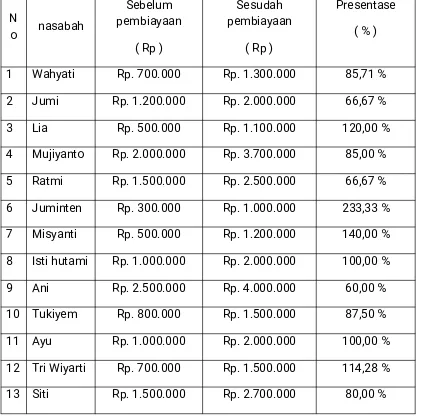

N 1 Wahyati Rp. 900.000 Rp. 1.100.000 22,22 % 2 Jumi Rp. 1.500.000 Rp. 1.800.000 20,00 % 3 Lia Rp. 800.000 Rp. 1.100.000 37,50 % 4 Mujiyanto Rp. 2.600.000 Rp. 3.200.000 23,08 % 5 Ratmi Rp. 1.600.000 Rp. 1.900.000 18,75 % 6 Juminten Rp. 500.000 Rp. 600.000 20,00 % 7 Misyanti Rp. 800.000 Rp. 1.000.000 25,00 % 8 Isti hutami Rp. 1.400.000 Rp. 1.700.000 21,43 % 9 Ani Rp. 2.900.000 Rp. 3.300.000 13,80 % 10 Tukiyem Rp. 900.000 Rp. 1.300.000 44.44 % 11 Ayu Rp. 1.400.000 Rp. 2.000.000 42,85 % 12 Tri Wiyarti Rp. 900.000 Rp. 1.300.000 44,44 % 13 Siti Rp. 1.800.000 Rp. 2.300.000 27,78 %

Tabel 4.6. Perkembangan Rata Rata Usaha Pedagang Pasar Imogiri

Perkembangan Usaha Responden

Meningkat 11 84,62 %

2. Deskripsi Hasil Wawancara dengan responden.

Pada pembahasan berikut disajikan deskripsi data yang telah diperoleh dalam penelitian. Data hasil penelitian diperoleh secara langsung dari wawancara, yaitu dengan mengajukan pertanyaan yang telah dipersiapkan oleh peneliti. Responden dalam penelitian ini berjumlah 13 nasabah yang mengajukan pembiayaan di BMT.

Menurut Ibu Wahyati yang berprofesi sebagai pedagang buah selama 40 tahun di pasar imogiri, beliau mengajukan pembiayaan dalam rangka menambah modal usaha yang belum mencukupi untuk memenuhi kebutuhan usahanya.

sudah tidak seratus persen utuh lagi. Dengan terpaksa dengan modal yang tidak maksimal tersebut beliau berusaha mencukupkan.

Menurut Ibu Jumi sebagai pedagang tembakau dan beras, dari tahun 1997 sudah memulai usahanya tersebut sedikit demi sedikit, usaha yang dijalankan dari tahun ke tahun mengalami peningkatan dan penurunan. Sebelum mendapat pembiayaan usahanya tidak mendapatkan hasil atau usahanya tidak ada peningkatan yang signifikan, kemudian beliau mengajukan pembiayaan guna menambah modal usahanya yang semakin lama semakin ramai pembeli. Dana yang diterima seluruhnya untuk kemajuan usahanya, menurut beliau dana pembiayaan memang seharusnya untuk usaha karena pada dasarnya pembiayaannya tersebut dengan tujuan untuk penambahan modal usaha, bukan digunakan untuk kebutuhan sehari hari.

Menurut Ibu Lia sebagai pedagang sayuran dan sembako selama 10 tahun di pasar. beliau memiliki keterbatasan modal untuk usahanya, dana yang diterima sangatlah membantu untuk membeli bahan pokok untuk dijual kembali di pasar. Namun tidak seutuhnya dana yang diterima digunakan untuk usaha, dana tersebut sebagian digunakan untuk keperluan lain seperti untuk membayar sekolah anak anaknya, untuk membayar hutang atau keperluan lain di rumah.

pembiayaan dagangannya sangat terbatas, penghasilan pun menurun karena pemasukan tidak stabil, kemudian beliau mengajukan pembiayaan yang digunakan sebagai penambahan modal dan juga digunakan untuk keperluan lain sebagai operasional berdagang. beliau menerangkan bahwa dana pembiayaan sangat dibutuhkan karena jika tidak ada dana tersebut usahahanya mungkin tidak berjalan. Usaha yang dijalankan beliau sedikit terhambat karena pedagang pakaian bukan menjadi pedagang yang dibutuhkan sehari hari, jadi pendapatan pun tidak menentu.

Menurut Ibu Ratmi sebagai pedagang sembako dan alat dapur sejak awal berdirinya pasar baru imogiri. beliau menerangkan bahwa pembiayaan yang diajukan memang sangat perlu, beliau merasa dengan adanya pembiayaan usahanya semakin meningkat karena bisa menambah bahan baku yang akan dijual dan semakin banyak barang yang dijual semakin banyak pula pembeli yang datang. namun beliau tidak semata mata menggunakan dana tersebut untuk usahanya, sebagian dananya digunakan untuk keperluan lain di rumah.

optimal.

Menurut Ibu Misyanti sebagai pedagang bawang merah dan putih selama 6 tahun beliau menerangkan bahwa usahanya meningkat namun perlahan. Beliau menggunakan uang pembiayaan untuk menambah modal usaha dan untuk keperluan lain yang menyangkut usahanya. Dana yang diperoleh juga digunakan untuk menambah modal usaha yang berada di rumahnya. Menurut beliau pembiayaan dari BMT sangatlah membantu dalam meningkatkan usahanya karena butuh banyak modal menjalankan dua usaha yaitu usaha di pasar dan usaha di rumah.

Menurut Ibu isti hutami sebagai pedagang buah dan sayuran selama 10 tahun menerangkan bahwa pembiayaan dari BMT merupakan sesuatu yang harus, karena tanpa adanya dana pembiayaan beliau tidak bisa menjalankan usahanya. Dana tersebut digunakan sebagai modal utama untuk membeli buah yang akan dijual. Perekonomian beliau semakin lama semakin meningkat, usahanya semakin lama juga semakin meningkat. Sebelum mengajukan pembiayaan beliau merasa berat ketika akan membeli buah, modal beliau tidak cukup untuk membeli dalam jumlah banyak. Setelah mendapat pembiayaan usahanya semakin lancar karena beliau bisa mengatur anggaran rumah tangga dan juga mengatur anggaran belanja untuk keperluan berdagang.

ke tahun, pendapatan pun meningkat meskipun yang didapat tidak seperti yang diharapkan. Sebelum mengajukan pembiayaan beliau kekurangan modal karena untuk membeli kebutuhan dagang masih kurang banyak, setelah mengajukan pembiayaan dana yang diterima digunakan seluruhnya untuk usahanya dengan tujuan agar barang dagangannya menjadi banyak dan lengkap.

Menurut Ibu tukiyem sebagai pedagang kebutuhan dapur sejak tahun 1989, menerangkan bahwa usahanya meningkat setelah menerima pembiayaan, karen sebelum melalukan pembiayaan beliau kekurangan modal untuk usaha. Beliau mengajukan pembiayaan sekurang-kurangnya satu bulan sekali untuk tambahan modal, namun dana pembiayaan tidak seluruhnya digunakan untuk usaha, ada juga yang digunakan untuk keperluan rumah tangga dan kebutuhan sehari hari.

Menurut Ibu Tri wiyarti sebagai pedagang sayuran dan kebutuhan dapur sejak tahun 2010, menerangkan bahwa pembiayaan yang diajukan sangatlah membantu untuk usahanya. Usahanya semakin lama semakin meningkat namun terdapat kendala dalam permodalan, karena beliau berjualan di pasar yang jauh dari rumahnya tepatnya di kulon progo. Dana yang diterima pembiayaan akhirnya tidak seluruhnya digunakan untuk usaha akan tetapi digunakan juga untuk kebutuhan operasional lain selain usaha. Beliau masih merasa kurang modal dari pembiayaan tersebut, akhirnya beliau mengajukan pembiayaan lain di BMT yang lain juga agar dana yang dibutuhkan mampu mencukupi semua kebutuhan usahanya.

3. Pembahasan hasil penelitian

Data hasil penelitian yang telah disebutkan dalam bab sebelumnya dipaparkan melalui wawancara mendalam yang dilakukan oleh peneliti kepada pedagang pasar Imogiri Bantul. Peneliti melakukan wawancara guna memperoleh data secara langsung dari responden yang telah dipilih untuk dilakukan penelitian.

Dalam penelitian ini, unsur pokok yang diteliti adalah perkembangan usaha para pedagang sebelum dan sesudah mendapatkan pembiayaan dari BMT. Sesuai dengan rumusan maslah dalam penelitian ini yang bertujuan untuk mengetahui perbedaan modal dan juga omzet sebelum dan setelah menerima pembiayaan dari BMT.

a. Perbedaan omzet penjualan sebelum dan sesudah mendapatkan pembiayaan dari BMT.

Usaha para nasabah semakin berkembang setelah memperoleh pembiayaan. Terdapat beberapa perubahan yang signifikan jika dibandingkan dengan sebelum mendapatkan pembiayaan. Hal ini membuktikan bahwa pembiayaan dari BMT sanagtlah penting terutama dalam usaha yang produktif seperti para pedagang pasar di imogiri ini.

adanya pembiayaan dari BMT yang mampu mendorong omzet penjualan, faktor lama usaha dan jam kerja menjadi faktor penting dalam menjalankan usaha untuk meningkatkan penjualan. Lamanya usaha merupakan lamanya para pedagang berkarya pada usaha yang sedang dijalankan. Lamanya suatu usaha dapat menimbulkan pengalaman kerja, dimana pengalaman kerja tersebut dapat mempengaruhi berjalannya usaha yang dilakukan. Tingkat penjualan para pedagang juga ditentukan oleh waktu kerja. Dengan tingkat waktu yang lebih lama maka kesempatan mendapatkan keuntungan akan lebih meningkat.

b. Perbedaan modal usaha sebelum dan sesudah mendapatkan pembiayaan dari BMT.

Usaha para pedagang berkembang setelah mendapatkan pembiayaan dari BMT. Kegunaan pembiayaan disini adalah sebagi penambahan modal usaha bagi para pedagang pasar imogiri. Sebelum mendapatkan pembiayaan mereka kekurangan modal, usahanya tidak meningkat karena bahan baku yang dijual tidak bisa memenuhi kebutuhan pasar. namun setelah mendapatkan pembiayaan, usaha mereka bisa meningkat karena mereka bisa mendapatkan barang penjualan yang sesuai dengan kebutuhan pasar.

penghasilan.

Perkembangan usaha para pedagang pasar ini dari bulan ke bulan mengalami peningkatan. Namun ada beberapa pedagang yang peningkatannya tidak terlalu signifikan. Pembiayaan yang diperoleh dari BMT tidak seutuhnya digunakan sebagai modal usaha mereka. Mereka menggunakan dana tersebut untuk keperluan lain seperti kebutuhan rumah dan kebutuhan lainnya. Hal ini yang menjadikan perkembangan usaha mereka sedikit terhambat karena penggunaan dana tidak digunakan dengan tepat.

Dari ke 13 responden yang telah mendapatkan pembiayaan dari BMT diatas, rata rata usaha yang telah dilakukannya berjalan dengan baik dan lebih meningkat. Modal yang mereka inginkan untuk membeli bahan baku bisa diterima sebagi tambahan untuk penjualan. Pendapatan mereka pun meningkat dengan adanya pembiayaan yang diberikan dari BMT.

ditawarkan juga sesuai yang dibutuhkan oleh konsumen.

Dari segi pendapatan yang diterima oleh nasabah juga mengalami perubahan. Dengan adanya pembiayaan yang diterima dari BMT usaha mereka menjadi lebih ramai, lebih lancar dan pendapatan pun meningkat.

BAB V

KESIMPULAN DAN SARAN

A. KESIMPULAN

Berdasarkan data dan pembahasan pada bab sebelumnya yang diajukan tentang analisa perkembangan usaha pedagang pasar sebelum dan sesudah mendapatkan pembiayaan dari BMT, maka dapat ditarik beberapa kesimpulan sebagai berikut:

1. Tingkat perkembangan usaha pedagang pasar sebelum dan sesudah mendapatkan pembiayaan yang dilihat dari segi permodalan.

Terdapat perbedaan modal usaha sebelum dan sesudah mendapatkan pembiayaan dari BMT. Dalam hal ini terbukti bahwa pembiayaan yang diterima mempunyai pengaruh positif terhadap peningkatan modal usaha para pedagang pasar Imogiri Bantul.

Rata-rata modal usaha sebelum mendapatkan pembiayaan sebesar 923.076 dan rata-rata setelah menerima pembiayaan sebesar 1.546.153. Ini dapat disimpulkan bahwa perkembangan usaha setelah mendapatkan pembiayaan lebih baik dari sebelum mendapatkan pembiayaan dengan peningkatan pada modal usaha sebesar 67.5%.

2. Tingkat perkembangan usaha pedagang pasar sebelum dan sesudah mendapatkan pembiayaan yang dilihat dari segi omzet penjualan.

Terdapat perbedaan omzet penjualan sebelum dan sesudah mendapatkan pembiayaan dari BMT. Dalam hal ini terbukti bahwa pembiayaan yang diterima mempunyai pengaruh positif terhadap peningkatan omzet penjualan para pedagang pasar Imogiri Bantul.

Rata-rata omzet penjualan sebelum mendapatkan pembiayaan sebesar 1.384.615 dan rata-rata setelah menerima pembiayaan sebesar 1.707.692. Ini dapat disimpulkan bahwa perkembangan usaha setelah mendapatkan pembiayaan lebih baik dari sebelum mendapatkan pembiayaan dengan peningkatan pada omzet penjualan sebesar 23.33%. Dari hasil rata-rata omzet penjualan diketahui bahwa terdapat 11 responden dengan presentase sebesar 84,62% yang mengalami peningkatan dalam usahanya dan 2 responden dengan presentase sebesar 15,38% usahanya belum mengalami peningkatan.

B. SARAN

Berdasarkan uraian tentang pembahasan dan kesimpulan dia atas, peneliti dapat mengungkapkan beberapa saran antara lain sebagai berikut:

penambahan modal usaha.

2. Pendampingan dan pembinaan yang telah diberikan oleh BMT agar dilaksanankan dengan lebih baik demi kemajuan usaha yang dilakukan.

1

DAFTAR PUSTAKA

Buku

Antonio, Muhammad Syafi’i. 2001.Bank Syariah Dari Teori Ke Praktik. Jakarta: Gema Insani Press.

Antonio, Muhammad Syafi’i. 1999. Bank Syariah Bagi Bankir Dan Praktisi Keuangan. Yogyakarta: Al Ittiba’.

Bangs, David H. 1994.Pedoman Perencanaan Usaha. Jakarta: Erlangga.

Karim, Adiwarman. 2011. Ekonomi Makro Islami. Jakarta: Pt Raja Grafindo Persada.

Lewis Dan Algaoud. 2001. Perbankan Syariah. Jakarta: Pt Serambi Ilmu Semesta.

Muhammad. 2003.Bank Syari’ah. Yogyakarta: Kampus Fakultas Ekonomi Uii.

Muhammad. 2005.Manajemen Bank Syariah. Yogyakarta: Amp Ykpn.

Naja, Daeng. 2002.Akad Bank Syariah. Yogyakarta: Pustaka Yustisia.

2

Purwaatmadja Dan Antonio. 1992. Apa Dan Bagaimana Bank Islam. Yogyakarta: Dana Bhakti Wakaf.

Rivai Dan Arifin. 2010.Islamic Banking. Jakarta: Pt Bumi Aksara.

Saeed, Abdullah. 1996.Bank Islam Dan Bunga. Yogyakarta: Pustaka Pelajar.

Siddiqi, Muhammad Najetullah. 1994.Bank Islam. Bandung: Pustaka.

Sjahdeini, Remy. 1999.Perbankan Islam. Jakarta: Pt Pustaka Utama Graffiti.

Sudarsono, Heri. 2003. Bank Dan Lembaga Keuangan Syariah. Yogyakarta: Kampus Fakultas Ekonomi Uii.

Sugiyono. 2015.Metode Penelitian Kombinasi. Bandung: ALFABETA.

Sumitro, Warkum. 1996. Asas-Asas Perbankan Islam Dan Lembaga Lembaga Terkait. Jakarta: Pt Raja Grafindo Persada.

Widyaningrum, Nurul. 2002. Model Pembiayan Bmt Dan Dampaknya Bagi Pengusaha Kecil. Bandung: Yayasan Akatiga.

Jurnal dan Skripsi

3

Chintya, Wuri Ajeng. 2013. Analisis pendapatan pedagang di pasar jimbaran, kelurahan jimbaran. Jurnal ekonomi. Vol. 2, No. 6. Juni.

Ngajiyono. 2011. Analisis Pembiayaan Mudharabah Terhadap Peningkatan Pendapatan Umkm Nasabah Pada BPR Syariah Di Yogyakarta.Skripsi Jurusan Ekonomi Perbankan Islam Universitas Muhammadiyah Yogyakarta.

Saparingga, Wina. Dkk. 2014. Analisis perbandingan perkembangan usaha mikro setelah mendapatkan pembiayaan mikro. Jurnal keuangan dan perbankan syariah Akademia Unsiba.

Wigati, Diah Ayu. 2014. Peranan pembiayaan mudhorobah terhadap perkembangan usaha mikro dari anggota dan calon anggota koperasi BMT Muamalah Syariah tebuireng Jombang. Skripsi jurusan ekonomi dan bisnis Fakultas ekonomi dan Bisnis Universitas Diponegoro Semarang.

Situs/Website

Http://Feliarisma98.Blogspot.Co.Id/2015/02/Makalah-Pasar-Tradisional-Dan-Pasar.Html diakses pada 21 maret 2016)

4

Http://Pasartradisionl.Blogspot.Co.Id/2015/03/Perbedaanpasar-Tradisional-Dan-Pasar. Html (diakses pada 21 maret 2016)

LAMPIRAN

Daftar wawancara pedagang pasar Imogiri

Nama : Mujiyanto

Alamat : Kradenan, grejo imogiri

Usaha : Toko pakaian dan alat sekolah

Perkembangan usaha : Usaha tidak menentu, musim ajaran baru banyak pelanggan

Omzet : Meningkat ,kadang juga menurun

Optimalisasi pembiayaan : Tidak 100% untuk usaha, untuk kebutuhan rumah,

Nama : Ani

Alamat : Jagalan, padosan Imogiri

Usaha : Toko mainan anak-anak

Perkembangan usaha : Usaha meningkat, stabil

Optimalisasi pembiayaan : Digunaan untuk usaha semuanya

Nama : Ayu

Alamat : Wonolelo, pleret bantul

Usaha : Toko sembako

Perkembangan usaha : Usaha meningkat

Omzet : Omzet meningkat

Optimalisasi pembiayaan : Awalnya modal sendiri, terus pembiayaan

Nama : Lia

Alamat : Siluk, imogiri

Usaha : Pedagang sayur dan sembako

Perkembangan usaha : Usaha meningkat

Omzet : Meningkat, kadang segitu gitu saja.datar

Nama : Tri

Alamat : Trisik, kulon progo

Usaha : Pedagang sayur dan kebutuhan dapur

Perkembangan usaha : Usaha meningkat

Omzet : Omzet meningkat

Optimalisasi pembiayaan : Dana pembiayaan banyak digunakan untuk transport dan biaya lain lain

Nama : Juminten

Alamat : Gondosuli, imogiri

Usaha : Pedagang krupuk

Perkembangan usaha : Usaha meningkat

Omzet : Omzet meningkat, tergantung musim

Optimalisasi pembiayaan : Dana untuk keperluan pribadi karena barang dagangan dari orang.

Nama : Ratmi

Alamat : Kalidadap, selopamioro

Perkembangan usaha : Usaha meningkat

Omzet : Omzet meningkat dengan modal banyak

Optimalisasi pembiayaan : Dana sebagian untuk bayar utang, kebutuhan rumah, gali lubang tutup lubang

Nama : Siti Supriyanti

Alamat : Siluk, imogiri

Usaha : Pedagang perlengkapan dapur

Perkembangan usaha : Usaha meningkat

Omzet : Omzet meningkat

Optimalisasi pembiayaan : Dana sebagian untuk kebutuhan sehari hari

Nama : Musyanti

Alamat : Kalidedep, imogiri

Usaha : Pedagang bawang merah dan putih

Perkembangan usaha : Usaha meningkat

Optimalisasi pembiayaan : Dana untuk usaha,,kebutuhan rumah dari hasil usaha di pasar

Nama : Wahyati

Alamat : Ngablak, Tirtomulyo Piyungan

Usaha : Pedagang buah

Perkembangan usaha : Usaha meningkat

Omzet : Omzet meningkat, tergantung musim buah

Optimalisasi pembiayaan : Dana dibagi dua usaha , di pasar dan di rumah

Nama : Isti Hutami

Alamat : Kradenan, Imogiri

Usaha : Pedagang buah dan sayur

Perkembangan usaha : Usaha meningkat

Omzet : Omzet bertambah

Optimalisasi pembiayaan : Dana pembiayaan wajib untuk

Nama : Jumi

Alamat : Imogiri

Usaha : Pedagang tembakau dan beras

Perkembangan usaha : Usaha meningkat

Omzet : Omzet meningkat

Optimalisasi pembiayaan : Dana 100% untuk usaha, kebutuhan sehari hari ada bagian sendiri dari hasil usaha

Nama : Tukiyem

Alamat : Girirejo, imogiri

Usaha : Pedagang kebutuhan dapur

Perkembangan usaha : Usaha meningkat

Omzet : Omzet meningkat