OLEH

JULFIANI

090823051

DEPARTEMEN MATEMATIKA

FAKULTAS MATEMATIKA DAN ILMU PENGETAHUAN ALAM

UNIVERSITAS SUMATERA UTARA

MEDAN

2011

SKRIPSI

Diajukan untuk melengkapi tugas dan memenuhi syarat mencapai gelar Sarjana Sains

JULFIANI

090823051

DEPARTEMEN MATEMATIKA

FAKULTAS MATEMATIKA DAN ILMU PENGETAHUAN ALAM

UNIVERSITAS SUMATERA UTARA

PERNYATAAN

PENGUKURAN RISIKO OPERASIONAL DENGAN PENDEKATAN BAYESIAN BOOTSTRAPPING

SKRIPSI

Saya mengakui bahwa skripsi ini adalah hasil kerja saya sendiri, kecuali beberapa kutipan dan ringkasan yamg masing-masing disebutkan sumbernya.

Medan, Juni 2011

PERSETUJUAN

Judul : PENGUKURAN RISIKO OPERASIONAL DENGAN

PENDEKATAN BAYESIAN BOOTSTRAPPING Kategori : SKRIPSI

Nama : JULFIANI Nomor Induk Mahasiswa : 090823051

Program Studi : SARJANA (S1) MATEMATIKA Departemen : MATEMATIKA

Fakultas : MATEMATIKA DAN ILMU PENGETAHUAN ALAM (FMIPA) UNIVERSITAS SUMATERA UTARA

Diluluskan di Medan, Juli 2011

Komisi Pembimbing :

Pembimbing 2, Pembimbing 1,

Syahrial Lubis, S.Si, M.Si Prof.Dr.Drs.Iryanto, M.Si NIP.194604041971071001

Diketahui/Disetujui oleh

Departemen Matematika FMIPA USU Ketua,

PENGHARGAAN

Puji dan syukur kehadirat Allah SWT yang telah memberikan penulis kekuatan dan semangat sehingga penyusunan Skripsi ini dapat diselesaikan dengan baik dan tepat waktu. Serta salawat dan salam kepada Rasulullah Muhammad SAW sebagai pemimpin umat yang telah meninggalkan pedoman yang mulia dalam bentuk Al-Qur’an dan sunnah beliau.

Selama proses penyusunan ini, telah banyak bantuan, nasehat, dan bimbingan yang penulis terima demi selesainya skripsi ini. Dalam kesempatan ini penulis mengucapkan terima kasih yang sebesar-besarnya terutama kepada Ibunda tercinta Hj.Hasraini, Ayahanda tercinta Drs.H.Taswir Pasaribu dan Kakanda tersayang Wirdatul Aini serta Adinda Delvi Dawati dan Sri Dewi yang telah memberikan dukungan sehingga skripsi ini selesai.

Selanjutnya penulis mengucapkan terima kasih kepada Bapak Dr. Sutarman, M.Sc selaku Dekan Fakultas Matematika dan Ilmu Pengetahuan Alam Universitas Sumatera Utara, Bapak Prof. Dr. Tulus, M.Si dan Ibu Dra. Mardiningsih, M.Si selaku Ketua dan Sekretaris Departemen Matematika di FMIPA USU. Bapak Drs. Pangarapen Bangun, M.Si selaku Ketua Pelaksana Jurusan Program S1 Statistika Ekstensi. Bapak Prof.Dr.Drs.Iryanto, M.Si dan Bapak Syahrial Lubis, S.Si, M,Si selaku dosen Pembimbing I dan Pembimbing II yang telah bersedia memberikan arahan, bimbingan, dan petunjuk kepada penulis dalam menyelesaikan skripsi ini. Bapak Drs.Henry Rani Sitepu, M. Si dan Bapak Drs. Suwarno Ariswoyo, M. Si selaku Dosen Penguji I dan Penguji II pada ujian sarjana saya. Serta seluruh staf pengajar Matematika di FMIPA USU beserta pegawai dan teman-teman kuliah.

ABSTRAK

OPERATIONAL RISK MEASUREMENT WITH APPROACH BAYESIAN BOOTSTRAPPING APPROACH

ABSTRACT

DAFTAR ISI

2.2 Peluang Bersyarat (Conditional Probability) 8

2.3 Teorema Bayes 8

2.4 Bootstrapping 11

2.4.1 Bootstrap Untuk Data Independen 11

2.4.2 Bootstrap Untuk Data Dependen 11

2.4.3 Bayesian Bootstrapping 12

2.7 Sifat-sifat Deskriptif Statistik 20 2.7.1 Distribusi Frekuensi Kerugian Operasional 20

2.9.1.1 Distribusi Binomial 20

2.8 Model Value at Risk 21

2.8.1 Variabel Value at Risk 21

2.8.2 Model Perhitungan VaR 22

Bab 3 Pembahasan

3.1 Pendekatan Perhitungan Operasional 23

3.2 Pengukuran Risiko Operasional dengan Teorema Bayes 23 3.3 Pengukuran Risiko Operasional dengan Teorema Bayesian Bootstrapping 27

Bab 4 Penutup

4.1 Kesimpulan 31

4.2 Saran 31

DAFTAR TABEL

Halaman Tabel 3.1 Matriks Kerugian karena Kegagalan Sistem Komputer 25 Tabel 3.2 Perhitungan Postorior Probability dengan Teorema Bayes 26 Tabel 3.3 VaR dengan Bayesian Bootstrapping 29

ABSTRAK

OPERATIONAL RISK MEASUREMENT WITH APPROACH BAYESIAN BOOTSTRAPPING APPROACH

ABSTRACT

Bab 1

PENDAHULUAN

1.1. Latar Belakang

Perbankan adalah industri yang syarat dengan risiko. Mulai dari pengumpulan dana

sebagai sumber liabilitas, hingga penyaluran dana pada aktiva produktif. Berbagai

kegiatan jasa yang ditawarkan bank tidak luput dari risiko. Masalahnya adalah apakah

lindung nilai dan mitigasi dapat menjamin keselamatan bank dari risiko yang mungkin

terjadi. Bank itu sendiri memiliki pengertian sebagai lembaga yang diberikan izin oleh

otoritas perbankan untuk menerima simpanan, memberikan kredit dan menerima serta

menerbitkan cek (Kasmir,2007).

Risiko dalam konteks perbankan merupakan suatu kejadian potensial, baik yang

dapat diperkirakan (anticipated) maupun yang tidak diperkirakan (unanticipated) yang berdampak negatif terhadap pendapatan dan permodalan Bank.

Salah satu risiko yang wajib dikelola bank adalah risiko operasional. Risiko Operasional

adalah risiko kerugian yang timbul karena ketidakcukupan atau kegagalan proses internal,

sumber daya manusia, dan sistem yang gagal atau dari peristiwa eksternal. Metode

perhitungan nilai risiko yang berkembang saat ini hanya dapat diaplikasikan pada industri

perbankan, karena menggunakan parameter serta variabel gross income yang hanya sesuai dengan business line perbankan contohnya menggunakan pendekatan-pendekatan seperti Basic Indicator Approach (BIA), Standardized Approach (SA) yang tidak dapat menggambarkan secara nyata potensi kerugian yang dialami suatu industri. Untuk itu

Bank harus dapat mengembangkan sendiri model pengukuran berapa besar perusahaan

tertentu yang cocok dengan karakteristik usahanya yang disebut dengan metode Advanced Measurement Approach (AMA). Fungsi AMA adalah sebagai terstandardisasi dasar yang mengizinkan suatu bank untuk menggunakan model internal yang dimiliki. Pendekatan

AMA lebih menekankan pada analisis kerugian operasional. Karena itu, bagi perusahaan

yang ingin menerapkan model AMA dalam pengukuran risiko operasional harus

mempunyai database kerugian operasional sekurang-kurangnya dua hingga lima tahun ke belakang. Model ini juga mempunyai teknologi yang tinggi sehingga dapat menangkap,

menyeleksi, dan melaporkan informasi risiko operasional.

Dalam wadah organisasi, pengambilan keputusan merupakan fungsi utama

seorang manajer atau administrator. Kegiatan pengambilan keputusan meliputi

pengidentifikasian masalah, pencarian alternatif penyelesaian masalah, evaluasi dari

alternatif-alternatif tersebut dan pemilihan alternatif keputusan yang terbaik. Pengambilan

keputusan diperlukan pada semua tahap kegiatan administrasi dan manajemen termasuk

yang berkaitan dengan proses internal, sumber daya manusia, dan sistem yang gagal atau

dari peristiwa eksternal yang kesemuanya berkaitan dengan risiko operasional. Dalam

pengambilan keputusan mencakup kegiatan identifikasi masalah, perumusan dan

pemilihan alternatif keputusan berdasarkan perhitungan konsekuensi dan berbagai

dampak yang mungkin timbul dalam rangka mengendalikan usaha sesuai dengan rencana

dan kondisi yang ada.

1.2. PERUMUSAN MASALAH

Pada penelitian ini rumusan masalah yang akan dibahas adalah bagaimana menggunakan

pendekatan Bayesian Bootstrapping dalam mengukur cadangan modal / pembebanan

1.3. TINJAUAN PUSTAKA

Setiap kasus pengambilan keputusan memerlukan informasi untuk menentukan peluang

prior suatu peristiwa akan terjadi. Dalam pengambilan keputusan dengan Teorema Bayes

setiap informasi mempunyai nilai tersendiri untuk menentukan peluang prior sebagai

informasi baru. Peluang yang telah diperbaharui (direvisi) ini disebut peluang posterior. Pada suatu kejadian dimana pada suatu percobaan yang menghasilkan 2 kemungkinan

peristiwa yang terjadi, yaitu peristiwa A dan peristiwa B dengan syarat kedua peristiwa

tersebut dependent satu sama lain, maka terjadinya peristiwa A akan berpengaruh terhadap peluang terjadinya peristiwa B. Misalkan A1, A2,…, An adalah kelompok

kejadian yang mutually exclusive (dua kejadian yang tidak dapat terjadi bersamaan) dan exhaustive (lengkap) merupakan kombinasi dari 2 kejadian keseluruhannya yang merupakan peluang prior. Dimana B merupakan informasi tambahan yang berpengaruh

terhadap kejadian A, Maka peluang Ai terjadi dengan syarat kejadian B telah terjadi

terlebih dahulu dituliskan P(AiB). Peluang posterior P(AiB) menunjukkan besarnya

peluang terjadinya suatu peristiwa Ak sebagai akibat dari adanya informasi hasil

percobaan B. Nilai peluangnya adalah :

k

apabila terjadi peristiwa Bi dan peluang P(Bi) adalah peluang priori.

Teorema Bayes merupakan salah satu pendekatan pengukuran risiko operasional

AMA. Pendekatan teorema Bayes sendiri didasarkan pada perhitungan probabilita

kondisional, yaitu probabilita terjadinya suatu peristiwa A dengan kondisi peristiwa B

terjadi. Dalam pengukuran risiko operasional dengan pendekatan teorema Bayes

1. Suatu informasi yang menyatakan hubungan antara suatu peristiwa dengan

peristiwa yang lain

2. Suatu peluang yang menyatakan informasi hubungan keterikatan antara peristiwa

3. Teorema Bayes yang diterapkan secara resursive untuk menentukan besarnya peluang suatuperistiwa kondisional terhadap terjadinya suatu peristiwayang lain.

Teori probabilita dapat digunakan untuk membantu menentukan karakteristik dari

indikator risiko, baik jumlah frekuensi maupun severitas kerugian risiko operasional.

Peluang dari terjadinya suatu peristiwa atau peluang peristiwa A secara umum dinyatakan

sebagai P(A) yang nilainya antara 0 dan 1 atau dinyatakan sebagai 0 ≤ P(A) ≤ 1. Peristiwa

bukan peristiwa A adalah peristiwa yang bersifat complementary dan karenanya peluang bukan peristiwa A dinyatakan sebagai P(A) = 1 – P(A).

(Muslich, 2007)

Bootstrapping untuk teorema Bayes dapat digunakan untuk mengukur potensi kerugian risiko operasional. Prosedur untuk melakukan estimasi potensi kerugian risiko

operasional dengan Bayesian Bootstrapping dapat dilakukan sebagai berikut

a. Dibuat variabel random uniform dengan interval (0,1) sebanyak n-1.

b. Data random uniform u1,…un-1 diurutkan meningkat dengan x0 = 0 dan un = 1.

c. Dibuat gap diantara bilangan random uniform sehingga gi = ui– ui-1 untuk

i = 1,2,…n.

d. Vektor g = (g1,…gn) digunakan sebagai probabilita untuk sampel Bayesian

Bootstrapping.

(King, Jack L,2001)

p

Xp 1 ln

Keterangan:

Xp = operasional value at risk μ = rata-rata

σ = simpangan baku ξ = kemiringan

p = selang kepercayaan

(Muslich,2007)

1.4. TUJUAN PENELITIAN

Penelitian ini bertujuan untuk mengukur jumlah kerugian risiko operasional

menggunakan model OpVaR dengan pendekatan Bayesian Bootstrapping.

1.5. KONTRIBUSI PENELITIAN

Kontribusi dari penelitian yang diharapkan adalah:

1. Secara teoritis akan memberikan tambahan wawasan terhadap ilmu manajemen

risiko operasional terutama dalam pengukuran risiko dengan pendekatan Bayesian Bootstrapping.

1.6. METODE PENELITIAN

Metode yang digunakan dalam penelitian ini adalah:

a. Mengumpulkan referensi yang berkaitan dengan penelitian yang dilakukan baik

berupa buku, tulisan maupun jurnal.

b. Menjelaskan tentang latar belakang dari penulisan, perumusan masalah, tujuan

penelitian, batasan-batasan yang digunakan, dan penggunaan asumsi yang

diperlukan, serta sistematika penulisan yang membahas tentang metodologi yang

digunakan dalam pelaksanaan penelitian.

c. Melakukan studi literatur dengan membahas teori-teori yang berkaitan dengan

manajemen risiko operasional, teorema Bayesian dan Bootstrapping serta

teori-teori lainnya yang mendukung penelitian ini.

d. Menjelaskan tentang langkah – langkah dalam mengembangkan model yang

merupakan fokus utama dalam penelitian ini. Data yang diperoleh pada bab ini

digunakan untuk memberikan input atau masukan data awal yang akan diolah

dalam tahapan penelitian selanjutnya. Kemudian data tersebut akan diolah dengan

metode yang dikembangkan dalam rangka penyelesaian permasalahan dalam

penelitian ini.

e. Analisa dan pembahasan terhadap hasil pengembangan model serta solusi optimal

yang didapat

f. Mengambil kesimpulan dari analisa yang diperoleh dan memberikan saran yang

Bab 2

LANDASAN TEORI

2.1. Peluang

Peluang adalah suatu nilai untuk mengukur tingkat kemungkinan terjadinya suatu

kejadian yang tidak pasti (uncertainty event). Menurut Sudjana (1992), peluang merupakan suatu peristiwa yang terjadi dibandingkan dengan banyaknya peristiwa.

Misalnya bahwa suatu peristiwa (A) dapat terjadi dengan n(A) cara dari n(S)

kemungkinan cara yang sama, maka peluang kejadian A sukses adalah:

S

Peluang dari kejadian A yang gagal adalah:

A

sama dengan 1 atau dapat ditulis:

1

Besarnya nilai kemungkinan bagi munculnya suatu kejadian adalah selalu diantara

nol dan satu. Pernyataan ini dapat dituliskan sebagai 0 ≤ P(A) ≤ 1, dimana P(A)

menyatakan nilai kemungkinan bagi munculnya kejadian A. Jika terdapat dua kejadian

atau kejadian B adalah sama dengan satu. Dalam probabilita kondisional terjadinya

kejadian A dikondisikan dengan terjadinya kejadian B dahulu. Probabilita kondisional

terjadinya kejadian A dengan kondisi terjadinya kejadian B dinyatakan dengan rumus

sebagai berikut:

2.2. Peluang Bersyarat (Conditional Probability)

Pada suatu percobaan akan menghasilkan dua atau lebih kemungkinan peristiwa yang

akan terjadi. Peluang akan terjadinya peristiwa B dengan syarat peristiwa A telah terjadi

terlebih dahulu adalah:

P(B A) = peluang peristiwa B terjadi dengan syarat peristiwa A terjadi lebih dahulu

P(A B) = peluang peristiwa A dan peristiwa B terjadi bersamaan

P(A) = peluang terjadinya peristiwa A

2.3. Teorema Bayes

Teorema Bayes dikemukakan oleh seorang pendeta presbyterian Inggris pada tahun 1763 yang bernama Thomas Bayes. Teorema Bayes digunakan untuk menghitung probabilitas

Antara Teorema Bayes dengan teori peluang terdapat hubungan yang sangat erat,

karena untuk membuktikan Teorema Bayes tidak terlepas dari penggunaan teori peluang,

dengan kata lain teori peluang adalah konsep dasar bagi Teorema Bayes.

Teorema Bayes menerangkan hubungan antara probabilitas terjadinya peristiwa A

dengan syarat peristiwa B telah terjadi dan probabilitas terjadinya peristiwa B dengan

syarat peristiwa A telah terjadi. Teorema ini didasarkan pada prinsip bahwa tambahan

informasi dapat memperbaiki probabilitas. Teorema Bayes ini bermanfaat untuk

mengubah atau memutakhirkan (meng-update) probabilitas yang dihitung dengan

tersedianya data dan informasi tambahan.

Syarat-syarat Teorema Bayes bisa digunakan untuk menentukan pengambilan

keputusan, yaitu (Ferry N. Idroes, 2008):

a. Berada pada kondisi ketidakpastian (adanya alternative tindakan)

b. Peluang prior diketahui dan peluang posterior dapat ditentukan

c. Peluangnya mempunyai nilai antara nol dan satu.

Sesuai dengan probabilitas subyektif, bila seseorang mengamati kejadian B dan

mempunyai keyakinan bahwa ada kemungkinan B akan muncul, maka probabilitas B

disebut probabilitas prior. Setelah ada informasi tambahan bahwa misalnya kejadian A

telah muncul, mungkin akan terjadi perubahan terhadap perkiraan semula mengenai

kemungkinan B untuk muncul. Probabilitas untuk B sekarang adalah probabilitas

bersyarat akibat A dan disebut sebagai probabilitas posterior. Teorema Bayes merupakan

mekanisme untuk memperbaharui probabilitas dari prior menjadi probabilitas posterior.

Teorema Bayes dapat diperoleh dari konsep teori peluang bahwa rumus Teorema

Bayes adalah sebagai berikut: Andaikan S menyatakan ruang sampel dari beberapa

percobaan dan k adalah kejadian Ai,…,Ak dalam S sedemikian hingga Ai,…,Ak saling

. Sehingga dapat dikatakan kejadian k tersebut membentuk partisi

adalah kejadian lain dalam S, maka kejadian akan membentuk partisi atau bagian untuk

P(Ai B) = Peristiwa A akan terjadi dengan syarat peristiwa B terjadi lebih dulu

P(Ai) = Peluang peristiwa A

P(B Ai) = Peristiwa B akan terjadi dengan syarat peristiwa A terjadi lebih dulu

2.4. Bootstrapping

Pada saat ini Bootstrap sudah menjadi metode standard dalam ilmu statistika modern. Ide dasar dari Bootstrap adalah membangun data bayangan (pseudo data) dengan menggunakan informasi dari data asli. Namun demikian, penulis tetap harus

memperhatikan sifat-sifat dari data asli tersebut, sehingga data bayangan akan memiliki

karakteristik semirip mungkin dengan data asli.

2.4.1. Bootstrap Untuk Data Independen

Bootstrap merupakan metode simulasi yang berbasis pada data dan seringkali digunakan sebagai alat dalam statistika inferensia. Penggunaan kata Bootstrap ini diambil dari frase

“to pull oneself up by one’s bootstrap” (Efron, Tibshirani, 1993). Resampling untuk data independen (iid-independent identical distributed) merupakan metode Bootstrap yang paling sederhana. Misalkan X1, X2,…, Xn yang berdistribusi P. Resample untuk data iid

dilakukan dengan cara melakukan pengambilan sampel dari data asli secara acak dengan

pengembalian (replacing sample).

2.4.2. Bootstrap Untuk Data Dependen

Bootstrap untuk data dependen merupakan area riset yang sangat berkembang. Resampling pada data dependen harus dibangun sedemikian rupa sehingga struktur ketergantungan antara data tidak hilang. Salah satu aplikasi dari Bootstrap dari data dependen ini adalah untuk mencari selang kepercayaan dari parameter-parameter model

peramalan yang bersesuaian. Adapun langkah-langkah yang dilakukan untuk melakukan

1. Memberikan nilai indeks 1 sampai n pada error hasil peramalan. Melakukan resampling dengan pengembalian pada index error. Kemudian index error diganti dengan nilai error sebenarnya.

2. Menggunakan hasil perhitungan error pada langkah 1 untuk membangun sejumlah 1000 sampel bootstrap error. Masing-masing sampel berisi n buah random sampling error.

3. Membangun 1000 time series baru

4. Mengestimasi nilai-nilai parameter time series baru yang dibangun pada langkah 3. Parameter yang dihasilkan adalah parameter yang baru dan berjumlah 1000

buah

5. Melakukan pengurutan nilai-nilai parameter dari yang terkecil hingga yang

terbesar.

6. Memperoleh 95% confidence interval dengan cara membuang sejumlah 2,5% pada urutan parameter bagian atas dan sejumlah 2,5% pada urutan parameter

bagian bawah. Parameter yang baru memiliki tingkat kepercayaan 95%.

2.4.3. Bayesian Bootstrapping

Bootstrapping untuk teorema Bayes dapat digunakan untuk mengukur potensi kerugian risiko operasional. Pendekatan ini dikembangkan untuk menunjukkan

bagaimana pengukuran risiko operasional teorema Bayes dapat diestimasi dengan

pendekatan bootstrapping. Untuk menghitung besarnya potensi kerugian operasional value at risk dengan pendekatan Bayesian Bootstrapping dipergunakan rumus sebagai berikut:

p

Xp 1 ln

Keterangan:

μ = rata-rata

Manajemen risiko operasional merupakan serangkaian prosedur dan metodologi yang

digunakan untuk mengidentifikasi, mengukur, memantau dan mengendalikan risiko pasar

yang timbul dari kegiatan usaha bank. Bagi perbankan, penerapan manajemen risiko

dapat meningkatkan shareholder, memberikan gambaran kepada pengelola bank mengenai kemungkinan kerugian bank di masa datang, meningkatkan metode dan proses

pengambilan keputusan yang didasarkan pada ketersediaan informasi yang digunakan

untuk menilai risiko.

Bagi otoritas pengawasan bank, penerapan manajemen risiko akan mempermudah

permodalan bank dan sebagai salah satu dasar penilaian dalam menetapkan strategi dan

fokus pengawasan bank. Adapun tahap evolusi manajemen risiko operasional dibagi

menjadi empat tahap, yaitu:

a. Identifikasi dan pengumpulan data

Dalam tahap ini perusahaan perlu melakukan mapping berbagai risiko operasional yang ada dalam perusahaan dan menciptakan suatu proses untuk mengumpulkan

dan menjumlahkan data kerugian.

b. Penyusunan metrics dan tracking

Dalam tahap ini perusahaan perlu menyusun metric dan key risk indicator untuk tiap risiko operasional yang telah diidentifikasi dalam tahap sebelumnya. Dalam

penyusunan ini termasuk pula penyusunan sistem tracking data dan informasi frekuensi dan severitas suatu risiko tertentu.

c. Pengukuran

Dalam tahap ini perusahaan perlu menyusun suatu metode untuk kuantifikasi

risiko operasional dari semua unit kerja.

d. Manajemen

Dalam tahap ini perusahaan perlu melakukan konsolidasi hasil yang diperoleh dari

tahap tiga untuk mendapatkan perhitungan alokasi modal untuk menutup kerugian

risiko operasional dan analisis kinerja berbasis risiko dan redistribusi portofolio

2.5.2. Kejadian Risiko Operasional

Risiko operasional sangat terkait dengan banyaknya masalah yang timbul karena

kelemahan proses di dalam bank. Namun demikian, risiko operasional tidak hanya

terdapat pada bank saja, tetapi pada setiap jenis usaha. Risiko operasional merupakan

risiko yang penting yang dapat mempengaruhi nasabah secara harian. Itu sebabnya

mengapa bank meningkatkan fokus perhatiannya pada proses, prosedur dan pengawasan

yang sejalan dengan risiko operasional.

Lembaga Pengawas Perbankan telah mendorong bank-bank untuk melihat proses

operasional seluas mungkin dan mempertimbangkan events yang memiliki frekuensi

rendah tetapi memiliki dampak yang tinggi (low frequency/high impact) selain risiko kredit dan risiko pasar.

Kejadian risiko operasional dikelompokkan dalam dua faktor yaitu frekuensi dan

dampak. Frekuensi adalah seberapa sering suatu peristiwa operasional itu terjadi,

sedangkan dampak adalah jumlah kerugian yang timbul dari peristiwa tersebut.

Pengelompokkan risiko operasional didasarkan pada seberapa sering peristiwa terjadi dan

dampak kerugian yang ditimbulkan (severity). Misalkan ada empat jenis kejadian operasional (events), yaitu:

a. Low Frequency/High Impact (LFHI) b. High Frequency/High Impact (HFHI) c. Low Frequency/Low Impact (LFLI) d. High Frequency/Low Impact (HFHI)

Secara umum manajemen risiko operasional memfokuskan kepada dua jenis

kejadian, yaitu low frequency/high impact (LFHI) dan high frequency/low impact (HFLI). LFHI sangat sulit untuk dipahami dan diprediksi serta memiliki potensi untuk

menghancurkan bank. Sedangkan HFLI dikelola dengan meningkatkan efisiensi usaha,

Bank mengabaikan suatu kejadian yang memiliki low frequency/low impact (LFLI) karena membutuhkan biaya yang lebih besar untuk mengelola dan memantau

dibandingankan dengan tingkat kerugian yang timbul bila terjadi. Sedangkan high frequency/high impact (HFHI) tidak relevan karena bila kejadian ini terjadi bank secara cepat akan menderita kerugian yang besar dan harus menghentikan usahanya. Kerugian

ini juga tidak berkelanjutan dan pengawasan bank akan mengambil langkah-langkah

untuk menyelesaikan praktik-praktik bisnis yang buruk.

2.5.3. Expected Loss dan Unexpected Loss

Pada saat menghitung kebutuhan modal risiko operasional, bank diwajibkan menghitung

berdasarkan kepada expected loss dan unexpected loss. Expected Loss adalah kerugian yang terjadi dalam operasional bank secara normal atau dapat disederhanakan sebagai

“the lost ofdoing business”. Karenanya bank berasumsi bahwa kerugian ini merupakan bagian dari operasional bank. Beberapa bank juga telah memasukkan expected loss dalam struktur harga produk. Bila suatu bank dapat membuktikan kepada lembaga pengawas

bahwa bank telah menghitung expected loss, maka expected loss itu tidak perlu dihitung lagi dalam perhitungan modal regulasi. Dalam hal ini modal regulasi risiko bank sama

dengan unexpected loss.

Bank menggunakan metode statistik dalam memprediksikan expected loss di masa yang akan datang dengan menggunakan data dan pengalaman di masa yang lalu. Metode

sederhana untuk menghitung expected loss adalah dengan menggunakan nilai rata-rata (mean) dari kerugian aktual dalam suatu periode tertentu. Unexpected loss adalah kerugian yang berasal dari even yang tidak diharapkan terjadi atau suatu peristiwa ekstrim

Bank berusaha untuk memprediksi unexpected loss dengan menggunakan statistik sama seperti dalam expected loss. Unexpected loss dihitung dengan menggunakan data dan pengalaman internal bank. Untuk menghitung unexpected loss bank dapat menggunakan

a. Data internal yang tersedia

b. Data eksternal dari bank lain

c. Data dari scenario risiko operasional

Untuk menghitung expected loss dan unexpected loss dalam Bassel II, bank diwajibkan untuk memiliki data historis kerugian risiko operasional internal dan eksternal

yang mencakup definisi-definisi risiko operasional yang berbeda dan berbagai macam

kategori. Untuk memastikan pendekatan yang konsisten diantara bank-bank, Basel II Accord menetapkan suatu set definisi jenis-jenis kerugian operasional.

2.5.4. Kategori Kejadian Risiko Operasional

Cara yang paling mudah untuk memahami risiko operasional di bank adalah dengan

mengkategorikan risiko operasional sebagai risiko. Oleh karena itu, pemahaman

mengenai kejadian operasional yang dapat menyebabkan kerugian dapat dilakukan

dengan cara mengelompokkan risiko operasional ke dalam sejumlah kategori kejadian

risiko yang didasarkan pada penyebab utama kejadian risiko. Risiko operasional

selanjutnya dapat dibagi dalam beberapa subkategori seperti risiko yang melekat pada:

a. Risiko proses internal

b. Risiko manusia

c. Risiko sistem

2.6. Pengukuran Risiko Operasional

Basel II Accord membolehkan bank untuk menghitung pendapatan risiko operasional di mana BIS (Bank for International Settlement) memberikan beberapa pilihan metode yang dapat digunakan oleh suatu bank yaitu:

a. Basic Indicator Approach (BIA) b. Standardized Approach (SA)

c. Advanced Measurement Approach (AMA) (Ferry N. Idroes,2008)

2.6.1. Basic Indicator Approach (BIA)

Basic Indicator Approach merupakan pendekatan yang paling sederhana dan dapat digunakan oleh semua bank untuk menghitung kebutuhan modal risiko operasional

berdasarkan Basel II. BIA menggunakan total gross income suatu bank sebagai indikator besaran eksposur. Dalam hal ini, gross income mewakili skala kegiatan usaha dan oleh karena dapat digunakan untuk menunjukkan risiko operasional yang melekat pada bank.

Persentase yang digunakan dalam formula BIA ditetapkan sebesar 15%, dengan

penetapan persentase tersebut jumlah modal risiko operasional yang dipersyaratkan pada

tahun tertentu adalah gross income dikalikan 15%. Formula untuk menghitung modal risiko operasional bank dapat dirumuskan sebagai berikut:

n GI

K i

i

BIA 3

1 *

Dengan: KBIA = besarnya potensi risiko operasional

GIi = gross income rata-rata selama 3 tahun α = 15% (ketetapan)

2.6.2. Standardized Approach (SA)

Standardized Approach mencoba mengatasi kurangnya sensivitas risiko dari Basic Indicator Approach dengan cara membagi aktivitas dalam delapan jenis bisnis dan menggunakan pendapatan kotor (gross income) dari tiap jenis bisnis yang digunakan sebagai indikator risiko operasional atas masing-masing jenis bisnis. Delapan jenis bisnis

tersebut adalah:

a. Corporate Finance dengan beta 18% b. Trading and Sales dengan beta 18% c. Retail Banking dengan beta 12% d. Commercial Banking dengan beta 15% e. Payment and Settlement dengan beta 18% f. Agency Services dengan beta 15%

g. Asset Management dengan beta 12% h. Retail Brokerage dengan beta 12% (GARP,2007)

Dengan membagi bank menjadi bisnis yang berbeda-beda dan memberikan

persentase yang berbeda kepada tiap jenis bisnis, Standardized Approach menghubungkan areal bisnis bank dan risikonya dengan pembebanan modal risiko

operasional. Menurut Standardized Approach jumlah modal agregat diambil dari rata-ratanya untuk menghasilkan jumlah modal regulasi risiko operasional yang dibutuhkan.

Modal regulasi agregat untuk tahun tunggal dihitung dengan menambahkan hasil

gross income dikalikan dengan faktor beta untuk setiap jenis bisnis dengan mengabaikan apakah gross income untuk tiap jenis bisnis bernilai negatif dan jumlah keseluruhan untuk tahun tertentu negatif. Maka angka tersebut akan diganti dengan nol untuk perhitungan

3

Dengan: KSA = pembebanan modal risiko operasional menurut metode SA

GIi = gross income untuk masing-masing jenis bisnis

βi = nilai beta untuk masing-masing jenis bisnis

2.6.3. Advanced Measurement Approach (AMA)

Metode Advanced Measurement Approach (AMA) merupakan perhitungan kebutuhan modal untuk risiko operasional dengan menggunakan model yang dikembangkan secara

internal oleh bank. Dibandingkan dengan model yang standard, pendekatan model AMA

lebih menekankan pada analisis kerugian operasional. Untuk bank yang ingin

menerapkan model AMA dalam pengukuran risiko operasional harus mempunyai

database kerugian operasional sekurang-kurangnya dua hingga lima tahun ke belakang. Bank yang ingin menggunakan metode ini harus memiliki teknologi yang tinggi sehingga

dengan bantuan teknologi tersebut dapat dibuat model yang menangkap, menyeleksi dan

melaporkan informasi risiko operasional eksternal untuk tujuan validasi model.

Basel Committee tidak menentukan model untuk AMA karena bank diperbolehkan menggunakan sistem pengukuran risiko operasional internal mereka.

Menurut standard kuantitatif Basel Committee, kategori risiko operasional dapat dikelompokkan dalam 7 tipe, yaitu:

a. Penyelewengan internal

b. Penyelewengan eksternal

c. Praktik kepegawaian dan keselamatan kerja

d. Klien, produk dan praktik bisnis

e. Kerusakan terhadap asset fisik perusahaan

g. Manajemen proses, pelaksanaan dan penyerahan produk dan jasa

2.7. Sifat-Sifat Deskriptif Statistik

Pengukuran potensi kerugian risiko operasional dan untuk melakukan pemodelan pada

suatu bank perlu terlebih dahulu mengetahui karakteristik dari distribusi kerugian

operasional. Adapun distribusi kerugian risiko operasional dapat dikelompokkan menjadi

distribusi frekuensi kerugian operasional dan distribusi severitas kerugian operasional.

2.7.1. Distribusi Frekuensi Kerugian Operasional

Distribusi frekuensi menunjukkan jumlah atau frekuensi terjadinya suatu jenis kerugian

operasional dalam suatu periode tertentu, tanpa melihat nilai kerugian. Distribusi

frekuensi kerugian operasional merupakan distribusi diskrit yaitu distribusi atas data yang

nilai data harus bilangan integer karena jumlah bilangan merupakan bilangan bulat

positif.

2.7.1.1. Distribusi Binomial

Distribusi binomial merupakan salah satu distribusi diskrit yang berguna untuk

memodelkan masalah probabilitas dari frekuensi atau jumlah sukses atas suatu aktivitas

yang bersifat independen. Distribusi binomial dinyatakan dengan dua parameter yaitu m yang menunjukkan kerugian operasional tertentu yang bersifat independen dan identik

sedangkan q yang menunjukkan probabilitasnya dan r menyatakan kejadian ke-i dimana r> 0. Probabilitas fungsi distribusi binomial dinyatakan sebagai berikut:

k m k

k r q q

m

Dengan parameter distribusi binomial yang dapat diestimasi sebagai berikut:

ian kinanKejad mlahKemung

MaksimumJu

ian rvasiKejad JumlahObse

q

Distribusi Binomial memiliki mean dan varians sebagai berikut: Mean = E (x) = np

Varians = V (x) = np(1-p) = npq

2.8. Model Value at Risk

Salah satu tantangan yang dihadapi pada risiko operasional adalah mengukur risiko pasar

secara konsisten terhadap seluruh posisi risiko yang sensitive terhadap perubahan harga

pasar. Hal ini telah dapat dijawab dengan perkembangan model Value at Risk (VaR). pada tahun 1994, J.P. Morgan mempopulerkan konsep Value at Risk sebagai alat ukur risiko. VaR adalah kerugian yang dapat ditoleransi dengan tingkat kepercayaan

(keamanan) tertentu. Pada sebelumnya model VaR ini, limit risiko ditentukan berdasarkan

jumlah dari instrument tertentu yang dimiliki oleh bank. Dengan cara ini evaluasi

terhadap level risiko masing-masing limit sulit dilakukan.

2.8.1. Variabel Value at Risk

Variable-variabel utama dalam perhitungan VaR ada;ah jumlah data historis yang

digunakan untuk menghitung volatilitas dan jumlah hari untuk proyeksi harga pasar di waktu mendatang. Basel mensyaratkan data historis yang digunakan adalah minimal satu

tahun. Walaupun mungkin bank menggunakan periode yang lebih lama dan perlu diingat

bahwa bank harus konsisten terhadap periode historis yang ditentukan untuk menjaga

2.8.2. Model Perhitungan VaR

Perhitungan VaR untuk trading book dalam jumlah besar merupakan perhitungan yang kompleks harus dapat mencakup interaksi berbagai faktor risiko dalam mensimulasikan

perubahan harga pasar. Model vaR menghitung risiko dengan membuat distribusi

kerugian yang mungkin terjadi selama periode waktu tertentu untuk masing-masing posisi

risiko yang dimiliki.

Distribusi tersebut dapat dilakukan dengan proses dua langkah yaitu langkah

pertama dimana distribusi harga pasar di waktu mendatang dihitung berdasarkan data

historis. Adapun faktor utama dalam perhitungan distribusi tersebut adalah volatilitas historis. Hal ini dapat dilakukan untuk menghitung seberapa besar deviasi perubahan harga pasar terhadap nilai mean dan pada umumnya hasilnya dapat dinyatakan sebagai

annual percentage. Sebagai contoh, jika volatilitas 20% per tahun diterapkan pada harga saham 100 berarti harga saham akan berfluktuasi antara 80 dan 120 dalam periode 12

bulan ke depan. Volatilitas historis dapat digunakan sebagai input dalam model untuk mensimulasikan pergerakan harga pasar di waktu mendatang.

Langkah kedua yaitu menilai kembali masing-masing posisi risiko menggunakan

distribusi harga pasar untuk membuat distribusi perubahan nilai dalam posisi risiko secara

keseluruhan. Adapun tingkat kerugian yang mendekati confidence level yang digunakan oleh bank berdasarkan Basel adalah mensyaratkan sebesar 99% dengan menggunakan

asumsi bahwa distribusi kerugian adalah distribusi operasional. Analisis ini dilakukan

berulang-ulang untuk seluruh posisi risiko dan kemudian nilainya dijumlahkan untuk

memperoleh nilai total VaR. nilai VaR ini dapat dijumlahkan karena masing-masing telah

dihitung dengan dasar yang konsisten oleh karena perbandingan risiko antar area bisnis

BAB 3

PEMBAHASAN

3.1. Pendekatan Perhitungan Operasional

Berdasarkan kesepakatan Basel II Accord, bank diperbolehkan untuk menggunakan salah

satu dari tiga metode untuk menghitung pendapatan risiko operasional. Suatu bank

memiliki kemampuan untuk berpindah dari metode yang sederhana ke metode yang lebih

kompleks dengan menggunakan metode statistik. Metode-metode tersebut adalah Basic

Indicator Approach, Standardized Approach dan Advanced Measurement Approach.

Di bawah lingkungan tertentu, bank dapat menggunakan Alternatif Standardized

Approach (ASA) dengan metode Advanced Measurement Approach (AMA) yang salah

satunya menggunakan model Bayesian Bootstrapping yang menggunakan OpVaR

(Operational Value at Risk) untuk menghitung regulatory capital.

3.2. Pengukuran Risiko Operasional Dengan Teorema Bayes

Pengukuran risiko operasional dengan menggunakan teorema Bayes akan diberikan dua

kasus sebagai berikut. Kasus pertama mempergunakan perhitungan probabilita

kondisional dan kasus kedua mempergunakan perhitungan Monte Carlo Simulation untuk mensimulasikan banyaknya event atau peristiwa.

Untuk contoh pertama, misalnya suatu perusahaan mempunyai data besarnya

P(qi) = 0,15 yaitu probabilita terjadinya kegagalan sistem komputer.

P(q2) = 0,85 yaitu probabilita tidak terjadinya kegagalan sistem komputer.

Kemudian berdasar event kegagalan sistem komputer ini diketahui besarnya probabilita kondisional, yaitu terjadinya event kesalahan transaksi dengan kondisi terjadinya kegagalan sistem komputer adalah:

P(X1 θ1) = 0,60 yaitu probabilita terjadinya kesalahan transaksi karena terjadinya

kegagalan sistem komputer, dan

P(X1 θ2) = 0,40 yaitu probabilita terjadinya kesalahan transaksi karena tidak terjadinya

kegagalan sistem komputer.

Kondisi risiko operasional adalah tejadinya kegagalan sistem komputer dan

kesalahan transaksi juga terjadi. Dengan kondisi ini besarnya probabilita terjadinya

kegagalan sistem komputer karena terjadinya kesalahan transaksi dapat dijelaskan dengan

mempergunakan teorema Bayes sebagai berikut

B

Selanjutnya diasumsikan bahwa manajemen dapat mengambil kebijakan dalam

A1 = meminta Divisi Treasury untuk meningkatkan jumlah transaksi dalam jumlah

besar per hari.

A2 = meminta Divisi Treasury untuk meningkatkan jumlah transaksi dalam jumlah

sedang per hari.

A3 = meminta Divisi Treasury untuk meningkatkan jumlah transaksi dalam jumlah

kecil per hari.

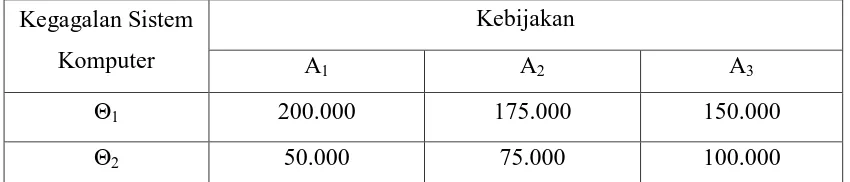

Sedangkan data matriks kerugian karena kegagalan sistem komputer jika terjadi

kesalahan transaksi dapat diberikan dalam Tabel 3.1 di bawah ini

Tabel 3.1 Matriks Kerugian karena Kegagalan Sistem Komputer

Kegagalan Sistem

Komputer

Kebijakan

A1 A2 A3

Θ1 200.000 175.000 150.000

Θ2 50.000 75.000 100.000

Sumber: Muslich, Muhammad,”Managemen Risiko Operasional –Teori dan Praktik”, Sinar Grafika Offset, PT. Bumi Aksara, Jakarta, 2007

Berdasarkan data di atas, besarnya potensi kerugian dari setiap kebijakan yang diambil

manajemen perusahaan adalah sebagai berikut

Potensi Kerugian dengan A1 = 200.000 (0,209) + 50.000 (0,791) = Rp 81.350

Potensi Kerugian dengan A2 = 175.000 (0,209) + 75.000 (0,791) = Rp 95.900

Potensi Kerugian dengan A3 = 150.000 (0,209) + 100.000 (0,791) = Rp 110.450

Dari potensi kerugian untuk tiap kebijakan tersebut, perusahaan dapat menentukan

kebijakan apa yang harus diambil untuk meminimumkan kerugian.

Contoh lain dari pengukuran potensi kerugian risiko operasional dapat dilakukan

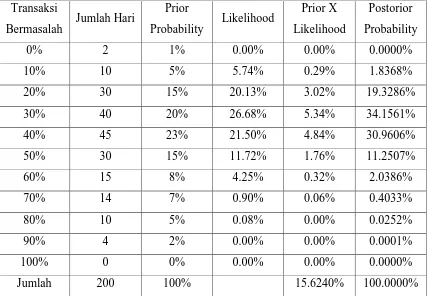

Tabel 3.2 Perhitungan Postorior Probability dengan Teorema Bayes

Sumber: Muslich, Muhammad,”Managemen Risiko Operasional – Teori dan Praktik”, Sinar Grafika Offset, PT. Bumi Aksara, Jakarta, 2007

Dari data di atas dapat diketahui bahwa terdapat dua hari dari 200 hari transaksi

perusahaan tidak bermasalah. Selanjutnya terdapat 10 hari dari 200 hari perusahaan

mempunyai transaksi yang bermasalah sebanyak 10%, dan seterusnya. Dari data jumlah

hari, kemudian dapat dihitung besarnya prior probability, likelihood, prior X likelihood, dan posterior probability.

Perhitungan Prior probability didapat dengan cara

Prior Probability untuk transaksi bermasalah 0% 100 200

2 x

= 1%

Prior Probability untuk transaksi bermasalah 10% 100 200

10 x

Dan seterusnya.

Likelihood didapat dengan cara melakukan pengambilan sampel transaksi yang terjadi.

Misalkan terdapat 10 sampel transaksi yang diambil diperoleh 3 transaksi yang

bermasalah, kemudian gunakan rumus binomial sehingga diperoleh

Likelihood untuk transaksi bermasalah 0% q k q m k r

Likelihood untuk transaksi bermasalah 10% 0,13 0,9 7 3

10

= 5,74%

Dan seterusnya.

Prior X likelihood diperoleh dengan mengalikan nilai likelihood dengan prior X

likelihood

Prior X likelihood untuk transaksi bermasalah 0% = 1% x 0% = 0%

Prior X likelihood untuk transaksi bermasalah 10% = 5% x 5.74% = 0.29%

Dan seterusnya.

Nilai posterior probability dapat dicari dengan cara:

Posterior probability untuk transaksi bermasalah 0% =

6240

Posterior probability untuk transaksi bermasalah 10% =

3.3. Pengukuran Risiko Operasional Dengan Bayesian Bootstrapping

Bootstrapping untuk teorema Bayes dapat digunakan untuk mengukur potensi kerugian

risiko operasional. Pendekatan ini dikembangkan untuk menunjukkan bagaimana

pengukuran risiko operasional teorema Bayes dapat diestimasi dengan pendekatan

bootstrapping.

Pendekatan Bayesian Bootstrapping didasarkan pada pendekatan asumsi sebagai berikut. Jika x1,…,xn adalah suatu random variabel kerugian risiko operasional sebanyak

n yang didistribusikan secara iid distribusi G dan θ adalah parameter dari distribusi G

maka dapat diestimasi berdasarkan variabel random x1,…,xn. Besarnya posterior

probability dapat dihitung sebesar 1/n untuk setiap variabel x1dan bervariasi menurut

Bayesian Bootstrapping.

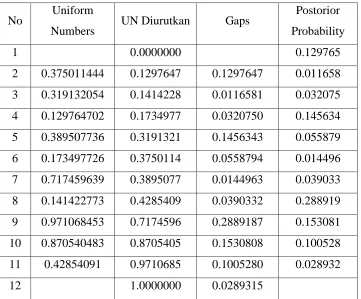

Prosedur untuk melakukan estimasi potensi kerugian risiko operasional dengan

Bayesian Bootstrapping pendekatan Chernick (1999) dapat dilakukan sebagai berikut

1. Dibuat variabel random uniform dengan interval (0,1) sebanyak n-1.

2. Data random uniform u1,…,un-1 diurutkan meningkan dengan x0 = 0 dan un= 1.

3. Dibuat gap di antara bilangan random uniform sehungga g1 = ui – ui-1 untuk i = 1,2,…n.

4. Vector g = (g1,…,gn) digunakan sebagai probabilita untuk sampel Bayesian

Bootstrapping.

Untuk contoh pengukuran potensi kerugian risiko operasional dengan pendekatan

Tabel 3.3 VaR dengan Bayesian Bootstrapping

No Uniform

Numbers UN Diurutkan Gaps

Postorior

Probability

1 0.0000000 0.129765

2 0.375011444 0.1297647 0.1297647 0.011658

3 0.319132054 0.1414228 0.0116581 0.032075

4 0.129764702 0.1734977 0.0320750 0.145634

5 0.389507736 0.3191321 0.1456343 0.055879

6 0.173497726 0.3750114 0.0558794 0.014496

7 0.717459639 0.3895077 0.0144963 0.039033

8 0.141422773 0.4285409 0.0390332 0.288919

9 0.971068453 0.7174596 0.2889187 0.153081

10 0.870540483 0.8705405 0.1530808 0.100528

11 0.42854091 0.9710685 0.1005280 0.028932

12 1.0000000 0.0289315

Sumber: Muslich, Muhammad,”Managemen Risiko Operasional – Teori dan Praktik”, Sinar Grafika Offset, PT. Bumi Aksara, Jakarta, 2007

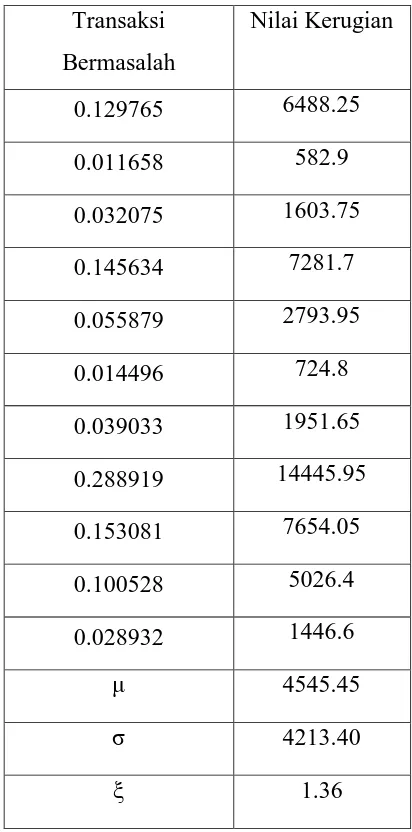

Jika diasumsikan bahwa besarnya nilai kerugian per transaksi yang bermasalah

Tabel 3.4 Nilai Kerugian per Transaksi

Berdasarkan nilai kerugian di atas, dapat dihitung besarnya potensi kerugian

operasional dengan Value at Risk pada tingkat kepercayaan 95% yaitu:

p

BAB 4

PENUTUP

4.1 Kesimpulan

Kesimpulan yang diperoleh adalah:

1. Kejadian risiko operasional dapat diperkecil jika system dan prosedur ada

2. Teorem Bayesian Bootstrapping dapat digunakan dalam pengukuran risiko

operasional karena tersedianya nilai prior yang selanjutnya dapat diperoleh nilai

posteriornya.

4.2 Saran

Dari analisis dan kesimpulan yang didapat, saran yang mungkin dapta membantu dalam

memperkecil risiko yang ada adalah dengan menyediakan tenaga kerja yang terampil dan

menyediakan anggaran perawatan baik untuk tenaga kerja maupun peralatan atau

DAFTAR PUSTAKA

Efron,B. dan Tibshirani,RJ, (1993), An Introduction to the Bootstrap, Chapman and Hall, London

Global Association of Risk Professionals dan Badan Sertifikasi Managemen Risiko,

(2007), Indonesia Certificate in Banking Risk and Regulation-workbook level 1, level 2, GARP, London

Idroes, Ferry N., (2008), Manajemen Risiko Perbankan, PT. Raja Grafindo Persada, Jakarta

Kasmir, (2007), Bank dan Lembaga Keuangan Lainnya, PT. Raja Grafindo Persada, Jakarta

King, Jack L., (2001), Operational Risk: Measurement and Modelling, Wiley, Chichester, United Kingdom

Muslich, M., (2007), Manajemen Risiko Operasional, Teori & Praktik, PT. Bumi Aksara, Jakarta

Sudjana, (1992), Metoda Statistika, Tarsito, Bandung

http://www.google.com/teori bayes, 25 Maret 2011 http://www.google.com/bootstraping, 25 Maret 2011 http://www.google.com/manajemen risiko, 25 Maret 2011