IMPLEMENTATION OF GOVERNMENT REGULATION NUMBER 46 YEAR 2013 ON INCOME TAX (CASE STUDY ON UMKM LISTED IN OFFICE TAX PRATAMA CAPE

CORAL Bandar Lampung)

In Indonesia, UMKM play a role as a safety valve of the national economy, as well as being dinamisator economic growth. The fact that makes government gives space for UMKM to thrive. Therefore, was issued Law No. 20 of 2008 on Micro, Small and Medium Enterprises. Later that same year issued Law governing Income Tax, Law No. 36 Year 2008. In Article 31e of Law No. 36 of 2008 mentioned that the corporate taxpayer UMKM get the provision of facilities such as the reduction of tariffs by 25%.

In July of 2013 the government issued new regulations which PP 46 of 2013 on Income Tax for certain gross as the revision of Law No.36 of 2008, thus providing facilities to Article 31e of Law 36 does not apply anymore. PP46 is aimed at providing ease of administration for taxpayers UMKM, because tax rates are final, ie 1% of gross turnover particular.

Bandar Lampung is one town that does not escape from PP46 policy goals, but until now there are supporting theories. This type of research is descriptive qualitative approach.

In the study found that implementation of the PP46 in Bandar Lampung not running optimally due to socialization by the KPP Cape Coral has not been consistent and equitable to all UMKM registered in the KPP Tanjung Karang. In addition they found several obstacles, namely the lack of HR to implement the policy, there has been no specific SOP governing the implementation of the PP46 and the existence of some UMKM that refuse to implement the PP46. For that needed improvement and wider dissemination so that more UMKM are aware of the policies and their benefits PP46 so willing to carry out the implementation of the PP46 and PP46 inhibiting factor in Bandar Lampung can be minimized.

ABSTRAK

IMPLEMENTASI PERATURAN PEMERINTAH NOMOR 46 TAHUN 2013 TENTANG PAJAK PENGHASILAN (STUDI KASUS PADA UMKM YANG TERDAFTAR DI KANTOR PAJAK PRATAMA TANJUNG KARANG BANDAR

LAMPUNG)

Di Indonesia UMKM memainkan peran sebagai katup pengaman perekonomian nasional, serta menjadi dinamisator pertumbuhan ekonomi. Kenyataan tersebut membuat Pemerintah memberi ruang bagi UMKM untuk berkembang. Maka dari itu, diterbitkanlah Undang-Undang Nomor 20 Tahun 2008 tentang Usaha Mikro, Kecil dan Menengah. Kemudian pada tahun yang sama dikeluarkan Undang-Undang yang mengatur Pajak Penghasilan, yaitu UU No. 36 Tahun 2008. Pada Pasal 31E UU No. 36 Tahun 2008 disebutkan bahwa Wajib Pajak badan UMKM mendapatkan pemberian fasilitas berupa pengurangan tarif sebesar 25%.

Pada bulan Juli tahun 2013 pemerintah menerbitkan peraturan baru yaitu PP No.46 tahun 2013 tentang Pajak Penghasilan atas bruto tertentu sebagai revisi dari UU No.36 Tahun 2008, dengan demikian pemberian fasilitas pada pasal 31E UU No.36 tidak diberlakukan lagi. PP46 ini bertujuan memberikan kemudahan pengadministrasian bagi Wajib Pajak UMKM, karena tarif pajak bersifat final, yaitu 1% dari peredaran bruto tertentu.

Kota Bandar Lampung merupakan salah satu kota yang tidak luput dari sasaran kebijakan PP46, namun sampai saat ini masih banyak UMKM yang tidak tahu akan adanya peraturan baru tersebut. Padahal PP46 banyak memberikan kemudahan bagi para wajib pajak UMKM.

Penelitian ini menitik beratkan pada permasalahan implementasi PP46 dalam upaya memberikan kemudahan pengadministrasian bagi Wajib Pajak UMKM di Kota Bandar Lampung. Dalam mengungkapkan permasalahan ini, peneliti menggunakan model implementasi yang dikembangkan oleh George Edward III dan beberapa teori penunjang lainnya. Jenis penelitian ini adalah deskriptif dengan pendekatan kualitatif.

Dalam penelitian ditemukan bahwa implementasi PP46 di Kota Bandar Lampung belum berjalan maksimal karena sosialisasi yang dilakukan oleh pihak KPP Tanjung Karang belum konsisten dan merata ke seluruh UMKM yang terdaftar di KPP Tanjung Karang. Selain itu masih ditemukan beberapa hambatan, yaitu masih kurangnya jumlah SDM untuk melaksanakan kebijakan, belum ada SOP khusus yang mengatur pelaksanaan PP46 serta adanya beberapa pelaku UMKM yang menolak untuk melaksanakan PP46. Untuk itu diperlukan perbaikan dan sosialisasi yang lebih luas lagi agar semakin banyak UMKM yang mengetahui tentang Kebijakan PP46 beserta manfaatnya sehingga mau melaksanakan PP46 serta faktor penghambat implementasi PP46 di Kota Bandar Lampung dapat diminimalisir.

TANJUNG KARANG BANDAR LAMPUNG)

Oleh

Farah Mardhatila

Skripsi

Sebagai salah satu syarat untuk mencapai gelar SARJANA ADMINISTRASI NEGARA

Pada

Jurusan Ilmu Administrasi Negara Fakultas Ilmu Sosial dan Ilmu Politik

FAKULTAS ILMU SOSIAL DAN ILMU POLITIK UNIVERSITAS LAMPUNG

Penulis bernama lengkap Farah Mardhatila lahir di Bandar

Lampung tanggal 10 November 1993. Penulis merupakan anak

pertama dari ke empat bersaudara dari pasangan Bapak

Thoharuddin, S.H dan Ibu Siti Fatimah.

Pendidikan yang telah penulis tempuh adalah Taman

Kanak-kanak Kautsar Bandar lampung pada tahun 1998-1999, Sekolah Dasar

Al-Kautsar Bandar lampung pada tahun 1999-2005, SMP Al-Al-Kautsar Bandar

lampung pada tahun 2005-2008 dan aktif di kegiatan OSIS dan Pramuka, SMA

Al-Kautsar Bandar lampung pada tahun 2008-2011 dan aktif di kegiatan OSIS

dan Basket. Pada tahun 2011 penulis diterima sebagai mahasiswi jurusan Ilmu

Administrasi Negara Fakultas Ilmu Sosial dan Ilmu Politik Universitas Lampung

melalui jalur Mandiri.

Penulis pada tahun 2011 tergabung dalam Himpunan Mahasiswa Administrasi

Negara (Himagara). Pada tahun 2014 penulis mengikuti Kuliah Kerja Nyata

Dengan menyebut nama Allah SWT

Dengan segala kerendahan hati kuucapkan syukur

atas karunia Mu kepadaku

Penulis dedikasihkan karya kecil ini untuk :

Kedua Orang Tua serta adik-adikku tercinta yang

selalu memberikan yang terbaik untukku, terima

kasih atas segala cinta, pengorbanan, kesabaran,

motivasi,keikhlasan dan do a yang tiada henti dalam

menanti keberhasilanku

Seluruh keluarga besarku, Sahabat ,

Temen-temenku, dan adik tingkat yang selalu

mendukungku.

Banyak KEGAGALAN dalamhidupinidikarenakan orang-orang

tidakmenyadaribetapadekatnyamerekadengankeberhasilansaatmerekamenyera

h.

(Thomas Alva Edison)

Hiduplah seperti pohon kayu yang lebat buahnya, hidup di tepi jalan dan di

lempari orang dengan batu, tetapi dibalas dengan buah

(Abu Bakar Sibli)

Sesuatu yang belum dikerjakan, seringkali tampak mustahil, kita baru yakin

kalau telah berhasil melakukannya dengan baik.

Alhamdulillahirrabil’alamin segala puji dan syukur kehadirat Allah SWT yang

telah melimpahkan rahmat, hidayah serta karunia-Nya kepada penulis sehingga

skripsi ini dapat terselesaikan. Atas segala kehendak dan kuasa Allah SWT,

akhirnya penulis dapat menyelesaikan skripsi ini dengan judul : “Implementasi

Kebijakan Perpajakan pada UMKM di Bandar Lampung (studi kasus Peraturan Pemerintah Nomor 46 (PP46) tahun 2013)” sebagai salah satu syarat untuk memperoleh gelar Sarjana Administrasi Negara (SAN) pada Jurusan Ilmu

Administrasi Negara Fakultas Ilmu Sosial dan Ilmu Politik (FISIP) Universitas

Lampung.

Penulis menyadari masih terdapat kekurangan dalam penulisan skripsi ini karena

keterbatasan kemampuan dan pengetahuan yang peneliti miliki. Pada kesempatan

ini penulis menyampaikan ucapan terima kasih yang setulusnya kepada

pihak-pihak yang telah banyak membantu penulis dalam menyelesaikan skripsi ini

antara lain :

1. Bapak Drs. Hi. Agus Hadiawan, M.Si, selaku dekan Fakultas Ilmu Sosial

dan Ilmu Politik Universitas Lampung.

2. Bapak Dr. Dedy Hermawan, S.Sos, M.Si selaku Ketua Jurusan Ilmu

membantu penulis dalam menyelesaikan skripsi ini.

4. Bapak Fery Triatmojo, S.A.N, M.PA. selaku dosen pembimbing kedua

penulis. Terimakasih bapak atas arahan, saran, masukan, waktu, kesabaran

dan bimbingannya yang telah banyak membantu penulis dalam

menyelesaikan skripsi ini.

5. Bapak Eko Budi Sulistio, S.Sos. M.AP selaku dosen pembahas. Terima

kasih bapak atas arahan, saran, masukan, waktu, kesabaran yang telah

banyak membantu penulis dalam menyelesaikan skripsi ini.

6. Ibu Rahayu Sulistiowati, S.Sos, M.Si selaku dosen Pembimbing

Akademik. Terimakasih ibu atas saran dan masukannya yang telah banyak

membantu penulis dalam menyelesaikan skripsi ini.

7. Ibu Nur selaku Staf Administrasi yang banyak membantu kelancaran

adminstrasi skripsi ini

8. Seluruh dosen Ilmu Administrasi Negara, terimakasih atas segala ilmu

yang telah peneliti peroleh selama proses perkuliahan semoga dapat

menjadi bekal yang berharga dalam kehidupan peneliti ke depannya.

9. Pihak Kantor Wilayah DJP Bengkulu dan Lampung yang telah

memberikan izin melakukan penelitian.

10. Kantor Pajak Pratama Tanjung Karang Bandar Lampung yang telah

memberikan izin dan meluangkan waktu kepada penulis untuk

diwawancarai. Trimakasih kepada Bapak Mokh. Solikhun, Bapak

11. Kepada UMKM-UMKM yang telah bersedia menjadi informan peneliti.

12. Keluargaku tercinta yang selalu mendoakan dan mendukungku. Bapak

dan Ibu yang tak pernah lelah memberikan doa, semangat, motivasi dan

kerja kerasnya untuk membiayai anaknya agar menjadi lebih baik.

Makasih ibu yang selalu jadi penyemangat dan inspirasi dalam hidup ku

dan selalu mengingatkan untuk selalu dekat dengan Allah SWT dengan

rajin shalat, mengaji dan berdoa. Doakan slalu anakmu, insya allah saya

akan sukses dan dapat dibanggakan. Farras Mardathila, Afif Alwan dan

Dinda Mardhatila juga mba Prisyanti Winda Eka Lestari canda tawa kalian

membuatku semakin semangat miss you. Makasih ibu dan bapak sudah

menjadi orangtua yang baik dan menyayangiku serta mendoakan ku untuk

selalu lebih baik.

13. Rizky Anugerah Virgiawan terimakasih atas dukungan, saran, dan

semangatnya yang membantu penulis menyelesaikan skripsi.

14. Terimakasih untuk keluarga besarku spesial Mutiara Langit Pertiwi dan

semuanya yang tidak bisa disebutkan satu-satu.

15. Terima Kasih untuk Ridha Rachmatika yang selalu memberikan semangat

kepada penulis agar cepat menyelesaikan skripsi.

16. Terimakasih untuk sahabat-sahabat Cikole Dhia, Ditha, Tanty, Poppy

17. Terimakasih untuk temen terbaik penulis Renita, Danisa Inna Putrisia,

19. Semua angkatan ANE 011 faizal, Ria Eridanita Yasa, Riza Armelia, Lisa

Sagita, Sylvia, Okta, Octa , Ahmed, Akbar, Andi, Astri, Kartika, Hesty,

Seza, Eka, Deo, Ibnu, Kristi, Tiwi, Rendy, Ciko, Rinanda, Iid, Ade, Laras,

Cindy, Lili, Leni, Watik, Raras, Farah Anisa, Ririn, Ninda, Wulan, Nisa,

Tria, Iis, Bulan, Rio, Iksan, Widi, David, Devin, Menceng, Frendy, Fredy,

Kiyo, Leli, Juzna, Ayu, Fatma, Mut, Fitri, Manda, Popo, panggo, Rosyid,

Wahyu, Sigit, Novi Nurkholis, Toto, Esa, Rano, Yori, Novilia, Dayat,

Ellse, Doni, Filardis makasih atas motivasi dan dukungannya.

20. Terimakasih untuk temen-temen 2009 bang Adi Purnomo, bang

Agusetiawan, bang Dede, mba Widya, bang Fahmi, bang Guruh

21. temen-temen 2010 mba Lica, mba Erisa, mba Sari, mba Astria, mba Riska,

bang Fadri, mba Yulia, mba Ratna, mba Rahma, mba Bunga Mayang Sari,

mba Bunga Janati, mba Nurul, mba Putri, bang Ardiansyah, bang Woro,

bang begg, bang uyung, bang Ali, bang Satria, bang Aden, bang loy, mba

Nona, Mba Karina, bang Desmon.

22. temen-temen 2012 Bery Decky Saputra, Maya, Anisa Rachmawati, Umai,

Silvi, Rifki Cibi, Nyum, Endry, Firdaus, Akbar, Nadiril, Johansyah,

Ahmad Hamdani, Andre, Lianse, kiki Alfiansyah, Ramadanu, Rizky Uda,

Sherly, Suci, Iyaji, Erna, Yogi, Lena, Novi, Bayu, Bagus, Alga, Ali,

Dwini, Dewi, Stefani, Ikhwan, Dian, Ria, saiful, imam syafei, imam koi ,

Karina, mba Nana, kak Ade, kak Imam, Gusti, kak Fery, kak Nina, kak

Banda, kak Pandu, atu Sophie, eyang Masteguh, kanjeng Dila, om Yopie,

kak Ardika, kak Rara, kak Rully, kak Ucup, kak Nanda, kak Adam, mba

Eka, Kak Hendra, kak Erik, kak Derry, kak Yoga dan semua yang tidak

bisa di sebutkan satu- satu, makasih dukungannya.

24. Sahabatku Ratih Retno Murti dan Feby Amalia Saputri makasih dukungan

dan bantuannya.

25. Umaimah, Galuh Ajeng, Wahyu, Ricko, abang Ajin, Khumaira, Poppy,

Audi, Gita, Belle, Ratu, Fidya, Eva, Oyen, Dewa, Ena, Rina, Fajri, Rizal,

Ramanda makasih atas dukungan dan doanya

26. Keluarga Kantin Uye Andrean, Theo, Reza, Randy, Farid, Himawan,

Hendra, Bang Santos, Mba Ellse, adik Putri makasih atas doa dan

dukungannya

Akhir kata penulis menyadari bahwa skripsi ini masih jauh dari kesempurnaan

akan tetapi sedikit harapan semoga karya sederhana ini dapat berguna dan

bermanfaat bagi kita semua. Amin

Daftar Tabel

B. Tinjauan Implementasi Kebijakan publik ... 10

1. Konsep Implementasi Kebijakan... 10

2. Model Implementasi Kebijakan... 12

3. Faktor Pendukung dan Penghambat Implementasi Kebijakan ... 17

C. Peraturan Pemerintah Nomor 46 Tahun 2013 ... 19

1. kriteria PP46 ... 19

D. Usaha Mikro,Kecil dan Menengah (UMKM)... 20

1. Karakteristik UMKM ... 22

III. Metode Penelitian ... 24

A. Tipe dan Pendekatan Penelitian ... 24

B. Profil KPP Tanjung Karang Bandar Lampung ... 39

1. sejarah berdirinya KPP Tanjung Karang ... 39

BAB V HASIL PENELITIAN DAN PEMBAHASAN A. Deskripsi hasil penelitian pelaksanaan kebijakan perpajakan pada UMKM di Bandar Lampung (studi kasus Peraturan Pemerintah Nomor 46(PP46) Tahun 2013) ... 54

1. Standar Operasional Procedure (SOP) ... 76

2. Fragmentasi ... 79

BAB VI KESIMPULAN DAN SARAN ... 80

a. Kesimpulan... 80

b. Saran... 82

Halaman

Halaman

Gambar 4.1 Peta Wilayah Kerja KPP Tanjung Karang ... .. ... 44

Gambar 4.2 Peta Monografi Kerja KPP Tanjung Karang... ... 45

Gambar 5.1 Sosialisasi yang dilakukan KPP Tanjung Karang ... ... ... 58

Halaman

Tabel 4.1 Nama-nama Walikota dan Wakil Walikota Bandar Lampung

dan Periode Jabatan ...38

Tabel 4.2 Data kecamatan per 31 Desember 2012 ... 46

Tabel 4.3 Distribusi Pegawai Berdasarkan Pendidikan ... 51

Tabel 4.4 Distribusi Pegawai Berdasarkan Pangkat/Golongan ... 51

BAB I

PENDAHULUAN

A. Latar Belakang Masalah

Suatu Negara dapat dikatakan mandiri jika membiayai pembangunannya sendiri.

Dalam hal ini pemerintah lah yang berperan untuk menghimpun pemasukan

Negara. Pemerintah terus berusaha melakukan kegiatan pembangunan nasional

secara bertahap yang bertujuan untuk mensejahterakan rakyat. Pembangunan

nasional yang dilakukan dapat berupa perbaikan sarana dan prasarana serta

infrastruktur publik yang dapat dimanfaatkan oleh masyarakat. Sumber dana

dalam negeri yang digunakan untuk membiayai pembangunan nasional berasal

dari sektor perpajakan. Waluyo (2011:2) menyatakan bahwa pajak merupakan

salah satu sumber pembiayaan Negara untuk membiayai pembangunan nasional

demi kepentingan bersama.

Pajak merupakan alat bagi pemeintah didalam mencapai tujuan untuk

mendapatkan penerimaan baik yang bersifat langsung maupun tidak langsung dari

masyarakat guna membiayai pengeluaran rutin serta pembangunan sosial dan

ekonomi masyarakat. Pajak secara bebas dapat dikatakan sebagai suatu kewajiban

warga negara berupa pengabdian serta peran aktif warga negara berupa

Peraturan-Peraturan untuk tujuan kesejahteraan bangsa dan negara. (Wiratni

Ahmadi,2006 : 10 ).

Jenis pajak yang diberlakukan di Indonesia diantaranya adalah Pajak Penghasilan,

Pajak Pertambahan Nilai, Pajak Bumi dan Bangunan, Pajak Hiburan, Pajak

Hadiah dan lain-lain. Pajak penghasilan merupakan pajak yang dikenakan

terhadap subjek pajak penghasilan atas penghasilan yang diterima atau

diperolehnya dalam tahun pajak. Subjek pajak tersebut dikenai pajak apabila

menerima atau memperoleh penghasilan. Subjek pajak yang menerima atau

memperoleh penghasilan disebut Wajib Pajak (WP). Salah satu WP yang

memberikan kontribusi dalam bidang perpajakan adalah Usaha Mikro, Kecil dan

Menengah (UMKM). Di Indonesia UMKM terbukti memainkan peran sebagai

katup pengaman perekonomian nasional pada masa krisis, serta menjadi

dinamisator pertumbuhan ekonomi pada masa pasca krisis.

Kenyataan tersebut membuat Pemerintah perlu memberi ruang bagi UMKM

untuk berkembang. Maka dari itu, diterbitkanlah Undang-Undang Nomor 20

Tahun 2008 tentang Usaha Mikro, Kecil dan Menengah. Kemudian pada tahun

yang sama dikeluarkan Undang-Undang yang mengatur Pajak Penghasilan, yaitu

UU No. 36 Tahun 2008. Pada Pasal 31E UU No. 36 Tahun 2008 disebutkan

bahwa Wajib Pajak badan UMKM mendapatkan pemberian fasilitas berupa

pengurangan tarif sebesar 25%.

Namun pada bulan Juli tahun 2013 pemerintah menerbitkan peraturan baru yaitu

PP No.46 tahun 2013 tentang Pajak Penghasilan atas bruto tertentu, dengan

demikian pemberian fasilitas pada pasal 31E UU No.36 tidak diberlakukan lagi.

PP46 ini bertujuan memberikan kemudahan pengadministrasian bagi Wajib Pajak

UMKM, karena tarif pajak bersifat final, yaitu 1% dari peredaran bruto tertentu.

Peraturan Perpajakan yang baru ini memiliki kelebihan yaitu tarif yang dianut

lebih kecil dari tarif yang sebelumnya yaitu 1% dari omset. PP46 Tahun 2013

berlaku untuk Wajib Pajak orang pribadi atau Badan yang memiliki penghasilan

yang kurang dari 4,8 M terbatas pada penghasilan dari usaha. pemberlakuan

kebijakan ini tidak semata-mata untuk meningkatkan penerimaan negara. Namun,

juga untuk membantu UMKM. Sebab, pelaku UMKM yang dipungut pajak

nantinya mendapat nomor pokok wajib pajak (NPWP). NPWP inilah yang

selanjutnya bisa dimanfaatkan UMKM untuk mengakses permodalan melalui

kredit perbankan.

Sumber:http://www.pandupajak.org/pokok-pokok-aturan-pajak-penghasilan-dari-usaha-yang-memiliki-peredaran-bruto-tertentu/ (di akses pada 22

april 2014 pukul 11.40 )

Untuk lebih mengoptimalkan penerapan PP46 Tahun 2013 Direktorat Jendral

Pajak menjelaskan bahwa penyampaian pajak juga akan di permudah dengan

bantaun mesin Anjungan Tunai Mandiri (ATM) bekerja sama dengan bank-bank

yang ada seperti BRI, Bank Mandiri, ataupun BTN untuk mempermulus proses

pembayaran pajak. Dalam hal ini pemerintah telah melakukan usaha terbaiknya

untuk meningkatkan jumlah penerimaan kas negara. Biaya yang rendah dan

memiliki NPWP maupun yang belum memiliki NPWP untuk segera

melaksanakan kewajiban perpajakannya.

Seperti pada kebanyakan kasus adanya perubahan juga menimbulkan pro dan

kontra. Niat baik pemerintah untuk memberikan kemudahan dan penyederhanaan

aturan perpajakan serta memberikan kesempatan masyarakat untuk berkontribusi

dalam penyelenggaraan negara sepertinya tidak disambut dengan baik oleh

masyarakat khususnya UMKM. Pemerintah berpendapat, bahwa adanya

perubahan tarif dan dasar perhitungan seharusnya sangat menguntungkan bagi

WP UMKM karena dapat memberi kemudahan dan penyederhanaan cara

pembayaran pajak. Pada kenyataan di lapangan, Wajib Pajak UMKM justru

memeberikan respon negatif, karena pajak yang dibayarkan lebih besar

dibandingkan pajak yang dibayar dengan mengikuti peraturan lama yang terdapat

pada UU PPh No. 36 Tahun 2008. Apalagi dengan tidak adanya pembayaran

kerugian, untung rugi tetap dikenakan pajak 1% dari omset. Sehingga beberapa

pelaku UMKM menolak atau bahkan pura-pura tidak tahu akan adanya peraturan

baru tersebut. Pemerintah dalam hal ini Direktorat Jendral Pajak (DJP) berharap

dengan dikeluarkan PP46 ini akan ada perluasan paertisipasi pembayaran pajak,

meningkatkan kepatuhan sukarela bagi Wajib Pajak UMKM, dengan demikian

penerimaan pajak akan meningkat dan diikuti dengan kesejahteraan rakyat.

Sumber : http://kabarpajak.blogspot.com/2013/07/pajak-umkm.html (di akses

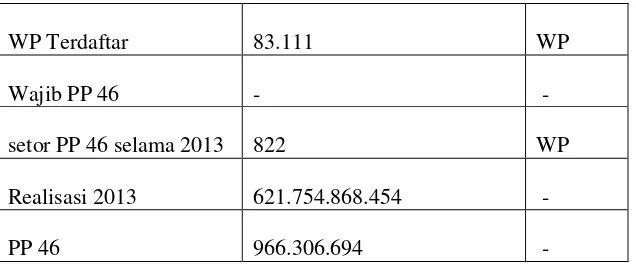

Tabel 1.1 Data Wajib Pajak yang terdaftar di KPP Tanjung Karang Bandar

Sumber : KPP Tanjung Karang Bandar Lampung 2015

Dari permasalahan diatas , peneliti tertarik untuk melakukan penelitian terkait

faktor-faktor apa saja yang mempengaruhi kepatuhan pemilik UMKM dalam

memenuhi kewajiban perpajakan. Lokasi penelitian adalah kota Bandar lampung.

Selain untuk memberi batasan pada penelitian ini, kota Bandar lampung juga

merupakan tempat yang dirasa strategis karena peneliti bertempat tinggal di

Bandar Lampung, serta memiliki jumlah UMKM yang cukup banyak yaitu sekitar

3.618 yang terdaftar di KPP Tanjung Karang, dan akan menuangkannya dalam

bentuk skiripsi dengan judul Implementasi Peraturan Pemerintah Nomor 46

(PP46) tahun 2013 tentang pajak penghasilan (studi kasus pada UMKM yang

B. Perumusan Masalah

Berdasarkan latar belakang penelitian tersebut diatas, maka peneliti berusaha

merumuskan permasalahan yaitu Bagaimana Pelaksanaan Kebijakan Peraturan

Pemerintah Nomor 46 (PP46) pada UMKM yang terdaftar di KPP Tanjung

Karang Bandar Lampung ?

C. Tujuan Penelitian

Untuk mengetahui bagaimana implementasi kebijakan Peraturan Pemerintah

Nomor 46 pada UMKM yang tterdaftar di KPP Tanjung Karang Bandar Lampung

D. Kegunaan Penelitian

1. Secara teoritis, hasil penelitian ini diharapkan dapat memberikan sumbangan

pemikiran, informasi,dan pengetahuan bagi studi Ilmu Administrasi Negara

mengenai fenomena yang terjadi dalam salah satu ruang lingkup administrasi

negara, khususnya Administrasi Perpajakan dan Retribusi.

2. Secara praktis, hasil penelitian ini diharapkan dapat menjadi penilaian bagi

pelaksanaan Kebijakan Perpajakan pada UMKM di Bandar Lampung (studi

kasus Peraturan Pemerintah Nomor 46 (PP46) tahun 2013) dilihat dari

ketepatan pelaksanaan, target, dan hasil kebijakan, dan sumbangan refererensi

BAB II

TINJAUAN PUSTAKA

A.Tinjauan Tentang Kebijakan Publik

1. Konsep Kebijakan Publik

Terdapat banyak definisi mengenai apa yang maksud dengan kebijakan publik

dalam literatur-literatur politik. Masing-masing definisi memberi penekanan yang

berbeda-beda. Perbedaan ini timbul karena masing-masing para ahli mempunyai

latar belakang yang berbeda-beda, walaupun pendekatan dan model yang

digunakan oleh para ahli pada akhirnya juga akan dapat menentukan bagaimana

kebijakan publik tersebut hendak didefinisikan.

Laswell dan Kaplan dalam Nugroho (2008:53) mendefinisikan kebijakan publik

sebagai suatu program yang diproyeksikan dengan tujuan-tujuan tertentu,

nilai-nilai tertentu, dan praktik-praktik tertentu .Sedangkan James Anderson dalam

Islamy (2001;19) mengemukakan kebijakan publik sebagai kebijaksanaan –

kebijaksanaan yang dikembangkan oleh badan-badan dan pejabat-pejabat

Sementara itu William N Dunn dalam Pasolong (2010:39), mengatakan kebijakan

publik sebagai suatu rangkaian pilihan-pilihan yang saling berhubungan yang

dibuat oleh lembaga atau pejabat pemerintah pada bidang-bidang yang

menyangkut tugas pemerintahan, seperti pertahanan keamanan, energi, kesehatan,

pendidikan, kesejahteraan masyarakat, kriminalitas, perekonomian dan lain-lain.

Kemudian, secara lebih singkat, Thomas R. Dye dalam Santosa (2008: 27)

merumuskan kebijakan sebagai pilihan pemerintah untuk bertindak atau tidak

bertindak.

Dari beberapa definisi tersebut dapat disimpulkan bahwa kebijakan publik

merupakan serangkaian tindakan yang telah ditentukan oleh pemerintah (instansi

publik) yang mempunyai tujuan untuk mengatur kepentingan seluruh anggota

masyarakat.

2. Tahap – Tahap Kebijakan Publik

Menurut William N. Dunn (2003:22), proses kebijakan adalah serangkaian

aktivitas intelektual yang dilakukan didalam proses kegiatan yang pada dasarnya

bersifat politis, aktivitas politis tersebut divisualisasikan sebagai serangkaian

tahap yang saling tergantung yang diatur menurut urutan waktu.

Sementara Winarno (2012:35) mengemukakan bahwa proses pembuatan

kebijakan publik merupakan proses yang kompleks karena melibatkan banyak

publik tersebut dibagi kedalam beberapa tahapan. Tahapan-tahapan kebijakan

publik adalah sebagai berikut:

A.Tahap Penyusunan Agenda

Para pejabat yang dipilih dan diangkat menempatkan masalah pada agenda publik.

Sebelumnya masalah-masalah ini berkompetisi terlebih dahulu untuk dapat masuk

ke dalam agenda kebijakan. Pada akhirnya, beberapa masalah masuk ke agenda

kebijakan para perumus kebijakan. Pada tahap ini suatu masalah mungkin tidak

disentuh sama sekali, sementara masalah yang lain ditetapkan menjadi fokus

pembahasan, atau ada pula masalah karena alasan- alasan tertentu ditunda untuk

waktu yang lama.

B.Tahap Formulasi Kebijakan

Masalah telah masuk ke agenda kebijakan kemudian dibahas oleh para pembuat

kebijakan. Masalah-masalah tadi didefinisikan untuk kemudian dicari pemecahan

masalah terbaik. Pemecahan masalah tersebut berasal dari berbagai alternatif atau

pilihan kebijakan (policy alternatives / policy options) yang ada. Sama halnya

dengan perjuangan suatu masalah untuk masuk ke dalam agenda kebijakan, dalam

tahap perumusan kebijakan masing-masing alternatif bersaing untuk dapat dipilih

sebagai kebijakan yang diambil untuk memecahkan masalah.

C.Tahap Adopsi Kebijakan

Dari sekian banyak alternatif kebijakan yang ditawarkan oleh para perumus

dukungan dari mayoritas legislatif, konsensus antara direktur lembaga atau

keputusan peradilan.

D.Tahap Implementasi Kebijakan

Suatu program kebijakan hanya akan menjadi catatan-catatan elit, jika program

tersebut tidak diimplementasikan. Oleh karena itu, keputusan program kebijakan

yang telah diambil sebagai alternatif pemecahan masalah harus

diimplementasikan, yakni dilaksanakan oleh badan-badan administrasi maupun

agen-agen pemerintah di tingkat bawah. Kebijakan yang telah diambil dilaksana-

kan oleh unit-unit administrasi yang memobilisasikan sumberdaya finansial dan

manusia.

E. Tahap Evaluasi Kebijakan

Pada tahap ini kebijakan yang telah dijalankan akan dinilai atau dievaluasi, untuk

melihat sejauh mana kebijakan yang dibuat telah mampu memecahkan masalah.

Kebijakan publik pada dasarnya dibuat untuk meraih dampak yang diinginkan.

B.Tinjauan Tentang Implementasi Kebijakan

1. Konsep Implementasi Kebijakan

Implementasi kebijakan merupakan tahap yang krusial dalam proses kebijakan

publik. Suatu program kebijakan harus diimplementasikan agar mempunyai

dampak atau dapat mencapai tujuan yang diinginkan. Studi implementasi

merupakan suatu kajian mengenai studi kebijakan yang mengarah pada proses

Menurut Udoji dalam Agustino (2008:140) mengatakan bahwa :pelaksanaan

kebijakan adalah sesuatu yang penting bahkan mungkin jauh lebih penting dari

pada pembuatan kebijakan. Kebijakan-kebijakan hanya akan sekedar berupa

impian atau rencana bagus yang tersimpan rapi dalam arsip kalau tidak

diimplementasikan.

Van Meter dan Van Horn dalam Winarno (2012:149) mendefinisikan

implementasi sebagai tindakan-tindakan yang dilakukan oleh individu-individu

atau kelompok pemerintah maupun swasta yang diarahkan untuk mencapai

tujuan-tujuan yang telah ditetapkan dalam keputusan-keputusan kebijakan

sebelumnya”.

Keberhasilan suatu implementasi kebijakan dapat diukur atau dilihat dari proses

dan pencapaian tujuan hasil akhir (output), yaitu tercapai atau tidaknya

tujuan-tujuan yang ingin diraih.Hal ini tak jauh berbeda dengan apa yang diutarakan

Grindle dalam Agustino (2008:139) bahwa pengukuran keberhasilan

implementasi dapat dilihat dari prosesnya, dengan mempertanyakan apakah

pelaksanaan program sesuai dengan yang telah ditentukan yaitu melihat pada

action program dari individual projects dan yang kedua apakah tujuan program

tersebut tercapai.

2. Model Implementasi Kebijakan

Model banyak digunakan untuk memudahkan para pemerhati atau pembelajar

pemilihan jenis model implementasi kebijakan publik yaitu implementasi

kebijakan publik yang berpola dari atas ke bawah (top-bottmer) dan dari bawah ke

atas (bottom-topper), serta pemilihan implementasi kebijakan publik yang berpola

paksa (command-and-control) dan pola pasar (economic incentive).

Agustino (2008;140) pendekatan model “top down”, merupakan pendekatan

implementasi kebijakan publik yang dilakukan tersentralisir dan dimulai dari

aktor tingkat pusat, dan keputusannya pun diambil dari tingkat pusat. Pendekatan

top down bertitik tolak dari perspektif bahwa keputusan-keputusan politik

(kebijakan) yang telah ditetapkan oleh pembuat kebijakan harus dilaksanakan oleh

administrator-administrator atau birokrat-birokrat pada level bawahnya,

sedangkan pendekatan model “bottom up” bermakna meski kebijakan dibuat oleh

pemerintah, namun pelaksanaannya oleh rakyat. Model yang digunakan oleh

peneliti yaitu :

A. Model Implementasi Kebijakan George C.Edward III

Menurut George C.Edward III, studi implementasi kebijakan adalah krusial bagi

public administration dan public policy.Implementasi kebijakan adalah salah satu

tahap kebijakan publik, antara pembentukan kebijakan dan konsekuensi-

konsekuensi kebijakan bagi masyarakat yang dipengaruhinya. Jika suatu

kebijakan tidak tepat atau tidak dapat mengurangi masalah yang merupakan

sasaran dari kebijakan, maka model implementasi kebijakan publik yang

berperspektif top down dikembangkan oleh George C.Edward III.Pendekatan

menentukan keberhasilan suatu implementasi kebijakan, yaitu (1) komunikasi, (2)

sumber daya, (3) disposisi dan (4) struktur birokrasi.Keempat variabel dalam

model yang dibangun oleh Edward III tersebut memiliki keterkaitan satu dengan

yang lain dalam mencapai tujuan dan sasaran program/kebijakan.Semuanya saling

bersinergi dalam mencapai tujuan dan satu variabel akan sangat mempengaruhi

variabel yang lain.

Kempat variabel diatas dalam model yang dibangun oleh Edward III memiliki

keterkaitan satu dengan yang lain dalam mencapai tujuan dan sasaran

program/kebijakan. Sementara itu, model yang dikemukan Edwards III dalam

Agustino (2012:149) implementasi atau pelaksanaan kebijakan dipengaruhi oleh

empat variabel, yaitu :

A.Komunikasi.

Komunikasi merupakan suatu hal yang sangat menentukan keberhasilan

pencapaian tujuan dari pelaksanaan atau implementasi suatu program/kebijakan.

Komunikasi menyangkut proses penyampaian informasi atau transmisi, kejelasan

informasi tersebut serta konsistensi informasi yang disampaikan. Pengetahuan

atas apa yang mereka kerjakan dapat berjalan apabila komunikasi berjalan dengan

baik, sehingga setiap keputusan kebijakan dan peraturan. Ada tiga indikator yang

dapat digunakan dalam mengukur keberhasilan aspek komunikasi ini, yaitu :

A.Transmisi, yaitu penyaluran komunikasi yang baik akan dapat menghasilkan

suatu hasil implementasi atau pelaksanaan yang baik pula. Seringkali yang

karena komunikasi pelaksanaan tersebut telah melalui beberapa tingkatan

birokrasi, sehingga hal yang diharapkan terdistorsi di tengah jalan.

B.Kejelasan informasi, dimana komunikasi atau informasi yang diterima oleh

pelaksana kebijakan haruslah jelas dan tidak membingungkan. Kejelasan

informasi kebijakan tidak selalu menghalangi pelaksanaan kebijakan atau

program, dimana pada tataran tertentu para pelaksana membutuhkan

fleksibilitas dalam melaksanakan program, tetapi pada tataran yang lain

makahal tersebut justru akan menyelewengkan tujuan yang hendak dicapai

oleh kebijakan yang telah ditetapkan.

C.Konsistensi informasi yang disampaikan, yaitu perintah ataupun informasi

yang diberikan dalam pelaksanaan suatu komunikasi haruslah jelas dan

konsisten untuk dapat diterapkan dan dijalankan. Apabila perintah yang

diberikan seringkali berubah-ubah, maka dapat menimbulkan kebingungan

bagi pelaksana di lapangan.

D.Sumberdaya

Meskipun isi kebijakan telah dikomunikasikan secara jelas dan konsisten, akan

tetapi pelaksana atau implementor kekurangan sumber daya untuk melaksanakan

kebijakan, maka implementasi tidak akan berjalan secara efektif. Sumber daya

adalah faktor penting untuk pelaksanaan program agar efektif, dimana tanpa

sumberdaya maka program atau kebijakan hanya sekedar kertas dokumen.

Edward III dalam Agustino (2012:152) menyatakan bahwa hal ini meliputi empat

A.Staf, sumberdaya utama dalam implementasi kebijakan adalah staf. Kegagalan

yang seiring terjadi dalam implementasi kebijakan salah satunya disebagiankan

oleh karena staf yang tidak mencukupi, memadai, ataupun tidak kompeten di

bidangnya.

B.Informasi dalam implementasi kebijakan, informasi mempunyai dua bentuk,

yaitu pertama informasi yang berhubungan dengan cara melaksanakan

kebijakan. Implementor harus mengetahui apa yang harus mereka lakukan

disaat mereka diberi perintah untuk melakukan tindakan. Kedua informasi

mengenai data kepatuhan dari para pelaksana terhadap peraturan dan regulasi

pemerintah yangtelah tetapkan.

C.Wewenang, pada umumnya kewenangan harus bersifat formal agar perintah

dapat dilaksanakan. Kewenangan merupakan otoritas atau legitimasi bagi para

pelaksana dalam melaksanakan kebijakan yang ditetapkan secara politik.

D.Fasilitas, merupakan faktor penting dalam implementasi kebijakan.

implementor mungkin memiliki staf yang mencukupi, mengerti apa yang harus

dilakukannya dan tanpa adanya fasilitas pendukung maka implementasi

kebijakan tersebut tidak akan berhasil

E. Disposisi atau attitudes

Disposisi adalah sikap dan komitmen aparat pelaksana terhadap program,

dalam hal ini teruutama adalah aparatur birokrasi. Apabila implementor memiliki

disposisi yang baik, maka dia akan menjalankan kebijakan dengan baik seperti

yang diinginkan oleh pembuat kebijakan atau program, sedangkan apabila

implementor atau pelaksana memiliki sikap yangberbeda dengan pembuat

kebijakan, maka proses implementasi atau pelaksanaan program juga menjadi

tidak efektif.

a. Interpretasi terhadap ditetapkannya kebijakan PP46 pada UMKM di Kota

Bandar Lampung.

a. Motivasi dalam menjalankan kebijakan PP46 pada UMKM di Kota Bandar

Lampung.

F. Struktur Organisasi

Menurut Edward III dalam Nugroho (2011:636), menjelaskan bahwa struktur

birokrasi berkenaan dengan kesesuaian organisasi birokrasi yang menjadi

penyelenggara implentasi kebijakan publik. Tantangannya adalah bagaimana agar

tidak terjadi bureaucratic fragmentation karena struktur ini menjadikan proses

implementasi menjadi jauh dari efektif. Di Indonesia sering terjadi inefektivitas

implementasi kebijakan karena kurangnya koordinasi dan kerjasama diantara

lembaga-lembaga Negara dan/atau pemerintah.

Menurut Edward III dalam Agustino (2012:153), dua karakteristik yang dapat

mendongkrak kinerja struktur birokrasi/organisasi kea rah yang lebih baik adalah :

melakukan Standar Operating Procedure (SOP) dan pelaksanaan fragmentasi.

SOP adalah suatu kegiatan rutin yang memungkinkan para pegawai (atau

kegiatan-kegiatannya pada setiap harinya sesuai dengan standar yang ditetapkan.

Sedangkan pelaksanaan fragmentasi adalah upaya penyebaran tanggung jawab

kegiatan-kegiatan atau aktivitas-aktivitas pegawai diantara beberapa unit kerja.

Berdasarkan penjelasan berbagai ahli mengenai model implementasi, peneliti

menggunakan model implementasi dari Edward III, karena Peraturan Pemerintah

Nomor 46 (PP46) tahun 2013 mempunyai karakteristik top down yang sesuai

dengan tipe Edward III. Variabel ataupun indikator yang dikemukakan oleh

Edward III merupakan variabel yang bisa menjelaskan secara komprehensif

tentang kinerja implementasi dan dapat lebih konkret dalam menjelaskan proses

implementasi yang sebenarnya.

G.Faktor Pendukung dan Penghambat Implementasi Kebijakan

Salah satu pendapat yang sangat singkat dan tegas tentang keberhasilan atau

kegagalan dari implementasi kebijakan disampaikan oleh D.L. Weimer dan Aidan

R.Vining (1999;398) dalam Pasolong (2010;59).Menurut mereka ada tiga faktor

umum yang mempengaruhi keberhasilan implementasi, yaitu:

A.Logika yang digunakan oleh suatu kebijakan, yaitu sampai seberapa benar teori

yang menjadi landasan kebijakan atau seberapa jauh hubungan logis antara

kegiatan-kegiatan yang dilakukan dengan tujuan atau sasaran yang telah

ditetapkan.

B.Hakikat kerja sama yang dibutuhkan, yaitu apakah semua pihak yang terlibat

C.Ketersediaan sumber daya manusia yang memiliki kemampuan, komitmen

untuk mengelola pelaksanaanya.

Implementasi kebijakan mempunyai berbagai hambatan yang mempengaruhi

pelaksanaan suatu kebijakan publik.Gow dan Morss dalam Pasolong (2010;59)

mengungkapkan hambatan-hambatan tersebut antara lain: (1) hambatan politik,

ekonomi dan lingkungan; (2) kelemahan institusi; (3) ketidakmampuan SDM di

bidang teknis dan administratif; (4) kekurangan dalam bantuan teknis; (5)

kurangnya desentralisasi dan partisipasi, (6) pengaturan waktu (timing); (7) sistem

informasi yang kurang mendukung; (8) perbedaan agenda tujuan antara aktor; dan

(9) dukungan yang berkesinambungan.

Semua hambatan ini dapat dengan mudah dibedakan atas hambatan dari dalam

(faktor internal) dan dari luar (faktor eksternal). Dalam Pasolong (2010;59),

hambatan dari dalam atau yang sering disebut dengan faktor internal dapat dilihat

dari ketersediaan dan kualitas input yang digunakan seperti sumber daya manusia,

dana, struktur organisasi, informasi, sarana dan fasilitas yang dimiliki, serta

aturan-aturan, sistem dan prosedur yang harus digunakan.Sedangkan hambatan

dari luar atau sering disebut sebagai factor eksternal dapat dibedakan atas semua

kekuatan yang berpengaruh langsung ataupun tidak langsung kepada proses

implementasi kebijakan pemerintah, kelompok sasaran, kecenderungan ekonomi,

politik, kondisi social budaya dan sebagainya.

Peraturan Pemerintah Nomor 46 (PP46) ini adalah peraturan baru yang dikeluarkan

oleh pemerintah untuk memberikan kemudahan bagi wajib pajak orang pribadi dan

wajib pajak badan yang memiliki penghasilan bruto tertentu. PP46 Tahun 2013

ditetapkan pada 1 juli 2013. Pengenaan Pajak Penghasilan yang bersifat final

tersebut ditetapkan berdasarkan pada pertimbangan perlunya kesederhanaan dalam

pemungutan pajak, berkurangnya beban administrasi baik bagi wajib pajak maupun

Direkorat Jenderal Pajak, serta memperhatikan perkembangan ekonomi dan

moneter. Tujuan peraturan ini adalah untuk memberikan kemudahan kepada wajib

pajak yang menerima atau memperoleh penghasilan dari usaha yang memiliki

peredaran bruto tertentu, untuk melakukan perhitungan, penyetoran, dan pelaporan

Pajak Penghasilan yang terutang.

Kriteria Peraturan Pemerintah Nomor 46 Tahun 2013

Dalam hal ini atas pengahsilan dari usaha yang diterima atau diperoleh Wajib Pajak

yang memiliki peredaran bruto tertentu dikenai Pajak Penghasilan yang bersifat

final. Berikut ini adalah Wajib Pajak yang dimaksud, antara lain :

1. Wajib Pajak orang pribadi atau Wajib Pajak badan tidak termasuk bentuk usaha

tetap, dan

2. Menerima penghasilan dari usaha, tidak termasuk penghasilan dari jasa

sehubungan dengan pekerjaan bebas, dengan peredaran bruto tidak melebihi

Rp 4,8 M dalam 1 tahun.

Tidak termasuk Wajib Pajak orang pribadi yang melakukan kegiatan usaha

A.Menggunakan sarana atau prasarana yang dapat dibongkar pasang, baik yang

menetap maupun tidak menetap.

B.Menggunakan sebagian atau seluruh tempat untuk kepentingan umum yang tidak

diperuntukkan bagi tempat usaha atau berjualan.

Dalam PP46 menjelaskan tidak semua Wajib Pajak badan yang memiliki usaha dan

memperoleh penghasilan bruto tertentu terkena tarif 1% ini. Berikut ini adalah Wajib

Pajak yang tidak temasuk dalam kriteriamantara lain :

A.Wajib Pajak badan yang belum beroperasi secara komersial.

B.Wajib Pajak badan yang dalam jangka waktu 1 tahun setelah beroperasi secara

komersial memperoleh peredaran bruto melebihi Rp 4,8 M.

C.Usaha Mikro, Kecil dan Menengah (UMKM)

UMKM merupakan usaha yang memiliki peran yang cukup tinggi terutama di

Indonesia yang yang masih tergolong negara berkembang. Dengan banyaknya

jumlah UMKM maka akan semakin banyak penciptaan kesempatan kerja bagi

para penangguran. Selain itu UMKM dapat dijadikan sebagai sumber pendapatan

khususnya di daerah pedesaan dan rumah tangga berpendapatan rendah.

Peran UMKM tidak dapat diragukan lagi dalam mendukung peningkatan

pendapatan masyarakat tetapi pengertian dari UMKM tersebut masih beragam.

Makna dari UMKM sendiri berbeda-beda. Definisi yang berkaitan dengan

A.Ketentuan undang-undang No. 9 Tahun 1995 tentang usaha kecil dan

kemudian dilaksanakan lebih lanjut dengan peraturan pemerintah nomor 44

tahun 1997 tentang kemitraan, dimana pengertian UMKM adalah sebagaimana

diatur undang-undang No.2 tahun 2008 UMKM adalah usaha ekonomi

produktif yang berdiri sendiri, yang dilakukan oleh perorangan atau badan

usaha yang bukan merupakan anak perusahaan atau bukan cabang yang

dimiliki,dikuasai atau menjadi bagian baik langsung maupun tidak langsung

dari usaha menengah atau usaha besar yang memenuhi kriteria usaha kecil.

B.Menurut Badan Pusat Statistik tahun 2003 mendefiisikan UMKM menurut 2

kategori yaitu :

1. Menurut omset. Usaha kecil adalah usaha yang mempunyai aset tetap kurang

dari Rp. 200.000.000 dan omset pertahun Rp.1.000.000.000.

2. Menurut jumlah tenaga kerja. Usaha kecil adalah usaha yang mempunyai

tenaga kerja sebanyak 5 sampai 9 orang tenaga kerja. Industri rumah tangga

adalah industri yang mempekerjakan kurang dari 5 orang. UMKM adalah

usaha yang mempunyai modal awal yang kecil atau nilai kekayaan (aset) yang

kecil dan jumlah pekerja yang kecil (terbatas), nilai modal (aset) atau jumlah

pekerjaannya sesuai definisi yang diberikan oleh pemerintah atau intitusi

dengan tujuan tertentu. Sukirno (2004 : 365)

3. Menurut Departemen Perindustrian dan Perdagangan, UMKM adalah

industri kerajinan yang mempunyai investasi modal untuk mesin-mesin dan

peralatan sebesar Rp. 70.000.000 kebawah dan usahanya dimiliki oleh Warga

Negara Indonesia.

Undang-Undang Nomor 20 tahun 2008 tentang Usaha Mikro,Kecil dan Menengah

angka 8 menyatakan pemberdayaan adalah upaya yang dilakukan

Pemerintah,Pemerintah Daerah, Dunia Usaha, dan masyarakat secara sinergis

dalam bentuk penumbuhan iklim dan pengembangan usaha terhadap Usaha

Mikro, Kecil dan Menengah sehingga mampu tumbuh dan berkembang menjadi

usaha yang tangguh dan mandiri.

Karakteristik UMKM

Kriteria UMKM dalam ketentuan Republik Indonesia No. 20 Tahun 2008 :

A.Kriteria Usaha Mikro adalah sebagai berikut :

1. Memiliki kekayaan bersih paling banyak Rp. 50.000.000,00 tidak termasuk

tanah dan bangunan usaha

2. Memiliki hasil penjualan tahunan paling banyak Rp. 300.000.000,00

B.Kriteria Usaha Kecil adalah sebagai berikut:

1. Memiliki kekayaan lebih dari Rp.50.000.000,sampai dengan paling banyak

Rp. 500.000.000,00 tidak termasuk tanah dan banguanan tempat usaha.

paling banyak Rp.2.500.000.000,00

C.Kriteria Usaha Menengah adalah sebagai berikut :

1. Memiliki kekayaan bersih lebih dari Rp.500.000.000,00 sampai dengan paling

banyak Rp. 10.000.000.000,00 tidak termasuk tanah dan bangunan tempat

usaha, atau

2. Memiliki hasil penjualan tahunan lebih dari Rp. 2.500.000.000,00 sampai

BAB III

METODE PENELITIAN

A. Tipe dan Pendekatan Penelitian

Tipe penelitian yang digunakan dalam penelitian ini adalah tipe penelitian

deskriptif dengan pendekatan kualitatif. Tipe penelitian ini menurut Bugdon dan

Taylor dalam Moleong (2007:4) berupaya menggambarkan kejadian atau

fenomena sesuai dengan apa yang terjadi di lapangan, di mana data yang

dihasilkan berupa kata-kata tertulis atau lisan dari orang-orang dan perilaku yang

dapat diamati. Data yang dikumpulkan tersebut berupa kata-kata hasil wawancara,

gambar, catatan di lapangan, foto, dokumen pribadi. Dengan kata lain metode

deskriptif menggambarkan suatu fenomena yang ada dengan jalan memaparkan

data secara kata-kata, dan gambar. Maksud penulis menggunakan metode tersebut

untuk mendeskripsikan dan memperoleh pemahaman menyeluruh dan mendalam

tentang implementasi Peraturan Pemerintah Nomor 46 tentang pajak penghasilan

B. Fokus Penelitan

Untuk mempertajam penelitian maka dalam penelitian kualitatif perlu menetapkan

fokus. Dalam penelitian kualitatif, penentuan fokus dalam proposal lebih

didasarkan pada tingkat kebaruan informasi yang akan diperoleh dari situasi sosial

(lapangan). Fokus penelitian pada dasarnya merupakan masalah pokok yang

bersumber dari pengalaman peneliti atau melalui pengetahuan yang diperolehnya

melalui kepustakaan ilmiah ataupun kepustakaan lainnya. Fokus penelitian sangar

diperlukan dalam sebuah penelitian karena dapat memberikan batasan dalam studi

dan pengumpulan data, sehingga peneliti dapat lebih fokus memahami

masalah-masalah yang menjadi tujuan penelitian dan data yang diperoleh akan lebih

spesifik. Penelitian ini di fokuskan pada Implementasi kebijakan dengan variabel

yang terdapat dalam Model George Edwards III yang antara lain meliputi:

1. Komunikasi

Berkenaan dengan bagaimana kebijakan dkominikasikan pada organisas

dan/atau publik, ketersediaan sumber daya untuk melaksanakan kebijakan, sikap

dan tanggapan dari pihak yang terlibat, dan struktur organisasi pelaksana

kebijakan. Secara umum tiga hal yang penting dalam indikator ini yaitu :

2. Sumber daya

Sumber Daya kebijakan Perpajakan PP46 di Kota Bandar Lampung Berkenaan

dengan

a. Sumber Daya Manusia : Apakah relatif cukup jumlahnya dan mempunyai

keahlian dan keterampilan untuk melaksanakan kebijakan Perpajakan PP46

pada UMKM di Bandar Lampung

b. Informasi : Apakah memadai atau relevan untuk keperluan implementasi.

c. Wewenang : Apakah kewenangan yang dimiliki implementor tepat untuk

melaksanakan kebijakan PP46 di Kota Bandar Lampung.

d. Fasilitas : Apakah fasilitas yang dimiliki implementor dapat menyukseskan

kebijakan PP46 di Kota Bandar Lampung.

3. Disposisi

a. Interpretasi terhadap ditetapkannya kebijakan PP46 pada UMKM di Kota

Bandar Lampung.

b. Motivasi dalam menjalankan kebijakan PP46 pada UMKM di Kota Bandar

4. Struktur birokasi yang berkenaan dengan :

a. Penggunaan Prosedur Pengoperasian Standar (SOP) dalam menjalankan

kebijakan PP46 di Kota Bandar Lampung.

b. Koordinasi antar pelaksana kebijakan PP46 di Kota Bandar Lampung.

C. Lokasi Penelitian

Menurut Sugiyono (2010:216) Purposive adalah lokasi penelitian dipilih

berdasarkan pertimbangan-pertimbangan tertentu dan diambil berdasarkan tujuan

penelitian. Lokasi yang dipilih dalam penelitian ini adalah Kantor Pajak Pratama

Tanjung Karang Bandar Lampung dan beberapa UMKM yang terdaftar PP46 di

Bandar Lampung. Peneliti memilih lokasi tersebut karena Kantor Pajak Pratama

Tanjung Karang merupakan salah satu instansi yang mengetahui tentang

kebijakan PP46, sementara untuk memperoleh informasi yang lebih kuat maka

peneliti memilih beberapa UMKM yang terdaftar di Bandar lampung karena

beberapa UMKM tersebut merupakan tempat pengimplementasian Kebijakan

PP46.

D. Jenis dan Sumber Data

Menurut Loftland dan Loftland dalam Moleong (2011:157), sumber data utama

pada penelitian kualitatif ialah kata-kata dan tindakan, selebihnya adalah data

tambahan seperti data tertulis, foto, statistik. Adapun sumber data dalam

a. Sumber Lisan/Kata–kata

Perkataan orang yang diwawancarai merupakan sumber data utama, sumber data

dapat ditulis atau direkam. Dalam hal ini yang diwawancarai oleh peneliti

berkaitan dengan penelitian ini adalah:

a. Kepala Seksi PDI Pajak Pratama Tanjung Karang Bandar Lampung yaitu

Bapak Mokh.Solikhun

b. Kepala Subbagian Umum Pajak Pratama Tanjung Karang Bandar Lampung

yaitu Bapak Fahrurrozi

c. Pegawai bagian Ekstensifikasi Pajak Pratama Tanjung Karang Bandar

Lampung yaitu Bapak Adimas Rizky Surya dan Bapak Rasyid

d. Pegawai bagian pengawasan dan konsultasi Pajak Pratama Tanjung Karang

Bandar Lampung Bapak Pandu Satyo Wicaksono

e. Pegawai bagian pelayanan Pajak Pratama Tanjung Karang Bandar Lampung

yaitu Bapak Agung Prayogo

f. beberapa UMKM yang terdaftar PP46 di KPP Tanjung Karang Bandar

Lampung

Teknik pemilihan orang yang diwawancarai dilakukan secara purposive.Alasan

pemakaian teknik purposive disebabkan oleh bentuk dan ciri penelitian ini sendiri

yaitu untuk mendapatkan informasi-informasi yang sesuai dengan tujuan dari

pelaksanaan penelitian ini (jabaran pihak–pihak yang akan diwawancarai). Secara

orang-orang yang terlibat secara langsung maupun tidak langsung dalam menerapkan

kebijakan yang dimaksud.

g. Sumber Tertulis

Walaupun dikatakan bahwa sumber di luar kata dan tindakan merupakan sumber

data kedua, jelas hal ini tidak dapat diabaikan.Dilihat dari segi sumber tertulis

dapat dibagi menjadi sumber buku dan majalah ilmiah, sumber dari arsip,

dokumen pribadi dan dokumen resmi. Adapun yang menjadi sumber tertulis

dalam penelitian yaitu berupa surat keputusan/Instruksi. Datayang digunakan

dalam penelitian ini adalah data yang diperoleh dari Kantor Pajak Pratama

Tanjung Karang, serta data sekunder yang diperoleh juga bedasarkan penelusuran

kepustakaan, internet dan literatur lain yang berkaitan dengan penelitian.

E. Teknik Pengumpulan Data

Pengumpulan data yang dilakukan dalam penelitian ini meliputi tahap-tahap

sebagai berikut:

1. Proses Memasuki Lokasi Penelitian

Peneliti mendatangi lokasi utama penelitian yang berhubungan dengan

penelitian yaitu KPP Tanjung Karang Kota Bandar Lampung untuk

memperoleh berbagai informasi dan gambaran tentang Implementasi

2. Ketika Berada di Lokasi Penelitian (Getting Along)

Peneliti berusaha melakukan hubungan secara pribadi yang akrab dengan

subjek penelitian, mencari informasi dan berbagai sumber data yang lengkap

dan berusaha menangkap makna inti dari berbagai informasi yang diterima

serta fenomena yang diamati.

3. Pengumpulan Data (Logging In Data)

Peneliti melakukan proses pengumpulan data yang telah ditetapkan

berdasarkan fokus penelitian yang telah ditetapkan sebelumnya. Teknik

pengumpulan data yang digunakan dalam penelitian ini adalah:

a. Pengamatan (observasi)

Pengamatan digunakan untuk memperoleh data yang berupa deskripsi faktual,

cermat dan terinci mengenai keadaan lapangan, kegiatan manusia dan situasi

sosial, serta konteks dimana kegiatan-kegiatan itu terjadi dan berhubungan

dengan fokus penelitian. Adapun observasi yang peneliti lakukan yaitu

mengamati secara langsung kegiatan dan perilaku stakeholder yang terlibat

dalam implementasi peraturan pemerintah nomor 46 tahun 2013 di Kota

Bandar Lampung.

b. Wawancara mendalam (indepht interview)

Wawancara adalah percakapan dengan maksud tertentu. Percakapan itu

dilakukan oleh dua pihak, yaitu pewawancara (interviewer) yang mengajukan

pertanyaan dan terwawancara (interview) atau informan yang memberikan

primer yang berkaitan dengan fokus penelitian. Wawancara dilakukan secara

terstruktur dengan menggunakan panduan wawancara (interview guide). Pada

penelitian ini informan yang diwawancarai adalah para stakeholder yang

terlibat dalam implementasi peraturan pemerintah nomor 46 tahun 2013 di

Kota Bandar Lampung yaitu UMKM.

c. Dokumentasi

Dokumentasi merupakan metode pengumpulan data dengan mempelajari

dokumen-dokumen yang berkaitan dengan masalah penelitian. Teknik ini

digunakan untuk menghimpun berbagai data sekunder yang memuat informasi

tertentu yang bersumber dari dokumen-dokumen tertulis seperti

surat-menyurat, notulensi rapat, berita acara, dan dokumen yang berupa foto-foto.

Dokumen berguna karena dapat memberikan latar belakang yang lebih luas

mengenai pokok penelitian dan dapat dijadikan bahan triangulasi untuk

mengecek kesesuaian data.

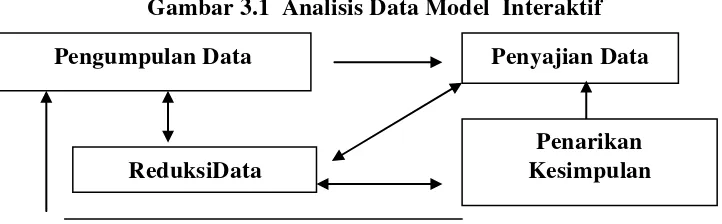

F. Teknik Analisis Data

Menurut Sugiyono (2010:244). Analisis data adalah proses mencari dan

menyusun secara sistematis data yang diperoleh dari hasil wawancara, catatan

lapangan, dan dokumentasi, gambar, foto dan sebagainya dengan cara

mengorganisasikan data kedalam kategori, menjabarkan kedalam unit-unit,

melakukan sintesa, menyusun kedalam pola, memilih mana yang penting dan

yang akan dipelajari, kemudian membuat kesimpulan yang mudah dipahami oleh

a. Reduksi Data (reduction data).

Reduksi data diartikan sebagai proses pemilihan, pemisahan, perhatian pada

penyederhanaan, pengabstrakan dan transformasi data kasar yang muncul dari

catatan-catatan tertulis dilapangan. Data yang diperoleh di lokasi penelitian

kemudian dituangkan dalam uraian atau laporan yang lengkap dan terinci.

Laporan lapangan selanjutnya direduksi, dirangkum, dipilih hal-hal pokok,

difokuskan padahal-hal yang penting kemudian dicari tema atau polanya.

b. Penyajian Data (Data Display).

Penyajian data merupakan sekumpulan informasi tersusun yang berguna untuk

memudahkan peneliti memahami gambaran secara keseluruhan atau bagian

tertentu dari penelitian. Dengan menyajikan data maka akan memudahkan untuk

memahami apa yang terjadi dan merencanakan kerja selanjutnya berdasarkan apa

yang telah difahami tersebut.Batasan yang diberikan dalam penyajian data adalah

sekumpulan informasi yang tersusun dan memberi kemungkinan adanya

penarikan kesimpulan dan pengambilan tindakan. Dalam penelitian ini, penyajian

data diwujudkan dalam bentuk uraian dengan teks naratif, bagan, foto atau

gambar dan sejenisnya.

c. Penarikan Kesimpulan

Penarikan kesimpulan yaitu melakukan verifikasi secara terus menerus sepanjang

proses penelitian berlangsung, yaitu sejak awal memasuki lokasi penelitian dan

mencari pola, tema, hubungan persamaan, hal-hal yang sering timbul, yang

kemudian dituangkan dalam kesimpulan.

Gambar 3.1 Analisis Data Model Interaktif

Sumber: Miles dan Huberman dalam Sugiyono (2010:247)

G. Teknik Keabsahan Data

Keabsahan data merupakan standar validitas dari data yang diperoleh. Menurut

Moleong (2007:324) mengemukakan bahwa untuk menentukan keabsahan data

dalam penelitian kualitatif harus memenuhi beberapa persyaratan, yaitu dalam

pemeriksaan data dan menggunakan kriteria:

a. Teknik Pemeriksaan Kredibilitas Data

Kriteria ini berfungsi : pertama, melaksanakan inkuiri sedemikian rupa sehigga

tingkat kepercayaan penemuannya dapat dicapai. Kedua, mempertunjukkan

derajat kepercayaan hasil-hasil penemuan dengan jalan pembuktian oleh peneliti

pada kenyataanya ganda yang sedang diteliti. Kriteria derajat kepercayaan

diperiksa dengan beberapa teknik pemeriksaan, yaitu:

Penyajian Data Pengumpulan Data

1. Triangulasi

Triangulasi adalah teknik pemeriksaan keabsahan data yang memanfaatkan

sesuatu yang lain (Moleong, 2007:330). Triangulasi berupaya untuk mengecek

kebenaran data dan membandingkan dengan data yang diperoleh dengan sumber

lainya. Menurut Denzin dalam Moleong (2007:330) membedakan empat macam

triangulasi sebagai teknik pemeriksaan yamg memanfaatkan penggunaan yaitu,

triangulasi sumber, metode, penyidik dan teori. Triangulasi sumber berarti

membandingkan dan mengecek balik derajat kepercayaan suatu informasi yang

diperoleh melalui waktu dan alat yang berbeda. Triangulasi metode meliputi

pengecekan beberapa tekhnik pengumpulan data, dan sumber data dengan metode

yang sama. Triangulasi penyidik, dilakukan dengan memanfaatkan peneliti atau

pengamat lain.

2. Kecukupan referensial

Kecukupan referensial adalah mengumpulkan berbagai bahan-bahan,

catatan-catatan, atau rekaman-rekaman yang dapat digunakan sebagai referensi dan

patokan untuk menguji sewaktu diadakan analisis dan penafsiran data.

b. Teknik Pemeriksaan Keteralihan Data

Teknik ini dilakukan dengan menggunakan “uraian rinci”, yaitu dengan

melaporkan hasil penelitian seteliti dan secermat mungkin yang menggambarkan

konteks tempat penelitian diselenggarakan. Derajat keteralihan dapat dicapai

lewat uraian yang cermat, rinci, tebal, atau mendalam serta adanya kesamaan

c. Teknik Pemeriksaan Kebergantungan

Kebergantungan merupakan substitusi istilah reliabilitas dalam penelitian yang

nonkualitatif. Uji kebergantungan dilakukan dengan melakukan pemeriksaan

terhadap keseluruhan proses penelitian. Sering terjadi peneliti tidak melakukan

proses penelitian ke lapangan, tetapi bisa memberikan data. Peneliti seperti ini

perlu diuji dependabilitynya, dan untuk mengecek apakah hasil penelitian ini

benar atau tidak, maka peneliti selalu mendiskusikannya dengan pembimbing.

d. Kepastian

Menguji kepastian (comfirmability) berarti menguji hasil penelitian, dikaitkan

dengan proses yang ada dalam penelitian, jangan sampai proses tidak ada tetapi

hasilnya ada. Derajat ini dapat dicapai melalui audit atau pemeriksaan yang

cermat terhadap seluruh komponen dan proses. penelitian serta hasil

BAB V

HASIL PENELITIAN DAN PEMBAHASAN

Pada bab ini peneliti akan menyajikan hasil penelitian dan pembahasannya. Hasil

penelitian akan disajikan berdasarkan yang peneliti temukan di lapangan saat

penelitian berlangsung serta diadakannya pembahasan mengenai hasil penelitian

tersebut yaitu mengenai Implementasi Peraturan Pemerintah Nomor 46 tentang

pajak penghasilan (studi pada UMKM yang terdaftar di Kantor Pajak

Pratama(KPP) Tanjung Karang Bandar Lampung).

Sebagai langkah dalam penyajian data, maka peneliti pada tahap ini akan

menguraikan hasil penelitian yang diperoleh di lapangan pada saat penelitian

berlangsung, selanjutnya hasil temuan di lapangan akan disesuaikan dengan

rumusan masalah dan fokus penelitian. Pada penelitian ini, peneliti akan

memfokuskan pada pelaksanaan Peraturan Pemerintah Nomor 46 Tahun 2013

Tentang Pajak Penghasilan (studi pada UMKM yang terdaftar di Kantor Pajak

Pratama (KPP) Tanjung Karang Bandar Lampung) yang dideskripsikan sebagai

A. Deskripsi Hasil Penelitian Pelaksanaan Peraturan Pemerintah Nomor 46 Tahun 2013 Tentang Pajak Penghasilan (studi pada UMKM yang terdaftar di Kantor Pajak Pratama (KPP) Tanjung Karang Bandar Lampung

Seperti yang dipaparkan pada bab sebelumnya, maka implementasi program

dalam penelitian ini, menggunakan Model Implementasi George Edward III yang

mengukur implementasi kebijakan dengan 4 faktor yaitu komunikasi, sumber

daya, disposisi dan stuktur birokrasi.

a. Komunikasi

Salah satu unsur yang dapat mempengaruhi keberhasilan pelaksanaan sebuah

kebijakan menurut Edward III dalam Agustino (2012:150) adalah komunikasi.

Komunikasi dalam konteks penelitian ini digunakan agar pelaksanaan kenijakan

PP46 ini dapat berjalan dengan baik. Komunikasi ini dilakukan oleh pihak KPP

Tanjung Karang untuk melakukan sosialisasi kepada UMKM tentang adanya

peraturan perpajakan yang baru yaitu PP46 agar UMKM dapat berkomunikasi

langsung terhadap pelaksana PP46 ini.

Komunikasi dalam implementasi kebijakan mencakup beberapa dimensi penting

yaitu tranformasi informasi (transimisi), kejelasan informasi (clarity) dan

konsistensi informasi (consistency). Dimensi tranformasi menghendaki agar

informasi tidak hanya disampaikan kepada pelaksana kebijakan tetapi juga kepada

kelompok sasaran dan pihak yang terkait. Dimensi kejelasan menghendaki agar

informasi yang jelas dan mudah dipahami, selain itu untuk menghindari kesalahan

interpretasi dari pelaksana kebijakan, kelompok sasaran maupun pihak yang

terkait dalam implementasi kebijakan. Sedangkan dimensi konsistensi

menimbulkan kebingungan pelaksana kebijakan, kelompok sasaran maupun pihak

terkait.

Dimensi komunikasi dalam Implementasi PP46 amat ditentukan dari beberapa

unsur yang terdapat dalam komunikasi, seperti penyampai pesan, isi pesan, media

yang digunakan, serta sasaran penerima pesan. Mengenai bagaimana dimensi

komunikasi yang terjadi di Kota Bandar Lampung dapat dideskripsikan sebagai

berikut :

1) Transmisi

Transmisi merupakan faktor utama dalam hal komunikasi pelaksana kebijakan.

Menurut Edward III dalam Agustino (2012:150), penyaluran komunikasi yang

baik akan dapat menghasilkan suatu implementasi yang baik pula. Transmisi

dalam implementasi kebijakan perpajakan pada UMKM di Kota Bandar Lampung

berupa penyampaian atau pengiriman informasi dari pemerintah kepada instansi

pelaksana kebijakan kemudian diteruskan kepada masyarakat. Transmisi pada

PP46 dilakukan oleh Kantor Pajak Pratama Tanjung Karang Kota Bandar

Lampung.

Berdasarkan hasil wawancara peneliti kepada sumber data yaitu pelaksana

kebijakan PP46 dan UMKM, dapat diketahui bahwa dari tranmisi atau

Bapak Mokh. Solikhun (selaku Kepala Seksi PDI KPP Tanjung Karang Kota

Bandar Lampung), menjelaskan bahwa :

“pemberian informasi kebijakan PP46 dilakukan dengan cara sosialisasi langsung dan tidak langsung seperti leaflet, hal ini dilakukan agar masyarakat khususnya UMKM dapat mengetahui kebijakan perpajakan ini, untuk sosialisasi langsung ditujukan agar masyarakat secara langsung berkomunikasi dengan pelaksana kebijakan PP46, pertemuan dengan masyarakat terjadwal dan atas kesepakatan antara Kepala KPP Tanjung Karang Kota Bandar Lampung melalui Kepala Subbagian Umum dan Kepala Seksi PDI KPP Tanjung Karang Kota Bandar Lampung setelah waktu disepakati maka pegawai bagian Ekstensifikasi dari KPP Kota Bandar Lampung memberikan penjelasan mengenai prosedur, syarat syarat serta hal lain yang terkait dengan pelaksanaan kebijakan PP46, sosialisasi ini sampai sekarang konsisten dilaksanakan karena setiap WP

yang baru terdaftar pasti diberikan sosialisasi tentang PP46” (wawancara tanggal 7 Februari 2015)

Membenarkan pernyataan Pak Solikhun, Bapak Pandu Satyo Wicaksono (selaku

Pegawai Bagian Pengawasan dan Konsultan KPP Tanjung Karang Kota Bandar

Lampung), beliau mengatakan bahwa :

“Sosialisasi dilakukan dengan cara pertemuan secara langsung agar

pemberian informasi dapat diterima secara jelas kepada masyarakat khususnya UMKM. sosialisasi sangat penting dilakukan agar masyarakat khususnya UMKM mengerti peraturan pajak terbaru baik mengenai

pelaporan atau pembayarannya” (wawancara tanggal 7 Februari 2015)

Bapak Agung Prayogo (selaku Pegawai KPP Tanjung Karang bagian Pelayanan),

mengatakan bahwa :

“Untuk memberitahu adanya peraturan yang baru PP46 ini kami mendatangi langsung ke masyarakat untuk bersosialisasi khususnya UMKM atau bisa WP yang diundang ke kantor untuk diberi penjelasan mengenai PP46 (wawancara tanggal 17 Februari 2015)

Ibu Heny (pemilik toko baju yang berada di Simpur lantai 2), beliau menjelaskan

bahwa :

“pihak KPP Tanjung Karang memang pernah melakukan sosialisasi

tentang peraturan perpajakan yang baru yaitu PP46 dengan mendatangi

toko milik saya, namun sosialisasi ini tidak begitu sering