SKRIPSI

DAMPAK PELAKSANAAN PERATURAN PEMERINTAH NOMOR 46

TAHUN 2013 TERHADAP WAJIB PAJAK USAHA MIKRO KECIL

MENENGAH (UMKM) DAN PENERIMAAN PAJAK PENGHASILAN

(PPh) PASAL 4 AYAT 2PADA KANTOR PELAYANAN PAJAK

PRATAMA LUBUK PAKAM

DISUSUN OLEH :

FITRI APRILIA

130921033

Untuk Memenuhi Salah Satu Syarat

Menyelesaikan Studi Pada Program Studi S1

Ilmu Administrasi Negara

FAKULTAS ILMU SOSIAL DAN ILMU POLITIK

UNIVERSITAS SUMATERA UTARA

MEDAN

1

KATA PENGANTAR

Assalamu’alaikum Wr.Wb

Alhamdulillah puji dan syukur penulis ucapkan kehadirat Allah SWT yang telah memberikan rahmat, hidayah, dan inayah-Nya, sehingga penulis dapat menyelesaikan skipsi ini serta tidak lupa shalawat dan salam kepada Nabi besar Muhammad SAW yang telah memberikan peneranga dalam kehidupan ini.

Penulisan skripsi ini merupakan salah satu syarat bagi mahasiswa dan mahasiswi untuk memenuhi salah satu syarat mencapai kelulusan bagi mahasiswa/ mahasiswi Ekstensi Ilmu Administrasi Negara Universitas Sumatera Utara.

Selama melakukan penelitian penulis menyadari bahwa skripsi ini masih jauh dari kesempurnaan, untuk itu penulis mengharapkan saran dari pembaca agar skripsi ini dapat lebih bermanfaat bagi kita semua.

Selesainya skripsi ini tidak lepas dari bantuan berbagai pihak, baik secara moril maupun materil yang diberikan kepada penulis. Pada kesempatan ini penulis mengucapkan rasa terima yang sebesar-besarnya kepada :

1. Kedua Orang Tua Bapak Dan Ibu yang telah membesarkan, membimbing dan memberikan kasih sayang dan doa yang tulus dan perhatiannya kepada penulis

2. Bapak Prof. Dr. Badaruddin,M.Si, selaku Dekan Fakultas Ilmu Sosial Dan Ilmu Politik Universitas Sumatera Utara

Penguji yang telah banyak memberikan masukan kepada penulis dalam skripsi ini

4. Ibu Drs. Elita Dewi, M.SP, selaku Sekretaris Departemen Administrasi Negara Fakultas Ilmu Sosial Dan Ilmu Politik Universitas Sumatera Utara yang telah banyak memberikan dukungan dalam menyelesaikan kripsi

5. Bapak Drs. M. Ridwan Rangkuti, M.Si selaku Dosen Pembimbing yang telah bersedia meluangkan waktunya untuk memberi petunjuk, pengarahan, dan bimbingan kepada penulis agar skripsi ini lebih sempurna dan penulis mendapatkan banyak ilmu mengenai kebijakan publik.

6. Bapak Hatta Ridho, S.Sos, M.SP sebagai dosen penguji dan sekaligus sebagai atasan saya di Tax Centre Universitas Sumatera Utara atas dukungannya. 7. Seluruh Dosen dan Staf Pengajar Departemen Administrasi Negara Fakultas

Ilmu Sosial Dan Ilmu Politik

8. Bapak Faisal, selaku kepala Kantor Pelayanan Pajak Pratama Lubuk Pakam beserta staf yang telah memberikan izin dan kesempatan kepada penulis untuk melakukan penelitian

9. Buat Adik tersayang semata wayang Dessy Wulandari calon sarja ekonomi akuntansi makasih sudah bersedia panas-panasan turun kelapangan menyebarkan kuisioner ke wajib pajak. Semoga kita bisa buka kantor konsultan pajak dan akuntan publik.

11. Buat teman-teman terbaik Raja Wina,Abidah Sari, Eki Prayudi, Henny, Rina, Rezki,Dira Dan Bagus

12. Terima Kasih Buat Keluarga Tax Centre USU Bapak Patar Hutabarat, Bapak Indra Effendi,Bapak Faisal Eriza, Bang Firman, Justiti, Dewanti Dan Ahok, Kak Singgih.

13. Terima Kasih Untuk Keluarga Besar Lembaga Penelitian Universitas Sumatera Utara.

Akhir kata penulis mengucapkan terima kasih kepada semua pihak yang telah membantu penulis dalam menyelesaikan skripsi ini dan berharap penelitian ini dapat lebih bermanfaat bagi yang membacanya.

Wassalamu’alaikum, wr, wb

Medan, Mei 2015 Penulis

DAFTAR ISI

KATA PENGANTAR ... i

DAFTAR ISI ... iv

DAFTAR TABEL ... ix

DAFTAR BAGAN ... xiii

DAFTAR GAMBAR ... xiv

DAFTAR LAMPIRAN ... xv

ABSTRAK ... xviii

BAB I : PENDAHULUAN 1.1 Latar Belakang ... 1

1.2 Perumusan Masalah ... 5

1.3 Tujuan Penilitian ... 6

1.4 Manfaat Penelitian ... 6

1.5 Kerangka Teori ... 7

1.5.1 Kebijakan Publik ... 7

1.5.1.1 Definisi Kebijakan Publik ... 7

1.5.1.2 Proses Analisis Kebijakan Publik ... 8

1.5.2 Implementasi Kebijakan ... 10

1.5.3 Evaluasi Kebijakan ... 15

1.5.3.1 Definisi Evaluasi Kebijakan ... 15

1.5.3.2 Fungsi Dan Tujuan Evaluasi Kebijakan ... 17

1.5.3.3 Tahapan Dan Kendala Evaluasi Kebijakan ... 19

1.5.3.4 Pendekatan Evaluasi Kebijakan ... 21

1.5.3.5 Bentuk Analisis Kebijakan ... 23

1.5.3.6 Model Evaluasi Kebijakan ... 24

1.5.3.8 Metode Evaluasi ... 33

1.5.3.9 Evaluasi Dampak ... 33

1.5.3.10 Model Evaluasi Yang Digunakan Peneliti ... 35

1.5.4 Pajak Penghasilan ... 36

1.5.4.1 Subjek Pajak Penghasilan ... 36

1.5.4.2 Objek Pajak Penghasilan Dan Bukan Objek Pajak Penghasilan ... 38

1.5.4.3 Peraturan Pemerintah Nomor 46 Tahun 2013 ... 44

1.5.4.4 Pajak Penghasilan Pasal 4 Ayat (2) ... 47

1.5.5 Usaha Mikro Kecil Dan Menengah (UMKM) ... 49

1.6 Definisi Konsep ... 53

1.7 Definisi Operasional ... 54

1.8 Sistematika Penulisan ... 56

BAB II : METODE PENELITIAN 2.1 Bentuk Penelitian ... 58

2.2 Lokasi Penelitian ... 58

2.3 Populasi Dan Sampel ... 59

2.3.1 Populasi ... 59

2.3.2 Sampel ... 59

2.4 Informan ... 60

2.5 Teknik Pengumpulan Data ... 60

2.6 Teknik Analisis Data... 61

BAB III : GAMBARAN UMUM LOKASI PENELITIAN 3.1 Gambaran Umum Kantor Pelayanan Pajak Pratama Lubuk Pakam ... 63

3.1.2 Letak Geografis ... 65

3.1.3 Wilayah Kerja ... 66

3.1.4 Struktur Organisasi ... 67

3.1.5 Uraian Tugas Pokok Dan Fungsi ... 68

3.1.6 Gambaran Wajib Pajak Dan Kepegawaian ... 75

3.2 Gambaran Umum Dinas Koperasi Dan Usaha Kecil Menengah Kabupaten Deli Serdang ... 77

3.2.1 Sejarah Singkat ... 77

3.2.2 Kantor Dinas Koperasi Dan Usaha Kecil Menengah Kabupaten Deli Serdang ... 79

3.2.3 Struktur Organisasi ... 81

3.2.4 Gambaran Usaha Mikro kecil Dan Menengah ... 85

3.3 Gambaran Umum Kabupaten Deliserdang ... 87

3.3.1 Geografis ... 87

3.3.2 Topografis Dan Iklim ... 87

3.3.3 Demografis ... 87

3.3.4 Kepegawaian ... 88

3.3.5 Bidang Pemerintahan Desa ... 89

3.3.6 Industri Dan Perdagangan ... 90

BAB IV : PENYAJIAN DATA 4.1 Hasil Wawancara ... 91

4.1.2 Abstraksi Hasil Wawancara Tentang Pelaksanaan Peraturan Pemerintah Nomor 46 Tahun 2013 Terhadap Wajib Pajak Usaha Mikro Kecil Dan Menengah (UMKM) Dan Penerimaan Pajak

Penghasilan Pasal 4 Ayat (2) ... 92

4.1.2.1 Indikator Efektifitas ... 92

4.1.2.2 Indikator Efesiensi ... 99

4.1.2.3 Indikator Kecukupan ... 107

4.1.2.4 Indikator Pemerataan ... 108

4.1.2.5 Indikator Responsivitas ... 104

4.1.2.6 Indikator Ketepatan ... 112

4.2 Hasil Kuisioner ... 113

4.2.1 Deskripsi Responden ... 113

4.2.2 Distribusi Frekuensi Jawaban Responden ... 114

4.2.2.1 Indikator Efektifitas ... 114

4.2.2.2 Indikator Efesiensi ... 118

4.2.2.3 Indikator Kecukupan ... 118

4.2.2.4 Indikator Pemerataan ... 120

4.2.2.5 Indikator Responsifitas ... 120

4.2.2.6 Indikator Ketepatan ... 121

BAB V: ANALISIS DATA

5.1 Analisis Dampak Pelaksanaan Peraturan Pemerintah Nomor 46 Tahun

2013... 126

5.1.1 Indikator Efektivitas ... 126

5.1.2 Indikator Efesiensi ... 134

5.1.3 Indikator Kecukupan ... 140

5.1.4 Indikator Pemerataan ... 143

5.1.5 Indikator Responsivitas ... 147

5.1.6 Indikator Ketepatan ... 149

5.2 Analisis Evaluasi Dampak Peraturan Pemerintah Nomor 46 Tahun 2013 Terhadap Wajib Pajak Usaha Mikro Kecil Dan Menengah (UMKM) Dan Penerimaan Pajak Penghasilan Pasal 4 Ayat (2) Pada Kantor Pelayanan Pajak Pratama Lubuk Pakam ... 153

BAB VI : PENUTUP 6.1 Kesimpulan ... 162

6.2 Saran ... 165

DAFTAR PUSTAKA ... 166

DAFTAR TABEL

Tabel 1.1 Pendekatan Evaluasi Menurut William N Dunn ... 22

Tabel 1.2 Kriteria Evaluasi Kebijakan ... 26

Tabel 1.3 Metodologi Untuk Evaluasi Kebijakan ... 33

Tabel 1.4 Objek Pajak Penghasilan Pasal 4 Ayat (2) Dan Tarif ... 48

Tabel 3.5 Wajib Pajak Terdaftar Di Kantor Pelayanan Pajak Pratama Lubuk Pakam Tahun 2011 – 2014 ... 75

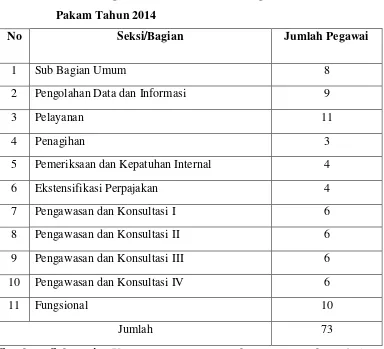

Tabel 3.6 Jumlah Pegawai Berdasarkan Seksi/Bagian Pada Kantor Pelayanan Pajak Pratama Lubuk Pakam Tahun 2014 ... 76

Tabel 3.7 Jumlah Pegawai Berdasarkan Tingkat Pendidikan Pada Kantor Pelayanan Pajak Pratama Lubuk Pakam Tahun 2014 ... 77

Tabel 3.8 Jumlah Pegawai Berdasarkan Golongan Pada Kantor Pelayanan Pajak Pratama Lubuk Pakam Tahun 2014 ... 77

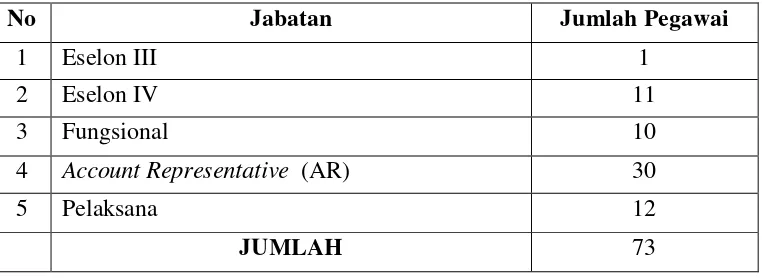

Tabel 3.9 Jumlah Pegawai Berdasarkan Jabatan Pada Kantor Pelayanan Pajak Pratama Lubuk Pakam Tahun 2014 ... 77

Tabel 3.10 Jumlah Pegawai Berdasarkan Jenis Kelamin Pada Kantor Kantor Dinas Koperasi Dan Usaha Kecil Menengah Kabupaten Deli Serdang ... 82

Koperasi Dan Usaha Kecil Menengah Kabupaten Deli Serdang 83 Tabel 3.13 Jumlah Usaha Kecil Dan Menengah di Kabupaten Deli Serdang 86

Tabel 3.14 Sumber Daya Manusia Berdasarkan Pendidikan ... 88

Tabel 3.15 Sumber Daya Manusia Berdasarkan Golongan ... 88

Tabel 3.16 Sumber Daya Manusia Berdasarkan Jenis Kelamin ... 88

Tabel 3.17 Wilayah Kabuapten Deli Serdang ... 89

Tabel 3.18 Jumlah Unit Usaha Industri Formal dan Non Formal Tahun 2014 90 Tabel 3.19 Jumlah Unit Usaha Industri Komoditi Andalan Kabupaten Deli Serdang ... 90

Tabel 3.20 Jumlah Perusahaan Perdagangan Kabupaten Deli Serdang Tahun 2014 ... 90

Tabel 4.21 Realisasi Penerimaan Pajak Penghasilan Final Pasal 4 Ayat (2) 101 Tabel 4.22 Realisasi Penerimaan Pajak Kantor Pelayanan Pajak Pratama Lubuk Pakam ... 102

Tabel 4.23 Jumlah Wajib Pajak Kantor Pelayanan Pajak Pratama Lubuk Pakam Berdasarkan Wilayah Kerja Per Kecamatan ... 104

Tabel 4.24 Jenis Wajib Pajak ... 113

Tabel 4.25 Jangka Waktu Terdaftar Sebagai Wajib Pajak ... 114

Tabel 4.26 Distribusi Jawaban Responden Yang Mengetahui Peraturan Pemerintah Nomor 46 Tahun 2013 ... 115

Tabel 4.27 Distribusi Jawaban Responden Mengenai Sosialisasi Yang Telah Dilakukan Oleh Pihak KPP ... 115

Tabel 4.29 Distribusi Jawaban Responden Mengenai Pengetahuan Wajib Pajak Siapa Yang Menjadi Sasaran Utama Pemberlakuan PP 46 Tahun 2013 ... 117 Tabel 4.30 Distribusi Jawaban Responden Mengenai Kemudahan Yang

Dirasakan Dalam Melaksanakan Kewajiban Perpajakan Dengan Diberlakukannya PP 46 Tahun 2013 ... 117 Tabel 4.31 Distribusi Jawaban Responden Terhadap Pemahaman Responden

Mengenai Kewajiban Perpajakan Mereka ... 118 Tabel 4.32 Distribusi Jawaban Responden Yang Telah Melaksanakan

Kewajiban Perpajakan Dengan Benar Sebelum diberlakukannya PP 46 Tahun 2013 ... 118 Tabel 4.33 Distribusi Jawaban Responden Yang Telah Melaksanakan

Kewajiban Perpajakan Dengan Benar Setelah diberlakukannya PP 46 Tahun 2013 ... 119 Tabel 4.34 Distribusi Jawaban Responden Mengenai Pemenuhan Asas

Keadilan Atas Penerapan PP 46 Tahun 2013 ... 120 Tabel 4.35 Distribusi Jawaban Responden Yang Mendukung Pemberlakuan

PP 46 Tahun 2013 ... 120 Tabel 4.36 Distribusi Jawaban Responden Mengenai Ketepatan Berlakunya

PP 46 Tahun 2013 ... 121 Tabel 5.37 Wajib Pajak KPP Pratama Lubuk Pakam Wajib SPT Tahunan

DAFTAR BAGAN

Bagan 3.1 Struktur Organisasi Kantor Pelayanan Pajak Pratama Lubuk

Pakam ... 68

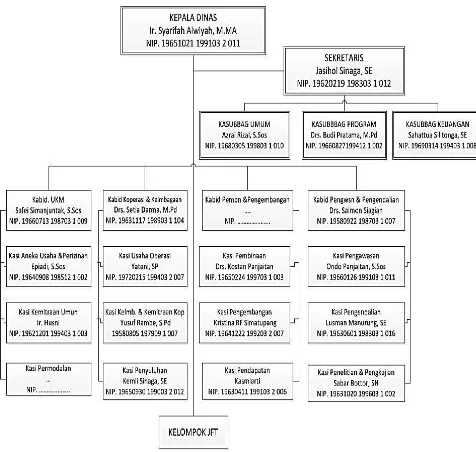

Bagan 3.2 Struktur Organisasi Dinas Koperasi Dan Usaha Kecil Menengah Kabupaten Deli Serdang ... 84

DAFTAR GAMBAR

Gambar 4.1 Pusat Perbelanjaan Kota Lubuk Pakam (Pusat UMKM) ... 94

Gambar 4.2 Pusat Perbelanjaan Kota Lubuk Pakam (Pusat UMKM) ... 94

Gambar 5.3 Wajib Pajak Kantor Pelayanan Pajak Pratama Lubuk Pakam Yang Melaksanaka Peraturan Pemerintah Nomor 46 Tahun 2013 .... 142

DAFTAR LAMPIRAN

1. Pedoman Wawancara Untuk Petugas Pajak Yang Menjabat Account Representative

2. Pedoman Wawancara Untuk Kepala Seksi Pengawasan Dan Konsultasi 3. Transkrip Wawancara Petugas Wawancara Yang Menjabat Account

Representative

4. Transkrip Wawancara Kepala Seksi Pengawasan Dan Konsultasi 5. Kuisioner Yang Disebarkan Kepada Wajib Pajak

6. Undang-Undang Republik Indonesia Nomor 20 Tahun 2008 Tentang Usaha Mikro Kecil Dan Menengah

7. Undang-Undang Republik Indonesia Nomor 36 Tahun 2008 Tentang Perubahan Keempat Atas Undang-Undang Nomor 07 Tahun 1983 Tentang Pajak Penghasilan

8. Peraturan Pemerintah Nomor 46 Tahun 2013 Tentang Pajak Penghasilan Dari Usaha Yang Diterima Atau Diperoleh Wajib Pajak Yang Memiliki Peredaran Bruto Tertentu

9. Peraturan Menteri Keuangan Nomor 107 / PMK .011 / 2013 Tentang Tata Cara Penghitungan, Penyetoran, Dan Pelaporan Pajak Penghasilan Atas penghasilan Dari Usaha Yang Diterima Atau Diperoleh Wajib Pajak Yang Memiliki Peredaran Bruto Tertentu

11. Peraturan Direktur Jenderal Pajak Nomor PER-19/PJ/2014 Tentang Perubahan Kedua Atas Peraturan Direktur Jenderal Pajak Nomor PER-34/PJ/2010 Tentang Bentuk Formulir Surat Pemberitahuan Tahunan Pajak Penghasilan Wajib Pajak Orang Pribadi Dan Wajib Pajak Badan Beserta Petunjuk Pengisiannya

12. Peraturan Direktur Jenderal Pajak Nomor PER-24/PJ/2013 Tentang Perubahan Kedua Atas Peraturan Direktur Jenderal Pajak Nomor PER-38/PJ/2009 Tentang Bentuk Formulir Surat Setoran Pajak

13. Surat Edaran Direktur Jenderal Pajak Nomor SE-42/PJ/2013 Tentang Pelaksanaan Peraturan Pemerintah Nomor 46 Tahun 2013 Tentang Pajak Penghasilan Atas Penghasilan Dari Usaha Yang Diterima Atau Diperoleh Wajib Pajak Yang Memiliki Peredaran Bruto Tertentu

14. Surat Setoran Pajak (SSP)

15. Surat Pemberitahuan (SPT) Masa Pajak Penghasilan Final Pasal 4 Ayat (2)

16. Surat Pemberitahuan (SPT) Tahunan Pajak Penghasilan Wajib Pajak Badan

17. Surat Pemberitahuan (SPT) Tahunan Orang Pribadi 18. Tarif Pajak Peghasilan Final Pasal 4 Ayat (2) 19. Surat Permohonan Persetujuan Judul Skripsi 20. Surat Penunjukan Dosen Pembimbing 21. Surat Undangan Seminar Proposal

24. Surat Izin Penelitian

ABSTRAK

DAMPAK PELAKSANAAN PERATURAN PEMERINTAH NOMOR 46 TAHUN 2013 TERHADAP WAJIB PAJAK USAHA MIKRO KECIL DAN

MENENGAH (UMKM) DAN PENERIMAAN PAJAK PENGHASILAN (PPh) PASAL 4 AYAT 2 PADA KANTOR PELAYANAN PAJAK

PRATAMA LUBUK PAKAM

Nama : Fitri Aprilia

Departemen : Ilmu Administrasi Negara

Dosen Pembimbing : Drs. M. Ridwan Rangkuti, M.Si

Pajak merupakan sumber penerimaan negara yang terbesar pada saat ini. Tidak tercapainya penerimaan pajak beberapa tahun belakangan ini membuat Direktorat Jenderal Pajak mulai melirik sektor Usaha Mikro Kecil Dan Menengah yang dianggap mempunyai potensi yang banyak di Indonesia. Tidak tercapainya target penerimaan pajak bukan hanya dikarenakan wajib pajak yang malas untuk membayar pajak tetapi wajib pajak menganggap aturan perpajakan yang harus mereka jalani sangat sulit. Dengan alasan tersebutlah pemerintah mengeluarkan aturan baru mengenai pajak penghasilan yang diperuntukan bagi wajib pajak pengusaha baik orang pribadi maupun badan yang memperoleh omset dibawah Rp 4.800.000.000 per tahun yaitu Peraturan Pemerintah Nomor 46 Tahun 2013. Sesuai dengan Surat Edaran Direktur Jenderal Pajak SE-42/PJ/2013 bahwa peraturan baru tersebut mulai dilaksanakan pada tanggal 1 Juli 2013 di seluruh Indonesia. Penelitian ini bertujuan untuk mengevaluasi Peraturan Pemerintah Nomor 46 Tahun 2013 dan melihat dampaknya terhadap wajib pajak usaha mikro, kecil dan menengah (UMKM) dan penerimaan pajak penghasilan (PPh) pasal 4 ayat (2).

Metodologi yang digunakan dalam penelitian ini ialah penelitian kualitatif dengan pendekatan deskripstif dan model evaluasi Single Program After Only. Informan utama dalam penelitian ini yaitu Kepala Seksi Pengawasan Dan Konsultasi (Waskon) KPP Pratama Lubuk Pakam dan informan kunci yaitu Account Representative (AR). Sementara itu masyarakat atau wajib pajak yang berada diwilayah kerja KPP Pratama Lubuk Pakam sebagai responden atas kuisioner yang disebarkan dalam penelitian ini.

Hasil penelitian ini menunjukkan bahwa pada tahun 2013 hingga 2014 bahwa PP 46 Tahun 2013 ini telah terlaksana dengan baik. PP 46 ini telah memberikan dampak positif bagi wajib pajak dengan kemudahan dalam melaksanakan kewajiban perpajakan mereka tetapi mengenyampingkan aspek keadilan dengan tetap harus bayar pajak walau dalam keadaan merugi. Dari sisi penerimaan pajak penghasilan Pasal 4 Ayat (2) ,PP 46 ini sudah mempunyai peran yang cukup baik dengan terus meningkatnya penerimaan dari tahun 2013-2014 sebesar 3,97%. Sebaiknya PP 46 harus tetap berjalan dengan adanya perbaikan dari sisi keadilan dalam pengenaan pajak.

Kata Kunci : Evaluasi Dampak, Peraturan Pemerintah Nomor 46 Tahun 2013,

ABSTRAK

DAMPAK PELAKSANAAN PERATURAN PEMERINTAH NOMOR 46 TAHUN 2013 TERHADAP WAJIB PAJAK USAHA MIKRO KECIL DAN

MENENGAH (UMKM) DAN PENERIMAAN PAJAK PENGHASILAN (PPh) PASAL 4 AYAT 2 PADA KANTOR PELAYANAN PAJAK

PRATAMA LUBUK PAKAM

Nama : Fitri Aprilia

Departemen : Ilmu Administrasi Negara

Dosen Pembimbing : Drs. M. Ridwan Rangkuti, M.Si

Pajak merupakan sumber penerimaan negara yang terbesar pada saat ini. Tidak tercapainya penerimaan pajak beberapa tahun belakangan ini membuat Direktorat Jenderal Pajak mulai melirik sektor Usaha Mikro Kecil Dan Menengah yang dianggap mempunyai potensi yang banyak di Indonesia. Tidak tercapainya target penerimaan pajak bukan hanya dikarenakan wajib pajak yang malas untuk membayar pajak tetapi wajib pajak menganggap aturan perpajakan yang harus mereka jalani sangat sulit. Dengan alasan tersebutlah pemerintah mengeluarkan aturan baru mengenai pajak penghasilan yang diperuntukan bagi wajib pajak pengusaha baik orang pribadi maupun badan yang memperoleh omset dibawah Rp 4.800.000.000 per tahun yaitu Peraturan Pemerintah Nomor 46 Tahun 2013. Sesuai dengan Surat Edaran Direktur Jenderal Pajak SE-42/PJ/2013 bahwa peraturan baru tersebut mulai dilaksanakan pada tanggal 1 Juli 2013 di seluruh Indonesia. Penelitian ini bertujuan untuk mengevaluasi Peraturan Pemerintah Nomor 46 Tahun 2013 dan melihat dampaknya terhadap wajib pajak usaha mikro, kecil dan menengah (UMKM) dan penerimaan pajak penghasilan (PPh) pasal 4 ayat (2).

Metodologi yang digunakan dalam penelitian ini ialah penelitian kualitatif dengan pendekatan deskripstif dan model evaluasi Single Program After Only. Informan utama dalam penelitian ini yaitu Kepala Seksi Pengawasan Dan Konsultasi (Waskon) KPP Pratama Lubuk Pakam dan informan kunci yaitu Account Representative (AR). Sementara itu masyarakat atau wajib pajak yang berada diwilayah kerja KPP Pratama Lubuk Pakam sebagai responden atas kuisioner yang disebarkan dalam penelitian ini.

Hasil penelitian ini menunjukkan bahwa pada tahun 2013 hingga 2014 bahwa PP 46 Tahun 2013 ini telah terlaksana dengan baik. PP 46 ini telah memberikan dampak positif bagi wajib pajak dengan kemudahan dalam melaksanakan kewajiban perpajakan mereka tetapi mengenyampingkan aspek keadilan dengan tetap harus bayar pajak walau dalam keadaan merugi. Dari sisi penerimaan pajak penghasilan Pasal 4 Ayat (2) ,PP 46 ini sudah mempunyai peran yang cukup baik dengan terus meningkatnya penerimaan dari tahun 2013-2014 sebesar 3,97%. Sebaiknya PP 46 harus tetap berjalan dengan adanya perbaikan dari sisi keadilan dalam pengenaan pajak.

Kata Kunci : Evaluasi Dampak, Peraturan Pemerintah Nomor 46 Tahun 2013,

BAB I

PENDAHULUAN

1.1 Latar Belakang

Sebagai Negara yang berkembang, Indonesia terus melaksanakan pembangunan di segala bidang, yaitupembangunan di bidang ekonomi, sosial budaya, hukumdaln lain-lain. Pembangunan tersebut bertujuan untukmencerdaskan kehidupan bangsa dan untuk mensejahterakanrakyat Indonesia secara adil dan makmur. Salah satuusaha untuk mewujudkan kemandirian suatu bangsadalam hal mensejahterakan rakyat secara adil dan makmur yaitudengan menggali sumber dana yang berasal dari dalamnegeri berupa pajak, pajak digunakan untuk membiayaipembangunan yang berguna bagi kepentingan bersama,pajak dipungut dari wajib pajak dan menjadisalah satu kewajiban yang dapat dipaksakan penagihannya.

Seperti yang dijelaskan pada Undang-Undang Nomor 28 Tahun 2007 menjelaskan bahwa pajak adalah kontribusi wajib kepada negara yang terutang oleh orang pribadi atau badan yang bersifat memaksa berdasarkan Undang-Undang, dengan tidak mendapatkan imbalan secara langsung dan digunakan untuk keperluan negara bagi sebesar-besarnya kemakmuran rakyat. Berdasarkan penjelasan diatas bahwa Pemungutan pajak menganut asas legalitas artinyapemungutan pajak tersebut ditentukan dahulu di dalamundang-undang.

sebagaiprimadona dalam menopang keuangan dan perekonomian negara.Peranan pajak yang begitu besar membuat pemerintah terus menggalih potensi-potensi yang dapat dikenakan pajak. Saat ini pemerintah mulai melirik sektor swasta memiliki potensi yang besar untuk pemasukan pajak. Sesuai dengan usulan Direktorat Jenderal Pajak Kementerian Keuangan, aturan baru itu akan menyasar sektor usaha kecil yaitu dari Usaha Mikro Kecil Menengah (UMKM), yakni yang mempunyai omset Rp 300 juta-Rp 4,8 miliar per tahun. (“Setelah Target Selalu Meleset” Tempo,13 Januari 2013,108).

Direktur Jenderal Pajak pada saat itu yaitu Fuad Rachmany menyatakan Peraturan baru ini dibuat karena alasan sangat tidak adil bila para pengusaha dengan omset diatas Rp 300 juta itu tidak dipajaki. Ia membandingkan dengan buruh dan pekerja dengan gaji diatas pendapatan tidak kenak pajak senilai Rp 15.840.000 per tahun,yang juga langsung dipotong pajak padahal pengusaha kecil itu jauh lebih kaya dari pada buruh dan sangat banyak pembukuan dari pengusaaha kecil yang tidak jelas.. (“Setelah Target Selalu Meleset” Tempo,13 Januari 2013,109).

Kerena alasan pembukuan dari pengusaha yang tergolung UKM tidak tercatat secara terperinci, mempermudah dan penyederhanaan aturan pajak, tertib administrasi, memberikan kesempatan masyarakat untuk berkontribusi dalam penyelenggaraan Negara diterbitkanlah Peraturan Pemerintah Nomor 46 Tahun 2013tentang pajak penghasilan atas penghasilan dari usaha yang diterima atau diperoleh wajib pajak yang memiliki peredaran bruto tertentu.

ketentuan ini, bagi wajib pajak yang memenuhi kriteria dikenakan Pajak final denga tarif 1% dari perederan bruto setiap bulan. Wajib pajak yang dimaksud adalah wajib pajak orang pribadi atau wajib pajak badan yang tidak dalam bentuk badan usaha tetap (BUT), tidak termasuk penghasilan dari jasa sehubungan dengan pekerjaan bebas dengan peredaran bruto tidak melebihiRp4.800.000.000,00 (empatmiliar delapan ratus juta rupiah) dalam1 (satu) tahun pajak. Peraturan Pemerintah Nomor 46 Tahun 2013 adalah termasuk dalam Pajak Penghasilan Pasal 4 Ayat 2 yang bersifat final.

Berdasarkan peneltian-penelitian sebelumnya yang telah dilakukan diberbagai daerah bahwa PP 46 telah memberikan dampak positif terutama dari sisi penerimaan maupun sisi pertumbuhan wajib pajak. Berikut salah satu hasil jurnal penelitian yang telah dilakukan di malang :

While the growth rate of the amount of taxpayers PP No. 46 Year 2013 is continuing to increase every month” (Astri Corry N DS. 2013. Pengaruh Penerapan Peraturan Pemerintah Nomor 46 Tahun 2013 Terhadap Tingkat Pertumbuhan Wajib Pajak Usaha Mikro Kecil Menengah Dan Penerimaan Pajak Pasal 4 Ayat (2) Pada KPP Pratama Malang Selatan).

Dari hasil jurnal penelitian tersebut bahwa Peraturan Pemerintah Nomor 46 Tahun 2013 telah efektif dilaksanakan sehingga baik dari sisi penerimaan dan pertumbuhan telah kelihatan kemajuannya dengan jangka waktu belum satu tahun terlaksana. Apakah penerapan Peraturan Pemerintah Nomor 46 Tahun 2013 ini juga mempunyai hasil yang sama di Kantor Pelayanan Pajak Pratama lainnya yang wilayah kerjanya meliputi daerah-daerah masing-masing.

Maka dari itu penulis ingin melakukan penelitian yang sama di Kantor Pelayanan Pajak Pratama Lubuk Pakam. Kantor Pelayanan Pajak Pratama (KPP) Lubuk Pakam adalah salah satu instansi pemerintah dibidang pelayanan perpajakan yang berada dibawah naungan Kantor Wilayah Direktorat Jenderal Pajak Sumatera Utara I.Di bawah Kanwil DJP Sumut 1 Wilayah kerja KPP Pakam adalah wilayah terluas nomor 2 setelah KPP Binjai yaitu terdiri dari 22 kecamatan. Namun wilayah kerja KPP Pakam yang terdiri dari 22 kecamatan tersebut tersebar di beberapa wilayah yang cukup sulit, selain ada yang jauh dari jangkauan juga adanya wilayah yang terpecah-pecah.Penerimaan pajak tahun 2014 pada KPP Pakam mencapai 95% yaitu dengan nilai sekitar Rp 1,26 Triliun dari target sebesar Rp 1,325 T.

Sebelum penulis melakukan pengamatan, di salah satu wilayah kerja KPP Pakam yaitu kecamatan Lubuk Pakam Kabupaten Deli serdang sangat banyak terdapat usaha-usaha yang dapat dikategorikan sebagai UMKM belum terdaftar sebagai wajib pajak. Mungkin saja kejadian serupa juga terjadi di kecamatan-kecamatan lain yang berada d wilayah kerja KPP Lubuk Pakam.

Apakah dengan Peraturan Pemerintah Nomor 46 tahun 2013 yang telah diberlakukan sejak tanggal 1 Juli Tahun 2013 dapat menggarap potensi sektor UMKM dan dapat mencapai tujuan sesuai dengan pemberlakuan peraturan tersebut. Karena alasan tersebut sehingga penulis tertarik untuk mengambil judul“

Dampak Pelaksanaan Peraturan Pemerintah Nomor 46 Tahun 2013

Terhadap Wajib Pajak Usaha Mikro Kecil Menengah (UMKM) Dan

Penerimaan Pajak Penghasilan (PPh) Pasal 4 Ayat 2 Pada Kantor Pelayanan

Pajak Pratama Lubuk Pakam”.

1.2 Rumusan Masalah

Perumusan masalah yang menjadi fokus perhatian peneliti adalah :

1. Bagaimana dampak pelaksanaan Peraturan Pemerintah Nomor 46 Tahun 2013 terhadap wajib pajak UMKM?

1.3 Tujuan Penelitian

Dari permasalahan penelitian yang telah dirumuskan, maka tujuan dari penelitian ini adalah :

1. Mengetahuidampak pelaksanaan Peraturan Pemerintah Nomor 46 Tahun 2013 terhadap wajib pajak UMKM

2. Mengetahui dampak pelaksanaan Peraturan Pemerintah Nomor 46 Tahun 2013 terhadap penerimaan PPh pasal 4 ayat 2

1.4 Manfaat Penelitian

1. Bagi peneliti, sebagai sarana untuk melatih dan mengembangkan kemampuan berpikir ilmiah, sistematis, dan kemampuan untuk menuliskannya dalam bentuk karya ilmiah berdasarkan kajian-kajian teori dan aplikasi yang diperoleh dari Program Studi Ekstensi Ilmu Administrasi Negara, Fakultas Ilmu Sosial dan Ilmu Politik, Univerumah sakititas Sumatera Utara.

2. Bagi instansi terkait, penelitian ini diharapkan dapat menjadi masukan yang berguna atas pelaksanaan Peraturan Pemerintah Nomor 46 Tahun 2013 demi mencapai tujuan yang semula direncanakan dari penerbitan peraturan pemerintah ini.

1.5 Kerangka Teori

Studi kepustakaaan berkaitan dengan kajian teoritis dan referensi lain yang terkait dengan nilai, budaya, norma yang berkembang pada situasi sosial yang diteliti. (Sugiyono, 2007:14)

1.5.1 Kebijakan Publik

1.5.1.1 Definisi Kebijakan Publik

Banyak alasan atau definisi mengenai kebijakan publik. Setiap definisitersebut memberi penekanan yang berbeda-beda. Perbedaan ini timbul karena setiap ahli mempunyai latar belakang yang berbeda-beda pula. Para ilmuwan politik yang ada pada masa lampau umunya berminat terhadap proses-proses politik seperti proses legislatif,proses pemilu, dan unsur-unsur sistem politik, seperti kelompok kepentingan atau pendapat umum.

Adapun beberapa definisi kebijakan publik menurut para ahli yaitumenurut Chandler dan Plano (Keban,2008:60) adalah pemanfaatan yang strategis terhadap sumberdaya-sumberdaya yang ada untuk memecahkan masalah-masalah publik atau pemerintah.

Selanjutnya Suwitri dalam Suaedi dan Wardiyanto (2010:138),kebijakan publik adalah serangkaian tindakan berupa pilihan untuk melakukan atau tidak melakukan sesuatu dalam rangka mencapai tujuan negara yang merupakan kepentingan publik dengan memperhatikan input yang tersedia, berdasarkan usulan dari seseorang atau kelompok orang didalam pemerintahan atau diluar pemerintahan.

atau proses dalam mengatasi masalah publik yang didalamnya mengandung konsep atau nilai nilai yang selaras dengan konsep dan nilai yang dianut oleh masyarakat.

Pembagian jenis-jenis kebijakan publik berdasarkan pada dua kategori menurut Nugroho (2004 :54-57) yaitu :

1. Berdasarkan maknanya, bahwa kebijakan publik adalah hal-hal yang diputuskan pemerintah untuk dikerjakan dan hal-hal yang diputuskan pemerintah untuk tidak dikerjakan atau dibiarkan. Pembagian menurut kategori ini mengahasilkan tiga jenis kebijakan publik yaitu:

a. Kebijakan publik yang dibuat oleh legislatif atau disebut sebagai kebijakan publik yang paling tertinggi.

b. Kebijakan publik yang dibuat dalam bentuk kerjasama antara legislatif dan eksekutif.

c. Kebijakan publik yang dibuat oleh eksekutif saja.

2. Kebijakan alokatif dan distributif, kebijakan kedua ini biasanya berupa kebijakan-kebijakan yang berkenaan dengan anggaran atau keluaran publik

1.5.1.2 Proses Analisis Kebijakan Publik

2003:22). Sedangkan aktivitas perumusan masalah, peramalan (forecasting), rekomendasi kebijakan, pemantauan (Monitoring), dan evaluasi kebijakan adalah aktivitas yang lebih bersifat intelektual.

Dalam memecahkan masalah yang dihadapi kebiijakan publik, Dunn mengemukakan beberapa tahap analisis yang harus dilakukan,yaitu :

1. Penetapan Agenda Kebijakan (agenda setting)

Perumusan masalah dapat memasok pengetahuan yang relevan dengan kebijakan yang mempersoalkan asumsi-asumsi yang mendasari definisi masalah dan memasuki proses pembuatan kebijakan melalui penyusunan agenda. Perumusan masalah dapat membantu menemukan asumsi-asumsi yang tersembunyi, mendiagnosis penyebab-penyebabnya, memetakan tujuan-tujuan yang memungkinkan, memadukan pandangan-pandangan yang bertentangan, dan merancang peluang-peluang kebijakan yang baru. Perumus kebijakan harus difasilitasi berupa dukungan sosial, dukungan politik, dukungan budaya.

2. Formulasi Kebijakan

Dalam tahap formulasi kebijakan,, peramalam dapat menyediakan pengetahuan yang relevan dengan kebijakan tentang masalah yang akan terjadi dimasa mendatang sebagai akibat dari diambilnya alternatif, termasuk tidak melakukan sesuatu.

3. Adopsi Kebijakan

kebijakan tentang manfaat atau biaya dari berbagai alternatif yang akibatnya di masa mendatang telah diestimasikan melalui peramalan. 4. Implementasi kebijakan

Pemantauan (monitoring) menyediakan pengetahuan yang relevam dengan kebijakan tentang akibat dari kebijakan yang diambi sebelumnya terhadap pengambil kebijakan pda tahap implementasi kebijakan. Pemantauan membantu menilai tingkat kepatuhan, menemukan akibat-akibat yang tidak diinginkan dari kebijakan dan program, mengidentifikasi hambatan dan rintangan implementasi, dan menemukan letak pihak-pihak yang bertanggung jawab pada setiap tahap kebijakan. Proses implementasi membutuhkan fasilitasi seperti tim, lembaga, peraturan, sumber daya. 5. Evaluasi Kebijakan

Evaluasi membuahkan pengetahuan yang relevan dengan kebijakan tentang ketidaksesuaian antara kinerja kebijakan yang diharapkan dengan yang benar-benar dihasilkan.

1.5.2 Implementasi Kebijakan

Salah satu tahap penting dalam sebuah kebijakan adalah implementasi . karena pada tahap ini, kebijakan diterapkan dan diukur sejauh mana kebijakan tersebut dapat berjalan sesuai dengan yang diharapkan dan mencapai tujuan-tujuan kebijakan yang diinginkan.

yang diarahkan untuk mencapai tujuan-tujuan yang telah ditetapkan dalam keputusan-keputusan kebijakan sebelumnya.

Menurut Mazmanian dan Sabatier (Wahab,2004:68) yang dimaksud dengan implementasi adalah pelaksanaan keputusan kebijaksanaan dasar, biasanya dalam bentuk undang-undang, namun dapat pula berbentuk perintah-perintah atau keputusan-keputusan eksekutif yang penting atau keputusan badan peradilan.

Teori-teori diatas menyimpulkan bahwasannya Implementasi merupakan proses yang kompleks yang melibatkan berbagai aktor serta menggunakan berbagai sumber daya dalam pelaksanaanya dan dilaksanakan dalam kurun waktu tertentu, selain itu implementasi merupakan tahapan yang krusial dan menjadi bagian yang tidak dapat dipisahkan dari keseluruhan proses kebijakan.

Bagaimanapun baiknya suatu kebijakan jika tidak diimplementasikan tidak akan menimbulkan dampak atau tujuan yang diinginkan. Seperti yang dikemukakan oleh Hoogerwerf yang menjelaskan “Agar suatu kebijakan dapat memberikan hasil yang diharapkan, maka kebijakan itu harus dilaksanakan. Pelaksanaan kebijakan dapat didefinisikan sebagai pengggunaan sarana-sarana yang dipilih untuk mencapai tujuan-tujuan yang dipilih dan ingin direalisasikan” (Hoogerwerf, 1982:57)

Tahap Implementasi dilaksanakan setelah kebijakan dirumuskan, seperti dikemukakan oleh Winarno bahwasannya “Implementasi terjadi hanya setalah undang-undang ditetapkan dan dana disediakan untuk membiayai implementasi kebijakan tersebut” (Winarno, 2007:102).

keputusan kebijakan dasar, biasanya dalam bentuk undang-undang, namun dapat pula berbentuk perintah-perintah atau keputusan-keputusan eksekutif yang penting atau keputusan badan peradilan” (Widodo, 2008:88).

Dari kedua teori tersebut dapat dijelaskan bahwasannya dalam pelaksanaan suatu kebijakan hanya dapat diterapkan jika sudah terdapat dasar hukum yang memayungi kebijakan tersebut dan setiap pelaksana kebijakan bertindak ataupun tunduk kepada petunjuk-petunjuk yang ada pada dasar hukum tersebut dalam rangka mentransformasikan kebijakan tersebut.

Dalam implementasinya sendiri tidak terlepas dari berbagai kendala yang timbul akibat proses yang rumit dan kompleks, kendala tersebut menjadi penghambat dalam keberhasilan suatu implementasi bahkan dapat menyebabkan gagalnya implementasi tersebut. Karakteristik masalah merupakan salah satu dari tiga kelompok variabel yang mempengaruhi keberhasilan implementasi seperti yang dikemukakan oleh Mazamanian dan Sabatier dalam Subarsono yang mengidentifikasi Karakterisitik masalah yang terdiri atas :

1. Kesulitan Teknis. Tingkat kesulitan teknis dari masalah yang bersangkutan, sifat dari suatu msalah itu sendiri akan mempengaruhi mudah tidaknya suatu program diimplementasikan.

2. Keragaman perilaku kelompok sasaran. Hal ini berarti bahwa suatu program akan relatif mudah diimplementasikan apabila kelompok sasaranya homogen. Sebaliknya apabila kelompok sasarannya heterogen, maka implementasi program akan relatif lebih sulit.

Sebaliknya sebuah program relatif mudah diimplementasikan apabila jumlah kelompok sasarannya tidak terlalu besar.

4. Cakupan perubahan perilaku yang diharapkan. Sebuah program bertujuan memberikan pengetahuan atau bersifat kognitif akan relatif lebih mudah diimplementasikan daripada program yang bertujuan untuk mengubah sikap dan perilaku masyarakat. (Subarsono, 2008:95-96)

Sementara itu Wahab menjelaskan bahwasannya suatu kebijakan gagal dimplementasikan karena disebabkan oleh faktor-faktor berikut :

1. Pihak-pihak yang terlibat dalam pelaksanaan tidak mau bekerja sama dalam kebijakan tersebut;

2. Pihak-pihak yang terlibat tersebut telah bekerja secara tidak efisien atau setengah hati;

3. Pihak-pihak yang terlibat tidak menguasai permasalahan yang dihadapi; 4. Kemungkinan permasalahan yang dihadapi di luar jangkauan kekuasaan

1. Ketepatan kebijakan. apakah kebijakannya sendiri sudah tepat. Ketepatan kebijakan ini dinilai dari sejauh mana kebijakan yang ada telah bermuatan hal-hal yang memang memecahkan masalah yang hendak dipecahkan. 2. Ketepatan pelaksanaan. Ketepatan dalam hal pelaksana atau aktor dari

implementasi kebijakan yang akan dilaksanakan. Ada tiga lembaga yang dapat menjadi pelaksana, yaitu pemerintah, kerjasama antara pemerintah dan masyarakat/swasta, dan implementasi kebijakan yang diswastakan. 3. Ketepatan target. Ketepatan target berkaitan dengan tiga hal yaitu pertama,

apakah target yang diintervensi sesuai dengan yang direncanakan, tidak tumpang tindih dengan intervensi lain, dan tidak bertentangan dengan intervensi kebijakan lain. Kedua kesiapan kondisi target untuk diintervensi, ketiga apakah intervensi implementasi kebijakan bersifat baru atau memperbarui implementasi kebijakan sebelumnya.

1.5.3 Evaluasi Kebijakan

1.5.3.1 Definisi Evaluasi Kebijakan

Evaluasi kebijakan publik dilakukan untuk menilai sejauhmana keefektifan kebijakan publik untuk dipertanggungjawabkan kepada publiknya dalam rangka mencapai tujuan yang telah ditetapkan. Evaluasi dibutuhkan untuk melihat kesenjangan antara harapan dan kenyataan.

Menurut Winarno (2008:225) bila kebijakan dipandang sebagai suatu pula kegiatan yang berurutan, maka evaluasi kebijakan merupakan tahap akhir dalam proses kebijakan.

Kemudian menurut Muhadjir dalam Widodo (2008:112) evaluasi kebijakan publik merupakan proses untuk menilai seberapa jauh suatu kebijakan publik dapat membuahkan hasil, yaitu dengan membandingkan antara hasil yang diperoleh dengan tujuan atau target kebijakan publik yang ditentukan.

Dalam Bingham dan Felbinger,Howlet dan Ramesh (1995) dalam Nugroho (2011:676-677) mengelompokan evaluasi menjadi tiga, yaitu :

a. Evaluasi administratif, yang berkenaan dengan evaluasi sisi administratif anggaran, efisiensi, biaya dari proses kebijakan di dalam pemerintah yang berkenaan dengan :

1) effort evaluation, yang menilai dari sisi input program yang dikembangkan oleh kebijakan

3) adequacy of performance evaluation atau effectiveness evaluation , yang menilai apakah program dijalankan sebagaimana yang sudah ditetapkan. 4) effeciency evaluation, yang menilai biaya program dan memberikan

penilaian tentang keefektifan biaya tersebut.

5) process evaluation, yang menilai metode yang dipergunakan oleh organisasi untuk melaksanakan program.

b. Evaluasi judical, yaitu evaluasi yang berkenaan dengan isu keabsahan hukum tempat kebijakan diimplementasikan, termasuk kemungkinan pelanggaran terhadap konstitusi, sistem hukum, etika, aturan administrasi negara, hingga hak asasi manusia.

c. Evaluasi politik, yaitu menilai sejauh mana penerimaan konstituten politik terhadap kebijakan publik yang diimplementasikan.

Sedangkan menurut Dane (wibawa, 1994) menyebutkan ada dua tipe evaluasi kebijakan, yaitu :

a. Sumative evaluation, adalah penilaian dampak dari suatu program. Disebut juga dengan evaluasi dampak (out come evaluation).

b. Formative evaluation, adalah penilaian terhadap proses dari program, disebut pula evaluasi proses.

masalah-masalah kebijakan, program-program yang diusulkan untuk menyelesaikan masalah kebijakan, implementasi, maupun tahap dampak kebijakan.

1.5.3.2 Fungsi dan Tujuan Evaluasi Kebijakan

Sebagai salah satu tahapan dalam proses kebijakan, evaluasi memiliki fungsi dan tujuan. Menurut Wibawa dalam Nugroho (2009 : 541-542), evaluasi kebijakan publik memilik empat fungsi, yaitu:

1. Eksplanasi. Melalui evaluasi dapat dipotret realitas pelaksanaan program dan dapat dibuat suatu generalisasi tentang pola-pola hungungan antar berbagai dimensi realitas yang diamatinya. Dari evaluasi ini evaluator dapat mengidentifikasi masalah ,kondisi, dan aktor yang mendukung keberhasilan atau kegagalan kebijakan.

2. Kepatuhan. Melalui evaluasi dapat diketahui apakah tindakan yang dilakukan oleh para pelaku, baik birokrasi maupun pelaku lainnya, sesuai dengan standar dan prosedur yang ditetapkan oleh kebijakan.

3. Audit. Melalui evaluasi dapat diketahui, apakah output benar-benar sampai ke tangan kelompok sasaran kebijakan, atau justru ada kebocoran atau penyimpangan.

4. Akunting. Dengan evaluasi dapat diketahui apa akibat sosial-ekonomi dari kebijakan tersebut.

a. Menentukan tingkat kinerja suatu kebijakan. Melalui evaluasi maka dapat diketahui derajat pencapaian tujuan dan sasaran kebijakan.

b. Mengukur tingkat efisiensi suatu kebijakan. Dengan evaluasi juga dapat diketahui derajad diketahui berapa biaya dan manfaat suatu kebijakan. c. Mengukur tingkat keluaran (outcome) suatu kebijakan. Salah satu tujuan

evaluasi adalah mengukur berapa besar dan kualitas pengeluaran atau output dari suatu kebijakan.

d. Mengukur dampak suatu kebijakan. Pada tahap lebih lanjut, evaluasi ditujukan untuk melihat dampak dari suatu kebijakan, baik dampak positif maupun negatif.

e. Untuk mengetahui apabila ada penyimpangan. Evaluasi juga bertujuan untuk mengetahui adanya penyimpangan-penyimpangan yang mungkin terjadi, dengan cara membandingkan antara tujuan dan sasaran dengan pencapaian target.

f. Sebagai bahan masukan (input) unutk kebijakan yang akan datang. Tujuan akhir evaluasi adalah untuk memberikan masukan bagi proses kebijakan ke depan agar dihasilkan kebijakan yang lebih baik.

Oleh karena itu evaluasi kebijakan, pada prinsipinya digunakan untuk mengevaluasi empat asek dalam proses kebijakan publik (Wibawa, yuyun, agus, 1994:35), yaitu :

1) proses pembuatan kebijakan 2) proses implementasi

1.5.3.3 Tahapan dan Kendala Evaluasi Kebijakan

Evaluasi dalam pelaksanaanya memiliki tahapan atau langkah-langkah yang dapat dilakukan agar dapat berjalan secara sistematis. Evaluasi dengan ilmiah merupakan evaluasi yang mempunyai kemampuan yang lebih baik untuk menjalankan evaluasi kebijakan dibandingkan dengan tipe evaluasi lain (Winarno, 2007 : 169). Edward A. Suchman di sisi lain lebih masuk ke sisi praktis dengan mengemukakan tujuh langkah dalam evaluasi kebijakan (Winarno, 2007 : 169), yaitu :

1. Mengidentifikasi tujuan program yang akan dievaluasi. 2. Analisis terhadap masalah.

3. Deskripsi dan standardisasi kegiatan.

4. Pengukuran terhadap tingkatan perubahan yang terjadi.

5. Menentukan apakah perubahan yang diamati merupakan akibat dari kegiatan tersebut atau karena penyebab lain.

6. Beberapa indikator untuk menentukan keberadaan suatu dampak.

Menurut Suchman, mendefinisikan masalah merupakan tahap paling penting dalam evaluasi kebijakan.Setelah masalah didefinisikan dengan jelas maka tujuan-tujuan dapat disusun dengan jelas pula. Oleh karena itu, ia juga mengidentifikasi beberapa pertanyaan operasional untuk menjalankan riset evaluasi seperti :

1. Apakah yang menjadi isi dari tujuan program ? 2. Siapa yang menjadi target program ?

3. Kapan perubahan yang diharapkan terjadi ?

5. Apakah dampak yang diharapkan besar ? 6. Bagaimanakah tujuan-tujuan tersebut dicapai ?

Langkah-langkah tersebut dibuat agar suatu evaluasi dapat efektif dengan berjalan secara sistematis. Pada pelaksanaanya sendiri, evaluasi tidak terlepas dari kemungkin timbulnya masalah atau kendala. Hal ini disebabkan evaluasi juga merupakan proses yang kompleks, sehingga kendala atau masalah tersebut dapat menghambat pelaksanaan evaluasi tersebut. Anderson dalam Winarno (2007 : 175-179) mengidentifikasi enam masalah yang akan dihadapi dalam proses evaluasi kebijakan.

a. Ketidakpastian atas tujuan-tujuan kebijakan. Bila tujuan-tujuan dari suatu kebijakan tidak jelas atau tersebar, maka kesulitan yang timbul adalah menentukan sejauh mana tujuan-tujuan tersebut telah dicapai. Ketidakjelasan biasanya berangkat dari proses penetapan kebijakan.

b. Kausalitas. Terdapat kesulitan dalam melakukan penentuan kausalitas antara tindakan-tindakan yang dilakukan terutama dalam masalah-masalah yang kompleks. Seringkali ditemukan suatu perubahan terjadi, tetapi tidak disebabkan suatu tindakan atau kebijakan.

d. Kesulitan-kesulitan dalam memperoleh data. Kekurangan data statistik dan informasi-informasi lain yang relevan akan menghalangi para evaluator untuk melakukan evaluasi kebijakan.

e. Resistensi pejabat. Para pejabat pelaksana program mempunyai kecenderungan untuk tidak mendorong studi-studi evaluasi, menolak memberikan data, atau tidak menyediakan dokumen yang lengkap.

f. Evaluasi mengurangi dampak. Berdasarkan alasan tertentu, suatu evaluasi kebijakan yang telah dirampungkan mungkin diabaikan atau dikritik sebagai evaluasi yang tidak meyakinkan. Hal inilah yang mendorong mengapa suatu evaluasi kebijakan yang telah dilakukan tidak mendapat perhatian yang semsetinya bahkan diabaikan, meskipun evaluasi tersebut benar.

1.5.3.4 Pendekatan Evaluasi Kebijakan

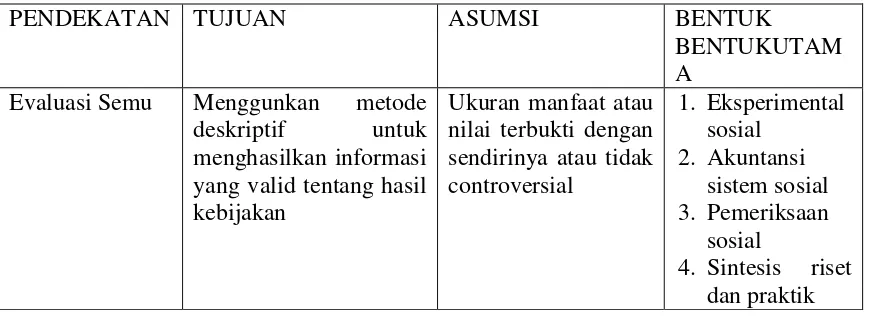

Evaluasi kebijakan publik memiliki tipe dan pendekatan yang beragam dan berbeda, tergantung dari pada tujuan ataupun sudut pandang dari para evaluator yang akan melakukan evaluasi. Dunn (2003 : 611-612) membagi pendekatan evaluasi berdasarkan analisis lintas dampak antara lain :

2. Evaluasi Formal. Evaluasi formal merupakan pendekatan yang menggunakan metode deskriptif untuk menghasilkan informasi yang valid dan cepat dipercaya mengenai hasil-hasil kebijakan tetapi mengevaluasi hal tersebut atas dasar tujuan program kebijakan yang telah dimumkan secara formal oleh pembuat kebijakan dan administrator program. Asumsi utama dari evaluasi formal adalah bahwa tujuandan target diumukan secara formal adalah merupakan ukuran yang tepat untuk manfaat atau nilai kebijakan program.

[image:42.595.100.538.581.739.2]3. Evaluasi Keputusan Teoritis. Evaluasi keputusan teoritis adalah pendekatan yang menggunakan metode-metode deskriptif untuk menghasilkan informasi yang dapat dipertanggungjawabkan dan valid mengenai hasil-hasil kebijakan yang secara eksplisit dinilai oleh berbagai macam pelaku kebijakan. Asumsi dari evaluasi teoritis keputusan adalah bahwa tujuan dan sasaran dari perilaku kebijakan baik yang dinyatakan secara formal maupun secara tersembunyi merupakan ukuran yang layak terhadap manfaat atau nilai kebijakan dan program.

Tabel 1.1 : Pendekatan Evaluasi Manurut William Dunn

PENDEKATAN TUJUAN ASUMSI BENTUK

BENTUKUTAM A

Evaluasi Semu Menggunkan metode deskriptif untuk menghasilkan informasi

yang valid tentang hasil kebijakan

Ukuran manfaat atau nilai terbukti dengan sendirinya atau tidak controversial 1. Eksperimental sosial 2. Akuntansi sistem sosial 3. Pemeriksaan sosial

Evaluasi Formal Menggunakan metode deskriptif untuk menghasilkan informasi

yang terpercaya dan valid mengenai hasil kebijakan secara formal diumumkan sebagai tujuan program kebijakan

Tujuan dan sasaran dari pengambil kebijakan dan administrator yang secara resmi diumumkan merupakan ukuran yang tepat dari manfaat atau nilai

1. Evaluasi perkembangan 2. Evaluasi eksperimental 3. Evaluasi proses retrospektif 4. Evaluasi hasil

retrospektif Evaluasi

Keputusan Teoritis

Menggunakan metode

deskriptif untuk menghasilkan informasi

yang terpercaya dan valid mengenai hasil kebijakan yang secara eksplisit diinginkan oleh berbagai pelaku kebijakan.

Tujuan dan sasaran dari berbagai pelaku yang diumumkan secara formal ataupun diam-diam

merupakan ukuran yang tepat dari manfaat atau nilai.

1. Penilaian tentang dapat tidaknya evaluasi 2. Analisis utilitas multiatribut

Sumber : Dunn (2003:612)

1.5.3.5 Bentuk Analisis Kebijakan

Analisis kebijakan publik berdasarkan kajian kebijakannya dapat dibedakan antara analisis kebijakan sebelum adanya kebijakan publik tertentu dan sesudah adanya kebijakan publik tertentu. Keduanya baik analisis kebijakan sebelum maupun sesudah adanya kebijakan mempunyai tujuan yang sama yakni memberikan rekomendasi kebijakan kepada penentu kebijakan agar didapat kebijakan yang lebih berkualitas. Dunn (2000:117) membedakan tiga bentuk utama analisis kebijakan publik,yaitu:

diramalkan dalam bahasa kuantitatif dan kualitatif sebagai landasan atau penuntun dalam pengambilan keputusan kebijakan.

2. Analisis Kebijakan Retrospektif. Analisis kebijakan retrospektif adalah sebagai penciptaan dan tranformasi informasi sesudah aksi kebijakan dilakukan. Evaluasi proses retrospektif, yang cenderung dipusatkan pada masalah-masalah dan kendala-kendala yang terjadi selama implementasi kebijakan dan program. Evaluasi retrospektif lebih menggantungkan pada deskripsi ex post facto tentang kegiatan aktivitas program yang sedang berjalan, yang selanjutnya berhubungan dengan keluaran dan dampak. 3. Analisis kebijakan yang terintegrasi. Analisis kebijakan yang terintegrasi

merupakan bentuk analisis yang mengkombinasikan gaya operasi para praktisi yang menaruh perhatian pada penciptaan dan transformasi informasi sebelum dan sesudah tindakan kebijakan diambil.

1.5.3.6 Model Evaluasi Kebijakan

Menurut Wayne Parsons (2008:549-552), ada dua macam model evaluasi kebijakan yang digunakan yaitu :

1. Evaluasi Formatif

Rossi dan Freeman dalam buku Parsons mendeskripsikan model evaluasi ini sebagai evaluasi pada tiga persoalan :

a. Sejauh mana sebuah program mencapai target populasi yang tepat b. Apakah penyampaian pelayanannya konsisten dengan spesifikasi desain

program atau tidak.

c. Sumber daya apa yang dikeluarkan dalam melakukan program 2. Evaluasi Sumatif

Evaluasi sumatif adalah evaluasi yang dilakukan untuk mengukur bagaimana kebijakan atau program secara aktual berdampak pada problem yang ditanganinya. Model evaluasi ini pada dasarnya adalah model penelitian komparatif yang mengukur beberapa persoalan yaitu :

a. Membandingkan sebelum dan sesudah program diimplementasikan b. Membandingkan dampak intervensi terhadap satu kelompok dengan

kelompok lain atau antara satu kelompok yang menjadi subjek intervensi dan kelompok lain yang tidak (kelompok kontrol)

c. Menbandingkan apa yang terjadi dengan apa yang mungkin terjadi tenpa intervensi

d. Atau membandingkan bagaimana bagian-bagian yang berbeda dalam satu wilayah mengalami dampak yang berbeda-beda akibat dari kebijakan yang sama.

1.5.3.7 Kriteria Evaluasi Kebijakan

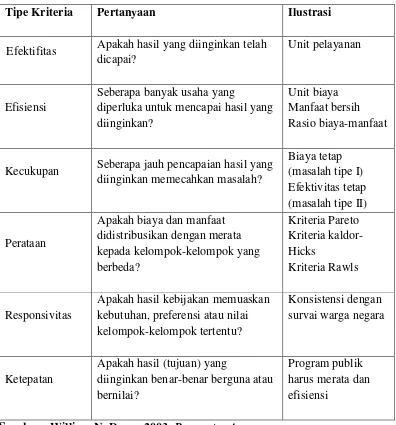

yang ditetapkan menjadi tolak ukur dalam menentukan berhasil atau tidaknya suatu kebijakan publik. Nugroho (2009 : 536) menjelaskan bahwasannya evaluasi memberi informasi yang valid dan dapat dipercaya mengenai kinerja kebijakan, yaitu seberapa jauh kebutuhan, nilai, dan kesempatan telah dapat dicapai melalui tindakan publik.William N. Dunn (2003 : 429-438) mengemukakan beberapa kriteria rekomendasi kebijakan yang sama dengan kriteria evaluasi kebijakan, kriteria rekomendasi kebijakan sebagai berikut :

Tabel 1.2 : Kriteria Evaluasi Kebijakan

Tipe Kriteria Pertanyaan Ilustrasi

Efektifitas Apakah hasil yang diinginkan telah dicapai?

Unit pelayanan

Efisiensi

Seberapa banyak usaha yang

diperluka untuk mencapai hasil yang diinginkan?

Unit biaya Manfaat bersih Rasio biaya-manfaat

Kecukupan Seberapa jauh pencapaian hasil yang diinginkan memecahkan masalah?

Biaya tetap (masalah tipe I) Efektivitas tetap (masalah tipe II)

Perataan

Apakah biaya dan manfaat didistribusikan dengan merata kepada kelompok-kelompok yang berbeda? Kriteria Pareto Kriteria kaldor-Hicks Kriteria Rawls Responsivitas

Apakah hasil kebijakan memuaskan kebutuhan, preferensi atau nilai kelompok-kelompok tertentu?

Konsistensi dengan survai warga negara

Ketepatan

Apakah hasil (tujuan) yang

diinginkan benar-benar berguna atau bernilai?

Program publik harus merata dan efisiensi

Kriteria-kriteria diatas merupakan tolak ukur atau indikator dari evaluasi kebijakan publik. Karena penelitian ini menggunakan metode kualitatif maka pembahasan dalam penelitian ini berhubungan dengan pertanyaan yang dirumuskan olleh William N.Dunn untuk setiap kriterianya. Untuk lebih jelasnya setiap indikator tersebut akan dijelaskan sebagai berikut.

1) Efektivitas

Efektivitas berasal dari kata efektif yang mengandung pengertian dicapainya keberhasilan dalam mencapai tujuan yang telah ditetapkan. Efektivitas disebut juga hasil guna. Efektivitas selalu terkait dengan hubungan antara hasil yang diharapkan dengan hasil yang sesungguhnya dicapai. Apabila pencapaian tujuan-tujuan organisasi semakin besar dari pada organisasi, maka makin besar pula hasil yang akan dicapai dari tujuan-tujuan tersebut.

Willian N. Dunn dalam bukunya yang berjudul pengantar Analisis Kebijakan Publik : Edisi Kedua, menyatakan bahwa :

“Efektivitas (effectiveness) berkenaan dengan apakah suatu alternatif mencapai hasil (akibat) yang diharapkan,atau mencapai tujuan dari diadakannya tindakan. Yang secara dekat berhubungan dengan rasionalitas teknis, selalu diukur dari unit produk atau layanan atau nilai moneternya” (Dunn,2003 :429).

Menurut pendapat Cambell yang dikutip oleh Richard M. Steers dalam bukunya Efektivitas Organisasi menyebutkan beberapa ukuran dari pada efektivitas, yaitu :

1. Kualitas artinya kualitas yang dihasilkan oleh organisasi; 2. Produktivitas artinya kuantitas dari jasa yang dihasilkan;

3. Kesiagaan yaitu penilaian menyeluruh sehubungan dengan kemungkinan; dalam hal penyelesaian suatu tugas khusus dengan baik;

4. Efisiensi merupakan perbandingan beberapa aspek prestasi terhadap biaya untuk menghasilkan prestasi tersebut;

5. Penghasilan yaitu jumlah sumber daya yang masih tersisa setelah semua biaya dan kewajiban dipenuhi;

6. pertumbuhan adalah suatu perbandingan mengenai eksistensi sekarang dan masa lalunya;

7. Stabilitas yaitu pemeliharaan struktur, fungsi dan sumber daya sepanjang waktu;

8. Kecelakaan yaitu frekuensi dalam hal perbaikan yang berakibat pada kerugian waktu;

9. Semangat kerja yaitu adanya perasaan terikat dalam hal pencapaian tjuan, yaitu melibatkan usaha tambahan, kebersamaan tujuan dan perasaan memiliki;

11. Kepaduan yaitu fakta bahwa para anggota organisasi saling menyukai satu sama lain, artinya bekerja sama dengan baik, berkomunikasi dan mengkoordinasikan;

12. Keluwesan adaptasi artinya adanya suatu rangsangan baru untuk mengubah prosedur standar operasinya, yang bertujuan untuk mencegah keterbekuan terhadap rangsangan lingkungan; (Dalam Steers,1985:46-48)

Sehubungan dengan hal-hal yang dikemukakan diatas, maka ukuran efektivitas merupakan suatu standar akan terpenuhinya mengenai sasaran dan tujuan yanag akan dicapai.

2) Efisiensi

Jika bicara mengenai efisiensi maka kita akan membayangkan hal penggunaan sumber daya (resources) secara optimum untuk mencapai suatu tujuan tertentu. Maksudnya adalah efisiensi akan terjadi jika penggunaan sumber daya diberdayakan secara optimum sehingga suatu tujuan akan tercapai.

William N. Dunn berpendapat bahwa :

“Efisiensi (efficiency) berkenaan dengan jumlah usaha yang diperlukan untuk menghasilkan tingkat efektivitas tertentu. Efisiensi yang merupakan sinonim dari rasionalitas ekonomi,adalah merupakan hubungan antara efektivitas dan usaha, yang terkahir umunya diukur dari ongkos moneter. Efisieni biasanya ditentukan melalui perhitungan biaya per unit produk atau layanan. Kebijakan yang mencapai efektivitas tertinggi dengan biaya terkecil dinamakan efisiensi.” (Dunn,2003:430)

terlampau besar dibandingkan dengan hasil yang dicapai. Ini berarti kegiatan telah melakukan pemborosan dan tidak layak untuk dilaksanakan.

3) Kecukupan

Kecukupan dalam kebijakan publik dapat dikatakan tujuan yang telah dicapai sudah dirasakan mencukupi dalam berbagai hal. William N. Dunn mengemukakan bahwa kecukupan (adequacy) berkenaan dengan seberapa jauh suatu tingkat efektivitas memuaskan kebutuhan, nilai, atau kesempatan yang menumbuhkan adanya masalah (Dunn,2003 :430)

Dari pengertian diatas dapat disimpulkan bahwa kecukupan masih berhubungan dengan efektivitas dengan mengukur atau memprediksi seberapa jauh alternatif yang ada dapat memuaskan kebutuhan, nilai atau kesempatan dalam menyelesaikan masalah yang terjadi. Hal ini, dalam kriteria kecukupan menekankan pada kautnya hubungan antara alternatif kebijakan dan hasil yang diharapkan.

4) Perataan

Perataan dalam kebijakan publik dapat dikatakan mempunyai arti dengan keadilan yang diberikan dan diperoleh sasaran kebijakan publik. Willian N.Dunn menyatakan bahwa kriteria kesamaan (equity) erat berhubungan dengan rasionalitas legal dan sosial dan menunjuk pada distribusi akibat dan usaha antara kelompok-kelompok yang berbeda dalam masyarakat (Dunn, 2003:434).

mungkin dapat efektif,efisiensi, dan mencukupi apabila biaya-manfaat merata. Kunci dari perataan yaitu keadilan atau kewajaran.

5) Responsivitas

Responsivitas dalam kebijakan publik dapat diartikan sebagai tanggapan sasaran kebijakan publik atas penerapan suatu kebijakan. Menurut William N.Dunn, responsivitas (responsiveness) berkenaan dengan seberapa jauh suatu kebijakan dapat memuaskan kebutuhan, preferensi, atau nilai kelompok-kelompok masyarakat tertentu (Dunn, 2003:437). Suatu keberhasilan kebijakan dapat dilihat melalui tanggapan masyarakat yang menanggapi pelaksanaan setelah terlebih dahulu memprediksi pengaruh yang akan terjadi jika suatu kebijakan akan dilaksanakan, juga tanggapan masyarakat setelah dampak kebijakan sudah mulai dapat dirasakan dalam bentuk positif berupa dukungan ataupun wujud yang negatif berupa penolakan. Dunn pun mengemukakan bahwa:

“Kriteria responsivitas adalah penting karena analisis yang dapat

memuaskan semua kriteria lainnya (efektivitas,efisiensi,kecukupan,kesamaan) masih gagal jika belum

menanggapi kebutuhan aktual dari kelompok yang semestinya diuntungkan dari adanya suatu kebijakan”(Dunn,2003:437)

6) Ketepatan

Ketepatan merujuk pada nilai atau harga dari tujuan program dan pada kuatnya asumsi yang melandasi tujuan-tujuab tersebut. William N.Dunn menyatakan bahwa kelayakan (Appropriateness) adalah:

“Kriteria yang dipakai untuk menseleksi sejumlah alternatif untuk dijadikan rekomendasi dengan menilai apakah hasil dari alternatif yang direkomendasikan tersebut merupakan pilihan tujuan yang layak. Kriteria kelayakan dihubungkan dengan rasionalitas substantif, karena kriteria ini menyangkut substansi tujuan bukan cara atau instrumen untuk merealisasikan tujuan tersebut”. (Dunn, 2003:499)

Artinya ketepatan dapat diisi oleh indikator keberhasilan kebijakan lainnya (bila ada). Misalnya dampak lain yang tidak mampu diprediksi sebelumnya baik dampak tak terduga secara positif maupun negatif atau dimungkinkan alternatif lain yang dirasakan lebih baik dari suatu pelaksanaan kebijakan sehingga kebijakan bisa lebih dapat bergerak secara lebih dinamis.

1.5.3.8 Metode Evaluasi

Menurut Finsterbusch dan Motz dalam Subarsono (2005:128), untuk melakukan evaluasi terhadap program yang telah diimplementasikan, ada beberapa metode evaluasi yang dapat dipilih yakni :

1. Single program after-only, yaitu informasi diperoleh berdasarkan keadaan kelompok sasaran sesudah program dijalankan

2. Single program befora-after, yaitu informasi yang diperoleh berdasarkan perubahan keadaan sasaran sebelum dan sesudah program dijalankan. 3. Comparative after-only, yairu informasi yang diperoleh berdasarkan

4. Comparative before-after, yaitu informasi yang diperoleh berdasarkan efek program terhadap kelompok sasaran sebelum dan sesudah program dijalankan.

Tabel 1.3 : Metodologi untuk Evaluasi Program

Jenis Evaluasi Pengukuran kondisi kelompok sasaran

Kelompok Kontrol

Informasi yang diperoleh Sebelum Sesudah

Single Program After-Only Tidak Ya Tidak Ada Keadaan

Kelompok sasaran Single Program Before-After Ya Ya Tidak Ada Perubahan

Kelompok sasaran Comparative After-Only Tidak Ya Ada Keadaan kelompok

sasaran dan kelompok kontrol

Comparative Before-After Ya Ya Ada Efek program terhadap kelompok

sasaran dan kelompok kontrol

Sumber : Subarsono (2005:130)

1.5.3.9 Evaluasi Dampak

Sebelumnya telah disebutkan bahwa evaluasi kebijakan adalah suatu untuk menentukan dampak dari kebijakan pada kondisi-kondisi kehidupan nyata. Dampak adalah perubahan kondisi fisik maupun sosial sebagai akibat dari Output kebijakan. Akibat dari Output kebijakan ada dua macam yakni :

2. Akibat yang dihasilkan oleh suatu intervensi program pada kelompok sasaran, baik yang sesuai dengan yang diharapkan atau tidak dan akibat tersebut tidak mampu menimbulkan perilaku baru pada kelompok sasaran (effects).

Evaluasi dampak merupakan usaha menentukan dampak atas implementasi kebijakan yang dilakukan oleh pelaksana kebijakan pada keadaan-keadaan atau kelompok-kelompok di luar sasaran atau tujuan kebijakan.

Menurut Lester dan Stewart dalam Winarno (2002:170-171), setidaknya ada tigal hal yang dapat dilakukan oleh seseorang evaluator didalam melakukan evaluasi kebijakan publik, yaitu: pertama, evaluasi kebijakan mungkin menjelaskan keluaran-keluaran kebijakan, misalnya pekerjaan, uang, materi yang diproduksi, dan pelayanan yang disediakan. Keluaran ini merupakan hasil yang nyata dari adanya kebijakan, namun tidak memberi makna sama sekali bagi seorang evaluator.

Pada sisi yang lain, Thomas R. Dye dalam Winarno (2002: 171-173) menyatakan dampak dari suatu kebijakan mempunyai beberapa dimensi dan semuanya harus diperhitungkan dalam membicarakan evaluasi.

1. Dampak kebijakan pada masalah-masalah publik dan dampak kebijakan pada orang-orang yang terlibat.

2. Kebijakan-kebijakan mungkin mempunyai dampak pada keadaan-keadaan atau kelompok-kelompok diluar sasaran atau tujuan kebijakan.

3. Kebijakan mungkin akan mempunyai dampak pada keadaan-keadaan sekarang dan keadaan dimasa yang akan datang.

4. Evaluasi juga menyangkut unsur yang lain, yakni biaya langsung yang dikeluarkan untuk membiayai program-program kebijakan publik.

5. Dimensi yang terakhir dari evaluasi kebijakan adalah menyangkut biaya-biaya tidak langsung yang ditanggung oleh masyarakat atau beberapa anggota masyarakat akibat adanya kebijakan publik.

Sekalipun dampak yang sebenarnya dari suatu kebijakan mungkin sangat jauh dari yang diharapakan atau diinginkan, tetapi kebijakan tersebut pada dasarnya mempunyai konsekuensi-konsekuensi yang penting bagi masyarakat.

1.5.3.10 Model Evaluasi Yang Digunakan Peneliti

1.5.4 Pajak Penghasilan

Pajak Penghasilan dalam Resmi (2013:74) adalah pajak yang dikenakan terhadap orang pribadi atau badan yang berkenaan atas penghasilan yang diterima atau diperoleh selama satu tahun pajak.Pajak penghasilan merupakan jenis pajak subjektif yang kewajiban pajaknya melekat pada subjek pajak yang bersangkutan, artinya kewajiban pajak tersebut dimaksudkan untuk tidak dilimpahkan kepada subjek pajak lainnya. Oleh karena itu, dalam rangka memberikan kepastian hukum, penentuan saat mulai dan berakhirnya kewajiban pajak subjektif menjadi penting. Adapun beberapa jenis pajak penghasilan yaitu Pajak Penghasilan Pasal 21, pasal 22, Pasal 23, Pasal 24, Pasal 25, pasal 26, Pasal 28, Pasal 29 dan Pasal 4 Ayat (2).

1.5.4.1 Subjek Pajak Penghasilan

Subjek pajak penghasilan adalah segala sesuatu yang mempunyai potensi untuk memperoleh penghasilan dan menjadi sasaran untuk dikenakan pajak penghasilan. Subjek pajak akan dikenakan pajak penghasilan apabila menerima atau memperoleh penghasilan sesuai dengan peraturan perundangan yang berlaku. Jika subjek pajak telah memenuhi persyaratan subjektif dan objektif maka disebut sebagai wajib pajak.

Berdasarkan Pasal 2 Ayat (1) Undang-Undang Nomor 36 Tahun 2008, Adapun yang menjadi subjek pajak meliputi :

1. Subjek Pajak Orang Pribadi, orang pribadi sebagai subjek pajak dapat bertempat tinggal atau berada di Indonesia ataupun di luar Indonesia.

kesatuan merupakan subjek pajak pengganti, menggantikan mereka yang berhak yaitu ahli waris.Penunjukan warisan yang belum terbagi sebagai subjek pajak penggantik dimaksudkan agar pengenaan pajak atas penghasilan yang berasal dari warisan tersebut tetap dapat dilaksanakan. 3. Subjek Pajak Badan. Badan adalah sekumpulan orang dan/atau modal

yang merupakan kesatuan baik yang melakukan usaha maupun yang tidak melakukan usaha yang meliputi perseroan terbatas, perseroan komanditer, perseroan lainnya, badan usaha milik negara atau nadan usaha milik daerah dengan nama dan dalam bentuk apapun, firma,kongsi, koperasi, dana pensiun, persekutuan, perkumpulan, yayasan, organisasi massa, organisasi sosial politik, atau organisasi lainnya, lembaga dan bentuk badan lainnya termasuk kontrak investasi kolektif dan bentuk usaha tetap. 4. Subjek Pajak Bentuk Usaha Tetap (BUT). Bentuk Usaha Tetap adalah

yang dipergnakan oleh orang pribadi yang tidak bertempat tinggal di Indonesia, orang pribadi yang berada di Indonesia tidak lebih dari 183 hari dalam jangka waktu 12 bulan, dan badana yang tidak didirikan dan tidak bertempat kedudukan di Indonesia untuk menjalankan usaha atau melakukan kegiatan di Indonesia, yang dapat berupa :

1. Tempat kedudkan manajemen, 2. Cabang perusahaan

3. Kantor perwakilan 4. Gedung kantor 5. Pabrik

7. Gudang

8. Ruang untuk promosi dan penjulan

9. Pertambangan dan penggalian sumber alam

10.Wilayah kerja pertambangan minyak dan gas bumi

11.Perikanan, peternakan, pertanian, perkebunan, atau kehutanan 12.Proyek konstruksi, instalasi, atau proyek perakitan.

13.Komputer, agen elektronik, atau peralatan otomatis yang dimiliki, disewa atau digunakan oleh penyelenggara transaksi elektronik untuk menjalankan kegiatan usaha melalui internet.

1.5.4.2 Objek Pajak PenghasilanDan Bukan Objek Pajak Penghasilan

Objek pajak adalah segala sesuatu (barang, jasa, kegiatan,atau keadaan) yang dikenakan pajak.Objek apajak penghasilan adalah penghasilan, yaitu setiap tambahan kemampuan ekonomis yang diterima atau diperoleh Wajib Pajak (WP), baik yang berasal dari Indonesia maupun dari luar Indonesia, yang dapat dipakai untuk konsumsi atau untuk menambah kekayaan Wajib Pajak yang bersangkutan dengan nama dan dalam bentuk apapun (Resmi,2013:80).

Dilihat dari mengalirnya tambahan kemampuan ekonomis kepada Wajib Pajak, penghasilan dapat dikelompokan menjadi :

1. Penghasilan dari pekerjaan dalam hubungan kerja dan pekerjaan bebas seperti gaji, honorarium, penghasilan dari praktik dokter, notaris, aktuaris, akuntan, pengacara, dan sebagainya.

3. Penghasilan dari modal, yang berupa harta gerak ataupun harta tak gerak, seperti bunga, dividen, royalti, sewa, dan keuntungan penjualan harta atau hak yang tidak dipergunakan untuk usaha; dan

4. Penghasilan lain-lain, seperti pembebasan utang dan hadiah.

Berdasarkan Pasal 4 Undang-Undang Nomor 36 Tahun 2008, Penghasilan yang termasuk objek pajak adalah :

1) Penggantian atau imbalan berkenaan dengan pekerjaan atau jasa yang diterima atau diperoleh termasuk gaji, upah, tunjangan, honorarium, komisi, bisnis, gratifikasi, uang pensiun atau imbalan dalam bentuk lainnya kecuali ditentukan lain dalam Undang-Undang Pajak Penghasilan 2) Hadiah dari undian atau pekerjaan atau kegiatan dan penghargaan

3) Laba usaha

4) Keuntungan karena penjualan atau karena pengalihan harta termasuk : a. Keuntungan karena pengalihan harta kepada perseroan, persekutuan,

dan badan lainnya sebagai pengganti saham atau penyertaan modal b. Keuntungan yang diperoleh perseroan,persekutuan, dan badan lainnya

karena pengalihan harta kepada pemegang saham, sekutu, atau anggota

c. Keuntungan karena likuidasi, penggabungan, peleburan, pemekaran, pemecahan, atau penggambilalihan usaha

yang ditetapkan oleh Menteri Keuangan, sepanjang tidak ada hubungan dengan usaha, pekerjaan, kepemilikan atau penguasaan antara pihak-pihak yang bersangkutan

e. Keuntungan karena penjualan atau pengalihan sebagian atau seluruh hak penambangan, tanda turut serta dalam pembiayaan, atau permodalan dalam perusahaan pertambangan.

5) Penerimaan kembali pembayaran pajak yang telah dibebankan sebagai biaya

6) Bungan termasuk premium, diskonto, dan imbalan karena jaminan pengambilan utang

7) Ddividen dengan nama dan dalam bentuk apapun, termasuk dividen dari perusahaan asuransi kepada pemegang polis dan pembagian sisa hasil usaha koperasi

8) Royalti atau imbalan atas penggunaan hak

9) Sewa dan penghasilan lain sehubungan dengan penggunaan harta 10) Penerimaan atau perolehan pembayaran berkala

11) Keuntungan karena pembebasan utang, kecuali sampai dengan jumlah tertentu yang ditetapkan dengan Peraturan Pemerintah

12) Keuntungan karena selisih kurs mata uang asing 13) Selisih lebih karena penilaian kembali aktiva 14) Premi asuransi

16) Tambahan kekayaan neto yang berasal dari penghasilan yang belum dikenakan pajak

17) Penghasilan dari usaha berbasis syariah 18) Imbalan bunga

19) Surplus Bank Indonesia

Berdasarkan Pasal 4 Ayat (3) Undang –Undang Nomor 36 Tahun 2008, terhadapa penghasilan tertentu yang diterima atau diperoleh Wajib Pajak, dikecualikan dari pengenaan Pajak Penghasilan (bukan merupakan Objek Pajak). Penghasilan yang tidak termasuk objek pajak menurut ketentuan tersebut adalah :

1) Bantuan atau sumbangan termasuk zakat yang diterima oleh badan amil zakat atau lembaga amil zakat yang dibentuk atau disahkan oleh pemerintah dan para penerima zakat yang berhak atau sumbangan keagamaan yang sifatnya wajib bagi pemeluk agama yang diakui di Indonesia

Harta hibahan yang diterima oleh keluarga sedarah dalam garis keturunan lurus satu derajat, dan oleh badan keagamaan atau badan pendidikan atau badan sosial atau pengusaha kecil termasuk koperasi atau orang pribadi yang menjalankan usaha mikro dan kecil yang ketentuannya diatur dengan atau berdasarkan Peraturan Menteri keuangan,

Sepanjang tidak ada hubungan dengan usaha, pekerjaan, kepemilikan, atau pengusaha antara pihak-pihak yang bersangkutan

3) Harta termasuk setoran tunai yang diterima oleh Badan sebagai pengganti saham atau sebagai pengganti penyertaan modal

4) Penggantian atau imbalan sehubungan dengan pekerjaan atau jasa yang diterima atau diperoleh dalam bentuk natura dan atau kenikmatan dari Wajib Pajak atau Pemerintah, kecuali yang diberikan oleh bukan Wajib Pajak, wajib Pajak yang dikenakan pajak secara final atau Wajib Pajak yang menggunakan norma penghitungan khusus (deemed profit) sebagaimana di