78 LAMPIRAN

Lampiran I Kuesioner Penelitian

ANALISI FAKTOR-FAKTOR YANG MEMPENGARUHI KEPUTUSAN MENJADI NASABAH ASURANSI SYARIAH DI KOTA MEDAN

Assalamualaikum Wb.Wr

Yang terhormat Bapak/Ibu/Saudara/i

Dengan penuh rendah hati, saya mengucapkan terima kasih yang sebesar-besarnya atas partisipasi Bapak/Ibu/Saudara/i sebagai responden kuesioner saya ini. Perkenalkan, saya Muhammad Basir Hanafi adalah salah satu mahasiswa Universitas Sumatera Utara Fakultas Ekonomi dan Bisnis. Pada saat ini, saya sedang melakukan penelitian, guna untuk menyelesaikan studi saya. Adapun judul penelitian saya adalah “Analisis Faktor-Faktor yang Berhubungan Dengan Keputusan menjadi Nasabah Asuransi Syariah di Kota Medan”.

Saya menjamin kerahasian informasi yang Bapak/Ibu/Saudara/i berikan dalam kuesioner ini. Besar harapan saya Bapak/Ibu/Saudara/i khususnya nasabah asuransi syariah di kota Medan bersedia meluangkan waktunya (10-15 menit) untuk berkontribusi mengisi kuesioner saya.

Atas kontribusi Bapak/Ibu/Saudara/i ini akan sangat membantu saya, maka sekali lagi saya ucapkan terima kasih. Semoga penelitian ini bermamfaat bagi kita semua.

Hormat Saya

110501065

Muhammad Basir Hanafi

79 I. Identitas Diri

Lengkapilah identitas diri pada bagian formulir identitas yang tertera dibawah ini. Silahkan memberi linkaran (O) atau tanda silang (X) pada huruf yang sesuai dengan identitas Bapak/ibu/saudara/i.

1. Nama : 2. Jenis Kelamin

a. Laki-Laki b. Perempuan

3. Usia

a. ≤ 15 Tahun e. 46 – 55 Tahun

b. b. 16 – 25 Tahun f. 56 – 65 Tahun

c. 26 – 35 Tahun g. ≥ 66 Tahun

d. 36 – 45 Tahun

4. Pendidikan

a. SD e. Strata I (SI)

b. SMP f. Strata II (SII)

c. SMA g. Strata III (SIII)

d. Diploma III (DIII)

5. Pekerjaan

a. Pegawai Sipil d. Petani

b. Pegawai Swasta e. Lainnya ………

c. Pedagang

6. Pendapatan

a. < Rp 2.000.000 / Bulan

b. Rp 2.000.000 – Rp 5.000.000 /Bulan c. Rp 6.000.000 – Rp 10.000.000 / Bulan d. Rp 11.000.000 – Rp 15.000.000 / Bulan e. Rp 16. 000.000 – Rp 20.000.000 / Bulan f. > Rp 20.000.000

7. Apakah Bapak/Ibu/Saudara/i menjadi nasabah pada asuransi syariah

a. Iya b. Tidak

8. Dari mana Bpaka/Ibu/Saudara/i mendapatkan informasi mengenai asuransi syariah

a. Iklan d. Karyawan Perusahaan

b. Brosur e. Saudara/Teman

80 II. Daftar Pertanyaan

Pada pertanyaan berikut ini, dimohon Bapak/Ibu/Saudara/i dimohon untuk memberikan pendapat pada salah satu jawaban yang telah disediakan yang Bapak/Ibu/Saudara/i anggap paling sesuai dengan keadaan sekarang ini. Pilihlah jawaban ini berkisar antara 1 sampai 5, yaitu sebagai berikut : SS untuk Sangat Setuju, S untuk Setuju, R untuk Ragu-Ragu, TS untuk Tidak Setuju, dan STS

untuk Sangat Tidak Setuju.

No Pertanyaan

Indikator

SS S R TS STS

Syariah

1 Asuransi syariah di kota Medan sesuai dengan prinsip syariah

5 4 3 2 1

2 Saya menggunakan asuransi syariah karena jauh dari gharar

5 4 3 2 1

3 Saya mengetahui bahwa penggunaan riba adalah haram

5 4 3 2 1

Produk

1 Saya memilih produk asuransi syariah karena produknya yang menarik

5 4 3 2 1

2 Saya memilih asuransi syariah karena beragam produknya

5 4 3 2 1

3 Saya memilih asuransi syariah terjamin kualitas produknya

5 4 3 2 1

Premi

1 Besarnya angsuran pada asuransi

syariah masih terjangkau

5 4 3 2 1

2 Jangka waktu pembayaran premi pada asuransi syariah lebih panjang

5 4 3 2 1

3 Apabila saya keluar sebelum masa perjanjian habis, premi yang saya bayarkan akan dikembalikan

5 4 3 2 1

Promosi/Pemasaran

1 Informasi produk asuransi syariah banyak dimedia massa

5 4 3 2 1

2 Program promosi asuransi syariah yang menarik membuat saya lebih meengenal produk asuransi syariah

5 4 3 2 1

3 Nasabah asuransi syariah sendiri

mempromosikannya kepada orang lain

5 4 3 2 1

Keputusan

1 Menurut anda apakah faktor religius mempengaruhi keputusan anda untuk menjadi nasabah asuransi

81

No Pertanyaan Indikator

SS S R TS STS

Keputusan

2 Menurut anda apakah faktor produk dan premi mempengaruhi keputusan anda untuk menjadi nasabah asuransi

5 4 3 2 1

3 Menurut anda apakah faktor promosi / pemasaran mempengaruhi keputusan anda untuk menjadi nasabah asuransi

82 Lampiran II

Distribusi Jawaban Responden

No Syariah Produk Premi Promosi Keputusan

X1 X2 X3 J X1 X2 X3 J X1 X2 X3 J X1 X2 X3 J X1 X2 X3 J

1 5 5 5 15 5 4 4 13 4 5 5 14 5 4 3 12 5 4 4 13

2 5 5 5 15 5 4 4 13 4 5 5 14 5 3 3 11 5 3 4 12

3 4 4 4 12 4 4 4 12 4 5 4 13 4 3 3 10 4 3 4 11

4 5 5 5 15 5 4 4 13 4 4 5 13 5 3 3 11 5 3 4 12

5 5 5 5 15 5 4 4 13 4 4 5 13 5 3 3 11 5 3 4 12

6 5 5 5 15 5 4 4 13 4 4 5 13 5 3 3 11 5 3 3 11

7 5 5 5 15 5 4 4 13 4 4 5 13 5 4 3 12 5 4 3 12

8 5 5 5 15 5 4 4 13 4 4 5 13 5 3 3 11 5 3 3 11

9 5 5 5 15 5 4 4 13 4 5 5 14 5 3 3 11 5 3 3 11

10 4 4 4 12 4 4 4 12 4 4 4 12 4 3 3 10 4 3 3 10

11 4 4 4 12 4 4 4 12 4 4 4 12 4 3 3 10 4 3 3 10

12 4 4 4 12 4 4 4 12 4 5 4 13 5 4 3 12 4 4 3 11

13 4 4 4 12 4 4 4 12 4 4 4 12 5 3 3 11 4 3 3 10

14 4 4 4 12 4 3 4 11 4 5 4 13 4 4 3 11 4 4 3 11

15 5 5 5 15 5 4 4 13 4 4 5 13 5 3 3 11 5 3 3 11

16 5 5 5 15 5 4 4 13 5 4 5 14 5 4 3 12 5 4 3 12

17 4 4 4 12 4 4 4 12 4 4 4 12 4 3 3 10 4 3 3 10

18 5 5 5 15 5 4 4 13 5 4 5 14 5 4 3 12 5 4 3 12

19 4 4 4 12 4 4 4 12 4 4 4 12 4 3 3 10 4 3 3 10

20 5 5 5 15 5 4 4 13 5 5 5 15 5 4 3 12 5 4 3 12

21 5 5 5 15 5 4 4 13 4 4 5 13 5 4 3 12 5 4 3 12

22 5 5 5 15 5 4 4 13 4 5 5 14 4 3 3 10 5 3 3 11

23 5 5 5 15 5 4 4 13 5 5 5 15 5 4 4 13 5 4 4 13

24 5 5 5 15 5 4 4 13 5 4 5 14 5 3 3 11 5 3 3 11

25 5 5 5 15 5 4 4 13 5 4 4 13 4 3 3 10 5 3 3 11

26 5 5 5 15 5 4 4 13 4 4 4 12 4 3 3 10 5 3 3 11

27 5 5 5 15 5 4 5 14 4 5 4 13 4 4 4 12 5 4 4 13

28 5 5 5 15 5 4 4 13 4 5 5 14 5 3 3 11 5 3 3 11

29 5 5 5 15 5 4 4 13 4 4 5 13 5 3 3 11 5 3 3 11

30 5 5 5 15 5 4 4 13 4 4 5 13 5 4 4 13 5 4 4 13

83

No

Syariah Produk Premi Promosi Keputusan

X1 X2 X3 R X1 X2 X3 R X1 X2 X3 R X1 X2 X3 R X1 X2 X3 R

32 5 5 5 15 5 4 4 13 4 4 5 13 5 3 3 11 5 3 3 11

33 5 5 5 15 5 4 4 13 4 5 5 14 5 3 4 12 5 3 4 12

34 5 5 5 15 5 4 4 13 4 5 5 14 5 3 3 11 5 3 3 11

35 5 5 5 15 5 4 5 14 4 5 5 14 5 3 3 11 5 3 3 11

36 5 5 5 15 5 4 5 14 5 5 5 15 5 3 4 12 5 3 4 12

37 5 5 5 15 5 4 5 14 5 5 5 15 5 3 3 11 5 3 4 12

38 5 5 5 15 5 4 4 13 5 5 4 14 5 3 3 11 5 3 3 11

39 5 5 5 15 5 4 4 13 5 5 4 14 5 3 3 11 5 3 3 11

40 5 5 5 15 5 4 4 13 5 4 4 13 5 3 4 12 5 3 4 12

41 5 5 5 15 5 4 4 13 4 5 5 14 5 3 3 11 5 3 3 11

42 5 5 5 15 5 4 4 13 4 4 4 12 5 4 3 12 5 4 3 12

43 5 5 5 15 5 4 4 13 5 5 5 15 5 4 4 13 5 4 4 13

44 5 5 5 15 5 4 4 13 5 5 5 15 5 4 4 13 5 4 4 13

45 5 2 5 12 5 4 4 13 4 4 5 13 4 4 4 12 2 4 4 10

46 5 5 5 15 5 4 4 13 5 4 5 14 4 3 3 10 5 3 3 11

47 5 5 5 15 5 4 4 13 4 4 5 13 4 4 5 13 5 4 4 13

48 4 4 5 13 5 4 4 13 4 4 4 12 5 4 4 13 4 4 4 12

49 5 5 5 15 5 5 5 15 5 5 5 15 5 4 4 13 5 4 4 13

50 5 4 5 14 5 5 5 15 5 4 5 14 5 4 4 13 4 4 4 12

51 5 5 5 15 5 4 4 13 5 5 5 15 5 3 4 12 5 3 4 12

52 5 5 5 15 5 4 4 13 5 5 5 15 5 3 4 12 5 3 4 12

53 5 5 5 15 5 4 4 13 4 5 5 14 5 4 4 13 5 4 4 13

54 5 5 4 14 4 4 4 12 4 4 5 13 5 4 4 13 5 4 4 13

55 5 5 5 15 5 4 4 13 5 5 5 15 5 4 3 12 5 4 3 12

56 5 5 5 15 5 4 4 13 5 4 5 14 5 4 3 12 5 4 3 12

57 5 5 5 15 5 4 4 13 5 5 5 15 5 3 3 11 5 3 4 12

58 5 5 5 15 5 4 4 13 5 5 5 15 5 3 3 11 5 3 4 12

59 5 5 5 15 5 4 4 13 5 5 5 15 5 3 3 11 5 3 4 12

84 Lampiran III

Uji Validitas dan Uji Reabilitas melalui SPSS 17

Case Processing Summary

N %

Cases Valid 60 100.0

Excludeda 0 .0

Total 60 100.0

a. Listwise deletion based on all variables in the

procedure.

Reliability Statistics

Cronbach's

Alpha N of Items

.831 15

Item Statistics

Mean Std. Deviation N

VAR00001 4.83 .376 60

VAR00002 4.77 .533 60

VAR00003 4.83 .376 60

VAR00004 4.83 .376 60

VAR00005 4.02 .225 60

VAR00006 4.10 .303 60

VAR00007 4.40 .494 60

VAR00008 4.50 .504 60

VAR00009 4.72 .454 60

VAR00010 4.77 .427 60

VAR00011 3.40 .494 60

VAR00012 3.30 .497 60

VAR00013 4.77 .533 60

VAR00014 3.40 .494 60

85 Item-Total Statistics

Scale Mean if

Item Deleted

Scale Variance if

Item Deleted

Corrected

Item-Total Correlation

Cronbach's

Alpha if Item

Deleted

VAR00001 59.23 11.334 .755 .805

VAR00002 59.30 11.197 .535 .815

VAR00003 59.23 11.402 .726 .806

VAR00004 59.23 11.402 .726 .806

VAR00005 60.05 12.862 .293 .830

VAR00006 59.97 12.745 .254 .831

VAR00007 59.67 11.718 .421 .823

VAR00008 59.57 12.114 .290 .832

VAR00009 59.35 11.350 .597 .811

VAR00010 59.30 11.603 .551 .815

VAR00011 60.67 12.158 .285 .832

VAR00012 60.77 11.945 .347 .828

VAR00013 59.30 11.197 .535 .815

VAR00014 60.67 12.158 .285 .832

86 Lampiran IV

Tabulasi Silang melalui SPSS 17 Jenis_Kelamin * Usia Crosstabulation

Usia

Total 26-35

Tahun

36-45

Tahun

46-55

Tahun

56-65

Tahun

Jenis

Kelamin

Laki-Laki Count 7 23 7 3 40

% within Jenis_Kelamin 17.5% 57.5% 17.5% 7.5% 100.0%

% within Usia 63.6% 62.2% 77.8% 100.0% 66.7%

% of Total 11.7% 38.3% 11.7% 5.0% 66.7%

Perempuan Count 4 14 2 0 20

% within Jenis_Kelamin 20.0% 70.0% 10.0% .0% 100.0%

% within Usia 36.4% 37.8% 22.2% .0% 33.3%

% of Total 6.7% 23.3% 3.3% .0% 33.3%

Total Count 11 37 9 3 60

% within Jenis_Kelamin 18.3% 61.7% 15.0% 5.0% 100.0%

% within Usia 100.0% 100.0% 100.0% 100.0% 100.0%

87 Usia * Pendidikan Crosstabulation

Pendidikan

Total SMA

Diploma

III Strata I Strata II

Usia 26-35 Tahun Count 7 1 3 0 11

% within Usia 63.6% 9.1% 27.3% .0% 100.0%

% within Pendidikan 18.9% 100.0% 15.0% .0% 18.3%

% of Total 11.7% 1.7% 5.0% .0% 18.3%

36-45 Tahun Count 23 0 13 1 37

% within Usia 62.2% .0% 35.1% 2.7% 100.0%

% within Pendidikan 62.2% .0% 65.0% 50.0% 61.7%

% of Total 38.3% .0% 21.7% 1.7% 61.7%

46-55 Tahun Count 5 0 4 0 9

% within Usia 55.6% .0% 44.4% .0% 100.0%

% within Pendidikan 13.5% .0% 20.0% .0% 15.0%

% of Total 8.3% .0% 6.7% .0% 15.0%

56-65 Tahun Count 2 0 0 1 3

% within Usia 66.7% .0% .0% 33.3% 100.0%

% within Pendidikan 5.4% .0% .0% 50.0% 5.0%

% of Total 3.3% .0% .0% 1.7% 5.0%

Total Count 37 1 20 2 60

% within Usia 61.7% 1.7% 33.3% 3.3% 100.0%

% within Pendidikan 100.0% 100.0% 100.0% 100.0% 100.0%

88 Pendidikan * Pekerjaan Crosstabulation

Pekerjaan

Total Pegawa

i Sipil

Pegawai

Swasta Pedagang Polri/T

NI

Lainny

a

Pendidi

kan

SMA Count 2 9 13 1 12 37

% within Pendidikan 5.4% 24.3% 35.1% 2.7% 32.4% 100.0%

% within Pekerjaan 20.0% 56.3% 76.5% 100.0% 75.0% 61.7%

% of Total 3.3% 15.0% 21.7% 1.7% 20.0% 61.7%

Diploma

III

Count 0 0 0 0 1 1

% within Pendidikan .0% .0% .0% .0% 100.0% 100.0%

% within Pekerjaan .0% .0% .0% .0% 6.3% 1.7%

% of Total .0% .0% .0% .0% 1.7% 1.7%

Strata I Count 8 6 4 0 2 20

% within Pendidikan 40.0% 30.0% 20.0% .0% 10.0% 100.0%

% within Pekerjaan 80.0% 37.5% 23.5% .0% 12.5% 33.3%

% of Total 13.3% 10.0% 6.7% .0% 3.3% 33.3%

Strata II Count 0 1 0 0 1 2

% within Pendidikan .0% 50.0% .0% .0% 50.0% 100.0%

% within Pekerjaan .0% 6.3% .0% .0% 6.3% 3.3%

% of Total .0% 1.7% .0% .0% 1.7% 3.3%

Total Count 10 16 17 1 16 60

% within Pendidikan 16.7% 26.7% 28.3% 1.7% 26.7% 100.0%

% within Pekerjaan 100.0% 100.0% 100.0% 100.0% 100.0% 100.0%

89 Pekerjaan * Pendapatan Crosstabulation

Pendapatan Total <Rp 2 Juta Rp 2 Juta-Rp 5 Juta Rp 6 Juta-Rp 10 Juta Rp 11 Juta-Rp 15 Juta

Pekerjaan Pegawai

Sipil

Count 0 7 3 0 10

% within Pekerjaan .0% 70.0% 30.0% .0% 100.0%

% within Pendapatan .0% 23.3% 11.5% .0% 16.7%

% of Total .0% 11.7% 5.0% .0% 16.7%

Pegawai

Swasta

Count 0 8 8 0 16

% within Pekerjaan .0% 50.0% 50.0% .0% 100.0%

% within Pendapatan .0% 26.7% 30.8% .0% 26.7%

% of Total .0% 13.3% 13.3% .0% 26.7%

Pedagang Count 0 5 10 2 17

% within Pekerjaan .0% 29.4% 58.8% 11.8% 100.0%

% within Pendapatan .0% 16.7% 38.5% 66.7% 28.3%

% of Total .0% 8.3% 16.7% 3.3% 28.3%

Polri/TNI Count 0 1 0 0 1

% within Pekerjaan .0% 100.0% .0% .0% 100.0%

% within Pendapatan .0% 3.3% .0% .0% 1.7%

% of Total .0% 1.7% .0% .0% 1.7%

Lainnya Count 1 9 5 1 16

% within Pekerjaan 6.3% 56.3% 31.3% 6.3% 100.0%

% within Pendapatan 100.0% 30.0% 19.2% 33.3% 26.7%

% of Total 1.7% 15.0% 8.3% 1.7% 26.7%

Total Count 1 30 26 3 60

% within Pekerjaan 1.7% 50.0% 43.3% 5.0% 100.0%

% within Pendapatan 100.0% 100.0% 100.0% 100.0% 100.0%

90 Lampiran V

Pengolahan Variabel Pertanyaan Syariah

Pertanyaan_1

Frequency Percent Valid Percent

Cumulative

Percent

Valid Setuju 10 16.7 16.7 16.7

sangat setuju 50 83.3 83.3 100.0

Total 60 100.0 100.0

Syariah

Pertanyaan_2

Frequency Percent Valid Percent

Cumulative

Percent

Valid tidak setuju 1 1.7 1.7 1.7

Setuju 11 18.3 18.3 20.0

sangat setuju 48 80.0 80.0 100.0

Total 60 100.0 100.0

Syariah

Pertanyaan_3

Frequency Percent Valid Percent

Cumulative

Percent

Valid Setuju 10 16.7 16.7 16.7

sangat setuju 50 83.3 83.3 100.0

Total 60 100.0 100.0

Produk

Pertanyaan_1

Frequency Percent Valid Percent

Cumulative

Percent

Valid Setuju 10 16.7 16.7 16.7

sangat setuju 50 83.3 83.3 100.0

91 Produk

Pertanyaan_2

Frequency Percent Valid Percent

Cumulative

Percent

Valid ragu-ragu 1 1.7 1.7 1.7

Setuju 57 95.0 95.0 96.7

sangat setuju 2 3.3 3.3 100.0

Total 60 100.0 100.0

Produk

Pertanyaan_3

Frequency Percent Valid Percent

Cumulative

Percent

Valid Setuju 54 90.0 90.0 90.0

sangat setuju 6 10.0 10.0 100.0

Total 60 100.0 100.0

Premi

Pertanyaan_1

Frequency Percent Valid Percent

Cumulative

Percent

Valid Setuju 36 60.0 60.0 60.0

sangat setuju 24 40.0 40.0 100.0

Total 60 100.0 100.0

Premi

Pertanyaan_2

Frequency Percent Valid Percent

Cumulative

Percent

Valid Setuju 30 50.0 50.0 50.0

sangat setuju 30 50.0 50.0 100.0

92 Premi

Pertanyaan_3

Frequency Percent Valid Percent

Cumulative

Percent

Valid Setuju 17 28.3 28.3 28.3

sangat setuju 43 71.7 71.7 100.0

Total 60 100.0 100.0

Promosi

Pertanyaan_1

Frequency Percent Valid Percent

Cumulative

Percent

Valid Setuju 14 23.3 23.3 23.3

sangat setuju 46 76.7 76.7 100.0

Total 60 100.0 100.0

Promosi

Pertanyaan_2

Frequency Percent Valid Percent

Cumulative

Percent

Valid ragu-ragu 36 60.0 60.0 60.0

setuju 24 40.0 40.0 100.0

Total 60 100.0 100.0

Promosi

Pertanyaan_3

Frequency Percent Valid Percent

Cumulative

Percent

Valid ragu-ragu 43 71.7 71.7 71.7

Setuju 16 26.7 26.7 98.3

sangat setuju 1 1.7 1.7 100.0

93 Keputusan

Pertanyaan_1

Frequency Percent Valid Percent

Cumulative

Percent

Valid Tidak Setuju 1 1.7 1.7 1.7

Setuju 11 18.3 18.3 20.0

Sangat Setuju 48 80.0 80.0 100.0

Total 60 100.0 100.0

Keputusan

Pertanyaan_2

Frequency Percent Valid Percent

Cumulative

Percent

Valid Ragu-Ragu 36 60.0 60.0 60.0

Setuju 24 40.0 40.0 100.0

Total 60 100.0 100.0

Keputusan

Pertanyaan_3

Frequency Percent Valid Percent

Cumulative

Percent

Valid Ragu-Ragu 34 56.7 56.7 56.7

Setuju 26 43.3 43.3 100.0

94 Lampiran VI

Output Rank Spearman melalui SPSS 17

Correlations

Syariah Keputusan

Syariah Pearson Correlation 1 .597**

Sig. (2-tailed) .000

N 60 60

Keputusan Pearson Correlation .597** 1

Sig. (2-tailed) .000

N 60 60

**. Correlation is significant at the 0.01 level (2-tailed).

Correlations

Syariah Keputusan

Spearman's rho Syariah Correlation Coefficient 1.000 .492**

Sig. (2-tailed) . .000

N 60 60

Keputusan Correlation Coefficient .492** 1.000

Sig. (2-tailed) .000 .

N 60 60

**. Correlation is significant at the 0.01 level (2-tailed).

Correlations

Produk Keputusan

Produk Pearson Correlation 1 .456**

Sig. (2-tailed) .000

N 60 60

Keputusan Pearson Correlation .456** 1

Sig. (2-tailed) .000

N 60 60

95 Correlations

Produk Keputusan

Spearman's rho Produk Correlation Coefficient 1.000 .472**

Sig. (2-tailed) . .000

N 60 60

Keputusan Correlation Coefficient .472** 1.000

Sig. (2-tailed) .000 .

N 60 60

**. Correlation is significant at the 0.01 level (2-tailed).

Correlations

Premi Keputusan

Premi Pearson Correlation 1 .515**

Sig. (2-tailed) .000

N 60 60

Keputusan Pearson Correlation .515** 1

Sig. (2-tailed) .000

N 60 60

**. Correlation is significant at the 0.01 level (2-tailed).

Correlations

Premi Keputusan

Spearman's rho Premi Correlation Coefficient 1.000 .488**

Sig. (2-tailed) . .000

N 60 60

Keputusan Correlation Coefficient .488** 1.000

Sig. (2-tailed) .000 .

N 60 60

96 Correlations

Promosi Keputusan

Promosi Pearson Correlation 1 .799**

Sig. (2-tailed) .000

N 60 60

Keputusan Pearson Correlation .799** 1

Sig. (2-tailed) .000

N 60 60

**. Correlation is significant at the 0.01 level (2-tailed).

Correlations

Promosi Keputusan

Spearman's rho Promosi Correlation Coefficient 1.000 .804**

Sig. (2-tailed) . .000

N 60 60

Keputusan Correlation Coefficient .804** 1.000

Sig. (2-tailed) .000 .

N 60 60

76

DAFTAR PUSTAKA

Amrin, Abdullah, 2012. Strategi Menjual Asuransi Syariah: Memahami Prinsip prinsip dan Etika Asuransi Syariah, Kompas Gramedia, Jakarta.

Burhanuddin, 2010. Aspek Hukum Lembaga Keuangan Syariah, Graha Ilmu, Yogyakarta.

Dewan Syariah Nasional Majelis Ulama Indonesia, 2015. Fatwa Dewan Syariah

Nasional Majelis Ulama Indonesia.

Hisan, Hamid, 2005. Asuransi Dalam Hukum Islam: Tinjauan Atas Riba, Maisir, dan Gharor, Firdaus, Jakarta.

Inilahcom. 2014. OJK: Aset Asuransi Syariah Tumbuh 48%.

syariah-tumbuh-48 (16 Maret 2015).

Janwari, Yadi, 2005. Asuransi Syari’ah, Pustaka Bani Quraisy, Bandung.

Kuncoro, Mudrajad, 2009. Metode Riset Untuk Bisnis & Ekonomi, Edisi 3, Erlangga, Jakarta.

Muhamad, 2008. Metodologi Penelitian Ekonomi Islam: Pendekatan Kuantitatif, Rajawali Pers, Jakarta.

Muslehuddin, Mohammad, 1995. Asuransi Dalam Islam, Bumi Aksara, Jakarta.

OJK (Jasa Otoritas Keuangan), 2014. “Triwulan I-2014”. Laporan Triwulanan

Jasa Otoritas Keuangan [pdf]. Diakses dari

Maret 2015).

Pemerintah Provinsi Sumatera Utara, 2015. Pertemuan Tahunan Industri Jasa

Keuangan.

Pratomo, Wahyu Ario & Paidi Hidayat, 2007. Pedoman Praktis Penggunaan Eviews dalam Ekonometrika, USU Press, Medan.

Puspitasari, Novi, 2011. “Sejarah Perkembangan Asuransi Serta Perbedaannya Dengan Asuransi Konvensional”. Jurnal Fakultas Ekonomi Universitas

Jember [pdf]. Diakses dari

77

Sinulingga, Sukaria, 2011. Metode Penelitian, USU Press, Medan.

Soemitra, Andri, 2009. “Perkembangan Asuransi Syariah Di Kota Medan”. Jurnal

Ekonomi dan Bisnis [pdf]. Diakses dari

Maret 2015).

Sudradjat, Ilyda. 2012. Modul Statistik NonParametrik. USU Press. Medan.

Sula, Syakir, 2004. Asuransi Syariah: Konsep dan Sistem Operasional, Gema, Insani, Jakarta.

Sumarwan, Ujang, 2002. Perilaku Konsumen: Teori dan Penerapannya Dalam Pemasaran, Ghalia Indonesia, Bogor Selatan.

42 BAB III

METODE PENELITIAN 3.1 Jenis Penelitian

Jenis penelitian ini adalah penelitian Asosiatif. Penelitian Asosiatif

merupakan penelitian yang dilakukan untuk mencari hubungan antara satu

variabel dengan variabel yang lainnya. Penelitian ini memiliki tingkat yang

tertinggi bila di bandingkan dengan penelitian yang lain, seperti penelitian

deskriptif dan komparatif. Dengan menggunakan penelitian ini, dapat kita

temukan beberapa teori yang dapat memberikan penjelasan, perkiraan dan kontrol

suatu gejala.

Metode yang digunakan dalam penelitian ini adalah metode survei. Metode

survei pada umumnya menggunakan instrumen kuisioner (quesionnaire) yang

diisi oleh para responden dari objek penelitian yang ditetapkan dengan metode

tertentu. Penelitian ini mendeskriptifkan apakah faktor-faktor pada hipotesis

berhubungan positif dengan keputusan menjadi nasabah asuransi syariah di Kota

Medan.

3.2 Tempat dan Waktu Penelitian

Penelitian ini dilakukan dilakukan di Kota Medan yaitu pada PT. Asuransi

Takaful Umum cabang Kota Medan dan PT. Asuransi Jasa Indonesia Takaful

(Jasindo) cabang Kota Medan. Waktu penelitian ini adalah pada Maret 2015

43 3.3 Defenisi Operasional

Defenisi operasional variabel yang digunakan dalam pembahasan penelitian

ini adalah :

a. Variabel Bebas (X) antara lain :

1. Prinsip syariah adalah faktor yang berkaitan dengan agama / syariah seperti

tanpa riba, gharar, dan maisir

2. Produk adalah faktor yang berkaitan dengan produk seperti keberagaman

dari produk yang ditawarkan.

3. Harga adalah faktor yang berkaitan dengan harga atau angsuran seperti

jangka waktu pembayaran, besarnya angsuran, biaya administrasi, dan

lain-lain.

4. Promosi adalah faktor yang berkaitan dengan promosi perusahaan asuransi

syariah seperti program promosi perusahaan asuransi syariah tersebut.

b. Variabel Terkait (Y) adalah keputusan menjadi nasabah asuransi syariah di

Kota medan.

3.4 Populasi dan Sampel 3.4.1 Populasi

populasi adalah kelompok elemen yang lengkap, yang biasa berupa

orang, objek, transaksi, atau kejadian dimana kita tertarik untuk

mempelajarinya atau menjadikan objek peneletian. Populasi dari penelitian

ini adalah nasabah PT. Asuransi Takaful Umum cabang Kota Medan

sebanyak ± 1224 nasabah per tahun dan PT. Asuransi Jasa Indonesia Takaful

44 3.4.2 Sampel

Sampel adalah suatu himpunan bagian / subset dari unit populasi. Metode

pengambilan sampel yang digunakan dalam penelitian ini adalah

nonprobabilitas. Nonprobabilitas adalah sampel yang diambil dipilih secara

arbiter oleh peneliti. Teknik Nonprobabilitas yang digunakan adalah teknik

Accidental Sampling. Accidental Sampling adalah prosedur sampling yang

memilih sampel dari orang atau unit yang paling mudah dijumpai atau

diakses. Sampel yang dipilih adalah nasabah PT. Asuransi Takaful Umum

cabang Kota Medan sebanyak 30 nasabah dan PT. Asuransi Jasa Indonesia

Takaful ( Jasindo Takaful) cabang Kota Medan sebanyak 30 nasabah.

3.5 Jenis dan Metode Pengambilan Data 3.5.1 Jenis Data

a. Data Primer

Data primer adalah data yang dikumpulkan dari sumber-sumber untuk

tujuan tertentu. Data primer ini sering kali diperlukan untuk tujuan

pengambilan keputusan. Data primer yang dimaksud adalah dengan

memberikan kuesioner kepada nasabah asuransi syariah di Kota Medan.

b. Data Skunder

Data skunder adalah data yang telah dikumpulkan oleh pihak lain. Data

skunder ini dapat dicari melalui sumber data skunder yaitu lembaga

45 3.5.2 Metode Pengumpulan Data

Teknik pengumpulan data dalam penelitian ini dilakukan dengan

menggunakan antara lain :

a. Kuesioner

Kuesioner adalah mengumpulkan data berupa jawaban-jawaban para

responden melalui daftar pertanyaan yang diajukan kepada responden.

b. Observasi

Melakukan penelitian langsung terhadap objek yang akan diteliti.

3.6Teknik Analisis Data 3.6.1 Alat Analisis Data

Alat analisis data yang digunakan dalam menganalisis data pada

penelitian ini yaitu :

Skala likert, menurut Kinenear (dalam Muhammad,2008:154) skala likert

berhubungan dengan pernyataan sikap dalam menghadapi sesuatu. Dalam

penelitian ini, peneliti menggunakan pernyataan sikap sebagai berikut :

1. Sangat Setuju (SS) dengan skor 5

2. Setuju (S) dengan skor 4

3. Ragu-ragu (R) dengan skor 3

4. Tidak Setuju (TS) dengan skor 2

5. Sangat Tidak Setuju (STS) dengan skor 1

Keterangan perhitungan skala likert pertama, dihitung banyaknya

46

butir pertanyaan). Kemudian dihitung skor dari keseluruhan butir pertanyaan

lalu dihitung rata-ratanya.

3.6.2 Uji Validitas

Validitas merupakan tingkat/derajat untuk mendukung bukti kesimpulan

yang ditarik dari skor yang diturunkan dari ukuran atau tingkat mana skala

mengukur apa yang seharusnya diukur. Validitas suatu alat ukur (suatu

kuisioner) menunjukan seberap jauh alat ukur tersebut bisa mengukur apa

yang seharusnya diukur Supranto (1997). Rumus Validitas adalah sebagai

berikut :

�= �(∑��)− ∑�∑� √⦋�∑�²−(�)²⦌⦋�∑�²−(∑�)²⦌

keterangan

r = koefisien validitas yang diukur n = jumlah responden

∑X = jumlah total dari skor butir ∑Y = jumlah skor dari skor total

∑XY = jumlah perkalian dari skor butir dan skor total

Item instrumen dianggap valid jika r hitung > r tabel.Sebaliknya jika r hitung < r

tabel, item instrumen dianggap tidak valid.

3.6.3 Uji Reabilitas

Uji Reabilitas adalah tingkat atau derajat seberapa jauh skor yang akan

diperoleh dari kuesioner secara sistematis terkait dengan berapa skor sebenarnya

yang mendasari artinya tingkat seberapa jauh skor observasi bebas dari kesalahan

acak Supranto (1997). Pengujian reabilitas menggunakan metode Alpha Crobach

47

jawaban atau tanggapan berupa pilihan, pilihannya dapat terdiri dari dua pilihan

atau lebih. Rumus Alpha Cronbach sebagai berikut :

α = �

�−��

�² (�−Ʃ�ᵢ² �² �

Keterangan :

α = Koefisien reabilitas alpha Cronbach N = Jumlah item

S² = Varians skor keseluruhan Sᵢ² = Varians masing-masing item

Pada uji ini, realible jika alpha hitung lebih besar dari 0,50 dimana kriteria

sebagai berikut :

α≥ 0,05 artinya instrumen reliabel

α< 0,05 artinya instrumen tidak realible

3.7Model Analisis Data

Analisis Korelasi Spearman

Analisis Korelasi Spearman digunakan untuk mencari hubungan atau untuk

menguji signifikansi hipotesis asosiatif bila masing masing variabel yang

dihubungkan berbentuk ordinal, dan sumber data antar variabel tidak harus sama.

Dalam penelitian ini, analisis korelasi spearman dilakukan untuk Mengetahui

:

Ada beberapa langkah untuk menyelesaikan teknik analisis korelasi

spearman, yakni :

1. Langkah pertama

Menyusun peringkat data yaitu menyusun data menjadi uruta dari

terkecil sampai terbesar. Setelah data terurut diberikan peringkat, Untuk

48

2. Langkah Kedua

Mencari selisih peringkat antara satu variabel dengan variabel

lainnya.Selisih ini biasanya dilambangkan dengan Di.

3. Langkah ketiga

Menghitung Koefisien korelasi spearman dengan rumus sebagai

berikut :

�� =

1−6∑ ��2

� (�2−1)

Dimana :

Rs = Koefisien Korelasi Spearman Di = Selisih Peringkat untuk setiap data N = Jumlah Sampel atau data

4. Proses Pengambilan Keputusan

A. Hipotesis

Dalam penelitian ini, analisis korelasi spearman dilakukan untuk

Mengetahui :

- Ho : Bahwa faktor religius, produk, harga, pelayanan dan promosi tidak

saling berhubungan dengan keputusan menjadi nasabah asuransi syariah

- H1 : Bahwa faktor religius, produk, harga, pelayanan dan promosi saling

berhubungan dengan keputusan menjadi nasabah asuransi syariah

B. Dasar Pengambilan Keputusan

a. Dengan Membandingkan r hitung dengan n table :

- Jika r hitung < r table, maka Ho Diterima, H1Ditolak

- Jika r hitung > r table, maka Ho Ditolak, H1 diterima

49

- Probabilitas >0,05 maka Ho diterima, H1 Ditolak

- Probabilitas <0,05 maka Ho ditolak, H1 Diterima

Analisis korelasi spearmanakan dilakukan dengan bantuan software SPSS

untuk memudahkan dalam menganalisa data yang didapatkan dari lapangan antara

50 BAB IV

HASIL DAN PEMBAHASAN 4.1 Sejarah Asuransi Syariah

Sebenarnya asuransi sudah ada pada zaman Rasulullah yang disebut dengan

Aqilah. Pada zaman dulu kebiasaan orang Arab, ketika membunuh harus

melakukan kontribusi finansial atas nama pembunuh untuk membayar pewaris

korban. Karena itu merupakan bentuk perlindungan untuk pewaris terhadap

kematian yang tidak harapkan (Sula,2004:31).

Konsep Ta’awuni merupakan rekomendasi Fatwa Muktamar Ekonomi Islam

yang sidang pertamanya pada tahun 1976 di Mekkah dengan pesertanya sekitar

200 ulama. Kemudian diperkuat lagi pada Majma’ Al-Figh Al-Islami Al-Alami

atau Kesatuan Ulama Fiqih Dunia yang bersidang pada 28 Desember 1985 di

Jeddah mengharuskan asuransi jenis Ta’awuni (Sula,2004:700).

Untuk menanggapi hal tersebut, maka pada tahun 1979 berdirilah asuransi

Islam di Sudan, asuransi pertama yang berasaskan Islam di Dunia. Kemudian

disusul oleh asuransi lain di beberapa negara seperti Arab Saudi, Bahamas,

Malaysia, Indonesia dll. Sekarang asuransi syariah di Dunia ± 60 perusahaan.

Sedangkan di Indonesia sendiri, berawal dari berdirinya Bank Muamalat pada

tahun 1992. Kemudian pada tahun 1993 dibentuklah tim untuk membangun

Takaful Indonesia. Pada tanggal 24 februari 1994 berdirilah perusahaan PT.

Syarikat Takaful Indonesia sebagai perusahaan asuransi pertama di Indonesia.

Kemudian didirikan pulalah dua anak perusahaan PT. Syarikat Takaful Indonesia

51

delapan tahun kemudian tepatnya pada tahun 2001 barulah berdiri

perusahaan-perusahaan asuransi syariah. Pada perkembangannya, perusahaan-perusahaan asuransi syariah

saat ini di Indonesia kurang lebih ± 44 perusahaan. Dari beberapa asuransi

konvensional, saat ini telah menggadang-gadang untuk mebuka cabang

syariahnya.

4.2 Gambaran Perusahaan

4.2.1 Sejarah dan Perkembangan Takaful Umum

Tanggal 24 februati 1994 menjadi tonggak sejarah kepeloporan industri

asuransi yang berbasis syariah di Indonesia. Pada tanggal itulah didirikan PT.

Syariat Takaful Indonesia sebagai bukti perwujutan nyata dari sebuah

komitmen dan kepedulian yang tulus terhadapat perkembangan perekonomian

berbasis syariah di Indonesia yang ditujukan untuk kemakmuran yang adil

bagi masyarakat Indonesia secara keseluruhan.

Kelahiran PT. Asuransi Takaful Umum merupakan hasil dari komitmen

Tim Pembentukan Asuransi Takaful Indonesia (TEPATI). Kelahiran Takaful

Indonesia merupakan buah dari prakarsa berbagai elemen yaitu Ikatan

Cendikiawan Muslim Indonesia (ICMI) melalui yayasan Abdi Bangsa, Bank

Muammalat Indonesia Tbk, PT. Asuransi Jiwa Tugu Mandiri, Departemen

Keuangan RI, para Pengusaha Muslim Indonesia, dengan bantuan teknis dari

Syarikat Takaful Malaysia Bhd (STMB).

PT. Asuransi Takaful Umum dididirikan berdasarkan akta No. 46 tanggal

5 Mei 1994. Dibuat dihadapan notaris Yudo Paripurno, Sarjana Hukum dan

52

Kiprah Takaful Indonesia dalam perekonomian bangsa melalui asuransi

berbasis syariah telah menarik minat investor dalam dan luar negeri. Pada

tahun 1997, Syarikat Takaful Malaysia Bhd. Menempatkan modalnya untuk

menjadi salah satu pemegang saham. Dan pada tahun 2004, Syarikat Takaful

Malaysia Bhd meningkatkan jumlah penyertaan modalnya yang cukup

signifikan. Minat Syarikat Takaful Malaysia Bhd sebagai investor terus

berlanjut melalui penyertaan modal langsung di Takaful Keluarga pada tahun

2009. Islamic Development Bank (IDB) juga memperkuat struktur modal

perusahaannya pada tahun 2004. Investor dalam negeri juga menunjukkan

minat yang kuat untuk ikut menumbuh kembangkan Takaful Indonesia. Pada

tahun 2000, Permodalan Nasional Madani Persero (PNM) turut memperkuat

struktur modal perusahaan.

Di internal organisasi, PT. Asuransi Takaful Umum melakukan

standarisasi untuk meningkatkan dan menjaga konsistensi mutu layanan dan

kinerja perusahaan melalui penerapan ISO 9001 : 2008, yang merupakan

standar Internasional terbaru untuk sistem menejemen mutu. Kemajuan PT.

Asuransi Takaful Umum pada bidang asuransi syariah terbukti dengan

didapatkannya penghargaan dari lembaga-lembaga terpercaya.

4.2.2 Sejarah dan Perkembangan Jasindo Takaful

Jasindo Takaful berdiri berdasarkan izin pendirian sebagai kantor cabang

dengan prinsip syariah sesuai surat keputusan menteri keuangan No. KEP

142/KM.6/2003, pada tanggal 21 april 2003. Secara umum produk Jasindo

53

saja terdapat nilai tambah atas karateristik produk-produk syariah dengan

adanya bagi hasil yang diberikan apabila peserta tidak mengalami klaim.

Awal perjalanan bisnis Jasindo Takaful pada tahun 2003 hanya

dilaksanakan oleh satu kantor cabang yang berada di Jakarta Pusat dan efektif

beroperasi mulai pertengahan juni 2003 dan pada desember 2003

membukukan premi syariah pertama sebesar Rp 1,4 miliar. Walaupun belum

mencapai target yang ditetapkan pada saat itu, namun optimisme untuk

menjalani bisnis asuransi berbasis syariah semakin mantap, hal ini di dukung

karena potensi yang ada di Indonesia untuk menjadi modal bagi

perkembangan asuransi syariah. Dengan adanya faktor-faktor pendukung

seperti mayoritas penduduk Indonesia beragama islam, cendrung untuk

menerima solusi berbasiskan syariah islam, perkembangan industri perbankan

syariah, lembaga multifinance yang berbasis syariah serta animo masyarakat

yang sadar berasuransi.

Pada tahun berikutnya, Jasindo Takaful mengalami lonjakan pertumbuhan

premi sebesar 91% dari sumber bisnis yang didominasi dari kerjasama

dengan perbankan syariah. Namun pada tahun 2005 sampai 2007,

pertumbuhan tersebut tidak berlanjut dan hanya mencapai 15%.

Mengantisipasi posisi dan kondisi ditahun 2005-2007 berjalan lambat dan

menyambut baik dikeluarkannya PP No. 39 tahun 2008, selanjutnya

menejemen Asuransi Jasindo memutuskan untuk membentuk Unit Takaful

yang berfungsi sebagai kantor induk dari kantor cabang yang menjalankan

54

Pada tanggal 10 november 2008, sesuai Surat Keterangan Direksi Jasindo

No. 023/DMA.115/XI/2008, dibentuk Unit Usaha Takaful yang menjalankan

tugas sebagai kantor pusat Jasindo Takaful yaitu sebagai pusat akuntansi,

pusat administrasi keuangan, pusat underwriting serta pusat pemasaran dan

promosi Jasindo Takaful. Setelah terbentuknya Unit Usaha Takaful,

perkembangan kontribusi Jasindo Takaful menunjukkan hasil yang cukup

positif, dimana tingkat pertumbuhan kontribusi mencapai rata-rata 50%

dalam kurun waktu tiga tahun (2008-2010). Mengahadapi tantangan

kedepannya dengan cita-cita dapat menjadi bagian dari momentum

kebangkitan asuransi syariah khususnya dan ekonomi syariah di Indonesia

maupun global.

4.3 Visi dan Misi Asuransi Syariah 4.3.1 Visi dan Misi Takaful Umum a. Visi

“Menjadikan perusahaan asuransi umum syariah kepercayaan masyarakat”

b. Misi

“Besama mewujudkan rasa aman dengan memberikan solusi pada

pengelolaan resiko dan pelayanan terbaik berdasarkan prinsip-prinsip tata

kelola bisnis syariah yang baik”

4.3.2 Visi dan Misi Jasindo Takaful a. Visi

“Menjadi perusahaan yang tangguh dalam persaingan global dan menjadi

55 b. Misi

“Menyelenggarakan usaha asuransi kerugian denga reputasi internasional

melalui peningkatan pangsa pasar, pelayanan prima dan tetap menjaga

tinggkat kemampuan laba serta memenuhi stakeholder”

4.4 Tabulasi Silang Responden

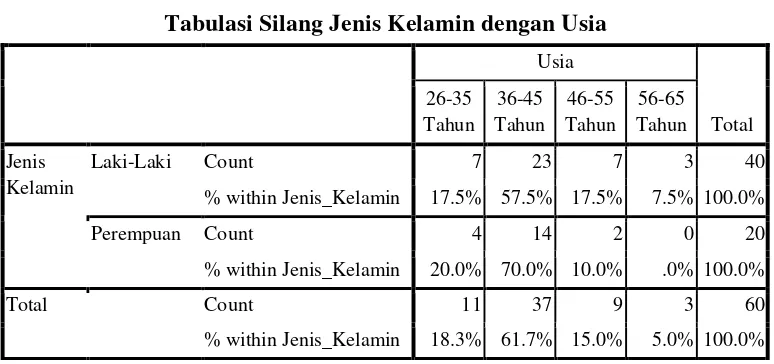

[image:35.595.112.499.292.474.2]4.4.1 Jenis Kelamin dengan Usia Tabel 4.1

Tabulasi Silang Jenis Kelamin dengan Usia Usia

Total 26-35

Tahun

36-45 Tahun

46-55 Tahun

56-65 Tahun

Jenis Kelamin

Laki-Laki Count 7 23 7 3 40

% within Jenis_Kelamin 17.5% 57.5% 17.5% 7.5% 100.0%

Perempuan Count 4 14 2 0 20

% within Jenis_Kelamin 20.0% 70.0% 10.0% .0% 100.0%

Total Count 11 37 9 3 60

% within Jenis_Kelamin 18.3% 61.7% 15.0% 5.0% 100.0%

Sumber: Hasil pengolahan data primer dengan SPSS versi 17.0

Berdasarkan tabel di atas menunjukkan bahwa terdapat 23 (57,5%)

responden laki-laki dengan usia 36-45 Tahun dari jumlah keseluruhan

responden laki-laki sebanyak 40 dan 14 (70%) responden perempuan dengan

usia 36-45 Tahun dari jumlah keseluruhan responden perempuan sebanyak

20. Yang menjadi responden paling banyak menurut jenis kelamin adalah

56 4.4.2 Usia dengan Pendidikan

Tabel 4.2

Tabulasi Silang Usia dengan Pendidikan Pendidikan

Total SMA

Diploma

III Strata I Strata II

Usia 26-35 Tahun Count 7 1 3 0 11

% within Usia 63.6% 9.1% 27.3% .0% 100.0%

36-45 Tahun Count 23 0 13 1 37

% within Usia 62.2% .0% 35.1% 2.7% 100.0%

46-55 Tahun Count 5 0 4 0 9

% within Usia 55.6% .0% 44.4% .0% 100.0%

56-65 Tahun Count 2 0 0 1 3

% within Usia 66.7% .0% .0% 33.3% 100.0%

Total Count 37 1 20 2 60

% within Usia 61.7% 1.7% 33.3% 3.3% 100.0%

Sumber: Hasil pengolahan data primer dengan SPSS versi 17.0

Berdasarkan tabel diatas menunjukkan bahwa terdapat 11 responden yang

berusia 26-35 Tahun, 7 (63,6%) diantaranya berpendidikan SMA. 37

responden yang berusia 36-45 Tahun, 23 (62,2%) diantaranya berpendidikan

SMA. 9 responden yang berusia 46-55 Tahun, 5 (55,6%) diantaranya

berpendidikan SMA. 3 responden yang berusia 56-65 Tahun, 2 (66,7%)

diantaranya yang berpendidikan SMA. Yang paling banyak menjadi

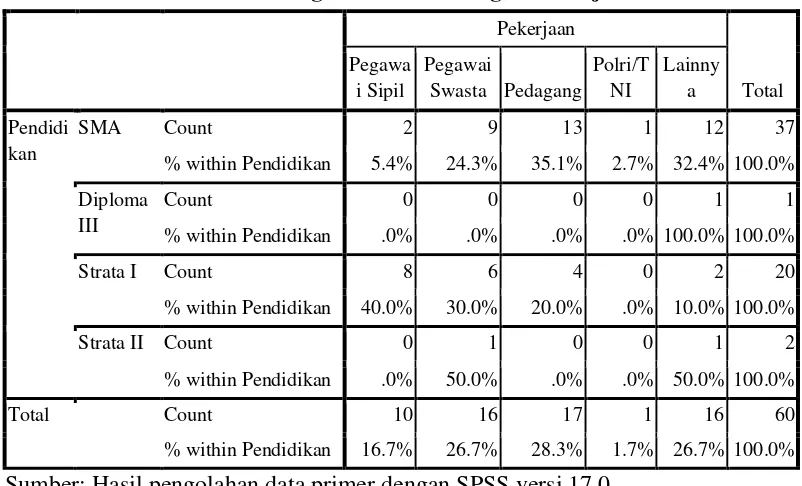

57 4.4.3 Pendidikan dengan Pekerjaan

Tabel 4.3

Tabulasi Silang Pendidikan dengan Pekerjaan Pekerjaan

Total Pegawa

i Sipil

Pegawai

Swasta Pedagang Polri/T

NI

Lainny a

Pendidi kan

SMA Count 2 9 13 1 12 37

% within Pendidikan 5.4% 24.3% 35.1% 2.7% 32.4% 100.0%

Diploma III

Count 0 0 0 0 1 1

% within Pendidikan .0% .0% .0% .0% 100.0% 100.0%

Strata I Count 8 6 4 0 2 20

% within Pendidikan 40.0% 30.0% 20.0% .0% 10.0% 100.0%

Strata II Count 0 1 0 0 1 2

% within Pendidikan .0% 50.0% .0% .0% 50.0% 100.0%

Total Count 10 16 17 1 16 60

% within Pendidikan 16.7% 26.7% 28.3% 1.7% 26.7% 100.0%

Sumber: Hasil pengolahan data primer dengan SPSS versi 17.0

Berdasarkan tabel di atas menunjukkan bahwa terdapat 37 responden yang

berpendidikan SMA, 13 (35,1%) diantaranya berprofesi sebagai pedagang. 20

responden yang berpendidikan Strata I, 8 (40%) diantaranya berprofesi

sebagai pegawai sipil. Yang paling banyak menjadi responden menurut

58 4.4.4 Pekerjaan dengan Pendapatan

Tabel 4.4

Tabulasi Silang Pekerjaan dengan Pendapatan Pendapatan Total <Rp 2 Juta Rp 2 Juta-Rp 5 Juta Rp 6 Juta-Rp 10 Juta Rp 11 Juta-Rp 15 Juta

Pekerjaan Pegawai Sipil

Count 0 7 3 0 10

% within Pekerjaan .0% 70.0% 30.0% .0% 100.0%

Pegawai Swasta

Count 0 8 8 0 16

% within Pekerjaan .0% 50.0% 50.0% .0% 100.0%

Pedagang Count 0 5 10 2 17

% within Pekerjaan .0% 29.4% 58.8% 11.8% 100.0%

Polri/TNI Count 0 1 0 0 1

% within Pekerjaan .0% 100.0% .0% .0% 100.0%

Lainnya Count 1 9 5 1 16

% within Pekerjaan 6.3% 56.3% 31.3% 6.3% 100.0%

Total Count 1 30 26 3 60

% within Pekerjaan 1.7% 50.0% 43.3% 5.0% 100.0%

Sumber: Hasil pengolahan data primer dengan SPSS versi 17.0

Berdasarkan tabel diatas menunjukkan bahwa terdapat 10 responden yang

berprofesi sebagai pegawai sipil, 7 (70%) diantaranya berpendapatan sebesar

Rp 2 Juta-Rp 5 Juta. 16 responden yang berprofesi sebagai pegawai swasta, 8

(50%) diantaranya bependapatan sebesar Rp 2 Juta-Rp 5 Juta dan 8 (50%)

lagi berpendapatan sebesar Rp 6 Juta-Rp 10 Juta. Terdapat 16 responden yang

menjawab lainnya, 9 (56,3%) diantaranya berpendapatan sebesar Rp 2

Juta-Rp 5 Juta. Yang paling banyak menjadi responden menurut pekerjaan adalah

pedagang sebanyak 17 responden dan yang paling banyak menjadi responden

menurut tingkat pendapatan adalah yang berpendapatan Rp 2 Juta-Rp 5 Juta

59 4.5 Pengolahan Variabel Pertanyaan

Pada penelitian ini akan menjelaskan hasil dari penelitian faktor syariah,

produk, premi, pelayanan dan promosi yang mempengaruhi keputusan menjadi

nasabah asuransi syariah di kota medan dengan tanggapan responden sebagai

berikut :

• Sangat Setuju : diberi skor 5

• Setuju : diberi skor 4

• Ragu-Ragu : diberi skor 3

• Tidak Setuju : diberi skor 2

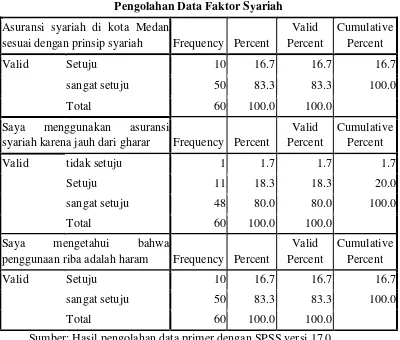

60 4.5.1 Syariah sebagai Variabel X1

[image:40.595.113.513.159.499.2]Tabel 4.5

Pengolahan Data Faktor Syariah

Asuransi syariah di kota Medan

sesuai dengan prinsip syariah Frequency Percent

Valid Percent

Cumulative Percent

Valid Setuju 10 16.7 16.7 16.7

sangat setuju 50 83.3 83.3 100.0

Total 60 100.0 100.0

Saya menggunakan asuransi

syariah karena jauh dari gharar Frequency Percent

Valid Percent

Cumulative Percent

Valid tidak setuju 1 1.7 1.7 1.7

Setuju 11 18.3 18.3 20.0

sangat setuju 48 80.0 80.0 100.0

Total 60 100.0 100.0

Saya mengetahui bahwa

penggunaan riba adalah haram Frequency Percent

Valid Percent

Cumulative Percent

Valid Setuju 10 16.7 16.7 16.7

sangat setuju 50 83.3 83.3 100.0

Total 60 100.0 100.0

Sumber: Hasil pengolahan data primer dengan SPSS versi 17.0

Dari hasil jawaban kuesioner yang diperoleh dari 60 responden untuk

untuk variabel syariah pada tabel 4.5 yaitu :

1. Pada pertanyaan “asuransi syariah di kota Medan sesuai dengan prinsip

syariah” sebanyak 50 responden atau 83,3% yang menjawab sangat

setuju, 10 responden atau 16,7% yang menjawab setuju, dan tidak ada

yang menjawab ragu-ragu, tidak setuju serta sangat tidak setuju.

2. Pada pertanyaan “saya menggunakan asuransi syariah karena jauh dari

gharar” sebanyak 48 responden atau 80,0% yang menjawab sangat

61

atau 1,7% yang menjawab tidak setuju dan tidak ada yang menjawab

ragu-ragu serta sangat tidak setuju.

3. Pada pertanyaan “saya mengetahui bahwa penggunaan riba adalah

haram” sebanyak 50 responden atau 83,3% yang menjawab sangat

setuju, 10 responden atau 16,7% yang menjawab setuju, dan tidak ada

yang menjawab ragu-ragu, tidak setuju serta sangat tidak setuju.

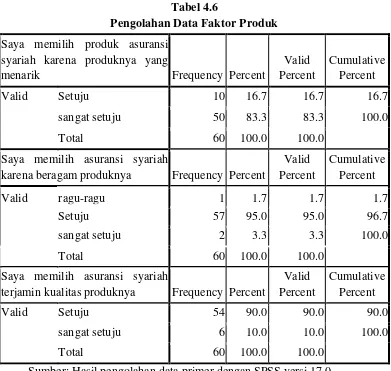

[image:41.595.121.512.308.679.2]4.5.2 Produk sebagai Variabel X2 Tabel 4.6

Pengolahan Data Faktor Produk

Saya memilih produk asuransi syariah karena produknya yang

menarik Frequency Percent

Valid Percent

Cumulative Percent

Valid Setuju 10 16.7 16.7 16.7

sangat setuju 50 83.3 83.3 100.0

Total 60 100.0 100.0

Saya memilih asuransi syariah

karena beragam produknya Frequency Percent

Valid Percent

Cumulative Percent

Valid ragu-ragu 1 1.7 1.7 1.7

Setuju 57 95.0 95.0 96.7

sangat setuju 2 3.3 3.3 100.0

Total 60 100.0 100.0

Saya memilih asuransi syariah

terjamin kualitas produknya Frequency Percent

Valid Percent

Cumulative Percent

Valid Setuju 54 90.0 90.0 90.0

sangat setuju 6 10.0 10.0 100.0

Total 60 100.0 100.0

Sumber: Hasil pengolahan data primer dengan SPSS versi 17.0

Dari hasil jawaban kuesioner yang diperoleh dari 60 responden untuk

62

1. Pada pertanyaan “saya memilih produk asuransi syariah karena

produknya yang menarik” sebanyak 50 responden atau 83,3% yang

menjawab sangat setuju, 10 responden atau 16,7% yang menjawab

setuju, dan tidak ada yang menjawab ragu-ragu, tidak setuju serta

sangat tidak setuju.

2. Pada pertanyaan “saya memilih asuransi syariah karena beragam

produknya” sebanyak 2 responden atau 3,3% yang menjawab sangat

setuju, 57 responden atau 95% yang menjawab setuju, 1 responden atau

1,7% yang menjawab ragu-ragu, dan tidak ada yang menjawab tidak

setuju serta sangat tidak setuju.

3. Pada pertanyaan “saya memilih asuransi syariah terjamin kualitas

produknya” sebanyak 6 responden atau 10% yang menjawab sangat

setuju, 54 responden atau 90% yang menjawab setuju, dan tidak ada

63 4.5.3 Premi sebagai Variabel X3

[image:43.595.113.513.154.487.2]Tabel 4.7

Pengolahan Data Faktor Premi

Besarnya angsuran pada asuransi

syariah masih terjangkau Frequency Percent

Valid Percent

Cumulative Percent

Valid Setuju 36 60.0 60.0 60.0

sangat setuju 24 40.0 40.0 100.0

Total 60 100.0 100.0

Jangka waktu pembayaran premi

pada asuransi syariah lebih panjang Frequency Percent

Valid Percent

Cumulative Percent

Valid Setuju 30 50.0 50.0 50.0

sangat setuju 30 50.0 50.0 100.0

Total 60 100.0 100.0

Apabila saya keluar sebelum masa perjanjian habis, premi yang saya

bayarkan akan dikembalikan Frequency Percent

Valid Percent

Cumulative Percent

Valid Setuju 17 28.3 28.3 28.3

sangat setuju 43 71.7 71.7 100.0

Total 60 100.0 100.0

Sumber: Hasil pengolahan data primer dengan SPSS versi 17.0

Dari hasil jawaban kuesioner yang diperoleh dari 60 responden untuk

untuk variabel premi pada tabel 4.7 yaitu :

1. Pada pertanyaan “besarnya angsuran pada asuransi syariah masih

terjangkau” sebanyak 24 responden atau 40% yang menjawab sangat

setuju, 36 responden atau 60% yang menjawab setuju, dan tidak ada

yang menjawab ragu-ragu, tidak setuju serta sangat tidak setuju.

2. Pada pertanyaan “jangka waktu pembayaran premi pada asuransi

syariah lebih panjang” sebanyak 30 responden atau 50% yang

64

dan tidak ada yang menjawab ragu-ragu, tidak setuju serta sangat tidak

setuju.

3. Pada pertanyaan “apabila saya keluar sebelum masa perjanjian habis,

premi yang saya bayarkan akan dikembalikan” sebanyak 43 responden

atau 71,7% yang menjawab sangat setuju, 17 responden atau 28,3%

yang menjawab setuju, dan tidak ada yang menjawab ragu-ragu, tidak

setuju serta sangat tidak setuju.

4.5.4 Promosi sebagai Variabel X4 Tabel 4.8

Pengolahan Data Faktor Promosi

Informasi produk asuransi syariah

banyak dimedia massa Frequency Percent

Valid Percent

Cumulative Percent

Valid Setuju 14 23.3 23.3 23.3

sangat setuju 46 76.7 76.7 100.0

Total 60 100.0 100.0

Program promosi asuransi syariah yang menarik membuat saya lebih

mengenal produk asuransi syariah Frequency Percent

Valid Percent

Cumulative Percent

Valid ragu-ragu 36 60.0 60.0 60.0

Setuju 24 40.0 40.0 100.0

Total 60 100.0 100.0

Nasabah asuransi syariah sendiri mempromosikannya kepada orang

lain Frequency Percent

Valid Percent

Cumulative Percent

Valid ragu-ragu 43 71.7 71.7 71.7

Setuju 16 26.7 26.7 98.3

sangat setuju 1 1.7 1.7 100.0

Total 60 100.0 100.0

65

Dari hasil jawaban kuesioner yang diperoleh dari 60 responden untuk

untuk variabel promosi pada tabel 4.8 yaitu :

1. Pada pertanyaan “informasi produk asuransi syariah banyak dimedia

massa” sebanyak 46 responden atau 76,7% yang menjawab sangat

setuju, 14 responden atau 23,3% yang menjawab setuju, dan tidak ada

yang menjawab ragu-ragu, tidak setuju serta sangat tidak setuju.

2. Pada pertanyaan “program promosi asuransi syariah yang menarik

membuat saya lebih mengenal produk asuransi syariah” sebanyak 24

responden atau 40% yang menjawab setuju, 36 responden atau 60%

yang menjawab ragu-ragu, dan tidak ada yang menjawab sangat setuju,

tidak setuju serta sangat tidak setuju.

3. Pada pertanyaan “nasabah asuransi syariah sendiri mempromosikannya

kepada orang lain” sebanyak 1 responden atau 1,7% yang menjawab

sangat setuju, 16 responden atau 26,7% yang menjawab setuju, 43

responden atau 71,7% yang menjawab ragu-ragu serta tidak ada yang

66 4.5.5 Keputusan sebagai Variabel Y

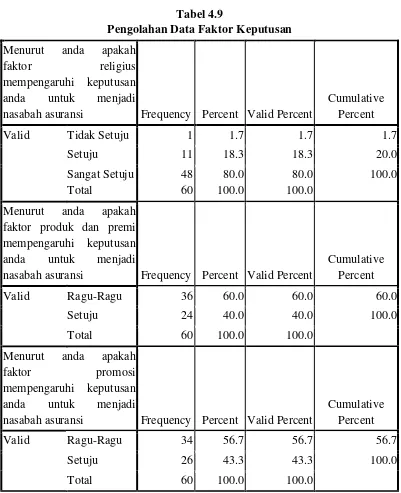

[image:46.595.112.513.136.629.2]Tabel 4.9

Pengolahan Data Faktor Keputusan

Menurut anda apakah

faktor religius mempengaruhi keputusan

anda untuk menjadi

nasabah asuransi Frequency Percent Valid Percent

Cumulative Percent

Valid Tidak Setuju 1 1.7 1.7 1.7

Setuju 11 18.3 18.3 20.0

Sangat Setuju Total 48 60 80.0 100.0 80.0 100.0 100.0

Menurut anda apakah faktor produk dan premi mempengaruhi keputusan anda untuk menjadi

nasabah asuransi Frequency Percent Valid Percent

Cumulative Percent

Valid Ragu-Ragu 36 60.0 60.0 60.0

Setuju 24 40.0 40.0 100.0

Total 60 100.0 100.0

Menurut anda apakah

faktor promosi mempengaruhi keputusan

anda untuk menjadi

nasabah asuransi Frequency Percent Valid Percent

Cumulative Percent

Valid Ragu-Ragu 34 56.7 56.7 56.7

Setuju 26 43.3 43.3 100.0

Total 60 100.0 100.0

Sumber: Hasil pengolahan data primer dengan SPSS versi 17.0

Dari hasil jawaban kuesioner yang diperoleh dari 60 responden untuk

untuk variabel promosi pada tabel 4.9 yaitu :

1. Pada pertanyaan “apakah faktor religius mempengaruhi keputusan anda

67

menjawab sangat setuju dan 11 (18,3%) responden yang menjawab

setuju dan 1 (1,7%) responden yang menjawab tidak setuju.

2. Pada pertanyaan “Apakah faktor produk dan premi mempengaruhi

keputusan anda untuk menjadi nasabah asuransi” sebanyak 24 (40%)

responden yang menjawab setuju dan 36 (60%) responden yang

menjawab ragu-ragu.

3. Pada pertanyaan “Apakah faktor promosi mempengaruhi keputusan

anda untuk menjadi nasabah asuransi” sebanyak 26 (43,3%) responden

yang menjawab setuju dan 34 (56,7%) responden yang menjawab

ragu-ragu.

4.6 Uji Validitas dan Uji Reabilitas 4.6.1 Uji Validitas

Uji validitas dilakukan dengan menggunakan SPSS versi 17.0, dimana

teknik pengujian menggunakan yang digunakan adalah kolerasi spearman

yaitu mengkolerasikan masing-masing skor item dengan skor total. Pengujian

menggunakan uji dua sisi dengan taraf signifikan 5% (0,05) dengan kriteria

sebagai berikut :

• Jika �ℎ����� > ������ maka intrumens dinyatakan valid

• Jika �ℎ����� < ������ maka intrumens dinyatakan tidak valid

Maka ������ dapat diketahui dari daftar nilai product moment tabel r pada

signifikan 5% (0,05)dengan uji dua sisi. Pada penelitian ini jumlah n = 60,

maka ������ dapat kita hitung dengan rumus df = n – 2 dan didapatkan hasil

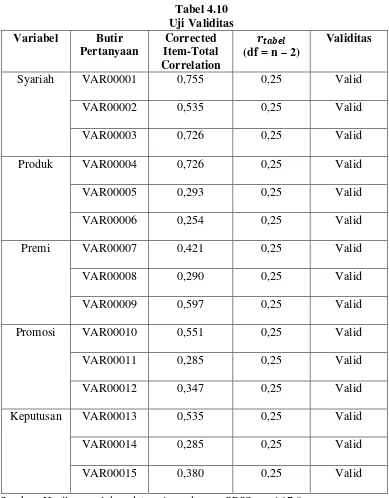

68 Tabel 4.10

Uji Validitas Variabel Butir

Pertanyaan

Corrected Item-Total Correlation

������ (df = n – 2)

Validitas

Syariah VAR00001 0,755 0,25 Valid

VAR00002 0,535 0,25 Valid

VAR00003 0,726 0,25 Valid

Produk VAR00004 0,726 0,25 Valid

VAR00005 0,293 0,25 Valid

VAR00006 0,254 0,25 Valid

Premi VAR00007 0,421 0,25 Valid

VAR00008 0,290 0,25 Valid

VAR00009 0,597 0,25 Valid

Promosi VAR00010 0,551 0,25 Valid

VAR00011 0,285 0,25 Valid

VAR00012 0,347 0,25 Valid

Keputusan VAR00013 0,535 0,25 Valid

VAR00014 0,285 0,25 Valid

VAR00015 0,380 0,25 Valid

Sumber: Hasil pengolahan data primer dengan SPSS versi 17.0

Kuesioner dalam penelitian ini memiliki 15 butir pertanyaan dengan

metode penilaiannya menggunakan skala likert 5-1, dimana nilai tertinggi

adalah 5 dan nilai terendah adalah 1. Didalam kuesioner ini terdapat

butir-butir pertanyaan yang menyangkut dari setiap variabel bebas (X) yaitu faktor

69

Dari hasil analisis dapat dilihat bahwa �ℎ����� yaitu corrected item-total

correlation masing-masing variabel lebih besar dari pada ������ sebesar 0,25.

Hal ini menunjukkan bahwa instrumen pertanyaan dinyatakan valid untuk

digunakan dalam penelitian ini.

4.6.2 Uji Reabilitas

Setelah dilakukannya uji validitas, maka selanjutnya dilakukan adalah uji

reabilitas. Uji reabilitas diperlukan untuk mengukur konsistensi serta

kehandalan pertanyaan pada kuesioner penelitian dalam mengukur variabel

yang dimaksud. Bila suatu alat ukur dipakai dua kali untuk mengukur

instrumen yang sama dan hasil pengukuran tersebut dinyatakan reabel.

Instrumen yang dinyatakan valid dilakukan uji alpha (Cronbach’c Alpha)

dimana :

• jika ����ℎ� > ������ maka dinyatakan reabel

• jika ����ℎ� < ������ maka dinyatakan tidak reabel

semakin kecil kesalahan pengukuran maka semakin reabel intrumen yang

digunakan. Cronbach’c Alpha menunjukkan nilai lebih besar dari 0,8

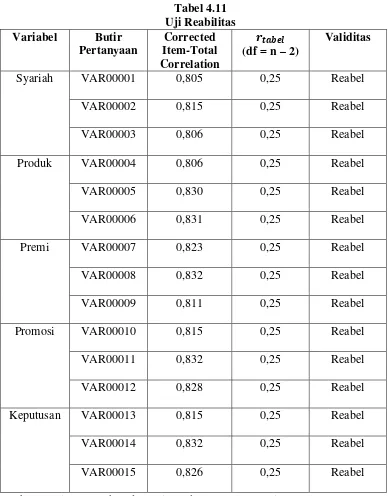

70 Tabel 4.11

Uji Reabilitas Variabel Butir

Pertanyaan

Corrected Item-Total Correlation

������ (df = n – 2)

Validitas

Syariah VAR00001 0,805 0,25 Reabel

VAR00002 0,815 0,25 Reabel

VAR00003 0,806 0,25 Reabel

Produk VAR00004 0,806 0,25 Reabel

VAR00005 0,830 0,25 Reabel

VAR00006 0,831 0,25 Reabel

Premi VAR00007 0,823 0,25 Reabel

VAR00008 0,832 0,25 Reabel

VAR00009 0,811 0,25 Reabel

Promosi VAR00010 0,815 0,25 Reabel

VAR00011 0,832 0,25 Reabel

VAR00012 0,828 0,25 Reabel

Keputusan VAR00013 0,815 0,25 Reabel

VAR00014 0,832 0,25 Reabel

VAR00015 0,826 0,25 Reabel

Sumber: Hasil pengolahan data primer dengan SPSS versi 17.0

Dari 15 butir intrumen pertanyaan, maka dapat dilihat uji rebilitas pada

tingkat signifikan 5% (0,05) yang menghasilkan bahwa setiap butir instrumen

pertanyaan nilai ����ℎ� lebih besar dari pada ������ (0,25), maka setiap butir

71

menunjukkan nilai Cronbach’c Alpha lebih basar dari 0,8, sehingga setiap

instrumen pertanyaan yang digunakan dalam penelitian ini dapat

disebarluaskan pada responden yang menjadi objek penelitian.

4.7 Pengolahan Data

Variabel yang diteliti dalam penelitian ini adalah faktor syariah, faktor produk,

faktor premi, dan faktor promosi yang mempengaruhi keputusan menjadi nasabah

asuransi syariah di Kota Medan.

Teknik analisis data yang digunakan dalam penelitian dengan menggunakan uji

kolerasi Rank Spearman. Uji koefisien kolerasi yang dimaksud adalah untuk

menguji hubungan variabel x dengan variabel y karena data yang diperoleh adalah

berupa data ordinal yang diperoleh dengan pembagian kuesioner dengan

menggunakan jenis Skala Likert.

4.7.1 Hubungan Antara Faktor Syariah Dengan Keputusan Menjadi Nasabah Asuransi Syariah di Kota Medan

Hipotesis umum menunjukkan adanya hubungan antara faktor syariah

dengan keputusan menjadi nasabah asuransi syariah di Kota Medan.

Berdasarkan output SPSS, N atau jumlah data penelitian adalah 60 dan

nilai sig. (2 – tailed) adalah 0,000 dengan tarif signifikan 0,05 atau 95%.

Sebagaimana dasar pengambilan keputusan di atas, maka terdapat hubungan

antara faktor syariah dengan keputusan menjadi nasabah asuransi syariah di

Kota Medan. Dengan nilai Correlation Coefficient sebesar 0, 492, maka nilai

ini menandakan hubungan kolerasi sedang antara faktor syariah dengan

72 4.7.2 Hubungan Antara Faktor Produk Dengan Keputusan Menjadi

Nasabah Asuransi Syariah di Kota Medan

Hipotesis umum menunjukkan adanya hubungan antara faktor produk

dengan keputusan menjadi nasabah asuransi syariah di Kota Medan.

Berdasarkan output SPSS, N atau jumlah data penelitian adalah 60 dan

nilai sig. (2 – tailed) adalah 0,000 dengan tarif signifikan 0,005 atau 95%.

Sebagaimana dasar pengambilan keputusan di atas, maka terdapat hubungan

antara faktor produk dengan keputusan menjadi nasabah asuransi syariah di

Kota Medan. Dengan nilai Correlation Coefficient sebesar 0,472, maka nilai

ini menandakan hubungan kolerasi sedang antara faktor produk dengan

keputusan menjadi nasabah asuransi syariah di Kota Medan.

4.7.3 Hubungan Antara Faktor Premi Dengan Keputusan Menjadi Nasabah Asuransi Syariah di Kota Medan

Hipotesis umum menunjukkan adanya hubungan antara faktor premi

dengan keputusan menjadi nasabah asuransi syariah di Kota Medan.

Berdasarkan output SPSS, N atau jumlah data penelitian adalah 60 dan

nilai sig. (2 – tailed) adalah 0,000 dengan tarif signifikan 0,005 atau 95%.

Sebagaimana dasar pengambilan keputusan di atas, maka terdapat hubungan

antara faktor premi dengan keputusan menjadi nasabah asuransi syariah di

Kota Medan. Dengan nilai Correlation Coefficient sebesar 0,488, maka nilai

ini menandakan hubungan kolerasi sedang antara faktor premi dengan

73 4.7.4 Hubungan Antara Faktor Promosi Dengan Keputusan Menjadi

Nasabah Asuransi Syariah di Kota Medan

Hipotesis umum menunjukkan adanya hubungan antara faktor promosi

dengan keputusan menjadi nasabah asuransi syariah di Kota Medan.

Berdasarkan output SPSS, N atau jumlah data penelitian adalah 60 dan

nilai sig. (2 – tailed) adalah 0,000 dengan tarif signifikan 0,005 atau 95%.

Sebagaimana dasar pengambilan keputusan di atas, maka terdapat hubungan

antara faktor promosi dengan keputusan menjadi nasabah asuransi syariah di

Kota Medan. Dengan nilai Correlation Coefficient sebesar 0,804, maka nilai

ini menandakan hubungan kolerasi tinggi antara faktor promosi dengan

74 BAB V

KESIMPULAN DAN SARAN 5.1 Kesimpulan

Berdasarkan hasil penelitian dan pembahasan, maka peneliti mengambil

kesimpulan sebagai berikut :

1. Hasil pengujian yang dilakukan dengan menggunakan kolerasi speraman

menunjukkan hubungan kolerasi sedang antara faktor syariah dengan

keputudan menjadi asuransi syariah di Kota Medan.

2. Hasil pengujian yang dilakukan dengan menggunakan kolerasi speraman

menunjukkan hubungan kolerasi sedang antara faktor produk dengan

keputudan menjadi asuransi syariah di Kota Medan.

3. Hasil pengujian yang dilakukan dengan menggunakan kolerasi speraman

menunjukkan hubungan kolerasi sedang antara faktor premi dengan

keputudan menjadi asuransi syariah di Kota Medan.

4. Hasil pengujian yang dilakukan dengan menggunakan kolerasi speraman

menunjukkan hubungan kolerasi tinggi antara faktor promosi dengan

keputudan menjadi asuransi syariah di Kota Medan.

5. Dari 60 responden terdapat 23 responden laki-laki dan 14 responden

perempuan yang berusia 36-45, 37 responden yang berusia 36-45 Tahun

berpendidikan SMA, 37 responden yang berpendidikan SMA berprofesi

sebagai pedagang, 16 responden yang berprofesi pegawai swasta

75 5.2 Saran

1. Bagi pihak asuransi perluya peningkatan dari beberapa faktor yang

mempengaruhi keputusan menjadi nasanag asuransi syariah di Kota Medan

seperti faktor syariah dengan lebih meningkatkan lagi prinsip syariah agar

lebih menunjukkan perbedaan dengan asuransi konvensional dan faktor

produk dengan menambahkan yang bervariasi beragam serta inovatif lagi

produk yang ditawarkan kepada masyarakat.

2. Perlunya mempertahankan dan lebih menambah promosi agar konsumen

dapat mengetahui produk-produk apa saja yang ditawarkan pihak

perusahaan, agar perusahaan tidak kalah bersaing dan mampu merebut pasar

serta mempertahankannya. Perusahaan juga harus mempertahankan

18 BAB II

TINJAUAN PUSTAKA 2.1Asuransi

2.1.1 Asuransi Kovensional

Kata asuransi berasal dari bahasa Belanda, Assurantie, yang didalam

hukum belanda disebut Verzekering yang artinya pertanggungan, dan

Geassureerde bagi tertanggung. Secara baku, pengertian asuransi di

Indonesia telah diteraplan dalam Undang-Undang Republik Indonesia

Nomor 2 Tahun 1992 tentanf usaha perasuransian.

Asuransi atau perasuransian adalah perjanjian antara dua pihak atau lebih

dengan menerima premi asuransi, untuk memberikan penggantian kepada

tertanggung karena kerugian, kerusakan atau kehilangan keuntungan yang

akan diderita tertanggung, yang timbul dari suatu peristiwa yang tidak pasti

atau hidupnya seseorang yang dipertanggungkan. Usaha asuransi adalah

usaha jasa keungan dengan menghimpun dana masyarakat melalui

pengumpulan premi, dan memberikan perlindungan kepada anggota

masyarakat pemakai jasa asuransi terhadap kemungkinan timbulnya kerugian

karena suatu peristiwa yang tidak pasti atau terhadap hidup dan matinya

seseorang.

2.1.2 Asuransi Syariah

Menurut Islam, asuransi disebut At-ta’min, penanggung disebut

Mu’ammin, dan tertanggung disebut Mu’amman lahu atau Musta’min.

19

asuransi dalam hukum Islam, mengatakan bahwa asuransi adalah sikap

Ta’awun yang telah diatur dalam sistem yang sangat rapi, diantara sejumlah

besar manusia, semua telah siap mengantisipasi suatu peristiwa, jika sebagian

mereka mengalami peristiwa tersebut, maka semua saling menolong dalam

menghadapi peristiwa itu dengan sedikit pemberian (derma) yang diberikan

setiap individu. Dengan pemberian (derma) mereka dapat menutupi

kerugian-kerugian yang dialami oleh orang yang ditimpa peristiwa tersebut

(Hisan,1996:3).

Dengan demikian sikap Ta’awun sangatlah indah bila diterapkan, yaitu

saling tolong-menolong dalam hal kebaikan dan kebajikan. Dari uraian

tersebut, sikap Ta’awun mengajak setiap manusia untuk saling

tolong-menolong antara sesama manusia yang hidup dimuka bumi ini. Untuk itu,

asuransi sangatlah bagus bilamana diaplikasikan dengan tujuan-tujuan

kebaikan, syariah, dan bertaqwa.

2.1.3 Perbedaan Asuransi Syariah dengan Asuransi Konvensional

Ada beberapa yang membedakan asuransi syariah dengan asuransi

konvensional antara lain dari segi konsep, asal usul, sumber hukum, maghrib,

dewan pengawas syariah, akad, pengelolaan dana, investasi dana,

kepemilikan dana, unsur premi, kontribusi biaya, dan sumber pembayaran

20

Tabel 2.1 Perbedaan Asuransi Syariah dengan Konvensional No Prinsip Asuransi Konvensional Asuransi Syariah 1 Konsep Perjanjian antara dua pihak

atau lebih, dengan mana pihak penanggung mengikat diri kepada tertanggung, dengan menerima premi asuransi untuk memberikan