Lampiran 1. Rencana Jadwal Penelitian

Jadwal Kegiatan

Tahapan Penelitian Apr Mei Jun Jul Agt Sep Okt Nov Des Jan Pengajuan Judul

Skripsi

Pengajuan Proposal Skripsi

Seminar Proposal Skripsi

Lampiran 2. Laporan Realisasi Dana Alokasi Umum

Data Laporan Realisasi Dana Alokasi Umum Kabupaten/Kota Provinsi Sumatera Utara Periode 2010-2014

(Dalam Jutaan Rupiah)

No KABUPATEN/KOTA 2010 2011 2012 2013 2014

1. Kab. Asahan 479.299 523.561 628.975 733.672 795.351

2. Kab. Dairi 336.864 372.373 451.176 512.477 532.723

3. Kab. Deli Serdang 793.141 888.557 1.100.014 1.260.755 1.363.811

4. Kab. Tanah Karo 401.710 441.566 546.295 625.822 686.835

5. Kab. Labuhan Batu 315.309 367.737 461.644 520.458 561.476

6. Kab. Langkat 655.701 736.887 847.503 982.658 1.039.651

7. Kab. Mandailing Natal 398.482 455.393 541.107 625.543 692.134

8. Kab. Nias 151.147 265.217 289.608 336.470 347.699

9. Kab. Simalungun 644.610 696.225 865.406 977.809 1.077.986

10. Kab. Tapanuli Selatan 334.737 375.893 454.322 517.343 573.244

11. Kab. Tapanuli Tengah 313.957 343.731 422.612 491.011 541.492

12. Kab. Tapanuli Utara 369.275 405.822 487.346 552.463 596.841

13. Kab. Toba Samosir 280.449 310.252 387.623 423.292 495.377

14. Kota Binjai 293.536 336.779 416.965 477.554 526.070

15. Kota Medan 846.541 1.066.353 1.153.789 1.270.245 1.393.505

16. Kota Pematang Siantar 307.523 352.252 429.632 492.115 519.436

17. Kota Sibolga 227.216. 248.405 292.873 338.507 371.813

18. Kota Tanjung Balai 241.921 275.252 313.730 369.247 387.196

19. Kota Tebing Tinggi 228.057 261.948 307.636 368.587 385.030

20. Kota Padang Sidempuan 270.129. 308.014 364.923 423.521 470.353

21. Kab. Pakpak Bharat 167.780 198.239 232.990 273.599 313.591

22. Kab. Nias Selatan 277.887 318.920 378.606 422.368 455.534

23. Kab.Humbang Hasundutan 279.893 313.431 376.847 440.920 487.060

24. Kab. Serdang Bedagai 420.258 458.160 554.245 628.900 698.413

25. Kab. Samosir 243.041 282.988 331.413 384.761 441.619

26. Kab. Batu Bara 337.600 385.883 452.227 517.734 591.720

27. Kab. Padang Lawas 241.107 249.497 331.754 371.650 408.044

28. Kab. Padang Lawas Utara 243.566 262.539 348.056 244.257 418.727

29. Kab. Labuhanbatu Selatan 253.282 266.923 334.512 400.567 450.151

30. Kab. Labuhanbatu Utara 303.658 346.685 400.602 457.715 503.054

31. Kab. Nias Utara 108.563 231.765 267.283 294.072 355.355

32. Kab. Nias Barat 63.068 193.665 227.861 251.632 279.745

Lampiran 3. Laporan Realisasi Dana Bagi Hasil

Data Laporan Realisasi Dana Bagi Hasil Kabupaten/Kota Provinsi Sumatera Utara Untuk Periode 2010-2014

(Dalam Jutaan Rupiah)

No KABUPATEN/KOTA 2010 2011 2012 2013 2014

1. Kab. Asahan 61.444 54.953 57.731 65.081 58.111

2. Kab. Dairi 28.986 27.204 27.353 26.544 19.883

3. Kab. Deli Serdang 146.599 108.270 71.514 59.104 63.767

4. Kab. Tanah Karo 34.621 31.448 30.421 30.177 17.712

5. Kab. Labuhan Batu 50.228 46.785 54.179 50.835 52.508

6. Kab. Langkat 137.445 137.812 156.840 220.290 133.754

7. Kab. Mandailing Natal 39.988 35.655 42.074 38.095 38.134

8. Kab. Nias 13.416 11.547 13.474 13.935 9.629

9. Kab. Simalungun 62.942 58.432 65.189 60.526 90.000

10. Kab. Tapanuli Selatan 36.684 30.544 39.730 39.794 47.770

11. Kab. Tapanuli Tengah 30.439 25.810 35.777 29.539 19.491

12. Kab. Tapanuli Utara 28.011 25.788 30.387 25.801 24.209

13. Kab. Toba Samosir 27.499 18.543 24.845 29.934 15.978

14. Kota Binjai 41.126 39.788 41.355 33.599 34.783

15. Kota Medan 374.026 274.493 123.369 174.055 214.335

16. Kota Pematang Siantar 27.006 26.289 36.446 26.226 15.339

17. Kota Sibolga 21.459 19.786 21.271 20.315 19.010

18. Kota Tanjung Balai 18.617 16.617 18.834 20.663 12.884

19. Kota Tebing Tinggi 25.179 19.998 24.897 22.603 8.910

20. Kota Padang Sidempuan 26.428 23.994 32.822 25.797 19.349

21. Kab. Pakpak Bharat 24.177 23.950 23.983 23.254 19.198

22. Kab. Nias Selatan 25.365 26.603 24.837 37.170 45.314

23. Kab.Humbang Hasundutan 28.573 29.155 33.379 25.528 15.223

24. Kab. Serdang Bedagai 54.058 48.610 52.174 45.267 43.823

25. Kab. Samosir 17.876 15.653 21.543 22.858 14.066

26. Kab. Batu Bara 17.935 27.291 28.100 26.885 27.441

27. Kab. Padang Lawas 21.020 27.197 36.519 40.195 40.974

28. Kab. Padang Lawas Utara 28.270 30.499 30.862 7.346 30.862

29. Kab. Labuhanbatu Selatan 34.415 48.173 53.050 56.839 57.227

30. Kab. Labuhanbatu Utara 25.304 36.821 38.013 34.846 35.617

31. Kab. Nias Utara 10.000 11.053 8.000 12.535 14.322

32. Kab. Nias Barat 14.458 8.361 13.680 9.932 11.000

Lampiran 4. Laporan Realisasi Pendapatan Asli Daerah

Data Laporan Realisasi Pendapatan Asli Daerah Kabupaten/Kota Provinsi Sumatera Utara Periode 2010-2014

(Dalam Jutaan Rupiah)

No KABUPATEN/KOTA 2010 2011 2012 2013 2014

1. Kab. Asahan 26.067 31.844 37.895 53.692 59.130

2. Kab. Dairi 19.835 17.673 20.912 29.933 24.331

3. Kab. Deli Serdang 120.537 213.791 291.018 328.248 566.665

4. Kab. Tanah Karo 27.685 35.363 41.243 46.343 67.334

5. Kab. Labuhan Batu 38.532 50.968 59.439 49.785 85.350

6. Kab. Langkat 31.357 34.540 129.243 65.521 114.868

7. Kab. Mandailing Natal 11.825 27.525 21.274 47.666 50.000

8. Kab. Nias 17.629 18.943 29.822 44.726 44.642

9. Kab. Simalungun 45.255 42.543 61.246 97.915 110.000

10. Kab. Tapanuli Selatan 30.496 57.463 56.418 69.220 77.253

11. Kab. Tapanuli Tengah 13.371 18.091 21.137 23.211 32.447

12. Kab. Tapanuli Utara 15.433 23.104 34.023 36.138 36.991

13. Kab. Toba Samosir 11.981 14.181 18.913 19,803 23.409

14. Kota Binjai 18.832 26.470 48.178 49.173 68.708

15. Kota Medan 588.941 995.072 1.416.229 1.206.170 1.515.686

16. Kota Pematang Siantar 20.458 44.792 49.915 61.358 57.807

17. Kota Sibolga 15.118 21.663 26.698 29.458 36.216

18. Kota Tanjung Balai 24.126 27.238 27.702 31.921 34.409

19. Kota Tebing Tinggi 26.272 33.665 47.331 53.200 47.477

20. Kota Padang Sidempuan 14.602 21.614 23.622 35.018 42.456

21. Kab. Pakpak Bharat 4.533 6.306 6.353 9.081 10.498

22. Kab. Nias Selatan 10.276 23.030 15.592 75.541 76.560

23. Kab.Humbang Hasundutan 10.007 12.870 17.902 15.213 26.859

24. Kab. Serdang Bedagai 22.093 35.894 39.275 50.375 61.004

25. Kab. Samosir 26.112 14.201 17.460 26.661 23.773

26. Kab. Batu Bara 18.035 13.421 16.558 35.362 29.448

27. Kab. Padang Lawas 13.007 7.628 9.881 23.140 34.251

28. Kab. Padang Lawas Utara 9.061 8.728 12.798 5.805 23.736

29. Kab. Labuhanbatu Selatan 5.215 17.081 18.977 26.702 35.635

30. Kab. Labuhanbatu Utara 5.137 10.518 18.971 23.207 28.547

31. Kab. Nias Utara 1.631 6.655 5.000 8.857 15.000

32. Kab. Nias Barat 1.000 2.000 5.461 7.224 10.000

Lampiran 5. Laporan Realisasi Belanja Daerah

Data Laporan Realisasi Belanja Daerah Kabupaten/Kota Provinsi Sumatera Utara Periode 2010-2014 (Dalam Jutaan Rupiah)

No KABUPATEN/KOTA 2010 2013 2012 2013 2014

1. Kab. Asahan 716.231 892.574 1.037.634 1.143.614 1.141.908

2. Kab. Dairi 487.883 535.857 593.188 694.247 753.504

3. Kab. Deli Serdang 1.333.248 1.654.873 1.801.287 2.005.506 2.818.272

4. Kab. Tanah Karo 585.246 675.614 750.298 901.676 1.037.272

5. Kab. Labuhan Batu 599.477 632.347 756.081 825.647 967.098

6. Kab. Langkat 967.881 1.063.869 1.329.229 1.536.812 1.787.985

7. Kab. Mandailing Natal 602.563 650.263 765.110 850.556 876.510

8. Kab. Nias 306.518 406.403 404.093 476.488 513.512

9. Kab. Simalungun 1.016.067 1.008.622 1.378.043 1.432.121 1.895.359

10. Kab. Tapanuli Selatan 472.062 554.348 676.128 842.846 925.363

11. Kab. Tapanuli Tengah 434.505 544.321 680.016 861.258 1.058.016

12. Kab. Tapanuli Utara 548.166 705.123 737.700 826.403 839.715

13. Kab. Toba Samosir 462.560 479.726 576.915 770.736 719.339

14. Kota Binjai 418.220 546.497 650.087 702.168 902.716

15. Kota Medan 2.235.195 3.041.037 3.825.134 3.224.429 4.366.467

16. Kota Pematang Siantar 458.837 564.819 639.607 741.703 815.561

17. Kota Sibolga 291.699 368.638 414.041 450.894 570.837

18. Kota Tanjung Balai 338.243 393.794 446.141 472.460 661.874

19. Kota Tebing Tinggi 315.430 437.395 479.585 584.572 565.614

20. Kota Padang Sidempuan 356.260 463.524 527.246 614.899 609.109

21. Kab. Pakpak Bharat 231.573 318.568 296.703 381.852 476.601

22. Kab. Nias Selatan 465.293 479.421 621.171 818.720 827.114

23. Kab.Humbang Hasundutan 393.014 432.517 511.583 659.374 670.762

24. Kab. Serdang Bedagai 666.468 731.773 830.318 979.792 1.147.820

25. Kab. Samosir 367.805 431.142 400.831 506.372 652.425

26. Kab. Batu Bara 443.293 558.737 641.952 838.315 783.110

27. Kab. Padang Lawas 390.818 416.325 439.834 504.166 602.472

28. Kab. Padang Lawas Utara 344.609 453.840 571.472 166.895 583.534

29. Kab. Labuhanbatu Selatan 377.613 429.131 438.876 720.350 715.729

30. Kab. Labuhanbatu Utara 414.114 528.500 665.840 630.997 711.090

31. Kab. Nias Utara 173.921 280.931 327.059 442.082 495.621

32. Kab. Nias Barat 133.835 312.429 275.441 358.734 397.053

Lampiran 6. Statistik Deskriptif

Descriptive Statistics

N Minimum Maximum Mean Std. Deviation

DAU_X1 165 63068 1393505 457646,70 243571,438

DBH_X2 165 7346 374026 41166,79 46515,314

PAD_X3 165 1000 1515686 70810,52 206299,353

BD_Y 165 133835 4366467 748819,10 601918,218

Valid N

(listwise) 165

Lampiran 7. Uji Normalitas

One-Sample Kolmogorov-Smirnov Test

Unstandardized Residual

N 165

Normal Parameters(a,b) Mean ,0000000

Std. Deviation 71869,35917878

Most Extreme Differences Absolute ,101

Positive ,080

Negative -,101

Kolmogorov-Smirnov Z 1,291

Asymp. Sig. (2-tailed) ,071

a Test distribution is Normal. b Calculated from data.

Lampiran 8. Uji Park

Coefficients (a)

Model

Unstandardized Coefficients

Standardized

Coefficients t Sig.

B Std. Error Beta

1 (Constant) -15951,222 13815,835 -1,155 ,250

DAU_X1 1,407 ,034 ,569 40,847 ,000

DBH_X2 ,458 ,163 ,035 2,802 ,006

PAD_X3 1,444 ,037 ,495 38,545 ,000

Lampiran 9. Uji Multikolinieritas

Coefficientsa

Dependent Variable: BD_Y

Lampiran 10. Uji Autokorelasi

Model Summary(b)

Model R R Square Durbin-Watson

1 ,993(a) ,986 2,016

a Predictors: (Constant), PAD_X3, DBH_X2, DAU_X1 b Dependent Variable: BD_Y

Lampiran 11. Pengujian Kelayakan Model

Model Summary(b)

Model R R Square

Adjusted R

Square Std. Error of the Estimate

1 ,993(a) ,986 ,985 72535,859

a Predictors: (Constant), PAD_X3, DBH_X2, DAU_X1 b Dependent Variable: BD_Y

Model Collinearity Statistics

Tolerance VIF

1 (Constant) ,250

DAU_X1 ,000 2,193

DBH_X2 ,006 1,803

Lampiran 12. Uji F

ANOVAb

Model

Sum of

Squares Df Mean Square F Sig.

1 Regression 58571015212

325,200 3

19523671737 441,750

3710,70

1 ,000(a)

Residual 84709358535

7,967 161

5261450840,

733

Total 59418108797

683,200 164

a Predictors: (Constant), PAD_X3, DBH_X2, DAU_X1 b Dependent Variable: BD_Y

Lampiran 13. Uji t

Coefficients(a)

Model

Unstandardized Coefficients

Standardized

Coefficients t Sig.

B Std. Error Beta

1 (Constant) -1.5951 13.815 -1,155 ,250

DAU_X1 1,407 ,034 ,569 40,847 ,000

DBH_X2 ,458 ,163 ,035 2,802 ,006

PAD_X3 1,444 ,037 ,495 38,545 ,000

DAFTAR PUSTAKA

Badan Pendidikan dan Pelatihan Keuangan (BPPK), 2006. Buku Keuangan Publik: Teori dan Aplikasi. Jakarta: Lembaga Pengkajian Keuangan Publik dan Akuntansi Pemerintah (LPKPAP).

Erlina, 2008. Metode Penelitian Bisnis Untuk Akuntansi dan Manajemen, Edisi Kedua, Usu Press, Medan.

Ghozali, Imam, 2005.Aplikasi Analisis Multivariate dengan Program SPSS, Edisi 3, Technical Writing. Universitas Dipenogoro

Gufron, 2013. “Pengaruh Pendapatan Asli Daerah, Dana Alokasi Umum dan Dana Alokasi Khusus Terhadap Belanja Pemerintah Daerah (Stusi Khasus Kabupaten/Kota di Sumatera Utara)”. Skripsi. Universitas Sumatera Utara. Medan.

Halim, Abdul, 2007.Akuntansi Keuangan Daerah : Akuntansi Sektor Publik, Edisi.3, Salemba Empat, Jakarta.

Huddleston, Jack R.2005. “An Introduction To Local Government Budgets”. University of Wisconsin-MadisonUSA. https://www.lincolninst.edu/subcenters/teaching-fiscal-dimensions-of-planning/materials/huddleston-guide.pdf

Iskandar, Irham, 2012. “Flypaper Effect Pada Unconditional Gran”t, Jurnal Fakultas Ekonomi Universitas Padjadjaran Bandung. Volume 13, Nomor 1, Juni 2012: 113-131

Kang, Younguck And Dhani Setyawan. 2012.Intergovernmental Transfer And The Flypaper Effect:Evidence From Municipalities/Regencies In Indonesia. Kdi School.Working Paper.

Kuncoro, Haryo. 2007. “Fenomena Flypaper Effect Pada Kinerja Keuangan Pemerintah Daerah Kota Dan Kabupaten Di Indonesia”. Sna X. Unhas Makassar.Https://Smartaccounting.Files.Wordpress.Com/2011/03/Aspp08. Pdf

Kuncoro, Haryo. 2004. “Pengaruh Transfer Antar Pemerintah Pada Kinerja Fiskal Pemerintah Daerah Kota dan Kabupaten di Indonesia”. Jurnal Ekonomi Pembangunan, Vol. 9 No. 1, Juni 2004, Hal. 47 – 63.

Listiorini, 2011, “Fenomena Fly Paper Effect Pada Dana Perimbangan Dan Pendapatan Asli Daerah Terhadap Belanja Daerah Pada Kabupaten/Kota Di Sumatera Utara”. Tesis. Universitas Sumatera Utara.

Lembaga Penyelidikan Ekonomi dan Masyarakat (LPEM) FEUI, 2002. ”Penerimaan Daerah Dari Bagi Hasil Sumber Daya Alam”, www. bappenas.go.id.

Mutiara, Maimunah, 2006. “Flypaper Effect Pada Dana Alokasi Umum (DAU) dan Pendapatan Asli Daerah (PAD) Terhadap Belanja Daerah Pada Kabupaten/Kota Di Pulau Sumatera”, Simposium Nasional Akuntansi Ix. Padang, 23-26 Agustus 2006.

Nurmayasari, Dini, 2010. “Analisis Penerimaan Pajak Reklame Kota Semarang”.Skripsi. Universitas Diponegoro

Nordiawan, Deddi, dkk, 2007. Akuntansi Pemerintahan, Salemba Empat.

Pernyataan Standar Akuntansi Pemerintahan (PSAP) Nomor 2 Tentang Laporan Realisasi Anggaran.

Peraturan Pemerintahan Nomor 65 Tahun 2001 Tentang Pajak Daerah

Peraturan Pemerintahan Nomor 66 Tahun 2001 Tentang Retribusi Daerah

Peraturan Pemerintahan Nomor 55 Tahun 2005 Tentang Dana Perimbangan

Peraturan Menteri Dalam Negeri Nomor 21 Tahun 2011 Tentang Pedoman Pengelolaan Keuangan Daerah

Peraturan Menteri Dalam Negeri Nomor 37 Tahun 2014 Tentang Pedoman Penyusunan Anggaran Pendapatan dan Belanja Daerah Tahun Anggaran 2015

Peraturan Menteri Dalam Negeri Nomor 52 Tahun 2012 Tentang Pedoman Penyusunan Anggaran Pendapatan dan Belanja Daerah Tahun Anggaran 2016

Pevcin, Primoz.2011.”Flypaper Effect In Slovenian Municipal Finances”. University Of Slovenia

Renyowijoyo, Muindro, 2010. Akuntansi Sektor Publik : Organisasi Non Laba, Edisi 2, Mitra Wacana Media.

Santoso, S. 2006. Menguasai Statistik Di Era Informasi Dengan Spss 14. Jakarta : PT Elex Media Komputindo.

Setiawan, Anjar. 2011. “Pengaruh Pendapatan Asli Daerah (Pad) dan Dana Alokasi Umum (Dau) Terhadap Belanja Daerah Studi Pada Provinsi Jawa Tengah”. Skripsi. Semarang: Universitas Diponegoro.

Sugiyono, 2011. Statistika Untuk Penelitian, Alfabeta, Bandung.

Tampubolon, Leonard P, 2011, “Fenomena Flypaper Effect Pada Belanja Daerah Pemerintahan Kabupaten/Kota Di Propinsi Riau”, Skripsi. Universitas Sumatera Utara.

Undang-Undang Republik Indonesia Nomor 32 Tahun 2004 Tentang Pemerintahan Daerah.

Undang-Undang Nomor 33 Tahun 2004 Tentang Perimbangan Keuangan Antara Pemerintah Pusat Dan Pemerintahan Daerah

Undang-Undang Republik Indonesia Nomor 23 Tahun 2014 Tentang Pemerintahan Daerah

Undang-Undang Republik Indonesia Nomor 28 Tahun 2009 Tentang Pajak Daerah dan Retribusi Daerah.

Undang-Undang Republik Indonesia Nomor 5 Tahun 1962 Tentang Perusahaan Daerah

Wandira, Arbie Gugus, 2013, “Dana Alokasi Umum (DAU), Dana Alokasi Khusus (DAK), dan Dana Bagi Hasil (DBH) Terhadap Pengalokasian Belanja Modal (Studi Empiris Pada Pemerintah Provinsi Se Indonesia Tahun 2012)”. Skripsi. Universitas Negeri Semarang.

BAB III

METODE PENELITIAN

3.1 Jenis Penelitian

Penelitian ini menggunakan desain kausal. Desain kausal berguna untuk

mengukur hubungan antara variabel X dengan variabel Y dimana variabel

dipenden (sebut; variabel Y) dijelaskan atau dipengaruhi oleh variabel dependen

(sebut variabel X), maka dapat dinyatakan bahwa variabel X menyebabkan

variabel Y (Siagiaan, 2009 dalam Indriantoro dan Supomo 2002:90). Penelitian

ini menganalisis bagaimana Flypaper Effect, Dana Alokasi Umum, Dana Bagi

Hasil, Pendapatan Asli Daerah, dan Belanja Daerah saling mempengaruhi

pemerintah Kabupaten/Kota di Provinsi Sumatera Utara,

3.2 Tempat dan Waktu Penelitian

Tempat penelitian dilakukan pada Pemerintah Kabupaten dan Kota di

Provinsi Sumatera Utara melalui situs Direktorat jendral Perimbangan Keuangan

Pemerintah daerah www.depkeu.djpk.go.id. Waktu untuk melakukan penelitian

adalah dimulai dari bulan April 2015 sampai dengan Januari 2016 (lampiran 1).

3.3 Batasan Operasional

Penelitian ini membahas tentang pengaruh Pendapatan Asli Daerah, Dana

Alokasi Umum dan Dana Bagi Hasil terhadap Belanja Pemerintah Daerah di

Provinsi Sumatera Utara. Batasan masalah dalam penelitian ini adalah sebagai

1. Penelitian ini menggunakan data laporan keuangan pemerintah daerah di

Kabupaten/Kota Provinsi Sumatera Utara

2. Variabel Independen (X) adalah yang terdiri dari Pendapatan Asli Daerah,

Dana Alokasi Umum, dan Dana Bagi Hasil.

3. Variable Dependen (Y) adalah Belanja Daerah

3.4 Definisi Operasional

Definisi operasional adalah memberikan pengertian terhadap konstruk atau

variabel dengan menspesifikasikan kegiatan atau tindakan yang diperlukan

peneliti untuk mengukur dan memanipulasinya. Variabel operasional dalam

penelitian ini antara lain: variable independen (X) dan variable dependen (Y).

3.4.1 Variabel Independen (X)

Variabel independen atau variabel bebas menurut Sugiyono (2011 : 4)

adalah “variabel yang mempengaruhi atau yang menjadi sebab perubahannya atau

timbulnya variabel dependen (terikat)”. Variabel dependen dalam penelitian ini

adalah Dana Alokasi Umum, Dana Bagi Hasil, dan Pendapatan Asli Daerah.

1. Dana Alokasi Umum

Dana alokasi umum adalah dana yang berasal dari Anggaran Pendapatan

Belanja Negara yang dialokasikan dengan tujuan pemerataan keuangan antar

daerah untuk membiayai kebutuhan pembiayaannya dalam rangka pelaksanaan

2. Dana Bagi Hasil

Dana Bagi Hasil merupakan salah satu transfer dari dana perimbangan

yang termasuk komponen tansfer yang bersumber dari APBN yang dialokasikan

ke daerah otonom, berdasarkan angka persentase untuk mendanai kebutuhan

daerah otonom dalam rangka pelaksanaan desentralisasi dengan memperhatikan

potensi daerah penghasil.

3. Pendapatan Asli Daerah

Pendapatan Asli Daerah adalah penerimaan yang diperoleh daerah dari

sumber-sumber dalam wilayahnya sendiri seperti pajak daerah, retribusi daerah,

hasil perusahaan milik daerah, hasil pengelolaan kekayaan daerah yang

dipisahkan, dan lain-lain pendapatan asli daerah yang sah yang dipungut

berdasarkan peraturan daerah sesuai dengan peraturan perundang-undangan yang

berlaku untuk kebutuhan daerah otonom sebagai perwujudan pelaksanaan asas

desentralisasi.

3.4.2 Variabel Dependen (Y)

Variabel dependen adalah variabel yang dipengaruhi atau yang menjadi

akibat karena adanya variabel bebas (Sugiyono, 2011:4). Variabel dependen

dalam penelitian ini adalah belanja daerah dari tahun 2010-2014 yang menjadi

sampel penelitian. Belanja daerah merupakan jumlah seluruh anggaran belanja

daerah baik belanja tidak langsung maupun belanja langsung tahun 2010-2014.

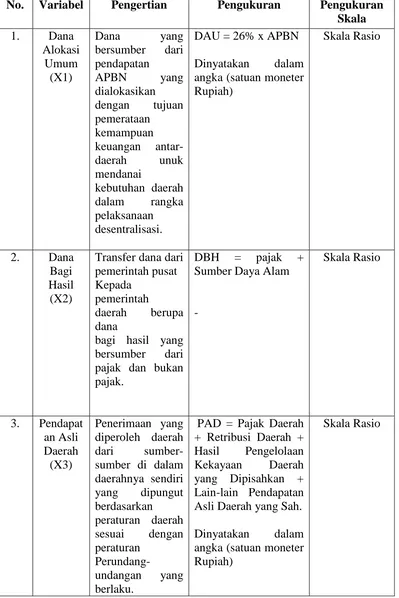

Tabel 3.1

Definisi Operasional Variabel

No. Variabel Pengertian Pengukuran Pengukuran

Skala

1. Dana

Alokasi Umum (X1)

Dana yang

bersumber dari pendapatan

APBN yang

dialokasikan dengan tujuan pemerataan kemampuan keuangan

antar-daerah unuk

mendanai

kebutuhan daerah dalam rangka pelaksanaan desentralisasi.

DAU = 26% x APBN

Dinyatakan dalam angka (satuan moneter Rupiah)

Skala Rasio

2. Dana

Bagi Hasil (X2)

Transfer dana dari pemerintah pusat Kepada

pemerintah

daerah berupa dana

bagi hasil yang bersumber dari pajak dan bukan pajak.

DBH = pajak + Sumber Daya Alam

-

Skala Rasio

3. Pendapat an Asli Daerah (X3)

Penerimaan yang diperoleh daerah dari sumber-sumber di dalam daerahnya sendiri yang dipungut berdasarkan peraturan daerah sesuai dengan peraturan

Perundang-undangan yang

PAD = Pajak Daerah + Retribusi Daerah + Hasil Pengelolaan Kekayaan Daerah yang Dipisahkan + Lain-lain Pendapatan Asli Daerah yang Sah.

Dinyatakan dalam angka (satuan moneter Rupiah)

4. Belanja Daerah

(Y)

Belanja Daerah adalah sebagai kewajiban

pemerintah

daerah yang

diakui sebagai pengurang nilai kekayaan bersih.

Belanja Daerah = Belanja langsung +

Belanja tidak

langsung.

Dinyatakan dalam angka (satuan moneter Rupiah)

Skala Rasio

3.5 Skala Pengukuran Variabel

Skala pengukuran yang digunakan dalam penelitian ini adalah rasio

dengan menggunakan laporan keuangan daerah. Variabel independen (X) dalam

penelitian ini adalah Pendapatan Asli Daerah, Dana Alokasi Umum dan Dana

Bagi Hasil, dan variabel dependen (Y) adalah Belanja Daerah.

3.6 Populasi dan Sampel Penelitian 3.6.1 Populasi

“Populasi adalah sekelompok entitas yang lengkap yang dapat berupa

orang, kejadian, atau benda yang mempunyai karakteristik tertentu” (Erlina,

2007). Populasi dalam penelitian ini adalah semua kabupaten/kota di Provinsi

Sumatera Utara yang berjumlah 33 kabupaten/kota yang terdiri dari 25 kabupaten

dan 8 kota dengan menggunakan data Realisasi DAU, Realisasi DBH, Realisasi

PAD sebagai variabel independen (variabel X), dan Realisasi Belanja Daerah

sebagai variabel dependen (variabel Y)

3.6.2 Sampel

“Sampel adalah bagian populasi yang digunakan untuk memperkirakan

menggunakan teknik pengambilan secara sensus yaitu apabila seluruh elemen

populasi diselidiki satu per satu atau semuya populasi adalah sampel. Maka

jumlah sampel penelitian sebanyak 33 kabupaten/kota, terdiri dari atas 25

kabupaten dan 8 kota.

3.7 Jenis Data

Penelitian ini menggunakan jenis data sekunder. Data sekunder dalam

penelitian ini adalah data yang telah dikumpulkan, diolah dan disajikan oleh pihak

lain. Data yang bersumber dari dokumen Laporan Realisasi Anggaran Pendapatan

Belanja Daerah yang diperoleh dari situs Dirjen Perimbangan Keuangan

Pemerintah Daerah melalui internet situs Sistem Informasi Keuangan Republik

Indonesia yaitu www.depkeu.djpk.go.id.

3.8 Metode Pengumpulan Data

Teknik pengumpulan data yang diperlukan dalam penelitian ini adalah

data sekunder yang melalui dokumentasi. Pengumpulan data sekunder yang

relevan berupa Anggaran Pendapatan dan Belanja Daerah. Data yang diambil

berupa realisasi Pendapatan Asli Daerah, realisasi Dana Alokasi Umum, realisasi

Dana Bagi Hasil, dan realisasi anggaran Belanja Daerah dari Pemerintahan

Daerah di Provinsi Sumatera Utara yang diperoleh dari internet melalui situs

www.depkeu.djpk.go.id yang berupa data series.

3.9 Teknik Analisis

Metode analisis data yang digunakan dalam penelitian ini adalah metode

(SPSS). Analisis data digunakan dengan melakukan pengujian asumsi klasik dan

pengujian hipotesis. Pengujian hipotesis dilakukan dengan metode analisis regresi

linier berganda. Analisis linier berganda digunakan untuk menganalisa data lebih

dari dua variabel penelitian. Penggunaan metode analisis regresi dalam pengujian

hipotesis, terlebih dahulu diuji apakah model tersebut memenuhi asumsi klasik

atau tidak. Model regresi linier berganda dikatakan model yang baik jika model

tersebut memiliki asumsi normalitas data dan terbebas dari asumsi – asumsi klasik

statistik baik multikolinieritas, autokorelasi dan heterokedastisitas. Model

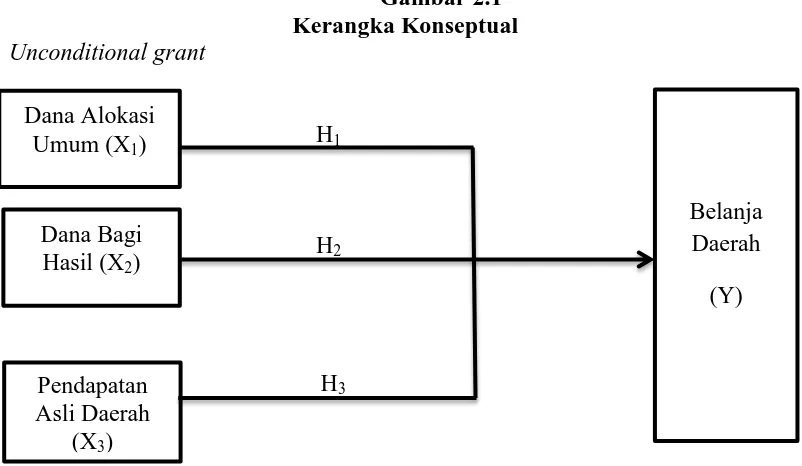

persamaan regresi yang digunakan untuk menguji hipotesis yang berbunyi Dana

Alokasi Umum, Dana Bagi Hasil dan Pendapatan Asli Daerah, berpengaruh

terhadap Belanja Daerah di Kabupaten/Kota Provinsi Sumatera Utara adalah:

Y = a + b1X1 + b2X2i+ b3X3+e

Keterangan:

Y = Belanja Daerah

a = Konstanta

X1 = Jumlah Dana Alokasi Umum (DAU)

X2 = Jumlah Dana Bagi Hasil (DBH)

X3 = Jumlah Pendapatan Asli Daerah (PAD)

b1 = Koefisien Regresi Dana Alokasi Umum (DAU)

b2 = Koefisien Regresi Dana Bagi Hasil (DBH)

b3 = Koefisien Regresi Pendapatan Asli Daerah (PAD)

3.9.1 Uji Asumsi Klasik

Pengujian asumsi klasik diperlukan untuk mengetahui apakah hasil

estimasi regresi yang dilakukan benar-benar bebas dari adanya gejala

heteroskedastisitas, gejala multikolinearitas, dan gejala autokorelasi. Model

regresi akan dapat dijadikan alat estimasi yang tidak biasa jika telah memenuhi

persyaratan BLUE (Best Linear Unbiased Estimator) yakni tidak terdapat

heteroskedastistas, tidak terdapat multikolinearitas, dan tidak terdapat

autokorelasi. Jika terdapat heteroskedastisitas, maka varian tidak konstan sehingga

dapat menyebabkan biasanya standar error. Jika terdapat multikolinearitas, maka

akan sulit untuk mengisolasi pengaruh-pengaruh individual dari variabel,

sehingga tingkat signifikansi koefisien regresi menjadi rendah. Dengan adanya

autokorelasi mengakibatkan penaksir masih tetap biasa dan masih tetap konsisten

hanya saja menjadi tidak efisien. Oleh karena itu, uji asumsi klasik perlu

dilakukan.

3.9.1.1 Uji Normalitas Data

Uji Normalitas data berguna untuk tahap awal dalam metode pemilihan

analisis data. Jika data normal, gunakan statistik parametrik dan jika data tidak

normal gunakan statistik non parametrik atau lakukan treatment agar data normal.

Tujuan uji normalitas adalah ingin mengetahui apakah dalam model regresi

variable pengganggu atau residual memiliki distribusi normal (Erlina, 2008).

Pengujian ini diperlukan karena untuk melakukan uji t dan uji F mengasumsikan

bahwa nilai residual mengikuti distribusi normal. Jika asumsi ini dilanggar atau

3.9.1.2 Uji Heteroskedastisitas

Asumsi heteroskedastisitas adalah asumsi dalam regresi dimana varians

dari residual tidak sama untuk satu pengamatan ke pengamatan lain. Jika varians

dari residual dari suatu pengamatan ke pengamatan lain tetap, maka disebut

homoskedastisitas. Uji untuk mengetahui heteroskedastisitas ini adalah dengan

melihat penyebaran dari varians residual pada diagram pencar (scatter plot).

Analisis pada gambar scatter plot yang menyatakan model regresi linear berganda

tidak terdapat heteroskedastisitas (Zubaidi, 2010 dalam Nugroho 2005:63) jika:

1. Titik-titik data menyebar di atas dan di bawah atau di sekitar angka 0

2. Titik-titik data tidak mengumpul hanya di atas atau di bawah saja

3. Penyebaran titik-titik data tidak boleh membentuk bola bergelombang

melebar kemudian menyempit dan melebar kembali

4. Penyebaran titik-titik data sebaiknya tidak berpola

3.9.1.3 Uji Multikolinieritas

Uji multikolinieritas bertujuan untuk menguji apakah model regresi

ditemukan adanya korelasi di antara variabel independen (Erlina, 2008).

Pengujian ini diperlukan untuk mengetahui apakah ada tidaknya variabel

independen yang memiliki kemiripan dengan variabel independen lain dalam satu

model. Jika terjadi korelasi, maka terdapat masalah multikolinieritas. Model

3.9.1.4 Uji Autokorelasi

Menguji autokorelasi dalam suatu model dilakukan untuk mengetahui

apakah dalam model regresi linear ada korelasi antara kesalahan pengganggu pada

periode t dan dengan kesalahan pengganggu pada periode t-1 (sebelumnya). Jika

terjadi korelasi, maka dinamakan ada problem autokorelasi. Autokorelasi muncul

karena observasi yang berurutan sepanjang waktu berkaitan satu sama lainnya.

Pengujian asumsi ini dilakukan dengan menggunakan uji Durbin Watson (Durbin

Watson Test), yaitu untuk menguji apakah terjadi serial atau tidak dengan

menghitung nilai d statistik. Pengujian yang digunakan untuk mengetahui adanya

autokorelasi adalah dengan memakai uji statistik Durbin Watson (DW test).

Menurut Santoso (2006) menentukan ada tidaknya autokorelasi adalah sebagai

berikut:

Angka D-W di bawah -2 berarti ada autokorelasi positif.

Angka D-W diantara -2 sampai +2 berarti tidak ada autokorelasi.

Angka D-W diatas + berarti ada autokorelasi negatif.

3.9.2 Pengujian Hipotesis

Pengujian hipotesis apakah hipotesis yang diajukan diterima atau ditolak,

maka dilakukan pengujian terhadap variabel-variabel penelitian secara parsial dan

simultan. Pengujian secara parsial digunakan uji statistik t. Uji koefisien regresi

dengan uji t (t-test) diperlukan untuk mengetahui tingkat pengaruh variabel

independen terhadap variabel dependen. Pengujian secara simultan digunakan uji

yang bermaksud untuk menjelaskan pengaruh variabel independen terhadap

variabel dependen.

3.9.2.1 Koefisien Determinasi (R2)

Koefisien determinasi (R2) pada umumnya digunakan untuk mengukur

seberapa jauh kemampuan model dalam menerangkan variasi variabel terikat.

Nilai koefisien determinasi adalah diantara nol dan satu (0 ≤ R 2 ≤ 1). Nilai R2

yang mendekati satu berarti variabel-variabel independen memberikan hampir

semua informasi yang dibutuhkan untuk memprediksi variasi variabel dependen.

Apabila nilai R2 semakin kecil mendekati nol, berarti variabel-variabel

independen hampir tidak memberikan semua informasi yang dibutuhkan untuk

memprediksi variasi variabel dependen.

3.9.2.2 Uji Signifikansi Simultan (Uji F)

Uji statistik F pada dasarnya menunjukkan apakah semua variabel bebas

yang dimasukkan dalam metode mempunyai pengaruh secara bersama-sama

terhadap variabel terikat (Kuncoro, 2003). Hipotesis nol (Ho) yang hendak diuji

adalah apakah semua parameter dalam model sama dengan nol, maksudnya

apakah suatu variabel independen merupakan penjelas yang signifikan terhadap

variabel dependen. Hipotesis yang akan diuji adalah sebagai berikut :

Ho : b1,b2,b3,b4,b5, = 0, artinya variabel independen secara simultan tidak

berpengaruh terhadap variabel dependen.

Ha: b1,b2,b3,b4,b5, ≠ 0, artinya suatu variabel independen secara parsial

Kriterian yang digunakan dalam menerima atau menolak hipotesis adalah :

Ha diterima atau Ho ditolak apabila nilai probabilitas < 0,05.

Ha ditolak atau Ho diterima apabila nilai probabilitas > 0,05

Ha: b1, b2, b3,b4 ≠ 0, artinya suatu variabel independen secara parsial

berpegaruh terhadap variabel dependen.

3.9.2.3 Uji Signifikansi Parsial (Uji t)

Uji statistik t disebut juga sebagai uji signifikansi individual. Uji statistik t

pada dasarnya menunjukkan seberapa jauh pengaruh satu variabel penjelas secara

individual dalam menerangkan variasi variabel terikat (Kuncoro, 2003). Analisis

korelasi parsial (Partial Correlation) digunakan untuk mengetahui hubungan

antara dua variabel dimana variabel lainnya yang dianggap berpengaruh

dikendalikan atau dibuat tetap (sebagai variabel kontrol). Nilai korelasi (r)

berkisar antara 1 sampai -1, nilai semakin mendekati 1 atau -1 berarti hubungan

antara dua variabel semakin kuat, sebaliknya nilai mendekati 0 berarti hubungan

antara dua variabel semakin lemah. Nilai positif menunjukkan hubungan searah

(X naik maka Y naik) dan nilai negatif menunjukkan hubungan terbalik (X naik

maka Y turun). Data yang digunakan biasanya berskala interval atau rasio.

Hipotesis statistik yang diajukan adalah:

Ho: b1, b2, b3, b4 = 0, artinya suatu variabel independen secara parsial

Kriteria yang digunakan dalam menerima atau menolak hipotesis adalah

sebagai berikut:

Ha diterima atau Ho ditolak apabila nilai probabilitas < 0,05.

BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

4.1 Gambaran Umum Data Penelitian

Deskripsi data Kabupaten/Kota yang ditentukan sebagai sampel peneliian

adalah Kabupaten/Kota yang ada di Provinsi Sumatera Utara. Populasi pada

penelitiaan ini berjumlah 33 Kabupaten/Kota, terdiri dari 25 Kabupaten dan 8

Kota di provinsi Sumatera Utara. Seluruh Kabupaten/Kota tersebut memenuhi

kriteria menjadi sampel yaitu sebanyak 33 Kabupaten/Kota. Data kuantitatif yang

dipergunakan pada penelitian ini adalah Laporan Realisasi Anggaran Pendapatan

dan Belanja Daerah Pemerintah Daerah Kabupaten/Kota di Provinsi Sumatera

Utara yaitu Anggaran Pendapatan Belanja Daerah tahun 2010-2014. Dari Laporan

Realiasi APBD tersebut yang menjadi objek penelitian adalah Realisasi Dana

Alokasi Umum (Lampiran 2), Realisasi Dana Bagi Hasil (Lampiran 3), Realiasi

Pendapatan Asli Daerah (Lampiran 4), dan Belanja Daerah (Lampiran 5). Data

diperoleh dari situs Sistem Informasi Keuangan Daerah Departemen Keuangan

Republik Indonesia yang di akses melalui : www.djpk.depkeu.go.id.

4.2 Hasil Penelitian

4.2.1 Analisis Statistik Deskriptif

Statistik deskriptif (descriptive statistic) berfungsi untuk memberi

gambaran umum mengenai nilai rata-rata, nilai minimum, nilai maksimum, dan

standar deviasi dari data yang digunakan dalam penelitian. Variabel independen

Hasil, dan Pendapatan Asli Daerah. Sedangkan variabel dependen yang digunakan

adalah Belanja Daerah. Tabel 4.1 di bawah ini menunjukkan hasil statistik

deskriptif yang terdiri dari deskripsi nilai minimum, nilai maksimum, nilai mean

dan standar deviasi dari masing-masing variabel.

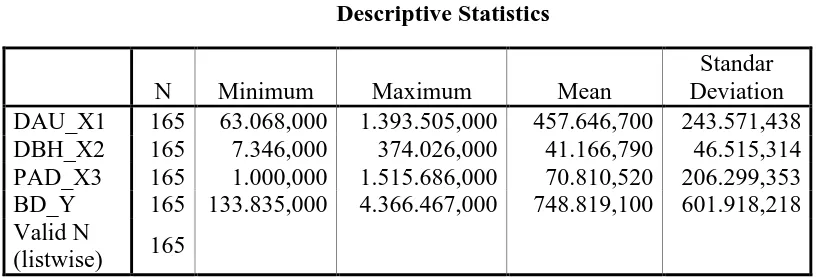

Tabel 4.1. Statistik Deskriptif Descriptive Statistics

N Minimum Maximum Mean

Standar Deviation DAU_X1 165 63.068,000 1.393.505,000 457.646,700 243.571,438 DBH_X2 165 7.346,000 374.026,000 41.166,790 46.515,314 PAD_X3 165 1.000,000 1.515.686,000 70.810,520 206.299,353 BD_Y 165 133.835,000 4.366.467,000 748.819,100 601.918,218 Valid N

(listwise) 165

Sumber : Hasil olah Data SPSS (Lampiran 6)

Berdasarkan tabel 4.1 di atas dapat dilihat bahwa dari jumlah N (sampel)

sebanyak 165. Rata-rata Belanja Daerah sebesar Rp 748.819.100.000 rupiah

dengan jumlah Belanja Daerah terendah Rp 133.835.000.000 rupiah oleh

pemerintah Kabupaten Nias Barat pada tahun 2010 dan Belanja Daerah tertinggi

sebesar Rp 4.366.467.000.000 rupiah pada pemerintah Kota Medan pada tahun

2014, dengan standar deviasi 601.918.218.000 dari rata-rata.

Dana Alokasi Umum menurut Undang-Undang Perimbangan Keuangan

Pusat dan Daerah Nomor 33 Tahun 2004 merupakan dana yang berasal dari

pemerintah pusat atau yang disebut dengan APBN yang dialokasikan dengan

tujuan pemerataan kemampuan keuangan antardaerah untuk membiayai

data diatas rata-rata jumlah DAU terendah sebesar Rp 63.068.000.000 rupiah pada

pemerintah kabupaten Nias Barat pada tahun 2010 dan DAU tertinggi sebanyak

Rp 1.393.505.000.000 rupiah pada pemerintah Kota Medan pada tahun 2014

dengan standar deviasi 243.571.438.000 dari rata-rata.

Dana Bagi Hasil menurut Undang-Undang Perimbangan Keuangan Pusat

dan Daerah Nomor 33 Tahun 2004 merupakan dana yang berasal dari pemerintah

pusat yang bersumber dari pendapatan APBN yang berasal dari dana bagi hasil

pajak dan non pajak yang berasal dari daerah yang dialokasikan kepada daerah.

Berdasarkan data di atas rata-rata jumlah DBH kabupaten/kota di Provinsi

Sumatera Utara sebesar Rp 41.166.790.000 rupiah dengan jumlah DBH terendah

sebesar Rp 7.346.000.000 rupiah pada kabupaten Padang Lawas Utara pada tahun

2013 dan DBH tertinggi sebanyak Rp 374.026.000.000 rupiah pada kota Medan

pada tahun 2010 dengan standard deviasi 46.515.314.000 dari rata-rata.

Berdasarkan data diatas rata-rata jumlah Pendapatan Asli Daerah

kabupaten/kota di Provinsi Sumatera Utara sebesar Rp 70.810.520.000 rupiah

dengan jumlah pendapatan asli daerah terendah sebesar Rp 1.000.000.000 rupiah

pada kabupaten Nias Barat pada tahun 2010 dan jumlah pendapatan asli daerah

tertinggi Rp 1.515.686.000.000 rupiah pada kota Medan pada tahun 2014 dengan

standar deviasi 206.299.353.000 dari rata-rata. Pendapatan asli daerah

menggambarkan kemampuan pemerintah daerah dan pemerintah kota dalam

menggali potensi yang ada untuk meningkatkan kemampuan daerahnya dalam

merealisasikan PAD yang direncanakan untuk membiayai darah pemerintahannya

4.2.2 Uji Asumsi Klasik

Pengujian terhadap ada tidaknya pelanggaran terhadap asumsi-asumsi

klasik yang merupakan dasar dalam model regresi linier berganda. Hal ini

dilakukan sebelum pengujian hipotesis yang meliputi:

4.2.2.1 Uji Normalitas

Uji normalitas bertujuan untuk menguji apakah model regresi pada

variabel terikat dan variabel bebas mempunyai distribusi normal atau tidak. Uji

normalitas dalam penelitian ini mengggunakan uji Kolmogorov Smirnov karena

pengujian secara statistik akan memberikan hasil yang lebih valid dibandingkan

dengan pengujian secara grafik (P Plot). Hasil pengujian normalitas dengan

menggunakan uji one sample Kolmogorov Smirnov Test pada tabel 4.2

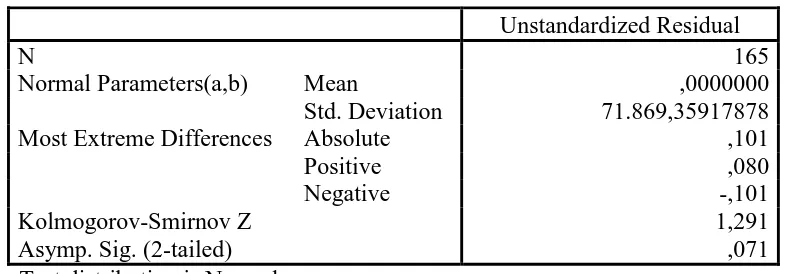

Tabel 4.2. Uji Normalitas

One-Sample Kolmogorov-Smirnov Test

Unstandardized Residual

N 165

Normal Parameters(a,b) Mean ,0000000

Std. Deviation 71.869,35917878

Most Extreme Differences Absolute ,101

Positive ,080

Negative -,101

Kolmogorov-Smirnov Z 1,291

Asymp. Sig. (2-tailed) ,071

a Test distribution is Normal. b Calculated from data.

Hasil pengujian pada tabel 4.2 menunjukkan nilai signifikan sebesar 0,071

yang lebih besar dari α = 0,05 maka dapat diartikan bahwa data terdistribusi

secara normal.

4.2.2.2 Uji Heteroskedastisitas

Uji heteroskedastisitas adalah uji yang bertujuan untuk menguji apakah

dalam sebuah model regresi terjadi ketidaksamaan varians dari residual atas satu

pengamatan yang lain. Untuk mendeteksi ada atau tidaknya heteroskedastisitas

dapat dilakukan dengan dengan Uji Park. Asumsi utama Uji Park yaitu dengan

melakukan regresi variabel independen terhadap residual yang ditransformasi.

Adapun hasil pengujian Uji Park terdapat pada Tabel berikut:

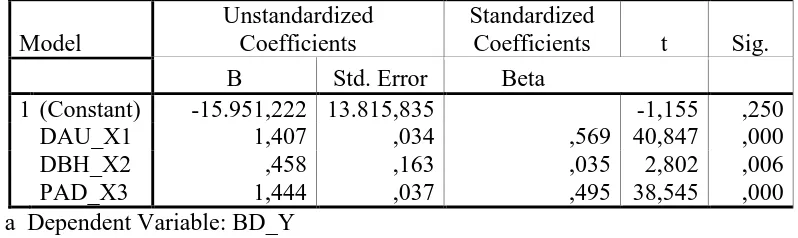

Tabel 4.3 uji park Coefficients (a)

Model

Unstandardized Coefficients

Standardized

Coefficients t Sig.

B Std. Error Beta

1 (Constant) -15.951,222 13.815,835 -1,155 ,250

DAU_X1 1,407 ,034 ,569 40,847 ,000

DBH_X2 ,458 ,163 ,035 2,802 ,006

PAD_X3 1,444 ,037 ,495 38,545 ,000

a Dependent Variable: BD_Y

Sumber : Hasil Olah Data SPSS (Lampiran 8)

Jika koefisien parameter beta dari persamaan regresi tersebut signifikan

secara statistik, hal ini menunjukkan bahwa dalam data model empiris yang

diestimasi terdapat heteroskedastisitas dan sebaliknya jika parameter beta tidak

signifikan secara statistik, maka asumsi homoskedastisitas pada data model

koefisien parameter untuk variabel independen tidak ada yang signifikan

(ln_DAU_X1 dengan tingkat signifikansi 0.176, variabel DAK (X2) dengan

tingkat signifikansi 0.977, variabel DBH (X3) dengan tingkat signifikansi 0.829

dan variabel PAD (X4) dengan tingkat signifikansi 0.321. Maka dapat

disimpulkan model regresi tidak terdapat heteroskedastisitas

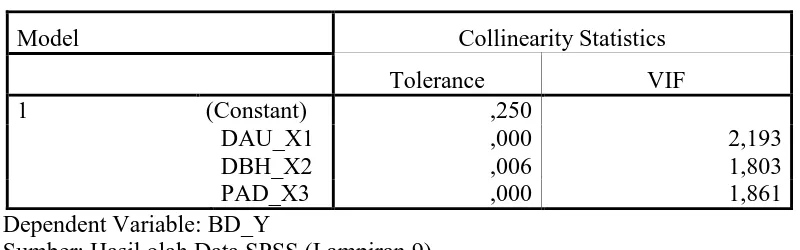

4.2.2.3 Uji Multikolinieritas

Pengujian multikolinieritas dilakukan untuk melihat apakah pada model

regresi ditemukan ada tidaknya korelasi antar variabel bebas. Menurut Ghozali

(2005: 93), pada umumnya jika VIF > 10, maka variabel tersebut mempunyai

persoalan multikolinieritas dengan variabel bebas lainnya. Ada tidak nya terjadi

multikolinearitas dapat ditunjukkan oleh hasil pengujian multikolinearitas pada

Tabel 4.4.

Tabel 4.4 Uji Multikolinieritas Coefficientsa

Dependent Variable: BD_Y

Sumber: Hasil olah Data SPSS (Lampiran 9)

Dari tabel 4.3 di atas, terlihat bahwa variabel independen yaitu DAU_X1,

DBH_X2 dan PAD_X3 mempunyai angka Variance Inflation Factor (VIF) di

bawah angka 10, dimana nilai tolerance lebih dari 0,10 yang berarti tidak ada

Model Collinearity Statistics

Tolerance VIF

1 (Constant) ,250

DAU_X1 ,000 2,193

DBH_X2 ,006 1,803

korelasi antara variabel independen yang nilainya lebih besar dari 95 %. Hal ini

berarti bahwa regresi yang dipakai untuk ketiga variabel independen diatas tidak

terdapat gejala multikolinearitas.

4.2.2.4. Uji Autokorelasi

Hasil pengujian autokorelasi ditunjukkan oleh besarnya nilai D-W

(Durbin-Watson). Nilai D-W dapat dilihat dari hasil pengujian autokorelasi pada

tabel. 4.5.

Tabel 4.5. Uji Autokorelasi Model Summary(b)

Model R R Square Durbin-Watson

1 ,993(a) ,986 2,016

a Predictors: (Constant), PAD_X3, DBH_X2, DAU_X1 b Dependent Variable: BD_Y

Sumber: Hasil olah Data SPSS (Lampiran 10)

Hasil uji autokorelasi di atas menunjukkan nilai statistik Durbin-watson

sebesar 2,016 dimana angka ini berada diantara 1,65 dan 2,35. Sehingga dapat

disimpulkan bahwa autokorelasi tidak terjadi.

4.3. Pengujian Hipotesis

Pengujian hipotesis dilakukan dengan menggunakan software SPSS.

Tingkat signifikan 0,05 digunakan untuk membandingkan masing-masing

dalam adalah 5% dan tingkat keyakinan adalah sebesar 95%. Untuk menentukan

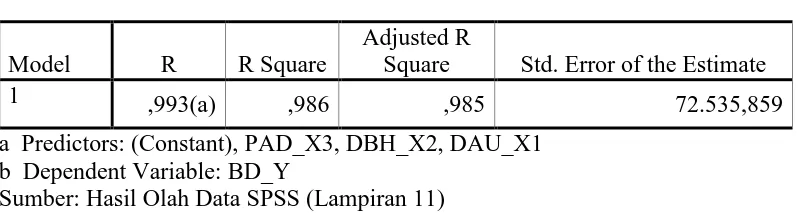

kelayakan suatu model regresi, maka dilakukan uji kesesuaian kelayakan model

yang dapat diketahui dari nilai Adjusted R Square. Nilai Adjusted R Square yang

[image:31.595.114.513.275.384.2]diperoleh dari hasil pengolahan data dapat dilihat pada Tebel 4.6. dibawah ini:

Tabel 4.6. Pengujian Kelayakan Model Model Summary(b)

Model R R Square

Adjusted R

Square Std. Error of the Estimate

1 ,993(a) ,986 ,985 72.535,859

a Predictors: (Constant), PAD_X3, DBH_X2, DAU_X1 b Dependent Variable: BD_Y

Sumber: Hasil Olah Data SPSS (Lampiran 11)

Nilai Adjusted R Square pada tabel 4.6. di atas sebesar 0.985. Hal ini

menunjukkan bahwa 98,5% variabel belanja daerah dapat dijelaskan oleh variabel

independen yang ada yaitu Dana Alokasi Umum, Dana Bagi Hasil, Pendapatan

Asli Daerah berpengaruh terhadap Belanja Daerah, Sisanya sebesar 1,5 %

dipengaruhi oleh variabel lain yang tidak dijelaskan oleh model penelitian ini.

Uji signifikan dibedakan atas uji signifikan simultan (uji F) dan uji

signifikan parsial (uji T) dengan tingkat signifikan α = 5%.

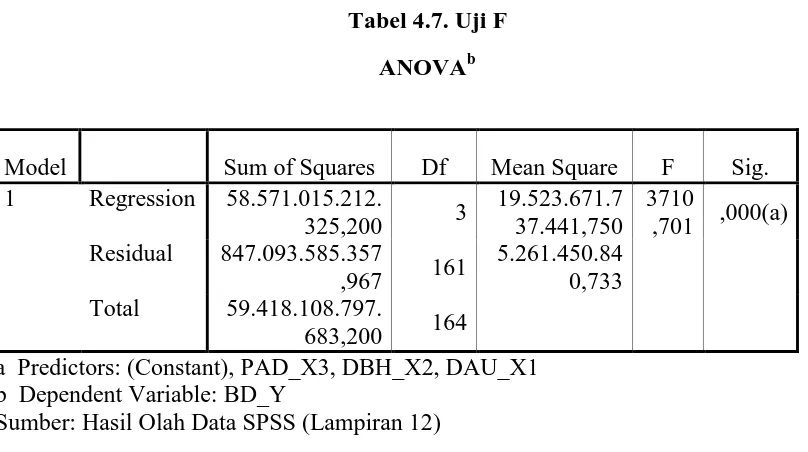

4.3.1 Uji Signifikan Simultan (Uji F)

Berdasarkan pengujian hipotesis ditemukan bahwa secara simultan Dana

Alokasi Umum, Dana Bagi Hasil dan Pendatan Asli Daerah berpengaruh terhadap

Kriteria pengujian yang digunakan adalah apabila Fhitung> Ftabel maka Ho ditolak,

dan apabila Fhitung< Ftabel maka Ho diterima dengan nilai signifikansi tingkat

keyakinan (confident level) sebesar 95%. Hal tersebut ditunjukkan dalam tabel

[image:32.595.116.520.231.457.2]4.7.

Tabel 4.7. Uji F ANOVAb

Model Sum of Squares Df Mean Square F Sig.

1 Regression 58.571.015.212.

325,200 3

19.523.671.7 37.441,750

3710

,701 ,000(a) Residual 847.093.585.357

,967 161

5.261.450.84

0,733

Total 59.418.108.797.

683,200 164

a Predictors: (Constant), PAD_X3, DBH_X2, DAU_X1 b Dependent Variable: BD_Y

Sumber: Hasil Olah Data SPSS (Lampiran 12)

Dari tabel 4.7 diperoleh nilai Fhitung sebesar 3.710,701 sedangkan Ftabel

pada tingkat kepercayaan 95% (α=0,05) dan derajat kebebasan (df1=3;df2=161)

adalah sebesar 2,66. Hal ini berarti nilai Fhitung> Ftabel (3.710,701 > 2,66). Hal

ini memberikan makna bahwa variabel Dana Alokasi Umum, Dana Bagi Hasil

dan Pendapatan Asli Daerah berpengaruh terhadap Belanja Daerah

Kabupaten/Kota di Provinsi Sumatera Utara.

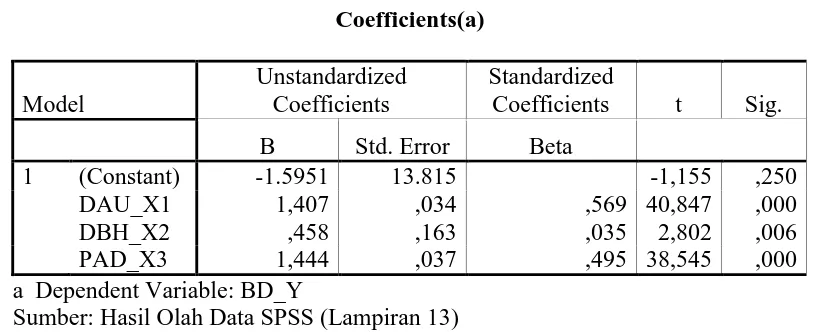

4.3.2. Uji Signifikan Parsial (uji t)

Berdasarkan pengujian hipotesis secara parsial ditemukan bahwa Dana

parsial terhadap Belanja Daerah Kabupaten/Kota di Provinsi Sumatera Utara,

[image:33.595.107.515.200.366.2]ditunjukkan pada tabel 4.8.

Tabel 4.8. Uji t Coefficients(a)

Model

Unstandardized Coefficients

Standardized

Coefficients t Sig.

B Std. Error Beta

1 (Constant) -1.5951 13.815 -1,155 ,250

DAU_X1 1,407 ,034 ,569 40,847 ,000

DBH_X2 ,458 ,163 ,035 2,802 ,006

PAD_X3 1,444 ,037 ,495 38,545 ,000

a Dependent Variable: BD_Y

Sumber: Hasil Olah Data SPSS (Lampiran 13)

Dari tabel 4.8 di atas dapat disusun persamaan regresi berganda berikut :

BD_Y = -1.5951 + 1,407 DAU_X1 + 0,458 DBH_X2 + 1,444 PAD_X3. Dari

persaman regresi berganda tersebut bermakna:

1. Nilai Konstanta sebesar -1.5951, artinya apabila nilai Dana Alokasi

Umum, Dana Bagi Hasil, dan Pendapatan Asli Daerah bernilai nol, maka

Belanja Daerah sebesar -1.5951 satuan.

2. Variabel Dana Alokasi Umum berpengaruh positif terhadap belanja daerah

dengan nilai koefisien sebesar 1,407 artinya setiap pertambahan 1% Dana

Alokasi Umum, maka akan menaikkan belanja daerah sebesar 1,407

satuan.

3. Variabel Dana Bagi Hasil berpengaruh positif terhadap belanja dearah

variabel Dana Bagi Hasil akan menaikkann belanja daerah sebesar 0,458

satuan.

4. Variabel Pendapatan Asli Daerah berpengaruh positif terhadap belanja

daerah dengan nilai koefisien sebesar 1,444 artinya setiap pertambahan 1%

variabel PAD akan menaikkan anggaran belanja daerah sebeasar 1,444

satuan.

Tabel 4.8 di atas menunjukkan bahwa nilai thitung variabel DAU (X1)

adalah sebesar 40,847. Sedangkan nilai ttabel pada tingkat kepercayaan 95%

(alfa=0,05) dan derajat kebebasan (df=162) adalah 1,974 maka (40,847 >1,974)

artinya berpengaruh signifikan terhadap Belanja Daerah Kabupaten/Kota di

Provinsi Sumatera Utara (thitung>ttabel), sehingga dengan demikian disimpulkan

menerima Ha (hipotesis diterima).Variabel DBH (X2) berpengaruh signifikan

terhadap anggaran Belanja Daerah di Provinsi Sumatera Utara, dimana nilai

thitung>t tabel (2,802>1,974), sehingga dengan demikian menerima Ha (hipotesis

diterima). Variabel PAD (X3) berpengaruh signifikan terhadap anggaran Belanja

Daerah Kabupaten/Kota di Provinsi Sumatera Utara, dimana nilai thitung>ttabel

(38,545>1,974), sehingga dengan demikian menerima Ha (hipotesis diterima).

Untuk mengetahui adanya flypaper effect maka dibandingkan koefisien

regresi untuk masing-masing variabel. Syarat terjadinya flypaper effect adalah (1)

bila nilai koefisien DAU dan DBH terhadap Belanja Daerah lebih besar dari nilai

koefisien PAD dan keduanya signifikan, atau (2) PAD tidak signifikan. Hasil

yang didapat dari tabel 4.8 adalah nilai koefisien DAU adalah sebesar 1,407, nilai

dapat disimpulkan bahwa tidak terjadi flypaper effect karena tidak sesuai

dengan syarat pertama, dan nilai koefisien DAU dan DBH terhadap Belanja

Daerah lebih kecil (1,407 < 1,444 dan 0,458 < 1,444) dari nilai koefisien PAD.

Terkait dengan flypaper effect, dari persamaan dapat diartikan bahwa nilai

kostanta sebesar -1.5951 berarti bahwa dengan tanpa adanya DAU, DBH, dan

PAD maka besarnya Belanja Daerah akan sama dengan konstantanya yaitu

sebesar -1.5951. Konstanta negatif dapat diabaikan selama model regresi atau uji

normalitas sudah memenuhi asumsi. Hal ini biasanya terjadi dikarenakan rentang

yang cukup jauh antara variabel independen terhadap variabel dependen.

Koefisien regresi DAU sebesar 1,407 berarti jika DAU mengalami

peningkatan sebesar 1% maka Belanja Derah akan meningkat sebesar 1,407

satuan dengan asumsi variabel lain dalam kondisi konstan. Dengan kata lain jika

jumlah DAU tahun lalu naik sebesar 1% maka, Belanja Daerah yang dikeluarkan

oleh pemerintah Kabupaten/Kota di Provinsi Sumatera Utara untuk memenuhi

kebutuhannya pada tahun berjalan akan naik sebesar 1,407 satuan dengan asumsi

variabel lain dalam kondisi konstan. Koefisien regresi DBH sebesar 0,458

menunjukkan bahwa jika DBH dari pemerintah pusat mengalami peningkatan

sebesar 1% maka Belanja Daerah Kabupaten/Kota di Provinsi Sumutera Utara

akan mengalami peningkatan sebesar 0,458 satuan dengan asumsi variabel lain

dalam kondisi konstan. Koefisien regresi PAD sebesar 1,444 menunjukkan bahwa

jika PAD dari pemerintah pusat mengalami peningakatan sebesar 1% maka

peningkatan sebesar 1,444 satuan dengan asumsi variabel lain dalam kondisi

BAB V

KESIMPULAN DAN SARAN

5.1 Kesimpulan

Berdasarkan hasil analisis data dan pembahasan yang telah dikemukakan,

maka penelitian ini menghasilkan kesimpulan sebagai berikut:

1. Secara simultan, variabel dana alokasi umum dan pendapatan asli daerah

berpengaruh secara bersama-sama terhadap belanja daerah.

2. Secara parsial, variabel dana alokasi umum berpengaruh secara positif dan

signigfikan terhadap belanja daerah, dan variabel pendapatan asli daerah

berpengaruh secara positif dan signifikan terhadap belanja daerah.

3. Tidak terjadi fenomena flypaper effect pada belanja daerah pemerintah

Kabupaten/Kota di Provinsi Sumatera Utara.

4. Pemerintah Kabupaten/Kota di Provinsi Sumatera Utara tidak bertumpu pada DAU dalam menentukan besarnya belanja daerah periode ke

depannya.

5.2. Keterbatasan Penelitian

Dalam penelitian ini peneliti memiliki sejumlah keterbatasan yang

dikemukakan sebagai berikut:

1. Sampel dalam penelitian ini dibatasi pada kabupaten/kota tertentu yang

tidak dapat mengeneralisasi secara keseluruhan kabupaten/kota di

Indonesia.

2. Penelitin ini tidak memberikan secara rinci alokasi penggunaan

pendapatan asli daerah yang berasal dari pajak daerah, retribusi daerah,

pengelolaan kekayaan yang dipisahkan, dan lain-lain pendapatan asli

daerah yang sah yang memungkinkan daerah merespon cepat peningkatan

belanja.

5.3. Saran

Berdasarkan keterbatasan-keterbatasan diatas, maka peneliti memberikan

saran kepada peneliti selanjutnya dan berbagai pihak sebagai berikut:

1. Bagi peneliti berikutnya agar dapat memperluas atau menambah sampel

penelitian untuk seluruh wilayah Indonesia dengan periode pengamatan

yang lebih panjang, serta menggunakan komponen yang lebih rinci pada

pendapatan asli daerah, sehingga dengan begitu dapat melihat gambaran

fenomena flypaper fffect ketika Pendapatan Asli Daerah sebagai sandaran

membelanjai pengeluaran daerah itu sendiri.

2. Setiap Kabupaten/Kota tidak terlalu mengharapkan dana transfer dari

pemerintah pusat, hal ini akan berdampak buruk bagi pemerintah daerah,

dimana daerah akan cenderung malas dan lamban dalam mengembangkan

potensi, pelaksanaan pembangunan dan kesejahteraan daerah.

3. Setiap Kabupaten/Kota di Provinsi Sumatera Utara diharapkan agar

pendapatan asli daerah, untuk menghindari ketergantungan pada

BAB II

TINJAUAN PUSTAKA

2.1 Tinjauan Pustaka

Dalam tinjauan pustaka, akan dibahas lebih lanjut mengenai Dana Alokasi

Umum, Dana Bagi Hasil, Pendapatan Asli Daerah, Belanja Daerah, dan flypaper

effect. Penjabaran teori yang melandasi penelitian ini dan beberapa penelitian

terdahulu yang telah diperluas dengan tambahan referensi atau keterangan

tambahan yang dikumpulkan selama pelaksanaan penelitian.

2.1.1 Dana Alokasi Umum

Undang-Undang Republik Indonesia Nomor 33 Tahun 2004 tentang

Perimbangan Keuangan antara Pemerintah Pusat dan Pemerintahan Daerah, yang

dimaksud dengan Dana Alokasi Umum, yang selanjutnya disingkat DAU, adalah

dana yang bersumber dari pendapatan negara yang dialokasikan kepada daerah

dengan tujuan pemerataan kemampuan keuangan antardaerah untuk mendanai

kebutuhan daerah dalam rangka pelaksanaan desentralisasi, yaitu penyerahan

wewenang pemerintahan oleh pemerintah kepada daerah otonom untuk mengatur

dan mengurus urusan pemerintahan dalam sistem Negara Kesatuan Republik

Indonesia.

Jumlah keseluruhan DAU ditetapkan dalam Anggaran Pendapatan Belanja

Negara (APBN) , dengan ketentuan (Nordiawan dkk, 2007 : 56) sebagai berikut :

1. Jumlah keseluruhan DAU ditetapkan sekurang-kurangnya 26% dari

2. Proporsi DAU antara provinsi dan kabupaten/kota dihitung dari

perbandingan antara bobot urusan pemerintahan yang menjadi

kewenangan provinsi dan kabupaten/kota.

3. Jika penentuan proporsi tersebut belum dapat dihitung secara kuantitatif,

proporsi DAU antara provinsi dan kabupaten/kota ditetapkan dengan

imbangan 10% dan 90%.

DAU bertujuan untuk pemerataan kemampuan keuangan antardaerah yang

dimaksudkan untuk mengurangi ketimpangan kemampuan keuangan antardaerah

melalui penerapan formula yang mempertimbangkan kebutuhan dan potensi

Daerah. DAU suatu daerah ditentukan atas besar kecilnya celah fiskal (fiscal gap)

suatu daerah, yang merupakan selisih antara kebutuhan daerah (fiscal need) dan

potensi daerah (fiscal capacity). Dalam Undang-Undang No. 33 Tahun 2004 ini

ditegaskan kembali mengenai formula celah fiskal dan penambahan variabel

DAU. Alokasi DAU bagi daerah yang potensi fiskalnya besar tetapi kebutuhan

fiskal kecil akan memperoleh alokasi DAU relatif kecil. Sebaliknya, daerah yang

potensi fiskalnya kecil, namun kebutuhan fiskal besar akan memperoleh alokasi

DAU relatif besar. Secara implisit, prinsip tersebut menegaskan fungsi DAU

sebagai faktor pemerataan kapasitas fiskal (Penjelasan Undang-Undang

Perimbangan).

Menurut Nordiawan dkk, (2007 : 56) DAU untuk suatu daerah

dialokasikan berdasarkan formula yang terdiri atas celah fiskal dan alokasi dasar.

alokasi dasar dihitung berdasarkan jumlah gaji Pegawai Negeri Sipil Daerah

(PNSD). Formula penghitungan DAU adalah:

DAU = Celah Fiskal + Alokasi Dasar

di mana,

Celah Fiskal = Kebutuhan Fiskal – Kapasitan Fiskal

Kebutuhan fiskal Daerah merupakan kebutuhan pendanaan daerah untuk

melaksanakan fungsi layanan dasar umum seperti penyediaan layanan kesehatan

dan pendidikan, penyediaan infrastruktur, dan pengentasan masyarakat dari

kemiskinan. Setiap kebutuhan pendanaan suatu daerah dihitung dengan

pendekatan total pengeluaran rata-rata nasional dan diukur secara berturut-turut

dengan jumlah penduduk, luas wilayah, Indeks Kemahalan Konstruksi, Produk

Domestik Regional Bruto per kapita, dan Indeks Pembangunan Manusia, dengan

asumsi bahwa Jumlah Penduduk adalah variabel yang mencerminkan kebutuhan

akan penyediaan layanan publik disetiap daerah, Luas wilayah merupakan

variabel yang mencerminkan kebutuhan atas penyediaan sarana dan prasarana

persatuan wilayah, Indeks Kemahalan Konstruksi merupakan cerminan tingkat

kesulitan geografis yang dinilai berdasarkan tingkat kemahalan harga prasarana

fisik secara relatif antardaerah, Produk Domestik Regional Bruto merupakan

cerminan potensi dan aktivitas perekonomian suatu daerah yang dihitung

berdasarkan total seluruh output produksi kotor dalam suatu wilayah, dan Indeks

Pembangunan Manusia merupakan variabel yang mencerminkan tingkat

pencapaian kesejahteraan penduduk atas layanan dasar di bidang pendidikan dan

kesehatan. Data untuk menghitung kebutuhan fiskal dan kapasitas fiskal tersebut

berwenang menerbitkan data yang dapat dipertanggungjawabkan, sedangkan

kapasitas fiskal daerah merupakan sumber pendanaan daerah yang berasal dari

Pendapatan Asli Daerah (PAD) dan Dana Bagi Hasil (DBH).Yang dimaksud

dengan Dana Bagi Hasil adalah dana yang bersumber dari hasil pajak dan

Sumber Daya Alam (UU No. 33 Tahun 2004 beserta penjelasannya).

DAU atas dasar celah fiskal untuk suatu provinsi dihitung berdasarkan

perkalian bobot provinsi yang bersangkutan dengan jumlah DAU seluruh

provinsi. Bobot provinsi merupakan perbandingan antara celah fiskal provinsi

yang bersangkutan dan total celah fiskal seluruh provinsi. Dengan formula

sebagai berikut:

DAU Provinsi = Bobot Provinsi x DAU Provinsi

di mana,

Bobot Provinsi = Celah Fiskal Provinsi / ∑ Celah Fiskal Provinsi.

Sementara, DAU atas dasar celah fiskal untuk suatu kabupaten/kota dihitung

berdasarkan perkalian bobot kabupaten/kota yang bersangkutan dengan jumlah

DAU seluruh kabupaten/kota. Bobot kabupaten/kota merupakan perbandingan

antara celah fiskal kabupaten/kota yang bersangkutan dan total celah fiskal

seluruh kabupaten/kota. Kebutuhan fiskal daerah dihitung berdasarkan perkalian

antara total belanja daerah rata-rata dengan penjumlahan dari perkalian

masing-masing bobot variabel dengan Indeks Jumlah Penduduk, Indeks Wilayah, Indeks

Kemahalan Konstruksi, Indeks Pembangunan Manusia, dan Indeks Produk

Domestik Regional Bruto per kapita, sedangkan kapasitas fiskal daerah

merupakan penjumlahan dari Pendapatan Asli Daerah dan Dana Bagi Hasil

2.1.2 Dana Bagi Hasil

Berdasarkan UU No.33 Tahun 2004 tentang Perimbangan Keuangan

antara Pemerintah Pusat dan Pemerintahan Daerah, pengertian Dana Bagi Hasil

yang kemudian disingkat menjadi DBH adalah “Dana yang bersumber dari

pendapatan APBN yang dibagihasilkan kepada Daerah berdasarkan angka

persentase tertentu”. Sedangkan menurut Nordiawan (2007:49) Dana Bagi Hasil

(DBH) adalah “dana yang bersumber dari pendapatan APBN yang dialokasikan

kepada daerah dengan angka persentase tertentu didasarkan atas daerah penghasil

untuk mendanai kebutuhan daerah dalam rangka pelaksanaan desentralisasi.

Selain karena pertimbangan politis, alasan lain dari pemberian Dana Bagi Hasil

ini adalah untuk mengurangi ketimpangan vertikal (vertical imbalance)”. Dua

sumber Dana Bagi Hasil adalah pajak dan Sumber Daya Alam. Pajak sendiri

terdiri atas Pajak Bumi dan Bangunan ( PBB), Bea Perolehan Hak atas Tanah dan

Bangunan (BPHTB), serta Pajak Penghasilan (PPh), baik dari Wajib Pajak (WP)

orang pribadi dalam negeri maupun dari PPh 21. Sedangkan Dana Bagi Hasil dari

Sumber Daya Alam berasal dari kehutanan, pertambangan umum, perikanan,

pertambangan minyak bumi, pertambangan gas bumi, serta pertambangan panas

bumi.

Pembagian dan mekanisme penghitung Dana Bagi Hasil berdasarkan

Undang-Undang Nomor 33 tahun 2004 dan Peraturan Pemerintah No. 55 tahun

2005 tentang dana perimbangan terdirii atas:

1. Dana Bagi Hasil Pajak

2.1.2.1Dana Bagi Hasil Pajak

a. DBH Pajak Bumi dan Bangunan

Penerimaan Negara dari PBB dibagi dengan imbangan 10% untuk

pemerintah pusat dan 90% untuk daerah.

b. DBH Bea Perolehan Hak Atas Tanah Dan Bangunan

Penerimaan negara dari BPHTB dibagi dengan proporsi 29% untuk

pemerintah pusat dan 80% untuk daerah. Dana Bagi Hasil BPHTB untuk daerah

sebesar 80%.

c. DBH Pajak Penghasilan

Penerimaan negara dari PPh wajib pajak orang pribadi dalam negeri

(WPOPDN) dan PPh 21 dibagikan kepada daerah sebesar 20% dan sisanya, yaitu

sebesar 80%, untuk pemerintah pusat. DBH PPh untuk daerah ialokasikan ke

provinsi dan kabupaten/kota.

2.1.2.2DBH Sumber Daya Alam

Dana Bagi Hasil Sumber Daya Alam (DBH SDA) berasal dari enam

sektor, yaitu kehutanan, pertambangan umum, perikana, pertambangan minyak

bumi, pertambangan gas bumi, dan pertambangan panas bumi. Pemerintah

menetapkan alokasi DBH dari Sumber Daya Alam sesuai dengan penetapan dasar

perhitungan dan daerah penghasil. Penetapan daerah penghasil SDA dan dasar

penghitungan DBH Sumber Daya Alam dilakukan oleh Menteri teknis, setelah

Khusus untuk kondisi dimana sumber daya alam berada pada wilayah

yang berbatasan atau berada pada lebih dari satu daerah, penetapan daerah

penghasil SDA dilakukan oleh Menteri Dalam Negeri berdasarkan pertimbangan

menteri teknis terkait.

a. DBH Kehutanan

DBH kehutanan dari Iuran Izin Usaha Pemanfaatan Hutan (IIUPH) untuk

daerah sebesar 80%.

DBH kehutanan dari Provisi Sumber Daya Hutan (PSDH) untuk daerah

sebesar 80%.

DBH kehutanan dari dana reboisasi sebesar 40% dibagi kepada

kabupaten/kota penghasil untuk menandai kegiatan rehabilitasi hutan dan

lahan diwilayahnya.

b. DBH Pertambangan Umum

DBH dari pertambangan umum berasal dari dua hal, yaitu Iuran Tetap

serta Iuran Eksplorasi atau Iuran Eksploitasi. Iuran Tetap (land rent) adalah iuran

yang diterima negara sebagai imbalan atas kesempatan penyelidikan umum dan

ekplorasi atau eksploitasi pada suatu wilayah kerja. Adapun Iuran Eksplorasi atau

eksploitasi (royalty) adalah iuran produksi pemegang kuasa usaha pertambangan

atas hasil dari kesempatan eksplorasi/eksploitasi. Baik dari iuran tetap maupun

eksplorasi atau eksploitasi, jumlah yang dibagikan kepada daerah sama, yaitu

c. DBH Perikanan

Dana Bagi Hasil dari perikanan berasal dari pungutan pengusaha

perikanan dan pungutan hasil perikanan. DBH dari perikanan ini adalah sebesar

80% yang dibagikan porsi sama besar untuk seluruh kabupaten/kota.

d. DBH Pertambangan Minyak Bumi

DBH pertambangn minyak bumi sebesar 15,5% berasal dari penerimaan

negara Sumber Daya Alam pertambangan minyak bumi dari wilayah

kabupaten/kota yang bersangkutan, setelah dikurangi komponen pajak dan

pungutan lainnya.

e. DBH Pertambangan Gas Bumi

Penerimaan negara Sumber Daya Alam pertambangan gas bumi dapat

berasal dari wilayah kabupaten/kota atau dari wilayah provinsi. Besarnya DBH

pertambangan gas bumi adalah 30,5% setelah dikurangi komponen pajak dan

pungutan lainnya.

f. DBH Pertambangan Panas Bumi

Dana Bagi Hasil pertambangan panas bumi berasal dari setoran bagian

pemerintah dan/atau Iuran Tetap dan Iuran Produksi. Jumlah DBH pertambangan

panas bumi untuk daerah adalah sebesar 80% dan dibagi dengan rincian 16%

untuk provinsi bersangkutan, 32% untuk kabupaten/kota penghasil, serta 32%

dibagi dengan porsi yang sama besar kepada seluruh kabupaten/kota lainnya

2.1.3 Pendapatan Asli Daerah

Pemerintah Daerah dalam mengurus rumah tangganya sendiri diberikan

sumber-sumber pedapatan atau penerimaan keuangan daerah untuk membiayai

seluruh aktivitas dalam rangka pelaksanaan tugas-tugas pemerintah dan

pembangunan untuk kesejahteraan masyarakat secara adil dan makmur.

Sebagaimana halnya dengan negara, maka daerah dimana masing-rnasing

pemerintah daerah mempunyai fungsi dan tanggung jawab untuk meningkatkan

kehidupan dan kesejahteraan rakyat dengan jalan melaksanakan pembangunan

disegala bidang sebagaimana yang tercantum dalam Undang-Undang Nomor 23

Tahun 2014 tentang Pemerintah Daerah pasal 10 yang menyatakan bahwa

Pemerintah daerah berhak dan berwenang menjalankan otonomi, seluas-Iuasnya

untuk mengatur dan mengurus sendiri urusan pemerintahan berdasarkan asas

otonomi dan tugas pembantuan.

Adanya hak, wewenang, dan kewajiban yang diberikan kepada daerah

untuk mengatur dan mengurus rumah tangganya sendiri merupakan suatu upaya

untuk meningkatkan peran pemerintah daerah dalam mengembangkan potensi

daerahnya dengan mengelola sumber-sumber pendapatan daerah secara efisien

dan efektif khususnya pada Pendapatan asli daerah. Hal tersebut tercantum pada

UU No. 33 Tahun 2004 Pasal 3 No. 1 tentang Perimbangan Keuangan antara

Pusat dan Daerah yang menyatakan bahwa Pendapatan Asli Daerah bertujuan

memberikan kewenangan kepada Pemerintah Daerah untuk mendanai pelaksanaan

Berdasarkan UU No. 33 Tahun 2004 tentang Perimbangan Keuangan

an