Lampiran i

Daftar Sampel Perusahaan

No Kode Emiten

Nama Perusahaan

1 ADES PT Akasaha Wira Internasional Tbk. 2 FAST PT Fast Food Indonesia Tbk

3 MLBI PT Multi Bintang Indonesia Tbk 4 PSDN PT Parasidha Aneka Niaga Tbk

5 PTSP PT Pioneerindo Gourment Internasional Tbk. 6 ROTI PT Nippon Indosari Corporindo Tbk.

7 SKLT PT Sekar Laut Tbk

8 TBLA PT Tunas Baru Lampung Tbk

9 ULTJ PT Ultrajaya Milk Industry & Trading Company Tbk. 10 HMSP PT Hanjaya Mandala Tbk

11 RMBA PT Bentoel Internasional Investama Tbk. 12 UNTX PT Unitex Tbk.

13 BIMA PT Primarindo Asia Infrastucture Tbk.

14 ESTI PT Ever Tex Tbk

15 SRSN PT Indo Acidatama Tbk. 16 FASW PT Fajar Surya Wisesa Tbk.

17 KBRI PT Kertas Basuki Rachmat Indonesia Tbk. 18 AKRA PT AKR Corporindo Tbk.

21 AKKU PT Alam Karya Unggul Tbk. 22 AMFG PT Asahimas Flat Glass Tbk. 23 BRNA PT Berlian Tbk.

24 IPOL PT Indopoly Swakarsa Industry Tbk. 25 LAPD PT Leyand Internasional Tbk.

26 TRST PT Trias Sentosa Tbk.

27 SMGR PT Semen Gresik (Persero) Tbk.

28 ALMI PT Alumindo Light Metal Industry Tbk. 29 BTON PT Betonjaya Manunggal Tbk.

Lampiran ii Daftar Item Pengungkapan Tanggung Jawab Sosial Perusahaan

KATEGORI Lingkungan

1. Pengendalian polusi kegiatan operasi, pengeluaran riset dan pengembangan untuk pengurangan polusi.

2. Pernyataan yang menunjukkkan bahwa operasi perusahaan tidak mengakibatkan polusi atau memenuhi ketentuan hukum dan peraturan polusi.

3. Pernyataan yang menunjukkan bahwa polusi operasi telah atau akan dikurangi. 4. Pencegahan atau perbaikan kerusakan lingkungan akibatpengolahan sumber

alam misalnya reklamasi daratan atau reboisasi.

5. Konservasi sumber alam misalnya mendaur ulang kaca, besi, minyak, air dan kertas.

6. Penggunaan material daur ulang.

7. Menerima penghargaan berkaitan dengan program lingkungan yang dibuat perusahaan.

8. Merancang fasilitas yang harmonis dengan lingkungan.

9. Kontribusi dalam seni yang bertujuan untuk memperindah lingkungan. 10. Kontribusi dalam pemugaran bangunan bersejarah.

11. Pengolahan limbah.

12. Mempelajari dampak lingkungan untuk memonitor dampak lingkungan perusahaan.

13. Perlindungan lingkungan hidup.

Energi

1. Menggunakan energi secara lebih efisien dalam kegiatan operasi. 2. Memanfaatkan barang bekas untuk memproduksi energi.

3. Mengungkapkan penghematan energi sebagai hasil produk daur ulang. 4. Membahas upaya perusahaan dalam mengurangi konsumsi energi. 5. Pengungkapan peningkatan efisiensi energi dari produk.

Kesehatan dan keselamatan tenaga kerja

1. Mengurangi polusi, iritasi, atau resiko dalam lingkungan kerja.

2. Mempromosikan keselamatan tenaga kerja dan kesehatan fisik atau mental. 3. Mengunggkapkan statistik kecelakaan kerja.

4. Mentaati peraturan standar kesehatan dan keselamatan kerja. 5. Menerima penghargaan berkaitan dengan keselamatan kerja. 6. Menetapkan suatu komite keselamatan kerja.

7. Melaksanakan riset untuk meninggkatkan keselamatan kerja. 8. Mengungkapkan pelayanan kesehatan tenaga kerja.

Lain-lain tentang tenaga kerja

1. Pelatihan tenaga kerja melalui program tertentu di tempat kerja.

2. Memberi bantuan keuangan pada tenaga kerja pada bidang pendidikan. 3. Mendirikan suatu pusat pelatihan tenaga kerja.

4. Mengungkapkan bantuan atau bimbingan untuk tenaga kerja yang dalam proses mengundurkan diri atau yang telah membuat kesalahan.

5. Mengungkapkan perencanaan kepemilikan rumah karyawan. 6. Mengungkapkan fasilitas untuk aktivitas rekreasi.

7. Pengungkapan prosentase gaji untuk pension.

8. Mengunggkapkan kebijakan penggajian dalam perusahaan. 9. Mengungkapkan jumlah tenaga kerja dalam perusahaan. 10. Mengunggkapkan tingkatan managerial yang ada.

Produk

1. Pengungkapan informasi pengembangan produk perusahaan termasuk pengemasannya.

2. Gambaran pengeluaran riset dan pengembangan produk.

3. Pengungkapan informasi proyek riset perusahaan untuk memperbaiki produk. 4. Pengungkapan bahwa produk memenuhi standar keselamatan.

5. Membuat produk lebih aman untuk konsumen.

6. Melaksanakan riset atas tingkat keselamatan produk perusahaan.

7. Pengungkapan peningkatan kebersihan/kesehatan dalam pengolahan dan penyiapan produk.

8. Pengungkapan informasi atas keselamatan produk perusahaan.

10. Informasi yang dapat diverifikasi bahwa mutu produk telah meningkat (misalnya ISO 9000).

Keterlibatan Masyarakat

1. Sumbangan tunai, produk, pelayanan untuk mendukung aktivitas masyarakat, pendidikan dan seni.

2. Tenaga kerja paruh waktu (part-time employment) dari mahasiswa/pelajar. 3. Sebagai sponsor untuk proyek kesehatan masyarakat.

4. Membantu riset medis.

5. Sebagai sponsor untuk konferensi pendidikan, seminar atau pameran seni. 6. Membiayai program bea siswa.

7. Membuka fasilitas perusahaan untuk masyarakat. 8. Mensponsori kampanye nasional.

9. Mendukung pengembangan industri lokal. Umum

1. Pengungkapan tujuan/kebijakan perusahaan secara umum berkaitan dengan tanggungjawab sosial perusahaan kepada masyarakat.

2. Informasi berhubungan dengan tanggungjawab sosial perusahaan selain yang disebutkan diatas.

Sumber: Dimodifikasi dari Hackton dan Milne (1999)

Lampiran iii

Data Total Aktiva (Dalam Ribuan Rupiah)

No Kode

Emiten Nama Perusahaan 2010 2011

1 ADES PT Akasaha Wira Internasional Tbk. 324,493,000 316,048,000

2 FAST PT Fast Food Indonesia Tbk 1,236,043,000 1,547,982,000

3 MLBI PT Multi Bintang Indonesia Tbk 1,137,082,000 1,220,813,000

4 PSDN PT Parasidha Aneka Niaga Tbk 414,611,000 421,366,000

5 PTSP PT Pioneerindo Gourment Internasional Tbk. 109,008,910 133,432,783

6 ROTI PT Nippon Indosari Corporindo Tbk. 568,265,000 759,137,000

7 SKLT PT Sekar Laut Tbk 199,375,442 214,237,879

8 TBLA PT Tunas Baru Lampung Tbk 3,651,100,000 4,244,600,000

9 ULTJ

PT Ultrajaya Milk Industry & Trading

Company Tbk. 2,006,596,000 2,179,182,000

10 HMSP PT Hanjaya Mandala Tbk 20,525,000,000 19,377,000,000

11 RMBA PT Bentoel Internasional Investama Tbk. 4,902,597,000 6,333,957,000

12 UNTX PT Unitex Tbk. 153,902,000 160,640,000

13 BIMA PT Primarindo Asia Infrastucture Tbk. 87,275,217 91,525,903

14 ESTI PT Ever Tex Tbk 583,253,000 636,930,000

15 SRSN PT Indo Acidatama Tbk. 364,004,769 361,182,183

16 FASW PT Fajar Surya Wisesa Tbk. 4,495,022,405 4,936,093,736

17 KBRI PT Kertas Basuki Rachmat Indonesia Tbk. 786,163,546 744,581,031

18 AKRA PT AKR Corporindo Tbk. 7,666,000,000 8,308,000,000

19 ETWA PT Eterindo Wahanatama Tbk. 533,380,000 620,709,000

21 AKKU PT Alam Karya Unggul Tbk. 28,379,813 11,767,293

22 AMFG PT Asahimas Flat Glass Tbk. 2,372,657,000 2,690,595,000

23 BRNA PT Berlian Tbk. 550,907,000 643,964,000

24 IPOL PT Indopoly Swakarsa Industry Tbk. 2,219,000,000 2,620,000,000

25 LAPD PT Leyand Internasional Tbk. 1,258,510,000 1,184,680,000

26 TRST PT Trias Sentosa Tbk. 2,029,558,000 2,132,450,000

27 SMGR PT Semen Gresik (Persero) Tbk. 1,504,154,000 1,791,523,000

28 ALMI PT Alumindo Light Metal Industry Tbk. 89,781,000 118,716,000

29 BTON PT Betonjaya Manunggal Tbk. 17,584,059,000 21,511,562,000

30 JPRS PT Jaya Pari Steel Tbk. 411,282,000 437,849,000

Lampiran iv

Data Variabel Ukuran Perusahaan [LN(Total Aktiva)]

No Kode

Emiten Nama Perusahaan 2010 2011

1 ADES PT Akasaha Wira Internasional Tbk. 26.51 26.48

2 FAST PT Fast Food Indonesia Tbk 27.84 28.07

3 MLBI PT Multi Bintang Indonesia Tbk 27.76 27.83

4 PSDN PT Parasidha Aneka Niaga Tbk 26.75 26.77

5 PTSP PT Pioneerindo Gourment Internasional Tbk. 25.41 25.62

6 ROTI PT Nippon Indosari Corporindo Tbk. 27.07 27.36

7 SKLT PT Sekar Laut Tbk 26.02 26.09

8 TBLA PT Tunas Baru Lampung Tbk 28.93 29.08

9 ULTJ

PT Ultrajaya Milk Industry & Trading Company

Tbk. 28.33 28.41

10 HMSP PT Hanjaya Mandala Tbk 30.65 30.6

11 RMBA PT Bentoel Internasional Investama Tbk. 29.22 29.48

12 UNTX PT Unitex Tbk. 25.76 25.8

13 BIMA PT Primarindo Asia Infrastucture Tbk. 25.19 25.24

14 ESTI PT Ever Tex Tbk 27.09 27.18

15 SRSN PT Indo Acidatama Tbk. 26.62 26.61

16 FASW PT Fajar Surya Wisesa Tbk. 29.13 29.23

17 KBRI PT Kertas Basuki Rachmat Indonesia Tbk. 27.39 27.34

18 AKRA PT AKR Corporindo Tbk. 29.67 29.75

20 LTLS PT Lautan Luas Tbk. 28.91 29.03

21 AKKU PT Alam Karya Unggul Tbk. 24.07 23.19

22 AMFG PT Asahimas Flat Glass Tbk. 28.5 28.62

23 BRNA PT Berlian Tbk. 27.03 27.19

24 IPOL PT Indopoly Swakarsa Industry Tbk. 28.43 28.59

25 LAPD PT Leyand Internasional Tbk. 27.86 27.8

26 TRST PT Trias Sentosa Tbk. 28.34 28.39

27 SMGR PT Semen Gresik (Persero) Tbk. 28.04 28.21

28 ALMI PT Alumindo Light Metal Industry Tbk. 25.22 25.5

29 BTON PT Betonjaya Manunggal Tbk. 30.5 30.7

30 JPRS PT Jaya Pari Steel Tbk. 26.74 26.81

Lampiran v

Data Debt to Equity Ratio

No Kode

Emiten Nama Perusahaan 2010 2011

1 ADES PT Akasaha Wira Internasional Tbk. 0.6922 0.6021

2 FAST PT Fast Food Indonesia Tbk 0.5418 0.8634

3 MLBI PT Multi Bintang Indonesia Tbk 1.4123 1.3022

4 PSDN PT Parasidha Aneka Niaga Tbk 1.1459 1.0425

5 PTSP PT Pioneerindo Gourment Internasional Tbk. 1.8608 0.9700

6 ROTI PT Nippon Indosari Corporindo Tbk. 0.2476 0.3892

7 SKLT PT Sekar Laut Tbk 0.6852 0.7431

8 TBLA PT Tunas Baru Lampung Tbk 1.9406 1.6408

9 ULTJ

PT Ultrajaya Milk Industry & Trading Company

Tbk. 0.1751 0.1206

10 HMSP PT Hanjaya Mandala Tbk 1.0092 0.8993

11 RMBA PT Bentoel Internasional Investama Tbk. 1.3021 1.8184

12 UNTX PT Unitex Tbk. 1.9409 1.9353

13 BIMA PT Primarindo Asia Infrastucture Tbk. 1.4524 1.4805

14 ESTI PT Ever Tex Tbk 1.2766 1.4740

15 SRSN PT Indo Acidatama Tbk. 0.5947 0.4318

16 FASW PT Fajar Surya Wisesa Tbk. 1.4826 1.7396

17 KBRI PT Kertas Basuki Rachmat Indonesia Tbk. 0.2259 0.1031

18 AKRA PT AKR Corporindo Tbk. 1.6813 1.3241

20 LTLS PT Lautan Luas Tbk. 2.5191 3.2357

21 AKKU PT Alam Karya Unggul Tbk. 0.9139 0.9828

22 AMFG PT Asahimas Flat Glass Tbk. 0.2874 0.2542

23 BRNA PT Berlian Tbk. 1.4598 1.5302

24 IPOL PT Indopoly Swakarsa Industry Tbk. 1.0256 1.2801

25 LAPD PT Leyand Internasional Tbk. 1.3798 1.1797

26 TRST PT Trias Sentosa Tbk. 0.6394 0.6076

27 SMGR PT Semen Gresik (Persero) Tbk. 1.9738 2.4678

28 ALMI PT Alumindo Light Metal Industry Tbk. 0.6253 0.7945

29 BTON PT Betonjaya Manunggal Tbk. 0.8655 1.0774

30 JPRS PT Jaya Pari Steel Tbk. 0.3703 0.2961

Sumber: Laporan keuangan perusahaan sampel tahun 2010-2011 yang diolah peneliti (2013)

Lampiran vi

Data Return on Assets

No Kode

Emiten Nama Perusahaan 2010 2011

1 ADES PT Akasaha Wira Internasional Tbk. 0.0975 0.0818

2 FAST PT Fast Food Indonesia Tbk 0.1614 0.1479

3 MLBI PT Multi Bintang Indonesia Tbk 0.3896 0.4156

4 PSDN PT Parasidha Aneka Niaga Tbk 0.0619 0.0566

5 PTSP PT Pioneerindo Gourment Internasional Tbk. 0.1526 0.2032

6 ROTI PT Nippon Indosari Corporindo Tbk. 0.1755 0.1527

7 SKLT PT Sekar Laut Tbk 0.0242 0.0278

8 TBLA PT Tunas Baru Lampung Tbk 0.0679 0.0993

9 ULTJ

PT Ultrajaya Milk Industry & Trading Company

Tbk. 0.0534 0.0464

10 HMSP PT Hanjaya Mandala Tbk 0.3129 0.4161

11 RMBA PT Bentoel Internasional Investama Tbk. 0.0445 0.0483

12 UNTX PT Unitex Tbk. -0.1643 -0.0509

13 BIMA PT Primarindo Asia Infrastucture Tbk. 0.1048 0.0266

14 ESTI PT Ever Tex Tbk 0.0025 0.0051

15 SRSN PT Indo Acidatama Tbk. 0.0270 0.0664

16 FASW PT Fajar Surya Wisesa Tbk. 0.0629 0.0268

17 KBRI PT Kertas Basuki Rachmat Indonesia Tbk. 0.6193 0.0260

18 AKRA PT AKR Corporindo Tbk. 0.0442 0.2806

20 LTLS PT Lautan Luas Tbk. 0.0304 0.0224

21 AKKU PT Alam Karya Unggul Tbk. -0.1650 -0.7557

22 AMFG PT Asahimas Flat Glass Tbk. 0.1394 0.1252

23 BRNA PT Berlian Tbk. 0.0688 0.0680

24 IPOL PT Indopoly Swakarsa Industry Tbk. 0.0790 0.0201

25 LAPD PT Leyand Internasional Tbk. 0.0061 0.0054

26 TRST PT Trias Sentosa Tbk. 0.0673 0.0675

27 SMGR PT Semen Gresik (Persero) Tbk. 0.0290 0.0180

28 ALMI PT Alumindo Light Metal Industry Tbk. 0.0934 0.1612

29 BTON PT Betonjaya Manunggal Tbk. 0.0603 0.0475

30 JPRS PT Jaya Pari Steel Tbk. 0.0691 0.0860

Sumber: Laporan keuangan perusahaan sampel tahun 2010-2011 yang diolah peneliti (2013)

Lampiran vii

Data Ukuran Dewan Komisaris

No Kode

Emiten Nama Perusahaan 2010 2011

1 ADES PT Akasaha Wira Internasional Tbk. 4 4

2 FAST PT Fast Food Indonesia Tbk 6 6

3 MLBI PT Multi Bintang Indonesia Tbk 7 7

4 PSDN PT Parasidha Aneka Niaga Tbk 6 6

5 PTSP PT Pioneerindo Gourment Internasional Tbk. 3 3

6 ROTI PT Nippon Indosari Corporindo Tbk. 3 3

7 SKLT PT Sekar Laut Tbk 3 3

8 TBLA PT Tunas Baru Lampung Tbk 3 3

9 ULTJ PT Ultrajaya Milk Industry & Trading Company Tbk. 3 3

10 HMSP PT Hanjaya Mandala Tbk 5 5

11 RMBA PT Bentoel Internasional Investama Tbk. 5 5

12 UNTX PT Unitex Tbk. 4 4

13 BIMA PT Primarindo Asia Infrastucture Tbk. 4 4

14 ESTI PT Ever Tex Tbk 3 3

15 SRSN PT Indo Acidatama Tbk. 6 6

16 FASW PT Fajar Surya Wisesa Tbk. 3 3

17 KBRI PT Kertas Basuki Rachmat Indonesia Tbk. 3 3

18 AKRA PT AKR Corporindo Tbk. 4 4

19 ETWA PT Eterindo Wahanatama Tbk. 7 7

21 AKKU PT Alam Karya Unggul Tbk. 2 3

22 AMFG PT Asahimas Flat Glass Tbk. 6 6

23 BRNA PT Berlian Tbk. 4 4

24 IPOL PT Indopoly Swakarsa Industry Tbk. 3 3

25 LAPD PT Leyand Internasional Tbk. 2 2

26 TRST PT Trias Sentosa Tbk. 3 3

27 SMGR PT Semen Gresik (Persero) Tbk. 5 5

28 ALMI PT Alumindo Light Metal Industry Tbk. 2 2

29 BTON PT Betonjaya Manunggal Tbk. 4 5

30 JPRS PT Jaya Pari Steel Tbk. 2 2

Sumber: Laporan keuangan perusahaan sampel tahun 2010-2011 yang diolah peneliti (2013)

Lampiran viii Data Intensitas R&D

No Kode

Emiten Nama Perusahaan 2010 2011

1 ADES PT Akasaha Wira Internasional Tbk. 0.0541 0.0873

2 FAST PT Fast Food Indonesia Tbk 0.0799 0.0732

3 MLBI PT Multi Bintang Indonesia Tbk 0.0503 0.0482

4 PSDN PT Parasidha Aneka Niaga Tbk 0.0497 0.0462

5 PTSP

PT Pioneerindo Gourment Internasional

Tbk. 0.2379 0.2127

6 ROTI PT Nippon Indosari Corporindo Tbk. 0.0482 0.0611

7 SKLT PT Sekar Laut Tbk 0.8491 0.8109

8 TBLA PT Tunas Baru Lampung Tbk 0.0362 0.0374

9 ULTJ

PT Ultrajaya Milk Industry & Trading

Company Tbk. 0.0400 0.0390

10 HMSP PT Hanjaya Mandala Tbk 0.0184 0.0192

11 RMBA

PT Bentoel Internasional Investama

Tbk. 0.0645 0.0581

12 UNTX PT Unitex Tbk. 0.0288 0.0245

13 BIMA PT Primarindo Asia Infrastucture Tbk. 0.0276 0.0514

14 ESTI PT Ever Tex Tbk 0.0185 0.0192

15 SRSN PT Indo Acidatama Tbk. 0.0863 0.0888

16 FASW PT Fajar Surya Wisesa Tbk. 0.0130 0.0143

17 KBRI

PT Kertas Basuki Rachmat Indonesia

Tbk. 0.2128 0.9609

19 ETWA PT Eterindo Wahanatama Tbk. 0.0209 0.0261

20 LTLS PT Lautan Luas Tbk. 0.0679 0.0547

21 AKKU PT Alam Karya Unggul Tbk. 0.227 0.2970

22 AMFG PT Asahimas Flat Glass Tbk. 0.0149 0.0152

23 BRNA PT Berlian Tbk. 0.3654 0.3169

24 IPOL PT Indopoly Swakarsa Industry Tbk. 0.0555 0.0587

25 LAPD PT Leyand Internasional Tbk. 0.0444 0.0328

26 TRST PT Trias Sentosa Tbk. 0.0364 0.0311

27 SMGR PT Semen Gresik (Persero) Tbk. 1.1481 1.3290

28 ALMI PT Alumindo Light Metal Industry Tbk. 0.0354 0.0296

29 BTON PT Betonjaya Manunggal Tbk. 2.1183 1.7270

30 JPRS PT Jaya Pari Steel Tbk. 0.0237 0.0174

Lampiran ix Data Indeks Pengungkapan Sosial 2010

21 AKKU 4 2 5 7 4 4 1 27 0.4576

22 AMFG 5 3 5 6 3 6 2 30 0.5084

23 BRNA 6 4 4 8 6 4 1 33 0.5593

24 IPOL 6 3 3 4 5 4 1 26 0.4406

25 LAPD 4 2 2 2 2 2 1 15 0.2542

26 TRST 5 2 3 7 3 5 1 26 0.4406

27 SMGR 1 2 2 5 4 5 0 19 0.3220

28 ALMI 4 2 3 5 5 3 1 23 0.3898

29 BTON 7 5 6 4 4 5 1 32 0.5423

30 JPRS 5 3 6 5 4 2 1 26 0.4406

Lampiran x Data Indeks Pengungkapan Sosial 2011

21 AKKU 5 3 5 7 4 3 1 28 0.4745

22 AMFG 7 4 6 6 7 8 1 40 0.6779

23 BRNA 5 3 4 8 7 4 2 33 0.5593

24 IPOL 6 4 3 4 9 4 1 33 0.5593

25 LAPD 4 2 3 2 3 3 1 21 0.3559

26 TRST 3 2 2 7 7 5 1 26 0.4406

27 SMGR 2 2 3 5 3 8 0 24 0.4067

28 ALMI 3 2 3 5 4 3 1 22 0.3728

29 BTON 9 5 8 4 6 7 2 45 0.7627

30 JPRS 6 3 6 5 4 2 1 27 0.4576

Lampiran xi

Statistic Deskriptif

Descriptive Statistics

N Minimum Maximum Mean

Std. Deviation

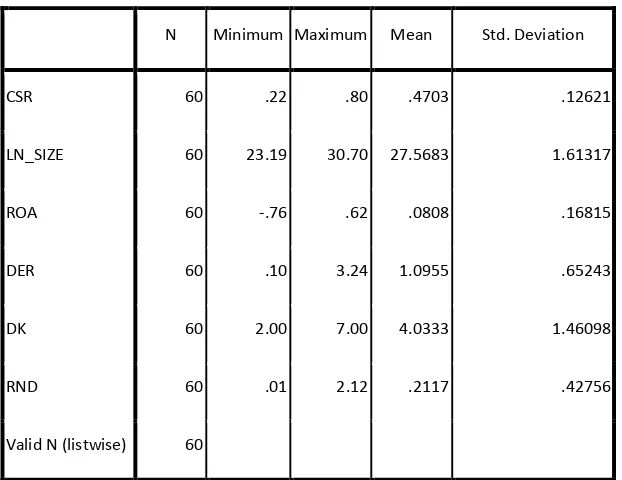

CSR 60 .22 .80 .4703 .12621

LN_SIZE 60 23.19 30.70 27.5683 1.61317

ROA 60 -.76 .62 .0808 .16815

DER 60 .10 3.24 1.0955 .65243

DK 60 2.00 7.00 4.0333 1.46098

RND 60 .01 2.12 .2117 .42756

Valid N (listwise)

Lampiran xii

Hasil Uji Normalitas

One-Sample Kolmogorov-Smirnov Test

Unstandardized Residual

N 60

Normal Parametersa,b Mean .0000000

Std. Deviation .10730456 Most Extreme

Differences

Absolute .057

Positive .057

Negative -.047

Kolmogorov-Smirnov Z .442

Asymp. Sig. (2-tailed) .990

Lampiran xiii

Hasil Uji Multikoloniaritas

Model Unstandardized Coefficients

Standardized Coefficients

t Sig.

Collinearity Statistics

B Std. Error Beta Tolerance VIF

1 (Constant) -.754 .277 -2.720 .009

LN_SIZE .045 .011 .574 4.273 .000 .725 1.379

ROA -.209 .102 -.278 -2.054 .045 .715 1.399

DER -.044 .023 -.225 -1.860 .068 .893 1.120

DK .014 .010 .163 1.353 .182 .899 1.112

RND -.027 .035 -.093 -.780 .439 .924 1.082

Lampiran xiv Hasil Uji Heteroskedastisitas

Hasil Uji Autokorelasi

Model R R Square Adjusted R Square

Std. Error of the Estimate

Durbin-Watson

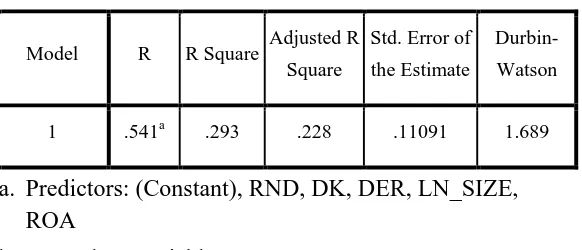

1 .541a .293 .228 .11091 1.689

a. Predictors: (Constant), LN_SIZE, PROFITABILITAS, LEVERAGE, UKURAN DEWAN KOMISARIS, R&D

Lampiran xv Hasil Uji F

Hasil Uji t

Model Unstandardized

Coefficients

Standardized Coefficients

T Sig. B Std. Error Beta

1 (Constant) -.754 .277 -2.720 .009

LN_SIZE .045 .011 .574 4.273 .000

ROA -.209 .102 -.278 -2.054 .045

DER -.044 .023 -.225 -1.860 .068

DK .014 .010 .163 1.353 .182

RND -.027 .035 -.093 -.780 .439

a. Dependent Variable: CSR

Model Sum of

Squares df Mean Square F Sig.

1 Regression .275 5 .055 4.479 .002a

Residual .664 54 .012

Total .940 59

a. Predictors: (Constant), RND, DK, DER, LN_SIZE, ROA

b. Dependent Variable: CSR

DAFTAR PUSTAKA

Anggraini, Fr.Reni.Retno. 2006. Pengungkapan Informasi Sosial dan Faktor-Faktor yang Mempengaruhi Pengungkapan Informasi Sosial dalam Laporan Keuangan Tahunan Studi Empiris pada Perusahaan-perusahaan yang Terdaftar Bursa Efek Jakarta. Simposium Nasional Akuntansi, Agustus 2006.

Anggusti, Martono. 2010. Tanggung Jawab Sosial Perusahaan. Cetakan Pertama. Bandung: Books Terrace & Library.

Arifian, Dhema, 2011. Pengaruh Intensitas R&D dan Profitabilitas Terhadap Tanggung Jawab Sosial Perusahaan (Corporate Social Responsibility) Studi Empiris: Perusahaan yang Terdaftar di BEI. Skripsi . Fakultas Ekonomi, Universitas Dipenogoro, Semarang.

Belkoui, Ahmed and Philip G.Karpik, 1989. “Determinants of The Corporate Decision to Diclose Social Information”. Accounting, Auditing and Accountability Journal, Vol.2 No.1, p.36-51.

Erlina. 2008. Metodologi Penelitian Bisnis : Untuk Akuntansi dan Manajemen, Edisi Kedua, Cetakan Pertama, Medan: USU Press.

Ghozali, Imam. 2005. Aplikasi Analisis Multivariat dengan SPSS, Edisi Ketiga. Semarang: Badan Penerbit Universitas Diponegoro.

Grecia¸ P. Amelya, 2011. Pengaruh Karakteristik Perusahaan Terhadap Tingkat Pengungkapan Tanggung Jawab Sosial Perusahaan Perbankan yang Terdaftar di BEI. Skripsi. Fakultas Ekonomi, Universitas Sumatera Utara, Medan.

Hackston, David and Markus J. Milne,1996. “Some Determinants of Social and Environmental Disclosure in New Zealand Companies”, Accounting, Auditing and Accountability Journal, Vol.9 No.1, p.77-100.

Iriantara, Yosal, 2004. Manajemen Strategi Public Relations. Ghalia Indonesia. Bandung.

Kasmir. 2009. Analisis Laporan Keuangan. Edisi Kedua. PT. Raja Grafindo Persada, Jakarta.

Kuncoro, Mudrajad, 2003. Metode Riset Untuk Bisnis dan Ekonomi. Erlangga, Jakarta.

Marpaung, Anggita Zoraya. 2009. Analisis Faktor-Faktor yang Mempengaruhi Pengungkapan Sosial Social Disclosure dalam Laporan Keuangan Tahunan. Skripsi Akuntansi, Fakultas Ekonomi, Universitas Sumatera Utara.

Matias Siagian dan Agus Suriadi, 2010. Tanggung Jawab Sosial Perusahaan (CSR) Perspektif Pekerjaan Sosial. Fisip USU Press, Medan.

Mc William, A., Siegel, D., Corporate Social Responsibility: A theory Of The Firm Perspektive, Academy Of Management Review, No.26, 1995.

Mulianti, Fitri Mega, 2010. Analisis Faktor-faktor Yang Mempengaruhi Kebijakan Hutang Dan Pengaruhnya Terhadap Nilai Perusahaan. Tesis. Universitas Dipenegoro. Semarang.

Mulyadi, 2002. Auditing, Buku Dua, Edisi Ke Enam, Salemba Empat. Jakarta Munawir, S. 2004. Analisis Laporan Keuangan, Edisi keempat, Liberty,

Yogyakarta, Ikatan Akuntansi (IAI). 2004. Pernyataan Standar Akuntansi Keuangan (PSAK), Salemba Empat. Jakarta.

Murtanto, 2006. “Menciptakan Nilai Tambah Melalui Corporate Social Responsibility”. Media Akuntansi, Edisi 53.

Nai’m dan Rakhman, 2000. “Analisis Hubungan Antara Kelengkapan Pengungkapan Laporan Keuangan Dengan Struktur Modal Dan Tipe Kepemilikan Perusahaan”. Jurnal Ekonomi dan Bisnis Indonesia, 2000, Volume. 15, No 1:70-82.

Padget, Robert C, dan Jose I Gallan, 2010. “The Effect of R&D Intensity On Corporate Social Responsibility”. Journal of Business Ethics, 93 : 407 – 418. Pawlina, G.

Rosmasita, Hardhina, 2007. Faktor-faktor yang mempengaruhi Pengungkapan Sosial (Social Disclosure) dalam laporan keuangan tahunan perusahaan manufaktur di Bursa Efek Jakarta. Skripsi Program studi Akuntansi. Universitas Islam Indonesia.

Sandra, Tengku Siti, 2010. Pengaruh Karakteristik Perusahaan Terhadap Pengungkapan Sosial (Social Disclosure) Pada Perusahaan Manufaktur yang Terdaftar Di BEI . Skripsi. Fakultas Ekonomi, Universitas Sumatera Utara, Medan.

Saputri, Ririn. 2011. Pengaruh Karakteristik Perusahaan Terhadap Pengungkapan Tanggung Jawab Sosial Perusahaan Pada Perusahaan Manufaktur Yang Terdaftar Di Bursa Efek Indonesia. Skripsi Program studi Akuntansi. Universitas Sumatera Utara.

Sembiring, Eddy Rismanda. 2005. Karakteristik Perusahaan dan Pengungkapan Tanggungjawab Sosial Pada Perusahaan Yang Tercatat di Bursa Efek Jakarta. Simposium Nasional Akuntansi 7, Solo 15-16 Desember 2005. Silitonga, V Winda. 2011. Analisis Pengaruh Ukuran Perusahaan, Basis

Perusahaan, Profitabilitas, Leverage, Dan Likuiditas, Terhadap Pengungkapan Tanggung Jawab Sosial Pada Perusahaan Go Public Di Bursa Efek Indonesia. Skripsi Program studi Akuntansi. Universitas Sumatera Utara.

Sitepu, Andre Christian, 2009. “Faktor-faktor yang mempengaruhi pengungkapan informasi sosial dalam laporan tahunan pada perusahaan menufaktur yang terdaftar di Bursa Efek Jakarta”. Jurnal Program studi Akuntansi. Universitas Sumatera Utara.

Situmorang, Syafrizal Helmi, Iskandar Muda, Doli M.Ja’far Dalimunthe, Fadli dan Syarief Fauzi. 2010. Analisis Data Untuk Riset Manajemen dan Bisnis. Medan: USU Press

Sugiyono, 2008. Statistika Untuk Penelitian. Cv Alfabeta, Bandung.

Sulastini, Sri, 2007. Pengaruh Karakteristik Perusahaan Terhadap Social Disclosure Perusahaan Manufaktur Yang Telah Go Public, Skripsi. Fakultas Ekonomi, UNNES, Semarang.

Undang-Undang R.I No. 40 Tahun 2007 Tentang Tanggung Jawab Sosial dan Lingkungan.

Untung, Hendrik Budi. 2008. Corporate Social Responsibility. Sinar Grafika, Jakarta.

Umar, Husein, 2003. Metode Riset Akuntansi Terapan, Ghalia, Indonesia, Jakarta. Wibisono , Yusuf, 2007. Membedah Konsep dan Aplikasi Tanggung Jawab Sosial

Perusahaan. Fascho.

BAB III

METODE PENELITIAN

3.1 Desain Penelitian

Menurut Erlina (2008:66) menyatakan bahwa “desain penelitian merupakan rencana induk yang berisi metode dan prosedur untuk mengumpulkan dan menganalisis informasi yang dibutuhkan, menetapkan sumber-sumber informasi, teknik yang digunakan, metode sampling, sampai dengan anlisis data untuk menjawab pertanyaan-pertanyaan penelitian”. Dalam penelitian ini, peneliti menggunakan jenis penelitian asosiatif yang bertujuan untuk mengetahui hubungan dua variabel atau lebih (Erlina, 2008:34), tepatnya dengan hubungan kausal.

3.2 Populasi dan Sampel Penelitian 3.2.1 Populasi Penelitian

terdaftar di Bursa Efek Indonesia (BEI) tahun 2010 - 2011 yang berjumlah 147 perusahaan.

3.2.2 Sampel Penelitianm

Sampel adalah bagian dari populasi yang digunakan untuk memperkirakan karakteristik populasi (Erlina, 2008:75). Jika sampel kurang represantatif maka mengakibatkan nilai yang dihitung dari sampel tidak cukup tepat untuk menduga nilai populasi sesungguhnya. Menurut Erlina (2008:80), secara umum ada dua metode pengambilan sampel yang dapat digunakan, yaitu:

1. Probability sampling, metode pengambilan sampel di mana setiap elemen populasi mempunyai peluang atau kemungkinan yang sama untuk terpilih sebagai sampel. Metode ini dibedakan atas:

1) Simple random sampling 2) Complex random sampling

2 Non probability sampling, metode pengambilan sampel dimana tidak semua elemen populasi mempunyai kemungkinan atau peluang untuk terpilih sebagai sampel penelitian. Metode ini terdiri atas:

1) Convenience sampling, yaitu pengambilan sampel secara nyaman dimana peneliti mengambil sampel sekehendak hatinya. 2) Purposive sampling, yaitu pengambilan sampel berdasarkan

suatu kriteria tertentu.

3) Judgement sampling, yaitu pengambilan berdasarkan suatu pertimbangan tertentu.

1. Perusahaan tesebut telah mempublikasikan laporan keuangan tahunan yang telah diaudit selama periode 2010 - 2011.

2. Informasi pengungkapan sosial diungkapkan pada laporan tahunan (annual report) perusahaan yang bersangkutan selama periode 2010 - 2011.

3. Informasi laporan keuangan perusahaan di publikasikan dalam mata uang rupiah.

Data tentang sampel penelitian ini didownload Januari 2013. Berdasarkan kriteria, maka diperoleh 30 sampel sebagai berikut:

No Kode Emiten

Nama Perusahaan Kriteria Sampel

1 2 3

PT Pioneerindo Gourment Internasional Tbk.

PT Ultrajaya Milk Industry & Trading Company Tbk.

3 BIMA PT Primarindo Asia Infrastucture Tbk.

√ √ √ Sampel 13

3.3 Jenis dan Sumber Data

Data merupakan keterangan yang dapat memberikan gambaran tentang suatu keadaaan. Data yang diperoleh perlu diolah untuk dapat menjawab persoalan penelitian yang telah dirumuskan. Dalam penelitian ini jenis data yang digunakan adalah data kuantitatif dan merupakan data sekunder yang informasinya diperoleh secara tidak langsung melalui media perantara. Data sekunder adalah data yang telah dikumpulkan oleh lembaga pengumpul data dan telah dipubllikasikan kepada masyarakat pengguna data (Kuncoro, 2003:127).

Data sekunder ini diperoleh dalam bentuk dokumentasi laporan keuangan yang rutin diterbitkan setiap tahun oleh pihak-pihak yang berkompeten yang terdapat di dalam Indonesian Capital Market Directory (ICMD) atau dapat didownload melalui situs

Peneliti mengumpulkan data penelitian melalui website Bursa Efek Indonesia yaitu www.idx.co.id dengan mengunduh laporan keuangan tahunan periode tahun 2010 - 2011 dan data dari ICMD (Indonesian Capital Market Directory) 2009.

22 AMFG PT Asahimas Flat Glass Tbk. √ √ √ Sampel 22

23 BRNA PT Berlian Tbk. √ √ √ Sampel 23

24 IPOL PT Indopoly Swakarsa Industry Tbk. √ √ √ Sampel 24

25 LAPD PT Leyand Internasional Tbk. √ √ √ Sampel 25

26 TRST PT Trias Sentosa Tbk. √ √ √ Sampel 26

27 ALMI PT Alumindo Light Metal Industry Tbk. √ √ √ Sampel 27

28 BTON PT Betonjaya Manunggal Tbk. √ √ √ Sampel 28

29 JPRS PT Jaya Pari Steel Tbk. √ √ √ Sampel 29

3.4 Teknik Pengumpulan Data

Data yang digunakan dalam penelitian ini adalah data eksternal. Metode pengumpulan data dalam penelitian ini adalah metode dokumentasi. Pengumpulan data dimulai dengan tahap penelitian pendahuluan, yaitu dengan melakukan studi kepustakaan dengan mempelajari buku-buku dan bacaan lain yang berhubungan dengan pokok pembahasan dalam penelitian ini. Pada tahap ini juga dilakukan pengkajian data yang dibutuhkan, ketersediaan data, cara memperoleh data, dan gambaran cara mengolah data. Tahapan selanjutnya adalah penelitian pokok yang digunakan untuk mengumpulkan keseluruhan data yang dibutuhkan guna menjawab persoalan penelitian dan memperkaya literatur untuk menunjang data kuantitatif yang diperoleh. Data yang digunakan dalam penelitian ini diperoleh dari Indonesian Capital Market Directory (ICMD) 2009 dan dari situs

3.5 Defenisi Operasional dan Pengukuran Variabel 3.5.1 Variabel Dependen (Y)

Pengungkapan tanggung jawab sosial (CSR) merupakan pengungkapan informasi terkait dengan aktivitas tanggung jawab sosial perusahaan. Pengungkapan tanggung jawab sosial diukur dengan proksi Corporate Social Responsibility Disclosure Index (CSRDI) berdasarkan Global Reporting Initiatives (GRI) yang digunakan dalam penelitian ini diperoleh dari situs pengungkapan, yaitu ekonomi, lingkungan dan sosial sebagai dasar sustainability.

Pengukuran CSRDI dalam penelitian sini mengacu pada penelitian Marpaung (2009) yang mengelompokkan informasi CSR ke dalam kategori: masyarakat, konsumen dan tenaga kerja, karena item-item pengungkapan CSR di dalamnya sangat cocok dijadikan pengukur variabel. Pengukuran dilakukan dengan menggunakan contení analysis dalam mengukur variety dari CSRDI. Pendekatan ini pada dasarnya menggunakan pendekatan dikotomi yaitu setiap item CSR dalam instrumen penelitian diberi nilai 1 jika diungkapkan, dan nilai 0 jika tidak diungkapkan. Selanjutnya, skor dari setiap item dijumlahkan untuk memperoleh keseluruhan skor untuk setiap perusahaan. Rumus perhitungan CSRDI adalah sebagai berikut :

∑Xij CSRIj =

Keterangan:

CSRIj : Corporate Social Responsibility Disclosure Index perusahaan j Nj : Jumlah item untuk perusahaan j, nj < 78

Xi : dummy variable: 1 = jika item i diungkapkan; 0 = jika item i tidak diungkapkan, dengan demikian, 0 < CSRIj < 1,

3.5.2 Variabel Independen (X)

Variabel independen atau variabel bebas adalah variabel yang mempengaruhi atau yang menjadi sebab perubahan timbulnya variabel dependen dan mempunyai hubungan positif dan negatif bagi variabel dependen lainnya (Erlina 2008:43). Variabel independen yang digunakan dalam penelitian ini adalah karakteristik perusahaan yang menjelaskan variasi luas pengungkapan sosial dalam laporan tahunan. Dalam penelitian ini, karakteristik perusahaan diproksikan dalam ukuran perusahaan, profitabilitas, ukuran dewan komisaris, financial leverage, dan intensitas R&D.

3.5.2.1 Ukuran Perusahaan

untuk dihitung. Total aktiva akan ditransformasikan dalam bentuk logaritma natural.

SIZE = Log Natural (Total Aktiva)

3.5.2.2 Tingkat Profitabilitas

Profitabilitas merupakan kemampuan perusahaan memperoleh laba atau menghasilkan keuntungan dari kegiatan operasinya. Ada beberapa ukuran untuk menentukan profitabilitas perusahaan, yaitu : return of equity, return on asset, earning per share, net profit dan operating ratio. Profitabilitas perusahaan pada penelitian ini diukur dengan menggunakan Return on Asset (ROA). ROA merupakan ukuran efektivitas perusahaan dalam menghasilkan keuntungan dengan memanfaatkan aktiva yang dimilikinya. Rasio ini dapat dihitung dengan rumus:

Laba setelah pajak Return on Asset (ROA ) =

Total Aktiva

3.5.2.3Tingkat Financial Leverage

kemampuan modal sendiri perusahaan untuk memenuhi seluruh kewajibannya. Rasio ini dapat dihitung dengan rumus:

Total Kewajiban

Debt Equity Ratio (DER) =

Total Modal

3.5.2.4 Ukuran Dewan Komisaris

Ukuran dewan komisaris di ukur dengan melihat banyaknya jumlah anggota dewan komisaris dalam suatu perusahaan konsisten dengan penilitian yang dilakukan oleh Sitepu (2008). Jumlah dewan komisaris yang ada di perusahaan akan mencerminkan objektivitas dalam menilai kebijakan yang dibuat perusahaan.

3.5.2.4Intensitas R&D

Total Pengeluaran R&D R&D =

Total Penjualan

Tabel 3.2 Definisi Operasional dan Pengukuran Variabel

D

Variabel Item Defenisi Pengukuran Skala

Dependen Pengungkapan

Leverage Kemampuan

perusahaan

3.6 Metode Analisis Data

Metode analisis data yang digunakan dalam penelitian ini adalah metode analisis statistik (regresi linier berganda) dengan menggunakan Software SPSS for Windows. Semua data yang diperoleh untuk variabel independen dan dependen akan dihitung melalui alat uji statistik SPSS tersebut guna menemukan hasil yang lebih akurat.

3.6.1 Uji Asumsi Klasik

3.6.1.1 Uji Normalitas Data

Menurut Erlina (2008:102), “tujuan uji normalitas adalah ingin mengetahui apakah dalam model regresi variabel pengganggu atau residual memiliki distribusi normal”. Pengujian ini diperlukan karena untuk melakukan uji T dan uji F mengasumsikan bahwa nilai residual mengikuti distribusi normal. Uji normalitas bertujuan untuk menguji apakah variabel independen dan variabel dependen berdistribusi normal (Ghozali, 2005:110). Model regresi yang baik adalah memiliki distribusi data normal atau mendekati normal. Cara yang dapat digunakan untuk menguji apakah variabel pengganggu atau residual memiliki distribusi normal adalah dengan melakukan uji Kolmogorov-Smirnov terhadap model yang diuji. Kriteria pengambilan keputusan adalah apabila nilai signifikansi > 0.05, maka residual memiliki distribusi normal dan apabila nilai signifikansi < 0.05, maka residual tidak memiliki distribusi normal. Selain itu, uji normalitas juga dapat dilakukan dengan melakukan analisis grafik normal probability plot dan grafik histogram.

3.6.1.2 Uji Multikolinearitas

Menurut Umar (2003:132) ”multikolinearitas adalah ada tidaknya korelasi yang sempurna atau korelasi yang tidak sempurna tetapi relatif tinggi pada variabel-variabel bebasnya”. Pengujian multikolinearitas dilakukan dengan melihat nilai VIF antar variabel independen. Jika nilai VIF lebih besar dari 10, maka terjadi multikolinearitas di antara variabel independen. Jika terjadi korelasi sempurna diantara sesama variabel bebas, maka konsekuensinya adalah:

1. Koefisien - koefisien regresi menjadi tidak dapat ditaksir, dan

2. Nilai standar error setiap koefisien regresi menjadi tak terhingga.

3.6.1.3 Uji Heteroskedastisitas

kemudian menyempit) maka mengindikasikan telah terjadi heteroskedastisitas. Sebaliknya jika tidak ada pola yang jelas maka tidak terjadi gejala heteroskedastisitas.

Untuk mengetahui ada tidaknya heteroskedastisitas juga dapat diketahui dengan melakukan uji glejser. Jika variabel bebas signifikan secara statistic mempengaruhi variabel terikat maka ada indikasi terjadi heteroskedastisitas (Ghozali, 2005:69).

3.6.1.4 Uji Autokorelasi

Uji autokorelasi bertujuan untuk menguji apakah dalam suatu model regresi linier ada korelasi antara kesalahan pada periode t dengan periode t-1 (sebelumnya). Jika terjadi korelasi maka dinamakan ada problem autokorelasi (Ghozali, 2005:95). Untuk menguji ada tidaknya gejala autokorelasi maka dapat dideteksi dengan uji Durbin-Waston (DW test). Pengambilan keputusan ada tidaknya autokorelasi adalah sebagai berikut:

1. Angka D-W dibawah -2 berarti ada autokorelasi positif

2. Angka D-W diantara -2 sampai +2 berarti tidak ada autokorelasi

3.6.2 Pengujian Hipotesis

Metode analisis yang digunakan dalam penelitian ini adalah analisis regresi berganda dengan terlebih dahulu menguji variabel-variabel dari karakteristik perusahaan. Analisis dilakukan untuk mencari tingkat signifikansi yang paling tinggi di antara variabel- variabel tersebut. Variabel ukuran perusahaan, ukuran komite audit, profitabilitas, dan leverage dengan tingkat signifikansi yang paling tinggi akan diregresi dengan indeks pengungkapan tanggung jawab sosial.

3.6.2.1 Metode Regrasi Berganda

Regresi berganda dilakukan untuk mengetahui sejauh mana variabel bebas mempengaruhi variabel terikat. Model regresi linear berganda yang digunakan yaitu:

Y = β0+ β1X1 + β2X2 + β3X3+ β4X4+ β5X5 + e Keterangan :

Y = Indeks pengungkapan tanggung jawab sosial (CSR)

β0 = konstanta

X1 = Ukuran Perusahaan X2 = Tingkat Profitabilitas X3 = Financial Leverage

X4 = Ukuran Dewan Komisaris X5= Intensitas R&D

e = Variabel pengganggu (error)

3.6.2.2 Uji Signifikansi Simultan (Uji F)

Secara simultan, pengujian hipotesis dilakukan dengan uji F. Menurut Ghozali (2005:84) “uji statistik F pada dasarnya menunjukkan apakah semua variabel independen atau bebas yang dimasukkan dalam model mempunyai pengaruh secara bersama-sama terhadap variabel dependen atau terikat”.

Pengujian melalui uji F dilakukan dengan membandingkan F-hitung dengan F-tabel pada derajat signifikan 95% (α =0,05). Uji ini dilakukan dengan membandingkan signifikansi Fhitung dengan ketentuan:

1. Jika Fhitung < Ftabel pada α 0.05, maka H1 ditolak, dan 2. Jika Fhitung > Ftabel pada α 0.05, maka H1 diterima.

3.6.2.3 Uji Signifikansi Parsial (Uji t)

95% (α = 0,05). Uji ini dilakukan dengan membandingkan

signifikansi thitung dengan ketentuan:

BAB IV

ANALISIS HASIL PENELITIAN

4.1 Data Penelitian

Objek penelitian ini adalah perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia. Data penelitian ini terdiri dari 30 perusahaan selama tahun 2010-2011. Metode analisis data yang digunakan dalam penelitian ini adalah metode analisis statistik yang menggunakan persamaan regresi linier berganda. Analisis data dimulai dengan mengolah data berupa laporan keuangan dan laporan tahunan yang telah dipublikasikan dan diaudit, perusahaan manufaktur yang menjadi sampel penelitian diperoleh dari situs BEI (www.idx.co.id) dan dari Indonesian Capital Market Directory (ICMD) 2009.

4.2 Statistik Deskriptif

Tabel 4.1 Statistik Deskriptif

N Minimum Maximum Mean Std. Deviation

CSR 60 .22 .80 .4703 .12621

LN_SIZE 60 23.19 30.70 27.5683 1.61317

ROA 60 -.76 .62 .0808 .16815

DER 60 .10 3.24 1.0955 .65243

DK 60 2.00 7.00 4.0333 1.46098

RND 60 .01 2.12 .2117 .42756

Valid N (listwise) 60

Sumber : Hasil Pengolahan Data SPSS (2013)

Berdasarkan tabel 4.1 diperoleh lima penjelasan dari hasil uji dari statistik deskriptif yang dilakukan.

1. Variabel ukuran perusahaan mempunyai nilai minimum 23,19 ; nilai maksimum 30,70 ; nilai rata-rata 27,5683 dan standar deviasi 1,61317 dengan jumlah observasi sebanyak 60 sampel.

2. Variabel profitabilitas mempunyai nilai minimum -0,76 ; nilai maksimum 0,62 ; nilai rata-rata 0,808 dan standar deviasi 0,16815 dengan jumlah observasi sebanyak 60 sampel.

dengan jumlah observasi sebanyak 60 sampel.

4. Variabel ukuran dewan komisaris mempunyai nilai minimum 2 ; nilai maksimum 7 ; nilai rata-rata 4,0333 dan standar deviasi 1,46098 dengan jumlah observasi sebanyak 60 sampel.

5. Variabel R&D mempunyai nilai minimum 0.01; nilai maksimum 2,12 ; nilai rata-rata 0,2117 dan standar deviasi 0,42756 dengan jumlah observasi sebanyak 60 sampel.

6. Variabel pengungkapan tanggung jawab sosial mempunyai nilai minimum 0,22 ; nilai maksimum 0,80 ; nilai rata-rata 0,4703 dan standar deviasi 0,12621 dengan jumlah observasi sebanyak 60 sampel. 4.3Uji Asumsi Klasik

karena itu, uji asumsi klasik perlu dilakukan. Pengujian-pengujian yang dilakukan adalah sebagai berikut.

4.3.1.Uji Normalitas

Pengujian normalitas dalam penelitian ini menggunakan uji statistik non-parametrik Kolmogorov-Smirnov (K-S), dengan hipotesis :

Ho = Data residual berdistribusi normal

Ha = Data tidak berdistribusi normal

Tabel 4.2 Hasil Uji Normalitas One-Sample Kolmogorov-Smirnov Test

Unstandardized Residual

N 60

Normal Parametersa,,b

Mean .0000000

Std. Deviation

.10730456

Most Extreme Differences

Absolute .057

Positive .057

Negative -.047

Kolmogorov-Smirnov Z .442

Asymp. Sig. (2-tailed) .990

a. Test distribution is Normal. b. Calculated from data

Sumber : Hasil Pengolahan Data SPSS (2013)

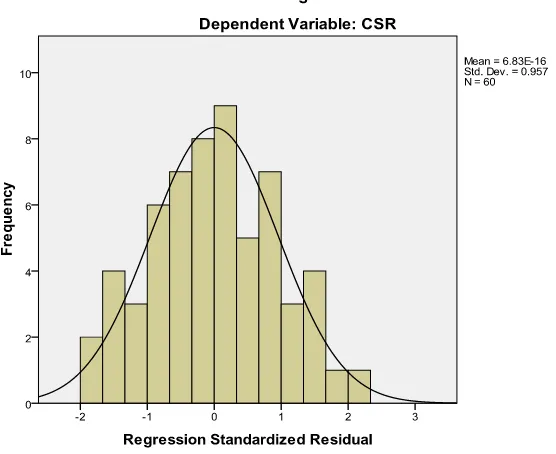

Gambar 4.1 Histogram

Sumber : Hasil Pengolahan Data SPSS (2013)

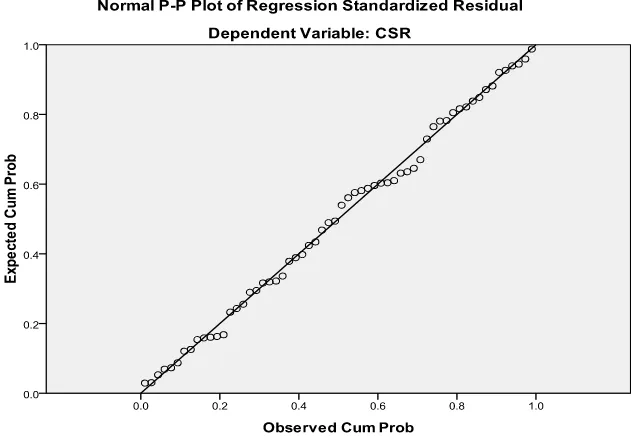

Gambar 4.2 Normal P-Plot

Sumber : Hasil Pengolahan Data SPSS (2013)

Berdasarkan gambar 4.2 dapat dilihat bahwa penyebaran data mendekati normal atau memenuhi asumsi normalitas, dimana titik-titik menyebar di sekitar garis diagonal dan penyebarannya mengikuti arah garis diagonal.

4.3.2.Uji Multikoleniaritas

dinyatakan terjadi multikolinearitas apabila nilai tolerance < 0,10 dan VIF > 10”. Berikut adalah hasil pengujian multikoleniaritas.

Tabel 4.3 Coefficientsa

Model Unstandardized Coefficients

Standardized Coefficients

t Sig.

Collinearity Statistics

B Std. Error Beta Tolerance VIF

1 (Constant) -.754 .277 -2.720 .009

LN_SIZE .045 .011 .574 4.273 .000 .725 1.379

ROA -.209 .102 -.278 -2.054 .045 .715 1.399

DER -.044 .023 -.225 -1.860 .068 .893 1.120

DK .014 .010 .163 1.353 .182 .899 1.112

RND -.027 .035 -.093 -.780 .439 .924 1.082

a. Dependent Variable: CSR

Sumber : Hasil Pengolahan Data SPSS (2013)

sehingga dapat disimpulkan tidak ada multikolinearitas dalam model regresi ini.

4.3.3.Uji Heterokedastisitas

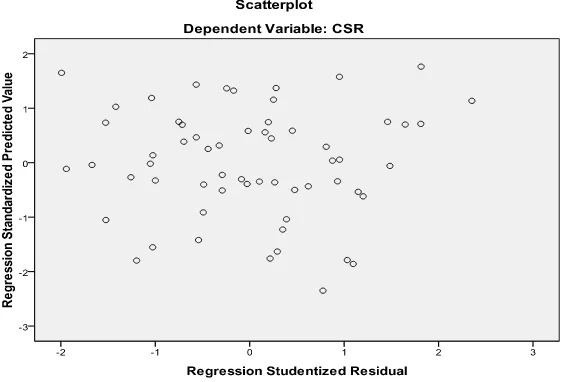

Pengujian heterokedastisitas bertujuan untuk menguji apakah terjadi ketidaksamaan variance dari residual satu pengamatan ke pengamatan lain dalam model regresi. Model regresi yang baik adalah tidak terjadi heterokedastisitas atau homokedastisitas. Uji heterokedastisitas dapat dilihat dengan grafik scatterplot. Model regresi telah menyatakan terjadi heterokedastisitas apabila titik-titik yang ada membentuk pola tertentu yang teratur (bergelombang, melebar kemudian menyempit). Hasil pengujian dengan grafik dapat dilihat pada gambar 4.3.

Berdasarkan grafik scatterplot terlihat bahwa titik-titik menyebar secara acak serta tersebar baik di atas maupun di bawah angka 0 pada sumbu Y. Hal ini dapat disimpulkan bahwa tidak terjadi heterokedastisitas pada model regresi, sehingga model ini layak dipakai untuk memprediksi pengungkapan tanggung jawab sosial pada perusahaan Manufaktur yang terdaftar di BEI berdasarkan masukan variabel independen ukuran perusahaan, tingkat profitabilitas, financial leverage, ukuran dewan komisaris,dan intensitas r&d.

4.3.4.Uji Autokorelasi

Menurut Situmorang (2010:113), “uji autokorelasi bertujuan menguji apakah dalam model regresi linear ada korelasi antara kesalahan pengganggu pada periode t dengan kesalahan pengganggu pada periode sebelumnya”. Autokorelasi sering ditemukan pada data time series karena “gangguan” pada data cenderung mempengaruhi “gangguan” data yang sama pada periode berikutnya. Model regresi yang baik adalah regresi yang terbebas dari autokorelasi.

Tabel 4.4 Hasil Uji Autokorelasi Model Summaryb

Model R R Square Adjusted R Square

Std. Error of the

Estimate Durbin-Watson

1 .541a .293 .228 .11091 1.689

a. Predictors: (Constant), LN_SIZE, PROFITABILITAS, LEVERAGE, UKURAN DEWAN KOMISARIS, R&D

b. Dependent Variable: Pengungkapan CSR

Sumber: Hasil Pengolahan Data SPSS (2013)

4.4 Analisis Regresi dan Uji Hipotesis

4.4.1.Analisis Koefisien Determinasi (Adjusted r Square)

Menurut Ghozali (2005:83), “koefisien determinasi pada intinya mengukur seberapa jauh kemampuan model dalam menerangkan variasi variabel dependen”. Melalui koefisien determinasi dapat diketahui sejauh mana ukuran perusahaan, profitabilitas, financial leverage, ukuran dewan komisaris, dan intensitas R&D mampu menjelaskan variabel pengungkapan tanggung jawab sosial pada perusahaan manufaktur yang terdaftar di BEI

Tabel 4.5 Model Summaryb

Model R R Square Adjusted R Square

Std. Error of the Estimate

Durbin-Watson

1 .541a .293 .228 .11091 1.689

a. Predictors: (Constant), RND, DK, DER, LN_SIZE, ROA

b. Dependent Variable: CSR

Sumber : Hasil Pengolahan Data SPSS (2013)

yang kuat ini didasarkan pada nilai r yang berada di atas 0,5. Nilai Adjusted r Square adalah 0,228 yang berarti bahwa 22,8 % variasi atau perubahan dalam pengungkapan tanggung jawab sosial pada perusahaan perbankan yang terdaftar di BEI mampu dijelaskan oleh variasi atau perubahan dari variabel independen yakni ukuran perusahaan, profitabilitas, financial leverage, ukuran dewan komisaris, intensitas R&D dan selebihnya sebesar 77,2 % dijelaskan oleh faktor lain yang tidak digunakan dalam penelitian ini.

4.4.2.Pengujian Hipotesis

4.4.3.1. Uji Signifikansi Simultan (uji F)

Uji Statistik F menunjukkan apakah semua variabel independen yang dimasukkan dalam model regresi mempunyai pengaruh secara bersama-sama terhadap variabel dependen. Adapun hipotesis untuk uji F adalah sebagai berikut:

Ha : Ukuran perusahaan, profitabilitas, financial leverage, ukuran dewan komisaris, dan intensitas R&D berpengaruh terhadap pengungkapan tanggung jawab sosial pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia.

Uji ini dilakukan dengan membandingkan signifikansi F hitung dengan ketentuan:

2) jika Fhitung < Ftabelpada α 0.05, maka Ha ditolak.

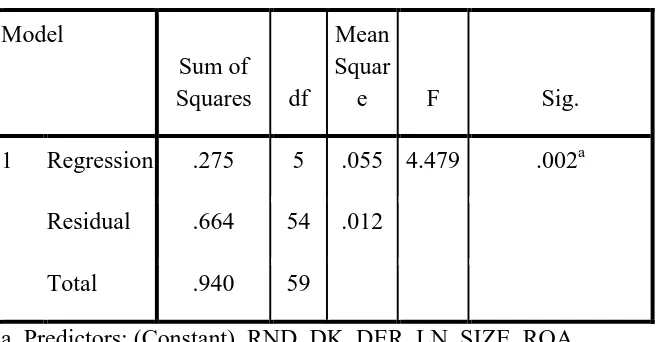

Setelah uji F dilakukan, maka diperoleh nilai Fhitung dan nilai signifikansi. Nilai Fhitung tersebut akan dibandingkan dengan nilai Ftabel. Nilai Fhitung diperoleh dengan menggunakan alat bantu program statistik seperti yang terlihat pada tabel 4.6.

Tabel 4.6 ANOVAb

Berdasarkan analisis regresi pada tabel 4.8 di atas, diperoleh Fhitung sebesar 4,479 dengan tingkat signifikansi 0,002 < 0,05. Adapun nilai Ftabel untuk α = 0,05 dengan pembilang sebesar 5 dan penyebut 60 adalah 2,368 maka diperoleh bahwa Fhitung > Ftabel (4,479 > 2,368). Hal ini menunjukkan bahwa Ha diterima sehingga dapat disimpulkan variabel ukuran perusahaan (X1), profitabilitas (X2), financial leverage (X3), ukuran dewan Model

Sum of Squares df

Mean Squar

e F Sig.

1 Regression .275 5 .055 4.479 .002a

Residual .664 54 .012

Total .940 59

a. Predictors: (Constant), RND, DK, DER, LN_SIZE, ROA b. Dependent Variable: CSR

komisaris (X4) dan R&D (X5) berpengaruh terhadap pengungkapan tanggung jawab sosial (Y).

4.4.3.2.Uji Signifikansi Parsial (uji t)

Uji statisitk t ditujukan untuk mengetahui seberapa jauh pengaruh variabel independen secara individual dalam menerangkan variabel dependen. Berikut adalah hipotesis yang akan diuji dengan uji t.

H1 : Ukuran perusahaan berpengaruh terhadap pengungkapan tanggung jawab sosial.

H2 : Tingkat Profitabilitas berpengaruh terhadap pengungkapan tanggung jawab sosial.

H3 : Financial leverage berpengaruh terhadap pengungkapan tanggung jawab sosial.

H4 : Ukuran Dewan Komisaris berpengaruh terhadap pengungkapan tanggung jawab sosial.

H5 : Intensitas R&D berpengaruh terhadap pengungkapan tanggung jawab sosial.

Uji t ini dilakukan dengan membandingkan signifikansi thitung dengan ketentuan:

Tabel 4.7 Coefficientsa

Model

Unstandardized Coefficients

Standardized Coefficients

T Sig. B Std. Error Beta

1 (Constant) -.754 .277 -2.720 .009

LN_SIZE .045 .011 .574 4.273 .000

ROA -.209 .102 -.278 -2.054 .045

DER -.044 .023 -.225 -1.860 .068

DK .014 .010 .163 1.353 .182

RND -.027 .035 -.093 -.780 .439

a. Dependent Variable: CSR

Sumber : Hasil Pengolahan Data SPSS (2013)

a. Ukuran perusahaan memiliki nilai signifikans sebesar 0,000 yang berarti nilai lebih kecil dari 0,05 sedangkan nilai thitung diperoleh sebesar 4,273. Nilai thitung ini lebih besar dari ttabel sebesar 1,670 (4,273 > 1,670). Berdasarkan nilai tersebut dapat disimpulkan bahwa Hi diterima atau ukuran perusahaan memiliki pengaruh signifikan terhadap pengungkapan tanggung jawab sosial.

b. Profitabilitas memiliki nilai signifikansi sebesar 0,045 yang berarti nilai lebih kecil dari 0,05 sedangkan nilai thitung diperoleh sebesar -2,054. Nilai thitung ini lebih kecil dari ttabel sebesar 1, 670 (-2,054 < 1, 670). Berdasarkan nilai tersebut dapat disimpulkan bahwa Hi ditolak atau profitabilitas tidak memiliki pengaruh signifikan terhadap pengungkapan tanggung jawab sosial.

d. Ukuran dewan komisaris memiliki nilai signifikansi sebesar 0,182 yang berarti nilai lebih besar dari 0,05 sedangkan nilai thitung diperoleh sebesar 1,353. Nilai thitung ini lebih kecil dari ttabel sebesar 1, 670 (1,353 < 1, 670). Berdasarkan nilai tersebut dapat disimpulkan bahwa Hi ditolak atau ukuran dewan komisaris tidak memiliki pengaruh signifikan terhadap pengungkapan tanggung jawab sosial.

e. Intensitas R&D memiliki nilai signifikansi sebesar 0,439 yang berarti nilai lebih besar dari 0,05 sedangkan nilai thitung diperoleh sebesar -0,780. Nilai thitung ini lebih kecil dari ttabel sebesar 1, 670 (-0,780 < 1, 670). Berdasarkan nilai tersebut dapat disimpulkan bahwa Hi ditolak atau financial leverage tidak memiliki pengaruh signifikan terhadap pengungkapan tanggung jawab sosial.

Berdasarkan tabel uji t diatas maka model persamaan regresi yang di gunakan adalah sebagai berikut:

Y =-0.754 + 0.45X1 + (-2,09)X2 + (-0.44)X3 + 0.14X4 + (-0.27) X5 + e Kemudian model regresi tersebut akan diinterpretasikan.

1. b0 = -0.754

2. X1 = 0.45

Koefisien regresi untuk ukuran perusahaan (x1) ini sebesar 0.030 menyatakan bahwa ukuran perusahaan berpengaruh positif terhadap pengungkapan tanggung jawab sosial (Y). Setiap penambahan 1,00 x pada rasio ukuran perusahaan, maka akan meningkatkan indeks pengungkapan tanggung jawab sosial sebesar 0.45, dan dalam hal ini, faktor lain dianggap konstan.

3. X2 = -2,09

Koefisien regresi untuk profitabilitas (x2) ini sebesar -2,09 menyatakan bahwa profitabilitas berpengaruh negatif terhadap pengungkapan tanggung jawab sosial (Y). Setiap penambahan 1,00 x pada rasio profitabilitas, maka akan mengurangi indeks pengungkapan tanggung jawab sosial sebesar -2,09, dan dalam hal ini faktor lain dianggap konstan.

4. X3 = -0.44

jawab sosial sebesar -0.44, dan dalam hal ini faktor lain dianggap konstan.

5. X4 = 0,014

Koefisien regresi untuk ukuran dewan komisaris (x4) ini sebesar 0.014 menyatakan bahwa ukuran dewan komisaris berpengaruh positif terhadap pengungkapan tanggung jawab sosial (Y). Setiap penambahan 1,00 x pada rasio ukuran dewan komisaris, maka akan menambah indeks pengungkapan tanggung jawab sosial sebesar 0,014, dan dalam hal ini faktor lain dianggap konstan.

6. X5 = -0,27

Koefisien regresi untuk R&D (x5) ini sebesar -0.27 menyatakan bahwa ukuran dewan komisaris berpengaruh negatif terhadap pengungkapan tanggung jawab sosial (Y). Setiap penambahan 1,00 x pada rasio R&D maka akan mengurangi indeks pengungkapan tanggung jawab sosial sebesar -0,27, dan dalam hal ini faktor lain dianggap konstan.

4.5 Pembahasan Hasil Penelitian

perusahaan manufaktur yang terdaftar di BEI tahun 2010-2011, yang ditunjukkan dari Fhitung > Ftabel (4,479 > 2,368), dengan tingkat signifikansi 0,002 < 0,05.

Nilai Adjusted r Square adalah 0,228 yang berarti bahwa 22,8 % variasi atau perubahan dalam pengungkapan tanggung jawab sosial pada perusahaan perbankan yang terdaftar di BEI mampu dijelaskan oleh variasi atau perubahan dari variabel independen yakni ukuran perusahaan, profitabilitas, financial leverage, ukuran dewan komisaris, intensitas R&D dan selebihnya sebesar 77,2 % dijelaskan oleh faktor lain yang tidak digunakan dalam penelitian ini.

Hasil pengujian data secara parsial yang dilakukan peneliti menemukan bahwa dua variabel independen yaitu ukuran perusahaan dan berpengaruh signifikan terhadap pengungkapan tanggung jawab sosial perusahaan perbankan yang terdaftar di BEI, sedangkan dua variabel lainnya yaitu profitabilitas dan leverage tidak berpengaruh signifikan terhadap pengungkapan tanggung jawab sosial perusahaan manufaktur yang terdaftar di BEI tahun 2010-2011. Pembahasan terhadap masing-masing variabel dalam pengujian secara parsial akan dibahas berikut ini.

1. Ukuran Perusahaan

tanggung jawab sosial. Perusahaan-perusahaan dalam penelitian ini cenderung memiliki total aktiva yang relatif besar. Hal ini sesuai dengan

teori agensi yang menyatakan, apabila ukuran perusahaan semakin besar, maka biaya keagenan yang dikeluarkan juga semakin besar. Perusahaan akan cenderung mengungkapkan informasi yang lebih luas untuk mengurangi biaya keagenan tersebut. Hasil penelitian ini konsisten dengan hasil penelitian Saputri (2011) yang menemukan hasil yang sama dan menyatakan ukuran perusahaan berpengaruh signifikan terhadap pengungkapan tanggung jawab sosial perusahaan.

2. Profitabilitas

Analisis uji t pada profitabilitas menunjukkan bahwa profitabilitas tidak berpengaruh signifikan terhadap pengungkapan tanggung jawab sosial perusahaan. Dalam penelitian ini didapat tingkat profitabilitas yang rendah sehingga pihak perusahaan sangat mempertimbangkan pelaksanaan dan pengungkapan CSR, karena khawatir akan mengganggu operasional perusahaan.

Hasil penelitian ini konsisten dengan penelitian Silitonga (2011) yang menemukan bahwa profitabilitas tidak berpengaruh signifikan terhadap pengungkapan tanggung jawab sosial perusahaan.

3. Financial Leverage

mengungkapkan secara luas tanggung jawab sosial perusahaan karena dapat menjadi boomerang bagi perusahaan, sebab kondisi financial leverage yang rata-rata tinggi dalam penelitian ini membuat semakin besar kemungkinan melanggar perjanjian kredit. Hasil penelitian ini konsisten dengan penelitian Silitonga (2011) yang menemukan bahwa financial leverage tidak berpengaruh signifikan terhadap pengungkapan tanggung jawab sosial perusahaan.

4. Ukuran Dewan Komisaris

Hasil uji t menunjukkan bahwa ukuran dewan komisaris tidak berpengaruh signifikan terhadap pengungkapan tanggung jawab sosial perusahaan. Ukuran dewan komisaris di ukur dengan melihat banyaknya jumlah anggota dewan komisaris dalam suatu perusahaan. Jumlah dewan komisaris yang ada di perusahaan akan mencerminkan objektivitas dalam menilai kebijakan yang dibuat perusahaan.

5. Intensitas R&D

BAB V

KESIMPULAN DAN SARAN

5.1. Kesimpulan

Berdasarkan peneletian yang dilakukan, maka didapat kesimpulan yaitu:

1. Ukuran perusahaan, tingkat profibilitas, financial leverage, ukuran dewan komisaris, dan intensitas r&d ternyata secara simultan dapat mempengaruhi pengungkapan tanggung jawab sosial pada perusahaan manufaktur yang terdaftar di BEI tahun 2010-2011.

5.2 Keterbatasan Hasil Penelitian

Penelitian ini memiliki tiga keterbatasan:

1. Variabel – variabel yang digunakan dalam penelitian ini terbatas, yaitu hanya menggunakan ukuran perusahaan, tingkat profitabilitas, financial leverage, ukuran dewan komisaris, dan intensitas r&d sebagai variabel independen serta menggunakan pengungkapan tanggung jawab sosial sebagai variabel dependen, sehingga variabel – variabel independen tersebut tidak begitu mampu menjelaskan variabel dependenya.

2. Periode peneletian yang digunakan hanya selama 2 tahun yaitu 2010-2011, sehingga kondisi tersebut tidak dapat digeneralisir untuk hasil penelitian yang telah ada.

5.3 Saran

Berdasarkan keterbatasan dari penelitian di atas, maka penulis mengajukan dua saran untuk peneliti selanjutnya.

1. Bagi peneliti selanjutnya

a. Hendaknya menambahkan variabel-variabel independen dalam melakukan penelitian sehingga variabel-variabel independen tersebut mampu menjeleskan variabel dependen nya.

b. Hendaknya menambahkan jumlah sampel dan tidak hanya menggunakan satu jenis perusahaan saja dalam meneliti pengaruh variabel independen terhadap variabel dependen, sehingga dapat diperoleh hasil penelitian yang lebih akurat lagi.

c. Hendaknya menggunakan periode waktu lebih dari dua tahun sehingga dapat menggenaralisir hasil penelitian yang telah ada.

BAB II

TINJAUAN PUSTAKA

2.1Tinjauan Teoritis

2.1.1 Tanggung Jawab Sosial Perusahaan

umum memang didirikan atas dasar orientasi ekonomi, akan tetapi dengan tidak melupakan aspek sosial dan lingkungan demi terjaminnya kelangsungan hidup perusahaan. Didalam penerapan CSR, perusahaan-perusahaan diharapkan selain memiliki komitmen finansial kepada pemilik atau pemegang saham (shareholders), tapi juga memiliki komitmen sosial terhadap para pihak lain yang berkepentingan, karena CSR merupakan salah satu bagian dari strategi bisnis perusahaan dalam jangka panjang. Pada dasarnya tujuan dari pengungkapan tanggung jawab sosial perusahaan (CSR) adalah untuk menyediakan informasi mengenai kegiatan apa saja yang dilakukan oleh perusahaan yang berguna bagi masyarakat. Pengaruh kegiatan perusahaan ini bisa negatif, yang berarti menimbulkan biaya sosial pada masyarakat atau positif, yang berarti menimbulkan manfaat sosial pada masyarakat (Grecia, 2011).

Menurut Untung (2008:6), adapun beberapa manfaat yang diperoleh perusahaan dari penerapan CSR antara lain:

1. Mempertahankan dan mendongkrak reputasi serta citra merek perusahaan (image perusahaan) yang positif dari masyarakat luas. 2. Mendapatkan lisensi untuk beroperasi secara sosial

3. Membuka peluang pasar yang lebih luas. 4. Mereduksi risiko bisnis perusahaan.

5. Melebarkan akses sumber daya bagi operasional usaha. 6. Memperbaiki hubungan dengan stakeholder dan regulator. 7. Meningkatkan semangat dan produktivitas karyawan. 8. Peluang mendapatkan penghargaan

tanggung jawab sosial kepada masyarakat. Namun selain manfaat tersebut ada beberapa faktor yang menghambat perusahaan dalam menjalankan tanggung jawab perusahaan. Rudito (2007:240) menjelaskan beberapa faktor penghambat tersebut seperti kualitas sumber daya manusia yang rendah, jumlah staff yang kurang memadai, kurangnya dukungan pemerintah, dan perbedaan persepsi di internal perusahaan atau dengan para pihak eksternal terhadap praktek tanggung jawab sosial perusahaan.

Zhegal dan Ahmed dalam Rosmasita (2007), mengidentifikasi hal-hal yang berkaitan dengan pengungkapan pelaporan tanggung jawab sosial perusahaan yang terdiri dari dari lima hal, yaitu:

1. Lingkungan, meliputi pengendalian terhadap polusi, pencegahan atau perbaikan terhadap lingkungan, konservasi alam, dan pengungkapan lain yang berkaitan dengan lingkungan.

2. Energi, meliputi konservasi energi, efisiensi energi, dan sebagainya.

3. Praktik bisnis yang wajar, meliputi pemberdayaan terhadap minoritas dan perempuan, dukungan terhadap minoritas, tanggung jawab sosial.

4. Sumber daya manusia, meliputi aktivitas didalam suatu komunitas, dalam kaitan dengan pelayanan kesehatan, pendidikan dan seni. 5. Produk, meliputi keamanan, pengurangan polusi, dan sebagainya.

2.1.2 Pengungkapan Tanggung Jawab Sosial Perusahaan.

dari kegiatan ekonomi organisasi terhadap kelompok khusus yang berkepentingan dan terhadap masyarakat secara keseluruhan.

Menurut Untung (2008) Alasan utama pengungkapan sosial dilakukan dalam tanggung jawab perusahaan adalah agar pihak investor dapat melakukan suatu informed decision dalam pengambilan keputasan investasi. Juga hal ini dilakukan perusahaan untuk memperoleh nilai tambah dari kontribusi masyarakat di sekitar perusahaan termasuk dari penggunaan sumber-sumber sosial (social resources).

Menurut Anggusti (2010:39), cara pandang perusahaanmelaksanakan CSR umumnya diklasifikasikan dalam tiga kategori.

1. Sekedar basa basi dan keterpaksaan. CSR diterapkan lebih karena tekanan faktor eksternal.

2. Sebagai upaya untuk memenuhi kewajiban (compliance). CSR diimplementasikan karena memang ada regulasi, hukum dan aturan yang memaksanya.Bukan lagi sekedar kewajiban, tapi lebih dari sekedar kewajiban (beyond compliance).

3. CSR diimplementasikan karena memang ada dorongan yang tulus dari dalam (internal driven). Perusahaan telah menyadari bahwa tanggung jawabnya bukan lagi sekedar kegiatan ekonomi untuk menciptakan profit demi kelangsungan bisnisnya, melainkan juga tanggung jawab sosial dan lingkungan.

setiap item CSR dalam instrumen penelitian diberi nilai 1 jika diungkapkan, dan nilai 0 jika tidak diungkapkan. Selanjutnya, skor dari setiap item dijumlahkan untuk memperoleh keseluruhan skor untuk setiap perusahaan.

2.1.3 Karakteristik Perusahaan Dalam Pengungkapan Tanggung Jawab Sosial Perusahaan

Setiap perusahaan memiliki karakteristik yang berbeda satu entitas dengan entitas lainnya. Menurut Lang and Lundholm dalam Anggraini (2006) “karakteristik perusahaan meliputi antara lain struktur permodalan, pemilik saham, profitabilitas, leverage, ukuran perusahaan, struktur kepemilikan, sektor perusahaan, status perusahaan, dan lain-lain.”

Dalam penelitian ini karakterisitik perusahaan yang mempengaruhi pengungkapan sosial diproksikan ke dalam ukuran perusahaan, profitabilitas, ukuran dewan komisaris, dan tingkat financial leverage.

2.1.3.1 Ukuran Perusahaan

lebih besar dibanding perusahaan yang lebih kecil. Pada suatu perusahaan yang kecil maka kompleksitas yang terdapat dalam organisasi juga kecil. Perusahaan kecil sangat rentan terhadap perubahan kondisi ekonomi dan cenderung kurang menguntungkan, sedangkan perusahaan besar dapat mengakses pasar modal.

2.1.3.2 Tingkat Profitabilitas

Profitabilitas merupakan kemampuan perusahaan untuk menghasilkan laba selama periode tertentu (Munawir, 2004). Bila perusahaan ingin tetap hidup untuk dapat tumbuh dan berkembang, maka perusahaan harus memperoleh laba atau dengan kata lain perusahaan harus berada dalam keadaan yang menguntungkan (profitable).

Menurut Heinze dalam Hackston dan Milne (1996), profitabilitas merupakan faktor yang membuat manajemen menjadi bebas dan fleksibel untuk mengungkapkan pertanggungjawaban sosial kapada pemegang saham, sedangkan menurut teori keagenan mengatakan semakin besar perolehan laba yang didapat, semakin luas informasi sosial yang diungkapkan perusahaan. Itu dilakukan untuk mengurangi biaya keagenan yang muncul. Hal ini berarti, semakin tinggi tingkat profitabilitas perusahaan maka semakin besar pengungkapan informasi sosialnya

2.1.3.3 Tingkat Financial Leverage