FEASIBILITY COMMON CURRENCY PADA ASEAN+6:

ANALISIS GENERALIZED PURCHASING POWER PARITY

DAN KONVERGENSI KURS

ANGGA FEBRIAWAN PUTRA

DEPARTEMEN ILMU EKONOMI FAKULTAS EKONOMI DAN MANAJEMEN

INSTITUT PERTANIAN BOGOR BOGOR

PERNYATAAN MENGENAI SKRIPSI DAN

SUMBER INFORMASI SERTA PELIMPAHAN HAK CIPTA

Dengan ini saya menyatakan bahwa skripsi berjudul Feasibility Common Currency pada ASEAN+6: Analisis Generalized Purchasing Power Parity dan Konvergensi Kurs adalah benar karya saya dengan arahan dari komisi pembimbing dan belum diajukan dalam bentuk apa pun kepada perguruan tinggi mana pun. Sumber informasi yang berasal atau dikutip dari karya yang diterbitkan maupun tidak diterbitkan dari penulis lain telah disebutkan dalam teks dan dicantumkan dalam Daftar Pustaka di bagian akhir skripsi ini.

Dengan ini saya melimpahkan hak cipta dari karya tulis saya kepada Institut Pertanian Bogor.

Bogor, April 2014

Angga Febriawan Putra

ABSTRAK

ANGGA FEBRIAWAN PUTRA. Feasibility Common Currency pada ASEAN+6: Analisis Generalized Purchasing Power Parity dan Konvergensi Kurs. Dibimbing oleh LUKYTAWATI ANGGRAENI.

Semakin dalamnya integrasi ekonomi di kawasan ASEAN+6, memunculkan gagasan untuk membentuk common currency di kawasan ini. Oleh karena itu, penelitian ini bertujuan menganalisis feasibility untuk membentuk common currency di kawasan ASEAN+6 serta menentukan mata uang yang cocok digunakan sebagai common currency. Data yang digunakan dalam penelitian ini adalah data time series bulanan periode Januari 2000 sampai Juni 2012. Pendekatan Generalized Purchasing Power Parity (G-PPP) dengan menggunakan analisis Vector Error Correction Model (VECM) dilakukan untuk menjawab tujuan yang pertama. Hasil penelitian menunjukkan validitas dari G-PPP dan

Optimum Currency Area di kawasan ASEAN+6. Oleh karena itu, ASEAN+6 sebagai suatu kesatuan mulai dapat melakukan persiapan untuk melakukan penyatuan mata uang secara bertahap. Selanjutnya, analisis kedua yaitu analisis konvergensi kurs dilakukan untuk menentukan mata uang yang cocok digunakan sebagai common currency. Pada analisis ini dilakukan pengujian terhadap Dollar Amerika, Yuan China, dan Yen Jepang. Pemilihan ketiga mata uang tersebut didasarkan pada penelitian-penelitian terdahulu. Hasil penelitian menunjukkan bahwa pergerakan bersama mata uang negara ASEAN+6 memiliki hubungan yang kuat dengan Dollar Amerika Serikat dibandingkan dengan Yuan China dan Yen Jepang. Lebih jauh lagi, penelitian ini menyarankan penggunaan Yuan China sebagai common currency di kawasan ASEAN+6.

Kata kunci: ASEAN+6, G-PPP, Konvergensi Kurs, OCA, Real Exchange Rate, VECM

ABSTRACT

ANGGA FEBRIAWAN PUTRA. Feasibility Common Currency of ASEAN+6: Analysis of Generalized Purchasing Power Parity and Exchange Rate Convergence. Supervised by LUKYTAWATI ANGGRAENI.

used as based currencies. The selection of those currencies were based on previous studies. The results show that the co-movements of ASEAN+6 countries currency have a strong relationship with U.S. Dollar compared to Chinese Yuan and Japanese Yen. Furthermore, this study suggests the use of China's Yuan as a common currency in ASEAN+6.

Skripsi

sebagai salah satu syarat untuk memperoleh gelar Sarjana Ekonomi

pada

Departemen Ilmu Ekonomi

FEASIBILITY COMMON CURRENCY PADA ASEAN+6:

ANALISIS GENERALIZED PURCHASING POWER PARITY

DAN KONVERGENSI KURS

ANGGA FEBRIAWAN PUTRA

DEPARTEMEN ILMU EKONOMI FAKULTAS EKONOMI DAN MANAJEMEN

INSTITUT PERTANIAN BOGOR BOGOR

Judul Skripsi : Feasibility Common Currency pada ASEAN+6 : Analisis

Generalized Purchasing Power Parity dan Konvergensi Kurs Nama : Angga Febriawan Putra

NIM : H14100043

Disetujui oleh

Lukytawati Anggraeni, Ph.D. Dosen Pembimbing

Diketahui oleh

Dedi Budiman Hakim, Ph.D. Ketua Departemen

PRAKATA

Puji dan syukur kepada Allah subhanahu wa ta’ala atas segala karunia-Nya sehingga karya ilmiah ini berhasil diselesaikan. Tema yang dipilih dalam penelitian yang dilaksanakan sejak bulan Januari 2014 ini ialah analisis optimum currency area, dengan judul Feasibility Common Currency pada ASEAN+6: Analisis Generalized Purchasing Power Parity dan Konvergensi Kurs. Skripsi ini merupakan salah satu syarat untuk memperoleh gelar Sarjana Ekonomi pada Departemen Ilmu Ekonomi, Fakultas Ekonomi dan Manajemen, Institut Pertanian Bogor.

Ungkapan terima kasih yang tak terhingga penulis sampaikan kepada Ibu Saridaya, Ayah Agus Toni, adik dari penulis Anggi Apriyanti dan Lukman Nur Hanif serta seluruh keluarga yang senantiasa salalu mendoakan, serta dukungannya dalam memotivasi penulis. Selain itu, penulis mengucapkan terima kasih pada berbagai pihak atas bimbingan, dukungan, dan masukannya kepada: 1. Ibu Lukytawati Anggraeni, Ph.D. selaku dosen pembimbing skripsi, atas

transfer ilmu, bimbingan, dan arahan yang sangat berharga pada penulis dalam menyelesaikan skripsi ini.

2. Bapak Dr. Alla Asmara selaku dosen penguji skripsi yang telah memberikan banyak saran yang membangun demi kebaikan karya ini.

3. Ibu Laily Dwi Arsyianti, M.Sc selaku komisi pendidikan yang telah memberikan saran dan masukan terkait tata cara penulisan yang baik.

4. Para dosen, staf dan seluruh civitas akademika Departemen Ilmu Ekonomi FEM IPB yang telah memberikan ilmu dan bantuan kepada penulis.

5. Sahabat-sahabat terdekat, Afanina Meithasari, Ayu Frianka, Rengganis Risky, Penny Septina, Erlangga Ryansha, Okviyesha Hasislam, Nurjaelani Sidiq, dan Desi Kristiani yang telah meberikan dukungan tanpa henti terhadap penulis. 6. Teman-teman satu bimbingan, Dara Ayu, Nadila A., Aldesta N., Iin Z., M.

Haris, Astika S., dan Ayu Widya yang telah memberikan bantuan, saran, kritik, motivasi, dan dukungannya pada penulis dalam penyelesaian skripsi ini.

7. Teman-teman Ilmu Ekonomi 47 terima kasih atas segala persahabatan, kenangan, perjuangan, dan asa untuk mencapai tujuan.

8. Semua pihak yang telah membantu dalam menyelesaikan penulisan skripsi ini yang tidak dapat disebutkan satu per satu.

Semoga karya ilmiah ini bermanfaat.

Bogor, April 2014

DAFTAR ISI

DAFTAR ISI v

DAFTAR TABEL vi

DAFTAR GAMBAR vi

DAFTAR LAMPIRAN vi

PENDAHULUAN 1

Latar Belakang 1

Perumusan Masalah 3

Tujuan Penelitian 4

Manfaat Penelitian 4

Ruang Lingkup Penelitian 4

TINJAUAN PUSTAKA 5

Integrasi Ekonomi 5

Optimum Currency Area (OCA) 7

Generalized Purchasing Power Parity (G-PPP) 8

Konvergensi Kurs 9

Penelitian Terdahulu 9

Kerangka Pemikiran 11

Hipotesis Penelitian 12

METODE 13

Jenis dan Sumber Data 13

Variabel dan Definisi Operasional 13

Metode Analisis dan Pengolahan Data 13

HASIL DAN PEMBAHASAN 16

Gambaran Umum Variabel yang Digunakan dalam Penelitian 16 Analisis Feasibility Common Currency pada ASEAN+6 18

Analisis Konvergensi Kurs pada ASEAN+6 23

SIMPULAN DAN SARAN 26

Simpulan 26

Saran 26

DAFTAR PUSTAKA 26

DAFTAR TABEL

1 Tahapan integrasi ekonomi Bela Balasaa 6

2 Manfaat dan biaya penerapan konsep OCA 7

3 Persyaratan Optimum Currency Area (OCA) 8

4 Hasil uji stasioneritas data 19

5 Indikator kunci makroekonomi pada negara kawasan ASEAN+6 tahun

2013 20

6 Hasil uji kointegrasi multivariate Johansen 21

7 Hasil dari estimasi Vector-Error Correction 22

8 Co-Movement nilai tukar terhadap USD, JPY, dan CNY periode

2000:1-2012:6 23

9 Hasil dari pengujian untuk Converging Trends (Ψ) periode

2000:1-2012:6 25

DAFTAR GAMBAR

1 Tingkat pertumbuhan ekonomi negara kawasan ASEAN+6 tahun 2005

- 2012 2

2 Kerangka Pemikiran 12

3 Pergerakan nilai tukar nominal negara Advanced ASEAN+6 periode

2000-2012 16

4 Pergerakan nilai tukar nominal negara Developing ASEAN+6 periode

2000-2011 17

5 Perkembangan CPI negara Advanced ASEAN+6 periode 2000-2012 17 6 Perkembangan CPI negara Developing ASEAN+6 periode 2000-2012 18

DAFTAR LAMPIRAN

1 Kestasioneran data semua variabel penelitian pada analisis feasibility

common currency di ASEAN+6 29

PENDAHULUAN

Latar Belakang

Regionalisasi merupakan konsep baru dari proses integrasi ekonomi selain globalisasi ekonomi. Konsep ini menitikberatkan pada pergeseran ekonomi politik dunia ke arah persaingan yang berbasis kompetisi antara blok-blok regional. Jenis integrasi ekonomi ini biasanya dilandasi oleh kedekatan geografis dan historis serta hubungan ekonomi antar negara di suatu kawasan. Semakin berkembangnya konsep regionalisasi ekonomi, melahirkan berbagai organisasi maupun bentuk kerja sama ekonomi regional. Sebagai contoh, di belahan Amerika Utara muncul

North America Free TradeArea (NAFTA), di Eropa muncul European Union, di Asia Tenggara muncul ASEAN Free Trade Area (AFTA) dan terakhir adalah Asia Pasific Economic Cooperation (APEC).

Berkaitan dengan regionalisasi ekonomi, ASEAN muncul sebagai wadah integrasi ekonomi dengan pasar yang potensial. ASEAN dalam berbagai hal telah berhasil memanfaatkan peluang pasar internasional, sehingga memungkinkan semakin mantapnya jalinan perekonomian ASEAN dengan perekonomian dunia. Langkah penting yang diambil selama kerja sama ASEAN adalah pembentukan

ASEAN Free Trade Area (AFTA) pada tahun 1992, yang semakin memperlancar arus kerja sama perdagangan di kawasan Asia Tenggara.

Pada perkembangannya, kerja sama ASEAN tidak hanya sebatas antar sesama negara anggota saja. Melihat keadaan ekonomi yang semakin mengglobal, ASEAN membuka peluang kerja sama dengan negara lainnya. Salah satu peristiwa penting yang menandakan terdapatnya kerja sama ASEAN dengan negara lain adalah dibentuknya Chiang Mai Initiative (CMI) pada bulan Mei 2000 terkait Bilateral Swap Agreement (BSA) yang menandai terobosan lain dari upaya Asia Timur dalam hal kerjasama moneter. Selanjutnya, negara-negara ASEAN+3 (ASEAN, China, Jepang, dan Korea Selatan) sepakat untuk memperpanjang CMI dan mendirikan Chiang Mai Initiative Multilateralization (CMIM) Agreement yang resmi diluncurkan pada Maret 2010. Melalui peresmian CMIM ini, menandakan terdapatnya komitmen yang kuat di antara negara-negara ASEAN+3 untuk melakukan integrasi keuangan yang lebih mendalam (Sun dan Simons, 2011).

Kerja sama ASEAN dengan wilayah Asia lainnya juga terjadi dengan India. Kerja sama ini diawali sejak ditandatanganinya Framework Agreement on Comprehensive Economic Cooperation between ASEAN and India pada tanggal 8 Oktober 2003. Bahkan dalam perkembangannya, India memiliki peran penting dalam program-program ASEAN seperti sebagai lima negara donor utama dalam program Initiative for ASEAN Integration (IAI). Bentuk kerja sama ASEAN juga terjadi dengan negara-negara di benua lain. Pada tanggal 27 Februari 2009 dilakukan Konferensi Tingkat Tinggi (KTT) ASEAN ke 14 di Hua Hin, Thailand yang melahirkan kesepakatan ASEAN, Australia, New Zealand Free Trade Area

2

Melihat perkembangan kerja sama ekonomi di kawasan ASEAN yang semakin mendalam, terlebih kawasan ekonomi ASEAN memiliki nilai strategis dalam mendorong pertumbuhan ekonomi Asia maupun dunia, maka muncul gagasan untuk melanjutkan proses integrasi ekonomi ke tahap selanjutnya. Salah satu wujud integrasi ekonomi yang berusaha dicapai oleh negara-negara di ASEAN adalah dengan pembentukan Optimum Currency Areas (OCA) yang direalisasikan melalui pembentukan Asian Currency Unit (ACU) yang bertujuan untuk menstabilkan kurs dari mata uang negara-negara anggota (Ayuningtyas, 2009).

Pembentukan kerja sama ekonomi dan keuangan yang lebih mendalam yang memunculkan wacana pembentukan common currency di kawasan Asia dilatarbelakangi oleh beberapa faktor. Pertama, keberhasilan European Union

(EU) dalam menerapkan kebijakan pasar bebas dan single currency di negara-negara Eropa memunculkan pertanyaan apakah pendekatan yang sama akan menghasilkan hasil yang sama jika diterapkan di kawasan negara lainnya. Kedua, terjadinya peningkatan share dalam perdagangan intra regional di kawasan Asia. Pertumbuhan tersebut telah memicu berkembangnya ide bahwa kawasan Asia memerlukan suatu mata uang bersama (common currency). Ketiga, setelah terjadinya Asian Financial Crisis (AFC) pada 1997 mendorong negara-negara di Asia untuk membentuk sistem nilai tukar yang resisten terhadap serangan nilai tukar dan membantu stabilisasi nilai tukar. Oleh karena itu, salah satu alternatif yang mungkin dijalankan adalah pembentukan single currency area seperti yang dilakukan oleh European Monetary Union (EMU). Pembentukan single currency

juga dipercaya mampu menjamin negara-negara di kawasan Asia mendapatkan manfaat dalam proses globalisasi melalui pengurangan resiko nilai tukar yang akan menghasilkan iklim perdagangan dan investasi yang lebih baik (Bunyaratavej dan Hahn, 2003).

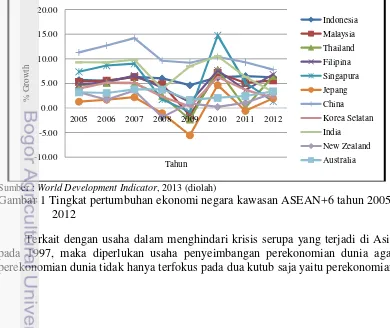

Sumber : World Development Indicator, 2013 (diolah)

Gambar 1 Tingkat pertumbuhan ekonomi negara kawasan ASEAN+6 tahun 2005-2012

Terkait dengan usaha dalam menghindari krisis serupa yang terjadi di Asia pada 1997, maka diperlukan usaha penyeimbangan perekonomian dunia agar perekonomian dunia tidak hanya terfokus pada dua kutub saja yaitu perekonomian

-10.00

2005 2006 2007 2008 2009 2010 2011 2012

3 Eropa dan Amerika. Perekonomian Asia yang dulunya terpuruk, kini perlahan-lahan muncul kembali sebagai salah satu kekuatan ekonomi dunia. Berdasarkan publikasi dari IMF, diketahui bahwa China dan Jepang menyumbang lebih dari 15 persen total GDP dunia. Sehingga sangat memungkinkan untuk membentuk kutub perekonomian baru di kawasan Asia. Selain itu, jika dilihat trend pertumbuhan ekonominya dalam Gambar 1, dapat dilihat bahwa pertumbuhan ekonomi di kawasan ASEAN+6 semakin konvergen terutama pada tahun 2011 dan 2012. Oleh sebab itu, dibutuhkan kutub perekonomian baru, dalam hal ini ASEAN+6, yang dapat menciptakan keseimbangan perekonomian dunia yang secara khusus diharapkan mampu meminimumkan dampak jika adanya krisis yang melanda negara-negara di Asia.

Pasca Asian Financial Crisis (AFC) penelitian terkait integrasi moneter dan pembentukan common currency di kawasan Asia telah banyak dilakukan dengan berbagai metode. Akan tetapi, berdasarkan hasil penelitian-penelitian tersebut, terdapat pro dan kontra terkait kesiapan negara-negara di kawasan Asia untuk menerapkan kebijakan common currency. Oleh karena itu, diperlukan studi lebih lanjut terkait penerapan common currency di kawasan Asia.

Perumusan Masalah

Berdasarkan penelitian-penelitian terdahulu, terjadi pro dan kontra terkait proses integrasi moneter dan pembentukan common currency di kawasan Asia. Sato dan Zhang (2006) menyatakan bahwa terdapat beberapa pasangan negara yang memiliki pergerakan GDP riil yang simetrik baik pada jangka pendek maupun jangka panjang di kawasan Asia Timur. Sebuah monetary union dianggap layak dibentuk di antara pasangan-pasangan negara tersebut selama siklus bisnis jangka pendeknya terkorelasi dan memiliki co-movement GDP rill yang serupa. Hal ini memiliki implikasi penting bagi ekonomi di kawasan Asia Timur ketika mempertimbangkan untuk mengadopsi monetary union dan common currency.

Menentang pendapat tersebut, Achsani dan Prastiwi (2010) menyatakan bahwa tidak semua negara di kawasan ASEAN+3 siap untuk bergabung ke dalam penyatuan mata uang, terutama Indonesia. Mendukung hasil penelitian ini, Ibrahim (2008) menyatakan bahwa tingkat homogenitas di kawasan ASEAN+3 rendah dan pembentukan integrasi moneter dalam waktu dekat dapat menimbulkan biaya yang serius.

Meskipun banyak pandangan skeptis terkait pembentukan currency union di kawasan Asia dalam waktu dekat, namun dapat dilihat dengan jelas telah tumbuh minat dan kemungkinan potensi pembentukan currency union di kawasan Asia. Dalam hal ini ASEAN sebagai organisasi regional di kawasan Asia dapat menjadi motor penggerak untuk menuju tahapan integrasi ekonomi tersebut, dengan diawali oleh pembentukan komunitas ASEAN yang salah satu pilarnya adalah

ASEAN Economic Community (AEC) pada KTT ke-9 ASEAN di Bali tahun 2003, dipercaya proses integrasi ekonomi di kawasan Asia akan menuju tahap yang lebih tinggi lagi.

4

membahas tentang fenomena kemungkinan pembentukan common currency area

di kawasan ASEAN+6 dengan menggunakan analisis generalized purchasing power parity (G-PPP). Selanjutnya, untuk mengetahui mata uang mana yang cocok untuk digunakan sebagai common currency di kawasan ASEAN+6 maka dilakukan analisis konvergensi kurs yang terdiri dari analisis co-movement of currencies dan converging trends. Pada analisis yang ke dua ini, Yen Jepang (JPY) dan Yuan China (CNY) dijadikan sebagai mata uang peg. Pemilihan kedua mata uang tersebut sebagai peg dipilih berdasarkan studi sebelumnya yang menyatakan bahwa mata uang yang relatif sesuai untuk digunakan sebagai

common currency di kawasan Asia Timur adalah Yen Jepang (Kwan, 2001) dan Yuan China (Lim, 2011).

Berdasarkan pada latar belakang dan uraian di atas, maka perumusan masalah yang dapat dikaji dalam penelitian ini adalah sebagai berikut :

1. Apakah kawasan ASEAN+6 memenuhi kriteria OCA untuk membentuk sebuah currency union?

2. Apakah mata uang yang cocok digunakan sebagai common currency di kawasan ASEAN+6?

Tujuan Penelitian

Berdasarkan latar belakang dan perumusan masalah yang telah diuraikan sebelumnya, maka tujuan dari penelitian ini ialah sebagai berikut :

1. Menganalisis feasibility dibentuknya currency union di kawasan ASEAN+6. 2. Menentukan mata uang yang cocok digunakan sebagai common currency di

kawasan ASEAN+6.

Manfaat Penelitian

Penulis berharap adanya kontribusi positif dari penelitian ini dan diharapkan dapat bermanfaat yaitu :

1. Bagi pemerintah, adanya penelitian ini dijadikan sebagai masukan sehingga diharapkan pemerintah mempertimbangkan apakah Indoensia sudah siap bergabung atau tidak ke dalam suatu currency union.

2. Bagi penulis, penelitian ini dapat dijadikan kesempatan belajar sebagai penerapan ilmu yang telah diperoleh salama menjalani masa perkuliahan. 3. Bagi pihak-pihak yang berkepentingan, penelitian ini dapat digunakan sebagai

bahan pertimbangan dan referensi untuk penelitian selanjutnya. Ruang Lingkup Penelitian

Penelitian ini akan mengkaji secara empiris terkait kemungkinan pembentukan common currency di kawasan ASEAN+6 dengan cara menggunakan variabel nominal exchange rate (national currency/USD) dan

5 dengan menggunakan variabel nominal exchange rate (USD/national currency)

dan Consumer Price Index (CPI).

Fokus penelitian adalah pada enam belas negara yang terdiri dari sepuluh negara ASEAN (Indonesia, Malaysia, Singapura, Thailand, Filipina, Brunei, Kamboja, Laos, Myanmar, dan Vietnam), tiga negara Asia Timur (Jepang, Korea Selatan, dan China), dua negara Benua Australia (Australia dan New Zealand), dan India. Khusus untuk analisis konvergensi kurs, Yen Jepang (JPY) dan Yuan China (CNY) dijadikan sebagai currency peg. Selain itu, digunakan pula data Amerika Serikat sebagai dasar untuk analisis penyatuan mata uang.

TINJAUAN PUSTAKA

Integrasi Ekonomi

Menurut Salvatore (1997), integrasi ekonomi mengacu kepada suatu kebijakan komersial atau kebijakan perdagangan yang secara diskriminatif menurunkan atau menghapuskan hambatan-hambatan perdagangan hanya di antara negara-negara yang saling sepakat untuk membentuk suatu integrasi ekonomi terbatas. Sehingga bagi negara-negara yang menjadi anggota, berbagai bentuk hambatan perdagangan tarif maupun non-tarif sengaja diturunkan atau bahkan dihapuskan sama sekali, sedangkan terhadap negara-negara yang bukan merupakan anggota, masing-masing negara anggota diberikan kebabasan untuk memberlakukan hambatan perdagangan (tarif atau non-tarif) atau tidak.

Lebih jauh lagi, Basri dan Munandar (2010) membedakan antara konsep organisasi regional dan integrasi ekonomi. Dalam bukunya dijelaskan bahwa organisasi regional merupakan suatu wadah kerja sama ekonomi yang tujuannya hanya sekedar menghimpun negara-negara anggota untuk mengadakan koordinasi dalam suatu kerja sama ekonomi tanpa secara eksplisit mencantumkan perangkat kerja sama untuk mencapai suatu integrasi ekonomi. Sementara itu, integrasi ekonomi bertujuan untuk memadukan pasar dan perekonomian negara-negara anggotanya melalui suatu struktur organisasi yang bersifat “supranasional”, dimana negara-negara anggota bersedia melimpahkan sebagian kedaulatannya melalui pengambilan keputusan-keputusan bersama oleh “organ pusat” yang bersifat mengikat.

6

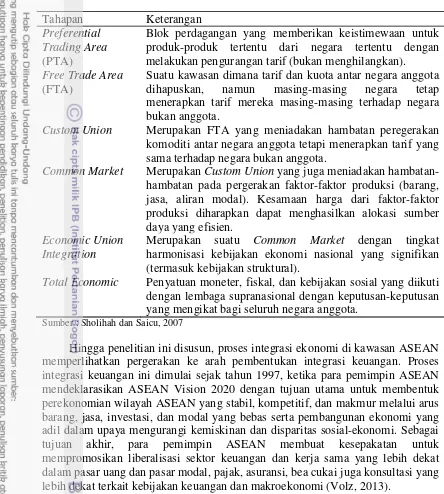

Tabel 1 Tahapan integrasi ekonomi Bela Balasaa

Tahapan Keterangan

Preferential Trading Area

(PTA)

Blok perdagangan yang memberikan keistimewaan untuk produk-produk tertentu dari negara tertentu dengan melakukan pengurangan tarif (bukan menghilangkan).

Free Trade Area

(FTA)

Suatu kawasan dimana tarif dan kuota antar negara anggota dihapuskan, namun masing-masing negara tetap menerapkan tarif mereka masing-masing terhadap negara bukan anggota.

Custom Union Merupakan FTA yang meniadakan hambatan peregerakan komoditi antar negara anggota tetapi menerapkan tarif yang sama terhadap negara bukan anggota.

Common Market Merupakan Custom Union yang juga meniadakan hambatan-hambatan pada pergerakan faktor-faktor produksi (barang, jasa, aliran modal). Kesamaan harga dari faktor-faktor produksi diharapkan dapat menghasilkan alokasi sumber daya yang efisien.

Economic Union Integration

Merupakan suatu Common Market dengan tingkat harmonisasi kebijakan ekonomi nasional yang signifikan (termasuk kebijakan struktural).

Total Economic Penyatuan moneter, fiskal, dan kebijakan sosial yang diikuti dengan lembaga supranasional dengan keputusan-keputusan yang mengikat bagi seluruh negara anggota.

Sumber : Sholihah dan Saicu, 2007

Hingga penelitian ini disusun, proses integrasi ekonomi di kawasan ASEAN memperlihatkan pergerakan ke arah pembentukan integrasi keuangan. Proses integrasi keuangan ini dimulai sejak tahun 1997, ketika para pemimpin ASEAN mendeklarasikan ASEAN Vision 2020 dengan tujuan utama untuk membentuk perekonomian wilayah ASEAN yang stabil, kompetitif, dan makmur melalui arus barang, jasa, investasi, dan modal yang bebas serta pembangunan ekonomi yang adil dalam upaya mengurangi kemiskinan dan disparitas sosial-ekonomi. Sebagai tujuan akhir, para pemimpin ASEAN membuat kesepakatan untuk mempromosikan liberalisasi sektor keuangan dan kerja sama yang lebih dekat dalam pasar uang dan pasar modal, pajak, asuransi, bea cukai juga konsultasi yang lebih dekat terkait kebijakan keuangan dan makroekonomi (Volz, 2013).

7

Optimum Currency Area (OCA)

Teori tentang Optimum Currency Areas pertama kali dikemukakan oleh Robert A. Mundell dengan papernya yang berjudul A Theory of Optimum Currency Areas. Menurut Mundell (1961), Optimum Currency Areas (OCA) mempunyai definisi suatu wilayah geografis yang mempunyai guncangan supply

dan demand yang simetrik dan memenuhi beberapa kriteria tertentu. Mundell mengusulkan suatu sistem di mana mata uang tidak digambarkan oleh karakter suatu negara, tetapi oleh suatu area di mana mobilitas faktor-faktor produksi memiliki derajat yang tinggi. Keuntungan dari mata uang bersama ini adalah nilai valuta asing yang lebih stabil dan tingkat harga yang lebih transparan karena setiap harga ditunjukkan dalam mata uang yang sama. Meskipun demikian, sejak awal Mundell menyadari bahwa teorinya secara politis tidak mungkin karena kedaulatan suatu negara tidak akan pernah meninggalkan mata uang nasional mereka untuk suatu mata uang tunggal.

Selain Mundell, McKinnon (1963) juga merupakan pelopor teori Optimum Currency Areas. Dalam penelitiannya McKinnon menyatakan bahwa istilah "Optimum" digunakan untuk menggambarkan area mata uang tunggal di mana kebijakan moneter dan fiskal serta nilai tukar dapat digunakan untuk memberikan resolusi terbaik terhadap tiga tujuan yaitu pemeliharaan kesempatan kerja penuh, pemeliharaan neraca pembayaran internasional yang seimbang, dan pemeliharaan tingkat harga rata-rata internal yang stabil.

Selanjutnya, Mongeli (2002) menyatakan bahwa sekelompok negara akan membentuk OCA jika manfaat yang diberikan dari keanggotaan OCA lebih besar dari kerugian karena kehilangan kendali kebijakan moneter. Kemudian Warjiyo (2004), membuat suatu rangkuman atas manfaat dan biaya dimaksud, yang dapat dilihat pada Tabel 2.

Tabel 2 Manfaat dan biaya penerapan konsep OCA

No Manfaat Biaya

1 Peningkatan efisiensi mikro karena penggunaan uang yang lebih luas.

Beberapa kelemahan di tingkat mikro terutama pada tahap awal integrasi. 2 Perbaikan stabilitas makro dan

pertumbuhan karena stabilitas harga dan akses dana yang lebih besar dari integrasi finansial.

Terbatasnya pilihan instrumen kebijakan untuk stabilisasi ekonomi makro.

3 Eksternalitas positif dari biaya transaksi dan cadangan devisa yang lebih rendah serta koordinasi kebijakan yang lebih efektif.

Permasalahan disiplin : ada insentif bagi negara anggota untuk melakukan deviasi dari traktat ekonomi bersama.

Sumber : Warjiyo, 2004

8

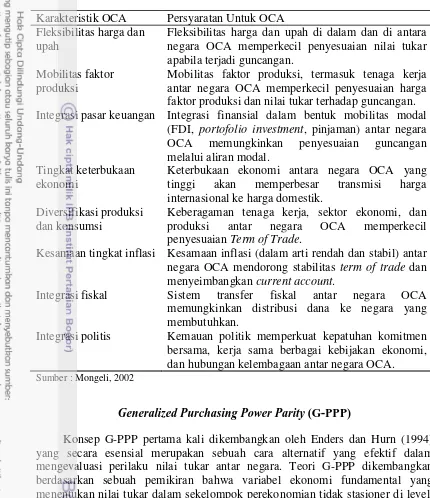

Tabel 3 Persyaratan Optimum Currency Area (OCA) Karakteristik OCA Persyaratan Untuk OCA Fleksibilitas harga dan

upah

Fleksibilitas harga dan upah di dalam dan di antara negara OCA memperkecil penyesuaian nilai tukar apabila terjadi guncangan.

Mobilitas faktor produksi

Mobilitas faktor produksi, termasuk tenaga kerja antar negara OCA memperkecil penyesuaian harga faktor produksi dan nilai tukar terhadap guncangan. Integrasi pasar keuangan Integrasi finansial dalam bentuk mobilitas modal

(FDI, portofolio investment, pinjaman) antar negara OCA memungkinkan penyesuaian guncangan melalui aliran modal.

Tingkat keterbukaan ekonomi

Keterbukaan ekonomi antara negara OCA yang tinggi akan memperbesar transmisi harga internasional ke harga domestik.

Diversifikasi produksi dan konsumsi

Keberagaman tenaga kerja, sektor ekonomi, dan produksi antar negara OCA memperkecil penyesuaian Term of Trade.

Kesamaan tingkat inflasi Kesamaan inflasi (dalam arti rendah dan stabil) antar negara OCA mendorong stabilitas term of trade dan menyeimbangkan current account.

Integrasi fiskal Sistem transfer fiskal antar negara OCA memungkinkan distribusi dana ke negara yang membutuhkan.

Integrasi politis Kemauan politik memperkuat kepatuhan komitmen bersama, kerja sama berbagai kebijakan ekonomi, dan hubungan kelembagaan antar negara OCA.

Sumber : Mongeli, 2002

Generalized Purchasing Power Parity (G-PPP)

Konsep G-PPP pertama kali dikembangkan oleh Enders dan Hurn (1994) yang secara esensial merupakan sebuah cara alternatif yang efektif dalam mengevaluasi perilaku nilai tukar antar negara. Teori G-PPP dikembangkan berdasarkan sebuah pemikiran bahwa variabel ekonomi fundamental yang menentukan nilai tukar dalam sekelompok perekonomian tidak stasioner di level. Sebagai konsekuensinya, nilai tukar riil dalam perekonomian pun bersifat tidak stasioner juga. Namun, variabel fundamental tersebut masih dapat diintegrasikan dalam kondisi tertentu, di mana nilai tukar akan memiliki share common trends

dan membentuk suatu hubungan kointegrasi. Jika hal tersebut dapat dibuktikan, maka wilayah tersebut sudah memenuhi salah satu pra syarat Optimum Currency Area (OCA) (Sideris, 2009).

9 menunjukkan suatu keseimbangan jangka panjang dalam suatu wilayah moneter. Teori G-PPP juga menyatakan bahwa ketika suatu wilayah memiliki ketergantungan perekonomian yang tinggi, setiap negara akan saling mempengaruhi nilai tukar riil negara lain satu sama lainnya. Secara lebih spesifik, G-PPP dapat dirumuskan dalam persamaan di bawah ini:

R12t = α13R13t + α13R13t + … + α1mR1mt + εt (1)

di mana:

R1it : logaritma nilai tukar riil bilateral pada periode t di antara negara 1 dengan negara i

α1i : parameter vektor kointegrasi

εt : error term

Konvergensi Kurs

Konvergensi (convergence) dapat diartikan sebagai suatu kecenderungan dari pergerakan satu atau lebih variabel yang menuju suatu titik yang sama. Angeloni et al dalam Ayuningtyas (2009) menyatakan bahwa konvergensi kurs merupakan pergerakan searah atau menuju ke suatu titik yang sama pada kurs suatu negara. Melalui tercapainya konvergensi kurs berarti apa yang terjadi pada kurs suatu negara akan berdampak pada kurs negara lainnya demikian pula sebaliknya.

Penelitian Terdahulu

Penelitian yang bertujuan untuk membahas kemungkinan untuk menerapkan konsep satu mata uang (single currency) untuk negara-negara di kawasan ASEAN-5 (Singapura, Malaysia, Indonesia, Filipina, dan Thailand) dilakukan oleh Xu et al. (2006). Pada penelitian ini, dilakukan pengujian terhadap dua pra syarat pembentukan OCA yang terdiri dari konvergensi ekonomi dan guncangan simetri pada permintaan dan penawaran menggunakan metode SVAR (data tahunan dari 1970-2004). Hasil penelitian menunjukkan bahwa nilai tukar nominal dan tingkat inflasi di antara negara ASEAN-3 (Malaysia, Thailand, dan Singapura) bersifat konvergen. Selain itu, diketahui bahwa ketiga negara tersebut memiliki kebijakan moneter yang dapat dikatakan serupa. Hal tersebut terlihat dari tingginya korelasi tingkat inflasi di antara ketiga negara tersebut. Hasil analisis SVAR menunjukkan beberapa bukti yang menyatakan efek guncangan pada grup inti yang terdiri dari Singapura, Malaysia, dan Thailand dapat dikatakan simetrik yang menjadikan ketiga negara ini memiliki kemungkinan membentuk

currency union.

10

untuk mengekstrak siklus bisnis. Selain itu, untuk keperluan pengukuran sinkronisasi digunakan dua konsep yaitu the simple correlation coefficient dan the concordance statistic of Pagan and Harding. Hasil penelitian menunjukkan bahwa tingkat sinkronisasi siklus bisnis dalam wilayah ini dikatakan lemah. Hal ini memunculkan keraguan terkait kelayakan Caribbean Monetary Union (CMU) yang diusulkan. Sehingga tidak disarankan bagi wilayah ini untuk membentuk

monetary union dalam waktu dekat.

Kelayakan pembentukan currency union juga dapat dilihat dari konvergensi inflasi di antara negara-negara anggota yang bermaksud membentuk sistem tersebut. Penelitian dengan pendekatan konvergensi inflasi salah satunya dilakukan oleh Kishor dan Ssozi (2010). Tujuan dari penelitian ini adalah untuk menyelidiki konvergensi inflasi di antara negara-negara anggota East African Community (EAC) yang bercita-cita untuk membentuk suatu currency union

dengan menggunakan an unobserved dynamic factor model untuk menguraikan variasi inflasi menjadi komponen yang umum di negara-negara di kawasan EAC. Penelitian ini menggunakan data quartal dan membagi data objek penelitian ke dalam dua periode yaitu periode pra-Treaty ketika EAC mulai berlaku (1981:3-2000:2) dan periode pasca Treaty (2000:3-2009:1). Hasil penelitian menunjukkan bahwa tingkat konvergensi inflasi mengalami peningkatan secara signifikan setelah penandatanganan Perjanjian EAC. Hal ini menunjukkan bahwa dorongan ke arah pembentukan currency union di Afrika Timur telah menyebabkan tingkat yang lebih besar dari sinkronisasi inflasi di antara negara-negara di wilayah ini.

Taguchi (2010), melakukan penelitian yang bertujuan untuk melihat feasibility pembentukan currency unions di kawasan Asia dengan menggunakan pendekatan generalized purchasing power parity yang dianalisis dengan menggunakan metode VECM. Menggunakan data nilai tukar riil bulanan (1999:4-2009:8), hasil penelitian menunjukkan bahwa terdapat kointegrasi bilateral di antara beberapa mata uang di kawasan Asia. Selanjutnya, penelitian ini mencoba membahas hubungan kointegrasi multivariate dalam beberapa kelompok negara di kawasan Asia, dan diketahui bahwa terdapat hubungan kointegrasi multivariate di antara kelompok negara-negara tersebut. Sehingga dapat disimpulkan bahwa telah terpenuhinya salah satu pra syarat Optimum Currency Area (OCA) terkait share common trends dalam nilai tukar antar negara.

Pendekatan lain untuk melihat kelayakan pembentukan single currency

dilakukan oleh Rangkakulnuwat et al. (2010) yang melakukan analisis G-PPP dan extended G-PPP untuk negara-negara di wilayah Asia Timur (Korea, Malaysia, Filipina, Singapura, Thailand, Jepang) dengan menjadikan Jepang sebagai negara pusat (base country). Hasil penelitian ini menunjukkan bahwa Korea, Malaysia, Filipina, Singapura, Thailand, dan Jepang memenuhi salah satu kondisi yang diperlukan untuk membentuk optimum currency area. Sehingga dapat dikatakan berdasarkan analisis G-PPP negara di wilayah Asia Timur dapat membentuk

single currency area.

11 metode hierarchical clustering analysis untuk mengatahui potensi pembentuakan

common currency di kawasan Asia Timur. Berdasarkan hasil cluster analysis

periode pasca krisis, diketahui bahwa beberapa mata uang di Asia Timur tidak terlalu berbeda dalam beberapa tahun terakhir. Hasil tersebut mengindikasikan bahwa telah terjadi integrasi ekonomi yang lebih mendalam di antara negara-negara di Asia Timur (China, Hong Kong, Korea Selatan, Jepang, dan Taiwan) dengan negara-negara ASEAN-5 (Indonesia, Malaysia, Singapura, Thailand, dan Filipina). Secara keseluruhan mata uang negara-negara di Asia Timur memiliki nilai co-movement yang tinggi dengan USD dibandingkan dengan JPY dan CNY dengan pengecualian Rupiah Indoensia. Setelah dilakukan percobaan dengan menjadikan JPY dan CNY sebagai mata uang peg, diketahuai bahwa seluruh mata uang negara-negara Asia Timur (kecuali Dollar Hong Kong) memiliki co-movement yang tinggi dengan CNY daripada JPY dalam kurun waktu 10 tahun terakhir.

Penelitian serupa juga dilakukan oleh Ariefianto dan Warjiyo (2010) menggunakan metode VECM untuk mengidentifikasi hubungan co-movement

jangka pendek dan jangka panjang di antara mata uang negara ASEAN 4 (Filipina, Singapura, Thailand, Indonesia) dari tahun 1997-2005 (data bulanan), dengan menggunakan OCA sebagai landasan penelitian. Terdapat tiga hasil penting dari penelitian ini, (i) co-movement di antara mata uang ASEAN 4 tidak terbukti secara empiris, (ii) teori OCA tidak dapat menjelaskan pola co-movement secara jelas di ASEAN 4, dan (iii) keberadaan OCA sebagai fenomena global ditunjukkan dari pentingnya mata uang Yen di ASEAN 4. Hasil penelitian tersebut menyimpulkan bahwa proses integrasi ekonomi yang sedang berjalan di ASEAN, seperti integrasi keuangan tidak cukup untuk mendorong terbentuknya pengaturan penyatuan moneter maupun common currency di wilayah ini.

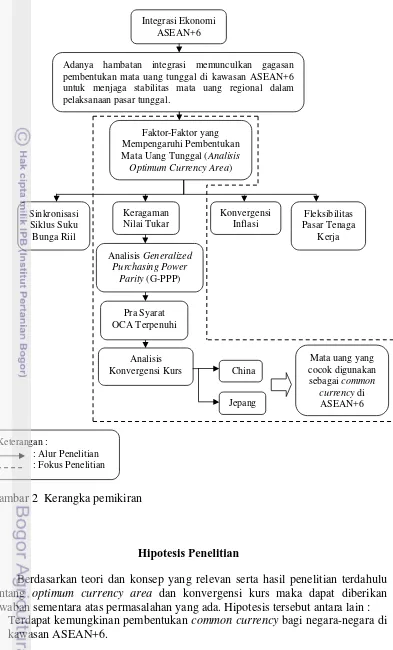

Kerangka Pemikiran

Untuk mencapai suatu integrasi ekonomi seperti yang dicita-citakan oleh negara-negara ASEAN dan negara mitra dagang utamanya yaitu Jepang, China, Korea Selatan, India, Australia, dan New Zealand terlebih dahulu harus dipenuhinya pra syarat Optimim Currency Area sebagai syarat perlu untuk mencapai tingkatan integrasi ekonomi yang paling tinggi. Selanjutnya akan dilakukan analisis konvergensi kurs melalui pengujian co-movement of currencies

12

Gambar 2 Kerangka pemikiran

Hipotesis Penelitian

Berdasarkan teori dan konsep yang relevan serta hasil penelitian terdahulu tentang optimum currency area dan konvergensi kurs maka dapat diberikan jawaban sementara atas permasalahan yang ada. Hipotesis tersebut antara lain : 1. Terdapat kemungkinan pembentukan common currency bagi negara-negara di

kawasan ASEAN+6.

Keragaman Nilai Tukar

Konvergensi Inflasi Sinkronisasi

Siklus Suku Bunga Riil

Fleksibilitas Pasar Tenaga

Kerja

Analisis Generalized

Purchasing Power Parity (G-PPP)

Pra Syarat OCA Terpenuhi

Mata uang yang cocok digunakan

sebagai common

currencydi ASEAN+6 Analisis

Konvergensi Kurs China

Jepang Integrasi Ekonomi

ASEAN+6

Adanya hambatan integrasi memunculkan gagasan pembentukan mata uang tunggal di kawasan ASEAN+6 untuk menjaga stabilitas mata uang regional dalam pelaksanaan pasar tunggal.

Faktor-Faktor yang Mempengaruhi Pembentukan

Mata Uang Tunggal (Analisis

Optimum Currency Area)

Keterangan :

13 2. Yuan China merupakan mata uang yang lebih stabil dibandingkan mata uang

negara lain di kawasan ASEAN+6, sehingga lebih cocok untuk digunakan sebagai common currency di ASEAN+6.

METODE

Jenis dan Sumber Data

Jenis data yang akan digunakan dalam penelitian adalah data sekunder yang merupakan data deret waktu bulanan periode Januari 2000 sampai Juni 2012. Data tersebut diperoleh dari International Financial Statistic. Data yang digunakan merupakan data dari 16 negara ASEAN+6 yang terdiri dari Indonesia, Malaysia, Singapura, Filipina, Thailand, Brunei, Kamboja, Laos, Myanmar, Vietnam, Cina, Jepang, Korea Selatan, Australia, New Zealand, dan India. Selain itu, digunakan pula data Amerika Serikat sebagai dasar untuk analisis penyatuan mata uang.

Variabel dan Definisi Operasioanal

Adapun variabel dan definisi operasioanl variabel yang digunakan dalam penelitian ini adalah sebagai berikut:

1. Consumer Price Index (CPI) adalah gambaran tingkat harga barang dan jasa yang dikonsumsi masyarakat, dalam penelitian ini digunakan data CPI dengan tahun dasar 2005.

2. Nominal exchange rate didefinisikan sebagai harga satuan mata uang domestik terhadap mata uang asing, dalam hal ini adalah Dollar Amerika Serikat. Pada penelitian ini untuk pendekatan pertama data nominal exchange rate yang digunakan adalah dalam unit national currency/USD, sedangkan untuk pendekatan kedua digunakan unit USD/national currency.

3. Real exchange rate didefinisikan sebagai nilai tukar yang digunakan dalam transaksi barang dan jasa antara suatu negara dengan negara lainnya. Pada pendekatan pertama, data nilai tukar riil disajikan dalam bentuk logaritma natural yang didapatkan dari hasil perhitungan logaritma natural CPI domestik ditambah logaritma natural nilai tukar nominal domestik terhadap Dollar Amerika Serikat dikurangi logaritma natural CPI Amerika Serikat. Sedangkan pada pendekatan kedua, nilai tukar riil didapatkan dari hasil kali nilai tukar nominal terhadap CPI relatif.

Metode Analisis dan Pengolahan Data

14

digunakan dalam penelitian ini adalah Microsoft Excel 2007 untuk mengelompokkan data dan selanjutnya diolah menggunakan program Eviews 6.

Metode Analisis Feasibility Common Currency pada ASEAN+6

Metode analisis yang digunakan dalam pendekatan pertama adalah metode

Vector Error Correction Model (VECM). Pendekatan pertama ini dilakukan untuk menjawab tujuan yang pertama terkait analisis feasibility common currency di kawasan ASEAN+6. Penelitian ini menggunakan model yang dikembangkan oleh Taguchi (2010). Berdasarkan jurnal acuan, diketahui bahwa dalam analisis VECM yang digunakan dalam penelitian ini terdapat dua langkah estimasi.

Langkah pertama, dilakukan dua tahapan estimasi untuk menguji terdapatnya hubungan kointegrasi bilateral. Pada tahapan yang pertama, dilakukan pengujian untuk membuktikan bahwa nilai tukar riil terintegrasi pada orde yang sama yaitu pada I(1). Uji ADF dilakukan untuk membuktikan bahwa nilai tukar riil tidak stasioner di level, tetapi stasioner setelah pada first difference. Selanjutnya dilakukan pengujian tahap kedua untuk melihat apakah nilai tukar riil terkointegrasi atau tidak. Tahap kedua ini dilakukan dengan melakukan regresi antara nilai tukar riil suatu negara dengan nilai tukar riil negara lainnya dengan menggunakan OLS. Setelah melakukan regresi, dilakukan pengujian terhadap

estimate residual dengan menggunakan uji ADF statistik untuk mengetahui apakah estimated residual stasioner atau tidak. Jika residual term terbukti stasioner, maka dapat dibuktikan bahwa terdapat hubungan kointegrasi bilateral di antara nilai tukar riil.

Langkah kedua, dinamakan uji kointegrasi multilateral yang dilakukan terhadap sekelompok negara. Pengujian dilakukan dengan menggunakan teknik kointegrasi multivariate Johansen. Metode ini menerapkan prosedur maximum likelihood untuk menentukan jumlah vektor kointegrasi dalam sistem vector autoregressive (VAR). Selanjutnya, jika suatu model setidaknya memiliki satu vektor kointegrasi, model tersebut dapat dirubah ke dalam bentuk vector error correction model yang mengkombinasikan hubungan jangka pendek dengan hubungan jangka panjang di antara variabel. Adapun spesifikasi model VECM secara umum adalah sebagai berikut:

Δyt = μ0x + μ1xt + πxyt-1 + ∑k-1i=1ΓixΔyt-i + εt (2) di mana:

yt = vektor yang berisi variabel yang dianalisis dalam penelitian

µ0x = vektor intercept

µ1x = vektor koefisien regresi t = time trend

πx = αxβ’ di mana β’ mengandung persamaan kointegrasi jangka panjang yt-1 = variabel in-level

15 Metode Analisis Konvergensi Kurs pada ASEAN+6

Terkait dengan tujuan kedua dari penelitian ini, maka dilakukan analisis konvergensi kurs untuk mengetahui mata uang yang paling cocok digunakan sebagai common currency. Berdasarkan jurnal acuan Lim (2011), analisis konvergensi kurs dapat dilakukan melalui dua pendekatan statistik yang terdiri dari pendekatan co-movement of currencies dan pendekatan test for converging trends.

Co-movement of Currencies

Alesina et al. dalam Lim (2011) mengusulkan pendekatan co-movement dari harga antar negara i dan j menggunakan second-order autoregression. Di bawah ini adalah metode yang sama digunakan untuk mengukur pergerakan bersama mata uang antara dua negara:

ln = + !" , $%

, $%+ &!" , $'

, $'+ ()*,+ (3)

di mana, Pi,t mengukur berapa banyak unit dolar Amerika Serikat yang dapat ditukarkan dengan satu unit mata uang negara i pada waktu t. Menurut definisi, nilai tukar ini selalu satu ketika negara i adalah Amerika Serikat.

Selanjutnya residual dari persamaan (3) digunakan untuk menghitung root mean square error berikut:

,-)* = ./01∑ (/+2 )*,+& (4)

Nilai VPij yang lebih tinggi menunjukkan bahwa terdapat co-movement yang lemah antara mata uang negara i dan j. Alesina et al. dalam Lim (2011) menyatakan bahwa biaya mengadopsi mata uang negara lain sebagai jangkar (anchor) akan lebih rendah jika negara memiliki co-movement output dan harga yang tinggi dengan potential anchor.

Test for Converging Trend

Dalam kerangka time series, uji statistik sederhana dilakukan untuk mengetahui konvergen atau divergen tren dari seri nilai tukar, seperti yang diusulkan oleh Verspagen dalam Lim (2011), dapat ditulis sebagai berikut:

3),+ = !"-),+− !"-+∗ (5)

dimana Pi,t adalah nilai tukar riil untuk negara i pada waktu t dan -+∗ adalah rata-rata nilai tukar riil n negara dalam sampel (-+∗= (∑ -8+2 ),+)/"). Selanjutnya, diasumsikan bahwa untuk setiap periode waktu, Wi berubah sesuai dengan proses berikut:

3),+9 = Ψ3),++ ɳ),+ (6)

Jika Ψ> 1, maka mata uang di negara i divergen dari kelompok sampel. Jika Ψ <1, maka terjadi konvergensi mata uang.

16

HASIL DAN PEMBAHASAN

Gambaran Umum Variabel yang Digunakan dalam Penelitian

Gambaran Umum Nominal Exchange Rate pada ASEAN+6

Negara-negara di kawasan ASEAN+6 memiliki sistem nilai tukar yang beragam. Akan tetapi, sebagian besar diantaranya menerapkan sistem nilai tukar mengambang baik itu sistem managed floating maupun free floating. Gambar 3 menunjukkan pergerakan nilai tukar nominal dalam satuan USD/national currency negara-negara advanced ASEAN+6. Australia merupakan negara yang memiliki nilai tukar nominal yang paling tinggi dibandingkan negara lainnya, yang mencapai nilai tertinggi pada tahun 2012 sebesar 1.04 USD/AUD. Pada kelompok advanced ASEAN, Singapura memiliki nilai tukar nominal tertinggi di antara yang lainnya. Sedangkan negara advanced ASEAN lainnya berada pada kisaran di bawah 0.30 USD/national currency.

Sumber: International Financial Statictic, 2013 (diolah)

Gambar 3 Pergerakan nilai tukar nominal negara Advanced ASEAN+6 periode 2000-2012

17 nilai tukar nominal dalam satuan USD/national currency negara-negara

developing ASEAN+6.

Sumber: International Financial Statictic, 2013 (diolah)

Gambar 4 Pergerakan nilai tukar nominal negara Developing ASEAN+6 periode 2000-2011

Gambaran Umum Consumer Price Index (CPI) pada ASEAN+6

Consumer Price Index (CPI) merupakan ukuran harga rata-rata berbagai komoditi yang biasa dibeli oleh rumah tangga dan merupakan indikator yang dapat digunakan untuk menghitung laju inflasi. Gambar 5 menunjukkan perkembangan CPI pada kelompok advanced ASEAN+6 dalam periode 2000-2012. Dapat dilihat bahwa pada kelompok ini, India merupakan negara dengan nilai CPI tertinggi dibandingkan negara lainnya dengan rata-rata CPI sebesar 116.93 selama tiga belas tahun terakhir.

Sumber: International Financial Statictic, 2013 (diolah)

2000-18

Gambar 6 menunjukkan perkembangan CPI pada kelompok developing

ASEAN+6 dalam periode 2000-2012. Myanmar merupakan negara yang konsisten mengalami peningkatan CPI setiap tahunnya dan mencapai angka tertinggi sebesar 239.30 pada tahun 2012. Berdasarkan data tersebut dapat disimpulkan bahwa tingkat inflasi pada Myanmar sangat tinggi jika dibandingkan dengan negara developing ASEAN+6 lainnya. Jika dilihat dari keseluruhan kelompok, Jepang merupakan negara yang relatif konstan dengan nilai rata-rata CPI sebesar 100.42 dalam tiga belas tahun terakhir.

Sumber: International Financial Statictic, 2013 (diolah)

Gambar 6 Perkembangan CPI negara Developing ASEAN+6 periode 2000-2012

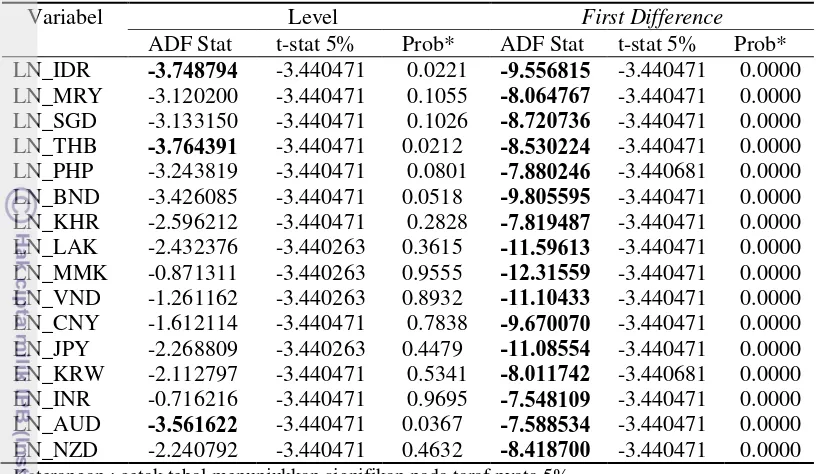

Analisis Feasibility Common Currency pada ASEAN+6

19 Tabel 4 Hasil uji stasioneritas data

Variabel Level First Difference

ADF Stat t-stat 5% Prob* ADF Stat t-stat 5% Prob*

Keterangan : cetak tebal menunjukkan signifikan pada taraf nyata 5%

Selanjutnya, dilakukan pengujian terhadap estimate residual dengan menggunakan uji ADF statistic. Berdasarkan hasil pengujian, diketahui terdapat beberapa pasang negara yang memiliki hubungan kointegrasi bilateral dalam nilai tukar riil. Terdapatnya hubungan kointegrasi bilateral nilai tukar riil dapat disebabkan oleh dua alasan utama. Pertama, kemungkinan negara B melakukan penyesuaian kebijakan moneter untuk menjaga daya saingnya setelah mengamati perubahan dalam nilai tukar riil negara A yang dilakukan melalui koordinasi kebijakan. Kedua, negara B mungkin memiliki guncangan makroekonomi yang serupa dengan negara A yang disebabkan oleh kebijakan stabilisasi yang serupa, sehingga perubahan nilai tukar riil di antara kedua negara tersebut sama.

Indonesia memiliki hubungan kointegrasi bilateral paling banyak dibandingkan negara lainnya dalam kelompok advanced ASEAN. Pada kelompok

developing ASEAN, Kamboja memiliki hubungan kointegrasi bilateral yang paling banyak. Sedangkan dalam keseluruhan sampel ASEAN+6, China, Jepang, dan Australia terlihat memiliki hubungan kointegrasi bilateral yang paling banyak. Selain itu, terdapat temuan menarik yang menunjukkan terdapatnya interaksi di antara negara ASEAN dengan negara mitra utama, diantaranya hubungan kointegrasi bilateral antara Indonesia dengan Jepang, China dengan Kamboja, Australia dengan Filipina, dan masih banyak yang lainnya. Informasi lebih lengkap terkait dengan kointegrasi bilateral nilai tukar riil dapat dilihat pada Lampiran 2.

Pada langkah estimasi yang kedua dilakukan uji kointegrasi multivariate

Johansen untuk menguji terdapatnya vektor kointegrasi multilateral di antara nilai tukar riil dalam kelompok tertentu. Dilakukan pengujian kointegrasi multivariate

20

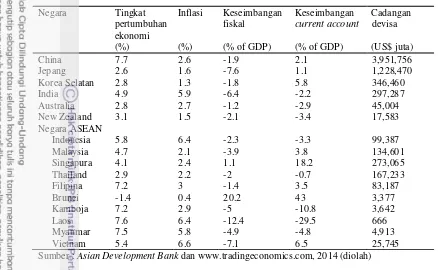

Tabel 5 Indikator kunci makroekonomi pada negara kawasan ASEAN+6 tahun 2013

Sumber : Asian Development Bank dan www.tradingeconomics.com, 2014 (diolah)

Seperti dapat dilihat pada Tabel 5, terdapat perbedaan yang cukup besar dalam ukuran perekonomian di antara negara-negara di kawasan ASEAN+6. Rentang ukuran perekonomian dapat dilihat dari China dengan jumlah penduduk sebesar 1,377.06 juta orang dan GDP sebesar US$ 8,358.4 milyar sampai Laos dengan jumlah penduduk mencapai 6.65 juta orang dan GDP sebesar US$ 9.3 milyar. Selain itu, tahapan perkembangan perekonomian pada kawasan ASEAN+6 pun cukup beragam. Low income countries sangat bergantung pada sektor pertanian, sedangkan middle income countries dan high income countries

lebih bergantung pada sektor manufaktur dan industri jasa. Mengingat terdapatnya perbedaan ukuran ekonomi dan tahapan perkembangan ekonomi seperti yang telah dijelaskan sebelumnya, maka pada pengujian kointegrasi multivariate akan dibagi menjadi kelompok advanced ASEAN, developing ASEAN, dan terakhir ASEAN+6. Selain didasarkan pada fakta perkembangan perekonomian masing-masing negara, pengelompokkan antara advanced ASEAN dan developing

ASEAN juga didasarkan pada keterlibatan negara-negara tersebut dalam perjanjian-perjanjian bilateral serta multilateral antara negara ASEAN dengan negara mitra utama. Pengelompokkan ini dilakukan untuk melihat apakah perbedaan ukuran ekonomi, struktur perekonomian, dan peran aktif negara di kawasan ASEAN+6 akan berpengaruh terhadap hasil pengujian kointegrasi

multivariate atau tidak.

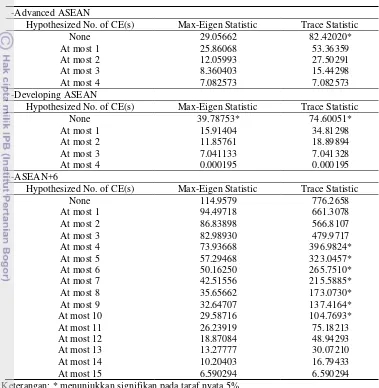

Selanjutnya, Tabel 6 menunjukkan hasil dari uji kointegrasi multivariate

21 pendorong terkait validitas dari G-PPP dan OCA dalam suatu wilayah. Selain itu, terdapatnya hubungan kointegrasi nilai tukar di antara negara di kawasan ASEAN+6 menandakan bahwa fundamental makroekonomi yang menentukan nilai tukar riil saling berhubungan satu sama lainnya.

Tabel 6 Hasil uji kointegrasi multivariate Johansen

-Advanced ASEAN

Hypothesized No. of CE(s) Max-Eigen Statistic Trace Statistic

None 29.05662 82.42020*

Hypothesized No. of CE(s) Max-Eigen Statistic Trace Statistic

None 39.78753* 74.60051*

Hypothesized No. of CE(s) Max-Eigen Statistic Trace Statistic

None 114.9579 776.2658

Keterangan: * menunjukkan signifikan pada taraf nyata 5%

Tabel 7 menunjukkan hasil dari estimasi VECM, yang menunjukkan bahwa kelompok developing ASEAN memiliki demand parameters yang serupa jika dibandingkan dengan kelompok advanced ASEAN. Pada kelompok advance

ASEAN, digunakan Rupiah Indonesia untuk memperoleh normalized equation

pada model. Jika nilai tukar riil Indonesia meningkat (depresiasi) sebesar 1%, akan menyebabkan apresiasi pada Ringgit Malaysia sebesar 2.8%. Untuk kelompok developing ASEAN, digunakan Riel Kamboja untuk memperoleh

normalized equation pada model. Jika nilai tukar riil Kamboja meningkat (depresiasi) sebesar 1% akan menyebabkan apresiasi terhadap nilai riil Dollar Brunei sebesar 0.1%, apresiasi Dong Vietnam sebesar 0.5%, apresiasi Kyat Myanmar sebesar 0.3%, tetapi depresiasi sebesar 0.4% terhadap New Kip Laos. Pada kelompok ASEAN+6, digunakan Yuan China untuk memperoleh

22

depresiasi dan apresiasi ketika nilai tukar riil China meningkat (depresiasi). New Zealand, Filipina, Kamboja, dan Laos merupakan negara yang nilai tukarnya mengalami apresiasi ketika nilai tukar riil China meningkat. Sedangkan Australia dan Malaysia merupakan negara yang mengalami depresiasi.

Tabel 7 Hasil dari estimasi Vector Error-Correction

Negara ASEAN + 6 Advanced ASEAN Developing ASEAN

Keterangan: * menunjukkan signifikan pada taraf nyata 5%

Selanjutnya, kolom kedua pada Tabel 7 menunjukkan koefisien penyesuaian dari setiap nilai tukar riil. Koefisien penyesuaian ini menunjukkan kecepatan dari setiap nilai tukar riil yang berada dalam sistem untuk menyesuaikan terhadap keseimbangan jangka panjang dalam merespon segala bentuk guncangan atau deviasi dari GPPP. Nilai koefisien penyesuaian tertinggi dari setiap kelompok dimiliki oleh India pada kelompok ASEAN+6, Indonesia pada kelompok

advanced ASEAN, dan Laos pada kelompok developing ASEAN. Nilai 0.17 dari Rupe India, menunjukkan bahwa nilai tukar India yang didasarkan terhadap Dollar Amerika Serikat mampu menyesuaikan dalam tingkat 17% per bulan terhadap keseimbangan jangka panjang. Jika nilai koefisien penyesuaian menunjukkan angka yang tidak signifikan, hal tersebut menunjukkan kemungkinan bahwa nilai tukar tersebut lemah secara eksogen. Lemahnya nilai tukar riil tersebut secara eksogen dapat disebabkan oleh intervensi secara berkala dalam pasar valuta asing dan juga dapat disebabkan oleh regulasi harga pada masing-masing negara.

23 kontra terkait kesiapan Indonesia untuk bergabung dalam suatu optimum currency area. Achsani dan Prastiwi (2010) serta Ogawa dan Yoshimi (2010), berpendapat bahwa Indonesia belum siap untuk bergabung ke dalam sebuah mekanisme pembentukan common currency. Hal tersebut dikarenakan perbedaan yang mencolok dari struktur perekonomian Indonesia dibandingkan negara lainnya serta masih tingginya disparitas ekonomi untuk kawasan Indonesia itu sendiri. Sebaliknya, Sato dan Zhang (2006) serta Sun dan Simons (2011) berpendapat bahwa Indonesia sudah layak untuk bergabung ke dalam sebuah optimum currency area. Anggapan tersebut muncul dikarenakan semakin mendalamnya proses integrasi ekonomi antara Indonesia dengan negara lainnya yang menyebabkan struktur perekonomian Indonesia semakin menyesuaikan terhadap negara lainnya dalam kawasan. Hal tersebut dibuktikan dengan nilai korelasi yang tinggi dan positif pada beberapa indikator perekonomian Indonesia seperti nilai tukar dan GDP dengan negara lainnya.

Analisis Konvergensi Kurs pada ASEAN+6

Currency Co-movement

Tabel 8 menunjukkan hasil estimasi terhadap VPij, yang mengukur pergerakan bersama nilai tukar di antara setiap negara di kawasan ASEAN+6 dengan Amerika Serikat, China, dan Jepang. Semakin kecil nilai dari VPij, menandakan semakin tingginya pergerakan bersama nilai tukar di antara negara i dengan negara anchor.

Tabel 8 Co-Movement nilai tukar terhadap USD, JPY, dan CNY periode 2000:1-2012:6

Negara USD CNY JPY

China 0.078 - -

Jepang 0.123 0.023 -

Indonesia 0.093 0.180 0.219

Malaysia 0.021 0.046 0.103

Singapura 0.045 0.019 0.032

Thailand 0.018 0.035 0.076

Filipina 0.040 0.093 0.115

Brunei 0.249 0.015 0.022

Kamboja 0.076 0.406 0.194

Laos 0.083 0.145 0.169

Myanmar 0.412* 0.410* 0.410*

Vietnam 0.099 0.112 0.114

Korea 0.025 0.075 0.121

India 0.033 0.040 0.053

Australia 0.062 0.033 0.037

New Zealand 0.048 0.031 0.037

Keterangan: * menunjukkan co-movement terendah di antara semua nilai tukar terhadap USD,

24

Berdasarkan Tabel 8, dapat dilihat bahwa Myanmar memiliki co-movement

terendah terhadap Dollar Amerika Serikat, Yuan China, dan Yen Jepang di antara seluruh negara di kawasan ASEAN+6. Hal tersebut menunjukkan bahwa biaya yang harus dikeluarkan Myanmar ketika menetapkan mata uang lain sebagai

anchor currency akan sangat tinggi. Sedangkan negara yang memiliki co-movement tertinggi terhadap Dollar Amerika Serikat adalah Thailand. Selain itu, Brunei merupakan negara yang memiliki co-movement tertinggi terhadap Yuan China dan Yen Jepang.

Secara keseluruhan, sebagian besar nilai tukar negara ASEAN+6 memiliki

co-movement yang relatif tinggi dengan Dollar Amerika Serikat dibandingkan dengan Yuan China, dan Yen Jepang. Selanjutnya, seluruh negara ASEAN+6 dengan pengecualian Kamboja, memiliki co-movement yang relatif tinggi dengan Yuan China dibandingkan dengan Yen Jepang dalam tiga belas tahun terakhir. Temuan ini, sejalan dengan hasil penelitian yang dilakukan oleh Lim (2010) yang menunjukkan bahwa co-movement terhadap Dollar Amerika Serikat relatif lebih tinggi dibandingkan dengan Yuan China, dan Yen Jepang. Akan tetapi, terdapat sedikit perbedaan di mana pada penelitian Lim (2010) diketahui bahwa seluruh negara memiliki co-movement yang tinggi terhadap Dollar Amerika Serikat (terkecuali Indonesia). Sedangkan pada penelitian ini diketahui terdapat enam negara yang memiliki co-movement yang lebih tinggi terhadap Yuan China, diantaranya Jepang, Singapura, Brunei, Myanmar, Australia, dan New Zealand.

Converging Trends

Pendekatan ini dilakukan dengan menggunakan pengujian statistik secara sederhana terkait divergen atau konvergennya suatu data nilai tukar. Dikatakan konvergen jiga nilai converging trend-nya kurang dari 1 (Ψ<1). Sedangkan jika nilai converging trend-nya lebih dari satu (Ψ>1), maka dikatakan mata uang tersebut divergen terhadap mata uang anchor dalam sampel. Hasil estimasi terhadap negara ASEAN+6 dapat dilihat pada Tabel 9.

25 Tabel 9 Hasil dari pengujian untuk Converging Trends (Ψ) periode 2000:1-2012:6

Negara USD CNY JPY Keterangan: Angka dalam tanda kurung menunjukkan standar error

Berdasarkan informasi pada Tabel 9, dapat diketahui bahwa peran Yuan China dalam kegiatan perekonomian di kawasan ASEAN+6 semakin meningkat. Hal tersebut ditunjukkan dengan banyaknya mata uang negara di kawasan ASEAN+6 yang konvergen terhadap Yuan China. Penemuan ini didukung oleh hasil temuan sebelumnya dalam penelitian yang dilakukan oleh Lim (2011), yang menyatakan bahwa semakin banyak mata uang yang konvergen terhadap Yuan China pada periode pasca Asian Financial Crisis (AFC) 1997. Hal tersebut disebabkan oleh semakin luasnya penggunaan Yuan China dalam kegiatan perekonomian di kawasan ASEAN+6, sehingga sebagian besar negara di kawasan ini sedikit demi sedikit mulai melakukan penyesuaian nilai tukarnya terhadap Yuan China (Park dan Song, 2011).

26

maka akan mengakibatkan kegagalan dalam koordinasi sistem nilai tukar yang menyebabkan tingginya tingkat volatilitas nilai tukar dan misalignment dalam sistem nilai tukar intra regional kawasan ASEAN+6.

SIMPULAN DAN SARAN

Simpulan

Berdasarkan penelitian yang telah dilakukan diperoleh beberapa kesimpulan, diantaranya adalah:

1. ASEAN dan mitra utama ASEAN, sebagai suatu kesatuan kelompok, telah memenuhi kriteria G-PPP. Sehingga dapat dikatakan ASEAN+6 telah memenuhi salah satu pra-syarat dari Optimum Currency Area.

2. Pergerakan bersama mata uang negara ASEAN+6 memiliki hubungan yang kuat dengan Dollar Amerika Serikat dibandingkan dengan Yuan China dan Yen Jepang. Di antara seluruh negara di kawasan ASEAN+6, Kyat Myanmar memiliki co-movement terendah baik terhadap Dollar Amerika Serikat, Yuan China, maupun Yen Jepang. Selanjutnya, pergerakan bersama mata uang terhadap Yuan China lebih kuat dibandingkan dengan Yen Jepang. Oleh karena itu, hasil penelitian ini menyarankan bahwa Yuan China merupakan kandidat mata uang yang lebih baik daripada Yen Jepang untuk dijadikan sebagai mata uang anchor di kawasan ASEAN+6.

Saran

Berdasarkan penelitian yang telah dilakukan, terdapat beberapa saran yang dapat diajukan, diantaranya:

1. Jika mempertimbangkan hasil dari analisis konvergensi kurs, maka perlu dipertimbangkan Yuan China sebagai anchor currency dalam pembentukan

common currency di kawasan ASEAN+6. Sehingga China dapat disiapkan sebagai pusat integrasi ekonomi di kawasan ini.

2. Perlu dilakukannya penelitian lebih lanjut terkait pembentukan common currency di kawasan ASEAN+6 yang memfokuskan pada pra-syarat Optimum Currency Area (OCA) lainnya, diantaranya konvergensi inflasi, sinkronisasi siklus suku bunga riil, dan fleksibilitas pasar tenaga kerja.

DAFTAR PUSTAKA

Achsani, N.A. dan Prastiwi, T. 2010. Testing the Feasibility of ASEAN+3 Single Currency Comparing Optimum Currency Area and Clustering Approach. International Research Journal of Finance and Economics. 37:79-84. Ariefianto, M. D. dan Warjiyo, P. 2010. Pergerakan Bersama Mata Uang Asean 4

27

Menggunakan Model Vector Error Correction. Buletin Ekonomi Moneter dan Perbankan. 12(4):481-516.

ASEAN Development Bank. 2014. Asian Development Outlook 2014: Fiscal Policy for Inclusive Growth. Manila (PH): ADB.

Augustine, C. 2008. The Synchronization of Business Cycles in CARICOM : Is There a Case for a Caribbean Monetary Union?. International Journal of Development Issues. 7(1):29-40.

Ayuningtyas, A. 2009. Kajian Empiris Integrasi Ekonomi ASEAN+3 : Analisis Pertumbuhan Ekonomi dan Konvergensi Kurs [Skripsi]. Bogor (ID): Institut Pertanian Bogor.

Basri, F dan Munandar, H. 2010. Dasar-Dasar Ekonomi Internasional. Jakarta (ID): Kencana Prenada Media Group.

Bunyaratavej, K. dan Hahn, E. D. 2003. Convergence and Its Implications for a Common Currency in ASEAN. ASEAN Economic Bulletin. 20(1):49-59. Direktorat Jenderal Kerja Sama ASEAN. 2011. Cetak Biru Komunitas Ekonomi

ASEAN (ASEAN Economic Blueprint). Jakarta (ID): Kementrian Luar Analysis. Journal of Economic Integration 23(4):765-790.

Kishor, N dan Ssozi, J. 2010. Inflation Convergence and Currency Unions: The Case of The East African Community. Indian Growth and Development Review. 3(1):36-52.

Kwan, C. H. 1998. The Theory of Optimum Currency Areas and The Possibility of Forming a Yen Bloc In Asia. Journal of Asian Economics. 9(4):555–580. Lim, Lee K. 2011. Common Currency in East Asia : An Analysis of Currency

Convergence. International Journal of Business Studies. 19(1):53-67. McKinnon, R. I. 1963. Optimum Currency Areas. The American Economic

Review. 53(4):717-725.

Mongeli, Fransesco P.2002. New Views On The Optimum Currency Area Theory: What Is EMU Telling US?. ECB Working Paper, European Central Bank. Mundell, R. 1961. A Optimum Currency Areas. American Theory of Optimum

Economics Review. 51:657-665.

Ogawa, E dan Yoshimi, T. 2010. Analysis on β and σ Convergences of East Asian Currencies. International Journal of Intelligent Technologies and Applied Statistics. 3(2):235-261.

Park, Yung C., Song, Chi Y. 2011. Renminbi Internationalization: Prospects and Implications for Economic Integration in East Asia. Asian Economic Paper, The Earth Institute at Columbia University and the Massachusetts Institute of Technology.

Rangkakulnuwat, P. Ahn, S. Wang, H. dan He, S. 2010. Extended Generalized Purchasing Power Parity and Optimum Currency Area In East Asian Countries. Applied Economics. 42:497–513.

28

Publishing Ltd, 9600 Garsington Road, Oxford, OX4 2DQ, UK dan 350 Main St, Malden, MA, 02148, USA

Salvatore, D. 1997. Ekonomi Internasional (International Economic). Edisi Kelima. Jilid 1. Haris Munandar [penerjemah]. Erlangga, Jakarta.

Sholihah dan Saichu. 2007. Tinjauan Teoritis Intregrasi Keuangan Regional. (Eds). S. Arifin, R. Winantyo, dan Y. Kurniati. Kerjasama Perdagangan Internasional. Jakarta (ID): Bank Indonesia.

Sideris, D. 2009. Optimum Currency Areas Structural Changes and The Endogenity of The OCA Criteria: Evidence from Six New EU Member States.Working Paper, Bank of Greece.

Sun, W. dan Simons, G. 2011. Monetary Integration in East Asia: Evidence from Real Effective Exchange Rates. Review of International Economics. 19(5): 865–876.

Taguchi, H. 2010. Feasibility of Currency Unions in Asia-An Assessment Using Generalized Purchasing Power Parity. Public Policy Review. 6(5):859-871. [TE] Trading Economics. 2014. [Internet diunduh pada 2014 April 17]. New York

(US): TE.

Volz, U. 2013. ASEAN Financial Integration in the Light of Recent European

Experiences.Journal of Southeast Asian Economies. 30(2):124-142.

Warjiyo, P. 2004. Materi Kuliah Ekonomi Keuangan Internasional. Depok (ID): Program Pasca Sarjana Ilmu Ekonomi, Universitas Indonesia.

World Bank Catalog. 2013. World Development Indicators 2013. Washington DC (US): WB.

29

LAMPIRAN

Lampiran 1

Kestasioneran data semua variabel penelitian pada analisis feasibility

common currency di ASEAN+6

LN_IDR LEVEL

Null Hypothesis: LN_IDR has a unit root Exogenous: Constant, Linear Trend

Lag Length: 1 (Automatic based on SIC, MAXLAG=13)

t-Statistic Prob.*

Augmented Dickey-Fuller test statistic -3.748794 0.0221

Test critical values: 1% level -4.021254

5% level -3.440471

10% level -3.144707

*MacKinnon (1996) one-sided p-values.

FIRST DIFFERENCE

Null Hypothesis: D(LN_IDR) has a unit root Exogenous: Constant, Linear Trend

Lag Length: 0 (Automatic based on SIC, MAXLAG=13)

t-Statistic Prob.*

Augmented Dickey-Fuller test statistic -9.556815 0.0000

Test critical values: 1% level -4.021254

5% level -3.440471

10% level -3.144707

*MacKinnon (1996) one-sided p-values.

LN_MYR LEVEL

Null Hypothesis: LN_MYR has a unit root Exogenous: Constant, Linear Trend

Lag Length: 1 (Automatic based on SIC, MAXLAG=13)

t-Statistic Prob.*

Augmented Dickey-Fuller test statistic -3.120200 0.0221

Test critical values: 1% level -4.021254

5% level -3.440471

10% level -3.144707