SKRIPSI

PENGARUH KINERJA KEUANGAN TERHADAP HARGA

SAHAM PADA PERUSAHAAN REAL ESTATE DAN

PROPERTY YANG TERDAFTAR DI BURSA EFEK

INDONESIA

(2009-2011)

OLEH

DIAN FAQIH SUMARLI 090503203

PROGRAM STUDI AKUNTANSI

DEPARTEMEN AKUNTANSI S1

FAKULTAS EKONOMI

UNIVERSITAS SUMATERA UTARA

MEDAN

PERNYATAAN

Saya yang bertanda tangan di bawah ini menyatakan dengan sesungguhnya bahwa skripsi saya yang berjudul “PENGARUH KINERJA KEUANGAN TERHADAP HARGA SAHAM PADA PERUSAHAAN REAL ESTATE DAN PROPERTY YANG TERDAFTAR DI BURSA EFEK INDONESIA (2009-2011)” adalah benar hasil karya tulis saya sendiri yang disusun sebagai tugas akademik guna menyelesaikan beban akademik pada Fakultas Ekonomi Universitas Sumatera Utara.

Bagian atau data tertentu yang saya peroleh dari perusahaan atau lembaga, dan/atau saya kutip dari hasil karya orang lain telah mendapat izin, dan/atau dituliskan sumbernya secara jelas sesuai dengan norma, kaidah dan etika penulisan ilmiah.

Apabila kemudian hari ditemukan adanya kecurangan dan plagiat dalam skripsi ini, saya bersedia menerima sanksi sesuai dengan peraturan yang berlaku.

Medan, Maret 2013 Yang membuat pernyataan,

ABSTRAK

PENGARUH KINERJA KEUANGAN TERHADAP HARGA SAHAM PADA PERUSAHAAN REAL ESTATE DAN PROPERTY YANG

TERDAFTAR DI BURSA EFEK INDONESIA ( 2009-2011 )

Penelitian ini bertujuan untuk menguji pengaruh Gross Profit Margin

(GPM), Return On Assets (ROA), dan Return On Equity (ROE) secara empiris terhadap Harga Saham. Sampel penelitian yang digunakan adalah kelompok perusahaan Real Estate dan Property yang terdaftar di Bursa Efek Indonesia selama periode 2009-2011.

Penelitian ini bersifat replikasi terhadap penelitian sebelumnya. Pemilihan sampel dilakukan dengan metode purposive sampling dengan cara memilih sampel sebanyak 10 perusahaan Real Estate dan Property yang terdaftar di Bursa Efek Indonesia (BEI).

Hasil penelitian ini menunjukkan Gross Profit Margin (GPM) berpengaruh sangat lemah positif secara parsial terhadap Harga Saham, Return On Assets (ROA) berpengaruh lemah negatif secara parsial terhadap Harga Saham, dan Return On Equity (ROE) berpengaruh cukup kuat positif secara parsial terhadap Harga Saham. Gross Profit Margin (GPM), Return On Assets (ROA), Return On Equity (ROE) berpengaruh lemah positif secara simultan terhadap Harga Saham.

ABSTRACT

THE EFFECT OF THE FINANCIAL PERFORMANCE TOWARD STOCK PRICE AT THE REAL ESTATE AND PROPERTY THAT LISTED ON THE

INDONESIA STOCK EXCHANGE PERIOD 2009-2011

This research is for test the effect of Gross Profit Margin, Return On Assets, and Return On Equity toward stock price. The research sample is Real Estate and Property group company that listed in Bursa Effect Indonesia (BEI) from period 2009-2011.

The nature of this research is replication of the research before. The choice of the sample based on purpose sampling with to choice 10 company that listed in Bursa Effect Indonesia (BEI).

The result indicates that Gross Profit Margin have positive weak effect as partially toward stock price, Return On Assets have negative weak effect as partially toward stock price, Return On Equity have positive strong enough effect as partially toward stock price. Gross Profit Margin (GPM), Return On Assets (ROA), Return On Equity (ROE) have positive weak as simultaneously toward stock price

KATA PENGANTAR

Puji dan syukur dipanjatkan kepada Tuhan Yang Maha Kuasa, yang telah memberikan rahmat dan karunia-Nya sehingga penulis dapat menyelesaikan skripsi yang berjudul “PENGARUH KINERJA KEUANGAN TERHADAP HARGA SAHAM PADA PERUSAHAAN REAL ESTATE DAN PROPERTY YANG TERDAFTAR DI BURSA EFEK INDONESIA (2009-2011)”.

Penulis telah banyak menerima bimbingan, saran, motivasi dan doa dari berbagai pihak selama penulisan skripsi ini. Oleh karena itu, pada kesempatan ini penulis menyampaikan terimakasih kepada semua pihak yang telah memberikan bantuan dan bimbingan, yaitu kepada:

1. Bapak Prof. DR. Azhar Maksum, M.Ec.AC, Ak selaku Dekan Fakultas Ekonomi Universitas Sumatera Utara.

2. Bapak Dr. Syafruddin Ginting Sugihen, MAFIS, Ak selaku Ketua Departemen S-1 Akuntansi Fakultas Ekonomi Universitas Sumatera Utara dan Drs. Hotmal Ja’far, M.M. Ak selaku Sekretaris Departemen S-1 Akuntansi Fakultas Ekonomi Universitas Sumatera Utara

4. Bapak Drs. Firman Syarif, MSi, Ak selaku Dosen Pembimbing yang telah banyak meluangkan waktu, pikiran, tenaga serta bimbingannya kepada penulis selama proses penyusunan dan penyelesaian skripsi ini.

5. Bapak Prof. DR. Azhar Maksum, M.Ec.AC, Ak selaku Dosen Pembaca Penilai yang telah meluangkan waktu, pikiran, tenaga serta bimbingannya kepada penulis selama proses penyusunan dan penyelesaian skripsi ini.

6. Orang tua penulis, H. Sumarli, SE, Ak dan Hj. Yohani, SE, Ak atas segenap kasih sayang, doa, pengorbanan, dan semangat yang amatlah berarti buat penulis. Juga abang penulis, H. Arief Budiman Sumarli, SE dan adik Ahmadi Kondang Kaloko Sumarli yang senantiasa mendoakan dan memberikan saran serta dukungan kepada penulis, dan tidak lupa juga kepada Atok dan nenek Drs. Katio, MM, CPA dan Dra. Maryam Sinaga, CPA yang selalu mendukung dan memberikan motivasi selama proses penyelesaian skripsi ini.

Penulis juga tidak lupa untuk mengucapkan terima kasih kepada Winnanda Akbar atas segenap cinta, kasih sayang, semangat dan dorongan yang amatlah berarti buat penulis yang senantiasa mendoakan dan memberikan saran serta dukungan kepada penulis selama proses penyelesaian skripsi ini.

Angkasari, Saputri Ramadani, Rosita, Widia Trismayana, Dea Asry, Camry, Kennedy serta seluruh alumni, senior, dan junior penulis di Akuntansi USU pada khususnya dan Fakultas Ekonomi USU pada umumnya yang tidak bisa penulis sebutkan namanya satu-persatu.

Hanya doa yang dapat penulis panjatkan semoga Tuhan Yang Maha Kuasa membalas semua kebaikan Bapak, Ibu, Saudara, dan teman-teman sekalian. Dengan tulus hati, penulis juga sangat mengharapkan kritik dan saran yang bersifat membangun dari semua pihak. Akhir kata, semoga skripsi ini dapat bermanfaat bagi banyak pihak.

Medan, Maret 2013

Penulis,

DAFTAR ISI

Halaman

PERNYATAAN ... i

ABSTRAK ... ii

ABSTRACT ... ii

KATA PENGANTAR ... iv

DAFTAR ISI ... vii

BAB I PENDAHULUAN ... 1

1.1 Latar Belakang Masalah ... 1

1.2 Perumusan Masalah ... 4

1.3 Tujuan Penelitian ... 4

1.4 Manfaat Penelitian ... 5

BAB II TINJAUAN PUSTAKA ... 6

2.1 Pasar Modal ... 6

2.1.1 Jenis dan Fungsi Pasar Modal ... 7

2.2 Saham ... 9

2.3 Informasi Atas Laporan Keuangan ... 15

2.4 Kinerja Keuangan Dengan Rasio Keuangan ... 17

2.4.1 Return On Assets (ROA) ... 19

2.4.2 Return On Equity (ROE) ... 21

2.4.3 Gross Profit Margin (GPM) ... 24

2.5 Penelitian Terdahulu ... 25

2.6 Kerangka Konseptual ... 27

BAB III METODE PENELITIAN ... 29

3.1 Variabel Penelitian dan Defenisi Operasional ... 29

3.1.1 Variabel Dependen (Y) ... 29

3.1.2 Variabel Independen (X) ... 29

3.1.2.1 Return On Assets (ROA) ... 30

3.1.2.2 Return On Equity (ROE) ... 30

3.1.2.3 Gross Profit Margin (GPM) ... 30

3.2 Penentuan Populasi dan Sampel ... 31

3.3 Jenis dan Sumber Data ... 32

3.4 Metode Pengumpulan Data ... 32

3.5 Metode Analisis... ... 33

3.5.1 Pengujian Asumsi Klasik ... 33

3.6 Pengujian Hipotesis ... 36

3.6.1 Analisis Regresi Berganda ... 37

3.6.3 Uji Signifikansi Simultan (Uji Statistik F) ... 38

3.6.4 Uji Signifikansi Parameter Individual (Uji Statistik t) ... 39

3.7 Jadwal Penelitian ... 40

BAB IVHASIL PENELITIAN DAN PEMBAHASAN ... 41

4.1 Data Penelitian ... 41

4.2 Statistik Penelitian ... 42

4.3 Hasil Analisis ... 43

4.3.1 Uji Asumsi Klasik ... 43

4.3.1.1Uji Normalitas ... 44

4.3.1.2Uji Multikolonieritas ... 47

4.3.1.3Uji Autokorelasi ... 48

4.3.1.4Uji Heteroskedesitas... 49

4.4 Pengujian Hipotesis ... 51

4.4.1 Analisis Regresi Berganda ... 51

4.4.2 Koefisien Determinasi (R2) ... 52

4.4.3 Uji Signifikansi Simultan (Uji Statistik F) ... 54

4.4.4 Uji Signifikansi Parameter Individual (Uji Statistik t) ... 56

4.5 Pembahasan Hasil Penelitian ... 57

4.5.1 Gross Profit Margin (GPM) ... 58

4.5.2 Return On Assets (ROA) ... 58

4.5.3 Return On Equity (ROE) ... 59

BAB V KESIMPULAN DAN SARAN 5.1 Kesimpulan ... 60

5.2 Keterbatasan ... 61

5.3 Saran ... 62

DAFTAR PUSTAKA ... 63

DAFTAR TABEL

No. Tabel Judul Halaman

Tabel 2.1 Penelitian Terdahulu ... 21

Tabel 3.1 Daftar sampel Perusahaan Real Estate dan Property yang terdaftar di BEI ... 32

Tabel 3.2 Rencana Jadwal Penelitian ... 32

Table 4.1 Daftar perusahaan real estate dan property sebagai objek penelitian . 41 Table 4.2 Statistik deskriptif ... 42

Tabel 4.3 Hasil Uji Normalitas ... 47

Table 4.4 Hasil Uji Multikolonieritas ... 48

Tabel 4.5 Hasil Uji Autokorelasi ... 49

Table 4.6 Pemasukan dan Pengeluaran Variabel ... 51

Table 4.7 Hasil Analisis Regresi ... 52

Tabel 4.8 Koefisien Determinasi (R2) ... 53

Tabel 4.9 ANOVA ... 55

DAFTAR GAMBAR

No. Gambar Judul Halaman

Gambar 2.1 Kerangka Konseptial dan Penelitian ... 27

Gambar 4.1 Uji Normalitas Data ... 45

Gambar 4.2 Uji Normalitas Data ... 46

DAFTAR LAMPIRAN

Lampiran 1 Daftar Nama Perusahaan Real Estate dan Properti

Lampiran 2 Variabel Independent (Gross Profit Margin, Return On Equity, Return On Asset) (2009-2011)

Lampiran 3Variabel Dependent Harga Saham (2009-2011) Hasil Pengolahan Data SPSS 17.0

Lampiran 4 HASIL PENGOLAHAN DATA spss 17.0 Lampiran 5 Uji Normalitas

Lampiran 6 Normal P-P Plot OfRegression Standardized Residual Lampiran 7 Uji Normalias Kolmogorov-Smirnov

Lampiran 8 Hasil Uji Multikolinearitas Lampiran 9 Hasil Uji Autokorelasi Lampiran 10 Hasil Uji Heteroskedasitisitas Lampran 11 Hasil Uji Hipotesis

Lampiran 12 Hasil Analisis Regresi Lampiran 13 Koefisien Determinasi (R2)

Lampiran 14 Uji Signifikansi Simultan (Uji Statistik F)

ABSTRAK

PENGARUH KINERJA KEUANGAN TERHADAP HARGA SAHAM PADA PERUSAHAAN REAL ESTATE DAN PROPERTY YANG

TERDAFTAR DI BURSA EFEK INDONESIA ( 2009-2011 )

Penelitian ini bertujuan untuk menguji pengaruh Gross Profit Margin

(GPM), Return On Assets (ROA), dan Return On Equity (ROE) secara empiris terhadap Harga Saham. Sampel penelitian yang digunakan adalah kelompok perusahaan Real Estate dan Property yang terdaftar di Bursa Efek Indonesia selama periode 2009-2011.

Penelitian ini bersifat replikasi terhadap penelitian sebelumnya. Pemilihan sampel dilakukan dengan metode purposive sampling dengan cara memilih sampel sebanyak 10 perusahaan Real Estate dan Property yang terdaftar di Bursa Efek Indonesia (BEI).

Hasil penelitian ini menunjukkan Gross Profit Margin (GPM) berpengaruh sangat lemah positif secara parsial terhadap Harga Saham, Return On Assets (ROA) berpengaruh lemah negatif secara parsial terhadap Harga Saham, dan Return On Equity (ROE) berpengaruh cukup kuat positif secara parsial terhadap Harga Saham. Gross Profit Margin (GPM), Return On Assets (ROA), Return On Equity (ROE) berpengaruh lemah positif secara simultan terhadap Harga Saham.

ABSTRACT

THE EFFECT OF THE FINANCIAL PERFORMANCE TOWARD STOCK PRICE AT THE REAL ESTATE AND PROPERTY THAT LISTED ON THE

INDONESIA STOCK EXCHANGE PERIOD 2009-2011

This research is for test the effect of Gross Profit Margin, Return On Assets, and Return On Equity toward stock price. The research sample is Real Estate and Property group company that listed in Bursa Effect Indonesia (BEI) from period 2009-2011.

The nature of this research is replication of the research before. The choice of the sample based on purpose sampling with to choice 10 company that listed in Bursa Effect Indonesia (BEI).

The result indicates that Gross Profit Margin have positive weak effect as partially toward stock price, Return On Assets have negative weak effect as partially toward stock price, Return On Equity have positive strong enough effect as partially toward stock price. Gross Profit Margin (GPM), Return On Assets (ROA), Return On Equity (ROE) have positive weak as simultaneously toward stock price

BAB I PNDAHULUAN

1.1 Latar Belakang Masalah

Pasar modal berbeda dengan jenis pasar yang pada umumnya dikenal. Berdasarkan UU No. 8 tahun 1995, Pasar Modal adalah kegiatan yang bersangkutan dengan Penawaran Umum dan perdagangan efek, Perusahaan Publik yang berkaitan dengan efek yang di terbitkannya, serta lembaga dan profesi yang berkaitan dengan efek.

Pasar modal merupakan sarana untuk melakukan investasi yaitu memungkinkan para pemodal (investor) untuk melakukan diversifikasi investasi, membentuk portofolio sesuai dengan resiko yang bersedia mereka tanggung dan tingkat keuntungan yang diharapkan.Investasi pada sekuritas juga bersifat likuid (mudah dirubah). Oleh karena itu, penting bagi suatu perusahaan untuk selalu memperhatikan kepentingan para pemilik modal dengan jalan memaksimalkan nilai perusahaan, karena nilai perusahaan merupakan ukuran keberhasilan atas pelaksanaan fungsi-fungsi keuangan.

Dalam pasar modal, investor dituntut untuk dapat menguasai informasi fundamental atas sejumlah saham yang diinvestasikannya. Di satu sisi pihak emiten dituntut untuk menyediakan informasi secara transparan, sementara di lain pihak masyarakat dituntut untuk selalu aktif dalam mencari informasi.

menghasilkan keuntungan. Kemampuan perusahaan untuk menghasilkan laba dalam kegiatan operasinya merupakan fokus utama dalam penilaian kinerja perusahaan, karena laba merupakan fokus utama dalam penilaian kinerja perusahaan dalam memenuhi kewajibannya kepada para penyandang dana. Jika suatu perusahaan memiliki kinerja yang baik maka investor akan menanamkan modalnya, karena sudah dapat diestimasikan bahwa penanaman modal tersebut akan mendatangkan keuntungan bagi investor itu sendiri. Penilaian kinerja keuangan perusahaan yang digunakan untuk mengukur tingkat kemampuan perusahaan dalam menghasilkan laba dari investasi yang dilakukan disebut sebagai rasio profitabilitas.Tingkat profitabilitas pada analisis fundamental biasanya diukur dari beberapa aspek, yaitu ROS (Return On Sales), EPS (Earning Per Share), ROA (Return On Asset), ROE (Return On Equity).

digunakan. Untuk dapat melakukan analisis fundamental ini maka diperlukan laporan keuangan emiten yang menunjukkan kinerja perusahaan tersebut. Sedangkan analisis teknikal digunakan untuk memprediksi harga saham berdasarkan data masa lalu dari perusahaan itu sendiri. Asumsi dari analisis ini adalah bahwa pola fluktuasi harga saham masa lalu akan terulang kembali di masa depan. Variable-variabel tersebut akan membentuk kekuatan pasar yang berpengaruh terhadap transaksi saham perusahaan sehingga harga saham perusahaan akan mengalami berbagai kemungkinan kenaikan maupun penurunan harga.

yang telah diuraikan diatas, maka peneliti tertarik untuk melakukan penelitian dengan judul : “Pengaruh Kinerja Keuangan Terhadap Harga Saham Pada Perusahaan Property dan Real Estate yang Terdaftar di Bursa Efek Indonesia (2009-2011)”

1.2 Perumusan Masalah

Berdasarkan latar belakang diatas, penulis mencoba merumuskan beberapa masalah yang berkaitan dengan judul skripsi ini. Sehubungan dengan hal tersebut, maka penulis merumuskan masalah yang akan diteliti yaitu :

1. Apakah ROA berpengaruh terhadap harga saham pada perusahaan real etate dan property yang terdaftar di Bursa Efek Indonesia?

2. Apakah ROE berpengaruh terhadap harga saham pada perusahaan real estate dan property yang terdaftar di Bursa Efek Indonesia?

3. Apakah GPM berpengaruh terhadap harga saham pada perusahaan real estate dan property yang terdaftar di Bursa Efek Indonesia?

4. Apakah ROA, ROE, GPM secara simultan berpengaruh terhadap harga saham perusahaan real estate dan property yang terdaftar di Bursa Efek Indonesia?

1.3 Tujuan Penelitian

1. Untuk menganalisis pengaruh rasio-rasio keuangan ROA, ROE, dan GPM terhadap harga saham perusahaan properti dan real estate yang terdaftar di Bursa Efek Indonesia (BEI) secara simultan maupun secara parsial.

2. Untuk mengetahui rasio mana yang memiliki kontribusi paling besar, apakah ROA, ROE, atau GPM terhadap varian harga saham perusahaan properti dan real estate yang terdaftar di Bursa Efek Indonesia (BEI)

1.4 Manfaat Penelitian

Berdasarkan tujuan tersebut diatas, maka manfaat penelitian ini adalah : 1. Bagi Lembaga Keuangan yang Go Publik di BEI

Hasil penelitian diharapkan dapat memberikan bahan pertimbangan membuat kebijakan dalam bidang keuangan di masa yang akan datang.

2. Bagi Investor

Hasil penelitian ini diharapkan dapat digunakan para investor sebagai salah satu referensi dalam pengambil keputusan penanaman modal yangakan dilakukan pada lembaga keuangan yang Go Publik di BEI.

BAB II

TINJAUAN PUSTAKA

2.1 Pasar Modal

Menurut Husnan (2003) adalah pasar untuk berbagai instrumen keuangan jangka panjang yang bisa diperjual-belikan, baik dalam bentuk hutang maupun modal sendiri, baik yang diterbitkan oleh pemerintah, public authorities, maupun perusahaan swasta. Menurut Usman (1990:62), umumnya surat-surat berharga yang diperdagangkan di pasar modal dapat dibedakan menjadi surat berharga bersifat hutang dan surat berharga yang bersifat pemilikan. Surat berharga yang bersifat hutang umumnya dikenal nama obligasi dan surat berharga yang bersifat pemilikan dikenal dengan nama saham. Lebih jauh dapat juga didefinisikan bahwa obligasi adalah bukti pengakuan hutang dari perusahaan, sedangkan saham adalah bukti penyertaan dari perusahaan.

dalam mencari dana dengan menjual hak kepemilikkan perusahaan kepada masyarakat.

2.1.1 Jenis dan fungsi Pasar Modal

Pasar modal dibedakan menjadi 2 yaitu pasar perdana dan pasar sekunder : 1. Pasar Perdana (Primary Market)

Pasar Perdana adalah penawaran saham pertama kali dari emiten kepada para pemodal selama waktu yang ditetapkan oleh pihak penerbit (issuer) sebelum saham tersebut belum diperdagangkan di pasar sekunder.Biasanya dalam jangka waktu sekurang-kurangnya 6 hari kerja. Harga saham di pasar perdana ditetukan oleh penjamin emisi dan perusahaan yang go public berdasarkan analisis fundamental perusahaan yang bersangkutan.Dalam pasar perdana, perusahaan akan memperoleh dana yang diperlukan. Perusahaan dapat menggunakan dana hasil emisi untuk mengembangkan dan memperluas barang modal untuk memproduksi barang dan jasa. Selain itu dapat juga digunakan untuk melunasi hutang dan memperbaiki struktur pemodalan usaha.Harga saham pasar perdana tetap, pihak yang berwenang adalah penjamin emisi dan pialang, tidak dikenakan komisi dengan pemesanan yang dilakukan melalui agen penjualan.

2. Pasar Sekunder (Secondary Market)

berguna sebagai tempat untuk menghimpun investor lembaga dan perseorangan.Harga saham pasar sekunder berfluktuasi sesuai dengan ekspetasi pasar, pihak yang berwenang adalah pialang, adanya beban komisi untuk penjualan dan pembelian, pemesanannya dilakukan melalui anggota bursa, jangka waktunya tidak terbatas. Tempat terjadinya pasar sekunder di dua tempat, yaitu:

1. Bursa reguler

Bursa reguler adalah bursa efek resmi seperti Bursa Efek Jakarta (BEJ), dan Bursa Efek Surabaya (BES)

2. Bursa paralel

Bursa paralel atau over the counter adalah suatu sistem perdagangan efek yang terorganisir di luar bursa efek resmi, dengan bentuk pasar sekunder yang diatur dan diselenggarakan oleh Perserikatan Perdagangan Uang dan Efek-efek (PPUE), diawasi dan dibina oleh Bapepam. Over the counter karena pertemuan antara penjual dan pembeli tidak dilakukan di suatu tempat tertentu tetapi tersebar diantara kantor para broker atau dealer.

Adapun fungsi dari pasar modal adalah tempat bertemunya pihak yang memiliki dana lebih (lender) dengan pihak yang memerlukan dana jangka panjang tersebut

keuangan, dengan cara menyediakan dana yang diperlukan oleh borrower dan para lender tanpa harus terlibat langsung dalam kepemilikan aktiva riil.

2.2 Saham

Saham adalah tanda penyertaan atau kepemilikan seseorang atau badan dalam suatu perusahaan atau perseroan terbatas. Wujud saham adalah selembar kertas yang menerangkan bahwa pemilik kertas tersebut adalah pemilik perusahaan yang menerbitkan surat berharga tersebut. Porsi kepemilikan ditentukan oleh seberapa besar penyertaan yang ditanamkan di perusahaan tersebut (Darmadji dan Fakhruddin, 2011. 5).

1. Ditinjau dari segi kemampuan hak tagih atau klaim

a. Saham Biasa (common stock)

Mewakili klaim kepemilikan pada penghasilan dan aktiva yang dimiliki perusahaan

Pemegang saham biasa memiliki kewajiban yang terbatas. Artinya, jika perusahaan bangkrut, kerugian maksimum yang ditanggung oleh pemegang saham adalah sebesar investasi pada saham tersebut.

b. Saham Preferen (preferred stock)

investor.

Berupa saham biasa karena mewakili kepemilikan ekuitas dan diterbitkan tanpa tanggal jatuh tempo yang tertulis di atas lembaran saham tersebut, dan membayar deviden.

Persamaannya dengan obligasi adalah adanya klaim atas laba dan aktiva sebelumnya, devidennya tetap selama masa berlaku dari saham, dan memiliki hak tebus dan dapat dipertukarkan (convertible) dengan saham biasa. 2. Ditinjau dari cara peralihannya

a. Saham Atas Unjuk (Bearer Stocks)

Pada saham tersebut tidak tertulis nama pemiliknya, agar

mudah dipindahtangankan dari satu investor ke investor lainnya.

Secara hukum, siapa yang memegang saham tersebut, maka

dialah diakui sebagai pemiliknya dan berhak untuk ikut hadir dalam RUPS.

b. Saham Atas Nama (Registered Stock)

Merupakan saham yang ditulis dengan jelas siapa nama

pemiliknya, di mana cara peralihannya harus melalui prosedur tertentu.

3. Ditinjau dari kinerja perdagangan

Saham biasa dari suatu perusahaan yang memiliki reputasi

tinggi, sebagai leader di industri sejenis, memiliki pendapatan yang stabil dan konsisten dalam membayar dividen

b. Income stock

Saham dari suatu emiten yang memiliki kemampuan

membayar dividen lebih tinggi dari rata – rata dividen yang dibayarkan pada tahun sebelumnya.

Emiten seperti ini biasanya mampu menciptakan

pendapatan yang lebih tinggi dan secara teratur membagikan dividen tunai.

Emiten ini tidak suka menekan laba dan tidak

mementingkan potensi.

c. Growth Stocks

(Well – Known) Saham – saham dari emiten yang memiliki pertumbuhan pendapatan yang tinggi, sebagai leader di industri sejenis yang mempunyai reputasi tinggi.

(Lesser – Known) Saham dari emiten yang tidak sebagai leader dalam industri, namun memiliki ciri growth stock. Umumnya saham ini berasal dari daerah dan kurang populer di kalangan emiten.

d. Speculative Stock

penghasilan dari tahun ke tahun, akan tetapi mempunyai kemungkinan penghasilan yang tinggi di masa mendatang, meskipun belum pasti.

e. Counter Cyclical Stocks

Saham yang tidak terpengaruh oleh kondisi ekonomi makro maupun situasi bisnis secara umum.

adalah sebagai berikut :

1. Memberikan suara dalam pemilihan direksi dan menentukan kebijakan tertentu suatu perusahaan.

2. Memelihara proporsi kepemilikan saham dalam perusahaan melalui pembelian saham tambahan jika dan ketika saham tambahan tersebut diterbitkan. Hak tersebut adalah hak memesan terlebih dahulu(preemptive right).

Istilah saham preferen sering kali disalahartikan karena memberi kesan saham preferen lebih baik daripada saham biasa.Saham preferen tidaklah lebih baik, tetapi hanya berbeda dari saham biasa. Dalam kenyataanya, cara terbaik untuk memandang saham preferen adalah bahwa pemegang saham preferen melepaskan berbagai hak kepemilikan guna mendapatkan beberapa perlindungan yang biasanya dinikmati oleh kreditur. Hak kepemilikan yang dilepas oleh pemegang saham preferen adalah :

1. Hak suara. dalam banyak kasus, pemegang saham tidak memiliki hak untuk memilih direksi, tetapi hak suara dapat diberikan untuk situasi tertentu. Misalnya, beberapa pemegang saham preferen diberikan hak suara dalam perusahaan jika perusahaan tidak dapat membayar deviden. 2. Pembagian keuntungan (deviden). Deviden yang diterima oleh

pemegang saham preferen biasanya tetap jumlahnya. Oleh karena itu jika kinerja perushaan baik, yah sayang sekali mereka tidak bisa ikut menikmati hasil yang baik itu.

dalam hal pengembalian investasinya.

Jadi dapat disimpulkan perbedaan antara saham preferen dengan saham biasa: 1. Pada saham biasa mendapatkan hak untuk memilih dewan direksi dan

kebijakan tertentu, sedangkan preferen tidak (kecuali dalam situasi tertentu)

2. Deviden pada saham biasa tergantung kinerja perusahaan, kalau baik mereka akan mendapatkan keuntungan setimpal, begitupun sebaliknya. Tapi untuk saham preveren sudah ditetapkan devidennya.

3. Jika perusahaan gulung tikar atau dilikuidasi, dalam hal pengembalian investasi, pemegang saham preferenlah yang diutamakan daripada pemegang saham biasa.

4. Pada pemegang saham biasa diberi hak untuk memesan kembali, sehingga dapat memelihara proporsi kepemilikan perusahaan, kalau preferen tidak.

2.3 Informasi Atas Laporan Keuangan

Laporan keuangan adalah catatan informasi keuangan suatu perusahaan pada suatu periode akuntansi yang dapat digunakan untuk menggambarkan kinerja perusahaan tersebut. Laporan keuangan adalah bagian dari proses pelaporan keuangan. Laporan keuangan yang lengkap biasanya meliputi :

1. Neraca

2. Laporan laba rugi

4. Laporn perubahan posisi keuangan yang dapat disajikan berupa laporan arus kas atau laporan arus dana

5. Catatan dan laporan lain serta materi penjelasan yang merupakan bagian integral dari laporan keuangan

Unsur yang berkaitan secara langsung dengan pengukuran posisi keuangan adalah aset, kewajiban,danekuitas. Sedangkan unsur yang berkaitan dengan pengukuran kinereja dalam laporan laba rugi adalah penghasilan dan beban.Laporan posisi keuangan biasanya mencerminkan berbagai unsur laporan laba rugi dan perubahan dalam berbagai unsur neraca.

Baridwan (1992 : 17) laporan keuangan merupakan ringkasan dari suatu proses pencatatan transaksi-transaksi keuangan yang terjadi selama dua tahun buku yang bersangkutan. Menurut Sundjaja dan Barlian (2001 : 47) laporan keuangan adalah suatu laporan yang menggambarkan hasil dari proses akuntansi yang digunakan sebagai alat komunikasi untuk pihak-pihak yang berkepentingan dengan data keuangan atau aktivitas perusahaan. Sedangkan definisi laporan keuangan menurut Munawir (1991 : 2) laporan keuangan pada dasarnya adalah hasil dari proses akuntansi yang dapat digunakan sebagai alat untuk mengkomunikasikan data keuangan atau aktivitas suatu perusahaan.

Dapat disimpulkan laporan keuangan adalah laporan akuntansi utama yang mengkomunikasikan informasi keuangan kepada pihak-pihak yang berkepentingan, sebagai bahan pertimbangan dalam pengambilan keputusan ekonomi.

waktu periode akuntansi tertentu”. Pahala Nainggolan (2004) Laporan rugi laba menunjukkan penghasilan dan b iaya operasi, bunga , pajak, dan laba bersih yang diperoleh suatu perusahaan. Bila neraca menyajikan gambaran perusahaan sesaat, maka laporan rugi laba mengikhtisarkan kegiatan-kegiatan untuk memperoleh laba selama satu periode tertentu

Perhitungan rugi laba perusahaan harus disusun sedemikian rupa hingga dapat memberikan gambaran dari besarnya kegiatan perusahaan dan hasil dari kegiatan itu. Kegiatan-kegiatan paling jelas tercermin pada jumlah penjualan kotor, penyajiannya adalah sebagai berikut :

1. Harus memuat secara terperinci unsur-unsur dari hasil dan biaya.

2. Dapat disusun dalam bentuk urutan ke bawah (stafel) atau bentuk skontro. 3. Harus dipisahkan antara hasil dari usaha utama dengan hasil usaha lain-lain. Apabila laporan perhitungan rugi laba disusun dengan cara inklusif maka di dalam laporan rugi laba tidak dibagi hanya menunjukkan: saldo laba tidak dibagi awal periode, ditambah laba netto dan elemen-elemen luar biasa, dikurangi deviden yang diumumkan. Apabila laporan perhitungan laba rugi disusun dengan cara current operating performance maka elemen-elemen luar biasa akan Nampak dalam laporan laba tidak dibagi.

2.4 Kinerja Keuangan Dengan Rasio Keuangan

analisa berupa rasio keuangan dapat menjelaskan dan memberikan gambaran kepada penganalisa tentang baik atau buruknya keadaan atau posisi keuangan suatu perusahaan dari suatu period eke periode berikutnya.

Analisis rasio keuangan adalah analisis yang menghubungkan perkiraan neraca dan laporan laba rugi terhadap satu dengan lainnya, yang memberikan gambaran tentang sejarah perusahaan serta penilaian terhadap keadaan suatu perusahaan tertentu. Analisis rasio keuangan memungkinkan manajer keuangan meramalkan reaksi para calon investor dan kreditur serta dapat ditempuh untuk memperoleh tambahan dana.Dalam mengadakan interpretasi dan analisis laporan keuangan suatu perusahaan, seorang penganalisis memerlukan adanya ukuran atau yardstick tertentu.Ukuran yang sering digunakan dalam analisis keuangan adalah rasio.Pengertian rasio sebenarnya hanyalah alat yang dinyatakan dalam

“aritmatical terms” yang dapat digunakan untuk menjelaskan hubungan antara dua macam data keuangan.Macamnya rasio banyak sekali, karena dapat dibuat menurut kebutuhan penganalisis.

Menurut Riyanto (1992 : 329), analisis rasio keuangan adalah proses penentuan operasi yang penting dan karakteristik keuangan dari sebuahperusahaan dari data akuntansi dan laporan keuangan. Tujuan dari analisis ini adalah untuk menentukan efisiensi kinerja dari manajer perusahaan yang diwujudkan dalam catatan keuangan dan laporan keuangan.

Analisis rasio ini memiliki keuanggulan dibanding teknik analisis lainnya. Keunggulan tersebut seperti diuraikan oleh Harahap (1998 : 298) antara lain :

dibaca dan ditafsirkan.

2. Merupakan pengganti yang lebih sederhana dari informasi yang disajikan laporan keuangan yang sangat rinci dan rumit.

3. Mengetahui posisi perusahaan di tengah industri lain.

4. Sangat bermanfaat untuk bahan dalam mengisi model-model pengambilankeputusan dan model prediksi.

5. Menstandarisir ukuran perusahaan.

6. Lebih mudah memperbandingkan perusahaandengan perusahaan lain atau melihat perkembangan perusahaan secara periodic atau time series.

7. Lebih mudah melihat trend perusahaan serta melakukan prediksi di masa yang akan datang.

Adapun keterbatasan analisis rasio menurut Harahap (1998 : 298) ini antara lain : a. Kesulitan dalam memilih rasio yang tepat yang dapat digunakan untuk

kepentingan pemakainya.

b. Keterbatasan yang dimiliki laporan keuangan juga menjadi keterbatasan analisis ini seperti :

1. Bahan perhitungan rasio atau laporan keuangan itu banyak mengandung taksiran yang dapat dinilai biasa atau objektif.

2. Nilai yang terkandung dalam laporan keuangan dari rasio adalah nilai perolehan (cost) bukan harga pasar.

3. Klasifikasi dalam laporan keuangan bisa berdampak pada angka rasio. 4. Metode pencatatan yang tergambar dalam standar akuntansi bisa

c. Jika data untuk menghitung rasio tidak tersedia maka akan menimbulkan kesulitan menghitung rasio.

d. Jika data yang tersedia tidak sinkron maka akankesulitan dalam menghitung rasio.

e. Jika dua atau lebih perusahaan dibandingkan teknik dan metode yang digunakan berbeda maka perbandingan dapat menimbulkan kesalahan.

2.4.1 Return On Aseet (ROA)

Return On Assets (ROA) merupakan salah satu rasio profitabilitas yang dapat mengukur kemampuan perusahaan dalam menghasilkan laba dari aktiva yang digunakan. Return On Assets merupakan perbandingan antara laba sebelum bunga dan pajak (EBIT) dengan total aktiva yang dimiliki perusahaan. Return On Assets

kelemahan tersebut. Peningkatan kemampuan perusahaan dapat terjadi jika ada peningkatan Profit Margin atau peningkatan total asset turn over atau keduanya. Dua perusahaan dengan Profit margin dan total asset turnover yang berbeda dapat saja memiliki rasio ROA yang sama.(Van Horne 2005:225).

Keunggulan ROA

1. ROA merupakan pengukuran yang komprehensif dimana seluruhnya mempengaruhi laporan keuangan yang tercermin dari rasio ini.

2. ROA mudah dipahami, dihitung, dan sangat berarti dalam nilai absolut.

3. ROA merupakan denominator yang dapat diterapkan pada setiap unit organisasi yang bertanggung jawab terhadap profitabilitas dan unit usaha. Kelemahan ROA

1. Pengukuran kinerja dengan menggunakan ROA membuat manajer divisi memiliki kecenderungan untuk melewatkan project-project yang menurunkan divisional ROA, meskipun sebenarnya proyek-proyek tersebut dapat meningkatkan tingkat keuntungan perusahaan ecara keseluruhan.

2. Manajemen juga cenderung untuk berfokus pada tujuan jangka pendek dan bukan tujuan jangka panjang.

3. Sebuah project dalam ROA dapat meningkatkan tujuan jangka pendek, tetapi

2.4.2 Return On Equity (ROE)

Rentabilitas modal sendiri dalam hal ini adalah pengembalian atas ekuitas saham biasa digunakan untuk mengukur tingkat laba yang dihasilkan dari investasi pemegang saham. Investor memandang bahwa return on equity merupakan indikator profitabilitas yang penting, karena return on equity merupakan indikator untuk mengukur keberhasilan manajemen dalam rangka melakukan tugasnya yakni menghasilkan keuntungan yang maksimal bagi para pemilik modal.

Menurut Husnan dan Pudjiastuti (2007;74), “Return On Equity merupakan rasio untuk mengukur seberapa banyak keuntungan (laba) yang menjadi hak pemilik modal sendiri.” Sedangkan menurut Irawaty (2006;61), “Return On Equity atau yang sering disebut dengan rate of return on net worth, yaitu rasio yang digunakan untuk mengukur kemampuan suatu perusahaan dalam menghasilkan laba bersih dari modal sendiri yang digunakan oleh perusahaan tersebut.”

Kemudian menurut Ross, Westerfield, dan Jaffe (2002;37). “Return On Equity is defined as net income (after interest and taxes) dividend by average

common stockholders equity.”Artinya, Return On Equity adalah laba bersih yang dibagi (setelah bunga dan pajak) dengan rata-rata modal sendiri.

Dari penjelasan diatas maka dapat disimpulkan bahwa Retun On Equity

peluang untuk memberikan pendapatan yang besar bagi para pemegang saham. Dalam hal ini akan berdampak pada peningkatan harga saham.

Banyak hal yang mempengaruhi Return On Equity berfluktuasi yaitu karena berbagai faktor yang terjadi, baik itu dalam perusahaan sendiri maupun luar perusahaan. Menurut Sartono (2001;124), “Return On Equity dipengaruhi oleh besar kecilnya hutang perusahaan. Apabila proporsi hutang makin besar maka rasio ini akan makin besar pula”.

Dari pernyataan diatas maka faktor yang mempengaruhi tingkat Return On Equity salah satunya adalah tingkat hutang perusahaan. Tingkat hutang perusahaan yang tinggi maka rasio pengembalian akan tinggi pula. Ini dikarenakan kemampuan perusahaan untuk memberikan keuntungan yang besar kepada para pemegang saham. Karena alasan dana yang tersedia cukup besar yaitu dari dana pinjaman pihak luar, maka perusahaan mampu memberikan keuntungan yang tinggi bagi para pemegang saham.

Faktor yang menentukan Return On Equity besar atau kecil sangat bergantung pada kinerja perusahaan itu sendiri. Kinerja perusahaan yang baik akan memberikan tingkat Return On Equity yang baik atau sebaliknya.

sendiri perusahaan tinggi maka tingkat Return On Equityakan rendah.

Menurut Hasnawati (2006) dalam jurnalnya yang berjudul “penilaian saham, memahami cara-cara berinvestasi di pasar modal”, mengemukakan bahwa tingkat Return On Equity, yaitu :

1. Tax (Pajak)

Semakin tinggi pajak yang diberikan oleh perusahaan maka Return On Equityakan rendah. Hal ini dikarenakan kas perusahaan yang lebih besar (banyak) digunakan untuk pembayaran pajak

2. Profit Margin

Semakin tinggi profit margin yang didapat, maka Return On Equity akan semakin tinggi karena tingkat penjualan yang tinggi menunjukkan tingkat keuntungan yang di dapat yang dengan sendirinya jika laba besar maka tingkat Return On Equity

akan tinggi pula. 3. Aset Turnover

Semakin efisien tingkat perputaran aktiva maka semakin efisien kas perusahaan sehingga tingkat Return On Equityakan tinggi pula. Hal ini dikarenakan kas perusahaan dapat dihemat sehingga kas perusahaan tetap stabil yang berakibat pada tingkat Return On Equity pun akan tinggi.

4. Financial leverage

Semakin tinggi tingkat Financial Leverage maka semakin rendah tingkat Return On Equity.Hal ini dikarenakan dengan semakin tinggi tingkat Financial Leverage

2.4.3 Gross Profit Margin (GPM)

Gross Profit Margin (GPM), rasio ini menggambarkan efisiensi pengendalian harga pokok atau biaya produksinya, mengindikasikan kemampuan perusahaan untuk berproduksi secara efisien.

Ratnasari (2009) menyatakan bahwa Gross Profit Margin (GPM) merupakan rasio atau perimbangan antara laba kotor yang diperoleh perusahaan dengan tingkat penjualan yang dicapai pada periode yang sama. Gross Profit Margin

sangat dipengaruhi oleh harga penjualan, semakin tinggi profitabilitas perusahaan berarti semakin baik. Apabila harga pokok penjualan meningkat, maka GPM akan menurun, begitu pula sebaliknya.

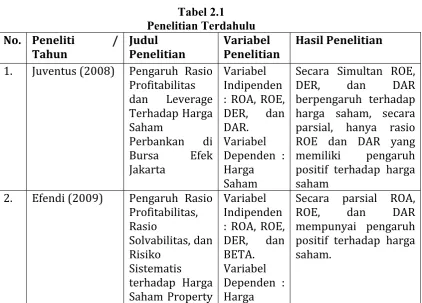

2.5 Penelitian Terdahulu

di Bursa Efek

)ndonesia Saham . Agustina Pengaruh

Struktur Modal dan Return On Asset Terhadap Rentabilitas Modal Sendiri Pada

Perusahaan Barang

Konsumsi yang Terdaftar di BE)

Variabel ROA berpengaruh signifikan dan positif terhadap rentabilitas modal sendiri secara parsial, secara simultan, hasil penelitian juga menunjukkan bahwa struktur modal dan ROA berpengaruh signifikan terhadap rentabilitas modal sendiri yang diukur dengan ROE.

. Yurico Pengaruh Cash Dividend

Coverage,

Operating Cash Flow Per Share, Return On Equity, Return On Asset, Total Asset Turn Over, dan Earning Per Share terhadap (arga Saham pada

Perusahaan Manufaktur yang Terdaftar di BE)

Secara simultan cash dividen coverage, operating cash flow per share, return on equity, return on asset turnover, earning per share berpengaruh signifikan. Secara parsial hanya earning per share yang berpengaruh

signifikan, sedangkan cash dividend coverage, operating cash flow per share, return on equity, return on assets turnover tidak berpengaruh

signifikan. Felik (endarta G Pengaruh

Kinerja Property yang

Debt to

Terdaftar di BE) Return On berpengaruh terhadap harga saham.

Mutia Salman Pengaruh Kinerja Keuangan Terhadap Sarga Saham Pada Perusahaan Real Estate Dan Property Yang Terdaftar Di

Secara parsial variable independen DER, EPS, dan PER tidak berpengaruh terhadap

harga saham,

sedangkan ROE berpengaruh signifikan secara parsial terhadap harga saham. Secara simultan DER, ROE, EPS, PER berpengaruh signifikan terhadap harga saham

Widyaastuti

Pratidina Pengaruh Kinerja Keuangan Yang Terdaftar Bursa Efek secara simultan terhadap harga saham dan rasio Earning Per

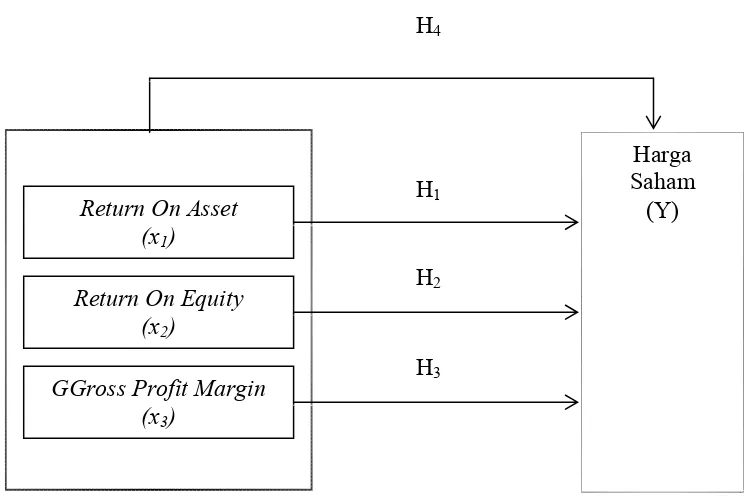

2.6 Kerangka Konseptual dan Hipotesis Penelitian

Kerangka Konseptual dan penelitian ini adalah sebagai berikut : Gambar 2.1

Kerangka Konseptial dan Penelitian

Dari kerangka konseptual di atas, dapat diketahui bahwa penelitian ini menguji pengaruh ROA, ROE, dan GPM sebagai variable indipenden terhadap harga saham sebagai variable dependen.ROA merupakan salah satu rasio profitabilitas yang dapat mengukur kemampuan perusahaan dalam menghasilkan laba dari aktiva yang digunakan.ROE merupakan rasio untuk mengukur seberapa banyak keuntungan (laba) yang menjadi hak pemilik modal sendiri.Dan GPMmenggambarkan efisiensi pengendalian harga pokok atau biaya produksinya, mengindikasikan kemampuan perusahaan untuk berproduksi secara efisien.

Harga saham merupakan salah satu indikator keberhasilan pengelolaan perusahaan.Harga saham senantiasa bergerak dan pergerakan tersebut ditentukan

Return On Asset (x1)

Return On Equity (x2)

GGross Profit Margin (x3)

Harga Saham (Y) H1

H2

BAB III

METODOLOGI PENELITIAN

3.1 Variabel Penelitian dan Definisi Operasional

Penelitian “Pengaruh Kinerja Keuangan Terhadap Harga Saham Pada Perusahaan Property dan Real Estate yang Terdaftar di Bursa Efek Indonesia (2009-2011)” ini menggunakan variable dependen dan independen. Variabel dependen dalam penelitian ini adalah harga saham dan ROA,ROE, GPM sebagai variabel independen

3.1.1 Variabel Dependen (Y)

Variabel dependen adalah variabel yang dijelaskan atau dipengaruhi oleh variabel independen.Variabel dependen dalam penelitian ini adalah harga saham pada perusahaan Property dan Real Estate yang terdaftar di BEI (2009-2011). Harga saham merupakan salah satu indikator keberhasilan pengelolaan perusahaan. Harga saham senantiasa bergerak dan pergerakan tersebut ditentukan oleh kekuatan permintaan dan penawaran saham ini sendiri di pasar modal. Bagi investor, harga saham mencerminkan nilai suatu perusahaan.

3.1.2 Variabel Independen (X)

Variabel independen yaitu variabel yang tidak dipengaruhi oleh variabel lain. Pada penelitian ini yang menjadi variabel independen adalah Return On Asset (ROA), Return On Equity (ROE), dan Gross Profit Margin (GPM)

3.1.2.1Return On Asset (ROA

dapat mengukur kemampuan perusahaan dalam menghasilkan laba dari aktiva yang digunakan. Return On Assets merupakan perbandingan antara laba sebelum bunga dan pajak (EBIT) dengan total aktiva yang dimiliki perusahaan.dapat dihitung dengan rumus sebagai berikut:

Laba bersih setelah pajak (EAT) Total asset

3.1.2.2Return On Equity

Menurut Suad Husnan dan Pudjiastuti (2007;74), “Return On Equity merupakan rasio untuk mengukur seberapa banyak keuntungan (laba) yang menjadi hak pemilik modal sendiri.” Dapat dihitung dengan rumus :

Laba bersih setelah pajak

Total modal sendiri

3.1.2.3Gross Profit Margin

Ratnasari (2009) menyatakan bahwa Gross Profit Margin (GPM) merupakan rasio atau perimbangan antara laba kotor yang diperoleh perusahaan dengan tingkat penjualan yang dicapai pada periode yang sama. Gross Profit Margin

sangat dipengaruhi oleh harga penjualan, semakin tinggi profitabilitas perusahaan berarti semakin baik. Apabila harga pokok penjualan meningkat, maka GPM akan menurun, begitu pula sebaliknya. Adapun rumus dari GPM adalah :

Laba kotor

Penjualan

x 100% ROA =

x 100% ROE =

3.2 Penentuan Populasi dan Sampel

Populasi dalam penelitian ini adalah semua perusahaan real estate and property yang terdaftar di Bursa Efek Indonesia yang memiliki laporan keuanganyang lengkap dan dipublikasikan dalam Indonesian Capital Market Directory (ICMD). Sedangkan sampelnya adalah perusahaan Real Estate and Property selama periode penelitian yaitu antara tahun 2009 sampai 2011. Metode pemilihan sampel menggunakan metode purposive sampling, yaitu pemilihan sampel perusahaan selama periode penelitian berdasarkan kriteria tertentu.Adapun tujuan dari metode ini adalah untuk mendapatkan sampel yang reprensentatif sesuai dengan kriteria yang telah ditentukan. Beberapa kriteria yang ditetapkan untuk memperoleh sampel sebagai berikut:

1. Perusahaan Real Estate dan Property yang terdaftar di Bursa Efek Indonesia selama periode penelitian yaitu tahun 2009 sampai dengan 2011 2. Perusahaan sampel telah menerbitkan laporan keuangan selama 3 tahun,

yaitu 2009 sampai dengan 2011

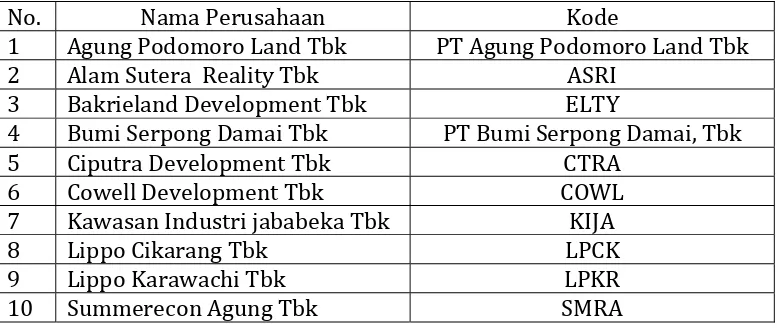

Tabel 3.1

Daftar sampel Perusahaan Real Estate dan Property yang terdaftar di BEI

No Perusahaan

Agung Podomoro Land Tbk Alam Sutera Reality Tbk Bakrieland Development Tbk Bumi Serpong Damai Tbk Ciputra Development Tbk Cowell Development Tbk Kawasan )ndustri jababeka Tbk Lippo Cikarang Tbk

Lippo Karawachi Tbk Summerecon Agung Tbk

3.3 Jenis dan Sumber Data

Data yang digunakan adalah data sekunder berupa laporan keuangan perusahaan

realestate and property yang go public di Bursa Efek Indonesia (BEI) selama periode 2009-2011. Data yang digunakan merupakan laporan keuangan yang dipublikasikan.Data tersebut diperoleh dari Indonesian Capital Market Directory

tahun 2009 sampai tahun 2011.

3.4 Metode Pengumpulan Data

3.5 Metode Analisis

3.5.1 Pengujian Asumsi Klasik

Sebelum melakukan pengujian hipotesis, terlebih dahulu dilakukan pengujian dengan menggunakan uji asumsi klasik.Uji asumsi klasik dilakukan untuk mengetahui apakah model estimasi telah memenuhi kriteria ekonometrika.Suatu model penelitian dikatakan cukup baik dan dapat digunakan untuk memprediksi jika lolos serangkaian uji asumsi klasik yang melandasinya. Karena data yang digunakan data sekunder maka untuk menentukan ketepatan model perlu dilakukan pengujian atas beberapa asumsi klasik yang digunakan yaitu :Uji Normalitas, dan Uji Multikolinearitas, Uji Autokorelasi, dan Uji Heteroskedastisitas

1. Uji Normalitas

Uji normalitas bertujuan untuk menguji apakah model regresi, variabel terikat dan variabel bebas keduanya mempunyai distribusi normal atau tidak.Model regresi yang baik adalah memiliki distribusi data normal atau mendekati normal. Metode yang dapat dipakai untuk normalitas antara lain :

1. Analisis grafik

- Jika data menyebar di sekitar garis diagonal dan mengikuti garis diagonal atau grafik histogramnya menunjukkan pola distribusi normal regresi memenuhi asumsi normalitas.

- Jika menunjukkan pola distribusi normal, maka regresi tidak memenuhi asumsi normalitas.

2. Analisis Statistik

Untuk menentukan uji ini, didasarkan pada Kolmogorov_smirnov Godness of Fit Test

terhadap model yang diuji. Pedoman untuk pengambilan keputusannya didasarka

pada:

• Apabila nilai signikansi atau nilai probabilitas > 0,05, maka distribusi data normal.

• Apabila nilai signifikansi atau nilai probabilitas < 0,05, maka distribusi data tidak normal.

2. Uji Multikolinearitas

Adanya multikolinearitas berarti terdapat korelasi linear diantara dua atau lebih variabel independen. Akibat adanya multikolinearitas ini, maka akan sangat sulit untuk memisahkan pengaruh masing-masing variabel independen terhadap variabel dependennya. Dengan adanya multikolinearitas, maka standar kesalahan untuk masing-masing koefisien akan sangat besar, sehingga mengakibatkan nilai t menjadi rendah. Akibat lainnya adalah pengaruh masing-masing variabel independen tidak dapat dideteksi.Untuk mengetahui apakah ada korelasi diantara variabel-variabel bebas dapat diketahui dengan melihat dari Nilai tolerance dan

variabel bebas manakah yang dijelaskan oleh variabel bebas lainnya.Dalam pengertian sederhana setiap variabel bebas menjadi variabel terikat dan diregres terhadap variabel bebas lainnya. Tolerance mengukur variabilitas variabel bebas yang terpilih yang tidak dapat dijelaskan oleh variabel beas lainnya. Jadi nilai tolerance yang rendah sama dengan nilai VIF yang sangat tinggi (karena VIF = 1/tolerance) dan menunjukkan adanya kolinearitas yang tinggi. Nilai cut off yang umum dipakai adalah tolerance 0,10 atau sama dengan VIF diatas 10. Setiap peneliti harus menentukan tingkat kolinearitas yang masih dapat diterima.

3. Uji Autokorelasi

Autokorelasi akan terjadi apabila munculnya suatu data dipengaruhi oleh data sebelumnya. Dengan kata lain, pengujian ini dimaksudkan untuk melihat adanya hubungan antara data (observasi) satu dengan data yang lainnya dalam 1 variabel. Untuk mendeteksi ada tidaknya autokorelasi dapat digunakan metode grafik maupun uji Durbin Waston (DW). Pengambilan keputusan ada tidaknya autokorelasi:

a. Bila nilai DW terletak antara batas atas atau upper bound (du) dan (4-du) maka koefisien autokorelasinya sama dengan nol, berarti tidak ada autokorelasi.

b. Bila nilai DW lebih rendah dari batas bawah atau lower bound (dl) maka koefisien autokorelasi lebih besar daripada nol, berarti ada autokorelasi positif. c. Bila nilai DW lebih besar dari (4-dl) maka koefisien autokorelasinya lebih kecil daripada nol, berarti ada autokorelasi negatif.

4. Uji Heteroskedastisitas

Pengujian ini dimaksudkan untuk melihat jarak kuadrat titik-titik sebaran terhadap garis regresi. Uji heteroskedastisitas dilakukan dengan melihat grafik plot antara nilai prediksi variabel terikat (ZPRED) dengan residualnya (SRESID), ada tidaknya heteroskedastisitas dapat dilakukan dengan melihat ada tidaknya pola tertentu pada grafik scatter plot antara ZPRED dan SRESID di mana sumbu Y adalah Y yang telah diprediksi dan sumbu X adalah residual. Dasar analisisnya adalah sebagai berikut :

1. Jika ada pola tertentu,seperti titik-titik yang ada membentuk pola tertentu yang teratur (bergelombang, melebar kemudian menyempit), maka mengindikasikan telah terjadi heteroskedastisitas

2. Jika tidak ada pola yang jelas, serta titik-titik yang menyebar di atas dan di bawah angka 0 pada sumbu Y, maka tidak terjadi heteroskedastisitas.

3.6 Pengujian Hipotesis

3.6.1 Analisis Regresi Berganda

Penelitian ini bertujuan untuk melihat pengaruh hubungan antara variabel-variabel independen (ROA,ROE, dan GPM) terhadap variabel-variabel dependen (Harga Saham) dengan menggunakan analisis regresi linier berganda. Pengujian ini akan dilakukan dengan model regresi berganda sebagai berikut :

Keterangan:

Y = Harga Saham

X1 = Return On Asset (ROA) X2 = Return On Equity (ROE) X3 = Gross Profit Margin (GPM)

a = Konstanta

b1b2b3 = koefisien regresi dari setiap variable independen

ε = Error. Ini merupakan simbol tidak ada kesalahan praktis dalam

perhitungan.

3.6.2 Koefisien Determinasi (R2)

karena adanya variasi yang besar antara masing-masing pengamatan, sedangkan untuk data runtun waktu (time series) biasanya mempunyai nilai koefisien determinasi yang tinggi (Ghozali, 2005).

Terdapat kelemahan dari penggunaan koefisien determinasi (R2) yaitu adanya bias terhadap jumlah variabel independen yang dimasukkan ke dalam model. Jika terdapat penambahan variabel independen, maka nilai (R2) akan meningkat tidak peduli apakah variabel independen tersebut berpengaruh secara signifikan terhadap variabel dependen. Oleh karena itu, banyak penelitian menganjurkan menggunakan nilai adjusted R2. Dengan menggunakan Adjusted R2, nilai ini tidak akan naik atau turun meskipun terdapat penambahan variabel independen ke dalam model. Dengan nilai Adjusted R2, dapat dievaluasi model regresi mana yang terbaik.

3.6.3 Uji Signifikansi Simultan (Uji Statistik F)

Uji statistik F bertujuan untuk mengetahui apakah variabel independen secara simultan mempengaruhi variabel dependen. Hipotesis ini dirumuskan sebagai berikut :

H0 : b1 = b2 = … = bk = 0

Artinya apakah semua variabel independen bukan merupakan penjelas yang signifikan terhadap variabel dependen.

HA : b1≠ b2≠ … ≠ bk ≠ 0

Untuk menguji hipotesis ini, digunakan statistik F dengan membandingkan F hitung dengan F table dengan kriteria pengambilan keputusan sebagai berikut : Jika Fhitung > Ftabel, maka Ha diterima (α = 5%)

Jika Fhitung< Ftabel, maka Ho diterima (α = 5%)

3.6.4 Uji Signifikansi Parameter Individual (Uji Statistik t)

Pengujian ini bertujuan ntuk mengetahui seberapa besar pengaruh masing-masing variabel independen terhadap variabel dependen, seberapa jauh pengaruh satu variabel independen atau variabel penjelas secara individual mampu menerangkan variabel dependen.

Ho :bi = 0

Artinya suatu variabel independen bukan merupakan penjelas yang signifikan terhadap variabel dependen.

Ha : bi ≠ 0

Artinya variabel tersebut merupakan variabel tersebut merupakan variabel penjelas yang signifikan terhadap variabel terkait.

3.7 Jadwal Penelitian

Jadwal penelitian yang direncanakan adalah sebagai berikut : Tabel 3.2

BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

4.1Data Penelitian

Metode analisis data yang digunakan dalam penelitian ini adalah metode analisis yang menggunakan regresi linear sederhana.Pengujian asumsi klasik dan regresi dilakukan dengan menggunakan software SPSS versi 17. Prosedur dimulai dengan memasukkan variabel-variabel penelitian ke program SPSS tersebut dan menghasilkan output-output sesuai metode analisis data yang telah ditentukan. Sampel dalam penelitian ini adalah perusahaan-perusahaan real estate dan

property yang terdaftar di Bursa Efek Indonesia (BEI). Berdasarkan kriteria yang telah ditetapkan, maka diperoleh 10 perusahaan dengan menggunakan laporan keuangan tahun 2009-2011 sehingga diperoleh sampel sebanyak 30 laporan keuangan. Daftar nama emiten yang telah ditentukan ada sebanyak 10 perusahaan yang dapat dilihat pada lampiran i.

Table 4.1

Daftar perusahaan real estate dan property sebagai objek penelitian

No. Nama Perusahaan Kode

Agung Podomoro Land Tbk PT Agung Podomoro Land Tbk

Alam Sutera Reality Tbk ASR)

Bakrieland Development Tbk ELTY

Bumi Serpong Damai Tbk PT Bumi Serpong Damai, Tbk

Ciputra Development Tbk CTRA

Cowell Development Tbk COWL

Kawasan )ndustri jababeka Tbk K)JA

Lippo Cikarang Tbk LPCK

Lippo Karawachi Tbk LPKR

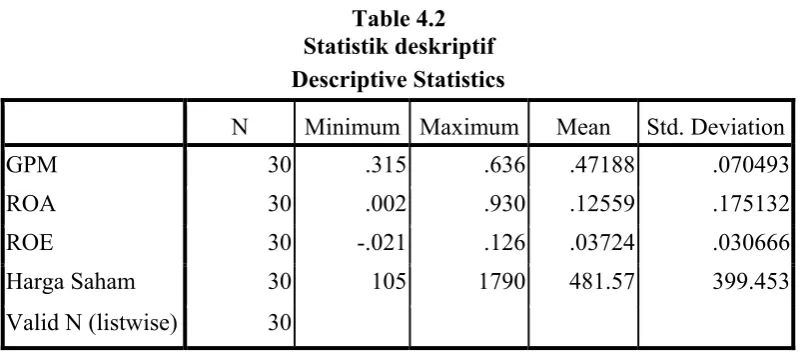

4.2Statistik Deskriptif

Metode yang digunakan dalam penelitian ini adalah metode statistik deskriptif, yaitu penelitian yang dilakukan untuk memperoleh gambaran yang sebenarnya tentang kondisi perusahaan dalam analisis.Statistik deskriptif memberikan penjelasan mengenai nilai minimum, nilai maksimum, dan nilai rata- rata (mean), dan nilai standar deviasi dari variabel-variabel independen dan variabel dependen. Informasi yang dibutuhkan dalam penelitian ini merupakan data sekunder yang diperoleh dari www.idx.co.id dan Indonesian Capital Market Directory berupa data keuangan sampel perusahaan Real Estate dan Properti dari tahun 2009 sampai tahun 2011 yang dijabarkan dalam bentuk statistik.

Variabel dari penelitian ini terdiri Return On Assets(ROA), Return On Equity (ROE), Gross Profit Margin(GPM), sebagai variabel bebas (independent variable) dan Harga Saham sebagai variabel terikat (dependent variable). Statistik deskriptif dari variabel tersebut dari sampel perusahaan Real Estate dan Properti selama periode tahun 2009 sampai dengan tahun 2011 disajikan dalam tabel 4.2 berikut ini.

Table 4.2 Statistik deskriptif Descriptive Statistics

N Minimum Maximum Mean Std. Deviation

GPM 30 .315 .636 .47188 .070493

ROA 30 .002 .930 .12559 .175132

ROE 30 -.021 .126 .03724 .030666

Harga Saham 30 105 1790 481.57 399.453

Valid N (listwise) 30

1. Variabel Gross Profit Margin (GPM) memiliki jumlah sampel sebanyak 30, nilai minimum 0,315, nilai maksimum 0,636, mean (nilai rata-rata) sebesar 0,47188, dan Standard Deviation sebesar 0,070493. 2. Variabel Return On Assets (ROA) memiliki jumlah sampel sebanyak

30, nilai minimum 0,02 nilai maksimum 0,930, mean (nilai rata-rata) sebesar 0,12559 dan Standart Deviation sebesar 0,175132.

3. Variabel Return on Equity (ROE) memiliki jumlah sampel sebanyak 30, nilai minimum -0,21, nilai maksimum 0,126, mean (nilai rata-rata) sebesar 0,03724, dan Standart Deviation sebesar 0,0306666.

4. Variabel Harga Saham memiliki jumlah sampel sebanyak 30, nilai minimum 105, nilai maksimum 1790, mean (nilai rata-rata) sebesar 481.57, dan Standart Deviation sebesar 399.453.

5. Jumlah sampel yang digunakan adalah sebanyak 30 sampel.

4.3Hasil Analisis 4.3.1 Uji Asumsi Klasik

Pengujian asumsi klasik dalam penelitian ini dilakukan dengan bantuan program statistik. Asumsi klasik yang harus dipenuhi adalah:

a. Berdistribusi normal,

c. Non-Autokorelasi, artinya kesalahpengganggu dalam model regresi tidak saling berkorelasi,

d. Heteroskedastisitas, artinya variance variable dari satu independen dari satu pengamatan ke pengamatanlain adalah konstan atau sama-sama.

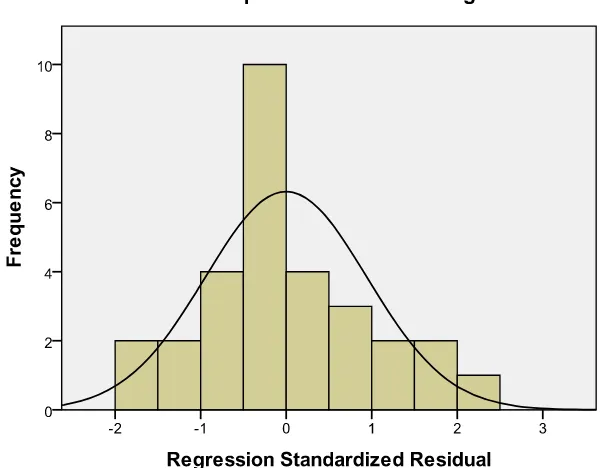

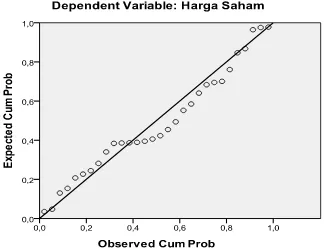

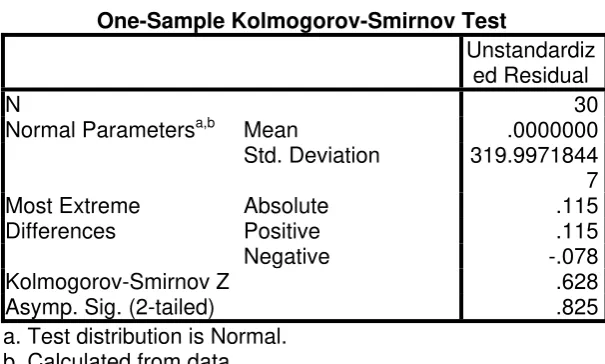

4.3.1.1Uji Normalitas

Pengujian normalitas terhadap data dilakukan untuk mengetahui apakah data terdistribusi secara normal atau tidak. Pengujian normalitas data dalampenelitian ini menggunakan uji statistik non parametric Kolmogorov-Smirnov (K-S) dengan membuat hipotesis:

H0 : data residual berdistribusi normal, H1 : data residual tidak berdistribusi normal.

Apabila nilai signifikansinya lebih besar dari 0,05 maka H0 diterima,sedangkan jika nilai signifikansinya lebih kecil dari 0,05 maka H0 ditolak.

Hasil uji normalitas dengan menggunakan model Kolmogorov – Smirnov,

Gambar 4.1 Uji Normalitas Data

Sumber : Data sekunder yang telah diolah,2013

Gambar 4.2 Uji Normalitas Data

Sumber : Data sekunder yang telah diolah,2013

Tabel 4.3 Hasil Uji Normalitas

One-Sample Kolmogorov-Smirnov Test

Unstandardiz ed Residual

N 30

Normal Parametersa,b Mean .0000000

Std. Deviation 319.9971844

7

Kolmogorov-Smirnov Z .628

Asymp. Sig. (2-tailed) .825

a. Test distribution is Normal. b. Calculated from data.

Kriteria pengujian: Pada uji Kolmogorov-Smirnov dengan menggunakan SPSS, data dinyatakan normal apabila Asymp. Sig. (2-tailed) > 5%, sebaliknya, jika Asymp. Sig. (2-tailed) < 5% maka data dinyatakan tidak normal. Dari tabel diatas, dapat dilihat nilai Asymp.Sig. (2-tailed) adalah 0,825 > 5%, maka data tersebut dinyatakan berdistribusi normal.

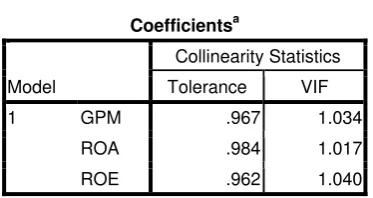

4.3.1.2Uji Multikolinearitas

Factor (VIF) < 10. Berikut ini disajikan tabel 4.3 hasil pengujian multikolonearitas:

Table 4.4

Hasil Uji Multikolonieritas Coefficientsa

Model

Collinearity Statistics

Tolerance VIF

1 GPM .967 1.034

ROA .984 1.017

ROE .962 1.040

a. Dependent Variable: ABS_RES

Berdasarkan pada tabel 4.4 diatas, dapat disimpulkan bahwa tidak terjadi gejala multikolinearitas antara variabel independen yang diindikasikan dari nilai

tolerance setiap variabel lebih besar dari 0,1. Nilai tolerance GPM adalah 0,967, ROA adalah 0,984, dan ROE sebesar 0,962. Nilai VIF dari ketiga variabel independen juga lebih kecil dari 10 yaitu untuk GPM sebesar 1,034, ROA sebesar 1,017, ROE sebesar 1,040.

Berdasarkan hasil uji korelasi diantara variabel independen dapat dilihat bahwa korelasi antara variabel tersebut relatif tidak tinggi.hal ini menunjukkan tidak terjadi masalah multikolinearitas.

4.3.1.3Uji Autokorelasi

dengan menggunakan nilai uji Durbin Watson. Untuk uji Durbin Watson memiliki ketentuan sebagai berikut:

HipotesisNol Keputusan Jika

. Tidak ada autokorelasi positif. . Tidak ada autokorelasi positif. . Tidak ada autokorelasi negatif. . Tidak ada autokorelasi negatif. . Tidak ada autokorelasi, positif atau negatif. Hasil Uji Autokorelasi

Model Summaryb

Model R R Square

Adjusted R Square

Std. Error of the

Estimate Durbin-Watson

1 .599a .358 .284 337.955 1.651

a. Predictors: (Constant), ROE, ROA, GPM b. Dependent Variable: HargaSaham

Dari tabel Durbin-Watson, dapat dilihat nilai nya = 1.651 < 5, sehingga Hipotesis Nol ditolak artinya tidak ada autokorelasi positif yang terjadi antara variabel independent terhadap variabel dependent.

4.3.1.4Uji Heteroskedastisitas

1) jika ada pola tertentu, seperti titik-titik yang membentuk pola tertentu yang teratur (bergelombang, melebar kemudian menyempit), maka mengidikasikan telah terjadi heterokedastisitas,

2) jika tidak ada pola yang jelas, serta titik-titik menyebar di atas dan di bawah angka 0 pada sumbu Y, maka tidak terjadi heterokedastisitas

Berikut ini dilampirkan grafik scatterplot untuk menganalisis apakah terjadi gejala heteroskedastisitas atau tidak dengan cara mengamati penyebaran titik-titik pada gambar 4.3

Gambar 4.3 Uji Heteroskedastisitas

Sumber : data sekunder yang telah diolah,2013

pada sumbu Y. Dengan demikian, dapat disimpulkan bahwa tidak terjadi heteroskedastisitas sehingga model ini layak dipakai.

4.4Pengujian Hipotesis

Pengujian hipotesis dilakukan dengan tujuan untuk menguji ada atau tidaknya pengaruh dari variabel independen terhadap variabel dependen.

Table 4.6

Pemasukan dan Pengeluaran Variabel Variables Entered/Removed

Model

Variables Entered

Variables

Removed Method

1 ROE, ROA,

GPM

. Enter

a. All requested variables entered.

Berdasarkan tabel 4.7 diatas, maka dapat dijelaskan bahwa :

1. Variabel yang dimasukkan kedalam persamaan adalah variabel independen yaitu GPM, ROA, ROE

2. Variabel independen tidak ada yang dikeluarkan.

4.4.1 Analisis Regresi Berganda

Table 4.7 Hasil Analisis Regresi

Coefficientsa

a. Dependent Variable: Harga Saham

Berdasarkan tabel diatas didapatlah persamaan regresi sebagai berikut : HS = 107,562+666,368 GPM-4,840 ROA+7392,287 ROE+μ

Keterangan:

1. konstanta sebesar 107,562 menunjukkan bahwa apabila tidak ada variabel independen (X1 = 0, X2 = 0, X3 =0) maka nilai Harga Sahamsebesar 107,562

. β1 sebesar 666,368 menunjukkan bahwa setiap kenaikan Gross Profit Margin (GPM) sebesar 1% akan diikuti oleh kenaikan Harga Saham sebesar 666,368 dengan asumsi variabel lain tetap,

3. β2 sebesar -4,840 menunjukkan bahwa setiap kenaikan Return On Assets (ROA) sebesar 1% akan diikuti oleh penurunan Harga Saham sebesar -4,840 dengan asumsi variabel lain tetap,

4.4.2 Koefisien Determinasi (R2)

Nilai koefisien korelasi (R) menunjukkan seberapa besar korelasi atau hubungan antara variabel-variabel independen dengan variabel dependen. Koefisien korelasi dikatakan kuat apabila data nilai R berada diantara 0,5 dan mendekati 1.Koefisien determinasi (R2) menunjukkan seberapa besar variabel independen menjelaskan variabel dependennya.Nilai R2adalah 0 sampai dengan 1. Apabila nilai R2 semakin mendekati 1, Maka variabel-variabel independen mendekati semua informasi yang dibutuhkan untuk memprediksi variasi variabel dependen. Sebaliknya, semakin kecil nilai R2maka kemampuan variabel-variabel independen untuk menjelaskan variasi variabel dependen semakin terbatas. Nilai

R2 memiliki kelemahan yaitu nilai R2 akan meningkat setiap ada penambahan satu variabel dependen meskipun variabel independen tersebut tidak berpengaruh signifikan terhadap variabel dependen.

Tabel 4.8

Koefisien Determinasi (R2) Model Summaryb

a. Predictors: (Constant), ROE, ROA, GPM b. Dependent Variable: Harga Saham

dan ROE.Sisanya 64,2% dijelaskan oleh variabel-variabel lainnya yang tidak masuk dalam model penelitian ini.

Adjusted R2 sebesar 0,284 berarti 28,4% GPM, ROA, dan ROE mempengaruhi Harga Saham sementara sisanya 71,6% dijelaskan oleh variabel lainnya yang tidak masuk dalam model penelitian ini.Ada dua pilihan disini, apakah memakai R2 atau Adjusted R2. Jika variabel lebih dari dua maka yang digunakan adalah Adjusted R Square (Situmorang, 2010: 146). Standar Error of Estimate (SEE) adalah 337,955, yang mana semakin besar SEE akan membuat model regresi kurang tepat dalam memprediksi variabel dependen.

4.4.3 Uji Signifikansi Simultan (Uji Statistik F)

Setelah model persamaan regresi linear berganda didapat, maka perlu dilakukan pengujian pada model persamaan regresi linear berganda tersebut, apakah model persamaan regresi linear berganda tersebut bisa diterima atau tidak. Pengujian model regresi linear berganda tersebut dapat dilakukan dengan uji kelinearan (uji F).

Kriteria Pengujian

H0 : Model regresi linear berganda telah signifikan (terdapat hubungan yang linear).

H1 : Model regresi linear berganda tidak signifikan (tidak terdapat hubungan yang linear).

Kriteria pengujian:

- H0 diterima dan H1 ditolak apabila Fhitung< Ftabel - H0 ditolak dan H1 diterima apabila Fhitung> Ftabel

Tabel 4.9

1 Regression 1657771,623 3 552590,541 4,838 ,008a

Residual 2969547,744 26 114213,375

Total 4627319,367 29

a. Predictors: (Constant), ROE, ROA, GPM b. Dependent Variable: Harga Saham

Dari tabel ANOVA, dapat dilihat Fhitung yang dihasilkan dari output SPSS adalah sebesar 4,838 yang kemudian akan dibandingkan dengan nilai Ftabel yang diambil dari daftar tabel distribusi F yang memiliki ketentuan signifikansi α = 5% (0,05); dk1 = k = 3; dan dk2 = n-k-1 = 30-3-1 = 26. Dimana:

k = banyak variabel bebas, n = banyak pengamatan, maka didapat nilai Ftabel sebesar 2,98.

Dari perbandingan nilai tersebut diatas, dapat dilihat bahwa Fhitung = 4,838> Ftabel = 2,98. Sehingga H0 ditolak dan H1 diterima yang berarti model regresi linear berganda telah signifikan atau terdapat hubungan yang linear.

atau terdapat hubungan yang linear.

4.4.4 Uji Signifikansi Parameter Individual (Uji Statistik t)

Pengujian hipotesis dengan menggunakan Uji Statistik t bertujuan untuk mengetahui apakah variabel independen dalam model regresi berpengaruh terhadap variabel dependen, maka dilakukan pengujian dengan menggunakan Uji Statistik t. Adapun kriteria pengambilan keputusannya adalah :

1. Jika t hitung> t tabel, berarti secara parsial variabel independen berpengaruh signifikan terhadap variabel dependen.

2. Jika t hitung< t tabel, berarti secara parsial variabel independen tidak berpengaruh signifikan terhadap variabel dependen.

Berikut ini tampilan hasil Uji t pada tabel 4.11 berikut ini : Tabel 4.10

a. Dependent Variable: Harga Saham

Untuk nilai ttabel pada uji t ini dapat di tentukan dengan

a. Menentukan taraf nyata (α) dan derajat kebebasa (dk) yaitu: Taraf nyata yang digunakan sebesar