PROSES PELAKSANAAN PENYITAAN YANG DILAKUKAN OLEH JURUSITA PAJAK PADA KANTOR PELAYANAN PAJAK MADYA

MEDAN

TUGAS AKHIR

Diajukan Oleh:

LAILA SAFITRI 112101044

Guna Memenuhi Salah Satu Syarat Untuk Menyelesaikan Pendidikan Pada Program Diploma III

FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS SUMATERA UTARA

UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI DAN BISNIS

PROGRAM STUDI DIPLOMA III KEUANGAN

LEMBAR PENGESAHAN TUGAS AKHIR

NAMA : LAILA SAFITRI

NIM : 112101044

PROGRAM STUDI : DIPLOMA III KEUANGAN

JUDUL : Proses Pelaksanaan Penyitaan yang Dilakukan Oleh Jurusita Pajak Pada Kantor Pelayanan Pajak Madya Medan.

Tanggal : 2014 DOSEN PEMBIMBING

Marhayanie, SE, M.Si

NIP: 195804721985032002

Tanggal : 2014 KETUA PROGRAM STUDI

DIPLOMA III KEUANGAN

Drs. Yeni Absah, SE, M.Si

NIP:197411232000122001

Tanggal : 2014 DEKAN FAKULTAS EKONOMI DAN BISNIS

melimpahkan rahmat dan hidayat-Nya yang tidak terhingga kepada penulis dalam

kehidupan sehingga dengan izin-Nya penulis dapat menyelesaikan tugas akhir ini

dengan baik. Dan tak lupa pula shalawat berangkaikan salam penulis ucapkan pada

junjungan kita Nabi Muhammad SAW, yang mana kita amat merindukan syafaat

beliau di hari kemudian kelak. AMIN.

Maksud dari penulisan tugas akhir ini adalah guna untuk memenuhi salah

satu syarat akademik untuk mencapai atau memperoleh gelar Ahli Madya pada

Program Diploma III Keuangan pada Fakultas Ekonomi di Universitas Sumatera

Utara dengan tepat waktu. Adapun judul dari tugas akhir ini adalah “Proses Pelaksanaan Penyitaan yang Dilakukan Oleh Jurusita Pajak pada Kantor Pelayanan Pajak Madya Medan”.

Dalam penulisan yang sangat singkat dan sederhana ini, penulis menyadari

bahwa masih banyak terdapat kekurangan – kekurangan dalam penulisan ini yang

bahkan jauh dari kesempurnaan, mungkin mengenai isi maupun penulisan dan tata

bahasa yang digunakan yang semuanya dikarenakan keterbatasan wawasan dan

pengetahuan, serta pemikiran penulis yang masih dalam proses pembelajaran, dari

itu penulis masih mengharapkan kritik dan saran dari pembaca yang bersifat

membangun bagi perkembangan ilmu pengetahuan dimasa yang akan datang demi

kebaikan penulis.

Namun demikian tugas akhir ini juga terselesaikan berkat adanya dorongan

dari berbagai pihak baik secara langsung maupun tidak langsung, untuk itu pada

kesempatan ini dengan segala keikhlasan hati, penulis ingin mengucapkan ribuan

terima kasih kepada seluruh pihak yang telah membantu penulis untuk

sangat berpengaruh besar dalam kehidupan penulis.

2. Saudara/i ku , Bambang Iswanto, Dedi Hermansyah, Maya Trisni, dan Putri

Diana yang telah memberikan dukungan baik moril maupun materil.

3. Bapak Prof.Dr. Azhar Maksum, SE,M.Ec,Ak selaku Dekan Fakultas Ekonomi

Universitas Sumatera Utara.

4. Ibu Dr.Yeni Abash, SE, M.si selaku ketua Jurusan (prodi) DIII Keuangan

Fakultas Ekonomi Universitas Sumatera Utara.

5. Ibu Marhayanie, SE,M.si selaku dosen serta Pembimbing dalam penulisan

Tugas Akhir ini.

6. Bapak Drs. Syamsul Bahri TRB, MM selaku dosen serta Penasehat Akademik

bagi penulis.

7. Bapak Oding Rifaldi dan Ibu Nurmayani SH, selaku kepala kantor dan Kasubag

KPP Madya Medan, beserta seluruh Staf dan pegawai KPP Madya Medan yang

telah memberikan informasi dan data - data yang sangat diperlukan oleh penulis

untuk dapat menyelesaikan penulisan tugas akhir ini.

8. Sahabat terkasih penulis Devi Hamdhani, Natashya Situmorang, Dee Ariani,

Santy Putri Sakina yang menjadi tempat penulis berbagi suka dan duka dan

mereka: Annisa Putri Utami, Tisha Yulandri, Minanda Annisa, yang telah

memberikan penulis banyak pengalaman berharga dalam menjalani keseharian.

9. Teman–teman DIII Keuangan Grup Angkatan 2011 yang selama ini telah

banyak membantu dan menemani penulis dalam menjalani keseharian dan

membantu penulis dalam mengikuti perkuliahan.

10.Temat-teman terdekat penulis yang tidak dapat disebutkan satu per satu diluar

perkuliahan yang banyak memberikan motivasi dan masukan bagi penulis dalam

Penulis sangat berharap semoga tugas akhir ini berguna bagi semua pembaca

dan kiranya allah SWT senantiasa melimpahkan rahmat dan Hidayah-Nya dalam

kehidupan penulis.

Wassalamu’alaikum Wr.Wb.

Medan, Mei 2014

Penulis

LAILA SAFITRI

DAFTAR ISI ... v

A. Pengertian Penyitaan (MENURUT UU NO.19/2000) ... 23

B. Kriteria Jurusita Pajak BesertaTugas dan Fungsinya ... 28

C. Barang-barang yang Termasuk Objek Penyitaan Beserta Pengecualiannya ... 32

a. Barang Bergerak Maupun Penanggung Pajak yang Dapat Disita ... 32

b. Barang Tidak Bergerak Penanggung Pajak yang DapatDisita ... 33

c. Barang-barang yang Dikecualikan dari Penyitaan ... 33

D. Prosedur Penyitaan Oleh Jurusita pajak ... 35

a. Pengeluaran Surat Teguran ... 35

b. Pengeluaran Surat Paksa ... 36

d. Pencabutan Penyanderaan ... 52

e. Ketentuan Pidana Lainnya ... 54

BAB IV KESIMPULAN DAN SARAN ... 56

A. Kesimpulan ... 56

B. Saran ... 58

Tabel.2 Realisasi Target Perencanaan Penerimaan Pajak

A. LATAR BELAKANG

Meningkatkan penerimaan dan mengembangkan serta memajukan

pembangunan Negara merupakan hal yang paling utama yang menjadi tujuan suatu

Negara walaupun bukan satu-satunya. Dari berbagai alasan pengenaan pajak,

kebijakan pajak di Indonesia akhir-akhir ini sebelum reformasi 1983 telah banyak

terpengaruh oleh suatu keinginan untuk mencapai tujuan ekonomi dan sosial yang

stabil sambil meningkatkan pemerataan hukum pajak keseluruhan lapisan

masyarakat. Demikian juga untuk tujuan pemulihan kehidupan ekonomi untuk

bangkit mensejahterakan masyarakat dan mengentaskan diri dari krisis moneter

tentu memerlukan suatu pengorbanan penerimaan pajak yang bertolak belakang

dengan keinginan manambah penerimaan pajak.

Sebagaimana diketahui bahwa sektor pajak merupakan sumber penerimaan

negara yang meningkatkan pendapatan negara paling besar dibanding dengan sektor

lainnya. Dari tahun ketahun dapat dilihat bahwa penerimaan dari sektor pajak ini

terus meningkat dan memberi andil dan peran yang besar bagi penerimaan Negara.

Penerimaan dari sektor pajak sering dikatakan primadona dalam membiayai

pembangunan nasional.

Sedangkan dari sektor Migas, yang dahulu menjadi andalan penerimaan

Negara yang terus menerus, karena sifatnya yang terbatas tidak dapat di

perbaharui. Penerimaan pada sewaktu waktu dapat habis seiring dengan menipisnya

persediaan , sedangkan dari pajak selalu dapat diperbaharui, yaitu sesuai dengan

perkembangan ekonomi dan peningkatan kesejahteraan masyarakat itu sendiri.

Maka dari itu untuk meningkatkan pendapatan negara dan mencapai tujuan

untuk mensejahterakan masyarakat serta mengembangkan pembangunan, negara

membentuk instansi yang bertugas melaksanakan pemungutan pajak atau yang

disebut dengan Kantor Pelayanan Pajak (KPP). Namun meningkatkan pendapatan

negara dari sektor pajak bukanlah hal yang mudah, banyak kendalala-kendala yang

dialami Kantor Pelayanan Pajak (KPP) dalam melaksanakan tugasnya untuk

meningkatkan pendapatan negara. Beberapa contoh kendala yang sering dialami

adalah rendahnya kesadaran masyarakat tentang kewajiban membayar pajak dan

manfaat pajak, kurangnya pengetahuan masyarakan tentang informasi perpajakan,

dan munculnya pajak terutang atau sengketa pajak antara pemungut pajak dan WP.

Oleh sebab itu untuk melaksanakan ketentuan perpajakan sesuai

perundang-undangan yang berlaku KPP terus membenahi diri untuk melakukan berbagai

program yang dapat meningkatkan kesadaran dan mengembalikan kepercayaan

masyarakat untuk melaksanakan kewajibannya membayar pajak. Adapun cara yang

ditempuh oleh KPP untuk menyelesaikan permasalahan yang muncul tersebut

adalah dengan melakukan sosialisasi secara merata ke beberapa daerah,

memberikan pelayanan yang baik serta melakukan pengembangan pelayanan

kewajiban perpajakannya. Sementara untuk menghindari bertambahnya pajak

terutang demi mengurangi terjadinya sengketa pajak KPP melaksanaan kebijakan

dengan melakukan penagihan dan penyitaan terhadap wajib pajak yang mengalami

pajak terutang.

Penyitaaan merupakan suatu tindakan yang dilakukan oleh juru sita pajak

untuk menguasai barang penanggung pajak guna dijadikan jaminan untuk melunasi

utang pajak menurut peraturan perundang-undangan. Pelaksanaan penyitaan

tersebut akan dilakukan oleh juru sita yang adalah adalah pelaksana tindakan

penagihan pajak yang meliputi penagihan seketika dan sekaligus, pemberitahuan

Surat Paksa, penyitaan dan penyanderaan. Juru sita merupakan orang yang dipilih

oleh pejabat yang berwenang dengan berdasarkan kriteria tertentu sesuai ketentuan

yang ditetapkan seperti: Berijazah serendah-rendahnya Sekolah Menengah Umum

(SMU), atau yang setingkat dengan itu, berpangkat serendah-rendahnya golongan

II/ a,berbadan sehat, lulus pendidikan dan latihan Juru Sita Pajak, jujur,

bertanggungjawab dan penuh pengabdian.

Juru sita yang telah terpilih tersebut akan bertugas melaksanakan tahapan

prosedur dalam pelaksanaan penyitaan yang meliputi : Melaksanakan Surat Perintah

Penagihan seketika dan sekaligus, memberitahukan Surat Paksa, melaksanakan

Penyitaan atas barang-barang penanggung pajak berdasarkan Surat Perintah,

melaksanakan Penyitaan, melaksanakan penyanderaan berdasarkan surat perintah

KPP Madya Medan merupakan salah satu kantor pelayanan pajak yang

berada di kota medan yang beralamat di Jl. Suka Mulia No.17 Medan, yang

bertugas untuk melaksanan kegiatan perpajakan dalam menjalankan fungsinya

untuk meningkatkan pendapatan negara melalui sektor pajak. Yang menjadi target

WP/penanggung pajak dari kantor pelayanan ini adalah wajib pajak yang berbentuk

perusahaan atau badan usaha yang mana memiliki tanggungan pajak yang lebih

besar dari WP pribadi (orang). Sehingga tidak dapat dipungkiri bahwa pada KPP ini

masih saja terdapat wajib pajak yang belum melaksanakan pelunasan pajak

terutangnya. Dari catatan yang disajikan KPP Madya Medan saja masih terdapat

beberapa wajib pajak yang masih dalam sengketa perpajakan, dan salah satu cara

yang ditempuh untuk menyelesaikan pemasalahan perjakana tersebut pada KPP

Madya Medan adalah melalui penyitaan barang-barang wajib pajak. Dalam

melakukan penyitaan terkadang petugas mengalami kesulitan dengan wajib pajak

yang tidak menerima atas barang-barangnya yang akan disita oleh juru sita pajak,

sehingga terjadi upaya hukum yang tidak sesuai dengan penyelesaian sengketa

pajak. Maka itu diperlukan peningkatan kewaspadaan terhadap

pelanggaran-pelanggaran yang dilakukan oleh wajib pajak, seperti menghilangkan, mengalihkan

dan atau menyembunyikan barang-barang yang akan disita (Sihaloho : 2001: 74)

Maka dari itu tugas akhir ini akan menganalisa pelaksanaan penyitaan

terhdap barang sitaan sesuai dengan prosedur ketentuan perUndang-undangan. Yang

tugas akhir ini diberi judul “ Proses Pelaksanaan Penyitaan Yang Dilakukan

Oleh Juru Sita Pajak Pada Tantor Pelayanan Pajak Madya Medan”

B. RUMUSAN MASALAH

Berdasarkan latar belakang masalah maka, secara singkat permasalahan dapat

dirumuskan sebagai berikut : “Bagaimanakah tahapan prosedur pelaksanaan

penyitaan yang akan dilakukan oleh juru sita pajak di KPP MADYA MEDAN”.

C. TUJUAN PENELITIAN

Adapun tujuan yang diharapkan penulis adalah:

“ Untuk mengetahui hal-hal apa saja yang menyebabkan dilakukannya penyitaan

dan apa sajakah yang menjadi objek dari penyitaan yang dilakukan, serta bagaimana

tahapan berjalannya prosedur pelaksaan penyitaan yang akan dilakukan oleh juru

sita pajak terhadap wajib pajak yang mengalami beban pajak terutang”.

D. MANFAAT PENELITIAN

Manfaat yang diharapkan penulis pada penulisan tugas akhir ini adalah:

Bagi perusahan:

1. Sebagai bahan masukan dan menjadi salah satu pertimbangan bagi instansi

yang dapat digunakan dalam mengambil langkah-langkah perbaikan pada masa

2. Mendorong munculnya ide-ide pemikiran baru

3. Mempererat hubungan yang positif antara instansi dan masyarakat secara

lebih baik lagi.

Bagi mahasiswa:

1. Sebagai masukan dan tambahan pengetahuan bagi penulis khususnya tentang

kewajiban membayar pajak dan akibat yang akan ditimbulkan dari kelalaian

membayar pajak.

2. Untuk pengembangan ilmu pengetahuan dan peningkatan wawasan khususnya

mengenai proses pelaksanaan penyitaan.

3. Memberikan bekal pengalaman kerja kepada setiap mahasiswa..

4. Sebagai bahan masukan bagi peneliti berikutnya untuk menyempurnakan dalam

pengkajian penyitaan pajak.

5. Menjadi bahan masukan pada peneliti selanjutnya yang tertarik untuk mengkaji

A. SEJARAH PERUSAHAAN

Kantor Pelayanan Pajak Madya Medan diresmikan pada tanggal 27

Desember 2006 oleh Menteri Keuangan Sri Mulyani Indrawati di Kantor Pusat

Direktorat Jendral Pajak bersamaan dengan 12 Kantor Pelayanan Pajak Madya

lainnya. Berdasarkan Pasal 1 ayat (4) Peraturan Dirjen Pajak Nomor

PER-48/PJ/2007 tanggal 5 Maret 2007 tentang Tata Cara Pemindahan Wajib Pajak Ke

Kantor Pelayanan Pajak Madya, saat mulai operasi (SMO) kantor adalah tanggal 9

April 2007 dengan wilayah kerja meliputi Sumatera Utara dan sekitarnya. KPP

Madya mengelola Wajib Pajak besar jenis badan dalam skala regional (lingkup

Kantor Wilayah). Jenis pajak yang dikelola oleh KPP Madya sama dengan pajak

yang dikelola oleh KPP Wajib Pajak Besar, yaitu Pajak Penghasilan (PPh), Pajak

Pertambahan Nilai (PPN), Pajak Penjualan atas Barang Mewah (PPnBM), dan Bea

Materai. Di KPP Madya tidak ada kegiatan ekstensifikasi dan jumlah Wajib

Pajak-nya juga sudah tetap sekitar 200-500 Wajib Pajak yang berasal dari seluruh KPP

Pratama di lingkup Kantor Wilayah sesuai dengan ketetapan Direktorat Jenderal

Sesuai dengan Keputusan Menteri Keuangan Nomor 161/KMK.1/2007

tanggal 21 Maret 2007 tentang Kode Kantor Wilayah Direktorat Jenderal Pajak

Dan Kantor Pelayanan Pajak, kode KPP Madya Medan adalah 123. KPP Madya

Medan pertama kali beralamat di Gedung Graha Niaga II lantai 1-6 Jalan Putri

Hijau Nomor 20 Medan Kode Pos 20115 dan terhitung mulai tanggal 1 Oktober

2012, KPP Madya Medan beralamat di Gedung Kantor Wilayah Direktorat Jendral

Pajak Sumatera Utara I lantai 2 Jalan Suka Mulia Nomor 17 A, Kelurahan Aur,

Kecamatan Medan Maimun Kode Pos 20151.

Untuk melaksanakan dan menjalankan oprasional kantor, telah diangkat dan

ditetapkan Kepala KPP Madya Medan yang pertama yaitu Bapak Lamban Subeqi

Purnomo (Keputusan Menteri Keuangan Nomor 60/KM.01/UP.11/2007 tanggal 30

Januari 2007 tentang Mutasi Para Pejabat Eselon III Di Lingkungan Direktorat

Jenderal Pajak Departemen Keuangan) serta diangkat dan ditetapkan para Pejabat

Eselon IV (Kepala Subbag dan Kepala Seksi) dengan Keputusan Direktur Jendral

Pajak Nomor KEP-51/PJ/UP.53/2003 tanggal 28 Pebruari 2003 tentang Mutasi Para

Pejabat Eselon IV di Lingkungan Direktorat Jendral Pajak Departemen Keuangan.

Dan saat ini jabatan Kepala Kantor KPP Madya Medan dijabat oleh Bapak Muslim

Gunanta sejak awal tahun 2012.

Untuk Membantu oprasional Eselon III dan IV diangkat Account

Representatif (AR) dan para pelaksana Kantor KPP Madya Medan. KPP Madya

Medan sebagai kantor pelayanan pajak modern sudah melakukan perubahan fungsi

pemeriksa sesuai dengan Keputusan Menteri Keuangan Nomor

331/KMK.1/UP.11/2007 dan Nomor KMK.24/SJ.4/UP.9.1/2007 telah ditetapkan

dan diangkat para pejabat fungsional pemeriksa pajak untuk KPP Madya Medan.

B. Visi dan misi pajak Visi

Menjadi Institusi pemerintah yang menyelenggarakan sistem administrasi

perpajakan modern yang efektif, efisien, dan dipercaya masyarakat dengan

integritas dan profosionalisme yang tinggi.

Misi

Menghimpun penerimaan pajak negara berdasarkan Undang-Undang

Perpajakan yang mampu mewujudkan kemandirian pembiayaan Anggaran

Pendapatan dan Belanja Negara melalui sistem administrasi perpajakan yang efektif

dan efisien.

C. Tugas Dan Fungsi Kantor Pelayanan Pajak Madya Medan

Peraturan Menteri Keuangan Nomor 62/PMK.01/2009 merupakan dasar

pelaksanaan tugas dan fungsi KPP Madya Medan untuk menjalankan kebijakan dan

pelayanan di bidang perpajakan kepada Wajib Pajak yang telah ditetapkan.

KPP Madya Medan mempunyai tugas melaksanakan penyuluhan, pelayanan,

dan pengawasan Wajib Pajak di bidang Pajak Penghasilan, Pajak Pertambahan

Nilai, Pajak Penjualan atas Barang Mewah, dan Pajak Tidak Langsung Lainnya

berlaku (Pasal 54 Peraturan Menteri Keuangan Nomor 62/PMK.01/2009). Dalam

melaksanakan tugasnya, KPP Madya Medan menyelenggarakan fungsi: (Pasal 55

Peraturan Menteri Keuangan Nomor 62/PMK.01/2009)

1. Pengumpulan, pencarian dan pengolahan data, pengamatan potensi

perpajakan,dan penyajian informasi perpajakan;

2. Penetapan dan penerbitan produk hukum perpajakan; Administrasian

dokumen dan berkas perpajakan, penerimaan dan pengolahan surat pemberitahuan,

serta penerimaan surat lainnya;

3. Penyuluhan perpajakan;

4. Pelaksanaan registrasi wajib pajak;

5. Penatausahaan piutang pajak dan pelaksanaan penagihan pajak;

6. Pelaksanaan pemeriksaan pajak;

7. Pengawasan kepatuhan kewajiban perpajakan wajib pajak;

8. Pelaksanaan konsultasi perpajakan;

9. Pelaksanaan intensifikasi;

10. Pembetulan ketetapan pajak;

11. Pelaksanaan administrasi kantor.

D. STRUKTUR ORGANISASI KPP MADYA MEDAN

Struktur organisasi adalah bagan yang menggambarkan sistematis mengenai

penetapan wewenang, tugas, dan fungsi masing-masing subbagian dan seksi. Tujuan

agar pekerjaan dapat dilaksanakan dengan teratur dan penuh tanggung jawab,

sehingga rencana kerja dapat terlaksana dengan baik untuk mencapai tujuan secara

maksimal.

Adapun struktur organisasi yang digunakan Kantor Pelayanan Pajak Madya

Medan adalah struktur organisasi linier dan staf yang berada dibawah seorang

koordinasi Kepala Kantor Wilayah I Direktorat Jenderal Pajak Sumatera Utara,

dimana seluruh pegawainya adalah Pegawai Negeri Sipil dibawah naungan

Departemen Keuangan Republik Indonesia.

Berdasarkan SK. Menkeu RI No.162/KMK.01/1997 tanggal 10 April 1997

tentang peningkatan KPP tipe B menjadi tipe A, sehingga dengan adanya surat

keputusan itu KPP tipe B tidak ada lagi di Kantor Wilayah I Direktorat Jenderal

Sumatera bagian Utara (Sumbagut).

Berdasarkan SK.Menkeu RI No.94/KMK.01/1994 tanggal 29 Maret 1994

tentang sususan organisasi Departemen Keuangan, maka tipe A terdiri dari Kepala

Kantor Pelayanan Pajak MadyaMedan, membawahi 1 sub bagian, 8 seksi, 1 kantor

penyuluhan ditambah kelompok tenaga fungsional (yang berada diluar struktur

organisasi Kantor Pelayanan Pajak)

1. Sub Bagian Umum

2. Seksi Pengolahan Data dan Informasi

3. Seksi Pelayanan

5. Seksi Pemeriksaan dan Kepatuhan Internal

6. Seksi Pengawasan dan Konsultasi I

7. Seksi Pengawasan dan Konsultasi II

8. Seksi Pengawasan dan Konsultasi III

9. Seksi Pengawasan dan Konsultasi IV

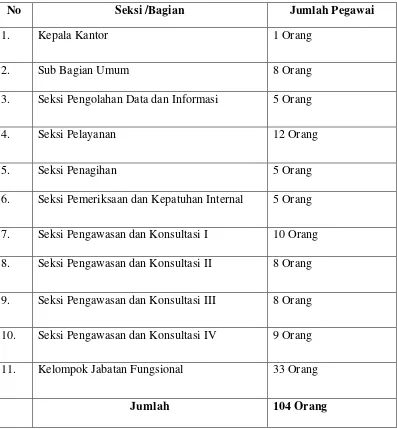

Adapun perincian jumlah pegawai pada KPP Madya Medan adalah sebagai berikut:

Tabel.1 Tabel Perincian Jumlah Pegawai

No Seksi /Bagian Jumlah Pegawai

1. Kepala Kantor 1 Orang

2. Sub Bagian Umum 8 Orang

3. Seksi Pengolahan Data dan Informasi 5 Orang

4. Seksi Pelayanan 12 Orang

5. Seksi Penagihan 5 Orang

6. Seksi Pemeriksaan dan Kepatuhan Internal 5 Orang

7. Seksi Pengawasan dan Konsultasi I 10 Orang

8. Seksi Pengawasan dan Konsultasi II 8 Orang

9. Seksi Pengawasan dan Konsultasi III 8 Orang

10. Seksi Pengawasan dan Konsultasi IV 9 Orang

11. Kelompok Jabatan Fungsional 33 Orang

Jumlah 104 Orang

E. URAIAN PEKERJAAN di KPP MADYA MEDAN

(Pasal 57 Peraturan Menteri Keuangan Keuangan Nomor 62/PMK.01/2009

tentang Organisasi Dan Tata Kerja Instansi Vertikal Direktorat Jenderal Pajak)

1. Subbagian Umum

Bagian ini mengelola semua kebutuhan kantor dan karyawan yang meliputi urusan

kepegawaian, keuangan, tata usaha dan rumah tangga seperti kenaikan pangkat,

disiplin pegawai, penggajian pegawai, cuti, dan segala aktivitas yang berhubungan

dengan kegiatan pengadaan, pemeliharaan, dan perbaikan sarana/prasarana kantor.

2. Seksi Pengolahan Data dan Informasi

Bertugas melakukan pengumpulan, pencarian, dan pengolahan data; pengamatan

potensi perpajakan; penyajian informasi perpajakan; perekaman dokumen

perpajakan; pelayanan dukungan teknis komputer (pengelolaan akses dan keamanan

sistem komputer); pemantauan aplikasi e-SPT dan e-Filing; penyiapan, pencetakan,

dan pengiriman laporan kinerja; serta melakukan urusan penatausahaan,

pemeliharaan dan pengawasan Relational Data Base Management System

(RDBMS).

3. Seksi Pelayanan

Bertugas melakukan penetapan dan penerbitan produk hukum perpajakan;

pengadministrasian dokumen dan kearsipan berkas perpajakan; penerimaan dan

seperti Surat Setoran Pajak, Surat Perintah Membayar Kelebihan Pajak/Surat

Perintah Membayar Imbalan Bunga yang diuangkan, Putusan Keberatan dan

Banding; penyuluhan ketentuan formal perpajakan; pelaksanaan registrasi Wajib

Pajak; melakukan kerjasama perpajakan; serta melakukan pelayanan terhadap Wajib

Pajak.

4. Seksi Penagihan

Bertugas melakukan urusan penatausahaan piutang pajak; penundaan dan angsuran

tunggakan pajak; penagihan aktif seperti penerbitan dan penyampaian Surat

Teguran, Surat Paksa dan Surat Perintah; usulan penghapusan piutang pajak;

Melakukan penyitaan dan pelelangan; serta penyimpanan dokumen-dokumen

penagihan.

5. Seksi Pemeriksaan dan Kepatuhan Internal

Bertugas melakukan penyusunan rencana pemeriksaan; pengawasan pelaksanaan

aturan pemeriksaan; pengelolaan administrasi kegiatan sebelum maupun setelah

pemeriksaan perpajakan (penerbitan dan penyaluran Surat Perintah Pemeriksaan

Pajak (SP3) hingga pengimputan hasil pemeriksaan ke dalam Sistem Informasi

Manajemen Pemeriksaan Pajak [SIMP]); pemantauan pengendalian interen;

pengelolaan resiko; kepatuhan terhadap kode etik dan disiplin; tindak lanjut hasil

6. Seksi Pengawasan dan Konsultasi (Waskon)

Terdapat 4 (empat) Seksi Pengawasan dan Konsultasi, yaitu:

a. Seksi Pengawasan dan Konsultasi I menangani Wajib Pajak yang

bergerak di bidang Jasa.

b. Seksi Pengawasan dan Konsultasi II menangani Wajib Pajak yang

bergerak di bidang Industri Non Kelapa sawit dan Karet.

c. Seksi Pengawasan Konsultasi III menangani Wajib Pajak yang

bergerak di bidang Perkebunan.

d. Seksi Pengawasan dan Konsultasi IV menangani Wajib Pajak yang

bergerak di bidang Perdagangan Non Kelapa sawit dan Karet.

Masing-masing mempunyai tugas melakukan pengawasan kepatuhan kewajiban

perpajakan Wajib Pajak; pelayanan penyelesaian hak Wajib Pajak;

bimbingan/himbauan kepada Wajib Pajak dan konsultasi teknis perpajakan;

penyusunan profil Wajib Pajak; analisis kinerja Wajib Pajak; rekonsiliasi data

Wajib Pajak dalam rangka melakukan intensifikasi; usulan pembetulan ketetapan

pajak; evaluasi hasil banding; pemantauan proses administrasi perpajakan

(workflow); penerbitan, pembetulan dan penyimpanan produk-produk hukum;

pengawasan terhadap penyelesaian pemeriksaan pajak dan proses keberatan;

penyelesaian permohonan surat keterangan yang diperlukan Wajib Pajak; serta

1. Pejabat Fungsional Pemeriksa Pajak

Bertugas melakukan kegiatan sesuai dengan jabatan fungsional masing-masing

berdasarkan peraturan perundang-undangan yang berlaku (Pasal 67 Peraturan

Menteri Keuangan Nomor 62/PMK.01/2009). Sesuai dengan Pasal 68 ayat (1-4)

Peraturan Menteri Keuangan Nomor 62/PMK.01/2009, Kelompok Jabatan

Fungsional terdiri dari sejumlah jabatan fungsional yang terbagi dalam 4 (empat)

kelompok sesuai dengan bidang keahliannya dan setiap kelompok tersebut

dikoordinasikan oleh pejabat fungsional senior yang ditunjuk oleh setiap Kepala

KPP Madya. Jumlah Jabatan Fungsional ditentukan berdasarkan kebutuhan dan

beban kerja. Untuk jenis dan jenjang jabatan fungsional diatur sesuai dengan

peraturan perundang-undangan yang berlaku. Dalam hal melaksanakan tugasnya

Pejabat Fungsional Pemeriksa Pajak di KPP Madya Medan melakukan pemeriksaan

pajak menggunakan Teknik Audit Berbasis Komputer (TABK) untuk mendapatkan

kualitas hasil pemeriksaan yang optimal dan mempercepat proses pemeriksaan.

F. KINERJA USAHA TERKINI KPP MADYA MEDAN

Setiap intansi tentu mempunyai visi dan misi yang harus dijalankan sesuai

dengan tujuan intasi, dibutuhkan waktu yang tidak singkat untuk mencapai tujuan

itu. Begitu juga pada Kantor Pelayanan Pajak Madya Medan, instansi ini terus

berupaya agar tujuan KPP Madya Medan DJP Sumut I yang telah digariskan dan

disusun berdasarkan UU dapat terlaksana sesuai peraturan yang ada. Dalam

loyalitas dalam bekerja. Pastinya untuk mendorong mencapai hasil yang maksimal

diperlukan kinerja yang bermutu dengan tenaga ahli dan profesional yang terlatih di

bidang-bidangnya.

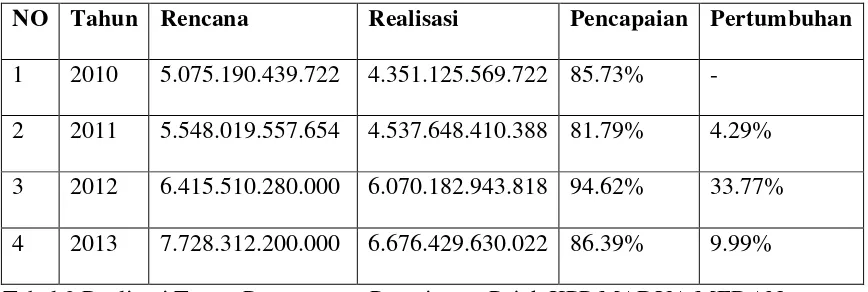

KPP Madya Medan DJP Sumut I

NO Tahun Rencana Realisasi Pencapaian Pertumbuhan

1 2010 5.075.190.439.722 4.351.125.569.722 85.73% -

2 2011 5.548.019.557.654 4.537.648.410.388 81.79% 4.29%

3 2012 6.415.510.280.000 6.070.182.943.818 94.62% 33.77%

4 2013 7.728.312.200.000 6.676.429.630.022 86.39% 9.99%

Tabel.2 Realisasi Target Perencanaan Penerimaan Pajak KPP MADYA MEDAN

Keterangan :

1. Pada tahun 2010 rencana pencapaian hasil peningkatan pajak yang ditargetkan

sebesar Rp. 5.075.190.439.722 dan realisasi peningkatan yang berhasil di tahun

ini adalah sebesatr Rp. 4.351.125.569.722 atau dengan persentase sebesar

85,73% dari rencana pendapatan yang ditargetkan.

2. Capaian realisasi penerimaan pajak pada tahun 2011 adalah sebesar

Rp.4.537.648.410.388 dengan rencana yang ditargetkan sebesar Rp.

5.548.019.557.654. capaian tersebut sudah mengalami peningkatan dari tahun

sebelumnya yang hanya sebesar 4.351.125.567.722 atau dengan persentase

3. Realisasi penerimaan pajak yang berhasil dicapai pada tahun 2012 adalah

sebesar Rp. 6.070.182.943.818 dengan rencana pendapatan sebesar Rp.

6.415.510.280.000 atau sebesar 94,62%. Penerimaan pajak yang diperoleh pada

tahun ini mengalami peningkatan yang cukup signifikan dari tahun sebelumnya

yang hanya sebesar Rp.4.537.648.410.388 dengan pencapaian tingkat

pertumbuhan yang cukup tinggi yaitu 33,77%.

4. Pada tahun 2013 realisasi penerimaan pajak yang berhasil ditingkatkan adalah

sebesar Rp.6.676.429.630.022 dan target yang ditetapkan sebesar Rp.

7/728.312.200.000, itu berarti realisasi dicapai ditahun ini adalah 86,39%

dengan tingkat pertumbuhan 9,99%.

Jadi dapat disimpulkan bahwa , setiap tahunnya target penerimaan pajak

yang direncanakan pada KPP Madya Medan akan mengalami peningkatan dari

target yang ditetapkan pada tahun-tahun sewbelumnya, begitupun juga realisasi

yang berhasil dicapai juga akan mengalami peningkatan dari pencapainan pada

tahun-tahun sebelumnya. Peningkatan rencana penerimaan dilakukan dengan tujuan

untuk memperoleh peningkatan penerimaan pajak yang juga akan berpengaruh pada

peningkatan pendapatan Negara, meskipun realisasi penerimaan yg dicapai tidak

berhasil melebihi target yang ditetapkan secara maksimal namun terjadi

G. RENCANA KEGIATAN

Adapun rencana kegiatan yang terus dilakukan oleh oleh KPP Madya Medan

adalah terus melakukan sosialisi pengenalan pajak kepada masyarakat lebih luas

untuk meningkatkan kesadaran masyarakat dan terus berupaya meningkatkan

kinerja pelayanan pegawai serta melakukan berbagai pengembangan alternatif yang

dapat memudahkan masyarakan untuk melakukan kewajiban perpajakannya demi

mengembalikan kepercayaan masyarakat untuk membayar pajak dan menyadari

pentingnya membayar pajak yang berperan penting untuk meningkatkan

penerimaan negara dan mengembangkan pembangunan negara untuk mencapai

A. PENGERTIAN PENYITAAN (MENURUT UNDANG-UNDANG No. 19/ 2000)

Berdasarkan Undang-Undang No. 19 Tahun 2000 Tentang Penagihan Pajak

dengan Surat Paksa, menyebutkan bahwa “Penyitaan adalah suatu tindakan yang

dilakukan oleh juru sita pajak untuk menguasai barang penanggung pajak guna

dijadikan jaminan untuk melunasi utang pajak menurut peraturan

perundang-undangan. ” Penyitan dilakukan adalah sebagai upaya untuk menjamin dan

melindungi nilai atau keamanan atas barang-barang yang dimiliki oleh

WP/penanggung pajak yang memiliki hutang pajak sebagai jaminan untuk

membayar dan melunasi pajak terutang yang dimilikinya. Terkadang ada pula yang

mengkaitkan penyitaan dengan pemblokiran. Yang dimaksud dengan pemblokiran

adalah tindakan pengamanan harta kekayaan milik penaggung pajak yang tersimpan

oleh Bank dengan tujuan pengamanan terhadap penambahan jumlah atau nilai.

Tujuan penyitaan adalah memperoleh jaminan pelunasan utang pajak dan

penaggung pajak. Oleh karena itu penyitaan dapat dilaksanakan terhadap semua

barang penanggung pajak. Penyitaan merupakan tindakan penagihan lebih lanjut

setelah surat paksa yang hanya dapat dilakukan setelah batas waktu 2x24 jam

sebagaimana dimaksud dalam surat paksa. Artinya apabila penanggung pajak/WP

penyitaan dapat dilaksanakan. Dalam hal penyitaan atas barang-barang milik

WP/ penanggung pajak tidakakanmengakibatkan penundaan atas kewajibannya

membayar/ melunasi pajak terutangnya atau pajak kurang bayar.

Penyitaan adalah salah satu sengketa yang diperbuat oleh WP/ penanggung

pajak yang tidak melaksanakan kepatuhannya sebagai Warga Negara Indonesia

(WNI), dimana Indonesia menganut perpajakan sebagai penerimaan pendapatan kas

Negara, oleh karena itu Negara mempunyai hak dan berkewajiban untuk melindungi

serta menjamin keselamatan jiba dan harta benda yang dimiliki warga negaranya.

Walaupun WP/ penanggung pajak dikenakan penyitaan terhadap

barang-barangnya yang mengalami sitaan, WPdapat tetap melakukan pembayaran pajak

terutangnya yang masih ada atau dapat melalui upaya hukum.Karena dalam

melaksanakan kewajiban perpajakan, WP sering kali merasa tidak puas atas

pelaksanaan Undang yang berlaku. Terhadap hal demikian,

Undang-Undang Perpajakan itu sendiri menegaskan upaya hukum yang dapat dilakukan oleh

WP untuk menyelesaikan sengketa pajak yang timbul.

Dalam hal ini dapat diajukan penyelesaiannya. Melalui Direktorat Jendral

Pajak atau Badan Penyelesaian Sengketa Pajak (BPSP). Pada prinsipnya penyitaan

dalam hukum pajak tidak mengubah status kepemilikan atas suatu barang, bahkan

barang yang telah disita atau dititipkan pada penanggung pajak atau dapat disimpan

ditempat lain. Pemilik barang, pada dasarnya masih tetap dapat mempergunakan

Hukumnya kepada pihak lain yang merusak barang atau menghilangkan barang

adalah merupakan tindakan pidana sesuai pasal 231 KUHP Pidana.

Pelaksanaan penyitaan atau penyanderaan barang penanggung pajak dapat

dilakukan, apabila penanggung pajak tidak melunasi utang pajaknya dalam jangka

waktu yang telah ditetapkan, maka pejabat dapat menerbitkan Surat Perintah

Melaksanakan Penyitaan (SPMP). Penyitaan dilakukan berdasarkan Surat Perintah .

Melaksanakan Penyitaan, jika penanggung pajak tidak melunasi utang

pajaknya lewat dari 2x24 jam setelah surat pajak diberitahukan. Adapun ketentuan

pelaksanaan penyitaan atas barang-barang penanggung pajak sebagai berikut (PP

No. 135/2000, RIPKA, Kanwil Sumbagut Medan) :

Pasal 4 :

1. Penyitaan dilakukan oleh juru sita pajak dengan disaksikan oleh

sekurang-kurangnya 2 (dua) orang yang telah dewasa. Penduduk Indonesia, dikenal oleh

juru sita pajak dan dapat dipercaya.

2. Setiap melaksanakan penyitaan, juru sita pajak membuat Berita Acara

Pelaksanaan Sita, ditandatangani oleh juru sita, penaggung pajak dan

saksi-saksi.

3. Dalam hal ini penaggung pajak adalah Badan, maka Berita Acara Pelaksanaan

Sita ditandatangani oleh pengurus, Kepala perwakilan, Kepala cabang,

penaggung jawab, pemilik modal, atau pegawai tetap perusahaan.

4. Walaupun penanggung pajak tidak hadir, pelaksanaan penyitaan tetap dapat

daerah setempat. Berita Acara Pelaksanaan Sitanya dapat ditndatangani oleh

juru sita pajak dan saksi-saksi.

5. Berita Acara Pelaksanaan Sita tetap mempunyai kekuatan hukum meningkat,

meskipun penanggung pajak menolak untuk menandatangani Berita Acara

Pelaksanaan Sita tersebut.

6. Salinan Berita Acara Pelaksanaan Sita dapat ditempelkan pada barang bergerak

atau barang yang tidak bergerak yang disita berada dan atau ditempat-tempat

umum.

7. Atas barang yang disita dapat ditempelkan atau diberi segel sita. Pengajuan

keberatan tidak menunda pelaksanaan sita.

8. Pencabutan sita dilaksanakan apabila penanggung pajak telah melunasi penagihan

pajak dan utang pajak berdasarkan putusan pengadilan atau putusan badan

peradilan pajak atau ditetapkan lain dengan Keputusan Menteri atau Keputusan

Kepala Daerah.

Sedangkan yang menjadi dasar hukum pelaksanaan penyitaan/ penyanderaan

terhadap barang-barang WP sebagai berikut :

Undang No. 16 Tahun 2000 Tentang Perubahan ke tiga atas

Undang-Undang No. 6 Tahun 1983.Tentang Ketentuan Umum dan Tatacara Perpajakan

(KUP).

Undang-Undang No. 19 Tahun 2000 Tentang Penagihan Pajak dengan Surat Paksa :

1. Peraturan Pemerintah (PP) No. 135 Tahun 2000 tentang Tata Cara Penagihan

2. PP No. 137 Tahun 2000 tentang Tempat dan Tata Cara Penyanderaan,

Rehabilitasi Nama baik Penanggung Pajak dan Pemberian Ganti Rugi dalam

Rangka Penagihan dengan Surat Paksa.

3. Keputusan Menteri Keuangan No. 563/ KMK 04/ 2000 tentang Pemblokiran dan

Penyitaan Harta Kekayaan Penanggung Pajak yang tersimpan pada Bank dalam

Rangka Penagihan Pajak dengan Surat Paksa.

4. Keputusan Menteri Keuangan No. 362/ KMK 04/ 2000 tentang surat-surat, tata

cara pengangkatan dan pemberhentian juru sita pajak Keputusan Menteri

Keuangan No. 561/ KMK 04/ 2000 tentang Tata Cara Penagihan Seketika dan

Sekaligus dan Surat Paksa.

B. KRITERIA JURUSITA PAJAK BESERTA TUGAS DAN FUNGSINYA Pelaksanaan penyitaan dan penyanderaan terhadap barang-barang WP atau

Penanggung Pajak terutang untuk melunasi utang pajak hanya dapat dilakukan oleh

juru sita pajak. Jurusita Pajak adalah pelaksana tindakan penagihan pajak yang

meliputi penagihan seketika dan sekaligus, pemberitahuan Surat Paksa, penyitaan

dan penyanderaan. Juru sita pajak ditentukan oleh pejabat yang berwenang yang

ditunjuk oleh DJP Republik Indonesia (RI) dalam Undang-Undang No. 19 Tahun

2000 Tentang Penagihan Pajak dengan Surat Paksa, pejabat tersebut memiliki

a. mengangkat dan memberhentikan Jurusita Pajak;

b. menerbitkan:Surat Perintah Penagihan Seketika dan Sekaligus; Surat

Paksa; Surat Perintah Melaksanakan Penyitaan; Surat Perintah Penyanderaan; Surat

Pencabutan Sita; Pengumuman Lelang; Pembatalan Lelang; dan Surat lain yang

diperlukan untuk pelaksanaan penagihan pajak.

Sebelum melaksanakan penyitaan Juru Sita Pajak, diharuskan telah

memenuhi kriteria atau syarat-syarat yang dipenuhi untuk menjadi Juru Sita

(sebagaimana tertuang dalam Keputusan Menteri Keuangan RI No. 562/ KMK 04/

2000, tertanggal 26 Desember 2000) yaitu: Berijazah serendah-rendahnya, Sekolah

Menengah Umum (SMU), atau yang setingkat dengan itu; Berpangkat

serendah-rendahnya golongan II/ a; Berbadan sehat; Lulus pendidikan dan latihan Juru Sita

Pajak; Jujur, bertanggungjawab dan penuh pengabdian.

Sebelum mendapat jabatannya, Juru Sita Pajak dimbil sumpah atau janji

menurut agama atau kepercayaan pejabat yang berbunyi sebagai berikut :

“ Saya bersumpah atau berjanji dengan sungguh-sungguh bahwa saya, untuk

mendapat jabatan ini langsung atau tidak langsung, dengan menggunakan nama atau

cara apapun, tidak memberikan atau menjanjikan barang sesuatu kepada siapapun

juga.”

“ Saya bersumpah atau berjanji bahwa saya, untuk melakukan atau tidak melakukan

sesuatu dalam jabatan saya ini tidak sekali-kali akan menerima langsung atau tidak

“ Saya bersumpah atau berjanji bahwa saya akan setia dan akan mempertahankan

serta mengamalkan Pancasila sebagai dasar dan Ideologi Negara, Undang-Undang

Dasar 1945 dan segala Undang-Undang dan peraturan lain bagi Negara RI.

“Saya bersumpah atau berjanji bahwa saya senantiasa akan menjalankan jabatan

saya ini denagn jujur, seksama, dan tidak membeda-bedakan orang dalam

melaksanakan kewajiban saya dan akan berlaku sebaik-baiknya layaknya sebagai

Juru Sita Pajak yang berbudi baik dan jujur, menegakkan hokum dan keadilan.”

Dalam melaksanakan tugasnya jurusita pajak bertugas untuk:

1. Melaksanakan Surat Perintah Penagihan seketika dan

sekaligus.

2. Memberitahukan Surat Paksa.

3. Melaksanakan Penyitaan atas barang-barang penanggung

pajak berdasarkan Surat Perintah Melaksanakan Penyitaan.

4. Melaksanakan penyanderaan berdasarkan surat perintah

penyanderaan.

Petugas pajak dalam melaksanakan tugasnya harus dilengkapi dengan kartu

tanda pengenal Juru Sita Pajak dan Salinan Berita Acara Pelaksanaan Sita harus

diperlihatkan kepada Penanggung Pajak.

Dalam melaksanakan tugasnya Juru Sita Pajak dapat meminta bantuan

setempat, Badan Pertanahan Nasional, Direktorat Jendral Perhubungan Laut,

Pengadilan Negeri, Bank atau pihak lain dalam rangka melaksanakan penagihan

pajak. Jurusita Pajak berwenang memasuki dan memeriksa semua ruangan termasuk

membuka lemari, laci, dan tempat lain untuk menemukan objek sita di tempat usaha

dan melakukan penyitaan di tempat kedudukan, atau di tempat tinggal Penanggung

Pajak, atau di tempat lain yang dapat diduga sebagai tempat penyimpanan objek

sita.

Jurusita Pajak menjalankan tugas di wilayah kerja Pejabat yang

mengangkatnya, kecuali ditetapkan lain oleh Menteri atau Kepala Daerah. Jurusita

Pajak melaksanakan penagihan seketika dan sekaligus tanpa menunggu tanggal

jatuh tempo pembayaran berdasarkan Surat Perintah Penagihan Seketika dan

Sekaligus yang diterbitkan oleh Pejabat apabila:

a. Penanggung Pajak akan meninggalkan Indonesia untuk selama lamanya

atauberniat untuk itu;

b. Penanggung Pajak menghentikan atau secara nyata mengecilkan kegiatan

perusahaan, atau pekerjaan yang dilakukannya di Indonesia,ataupun memindah

tangankan barang yang dimiliki atau dikuasainya;

c. Terdapat tanda-tanda bahwa Penanggung Pajak akan membubarkan badan

usahanya atau berniat untuk itu;

d. Badan usaha akan dibubarkan oleh negara; atau

e. Terjadi penyitaan atas barang Penanggung Pajak oleh pihak ketiga atau terdapat

Surat Perintah Penagihan Seketika dan Sekaligus sekurang-kurangnya

memuat: nama Wajib Pajak atau nama Wajib Pajak dan Penanggung Pajak;

besarnya utang pajak; perintah untuk membayar; dansaat pelunasan utang pajak.

C. BARANG-BARANG YANG TERMASUK OBJEK PENYITAAN DAN PENGECUALIANNYA

Barang milik Penanggung Pajak yang dapat disita adalah barang yang

berada di tempat tinggal, tempat usaha, tempat kedudukan, atau di tempat lain

termasuk yang penguasaannya berada di tangan pihak lain atau yang dijaminkan

sebagai pelunasan utang tertentu yang dapat berupa barang bergerak maupun barang

tidak bergerak.

a. Barang Bergerak Penanggung Pajak yang Dapat Disita Meliputi:

Barang bergerak termasuk mobil, perhiasan, uang tunai dan deposito

berjangka, tabungan, saldo rekening koran, giro atau bentuk lainnya, yang

dipersamakan dengan itu, obligasi, saham atau surat berharga lainnya, piutang dan

penyertaan modal pada perusahaan lainnya. Semua barang bergerak yang ada

dirumah penaggung pajak seperti : Prakakas RT (lemari, meja, kursi dan

sebagainya); Barang-barang mewah (TV, lemari es, tape recorder, kompor gas dan

sebagainya); Barang-barang perhiasan (kalung, cincin, gelang dari emas, berlian dan

batu permata lainnya); Uang tunai (surat-surat berharga); Kendaraan (mobil, sepeda

b. Barang Tidak Bergerak Penanggung Pajak yang Dapat Disita Meliputi: Barang tidak bergerak, termasuk tanah, bangunan dan kapal, dengan isi kotor

tertentu.Penyitaan sebagaimana dimaksud pada pasal 14 ayat (1) Undang-Undang

No. 19 Tahun 2000 dilaksanakan sampai dengan nilai barang yang disita

diperkirakan cukup melunasi utang pajak dan biaya penagihan.

Terhadap Penanggung Pajak Badan penyitaan dapat dilaksanakan atas

barang milik perusahaan,pengurus, kepala perwakilan, kepala cabang, penanggung

jawab, pemilik modal, baik di tempatkedudukan yang bersangkutan, di tempat

tinggal mereka maupun di tempat lain. Penyitaan dilaksanakan dengan

mendahulukan barang bergerak kecuali dalam keadaan tertentu dapat dilaksanakan

langsung terhadap barang tidak bergerak. Urutan barang bergerak dan atau barang

tidak bergerak yang disita ditentukan oleh Jurusita Pajak dengan memperhatikan

jumlah utang pajak dan biaya penagihan pajak, kemudahan penjualan atau

pencairannya.

c. Barang-Barang yang Dikecualikan dari Penyitaan

Adapun barang-barang yang dikecualikan dari penyitaan, menurut ketentuan

Pasal 15 ayat (1) Undang-Undang No. 19 Tahun 2000 Tentang Penagihan Pajak

dengan Surat Paksa, adalah sebagai berikut :

1. Pakaian dan tempat tidur beserta perlengkapannya yang digunakan oleh

2. Persediaan makanan dan minuman untuk keperluan satu bulan beserta peralatan

memasak yang berada dirumah.

3. Perlengkapan penanggung pajak yang bersifat dinas.

4. Buku-buku yang berhubungan dengan jabatan atau pekerjaan penanggung pajak

dan alat-alat yang digunakan untuk pendidikan, kebudayaan dan keilmuan.

5. Peralatan dalam keadaan jalan yang memiliki kegunaan untuk melaksanakan

pekerjaan atau usaha sehari-hari dengan jumlah seluruhnya tidak melebihi

Rp.10.000.000

6. Peralatan penyandang cacat yang digunakan oleh penanggung pajak dan

keluarga.

Sewaktu-waktu Juru Sita Pajak dapat memberhentikan sesuai dengan

kapasitas dirinya apabila : Meninggal dunia; Pensiun; Karena alih tugas atau

keperluan dinas lainnya; Lalai atau tidak cakap dalam menjalankan tugasnya;

Melakukan perbuatan tercela; Melanggar sumpah atau janji Juru Sita Pajak.

Dalam pelaksanaan penyitaan terhadap barang-barang yang akan disita, ada

beberapa hal yang harus diperhatikan oleh juru sita pajak seperti halnya penyitaan

terhadap terhadap perhiasan emas permata dan sejenisnya yang dilakukan sebagai

berikut:

Membuat rincian tentang jenis, jumlah dan harga perhiasan yang disita

dalam surat dan daftar yang merupakan Berita Acara Pelaksanaan Sita yang

D. PROSEDUR PENYITAAN OLEH JURU SITA PAJAK Adapun kegiatan tindakan pelaksanaan penagihan pajak,yaitu :

a. PENGELUARAN SURAT TEGURAN

Tindakan pelaksanaan penaghihan pajak diawali dengan penerbitan Surat

Teguran oleh Pejabat yang berwenang atau kuasa yang ditunjuk oleh Pejabat

tersebut. Formulir Teguran dibuat dan dikirim kepada WP yang belum melunasi

utang pajaknya sesudah tanggal hari pelunasan terakhir/ tanggal jatuh tempo

pembayaran yang telah ditentukan dalam tindakan STP/ SKPKB/ SKPKBT/ SK

Pembetulan/ SK Keberatan/ Putusan Banding setelah 7 hari sejak saat jatuh tempo

pembayaran.

Tanggal dan Nomor Surat Teguran serta pelaksanaan pengirimannya harus

dicatat pada buku registrasi Surat Teguran, buku registrasi tindakan penagihan dan

pada tindakan STP/ SKPKB/ SK Pembetulan/ SK Keberatan/ Putusan

Banding.Surat Teguran dibuat rangkap 2, lembar ke-1 (asli) dikirim kepada WP dan

lembar ke-2 yang diterima dari petugas pemegang buku registrasi pengawasan

Penagihan disimpan dalam berkas Penagihan pada KPP Medan Barat.Surat Teguran

diterbitkan sebanyak 150 buah. Surat Teguran diterbitkan terhadap penanggung

pajak yang telah disetujui untuk menangsur atau menunda pembayaran pajaknya,

karena penanggung pajak tersebutakan menanggung beban tambahan berupa bunga

sesuai dengan ketentuan yang berlaku terhadap keterlambatan pembayaran tersebut

b. PENGELUARAN SURAT PAKSA

Surat Paksa berkepala “Demi keadilan Berdasarkan Ketuhanan Yang Maha

Esa”, mempunyai kekuatan dan kedudukan hukum yang sama dengan putusan

Pengadilan yang telah mempunyai kekuatan hukum tetap. Penerbitan Surat Paksa

secara syah oleh Pejabat berwenang merupakan modal utama bagi pelaksanaan

penagihan pajak yang efektif, karena dengan terbitnya Surat Paksa memberikan

wewenang kepada petugas penagihan pajak untuk melaksanaka eksekusi langsung

(parate executie) dalam penyitaan atas barang milik WP/ penanggung pajak dan

melakukan penjualan langsung atau melalui lelang atas barang-barang tersebut atas

pelunasan pajak terutang tanpa melalui prosedur di pengadilan terlebih dahulu.

Surat Paksa diterbitkan apabila hutang pajak yang masih harus dibayar tidak

dilunasi setelah lewat waktu 21 hari sejak diterbitkannya Surat Teguran, terhadap

penanggung pajak telah dilaksanakan penagihan pajak seketika dan sekaligus

terhadap penanggung pajak yang tidak memenuhi ketentuan dalam keputusan

persetujuan angsuran atau penundaan pembayaran pajak. Setelah diteliti di buku

registrasi tindakan penagihan dan buku pengawasan penagihan, juru sita pajak

membuat formulir Surat Paksa dan melalui Kepala Sub Seksi (Kasubsi) Penagihan

serta Kepala Seksi (Kasi) Penagihan dan verivikasi meneruskannya kepada Kepala

KPP untuk ditandatangani, setelah ditandatangani Surat Paksa dicatat pada buku

registrasi pengawasan penagihan dan pada tindakan STP/ SKPKB/ SK Pembetulan/

Surat Paksa sekurang-kurangnya harus memuat Nomor dan Tanggal Surat

Paksa, nama dan alamat WP/ penanggung pajak, NPWP, Nomor Pengukuhan

Pengusaha Kena Pajak (NPPKP), dasar penagihan besarnya hutang pajak dan

perintah untuk membayar. Surat Paksa dibebani biaya penagihan sebesar

Rp.50.000,00 (lima puluh ribu rupiah) sesuai dengan Peraturan Pemerintah No.135

tentang Tata Cara Penyitaaan dalam rangka Penagihan Pajak dengan Surat Paksa.

Surat Paksa yang telah dilaksanakan diserahkan kepada Kasubsi Penagihan

disertai laporan pelaksanaan Surat Paksa dan diterusakan Korlak kepada Kasi

Penagihan dan verivikasi untuk ditandatangani dan selanjutnya dimasukkan dalam

berkas penagihan WP/ penanggung pajak yang bersangkutan dengan terlebih

dahhulu dicatat Tanggal pelaksanaan Surat Paksa dalam buku register pengwasan

penagihan. Buku register tindakan penagihan, kartu pengawasan tunggakan pajak

dan pada tindakan STP/ SKPKB/ SKPKBT/ SK Pembetulan/ SK Keberatan/

Putusan Banding yang bersanguktan. Hutang pajak harus dilunasi dalam jangka

waktu 2x24 jam setelah Surat Paksa diberitahukan oleh juru sita pajak.

c. PENGELUARAN SURAT PERINTAH MELAKUKAN PENYITAAN (SPMP)

Sebelum Surat Perintah Melakukan Penyitaan (SPMP) dibuat, terlebih

dahulu WP diberitahukan bahwa akan dilakukan penyitaan dengan menyampaikan

Surat Pemberitahuan akan dilakukan Penyitaan. Surat Pemberitahuan ini dibuat dan

diteruskan kepada Kasi Penagihan dan verivikasi untuk diteliti dan diparaf

lembar ke-1 (asli) untuk WP/ penanggung pajak dan lembar ke-2 untuk arsip berkas

penagihan dan mencatat Nomor dan Tanggal Surat Pemberitahuan tersebut pada

buku register pengawasan penagihan dan buku register tindakan penagihan.

• Prosedur Pengeluaran SPMP

Apabila setelah 2x24 jam setelah Taggal Pemberitahauan Surat Paksa, WP

masih belum melunasi utang pajaknya, maka dapat dilakukan penyitaan terhadap

harta kekayaan WP yang bersangkutan segera dilakukan penagihan dengan

mengeluarkan SPMP, SPMP dibuat dan diteruskan ke Korlak Penagihan untuk

diteliti dan diparaf, kemudian diteruskan kepada Kasi Penagihan untuk diteliti

kembali dan diparaf, selanjutnya ke Kepala KPP untuk ditandatangani.

Tanggal dan Nomor SPMP yang sudah ditandatangani oleh Kepala KPP

dicatat dalam buku registrasi pengawasan penagihan, buku register SPMP, buku

register tindakan penagihan dan pada tindakan STP/ SPKB/ SKPKBT/ SK

Pembetulan/ SK Keberatan/ Putusan Banding yang bersangkutan. Asli SPMP

diserahkan pada juru sita hendaknya mengumpulkan dan mempelajari data

mengenai kekayaan WP yang akan disita tersebut. Datanya dapat diperoleh antara

E. PELAKSANAAN PENYITAAN TERHADAP BARANG-BARANG SITAAN

Penyitaan terhadap uang tunai termasuk mata uang asing dapat dilaksanakan

dengan menghitung terlebih dahulu uang tunai yang disita dan membuat rinciannya

dalam suatu daftar yang merupakan laporan Berita Acara Pelaksanaan Sita dan

menyimpan uang tunai yang telah disita dalam tempat penyimpanan yang

selanjutnya ditempeli dengan segel sita dan kemudian menitipkannya kepada

penanggung pajak atau menitipkannya kepada Bank. Lain halnya penyitaan

terhadap kekayaan penanggung pajak yang disimpan di Bank berupa deposito

jangka panjang, tabungan saldo rekening koran, giro atau bentuk lainnya yang

dipersamakan dengan itu dilaksanakan, dengan cara pejabat menunjukan permintaan

pemblokiran kepada Bank disertai dengan penyimpanan salinan surat paksa dan

surat penyitaan.

Pemerintah melaksanakan penyitaan, Bank wajib memblokir seketika,

setelah menerima pemblokiran dari pejabat dan membuat berita acara pemblokiran

serta menyampaikan salinan kepada pejabat dan Juru Sita Pajak setelah menerima

berita acara pemblokiran dari Bank, memerintah penanggung pajak untuk

memerintahkan Bank agar memberitahukan saldo kekayaan yang tersimpan pada

Bank tersebut kepada Juru Sita Pajak. Dalam hal penanggung pajak tidak

memberikan kuasa kepada Bank.Pejabat meminta Gubernur Bank Indonesia (BI)

melalui Menteri Keuangan untuk memerintahkan Bank, memberitahukan saldo

Pejabat.Setelah saldo kekayaan yang tersimpan pada Bank diketahui, Juru Sita

Pajak melaksanakan penyitaan dan membuat Berita Acara Pelaksanaan Sita kepada

penanggung pajak dari Bank yang bersangkutan.

Pejabat dapat mengajukan permintaan pencabutan pemblokiran kepada Bank

setelah penanggung pajak melunasi utang pajak dan biaya penagihan pajak terhadap

kekayaan penanggung pajak setelah dikurangi dengan jumlah yang disita apabila

utang pajak dan biaya penagihan pajak tidak dilunasi oleh penanggung pajak

sekalipun telah dilakukan pemblokiran dalam hal jumlah yang diblokir lebih besar

dari jumlah yang disita maka atas sisa lebih tersebut diajukan permintaan

pencabutan pemblokiran oleh pejabat kepada Bank.

Apabila dalam jangka waktu 14 (empat belas) hari sejak penyitaan

penanggung pajak tidak melunasi utang pajak dan biaya penagihan pajak, Pejabat

segera meminta kepada pemimpin Bank untuk memindah bukukan harta kekayaan

penanggung pajak yang tersimpan pada Bank ke kas Negara atas kas Daerah

sejumlah yang tercantum dalam Berta Acara Pelaksanaan Sita. Sebelum jangka

waktu 14 hari sebagaimana dimaksud dalam uraian diatas, penanggung pajak dapat

mengajukan permohonan kepada Pejabat untuk menggunakan barang sitaan yang

dimaksud untuk melunasi biaya penagihan pajak dan utang pajak. Pencabutan sitaan

dilaksanakan oleh Juru Sita Pajak berdasarkan surat pencabutan sita yang

diterbitkan oleh pejabat dan tebusannya disampaikan kepada Pimpinan Bank yang

Sedangkan penyitaan terhadap surat berharga berupa obligasi saham, dan

sejenisnya yang diperdagangkan dibursa efek dapat dilaksanakan dalam memblokir

rekening efek dilakukan berdasarkan permintaan tertulis dari DJP atau Pejabat yang

ditunjuknya kepada Ketua Badan Pengawasan Pasar Modal (BAPEPAM) dengan

menyebutkan nama pemegang rekening atau nomor pemegang rekening sabagai

penanggung pajak, sebab dan alasan perlunya pemblokiran tersebut dilakukan.

Berdasarkan permintaan DJP atau Pejabat yang ditunjuknya sebagaimana

dimaksud.Ketua Badan Pengawas Pasar Modal (Ka.BAPEPAM) dapat

menyampaikan perintah tertulis kepada Custodian untuk melakukan pemblokiran

Dalam hal permintaan pemblokiran tersebut disertai dengan permintaan

keterangan tentang Rekening Efek kepada Custodian, maka permintaan tertulis dari

DJP harus memuat nama Pejabat yang berwenang mendapat keterangan tersebut,

Custodian yang melakukan pemblokiran dan memberikan keterangan tentang

Rekening Efek, pemegang rekening membuat Berita Acara Pemblokiran, dan Berita

Acara Pemblokiran keterangan tersebut disampaikan kepada DJP dan salinannya

disampaikan kepada Ka.BAPEPAM dan Pemegang Rekening sebagai Penanggung

Pajak, selambat-lambatnya 2 (dua) hari kerja setelah pemblokiran dan keterangan

tersebut dilakukan. Juru Sita Pajak dapat melaksanakan penyitaan atas efek dan atau

dana dalam Rekening Efek pada Custodian segera setelah menerima Berita Acara

Pemblokiran dan Berita Acara Pemberian Keterangan. Juru Sita Pajak dalam

melakukan penyitaan harus membuat Berita Acara Pelaksanaan Sita yang

ditandatangani oleh Juru Sita Penanggung Pajak dan saksi-saksi.

Apabila penanggung pajak tidak hadir, Berita Acara Pelaksanaan Sita bisa

ditandatangani oleh saksi-saksi kemudian Berita Acara Pelaksanaan Sita

disampaikan kepada Penanggung Pajak dan salinannya disampaikan kepada

Ka.BAPEPAM dan Custodian. Pejabat dapat mengajukan permintaan pencabutan

pemblokiran terhadap Rekening Efek Penanggung Pajak kepada Custodian, setelah

Penanggung Pajak melunasi utang pajak, dan biaya penagihan pajak setelah

dikurangi dengan jumlah yang disita, apabila utang pajak dan biaya penagihan pajak

dapat diperdagangkan di Bursa yang telah disita, dijual di Bursa melalui perantara

pedagang Efek anggota Bursa atas permintaan Pejabat.

Penyitaan terhadap surat berharga berupa obligasi, saham dan sejenisnya

yang tidak diperdagangkan di Bursa Efek dilaksanakan dengan cara melakukan

Inventarisasi dan membuat rincian tentang jenis, jumlah dan nilai minimal atau

perkiraan nilai lainnya dari surat berharga yang disita dalam suatu daftar yang

merupakan lampiran pelaksanaan sita yang sebelumnya telah membuat Berita Acara

Pelaksanaan Sita yang kemudian membuat Berita Acara Pengalihan Hak Surat

Berharga atas nama Penanggung Pajak pada Pejabat. Dalam hal penyitaan terhadap

piutang, lebih dahulu melakukan Inventarisi dan membuat perincian tentang jenis

dan jumlah piutang yang disita dalam suatu daftar yang merupakan Pelampiran

Berita Acara Pelaksanaan Sita.Kemudian membuat Berita Acara Persetujuan

Pengalihan Hak Piutang dari Penanggung Pajak kepada Pejabat, dan salinannya

disampaikan kepada Penanggung Pajak dan pihak yang berkewajiban membayar

hutang.

Penyitaan terhadap penyertaan modal pada perusahaan lain yang tidak ada

surat sahamnya dilaksanakan sebagai berikut :

Melakukan Inventarisasi dan membuat rincian tentang jumlah penyertaan modal

pada perusahaan lain dalam suatu daftar yang merupakan lampiran Berita Acara

Pelaksanaan Sita, kemudian membuat akte persetujuan pengalihan hak penyertaan

modal pada perusahaan lain dalam penanggung pajak kepada Pejabat, dan

Penyitaan terhadap barang yang telah disita oleh Kejaksaan atau Kepolisian

sebagai barang bukti dalam kasus Pidana, baru dapat dilaksanakan setelah barang

bukti tersebut dikembalikan Penanggung Pajak. Penyitaan terhadap barang milik

Penanggung Pajak dilaksanakan sampai dengan jumlah nilai barang yang

diperkirakan cukup untuk melunasi utang pajak yang dimaksud nilainya tidak cukup

untuk melunasi biaya penagihan pajak dan utang pajak, hasil lelang barang yang

telah disita tidak cukup untuk melunasi biaya utang penagihan dan utang pajak

sebagaimana yang telah diuraikan sebelumnya.

a. Pelaksanaan Penyitaan

Atas barang yang disita dapt ditempeli atau diberi segel sita.Penempel segel

sita yang dilaksanakan dengan memperhatikan jenis, sifat dan bentuk barang

sitaan.Segel sita sekurang-kurangnya memuat “Disita”, Nomor dan Tanggal Berita

Acara Pelaksanaan Sita.Larangan untuk memindah tangankan, memindahkan hak,

meminjamkan, merusak barang yang disita.

Penanggung pajak dapat melunasi utang pajak biaya yang timbul dalam

rangka penagihan pajak selama barang yang telah disita belum dijual, digunakan,

atau dipindah bukukan. Apabila utang pajak dan atau biaya penanggung pajak tidak

dilunasi setelah dilaksanakan penyitaan.Pejabat berwenang melaksanakan penjualan

secara lelang maupun menggunakan atau memindah bukukan barang yang disita

untuk pelunasan utang pajak dan atau biaya penagihan pajak dimaksud. Penjual

secara lelang melalui kantor lelang dan dilaksanakan paling cepat sesudah jangka

yang cukup untuk melunasi biaya penagihan pajak dan utang pajak, maka

pelaksanaan lelang dihentikan dan sisa barang dan kelebihan hasil lelang

dikembalikan oleh pejabat kepada penanggung pajak paling lambat 3 hari setelah

dilaksanakannya lelang. Besarnya biaya penagihan pajak adalah Rp.50.000,00 (lima

puluh ribu rupiah) untuk setiap pelaksanaan penyitaan.

b. Pencabutan Sita

Pencabutan sita dilaksanakan apabila penanggung pajak telah melunasi

biaya penagihan pajak dan utang pajak atau berdasarkan putusan pengadilan atau

berdasarkan putusan badan peradilan pajak atau ditetapkan lain oleh Menteri

Keuangan atau Kepala Daerah Tingkat I dan Kepala Daerah Tingkat II. Surat

pencabutan sita sekaligus berfungsi sebagai pencabutan Berita Acara Pelaksanaan

Sita disampaikan oleh juru sita pajak kepada penanggung pajak dan instansi yang

terkait, diikuti dengan pengembalian penguasaan barang yang disita kepada

penanggung pajak.

Pencabutan sita dapat dilakukan terhadap:

a. Deposito berjangka, tabungan, saldo rekening koran, giro, atau yang

disamakan dengan itu dilaksanakan dengan menyampaikan surat pencabutan sita

kepada penanggung pajak dan tembusannya disampaikan kepada Bank yang

bersangkutan.

b. Surat berharga berupa, obligasi, saham atau sejenisnya baik yang

diperdagangkan maupun yang tidak diperdagangkan di bursa efek dilaksanakan

tembusannya disampaikan kepada pihak terkait yang sekaligus berfungsi sebagai

Pembatalan Berita Acara Pengalihan Hak Atas Surat Berharga tersebut.

c. Piutang dilaksanakan dengan menyampaikan surat pencabutan sita kepada

penanggung pajak dan tembusannya disampakan kepada pihak yang berutang

sekaligus berfungsi sebagai pembatalan Berita Acara Persetujuan Pengalihan Hak

Atas Menagih Piutang.

d. Penyertaan modal pada perusahaan lain dilaksanakan dengan menyampaikan

surat pencabutan sita kepada penanggung pajak dan tembusannya disampaikan

kepada pihak terkait serta membuat akte pembatalan penagihan hak.

c. Pelaksanaan Penyanderaan

Dalam hal penyanderaan hanya dapat dilakukan terhadap penanggung pajak

selain dari pada barang-barang milik penanggung pajak yang tidak melunasi utang

pajak setelah lewat jangka waktu 14 hari terhitung sejak tanggal surat paksa

diberitahukan kepada penanggung pajak. Penyanderaan hanya dapat dilakukan

terhadap penanggung pajak yang :

a. Mempunyai utang pajak sekurang-kurangnya Rp.100.000.000,00 (seratus

juta rupiah), yang meliputi seluruh jenis pajak dan tahun pajak. Jumlah tersebut

merupakan syarat kuantitatif dan sekaligus menunjukan bahwa penyanderaan tidak

ditujukan kepada penanggung pajak yang berpenghasilan kecil.

b. Diragukan iktikad baiknya dalam melunasi utang pajak. Selain syarat

kuantitatif seperti yang diatur, juga ditentukan syarat kuantitatif yaitu penanggung

penanggung pajak diduga menyembunyikan harta kekayaan sehingga tidak ada atau

tidak cukup barang yang disita untuk jaminan pelunasan utang pajak, atau terdapat

dugaan yang kuat bahwa penanggung pajak akan melarikan diri.

Penyanderaan terhadap penanggung pajak sebagaimana dimaksud dalam

uraian diatas dilaksanakan berdasarkan Surat Perintah Penyanderaan yang

diterbitkan oleh Pejabat setelah memperoleh izin tertulis dari Menteri Keuangan

untuk penagihan pajak pusat atau dari Gubernur untuk penagihan pajak

Daerah.Permohonan izin penyanderaan dilakukan oleh Pejabat atau atasan Pejabat

kepada Menteri Keuangan untuk penagihan pajak pusat atau kepada Gubernur untuk

penagihan pajak Daerah. Namun dalam hal Pejabat berhalangan dan penggantian

Pejabat tersebut belum ditunjuk maka atasan Pejabat dapat mengajukan permohonan

izin penyanderaan. Permohonan izin penyanderaan memuat sekurang-kurangnya

identitas penanggung pajak yang akan disandera, jumlah utang pajak yang belum

dilunasi, tindakan penagihan pajak yang telah dilaksanakan dan uraian tentang

adanya petunjuk bahwa pananggung pajak diragukan iktikad baik dalam pelunasan

utang pajak.

Surat penyanderaan diterbitkan oleh Pejabat seketika setelah diterimanya

izin tertulis dari Menteri Keuangan untuk penagihan pajak pusat atau dari Gubernur

untuk penagihan pajak Daerah.Surat Perintah Penyanderaan memuat

sekurang-kurangnya identitas penanggung pajak, alasan penyanderaan, izin penyanderaan,

Penanggung pajak yang disandera ditempatkan ditempat tertentu sebagai

tempat penyanderaan, jika melakukan penyanderaan terhadap penanggung pajak

dengan syarat-syarat sebagai berikut : tertutup dan terasing dari masyarakat,

mempunyai fasilitas terbatas dan mempunyai sistem pengamatan dan pengawasan

yang memadai. Sebelum tempat penyanderaan sebagaimana dimaksud dibentuk,

penanggung pajak yang disandera dititipkan dirumah tahanan lain, kemudian lebih

lanjut penyanderaan penanggung pajak sebagaimana yang dimaksud ditetepkan oleh

Menteri Kehakiman dan Hak Asasi Manusia (HAM).Ketentuan yang akan

ditetapkan dalam keputusan bersama Menteri Keuangan dan Menterui Kehakiman

dan HAM, antara lain :

a. Prosedur penitipan penanggung pajak disandera dirumah tahanan Negara.

b. Tangungjawab atas penanggung pajak yang disandera selama dalam

penyanderaan.

c. Izin kunjungan dari keluarga, pengecaran dan sahabat.

d. Kriteria pelayanan kesehatan dan makanan yang layak.

e. Tata tertib yang dilakukan terhadap penanggung pajak yang disandera.

Jangka waktu penyanderaan selambat-lambatnya 6 bulan terhitung sejak

penanggung pajak ditempatkan dalam tempat penyanderaan dan dapat diperpanjang

paling lama 6 bulan izin perpanjang jangka waktu penyanderaan dapat sekaligus

diberikan oleh yang berwenang pada waktu memberikan izin penyanderaan. Dalam

izin perpanjangan penyanderaan sekaligus diberikan maka tidak diperlukan surat

hal penyanderaan melarikan diri penentuan lamanya penyanderaan didasarkan pada

perhitungan besarnya utang pajak, besarnya jumlah harta yang disembunyikan dan

dihubungkan dengan iktikad tidak baik dengan penanggung pajak untuk melunasi

utang pajaknya.

Juru sita pajak harus menyampaikan surat sita penyanderaan langsung

kepada penanggung pajak dan salinannya disampaikan kepada Kepala setempat

penyanderaan. Dalam hal penanggung pajak yang akan disandera tidak dapat

ditemukan juru sita Pejabat atasan dapat meminta bantuan kepada Kepolisian atau

Kejaksaan untuk menghadirkan penanggung pajak yang tidak dapat ditemui

tersebut, termasuk dalam pengertian menghadirkan penanggung pajak untuk

mencari, menangkap dan membawa penanggung pajak ketempat Pejabat untuk

selanjutnya diserahkan kepada Kepala tempat penyanderaan.

Penyanderaan mulai dilaksanakan pada saat Surat Perintah Penyanderaan

diterima penanggung pajak yang bersangkutan.Penyanderaan tidak boleh

dilaksanakan dalam hal penanggung pajak sedang beribadat, sedang mengikuti

sidang resmi atau sedang mengikuti Pemilihan Umum. Penyanderaan dilaksanakan

oleh juru sita pajak yang disaksikan oleh 2 orang penduduk Indonesia yang telah

dewasa, dikenal oleh juru sita pajak dapat meminta Kepolisian atau kepada

Kejaksaan.Dalam hal juru sita menemui kesulitan ataupun karena alasan keamanan

dan keselamatan juru sita pajak dan saksi-saksi maka juru sita pajak dapat meminta

kepada Kepolisian untuk melaksanakan penyanderan.Juru sita pajak ditempatkan

pajak, Kepala tempat penyanderaan dan saksi-saksi.Berita Acara Penyanderaan

merupakan syarat utama syahnya penyanderaan yang berfungsi sebagai Berita

Acara Penyanderaan paling sedikit memuat Nomor dan Tanggal Surat Perintah

Penyanderaan.Izin tertulis Menteri Keuangan atau Kepala Daerah Tingkat I

(Gubernur) identitas juru sita pajak yang disandera, tempat penyanderaan, lamanya

penyanderaan, identitas penyanderaan, salinan Berita Acara Penyanderaan

disampaikan kepada Kepala tempat penyanderaan. Penanggung pajak dan KDH, TK

II (Bupati)

Biaya penyanderaan dibebankan kepada penanggung pajak yang disandera

dan di perhitungkan sebagai biaya penanggung pajak. Termasuk dalam biaya

penyanderaan antara lain, biaya hidup selama dalam penyanderaan dirumah tahanan

Negara. Biaya penyanderaan merupakan salah satu biaya penagihan yang harus

ditanggung oleh penanggung pajak yang disandera.Selama dalam penyanderaan

penanggung pajak berhak untuk melakukan ibadah ditempat penyanderaan sesuai

dengan agama dan kepercayaan masing-masing.

Memperoleh pelayanan kesehatan yang layak sesuai dengan ketentuan yang

berlaku, mendapat makanan yang layak, termasuk kiriman dari

keluarga.Menyampaikan keluhan tentang perlakuan petugas, memperoleh bahan

bacaan dan informasi lainnya atas biaya penanggung pajak yang disandera, serta

menerima kunjungan dari keluarga, pengacara, sahabat, dokter pribadi

d. Pencabutan Penyanderaan

Penanggung pajak yang disandera dilepas jika telah memenuhi persyaratan,

apabila utang pajak dan biaya penagihan pajak telah dibayar lunas, jangka waktu

yang ditetapkan dalam Surat Perintah Penyanderaan telah dipenuhi, berdasarkan

putusan pengadilan yang telah mempunyai kekuatan hukum tetap atau berdasarkan

pertimbangan tertentu dan Menteri Keuangan dan Gubernur Pertimbangan Menteri

Keuangan atau Gubernur dimaksud adalah antara lain penanggung pajak

mengatakan akan melunasi utang pajaknya, tetapi berdasarkan buku yang

disampaikan, tidak dapat melaksanakan pelunasan utang pajak tersebut tanpa

meninggalkan tempat penyanderaan, atau dalam hal penanggung pajak menderita

sakit berat sehingga memerlukan perawatan dalam jangka waktu yang lama diluar

tempat penyanderaan.

Serta memberitahukan secara tertulis kepada Kepala Daerah ditempat

Wilayah penyanderaan dilakukan dan sebaiknya Kepala Daerah Wilayah

dilaksanakannya penyanderaan segera memberitahukan secara tertulis kepada

Pejabat apabila penanggung pajak telah dilepas dari penyanderaan.

Penanggung pajak yang melarikan diri dari tampat penyanderaan dalam

masa penyanderaan, disandra kembali berdasarkan Surat Perintah Penyanderaan

yang dahulu diterbitkan terhadapnya masa penyandera kembali adalah sama dengan

masa penyanderaan menurut Surat Perintah Penyanderaan yang dahulu diterbitkan

terhadapnya dengan memperhitungkan masa penyanderaan yang telah dijalani