LAPORAN TUGAS AKHIR TENTANG

TATA CARA PELAKSANAAN PENYITAAN

TERHADAP OBJEK SITA PAJAK OLEH JURUSITA PAJAK DI KANTOR PELAYANAN PAJAK PRATAMA MEDAN POLONIA

O L E H

NAMA : WANTI SARTIKA LINGGA NIM : 102600108

Untuk Memenuhi Salah Satu Syarat

Menyelesaikan Studi Pada Program Studi Diploma III Administrasi Perpajakan

FAKULTAS ILMU SOSIAL DAN ILMU POLITIK UNIVERSITAS SUMATERA UTARA

DAFTAR ISI BAB I PENDAHULUAN

A. Latar Belakang PKLM B. Tujuan dan Manfaat PKLM C. Uraian Teoritis

D. Ruang Lingkup PKLM E. Metode PKLM

F. Metode Pengumpulan Data PKLM G. Sistematika Penulisan Laporan PKLM

BAB II GAMBARAN UMUM OBJEK / LOKASI PRAKTIK KERJA LAPANGAN MANDIRI

A. Gambaran Umum Kantor Pelayanan Pajak Pratama Medan Polonia B. Tugas dan Fungsi Kantor Pelayanan Pajak Pratama Medan polonia C. Unit-Unit Kerja Kantor Pelayanan Pajak Pratama Medan Polonia D. Tingkat Pendidikan dan Jumlah Pegawai

BAB III GAMBARAN DATA PKLM A. Pengertian Pajak

B. Penagihan Pajak

C. Penerbitan dan Pemberitahuan Surat Paksa D. Penagihan Seketika dan Sekaligus

F. Penyitaan Pajak

G. Pemberitahuan Surat Perintah Melaksanakan Penyitaan (SPMP) H. Ketentuan Umum Pelaksanaan Penyitaan

I. Jurusita Pajak

BAB IV ANALISA DAN EVALUASI DATA

A. Prosedur Penyitaan Oleh Jurusita Pajak Pada Saat Melaksanakan Penyitaan

B. Berita Acara Pelaksanaan Sita C. Surat Pencabutan Sita

D. Biaya Penyitaan

E. Pelelangan/Penjualan Aset Sitaan

F. Kendala-kendala Jurusita Pajak dalam Melakukan Penyitaan G. Hak dan Kewajiban Penanggung Pajak Saat Dilakukan Penyitaan H. Penyebab Wajib Pajak Tidak Mau Menandatangani Berita Acara

Pelaksanaan Sita

BAB V KESIMPULAN DAN SARAN A. Kesimpulan

B. Saran

KATA PENGANTAR

Syukur Alhamdulillah penulis panjatkan kehadirat Allah SWT, yang atas ridhoNya penyusunan Tugas Akhir ini dapat selesai sesuai dengan yang diharapkan. Begitu juga dengan waktu yang masih dapat penulis nikmati untuk dapat menimba ilmu yang bermanfaat, sehingga dapat menikmati dan menyelesaikan pendidikan sampai ke jenjang ini. Shalawat beriring salam penulis hadiahkan kepada Junjungan kita Nabi besar Muhammad SAW, yang telah membawa pencerahan bagi kita umat manusia di muka bumi ciptaan Allah ini. Pencerahan dari segi akal pikiran, iman, dan ilmu yang Insya Allah bermanfaat dan dapat terus berkembang sesuai dengan petunjukNya, amin. Begitu juga dengan ilmu yang penulis dapatkan selama ini semoga dapat bermanfaat bagi diri sendiri, keluarga, masyarakat, bangsa, dan agama, Insya Allah.

Laporan tugas akhir ini mengangkat judul ”TATA CARA PELAKSANAAN PENYITAAN TERHADAP OBJEK SITA PAJAK OLEH JURUSITA PAJAK DI KANTOR PELAYANAN PAJAK PRATAMA MEDAN POLONIA” yang merupakan salah satu syarat untuk dapat menyelesaikan studi pada Program Studi Diploma III Administrasi Perpajakan FISIP USU.

Pada kesempatan ini, penulis ingin menyampaikan ucapan terima kasih kepada pihak yang telah membantu penulis dalam pelaksanaan penyelesaian laporan ini, antara lain :

2. Bapak Drs. Alwi Hashim Batubara, M.Si, selaku Ketua Program Studi Diploma III Administrasi Perpajakan FISIP USU.

3. Ibu Arlina, SH, M.Hum, selaku Sekretaris Program Studi Diploma III Administrasi Perpajakan FISIP USU.

4. Bapak Oding Rifaldi, S.T., M.Ec, selaku Dosen Pembimbing dalam penyelesaian Tugas Akhir sekaligus Kepala Kantor Pelayanan Pajak Pratama Medan Polonia.

5. Bapak M. Arifin Nasution, M.SP selaku Dosen Wali.

6. Bapak/ Ibu/ Abang staff pegawai ataupun staff pengajar Prodip III administrasi Perpajakan FISIP USU yang telah memberikan bekal ilmu pengetahuan selama mengikuti perkuliahan.

7. Ibu Martina Chairani, S.H selaku Kepala Sub.Bagian Umum Kantor Pelayanan Pajak Pratama Medan Polonia.

8. Seluruh staff dan karyawan Kantor Pelayanan Pajak Pratama Medan Polonia.

10. Buat adik-adik penulis tercinta dan tersayang Dwi Chandra Lingga, Nia Astria Lingga dan Nur Anelia Lingga yang selama ini telah mendukung penulis selama penyelesaian tugas akhir penulis.

11. Buat teman-teman seperjuangan penulis selama masa perkuliahan sampai penyusunan tugas akhir Puput, Rina, Nimas, Fanny, Umi, Devi, dan seluruh teman-teman kelas Tax’C 2010 yang tidak dapat disebutkan satu persatu.

12. Khususnya buat teman seperjuangan dalam penyelesaian tugas akhir mulai dari pembuatan judul, seminar, riset data sampai penyusunan laporan akhir yaitu Renny Murniati dan Mutiara Chairani.

13. Spesial buat rekan-rekan tercinta di IMADA ( Ikatan Mahasiswa Dairi ), yang telah menjadi bagian dari keluarga penulis, yang telah menjadi tempat curahan hati penulis serta yang selalu mendukung penulis baik dalam suka maupun duka.

14. Buat teman spesial penulis yang tidak dapat disebutkan, yang selama ini telah mendukung penulis mulai dari masa perkuliahan sampai penyusunan tugas akhir ini.

Penulis juga berharap semoga laporan ini bermanfaat bagi para pembaca serta seluruh pihak yang menggunakannya.

Medan, Juli 2013

Penulis,

Wanti Sartika Lingga

BAB I

PENDAHULUAN

A. Latar Belakang Praktik Kerja Lapangan Mandiri (PKLM)

Sebagai Negara yang berkembang Indonesia tengah menggalakkan pembangunan di segala bidang, yaitu pembangunan di bidang ekonomi, sosial budaya, hukum dan lain-lain. Sesuai dengan tujuan Negara Republik Indonesia yang berdasarkan Pancasila dan Undang-Undang Dasar 1945 pembangunan tersebut bertujuan untuk mencerdaskan kehidupan bangsa serta mensejahterakan rakyat Indonesia secara adil, makmur dan merata yang dapat diwujudkan melalui perkembangan Nasional secara bertahap, terencana, dan berkelanjutan. Dalam melaksanakan pembangunan Nasional diperlukan dana antara lain bersumber dari peran serta masyarakat dalam wujud pembayaran pajak.

penagihannya. Demi menciptakan suatu kondisi yang lebih mencerminkan keadilan dan kepastian hukum guna memberikan pelayanan kepada Wajib Pajak, maka pihak Direktorat Jenderal Pajak memberikan kepercayaan kepada Wajib Pajak melalui sistem Self Assessment yaitu Wajib Pajak dapat menghitung, memperhitungkan, membayar, serta melaporkan sendiri besarnya pajak yang harus dibayar. Dalam sistem ini, Wajib Pajak harus aktif untuk menghitung, memperhitungkan, menyetor,dan melaporkan sendiri besarnya pajak yang terutang, sedangkan fiskus yang memberikan arahan, pembinaan, dan pengawasan kepada Wajib Pajak agar dapat memenuhi kewajibannya sebagaimana mestinya.

Namun dalam prakteknya masih banyak Wajib Pajak yang lalai atau belum menyadari akan pentingnya pajak dan kenyataannya masih banyak Wajib Pajak yang tidak melunasi utang pajaknya hingga pada jatuh tempo pembayarannya. Sebagaimana diuraikan di atas, bahwa penagihan pajak dapat dipaksakan penagihannya, sehingga kepada pihak yang tidak membayar pajaknya akan dikeluarkan penetapan dan ketetapan sesuai dengan ketetapan Umum dan Tata Cara Perpajakan (KUP) yang merupakan dasar penagihan pajak.

Penetapan dan Ketetapan Pajak diterbitkan dalam bentuk : • Surat Ketetapan Pajak Kurang Bayar (SKPKB)

Surat penetapan dan ketetapan Pajak harus dilunasi dalam jangka waktu 30 hari atau sampai tanggal jatuh tempo sejak tanggal diterbitkan surat penetapan dan ketetapan itu.

Apabila utang pajak tidak dilunasi oleh Wajib Pajak sampai batas waktu yang telah ditetapkan maka terhadap Wajib Pajak dilakukan teguran dengan menyampaikan Surat Teguran. Jangka waktu penerbitan Surat Teguran adalah 7 hari setelah jatuh tempo pembayaran pajak terutang dan apabila dalam waktu 21 hari Wajib Pajak belum melunasi hutang pajaknya maka akan diterbitkan Surat Paksa. Bila hutang pajak belum dilunasi oleh Wajib Pajak setelah lewat waktu 2x24 jam sejak Surat Paksa diberitahukan, diterbitkan Surat Perintah Melaksanakan Penyitaan. Apabila belum melunasi hutang pajaknya maka kepada Wajib Pajak akan dilakukan penyitaan terhadap Objek sita Pajak oleh Jurusita Pajak.

Dalam melakukan penyitaan pihak fiscus/pihak yang berwenang dibidang perpajakan yang dalam hal ini adalah Kepala Kantor Pelayanan Pajak harus mengeluarkan Surat Perintah Melakukan Penyitaan (SPMP). Dimana SPMP ini sebagai dasar melakukan penyitaan.

Tujuan penyitaan ini adalah untuk mendapatkan jaminan pelunasan utang pajak dari Wajib Pajak yang lazim disebut sebagai Objek Sita Pajak baik yang bergerak ataupun tidak bergerak.

banyak Wajib Pajak tidak mau menandatangani Berita Acara Pelaksanaan Sita tersebut.

Bahwa diakui sangat sulit melakukan penyitaan, karena banyak Wajib Pajak yang selalu menghindari semaksimal mungkin agar tidak mengalami penyitaan. Ketidakpahaman Wajib Pajak akan prosedur penyitaan juga mengenai hak dan kewajiban Wajib Pajak saat dilakukan penyitaan adalah merupakan suatu kendala yang dihadapi oleh Jurusita Pajak.

Mengingat dasar inilah penulis melaksanakan Praktek Kerja Lapangan Mandiri (PKLM) dalam rangka penyusunan tugas akhir agar dapat menyelesaikan perkuliahan pada Program Studi Diploma III Administrasi Perpajakan di Fakultas Ilmu Sosial dan Ilmu Politik Universitas Sumatera Utara.

Adapun yang dimaksud dengan Praktek Kerja Lapangan Mandiri (PKLM) adalah kegiatan intrakulikuler yang dilakukan mahasiswa secara mandiri yang dimaksud untuk memberikan pengalaman praktis dilapangan yang secara langsung berhubungan dengan teori-teori keahlian yang diterima dari para Dosen Program Studi Diploma III Administrasi Perpajakan.

B. Tujuan Dan Manfaat Praktik Kerja Lapangan Mandiri (PKLM) 1. Tujuan Praktik Kerja Lapangan Mandiri (PKLM)

Adapun yang menjadi tujuan dalam melaksanakan PKLM ini adalah : 1.1 Untuk mengetahui bagaimana prosedur penyitaan oleh Jurusita Pajak

Kantor Pelayanan Pajak Pratama Medan Polonia.

1.2 Untuk dapat mengetahui kendala kendala yang dihadapi oleh Jurusita Pajak serta mencari solusi dalam mengatasi kendala-kendala tersebut. 1.3 Untuk mengetahui hak dan Kewajiban Wajib Pajak pada saat

dilakukan penyitaan.

1.4 Untuk mengetahui penyebab Wajib Pajak tidak mau menandatangani Berita Acara Pelaksanaan Sita.

2. Manfaat Praktik Kerja Lapangan Mandiri (PKLM)

Praktik Kerja Lapangan Mandiri ini sangat berfungsi bagi semua pihak, diantaranya adalah :

2.1 Bagi mahasiswa

a. Dapat meningkatkan dan memperluas wawasan serta pengembangan ilmu pengetahuan yang telah diperoleh selama perkuliahan di bidang perpajakan umumnya dan penyitaan khususnya.

d. Mengaplikasikan teori dan ilmu yang didapat dibangku perkuliahan melalui PKLM.

2.2 Bagi Program Diploma III Administrasi Perpajakan FISIP USU a. Dapat meningkatkan interaksi dan hubungan kerja sama antara pihak

Universitas dan pihak-pihak Kantor Pelayanan Pajak Pratama.

b. Memberikan tes uji coba dunia kerja yang nyata bagi para lulusan Universitas.

c. Menambah aplikasi yang nyata bagi kurikulum.

d. Untuk mempromosikan mahasiswa yang terampil dan berkualitas. 2.3 Bagi Kantor Pelayanan Pajak Pratama Medan Polonia

a. Memberikan masukan berupa ide, saran dan gagasan bagi perguruan tinggi menyangkut penanganan masalah perpajakan.

b. Mempererat hubungan antara Direktorat Jenderal Pajak SUMUT I dengan Program Studi Diploma III Administrasi Perpajakan USU. c. Membantu pihak Kantor Pelayanan Pajak Pratama dalam hal

sosialisasi perpajakan kepada masyarakat Wajib Pajak melalui mahasiswa peserta PKLM yang akhirnya akan mengabdikan ilmu Perpajakan kepada masyarakat.

C. Uraian Teoritis

untuk melunasi utang pajak menurut peraturan perUndang-Undangan.” Apabila utang pajak tidak dilunasi penanggung pajak dalam jangka waktu 2(dua) kali 24(dua puluh empat) jam setelah surat paksa diberitahukan, pejabat menerbitkan surat perintah melaksanakan penyitaan. Penyitaan dilakukan oleh juru sita pajak disaksikan oleh sekurang-kurangnya 2(dua) orang telah dewasa, penduduk Indonesia, dikenal oleh jurusita pajak, dan dapat dipercaya.

Tujuan penyitaan adalah memperoleh jaminan pelunasan utang pajak dan penanggung pajak. Oleh karena itu penyitaan dapat dilaksanakan terhadap semua penanggung pajak. Penyitaan merupakan tindakan penagihan lebih lanjut setelah surat paksa yang hanya dapat dilakukan setelah batas waktu 2x24 jam sebagaimana dimaksud dalam surat paksa.

Artinya apabila penanggung pajak /wajib pajak tidak melunasi utang pajak sebagai tercantum dalam surat paksa, barulah penyitaan dapat dilaksanakan. Dalam hal penyitaan wajib pajak /penanggung pajak tidak mengakibatkan penundaan kewajiban membayar/melunasi pajak terutang atau kurang bayar.

D. Ruang Lingkup Praktik Kerja Lapangan Mandiri (PKLM)

Adapun yang menjadi ruang lingkup dalam Praktik Kerja Lapangan Mandiri (PKLM) yang paling mendasar adalah hal pembahasan untuk lebih mengetahui tentang :

3. Prosedur penagihan pajak melalui penerbitan dan pemberitahuan surat Paksa.

4. Ketentuan penagihan seketika dan sekaligus.

5. Prosedur penagihan terhadap Objek Sita Wajib Pajak atau atau Penanggung pajak yang terdafar di Kantor Pelayanan Pajak Pratama Medan Polonia.

6. Hak dan Kewajiban Wajib Pajak saat dilakukan penyitaan.

7. Penyebab Wajib Pajak tidak mau menandatangani Berita Acara Pelaksanaan Sita.

8. Kendala-kendala yang dihadapi Jurusita Pajak dalam melakukan penyitaan serta mencari solusi pemecahannya.

9. Memperoleh data tahun terakhir Laporan Kegiatan Penagihan yang disertai lampiran Rencana Kerja Operasional & Rencana Bulanan Seksi Penagihan Dan Penyitaan di Kantor Pelayanan Pajak Pratama Medan Polonia.

E. Metode Praktik Kerja Lapangan Mandiri (PKLM)

Dalam pelaksanan praktik Kerja Lapangan Mandiri maka penulis menggunakan metode sebagai berikut :

1. Tahap Persiapan

Pajak Pratama Medan Polonia sebagai lokasi PKLM, hingga tahap konsultasi dengan Dosen Pembimbing.

2. Studi Literatur

Penulis mengumpulkan data yang menyangkut masalah yang akan dibahas melalui buku-buku perpajakan, Majalah Perpajakan, Undang-Undang Perpajakan, Keputusan Menteri Keuangan, Keputusan Direktorat Jenderal Pajak, dan bahan-bahan lainnya yang berhubungan dengan objek pembahasan.

3. Observasi Lapangan

Penulis melaksanakan pengamatan secara langsung pada objek PKLM untuk mengetahui Tata cara Pelaksanaan Penyitaan. Mempelajari laporan-laporan yang berhubungan dengan masalah yang akan dibahas.

4. Pengumpulan Data

Yaitu mengumpulkan data yang dibutuhkan antara lain :

a. Data Primer, yaitu data yang dipeloleh langsung dari tempat objek PKLM.

b. Data sekunder, yaitu data yang diperoleh dari hasil studi literatur. Serta data lain yang mendukung penyusunan laporan PKLM ini. 5. Analisa dan evaluasi

F. Metode Pengumpulan Data Praktik Kerja Lapangan Mandiri (PKLM)

Hal ini berkaitan dengan pengumpulan data dan informasi serta keterangan dalam pelaksanaan PKLM, terhadap beberapa cara untuk pengumpulan data yaitu :

1. Wawancara (interview)

Dengan cara melakukan komunikasi dan tanya jawab secara langsung dengan Key Informan pada Seksi Penagihan di Kantor Pelayanan Pajak Pratama Medan Polonia mengenai hal- hal yang menjadi objek pembahasan dengan menggunakan alat Guide Interview ( Daftar Wawancara ).

2. Observasi dan Pengamatan

Dengan melakukan pengamatan langsung dan melakukan pencatatan data yang diperlukan untuk pembahasan masalah.

3. Daftar dokumentasi

Dengan cara mengumpulkan buku-buku Perpajakan, Majalah Perpajakan, Undang-Undang Perpajakan, Keputusan Direktorat Jenderal Pajak, dan data-data yang berhubungan dengan objek pembahasan.

BAB I : PENDAHULUAN

Didalam bab ini penulisan menguraikan tentang latar belakang PKLM, tujuan dan manfaat PKLM, uraian teoritis, ruang lingkup PKLM, metode PKLM, metode pengumpulan data PKLM, dan sistematika penulisan PKLM.

BAB II : GAMBARAN UMUM OBJEK DAN LOKASI PKLM

Penulis menjelaskan gambaran umum objek dan lokasi PKLM, sejarah singkat, serta struktur organisasi Kantor Pelayanan Pajak Pratama Medan Polonia.

BAB III : GAMBARAN DATA PKLM

Dalam bab ini penulis membahas tentang Ketentuan Umum Perpajakan berdasarkan Undang-Undang Perpajakan, defenisi penyitaan, objek dan subjek penyitaan, pelaksanaan penyitaan pajak.

BAB IV : ANALISA DAN EVALUASI DATA

Pada bab ini berisi analisa penulis dan pembahasan mengenai tata cara penyitaan oleh Jurusita Pajak, kendala yang diadapi oleh Jurusita, hak dan kewajiban Penanggung Pajak pada saat dilaksanakan penyitaan, penyebab Wajib Pajak tidak mau menandatangani Berita Acara Pelaksaan Sita, serta cara penyelesaian masalah yang dihadapi dalam pelaksanaan penyitaan oleh Kantor Pelayanan Pajak Pratama Medan Polonia.

BAB II

GAMBARAN UMUM OBJEK / LOKASI PRAKTIK KERJA LAPANGAN MANDIRI

A. Gambaran Umum Kantor Pelayanan Pajak (KPP) Pratama Medan Polonia

1. Sejarah Umum Kantor Pelayanan Pajak (KPP) Pratama Medan Polonia Pada tahun 1976, Kantor Pelayanan Pajak masih disebut Kantor Inspeksi Pajak. Pada saat itu masih ada dua Kantor Inspeksi Pajak yaitu Kantor Inspeksi Pajak Medan Selatan dan Kantor Medan Utara.

Berdasarkan Keputusan Menteri Keuangan No. 276/KMK/01/1989 tanggal 25 Maret 1989 tentang Organisasi dan Tata Usaha Direktorat Jendral Pajak, maka Kantor Inspeksi Pajak diubah namanya menjadi Kantor Pelayanan Pajak sehingga sejak April 1989 Kantor Inspeksi Pajak Medan Utara diganti namanya menjadi Kantor Pelayanan Pajak Medan Utara.

Untuk menetapkan pelayanan yang akan diberikan pemerintah kepada masyarakat umum khususnya kepada wajib pajak, kemudian pada tanggal 29 Maret 1994 dikeluarkan Keputusan Menteri Keuangan No. 94/KMK/1994 terhitung mulai 1 April 1994 Kantor Pelayanan Pajak Medan diubah menjadi 4 kantor yaitu :

(2) Kantor Pelayanan Pajak Medan Timur, Jl Diponegoro No. 30 Medan (3) Kantor Pelayanan Pajak Medan Utara, Jl Sukamulia No. 17A Medan (4) Kantor Pelayanan Pajak Medan Binjai, Jl Binjai No. 7

Kantor Pelayanan Pajak Medan Polonia sendiri berdiri pada awal tahun 2002 yang mana merupakan pemisahan dari Kantor Pelayanan Pajak Medan Utara yang terletak di Jl. Sukamulia Medan.

Pada tanggal 19 Mei 2008 Direktorat Jendral Pajak mengeluarkan Keputusan dengan No.Kep.95/PJ/2008 tentang Kantor Pelayanan Pajak yang mengubah Kantor Pelayanan Pajak menjadi Kantor Pelayanan Pajak Pratama yang terdiri dari :

Dan berdasarkan Peraturan Menteri Keuangan Nomor 62/PMK.01/2009 tentang Organisasi dan Tata Kerja Instansi Vertikal Direktorat Jenderal Pajak, Kantor Pelayanan Pajak Pratama Medan Polonia mencakup wilayah kerja :

(1) Kecamatan Medan Maimun, (2) Kecamatan Medan Polonia, (3) Kecamatan Medan Baru, (4) Kecamatan Medan Selayang, (5) Kecamatan Medan Tuntungan, dan (6) Kecamatan Medan Johor.

2. Struktur Organisasi Kantor Pelayanan Pajak (KPP) Pratama Medan Polonia

Struktur organisasi merupakan wadah bagi sekelompok yang bekerja sama dalam usaha untuk mencapai tujuan yang telah ditentukan. Struktur organisasi menyediakan pengadaan personil yang memegang jabatan tertentu dimana masing-masing diberi tugas, wewenang, dan tanggungjawab sesuai jabatannya. Hubungan kerja dalam organisasi dituangkan dalam struktur organisasi dimana merupakan gambaran sistematis tentang hubungan kerja dari orang-orang yang menggerakkan organisasi dalam usaha mencapai tujuan yang telah ditentukan.

dapat menetapkan sistem hubungan dalam organisasi yang menghasilkan tercapainya komunikasi, koordinasi, dan integrasi secara efisien dan efektif dari segenap kegiatan organisasi baik vertikal maupun horizontal.

Setiap instansi atau perusahaan menggunakan struktur organisasi dalam fungsi dan tugasnya masing-masing. Sedangkan definisi struktur organisasi itu sendiri adalah kerangka yang menyeluruh menghubungkan suatu organisasi dan menerapkan hubungan yang ditetapkan.

KPP Pratama Medan Polonia sendiri menerapkan Struktur Organisasi Lini dan Staff. KPP Pratama Medan Polonia dipimpin oleh seorang Kepala KPP yang secara operasional bertanggung jawab kepada Kepala Kantor Wilayah Direktorat Jendral Pajak Sumatera Utara I.

KPP Pratama Medan Polonia terdiri dari 1 (satu) Sub bagian dan 9 (sembilan) seksi yang masing-masing seksi dipimpin Kepala Seksi dan Pelaksana. Khusus untuk Seksi Pengawasan dan Konsultasi, selain Kepala Seksi dan Pelaksana, seksi ini juga memiliki Account Representative atau yang biasa disingkat dengan AR.

Adapun struktur organisasi yang berlaku pada Kantor Pelayanan Pajak Pratama Medan Polonia dapat dilihat pada bagan berikut.(Terlampir).

B. Tugas dan Fungsi Kantor Pelayanan Pajak Pratama (KPP) Medan Polonia

Keuangan, tugas KPP Pratama yang termasuk didalamnya KPP Pratama Medan Polonia yaitu melaksanakan penyuluhan, pelayanan, dan pengawasan wajib pajak di bidang Pajak Penghasilan (PPh), Pajak Pertambahan Nilai (PPN), Pajak Penjualan atas Barang Mewah (PPnBM), Pajak Tidak Langsung Lainnya, Pajak Bumi dan Bangunan (PBB) serta Bea Perolehan Hak atas Tanah dan Bangunan (BPHTB) dalam wilayah wewenangnya berdasarkan peraturan perundang-undangan yang berlaku. Namun sejak tahun 2011 BPHTB telah dialihkan ke Pemerintah Daerah dan tahun 2012 PBB juga telah dialihkan ke Pemda.

Dalam melaksanakan tugas diatas, KPP Pratama termasuk KPP Pratama Medan Polonia menyelenggarakan fungsi yaitu :

(1) Pengumpulan, pencarian, dan pengolahan data, pengamatan potensi perpajakan, penyajian informasi perpajakan, pendataan objek dan subjek pajak, serta penilaian objek Pajak Bumi dan Bangunan,

(2) Penetapan dan penerbitan produk hukum perpajakan,

(3) Pengadministrasian dokumen dan berkas perpajakan, penerimaan dan pengolahan Surat Pemberitahuan, serta penerimaan surat lainnya, (4) Penyuluhan perpajakan,

(5) Pelaksanaan registrasi wajib pajak, (6) Pelaksanaan ekstensifikasi,

(9) Pengawasan kepatuhan kewajiban perpajakan wajib pajak, (10) Pelaksanaan konsultasi perpajakan,

(11) Pelaksanaan intensifikasi,

(12) Pembetulan ketetapan pajak, dan (13) Pelaksanaan administrasi kantor.

C. Unit-Unit Kerja Kantor Pelayanan Pajak Pratama (KPP) Medan Polonia Berdasarkan Peraturan Menteri Keuangan Nomor 62/PMK.01/2009 Tentang Organisasi Dan Tata Kerja Instansi Vertikal Direktorat Jenderal Keuangan, KPP Pratama termasuk didalamnya KPP Pratama Medan Polonia terdiri dari :

(1) Sub Bagian Umum,

(2) Seksi Pengolahan Data Informasi (PDI), (3) Seksi Pelayanan,

(4) Seksi Penagihan,

(5) Seksi Pemeriksaan dan Kepatuhan Internal, (6) Seksi Ekstensifikasi Perpajakan,

(11) Kelompok Jabatan Fungsional. 1. Subbagian Umum

Subbagian umum mempunyai tugas melakukan urusan kepegawaian, keuangan, tata usaha, dan rumah tangga.

2. Seksi Pengolahan Data dan Informasi

Seksi Pengolahan Data dan Informasi mempunyai tugas melakukan pengumpulan, pencarian, dan pengolahan data, penyajian informasi perpajakan, perekaman dokumen perpajakan, urusan tata usaha penerimaan perpajakan, pelayanan dukungan teknis komputer, pemantauan aplikasi e-SPT dan e-Filling, pelaksanaan i-SISMIOP dan SIG, serta penyiapan laporan kinerja.

3. Seksi Pelayanan

Seksi Pelayanan mempunyai tugas melakukan penetapan dan penerbitan produk hukum perpajakan, pengadministrasian dokumen dan berkas perpajakan, penerimaan dan pengolahan Surat Pemberitahuan (SPT), serta penerimaan surat lainnya, penyuluhan perpajakan, pelaksanaan registrasi Wajib Pajak, serta melakukan kerjasama perpajakan.

4. Seksi Penagihan

5. Seksi Pemeriksaan dan Kepatuhan Internal

Seksi Pemeriksaan dan Kepatuhan Internal memiliki tugas melakukan penyusunan rencana pemeriksaan, pengawasan pelaksanaan aturan pemeriksaan, penerbitan dan penyaluran Surat Perintah Pemeriksaan Pajak, serta administrasi pemeriksaan perpajakan lainnya.

6. Seksi Ekstensifikasi Perpajakan

Seksi Ekstensifikasi Perpajakan mempunyai tugas melakukan pengamatan potensi perpajakan, pendataan objek dan subjek pajak, pembentukan dan pemutakhiran basis data nilai objek pajak dalam menunjang ekstensifikasi.

7. Seksi Pengawasan dan Konsultasi I, II, III, dan IV

Seksi Pengawasan Konsultasi I, II, III, dan IV mempunyai tugas melakukan pengawasan kepatuhan kewajiban perpajakan wajib pajak, bimbingan/himbauan kepada wajib pajak dan konsultasi teknis perpajakan, penyusunan profil wajib pajak, analisis kinerja wajib pajak, rekonsiliasi data wajib pajak dalam rangka melakukan intensifikasi, usulan pembetulan ketetapan pajak, usulan pengurangan Pajak Bumi dan Bangunan dan Bea Perolehan Hak atas Tanah dan Bangunan, serta melakukan evaluasi hasil banding.

8. Kelompok Jabatan Fungsional

Fungsional Pemeriksaan berkoordinasi dengan Seksi Pemeriksaan sedangkan Pejabat Fungsional Penilai berkoordinasi dengan Seksi Ekstensifikasi.

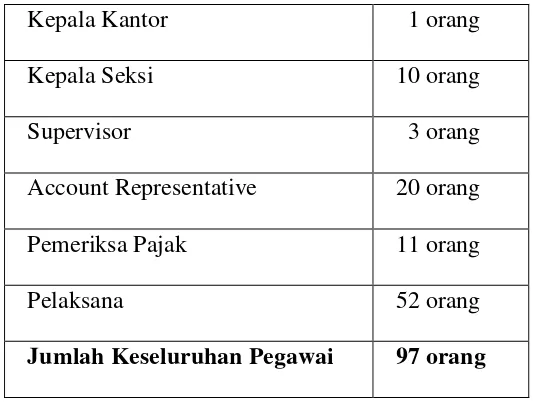

D. TINGKAT PENDIDIKAN DAN JUMLAH PEGAWAI

1. Jumlah pegawai pada Kantor Pelayanan Pajak Pratama Medan Polonia Adapun jumlah pegawai yang terdapat di Kantor Pelayanan Pajak (KPP) Pratama Medan Polonia adalah berjumlah 97 orang yang terdiri dari :

TABEL 1

JUMLAH PEGAWAI KPP PRATAMA MEDAN POLONIA Kepala Kantor 1 orang

Kepala Seksi 10 orang Supervisor 3 orang Account Representative 20 orang Pemeriksa Pajak 11 orang

Pelaksana 52 orang

[image:28.595.189.456.368.573.2]Jumlah Keseluruhan Pegawai 97 orang

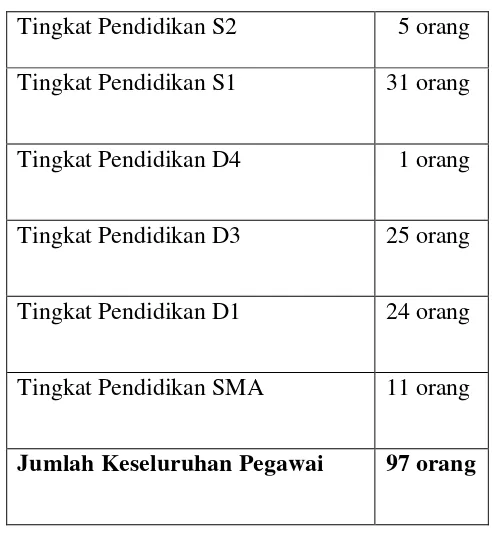

Tabel 1 : Data dari Kantor Pelayanan Pajak Pratama Medan Polonia 2. Penggolongan Pegawai menurut Tingkat Pendidikan

TABEL 2

TINGKAT PENDIDIKAN JUMLAH PEGAWAI KPP PRATAMA MEDAN POLONIA Tingkat Pendidikan S2 5 orang Tingkat Pendidikan S1 31 orang

Tingkat Pendidikan D4 1 orang

Tingkat Pendidikan D3 25 orang

Tingkat Pendidikan D1 24 orang

Tingkat Pendidikan SMA 11 orang

[image:29.595.195.441.236.505.2]Jumlah Keseluruhan Pegawai 97 orang

BAB III

GAMBARAN DATA PKLM

A. Pengertian Pajak

Menurut Undang-Undang No. 16 Tahun 2009 tentang Ketentuan Umum dan Tata Cara Perpajakan bahwa Pajak adalah kontribusi wajib kepada Negara yang terutang oleh Orang Pribadi atau Badan yang bersifat memaksa berdasarkan Undang-Undang dengan tidak mendapatkan imbalan secara langsung dan digunakan untuk keperluan Negara bagi sebesar-besarnya kemakmuran rakyat.

B. Penagihan Pajak

1. Pengertian Penagihan

Salah satu kunci keberhasilan penerimaan pajak adalah kepatuhan wajib pajak dalam membayar pajak. Hanya saja, apabila wajib pajak tidak membayar pajak, maka perlu diberikan tindakan tegas untuk dapat memaksa wajib pajak tersebut melunasi utang pajaknya. Hal ini diwujudkan dalam bentuk penagihan pajak terhadap wajib pajak yang tidak atau belum melunasi utang pajaknya sesuai dengan ketentuan yang berlaku. Oleh karena itu, tindakan penagihan pajak merupakan hal yang sangat penting guna menunjang keberhasilan pemungutan pajak.

“ Penagihan Pajak merupakan serangkaian tindakan agar Penanggung Pajak

melunasi utang pajak dan biaya penagihan pajak dengan menegur sekaligus

memperingatkan, melaksanakan Penagihan Seketika dan Sekaligus,

memberitahukan Surat Paksa, mengusulkan pencegahan, melaksanakan

penyitaan, melaksanakan penyanderaan, dan menjual barang yang telah disita.”

Tujuan pelaksanaan penagihan pajak adalah guna pelunasan utang pajak oleh wajib pajak. Dalam ketentuan perundang-undangan perpajakan, bagi setiap wajib pajak yang telah memenuhi ketentuan perpajakannya diwajibkan untuk membayar pajak terutangnya. Dalam hal ini dibutuhkan kesadaran masyarakat wajib pajak akan ketentuan perpajakan tersebut.

Namun kenyataannya yang terjadi dilapangan masih banyak wajib pajak yang tidak menghiraukan ketentuan perpajakan tersebut. Maka atas dasar inilah pihak Direktorat Jenderal Pajak melakukan penagihan kepada wajib pajak untuk melunasi utang pajaknya, dengan cara menerbitkan STP/SKP. Kemudian apabila wajib pajak tidak juga menghiraukan atas diterbitkannya surat tersebut maka aparatur pajak akan menenrbitkan Surat Teguran atau surat peringatan lainnya. Selanjutnya apabila wajib pajak tidak juga menghiraukan Surat Teguran tersebut, pihak aparatur pajak akan menerbitkan Surat Paksa guna mencairkan tunggakan pajak.

2. Penagihan Utang Pajak

2.1 Penagihan Pasif

Penagihan Pajak Pasif dilakukan dengan menggunakan Surat Tagihan Pajak (STP), Surat Ketetapan Pajak Kurang Bayar (SKPKB), Surat Ketetapan Pajak Kurang Bayar Tambahan (SKPKBT), Surat Keputusan Pembetulan yang menyebabkan pajak terutang menjadi lebih besar, Surat Keputusan Keberatan yang menyebabkan pajak terutang menjadi lebih besar, Surat Keputusan Banding yang menyebabkan pajak terutang menjadi lebih besar. Jika dalam jangka waktu 30 (tiga puluh) hari belum dilunasi, maka 7 (tujuh) hari setelah jatuh tempo akan diikuti dengan penagihan pajak secara aktif yang dimulai dengan menerbitkan Surat Teguran.

2.2 Penagihan Aktif

Penagihan Pajak Aktif merupakan kelanjutan dari penagihan pajak pasif, dimana dalam upaya penagihan ini fiskus berperan aktif dalam arti tidak hanya mengirim Surat Tagihan atau Surat Ketetapan Pajak, tetapi akan dilanjutkan dengan tindakan penyitaan dan bahkan pelaksanaan lelang.

3. Surat Tagihan Pajak (STP)

3.1 Pengertian Surat Tagihan Pajak (STP)

melakukan tagihan pajak dan/atau sanksi administrasi berupa bunga dan/atau denda. Surat Tagihan Pajak dapat diterbitkan oleh Direktur Jenderal Pajak melalui pemeriksaan atau penelitian. Surat Tagihan Pajak mempunyai kekuatan hukum yang sama dengan Surat Ketetapan Pajak.

3.2 Penerbitan Surat Tagihan Pajak (STP)

Surat Tagihan Pajak diterbitkan apabila antara lain :

a. Pajak Penghasilan dalam tahun berjalan tidak atau kurang bayar.

b. Dari hasil penelitian SPT terdapat kekurangan pembayaran pajak sebagai akibat salah tulis atau salah hitung.

c. Wajib Pajak dikenakan sanksi administrasi berupa denda dan/atau bunga.

d. Pengusaha yang telah dikukuhkan sebagai Pengusaha Kena Pajak, tidak membayar faktur pajak atau membuat faktur pajak tetapi tidak tepat waktu.

4. Surat Ketetapan Pajak (SKP)

4.1 Pengertian Surat Ketetapan Pajak

Kurang Bayar Tambahan, Surat Ketetapan Pajak Nihil, atau Surat Ketetapan Pajak Lebih Bayar.

4.2 Penerbitan Surat Ketetapan Pajak (SKP)

Surat Ketetapan Pajak dapat diterbitkan karena berdasarkan pemeriksaan atau penelitian atas data wajib pajak, bahwa pajak yang dihitung atau dilaporkan dalam SPT tidak benar, sehingga masih terdapat pajak yang tidak atau kurang dibayar dan pajak yang tidak atau kurang dipotong atau dipungut.

Surat Ketetapan Pajak dapat diterbitkan oleh Direktorat Jenderal Pajak sampai dengan jangka waktu 5 tahun sesudah saat terutangnya pajak, atau berakhirnya Masa Pajak, Bagian Tahun Pajak atau Tahun Pajak, yang disebabkan oleh :

a. Pemeriksaan atau keterangan lain pajak yang terutang tidak atau kurang dibayar.

b. SPT tidak disampaikan dalam jangka waktu yang telah ditentukan dan setelah ditegur secara tertulis tidak disampaikan pada waktunya.

c. Kewajiban pembukuan dan meminjamkan buku pada saat diperiksa tidak dipenuhi, sehingga tidak dapat diketahui besarnya pajak yang terutang.

Menurut Ketentuan Umum dan tata Cara Perpajakan pasal 1 angka 15 Surat Ketetapan pajak terbagi atas :

a. Surat Ketetapan Pajak Kurang Bayar (SKPKB)

Surat Ketetapan Pajak Kurang Bayar adalah Surat Ketetapan Pajak yang menetukan besarnya jumlah pokok pajak, jumlah kredit pajak, jumlah kekurangan pembayaran pokok pajak, besarnya sanksi administrasi, dan jumlah pajak yang masih harus dibayar (pasal 1 angka 16 UU KUP).

b. Surat Ketetapan Pajak Kurang Bayar Tambahan (SKPKBT)

Surat Ketetapan Pajak Kurang Bayar Tambahan adalah Surat Ketetapan pajak yang menentukan tambahan atas jumlah pajak yang telah ditetapkan (pasal 1 angka 17 UU KUP).

c. Surat Ketetapan Pajak Nihil (SKPN)

Surat Ketetapan Pajak Nihil adalah Surat Ketetapan Pajak yang menetukan jumlah pokok pajak sama besarnya dengan jumlah kredit pajak atau pajak tidak terutang dan tidak ada kredit pajak (pasal 1 angka 18 UU KUP).

d. Surat Ketetapan Pajak Lebih Bayar (SKPLB)

kredit pajak lebih besar dari pada pajak yang terutang atau seharusnya tidak terutang (pasal 1 angka 19 UU KUP ).

5. Surat Teguran

Tindakan pelaksanaan penagihan pajak dengan Surat Paksa diawali dengan penerbitan surat teguran, surat peringatan atau surat lain yang sejenis oleh pejabat yang berwenang yang diterbitkan oleh pejabat tersebut setelah 7 (tujuh) hari sejak saat jatuh tempo pembayaran. Surat teguran, surat peringatan, atau surat lain yang sejenis adalah surat yang diterbitkan oleh pejabat untuk menegur atau guna memperingatkan wajib pajak untuk melunasi utang pajaknya. Surat teguran, surat peringatan atau surat lain yang sejenis diterbitkan apabila penanggung pajak tidak melunasi utang pajaknya sampai dengan tanggal jatuh tempo pembayaran. Namun surat teguran tidak diterbitkan terhadap penanggung pajak yang telah disetujui untuk mengangsur atau menunda pembayaran pajak.

5.1 Dasar Hukum Surat Teguran

Ketentuan Hukum yang mengatur Surat Teguran adalah sebagai berikut :

a. Pasal 1 angka 3 Peraturan Menteri Keuangan RI Nomor 24/PMK.03/2008 Tentang Tata Cara Pelaksanaan Penagihan Dengan Surat Paksa dan Pelaksanaan Penagihan Seketika dan Sekaligus, untuk hak dan kewajiban perpajakan untuk Masa Pajak, Bagian Tahun Pajak,

b. Pasal 8 Peraturan Menteri Keuangan RI Nomor 24/PMK.03/2008 Tentang Tata Cara Pelaksanaan Penagihan Dengan Surat Paksa dan Pelaksanaan Penagihan Seketika dan Sekaligus, untuk hak dan kewajiban perpajakan untuk Masa Pajak, Bagian Tahun Pajak, atau

Tahun Pajak 2008 dan sesudahnya.

5.2 Penerbitan Surat Teguran

Penerbitan Surat Teguran dilakukan sebagai berikut :

a. Dalam hal wajib pajak tidak menyetujui sebagian atau seluruh jumlah pajak yang masih harus dibayar dalam pembahasan akhir hasil pemeriksaan dan wajib pajak tidak mengajukan keberatan atas Surat Ketetapan Pajak Kurang Bayar (SKPKB) atau Surat Ketetapan Pajak Kurang Bayar Tambahan (SKPKBT), kepada wajib pajak disampaikan Surat Teguran setelah 7 hari sejak saat jatuh tempo pengajuan keberatan.

b. Dalam hal wajib pajak tidak menyetujui sebagian atau seluruh jumlah pajak yang masih harus dibayar dalam pembahasan akhir hasil pemeriksaan, dan wajib pajak tidak mengajukan permohonan banding atas keputusan keberatan sehubungan dengan Surat Ketetapan Pajak Kurang Bayar (SKPKB) atau Surat Ketetapan Pajak Kurang Bayar Tambahan (SKPKBT), kepada wajib pajak disampaikan Surat teguran, setelah 7 hari sejak saat jatuh tempo pengajuan banding.

pemeriksaan, dan wajib pajak mengajukan permohonan banding atas keputusan keberatan sehubungan dengan Surat Ketetapan Pajak Kurang Bayar (SKPKB) atau Surat Ketetapan Pajak Kurang Bayar Tambahan (SKPKBT), kepada wajib pajak disampaikan Surat Teguran, setelah 7 (tujuh) hari sejak saat jatuh tempo pelunasan pajak yang masih harus dibayar berdasarkan Putusan Banding.

d. Dalam hal wajib pajak menyetujui jumlah pajak yang masih harus dibayar dalam pembahasan akhir hasil pemeriksaan, kepada wajib pajak disampaikan Surat Teguran, setelah 7 (tujuh) hari sejak saat jatuh tempo pelunasan.

e. Dalam hal wajib pajak mencabut pengajuan keberatan atas Surat Ketetapan Pajak Kurang Bayar (SKPKB) atau Surat Ketetapan Pajak Kurang Bayar Tambahan (SKPKBT), setelah tanggal jatuh tempo pelunasan tetapi sebelum tanggal diterima Surat Pemberitahuan untuk hadir oleh wajib pajak, kepada wajib pajak disampaikan Surat Teguran, setelah 7 (tujuh) hari sejak tanggal pencabutan pengajuan keberatan tersebut.

bertambah, disampaikan kepada wajib pajak, setelah 7 (tujuh) hari sejak saat jatuh tempo pelunasan.

Penyampaian Surat Teguran sebagaimana dimaksud dalam Pasal 9 dan Pasal 10 dapat dilakukan secara langsung, melalui pos, atau melalui perusahaan jasa eskpedisi atau jasa kurir dengan Bukti Pengiriman Surat.

C. Penerbitan dan Pemberitahuan Surat Paksa

1. Dasar Hukum

1.1 Pasal 8 Undang-Undang Nomor 19 Tahun 2000 Tentang Penagihan Pajak Dengan Surat Paksa

1.2 Pasal 12 Peraturan Menteri Keuangan Republik Indonesia Nomor 24/PMK.03/2008 Tentang Tata Cara Pelaksanaan Penagihan Dengan Surat Paksa dan Pelaksanaan Penagihan Seketika dan Sekaligus, untuk hak dan kewajiban perpajakan untuk Masa Pajak, Bagian Tahun Pajak, atau Tahun Pajak 2008 dan sesudahnya.

2. Penerbitan Surat Paksa

2.1 Penanggung pajak tidak melunasi utang pajak sampai dengan tanggal jatuh tempo pembayaran dan kepadanya telah diterbitkan Surat Teguran atau Surat Peringatan atau surat lain yang sejenis;

2.2 Terhadap penanggung pajak telah dilaksanakan penagihan pajak seketika dan sekaligus;

2.3 Penanggung pajak tidak memenuhi ketentuan sebagaimana tercantum dalam keputusan persetujuan angsuran atau penundaan pembayaran pajak.

Surat Paksa diterbitkan paling cepat setelah lewat waktu 21 (dua puluh satu) hari dari penerbitan Surat Teguran, kecuali apabila terhadap Penanggung pajak telah diterbitkan Surat Penagihan Seketika dan Sekaligus, Surat Paksa dapat segera diterbitkan tanpa menunggu lewat tenggang waktu 21 hari sejak saat Surat Teguran diterbitkan.

3. Pemberitahuan Surat Paksa

Pemberitahuan Surat Paksa dilakukan oleh Jurusita dengan pernyataan dan penyerahan Surat Paksa kepada Penanggung Pajak.

3.1 Wajib Pajak Orang Pribadi

Terhadap Wajib Pajak Orang Pribadi Surat Paksa diberitahukan kepada :

b. Orang dewasa yang bertempat tinggal bersama ataupun yang bekerja di tempat usaha Penanggung Pajak, apabila Penanggung Pajak yang bersangkutan tidak dapat dijumpai.

c. Salah seorang ahli waris atau pelaksana wasiat atau yang mengurus harta peninggalannya, apabila wajib pajak telah meninggal dunia dan harta warisan belum dibagi ; atau

d. Para ahli waris, apabila wajib pajak telah meninggal dunia dan harta warisan telah dibagi.

3.2 Wajib Pajak Badan

Terhadap Wajib Pajak Badan Surat Paksa diberitahukan kepada :

a. Pengurus, kepala perwakilan, kepala cabang, penanggung jawab, pemilik modal, baik di tempat kedudukan badan yang bersangkutan, ditempat tinggal mereka maupun di tempat lain yang memungkinkan ; atau

b. Pegawai tingkat pimpinan di tempat kedudukan atau tempat usaha badan yang bersangkutan apabila Jurusita tidak dapat menjumpai salah seorang sebagaimana dimaksud pada point di atas.

3.3 Wajib Pajak Pailit

dinyatakan bubar atau dalam likuidasi, Surat Paksa diberitahukan kepada orang atau badan yang dibebani untuk melakukan pemberesan, atau Likuidator, atau Penerima Kuasa.

3.4 Keadaan Khusus

Apabila Surat Paksa tidak dapat diberitahukan kepada Wajib Pajak orang pribadi atau badan, Surat Paksa disampaikan melalui aparat pemda sekurang-kurangnya setingkat Sekretaris Kelurahan atau Sekretaris Desa di mana Wajib Pajak bertempat tinggal atau melakukan kegiatan usahanya.

Apabila Wajib Pajak atau Penanggung Pajak tidak diketahui tempat tinggalnya, atau tempat kkedudukannya, pemberitahuan Surat Paksa dilaksanakan dengan cara menempelkan Surat Paksa pada papan pengumuman Surat KPP/KPPBB yang menerbitkannya dan atau mengumumkan Surat Paksa tersebut melalui media massa.

3.5 Wajib Pajak/Penanggung Pajak di Luar Wilayah Kerja Pejabat

a. Pejabat yang menerbitkan Surat Paksa mengirimkan permintaan bantuan pelaksanaan Surat Paksa disertai salinan Surat Paksa dan informasi mengenai Wajib Pajak/Penanggung Pajak kepada Pejabat lokasi pelaksanaan Surat Paksa, dengan tembusan kepada masing-masing Kepala Kantor Wilayah DJP yang bersangkutan.

dan selanjutnya memberitahukan tindakan yang telah dilakukan disertai salinan atau fotocopi Berita Acara Pemberitahuan Surat Paksa dan Laporan Pelaksanaan Surat Paksa.

D. Penagihan Seketika dan Sekaligus

1. Dasar Hukum

Dasar hukum yang mengatur tentang Penagihan Seketika dan Sekaligus yakni :

1.1 Pasal 20 ayat 2 Undang-Undang Nomor 8 Tahun 1983 sebagaimana telah beberapa kali diubah terakhir dengan Undang-Undang Nomor 16 Tahun 2009 tentang Ketentuan Umum dan Tata Cara Perpajakan.

1.2 Pasal 13 dan 14 Peraturan Menteri Keuangan Republik Indonesia Nomor 24/PMK.03/2008 Tentang Tata Cara Pelaksanaan Penagihan dengan Surat Paksa dan Pelaksanaan Penagihan Seketika dan Sekaligus, untuk hak dan kewajiban perpajakan untuk Masa Pajak, Bagian Tahun Pajak, atau Tahun Pajak 2008 dan sesudahnya.

2. Pelaksanaan Penagihan Seketika dan Sekaligus

pajak dari semua jenis pajak, masa pajak, dan tahun pajak. Penagihan pajak seketika dan sekaligus dilakukan ketika :

a. Penanggung Pajak bermaksud ataupun akan meninggalkan Indonesia untuk selama-lamanya atau berniat untuk pergi.

b. Penanggung Pajak memindah tangankan barang yang dimiliki atau yang dikuasai dalam rangka menghentikan atau mengecilkan kegiatan perusahaan, atau pekerjaan yang diakukannya di Indonesia.

c. Terdapat tanda-tanda bahwa Penanggung Pajak akan membubarkan, memindahtangankan, menggabungkan, memerkarkan atau melakukan perubahan bentuk usahanya.

d. Badan usaha akan dibubarkan oleh Negara.

e. Terjadi penyitaan atas barang-barang penanggung pajak oleh pihak ketiga atau terdapat tanda-tanda kepailitan.

Oleh karena itu, dalam keadaan tertentu Jurusita Pajak dapat melakukan penagihan seketika dan sekaligus.

Dalam hal terjadinya penagihan seketika dan sekaligus, maka penagihan dilakukan terhadap seluruh utang pajak dan semua jenis pajak, masa pajak, dan tahun pajak. Penyampaian Surat Perintah Penagihan Seketika dan Sekaligus dilaksanakan secara langsung oleh Jurusita Pajak kepada Penanggung Pajak. Ketika Jurusita Pajak mengetahui bahwa barang milik penanggung pajak akan disita oleh pihak ketiga atau terdapat tanda-tanda kepailitan atau penanggung pajak akan membubarkan badan usahanya atau memindahtangankan perusahaan yang dimilikinya atau dikuasainya, maka Jurusita Pajak segera melakukan tindakan penagihan seketika dan sekaligus dengan mmelaksanakan penyitaan terhadap sebagian besar barang milik Penanggung Pajak tersebut. Tanda-tanda indicator tersebut merupakan petunjuk yang kuat bahwa Penanggung Pajak berniiat mengurangi atau menjual/ memindahtangankan barang-barangnya sehingga tidak ada lagi barang yang dapat disita.

Surat Perintah Penagihan Seketika dan Sekaligus sekurang-kurangnya memuat :

a. nama wajib pajak, atau nama wajib pajak dan penanggung pajak;

b. besarnya utang pajak

c. perintah untuk membayar; dan

Penerbitan Surat Perintah Penagihan Seketika dan Sekaligus

a. sebelum tanggal jatuh tempo pembayaran;

b. tanpa didahului Surat Teguran;

c. sebelum jangka waktu 21 hari sejak Surat Teguran diterbitkan;

d. sebelum penerbitan Surat Paksa.

E. Dasar Hukum Penagihan Pajak

1. Undang-Undang Nomor 19 Tahun 1997 sebagaimana telah diubah dengan Undang-Undang Nomor 19 Tahun 2000 tentang Penagihan Pajak dengan Surat Paksa.

2. Pasal 18, Pasal 19, Pasal 20 (1) dan (2), Pasal 21, Pasal 22, Pasal 23, dan Pasal 24 UU KUP.

3. Peraturan Pemerintah Nomor 135 Tahun 2000 tentang Tata Cara Penyitaan dalam Rangka Penagihan Pajak dengan Surat Paksa.

F. Penyitaan Pajak

1. Pengertian Penyitaan

penanggung pajak guna dijadikan jaminan untuk melunasi utang pajak menurut peraturan perUndang-Undangan.”

Tujuan penyitaan adalah memperoleh jaminan pelunasan utang pajak dan penanggung pajak. Penyitaan dapat dilaksanakan terhadap semua barang penanggung pajak. Penyitaan merupakan tindakan penagihan lebih lanjut setelah surat paksa yang hanya dapat dilakukan setelah batas waktu 2x24 jam sebagaimana dimaksud dalam surat paksa. Artinya apabila penanggung pajak/ Wajib Pajak tetap tidak melunasi utang pajak sebagaimana tercantum dalam surat paksa, barulah penyitaan dapat dilaksanakan. Dalam hal penyitaan Wajib Pajak/ penanggung pajak tidak dapat mengakibatkan penundaan kewajibannya membayar/melunasi pajak terutangnya atau kurang bayar.

Penyitaan adalah salah satu sengketa yang diperbuat oleh Wajib Pajak/ penanggung pajak yang tidak melaksanakan keputusannya sebagai Warga Negara Indonesia(WNI), dimana menganut perpajakan sebagai penerimaan pendapatan kas Negara, oleh karena itu Negara mempunyai hak, mempunyai kewajiban kepada warga untuk menjamin keselamatan jiwa dan harta warganya.

menegaskan upaya hukum yang dapat dilakukan oleh wajib pajak untuk menyelesaikan sengketa pajak yang timbul

Pada prinsipnya penyitaan dalam hukum pajak tidak mengubah status kepemilikan atas suatu barang, bahkan yang telah disita atau dititipkan pada penanggung pajak atau dapat disimpan ditempat lain. Pemilik barang, pada dasarnya masih tetap dapat mempergunakan barang yang telah disita atas barang yang telah disita tersebut tidak dialihkan. Hukumnya kepada pihak lain yang merusak barang atau menghilangkan barang adalah merupakan tindakan pidana sesuai pasal 31 KUH Pidana.

Pelaksanaan penyitaan atau penyanderaan barang penanggung pajak dapat dilakukan, apabila penanggung pajak tidak melunasi utang pajaknya dalam jangka waktu yang telah ditetapkan, maka pejabat dapat menerbitkan Surat Perintah Melaksanakan Penyitaan (SPMP). Penyitaan dilakukan berdasarkan Surat Perintah Melaksanakan Penyitaan, jika penanggung pajak tidak melunasi utang pajaknya lewat dari 2x24 jam setelah surat paksa diberitahukan.

2. Dasar Hukum Penyitaan

2.1 Undang-Undang Nomor 19 tahun 2000 Tentang Penagihan Pajak dengan Surat Paksa.

2.3 Peraturan Menteri Keuangan Nomor 24/PMK.03/2008 tentang Tata Cara Pelaksanaan Penagihan dengan Surat Paksa dan Pelaksanaan Penagihan Seketika dan Sekaligus.

G. Pemberitahuan Surat Perintah Melaksanakan Penyitaan (SPMP)

1. Dilakukan oleh Pejabat yang menerbitkan Surat Paksa

Apabila utang pajak tidak dilunasi dalam jangka waktu 2x24 jam terhitung sejak tanggal Surat Paksa diberitahukan kepada wajib pajak/penanggung pajak, maka Surat Perintah Melakukan Penyitaan (SPMP) diterbitkan oleh Kepala KPP/KPPBB yang telah menerbitkan Surat Paksa. Dengan kata lain, SPMP paling cepat diterbitkan setelah lewat waktu 2x24 jam sejak tanggal Surat Paksa diberitahukan kepada penanggung pajak.

2. Dilakukan oleh Pejabat Lain

2.1 Dalam hal Objek Sita berada diluar wilayah kerja Pejabat yang menerbitkan Surat Paksa, Pejabat tersebut meminta bantuan kepada Pejabat yang wilayah kerjanya meliputi tempat/lokasi objek sita untuk menerbikan SPMP terhadap objek sita dimaksud. Selanjutnya Pejabat yang diminta bantuan segera menerbitkan SPMP tersebut.

H. Ketentuan Umum Pelaksanaan Penyitaan

Adapun yang menjadi ketentuan dalam pelaksanaan penyitaan antara lain :

1. Dalam melaksanakan penyitaan, Jurusita Pajak harus :

a. Memperlihatkan Kartu Tanda Pengenal Jurusita Pajak.

b. Memperlihatkan SPMP.

c. Memberitahukan maksud dan tujuan penyitaan kepada Subjek penyitaan yang adalah wajib pajak ataupun penanggung pajak bahwa nantinya barang yang disita akan dijual melalui pelelangan dengan perantaraan Kantor Lelang Negara, bilamana wajib pajak juga tetap tidak melunasi utang pajaknya.

2. Objek Sita adalah Barang Bergerak maupun Barang tidak Bergerak milik wajib pajak atau penanggung pajak, yaitu atas barang milik perusahaan, pengurus, kepala perwakilan, kepala cabang, penanggung jawab, pemilik modal, baik di tempat kedudukan yang bersangkutan, di tempat tinggal mereka maupun di tempat lain termasuk yang penguasaannya berada di tangan pihak lain atau yang dibebani dengan hak tanggungan sebagai jaminan pelunasan utang tertentu, berupa :

b. Barang Tidak Bergerak termasuk tanah, bangunan dan kapal dengan isi kotor tertentu.

3. Penyitaan dilaksanakan dengan mendahulukan barang bergerak kecuali dalam keadaan tertentu dapat dilaksanakan langsung terhadap barang tidak bergerak. Urutan barang bergerak dan atau barang tidak bergerak yang disita ditentukan oleh Jurusita dengan memperhatikan jumlah utang pajak dan biaya penagihan pajaknya, maupun kemudahan penjualannya atau pencairannya.

4. Pelaksanaan penyitaan dilaksankan oleh Jurusita Pajak yang disaksikan oleh sekurang-kurangnya dua orang yang telah dewasa, penduduk Indonesia, dikenal baik oleh Jurusita Pajak dan dapat dipercaya.

5. Setiap pelaksanaan penyitaan Jurusita harus membuat Berita Acara Pelaksanaan Sita yang ditandatangani oleh Jurusita, penanggung pajak dan saksi-saksi.

6. Dalam hal penanggung pajak menolak untuk menandatangani Berita Acara Pelaksanaan Sita, Jurusita Pajak harus mencantumkan penolakan tersebut dalam Berita Acara Pelaksanaan Sita yang selanjutnya ditandatangani oeh Jurusita Pajak dan saksi-saksi sehingga Berita Acara dimaksud tetap sah dan mempunyai kekuatan mengikat.

dalam ketentuan (4) di atas berasal dari Pemda setempat, sekurang-kurangnya setingkat Kepala Kelurahan atau Kepala Desa.

8. Salinan Berita Acara Pelaksanaan Sita ditempelkan pada barang bergerak dan atau barang tidak bergerak yang disita, atau ditempat barang bergerak dan atau barang tidak bergerak yang disita berada.

9. Jurusita tidak dapat melaksanakan penyitaan terhadap barang-barang penanggung pajak yang terlebih dahulu disita oleh Pengadilan Negeri, Kejaksaan, Kepolisian atau instansi lain yang telah lebih dahulu melakukan penyitaan.

10. Penyitaan Objek Sita dilaksanakan sampai dengan barang yang disita diperkirakan cukup oleh Jurusita Pajak untuk melunasi utang pajak dan biaya penagihan pajak.

11. Apabila wajib pajak/penanggung pajak sudah melunasi utang pajaknya sebelum permintaan penetapan tanggal pelelangan diajukan, maka Kepala KPP/KPPBB harus mengeluarkan Surat Pencabutan Sita.

12. Sebelum melaksanakan penyitaan terhadap Objek Sita wajib pajak/penanggung pajak atau aktiva milik perusahaan, maka Jurusita hendaknya mengumpulkan dan mempelajari data mengenai harta kekayaan/aktiva yang akan disita tersebut.

Data ini dapat diperoleh, antara lain dari :

b. Laporan Keuangan Wajib Pajak (Neraca dan daftar R/L).

c. Laporan Pemeriksaan Pajak.

d. Laporan Pelaksanaan Surat Paksa.

13. Barang Bergerak yang dapat disita

13.1 Semua barang bergerak yang ada di rumah Penanggung Pajak seperti :

a. Perkakas rumah tangga (lemari, meja, kursi, dan sebagainya)

b. Barang-barang mewah (tv, lemari es, tape recorder, kompor gas dan sebagainya)

c. Barang-barang perhiasan (kalung, cincin, gelang dari emas, berlian dan batu permata lainnya)

d. Uang Tunai (surat-surat berharga)

e. Kendaraan (mobil, sepeda motor dan sebagainya)

f. Lain-lainnya (jam dinding, lukisan dan sebagainya)

13.2 Semua barang bergerak yang ada di toko Penanggung Pajak, seperti :

a. Barang dagangan (baik yang berada di toko tersebut maupun yang ada digudang)

13.3 Semua barang yang ada di tempat usaha Penanggung Pajak, yaitu :

a. Perhiasan, uang tunai, deposito berjangka, tabungan, saldo rekening, giro, atau bentuk lainnya yang dipersamakan dengan itu, obligasi, saham, atau surat berharga lainnya, piutang, dan penyertaan modal pada perusahaan lain.

b. Persediaan barang jadi maupun bahan baku, barang-barang inventaris perusahaan lainnya (termasuk kendaraan bermotor, mesin fotocopy, printer dan sebagainya).

13.4 Semua barang bergerak yang ada di kantor Penanggung Pajak, seperti :

a. Inventaris kantor (mesin tik, mesin fotocopy, meja, kursi, lemari besi, dan alat kantor lainnya).

b. Kendaraan bermotor (mobil, sepeda motor, vespa, dan sebagainya).

14. Barang Tak Bergerak yang dapat disita

Objek sita yang meliputi barang tak bergerak, yaitu :

a. Rumah tinggal, bangunan kantor, bangunan perusahaan, gudang, dan sebagainya, baik yang ditempati sendiri maupun yang disewakan/ dikontrakkan kepada orang lain.

c. Kapal dengan isi kotor tertentu dan khususnya kapal yang bobotnya lebih dari 20M3 (dua puluh meter kubik) terlebih dahulu didaftarkan di Direktorat Jenderal Perhubungan Laut dengan cara menyampaikan salinan Berita Acara Pelaksanaan Sita.

15. Barang-barang yang Dikecualikan dari penyitaan

Berdasarkan ketentuan pasal 15 ayat 1 Undang-Undang Nomor 19 Tahun 2000 adalah sebagai berikut :

a. Pakaian dan tempat tidur beserta perlengkapannya yang digunakan oleh penanggung pajak dan keluarga yang menjadi tanggungannya.

b. Persediaan makanan dan minuman untuk keperluan satu bulan beserta peralatan memasak yang berada di rumah.

c. Perlengkapan penanggung pajak yang bersifat dinas.

d. Buku-buku yang bertalian dengan jabatan atau pekerjaan penanggung pajak dan alat-alat yang dipergunakan untuk pendidikan, kebudayaan, dan keilmuan.

e. Peralatan dalam keadaan jalan yang masih digunakan untuk melaksanakan pekerjaan atau usaha sehari-hari dengan jumlah seluruhnya tidak lebih dari Rp 20.000.000 (dua puluh juta rupiah).

I. Jurusita Pajak

Dalam pasal 1 ayat 6 Nomor 19 tahun 2000 Tentang Penagihan Pajak dengan Surat Paksa menyatakan Jurusita Pajak adalah pelaksana tindakan penagihan pajak yang meliputi Penagihan Seketika dan Sekaligus, Pemberitahuan Surat Paksa, Penyitaan dan Penyanderaan. Jurusita Pajak diangkat dan diberhentikan oleh pejabat yang ditunjuk oleh Menteri Keuangan.

1. Syarat-syarat diangkat menjadi Jurusita Pajak :

1.1 Berizajah serendah-rendahnya Sekolah Menengah Umum atau yang setingkat dengan itu.

1.2 Berpangkat serendah-rendahnya Pengatur Muda/Golongan I.

1.3 Berbadan sehat.

1.4 Lulus pendidikan dan latihan Jurusita Pajak.

1.5 Jujur, bertanggung jawab dan penuh pengabdian terhadap kepentingan Negara.

2. Pemberhentian Jurusita Pajak

Jurusita Pajak diberhentikan apabila :

2.1 Meninggal dunia

2.3 Karena alih tugas atau tidak cakap dalam menjalankan tugas, melakukan perbuatan tercela, melanggar sumpah atau janji Jurusita Pajak.

2.4 Sakit jasmani atau rohani yang terus menerus

3. Tugas Jurusita Pajak

Berdasarkan pasal 5 ayat 1 dan 2 Undang-Undang Nomor 19 Tahun 2000 Jurusita Pajak mempunyai tugas yaitu :

3.1 Melaksanakan Surat Perintah Penagihan Seketika dan Sekaligus.

3.2 Memberitahukan Surat Paksa.

3.3 Melaksanakan penyitaan atas barang penanggung pajak berdasarkan Surat Perintah Melaksanakan Penyitaan.

3.4 Melaksanakan penyanderaan berdasarkan Surat Perintah Penyanderaan.

4. Wewenang Jurusita Pajak

Disamping menyandang tugas, Jurusita Pajak juga memiliki wewenang seperti :

4.1 Memasuki dan memeriksa semua ruangan termasuk membuka lemari, laci, dan tempat lain untuk menemukan Objek Sita.

Perhubungan Laut dalam rangka pelaksanaan penagihan dan penyitaan pajak.

4.3 Menjelaskan tugasnya serta memberitahukan maksud dan tujuan penyitaan.

BAB IV

ANALISA DAN EVALUASI DATA

A. Prosedur Penyitaan Oleh Jurusita Pajak Pada Saat Melaksanakan Penyitaan

Berdasarkan Undang-Undang Nomor 19 Tahun 2000 Pasal 1 Sub 14 menyatakan bahwa :

“ Penyitaan adalah tindakan Jurusita Pajak untuk menguasai barang

Penanggung Pajak guna dijadikan jaminan untuk melunasi Utang Pajak menurut

peraturan Perundang-undangan.”

Penyitaan merupakan tindakan Jurusita Pajak untuk menguasai barang Penanggung Pajak, guna dijadikan untuk melunasi utang pajak menurut peraturan perundang-undangan. Penyitaan oleh Jurusita Pajak dilakukan terhadap semua barang-barang penanggung pajak baik yang berada di tempat tinggal, tempat usaha, tempat kedudukan penanggung pajak atau tempat lain sekalipun penguasaannya berada di tempat lain, misalnya disewakan atau dipinjamkan.

Pelaksanaan penyitaan dilaksanakan oleh Jurusita Pajak dengan disaksikan oleh sekurang-kurangnya 2 (dua) orang saksi, yaitu orang yang telah dewasa, penduduk Indonesia, dikenal oleh Jurusita Pajak, dan dapat dipercaya. Kehadiran para saksi dimaksudkan untuk meyakinkan bahwa penyitaan dilaksanakan sesuai dengan ketentuan yang berlaku.

Prosedur penyitaan yang dilakukan Jurusita Pajak adalah :

1. Waktu Pelaksanaan Penyitaan

Pelaksanaan Surat Paksa tidak dapat dilanjutkan dengan penyitaan sebelum lewat waktu 2 (dua) kali 24(dua puluh empat) jam setelah Surat Paksa diberitahukan. Jangka waktu 24 jam tersebut dimaksudkan untuk memberi kesempatan kepada Penanggung Pajak melunasi utang pajak sebagaimana tercantum dalam Surat Paksa terkait.

2. Menyampaikan Surat Pemberitahuan akan dilakukan Penyitaan

Sebelum penyitaan dilakukan, Jurusita Pajak menyampaikan pemberitahuan kepada penanggung pajak akan dilakukan penyitaan dengan menyampaikan Surat Perintah Melakukan Penyitaan (SPMP).

3. Penyitaan Tidak Dihadiri oleh Penanggung Pajak

Penyitaan tetap dapat dilaksanakan sekalipun Penanggung Pajak tidak hadir, sepanjang salah seorang saksi berasal dari Pemda setempat, sekurang-kurangnya Sekretaris Kelurahan atau Sekretaris Desa.

BAPS untuk Penyitaan yang tidak dihadiri Penanggung Pajak tersebut ditandatangani oleh Jurusita Pajak dan saksi-saksi, dan harus memuat alasan ketidakhadiran Penanggung Pajak.

B. Berita Acara Pelaksanaan Sita

Setiap pelaksanaan penyitaan, Jurusita Pajak membuat Berita Acara Pelaksanaan Sita yang ditandatangani oleh :

1. Jurusita Pajak,

2. Penanggung Pajak, dan

3. saksi-saksi.

Berita Acara Pelaksanaan Sita merupakan pemberitahuan kepada Penanggung Pajak dan masyarakat bahwa penguasaan barang Penanggung Pajak telah berpindah dari Penanggung Pajak kepada Pejabat. Oleh karena itu dalam setiap penyitaan, Jurusita Pajak harus membuat BAPS secara jelas dan lengkap yang sekurang-kurangnya memuat :

1. Hari dan Tanggal,

2. Nomor,

3. Nama Jurusita Pajak,

4. Nama Penanggung Pajak,

5. Nama dan jenis barang yang disita, dan

Dalam hal penanggung pajak adalah Badan, maka pihak yang menandatangani BAPS adalah pihak yang juga kepada mereka Surat Paksa diberitahukan, yaitu pengurus, kepala perwakilan, kepala cabang, penanggung pajak, pemilik modal, atau pegawai tetap perusahaan. Penandatanganan oleh pihak-pihak tersebut dimaksudkan untuk member pengertian bahwa mereka turut bertanggung jawab atas kewajiban badan usaha tersebut sehingga barang-barang milik mereka juga dapat dijadikan jaminan utang pajak (dapat disita).

Tabel Penandatanganan BAPS Wajib Pajak/Penanggung Pajak Badan

NO BADAN PENANDATANGANAN KETERANGAN

1 Perseroan Terbatas Pengurus Direksi

Komisaris Meliputi Komisaris sebagai orang yang lazim disebut Dewan Komisaris, dan

Komisaris sebagai orang perseroan yang lazim disebut anggota Komisaris Pemegang saham

tertentu

Untuk PT Tbk:

Pemegang saham pengendali atau pemegang saham mayoritas

keputusan dalam menjalankan perseroan

2 Bentuk Usaha

Tetap (BUT)

- Kepala Perwakilan - Kepala Cabang - Penanggung jawab 3 Badan Usaha Lain

(Persekutuan,

Firma, Perseroan Komanditer)

- Direktur - Pemilik Modal

- Orang yang

ditunjuk untuk melaksanakan dan mengendalikan, serta bertanggung jawab atas perusahaan dimaksud

4 Yayasan - Ketua

- Orang yang

melaksanakan dan mengendalikan, serta bertanggung

jawab atas yayasan dimaksud

2. Penanggung Pajak Menolak Menandatangani BAPS

3. Penempelan Salinan BAPS

Salinan Berita Acara Pelaksanaan Sita ditempelkan pada barang bergerak atau barang tidak bergerak yang disita, atau di tempat barang bergerak atau barang tidak bergerak yang disita berada, dan/atau di tempat-tempat umum.

Pada dasarnya terhadap barang yang disita harus ditempeli salinan BAPS, kecuali jika terdapat barang yang disita yang sesuai sifatnya tidak dapat ditempeli salinan BAPS, misalnya uang tunai atau sebidang tanah.

4. Penyampaian Salinan BAPS atas Barang Sita yang Kepemilikannya Terdaftar

Apabila penyitaan dilaksanakan terhadap barang yang kepemilikannya terdaftar, maka salinan Berita Acara Pelaksanaan Sita diserahkan kepada instansi tempat kepemilikan barang dimaksud terdaftar. Hal tersebut bertujuan agar sitaan dimaksud tidak dapat dipindahtangankan sebelum utang pajak beserta biaya penagihan pajak dan biaya lainnya dilunasi oleh Penanggung Pajak.

Salinan BAPS atas penyitaan barang yang kepemilikannya terdaftar antara lain :

4.1 Kendaraan bermotor, diserahkan kepada Kepolisian Negara Republik Indonesia;

4.2 Tanah, diserahkan kepada Badan Pertahanan Nasional;

5. Penempelan atau Pemberian Segel Sita

Atas barang yang disita dapat ditempel atau diberi segel sita. Hal tersebut dimaksudkan sebagai pengumuman bahwa penyitaan telah dilaksanakan, baik dihadiri ataupun tidak dihadiri oleh Penanggung Pajak.

C. Surat Pencabutan Sita

Berdasarkan Surat Pencabutan Sita yang ditebitkan oleh Pejabat, pencabutan sita dilaksanakan apabila :

1. Penanggung Pajak telah melunasi biaya penagihan pajak dan utang pajak; atau

2. Adanya putusan pengadilan, yaitu putusan hakim dari peradilan umum, misalnya putusan atas sanggahan pihak ketiga terhadap kepemilikan barang yang disita; atau

3. Adanya putusan badan peradilan pajak, misalnya putusan atas gugatan penanggung pajak terhadap pelaksanaan sita; atau

4. Ditetapkan lain dengan Keputusan Menteri Keuangan Republik Indonesia atau keputusan kepala daerah, misalnya karena adanya sebab-sebab di luar kekuasaan Pejabat yang bersangkutan, seperti objek sita terbakar, hilang, atau musnah.

bersangkutan mengetahui bahwa penyitaan terhadap barang dimaksud telah dicabut sehingga penguasaan barang dikembalikan kepada Penanggung Pajak. Misalnya dalam hal penyitaan tanah dan bangunan, tindasan Surat Pencabutan Sita disampaikan kepada Badan Pertahanan Nasional/Kantor Pertanahan.

D. Biaya Penyitaan

Berdasarkan Peraturan Pemerintah Republik Indonesia Nomor 135 Tahun 2000 tentang Tata Cara Penyitaan dalam Rangka Penagihan Pajak dengan Surat Paksa, pada pasal 16 angka 1 bahwa besarnya biaya penagihan pajak adalah Rp 50.000.000,00 (lima puluh ribu rupiah) untuk setiap pemberitahuan Surat Paksa dan Rp 100.000,00 (seratus ribu rupiah) untuk setiap pelaksanaan Surat Perintah Melaksanakan Penyitaan.

Biaya pelaksanaan penyitaan meliputi empat hal yaitu :

a. Biaya harian Jurusita

b. Biaya harian saksi pertama

c. Biaya harian saksi kedua

d. Biaya perjalanan

E. Pelelangan/Penjualan Aset Sitaan

terhadap barang yang disita melalui Kantor Lelang. Sekalipun Penanggung Pajak telah melunasi utang pajak, tetapi apabila belum melunasi biaya penagihan pajak, penjualan secara lelang terhadap barang yang telah disita tetap dapat dilaksanakan.

Namun sesuai dengan ketentuan dalam peraturan lelang, setiap penjualan secara lelang harus didahului dengan Pengumuman Lelang.

1. Waktu Pelelangan

Penjualan secara lelang terhadap barang yang disita dilaksanakan paling singkat 14 (empat belas) hari setelah pengumuman lelang melalui media massa.

Sedangkan pengumuman lelang dilaksanakan paling singkat 14 (empat belas) hari setelah penyitaan.

2. Persiapan Lelang

3.1 Sebelum lelang dilaksanakan, Kepala KPP yang bertindak sebagai penjual atas barang yang disita menerbitkan Surat Permintaan Tanggal dan Jadwal Waktu Pelelangan untuk mengajukan permintaan lelang secara tertulis disertai dokumen-dokumen lain diisyaratkan kepada Kepala Kantor Lelang.

3.2 Jurusita menyiapkan Berkas-berkas Penagihan yang terdiri dari :

b. Surat Setoran Pajak atau bukti transaksi pembayaran pajak c. Surat Teguran

d. Surat Paksa

e. Laporan Surat Paksa

f. Surat Perintah Melaksanakan Penyitaan

g. Pemberitahuan Penyitaan Barang Tidak Bergerak atas nama Wajib Pajak/Penanggung Pajak

h. Berita Acara Pelaksanaan Sita

i. Permintaan jadwal, waktu, dan tempat pelelangan

j. Surat Pemberitahuan akan Dilakukan Pelelangan/Kesempatan Terakhir k. Bukti-bukti pemilikan dari barang-barang yang disita, antara lain untuk

pelaksanaan tanah atau tanah dan bangunan dilengkapi dengan:

1. Surat Keterangan Tanah dari Kantor Pertanahan/BPN apabila kepemilikan tanah sudah terdaftar; atau

2. Surat Keterangan dari Kepala Desa/Lurah yang menerangkan status kepemilikan dan selanjutnya Kepala KLN meminta Surat Keterangan Tanah dari Kantor Pertanahan.

3. Daftar Perincian utang pajak terdiri dari pokok pajak, bunga/denda dan biaya penagihan.

3. Pengumuman Lelang

4.1 Waktu Pelaksanaan Pengumuman Lelang

Kepala KPP menerbitkan Pengumuman Lelang paling singkat 14 (empat belas) hari setelah penyitaan, melalui surat kabar harian, selebaran atau tempelan yang mudah dibaca oleh umum dan/atau media elektronik termasuk internet di wilayah kerja Kantor Lelang tempat barang yang akan dijual.

4. Pelaksanaan Lelang

5.1 Penjualan secara lelang terhadap barang yang disita dilaksanakan paling singkat 14 (empat belas) hari setelah pengumuman lelang melalui media massa.

Aturan tersebut dimaksudkan untuk member kesempatan kepada penanggung pajak melunasi utang pajaknya sebelum pelelangan terhadap barang yang disita dilaksanakan.

5.2 Kepala KPP bertindak sebagai penjual barang yang disita mengajukan permintaan lelang kepada Kantor Lelang sebelum pelaksanaan lelang

5.3 Kepala KPP menentukan nilai limit dan diserahkan kepada pejabat lelang selambat-lambatnya pada saat akan dimulainya pelaksanaan lelang

5.4 Kepala KPP atau mewakilinya menghadiri pelaksanaan lelang untuk :

b. menghentikan lelang apabila hasil lelang sudah cukup untuk melunasi utang pajak dan atau biaya penagihan pajak,

c. menandatangani asli Risalah Lelang

5.5 Kepala KPP, Kepala Seksi Penagihan dan Jurusita Pajak, termasuk istri, keluarga sedarah dan semenda dalam keturunan garis lurus, serta anak angkat; tidak diperbolehkan membeli barang sitaan yang dilelang.

5.6 Lelang tetap dapat dilaksanakan meskipun :

a. Wajib Pajak sedang mengajukan keberatan dan belum memperoleh keputusan keberatan

b. Wajib Pajak/Penanggung Pajak tidak hadir 5.7 Lelang tidak dilaksanakan dalam hal :

a. Wajib Pajak/Penanggung Pajak telah melunasi utang pajak dan biaya penagihan pajak

b. Terdapat putusan pengadilan c. Objek lelang musnah

5.8 Pejabat harus menghentikan pelaksanaan lelang meskipun barang yang akan dilelang masih ada apabila hasil lelang sudah mencapai jumlah yang cukup untuk melunasi biaya penagihan pajak dan utang pajak. Sisa barang dan kelebihan hasil lelang harus dikembalikan kepada Penanggung Pajak paling lambat 3 hari setelah pelaksanaan lelang.

5.10 Biaya penagihan pajak ditambah 1% dari :

a. Hasil penjualan barang yang dikecualikan dari penjualan secara lelang

b. Pokok lelang dari penjualan secara lelang.

Setiap tahun seksi penagihan membuat laporan penagihan yang dilakukan oleh petugas penagihan. Berikut ini tentang laporan kegiatan penagihan perkembangan penunggakan pajak pada KPP Pratama Medan Polonia.

Tindakan Penagihan Aktif yang dilakukan KPP Pratama Medan Polonia

No Keterangan

Lembar Pencairan

2011 2012 2011 2012

1 Surat Teguran 523 430 340.513.696 1.265.918.826 2 Surat Paksa 251 452 1.468.025.480 645.791.827

3 SPMP 9 9 340.692.424 807.688.676

4 Lelang - 1 - 7.500.000

5 Pemblokiran 6 2 256.869.659 3.129.666.481 Sumber : Kantor Pelayanan Pajak Pratama Medan Polonia

pajaknya. Sehingga wajib pajak yang mendapat SPMP adalah yang belum melunasi utang pajaknya. Pelaksanaan sita pada tahun 2011 dan 2012 tidak banyak karena adanya kendala dalam penentuan objek sita yang sudah tidak ditemukan atau tidak ada lagi.

F. Kendala-kendala Jurusita Pajak dalam Melakukan Penyitaan

1. Jurusita tidak diperbolehkan masuk kedalam rumah

Dalam melakukan penyitaan, adakalanya Jurusita tidak diperbolehkan masuk kedalam rumah wajib pajak atau penanggung pajak. Apabila di dalam rumah tersebut tidak terdapat seorang pun di dalamnya, maka pelaksanaan penyitaan ditunda, tetapi apabila ada penghuninya, jurusita pajak dapat tetap masuk ke dalam rumah tersebut, tetapi tidak dengan kekerasan karena akan di ancam pasal 429 KUHP yaitu ancaman penjara paling lama 1 tahun 4 bulan.

2. Jurusita tidak diperbolehkan menyita barang Wajib Pajak/ Penanggung Pajak

Adakalanya Wajib Pajak atau penangung pajak berusaha untuk menyembunyikan barang-barangnya agar terhindar dari penyitaan, oleh karena itu Jurusita Pajak harus berusaha memberikan penjelasan dan pengertian kepada Penanggung Pajak mengenai penyitaan yang dilakukan hanyalah sebagai jaminan pelunasan utang pajak, dan apabila utang pajak dilunasi maka barang penanggung pajak yang disita tidak akan dilelang dan akan dikembalikan kepada penanggung pajak.

Dalam hal ini BAPS yang dibuat oleh Jurusita Pajak tidak mau ditandatangani oleh penanggung pajak atau wakilnya. Dengan demikian Jurusita Pajak harus mencantumkan penolakan tersebut didalam Berita Acara Pelaksanaan Sita. Dalam hal ini BAPS tetap dianggap sah.