SKRIPSI

ANALISIS FAKTOR-FAKTOR YANG MEMPENGARUHI

UNDERPRICING

SAHAM PADA PERUSAHAAN

NON-KEUANGAN DI BURSA EFEK

INDONESIA

OLEH

MITHA PRIHANTINI

120521026

PROGRAM STUDI STRATA 1 MANAJEMEN EKSTENSI DEPARTEMEN MANAJEMEN

FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS SUMATERA UTARA

ABSTRAK

ANALISIS FAKTOR-FAKTOR YANG MEMPENGARUHI UNDERPRICING

SAHAM PADA PERUSAHAAN NON-KEUANGAN DI BURSA EFEK INDONESIA

Penelitian ini bertujuan untuk menguji pengaruh variabel-variabel ukuran perusahaan, underwriter, leverage, return on equity (ROE) secara bersama-sama maupun secara individu terhadap underpricing pada perusahaan non-keuangan yang terdaftar di Bursa Efek Indonesia. Jenis penelitian ini adalah penelitian asosiatif dan jenis data yang digunakan adalah data kuantitatif. Data yang digunakan diperoleh dari hasil publikasi pada Bursa Efek Indonesia mengenai data perusahaan yang telah diaudit selama periode penelitian. Metode pengumpulan data dilakukan dengan studi pustaka. Metode analisis yang digunakan adalah analisis deskriptif dan regresi liniear berganda. Populasi dari penelitian ini adalah perusahaan non-keuangan di Bursa Efek Indonesia yang melakukan IPO (Initial Public Offering) pada periode 2010-2013, yang berjumlah 100 perusahaan. Sampel dalam penelitian ini berjumlah 47 perusahaan, penarikan

sampel menggunakan metode purposive sampling. Hasil penelitian ini

menunjukkan bahwa secara simultan, ukuran perusahaan, underwriter, leverage, dan return on equity (ROE) secara bersama-sama berpengaruh positif dan signifikan terhadap underpricing. Secara parsial, ukuran perusahaan berpengaruh secara negatif dan signifikan terhadap underpricing, underwriter dan return on equity (ROE) memiliki pengaruh negatif tidak signifikan terhadap underpricing, sedangkan leverage berpengaruh positif dan signifikan terhadap underpricing pada perusahaan non-keuangan yang melakukan Initial Public Offering (IPO) di Bursa Efek Indonesia.

ABSTRACT

ANALYSIS OF THE FACTORS THAT AFFECT UNDERPRICING SHARE ON NON FINANCIAL COMPANY IN

THE INDONESIA STOCK EXCHANGE

This research aims to test the influence of variables size, underwriter, leverage, return on equity (ROE) collectively and individually towards underpricing at non-financial companies listed on the Indonesia Stock Exchange. This research is associative research and the type of data is quantitative. Those are obtained from data pulished by Indonesia Stock Exchange which has audited for research period. Method of data collection used study literature. The analysis methods used is descriptive statistics and multiple linear regression. The population of this research is a non-financial company in Indonesia Stock Exchange that do an IPO (Initial Public Offering) in the period 2010-2013, which amounts to 100 companies. The sample of this research are 47 companies, which was done by using purposive sampling method. The results of this research show that simultaneously, size, underwriter, leverage, and return on equity (ROE) are jointly contributing positively and significantly to the underpricing. Partially, the size has a significant negative effect to underpricing, underwriter and return on equity (ROE) have a not significant and negative effect to underpricing, while leverage has a significant postive effect to underpricing at non-financial companies listed on the Indonesia Stock Exchange.

KATA PENGANTAR

Bismillahirrahmanirrahim

Puji dan syukur penulis panjatkan kepada Allah SWT yang telah

melimpahkan rahmat, hidayah dan karunia-Nya berupa pengetahuan, pengalaman,

serta shalawat beriring salam kepada Nabi Muhammad SAW sehingga penulis

dapat menyelesaikan skripsi ini dengan baik.

Penyelesaian skripsi ini juga tidak terlepas dari bantuan berbagai pihak

yang turut berpartisipasi secara moril, materil dan spiritual. Ungkapan terima

kasih kepada kedua orang tuaku tercinta Ayahanda Farid Fadhil dan Ibunda

Rosmiati Rn, Abang Farid Faisal, Adik Khairul Imam dan Kakak Asri Pratiwi yang selalu memberikan doa, semangat, motivasi yang tiada henti kepada penulis.

Pada kesempatan ini penulis menyampaikan terima kasih kepada semua pihak

yang telah memberikan bantuan dan bimbingan, yaitu kepada:

1. Bapak Prof. Dr. Azhar Maksum, S.E., M.Ec., Ak., selaku Dekan Fakultas

Ekonomi dan Bisnis Universitas Sumatera Utara.

2. Ibu Dr. Isfenti Sadalia, M.E.dan Ibu Dra. Marhayanie, M.Si.,selaku Ketua dan

Sekretaris Departemen Manajemen Fakultas Ekonomi dan Bisnis Universitas

Sumatera Utara.

3. Ibu Dr. Endang Sulistya Rini, S.E., M.Si.,danIbu Dra. Friska Sipayung,

M.Si., selaku Ketua dan Sekretaris Program Studi S-1 Manajemen Fakultas

4. Ibu Dra. Lisa Marlina, M.Si., selaku Dosen Pembimbing yang telah

memberikan saran, bimbingan serta motivasi kepada penulis dalam

menyelesaikan skripsi ini.

5. Bapak Drs. Syahyunan, M.Si., selaku Dosen Pembaca Penilai yang juga telah

saran, dan bimbingan serta motivasi kepada penulis dalam menyelesaikan

skripsi ini.

6. Seluruh dosen dan staf pengajar yang telah mendidik penulis dan memberikan

ilmu selama masa perkuliahan, serta seluruh pegawai dan staf Fakultas

Ekonomi dan Bisnis Universitas Sumatera Utara.

7. Kepada teman-teman dan sahabat penulis, khususnya sahabat seperjuangan di

Ekstensi (Ai, Seri, Tarida, Kenola, dan Hesty) yang bersedia membantu

penulis dalam penyelesaian skripsi ini danteman-teman S1 Manajemen

Ekstensi stambuk 2012-gelombang 1 yang tidak dapat penulis sebutkan satu

per satu yang telah memberikan semangat selama ini.

8. Kepada teman-teman “attackers” (Dimi, Hazu, Iqbal dan Windy) yang selalu

memberikan semangat dan bersedia meluangkan waktu mendengarkan cerita

perjalanan skripsi ini.

9. Semua pihak yang secara langsung maupun tidak langsung telah membantu

penulis dalam menyelesaikan skripsi ini, yang tidak dapat penulis sebutkan

Penulis menyadari masih banyak kekurangan dalam penyusunan skripsi

ini, penulis mengharapkan saran dan kritik yang bersifat membangun dari semua

pihak. Akhir kata, penulis mengharapkan penulisan skripsi ini dapat bermanfaat

bagi pihak-pihak yang membutuhkannya dalam mendapatkan ilmu, khususnya

bagi penulis sendiri. Amin.

Medan, April 2015

Penulis,

DAFTAR ISI

BAB I PENDAHULUAN 1.1. Latar Belakang Masalah ... 1

1.2. Rumusan Masalah ... 7

1.3. Tujuan Penelitian ... 8

1.4. Manfaat Penelitian ... 8

BAB II TINJAUAN PUSTAKA 2.1. Pasar Modal ... 9

2.2. Initial Public Offering (IPO) ... 10

2.3. Underpricing ... 13

2.4. Faktor-faktor yang Mempengaruhi Underpricing ... 15

2.4.1. Ukuran Perusahaan ... 15

3.8.1. Analisis Deskripsi ... 32

3.8.2. Regresi Linier Berganda ... 33

3.9. Uji Asumsi Klasik ... 33

3.10. Pengujian Hipotesis ... 37

BAB IV HASIL DAN PEMBAHASAN 4.1. Gambaran Umum Perusahaan ... 39

4.2. Analisis Hasil Penelitian ... 64

4.2.1. Statistik Deskriptif ... 64

4.2.2. Uji Asumsi Klasik ... 66

1. Uji Normalitas ... 66

2. Uji Heterokedastisitas ... 68

3. Uji Multikolinearitas ... 70

4. Uji Autokolerasi ... 72

4.2.3 Analisis Regresi ... 73

4.2.4 Pengujian Hipotesis ... 75

1. Uji Signifikansi Simultan (F-test) ... 75

2, Uji Parsial ( t-test) ... 77

4.3. Pembahasan Hasil Penelitian ... 79

BAB V KESIMPULAN DAN SARAN 5.1. Kesimpulan ... 82

5.2. Saran ... 82

DAFTAR PUSTAKA ... 84

DAFTAR TABEL

No. Tabel Judul Halaman

1.1 Data Underwriter, Ukuran Perusahaan, Leverage,

Return on Equity dan Underpricing Saham ... 5

2.1 Tinjauan Penelitian Terdahulu ... 20

3.1 Variabel dan Definisi Operasional ... 29

3.2 Jumlah Sampel Berdasarkan Kriteria Penarikan Sampel ... 30

4.1 Statistik Deskriptif Penelitian ... 64

4.2 Pengujian Normalitas ... 68

4.3 Pengujian Heterokedastisitas ... 70

4.4 Pengujian Multikolinearitas ... 71

4.5 Pengambilan Keputusan Durbin Watson ... 72

4.6 Pengujian Autokolerasi ... 73

4.7 Hasil Analisis Regresi Linier Berganda ... 74

4.8 Hasil Uji-F ... 76

DAFTAR GAMBAR

No. Gambar Judul Halaman

2.1 Proses Penawaran Umum Perdana ... 12

2.2 Pengujian Underpricing pada Saat IPO ... 14

2.3 Kerangka Konseptual ... 25

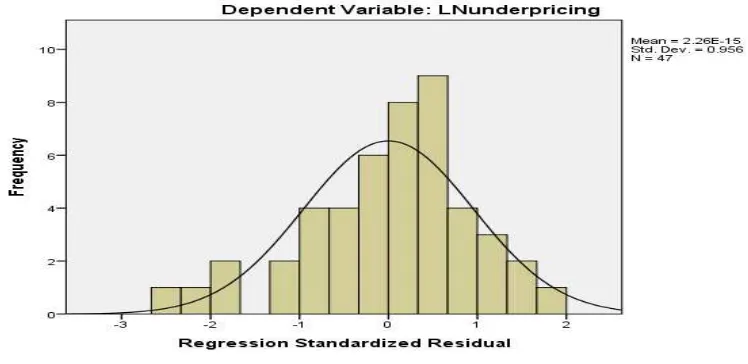

4.1 Hasil Uji Normalitas dengan Histogram ... 66

4.2 Hasil Uji Normalitas dengan P-P Plot ... 67

DAFTAR LAMPIRAN

No. Lampiran Judul Halaman

1 Daftar Perusahaan non-Keuangan yang Terdaftar

dan Penarikan Sampel Berdasarkan Kriteria ... 87

2 Daftar Harga Saham Perdana dan

Harga Saham Sekunder ... 90

3 Daftar Total Aset, Total Kewajiban, Ekuitas

dan Laba Setelah PajakPerusahaan ... 92 4 Daftar Underwriter Perusahaan ... 94

5 Daftar Ukuran Perusahaan, Leverage,

ABSTRAK

ANALISIS FAKTOR-FAKTOR YANG MEMPENGARUHI UNDERPRICING

SAHAM PADA PERUSAHAAN NON-KEUANGAN DI BURSA EFEK INDONESIA

Penelitian ini bertujuan untuk menguji pengaruh variabel-variabel ukuran perusahaan, underwriter, leverage, return on equity (ROE) secara bersama-sama maupun secara individu terhadap underpricing pada perusahaan non-keuangan yang terdaftar di Bursa Efek Indonesia. Jenis penelitian ini adalah penelitian asosiatif dan jenis data yang digunakan adalah data kuantitatif. Data yang digunakan diperoleh dari hasil publikasi pada Bursa Efek Indonesia mengenai data perusahaan yang telah diaudit selama periode penelitian. Metode pengumpulan data dilakukan dengan studi pustaka. Metode analisis yang digunakan adalah analisis deskriptif dan regresi liniear berganda. Populasi dari penelitian ini adalah perusahaan non-keuangan di Bursa Efek Indonesia yang melakukan IPO (Initial Public Offering) pada periode 2010-2013, yang berjumlah 100 perusahaan. Sampel dalam penelitian ini berjumlah 47 perusahaan, penarikan

sampel menggunakan metode purposive sampling. Hasil penelitian ini

menunjukkan bahwa secara simultan, ukuran perusahaan, underwriter, leverage, dan return on equity (ROE) secara bersama-sama berpengaruh positif dan signifikan terhadap underpricing. Secara parsial, ukuran perusahaan berpengaruh secara negatif dan signifikan terhadap underpricing, underwriter dan return on equity (ROE) memiliki pengaruh negatif tidak signifikan terhadap underpricing, sedangkan leverage berpengaruh positif dan signifikan terhadap underpricing pada perusahaan non-keuangan yang melakukan Initial Public Offering (IPO) di Bursa Efek Indonesia.

ABSTRACT

ANALYSIS OF THE FACTORS THAT AFFECT UNDERPRICING SHARE ON NON FINANCIAL COMPANY IN

THE INDONESIA STOCK EXCHANGE

This research aims to test the influence of variables size, underwriter, leverage, return on equity (ROE) collectively and individually towards underpricing at non-financial companies listed on the Indonesia Stock Exchange. This research is associative research and the type of data is quantitative. Those are obtained from data pulished by Indonesia Stock Exchange which has audited for research period. Method of data collection used study literature. The analysis methods used is descriptive statistics and multiple linear regression. The population of this research is a non-financial company in Indonesia Stock Exchange that do an IPO (Initial Public Offering) in the period 2010-2013, which amounts to 100 companies. The sample of this research are 47 companies, which was done by using purposive sampling method. The results of this research show that simultaneously, size, underwriter, leverage, and return on equity (ROE) are jointly contributing positively and significantly to the underpricing. Partially, the size has a significant negative effect to underpricing, underwriter and return on equity (ROE) have a not significant and negative effect to underpricing, while leverage has a significant postive effect to underpricing at non-financial companies listed on the Indonesia Stock Exchange.

BAB 1 PENDAHULUAN

1.1. Latar Belakang Masalah

Lingkungan bisnis saat ini sangat berkembang dan menciptakan kondisi

persaingan yang ketat. Perkembangan ini mengakibatkan perusahaan berusaha

melakukan berbagai cara agar mampu bertahan dan berkembang dalam

persaingan yang ketat. Demi mencapai pertumbuhan serta perkembangan yang

diharapkan, perusahaan membutuhkan dana yang besar untuk hal tersebut.

Dana yang dibutuhkan oleh perusahaan semakin besar seiring dengan

perkembangan perusahaan. Kebutuhan dana tersebut dapat diperoleh dari dalam

perusahaan dan dari luar perusahaan. Dana yang bersumber dari dalam

perusahaan dapat berasal dari modal sendiri, laba ditahan akumulasi penyusutan,

sedangkan dana yang bersumber dari luar perusahaan dapat berasal dari kreditur

dan maupun dari penambahan kepemilikan saham. Salah satu alternatif dari luar

perusahaan adalah dengan menambahkan kepemilikan saham dengan cara

menjual saham perusahaan kepada publik atau go public.

Saham merupakan surat berharga yang bersifat penyertaan, dengan demikian

jika seseorang membeli saham suatu perusahaan, yang bersangkutan melakukan

penyertaan modal atas perusahaan tersebut (Darmadji, 2006) dalam Sugiarto

(2009:33). Pemegang saham dapat menerima hasil dari penyertaan modal setelah

perusahaan membayar kewajibannya, seperti gaji karyawan, pajak, termasuk

Perusahaan yang menerbitkan dan menjual saham dinamakan emiten, dan

yang membeli saham dinamakan investor sedangkan pihak penjamin emisi adalah

underwriter. Pihak emiten menginginkan dana yang diterima besar sehingga

menawarkan harga saham yang tinggi. Penawaran dengan harga yang tinggi

meningkatkan risiko kerugian saham tidak terjual, disinilah kemampuan

underwriter dalam menentukan harga saham untuk mengurangi risiko tidak

terjual. Jika saham tidak terjual maka underwriter yang membeli saham yang

ditawarkan tersebut. Oleh karena itu, underwriter harus memiliki banyak

informasi yang dibutuhkan dalam penawaran saham tersebut, sehingga emiten

memperoleh kesepakatan dalam menentukan harga saham yang ditawarkan dan

meminimalisir kerugian penawaran saham yang tidak terjual.

Perusahaan menjual saham pertama sekali di pasar perdana. Pasar perdana

merupakan pasar untuk penjualan saham perusahaan untuk pertama kalinya

sebelum ke pasar sekunder. Menurut Brealey et al., (2007:160) “pasar sekunder

adalah pasar tempat sekuritas yang telah diterbitkan sebelumnya diperdagangkan

di antara investor”.

Pada pasar perdana perusahaan akan menjual saham kepada publik atau go

public memulai tahapan awal yang dinamai dengan IPO. Menurut Manurung,

(2013:1) “IPO adalah sebuah proses yang dilakukan perusahaan untuk

mendapatkan dana dari publik dimana dana digunakan untuk mendanai ekspansi

perusahaan dan biasanya harus memenuhi undang-undang tentang penawaran

tentang Pasar Modal”. IPO (Initial Public Offering) merupakan penawaran saham

perdana suatu perusahaan yang pertama kali dijual di public.

Pada saat IPO di pasar perdana terdapat suatu fenomena yang menarik, yakni

harga saham yang ditawarkan di pasar perdana lebih rendah dibandingkan dengan

harga saham ketika diperdagangkan di pasar sekunder. Kondisi ini lebih dikenal

dengan underpricing.Menurut Brealey et al., (2007:417) “Underpricing terjadi

saat menerbitkan sekuritas pada harga penawaran yang ditetapkan di bawah nilai

sekuritas sebenarnya”.

Underpricing dapat terjadi karena bebearapa faktor, diantaranya ukuran

perusahaan, underwriter, leverage dan return on equity. Ukuran perusahaan (size)

perusahaan digunakan untuk mendapatkan informasi mengenai perusahaan,

sehingga ketidakpastian investor terhadap informasi perusahaan dimasamendatang

bisa diketahui. Perusahaan besar lebih mudah bagi investor untuk mendapat

informasi dibandingan dengan perusahaan kecil.

Underwriter merupakan penjamin emisi yang membuat kontrak dengan

emiten untuk melakukan penawaran umum bagi kepentingan perusahaan atau

emiten dengan atau tanpa kewajiban untuk membeli sisa efek yang terjual

(Gumanti, 2011:68). Underwriter menawarkan saham kepada investor dengan

memberikan informasi mengenai emiten dan meyakinkan investoruntuk membeli

saham yang ditawarkan.

Leverage merupakan kemampuan perusahaan dalam memenuhi

kewajibannya. Kemampuan perusahaan dalam memenuhi kewajibannya dengan

pendaan perusahaan. Return on equity (ROE) merupakan kemampuan perusahaan

memperoleh laba bagi investor. Apabila ROE tinggi, maka mampu

meminimalisir underpricing yang terjadi pada penawaran perdana, hal juga harus

diperhatikan oleh emiten karena menjadi dasar penentuan ketika penawaran

saham perdana.

Dari tahun 2010 hingga tahun 2013 terdapat 100 emiten yang melakukan

IPO (Initial Public Offering) yang terdiri dari perusahaan keuangan dan

perusahaan non-keuangan. Perusahaan keuangan yang terdaftar di Bursa Efek

Indonesia terdiri dari sub sektor bank, sub sektor lembaga pembiayaan, sub sektor

perusahaan efek, dan sub sektor asuransi. Perusahaan non keuangan yang

terdaftar di Bursa Efek Indonesia terdiri dari sub sektor pertanian, sub sektor

pertambangan, sub sektor industri dasar dan kimia, sub sektor aneka industri, sub

sektor industri barang dan komunikasi, sub sektor properti dan real estate, sub

sektor infrastruktur, utilitas, dan transportasi.

Perusahaan keuangan yang melakukan IPO antara tahun 2010 hingga 2013

yakni 12% dari 100 emiten yang IPO atau sekitar 12 perusahaan. Hal ini jauh

berbeda dengan perusahaan non-keuangan yang melakukan IPO antara tahun

2010 hingga 2013 yakni 88% dari 100 emiten atau sekitar 88 perusahaan.

Kondisi inilah yang membuat peneliti tertarik untuk mengadakan penelitian pada

sektor non-keuangan yang berjumlah lebih besar dibandingkan perusahaan

keuangan. Selain itu, perusahaan non-keuangan memiliki sekitar 40% perusahaan

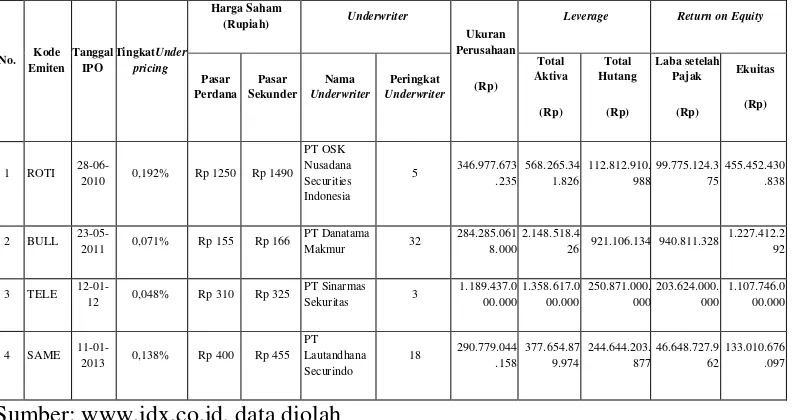

Tabel 1.1

Data Underwriter, Ukuran Perusahaan, Leverage, Return on Equity dan

Underpricing Saham Beberapa Perusahaan yang Terdaftar di Bursa Efek Indonesia Periode Tahun 2010-2013

No. Kode

Leverage Return on Equity

Pasar

26 921.106.134 940.811.328 1.227.412.2

Pada Tabel 1.1, menunjukkan peringkat underwriter, ukuran perusahaan,

leverage dan return on equity dengan tingkat underpricing pada perusahaan

non-keuangan yang terdaftar di Bursa Efek Indonesia (BEI) periode 2010-2013.

Dapat dilihat dari empat perusahaan non-keuangan yang terdaftar di Bursa Efek

Indonesia (BEI) yang memiliki tingkat underpricing yang cukup tinggi adalah

perusahaan dengan kode emiten ROTI yaitu PT Nippon Indosari Corporindo Tbk

dengan tingkat underpricing 0,192%, dan harga saham sekunder Rp 1490 lebih

tinggi dari harga saham perdana yang hanya Rp 1250.

Peringkat underwriter berdasarkan 50most active idx members in total

trading volume yang terdapat di dalam fact book yang diterbitkan oleh

Underwriter merupakan salah satu faktor yang mempengaruhi

Tama Tbk menggunakan jasa PT Danatama Makmur sebagai underwriter dan

berada pada posisi 32 dari 50 most active idx members in total trading volume

diterbitkan olefact book.

Pada tingkat leverage sendiri, dapat dilihat bahwa kode emiten SAME yakni

PT Sarana Mediatama Metropolitan Tbk memiliki total kewajiban yang cukup

besar jika dibandingkan dengan total aset yang dimiliki oleh SAME. Total

kewajiban sebesar Rp 244.644.203.877 dan total aset sebesar Rp

377.654.879.974, maka diperoleh nilai leverage sebesar 0,6478%. Sedangkan,

nilai return on equity diperoleh dari perbandingan antara laba setelah pajak

dengan modal sendiri atau ekuitas. Kode emiten BULL atau PT PT Buana Listya

Tama Tbk memiliki perbandingan antara laba setelah pajak dengan ekuitas yang

lebih besar dibandingkan ketiga emiten lainnya. Laba setelah pajak BULL sebesar

Rp 940.811.328 dan ekuitas sebesarRp 1.227.412.292, maka diperoleh hasil

perbandingan keduanya yakni sebesar 0,7665%. Faktor-faktor yang

mempengaruhi underpricinginilah yang menjadi fenomena gap dalam penelitian

ini.

Berdasarkan Tabel 1.1, bahwakode emiten BULL memiliki underpricing

terendah yakni sebesar 0,071 atau sebesar 0,071%, tetapi jasa penjamin emisi atau

underwriter yang digunakan berada pada peringkat ke 32 di most active idx

members in total trading volume diterbitkan olehfact book.

Sedangkan untuk leverage,dapat dilihat melalui total hutang Rp 921.106.134 dan

Pada PT Nippon Indosari Corporindo dengan kode emiten ROTI

menggunakan jasa PT OSK Nusadana Securities Indonesia sebagai penjamin

emisi atau underwriter dan berada pada peringkat ke-5 dari 50 penjamin emisi

yang tercatat pada most active idx members in total trading volume diterbitkan

oleh fact book. Ukuran perusahaan yang dimiliki oleh

emiten ROTI sebesar Rp 346.977.673.235, lebih besar dibandingkan dengan

emiten BULL yang hanya Rp 284.285.0618.000. ROTI memiliki total aktiva

sebesar Rp 568.265.341.826 dan total kewajiban sebesar Rp

112.812.910.988, maka diperoleh leverage sebesar 0,1985%. Sedangkan, untuk

pengembalian laba yang diukur dengan menggunakan return on equity (ROE),

perbandingan antara laba setelah pajak dan ekuitas, kode emiten ROTI memiliki

laba setelah pajak sebesar Rp 99.775.124.375 dan ekuitas sebesar

Rp 455.452.430.838 maka diperoleh nilai ROE sebesar 0,2191%.

Fenomena yang menunjukkan reputasi underwriter, ukuran perusahaan,

leverage dan return on equity mempengaruhi underpricing. Variabel-variabel

yang diteliti antara lain reputasi underwriter, ukuran perusahaan, leverage dan

return on equity (ROE).

Berdasarkan uraian latar belakang dan fenomena di atas, penulis tertarik

untuk melakukan penelitian dengan judul“Analisis Faktor-Faktor yang

Mempengaruhi Underpricing Saham pada Perusahaan Non-Keuangan di Bursa Efek Indonesia (BEI)”.

Untuk membatasi pembahasan, maka peneliti menentukan batasan masalah

yakni “Apakah underwriter, ukuran perusahaan, leverage dan return on equity

(ROE) terhadap underpricing pada perusahaan non-keuangan di Bursa Efek

Indonesia?”.

1.3. Tujuan Penelitian

Tujuan penelitian ini untuk mengetahui dan menganalisis pengaruh

underwriter, ukuran perusahaan, leverage dan return on equity (ROE) terhadap

underpricing pada perusahaan non-keuangan di Bursa Efek Indonesia.

1.4. Manfaat Penelitian

Manfaat yang diharapkan dari penelitian ini, yaitu:

1. Bagi Perusahaan

Penelitian ini dapat dijadikan pertimbangan sebelum mengambil keputusan

untuk melakukan IPO, agar tidak terjadi underpricing saham.

2. Bagi Investor

Penelitian ini bermanfaat sebagai bahan pertimbangan yang bermanfaat

untuk pengambilan keputusan investasi di pasar modal, dengan menganalisis

faktor-faktor yang berpengaruh terhadap underpricing saham pada saat

perusahaan melakukan IPO.

3. Bagi Peneliti

Penelitian ini bermanfaat untuk pengembangan ilmu pengetahuan dan

mempengaruhi underpricing saham pada perusahaan non-keuangan yang

terdaftar di Bursa Efek Indonesia (BEI).

BAB II

TINJAUAN PUSTAKA

2.1. Pasar Modal

Pasar modal didefinisikan pada Undang-Undang No. 8 tahun 1995 sebagai

“kegiatan yang bersangkutan dengan penawaran umum dan perdagangan efek,

perusahaan publik yang berkaitan dengan efek yang diterbitkannya, serta lembaga

dan profesi yang berkaitan dengan efek”. Pasar modal dapat diartikan sebagai

pasar untuk memperjualbelikan/memperdagangkan sekuritas yang pada umumnya

memiliki umur lebih dari satu tahun, seperti saham dan obligasi (Tandelilin,

2001:13).

Menurut Husnan (1994) dalam Hari (2005), “pasar modal sebagai pasar

dengan berbagai instrumen keuangan (sekuritas) dalam jangka panjang yang dapat

diperjualbelikan di bursa, baik dalam bentuk hutang maupun dalam bentuk modal

sendiri, yang diterbitkan oleh pemerintah, publik, atau perusahaan swasta”. Pasar

modal adalah tempat terjadinya transaksi asset keuangan jangka panjang atau

long-term financial assets, jenis surat berharga yang diperjualbelikan di pasar

modal memilki jatuh tempo lebih dari satu tahun, bentuk umum surat berharga

yang diperjualbelikan di pasar modal adalah obligasi, saham preferens, dan saham

Perusahaan lebih memilih tambahan dana yang bersumber dari pasar modal

karena jangka panjang yakni waktu lebih dari satu tahun. Keputusan

mentransaksikan sekuritas (surat berharga) dalam jangka panjang karena

memberikan pengembalian yang lebih tinggi dibandingkan jangka pendek (kurang

dari satu tahun), semakin lama waktu jatuh tempo instrumennya maka makin

tinggi resiko tidak kembalinya dana yang diinvestasikan sehingga makin tinggi

pula pengembalian yang dapat diharapkan, (Salvanita, 2009:3). Berdasarkan

beberapa pengertian tentang pasar modal, dapat disimpulkan bahwa pasar modal

merupakan sarana perusahaan untuk menambah sumber dana dan

mengembangkan usaha, seperti ekspansi, serta penambahan modal kerja.

2.2.Initial Public Offering (IPO)

Perusahaan yang membutuhkan dana dapat melakukan penerbitan surat

berharga atau sekuritas seperti saham (stock) dan obligasi (bond). Surat berharga

yang baru diterbitkan dapat dijual dalam bentuk penawaran perdana ke publik

(Initial Public Offering atau IPO). Menurut Gumanti (2011:69), “IPO atau

disebut juga unseasoned equity offering adalah suatu peristiwa dimana untuk

pertama kalinya suatu perusahaan menjual atau menawarkan sahamnya kepada

khalayak ramai (publik) di pasar modal. Penawaran pasar perdana (IPO)

dilakukan pertama kali oleh perusahaan yang menawarkan saham biasa ke

masyarakat umum (publik) (Horne and John, 2007:343).

Penjualan sekuritas kepada publik dilakukan pertama sekali di pasar perdana.

adalah penawaran surat berharga untuk pertama kali kepada pemodal selama masa

tertentu sebelum surat berharga tersebut dicatatkan di bursa. Nama lain dari pasar

perdana adalah pasar primer. Menurut Sartono (2001:33), “pasar primer adalah

pasar tempat penjualan surat berharga untuk pertama kali atau disebut juga

dengan pasar emisi surat berharga baru karena untuk pertama kali emisi surat

berharga tersebut dijual”.

Sebelum menawarkan saham di pasar perdana, perusahaan akan menerbitkan

prospektus yaitu informasi mengenai perusahaan secara mendetail secara ringkas

yang diumumkan di media massa. Prospektus ini berfungsi untuk memberikan

informasi mengenai kondisi perusahaan kepada para calon investor, sehingga

dengan adanya informasi maka investor bisa mengetahui prospek perusahaan di

masa mendatang, dan selanjutnya tertarik untuk membeli sekuritas yang

diterbitkan emiten (Tandelilin, 2001:14). Proses penjualan sekuritas di pasar

perdana ditunjang oleh pendukung pasar modal yakni penjamin emisi

(underwriter) yang bertindak sebagai perantara dengan investor yang akan

membeli saham. Underwriter yang telah dipilih perusahaan akan membantu

perusahaan dalam memasarkan saham kepada investor dan menentukan harga

perdana saham.

Dokumen yang telah lengkap untuk menerbitkan sekuritas, selanjutnya akan

diserahkan oleh emiten kepada BAPEPAM untuk mendapatkan ijin. BAPEPAM

akan mempelajari dokumen terlebih dahulu dan melakukan evaluasi terhadap tiga

pengungkapan aspek akuntansi, manajemen dan legalitas. Setelah mendapatkan

ijin dari BAPEPAM, maka emiten dapat melakkan penawaran di pasar perdana.

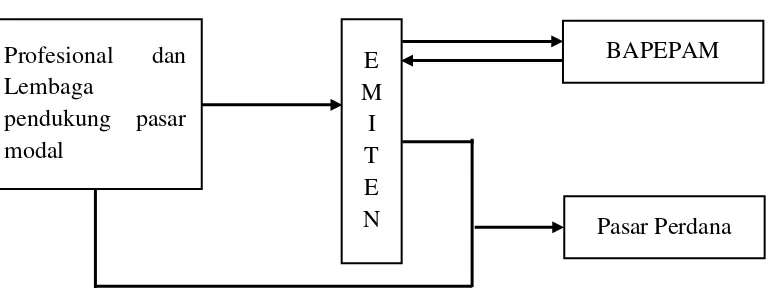

Di Indonesia proses penawaran umum perdana dapat dilihat pada bagan

berikut:

Gambar 2.1 Proses Penawaran Umum Perdana

Keterangan:

1. Profesional dan lembaga pendukung pasar modal yang membantu emiten

menyiapkan penawaran umum.

2. Emiten menyerahkan pernyataan pendaftaran pada BAPEPAM.

3. Pernyataan pendaftaran dinyatakan efektif oleh BAPEPAM.

4. Emiten beserta professional dan lembaga pendukung melakukan penawaran

umum di pasar perdana.

Sumber: Jakarta Stock Exchange

Emiten yang persyaratan pendaftarannya telah menjadi efektif atau

perusahaan publik mempunyai kewajiban sebagai berikut: Profesional dan

Lembaga

pendukung pasar modal

E M

I T E N

BAPEPAM

a. Menyampaikan laporan secara berkala kepada BAPEPAM dan

mengumumkan laporan tersebut kepada maeyarakat.

b. Menyampaikan laporan kepada BAPEPAM dan mengumumkan kepada

masyarakat tentang peristiwa materiil yang dapat mempengaruhi harga efek

selambat-lambatnya pada akhir hari kedua setelah terjadinya peristiwa

tersebut.

c. Selain itu direksi, komisaris perusahaan publik dan semua pihak yang

memiliki sekurang-kurangnya 5% saham perusahaan publik wajib melaporkan

kepada BAPEPAM atas kepemilikan dan setiap perubahan kepemilikannya

atas saham perusahaan tersebut.

Sumber: Jakarta Stock Exchange

2.3.Underpricing

Harga penawaran perdana saham lebih rendah dari harga saat penutupan di

hari pertama pasar sekunder maka saham tersebut dikatakan mengalami

underpricing. Menurut Rodoni dan Othman (2002:180) “Terkurang harga

(underpricing) terjadi lebih tinggi karena lebih besar tingkat campur tangan

pemerintah, permulaan dalam proses penawaran mum yang digunakan ialah harga

penawaran yang tetap dan perusahaan yang melakukan penawaran umum berisiko

lebih tinggi”.

Underpricing terjadi karena perbedaan kepentingan dari pihak-pihak yang

terkait dalam penawaran saham perdana, yakni emiten, investor dan penjamin

perdana cenderung dipatok penjamin emisi pada level lebih rendah dari harga

sesuai penilaian pasar sehingga mengundang munculnya permintaan berlebihan

dari investor”. Apabila dicermati dari sudut pandang emiten maka penetapan

harga yang rendah ini merugikan karena mengakibatkan hilangnya kesempatan

untuk mendapatkan dana secara maksimal. Sebaliknya jika harga ditetapkan

terlalu tinggi maka penjamin emisi harus menanggung biaya dan risiko yang

semakin besar karena hanya sedikit investor yang melakukan pembelian sehingga

kemungkinan besar wajib membeli sisa saham yang tidak laku apabila

memberikan jaminan full commitment.

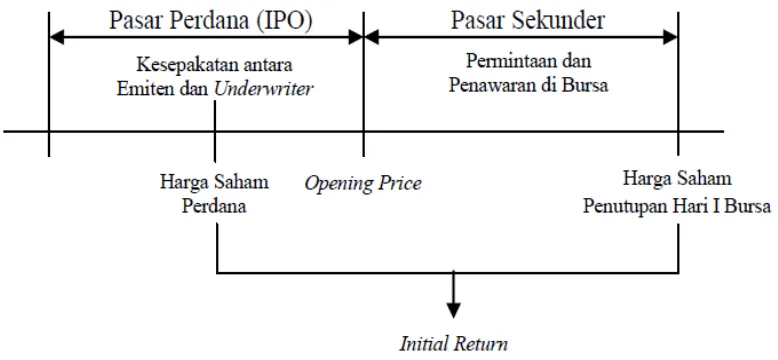

Pengujian underpricing pada saat IPO dapat digambarkan sebagai berikut.

Gambar 2.2 Pengujian Underpricing pada Saat IPO

Pada saat underpricing terdapat teori-teori yang mendasari hal tersebut dapat

terjadi. Terdapat tiga teori yang menjelaskan mengenai terjadinya underpricing

menurut Ritter (1999) dalam Hapsari (2012):

Teori ini berpendapat bahwa underwriter sebagai pihak yang lebih

mengetahui kondisi pasar modal cenderung menetapkan harga yang lebih

rendah untuk menghindari risiko yang ditanggungnya. Ketika perusahaan

sekuritas tersebut go public, mereka cenderung membuat harga sahamnya

sendiri underpriced. Hal seperti ini, berhasil meyakinkan klien (calon

emiten) dan badan pengatur pasar modal bahwa underpricing adalah hal

yang normal terjadi pada IPO.

2. The Lawsuit Avoidance Hypotesis.

Teori ini berpendapat bahwa fenomena underpricing tersebut merupakan

cerminan dari upaya underwriter dan issuer untuk menjaga dan

menghindarkan akibat hukum di masa yang akan datang dan risiko

penurunan reputasinya karena tidak menyajikan nilai perusahaan yang

sesungguhnya.

3. The Ownership Dispersion Hypotesis.

Teori ini menyatakan emiten memiliki tujuan ketika merendahkan harga

saham perdananya yaitu untuk memperluas permintaan pasar sehingga

dapat memperoleh para pemegang saham minoritas dalam jumlah besar

(tidak ada pemegang saham mayoritas). Investor yang terbagi dalam

pemegang saham minoritas akan meningkatkan likuiditas saham dan

membuat pihak luar sulit untuk menguasai atau menentang kebijakan

manajemen.

2.4.1. Ukuran Perusahaan

Ukuran perusahaan dijadikan proksi ketidakpastian, karena perusahaan

yang besar umumnya lebih dikenal masyarakat dibandingkan perusahaan yang

berskala kecil. Menurut Siregar dan Siddharta (2006), “semakin besar ukuran

perusahaan, informasi yang tersedia untuk investor dalam pengambilan keputusan

sehubungan dengan investasi saham semakin banyak”. Informasi yang dapat

dipercaya mengenai perusahaan sangat diperlukan investor dalam mengambil

keputusan untuk berinvestasi.

Menurut Sawir (2004:101) ukuran perusahaan dinyatakan sebagai

determinan dari struktur keuangan dalam hampir setiap studi untuk alasan yang

berbeda:

1) Pertama, ukuran perusahaan dapat menentukan tingkat kemudahan

perusahaan memperoleh dana dari pasar modal. Perusahaan kecil umumnya

kekurangan akses ke pasar modal yang terorganisir, baik untuk obligasi

maupun saham. Meskipun mereka memiliki akses, biaya peluncuran dari

penjualan sejumlah kecil sekuritas dapat menjadi penghambat. Jika

penerbitan sekuritas dapat dilakukan, sekuritas perusahaan kecil mungkin

kurang dapat dipasarkan sehingga membutuhkan penentuan harga

sedemikian rupa agar investor mendapatkan hasil yang memberikan return

lebih tinggi secara signifikan.

2) Kedua, ukuran perusahaan menentukan kekuatan tawar-menawar dalam

kontrak keuangan. Perusahaan besar biasanya dapat memilih pendanaan

menguntungkan dibandingkan yang ditawarkan perusahaan kecil. Semakin

besar jumlah uang yang digunakan, semakin besar kemungkinan

kemungkinan pembuatan kontrak yang dirancang sesuai dengan preferensi

kedua pihak sebagai ganti dari penggunaan kontrak standar hutang.

3) Ketiga, ada kemungkinan pengaruh skala dalam biaya dan return membuat

perusahaan yang lebih besar dapat memperoleh lebih banyak laba. Pada

akhirnya, ukuran perusahaan diikuti oleh karakteristik lain yang

mempengaruhi struktur keuangan. Karakteristik lain tersebut seperti

perusahaan sering tidak mempunyai staf khusus, tidak menggunakan

rencana keuangan, dan tidak mengembangkan sistem akuntansi mereka

menjadi suatu sistem manajemen

Menurut Helen (2005) mengemukakan tentang ukuran perusahaaan bahwa,

“Ukuran perusahaan turut menentukan tingkat kepercayaan investor. Semakin

besar perusahaan, semakin dikenal masyarakat yang berarti semakin mudah untuk

mendapatkan informasi mengenai perusahaan”. Tingkat ketidakpastian yang akan

dihadapi oleh investor di masa depan dapat diperkecil dengan banyaknya

informasi yang diperoleh.

2.4.2. Underwriter

Underwriter berperan membantu perusahaan yang membutuhkan dana

dengan memasarkan saham kepada para investor. Perusahaan menunjuk

underwriter untuk menjual saham di pasar perdana. Menurut Sunariyah

(2003:116):

yang perlu diperhatikan emiten serta bagaimana dan kapan saat yang tepat

melakukan penawaran. Dalam menjalankan fungsinya, underwiter

dituntut untuk profesional dan memiliki integritas yang tinggi di mata masyarakat. Penjamin emisi akan menolak perusahaan yang menyediakan informasi yang menyesatkan untuk masyarakat. Apabila terdapat kesalahan dalam penyampaian informasi dalam prospektus yang mengakibatkan kerugian bagi investor, underwriter akan bertanggung jawab atas kesalahan tersebut”.

Emiten yang menggunakan underwriter dengan tingkat kualitas yang baik

dapat mengurangi informasi yang tidak pasti mengenai perusahaan yang dapat

merugikan investor.

Menurut Rusdin (2008:37) terdapat empat jenis kontrak penjaminan emisi

berdasarkan tipe kesanggupan penjaminan yaitu:

1) Kesanggupan Penuh (Full Firm Commitment)

Penjamin model ini mengambil risiko penuh. Penjamin emisi menyatakan

kesanggupan penuh (full commitment). Dalam hal saham/obligasi terjual

sebagian maupun seluruhnya, penjamin emisi akan membeli seluruh

saham/obligasi yang tidak laku itu dengan harga yang sama dengan harga

penawaran kepada pemodal secara umum. Penjaminan full commitment

seperti itu berlaku urutan “menjual dan membeli” (sell and purchase),

karena bila tidak laku baru dibeli.

2) Kesanggupan Terbaik (Best Efforts Commitment)

Kesanggupan model ini hanya menuntut penjaminan emisi agar berusaha

sebaik mungkin menjual saham/obligasi emiten supaya banyak/semuanya

laku. Bila pada akhir masa penjualan masih ada saham/obligasi yang tidak

kewajiban bagi penjamin emisi untuk membeli saham-saham yang tidak

laku itu.

3) Kesanggupan Siaga (Standby Commitment)

Menurut kesanggupan siaga ini, bila ada saham/obligasi yang tidak laku

sampai batas waktu penjualan yang telah ditentukan, penjamin emisi

akanbersedia pula membeli saham/obligasi yang tidak laku itu. Hanya saja

harga pembelian oleh penjamin emisi itu tidak sama dengan harga

penawaran umum.

4) Kesanggupan Semua atau Tidak Sama Sekali (All of None Commitment)

Penjamin emisi akan berusaha menjual saham/obligasi emiten sampai laku

semua. Bila saham/obligasi yang ditawarkan itu tidak laku semua, maka

saham/obligasi yang telah dipesan oleh pemodal, transaksinya dibatalkan.

Jadi semua saham/obligasi tidak jadi dijual, dikembalikan kepada emiten

dan emiten tidak mendapat sedikit danapun. Komitmen ini timbul dengan

latar belakang bahwa perusahaan membutuhkan modal dalam skala

tertentu. Bila jumlah itu tidak tercapai berarti investasi perusahaan kurang

bermanfaat. Oleh karena itu lebih baik tidak jadi.

Fungsi underwriter pada IPO yaitu menjamin terjualnya saham sesuai

dengan tipe penjaminan yang disepakati dan menentukan harga penawaran yang

tepat bersama-sama dengan emiten. Underwriter juga memberi nasehat mengenai

hal yang perlu diperhatikan oleh emiten serta bagaimana dan kapan saat yang

2.4.3. Leverage

Leverage (leverage ratio) menunjukkan kemampuan perusahaan dalam

membayar utang dalam pembelajaan perusahaan. Posisi utang suatu perusahaan

menunjukkan besarnya dana dari luar yang digunakan untuk memperoleh laba.

Menurut Syafri (2008:303) menyatakan bahwa “rasio solvabilitas adalah rasio

yang menggambarkan kemampuan perusahaan dalam membayar kewajiban

jangka panjangnya/kewajiban-kewajibannya apabila perusahaan dilikuidasi”.

Semakin tinggi tingkat leverage suatu perusahaan, semakin tinggi pula

tingkat risiko yang dihadapi perusahaan maka akan semakin tinggi faktor

ketidakpastian perusahaan dan berpengaruh negatif terhadap initial return.

2.4.4. Return on Equity

Return on Equity atau ROE digunakan untuk mengukur kemampuan

perusahaan dalam memperoleh laba yang tersedia bagi pemegang saham.

Menurut Sartono (2001:124), “Return on Equity dipengaruhi oleh besar kecilnya

utang perusahaan, apabila proporsi utang makin besar maka rasio ini juga akan

makin besar”. ROE menunjukkan kemampuan perusahaan dalam menghasilkan

laba setelah pajak yang dimiliki perusahaan.

Menurut Sudana (2011:22) “Return on Equity penting bagi pihak

pemegang saham untuk mengetahui efektivitas dan efisiensi pengelolaan modal

sendiri yang dilakukan oleh pihak perusahaan”. Semakin tinggi ROE maka

semakin tinggi pula efisensi perusahaan dalam mengelola modal sendiri yang

dilakukan oleh pihak perusahaan.

Underpricing merupakan fakta yang sering terjadi ketika perusahaan atau

emiten melakukan penjualan saham perdana di pasar perdana. Penelitian terhadap

underpricing juga sudah banyak dilakukan oleh para peneliti sebelumnya.

Penelitian tersebut menggunakan berbagai macam variabel serta hasil yang juga

berbeda-beda. Oleh karena itu, dalam penelitian ini menggunakan hasil dari

penelitian sebelumnya sebagai dasar penelitian. Pada Tabel 2.1 disajikan

penelitian-penelitian yang mengalisis variabel-variabel yang mempengaruhi

underpricing.

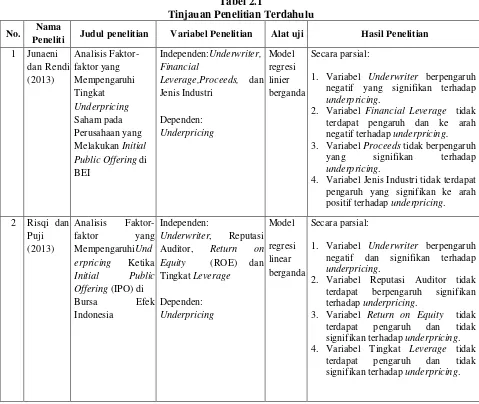

Tabel 2.1

Tinjauan Penelitian Terdahulu

No. Nama

Peneliti Judul penelitian Variabel Penelitian Alat uji Hasil Penelitian 1 Junaeni Public Offering di BEI

1. Variabel Underwriter berpengaruh negatif yang signifikan terhadap

underpricing.

2. Variabel Financial Leverage tidak terdapat pengaruh dan ke arah negatif terhadap underpricing.

3. Variabel Proceeds tidak berpengaruh yang signifikan terhadap

underpricing.

4. Variabel Jenis Industri tidak terdapat pengaruh yang signifikan ke arah positif terhadap underpricing.

2 Risqi dan

Auditor, Return on

Equity (ROE) dan

1. Variabel Underwriter berpengaruh negatif dan signifikan terhadap

underpricing.

2. Variabel Reputasi Auditor tidak terdapat berpengaruh signifikan terhadap underpricing.

3. Variabel Return on Equity tidak terdapat pengaruh dan tidak signifikan terhadap underpricing. 4. Variabel Tingkat Leverage tidak

Lanjutan Tabel 2.1 Tinjauan Penelitian Terdahulu

No. Nama

Peneliti Judul penelitian Variabel Penelitian Alat uji Hasil Penelitian

3 Kristianta Leverage, Jenis Industri

Dependen:

1. Variabel Underwriter terdapat pengaruh negatif dan signifikan terhadap underpricing.

2. Variabel Reputasi Auditor tidak berpengaruh signifikan terhadap

underpricing.

3. Variabel Umur Perusahaan tidak berpengaruh signifikan terhadap

underpricing.

4. Variabel Ukuran Perusahaan terdapat pengaruh negatif dan signifikan terhadap underpricing.

5. Variabel Tujuan Penggunaan Dana untuk Investasi terdapat pengaruh negatif dan signifikan terhadap

underpricing.

6. Variabel Profitabilitas Perusahaan tidak berpengaruh signifikan terhadap underpricing.

7. Variabel FinancialLeverage

berpengaruh positif dan tidak signifikan terhadap underpricing. 8. Variabel Jenis Industri tidak

berpengaruh signifikan terhadap Auditor, Return on

Equity (ROE), Skala

1. Variabel Reputasi Penjamin Emisi terdapat pengaruh signifikan terhadap underpricing.

2. Variabel Reputasi Auditor tidak berpengaruh signifikan terhadap

underpricing.

3. Variabel Return on Equity (ROE) tidak berpengaruh signifikan terhadap underpricing.

4. Variabel Skala Perusahaan tidak berpengaruh signifikan terhadap

underpricing.

Lanjutan Tabel 2.1 Tinjauan Penelitian Terdahulu

No. Nama

Peneliti Judul Penelitian Variabel Penelitian Alat uji Hasil Penelitian 5 Ratnasari

Independen: Return on Equity, Debt to Equity

Ratio, Tingkat Inflasi,

Reputasi KAP dan terhadap underpricing.

2. Variabel Debt to Equity tidak berpengaruh signifikan terhadap

underpricing.

3. Variabel Tingkat Inflasi tidak berpengaruh signifikan terhadap

underpricing.

4. Variabel Reputasi KAP terdapat pengaruh signifikan terhadap

underpricing.

5. Variabel Reputasi Penanggung terdapat pengaruh signifikan terhadap underpricing.

6 Soet dan

1. Variabel Underwriter terdapat pengaruh negatif dan tidak signifikan terhadap underpricing.

2. Variabel Ownership terdapat pengaruh positif dan signifikan terhadap underpricing.

3. Variabel Value Lost terdapat pengaruh positif dan signifikan terhadap underpricing.

4. Variabel Regulatory Effect terdapat pengaruh positif dan signifikan terhadap underpricing.

2.6. Kerangka Konseptual

Kerangka konseptual menghubungkan secara teoritis antara

variabel-variabel penelitian, yakni antara variabel-variabel bebas dengan variabel-variabel terikat (Erlina,

2008:28). Underpricing merupakan harga saham perdana yang lebih rendah

dibandingkan dengan harga yang terjadi di pasar sekunder. Menurut Hanafi

initialpublic offering. Ada kecenderungan bahwa harga penawaran di pasar

perdana selalu lebih rendah dibandingkan dengan harga penutupan pada hari

pertama perdagangan”.

Harga saham perdana yang ditetapkan oleh perusahaan atau emiten di

pasar perdana tidak sepenuhnya ditentukan oleh emiten itu sendiri, ada pihak lain

yang turut serta menentukan harga saham tersebut, yakni pihak penjamin emisi

atau underwriter. Underwriter merupakan salah satu faktor yang sangat

diperhatikan dalam Initial Public Offering (IPO), memberi informasi yang perlu

diperhatikan emiten serta bagaimana dan kapan saat yang tepat melakukan

penawaran, (Sunariyah, 2003:116).

Dalam kaitannya dengan underpricing, maka underwriter merupakan

pihak yang memberikan informasi emiten kepada investor, investor akan

mempertimbangkan informasi mengenai emiten yang diberikan oleh underwriter,

sebelum membeli saham emiten tersebut.

Ukuran perusahaan biasanya diukur dari total aktiva yang dimiliki oleh

perusahaan. Menurut Gumanti (2012:343), “size merupakan return pada

perusahaan kecil cenderung lebih besar walaupun sudah disesuaikan dengan

risiko”. Ukuran perusahaan atau size merupakan ukuran yang digunakan untuk

melihat seberapa besar perusahaan yang melakukan IPO.

Leverage digunakan untuk mengukur jumlah aset perusahaan yang

dibiayai oleh utang atau modal yang berasal dari kreditur, (Sadalia, 2010:62).

Leverage digunakan oleh investor untuk mengukur kemampuan perusahaan dalam

faktor yang dipertimbangkan oleh investor sebelum menanamkan modal, jika

ternyata perusahaan memiliki kewajiban yang cukup besar maka investor akan

mempertimbangkan untuk membeli saham.

Menurut Kasmir (2008:204), “hasil pengembalian ekuitas atau return on

equity atau rentabilitas modal sendiri merupakan rasio untuk mengukur laba

bersih sesudah pajak dengan modal sendiri”. Investor akan memperhatikan tingkat

return on equity (ROE), karena semakin tinggi rasio ini maka posisi perusahaan

semakin kuat dan sebaliknya. Oleh karena itu, perusahaan dengan rasio return on

equity yang tinggi akan diminati oleh investor untuk menanamkan modal.

Kemungkinan untuk terjadi underpricing sangat kecil, karena investor percaya

bahwa emiten atau perusahaan mampu memberikan laba dari investasi dan

sebaliknya.

Berdasarkan latar belakang dan rumusan masalah, maka dapat ditetapkan

kerangka konseptual seperti pada Gambar 2.2:

Ukuran Perusahaan

Underwriter

Leverage

Return on Equity (ROE)

Gambar 2.3 Kerangka Konseptual 2.7. Hipotesis

Berdasarkan kerangka konseptual, maka hipotesis yang diajukan dalam

penelitain ini adalah ukuran perusahaan, underwriter, leverage, dan return on

equity (ROE) berpengaruh signifikan baik secara parsil maupun simultan terhadap

BAB III

METODE PENELITIAN

3.1. Jenis Penelitian

Desain penelitian yang digunakan adalah penelitian asosiatif yaitu

penelitian yang bertujuan untuk mengetahui hubungan antara dua variable atau

lebih (Sugiyono, 2010:11).

3.2. Tempat dan Waktu Penelitian 3.2.1. Tempat Penelitian

Penelitian dilakukan dilakukan di Bursa Efek Indonesia melalui media

internet dengan situs

dan melakukan IPOperiode 2010-2013.

3.2.2. Waktu Penelitian

Penelitian ini dilaksanakan sejak bulan Januari 2015 sampai dengan bulan

Mei 2015.

3.3. Batasan Operasional

Batasan operasional dilakukan untuk menghindari kesimpangsiuran dalam

membahas dan menganalisis permasalahan penelitian yang dilakukan. Penelitian

1. Variabel bebas (variabel independent), yaitu terdiri dari ukuran

perusahaan (X1), underwriter (X2), leverage (X3), dan return on equity

(ROE) (X4).

2. Variabel terikat(variabel dependent), yaitu underpricing (Y) pada

perusahaan non-keuangan yang terdaftar di Bursa Efek Indonesia periode

tahun 2010 -2013.

3.4. Definisi Operasional Variabel 3.4.1. Ukuran Perusahaan

Ukuran perusahaan ditunjukkan dengan jumlah total aset yang dimiliki

perusahaan.Ukuran perusahaan diukur dengan menghitung logaritma natural total

aktiva perusahaan pada periode terakhir perusahaan sebelum IPO (Titman dan

Wessels, 1988) dalam Kristiantari (2013).

3.4.2. Underwriter

Underwriter sebagai adalah pihak yang menghubungkan antara emitten

dengan investor mempunyai pengaruh terhadap tingkat underpricing dimana

penentuan harga saham perdana ditentukan oleh underwriter dengan emiten.

Pengukuran reputasi underwriter menggunakan metode yang dilakukan

oleh Chastina Yolana dan Dwi Martani (2005) mengukur dengan memberi nilai 1

untuk penjamin emisi yang masuk top 10 dalam 20 most active bkokerage house

monthly IDX berdasarkan total frekuensi perdagangan dan nilai 0 untuk penjamin

3.4.3. Leverage

Kemampuan perusahaan dalam membayar kewajibannya dengan

menggunakan modal sendiri merupakan leverage. Leverage diukur dengan rasio

total hutang dibandingkan ekuitas.

Leverage diukur dengan:

��������= Total hutang

Total ekuitasx 100%

3.4.4. Return on Equity

Return on Equity merupakan rasio yang digunakan untuk mengukur

kemampuan perusahaan untuk mendapatkan laba bagi pemegang saham. Nilai

ROE menunjukkann kemampuan perusahaan menghasilkan laba yang ditanamkan

investor pada suatu perusahaan, (Kristiantari, 2013).

Return on Equity dapat dihitung dengan:

��������������= Laba setelah Pajak

Modal Sendiri x 100%

3.4.5. Underpricing

Underpricing merupakan harga saham saat penawaran perdana lebih

rendah dibandingkan dengan harga yang terjadi di pasar sekunder di hari pertama.

Underpricing diukur dengan selisih antara harga penutupan saham di pasar

sekunder pada hari pertama dengan harga penawaran perdana di pasar primer,

Underpricing dapat dihitung dengan:

��= �1− �0

�0

x 100%

Dimana:

UP = tingkat underpricing

P1 = harga saham penutupan (closing price) pasar sekunder di hari

pertama

P0 = harga saham penawaran perdana (offering price)

Tabel 3.1

Variabel dan Definisi Operasional

Variabel Definisi Operasional Indikator Skala

Ukuran

Underwriter(X1) Pihak penjamin emisi

Memberikan nilai 1 untuk penjamin emisi yang masuk top 10 dan nilai 0 untuk yang tidak masuk top 10

Rasio

Ukuran Perusahaan (X2)

Logaritma natural total aktiva

perusahaan setahun sebelum IPO Ln TA Rasio

Leverage (X3)

Kemampuan perusahaan dalam membayar hutang dengan ekuitas =

Total hutang

������������x 100% Rasio

Return on Equity (X4)

Kemampuan perusahaan dalam mendapatkan laba bagi investor =

Laba setelah Pajak

������������ x 100% Rasio

Underpricing (Y) Harga saham perdana lebih rendah dihari pertama pada saat penutupan =

�1− �0 �0

x 100% Rasio

3.5. Populasi dan Sampel

Populasi dalam penelitian ini adalah perusahaan yang melakukan IPO dan

terdaftar di Bursa Efek Indonesia dari tahun 2010 sampai dengan tahun 2013,

yaitu sebanyak 100 perusahaan. Dengan menggunakan kriteria perusahaan yang

purposive sampling. Adapun kriteria untuk memilih sampel pada penelitian ini

adalah sebagai berikut:

1. Perusahaan go public yang melakukan IPO selama periode 2010 sampai

2013.

2. Perusahaan non-keuangan.

3. Perusahaan yang mengalami underpricing.

4. Perusahaan yang menerbitkan/mempublikasikan laporan keuangan pada saat

IPO yang telah diaudit pada Bursa Efek Indonesia.

Berdasarkan kriteria penarikan sampel diatas, maka perusahaan yang menjadi

sampel penelitian ini berjumlah 47 perusahaan dijelaskan dalam tabel berikut.

Tabel 3.2

Jumlah Sampel Berdasarkan Kriteria Penarikan Sampel

No. Nama Perusahaan Kode

1 PT Pembangunan Perumahan (PP) Persero Tbk PTPP

2 PT Nippon Indosari Corpindo Tbk ROTI

3 PT Golden Retailindo Tbk GOLD

4 PT Evergreen Invesco Tbk GREN

5 PT Bukit Uluwatu Villa Tbk BUVA

6 PT Berau Coal Energy Tbk BRAU

7 PT Harum Energy Tbk HRUM

8 PT Indofood CBP Sukses Makmur Tbk ICBP

9 PT Agung Podomoro Land Tbk APLN

10 PT Tower Bersama Infrastructure Tbk TBIG

11 PT Borneo Lumbung Energi & Metal Tbk BORN

12 PT Wintermar Offshore Marine Tbk WINS

13 PT Midi Utama Indonesia Tbk MIDI

14 PT Bumi Resources Minerals Tbk BRMS

15 PT Sejahteraraya Anugrahjaya Tbk SRAJ

16 PT Buana Listya Tama Tbk BULL

17 PT Salim Ivomas Pratama Tbk SIMP

18 PT Alkindo Naratama Tbk ALDO

19 PT Indo Straits Tbk PTIS

20 PT Sidomulyo Selaras Tbk SDMU

Lanjutan Tabel 3.2

Jumlah Sampel Berdasarkan Kriteria Penarikan Sampel

No. Nama Perusahaan Kode

22 PT Golden Energy Mines Tbk GEMS

23 PT Visi Media Asia Tbk VIVA

24 PT ABM Investama Tbk ABMM

25 PT Tiphone Mobile Indonesia Tbk TELE

26 PT Surya Esa Perkasa Tbk ESSA

27 PT Bekasi Fajar Industrial Estate Tbk BEST

28 PT Supra Boga Lestari Tbk RANC

29 PT Toba Bara Sejahtra Tbk TOBA

30 PT MNC Sky Vision Tbk MSKY

31 PT Tri Banyan Tirta Tbk ALTO

32 PT Gading Development Tbk GAMA

33 PT Inti Bangun Sejahtera Tbk IBST

34 PT Provident Agro Tbk PALM

35 PT Pelayaran Nelly Dwi Putri Tbk NELY

36 PT Adi Sarana Armada Tbk ASSA

37 PT Saraswati Griya Lestari Tbk HOTL

38 PT Sarana Meditama Metropolitan Tbk SAME

39 PT Dharma Satya Nusantara Tbk DSNG

40 PT Sri Rejeki Isman Tbk SRIL

41 PT Acset Indonusa Tbk ACST

42 PT Semen Baturaja (Persero) Tbk SMBR

43 PT Multipolar Technology Tbk MLPT

44 PT Siloam International Hospitals Tbk SILO

45 PT Grand Kartech Tbk KRAH

46 PT Sawit Sumbermas Sarana Tbk SSMS

47 PT Industri Jamu dan Farmasi Sido Muncul Tbk SIDO

Sumber

3.6. Jenis Data

Data yang digunakan berupa data sekunder.Data sekunder adalah data yang

diperoleh peneliti secara tidak langsung melalui media perantara (diperoleh dan

dicatat oleh pihak lain). Data sekunder umumnya berupa bukti, catatan atau

laporan historis yang telah tesusun dalam arsip (data dokumenter) yang

Data yang diperoleh adalah data kuantitatif, yaitu data yang diukur dalam

suatu skala numerik. Sifat data ini adalah data time series dan data cross section.

Penelitian ini mengambil data dari 47 perusahaan non-keuangan selama periode

4 tahun (series) yaitu tahun 2010 sampai tahun 2013 yang melakukan IPO.

3.7. Metode Pengumpulan Data

Metode pengumpulan data dalam penelitian ini dilakukan dengan:

1. Metode studi pustaka yaitu dengan mengkaji berbagai literatur pustaka

seperti jurnal-jurnal, buku-buku, dan sumber lainnya yang berkaitan

dengan penelitian.

2. Metode dokumentasi yaitu dengan cara mencatat atau mendokumentasikan

data yang diperoleh dari media internet dengan cara mendownload melalui

situs,

dibutuhkan dalam penelitian.

3.8. Teknik Analisis Data 3.8.1. Analisis Deskripsi

Pada tahap ini dilakukan perhitungan masing-masing variabel yaitu

variabel terikat (dependen) dan variabel bebas (independen) berdasarkan rumus

yang telah dikemukakan sebelumnya. Selanjutnya pada deskripsi variabel akan

dijelaskan gambaran umum dari masing-masing variabel untuk mendapatkan

3.8.2. Regresi Linier Berganda

Penelitian ini bertujuan untuk menguji apakah ukuran perusahaan,

underwriter, leverage, return on equity (ROE) berpengaruh terhadap

underpricing. Untuk itu digunakan teknik analisis regresi linear berganda, dengan

model sebagai berikut :

Y = α + b1 X1 + b2 X2 + b3X3 + b4X4 + ℮

Dimana:

Y = Underpricing

α = Konstanta

X1 = Ukuran Perusahaan

X2 = Underwriter

X3 = Leverage

X4 = Return on Equity (ROE)

b1,2,3,4 = Koefisien regresi variabel independen

℮ = Error

3.9. Uji Asumsi Klasik

Persamaan yang diperoleh dari sebuah estimasi dapat dioperasikan secara

statistik jika memenuhi asumsi klasik, yaitu memenuhi asumsi bebas

multikolinieritas, heteroskedastisitas, dan autokolerasi (Ghozali 2005:97).

Pengujian ini dilakukan agar mendapatkan model persamaan regresi yang baik

kaidah BLUE (Best Linier Unbiased Estimator). Pengujian ini dilakukan dengan

bantuan software SPSS.

Uji klasik ini dapat dikatakan sebagai kriteria ekometrika untuk melihat

apakah hasil estimasi memenuhi dasar linear klasik atau tidak. Setelah data

dipastikan bebas dari penyimpangan asumsi klasik, maka dilanjutkan dengan uji

hipotesis yakni uji individual (uji t), dan pengujian secara serentak (uji F). Uji

asumsi klasik terdiri dari:

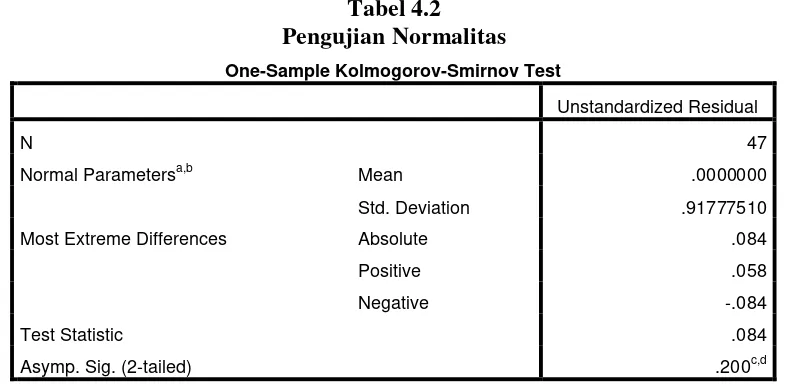

1. Uji Normalitas

Ghozali (2005:110), untuk mendeteksi apakah residual berdistribusi

normal atau tidak dapat dilakukan dengan dua cara, yaitu melalui uji statistik dan

analisis grafik. Uji statistik yang digunakan untuk menguji normalitas data dalam

penelitian ini adalah dengan menggunakan uji statistik non parametrik

Kolmogorov-Smirnov (K-S) dan melalui analisis grafik, yaitu dengan melihat

grafik histogram dan grafik normal probability plot. Uji statistik yang digunakan

untuk menguji normalitas data dalam penelitian ini menggunakan uji statistik non

parametrik Kolmogorov-Smirnov (K-S). Uji K-S dilakukan dengan membuat

hipotesis:

Hipotesi Nol (H

0) : Data terdistribusi secara normal

Hipotesis Altenatif (H

a) : Data tidak terdistribusi secara normal

Apabila nilai signifikansinya lebih besar dari 0,05 maka H

0 diterima,

sedangkan jika nilai signifikansinya lebih kecil dari 0,05 maka H

Uji normalitas juga dapat dilakukan dengan analisis grafik yang dapat

dideteksi dengan melihat penyebaran data (titik) pada sumbu diagonal dari grafik.

Dasar pengambilan keputusannya adalah sebagai berikut:

1. Jika data menyebar di sekitar garis diagonal dan mengikuti arah garis

diagonal atau grafik histogramnya, menunjukkan pola terdistribusi normal,

maka model regresi memenuhi asumsi normalitas.

2. Jika data menyebar jauh dari garis diagonal dan tidak mengikuti arah garis

diagonal atau grafk histogramnya, tidak menunjukkan pola terdistribusi

normal, maka model regresi tidak memenuhi asumsi normalitas.

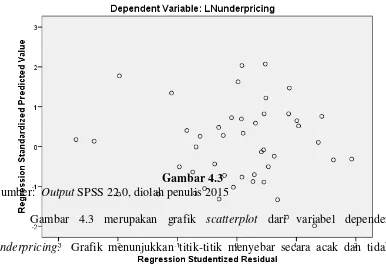

2. Uji Heteroskedastisitas

Uji heteroskedastisitas bertujuan menguji apakah dalam model regresi

terjadi ketidaksamaan variance dari residual satu pengamatan ke pengamatan

yang lain (Ghozali, 2005: 95).Dasar analisis untuk menentukan ada atau tidaknya

heteroskedastisitas dapat dilakukan dengan dua pendekatan, yaitu:

a. Pendekatan Grafik

Dengan dasar pengambilan keputusan sebagai berikut:

1. Jika ada pola tertentu, seperti titik-titik yang membentuk pola tertentu

yang teratur (bergelombang, melebar kemudian menyempit) maka

mengindikasikan terjadi heteroskedastisitas.

2. Jika tidak ada pola yang jelas, serta titik-titik menyebar di atas dan di

bawah angka 0 pada sumbu Y, maka tidak terjadi heteroskedastisitas.

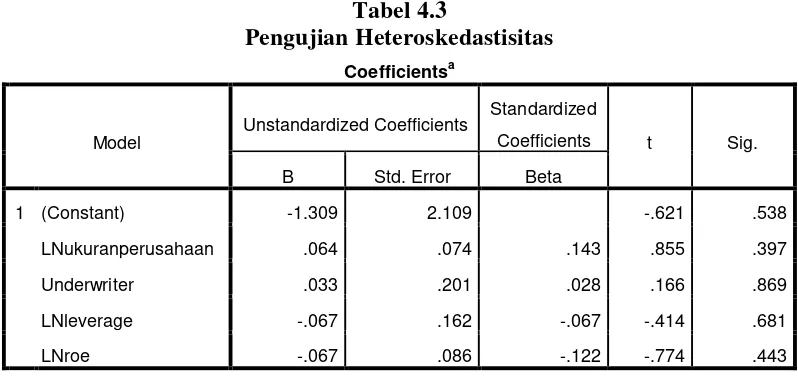

Pendekatan statistik, yaitu dengan melakukan uji Glejser. Pengujian ini

dilakukan dengan men-transform data Unstandardized Residual ke dalam Abs.

(Situmorang, 2012: 114). Dari hasil output akan diketahui berapa besar nilai

signifikansinya. Apabila nilai Sig. > 0.05, artinya data tidak terkena

heteroskedastisitas.

3. Uji Multikolinieritas

Uji multikolinieritas bertujuan untuk menguji apakah model regresi

ditemukan adanya korelasi antar variabel bebas (variabel independent). Model

regresi yang baik adalah model regresi yang tidak terjadi korelasi di antara

variabel independennya (Ghozali, 2005: 91).

Pengujian multikolienaritas dapat dilakukan dengan melihat besarnya nilai

tolerance dan Variance Inflation Factor (VIF), dengan membandingkan sebagai

berikut:

1. VIF > 5 maka didugamempunyai persoalan multikolienariatas.

2. VIF < 5 maka tida terdapat multikolienaritas.

3. Tolerance < 0,1 maka diduga mempunyai persoalan multikolienaritas.

4. Tolerance > 0,1 maka tidak terdapat multikolienaritas.

4. Uji Autokolerasi

Uji ini bertujuan untuk melihat apakah dalam suatu model regresi linear

ada korelasi antar kesalahan pengganggu pada periode t dengan kesalahan pada

periode t-1 (sebelumnya). Autokorelasi muncul karena observasi yang berurutan

ditemukan pada time series. Model regresi yang baik adalah regresi yang bebas

3.10. PengujianHipotesis

Model regresi yang sudah memenuhi syarat asumsi klasik tersebut akan

digunakan untuk menganalisis, yaitu melalui pengujian hipotesis sebagai berikut:

1. Uji Signifikansi Simultan (Uji-F)

Untuk menguji apakah hipotesis yang diajukan diterima atau ditolak

dilakukan uji-F. Pada dasarnya uji statistik F menunjukkan apakah semua variabel

bebas (variabel independent) mempunyai pengaruh secara simultan terhadap

variabel terikat (variabel dependent). Bentuk pengujiannya adalah:

H0; bi = 0; secara simultan tidak terdapat pengaruh signifikan ukuran

perusahaan, underwriter, leverage, return on equity terhadap

underpricing pada perusahaan non-keuangan yang ada di Bursa

Efek Indonesia.

Ha; bi> 0; secara simultan berpengaruh signifikan ukuran perusahaan, underwriter,

leverage, return on equity terhadap underpricing pada perusahaan

non-keuangan yang ada di Bursa Efek Indonesia.

Kriteria Pengujian:

1. Jika nilai Fhitung> Ftabel dan nilai Sig. F < 0,05, H0 ditolak dan Ha diterima

hal ini berarti bahwa terdapat hubungan berpengaruh signifikan secara

simultan antara variabel bebas (ukuran perusahaan, underwriter, leverage,

return on equity) terhadap variabel terikat (underpricing).

2. Jika nilai Fhitung< Ftabel dan nilai Sig F > 0,05, H0 diterima dan Ha ditolak

secara simultan antara variabel bebas (ukuran perusahaan, underwriter,

leverage, return on equity) terhadap variabel terikat (underpricing).

2. Uji Signifikansi Determinasi (Uji-t)

Pengujian ini dilakukan untuk mengetahui pengaruh suatu variabel

independen terhadap variasi variabel dependen secara parsial.

Bentuk pengujiannya adalah:

H0; bi = 0; secara parsialberpengaruh tidak signifikan underwriter, ukuran

perusahaan, leverage, return on equity terhadap underpricing pada

perusahaan non-keuangan yang ada di Bursa Efek Indonesia.

Ha; bi ≠ 0; secara parsialberpengaruh signifikan ukuran perusahaan, underwriter,

leverage, return on equity terhadap underpricing pada perusahaan

non-keuangan yang ada di Bursa Efek Indonesia.

Kriteria pengujian:

1. Jika nilai thitung> ttabel dan Sig.t > 0,05, H0 ditolak dan Ha diterima hal ini

berarti bahwa adanya pengaruh secara signifikan antara variabel bebas

dengan variabel terikat secara parsial.

2. Jika nilai thitung< ttabeldan Sig.t < 0,05, H0 ditolak dan Ha diterima hal ini

berarti bahwaadanya pengaruh tidak signifikan antara variabel bebas

BAB IV

HASIL DAN PEMBAHASAN

4.1. Gambaran Umum Perusahaan

4.1.1. PT Pembangunan Perumahan (PP) Persero Tbk

PT Pembangunan Perumahan (PP) (Persero) T

tanggal 29 Maret 1961. Kantor pusat PTPP beralamat di Jl. Letjend. TB

Simatupang No. 57, Pasar Rebo-Jakarta Timur.

Kegiatan usaha yang saat ini dilakukan adalah Jasa Konstruksi, Realti

(Pengembang), Properti dan Investasi di bidang Infrastruktur dan Energi. Pada

tanggal 29 Januari 2010, PTPP memperoleh pernyataan efektif dari Bapepam-LK

untuk melakukan Penawaran Umum Perdana Saham PTPP (IPO) seri B kepada

masyarakat sebanyak 1.038.976.500 dengan nilai nominal Rp100,- per saham

saham dengan harga penawaran Rp560,- per saham. Saham-saham tersebut

dicatatkan pada Bursa Efek Indonesia (BEI) pada tanggal 09 Februari 2010.

4.1.2. PT Nippon Indosari Corpindo Tbk

PT Nippon Indosari Corpindo T

dengan nama PT Nippon Indosari Corporation dan mulai beroperasi komersial

pada tahun 1996. Berdasarkan Anggaran Dasar Perusahaan, ruang lingkup usaha

utama ROTI bergerak di bidang pabrikasi, penjualan dan distribusi roti dengan

merek "Sari Roti" dan "Sari Cake".

Pada tanggal 18 Juni 2010, ROTI memperoleh pernyataan efektif dari