1 1.1 Latar Belakang Penelitian

Keuangan berhubungan dengan audit secara bebas terutama terhadap

laporan yang dihasilkan oleh akuntansi keungan (Soemarso, 2010:8). Walaupun

tujuan utama audit adalah agar informasi akuntansi yang disajikan dapat lebih

dipercaya, namun terdapat tujuan-tujuan lain yang dicakup seperti memastikan

ketaatan terhadap kebijakan, prosedur atau peraturan serta menilai efisiensi dan

efektivitas suatu kegiatan (Soemarso, 2010:8).

Perkembangan risiko usaha yang terus berkembang dan dapat

mengancam sustainbilitas usaha perusahaan memerlukan pengelolaan risiko yang

efektif dan efisien. Pengelolaan risiko yang efektif dapat diwujudkan dengan

pengendalian internal efektif yang dilakukan oleh unit satuan pengendalian intern

perusahaan (Mulyono, 2011).

Salah satu paradigma baru dalam audit adalah melakukan audit berbasis

risiko. Pentingnya penilaian risiko pada teori audit maupun praktik audit yang

menunjukkan bahwa audit adalah “recursive process of evidence-driven,

belifebased risk assessment” (Martinis et al, 2011). Standar audit terbaru di USA

The Public Company Accounting Oversight Board (2010) juga menegaskan

kembali pentingnya penilaian risiko oleh auditor (Martinis Et Al, 2011).

Laporan Keuangan menyediakan berbagai informasi yang diperlukan

eksternal perusahaan (Feny & Yohanes, 2012). Dua karakteristik terpenting yang

harus ada dalam laporan keuangan adalah relevan dan dapat diandalkan, kedua

karakteristik tersebut sangatlah sulit diukur sehingga para pemakai informasi

membutuhkan jasa pihak ketiga yaitu auditor independen sehingga dapat

meningkatkan kepercayaan semua pihak yang berkepentingan dengan perusahaan

(Feny & Yohanes, 2012).

Keputusan ekonomi biasanya hanya didasarkan atas informasi yang

tersedia bagi para pengambil keputusan. Untuk memperoleh manfaat terbaik para

pengguna harus memiliki informasi ekonomi yang relevan dan handal (Dan M.

Guy, 2002:4).

Profesi akuntan publik merupakan profesi kepercayaan masyarakat. Dari

profesi akuntan publik, masyarakat mengharapkan penilaian yang bebas dan tidak

memihak terhadap informasi yang disajikan oleh manajemen perusahaan dalam

laporan keuangan dimana profesi akuntan publik bertanggung jawab untuk

menaikkan tingkat keandalan laporan keuangan perusahaan, sehingga masyarakat

memperoleh informasi keuangan yang andal sebagai dasar pengambilan

keputusan (Mulyadi, 2002:2).

Akuntan publik disebut sebagai akuntan independen yang memberikan

jasanya kepada pihak yang membutuhkan dan mereka bekerja secara bebas tanpa

adanya tekanan (Ely Suhayati & Siti Kurnia Rahayu, 2009:5). Akuntan suatu

profesi yang salah satu tugasnya adalah melaksanakan audit terhadap laporan

keuangan sebuah entitas dan memberikan opini atau pendapat terhadap saldo akun

standar akuntansi keuangan atau prinsip akuntansi yang berlaku umum dan

standar atau prinsip tersebut diterapkan secara konsisten (I Gusti Agung Rai,

2009:3).

Profesi auditor menjadi sorotan masyarakat dalam beberapa tahun

terakhir ini (Feny & Yohanes, 2012). Mengingat pentingnya fungsi akuntan

publik maka diperlukan berbagai upaya untuk menjaga kualitas jasa

profesi akuntan publik agar kepercayaan masyarakat terhadap profesi ini tidak

berkurang setelah berbagai kasus corporate failure yang terjadi baik di

dalam maupun di luar negri (Feny & Yohanes, 2012).

Setiap profesi selalu dikaitkan dengan kualitas layanan yang

dihasilkannya, tidak terkecuali akuntan publik (Rahmat Febrianto, 2009).

Berdasarkan Standar Profesional Akuntan Publik (SPAP) audit yang

dilaksanakan auditor tersebut dapat berkualitas jika memenuhi ketentuan atau

standar auditing, kualitas audit tentu saja mengacu pada standar yang berkenaan

dengan kriteria atau ukuran mutu pelaksanaan (Rahmat Febrianto, 2009).

Zaenal dan Rheny (2008), mendefinisikan kualitas audit sebagai

kapasitas auditor eksternal untuk mendeteksi terjadinya kesalahan material dan

bentuk penyimpangan lainnya. Kualitas audit yang baik pada prinsipnya dapat

dicapai jika auditor menerapkan standar-standar dan prinsip-prinsip audit,

bersikap bebas tanpa memihak (Independen), patuh kepada hukum serta mentaati

kode etik profesi (Sukrisno Agoes, 2012).

Kualitas audit ditentukan oleh kompetensi dan independensi auditor

pelanggaran sedangkan auditor yang independen adalah auditor yang "bersedia

melaporkan" pelanggaran tersebut (Rahmat Febrianto, 2009).

Pernyataan di atas didasarkan pada asumsi DeAngelo bahwa kualitas

ditentukan dari sisi suplai audit saja, yaitu dari sisi auditor, tidak dari sisi

permintaan yaitu klien, konsekuensi dari asumsi tersebut adalah DeAngelo hanya

mempertimbangkan kualitas atas dasar apa yang bisa diberikan oleh auditor,

bukan apa yang juga diminta atau dibutuhkan oleh klien (Rahmat Febrianto,

2009).

Pertanyaan masyarakat tentang kualitas audit yang dilakukan akuntan

publik bertambah besar setelah terjadi beberapa kasus yang berkaitan dengan hasil

audit para akuntan publik (Feny & Yohanes, 2012).

Kinerja auditor menjadi sorotan banyak kalangan, hal ini tidak dapat

dilepaskan dari terjadinya beberapa skandal besar yang telah melibatkan auditor

professional (Rizky Aulia, 2012).

Faktor lain yang juga penting dalam mempengaruhi kualitas audit

yaitu pengalaman. Pengalaman merupakan akumulasi gabungan dari semua

yang diperoleh melalui berhadapan dan berinteraksi secara berulang-ulang

dengan sesama, benda, alam, keadaan, gagasan, dan penginderaan (Tri, 2008).

Seorang auditor harus memiliki pengetahuan umum untuk memahami

entitas yang diaudit dan membantu pelaksanaan audit, pengetahuan dasar ini

meliputi kemampuan untuk melakukan review analitis, pengetahuan teori

Dapat dikatakan bahwa dalam rangka pencapaian keahlian, seorang

auditor harus mempunyai pengetahuan yang tinggi dalam bidang audit,

pengetahuan ini bisa didapat dari pendidikan formalnya yang diperluas dan

ditambah antara lain melalui pelatihan auditor dan pengalaman-pengalaman

dalam praktik audit (Putri Noviyani,2008).

Di Indonesia terdapat kasus “kesalahan pencatatan” laporan keuangan PT

Kimia Farma Tbk. Kantor Akuntan Publik Hans Tuanakotta & Mustofa (HTM),

diduga terlibat dalam aksi penggelembungan tersebut. Memang, belakangan

Kimia Farma dan HTM mengoreksi laporan keuangan tersebut, mereka beralasan

telah terjadi “kesalahan pencatatan”, sebuah alasan yang melanggar akal sehat

masyarakat karena diketahui bahwa KAP Hans Tuanakotta dan Mustofa adalah

KAP yang berpengalaman dan masuk ke dalam big four. Menurut pihak PT.

Kimia Farma menduga ketidakwajaran tersebut mungkin berbeda di posa

inventory stock. Berdasarkan penyelidikan Bapepam, disebutkan bahwa KAP

yang mengaudit laporan keuangan PT Kimia Farma telah mengikuti standar audit

yang berlaku, namun gagal mendeteksi kecurangan tersebut (Robinson Simbolon,

2002).

Kesalahan dalam penyajian laporan keuangan juga terjadi pada PT. KAI

(Kereta Api Indonesia). Dituliskan dalam laporan keuangan bahwa PT. KAI

mengalami keuntungan sebesar 6,9 Miliar, sedangkan setelah diteiliti dan diuji

lebih rinci dikatakan bahwa pada kenyataannya PT. KAI menderita kerugian

karena kurangnya kontrol audit yang berbasis risiko dalam campur tangan auditor

internal.

Ada juga kasus penyuapan yang terjadi pada Allianz 2012 demi meraup

keuntungan sebesar mungkin sehingga bekerja sama dengan auditor untuk

memanipulasi laporan keuangan dan kasus pada PT. TELKOM yang terjadi

pemanipulasian laporan keuangan yang dilakukan oleh direktur utama PT.

TELKOM pada tahun 2012. Dimana yang dilakukan oleh pihak internal baik

manajemen atau akuntan publik atau auditor telah melakukan pelanggaran yang

dimana kurangnya penerapan audit berbasis risiko baik yang sudah

berpengalaman sekalipun dan dalam pemilihan sampling dalam proses audit guna

mendeteksi apakah terjadi salah saji atas penyajian laporan keuangan tersebut.

Pengalaman audit merupakan proksi dari keahlian auditor yang akan

menentukan pembentukan pertimbangan auditor, berbagai penelitian menunjukan

semakin berpengalaman auditor maka semakin mampu ia menghasilkan kinerja

yang lebih baik dalam tugas-tugas yang semakin kompleks (Tri, 2005).

Pengetahuan dan pengalaman merupakan keahlian yang berhubungan

dengan profesionalisme dalam akuntansi yang diperlukan dalam auditing karena

itu pengetahuan dan pengalaman merupakan suatu komponen yang sangat penting

dalam tugas-tugas yang dilaksanakan oleh seorang auditor (Rahmat Febrianto,

2009).

Berdasarkan uraian yang telah dijabarkan tersebut maka peneliti tertarik

1.2 Identifikasi Masalah

Berdasarkan dengan uraian latar belakang penelitian di atas, maka

penulis mengidentifikasikan masalah yang akan di bahas dalam penelitian ini

sebagai berikut:

1. Masih adanya kesalahan yang dilakukan oleh auditor dalam

melakukan audit yaitu dalam memilih sampling audit sebagai bukti audit

dan mendeteksi kecurangan yang dilakukan klien walaupun auditor sudah

berpengalaman sehingga mengakibatkan kualitas audit yang dihasilkan

kurang baik dan tidak sesuai dengan yang sebenarnya.

2. Masih kurangnya penerapan dan penggunaan audit berbasis

risiko yang dilakukan oleh auditor dalam melaksanakan pengauditan

laporan keuangan dan penentuan sampling audit yang diambil.

3. Auditor yang sudah berpengalaman dalam mengaudit

terutama dalam pemilihan sampling dan implementasi audit berbasis risiko

seharusnya mampu menghasilkan kualitas audit yang baik dan

memberikan informasi serta opini yang sebenar-benarnya atas pengauditan

1.3 Rumusan Masalah

Berdasarkan identifikasi masalah yang telah diuraikan diatas, maka penulis

merumuskan beberapa masalah yang menjadi pokok masalah dalam penelitian ini,

sebagai berikut:

1. Seberapa besar pengaruh pemilihan Sampling Audit terhadap Kualitas

Audit

2. Seberapa besar pengaruh pemilihan Audit Berbasis Risiko terhadap

Kualitas Audit

3. Seberapa besar pengaruh pemilihan Sampling Audit dan implementasi

Audit Berbasis Risiko terhadap Kulitas Audit.\

4. Seberapa besar hubungan pemilihan Sampling Audit dan implementasi

Audit Berbasis Risiko.

1.4 Maksud dan Tujuan Penelitian 1.4.1 Maksud Penelitian

Mengumpulkan data dan informasi yang terkait dengan hasil Audit

(Audit Quality) yang dikeluarkan oleh auditor terhadap pemilihan sampling audit

dan penerapan Audit Berbasis Risiko.

1.4.2 Tujuan Penelitian

1. Untuk mengetahui seberapa besar pengaruh pemilihan sampling

audit terhadap Kualitas Audit.

2. Untuk mengetahui seberapa besar pengaruh implementasi audit

3. Untuk mengetahui Seberapa besar pengaruh pemilihan sampling

audit dan implementasi audit berbasis risiko dalam menghasilkan kualitas audit

yang baik dan terpercaya.

1.5 Kegunaan Penelitian 1.5.1 Kegunaan Praktis

Penelitian ini diharapkan dapat memberikan informasi dan pengetahuann

kepada organisasi tentang Pemilihan Sampling Audit dan Implementasi Audit

Berbasis Risiko terhadap Kualitas Audit.

1.5.2 Kegunaan Akademis

Penelitian ini diharapkan dapat memberikan wawasan, informasi dan

pengetahuan tentang pengaruh Pemilihan Sampling Audit dan Implementasi Audit

Berbasis Risiko terhadap Kualitas Audit pada Badan Pemeriksa Keuangan

Republik Indonesia Perwakilan Provinsi Jawa Barat.

1. Bagi Perkembangan Ilmu Pengetahuan

Dapat menjadi referensi ilmiah tentang Pemilihan Sampling Audit dan

Implementasi Audit Berbasis Risiko terhadap Kualitas Audit pada Auditor di

Badan Pemeriksa Keuangan Republik Indonesia Perwakilan Provinsi Jawa Barat.

2. Bagi Penulis

Peneliti mengharapkan hasil penelitian dapat bermanfaat dan selain itu

untuk menambah pengetahuan dan juga memperoleh gambaran langsung

bagaimana Pemilihan Sampling Audit dan Implementasi Audit Berbasis Risiko

3. Bagi Peneliti lain

Penelitian ini dapat menjadi bahan referensi untuk perbaikan atau

pengembangan materi bagi peneliti lain yang ingin mengkaji di bidang atau

masalah yang sama.

4. Bagi Instansi

Penelitian ini diharapkan dapat membantu memberikan solusi bagi para

auditor baik yang berprofesi sebagai internal auditor maupun eksternal auditor

11 2.1 Kajian Pustaka

2.1.1 Sampling Audit

2.1.1.1 Pengertian Sampling Audit

Menurut P. Teddy Setya dan M. Hadlari (2008) mendefinisikan bahwa:

“Sampling adalah penelitian kurang dari 100%, karena dalam sampling

pengujian tidak dilakukan terhadap seluruh anggota populasi.

Menurut Standar Pekerjaan Lapangan Ketiga PSAP nomor 26

mendefinisikan bahwa:

Bukti audit kompeten yang cukup harus diperoleh melalui inspeksi,

pengamatan, permintaan keterangan, dan konfirmasi sebagai dasar memadai untuk

menyatakan pendapat atas laporan keuangan yang diaudit.

Menurut Standar Audit (PSA No. 26) mendefinisikan Sampling Audit

adalah sebagai:

“Penerapan Prosedur Audit terhadap kurang dari 100% nilai

ketidakyakinan dalam suatu saldo akun atau kelompok transaksi, dengan tujuan

untuk menilai beberapa karakteristik saldo akun atau kelompok transaksi

tersebut”.

Berdasarkan pengertian sebelumnya maka dapat disimpulkan bahwa

Sampling audit adalah suatu penerapan prosedur Audit yang dilakukan terhadap

tidak dilakukan terhadap seluruh populasi atau transaksi yang ada dengan tujuan

untuk menilai kebeneran beberapa karakteristik saldo akun ataupun kelompok

transaksi tersebut.

Dalam melaksanakan sampling Audit, seorang Auditor harus

memperhatikan hal-hal sebagai berikut (P. Teddy Setya dan M. Hadlari (2008):

1. Perencanaan (Planning) yaitu jika sampling audit digunakan, auditor harus

mempertimbangkan hubungan antara tujuan pengendalian

manajemen/intern dan juga mempertimbangkan faktor-faktor yang

berpengaruh terhadap ukuran sampel (besarnya sampel).

2. Pemilihan (Selection) yaitu bahwa pemilihan sampel harus dilakukan

terhadap item-item yang bisa mewakili (representative) yang ada dalam

populasi.

3. Evaluasi (Evaluation) yaitu auditor harus menilai hasil sampel dari

item-item sampel yang telah dipilih dan harus mempertimbangkan resiko

sampling. Selain itu auditor juga mempertimbangkan aspek kualitatif dari

hasil sampling.

Ketiga hal di atas merupakan permasalahan yang dihadapi auditor dalam

pelaksanaan sampling audit. Namun permasalahan yang sangat penting dalam

sampling audit adalah apakah sampel yang diambil dari populasi tersebut telah

2.1.1.2 Indikator Sampling Audit

Menurut P. Teddy Setya dan M. Hadlari (2008) indikator dari Sampling

Audit dapat diukur dari :

1. Unit Populasi

2. Standar Deviasi

3. Tingkat keyakinan atau keandalan (confidence level)

4. Kesalahan Sampling

2.1.2 Audit Berbasis Risiko

2.1.2.1 Pengertian Audit Berbasis Risiko

Menurut Prof. Dr. Ir. Soemarno, M.S mendefinisikan risiko merupakan:

“Suatu kondisi yang timbul karena ketidakpastian dengan seluruh konsekuensi

tidak menguntungkan yang mungkin terjadi”

Menurut Agus Widarsono (2009) menyatakan bahwa:

“Risiko Audit merupakan risiko kesalahan dalam memberikan pendapat wajar

tanpa pengecualian atas laporan keuangan yang salah saji secara material.”

Menurut Yudadisastra (2010) mendefinisikan risiko secara umum sebagai

berikut :

“Suatu kejadian/kondisi yang berkaitan dengan hambatan dalam pencapaian

tujuan. Pengertian risiko berkaitan dengan ”adanya tujuan” sehingga apabila tidak

ada tujuan yang ditetapkan maka tidak ada risiko yang harus dihadapi”.

Menurut Supono dan Agus Yulianto (2007) mendefinisikan perencanaan

“upaya audit intern dalam rangka melaksanakan perannya selaku bagian

dari manajemen untuk membantu manajemen memperbesar kemungkinan

pencapaian tujuan organisasi”.

Menurut Supono dan Agus Yulianto (2010) mendefinisikan bahwa:

“Perbedaan pendekatan audit berpeduli risiko dengan pendekatan audit

konvensional adalah pada metodologi yang digunakan dimana auditor mengurangi

perhatian pada pengujian transaksi individual dan lebih berfokus pada pengujian

atas sistem dan proses bagaimana manajemen mengatasi hambatan pencapaian

tujuan, serta berusaha untuk membantu manajemen mengatasi (mengalihkan)

hambatan yang dikarenakan faktor risiko dalam pengambilan keputusan”.

2.1.1.2 Indikator Audit Berbasis Risiko

Indikator audit berbasis risiko adalah sebagai berikut :

1. Fokus Audit terhadap Risiko

2. Respon Audit

3. Pengujian

4. Metode

5. Rekomendasi

6. Laporan Audit

7. Peran audit dalam organisasi

2.1.3 Kualitas Audit

2.1.3.1 Pengertian Kualitas Audit

Menurut De Angelo dalam Justinia Castellani (2008) mendefinisikan

“Kemungkinan (probability) dimana auditor akan menemukan dan

melaporkan pelanggaran yang ada dalam sistem akuntansi klien”.

Menurut Akmal (2006:65) mendefinisikan kualitas adalah sebagai berikut:

“Kualitas adalah suatu hasil yang telah dicapai oleh subjek/objek untuk

memperoleh tingkat kepuasan, sehingga akan menimbulkan hasrat subjek/objek

untuk menilai suatu kegiatan tersebut”.

Menurut Sososutikno (2003) mendefinisikan kualitas audit adalah sebagai

berikut :

“Kualitas Audit adalah probabilitas seorang auditor dapat menemukan dan

melaporkan penyelewengan yang terjadi dalam sistem akuntansi klien”.

Menurut Ikatan Akuntan Indonesia (2011:20) mendefinisikan adalah

sebagai berikut :

“Audit yang dilakukan auditor dikatakan berkualitas, jika memenuhi

standar auditing”.

Dari definisi di atas kualitas audit adalah kemampuan dari seorang auditor

dalam melaksanakan tugasnya dimana dalam melakukan audit auditor dapat

menemukan kesalahan klien dan melaporkannya.

2.1.3.2 Indikator Kualitas Audit

Indikator kualitas audit menurut Justiana Castellani (2008) adalah sebagai

berikut :

1. Perencanaan

2. Pelaksanaan

4. Kemampuan menemukan kesalahan

5. Keberanian melaporkan kesalahan

2.2 Kerangka Pemikiran

2.2.1 Hubungan Sampling Audit dengan Kualitas Audit

Menurut Sugiyono, 2002 mengatakan bahwa

“Sampel adalah sebagian dari jumlah dan karakteristik yang dimiliki oleh

populasi tersebut”.

Menurut Arens, 2008 menyatakan bahwa bukti audit adalah:

“setiap informasi yang digunakan auditor untuk menentukan apakah

informasi yang diaudit dinyatakan sesuai dengan kriteria yang telah ditetapkan”.

Standar Pekerjaan Lapangan Ketiga menyatakan bahwa:

“Bukti audit kompeten yang cukup harus diperoleh melalui inspeksi,

pengamatan, permintaan keterangan, dan konfirmasi sebagai dasar memadai untuk

menyatakan pendapat atas laporan keuangan yang diaudit”.

Menurut Ulfert Gronewold, 2006 menyatakan bahwa:

“Kualitas Audit, diukur dengan kebenaran penilaian persuasive atas bukti,

secara langsung tergantung pada apakah bukti yang digunakan untuk

merekonstruksi realitas yang relevan sesuai bilai keabsahan bukti tersebut”.

2.2.2 Hubungan Audit Berbasis Risiko dengan Kualitas Audit

Menurut Christine Diane, 2010 menyatakan bahwa Audit berbasis risiko

“Metodologi pemeriksaan yang dipergunakan untuk memberikan jaminan

bahwa risiko telah dikelola dalam batasan risiko yang telah ditetapkan manajemen

pada tingkatan korporasi”.

Menurut Sososutikno (2003) mendefinisikan kualitas audit adalah sebagai

berikut :

“Kualitas Audit adalah probabilitas seorang auditor dapat

menemuPengalaman yang dimiliki oleh akuntan publik atau auditor seharusnya

mampu menghasilkan kualitas audit yang baik dan memberikan informasi serta

opini yang sebenar-benarnya atas pengauditan laporan keuangankan dan

melaporkan penyelewengan yang terjadi dalam sistem akuntansi klien”.

Di dalam Pernyataan Standar Audit no. 20 dituliskan bahwa:

“Risiko Audit meliputi ketidakpastian yang disebabkan oleh sampling dan

ketidakpastian yang disebabkan oleh faktor-faktor selain sampling. Aspek-aspek

risiko audit adalah risiko sampling dan risiko non sampling”.

Menurut Mayangsari ( 2003 ) mengatakan :

“Masalah timbul ketika banyak terjadi kegagalan audit (audit failures)

menyangkut opini going concern”.

Untuk pendekatan yang berorientasi proses, Li Dang (2004) juga O’Keefe

et al. (1994) berpendapat bahwa:

“dalam konteks Amerika Serikat, kualitas keputusan diukur dengan: (i)

tingkat kepatuhan auditor terhadap General Acceptance on Auditing Standards

yang berorientasi hasil, Francis (2004) mengukur kualitas audit melalui hasil

audit”.

Menurut Hironori dan Mock, 2011 menyatakan bahwa:

“Penilaian audit tentang klien akan dipengaruhi oleh pendekatan yang

dilakukan, perencanaan, penilaian risiko dan menginpretasikan bukti audit”.

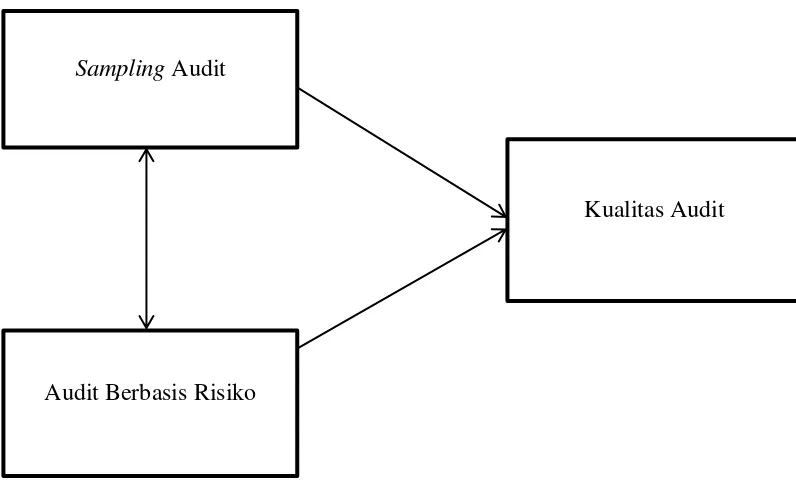

2.2.3 Paradigma Pemikiran

Gambar 2.1 Paradigma Berpikir Sampling Audit

Audit Berbasis Risiko

2.3 Hipotesis

Menurut Umi Narimawati (2010:63) definisi Hipotesis adalah sebagai

berikut:

“Hipotesis merupakan suatu kesimpulan yang masih kurang atau

kesimpulan yang masih belum sempurna”.

Menurut Sugiyono (2011:64) hipotesis penelitian adalah:

“Hipotesis merupakan jawaban sementara terhadap rumusan masalah

penelitian, dimana rumusan masalah penelitian telah dinyatakan dalam bentuk

kalimat pertanyaan”.

Berdasarkan pernyataan di atas, dapat disimpulkan bahwa hipotesis

penelitian dapat diartikan sebagai jawaban yang bersifat sementara dimana

belum teruji kebenarannya sehingga harus dilakukan pengujian terlebih dahulu.

Maka hipotesis penelitian ini berdasarkan kerangka pemikiran adalah

sebagai berikut:

H1: Pemilihan Sampling Audit berpengaruh terhadap Kualitas Audit.

H2: Penerapan Audit Berbasis Risiko berpengaruh terhadap Kualitas Audit.

H3: Pemilihan Sampling Audit dan Penerapan Audit Berbasis Risiko

20

METODOLOGI PENELITIAN

3.1 Metode Penelitian

Metode penelitian adalah cara yang digunakan oleh peneliti untuk

mendapatkan data untuk tujuan dan kegunaan tertentu.

Menurut Umi Narimawati (2010:127) metode penelitian adalah sebagai

berikut:

“Metode penelitian merupakan cara penelitian yang digunakan untuk

mendapatkan data untuk mencapai tujuan tertentu”.

Metode yang digunakan dalam penelitian ini adalah deskriptif dan

verifikatif dengan pendekatan kuantitatif.

Menurut Sugiyono (2011:29) metode deskriptif adalah sebagai berikut:

“Metode deskriptif adalah metode yang digunakan untuk menggambarkan

atau menganalisis suatu hasil peneliti tetapi tidak digunakan untuk membuat

kesimpulan yang lebih luas”.

Metode deskriptif ini digunakan dengan tujuan menggambarkan suatu

hasil peneliti dimana sebelumnya telah diolah dan diproses dengan menggunakan

teori-teori yang telah dipelajari sehingga dapat ditarik kesimpulan.

Metode verifikatif menurut mashuri (2008:45) dalam Umi Narimawati

(2010:29) adalah sebagai berikut:

“Metode verifikatif yaitu memeriksa benar tidaknya apabila dijelaskan

dilaksanakan di tempat lain dengan mengatasi masalah yang serupa dengan

kehidupan”.

Menurut Sugiyono (2011:8) mendefinisikan metode penelitian kuantitatif

adalah sebagai berikut:

“Metode penelitian kuantitatif dapat diartikan sebagai metode penelitian

yang berlandaskan pada filsafat positivisme, digunakan untuk meneliti pada

populasi atau sampel tertentu, pengumpulan data menggunakan instrumen

penelitian, analisis data bersifat kuantitatif/statistik, dengan tujuan untuk menguji

hipotesis yang telah ditetapkan”.

Penelitian ini dimaksudkan untuk menguji hipotesis dengan

menggunakan perhitungan statistik. Penelitian ini digunakan untuk menguji

pengaruh Variabel X1 dan X2 terhadap Y yang diteliti. Verifikatif berarti menguji

teori dengan pengujian suatu hipotesis apakah diterima atau ditolak.

Dengan menggunakan metode penelitian dan analisis statistik, maka

akan mengetahui hubungan antar variabel yang diteliti sehingga menghasilkan

kesimpulan yang akan memperjelas gambaran mengenai objek yang diteliti.

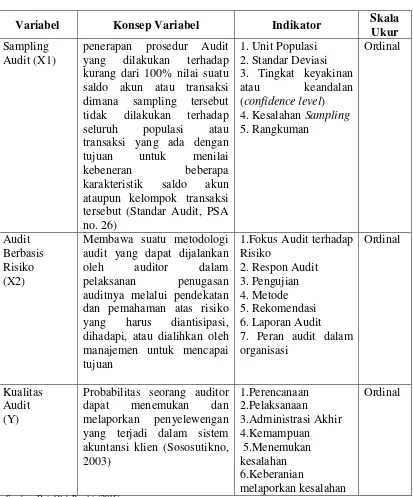

3.2 Operasionalisasi Variabel

Sebelum melakukan penelitian ada baiknya penulis menentukan jenis dan

indikator dari masing-masing variabel yang terkait dengan membuat operasional

variabel dimana ini akan mempermudah penulis dalam melakukan penelitian.

Menurut Nur Indriantoro (2002:69) dalam Umi Narimawati (2010:31)

“Operasionalisasi variabel adalah penentuan construct sehingga menjadi

variabel yang dapat diukur. Definisi operasional menjelaskan cara tertentu dapat

digunakan oleh peneliti dalam mengoperasionalisasikan construct, sehingga

memungkinkan bagi peneliti lain untuk melakukan replikasi pengukuran dengan

cara yang sama atau mengembangkan cara pengukuran construct yang lebih

baik”.

Variabel itu sendiri dalam konteks penelitian menurut Sugiyono (2011:38)

sebagai berikut:

“Segala sesuatu yang berbentuk apa saja yang ditetapkan oleh

peneliti untuk dipelajari sehingga diperoleh informasi tentang hal tersebut,

kemudian ditarik kesimpulannya”.

Dalam penelitian ini terdapat tiga variabel yang digunakan yaitu:

1. Variabel Bebas (Independent variable)

Menurut Sugiyono (2011: 39) menyatakan bahwa :

“Variable bebas (independent) merupakan variabel yang mempengaruhi

atau yang menjadi sebab perubahannya atau timbulnya variable dependent

(terikat)”.

Dalam penelitian ini terdapat dua variabel bebas, yaitu Sampling Audit

dan Audit Berbasis Risiko.

2. Variabel terikat (Dependent variable)

Menurut Sugiyono (2011: 39) menyatakan bahwa :

“Variabel terikat (dependent) merupakan variabel yang dipengaruhi atau

Dalam penelitian ini yang menjadi variabel dependen adalah Kualitas

Audit.

Jenis skala pengukuran yang digunakan yaitu ordinal, dimana oleh

Zainal Mustafa (2009:55) dikemukakan bahwa :

”Skala Ordinal merupakan suatu instrument yang menghasilkan nilai

atau skor yang bertingkat atau berjenjang (bergradasi)”.

Berdasarkan pengertian diatas, maka skala yang digunakan dalam

penelitian ini adalah skala ordinal dengan tujuan untuk memberikan informasi

berupa nilai pada jawaban. Variabel-variabel tersebut diukur oleh instrument

pengukur dalam bentuk kuesioner berskala ordinal, maka operasionalisasi variabel

Tabel 3.1

Operasionalisasi Variabel

Variabel Konsep Variabel Indikator Skala

Ukur

Sampling Audit (X1)

penerapan prosedur Audit yang dilakukan terhadap kurang dari 100% nilai suatu saldo akun atau transaksi dimana sampling tersebut tidak dilakukan terhadap seluruh populasi atau transaksi yang ada dengan tujuan untuk menilai

kebeneran beberapa

karakteristik saldo akun ataupun kelompok transaksi tersebut (Standar Audit, PSA

Membawa suatu metodologi audit yang dapat dijalankan

oleh auditor dalam

pelaksanan penugasan

auditnya melalui pendekatan dan pemahaman atas risiko yang harus diantisipasi, dihadapi, atau dialihkan oleh manajemen untuk mencapai tujuan

Probabilitas seorang auditor

dapat menemukan dan

melaporkan penyelewengan yang terjadi dalam sistem akuntansi klien (Sososutikno, 2003)

3.3 Sumber Data

Sumber data yang digunakan dalam penelitian ini adalah sumber data

Primer dan Sekunder.

Menurut Sugiyono (2011:137) data primer sebagai berikut:

“Data Primer adalah sumber data yang langsung memberikan data kepada

pengumpul data”.

Sumber data primer yang diperoleh pada masing-masing variabel

adalah melalui cara menyebarkan kuesioner pada auditor eksternal yang bekerja di

Kantor Akuntan Publik Wilayah Bandung.

Sedangkan menurut Sugiyono (2011:137) data sekunder adalah:

“Sumber sekunder merupakan sumber yang tidak langsung

memberikan data kepada pengumpul data”.

Sumber data sekunder peneliti diperoleh dari informasi mengenai

penelitian sebelumnya yang telah dilakukan oleh peneliti yang lain, jurnal dan

artikel.

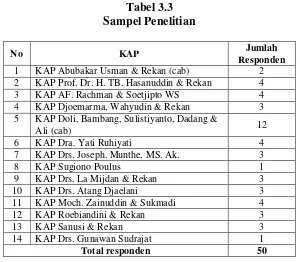

3.4 Populasi, Sampel dan Tempat serta waktu penelitian 3.4.1 Populasi

Menurut Sugiyono (2010:117) definisi populasi adalah sebagai berikut:

“wilayah generalisasi yang terdiri atas obyek/subyek yang mempunyai

kualitas dan karakteristik tertentu yang ditetapkan oleh peneliti untuk dipelajari

dan kemudian ditarik kesimpulannya”.

Di dalam penelitian ini yang dimaksud dengan populasi adalah jumlah

Tabel 3.2 Populasi Penelitian

No KAP Alamat

1 KAP Abubakar Usman & Rekan (CAB) Jl. Abdurahman Saleh No. 40 Lantai 2 Bandung

2 KAP Achmad, Rasyid, Hisbullah & Jerry (CAB)

Jl. Rajamantri 1 No. 12 Buah Batu Bandung

3 KAP AF. Rachman & Soetjipto WS Jl. Pasir Luyu Raya No. 36 Bandung

4 KAP Asep Rianita Manshur &Suharyono

(CAB) Jl. Wartawan II No. 16A

5 KAP Drs. Atang Djaelani Jl. Jendral Sudirman No. 725

6 KAP Drs. Dadi Muchidin Melong Nirwana Residence Blok A No. 4

Bandung

7 KAP Djoemarma, Wahyudin & Rekan Jl. Dr. Slamet No. 55

8 KAP Doli, Bambang, Sulistiyanto, Dadang &

Ali (CAB) Jl. Haruman No. 2 Bandung

9 KAp Ekamasni, Bustaman & Rekan (CAB) Jl. Wastu Kencana No. 5

10 KAP Drs. Gunawan Sudrajat Komplek Taman Golf Arcamani Endah, Jl

Golf Timur Bandung

11 KAP Prof. Dr. H. TB Hasanuddin, Msc & Rekan

Metro Trade Center Blok F No. 29, Jl. Soekarno Hatta Bandung

12 KAP Dr. H.E.R. Suhardjadinata & Rekan Metro Trade Center Blok C No. 5, Jl. Soekarno Hatta Bandung

13 KAP Heliantono & Rekan (CAB) Jl. Sangkuriang No. B1

14 KAP Drs. Jajat Marjat Jl. Pasir Luyu Timur No. 125 Bandung

15 KAP Jojo Sunarjo & Rekan (CAB) Jl. Ketuk Tilu No. 38 Bandung

16 KAP Drs. Joseph Munthe, MS Jl. Terusan Jakarta No. 20 Bandung

17 KAP Drs. Karel & Widyarta Jl. Hariangbanga No. 15 Bandung

18 KAP Koesbandijah, Beddy Sasmi & Setiasih Jl. H. P. Hasan Mustafa No. 58 Bandung 19 KAP Drs. La Midjan & Rekan Jl. Ir. H. Juanda No. 20 Bandung

20 KAP Moch. Zainuddin, SUkmadi &Rekan Jl. Melong Asih No. 69 B Lantai 2 Cijerah Bandung

21 KAP Peddy HF. Dasuki Jl. Jupiter Utama D.2 No. 4 Margahayu

Selatan Bandung

22 KAP Drs. R. Hidayat Effendy Komplek Margahayu Raya, Jl. Tata Surya

No. 18 Bandung

23 KAP Risman & Arifin Metro Trade Center Blok A.1 No. 17, Jl.

Soekarno Hatta No. 590 Bandung

24 KAP Roebiandini & Rekan Jl. Sidoluhur No. 26 RT 004/007 Kel.

Sukaluyu Kec. Cibeunying Kaler Bandung

25 KAP Drs. Ronald Haryanto Jl. SUkahaji No. 36A Bandung

26 KAP Sabar & Rekan Jl. Kancra No. 62 Buah Batu Bandung

27 KAP Drs. Sanusi & Rekan Jl. Prof. Drg. Suria Sumantri No. 76 C

Bandung

28 KAP SUgiono Poulus, SE.Ak., MBA Jl. Cempaka No. 114 Bandung

29 KAP Dra. Yati Ruhiyati

Jl. Ujung Berung Indah Berseri I Blok 9 No. 4 Komplek Ujung Berung Indah Bandung

Berdasarkan data di atas hanya 14 KAP yang bersedia untuk dilakukan

penelitian dimana 15 KAP menolak dilakukan penelitian dengan alasan terlambat

memberikan dan mengembalikan kuisioner.

3.4.2 Penarikan Sampel

Menurut Sugiyono (2010:116) sampel adalah sebagai berikut:

“Sampel adalah bagian dari jumlah dan karakteristik yang dimiliki oleh

populasi tersebut.”

Pengambilan sampel ini harus dilakukan sedemikian rupa sehingga sampel

yang benar-benar dapat mewakili (Representative) dan dapat menggambarkan

populasi sebenarnya. Dalam penelitian ini yang menjadi sampel adalah auditor

yang bekerja pada Kantor Akuntan Publik di Kota Bandung.

Dengan berpedoman pada pendapat Suharsimi Arikunto (2002:109) yang

menyatakan bahwa:

“Untuk pedoman umum dapat dilaksanakan bahwa bila populasi di bawah

100 orang, maka dapat digunakan sampel 50% dan jika di atas 100 orang,

Tabel 3.3

4 KAP Djoemarma, Wahyudin & Rekan 3

5 KAP Doli, Bambang, Sulistiyanto, Dadang &

Ali (cab) 12

Sumber data telah diolah, 2015

Berdasarkan data di atas terdapat 50 responden yang didapat dari 14

sampel yang akan diolah datanya.

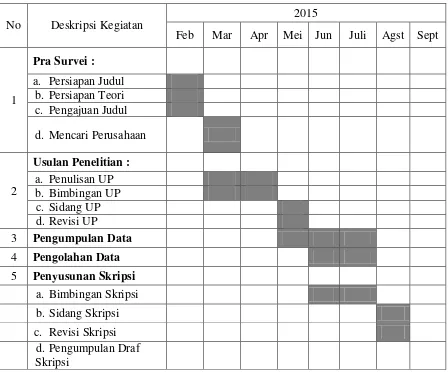

3.4.3 Tempat dan Waktu Penelitian

Dalam penelitian ini penulis akan melakukan penelitian pada beberapa

Kantor Akuntan Publik yang berlokasi di Kota Bandung.

Untuk memperoleh data yang diperlukan sesuai objek yang diteliti, maka

penulis melaksanakan penelitian pada waktu yang telah ditentukan oleh Kantor

Akuntan Publik tersebut. Adapun waktu pelaksanaan penelitian dimulai pada

Tabel 3.4

Deskripsi Kegiatan Penelitian

3.5 Metode Pengumpulan Data

Metode pengumpulan data yang digunakan dalam penelitian ini dengan

dua cara, yaitu Penelitian Lapangan (Field Research) dan Penelitian kepustakaan

(Library Research).

1. Penelitian Lapangan (Field Research)

“Observasi adalah melakukan pengamatan secara langsung di lokasi untuk

memperoleh data yang diperlukan”.

Dalam penelitian ini bertintak sebagai nonpartisipan. Observasi

nonpartisipan adalah peneliti tidak terlibat langsung dengan objek yang diamati.

Peneliti hanya sebagai pengamat independen.

b. Wawancara (Interview), yaitu teknik pengumpulan data yang

diperoleh dengancara tanya jawab langsung dengan pihak- pihak yang terkait

langsung dan berkompeten dengan permasalahan yang penulis teliti.

c. Kuisioner, teknik kuisioner yang penulis gunakan adalah kuisioner

tetutup, suatu cara pengumpulan data dengan memberikan atau menyebarkan

daftar pertanyaan kepada responden dan yang menjadi responden dalam penelitian

ini adalah auditor, dengan harapan mereka dapat memberikan respon atas daftar

pertanyaan tersebut.

2. Penelitian kepustakaan (Library Research)

Penelitian ini dilakukan melalui studi kepustakaan atau studi

literatur dengan cara mempelajari, meneliti, mengkaji serta menelaah literatur

berupa buku-buku (textbook), peraturan perundang-undangan, majalah, surat

kabar, artikel, situs web dan penelitian-penelitian sebelumnya yang memiliki

Tabel 3.5

3.6 Metode Pengujian Data 3.6.1 Rancangan Analisis

Menurut Umi Narimawati (2010:41) mendefinisikan rancangan analisis

adalah sebagai berikut:

“Rancangan analisis adalah proses mencari dan menyusun secara

sistematis data yang telah diperoleh dari hasil observasi lapangan, dan

dokumentasi dengan cara mengorganisasikan data ke dalam kategori,

menjabarkan ke dalam unit-unit, melakukan sintesa, menyusun ke dalam pola,

memilih mana yang lebih penting dan yang akan dipelajari dan membuat

kesimpulan sehingga mudah dipahami oleh diri sendiri maupun orang lain”.

Peneliti melakukan analisa terhadap data yang telah diuraikan dengan

menggunakan metode kuantitatif.

Analisis kuantitatif menurut Sugiyono (2012:8) menyatakan bahwa :

“Metode penelitian kuantitatif itu dilakukan secara intensif, peneliti ikut

berpartisipasi lama dilapangan, mencatat secara hati-hati apa yang terjadi,

melakukan analisis, dan membuat laporan peneliti secara mendetail”.

“Dalam penelitian kuantitatif analisis data menggunakan statistik. Statistik

yang digunakan dapat berupa statistik deskriptif dan inferensial/induktif. Statistik

inferensial dapat berupa statistik parametris dan statistik nonparametris. Peneliti

menggunakan statistik inferensial bila penelitian dilakukan pada sampel yang

dilakukan secara random. Data hasil analisis selanjutnya disajikan dan diberikan

pembahasan. Penyajian data dapat berupa tabel, tabel ditribusi frekuensi, grafik

garis, grafik batang, piechart (diagram lingkaran), dan pictogram. Pembahasan

hasil penelitian merupakan penjelasan yang mendalam dan interpretasi terhadap

data-data yang telah disajikan”.

Dalam penelitian kuantitatif, teknik analisis data yang digunakan sudah

jelas yaitu diarahkan untuk menjawab rumusan masalah atau menguji hipotesis

yang telah dirumuskan dalam proposal, karena datanya kuantitatif, maka teknik

analisis data menggunakan metode statistik yang sudah tersedia.

Menurut Sugiyono (2012:9) analisis Kualitatif menyatakan bahwa :

“Metode penelitian yang berlandaskan pada filsafat postpostivisme,

digunakan untuk meneliti pada kondisi obyek yang alamiah, (sebagai lawanya

adalah eksperimen) dimana peneliti adalah sebagai instrumen kunci, teknik

pengumpulan data dilakukan secara triangulasi (gabungan) analisis data bersifat

induktif atau kualitatif dan hasil penelitian kualitatif lebih menekan makna dan

generalisasi”.

Dalam penelitian ini untuk mendapatkan data yang lebih lengkap dari

variabel X1 dan X2, dan Y peneliti menggunakan metode kualitatif. Analisis yang

a. Analisis Korelasi

Analisis korelasi bertujuan untuk mengukur kekuatan asosiasi hubungan

linier antara dua variabel. Korelasi juga tidak menunjukkan hubungan fungsional.

Dengan kata lain, analisis korelasi tidak membedakan antara variabel dependen

dengan variabel independen. Dalam analisis regresi, analisis korelasi yang

digunakan juga menunjukkan arah hubungan antara variabel dependen dengan

variabel independen selain mengukur kekuatan asosiasi hubungan.

Menurut Sujana (1989:152) dalam Umi Narimawati (2010:49), pengujian

korelasi digunakan untuk mengetahui kuat tidaknya hubungan antara variabel X

dan Y, dengan menggunakan pendekatan koefisien korelasi Pearson dengan

rumus :

Besarnya koefisien korelasi adalah -1 r 1 :

a. Apabila (-) berarti terdapat hubungan negatif.

b. Apabila (+) berarti terdapat hubungan positif.

Interprestasi dari nilai koefisien korelasi :

Jika r = -1 atau mendekati -1, maka hubungan antara kedua variabel kuat dan

mempunyai hubungan yang berlawanan (jika X naik maka Y turun atau

Jika r = +1 atau mendekati +1, maka hubungan yang kuat antara variabel X dan

variabel Y dan hubungannya searah.

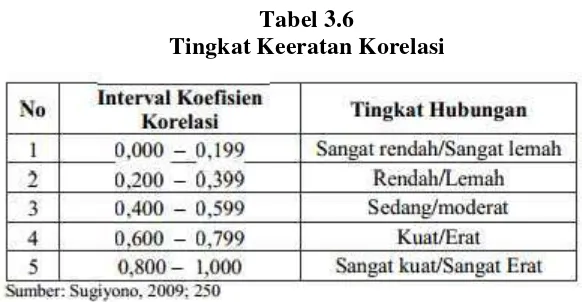

Ketentuan untuk melihat keeratan korelasi digunakan acuan pada tabel 3.3

dibawah ini.

Tabel 3.6

Tingkat Keeratan Korelasi

b. Perhitungan Jalur Pada Sub Struktur Pertama

Pada sub struktur yang pertama variabel X1 sebagai variabel independen

(eksogenus variabel) dan X2 sebagai variabel dependen (endogenus variabel).

Selanjutnya untuk menguji pengaruh X1 terhadap X2 ditempuh dengan

langkah-langkah sebagai berikut:

1) Menghitung Koefisien Jalur

Karena variabel independen hanya satu variabel (X1), maka nilai

koefisien korelasi sekaligus menjadi koefisien jalur.

PX2X1 = rX2X1

2) Menghitung Koefisien Determinasi

Koefisien determinasi diperoleh dengan cara mengkuadratkan nilai

koefisien jalur seperti berikut:

Sedangkan nilai epsilon (ɛ1) dapat dihitung dengan rumus sebagai berikut: ɛ1 = 1 - R2X2X1

c. Perhitungan Koefisien Jalur Pada Struktur Kedua 1) Koefisien Jalur

Koefisien jalur mengindikasikan besarnya pengaruh langsung dari suatu

variabel yang mempengaruhi terhadap variabel yang dipengaruhi atau dari suatu

variabel eksogen terhadap variabel endogen. Untuk lebih memperjelas setiap

koefisien jalur dapat dilihat pada sebuah path diagram. Perhatikan kembali

gambar 3.1 dapat kita lihat koefisien-koefisien jalur sebagai berikut:

a. Pyx1 adalah koefisien jalur untuk pengaruh langsung X1 terhadap Y

b. Pyx2 adalah koefisien jalur untuk pengaruh langsung X2 terhadap Y

Secara manual, koefisien jalur dapat dihitung dengan cara melakukan

perkalian antara matriks invers korelasi antar variabel eksogen dengan matriks

korelasi antara variabel ekosgen dengan variabel endogen menggunakan rumus

sebagai berikut:

[

] [ ]

2) Besar Kontribusi Pengaruh Gabungan (R2)

Adapun besar kontribusi pengaruh gabungan dapat dihitung dengan rumus

sebagai berikut:

[ ] [ ]

Dimana:

�yX2 = Koefisien jalur X2 terhadap Y

ryx = Korelasi antara variabel eksogen dengan variabel endogen

Selanjutnya berdasarkan hasil perhitungan nilai R2 dapat diidentifikasi faktor residual (e) yang merupakan besar kontribusi pengaruh dari faktor lain

yang tidak diteliti (epsilon).

Nilai epsilon dapat dihitung dengan rumus sebagai berikut:

Dimana :

R2y(x1x2) = Pengaruh variabel X1 dan X2 terhadap Y

3.6.2 Perancangan Hipotesis

a. Pengujian Hipotesis Secara Simultan (Uji F)

Uji F dilakukan dengan tujuan untuk menguji signifikansi (kebermaknaan)

pengaruh yang diberikan oleh variabel eksogen secara bersama (simultan)

terhadap variabel endogen.

Rumus uji F yang digunakan adalah:

⁄

⁄

Keterangan:

R2 = koefisien kolerasi ganda k = jumlah variabel eksogen

Pengujian ini dilakukan untuk mengetahui apakah semua variabel eksogen

secara bersama-sama dapat berperan atas variabel terikat. Pengujian ini dilakukan

menggunakan distribusi F dengan membandingkan antara nilai Fhitung dengan

nilai Ftabel. Jika nilai Fhitung > Ftabel, maka Ho yang menyatakan bahwa variasi

perubahan nilai variabel eksogen dapat menjelaskan perubahan nilai variabel

endogen, namun sebaliknya jika nilai jika nilai Fhitung < Ftabel maka variasi

perubahan nilai variabel eksogen tidak dapat menjelaskan perubahan nilai variabel

endogen.

1) Rumusan Hipotesis

Ho : �Yx1= �Yx2= 0 Secara simultan X1 dan X2 tidak berpengaruh signifikan

terhadap Y.

Ho : �Yx1≠ �Yx2≠ 0 Secara simultan X1 dan X2 berpengaruh signifikan terhadap

Y.

2) Menentukan nilai signifikansi

Nilai signifikansi (α) yang digunakan sebesar 5% atau 0,05 dikarenakan

nilai signifikansi tersebut merupakan nilai yang paling umum digunakan dalam

penelitian ilmu sosial.

3) Menentukan nilai Ftabel

Nilai Ftabel diperoleh dari tabel distribusi F pada taraf signifikansi 5%

dengan dk1 = 2 (banyaknya variabel eksogen (k)) dan dk2 = n(banyaknya

sampel)-k-1. Hasil Fhitung dibandingkan dengan Ftabel dengan kriteria:

Jika Fhitung > Ftabel, maka Ho ditolak dan Ha diterima yang berarti variabel

Jika Fhitung < Ftabel, maka Ho diterima dan Ha ditolak yang berarti variabel

eksogen secara simultan tidak berpengaruh signifikan terhadap variabel

endogen.

Secara visual, daerah penolakan dan penerimaan Ho dapat dilihat pada

gambar kurva pengujian hipotesis simultan seperti berikut:

Gambar 3.1

Daerah Penerimaan dan Penolakan Hipotesis Ftabel

4) Menentukan kesimpulan berdasarkan probabilitas

Dengan menggunakan nilai probabilitas, Ha akan diterima jika

probabilitas kurang dari 0.05.

b. Pengujian Hipotesis Secara Parsial (Uji t)

Untuk menguji kebermaknaan pengaruh dari masing-masing variabel

eksogen terhadap variabel endogen, maka dilakukan uji t dengan rumusan

hipotesis sebagai berikut:

1) Pengaruh X1 terhadap Y

Ho : �yx1 = 0 Secara parsial X1 tidak berpengaruh signifikan terhadap Y

Ha : �yx1 ≠ 0 Secara parsial X1 berpengaruh signifikan terhadap Y

2) Pengaruh X2 terhadap Y

Daerah Penolakan H0

Daerah Penerimaan H0

Ho : �yx2 = 0 Secara parsial X2 tidak berpengaruh signifikan terhadap Y

Ha : �yx2 ≠ 0 Secara parsial X2 berpengaruh signifikan terhadap Y. Nilai

statistik t, dapat dihitung menggunakan rumus sebagai berikut:

Dimana:

β = Koefisien regresi

Sei = Standar eror dari koefisien regresi

Kriteria Pengujian:

Ho ditolak apabila thitung > dari ttabel(α=0,05)

Ho diterima apabila thitung < dari ttabel(α=0,05)

Secara visual, daerah penolakan dan penerimaan Ho dapat dilihat pada

gambar kurva pengujian hipotesis seperti berikut:

Gambar 3.2

Daerah Penerimaan dan Penolakan Hipotesis (Uji t)

5) Penarikan Kesimpulan

Daerah penolakan H0

Daerah Penerimaan H0

0 Daerah

Penarikan kesimpulan dilakukan berdasarkan hasil pengolahan data dan

hasil pengujian hipotesis yang dilakukan berdasarkan pada hasil kriteria yang

telah dijelaskan diatas, juga dari teori-teori yang mendukung.

6) Besar Kontribusi Pengaruh Langsung dan Tidak Langsung

Untuk mengetahui lebih detail mengenai seberapa besar pengaruh

langsung dan tidak langsung dari setiap variabel eksogen terhadap variabel

endogen, dapat dilihat pada uraian berikut di bawah ini:

a. Pengaruh X1 terhadap Y

(i) Pengaruh Langsung = (ρyx1)2

(ii) Pengaruh Tidak Langsung = (ρyx1) x (rX2X1) x (ρyx2)

(iii) Total pengaruh = ((ρyx1)2+ (ρyx1) x (rX2X1) x (ρyx2))

b. Pengaruh X2 terhadap Y

(i) Pengaruh Langsung = (ρyx2)2

(ii) Pengaruh Tidak Langsung = (ρyx2) x (rX2X1) x (ρyx1)

42 4.1 Hasil Penelitian

Pada bagian ini akan disajikan hasil penelitian dan pembahasan tentang

pengaruh pemilihan sampling audit dan implementasi audit berbasisi risiko terhadap

kualitas audit. Metode analisis yang digunakan untuk mengolah data pada penelitian

ini adalah analisis deskriptif, analisis verifikatif dan analisis path sebagai alat bantu

dalam pengambilan kesimpulan.

4.1.1 Hasil Analisis Deskriptif 4.1.1.1 Pengujian Alat Analisis

Sebelum dianalisis, data hasil penelitian terlebih dahulu diuji validitas dan

reliabilitasnya untuk menguji apakah alat ukur yang digunakan berupa butir item

pernyataan yang diajukan kepada responden telah mengukur secara cermat dan tepat

apa yang ingin diukur pada penelitian ini.

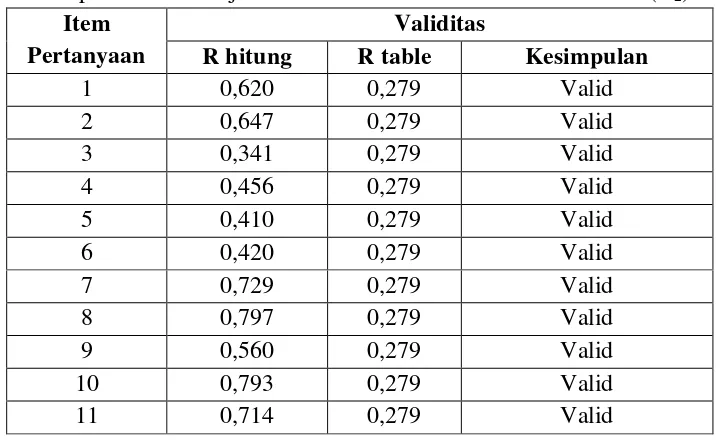

4.1.1.2 Uji Validitas

Pengujian ini dilakukan untuk menguji kesahihan setiap item pernyataan

dalam mengukur variabelnya. Pengujian validitas dalam penelitian ini dilakukan

dengan cara mengkorelasikan skor masing-masing pernyataan item yang ditujukan

digunakan untuk menguji validitas butir pernyataan dalam penelitian ini adalah

korelasi Pearson product moment. Apabila nilai koefisien korelasi butir item

pernyataan yang sedang diuji lebih besar dari r tabel (n = 50) 0,279, maka dapat

disimpulkan bahwa item pernyataan tersebut merupakan konstruksi (construct) yang

valid. Adapun hasil uji validitas kuesioner kedua variabel yang diteliti disajikan pada

tabel berikut:

Tabel 4.1

Rekapitulasi Hasil Uji Validitas Variabel Sampling Audit (X1) Item

Pertanyaan

Validitas

R hitung R table Kesimpulan

1 0,689 0,279 Valid

2 0,649 0,279 Valid

3 0,583 0,279 Valid

4 0,457 0,279 Valid

5 0,593 0,279 Valid

6 0,597 0,279 Valid

7 0,304 0,279 Valid

8 0,736 0,279 Valid

9 0,350 0,279 Valid

Tabel 4.2

Rekapitulasi Hasil Uji Validitas Variabel Audit Berbasis Risiko (X2) Item

Rekapitulasi Hasil Uji Validitas Variabel Kualitas Audit (Y)

Item

menunjukkan bahwa terdapat seluruh instrumen penelitian memiliki nilai r kritis lebih

besar dari 0,279, sehingga instrument-instrumen tersebut dinyatakan valid dan dapat

4.1.1.3 Uji Reliabilitas Instrumen Penelitian

Pengujian reliabilitas dilakukan terhadap butir pernyataan yang termasuk

dalam kategori valid. Pengujian reliabilitas dilakukan dengan cara menguji coba

instrument sekali saja, kemudian dianalisis dengan menggunakan metode Alpha

Cronbach. Kuesioner dikatakan andal apabila koefisien reliabilitas bernilai positif

dan lebih besar dari pada 0,70. Adapun hasil dari uji reliabilitas berdasarkan pada

rumus Alpha Cronbach diperoleh hasil sebagai berikut:

Tabel 4.4

Rekapitulasi Hasil Uji Reliabilitas Kuesioner Penelitian

Variabel Reliabilitas

R Kritis Titik Kritis Kesimpulan

Sampling Audit 0,729 0,700 Reliabel

Audit Berbasis Risiko 0,804 0,700 Reliabel

Kualitas Audit 0,710 0,700 Reliabel

Nilai reliabilitas butir pernyataan pada kuesioner masing-masing variabel

yang sedang diteliti lebih besar dari 0,70 hasil ini menunjukkan bahwa butir

kuesioner pada masing variabel andal untuk mengukur variabelnya

masing-masing.

4.1.1.4 Analisis Deskriptif Data Responden

Di dalam penelitian ini dikumpulkan data primer untuk mengetahui identitas

responden, melalui penyebaran kuesioner kepada 50 responden yang menjadi sampel

tunggal. Data responden dalam penelitian ini sangat dibutuhkan untuk mengetahui

latar belakang responden yang dapat dijadikan masukan untuk menjelaskan hasil

yang diperoleh dari penelitian. Analisis deskriptif data responden ini terdiri atas 4

tabel tunggal berisi data mengenai jenis kelamin, pendidikan terakhir, lama kerja dan

PS dengan data sebagai berikut:

4.1.1.4.1 Jenis Kelamin Responden

Tabel 4.5

Jenis Kelamin Responden

Jenis Kelamin Frekuensi Persentase

laki-laki 20 40,00%

Perempuan 30 60,00%

50 100%

Gambar 4.1 Diagram Frekuensi Responden Berdasarkan Jenis Kelamin 40%

60%

laki-laki

Tabel 4.4 menunjukkan banyaknya responden berdasarkan jenis kelamin.

Mayoritas responden sebanyak 30 orang atau 60% adalah responden perempuan dan

sisanya adalah responden laki-laki yaitu sebanyak 20 orang atau 40%.

4.1.1.4.2 Pendidikan Terakhir Responden

Tabel 4.6

Pendidikan terakhir Responden

Pendidikan Terakhir Frekuensi Persentase

SMA 0 0,00%

D3 3 6,00%

S1 45 90,00%

S2 2 4,00%

S3 0 0,00%

50 100%

Gambar 4.2 Diagram Frekuensi Responden Berdasarkan Pendidikan Terakhir

0% 6%

90%

4% 0%

SMA

D3

S1

S2

Tabel 4.5 menunjukkan banyaknya responden berdasarkan pendidikan

terakhir. Mayoritas responden sebanyak 45 orang atau 90% adalah responden yang

pendidikan terakhirnya “S1” dan paling sedikit adalah responden yang memiliki

pendidikan terakhirnya “S2” yaitu sebanyak 2 orang atau 4%.

4.1.1.4.3 Lama Kerja

Tabel 4.7 Lama kerja

Lama Kerja Frekuensi Persentase

1 - 5 tahun 30 60,00%

Tabel 4.6 menunjukkan banyaknya responden berdasarkan lama kerja.

Mayoritas responden sebanyak 30 orang atau 60% adalah responden yang lama

kerjanya antara 1 – 5 tahun dan paling sedikit adalah responden yang lama kerjanya

antara 6 – 10 tahun yaitu sebanyak 20 orang atau 40%.

4.1.1.4.4 Posisi Jabatan

Tabel 4.8 PS

PS Frekuensi Persentase

Junior Auditor 37 74,00%

Senior Auditor 13 26,00%

Manager 0 0,00%

Partner 0 0,00%

50 100%

Gambar 4.4 Diagram Frekuensi Data Responden Berdasarkan Posisi

74%

26%

0% 0%

Junior Auditor

Senior Auditor

Manager

4.1.1.5 Analisis Deskriptif Data Penelitian

Analisis deskriptif data penelitian dapat digunakan untuk memperkaya

pembahasan, melalui analisis ini dapat diketahui bagaimana tanggapan responden

terhadap setiap indikator variabel yang sedang diteliti. Agar lebih mudah

menginterpretasikan variabel yang sedang diteliti, maka dilakukan kategorisasi

terhadap skor tanggapan responden. Prinsip kategorisasi jumlah skor tanggapan

responden diadopsidari teori Sugiyono (2008), yaitu berdasarkan rentang skor

maksimum dan skor minimum, kemudian dibagi jumlah kategori yang diinginkan

dengan rumus sebagai berikut:

Skor Maksimum - Skor Minimum

Rentang Skor Kategori =

5

Keterangan:

Skor maksimum = jumlah responden x jumlah pertanyaan x 5

Skor minimum = jumlah responden x jumlah pertanyaan x 1

Analisis deskripif ini dilakukan dengan mengacu pada indikator-indikator

yang ada pada setiap variabel yang diteliti.

4.1.1.5.1 Variabel Sampling Audit

Hasil data lapangan yang diperoleh menunjukan sebagian besar menyatakan

responden yang mengembalikan kuesioner diperoleh jawaban mengenai sampling

audit sebagai berikut:

Tabel 4.9

Skor jawaban responden terhadap

item-item pertanyaan pada variabel sampling audit (X1)

Instrumen Jawaban Responden Total Skor

5 4 3 2 1

(116x5)=580 (179x4)=716 (109x3)=327 (74x2)=148 (22x1)=22

Pada variabel sampling audit dengan jumlah item pertanyaan 10 butir dan

jumlah responden 50 orang, diperoleh total skor sebesar 1793, maka rentang skor

setiap kategori ditentukan sebagai berikut:

Jadi panjang interval untuk setiap kategori adalah 400 sehingga dari jumlah

skor tanggapan responden atas 10 butir pertanyaan mengenai sampling audit

diperoleh rentang sebagai berikut:

Melalui jumlah skor tanggapan dari 10 pertanyaan yang diajukan mengenai

variabel sampling audit, maka dapat diketahui bahwa tanggapan responden mengenai

sampling audit termasuk dalam kategori “baik”.

4.1.1.5.2 Variabel Audit Berbasis Risiko

Hasil data lapangan yang diperoleh menunjukan sebagian besar menyatakan

setuju terhadap pertanyaan-pertanyaan tentang variabel Audit Berbasis Risiko. Dari

50 responden yang mengembalikan kuesioner diperoleh jawaban mengenai Audit

Berbasis Risiko sebagai berikut:

1793

500 900 1700 2100 2500

Tidak Baik Kurang Baik Cukup Baik Baik Sangat Baik

1300

100%

Tabel 4.10

Skor jawaban responden terhadap

item-item pertanyaan pada variabel Audit Berbasis Risiko (X2)

Instrumen Jawaban Responden Total Skor

5 4 3 2 1

(64x5)=320 (196x4)=784 (186x3)=558 (87x2)=174 (17x1)=17

Pada variabel Audit Berbasis Risiko dengan jumlah item pertanyaan 11 butir

dan jumlah responden 50 orang, diperoleh total skor sebesar 1853, maka rentang skor

setiap kategori ditentukan sebagai berikut:

Jadi panjang interval untuk setiap kategori adalah 440 sehingga dari jumlah

skor tanggapan responden atas 11 butir pertanyaan mengenai Audit Berbasis Risiko

diperoleh rentang sebagai berikut:

4.1.1.4.8 Variabel Kualitas Audit

Hasil data lapangan yang diperoleh menunjukan sebagian besar menyatakan

setuju terhadap pertanyaan-pertanyaan tentang variabel kualitas audit. Dari 50

responden yang mengembalikan kuesioner diperoleh jawaban mengenai Kualitas

Audit sebagai berikut:

Tabel 4.11

Skor jawaban responden terhadap

item-item pertanyaan pada variabel Kualitas Audit (Y)

Instrumen Jawaban Responden Total Skor

5 4 3 2 1

1 10 11 17 11 1 168

2 4 33 11 2 0 189

3 1 10 27 12 0 150

4 5 18 18 8 1 168

5 20 21 6 1 2 206

Total 40 93 79 34 4 881

Pada variabel Kualitas Audit dengan jumlah item pertanyaan 5 butir dan jumlah

responden 50 orang, diperoleh total skor sebesar 881, maka rentang skor setiap

kategori ditentukan sebagai berikut:

50x5x5 – 50x5x1

Rentang Skor Kategori

5

1250 250 200 5

Jadi panjang interval untuk setiap kategori adalah 200 sehingga dari jumlah

skor tanggapan responden atas 5 butir pertanyaan mengenai Kualitas Audit diperoleh

rentang sebagai berikut:

Melalui jumlah skor tanggapan dari 5 pertanyaan yang diajukan mengenai

variabel kualitas audit, maka dapat diketahui bahwa tanggapan responden mengenai

4.1.2 Hasil Analisis Data Verifikatif 4.1.2.1 Uji Normalitas

Uji normalitas data digunakan untuk memenuhi asumsi dilakukannya analisis

regresi yang akan melakukan penaksiran sekaligus pengujian, dimana untuk

kepentingan ini variabel yang bersifat random harus berdistribusi normal. Pengujian

normalitas cukup dilakukan hanya terhadap variabel dependen saja, dikarenakan

hanya variabel dependen yang memiliki sifat random. Jika sejumlah besar variabel

random yang didistribusikan secara independen dan identik, maka dengan beberapa

pengecualian, distribusi jumlahnya cenderung ke distribusi normal bila banyaknya

variabel seperti itu meningkat tak terbatas (Gujarati, N. Damodar, alih bahasa Sumarn

o Zain, 1993:66). Dengan dasar ini, maka pengujian normalitas data hanya

dilakukan terhadap variabel dependen saja, yang dalam penelitian ini adalah variabel

Y. Berikut disajikan hasil transformasi kelima output program SPSS 20.00 for

Tabel 4.12 Uji Normalitas

Berdasarkan tabel di atas diperoleh nilai Kolmogorov-Smirnov sebesar 1,064

dan nilai sig = 0,208. Dikarenakan nilai sig > 0,05, maka dapat disimpulkan bahwa

data variabel dependen berdistribusi normal.

4.1.3 Hasil Analisis Verifikatif

Analisis verifikatif dalam penelitian yaitu untuk melihat Kualitas Audit

melalui Sampling Audit dan Audit Berbasis Risiko, dengan menggunakan

metode analisis jalur (Path Analysis).

4.1.3.1 Analisis Korelasi Antara Sampling Audit dan Audit Berbasis Risiko

Pada bagian pertama dalam analisis verifikatif jalur adalah mencari korelasi

atau hubungan antara Sampling Audit (X1) dengan Audit Berbasis Risiko (X2)

menggunakan korelasi Pearson Product Moment. Hasil perhitungan dengan

menggunakan bantuan Software SPSS 20 pada sub struktur pertama dapat dilihat pada

Tabel 4.13

Koefisien Korelasi Pada Sub Struktur Pertama

Berdasarkan tabel output SPSS di atas, diketahui bahwa nilai koefisien

korelasi (R) yang diperoleh antara Sampling Audit dengan Audit Berbasis Risiko

adalah sebesar 0,102. Nilai 0,102 menurut Ridwan (2012:62) berada pada interval

0,000 − 0,299 termasuk kategori sangat rendah dengan nilai korelasi bertanda positif

dengan nilai p-value (sig.) = 0,093 > 0,05, yang menunjukan bahwa hubungan yang

terjadi antara Sampling Audit dengan Audit Berbasis Risiko adalah searah namun

tidak signifikan. Sehingga dapat disimpulkan bahwa terdapat hubungan positif yang

sangat rendah namun tidak signifikan antara Sampling Audit dengan Audit Berbasis

Risiko, dimana semakin tinggi Sampling Audit maka akan diikuti semakin tingginya

Audit Berbasis Risiko dan sebaliknya semakin rendah Sampling Audit maka akan

diikuti semakin rendahnya Audit Berbasis Risiko namun tidak signifikan.

4.1.3.2 Perhitungan Koefisien Jalur Sampling Audit dan Audit Berbasis Risiko terhadap Kualitas Audit

Pada bagian kedua dalam analisis verifikatif yaitu mencari nilai koefisien jalur

dari Sampling Audit dan Audit Berbasis Risiko terhadap Kualitas Audit dengan

menggunakan analisis jalur (path analysis).

Tabel 4.14

Nilai Koefesien Jalur Pada Masing-Masing Variabel

Nilai standardized coefficients sebesar 0,003 (PYX1 = 0,003) dan 0,554 (PYX2 =

0,554) yang terdapat pada tabel di atas merupakan nilai koefisien Sampling Audit dan

Audit Berbasis Risiko terhadap Kualitas Audit. Jadi melalui koefisien jalur dapat

diketahui bahwa Kualitas Audit dipengaruhi lebih besar oleh Audit Berbasis Risiko

dibanding Sampling Audit.

4.1.3.3 Perhitungan korelasi Determinasi

Koefisien determinasi diperoleh dengan cara mangkuadratkan nilai koefisien

jalur. Berdasarkan hasil pengolahan menggunakan software SPSS 20 diperoleh

koefisien determinasi Sampling Audit dan Audit Berbasis Risiko terhadap Kualitas

Audit sebagai berikut.

Coefficientsa

6,043 2,711 2,229 ,031

,002 ,075 ,003 ,024 ,981 ,136 ,004 ,003

,283 ,064 ,554 4,429 ,000 ,555 ,543 ,538

Tabel 4.15

Koefisien determinasi (R2)

Nilai koefisien determinasi (R Square) dinterpretasikan sebagai besar

pengaruh variabel independen terhadap variabel dependen. Jadi dari hasil penelitian

ini diketahui bahwa Sampling Audit dan Audit Berbasis Risiko memberikan

kontribusi terhadap Kualitas Audit sebesar 0,308 atau 30,8%, artinya kedua variabel

tersebut kurang dominan mempengaruhi perubahan Kualitas Audit. Sedangkan

sisanya sebesar 100% - 30,8% = 69,2% merupakan kontribusi dari faktor-faktor lain

diluar Sampling Audit dan Audit Berbasis Risiko yang tidak diteliti oleh penulis.

Sehingga dari tabel tersebut dapat dibuat persamaan jalur sebagai berikut:

Y = 0,002X1 + 0,283X2, R2 = 0,308, ɛ = 0,692

Dengan menggunakan persamaan dan tabel koefisien jalur, maka dapat

digambarkan strukur persamaan jalur. Gambar dibawah ini merupakan gambaran

akan struktur hubungan dan koefisien jalur dari masing-masing variabel:

Model Summaryb

Predictors: (Constant), Audit Berbasis Risiko, Sampling Audit

a.

Gambar 4.5

Hubungan Struktural Antara X1, X2 dan Y

Tabel dan diagram pada jalur diatas menunjukkan bahwa:

Pengaruh langsung variabel Sampling Audit (X1) terhadap Kualitas Audit (Y)

adalah 0,0032 sebesar 0,001. Hal ini bisa dimaknai bahwa Sampling Audit memberikan pengaruh langsung terhadap Kualitas Audit sebesar 0,001%,

sedangkan pengaruh tidak langsung melalui Audit Berbasis Risiko sebesar

(0,003 x 0,554 x 0,240) = 0,0004 atau 0,040% sehingga total pengaruh

Sampling Audit terhadap Kualitas Audit adalah sebesar 0,041%.

Pengaruh langsung variabel Audit Berbasis Risiko (X2) terhadap Kualitas

Audit (Y) adalah 0,5542 sebesar 30,672. Hal ini bisa dimaknai bahwa rasio Audit Berbasis Risiko memberikan pengaruh langsung terhadap Kualitas

Audit (0,003 x 0,554 x 0,240) = 0,0004 atau 0,040% sehingga total pengaruh

Audit Berbasis Risiko terhadap Kualitas Audit adalah sebesar 30,712%.

Pengaruh kedua variabel Sampling Audit dan Audit Berbasis Risiko secara

bersamaan terhadap variable Kualitas Audit adalah 0,041% + 30,712% =

30,754%. Hal ini menunjukkan bahwa kedua variabel bebas tersebut

memberikan pengaruh terhadap Kualitas Audit yaitu sebesar 30,754%.

Artinya, ada faktor-faktor lain yang lebih dominan mempengaruhi Kualitas

Audit selain Sampling Audit dan Audit Berbasis Risiko karena pengaruhnya

yang rendah.

Pengaruh variabel residu (ɛ) terhadap variabel Kualitas Audit adalah 0,692

atau 69,2%. Hal ini menunjukkan bahwa Kualitas Audit juga dipengaruhi oleh

faktor-faktor lainnya diluar penelitian.

4.1.3.4 Pengujian Hipotesis Simultan (Uji F)

H0 : Pyx1x2 = 0, Sampling Audit dan Audit Berbasis Risiko tidak berpengaruh

terhadap Kualitas Audit .

H1 : Pyxi ≠ 0,i = 1,2

Sampling Audit dan Audit Berbasis Risiko berpengaruh terhadap

Kualitas Audit.

Hasil Fhitung dibandingkan dengan Ftabel dengan kriteria :