SKRIPSI

ANALISIS TOLERANSI RISIKO KEUANGAN

DOSEN FAKULTAS KEDOKTERAN USU

OLEH

RIANTI KEMALAROSA A

110521051

PROGRAM STUDI STRATA 1 MANAJEMEN

DEPARTEMEN MANAJEMEN

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS SUMATERA UTARA

ABSTRAK

ANALISIS TOLERANSI RISIKO KEUANGAN DOSEN FAKULTAS KEDOKTERAN USU

Penelitian ini berjudul “ANALISIS TOLERANSI RISIKO KEUANGAN DOSEN FAKULTAS KEDOKTERAN USU”. Penelitian ini bertujuan untuk mengetahui dan menganalisis pengaruh faktor-faktor demografi terhadap toleransi risiko keuangan dosen Fakultas Kedokteran USU. Jenis Data yang digunakan dalam penelitian ini adalah data primer dan data sekunder.

Penelitian ini merupakan penelitian asosiatif yang bertujuan untuk menghubungkan dua variabel atau lebih atau bagaimana suatu variabel mempengaruhi variabel lainnya. Data primer dalam penelitian ini diperoleh dengan menyebarkan kuesioner kepada dosen di Fakultas Kedokteran USU. Metode analisis yang digunakan untuk melihat dan menganalisis toleransi risiko keuangan terhadap Dosen Fakultas Kedokteran USU adalah analisis deskriptif dan regeresi linier berganda.

Hasil penelitian menunjukkan bahwa variabel jenis kelamin berpengaruh negatif dan jumlah anak berpengaruh positif, namum keduanya berpengaruh signifikan terhadap toleransi risiko. Sedangkan usia, pendidikan, status perkawinan dan pendapatan tidak berpengaruh signifikan terhadap toleransi risiko pada α = 5%

ABSTRACT

TEACHING TOLERANCE ANALYSIS OF FINANCIAL RISK FACULTY OF MEDICINE USU

This study titled "TOLERANCE ANALYSIS OF FINANCIAL RISK MEDICAL FACULTY LECTURER USU". This study aims to identify and analyze the influence of demographic factors on the financial risk tolerance lecturer at the Faculty of Medicine USU. The type of data used in this study are primary data and secondary data.

This research is aimed associative to connect two or more variables or how one variable affects the other variable. Primary data in this study were obtained by distributing questionnaires to a lecturer in the Faculty of Medicine USU. The method of analysis used to view and analyze financial risk tolerance against USU Faculty of Medicine is a descriptive analysis and multiple linear regeresi.

The results showed that the variable gender has negative and positive influence the number of children, yet both significant effect on the risk tolerance. While age, education, marital status and income did not significantly influence the

risk tolerance of α = 5%

KATA PENGANTAR

Alhamdulillah, puji dan syukur penulis ucapkan kehadirat ALLAH SWT

yang telah memberikan rahmat dan karunia-Nya sehingga penulis dapat

menyelesaikan skripsi ini dengan baik. Serta shalawat dan salam kepada Nabi

Muhammad SAW semoga kita mendapatkan syafa’atnya diyaumil akhir kelak.

Tujuan penulisan skripsi ini adalah sebagai salah satu syarat untuk menyelesaikan

pendidikan di Fakultas Ekonomi Universitas Sumatera Utara guna memperoleh

gelar Sarjana Ekonomi Departemen Manajemen pada Universitas Sumatera Utara.

Pada kesempatan ini, penulis mengucapkan terima kasih kepada kedua

orang tua tercinta, Ayahanda Suyanto AW, SH dan Ibunda Ratna Meutia Zahra Siregar. Terima kasih untuk setiap butiran dan untaian do’a yang tiada hentinya kepada penulis.

Penulis menyadari bahwa skripsi ini masih jauh lebih sempurna. Untuk itu,

penulis dengan rendah hati akan menerima saran dan petunjuk yang bersifat

membangun untuk menjadikan skripsi ini lebih baik lagi. Penulis berharap skripsi

ini dapat bermanfaat bagi berbagai pihak. Penulis ingin menyampaikan

terimakasih yang sebesar - besarnya kepada :

1. Bapak Prof. Dr. Azhar Maksum, M. Ec. Ac, Ak selaku pelaksana tugas Dekan

Fakultas Ekonomi Universitas Sumatera Utara.

2. Ibu Dr. Isfenti Sadalia, SE, ME selaku Ketua Departemen Manajemen

Fakultas Ekonomi Universitas Sumatera Utara.

3. Ibu Dra. Marhayanie, M. Si, selaku Sekretaris Departemen Manajemen

Fakultas Ekonomi Universitas Sumatera Utara.

4. Ibu Dr. Endang Sulistya Rini, SE, M. Si, selaku Ketua Program Studi

5. Ibu Dr. Khaira Amalia Fachruddin, SE, MBA, selaku Dosen Pembimbing

yang senantiasa membimbing penulis dengan sabar dan baik.

6. Ibu Dr. Lisa Marlina, M.Si selaku Dosen Pembaca yang senantiasa

memberikan kritik dan saran untuk menjadikan skripsi penulis menjadi lebih

baik.

7. Kepada dosen - dosen Universitas Sumatera Utara khususnya dosen - dosen

Fakultas Ekonomi yang telah mengajar dan memberikan ilmunya kepada

penulis dengan baik dan penuh kesabaran.

8. Kepada Sahabat - sahabat tersayang : Arini Fauziah Dalimunthe, Delima

Intan Sari Pasaribu, Deny Sofyan, Fahrunnizar Harahap, Sona Evan Sirait,

dll, terima kasih atas motivasinya, dukungan dan membantu penyusunan

skripsi selama ini.

9. Rekan - rekan seperjuangan Manajemen yang senantiasa mendukung selama

proses perkuliahan.

Akhir kata, penulis mengucapkan terima kasih dan semoga skripsi ini

bermanfaat bagi semuanya. Amin.

Medan, Januari 2015

Penulis

DAFTAR ISI

2.1.4 Kakarkteristik Demografi Investor ... 16

2.2 Penelitian Terdahulu ... 20

3.3 Batasan Operasional Variabel ... 26

3.4 Definisi Operasional Variabel ... 27

4.1.1 Sejarah Singkat Perusahaan ... 42

4.1.1.1 Visi Perusahaan ... 43

4.1.1.2 Misi Perusahaan ... 43

4.2 Deskriptif Karakteristik Responden ... 46

4.2.1 Karakteristik Responden Berdasarkan Jenis Kelamin ... 47

4.2.2 Karakteristik Responden Berdasarkan Usia ... 47

4.2.3 Karakteristik Responden Berdasarkan Pendidikan ... 48

4.2.4 Karakteristik Responden Berdasarkan Status Perkawinan ... 48

4.2.5 Karakteristik Responden Berdasarkan Jumlah Anak ... 49

4.2.6 Karakteristik Responden Berdasarkan Pendapatan ... 49

4.2.7 Distribusi Penilaian Responden ... 50

4.3 Analisa Data ... 56

4.3.1 Analisis Regresi Linier Berganda ... 56

4.3.2 Uji Asumsi Klasik ... 59

4.3.2.1 Uji Normalitas ... 59

4.3.2.2 Uji Multikolinieritas ... 61

4.3.2.3 Uji Heteroskedastisitas ... 62

4.3.2.4 Uji Autokorelasi ... 64

4.3.3 Pengujian Statistik ... 65

4.3.3.1 Uji Simultan (Uji F) ... 65

4.3.3.2 Uji Signifikasi parsial (Uji - t) ... 66

4.3.1.3 Uji Koefisien Determinasi (R2) ... 69

4.4 Pembahasan ... 70

BAB 5 KESIMPULAN DAN SARAN ... 77

A. Kesimpulan ... 77

B. Saran ... 78

DAFTAR PUSTAKA ... 79

LAMPIRAN ... 81

DAFTAR TABEL

No. Tabel Judul Halaman

Tabel 2.1 Penelitian Terdahulu... ………..20

Tabel 3.1 Definisi Operasional Variabel ………..29

Tabel 3.2 Jumlah Dosen Departemen Fakultas Kedokteran USU……….. .32

Tabel 3.3 Kriteria Pengambilan Keputusan Durbin Watson ...……….35

Tabel 4.1 Karakteristik Responden Berdasarkan Jenis Kelamin...…....47

Tabel 4.2 Karakteristik Responden Berdasarkan Usia...………...47

Tabel 4.3 Karakteristik Responden Berdasarkan Pendidikan...…...48

Tabel 4.5 Karakteristik Responden Berdasarkan Status Perkawinan …...48

Tabel 4.6 Karakteristik Responden Berdasarkan Jumlah Anak …...49

Tabel 4.7 Karakteristik Responden Berdasarkan Pendapatan ...……...…....49

Tabel 4.8 Karakteristik Responden Berdasarkan Toleransi Risiko ...50

Tabel 4.9 Hasil Uji Normalitas...58

Tabel 4.10 Hasil Uji Multikolinieri...59

Tabel 4.11 Hasil Uji Heteroskedastisitas (Uji Glejser)...61

Tabel 4.12 Hasil Uji Autokorelasi...62

Tabel 4.13 Hasil Uji Analisis Linier Berganda...63

Tabel 4.14 Hasil Uji Simultan (Uji F )...65

Tabel 4.15 Hasil Uji Parsial (Uji t )... 66

DAFTAR GAMBAR

No. Gambar Judul Halaman

Gambar 2.1 Kerangka Konseptual ……… 25

Gambar 4.1 Struktur Organisasi ...……… 45

Gambar 4.2 Hasil Uji Normalitas (Histogram) ……… 57

Gambar 4.3 Hasil Uji Normalitas (Normal P-P Plot)………...……... 58

DAFTAR LAMPIRAN

No. Lampiran Judul Halaman

1 Kuesioner Penelitian... 82

2 Tabulasi Data Karakteristik Demografi... 86

3 Jawaban Responden atas Kusioner... 89

ABSTRAK

ANALISIS TOLERANSI RISIKO KEUANGAN DOSEN FAKULTAS KEDOKTERAN USU

Penelitian ini berjudul “ANALISIS TOLERANSI RISIKO KEUANGAN DOSEN FAKULTAS KEDOKTERAN USU”. Penelitian ini bertujuan untuk mengetahui dan menganalisis pengaruh faktor-faktor demografi terhadap toleransi risiko keuangan dosen Fakultas Kedokteran USU. Jenis Data yang digunakan dalam penelitian ini adalah data primer dan data sekunder.

Penelitian ini merupakan penelitian asosiatif yang bertujuan untuk menghubungkan dua variabel atau lebih atau bagaimana suatu variabel mempengaruhi variabel lainnya. Data primer dalam penelitian ini diperoleh dengan menyebarkan kuesioner kepada dosen di Fakultas Kedokteran USU. Metode analisis yang digunakan untuk melihat dan menganalisis toleransi risiko keuangan terhadap Dosen Fakultas Kedokteran USU adalah analisis deskriptif dan regeresi linier berganda.

Hasil penelitian menunjukkan bahwa variabel jenis kelamin berpengaruh negatif dan jumlah anak berpengaruh positif, namum keduanya berpengaruh signifikan terhadap toleransi risiko. Sedangkan usia, pendidikan, status perkawinan dan pendapatan tidak berpengaruh signifikan terhadap toleransi risiko pada α = 5%

ABSTRACT

TEACHING TOLERANCE ANALYSIS OF FINANCIAL RISK FACULTY OF MEDICINE USU

This study titled "TOLERANCE ANALYSIS OF FINANCIAL RISK MEDICAL FACULTY LECTURER USU". This study aims to identify and analyze the influence of demographic factors on the financial risk tolerance lecturer at the Faculty of Medicine USU. The type of data used in this study are primary data and secondary data.

This research is aimed associative to connect two or more variables or how one variable affects the other variable. Primary data in this study were obtained by distributing questionnaires to a lecturer in the Faculty of Medicine USU. The method of analysis used to view and analyze financial risk tolerance against USU Faculty of Medicine is a descriptive analysis and multiple linear regeresi.

The results showed that the variable gender has negative and positive influence the number of children, yet both significant effect on the risk tolerance. While age, education, marital status and income did not significantly influence the

risk tolerance of α = 5%

BAB I

PENDAHULUAN

1.1 Latar Belakang

Setiap orang atau keluarga memiliki tujuan keuangan di masa depan yang

berbeda-beda, dimana untuk memenuhi tujuan keuangan diperlukan perencanaan

investasi. Pencapaian tujuan keuangan disesuaikan dengan periode jangka waktu

yaitu jangka pendek maupun jangka panjang serta besaran dana yang dapat

disisihkan, dimana dengan hasil yang diharapkan terkait dengan besarnya tingkat

imbal hasil (return). Imbal hasil yang diharapkan akan terkait dengan tingkat

risiko yang harus ditanggung. Seseorang juga harus mempertimbangkan

toleransinya terhadap risiko.

Menurut Redja (2007) risiko adalah suatu ketidakpastian yang

menimbulkan lahirnya peristiwa kerugian (loss) yang tidak diinginkan, apabila

toleransinya terhadap risiko tersebut diabaikan, maka perencanaan serta

pelaksanaannya dapat membuat hidup menjadi tidak tenang akibat risiko yang

tidak sesuai dengan tingkat risikonya. Tingkat risiko merupakan hal awal yang

seharusnya diketahui seseorang untuk mendapatkan jenis investasi yang cocok

untuk diri sendiri terutama yang menyangkut dengan harta pribadi.

Praag dan Cramer (2002) secara eksplisit mempertimbangkan peran

risiko dalam pengambilan keputusan seseorang untuk menjadi seorang

entrepreneur. Rees dan Shah (1986) menyatakan bahwa perbedaan pendapatan

didapat oleh individu yangbekerja pada orang lain, dan menyimpulkan bahwa

toleransi terhadap risiko merupakan sesuatu yang membujuk untuk melakukan

pekerjaan mandiri (entrepreneur). Douglas dan Shepherd (1999) menggunakan

risiko yang telah diantisipasi sebagai alat untuk memprediksi keinginan

seseorang untuk menjadi entrepreneur, dinyatakan “ semakin toleran seseorang

dalam menyikapi suatu risiko, semakin besar insentif orang tersebut untuk

menjadi entrepreneur.”

Toleransi risiko adalah kemampuan dan kerelaan investor untuk

kehilangan sebagian atau seluruh pokok investasi demi meraih potensi imbal hasil

yang lebih besar. Seorang investor yang agresif atau memiliki toleransi risiko

yang tinggi mungkin berani kehilangan uangnya demi mengejar imbal hasil yang

lebih tinggi. Di sisi lain, seorang investor yang konservatif cenderung akan

memilih investasi yang mempertahankan pokok investasinya

(www.portalreksadana.com).

Fakultas Kedokteran USU adalah sebua

d

pertama di pulau Sumatera Utara yang mempunyai Fakultas Kedokteran. Sejak

Desember 2013 Fakultas Kedokteran USU mempunyai 305 staf pengajar / dosen

dengan 27 Departemen setiap spesialisnya. Dalam hal keuangan Fakultas

Kedokteran mempunyai pendapatan yang lebih tinggi dari fakultas - fakultas

lainnya. Hal ini disebabkan biaya pendapatan dan pengeluaran Fakultas

Kedokteran USU cukup tinggi, termasuk pendapatan staf pengajar / dosen

dengan tingkat golongan setiap dosen, selain mengajar dan menjadi staf / dosen di

Fakultas Kedokteran USU umumnya dosen mempunyai kegiatan lain yaitu

sebagai dokter di masyarakat. Kebanyakan dokter juga membuka praktek di luar

kegiatannya untuk menambah pendapatannya. Dari 10 dosen yang diambil secara

acak, 7 dosen menyatakan berani mengambil risiko dalam berinvestasi. Hal ini

disebabkan dosen Fakultas Kedokteran USU sebagian besar berjenis kelamin

laki-laki daripada berjenis kelamin perempuan, dimana studi yang dilakukan Baber

and Odean (2001) memberikan bukti empiris bahwa pria lebih berani

menanggung risiko dalam melakukan investasi dibanding wanita. Hal ini

disebabkan oleh faktor pskilogis di mana pria lebih percaya diri dibandingkan

wanita (Lundeberg. Fox and Puncochar; 1994).

Evans (2004) memperoleh bukti bahwa selain dipengaruhi oleh jenis

kelamin (gender), toleransi investor terhadap risiko dipengaruhi juga oleh usia,

dimana investor yang berusia dibawah 30 tahun cenderung lebih berani

mengambil risiko, serta Riley dan Chow (1992) memperoleh bukti bahwa

terdapat hubungan positif antara toleransi risiko dan aspek demografis investor

seperti pendidikan, pendapatan dan tingkat kekayaan. Studi empiris lain

menunjukkan bahwa faktor seperti jenis kelamin, usia, pendidikan, pendapatan,

kekayaan, dan status perkawianan memainkan peran penting dan membedakan

toleransi investor terhadap risiko (Barber dan Odean: 2001, Lewellen, Lease, and

Karakteristik demografi investor juga ditenggarai dapat mempengaruhi

investor dalam berinvestasi. Demografi adalah adalah ukuran ukuran dari berbagai

ciri orang yang terdiri atas kelompok atau unit sosial lainnya.

Kelompok-kelompok kerja, organisasi-organisasi, dan masyarakat dapat dijelaskan secara

statistik dengan merujuk pada usia para anggota, jenis kelamin (gender), ukuran

keluarga, penghasilan, pendidikan pekerjaan dan lain sebagainya (Bateman dan

Shell, 2008:63).

Menurut Roszkiwski, Snelbecker and Leimber (1993) mengungkapkan

bahwa: (1) Wanita mempunyai toleran risiko yang lebih rendah daripada laki-laki;

(2) Risiko toleransi menurun dengan umur; (3) Toleransi risiko meningkat seiring

dengan pendidikan; (4) Individu tidak menikah lebih toleran risiko daripada

individu menikah; (5) semakin banyak jumlah anak atau anggota keluarga maka

semakin rendah toleransinya terhadap resiko dikarenakan jumlah pengeluaran

hidupkeluarga yang lebih banyak, sehingga membatasi kegiatan investasinya

(beresiko lebih tinggi) dan (6) Toleransi risiko meningkat seiring dengan

pendapatan (penghasilan).

Penelitian tertarik untuk melakukan penelitian ini karena sejauh ini

penelitian mengenai toleransi risiko keuangan belum banyak dilakukan di

Indonesia. Sehingga penelitian ini sangat perlu untuk dilakukan karena peneletian

ini berupaya untuk menjelaskan tentang hubungan karakteristik demografi yang

mempengaruhi toleransi risiko keuangan terhadap Dosen Fakultas Kedokteran

Oleh karena itu, berdasarkan uraian diatas dan penjelasan yang telah

dikemukakan sebelumnya, maka peneliti tertarik untuk mengambil judul “

Analisis Toleransi Risiko Keuangan Dosen Fakultas Kedokteran USU

1.2 Perumusan Masalah

Berdasarkan latar belakang masalah yang telah dikemukakan, maka

perumusan masalah dalan penelitian ini adalah sebagai berikut :“Apakah

terdapat pengaruh jenis kelamin, usia, pendidikan, status perkawinan, jumlah anak, dan pendapatan terhadap toleransi risiko keuangan Dosen Fakultas Kedokteran USU?”.

1.3.1 Tujuan Penelitian

Penelitian ini bertujuan untuk mengetahui dan menganalisis pengaruh jenis

kelamin, usia, pendidikan, status perkawinan, jumlah anak dan pendapatan

terhadap toleransi risiko keuangan Dosen Fakultas Kedokteran USU.

1.4 Manfaat Penelitian

1. Bagi Peneliti

Penelitian ini bermanfaat untuk menambah kontibusi guna memperluas

wawasan dan pengetahuan khususnya menyangkut dengan toleransi

risiko dan faktor-faktor pendorongnya.

2. Bagi Dosen Fakultas Kedokteran USU

Penelitian ini diharapkan dapat memberi masukan kepada para Dosen

Fakultas Kedoketeran USU dalam memahami Toleransi Risiko

3. Bagi Peneliti lain

Penelitian ini dapat digunakan sebagai referensi yang dapat menjadi

bahan perbandingan dalam melakukan penelitian pada bidang yang

BAB II

TINJAUAN PUSTAKA

2.1 Uraian Teoritis

2.1.1 Risiko dan Toleransi Risiko Keuangan 2.1.1.1 Pengertian Risiko

Menurut Jones (2004 : 142) risiko adalah kemungkinan pendapatan yang

diterima (actual return) dalam suatu investasi akan berbeda dengan pendapatan

yang diharapkan (expected return). Semakin besar penyimpangan antara hasil

sesungguhnya dengan hasil yang diharapkan, berarti semakin besar risiko yang

akan ditanggung.

Vaughan yang diterjemahkan oleh Herman Darmawi (1997 : 18)

mengemukakan beberapa definisi risiko sebagai berikut:

a. Risk is the chance of loss (risiko adalah kas kerugian)

Chance of loss berhubungan dengan suatu exposure (keterbukaan)

terhadap kemungkinan kerugian. Dalam ilmu statistik, chance dipergunakan untuk

menunjukkan tingkat probabilitas akan munculnya situasi tertentu. Dalam hal

chance of loss 100%, berarti kerugian adalah pasti sehingga risiko tidak ada.

b. Risk is the possibility of loss (risiko adalah kemungkinan kerugian).

Istilah possibility berarti bahwa probabilitas sesuatu peristiwa berada di

antara nol dan satu. Namun, definisi ini kurang cocok dipakai dalam analisis

c. Risk is uncertainty (risiko adalah ketidakpastian).

Uncertainty dapat bersifat subjektif dan objektif. Subjective uncertainty

merupakan penilaian individu terhadap situasi risiko yang didasarkan pada

pengetahuan dan sikap individu yang bersangkutan. Objective uncertainty akan

dijelaskan pada dua definisi resiko berikut.

d. Risk is the dispersion of actual from expected results (risiko merupakan

penyebaran hasil aktual dari hasil yang diharapkan).

Ahli statistik mendefinisikan resiko sebagai derajat penyimpangan sesuatu

nilai di sekitar suatu posisi sentral atau di sekitar titik rata-rata.

e. Risk is the probability of any outcome different from the one expected (risiko

adalah probabilitas sesuatu outcome berbeda dengan outcome yang diharapkan)

Menurut definisi di atas, risiko bukan probabilitas dari suatu kejadian

tunggal, tetapi probabilitas dari beberapa outcome yang berbeda dari yang

diharapkan. Dari berbagai definisi di atas, risiko dihubungkan dengan

kemungkinan terjadinya akibat buruk (kerugian) yang tidak diinginkan atau tidak

terduga. Dengan kata lain, kemungkinan itu sudah menunjukkan adanya

ketidakpastian.

2.1.1.2 Preferensi terhadap Risiko

Hsee dan Weber (1998) mengungkapkan bahwa preferensi risiko

didefinisikan sebagai kecenderungan seorang individu untuk memilih opsi

berisiko. Dapat diartikan juga bahwa preferensi risiko adalah sikap pembuat

menanggung risiko investasi, investor dapat dikategorikan menjadi 3 kelompok

atau tipe (sembel dalam Agustina, 2009; Fred Weston, Copeland dalam Cahyadi

2010) yaitu :

a. Risk Lover atau Risk seeker

Tipe investor yang berani mengambil risiko yang disebut risk taker atau risk

lover atau risk seeker. Investor tipe ini adalah investor yang berani

menanggung risiko. Widoatmojo dalam Putra (2011) mengungkapkan bahwa

investor berperensi risiko tinggi sangat menikmati risiko. Beberapa investor

dengan tipe risk taker biasanya sering menghadapi risiko yang tinggi di

lingkungan kerjannya.

b. Risk Averter atau Risk Aversion

Tipe investor yang takut atau enggan menanggung risiko yang disebut risk

averter atau risk aversion. Investor yang masuk dalam kategori preferensi

risiko rendah memiliki kecenderungan menggunakan pendekatan investasi

yang konservatif atau mengutamakan keamanan (Sembel dan Sembel dalam

Putra, 2011). Investor yang termasuk tipe risk averse, contohnya pegawai

berpendapatan tetap dan pedangang yang berpenghasilan cukup untuk

kebutuhannya. Mereka cenderung memilih investasi dengan tingkat risiko

yang rendah seperti : tabungan deposito, unit link dan obligasi pemerintah.

c. Risk moderate risk, moderate investor atau indifference investor

Tipe investor ini hanya berani menanggung risiko yang sebanding dengan

return yang akan diperolehnya atau disebut risk moderate, moderate investor

tinggi return yang diharapkan, semakin kecil risiko atas suatu investasi,

semakin kecil return yang diharapkan atau dikenal dengan istilah high risk,

high return, low risk low return. Investor tipe moderate akan

mempertimbangkan secara berhati-hati jenis instrumen yang akan dimilikinya

dan membatasi jumlah dana yang akan diinvestasikannya ke dalam intrumen

berisiko hingga porsi tertentu (Kusumastuti dalam Putra, 2011). Investor

dengan preferensi sedang memilih jenis investasi yang memiliki risiko relatif

rendah seperti : obligasi pemerintah, saham unggulan, reksadana saham

(Sembel dalam Indrayana, 2011)

Menurut Fred, J.Weston, and Thomas E.Copeland (1995 : 427) terdapat tiga

jenis perilaku investor terhadap resiko, yaitu:

1. Aggresive

Adalah mereka yang ingin mengharapkan keuntungan maksimum (return)

dari investasinya. Mereka lebih berani dan juga tidak terlalu bermasalah

dengan resiko yang ada (Risk Seeker). Pilihan investasi yang dilakukan

adalah high risk – high return.

2. Moderate (Netral)

Adalah mereka yang masih mau berinvestasi dengan risiko, akan tetapi

mereka lebih prefer untuk berinvestasi pada jenis investasi yang tidak

terlalu beresiko (Risk Indifference). Pilihan investasi yang dilakukan

3. Conservative

Adalah mereka yang merasa tidak nyaman dengan risiko. Mereka lebih

menghindari untuk memilih jenis investasi yang beresiko tinggi (Risk

Averter). Pilihan investasi yang dilakukan adalah low risk – low return.

Berdasarkan jenis perilaku investor tersebut, dalam penelitian ini hanya

akan diteliti dua kategori perilaku investor saja, yaitu Risk Seeker dan Risk

Averter.

2.1.2 Definisi Investasi dan Jenisnya 2.1.2.1 Pengertian Investasi

Menurut Halim (2005 : 4) definisi investasi adalah sebagai penanam

sejumlah dana pada saat ini dengan harapan memeperoleh keuntungan di masa

akan datang. Investasi juga dapat dikatakan sebagai penundaan jumlah konsumsi

saat ini untuk konsumsi di masa akan datang. Harapan keuntungan di masa akan

datang ini merupakan kompensasi atas waktu dan risiko yang terkait atas investasi

dilakukan.

Menurut Eduardus Tendelilin (2010 : 2) investasi adalah komitmen atas

sejumlah dana atau sumber daya lainnya yang dilakukan pada saat ini dengan

tujuan memperoleh sejumlah keuntungan dimasa yang akan datang. Pada

dasarnya tujuan melakukan investasi adalah untuk menghasilkan sejumlah uang

2.1.2.2 Jenis-jenis Investasi Keuangan

Menurut Jogiyanto (2009 : 6-28) investasi ke dalam aktiva keuangan dapat

berupa investasi langsung dan investasi tidak langsung. Investasi langsung

dilakukan dengan membeli langsung aktiva keuangan dari suatu perusahaan baik

melalui perantara atau dengan cara yang lain. Sebaliknya investasi tidak langsung

dilakukan dengan membeli saham dari perusahaan investasi yang mempunyai

portofolio aktiva-aktiva keuangan dari perusahaan-perusahaan lain.

1. Investasi langsung

Investasi langsung dapat dilakukan dengan membeli aktiva keuangan yang

dapat di perjualbelikan di pasar uang (money market), pasar modal (capital

market), atau pasar turunan (derivative market). Investasi langsung juga dapat

dilakukan dengan membeli aktiva keuangan yang tidak dapat diperjual belikan.

Aktiva keuangan yang tidak dapat diperjualbelikan investor Perusahaan

investasin. Aktiva-aktiva keuangan Investasi tidak langsung dan Investasi

langsung biasanya diperoleh melalui bank komersial. Aktiva-aktiva ini dapat

berupa tabungan di bank atau sertifikat deposito. Macam-macam investasi

langsung dapat dilihat sebagai berikut ini :

1. Investasi langsung yang tidak dapat diperjual belikan

a) Tabungan

b) Deposito

3. Investasi langsung di pasar uang

a) T – bill.

b) Deposito yang dapat dinegosiasikan.

4.Investasi langsung di pasar modal.

a) Surat-surat berharga pendapatan tetap (fixed income securities)

- T-bond

- Federal agency securities

- Municipal bond

- Corporate bond

- Convertible bond

b) Saham-saham (equity securities)

- Saham preferen (preffered stock)

- Saham biasa (common stock)

5.Investasi langung dipasar turunan.

a) Opsi

- Warran (warrant)

- Opsi put ( put option)

- Opsi call ( call option)

b) Futures contract

2. Investasi tidak langsung

Investasi tidak langsung dilakukan dengan membeli surat-surat berharga

dari perusahaan investasi. Perusahaan investasi adalah perusahaan yang

menggunakan dana yang diperoleh untuk di investasikan kedalam portofolionya.

Ini berarti bahwa perusahaan investasi membentuk portofolio (diharapkan

portofolionya optimal) dan menjualnya eceran kepada publik dalam bentuk

saham-sahamnya. Investasi tidak langsung lewat perusahaan investasi ini menarik

bagi investor paling tidak karena dua alasan utama, yaitu sebagai berikut ini :

a. Investor dengan modal kecil dapat menikmati keuntungan karena

pembentukan portofolio. Jika investor ini harus membuat portofolio sendiri, maka

investor harus membeli beberapa saham dalam jumlah yang cukup besar nilainya.

Investor yang tidak mempunyai dana cukup untuk membentuk portofolio sendiri

dapat membeli saham yangditawarkan oleh perusahaan investasi ini.

b. Membentuk portofolio membutuhkan pengetahuan dan pengalaman

yang mendalam. Investor awam yang kurang mempunyai pengetahuan dan

pengalaman tidak akan dapat membentuk portofolio yang optimal, tetapi dapat

membeli saham yang ditawarkan oleh perusahaan investasi yang telah membentuk

portofolio optimal.

2.1.3 Defenisi Toleransi Risiko

Toleransi terhadap risiko merupakan faktor yang sangat mempengaruhi

pilihan produk investasi yang akan dipilih karena terkait langsung dengan tingkat

risiko yang dapat diambil. Kebanyakan individu adalah investor yang konservatif.

Mereka cenderung tidak mau mengambil risiko tambahan yang tidak terlalu

mereka anggap perlu. Dalam hal ini tingkat risiko yang berani diambil akan sangat

mengukur berapa tingkat toleransi terhadap risiko menjadi sangat penting sebelum

melakukan investasi.

Menurut Rivai (2001) toleransi terhadap risiko merupakan salah satu

faktor yang mempengaruhi sikap pengambilan risiko, di samping faktor

keterampilan kerja, pendidikan, intelegensi, lingkungan kerja, rasa aman, dan

kemampuan dalam pengambilan keputusan. Ada tiga dimensi toleransi terhadap

risiko dalam pemahaman tentang risiko yakni ketidakpastian hasil, harapan hasil,

dan potensi hasil.

Menurut Roszkiwski, Snelbecker dan Leimber (1993), toleransi risiko

cenderung di dasarkan atas kependudukan yang diarahkan pada risiko prediksi

heuristik. Heuristik berikut ini didasarkan pada kependudukan, terus banyak

digunakan untuk memisahkan orang ke dalam kategori toleransi tinggi, sedang

dan tanpa risiko.

a. Perempuan toleran pada risiko yang rendah dibandingkan laki-laki.

b. Toleransi risiko menurun seiring dengan pertambahan usia.

c. Mereka yang belum menikah memiliki toleransi risiko yang lebih besar

dibandingkan dengan yang sudah menikah.

d. Individu yang bekerja sebagai profesional lebih toleran risiko

dibandingkan pekerjaan no profesional.

e. Pekerja mandiri lebih toleran risiko dibandingkan dengan yang lain.

f. Toleransi risiko meningkat seiring dengan peningkatan pendapatan.

2.1.4 Karakteristik Demografi Investor (Pemodal)

Pengaruh faktor demografi investor perlu dipertimbangkan, karena dalam

pengambilan keputusan investasi, investor seringkali melibatkan lebih dari satu

individu. Individu-individu yang mempunyai berbagai pengetahuan, keahlian, dan

pengalaman berbeda ini dapat terlibat disepanjang proses investasinya, mulai

perencanaan, pengawasan, sampai pengkoordinasian rencana investasi. Beberapa

variabel demografi dalam penelitian ini meliputi :

1. Jenis Kelamin

Jenis kelamin atau gender (yakni, laki-laki atau perempuan) dianggap

sebagai faktor penting dalam klasifikasi investor toleransi risiko karena lebih

banyak laki-laki dibanding perempuan yang cenderung sesuai dengan sifat

kepribadian yang disebut "pencari sensasi (sensation seeker)" (Roszkowski dkk,

1993). Ada juga adalah kepercayaan lazim dalam budaya manusia bahwa laki-laki

harus mengambil risiko yang lebih besar daripada wanita (Slovic, 1966) dan hal

ini yang telah menjadi dasar yang kuat dan didukung oleh penelitian bahwa jenis

kelamin merupakan cara yang efektif untuk faktor pembeda dan pengelompokkan

(Bajtelsmit & Bernasek, 1996; Bajtelsmit & VanDerhei, 1997; Blume, 1978; Coet

& McDermott, 1979; Hawley & Fujii, 1993-1994; Higbee & Lafferty, 1972; Hinz,

McCarthy, & Turner, 1997; Rubin & Paulus, 1979; Sung & Hanna, 1996b; Xiao

2. Usia

Para Investasi menggunakan variabel ini sebagai ukuran sisa waktu sampai

aset keuangan klien diperlukan untuk mencapai tujuan dan sasaran. Selain

digunakan sebagai proksi untuk waktu, para investasi juga menggunakan usia

sebagai ukuran kemampuan seseorang untuk menutup kerugian keuangan. Secara

umum diasumsikan bahwa individu yang lebih tua memiliki sedikit waktu untuk

memulihkan kerugian dibandingkan individu muda, dan karena itu, toleransi

risiko akan menurun seiring dengan usia.

Menurut Wallach dan Kogan (1961) adalah yang pertama mempelajari

hubungan antara toleransi risiko dan usia. Mereka melakukan penelitian

eksperimen dengan pilihan dilema menunjukkan bahwa orang tua kurang toleran

risikonya dibanding individu yang lebih muda. Temuan ini menjadi dasar

penelitian menggunakan metode pilihan-dilema (misalnya, Botwinick, 1966;

Vroom & Pahl, 1971). Sejak 1980-an, mayoritas penelitian menunjukkan bahwa,

dengan siklus hidup, toleransi risiko cenderung menurun seiring dengan usia

(Bajtelsmit & VanDerhei, 1997; Bakshi & Chen, 1994; Brown, 1990; Dahlback,

1991; Goodfellow & Schieber, 1997; Hawley & Fujii, 1993-1994; McInish, 1982;

Morin & Suarez, 1983; Palsson, 1996; Sung & Hanna, 1996a).

3. Pendidikan

Beberapa peneliti berpendapat peningkatan tingkat pendidikan (misalnya,

pelatihan akademis formal dicapai) memungkinkan seseorang untuk menilai risiko

dan manfaat lebih hati-hati dari seseorang dengan pendidikan kurang. Pendidikan

1986), dan karena itu, manajer investasi menganggap bahwa peningkatan tingkat

pendidikan yang berhubungan dengan peningkatan tingkat toleransi risiko (Baker

& Haslem, 1974; Haliassos & Bertaut, 1995; Hammond, Houston, & Melander,

1967; Lee & Hanna, 1995; Masters, 1989; Shaw, 1996; Sung & Hanna, 1996a,

1996b; Zhong & Xiao, 1995).

4. Status perkawinan

Para investasi mempertimbangkan status pernikahan (misalnya, menikah,

pernah menikah, bercerai, dipisahkan, dan janda) merupakan faktor yang efektif

dalam membedakan antara tingkat toleransi risiko investor karena dua alasan.

Pertama, diasumsikan bahwa individu-individu yang belum menikah menerima

risiko yang lebih besar dibandingkan orang menikah yang sering memiliki

tanggung jawab untuk diri mereka sendiri dan tanggungan (Lazzarone, 1996; Lee

& Hanna, 1991; Roszkowski, et al, 1993).

Kedua, diasumsikan bahwa orang menikah lebih rentan terhadap risiko

sosial, yang didefinisikan sebagai potensi hilangnya harga diri di mata kolega dan

rekan-rekan, jika pilihan investasi menyebabkan peningkatan risiko kerugian

(Roszkowski, et. al., 1993). Peneliti lain menyatakan bahwa individu yang

menikah, memiliki kecenderungan risk-taking lebih besar, walaupun penelitian ini

gagal untuk menemukan signifikansi secara statistik hubungan antara status

pernikahan dan toleransi risiko (Haliassos & Bertaut, 1995; Masters, 1989;

5. Jumlah anak

Menurut Lewellen, Lease, and Schlarbaum (1977) dalam jurnalnya

yangberjudul “Patterns of Investment Strategy and Behaviour Among

IndividualInvestors”, survei terhadap investor di New York Stock Exchange

(NYSE), semakin banyak jumlah anak atau anggota keluarga maka semakin

rendah toleransinyaterhadap resiko (Risk Averter) berdasarkan jenis investasi

yang dipilih. Hal ini dikarenakan mereka (Investor) lebih memikirkan jumlah

pengeluaran hidup keluarga yang lebih banyak, sehingga membatasi kegiatan

investasinya pada aset yang cukup beresiko tinggi.

6. Pendapatan

Menurut MacCrimmon dan Webrung (1986), orang berpenghasilan tinggi

(misalnya di atas $70.000 pertahun dari semua sumber sebelum pajak), dan

milioner ( mereka yang mendapatkan bagian penghasilan mereka dari asset

berharga di atas $1 juta) mengambil risiko yang lebih besar dibandingkan dengan

mereka yang berpenghasilan rendah.

Manajer investasi telah menyimpulkan bahwa peningkatan tingkat

pendapatan menyebabkan peningkatan tingkat toleransi risiko (Blume, 1978;

Cicchetti & Dubin, 1994; Cohn, Lewellen, Rent & Schlarbaum, 1975; Friedman,

1974; Goodfellow & Schieber, 1997; Hawley & Fujii, 1993-1994; Lee & Hanna,

1991; Riley & Chow, 1992; Schooley & Worden, 1996; Shaw, 1996; Xiao &

2.2 Penelitian Terdahulu

Pada bagian berikut akan disampaikan hasil penelitian terdahulu terkait

dengan variabel demografi yang digunakan sebagai karakteristik individu yang

dipertimbangkan oleh para investasi dan peneliti untuk membedakan secara

efektif tingkat toleransi risiko investor. Variabel-variabel tersebut meliputi jenis

kelamin, usia, pendidikan, status perkawinan,pekerjaan, dan pendapatan.

Adapun beberapa penelitian terdahulu yang berhasil ditemukan peneliti sebagai

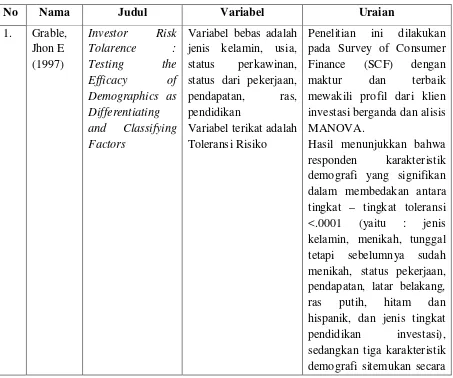

berikut : pada Survey of Consumer Finance (SCF) dengan maktur dan terbaik mewakili profil dari klien investasi berganda dan alisis MANOVA.

statistik tidak signifikan (yaitu, usia, latar belakang, ras Asia dan tidak pernah menikah). pada 90 investor yang berada di Surabaya, dengan menggunakan Analisis dan pengaruh jenis investasi yang dipilih terhadap internet (mailingliast)

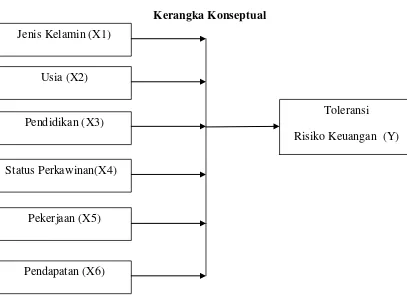

2.3 Kerangka Konseptual

Kerangka Konseptual adalah pondasi utama dimana sepenuhnya proyek

penelitian ditunjukkan, dimana hal ini merupakan jaringan hubungan antar

variabel yang secara logis diterangkan dan dikembangkan dari perumusan

masalah yang telah diidentifikasikan melalui survey literatul.

Investasi adalah komitmen atas sejumlah dana atau sumber daya lainnya

yang dilakukan pada saat ini dengan tujuan memperoleh sejumlah keuntungan

dimasa yang akan datang (Tandelilin, 2011 : 3). Investasi berkaitan dengan

berbagai aktivitas. Menginvestasikan sejumlah dana pada aset real (tanah, emas,

mesin atau bangunan) maupun aset finansial (deposito, saham ataupun obligasi)

merupakan aktivitas investasi yang umumnya dilakukan. Pada dasarnya tujuan

melakukan investasi adalah dengan harapan menghasilkan sejumlah uang guna

meningkatkan kesejahteraan investor di masa yang akan datang.

Dalam meningkatkan kesejahteraan, investasi juga membawa risiko bagi

investor. Dimana kita tahu bahwa risiko adalah ancaman atau kemungkinan suatu

tindakan atau kejadian yang menimbulkan dampak yang berlawanan dengan

tujuan yang ingin dicapai. Oleh karena itu, investasi yang dilakukan investor

mengalami ketidakpastian, investor harus melakukan cara yang mengarah pada

Dalam faktor demografi menunjukkan bahwa seperti : jenis kelamin, usia,

pendidikan, status perkawinan, jumlah anak dan pendapatan memainkan peran

penting dan membedakan toleransi investor tehadap risiko (Barber and Odean :

2001, Lewellen, Lease, and Schlarbaum : 1997, Riley and Chow : 1992)

Jenis kelamin yang terdiri dari pria dan wanita. Menurut Barber and Odean

(2001) mengemukakan bahwa pria dan wanita dalam manggapi suatu risiko, yaitu

pria lebih berani mengambil risiko dibandingkan wanita pada saat investor belum

berkeluarga atau menikah. Investor pria lebih percaya diri dibanding investor

wanita dalam berinvestasi. Dapat dilihat bahwa investor wanita lebih konservatif

dalam investasi jangka panjang.

Keputusan investor dalam berinvestasi juga dipengaruhi oleh faktor-faktor

demografi lainnya, seperti usia, pendidikan, status perkawinan, jumlah anak dan

penghasilan. Evans (2004) menjelaskan investor yang berusia lebih muda (usia

dibawah 30) cenderung Risk Seeker dibanding investor yang berusia lebih tua

(diatas 30 tahun). Investor yang berusia muda dan memiliki pendapatan lebih

tinggi cenderung memiliki portofolio saham yang lebih berfluktuasi (Barber and

Odean, 2001, Schooley and Worden, 1999).

Selain dipengaruhi oleh tingkat pendidikan, toleransi investor terhadap

resiko juga dipengaruhi oleh tingkat pendapatan dan kekayaan. Semakin tinggi

tingkat pendapatan dan tingkat pendidikan investor, semakin tinggi toleransinya

Dalam hal status perkawinan, Grable (1977) menyatakan bahwa mereka

yang belum menikah, berani atau dengan status single lainnya, mereka ini lebih

memilih risiko yang lebih tinggi dan lebih konservatif dibandingkan mereka yang

sudah menikah yang lebih cenderung berinvestasi pada tingkat yang aman.

Selanjutnya Lewellen (1997) menyatakan bahwa semakin banyak jumlah

anggota keluarga maka perilaku investor terhadap risiko investasi adalah risk

averter. Hal ini dikarenakan mereka (investor) lebih memikirkan jumlah

pengeluaran yang lebih banyak. Sedangkan investor yang memiliki jumlah

anggota keluarga yang sedikit maka perilaku investor cenderung risk seeker.

Demikian juga pengaruh pendapatan, Baber and Odean (2011), Schooley

and Worden (1999) mengemukakan bahwa investor yang memiliki pendapatan

Berdasarkan uraian teori diatas dan penelitian terdahulu yang telah

dikemukakan sebelumnya, berikut dapat digambarkan kerangka konseptual dari

penelitian ini.

Gambar 2.1 Kerangka Konseptual

Sumber: Bhandari and Deaves (2005),diolah peniliti

2.4 Hipotesis

Menurut Erlina (2008 : 49), “hipotesis adalah preposisi yang dirumuskan

dengan maksud untuk diuji secara empiris”. Berdasarkan perumusan masalah

yang telah diuraikan sebelumnya, maka hipotesis dari penelitian ini adalah

“Toleransi Risiko Keuangan berpengaruh signifikan terhadap Dosen Fakultas Kedokteran USU”

Pendapatan (X6) Jenis Kelamin (X1)

Usia (X2)

Pendidikan (X3)

Status Perkawinan(X4)

Toleransi

Risiko Keuangan (Y)

BAB III

METODE PENELITIAN

3.1 Jenis Penelitian

Jenis penelitian yang dilakukan oleh peneliti adalah penelitian Asosiatif,

penelitian yang menghubungkan dua variabel atau lebih (Ginting & Situmorang,

2008:57). Dalam penelitian ini yang menjadi variabel independen aadalah jenis

kelamin, usia, pendidikan, status perkawinan, jumlah anak dan pendapatan

sedangkan yang menjadi variabel dependen adalah toleransi risiko keuangan.

3.2 Tempat dan Waktu Penelitian

Penulis melakukan penelitian pada beberapa dosen yang mengajar di

Fakultas Kedokteran Universitas Sumatera Utara. Waktu penelitian 3 November

– 12 Januari 2014.

3.3 Batasan Operasional Variabel

Peneliti ingin menghindari kesimpangsiuran dalam membahas dan

menganalisis permasalahan, maka penelitian ini dibatasi hanya pada faktor-faktor

yang mempengaruhi toleransi risiko keuangan pada Dosen Fakultas Kedokteran

USU. Variabel yang akan diteliti dalam penelitian ini antara lain adalah

karakteristik investor berkaitan dengan jenis kelamin, usia, pendidikan, status

3.3.1 Definisi Operasional Variabel

Defenisi operasional variabel adalah unsur penelitian yang

memberitahukan pengukuran variabel yang diteliti. Variabel ini diperoleh dengan

memodifikasi kuesioner yang dikembangkan Lewellen, Lease and Schlarbaum

(1977).

Definisi operasional penelitian ini adalah sebagai berikut :

a. Jenis Kelamin (X1)

Jenis kelamin adalah istilah yang membedakan antara laki-laki dan

perempuan secara bilogis, dan dibawa sejak lahir dengan sejumlah sifat

yang diterima orang sebagai karakteristik laki-laki dan perempuan.

b. Usia (X2)

Usia merupakan lamanya hidup dalam tahun yang dihitung sejak

dilahirkan sampai usia yang terakhir. Usia adalah batasan atau tingkat

ukuran hidup seseorang yang mempengaruhi kondisi fisik.

c. Pendidikan (X3)

Faktor pendidikan adalah tingkat penguasaan ilmu pengetahuan yang

dimiliki oleh seseorang tentang bagaimana kemampuannya dalam

memahami sesuatu hal dengan baik. Pendidikan juga dapat diartikan

sebagai kegiatan (Usaha) yang dijalankan dengan sengaja, teratur, dan

terencana dengan maksud mengubah tingkah laku yang diinginkan dan

d. Status perkawinan (X4)

Status perkawinan adalah ikatan lahir batin dari seorang pria dan wanita

yang sudah dewasa dan mampu memenuhi kebutuhan hidupnya bersama

orang lain dengan kata lain siap untuk berkeluarga.

e. Jumlah anak (X5)

Jumlah anak didefinisikan sebagai banyaknya anak kandung yang pernah

dilahirkan dalam keadaan hidup oleh seorang ibu pada saat pencacahan

baik tinggal bersama-sama maupun tinggal di tempat lain.

f. Pendapatan (X6)

Pendapatan merupakan pendapatan yang dihasilkan perseorangan

sehubungan dengan kegiatan usaha atau pekerjaan. Pendapatan ini

diperoleh dari pengorbanan usaha seseorang dalam bentuk materi yang

digunakan untuk memenuhi kebutuhan hidup sehari-hari.

g. Toleransi risiko (Y)

Toleransi risiko merupakan kesediaan seseorang atau berupa beberapa

organisasi menerima atau menghindari risiko, yaitu cara seorang investor

dalam mengahadapi risiko yang ada.

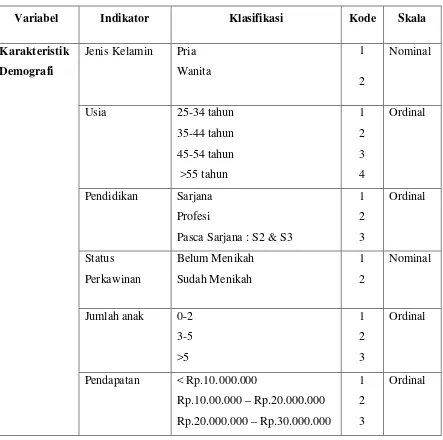

3.4 Skala dan Pengukuran Variabel

Penelitian merupakan cara ilmiah untuk mendapat data yang valid.

Penelitian ini menggunakan tiga skala yaitu skala nominal, skala ordinal dan skala

rasio. Skala nominal dalah skala yang hanya digunakan untuk memberikan

kategori saja. Skala ordinal adalah skala yang didasarkan pada rangking,

skala rasio adalah skala pengukuran yang sudah dapat digunakan untuk

menyatakan peringkat antar tingkatan, dan jarak atau interval antara tingkatan

sudah jelas dan memiliki nilai nol yang mutlak. Skala ini digunakan untuk

toleransi risiko.

Tabel 3.1

Skala Pengukuran Menurut Variabel Penelitian

Variabel Indikator Klasifikasi Kode Skala

Karakteristik Demografi

Jenis Kelamin Pria

Wanita

Pendidikan Sarjana

Profesi

Pendapatan < Rp.10.000.000

Preferensi Toleransi Risiko Keuangan

Risiko Menggunakan kuisioner Rasio

Sumber: Data Primer (diolah peniliti)

3.5 Populasi dan Sampel 3.5.1. Populasi

Menurut Sugiyono (2007:72) populasi adalah wilayah generalisasi yang

terdiri atas obyek atau subyek yang mempunyai kualitas dan karekteristik tertentu

yang ditetapkan oleh peneliti untuk dipelajari kemudian ditarik kesimpulannya

atau dengan kata lain populasi adalah kumpulan dari individu dengan kualitas ciri-

ciri yang telah ditetapkan.

Populasi merupakan kelompok subjek atau objek yang memiliki ciri- ciri

atau karakteristik tertentu yang berbeda dengan kelompok subjek atau objek yang

lain, dari kelompok tersebut akan dikenai generalisasi dari hasil penelitian

(Sumarsono, 2004 : 44 ).

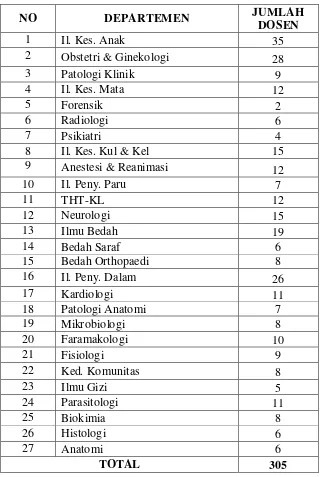

Populasi dalam penelitian ini adalah dosen Fakultas Kedokteran USU

yang berjumlah 305 orang.

3.5.2. Sampel

Sampel adalah bagian dari sebuah populasi yang mempunyai ciri

karakteristik yang sama dengan populasi tersebut. Karena itu sample harus

Teknik penarikan sample yang digunakan dalam penelitian ini

menggunakan metode Proportional Stratified Random Sampling. Proportional

Stratified Random Sampling adalah cara pengambilan sampel populasi yang

mempunyai anggota / unsur yang tidak homogen dan berstrata secara proporsional

dari setiap elemen populasi yang dijadikan sampel dan pengambilan sampel

dilakukan secara random (Sugiyono, 2005 : 75).

Teknik pengambilan sampel dilaksanakan dengan tiga langkah, yaitu :

1. Identifikasi dan penggelompokan sampel berdasarkan klas atau strata

2. Menentukan ukuran sampel dengan memakai Model Slovin

Tabel 3.2

Jumlah Dosen Departemen padaFakultas Kedokteran USU 2013

Sumber : Fakultas Kedokteran USU 2013 (data diolah)

Untuk sampel yang dibutuhkan dalam penelitian ini diperoleh dengan rumus :

n = N

1+N (�2)

NO DEPARTEMEN JUMLAH

DOSEN

1 Il. Kes. Anak 35

2 Obstetri & Ginekologi 28

n = 305

1+305 (0,1)²

n = 75,308

n = 76 (dibulatkan)

Dimana :

n = Ukuran sampel

N = Ukuran populasi

e = error tolerance (10%)

Jadi dalam penelitian ini sampel yang digunakan sebanyak 75. Dengan

pembulatan ke atas, maka yang dijadikan sampel adalah 76 pelaku Dosen pada

Fakultas Kedokteran USU. Pengambilan sampel dilakukan random sampling.

3.6 Jenis Data

Jenis dan sumber data yang digunakan yaitu :

a. Data Primer

Data Primer adalah data yang diperoleh secara langsung dari objek yang

diteliti untuk kepentingan studi yang bersangkutan. Data primer diperoleh

dengan cara memberikan daftar pertanyaan (questionnaire).

b. Data Sekunder

Data Sekunder adalah data yang diperoleh melalui studi dokumen dengan

mempelajari berbagai tulisan melalui buku, jurnal-jurnal penelitian, dan

3.7 Metode Pengumpulan Data

Metode pengumpulan data di dalam penelitian ini adalah :

a. Daftar Pertanyaan (Kuesioner)

Daftar pertanyaan (kuesioner) adalah metode pengumpulan data yang

dilakukan dengan cara memberikan pertanyaan – pertanyaan kepada

responden yakni pada Fakultas Kedokteran USU dengan paduan

kuesioner.

b. Studi dokumentasi

Studi dokumentasi adalah dilakukan dengan mengumpulkan data dan

mempelajari informasi yang bersumber dari buku, jurnal dan internet

untuk mendapatkan data yang berkaitan dengan penelitian.

3.8 Teknik Analisis Data

Teknik analisis data yang digunakan dalam penelitian ini adalah teknik

analisis regresi linier berganda, bertujuan untuk memperoleh gambaran yang

menyeluruh mengenai hubungan antara variabel satu dengan variabel yang lain.

Pada penelitian ini, peneliti menggunakan bantuan program Software SPSS

(Statistic Package for the Social Sciens) 18.0 for windows. Untuk mencapai tujuan

dalam penelitian ini, maka pengujian asumsi klasik perlu dilakukan untuk

memastikan apakah model regresi linier berganda yang digunakan tidak terdapat

masalah uji normalitas, uji multikolinieritas, uji heteroskedastisitas, dan uji

a. Analisis Regresi Linier Berganda

Analisis regresi linier berganda digunakan untuk mengetahui apakah ada

pengaruh yang signifikan dari variabel independen jenis kelamin, usia,

pendidikan, status perkawinan, jumlah anak dan pendapatan terhadap variabel

dependen Toleransi Risiko Keuangan pada Dosen Fakultas Kedokteran USU.

Adapun model persamaan yang digunakan sebagai berikut:

Y = α + b1 X1 + b2 X2 + b3 X3 +b4 X4 + b5 X5 + b6 X6 + e

Keterangan:

Y = Harga Saham

α = Konstanta

b1, b2, b3, b4, b5 b6 = Koefisien regresi variabel X1, X2, X3, X4, X5, X6.

X1 = Jenis Kelamin

X2 = Usia

X3 = Pendidikan

X4 = Status Perkawinan

X5 = Jumlah anak

X6 = Pendapatan

e = Terms of error (variabel yang tidak diteliti)

b. Uji Asumsi Klasik

Data yang digunakan adalah data primer dan sekunder, oleh karena itu

untuk menentukan ketepatan model perlu dilakukan pengujian atas beberapa

asumsi klasik yang digunakan yaitu: Uji Normalitas, Uji Multikolinieritas, Uji

Heteroskedastisitas, dan Uji Autokorelasi yang secara rinci dapat dijelaskan

1. Uji Normalitas

Uji normalitas dilakukan untuk mengetahui apakah distribusi sebuah data

mengikuti atau mendekati distribusi normal, yakni distribusi data dengan bentuk

lonceng. Data yang baik adalah data yang mempunyai pola seperti distribusi

normal, yakni distribusi data tersebut tidak menceng kiri atau menceng kanan.

Dengan adanya tes normalitas, maka hasil penelitian bisa digeneralisasikan pada

populasi. Dalam pandangan statistik itu sifat dan karakteristik populasi adalah

terdistribusikan secara normal (Sitomorang dan Lufti, 2011 : 100-101).

Pengujian normalitas ini dapat dilakukan dengan beberapa pendekatan,

antara lain:

a. Pendekatan Histogram

Untuk menguji normalitas data dapat dilihat dengan kurva normal. Kurva

normal yaitu kurva yang memiliki ciri-ciri khusus, salah satu diantaranya adalah

mean, mode, median pada tempat yang sama. Ukuran kemiringan puncak kurva ke

kiri atau ke kanan dikenal dengan nama “kemiringan kurva” atau “kemencengan

kurva” (skewness). Kemencengan suatu kurva distribusi data dapat bertanda

positif (arah kanan) atau bertanda negatif (arah kiri).

b. Pendekatan Grafik

P-P plot akan membentuk plot antara nilai-nilai teoritis (sumbu x)

melawan nilai-nilai yang didapat dari sampel (sumbu y). Apabila plot dari

keduanya berbentuk linier (didekati garis lurus), maka hal ini merupakan indikasi

bahwa residual menyebar normal. Bila pola-pola titik yang terletak selain di

menyimpang dari garis lurus, dapat dikatakan bahwa sebaran data adalah

menyebar normal.

c. Pendekatan Kolmogorov-Smirnov

Alat uji ini digunakan untuk memastikan apakah data di sepanjang garis

diagonal berdistribusi normal. Dasar pengambilan keputusan dari uji normalitas

adalah :

1) Jika hasil di atas nilai signifikan (0,05) menunjukkan pola distibusi normal,

maka model regresi memenuhi asumsi normalitas.

2) Jika hasil di bawah nilai signifikan (0,05) tidak menunjukkan pola distribusi

normal, maka model regresi tidak memenuhi asumsi normalitas (Situmorang

dan Lufti, 2011 : 101-106).

2. Uji Multikolinieritas

Uji Multikolinieritas bertujuan untuk menguji apakah ada korelasi antara

variabel independen dan variabel dependen. Multikolinieritas dapat dilihat dari

nilai tolerance dan Variance Inflation Factor (VIF). Kedua ukuran ini

menunjukkan setiap variabel independen manakah yang dijelaskan oleh variabel

independen lainnya. Untuk mendeteksi ada atau tidak adanya multikolinieritas

dapat dilakukan dengan melihat toleransi variabel dan Variance Inflation Factor

(VIF) dengan membandingkan sebagai berikut (Situmorang dan Lufti, 140):

a. VIF > 5 maka diduga mempunyai persoalan multikolinieritas.

b. VIF < 5 maka tidak terdapat multikolinieritas.

c. Tolerance < 0,1 maka diduga mempunyai persoalan multikolinieritas.

3. Uji Heteroskedastisitas

Uji heteroskedastisitas digunakan untuk menguji apakah sebuah grup

mempunyai varians yang sama diantara anggota grup tersebut. Jika varians sama,

dan ini seharusnya yang terjadi, dikatakan homoskedastisitas. Sedangkan jika

varians tidak sama dikatakan heteroskedastisitas (Situmorang dan Lufti, 2011 : 8).

Dasar analisis untuk menentukan ada atau tidaknya heteroskedastisitas

dapat dilakukan dengan dua pendekatan, yaitu:

a. Pendekatan Grafik

Dengan dasar pengambilan keputusan sebagai berikut:

1) Jika ada pola tertentu, seperti titik-titik yang membentuk pola tertentu yang

teratur (bergelombang, melebar kemudian menyempit) maka mengindikasikan

terjadi heteroskedastisitas pada model regresi.

2) Jika tidak ada pola yang jelas, di mana titik-titik tidak membentuk pola

tertentu yang jelas serta tersebar baik di atas maupun di bawah angka nol pada

sumbu Y, maka tidak terjadi heteroskedastisitas pada model regresi.

b. Pendekatan Statistik

Pendekatan statistik cukup dengan melakukan uji Glejser. Pengujian ini

dilakukan dengan men-transform data Understandardized Residual ke dalam

Absut (Situmorang dan Lufti, 2011: 116). Dari hasil output akan diketahui berapa

besar nilai signifikansinya. Apabila nilai Signifikansi (Sig) > 5% disimpulkan

4. Uji Autokorelasi

Uji Autokorelasi bertujuan untuk menguji apakah dalam model regresi

linier ada korelasi antara kesalahan pengganggu pada periode t dengan kesalahan

pengganggu pada periode sebelumnya. Autokorelasi muncul karena observasi

yang berurutan sepanjang waktu berkaitan satu sama lainnya. Masalah ini timbul

karena residual (kesalahan pengganggu) tidak bebas dari satu observasi ke

observasi lainnya (Situmorang dan Lufti, 2011: 120).

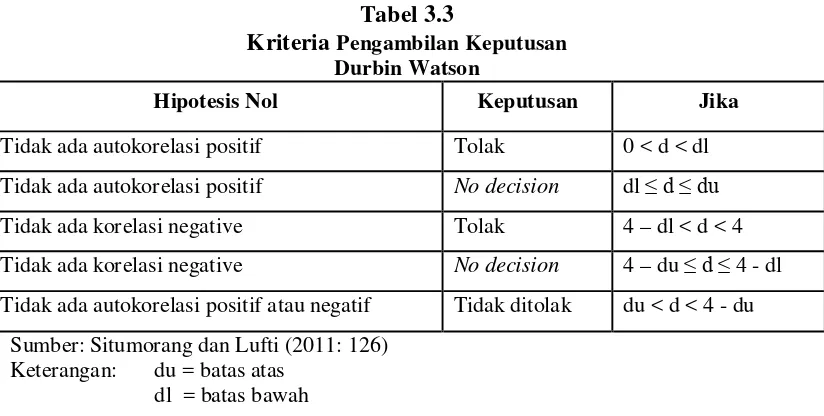

Metode yang dapat digunakan untuk mendeteksi ada atau tidaknya

autokorelasi salah satunya adalah dengan menggunakan uji Durbin Watson,

dengan kriteria pengambilan keputusan sebagai berikut:

Tabel 3.3

Kriteria Pengambilan Keputusan Durbin Watson

Hipotesis Nol Keputusan Jika

Tidak ada autokorelasi positif Tolak 0 < d < dl

Tidak ada autokorelasi positif No decision dl ≤ d ≤ du

Tidak ada korelasi negative Tolak 4 – dl < d < 4

Tidak ada korelasi negative No decision 4 – du ≤ d ≤ 4 - dl

Tidak ada autokorelasi positif atau negatif Tidak ditolak du < d < 4 - du

Sumber: Situmorang dan Lufti (2011: 126) Keterangan: du = batas atas

dl = batas bawah

c. Pengujian Statistik

Setelah melakukan pengujian asumsi klasik, langkah berikutnya yaitu

melakukan pengujian terhadap hipotesis-hipotesis yang diajukan, sehingga perlu

digunakan analisis regresi melalui uji F, uji t, dan uji Koefisien Determinasi.

variabel-variabel independen terhadap variabel-variabel dependen, baik secara simultan maupun

parsial, serta mengetahui besarnya dominasi variabel-variabel independen

terhadap variabel dependen.

1. Uji Hipotesis Secara Simultan (Uji F)

Uji F digunakan untuk mengetahui apakah variabel independen (X)

berpengaruh signifikan secara simultan atau bersama-sama terhadap variabel

dependen (Y). Bentuk pengujian sebagai berikut:

a. H0 : b1 = b2 = b3 =b4 =b5 = 0, artinya secara simultan variabel Jenis Kelamin,

Usia, Pendidikan, Status Perkawinan, dan Pendapatan berpengaruh tidak

signifikan terhadap variabel Toleransi Risiko Keuangan pada Dosen Fakultas

Kedokteran USU.

b. H1 : b1≠b2≠b3≠b4≠b5≠0, artinya secara simultan variabel Jenis Kelamin,

Usia, Pendidikan, Status Perkawinan, dan Pendapatan berpengaruh signifikan

terhadap variabel Toleransi Risiko Keuangan pada Dosen Fakultas

Kedokteran USU.

Pada penelitian ini nilai Fhitung akan dibandingkan dengan Ftabel pada tingkat

signifikan (α) = 5%. Kriteria penilaian hipotesis pada uji-F ini adalah:

1. Jika Sig > 0,05 dan Fhitung < Ftabel maka H0 diterima atau H1 ditolak.

2. Jika Sig < 0,05 dan Fhitung > Ftabel maka H0 ditolak atau H1 diterima.

2. Uji Hipotesis Secara Parsial (Uji-t)

Uji-t dilakukan untuk menguji apakah setiap variabel independen secara

parsial mempunyai pengaruh yang signifikan terhadap variabel dependen.

koefisien regresi dengan ttabel (nilai kritis) sesuai dengan tingkat signifikansi yang

digunakan. Bentuk pengujian sebagai berikut:

a. H0 : bi = 0, artinya secara parsial variabel Jenis Kelamin, Usia, Pendidikan,

Status Perkawinan, dan Pendapatan berpengaruh tidak signifikan terhadap

variabel Toleransi Risiko Keuangan pada Dosen Fakultas Kedokteran USU.

b. H1 : bi≠0, artinya secara parsial variabel Jenis Kelamin, Usia, Pendidikan,

Status Perkawinan, dan Pendapatan berpengaruh signifikan terhadap variabel

Toleransi Risiko Keuangan pada Dosen Fakultas Kedokteran USU.

Pada penelitian ini nilai thitung akan dibandingkan dengan ttabel pada tingkat

signifikan (α) = 5%. Kriteria pengambilan keputusan pada uji-t ini adalah:

1. Jika Sig > 0,05 dan thitung < ttabel maka H0 diterima atau H1 ditolak.

2. Jika Sig < 0,05 dan thitung > ttabel maka H0 ditolak atau H1 diterima.

3. Uji Koefisien Determinasi (R2)

Koefisien determinasi (R2) pada intinya mengukur proporsi atau

persentase sumbangan variabel independen terhadap variabel dependen secara

bersama-sama. Range nilai dari koefisien determinasi adalah 0 ≤ R2≤ 1

(Situmorang dan Lufti, 2011: 163).

Fungsi dari Adjusted R Square adalah mengurangi keraguan tersebut. Nilai

Adjusted R Square menunjukkan proporsi variabel dependen yang dijelaskan oleh

variabel independen. Semakin tinggi nilai Adjusted R Square maka akan semakin

baik bagi model regresi karena menandakan bahwa kemampuan variabel

BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

4.1. Hasil Penelitian

4.1.1 Sejarah Singkat Perusahaan

Fakukltas Kedokteran USU di dirikan pada tanggal 1 September 1952,

Fakultas Kedokteran USU dipimpin oleh Dr. A. Sofian sebagai Dekan, Dr. Maas

sebagai Wakil Dekan dan Dr. M. Ildrem sebagai sekretaris. Beberapa tahun

berikutnya (1956) WHO memberikan bantuan alat-alat Fisiologi dan berapa

tenaga pengajar dari WHO untuk Fakultas Kedokteran USU.

Pada tgl. 12 Maret 1953 Wakil Presiden Drs. Mohd. Hatta, mengunjungi

Fakultas Kedokteran, dan pada tgl. 17 Mei 1954, tim dari Departemen P dan K,

yang terdiri dari Prof. Dr. Djuned Pusponegoro dan Prof. R. Sarwono meninjau

Fakultas Kedokteran USU serta mengharapkan agar semua staf dan mahasiswa

bekerja keras dalam masa pertumbuhan dan perkembangan ini.

Dalam masa perkembangan tersebut, pada tanggal 15 Januari 1970,

dilaksanakan peletakan batu pertama gedung induk FK USU di Jalan Dr.

T.Mansur Medan oleh Gubernur Kepala Daerah Tingkat I Sumatera Utara, Marah

Halim Harahap, dan pada tanggal 28 Desember 1970, gedung induk FK USU

4.1.1.1 Visi Fakultas Kedokteran USU

Mewujudkan Fakultas Kedokteran USU pada tahun 2014 menjadi institusi

pendidikan kedokteran terdepan menuju centre of excellence dalam bidang

kedokteran tropis (tropical medicine) dan penyakit keganasan (oncology) di

Indonesia

4.1.1.2 Misi Fakultas Kedokteran USU

1. Meningkatkan kualitas sumber daya manusia yang professional, beretika

dan berbasis kompetensi.

2. Mengembangkan kurikulum pendidikan yang berbasis kompetensi dengan

pendekatan kedokteran keluarga (community medicine).

3. Memusatkan pendalaman pengetahuan dan ketrampilan mahasiswa dalam

pelayanan kesehatan primer dengan penguatan pada penyakit tropis dan

penyakit keganasan.

4. Membangun kerjasama dengan institusi lain dalam bidang kedokteran

tropis dan penyakit keganasan.

5. Meningkatkan, melengkapi sarana dan prasarana yang memperkuat proses

pembelajaran dan penelitian yang berhubungan dengan kedokteran tropis

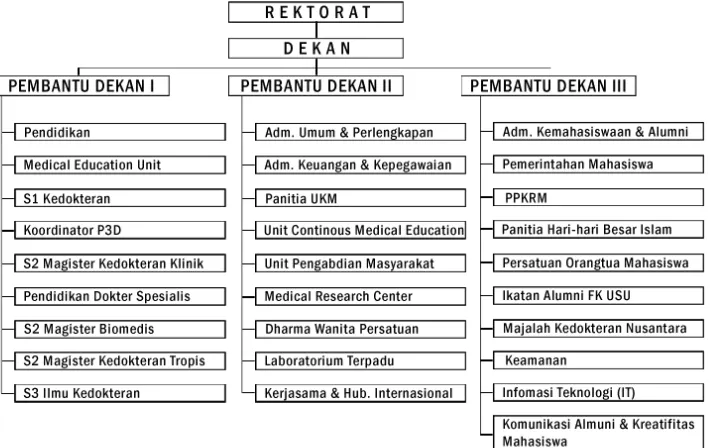

4.1.2 Struktur Organisasi Perusahaan

Struktur organisasi adalah suatu bagan yang menunjukkan distribusi

pekerjaan seluruh perusahaan, dengan jabatan dari setiap posisi dan garis yang

saling bergubungan yang memperlihatkan siapa melapor kemana dan

berkomunikasi dengan siapa (Dessler, 2004: 287). Organisasi yang sukses

sebaiknya berpedoman pada prinsip-prinsip organisasi, yaitu:

1. Perumusan organisasi harus jelas.

2. Adanya garis wewenang dan tanggung jawab yang jelas.

3. Tingkat pendelegasian wewenang harus sedikit mungkin.

4. Tingkat pengawasan.

5. Struktur organisasi harus cukup fleksibel

Struktur organisasi merupakan gambaran secara jelas mengenai

unsur-unsur yang membantu pimpinan dalam mencapai suatu tujuan. Struktur organisasi

dibentuk untuk menciptakan suatu pola yang dapat mempertinggi efiensi kerja,

sedangkan organisasi bertujuan untuk memiliki hubungan yang baik antara

tiap-tiap bagian di antara kelompok kerja tersebut, sehingga dapat dikooernisasikan

dengan baik, yaitu dengan danya kesatuan perintah dan tanggung jawab serta

Gambar. 4.1

Sturktur Organisasi Fakultas Kedokteraan USU

Profil Dosen Pre-Klinik :

1. Departemen Anatomi

2. Departemen Biokimia

3. Departemen Histologi

4. Departemen Mikrobiologi

5. Departemen Ilmu Gizi

6. Departemen Parasitologi

7. Departemen Patologi Anatomi

8. Departemen Farmakologi dan Terapeutik

9. Departemen Fisiologi

Profil Dosen Klinik (Spesialis) :

1. Departemen Ilmu Penyakit Dalam

2. Departemen Ilmu Kesehatan Mata

3. Departemen Ilmu Kesehatan Jiwa

4. Departemen Ilmu Kesehatan Kulit dan Kelamin

5. Departemen Ilmu Kesehatan Paru

6. Departemen Radiologi

7. Departemen Neurologi

8. Departemen Anestesiologi dan Reanimasi

9. Departemen Ilmu Bedah

10. Departemen Ilmu Bedah Saraf

11. Departemen Ilmu Bedah Orthopedi

12. Departemen Obstetri dan Ginekologi

13. Departemen Patologi Klinik

14. Departemen Ilmu Kesehatan Telinga Hidung Tenggorok

15. Departemen Kardiologi

4.2 Deskriptif Karakteristik Responden

Dekriptif responden ini dilakukan dengan menganalisis seluruh

karateristik sampel yang merupakan bagian dari populasi dalam bentuk tabulasi

sehingga membantu untuk memperoleh gambaran yang jelas pada hasil

4.2.1 Karakteristik Responden Berdasarkan Jenis Kelamin Tabel 4.1

Karakteristik Responen Berdasarkan Jenis Kelamin Jenis Kelamin Jumlah Responden Persentase

Laki-laki 44 58%

Perempuan 32 42%

Total 76 100%

Sumber: Hasil Penelitian (Juli, 2014)

Pada Tabel 4.1 diketahui bahwa jumlah responden terbesar berjenis

kelamin laki-laki sebanyak 44 orang atau 58%, dan terkecil berjenis kelamin

perempuan sebanyak 32 orang atau 42%.

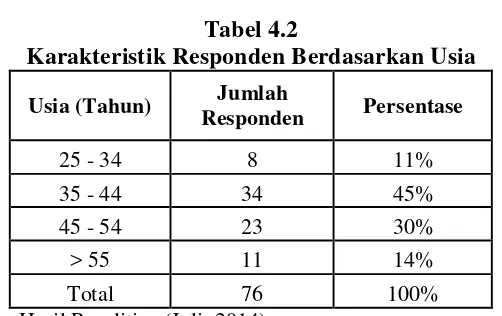

4.2.2 Karakteristik Responden Berdasarkan Usia Tabel 4.2

Karakteristik Responden Berdasarkan Usia Usia (Tahun) Jumlah

Responden Persentase

25 - 34 8 11% 35 - 44 34 45% 45 - 54 23 30% > 55 11 14% Total 76 100% Sumber: Hasil Penelitian (Juli, 2014)

Pada Tabel 4.2 diketahui bahwa jumlah responden terbanyak berada pada

usia 25 - 34 tahun sebanyak 34 orang atau 45%, lalu usia 45 - 54 tahun sebanyak

23 orang atau 30%, lalu usia di atas 55 tahun sebanyak 11 orang atau 14%, dan

4.2.3 Karakteristik Responden Berdasarkan Pendidikan Tabel 4.3

Karakteristik Responden Berdasarkan Pendidikan Pendidikan Terakhir Jumlah

Responden Persentase

Sarjana 11 15%

Profesi 39 51%

Pasca Sarjana: S2 & S3 26 34%

Total 76 100%

Sumber: Hasil Penelitian (Juli, 2014)

Pada Tabel 4.3 diketahui bahwa jumlah responden terbesar berdasarkan

tingkat pendidikan akhir berada pada jenjang Profesi sebanyak 39 orang atau

51%, lalu Pasca Sarjana: S2 & S3 sebanyak 26 orang atau 34%, dan terkecil

berada pada jenjang Sarjana sebanyak 11 orang atau 15%.

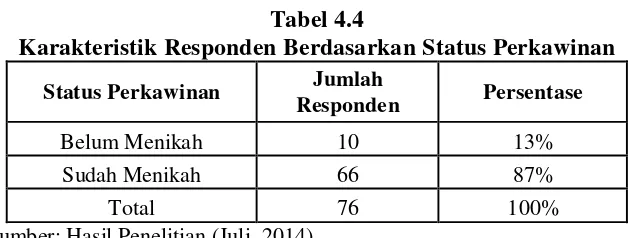

4.2.4 Karakteristik Responden Berdasarkan Status Perkawinan Tabel 4.4

Karakteristik Responden Berdasarkan Status Perkawinan Status Perkawinan Jumlah

Responden Persentase

Belum Menikah 10 13% Sudah Menikah 66 87%

Total 76 100%

Sumber: Hasil Penelitian (Juli, 2014)

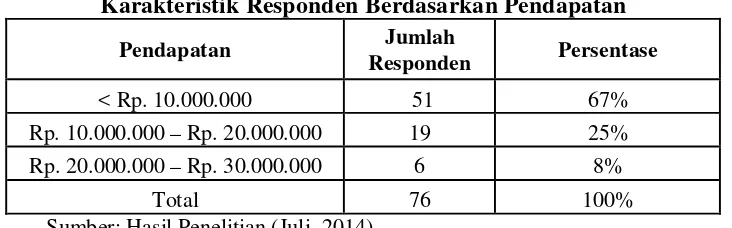

Pada Tabel 4.4 diketahui bahwa jumlah responden terbesar berdasarkan

status perkawinan sebanyak 66 orang atau 87% dan terkecil sebanyak 10 orang