“

TINJAUAN PROSEDUR TATA CARA PENGISIAN SPT DI

KPP PRATAMA BANDUNG BOJONAGARA

”

LAPORAN KERJA PRAKTEK Diajukan Untuk Memenuhi Salah Satu Syarat

Dalam Menempuh Laporan Kerja Praktek Jenjang S1 Program Studi Akuntansi

Oleh :

Nama : MERLY RIPAI Nim : 21110125

PROGRAM STUDI AKUNTANSI

FAKULTAS EKONOMI

UNIVERSITAS KOMPUTER INDONESIA

BANDUNG

31

DAFTAR PUSTAKA

Diaz Priantara,2012. Perpajakan Indonesia edisi 2, Penerbit Mitra Wacana Media,Jakarta,

Siti Kurnia Rahayu,2010. Perpajakan Indonesia, Graha Ilmu, Yogyakarta,

Siti Kurnia Rahayu dan Ely Suhayati,2010.Perpajakan Teori dan Teknis Perhitungan,Graha Ilmu, Yogyakarta,

Wirawan B.Ilyas dan Rudy Suhartono,2012.Perpajakan Pembahasan lengkap berdasarkan Perundang-undangan dan Aturan Pelaksanaan Terbaru, Penerbit Mitra Wacana Media,Jakarta,

Thomas Sumarsan,S.E.,M.M,2012.Perpajakan Indonesia,Penerbit PT Indeks,Jakarta Barat,

Wirawan B.Ilyas dan Rudy Suhartono,2012.Perpajakan,Mitra Wacana Media,Jakarta,

Drs.Dwikora Harjo,M.Si.,M.M.,BKP,2012.Perpajakan Indonesia, Mitra Wacana Media,Jakarta,

Siti Resmi.Perpajakan Teori dan Kasus edisi 6,2012.Salemba Empat Jakarta selatan, Selendang Pandang,2013. Data dari Kpp Pratama Bandung Bojonagara

DAFTAR RIWAYAT HIDUP

Tempat, Tanggal Lahir : Ciamis, 27 Maret 1994 Jenis Kelamin : Perempuan

Agama : Islam

Alamat : Jl. Cijeungjing RT 02 RW 16 Bandung Barat

DATA PENDIDIKAN FORMAL

Tahun Ajaran Pendidikan Jurusan Keterangan

i KATA PENGANTAR

Segala puji dan syukur Penulis panjatkan ke hadirat Allah SWT yang telah

melimpahkan rahmat, izin, kehendak, dan taufiq serta hidayah-Nya, sehingga Penulis dapat menyelesaikan laporan kerja praktek ini.

Laporan dengan judul “Tinjauan Prosedur Tata Cara Pengisian SPT di Kpp Pratama Bandung Bojonagara” ini disusun untuk memenuhi salah satu

syarat kelulusan mata Kerja Praktek S-1 (Strata-1) di Program Studi Akuntansi

Fakultas Ekonomi Universitas Komputer Indonesia Bandung.

Dalam menyelesaikan penyusunan laporan kerja praktek ini, Penulis mendapat banyak sekali bantuan dari berbagai pihak, baik secara moril, materil,

doa, serta bimbingan. Oleh karena itu, pada kesempatan ini Penulis ingin mengucapkan terima kasih kepada:

1. Dr. Ir. Eddy Suryanto Soegoto, M.Sc., selaku Rektor Universitas Komputer Indonesia.

2. Prof. Dr. Hj. Dwi Kartini, SE., Spec.Lic, selaku Dekan Fakultas Ekonomi

Universitas Komputer Indonesia.

3. Dr. Surtikanti, SE., M.Si., Ak., selaku Ketua Program Studi Akuntansi

Universitas Komputer Indonesia.

ii 5. Wati Aris Astuti, S.E.,M.SI selaku dosen pembimbing yang telah meluangkan

waktunya untuk Penulis dan dengan sabar serta tekun dalam membimbing

Penulis dalam menyusun laporan kerja praktek ini.

6. Bapak Joko dan Bapak Angga, selaku Waskon yang telah mengijinkan serta

pembimbing Penulis untuk melakukan kerja praktek di Kpp Pratama Bandung Bojonagara.

7. Ibu Iis, selaku Sekretariat Bagian Kpp Pratama Bandung Bojonagara yang

telah memberikan pengarahan kepada penulis dalam melakukan kerja praktek di Bagian Sekretariat.

8. Seluruh Staff dan Dosen Universitas Komputer Indonesia.

9. Seluruh Staff Kpp Pratama Bandung Bojonagara yang telah memberikan kesempatan dan pengarahan kepada penulis selama kerja praktek.

10. Papah, Mamah, dan adikku (Alda) tercinta atas doa, dukungan, dan kasih sayangnya kepada Penulis selama ini, semoga selalu dilimpahkan

perlindungan, kasih sayang, dan keselamatan dari Allah SWT.

11. Irman Hernadi tercinta yang telah banyak memberikan dukungan moril dan memberikan masukan dalam penyusunan laporan kerja praktek ini.

12. Sahabat-sahabatku(Winda,Demmi,Devi,Titin,Nurwulan,Siti,Rieke)yang memberikan dukungan kepada Penulis dalam penyusunan laporan kerja

praktek dengan memberikan canda tawa setiap harinya.

Penulis menyadari bahwa laporan kerja praktek ini masih jauh dari sempurna, baik dari segi isi materi maupun susunan tata bahasanya dan juga tidak

iii pengetahuan yang Penulis miliki sangat terbatas untuk membuat dan menghasilkan karya tulis yang baik. Oleh karena itu, saran dan kritik yang

membangun dari semua pihak sangat Penulis harapkan sebagai masukan yang sangat berharga guna perbaikan dan penyempurnaan laporan kerja pratek ini dan

Penulis pada masa yang akan datang.

Dengan segala kerendahan hati, Penulis berharap semoga laporan kerja praktek ini dapat memberikan manfaat khususnya bagi Penulis sendiri dan

umumnya bagi para pembaca sekalian.

Bandung, 20 Desember 2013

iv DAFTAR ISI

LEMBAR PENGESAHAN

KATA PENGANTAR ... i

DAFTAR ISI ... iv

DAFTAR GAMBAR ... vii

DAFTAR TABEL ... viii

DAFTAR LAMPIRAN ... ix

BAB I PENDAHULUAN ... 1

1.1 Latar Belakang Kerja Praktek ... 1

1.2 Maksud dan Tujuan Kerja Praktek ... 4

1.2.1 Maksud Kerja Praktek ... 4

1.2.2 Tujuan Kerja Praktek ... 4

1.3 Kegunaan Kerja Praktek... 5

1.4 Metode Kerja Praktek... 5

1.5 Lokasi dan Waktu Kerja Praktek ... 6

1.5.1 Lokasi Kerja Praktek ... 6

1.5.2 Waktu Kerja Praktek ... 6

BAB II GAMBARAN UMUM PERUSAHAAN ... 9

2.1 Sejarah Singkat Kpp Pratama Bandung Bojonagara ... 9

2.2 Struktur Organisasi dan Uraian Tugas ... 13

v BAB III PEMBAHASAN HASIL PELAKSANAAN KERJA

PRAKTEK ... 18

3.1 Bidang Pelaksanaan Kerja Praktek ... 18

3.2 Teknis Pelaksanaan Kerja Praktek ... 18

3.3 Prosedur Tata Cara Pengisian SPT... 19

3.3.1 Prosedur Kerja SPT 23 ... 22

BAB IV KESIMPULAN DAN SARAN ... 29

4.1 Kesimpulan... 29

4.2 Saran ... 30

DAFTAR PUSTAKA ... 31

vi DAFTAR GAMBAR

Gambar 2.2 Struktur Organisasi Kpp Pratama Bandung

vii DAFTAR TABEL

Tabel 1.1 Aktifitas Kerja Praktek. ... 7 Tabel 1.2 Jadwal Pelaksanaan Kerja Praktek ... 8

viii

DAFTAR LAMPIRAN

Lampiran 1 Surat Keterangan Persetujuan Publikasi 33

Lampiran 2 Surat Permohonan Kuliah Kerja Praktek 34 Lampiran 3 Surat Persetujuan Kuliah Kerja Praktek 35

Lampiran 4 Daftar Kehadiran 36

Lampiran 5 Surat Keterangan Telah Kuliah Kerja Praktek 37 Lampiran 6 Berita Acara Bimbingan Kerja Praktek 38

Lampiran 7 Surat Keterangan Hasil Kuliah Kerja Praktek dari Kpp

Pratama Bandung Bojonagara 39

Lampiran 8 Surat Keterangan Hasil Kuliah Kerja Praktek dari

Pembimbing 40

Lampiran 9 Surat SPT 23 41

Lampiran 10 Lembar Pengesahan 42

1 BAB I

PENDAHULUAN

1.1Latar Belakang Kerja Praktek

Negara merupakan suatu wadah berkumpulnya anggota masyarakat dimana

terdapat penguasa atau pemimpin yang mempunyai kekuasaan yang dapat mengatur kehidupan sosial dan berkelompok sehingga terbentuklah suatu pemerintahan. Peran pemerintah di dalam suatu negara berfungsi untuk mengatur kehidupan berkenegaraan,

melindungi negara dan rakyatnya, menjalankan penyelenggaraan negara serta untuk meningkatkan kesejahteraan hidup masyarakat menuju kehidupan yang adil dan makmur (Dwi Sekarsa:2010).

Untuk menjalankan fungsinya, baik fungsi pokok maupun fungsi secara keseluruhan pemerintah memerlukan dana atau modal yang tidak sedikit jumlahnya.

Sehingga dibutuhkan peran aktif masyarakat sebagai warga negara untuk memberikan iuran kepada negaranya yang berguna sebagai modal dalam pembiayaan negara. Salah

satu modal yang diperlukan itu adalah bersumber dari pungutan berupa pajak dari rakyatnya (Dwi Sekarsa:2010).

Pajak merupakan iuran rakyat kepada kas negara berdasarkan undang-undang

sehingga dapat dipaksakan dengan tiada menndapat balas secara langsung (Diaz Priantara, 2012:2). Negara dalam konteksnya sebagai organisasi kekuasann

2

kelompok manusia agar berbuat atau bersikap sesuai kehendak negara, agar mematuhi aturan yang telah dibuat negara (Siti Kurnia Rahayu, 2010:2).

Pajak mempunyai peranan yang sangat penting dalam kehidupan bernegara, khususnya dalam pembangunan karena pajak merupakan sumber pendapatan negara

untuk membiayai semua pengeluaran yang harus dikeluarkan oleh negara, termasuk salah satunya berupa pengeluaran pembangunan (Ida Zuraida dan LY. Hari Sih

Advianto, 2011:4).

Surat Pemberitahuan (SPT) merupakan dokumen yang menjadi alat kerja sama antara wajib Pajak dan administrasi pajak, yang memuat data-data yang

diperlukan untuk menetapkan secara tepat jumlah pajak yang terutang (Siti Kurnia Rahayu dan Ely Suhayati, 2010:43).

SPT dalam pasal 1 butir 11 UU KUP dijelaskan bahwa: Surat Pemberitahuan

adalah surat yang oleh Wajib Pajak digunakan untuk melaporkan perhitungan dan pembayaran pajak, objek dan/atau bukan objek pajak, dan /atau harta dan kewajiban sesuai dengan harta dan kewajiban sesuai dengan ketentuan peraturan

perundang-undangan perpajakan (Siti Kurnia Rahayu dan Ely Suhayati, 2010:43).

PPh pasal 23 adalah pajak atas penghasilan berupa dividen, bunga, royalty,

3

penghasilan (kecuali atas PPh yang bersifat final, yaitu bunga simpanan yang

dibayarkan koperasi) (Siti Kurnia Rahayu dan Ely Suhayati, 2010:145).

Pemotongan PPh Pasal 23 adalah Badan pemerintah, subjek pajak badan dalam negeri, Bentuk Usaha Tetap (BUT), penyelenggara kegiatan, atau perwakilan perusahaan luar negri harus memotong PPh sebesar 15% (lima belas persen) dari

jumlah bruto atau perkiraan penghasilan neto atas pembayaran berikut kepada WP dalam negeri atau BUT dan 2% (dua persen) dari jumlah bruto atas sewa dan

penghasilan lain sehubungan dengan penggunaan harta, kecuali yang telah dikenakan PPh Pasal 4 (2) dan jenis jasa lainnya (Siti Kurnia Rahayu dan Ely Suhayati,

2010:145).

Adapun fenomena tentang SPT 23 yang saya dapatkan dari Kpp Pratama Bojonagara Bandung,bahwa sering kali Wajib Pajak kurang lengkap dalam

menyampaikan data atau dokumen SPT 23 dan sering kali juga ada Wajib Pajak yang masih kurang mengerti tentang SPT 23 (Joko: 2013).

Dari pada mulanya masyaratkan adanya kemutlakan pengaturan di dalam perundang-undangan (baca harus diatur dahulu di dalam undang-undang), karena dalam negara modern sekiranya pajak tidak didasarkan pada undang-undang atau

4

pemungutan pajak diatur secara khusus di dalam Undang-Undang Dasar baik

sebelum maupun setelah perubahan. (Bohari, 2006:25).

Berdasarkan uraian diatas penulis tertarik untuk membahas tentang

“Tinjauan Prosedur Tata Cara Pengisian SPT 23 DI Kpp Pratama

Bojonagara”.

1.2 Maksud Dan Tujuan Kerja Praktek

1.2.1 Maksud Kerja praktek

Maksud dari kerja praktek pada Kpp Pratama Bojonagara ini sebagai

berikut:

1. Maksud kerja praktek yang penulis laksanakan adalah untuk mengetahui tata

cara pengisian SPT 23 di Kpp PratamaBandung Bojonagara.

2.Dapat menambah pengalaman dan pengetahuan lebih jauh mengenai aktifitas dan prosedur apa saja yang terjadi dalam prosedur SPT 23.

1.2.2 Tujuan Kerja Praktek

Adapun maksud tujuan kerja praktek ini adalah:

5

1.3 Kegunaan Kerja Praktek

Informasi yang didapatkan penulis diharapkan dapat berguna bagi penulis maupun bagi UNIKOM.

1. Bagi Penulis

Penelitian ini dapat dijadikan sebagai referensi yang berkaitan dengan tata cara pengisian SPT.

2. Bagi UNIKOM

Untuk memberikan referensi untuk matakuliah akutansi perpajakan yang ada di

fakultas ilmu Ekonomi di UNIKOM. 1.4 Metode Kerja Praktek

Metode yang penulis lakukan dalam melaksanakan kegiatan kerja praktek

adalah metode block release yaitu, penelitian yang dilakukan dalam satu periode tertentu. Dimulai sejak tanggal 15 Juli sampai dengan 23 Agustus 2013. Adapun

teknik dalam pengumpulan data diantaranya: 1. Studi Lapangan (Field Research)

a. Observasi

Yaitu mencari data dengan mengamati secara langsung objek yang menjadi bahan penulisan laporan ini selama penulis mengikuti kegiatan

6

b. Wawancara

Yaitu teknik pengumpulan data dalam bentuk tanya jawab, baik lisan maupun tulisan kepada pihak staf di bagian secretariat di KPP Pratama Bojonagara.

c. Dokumentasi

Yaitu teknik mengumpulkan data dalam bentuk lampiran, seperti formulir

SPT.

2. Studi Pustaka (Library Research)

Yaitu penelitian dengan cara pengumpulan data dengan membaca

buku-buku yang berhubungan dengan objek penelitian.

1.5 Lokasi dan Waktu Kerja Praktek 1.5.1 Lokasi Kerja Praktek

Penulis melakukan kerja praktek di Kpp Pratama Bandung Bojonagara yang

beralamat di . Jln. ters.prof.Dr.Sutami No. 2 Bandung Telepon (022) 2004380 Fax (022) 2009450. Penulis ditempatkan di Bagian Sekretariati.

1.5.2 Waktu Kerja Praktek

Adapun waktu kerja praktek yaitu:

Hari kerja praktek di Kpp Pratama Bandung Bojonagara berlaku dari hari senin

7

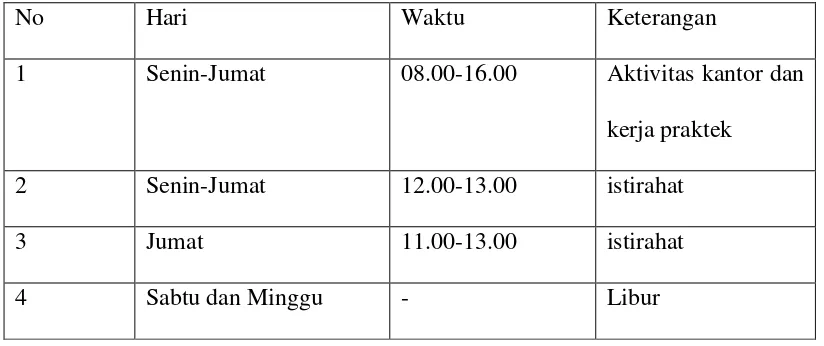

Tabel 1.1

Tabel Aktivitas kantor & Kerja Praktek

No Hari Waktu Keterangan

1 Senin-Jumat 08.00-16.00 Aktivitas kantor dan

kerja praktek

2 Senin-Jumat 12.00-13.00 istirahat

3 Jumat 11.00-13.00 istirahat

4 Sabtu dan Minggu - Libur

Hari kerja di KPP PRATAMA BANDUNG BOJONAGARA berlaku dari hari

senin sampai jumat dari pukul 08:00-16.00. dan hari Kerja Praktek senin sampai jumat dari pukul 08.00-1400 berikut ini deskripsi mengenai jadwal pelaksanaan

8

1. Mengambil Surat Izin Kerja Praktek 2. Mencari Tempat Kerja Praktek 3. Menentukan Tempat Kerja Praktek

II Tahap Pelaksanaan:

1. Mengajukan Surat Permohonan Kerja Praktek 2. Meminta Surat Pengantar ke Perusahaan 3. Kerja Praktek di Perusahaan

4. Penyusunan Laporan Kerja Praktek

III Tahap Pelaporan:

1. Menyiapkan Laporan Kerja Praktek 2. Bimbingan Kerja Praktek

9 BAB II

Gambaran Umum Kantor Pelayanan Pajak (KPP)

2.1Sejarah Singkat KPP Pratama Bandung Bojonagara

Penerapan pajak di Indonesia sebenarnya sudah diterapkan sejak jaman

kolonial Belanda. Pemungutan pajak di masa itu dilakukan oleh lembaga yang dibentuk pemerintahan kolonial yang bernama “De Inspective Finantien”, lembaga

ini bertugas mengenai pemungutan pajak rakyat berdasarkan undang-undang Belanda.

Kemudian selanjutnya setelah pemerintahan kolonial Belanda diambil alih oleh Jepang, maka lembaga pemungut pajak yang tadinya bernama “De Inspective

Finantien” itu berganti nama menjadi “Zaimura”. Lebih umum lagi lembaga yang

dibentuk kolonialisme Ini mengurus mengenai masalah keuangan, dan hingga akhirnya berubah kembili menjadi “Inspeksi Keuangan Bandung”.

Gedung Inspeksi Keuangan yang berada di Gedung Merdeka selanjutnya di

pindahkan ke Soreang Bandung Selatan. Perpindahan Gedung Inspeksi Keuangan ini merupakan akibat dari terjadinya agresi militer Belanda pada 1947, saat itu Belanda

10

Belanda berhasil menguasai Kantor Inspeksi Keuangan sehingga dipindahkan ke gedung yang kini dikenal menjadi RS Immanuel. Saat pasukan Indonesia mundur

ke selatan, personil administrasi Kantor Inspeksi Keuangan tersebut dipindahkan lagi ke Tasikmalaya. Pada masa inilah akhirnya terjadi dualisme aliran pajak:

1. Kelompok Cooperative, dimana kelompok ini mau bekerjasama dengan

belanda dan tidak ikut pindah ke Tasikmalaya.

2. Kelompok Non Cooperative, yaitu kelompok yang sama sekali tidak mau

bekerjasama dengan pihak Belanda sehingga mengungsikan diri ke Tasikmalaya.

Pada 17 Desember 1975 berdasarkan keputusan Menteri Keuangan akhirnya

Inspeksi Keuangan Belanda diganti menjadi Inspeksi Pajak bandung. Selanjutnya berdasarkan Keputusan Menteri Keuangan Nomor 141/KMK.0181979 tanggal 6

April 1979, Inspeksi Pajak Bandung dipecah menjadi 2 terhitung mulai 1 Januari 1980, yaitu:

1. Inspeksi Pajak Bandung Timur, beralamat di Jl. Asia Afrika nomor 114 Bandung.

2. Inspeksi Pajak Bandung Barat, beralamat di Jalan Purnawarman nomor 21

11

Berdasarkan Keputusan Menteri Keuangan Nomor 94/KMK.01/1994 tanggal 29 Maret 1994 terjadi reorganisasi pada Dirjen Pajak dimana 4 Kantor Pajak di kota

dipecah menjadi 5 Kantor Pelayanan Pajak (KPP).

tabel

Kantor Pelayanan Pajak di Wilayah Bandung

NO KPP LAMA KPP BARU

1 KPP Bandung Barat KPP Bandung Tegallega

2 KPP Bandung Timur KPP Bandung Karees

3 KPP Bandung Tengah KPP Bandung Cibeunying

4 KPP Bandung Cimahi KPP Bandung Bojonagara

5 KPP Cimahi

Sumber: Kanwil DJP Jabar I

Pada tahun 2007 Direktorat Jenderal Pajak melakukan reformasi dan

modernisasi pada tubuh lembaganya. Salah satunya selain dengan peningkatan SDM ialah dengan melebur fungsi Kantor Pelayanan Pajak, Kantor Pemeriksa Pajak,

Kantor Penyuluhan, dan Kantor Pelayanan Pajak Bumi dan Bangunan, termasuk yang terjadi pada Kanwil DJP Jawa Barat I. Hasil peleburan ini akhirnya membentuk 15

Kantor Pelayanan Pajak Pratama.

KPP Pratama Bandung Bojonagara merupakan salah satu diantara pembentukan 15 KPP pada tahun 2007 tersebut. Sebelumnya saat masih bernama

12

Cipaganti No. 155-157 Bandung setelah kemudian berpindah ke Jalan Asia Afrika No. 114 Bandung. Setelah modernisasi tersebut sebagaimana Kantor Pajak lainnya,

KPP Bandung Bojonagara berganti menjadi KPP Pratama Bandung Bojonagara dan kini berlokasi di Jalan. Ir. Sutami Bandung.

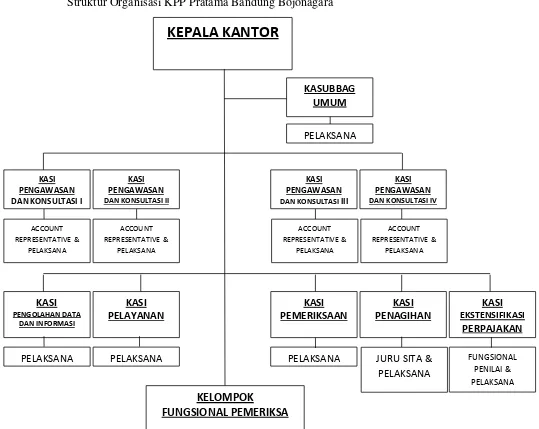

2.2Struktur Organisasi dan Uraian Tugas

Kantor Pelayanan Pajak (KPP) dipimpin oleh seorang Kepala Kantor yang

bertugas melaksanakan kegiatan operasional pelayanan perpajakan sesuai dengan wilayah yang menjadi wewenangnya meliputi daerah tertentu. Berdasarkan

Keputusan menteri Keuangan Nomor 176/KMK/01/1984 tanggal 25 Maret 1987, susunan organisasi pada struktur organisasi KPP berbentuk garis atau line tipe A.

Struktur Organisasi Kantor Pelayanan Pajak Pratama Bandung Bojonagara

13

Gambar 2.2

Struktur Organisasi KPP Pratama Bandung Bojonagara

Sumber: Subbag Umum

PELAKSANA PELAKSANA PELAKSANA FUNGSIONAL

14

Uraian tugas dari struktur Organisasi KPP Pratama Bandung Bojonagara: 1. Kepala Kantor

Mengingat KPP Pratama merupakan penggabungan dari KPP, KP PBB, dan

Karikpa maka kepala kantor KPP pratama mempunyai tugas mengkoordinasikan pelaksanaan penyuluhan, pelayanan, pengawasan Wajib Pajak dibidang Pajak Penghasailan, Pajak Pertambahan Nilai, Pajak Penjualan Atas Barang Mewah dan

pajak tidak langsung lainnya, juga Pajak Bumi dan Bangunan dan Bea Perolehan Hak Atas Tanah dan Bangunan (Pengelolaan BPHTB hingga akhir 2010) dalam wilayah wewenangnya berdasarkan peraturan perundang-undangan yang berlaku.

Kepala Kantor Pelayanan Pajak Pratama bertugas melaksanakan : a. Penyuluhan

b. Pelayanan

c. Pengawasan (pemeriksaan dan Penagihan)

2. Kepala Sub. Bagian Umum

Bagian umum mempunyai Fungsi : a. Pengurusan Kepegawaian;

b. Pengurusan Keuangan; c. Tata Usaha;

d. Pengurusan Rumah Tangga dan Perlengkapan. Sub. Bagian Umum Terdiri dari :

15

b. Urusan Rumah Tangga, mempunyai tugas melakukan ursan rumah tangga dan perlengkapan.

3. Kepala Seksi Ekstensifikasi

Membantu Kepala Kantor mengkoordinasikan pelaksanaan dan

penatausahaan pengamatan potensi perpajakan, pendataan objek dan subjek pajak, dan kegiatan ekstensifikasi perpajakan sesuai ddengan ketentuan yang berlaku.

4. Kepala Seksi Pengolahan Data dan Informasi

Seksi Pengolahan Data dan Informasi mempunyai fungsi : a. Pengumpulan dan pengolahan data;

b. Penyajian Informasi; c. Penggalian potensi pajak; d. Ekstensifikasi Wajib Pajak.

5. Kepala Seksi Pelayanan

Kepala Seksi Pelayanan Informasi bertugas melaksanakan :

a. Penetapan dan penerbitan produk hukum perpajakan b. Pengadministrasian dokumen dan berkas perpajakan

c. Penerimaan dan pengolahan surat pemberitahuan dan surat lainnya

d. Penyuluhan perpajakan

e. Pelaksanaan registrasi Wajib Pajak

f. Kerjasama perpajakan

16

Mengkoordinasikan pengawaankepatuhan kewajiban perpajakan Wajib Pajak (PPh, PBB, BPHTB, dan Pajak Lainnya), himbauan kepada Wajib Pajak dan

konsultasi teknis perpajakan, penyusunan profil Wajib Pajak, rekonsiliasi data Wajib Pajak dalam rangka melakukan intensifikasi, dan melakukan evaluasi hasil banding

berdasarkan ketentuan yang berlaku dalam suatu KPP Pratama terdapat 4 (empat) Kepala Seksi Pengawasan dan Kosultasi yang pembagian tugasnya didasarkan pada cakupan wilayah (Teritorial) tertentu.

7. Kepala Seksi Pemeriksaan

Mengkoordinasikan pelaksanaan penyusunan rencana pemeriksaan,

pengawasan pelaksanaan aturan pemeriksaan, penertiban dan penyaluran Surat Perintah Pemeriksaan Pajak serta Administrasi Pemeriksaan Perpajakan Lainnya.

8. Kepala Seksi Penagihan

Seksi penagihan mempunyai fungsi : a. Penatausahaan piutang pajak;

b. Penyiapan surat teguran dan pengurusan penagihan paksa.

9. Kelompok Jabatan Fungsional

Pejabat fungsional terdiri atas Pejabat Fungsional Pemeriksa dan Pejabat

Fungsional Penilaian yang mempunyai fungsi : a. Pejabat Fungsional Pemeriksa :

1. Berkoordinasi dengan seksi pemeriksaan b. Pejabat Fungsional Penilai :

17

1.Visi Misi dan Tujuan

Visi dan Misi Kantor Pelayanan Pajak seluruh Indonesia pada umumnya sama

dengan visi dan misi Direktorat Jenderal Pajak. Hal ini terjadi karena Kantor Pelayanan Pajak merupakan kepanjangan tangan dari Direktorat Jenderal Pajak,

dimana KPP bersentuhan langsung dengan masyarakat di tingkat bawah.

Visi Direktorat Jenderal Pajak yaitu, “Menjadi Institusi pemerintah yang menyelenggarakan sistem administrasi perpajakan modern yang efektif, efisien, dan dipercaya masyarakat dengan integritas dan profesionalisme yang tinggi”. Misi

Direktorat Jenderal Pajak adalah “Menghimpun penerimaan pajak negara berdasarkan Undang-undang Perpajakan yang mampu mewujudkan kemandirian

pembiayaan Anggaran Pendapatan dan Belanja Negara melalui sistem administrasi perpajakan yang efektif dan efisien”.

Sedangkan tujuan didirikannya Kantor Pelayanan Pajak (KPP) sendiri ialah sebagai sarana Direktorat Jenderal Pajak untuk lebih mendekatkan diri kepada masyarakat di melalui keberadaan KPP di setiap daerah sehingga memudahkan

masyarakat dalam mendapatkan informasi, konsultasi yang tepat dan akurat, mendapatkan pelayanan prima, juga dalam hal kemudahan pelaporan perpajakan

18 BAB III

Pembahasan Hasil Pelaksanaan Kerja Praktek 3.1 Bidang Pelaksanaan Kerja Praktek

Dalam pelaksanaan kerja praktek di Kpp Pratama Bandung Bojonagara, Penulis di tempatkan di bagian Sekretariat. Bidang kajian dalam pelaksanaan kerja praktek yang penulis laksanakan adalah bidang perpajakan yang memfokuskan pada

prosedur tata cara pengisian SPT pada Kpp Pratama Bandung Bojonagara.

3.2 Teknis Pelaksanaan Kerja Praktek

Sebelum penulis diberikan tugas/pekerjaan, penulis terlebih dahulu diberikan

bimbingan oleh pembimbing sehingga penulis mengetahui bagaimana melakukan pekerjaan dengan benar.

Adapun kegiatan yang dilakukan selama kerja praktek berlangsung di Kpp Pratama Bandung Bojonagara adalah:

Pengenalan lingkungan perusahaan, pembimbing kerja praktek, dan

pengarahan untuk kegiatan atau pekerjaan yang akan dilakukan selama kerja

praktek di Kpp Pratama Bandung Bojonagara.

Mengamati dan memahami kegiatan yang dilakukan di bagian Sekretariat

beserta ruang lingkupnya.

Merekap SPT yang masuk di Kpp Pratama Bandung Bojonagara.

Memeriksa SPT yang masuk dan yang keluar.

19

Mengambil pedoman Kpp tentang pengisian SPT sebagai bahan pembuatan

laporan kuliah kerja praktek Kpp Pratama Bandung Bojonagara.

Pengajuan judul Laporan Kerja Praktek kepada pembimbing dan pengarah

kerja praktek di Kpp.

3.3 Pembahasan Hasil Pelaksanaan Kerja Praktek 3.3.1 Pembahasan SPT 23

Pelaporan oleh Pemotongan PPh Pasal 23 mengenai perhitungan,pemotongan,

penyetoran PPh Pasal 23 ke Kpp tempat Pemotongan PPh Pasal 23 terdaftar dengan menggunakan SPT (Surat Pemberitahuan) Masa PPh Pasal 23 dan 26 (dilampiri

dengan Bukti Pemotongan PPh Pasal 23 atau Bukti Pemotongan PPh Pasal 26 lembar ke-2) paling lambat tanggal 20 bulan berikutnya setelah bulan timbulnya penghasilan yang menjadi Objek PPh Pasal 23.

Adapun Dasar Hukum SPT 23 yaitu Peraturan Menteri Keuangan Nomor 251/PMK.03/2008 tanggal 31 Desember 2008 tentang Penghasilan Atau Jasa Keuangan yang dilakukan oleh Badan Usaha yang berfungsi sebagai Penyalur

Pinjaman dan/atau Pembiayaan yang tidak dilakukan Pemotongan PPh Pasal 23 dan Peraturan Menteri Keuangan Nomor 244/PMK.03/2008 tanggal 31 Desember 2008

20

Menurut Diaz (2012:341) Atas penghasilan tersebut di bawah ini dengan nama dan dalam bentuk apapun yang dibayarkan, disediakan untuk dibayarkan

atau jatuh tempo pembayarannya oleh badan pemerintah, subjek pajak badan dalam negeri, penyelenggara kegiatan, BUT, atau perwakilan perusahaan luar

negeri lainnya kepada WP dalam negeri atau BUT, dipotong PPh Pasal 23 oleh pihak yang wajib membayarkan dengan tarif:

1. Deviden

Deviden sebagaimana dimaksud dalam Pasal 4 ayat (1) huruf g UU PPh. Pasal 4 ayat (1) huruf g UU PPh menyatakan dividen, dengan nama dan dalam bentuk apapun termasuk dividen dari perusahaan asuransi kepada

pemegang polis, dan pembagian sisa hasil usaha koperasi. 2. Bunga

Bunga sebagaimana dimaksud dalam Pasal 4 ayat (1) huruf f. Pasal 4 ayat (1) huruf f UU PPh menyatakan pengertian bunga termasuk premium, diskonto, dan imbalan karena jaminan pengembalian utang. Premium

terjadi apabila surat obligasi dijual diatas nilai nominalnya sedangkan diskonto terjadi apabila surat obligasi dibeli dibawah nilai nominalnya.

Premium tersebut merupakan penghasilan bagi yang menerbitkan obligasi dan diskonto merupakan penghasilan bagi yang membeli obligasi.

3. Royalti

21

Royalti yaitu suatu jumlah yang dibayarkan atau terutang dengan cara atau perhitungan apapun, baik dilakukan secara berkala maupun tidak, sebagai

imbalan atas: hak cipta,di bidang kesastraan, kesenian atau karya ilmiah, paten, desain atau model, rencana, formula atau proses rahasia, merek

dagang atau bentuk hak kekayaan intelekual/industry atau hak serupa lainnya.

4. Hadiah, penghargaan, bonus dan sejenisnya selain yang telah dipotong

PPh sebagaimana dimaksud dalam Pasal 21 ayat (1) huruf e yang berkaitan dengan pemotongan PPh atas kegiatan. Penjelasan Pasal 21 ayat

(1) huruf e menegaskan bahwa penyelenggara kegiatan wajib memotong 5. pajak atas pembayaran hadiah atau penghargaan dalam bentuk apa pun

yang diterima atau diperoleh WP orang pribadi dalam negeri berkenaan dengan suatu kegiatan.

1. Sewa dan penghasilan lain sehubungan dengan penggunaan harta, kecuali sewa dan penghasilan lain sehubungan dengan penggunaan harta yang telah dikenai PPh Final sebagaimana dimaksud dalam Pasal

4 ayat (2) UU PPh dan;

2. Imbalan sehubungan dengan jasa teknik, jasa manajemen, jasa

konstruksi, jasa konsultan, dan jasa lain selain jasa yang telah dipotong PPh pasal 21.

22

Dalam hal WP yang menerima atau memperoleh penghasilan tidak memiliki NPWP, besarnya tarif pemotongan adalah lebih tinggi 100% (seratus persen)

daripada tarif 15% atau 20% sehingga menjadi 30% atau 4%. Kepemilikan NPWP dapat dibuktikan oleh WP, antara lain dengan cara menunjukkan kartu

NPWP.

3.3.2 Prosedur Kerja SPT 23

1. Wajib Pajak/Pengusaha Kena Pajak menyampaikan SPT Masa 23 baik

langsung maupun Pos/Jasa Ekspedisi/Jasa Kurir ke Kantor Pelayanan Pajak.

2. Petugas Tempat Pelayanan Terpadu (TPT) menerima SPT Masa 23 yang disampaikan:

a. Langsung oleh Wajib Pajak

b. Melalui Pos/Jasa Ekspedisi/Jasa Kurir dengan bukti pengiriman surat atau

c. Melalui KP2KP (berserta Daftar Nominal Pengantar Pengiriman SPT).

Untuk SPT Masa 23 Wajib Pajak yang terdaftar pada KPP lain yang

diterima secara langsung harus ditolak sedangkan yang melalui Pos/Jasa Eskpedisi/Jasa Kurir diteruskan ke Kantor Pelayanan Pajak

tempat Wajib Pajak terdaftar dengan Surat Pengantar.

23

a. Untuk SPT Masa 23 lengkap, dilanjutkan dengan merekam data SPT 23 atau kelengkapannya, menerbitkan BPS/LPAD,

menyampaikan langsung atau mengirim BPS/LPAD, menyampaikan langsung atau mengirim BPS ke Wajib Pajak atau kuasanya,

menggabungkan LPAD dengan SPT 23 atau dokumen kelengkapan SPT Masa 23.

b. Untuk SPT Masa 23 tidak lengkap yang tidak diterima langsung

harus ditolak sedangkan yang melalui Pos/Jasa Ekspedisi/Jasa Kurir diteruskan ke Wajib Pajak dengan disertai Surat Penolakan SPT 23.

Dalam hal SPT lebih bayar namun tidak memilih untuk kompensasikan atau dikembalikan (restitusi), maka SPT yang disampaikan langsung oleh PKP atau pemungut 23 untuk

melengkapi.

c. Untuk SPT 23 yang disampaikan melalui KP2KP tidak perlu

dilakukan penelitian kelengkapan SPT lagi, tetapi langsung dilakukan perekaman data SPT Masa 23 atau kelengkapannya. 4. Petugas TPT memfotokopi LPAD berserta induk SPT untuk

disampaikan kepada Account Representative khusus untuk SPT lebih bayar yang diajukan permohonan pengambilan (restitusi).

24

Pelayanan dan meneruskan SPT beserta batch header ke Pelaksana Seksi Pengolahan Data dan Informasi.

6. Kepala seksi Pelayanan meneliti dan menandatangi konsep surat yang diterima . Proses atas surat yang telah ditandatangani dilanjutkan ke

SOP Tata Cara Penata usahaan dokumen WP dan SOP Tata Cara Penyampaian dokumen di Kpp.

7. Pelaksanaan Seksi Pengolahaan Data dan informasi mengecek dan

mencocokkan kebenaran fisik SPT masa 23 apakah telah sesuai dengan isi batch header, merekam SPT masa 23 lengkap, dan mengirimkan SPT

masa 23 yang telah direkam beserta daftar pengantar kepada: a. Seksi Pengawasan dan Konsultasi yang terdiri dari:

1) SPT lebih bayar yang diajukan permohonan pengembalian

(restitusi). 2) SPT unbalance.

3) SPT lebih bayar namun tidak memilih untuk dikompensasikan atau dikembalikan (restitusi) yang disampaikan melalui Pos/Jasa Ekspedisi/Jasa Kurir dengan

bukti pengiriman surat dan/atau

4) SPT yang terlambat lapor atau terlambat bayar.

b.Seksi Pelayanan yang terdiri dari: 1) SPT kurang bayar

25

3) SPT nihil.

8. Account Representative meneliti dan memproses SPT yang terdapat

kesalahan matematis dan/atau terlambat disampaikan/dibayar berdasarkan data hasil perekaman SPT. Dalam hal terdapat kesalahan

matematis Acoount Representative membuat Surat Himbauan (SOP tentang Tata cara himbauan perbaikan surat pemberitahuan) sedangkan dalam hal terjadi keterlambatan penyampaian/pembayaran SPT

dibuatkan STP (SOP tentang Tata cara penerbitan surat tagihan pajak (SPT).

9. Account Representative mengirim SPT lebih bayar yang diajukan permohonan pengembalian (restitusi) ke seksi pemeriksaan dan kepatuhan internal untuk ditindak lanjuti dengan SOP tata cara

pemeriksaan.

10.Account Representative menindaklanjuti SPT lebih bayar namun tidak

memilih dikompensasikan atau dikembalikan (restitusi) dengan menyiapkan Surat Himbauan kepada PKP atau pemungut 23.

11.Account Representative mengirim SPT lebih bayar yang diajukakan

permohonan pengembalian (restitusi) melalui prosedur penelitian, SPT unbalance, SPT yang terlambat lapor atau terlambat bayar dan SPT

26

12.Pelaksanaan seksi pelayanan menerima SPT yang sudah direkam dari pelaksana seksi pengolahan data dan informasi dan SPT yang sudah

selesai ditindak lanjuti dari pelaksana seksi pengawasan dan konsultasi serta menata usahakan SPT tersebut.

13.Proses selesai.

Jangka waktu penyelesaian:

a. Penilaian kelengkapan SPT harus diselesaikan dalam jangka waktu:

Pada saat diterima, dalam hal SPT disampaikan langsung oleh PKP.

Selambat-lambatnya 3 (tiga) hari kerja setelah diterima, dalam hal SPT

disampaikan melalui pos/perusahaan jasa ekspedisi /jasa kurir dengan

bukti pengiriman surat.

b. Pengiriman surat penolakan SPT masa 23 atas SPT tidak lengkap yang diterima melalui pos/perusahaan jasa ekspedisi/jasa kurir dengan bukti

pengiriman surat dilakukan selambat-lambatnya 4 (empat) hari sejak tanggal diterimanya SPT.

c. Penelitian kebenaran formal SPT harus diselesaikan paling lambat 7 (tujuh) hari kerja sejak SPT lengkap diterima, kecuali untuk SPT yang akan dilakukan pemeriksaan, penilaian kebenaran formal SPT dilakukan sesuai

28

Keterangan: Start/end =

Dokumen=

29

Arsip=

29 BAB IV

Kesimpulan dan Saran

4.1 Kesimpulan

Sebagai bagian terakhir dari penulisan ini, maka penulis akan mengunakan bab ini untuk menyimpulkan pokok-pokok permasalahan yang telah diuraikan pada

bab-bab sebelumnya, selain kesimpulan maka selanjutnya akan memuat saran-saran yang diharapkan dapat memberikan manfaat bagi Kpp Bojonagara Pratama Bandung

maupun bagi yang lain.

Berdasarkan hasil pelaksanaan Kerja praktek yang dilakukan penulis di Kpp

Bojonagara Pratama Bandung, maka dapat ditarik beberapa kesimpulan mengenai Tinjauan Prosedur Tata Cara Pengisian SPT 23 di Kpp Bojonagara Pratama Bandung.

1. Prosedur tata cara pengisian SPT 23 di Kpp Bojonagara Pratama Bandung sudah melakukan prosedur dengan baik. Karena tata cara pengisian SPT sudah mengikuti prosedur Peraturan Menteri Keuangan Nomor 251/PMK.03/2008

tanggal 31 Desember 2008 tentang Penghasilan Atau Jasa Keuangan yang dilakukan oleh Badan Usaha yang berfungsi sebagai Penyalur Pinjaman dan/atau Pembiayaan yang tidak dilakukan Pemotongan PPh Pasal 23.

Kelemahanya hanya saja masih ada saja WP yang tidak mengerti tata cara pengisian SPT 23.

2. Pelaksanaan tata cara pengisian SPT 23 sudah disususn dengan secara sistem karena

Kpp Bojonagara Pratama Bandung selalu melakukan pelaksanaan pemungutan

30

Desember 2008 tentang Penghasilan Atau Jasa Keuangan yang dilakukan oleh Badan Usaha yang berfungsi sebagai Penyalur Pinjaman dan/atau Pembiayaan

yang tidak dilakukan Pemotongan PPh Pasal 23

Kelemahanya, hanya saja sistem pemungutan pajak dilaksanakan selama ini

cenderung tidak optimal, masalah ini tercermin pada sistem prosedur pemungutan

yang masih konvesional dan masih banyak informasi yang tidak disampaikan tidak

konsisten dan versi data yang tidak up to date.

4.2 Saran

Berdasarkan hasil pengamatan penulis lakukan selama melaksanakan kerja

praktek pada Kpp Bojonagara Pratama Bandung, penulis mencoba memberikan saran yang diharapkan bisa bermanfaat dan demi peningkatan serta kemajuan bagi Kpp Bojonagara Pratama Bandung dimasa yang akan datang

Adapun saran yang disampaikan penulis adalah sebagai berikut :

1. Meskipun Pemungutan pajak SPT 23 di Kpp Bojonagara Pratama Bandung

seksi sekretariat sudah sangat baik, sehingga dapat memberikan kemudahan dalam melakukan pemungutan pajak. Penulis menyarankan sebaiknya

peraturan daerah dikaji dengan benar.

2. Dalam pelaksanaan pemungutan SPT 23 digunakan dalam pemungutan pajak terorganisir baik dalam pencatatan, pengarsipan, penyimpanan maupun dalam

pencarian data. Penulis menyarankan agar melakukan pelaksanaan pemungutan, petugas harus disiplin dalam melakukan pemungutan pajak SPT