1 1.1 Latar Belakang Kerja Praktek

Dalam rangka memasuki era globalisasi dan menghadapi pertumbuhan perekonomian nasional yang senantiasa bergerak cepat, sektor perbankan adalah merupakan salah satu sektor yang harus dikembangkan dan dimanfaatkan secara maksimal dalam pelaksanaan pembangunan ini demi mewujudkan pemerataan pendapatan masyarakat, terutama melalui pemberian fasilitas-fasilitas yang diberikan oleh pihak perbankan bagi masyarakat, seperti pemberian fasilitas kredit yang dapat dimanfaatkan oleh para pelaku ekonomi untuk mengembangkan dan memperbesar usaha-usaha mereka, baik yang secara langsung maupun tidak langsung dapat mengurangi angka penganguran dan membantu terjadinya pemerataan pendapatan di masyarakat. Selain untuk mengembangkan usaha fasilitas kredit perbankan dapat pula dimanfaatkan oleh masyarakat untuk memenuhi kebutuhan sekundernya seperti untuk pembelian barang-barang elektronik, kendaraan, dan lain-lain.

2

Direktorat Jendral Piutang dan Lelang Negara yang selanjutnya disingkat DJPLN mempunyai tugas utama melaksanakan pengurusan piutang Negara dan pelayanan lelang. Pengurusan piutang Negara dan pelayanan lelang dimaksudkan sebagai upaya pengamanan terhadap keayaan Negara yang tersebar dalam masyarakat. Masing-masing bidang tugas mempunyai tahapan yang telah ditentukan baik dengan petunjuk teknis pelayanan pengurusan piutang Negara maupun pelayanan lelang. Tahapan tersebut dimaksudkan untuk memberikan kepastian dan kejelasan dalam praktik pelaksanaan tugas terhadap pengguna jasa DJPLN. Sejalan dengan semakin meningkatnya angka kredit macet/piutang Negara pada bank-bank pemerintah, peran serta fungsi DJPLN semakin penting dalam hal pengurusan piutang Negara.

buruk bagi keseluruhan proses pengurusan. Yang pada akhirnya optimalisasi pengurusan piutang Negara sulit diwujudkan.

Kantor Pelayanan Kekayaan Negara dan Lelang (KPKNL) Bandung adalah unit operasional yang merupakan instansi vertikal dari Direktorat Jenderal Kekayaan Negara (DJKN) sebagai unit eselon I dilingkungan Departemen Keuangan RI yang mempunyai kedudukan, tugas, fungsi sebagaimana diatur dalam Keputusan Menteri Keuangan Nomor 135/PMK.01/2006 tentang Organisasi Dan Tata Kerja Instansi Vertikal Direktorat Jendral Kekayaan Negara. Diluar fungsinya sebagai instansi pemerintah yang melaksanakan pelayanan di bidang pengurusan piutang negara dan lelang, KPKNL Bandung juga bertanggung jawab atas pengelolaan keuangan yang digunakan untuk membiayai seluruh kegiatan operasionalnya.

4

karena itu, pihak bank sebagai kreditor tentu tidak mau dirugikan, sehingga sejak awal sudah mengambil langkah dengan mensyaratkan adanya jaminan untuk pelunasan hutang bila terjadi kredit bermasalah atau macet oleh debitor.

instansi Pemerintah Pusat (Departemen, Lembaga Non Departemen) Instansi Daerah (Dinas-Dinas Daerah), Bank-Bank Milik Negara, Bank Milik Daerah, BUMN non Bank, BUMD non Bank, dan Badan-Badan lainnya yang seluruh modal atau sebagian kekayaan dan modalnya dimiliki Negara, dalam melakukan pengurusan atau penagihan piutang harus melalui PUPN/DJPLN. Piutang tersebut didominasi oleh pihak perbankan atau sebanyak 109 ribu berkas dengan nilai piutang sebesar Rp.20,6 triliun. Celakanya, yang memiliki jaminan diperkirakan hanya 10 - 12%. Sisanya berasal dari sektor non perbankan, yakni berupa tagihan dari lembaga atau instansi badan pemerintah selain bank. Selain jaminannya sangat kecil, sebagian dari jaminan itu berupa aset yang tidak

marketable, seperti properti-properti yang ada di tempat tidak strategis sehingga

tidak ada pembelinya. Juga, aset-aset bermasalah. Masih menurut koran ini bahwa Dirjen Piutang dan Lelang Negara Machfud Sidik mengungkapkan sebanyak 50% dari tagihan perbankan itu merupakan tagihan untuk 70 debitor, dengan kredit diatas Rp.50 miliar. Dengan melihat status jaminan itu, secara teoritis dari total piutang perbankan yang diserahkan ke DJPLN, yang bisa balik ke kas negara tidak bisa diharapkan banyak. Namun, masih ada optimisme menarik piutang itu karena adanya personal guarantee dan coorporatee

guarentee9. Proses pengurusan piutang negara ini berawal dari diserahkannya

6

Negara (KPKNL) akan menganalisisnya untuk menentukan piutang tersebut dapat diurus, ditolak atau dikembalikan untuk dilengkapi oleh bank / pihak penyerah piutang tersebut. Dalam hal berkas penyerahan telah memenuhi persyaratan dan dari hasil penelitian berkas dapat dibuktikan adanya dan besarnya Piutang Negara, Panitia Cabang menerima penyerahan pengurusan Piutang Negara dengan menerbitkan SP3N.

untuk melelang agunan para debitor bermasalah.

8

Penanggung hutang yang tidak mempunyai itikad baik untuk menyelesaikan kewajibannya dapat dilakukan pencegahan bepergian ke luar negeri ataupun penyanderaan. Memenuhi panggilan KPKNL tepat waktu Menemui petugas yang ditunjuk menangani BKPN (Berkas Kasus Piutang Negara) dengan menunjukkan identitas dan atau surat kuasa yang dibuat/dilegalisasi notaris. Memberikan jawaban atau informasi yang diminta petugas dengan mengisi dan manandatangani berita acara tanya jawab dengan menyampaikan kemampuan, kondisi usaha, permasalahn dan rencana penyelesaian hutang. Menandatangani PB yang berisi pengakuan jumlah hutang dan jangka waktu penyelesaian.Dalam hal penanggung hutang keberatan mengenai besarnya jumlah hutang, yang bersangkutan wajib menyerahkan bukti-bukti yang sah. Melaksanakan kewajiban pembayaran yang telah ditetapkan dalam PB pada rekening KPKNL di bank yang telah ditunjuk.Penanggung hutang yang tidak memenuhi panggilan dan atau tidak bersedia menandatangani PB tanpa alasan yang sah, maka akan diterbitkan PJPN, yang dilanjutkan dengan penyampaian Surat Paksa, penyitaan barang jaminan dan atau harta kekayaan lain, kemudian dilaksanakan lelang.

perundang-undangan yang berlaku, yang menyerahkan pengurusan piutang negara. Penanggung Hutang adalah badan atau orang yang berhutang menurut peraturan, perjanjian atau sebab apapun, termasuk badan atau orang yang menjamin penyelesaian seluruh hutang Penanggung Hutang.

Istilah piutang negara ini timbul karena adanya perjanjian utang piutang diantara dua orang atau lebih subjek hukum. Subjek hukum itu adalah baik pribadi (perseorangan) maupun badan hukum. Jadi perjanjian utang piutang ini boleh saja dilakukan oleh satu orang atau lebih dengan satu orang atau lebih lainnya, atau satu orang atau lebih dengan satu badan hukum atau lebih, atau satu badan hukum dengan satu badan hukum lainnya. Jika subjek hukum ini telah mengadakan suatu perjanjian utang piutang maka timbullah hak dan kewajiban diantara keduanya. Dalam ilmu hukum, subjek hokum adalah pendukung hak dan kewajiban. Dengan kata lain timbullah hubungan hukum. Hubungan hukum

adalah hubungan yang terhadapnya hukum melekatkan “hak” pada satu pihak

dan melakukan kewajiban pada pihak lainnya. Piutang adalah “hak untuk

menerima pembayaran”.

10

masyarakat untuk memenuhi kebutuhan sekundernya seperti untuk pembelian barang-barang elektronik, kendaraan, dan lain-lain.

Penyerah Piutang menyerahkan pengurusan piutang macet kepada Direktorat Jenderal Kekayaan Negara (DJKN) dalam hal ini KPKNL, beserta dengan kelengkapan dokumennya. KPKNL meneliti ada dan besarnya piutang negara dari dokumen-dokumen yang diperlukan, kemudian menerbitkan Surat Penerimaan Pengurusan Piutang Negara (SP3N). KPKNL melakukan pemanggilan secara tertulis kepada penanggung hutang untuk dimintai keterangan (wawancara).KPKNL melakukan wawancara dengan penanggung hutang yang kooperatif dan hasilnya dituangkan dalam Pernyataan Bersama (PB), sedangkan yang tidak kooperatif diterbitkan Penetapan Jumlah Piutang Negara (PJPN). Penanggung hutang/pemilik jaminan dapat mencairkan barang jaminan dengan persetujuan KPKNL. Penagihan dengan Surat Paksa terhadap penanggung hutang yang tidak memenuhi PB/PJPN untuk menyelesaikan hutangnya. Penyitaan dapat dilaksanakan apabila penanggung hutang tidak memenuhi isi Surat Paksa. Eksekusi lelang terhadap barang jaminan dilakukan sebagai upaya terakhir pengurusan piutang negara. Hasil pengurusan piutang negara disetorkan kepada penyerah piutang dan biaya administrasi piutang negara ke kas negara.

membantu terjadinya pemerataan pendapatan di masyarakat dan pelaporan satker atas debitur yg memiliki piutang bermasalah uang benar-benar bermasalah dan tidak tertagih.

Pengurusan Piutang Negara yg bermasalah yaitu dengan Menyerahkan piutang kepada KPKNL Bandung dan akan diberi SP3N selanjutnya akan ada panggilan I dan II. Debitur datang membawa pernyataan brsama PB jika debitur tidak datang akan diberi PJPN.debitur bayar dan lunas berarti sudah selesai tetapi jika debitur tidak bayar maka akan diberi surat paksa,dan barang akan disita lalu di lelang.

Masalah yang sering terjadi dalam pengurusan Piutang Negara adalah Piutang Negara yang Macet yg tidak tertagih dan permasalahan Piutang Negara yg Macet tersebut diserahkan ke Kantor Pelayanan Kekayaan Negara dan Lelang Bandung untuk di tangani sampai tuntas.Kadang saat penyerahan Piutang tersebut dapat timbul masalah lagi dalam pemberian informasi penyerah piutang dan pelaporan Piutang Negara untuk di analisis dalam kartu piutang dan dicatat dalam data lainnya.Informasi dan pelaporan piutang yang tidak benar atau tidak teliti dalam pencatatan dalam kartu piutang akan menimbulkan masalah pengurusan dan penyelesaian masalah Piutang Negara.

12

1.2 Maksud dan Tujuan Kerja Praktek 1.2.1. Maksud Kerja Praktek

Mengetahui dan Memahami Pelaksanaan Piutang termasuk prosedur,pelaporan dan penyusunan kartu piutang negara yg dilaksanakan di Kantor Pelayanan Kekayaan Negara da Lelang Bandung (KPKNL) .

1.2.2. Tujuan Kerja Praktek

Tujuan dari Kerja Praktek adalah sebagai berikut :

1. Untuk Mengetahui Prosedur pencatatan piutang Negara pada Kantor Pelayanan Kekayaan Negara dan Lelang Bandung (KPKNL)

2. Untuk Mengetahui penyusunan Kartu Piutang Negara pada Kantor Pelayanan Kekayaan Negara dan Lelang Bandung (KPKNL)

3. Untuk Mengetahui Pelaporan Piutang Negara pada Kantor Pelayanan Kekayaan Negara dan Lelang Bandung (KPKNL)

1.3 Kegunaan kerja Praktek

Kegunaan dari kerja prektek dapat dilihat dari beberapa sisi yaitu sebagai berikut :

1. Bagi Penulis :

c) Menyusun Surat Kegiatan Piutang,diantaranya Surat Pernyataan Piutang, Penerimaan Pengurusan Piutang, Surat Paksa, Surat Penyitaan, Surat Pernyataan Lunas,dsb dan Meng-inputnya.

2. Bagi Instansi :

a) Meringankan dalam Tugas Penyusunan Piutang

b)Meringankan dalam Tugas Menginput Data dari Kartu Piutang

c) Meringankan dalam Tugas Menyusun Surat Kegiatan Piutang,diantaranya Surat Pernyataan Piutang, Penerimaan Pengurusan Piutang, Surat Paksa, Surat Penyitaan, Surat Pernyataan Lunas,dsb dan Meng-inputnya.

3. Bagi Unikom :

a) Bagi pihak Fakultas Ekonomi Akuntansi Universitas Komputer Indonesia dalam pencatatan ini terkait dengan mata kuliah Aplikasi Komputer Akuntasi dan Microsoft Exel.

b) Bagi pihak Prodi Akuntansi Universitas Komputer Indonesia dalam pencatatan ini terkait dengan mata kuliah Akuntansi Perbankan.

1.4 Metode kerja Praktek

14

Berikut ini adalah teknik pengumpulan data dan informasi sebagai bahan pendukukng dalam penyajian laporan ini adalah :

1. Pengamatan (Observation)

Observasi ini penulis mengumpulkan data atau informasi dengan melakukannya langsung kepada subyek atau menuju tempat pelaksanaan kerja praktek. Dengan melakukan obsevarsi langsung ke Kantor Pelayanan Kekayaan Negara dan Lelang (KPKNL) Bandung di bagian Piutang Negara dengan melakukan pengamatan secara langsung tentang pelaksanaan prosedur Piutang Negara, kartu Piutang Negara, dan Pelaporan Piutang Negara .

2. Wawancara (Interview)

Teknik pengumpulan data ini yaitu mengumpulkan data dengan mengajukan pertanyaan-pertanyaan kepada staf yang berkaitan dengan bagiannya. Tentunya penulis mengajukan pertanyaan yang berkaitan prosedur Piutang Negara, kartu Piutang Negara, dan Pelaporan Piutang Negara kepada Bapak Welly yg berjabat sebagai kepala Piutang Negara di KPKNL, yang selanjutnya mendapat informasi yang lengkap dan jelas.

3. Dokumentasi (Document)

4. Studi Pustaka

Penulis mengambil sumber ini dari PMK/KMK/SE (Peraturan Menteri Keuangan/Keputusan Menteri Keuangan/Surat Edaran).

1.5 Lokasi Dan Waktu Kerja Praktek 1.5.1 Lokasi Kerja Praktek

Lokasi kerja praktek penulis adalah di Kantor Pelayanan Kekayaan Negara dan Lelang Bandung (KPKNL) yang bergerak di bidang pengelolaan kekayaan negara, piutang negara, pelayanan penilaian dan lelang yang bertempat di Jalan Ambon No.1 Bandung.

1.5.2 Waktu Kerja Praktek

Waktu pelaksanaan kerja praktek dimulai dari tanggal 4 Juli 2011 sampai dengan 10 Agustus 2011, jam masuk pada pukul 07.30 sampai dengan 17.00 WIB. Penjelasan aktivitas kerja praktek dan kantor selama kegiatan kerja praktek adalah sebagai berikut :

Tabel 1.1

Aktivitas Kerja Praktek

16

1 Aktivitas Kerja Senin - Jumat 07.30 – 17.00 WIB

2 Libur Sabtu - Minggu -

Tabel 1.2

Aktivitas Kantor Pelayanan Kekayaan Negara dan Lelang (KPKNL)

NO KEGIATAN HARI WAKTU

Praktek

2. Pengajuan Kerja Praktek ke Perusahaaan

3. Persetujuan Kerja Praktek

II PELAKSANAAN KERJA PRAKTEK

1. Registrasi ke Bagian Pendidikan & Pelatihan 2. Aktivitas Kerja Praktek 3. Pengambilan Data

4. Bimbingan Kerja Praktek Perusahaan

III PELAPORAN KERJA

PRAKTEK

1. Pengajuan Judul

2. Bimbingan Kerja Praktek 3. Pengolahan Data

4. Pembuatan Laporan Kerja Praktek

5. Ujian Kerja Praktek

6. Revisi Laporan Kerja Praktek

18

BAB II

GAMBARAN UMUM PERUSAHAAN

2.1 Sejarah Singkat Kantor Pelayanan Kekayaan Negara dan Lelang (KPKNL) Bandung

Pemerintahan pada periode 1946 – 1960 menghadapi masalah rumah tangganya cukup berat.Sumber masalahnya adalah banyaknya pengeluaran Pemerintah yang cukup berat. Sumber masalahnya antara lain :

1. Pengeluaran Pemerintah, dalam rangka diplomasi menegakkan negara Proklamasi.

2. Pengeluaran Pemerintah untuk mewujudkan perubahan struktur ekonomi nasional yang digariskan oleh panitia pemikir siasat ekonomi, dibentuk oleh Bung Hatta tahun 1946.

3. Pengeluaran Pemerintah dalam rangka menjaga kesatuan, persatuan bangsa dan negara.

Kerja Instansi Vertikal di Lingkungan Departemen Keuangan junto Peraturan Menteri Keuangan Nomor 131/PMK.01/2006 tentang Organisasi dan Tata Kerja Departemen Keuangan. Sejalan dengan reorganisasi Departemen Keuangan tersebut maka Kantor Pelayanan Piutang dan Lelang Negara (KPKNL) Bandung II yang berada di bawah naungan Direktorat Jenderal Piutang dan Lelang Negara (DJPLN) ditingkatkan tugas pokok dan fungsinya menjadi Kantor Palayanan Kekayaan Negara dan Lelang (KPKNL) Purwakarta yang berada di bawah naungan Direktorat Jenderal Kekayaan Negara (DJKN). Peningkatan tugas pokok dan fungsi tersebut ditetapkan dengan Peraturan Menteri Keuangan Nomor : 135/PMK.01/2006 tanggal 22 Desember 2006 tentang Organisasi dan Tata Kerja Instansi Vertikal Direktorat Jenderal Kekayaan Negara dan ditegaskan kembali dengan Peraturan Menteri Keuangan RI Nomor : 432/PMK.01/2007 tanggal 25 Juni 2007 tentang Uraian Jabatan Instansi Vertikal Dilingkungan DJKN.

20

Dengan berlakunya Peraturan Menteri tersebut maka pada DJKN terdapat 17 Kantor Wilayah dan 89 Kantor Pelayanan Kekayaan Negara dan Lelang. Dari 17 Kantor Wilayah tersebut satu diantaranya adalah Kantor Wilayah DJKN Bandung dan dari 89 Kantor Operasional itu salah satunya adalah KPKNL Bandung. Untuk melaksanakan tugas pokok dan fungsi DJKN tersebut Menteri Keuangan Republik Indonesia mengeluarkan surat Keputusan Nomor 254/KM.1/UP.11/2007 tangal 12 April 2007 tentang Mutasi Pejabat Eselon I di Lingkungan Direktorat Jenderal Kekayaan Negara dan Pelantikan dilaksanakan pada tanggal 26 April 2007, sehingga terhitung mulai tanggal 7 Mei 2007 Kantor Pelayanan Kekayaan Negara dan Lelang (KPKNL) Bandung melakukan tugas operasionalnya.

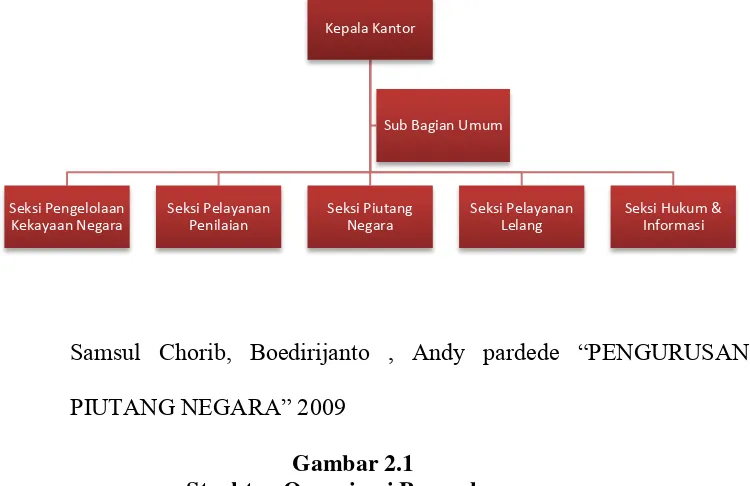

2.2 Struktur Organisasi KPKNL

Struktur organisasi perusahaan merupakan gambaran skematis tentang hubungan kerja sama yang ada dalam perusahaan untuk mencapai sasaran. Struktur organisasi ini menggambarkan pembagian kerja, garis-garis wewenang, pembatasan tugas dan tanggung jawab dari unit-unit organisasi yang ada dalam suatu perusahaan.

Struktur organisasi adalah keseluruhan yang menunjukan antara fungsi-fungsi dan otoritas relatif serta tanggung jawab individu yang memimpin atau bertanggung jawab atas masing-masing fungsi respektif.

perusahaan, maka diperlukan perubahan yang bersifat strategis untuk mendukung misi dan visi perusahaan tersebut. Untuk melakukan perubahan strategis perlu dilakukan restrukturisasi sebagai salah satu langkah penyesuaian strategi pengelolaan perusahaan agar perusahan mampu beradaptasi dengan lingkungannya dan memiliki keunggulan bersaing. Oleh karena itu, diperlukan struktur organisasi agar semuanya berjalan sesuai dengan tujuan perusahaan.

Struktur Organisasi adalah struktur unit-unit kerja yang melaksanakan fungsi strategis maupun operasional dalam perusahaan.

Samsul Chorib, Boedirijanto , Andy pardede “PENGURUSAN PIUTANG NEGARA” 2009

Gambar 2.1

Struktur Organisasi Perusahaan

1. Kepala Kantor Pelayanan Kekayaan Negara dan Lelang

22

2. Sub bagian Umum

Melakukan urusan kepegawaian, keuangan, tata usaha, rumah tangga, dan pengkoordinasian penyelesaian temuan hasil pemeriksaan aparat pengawasan fungsional.

3. Bendahara Pengeluaran

Menyelenggarakan pengelolaan anggaran rutin dengan cara menyiapkan dan mengajukan surat permintaan pembayaran, menerima, menyimpan, mengeluarkan uang dan mengajukan SPP/UYHD pengganti serta membuat LKKR berdasarkan peraturan yang berlaku.

4. Sekretaris

Membantu melakukan urusan kepegawaian, keuangan, tata usaha, rumah tangga dan pengkoordinasian penyelesaian temuan hasil pemeriksaan aparat pengawasan fungsional.

5. Seksi Pengelolaan Kekayaan Negara

Melakukan penyiapan bahan pemeriksaan dokumen, pengadaan, pengamanan, pengelolaan, pemanfaatan, status penguasaan, analisa pertimbangan permohonan pengalihan serta penghapusan, penatausahaan dan penyusunan daftar kekayaan Negara.

6. Seksi Pelayanan Penilaian

penerapan metode penilaian, rekonsiliasi nilai serta kesimpulan nilai dan laporan penilaian untuk kepentingan penilaian kekayaan Negara.

7. Seksi Piutang Negara

Melakukan penyiapan bahan penetapan dan penagihan piutang negara serta pemeriksaan kemampuan penanggung hutang atau penjamin hutang dan eksekusi barang jaminan, pertimbangan dan pemberian keringanan hutang, pengusulan pencegahan, pengusulan dan pelaksanaan paksa badan, penyiapan pertimbangan penyelesaian atau penghapusan piutang negara. 8. Seksi Pelayanan Lelang

Melakukan veritifikasi risalah lelang, pembukuan dan pelaporan hasil lelang, pembuatan grosse Risalah Lelang, pengglian potensi lelang sesuai ketentuan perundang-undangan yang berlaku.

9. Seksi Hukum dan Informasi

Menyiapkan konsep standar registrasi dan penatausahaan berkas kasus piutang Negara, pencatatan surat permohnan lelang, penyajian informasi, pemberian pertimbangan dan bantuan hukum kekayaan negara, penilaian, pengurusan piutang negar dan lelang, serta vertifikasi penerimaan pembayaran piutang negara dan hasil lelang.

2.3 Uraian Tugas Instansi KPKNL

24

apa saja yang harus dilaksanakan oleh setiap bagian untuk mencapai tujuan. Adapun uraian tugas (job description) untuk masing-masing bagian yang terlibat di Kantor Pelayanan Kekayaan Negara dan Lelang (KPKNL) Bandung adalah :

Bagian Pelayanan Kekayaan Negara dan Lelang

Melaksanakan pelayanan di bidang kekayaan negara, penilaian, pengurusan piutang negara, dan lelang.

Uraian tugas dan kegiatan

1. Menyelenggarakan urusan penerimaan/ penolakan/ pengembalian penyerahan piutang negara sesuai ketentuan yang berlaku.

2. Menyelenggarakan penerbitan pernyataan bersama (PB) atau surat keputusan penetapan jumlah piutang negara (PJPN).

3. Menyelenggarakan penatausahaan, pengamanan, dan pendayagunaan dokumen dan fisik barang jaminan atau harta kekayaan lain.

4. Menyelenggarakan penerbitan dan pemberitahuan surat paksa (SP) dalam rangka penagihan piutang negara.

Bagian Umum

Melakukan urusan kepegawaian, keuangan, tata usaha, rumah tangga, dan pengkoordinasian penyelesaian temuan hasil pemeriksaan aparat pengawasan fungsional.

1. Menyelenggarakan urusan surat masuk dan surat keluar.

2. Menyusun daftar urut kepangkatan dan formasi pegawai dilingkungan kantor pelayanan kekayaan negara dan lelang.

3. Melaksanakan administrasi kepegawaian kantor pelayanan kekayaan negara dan lelang.

4. Mengusulkan pegawai untuk mengikuti pendidikan dan pelatihan.

Bagian Pengelolaan Kekayaan Negara

Melakukan penyiapan bahan pemeriksaan dokumen, pengadaan, pengamanan, pengelolaan, pemanfaatan, status penguasaan, analisa pertimbangan permohonan pengalihan serta penghapusan, penatausahaan dan penyusunan daftar kekayaan Negara.

Uraian tugas dan kegiatan.

1. Melaksanakan penyelesaian usulan penetapan status penggunaan/ penguasaan kekayaan negara.

2. Melakukan analisa pertimbangan permohonan penghapusan kekayaan negara.

3. Melaksanakan akuntansi, pelaporan, dan penyusunan daftar Barang Milik Negara.

26

Bagian Pelayanan Penilaian

Menyusun konsep standar proses penilaian yang meliputi identifikasi permasalahan, survey pendahuluan, pengumpulan dan analisa data, penerapan metode penilaian, rekonsiliasi nilai serta kesimpulan nilai dan laporan penilaian untuk kepentingan penilaian kekayaan Negara.

Uraian tugas dan kegiatan.

1. Mengkoordinasikan penilaian atas barang jaminan yang dilakukan oleh tim penilai.

2. Melaksanakan penggalian potensi di bidang penilaian sumber daya alam, real property, property khusus dan usaha.

3. Melaksanakan pemeliharaan dan pengarsipan secara manual atas laporan penilaian yang telah dilakukan.

4. Menginput data penilaian ke dalam database penilaian.

Bagian Piutang Negara

Melakukan penyiapan bahan penetapan dan penagihan piutang negara serta pemeriksaan kemampuan penanggung hutang atau penjamin hutang dan eksekusi barang jaminan, pertimbangan dan pemberian keringanan hutang, pengusulan pencegahan, pengusulan dan pelaksanaan paksa badan, penyiapan pertimbangan penyelesaian atau penghapusan piutang negara. Uraian tugas dan kegiatan.

2. Menyiapkan konsep surat tanggapan koreksi atas perubahan dalam menetapkan besarnya piutang negara.

3. Menyiapkan Surat Pemberitahuan Persetujuan/ penolakan pemberian keringanan hutang.

4. Menyiapkan konsep surat panggilan/ panggilan terakhir kepada Penanggung Hutang/ Penjamin Hutang.

Bagian Pelayanan Lelang

Melakukan veritifikasi risalah lelang, pembukuan dan pelaporan hasil lelang, pembuatan grosse Risalah Lelang, pengglian potensi lelang sesuai ketentuan perundang-undangan yang berlaku.

Uraian tugas dan kegiatan.

1. Menyusun rencana kerja Seksi Pelayanan Lelang sebagai bahan penyusunan rencana kerja Kantor Pelayanan.

2. Mengajukan usul konsep penetapan jadwal lelang. 3. Melakukan analisa kelengkapan dokumen lelang.

4. Melakukan pembukuan piutang negara dan pelaporan hasil lelang.

Bagian Hukum dan Informasi

28

pengurusan piutang negar dan lelang, serta vertifikasi penerimaan pembayaran piutang negara dan hasil lelang.

Uraian tugas dan kegiatan.

1. Mengkoordinasikan pembukuan atas hasil penerimaan pengurusan piutang negara dan lelang.

2. Melaksanakan pembuatan rincian jumlah hutang untuk keperluan lelang. 3. Melaksanakan pengembalian kelebihan hasil Piutang Negara dan Lelang. 4. Melaksanakan pengembalian uang jaminan lelang yang masuk melalui

rekening Bendaharawan Penerima.

2.4 Kegiatan Perusahaan

Kegiatan Perusahaan antara lain sebagai berikut :

a. Menyelenggarakan urusan penerimaan/ penolakan/ pengembalian penyerahan piutang negara sesuai ketentuan yang berlaku.

b. Menyelenggarakan penerbitan pernyataan bersama (PB) atau surat keputusan penetapan jumlah piutang negara (PJPN).

c. Menyelenggarakan penatausahaan, pengamanan, dan pendayagunaan dokumen dan fisik barang jaminan atau harta kekayaan lain.

d. Menyelenggarakan penerbitan dan pemberitahuan surat paksa (SP) dalam rangka penagihan piutang negara.

f. Menyiapkan konsep surat tanggapan koreksi atas perubahan dalam menetapkan besarnya piutang negara.

g. Menyiapkan Surat Pemberitahuan Persetujuan/ penolakan pemberian keringanan hutang.

30

BAB III

KEGIATAN KERJA PRAKTEK

3.1 Bidang Pelaksanaan Kerja Praktek

Dalam pelaksanaan Kerja Praktek di Kantor Pelayanan Kekayaan Negara dan Lelang (KPKNL) yang dimulai dari tanggal 4 Juli 2011 sampai dengan 10 Agustus 2011, penulis ditempatkan pada Pengelolaan Piutang Negara. Pelaksanaan Kerja Praktek ini dimaksudkan untuk mengetahui prosedur Piutang Negara,penyusunan Kartu Piutang Negara dan Pelaporan Piutang Negara pada KPKNL.

3.1.1 Prosedur Pencatatan piutang

Piutang Negara adalah jumlah uang yang wajib dibayar kepada negara atau badan-badan yang baik secara langsung maupun tidak langsung dikuasai oleh negara, berdasarkan suatu peraturan, perjanjian atau sebab apapun.

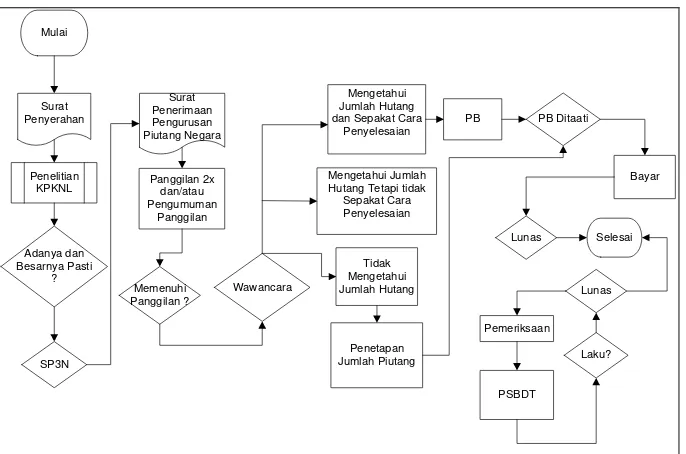

Prosedur pencatatan Piutang Negara merupakan suatu susunan yang teratur dari kegiatan piutang Negara satu sama lainnya dan prosedur-prosedur yang berkaitan melaksanakan dan memudahkan kegiatan dalam pengurusan piutang negara. Berikut ini adalah Flowchart dari Prosedur Piutang Negara.

Surat

Samsul Chorib, Boedirijanto , Andy pardede “PENGURUSAN PIUTANG

NEGARA” 2009

Gambar 3.1

Flowchart Prosedur Piutang Negara

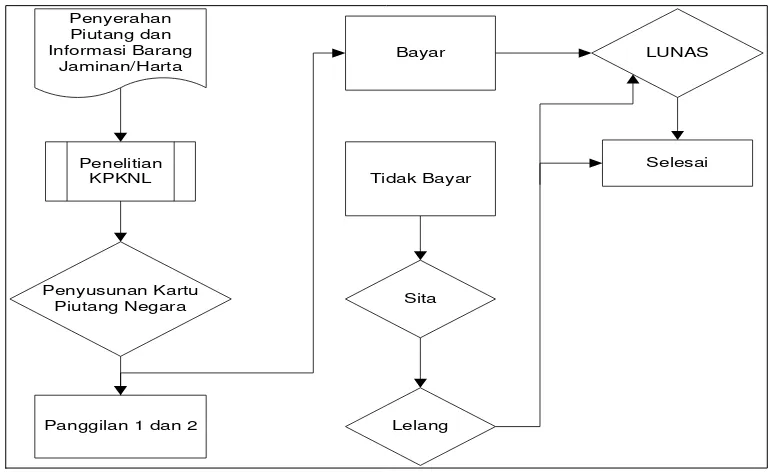

1.1.2 Penyusunan Kartu Piutang Negara

32

dilaksanakan PUPN KPKNL, serta pencatatan data dokumen dan fisik barang jaminan dan informasi yg lainnya .

Pencatatan tersebut harus dilaksanakan secara cermat, tepat, akurat, dan benar, karena registrasi yang salah akan menyebabkan terjadinya kekeliruan pelaksanaan tahap pengurusan yang mempunyai dampak terhadap hasil Pengurusan Piutang Negara. Pada tingkat yang ekstrim, kekeliruan pelaksanaan tahap pengurusan tersebut dapat menimbulkan permasalahan hukum yang kontra produktif bagi pengurusan piutang negara itu sendiri.

Samsul Chorib, Boedirijanto , Andy pardede “PENGURUSAN PIUTANG NEGARA” 2009

Gambar 3.2

Flowchart Penyusunan kartu Piutang Negara

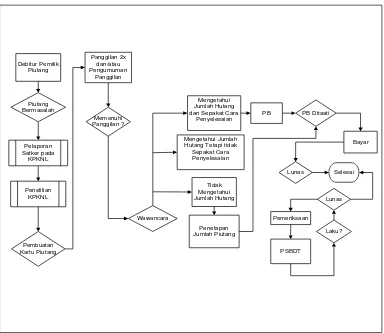

3.1.3 Pelaporan Piutang Negara

Pelaporan Piutang Negara merupakan pelaporan satker atas debitur yg memiliki piutang bermasalah dan Penyerah Piutang menyerahkan pengurusan piutang yg bermasalahnya secara tertulis kepada PUPN melalui KPKNL, disertai berbagai dokumen pendukung yang dapat membuktikan adanya dan besarnya Piutang Negara (seperti Perjanjian Kredit, Kontrak Kerja, Rekening Koran, dan sebagainya) beserta dokumen lain yang dianggap perlu (dokumen barang jaminan, dokumen pengikatan barang jaminan, dan sebagainya).

Penelitian KPKNL

Penyusunan Kartu Piutang Negara

Panggilan 1 dan 2

Tidak Bayar

Sita

Lelang

34

KPKNL melakukan penelitian dokumen penyerahan yang hasilnya dituangkan dalam Resume Hasil Penelitian Kasus (RHPK). Berikut ini adalah Flowchart dari Pelaporan Piutang Negara.

3.2 Teknis Pelaksanaan Kerja Praktek

Teknik pelaksanaan kerja praktek yang dilakukan penulis di dalam melaksanakan laporan kerja praktek ini adalah dengan melaksanakan kerja dan pengamatan secara langsung di Kantor Pelayanan Kekayaan Negara dan Lelang Bandung .

Pelaksanaan kerja praktek dilaksanakan dari tanggal 4 Juli 2011 sampai dengan 10 Agustus 2011, jam masuk pada pukul 07.30 sampai dengan 17.00 WIB

3.2.1 Teknis Prosedur Pelaksanaan Piutang Negara

1. Penyerah Piutang menyerahkan pengurusan piutang/kredit macetnya secara tertulis kepada PUPN melalui KPKNL, disertai berbagai dokumen pendukung yang dapat membuktikan adanya dan besarnya Piutang Negara (seperti Perjanjian Kredit, Kontrak Kerja, Rekening Koran, dan sebagainya) beserta dokumen lain yang dianggap perlu (dokumen barang jaminan, dokumen pengikatan barang jaminan, dan sebagainya).

2. KPKNL melakukan penelitian dokumen penyerahan yang hasilnya dituangkan dalam Resume Hasil Penelitian Kasus (RHPK).

36

diurus, maka PUPN akan menerbitkan Surat Penolakan Pengurusan Piutang Negara, dan kasus tersebut akan dikembalikan kepada Penyerah Piutang.

4. Setelah SP3N diterbitkan, maka KPKNL melakukan pemanggilan kepada Penanggung Hutang (PH) dan/atau Penjamin Hutang (PjH), paling banyak 2 (dua) kali masing-masing berselang 7 (tujuh) hari. Bila PH/PjH tidak diketahui keberadaannya, pemanggilan dapat dilakukan melalui Pengumuman Panggilan pada media masa.

5. Apabila PH/PjH memenuhi panggilan, maka dilakukan wawancara yang menyangkut pengakuan jumlah hutang, dan kesepakatan tentang cara dan jangka waktu penyelesaian, serta sanksi bila PH/PjH wanprestasi/cidera janji. Dari hasil

wawancara, dapat diketahui kemungkinan sebagai berikut:PH/PjH mengakui dan menyetujui jumlah hutangnya, serta menyepakati cara dan jangka waktu

penyelesaian;PH/PjH mengakui dan menyetujui jumlah hutangnya, tapi tidak

menyepakati cara dan jangka waktu penyelesaian; atau PH/PjH tidak mengakui dan/atau tidak menyetujui jumlah hutangnya tanpa alasan yang sah.

7. Berdasarkan PJPN di atas, PUPN melaksanakan penagihan piutang Negara kepada PH/PjH secara sekaligus dengan Surat Paksa (SP). Tahap pengurusan ini dilaksanakan sebagai berikut: PUPN menerbitkan SP, yang berisi perintah kepada PH/PjH untuk melunasi hutang dalam jangka waktu 1 X 24 jam sejak SP diberitahukan; dan Jurusita Piutang Negara memberitahukan SP tersebut kepada PH/PjH, dengan menggunakan Berita Acara Pemberitahuan Surat Paksa.

8. Bila berdasarkan wawancara diketahui hasil nya,maka Pernyataan Bersama (PB) dibuat dan ditandatangani bersama oleh PH/PjH dan Ketua PUPN.

9. Apabila PH/PjH mentaati isi PB, yang bersangkutan melaksanakan pembayaran. Bila PH/PjH tidak mentaati isi PB (wanprestasi), PUPN akan menerbitkan SP terhadap PH/PjH yang bersangkutan.

10.Pembayaran yang dilakukan oleh PH/PjH sesuai ketentuan yang disepakati pada PB, akan bermuara pada pelunasan hutangnya.

11.Apabila PH/PjH tidak memenuhi ketentuan SP, maka PUPN menerbitkan Surat Perintah Penyitaan (SPP) terhadap barang jaminan dan/atau harta kekayaan lain. SPP tersebut ditindaklanjuti dengan pelaksanaan penyitaan oleh Jurusita Piutang Negara dengan menggunakan Berita Acara Penyitaan.

38

Barang Sitaan (SPPBS) yang memerintahkan Kepala kpknl untuk melakukan penjualan di muka umum (lelang) terhadap barang yang telah disita tersebut; dan pelaksanaan lelang dihadapan Pejabat Lelang.

13.Pelaksanaan lelang barang jaminan dan/atau harta kekayaan lain milik PH/PjH dapat berhasil (laku); atautidak berhasil (tidak laku), dan terhadap barang jaminan dan/atau harta kekayaan lain tersebut akan dilakukan lelang ulang.

14.Terdapat 2 (dua) kemungkinan hasil yang diperoleh bila barang jaminan dan/atau harta kekayaan lain tersebut laku terjual lelang, dan tidak ada lagi barang jaminan dan/atau harta kekayaan lain yang tersisa, yaitu: piutang negara lunas; atau piutang negara tidak lunas. Bila piutang negara belum lunas meski sudah tidak ada lagi barang jaminan dan/atau harta kekayaan lain milik PH/PjH, maka untuk piutang negara yang memenuhi persyaratan akan dilakukan pemeriksaan untuk mengetahui: kemampuan PH/PjH keberadaan harta kekayaan lain; atau keberadaan diri PH/PjH bila yang bersangkutan menghilang, atau tidak diketahui alamatnya.

hukum lain tersebut, walaupun tidak secara tegas diatur, umumnya dilaksanakan setelah terbitnya SP.

3.2.2 Teknis Penyusunan Kartu Piutang Negara

40

3.2.3 Teknis Pelaporan Piutang Negara

Berikut ini adalah penjelasan uraian Gambar Flowchart 3.3 : 1. Penyerahan Piutang Negara Beserta Pelaporan Kepada KPKNL

berikut: Perjanjian Kredit, akta pengakuan hutang, perubahan perjanjian, keputusan yang diterbitkan pejabat yang berwenang, peraturan, kontrak, surat perintah kerja, dan atau dokumen lain yang sejenis yang membuktikan besarnya piutang; Rekening koran, prima nota, faktur, dokumen sejenis yang membuktikan besarnya hutang. Dokumen barang jaminan serta pengikatannya dan Surat Pernyataan Kesanggupan Penyerah Piutang untuk mengajukan permohonan roya dalam hal piutang yang diserahkan didukung dengan barang jaminan; dan Surat menyurat antara Penyerah Piutang dengan Penanggung Hutang dan atau Penjamin Hutang yang berkaitan dengan upaya-penyelesaian hutang. Apabila KPKNL menilai informasi yang disampaikan dalam resume masih belum lengkap dan membutuhkan penjelasan maka KPKNL dapat meminta Kreditor/penyerah piutang untuk melengkapi data-data dan kalau perlu dapat memberikan penjelasan/ekspose serta melakukan penelitian lapangan.

2. Penelitian

42

Pengurusan Piutang Negara. Dengan dikeluarkannya SP3N oleh Panitia Cabang, maka pengurusan Piutang Negara beralih dari Kreditor/Bank kepada Panitia cabang dan penyelenggaraannya dilakukan oleh KP2LN. Oleh karena itu Kreditor/Bank wajib menyerahkan dokumen-dokumen asli Barang Jaminan kepada Panitia cabang melalui KPKNL

3. Panggilan

Setelah Panitia Cabang menerbitkan SP3N, maka Kantor Pelayanan melakukan pemanggilan secara tertulis kepada penanggung hutang dalam rangka penyelesaian hutang (Pasal 33 SK Menkeu No. 300/KMK.01/2002) Dalam hal Penanggung hutang tidak memenuhi panggilan, Kantor Pelayanan melakukan panggilan terakhir secara tertulis paling lambat dalam waktu 7 (tujuh) hari kerja setelah tanggal menghadap yang ditetapkan dalam surat panggilan (Pasal 38 SK Menkeu No. 300/KMK.01/2002). Panggilan dapat dilakukan melalui pengumuman lewat media yang ada bila Penangung Hutang menghilang atau tidak diketahui tempat tinggalnya di Indonesia.

4. Pernyataan Bersama

44

5. Surat Paksa

Debitor yang telah menandatangani Pernyataan Bersama tetapi tidak menyelesaikan pembayaran Piutang Negara seperti ditetapkan dalam Pernyataan Bersama atau Penetapan Jumlah Piutang Negara (PJPN) telah diterbitkan maka tindakan yang dilakukan KP2LN adalah mengeluarkan Surat Paksa yang ditandatangani Ketua Panitia Cabang.Surat Paksa adalah surat perintah yang diterbitkan oleh Ketua Panitia Cabang kepada Penanggung Hutang untuk membayar sekaligus seluruh hutangnya dalam jangka waktu 1 x 24 (satu kali dua puluh empat) jam terhitung sejak tanggal diberitahukan (Pasal 1 angka 14 SK Menkeu No. 300/KMK.01/2002). Pemberitahuan Surat Paksa ini dituangkan dalam Berita Acara yang ditandatangani o!eh Jurusita Piutang Negara, saksi-saksi dan Penanggung Hutang atau penerima Surat Paksa.

6. Penyitaan

Debitor dan atau Penjamin Hutang sebagai pemilik barang/harta yang disita. Setelah pelaksanaan penyitaan oleh Jurusita akan dibuat Berita Acara Penyitaan yang ditandatangani Jurusita Piutang Negara, saksi-saksi dan Penanggung Hutang dan atau Penjamin Hutang. Penyitaan yang telah dilaksanakan didaftarkan kepada instansi yang berwenang, sepanjang barang yang disita sesuai ketentuan peraturan perundang-undangan yang berlaku wajib didaftarkan (Pasal 182 SK Menkeu No. 300/KMK.01/2002).

7. Lelang

46

setelah dilakukan penyitaan Penanggung Hutang tidak menyelesaikan hutangnya. Mengenai penjualan Barang Jaminan dan atau Harta Kekayaan dapat dilakukan melalui 3 (tiga) cara:

Melalui Pelelangan yaitu penjualan barang jaminan dan atau harta kekayaan milik Debitor atau milik Penjamin Hutang yang dilakukan di muka umum dihadapan Pejabat lelang.

Penjualan Tidak Melalui Lelang Penjualan Tidak Melalui lelang adalah pencairan barang jaminan dan harta kekayaan milik Debitor yang dilakukan oleh Debitor dalam rangka penyelesaian hutang.

Penebusan adalah pencairan Barang Jaminan yang dilakukan oleh Penjamin Hutang dalam rangka penyelesaian hutang. Sebelum lelang, pengumuman lelang dilaksanakan oleh kantor Pelayanan

3.3. Pembahasan hasil Pelaksanaan Kerja Praktek

Dari hasil Kerja Praktek yang dilaksanakan di Kantor Pelaynan Kekayaan Negara dan Lelang (KPKNL) ini, penulis akan menjelaskan tentang prosedur piutang Negara,penyusunan kartu piutang Negara,dan pelaporan piutang Negara di KPKNL.

3.3.1. Pembahasan Pelaksanaan Prosedur Piutang

dilakukan oleh satu orang atau lebih dengan satu orang atau lebih lainnya, atau satu orang atau lebih dengan satu badan hukum atau lebih, atau satu badan hukum dengan satu badan hukum lainnya. Jika subjek hukum ini telah mengadakan suatu perjanjian utang piutang maka timbullah hak dan kewajiban diantara keduanya. Dalam ilmu hukum, subjek hukum adalah pendukung hak dan kewajiban. Dengan kata lain timbullah hubungan hukum. Hubungan hukum adalah hubungan yang terhadapnya

hukum melekatkan “hak” pada satu pihak dan melakukan kewajiban pada pihak

lainnya. Piutang adalah “hak untuk menerima pembayaran”.

48

pengguna kredit untuk menunjang kebutuhan atau meningkatkan taraf hidup masyarakat melalui usahanya. Namun demikian dana yang disalurkan oleh bank kepada pemohon kredit atau debitor ini sering berdampak negatif, karena dana yang dipinjamkan tersebut bermasalah atau tidak dapat dikembalikan oleh debitor kepada bank sebagai kreditor bahkan menjadi kredit macet. Dengan demikian akan menjadi suatu piutang negara kepada debitor tersebut. Oleh karena itu, pihak bank sebagai kreditor tentu tidak mau dirugikan, sehingga sejak awal sudah mengambil langkah dengan mensyaratkan adanya jaminan untuk pelunasan hutang bila terjadi kredit bermasalah atau macet oleh debitor.

Kelebihan dalam prosedur piutang Negara adalah jalannya pengurusan piutang Negara terstruktur dengan baik,namun kelemahannya adalah saat terjadi masalah piutang Negara yang macet pelaksanaan penyelesaian piutang berjalan menjadi lambat.

Salah satu contoh kasus yg terjadi di bank BNI yg menghadapi Kredit macet debitur yg telah jatuh tempo namun belum dilunasi dan tunggakaan angsuran lebih dari 180 hari. Dan tidak mampu lagi untuk mengangsur hutang pokok dan bunganya dari hasil usaha yg dimodali/dibiayai dari fasilitas kredit.

3.3.2. Pembahasan Penyusunan Kartu Piutang

memulai langkahnya dengan mengajukan permohonan kredit. Untuk itu biasanya bank telah menyediakan formulir tertentu yang harus diisi oleh pemohon kredit yang bersangkutan48. Permohonan dapat diajukan secara lisan atau tertulis, dan untuk itu pihak bank menyampaikan syarat-syarat yang harus dipenuhi. Setelah syarat-syarat yang berkenaan dengan permohonan kredit tersebut dipenuhi, maka bank yang dalam hal ini bagian analisa kredit akan melakukan penilaian apakah permohonan kredit itu dapat diteruskan diajukan kepada Direksi atau tidak. Apabila menurut penilaian permohonan dapat diteruskan kepada Direksi, maka permohonan kredit ini kemudian dimintakan persetujuan Direksi dan dalam hal-hal tertentu juga dengan persetujuan Komisaris. Dalam hal permohonan kredit tersebut disetujui, maka dilakukanlah

penandatanganan persetujuan pemberian kredit tersebut dalam bentuk “PERJANJIAN KREDIT”. Tandatangan ini perlu sebagai bukti adanya perjanjian tersebut. Perjanjian

50

cermat, tepat, akurat, dan benar, karena registrasi yang salah akan menyebabkan terjadinya kekeliruan pelaksanaan tahap pengurusan yang mempunyai dampak terhadap hasil Pengurusan Piutang Negara. Pada tingkat yang ekstrim, kekeliruan pelaksanaan tahap pengurusan tersebut dapat menimbulkan permasalahan hukum yang kontra produktif bagi pengurusan piutang negara itu sendiri. Selain itu penyusunan kartu piutang juga akan berguna untuk mengetahui outstanding Piutang Negara yang diurus oleh KPKNL dan tahapan pengurusan yang telah dilaksanakan.

Dalam pemberian informasi jumlah hutang,daftar pribadi sampai daftar harta debitor harus lengkap dan jelas. Karena data tersebut akan diinput dalam kartu piutang dan surat lainnya yg bersangkutan dengan penyelesaian piutang debitor tersebut. Banyak hal seperti ini sering terjadi dalam perusahaan yang menyerahkan piutang Negara pada KPKNL atau penanggung hutang ,dalam memberikan informasi data tidak lengkap dan jelas sehingga menyulitkan pihak instansi dalam menangani penyelesaian masalah piutang Negara.

Salah satu contoh kasus kesalahan atau ketidak lengkapan dalam pemberian informasi pencatatan kedalam kartu piutang dan data lainnya kepada KPKNL adalah kasus yg terjadi di bank BRI.ada debitor yg kurang lengkap dalam memberi informasi data,kurang lengkap dalam memberikan informasi nama atau alamat sehingga saat dicatat dalam kartu piutang dan data lain banyak kesamaan nama atau alamat karena ketidaklengkapan data.

3.3.3 Pembahasan Pelaporan Piutang Negara

Pelaporan Piutang Negara merupakan pelaporan satker atas debitur yg memiliki piutang bermasalah dan Penyerah Piutang menyerahkan pengurusan piutang yg bermasalahnya secara tertulis kepada PUPN melalui KPKNL, disertai berbagai dokumen pendukung yang dapat membuktikan adanya dan besarnya Piutang Negara (seperti Perjanjian Kredit, Kontrak Kerja, Rekening Koran, dan sebagainya) beserta dokumen lain yang dianggap perlu (dokumen barang jaminan, dokumen pengikatan barang jaminan, dan sebagainya). Piutang Negara yang bermasalah di laporkan pada KPKNL Bandung adalah sebagai berikut :

1. Inventarisasi, pengadministrasian, pendayagunaan, pengamanan kekayaan negara. 2. Registrasi, verifikasi dan analisa pertimbangan permohonan pengalihan serta

52

4. Registrasi penerimaan berkas, penetapan, penagihan, pengelolaan barang jaminan, eksekusi, pemeriksaan harta kekayaan milik penanggung hutang / penjamin hutang.

5. Penyiapan bahan pertimbangan atas permohonan keringanan jangka waktu dan / atau jumlah hutang, usul pencegahan dan penyanderaan penanggung hutang dan atau penjamin hutang, serta penyiapan data usul penghapusan piutang negara. 6. Pelaksanaan penetapan dan penagihan piutang negara serta pemeriksaan

kemampuan penanggung hutang atau penjamin hutang dan eksekusi barang jaminan.

7. Pelaksanaan pemeriksaan barang jaminan milik penanggung hutang atau penjamin hutang serta harta kekayaan lain.

8. Inventarisasi, pengamanan, dan pendayagunaan barang jaminan. 9. Pelaksanaan pelayanan lelang.

10.Pelaksanaan bimbingan kepada Pejabat Lelang dan lain-lain.

Jika dalam pelaporan Piutang Negara dokumen-dokumen yg diperlukan tidak lengkap atau salah akan menyulitkan KPKNL dalam mengelola atau menyelesaikan masalah piutangnya,sehingga penyelesaian piutang akan terhambat sampai dengan dokumen-dokumen terlengkapi.

piutang negara adalah saat penyerah piutang tidak membawa dokumen dengan lengkap sehingga menghambat penyelesaian piutang yang macet.

54

BAB IV

KESIMPULAN dan SARAN

1.1 Kesimpulan

Istilah piutang negara ini timbul karena adanya perjanjian utang piutang diantara dua orang atau lebih subjek hukum. Subjek hukum itu adalah baik pribadi (perseorangan) maupun badan hukum. Jadi perjanjian utang piutang ini boleh saja dilakukan oleh satu orang atau lebih dengan satu orang atau lebih lainnya, atau satu orang atau lebih dengan satu badan hukum atau lebih, atau satu badan hukum dengan satu badan hukum lainnya. Jika subjek hukum ini telah mengadakan suatu perjanjian utang piutang maka timbullah hak dan kewajiban diantara keduanya. Dalam ilmu hukum, subjek hukum adalah pendukung hak dan kewajiban. Dengan kata lain timbullah hubungan hukum. Hubungan hukum adalah hubungan yang terhadapnya

hukum melekatkan “hak” pada satu pihak dan melakukan kewajiban pada pihak lainnya. Piutang adalah “hak untuk menerima pembayaran”.

56

Hutang diserahkan kepada Penanggung Hutang; dan dokumen barang jaminan dan/atau harta kekayaan lain milik Penjamin Hutang diserahkan kepada Penjamin Hutang. Ketentuan tersebut didasarkan pada pemikiran bahwa bila ada pelunasan hutang, maka PUPN hanya akan mengembalikan dokumen barang jaminan. dan/atau harta kekayaan lain yang telah disimpan PUPN kepada yang berhak.

Dalam pemberian informasi jumlah hutang,daftar pribadi sampai daftar harta debitor harus lengkap dan jelas. Karena data tersebut akan diinput dalam kartu piutang dan surat lainnya yg bersangkutan dengan penyelesaian piutang debitor tersebut. Banyak hal seperti ini sering terjadi dalam perusahaan yang menyerahkan piutang Negara pada KPKNL atau penanggung hutang ,dalam memberikan informasi data tidak lengkap dan jelas sehingga menyulitkan pihak instansi dalam menangani penyelesaian masalah piutang Negara.

58

4.2 Saran

Kantor Pelayanan Kekayaan Negara dan Lelang hendaknya dapat menyelenggarakan dan membuat pembukuan secara khusus dan terperinci dalam hal keringanan hutang. Hal ini sangat diperlukan karena dari pembukuan ini dapat digunakan sebagai bahan evaluasi dan pemantauan kebijakan keringanan hutang dalam rangka peningkatan efektivitas keringanan hutang.

Kantor Pelayanan Kekayaan dan Lelang hendaknya lebih teliti dalam menganalisis kartu piutang agar tidak terjadi kesalahan dalam penulisan data dan agar proses penyelesaian masalah piutang negara bisa selesai dengan cepat.

Kantor Pelayanan Kekayaan dan Lelang hendaknya lebih teliti dalam menginput data pelapor masalah piutang negara tersebut agar tidak ada kekeliruan dalam data dan kelengkapan dokumen harus selalu

PELAKSANAAN PIUTANG NEGARA KANTOR PELAYANAN

KEKAYAAN NEGARA DAN LELANG (KPKNL)

LAPORAN KERJA PRAKTEK

Diajukan Untuk Memenuhi Salah Satu Syarat

Dalam Menempuh Mata Kuliah Kerja Praktek Jenjang Strata I Program Studi Akuntansi

Oleh :

ADWIATI 21108119

PROGRAM STUDI AKUNTANSI

FAKULTAS EKONOMI

UNIVERSITAS KOMPUTER INDONESIA

BANDUNG

59

NEGARA” 2009 (tanggal Akses :12 Des’11)

Peraturan Presiden Repubilk Indonesia Nomor 89 Tahun 2010 tentang Panitia Urusan Piutang Negara. 2010

Undang-Undang Nomor 49 Prp. tentang Panitia Urusan Piutang Negara.

Keputusan Direktur Jenderal Piutang dan Lelang Negara Nomor KEP-25/PL/2009 tentang Petunjuk Teknis Pengurusan Piutang Negara.

Keputusan Direktur Jenderal Piutang dan Lelang Negara Nomor KEP-31/PL/2009 tentang Prosedur Kerja Dan Bentuk Surat Yang Digunakan Dalam Pengurusan Piutang Negara.

ii

KATA PENGANTAR

Puji syukur kepada Allah SWT atas berkat dan rahmat yang dilimpahkan-Nya, sehingga penulis dapat menyelesaikan Laporan Kerja Praktek ini yang

berjudul “Pelaksanaan Piutang Negara di kantor Pelayanan kekayaan Negara

(KPKNL) Bandung”. Laporan Kerja Praktek ini disusun guna memenuhi tugas mata kuliah Kerja Praktek semester ganjil 2011 di Fakultas Ekonomi Jurusan Akuntansi S1 Universitas Komputer Indonesia (UNIKOM).

Dalam pembuatan dan penyusunan Laporan Kerja Praktek ini, penulis mengambil data dari internet dan meneliti secara literatur dan juga dari buku. Pada kesempatan ini penulis mengucapkan terima kasih pada semua pihak yang telah membantu dalam penyusunan Usulan Penelitian ini baik secara moril maupun materiil, khususnya kepada :

1. Dr.Ir.Eddy Soeryanto Soegoto. Selaku Rektor Universitas Komputer Indonesia.

2. Prof.Dr.Hj.Umi Narimawati, Dra.,SE.,M.Si., Selaku Dekan Fakultas Ekonomi Universitas Komputer Indonesia.

3. Sri Dewi Anggadini, SE.,M.Si., Selaku Ketua Progam Studi Akuntansi Universitas Komputer Indonesia.

4. Lilis Puspitawati, S.E, M.Si selaku Sekertaris Prodi Akuntansi Fakultas Ekonomi Universitas Komputer Indonesia.

iii Lelang Bandung.

8. Keluarga tercinta, Mamah Tersayang, keponakan-keponakan tersayang Resha,ayay dan nonon yang telah memberikan segala kasih sayang dan perhatiannya yang begitu besar.

9. Myra marshallianda,Riny Yuniarti,Yuni Ratnaningsih dan Rizal Fauzi yang selalu mendorong dan memberikan bantuan baik secara moril maupun materiil selama ini agar dapat menyelesaikan Usulan penelitian ini.

10. Teman-teman Seperjuangan yang telah memberikan bantuan dan kontribusinya, sehingga usulan penelitian ini dapat diselesaikan.

Hanya doa dan ucapan syukur yang dapat penulis panjatkan, semoga Allah SWT berkenan membalas semua kebaikan Bapak, ibu, Saudara dan teman – teman sekalian. Akhir kata, semoga penelitian ini bermanfaat bagi pihak yang berkepentingan.

Bandung, Desember 2011 Penulis