Nevayanti : Peranan Kantor Pelayanan Kekayaan Negara Dan Lelang (KPKNL) Dalam Penanganan Piutang Negara Macet Sebelum Dan Sesudah Berlakunya Peraturan Pemerintah Nomor 33 Tahun 2006 (Penelitian Di Kantor Pelayanan Kekayaannegara Dan Lelang Medan), 2009.

DI KANTOR PELAYANAN KEKAYAAN

NEGARA DAN LELANG MEDAN)

T E S I S

Oleh

NEVAYANTI

077011052/MKn

SEKOLAH PASCASARJANA

UNIVERSITAS SUMATERA UTARA

Nevayanti : Peranan Kantor Pelayanan Kekayaan Negara Dan Lelang (KPKNL) Dalam Penanganan Piutang Negara Macet Sebelum Dan Sesudah Berlakunya Peraturan Pemerintah Nomor 33 Tahun 2006 (Penelitian Di Kantor Pelayanan Kekayaannegara Dan Lelang Medan), 2009.

PERANAN KANTOR PELAYANAN KEKAYAAN NEGARA DAN

LELANG (KPKNL) DALAM PENANGANAN PIUTANG NEGARA

MACET SEBELUM DAN SESUDAH BERLAKUNYA PERATURAN

PEMERINTAH NOMOR 33 TAHUN 2006 (PENELITIAN

DI KANTOR PELAYANAN KEKAYAAN

NEGARA DAN LELANG MEDAN)

T E S I S

Diajukan Sebagai Salah Satu Syarat untuk Memperoleh Gelar Magister Kenotariatan dalam Program Studi Kenotariatan pada

Sekolah Pascasarjana Universitas Sumatera Utara

Oleh

NEVAYANTI

077011052/MKn

SEKOLAH PASCASARJANA

UNIVERSITAS SUMATERA UTARA

Nevayanti : Peranan Kantor Pelayanan Kekayaan Negara Dan Lelang (KPKNL) Dalam Penanganan Piutang Negara Macet Sebelum Dan Sesudah Berlakunya Peraturan Pemerintah Nomor 33 Tahun 2006 (Penelitian Di Kantor Pelayanan Kekayaannegara Dan Lelang Medan), 2009.

Judul Tesis : PERANAN KANTOR PELAYANAN KEKAYAAN

NEGARA DAN LELANG (KPKNL) DALAM PENANGANAN PIUTANG NEGARA MACET SEBELUM DAN SESUDAH BERLAKUNYA PERATURAN PEMERINTAH NOMOR 33 TAHUN 2006 (PENELITIAN DI KANTOR PELAYANAN KEKAYAAN NEGARA DAN LELANG MEDAN)

Nama Mahasiswa : Nevayanti Nomor Pokok : 077011052 Program Studi : Kenotariatan

Menyetujui Komisi Pembimbing

Ketua

(Prof. Muhammad Abduh, SH)

(Prof.Dr.Budiman Ginting, SH,MHum) (

Anggota Anggota

Dr.Pendastaren Tarigan, SH,MS)

Ketua Program Studi, Direktur,

(Prof.Dr.Muhammad Yamin, SH,MS,CN) (Prof.Dr.Ir.T.Chairun Nisa B, MSc)

1

PANITIA PENGUJI TESIS

Ketua : Prof. Muhammad Abduh, SH

Anggota : 1. Prof. Dr. Budiman Ginting, SH, MHum

2. Dr. Pendastaren Tarigan, SH, MS

3. Prof. Dr. Muhammad Yamin, SH, MS, CN

ABSTRAK

Berlakunya Undang-Undang Nomor 49 Prp Tahun 1960 tentang Panitia Urusan Piutang Negara merupakan dasar bagi Pengurusan Piutang Negara yang berasal dari kredit macet Bank Pemerintah. Lembaga PUPN ini diadakan untuk melakukan penarikan kembali dana-dana pemerintah yang macet dalam pengembaliannya secara efektif dan efisien dan waktu yang singkat tanpa melalui proses pengadilan. Meningkatnya jumlah kredit bermasalah mengakibatkan pemerintah merasa perlu diadakan revisi dalam tata cara penghapusan piutang negara/ daerah yang dituangkan dalam Peraturan Pemerintah No.33 Tahun 2006, yang merupakan konsistensi dari Undang-Undang No.49 Prp Tahun 1960 sehingga dapat meringankan pengusaha kecil dan menengah dalam hal pengembalian utangnya pada negara.

Penelitian ini bersifat deskriptif yang bertujuan untuk menggambarkan serta menganalisa data yang diperoleh secara sistematis, faktual, dan akurat mengenai peran Kantor Pelayanan Keuangan Negara dan Lelang (KPKNL) dalam penanganan kredit macet sebelum dan sesudah berlakunya Peraturan Pemerintah No.33 Tahun 2006. Untuk itu jenis penelitian yang digunakan adalah penelitian hukum empiris yaitu didasarkan kenyataan yang terjadi di lapangan lalu dikaitkan dengan peraturan perundang-undangan yang berlaku sedangkan alat penelitian yang digunakan adalah studi dokumen, dan pedoman wawancara. Analisis data dilakukan secara kualitatif dengan menggunakan metode induktif.

Berdasarkan hasil penelitian, KPKNL sebagai instansi vertikal Direktorat Jenderal Kekayaan Negara yang berada di bawah dan bertanggung jawab langsung kepada Kepala Kantor Wilayah sejak terbitnya Peraturan Pemerintah No.33 Tahun 2006 perannya dalam penanganan kredit macet Bank BUMN sudah semakin berkurang. Pengurusan piutang diserahkan pada masing-masing BUMN yang dikelola berdasarkan prinsip-prinsip perusahaan yang sehat yang diatur Undang-Undang tentang BUMN dan Undang-Undang Perseroan Terbatas. Namun dalam penerapannya dirasakan sangat sulit menyatukan persepsi terhadap PP ini karena masih ada peraturan yang lebih tinggi menganjal penerapan PP tersebut sehingga menimbulkan kerancuan, yang dalam ini adalah terjadinya ketidakpastian hukum. Namun dengan sosialisasi yang merata dari pihak terkait (Departemen Keuangan, Bank Indonesia dan aparat penegak hukum) dan adanya niat baik dari para bankir dalam mengimplementasikan Peraturan Pemerintah No.33 Tahun 2006 ini serta adanya aturan normatif yang mampu menjamin kepastian hukum, diharapkan pengembalian asset negara lebih terjamin dan peran KPKNL lebih terfokus pada pengelolaan aset pemerintah yang ada di lingkungan Departemen Keuangan.

ABSTRACT

The enactment of Law No.49 Prp of 1960 regarding Panitia Urusan Piutang Negara (PUPN), the Committee of National Receivable Terms is constitute base for handling the national receivable originally emerged on a bad credit owned by government banks. This PUPN institute is established primary to got refund any government fund as congestion, for repayment due to is not effective and efficient, to tackle it in a short time without got any court process. Rising the amount of stagnant credit resulting in the authority is urged to produce a revision in finding a properly way to write off the state receivable as it is cast in a government regulations No.33 of 2006, as it is a consistency to the Law No.49 Prp Regulations of 1960 for it may relieve especially those small and middle scale enterprises in repaying their debts to state.

This study is completed descriptively aimed to describe and analyze the data which is obtained systematically, factual, and accurately regarding the role of Kantor Pelayanan Keuangan Negara and Lelang (KPKNL)- the State Auction Office in handling the bad credit before and after taking effective the Government Regulations No.33 of 2006. The research to this study adopting an empirical juridical method based on a fact occurred in field, then to relate it to the regulations rule as effective, whereas the research tool adopted is document study, and the interview guidance. The analysis to the data made qualitatively by using an inductive method.

The result of study showed that KPKNL as a vertical authority for the Direktorat Jenderal Kekayaan Negara function under and responsible directly to the Head Office of Regional since thence issuing the Government Regulations No.33 of 2006 its role in handling a bad credit on State Banks got run to minimal. Later, the receivable matter is surrendered to each State Banks as managed based on a healthy principles corporation in managed as ruled according to the Regulations on BUMN and the Law on Limited Corporations. Accordingly, in applied it seemly difficulty to unite perception on this Regulations since found a high rank regulations to barrier it and it cause a confusion, in this case existing uncertainly in law enforcement. It is fortunately, by socialization uniformly valid conducted by the Finance Department, Bank Indonesia and the authority and under a good will by those bankers in implementing the government regulations of No.33 of 2006 even existed a normative rules capable to assure the law enforcement, it is hopefully the restitution the state assets shall be more securely and the role of KPKNL shall be more focused on managing the government assets available on the scope of Finances Department.

KATA PENGANTAR

Puji dan syukur penulis ucapkan kehadirat Allah SWT karena atas berkat dan

rahmat hidayah-Nya akhirnya penulis dapat menyelesaikan penulisan tesis ini yang

berjudul “PERANAN KANTOR PELAYANAN KEKAYAAN NEGARA DAN

LELANG (KPKNL) DALAM PENANGANAN PIUTANG NEGARA MACET

SEBELUM DAN SESUDAH BERLAKUNYA PERATURAN PEMERINTAH

NOMOR 33 TAHUN 2006 (PENELITIAN DI KANTOR PELAYANAN

KEKAYAAN NEGARA DAN LELANG MEDAN)”.

Pada penulisan tesis ini, penulis telah memperoleh banyak bantuan, dukungan,

dorongan secara moril, masukan dan saran sehingga tesis ini dapat diselesaikan

dengan baik dan tepat pada waktunya. Oleh karena itulah dalam kesempatan ini,

penulis mengucapkan terima kasih khususnya kepada yang terhormat komisi

pembimbing Prof. Muhammad Abduh, SH, Bapak Prof. Dr. Budiman Ginting,

SH, MHum dan Bapak Dr. Pendastaren Tarigan, SH, MS atas kesediaannya

dalam membantu dan memberikan bimbingan serta arahan untuk kesempurnaan

penulisan tesis ini.

Penulis juga mengucapkan terima kasih kepada Bapak Prof. Dr. Muhammad

Yamin, SH, MS, CN dan Bapak Notaris Syahril Sofyan, SH, MKn yang telah

Pada kesempatan ini dengan kerendahan hati, penulis menyampaikan ucapan

terima kasih yang tulus kepada :

1. Bapak Prof. Chairuddin P. Lubis, DTM&H, Sp.A(K), selaku Rektor Universitas

Sumatera Utara.

2. Ibu Prof. Dr. Ir.T.Chairun Nisa B., MSc, selaku Direktur Sekolah Pascasarjana

Universitas Sumatera Utara.

3. Bapak Prof. Dr. Muhammad Yamin, SH, MS, CN dan Ibu Dr. T. Keizerina Devi

Azwar, SH, CN, MHum selaku Ketua dan Sekretaris Program Studi Kenotariatan

Sekolah Pascasarjana Universitas Sumatera Utara.

4. Kepada yang tercinta Papa Prof. dr. H. Nazar Moesbar, SpB, SpOT.K dan Mama

Hj. Marlinawati yang selalu memberikan dukungan, kasih sayang dan doa kepada

penulis untuk selalu berbuat yang terbaik.

5. Kepada Almarhum Papa Mertua Ir. H. Aboebakar Ayub dan Mama Mertua

Hj. Siti Hamidah yang telah mendorong penulis dalam melanjutkan pendidikan.

6. Kepada keluarga kecil penulis, suamiku Ir. Bob Erwin, anak-anakku M. Faishal

Erwin, Fathia Qanita Erwin & M. Fadhil Fachriza yang telah rela kehilangan

sebagian waktu bersama ketika penulis menjalani pendidikan hingga selesai.

7. Kepada Kakak dan adik-adik penulis : Nivia Nazar, SE, Rico Darmawan SE,

MBA, dr.Poppy Sartika Sp.THT, Syiril Erwin ST.MT. Achmad Arryanto

SE.MT.Arch, Yusriani S.Kom, dr.Heru Rahmadhani SpB. Dr.Gendis Desy

Maulidia yang selalu memberi semangat kepada penulis untuk melanjutkan

8. Teman-teman mahasiswa Program Magister Kenotariatan Sekolah Pascasarjana

Universitas Sumatera Utara Angkatan 2007, khususnya Kelas A yang selalu

memotivasi dan memberikan semangat dalam menyelesaikan tesis ini.

Semoga Allah SWT memberikan rahmat dan hidayah-Nya kepada semua

pihak yang telah memberikan bantuan dan perhatiannya sehingga penulis dapat

menyelesaikan perkuliahan dan penulisan tesis ini. Penulis menyadari tesis ini masih

jauh dari sempurna, namun diharapkan semoga tesis ini dapat bermanfaat bagi semua

pihak.

Medan, Agustus 2009 Penulis,

RIWAYAT HIDUP

I. Identitas Pribadi

Nama : Nevayanti

Tempat/Tanggal Lahir : Medan, 15 April 1972

Jenis Kelamin : Perempuan

Status : Menikah

Agama : Islam

Alamat : Komp.Taman Setia Budi Indah Blok B 52-D

Medan

II. Keluarga

Nama suami : Ir.Bob Erwin

Nama ayah : Prof. dr. H. Nazar Moesbar, SpB, SpOT.K

Nama ibu : Hj. Marlinawaty

Nama anak : 1. M. Faishal Erwin

2.Fathia Qanita

3.M. Fadhil Fachriza

III.Pendidikan

1. SDN Sei Petani Medan, Tahun 1984

2. SMPN 37 Jakarta, Tahun 1987

3. SMAN 66 Jakarta, Tahun 1990

4. S-1 Fakultas Hukum Universitas Sumatera Utara, Tahun 1995

5. S-2 Program Studi Magister Kenotariatan (MKn) Sekolah Pascasarjana

Universitas Sumatera Utara, Tahun 2009

Medan, Agustus 2009 Penulis,

DAFTAR ISI

Halaman

ABSTRAK ... i

ABSTRACT... ii

KATA PENGANTAR ... iii

RIWAYAT HIDUP ... vi

DAFTAR ISI ... vii

DAFTAR TABEL ... x

DAFTAR LAMPIRAN ... xi

BAB I : PENDAHULUAN ... 1

A. Latar Belakang ... 1

B. Perumusan Masalah ... 10

C. Tujuan Penelitian ... 10

D. Manfaat Penelitian ... 11

E. Keaslian Penelitian ... 11

F. Kerangka Teori dan Konsepsi ... 12

1. Kerangka Teori ... 12

2. Konsepsi ... 21

G. Metode Penelitian ... 27

1. Sifat Penelitian ... 28

3. Lokasi Penelitian ... 28

4. Teknik Pengumpulan Data ... 29

5. Alat Pengumpulan Data ... 30

6. Analisis Data ... 30

BAB II : PERANAN KANTOR PELAYANAN KEUANGAN NEGARA DAN LELANG (KPKNL) SEBELUM DAN SESUDAH BERLAKUNYA PERATURAN PEMERINTAH NOMOR 33 TAHUN 2006 ... 32

A. Gambaran Umum KPKNL Medan ... 32

1. Tugas, Fungsi dan Wewenang KPKNL Medan ... 32

2. Struktur Organisasi KPKNL Medan ... 35

3. Susunan Organisasi KPKNL ... 36

B. Peranan Kantor Pelayanan Keuangan Negara dan Lelang (KPKNL) Dalam Penanganan Piutang Negara Macet Sebelum dan Sesudah Berlakunya Peraturan Pemerintah Nomor 33 Tahun 2006 ... 38

1. Peran KPKNL Sebelum Berlakunya Peraturan Pemerintah Nomor 33 Tahun 2006 ... 38

2. Prosedur dan Pelaksanaan Penanganan Kredit Macet yang Berasal Dari Bank BUMN oleh KP2LN Medan ... 41

3. Prosedur Pelaksanaan Sistem Lelang Negara ... 68

4. Peran KPKNL Sesudah Berlakunya Peraturan Pemerintah Nomor 33 Tahun 2006 ... 76

BAB III : PROSES PENANGANAN PIUTANG MACET DARI PERBANKAN NASIONAL SEJAK BERLAKUNYA PERATURAN PEMERINTAH NOMOR 33 TAHUN 2006 .. 80

A. Pengertian Piutang Negara ... 80

C. Dasar Hukum Pengurusan Piutang Negara Macet ... 86

D. Pelaksanaan Sistim Pengurusan Piutang Negara Macet Setelah Berlaku Peraturan Pemerintah Nomor 33 Tahun 2006 ... 94

BAB IV : PENGARUH BERLAKUNYA PERATURAN PEMERINTAH NOMOR 33 TAHUN 2006 TERHADAP PENERIMAAN NEGARA DARI LELANG PERBANKAN NASIONAL ... 109

A. Efektifitas Peraturan Pemerintah Nomor 33 Tahun 2006 Dalam Meningkatkan Penerimaan Negara Dari Lelang Perbankan ... 109

B. Perbedaan Persepsi Dalam Penerapan Peraturan Pemerintah Nomor. 33 Tahun 2006 ... 110

BAB V : KESIMPULAN DAN SARAN ... 113

A. Kesimpulan ... 113

B. Saran ... 114

DAFTAR TABEL

Nomor Judul Halaman

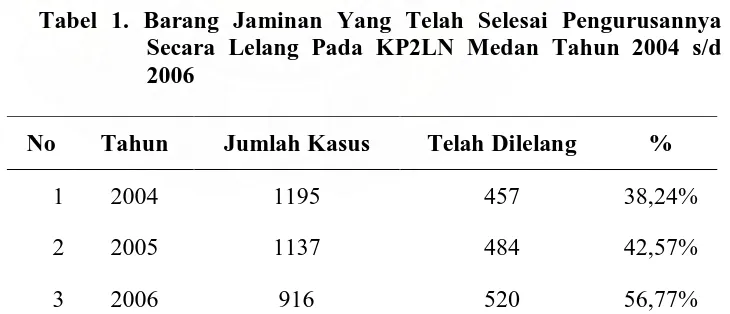

1 Barang Jaminan Yang Telah Selesai Pengurusannya Secara

Lelang Pada KP2LN Medan Tahun 2004 s/d 2006 ... 71

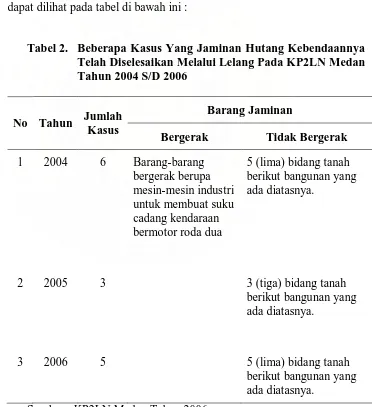

2 Beberapa Kasus Yang Jaminan Hutang Kebendaannya Telah Diselesaikan Melalui Lelang Pada KP2LN Medan

DAFTAR LAMPIRAN

Nomor Judul Halaman

1 Peraturan Pemerintah Republik Indonesia Nomor 14

Tahun 2005 ... 120

2 Peraturan Pemerintah Republik Indonesia Nomor 33

BAB I

PENDAHULUAN

A. Latar Belakang

Pada era pembangunan dewasa ini, peranan kredit sebagai salah satu sumber

pembiayaan pembangunan sangatlah penting untuk menunjang, merangsang dan

menumbuhkan motivasi masyarakat untuk meningkatkan produktifitas di bidang

usahanya. Meningkatnya pembangunan mengakibatkan meningkatnya kebutuhan

dana pembangunan. Dana pembangunan yang tersedia antara lain disalurkan melalui

lembaga perbankan. Dana milik negara yang juga merupakan milik masyarakat yang

perlu dilindungi agar dapat secara berkelanjutan menunjang pembangunan. Dana

yang dipinjam dengan suatu kewajiban harus dikembalikan, jika tidak dapat

dikembalikan maka akan menimbulkan gangguan dalam pembangunan karena dana

yang seharusnya dapat terus bergulir harus terhenti.

Kegiatan utama perbankan pada umumnya adalah bagaimana menarik dana

masyarakat dalam bentuk tabungan dan menyalurkan kredit guna menjadi pinjaman

yang produktif, sehingga bank dapat menikmati hasil yang diperoleh (return) berupa

bunga pinjaman untuk membiayai operasionalnya yang tumbuh dan berkembang.

Namun penyaluran kredit pada masyarakat tidak selamanya berjalan lancar seringkali

mengandung resiko dalam pengembaliannya. Oleh karena itu pihak perbankan dalam

1. Pemberian kredit harus dilakukan dengan prinsip kehati-hatian.

2. Bank harus mempunyai keyakinan terhadap kemampuan dan kesanggupan debitur melunasi hutangnya sesuai dengan yang diperjanjikan.

3. Wajib menempuh cara-cara yang tidak merugikan bank atau masyarakat yang mempercayakan dana nya pada masyarakat.

4. Harus memperhatikan asas-asas perkreditan yang sehat

Pengucuran kredit oleh bank mengandung resiko dalam hal pengembaliannya,

sehingga dalam pelaksanaannya bank harus memperhatikan asas-asas perkreditan

yang sehat, yaitu :

1. Bank tidak diperbolehkan memberikan kredit tanpa surat perjanjian tertulis.

2. Bank tidak diperkenankan memberikan kredit kepada usaha yang sejak semula dipertimbangkan kurang sehat.

3. Bank tidak diperkenankan memberikan kredit untuk pembelian saham dan modal kerja dalam rangka kegiatan jual beli saham.

4. Memberikan kredit melampaui batas maksimum pemberian kredit (Legal

Lending Limit).1

Perbankan dalam mengantisipasi agar tidak terjadi masalah dalam

pengembalian kredit menempuh langkah-langkah, yaitu pengamanan preventif dan

pengamanan represif. Pengamanan preventif adalah pengamanan yang dilakukan

untuk mencegah terjadinya kemacetan kredit, keyakinan ini diperoleh setelah

melakukan penilaian mengenai watak, kemampuan, modal, agunan dan prospek

usaha debitur, sedangkan pengamanan represif adalah pengamanan yang dilakukan

untuk menyelesaikan kredit-kredit yang telah mengalami ketidaklancaran atau

kemacetan (dubius).

1

Bank dalam penyaluran kredit kepada debitur memerlukan suatu jaminan

untuk sewaktu-waktu apabila debitur cidera janji/wanprestasi dapat dijual. Kewajiban

memberikan jaminan dari debitur kepada bank (kreditur) dilakukan dengan perjanjian

penjaminan. Perjanjian jaminan ini merupakan perjanjian yang bersifat accesoir dari

perjanjian pokoknya yaitu perjanjian kredit.

Benda yang lazim digunakan sebagai jaminan dalam perjanjian kredit adalah

tanah dan bangunan. Tanah dan bangunan dalam batas-batas tertentu dianggap

sebagai barang jaminan yang relatif aman, karena disamping tidak mudah hilang dan

rusak, harga tanah dapat terus meningkat, terlebih jika lokasi tanah yang dijadikan

agunan berada di daerah perkotaan, yang strategis. Semakin banyak kebutuhan dan

permintaan akan tanah, semakin tinggi harga tanah.2

“Hak tanggungan yang dapat dibebankan pada hak milik, hak guna usaha dan

hak guna bangunan tersebut adalah Pasal 25, 33 dan 39 diatur dengan

undang-undang”.

Luas tanah tidak akan bertambah

sedangkan kebutuhan akan tanah meningkat terus, seirama dengan pertumbuhan dan

perkembangan dalam masyarakat.

Dalam Undang-Undang Nomor 5 Tahun 1960 tentang Ketentuan-ketentuan

Pokok Agraria telah mengatur tentang Jaminan Hak Tanggungan Atas Tanah.

Berdasarkan Pasal 51 UUPA diatur bahwa :

2

Sebelum lahirnya Undang-Undang Nomor 4 Tahun 1996 tentang Hak

Tanggungan yang mulai berlaku efektif tanggal 9 April 1996 dalam Lembaran

Negara Republik Indonesia Tahun 1996 Nomor 42 serta Penjelasannya dalam

Lembaran Negara Nomor 3632, Hak Tanggungan menggunakan ketentuan hyphoteek

yang disebut dengan hipotik dan Hak Tanggungan yang menggunakan ketentuan

Credietverband yang disebut dengan Creditverband.3

1. Droit de preferent, yaitu memberikan kedudukan yang diutamakan, atau

mendahulukan kepada pemegangnya.

Dengan berlakunya UUHT, Hipotik dan Credietverband hanya disebut

dengan Hak Tanggungan yang diatur dengan undang-undang tersendiri tidak lagi

menggunakan ketentuan yang terdapat dalam Buku II KUHPerdata dan ketentuan

tentang Credietverband yang diatur dalam Staatblad 1908 – 542 sebagaimana telah

diubah dengan Staatblad 1937 – 190.

Hak tanggungan yang dibebankan kepada benda yang menjadi agunan

memberikan jaminan kepada pihak kreditur/bank yang telah memberikan pinjaman.

Hal ini jika debitur tidak dapat melunasi hutangnya maka benda yang telah dibebani

hak tanggungan akan dapat dijual oleh kreditur. Kreditur pemegang hak tanggungan

mempunyai hak istimewa berupa :

2. Droit de suite, yaitu selalu mengikuti obyek hak tanggungan yang

dijaminkan dalam tangan siapapun obyek itu berada.

3. Benda yang dibebani hak tanggungan berada di luar boedel kepailitan. 4. Hak tanggungan tidak dapat dibagi-bagi.

5. Kemudahan dan kepastian dalam eksekusi 6. Kepastian tanggal kelahiran hak tanggungan.4

3

Budi Harsono, Hukum Agraria Indonesia, Edisi Revisi, (Jakarta, Djambatan, 2003), hlm. 148.

4

Perlindungan yang diberikan oleh undang-undang kepada kreditur

sebagai pemegang hak tanggungan adalah perlindungan yang maksimal, tetapi

dalam pelaksanaannya pengaturan kredit tidak terlepas dari masalah karena

pihak debitur tidak dapat melunasi hutangnya dengan berbagai alasan yang

mendasarinya.

Dalam hal pengaturan kredit yang diberikan oleh bank pemerintah kepada

debitur, jika dihadapkan pada permasalahan debitur tidak dapat melunasi kreditnya

berdasarkan perjanjian kredit yang telah disepakati, dan bank telah menempuh

upaya-upaya agar debitur dapat melunasi pembayaran kreditnya, maka kredit bermasalah

(macet) tersebut sebagai piutang negara yang tidak tertagih. Untuk pengurusan

piutang negara karena kredit macet yang berasal dari bank pemerintah sebelum

berlakunya Peraturan Pemerintah Nomor 33 Tahun 2006 Tentang Perubahan Atas

Peraturan Pemerintah Nomor 14 Tahun 2005 Tentang Tata Cara Penghapusan

Piutang Negara/Daerah, diserahkan pihak bank pada Panitia Urusan Piutang Negara

(PUPN). Lembaga ini (PUPN) khusus diadakan untuk mengurus kepentingan

keuangan negara, hutang kepada negara atau badan-badan baik yang langsung

maupun yang tidak langsung dikuasai oleh negara.5

5

Mariam Darus Badrulzaman, Perjanjian Kredit Bank, (Bandung, Alumni, 1980), hlm. 151.

Dasar hukum berlakunya

lembaga Panitia Urusan Piutang Negara adalah Undang-undang Nomor 49/Prp Tahun

1960 yang diundangkan dalam Lembaran Negara Republik Indonesia Nomor 156

Adapun alasan dibentuknya lembaga Panitia Urusan Piutang Negara (PUPN)

adalah :

1. Sengketa itu menyangkut piutang negara.

2. Lembaga pengadilan masih belum mampu menyelesaikan sengketa

dengan cepat.

3. Untuk mencegah supaya keuangan negara tidak dirugikan.6

Panitia Urusan Piutang Negara (PUPN) yang berada di pusat ibukota negara

merupakan suatu panitia, untuk mengefektifkan pelaksanaan penyelenggaraan

wewenang dan tugas, maka dibentuk suatu lembaga yang bernama BUPN (Badan

Urusan Piutang Negara) yang berganti nama menjadi BUPLN (Badan Urusan Piutang

dan Lelang Negara) yang saat ini telah berganti menjadi DJPLN (Direktorat Jenderal

Piutang dan Lelang Negara). Badan ini berada langsung di bawah dan bertanggung

jawab kepada Menteri Keuangan untuk operasional di daerah-daerah kota dan daerah

Kabupaten dibentuk Kantor Pengurusan Piutang dan Lelang Negara (untuk

selanjutnya disebut KP2LN) yang sekarang berganti nama menjadi Kantor Pelayanan

Kekayaan Negara dan Lelang (untuk selanjutnya disebut KPKNL).

Penyerahan piutang macet bank pemerintah kepada Panitia Urusan Piutang

negara (PUPN) sebelum berlakunya Peraturan Pemerintah Nomor 33 tahun 2006,

tugas dan kewenangannya dijalankan oleh KP2LN kota atau kabupaten. Hal ini

didasarkan atas :

1. Undang-undang Nomor 49 Prp Tahun 1960 tanggal 14 Desember 1960 tentang

Panitia Urusan Piutang Negara.

6

2. Keputusan Presiden RI Nomor 11 Tahun 1976 tanggal 20 Maret 1976 tentang

Panitia Urusan Piutang Negara dan Badan Urusan Piutang Negara.

3. Keputusan Presiden RI Nomor 21 Tahun 1991 tanggal 4 Juni 1991 tentang Badan

Urusan Piutang dan Lelang Negara.

4. Keputusan Menteri Keuangan Nomor 61/KMK.08/2002 tentang Panitia Urusan

Piutang Negara

KP2LN mempunyai kewenangan karena undang-undang dan diberikan

kewenangan oleh pihak bank/kreditur untuk dapat menyelesaikan kredit macet

dengan berdasarkan pada perjanjian kredit dengan jaminan hak tanggungan. KP2LN

menempuh upaya-upaya dalam melakukan penagihan kepada debitur dan upaya

terakhir yang akan ditempuh KP2LN adalah dengan menjual lelang benda yang

menjadi jaminan kredit.

Dalam hal ini mengenai barang yang dikuasai pemerintah secara tidak

langsung, yang berada disektor perbankan khususnya barang jaminan dari bank

pemerintah, yang ketika terjadi kredit macet diserahkan ke PUPN, telah mengalami

pergeseran menjadi kewenangan hukum publik. Berdasarkan atas pertimbangan

hukum dari Undang-Undang Nomor 49 Prp Tahun 1960 tentang Panitia Urusan

Piutang Negara yang menyatakan hutang kepada negara atau badan-badan yang

langsung maupun tidak langsung dikuasai negara perlu segera diurus, bahwa oleh

keadaan memaksa, masalah tersebut harus diatur dengan Peraturan Pemerintah

Pengganti Undang-Undang. Dengan demikian Undang-Undang Nomor 49 Prp Tahun

perbankan pemerintah.7

Oleh karena itu untuk mengurangi jumlah kredit macet pada pembukuan di bank BUMN (Badan Usaha Milik Negara), dan memberi kesempatan pada pada debitur yang telah dinyatakan finish oleh bank untuk berusaha kembali baik dengan cara restrukturisasi maupun pemotongan jumlah utang,maka pemerintah berdasarkan Peraturan Pemerintah Nomor 33 Tahun 2006 dalam penjelasan pasalnya menyatakan seiring dengan perjalanan waktu disadari bahwa dalam upaya memberikan keleluasaan bagi perusahaan negara/daerah (sekarang BUMN/BUMD) dalam mengoptimalkan pengelolaan/pengurusan piutang yang ada pada BUMN/BUMD yang bersangkutan, dipandang perlu untuk meninjau kembali pengaturan mengenai penghapusan piutang perusahan negara/daerah dalam Peraturan Pemerintah Nomor 14 Tahun 2005, dilandaskan pada pemikiran bahwa sesuai Undang-Undang Nomor 19 Tahun 2003 tentang Badan Usaha Milik Negara sebagai hukum positif yang mengatur BUMN, secara tegas dalam Pasal 4 menyatakan bahwa kekayaan negara dari APBN untuk dijadikan penyertaan modal negara pada BUMN merupakan kekayaan negara yang dipisahkan.

Memburuknya keadaan perekonomian pasca kenaikan harga

BBM dan segala implikasinya menyebabkan terjadinya lonjakan kredit macet yang

signifikan. Hal ini disebabkan tingginya tingkat inflasi dan merosotnya daya beli

masyarakat.

8

Pada Penjelasan Pasal 4 Undang-Undang Nomor 19 Tahun 2003 tersebut juga

ditegaskan bahwa yang dimaksud dengan ‘dipisahkan’ adalah pemisahan kekayaan

negara dari APBN untuk dijadikan penyertaan modal negara pada BUMN untuk

selanjutnya pembinaan dan pengelolaannya didasarkan pada prinsip-prinsip

perusahaan yang sehat. Dengan pemisahan kekayaan negara tersebut, seharusnya

7

Menurut Bismar Nasution, perbedaan perlakuan dihadapan hukum terhadap hutang yang dibuat di sektor perbankan pada bank swasta pengurusannya terus melalui pengadilan dengan kewenangan hukum perdata, sedangkan hutang yang dibuat di bank pemerintah pengurusannya oleh PUPN, berdasarkan Undang-Undang Nomor 49 Prp Tahun 1960 menjadi kewenangan hukum publik, tidak dapat dibenarkan secara hukum, karena keduanya berasal dari perjanjian kredit perbankan, keduanya harus memperoleh perlakuan yang sama di hadapan hukum sesuai asas perlakuan yang sama dalam hukum (het rechtsgelijkheidsbeginsel), Bismar Nasution dalam Seminar Hasil Penelitian dari Peneliti di Fakultas Hukum Universitas Sumatera Utara, 5 April 2007

8

piutang yang terdapat pada BUMN sebagai akibat perjanjian yang dilaksanakan oleh

BUMN selaku entitas perusahaan tidak lagi dipandang sebagai piutang negara.

Sejalan dengan itu pengelolaan termasuk pengurusan atas piutang BUMN tidak

dilakukan dalam koridor pengurusan piutang negara melainkan diserahkan kepada

mekanisme pengelolaan berdasarkan prinsip-prinsip perusahaan yang sehat dan

peraturan perundang-undangan yang berlaku. Dalam hal mengoptimalkan

pengelolaan, pengurusan atau penyelesaian piutang yang ada pada BUMN tersebut,

kecuali atas berkas piutang macet yang telah diserahkan kepada PUPN/KPKNL

sebelum berlakunya Peraturan Pemerintah Nomor 33 Tahun 2006, akan tetap menjadi

piutang negara yang diselesaikan dengan ketentuan Undang-Undang Nomor 49 Prp

Tahun 1960 dan Peraturan Pemerintah Nomor 14 Tahun 2005.

Peraturan Pemerintah Nomor 33 Tahun 2006 ini membatasi ruang lingkup

pengertian keuangan negara, menjadi tidak mencakup kekayaan negara yang telah

dipisahkan yang berada pada BUMN/BUMD.9

9

Sejalan pendapat Arifin P.Soeria Atmadja, yang menyatakan implikasi hukum arti keuangan negara terhadap piutang BUMN, bahwa penyelesaian piutang bank-bank persero yang disebabkan oleh kredit macet tidak dapat dikategorikan sebagai kerugian keuangan negara, sehingga kredit macet itu dapat dihapusbukukan maupun hapus tagih melalui strategy financial engineering sesuai kondisi dan situasi yang terjadi dalam perusahaan. Kajian Hukum dan Perundangan Untuk Menekan NPL, Majalah Mandiri, Edisi 181, Tahun VII, 3 April 2006.

Pemahaman ini mengakibatkan suatu

prioritas penyelesaian kredit macet melalui penyelesaian prinsip-prinsip perusahaan

yang sehat dan memperkecil kemungkinan penyelesaian berdasarkan eksekusi

melalui lelang, kecuali penyelesaian kredit macet berdasarkan hak-hak kebendaan

yang harus dieksekusi. Dengan demikian lelang yang berasal dari jaminan bank

B. Perumusan Masalah

Dengan bertitik tolak dari uraian latar belakang masalah tersebut diatas maka

rumusan masalah dalam rangka penelitian ini yang adalah sebagai berikut:

1. Bagaimana peran Kantor Pelayanan Kekayaan Negara dan Lelang (KPKNL)

dalam penanganan piutang negara macet sebelum dan sesudah berlakunya

Peraturan Pemerintah Nomor 33 Tahun 2006 ?

2. Bagaimana proses penanganan piutang negara macet dari perbankan sejak

berlakunya Peraturan Pemerintah Nomor 33 Tahun 2006 ?

3. Bagaimana pengaruh berlakunya Peraturan Pemerintah Nomor 33 Tahun 2006

terhadap penerimaan negara dari lelang perbankan nasional ?

C. Tujuan Penelitian

Berdasarkan uraian yang dikemukakan dalam permasalahan, tujuan penelitian

ini adalah sebagai berikut :

3. Untuk mengetahui sejauhmana peran Kantor Pelayanan Kekayaan Negara dan

Lelang (KPKNL) dalam penanganan piutang negara macet sebelum dan sesudah

berlakunya Peraturan Pemerintah Nomor 33 Tahun 2006.

4. Untuk mengetahui bagaimana proses penanganan piutang negara macet yang

berasal dari perbankan sejak berlakunya Peraturan Pemerintah Nomor 33 Tahun

5. Untuk mengetahui bagaimana pengaruh dari berlakunya Peraturan Pemerintah

Nomor 33 Tahun 2006 tersebut terhadap penerimaan negara dari lelang

perbankan.

D. Manfaat Penelitian

1. Secara teoritis dapat menambah kepustakaan bagi akademisi tentang peran

KPKNL dalam penanganan piutang negara macet sebelum dan sesudah

berlakunya Peraturan Pemerintah Nomor 33 Tahun 2006.

2. Secara praktis, sebagai bahan masukan bagi kalangan praktisi dan masyarakat

(pelaku usaha) mengenai penanganan piutang negara macet sebelum dan

sesudah berlakunya Peraturan Pemerintah Nomor 33 Tahun 2006.

3. Untuk dapat mengetahui sejauh mana pengaruh berlakunya Peraturan

Pemerintah Nomor 33 Tahun 2006 terhadap penerimaan negara dari lelang

perbankan.

E. Keaslian Penelitian

Sepanjang yang diketahui berdasarkan informasi yang ada dan penelusuran

kepustakaan khususnya di lingkungan Sekolah Pascasarjana, Magister Kenotariatan

dan Ilmu Hukum Universitas Sumatera Utara, Medan, bahwa belum ada penelitian

sebelumnya dengan judul : “Peranan Kantor Pelayanan Kekayaan Negara Dan Lelang

(KPKNL)) Dalam Penanganan Piutang Negara Macet Sebelum Dan Sesudah

Berlakunya Peraturan Pemerintah Nomor 33 Tahun 2006 (Studi Penelitian Kantor

KPKNL Medan)”. Hasil penelitian yang telah ada adalah hasil penelitian Nurliana,

Yuridis Terhadap Pelaksanaan Lelang (Penelitian pada Kantor Pelayanan Kekayaan

Negara dan Lelang (KPKNL) Medan)”. Permasalahan yang diajukan adalah tentang

proses penyelesaian lelang pada Kantor Pelayanan Kekayaan Negara dan Lelang

(KPKNL) di Kota Medan.

Penelitian lain dilakukan oleh Leonardo, Program Pascasarjana Ilmu Hukum

Universitas Sumatera Utara Medan dengan judul “Penundaan Pelaksanaan Eksekusi

Lelang Terhadap Barang Jaminan Hutang Milik Nasabah Debitur (Penelitian Pada

KPKNL Medan)”.

Oleh karena itu ulasan masing-masing peneliti dalam penelitiannya berbeda,

maka penelitian ini betul-betul asli, baik pada permasalahan materi maupun lokasi

penelitian sehingga dapat dipertanggungjawabkan secara ilmiah, karena belum ada

peneliti lain yang melakukannya.

F. Kerangka Teori dan Konsepsi

1. Kerangka Teori

“Kerangka teori merupakan landasan dari teori atau dukungan teori dalam

membangun atau memperkuat kebenaran dari permasalahan yang dianalisis.

Kerangka teori dimaksud adalah kerangka pemikiran atau butir-butir pendapat, teori,

tesis sebagai pegangan baik disetujui atau tidak disetujui”.10

Teori berguna untuk menerangkan atau menjelaskan mengapa gejala spesifik

atau proses tertentu terjadi dan satu teori harus diuji dengan menghadapkannya pada

fakta-fakta yang dapat menunjukkan ketidakbenarannya. “Kontinuitas perkembangan

10

ilmu hukum, selain tergantung pada metodologi aktivitas penelitian dan imajinitas

sosial sangat ditentukan oleh teori”.11

Teori merupakan generalisasi yang dicapai setelah mengadakan pengujian dan

hasilnya menyangkut ruang lingkup dan fakta yang luas.12 Sedangkan kerangka teori

pada penelitian Huku m Sosiologis atau Empiris yaitu kerangka teoritis yang

berdasarkan pada kerangka acuan hukum, tanpa acuan hukumnya maka penelitian

tersebut hanya berguna bagi sosiologis dan kurang relevan bagi ilmu hukum.13

Dalam teori system yang dikemukakan Maryam Darus Badrulzaman, bahwa

system adalah kumpulan asas-asas hukum yang terpadu yang merupakan landasan di

atas mana dibangun tertib hukum.14 Hal yang sama juga dikemukakan oleh Sunaryati

Hartono, bahwa sistem adalah sesuatu yang terdiri dari sejumlah unsur atau

komponen yang selalu pengaruh mempengaruhi dan terkait satu sama lain oleh satu

atau beberapa asas.15 Dengan demikian, pembentukan hukum dalam bentuk hukum

positif harus berorientasi pada asas-asas hukum sebagai jantung peraturan hukum

tersebut.16

11

Soerjono Soekanto, Pengantar Penelitian Hukum, (Jakarta, UI Press, 1986), hlm. 6

12

Ibid , hlm. 126

13

Ibid , hlm. 127

14

Mariam Darus Badrulzaman, Mencari Sistem Hukum Benda Nasional, Alumni, Bandung, 1983, hlm. 15. Bandingkan, Mahadi, Falsafat Hukum Suatu Pengantar, Citra Aditya Bakti, Bandung, 1989, hlm.119, menjelaskan bahwa asas adalah sesuatu yang dapat dijadikan alas, sebagai dasar, sebagai tumpuan, sebagai tempat untuk menyandarkan, untuk mengembalikan sesuatu hal, yang hendak dijelaskan.

15

C.F.G. Sunaryati Hartono, Politik Hukum Menuju Satu Sistem Hukum Nasional, Alumni, Bandung, 1991, hlm. 56

16

Lihat, Satjipto Raharjo, Ilmu Hukum, Alumni, Bandung, 1986, hlm. 15, menyatakan bahwa disebut demikian karena dua hal yakni, pertama, asas hukum merupakan landasan yang paling luas bagi lahirnya suatu peraturan hukum, artinya peraturan hukum itu pada akhirnya bisa dikembalikan kepada asas-asas tersebut. Kedua, sebagai alasan bagi lahirnya peraturan hukum atau merupakan ratio legis dari peraturan hukum.

Dalam penelitian ini cenderung adanya peraturan yang bersifat khusus

mengenyampingkan peraturan yang bersifat umum (lex specialis derogat lex

generalis). Aturan hukum yang memuat azas lex specialis derogat lex generalis

dilihat menurut teori Sistem Hukum dari Hart, termasuk kategori Rule of Recognition,

mengingat asas ini mengatur aturan hukum mana yang diakui absah sebagai suatu

aturan yang berlaku. Dengan demikian asas ini merupakan salah satu secondary rules,

yang sifatnya bukan mengatur perilaku sebagaimana primary rules, tetapi mengatur

(pembatasan) penggunaan kewenangan (aparat negara) dalam mengadakan suatu

represi terhadap pelanggaran atas aturan tentang perilaku yang dalam penelitian ini

peran KPKNL harus didukung oleh tindakan aparat negara dalam penanganan

piutang negara macet agar dapat dilaksanakan sesuai dengan aturan yang berlaku.17

Secara sederhana bank diartikan sebagai lembaga keuangan yang kegiatan

usahanya adalah menghimpun dana dari masyarakat dan menyalurkan kembali dana

tersebut ke masyarakat serta memberikan jasa-jasa bank lainnya.18

Pengertian lembaga keuangan adalah setiap perusahaan yang bergerak di

bidang keuangan dimana kegiatannya apakah hanya menghimpun dana atau hanya

menyalurkan dana atau kedua-duanya.19

17

http://hukum_online_blogspot.com/2008/03/tinjauan_yuridis.asas.lex.htm diakses 29 Juni 2009

18

Kasmir, Dasar-dasar Perbankan, (Jakarta, PT Raja Grafindo Persada, 2002), hlm. 2

19

Berdasarkan Undang-Undang Nomor 10 Tahun 1998 tentang Perubahan

Undang-Undang Nomor 7 Tahun 1992 tentang Perbankan, Pasal 1 angka 2 :

Bank adalah badan usaha yang menghimpun dana dari masyarakat dalam bentuk simpanan dan menyalurkannya kepada masyarakat dalam bentuk kredit dan/atau bentuk-bentuk lainnya dalam rangka meningkatkan taraf hidup rakyat banyak.

Perbankan Indonesia dalam melakukan usahanya berasaskan demokrasi

ekonomi dengan menggunakan prinsip kehati-hatian. Yang dimaksud dengan

“demokrasi ekonomi” adalah demokrasi ekonomi berdasarkan Pancasila dan

Undang-Undang Dasar 1945 (Pasal 2 Undang-Undang-Undang-Undang Perbankan 1992).

Fungsi utama Perbankan Indonesia Pasal 3 Undang-Undang Nomor 7 Tahun

1992 yaitu sebagai penghimpun dan penyalur dana masyarakat. Sejalan dengan fungsi

utama dimaksud, tujuan Perbankan Indonesia sebagaimana Pasal 4 Undang-Undang

Perbankan 1992 adalah menunjang pelaksanaan pembangunan nasional dalam rangka

meningkatkan pemerataan, pertumbuhan ekonomi dan stabilitas nasional ke arah

peningkatan kesejahteraan rakyat banyak.

Setelah keluar Undang-Undang Perbankan Nomor 7 Tahun 1992 dan

ditegaskan lagi dengan Undang-Undang Nomor 10 Tahun 1998 maka jenis perbankan

berdasarkan fungsinya terdiri dari :

a. Bank Umum

Bank ditinjau dari segi kepemilikan dapat dilihat dari akte pendirian dan

penguasaan lahan yang dimiliki bank yang bersangkutan adalah :

a. Bank Milik Pemerintah

Merupakan bank yang akte pendirian maupun modal baik sepenuhnya dimiliki

oleh Pemerintah Indonesia, seperti : BRI, BNI 46, Bank Mandiri dan BTN.

Kemudian Bank Pemerintah Daerah (BPD) terdapat di Daerah Tingkat I, dan

Tingkat II masing-masing propinsi. Modal BPD sepenuhnya dimiliki oleh

Pemerintah Daerah masing-masing tingkatan.

b. Bank Milik Swasta Nasional

Bank atau seluruh atau sebagian besar lahannya dimiliki oleh swasta nasional.

c. Bank Milik Koperasi

d. Bank Milik Asing

e. Bank Milik Campuran

Pada praktek perbankan yang mempunyai fungsi utama sebagai penghimpun

dan penyalur dana masyarakat, khususnya Bank Milik Pemerintah yang menyalurkan

dana pada masyarakat dalam bentuk kredit bila terjadi kredit macet maka pihak bank

akan menyerahkan pengurusan kredit macet tersebut pada PUPN/DJPLN karena dana

milik bank pemerintah tersebut merupakan piutang negara.

Dalam hal pengurusan kredit macet pada bank swasta maka dapat ditempuh

dengan jalan mengajukan permohonan penetapan ke pengadilan negeri agar dapat

Kredit berasal dari bahasa Romawi “credere” yang berarti percaya.20

a. Adanya kesepakatan atau perjanjian antara pihak kreditur dengan debitur, yang disebut dengan perjanjian kredit

Sedangkan menurut Pasal 1 angka 11 Undang-Undang Nomor 10 Tahun 1998 :

Kredit adalah penyediaan uang/tagihan yang dapat dipergunakan dengan itu,

berdasarkan persetujuan/kesepakatan pinjam meminjam antara bank dengan pihak

lain yang mewajibkan pihak peminjam untuk melunasi utangnya setelah jangka

waktu tertentu dengan pemberian bunga.

Sehingga menurut pasal tersebut, unsur-unsur kredit adalah :

b. Adanya para pihak, yaitu pihak kreditur sebagai pihak yang memberikan pinjaman, seperti bank dan pihak debitur, yang merupakan pihak yang membutuhkan uang pinjaman/barang atau jasa.

c. Adanya unsur kepercayaan dari kreditur bahwa para pihak debitur mau dan mampu membayar/mencicil kreditnya.

d. Adanya kesanggupan dan janji membayar hutang dari pihak kreditur. e. Adanya pemberian sejumlah uang/barang/jasa oleh pihak kreditur kepada

pihak debitur.

f. Adanya pembayaran kembali sejumlah uang/barang/jasa oleh pihak debiur kepada kreditur, disertai dengan pemberian imbalan/bunga atau pembagian keuntungan.

g. Adanya perbedaan waktu antara pemberian kredit oleh kreditur dengan pengembalian kredit oleh debitur

h. Adanya resiko tertentu yang diakibatkan oleh adanya perbedaan waktu tadi.21

Kredit memiliki suatu fungsi yang sangat luas. Fungsi kredit secara luas

tersebut adalah :

a. Meningkatkan daya guna modal atau uang

Maksudnya, jika uang hanya disimpan saja di rumah tidak akan menghasilkan sesuatu yang berguna. Dengan diberikannya kredit uang tersebut menjadi berguna untuk menghasilkan barang atau jasa oleh si penerima kredit. Kemungkinan juga dapat memberikan penghasilan tambahan kepada pemilik dana.

20

b. Meningkatkan peredaran dan lalu lintas uang

Dalam hal ini uang yang diberikan atau disalurkan akan beredar dari satu wilayah ke wilayah lainnya sehingga suatu daerah yang kekurangan uang dengan memperoleh kredit maka daerah tersebut akan memperoleh tambahan uang dari daerah lainnya.

c. Meningkatkan daya guna barang

Kredit yang diberikan oleh bank akan dapat dipergunakan oleh si debitur untuk mengolah barang yang semula tidak berguna menjadi berguna atau bermanfaat. Sebagai contoh seorang pengusaha memperoleh bantuan dana dari salah satu bank untuk mengolah limbah plastik yang sudah tidak dipakai menjadi barang-barang rumah tangga. Biaya pengolahan barang tersebut diperoleh dari bank. Dengan demikian fungsi kredit dapat meningkatkan daya guna barang dari barang yang tidak berguna menjadi barang yang berguna.

d. Meningkatkan peredaran uang

Kredit dapat juga menambah atau memperlancar arus barang dari satu wilayah ke wilayah lainnya, sehingga jumlah barang yang beredar tersebut bertambah atau kredit dapat pula meningkatkan jumlah barang yang beredar yang biasanya untuk kredit atau kredit ekspor impor.

e. Sebagai alat stabilitas ekonomi

Pemberian kredit dapat dikatakan sebagai alat stabilitas ekonomi, karena dengan adanya kredit yang diberikan akan menambah jumlah barang yang diperlukan oleh masyarakat.

f. Meningkatkan kegairahan pengembangan usaha

Bagi si penerima kredit tentu akan dapat meningkatkan kegairahan berusaha apalagi bagi si nasabah yang memang modalnya pas-pasan. Perolehan kredit nasabah akan bergairah untuk dapat memperbesar atau memperluas usahanya.

g. Meningkatkan pemerataan pendapatan

Semakin banyak kredit yang disalurkan maka akan semakin baik terutama dalam hal meningkatkan pendapatan. Jika suatu kredit diberikan untuk membangun pabrik maka pabrik tersebut tentu membutuhkan tenaga kerja, sehingga dapat pula mengurangi pengangguran. Disamping itu bagi masyarakat sekitar pabrik dapat juga akan dapat memperoleh pendapatan seperti gaji bagi karyawan yang bekerja di pabrik tersebut.

h. Meningkatkan hubungan internasional

Pinjaman internasional akan dapat meningkatkan saling membutuhkan antara si penerima kredit dengan si pemberi kredit. Pemberian kredit oleh negara lain akan meningkatkan kerjasama di bidang lainnya, sehingga dapat pula tercipta perdamaian dunia.22

22

Pemberian kredit kepada debitur mengandung resiko, sehingga dalam

pelaksanaannya, bank harus memperhatikan prinsip-prinsip perkreditan :23

1. Prinsip kepercayaan 2. Prinsip 5C

3. Prinsip kehati-hatian

Adalah singkatan dari unsur-unsur : a. Character (kepribadian)

b. Capacity (kemampuan)

c. Capital (modal)

d. Condition of Economy (kondisi ekonomi)

e. Collateral (agunan)

4. Prinsip 5P

Adalah singkatan dari unsur-unsur : a. Party (para pihak)

b. Purpose (tujuan)

c. Payment (pembayaran)

d. Profitability (perolehan laba)

e. Protection (perlindungan)

5. Prinsip 3R

Adalah singkatan dari unsur-unsur : a. Return (hasil yang diperoleh)

b. Repayment (pembayaran kembali)

c. Risk Bearing Ability (kemampuan menanggung resiko)

Selain daripada itu bank juga harus memperhatikan asas-asas perkreditan yang

sehat, yaitu :

1. Tidak diperkenankan memberikan kredit tanpa surat perjanjian tertulis 2. Tidak diperkenankan memberikan kredit kepada usaha yang sejak semula

telah diperhitungkan kurang sehat, dan membawa kerugian.

3. Tidak diperkenankan memberikan kredit melampaui batas maksimum pemberian kredit (legal lending limit)

4. Tidak diperkenankan memberikan kredit untuk pembelian saham, dan modal kerja dalam rangka kegiatan jual beli.24

23

Moh.Tjoekam, Perkreditan Bisnis Inti Bank Komersial, (Yogyakarta, PT.Gramedia Pustaka Utama, 1999), hlm. 94-100.

24

Menurut Pasal 1 Vendu Reglement (VR) disebutkan bahwa penjualan umum

atau lelang adalah penjualan barang yang dilaksanakan secara umum (dimuka

umum), dengan penawaran secara lisan dan atau tertulis, dengan melakukan usaha

mengumpulkan para peserta peminat lelang dan penjualan umum dan lelang tersebut

harus dilaksanakan oleh dan di hadapan Pejabat Lelang atau dulu disebut dengan Juru

Lelang.

Pasal 8 ayat (1) Undang-Undang Nomor 4 Tahun 1996 menentukan bahwa

pemberi hak tanggungan adalah orang perseorangan atau badan hukum yang

mempunyai wewenang untuk melakukan perbuatan hukum terhadap obyek hak

tanggungan yang bersangkutan. Kewenangan untuk melakukan perbuatan hukum

terhadap obyek hak tanggungan sebagaimana dimaksud di atas harus ada pada

pemberi hak tanggungan pada saat pendaftaran hak tanggungan dilakukan.

Piutang negara yang diurus oleh PUPN/KPKNL adalah piutang negara yang

tidak dilunasi oleh penerima kredit, untuk menentukan piutang itu macet/dubius ialah

sejak tidak ditepatinya/dipenuhinya piutang ketentuan-ketentuan yang tercantum di

dalam perjanjian kredit.25

a. Piutang yang karena adanya ketentuan intern dari instansi itu sendiri masih

mungkin untuk diselesaikan dalam tahap intern.

Menurut Mariam Darus Badrulzaman piutang macet itu dibagi dalam dua

phase, yaitu :

25

b. Piutang macet sama sekali yang setelah ketentuan-ketentuan intern dilaluinya

masih juga tidak terselesaikan sebagian maupun seluruhnya.26

Piutang negara yang telah macet, harus segera diserahkan urusan

penyelesaiannya kepada PUPN/KPKNL, jika tidak maka PUPN berhak mengambil

alih persoalannya. Hal ini berdasarkan pada ketentuan Pasal 4 ayat (3)

Undang-Undang Nomor 49/Prp Tahun 1960 tentang Panitia Urusan Piutang Negara, kemudian

juga berdasarkan Keputusan Presiden Nomor 11 Tahun 1976 tentang Panitia Urusan

Piutang Negara dan Badan Urusan Piutang Negara, selanjutnya Keputusan Menteri

Keuangan Nomor 61/KMK.01/2002 tentang Panitia Urusan Piutang Negara.

2. Konsepsi

Konsep atau pengertian merupakan unsur pokok dari suatu penelitian. Jika

masalah dan kerangka konsep teoritisnya sudah jelas, biasanya sudah diketahui pula

fakta mengenai gejala-gejala yang menjadi pokok perhatian. “Konsep sebenarnya

adalah definisi secara singkat dari kelompok fakta atau gejala. Maka konsep

merupakan definisi dari apa yang perlu diamati, menentukan antara variabel-variabel

yang lain, menentukan adanya hubungan empiris”.27

a. Bank Umum

Pengertian Bank Umum dan Bank Perkreditan Rakyat sesuai dengan

Undang-Undang Nomor 10 Tahun 1998 adalah sebagai berikut :

Bank umum adalah bank yang melaksanakan kegiatan usaha secara konvensional

dan ata u berdasarkan prinsip syariah yang dalam kegiatannya memberikan jasa

26

Ibid.

27

dalam lalu lintas pembayaran. Sifat jasa yang diberikan adalah umum, dalam arti

dapat memberikan seluruh jasa perbankan yang ada.

b. Bank Perkreditan Rakyat

Bank Perkreditan Rakyat (BPR) adalah bank yang melaksanakan kegiatan usaha

secara konvensional atau berdasarkan prinsip syariah. BPR tidak memberikan jasa

dalam lalu lintas pembayaran.

Pengertian lembaga keuangan adalah setiap perusahaan yang bergerak di

bidang keuangan dimana kegiatannya apakah hanya menghimpun dana atau hanya

menyalurkan dana atau kedua-duanya.28

28

Ibid , hlm. 3

Panitia Urusan Piutang Negara (PUPN) dibentuk berdasarkan

Undang-Undang Nomor 49 Prp Tahun 1960 tanggal 14 Desember 1960, kemudian

berdasarkan Keputusan Presiden Nomor 11 Tahun 1976, tentang Panitia Urusan

Piutang Negara dan Badan Urusan Piutang Negara, dan Keputusan Menteri Keuangan

Nomor 61/KMK.01/2002 tentang Panitia Urusan Piutang Negara. PUPN adalah

panitia yang bersifat inter departemental yang mengurus piutang negara yang berasal

dari instansi pemerintah atau badan-badan yang dikuasai negara.

Selanjutnya dalam Pasal 8 jo Pasal 12 Undang-Undang Nomor 49 Prp. Tahun

1960 mengatur tentang Instansi-instansi pemerintah dan badan-badan negara yang

langsung atau tidak langsung dikuasai negara wajib/diharuskan menyerahkan

Untuk memperoleh kepastian penyelesaian piutang negara oleh penanggung

hutang maka PUPN mengadakan suatu Pernyataan Bersama (PB) dengan penanggung

hutang/debitur, yang memuat pengakuan hutang kepada negara dan syarat-syarat

penyelesaiannya. Pernyataan Bersama ini mempunyai kekuatan pelaksanaan seperti

suatu putusan Hakim dalam memutus suatu perkara perdata yang mempunyai

kekuatan hukum yang pasti sebagaimana diatur dalam Pasal 10 Undang-Undang

Nomor 49 Prp. Tahun 1960.

Berdasarkan Pasal 41A Undang-Undang Nomor 10 Tahun 1998 tentang

Perbankan, bahwa :

(1) Untuk penyelesaian piutang bank yang sudah diserahkan kepada BUPLN/ PUPN, Pimpinan Bank Indonesia memberikan izin kepada Pejabat BUPLN/PUPN untuk memperoleh keterangan dari bank mengenai simpanan nasabah debitur.

(2) Izin sebagaimana dimaksud dalam ayat (1) diberikan secara tertulis atas permintaan tertulis dari Kepala BUPLN/PUPN.

Untuk menjawab permasalahan dalam penelitian ini perlu didefinisikan

beberapa konsep dasar dalam rangka menyamakan persepsi, yaitu sebagai berikut :

a. Kredit

Penyediaan uang/tagihan yang dapat dipersamakan dengan itu berdasarkan

persetujuan/kesepakatan pinjam meminjam antara bank dengan pihak lain yang

mewajibkan pihak peminjam untuk melunasi hutangnya setelah jangka waktu

tertentu dengan pemberian bunga. 29

29

b. Perjanjian kredit bank

Perjanjian dimana pihak kreditor (bank) memberikan kepada nasabah (debitor)

sebagai pinjaman sejumlah uang atau barang yang habis dipakai (dana) dengan

syarat bahwa debitor harus mengembalikan dana yang sama jumlahnya berikut

bunganya sesuai yang diperjanjikan. Perjanjian kredit bank dapat dilakukan

setelah adanya suatu keputusan permohonan atas kredit yang dilakukan oleh

pejabat bank yang berwenang memutuskan untuk menyetujui atau mengabulkan

permohonan kredit calon debitor.30

c. Pencairan fasilitas kredit

Pencairan fasilitas kredit maksudnya yaitu setiap transaksi dengan menggunakan

kredit yang telah disetujui oleh bank. Realisasi kredit diberikan setelah

penandatanganan surat-surat yang diperlukan dengan membuka rekening giro

atau tabungan di bank yang bersangkutan, dengan demikian debitor dapat secara

langsung mengadakan penarikan-penarikan kredit sesuai dengan rencana yang

telah disetujui oleh bank dalam rangka realisasi pemberian kredit kepada

debitor.31

d. Pelunasan fasilitas kredit

Pelunasan fasilitas kredit adalah dipenuhinya semua kewajiban hutang debitor

baik hutang pokok maupun bunganya terhadap bank hingga berakhirnya

perjanjian kredit.32

30

Pasal 1 angka 5 Undang-Undang Nomor 10 Tahun 1998 tentang Perbankan

31

Pasal 1 angka 7 Undang-Undang Nomor 10 Tahun 1998 tentang Perbankan

32

e. Wanprestasi

Wanprestasi berasal dari istilah aslinya dalam bahasa Belanda “Wanprestatie”,

artinya tidak memenuhi kewajiban yang telah ditetapkan dalam perikatan, baik

perikatan yang timbul karena perjanjian maupun perikatan yang timbul karena

undang-undang.33

f. Jaminan

Jaminan adalah tanggungan atas segala perikatan dari seseorang seperti yang

ditentukan dalam Pasal 1131 KUH Perdata maupun tanggungan atas perikatan

tertentu dari seseorang seperti yang diatur dalam Pasal 1139-1149 (piutang yang

diistimewakan).34

g. Hak tanggungan

Hak tanggungan adalah security (jaminan) hutang dengan tanah sebagai agunan.35

h. Badan Urusan Piutang dan Lelang Negara (BUPLN)

Badan yang dibentuk berdasarkan Keputusan Presiden Nomor 21 Tahun 1991

yang tujuannya adalah melaksanakan atau menyelenggarakan pengurusan piutang

negara dan pelayanan lelang berdasarkan pelaksanaan tugas PUPN maupun

pelaksanaan kebijakan yang ditetapkan oleh Menteri Keuangan dan Peraturan

Perundang-undangan yang berlaku.36

33

Abdul Kadir Muhammad, Hukum Perikatan, (Bandung, Citra Aditya Bakti, 1990), hlm. 20

34

Pasal 1 angka 11 Undang-Undang Nomor 10 Tahun 1998 tentang Perbankan

35

Pasal 1 angka 1 Undang-Undang Hak Tanggungan Nomor 4 Tahun 2006.

36

i. Piutang Negara

Jumlah uang yang wajib dibayar kepada negara atau badan-badan yang baik

secara langsung atau tidak langsung dikuasai oleh negara berdasarkan suatu

peraturan, perjanjian atau sebab apapun. 37

j. Pernyataan Bersama (PB)

Pengakuan atas sejumlah hutang yang wajib dibayar oleh penanggung hutang

kepada negara dengan syarat-syarat penyelesaiannya berdasarkan hasil

perundangan dan kesepakatan antara PUPN dengan penanggung hutang/debitur.38

k. Penyitaan

Penyitaan adalah tindakan perampasan harta kekayaan milik penanggung

hutang/penjamin hutang yang tersimpan pada bank dalam bentuk rekening,

simpanan, giro, deposito berjangka, sertifikat berjangka, tanggungan dan/atau

bentuk lain yang dipersamakan dengan itu, dalam rangka untuk penyelesaian atau

pelunasan hutang penanggung hutang.39

l. Lelang

Lelang adalah penjualan barang yang dilakukan di muka umum yang dipimpin

oleh Pejabat Lelang cara penawaran lisan dan naik-naik untuk memperoleh harga

yang semakin meningkat atau semakin menurun, dan atau dengan penawaran

37

Pasal 8 Penjelasan Undang-Undang Nomor 49 Prp Tahun 1960 tentang Pejabat Lelang Pasal 1 angka 13

38

Ibid, hlm. 57

39

tertutup/tertulis yang didahului dengan pengumuman lelang sebagai usaha

mengumpulkan para calon peminat/pembeli. 40

m. Pejabat Lelang

Pejabat fungsional yang diangkat dan diberhentikan oleh Menteri Keuangan serta

diharuskan untuk mengangkat sumpah sebelum melaksanakan tugasnya. 41

n. Eksekusi

Eksekusi adalah sebagai tindakan hukum yang dilakukan oleh pengadilan kepada

pihak yang kalah dalam suatu perkara merupakan aturan atau tata cara lanjutan

proses pemeriksaan perkara.42

o. Parate Eksekusi

Suatu keputusan yang mempunyai kekuatan tetap atau daya laku eksekutorial

tanpa keterlibatan penetapan pengadilan (hakim) dalam perkara perdata.43

G. Metode Penelitian

Untuk keberhasilan suatu penelitian baik dalam memberikan gambaran dan

jawaban terhadap permasalahan yang diangkat, tujuan serta manfaat penelitian

sangat ditentukan oleh metode yang dipergunakan dalam penelitian.

Sebagai suatu penelitian ilmiah, maka rangkaian kegiatan penelitian dinilai

dari pengumpulan data sampai pada analisis data dilakukan dengan memperhatikan

kaidah-kaidah ilmiah sebagai berikut :

40

Pasal 1 angka 1 Peraturan Menteri Keuangan Nomor 40/PMK.07/2006 tentang Lelang

41

Pasal 1 angka 13 Peraturan Menteri Keuangan Nomor 40/PMK.07/2006 tentang Lelang

42

Pasal 11 Undang-Undang Nomor 49 Prp. Tahun 1960 tentang Panitia Urusan Piutang Negara.

43

1. Sifat Penelitian

Dilihat dari sifatnya, penelitian ini bersifat deskriptif analitis, yaitu untuk

menggambarkan semua gejala dan fakta dan menganalisa permasalahan yang ada

sekarang44

2. Metode Pendekatan

berkaitan dengan peranan KPKNL dalam hal penagihan piutang negara

dari perbankan yang macet dianalisis dengan berpedoman pada Undang-Undang

Nomor 49 Prp Tahun 1960 dan Peraturan Pemerintah Nomor 33 Tahun 2006.

Bersifat deskriptif analitis dalam penelitian ini akan menggambarkan

asas-asas atau peraturan-peraturan yang berhubungan dengan tujuan penelitian.

Dilihat dari pendekatannya, penelitian ini menggunakan pendekatan yuridis

empiris, yang didasarkan pada pertimbangan bahwa penelitian ini bertitik tolak dari

permasalahan dengan melihat kenyataan yang terjadi di lapangan dan

mengkaitkannya dengan peraturan perundang-undangan yang berlaku.

Di samping hal tersebut di atas penelitian ini dilakukan untuk mengetahui

sejauhmana peranan Kantor Pelayanan Kekayaan Negara dan Lelang (KPKNL)

dalam hal penanganan piutang negara macet yang berasal dari perbankan sebelum

dan sesudah berlakunya Peraturan Pemerintah Nomor 33 Tahun 2006.

3. Lokasi Penelitian

Lokasi penelitian di Kantor Pelayanan Kekayaan Negara dan Lelang

(KPKNL) Jl. P.Diponegoro Nomor 30 A Medan dan PT.Bank Rakyat Indonesia

(Persero) Tbk, Jl. Putri Hijau Medan.

44

4. Teknik Pengumpulan Data

Pengumpulan data dalam penelitian ini dilakukan dengan 2 (dua) cara, yaitu :

a. Penelitian Lapangan (Field Research) untuk mendapatkan data primer berkaitan

dengan masalah pelaksanaan penagihan piutang negara yang berasal dari

perbankan hingga pelaksanaan lelang eksekusi yang diperoleh dengan melakukan

wawancara kepada para informan sebagai berikut :

1) Kepala Seksi Hukum dan Informasi Kantor Pelayanan Kekayaan Negara dan

Lelang (KPKNL) Medan

2) Kepala Seksi Pelayanan dan Lelang KPKNL Medan

3) Kepala Bagian Bisnis Retail, Kredit Program dan Kredit Konsumer di Kanwil

PT (Persero) Bank Rakyat Indonesia Tbk. Medan

b. Penelitian Kepustakaan (Library Research) yaitu menghimpun data dengan

melakukan penelaahan bahan kepustakaan atau data sekunder yang meliputi

bahan hukum primer, bahan hukum sekunder, dan bahan hukum tertier.45

45

Bambang Waluyo, Penelitian Hukum Dalam Praktek, (Jakarta, Penerbit Sinar Grafika, 996), hlm.14

Berupa

peraturan-peraturan dasar, Undang-Undang Nomor 49 Prp Tahun 1960, Vendu

Reglement Stbl Tahun 1908 Nomor 189 dan Vendu Instructie Stbl 1908 Nomor

190, Undang-Undang Nomor 10 Tahun 1998 tentang Perbankan, peraturan

perundang-undangan Nomor 304/KMK.01/2020 tentang Petunjuk Pelaksanaan

Lelang, Peraturan Pemerintah Nomor 33 Tahun 2006 tentang Perubahan Atas

Piutang Negara/Daerah, Buku-Buku, Artikel dan lain-lain dalam bentuk tulisan

yang terkait dengan permasalahan penagihan piutang hingga pelaksanaan lelang

eksekusi.

5. Alat Pengumpulan Data

Dalam penelitian hukum dikenal 3 (tiga) alat pengumpulan data atau alat

penelitian (research instrument), yaitu studi dokumen atau bahan pustaka,

pengamatan atau observasi dan wawancara atau interview. Ketiga alat pengumpul

data tersebut dapat dipergunakan masing-masing maupun secara bergabung.46

a. Studi dokumen, dipakai terhadap kajian buku-buku, artikel dan naskah resmi yang

berkaitan dengan masalah penelitian.

Dalam penelitian ini menggunakan alat pengumpulan data, yaitu :

b. Pedoman wawancara, yang dimaksudkan dilakukan kepada informan yang

ditetapkan dengan memilih model wawancara langsung (tatap muka). Tujuannya

agar mendapatkan data yang mendalam dan lebih lengkap.

6. Analisis Data

Analisis data dalam penelitian ini menggunakan metode kualitatif. Penelitian

dengan menggunakan metode kualitatif bertolak dari asumsi tentang realitas atau

fenomena sosial yang bersifat unik dan komplek. Padanya terdapat regularitas atau

pola tertentu, namun penuh dengan variasi (keragaman).47

46

Soerjono Soekanto, Op.Cit, hal.66

47

Analisa data adalah proses mengatur urutan data, mengorganisasikannya ke

dalam suatu pola, kategori, dan satuan uraian dasar.48 Sedangkan metode kualitatif

merupakan prosedur penelitian yang menghasilkan data deskriptif berupa kata-kata

tertulis atau lisan dari orang-orang dan perilaku yang dapat diamati.49

Data sekunder yang diperoleh dari penelitian kepustakaan (Library Research)

dan data primer yang diperoleh dari penelitian lapangan (Field Research) kemudian

disusun secara urut dan sistematis dan selanjutnya dianalisis dengan menggunakan

metode kualitatif, yaitu untuk memperoleh gambaran tentang pokok permasalahan

dengan mempergunakan metode berfikir induktif yaitu cara berfikir yang dimulai dari

hal yang khusus untuk selanjutnya menarik ke hal-hal yang umum sebagai

kesimpulan dan selanjutnya dipresentasikan dalam bentuk deskriptif.

48

Lexy J Moleong, Metodologi Kualitatif, (Bandung, Remaja Rosdakarya, 2004), hlm.103

49

44

PEMERINTAH NOMOR 33 TAHUN 2006

A. Gambaran Umum KPKNL Medan

1. Tugas, Fungsi dan Wewenang KPKNL Medan

Berdasarkan Pasal 30 Peraturan Menteri Keuangan Nomor 102/PMK.02/2008

tentang Organisasi dan Tata Kerja Instansi Vertikal di Lingkungan Direktorat

Jenderal Kekayaan Negara, tugas pokok KPKNL adalah melaksanakan pelayanan

di bidang kekayaan negara, penilaian, piutang negara dan lelang.

Dalam melaksanakan tugas sebagaimana dimaksud dalam Pasal 30, KPKNL

menyelenggarakan fungsi :

a. Inventarisasi, pengadministrasian, pendayagunaan, pengamanan kekayaan

negara.

b. Retribusi, verifikasi dan analisa pertimbangan permohonan pengalihan serta

penghapusan kekayaan negara.

c. Registrasi penerimaan berkas, penetapan, penagihan, pengelolaan barang

jaminan, eksekusi, pemeriksaan harta kekayaan milik penanggung hutang/

penjamin hutang.

d. Penyiapan bahan pertimbangan atas permohonan keringanan jangka waktu

dan/atau jumlah hutang, usul pencegahan dan penyanderaan penanggung

hutang dan/atau penjamin hutang, serta penyiapan data usul penghapusan

e. Pelaksanaan pelayanan penilaian

f. Pelaksanaan pelayanan lelang

g. Penyajian informasi di bidang kekayaan negara, penilaian, piuang negara dan

lelang

h. Pelaksanaan penetapan dan penagihan piutang negara serta pemeriksaan

kemampuan penanggung hutang atau penjamin hutang dan eksekusi barang

jaminan

i. Pelaksanaan pemeriksaan barang jaminan milik penanggung hutang atau

penjamin hutang serta harta kekayaan lain

j. Pelaksanaan bimbingan kepada pejabat lelang

k. Inventarisasi, pengamanan, dan pendayagunaan barang jaminan

l. Pelaksanaan pemberian pertimbangan dan bantuan hukum pengurusan piutang

negara dan lelang

m. Verifikasi dan pembukuan penerimaan pembayaran piutang negara dan hasil

lelang

n. Pelaksanaan administrasi Kantor Pelayanan Kekayaan Negara dan Lelang

Untuk mewujudkan pertanggung jawaban atas penyelenggaraan tugas dan

fungsi KPKNL, sebagai pelaksanaan Instruksi Presiden Nomor 7 Tahun 1999

disusun laporan akuntabilitas kinerja KPKNL Medan untuk setiap tahun

anggaran.

Dengan tersusunnya laporan akuntabilitas KPKNL Medan diharapkan para

meningkatkan kinerja dengan demikian sasaran dan tujuan sebagaimana

digariskan dalam visi dan misi dapat tercapai. Selain itu, diharapkan pula berbagai

kegiatan yang telah dilaksanakan akan dapat dievaluasi, sehingga untuk

pelaksanaan selanjutnya dapat berjalan dengan lebih baik lagi.

Kantor Pelayanan Keuangan dan Lelang Negara Medan mempunyai daerah

wewenang sebagai berikut :

a. Medan

b. Binjai (saat ini belum dibuka)

c. Pematang Siantar

d. Kisaran

e. Padang Sidempuan

KPKNL Medan adalah instansi vertikal Direktorat Jenderal Kekayaan Negara

(DJKN) yang bertanggung jawab langsung kepada Kantor Wilayah II DJKN

47 Sumber : Lampiran III-2

Peraturan Menteri Keuangan Nomor 102/PMK.01/2008 tentang Organisasi dan Tata Kerja Instansi Vertikal di Lingkungan Direktorat Jenderal Kekayaan Negara

Bagan 1. Bagan Organisasi Kantor Pelayanan Kekayaan Negara Dan Lelang

SUB BAGIAN UMUM

SEKSI PENGELOLAAN

KEKAYAAN NEGARA

SEKSI PELAYANAN

PENILAIAN

SEKSI

PIUTANG NEGARA

SEKSI PELAYANAN

LELANG

SEKSI HUKUM DAN

INFORMASI

3. Susunan Organisasi KPKNL

Susunan organisasi pada KPKNL sebagaimana diatur dalam Pasal 32

PMK.102/PMK.01/2008 adalah sebagai berikut :

a. Sub Bagian Umum

Mempunyai tugas melakukan urusan kepegawaian, keuangan, tata usaha,

rumah tangga, dan pengkoordinasian penyelesaian temuan hasil pemeriksaan

aparat pengawasan fungsional, penyiapan bahan penyusunan rencana strategik

dan laporan akuntabilitas, serta penatausahaan, pengamanan, pengawasan

barang milik negara di lingkungan KPKNL.

b. Seksi Pengelolaan Kekayaan Negara

Mempunyai tugas melakukan penyiapan bahan penetapan status penggunaan,

pemanfaatan, pengamanan dan pemeliharaan, penghapusan,

pemindahtanganan, bimbingan teknis, pengawasan dan pengendalian,

penatausahaan dan penyusunan daftar barang milik negara/kekayaan negara.

c. Seksi Pelayanan Penilaian

Mempunyai tugas melakukan penilaian yang meliputi identifikasi

permasalahan, survei pendahuluan, pengumpulan dan analisa data, penerapan

metode penilaian, rekonsiliasi nilai serta kesimpulan nilai dan laporan

penilaian untuk kepentingan penilaian kekayaan negara, sumber daya alam,

real properti, properti khusus dan usaha serta penilaian atas permintaan badan

hukum pemerintah dan penilaian terhadap obyek-obyek penilaian yang