Reza Monanda Berutu : PENGARUH APBD Terhadap Pertumbuhan Ekonomi Di Kabupaten Dairi, 2009.

PENGARUH APBD TERHADAP PERTUMBUHAN EKONOMI

DI KABUPATEN DAIRI

Skripsi

Diajukan Oleh :

Reza Monanda Berutu

060523023

Ekonomi Pembangunan

Guna Memenuhi Salah Satu Syarat

Memperoleh Gelar Sarjana Ekonomi

Reza Monanda Berutu : PENGARUH APBD Terhadap Pertumbuhan Ekonomi Di Kabupaten Dairi, 2009.

MEDAN

PERSETUJUAN ADMINISTRASI AKADEMIK

Nama : Reza Monanda Berutu

NIM : 060523023

Departemen : Ekonomi Pembangunan

Konsentrasi : Perbankan

Judu l Skripsi : Pengaruh APBD Terhadap Pertumbuhan Ekonomi Di Kabupaten

Dairi

Tanggal, ... Ketua Departemen

NIP. 132 206 574

( Wahyu Ario Pratomo, SE. M.Ec.)

Tanggal, ... Dekan

(

NIP. 131 285 985

Reza Monanda Berutu : PENGARUH APBD Terhadap Pertumbuhan Ekonomi Di Kabupaten Dairi, 2009.

MEDAN

PENANGGUNG JAWAB SKRIPSI

Nama : Reza Monanda Berutu

NIM : 060523023

Departemen : Ekonomi Pembangunan

Konsentrasi : Perbankan

Judu l Skripsi : Pengaruh APBD Terhadap Pertumbuhan Ekonomi Di Kabupaten

Dairi

Tanggal, ... Pembimbing Skripsi

(Prof. Dr. Lic. rer. reg. Sirojuzilam, SE NIP : 131 762 429

Reza Monanda Berutu : PENGARUH APBD Terhadap Pertumbuhan Ekonomi Di Kabupaten Dairi, 2009.

MEDAN

BERITA ACARA UJIAN

Nama : Reza Monanda Berutu

NIM : 060523023

Departemen : Ekonomi Pembangunan

Konsentrasi : Perbankan

Judu l Skripsi : Pengaruh APBD Terhadap Pertumbuhan Ekonomi Di Kabupaten

Dairi

Ketua Departemen Pembimbing Skripsi

(Wahyu Ario Pratomo, SE, M.Ec) (Prof. Dr. Lic. rer. reg. Sirojuzilam, SE NIP : 132 206 574 NIP : 131 762 429

)

Penguji I Penguji II

(Dra. Raina Linda, MSi) (Drs. Rujiman, MA

Reza Monanda Berutu : PENGARUH APBD Terhadap Pertumbuhan Ekonomi Di Kabupaten Dairi, 2009. i The Skripsi titled : The influence APBD towards economy growth at Dairi Regency. The economic growth means improvement activity which causes goods and service which produced to increase and society welfare increases. In this research explains to how routine expenditure and development expenditure influence the economic growth.

As for data used in this research is secondary data, with the type of data time seris annual of priode 1993-2007 which is obtaining from BPS (Badan Pusat Statistik). The variable are PDRB (Product Domestic Regional Bruto), routine expenditure and development expenditure of Regency Dairi. The analysis model that used doubled linear regression with method OLS (Ordinary Least Square).

This research result shows that routine expenditure and development expenditure positive and significant influential towards economy growth at Dairi Regency.

Reza Monanda Berutu : PENGARUH APBD Terhadap Pertumbuhan Ekonomi Di Kabupaten Dairi, 2009. ii

Skripsi ini berjudul : Pengaruh APBD Terhadap Pertumbuhan Ekonomi di Kabupaten Dairi. Pertumbuhan ekonomi berarti perkembangan dalam perekonomian yang menyebabkan barang dan jasa yang diproduksi bertambah dan kemakmuran masyarakat meningkat. Dalam penelitian ini menjelaskan bagaimana pengaruh pengeluaran rutin dan pengeluaran pembangunan terhadap pertumbuhan ekonomi.

Adapun data yang digunakan dalam penelitian ini merupakan data sekunder, dengan jenis data time seris tahunan priode 1993-2007 yang diperoleh dari BPS (Badan Pusat Statistik). Variabel yang digunakan adalah PDRB (Produk Domestik Regional Bruto), pengeluran rutin dan pengeluaran pembangunan Kabupaten Dairi. Model analisis yang digunakan adalah regresi linier berganda dengan metode OLS (Ordinary Least Square).

Hasil penelitian ini menunjukkan bahwa pengeluaran rutin dan pengeluaran pembangunan berpengaruh positif dan signifikan terhadap pertumbuhan ekonomi di Kabupaten Dairi.

Reza Monanda Berutu : PENGARUH APBD Terhadap Pertumbuhan Ekonomi Di Kabupaten Dairi, 2009. iii

Puji dan syukur kepada Allahku sang pencipta dan kepada Yesus Kristus

sang juruslamat penulis karena kasih karunia-Nya yang selalu memberkati penulis

sehingga dapat menyelesaikan sekripsi yang berjudul, “Pengaruh APBD

Terhadap Pertumbuhan Ekonomi Di Kabupaten Dairi”. Meskipun proses

pengerjaan sekripsi ini diwarnai oleh banyak kesalahan yang penulis lakuka n

tetapi selalu ada harapan untuk bisa berubah dan berkarya lebih baik untuk

Tuhanku, bangsaku dan almamaterku tercinta.

Banyak pihak yang telah membantu dalam menyelesaikan skripsi ini.

Tanpa jasa-jasa mereka, sulit rasanya skripsi ini dapat diselesaikan. Sehingga

dalam kesempatan ini, penulis ingin menyampaikan ungkapan terima kasih yang

mendalam kepada:

1. Bapak Drs. Jhon Tafbu Ritonga, MEc, selaku Dekan Fakultas Ekonomi

Universitas Sumatera Utara.

2. Bapak Wahyu Ario Pratomo, SE, M.Ec, selaku Ketua Departemen

Ekonomi Pembangunan Fakultas Ekonomi Universitas Sumatera Utara

dan selaku Dosen Penasehat Akademik.

3. Bapak Irsyad Lubis, SE, M.Soc.Sc, PhD, selaku Sekretaris Departemen

Ekonomi Pembangunan Fakultas Ekonomi Universitas Sumatera Utara.

4. Bapak Prof. Dr. Lic. rer. reg. Sirojuzilam, SE, selaku Dosen Pembimbing

penulis yang telah memberikan waktu, pemikiran saran dan dengan penuh

Reza Monanda Berutu : PENGARUH APBD Terhadap Pertumbuhan Ekonomi Di Kabupaten Dairi, 2009. iv

Rujiman, MA, selaku Dosen Penguji II. Saran dan kritiknya sangat berarti

sehingga skripsi ini dapat diselesaikan dengan baik.

6. Seluruh dosen pengajar di Departemen Ekonomi Universitas Sumatera

Utara yang telah mendidik dan mengajarkan penulis ilmu pengetahuan

7. Seluruh staf administrasi di Fakultas Ekonomi Universitas Sumatera

Utara, khususnya Departemen Ekonomi Pembangunan.

8. Keluarga penulis yang tercinta: Ayahanda D. Berutu, Ibunda G.T. br

Tumangger, Kakak, Abang dan Adik yang senantiasa mendorong penulis

untuk menyelesaikan penelitian ini. Terima kasih untuk doa, kasih sayang,

kesabaran, teguran dan motivasi dalam mengerjakan skripsi ini.

9. Sahabat-sahabatku Mimikri, Nany, Larisma, Nimrot, Asima, Dony,

Julessio, Indra, sannur, Marganda, Rahmat dan seluruh angakatan 07 dan

08 terima kasih atas dukungan dan perhatiannya.

10.Semua pihak yang tidak dapat disebut namanya satu persatu yang telah

berkontribusi baik secara langsung ataupun tidak langsung sehingga

penulisan sekripsi ini dapat di selesaikan.

Akhir kata, penulis menyadari bahwa masih banyak terdapat kekurangan

yang ada dalam sekripsi ini. Oleh karena itu saran dan kritik yang membangun

dari berbagai pihak sangat diharapkan. Semoga damai dan kasih Bapa disurga

menyertai kita semua.

Medan, Desember 2009

Reza Monanda Berutu : PENGARUH APBD Terhadap Pertumbuhan Ekonomi Di Kabupaten Dairi, 2009. v

ABSTRACT ... i

ABSTRAK ... ii

KATA PENGANTAR ... iii

DAFTAR ISI ... v

BAB I PENDAHULUAN 1.1. Latar Belakang... 1

1.2. Perumusan Masalah ... 5

1.3. Hipotesis ... 5

1.4. Tujuan dan Manfaat Penelitian ... 5

BAB II TINJAUAN TEORITIS 2.1. Pertumbuhan Ekonomi... 7

2.1.2. Pertumbuhan Ekonomi Daerah ... 8

2.2. Teori-Teori Pertumbuhan Ekonomi ... 9

2.3. Faktor-Faktor yang Mempengaruhi Pertumbuhan Ekonomi... 12

2.4. Produk Domestik Regional Bruto (PDRB) ... 16

2.4.1. Metode Penghitungan ... 16

2.4.1.1. Metode Langsung ... 17

2.4.1.2. Metode Tidak Langsung ... 18

2.4.2. Penghitungan Atas Dasar Harga Berlaku dan Harga Konstan ... 18

2.4.2.1. Penghitungan Atas Dasar Harga Berlaku ... 18

2.4.2.2. Penghitungan Atas Dasar Harga Konstan ... 20

2.5. Anggaran ... 21

2.5.1. Penerimaan Daerah ... 23

2.5.1.1. Pendapatan Asli Daerah ... 23

2.5.1.1.1. Pajak Daerah ... 24

2.5.1.1.2. Retribusi Daerah ... 26

2.5.1.1.3. Penerimaan Hasil Perusahaan

Reza Monanda Berutu : PENGARUH APBD Terhadap Pertumbuhan Ekonomi Di Kabupaten Dairi, 2009. vi

Daerah yang Sah ... 29

2.5.1.2. Dana Perimbangan Keungan Pemerintah Pusat dan Daerah ... 29

2.5.1.2.1 Dana Bagi Hasil (DBH) ... 30

2.5.1.2.2. Dana Alokasi Umum (DAU) ... 31

2.5.1.2.3. Dana Alokasi Khusus (DAK)... 32

2.5.1.3. Pinjaman Daerah ... 33

2.5.1.4. Lain-Lain Penerimaan Daerah yang Sah ... 35

2.5.3. Pengeluaran Pemerintah ... 35

2.5.3.1. Jenis-jenis Pengeluaran Pemerintah ... 37

2.5.3.1.1. Pengeluaran Rutin ... 37

2.5.3.1.2. Pengeluaran Pembangunan ... 38

2.6. Teori Pengeluaran Pemerintah ... 38

2.7. Penelitian Terdahulu ... 42

BAB III METODE PENELITIAN 3.1. Ruang Lingkup Penelitian ... 44

3.2. Jenis dan Sumber Data ... 44

3.3. Pengolahan Data ... 44

3.4. Model dan Metode Analisis Data ... 45

3.4.1. Uji Kesesuaian ... 46

3.4.2. Uji Asumsi Klasik ... 48

3.5. Defenisi Oprasional ... 50

BAB IV ANALISA DAN PEMBAHASAN 4.1. Gambaran Umum Kabupaten Dairi ... 51

4.1.1. Kondisi Geografis ... 51

4.1.2. Kondisi Penduduk ... 52

4.1.3. Mata Pencaharian ... 56

4.2. Gambaran Perekonomian Kabupaten Dairi ... 57

Reza Monanda Berutu : PENGARUH APBD Terhadap Pertumbuhan Ekonomi Di Kabupaten Dairi, 2009. vii

4.3. Analisis Hasil Penelitian ... 63

4.3.1. Interprestasi OLS ... 64

4.3.2. Uji Kesesuaian ... 65

4.3.3. Uji Asumsi Klasik ... 70

BAB V KESIMPULAN DAN SARAN 5.1. Kesimpulan... 73

5.2. Saran ... 74

DAFTAR PUSTAKA

LAMPIRAN

Reza Monanda Berutu : PENGARUH APBD Terhadap Pertumbuhan Ekonomi Di Kabupaten Dairi, 2009. viii

No. Tabel Judul Halaman

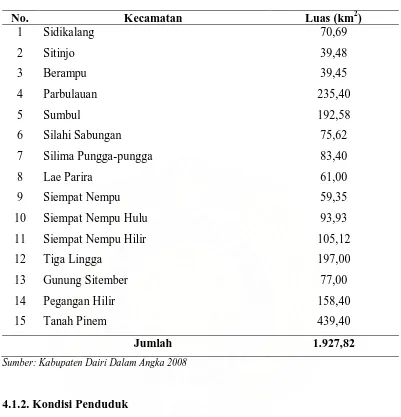

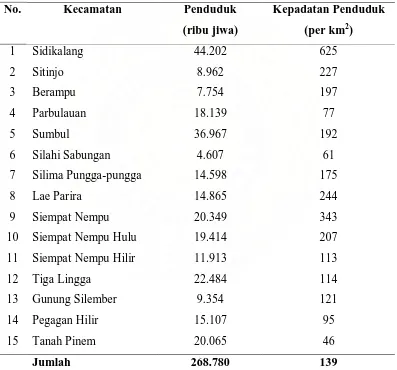

4.1 Luas Kabupaten Dairi Tahun 2007 41

4.2 Laju Pertumbuhan dan Sex Ratio Kabupaten Dairi

Tahun 1993-2007 41

4.3 Jumlah Penduduk Kabupaten Dairi

per Kecamatan tahun 2007 42

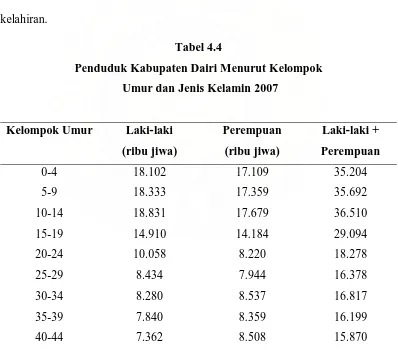

4.4 Penduduk Kabupaten Dairi Menurut Kelompok

Umur dan Jenis Kelamin 2007 43

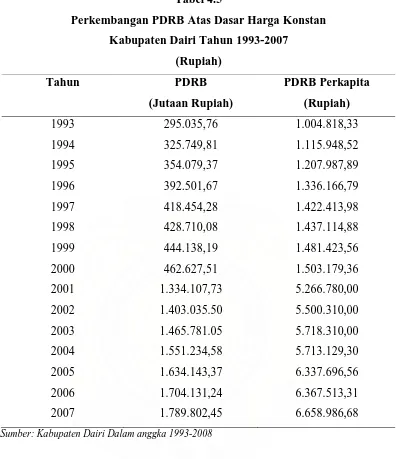

4.5 Perkembangan PDRB Atas Dasar Harga Konstan

Kabupaten Dairi Tahun 1993-2007 (Jutaan Rupiah) 45

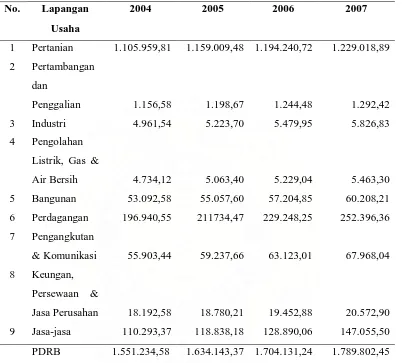

4.6 PDRB Atas Dasar Harga Konstan Kab. Dairi Menurut

Lapangan Usaha Tahun 2003-2007 (Jutaan Rupiah) 46

4.7 Distribusi PDRB Kabupaten Dairi Menurut

Lapangan UsahaAtas Dasar Harga Konstan

Tahun 2003-2007 (%) 48

4.8 Perkembangan Pengeluaran Pemerintah

Kabupaten Dairi Tahun 1993-2007 (Jutaan Rupiah) 49

4.9 Hasil Analisis Dengan Metode OLS 51

Reza Monanda Berutu : PENGARUH APBD Terhadap Pertumbuhan Ekonomi Di Kabupaten Dairi, 2009. ix

No. Gambar Judul Halaman

2.1 Pertumbuhan Pengeluaran Pemerintah menurut

Wagner 30

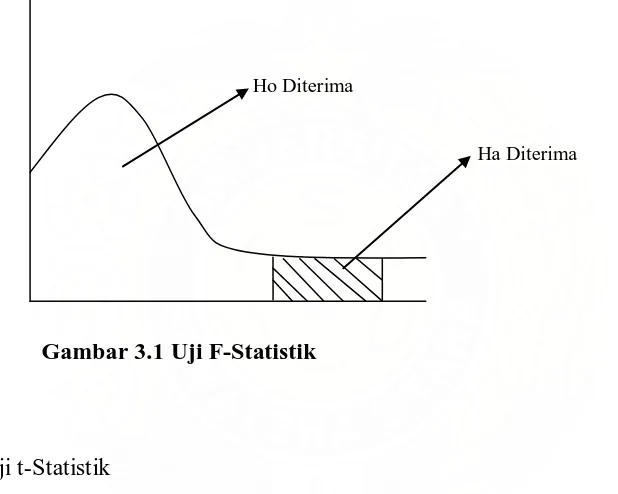

3.1 Uji F-Statistik 35

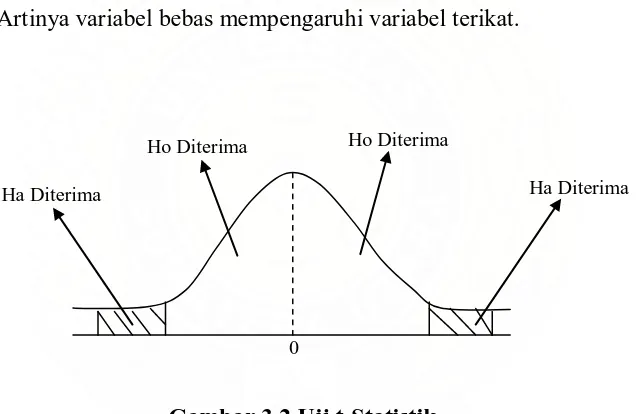

3.2 Uji t-Statistik 36

3.3 Uji Durbin Watson Statistik 38

4.1 Uji F-Statistik 53

4.2 Uji t-Statistik untuk Variabel LX1 54

4.3 Uji t-Statistik untuk Variabel LX2 55

Reza Monanda Berutu : PENGARUH APBD Terhadap Pertumbuhan Ekonomi Di Kabupaten Dairi, 2009. 1

PENDAHULUAN

1.1. Latar Belakang

Dalam setiap perekonomian pemerintah perlu melakukan berbagai jenis

pembelanjaan. Pengeluaran-pengeluaran untuk membiayai administrasi

pemerintah, membangun dan memperbaiki struktur, menyediakan fasilitas

pendidikan dan kesehatan dan membiayai anggota polisi dan tentara untuk

menjaga keamanan merupakan pengeluaran yang tidak terelakkan pemerintah

(Sukirno, 2004). Dengan kata lain, pemerintah memiliki kewajiban mutlak dalam

mengumpulkan sumber-sumber dana (penerimaan) untuk membiayai seluruh

pengeluaran yaitu pengeluaran rutin (belanja rutin) dan pengeluran pembangunan.

Agar terwujud sasaran yang tepat dalam pengumpulan dana dan pembiayaan

maka pemerintah menyusun Anggaran Penerimaan dan Belanja Negara (APBN).

Untuk tingkat daerah dianamakan Anggara Penerimaan dan Belanja Daerah

(APBD).

Pengelolaan pemerintah daerah, baik ditingkat propinsi maupun tingkat

kabupaten dan kota memasuki era baru sejalan dengan dikeluarkannya

Undang-undang No. 22 tahun 1999 dan Undang-Undang-undang no. 25 tahun 1999 yang mengatur

tentang otonomi daerah dan desentralisasi fiskal. Dalam perkembangannya

kebijakan ini diperbaharui dengan dikeluarkannya Undang-undang No. 32 tahun

2004 dan Undang-undang No. 33 tahun 2004. Kedua Undang-undang ini

Reza Monanda Berutu : PENGARUH APBD Terhadap Pertumbuhan Ekonomi Di Kabupaten Dairi, 2009. Pemerintah Pusat dan Pemerintahan Daerah. Kebijakan ini merupakan tantangan

dan peluang bagi pemerintah daerah (pemda) dikarenakan pemda memiliki

kewenangan lebih besar untuk mengelola sumber daya yang dimiliki secara

efisien dan efektif.

Kebijakan desentralisasi ditujukan untuk mewujudkan kemandirian

daerah. Pemerintah daerah otonom mempunyai kewenangan untuk mengatur dan

mengurus kepentingan masyarakat setempat menurut prakarsa sendiri berdasar

aspirasi masyarakat (Undang-undang No. 32 tahun 2004). Inti hakekat otonomi

adalah adanya kewenangan daerah, bukan pendelegasian.

APBD terdiri dari Penerimaan dan Belanja Daerah. Sumber-sumber

penerimaan daerah yaitu pendapatan asli daerah, dana berimbang, dan penerimaan

lain-lain yang sah. Sumber pendapatan asli daerah merupakan sumber keuangan

daerah yang digali dalam daerah yang bersangkutan yang terdiri dari pajak daerah,

hasil retribusi daerah, hasil pengelolaan kekayaan daerah atau sumber daya alam

dan lain-lain pendapatan yang sah. Dana berimbang merupakan sumber

pembiayaan yang berasal dari bagian daerah dari Pajak Bumi dan Bangunan

(PBB), Bea perolehan hak atas tanah dan bangunan, dan penerimaan Sumber daya

Alam serta Dana Alokasi Umum dan Dana Alokasi Khusus.

Belanja daerah adalah belanja yang tertuang dalam APBD yang diarahkan

untuk mendukung penyelenggaraan pemerintahan, pembangunan dan pembinaan

kemasyarakatan. Secara umum belanja daerah dapat dikategorikan ke dalam

pengeluaran rutin dan pengeluaran pembangunan. Pengeluaran rutin merupakan

Reza Monanda Berutu : PENGARUH APBD Terhadap Pertumbuhan Ekonomi Di Kabupaten Dairi, 2009.

daerah. Pengeluaran pembangunan merupakan belanja yang penggunaannya

diarahkan dan dinikmati langsung oleh masyarakat.

Dengan dikelolanya APBD oleh pemerintah daerah masing-masing tanpa

ada campur tangan pemerintah pusat dalam rangka perwujudan otonomi daerah

atau desentralisasi fiskal, pemerintah daerah lebih leluasa untuk meningkatkan

pertumbuhan ekonomi daerahnya untuk mensejahterakan masyarakat di

daerahnya. Pertumbuhan ekonomi yang tinggi adalah keinginan masing-masing

daerah. Pertumbuhan ekonomi dapat dipengaruhi oleh faktor ekonomi dan faktor

non ekonomi. Faktor ekonomi seperti: sumber alam, akumulasi modal, organisasi,

kemajuan teknologi, pembagian tenaga kerja dan skala produksi. Fektor non

ekonomi seperti: sosial, manusia, politik dan admistratif. Pertumbuhan ekonomi

ini dapat diukur dengan Produk Domestik Regional Bruto (PDRB), dimana PDRB

merupakan nilai tambah dari barang dan jasa yang dihasilkan dalam satu priode

biasanya satu tahun.

Menurut Keynes dalam Deliarnov (2003), pemerintah perlu berperan

dalam perekonomian. Dari berbagai kebijakan yang dapat diambil Keynes lebih

sering mengandalkan kebijakan fiskal. Dengan kebijakan fiskal pemerintah bisa

mempengaruhi jalannya perekonomian. Langkah itu dilakukan dengan

menyuntikkan dana berupa pengeluaran pemerintah untuk proyek-proyek yang

mampu menyerap tenaga kerja. Kebijaksanaan ini sangat ampuh dalam

meningkatkan output dan memberantas pengagguran, terutama pada situasi saat

sumber-sumber daya belum dimanfaatkan secara penuh.

Menurut Rostow dalam Jhingan (2007), yang menghubungkan

Reza Monanda Berutu : PENGARUH APBD Terhadap Pertumbuhan Ekonomi Di Kabupaten Dairi, 2009.

awal perkembangan, rasio pengeluaran pemerintah terhadap pendapatan nasional

relative besar. Hal ini dikarenakan pada tahap ini pemerintah harus menyediakan

berbagai sarana dan prasarana. Pada tahap menengah pembangunan ekonomi,

investasi pemerintah harus tetap diperlukan guna memacu pertumbuhan agar

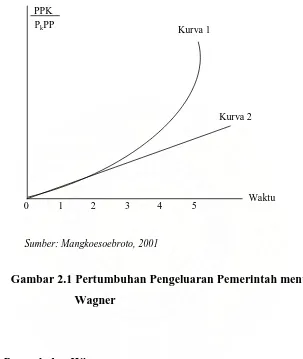

dapat lepas landas. Sedangkan wagner mengukur perbandingan pengeluaran

pemerintah terhadap produk nasional. Wagner menamakan hukum aktivitas

pemerintah yang selalu meningkat (law of ever increasing state activity).

Pengeluaran pemerintah daerah merupakan salah satu faktor lain yang

menentukan tingkat pertumbuhan ekonomi. Pengeluaran pemerintah yang terlalu

kecil akan merugikan pertumbuhan ekonomi, pengeluaran pemerintah yang boros

akan menghambat pertumbuhan ekonomi tetapi pengeluaran pemerintah yang

proporsional akan meningkatkan pertumbuhan ekonomi.

Kabupaten Dairi merupakan salahsatu Kabupaten yang ada di Sumatera

Utara yang perekonomiannya lebih didukung oleh sektor pertanian. Pada tahun

2005 laju pertumbuhan PDRB atas dasar harga konstan Kabupaten Dairi sebesar

5,34 persen tahun 2006 laju pertumbuhan mengalami penurunan sebesar

4,28 persen dan mengalami peningkatan di tahun 2007 sebesar 4,89 persen.

Belanja pemerintah daerah tahun 2005 untuk pengeluaran rutin sebesar

Rp. 137.471.443.000,.untuk pengeluaran pembangunan sebesar Rp.

61.579.937.000,.. Pada tahun 2006 belanja pemerintah daerah mengalami

peningkatan untuk pengeluaran rutin sebesar Rp. 177.093.882.000,. untuk

pengeluaran pembangunan sebesar Rp. 150.900.518 000,.. Pada tahun 2007

belanja mengalami peningkatan, pengeluaran rutin sebesar Rp. 200.121.000.000,.

Reza Monanda Berutu : PENGARUH APBD Terhadap Pertumbuhan Ekonomi Di Kabupaten Dairi, 2009.

Berdasarkan uraian diatas penulis tertarik untuk membuat penelitian ini

dengan judul “Pengaruh APBD Terhadap Pertumbuhan Ekonomi di

Kabupaten Dairi”

1.2. Perumusan Masalah

Adapun perumusan permasalahan yang akan dibahas dalam penelitian ini

adalah:

1. Bagaimanakah pengaruh Pengeluaran rutin terhadap pertumbuhan

ekonomi di Kabupaten Dairi?

2. Bagaimanakah pengaruh Pengeluaran pembangunan terhadap

pertumbuhan ekonomi di Kabupaten Dairi?

1.3. Hipotesis

Adapun hipotesis yang dapat disimpulkan adalah:

1. Pengeluaran rutin berpengaruh positif terhadap pertumbuhan ekonomi di

Kabupaten Dairi, ceteris paribus.

2. Pengeluaran pembangunan berpengaruh positif terhadap pertumbuhan

ekonomi di Kabupaten Dairi, ceteris paribus.

1.4. Tujuan dan Manfaat Penelitian

Tujuan dilakukan penelitian ini adalah:

1. Untuk mengetahui pengaruh Pengeluaran rutin terhadap pertumbuhan

Reza Monanda Berutu : PENGARUH APBD Terhadap Pertumbuhan Ekonomi Di Kabupaten Dairi, 2009.

2. Untuk mengetahui pengaruh Pengeluaran pembangunan terhadap

pertumbuhan ekonomi di Kabupaten Dairi.

Adapun manfaat dari penelitian ini adalah:

1. Sebagai bahan masukan bagi pemerintah daerah dalam pengambilan

keputusan.

2. Sebagai bahan informasi dan referensi bagi pihak yang berkepentingan

untuk menganalisa masalah-masalah yang berhubungan dengan APBD

Reza Monanda Berutu : PENGARUH APBD Terhadap Pertumbuhan Ekonomi Di Kabupaten Dairi, 2009. 7

TINJAUAN TEORITIS

2.1. Pertumbuhan Ekonomi

Menurut Kuznets (1966), pertumbuhan ekonomi sebagai kenaikan jangka

panjang dalam kemampuan suatu negara untuk menyediakan semakin banyak

jenis barang-barang ekonomi kepada penduduknya. Kemampuan ini tumbuh

sesuai dengan kemajuan teknologi, dan penyesuaian kelembagaan dan idiologis

yang diperlukannya.

Pertumbuhan ekonomi adalah suatu proses kenaikan output perkapita

dalam jangka panjang, dimana penekanannya pada tiga hal yaitu proses, output

perkapita dan jangka panjang. Pertumbuhan ekonomi adalah suatu “proses” bukan

suatu gambaran ekonomi pada suatu saat. Disini kita melihat aspek dinamis dari

suatu perekonomian berkembang atau berubah dari waktu ke waktu. Tekanannya

pada perubahan atau perkembangannya itu sendiri.

Pertumbuhan ekonomi juga berkaitan dengan kenaikan “Output

perkapita”. Dalam pengertian ini teori tersebut harus mencakup teori mengenai

pertumbuhan GDP dan teori megenai pertumbuhan penduduk. Sebab hanya

apabila kedua aspek tersebut dijelaskan, maka perkembangan output perkapita

dapat dijelaskan. Kemudian aspek yang ketiga pertumbuhan ekonomi adalah

pertumbuhan ekonomi dalam perspektif jangka panjang, yaitu apabila selama

jangka waktu yang cukup panjang tersebut output perkapia menunjukkan

Reza Monanda Berutu : PENGARUH APBD Terhadap Pertumbuhan Ekonomi Di Kabupaten Dairi, 2009.

2.1.1. Pertumbuhan Ekonomi Daerah

Perkembangan teori ekonomi pertumbuhan dan meningkatnya

ketersediaan data daerah mendorong meningkatnya perhatian terhadap

ketidakmerataan pertumbuhan daerah. Teori ekonomi pertumbuhan dimulai oleh

Robert Solow yang dikenal dengan model pertumbuhan neo-klasik. Dan beberapa

ahli ekonomi Amerika mulai menggunakan data-data daerah.

Untuk melihat ketidak merataan pertumbuhan ekonomi regional dapat

ditentukan dengan beberapa cara. Secara umum dalam menghitung pertumbuhan

dengan:

1. Pertumbuhan output

2. Pertumbuhan output per pekerja

3. Pertumbuhan output perkapita

Pertumbuhan output digunakan untuk mengetahui indikator kapasitas

produksi. Pertumbuhan output per pekerja seringkali digunakan untuk mengetahui

indikator dari perubahan tingkat kompetitifitas daerah, sedangkan pertumbuhan

output perkapita digunakan sebagai indikator perubahan dari kesejahteraan.

Untuk mengetahui tingkat pertumbuhan ekonomi regional harus

dibandingkan dengan tingkat pendapatan regional dari tahun ke tahun atau dapat

diformulasikan sebagai berikut:

Dimana : gt = Pertumbuhan Ekonomi

PDRB = Produk Domestik Regional Bruto

Reza Monanda Berutu : PENGARUH APBD Terhadap Pertumbuhan Ekonomi Di Kabupaten Dairi, 2009. 2.2. Teori-Teori Pertumbuhan Ekonomi

1. Teori Klasik

Teori ini dipelopori oleh Adam Simth yang mengatakan bahwa output

akan berkembang sejalan dengan perkembangan penduduk. Pertumbuhan

penduduk pada umumnya tidak diikuti oleh pertambahan lahan, sehingga mulai

dirasakan bahwa tanah/lahan semakin sempit. Oleh karena itu pekerja-pekerja

baru akan mendapat lahan yang semakin sempit untuk digarap. Pada saat seperti

ini barulah berlaku konsep The Law of Diminishing Returns. Menurunya rasio

antara jumlah pekerja dengan lahan yang tersedia akan menimbulkan penurunan

marginal produk sehingga akan menimbulkan upah rill.

Teori klasik juga mengemukakan keterkaitan antara jumlah pendapatan

perkapita dan jumlah penduduk. Teori tersebut disebut Teori Penduduk

Optimum. Teori ini menyatakan hal-hal sebagai berikut:

Ketika produksi marginal lebih tinggi dari pada pendapatan perkapita,

jumlah penduduk masih sedikit dan tenaga kerja masih kurang. Maka

pertambahan penduduk akan menambah tenaga kerja, dan menaikkan

pertumbuhan ekonomi.

Ketika produk marginal makin menurun, pendapatan nasional semakin

naik tetapi dengan kecepatan yang lambat. Maka pertambahan penduduk

akan menambah tenaga kerja, tetapi pendapatan perkapita menurun namun

pertumbuhan ekonomi masih ada meskipun kuantitasnya semakin kecil.

Ketika produksi marginal lainnya sama dengan pendapatan perkapita,

artinya nilai pendapatan perkapita mencapai maksimum dan jumlah

Reza Monanda Berutu : PENGARUH APBD Terhadap Pertumbuhan Ekonomi Di Kabupaten Dairi, 2009.

negara yang ditandai dengan pendapatan perkapita mencapai maksimum).

Sehingga pertambahan penduduk akan membawa pengaruh yang tidak

baik terhadap pertumbuhan ekonomi.

Menurut kaum klasik bahwa hukum The Law of Diminishing Returns

menyebabkan tidak semua penduduk dapat dilibatkan dalam proses produksi. Jika

hal ini dipaksakan justru akan menurunkan output nasional. Pertambahan tenaga

kerja yang diikuti pertambahan produk terjadi apabila pertambahan tenaga kerja

diikuti dengan pertambahan modal.

2. Teori Pertumbuhan Harrord-Domar

Teori pertumbuhan Harrod-Domar ini dikembangkan oleh dua ekonom

yaitu Evsy Domar dan Sir Roy F. Harrod. Teori Harrod-Domar ini mempunyai

asumsi yaitu:

Perekonomian dalam keadaan pengerjaan penuh (full employment) dan

barang-barang modal yang terdiri dalam masyarakt digunakan secara

penuh.

Perekonomian terdiri dari dua sektor yaitu sektor rumah tangga dan sektor

perusahaan.

Besarnya tabungan masyarakat adalah proporsional dengan besarnya

pendapatan nasional, berarti fungsi tabungan dimulai dari titik nol.

Kecenderungan untuk menabung besarnya tetap, demikian juga rasio

antara modal-output dan rasio pertambahan modal-output.

Menurut Harrod-Domar, setiap perekonomian dapat menyisihkan suatu

barang-Reza Monanda Berutu : PENGARUH APBD Terhadap Pertumbuhan Ekonomi Di Kabupaten Dairi, 2009.

barang modal yang rusak. Namun demikian untuk menumbuhkan perekonomian

tersebut, diperlukan investasi-investasi baru sebagai tambahan stok modal.

Hubungan tersebut telah kita kenal dengan istilah rasio modal-output.

Dalam teori ini disebutkan bahwa, jika ingin tumbuh, perekonomian harus

menabung dan menginvestasikan suatu proporsi tertentu dari output totalnya.

Semakin banyak tabungan dan kemudian di investasikan, maka semakin cepat

perekonomian itu akan tumbuh.

3. Teori Pertumbuhan Ekonomi Solow-Swan

Menurut teori ini garis besar proses pertumbuhan mirip dengan teori

Harrod-Domar, dimana asumsi yang melandasi model ini yaitu:

Tenaga kerja (atau penduduk) tumbuh dengan laju tertentu. Adanya fungsi produksi yang berlaku bagi setiap priode

Adanya kecenderungan menabung oleh masyarakat yang dinyatakan

sebagai proporsi tertentu dari output.

Semua tabungan masyarakat di investasikan sesuai dengan anggapan

mengenai kecenderungan menabung, maka output disisakan sejumlah

proporsi untuk menabung dan kemudian di investasikan, dengan begitu

maka terjadi penambahan stok capital.

4. Teori Keynesian

Teori ini di pelopori oleh John Maynard Keynes yang menyatakan bahwa

dalam jangka pendek output nasional dan kesempatan kerja terutama ditentukan

Reza Monanda Berutu : PENGARUH APBD Terhadap Pertumbuhan Ekonomi Di Kabupaten Dairi, 2009.

maupun kebijakan fiskal harus digunakan untuk mengatasi pengangguran dan

menurunkan laju inflasi. Konsep-konsep Keynesian juga menunjukkan bahwa

peran pemerintah sangat berperan besar dalam meningkatkan pertumbuhan

ekonomi. Perekonomian pasar sepertinya sulit untuk menjamin ketersediaan

barang yang dibutuhkan masyarakat, dan bahkan sering menimbulkan instability,

inequity, dan inefisiensi. Bila perekonomian sering dihadapkan pada

ketidakstabilan, ketidakmerataan, dan ketidakefiseinsian jelas akan menghambat

terjadinya pertumbuhan ekonomi dalam jangka panjang.

2.3. Faktor-Faktor yang Mempengaruhi Pertumbuhan Ekonomi

Pertumbuhan ekonomi dipengaruhi oleh faktor ekonomi dan faktor non

ekonomi seperti yang dijelaskan dibawah ini:

1. Faktor-Faktor Ekonomi

a. Sumber Alam

Sumber alam merupakan faktor utama yang mempengaruhi pertumbuhan

ekonomi. Untuk pertumbuhan ekonomi tersedianya sumber alam secara melimpah

merupakan hal yang penting. Suatu Negara yang kekurangan sumber daya alam

tidak akan membangun dengan cepat. Sebagaimana yang dikatakan Lewis “

dengan hal-hal lain yang sama orang dapat mempergunakan dengan lebih baik

kekayaan alamnya dibandingkan apabila mereka tidak memilikinya”. Di Negara

berkembang sumber daya alam sering terbengkalai karena kurang atau salah

pemanfaatan tetapi tersedianya sumber alam secara melimpah tidak cukup untuk

pertumbuhan ekonomi, akan tetapi yang diperlukan adalah bagaimana cara

Reza Monanda Berutu : PENGARUH APBD Terhadap Pertumbuhan Ekonomi Di Kabupaten Dairi, 2009.

tepat suatu Negara tidak akan mungkin mengalami apa yang disebut kemajuan,

Fisher dengan tepat mangatakan “tidak cukup beralasan untuk mengharapkan

pengembangan sumber alam jika orang acuh tak acuh pada produk dan jasa yang

dapat disumbangkan oleh sumber tersebut” jika sumber alam dapat dikembangkan

melalui perbaikan teknologi dan peningkatan ilmu pengetahuan.

Sarana pengangkutan dan perhubungan memiliki peranan penting dalam

pertumbuhan ekonomi. Perkembangan sarana tersebut akan dapat menurunkan

biaya angkut dan dapat meningkatkan perdagangan dalam dan luar negeri ataupun

dalam dan luar daerah. Dengan begitu perekonomian akan mengalami kemajuan.

Jadi dalam pertumbuhan ekonomi kekayaan alam yamg melimpah saja belum

cukup, yang penting ialah pemanfaatannya secara tepat dengan teknologi yang

baik sehingga efisiensi dipertinggi dan sumber alam tersebut dapat dipergunakan

dalam waktu yang cukup lama.

b. Akumulasi Modal

Modal berarti persedian faktor produksi secara fisik dapat diproduksi.

Apabila stok modal naik dalam batas waktu tertentu akan disebut akumulasi

modal atau pembentukan modal. Proses pembentukan modal akan menaikan

output nasional dalam berbagai cara. Investasi dibidang barang modal tidak hanya

manaikan produksi tetapi juga dapat menaikan kesempatan kerja. Pembentukan

modal dapat pula membawa kearah penggalian sumber alam, industrialisasi dan

ekspansi pasar untuk kemajuan ekonomi.

c. Organisasi

Organisasi berkaitan dengan penggunaan faktor produksi dalam kegiatan

Reza Monanda Berutu : PENGARUH APBD Terhadap Pertumbuhan Ekonomi Di Kabupaten Dairi, 2009.

produktifitas. Dalam pertumbuhan ekonomi moderen peranan wiraswasta sangat

penting, wiraswasta tampil sebagai organisator sekaligus orang yang berani

mengambil resiko diantara ketidakpastian. Di Negara sedang berkembang peranan

pemerintah sangat besar dalam penyediaan overhead sosial. Perekonomian

kebanyakan dijalankam oleh pemerintah pusat dan daerah. Perusahaan yang pada

umumnya dikelola pemerintah seperti perusahaan umum yang mencakup

pertambangan, perkebunan, perdagangan, penyaluaran bahan mentah, dan

kebutuhan pokok, produksi barang modal dan sebagainya.

d. Kemajuan Teknologi

Dalam proses pertumbuhan ekonomi sangatlah penting dukungan atas

kemajuan teknologi. Dimana proses yang dimaksud berkaitan dengan perubahan

yang mencakup metode produksi yang merupakan hasil pembaharuan atau hasil

penelitian baru. Pertumbuhan teknologi dapat meningkatkan produktifitas buruh,

modal dan faktor produksi lain untuk negara sedang berkembang yang dapat

memetik sumber ilmu pengetahuan baru dari Negara maju.

e. Pembagian Kerja dan Skala Produksi

Spesialisasi dan pembagian kerja akan meningkatkan produktifitas. Kedua

hal tersebut akan dapat menggiring perekonomian kearah ekonomi produksi

dengan skala besar yang selanjutnya dapat membantu perkembangan industri. Dan

seperti kita ketahui perekonomian industri akan cepat memacu peningkatan

pertumbuhan ekonomi.

Menurut Adam Smith, spesialisasi dapat meningkatkan produktifitas buruh

yang dapat memacu kenaikan pertumbuhan ekonomi akan tetapi juga dipengaruhi

Reza Monanda Berutu : PENGARUH APBD Terhadap Pertumbuhan Ekonomi Di Kabupaten Dairi, 2009.

meningkat hal tersebut dapat terjadi melalui besar kecilnya tingkat permintaan,

banyak tidaknya tingkat produksi, tersedia atau memadai sarana transportasi dan

sebagainya. Jika skala produksi besar atau luas maka pembagian kerja dan

spesialisasi juga akan semakin luas. Dengan demikian output akan dapat

ditingkatkan dan dengan sendirinya pertumbuhan ekonomi juga akan meningkat.

2. Faktor Non Ekonomi

Selain faktor-faktor ekonomi yang penting dalam mempengaruhi

pertumbuhan ekonomi adalah faktor non ekonomi. Kedua faktor tersebut saling

berkaitan dan saling mempengaruhi. Faktor non ekonomi tersebut yaitu: faktor

sosial, faktor manusia dan faktor politik. Kondisi politik suatu Negara sangat

mempengaruhi perekonomian negara tersebut, jika suatu negara mengalami krisis

politik otomatis perekonomian akan terganggu dan pertumbuhan ekonomi tidak

akan meningkat atau bahkan akan bias mengalami penurunan. Dalam hal ini

pemerintah memegang peranan penting. Struktur politik dan administrasi yang

lemah merupakan penghambat bagi perkembangan ekonomi. Profesor Lewis

dengan tepat mengatakan “Tindakan pemerintah memainkan peranan penting

dalam merangsang dan mendorong kegiatan ekonomi”.

Faktor sosial budaya juga dapat mempengaruhi perekonomian. Budaya

yang sudah mengalami kemajuan akan termotivasi untuk mencari tambahan

pendapatan untuk memenuhi kebutuhan yang semakin meningkat, semakin

beragam dan semakin banyaknya kebutuhan akan mendorong manusia untuk

mencari tambahan pendapatan. Seperti dikemukakan oleh Nurkse bahwa

Reza Monanda Berutu : PENGARUH APBD Terhadap Pertumbuhan Ekonomi Di Kabupaten Dairi, 2009.

kondisi politik dan latar belakang historis suatu negara. Peran manusia dalam hal

ini bukan semata mata tergantung pada kuantitas sumber daya manusianya, akan

tetapi bagaimana sumber daya manusia tersebut dapat efisien dalam menghasilkan

output.

2.4. Produk Domestik Regional Bruto (PDRB)

Salah satu indikator penting untuk mengetahui kondisi suatu daerah dalam

priode tertentu adalah data Produk Domestik Regional Bruto (PDRB) baik atas

dasar harga berlaku maupun atas dasar harga konstan. PDRB pada dasarnya

merupakan jumlah nilai tambah yang dihasilkan oleh seluruh unit usaha kegiatan

ekonomi dalam suatu daerah/wilayah pada priode tertentu atau merupakan jumlah

nilai barang dan jasa akhir yang dihasilkan oleh seluruh unit ekonomi. PDRB atas

dasar harga berlaku menggambarkan nilai tambah barang dan jasa yang dihitung

menggunakan harga yang berlaku pada setiap tahun sedangkan PDRB atas dasar

harga konstan menunjukkan nilai tambah barang dan jasa tersebut yang dihitung

menggunakan harga yang berlaku pada satu tahun tertentu sebagai tahun dasar.

PDRB atas dasar harga konstan dipakai untuk mengukur tingkat pertumbuhan

ekonomi suatu daerah.

2.4.1. Metode Penghitungan

Ada dua metode yang dapat dipakai untuk menghitung PDRB yaitu

Reza Monanda Berutu : PENGARUH APBD Terhadap Pertumbuhan Ekonomi Di Kabupaten Dairi, 2009. 2.4.1.1. Metode Langsung

Penghitungan didasarkan sepenuhnya pada data daerah, hasil

penghitungannya mencakup seluruh produk barang dan jasa akhir yang dihasilkan

oleh daerah tersebut. Pemakaian metode ini dapat dilakukan melalui tiga

pendekatan yaitu:

a. Pendekatan Produksi

PDRB merupakan jumlah Nilai Tambah Bruto (NTB) atau nilai barang

dan jasa akhir yang dihasilkan oleh unit-unit produksi di suatu wilayah

dalam suatu priode tertentu, biasanya satu tahun. Sedangkan NTB adalah

Nilai Produksi Bruto (NPB/Output) dari barang dan jasa tersebut dikurangi

seluruh biaya antara yang digunakan dalam produksi.

b. Pendekatan Pendapatan

PDRB adalah jumlah seluruh balas jasa yang diterima oleh faktor-faktor

produksi yang ikut serta dalam proses produksi di suatu wilayah dalam

jangka waktu tertentu, biasanya satu tahun. Berdasarkan pengertian

tersebut maka NTB adalah jumlah dari upah dan gaji, sewa tanah, bunga

modal dan keuntungan semuanya sebelum dipotong pajak penghasilan dan

pajak langsung lainnya. Dalam pengertian PDRB ini termasuk pola

komponen penyusutan dan pajak tak langsung neto.

c. Pendekatan Pengeluaran

PDRB adalah jumlah seluruh pengeluaran yang dilakukan untuk

pengeluaran konsumsi rumah tangga dan lembaga swasta nirlaba,

pengeluaran konsumsi pemerintah, pembentukan modal tetap domestik

Reza Monanda Berutu : PENGARUH APBD Terhadap Pertumbuhan Ekonomi Di Kabupaten Dairi, 2009.

dikurangi impor), di dalam suatu wilayah dalam priode tertentu, biasanya

satu tahun. Dengan metode ini, penghitungan NTB bertitik tolak pada

penggunaan akhir dari barang dan jasa yang diproduksi.

2.4.1.2. Metode Tidak Langsung

Menghitung nilai tambah suatu kelompok ekonomi dengan

mengalokasikan nilai tambah nasional ke dalam masing-masing kelompok

kegiatan ekonomi pada tingkat regional. Sebagai alokator digunakan indikator

yang paling besar pengaruhnya atau erat kaitannya dengan produktivitas kegiatan

ekonomi tersebut.

Pemakaian masing-masing metode pendekatan sangat tergantung pada

data yang tersedia. Pada kenyataannya, pemakaian kedua metode tersebut akan

saling menunjang satu sama lain karena metode langsung akan mendorong

peningkatan kualitas data daerah sedangkan metode tidak langsung akan

merupakan koreksi dalam pembandingan bagi data daerah.

2.4.2. Penghitungan Atas Dasar Harga Berlaku dan Harga Konstan

Hasil penghitungan PDRB disajikan atas dasar harga berlaku dan harga

konstan.

2.4.2.1. Penghitungan Atas Dasar Harga Berlaku

PDRB atas dasar harga berlaku merupakan jumlah seluruh NTB atau nilai

barang dan jasa akhir yang dihasilkan oleh unit-unit produksi dalam suatu priode

Reza Monanda Berutu : PENGARUH APBD Terhadap Pertumbuhan Ekonomi Di Kabupaten Dairi, 2009.

NTB atas dasar harga berlaku yang didapat dari pengurangan NPB/Output

dengan biaya antara masing-masing dinilai atas dasar harga berlaku. NTB

menggambarkan perubahan volume/kuantum produksi yang dihasilkan oleh

tingkat perubahan harga dari masing-masing kegiatan, subsektor dan sektor.

Mengingat sifat barang dan jasa yang dihasilkan oleh setiap sektor maka

penilaian NPB/Output dilakukan sebagai berikut:

1. Untuk sektor primer yang diproduksi bisa diperoleh secara langsung dari

alam seperti pertanian, pertambangan dan penggalian, pertama kali dicari

kuantum produksi dengan satuan standard yang biasa digunakan. Setelah

itu ditentukan kualitas dari jenis barang yang dihasilkan. Satuan dan

kualitas yang dipergunakan tidak selalu sama antara satu kabupaten/kota

dengan kebupaten/kota lainnya. Selain itu diperlukan juga data harga per

unit/satuan dari barang yang dihasilkan harga yang dipergunakan adalah

harga produsen, yaitu harga yang diterima oleh produsen atau harga yang

terjadi pada transaksi pertama antara produsen dengan pembeli/konsumen.

NPB/Output atas dasar harga berlaku merupakan perkalian antara kuatum

produksi dengan harga masing-masing komoditi pada tahun yang

bersangkutan. Selain menghitung nilai produksi utama, dihitung pula

produksi ikutan yang dihasilkan dengan anggapan mempunyai nilai

ekonomi. Produksi ikutan yang dimaksudkan adalah produksi ikutan yang

benar-banar dihasilkan sehubungan dengan proses produksi utamanya.

2. Untuk sektor sekunder yang terdiri dari sektor idustri pengolahan, listrik,

gas dan air minum, dan sektor bangunan, penghitungannya sama dengan

Reza Monanda Berutu : PENGARUH APBD Terhadap Pertumbuhan Ekonomi Di Kabupaten Dairi, 2009.

dihasilkan serta harga produsen masing-masing kegiatan, subsektor dan

sektor yang bersangkutan. NPB/output atas dasar harga berlaku merupakan

perkalian antara kuantum produksi dangan harga masing-masing komoditi

pada tahun yang bersangkutan. Selain itu dihitung juga produksi jasa yang

digunakan sebagai pelengkap dan tergabung menjadi satu kesatuan usaha

dengan produksi utamanya.

3. Untuk sektor-sektor yang secara umum produksinya berupa jasa seperti

sektor perdagangan, restoran dan hotel, pengangkutan dan komunikasi,

bank dan lembaga keuangan lainnya, sewa rumah dan jasa perusahaan

serta pemerintah dan jasa-jasa, untuk penghitungan kuantum produksinya

dilakukan dengan cara mencari indikator produksi yang sesuai dengan

masing-masing kegiatan, subsektor dan sektor. Pemilihan indikator

produksi didasarkan pada karakteristik jasa yang dihasilkan serta

disesuaikan dengan data penunjang lainnya yang tersedia. Selain itu

diperlukan juga indikator harga dari masing-masing kegiatan, subsektor

dan sektor yang bersangkutan. NPB/Output atas dasar harga berlaku

merupakan perkalian antara indikator harga masing-masing komoditi/jasa

pada tahun yang bersangkutan.

2.4.2.2. Penghitungan Atas Dasar Harga Konstan

Penghitungan atas dasar tahun konstan pengertiannya sama dengan atas

dasar harga berlaku tapi penilaiannya dilakukan dengan harga satu tahun dasar

tertentu. NTB atas dasar harga konstan menggambarkan perubahan volume/

Reza Monanda Berutu : PENGARUH APBD Terhadap Pertumbuhan Ekonomi Di Kabupaten Dairi, 2009.

menilai dengan harga suatu tahun dasar tertentu. Penghitungan atas dasar harga

konstan berguna untuk melihat pertumbuhan ekonomi secara keseluruhan atau

sektoral, juga untuk melihat perubahan struktur perekonomian suatu daerah dari

tahun ke tahun.

2.5. Anggaran

1. Pengertian Anggaran Negara

Anggaran negara adalah menyangkut rencana kegiatan negara baik yang

bersifat rutin maupun kegiatan pembangunan. Untuk menyelenggarakan

tugas-tugas pemerintahan dan pembangunan, yang terdiri dari berbagai macam jenis

kegiatan maka diperlukan rencana keuangan yang akan dijalankan pada masa

mendatang (biasanya satu tahun). Rencana keuangan ini disebut anggaran negara

(APBN). Anggaran penfapatan dan belanja itu disusun setiap tahun dan digunakan

sebagai pedoman batas penggunaan sekaligus merupakan program kerja

pemerintah dalam melaksanakan tugas-tugas umum pemerintahan dan

pembangunan disegala bidang.

2. Pengertian Anggaran Daerah

Berkembangnya fungsi-fungsi pemerintah di daerah membukt ikan bahwa

peranan Pemerintah Propinsi untuk mendorong pembangunan semakin nyata,

maka untuk mendukung kegiatannya Pemerintah Propinsi perlu memupuk

pembentukan modal, terutama dari pajak, retribusi dan pendapatan lainnya dengan

Reza Monanda Berutu : PENGARUH APBD Terhadap Pertumbuhan Ekonomi Di Kabupaten Dairi, 2009.

Kebijaksanaan daerah terhadap pendapatan dan pengeluaran daerah

direncanakan dalam anggaran, menurut para ahli ekonomi bahwa anggaran dapat

diartikan suatu daftar atau pernyataan yang terperinci tentang penerimaan dan

pengeluaran negara yang diharapkan dalam jangka waktu tertentu yang biasanya

adalah satu tahun. Sedangkan menurut Due dan Friendleander menyatakan bahwa

anggaran adalah suatu rencana pembelanjaan yang merupakan suatu dasar untuk

pengambilan keputusan pengeluaran dan pengawasan selanjutnya atas

pengeluaran-pengeluaran.

Dari kedua pendapat diatas dapat diambil suatu rumusan bahwa anggaran

adalah rencana yang telah disusun secara sistematis dalam bentuk angka dari uang

dan merupakan dasar untuk pengambilan keputusan penerimaan, pengeluaran dan

pengawasan dalam waktu ke waktu.

Dalam Undang-undang No. 5 tahun 1974, disebutkan bahwa Anggaran

Pendapatan dan Belenja Daerah adalah suatu hal yang sangat penting, yaitu:

a. Untuk menentukan jumlah pajak yang di bebankan kepada rakyat daerah

yang bersangkutan.

b. Merupakan suatu saran untuk mewujudkan otonomi yang nyata dan

bertanggung jawab.

c. Memberikan isi dan arti kepada tanggung jawab Pemerintah Daerah

umumnya dan Kepala Daerah khususnya, karena Anggaran Pendapatan

dan Belanja Daerah itu menggambarkan seluruh kebijaksanaan

pemerintah.

d. Merupakan suatu sarana untuk melaksanakan pengawasan terhadap daerah

Reza Monanda Berutu : PENGARUH APBD Terhadap Pertumbuhan Ekonomi Di Kabupaten Dairi, 2009.

e. Merupakan suatu pemberian kuasa kepada Kepala Daerah untuk

melakukan penyelenggaraan keuangan di daerah di dalam batas-batas

tertentu.

Anggaran merupakan suatu alat perencanaan mengenai pengeluaran dan

penerimaan (pendapatan) dimasa yang akan datang, umumnya disusun untuk satu

tahun. Di samping itu anggaran merupakan alat kontrol atau pengawasan terhadap

baik pengeluran maupun pendapatan di masa yang akan datang. Sejak tahun 1967

Rencana Anggaran Pendapatan dan Belanja Daerah (RAPBN) di Indonesia

disusun dan diberlakukan mulai tanggal 1 April sampai dengan tanggal 31 Maret

tahun berikutnya. Namun Khusus tahun 2000, tahun anggaran akan dimulai pada

tanggal 1 April dan berakhir tanggal 31 Desember di tahun yang sama. Untuk

tahun-tahun berikutnya tahun anggaran akan dimulai pada tanggal 1 Januari dan

berakhir pada tanggal 31 Desember pada tahun yang sama.

Anggaran Pendapatan dan Belanja Daerah (APBD) maupun Anggaran

Pendapatan dan Belanja Negara (APBN) selalu mempunyai dua sisi, yaitu sisi

penerimaan atau pendapatan dan sisi pengeluaran atau belanja.

2.5.1. Penerimaan Daerah

2.5.1.1. Pendapatan Asli Daerah

Dengan berlakunya Undang-undang Otonomi Daerah No. 22 tahun 1999

tentang Pemerintahan daerah dan undang-undang No. 25 tahun 1999 tentang

perimbangan keuangan antara Pemerintah Pusat dan pemerintah Daerah pada

tanggal 1 januari 2001, maka pemerintah daerah memiliki kewenangan untuk

Reza Monanda Berutu : PENGARUH APBD Terhadap Pertumbuhan Ekonomi Di Kabupaten Dairi, 2009.

yang lebih luas dalam mendapatkan sumber-sumber pembiayaan, baik yang

berasal dari daerah maupun dari APBN.

Pendapatan Asli Daerah (PAD) diatur dalam undang-undang No. 34 tahun

2000 tentang Pajak dan Retribusi Daerah. Undang-undang tersebut merupakan

perubahan atau perbaikan UU No. 18 tahun 1997 terdiri dari Pajak Daerah,

Retribusi dan Bagian Laba Perusahaan Daerah (BLPD).

2.5.1.1.1. Pajak Daerah

Undang-undang No. 34 tahun 2000 Pajak Daerah dan Retribusi Daerah

menetapkan ketentua-ketentuan pokok yang memberikan pedoman kebijakan dan

arahan bagi daerah dalam pelaksanaan pemungutan pajak dan retribusi, sekaligus

menetapkan pengaturan dalam menjamin penerapan prosedur umum Perpajakan

Daerah dan Retribusi Daerah.

Menurut UU No. 18 tahun 1997 menyebutkan bahwa pajak daerah

disebutkan sebagai pajak yang berarti iuran wajib yang dilakukan pribadi atau

badan kepada daerah tanpa imbalan langsung yang seimbang, yang dapat

dipaksakan berdasarkan peraturan perundang-undangan yang masih berlaku, yang

digunakan untuk membiayai penyelenggaraan pemerintah daerah dan

pembangunan daerah.

Sebelum terbit UU No. 18 tahun 1997, Pajak Daerah kabupaten/kota

mencapai 50 jenis, walaupun yang dapat direalisasikan hanya 8 hingga 12 jenis

pajak saja. Artinya terdapat berbagai jenis pajak daerah yang secara ekonomis

Reza Monanda Berutu : PENGARUH APBD Terhadap Pertumbuhan Ekonomi Di Kabupaten Dairi, 2009.

akan lebih besar dibandingkan dengan hasil penerimaan pajak yang akan diterima

oleh daerah.

Adapun pasal 2 ayat (1) dan (2) dalam UU No. 18 tahun 1997

menyebutkan jenis-janis pajak daerah yaitu:

a. Jenis pajak daerah Tingkat I terdiri dari:

Pajak kendaraan bermotor

Bea balik nama kendaraan bermotor Pajak bahan bakar kendaraan bermotor

b. Jenis pajak daerah Tingkat II terdiri dari:

Pajak hotel dan restaurant Pajak hiburan

Pajak reklame

Pajak penerangan jalan

Pajak pengambilan dan pengelolaan bahan galian golongan C Pajak pemenfaatan air bawah tanah dan air permukaan

Tarif pajak daerah Tingkat I ditetapkan dengan peraturan pemerintah dan

penetapannya seragam diseluruh Indonesia. Sedangkan untuk daerah Tingkat II

ditetapkan oleh Peraturan Daerah masing-masing dan peraturan daerah tentang

pajak daerah tidak dapat berlaku surut. Memperhatikan sumber pendapatan asli

daerah masing-masing sangat bervariasi.

Sesuai dengan ketentuan dalam UU No. 34 tahun 2000 yang merupakan

perubahan terhadap UU No. 18 tentang pajak dan retibusi daerah, telah diatur

antara lain mengenai bagi hasil pajak dan relokasi pajak daerah provinsi dengan

Reza Monanda Berutu : PENGARUH APBD Terhadap Pertumbuhan Ekonomi Di Kabupaten Dairi, 2009.

Menurut ketentuan dalam UU No. 34 tahun 2000, minimum 10% dari

hasil penerimaan pajak kabupaten dialokasikan untuk kepentingan desa.

Pengaturan megenai aloksi tersebut didasarkan pada aspek pemerataan dan

potensi yang dimiliki oleh desa-desa yang bersangkutan. Sementara itu mengenai

hasil penerimaan pajak kabupaten/kota dalam suatu provinsi yang terkonsentrasi

pada kabupaten/kota tertentu, diambil kebijakan oleh Gubernur untuk

membagikan sebagian hasil penerimaan pajak itu kepada kabupaten/kota yang

lainnya. Dalam hal objek pajak beralokasi di lintasan kabupaten/kota, maka

Gubernur berwenang menetapkan pembagian hasil pajak tersebut kepada daerah

kabupaten/kota yang berhak.

Kebijakan ini dilakukan oleh gubernur berdasarkan persetujuan dan

kesepakatan dengan pemerintah daerah bersama DPRD kabupaten/kota yang

bersangkutan. Kebijakan mengenai pembagian hasil penerimaan pajak antara

kabupaten/kota dalam suatu provinsi tersebut diatas tentunya diamaksudkan untuk

menghindari ketimpangan penghasilan daerah kanupaten/kota didalam satu

wilayah provinsi.

2.5.1.1.2. Retribusi Daerah

Retribusi adalah pngutan yang dikenakan kepada pemakai jasa tertentu

yang disediakan oleh pemerintah daerah. Retribusi sampah dan retribusi pasar

misalnya, harus dibayar oleh pengguna jasa-jasa tersebut, karena mereka

menikmati langsung. Dalam UU No. 34 tahun 2000, jenis retribusi air,

Reza Monanda Berutu : PENGARUH APBD Terhadap Pertumbuhan Ekonomi Di Kabupaten Dairi, 2009.

golongan C dikategorikan sebagai pajak. Jasa-jasa yang dipungut retribusinya dan

penetapan tarifnya dikelompokkan menjadi tiga golongan yaitu:

a. Retribusi Jasa Umum, berdasarkan kebijakan daerah dengan

mempertimbangkan biaya penyedian jasa yang bersangkutan, kemampuan

masyarakat dan aspek keadilan. Penetapan tarif pada dasarnya disesuaikan

dengan peraturan perundang-undangan yang berlaku mengenai jenis-jenis

retribusi yang berhubungan kepentingan nasional. Di samping itu tetap

memperhatikan aspek keadilan dan kemampuan masyarakat.

b. Retribusi Jasa Usaha, berdasarkan pada tujuan untuk memperoleh

keuntungan yang langsung. Penetapan tarifnya ditetapkan oleh daerah

sehingga dapat tercapai keuntungan yang layak, yaitu yang dapat

dianggap memadai jika jasa yang bersangkutan diselenggarakan swasta.

c. Retribusi Perizinan, berdasarkan pada tujuan untuk menutup sebagian atau

seluruh biaya penyelenggaraan pemberian izin yang bersangkutan. Untuk

pemberian izin bangunan misalnya, dapat diperhitungkan biaya

pengecekan dan pengukuran lokasi, biaya pemetaan dan biaya

pengawasan.

2.5.1.1.3. Penerimaan Hasil Perusahaan Milik Daerah dan Hasil Pengelolaan

Kekayaan Daerah Lainnya

Selain pajak daerah dan retribusi daerah, bagian laba perusahaan milik

daerah merupakan salah satu sumber yang cukup potensial untuk dikembangkan.

Beberapa kendala yang dihadapi oleh perusahaan milik daerah seperti kelemahan

Reza Monanda Berutu : PENGARUH APBD Terhadap Pertumbuhan Ekonomi Di Kabupaten Dairi, 2009.

daerah sehingga tidak berjalan dengan efisien. Dalam menghadapi beban dan

kurang mandiri, sehingga kebanyakan merugi dan menjadi beban APBD.

Perusahaan daerah seperti perusahaan air bersih (PDAM), bank pembangunan

daerah, hotel, bioskop, percetakan, perusahaan bus kota dan pasar dan jenis-jenis

BUMD yang memiliki potensi sebagai sumber-sumber PAD, menciptakan

lapangan kerja dan mendorong pembangunan ekonomi daerah.

Sesuai Undang-undang No. 5 tahun 1962 tentang perusahaan daerah

bertujuan untuk turut serta melaksanakan pembangunan daerah khususnya, dan

pembangunan ekonomi nasional umumnya, dalam rangka ekonomi terpimpin

untuk memenuhi kebutuhan rakyat dengan megutamakan industrialisasi dan

ketentraman serta kesengan kerja dalam perusahaan, menuju masyarakat adil dan

makmur. Jenis-jenis perusahaan daerah yang terdapat di Indonesia meliputi

kegiatan-kegiatan:

a. Penyediaan Air Minum

b. Pengelolaan Persampahan

c. Pengelolaan Air Kotor

d. Rumah Pemotongan Hewan

e. Pengelolaan Pasar

f. Pengelolaan Objek Wisata

g. Pengelolaan Sarana Wisata

h. Perbankan dan Perkreditan

i. Penyediaan Perumahan dan Pemukiman

j. Penyediaan Transportasi

Reza Monanda Berutu : PENGARUH APBD Terhadap Pertumbuhan Ekonomi Di Kabupaten Dairi, 2009. 2.5.1.1.4. Lain-lain Pendapatan Asli Daerah yang Sah

Pendapatan asli daerah tidak seluruhnya memiliki kesamaan, terdapat pula

sumber-sumber pendapatan lainnya, yaitu penerimaan lain-lain yang sah,

kelompok penerimaan lain-lain dalam pendapatan daerah tingkat II mencakup

berbagai penerimaan kecil-kecil, seperi hasil penjualan alat berat dan bahan jasa,

penerimaan dari sewa, bunga simpanan giro dan bank serta penerimaan dari denda

kontraktor. Namun walaupun demikian sumber penerimaan daerah sangat

tergantung pada potensi daerah itu sendiri.

2.5.1.2. Dana Perimbangan Keungan Pemerintah Pusat dan Daerah

Selain dari pendapatan asli daerah, sumber penerimaan pemerintah daerah

otonom kabupaten/kota berasal dari dana perimbangan keuangan pemerintah

pusat dan daerah. Dana perimbangan keuangan pemerintah pusat dan daerah

adalah salah satu bentuk kebijakan desentralisasi dibidang fiskal yang dilakukan

oleh pemerintah pusat kepada daerah. Secara ideal tujuan dari kebijakan adalah:

a. Dalam rangka pemberdayaan masyarakat dan pemerintah daerah yang

selama ini tertinggal dibidang pembangunan.

b. Untuk mengintensifikasikan aktifitas dan kreatifitas perekonomian

masyarakat daerah yang berbasis pada potensi yang dimiliki masing-masin

daerah. Pemerintah daerah dan DPR bertindak sebagai fasilisator dalam

pembangunan daerah, rakyat dan masyarakat harus berperan aktif dalm

perencanaan pembangunan daerahnya.

c. Mendukung terwujudnya good govermance oleh pemerintah daerah

Reza Monanda Berutu : PENGARUH APBD Terhadap Pertumbuhan Ekonomi Di Kabupaten Dairi, 2009.

d. Untuk menyelenggarakan otonomi daerah secara demokratis, efektif dan

efisien dibutuhkan sumber daya manusia yang profesional serta memiliki

akhlak atau moral yang baik.

Oleh sebab itu desentralisasi fiskal yang dilaksanakan melalui

perimbangan keuangan akan meningkatkan kemampuan daerah untuk

membangun dan meningkatkan pemberian pelayanan kepada masyarakat daerah,

artinya bukan sekedar pembagian dana, lalu memindahkan korupsi, kolusi dan

nepotisme dari pusat ke daerah.

Menurut Peraturan Pemerintah (PP) No. 104 tahun 2000, ada tiga sumber

dana Perimbangan:

a. Dana Bagi Hasil dan Penerimaan Sumber Daya Alam

b. Dana Alokasi Umum (DAU)

c. Dana Alokasi Khusus (DAK)

2.5.1.2.1 Dana Bagi Hasil (DBH)

Salah satu komponen dari dana perimbangan keuangan dari pemerintah

pusat dan daerah yaitu pembagian hasil penerimaan sumber daya alam dan

penerimaan perpajakan. Termasuk dalam pembagian hasil perpajakan adalah

pajak perseorangan (PPh), Pajak Bumi dan Bagunan (PBB) dan Bea Perolehan

Hak atas Tanah dan Bagunan (BPHTB). Sedangkan pembagian hasil penerimaan

dari sumber daya alam berasal dari minyak bumi, gas alam, pertambangan umum,

kehutanan dan perikanan.

Sementara pembagian hasil sumber daya alam jelas-jelas menguntungkan

Reza Monanda Berutu : PENGARUH APBD Terhadap Pertumbuhan Ekonomi Di Kabupaten Dairi, 2009.

pada alokasi atau letak sumber daya alam bersangkutan. Bagi hasil ini diatur

dalam UU No. 25 tahun 1999 sebagai jawaban terhadap tuntutan daerah dan

praktis memang mengurangi ketimpangan fiskal pusat dengan daerah.

Dominasi pusat yang dicoba diatas dengan dengan dana perimbangan

seperti tersebut diatas tercermin dari porsi PAD dalam APBD. Sebagaimana

diketahui penerimaan daerah dari PAD pun sangat bervariasi. Namun secara

umum, PAD hanya menyumbang rata-rata 20% - 30% APBD kabupatan/kota.

Secara historis, PAD daerah-daerah di Indonesia punya peran relatif kecil dalam

keseluruhan anggaran daerah. Sedangkan untuk daerah-daerah dengan intensitas

kegiatan ekonomi tinggi akan cukup besar misalnya, PAD DKI Jakarta dan

Kabupaten Bandung. Jadi, adanya kecenderungan bias ke perkotaan.

2.5.1.2.2. Dana Alokasi Umum (DAU)

Di era otonomi daerah, distribusi dana alokasi umum atau dana transfer

dari pemerintah pusat ke daerah telah dilakukan sampai sekarang, namun belum

memuaskan. DAU belum dapat secara utuh menjalankan dan merealisasikan

amanat UU No. 25 tahun 1999 diman DAU sebagai alat pemerata. Kebanyakan

DAU bukan jadi solusi setelah sampai di daerah-daerah malah menyebabkan

permasalahan, sehingga tujuan DAU sebagai pemerataan dari kekurangan di

daerah tidak terealisasi dengan maksimal. Hal tersebut dikarenakan daerah

Reza Monanda Berutu : PENGARUH APBD Terhadap Pertumbuhan Ekonomi Di Kabupaten Dairi, 2009. 2.5.1.2.3. Dana Alokasi Khusus (DAK)

Dana alokasi khusus disediakan untuk membiayai kegiatan reboisasi dan

penghijauan bagi daerah kabupaten penghasil penerima sektor kehutanan. Sesuai

dengan ketentuan dalam UU No. 25 tahun 1999 daerah memperoleh alokasi

sebesar 40% dari penerimaan APBN sektor kehutanan. Bagi daerah yang akan

menggunakan dana alokasi khusus diwajibkan menyiapkan dana pendamping

minimal 10% dari penerimaan umum APBD. Jika dilihat dari besaran jumlah

DAK ini, tidak seberapa signifikan peranannya. Namun apabila dikaitkan dengan

fungsi belanja itu dengan upaya pemilihan kondisi ekosistem suatu daerah yang

memilik asset sumber daya hutan, maka peranan DAK menjadi sangat strategis

untuk membiayai investasi jangka waktu menengah yang nantinya akan

bermanfaat untuk meningkatkan pendapatan rakyat lokal dan pemerintah

daerahnya. Sementara itu menurut ketentuan peraturan pemerintah No. 104 tahun

2000 tentang dana perimbangan terdapat ketentuan mengenai dana alokasi khusus

seperti berikut:

a. DAK dialokasikan kepada daerah tertentu untuk membantu dan

membiayai kebutuhan khusus dengan memperhatikan tersedianya dana

dalam APBN.

b. Kebutuhan khusus yang dibiayai dengan DAK yaitu kebutuhan yang tidak

dapat diperkirakan secara umum dengan menggunakan rumus DAU dan

atau kebutuhan yang merupakan komitmen atau proritas nasional.

c. 40% dari penerimaan negara yang berasal dari dana reboisasi disediakan

kepada daerah sebagai DAK untuk membantu membiayai kegiatan

Reza Monanda Berutu : PENGARUH APBD Terhadap Pertumbuhan Ekonomi Di Kabupaten Dairi, 2009.

d. Kriteria teknis sektor/kegiatan yang dapat dibiayai dari DAK ditetapkan

oleh Menteri teknis terkait.

e. DAK diberikan kepada daerah tertentu berdasarkan usulan daerah.

Penyediaan DAK memerlukan adanya dana pendamping sebesar 10% dari

penerimaan umum APBN (kecuali DAK reboisasi).

f. Pengalokasian DAK ditetapkan oleh Menteri Keuangan dengan

memperhatikan pertimbangan Menteri Dalam Negeri dan Otonomi

Daerah, Menteri Teknis terkait dan instansi yang membidangi perencanaan

pembangunan nasional.

g. Kegiatan yang tidak dapat dibiayai dari DAK yaitu biaya administrasi,

biaya perjalanan dianas dan biaya administrasi umum dan lain-lain umum

sejenis.

h. Penyaluran DAK dilakukan oleh Menteri Keuangan.

Pemerintahan Daerah juga akan mengharapkan agar Pemerintah Pusat

dapat memberikan kriteria-kriteria yang pasti dan leluasa kepada pemerintah

daerah dalam menggunakan DAK, misalnya untuk membiayai masalah

pengungsi, bencana alam, pemekaran daerah serta kondisi darurat tertentu.

2.5.1.3. Pinjaman Daerah

Undang-undang No. 25 tahun 1999 tentang perimbangan keuangan antara

pemerintah pusat dan daerah menetapkan bahwa pinjaman daerah adalah salah

satu sumber penerimaan daerah dalam rangka pelaksanaan desentralisasi, yang

Reza Monanda Berutu : PENGARUH APBD Terhadap Pertumbuhan Ekonomi Di Kabupaten Dairi, 2009.

Dana pinjaman merupakan pelengkap dari sumber-sumber penerimaan

daerah yang ada dan ditujukan untuk membiayai pengadaan prasarana daerah atau

harta tetap lainnya yang berkaitan dengan kegiatan yang bersifat meningkatkan

penerimaan yang dapat digunakan untuk mengembalikan pinjaman, serta

memberikan manfaat bagi pelayanan masyarakat. Selain itu, daerah dimungkinkan

melakukan pinjaman untuk mengatasi masalah jangka pendek yang berkaitan

dengan kas daerah.

Pinjaman daerah harus disesuaikan dengan kemampuan daerah, karena

dapat menimbulkan beban APBD tahun-tahun berikutnya yang cukup berat

sehingga perlu didukung dengan keterampilan perangkat daerah dalam mengelola

pinjaman daerah.

Adapun sumber-sumber pinjaman daerah yaitu:

1. Pinjaman daerah dari dalam negeri bersumber dari:

a. Pemerintah Pusat. Ketentuan-ketentuan mengenai pinjaman yang

bersumber dari Pemerintah Pusat seperti jenis, jangka waktu pinjaman,

masa tenggang, tingkat bunga, cara penghitungan dan pembayaran bunga,

pengadministrasian dan penyalurunan dan pinjaman, ditetapkan oleh

Menteri Keuangan.

b. Lembaga Keuangan Bank. Pelaksanaan pinjaman daerah yang bersumber

dari lembaga keuangan bank mengikuti ketentuan peraturan

perundang-undangan yang berlaku.

c. Lembaga Keuangan Bukan Bank. Pelaksanaan pinjaman daerah yang

bersumber dari lembaga keuangan bank mengikuti ketentuan peraturan

Reza Monanda Berutu : PENGARUH APBD Terhadap Pertumbuhan Ekonomi Di Kabupaten Dairi, 2009.

d. Masyarakat. Pinjaman daerah dari masyarakat melalui penerbitan obligasi

daerah. Pealsanaan dan pembayaran kembali obligasi daerah mengikuti

peraturan yang berlaku.

e. Sumber Lainnya. Pinjaman daerah lainnya berasal pemerintah daerah lain.

2. Pinjaman daerah dari luar negeri dapat berubah pinjaman bilateral atau

pinjaman multirateral.

2.5.1.4. Lain-Lain Penerimaan Daerah yang Sah

Lain-lain penerimaan yang sah mencakup hibah atau penerimaan dari

Daerah Propinsi atau Daerah Kabupaten/Kota lainnya dan penerimaan lain sesuai

dengan peraturan perundang-undangan.

2.5.2. Pengeluaran Pemerintah

Pengertian Pengeluaran Pemerintah

Kunarjo (1993), mengatakan bahwa pengeluaran pemerintah berperan

untuk mempertemukan permintaan masyarakat dengan penyediaan sarana dan

prasarana yang tidak dapat dipenuhi oleh swasta. Dikatakan pula bahwa

pengeluaran pemerintah yang dinyatakan dalam belanja pembangunan bertujuan

untuk meningkatkan kapasitas produksi dalam proyek-proyek yang mengacu pada

pertumbuhan ekonomi, pemerataan pendapatan, peningkatan kesejahteraan, dan

program yang menyentuh langsung kawasan yang terbelakang. Pemerintah daerah

dituntut dapat berperan aktif dalam mengelola dan mengembangkan sektor publik

Reza Monanda Berutu : PENGARUH APBD Terhadap Pertumbuhan Ekonomi Di Kabupaten Dairi, 2009.

Pendekatan pada upaya peningkatan pertumbuhan tidak semata-mata

menentukan pertumbuhan sebagai satu-satunya tujuan pembangunan daerah,

namun pertumbuhan merupakan salah satu ciri pokok terjadinya proses

pembangunan. Terdapat berbagai instrument yang digunakan pemerintah untuk

mempengaruhi perekonomian. Salah satu diantarannya adalah pembelanjaan atau

pengeluaran pemerintah. Apabila pemerintah telah menetapkan kebijakan untuk

membeli barang dan jasa, pengeluaran pemerintah mencerminkan biaya yang

harus dikeluarkan oleh pemerintah untuk melaksanakan kebijakan tersebut.

Menurut Budiono (1981), pengeluaran pemerintah dapat dibedakan

menjadi dua, yaitu sebagai berikut. Pertama, pembelian faktor-faktor produksi

(input) dan pembelian produk (output). Kedua, untuk pengeluaran konsumsi

pemerintah (belanja rutin) serta untuk investasi pemerintah (belanja

pembangunan/barang-barang modal). Pengeluaran pemerintah yang diukur dari

pengeluaran rutin dan pembangunan mempunyai peranan dan fungsi cukup besar

mendukung sasaran pembangunan dalam menunjang kegiatan pemerintah serta

peningkatan jangkauan dan misi pelayanan yang sacara langsung berkaitan

dengan pembentukan modal untuk tujuan peningkatan produksi. Layaknya

pengeluaran masyarakat, maka pengeluaran pemerintah akan memperbesar

permintaan agregat malalui multiplier effec dan selanjutnya akan meningkatkan

produksi atau penawaran agregat, sehingga PDRB akan meningkat.

Meningkatnya PDRB merupakan indikasi timbulnya suatu perekonomian

yang akan menambah penerimaan. Pengeluaran pemerintah akan meningkat

seiring dangan peningkatan kegiatan perekonomian suatu negara. Walaupun

Reza Monanda Berutu : PENGARUH APBD Terhadap Pertumbuhan Ekonomi Di Kabupaten Dairi, 2009.

aktivitas perekonomian. Oleh karena itu, perlu juga dilihat efisiensi penggunaan

pengeluaran pemerintah tersebut.

Suparmoko (1996), menyatakan bahwa pengeluaran pemerintah dapat di

nilai dari berbagai segi sehingga dapat dibedakan menjadi:

a. Pengeluaran itu merupakan investasi yang menambah kekuatan dan

ketahanan ekonomi di masa-masa yang akan datang.

b. Pengeluaran itu langsung memberikan kesejahteraan dan kegembiraan

bagi masyarakat.

c. Pengeluaran merupakan penghematan pengeluaran yang akan datang.

d. Pengeluaran menyediakan kesempatan kerja lebih banyak dan penyebaran

tenaga beli yang lebih luas.

2.5.2.1. Jenis-jenis Pengeluaran Pemerintah

2.5.2.1.1. Pengeluaran Rutin

Pengeluaran rutin yaitu pengeluaran untuk pemeliharaan atau

penyelenggaraan roda pemerintahan sehari-hari, meliputi: belanja pegawai,

belanja barang berbagai macam subsidi (subsidi daerah dan subsidi harga),

angsuran dan bunga utang pemerintah serta jumlah pengeluaran lain.

Anggaran belanja rutin memegang peranan penting untuk menunjang

kelancaran mekanisme sistem pemerintahan serta upaya peningkatan efisiensi dan

produktifitas, yang pada gilirannya akan menunjang tercapainya sasaran dan

tujuan setiap tahap pembangunan. Penghematan dari efisiensi pengeluaran rutin

perlu dilakukan untuk menambah besarnya tabungan pemerintah yang diperlukan

Reza Monanda Berutu : PENGARUH APBD Terhadap Pertumbuhan Ekonomi Di Kabupaten Dairi, 2009.

antara lain diupayakan melalui pinjaman alokasi pengeluaran rutin, pengendalian

dan koordinasi pelaksanaan pembelian barang dan jasa kebutuhan

departemen/lembaga negara non departemen dan pengurangan berbagai macam

subsidi secara bertahap.

2.5.2.1.2. Pengeluaran Pembangunan

Pegeluaran pembangunan yaitu pengeluaran yang bersifat menambah

modal masyarakat dalam bentuk pembangunan baik prasarana fisik dan non fisik.

Pengeluaran pembangunan merupakan pengeluaran yang ditunjukan untuk

membiayai program-program pembangunan sehingga anggarannya selalu dapat

disesuaikan dengan dana yang dimobilisasi. Dana ini kemudian dialokasikan pada

berbagai bidang sesuai dengan proritas yang direncanakan.

Pengeluaran pemerintah dalam arti rill dapat dipakai sebagai indikator

besarnya kegiatan pemerintah yang dibiayai oleh pengeluaran pemerintah itu.

Semakin besar dan semakin banyak kegiatan pemerintah, semakin besar pula

pengeluaran pemerintah yang bersangkutan.

2.6. Teori Pengeluaran Pemerintah

a. Model Pembangunan Tentang Teori Perkembangan Pengeluaran

Pemerintah

Model ini dikembangkan oleh Rostow dan Musgrave yang

menghubungkan pengeluaran pemerintah dengan tahap-tahap pembangunan

ekonomi. Pada tahap awal perkembangan, menurut mereka rasio pengeluaran