AKUNTANSI

BANK

SYARIAH

BAGI HASIL DALAM

PERBANKAN SYARIAH

PENDAHULUAN

• Penerapan BUNGA dinyatakan

riba yang haram hukumnya

menurut syariah Islam

• Sebagai gantinya, sistem ekonomi

Islam memberlakukan BAGI HASIL

• Dalam prakteknya, ketentuan bagi

hasil usaha harus ditentukan di

LANJUTAN….

• Porsi bagi hasil biasanya ditentukan

dengan suatu perbandingan

• Misalnya, jika customer service bank

syariah menawarkan nisbah bagi

hasil Tabungan iB sebesar 65:35.Itu

artinya:

Nasabah bank syariah akan

memperoleh bagi hasil sebesar 65%

Sementara itu bank syariah akan

mendapatkan porsi bagi hasil sebesar

35%

KONSEP BAGI HASIL

• Dalam bank syariah, konsep bagi hasil (IBI, 2003:265)

adalah sebagai berikut: (Wiyono, Slamet, 2005:59)

a. Pemilik dana menginvestasikan dananya melalui

lembaga keuangan bank yang bertindak sebagai

pengelola dana.

b. Pengelola/bank syariah mengelola dana tersebut

di atas dalam sistem

pool of fund

, selanjutnya

bank akan menginvestasikan dana tersebut ke

dalam proyek/usaha yang layak dan

menguntungkan serta memenuhi aspek syariah.

c. Kedua belah pihak menandatangani akad yang

berisi ruang lingkup kerja sama, nominal, nisbah

dan jangka waktu berlakunya kesepakatan

tersebut.

SISTEM POOL OF FUND

SAFIRA, SE.Ak, M.Si 6

METODE BAGI HASIL

Sesuai Fatwa DSN-MUI No.15 Tahun 2000 :

1.Pada dasarnya, LKS boleh menggunakan prinsip

Bagi Hasil (Net Revenue Sharing) maupun Bagi

Untung (Profit Sharing) dalam pembagian hasil usaha

dengan mitra (nasabah)-nya.

2.Dilihat dari segi kemaslahatan (al-ashlah), saat ini,

pembagian hasil usaha sebaiknya digunakan prinsip

Bagi Hasil (Net Revenue Sharing).

3.Penetapan prinsip pembagian hasil usaha yang dipilih

harus disepakati dalam akad.

METODE BAGI HASIL

Metode perhitungan bagi hasil dapat didasarkan

pada :

1.Profit Sharing

(Bagi Laba)

Perhitungan bagi hasil yang mendasarkan pada laba,

yaitu pendapatan usaha dikurangi beban usaha.

Dalam hal ini semua pihak yang terlibat dalam akad

akan mendapat bagi hasil sesuai dengan laba yang

diperoleh bahkan tidak mendapatkan laba apabila

pengelola laba mengalami kerugian

Disini unsur keadilan dalam berusaha betul-betul

diterapkan, bila laba besar maka pemilik juga

mendapatkan bagian besar dan sebaliknya

LANJUTAN…..

2.

Revenue Sharing

(Bagi Pendapatan)

Perhitungan bagi hasil yang

mendasarkan pada pendapatan usaha

tanpa dikurangi beban usaha.

Sepanjang pengelola memperoleh

revenue maka pemilik dana mendapat

bagi hasilnya (tanpa memperhatikan

beban usaha)

Pengelola dana harus menjalankan

usaha dengan prinsip prudent atau usaha

penuh kehati-hatian sehigga resiko

kerugian dapat ditekan sekecil mungkin

Lanjutan…

• Sesuai KDPPLKS paragraf 42 mengenai Asumsi

Dasar :

• Penghitungan pendapatan untuk tujuan pembagian

hasil usaha menggunakan dasr kas. Dalam hal

prinsip pembagian hasil usaha berdasarkan bagi

hasil, pendapatan atau hasil usaha yang dimaksud

adalah keuntungan bruto (

gross profit

).

• Dengan demikian dalam distribusi hal bagi hasil,

dari sisi Bank sebagai pengelola dana (

mudharib

) :

Net

Revenue Sharing

pada Fatwa DSN =

keuntungan

bruto

(

gross profit

) pada KDPPLKS

paragraf 42 yaitu pendapatan usaha sebelum

dikurangi biaya.

Lanjutan…

• Pernyataan Standar Akuntansi Keuangan

(PSAK) no 105 paragraf 11 menyatakan

bahwa pembagian hasil usaha mudharabah

dapat dilakukan berdasarkan prinsip bagi

hasil atau bagi laba dan jika berdasarkan

prinsip bagi hasil, maka dasar pembagian

hasil usaha adalah laba bruto (

gross profit

)

bukan total pendapatan usaha (omset).

Sedangkan jika berdasarkan prinsip bagi

laba, dasar pembagian adalah laba neto

(

net profit

) yaitu laba bruto dikurangi beban

yang berkaitan dengan pengelolaan dana

mudharabah.

LANJUTAN…

Dalam praktik perbankan, gross profit sharing

yang dibagihasil kepada pihak ketiga meliputi:

1. margin

bank

yang

meliputi

margin

Murabahah, salam & istishna. Sekiranya ada

pemberian potongan kepada nasabah, maka

potongan tersebut akan mengurangi margin

bank.

2. Pendapatan sewa bersih. Dalam hal ini

pendapatan sewa bersih adalah selisih antara

pendapatan

sewa

dengan

akumulasi

penyusutan ijarah. Gain atas penjualan aset

ijarah juga termasuk dalam pendapatan sewa.

3. Bagi hasil investasi mudharabah dan investasi

musyarakah

PERBEDAAN PRINSIP BAGI

HASIL

REVENUE SHARING

DAN

PROFIT SHARING

SAFIRA, SE.Ak, M.Si 13

Revenue Sharing, Net Revenue

Sharing dan Profit Sharing

URAIAN

JUMLAH

METODE BAGI

HASIL

Penjualan

1000

Revenue Sharing

Harga Pokok Penjualan

600

Laba Kotor (Gross Profit)

400

Net Revenue Sharing

Beban

270

Laba (Rugi) Bersih

130

Profit Sharing

TAHAPAN PERHITUNGAN

BAGI HASIL

Menghitung

pendapatan

yang akan

dibagi hasil

Menghitung

saldo rata-rata

harian sumber

dana

Menghitung

saldo rata-rata

harian

penyalur dana

Distribusi bagi hasil

pendapatan kepada

masing-masing

nasabah sesuai nisbah

yang disepakati

Menghitung proporsi

bagi hasil

pendapatan untuk

setiap jenis sumber

dana

Menghitung

pendapatan bagi

hasil untuk nasabah

dan bank

Menentukan

bagi hasil

yang akan

digunakan

MEKANISME PERHITUNGAN

BAGI HASIL

Perhitungan bagi hasil dalam perbankan syariah

(IBI,2003:265-266), dapat mengikuti tatacara dan

ketentuan, yaitu seperti berikut :

•

Hitung saldo rata-rata harian (SRRH) sumber dana sesuai

klasifikasi yang dimiliki, misalnya

mudharabah

dan

investasi mudharabah

•

Hitung saldo rata-rata tertimbang sumber dana yang

telah tersalurkan kedalam investasi dan produk-produk

asset lainnya.

•

Hitung total pendapatan yang diterima dalam periode

berjalan, misalnya tahun 2003.

•

Bandingkan antara jumlah sumber dana dengan total

dana yang telah disalurkan.

•

Alokasikan total pendapatan kepada masing-masing

klasifikasi dana yang dimiliki sesuai dengan data saldo

tertimbang

•

Perhatikan nisbah sesuai kesepakatan yang tercantum

dalam akad

Lanjutan....

• Berikut ini rumus perhitungan

saldo rata-rata harian (SRRH)

SRRH = TD

JH

•

Dimana :

Lanjutan...

• Contoh Soal :

• Tuan Syahrul mempunyai

tabungan atau simpanan

mudharabah di bank

syariah dengan data

transaksi seperti berikut

Tanggal

Keterangan

Jumlah (Rp)

06 Januari 2003

Setoran Awal

2.000.000,00

12 Januari 2003

Setoran

8.000.000,00

20 Januari 2003

Setoran

5.000.000,00

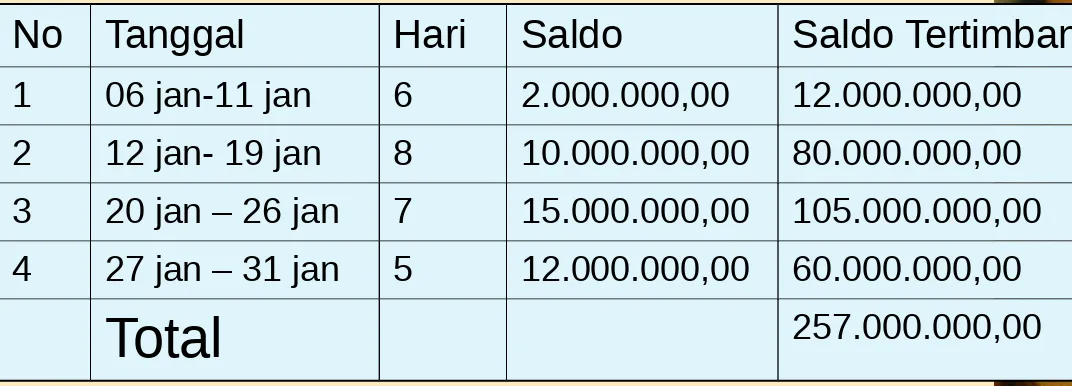

Tabel perhitungan Saldo Rata-Rata Harian (SRRH)

• Jadi, saldo rata-rata harian (SRRH) dana tuan sahrul =

Rp257.000.000,00 : 31 = Rp 8.290.322,58

No Tanggal

Hari Saldo

Saldo Tertimbang

1

06 jan-11 jan

6

2.000.000,00

12.000.000,00

2

12 jan- 19 jan

8

10.000.000,00

80.000.000,00

3

20 jan – 26 jan

7

15.000.000,00

105.000.000,00

4

27 jan – 31 jan

5

12.000.000,00

60.000.000,00

Menghitung distribusi

pendapatan

• Rumus

•

DP = SR/TR x TP

–

DP = distribusi pendapatan

–

SR = saldo rata-rata tertimbang per klasifikasi

dana

–

TR = total rata-rata tertimbang per klasifikasi

dana

–

TP = total pendapatan yang diterima periode

Contoh perhitungan Distribusi

Pendapatan Bank Syariah thn 2003

• Saldo rata-rata harian

– Simpanan mudharabah = 600.000.000 (10 %) – Investasi mudharabah 01 bln = 1.800.000.000 (30 %) – Investasi mudharabah 03 bln = 1.200.000.000 (20 %) – Investasi mudharabah 06 bln = 600.000.000 (10 %) – Investasi mudharabah 12 bln = 1.800.000.000 (30 %) – Total saldo rata-rata = 6.000.000.000 (100%)

Menghitung DP menurut klasifikasi dana

1.Simpanan mudharabah = 10% x 200.000.000 = 20.000.000 2.Investasi mudharabah 01 = 30% x 200.000.000 = 60.000.000 3.Investasi mudharabah 03 = 20% x 200.000.000 = 40.000.000 4.Investasi mudharabah 06 = 10% x 200.000.000 = 20.000.000 5.Investasi mudharabah 12 =30% x 200.000.000 = 60.000.000

Total = 200.000.000

Nisbah atau Ratio Bagi Hasil

•Nisbah merupakan rasio atau porsi bagi hasil yang

akan diterima oleh tiap-tiap pihak yang melakukan akad

kerja sama usaha,yaitu pemilik dana

(shahibul maal)

dan pengelolah dana

(mudharib)

yang tertuang dalam

akad dan telah ditandatangani pada awal sebelum

dilaksanakan kerja sama usaha.

•Contoh:

Apabila nisbah untuk investasi mudharabah=40:60

Maka untuk nasabah simpanan mudharabah

60% x Rp.20.000.000 = Rp.12.000.000

Bagian pengelola : bank

Lanjutan…..

DP Nisbah BANK NASABAH

Investasi Mudharabah 1 bln Rp. 60.000.000 50 : 50 Rp. 30.000.000 Rp. 30.000.000

Investasi Mudharabah 3 bln Rp. 40.000.000 40 : 60 Rp. 16.000.000 Rp. 24.000.000

Investasi Mudharabah 6 bln Rp. 20.000.000 30 : 70 Rp. 6.000.000 Rp. 14.000.000

Investasi Mudharabah 12 bln Rp. 60.000.000 25 : 75 Rp. 15.000.000 Rp. 45.000.000

SAFIRA, SE.Ak, M.Si 24

Maka dapat diketahui Distribusi pendapatan Tn. Syahrul

=

ILUSTRASI BAGI HASIL

REVENUE SHARING

PROFIT SHARING

Ilustrasi Perhitungan Bagi Hasil pada

”BPRS Risalah Ummat-BRU”

• BRU menerima dana dari nasabah dalam bentuk

tabungan umum mudharabah (taubah), tabungan

mudharabah haji/umrah (thahirah), tabungan pelajar

dan mahasiswa (tarjamah), tabungan wadiah debitur,

deposito mudharabah : 1 bulan, 3 bulan, 6 bulan, 9

bulan, dan 12 bulan.

• BRU memperoleh pendapatan untuk dibagihasilkan

kepada pemegang rekening tabungan dan deposito

tersebut di atas. Perhitungan distribusi pendapatan

dapat dilakukan dengan menggunakan prinsip

revenue sharing

dan

profit sharing.

• Dalam praktiknya BRU menggunakan revenue

sharing dalam distribusi pendapatannya kepada

pemilik dana (

shahibul maal

)/investor.

LANJUTAN…

Seperti telah dijelaskan sebelumnya bahwa perhitungan bagi hasil menggunakan prinsip revenue sharing atau profit sharing dilakukan melalui beberapa tahapan dan untuk memudahkannya dibuat tabel perhitungannya distribusi pendapatan (tabel 1), dengan tahapan-tahapan sebagai berikut :

1. Tahap pertama, BRU menghitung saldo rata-rata semua jenis dana simpanan selama satu periode bagi hasil, misalnya satu bulan

Desember 2003. (tabel 1 kolom A)

2. Tahap kedua, BRU menetapkan jumlah pendapatan bagi hasil untuk masing-masing tipe dengan cara mengalikan persentase (jumlah relatif) dari masing-masing saldo rata-rata dana simpanan dengan jumlah pendapatan yang dibagihasilkan (tabel 1 kolom B)

3. Tahap ketiga, BRU menetapkan nisbah (rasio) bagi hasil untuk

masing-masing tipe dana dengan memperhatikan situasi dan kondisi pasar (tabel 1 kolom C)

4. Tahap keempat, BRU menghitung pendapatan porsi deposat

dengan cara mengalikan jumlah pendapatan yang akan dibagikan dengan nisbah (rasio) untuk setiap jenis simpanan (tabel 1 kolom D) 5. Setelah itu dapat diketahui return (eqivalent rate) dari

masing-masing jenis simpanan. (tabel 1 kolom E)

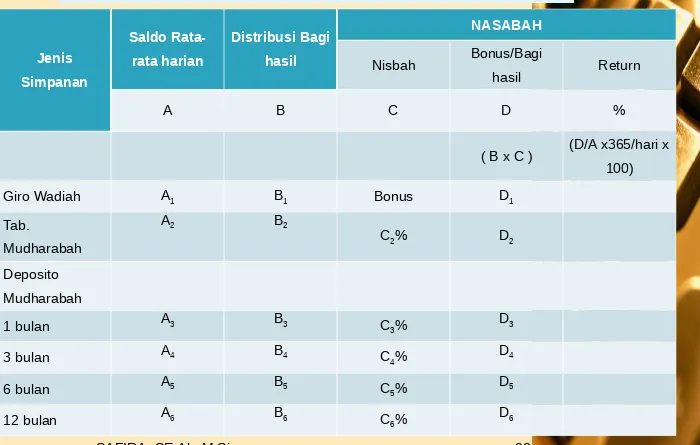

Tabel 1 Perhitungan Distribusi PendapatanDana pihak ke - 3 Jenis Simpanan Saldo Rata-rata harian Distribusi Bagi hasil NASABAH Nisbah Bonus/Bagi hasil Return

A B C D %

( B x C ) (D/A x365/hari x 100)

Giro Wadiah A1 B1 Bonus D1

Tab.

Mudharabah

A2 B2

C2% D2

Deposito Mudharabah

1 bulan A3 B3 C

3%

D3

3 bulan A4 B4 C

4%

D4

6 bulan A5 B5 C

5%

D5

12 bulan A6 B6 C

6%

D6

SAFIRA, SE.Ak, M.Si 28

2. Aplikasi ”Revenue Sharing” pada Bank

Syariah ”BPR Risalah Ummat”

BRU memberikan data untuk bulan Desember 2003 (dalam satuan rupiah) sebagai berikut :

Pendapatan margin dan bagi hasil dari investasi :

– Margin dari piutang murabahah Rp. 60.250.500,00 – Margin dari piutang Ba’I bitsaman Ajil Rp. 6.300.750,00 – Bagi hasil dari pembiayaan musyarakah Rp. 3.230.550,00 – Bagi hasil dari pembiayaan lainnya Rp 525.152,00 Jumlah pendapatan margin dan bagi hasil Rp. 70.306.952,00

Lanjutan…

Saldo rata-rata Pembiayaan (SRRP) :

– piutang murabahah Rp. 2.600.000.000,00 – piutang Ba’I bitsaman Ajil Rp. 200.000.000,00 – pembiayaan musyarakah Rp. 100.000.000,00 – pembiayaan lainnya Rp 60.000.000,00

Jumlah rata-rata pembiayaan Rp. 2.960.000.000,00

Saldo rata-rata harian dana (SRRH) :

– Taubah Rp. 504.976.245,00

– Thahira Rp. 253.778,00

– Tarjamah Rp. 8.339.585,00

– Tabung Wadiah Rp. 533.783.932,00 – Deposito 1 bulan Rp. 54.432.180,00 – Deposito 3 bulan Rp. 788.597.511,00 – Deposito 6 bulan Rp. 386.911.163,00 – Deposito 9 bulan Rp. 2.000.000,00 – Deposito 12 bulan Rp. 687.435.453,00

Jumlah saldo rata-rata dana Rp. 2.966.729.847,00

3. Analisa perhitungan distribusi

pendapatan bagi hasil dengan revenue

sharing

• Tahapan pertama, BRU mencari saldo rata-rata dana

(data sudah diketahui).

• Tahapan kedua, BRU menetapkan jumlah bagi hasil

untuk masing-masing tipe dana.

• Karena SRPH > SRRP maka pendapatan yang

dibagihasilkan adalah = (Pd=Rp. 70.306.952,00). Jika

SRRH < SRRP maka pendapatan yang dibagihasilkan

menggunakan rumus sebagai berikut :

SAFIRA, SE.Ak, M.Si 31

P

SRRP

SRRH

Lanjutan…….

• Jumlah pendapatan yang

dibagihasilkan (DP) untuk

masing-masing tipe dana :

SAFIRA, SE.Ak, M.Si 32

Pd

SRRH

dana

tipe

masing

-masing

SRRH

Lanjutan…

SAFIRA, SE.Ak, M.Si 33

,00 11.967.163 Rp ,00 70.306.952 Rp 847,00 2.966.729. Rp 5,00 504.976.24 Rp

Taubah

6.014,00 Rp ,00 70.306.952 Rp 847,00 2.966.729. Rp 253.778,00 Rp

Thahira

197.635,00 Rp ,00 70.306.952 Rp 847,00 2.966.729. Rp 00 8.339.585, Rp

Tarjamah

,00 12.649.861 Rp ,00 70.306.952 Rp 847,00 2.966.729. Rp 2,00 533.783.93 Rp adiah

Lanjutan…..

SAFIRA, SE.Ak, M.Si 34

00 1.289.959, Rp ,00 70.306.952 Rp 847,00 2.966.729. Rp ,00 54.432.180 Rp bln 1

Deposito

,00 18.688.553 Rp ,00 70.306.952 Rp 847,00 2.966.729. Rp 1,00 788.597.51 Rp bln 3

Deposito

00 9.169.202, Rp ,00 70.306.952 Rp 847,00 2.966.729. Rp 3,00 386.911.16 Rp bln 6

Deposito

47.397,00 Rp ,00 70.306.952 Rp 847,00 2.966.729. Rp 00 2.000.000, Rp bln 9

Deposito

,00 16.291.167 Rp ,00 70.306.952 Rp 847,00 2.966.729. Rp 3,00 687.435.45 Rp bln 12

Lanjutan...

• Tahapan ketiga, BRU menetapkan nisbah (rasio) bagi hasil untuk masing-masing dana. Biasanya bank menetapkan nisbah sesuai dengan kebutuhan akan dana dan lamanya dana tersebut mengendap di bank serta tingkat suku bunga di perbankan.

• Jumlah nisbah pada bulan Desember 2003 untuk deposito 12 bulan bagi hasil adalah ( 60% ) lebih besar dari jumlah nisbah

deopositu 1 bulan ( 40% ). Deposito 12 bulan memiliki keterbatasan untuk mencairkan dana lebih kecil dibandingkan dengan deposito 1 bulan sehingga BRU dapat mengelola dana tersebut lebih lama untuk mendapatkan

keuntungan investasi. Nisbah deposito 3 bulan = 45%, 6 bulan = 50%, dan untuk nisbah

deposito 9 bulan = 55%. Sedangkan untuk tabungan mudharabah BRU menetapkan nisbah 35%

SAFIRA, SE.Ak, M.Si 35

Jenis Simpanan Nisbah Nasabah

Tabungan wadiah

Giro wadiah 0

Tabungan mudharabah Taubah 35 Thahirah 35 Tarjamah 35 Deposito berjangka mudharabah

Lanjutan…

• Tahap keempat, bank menghitung pendapatan bagi

nasabah dengan cara mengalikan jumlah pendapatan

yang akan dibagikan dengan rasio untuk jenis

simpanan bonus dan bagi hasil

= % nisbah x distribusi hasil

• tabungan wadiah

Bank tidak memperjanjikan bagi hasil kepada pemilik

dana giro wadiah, tetapi bank dapat memberikan

bonus. Jumlah pemberian bonus merupakan

kewenangan manajemen bank. Pada bulan Desember

2003 bank tidak memberikan bonus

Untuk tabungan wadiah, nasabah mendapat porsi 0%

sedangkan BRU 100%

Tabungan wadiah = 0% x Rp 12.649.961,00 = Rp 0

Lanjutan…

• tabungan mudharabah

• Nisbah bagi tabungan mudharabah adalah 65 : 35, yaitu

BRU mendapat porsi 65% dan nasabah mendapat porsi

35% :

– Taubah = 35% x Rp 11.967.163,00 = Rp. 4.188.507,00

– Thahirah = 35% x Rp 6.014,00 = Rp 2.105,00

– Tarjamah = 35% x Rp 197.635,00 = Rp 69.172,00

Lanjutan…

• deposito berjangka mudharabah, untuk nasabah :

– deposito 1 bulan = 40% x Rp 1.289.959,00 = Rp 515.984,00

– deposito 3 bulan = 45% x Rp 18.688.533,00 = Rp 8.409.729,00

– deposito 6 bulan = 50% x Rp 9.169.202,00 = Rp 4.584.536,00

– deposito 9 bulan = 55% x Rp

47.397,00 = Rp 26.068,00

– deposito 12 bulan = 60% x Rp 16.291.167,00 = Rp 9.774.700,00

Lanjutan…

•

Rate of Return / indikasi equivalent rate

•

Rate of return

adalah tingkat pengembalian bersih atas

modal/investasi atau dana yang disimpan di perbankan.

•

Pada bank konvensional rate of return dipersamakan dengan

bunga bank.

•

Adapun menghitung rate of return adalah :

•

Keterangan : RR = rate of return

BBH = bonus dan bagi hasil

SSRH = saldo rata-rata harian dana pihak ke-3

SAFIRA, SE.Ak, M.Si 39

100%

x

hari

setahun

x

SRRH

BBH

Lanjutan…

– tabungan mudharabah

SAFIRA, SE.Ak, M.Si 40

9,77% 100% x 31 365 x 5,00 504.976.24 Rp 00 4.118.507, Rp

Taubah

9,77% 100% x 31 365 x 253.778,00 Rp 2.105,00 Rp

Thairah

9,77% 100% x 31 365 x 00 8.339.585, Rp 69.171,00 Rp

Lanjutan…

– Tabungan berjangka mudharabah

SAFIRA, SE.Ak, M.Si 41

11,16% 100% x 31 365 x ,00 54.432.180 Rp 515.984,00 Rp bulan 1

Deposito

12,55% 100% x 31 365 x 1,00 788.597.51 Rp 00 8.409.729, Rp bulan 3

Deposito

13,95% 100% x 31 365 x 3,00 386.911.16 Rp 00 4.584.601, Rp bulan 6

Deposito

15,34% 100% x 31 365 x 00 2.000.000, Rp 26.068,00 Rp bulan 9

Deposito

16,74% 100% x 31 365 x 3,00 687.435.45 Rp 00 9.774.700, Rp bulan 12

3. Analisa perhitungan distribusi pendapatan bagi hasil dengan

revenue sharing

SAFIRA, SE.Ak, M.Si 42

NO. JENIS SIMPANAN POSISI SALDO AKHIR (RP)

SALDO RATA2 HARIAN (RP) A DISTRIBUSI BAGI HASIL (RP) B NASABAH NISBAH C BONUS&BAGI HASIL (RP) D=C*B INDIKASI RATE OF RETURN (%)

1 Tabungan wadiah

1.1 Giro wadiah 272.503.235 533.783.932 12.649.861 0 0 0

2

Tabungan mudharabah

2.1 Taubah 600.257.455 504.976.245 11.967.163 35 4.188.507 9,77 2.2 Thahirah 237.536 253.778 6.014 35 2.105 9,77 2.3 Tarjamah 2.896.468 8.339.585 197.635 35 69.172 9,77

3 Deposito berjangka mudharabah

3.1 Deposito 1 bulan 140.000.000 54.432.180 1.289.959 40 515.984 11,16 3.2 Deposito 3 bulan 656.300.000 788.597.511 18.688.553 45 8.409.729 12,55 3.3 Deposito 6 bulan 265.000.000 386.911.163 9.169.202 50 4.584.601 13,95 3.4 Deposito 9 bulan 2.000.000 2.000.000 47.397 55 26.068 15,34 3.5 Deposito 12 bulan 641.790.449 687.435.453 16.291.167 60 9.774.700 16,74

Lanjutan…

Setelah equivalent rate diperoleh, bank

selanjutnya dapat menghitung bagi hasil bagi

nasabah perorangan pada setiap akhir

bulan. Untuk menghitung bagi hasil untuk

nasabah perorangan dapat menggunakan

rumus berikut:

PROFIT SHARING

• Bagi hasil menurut prinsip profit sharing pada

dasarnya hampir sama dengan revenue sharing.

Dalam profit sharing hasil yang akan dibagi adalah

profit, yaitu operating revenue dari pembiayaan

dikurangi dengan porsi beban operasi untuk

menghasilkan penghasilan pembiayaan, misalnya

30% dari operating revenue. Disamping itu, nisbah

atau ratio bagi hasil biasanya lebih besar bagi

deposan. Untuk selanjutnya proses bagi hasil dapat

mengikuti proses bagi hasil berdasarkan revenue

sharing.

TUGAS

Dengan data yang sama,

Hitunglah

distribusi pendapatan

&

Rate of Return

jika dalam

praktiknya BRU menggunakan

profit sharing

dalam distribusi

pendapatannya kepada pemilik

dana (

shahibul maal

)/investor !

تضم ىتلا ماييأ عجرت نل

(Lan

Tarji'a ayyaamul latii madhot)

"Tidak Akan Kembali Hari Yang

Telah Berlalu"

Minggu depan :

BAGI HASIL

PERBANKAN SYARIAH

EPISODE 2

WASSALAM.WR.WB

TERIMA KASIH