PERAMALAN NILAI EKSPOR DI PROVINSI SUMATERA

UTARA DENGAN MENGGUNAKAN METODE

ARIMA BOX-JENKINS

SKRIPSI

RAISA RUSLAN

090803011

DEPARTEMEN MATEMATIKA

FAKULTAS MATEMATIKA DAN ILMU PENGETAHUAN ALAM

UNIVERSITAS SUMATERA UTARA

PERAMALAN NILAI EKSPOR DI PROVINSI SUMATERA UTARA DENGAN MENGGUNAKAN METODE

ARIMA BOX-JENKINS

SKRIPSI

RAISA RUSLAN

090803011

Diajukan untuk melengkapi tugas dan memenuhi syarat mencapai gelar sarjana Sains

DEPARTEMEN MATEMATIKA

FAKULTAS MATEMATIKA DAN ILMU PENGETAHUAN ALAM UNIVERSITAS SUMATERA UTARA

PERSETUJUAN

Judul : PERAMALAN NILAI EKSPOR DI PROVINSI

SUMATERA UTARA DENGAN MENGGUNAKAN

METODE ARIMA BOX-JENKINS

Kategori : SKRIPSI

Nama : RAISA RUSLAN

Nomor Induk Mahasiswa : 090803011

Program Studi : MATEMATIKA S1

Departemen : MATEMATIKA

Fakultas : MATEMATIKA DAN ILMU PENGETAHUAN

ALAM (FMIPA) UNIVERSITAS SUMATERA UTARA

Diluluskan di Medan,

Komisi Pembimbing :

Pembimbing 2 Pembimbing 1

Drs. Pasukat Sembiring, M.Si Drs. Agus Salim Harahap, M.Si NIP. 19531113 198503 1 002 NIP. 19540828 198103 1 004

Diketahui/Disetujui oleh

Departemen Matematika FMIPA USU Ketua,

PERNYATAAN

PERAMALAN NILAI EKSPOR DI PROVINSI SUMATERA UTARA DENGAN MENGGUNAKAN METODE

ARIMA BOX-JENKINS

SKRIPSI

Saya mengakui bahwa skripsi ini adalah hasil kerja saya sendiri, kecuali beberapa kutipan dan ringkasan yang masing-masing disebutkan sumbernya.

Medan, Maret 2013

PENGHARGAAN

Puji dan syukur penulis panjatkan kepada Tuhan Yang Maha Esa atas berkat dan karunia-Nya yang selalu menyertai kita semua. Penulis juga mengucapkan terimakasih kepada pihak-pihak yang turut mendukung dalam penulisan skripsi ini:

1. Bapak Drs. Agus Salim Harahap, M.Si dan Drs. Pasukat Sembiring, M.Si sebagai dosen pembimbing yang telah banyak memberikan arahan, nasehat, motivasi dan kepercayaan kepada penulis dalam mengerjakan skripsi ini. 2. Bapak Drs. Henry Rany Sitepu, M.Si dan Dra. Normalina, M.Sc sebagai

dosen pembanding yang banyak memberikan saran dan masukan dalam penyelesaian skripsi ini.

3. Bapak Prof. Dr. Tulus, M.Si sebagai Ketua Departemen Matematika dan Ibu Dra. Mardiningsih M.Si selaku Sekertaris Departemen Matematika FMIPA USU.

4. Bapak Dr. Sutarman M.Sc sebagai Dekan Fakultas Matematika dan Ilmu Pengetahuan Alam Universitas Sumatera Utara.

5. Semua Dosen di Departemen Matematika FMIPA USU atas segala ilmu dan bimbingan yang diberikan kepada penulis selama perkuliahan, serta seluruh Staf Administrasi yang ada di Departemen Matematika FMIPA USU.

6. Terimakasih kepada Pimpinan dan pegawai di jajaran Badan Pusat Statistik (BPS) Provinsi Sumatera Utara yang telah memberikan izin pengambilan data.

7. Buat sahabat seluruh mahasiswa stambuk 2009 yang tak tersebutkan namanya satu persatu dan juga dukungan dari senior-senior dan adik-adik stambuk serta seluruh teman – teman di sanggar tari Ria Agung Nusantara.

9. Abang dan kakak saya, Rifvani Ruslan, Rifviriza Ruslan, Gita Atmaja, Sri Ramadhani, Sri Wulandari beserta para keluarga dan keponakan saya yang selalu mendukung dan memotivasi saya.

10.Terimakasih kepada bapak angkat saya Bapak M. Umar Marbun dan nenek angkat saya Alm. Drs. Tarafiah Kalsum yang memberikan nasehat serta dukungan moril dan materi sejak saya SMA hingga perkuliahan dan penulisan skripsi ini.

11.Teristimewa kedua orang tua penulis Bapak Ruslan Hasibuan dan Ibu Kartinah serta doa, nasehat, bimbingan dan dukungan moril dan materi, yang menjadi sumber motivasi bagi penulis untuk tetap semangat dalam perkuliaan dan penulisan skripsi ini.

Sesuai dengan kemampuan dan keterbatasan yang ada pada penulis masih banyak yang perlu dibenahi demi membangun kesempurnaan skripsi ini. Untuk itu penulis sangat mengharapkan kritik dan saran yang membangun guna kesempurnaan skripsi ini. Semoga skripsi ini bermanfaat bagi pembaca.

Medan, Maret 2013

ABSTRAK

Penelitian ini diarahkan untuk menganalisis data nilai ekspor komoditi di Provinsi Sumatera Utara dengan menggunakan model ARIMA untuk peramalan 2013 – 2014. Data yang digunakan adalah data nilai ekspor komoditi di Provinsi Sumatera Utara dari tahun 2005-2012 yang bersumber dari Badan Pusat Statistik Provinsi Sumatera Utara. Proses peramalan ARIMA dilakukan dengan beberapa tahapan. Langkah pertama adalah menganalisis data stationer dengan cara plot data dan melihat autokorelasi dan autokorelasi parsial dari data yang diperoleh. Selanjutnya mengidentifikasi model dan mengestimasi parameter dari model tersebut. Sehingga didapat bahwa model yang tepat untuk data nilai ekspor di Provinsi Sumatera Utara adalah Model ARIMA (1,0,1).

ABSTRACT

This study aimed to analyze the commodity exports data in Provinsi North Sumatera using ARIMA models for forecasting 2013 – 2014. The data used is the commodity exports data in Provinsi North Sumatera by Badan Pusat Statistik Provinsi Sumatera Utara from 2005-2012. ARIMA forecasting process done in several stages. The first step is to analyze the data stationary by means plot the data and see the autocorrelation and partial autocorrelation of the data obtained. Further identify the model and estimate the parameters of the model. In order to get the fitting model for the commodity exports data in Provinsi North Sumatera is the model ARIMA (1,0,1).

DAFTAR ISI

Halaman

Persetujuan ii

Pernyataan iii

Penghargaan iv

Abstrak vi

Abstract vii

Daftar Isi viii

Daftar Tabel x

Daftar Gambar xi

Bab 1 Pendahuluan

1.1 Latar Belakang 1

1.2 Perumusan Masalah 2

1.3 Batasan Masalah 2

1.4 Tinjauan Pustaka 3

1.5 Tujuan Penelitian 5

1.6 Kontribusi Penelitian 6

1.7 Metode penelitian 6

Bab 2 Landasan Teori

2.1 Defenisi Peramalan 7

2.1.1 Peranan Teknik Peramalan 7

2.2 Jenis-jenis Peramalan 8

2.2.1 Peramalan Kualitatif 8

2.2.2 Peramalan Kuantitatif 9

2.3 Pola Data 10

2.3.1 Pola Horizontal 10

2.3.2 Pola Musiman 10

2.3.3 Pola Siklis 11

2.3.4 Pola Trend 12

2.4 Metode Peramalan 12

2.4.1 Jenis-jenis Metode Peramalan 12

2.4.2 Beberapa Uji Yang Digunakan 14

2.5 Klasifikasi Model Box-Jenkins 17

2.5.1 Model Autoregressive (AR) 17

2.5.2 Model Moving Average (MA) 18

2.5.3. Model Campuran ARMA 18

2.5.4 Model Campuran ARIMA 19

2.6 Kestasioneran dan Faktor Musiman 20

2.6.1 Kestasioneran Data 20

2.6.2 Faktor Musiman 21

2.7 Tahap Identifikasi 22

2.7.1 Fungsi Autokorelasi 22

2.7.2 Fungsi Autokorelasi Parsial 23

2.8 Tahap Verifikasi dan Pemeriksaan Ketetapan Model 24

2.8.1 Verifikasi Model 24

2.8.2 Pemeriksaan Ketetapan Model 24

2.9 Peramalan dengan Model ARIMA Box-Jenkins 25

2.10 Alat Analisis 26

Bab 3 Pembahasan

3.1 Gambaran Umum Perdagangan Luar Negeri 27

3.2 Data Nilai Ekspor Komoditi 27

3.3 Pengujian Data 28

3.3.1 Uji Kecukupan Sampel 28

3.3.2 UJi Musiman 30

3.3.3 Uji Trend 31

3.4 Analisis Data Nilai Ekspor 32

3.5 Identifikasi Model 35

3.6 Estimasi Parameter Model 36

3.6.1 Estimasi Parameter Model ARIMA (1,0,0) 36 3.6.2 Estimasi Parameter Model ARIMA (0,0,1) 37 3.6.3 Estimasi Parameter Model ARIMA (1,0,1) 39

3.7 Verifikasi Model 40

3.8 Pemeriksaan Ketepatan Model 41

3.8.1 Pemeriksaan Kesalahan Standar Autokorelasi Residu 41

3.8.2 Uji Statistik Q Box-Pierce 43

3.9 Tahap Peramalan 45

Bab 4 Kesimpulan dan Saran

4.1 Kesimpulan 48

4.2 Saran 49

DAFTAR TABEL

Tabel Judul Halaman

Tabel 2.1 Uji Musiman 15

Tabel 2.2 ANAVA Uji Musiman 16

Tabel 3.1 Data nilai ekspor komoditi di Provinsi Sumatera Utara 28

Tabel 3.2 Perhitungan ANAVA Uji Musiman 31

DAFTAR GAMBAR

GAMBAR JUDUL Halaman

Gambar 2.1 Pola Data Horizontal 10

Gambar 2.2 Pola Data Musiman 11

Gambar 2.3 Pola data Siklis 11

Gambar 2.4 Pola Data Trend 12

Gambar 3.1 Plot Data Asli Nilai Ekspor 32

Gambar 3.2 Plot Nilai Koefisien Autokorelasi Data Asli 34 Gambar 3.3 Plot Nilai Koefisien Autokorelasi Parsial Data Asli 34 Gambar 3.4 Histogram Nilai Residual Peramalan Nilai Ekspor 31 Gambar 3.5 Plot Nilai Koefisien Autokorelasi Residu 42 Gambar 3.6 Plot Nilai Koefisien Autokorelasi Parsial Residu 43

Gambar 3.7 Plot Ramalan Dua Tahun Kedepan 47

ABSTRAK

Penelitian ini diarahkan untuk menganalisis data nilai ekspor komoditi di Provinsi Sumatera Utara dengan menggunakan model ARIMA untuk peramalan 2013 – 2014. Data yang digunakan adalah data nilai ekspor komoditi di Provinsi Sumatera Utara dari tahun 2005-2012 yang bersumber dari Badan Pusat Statistik Provinsi Sumatera Utara. Proses peramalan ARIMA dilakukan dengan beberapa tahapan. Langkah pertama adalah menganalisis data stationer dengan cara plot data dan melihat autokorelasi dan autokorelasi parsial dari data yang diperoleh. Selanjutnya mengidentifikasi model dan mengestimasi parameter dari model tersebut. Sehingga didapat bahwa model yang tepat untuk data nilai ekspor di Provinsi Sumatera Utara adalah Model ARIMA (1,0,1).

ABSTRACT

This study aimed to analyze the commodity exports data in Provinsi North Sumatera using ARIMA models for forecasting 2013 – 2014. The data used is the commodity exports data in Provinsi North Sumatera by Badan Pusat Statistik Provinsi Sumatera Utara from 2005-2012. ARIMA forecasting process done in several stages. The first step is to analyze the data stationary by means plot the data and see the autocorrelation and partial autocorrelation of the data obtained. Further identify the model and estimate the parameters of the model. In order to get the fitting model for the commodity exports data in Provinsi North Sumatera is the model ARIMA (1,0,1).

BAB 1

PENDAHULUAN

1.1 Latar Belakang

Sejak terjadinya krisis ekonomi pada bulan Juli 1997 yang berlanjut menjadi krisis multidimensi yang dialami bangsa Indonesia ternyata sangat berpengaruh pada penurunan kinerja ekspor dari berbagai sektor. Berkembangnya kehidupan ekonomi sendiri terjadi seiring dengan berkembangnya peradaban dan pertambahan jumlah penduduk. Krisis multidimensi yang berkepanjangan juga turut memperburuk kondisi ekonomi bangsa Indonesia, seperti mengakibatkan pada menurunnya sumber devisa negara.(BPS, 2005)

Oleh karena itu dalam pertumbuhan internasional yang sangat cepat, Indonesia juga dituntut untuk dapat mampu bersaing di pasar dunia berbagai kebijakan dilakukan oleh pemerintah yang berkaitan dengan ekspor, baik pemerintahan pusat maupun daerah. Seiring dengan semakin baiknya perekonomian bangsa khususnya Provinsi Sumatera Utara adalah sebagai salah satu Provinsi terbesar baik jumlah penduduk maupun peranannya dalam perekonomian.

Dari uarian di atas, penulis mengambil judul : “PERAMALAN NILAI EKSPOR DI PROVINSI SUMATERA UTARA DENGAN MENGGUNAKAN METODE ARIMA BOX-JENKINS”

1.2 Perumusan Masalah

Permasalahan yang akan dibahas dalam tugas akhir ini adalah bagaimana mencari persamaan model ARIMA (Autoregressive Integrated Moving Average) Box- Jenkins yang tepat pada data deret waktu tingkat perdagangan luar negeri (ekspor) di Sumatera Utara, dan menggunakan model ARIMA Box-Jenkins yang sesuai untuk meramalkan nilai ekspor di Provinsi Sumatera Utara periode 2013-2014.

1.3 Batasan Masalah

Dalam penulisan ini, dilakukan beberapa batasan masalah agar tugas akhir ini lebih terarah, yaitu :

1. Data yang digunakan adalah data nilai ekspor komoditi Provinsi Sumatera Utara pada kurun waktu tahun 2005 - 2012 yang diperoleh dari Badan Pusat Statistik Provinsi Sumatera Utara.

2. Nilai ekspor komoditi itu berupa migas dan non migas, pertanian, industri, dan pertambangan

3. Peramalan dilakukan secara kuantitatif.

4. Data yang ada tanpa melihat kesalahan yang terjadi di lapangan.

1.4 Tinjauan Pustaka

Autoregressive Integrated Moving Average (ARIMA)

Autoregressive Integrated Moving Average (ARIMA) Box-Jenkins dapat dibagi ke dalam tiga langkah dasar, yaitu : tahap identifikasi, tahap estimasi dan pengujian, dan tahap pemeriksaan diagnostik. Selanjutnya model ARIMA terbaik yang diperoleh dapat digunakan untuk melakukan peramalan.

Metode ARIMA memanfaatkan sepenuhnya data masa lalu dan data sekarang untuk menghasilkan peramalan jangka pendek yang akurat (let the data speak by themselves). Metode ARIMA berbeda dari metode peramalan lainnya karena metode ini tidak mensyaratkan suatu pola data tertentu supaya model dapat bekerja dengan baik sehingga dapat dipakai untuk semua pola data. Metode ARIMA akan bekerja dengan baik apabila data runtut waktu yang digunakan bersifat dependen atau berhubungan satu sama secara statistk (Sugiarto dan Harijono, 2000).

Data yang dianalisa dalam model ARIMA Box-Jenkins adalah data yang bersifat stasioner, yaitu data yang mempunyai rata- rata dan variansi yang konstan dari periode ke periode (Lerbin, 2002).

ARIMA telah digunakan secara luas seperti dalam peramalan ekonomi, analisis anggaran (budgetary), mengontrol proses dan kualitas (quality control & process controlling), dan analisis sensus. ARIMA memiliki tingkat keakuratan peramalan yang cukup tinggi karena setelah mengalami tingkat pengukuran kesalahan peramalan MAE (mean absolute error) nilainya mendekati nol.

Hal yang penting dalam analisa deret berkala adalah koefisien autokorelasi yang menunjukkan hubungan antara suatu data deret berkala dengan deret berkala itu sendiri pada suatu keterlambatan waktu (time lag) k periode (Spyros Makridakis, 1998).

Autokorelasi untuk time lag dapat dicari dengan rumus sebagai berikut :

di mana :

k

r = nilai koefisien autokorelasi untuk time lag 1,2,3,4,…,k

t

Y = data aktual periode ke t Y = mean dari data aktual

k t

Y = data aktual pada periode t dengan lag k

Dengan tingkat keyakinan 95% dari seluruh koefisien autokorelasi harus terletak dalam batas interval berikut :

− 1

√ ≤ ≤

1 √ −1,96

√ ≤ ≤1,96 √ (1.2)

di mana :

= ∝ untuk sampel besar (≥ 30)

Plot nilai autokorelasi dan plot nilai autokorelasi parsial yang melebihi interval batas poenerimaan (Confidence Limit) pada log-k dapat digunakan untuk mengestimasi koefisien yang berpengaruh dalam model. Dimana nilai koefisien autokorelasi dapat mengidentifikasi model Moving Average ( ( )), dan nilai

koefisien autokorelasi parsial dapat mengidentifikasi model Autoregressive ( ( ))

(Gujarati,1988).

Bentuk umum model Autoregressive (AR) dengan ordo p adalah :

t p t p t

t

t Y Y Y e

Y 1 12 2 ...

'

Dan bentuk umum dari model rataan bergerak / moving average (MA) dengan ordo q adalah :

q t q t

t t

t e e e e

Y 1 12 2 ...

Sehingga diperoleh bentuk umum untuk model Autoregressive Integrated Moving Average (ARIMA) Box – Jenkins adalah sebagai berikut :

q t q t

t t

p t p t

t h

t

Y

Y

Y

e

e

e

e

Y

( )

'

1 1

2 2

...

1 1

2 2

...

di mana :

t

Y = nilai series yang stasioner

) (h t

Y

= nilai series yang stasioner ' = suatu konstanta

p t p

Y

= parameter dari data model Autoregressive ke-pq t q

e

= parameter dari data model Moving Averaget

e = nilai residual (nilai kesalahan pada t)

1.5 Tujuan Penelitian

Berdasarkan permasalahan yang telah dirumuskan di atas, maka tujuan yang ingin dicapai dalam tugas akhir ini adalah :

1. Untuk menentukan persamaan model nilai ekspor komoditi di Sumatera Utara dengan menerapkan Model Autoregressive Integrated Moving Average (ARIMA) Box-Jenkins berdasarkan data nilai ekspor komoditi di Sumatera Utara periode 2005 - 2012.

2. Meramalkan nilai ekspor komoditi di Sumatera Utara periode 2013 - 2014 dengan menggunakan persamaan model ARIMA yang telah didapat.

1.6 Kontribusi Penelitian

1. Menambah refrensi yang berhubungan dengan Analisis Deret Waktu khususnya dalam bidang peramalan yang menggunakan metode Autoregressive Integrated Moving Average (ARIMA) Box-Jenkins.

2. Memberikan informasi bagi masyarakat pada umumnya dan pihak-pihak lain yang membutuhkan.

1.7 Metode Penelitian

Langkah - langkah Metode yang ditempuh dalam menyelesaikan penelitian adalah sebagai berikut :

1. Melakukan studi literatur yaitu mencari referensi mengenai analisis kelayakan dan metode peramalan ARIMA.

2. Mengumpulkan data tingkat perdagangan luar negeri (ekspor) di Sumatera Utara periode 2005 – 2012 yang bersumber dari Badan Pusat Statistik Provinsi Sumatera Utara.

3. Membuat plot data dan memeriksa kestasioneran data 4. Mengidentifikasi model sementara

5. Mengestimasi parameter dari model sementara 6. Melakukan uji diagnosa

7. Menentukan interval kepercayaan ramalan dengan taraf kepercayaan 95% 8. Melakukan peramalan dengan model yang diperoleh.

9. Penyusunan laporan dari penelitian yang dilakukan beserta dengan hasil perhitungan yang diperoleh.

BAB 2

LANDASAN TEORI

2.1 Definisi Peramalan

Peramalan adalah suatu kegiatan dalam memperkirakan atau kegiatan yang meliputi pembuatan perencanaan di masa yang akan datang dengan menggunakan data masa lalu dan data masa sekarang, sehingga dapat membuat prediksi di masa yang akan datang. Dalam hal manajemen dan administrasi, perencanaan merupakan kebutuhan yang penting untuk dilakukan. Oleh karena itu dibutuhkan peramalan untuk menduga berbagai peristiwa yang akan terjadi di masa mendatang.

Dalam suatu instansi atau perusahaan ramalan sangat dibutuhkan untuk memberikan imformasi kepada pimpinan yang akan dijadikan sebagai dasar untuk membuat suatu keputusan dalam berbagai kegiatan, seperti penentuan kebijakan yang akan diambil, penjualan permintaan, persediaan keuangan dan sebagainya.

2.1.1 Peranan Teknik Peramalan

Spyros Makridakis, dkk dalam bukunya Metode dan Aplikasi Peramalan (1999), mengemukakan bahwa sejak awal tahun 1960-an semua organisasi telah menunjukkan keinginan yang meningkat untuk mendapatkan ramalan dan menggunakan sumber daya peramalan secara lebih baik. Komitmen tentang peramalan telah tumbuh karena beberapa faktor antara lain:

b. Meningkatnya ukuran organisasi maka bobot dan kepentingan suatu keputusan telah meningkat pula. Lebih banyak keputusan yang memerlukan telaah peramalan khusus dan analisis yang lengkap.

c. Lingkungan dari kebanyakan organisasi telah berubah dengan cepat. Keterkaitan yang harus dimengerti oleh organisasi selalu berubah-ubah dan peramalan memungkinkan bagi organisasi untuk mempelajari keterkaitan yang baru secara lebih cepat.

d. Pengambilan keputusan telah semakin sistematis yang melibatkan justifikasi tindakan individu secara eksplisit. Peramalan formal merupakan salah satu cara untuk mendukung tindakan yang akan diambil.

e. Bahwa pengembangan metode peramalan dan pengetahuan yang menyangkut aplikasinya telah lebih memungkinkan adanya penerapan secara langsung oleh para praktisi daripada hanya dilakukan oleh para teknisi ahli.

2.2 Jenis-Jenis Peramalan

Jenis peramalan tergantung pada jangka waktu peramalan, faktor-faktor yang menentukan hasil yang sebenarnya, tipe pola data dan berbagai aspek lainnya. Berdasarkan sifat ramalan teknik peramalan dibagi menjadi dua bagian utama yaitu Peramalan kualitatif dan peramalan kuantitatif (Makridakis S, 1998)

2.2.1 Peramalan Kualitatif

Dalam metode ini informasi kuantitatif sedikit atau tidak tersedia, tetapi ada pengetahuan kualitatif yang cukup. Contohnya menduga kecepatan transportasi, menduga bagaimana rupa mobil pada tahun 2015. Metode ini dibagi menjadi metode eksploratoris dan metode normatif.

2.2.2 Peramalan Kuantitatif

Peramalan kuantitatif adalah peramalan yang didasarkan atas data kuantitatif masa lalu. Teknik peramalan kuantitatif sangat beragam yang dikembangkan dari berbagai jenis dan untuk berbagai maksud. Setiap teknik mempunyai sifat dan ketepatan dan biaya tersendiri yang harus dipertimbangkan dalam memilih metode tertentu.

Hasil peramalan yang dibuat sangat tergantung pada metode yang digunakan dalam peramalan tersebut. Dengan metode yang berbeda akan diperoleh hasil peramalan yang berbeda, dimana masing– masing mempunyai kelebihan dan kekurangan. Baik tidaknya metode yang dipergunakan sangat ditentukan oleh perbedaan atau penyimpangan antara hasil ramalan dengan kenyataan yang terjadi. Metode yang baik adalah metode yang memberikan nilai-nilai perbedaan yang kecil antara hasil ramalan dengan kenyataan yang terjadi.

Peramalaan kuantitatif dapat dilakukan apabila tersedia informasi tentang masa lalu, dimana informasi tersebut dapat disusun dalam bentuk data dan dapat diasumsikan bahwa pola data yang lalu akan berkelanjutan pada masa yang akan datang.

Adapun prosedur peramalan kuantitatif meliputi : 1. Menganalisa data masa lalu

2. Menentukan metode yang digunakan

Faktor perubahan itu antara lain terdiri dari perubahan kebijakan yang mungkin terjadi, termasuk perubahan kebijakan pemerintah, kebijakan potensi masyarakat, perkembangan teknologi, dan penemuan – penemuan baru.

2.3 Pola Data

Salah satu dasar pemilihan metode peramalan adalah dengan memperhatikan pola data. Makridakis S dalam bukunya mengatakan ada empat jenis pola data mendasar yang terdapat dalam suatu data deret berkala (time series), yakni : Pola data horisontal(H), pola data musiman (S), pola data Siklis dan pola data trend.

2.3.1 Pola Horisontal (H)

Terjadi apabila data berfluktuasi (bergerak) di sekitar nilai rata-rata yang konstan. Deret seperti ini adalah stasioner terhadap nilai rata-ratanya. Gambar 2.1 menunjukkan suatu pola khas dari data horisontal atau pola stasioner.

t

Gambar 2.1 Pola Data Horisontal

2.3.2 Pola Musiman (S)

Terjadi apabila suatu deret waktu dipengaruhi oleh fakor musiman yang terjadi secara berulang (misalnya : harian, mingguan, bulanan, atau kuartalan). Penjualan dari

produk seperti minuman ringan, es krim dan bahan bakar pemanas ruangan, semuanya menunjukkan pola musiman. Untuk pola musiman kuartalan, datanya seperti ditunjukkan oleh gambar 2.2 dibawah ini.

t

Gambar 2.2 Pola Data Musiman

2.3.3 Pola Siklis (C)

Terjadi Bilamana datanya dipengaruhi oleh fluktuasi ekonomi jangka panjang, seperti yang berhubungan dengan siklus bisnis. Penjualan produk seperti mobil, dan baja. Gambar 2.3 menunjukkan pola siklis.

t

Gambar 2.3 Pola Data Siklis

Y

2.3.4 Pola Trend

Terjadi apabila terjadi kecenderungan (menaik atau menurun) dalam jangka panjang dalam data. Penjualan banyak perusahaan, produk bruto nasional (GNP) dan berbagai indikator bisnis ekonomi lainnya mengikuti suatu pola trend selama perubahannya sepanjang waktu. Gambar 2.4 menunjukkan salah satu pola trend.

t

Gambar 2.4 Gambar Pola Trend

2.4 Metode Peramalan

Metode peramalan adalah cara memperkirakan secara kuantitatif apa yang akan terjadi dimasa yang akan datang berdasarkan data – data dimasa yang lalu. Metode peramalan sangat berguna, karena akan membantu dalam mengadakan pendekatan analisa terhadap tingkah laku atau pola dari data dimasa lampau. Sehingga dapat memberikan cara pemikiran, pengerjaan dan pemecahan yang sistematis dan prakmatis, serta memberikan tingkat keyakinan yang lebih besar atas ketepatan hasil ramalan yang disusun.

2.4.1 Jenis-Jenis Metode Peramalan

Peramalan dapat dibedakan atas peramalan kuantitatif dan peramalan kualitatif. Pada dasarnya metode peramalan kuantitatif dapat dibedakan atas:

a. Metode Peramalan Model Regresi ( kausal )

Metode ini merupakan metode peramalan yang didasarkan atas penggunaan analisa pola hubungan antara variabel. Metode ini mengasumsikan bahwa faktor yang diramalkan menunjukkan suatu hubungan sebab - akibat dengan satu atau lebih variabel bebas.

Misalnya : penjualan dipengaruhi harga, kompentisi, atau persaingan. Pengkalian dan lain sebagainya. Maksud dari model kausal adalah menemukan bentuk hubungan tersebut dan menggunakannya untuk meramalkan nilai mendatang dari variable tidak bebas.

Adapun metode ini terdiri dari: 1. Model regresi

2. Model ekonometri 3. Model input output.

b. Metode Peramalan Deret Berkala (time series)

Metode ini merupakan metode peramalan yang didasarkan atas penggunaan analisa pola hubungan antara variabel yang akan diperkirakan dengan variabel waktu .

Jika hanya melihat sebuah data time series dari komponen trend saja menjadi kurang lengkap. Karena dalam praktek, sebagai contoh dalam musim hujan penjualan minuman dingin cenderung turun, sebaliknya dengan musim panas, atau bisa saja deret data tiba – tiba berfluktuasi tajam karena adanya pergolakan politik atau gejolak ekonomi. Dengan adanya hal – hal seperti itu, maka sebuah data time series lebih mudah diprediksi jika tidak hanya komponen trend yang analisis, namun juga ketiga komponen lain.

Adapun metode ini terdiri dari : 1. Metode dekomposisi

2. Metode pemulusan 3. Metode Box Jenkins

4. Metode proyeksi trend dengan regresi

2.4.2 Beberapa Uji Yang Digunakan

Adapun beberapa uji yang digunakan pada peramalan antara lain:

a. Uji Kecukupan Sampel

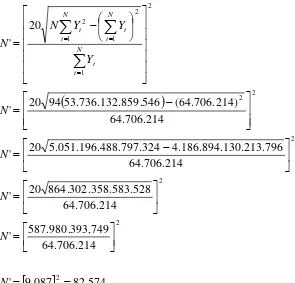

Sebelum melakukan analisa terhadap data yang diperoleh, langkah awal yang harus dilakukan adalah pengujian terhadap anggota sampel. Hal ini dimaksudkan untuk mengetahui apakah data yang diperoleh dapat diterima sebagai sampel. Dengan tingkat keyakinan 90% (α = 0,10) rumus yang digunakan untuk menentukan jumlah anggota sampel adalah:

=

⎣

⎢

⎢

⎢

⎢

⎡

N t N t t tY

Y

1 2 1 2

N t tY

1⎦

⎥

⎥

⎥

⎥

⎤

(2.1) di mana:Apabila N’ < N , maka sampel percobaan dapat diterima sebagai sampel.

b. Uji Musiman

Untuk mengetahui adanya komponen musiman dilakukan uji musiman dengan hipotesa ujinya sebagai berikut:

= = = ⋯= (data tidak mengandung musiman) = ≠ ≠ ⋯ ≠ (data mengandung musiman)

Tabel 2.1 Uji musiman

Periode

Musiman

1 2 3 4 … K

1 Y11 Y12 Y13 Y14 … Y1k

2 Y21 Y22 Y23 Y24 … Y2k

3 Y31 Y32 Y33 Y34 … Y3k

. . . … .

. . . … .

. . . … .

N Yn1 Y11 Y11 Y11 … Ynk

Jumlah J1 J2 J3 J4 … Jk

Untuk perhitungan digunakan notasi:

) 1 /( ) 1 /( k y y hitung n D k A F

[image:30.612.161.475.175.346.2]Kemudian hasil perhitungan disusun dalam tabel ANAVA sebagai berikut:

Table 2.2 ANAVA Uji Musiman Sumber Variansi Derajat Bebas Jumlah Kuadrat Jumlah Kuadrat Rata -rata Statistik Uji Rata – rata 1 Ry

1 y R R

D

A

F

Antar Musiman k -1 Ay

1 k A A y

Dalam Musiman N-K Dy

K N D D y

Total N

∑

Y2Kriteria pengujian adalah:

Jika < ( , ) maka H0 ditolak (data dipengaruhi musiman)

Jika > ( , ) maka H0 diterima (data tidak dipengaruhi musim)

c. Uji Trend

Tujuan dari uji trend adalah untuk melihat apakah ada pengaruh komponen trend terhadap data dengan hipotesis ujinya sebagai berikut:

H0 = frekuensi naik dan turun dalam data adalah sama, artinya tidak ada trend

H1 = frekuensi naik dan turun tidak sama, artinya dipengaruhi oleh trend

Statistik penguji:

m Z di mana: 2 1 n

dan2 1 n

di mana :

m = frekuensi naik n = jumlah data

= frekuensi naik

= standart error antara naik dan turun

Kriteria pengujian adalah:

Dengan taraf signifikan α , H0 diterima jika < dan

H0 ditolak jika < .

2.5 Klasifikasi Model Box- Jenkins

Model Box-Jenkins dikelompokkan ke dalam tiga kelompok yaitu: 1. Model Autoregressive

2. Model Moving Average 3. Model Campuran

Model campuran ini terdiri dari model Autoregressive-Moving Average (ARMA) dan model Autoregressive Integrated Moving Average (ARIMA).

2.5.1 Model Autoregressive

Bentuk Umum dari model AutoRegressive (AR) dengan ordo p (AR(p)) atau model ARIMA (p, 0, 0) adalah sebagai berikut:

= + ∅ + ∅ + ⋯ + ∅ + + (2.3)

di mana:

= Nilai series yang stasioner = suatu konstanta

Persamaan umum model Autoregressive (AR) dengan ordo p juga dapat ditulis sebagai berikut:

( 1 – 1B1 – 2B2− … − p Bp ) Yt= μ’ + ℯt (2.4)

Dalam hal ini B menyatakan operator penggerak mundur (backward shift operator) yang secara umum dapat ditulis sebagai berikut:

BdYt = Yt-d

Artinya jika operator Bd bekerja pada Yt maka akan menggeser data tersebut

sebanyak d periode ke belakang.

2.5.2 Model Moving Average

Bentuk umum model Moving Average dengan ordo q (MA (q)) atau ARIMA (0, 0, q) dinyatakan sebagai berikut:

q t q t

t t

t

e

e

e

e

Y

'

1 1

2 2

...

(2.5)di mana:

= Nilai series yang stasioner = suatu konstanta

= parameter moving average ke-i dengan i = 1, 2, 3,… , q = nilai residu(sisaan)

Dengan menggunakan operator penggerak mundur model rataan bergerak diatas dapat ditulis sebagai berikut :

Yt= μ’ + (1 – 1B1 – 2B2− … − qBq)ℯt (2.6)

2.5.3 Model Campuran Autoregressive-Moving Average(ARMA)

AutoRegressive-Moving Average (ARMA (p, q)). Secara singkat bentuk umum model campuran Autoregressive-Moving Average berordo (p,q) yang mengkombinasikan proses Autoregressive ordo p dan proses Moving Average ordo q ditulis dengan ARMA(p,q) adalah sebagai berikut:

Yt = µʹ + Yt-1 + … + Yt-p + ℯt − 1ℯ t-1 − … − qℯt-q (2.7)

Atau dengan operator penggerak mundur proses ARMA (p,q) dapat ditulis sebagai berikut:

(1 – 1B1 – … − pBp ) Yt= μʹ + (1 – 1B1 − … − qBq)ℯt (2.8)

2.5.4 Model Autoregressive Integrated Moving Average(ARIMA)

Apabila data deret waktu tidak stasioner, model Box-Jenkins dapat diterapkan dengan jalan melakukan differencing (proses pembedaan). Model Box-Jenkins ini disebut model Autoregressive Integrated Moving Average (ARIMA) Box Jenkins. Jika d menyatakan banyaknya proses differencing, maka bentuk umum model ARIMA(p,d,q) yang mengkombinasikan model Autoregressive berordo p dengan model Moving Average berordo q ditulis dengan ARIMA(p,d,q) adalah sebagai berikut:

Wt = µʹ + Yt-1 + … + Yt-p + ℯt − 1ℯ t-1 − … − qℯt-q (2.9)

Atau dengan operator penggerak mundur model ARIMA(p,d,q) dapat ditulis sebagai berikut:

(1 – 1B1− … − pBp ) Wt= μʹ + (1 – 1B1− … − qBq)ℯt (2.10)

Dalam hal ini Wt menyatakan bahwa data deret waktu sudah didiferencing. Pindyck

dan Rubinfield (1981) menotasikan μʹ sebagai berikut:

μʹ = ( 1− 1 − 2 − … − p) μʹw (2.11)

2.6 Kestasioneran dan Faktor Musiman

2.6.1 Kestasioneran Data

Kestasioneran data dapat diperiksa dengan analisa autokorelasi dan autokorelasi parsial. Data yang dianalisa dalam model ARIMA Box-Jenkins adalah data yang bersifat stasioner yaitu data yang rata-rata dan variansinya relatif konstan dari satu periode ke periode selanjutnya.

Autokorelasi-autokorelasi dari data yang tidak stasioner berbeda secara signifikan dari nol dan mengecil secara perlahan membentuk garis lurus, sedangkan autokorelasi-autokorelasi dari data yang stasioner mengecil secara drastis membentuk garis lengkung ke arah nol setelah periode kedua atau ketiga. Jadi bila autokorelasi pada periode satu, dua, maupun periode ketiga tergolong signifikan sedangkan autokorelasi-autokorelasi pada periode lainnya tergolong tidak signifikan, maka datanya bersifat stasioner.

Menurut Box-Jenkins data deret waktu yang tidak stasioner dapat ditransformasikan menjadi deret data yang stasioner dengan melakukan proses pembedaan (differencing) pada data aktual. Pembedaan ordo pertama dari data aktual dapat dinyatakan sebagai berikut:

Wt = Yt - Yt-1 untuk t = 2, 3, …, N (2.12)

Secara umum proses pembedaan (differencing) ordo ke – d dapat ditulis sebagai berikut:

Wt = (1 - B)dYt (2.13)

2.6.2 Faktor Musiman

bulanan (tahunan). Notasi ARIMA yang digunakan untuk mengatasi aspek musiman , secara umum ditulis sebagai berikut:

ARIMA (p,d,q)(P,D,Q)s (2.14)

Dalam hal ini komponen (p,d,q) adalah bagian yang tidak mengandung musiman dari model, komponen (P,D,Q) adalah bagian musiman dari model dan S adalah jumlah periode per musim.

Persamaan model ARIMA yang sederhana yang mengandung faktor musiman ARIMA (1,1,1) adalah sebagai berikut:

(1 – 1B )(1 – 1B12)( 1 – B)(1 – B12)Yt= μʹ + (1 – 1B )(1 – 1B12) −ℯt (2.15)

di mana:

(1 – 1B ) = proses AR(1) bukan musiman

(1 – 1B12) = proses AR(1) musiman

( 1 – B) = pembedaan ordo pertama bukan musiman (1 – B12) = pembedaan ordo pertama musiman (1 – 1B ) = proses MA(1) bukan musiman

(1 – 1B12) = proses MA(1) musiman

2.6.3 White Noise

2.7 Tahap Identifikasi Model

Fungsi autokorelasi dan fungsi autokorelasi parsial dapat digunakan untuk mengetahui ciri, pola data dan jenis dari data, sehingga fungsi autokorelasi dan fungsi autokorelasi Parsial dapat memenuhi maksud untuk mengidentifikasi suatu model tentatif atau model sementara yang dapat disesuaikan dengan data. Atau dengan kata lain fungsi autokorelasi dan fungsi autokorelasi parsial yang melebihi batas interval penerimaan (confidence limit) dapat digunakan untuk mengidentifikasikan model ARIMA Box-Jenkins dengan melihat perilaku dari kedua fungsi tersebut (gujarati, 1988).

2.7.1 Fungsi Autokorelasi

Koefisien autokorelasi adalah menyatakan hubungan atau asosiasi antara nilai-nilai variabel dengan variabel . Menurut Pindyck dan Rubinfield (1981) secara matematis rumus untuk koefisien autokorelasi dapat dituliskan dengan rumus seperti pada persamaan sebagaiberikut:

n t t k n t k t t kY

Y

Y

Y

Y

Y

r

1 2 1)

(

)

)(

(

(2.16) di mana: kr = nilai koefisien autokorelasi untuk time lag 1,2,3,4,…,k

t

Y = data aktual periode ke t Y = mean dari data aktual

k t

Y = data aktual pada periode t dengan lag k

Koefisien autokorelasi perlu diuji untuk menentukan apakah secara statistic nilainya berbeda secara signifikan dari nol atau tidak. Nilai Standard Error (SE)dari

k

r adalah:

=

Suatu deret bersifat acak apabila koefisien autokorelasi berada dalam batas interval seperti yang dinotasikan pada persamaan berikut:

−

√ ≤ ≤ √

−1,96

√ ≤ ≤1,96 √ (2.18)

di mana :

= , untuk sampel besar (> 30)

Suatu koefisien autokorelasi dikatakan tidak berbeda secara signifikan dari nol apabila nilainya berada dalam batas interval, dan dikatakan berbeda secara signifikan dari nol jika nilai koefisien autokorelasi berada diluar batas interval. Nilai koefisien autokorelasi yang melebihi interval batas penerimaan dapat digunakan untuk menentukan model dari Moving Average (MA(q)) (Gujarati, 1995).

2.7.2 Fungsi Autokorelasi Parsial

Autokorelasi parsial untuk lag k didefinisikan sebagai autokorelasi dari observasi deret waktu yang dibedakan oleh lag sebanyak k unit waktu setelah pengaruh observasi untuk lag = 1, 2, 3, … , k-1 telah dihilangkan.

Koefisien autokorelasi parsial adalah ukuran yang menunjukkan tingkat keeratan hubungan antara Yt dengan variabel Yt-k dengan menghilangkan atau

2.8 Tahap Verifikasi dan Pemeriksaan Ketepatan Model

2.8.1 Verifikasi Model

Langkah ini dilakukan untuk memeriksa apakah model ARIMA yang dipilih cukup cocok untuk data. Verifikasi dilakukan dengan membandingkan nilai MSE (Mean Square Error) dari masing-masing model tentatif yang didapatkan yang kemungkinan cocok dengan data. Dimana model yang dipilih adalah model dengan nilai MSE (Mean Squaren Error) yang terkecil.

2.8.2 Pemeriksaan Ketepatan Model

Pemeriksaan ketepatan model bertujuan untuk menguji apakah model yang diidentifikasi telah tepat. Untuk itu dilakukan pemeriksaan terhadap hal-hal berikut ini:

a. Nilai Sisaan (Residu)

Model yang telah ditetapkan akan memperlihatkan perbedaan residu atau kesalahan antara nilai-nilai deret waktu dan nilai-nilai estimasi dari model sangat kecil atau tidak berarti. Kesalahan ramalan dapat diperoleh dari persamaan berikut ini:

e

t=

Y

t–

Y

t(h) (2.19)di mana:

Yt = data aktual

Yt(h) = nilai ramalan

et = kesalahan ramalan

kesalahan diasumsikan menjadi acak atau tidak perlu diperhatikan dan model dapat dianggap cukup tepat.

Koefisien autokorelasi dari data random akan mempunyai distribusi yang mendekati kurva normal baku dengan nilai tengah nol dan kesalahan standar seperti yang dinotasikan pada persamaan (2.18).

b. Uji Statistik Q Box-Pierce

Untuk memeriksa apakah autokorelasi nilai-nilai sisa (residu) berpola acak atau berbeda nyata dari nol dapat juga dicari menggunakan statistik Q Box-Pierce dengan persamaan sebagai berikut:

mk k

r

n

Q

1 2

(2.20)

di mana:

Q = hasil perhitungan statistik Box-Pierce m = jumlah autokorelasi residu

n = N - d

N = jumlah anggota sampel

rk = nilai koefisien autokorelasi time lag k

Kriteria pengujian:

derajat bebas (db) = (m-p-q-P-Q)

Jika ≤ ( , )artinya nilai error bersifat random (model diterima) Jika > ( , )artinya nilai error tidak bersifat random (model ditolak)

2.9 Peramalan dengan Model ARIMA Box-Jenkins

menduga nilai deret waktu pada masa yang akan datang dengan kesalahan yang sekecil mungkin. Nilai ramalan dihitung untuk beberapa periode kedepan dengan menggunakan model-model yang telah diuji ketepatan modelnya untuk peramalan.

Untuk menguji ketepatan ramalan, maka digunakan nilai MSE (Mean Square Error) atau MAPE (Mean Absolute Percentage Error) yang merupakan ukuran ketepatan model. Model yang terbaik adalah model yang memiliki nilai MSE yang terkecil. Selain nilai MSE, nilai rata-rata persentase kesalahan atau MAPE (Mean Absolute Percentage Error) dari ramalan juga dapat digunakan sebagai bahan pertimbangan dalam menentukan model yang terbaik.

2.10 Alat Analisis

BAB 3

PEMBAHASAN

3.1 Gambaran Umum Perdagangan Luar Negeri

Indonesia sebagai salah satu Negara berkembang telah membuka diri untuk ikut ambil bagian dalam perdagangan internasional terutama Provinsi Sumatera Utara dan dengan pertumbuhan ekonomi dunia yang sangat pesat , maka dituntut untuk bisa ikut bersaing di dalamnya. Untuk itu diperlukan strategi pengembangan ekspor yang kuat dan tangguh seperti produk yang ekspor yang semakin beragam, penyebaran pasarnya makin luas dan pelakunya juga makin banyak. Sehingga diperlukan adanya diversifikasi baik produk, pasar maupun pelakunya.

Kegiatan ekspor akan tetap menempati peranan penting sebagai penggerak ekonomi dalam negeri pada dekade mendatang. Hal ini terlihat dengan banyaknya usaha untuk mendorong kegiatan ekspor baik yang dilakukan pemerintah maupun bea masuk beberapa pos tarif impor (khususnya bahan baku penunjang ekspor), penyederhanaan tata niaga ekspor komoditi tertentu kebijakan lain. Salah satu usaha untuk mendorong ekspor adalah dengan peningkatan promosi kepada calon – calon pembeli dengan mengadakan sejumlah pameran produk Indonesia baik di dalam maupun di luar negeri, bukan hanya di Negara – Negara sasaran ekspor tradisional seperti Amerika Serikat, Eropa Barat, dan Jepang saja, tetapi juga dikawasan nontradisional seperti Timur Tengah, Afrika, Asia, Amerika Latin. (BPS, 2008)

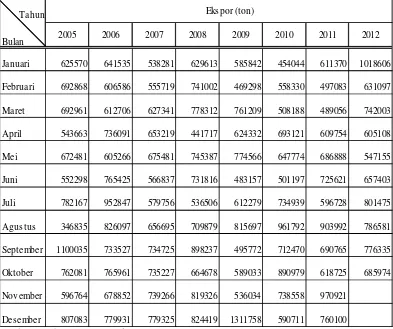

3.2 Data Nilai Ekspor Komoditi

adalah data perdagangan luar negeri (ekspor) komoditi Provinsi Sumatera Utara pada kurun waktu tahun 2005 - 2012 yang diperoleh dari Badan Pusat Statistik Provinsi Sumatera Utara, seperti pada tabel berikut ini :

Tabel 3.1 : Data Nilai Ekspor Komoditi di Provinsi Sumatera Utara Periode 2005 – 2012

Tahun

Bulan

Januari 625570 641535 538281 629613 585842 454044 611370 1018606

Februari 692868 606586 555719 741002 469298 558330 497083 631097

Maret 692961 612706 627341 778312 761209 508188 489056 742003

April 543663 736091 653219 441717 624332 693121 609754 605108

Mei 672481 605266 675481 745387 774566 647774 686888 547155

Juni 552298 765425 566837 731816 483157 501197 725621 657403

Juli 782167 952847 579756 536506 612279 734939 596728 801475

Agustus 346835 826097 656695 709879 815697 961792 903992 786581

September 1100035 733527 734725 898237 495772 712470 690765 776335

Oktober 762081 765961 735227 664678 589033 890979 618725 685974

November 596764 678852 739266 819326 536034 738558 970921

Desember 807083 779931 779325 824419 1311758 590711 760100

Ekspor (ton)

2005 2006 2007 2008 2009 2010 2011 2012

Sumber : Badan Pusat Statistik Provinsi Sumatera Utara

3.3 Pengujian Data

3.3.1 Uji Kecukupan Sampel

nilai ekspor komoditi yang telah ada dapat diterima sebagai sampel atau tidak. Dari lampiran 2 diperoleh:

= 94

= 64706214

= 4.186.894.130.213.796

= 53.736.132.859.546

Dengan menggunakan persamaan II.1a maka diperoleh :

9,087

82,574 ' 214 . 706 . 64 749 , 393 . 980 . 587 ' 214 . 706 . 64 528 . 583 . 358 . 302 . 864 20 ' 214 . 706 . 64 796 . 213 . 130 . 894 . 186 . 4 324 . 797 . 488 . 196 . 051 . 5 20 ' 214 . 706 . 64 ) 214 . 706 . 64 ( 546 . 859 . 132 . 736 . 53 94 20 ' 20 ' 2 2 2 2 2 2 2 1 1 2 1 2

N N N N N Y Y Y N N N t t N t N t t t [image:43.612.130.425.313.596.2]3.3.2 Uji Musiman

Untuk melihat apakah data dipengaruhi oleh faktor musiman maka dilakukan uji musiman sesuai dengan persamaan II.1b pada landasan teori sebagai berikut ini:

043

,

168

.

917

.

426

.

541

.

44

94

796

.

213

.

130

.

894

.

186

.

4

94

214

.

706

.

64

94

)

737

.

251

.

7

...

892

.

520

.

8

872

.

841

.

7

824

.

704

.

8

806

.

174

.

8

(

2 2

y y y yR

R

R

R

105

,

866

.

164

.

072

.

61

10

)

737

.

251

.

7

(

...

12

)

872

.

841

.

7

(

12

)

824

.

704

.

8

(

12

)

806

.

174

.

8

(

2 2 2 2Sehingga hasilnya dapat disusun dalam tabel ANAVA di bawah ini:

Tabel 3.2 Perhitungan ANAVA Uji Musiman Sumber Variansi Derajat Bebas Jumlah Kuadrat Jumlah Kuadrat Rata - rata

Statistik uji Rata –

rata

1 44.541.426.917.168,043 44.541.426.917.168,043

Antar Musiman

7 61.072.164.866,105 8.724.594.980,872

0,082 Dalam

Musiman

86 9.133.633.777.511,852 106.205.043.924,556

Total 94 53.736.132.859.546

Dari daftar distribusi F dengan derajat bebas pembilang 7 dan derajat bebas penyebut 86 dan peluang 0,95 (∝= 0,05) diperoleh F = 2,10 dimana > dimana 0,082 >2,10 maka H0 diterima, artinya nilai ekspor komoditi tidak dipengaruhi oleh

musiman.

3.3.3 Uji Trend

Untuk mengetahui adanya pola trend maka dilakukan uji trend sesuai dengan hipotesis pada landasan teori dengan menggunakan persamaan II.1c . Dari data diperoleh :

50 m 5 , 46 2 1 94 2

1 n

892

,

6

2

1

94

2

1

n

Sehingga didapat: 508 , 0 892 , 6 5 , 4650

Dari daftar distribusi normal standart diperoleh 1,96 2

1

Z

Ztabel . Karena

tabel

hitung

Z

Z

di mana 0,508 1,96 maka Ho diterima artinya data nilai ekspor tidak dipengaruhi oleh trend menaik.3.4 Analisis Data Nilai Ekspor

[image:46.612.131.450.323.558.2]Adapun langkah awal dalam menganalisa data nilai ekspor komoditi adalah dengan membuat plot data nilai ekspor komoditi sesuai dengan data dari bulan Januari 2005 sampai dengan bulan Oktoberr 2012. Plot data nilai ekspor komoditi tersebut dapat dilihat pada gambar 3.1 dibawah ini:

Gambar 3.1 Plot Data Asli Nilai Ekspor

Sebagaimana dalam tinjauan pustaka dan dalam landasan teori, nilai koefisien autokorelasi dapat dihitung dengan menggunakan persamaan II.15 berikut:

n t t k n t k t t kY

Y

Y

Y

Y

Y

r

1 2 1)

(

)

)(

(

Dengan :n

Y

Y

n t t

1 Maka: 979 , 363 . 688 94 214 . 706 . 64 94 974 . 685 663 . 543 961 . 692 868 . 692 570 . 625 Y Y Y Untuk r1diperoleh:

098

,

0

)

979

,

363

.

688

335

.

776

(

)

979

,

363

.

688

868

.

692

(

)

979

,

363

.

688

570

.

625

(

)

979

,

363

.

688

974

.

685

)(

979

,

363

.

688

335

.

776

(

)

979

,

363

.

688

961

.

692

)(

979

,

363

.

688

868

.

692

(

)

979

,

363

.

688

868

.

692

)(

979

,

363

.

688

570

.

625

(

)

(

)

(

)

(

)

)(

(

)

)(

(

)

)(

(

1 2 2 2 1 2 94 2 2 2 1 94 93 1 2 2 1 1 1 1

r

r

Y

Y

Y

Y

Y

Y

Y

Y

Y

Y

Y

Y

Y

Y

Y

Y

Y

Y

r

Gambar 3.2 Plot Nilai Koefisien Autokorelasi Data Asli.

[image:48.612.135.523.452.687.2]Untuk melihat apakah data sudah stasioner atau tidak, dapat dilihat dari nilai koefisien autokorelasi yang berbeda nyata dari nol yaitu nilai koefisien autokorelasi berada dalam interval batas penerimaan. Dengan menggunakan persamaan I.2 maka untuk data nilai ekspor komoditi dengan n94 , maka dari seluruh nilai koefisien autokorelasi harus berada dalam interval:

n r n k 1 96 , 1 1 96 , 1

Atau berada pada batas nilai:

202 , 0 202

,

0

rk

Terlihat bahwa data sudah stasioner, hanya 1 data nilai koefisien autokorelasi yang tidak berada dalam interval batas penerimaan yaitu: lag-6 dengan nilai koefisien -0,228 dan hanya 1 nilai koefisien autokorelasi parsial yang tidak berada dalam batas penerimaan yakni lag-6 dengan nilai koefisien -0,266.

3.5 Identifikasi Model

Dari uji musiman diperoleh kesimpulan bahwa data nilai ekspor komoditi tidak dipengaruhi oleh faktor musiman. Untuk menentukan ordo dari proses Autoregressive dapat dilihat dari banyaknya nilai koefisien autokorelasi parsial yang berbeda nyata dari nol. Dari nilai koefisien autokorelasi parsial data asli terlihat bahwa hanya ada 1 nilai koefisien autokorelasi parsial yang berbeda nyata dari nol, yaitu nilai koefisien korelasi lag ke-6 (-0,266). Sehingga ordo dari

(

AR

)

p

1

. Model ARIMA Tentatif pertama yaitu ARIMA(1,0,0).Untuk menentukan ordo dari proses Moving Average dapat dilihat dari banyaknya nilai koefisien autokorelasi yang berbeda nyata dari nol. Dari nilai koefisien autokorelasi data asli terlihat bahwa hanya 1 nilai koefisien autokorelasi yang berbeda nyata dari nol yaitu koefisien lag ke-6 (-0,228). Sehingga ordo dari

1

)

Dari ordo proses Autoregressive dan ordo proses Moving Average diperoleh model ARIMA tentatif yang baru yaitu ARIMA(1,0,1). Sehingga dimiliki 3(tiga) model ARIMA tentatif yakni:

ARIMA(1,0,0)

ARIMA(0,0,1)

ARIMA(1,0,1)

3.6 Estimasi Parameter Model

Tahap selanjutnya setelah model ARIMA Tentatif diperoleh adalah estimasi parameter yaitu mencari nilai estimasi terbaik atau paling efisien untuk parameter model. Dalam tahap ini akan diestimasi parameter-parameter yang tidak diketahui yakni ,.

3.6.1 Estimasi Parameter Model ARIMA (1,0,0)

Persamaan model ARIMA(1,0,0)dapat dijabarkan sebagai berikut :

= ′+

Dari nilai koefisien autokorelasi parsial, nilai koefisien autokorelasi yang berbeda nyata dari nol adalah nilai koefisien autokorelasi parsial lag-6, maka model persamaannya menjadi:

= ′+

Final Estimates of Parameters

Type Coef SE Coef T P AR 1 0.9603 0.0319 30.10 0.000

Number of observations: 94

Nilai parameter yang diperoleh yakni :

1 = 0,9603

Selanjutnya dilakukan uji signifikansi terhadap nilai-nilai parameter yang diperoleh dengan hipotesis:

H0 : 1 = 0

H1 : 1 ≠ 0

Statistik uji :

=

( )

= ,

Nilai parameter dikatakan signifikan jika > atau p value < 0,05. Hasil pengujian signifikansi nilai - nilai parameter model ARIMA(1,0,0) dapat dilihat pada tabel berikut

Tabel 3.3a Nilai parameter untuk Model ARIMA (1,0,0) MODEL

ARIMA Parameter P Value Keputusan

(1,0,0) 1 = 0,9603 0.000 Signifikan

Sehingga diperoleh persamaan model dengan nilai parameter:

= ′+ 0,9603

3.6.2 Estimasi Parameter Model ARIMA (0,0,1)

Persamaan model ARIMA(0,0,1) dapat dijabarkan sebagai berikut :

Dari nilai koefisien autokorelasi, nilai koefisien autokorelasi yang berbeda nyata dari nol adalah nilai koefisien autokorelasi parsial lag-6, maka model persamaannya menjadi:

= ′+ −

Final Estimates of Parameters

Type Coef SE Coef T P MA 1 -0.7422 0.0690 -10.75 0.000

Number of observations: 94

Residuals: SS = 19945736619640 (backforecasts excluded) MS = 214470286233 DF = 93

Nilai parameter yang diperoleh yakni :

1 = - 0,7422

Selanjutnya dilakukan uji signifikansi terhadap nilai-nilai parameter yang diperoleh dengan hipotesis:

H0 : 1= 0

H1 : 1 ≠ 0

Statistik uji :

=

( )

= ,

[image:52.612.130.411.646.708.2]Nilai parameter dikatakan signifikan jika > atau p value < 0,05. Hasil pengujian signifikansi nilai - nilai parameter model ARIMA(0,0,1) dapat dilihat pada tabel berikut

Tabel 3.3b Nilai parameter untuk Model ARIMA (0,0,1) MODEL

ARIMA Parameter P Value Keputusan

Sehingga diperoleh persamaan model dengan nilai parameter:

= ′+ + 0,7422

3.6.3 Estimasi Parameter Model ARIMA (1,0,1)

Persamaan model ARIMA(1,0,1)dapat dijabarkan sebagai berikut :

= + + −

Final Estimates of Parameters

Type Coef SE Coef T P AR 1 1.0000 0.0001 16560.56 0.000 MA 1 1.0158 0.0001 13305.93 0.000

Number of observations: 94

Residuals: SS = 2081229644961 (backforecasts excluded) MS = 22622061358 DF = 92

Nilai parameter yang diperoleh yakni

1 = 1,0000 , 1 = 1,0158

Selanjutnya dilakukan uji signifikansi terhadap nilai-nilai parameter yang diperoleh dengan hipotesis:

H0 : 1= 0

H1 : 1 ≠ 0

Statistik uji :

=

( )

= ,

Tabel 3.3c Nilai parameter untuk Model ARIMA (1,0,1) MODEL

ARIMA Parameter P Value Keputusan

(1,0,1) 1 = 1,0000 0.000 Signifikan

1 = 1,0158 0.000 Signifikan

Sehingga diperoleh persamaan model dengan nilai parameter:

= ′+ 1,0000 + −1,0158

3.7 Verifikasi Model

Dari hasil perhitungan pada tahap estimasi dilakukan verifikasi untuk ketiga model tersebut:

Untuk Model ARIMA (1,0,0) :

dengan program komputer diperoleh hasilnya sebagai berikut : Number of observations: 94

Residuals: SS = 4398953677201 (backforecasts excluded)

MS = 47300577174 DF = 93

Untuk Model ARIMA (0,0,1)

dengan program komputer diperoleh hasilnya sebagai berikut : Number of observations: 94

Residuals: SS = 19945736619640 (backforecasts excluded)

MS = 214470286233 DF = 93

Untuk Model ARIMA (1,0,1)

dengan program komputer diperoleh hasilnya sebagai berikut : Number of observations: 94

Residuals: SS = 2081229644961 (backforecasts excluded)

Dari ketiga nilai MSE dari masing-masing model, terlihat bahwa nilai MSE (Mean Square Error) model ARIMA (1,0,1) yang lebih kecil dibandingkan dengan model ARIMA (1,0,0), ARIMA (0,0,1). Jadi dapat disimpulkan bahwa model yang tepat untuk data nilai ekspor komoditi adalah model ARIMA (1,0,1) .Dengan menggunakan program komputer diperolehlah nilai ′ untuk model ARIMA (1,0,1) sebagai berikut :

Estimasi Constant = 688.424,871

Sehingga persamaan model menjadi :

= 688.424,871 + 1,0000 + −1,0158

3.8 Pemeriksaan Ketepatan Model

Untuk menetapkan model yang diperguankan untuk meramalkan data nilai ekspor yang diperoleh dari Badan Pusat Statistik perlu dilakukan pemeriksaan ketepatan model untuk membuktikan bahwa model tersebut sudah memadai.

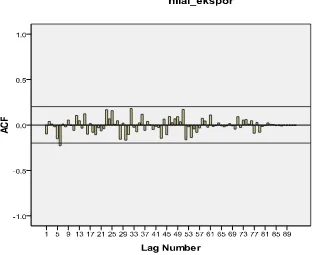

3.8.1 Pemeriksaan Kesalahan Standar Autokorelasi Nilai Residu

[image:55.612.129.518.467.695.2]Selanjutnya dari perhitungan nilai residu maka dihitung nilai koefisien autokorelasi residu (lampiran 6) dan nilai koefisien autokorelasi parsial residu (lampiran 7). Adapun plot nilai koefisien autokorelasi residu dapat dilihat pada gambar 3.5 sedangkan plot nilai koefisien autokorelasi parsial residu dapat dilihat pada gambar 3.6 berikut ini:

Gambar 3.6 Plot nilai Koefisien Autokorelasi Parsial Residu

Dari gambar 3.5 dan gambar 3.6 dapat dilihat bahwa 95% nilai koefisien autokorelasi residu dan nilai autokorelasi parsial residu masih berada pada interval batas penerimaan artinya nilai-nilai koefisien autokorelasi tidak berbeda nyata dari nol sehingga nilai residu dapat diabaikan. Jadi model ARIMA (1,0,1) yang ditetapkan telah sesuai dengan nilai ekspor komoditi.

3.8.2 Uji Statistik Q Box-Pierce

Hipotesis:

H0 : r1 = r2 = … = rk = 0

H1 : minimal ada satu ri ≠ 0, dengan i = 1, 2, …, k

Statistik uji Box-Pierce :

= n ∑ ,n > k

Untuk K = 12 :

Q = 94 ∑ rk2(α) = 10,0

χ2

0.05, K-p-q = χ20.05 (10) = 18,307

Diperolehlah bahwa Q < χ20.05 (10). Dengan cara yang sama seperti perhitungan Q

diatas maka untuk lag K = 24, 36, 48 hasil Q dilakukan menggunakan program komputer. Hasil perhitungan sebagai berikut :

Number of observations: 94

Residuals: SS = 2081229644961 (backforecasts excluded) MS = 22622061358 DF = 92

Modified Box-Pierce (Ljung-Box) Chi-Square statistic

Lag 12 24 36 48 Chi-Square 10.0 20.5 40.7 51.4 DF 10 22 34 46 P-Value 0.438 0.550 0.199 0.272

Berdasarkan nlai Q yang didasari pada lag 12, 24, 36, dan 48 residual autokorelasinya adalah 10,0 ; 20,5 ; 40,7 dan 51,4 dan tabel χ2 untuk derajat kebebasan χ2

0.05 (10) = 18,307 ; χ20.05 (22) = 33,924 ; χ20.05 (34) = 48,602 dan χ20.05

(46) = 61,656. Sehingga diperoleh bahwa Q< χ2 yang berarti kumpulan nilai rk tidak

3.9 Tahap Peramalan

[image:59.612.126.448.215.297.2]Dari ketiga model yang diperoleh dihitung nilai ramalan untuk 12 periode mendatang. Kemudian dihitung nilai rata-rata persentase kesalahan atau MSE. Adapun nilai masing-masing MSE dari ketiga model dapat dilihat pada table berikut ini:

Tabel 3.4 Nilai MSE dari Masing-masing Model ARIMA

Model ARIMA Nilai MSE

ARIMA (1,0,0) 47300577174

ARIMA (0,0,1) 214470286233

ARIMA (1,0,1) 22622061358

Nilai MSE yang terkecil adalah nilai MSE dari Model ( 1,0,1), sehingga model ( 1,0,1) telah sesuai dengan data data nilai ekspor komoditi di Provinsi Sumatera Utara dan Model ARIMA (1,0,1) telah sesuai untuk tujuan peramalan nilai ekspor komoditi di Sumatera Utara untuk 24 periode ke depan, yang dapat dijabarkan dengan persamaan sebagai berikut :

= 688.424,871 + 1,0000 + −1,0158

Tabel 3.5 Data Hasil Ramalan Nilai Ekspor Komoditi 2 Tahun Mendatang

Tahun Bulan Jumlah

Minimum

Jumlah Ramalan (ton)

Jumlah Maksimum

2

0

1

2

November 350435 645291 940147

Desember 350415 645308 940200

2

0

1

3

Januar i 350395 645324 940253

Februari 350374 645341 940307

Maret 350354 645357 940360

April 350334 645373 940413

Mei 350313 645390 940466

Juni 350293 645406 940520

Juli 350273 645423 940573

Agustus 350252 645439 940626

September 350232 645456 940679

Oktober 350212 645472 940732

November 350192 645489 940786

Desember 350171 645505 940839

2

0

1

4

Januari 350151 645522 940892

Februari 350131 645538 940945

Maret 350110 645554 940999

April 350090 645571 941052

Mei 350070 645587 941105

Juni 350050 645604 941158

Juli 350029 645620 941211

Agustus 350009 645600 941265

September 349989 645653 941318

BAB 4

KESIMPULAN DAN SARAN

4.1 Kesimpulan

Dari hasil penerapan model ARIMA Box-Jenkins dengan data nilai ekspor komoditi di Provinsi Sumatera Utara dari bulan Januari 2005 sampai bulan Oktober 2012 dapat disimpulkan bahwa data nilai ekspor komoditi sudah stasioner sehingga tidak perlu dilakukan proses pembedaan (proses differencing). Dari plot nilai koefisien autokorelasi dan nilai koefisien autokorelasi data asli memperlihatkan juga bahwa data sudah stasioner. Selanjutnya dengan memperhatikan plot nilai koefisien autokorelasi untuk megidentifikasi proses Moving Average ( ) = 1 , dan plot nilai koefisien

autokorelasi parsial untuk mengidentifikasi proses Autoregressive ( ) = 1 ,

sehingga diperoleh tiga model ARIMA yakni ( 1,0,0), ( 0,0,1), ( 1,0,1).

Adapun Model peramalan yang sesuai untuk meramalkan nilai ekspor komoditi di Provinsi Sumatera Utara adalah model ( 1,0,1) yang dapat dijabarkan sebagai berikut:

= 688.424,871 + 1,0000 + −1,0158

4.2 Saran

DAFTAR PUSTAKA

Assauri Sofyan. 1984. Teknik dan Metode Peramalan. Edisi 1. Jakarta: Lembaga Penerbit Fakultas Ekonomi Universitas Indonesia

Badan Pusat Statistik, 2005-2012. “Exports and Imports of Sumatera Utara”. Sumatera Utara : Badan Pusat Statistik.

Badan Pusat Statistik 2010. “Medan in Figure”. Sumatera Utara : Badan Pusat Statistik

G.E.P. Box dan M. Jenkins. 1976. “Time Series Analysis Forecasting and Control”. Oakland-California: Holden-Day, Inc.

Gujarati, D.N. 1995. “Basic Econometric”. 3nd Edition, McGraw Hill, Inc.

Hanke, John E. dan Arthur G. Reitsch. 1998. “ Business Forecasting”. 6th Edition, Prentice Hall, New Jersey.

Lerbin R. Aritonang. 2002. “Peramalan Bisnis”. Ghalia Indonesia, Jakarta.

Lerbin R. Aritonang. 2009. “Peramalan Bisnis”. 2nd Edition, Ghalia Indonesia, Jakarta.

Makridakis, Spyros., Steven C. Wheelwright, dan Victot E. McGele.1998. “Metode dan Aplikasi Peramalan”. Jakarta : Erlangga.

Sakti Silaen. 2010. “Statistika Untuk Bis