PERFORMANCE COMPARISON OF STOCK MUTUAL FUNDS AND IHSG, BY USING SHARPE RATIO METHOD

(REWARD TO VARIABILITY) AND TREYNOR

MODIFICATION METHOD (REWARD TO DIVERSIFICATION)

By:

Ratu Chaterine Fajri

This study aims to investigate performance of stock modal mutual funds whose ratio value higher than IHSG performance (outperform) through two methods, sharpe ratio (reward to variability) and treynor modification (reward to diversification). The sample in this study are forty nine stock mutual funds which operate during 2010 until 2013 period, as well as recorded in Bapepam which is decided by purposive sampling. Analysis technique in this research is using measure performance which the risk is calculated by using sharpe ratio (reward to variability) and treynor modification (reward to diversification).

The resultsshowed 89,80 percent mutual funds in Indonesia have outperformed performance, when it is measured using sharpe ratio method (reward to variability). Whereas, when it is measured using the method of treynor modification (reward to diversification) obtained 26,53 percent mutual funds outperformed performance in Indonesia. The difference in results is caused by high or low value that can not be diversified by portfolio. Thus, the higher value of risk that can not be diversified portfolio, the worse performance of the portfolio. Therefore, more efficient modification treynor measure used, because the risks inherent in mutual funds was able diversified.

PERBANDINGAN KINERJA REKSA DANA SAHAM DAN IHSG, DENGAN MENGGUNAKAN METODE SHARPE RATIO

(REWARD TO VARIABILITY) DAN METODE

TREYNOR MODIFIKASIAN (REWARD TO DIVERSIFICATION)

Oleh:

Ratu Chaterine Fajri

Penelitian ini bertujuan untuk mengetahui kinerja reksa dana saham yang memiliki nilai lebih tinggi dari kinerja IHSG (outperform), melalui dua metode sharperatio (reward to variability) dan treynor modifikasian (reward to diversification). Sampel dalam penelitian ini adalah empat puluh sembilan reksa dana saham yang beroperasi selama periode 2011-2013, serta tercatat di Bapepam yang ditentukan melalui metode purposive sampling. Teknik analisis data yang digunakan adalah dengan mengukur kinerja dimana risiko dihitung dengan menggunakan metode sharperatio (reward to variability) dan treynor modifikasian (reward to diversification).

Hasil penelitian menunjukkan bahwa 89,80 persen reksa dana saham di Indonesia memiliki kinerja outperform, jika diukur menggunakan metode sharpe ratio (reward to variability). Sedangkan, jika diukur menggunakan metode treynor modifikasian (reward to diversification) diperoleh 26,53 persen reksa dana saham di Indonesia memiliki kinerja outperform. Perbedaan hasil tersebut disebabkan oleh tinggi atau rendahnya nilai yang tidak dapat didiversifikasi oleh portofolio. Maka, semakin tinggi nilai risiko yang tidak dapat didiversifikasi oleh portofolio, semakin buruk kinerja portofolionya. Oleh karena itu, pengukuran treynor modifikasian (reward to diversification) lebih efisien digunakan, karena risiko yang terdapat pada reksa dana mampu didiversifikasi.

I. PENDAHULUAN

1.1 Latar Belakang

Pasar modal merupakan sarana perusahaan untuk meningkatkan kebutuhan dana

jangka panjang dengan menjual saham atau mengeluarkan obligasi. Pasar modal

harus bersifat likuid dan efisien untuk menarik pembeli dan penjual untuk

berpartisipasi. Suatu pasar modal dikatakan likuid jika penjual dapat menjual dan

pembeli dapat membeli surat-surat berharga dengan cepat. Pasar modal dikatakan

efisien jika harga dari surat-surat berharga mencerminkan nilai dari perusahaan

secara akurat (Jogiyanto, 2003).

Reksa dana merupakan salah satu alternatif investasi bagi masyarakat pemodal.

Ketertarikan masyarakat untuk berinvestasi reksa dana mulai meningkat, seiring

dengan maraknya perencanaan keuangan. Mengacu kepada undang-undang pasar

modal no. 8 tahun 1995, pasal 1 ayat (27) reksa dana diartikan sebagai wadah

yang dipergunakan untuk menghimpun dana dari masyarakat pemodal untuk

selanjutnya di investasikan dalam portofolio efek oleh manajer investasi

(www.Bapepam.go.id). Dengan demikian, dana yang ada dalam reksa dana

merupakan dana bersama para pemodal, sedangkan manajer investasi adalah

al.(2006) reksa dana dituntut untuk menghitung dan mempublikasikan nilai aktiva

netto mereka tiap hari. Selain itu, pembagian penghasilan dan capital gainreksa

dana juga dipublikasikan.

Reksa dana merupakan suatu portofolio investasi yang terdiri atas berbagai

macam investasi pada surat berharga (efek), seperti saham, obligasi, deposito, dan

efek lainnya. Pada reksa dana harga NAB (Nilai Aktiva Bersih) per unit

penyertaan yang berubah-ubah setiap hari menjadi indikator hasil investasi. Naik

turunnya harga NAB (Nilai Aktiva Bersih) per unit penyertaan menjadi indikator

untung atau ruginya investasi pada reksa dana.Naik-turunnya NAB (Nilai Aktiva

Bersih) per unit reksa dana dipengaruhi oleh nilai pasar dari masing-masing efek

yang dimiliki oleh reksa dana tersebut.NAB (Nilai Aktiva Bersih) reksa dana

dihitung dengan menjumlahkan seluruh nilai masing-masing efek yang

dimilikinya, berdasarkan harga pasar penutupan efek yang bersangkutan,

kemudian menguranginya dengan kewajiban-kewajiban reksa dana, seperti biaya

manajer investasi, biaya bank kustodion, dan biaya lainnya. Penghitungan nilai

aktiva bersih reksa dana merupakan kewajiban bank kustodion, yang kemudian

akan dikirimkan ke harian tertentu untuk dimuat setiap hari (Pratomoet al., 2009).

Dilihat dari portofolio efeknya, reksa dana dapat dibedakan menjadi: reksa dana

pasar uang, reksa dana pendapatan tetap, reksa dana saham, reksa dana campuran,

reksa dana master fund, reksa dana terproteksi, dan reksa dana

indeks.Berdasarkan portofolio efeknya, reksa dana saham merupakan reksa dana

yang memiliki risiko yang paling tinggi dibandingkan jenis reksa dana lainnya

kepemilikan atas sebuah perusahaan. Meskipun harga saham cenderung tidak

stabil, hingga saat ini keuntungan saham jauh tinggi dibandingkan jenis reksa

dana lainnya (Marojahanet al., 2014).

Kinerja untuk setiap jenis reksa dana dilihat dari NAB per bulan Desember 2011

[image:9.595.113.512.260.626.2]sampai 2013 yang terdaftar di Bapepam dapat dilihat pada tabel 1.1 berikut ini:

Tabel 1.1 Komposisi NAB Reksa Dana Per Desember 2011 – 2013

NO JENIS REKSA

DANA

NILAI AKTIVA BERSIH (NAB)

2011 2012 2013

1 ETF - Fixed Income

530,305,325,767.00 1,356,944,788,286.00 1,625,713,794,516.00

2 ETF - Indeks - - 95,067,016,993.62

3 ETF - Saham 34,409,680,896.28 211,902,445,306.77 361,160,430,618.50

4 Fixed Income 24,418,888,553,298.50 41,442,961,798,628.77 35,041,629,458,627.91

5 Indeks 107,337,687,103.16 246,931,237,455.54 395,959,055,296.38

6 Mixed 15,650,297,114,650.30 35,919,770,169,878.38 32,372,842,461,105.50

7 Pasar Uang 9,570,580,706,139.32 12,182,362,474,661.55 11,238,312,341,460.68

8 Saham 64,141,211,878,893.43 70,400,682,517,761.06 80,327,061,400,256.69

9 Syariah - Fixed Income

546,157,465,230.76 732,401,083,144.02 520,964,683,339.59

10 Syariah - Indeks

131,431,585,882.18 343,379,102,397.37 319,884,409,932.95

11 Syariah - Mixed

729,313,133,445.81 1,450,340,049,052.74 1,740,641,698,690.09

12 Syariah - Pasar Uang

- - 28,021,380,828.58

13 Syariah - Saham

1,174,893,040,192.72 3,163,410,985,401.95 5,323,730,799,196.11

14 Syariah - Terproteksi

38,114,667,922.26 483,446,135,885.50 956,019,626,561.06

15 Terproteksi 16,039,949,558,944.73 24,791,015,175,096.61 34,644,368,475,017.78

Sumber: www.Bapepam.go.id

Berdasarkan data Bapepam pada tabel 1.1 pada bulan Desember 2011 sampai

2013, terlihat bahwa adanya jenis reksa dana baru yaitu ETF-indeks dan

jumlah reksa dana. Selain itu, tabel 1.1 juga menunjukkan bahwa komposisi NAB

reksa dana tertinggi per desember 2011-2013 adalah reksa dana saham.Reksa dana

saham ini memiliki risiko yang lebih tinggi daripada jenis reksa dana lainnya.

Pada reksa dana saham, manajer investasi akan mengalokasikan sebagian besar

dana yang telah terkumpul ke dalam sekuritas berupa saham.

Untuk mengetahui kinerja reksa dana saham, ada tolak ukur atau benchmark yang

menjadi standar atau titik pembanding untuk menetapkan kualitas atau nilai dari

objek tertentu (Maginn et al., 2007). Di Indonesia, yang dijadikan benchmark dari

reksa dana saham adalah return IHSG. Return IHSG (Indeks Harga Saham

Gabungan) menjadi indikator untuk mengetahui kinerja reksa dana saham, baik

outperform maupun underperform.

Faktor lain yang mempengaruhi investasi melalui saham, obligasi, deposito di

bank adalah turun naiknya suku bunga. Bila suku bunga naik, maka biasanya

harga saham atau obligasi akan turun karena para investor akan lebih tertarik

menanamkan uangnya di deposito. Sedangkan bila suku bunga turun, maka harga

saham atau obligasi akan naik karena para investor lebih tertarik menanamkan

modal di saham atau obligasi (Asril, 2000).

Dalam berinvestasi, investor tentu saja mengharapkan adanya return.Return yang

tinggi saja belum tentu menghasilkan hasil investasi yang baik. Return yang

rendah juga dapat merupakan hasil investasi yang baik jika return yang rendah ini

disebabkan oleh risiko yang rendah pula. Oleh karena itu, return yang dihitung

Beberapa model perhitungan return sesuaian-risiko (risk-adjusted return) menurut

Jogiyanto (2010) adalah reward to variability (sharpe measure), reward to

volatility, reward to market risk, reward to diversification, jensen’s alpha, M2,

dan rasio informasi (information ratio). Model perhitungan reward to market risk

dan reward to diversification merupakan modifikasi reward to volatility (treynor

measure) yang dilakukan oleh Jogiyanto.

Sandeep, Deepak, dan Sanjeev (2012) melakukan penelitian di India, di dalam

penelitiannya menyatakan bahwa terdapat satu sampel reksa dana yang memiliki

peringkat yang sama setelah di uji dengan menggunakan metode sharpe dan

treynor, yaitu UTI Money Market Fund. Sedangkan, berdasarkan perhitungan risk

adjusted return, hanya terdapat satu reksa dana yang memiliki nilai negatif.

Ruang lingkup penelitian ini disimpan terbatas pada jangka waktu 4 tahun (April

2001 sampai Mei 2005). Sampel terdiri dari 6 skema reksa dana, yang dipilih

secara secara random. Penelitian ini sepenuhnya didasarkan pada data sekunder

yang diperoleh dari laporan tahunan SEBI dan www.amfiindia.com.UTI Money

Market Fund ini dinilai dapat memiliki kinerja yang sangat baik dan memainkan

peran yang sangat penting dan menentukan dalam pasar modal di masa yang akan

datang.

Fitaning, Rustam, dan Topowijono (2012) juga melakukan penelitan pada reksa

dana pendapatan tetap dengan menggunakan metode sharpe, treynor, dan jensen.

Hasil penelitian tersebut adalah terdapat satu reksa dana pendapatan tetap yang

Sedangkan, hasil pengukuran dengan menggunakan metode jensen yaitu terdapat

lima reksa dana pendapatan tetap yang memiliki nilai positif.

Dari penelitian-penelitian terdahulu, dapat diketahui bahwa pengukuran dengan

menggunakan metode sharpe dan treynor memiliki hasil peringkat yang sama.

Tetapi, apakah reksa dana saham akan menghasilkan peringkat yang sama, jika

diukur dengan menggunakan metode sharperatio (reward to variability) dan

metode treynor modifikasian (reward to diversification).

Pengukur reward to variability (sharpe measure) menggunakan pembagi deviasi

standar yang menunjukkan total risiko dari portofolio dengan skala presentase.

Nilai reward to variability menunjukkan kinerja dari portofolio. Semakin besar

nilai reward to variability semakin besar kinerja dari portofolionya. Sedangkan,

pengukur treynor menggunakan pembagi beta yang menunjukkan risiko

sistematik saja dari portofolio dengan skala desimal (berkisar nilai 1). Nilai

pembagi di pengukur treynor ini akan dimodifikasi supaya mempunyai skala

persentase dengan merubah risiko sistematik dalam skala desimal menjadi risiko

sistematik dalam skala persentase. Karena pengukur sharpe menggunakan deviasi

standar bukan varian sebagai pengukur risikonya, maka pengukur treynor

modifikasian (reward to market risk)ini akan menggunakan βp • σm.

Pengukur reward to market risk (RMAR) sebagai modifikasi dari pengukur

treynor masih belum dapat menjelaskan seberapa besar diversifikasi yang

seharusnya dicapai oleh portofolio. Jogiyanto (2010) memberikan suatu pengukur

dilakukan yang kenyataannya tidak dilakukan oleh portofolio. Pengukur

modifikasian treynor ini disebut reward to diversification.

Dari metode diatas, dapat diketahui apakah kinerja suatu reksa dana saham dapat

dikatakan outperform atau underperform terhadap pasar. Hal ini dapat diketahui

dari selisih positif atau negatif rasio dari rasio masing-masing reksa dana saham

setelah dikurangi dengan rasio pasar (IHSG).

Berdasarkan latar belakang yang telah dijelaskan dan hasil penelitian yang

dilakukan sebelumnya, maka peneliti tertarik untuk meneliti apakah terdapat

perbedaan peringkat kinerja reksa dana saham dibandingkan dengan IHSG, diukur

dengan menggunakan metode sharperatio(reward to variability) dan metode

treynor modifikasian (reward to diversification), dengan mengangkat judul

penelitian yaitu “Perbandingan Kinerja Reksa Dana Saham dan IHSG, Dengan Menggunakan Metode SharpeRatio(Reward to Variability) dan Metode Treynor Modifikasian (Reward to Diversification)”.

1.2 Perumusan Masalah

Berdasarkan latar belakang yang telah dipaparkan sebelumnya, menunjukkan

bahwa pihak investor mengalami kebimbangan dalam mengalokasikan dananya.

Berdasarkan penelitian sebelumnya, terdapat kinerja reksa dana saham yang

outperform dan underperform. Investor harus bijak dalam mengalokasikan

dana memiliki kinerja yang baik adalah apabila memiliki return yang lebih tinggi

dan mampu memperkecil risiko.

Berdasarkan uraian tersebut, maka perumusan masalah dalam penelitian ini

adalah:

1. Bagaimana perbandingan kinerja reksa dana saham dan IHSG, dengan

menggunakan metode sharpe ratio (reward to variability)?

2. Bagaimana perbandingan kinerja reksa dana saham dan IHSG, dengan

menggunakan metode treynor modifikasian (reward to diversification)?

3. Apakah terdapat perbedaan peringkat kinerja reksa dana saham, dengan

menggunakan metode sharperatio(reward to variability) dan metode treynor

modifikasian (reward to diversification)?

1.3 Tujuan Penelitian

Berdasarkan rumusan masalah tersebut, maka tujuan penelitian ini adalah:

1. Untuk mengetahui perbandingan kinerja reksa dana saham dan IHSG, dengan

menggunakan metode sharperatio(reward to variability).

2. Untuk mengetahui perbandingan kinerja reksa dana saham dan IHSG, dengan

menggunakan metode treynor modifikasian (reward to diversification).

3. Untuk mengetahui apakah terdapat perbedaan peringkat kinerja reksa dana

saham, dengan menggunakan metode sharpe ratio(reward to variability) dan

1.4 Manfaat Penelitian

Hasil penelitian ini diharapkan dapat bermanfaat bagi pihak-pihak yang

berkepentingan, yaitu:

1. Manfaat Teoritis

Secara teoritis penelitian ini dapat memberikan kontribusi terhadap investasi

keuangan (financial investment) yaitu tentang perbandingan kinerja reksa dana

saham dengan IHSG, menggunakan metode sharperatio(reward to variability)

dan metode treynor modifikasian (reward to diversification).

2. Manfaat Praktis

a. Bagi Penulis

Penelitian ini berguna bagi penulis sebagai sarana untuk menambah

wawasan dan pengetahuan serta dapat mengaplikasikan teori dalam

berinvestasi.

b. Bagi Investor

Penelitian ini diharapkan dapat memberikan informasi, dan dapat dijadikan

sebagai acuan kepada investor dan calon investor, dalam mengambil

keputusan untuk mengalokasikan dananya dan menentukan pilihannya

berinvestasi reksa dana saham manakah yang memiliki kinerja yang lebih

c. Bagi Manajer Investasi

Hasil penelitian ini dapat memberikan informasi kepada manajer investasi

tentang kinerja reksa dana saham. Sehingga manajer investasi dapat lebih

baik mendiversifikasikan reksa dana yang mereka kelola.

d. Bagi Peneliti selanjutnya dan Kalangan Mahasiswa

Hasil penelitian ini diharapkan berguna bagi kalangan mahasiswa dan

akademisi lainnya yang ingin tahu lebih lanjut tentang pasar modal di

Indonesia dan berinvestasi reksa dana saham.

1.5 Ruang Lingkup Penelitian

Ruang lingkup penelitian ini adalah penelitian ini hanya melihat kinerja reksa

dana saham konvensional, tidak membandingkan pengukuran kinerja reksa dana

konvensional dengan syariah. Selain itu, penelitian ini hanya menggunakan dua

metode, yaitu metode sharpe ratio (reward to variability) dan metode treynor

modifikasian (reward to diversification). Pengukuran kinerja reksa dana saham

hanya melihat nilai aktiva bersih (NAB) saja, bukan melihat dari laporan

keuangan, prospektus reksa dana, dan bukan melihat dari pemilihan sekuritas.

II. LANDASAN TEORI

2.1 Pengertian Reksa Dana

“A mutual fund is a company that pools money from many investors and invests

the money in stocks, bonds, short-term-money market instruments, other securities

or assets, or some combination of these investments.” (US Securities and

Exchange Commision Office of Investor Education and Advocacy).Dalam

panduan reksa dana yang dikeluarkan oleh Komisi Sekuritas dan Bursa Amerika

SerikatdalamMarojahan et al. (2014), dijelaskan bahwa reksa dana adalah sebuah

perusahaan atau perseroan yang mengumpulkan uang dari sekelompok orang yang

memiliki tujuan investasi yang sama untuk membeli sekuritas seperti saham,

obligasi, instrumen pasar uang jangka pendek, surat berharga, atau kombinasi dari

investasi.

Mengacu kepada undang-undang pasar modal no. 8 tahun 1995, pasal 1 ayat (27)

reksa dana adalah wadah yang dipergunakan untuk menghimpun dana dari

masyarakat pemodal untuk selanjutnya diinvestasikan dalam portofolio efek oleh

manajer investasi (www.Bapepam.go.id).Dengan demikian, dana yang ada dalam

reksa dana merupakan dana bersama para pemodal, sedangkan manajer investasi

Secara garis besar, reksa dana berkaitan dengan 4 kata kunci, yaitu pengumpulan

dana, dari masyarakat, untuk investasi dalam bentuk sekuritas, dan dikelola oleh

manajer investasi. Nofie Iman dalam Marojahan et al. (2014) menjelaskan bahwa

reksa dana adalah produk investasi yang mengumpulkan uang dari berbagai

individu yang jumlahnya juga bervariasi, yang nantinya kumpulan dana ini akan

dikelola secara kolektif oleh manajer investasi yang memiliki pengetahuan dan

pengalaman yang matang dalam investasi. Dengan adanya pengumpulan, dana

yang terkumpul akan bernilai cukup besar untuk dapat didiversifikasikan ke dalam

instrumen investasi yang besar seperti saham, obligasi, atau surat berharga.

Selain itu, Marojahanet al.(2014) menjelaskan bahwa berinvestasi dalam reksa

dana memiliki beberapa kelebihan yang dapat memudahkan investor, yaitu:

Pertama, Hemat waktu. Berinvestasi dalam skala besar seperti saham atau obligasi

jelas memerlukan waktu yang tidak sedikit karena kita harus memantau

perkembangan harga saham di pasaran. Akan tetapi, dengan reksa dana kita tidak

perlu menghabiskan waktu karena semua proses dilakukan oleh manajer investasi.

Kita juga tidak perlu bingung tentang kapan membeli dan kapan menjual saham,

karena manajer investasi lebih lihai dalam mengalokasikan dana investor pada

saham yang tepat. Kedua, Profesional. Reksa dana merupakan jenis investasi

yang dijalankan dengan profesional. Selain karena pengelolaannya dijamin oleh

pemerintah, reksa dana dikelola oleh pihak manajer investasi yang profesional

pula. Manajer investasi akan melakukan riset, penelitian, serta mengamati

perkembangan dari perdagangan sekuritas sehingga reksa dana optimal dan

Ketiga, Banyak Pilihan. Ada banyak jenis reksa dana yang ditawarkan. Dari yang

risiko rendah hingga tinggi, atau dari yang modalnya kecil hingga modalnya

besar. Dengan demikian, investor dapat memilih berdasarkan kemampuan dan

kemauannya. Keempat, Terjangkau. Untuk berinvestasi di reksa dana investor

dapat menanamkan modalnya yang kecil. Tidak perlu modal besar untuk

berinvestasi pada instrumen besar. Kelima, Tingkat Likuiditas. Tingkat likuiditas

pada reksa dana termasuk tinggi. Investor dapat menarik dananya kapan pun

dengan menjual kembali unit penyertaannya. Maksimal dalam waktu 7 hari

setelah perintah pencairan, investor harus sudah mendapatkan dananya.

Keenam, Mengalahkan Inflasi. Peningkatan inflasi setiap tahunnya beragam,

namun dari tahun ke tahun inflasi terus meningkat, bahkan hingga 10% per tahun.

Padahal, pendapatan kita tiap tahunnya kemungkinan besar tidak akan naik 10%

tiap tahunnya. Tabungan atau deposito juga tidak akan naik suku bunganya

sebanyak 10% per tahun. Berbeda dengan reksa dana, terlebih reksa dana dengan

jangka panjang seperti saham. Reksa dana jenis ini dapat menawarkan return

lebih dari 10% per tahunnya. Bahkan ada yang bisa 30% per tahunnya. Dengan

begitu, nilai investasi dapat mengalahkan inflasi.

2.2 Jenis-jenis Reksa Dana

Secara umum, ada dua jenis reksa dana yaitu reksa dana syariah dan reksa dana

konvensional. Baik reksa dana syariah maupun konvensional mempunyai

Reksa dana syariah adalah reksa dana berdasarkan aturan-aturan syariah atau

prinsip syariah. Jenis reksa dana syariah sebenarnya sama dengan reksa dana

konvensional, yang membedakan di antara keduanya hanyalah pada prinsip yang

digunakan. Secara umum prinsip syariah tersebut menurut Marojahan et al. (2014)

adalah sebagai berikut:

1. Reksa dana syariah hanya membeli saham, obligasi, dan pasar uang yang

masuk ke dalam Daftar Efek Syariah dan harus sesuai dengan prinsip syariah;

2. Reksa dana syariah melakukan cleansing apabila dalam perjalanannya terdapat

portofolio reksa dana yang tidak sesuai dengan prinsip syariah.

Ketidaksesuaian dengan prinsip syariah tersebut yakni mencakup pendapatan

atau keuntungan yang didapat; dan

3. Dalam reksa dana syariah terdapat Dewan Pengawas Syariah (DPS). Dewan

pengawas syariah tersebut ditunjuk dan mempunyai tugas untuk memastikan

pengelolaan yang dilakukan oleh manajer investasi, apakah pengelolaan sudah

sesuai atau belum dengan prinsip-prinsip syariah.

Reksa dana di Indonesia terdiri dari beberapa jenis. Berdasarkan portofolio

efeknya, reksa dana di Indonesia terdiri dari (Marojahan et al., 2014):

1. Reksa Dana Pasar Uang

Reksa dana pasar uang merupakan reksa dana yang menginvestasikan seluruh

dananya pada surat berharga jangka pendek dengan jatuh temponya di bawah 1

tahun. Reksa dana jenis ini memiliki risiko yang rendah, namun tingkat

loncatan untuk kemudian beralih ke jenis reksa dana yang lebih besar. Jadi,

mereka memang tidak mengharapkan suku bunga yang lebih besar. Meskipun

dengan suku bunga yang lebih rendah, peminat reksa dana ini cukup tinggi. Per

Maret 2014, data menunjukkan bahwa 6% dari investor reksa dana memilih

reksa dana pasar uang. Contoh, tabungan dan deposito.

2. Reksa Dana Pendapatan Tetap

Reksa dana jenis ini merupakan reksa dana yang menginvestasikan 80-90%

dananya pada surat utang dengan ketetapan bahwa pihak kreditur akan

membayarkan bunga atas pinjaman, serta mengembalikan pinjaman pokok

pada waktu yang disepakati. Reksa dana jenis ini memiliki tingkat risiko yang

terbilang rendah walau risikonya lebih tinggi dari reksa dana pasar uang.

Namun, reksa dana ini memiliki risiko penarikan dan secara bersama-sama

sehingga membuat manajer investasi tidak dapat membeli atau membayar unit

penyertaan investor. Dalam reksa dana pendapatan tetap juga ada risiko

perubahan tingkat bunga. Selain itu, periode atau jangka waktu investasi ini

lebih lama dari reksa dana pasar uang, yaitu minimal 3 tahun. Contoh, obligasi.

3. Reksa Dana Saham

Jenis reksa dana ini menginvestasikan dananya 80-90% pada saham

kepemilikan atas sebuah perusahaan. 10% dari dana yang tersisa biasanya

digunakan sebagai kas guna dana cadangan alih-alih ada penarikan dari

investor, atau diinvestasikan dalam pasar uang. Keuntungan yang diperoleh

dari reksa dana saham jauh lebih tinggi dibandingkan jenis reksa dana

sebelumnya. Walaupun harga saham memang tidak dapat diduga, hingga saat

Inilah yang membuat reksa dana saham paling diminati oleh investor.

Berdasarkan data statistik yang dilansir oleh Bapepam per Maret 2014, reksa

dana saham dipilih oleh lebih dari 40% investor reksa dana. Reksa dana saham

sendiri masih dibagi lagi menjadi beberapa jenis. Ada yang dibagi berdasarkan

kapitalisasi pasar saham yang bersangkutan, ada juga yang dibagi berdasarkan

sektor industri atau yang disebut reksa dana saham sektor industri.

4. Reksa Dana Campuran

Reksa dana campuran merupakan reksa dana yang menginvestasikan dananya

paling banyak 79% di tiap jenis investasi, seperti obligasi, pasar uang, atau

saham. Reksa dana jenis ini tampak aman karena bila di satu efek kurang baik,

efek lain bisa menutupi. Akan tetapi, menurut Warren Buffet hal ini malah

tidak baik. Menurutnya, akan lebih baik bila kita mendalami satu jenis efek dan

berfokus padanya, dan membuatnya besar dan lebih besar lagi.

5. Reksa Dana Master Fund

Reksa dana jenis ini menginvestasikan dananya pada reksa dana lainnya, baik

itu reksa dana di dalam maupun di luar negeri. Namun, di Indonesia, untuk

berinvestasi pada reksa dana luar negeri harus memiliki izin dari Bapepam

terlebih dahulu, tidak boleh sembarangan.

6. Reksa Dana Terproteksi

Dalam reksa dana terproteksi, dana dari investor akan terproteksi, terlindungi,

dan tidak akan mengalami penurunan di akhir periode. Namun, biasanya reksa

dana ini bersifat jangka panjang dan tidak boleh dijual sebelum jangka

waktunya tersebut. Karena reksa dana bersifat kolektif, semua investor yang

yakni tidak menjual efeknya sebelum jangka waktu yang disepakati. Reksa

dana yang mulai terkenal sejak 2005 di Indonesia ini memang dikenal lebih

aman sehingga banyak digemari oleh banyak investor. Belum lagi biaya yang

harus dikeluarkan untuk manajer investasi atau bank kustodian cukup kecil bila

dibandingkan dengan reksa dana jenis lain. Ini karena manajer investasi dan

bank kustodian tidak melakukan banyak hal dalam reksa dana ini. Tidak

mengherankan bila reksa dana ini menjadi reksa dana peringkat kedua yang

diminati masyarakat. Tidak kurang dari 20% investor reksa dana memilih reksa

dana terproteksi. Reksa dana terproteksi pun bisa mengalami kerugian.

Walaupun reksa dana terproteksi terkesan terlindungi, bila dana investor

didiversifikasikan dalam obligasi yang gagal bayar, tapi dana investor bisa

hilang seluruhnya. Hal ini dapat terjadi karena dana tersebut dalam perjanjian

tidak boleh diambil sebelum jangka waktunya apapun yang terjadi.

7. Reksa dana Indeks

Indeks adalah gambaran kondisi pasar saham yang sedang naik atau turun di

suatu bursa. Reksa dana indeks merupakan reksa dana yang berkaitan dengan

saham. Namun, reksa dana saham dan reksa dana indeks memiliki perbedaan.

Sebuah reksa dana harus memenuhi beberapa syarat untuk disebut sebagai

sebuah reksa dana indeks. Reksa dana indeks harus menginvestasikan dananya

minimal 80% dari keseluruhan saham pada suatu efek yang terdaftar dalam

indeks. Jadi, bila sebuah efek A terdaftar dalam indeks, reksa dana indeks

harus berinvestasi minimal 80% di dalamnya. Berbeda dengan reksa dana

penjual,melainkan melalui bursa saham. Jadi, manajer investasi akan membeli

dan menjual saham berdasarkan perkembangan harga saham di bursa efek.

8. Exchange Traded Fund (ETF)

ETF merupakan jenis reksa dana yang sudah lama ada di Indonesia. Secara

resmi ETF ada sejak tahun 1996. Ada aturan khusus terkait ETF, meskipun

sama dengan membeli saham di bursa pada umumnya. Waktu pembelian ETF

yakni pukul 09.30 sampai dengan 16.00 WIB. Investor melakukan pembelian

ETF sama halnya dengan membeli saham pada umumnya.

Selain memiliki jenis reksa dana berdasarkan portofolio efeknya, Marojahanet

al.(2014) juga menjelaskan jenis reksa dana berdasarkan transaksinya. Jenis reksa

dana berdasarkan transaksinya ini dapat dibedakan menjadi 2 kategori, yaitu:

1. Reksa Dana Tertutup

Reksa dana tertutup di Indonesia saat ini sebenarnya sudah tidak ada lagi.

Reksa dana tertutup yang pernah ada adalah BDNI. Reksa dana tertutup

merupakan reksa dana yang keseluruhan transaksi unit penyertaannya terjadi di

bursa saham atau unit penyertaannya dijual melalui broker saham. Karena di

dalam reksa dana ini terdapat biaya transaksi, harga Nilai Aktiva Bersih (NAB)

nya lebih rendah.

2. Reksa Dana Terbuka

Reksa dana terbuka merupakan reksa dana yang transaksi unit penyertaannya

langsung dilakukan dengan manajer investasi, kecuali pada jenis ETF

(Exchange Traded Fund). Pada jenis reksa dana ini, saat investor menjual unit

Harga unit penyertaan yang dijual didasarkan pada harga penutupan

perdagangan pada hari tersebut. Dengan kata lain, investor tidak akan tahu

berapa harga unit penyertaannya pada hari itu juga, dan investor tidak dapat

campur tangan dalam menentukan harga unit penyertaannya.

2.3 Pihak Terlibat dalam Reksa Dana

Pihak-pihak yang terlibat dalam reksa dana bukan hanya investor dan manajer

investasi, tetapi ada pihak-pihak lain yang juga mempunyai peranan penting

dalam reksa dana. Pihak-pihak tersebut ada yang tercantum dalam kontrak reksa

dana. Namun, ada juga pihak-pihak yang tidak tercantum dalam kontrak reksa

dana. Contohnya adalah perusahaan asuransi dan audit. Berikut adalah

pihak-pihak yang berperan penting dalam reksa dana (Marojahan et al., 2014):

1. Investor

Investor merupakan peranan terpenting dalam reksa dana. Tanpa adanya

investor, reksa dana tidak dapat berjalan. Investor adalah pemodal yang

menanamkan modalnya pada reksa dana. Investor dalam reksa dana tidak

hanya individu, instansi atau perusahaan pun dapat menanamkan modal pada

reksa dana. Meskipun instansi atau perusahaan dapat menanamkan modal yang

lebih besar dari perseorangan, namun keduanya tetap mendapat perhatian yang

sama. Bila pun ada yang berbeda, yaitu pada biaya masuk. Beberapa reksa

dana akan memberikan diskon pada biaya masuk yang lebih bila modal yang

investor memiliki kecenderungan yang berbeda dalam memilih jenis reksa

dana(Marojahan et al., 2014), yaitu:

a. Risk Taker Investor

Investor ini berani mengambil risiko, sehingga ia sangat cocok dengan

investasi reksa dana saham. Investor ini biasanya berasal dari kalangan

pengusaha yang memang percaya bahwa untuk mendapat keuntungan yang

besar harus berkorban besar juga.

b. Risk Moderate Investor

Investor jenis ini berani mengambil risiko, tetapi tidak terlalu tinggi. Jenis

investor ini cocok dengan reksa dana campuran yang menawarkan risk dan

return yang sedang. Investor ini biasanya berasal dari kalangan masyarakat

dengan penghasilan menengah ke atas, seperti pegawai dengan jabatan

tinggi atau artis.

c. Risk Averter Investor

Investor jenis ini tidak berani ambil risiko merugi. Investor ini tidak

mengejar bunga yang tinggi, yang terpenting ada untungnya. Reksa dana

pasar uang merupakan jawaban dari kebutuhan investor jenis ini. Investor

jenis ini biasanya berasal dari kalangan menengah ke bawah.

2. Manajer Investasi

Manajer Investasi adalah sebuah perusahaan yang mendapatkan izin resmi dari

pemerintah (Bapepam-LK) untuk mengelola kumpulan dana dari investor

ini (manajer investasi) terdapat beberapa pengelola yang harus lolos dari ujian

pemerintah. Pengelola ini disebut Wakil Manajer.

Dalam mengelola dana dari masyarakat, manajer investasi memiliki beberapa

hak dan kewajiban. Pada prinsipnya, manajer investasi berkewajiban

menangani seluruh kegiatan investasi seperti menganalisis dan memilih jenis

investasi, mengamati pasar, hingga mengambil keputusan atau tindakan

penting yang berhubungan dengan investasi reksa dana. Manajer investasi

dilarang menjanjikan apapun pada calon investor karena return dari reksa dana

tidak pernah pasti. Dalam fatwa yang dikeluarkan mengenai Pedoman

Pelaksanaan Investasi untuk Reksa Dana Syariah (Fatwa Dewan Syariah

Nasional Nomor 20/DSN-MUI/IV/2001) dalam Marojahan et al. (2014)

dijelaskan beberapa hak dan kewajiban manajer investasi, yaitu:

a. Manajer investasi wajib melaksanakan investasi bagi kepentingan investor

sesuai dengan apa yang tertulis dalam prospektus.

b. Manajer investasi wajib mengelola portofolio investasi para investor, baik

itu individu atau kolektif, sesuai dengan kebijakan investasi yang ada dalam

kontrak prospektus.

c. Manajer investasi wajib menyusun tata cara dan memastikan bahwa semua

dana dari semua calon pemegang unit penyertaan sampai pada bank

kustodion paling lambat pada akhir hari kerja berikutnya.

d. Manajer investasi wajib mengembalikan dana unit penyertaan.

e. Manajer investasi wajib menyimpan dan menjaga semua laporan keuangan

f. Manajer investasi harus bertanggung jawab atas risiko yang muncul bila

lalai dalam menjalankan kewajibannya hingga dapat merugikan investor.

Untuk menjalankan semua tanggung jawab dan kewajibannya, manajer

investasi melakukan beberapa proses penting dalam kerjanya, yaitu:

a. Menganalisis makro atau mikro ekonomi.

b. Mengambil keputusan mengenai alokasi asset serta distribusinya.

c. Melakukan transaksi baik melalui bank atau broker.

d. Mengawasi kerja dan menyesuaikannya dengan portofolio.

Atas kinerjanya, manajer investasi akan mendapatkan beberapa hak berupa

management fee, entry fee, bahkan dapat berupa exit fee. Manajer investasi bisa

juga berhak atas upah jasa yang didapatkan dari persentase tertentu dari nilai

aktiva bersih reksa dana. Beberapa contoh manajer investasi yang ada di

Indonesia adalah Danareksa Investment Management, PT ; CIMB Principal

Asset Management, PT ; Kharisma Asset Management, PT ; dan masih banyak

lainnya.

3. Bank Kustodion

Bank Kustodion merupakan tempat dana dari investor dikumpulkan, bukannya

di manajer investasi. Bank kustodion bukanlah nama dari sebuah bank,

melainkan sebuah bank yang ditunjuk dalam reksa dana. Untuk menjadi bank

kustodion, sebuah bank harus mendapat izin dari Bank Indonesia serta

bukan hanya menyimpan dana. Ada beberapa fungsi bank kustodion lainnya

menurut Marojahan et al. (2014), yaitu:

a. Mengerjakan Fungsi Administrasi

Bank kustodion harus mengerjakan segala hal yang berhubungan dengan

administrasi, baik itu manajer investasi maupun investor. Contoh: jual-beli

saham beserta pengiriman surat konfirmasi atas transaksi jual-beli,

pengalihan dan perhitungan unit, pencairan deposito, hingga pengiriman

laporan keuangan, menghitung Nilai Aktiva Bersih (NAB) setiap harinya

merupakan kewajiban bank kustodion.

b. Mengawasi Manajer Investasi

Bank kustodion bertugas mengawasi manajer investasi agar tidak

mengambil kebijakan yang dapat merugikan investor atau pengelola reksa

dana secara keseluruhan. Apabila terjadi pengelolaan yang menyalahi

ketentuan, bank kustodion harus memperingatkan manajer investasi.

c. Menjaga Dokumen

Segala dokumen yang berkaitan dengan perjanjian reksa dana sertifikat dan

aset harus disimpan oleh bank kustodion agar aman.Bank kustodion hanya

berkewajiban mengawasi manajer investasi.Jadi, bank kustodion tidak ikut

dalam mengelola reksa dana ataupun melindungi aset pemodal dari manajer

investasi yang bisa saja melakukan kesalahan dalam berinvestasi.Bank

kustodion hanya menjaga agar dana investor tidak dibawa lari oleh manajer

investasi karena setiap pengambilan dana oleh manajer investasi biasanya

harus dengan izin Bapepam.Karena bank kustodion merupakan tempat

spesial dengan salah satu pihak, baik manajer investasi maupun investor.

Sebagai contoh, bila Bank A merupakan manajer investasi, bank A tidak

boleh menggunakan bank A sebagai bank kustodion, walaupun bank A

sudah memiliki izin sebagai bank kustodion.

Sedangkan, pihak lain yang terlibat dalam reksa dana namun bersifat optional

menurut Marojahan et al. (2014) adalah seperti berikut:

a. Agen Penjual

Agen penjual adalah pihak yang memasarkan reksa dana berdasarkan kontrak

kerja dengan manajer investasi. Agen penjual ini biasanya pihak sekuritas atau

bank yang menjual reksa dana, bisa juga manajer investasi merangkap sebagai

agen penjual. Bank atau pihak sekuritas harus mendapatkan izin dari

Bapepam-LK untuk menjadi agen penjual. Di dalam agen penjual harus ada wakil agen

penjual efek reksa dana yang bertugas sebagai penanggung jawab atas semua

kegiatan penjualan reksa dana di kantor pusat maupun kantor cabang.

Penanggung jawab ini harus memiliki pengalaman minimal 3 tahun sebagai

wakil perusahaan efek. Tugas agen penjual sebagai pemasar reksa dana adalah

menyediakan informasi selengkap-lengkapnya untuk para calon investor.

Beberapa agen penjual reksa dana adalah Bank Commonwealth, PT; Bank

Danamon Indonesia, PT, Tbk; Bank Central Asia, PT, Tbk; Bank Negara

Indonesia (Persero); dan masih banyak lagi.

b. Broker

Istilah broker sering kita dengar dalam dunia saham dan obligasi. Peran broker

dengan pihak penerbit efek.Jadi, saat manajer investasi akan membeli atau

menjual saham ataupun obligasi, biasanya manajer investasi akan melalui

broker. Kemudian, brokerlah yang akan melakukan transaksi tersebut.

c. Akuntan atau Auditor

Akuntan atau auditor juga diperlukan dalam reksa dana meskipun semua proses

dijalankan dengan profesional. Akuntan atau auditor berperan dalam

memeriksa penggunaan dana investor agar tidak terjadi penyalahgunaan dana

investor. Pemeriksaan ini biasanya dilakukan secara berkala, karena

pemeriksaan ini bertujuan untuk memberi informasi pada investor, akuntan

atau auditor biasanya bersifat independent atau tidak berhubungan dengan

pihak bank maupun manajer investasi.

d. Perusahaan Asuransi

Dengan membeli premi perusahaan asuransi, manajer investasi akan

mendapatkan ganti rugi saat pihak penerbit obligasi tidak mampu membayar

bunga maupun pokok pinjamannya.Sebaliknya, saat pihak penerbit obligasi

dapat membayar bunga dan utang pokoknya, premi yang sudah di beli dari

perusahaan asuransi tidak dapat di tarik dan menjadi milik perusahaan asuransi.

2.4 Biaya-biaya dalam Reksa Dana

Dalam berinvestasi di reksa dana, ada beberapa biaya yang harus ditanggung.

Biaya-biaya tersebut ada yang dibebankan pada manajer investasi, ada yang

dibebankan pada reksa dana, dan ada juga yang dibebankan pada investor. Setiap

memiliki kebijakan tersendiri dalam biaya yang dibebankan. Akan tetapi, pada

umumnya yang berbeda hanyalah persentasenya. Secara garis besar, berikut ini

adalah pembagian atau alokasi biaya dalam reksa dana menurut Marojahan et al.

(2014) adalah:

1. Biaya yang dibebankan pada reksa dana

Biasanya dalam sebuah prospektus akan dijelaskan beberapa biaya yang

dibebankan pada reksa dana tersebut. Dalam artian, biaya-biaya ini nantinya

akan dikurangi atau diambil dari investasi atau dana dalam reksa dana. Biaya

ini akan dikurangi setiap harinya dari investasi kita. Biaya-biaya tersebut

biasanya seperti berikut:

a. Biaya jasa manajer investasi yang dihitung secara harian dari nilai aktiva

bersih selama 365 hari dan dibayarkan tiap bulan. Management fee ini

biasanya mencapai 0,5-2% per tahunnya, tergantung manajer investasinya.

b. Biaya jasa bank kustodion yang juga dihitung secara harian dari nilai aktiva

bersih selama 365 hari dan dibayarkan tiap bulan. Biaya ini biasanya bisa

mencapai 0,25% per tahunnya.

c. Biaya jasa agen penjual yang dihitung secara harian dari nilai aktiva bersih

selama 365 hari dan dibayarkan tiap bulan.

d. Biaya transaksi efek dan registrasi efek.

e. Biaya jasa angkutan, konsultan hukum, notaris, dan konsultan lainnya

setelah reksa dana dinyatakan efektif oleh Bapepam-LK. Jasa audit biasanya

digunakan dua kali dalam setahun, namun tetap dikurangi dari dana investor

f. Biaya distribusi pembaruan prospektus, laporan keuangan tahunan, dan

surat konfirmasi kepemilikan unit penyertaan ke pemodal setelah reksa dana

dinyatakan efektif oleh Bapepam-LK.

g. Pajak yang berkaitan dengan semua pengeluaran biaya-biaya di atas.

2. Biaya yang dibebankan pada manajer investasi

Ada beberapa biaya yang ditanggung oleh manajer investasi, biaya-biaya

tersebut biasanya sudah tercantum dalam prospektus. Berikut adalah biaya

yang dibebankan pada manajer investasi:

a. Biaya persiapan pembentukan reksa dana, biasanya berupa biaya

pembentukan KIK (Kontrak Investasi Kolektif) dan penerbitan

dokumen-dokumen yang diperlukan.

b. Biaya jasa akuntan, konsultan hukum, dan notaris saat pembentukan reksa

dana.

c. Biaya administrasi pengelolaan portofolio reksa dana, seperti biaya telepon,

faks, hingga transportasi.

d. Biaya pemasaran dan promosi reksa dana, seperti pencetakan brosur serta

iklan.

e. Biaya pencetakan dan distribusi formulir pemesanan pembelian unit

penyertaan, formulir penjualan kembali unit penyertaan, prospektus awal,

pembaharuan prospektus, laporan keuangan tahunan, dan konfirmasi

kepemilikan unit penyertaan.

3. Biaya yang dibebankan pada investor

Biaya yang dibebankan pada investor juga berbeda-beda, tergantung dari jenis

reksa dana yang diambilnya. Ada 3 biaya yang dibebankan pada investor,

yaitu:

a. Biaya pembelian atau subscription fee

Subscription fee dimintakan pada awal investasi, yaitu pada saat investor

akan membeli reksa dana. Biayanya bisa berbeda-beda, misalnya reksa dana

pasar uang biasanya tidak memungut subscription fee. Berbeda dengan

reksa dana saham yang biasanya subscription fee-nya cukup besar.

b. Investasi reksa dana

Tentu saja investor harus mengeluarkan biaya untuk berinvestasi dalam

reksa dana.Jumlahnya tergantung dari investor, namun harus mencapai

syarat minimum reksa dana tersebut.

c. Biaya penjualan atau redemption fee

Redemption fee adalah biaya yang harus dikeluarkan oleh investor saat akan

menjual kembali reksa dana yang dimilikinya.

Selain itu, investor juga dibebankan biaya pajak dari semua biaya di atas.

Terkadang investor juga dibebankan biaya switching cost, yakni saat investor

menjual reksa dana X untuk membeli reksa dana Y yang masih ada dalam satu

2.5Return dan Risiko Reksa Dana

1. Return Reksa Dana

Dalam berinvestasi, tentu saja investor mengharapkan return yang tinggi.

Return reksa dana merupakan imbal hasil atas alokasi dana yang dilakukan

oleh investor. Return harapan dengan return actual bisa saja berbeda,

perbedaan itulah yang akan menjadi risiko. Reksa dana melakukan distribusi

pendapatan (income distributions) maupun distribusi keuntungan (capital

gains). Distribusi pendapatan mengacu pada pembagian dividen yang

diperoleh dari hasil investasi pada saham. Pendapatan dividen diperoleh

manakala perusahaan mendapatkan keuntungan dan membagi sebagian

keuntungan tersebut kepada pemegang sahamnya.

Pendapatan lain yang juga didistribusikan adalah dari pendapatan bunga

obligasi yang dibayar secara periodik. Sementara distribusi keuntungan

diperoleh ketika reksa dana menjual kembali saham atau obligasi yang

dimilikinya di mana harga jual melebihi harga belinya. Selisih dana menjual

kembali saham atau obligasi yang dimilikinya di mana harga jualnya

melebihi harga belinya. Selisih tersebut disebut dengan capital gain. Apabila

harga jualnya di bawah harga beli, kerugian tersebut disebut dengan capital

2. Risiko Reksa Dana

Risiko adalah peluang bahwa kemungkinan hasil yang diterima ternyata

berbeda dengan yang diharapkan. Juga meliputi kemungkinan mengalami

kerugian dari sebagian atau keseluruhan investasi awal. Terdapat beberapa

macam risiko yang harus dihadapi investor menurut Iman (2008), yaitu:

a. Risiko Penurunan Nilai Aktiva Bersih (NAB)

Nilai aktiva bersih unit penyertaan reksa dana sangat mungkin turun

dibandingkan saat investor membelinya. Hal ini disebabkan oleh

penurunan harga pasar dari instrumen investasi yang dimasukkan ke

dalam portofolio reksa dana tersebut. Penurunan ini bisa disebabkan oleh

banyak hal, seperti memburuknya kinerja pasar modal, prestasi emiten

yang kurang baik, situasi ekonopolitik yang kacau, dan sebagainya.

b. Risiko Likuiditas

Risiko likuiditas yaitu cepat-lambatnya investor dapat mencairkan

investasinya dengan menjual unit penyertaan yang dimilikinya. Peraturan

Bapepam-LK mensyaratkan investor dapat menerima dana investasinya

paling lambat tujuh hari bursa setelah permohonan diterima oleh manajer

investasi. Namun apabila terjadi lonjakan tingkat penjualan kembali yang

sangat tinggi (rush redemption), manajer investasi akan kesulitan

menjual portofolio investasinya dalam waktu singkat untuk membayar

c. Risiko Pasar

Dalam pasar yang sangat dinamis, ada kemungkinan terjadinya kondisi

bearish di mana seluruh instrumen keuangan merosot harganya secara

drastis (bearish). Tentu saja hal ini akan mengakibatkan penurunan nilai

aktiva bersih reksa dana.

d. Risiko Default

Ketika manajer investasi melakukan pembelian saham atau obligasi,

mereka mengansumsikan bahwa kinerja emiten tersebut baik. Namun,

dapat saja terjadi perusahaan emiten melakukan manipulasi atau karena

sesuatu hal sehingga mengalami kesulitan keuangan yang akut sehingga

tidak mampu membayar kewajibannya.

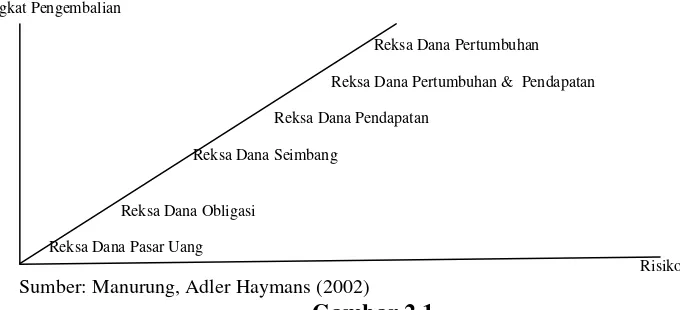

Reksa Dana memiliki kriteria berbeda–beda begitu juga dengan tingkat risiko dan

tingkat pengembalian dari reksa dana tersebut. Berdasarkan risiko instrument

yang menjadi investasi reksa dana, risiko tersebut dapat dikelompokan dari yang

terendah sampai tertinggi. Tingkat pengembalian dan tingkat risiko untuk setiap

jenis reksa dana dapat dilihat pada gambar 2.1 sebagai berikut:

Tingkat Pengembalian

Reksa Dana Pertumbuhan

Reksa Dana Pertumbuhan & Pendapatan

Reksa Dana Pendapatan

Reksa Dana Seimbang

Reksa Dana Obligasi

Reksa Dana Pasar Uang

Risiko

[image:37.595.125.465.557.712.2]Sumber: Manurung, Adler Haymans (2002)

Gambar 2.1

Berdasarkan gambar 2.1, dapat diketahui bahwa terdapat bermacam–macam jenis

reksa dana dengan tingkat return dan risiko yang berbeda. Reksa dana pasar uang

merupakan reksa dana dengan tingkat return dan risiko yang paling

rendah.Sedangkan reksa dana pertumbuhan memiliki risiko paling tinggi dan

return yang paling tinggi. Hal ini menunjukkan bahwa hubungan antara return

dan risiko bersifat linear atau searah. Maka, semakin tinggi return suatu reksa

dana akan semakin tinggi pula risiko yang akan dihadapi.

2.6 Diversifikasi

Diversifikasi risiko sangat penting untuk investor, karena dapat meminimkan

risiko tanpa harus mengurangi return yang diterima. Bagian dari risiko sekuritas

dapat dihilangkan dengan membentuk portofolio yang well-diversified disebut

dengan risiko yang dapat didiversifikasi (diversifiable risk). Karena risiko ini unik

untuk suatu perusahaan, yaitu hal buruk terjadi di suatu perusahaan dapat

diimbangi dengan hal yang baik terjadi di perusahaan lain, maka risiko ini dapat

didiversifikasi di dalam portofolio.Contoh dari diversifiable risk adalah

pemogokan buruh, tuntutan oleh pihak lain, penelitian yang tidak berhasil dan lain

sebagainya.

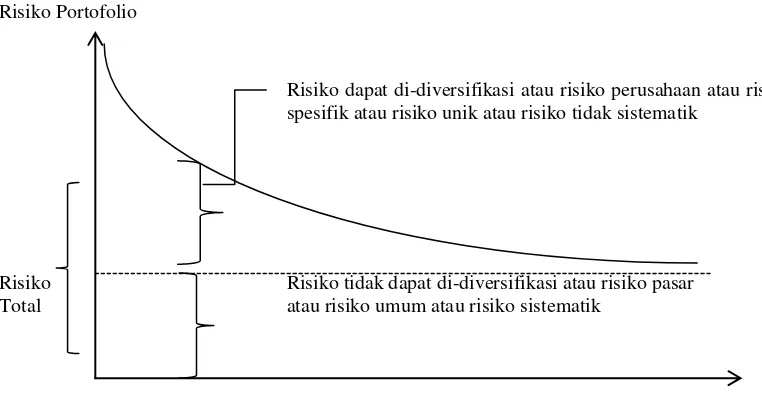

Sebaliknya, risiko yang tidak dapat didiversifikasikan (nondiversifiable risk)oleh

portofolio disebut dengan risiko pasar (market risk). Risiko ini terjadi karena

lainnya.Gambar 2.2 berikut ini menunjukkan risiko total dan komponennya yang

berupa risiko yang dapat didiversifikasi dan risiko tidak dapat didiversifikasi.

Risiko Portofolio

Risiko dapat di-diversifikasi atau risiko perusahaan atau risiko spesifik atau risiko unik atau risiko tidak sistematik

Risiko Risiko tidak dapat di-diversifikasi atau risiko pasar

Total atau risiko umum atau risiko sistematik

[image:39.595.114.495.168.366.2]Jumlah Saham Sumber: Jogiyanto (2003)

Gambar 2.2 Risiko Total dan Komponennya

2.7 Kinerja Reksa Dana

Return yang tinggi saja belum tentu merupakan hasil investasi yang baik. Return

yang rendah juga dapat merupakan hasil investasi yang baik jika return yang

rendah ini disebabkan oleh risiko yang rendah pula. Oleh karena itu, return yang

dihitung perlu disesuaikan dengan risiko yang harus ditanggungnya. Metode

perhitungan return sesuaian-risiko yang digunakan dalam penelitian ini adalah

reward to variability dan reward to diversifiication (Jogiyanto, 2010).

a. Metode Sharpe Ratio (reward to variability)

Kinerja portofolio yang dihitung dengan pengukur ini dilakukan dengan

dalam periode tertentu dikurangi rata-rata return aktiva bebas risiko dalam

periode tertentu dengan variabilitas (variability)return portofolio. Pengukur

kinerja portofolio ini disebut dengan pengukur Sharpe(Sharpe Measure) atau

disebut dengan nama reward to variability (RVAR) yang dikenalkan oleh

William F. Sharpe pada tahun 1996 sebagai berikut ini:

�� � = ��� − � � ��

Keterangan:

RVAR = reward to variability atau pengukur sharpe

��� = rata-rata return total portofoliodalam periode tertentu

� �

= rata-rata return aktiva bebas risiko dalam periode tertentu

�� = variabilitas yang diukur dengan deviasi standar dari return

portofolio dalam periode tertentu.

��� − � � = return lebih (excess return) portofolio.

Nilai RVAR menunjukkan kinerja dari portofolio. Semakin besar nilai RVAR

semakin baik kinerja dari portofolionya.

b. Metode Treynor Modifikasian (reward to diversification)

Pengukur sharpe menggunakan pembagi deviasi standar yang menunjukkan

total risiko dari portofolio. Sedangkan, pengukur treynor menggunakan

pembagi beta yang menunjukkan risiko sistematik saja dari portofolio. Jika

asumsi bahwa reksa dana-reksa dana yang diukur adalah portofolio optimal,

sistematik, sehingga risiko totalnya akan bernilai sama dengan risiko

sistematiknya. Jika hal ini terjadi, yaitu reksa dana-reksa dana yang diukur

adalah portofolio optimal maka kedua pengukur itu akan memberikan hasil

urutan yang sama. Karena skala pembagi antara pengukur sharpe dan pengukur

treynor berbeda, maka hasil keduanya tidak dapat dibandingkan.

Jogiyanto memodifikasi pengukuran treynor dengan menggunakan pembagi

yang mempunyai skala yang sama dengan yang digunakan di pengukuran

sharpe. Pengukuran sharpe menggunakan pembagi risiko total (deviasi

standar) dengan skala presentase, sedang pengukur treynor menggunakan

pembagi beta dengan skala desimal (berkisar nilai1). Nilai pembagi di

pengukur treynor ini akan dimodifikasi supaya mempunyai skala persentase

dengan merubah risiko sistematik dalam skala desimal menjadi risiko

sistematik dalam skala persentase. Karena pengukur sharpe menggunakan

deviasi standar bukan varian sebagai pengukur risikonya, maka pengukur

treynor modifikasian (reward to market risk) ini akan menggunakan βp • σm.

Pengukur reward to market risk (RMAR) sebagai modifikasi dari pengukur

treynor masih belum dapat menjelaskan seberapa besar diversifikasi yang

seharusnya dicapai oleh portofolio.Jogiyanto memberikan suatu pengukur

kinerja portofolio yang menunjukkan besarnya diversifikasi yang seharusnya

dilakukan yang kenyataannya tidak dilakukan oleh portofolio. Besarnya

diversifikasi yang tidak dilakukan oleh portofolio adalah sebesar risiko total

yang terjadi (σP) dikurangi dengan risiko sistematiknya (βp • σM) atau sebesar

dilakukan oleh portofolio. Semakin besar nilai (σP - βp • σM) semakin jelek

kinerja dari portofolionya.

Dengan demikian, reward to diversification (RDIV) menurut Jogiyanto (2010)

dapat dirumuskan sebagai berikut:

����= ��� − � � (�� − βp • ��)

Keterangan:

RDIV = reward to diversification

βp • σm = risiko pasar (risiko sistematik) portofolio jika

terjadidiversifikasi penuh

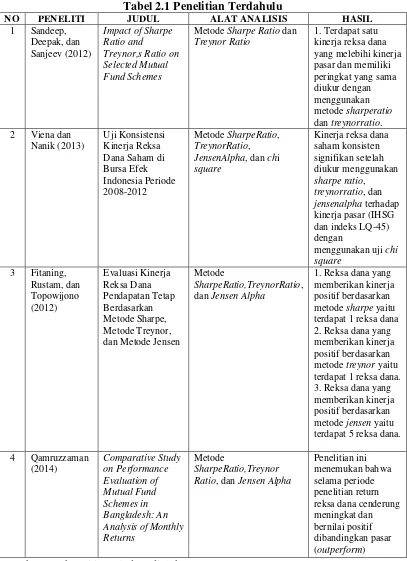

2.8 Penelitian Terdahulu

Tabel 2.1 Penelitian Terdahulu

NO PENELITI JUDUL ALAT ANALISIS HASIL

1 Sandeep, Deepak, dan Sanjeev (2012)

Impact of Sharpe Ratio and

Treynor,s Ratio on Selected Mutual Fund Schemes

Metode Sharpe Ratio dan

Treynor Ratio

1. Terdapat satu kinerja reksa dana yang melebihi kinerja pasar dan memiliki peringkat yang sama diukur dengan menggunakan metode sharperatio

dan treynorratio. 2 Viena dan

Nanik (2013)

Uji Konsistensi Kinerja Reksa Dana Saham di Bursa Efek Indonesia Periode 2008-2012

Metode SharpeRatio,

TreynorRatio,

JensenAlpha, dan chi

square

Kinerja reksa dana saham konsisten signifikan setelah diukur menggunakan

sharpe ratio,

treynorratio, dan

jensenalpha terhadap kinerja pasar (IHSG dan indeks LQ-45) dengan

menggunakan uji chi square

3 Fitaning, Rustam, dan Topowijono (2012) Evaluasi Kinerja Reksa Dana Pendapatan Tetap Berdasarkan Metode Sharpe, Metode Treynor, dan Metode Jensen

Metode

SharpeRatio,TreynorRatio, dan Jensen Alpha

1. Reksa dana yang memberikan kinerja positif berdasarkan metode sharpe yaitu terdapat 1 reksa dana 2. Reksa dana yang memberikan kinerja positif berdasarkan metode treynor yaitu terdapat 1 reksa dana. 3. Reksa dana yang memberikan kinerja positif berdasarkan metode jensen yaitu terdapat 5 reksa dana.

4 Qamruzzaman (2014) Comparative Study on Performance Evaluation of Mutual Fund Schemes in Bangladesh: An Analysis of Monthly Returns

Metode

SharpeRatio,Treynor Ratio, dan Jensen Alpha

Penelitian ini berbeda dengan penelitian sebelumnya, dimana letak perbedaan

yang pertama adalah peneliti menggunakan periode Januari 2011 - Desember

2013. Kedua, untuk mengukur kinerja reksa dana saham peneliti menggunakan

metode sharpe(reward to variability) dan metode treynor (reward to

diversification).

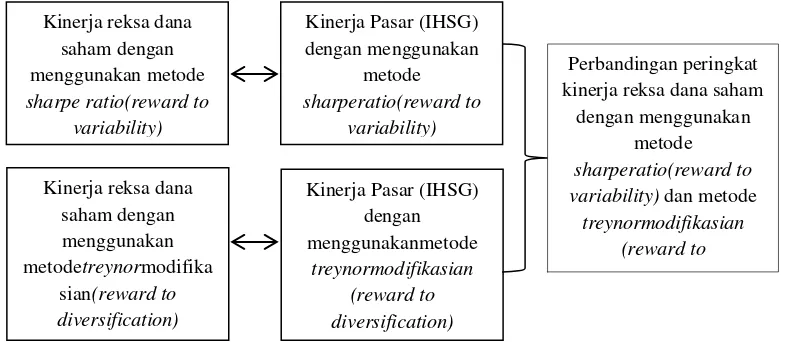

2.9 Kerangka Pemikiran

Dalam berinvestasi, investor menginginkan kinerja yang baik kedepannya.

Penilitian ini ditujukan untuk mengetahui perbandingan kinerja reksa dana saham

dan IHSG, dengan menggunakan metode sharpe ratio (reward to variability) dan

treynor ratio(reward to diversification). Setelah diketahui nilai sharpe ratio dan

treynor ratio(reward to diversification), maka dilakukan analisis perbandingan

peringkat kinerja reksa dana saham. Berdasarkan uraian di atas dan tinjauan

[image:44.595.112.505.530.701.2]pustaka yang telah dijabarkan, maka penelitian ini dapat digambarkan pada

gambar 2.3 berikut:

Gambar 2.3 Kerangka Pemikiran

Kinerja Pasar (IHSG) dengan menggunakan

metode

sharperatio(reward to variability)

Kinerja Pasar (IHSG) dengan menggunakanmetode

treynormodifikasian (reward to diversification)

Kinerja reksa dana saham dengan menggunakan metode

sharpe ratio(reward to variability)

Kinerja reksa dana saham dengan menggunakan metodetreynormodifika

sian(reward to diversification)

Perbandingan peringkat kinerja reksa dana saham

dengan menggunakan metode

sharperatio(reward to variability) dan metode

2.10 Hipotesis

Hipotesis merupakan jawaban sementara atas perumusan masalah yang diajukan.

Dengan demikian, hipotesis dalam penelitian ini adalah:

1. H0 = Reksa Dana saham tidak memiliki kinerja yang lebih baik dari (IHSG),

dengan menggunakan metode sharperatio(reward to variability).

H1 = Reksa Dana saham memiliki kinerja yang lebih baik dari (IHSG),

dengan menggunakan metode sharperatio(reward to variability).

2. H0 = Reksa Dana saham tidak memiliki kinerja yang lebih baik dari (IHSG),

dengan menggunakan metode treynormodifikasian (reward to

diversification).

H1 = Reksa Dana saham memiliki kinerja yang lebih baik dari (IHSG),

dengan menggunakan metode treynor modifikasian (reward to

diversification).

3. H0 = Tidak terdapat perbedaan peringkat kinerja reksa dana saham, dengan

menggunakan metode sharperatio(reward to variability) dan metode

treynor modifikasian (reward to doversification).

H1 = Terdapat perbedaan peringkat kinerja reksa dana saham, dengan

menggunakan metode sharperatio(reward to variability) dan metode

III. METODE PENELITIAN

3.1 Jenis Penelitian

Penelitian ini bersifat explanatory research terhadap sampel yang telah ditentukan

dalam penelitian selama bulan Januari 2011 sampai Desember 2013, mengenai

perbandingan kinerja reksa danasaham dan IHSG, dengan menggunakan metode

sharpe ratio(reward to variability) dan metode treynor modifikasian (reward to

diversification). Penilitian ini untuk menguji hipotesis dan tidak memiliki faktor

sebab akibat.

3.2 Populasi

Populasi yang digunakan dalam penelitian ini adalah reksa dana saham

konvensional, bukan berbentuk syariah yang terdaftar dan aktif di Bapepam dari

tahun 2011 sampai tahun 2013. Penelitian ini menggunakan data nilai aktiva

bersih bulanan reksa dana saham di Indonesia januari 2011 sampai desember

3.3 Sampel

Penelitian ini menggunakan purposive sampling, yaitu pengambilan sampel

dengan kriteria tertentu. Adapun kriteria dalam pengambilan sampel dalam

penelitian ini adalah:

1. Reksa dana saham yang terdaftar dan aktif di Bapepam dari tahun 2011 sampai

tahun 2013.

2. Reksa dana saham yang memiliki nilai aktiva bersih tidak sama dengan nol

selama periode januari 2011 sampai desember 2013.

Berdasarkan kriteria tersebut, maka reksa dana saham yang menjadi sampel dalam

penelitian ini berjumlah 49 reksa dana saham. Reksa dana saham yang menjadi

sampel, secara lengkap telah dijelaskan pada lampiran 1.

3.4 Jenis dan Sumber Data

Jenis data yang digunakan dalam penelitian ini adalah data sekunder. Nilai aktiva

bersih tiap bulan dapat diperoleh dari website resmi Bapepam, yaitu

www.Bapepam.go.id periode januari 2011 sampai desember 2013. Data tentang

perkembangan IHSG tiap bulan sebagai benchmark dalam penelitian ini diperoleh

dari www.yahoofinance.com selama periode januari 2011 sampai desember 2013.

Tingkat suku bunga bebas risiko menggunakan Sertifikat Bank Indonesia (SBI),

berbagai buku (kepustakaan) dan sumber lain yang berhubungan dengan objek

penelitian.

3.5 Teknik Pengumpulan Data

Teknik pengumpulan data dalam penelitian ini adalah teknik dokumentasi yaitu

dengan melakukan pencatatan dan mengumpulkan data-data yang diperlukan

dalam penelitian. Data yang digunakan yaitu:

1. Data Nilai Aktiva Bersih (NAB)

Data Nilai Aktiva Bersih (NAB) tiap bulan diperoleh dari website resmi

Bapepam, yaitu www.Bapepam.go.id periode januari 2011 sampai desember

2013.

2. Indeks Harga Saham Gabungan (IHSG)

Data tentang perkembangan IHSG tiap bulan sebagai benchmark dalam

penelitian ini diperoleh dari www.yahoofinance.com selama periode januari

2011 sampai desember 2013.

3. Suku Bunga Bebas Risiko

Data tingkat suku bunga bebas risiko diperoleh dari tingkat suku bunga bebas

risiko digunakan Sertifikat Bank Indonesia (SBI) diperoleh dari website resmi

3.6 Definisi Konseptual Variabel

Pengukuran kinerja reksa dana saham dan pemberian peringkat dapat diukur

dengan menggunakan metode sharperatio (reward to variability) dan metode

treynormodifikasian (reward to diversification).Dengan menggunakan metode

tersebut, dapat diketahui apakah kinerja reksa dana saham melampaui IHSG.

Adapun indikator-indikator yang digunakan dalam mengukur kinerja reksa dana

saham dengan menggunakan metode sharperatio (reward to variability) dan

metode treynor (reward to diversification) yaitu:

1. Indikator-indikator metode sharperatio (reward to variability), yaitu:

a. Return reksa dana saham

Return reksa dana saham menunjukkan ukuran kinerja yang telah dicapai

perusahaan yang dapat dilihat dari data nilai aktiva bersih (NAB) per unit.

b. Return IHSG (Benchmark)

Kinerja pasar yang digunakan sebagai pembanding dalam penelitian ini

dapat diukur dengan menggunakan nilai IHSG.

c. Rata-rata Return Aktiva Bebas Risiko

Perhitungan rata-rata return aktiva bebas risiko dapat diperoleh dari

rata-rata tingkat suku bunga Sertifikat Bank Indonesia (SBI) dalam periode

tertentu.

d. Standar deviasi

Standar deviasi menggambarkan penyimpangan yang terjadi dari rata-rata

2. Indikator-indikator metode treynor(reward to diversification), yaitu:

a. Return reksa dana saham

Return reksa dana saham menunjukkan ukuran kinerja yang telah dicapai

perusahaan yang dapat dilihat dari data nilai aktiva bersih (NAB) per unit.

b. Return IHSG (Benchmark)

Kinerja pasar yang digunakan sebagai pembanding dalam penelitian ini

dapat diukur dengan menggunakan nilai IHSG.

c. Rata-rata Return Aktiva Bebas Risiko

Perhitungan rata-rata return aktiva bebas risiko dapat diperoleh dari

rata-rata tingkat suku bunga Sertifikat Bank Indonesia (SBI) dalam periode

tertentu.

d. Standar deviasireturn reksa dana saham

Standar deviasi menggambarkan penyimpangan yang terjadi dari rata-rata

return yang dihasilkan pada reksa dana saham pada periode tertentu.

e. Beta

Dalam pengukuran beta menggunakan konsep CAPM. Beta diukur dengan

regresi premi return portofolio sebagai variabel dependen dan premi

keuntungan pasar sebagai variabel independen.

f. Standar deviasi pasar

Standar deviasi pasar ini menggambarkan penyimpangan yang terjadi dari

3.7 Definisi Operasional Variabel

Variabel-variabel operasional yang digunakan dalam penelitian ini terdiri dari:

1. Mengukur nilai sharpe ratio (reward to variability)

[image:51.595.109.546.238.569.2]2. Mengukur nilai treynor modifikasian (reward to diversification)

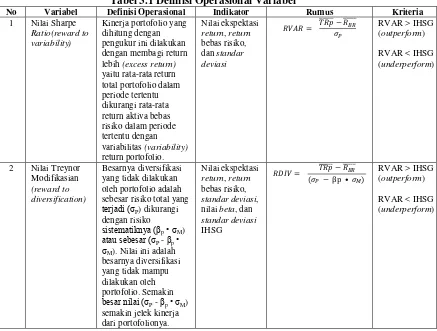

Tabel 3.1 Definisi Operasional Variabel

No Variabel Definisi Operasional Indikator Rumus Kriteria 1 Nilai Sharpe

Ratio(reward to