BAB 1 PENDAHULUAN

1.1 Latar Belakang

Pasar modal merupakan salah satu pilar ekonomi Indonesia yang dapat

menjadi penggerak ekonomi nasional melalui peranannya sebagai wahana sumber

pembiayaan bagi perusahaan dan alternatif investasi bagi para pemodal. Pasar modal

pada dasarnya bertujuan untuk menjembatani aliran dana dari pihak yang memiliki

dana (investor), dengan pihak perusahaan yang memerlukan dana (untuk ekspansi

usaha ataupun untuk memperbaiki struktur modal perusahaan) (Tandelilin, 2001).

Untuk mewujudkan peranannya tersebut Pasar Modal Indonesia menciptakan dan

mengembangkan berbagai produk, salah satunya adalah reksa dana.

Dalam Undang-Undang No. 8 Tahun 1995 tentang pasar modal, reksa dana

didefenisikan sebagai wadah yang dipergunakan untuk menghimpun dana dari

masyarakat pemodal untuk selanjutnya diinvestasikan dalam portofolio efek oleh

manajer investasi. Dari defenisi tersebut tersirat bahwa reksa dana merupakan suatu

sarana bagi pemodal baik perorangan maupun institusi yang ingin melakukan

investasi di pasar modal namun mempunyai berbagai keterbatasan seperti waktu serta

pengetahuan dalam bidang pasar modal.

Manajer investasi selaku pengelola reksa dana akan menginvestasikan dana

pasar uang, dimana komposisi portofolio efek antara keduanya disesuaikan dengan

kebijakan investasi reksa dana sebagaimana peraturan yang berlaku.

Produk reksa dana di Indonesia dimulai pada tepatnya tanggal 7 September

1995 yaitu ketika Bapepam memberikan pernyataan efektif atas reksa dana perseroan

bersifat tertutup PT. BDNI Reksa Dana yang dikelola oleh Manajer Investasi PT.

BDNI Securities. Selanjutnya perkembangan reksa dana mengalami kemajuan ketika

pemerintah memberlakukan Undang-Undang No. 8 Tahun 1995 tentang pasar modal

dan peraturan pelaksanaannya.

Dalam undang-undang tersebut dimuat ketentuan peraturan yang berkaitan

dengan reksa dana yaitu bentuk-bentuk reksa dana yang diterbitkan di Indonesia.

Bentuk reksa dana tersebut ialah perseroan dan Kontrak Investasi Kolektif (KIK).

Sejak ditetapkannya ketentuan wahana investasi tersebut dalam UUPM,

perkembangan reksa dana meningkat secara pesat, namun peningkatan tersebut hanya

terjadi pada reksa dana yang berbentuk KIK.

Sebagaimana telah dinyatakan diatas bahwa reksa dana di Indonesia terutama

yang berbentuk KIK terus mengalami perkembangan. Reksa dana tersebut meliputi

jenis reksa dana saham, reksa dana pendapatan tetap, reksa dana campuran, reksa

dana terproteksi, reksa dana indeks, dan reksa dana syariah. Di samping

perkembangan dalam jumlah terjadi juga kenaikan total dana yang berhasil di himpun

dari masyarakat atau biasa disebut total Nilai Aktiva Bersih (NAB) Reksa Dana.

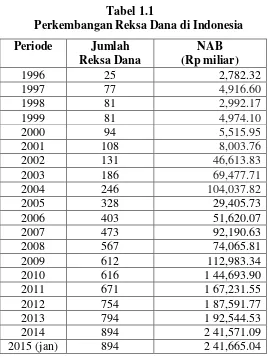

Berikut statistik perkembangan reksa dana di Indonesia yang dimulai dari tahun1996

Tabel 1.1

Perkembangan Reksa Dana di Indonesia

Sumber: www.bapepam.go.id (Data diolah)

Tabel 1.1 diatas memperlihatkan perkembangan reksa dana yang dimulai dari

Tahun 1996 dimana pada tahun tersebut telah terbentuk 25 reksa dana dengan total

Nilai Aktiva Bersih (NAB) sebesar Rp 2,78 triliun, kemudian meningkat mencapai

angka Rp 8 triliun pada Juni 1997. Namun, krisis keuangan yang terjadi pada Tahun

1997 turut bereaksi negatif untuk reksa dana. Banyak masyarakat yang menarik

dananya dan hal tersebut menyebabkan total NAB reksa dana turun menjadi Rp 4,9

triliun di akhir tahun 1997. Pertumbuhan reksa dana mulai normal kembali pada

108 reksa dana. Terlihat bahwa pada tahun berikutnya NAB reksa dana mengalami

peningkatan yang cukup tajam yaitu menunjukkan angka Rp 49,6 triliun dan terus

meningkat hingga penghujung Tahun 2004 total NAB reksa dana mencapai Rp 104

triliun dengan 246 reksa dana yang telah terbentuk. Pada Tahun 2005, reksa dana

mulai mengalami krisis kembali.

Pemerintah menaikkan tingkat suku bunga sehingga total NAB reksa dana

merosot hingga ke angka Rp 29 triliun, terlihat sangat drastis bila dibandingkan

dengan total NAB pada akhir Tahun 2004. Diketahui penurunan NAB tersebut juga

dikarenakan agen penjual yang salah dalam memasarkan reksa dana, dan pemahaman

investor yang kurang benar mengenai produk reksa dana. Namun, selama Tahun

2006, industri reksa dana mulai menunjukkan tanda-tanda ke arah kebangkitan

setelah sempat mengalami keterpurukan akibat adanya penarikan dan penyertaan

dalam jumlah besar (massive redemption) yang terjadi pada Tahun 2005 dan akhirnya

seiring dengan penurunan tingkat suku bunga, pada akhir Tahun 2007 NAB reksa

dana meningkat menunjukkan angka Rp 92 triliun dengan jumlah reksa dana yang

terbentuk mencapai 473 reksa dana.

Kondisi tersebut mengindikasikan bahwa kepercayaan investor terhadap

industri reksa dana sudah mulai pulih. Tahun berikutnya total NAB reksa dana

melemah kembali ke angka Rp 74 triliun, namun jumlah reksa dana tetap mengalami

peningkatan menjadi 567 reksa dana. Berikutnya NAB terus mengalami

telah mencapai Rp 241,66 triliun dan jumlah reksa dana yang terbentuk adalah 894

reksa dana.

Jumlah maupun jenis reksa dana yang terbit di Indonesia cenderung

meningkat secara terus menerus. Hal tersebut akan membuat pemodal mempunyai

lebih banyak alternatif pilihan dalam berinvestasi di reksa dana. Namun demikian

peningkatan jumlah dan jenis reksa dana tersebut pada sisi lain dapat pula

menimbulkan kebingungan ataupun kesulitan bagi para calon pemodal dalam

memilih reksa dana karena keterbatasan informasi maupun pengetahuan yang

dimilikinya.

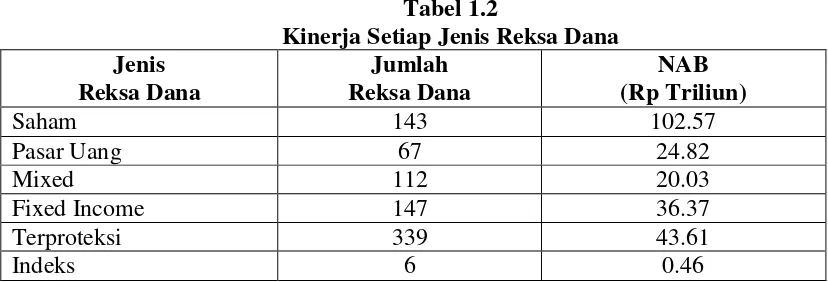

Sebelum berinvestasi di reksa dana, ada baiknya investor terlebih dahulu

mengetahui serta memahami dengan baik jenis reksa dana apa yang sesuai dengan

tujuan dan kebutuhan investasinya. Setiap jenis reksa dana memiliki kinerja yang

berbeda-beda yang bisa dilihat dari nilai aktiva bersih dari setiap jenis reksa dana

tersebut. Kinerja untuk setiap jenis reksa dana per tanggal 16 Januari 2015 yang

tercatat di website resmi Otoritas Jasa Keuangan dapat dilihat pada Tabel 1.2 berikut

ini:

Tabel 1.2

Kinerja Setiap Jenis Reksa Dana Jenis

Terproteksi 339 43.61

ETF-Saham 4 0.47

Syariah-Fixed Income 8 0.37

Syariah-Terproteksi 17 1.46

Syariah-Indeks 1 0.14

Total 894 241,6

Sumber:

Menurut data statistik Otoritas Jasa Keuangan awal Tahun 2015 ini,

komposisi reksa dana yang paling besar diduduki oleh reksa dana saham yang total

asetnya mencapai Rp 102.57 triliun atau 42.45% dari total NAB secara keseluruhan.

Hal tersebut membuktikan bahwa reksa dana saham merupakan jenis reksa dana yang

paling diminati investor pada umumnya karena memiliki kinerja yang menjanjikan.

Pengukuran kinerja reksa dana saham memerlukan tolak ukur (benchmark).

Tolak ukur kinerja reksa dana adalah kinerja pasar saham yang disebut dengan Indeks

Harga Saham Gabungan (IHSG). Tingginya tingkat pengembalian yang bahkan

mampu mengalahkan IHSG membuat reksa dana saham menjadi sangat menarik

untuk dijadikan sebagai pilihan investasi.

Berikut merupakan tabel yang menunjukkan perbandingan antara return reksa

dana saham dengan IHSG dalam periode waktu 10 tahun terhitung mundur mulai

Tahun 2013. Ke 13 reksa dana saham ini merupakan reksa dana saham yang aktif

dan menyediakan data yang dibutuhkan hingga 10 tahun terakhir. Melalui tabel ini Lanjutan Tabel 1.2

diperoleh informasi yang membuktikan bahwa reksa dana saham mampu

menghasilkan return diatas IHSG.

Tabel 1.3

Perbandingan Return Reksa Dana Saham terhadap IHSG

Sumber: rudiyanto.blog.kontan.co.id

Dalam IDX Newsletter edisi Februari 2015 dikabarkan bahwa kinerja reksa

dana saham dalam negeri sepanjang tahun lalu menghasilkan return atau kenaikan

harga per unit sebesar 27,86% melampaui kenaikan Indeks Harga Saham Gabungan

(IHSG) yang sebesar 22,29%. Ini merupakan kabar baik yang tentunya akan membuat

semakin banyak investor yang melirik reksa dana saham dan tertarik untuk

berinvestasi di dalamnya.

Namun tidak dapat dipungkiri bahwa tingkat pengembalian reksa dana saham

Berinvestasi pada reksa dana saham memiliki tantangan tersendiri karena reksa dana

saham merupakan investasi dengan karakteristik high risk-high return.

Melihat perkembangannya yang tidak stabil maka penting bagi investor secara

berkala menilai kinerja reksa dana saham untuk menjaga nilai kekayaan investor.

Memilih reksa dana saham yang akan memberikan pengembalian seperti yang

diharapkan membutuhkan cara pandang dan analisa yang tepat. Di samping

memperhatikan return, investor juga perlu mempertimbangkan tingkat risiko suatu

investasi sebagai dasar pembuatan keputusan investasinya. Risiko merupakan

kemungkinan perbedaan antara return aktual yang diterima dengan return yang

diharapkan. Semakin besar kemungkinan perbedaannya, berarti semakin besar risiko

investasi tersebut ( Tandelilin, 2001 ).

Tidak tepatnya investor dalam memilih suatu reksa dana akan menimbulkan

sejumlah konsekuensi seperti tidak sesuainya investasi dengan tujuannya, atau malah

yang lebih buruk lagi pemodal dapat menanggung sejumlah risiko yang tidak

dikehendakinya, seperti misalnya tidak profesionalnya para pengelola reksa dana

sehingga dapat berakibat pada turunnya kekayaan investor.

Pengukuran kinerja reksa dana merupakan salah satu upaya positif untuk

memajukan industri reksa dana, selain sebagai panduan calon investor dalam memilih

reksa dana yang tepat, pengukuran kinerja reksa dana akan memungkinkan investor

untuk mengidentifikasi apakah kinerja reksa dana saham yang akan mereka pilih

mampu menyaingi kinerja pasar (IHSG), mampu memberikan tingkat return yang

return tersebut juga sesuai dengan tingkat risiko yang ditanggung. Dengan demikian,

dalam melakukan pengukuran kinerja reksa dana kita tidak hanya perlu

memperhatikan tingkat returnnya saja, tetapi juga tingkat risikonya. Pengukuran

kinerja dengan melibatkan faktor risiko memberikan informasi yang lebih mendalam

bagi investor tentang sejauh mana suatu return yang diberikan oleh manajer investasi

dikaitkan dengan risiko yang diambil untuk mencapai kinerja tersebut.

Dalam buku dan literatur investasi, reksa dana adalah sekumpulan dari

portofolio. Oleh karena itu, pengukuran kinerja reksa dana dikenal juga dengan istilah

Evaluation of Portfolio Performance. Metode evaluasi kinerja portofolio secara

khusus hanya mengukur risk and return dari portofolio investasi (reksa dana) yang

bersangkutan. Beberapa metode yang sering digunakan dalam evaluasi kinerja reksa

dana antara lain yaitu Metode Sharpe, Metode Treynor dan Metode Jensen. Metode

tersebut merupakan metode yang telah diterima dan berlaku sebagai standar dalam

pengukuran kinerja reksa dana. Pengukuran dengan Metode Sharpe adalah

didasarkan atas risk-premium (selisih antara rata-rata pendapatan yang dihasilkan

oleh reksa dana dengan rata-rata pendapatan yang dihasilkan oleh investasi bebas

resiko) dibandingkan terhadap standard deviasi (risiko total). Pengukuran ini akan

menghasilkan besaran Indeks Sharpe dari masing-masing reksa dana saham. Metode

Treynor didasarkan atas risk- premium dibandingkan terhadap risiko pasar (Beta).

Pengukuran ini akan menghasilkan besaran Indeks Treynor dari masing-masing reksa

dana saham.

konsep Security Market Line (SML). SML adalah garis pasar sekuritas yang

merupakan garis yang menghubungkan portofolio pasar dengan investasi bebas

risiko. Indeks Jensen adalah besar penyimpangan/perbedaan antar tingkat

pengembalian suatu reksa dana saham dengan tingkat pengembalian pada SML

(Pratomo dan Nugraha, 2009). Penggunaan Metode Jensen dapat menimbulkan

masalah yaitu kemungkinan adanya perbedaan SML yang sebenarnya (teoritis)

dengan SML empirik. Penelitian empirik terhadap SML umumnya menemukan

fenomena adanya bias apabila dibandingkan dengan garis teoritisnya. Bias tersebut

adalah terlalu tingginya intersep apabila dibandingkan dengan garis teoritisnya.

Karena adanya bias tersebut, peneliti tidak menggunakan Metode Jensen dalam

penilaian kinerja reksa dana saham (Usman dan Ratnasari, 2004).

Pada penelitian ini, peneliti tertarik untuk menggunakan Metode Sortino

selain Metode Sharpe dan Metode Treynor. Dalam metode ini diperkenalkan suatu

rasio baru, rasio tersebut menghitung suatu excess return portofolio dari Minimum

Acceptable Return (MAR) untuk setiap downside deviation. Ratio ini kemudian

dikenal dengan nama Sortino Ratio. Tingkat suku bunga Sertifikat Bank Indonesia

digunakan sebagai tingkat bunga bebas risiko. Besarnya Minimal Acceptable Return

(MAR) adalah tingkat suku bunga minimum yang diharapkan sebagai return oleh

setiap investor dari investasi yang dilakukannya. Namun, karena penelitian ini

dilakukan terhadap reksa dana saham secara umum, bukan untuk suatu investor

tertentu, maka tingkat suku bunga Sertifikat Bank Indonesia digunakan sebagai

menguntungkan atau risiko dan return yang lebih besar dari MAR akan dikatakan

sebagai return yang menguntungkan. Metode ini hampir serupa dengan pengukuran

yang dilakukan oleh Metode Sharpe dengan dua perbedaan utama yaitu imbal hasil

aset bebas risiko diganti dengan imbal hasil minimum yang diharapkan, dan standar

deviasi yang digunakan hanya standar deviasi dari imbal hasil portofolio yang berada

di bawah imbal hasil minimum yang ditetapkan, dimana dalam penelitian ini imbal

hasil minimum yang ditetapkan berasal dari nilai Suku Bunga Sertifikat Bank

Indonesia.

Yang menjadi alasan mengapa peneliti memilih Metode Sortino sebagai salah

satu metode yang digunakan dalam mengevaluasi kinerja dari reksa dana saham yaitu

karena Metode Sortino merupakan metode yang tepat serta dipercaya lebih akurat

dalam mengevaluasi kinerja reksa dana saham pada kondisi pasar yang bergejolak.

Dalam kondisi return reksa dana negatif, hasil evaluasi kinerja dengan Metode

Sharpe dan Treynor bisa saja menyesatkan. Penilaian yang dimaksud bisa

memberikan hasil menyesatkan itu lebih berkaitan penilaian terhadap optimalitas risk

and return. Umumnya pengukuran di atas menggunakan cara membagi return dengan

risiko. Return yang digunakan pada Sharpe Ratio dan Treynor menggunakan excess

return, yaitu selisih antara return reksa dana dengan risk free ( Return RD – RF).

Pada sisi risiko, Sharpe Ratio menggunakan Standar Deviasi sebagai risiko sementara

Treynor Ratio menggunakan Beta (sensitivitas reksa dana terhadap pergerakan pasar).

Jika evaluasi kinerja dilakukan pada saat pasar negatif, peringkat yang dihasilkan

paling rendah) bisa memberikan rekomendasi yang menyesatkan karena yang dipilih

malahan reksa dana yang risikonya lebih besar. Namun, kelemahan daripada metode

ini dapat diatasi dengan melakukan penyesuaian dengan menggunakan Metode

Sortino. Untuk itulah penulis memilih menggunakan Metode Sortino dalam

penelitian ini dengan harapan hasil penelitian tetap akurat meski kondisi pasar

bergejolak.

Dari evaluasi kinerja portofolio berupa reksa dana saham yang dilakukan,

maka akan didapatkan hasil perhitungan kinerja yang nantinya akan sangat berguna

bagi investor dalam keputusannya memilih reksa dana saham yang tepat. Semakin

tinggi nilai kinerja reksa dana saham tersebut, biasanya dianggap semakin baik.

Terlebih apabila hasil kinerja yang dihitung ternyata lebih besar jika dibandingkan

dengan kinerja pasar (benchmark), tentunya reksa dana saham tersebut akan semakin

menarik perhatian investor untuk menanamkan investasinya pada reksa dana saham

tersebut.

Berdasarkan latar belakang yang telah diuraikan, maka peneliti memilih judul

1.2 Perumusan Masalah

Berdasarkan pada latar belakang masalah yang telah diuraikan sebelumnya,

maka yang menjadi pokok permasalahan dalam penelitian ini adalah:

1. Apakah terdapat perbedaan kinerja reksa dana saham dan IHSG dengan

menggunakan Metode Sharpe di Bursa Efek Indonesia periode Tahun 2012-2014?

2. Apakah terdapat perbedaan kinerja reksa dana saham dan IHSG dengan

menggunakan Metode Treynor di Bursa Efek Indonesia periode Tahun 2012-2014?

3. Apakah terdapat perbedaan kinerja reksa dana saham dan IHSG dengan

menggunakan Metode Sortino di Bursa Efek Indonesia periode Tahun 2012-2014?

1.3 Tujuan Penelitian

Tujuan penelitian ini adalah untuk menganalisis perbedaan kinerja antara

reksa dana saham dan IHSG di Indonesia dengan menggunakan Metode Sharpe,

Metode Treynor dan Metode Sortino dalam rangka pemilihan reksa dana saham yang

tepat untuk dijadikan sebagai wahana berinvestasi.

1.4 Manfaat Penelitian

Manfaat dari penelitian ini adalah: A. Teoritis

Secara teoritis penelitian ini dapat memberikan kontribusi dalam bidang

manajemen, khususnya manajemen keuangan tentang analisis pengukuran kinerja

B. Praktis

1) Bagi Peneliti

Penelitian ini diharapkan dapat menambah wawasan dan pengetahuan peneliti

serta dapat mengimplementasikan ilmu dan teori yang peneliti dapat selama

di perkuliahan.

2) Bagi investor

Penelitian ini dapat memberikan masukan dan gambaran bagi para investor

baik perorangan maupun institusi yang ingin melakukan investasi di pasar

modal namun mempunyai berbagai keterbatasan waktu serta pengetahuan

dalam bidang pasar modal. Hasil dari penelitian ini dapat digunakan sebagai

pedoman untuk memilih atau menentukan mana reksa dana saham yang

kinerjanya paling baik yang akan dijadikan sebagai pilihan investasi. Selain

itu informasi hasil penilaian kinerja portofolio dapat digunakan untuk

mengubah batasan yang diberikan kepada manajer investasi, tujuan investasi

atau jumlah uang yang dialokasikan kepada manajer investasi tersebut.

3) Bagi Manajer Investasi

Bagi manajer investasi, hasil penelitian yang menunjukkan penilaian kinerja

portofolio dapat digunakan sebagai bahan evaluasi kinerjanya. Dengan

evaluasi kinerja ini, seorang manajer investasi dapat mengidentifikasi sumber

keunggulan dan kekurangan. Ini berarti hasil penilaian dapat digunakan

sebagai umpan balik dan mekanisme kontrol yang membuat proses

mempertahankan atau bahkan meningkatkan keunggulannya, dan di sisi lain

dapat menekan dan memperbaiki kekurangannya.

4) Bagi Akademisi

Bagi akademisi, penelitian ini dilakukan untuk menambah wawasan dalam

berpikir dan dalam meningkatkan perkembangan ilmu pengetahuan. Selain

itu, penelitian ini juga diharapkan dapat menjadi sumber bacaan, landasan

berpijak dan referensi bagi para peneliti yang tertarik untuk meneliti dengan