ABSTRAK

PENGARUH PENERAPAN MANAJEMEN RISIKO KREDIT, RISIKO PASAR DAN RISIKO OPERASIONAL TERHADAP KINERJA KEUANGAN PERBANKAN YANG TERDAFTAR DIBURSA EFEK

INDONESIA PERIODE 2010-2014

Oleh

Ika Nofiyanti

Tujuan penelitian ini adalah untuk mengetahui pengaruh manajemen risiko kredit, risiko pasar dan risiko operasional terhadap kinerja keuangan perbankan yang terdaftar di Bursa Efek Indonesia periode 2010-2014. Jenis penelitian ini adalah explanatory reseach dengan metode kuantitatif. Sampel dalam penelitian ini berjumlah 13 bank dengan populasi 37 perusahaan perbankan dengan teknik pengumpulan data berupa dokumentasi dalam bentuk laporan keuangan. Adapun teknik analisis data yang digunakan adalah uji regresi linier berganda. Hasil penelitian ini menunjukkan bahwa Risiko Kredit (NPL) mempunyai pengaruh tidak signifikan terhadap kinerja keuangan perbankan, Risiko Pasar (NIM) mempunyai pengaruh positif yang signifikan terhadadap kinerja keuangan perbankan dan Risiko Operasional (BOPO) mempunyai pengaruh negatif yang signifikan terhadap kinerja keuangan perbankan. Secara simultan, manajemen risiko kredit, risiko pasar dan risiko operasional mempunyai pengaruh yang signifikan terhadap kinerja keuangan perbankan.

ABSTRACT

“EFFECT OF CREDIT RISK MANAGEMENT, MARKET RISK AND OPERATIONAL RISK ON BANKING FINANCIAL PERFORMANCE OF

THE LISTED IN INDONESIAN STOCK EXCHANGE 2010-2014”

By

Ika Nofiyanti

The purpose of this study was to determine the effect of credit risk management, market risk and operational risk on the financial performance of banks listed on the Stock Exchange for the period 2010-2014. This type of research is explanatory research with quantitative methods. The sample in this study amounted to 12 banks with a population of 37 banking companies to collect data in the form of documentation in the form of financial statements. The data analysis technique used is multiple linear regression. The results of this study indicate that the credit risk (NPL) have no significant effect on the financial performance of banks, market risk (NIM) have a significant positive influence about your financial performance of banks and Operational Risk (ROA) has a significant negative influence on the financial performance of banks. Simultaneously, the management of credit risk, market risk and operational risk has a significant impact on the financial performance of banks.

PENGARUH PENERAPAN MANAJEMEN RISIKO KREDIT, RISIKO PASAR DAN RISIKO OPERASIONAL TERHADAP KINERJA KEUANGAN PERBANKAN YANG TERDAFTAR DIBURSA EFEK

INDONESIA PERIODE 2010-2014

Oleh Ika Nofiyanti

Skripsi

Sebagai Salah Satu Syarat untuk Mencapai Gelar SARJANA ADMINISTRASI BISNIS

Pada

Jurusan Ilmu Administrasi Bisnis Fakultas Ilmu Sosial dan Ilmu Politik

FAKULTAS ILMU SOSIAL DAN ILMU POLITIK UNIVERSITAS LAMPUNG

RIWAYAT HIDUP

aktif diluar kampus yaitu dengan melakukan berbagai kegiatan usaha. Dari SMK penulis sudah aktif dalam memulai usaha dan kemudian mulai dikembangkan di pendidikan perkuliahan. Pada semester tiga penulis membuka usaha Cappucino Cincau dan memiliki tiga cabang di depan SMA YP UNILA, di belakang kampus IAIN dan di Ratulangi. Selain itu penulis juga mengembangkan usaha Franchise Cappucino Cincau tersebut sebanyak tiga belas outlate. Pada semester lima penulis kembali mengembangka usahanya dengan membuka outlate Roti Bakar di sekitar Kampung Baru UNILA. Selanjutnya penulis mulai mengambangkan usaha di bidang fashion yaitu dengan menjadi supplier baju, sepatu dan tas online dengan brande RichitaShop yang disupply langsung dari konveksi. Usaha online ini terus berkembang hingga sekarang, bahkan dengan usaha ini penulis mampu mengikuti dan dapat lolos proposal PMW pada tahun 2015.

Motivasi untuk menjadi seorang wirausaha muncul karena faktor ekonomi dan ketertarikan penulis dalam berwirausaha yang kemudian mengajarkan untuk hidup mandiri. Selama kuliah, penulis mendapatkan beasiswa untuk membiayai pendidikannya, diantaranya yaitu beasiswa PPA pada tahun 2013 dan beasiswa BBP-PPA pada tahun 2014.

periode juli 2015 di kelurahan Way Agung Kecamatan Buay Bahuga Kabupaten Way Kanan yang bekerja sama dengan mahasiswa Fakultas Teknik, Pertanian, MIPA dan Kedokteran.

“Pengaruh Penerapan Manajemen Risiko Kredit, Risiko Pasar dan Risiko

PERSEMBAHAN

Sebuah tekad dan keyakinan untuk berhasil dan sukses adalah merupakan motivasi yang mengajarkan saya untuk hidup mandiri demi melukis senyum diwajah kalian, Ibu dan Ayah yang merupakan malaikat tanpa sayap dalam hidup

ini. Ingin rasanya menorehkan senyum manis dan bangga. Kepada kalian tulisan ini kupersembahkan

Adik semata wayang yang merupakan pertama kebanggaan setelah orangtua, keluarga, saudara, sahabat dan semua teman-teman yang selalu memberikan

motivasi dan semangat dalam menyelesaikan tulisan ini

MOTTO

“Apabila seorang Mukmin ditimpa satu kesulitan, niscaya Allah akan menjadikan

bersama kesulitan itu kemudahan. Sungguh satu kesulitan tidak akan mengalahkan dua kemudahan” (Umar Bin Khatab r.a)

“Jangan Pernah Berhenti Bermimpi, Karena Hidup Berawal dari Sebuah Mimpi”

“Keberhasilan yang hakiki adalah ketika semua yang kita lakukan atas restu dan

doa orang tua terutama Ibu, sesukses dan sehebat apapun seorang anak jika tanpa restu dari kedua orangtua, kapan saja kehebatan itu bisa

SANWACANA

Penulis mengucapkan puji syukur kehadirat Allah SWT atas limpahan rahmat dan karunia-Nya sehingga penulis dapat menyelasaikan Skripsi yang berjudul “Pengaruh Penerapan Manajemen Risiko Kredit, Risiko Pasar dan Risiko

Operasional terhadap Kinerja Keuangan Perbankan yang terdaftar di Bursa Efek Indonesia periode 2010-2014”

Dengan segala keterbatasan kemampuan yang penulis miliki maka selama penulisan skripsi ini, penulis banyak mendapat bimbingan, dukungan, arahan serta bantuan dari berbagi pihak. Penulis sangat mengakui dan menyadari, bahwa dalam penulisan skripsi ini sangatlah sederhana dan masih banyak kekurangan. Untuk itu, penulis sangat berterima kasih kepada semua pihak yang telah banyak membantu penulis didalam menyelesaikan Skripsi ini.

Dengan demikian penulis tidaklah lupa mengucapkan rasa hormat dan terima kasih yang sebesar-besarnya kepada:

1. ALLAH SWT karena berkat rahmat-Nya, karunia-Nya, nikmat-Nya, saya dapat menyelesaikan Tugas Akhir/Skripsi ini.

Administrasi Bisnis.

4. Bapak Suprihatin Ali, S.Sos., M.Sc. selaku Pembimbing Akademik telah banyak memberikan bimbingan, motivasi, dukungan, gagasan, dan saran yang sangat berarti selama penulis menyelesaikan studi Sarjana.

5. Ibu Mediya Destalia, S.A.B., M.A.B., selaku Pembimbing Utama yang telah meluangkan waktu dan memberikan banyak pelajaran, bimbingan, arahan, masukan, nasehat, saran dan kritik sehingga penulis dapat menyelesaikan penulisan Skripsi ini.

6. Bapak Ahmad Rifa’i, S.Sos.,M.Si., selaku Dosen Pembahas/Penguji yang telah banyak memberikan kritik, saran, gagasan yang sangat berarti selama penulis menyelesaikan studi Sarjana.

7. Ibu Merta selaku staf jurusan S-1 Ilmu Administrasi Bisnis yang telah banyak membantu dan mendukung serta memotivasi penulis selama menyelesaikan program studi.

8. Semua Dosen dan Staff Fakultas Ilmu Sosial dan Ilmu Politik Universitas Lampung, terima kasih atas ilmu dan pengalaman hidup yang berharga yang telah memperlancar semua urusan akademik penulis.

9. Ibu dan Ayah tercinta yang telah tulus iklas mendidik, memberikan kasih sayang, doa, motivasi, dan keramaian hidup. Orang tua yang teladan, baik hati dan rela berjuang demi keberhasilan anaknya.

akan menjadi orang yang berhasil dan sholehah serta mampu sukses melebihi kakaknya.

11. Buat kakak, sekaligus sahabat Dhimas Fahlevi yang sudah memberikan motivasi untuk terus belajar dan melanjutkan pendidikan. Hingga akhirnya memotivasi untuk kuliah dan terus mendampingi sampai menyelesaikan skripsi ini.

12. Sahabat-sahabatku Pondok Ratu terkasih yang merupakan sahabat terbaik yang selalu menemani membantu dan menjadi tempat mencurahkan semua masalah yang dihadapi. Untuk Safitri, Nila Kurniati, Launa Puspa Loka, Mustika Muharani, Dian Kurnia, Dewi Rohmaningsih dan Nita Riana semoga segera menyusul, tetap semangat dalam menyelesaikan skripsinya.

13. Untuk sahabat-sahabatku Fera, Rida, Zahra, Wiwin, Puput, Pipit dan Ika semoga segera menyusul terimakasih telah menemani dari semester satu hingga sekarang.

14. Untuk teman-teman terbaik teman seperjuangan Huda, Nona, Riza, Ani, Disti, Abdul, Vina, Dita, Fitria, Anjar, Viana, Anisa, Lestari dan semua teman-teman ABI 2012 yang tidak dapat disebutkan satu persatu.

15. Untuk teman-teman kosan Wareh, Dodi, Bram, Azizah, Yuli, Anggi tetap semangat untuk segera menyelesaikan skripsinya.

16. Untuk Mba Liana, yang sudah banyak membantu, sudah sayang dan terus memberikan semangat untuk segera menyelesaikan skripsi ini.

menyusul dan menyelesaikan Tugas Akhir dengan tepat waktu.

Bandar Lampung, 8 Desember 2015 Penulis

DAFTAR ISI

Halaman

ABSTRAK ... ii

HALAMAN JUDUL ... iv

HALAMAN PERSETUJUAN ... v

HALAMAN PENGESAHAN ... vi

HALAMAN PERNYATAAN ... vii

RIWAYAT HIDUP ... viii

MOTTO ... xi

HALAMAN PERSEMBAHAN ... xii

SANWACANA ... xiii

DAFTAR ISI ... xvii

DAFTAR TABEL ... xx

DAFTAR GAMBAR ... xxi

DAFTAR LAMPIRAN ... xxii

BAB I PENDAHULUAN ... 1

1.1 Latar Belakang ... 1

1.2 Rumusan Masalah ... 5

1.3 Tujuan Penelitian ... 6

1.4 Manfaat Penelitian ... 6

BAB II TINJAUAN PUSTAKA ... 7

2.1 Teori Probabilitas ... 7

2.2 Definisi Bank ... 8

2.2.1. Jenis-jenis Lembaga Perbankan ... 11

2.2.2. Peran dan Fungsi Perbankan ... 12

2.2.3. Strategi Usaha atau Bisnis Perbankan ... 15

2.3. Kinerja Keuangan Bank ... 15

2.4. Manajemen Risiko ... 20

2.5. Risiko Kredit ... 22

2.6. Risiko Pasar ... 25

2.7. Risiko Operasional ... 26

2.8. Penelitian Terdahulu ... 31

2.9. Perumusan Hipotesis dan Kerangka Pemikiran ... 34

BAB III METODE PENELITIAN ... 39

3.1. Tipe Penelitian ... 39

3.2. Populasi Sampel ... 39

3.2.1. Populasi ... 39

3.2.2. Sampel ... 40

3.3. Definisi Operasional Variabel ... 41

3.3.1. Variabel Dependen ... 41

3.3.2. Variabel Independen ... 41

3.4. Jenis Data dan Sumber Data ... 43

3.5. Teknik Pengumpulan Data ... 44

3.6. Teknik Analisis Data ... 44

3.6.1. Statistik Deskriptif ... 44

3.6.1.1. Analisis Regresi ... 44

3.6.1.2. Pengujian Asumsi Klasik ... 45

3.6.2. Uji Hipotesis ... 48

BAB IV PEMBAHASAN ... 52

4.1 Gambaran Umum Perusahaan ... 52

4.1.1 Bank Bukopin Tbk ... 52

4.1.2 Bank Danamon Tbk ... 53

4.1.3 Bank Mandiri Tbk ... 55

4.1.4 Bank Mayapada Internasional Tbk ... 57

4.1.5 Bank Sinarmas Tbk ... 58

4.1.6 Bank Mega Tbk ... 60

4.1.7 Bank Negara Indonesia Tbk ... 62

4.1.8 Bank Nusantara Parahyangan Tbk ... 64

4.1.9 Bank OCBC NISP Tbk ... 66

4.1.10 Bank Permata Tbk ... 67

4.1.11 Bank Rakyat Indonesia Tbk ... 68

4.1.12 Bank Windu Kentjana Internasional ... 70

4.2 Hasil Analisis Data ... 74

4.2.1 Analisis Deskriptif ... 74

4.2.2 Analisis Regresi Linier Berganda ... 76

4.2.3 Pengujian Asumsi Klasik ... 79

4.3 Pembahasan ... 92

4.3.1 Pengaruh Variabel NPL terhadap ROA ... 94

4.3.2 Pengaruh Variabel NIM terhadap ROA ... 97

4.3.3 Pengaruh Variabel BOPO terhadap ROA ... 100

4.4 Keterbatasan Penelitian ... 103

BAB V SIMPULAN DAN SARAN ... 104

5.1 Simpulan ... 104

5.2 Saran ... 105

DAFTAR TABEL

Tabel Halaman

1.1 Rata-rata Rasio ROA,NPL,NIM dan BOPO ... 3

2.1 Ringkasan Penelitian Terdahulu ... 33

3.1 Daftar Sampel Penelitian... 40

3.2 Ringkasan Variabel Penelitian dan Definisi Operasional ... 43

3.3 Pedoman Interprestasi Terhadap Koefisien Korelasi ... 49

4.1 Data Rasio Keuangan ... 72

4.2 Hasil Analisis Deskriptif ... 75

4.3 Analisis Regresi Linier Berganda ... 77

4.4 Hasil Uji Multikolinieritas ... 81

4.5 Hasil Uji Autokorelasi ... 83

4.6 Hasil Uji Korelasi dan Determinasi ... 87

4.7 Hasil Uji t (Parsial)... 89

DAFTAR LAMPIRAN

Lampiran Halaman

1. Populasi dan Sampel Perusahaan ... 109

2. Ikhtisar Data Keuangan ... 111

3. Hasil Uji SPSS ... 114

4. Tabel F ... 117

5. Tabel t... 118

DAFTAR GAMBAR

Gambar Halaman

I. PENDAHULUAN

1.1Latar Belakang

Perbankan memegang sebuah peranan penting sebagai penunjang kemajuan ekonomi suatu negara. Bank merupakan sektor yang paling ketat diatur oleh lembaga yang berwenang, karena bank mempunyai kekhususan yang melibatkan banyak pihak di masyarakat. Perbankan di Indonesia diawasi oleh Bank Indonesia, yang merupakan bank sentral di Indonesia.

Kaitannya dengan kinerja keuangan bank, maka rasio yang digunakan adalah rasio profitabilitas yang dalam penelitian ini diukur dengan menggunakan ROA (Return On Asset). Menurut Yudiana (2013), ROA adalah rasio yang menggambarkan kemampuan bank dalam menghasilkan laba. Untuk meningkatkan profitabilitas perusahaan harus mampu menganalisis risiko yang mungkin terjadi. Penerapan manajemen risiko tersebut memberikan manfaat kepada perusahaan untuk mengetahui kinerja keuangan bank. Risiko yang digunakan untuk mengukur tingkat kinerja bank adalah risiko kredit, risiko pasar dan risiko operasional.

Rasio yang digunakan dalam menghitung risiko kredit adalah NPL (Non Performing Loan) yang merupakan perbandingan total kredit yang diberikan. NPL mempunyai pengaruh yang negatif terhadap ROA. Selain risiko kredit, risiko yang akan dihadapi oleh perbankan adalah risiko pasar. Rasio yang digunakan untuk mengukur risiko pasar adalah NIM (Net Interest Margin) yang merupakan perbandingan pendapatan bunga bersih dengan aktiva produktif. NIM mempunyai pengaruh yang positif terhadap ROA. Selanjutnya ada pula risiko operasional yang diukur dengan menggunakan BOPO (Beban Operasional Pendapatan Operasional). Rasio BOPO digunakan untuk mengukur kemampuan manajemen bank dalam mengendalikan biaya operasional terhadap pendapatan operasional. BOPO mempunyai pengaruh yang negatif terhadap ROA.

Rasio (%) 2010 2011 2012 2013 2014

ROA 2.15 2.26 2.51 2.36 1.99

NPL 2.37 1.94 2.05 1.41 2.01

NIM 6.48 5.96 6.08 5.7 5.39

BOPO 80.68 79.79 75.96 78.45 81.89

Sumber : BI.go.id (diolah)

Tabel 1.1 menunjukkan bahwa terdapat fluktuasi rasio ROA, NPL, dan juga rasio biaya operasional (BOPO). Dari tabel tersebut dapat dilihat adanya kenaikan rasio ROA pada tahun 2011, yaitu dari 2.15% menjadi 2.26%, dan mengalami kenaikan lagi pada tahun 2012 dengan nilai rasio ROA sebesar 2.51% namun kemudian mengalami penurunan pada tahun 2013 yaitu besar nilai rasio ROA hanya mencapai 2.36% dan mengalami penurunan kembali dengan signifikan ditahun 2014 yaitu 1.99%. Hal ini menunjukan pergerakan pertumbuhan ROA kurang stabil dan akan mempengaruhi tingkat profitabilitas dan kinerja keuangan perbankan.

rasio BOPO mengalami kenaikan yaitu besar nilai BOPO mencapai 78.45% dan naik kembali pada tahun 2014 yaitu sebesar 81.89. Keadaan ini menunjukkan bahwa kinerja keuangan bank tidak cukup baik, karena BOPO berpengaruh negatif terhadap ROA maka semakin besar nilai BOPO akan berdampak pada semakin kecilnya ROA. Oleh karena itu nilai BOPO harus diminimalisir untuk meningkatkan kinerja keuangan bank.

Sementara untuk nilai NIM mengalami penurunan pada tahun 2010-2011 dimana pada tahun 2010 besar nilai NIM mencapai 6.48% dan pada tahun 2011 turun menjadi 5.96%. Kemudian pada tahun 2012 nilai NIM mengalami kenaikan menjadi 6.08%. Namun, pada tahun 2013 dan 2014 nilai NIM terus mengalami penurun yaitu pada tahun 2013 nilai NIM menjadi 5.7% dan pada tahun 2014 besar nilai NIM yaitu 5.39%. Nilai NIM mempunyai pengaruh positif terhadap ROA, maka dalam hal ini perusahaan perbankan harus mampu meningkatkan nilai NIM.

Berdasarkan uraian tersebut, maka penulis tertarik untuk melakukan penelitian pada perbankan di Indonesia. Dengan demikian, penulis akan melakukan penelitian yang berjudul “PENGARUH PENERAPAN MANAJEMEN

1. Apakah Risiko Kredit (NPL) berpengaruh signifikan terhadap Kinerja Keuangan (ROA)?

2. Apakah Risiko Pasar (NIM) berpengaruh signifikan terhadap Kinerja Keuangan (ROA)?

3. Apakah Risiko Operasional (BOPO) berpengaruh signifikan terhadap Kinerja Keuangan (ROA)?

4. Apakah Risiko Kredit (NPL), Risiko Pasar (NIM), dan Risiko Operasional (BOPO) secara simultan berpengaruh signifikan terhadap Kinerja Keuangan ROA?

1.3Tujuan Penelitian

1. Untuk mengetahui pengaruh signifikansi dari variabel Risiko Kredit (NPL) terhadap Kinerja Keuangan (ROA).

2. Untuk mengetahui pengaruh signifikansi dari variabel Risiko Pasar (NIM) terhadap Kinerja Keuangan (ROA).

3. Untuk mengetahui pengaruh signifikansi dari Risiko Operasional (BOPO) terhadap Kinerja Keuangan (ROA).

1.4Manfaat Penelitian

1. Sesuai dengan tujuan penelitian, manfaat dari penelitian ini diharapkan dapat dijadikan masukan bagi masyarakat umum pengguna jasa perbankan baik kreditor, debitor maupun investor dalam menganalisa kinerja bank sehingga dapat dijadikan bahan pertimbangan sebagai dasar pengambilan keputusan investasinya.

2. Bagi sektor perbankan dapat digunakan sebagai dasar untuk pengambilan kebijakan finansial guna meningkatkan kinerja perusahaannya sehingga dapat lebih meningkatkan nilai perusahaan.

II TINJAUAN PUSTAKA

2.1 Teori Probabilitas

Penelirian ini menggunakan teori probabilitas. Menurut Weston dan Brigham (1990) teori probabilitas merupakan teori yang mendefinisikan suatu kemungkinan yang mungkin terjadi baik itu laba ataupun rugi dalam suatu perusahaan. Maksud dari teori ini adalah memperkirakan probabilitas untuk setiap hasil yang mungkin terjadi. Misalnya, peramal cuaca akan mengatakan, ”Hari ini

kemungkinan 40% akan turun hujan dan 60% tidak.” Jika kita membuat daftar

2.2 Definisi Bank

Menurut Supriyono (2011) bank merupakan suatu lembaga keuangan yang beroperasi tidak ubahnya sama seperti perusahaan lainnya, yaitu dengan tujuan mencari keuntungan. Salah satu fungsi bank yaitu menyalurkan kredit baik kepada perorangan maupun badan usaha. Pemberian kredit usaha ini bertujuan untuk membantu meningkatkan perekonomian di Indonesia. Keberadaan bank harus bermanfaat dan dapat dirasakan langsung oleh siapa saja baik oleh deposan maupun debitur, pelaku bisnis dan juga karyawan.

Menurut Marsuki (2006) bagi pelaku bisnis ataupun pengusaha, bank merupakan media perputaran lalu lintas uang. Dan tempat dimana permasalahan keuangan dapat diselesaikan, baik melalui produk-produk bank atau jasa bank yang ditawarkan kepada nasabah. Semakin sempurna produk dan jasa yang diberikan bank kepada nasabahnya tentu akan memperlancar kegiatan bisnis nasabah, sehingga nasabah akan lebih leluasa untuk bertransaksi di bank tersebut.

memberikan kredit kepada nasabah, baik dalam bentuk kredit berjangka pendek, berjangka menengah, dan panjang. Dana yang diperlukan dalam pemberian kredit tersebut berasal dari modal yang disisihkan dari anggaran belanja negara untuk bank pemerintah, dan modal saham untuk bank swasta. Apabila modal yang disetor tersebut tidak mencukupi kebutuhannya, maka bank dapat melakukan pengumpulan dana melalui:

(a) Kredit likuiditas dari Bank Sentral.

(b) Pinjaman dari bank-bank dalam negeri dan luar negeri. (c) Menerbitkan saham baru.

(d) Menerbitkan obligasi. (e) Menerbitkan sertifikat bank.

Keuntungan bank semacam ini diperoleh dari selisih bunga atas kredit yang diberikan dengan bunga kredit yang diterima (kredit likuiditas, pinjaman bank, obligasi, dan sertifikat bank).

Menurut Rahardja (1997) di Indonesia, pengertian atau definisi bank diatur dalam Peraturan Pemerintah No.1 tahun 1965 serta Undang-Undang Perbankan No.14 tahun 1967:

a. Peraturan Pemerintah No.1 tahun 1965

Yang dimaksud dengan bank adalah semua perusahaan dan badan-badan, yang tidak memandang bentuk dan hukumnya, yang secara terang-terangan menawarkan diri untuk sebagian besar melakukan usaha-usaha guna menerima uang dalam deposito atau dalam rekening koran dan juga mengadakan usaha-usaha untuk memberikan kredit atas tanggungan sendiri.

b. Undang-Undang Pokok Perbankan No.14 tahun 1967

Yang dimaksud dengan bank adalah lembaga keuangan yang usaha pokoknya adalah memberikan kredit dan jasa-jasa dalam lalu lintas pembayaran dan peredaran uang.

Menurut Rahardja (1997) jenis-jenis lembaga perbankan di Indonesia dibedakan menjadi 5 yaitu:

a. Bank Sentral, ialah Bank Indonesia yang bertugas membimbing pelaksanaan kebijakan keuangan pemerintah dan mengkoordinir serta mengawasi seluruh perbankan di Indonesia.

b. Bank Umum, bank yang dalam usahanya bertindak sebagai pengumpul dana dalam bentuk simpanan baik giro maupun deposito serta dalam usaha penyaluran dananya bertindak sebagai penyalur kredit jangka pendek. Bank Umum ini dapat diselenggarakan atau dimiliki oleh pemerintah, swasta nasional, koperasi, atau asing.

c. Bank Tabungan, ialah bank yang dalam pengumpulan dananya terutama menerima simpanan dalam bentuk tabungan dan dalam usahanya yaitu membungakan dana dalam kertas berharga yang aman. Jika bank tabungan akan memberikan kredit harus menurut aturan serta bimbingan dari Bank Indonesia. Bank tabungan ini dapat diselenggarakan atau dimiliki oleh pemerintah, swasta nasional, atau koperasi.

e. Bank-Bank Sekunder lainnya, yaitu Bank Desa, Bank Pasar, Bank Pegawai, Bank Koperasi, dan lain-lain yang dapat dipersamakan dengan itu dan diselenggarakan oleh masyarakat.

2.2.2 Peran dan Fungsi Perbankan

Menurut Supriyono (2011) salah satu fungsi bank adalah menyalurkan kredit baik kepada perorangan maupun badan usaha. Pemerintah sangat mendorong, mendukung, dan membantu kepada sektor UKM (Usaha Kecil Menengah) atau istilah asing SME (Small Medium Enterprise), agar UKM menjadi penopang tatanan perekonomian Indonesia. Artinya pemerintah menginginkan agar perekonomian Indonesia berkembang terutama melalui sektor UKM. Jangan sampai hanya perusahaan corporate yang lebih diperhatikan.

Menurut Marsuki (2006) secara spesifik, bank sangat dibutuhkan dalam pembangunan karena fungsinya yang dapat melaksanakan intermediasi bagi seluruh pelaku sektor ekonomi yang kelebihan dana (surplus sector), dimana dalam hal ini bank menjadi tempat penyimpanan dana-dana produktif mereka, yang selanjutnya dimanfaatkan perbankan dengan menyalurkannya dalam bentuk kredit guna membiayai berbagai kebutuhan para pelaku ekonomi lainnya yang kekurangan dana (deficit sector) yang kemudian digunakan baik untuk keperluan konsumsi, modal kerja, dan untuk modal investasi. Lebih lengkapnya, sektor perbankan dalam kerangka teori dan praktiknya mempunyai fungsi yang beragam, yang terdiri dari beberapa kegiatan utama berikut ini:

masyarakat tersebut dapat dilipat gandakan oleh perbankan dalam bentuk pemberian kredit yang diberikan kepada para nasabah yang memerlukannya. Saat kejadian tersebut berlangsung maka uang giral sudah tercipta. Atau uang giral dapat pula terjadi karena adanya penarikan kredit (credit line) dari nasabah, dimana mereka sebenarnya tidak mempunyai simpanan giro.

2. Mendukung kelancaran mekanisme transaksi pembayaran yang dilakukan masyarakat, dalam bentuk kliring, transfer uang, penerimaan sektor-sektor pemberian fasilitas pembayaran tunai, kredit serta fasilitas pembayaran yang lebih modern melalui penerbitan cek atau kartu plastik misalnya. 3. Tiap penghimpun yang kelebihan dana yang terdiri dari giro, deposito

berjangka, sertifikat deposito, tabungan atau bentuk simpanan lainnya yang diijinkan. Selanjutnya dana-dana tersebut didistribusikan dalam bentuk alokasi kredit untuk berbagai kepentingan dari para nasabahnya. 4. Kelancaran transaksi Internasional baik transaksi barang/jasa maupun

transaksi modal. Hal ini dimungkinkan oleh adanya perbedaan-perbedaan penggunaan mata uang, sistem dan waktu dalam bertransaksi Internasional, sehingga keterlibatan perbankan akan dapat mengatasi masalah-masalah tersebut dengan mudah.

5. Sebagai tempat menyimpan barang-barang atau surat berharga masyarakat agar dapat lebih aman dan terjamin dalam keamanannya.

lainnya, seperti pembayaran listrik, telepon, pengiriman uang, serta penggunaan alat transaksi berupa ATM. Dalam kenyataanya peran sektor perbankan tersebut dalam perekonomian berkembang secara dinamis sesuai dengan perkembangan kebutuhan dari berbagai pelaku ekonomi seperti masyarakat pada umumnya, termasuk pengusaha, pemerintah maupun pihak-pihak lainnya termasuk penduduk wilayah atau daerah lainnya.

Menurut Ali (2006) bank telah menempati sentral dalam perekonomian modern. Dalam hal ini, bank mempunyai dua peran pokok yaitu:

1. Sebagai lembaga intermediasi, yaitu bank menghimpun dana-dana dari masyarakat dan menyalurkannya kembali kepada masyarakat. Peranannya ini telah mengubah penggunaan dana-dana masyarakat tersebut menjadi lebih produktif. Hal ini dimungkinkan karena dana berlebih yang dimiliki sebagian masyarakat yang dihimpun oleh perbankan itu diinvestasikan kembali dalam kegiatan produktif. Kegiatan produktif ini dapat berupa pembangunan industri, perdagangan serta investasi pada prasarana ekonomi.

Menurut Marsuki (2006) pada hakikatnya, meskipun dikatakan lembaga perbankan adalah lembaga bisnis yang menjalankan fungsinya terutama berdasarkan motif mencari laba, namun jelas bahwa bank juga mengemban amanat pembangunan, diantaranya seperti yang telah dijelaskan. Bank berfungsi melayani berbagai kebutuhan dibidang keuangan bagi para pelaku ekonomi, bisnis dan transaksi masyarakat. Agar supaya berbagai fungsinya tersebut dapat memberikan manfaat yang sebesar-besarnya, baik bagi dirinya maupun bagi masyarakat secara keseluruhan maka perbankan melaksanakan menejemen pengelolaan usaha dan bisnis secara profesional yang hasilnya akan tercermin dari besarnya laba yang akan diperoleh tanpa melanggar ketentuan-ketentuan perbankan.

2.3 Kinerja Keuangan Bank

Menurut Supriyono (2011) kinerja keuangan adalah gambaran setiap hasil ekonomi yang mampu di raih oleh perusahaan perbankan pada periode tertentu melalui aktivitas-aktivitas perusahaan untuk menghasilkan keuntungan secara efektif dan efisien, yang dapat diukur perkembangannya dengan mengadakan analisis terhadap data-data keuangan yang tercermin dalam laporan keuangan.

sesuatu yang berhubungan dengan kekuatan serta kelemahan suatu perusahaan. Kinerja perusahaan dapat diukur dengan menganalisa dan mengevaluasi laporan keuangan. Informasi posisi keuangan dan kinerja keuangan di masa lalu seringkali digunakan sebagai dasar untuk memprediksi posisi keuangan dan kinerja di masa depan, seperti pembayaran dividen, upah, pergerakan harga sekuritas dan kemampuan perusahaan untuk memenuhi komitmennya ketika jatuh tempo. Informasi kinerja perusahaan terutama profitabilitas diperlukan untuk menilai perubahan potensi sumber daya ekonomi yang mungkin dikendalikan di masa depan. Informasi fluktuasi kinerja bermanfaat untuk memprediksi kapasitas perusahaan dalam menghasilkan arus kas dari sumber daya yang ada, disamping itu informasi tersebut juga dapat berguna dalam perumusan pertimbangan tentang efektivitas perusahaan dalam memanfaatkan tambahan sumber daya.

Menurut Yudiana (2013) kinerja keuangan yang terutang dalam laporan keuangan suatu perusahaan sangat bermanfaat bagi berbagai pihak (stakeholders) seperti investor, kreditur, analisis, pemerintah dan pihak manajemen sendiri. Karena kinerja keuangan mencerminkan keadaan keuangan suatu perusahaan yang akan memberikan informasi mengenai prestasi yang telah dicapai oleh suatu perusahaan dalam hal keuangan.

dalam mengelola manajemen keuangan dengan baik. Untuk mengetahui kinerja keuangan perbankan dapat dilihat dari laporan keuangan perbankan pada setiap periodenya.

2.3.1. Laporan Keuangan

Menurut Najmudin (2011) manajemen suatu organisasi, baik yang berorientasi laba (profit oriented) maupun yang tidak, akan selalu dihadapkan pada pengambilan keputusan untuk masa mendatang. Baik buruknya keputusan yang diambil akan ditentukan oleh informasi yang digunakan dan kemampuan manajemen dalam menganalisis serta menginterprestasikannya. Salah satu sumber informasi penting yang digunakan manajemen dalam pengambilan keputusan tersebut, terutama keputusan keuangan adalah laporan keuangan. Laporan keuangan dipersiapkan atau dibuat oleh pihak manajemen untuk memberikan gambaran atau progress report secara periodik. Karena itu, laporan keuangan mempunyai sifat historis dan menyeluruh. Laporan keuangan sebagai progress report terdiri atas data yang merupakan hasil kombinasi antara fakta yang telah dicatat (recorded fact).

keuangan meliputi investor saat ini, investor potensial, karyawan, pemberian pijaman, pemasok, dan kreditur usaha lainnya, pelanggan, pemerintah, lembaga-lembaga lainnya, dan masyarakat.

Kaitannya dengan laporan keuangan maka sebaiknya perusahaan mampu menganalisis laporan keuangan tersebut. Analisis adalah penguraian sejumlah unsur pokok dan penelaahan setiap unsur dan hubungan antar unsur tersebut dengan tujuan untuk memperoleh pengertian yang tepat dan memahami arti secara keseluruhan. Analisis laporan keuangan berarti suatu proses peguraian data (informasi) yang terdapat dalam laporan keuangan menjadi komponen-komponen tersendiri, menelaah setiap komponen, dan mempelajari hubungan antar komponen tersebut dengan menggunakan teknik analisis tertentu agar diperoleh pemahaman yang tepat dan gambaran yang komprehensif tentang informasi tersebut.

Menurut Sjahrial (2012) laporan keuangan bertujuan untuk menyediakan informasi yang menyangkut posisi keuangan, kinerja serta perubahan posisi keuangan suatu perusahaan yang bermanfaat bagi seluruh pemakai dalam pengambilan keputusan ekonomi. Sesuai standar akutansi yang berlaku di Indinesia, maka laporan keuangan terdiri dari neraca (balance sheet), perhitungan laba-rugi (profit and loss statement), dan laporan arus kas (cash flow statement).

Menurut Najmudin (2011) tujuan laporan keuangan adalah menyediakan informasi yang menyangkut posisi keuangan, kinerja dan perubahan posisi keuangan suatu perusahaan yang bermanfaat bagi sejumlah besar pemakai dalam pengambilan keputusan ekonomi. Laporan keuangan juga menunjukkan aktivitas yang telah dilakukan manajemen, atau pertanggungjawaban manajemen atas sumber daya yang dipercayakan kepadanya. Informasi posisi keuangan terutama disediakan dalam neraca, informasi kinerja terutama disediakan dalam laporan laba rugi, sedangkan informasi perubahan posisi keuangan disajikan dalam laporan tersendiri. Informasi kinerja perusahaan terutama profitabilitas, diperlukan untuk menilai perubahan potensial sumber daya ekonomi yang mungkin dikendalikan pada masa depan.

2.3.3. Rasio

Menurut Yudiana (2013) rasio merupakan alat ukur yang digunakan oleh perusahaan untuk menganalisis laporan keuangan. Rasio menggambarkan suatu hubungan atau pertimbangan antara suatu jumlah tertentu dengan jumlah yang lain. Dengan menggunakan alat analisa berupa rasio keuangan dapat menjelaskan dan memberikan gambaran kepada penganalisa tentang baik dan buruknya keadaan atau posisi keuangan dari suatu periode ke periode berikutnya. Rasio yang digunakan untuk menilai kinerja keuangan perbankan adalah rasio profitabilitas, yaitu rasio yang menunjukan kemampuan perusahaan dalam memperoleh keuntungan dari pengguna modal. Dalam kaitannya dengan kinerja keuangan bank, maka rasio yang digunakan adalah rasio profitabilitas yang dalam penelitian ini diukur dengan menggunakan ROA (Return On Asset). ROA adalah rasio yang menggambarkan kemampuan bank dalam menghasilkan laba. Untuk meningkatkan profitabilitas perusahaan harus mampu menganalisis risiko yang mungkin terjadi.

2.4 Manajemen Risiko

kebijakan, prosedur yang lengkap yang dipunyai organisasi, untuk mengelola, memonitor, dan mengendalikan eksposur organisasi terhadap risiko. Menurut (James dalam Hanafi, 2006) enterprise manajemen risiko adalah kerangka yang komprehensif, terintegrasi, untuk mengelola risiko kredit, risiko pasar, modal ekonomis, transfer risiko, untuk memaksimumkan nilai perusahaan. Manajemen risiko perbankan di Indonesia diawasi oleh Bank Indonesia, yang merupakan bank sentral di Indonesia. Manajemen risiko perbankan diatur melalui peraturan Bank Indonesia (PBI) 5/8/PBI/2003 yaitu mengenai pelaksanaan manajemen risiko bank. Bank diharuskan mengelola risiko perbankan melalui kegiatan identifikasi risiko, pengukuran risiko, monitoring risiko dan pengendalian risiko. Bank diharuskan mengelola risiko secara terintegrasi dan membuat sistem, struktur manajemen yang diperlukan untuk mencapai tujuan tersebut.

Menurut Ali (2006) manajemen risiko bertujuan untuk membuat perusahaan menjadi sadar akan risiko, sehingga laju organisasi dapat dikendalikan. Pada intinya manajemen risiko terdiri dari prasarana dan proses manajemen risiko. Proses manajemen risiko mencakup identifikasi risiko, pengukuran risiko, dan pengelolaan risiko.

manfaat, baik kepada perbankan maupun otoritas pengawasan bank. Bagi perbankan, penerapan manajemen risiko dapat meningkatkan shareholder value, memberikan gambaran kepada pengelola bank mengenai kemungkinan kerugian bank dimasa datang, meningkatkan metode dan proses pengambilan keputusan yang sistematis yang didasarkan atas ketersediaan informasi, digunakan sebagai dasar pengukuran yang lebih akurat mengenai kinerja bank dan untuk menilai risiko yang melekat. Pada instrument atau kegiatan usaha bank yang relatif kompleks, serta menciptakan infrastruktur yang kokoh dalam rangka meningkatkan daya saing bank. Beberapa faktor yang berpengaruh terhadap kinerja keuangan bank adalah risiko kredit, risiko pasar dan risiko operasional. Ketiga manajemen risiko tersebut memiliki peranan yang sama penting dalam mengukur kinerja keuangan bank.

Risiko adalah potensi terjadinya suatu peristiwa yang dapat menimbulkan kerugian bagi bank. Perusahaan harus mampu menganalisis dengan baik risiko yang mungkin terjadi, untuk membantu perusahaan dalam pengambilan keputusan. Manajemen risiko merupakan proses pengelolaan risiko yang mencakup identifikasi, evaluasi dan pengendalian risiko dalam sebuah perusahaan.

2.5 Risiko Kredit

pelunasan bunga pinjaman. Hal ini dapat terjadi pada portofolio kredit sebagai akibat dari tidak dilunasinya pinjaman pokok kredit. Bagi kebanyakan bank, porsi kerugian yang ditimbulkan oleh risiko kredit ini merupakan unsur risiko kerugian yang terbesar karena margin yang diterima bank dalam kegiatan lending relatif kecil. Sementara itu, kemungkinan risiko kerugian yang diderita bank menyusul terjadinya risiko kredit ini sangatlah besar. Dengan demikian, risiko kredit tersebut merupakan unsur yang paling memiliki potensi tercepat dalam mengurangi modal bank.

Bank dapat menerapkan sejumlah teknik dan kebijakan yang berbeda-beda dalam mengendalikan risiko kredit. Hal ini ditujukan untuk menekan serendah mungkin kemungkinan atau konsekuensi dari terjadinya kerugian akibat gagal kredit (credit loss). Penerapan teknik dan kebijakan pengendalian ini dikenal sebagai credit risk mitigation, yang meliputi:

b. Loan portofolio management , dalam melakukan pengendalian atas risiko kredit, bank harus menjaga agar jangan sampai portofolio pinjaman terkonsentrasi hanya pada satu bidang industri atau suatu wilayah geografis tertentu saja. Risiko kredit akan sangat besar bila bank daerah hanya berkonsentrasi pada wilayah tertentu saja. Prinsip risk management dalam menghindari terjadinya risiko kredit ini mengharuskan bank melakukan diversifikasi (well diversified) atas portofolio pinjamannya. Dengan cara diversifikasi ini, kemungkinan terjadinya risiko kredit menjadi lebih kecil bila suatu sektor industri atau suatu wilayah tertentu mengalami kesulitan. Pengendalian loan portofolio seperti ini dikenal sebagai analisis yang dapat diterapkan baik pada pinjaman corporate, maupun personal loan.

untuk diikat sebagai agunan atau jaminan atas kredit atau bentuk pinjaman lain. Aset ini dapat dikuasai oleh bank sebagai pengganti bila debitur melakukan default atas pelunasan kredit yang diterimanya. Ketika mengikat suatu aset sebagai agunan tersebut, bank harus mendapatkan keyakinan yang kuat bahwa jaminan kredit tersebut dapat menutup kerugian bank bila debitur default. Banyak jenis aset jaminan yang dapat diikat sebagai agunan, namun bank harus berhati-hati dalam mempersyaratkannya. Nilai agunan yang merupakan bagian dari aset utama kegiatan usaha debitur dapat turut merosot nilainya bila kegiatan usaha debitur ternyata menjadi tidak profitable. Hal inilah yang menyebabkan default.

e. Cash flow monitoring, yaitu kemungkinan terjadinya kerugian bagi bank sebagai akibat dari credit risk dapat ditekan dengan langkah-langkah sebagai berikut:

1. Bank memberikan pembatasan atas perputaran cash flow kegiatan usaha debitur melalui exposure at default.

2. Bank dapat memberikan semacam sinyal pada debitur agar bertindak cepat, tepat waktu, dan efektif akibat terjadinya kemungkinan perubahan atas prospek dari kegiatan usaha tertentu yang mungkin dapat berpengaruh pada kegiatan usaha debitur.

Menurut Hanafi (2006) risiko kredit adalah risiko yang terjadi jika counterparty gagal memenuhi kewajiban kepada perusahaan. Risiko kredit dikelola pada level transaksi dan portofolio. Pengukuran risiko kredit dilakukan untuk semua kredit atau komitmen kredit (on and off balance sheet), seperti pinjaman, komitmen untuk memberi pinjaman seperti L/C dan komitmen lainnya. Proses manajemen risiko kredit dimulai dengan kebijakan dan prosedur yang ditetapkan oleh Chief Credit Officer (Direktur Kredit). Pada tingkat unit bisnis maupun corporate, proses pendisiplinan dilakukan untuk memastikan bahwa risiko telah dianalisis, dimonitor, dan disetujui dengan akurat. Direktur kredit juga bertanggungjawab terhadap kerangka pengukuran kredit, pengalokasian biaya kredit, memperhitungkan konsentrasi kredit, menetapkan batas kredit untuk menjamin terjadinya diversifikasi, mendelegasikan persetujuan kredit, dan mengelola kredit bermasalah. Rasio yang digunakan dalam menghitung risiko kredit adalah NPL (Non Performing Loan) yang merupakan perbandingan total kredit yang diberikan. NPL yang meningkat dapat mengidentifikasikan kinerja perbankan semakin buruk.

Risiko kredit merupakan risiko yang mungkin ditanggung oleh bank karena peminjam (debitur) gagal memenuhi kewajibannya, sehingga kemungkinan bank akan mengalami kerugian.

2.6 Risiko Pasar

perubahan faktor pasar. Yang masuk kedalam faktor pasar yaitu tingkat suku bunga bank, nilai tukar mata uang, harga pasar saham, dan sekuritas serta harga komoditas. Risiko pasar yang dapat diderita bank sebagai akibat dari perubahan suku bunga bank, yang muncul dari hal-hal berikut ini:

a. Tranded market risk, bank aktif berpartisipasi dalam perdagangan market instrument tertentu, seperti obligasi. Nilai market instrument ini dipengaruhi oleh perkembangan harga yang terbentuk dalam pasar obligasi. Kenaikan tingkat suku bunga pasar dapat berimbas pada terjadinya penurunan nilai jual pokok obligasi. Padahal obligasi merupakan salah satu aset investasi yang dimiliki oleh bank. Penurunan harga ini tentu akan menurunkan pula besaran aset bank yang selanjutnya harus di off-set sebagai kerugian bagi bank. Tranded market risk ini dapat pula datang sebagai akibat dari perubahan-perubahan nilai tukar mata uang, harga pasar saham, serta harga komoditas, khususnya bila bank melakukan kegiatan tranding mata uang, saham dan tranding terkait dengan kontrak komoditas.

bunga, bank dapat mengalami penurunan NIM (Net Interest Margin). Hal ini terjadi karena bank harus membayar penempatan dana nasabah pada tingkat suku bunga yang lebih tinggi dari pada penerimaan dari kredit dengan bunga tetap.

Menurut Hanafi (2006) manajemen risiko pasar merupakan bagian kegiatan pokok untuk setiap bank manapun baik itu bank skala besar ataupun kecil. Karena risiko pasar menyangkut sekurang-kurangnya dua hal penting, yaitu suku bunga dan nilai tukar, di mana hal ini sangat berkaitan erat dengan proses bisnis bank, baik itu dari sudut pemberian kredit/pinjaman kepada debitur maupun dari sudut pendanaan bank terhadap kreditur itu sendiri.

Adapun komite manajemen pasar yaitu menetapkan kebijakan untuk manajemen risiko pasar, termasuk batas risiko pasar untuk semua tranding, investasi sekuritas, dan kegiatan yang berpengaruh terhadap neraca. Komite risiko pasar bertanggungjawab terhadap metodelogi, model, asumsi, yang digunakan untuk mengukur risiko pasar dan risiko tingkat bunga. Selain itu juga komite manajemen pasar memonitor atau me-review kepatuhan posisi saat ini terhadap batas yang telah ditentukan. Salah satu proksi dari risiko pasar adalah suku bunga bank, yang diukur dari selisih antara suku bunga pendanaan dengan suku bunga pinjaman yang diberikan. Rasio yang digunakan untuk mengukur risiko pasar adalah NIM (Net Interest Margin) yang merupakan perbandingan pendapatan bungan bersih dengan aktiva produktif. NIM mempunyai pengaruh yang positif terhadap ROA.

berubah-ubah dan dipengaruhi oleh resesi serta kondisi perekonomian lain.

2.7 Risiko Operasional

Menurut Ali (2006) operational risk adalah risiko terjadinya kerugian bagi bank yang diakibatkan oleh ketidakcukupan atau kegagalan proses didalam manajemen bank, sumber daya manusia dan sistem. Risiko kerugian itu dapat pula terjadi sebagai akibat dari faktor-faktor di luar bank. Risiko operasional pada dasarnya terikat dengan sejumlah masalah yang bersumber dari terjadinya kegagalan dalam proses internal manajemen bank. Risiko operasional seperti ini juga dapat terjadi pada dunia bisnis di luar bank. Sebagai contoh risiko operasional yang terjadi akibat dari ketiadaan penerapan quality control. Risiko operasional bukanlah merupakan risiko baru yang dihadapi oleh perbankan saat ini. Risiko ini sesungguhnya sudah terbentuk sejalan dengan perubahan-perubahan serta perkembangan dari kegiatan operasional indutri perbankan itu sendiri. Risiko-risiko yang dulu tergolong low cost errors kini telah berkembang menjadi Risiko- risiko-risiko yang makin sering terjadi dan dengan pengaruh yang semakin luas pula.

Terdapat beberapa faktor yang menjadi penyebab mengapa risiko operasional semakin berkembang, faktor-faktor tersebut yaitu:

a. Penerapan otomatisasi (automation) dalam kegiatan operasional perbankan.

c. Penggunaan strategi outsourcing untuk berbagai jenis kegiatan perbankan telah semakin meluas, sebagai contoh kegiatan bidang riset, loan-recovery, pemasaran serta pelayanan private banking dan lain-lain. Tugas ini dapat diserahkan pada unit-unit usaha lain di luar bank.

d. Perkembangan dan acaman terorisme yang mempengaruhi stabilitas sosial dan ekonomi tentu berpengaruh pula terhadap berkembangnya jenis risiko. Ancaman yang berkembangpun dapat menimpa kegiatan perbankan. e. Meluaskan arus globalisasi dalam kegiatan perekonomian dan investasi

yang melintasi batas-batas regional antarnegara.

f. Pemberian insentif dan meluasnya kegiatan tranding di pasar uang dan modal telah membangkitkan kecanggihan akal para tranders sehingga menjadi ancaman serius bagi bank.

g. Makin meluasnya volume dan nilai transaksi perbankan telah turut meningkatkan kemungkinan munculnya risiko operasional bagi perbankan itu sendiri.

h. Makin meningkatnya kegiatan perbankan yang justru merupakan salah satu langkah lanjutan dari upaya meredam pengaruh negatif dari risiko operasional itu sendiri.

Ketergantungan semacam ini cenderung meningkatkan risiko operasional. Selain itu kesalahan tertentu akan terulang-ulang sebelum terdeteksi ataupun diperbaiki. Komite risiko operasional bertugas me-riview desain fungsi pengendalian. Rasio BOPO digunakan untuk mengukur kemampuan manajemen bank dalam mengendalikan biaya operasional terhadap pendapatan operasional. BOPO mempunyai pengaruh yang negatif terhadap ROA.

Risiko operasional merupakan risiko yang mungkin terjadi dalam aktivitas operasional perusahaan, baik berupa kesalahan pihak manajemen ataupun human error.

2.8 Penelitian Terdahulu

Wardhani (2013) melakukan penelitian tentang Pengaruh Rasio Efisiensi, Rasio Risiko, Likuiditas dan Rasio Permodalan Terhadap Kinerja Bank BMRI, BCA, BNI, dan

CIMB Niaga. Dalam Penelitian ini menggunakan variabel ROA, BOPO, NPL, CAR dan

LDR. Hasil penelitian ini menunjukkan bahwa variabel BOPO dan NPL berpengaruh

negatif terhadap ROA, sedangkan variabel CAR dan LDR berpengaruh positif terhadap

ROA.

Ibadil (2013) melakukan penelitian tentang analisis pengaruh risiko, tingkat efisiensi, dan Good Corporate Governance (GCG) terhadap kinerja keuangan perbankan (pendekatan dengan beberapa komponen metode risk based bank rating sebi 13/24/DPNP/2011) studi kasus pada bank umum yang terdaftar di BEI Periode 2008-2012. Dalam penelitian ini menggunakan variabel ROA, NPL, LDR, PDN, BOPO, NIM, CAR dan GCG. Hasil penelitian ini menunjukan bahwa variabel yang menunjukan signifikan negatif yaitu NPL, LDR, BOPO dan GCG. Sementara variabel PDN, NIM dan CAR menunjukan signifikan positif terhadap kinerja keuangan perbankan.

penelitian adalah untuk mengetahui dan menganalisis kinerja keuangan bank, namun dengan penggunaan variabel dan rasio yang berbeda. Hal yang mendasari peneliti dalam melakukan penelitian ini karena krisis keuangan global yang terjadi beberapa tahun terakhir memberi pelajaran berharga bahwa inovasi dalam produk, jasa, dan aktivitas perbankan yang tidak diimbangi dengan penerapan manajemen risiko yang memadai dapat menimbulkan berbagai permasalahan mendasar pada bank maupun terhadap sistem keuangan secara keseluruhan. Berikut disajikan ringkasan penelitian terdahulu yang tampak pada tabel 2.1

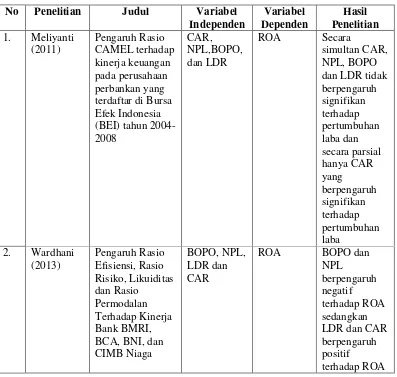

Tabel 2.1 Ringkasan Penelitian Terdahulu No Penelitian Judul Variabel

Independen

Variabel Dependen

Hasil Penelitian

1. Meliyanti

(2011) Pengaruh Rasio CAMEL terhadap kinerja keuangan pada perusahaan perbankan yang terdaftar di Bursa Efek Indonesia (BEI) tahun 2004-2008

CAR, NPL,BOPO, dan LDR

ROA Secara

simultan CAR, NPL, BOPO dan LDR tidak berpengaruh signifikan terhadap pertumbuhan laba dan secara parsial hanya CAR yang berpengaruh signifikan terhadap pertumbuhan laba

2. Wardhani

(2013) Pengaruh Rasio Efisiensi, Rasio Risiko, Likuiditas dan Rasio Permodalan Terhadap Kinerja Bank BMRI, BCA, BNI, dan CIMB Niaga

BOPO, NPL, LDR dan CAR

ROA BOPO dan

NPL

berpengaruh negatif terhadap ROA sedangkan LDR dan CAR berpengaruh positif

No Penelitian Judul Variabel Independen Variabel Dependen Hasil Penelitian

3. Ibadil

(2013) Analisis pengaruh risiko, tingkat efisiensi, dan Good Corporate Governance (GCG) terhadap kinerja keuangan perbankan (pendekatan dengan beberapa komponen metode risk based bank rating sebi 13/24/DPNP/2011 ) NPL, LDR, PDN, BOPO, NIM, CAR dan GCG

ROA Hasil

penelitian ini menunjukan bahwa variabel yang menunjukan signifikan negatif yaitu NPL, LDR, BOPO dan GCG. Sementara variabel PDN, NIM dan CAR menunjukan signifikan positif terhadap kinerja keuangan perbankan

4. Nursatyani

(2011)

analisis efisiensi operasional, risiko pasar, dan modal terhadap kinerja keuangan perbankan (studi perbandingan pada bank domestik dan bank asing di Indonesia periode 2004-2008)

BOPO,NPL, NIM, dan CAR

ROA Hasil

penelitian ini menunjukkan bahwa terdapat perbedaan pengaruh BOPO, NPL, NIM, dan CAR terhadap kinerja keuangan bank (ROA) antara bank domestik dan bank asing

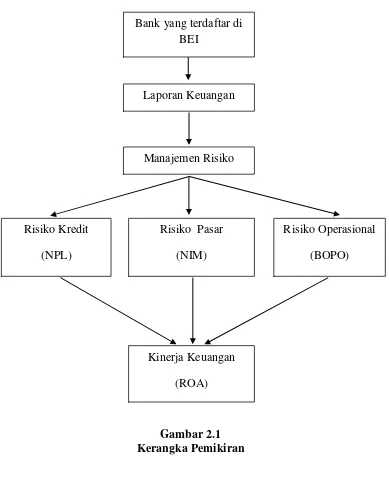

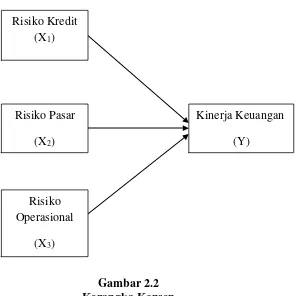

2.9 Perumusan Hipotesis dan Kerangka Pemikiran

digunakan untuk mengukur kinerja keuangan bank, melalui penjelasan sebagai berikut:

a. Pengaruh Non Performing Loan (NPL) terhadap Return On Assets (ROA). Semakin tinggi rasio NPL maka semakin buruk kualitas kredit yang menyebabkan jumlah kredit bermasalah semakin besar sehingga dapat menyebabkan kemungkinan suatu bank dalam kondisi bermasalah semakin besar. Maka dalam hal ini semakin tinggi rasio NPL akan semakin rendah profitabilitas suatu bank. Dengan kata lain NPL berpengaruh negatif terhadap ROA.

b. Pengaruh Net Interest Margin (NIM) Terhadap Return On Asset (ROA) Semakin besar NIM maka semakin meningkatnya pendapatan bunga atas aktiva produktif yang dikelola bank sehingga kemungkinan bank dalam kondisi bermasalah semakin kecil, dengan kata lain rasio NIM berpengaruh positif terhadap ROA.

c. Pengaruh BOPO terhadap Return On Assets (ROA)

Gambar 2.1 Kerangka Pemikiran Bank yang terdaftar di

BEI

Laporan Keuangan

Manajemen Risiko

Risiko Operasional (BOPO) Risiko Pasar

(NIM) Risiko Kredit

(NPL)

Gambar 2.2 Kerangka Konsep

Berdasarkan gambar 2.2 maka diperoleh beberapa hipotesis sebagai berikut: Ho1 = Risiko Kredit (NPL) tidak mempunyai pengaruh terhadap Kinerja

Keuangan (ROA).

Ha1 = Risiko Kredit (NPL) mempunyai pengaruh terhadap Kinerja Keuangan (ROA).

Ho2 = Risiko Pasar (NIM) tidak mempunyai pengaruh terhadap Kinerja Keuangan (ROA).

Ha2 = Risiko Pasar (NIM) mempunyai pengaruh terhadap Kinerja Keuangan (ROA).

Ho3 = Risiko Operasional (BOPO) tidak mempunyai pengaruh terhadap Kinerja Keuangan (ROA).

Risiko Kredit (X1)

Kinerja Keuangan (Y)

Risiko Pasar (X2)

Risiko Operasional

Ha3 = Risiko Operasional (BOPO) mempunyai pengaruh terhadap Kinerja Keuangan (ROA).

Ho4 = Risiko Kredit (NPL), Risiko Pasar (NIM), dan Risiko Operasional (BOPO) tidak mempunyai pengaruh terhadap Kinerja Keuangan (ROA). Ha4 = Risiko Kredit (NPL), Risiko Pasar (NIM), dan Risiko Operasional

III METODE PENELITIAN

3.1 Tipe Penelitian

Tipe penelitian ini adalah explanatory reseach. Menurut Singarimbun (1995) penelitian eksplanatori (explanatory reseach) adalah penelitian yang bertujuan untuk menganalisis hubungan-hubungan antara satu variabel dengan variabel lainnya atau bagaimana suatu variabel mempengaruhi variabel lainnya. Dengan pertimbangan data yang telah tersedia, maka penelitian ini juga termasuk dalam studi empiris pada perusahaan go public yang terdaftar di Bursa Efek Indonesia (BEI) dimana perusahaan tersebut telah mengumumkan laporan keuangannya.

3.2 Populasi dan Sampel

3.2.1 Populasi

3.2.2 Sampel

Menurut Sugiyono (2012) sampel adalah bagian dari jumlah dan karakteristik yang dimiliki oleh populasi tersebut. Jadi sampel merupakan sebagian dari populasi yang diambil untuk keperluan penelitian. Pengambilan sampel penelitian dilakukan dengan metode purposive sampling, yaitu metode pengambilan sampel berdasarkan kriteria-kriteria dan pertimbangan tertentu. Kriteria penentuan sampel:

1. Bank Umum yang terdaftar di BEI.

[image:62.595.139.485.489.677.2]2. Bank yang secara rutin menyajikan data lengkap dan mempublikasikan laporan keuangan secara berturut-turut selama periode 2010 - 2014. Berdasarkan kriteria tersebut, bank yang memenuhi persyaratan sebagai sampel penelitian yaitu berjumlah 12 bank. Adapun sampel perusahaan yang dipilih dalam penelitian ini adalah sebagai berikut:

Tabel 3.1 Daftar Sampel Penelitian

NO NAMA PERUSAHAAN

1 PT. Bank Mayapada Internasional Tbk.

2 PT. Bank Mandiri Tbk

3 PT. Bank Danamon Indonesia Tbk

4 PT. Bank Sinarmas Tbk

5 PT. Bank Negara Indonesia Tbk

6 PT. Bank Rakyat Indonesia Tbk

7 PT. Bank Permata Tbk

8 PT. Bank Bukopin Tbk

9 PT. Bank Mega Tbk

10 PT. Bank OCBC NISP Tbk

11 PT. Bank Nusantara Parahyangan Tbk

12 PT. Bank Windu Kentjana Internasional Tbk

3.3.1 Variabel Dependen (Terikat)

Menurut Sugiyono (2012) variabel penelitian pada dasarnya adalah segala sesuatu yang berbentuk apa saja yang ditetapkan oleh peneliti untuk dipelajari sehingga diperoleh informasi tentang hal tersebut, kemudian ditarik kesimpulannya. Variabel dependen atau terikat merupakan variabel yang dipengaruhi atau yang menjadi akibat karena adanya variabel bebas (independent). Dalam penelitian ini yang merupakan variabel dependen adalah tingkat profitabilitas perbankan yang diukur dengan Return On Assets (ROA).

ROA dipilih sebagai variabel dependen dikarenakan rasio tersebut menggambarkan kemampuan bank dalam menghasilkan laba. Dengan kata lain ROA digunakan untuk mengukur kemampuan bank dalam menggunakan aset yang dimilikinya untuk menghasilkan laba kotor, semakin tinggi ROA maka akan semakin baik pula kemampuan atau kinerja bank tersebut. Secara matematis maka rasio ROA (Return on Asset) dapat dirumuskan sebagai berikut :

= � … … … .

3.3.2. Variabel Independen (Bebas)

a. Risiko Kredit, dengan menggunakan indikator Non Performing Loan (NPL). Non Performing Loan (NPL) adalah tingkat pengembalian kredit yang diberikan deposan kepada bank. NPL digunakan sebagai antisipasi bank atas potensi kerugian dari kredit bermasalah. Non Performing Loan (NPL) atau kredit bermasalah merupakan salah satu variabel kunci untuk menilai kinerja fungsi bank. Salah satu fungsi bank adalah sebagai lembaga intermediasi atau penghubung antara pihak yang memiliki kelebihan dana dengan pihak yang membutuhkan dana. Rasio NPL dapat dirumuskan sebagai berikut :

= � … … … .

b. Risiko Pasar diukur dengan menggunakan indikator Net Interest Margin (NIM), yang merupakan rasio antara pendapatan bunga terhadap rata-rata aktiva produktif. Pendapatan diperoleh dari bunga yang diterima dari pinjaman yang diberikan dikurangi dengan biaya bunga dari sumber dana yang dikumpulkan. NIM mencerminkan risiko pasar yang timbul akibat berubahnya kondisi pasar, dimana hal tersebut dapat merugikan bank.

� = ℎ � … … … .

digunakan untuk menghitung rasio BOPO adalah:

[image:65.595.114.514.238.525.2]= � … … … .

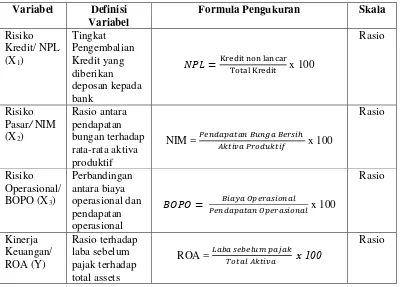

Tabel 3.2 Ringkasan Variabel Penelitian dan Definisi Operasional Variabel Definisi

Variabel

Formula Pengukuran Skala

Risiko Kredit/ NPL (X1) Tingkat Pengembalian Kredit yang diberikan deposan kepada bank

=Kr it T tal Kr it la ar x 100

Rasio

Risiko Pasar/ NIM (X2) Rasio antara pendapatan bungan terhadap rata-rata aktiva produktif

NIM = ℎ x 100

Rasio Risiko Operasional/ BOPO (X3) Perbandingan antara biaya operasional dan pendapatan operasional

= � x 100

Rasio Kinerja Keuangan/ ROA (Y) Rasio terhadap laba sebelum pajak terhadap total assets

ROA = �

� 100

Rasio

3.4. Jenis Data dan Sumber Data

3.5. Teknik Pengumpulan Data

Data yang diperlukan untuk penelitian ini adalah data sekunder sehingga metode pengumpulannya dengan metode dokumentasi. Menurut Arikunto (1998) metode dokumentasi adalah mencari data mengenai hal-hal atau variabel yang berupa catatan, transkrip, buku, surat kabar, majalah, prasasti, notulen rapat, agenda, dan sebagainya. Dengan demikian langkah yang dilakukan adalah dengan cara mencatat seluruh data yang diperlukan dalam penelitian ini sebagaimana yang tercantum dalam laporan keuangan yang diterbitkan oleh Bursa Efek Indonesia.

3.6. Teknik Analisis Data

3.6.1. Statistik Deskriptif

Statistik deskriptif memberikan gambaran atau deskripsi suatu data sehingga menjadikan sebuah informasi yang lebih jelas dan mudah untuk dipahami, yang dilihat dari nilai rata-rata (mean), median, modus, standar deviasi, nilai maksimum, dan nilai minimum (Ghozali, 2006). Statistik deskriptif menyajikan ukuran-ukuran numerik yang sangat penting bagi data sampel. Uji statistik deskriptif tersebut dilakukan dengan program SPSS.

3.6.1.1. Analisis Regresi

berganda dikarenakan terdapat empat variabel penelitian, yaitu NPL, NIM, BOPO, dan ROA. Model yang digunakan dalam penelitian ini adalah:

Y= a+b1X1+b2X2+b3X3+e…………..3.4

Keterangan:

Y = Kinerja Keuangan (ROA)

a = Konstanta

b1-3 = Koefisiensi regresi variabel independen

x1 = Risiko Kredit (NPL)

x2 = Risiko Pasar (NIM)

x3 = Risiko Operasional (BOPO)

e = Error

3.6.1.2. Pengujian Asumsi Klasik

a. Uji Normalitas

Salah satu cara termudah untuk melihat normalitas residual adalah dengan melihat grafik histogram yang membandingkan antara data observasi dengan distribusi yang mendekati normal. Namun demikian, hanya dengan melihat histogram, hal ini dapat membingungkan, khususnya untuk jumlah sampel yang kecil. Metode lain yang dapat digunakan adalah dengan melihat normal probability plot yang membandingkan distribusi kumulatif dari distribusi normal. Dasar pengambilan keputusan dari analisis normal probability plot sebagai berikut:

1. Jika data menyebar disekitar garis diagonal dan mengikuti arah garis diagonal menunjukkan pola distribusi normal, maka model regresi memenuhi asumsi normalitas.

2. Jika data menyebar jauh dari garis diagonal dan atau tidak mengikuti arah garis diagonal tidak menunjukkan pola distribusi normal, maka model regresi tidak memenuhi asumsi normalitas.

b. Multikolinieritas

Menurut Ghozali (2011) Uji autokorelasi digunakan untuk mengetahui ada atau tidaknya penyimpangan asumsi klasik autokorelasi yaitu korelasi yang terjadi antara residual pada satu pengamatan dengan pengamatan lain pada model regresi. Prasyarat yang harus terpenuhi adalah tidak adanya autokorelasi dalam model regresi.

Formula hipotesis:

1. Ho = Tidak Terdapat Autokorelasi 2. Ha = Terdapat Autokorelasi

Metode pengujian yang sering digunakan adalah dengan uji Durbin-Watson (uji DW) dengan ketentuan sebagai berikut:

1. Jika d lebih kecil dari dL atau lebih besar dari (4-dL) maka hopotesis nol ditolak, yang berarti terdapat autokorelasi.

2. Jika d terletak antara dU dan (4-dU), maka hipotesis nol diterima, yang berarti tidak ada autokorelasi.

3. Jika d terletak antara dL dan dU atau diantara (4-dU) dan (4-dL), maka tidak menghasilkan kesimpulan yang pasti.

d. Heteroskedastisitas

Uji heteroskedastisitas digunakan untuk mengetahui ada atau tidaknya penyimpangan asumsi klasik heteroskedastisitas yaitu adanya ketidaksamaan varian dari residual untuk semua pengamatan pada model regresi, Untuk mendeteksi ada atau tidaknya heteroskedastisitas dapat dilakukan dengan melihat grafik scatterplot, dengan dasar analisis (Ghozali, 2011). Prasyarat yang harus terpenuhi dalam model regresi adalah tidak adanya gejala heteroskedastisitas. (Jogiyanto, 2009):

1. Jika ada pola tertentu seperti titik-titik yang ada membentuk suatu pola tertentu yang teratur (bergelombang, melebar, kemudian menyempit) maka telah terjadi heteroskedastisitas.

2. Jika ada yang jelas serta titik-titik menyebar di atas dan di bawah angka 0 pada sumbu Y, maka tidak terjadi heteroskedastisitas.

3.6.2. Uji Hipotesis

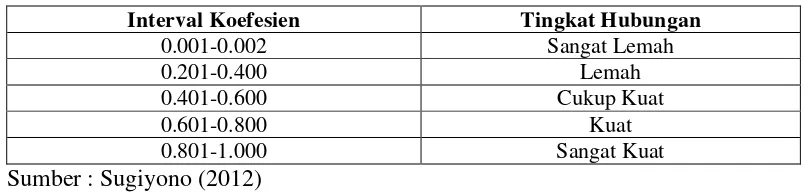

a. Uji Korelasi (r) dan Determinasi (R2)

Interval Koefesien Tingkat Hubungan

0.001-0.002 Sangat Lemah

0.201-0.400 Lemah

0.401-0.600 Cukup Kuat

0.601-0.800 Kuat

0.801-1.000 Sangat Kuat

Sumber : Sugiyono (2012)

Berdasarkan nilai korelasi tersebut diatas, maka dapat ditemukan nilai koefisiensi determinasi (R2) yang merupakan penguadratan dari nilai korelasi. Koefisiensi determinasi menunjukan besarnya kontribusi variabel independen terhadap variabel dependen.

b. Uji- t

[image:71.595.110.514.106.203.2]Formula hipotesis:

1. Ho = Variabel risiko kredit, risiko pasar dan operasional secara parsial tidak berpengaruh signifikan terhadap kinerja keuangan.

2. Ha = Variabel risiko kredit, risiko pasar dan risiko operasional secara parsial berpengaruh signifikan terhadap kinerja keuangan.

Dasar pengambilan keputusan:

1. Jika thitung < ttabel maka Ho diterima.

Jika thitung > ttabel maka Ho ditolak.

2. Berdasarkan nilai probabilitas (signifikan) dasar pengambilan keputusan adalah:

Jika probabilitas > 0,05 maka Ho diterima Jika probabilitas < 0,05 maka Ho ditolak.

c. Uji – F

(koefisiensi) model regresi linier dan n merupakan jumlah pengamatan. Formula hipotesis:

1. Ho = Variabel risiko kredit, risiko pasar dan operasional secara simultan tidak berpengaruh signifikan terhadap kinerja keuangan.

2. Ha = Variabel risiko kredit, risiko pasar dan risiko operasional secara simultan berpengaruh signifikan terhadap kinerja keuangan.

Dasar pengambilan keputusan:

1. Jika Fhitung < Ftabel maka Ho diterima

Jika Fhitung > Ftabel maka Ho ditolak

2. Berdasarkan nilai probabilitas (signifikan) dasar pengambilan keputusan adalah:

V. SIMPULAN DAN SARAN

5.1 Simpulan

Berdasarkan analisis-analisis yang telah dilakukan dalam penelitian ini dapat disimpulkan bahwa:

1. Secara parsial diketahui bahwa variabel risiko kredit/NPL berpengaruh negatif dan tidak signifikan terhadap kinerja keuangan bank/ROA.

2. Variabel risiko pasar/NIM mempunyai pengaruh yang positif dan signifikan terhadap kinerja keuangan/ROA.

3. Variabel risiko operasional/BOPO mempunyai pengaruh yang negatif dan signifikan terhadap kinerja keuangan bank/ROA.

Dari kesimpulan yang telah diperoleh, maka penulis akan memberikan saran-saran sebagai berikut:

1. Perusahaan

Perusahaan harus mampu mengidentifikasi risiko yang mungkin terjadi dalam aktivitas usahanya. Dalam penelitian ini risiko yang perlu diperhatikan adalah risiko kredit/NPL, risiko pasar/NIM dan risiko operasional/BOPO. Ketiga manajemen risiko tersebut mempunyai peran yang sangat penting bagi eksistensi perusahaan. Kaitannya dengan hasil penelitian maka untuk meningkatkan kinerja keuangan bank/ROA perusahaan harus mampu memaksimalkan besarnya rasio NIM dan menekan seminimal mungkin besarnya rasio NPL dan BOPO. Karena rasio NIM mempunyai pengaruh yang positif terhadap kinerja keuangan perbankan sedangkan rasio NPL dan BOPO mempunyai pengaruh yang negatif.

2. Penelitian Mendatang

DAFTAR PUSTAKA

Ali, Masyad. 2006. Manajemen Risiko (Strategi Perbankan & Dunia Menghadapi Tantangan Globalisasi Bisnis). Jakarta: PT. Raja Grafindo Persada.

Arikunto, Suharsimi. 1998. Prosedur Penelitian Suatu Pendekatan Praktik. Jakarta: PT. Rineka Cipta.

Dewi, Luh Eprima. 2015. Analisis Pengaruh NIM, BOPO, LDR dan NPL terhadap Profitabilitas (Studi pada Bank Umum Swasta Nasional yang Terdaftar di BEI Periode 2009-2013). Jurnal S1. Ak, Volume 3, No. 1, 2015. Singaraja: Universitas Pendidikan Ganesha.

Ghozali, Imam. 2006. Aplikasi Analisis Multivariate Dengan Program SPSS. Semarang: Badan Penerbit Undip.

Ghozali, Imam. 2011. Aplikasi Analisis Multivariate Dengan Program SPSS. Semarang: Badan Penerbit Undip.

Hanafi, Mamduh M. 2006. Manajemen Risiko. Yogyakarta: UPP STIM YKPN. Ibadil, M. 2013. Analisis Pengaruh Risiko, Tingkat Efisiensi, dan Good Corporate

Governance (GCG) terhadap Kinerja Keuangan Perbankan (Pendekatan dengan Beberapa Komponen Metode Risk Based Bank Rating Sebi 13/24/DPNP/201: Studi Kasus Pada Bank Umum yang Terdaftar di BEI Periode 2008-2012. (Skripsi). Universitas Diponegoro. Semarang.

Jogiyanto. 2009. Metode Penelitian Bisnis. Yogyakarta: BEFE

Marsuki. 2006. Efektivitas Peran Perbankan Memberdayakan Sektor Ekonomi. Jakarta: Mitra Wacana Media.

Meliyanti, Ikke. 2011. Pengaruh Ratio CAMEL Terhadap Kinerja Keuangan Pada Perusahaan Perbankan yang Terdaftar di Bursa Efek Indonesia (BEI) tahun 2004-2008. (Skripsi). Universitas Lampung. Bandar Lampung.

Najmudin. 2011. Manajemen Keuangan dan Aktualisasi Syariah Modern. Yogyakarta: CV. Andi Offset.

Rahardja, Prathama. 1997. Uang dan Perbankan. Jakarta: CV. Rineka Cipta Rizkita, Andra. 2012. Analisis Pengaruh CAR, BOPO, NIM, NPL dan LDR

terhadap Perubahan Laba Perbankan yang Terdaftar di BEI. Ju