ABSTRAK

ANALISIS LIKUIDITAS DAN PROFITABILITAS SERTA PENGARUHNYA TERHADAP KINERJA OBLIGASI PERUSAHAAN

NON KEUANGAN DI BEI TAHUN 2010-2013 Oleh

GITA LESTARI

Investor dalam memilih obligasi harus mewakili kondisi keuangan perusahaan. Panduan yang akurat dalam memilih obligasi, dengan melihat peringkat obligasi agar terhindar dari risiko investasi. Penelitian ini bertujuan untuk memberikan bukti empiris tentang faktor yang mempengaruhi peringkat obligasi seperti pengaruh kinerja keuangan yang terdiri dari Likuiditas (current ratio) dan profitabilitas (return on asset) terhadap penilaian kinerja obligasi (peringkat obligasi) pada perusahaan non keuangan di BEI Tahun 2010-2013.

Sampel dalam penelitian ini diperoleh dengan menggunakan metode purposive sampling yang terdiri atas obligasi yang diterbitkan oleh perusahaan non keuangan yang terdaftar di BEI periode 2010-2013 dan diperingkat oleh PT Pefindo, sehingga diperoleh 10 perusahaan dengan 13 sampel obligasi . Penelitian ini menggunakan model analisis Regresi Linear Berganda yang sudah bebas dari gejala asumsi klasik.

Hasil koefesien determinasi R2= 0,434 atau 43,40% variasi perubahan variabel dependen (peringkat obligasi) dijelaskan oleh variabel independen (current ratio dan return on asset), sedangkan sisanya yaitu sebesar (100%-43,40% = 56,60%) dijelaskan oleh faktor-faktor lain diluar model penelitian. Uji F menunjukkan variabel bebas current ratio (CR) dan return on asset (ROA) bersama-sama berpengaruh signifikan terhadap peringkat obligasi. Hasil uji t menunjukkan variabel current ratio (CR) dan return on asset (ROA) berpengaruh positif signifikan secara parsial terhadap peringkat obligasi.

ANALISIS LIKUIDITAS DAN PROFITABILITAS SERTA PENGARUHNYA TERHADAP KINERJA OBLIGASI PERUSAHAAN

NON KEUANGAN DI BEI TAHUN 2010-2013

Oleh Gita Lestari

SKRIPSI

Sebagai Salah Satu Syarat untuk Mencapai Gelar SARJANA EKONOMI

Pada

Jurusan Manajemen

Fakultas Ekonomi dan Bisnis Universitas Lampung

UNIVERSITAS LAMPUNG BANDAR LAMPUNG

RIWAYAT HIDUP

Penulis bernama Gita Lestari biasa dipanggil ayi. Dilahirkan di Bandar Lampung pada tanggal 14 November 1992. Anak ketiga dari empat bersaudara, pasangan dari Bapak Johar Suwenda dan Ibu Herlina. Penulis berkebangsaan Indonesia dan beragama Islam. Kini penulis beralamat di Jalan Sungkai No.40 BTN 3 Way Halim Permai Bandar Lampung.

Adapun riwayat pendidikan penulis, yaitu dimulai dari Taman Kanak-Kanak (TK) di TK Al-Azhar Bandar Lampung, Sekolah Dasar (SD) di SD Al-Azhar 2 Bandar Lampung lulus pada tahun 2005, Sekolah Menengah Pertama (SMP) di SMP Negeri 4 Bandar Lampung lulus pada tahun 2008, dan Sekolah Menengah Atas (SMA) di SMA Negeri 4 Bandar Lampung lulus pada tahun 2011.

PERSEMBAHAN

Sembah sujud serta syukur kepada Allah SWT. Sholawat dan salam selalu terlimpahkan keharibaan Rasulullah Muhammad SAW. Dengan segala rasa syukur dan kerendahan hati, kupersembahkan karya sederhana ini kepada :

1. Almarhum Ayahanda Johar Suwenda Sebagai tanda bakti, hormat, dan rasa terima kasihku yang tiada terhingga atas segala nasehat yang kau berikan yang selalu ku ingat sebagai motivasiku.

2. Ibunda Herlina yang selalu memberikan do’a, taburan cinta dan kasih sayang yang telah memberikanku kekuatan dan membekaliku dengan ilmu.

3. Kakak-kakakku Mitra Utami dan Putra Pratama serta Adikku tercinta Dita Nadila atas do’a, semangat, dukungan dan selalu ada dalam suka maupun duka untuk keberhasilanku.

4. Sahabat-sahabatku dan teman-teman seangkatan di FEB Unila yang telah berjuang bersama dan saling memberi semangat dan motivasi yang tak pernah aku lupakan untuk terus maju.

MOTO

“Karena sesungguhnya sesudah kesulitan itu ada kemudahan.”

(QS. Al-Insyirah: 5)

“Kebanggaan kita yang terbesar adalah bukan tidak pernah gagal, tetapi bangkit kembali setiap kali kita jatuh.”

(Confusius)

SANWACANA

Puji syukur penulis ucapkan kehadirat Tuhan Yang Maha Esa, karena atas rahmat dan hidayah-Nya skripsi ini telah dapat diselesaikan.

Skripsi dengan judul “ANALISIS LIKUIDITAS DAN PROFITABILITAS

SERTA PENGARUHNYA TERHADAP KINERJA OBLIGASI PERUSAHAAN NON KEUANGAN DI BEI TAHUN 2010-2013” adalah salah satu syarat untuk memperoleh gelar Sarjana Ekonomi di Universitas Lampung.

Rasa hormat dan ucapan terimakasih penulis sampaikan kepada :

1. Bapak Prof. Dr. H. Satria Bangsawan, S.E., M.Si., selaku Dekan Fakultas Ekonomi dan Bisnis Unila;

2. Ibu Hj. Aida Sari, S.E., M.Si., selaku Ketua Jurusan Manajemen Unila; 3. Bapak Dr. Irham Lihan S.E., M.Si., selaku Pembimbing Utama atas

kesediaannya untuk memberikan bimbingan, saran dan kritik serta semangat dalam proses penyelesaian skripsi ini;

5. Bapak M.Syatibi Ch, S.E., selaku Penguji Utama atas kesedian menguji, saran, kritik, nasehat serta ilmu pengetahuan yang telah diberikan; 6. Ibu Dr. Nova Mardiana S.E., M.M., selaku Pembimbing Akademik; 7. Bapak dan Ibu dosen Pengajar di Fakultas Ekonomi dan Bisnis Unila yang

telah memberikan pengetahuan kepada penulis;

8. Bapak dan Ibu Staf Administrasi Fakultas Ekonomi dan Bisnis Unila;

9. Almarhum Ayahanda Johar Suwenda, Ibunda Herlina, Mba Mita, Bang Putra, Adik Dita, serta seluruh keluarga besar penulis yang tiada henti memberi semangat dukungan materil maupun moril;

10. Ossie Tristefany sahabat terbaik penulis dari kecil hingga sekarang, terimakasih atas persahabatan dan rasa kekeluargaan kita selama ini;

11. Sahabat sepermainan dari masa-masa SMA Monik, Feby, Diah, Ninda, Novi, Ica terimakasih telah menjadi pendengar keluh kesah, membagi keceriaan dan kekeluargaan;

12. Sahabat seperkuliahan Winda, Ranis, Ega, Fitri yang telah menjadi keluarga kecil penulis selama kuliah, bisa menjadi bagian dari kalian sungguh

pengalaman yang berharga;

13. Ajie Windu teman yang selalu ada dalam suka dan duka terimakasih telah bersedia memberikan semangat, motivasi, canda, tawa dan kebersamaannya selama ini;

Wayan, Ria, Kiki, Tiara, Surya, Bibi, dan lainnya yang tidak bisa disebutkan satu persatu yang telah berjuang bersama selama perkuliahan, kenangan kita tak akan terlupakan;

15. Seluruh teman-teman seperjuangan HMJ Manajemen Unila Edo, Winda, Sulton, Nia, Edwar, Ella, Agus, Dwiffa, Edowardo, Rizky Hidayat, Tika, Damar, Daus, Chris, Nugi, Mala. Satu tahun kepengurusan yang luar biasa bersama kalian telah memberikan pengalaman dan warna-warni kehidupan; 16. Seluruh Kakak- kakak HMJ Manajemen Unila yang telah memberi segala

ilmu dan pembelajaran, serta seluruh adik-adik HMJ Manajemen Unila lanjutkan perjuangan kalian;

17. Teman-teman KKN Desa Bumi Jaya Mentari, Dani, Rendri dan Ibnu terima kasih atas doanya, pengalaman tak terlupakan selama 40 hari bersama kalian akan selalu ada;

18. Teman-teman kecil perumahan BTN3 Sesil, Della, Nisa, Amma, Maya, Ical. 19. Semua pihak yang belum disebutkan satu persatu yang telah membantu

penulisan skripsi ini baik langsung maupun tidak langsung; 20. Almamater tercinta, Universitas Lampung.

Akhir kata penulis menyadari bahwa skripsi ini jauh dari kesempurnaan, akan tetapi sedikit harapan semoga skripsi ini dapat berguna dan memberi manfaat untuk kita semua.

Bandar Lampung, 17 Maret 2015 Penulis,

DAFTAR ISI

SANWACANA ... i

DAFTAR ISI ... iv

DAFTAR TABEL ... vii

DAFTAR GAMBAR ... viii

DAFTAR LAMPIRAN ... ix

I. PENDAHULUAN ... 1

1.1.Latar Belakang ... 1

1.2.Rumusan Masalah ... 8

1.3.Tujuan Penelitian ... 8

1.4.Manfaat Penelitian ... 9

1.5.Kerangka Pemikiran ... 10

1.6.Hipotesis ... 11

II. LANDASAN TEORI ... 12

2.1. Pasar Modal ... 12

2.2. Obligasi ... 13

2.2.1. Kinerja Obligasi ... 13

2.2.2. Pemberian Peringkat Obligasi ... 14

2.2.3. Obligasi Korporasi ... 16

2.3. Laporan Keuangan ... 17

2.4.1. Likuiditas ... 17

2.4.2. Profitabilitas ... 19

2.5.Hubungan antara Konsep dan Variabel ... 20

2.6.Penelitian Terdahulu ... 21

III. METODE PENELITIAN ... 25

3.1. Ruang Lingkup Penelitian ... 25

3.2. Teknik Pcnarikan Sampel ... 25

3.2.1. Populasi ... 25

3.2.2. Sampel ... 26

3.3. Prosedur Pengumpulan Data ... 27

3.4. Definisi Operasional Variabel ... 28

3.5. Teknik Analisis Data ... 30

3.5.1. Analisis Regresi Linear Berganda ... 30

3.5.2. Uji Asumsi Klasik ... 31

3.5.3. Rancangan Uji Hipotesis ... 38

IV. HASIL DAN PEMBAHASAN ... 40

4.1. Perkembangan Likuiditas ... 40

4.1.1. Perkembangan Current Ratio ... 40

4.1.2. Perkembangan Quick Ratio ... 43

4.1.3. Perkembangan Cash Ratio ... 45

4.2. Perkembangan Profitabilitas ... 48

4.2.1. Perkembangan Return On Asset ... 48

4.2.2. Perkembangan Return On Equity ... 50

4.3. Perkembangan Kinerja Obligasi ... 54

4.3.1. Perkembangan Peringkat Obligasi ... 55

4.4. Analisis Pengaruh ... 58

4.4.1. Pengaruh Current Ratio ... 60

4.1.2. Pengaruh Return On Asset ... 62

4.5. Pembahasan Hasil Penelitian ... 62

4.5.1. Pengaruh Current Ratio Terhadap Peringkat Obligasi ... 62

4.5.2. Pengaruh Return On Asset Terhadap Peringkat Obligasi ... 63

V. KESIMPULAN DAN SARAN ... 64

5.1. Kesimpulan ... 64

5.2. Saran ... 66 DAFTAR PUSTAKA

DAFTAR TABEL

1.1. Hutang Lancar Perusahaan Non Keuangan Tahun 2010-2013 ... 5

1.2. Laba Bersih Perusahaan Non Keuangan Tahun 2010-2013 ... 7

2.1. Ringkasan Penelitian Terdahulu ... 23

3.1. Proses Seleksi Sampel Penelitian ... 26

3.2. Sampel Pemikiran ... 27

3.3. Pembobotan Peringkat Obligasi ... 28

3.4. Operasional Variabel ... 29

3.5. Hasil Uji Durbin-Watson ... 32

3.6. Hasil Uji Multikolinearitas ... 34

3.7. Hasil Uji Kolmogorov Smirnov ... 37

4.1. Current Ratio Perusahaan Non Keuangan di BEI tahun 2010-2013 ... 41

4.2. Quick Ratio Perusahaan Non Keuangan di BEI tahun 2010-2013 ... 43

4.3. Cash Ratio Perusahaan Non Keuangan di BEI tahun 2010-2013 ... 46

4.4. Return On Asset Perusahaan Non Keuangan di BEI tahun 2010-2013 ... 48

4.5. Return On Equity Perusahaan Non Keuangan di BEI tahun 2010-2013 ... 50

4.6. Profit Margin Perusahaan Non Keuangan di BEI tahun 2010-2013 ... 53

4.7. Peringkat Obligasi Perusahaan Non Keuangan di BEI tahun 2010-2013 ... 55

4.8. Peringkat Obligasi Dikonversi dalam Pembobotan Nilai ... 56

4.9. Hasil Analisis Koefesien Determinasi ... 59

4.10. Hasil Analisis Regresi Berganda Uji F ... 59

DAFTAR LAMPIRAN

1. Sampel Penelitian 2. Peringkat Obligasi 3. Current Ratio 4. Return On Asset

5. Variabel Bebas dan Variabel Terikat

6. Hutang Lancar Perusahaan Non Keuangan di BEI Tahun 2010-2013 7. Asset Lancar Perusahaan Non Keuangan di BEI Tahun 2010-2013 8. Laba Kotor Perusahaan Non Keuangan di BEI Tahun 2010-2013 9. EBIT Perusahaan Non Keuangan di BEI Tahun 2010-2013 10. EAT Perusahaan Non Keuangan di BEI Tahun 2010-2013

DAFTAR GAMBAR

1. Bagan Kerangka Pemikiran... 11

3.1 Hesterokedastisitas. ... 7

3.2. Grafik Histogram ... 23

I. PENDAHULUAN

1.1. Latar Belakang

Dewasa ini, dunia usaha di Indonesia berkembang semakin pesat dengan ditandai makin beragamnya jumlah perusahaan-perusahaan baru yang bermunculan di

Indonesia. Contohnya adalah perusahaan-perusahaan non keuangan di Indonesia yang semakin berkembang pesat. Perusahaan non keuangan merupakan perusahaan

manufaktur yang menghasilkan produk berupa barang atau perusahaan yang

menyediakan jasa-jasa non keuangan misalnya transportasi dan pembuatan program komputer. (Pramutoko, 2011).

diberi pinjaman (emiten). Obligasi bagi investor merupakan media investasi alternatif diluar deposito bank, sedangkan bagi emiten obligasi ini merupakan media sumber dana diluar kredit perbankan (Raharja dan Maylia, 2008).

Obligasi menarik bagi investor dikarenakan kelebihan dalam hal keamanannya bila dibandingkan dengan saham, yaitu fluktuasihargasaham lebih tinggi dibandingkan dengan obligasi sehingga daya tarik saham berkurang, dan obligasi menawarkan tingkat return yang positif dan memberikan pendapatan yang tetap. (Purwaningsih ,2008).

Obligasi digolongkan dalam dua jenis yaitu Obligasi Pemerintah dan Obligasi Perusahaan. Keduanya memiliki karakteristis yang berbeda. Obligasi pemerintah biasanya memiliki tingkat kupon bunga lebih rendah yang tentunya akan

memberikan yield to maturity (YTM) yang lebih rendah pula. Namun, tingkat risiko boleh dikatakan hampir tidak ada. Sebab, obligasi ini dijamin sepenuhnya oleh pemerintah, sehingga kecil kemungkinan terjadi gagal bayar. Obligasi perusahaan biasanya memberikan tingkat kupon bunga yang lebih tinggi yang tentunya akan memberikan YTM yang lebih tinggi pula. Namun tingkat risikonya lebih tinggi, karena perusahaan swasta selalu memiliki kemungkinan gagal bayar. (Limantra,2012)

dimana risiko seperti kurang likuid biasanya bisa diminimalisir dengan terlebih dahulu mengamati perusahaan penerbit obligasi yang bersangkutan melalui laporan keuangan, peringkat, ataupun perdagangan obligasinya selama ini.

Kinerja Obligasi adalah penentuan ukuran-ukuran tertentu yang dapat mengukur keberhasilan obligasi yang dikeluarkan perusahaan untuk menarik investor dalam melakukan investasi . Ada beberapa cara yang dapat digunakan untuk mengukur kinerja suatu obligasi yang dapat digunakan oleh investor sebagai bahan

pertimbangan dalam melakukan investasi.

Penilaian obligasi terdapat beberapa cara, yaitu menghitung harga obligasi baik untuk obligasi yang memiliki jatuh tempo maupun obligasi tanpa jatuh tempo contohnya menghitung Current Yield, menghitung Yield to Maturity, kedua menghitung tingkat keuntungan yang diharapkan dan investasi obligasi (return) dan ketiga dapat menggunakan risiko obligasi salah satunya adalah risiko spesifik. Risiko spesifik adalah risiko unik yang terdapat pada perusahaan, yaitu hal buruk yang terjadi di perusahaan diimbangi dengan hal baik di perusahaan lain. Dalam obligasi, risiko ini biasanya ditunjukkan dalam rating atau pemberian peringkat obligasi . (Jogiyanto, 2000).

mendatang. Peringkat obligasi menyatakan skala risiko atau tingkat keamanan suatu obligasi yang diterbitkan. Peringkat obligasi merupakan sarana pengawasan aktivitas manajemen (Foster, 1986).

Peringkat obligasi yang diberikan oleh agen pemeringkat dapat dikategorikan menjadi dua, yaitu investment grade (AAA, AA, A, dan BBB) dan non investment grade (BB,B, CCC, dan D). Peringkat obligasi hanya menjadi acuan bagi investor dalam menilai suatu obligasi tetapi tidak menjamin ketika suatu obligasi dengan peringkat investment grade akan berjalan lancar.

Fenomena gagal bayar yang terjadi yaitu pada PT Bakrie Telecom Tbk (BTEL) gagal bayar kupon obligasi (bunga surat utang) senilai Rp 218 miliar. Akibatnya, peringkat obligasi perseroan pun turun C menjadi CC dan menurun kembali dari CC menjadi restricted default (RD). (tribunnews.com). Selanjutnya perusahaan yang cukup popular bagi masyarakat pada umumnya. Yang paling menyolok adalah PT. Mobile-8 Telecom Tbk., Obligasi Rupiahnya senilai Rp 675 milyar yang jatuh tempo Maret 2012, telah 2 kali gagal membayar kupon periode 15 Maret dan 15 Juni 2009. Pada 3 Desember 2008 Pefindo menurunkan peringkat obligasi rupiah Fren dari BBB- menjadi CCC. (kompasiana.com)

Salah satu Indikator untuk menilai peringkat obligasi di masa depan yaitu dengan menganalisis rasio keuangan perusahaan. Analisis rasio keuangan adalah analisis yang menghubungkan perkiraan neraca dan laporan laba rugi terhadap satu dengan lainnya, yang memberikan gambaran tentang sejarah perusahaan serta penilaian terhadap keadaan suatu perusahaan tertentu. Analisis rasio keuangan memungkinkan manajer keuangan meramalkan reaksi para calon investor dan kreditur serta dapat ditempuh untuk memperoleh tambahan dana. (Baridwan, 1997).

Likuiditas menunjukkan kemampuan suatu perusahaan untuk memenuhi

kewajiban keuangannya yang harus segera dipenuhi, atau kemampuan perusahaan untuk memenuhi kewajiban keuangan pada saat ditagih (Irawati, 2006). Rasio-rasio likuiditas antara lain Current Ratio, Quick Ratio dan Cash Ratio.

Tabel 1.1. Hutang Lancar Perusahaan Non Keuangan Tahun 2010-2013 (Jutaan Rupiah)

No Nama Perusahaan 2010 2011 2012 2013

1 PT Adhi Karya (Persero) Tbk 3,400,827 4,875,488 5,852,575 6,541,658 2 PT Bumi Serpong Damai Tbk 3,317,342 3,681,136 2,908,560 4.436.117

3 PT Indofood Sukses Makmur Tbk 9,704,389 12,670,150 12,805,200 19,471,309

4 PT JAPFA Comfeed Indonesia Tbk 1,686,714 3,099,991 3,523,891 4,361,546 5 PT Lautan Luas Tbk 1,664,968 2,403,747 2,570,959 2,105,962 6 PT Medco Energi Internasional Tbk 500,318 811,517 410,053 432,172 7 PT Mayora Indah Tbk 1,040,333 1,845,791 1,924,434 2,631,646

8 PT Pembangunan Jaya Ancol Tbk 305,531 426,262 460,380 443,357

9 PT Salim Ivomas Pratama Tbk 4,100,944 4,780,071 4,583,214 6,460,709 10 PT Summarecon Agung Tbk 2,407,673 3,572,428 5,197,489 5,042,251

Tabel 1.1. memperlihatkan bahwa perusahaan-perusahan non keuangan mengalami kenaikan rata-rata total kewajiban jangka pendek dari Tahun 2010-2013. Perusahaan yang memiliki kewajiban jangka pendek terendah pada Tahun 2013 yaitu PT

Pembangunan Jaya Ancol Tbk dan tertinggi yaitu PT Indofood Sukses Makmur (Persero)

Tbk pada Tahun 2013. Jika kewajiban jangka pendek lebih rendah dari aset lancarnya

berarti perusahaan tersebut likuid yaitu bisa memenuhi kewajiban jangka pendeknya saat ditagih begitupun sebaliknya jika perusahaan tersebut mempunyai kewajiban jangka pendek yang tinggi tetapi aset lancar yang dimiliki rendah maka ada

permasalahan serius perusahaan tersebut bisa dilikuidasi karna tidak bisa memenuhi kewajiban jangka pendeknya. Perusahaan yang likuid mempengaruhi investor untuk menanamkan dananya akan semakin besar.

Profitablitas atau kemampuan memperoleh laba adalah suatu ukuran dalam persentase yang digunakan untuk menilai sejauh mana perusahaan mampu menghasilkan laba pada tingkat yang dapat diterima. Profitabilitas suatu perusahaan akan mempengaruhi kebijakan para investor atas investasi yang dlakukan. Kemampuan perusahaan untuk menghasilkan laba akan dapat menarik para investor menanamkan dananya guna

memperluas usahanya, sebaliknya tingkat profitabilitas yang rendah akan

menyebabkan para investor menarik dananya. (Brigham,2001). Rasio-rasio yang

digunakan untuk mengukur tingkat profitabilitas antara lain Return On Asset (ROA),

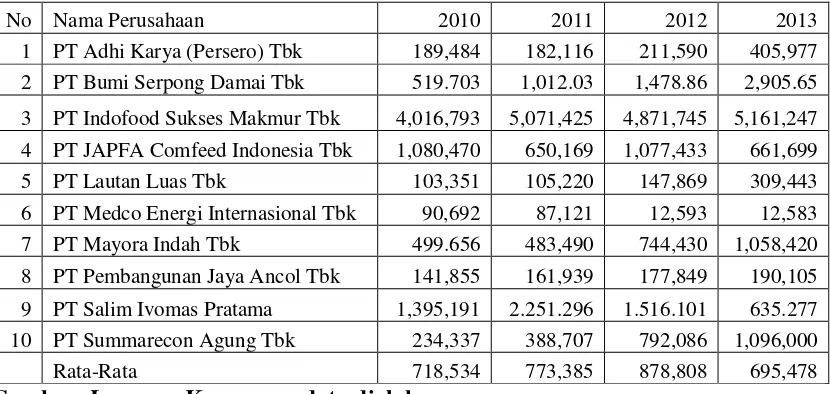

Tabel 1.2. Laba Bersih Perusahaan Non Keuangan Tahun 2010-2013 (Jutaan Rupiah)

No Nama Perusahaan 2010 2011 2012 2013

1 PT Adhi Karya (Persero) Tbk 189,484 182,116 211,590 405,977 2 PT Bumi Serpong Damai Tbk 519.703 1,012.03 1,478.86 2,905.65

3 PT Indofood Sukses Makmur Tbk 4,016,793 5,071,425 4,871,745 5,161,247

4 PT JAPFA Comfeed Indonesia Tbk 1,080,470 650,169 1,077,433 661,699 5 PT Lautan Luas Tbk 103,351 105,220 147,869 309,443

6 PT Medco Energi Internasional Tbk 90,692 87,121 12,593 12,583 7 PT Mayora Indah Tbk 499.656 483,490 744,430 1,058,420

8 PT Pembangunan Jaya Ancol Tbk 141,855 161,939 177,849 190,105

9 PT Salim Ivomas Pratama 1,395,191 2.251.296 1.516.101 635.277 10 PT Summarecon Agung Tbk 234,337 388,707 792,086 1,096,000

Rata-Rata 718,534 773,385 878,808 695,478

Sumber: Laporan Keuangan, data diolah

Tabel 1.2 memperlihatkan bahwa perusahaan-perusahaan non keuangan mempunyai rata-rata laba fluktuatif di setiap tahunnya, pada Tahun 2010-2012 mengalami kenaikan rata-rata laba lalu pada Tahun 2013 mengalami penurunan rata-rata laba. Pada setiap perusahaan ada yang mengalami kenaikan dan juga ada yang mengalami penurunan laba. Kenaikan laba tiap tahunnya dialami PT Summarecon Agung Tbk sedangkan penurunan laba tiap tahunnya dialami PT Medco Energi Internasional Tbk. Profitabilitas perusahaan akan berubah-ubah setiap tahunnya menyebabkan kinerja perusahaan dapat bertambah baik atau buruk yang dapat mempengaruhi investor menanamkan dananya.

1.2. Rumusan Masalah

Masalah yang dapat diidentifikasi di sini adalah:

1. Bagaimana perkembangan likuiditas, profitabilitas, dan kinerja obligasi perusahaan non keuangan yang terdaftar di BEI tahun 2010-2013? 2. Apakah likuiditas berpengaruh terhadap kinerja obligasi perusahaan non

keuangan yang terdaftar di BEI tahun 2010-2013?

3. Apakah profitabilitas berpengaruh terhadap kinerja obligasi perusahaan non keuangan yang terdaftar di BEI tahun 2010-2013?

4. Apakah likuiditas dan profitabilitas secara bersama-sama berpengaruh terhadap kinerja obligasi perusahaan non keuangan yang terdaftar di BEI tahun 2010-2013?

1.3. Tujuan Penelitian

Tujuan dari penelitian ini adalah :

1. Untuk mengetahui perkembangan likuiditas, profitabilitas dan kinerja obligasi perusahaan non keuangan yang terdaftar di BEI tahun 2010-2013.

4. Untuk mengetahui dan menganalisis pengaruh dari profitabilitas dan solvabilitas secara bersama-sama terhadap kinerja obligasi perusahaan non keuangan yang terdaftar di BEI tahun 2010-2013.

1.4 .Manfaat Penelitian

Manfaat yang diperoleh dari penelitian ini adalah sebagai berikut:

1. Bagi penulis

Penelitian ini diharapkan dapat memberi tambahan wawasan dan pengetahuan mengenai pengaruh rasio keuangan terhadap kinerja obligasi khususnya dalam pemberian peringkat obligasi.

2. Bagi akademis

Penelitian ini diharapkan dapat memberikan saran dan masukan yang

membangun untuk penelitian selanjutnya mengenai pengaruh rasio keuangan terhadap kinerja obligasi yaitu dalam pemberian peringkat obligasi sebagai referensi yang dapat diterapkan dimasa yang akan datang.

3. Bagi pihak lain

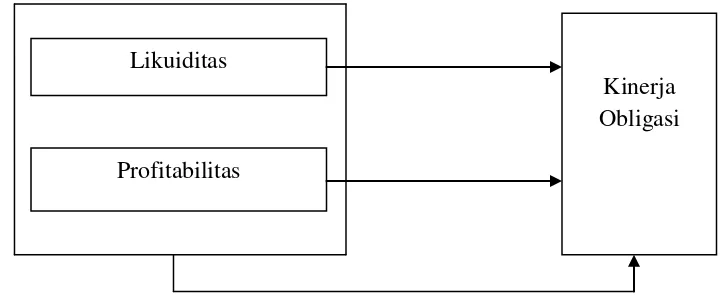

1.5. Kerangka Pemikiran

Likuiditas adalah kemampuan perusahaan dalam memenuhi kewajiban atau utang jangka pendek (liquid). Rasio-rasio likuiditas antara lain Current Ratio, Quick ratio, Cash ratio. Profitabilitas adalah kemampuan perusahaan dalam memperoleh laba. Rasio-rasio profitabilitas antara lain Return On Asset (ROA) , Return On Equity (ROE) dan Margin.

Kinerja obligasi dapat dilihat dari harga obligasi, return obligasi serta risiko obligasi termasuk peringkat obligasi. Di dalam penelitian ini kinerja obligasi yang diteliti adalah peringkat obligasi. Peringkat obligasi dikeluarkan oleh lembaga yang secara khusus bertugas memberikan peringkat atas semua obligasi yang diterbitkan

perusahaan. Masalah peringkat obligasi suatu perusahaan merupakan hal yang sangat penting untuk diketahui dan diungkapkan, agar investor dapat mengambil tindakan selanjutnya dan pertimbangan keputusan yang tepat untuk menanamkan modalnya sehingga terhindar dari risiko gagal bayar .

Dalam penelitian ini likuiditas memakai rumus Current ratio yaitu mengukur seberapa banyak aset lancar yang tersedia untuk membayar liabilitas lancar.Apabila likuiditas menunjukkan nilai yang tinggi, maka peringkat obligasi tersebut akan mengalami kenaikan,begitupun sebaliknya. Profitabilitas memakai rumus Return On Asset (ROA) , rasio ini memberi ukuran tingkat efektivitas manajemen suatu

positif terhadap pemberian peringkat obligasi. Sehingga dapat digambarkan sebagai berikut :

Gambar 1 Bagan Kerangka Pemikiran

1.6. Hipotesis

Dugaan sementara untuk penelitian ini adalah:

1. Likuiditas memiliki pengaruh positif terhadap kinerja obligasi perusahaan non keuangan yang terdaftar di BEI tahun 2010-2013 .

2. Profitabilitas memiliki pengaruh positif terhadap kinerja obligasi perusahaan non keuangan yang terdaftar di BEI tahun 2010-2013 .

3. Likuiditas dan profitabilitas secara bersama-sama berpengaruh terhadap kinerja obligasi perusahaan non keuangan yang terdaftar di BEI tahun 2010-2013 .

Profitabilitas Likuiditas

II. LANDASAN TEORI

2.1. Pasar Modal

Pasar modal dapat didefinisikan juga sebagai pasar untuk berbagi instrumen keuangan atau sekuritas jangka panjang yang bisa diperjual belikan, baik dalam bentuk hutang maupun modal sendiri, baik yang diterbitkan pemerintah, public aothorities, maupun perusahaan swasta. Berdasarkan definisi di atas, disebutkan bahwa di pasar modal diperdagangkan berbagai komoditas modal sebagai instrument jangka panjang.

Komoditas modal tersebut dibagi menjadi dua kelompok yaitu modal hutang dan modal sendiri. Modal sendiri adalah surat berharga yang bersifat penyertaan atau ekuitas seperti saham, waran, dan right. Sedangkan modal hutang adalah surat berharga yang bersifat hutang atau sering juga disebut sebagai surat berharga pendapatan tetap (fixed income) seperti obligasi dan obligasi konversi.

2.2. Obligasi

Obligasi adalah suatu pengakuan hutang yang dikeluarkan oleh pemerintah atau perusahaan atau lembaga-lembaga lain sebagai pihak yang berhutang yang mempunyai nilai nominal tertentu dan kesanggupan untuk membayar bunga secara periodik atas dasar persentase tertentu yang tetap.( Riyanto, 2000).

2.2.1. Kinerja Obligasi

Kinerja Obligasi adalah penentuan ukuran-ukuran tertentu yang dapat mengukur keberhasilan obligasi yang dikeluarkan perusahaan untuk menarik investor dalam melakukan investasi. Ada beberapa cara yang dapat digunakan untuk

mengukur kinerja suatu obligasi yang dapat digunakan oleh investor sebagai bahan pertimbangan dalam melakukan investasi. Melakukan penilaian obligasi terdapat beberapa cara, yaitu menghitung harga obligasi baik untuk obligasi yang memiliki jatuh tempo maupun obligasi tanpa jatuh tempo, menghitung Current Yield, menghitung Approximate Yield to Maturity, menghitung Yield to Maturity, menghitung Yield to Maturity untuk Zero Coupon Bond,

menghitung tingkat keuntungan yang diharapkan dan investasi obligasi serta menghitung duration. (Fahruddin 2000)

Penilaian obligasi sering menggunakan current yield dan yield to maturity. Untuk melihat kinerja obligasi, selain menggunakan yield juga dapat

menggunakan risiko obligasi, salah satunya adalah risiko spesifik. Menurut Jogiyanto, risiko spesifik adalah risiko unik yang terdapat pada perusahaan, yaitu hal buruk yang terjadi di perusahaan diimbangi dengan hal baik di

perusahaan lain. Dalam obligasi, risiko ini biasanya ditunjukkan dalam peringkat obligasi. (Jogiyanto, 2000).

2.2.2. Pemberian Peringkat Obligasi

Peringkat obligasi dikeluarkan oleh lembaga yang secara khusus bertugas memberikan peringkat atas semua obligasi yang diterbitkan perusahaan. Semua obligasi yang diterbitkan wajib diberi peringkat sedemikian agar investor dapat mengukur atau memperkirakan seberapa besar risiko yang akan dihadapi dengan membeli obligasi tertentu (Darmadji dan Fakhruddin, 2000).

Pasar modal indonesia sendiri banyak perusahaan yang bergerak dalam pemberian peringkat suatu obligasi, diantaranya adalah PT Pemeringkat Efek Indonesia Pefindo dan Moody's Investors Service dan lainnya. PT. Pefindo atau PT

Pemeringkat Efek Indonesia, didirikan di Jakarta pada tanggal 21 Desember 1993 melalui inisiatif Badan Pengawas Pasar Modal (BAPEPAM) dan Bank Indonesia. Pada tanggal 31 Agustus 1994, PEFINDO mendapatkan izin usaha dari

dipertanggungjawabkan atas penerbitan surat hutaang yang diperdagangkan kepada masyarakat luas.

Kategori dan definisi peringkat obligasi adalah sebagai berikut :

1. AAA adalah Efek hutang yang berisiko investasi paling rendah dan berkemampuan paling baik untuk membayar bunga dan pokok utang dari seluruh kewajiban finansialnya sesuai dengan yang diperjanjikan. 2. AA adalah Efek hutang yang berisiko investasi sangat rendah dan

berkemampuan sangat baik untuk membayar bunga dan pokok utang dari seluruh kewajiban finansialnya sesuai dengan yang diperjanjikan dan tidak mudah dipengaruhi oleh perubahan keadaan yang merugikan. 3. A adalah Efek hutang yang berisiko investasi rendah dan

berkemampuan baik untuk membayar bunga dan pokok utang dari seluruh kewajiban finansialnya sesuai dengan yang diperjanjikan, dan hanya sedikit dipengaruhi oleh perubahan keadaan yang merugikan. 4. BBB adalah Efek hutang yang berisiko investasi cukup rendah dan

berkemampuan cukup baik dalam membayar bunga dan pokok utang dart seluruh kewajiban finansialnya sesuai dengan yang diperjanjikan, meskipun kemampuannya tersebut cukup peka terhadap perubahan keadaan yang merugikan.

6. B adalah Efek hutang yang berisiko investasi sangat tinggi dan

berkemampuan sangat terbatas untuk membayar bunga dan pokok utang dari seluruh kewajiban finansialnya sesuai dengan yang dijanjikan. 7. CCC adalah Efek hutang yang tidak berkemampuan lagi untuk

memenuhi segala kewajiban finansialnya.

8. D adalah Efek hutang yang macet atau perusahaan yang sudah berhenti berusaha.

Hasil pemeringkatan dari idAA sampai dengan idB dapat dimodifikasi dengan menambahkan tanda tambah (+) atau tanda kurang (-) untuk menunjukkan kekuatan relative obligor dalam suatu kategori peringkat tertentu. (pefindo.com).

Anggota agen peringkat obligasi secara konsisten menyatakan bahwa tidak ada rumus yang tepat untuk menentukan peringkat obligasi. Kriteria yang menentukan peringkat tertentu tidak pernah didefenisi dengan tepat. Beberapa badan

pemeringkat terkemuka menolak mengungkapkan kombinasi faktor untuk menetukan peringkat (biasanya merupakan keputusan suatu komite) karena menghindari perdebatan mengenai keabsahan faktor kualitatif dalam penentuan peringkat (Wild et al, 2005).

2.2.3. Obligasi Korporasi

Obligasi korporasi merupakan salah satu jenis obligasi non pemerintah. Obligasi korporasi adalah surat berharga yang berisi hak dari investor yang ditetapkan serta janji dari penerbit perusahaan untuk membayar persentase tertentu dan nilai pari pada tanggal tertentu dan membayar kembali nilai pari atau nilai pokok

2.3. Laporan Keuangan

Laporan Keuangan merupakan ringkasan dari suatu proses pencatatan, merupakan suatu ringkasan dari suatu transaksi-transaksi keuangan yang terjadi selama tahun buku yang bersangkutan. Laporan keuangan ini dibuat oleh manajemen dengan tujuan untuk mempertanggung jawabkan tugas-tugas yang dibebankan kepadanya oleh para pemilik perusahaan. Disamping laporan keuangan dapat juga digunakan untuk memenuhi tujuan-tujuan lain yaitu sebagai laporan kepada pihak-pihak luar perusahaan. (Baridwan,2004 )

2.4. Rasio Keuangan

Rasio menggambarkan suatu hubungan atau perbandingan (mathematical relationship) antara suatu jumlah dengan jumlah yang lain dan dengan

menggunakan alat analisa, berupa rasio ini akan dapat menjelaskan atau memberi gambaran kepada penganalisa tentang baik atau buruknya keadaan atau posisi keuangan suatu perusahaan terutama apabila rasio angka tersebut dibandingkan dengan angka rasio perbandingan yang digunakan sebagai standar.

(Munawir,2007).

2.4.1. Rasio Likuiditas

Likuiditas adalah kemampuan perusahaan untuk membayar

operasi perusahaan tidak akan terganggu bila kewajiban jangka pendek ini segera ditagih. (Sutrisno,2009) Ukuran rasio Likuiditas terdiri dari tiga alat ukur, yaitu:

1. Current Ratio

Rasio yang sering umum digunakan untuk menganalisis posisi modal kerja suatu perusahaan adalah Current Ratio yaitu perbandingan atara jumlah aktiva lancar dengan hutang lancar. Current ratio adalah rasio yang membandingkan antara antara aktiva yang dimiliki perusahaan dengan hutang jangka pendek (Sutrisno, 2009). Aktiva di sini meliputi kas, piutang dagang, efek, persediaan, dan aktiva lancar lainnya. Sedangkan hutang jangka panjang meliputi hutang dagang,hutang wesel, hutang bank. Rumus Current Ratio adalah :

Curren Ratio =

X 100%

2. Quick Ratio atau Acid Test Rasio

Rasio ini menunjukkan kemampuan perusahaan untuk membayar utang dengan aktiva yang likuid. Quick ratio merupakan rasio antara aktiva lancar sesudah dikurangi persediaan dengan hutang lancar (Sutrisno,2009). Rasio ini menunjukkan besarnya alat likuid yang paling cepat yang bisa digunakan untuk melunasi hutang lancar.

Quick Ratio =

3. Cash Ratio

Rasio ini digunakan untuk mengetahui kemapuan perusahaan untuk

membayarkewajiban-kewajiban yang jatuh tempo. Cash Ratio adalah rasio yang membandingkan antara kas dan aktiva lancar yang bisa segera

menjadi uang kas dengan hutang lancer (Sutrisno,2009). Aktiva yang segera menjadi uang kas adalah efek atau surat berharga. Dengan demikian Rumus untuk menghitung Cash Ratio adalah:

Cash Ratio =

X100%

2.4.2. Rasio Profitabilitas

Rasio Profitabilitas digunakan untuk mengukur seberapa besar tingkat keuntungan yang dapat diperoleh perusahaan, dimana semakin besar tingkat keuntungan menunjukkan semakin baik manajemen dalam mengelola perusahaan (Sutrisno, 2009). Untuk mengetahui tingkat Profitabilitas suatu perusahaan dapat di ukur dengan menggunakan rasio-rasio keuangan yaitu:

1. Profit Margin

Rasio ini menggambarkan upaya untuk menekankan biaya sekecil mungkin guna mencapai keuntungan yang sebesar-besarnya, dengan membagi EAT dengan total pendapatan. Berikut rumus yang digunakan dalam rasio ini adalah:

Profit Margin =

Return On Asset juga sering disebut sebagai rentabilitas ekonomis merupakan ukuran kemampuan perusahaan dalam menghasilkan laba dengan semua aktiva yang dimuliki oleh perusahaan.

Retrun On Assets =

X100% 3. Return On Equity

Return On Equity ini sering disebut dengan rate of return on Net Worth yaitu kemampuan perusahaan dalam menghasilkan keuntungan dengan modal sendiri yang dimiliki, sehingga ROE ada yang menyebut sebagai rentabilitas modal sendiri.

Retrun On Equity =

X100%

2.5. Hubungan Antar Konsep atau Variabel

Laporan keuangan suatu perusahaan menunjukkan posisi perusahaan pada suatu waktu dan aktivitas operasinya yang terakhir pada suatu periode. Bagaimanapun, nilai sesungguhnya dari laporan keuangan bergantung pada apakah laporan tersebut dapat digunakan untuk memprakirakan pendapatan perusahaan. Dari sudut pandang investor, memprakirakan masa depan merupakan hakekat dari analisis laporan keuangan, sementara dari sudut pandang manajemen, analisis laporan keuangan berguna untuk mengantisipasi kondisi masa depan dan yang lebih penting lagi sebagai titik awal permulaan untuk suatu perencanaan yang akan mempengaruhi keadaan di masa depan.

laporan keuangan. Rasio keuangan mampu mencerminkan kesehatan

perusahaan.Current Ratio , mewakili rasio likuiditas. ROA, mewakili ukuran profltabilitas perusahaan. Setelah mengetahui kondisi keuangan perusahaan maka perusahaan pemeringkat akan dapat memperkirakan peringkat obligasi korporasi yang layak sebagai acuan investor untuk melihat seberapa besar risiko gagal bayar pada perusahaan tersebut.

2.6. Penelitian Terdahulu

1. Burton et al. (2000) melakukan penelitian pada perusahaan asuransi yang ada di UK. Hasil variabel yang signifikan adalah leverage, profitability, liquidity, firm size, organization form, reinsurance, growth & business activity. Dalam penelitiannya Burton et al. menemukan bahwa terdapat hubungan antara leverage dengan peringkat obligasi, dimana semakin rendah leverage maka semakin tinggi peringkat obligasi yang akan diperoleh oleh perusahaan tersebut.

data, uji asumsi klasik dan uji hipotesis. Hasil uji hipotesis menunjukkan bahwa NPM memiliki pengaruh terhadap peringkat obligasi sedangkan variabel DER, TIE, dan ROA tidak memiliki pengaruh terhadap peringkat obligasi.

3. Ayyu Pertiwi (2012) melakukan penelitian yang bertujuan untuk

memberikan bukti empiris tentang factor yang mempengaruhi peringkat obligasi. Kinerja keuangan yang terdiri dari rasio leverage (debt to equity), profitabilitas (return on asset), solvabilitas (cash flow from operation to total liabilities), dan jaminan. menggunakan metode purposive sampling yang terdiri atas obligasi yang diterbitkan oleh perusahaan non keuangan yang terdaftar di BEI periode dan diperingkat oleh PT Pefindo. Penelitian ini menggunakan model analisis Regresi Logistik Biner untuk menguji faktor-faktor yang mempengaruhi peringkat obligasi. Dari tes keempat variabel independen, variabel dengan pengaruh yang signifikan untuk memprediksi peringkat obligasi adalah leverage, solvabilitas, dan jaminan. Dan satu variabel yang tidak berpengaruh dalam memprediksi tingkat obligasi adalah profitabilitas.

yang signifikan antara umur obligasi (Maturity) dalam memprediksi peringkat obligasi.

[image:40.595.113.509.567.737.2]5. Estiyanti dan Yasa (2012), Pengaruh faktor keuangan dan non keuangan pada peringkat obligasi di Bursa Efek Indonesia. Alat yang digunakan adalah regresi logistik ordinal. Sesuai dengan hasil uji hipotesis dan pembahasan hasil penelitian yang telah diuraikan, penelitian ini menyimpulkan bahwa laba ditahan berpengaruh positif pada peringkat obligasi di Bursa Efek Indonesia. Laba operasi, aliran kas operasi, likuiditas, total assets, leverage, umur obligasi (maturity) dan jaminan (secure) tidak berpengaruh pada peringkat obligasi di Bursa Efek Indonesia. Berdasarkan Tabel 6 dapat dilihat nilai Pseudo R-Square sebesar 0,591 atau 59,1% artinya sebanyak 59,1% variasi peringkat obligasi dapat dijelaskan oleh variasi laba operasi, laba ditahan, aliran kas operasi, likuiditas, total assets, leverage, jaminan dan umur obligasi dan sisanya sebesar 40,1% dijelaskan oleh variabel lain yang tidak ada dalam model.

Tabel 2.1. Ringkasan Penelitian Terdahulu

Peneliti Judul Analisis Hasil

Burton, Adams & Hardwick (2000)

The

Determinants of Credit Ratings in the United Kingdom Insurance Industry Ordered probit Model

Hasil variabel yang signifikan adalah leverage,

Lanjutan Tabel 2.1 Riris Christina Silaban (2012) Pengaruh Rasio Keuangan untuk Memprediksi Peringkat Obligasi yang dikeluarkan Oleh Pefindo regresi linear berganda NPM memiliki pengaruh terhadap peringkat obligasi sedangkan variabel DER, TIE, dan ROA tidak memiliki pengaruh terhadap peringkat obligasi. Ayyu Pertiwi (2012) Analisis Faktor-Faktor yang mempengaruhi Peringkat Obligasi Regresi Logistik Biner variabel dengan pengaruh yang signifikan untuk memprediksi peringkat obligasi adalah leverage, solvabilitas, dan jaminan. Dan satu variabel yang tidak berpengaruh dalam memprediksi tingkat obligasi adalah profitabilitas Susilowati dan Sumarto (2010) Memprediksi Tingkat Obligasi Perusahaan Manufaktur yang

Listing di BEI

Regresi Logistic Likuiditas berpengaruh terhadap peringkat obligasi dan pofitabilitas, ukuran perusahaan (size), umur obligasi (maturity) tidak berpengaruh terhadap peringkat obligasi. Estiyanti dan Yasa (2012) Pengaruh Faktor Keuangan dan Non Keuangan pada Peringkat Obligasi di BEI

Ordinal logistic regression (PLUM) Laba ditahan berpengaruh positif pada peringkat obligasi sedangkan laba operasi, aliran kas operasi,

III. METODE PENELITIAN

3.1. Ruang Lingkup Penelitian

Ruang lingkup penelitian ini menggunakan sumber data sekunder yang bersumber dari laporan keuangan tahunan perusahaan yang telah diaudit dari tahun 2010 sampai 2013 yang dipublikasikan oleh Bursa Efek Indonesia (BEI) dan data peringkat obligasi yang diperoleh dari PT PEFINDO. Variabel independent yang digunakan yaitu rasio likuiditas (current ratio,) dan rasio profitabilitas (ROA), serta variabel dependent yaitu peringkat obligasi.

3.2. Teknik Penarikan Sampel 3.2.1 Populasi

3.2.2. Sampel

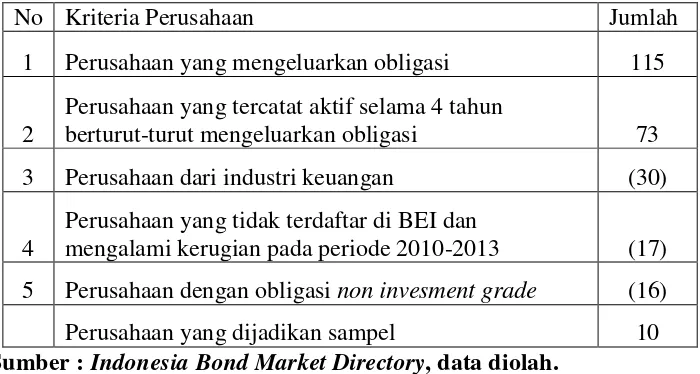

Sampel merupakan bagian dari populasi. Sampel dipilih dari populasi perusahaan non keuangan yang obligasinya terdaftar di PT Pefindo dan diperdagangkan di Bursa Efek Indonesia (BEI). Pemilihan sampel dalam penelitian ini menggunakan metode purposive sampling. Kriteria yang ditetapkan agar perusahaan dapat dijadikan sampel penelitian, yaitu:

1. Perusahaan yang tercatat aktif berturut-turut mengeluarkan obligasi antara Januari 2010 - Desember 2013.

2. Perusahaan yang terdaftar di BEI dan mempunyai data laporan keuangan yang lengkap dan tidak mengalami kerugian antara tahun 2010-2013. 3. Obligasi terdaftar dalam peringkat obligasi yang dikeluarkan oleh PT

Pefindo.

[image:43.595.119.469.516.703.2]4. Bukan termasuk obligasi non invesment grade.

Tabel 3.1. Proses Seleksi Sampel Penelitian

No Kriteria Perusahaan Jumlah

1 Perusahaan yang mengeluarkan obligasi 115 2

Perusahaan yang tercatat aktif selama 4 tahun

berturut-turut mengeluarkan obligasi 73

3 Perusahaan dari industri keuangan (30)

4

Perusahaan yang tidak terdaftar di BEI dan

mengalami kerugian pada periode 2010-2013 (17) 5 Perusahaan dengan obligasi non invesment grade (16)

Perusahaan yang dijadikan sampel 10

Dari kriteria tersebut, diperoleh 10 perusahaan penerbit obligasi yang mempunyai data peringkat selama kurun waktu 2010 sampai 2013.

Tabel 3.2. Sampel Penelitian

No Nama Perusahaan Obligasi

1 PT Adhi Karya (Persero) Tbk ADHI IV Adhi Tahun 2007 2 PT Bumi Serpong Damai Tbk BSDE II Tahun 2006 3 PT Indofood Sukses Makmur Tbk INDF IV Tahun 2009

INDF V Tahun 2009

4 PT JAPFA Comfeed Indonesia Tbk JPFA I Tahun 2007

5 PT Lautan Luas Tbk LTLS III Tahun 2008

6 PT Medco Energi Internasional Tbk MEDC II Tahun 2009 Seri A

MEDC II Tahun 2009 seri B

7 PT Mayora Indah Tbk MYOR III Tahun 2008 8 PT Pembangunan Jaya Ancol Tbk PJAA I Tahun 2007 Seri A

PJAA I Tahun 2007 Seri B

9 PT Salim Ivomas Pratama SIMP I Tahun 2009 10 PT Summarecon Agung Tbk SMRA II Tahun 2008 Sumber: Indonesia Bond Market Directory, data diolah.

3.3. Prosedur Pengumpulan Data

a) Mengumpulkan teori yang diperlukan sebagai landasan teori yang diperoleh dan literatur yang tersedia.

b) Data pergerakan obligasi korporasi perusahaan non keuangan yang terdapat di Indonesia Capital Market Directory pada tahun 2010-2013 c) Data laporan keuangan tahunan pada tahun 2010-2013 dikumpulkun dari

BEI dan http://www.bei.co.id.

3.4. Definisi Operasional Variabel

Definisi operasional variabel yang digunakan di dalam penelitian ini

menggunakan satu variabel dependen dan dua variabel independen. Definisi operasional masing-masing variabel dalam penelitian ini sebagai berikut :

1. Kinerja Obligasi

Variabel ini dilihat berdasarkan peringkat yang dikeluarkan oleh

[image:45.595.147.378.497.698.2]PEFINDO yang secara umum terbagi menjadi dua yaitu investment grade (AAA, AA, A, BBB) dan non investment (BB, B,CCC, D). Penelitian ini memakai kriteria obligasi yang high investment (AAA, AA, A,BBB) . Variabel ini mengukur tingkat peringkat obligasi perusahaan non keuangan dengan memberi nilai pembobotan pada masing-masing kategori peringkat dengan mengacu pada penelitian terdahulu oleh Ayyu Pratiwi (2012).

Tabel 3.3.Pembobotan Peringkat Obligasi Peringkat Obligasi Pembobotan

AAA 8

AA+ 7

AA 6

AA- 5

A+ 4

A 3

A- 2

BBB+ 1

2. Rasio Likuiditas a) Current Ratio

Ukuran likuiditas untuk suatu perusahaan yang menerbitkan obligasi korporasi yang diperdagangkan di BEI. (Riyanto,2011) merumuskan formula yaitu:

Curren Ratio =

X 100% 3. Rasio Profitabilitas

b) Return on Asset

Ukuran profitabihtas perusahaan yang menerbitkan obligasi korporasi vang diperdagangkan di BEI. (Beasly,2009) merumuskan formula yaitu:

Retrun On Asset =

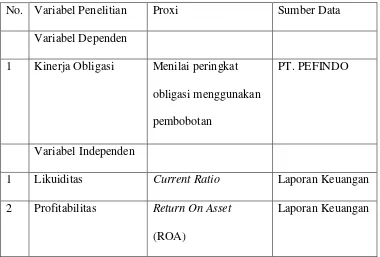

[image:46.595.120.500.477.734.2]X100% Tabel 3.4. Operasional Variabel

No. Variabel Penelitian Proxi Sumber Data

Variabel Dependen

1 Kinerja Obligasi Menilai peringkat obligasi menggunakan pembobotan

PT. PEFINDO

Variabel Independen

1 Likuiditas Current Ratio Laporan Keuangan

2 Profitabilitas Return On Asset (ROA)

Laporan Keuangan

3.5. Teknik Analisis Data

Analisis rasio yang digunakan berdasarkan data yang diambil pada laporan keuangan perusahaan yang menerbitkan obligasi yang aktif diperdagangkan pada tahun 2010-2013 tersebut. kemudian menganalisis dengan regresi linear.

Langkah-langkahnya adalah sebagai berikut : a) Menghitung current ratio dan ROA

b) Melakukan pembobotan nilai pada peringkat obligasi. c) Melakukan uji kenormalan data.

Menguji pcngaruh variabel Current Ratio dan ROA terhadap Peringkat obligasi korporasi dengan menggunakan persamaan regresi.

3.5.1. Analisis Regresi linear berganda

Metode analisis yang digunakan dalam penelitian ini adalah analisis regresi berganda. Analisis regresi berganda adalah teknik statistik melalui koefisien parameter untuk mengetahui besarnya pengaruh variable independen terhadap variable dependen. Persamaan regresi tersebut adalah sebagai berikut :

Y = + + +e Keterangan:

Y = Kinerja obligasi = Likuiditas = Profitabilitas

= Konstanta

3.5.2. Uji Asumsi Klasik

Pengujian terhadap penyimpangan asumsi klasik dalam penelitian ini terdiri dari uji autokorelasi, multikolinieritas, heteroskedastisitas dan normalitas (Priyatno, 2008).

3.5.2.1. Uji Autokorelasi (Autocorrelation)

Autokorelasi dapat diartikan sebagai korelasi yang terjadi di antara anggota – anggota dari serangkaian observasi yang berderetan waktu (apabila datanya time series) atau korelasi antara tempat berdekatan (apabila cross sectional).

Adapun uji yang dapat digunakan untuk mendeteksi adanya penyimpangan asumsi klasik ini adalah uji Durbin Watson (D-W stat) dengan rumus sebagai berikut:

∑ ∑

Keterangan:

d = nilai D-W stat

= nilai residual dari persamaan regresi pada periode i

= nilai residual dari persamaan regresi pada periode i-1

Bila nilai DW terletak antara batas atas atau upper boud (du) dan (4-du), maka koefisien autokorelasi sama dengan nol, berarti tidak terjadi gejala autokorelasi.

Bila nilai DW lebih rendah daripada batas bawah atau lower boud (dI), maka koefisien autokorelasi lebih besar daripada nol, berarti terjadi autokorelasi positif.

Bila nilai DW lebih besar daripada (4-dI), maka koefisien autokorelasi lebih kecildaripada nol, berarti terjadi autokorelasi negatif.

[image:49.595.123.499.412.503.2] Bila DW terletak diantara batas atas (du) dan batas bawah (dI) atau DW terletak antara (4-du) dan (4-dI), maka hasilnya tidak dapat disimpulkan. .

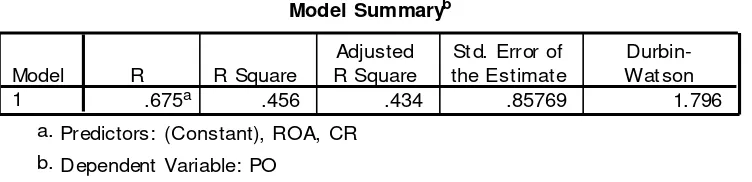

Tabel 3.5. Hasil Uji Durbin - Watson

Sumber : SPSS 17.00, data diolah.

Pada Tabel 3.5. dengan k = 2 dan n = 52, diperoleh nilai Durbin Watson (DW) sebesar 1.796. Sedangkan besarnya DW-tabel dengan derajat kepercayaan sebesar 5% adalah dl (batas luar) sebesar 1.4741 dan du (batas dalam) sebesar 1.6334 sehingga nilai 4-du adalah 2.3666. DW terletak antara du dan (4-du) yaitu 1.6334 < 1.796 < 2.3666 maka dapat disimpulkan Ho diterima yang mengindikasikan bahwa tidak terdapat autokorelasi pada data yang diuji.

Model Summaryb

.675a .456 .434 .85769 1.796

Model 1

R R Square

Adjusted R Square

St d. Error of the Estimate

Durbin-Wat son

Predictors: (Constant), ROA, CR a.

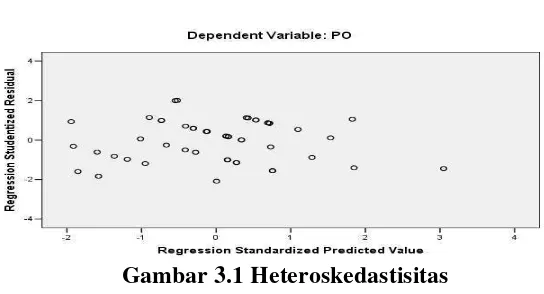

3.5.2.2 . Uji Heteroskedastisitas

Heteroskedastisitas bertujuan untuk menguji apakah dalam sebuah model regresi, terjadi ketidaksamaan varians dari residual dan satu pengamatan ke pengamatan yang lain. Jika varians dari residual dari satu pengamatan ke pengamatan yang lain tetap, maka disebut homoskedastisitas. Dan jika varians berbeda, disebut heterokedastisitas. Model regresi yang baik adalah tidak terjadi heterokedastisitas. Analisis heteroskedastisitas dapat menggunakan metode grafik. Deteksi dengan melihat ada tidaknya pola tertentu pada grafik scaiterphi antara ZPR1 I) (variabel terikat) dan SRI-SID (residualnya) dimana sumbu X dan Y yang telah diprediksi, dan sumbu X adalah residual (Y prediksi - Y sesungguhnya) yang tclah di

[image:50.595.169.441.416.563.2](stidentized).

Gambar 3.1 Heteroskedastisitas

Pada gambar 3.1 terlihat titik-titik menyebar secara acak. Tidak membentuk sebuah pola tertentu yang jelas, serta baik di atas maupun di bawah angka 0 pada sumbu Y. Hal ini berarti tidak terjadi Heteroskedastisitas pada model regresi, sehingga model regresi lavak dipakai untuk prediksi peringkat obligasi

3.5.2.3 Uji Multikolinieritas

Istilah multikolinieritas digunakan untuk menunjukkan adanya hubungan linear di antara variabel-variabel bebas dalam model regresi. Bila variabel-variabel bebas berkorelasi dengan sempurna, maka disebut "multikolinieritas sempurna.

Penggunaan kata multikolinearitas di sini menunjukkan adanya derajat kolinieritas yang tinggi di antara variabel-variabel bebas. Bila variabel-vanabelbebas

[image:51.595.114.491.409.509.2]berkorelasisecara sempurna, maka metode kuadrat terkecil tidak dapal digunakan. Variabe-lvariabeldikatakan orthogonal jika variabel-vaarabel tersebut tidak berkorelasi Hal ini merupakan salah satu kasus tidak adanya masalah multikolinieritas.(Sumodiningrat. 2001)

Tabel 3.6. Hasil Uji Multikolinearitas

Model

Collinearity Statistics

Tolerance VIF

1 (Constant)

CR .655 1.526

ROA .655 1.526

a. Dependent Variable: PO

Sumber : SPSS 17.00, data diolah

Berdasarkan hasil pengujian yang ditunjukkan pada Tabel 3.6 nilai tolerance variabel bebas tidak kurang dari 10% dan nilai VIF semua variabel kurang dari 10 yang berarti tidak ada multikolinearitas antar variabel independen.

3.5.2.4. Uji Normalitas

normal, sedangkan distribusi normal dapat diketahui dengan melihat penyebaran data statistik pada sumbu diagonal dari grafik distribusi normal (Ghozali, 2011). Ada dua cara mendeteksi apakah residual memiliki distribusi normal atau tidak dengan :

Analisis Grafik

Analisis ini adalah salah satu cara termudah untuk melihat normalitas adalah dengan melihat histogram yang membandingkan antara data observasi dengan distribusi yang mendekati distribusi normal. Selain itu juga dapat melihat normal probability plot yang membandingkan distribusi kumulatif dari data

sesungguhnya dengan distribusi kumulatif dan distribusi normal.

Pada prinsipnya normalitas dapat dideteksi dengan melihat penyebaran data (titik) pada sumbu diagonal dari grafik atau dengan melihat histogram dari residualnya. Dasar pengambilan keputusan :

- Jika data menyebar di sekitar garis diagonal dan mengikuti arah garis diagonal atau grafik histogramnya menunjukkan pola distribusi normal, maka model regresi memenuhi asumsi normalitas.

Gambar 3.2. Grafik Histogram

Gambar 3.2. menunjukkan bahwa pola data terdistribusi secara normal karena bentuk kurva pada histogram memiliki bentuk seperti lonceng, namun dalam menyimpulkan normal atau tidaknya data tidak cukup jika hanya menggunakan grafik histogram karena hal tersebut belum tentu akurat. Selain grafik histogram, juga dapat diliat dengan normal probability plot yang membandingkan distribusi kumulatif dari data sesungguhnya dengan distribusi kumulatif dari distribusi normal. Pada prinsipnya normalitas dapat dideteksi dengan melihat penyebaran data (titik) pada sumbu diagonal dari grafik atau dengan melihat histogram dari residualnya.

[image:53.595.210.426.596.708.2]

Gambar 3.3. , terlihat titik-titik menyebar di sekitar garis diagonal, serta

penyebarannya mengikuti arah garis diagonal. Maka variable regresi layak dipakai untuk prediksi peringkat obligasi korporasi berdasarkan masukan variabel

bebasnya.

Analisi Statistik

Uji normalitas residual dengan grafik dapat menyesatkan jika tidak berhati-hati. Secara visual kelihatan normal, padahal secara statistik bias sebaliknya. Oleh sebab itu, dianjurkan disamping uji grafik dilengkapi dengan uji statistik.

Penelitian ini menggunakan uji statistik non parametrik Kolmogorov Smirnov (K-S). Uji ini dapat dilihat dengan membandingkan Z hitung dengan Z table dengan criteria sebagai berikut :

[image:54.595.118.461.529.671.2]- Jika Z hitung (Kolmogorov Smirnov) < Z table (1,96), atau angka signifikan > taraf signifikansi (α) 0,05; maka distribusi data dikatakan normal.

Tabel 3.7. Hasil Uji Kolmogorov Smirnov

Sumber : SPSS 17.00, data diolah

One-Sample Kolmo gorov-Smirnov Test

52 .0000000 .84070451 .110 .089 -.110 .791 .559 N Mean

Std. Dev iat ion Normal Parametersa,b

Absolute Positiv e Negativ e Most Extrem e

Dif f erences

Kolmogorov -Smirnov Z Asy mp. Sig. (2-tailed)

Unstandardiz ed Residual

Test distribution is Normal. a.

Berdasarkan hasil pengujian kolmogorov smirnov ditunjukkan pada Tabel 3.7. diketahui bahwa nilai signifikansi (α) 0,559 lebih besar dari 0,05 , sehingga dapat disimpulkan bahwa data yang kita uji berdistribusi normal.

3.5.3. Rancangan Uji Hipotesis

3.5.3.1. Koefisien Determinasi (R2)

Koefisien Determinasi (R2) pada intinya mengukur seberapa jauh kemampuan model dalam menerangkan variasi variabel dependen. Besarnya koefisien determinasi ini adalah 0 sampai dengan 1 . Nilai R2 yang kecil berarti

kemampuan variabel-variabel independen dalam menjelaskan variasi variabel dependen amat terbatas. Nilai yang mendekati satu berarti variabel-variabel independen memberikan hampir semua informasi yang dibutuhkan untuk memprediksi variasi variabel dependen (Ghozali, 2011).

3.5.3.2. Uji-F

Melakukan uji signifikan pengaruh variabel. Pengaruh variabei Current Ratio dan ROA terhadap peringkat obligasi korporasi dengan menggunakan uji-F. Tingkat ketepatan suatu garis dapat diketahui dari besar kecilnya koefisien determinasi atau koefisien (R Square). Nilai koefisien R Square dalam analisis regresi dapat digunakan sebagai ukuran menyatakan kesesuaian garis regresi yang diperoleh.

Keterangan :

R = Koefisien determinan n = Jumlah observasi k = Jumlah variabel

Kriteria pengujian yang digunakan sebagai berikut : 1. Ha diterima apabila F hitung > F tabel.

2. Ha diterima apabila probabilitas kurang dari 0,05 (α)

3.5.3.3. Uji-t

Untuk mcnguji hipotesa bahwa beta i secara statistik bermakna, kita

membutuhkan untuk menghitung standard error deviasi. Dalam pcnelitian ini standard error deviasi telah tcrsedia dalam output yang dihasilkan program SPSS Uji t digunakan untuk menguji koefisien regresi secara parsial dari variabel bebas terhadap variabel terikat. Untuk menentukan t tabel, taraf signifikan yang

digunakan sebesar 5% dengan derajat kebebasan,

df = (n – k – 1)

di mana k merupakan jumlah variabel bebas.

V. KESIMPULAN DAN SARAN

5.1. Kesimpulan

Berdasarkan hasil perkembangan dan analisis regresi berganda dapat di tarik kesimpulan :

1. Hasil penelitian current ratio, quick ratio rata-rata diatas 100%, berarti kinerja keuangan perusahaan sangat baik dan cash ratio rata-rata dibawah 100%, berarti kinerja keuangan perusahaan cukup baik. Dari sepuluh sampel perusahaan semua perusahaan memiliki current ratio dan quick ratio fluktuatif setiap tahun, ini menunjukkan semua perusahaan kadang membaik kadang memburuk. Dari sepuluh sampel perusahaan satu perusahaan memiliki cash ratio meningkat, dua perusahaan menurun dan tujuh perusahaan fluktuatif, ini menunjukkan satu perusahaan membaik, dua perusahaan memburuk dan tujuh perusahaan kadang membaik kadang memburuk.

net profit margin meningkat dan delapan perusahaan fluktuatif, ini menunjukkan dua perusahaan membaik dan delapan perusahaan kadang membaik kadang memburuk. Dari sepuluh sampel penelitian dua perusahaan memiliki return on equity meningkat, satu perusahaan menurun dan tujuh perusahaan fluktuatif setiap tahun, ini menunjukkan dua perusahaan membaik, satu perusahaan memburuk dan tujuh

perusahaan kadang membaik kadang menurun..

3. Hasil penelitian kinerja obligasi yang diukur dengan peringkat obligasi rata-rata peringkat obligasi AA-, berarti perusahaan berkemampuan sangat baik untuk membayar obligasi. Dari sepuluh sampel perusahaan, satu perusahaan memiliki peringkat obligasi meningkat, satu perusahaan memiliki peringkat obligasi tetap dan delapan perusahaan memiliki peringkat obligasi yang fluktuatif setiap tahun, ini menunjukkan satu perusahaan membaik, dua perusahaan stabil dan delapan perusahaan kadang membaik kadang memburuk.

4. Hasil uji F menunjukkan likuiditas (current ratio) dan profitabilitas (return on asset) berpengaruh signifikan secara simultan terhadap kinerja obligasi (peringkat obligasi). Hasil koefesien determinasi R2= 0,434 , berarti 43,4% variasi perubahan variabel dependen (peringkat obligasi) dijelaskan oleh variabel independen (current ratio dan return on asset), sedangkan sisanya dijelaskan oleh faktor-faktor lain diluar model

penelitian. Hasil uji t menunjukkan Likuiditas (current ratio) berpengaruh positif signifikan terhadap kinerja obligasi (peringkat obligasi).

kinerja obligasi (peringkat obligasi). Dari hasil uji hipotesis PT. PEFINDO dalam menilai peringkat obligasi memperhatikan likuiditas dan

profitabilitas suatu perusahaan karena telah terbukti bahwa variabel-variabel tersebut mempunyai pengaruh yang signifikan terhadap kinerja obligasi yang diukur dengan melihat peringkat obligasi

5.2. Saran

Berdasarkan hasil penelitian, maka berikut ini beberapa saran:

1. Bagi investor yang ingin berinvestasi pada obligasi perusahaan non keuangan di Indonesia dapat lebih memperhatikan peringkat obligasi, karena peringkat obligasi juga menandakan kinerja keuangan perusahaan tersebut, seperti variabel-variabel di atas yakni Current Ratio dan Return on Asset yang memiliki rasio tinggi karena telah terbukti bahwa variabel-variabel tersebut mempunyai pengaruh yang signifikan terhadap kinerja obligasi yang diukur dengan melihat peringkat obligasi perusahaan non keuangan untuk penelitian tahun 2010-2013.

2. Bagi perusahaan hendaknya memperhatikan kinerja keuangannya sehingga meningkatkan minat dan kepercayaan investor untuk berinvestasi karena kinerja keuangan yang diukur dengan rasio likuiditas yaitu current ratio dan rasio profitabilitas yaitu return on asset terbukti mampu

3. Bagi pihak akademis yang ingin melakukan penelitian lebih lanjut disarankan untuk meneliti obligasi perusahaan di sektor keuangan

DAFTAR PUSTAKA

Brigham, E., dan Houston,J.F, 2001, Manajemen Keuangan, Terjemahan Suharto, D. Buku 2, Edisi 8, Salemba Empat, Jakarta.

Burton, B.,M., Adam, dan P, Hardwick. 1998. “The Determinant of Credit

Ratings in the UK Insurance Industry.” Download www.google.com.

Estiyanti, Ni Made dan Wirawan Yasa, Gerianta. 2012 . “Pengaruh Faktor Keuangan dan Non Keuangan pada Peringkat Obligasi di Bursa Efek Indonesia”, Jurnal Universitas Udayana.

Fabozzi, Frank J. 2000. Manajemen Investasi; Buku Dua; Salemba Empat, Pearson Education Asia Pte. Ltd. Prentice-Hall

Ghozali, Imam. 2011. Aplikasi Analisis Multivariat dengan Program SPSS. Cetakan V, Semarang: Badan Penerbit Universitas Diponogoro.

Jogiyanto, 2000. Teori Portofolio dan Analisis Investasi, Edisi ke-3, BPFE : Yogyakarta

Manurung, Desmon Silitonga dan Wilson Tobing. 2008 .„„Hubungan Rasio-Rasio keuangan dengan Rating Obligasi”. Jurnal.

Pratiwi, Ayyu. 2012 .“Analisis Faktor-Faktor yang mempengaruhi Peringkat Obligasi”. Skripsi pada Fakultas Ekonomi dan Bisnis Universitas Islam Negeri Syarif Hidayatullah Jakarta: tidak diterbitkan.

Purwaningsih, A, 2008, Pemilihan Rasio Keuangan Terbaik Untuk Memprediksi Peringkat Obligasi : Studi Pada Perusahaan Manufaktur yang Terdaftar di BEJ, Jurnal Kinerja Vol 12, Atmajaya, Yogyakarta

Rahardjo, Sapto, 2004. Panduan Investasi Obligasi, Penerbit PT Gramedia Pustaka Utama, Jakarta.

Raharjo, dan Sari M. P., 2008, Jurnal, Kemampuan Rasio Keuangan Dalam Memprediksi Peringkat Obligasi, Jurnal Maksi, vol 8, Universitas Negeri Semarang

Riyanto, Bambang. 2011. Dasar-Dasar Pembelanjaan Perusahaan. Yogyakarta: BPFE.

S.Munawir. 2007. Analisis Laporan Keuangan. Edisi Ke-empat. Liberty, Yogyakarta.

Susilowati, Luky dan Sumarto. 2010. “Memprediksi Tingkat Obligasi Perusahaan Manufaktur yang Listing di BEI”, Jurnal Mitra Ekonomi dan Manajemen Bisnis. UPN Veteran Jatim.

Sutrisno.2009. Manajemen Keuangan Teori, Konsep dan Aplikasi. Yogyakarta: ekonisia

Tandelilin, Eduardus. 2001. Analisis Investasi dan Manajemen Portofolio, Edisi 1, BPFE : Yogyakarta

Zaki Baridwan, (2004), Intermediate Accounting, BPFE, Yogyakarta

________.2014. Http://www.bi.go.id

________. 2014. Http://www.idx.co.id

________. 2014. Http://www.pefindo.com