ANALISIS KOMPERATIF TINGKAT KESEHATAN BANK

UMUM SYARIAH DAN BANK UMUM KONVENSIONAL

DENGAN METODE

RISK PROFILE, GOOD CORPORATE

GOVERNANCE, EARNINGS

DAN,

CAPITAL

(RGEC)

(Skripsi)

Oleh

MARWANTO

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS LAMPUNG

ABSTRACT

COMPARATIVE ANALYSIS OF THE LEVEL OF HEALTH OF ISLAMIC BANKS AND CONVENTIONAL BANKS WITH METHODS RISK PROFILE, GOOD

CORPORATE GOVERNANCE, EARNINGS AND CAPITAL (RGEC)

BY

Marwanto

Indonesian economic conditions growing in the financial services sector banking, from year to year continues repair. Changes to regulations, one of which, a change in the method of assessment of the level of health is also changing, from the first method, namely CAMEL 1991 later changed in 2004 to CAMELS and changed again in 2011 to RGEC. Competition among banks are also increasingly tight, it can be seen a lot of increase in the number of banks in Indonesia, both conventional banks and Islamic banks.

This study aims to determine the differences in the level of health of Islamic banks and conventional banks 2012-2013. Valuation differences in the level of health using the latest methods RGEC the risk factor profile (risk profile), the factors of corporate governance (GCG), earnings (earnings), the capital factor (capital). The sample used in this study is 8 Islamic banks and 18 conventional banks by using purposive sampling method. Statistical analysis techniques using the Mann-Whitney test hypothesis test using SPSS version 21.

The results showed that of the four factors appraiser health level, only three factors showed no significant differences in health levels between Islamic banks and conventional banks are risk factor profile, corporate governance and capital. While the factors that showed

significant differences are of earnings (earnings) this is because there are significant differences in the rate of profit between the two banks.

ABSTRAK

ANALASIS KOMPARATIF TINGKAT KESEHATAN BANK UMUM SYARIAH

DAN BANK UMUM KONVENSIONAL DENGAN METODERISK PROFILE, GOOD

CORPORATE GOVERNANCE, EARNINGDANCAPITAL(RGEC)

OLEH

MARWANTO

Kondisi perekonomian indonesia yang sedang tumbuh pada sektor jasa keuangan perbankan, dari tahun ke tahun terus mengalami perbaikan. Perubahan dalam bidang regulasi salah satunya, perubahan dalam metode penilaian tingkat kesehatan juga mengalami perubahan, dari metode pertama yaitu CAMEL tahun 1991 kemudian berubah tahun 2004 menjadi CAMELS dan berubah lagi tahun 2011 menjadi RGEC. Persaingan antar perbankan juga semakin ketat, hal ini dapat dilihat banyak bertambahnya jumlah bank di Indonesia baik bank konvensional maupun bank syariah.

Penelitian ini bertujuan untuk mengetahui perbedaan tingkat kesehatan bank syariah dan bank konvensional tahun 2012-2013. Penilaian perbedaan tingkat kesehatan menggunakan metode terbaru yaitu RGEC yakni faktor profil resiko (risk profile), faktor tata kelola perusahaan (good corporate governance), faktor rentabilitas (earnings), faktor permodalan (capital). Sampel yang digunakan dalam penelitian ini yaitu 8 bank syariah dan 18 Bank konvensional dengan menggunakan metodepurposive sampling. Teknik analisis statistik menggunakan uji hipotesisMann-Whitney testdengan menggunakan program SPSS versi 21.

Hasil penelitian menunjukan bahwa dari keempat faktor penilai tingkat kesehatan, hanya tiga faktor yang menunjukan tidak ada perbedaan secara signifikan tingkat kesehatan antara bank syariah dan bank konvensional yaitu faktorrisk profile, GCG dancapital. Sedangkan faktor yang menunjukan terdapat perbedaan secara signifikan yaitu faktor rentabilitas (earnings) hal ini dikarenakan terdapat perbedaan yang signifikan tingkat perolehan laba antara kedua bank.

ANALISIS KOMPARATIF TINGKAT KESEHATAN BANK

UMUM SYARIAH DAN BANK UMUM KONVENSIONAL

DENGAN METODE

RISK PROFILE, GOOD CORPORATE

GOVERNANCE, EARNINGS,

DAN

CAPITAL

(RGEC)

Oleh

MARWANTO

Skripsi

Sebagai salah satu syarat untuk mencapai gelar SARJANA EKONOMI

Pada Jurusan Akuntansi

Fakultas Ekonomi dan Bisnis Universitas Lampung

FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS LAMPUNG

RIWAYAT HIDUP

Penulis lahir di desa Kedaung Timur kecamatan Seragi kabupaten Lampung Selatan pada tanggal 26 Maret 1991, sebagai putra kedua dari tiga bersaudara dari pasangan Bapak Sumarno dan Ibu Daisah.

Penulis menempuh pendidikan Sekolah Dasar di SDN 1 Sumber Sari pada tahun 1998 dan lulus pada tahun 2004, penulis melanjutkan pendidikan Sekolah Menengah Pertama di MTs Kesuma Sumber Sari lulus pada tahun 2007 dan menempuh pendidikan Sekolah Menengah Atas di SMA Negeri 2 Kalianda dengan jurusan IPS hingga lulus pada tahun 2010. Selama sekolah di SMAN 2 Kalianda penulis aktif dibeberapa

organisasi yaitu Rohani Islam (ROHIS) dengan aktif mengikuti kegiatan-kegiatan keislaman, kemudian penulis aktif juga di organisasi Karya Ilmiah Remaja (KIR) pernah menjabat sebagai bendahara umum tahun kepengurusan 2008-2009. Selama sekolah penulis juga pernah mengikuti kegiatan Lomba Cepat Tepat Ekonomi tingkat SMA/MA/SMK Se-Lampung (LCT E) yang diselenggarakan oleh BEM FEB Universitas Lampung.

diinternal kampus maupun kegiatan diluar kampus. Awal masuk di fakultas ekonomi dan bisnis penulis mendaftar dibeberapa organisasi diantaranya Rohani Islam (ROIS),Economic English Club(EEC), dan tergabung di Himpunan Mahasiswa Akuntansi dan Pajak (HIMAKTA) dan UKM Birohmah Unila. Penulis juga aktif diorganisasi eksternal yaitu Forum Silaturahim Studi Ekonomi Islam (FoSSEI) sebuah organisasi yang menjadi wadah bagi penggiat dakwah ekonomi syariah yang ada di Indonesia. Dalam perjuangan dakwah ekonomi syariah penulis pernah mengikuti beberapa kegiatan regional maupun nasional diantaranyaLeader VisionBank Syariah Mandiri di Universitas Indonesia Jakarta tahun 2012,International Conference Of Islamic Economicdi Universitas

Pendidikan Indonesia Bandung tahun 2012, Jambore Nasional Mahasiswa Ekonomi Islam di STEI TAZKIA Sentul Bogor tahun 2013.

PERSEMBAHAN

Dengan mengucapkan syukur alhamdulillah kepada Allah SWT yang telah banyak memberikan nikmat, baik nikmat sehat nikmat iman dan menjadikan segala sesuatu yang sulit ini menjadi mudah. Sholawat serta salam semoga terlimpahkan kepada nabi Muhammad SAW, keluargannya, para sahabat dan kepada orang-orang yang senantiasa mengikuti sunnah beliau.

Saya persembahkan karya ini untuk orang-orang yang selalu mendukung sehingga saya bisa menyelesaikan pendidikan strata 1 di Universitas Lampung. Teruntuk kelurga ayah, ibu, kakak, adik (ayah Sumarno, Ibu Daisah, kak Lina, adik Zahra) yang selalu memberikan do’a, perhatian, kasih sayang dan dukungan sehingga saat ini.

MOTO

“Setiap kalian adalah pemimpin dan akan diminta pertanggung jawaban atas yang

dipimpinnya”

( HR. Bukhari 2371)

“Ilmu tidak mencari kamu tetapi perlu di cari”

(Imam Malik)

“Barang siapa yang meniti jalan untuk menuntut ilmu maka Allah akan

memudahkan jalan baginya ke surga”

(HR.Ibnu Majah 221)

“Barang siapa yang beriman kepada Allah dan hari akhir maka hendaklah ia

berkata baik atau hendaklah ia diam”

SANWACANA

Bissmillahirahmanirrahim

Segala puji dan syukur penulis panjatkan Kehadirat Allah SWT dan shalawat serta salam selalu tercurahkan kepada Rasulullah Muhammad SAW, keluarganya beserta sahabatnya dan orang-orang yang senantiasa mengikuti sunnah beliau. Alhamdulillah atas Kehendak-Nya penulis dapat menyelesaikan penulisan skripsi yang berjudul“Analis komparatif tingkat kesehatan bank umum syariah dan bank umum konvensional dengan metode risk profile, Good corporate

governance, Earnings dan capital (RGEC).sebagai salah satu syarat untuk memperoleh gelar Sarjana Ekonomi pada Program Studi S1 Akuntansi Fakultas Ekonomi dan Bisnis Universitas Lampung.

Terselesaikannya skripsi ini tak lepas dari bantuan, dukungan dan bimbingan berbagai pihak baik moril maupun materil. Untuk itu dalam kesempatan ini dengan segala kerendahan hati penulis menyampaikan rasa hormat dan terima kasih yang tulus kepada:

1. Bapak Prof. Dr. Hi. Satria Bangsawan, S. E., M. Si., selaku Dekan Fakultas Ekonomi dan Bisnis Universitas Lampung.

3. Ibu Yuztitya Asmaranti, S.E.,M.Si.,Akt selaku Sekretaris Jurusan Akuntansi Fakultas Ekonomi dan Bisnis Universitas Lampung

4. Ibu Retno Yuni Nur Susilowati, S.E., M.Sc., Akt selaku Pembimbing Akademik penulis atas kesediaanya membantu, mengarahkan dan memberi masukan selama penulis menempuh pendidikan S1 di Fakultas Ekonomi dan Bisnis Universitas Lampung.

5. Bapak Fitra Dharma, S.E., M.Si., Akt selaku Pembimbing I (satu) yang telah meluangkan waktu dan fikirannya serta memberikan kritik, saran, masukan dan semangat untuk penulis sehingga dapat menyelesaikan skripsi ini.

6. Ibu Yuztitya Asmaranti, S.E.,M.Si., Akt selaku Pembimbing II (dua) yang telah meluangkan waktu dan fikirannya serta memberikan kritik, saran, masukan dan semangat untuk penulis sehingga dapat menyelesaikan skripsi. 7. Bapak Kiagus Andi, S. E., M. Si., Akt., selaku Pembahas yang telah

memberikan kritik, saran dan masukan yang membangun terhadap skripsi ini. 8. Seluruh Dosen beserta seluruh staf karyawan Fakultas Ekonomi dan Bisnis

Universitas Lampung yang telah memberikan ilmu pengetahuan dan juga pembelajaran berharga bagi penulis selama menempuh program pendidikan S1. Khususnya untuk staf karyawan di jurusan Akuntansi pak Sobari, mbak Sri, mpok, mas Yana, mas Yono, mas Leman, yang telah banyak membantu selama proses pengerjaan skripsi dan selalu berbagi canda tawa sehari-hari. 9. Untuk para murobbi dari awal sampai sekarang yang telah membimbing dan

Abdurrahman abe; Pigo Nauli, S.E.,M.Sc; Afif Bustomi, S.Pd; Asrul Fauzi, S.E; Rasim, S.E )

10. Sahabat-sahabatku yang berjuang bersama dalam menyelesaikan studi di jurusan Akuntansi (Ferry, Wahyu, ka Rasim, S.E, ka Mubaroq, ka yusuf, Topik, ari, egi, rizal, bang harun, Ben, jirry, anas, satria, teja, yoga, mahmud, riyan, pungky, syarif, Jefri,). Semoga kesuksesan senantiasa menyertai kita. 11. Teman-teman akuntansi angkatan 2010 Ira Daniyati, Mareta Lailatul

Kadarsih, Rossy Tri Andini, Yesi Satria, Rere, Yogi, Hendrik, Ari, Jirry, Ben, Ade Rio, Iga, Alen , Andriani, Anas, Apri, Ayu Jufika, Elza, Endang, Esty, Tina , Jenny, Fadli, Feni, Feri, Fina, Firas, Indra, Rizal, Jane, Marlina, Novia, Mahmud, Satria, Teja, Mei Riski, Ega, Eka, Eca,Yesi, Nurul, Oksano, Rica, Saron, Elza, Surya, Latifa, Yoga, Yuda, Defriansyah, Iqbal, Dianti, Didik, Yobel, Wela, Ivonna, Ari, Santo, Ferry, Rizal, Dila, Sisi, Ipeh, Aryo , Herlina, Tiwi, Bebeu, Irvia, Rossy, Fina, Arlenti, Ayu, Eka, Marlina, Meki, Dwi Wulandari), dan teman-teman seperjuangan lainnya yang tidak bisa disebutkan satu persatu.

12. Untuk keluarga besar Rohani Islam (ROIS) dan ADK Unila (akh Didik, julian, surya, ilyas, ican, andi yusuf, jaka, habib, anggi, arif, mustakim, sunarmo, faris, ade, hamid, rio, angga, heri, imam, singih, andi wirman, abe, mahipal, bahrul, yuriko, khoirudin, anton, nanang, dwi, aziz, andi kusnadi, yasin dll). Semoga kita selalu istiqomah di jalan dakwah sunnah sampai ajal menjemput.

citra, ayu, yenni, putri) semoga kita selalu semangat untuk menggapai kesuksesan.

14. Untuk bapak Suyanto, S.H dan ibu Nur Aini, S.pd beserta keluarga, yang telah banyak membantu selama perkuliahan.

15. Almamaterku tercinta.

16. Pihak-pihak lain yang tidak dapat penulis sebutkan satu persatu.

Penulis menyadari meskipun telah berusaha semaksimal mungkin skripsi ini masih jauh dari sempurna dan masih banyak terdapat kesalahan serta kekurangan. Untuk itu penulis mengharapkan kritik dan saran yang bersifat membangun, serta penulis sangat mengharapkan skripsi ini dapat memberikan manfaat bagi penulis khususnya dan pembaca pada umumnya

Bandar lampung, 13 Maret 2015

Penulis

DAFTAR TABEL

Tabel Halaman

1.1 Perbandingan Jumlah Bank Syariah dan Konvensional ………... 3

2.1 Perbedaan Pokok antara Bank Syariah dan Konvensional ………….. 12

2.2 Tentang Perubahan Metode Penilaian Kesehatan Bank ……… 15

2.3 Matrik Penetapan Tingkat Resiko Inheren ……… 21

2.4 Kualitas Penerapan Manajemen Resiko ……… 23

3.1 Matrik Penetapan Tingkat Resiko ………. 38

3.2 Matrik Parameter Penilaian Rentabilitas ……….. 39

3.3 Matrik Penilaian faktor Permodalan ………. 40

3.4 Peringkat Faktor RGEC ……… 41

4.1 Data Sampel Penelitian ………. 46

4.2 Jumlah bank umum yang menjadi Sampel ……… 47

4.3 TentangDescriptive Statistik faktor penilaian Kesehatan ………. 48

4.4 Uji Normalitas Data ………... 51

4.5 Hasil Uji Hipotesis Mann-Withney test Faktor Risk Profile …………. 54

4.6 Hasil Uji Hipotesis Mann-Withney test Faktor GCG ……… 55

4.7 Hasil Uji Hipotesis Mann-Withney test Faktor Earnings ……….. 57

4.8 Hasil Uji Hipotesis Mann-Withney test Faktor Capital ………. 58

DAFTAR LAMPIRAN

Lampiran 1 Nilai Komposit RGEC Bank Syariah dan Konvensional Lampiran 2 Nilai Skoring RGEC Bank Syariah dan Konvensional Lampiran 3 Pengujian Hipotesis Penelitian

DAFTAR ISI

Halaman DAFTAR TABEL

DAFTAR LAMPIRAN

I. PENDAHULUAN ………..…… 1

1.1Latar Belakang ……… 1

1.2Rumusan Masalah ………... 5

1.3Tujuan Penelitian ……….……… 6

1.4Kegunaan Penelitian …….………... 6

II. TELAAH PUSTAKA ……….…... 8

2.1Landasan Teori …...……… 8

2.1.1 Pengertian Perbankan dan Bank ....………. 8

2.1.2 Bank Syariah ...………...……….. 8

2.1.3 Bank Konvensional ... ……….. 11

2.1.4 Kegiatan dalam Bank Konvensional ………...…… 11

2.1.5 Perbedaan Bank Syariah dan Bank Konvensional... 12

2.1.6 Tujuan Laporan Keuangan ………....………. 13

2.2Kesehatan Bank ……….……….. 13

2.2.1 Tinjauan Tentang Kesehatan Bank ………. 13

2.2.2 Perkembangan Metode Penilaian Kesehatan Bank …………. 14

2.2.3 Prinsip-Prinsip Umum Penilaian Tingkat Kesehatan Bank Umum……….. 16

2.2.4 Faktor-faktor Penilaian Tingkat Kesehatan Bank Metode RGEC……….. 17

2.2.6 Menetapkan Bobot Peringkat Komposit ………... 29

2.2.7 Peringkat Kesehatan Bank ……… 29

2.3 Penelitian Terdahulu ………. 30

2.4 Kerangka Pemikiran ……….. 32

2.5 Pengembangan Hipotesis ………... 33

2.5.1 Perbedaan Tingkat Kesehatan Bank diukur dengan faktor Risk Profile ………... 34

2.5.2 Perbedaan Tingkat Kesehatan Bank diukur dengan faktor Good Corporate Governance……… 35

2.5.3 Perbedaan Tingkat Kesehatan Bank diukur dengan faktor Earnings ……….. 35

4.4.1 Uji Hipotesis faktor Risk Profile ………. 53

4.4.2 Uji Hipotesis Faktor Good Corporate Governance …………. 54

4.4.3 Uji Hipotesis Faktor Rentabilitas (Earnings) ……….. 56

4.4.4 Uji Hipotesis Faktor Capital ……… 58

4.5 Pembahasan dan Pembahasan Hipotesis ……… 60

V. Simpulan dan Saran….………..……… 63

5.1Simpulan ………...……… 63

5.2Keterbatasan Penelitian ………...…. 64

5.3Saran ………...……. 64

1

BAB I

PENDAHULUAN

1.1 Latar Belakang Masalah

Perkembangan ekonomi Indonesia pada tahun 2014 mengalami pertumbuhan yang cukup stabil jika dibandingkan dengan tahun-tahun terjadinya krisis keuangan. Sektor jasa keuangan juga sangat penting bagi petumbuhan ekonomi suatu negara. Laporan yang di keluarkan oleh Otoritas Jasa Keuangan (OJK) pada statistik perbankan Indonesia pada bulan mei 2014 menunjukan perkembangan yang sangat baik sektor perbankan. Perbankan Indonesia juga didukung dengan adanyadual banking systemyaitu adanya bisnis perbankan konvensional yang sudah lama berkembang dan perbankan syariah yang saat ini beroperasi di

Indonesia. Dunia perbankan Indonesia saat ini mengalami pertumbuhan yang baik dengan dibuktikan adanya bank-bank baru yang beroperasi di Indonesia

khususnya perbankan syariah. Perbankan syariah secara umum masih mampu mempertahankan kinerja positif yang disertai berjalannya fungsi intermediasi dengan baik dalam pelayanan.

Perkembangan industri perbankan syariah cukup baik tercermin dari peningkatan aset, simpanan dan penyaluran dana, demikian pula dengan permodalan dan profitabilitas industri perbankan syariah yang juga tetap terpelihara.

2

Otoritas Jasa Keuangan (OJK) pada statistik perkembangan perbankan Indonesia tahun 2014 mengalami pertumbuhan yang baik. Pada bulan mei 2014 terdapat 11 Bank Umum Syariah (BUS), 23 Unit Usaha Syariah (UUS), dan 163 Bank

Pembiayaan Rakyat Syariah (BPRS) dengan jumlah kantor 2.992 cabang kantor bank syariah. Hal ini merupakan suatu capaian yang baik bagi Indonesia. Terlebih Indonesia merupakan negara yang jumlah penduduk muslim terbesar di dunia. Ketatnya persaingan antar bank syariah maupun dengan bank konvensional, membuat bank syariah dituntut untuk memiliki kinerja yang bagus agar dapat bersaing dalam memperebutkan pasar perbankan nasional di Indonesia. Selain itu Bank Indonesia juga semakin memperketat dalam pengaturan dan pengawasan pada perbankan nasional. Salah satu penilaian kinerja yang dapat dilakukan adalah dengan menilai kinerja keuangan untuk mengetahui tingkat kesehatan bank.

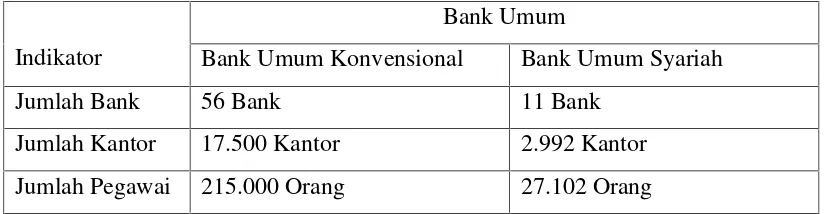

3

Tabel 1.1 Perbandingan Jumlah Bank Umum Syariah dan Konvensional

Indikator

Bank Umum

Bank Umum Konvensional Bank Umum Syariah

Jumlah Bank 56 Bank 11 Bank

Jumlah Kantor 17.500 Kantor 2.992 Kantor Jumlah Pegawai 215.000 Orang 27.102 Orang Sumber : Statistik Perbankan Indonesia Mei 2014

Adanya persaingan antar bank syariah maupun dengan bank konvensional lainnya yang tidak bisa dihindarkan, membawa dampak positif dan negatif bagi

perkembangan sebuah bank, termasuk bagi bank syariah. Dampak positifnya adalah memotivasi agar bank saling berpacu menjadi yang terbaik. Sedangkan dampak negatifnya adalah kekalahan dalam persaingan dapat menghambat laju perkembangan bank yang bersangkutan. Kondisi ini akan membawa kerugian yang besar bagi bank, bahkan dapat mengakibatkan gulung tikar (Wahyudi, 2005). Langkah strategis yang dapat ditempuh oleh bank dalam rangka memenangkan persaingan, salah satunya adalah dengan cara meningkatkan kinerja keuangan. Peningkatan kinerja keuangan mempunyai dampak yang luar biasa kepada usaha menjaga kepercayaan nasabah agar tetap setia menggunakan jasanya. Prinsip utama yang harus dikembangkan oleh bank syariah dalam meningkatkan kinerja keuangan adalah kemampuan bank syariah dalam melakukan pengelolaan dana (Wahyudi, 2005).

4

Indonesia menetapkan peraturan baru untuk menilai tingkat kesehatan bank, yaitu peraturan tingkat kesehatan bank dengan metode RGEC( Risk Profile, Good Corporate Governance, Earnings dan Capital). Melalui RGEC, Bank Indonesia menginginkan bank mampu mengidentifikasi permasalahan secara lebih dini, melakukan tindak lanjut perbaikan yang sesuai dan lebih cepat, serta menerapkan Good Corporate Governance(GCG) dan manajemen risiko yang lebih baik sehingga bank lebih tahan dalam menghadapi krisis (Alfajar, 2014).

Penilaian kesehatan dengan metode RGEC yang tertuang dalam Peraturan Bank Indonesia (PBI) nomor 13/1/PBI/2011 tanggal 5 Januari 2011 tentang Penilaian Tingkat Kesehatan Bank Umum yaitu: Profil risiko (risk profile) merupakan merupakan penilaian terhadap risiko inheren dan kualitas penerapan manajemen risiko dalam aktivitas operasional bank, dalam penelitian ini digunakan peringkat hasil dariself assessmentyang wajib dilakukan bank (PBI No.13/1/PBI/2011). Tata kelola perusahaan yang baik (good corporate governance) adalah suatu sistem yang mengatur hubungan antara parastakeholdersdemi tercapainya tujuan perusahaan (Zarkasyi, 2008). Dimana proksi yang digunakan untuk mengukur GCG adalah komposisi dewan komisaris independen, jumlah direksi, jumlah komite audit dan kepemilikan institusional dimana pada penelitian yang dilakukan oleh (Arifani, 2013).

Penilaian variabel yang telah terbukti berpengaruh terhadap kinerja perusahaan Rentabilitas (earnings) menunjukkan kemampuan perusahaan dalam

5

jumlah modal minimum yang dibutuhkan untuk dapat menutupi risiko kerugian yang mungkin timbul dari penanaman aset-aset yang mengandung risiko serta membiayai seluruh aset tetap dan inventaris bank. Berdasarkan laporan keuangan tahunan yang di publikasikan oleh bank akan dapat dihitung sejumlah rasio keuangan yang lazim dijadikan dasar penilaian tingkat kesehatan bank. Analisis rasio keuangan memungkinkan manajemen untuk mengidentifikasikan perubahan-perubahan pokok padatrendjumlah, dan hubungan serta alasan perubahan

tersebut. Hasil analisis laporan keuangan akan membantu mengintepretasikan berbagai hubungan serta kecenderungan yang dapat memberikan dasar pertimbangan mengenai potensi keberhasilan perusahaan dimasa mendatang (Arifani, 2013).

Berlakunya peraturan baru dari Bank Indonesia yang resmi di berlakukan tahun 2012 tentang penilaan tingkat kesehatan bank umum konvensional dan bank umum syariah yang meniti beratkan pada RGEC(Risk Profile, Good Corporate Government, EarningdanCapital)maka Peneliti berminat untuk meneliti tentang “Analisis Komparatif Tingkat Kesehatan Bank Umum Syariah dan Bank

Umum Konvensional dengan metodeRisk Profile, Good Corporate

Governance, EarningdanCapital(RGEC).

1.2 Rumusan Masalah

Berdasarkan pada uraian latar belakang di atas, maka yang menjadi rumusan masalah dalam penelitian ini adalah:

6

2. Apakah terdapat perbedaan tingkat kesehatan antara bank umum syariah dengan bank umum konvensional pada faktorGood Corporate Governance? 3. Apakah terdapat perbedaan tingkat kesehatan antara bank umum syariah

dengan bank umum konvensional pada faktorEarnings?

4. Apakah terdapat perbedaan tingkat kesehatan antara bank umum syariah dengan bank umum konvensional pada faktorCapital?

1.3 Tujuan Penelitian

Sesuai dengan rumusan masalah diatas, maka tujuan dari penelitian ini adalah:

1.

Untuk mengetahui tingkat kesehatan perbankan syariah dan perbankan konvensional pada faktorrisk profile.2.

Untuk mengetahui tingkat kesehatan perbankan syariah dan perbankan konvensional pada faktorGood Corporate Governance(Manajemen).3.

Untuk mengetahui tingkat kesehatan perbankan syariah dan perbankankonvensional pada faktor Rentabilitas(Earnings)

4.

Untuk mengetahui tingkat kesehatan perbankan syariah dan perbankan konvensional pada faktor Permodalan(Capital)1.4 Kegunaan Penelitian

Sedangkan kegunaan yang dapat diambil dari penelitian ini adalah: a. Bagi Penulis

7

b. Bagi Bank Syariah

Dapat dijadikan sebagai bahan masukan dan pertimbangan bank syariah dan bank konvensional dalam menyongsong persaingan pasar bebas ASEAN 2015.

c. Bagi Masyarakat Umum

8

BAB II

TELAAH PUSTAKA

2.1 Landasan Teori

2.1.1 Pengertian Perbankan dan Bank

Perbankan adalah segala sesuatu yang menyangkut tentang bank, mencakup kelembagaan, kegiatan usaha, serta cara dan proses dalam melaksanakan kegiatan usahanya. Perbankan memiliki kedudukan yang strategis, yakni sebagai

penunjang kelancaran sistem pembayaran, pelaksanaan kebijakan moneter dan pencapaian stabilitas sistem keuangan, sehingga diperlukan perbankan yang sehat, transparan dan dapat dipertanggungjawabkan.

2.1.2 Bank Syariah

Pengertian bank syariah adalah bank yang beroperasi dengan tidak bergantung dengan bunga. Dalam definisi lain bank syariah adalah lembaga

keuangan/perbankan yang operasional dan produknya di kembangakan berlandaskan syariah Islam (Al-Qur’an dan Hadis). Untuk perbedaanya bank syariah beroperasional berdasarkan asas bagi hasil (Profit dan loss Sharing) dalam bentukpatnership. Sedangkan bank konvensional berdasarkan kepada bunga. (Iska, 2012).

Terdapat pengertian lain, Bank syariah adalah salah satu bentuk kegiatan

9

keuangan. Pada dasarnya bank adalah lembaga perantara dan penyaluran dana antara pihak yang berlebihan dengan pihak yang kekurangan. Dalam

perekonomian modern, bank telah menunjukkan peranan yang penting dan

berhasil dengan baik dalam penyaluran dana masyarakat. Didirikannya perbankan dengan sistem bagi hasil didasarkan pada dua alasan utama, yaitu: (1) adanya pandangan bahwa bunga(interest)pada bank konvensional hukumnya haram karena termasuk dalam kategori riba yang dilarang dalam agama Islam, (2) dari aspek ekonomi, penyerahan risiko usaha terhadap salah satu pihak dinilai melanggar norma keadilan (Patrawijaya, 2009).

Bank syariah merupakan lembaga keuangan yang beroperasi untuk memperlancar kegiatan ekonomi di sektor riil melalui kegiatan usaha seperti investasi,

Perdagangan, perindrustrian yang sesuai dengan hukum syariah menurut ajaran Islam. Operasional bank dalam pendanaan atau pembiayaan kegiatan usaha atau kegiatan lain yang sesuai dengan nilai-nilai makro dan mikro Islam (Ascarya, 2005). Iska (2012) bank syariah mempunyai ciri atau karakter dalam proses operasionalnya yaitu:

1. Berdimensi keadilan dan pemerataan 2. Bersifat mandiri

3. Persaingan secara sehat

4. Adanya dewan pengawas syariah

10

Selain itu, dimensi keberhasilan bank-bank Islam termasuk sukses di dunia yang berorientasi jangka pendek dan di akhirat yang berorientasi jangka panjang, dimana memperhatikan kemurnian sumber, ketepatan proses dan manfaat dari hasil. Secara konsep, bank syariah adalah bank yang beroperasi berdasarkan prinsip-prinsip syariah Islam, yaitu mengedepankan keadilan, kemitraan, keterbukaan, dan universalitas bagi seluruh kalangan. Dalam operasionalnya, konsep tersebut dipraktekkan sebagai berikut:Keadilan. Diwujudkan

melalui mekanisme berbagi hasil dalam memberikan keuntungan bagi para penabung dan deposan. Pembiayaan memberikan bagi hasil dari pendapatan usahanya kepada bank atau memberikan margin keuntungan dari pembelian barang yang dibiayai bank.Kemitraan. Mekanisme bagi hasil mengandung unsur kemitraan, yaitu kepercayaan dan keselarasan antara bank dan nasabah. Dalam hubungan pembiayaan antara bank dan nasabah yang dibiayai tidak diposisikan sebagai kreditur (pemberi pinjaman) dan debitur (penerima pinjaman), tetapi bank adalah mitra nasabah dalam bekerja sama untuk suatu usaha dan apabila diperoleh hasil dari usaha bersama tersebut, akan dibagi sesuai kesepakatan sesuai porsi masingmasing pihak di dalam usaha.

11

2.1.3 Bank Konvensional

Bank konvensional adalah bank yang melaksanakan kegiatan usaha secara konvensional yang dalam kegiatannya memberikan jasa dalam lalu lintas pembayaran. Penghimpunan dana maupun dalam rangka penyaluran dananya memberikan dan mengenakan imbalan berupa bunga atau sejumlah imbalan dalam persentase tertentu dari dana untuk suatu periode tertentu.

Keuntungan utama dari bisnis perbankan yang berdasarkan prinsip konvensional diperoleh dari selisih bunga simpanan yang diberikan kepada penyimpan dengan bunga pinjaman atau kredit yang disalurkan. Keuntungan dari selisih bunga di bank dikenal dengan istilahspread based. Apabila suatu bank mengalami kerugian dari selisih bunga, dimana suku bunga simpanan lebih besar dari suku bunga kredit, maka istilah ini dikenal dengan namanegatif spread

(Angraini,2011).

2.1.4 Kegiatan Dalam Bank Konvensional

Adapun kegiatan-kegiatan perbankan yang ada di Indonesia dalam publikasi Bank Indonesia melalui (Booklet Perbankan Indonesia Edisi Mei 2014) adalah:

1. Menghimpun dana dari masyarakat dalam bentuk simpanan berupa giro, deposito berjangka, sertifikat deposito, tabungan, dan/atau bentuk lainnya yang dipersamakan dengan itu;

2. Memberikan kredit;

12

4. Membeli, menjual atau menjamin atas risiko sendiri maupun untuk kepentingan dan atas perintah nasabahnya.

5. Menempatkan dana pada, meminjam dana dari, atau meminjamkan dana kepada bank lain.

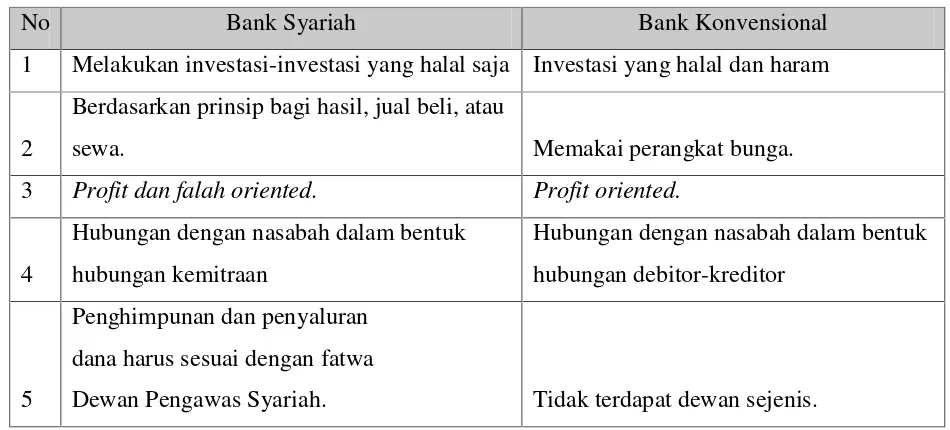

2.1.5 Perbedaan Bank Syariah dan Bank Konvensional

Hal mendasar yang membedakan bank konvensional dengan banksyari’ahadalah terletak pada pengembalian dan pembagian keuntungan yang diberikan oleh nasabah kepada bank, dan atau yang diberikan oleh bank kepada nasabah. Hal inilah yang menyebabkan terdapatnya istilah bunga dan bagi hasil. Bagi hasil menurut terminologi asing (inggris) dikenal denganprofit sharing. Dalam kamus ekonomi diartikan dengan pembagian laba. Secara defenitif,profit sharing diartikan “distribusi beberapa bagian dari laba pada para pegawai di sebuah perusahaan (Muhammad, 2005).

Tabel 2.1

Perbedaan pokok antara bank syariah dan bank konvensional

Sumber: Muhammad Syafi’i Antonio (2005)

No Bank Syariah Bank Konvensional

1 Melakukan investasi-investasi yang halal saja Investasi yang halal dan haram

2

Berdasarkan prinsip bagi hasil, jual beli, atau

sewa. Memakai perangkat bunga.

3 Profit dan falah oriented. Profit oriented.

4

Hubungan dengan nasabah dalam bentuk hubungan kemitraan

Hubungan dengan nasabah dalam bentuk hubungan debitor-kreditor

5

Penghimpunan dan penyaluran dana harus sesuai dengan fatwa

13

2.1.6 Tujuan Laporan Keuangan

Pada dasarnya, tujuan utama penyajian laporan keuangan suatu bank adalah untuk memberikan gambaran mengenai hasil-hasil yang telah dicapai dalam satu periode waktu yang telah berlalu. Laporan keuangan disusun sebagai salah satu bentuk pertanggungjawaban manajemen terhadap pihak-pihak yang berkepentingan dengan kinerja yang telah dicapai oleh bank. Adapun tujuan laporan keuangan dalam Standart Akuntansi Keuangan (SAK), yaitu:

1. Untuk memberikan informasi keuangan yang dapat dipercaya mengenai aktiva dan kewajiban serta mengenai modal suatu perusahaan.

2. Untuk memberikan informasi yang dapat dipercayai mengenai aktiva dan kewajiban serta mengenai modal suatu perusahaan yang timbul dari kegiatan usaha dalam rangka memperoleh laba.

3. Untuk memberikan informasi keuangan yanng membantu para pemakai keuangan didalam menaksir potensi perusahaan dalam menghasilkan laba. 4. Untuk memberikan informasi penting lainnya mengenai perubahan dalam

aktiva dan kewajiban suatu perusahaan, seperti informasi mengenai aktivitas pembiayaan dan investasi.

2.2 Kesehatan Bank

2.2.1 Tinjauan Tentang Kesehatan Bank

Berdasarkan pasal 29 UU No. 7 tahun 1992 sebagaimana telah diubah dengan UU No. 10 tahun 1998 tentang perbankan, bank wajib memelihara tingkat

14

manajemen, likuiditas, rentabilitas dan solvabilitas, serta aspek lain yang

berkaitan dengan usaha bank dan wajib melakukan kegiatan usaha sesuai dengan prinsip kehati-hatian. Menurut Surat Edaran Bank Indonesia Nomor:13/24/DPNP tahun 2011, penilaian tingkat kesehatan bank merupakan penilaian kualitatif atas berbagai aspek yang berpengaruh terhadap kondisi atau kinerja suatu bank melalui penilaian tingkat kesehatan,Risk profile, Good Corporate Governance, Earnings, Capital.Penilaian terhadap faktor-faktor tersebut dilakukan melalui penilaian kuantitatif dan kualitatif setelah mempertimbangkan unsurjudgementyang didasarkan atas meterialitas dan signifikansi dari faktor-faktor penilaian serta pengaruh dari faktor lainnya seperti kondisi industri perbankan dan perekonomian nasional. Penggolongan tingkat kesehatan bank dibagi dalam empat kategori yaitu: sehat, cukup sehat, kurang sehat dan tidak sehat.

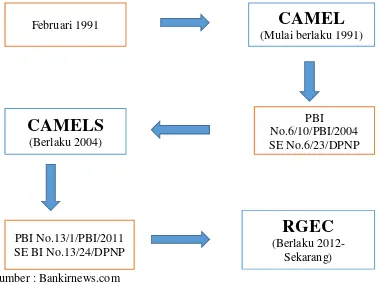

2.2.2 Perkembangan Metode Penilaian Kesehatan Bank

Metode CAMEL pertama kali diperkenalkan di Indonesia sejak dikeluarkannya pada bulan Februari 1991 mengenai sifat-sifat kehati-hatian bank. Metode CAMEL tersebut dikeluarkan sebagai dampak kebijakan paket kebijakan 27 oktober 1988. CAMEL berkembang menjadi CAMELS pertama kali pada tanggal 1 Januari 1997 di Amerika. CAMELS berkembang di Indonesia pada akhir tahuan 1997 sebagai dampak dari krisis ekonomi dan moneter. Analisis CAMELS

15

dikeluarkan PBI No. 13/1/PBI/2011 dan SE BI No. 13/24/DPNP yang berlaku per Januari 2012 menggantikan cara lama penilaian kesehatan bank dengan

metode CAMELS dengan metode RGEC. Metode CAMELS tersebut sudah diberlakukan selama hampir delapan tahun sejak terbitnya PBI No. 6/10/PBI/2004 dan SE No.6/23/DPNP. Dengan terbitnya PBI dan SE terbaru, metode CAMELS dinyatakan tidak berlaku lagi, diganti dengan model baru yang mewajibkan Bank Umum untuk melakukan penilaian sendiri (self-assessment) Tingkat Kesehatan Bank dengan menggunakan pendekatan risiko RBBR (Risk-based Bank Rating) baik secra individual maupun secara konsolidasi.

Tabel 2.2 Tentang Perubahan Metode Penilaian Kesehatan Bank

Sumber : Bankirnews.com

Februari 1991

CAMEL

(Mulai berlaku 1991)

PBI

No.6/10/PBI/2004 SE No.6/23/DPNP

CAMELS

(Berlaku 2004)

RGEC

(Berlaku2012-Sekarang) PBI No.13/1/PBI/2011

16

2.2.3 Prinsip-Prinsip Umum Penilaian Tingkat Kesehatan Bank Umum

Berdasarkan Peraturan Bank Indonesia No.31/1/PBI/2011 dan SE BI

No.13/24/DPNP 2011, manajemen bank perlu memperhatikan prinsip-prinsip umum berikut ini sebagai landasan dalam menilai tingkat kesehatan bank.

1. Berorientasi Risiko

Penilaian tingkat kesehatan didasarkan pada Risiko-Risiko Bank dan dampak yang ditimbulkan pada kinerja Bank secara keseluruhan. Hal ini dilakukan dengan cara mengidentifikasi faktor internal maupun eksternal yang dapat meningkatkan risiko atau mempengaruhi kinerja keuangan bank pada saat ini dan di masa yang akan datang. Dengan demikian, bank diharapkan mampu mendeteksi secara lebih dini akar permasalahan bank serta mengambil langkah-langkah pencegahan dan perbaikan secara efektif dan efisien.

2. Proporsionalitas

Penggunaan parameter/indikator dalam tiap faktor penilaian tingkat kesehatan bank dilakukan dengan memperhatikan karakteristik dan kompleksitas usaha bank. Parameter/indikator penilaian tingkat kesehatan bank dalam surat edaran ini merupakan standar minimum yang wajib digunakan dalam menilai tingkat

17

3. Materialitas dan Signifikansi

Bank perlu memperhatikan materialitas atau signifikansi faktor penilaian tingkat kesehatan bank yaitu Profil Risiko, GCG, Rentabilitas, dan Permodalan serta signifikansi parameter/indikator penilaian pada masing-masing faktor dalam menyimpulkan hasil penilaian dan menetapkan peringkat faktor. Penentuan materialitas dan signifikansi tersebut didasarkan pada analisis yang didukung oleh data dan informasi yang memadai mengenai risiko dan kinerja keuangan bank.

4. Komprehensif dan Terstruktur

Proses penilaian dilakukan secara menyeluruh dan sistematis serta difokuskan pada permasalahan utama bank. Analisis dilakukan secara terintegrasi, yaitu dengan mempertimbangkan keterkaitan antar risiko dan antar faktor penilaian tingkat kesehatan bank serta perusahaan anak yang wajib dikonsolidasikan. Analisis harus didukung oleh fakta-fakta pokok dan rasio-rasio yang relevan untuk menunjukkan tingkat,trend, dan tingkat permasalahan.

2.2.4 Faktor-faktor Penilaian Tingkat Kesehatan Bank Metode RGEC

Peraturan Bank Indonesia No. 13/ 1 /PBI/2011 tentang sistem penilaian tingkat kesehatan bank umum, penilaian tingkat kesehatan bank umum mencakup penilaian faktor-faktor sebagai berikut :

1. Profil Risiko

Penilaian terhadap faktor profil risiko sebagaimana dimaksud merupakan

18

a. Risiko Kredit (Credit Risk);

Risiko kredit didefinisikan sebagai risiko ketidakmampuan debitur atau counterpartymelakukan pembayaran kembali kepada bank (counterparty default). Jenis risiko ini merupakan risiko terbesar dalam sistem perbankan Indonesia dan dapat menjadi penyebab utama bagi kegagalan bank. Risiko kredit dapat bersumber dari aktivitas bank antara lain aktivitas penyaluran dana bank baik on-maupun off-balance-sheet. Identifikasi sumber-sumber risiko kredit Bank dilakukan pada tahapknow your bank(KYB), yaitu analisis mengenai kegiatan bisnis utama bank (key business lines) dan struktur neraca & laporan laba rugi bank.

b. Risiko Pasar (Market Risk);

19

jangka pendek (short funding) karena kredit yang diberikan umumnya berjangka waktu lebih lama dari simpanan dana nasabah.

c. Risiko Likuiditas (Liquidity Risk)

Risiko likuiditas adalah risiko akibat ketidakmampuan bank untuk memenuhi kewajiban yang jatuh tempo dari sumber pendanaan arus kas dan/atau dari aset likuid berkualitas tinggi yang dapat diagunkan, tanpa menganggu aktivitas dan kondisi keuangan bank. Likuiditas sangat penting untuk menjaga

kelangsungan usaha bank. Oleh karena itu, bank harus memiliki manajemen risiko likuiditas bank yang baik.

d. Risiko Operasional (Operasional Risk);

Risiko operasional adalah risiko akibat ketidakcukupan dan/atau tidak berfungsinya proses internal, kesalahan manusia, kegagalan sistem, dan/atau adanya kejadian eksternal yang mempengaruhi operasional bank. Sesuai definisi risiko operasional di atas, kategori penyebab risiko operasional.

e. Risiko Hukum (Legal Risk);

20

f. Risiko Stratejik (Strategic Risk);

Risiko strategik adalah risiko akibat ketidaktepatan bank dalam mengambil keputusan dan/atau pelaksanaan suatu keputusan stratejik serta kegagalan dalam mengantisipasi perubahan lingkungan bisnis. Risiko Strategik tergolong sebagai risiko bisnis (bussiness risk) yang berbeda dengan jenis risiko

keuangan (financial risk) misalnya risiko pasar, atau risiko kredit. Kegagalan bank mengelola risiko strategik dapat berdampak signifikan terhadap

perubahan profil risiko lainnya. Sebagai contoh, bank yang menerapkan strategi pertumbuhan Dana Pihak Ketiga (DPK) dengan pemberian suku bunga tinggi, berdampak signifikan pada perubahan profilrisiko likuiditas maupun risiko suku bunga.

g. Risiko Kepatuhan (Compliance Risk);

Risiko kepatuhan adalah risiko yang timbul akibat bank tidak mematuhi dan/atau tidak melaksanakan peraturan perundang-undangan dan ketentuan yang berlaku. Pada prakteknya risiko kepatuhan melekat pada risiko bank yang terkait peraturan perundang-undangan dan ketentuan lain yang berlaku.

h. Risiko Reputasi (Reputation Risk).

Risiko reputasi adalah risiko akibat menurunnya tingkat kepercayaan

21

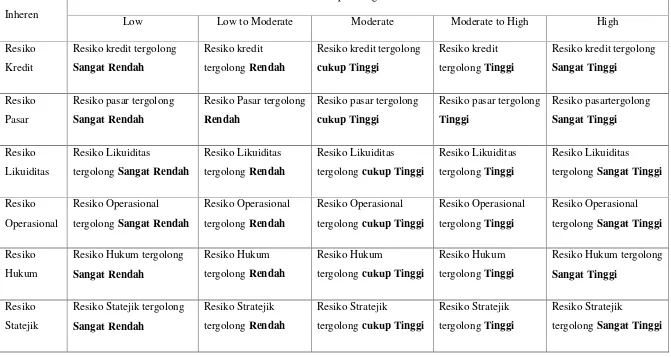

Tabel 2.3 :Matrik Penetapan Tingkat Resiko Inheren Resiko

Inheren

Matrik Penetapan Tingkat Resiko Inheren

Low Low to Moderate Moderate Moderate to High High

22

Resiko

Kepatuhan

Resiko Kepatuhan

tergolongSangat Rendah

Resiko Kepatuhan

tergolongRendah

Resiko Kepatuhan

tergolongcukup Tinggi

Resiko Kepatuhan

tergolongTinggi

Resiko Kepatuhan

tergolongSangat Tinggi

Resiko

Reputasi

Resiko Reputasi tergolong

Sangat Rendah

Resiko Reputasi

tergolongRendah

Resiko Reputasi

tergolongcukup Tinggi

Resiko Reputasi

tergolongTinggi

Resiko Reputasi

tergolongSangat Tinggi

23

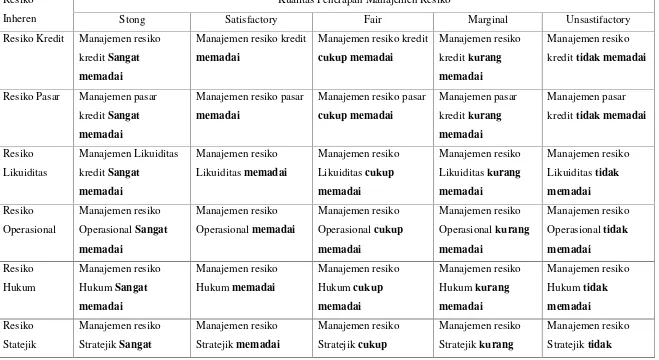

Tabel2.4 : Kualitas Penerapan Manajemen Resiko

Resiko

Inheren

Kualitas Penerapan Manajemen Resiko

Stong Satisfactory Fair Marginal Unsastifactory

Resiko Kredit Manajemen resiko

kreditSangat

Resiko Pasar Manajemen pasar

24

memadai memadai memadai memadai

Resiko

25

2. Good Corporate Governance(GCG)

Penilaian terhadap faktor GCG merupakan penilaian terhadap manajemen bank atas pelaksanaan prinsip-prinsip GCG. Bank wajib melaksanakan prinsip-prinsip GCG dalam setiap kegiatan usahanya pada seluruh tingkatan atau jenjang

organisasi termasuk pada saat penyusunan visi, misi, rencana strategis, pelaksanaan kebijakan dan langkah-langkah pengawasan internal. Cakupan penerapan prinsip-prinsip GCG dimaksud menurut SE No. 15/15/DPNP tahun 2013 Bank Indonesia paling kurang harus diwujudkan dalam:

1. pelaksanaan tugas dan tanggung jawab Dewan Komisaris; 2. pelaksanaan tugas dan tanggung jawab Direksi;

3. kelengkapan dan pelaksanaan tugas Komite; 4. penanganan benturan kepentingan;

5. penerapan fungsi kepatuhan; 6. penerapan fungsi audit intern; 7. penerapan fungsi audit ekstern;

8. penerapan manajemen risiko termasuk sistem pengendalian intern;

9. penyediaan dana kepada pihak terkait(related party)dan penyediaan dana besar(large exposures).

10. Transparansi kondisi keuangan dan non keuangan BUS, laporan pelaksanaan Good Corporate Governanceserta pelaporan internal.

26

Pelaksanaan GCG pada industri perbankan harus senantiasa berlandaskan pada 5 (lima) prinsip dasar sebagai berikut:

1. transparansi (transparency) yaitu keterbukaan dalam mengemukakan informasi yang material dan relevan serta keterbukaan dalam melaksanakan proses pengambilan keputusan;

2. akuntabilitas (accountability) yaitu kejelasan fungsi dan pelaksanaan pertanggungjawaban organisasi bank sehingga pengelolaannya berjalan. 3. pertanggungjawaban (responsibility) yaitu kesesuaian pengelolaan Bank

dengan peraturan perundang-undangan yang berlaku dan prinsip pengelolaan Bank yang sehat;

4. independensi (independency) yaitu pengelolaan Bank secara profesional tanpa pengaruh/tekanan dari pihak manapun; dan

5. kewajaran (fairness) yaitu keadilan dan kesetaraan dalam memenuhi hak-hak stakeholdersyang timbul berdasarkan perjanjian dan peraturan perundang-undangan yang berlaku.

3. Rentabilitas(Earning)

Penilaian terhadap faktor rentabilitas meliputi penilaian terhadap komponen-komponen : (Kasmir, 2007)

a. Pencapaianreturn on assets(ROA),return on equity(ROE),net interest margin(NIM), dan tingkat efisiensi bank;

b. Perkembangan laba operasional, diversifikasi pendapatan, penerapan prinsip akuntansi dalam pengakuan pendapatan dan biaya, dan prospek laba

27

Penilaian faktor rentabilitas meliputi evaluasi terhadap kinerja rentabilitas, sumber-sumber rentabilitas, kesinambungan (sustainability) rentabilitas, dan manajemen rentabilitas. Penilaian dilakukan dengan mempertimbangkan tingkat, trend, struktur, stabilitas rentabilitas bank.

4. Permodalan(Capital)

Penilaian terhadap faktor permodalan meliputi penilaian terhadap komponen-komponen sebagai berikut:

a. Kecukupan, komposisi, dan proyeksi (trendkedepan) permodalan serta kemampuan permodalan bank dalam mengcoveraset bermasalah;

b. Kemampuan bank memelihara kebutuhan penambahan modal yang berasal dari keuntungan, rencana permodalan bank untuk mendukung pertumbuhan usaha, akses kepada sumber permodalan, dan kinerja keuangan pemegang saham untuk meningkatkan permodalan bank.

28

1. 8% (delapan persen) dari ATMR, untuk Bank dengan profil risiko peringkat 1 (satu);

2. 9% (sembilan persen) sampai dengan kurang dari 10% (sepuluh persen) dari ATMR, untuk Bank dengan profil risiko peringkat 2 (dua);

3. 10% (sepuluh persen) sampai dengan kurang dari 11% (sebelas persen) dari ATMR, untuk Bank dengan profil risiko peringkat 3 (tiga);

4. 11% (sebelas persen) sampai dengan 14% (empat belas persen) dari ATMR, untuk Bank dengan profil risiko peringkat 4 (empat) atau peringkat 5 (lima).

2.2.5 Peringkat Komposit

Berdasarkan hasil penetapan PBI No. 13/1/PBI/2011 peringkat setiap faktor yang ditetapkan Peringkat Komposit (composite rating), sebagai berikut :

1. Peringkat Komposit 1 (PK-1), mencerminkan kondisi bank yang secara umum sangat sehat, sehingga dinilai sangat mampu menghadapi pengaruh negatif yang signifikan dari perubahan kondisi bisnis dan faktor eksternal lainnya. 2. Peringkat Komposit 2 (PK-2), mencerminkan kondisi bank yang secara umum

sehat,sehingga dinilai mampu menghadapi pengaruh negatif yang signifikan dari perubahan kondisi bisnis dan faktor eksternal lainnya.

3. Peringkat Komposit 3 (PK-3), mencerminkan kondisi bank yang secara umum cukup sehat, sehingga dinilai cukup mampu menghadapi pengaruh negatif yang signifikan dari perubahan kondisi bisnis dan faktor eksternal lainnya. 4. Peringkat Komposit 4 (PK-4), mencerminkan kondisi bank yang secara umum

29

5. Peringkat Komposit 5 (PK-5), mencerminkan kondisi bank yang secara umum tidak sehat,sehingga dinilai tidak mampu menghadapi pengaruh negatif yang signifikan dari perubahan kondisi bisnis dan faktor eksternal lainnya.

2.2.6 Menetapkan Bobot Peringkat Komposit

Menurut Rini Rachmaningsih (2009) yang mengacu pada pedoman Kodifikasi Penilaian Tingkat Kesehatan Bank Umum Peraturan Bank Indonesia, penetapan peringkat komposit dilakukan dengan melakukan pembobotan atas penilaian peringkat faktorrisk profile, Good corporate governance, Earningsdancapital terhadap resiko dilakukan dengan memberikan nilai pada peringkat komponen dan bobot berpedoman pada kriteria berikut:

Bobot peringkat komponen: Bobot peringkat komposit:

Peringkat 1 = nilai 5 Peringkat 5 nilai 1 = >90-100 : 100 Peringkat 2 = nilai 4 Peringkat 4 nilai 2 = 74-90 : 80 Peringkat 3 = nilai 3 Peringkat 3 nilai 3 = 55-74 : 60 Peringkat 4 = nilai 2 Peringkat 2 nilai 4 = 35-54 : 40 Peringkat 5 = nilai 1 Peringkat 1 nilai 5 = <35 : 20

2.2.7 Peringkat Kesehatan Bank

Predikat Tingkat kesehatan Bank disesuaikan dengan ketentuan dalam Surat Edaran Bank Indonesia No. 13/24/DPNP sebagai berikut :

30

2. Untuk predikat Tingkat Kesehatan “Cukup Sehat” dipersamakan dengan Peringkat Komposit 3 (PK-3);

3. Untuk predikat Tingkat Kesehatan “Kurang Sehat” dipersamakan dengan Peringkat Komposit 4 (PK-4);

4. Untuk predikat Tingkat Kesehatan “Tidak Sehat” dipersamakan dengan Peringkat Komposit 5 (PK-5)

2.3 Penelitian Terdahulu

Terdapat beberapa penelitian terdahulu tentang analisi tingkat kesehatan bank syariah dan bank konvensional dengan berbagai metode, Sebagai berikut:

AlFajar, (2014) Penelitian ini bertujuan untuk menganalisis bagaimana kinerja keuangan bank syariah dan non devisa dengan menggunakan metode penilaian Risk Profile, Good corporate governance, EarningsdanCapital (RGEC). Penelitian ini bertujuan untuk menganalisis kinerja bank syariah devisa

yang dibandingkan dengan kinerja bank syariah non devisa. Dalam menganalisis kinerja bank syariah, Data yang digunakan pada penelitian ini adalah data tahunan yang diambil dari berbagai sumber. Penelitian ini menggunakan metode analisis statistikMann-Whitneydengan menggunakan program computer SPSS versi 17. Kesimpulan dari hasil penelitian ini diketahui bahwa ada perbedaan

31

Permana (2011) meneliti tentang Analisis Tingkat Kesehatan Bank Berdasarkan Metode CAMELS dan Metode RGEC, Hasil dari penelitian tersebut adalah Metode CAMELS sebenarnya telah memberikan gambaran tingkat kesehatan bank yang efektif akan tetapi metode CAMELS tidak memberikan suatu kesimpulan yang mengarahkan ke satu penilaian. Antar faktor memberikan penilaian yang sifatnya bisa berbeda. Sedangkan metode RGEC lebih

menekankan akan pentingya kualitas manajemen. Manajemen yang berkualitas tentunya akan mengangkat faktor pendapatan dan juga faktor permodalan secara langsung maupun tidak langsung.

Putri (2012) meneliti tentang Analisis Perbedaan tingkat kesehatan Bank Berdasarkan RGEC pada perusahaan Perbankan besar dan kecil. Hasil dari penelitian tersebut adalah Teknik analisis data yang digunakan adalah uji Mann-Whitney. Hasil penelitian menunjukkan bahwa tidak terdapat perbedaan tingkat kesehatan antara bank besar dan bank kecil. Secara parsial faktor profil risiko dan GCG menunjukkan adanya signifikansi antara bank besar dan kecil. Sedangkan faktor rentabilitas dan permodalan menunjukkan hasil yang sebaliknya. Proksi yang beragam dan jangka waktu yang diperpanjang berpotensi akan memberikan hasil yang lebih baik dalam penelitian.

Widianingrum (2014) meneliti tentang “Analisis tingkat kesehatan bank dengan menggunakan metodeRisk Based Bank Rating(RBBR) Studi pada bank yang teraftar di Bursa Efek Indonesia subsektor perbankan tahun 2012. Jenis penelitian yang digunakan dalam penelitian ini adalah penelitian desktiptif dengan

32

menunjukkan masih terdapat bank yang tidak sehat dengan nilaiReturn On Asset di bawah 1,25%. PenilaianNet Interest Marginmenunjukkan keseluruhan bank yang menjadi sampel penelitian dapat digolongkan ke dalam bank sehat. Penilaian terhadap faktor capital dengan rasioCapital Adequacy Ratiomenunjukkan hasil yang positif pada setiap bank, secara keseluruhan setiap bank memiliki nilai Capital Adequacy Ratiodi atas 10% sehingga masuk ke dalam bank sehat.

2.4 Kerangka Pemikiran

33

Gambar 2.3 Kerangka Pemikiran

2.5 Pengembangan Hipotesis

34

permodalan suatu bank dengan mempertimbangkan faktor resiko. Setelah penjabaran di atas maka peneliti melakukan hipotesis sebagai berikut:

2.5.1 Perbedaan tingkat kesehatan bank diukur dengan faktorRisk Profile

Profile resiko merupakan penilaian terhadap resiko inheren manajemen dan penerapan menejemen resiko dalam operasional bank Mariana, (2012). Penerapan manajemen resiko merupakan penilaian terhadap tata kelola resiko, kerangka manajemen resiko, proses manajemen resiko, dan sistem pegendalian resiko. Terdapat delapan resiko yang dinilai dalam melakukan penilian terhadap tingkat kesehatan bank, yaitu resiko kredit, pasar, operasional, likuiditas, hukum,

kepatuhan, stratejik, dan resiko reputasi yang kesemuanya telah mewakili tingkat resiko suatu bank. Melihat pada penelitian sebelumnya penelitian Putri, (2012) faktorRisk Profilememiliki perbedaan tingkat kesehatan disebabkan bank besar memiliki tingkat profil resiko yang lebih rendah dari pada bank kecil. Penelitian Mariana, (2012) tingkat kesehatan pada bank konvensional dan bank syariah terdapat beberapa perbedaan pada risiko kredit, karena di dalam bank syariah pembiayaan harus sesuai dengan syariah islam. Padaprofile resikobank umum syariah juga terdapat penambahan dua pengukuran resiko yaitu resiko imbal hasil dan resiko investasi. Dengan ini peneliti menghipotesiskan bahwa:

35

2.5.2 Perbedaan tingkat kesehatan bank diukur dengan faktor Manajemen

(Good Corporate Governance)

Faktor GCG merupakan faktor penilaian kualitas manajemen bank atas

pelaksanaan prinsip-prinsipGood Corporate Governance. Dengan berlandaskan pada 5 prinsip dasar GCG yaitu: transparansi, akuntabilitas, tanggungjawab, indepedensi dan kewajaran. Maka diharapkan bisa menjadi pendeteksi awal dalam lemahnya penerapan GCG di dalam perusahaan dengan menilia 11 penilaian dalam manajemen perusahaan. Pada penelitian Permana, (2011) kualitas

manajemen yang baik tentunya dapat di ukur dengan baik dengan penerapan GCG manajemen resiko di bank. Pada penelitian Putri, (2012) penerapan GCG

memiliki perbedaan, hal ini disebabkan bank kecil memiliki peringkat GCG yang tinggi dibandingka dengan bank besar. Menurut data statistik perbankan syariah tahun 2014 yang di keluarkan oleh bank Indonesia, bank umum syariah memiliki pangsa pasar(market share)yang masih rendah di bandingkan dengan bank umum konvensional. Maka dengan ini peneliti menghipotesiskan bahwa: H2 : Terdapat perbedaan tingkat kesehatan antara bank umum syariah dengan

bank umum konvensional pada faktorGood Corporate Governance.

2.5.3 Perbedaan tingkat kesehatan bank diukur dengan faktor(Earnings)

36

Perolehan laba suatu bank menentukan baik atau tidaknya tingkat rentabilitas suatu bank, makin tinggi perolehan laba suatu bank makin baik pula faktor rentabilitas. Penelitian Putri, (2012) dalam penelitiannya, bahwa ada perbedaan tingkat rentabilitas antara bank kecil dan bank besar terjadi perbedaan. Pada penelitian Widianingrum, (2013) pada sampel bank yang di teliti tergolong dalam keadaan sehat dan juga sangat sehat pada faktor rentabilitas. Bank umum syariah dan bank umum konvensional juga terdapat beberapa perbedaan dalam hal kegiatan operasional, karena bank syarih berprinsip pada syariat islam. Maka dengan ini peneliti menghipotesiskan bahwa:

H3 : Terdapat perbedaan tingkat kesehatan antara bank umum syariah dengan bank umum konvensional dengan faktor rentabilitasEarnings.

37

positif pada setiap bank, sehingga termasuk dalam kategori bank sangat sehat dan sehat, maka dengan ini peneliti menghipotesiskan bahwa:

38

BAB III

METODOLOGI PENELITIAN

3.1 Penelitian dan Definisi Operasional Variabel

Dalam penelitian ini digunakan variabel: 3.1.1 Variabel dependen

Variabel dependen yaitu variabel yang nilainya dipengaruhi oleh variabel

independen. Dalam penelitian ini variabel dependen yang digunakan adalah:Risk Profile, Good Corporate Governance, EarningsdanCapital(RGEC).

A. Operasional Variabel 1. Risk Profile

Penilaian tingkat kesehatan manajemen resiko pada bank umum mengacu pada Surat Edaran Bank Indonesia No.13/24 DPNP, setiap bank harus melakukanself assessmentprofile resiko baik. Sehingga peneliti mengambil nilai profile resiko dari laporan tahunan bank yang dipublikasikan oleh masing-masing bank.

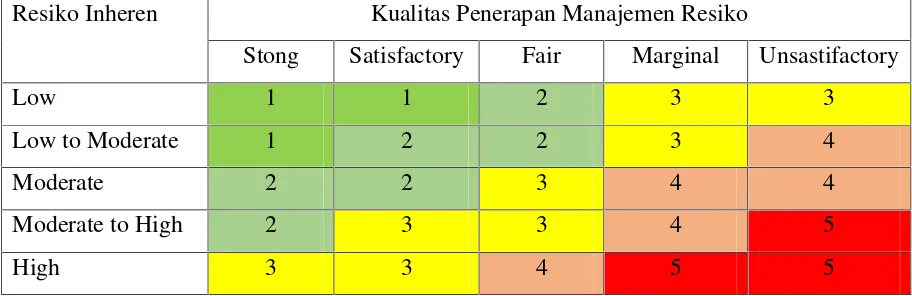

Tabel: 3.1 Matrik Penetapan Tingkat Resiko Resiko Inheren Kualitas Penerapan Manajemen Resiko

Stong Satisfactory Fair Marginal Unsastifactory

Low 1 1 2 3 3

Low to Moderate 1 2 2 3 4

Moderate 2 2 3 4 4

Moderate to High 2 3 3 4 5

High 3 3 4 5 5

39

2. Good Corporate Governance(Manajemen)

Penetapan peringkat faktorGood Corporate Governancedilakukan berdasarkan analisis atas beberapa faktor yaitu:

1. Pelaksanaan prinsip-prisip GCG bank

2. Kecukupan tata kelola (Governance) atas struktur, proses dan hasil penerapan Good Corporate Governance

3. InformasiGood Corporate Governance

Peneliti nilaigood corporate governancedi ambil dari laporan tahunan yang di publikasikan masing-masing bank. Berlandaskan Surat Edaran Bank Indonesia No.13/24 DPNP, setiap bank umum harus menilai sendiri tingkat kesehatan bank.

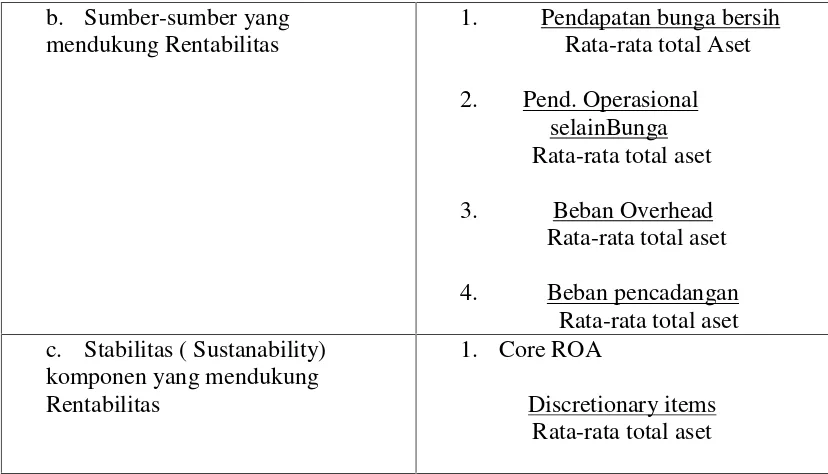

3. Rentabilitas( Earnings)

Penilaian faktor Rentabilitas yang menjadi fokus adalah : a. Kinerja rentabilitas

b. Sumber-sumber rentabilitas c. Kesinambungan ( Sustainability)

Tabel : 3.2 Matriks Parameter/Indikator Penilaian Rentabilitas Parameter/Indikator

a. Kinerja bank dalam menghasilkan laba

1. Return On Asset (ROA) Laba Sebelum pajak

Rata-rata total Aset 2. Net Interest Margin (NIM)

40

b. Sumber-sumber yang mendukung Rentabilitas

1. Pendapatan bunga bersih Rata-rata total Aset c. Stabilitas ( Sustanability)

komponen yang mendukung Rentabilitas

1. Core ROA

Discretionary items Rata-rata total aset Sumber: Surat Edaran Lampiran I Bank Indonesia No.13/24/DPNP/2011

4. Permodalan(Capital)

Parameter/Indikator dalam menilai permodalan(Capital)adalah: a. Kecukupan modal bank dengan mencakup:

- Tingkat,Trend,dan komposisi modal bank

- Rasio KPMM dengan memperhitungkan rasio kredit,pasar,operasional. - Kecukupan modal bank dikaitkan dengan profil resiko

b. Pengelolaan modal bank

Tabel 3.3 Matriks Penilaian faktor permodalan(Capital) No Parameter/Indikator Keterangan

1. a. Rasio kecukupan modal (CAR) Modal

ATMR

Perhitungan modal dan Asset Tertimbang Menurut Resiko (ATMR) berpedoman pada peraturan bank Indonesia mengenai KPMM.

b . Kecukupan modal bank untuk mengantisipasi potensi kerugian sesuai profil resiko.

41

peringkat profil resiko.

2. a. Manajemen permodalan bank Hal ini meliputi pemahaman dewan komisaris dan direksi, kebijakan dan prosedur pengelolaan modal, perencanaan modal, kecukupan modal. b . Kemampuan akses permodalan yang

dilihat dari sumber internal dan eksternal

Akses modal dari suber internal berasal dari rentabilitas yang mendukung permodalan. Sumber: Surat Edaran Lampiran I Bank Indonesia No.13/24/DPNP/2011

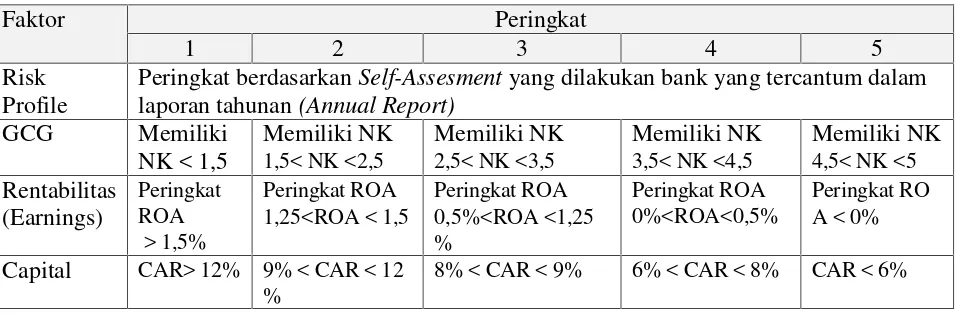

Tabel : 3.4 Peringkat faktor RGEC

Faktor Peringkat

1 2 3 4 5

Risk Profile

Peringkat berdasarkanSelf-Assesmentyang dilakukan bank yang tercantum dalam laporan tahunan(Annual Report)

GCG Memiliki

Capital CAR> 12% 9% < CAR < 12 %

8% < CAR < 9% 6% < CAR < 8% CAR < 6%

Sumber: Surat Edaran Lampiran I Bank Indonesia No.13/24/DPNP/2011

3.2 Variabel Independen

Variabel independen (bebas) adalah variabel yang menjadi sebab terjadinya atau pengaruhnya variabel independen. Dalam penelitian ini peneliti menggunakan variabel indepanden bank umum syariah dan bank umum konvensional.

3.3 Jenis dan Sumber Data

42

artikel-artikel atau laporan-laporan yang sejenis, dan literatur lainnya yang

menunjang penelitian ini. Data yang digunakan pada penelitian ini berupa laporan tahunan bank umum syariah dan bank umum konvensional yang dipublikasikan dari tahun 2012-2013 yang didapat dari website masing-masing bank. Laporan tahunan keuangan bank yang digunakan adalah manajeman risiko, tata kelola perusahaan, neraca dan laporan laba-rugi yang berasal dari bank syariah dan bank konvensional.

3.4 Penentuan Populasi dan Sampel

Populasi merupakan keseluruhan dari unit analisis yang ciri-ciriya akan di teliti. Populasi dalam penelitian ini adalah seluruh bank umum syariah dan bank umum konvensional yang terdaftar di Bank Indonesia pada tahun 2012-2013. Terdapat 11 bank umum syariah dan 56 bank umum konvensional yang terdaftar di Bank Indonesia. Pengambilan sampel dalam penelitian ini dilakukan secarapurposive sampling. Artinya sampel dipilih berdasarkan pertimbangan subyektif penelitian dimana persyaratan yang dibuat sebagai kriteria harus dipenuhi sebagai sampel. Sampel diperoleh dengan menggunakan teknikpurposive samplingdengan kriteria:

1. Perusahaan menerbitkan laporan keuangan tahunan (annual report) periode 2012 dan 2013.

43

3.5 Metode Pengumpulan Data

1. Studi Pustaka

Pengumpulan data melalui studi pustaka dilakukan dengan mengkaji buku-buku atau literatur dan jurnal ilmiah untuk memperoleh landasan teoritis yang kuat dan menyeluruh tentang banksyari’ahdan konvensional.

2. Studi Dokumentasi

Studi dokumentasi dilakukan dengan mengumpulkan laporan keuangan tahunan bank syariah dan konvensional yang sangat detail yang diperoleh dari website masing-masing bank.

3.6 METODE ANALISIS

3.6.1 Analisis Statistik Deskriptif

Analisis statistik deskriptif kuantitatif digunakan untuk mengetahui nilai variabel-variabel dalam penelitian. Variabelrisk profiledanGood corporate governance, earningdancapitalmenggunakan uji statistik untuk mengetahui perbedaan dari masing-masing variabel.

3.6.2 Pengujian Normalitas Data

Sebelum data yang diperoleh diolah untuk melakukan analisis, maka terlebih dahulu dilakukan uji normalitas. Uji normalitas dilakukan dengan tujuan untuk mengetahui apakah sampel yang diambil terdistribusi secara normal atau tidak. Pada penelitian ini, uji normalitas dilakukan dengan teknikOne Sample

44

statistik apa yang digunakan. Apabila data yang diuji ternyata terdistribusi normal maka akan digunakan statistik parametrik dimana hipotesis diuji dengan uji beda Independent sampelt test. Namun bila data tidak terdistribusi secara normal maka akan digunakan statistiknon parametrikdimana hipotesis diuji dengan uji mann-whitney test. Menurut Ghozali (2001) ketentuan mengenai kenormalan data denganOne Sample Kolomogrov Smirnov Testdiindikasikan dengan:

a. NilaiAsymp. Sig.atau probabilitas lebih besar dari 0.05 (Sig.> 0.05) yang artinya data terdistribusi secara normal.

b. NilaiAsympg. Sig. atau probabilitas lebih kecil dari 0.05 (Sig.< 0.05) yang artinya tidak terdistribusi secara normal.

3.7 Pengujian Hipotesis

a. Independent SampelT-Test

Independent T-Test adalah uji komparatif atau uji beda untuk mengetahui adakah perbedaan mean atau rerata yang bermakna antara 2 kelompok bebas yang berskala data interval/rasio. Asumsi yang harus dipenuhi pada independen t test antara lain:

1. Skala data interval/rasio.

2. Kelompok data saling bebas atau tidak berpasangan. 3. Data per kelompok berdistribusi normal.

45

b. UjiMann- Withney Test

Pengolahan data dalam penelitian ini dilakukan dengan menggunakan teknik statistik yaitu ujiMann-Whithney Testdapat digunakan untuk menguji apakah dua grup independen berasal dari populasi yang berbeda. Uji ini digunakan karena data independen yang digunakan dalam penelitian ini hanya ada 2. Indikator untukMann-whitney testmenurut Ghozali (2001) ditentukan dengan:

a. Asymp. Siglebih besar atau sama dengan dari 0.05 (Sig.> 0.05) atau Z hitung lebih besar atau sama dengan Z tabel atau Ho ditolak.

63

BAB V

SIMPULAN DAN SARAN

5.1Simpulan

Analisis tingkat kesehatan bank umum syariah dan bank umum konvensional yang terdaftar di Bursa Efek Indonesia (BEI) dan Bank Indonesia (BI) tahun 2012-2013 di ukur dengan metode Risk profil, Good corporate governance, earnings dan Capital dapat diambil kesimpulan sebagai berikut:

1. Tingkat kesehatan bank syariah dan bank konvensional pada faktor risk profile tahun 2012-2013 terbukti tidak ada perbedaan yang signifikan.

2. Tingkat kesehatan bank syariah dan bank konvensional pada faktor Good corporate governance tahun 2012-2013 terbukti tidak ada perbedaan yang signifikan.

3. Tingkat kesehatan bank syariah dan bank konvensional pada faktor Rentabilitas (Earnings) tahun 2012-2013 terbukti ada perbedaan yang signifikan.

4. Tingkat kesehatan bank syariah dan bank konvensional pada faktor capital tahun 2012-2013 terbukti tidak ada perbedaan yang signifikan.

64

yang mengalami perbedaan yaitu faktor Rentabilitas (Earnings), hal ini dikarenakan tingkat perbedaan perolehan laba dalam operasional perusahaan dalam periode tertentu yang mengkibatkan perbedaan. Ketiga faktor yang tidak menglami perbedaan yaitu faktor risk profile, GCG dan Capital dikarenakan tidak adanya perbedaan penilaian secara simultan yang menunjukan bahwa bank

syariah dan bank konvensional memiliki tingkat kesehatan yang hampir sama yaitu sangat sehat dan sehat.

5.2Keterbatasan Penelitian

Beberapa keterbatasan yang dapat dikemukakan dari hasil penelitian ini adalah sebagai berikut.

1. Periode penelitian hanya 2 tahun yaitu, tahun 2012-2013. Apabila

menggunakan periode yang lebih panjang diharapkan akan diperoleh hasil analisis yang lebih baik.

2. Dalam penelitian ini hanya dua faktor yang baru bisa di hitung dengan rasio keuangan yaitu earnings dan capital sedangkan faktor risk profile dan GCG peringkat di dapat dari hasil self assesment masing-masing bank umum. 3. Dalam penelitian ini hanya perusahaan yang mempublikasi hasil self

assesment pada faktor risk profile dan GCG yang jadi sampel penelitian.

5.3 Saran

65

2. Diharapkan peneliti selanjutnya bisa menghitung seluruh faktor penilaian tingkat kesehatan bank, bukan hanya melihat dari hasil self assesment masing-masing bank.

DAFTAR PUSTAKA

Alfajar,Muhammad Rasyad. 2014.Analisis kinerja keuangan bank syariah devisa dan bank syariah non devisa dengan metode RGEC. Jurnal mahasiswa UIN Sunan Kalijaga.

Angraini 2011.Analisi perbedaan kinerja keuangan bank syariah dan bank konvensional. FEB.Universitas Hasanudin.

Antonio, Muhammad Syafi’i. 2005. Bank Syariah: Dari Teori Ke Praktik. Jakarta: Gema Insani Press.

Arifani, Rizky. 2013.Pengaruh Good Corporate Governance Terhadap Kinerja Keuangan Perusahaan (Studi Pada Perusahaan Yang Tercatat di Bursa Efek Indonesia).DalamJurnal Ilmiah Mahasiswa FEB.

Ascarya. 2005.Mencari Solusi Rendahnya Pembiayaan Bagi Hasil di Perbankan Syariah Di Indonesia. Jakarta: Bank Indonesia.

Ghozali, Imam. 2001.Analisis Multivariate Dengan Program SPSS. Graha Ilmu, Yogyakarta.

Indriantoro, Nur dan Bambang Supomo. 2002.Metodologi Penelitian Bisnis Untuk Akuntansi dan Manajemen. Yogyakarta: BPFE-Yogyakarta. Iska, Syukri. 2012.Sistem Perbankan Syariah di Indonesia Dalam Perspektif

Fiqih Ekonomi. Yogyakarta: Fajar Media Press. Kasmir.2007. Dasar-dasar perbankan. Depok.PT Rajawali

Laksmana, Yusak. 2009.Tanya Jawab: Cara Mudah Mendapatkan Pembiayaan Di Bank Syariah. Jakarta: PT Elex Media Komputindo.

Mariana, Deasy.2012.Analisis kinerja keuangan perbankan syariah dan konvensioanal.Jurnal Ilmiah Univesitas Bina Nusantara.

Muhammad. 2005.Manajemen Bank Syariah. Yogyakarta: UPP AMP YKPN. Patrawijaya, Ryan. 2009.Perhitungan Bagi Hasil dan Perlakuan Akuntansi.Jurnal

Ilmiah.

,Bank Indonesia. 2014.Statistik Perbankan Syariah Januari 2014.Jakarta: Bank Indonesia.

,Ikatan Akuntan Indonesia. 2002.Pernyataan Standar Akuntansi Keuangan Nomor 59 tentang Akuntansi Perbankan Syari’ah. Jakarta: IAI.

,Peraturan Bank Indonesia Nomor.13/1/2011 “Tentang Penilaian Tingkat Kesehatan Bank Umum”.

,Peraturan Bank Indonesia Nomor.13/1/PBI/2011 Pasal 7 Tentang “Mekanisme Penilaian Kesehatan Bank Secara Individual”

,Peraturan Bank Indonesia Nomor.13/1/PBI/2011 Pasal 2 Ayat 1.

“Tentang Ketentuan Umum Penilaian Tingkat Kesehatan Bank Umum”

,Peraturan Bank Indonesia No.15/12 tahun 2013.Tentang penyediaan modal minimum pada bank umum.2013.

,Surat Edaran Bank Indonesia No.13/24/DPNP Tanggal 25 Oktober 2011. Penilaian Tingkat Kesehatan Bank Umum.

,Surat Edaran Bank Indonesia No. 15/15/DPNP.Tentang penerapan good corporate governance pada bank umum. 2013

,Surat Edaran Bank Indonesia No. 6/10/PBI/2004.Tentang penilaian tingkat kesehatan dengan metode CAMELS. 2004.

Permana, Bayu Aji. 2011.“Analisis Tingkat Kesehatan Bank Berdasarkan Metode CAMELS dan Metode RGEC”. Universitas Negeri Surabaya.

Putri, I Dewa Ayu Diah Esti.2012.Analisis Perbedaan Tingkat Kesehatan Bank Berdasarkan RGEC pada Perusahaan Perbankan Besar dan Kecil. FEB. Universitas Udayana.

Rini Rachmaningsih. (2009).Penilaian Tingkat Kesehatan Bank pada PT. Bank Rakyat Indonesia (Persero) Tbk Periode 2007-2008. Skripsi Sarjana Ekonomi. Yogyakarta: Universitas Negeri Yogyakarta.

Ulya, Nadia Iffatul.2014.Analisis perbandingan tingkat kesehatan bank syariah dan bank konvensional berdasarkan risk profile, GCG, Earnings dan capital. Universitas Sunan Kalijaga. Jogjakarta.