TUGAS AKHIR

PENGENDALIAN INTERNAL PENGGAJIAN DAN UPAH PEGAWAI PADA BIRO PERLENGKAPAN DAN PENGELOLAAN ASET

SETDAPROVSU

OLEH:

DINI KHAIRA AMALIA 122102183

PROGRAM STUDI D3 AKUNTANSI DEPARTEMEN AKUNTANSI FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS SUMATERA UTARA

UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI DAN BISNIS MEDAN

PENANGGUNG JAWAB TUGAS AKHIR

NAMA : DINI KHAIRA AMALIA

NIM : 122102183

PROGRAM STUDI : D-III AKUNTANSI

JUDUL TUGAS AKHIR : PENGENDALIAN INTERNAL PENGGAJIAN DAN UPAH PEGAWAI PADA BIRO PERLENGKAPAN DAN PENGELOLAAN ASET SETDAPROVSU

Medan, Juli 2015

UNIVERSITAS SUMATERA UTARA FAKULTAS EKONIOMI DAN BISNIS MEDAN

LEMBAR PERSETUJUAN TUGAS AKHIR

NAMA : DINI KHAIRA AMALIA

NIM : 122102183

PROGRAM STUDI : D-III AKUNTANSI

JUDUL TUGAS AKHIR : PENGENDALIAN INTERNAL PENGGAJIAN DAN UPAH PEGAWAI PADA BIRO PERLENGKAPAN DAN PENGELOLAAN ASET SETDAPROVSU

Tanggal: 2015 Dosen Pembimbing Tugas Akhir

( Drs. Rasdianto, M.Si, Ak) NIP. 19550908 198103 1 005

Tanggal: 2015 Ketua Program Studi D-III Akuntansi

( Drs. Rustam, M.Si, Ak, CA) NIP. 19511114 198203 1 002

Tanggal: 2015 Dekan Fakultas Ekonomi dan Bisnis USU

KATA PENGANTAR

Bismillahirrahmanirrahim

Puji dan syukur Penulis panjatkan kehadirat Allah SWT yang karena Rahmat dan karunia-Nya penulis mampu untuk menyelesaikan tugas akhir yang berjudul: “Pengendalian Internal Penggajian dan Upah Pegawai Pada Biro Perlengkapan dan Pengelolaan Aset Setdaprovsu”, guna memenuhi salah satu syarat untuk menyelesaikan pendidikan Program Studi Diploma III Akuntansi Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

Dalam penulisan tugas akhir ini, penulis banyak mendapat bantuan, saran, motivasi dan bimbingan dari berbagai pihak baik berupa dukungan moril, materil, spiritual, maupun administrasi. Pertama, penulis persembahkan ucapan terima kasih yang teramat dalam kepada Ayahanda Muchlis Rasoel dan Ibunda Azmayanti, atas kasih sayang, doa yang tak pernah putus, pengorbanandandukungan yang sangatbesaruntukPenulis. Jugakepadakakak-kakakdanadik-adikpenulis yang telah memberikan inspirasi dalam pengerjaan tugas akhir ini. Penulis juga ingin menyampaikan terima kasih kepada pihak-pihak yang telah terlibat dan memberikan bantuan, yaitu:

1. Bapak Prof. Dr. Azhar Maksum, M.Ec. Ac, Ak, CA, selaku Dekan Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

2. Bapak Drs. Rustam, M.Si, Ak, CA, selaku Ketua Program Studi Diploma III Akuntansi Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

3. Bapak Drs. Rasdianto, M.Si, Ak, selaku Dosen Pembimbing yang telah banyak membantu dan membimbing sehingga Penulis dapat menyelesaikan Tugas Akhir ini.

4. Kepada seluruh dosen dan staf pengajar Fakultas Ekonomi dan Bisnis yang telah memberikan ilmu pengetahuan selama perkuliahan di kampus Universitas Sumatera Utara.

5. Kepada pimpinan dan seluruh pegawai Biro Perlengkapan dan Pengelolaan Aset Setdaprovsu yang telah membantu penulis dalam memberikan izin dan menyediakan data-data yang diperlukan penulis dalam penyusunan tugas akhir ini.

6. Kepada teman-teman seperjuangan di D-III Akuntansi Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara stambuk 2012 terutama grup D yang banyak membantu dan memberikan motivasi dalam penulisan dan penyusunan tugas akhir ini.

Penulis menyadari bahwa tugas akhir ini masih memiliki kekurangan dan kelemahan. Oleh karena itu, penulis mengharapkan kritik dan saran yang bersifat membangun dari semua pihak. Semoga tugas akhir ini bermanfaat bagi pihak yang membaca.

Medan, Juli 2015 Penulis

Dini Khaira Amalia 122102183

DAFTAR ISI

Halaman

KATA PENGANTAR ... i

DAFTAR ISI ... iii

DAFTAR TABEL... v

DAFTAR GAMBAR ... vi

DAFTAR LAMPIRAN ... vii

BAB I PENDAHULUAN ... 1

A. Latar Belakang ... 1

B. Rumusan Masalah ... 4

C. Tujuan dan Manfaat Penulisan ... 4

1. Tujuan Penulisan... 4

2. Manfaat Penulisan... 5

D. Rencana Penulisan ... 5

1. Jadwal Survei/ Observasi ... 5

2. Rencana Isi ... 6

BAB II BIRO PERLENGKAPAN DAN PENGELOLAAN ASET SETDAPROVSU ... 8

A. Sejarah Ringkas ... 8

B. Struktur Organisasi ... 11

C. Job Description ... 12

D. Jaringan Kegiatan ... 26

E. Kinerja Kegiatan Terkini ... 27

F. Rencana Kegiatan ... 29

BAB III PENGENDALIAN INTERNAL PENGGAJIAN DAN UPAH PEGAWAI PADA BIRO PERLENGKAPAN DAN PENGELOAAN ASET SETDAPROVSU ... 30

A. Pengertian Gaji dan Upah ... 30

B. Unsur- unsure Gaji dan Upah ... 31

C. Sistem Pencatatan dan Perhitungan Gaji ... 36

D. Prosedur Pembayaran Gaji ... 35

E. Tujuan Pengendalian Internal Gaji dan Upah ... 40

F. Sistem Pengendalian Internal Gaji dan Upah ... 41

BAB IV KESIMPULAN DAN SARAN ... 45

A. Kesimpulan ... 45

B. Saran ... 45

DAFTAR PUSTAKA ... 47

LAMPIRAN ... 48

DAFTAR TABEL

No. Tabel Judul Halaman 1.1 Jadwal Survei/ Observasi dan Penyusunan Tugas Akhir 6 3.1 Tabel Tunjangan Jabatan Struktural 33

DAFTAR GAMBAR

No. Gambar Judul Halaman

2.1 Logo Pemprovsu 10

DAFTAR LAMPIRAN

Nomor Judul Halaman

1 Surat Izin Riset di Biro Perlengkapan dan pengelolaan 48 Aset Setdaprovsu

2 Struktur Organisasi Biro Perlengkapan dan Pengelolaan 49 Aset Setdaprovsu

BAB I PENDAHULUAN

A. Latar Belakang

Era reformasi dan dampak persaingan global mendorong percepatan perubahan perbaikan kinerja aparatur pemerintah. Aparatur pemerintah dituntut bekerja lebih professional, bermoral, bersih, dan beretika dalam mendukung reformasi birokrasi demi menunjang kelancaran tugas pemerintah dan pembangunan. Pemerintah setiap tahun meningkatkan anggaran belanja gaji pegawai dalam Anggaran Pendapatan dan Belanja Negara, hal ini merupakan upaya untuk meningkatkan profesionalisme pegawai negeri sipil agar dapat menjalankan tugas pelayanan yang lebih responsif, tepat waktu dan berkualitas. Hal ini dilakukan untuk perbaikan kualitas hidup dan terciptanya sistem kesejahteraan pegawai negeri sipil yang dapat mendorong motivasi kerja agar tidak terjadi penyelewengan atau kecurangan yang dilakukan pegawai negeri sipil. Tenaga kerja merupakan bagian penting dalam sebuah perusahaan/ instansi pemerintahan karena tenaga kerja adalah penggerak utama yang menjalankan kebijakan perusahaan termasuk di dalamnya mengambil sebuah keputusan atau memberikan jasa dan pelayanan yang baik kepada masyarakat yang menjadikan faktor tenaga kerja mempunyai peranan penting dan dapat diharapkan oleh perusahaan maupun instansi pemerintahan. Suatu instansi atau perusahaan dapat dikatakan baik apabila tenaga kerja di dalamnya memiliki kompetensi, tanggung jawab serta profesionalisme dalam menjalankan tugas yang ditujukan kepadanya.

Tenaga kerja adalah faktor yang sangat penting dalam sebuah perusahaan/ instansi pemerintahan. Karena tenaga kerja sudah ambil bagian dalam menigkatkan kinerja suatu perusahaan/ instansi pemerintahan sejak tenaga kerja tersebut resmi diterima bekerja atau direkrut menjadi pegawai di perusahaan/ instansi pemerintah tersebut. Bentuk ambil bagian dapat diberikan dalam bentuk pikiran, ide-ide kreatif, pengalaman maupun keahlian. Sebagai imbalan atas apa yang dikerjakan maka mereka berhak mendapatkan balas jasa berupa gaji dan upah. Oleh karena itu, perusahaan/ instansi pemerintahan harus dapat mengontrol dan mengawasi kesejahteraan para pegawainya, yaitu dengan mengadakan sistem pengawasan internal gaji dan upah yang baik dan efektif.

Gaji dan upah merupakan masalah yang sering dipersoalkan oleh tenaga kerja dan menjadi komponen penting bagi setiap perusahaan atau instansi pemerintahan. Untuk mengatasi masalah tersebut perusahaan mengembangkan suatu kebijakan yaitu pengawasan internal. Menurut Warren, Reeve, & Fees (1999, p183) Pengendalian internal merupakan kebijakan dan prosedur yang melindungi aktiva dari penyalahgunaan, memastikan bahwa informasi akurat dan memastikan bahwa perundang-undangan serta peraturan dipatuhi sebagaimana mestinya. Dengan adanya pengawasan internal gaji dan upah, sistem penggajian tersebut bisa terlaksana dengan dengan baik tanpa ada kecurangan dari berbagai pihak. Perusahaan atau suatu instansi pemerintahan harus membuat pengawasan internal khusus terhadap gaji dan upah dengan menunjuk beberapa orang yang ahli, yang dapat bertanggung jawab dalam pencatatan gaji dan upah agar tidak terjadi penyelewengan yang dapat merugikan perusahaan dan pegawai, karena hal tersebut bisa menjadi penghambat bagi tercapainya suatu tujuan perusahaan/ instansi.

terjadi di perusahaan/ instansi. Oleh sebab itu sangatlah jelas bahwa sistem informasi mempunyai hubungan yang erat dengan sistem penggajian dan upah.

Berdasarkan latar belakang masalah tersebut dan pentingnya sistem pengendalian internal dalam setiap kegiatan perusahaan perusahaan, maka penulis dalam penelitian ini mengambil judul “Pengendalian Internal Penggajian dan Pengupahan Pegawai Pada Biro Perlengkapan dan Pengelolaan Aset

Setdaprovsu”.

B. Rumusan Masalah

Berdasarkan uraian dari latar belakang di atas, maka rumusan masalah yang diajukan dalam penelitian ini adalah :

1. Bagaimana prosedur penggajian dan upah pegawai Pada Biro Perlengkapan dan Pengelolaan Aset Setdaprovsu?

2. Bagaimana penerapan sistem pengendalian internal penggajian dan upah Pada Biro Perlengkapan dan Pengelolaan Aset Setdaprovsu?

C. Tujuan dan Manfaat Penelitian 1. Tujuan Penelitian

Tujuan merupakan hasil akhir yang ingin dicapai. Tanpa adanya tujuan yang jelas akan mengakibatkan suatu kegiatan yang kurang terarah. Sesuai dengan penjelasan di atas yang menjadi tujuan penelitian ini adalah:

Untuk mengetahui prosedur penggajian dan upah pegawai pada Biro

Untuk mengetahui penerapan sistem pengendalian internal penggajian

dan upah pada Biro Perlengkapan dan Pengelolaan Aset Setdaprovsu. Menjadi salah satu syarat penulis dalam menyelesaikan pendidikan

pada program Diploma III.

Menambah ilmu pengetahuan mengenai bagaimana sistem penggajian

dan upah pegawai yang sebenarnya. 2. Manfaat Penelitian

Adapun manfaat dari penulisan yang dilakukan penulis adalah:

a. Bagi penulis, dapat menambah wawasan dan memperdalam pengetahuan secara teoritis maupun praktis mengenai pengawasan internal gaji dan upah dan untuk memenuhi salah satu syarat dalam menyelasaikan Studi Program Diploma III Faklutas Ekonomi dan Bisnis Universitas Sumatera Utara.

b. Bagi penulis selanjutnya, dapat digunakan sebagai pembanding untuk melakukan penelitian pada masa yang akan datang.

D. Rencana Penulisan

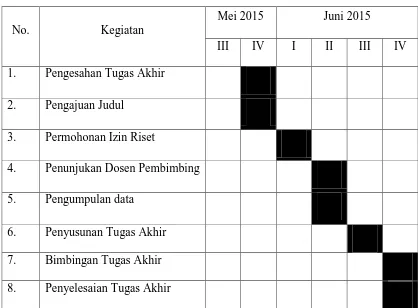

1. Jadwal survei/ observasi

Tabel 1.1

Jadwal Survei /Observasi dan Penyusunan Tugas Akhir

No. Kegiatan

Mei 2015 Juni 2015

III IV I II III IV

1. Pengesahan Tugas Akhir

2. Pengajuan Judul

3. Permohonan Izin Riset

4. Penunjukan Dosen Pembimbing

5. Pengumpulan data

6. Penyusunan Tugas Akhir 7. Bimbingan Tugas Akhir 8. Penyelesaian Tugas Akhir

2. Rencana Isi

Rencana isi penulisan ini terdiri dari empat bab, yaitu pendahuluan, Profil Biro Perlengkapan dan Pengelolaan Aset Setdaprovsu, Pembahasan tentang Pengendalian Internal Penggajian dan Upah Pegawai Biro Perlengkapan dan Pengelolaan Aset Setdaprovsu, dan penutup dimana satu sama lain saling berkaitan.

BAB I: PENDAHULUAN

rencana penulisan terdiri dari jadwal survey/observasi dan rencana isi.

BAB II: BIRO PERLENGKAPAN DAN PENGELOLAAN ASET SETDAPROVSU

Dalam bab ini membahas tentang sejarah ringkas, struktur organisasi, uraian tugas (job description), jaringan kegiatan, kinerja usaha terkini dan rencana kegiatan perusahaan.

BAB III: PENGENDALIAN INTERNAL PENGGAJIAN DAN UPAH PEGAWAI BIRO PERLENGKAPAN DAN PENGELOLAAN ASET SETDAPROVSU

Dalam bab ini membahas tentang hasil tugas akhir mengenai segala hal yang berhubungan dengan judul tugas akhir. Pembahasan berupa pengertian tentang gaji dan upah, unsur-unsur gaji dan upah, sistem pencatatan dan perhitungan gaji, prosedur pembayaran gaji, tujuan pengendalian internal gaji dan upah, serta sistem pengendalian internal penggajian dan upah.

BAB IV: KESIMPULAN DAN SARAN

BAB II

BIRO PERLENGKAPAN DAN PENGELOLAAN ASET SETDAPROVSU

A. Sejarah Ringkas

Pada zaman pemerintahan Belanda, Sumatera Utara merupakan suatu pemerintahan yang bernama Gouvernement van Sumatra dengan wilayah meliputi seluruh pulau Sumatera, dipimpin oleh seorang Gubernur berkedudukan di kota Medan.

Setelah kemerdekaan, dalam sidang pertama Komite Nasional Daerah (KND), Provinsi Sumatera kemudian dibagi menjadi tiga sub provinsi, yaitu: Sumatera Utara, Sumatera Tengah, dan Sumatera Selatan. Provinsi Sumatera Utara sendiri merupakan penggabungan dari tiga daerah administrative yang disebut Keresidenan, yaitu: Keresidenan Aceh, Keresidenan Sumatera Timur, dan Keresidenan Tapanuli.

Dengan diterbitkannya Undang-Undang Republik Indonesia (R.I) No. 10 Tahun 1948 pada tanggal 15 April 1948, ditetapkan bahwa Sumatera dibagi menjadi tiga provinsi yang masing-masing berhak mengatur dan mengurus rumah tangganya sendiri yaitu: Provinsi Sumatera Utara, Provinsi Sumatera Tengah, dan Provinsi Sumatera Selatan. Tanggal 15 April 1948 selanjutnya ditetapkan sebagai hari jadi Provinsi Sumatera Utara.

Pada awal tahun 1949, dilakukan kembali reorganisasi pemerintahan di Sumatera. Dengan Keputusan Pemerintah Darurat R.I Nomor 22/Pem/PDRI pada

tanggal 17 Mei 1949, jabatan Gubernur Sumatera Utara ditiadakan. Selanjutnya dengan Ketetapan Pemerintah Darurat R.I pada tanggal 17 Desember 1949, dibentuk Provinsi Aceh dan Provinsi Tapanulu/ Sumatera Timur. Kemudian, dengan Peraturan Pemerintah Pengganti Undang- undang No.5 Tahun 1950 pada tanggal 14 Agustus 1950, ketetapan tersebut dicabut dan dibentuk kembali Provinsi Sumatera Utara.

Dengan Undang-Undang R.I No. 24 Tahun 1956 yang diundangkan pada tanggal 7 Desember 1956, dibentuk Daerah Otonom Provinsi Aceh, sehingga wilayah Provinsi Sumatera Utara sebahagian menjadi wilayah Provinsi Aceh. Motto Daerah, adalah Tekun Berkarya, Hidup Sejahtera, Mulia Berbudaya.

1. Visi dan Misi Biro Perlengkapan dan Pengelolaan Aset Setdaprovsu Visi:

Menjadikan Biro Perlengkapan dan Pengelolaan Aset Setdaprovsu sebagai pembantu pengelola barang milik daerah yang transparan dan berdaya saing dengan meningkatkan sumber daya aparatur yang mempunyai pengetahuan pengelolaan barang milik daerah yang berbasis teknologi sehingga terpenuhinya pengelolaan barang milik daerah yang berkualitas.

Misi:

1. Meningkatkan sarana dan prasarana yang berkualitas sesuai dengan perkembangan teknologi.

sehingga terciptanya tertib pengelolaan barang milik daerah untuk menuju wajar tanpa pengecualian

3. Meningkatkan kinerja seluruh Satuan Kerja Perangkat Daerah (SKPD) dengan dukungan kualitas dan kuantitas barang milik daerah.

[image:20.595.241.386.249.428.2]2. Makna Logo Setdaprovsu

Gambar 2.1 Logo Pemprovsu

Sumber: Biro Perlengkapan dan Pengelolaan Aset Setdaprovsu

Pengertian lambang daerah pemerintah Provinsi Sumatera Utara:

a. Kepalan tangan yang diacungkan ke atas dengan menggenggam rantai beserta perisainya melambangkan kebulatan tekad perjuangan rakyat Provinsi Sumatera Utara melawan imperialisme/ kolonialisme, feodalisme, dan komunisme.

b. Batang Bersudut Lima, Perisai dan Rantai melambangkan kesatuan masyarakat di dalam membela dan mempertahankan Pancasila.

yang indah, permai dan masyhur dengan kekayaan alamnya yang melimpah-limpah.

d. Tujuh Belas Kuntum Kapas, Delapan Sudut Sarang Laba-laba dan Empat Puluh Lima Butir Padi menggambarkan tanggal bulan dan tahun kemerdekaan dimana ketiga-tiganya ini berikut tongkat di bawah kepalan tangan melambangkan watak kebudayaan yang mencerminkan kebesaran bangsa, patriotism, pencinta, keadaan, dan pembela keadilan.

e. Bukit Barisan yang Berpuncak Lima melambangkan tata kemasyarakatan yang berkepribadian luhur, bersemangat, persatuan kegotongroyongan yang dinamis.

B. Struktur Organisasi

Setiap instansi perkantoran pasti memiliki struktur organisasi, struktur organisasi sangat penting di dalam perkantoran karena berfungsi sebagai landasan bagi seluruh fungsi yang ada dalam organisasi untuk melaksanakan tugas, wewenang, dan tanggung jawab dari setiap fungsi.

Biro Perlengkapan dan Pengelolaan Aset Setdaprovsu menganut struktur garis lurus staf (Line Staff Organization) yang sesuai dengan kantor tersebut karena:

a. Pembagian tugas secara jelas dapat dibedakan

Wewenang dari puncak pimpinan dilimpahkan sepenuhnya kepada bawahannya dalam bidang pekerjaan sepanjang yang menyangkut bidang kerjanya.

Biro Perlengkapan dan Pengelolaan Aset Setdaprovsu dipimpin oleh seorang Kepala Biro yang membawahi kepala bagian yang terdiri dari:

1. Kepala Bagian Analisa Kebutuhan dan Pengelolaan Aset 2. Kepala Bagian Perawatan

3. Kepala Bagian Distribusi 4. Kepala Bagian Pengadaan

Struktur organisasi Biro Perlengkapan dan Pengelolaan Aset Setdaprovsu dapat dilihat pada Lampiran 2.

C. Job Description

Adapun uraian tugas dari Biro Perlengkapan Setdaprovsu adalah:

1. Biro perlengkapan dan pengelolaan aset mempunyai tugas membantu setdaprovu dalam menyusun konsep kebijakan Kepala Daerah dalam penyelenggaraan urusan pemerintahn atas pelaksanaan pembinaan, koordinasi, fasilitasi, monitoring, evaluasi, dan pengendalian pelaksanaan pengadaan, analisa, kebutuhan dan pengelolaan asset, distribusi, penyimpanan, penghapusan dan perawatan.

2. Biro perlengkapan dan pengelolaan aset menyelenggarakan fungsi:

evaluasi, koordinasi dan pengendalian pelaksanaan pengadaan, analisa kebutuhan dan pengelolaan aset, distribusi, penyimpanan, penghapusan dan perawatan.

b. Penyelenggaraan fasilitasi, koordinasi, monitoring, evaluasi, dan pengendalian pelaksanaan kebijakan Kepala Daerah di bidang pengadaan, analisa kebutuhan dan pengelolaan asset, pendistribusian, penyimpanan, pneghapusan dan perawatan barang daerah.

3. Kepala Biro Perlengkapan dan Pengelolaan Aset, mempunyai uraian tugas: a. Menyelenggarakan pembinaan, bimbingan, arahan dan penegakan

disiplin pegawai pada lingkup Biro Perlengkapan dan Pengelolaan Aset. b. Menyelenggarakan penetapan dan penyajian bahan/data dalam urusan

perlengakapan dan pengelolaan asset daerah

c. Menyelenggarakan penyusunan dan penetapan perencanaan dan program kegiatan biro, sesuai ketentuan peraturan perundang-undangan. d. Menyelenggarakan penyusunan dan penetapan standar, norma dan kriteria penyelenggaraan urusan perlengkapan dan pengelolaan asset daerah.

e. Menyelenggarakan pembinaan, koordinasi, fasilitasi, monitoring, evaluasi, pengendalian dan kebijakan urusan perlengkapan dan pengelolaan asset daerah di bidang pengadaan, analisa kebutuhan, pengelolaan aset, distribusi, penyimpanan, penghapusan dan perawatan. f. Menyelenggarakan pengkajian, analisa dan meneliti pengelolaan

analisa kebutuhan dan pengelolaan asset, distribusi, penyimpanan, penghapusan dan perawatan barang daerah/Negara.

4. Dalam melaksanakan tugas, fungsi dan uraian tugas, Kepala Biro Perlengkapan dan Pengelolaan Aset, dibantu: Bagian Pengadaan, Bagian Analisa Kebutuhan dan Pengeloalaan Aset, Bagian Distribusi, Penyimpanan dan Penghapusan, dan Bagian Perawatan.

a. Bagian Pengadaan

1. Kepala Sub Bagian Tata Usaha, mempunyai uraian tugas:

a. Melaksanakan pembinaan, bimbingan dan arahan kepada staf pada lingkup Sub Bagian Tata Usaha;

b. Melaksanakan pengumpulan, penyusunan, pengolahan dan penyajian bahan/data dalam penyelenggaraan urusan ketatausahaan/administrasi, arsip, dokumen dan naskah dinas; c. Melaksanakan penyusunan dan penyempurnaan perencanaan

dan program kegiatan dalam penyelenggaraan ketatausahaan, administrasi, arsip, dokumen dan naskah dinas, sesuai ketentuan peraturan perundang-undangan;

d. Melaksanakan pengaturan, penghimpunan dan pengkoordinasian laporan-laporan internal Biro (LAKIP, LKPJ, LPPD dan Renstra);

2. Kepala Sub Bagian Standarisasi dan Harga, mempunyai uraian tugas :

a. Melaksanakan pembinaan, bimbingan dan arahan kepada staf pada lingkup Sub Bagian Standarisasi dan Harga;

b. Melaksanakan pengumpulan, penyusunan, pengolahan dan penyajian bahan/data dalam penyelenggaraan pengelolaan urusan standarisasi dan harga;

c. Melaksanakan penyusunan dan penyempurnaan perencanaan dan program kegiatan dalam penyelenggaraan standar dan harga, sesuai ketentuan peraturan perundang-undangan;

d. Melaksanakan penyusunan penyempurnaan standar, norma dan kriteria dalam penyelenggaraan urusan harga dan standarisasi; e. Melaksanakan pembinaan, koordinasi, fasilitasi, monitoring,

evaluasi, pengendalian dan kebijakan dalam penyelenggaraan urusan standarisasi dan harga;

3. Kepala sub bagian Pembelian, mempunyai uraian tugas :

a. Melaksanakan pembinaan, bimbingan dan arahan kepada staf pada lingkup Sub Bagian Pembelian;

b. Melaksanakan pengumpulan, penyusunan, pengelohan dan penyajian bahan/data dalam penyelenggaraan urusan pembelian; c. Melaksanakan penyusunan dan penyempurnaan perencanaan

d. Melaksanakan pembinaan, koordinasi, fasilitasi, monitoring, evaluasi, pengendalian dan kebijakan dalam penyelenggaraan pembelian;

e. Melaksanakan persiapan penetapan kebijakan pembelian barang daerah, sesuai standar yang ditetapkan;

b. Bagian Analisa Kebutuhan dan Pengelolaan Aset

1. Bagian Analisa Kebutuhan dan Pengelolaan Aset mempunyai tugas membantu Kepala Biro dalam penyelenggaraan pengelolaan urusan analisa kebutuhan dan pengelolaan aset dibidang analisa kebutuhan, pengelolaan aset, data, evaluasi dan pelaporan;

2. Bagian Analisa Kebutuhan dan Pengelolaan Aset, menyelenggarakan fungsi :

a. Penyelenggaraan pembinaan, bimbingan dan arahan kepada staf pada lingkup Bagian Analisa Kebutuhan dan Pengelolaan Aset; b. Penyelenggaraan pengolahan bahan/data untuk penyempurnaan

dan penyususnankebijakan, sesuai ketentuan peraturan perundang-undangan dan standar dalam penyelenggaraan urusan analisa kebutuhan dan pengelolaan aset;

c. Penyelenggaraan penyusunan perencanaan dan program kegiatan dibidang pengelolaan analisa kebutuhan dan pengelolaan aset, sesuai ketentuan perundang-undangan;

e. Penyelenggaraan pembinaan, koordinasi, fasilitasi, sosialisasi, monitoring, evaluasi, pengelolaan dan kebijakan penyelenggaraan urusan analisa kebutuhan, aset, data, evaluasi dan pelaporan, sesuai ketentuan peraturan perundang-undangan dan standar yang ditetapkan;

3. Kepala Bagian Analisa Kebutuhan dan Pengelolaan Aset, mempunyai uraian tugas:

a. Menyelenggarakan pembinaan, bimbingan dan arahan kepada staf pada Bagian Analisa Kebutuhan dan Pengelolaan Aset ; b. Menyelenggarakan pengolahan bahan/data untuk

penyempurnaan dan penyusunan kebijakan, sesuai ketentuan peraturan perundang-undangan dan standar penyelenggaraan pengelolaan urusan analisa kebutuhan dan pengelolaan aset; c. Menyelenggarakan penyusunan perencanaan dan program

kegiatan dibidang penyelenggaraan pengelolaan urusan analisa kebutuhan dan pengelolaan aset, sesuai ketentuan peraturan perundang-undangan;

d. Menyelenggarakan pembinaan, koordinasi, fasilitasi, monitoring, evaluasi, pengendalian dan kebijakan penyelenggaraan urusan analisa kebutuhan, pengelolaan aset, data, evaluasi dan pelaporan;

4. Untuk melaksanakan tugas, fungsi dan uraian tugas, Kepala Bagian Analisa Kebutuhan dan Pengelolaan Aset, dibantu : Sub Bagian Analisa Kebutuhan, Sub Bagian Pengelolaan Aset, Sub Bagian Data, Evaluasi dan Pelaporan.

1. Kepala Sub Bagian Analisa Kebutuhan dan Pengelolaan Aset, mempunyai uraian tugas :

a. Melaksanakan pembinaan,bimbingan dan arahan kepada staf pada lingkup Sub Bagian Analisa Kebutuhan;

b. Melaksanakan pengumpulan, penyusunan, pengolahan dan penyajian bahan/data dalam penyelenggaraan urusan analisa kebutuhan;

c. Melaksanakan penyusunan dan penyempurnaan perencanaan dan program kegiatan dalam penyelenggaraan pengelolaan urusan analisa kebutuhan, sesuai ketentuan peraturan perundang-undangan;

d. Melaksanakan pembinaan, koordinasi, fasilitasi, monitoring, evaluasi, pengendalian dan kebijakan dalam penyelenggaraan urusan analisa kebutuhan;

e. Melaksanakan inventarisasi dan identifikasi data/bahan RKBU dan RKPBU atas pengajuan dari Satker di lingkungan Sekretariat Daerah Provinsi dan Unit Kerja di lingkungan Setdaprovsu dan Unit Kerja yang berada di Daerah;

a. Melaksanakan pembinaan, bimbingan dan arahan kepada staf pada lingkup Sub Bagian pengelolaan Aset;

b. Melaksanakan pengumpulan, penyusunan, pengolahan dan penyajian bahan/data dalam penyelenggaraan urusan pengelolaan aset;

c. Melaksanakan penyusunan dan penyempurnaan perencanaan dan program kegiatan dalam penyelenggaraan urusan pengelolaan aset, sesuai ketentuan perundang-undangan;

d. Melaksanakan penyusunan dan penyempurnaan standar, norma dan kriteria dalam penyelenggaraan urusan pengelolaan aset; e. Melaksanakan pembinaan, koordinasi, fasilitasi, monitoring,

evaluasi, pengendalian dan kebijakan dalam penyelenggaraan urusan pengelolaan aset;

3. Kepala Sub Bagian Data, Evaluasi dan Pelaporan, mempunyai uraian tugas :

a. Melaksanakan pembinaan, bimbingan dan arahan kepada staf pada lingkup Sub Bagian Data, Evaluasi dan Pelaporan;

b. Melaksanakan pengumpulan, penyusunan, pengolahan dan penyajian bahan/data dalam pengelolaan urusan data, evaluasi dan pelaporan;

d. Melaksanakan penyusunan dan penyempurnaan standar, norma dan kriteria dalam pengelolaan data, evaluasi dan pelaporan; e. Melaksanakan pembinaan, koordinasi, fasilitasi, monitoring,

evaluasi, pengendalian dan kebijakan dalam penyelenggaraan pengelolaan data, evaluasi dan pelaporan;

c. Distribusi, Penyimpanan dan Penghapusan

1) Bagian Distribusi, Penyimpanan dan Penghapusan mempunyai tugas membantu Kepala Biro dalam penyelenggaraan pengelolaan urusan distribusi, penyimpanan dan penghapusan di bidang distribusi, penyimpanan dan penghapusan.

2) Bagian Distribusi, Penyimpanan dan Penghapusan, menyelenggarakan fungsi:

a. Penyelenggaraan pembianaan, bimbingandan arahan kepada staf pada lingkup Bagian Distribusi, Penyimpanan dan Penghapusan; b. Penyelenggaraan pengolahan bahan/data untuk penyempurnaan

dan penyusunan kebijakan, sesuai ketentuan peraturan perundang-undangan dan standar dalam penyelenggaraan urusan pengelolaan distribusi, penyimpana dan penghapusan;

c. Penyelenggaraan penyusunan perencanaan program kegiatan di bidang pengelolaan urusan distribusi, penyimpanan dan penghapusan, sesuai ketentuan peraturan perundang-undangan; d. Penyelenggaraan pengkajian terhadap telaahan di bidang

e. Penyelenggaran pembinaan, koordinasi, fasilitasi, monitoring, evaluasi, pengendalian dan kebijakan penyelenggaraan urusan distribusi, penyimpanan dan penghapusan, sesuai ketentuan peraturan perundang-undangan dan standar yang ditetapkan;

3) Kepala Bagian Distribusi, Penyimpanan dan Penghapusan, mempunyai uraian tugas:

a. Menyelenggarakan pembinaan, bimbingandan arahan kepada staf pada lingkup Bagian Distribusi, Penyimpanan dan Penghapusan; b. Menyelenggarakan pengolahan bahan/data untuk penyempurnaan

dan penyusunan kebijakan, sesuai ketentuan peraturan perundang-undangan dan standar dalam penyelenggaraan urusan pengelolaan distribusi, penyimpana dan penghapusan;

c. Menyelenggarakan penyusunan perencanaan dan program kegiatan di bidang penyelenggaraan pengelolaan urusan distribusi, penyimpanan dan penghapusan, sesuai ketentuan peraturan perundang-undangan;

d. Menyelenggarakan penyusunan dan penyempurnaan standar, norma dan kriteria dalam penyelenggaraan pengelolaan urusan distribusi, penyimpanan dan penghapusan barang milik daerah; e. Menyelenggarakan pembinaan, koordinasi, fasilitasi, monitoring,

4) Untuk melaksanakan tugas, fungsi dan uraian tugas, Kepala Bagian Distribusi, Penyimpanan dan Penghapusan, dibantu:

1) Kepala Sub Bagian Distribusi dan Penyimpanan, mempunyai uraian tugas:

a. Melaksanakan pembinaan, bimbingan dan arahan kepada staf pada lingkup Sub Bagian Distribusi dan Penyimpanan;

b. Melaksanakan pengumpulan, pennyusunan pengolahan dan penyajian bahan/data dalam urusan distribusi dan penyimpanan barang daerah;

c. Melakanakan penyusunan dan penyempurnaan perencanaan dan program kegiatan dalam urusan pengelolaan distribusi dan penyimpanan barang daerah;

d. Melaksanakan penyusunan dan penyempurnaan standar, norma, dan kriteria urusan pengelolaan distribusi dan penyimpanan barang daerah;

e. Melaksanakan pembinaan, koordinasi, fasilitasi, monitoring, evaluasi, pengendalian dan kebijakan dalam urusan pengelolaan distribusi dan penyimpanan barang daerah;

2) Kepala Sub Bagian Penghapusan, mempunyai uraian tugas: a. Melaksanakan pembinaan, bimbingan dan arahan kepada staf

pada lingkup Sub Bagian Penghapusan;

c. Melaksanakan penyusunan dan penyempurnaan perencanaan dan program kegiatan dalam urusan pengelolaan penghapusan barang/asset daerah, sesuai ketentuan perundang-undangan; d. Melaksanakan penyusunan dan penyempurnaan standar, norma

dan kriteria dalam pengelolaan urusan penghapusan barang/asset daerah

e. Melaksanakan pembinaan, koordinasi, fasilitasi, monitoring, evaluasi, pengendalian dan kebijakan dalam pengelolaan urusan penghapusan barang/asset daerah;

d. Bagian Perawatan

1) Bagian Perawatan mempunyai tugas membantu Kepala Biro dalam penyelenggaraan urusan pengelolaan perawatan di bidang gedung kantor dan mess/pesanggrahan dan barang inventaris.

2) Bagian Perawatan menyelenggarakan fungsi:

a. Penyelenggaraan pembinaan, bimbingan dan arahan kepada staf pada lingkup Bagian Perawatan;

b. Penyelenggaraan pengolahan bahan/data untuk penyempurnaan dan penyusunan kebijakan, sesuai ketentuan peraturan perundang-undangan dan standar yang ditetapkan;

d. Penyelenggaraan pengkajian dan evaluasi terhadap telaahan di bidang pengelolaan urusan perawatan barang/asset daerah;

e. Penyelenggaraan pembinaan, koordinasi, fasilitasi, monitoring, evaluasi, pengendalian dan kebijakan penyelenggaraan urusan perawatan, sesuai ketentuan peraturan perundang-undangan dan standar yan ditetapkan;

3) Kepala Bagian Perawatan, mempunyai uraian tugas:

a. Menyelenggarakan pembinaan, bimbingan dan arahan kepada staf pada lingkup Bagian Perawatan;

b. Menyelenggarakan pengolahan bahan/data untuk penyempurnaan dan penyusunan kebijakan, sesuai ketentuan peraturan perundang-undangan dan standar dalam urusan perawatan;

c. Meneyelenggarakan penyusunan perencanaan dan program kegiatan di bidang pengelolaan urusan perawatan barang/asset daerah, sesuai ketentuan peraturan perundang-undangan dan standar yang ditetapkan;

d. Menyelenggarakan penyusunan dan penyempurnaan standar, norma dan kriteria dalam pengelolaan urusan perawatan barang/asset daerah, sesuai ketentuan perundang-undangan; e. Menyelenggarakan pembinaan, koordinasi, fasilitasi, monitoring,

4) Untuk melaksanakan tugas, fungsi dan uraian tugas, Kepala Bagian Perawatan, dibantu:

1) Kepala Sub Bagian Perawatan Gedung, Kantor dan Mess/Pesanggarahan mempunyai uraian tugas:

a. Melaksanakan pembinaan, bimbingan dan arahan kepada staf pada lingkup Sub Bagian Perawatan Gedung, Kantor dan Mess/Pesanggarahan;

b. Melaksanakan pengumpulan, penyusunan, pengolahan dan penyajian bahan/data dalam penyelenggaraan pengelolaan perawatan Gedung, Kantor dan Mess/ Pesanggarahan;

c. Melaksanakan penyusunan dan penyempurnaan perencanaan dan program kegiatan dalam penyelenggaraan perawatan Gedung, Kantor dan Mess/Pesanggarahan, sesuai ketentuan peraturan perundang-undangan;

d. Melaksanakan penyusunan dan penyempurnaan standar, norma dan kriteria dalam penyelenggaraan urusan perawatan gedung, kantor dan mess/pesanggrahan milik Provinsi;

e. Melaksanakan pembinaan koordinasi, fasilitasi, monitoring, evaluasi, pengendalian dan kebijakn dalam penyelenggaraan perawatan gedung, kantor dan mess/pesanggrahan milik Provinsi; 2) Kepala Sub Bagian Barang Inventaris, mempunyai uraian tugas: a. Melaksanakan pembinaan, bimbingan dan arahan kepada staf

b. Melaksankan pengumpulan, penyusunan, pengolahan dan penyajian bahan/data dalam urusan barang inventaris;

c. Melaksanakan penyusunan dn penyempurnaan perencanaan dan program kegiatan dalam pengelolaan barang inventaris, sesuai ketentuan peraturan perundang-undangan;

d. Melaksanakan penyusunan dan penyempurnaan standar, norma dan kriteria dalam urusan barang inventaris;

e. Melaksanakan pembinaan, koordinasi, fasilitsai, monitoring, evaluasi. Pengendalian dan kebijakan dalam penyelenggaraan pengelolaan barang inventaris;

f. Melaksanakan penyiapan penetapan kebijakan dalam urusan pengelolaan barang inventaris, sesuai perundang-undangan;

D. Jaringan Kegiatan

Jaringan kegiatan terkini dari Biro Perlengkapan dan Pengelolaan Aset Setdaprovsu yaitu:

a. Meningkatkan sarana dan prasarana aparatur dalam rangka pelayanan pada masyarakat;

b. Meningkatkan pengamanan dan penertiban dalam pengelolaan asset Pemprovsu;

c. Meningkatkan kualitas aparatur;

E. Kinerja Kegiatan Terkini

Untuk mencapai tujuan dan sasaran yang telah ditetapkan sebagai implementasi dan penjabaran Visi dan Misi serta kebijakan strategis dan kebijakan dalam pencapaian tujuan dan sasaran, berdasrkan perkiraan realistis terhadap kemampuan dan ketersediaan dana pada Rencana Kerja 2014. Biro Perlengkapan dan Pengelolaan Aset merencanakan program dan kegiatan ayang akan dilaksankan sesuai dengan Rencana Strategi 2014-2015 sebagai berikut:

a. Program Pelayanan Administrasi Perkantoran

o Penyediaan jasa surat menyurat, komunikasi, sumber daya air dan listrik, dan jasa administrasi perkantoran/ keuangan

o Penyediaan alat tulis kantor, barang cetakan dan penggandaan o Rapat-rapat koordinasi dan konsultsi ke luar daerah

b. Peningkatan sarana dan prasarana aparatur o Pengadaan kendaraan dinas/ operasional

o Pengadaan perlengkapan dan peralatan gedung kantor o Pengadaan meubeilair dan komputer

o Pengadaan rutin/ berkala rumah dinas dan gedung kantor

o Pengadaan rutin/ berkala perlengkapan dan perlatan gedung kantor o Pemeliharaan rutin/ berkala mess

o Rehabilitasi sedang/ berat gedung kantor o Pembuatan papan nama instansi pemprovsu o Panitia pengadaan barang dan jasa

o Pengelolaan asset menggunakan aplikasi SIMDA o Bimbingan teknis dalam dan luar daerah

d. Program peningkatan pengembangan sistem pelaporan capaian Kinerja dan Keuangan

o Penyusunan Laporan Akuntabilitas Kinerja Instansi Pemerintahan (LAKIP) dan Penyelesaian Dokumen Penetapan Kinerja Kegiatan Verifikasi dan Pembuatan Laporan Fisik Keuangan

e. Program peningkatan dan pengembangan pengelolaan keuangan daerah

o Penyusunan Standar Satuan Harga

o Pendataan gedung kantor / mess pesanggrahan pemprovsu

o Pengumpulan dan pengurusan sertifikat tanah hak milik pemprovsu o Penyusunan buku realisasi pengadaan Barang Belanja Langsung o Pembuatan Laporan Mutasi Barang dari unit/ Satuan Kerja

Pemprovsu

o Status pemanfaatan Barang Daerah

o Sosialisasi Pergub Kapitalisasi Aset dan Pengamanan Aset o Pemutakhiran data asset tetap milik pemprovsu

o Draft Pergub tentang asset o Penertiban aset

o Penyimpanan Barang Milik Pemprovsu o Pemeriksaan Barang Daerah Hasil Pengadaan

o Pengelolaan Aset Daerah o Pembuatan Buku Agenda Kerja o Tim Sekretariat Pengurus Barang

F. Rencana Kegiatan

BAB III

PENGENDALIAN INTERNAL PENGGAJIAN DAN UPAH PEGAWAI PADA BIRO PERLENGKAPAN DAN PENGELOLAAN ASET

SETDAPROVSU

A. Pengertian Gaji dan Upah

Gaji merupakan pengaruh yang sangat besar dapat mempengaruhi sikap dan sifat tenaga kerja dalam melaksanakan tugas dan tanggung jawabnya.

Gaji Induk adalah gaji yang dibayarkan secara rutin bulanan kepada pegawai negeri yang telah diangkat oleh pejabat yang berwenang dengan surat keputusan sesuai ketentuan perundang-undangan pada Satker yang meliputi gaji pokok dan tunjangan yang melekat pada gaji.

Berikut beberapa pendapat ahli mengenai pengertian gaji dan upah, yaitu: Menurut Mulyadi (2001:377) adalah: “Gaji pada umumnya merupakan pembayaran atas penyerahan jasa yang dilakukan oleh para karyawan yang mempunyai jenjang jabatan manajer, dan dibayarkan secara tetap perbulan, sedangkan upah merupakan pembayaran atas penyerahan jasa yang dilakukan oleh karyawan pelaksanaan (buruh) umumnya dibayarkan berdasarkan hari atau jumlah kerja suatu produk yang dihasilkan oleh karyawan.”

Menurut Charles T. Horngren, dkk (1997:570) adalah: “Gaji merupakan

pendapatan yang jumlahnya dihitung pertahun, perbulan, atau perminggu, sedangkan upah merupakan pendapatan pegawai yang dihitung berdasrkan tarif per jam.”

Menurut Amstrong dan Murlis (1994:7) adalah: “Gaji diartikan sebagai

bayaran pokok yang diterima oleh seseorang, tidak termasuk unsur-unsur variable dan tunjangan lainnya.”

Menurut Warren, Reeve, Fess (2006:11-8) adalah: “Istilah gaji biasanya digunakan untuk pembayaran atas jasa manajerial, administrasi atau jasa lain yang serupa. Istilah upah biasanya digunakan untuk pembayaran kepada pekerja lapangan (pekerja kasar) baik yang terlatih maupun yang tidak terlatih.”

Dapat disimpulkan bahwa gaji adalah sebagai balas jasa dan penghargaan atas prestasi kerja pegawai negeri sipil yang bersangkutan dan merupakan hak bagi para pegawai setelah dia melaksanakan kewajibannya dalam bentuk finansial secara berkala sesuai dengan peraturan perundang-undangan. Sedangkan upah adalah imbalan yang diberikan kepada pegawai di lapangan baik terlatih maupun tidak terlatih berdasarkan jumlah jam kerjanya yang dapat berubah-ubah tergantung dengan kinerja pegawai masing-masing.

B. Unsur-unsur Gaji dan Upah

Terdapat perbedaan unsur -unsur gaji dan upah antara perusahaan /instansi pemerintahan dengan perusahaan swasta. Adapun unsur - unsur gaji dan upah pegawai pada Biro Perlengkapan dan Pengelolaan Aset Setdaprovsu sesuai dengan peraturan pemerintah, yaitu:

2. Tunjangan pegawai negeri sipil merupakan pendapatan yang sah yang diterima seorang pegawai negeri sipil sesuai dengan jabatan dan status. Ada beberapa jenis tunjangan PNS, antara lain:

1) Tunjangan suami/istri adalah tunjangan yang diberikan kepada pegawai negeri yang memiliki suami/istri sesuai dengan ketentuan yang berlaku

2) Tunjangan anak adalah tunjangan yang diberikan kepada pegawai negeri yang mempunyai anak (anak kandung, anak tiri, dan anak angkat) yang belum melampaui batas usia 21 tahun, tidak atau belum pernah menikah, tidak mempunyai penghasilan sendiri dan nyata menjadi tanggungan pegawai negeri yang bersangkutan.

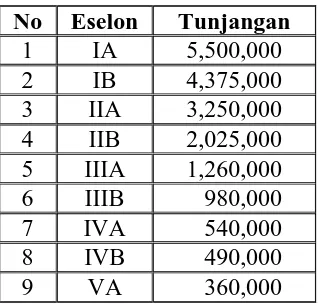

3) Tunjangan jabatan adalah tunjangan yang diberikan kepada pegawai negeri sipil yang menjabat dengan jabatan tertentu menurut ketentuan yang berlaku.

4) Tunjangan ja8batan struktural adalah tunjangan jabatan yang diberikan kepada pegawai negeri yang menduduki jabatan struktural sesuai dengan peraturan perundangan dan ditetapkan dengan surat keputusan dari pejabat yang berwenang.

Tunjangan Anak = 2 % per anak dari gaji pokok

(Diberikan maksimal untuk 2 orang anak)

Tabel 3.1

Tunjangan Jabatan Struktural:

No Eselon Tunjangan

1 IA 5,500,000

2 IB 4,375,000

3 IIA 3,250,000 4 IIB 2,025,000 5 IIIA 1,260,000 6 IIIB 980,000 7 IVA 540,000 8 IVB 490,000 9 VA 360,000

5) Tunjangan jabatan fungsional adalah tunjangan jabatan yang diberikan kepada pegawai negeri sipil yang diangkat dan ditugaskan secara penuh dalam jabatan fungsional tertentu sesuai dengan ketentuan peraturan perundang-undangan.

6) Tunjangan umum adalah tunjangan yang diberikan dalam rangka meningkatkan mutu, prestasi, pengabdian dan semangat kerja bagi calon pegawai negeri sipil dan pegawai negeri sipil yang tidak menerima tunjangan jabatan struktural atau tunjangan jabatan fungsional atau tunjangan yang dipersamakan dengan tunjangan jabatan.

7) Tunjangan pajak penghasilan adalah tunjangan yang biasanya disubsidi oleh pemerintah, tetapi dimasukkan ke dalam potongan. 8) Tunjangan beras adalah tunjangan pangan yang diberikan kepada

9) Pembulatan digunakan untuk memudahkan penyelesaian administrasi pembayaran gaji pegawai, maka dalam perhitungan pembayaran gaji diadakan pembulatan. Angka pembulatan merupakan salah satu unsur perhitungan penghasilan bruto yang harus dicantumkan pada lajur yang telah tersedia dalam daftar gaji.

C. Sistem Pencatatan dan Perhitungan Gaji

Sistem akuntansi merupakan suatu prosedur yang digunakan dalam menyampaikan data kegiatan perusahaan/ instansi terutama yang berhubungan dengan informasi keuangan kepada pihak yang berkepentingan. Untuk mengatasi adanya kesalahan dan penyimpangan dalam perhitungan dan pembayaran gaji dan upah maka perlu dibuat suatu sistem penggajian dan upah.

Dalam akuntansi pemerintahan Belanja Langsung Gaji dan Tunjangan termasuk ke dalam kategori Belanja Langsung. Perlakuan akuntansi untuk belanja LS adalah PPK-SKPD mencatat belanjanya, sedangkan pengeluaran kasnya dicatat oleh PPKD.

Dalam konteks ini, belanja yang dilakukan oleh SKPD dananya mengalir langsung dari rekening kas daerah kepada pihak ketiga atau pihak lain yang telah ditetapkan. Dengan kata lain belanja sudah diakui pada saat SP2D diterbitkan.

Jurnal pada saat penerbitan SP2D di SKPD adalah sebagai berikut:

Tgl No Bukti

Kode Perkiraan

Nama

Perkiraan Ref Debit Kredit

… … ... R/K SKPD

Kas BUD

xxx

Tgl No Bukti

Kode Perkiraan

Nama

Perkiraan Ref Debit Kredit … … ... Belanja Gaji dan Tunjangan

R/K PPKD

xxx

xxx

Sistem perhitungan gaji pegawai negeri sipil dihitung dengan menggunakan aplikasi GPP (Gaji Pegawai Pusat). Data pegawai akan diinput ke aplikasi tersebut dan akan diproses oleh komputer.

D. Prosedur Pembayaran Gaji Fungsi Yang Terkait

Fungsi yang terkait pada prosedur akuntansi pengeluaran kas untuk pembayaran gaji dan tunjangan kepada pihak ketiga yaitu:

a. Pejabat Pelaksana Teknis Kegiatan,

b. Bendahara Pengeluaran / Pembantu Bendahara Pengeluaran, c. Pejabat Penatausahaan Keuangan SKPD,

d. Pengguna Anggaran / Kuasa Pengguna Anggaran

e. Bendahara Umum Daerah / Kuasa Bendahara Umum Daerah. Dokumen Yang Digunakan

Dokumen yang digunakan dalam prosedur akuntansi belanja gaji dan tunjangan, yaitu:

b. Surat Permintaan Pembayaran Langsung (SPP LS) merupakan dokumen yang diajukan oleh Bendahara Pengeluaran untuk permintaan pembayaran langsung kepada pihak ketiga atas dasar perjanjian kontrak kerja atau surat perintah kerja lainnya dan pembayaran gaji dengan jumlah, penerima, peruntukkan, dan waktu pembayaran tertentu yang dokumennya disiapkan oleh Pejabat Pelaksana Teknis Kegiatan.

c. Surat Perintah Membayar Langsung (SPM LS) merupakan dokumen yang diterbitkan oleh Penggun Anggaran/Kuasa Pengguna Anggaran untuk penerbitan Surat Perintah Pencairan Dana (SP2D) atas beban pengeluaran DPA SKPD.

d. Surat Perintah Pencairan Dana (SP2D) merupakan dokumen yang diterbitkan oleh BUD/ Kuasa BUD untuk mencairkan uang pada bank yang ditunjuk berdasrkan SPM LS.

e. Bukti transfer merupakan dokumen atau bukti atas transfer pengeluaran daerah.

h. Buku Besar merupakan catatan yang diselenggarakan oleh fungsi akuntansi untuk mencatat peringkasan (posting) semua transaksi atau kejadian selain kas dari Jurnal Penerimaan Kas ke dalam buku besar untuk setiap aset, kewajiban, ekuitas, dan, belanja, pendapatan, dan pembiayaan.

i. Buku Besar Pembantu merupakan catatan yang diselenggarakan oleh fungsi akuntansi untuk mencatat transaksi-transaksi dan kejadian yang berisi rincian item buku besar Jurnal dicatat atas transaksi pembayaran langsung kepada pihak ketiga berdasarkan kontrak atau surat perintah kerja setelah diperhitungkan dengan kewajiban pihak ketiga atau pembayaran lain yang bukan penyediaan UP. Pengeluaran kas yang dilakukan dengan pembayaran langsung meliputi belanja daerah dan pengeluaran pembiayaan daerah.

Pada Kantor Gubernur Sumatera Utara, prosedur pembayaran gaji yang dilakukan adalah sebagai berikut:

Bagian Kepegawaian

Bendahara Pengeluaran

a. Pembuatan SPP-LS Gaji dan Tunjangan

Pengguna Anggaran menyerahkan SPD (Surat Penyediaan Dana) kepada Bendahara dan PPK-SKPD. Berdasarkan SPD, Bendahara membuat Surat Perintah Pembayaran Langsung Gaji dan Tunjangan (SPP-LS Gaji dan Tunjangan) beserta dokumen lainnya, terdiri dari: Surat Pengantar SPP-LS Gaji

Ringkasan SPP-LS Gaji Rincian SPP-LS Gaji

Lampiran yang terdiri dari:

o Pembayaran Gaji Induk o Gaji Susulan

o Kekurangan gaji o Gaji terusan o Dll

b. Pembuatan Dokumen SPP-LS Gaji dan Tunjangan

Dokumen SPP lembar-lembar yang harus disiapkan dan diisi oleh Bendahara pengeluaran. Masing-masing bagian mempunyai kolom-kolom yang harus diisi disesuaikan dengan jenis SPP yang diajukan. SPP tersebut kemudian dibuat 4 rangkap dengan distribusi; lembar asli untuk Pengguna Anggaran (PPK), salinan 1 untuk BUD, salinan 2 untuk Bendahara Pengeluaran, dan salinan 3 untuk arsip.

Setelah SPP-LS Gaji dan Tunjangan ke Register SPP disiapkan dan dilengkapi, Bendahara Pengeluaran mencatat SPP-LS Gaji dan Tunjangan ke Register SPP. Setelah Bendahara Pengeluaran melengkapi semua berkas yang diperlukan kemudian Bendahara menyerahkan SPP-LS Gaji beserta dokumen lain kepada PPK-SKPD. Pejabat Penatausahaan Keuangan – Satuan Perangkat Kerja Daerah

(PPK-SKPD) bertugas untuk mencatat transaksi-transaksi berdasarkan bukti-bukti yang terkait, memposting jurnal-jurnal ke dalam buku besar dan membuat laporan keuangan. Setelah menerima dokumen-dokumen dari bendahara pengeluaran maka PPK-SKPD harus meneliti kelengkapan SPP-LS Gaji berdasarkan SPD dan DPA-SKPD. Apabila SPP-LS Gaji dinyatakan lengkap maka PPK-SKPD membuat Rancangan SPM, paling lambat 2 hari kerja sejak SPP diterima. Selanjutnya, PPK-SKPD menyerahkan SPM kepada Pengguna Anggaran untuk diotorisasi yang kemudian akan diajukan ke bendahara pengeluaran untuk diterbitkan Surat Perintah Pencairan Dana Langsung Gaji dan Tunjangan (SP2D-LS Gaji dan Tunjangan).

Bendahara Umum Daerah

berdasarkan SP2D dilakukan melalui transfer dana dari Kas Negara pada bank operasional kepada Rekening Pihak Penerima yang ditunjuk pada SP2D.

E. Tujuan Pengendalian Internal Gaji dan Upah

Alasan perusahaan untuk menerapkan sistem pengendalian internal adalah untuk membantu pimpinan agar perusahaan dapat mencapai tujuan dengan efisien. Secara umum pengendalian internal bertujuan untuk meminimumkan kesalahan-kesalahan dan penyelewengan-penyelewengan yang terjadi dalam perusahaan/ instansi pemerintahan.

Menurut SA Seksi 319 Pertimbangan atas Pengendalian Intern dalam Audit Laporan Keungan paragraf 06 mendefinisikan pengendalian intern sebagai suatu proses yang dijalankan oleh dewan komisaris, manajemen, dan personel lain yang didesain untuk memberikan keyakinan memadai tentang pencapaian tiga golongan tujuan berikut ini:

1. Keandalan pelaporan keuangan.

2. Kepatuhan terhadap hukum dan peraturan yang berlaku. 3. Efektivitas dan efisiensi operasi

Dari ketiga tujuan tersebut dapat diuraikan sebagai berikut: 1. Keandalan pelaporan keuangan

2. Kepatuhan terhadap hukum dan peraturan yang berlaku

Bahwa pengendalian internal adalah alat untuk memberikan jaminan bahwa prosedur dan peraturan yang telah ditetapkan dalm pencapaian tujuan di ikuti oleh seluruh karyawan perusahaan.

3. Efektivitas dan efisiensi operasi

Penegndalian internal dimaksudkan untuk mendorong sumber daya secara efektif dan efisien untuk pencapaian tujuan perusahaan. Hal ini berkaitan dengan pengalokasian sumber-sumber milik perusahaan, sehingga dapat dicegah kegiatan yang tidak perlu dan pemborosan dari semua aspek. Sedangkan menurut Hall (2001:15) tujuan utama pengendalian internal adalah:

1. Untuk menjaga aktiva perusahaan

2. Untuk memastikan akurasi dan dapat diandalkannya catatan dan informasi akuntansi

3. Untuk mempromosikan efisiensi operasi perusahaan

4. Untuk mengukur kesesuaian dengan kebijakan dan prosedur yang telah ditetapkan oleh manajemen.

F. Sistem Pengendalian Internal Gaji dan Upah

Sistem pengendalian internal meliputi struktur organisasi, metode dan ukuran-ukuran yang dikoordinasikan untuk menjaga kekayaan organisasi, mengecek ketelitian dan keandalan data akuntansi, mendorong efisiensi dan mendorong dipatuhinya kebijaksanaan manajemen. (Mulyadi, 1997: 165)

Pengertian pengawasan internal pada mulanya sebagi laporan “ Committee

on Auditing Procedure” yang dipublikasikan tahun 1949 dengan judul Internal Control Elements of Coordinate System and its Importance to Management and

the Independent Public Accountant, berbunyi sebagai berikut:

“pengawasan intern mencakup struktur organisasi dan seluruh metode dan prosedur yang terkoordinir tang diterapkan oleh perusahaan untuk mengamankan hartanya, mencek ketelitian dan kepercayaan terhadap data akuntansi, mendorong kegiatan agar efisien, dan mengejak untuk

mentaati kebijaksanaan perusahaan.”

(Sofyan Syafri Harahap, 1995: 48) Berdasarkan pengertian di atas dapat disimpulkan bahwa pengendalian internal adalah suatu sistem yang meliputi struktur organisasi dan metode serta prosedur yang terkoordinir untuk menjaga kekayaan organisai, mengecek ketelitian dan keandalan data akuntansi, mendorong efisiensi dan mendorong dipatuhinya kebijakan perusahaan.

Menurut Mulyadi (2001:386), unsur-unsur pokok pada sistem pengendalian internal, adalah sebagai berikut:

1. Struktur organisasi yang memisahkan tanggung jawab fungsional secara tegas.

3. Praktik yang sehat dalam melaksanakan tugas dan fungsi setiap unit organisasi.

4. Karyawan yang mutunya sesuai dengan tanggung jawabnya.

Untuk terlaksananya pengendalan internal gaji dan upah dengan baik maka perlu diadakan pemisahan tugas dan fungsi dimana suatu kegiatan mulai dari awal sampai dengan selesai tidak boleh dikerjakan oleh satu orang, hal ini penting untuk menghindari tugas rangkap yang dapat memungkinkan terjadinya penyelewengan.

Pada Kantor Gubernur Sumatera Utara, sistem pengawasan internal penggajian dan upah pegawai dan bagian-bagian yang berhubungan, yaitu:

1. Kepegawaian

Bertanggung jawab untuk mencari pegawai baru, menyeleksi calon pegawai dengan menyelenggarakan tes untuk calon pegawai, memutuskan penempatan pegawai baru.

2. Bagian Gaji dan Upah

Bertanggung jawab untuk menghitung setiap penghasilan gaji dan upah pegawai, kemudian hasil perhitungan ini dituangkan ke dalam daftar gaji dan upah.

3. Bagian Kassa

Bagian ini bertugas untuk membuat SP2D pembayaran gaji dan upah, kemudian SP2D dibawa ke bank operasional untuk ditransfer ke rekening masing- masing pegawai.

Bagian ini bertugas untuk melakukan pembukuan atau memposting jurnal atas pembayaran gaji dan upah, karena gaji dan upah diterima langsung oleh pihak ketiga/ pegawai maka tidak ada jurnal penerimaan uang yang telah dicairkan di bendahara pengeluaran.

Tgl No Bukti

Kode Perkiraan

Nama

Perkiraan Ref Debit Kredit … … ... Belanja Gaji dan Tunjangan

R/K PPKD

xxx

xxx

BAB IV

KESIMPULAN DAN SARAN

A. Kesimpulan

Kesimpulan yang dapat diambil dari uraian mengenai pengendalian internal penggajian dan upah pegawai pada Biro Perlengkapan dan Pengelolaan Aset Setdaprovsu, adalah sebagai berikut:

1. Pengendalian internal penggajian dan upah pegawai Biro Perlengkapan dan Pengelolaan Aset Setdaprovsu telah memisahkan tugas dan tanggung jawab fungsional pada masing-masing bagian dalam penggajian pegawai.

2. Sistem pengendalian internal penggajian dan upah pegawai pada Kantor Gubernur Sumatera Utara menunjukkan bahwa pengendalian internalnya baik. Sudah ada pemisahan tugas dan tanggung jawab dalam struktur organisasinya, sistem otorisasi dan prosedur pencatatan yang baik.

B. Saran

Adapun saran yang diberikan kepada Biro Umum yang bertanggung jawab terhadap pengendalian penggajian dan upah pegawai pada Kantor Gubernur Sumatera Utara adalah sebagai masukan di masa yang akan dating, antara lain:

1. Pengendalian internal penggajian dan upah yang telah dilakukan secara efektif dapat selalu ditingkatkan dan diterapkan untuk menghindari adanya kesalahan pencatatan dan agar pelaksanaan penggajian tidak terlambat.

DAFTAR PUSTAKA

Amstrong, Michael. Murlin, Helen.1983. Sistem Penggajian, Seri Manajemen No.84. Jakarta: Penerbit Pustaka Binaman Pressindo.

Erlina dan Rasdianto. 2013. Akuntansi Keuangan Daerah Berbasis Akrual. Medan: Brama Ardian.

Hall, James A. 2001. Sistem Informasi Akuntansi (Buku I). Jakarta: Salemba Empat

Harahap, Sofyan Syafri. 2001. Sistem Pengawasan Manajemen, Cetakan I. Penerbit Pustaka Quantum, Jakarta.

Hasibuan, S.P. 2003. Manajemen Sumber Daya Manusia, Edisi Revisi, Cetakan Keenam. Jakarta: Bumi Aksara.

Kantor Gubernur Sumatera Utara. 2015. Modul Sistem Penggajian Pegawai Negri Sipil. Medan: Biro Umum Setdaprovsu.

Mulyadi. 2002. Auditing, Edisi 6, Buku 1. Jakarta: Salemba Empat.

Republik Indonesia, Peraturan Menteri Keuangan Republik Indonesia Nomor 190/ PMK.05/2012 Tentang Tata Cara Pembayaran Dalam Rangka Pelaksanaan Anggaran Pendapatan Dan Belanja Negara.

Republik Indonesia, Peraturan Presiden Republik Indonesia Nomor 26 Tahun 2007 Tentang Tunjangan Jabatan Struktural.

Sekaran, Uma. 2011. Research Methods For Business (Metodologi Penelitian Untuk Bisnis), Buku 1, Edisi 4. Jakarta: Salemba Empat.

SAFRUDDIN, SH. M.HUM

KEPALA BIRO PERLENGKAPAN DAN PENGELOLAAN ASET

SURIANI, SE

KABAG PENGADAAN

H. HERMANSYAH, SH

KABAG DISTRIBUSI, PENYIMPANAN DAN SURYADI, SE

KABAG ANALISA KEBUTUHAN DAN PENGELOLAAN ASET

Ir. RACHMADSYAH, M.Si

KABAG PERAWATAN

IMAN FAISAL, ST

KASUBAG DISTRIBUSI DAN PENYIMPANAN

Drs. JULIADI ZURDANI HRP,M.Si

KASUBAG PENGHAPUSAN MAHMUDDIN, SE

KASUBAG TATA USAHA BIRO

S

AMIR HAMZAH HASIBUAN, S.Sos

KASUBAG STANDARISASI DAN

NETTY HERAWATY

KASUBAG ANALISA KEBUTUHAN

RATNA SARI PINEM, SE

KASUBAG PENEGLOLAAN ASET

DARWIN, ST. M.AP

KASUBAG EVALUASI DAN PELAPORAN

SYAHRIL, SH

KASUBAG PERAWATAN GEDUNG KANTOR DAN

Hj. ATIKA RAHMA, SH

KASUBAG BARANG INVENTARIS