SKRIPSI

ANALISIS PENGARUH DEBT TO EQUITY RATIO (DER), CURRENT RATIO (CR), DIVIDENPER SHARE (DPS), DAN RETURN ON ASSETS (ROA)

TERHADAP HARGA SAHAM PERUSAHAAN SEKTOR FINANSIAL INDEKS KOMPAS 100

OLEH

DESNI WINDA NAIBAHO

100501023

PROGRAM STUDI EKONOMI PEMBANGUNAN

DEPARTEMEN EKONOMI PEMBANGUNAN

FAKULTAS EKONOMI

UNIVERSITAS SUMATERA UTARA

MEDAN

ABSTRAK

ANALISIS PENGARUH DEBT TO EQUITY RATIO (DER), CURRENT RATIO (CR), DIVIDEN PER SHARE (DPS), DAN RETURN ON ASSETS (ROA) TERHADAP HARGA SAHAM PERUSAHAAN SEKTOR FINANSIAL

INDEKS KOMPAS 100

Penelitian ini bertujuan untuk menganalisis pengaruh Debt to Equity Return (DER), Current Ratio (CR), Dividen Per Share (DPS), dan Return On Assets (ROA) terhadap harga saham pada perusahaan yang bergerak di sektor finansial yang perhitungannya tergabung dalam Indeks KOMPAS 100.

Desain penelitian yang digunakan adalah desain penelitian asosiatif kausal. Sampel dalam penelitian ini berjumlah 12 perusahaan yang bergerak di sektor finansial yang perhitungannya tergabung dalam Indeks KOMPAS 100 pada periode 2007-2012. Jenis data dalam penelitian ini adalah data sekunder yang diperoleh dari website BEI yaitu www.idx.co.id. Adapun variabel dependen yang digunakan adalah harga saham, sedangkan variabel independen yang digunakan adalah Debt to Equity Return (DER), Current Ratio (CR), Dividen Per Share (DPS), dan Return On Assets (ROA).

Metode yang digunakan dalam estimasi adalah Pool Data atau data panel yang menggabungkan data cross section dan time series dengan menggunakan alat analisis untuk mengolah data yaitu dengan menggunakan program eviews.

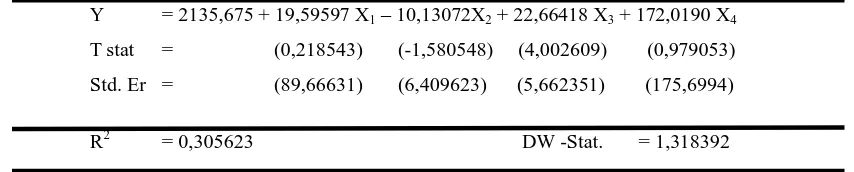

Hasil Estimasi data panel dengan menggunakan metode Random Effect Model (REM) menunjukkan bahwa Debt to Equity Ratio, Current Ratio dan Return On Assets tidak berpengaruh signifikan terhadap harga saham, sedangkan Dividen Per Sha re mempunyai pengaruh positif dan signifikan pada α 5% terhadap harga saham perusahaan finansial di Indeks KOMPAS 100.

ABSTRACT

THE INFLUENCE OF DEBT TO EQUITY RETURN (DER), CURRENT RATIO (CR), DIVIDEN PER SHARE (DPS), AND RETURN ON ASSETS (ROA) TOWARD

THE STOCK PRICE OF FINANCIAL COMPANIES IN KOMPAS 100 INDEX

This resea rch a ims to ana lyze the influence of Debt to Equity Ra tio (DER), Current Ra tio (CR), Dividen Per Sha re (DPS), a nd Return On Assets (ROA) towa rd the stock price of compa nies enga ged in the fina ncia l sector a re incorpora ted in the ca lcula tion KOMPAS 100 Index

The design used in this resea rch in ca usa l a ssosia tive. The sa mple of this resea rch a re 12 financia l compa nies during the period 2007 -2012. Da ta used in this resea rch is seconda ry da ta obta ined from www.idx.co.id. The dependent va ria bel is the stock price, while the independent va ria bles a re Debt to Equity Ra tio (DER), Current Ra tio (CR), Dividen Per Sha re (DPS), a nd Return On Assets (ROA).

This resea rch used Pa nel Da ta or Pool Da ta in the estima tion by combining cross section a nd time series, a nd using softwa re Eviews in a na lyzis the da ta .

The result of Pa nel Da ta a nd Ra ndom Effect Model (REM) shows tha t Debt to

Equity Ratio, Current Ratio, and Return On Assets doesn’t significantly the stock price. Even though Dividen Per Sha re has a positive and significant in statistic at α = 5% effect to the stock price in of fina ncia l compa nies in KOMPAS 100 Index.

KATA PENGANTAR

Puji dan syukur penulis panjatkan kehadirat Tuhan Yang Maha Kuasa atas

berkat, kasih dan pertolongan-Nya yang luar biasa dan tak berkesudahan dalam

menjalani masa perkuliahan hingga tahapan penyelesaian skripsi di Fakultas

Ekonomi Universitas Sumatera Utara.

Penulisan skripsi ini diberikaan judul “Analisis Pengaruh Debt to Eqiuty Ratio

(DER), Current Ratio (CR), Dividen per Share (DPS), dan Return On Assets (ROA)

terhadap Harga Saham Perusahaan Finansial Indeks KOεPAS 100”. Penulisan

skripsi ini didasari ketertarikan terhadap bagaimana pengaruh rasio keuangan

terhadap harga saham perusahaan yang bergarak di sektor finansial pada Indeks

KOMPAS 100, serta sebagai salah satu unsur penting dalam pemenuhan nilai-nilai

tugas dalam mencapai gelar Sarjana Ekonomi dari Fakultas Ekonomi Universitas

Sumatera Utara.

Pada kesempatan yang berbahagia ini, penulis ingin mengucapkan terima

kkasih kepada semua pihak yang telah memberikan bantuan dan bimbingan, yaitu

kepada:

1. Ayahanda tercinta Antonius Naibaho dan Ibunda tersayang Tiurmaida Simamora

serta abang, kakak dan adik penulis yaitu abang Jimson Naibaho, kakak Afriana

Naibaho dan adik Yahfril Lous Firdaus Naibaho yang terus mendukung dan

2. Bapak Prof. Dr. Azhar Maksum, M.Ec.Ac,Ak selaku Dekan Fakultas Ekonomi

Universitas Sumatera Utara.

3. Bapak Wahyu Ario Pratomo, SE, M.Ec selaku Ketua Departemen Ekonomi

Pembangunan Fakultas Ekonomi Universitas Sumatera Utara dan Bapak Drs.

Syahrir Hakim Nasution, M.Si selaku Sekretaris Departemen Ekonomi

Pembangunan Fakultas Ekonomi Universitas Sumatera Utara.

4. Bapak Irsyad, SE, M.Soc.Sc, Ph.D selaku Ketua Program Studi S1 dan Bapak

Paidi Hidayat, SE. M.Si selaku Sekretaris Program Studi S1 Ekonomi

Pembangunan Fakultas Ekonomi Universitas Sumatera Utara sekaligus sebagai

dosen pembimbing yang telah meluangkan waktu dalam memberikan masukan,

saran, dan bimbingan yang baik kepada penulis dari awal awal hingga selesainya

penulisan skripsi ini.

5. Bapak Dr.Rujiman, MA selaku dosen wali yang telah memberikan bimbingan

selama masa perkuliahan penulis.

6. Bapak Drs.Coki Ahmad Syahwier Hsb, MP dan Bapak Wahyu Ario Pratomo, SE,

M.Ec selaku dosen pembanding yang telah banyak memberikan petunjuk dan

masukan untuk penyempurnaan skripsi ini.

7. Seluruh teman-teman di Ekononi Pembangunan angakatan 2010 dan pihak yang

telah banyak membantu baik secara langsung maupun tidak langsung dalam

Penulis menyadari bahwa skripsi ini masih jauh dari kesempurnaan mengingat

keterbatasan penulis. Penulis sangat mengharapkan saran dan kritik yang berguna

bagi penyempurnaan skripsi ini. Semoga skripsi ini bermanfaat bagi semua pihak

yang memerlukan.

Medan, Juni 2014 Penulis

Desni Winda Naibaho

NIM. 100501023

DAFTAR ISI

2.7 Hubungan Antara Rasio Keuangan dengan Harga Saham ... 18

3.5 Defenisi Operasional dan Pengukuran Variabel ... 26

3.6 Model Analisis Ekonometrika ... 27

3.7 Uji Akar Unit (Unit Root Test) ... 27

3.9 Uji Hausman (Hausman Test) ... 31

BAB IV HASIL DAN PEMBAHASAN 4.1 Sejarah Bursa Efek Indonesia ... 33

4.2 Gambaran Umum Indeks Kompas 100 ... 37

4.3 Analisis Statistik Deskriptif ... 42

4.4 Hasil Estimasi Uji Akar Unit (Unit Root Test) ... 45

4.5 Analisis Regresi Data Panel ... 48

4.6 Uji Hausman ... 49

4.7 Hasil Estimasi Random Effect Model (REM) ... 50

BAB V PENUTUP 5.1 Kesimpulan ... 54

5.2 Saran ... 54

DAFTAR PUSTAKA ... 56

DAFTAR TABEL

No.Tabel Judul Halaman

2.1 Tinjauan Penelitian Terdahulu……….. 20

3.1 Daftar Sampel Perusahaan ………... 24

3.2 Defenisi Operasional dan Pengukuran Variabel ………….. 26

4.1 Hasil Statistik Deskriptif ………. 41

4.2 Hasil Uji Akar Unit DER …...……….. 45

4.3 Hasil Uji Akar Unit CR ……… 45

4.4 Hasil Uji Akar Unit DPS ……….. 46

4.5 Hasil Uji Akar Unit ROA ……… 46

4.6 Hasil Uji Akar Unit Harga Saham ………... 47

4.7 Hasil Uji Hausman ……….. 48

DAFTAR GAMBAR

No. Gambar Judul Halaman

2.1 Kerangka Konseptual

DAFTAR LAMPIRAN

No.Lampiran Judul Halaman

1 Data Keuangan Harga Saham (Stock Price), DER, CR, DPS, dan ROA Perusahaan Finansial di Indeks

KOMPAS 100 Tahun 2007-2012 ……….. 59

2 Hasil Statistik Deskriptif ……….………... 62

3 Uji Akar Unit DER ………... 63

4 Uji Akar Unit CR ..………. 64

5 Uji Akar Unit DPS..……… 65

6 Uji Akar Unit ROA ………....……… 66

7 Uji Akar Unit Harga Saham .…...………. 67

8 Hasil Uji Hausman (Hausman Test).……….. 68

ABSTRAK

ANALISIS PENGARUH DEBT TO EQUITY RATIO (DER), CURRENT RATIO (CR), DIVIDEN PER SHARE (DPS), DAN RETURN ON ASSETS (ROA) TERHADAP HARGA SAHAM PERUSAHAAN SEKTOR FINANSIAL

INDEKS KOMPAS 100

Penelitian ini bertujuan untuk menganalisis pengaruh Debt to Equity Return (DER), Current Ratio (CR), Dividen Per Share (DPS), dan Return On Assets (ROA) terhadap harga saham pada perusahaan yang bergerak di sektor finansial yang perhitungannya tergabung dalam Indeks KOMPAS 100.

Desain penelitian yang digunakan adalah desain penelitian asosiatif kausal. Sampel dalam penelitian ini berjumlah 12 perusahaan yang bergerak di sektor finansial yang perhitungannya tergabung dalam Indeks KOMPAS 100 pada periode 2007-2012. Jenis data dalam penelitian ini adalah data sekunder yang diperoleh dari website BEI yaitu www.idx.co.id. Adapun variabel dependen yang digunakan adalah harga saham, sedangkan variabel independen yang digunakan adalah Debt to Equity Return (DER), Current Ratio (CR), Dividen Per Share (DPS), dan Return On Assets (ROA).

Metode yang digunakan dalam estimasi adalah Pool Data atau data panel yang menggabungkan data cross section dan time series dengan menggunakan alat analisis untuk mengolah data yaitu dengan menggunakan program eviews.

Hasil Estimasi data panel dengan menggunakan metode Random Effect Model (REM) menunjukkan bahwa Debt to Equity Ratio, Current Ratio dan Return On Assets tidak berpengaruh signifikan terhadap harga saham, sedangkan Dividen Per Sha re mempunyai pengaruh positif dan signifikan pada α 5% terhadap harga saham perusahaan finansial di Indeks KOMPAS 100.

ABSTRACT

THE INFLUENCE OF DEBT TO EQUITY RETURN (DER), CURRENT RATIO (CR), DIVIDEN PER SHARE (DPS), AND RETURN ON ASSETS (ROA) TOWARD

THE STOCK PRICE OF FINANCIAL COMPANIES IN KOMPAS 100 INDEX

This resea rch a ims to ana lyze the influence of Debt to Equity Ra tio (DER), Current Ra tio (CR), Dividen Per Sha re (DPS), a nd Return On Assets (ROA) towa rd the stock price of compa nies enga ged in the fina ncia l sector a re incorpora ted in the ca lcula tion KOMPAS 100 Index

The design used in this resea rch in ca usa l a ssosia tive. The sa mple of this resea rch a re 12 financia l compa nies during the period 2007 -2012. Da ta used in this resea rch is seconda ry da ta obta ined from www.idx.co.id. The dependent va ria bel is the stock price, while the independent va ria bles a re Debt to Equity Ra tio (DER), Current Ra tio (CR), Dividen Per Sha re (DPS), a nd Return On Assets (ROA).

This resea rch used Pa nel Da ta or Pool Da ta in the estima tion by combining cross section a nd time series, a nd using softwa re Eviews in a na lyzis the da ta .

The result of Pa nel Da ta a nd Ra ndom Effect Model (REM) shows tha t Debt to

Equity Ratio, Current Ratio, and Return On Assets doesn’t significantly the stock price. Even though Dividen Per Sha re has a positive and significant in statistic at α = 5% effect to the stock price in of fina ncia l compa nies in KOMPAS 100 Index.

BAB I PENDAHULUAN

1.1. Latar Belakang

Bagi perekonomian suatu negara, pasar modal memiliki peranan yang besar.

Pasar modal menjalankan dua fungsi sekaligus, fungsi ekonomi dan fungsi keuangan.

Kinerja pasar modal merupakan salah satu indikator dari kondisi ekonomi suatu

negara. Hal ini dikarenakan hampir semua industri di suatu negara terwakili oleh

pasar modal. Dengan adanya pasar modal diharapkan aktivitas perekonomian menjadi

lebih baik.

Perkembangan pasar modal Indonesia sendiri juga mengalami pasang dan

surut sejak awal dikembangkannya. Pada tahun 2008 terjadi krisis subprime

mortga ge di Amerika Serikat. Dampaknya, harga saham perbankan di seluruh dunia

jatuh. Hal ini menyebabkan kekhawatiran para pelaku pasar, karena bermasalahnya

bank akan berdampak pada melemahnya kegiatan perekonomian. Adapun dampak

krisis tersebut bagi perekonomian Indonesia, ditandai dengan adanya penarikan dana

dalam bentuk valuta asing khususnya dolar AS oleh lembaga-lembaga keuangan

kreditor dan investor di AS.

Dampak bagi perbankan Indonesia dengan adanya penarikan dana oleh

investor luar negeri di berbagai perusahaan Indonesia mengakibatkan bank

mengalami krisis likuiditas, penurunan nilai aktiva produktif (earning assets) dalam

(CAR) terutama karena kerugian berasal dari pencadangan atas penurunan kualitas

aktiva produktif dan gagal bayar bunga kredit. Kondisi ini menciptakan perilaku

menghindar (risk aversion) karena krisis kepercayaan diantara pelaku pasar finansial.

Saat itu, perusahaan perbankan banyak memiliki utang melebihi asetnya,

sehingga ekuitas perusahaan menjadi negatif. Keadaan ini dapat mengakibatkan

investor tidak mendapatkan apa-apa. Untuk itu, analisis dalam investasi pasar modal

amatlah penting, sebab pasar modal adalah pasar abstrak sehingga untuk mengambil

keputusan, investor harus mampu menganalisis informasi yang disajikan dalam

prospektus atau laporan keuangan. Pemahaman mengenai laporan keuangan ini hanya

salah satu teknik analisis di pasar modal yang disebut analisis fundamental.

Adapun target analisis fundamental ini adalah memberikan jawaban atas

pertanyaan, apakah perusahaan dalam kondisi sehat atau tidak. Jika sehat, maka

perusahaan tersebut layak dijadikan tempat investasi. Ukuran yang biasa digunakan

sebuah perusahaan untuk dapat dinyatakan sehat dengan menggunakan rasio-rasio

keuangan sesuai dengan standar yang berlaku. Rasio keuangan tersebut dihitung dari

angka-angka yang didapat dari laporan keuangan. Dalam analisa fundamental akan

mendapatkan gambaran yang lebih terhadap kemampuan perusahaan untuk tumbuh

dan berkembang di masa yang akan datang.

Debt to Equity Ratio (DER) adalah perbandingan antara utang terhadap

ekuitas, rasio ini sering digunakan para investor sebagai informasi untuk mengetahui

perusahaan, semakin rendah DER mencerminkan semakin besar kemampuan

perusahaan dalam menjamin utangnya dengan ekuitas yang dimilikinya.

Current Ratio (CR) atau ratio lancar merupakan rasio untuk mengukur

kemampuan perusahaan dalam membayar kewajiban jangka pendek atau utang yang

segera jatuh tempo pada saat ditagih secara keseluruhan. Dengan kata lain, seberapa

banyak aktiva lancar yang tersedia untuk menutupi kewajiban jangka pendek yang

segera jatuh tempo.

Dividen Per Share (DPS) merupakan total semua dividen tunai yang

dibagikan dibandingkan dengan jumlah saham yang beredar kepada para pemegang

saham sesuai dengan jumlah saham yang dimilikinya. Kebijakan dividen perusahaan

tergambar pada dividen per share-nya yaitu besar dividen yang diberikan kepada para

investor.

Return On Assets (ROA) merupakan pengukuran kemampuan perusahaan

secara keseluruhan dalam menghasilkan keuntungan dengan jumlah keseluruhan

aktiva yang tersedia di dalam perusahaan. Semakin tinggi rasio ini, semakin baik

keadaan suatu perusahaan.

Berdasarkan uraian dan fenomena yang terjadi maka penulis tertarik untuk

melakukan penelitian replikasi dari beberapa penelitian terdahulu. Objek penelitian

penulis adalah perusahaan-perusahaan yang bergerak di sektor finansial yang

Alasan penulis memilih Indeks KOMPAS 100 sebagai obyek penelitian

adalah karena saham-saham yang terpilih untuk dimasukkan dalam indeks

Kompas100 ini selain memiliki likuiditas yang tinggi, serta nilai kapitalisasi pasar

yang besar, juga merupakan saham-saham yang memiliki fundamental dan kinerja

yang baik.

Berdasarkan uraian latar belakang yang telah dikemukakan sebelumnya maka

penulis tertarik untuk melakukan penelitian kembali dalam bentuk skripsi dengan

judul “Analisis pengaruh Debt to Equity Ra tio (DER), Current Ratio (CR), Dividen

Per Sha re (DPS), dan Return On Assets (ROA) terhadap harga saham perusahaan

sektor finansial Indeks KOεPAS 100”.

1.2. Perumusan masalah

Berdasarkan latar belakang masalah yang telah diuraikan diatas, maka

perumusan masalah yang dapat dijadikan sebagai dasar kajian dalam penelitian ini

adalah :

1. Apakah Debt to Equity Ratio (DER) memiliki pengaruh yang signifikan

terhadap harga saham perusahaan finansial di Indeks KOMPAS 100?

2. Apakah Current Ratio (CR) memiliki pengaruh yang signifikan terhadap

harga saham perusahaan finansial di Indeks KOMPAS 100?

3. Apakah Dividen Per Share (DPS), memiliki pengaruh yang signifikan

4. Apakah Return On Assets (ROA), memiliki pengaruh yang signifikan

terhadap harga saham perusahaan finansial di Indeks KOMPAS 100?

1.3. Tujuan Penelitian

Berdasarkan pokok permasalahan yang telah dirumuskan sebelumnya maka

tujuan dari penelitian ini adalah sebagai berikut:

1. Untuk mengetahui dan menganalisis pengaruh debt to equity ratio (DER),

terhadap harga saham perusahaan finansial di Indeks KOMPAS 100.

2. Untuk mengetahui dan menganalisis pengaruh current ratio (CR) terhadap

harga saham perusahaan finansial di Indeks KOMPAS 100.

3. Untuk mengetahui dan menganalisis pengaruh Dividen Per Share (DPS)

terhadap harga saham perusahaan finansial di Indeks KOMPAS 100.

4. Untuk mengetahui dan menganalisis pengaruh Return On Assets (ROA)

terhadap harga saham perusahaan finansial di Indeks KOMPAS 100.

1.4 Manfaat Penelitian

Hasil penelitian ini diharapkan dapat memberikan manfaat bagi:

1. Bagi Penulis

Penelitian ini bermanfaat untuk pengembangan ilmu pengetahuan dan

wawasan penulis mengenai harga saham dan faktor-faktor yang

mempengaruhinya.pengaruh debt to equity ratio, current ratio, dividen per

share, dan return on assets terhadap harga saham dan faktor-faktor lain

2. Bagi Perusahaan

Penelitian ini dapat dijadikan pertimbangan atau gambaran kepada

manajemen perusahaan untuk meningkatkan kinerja keuangan serta

membantu manajemen perusahaan dalam mengambil keputusan dalam

menetapkan berapa harga saham berdasarkan faktor-faktor yang diteliti.

3. Bagi Investor

Penelitian ini diharapkan bermanfaat sebagai bahan pertimbangan investor

dalam pengambilan keputusan di pasar modal. Faktor-faktor yang diteliti

diharapkan dapat memberikan gambaran serta informasi kepada investor

dalam menganalisis pengaruh kinerja keuangan terhadap harga saham.

4. Bagi Akademisi

Hasil penelitian ini diharapkan dapat dijadikan sebagai sumber informasi

dan referensi bagi peneliti yang akan melakukan penelitian lanjutan

BAB II

TINJAUAN PUSTAKA

2.1. Pengertian Pasar Modal

Pada dasarnya, pasar modal (capital market) merupakan pasar untuk berbagai

instrumen keuangan jangka panjang yang bisa diperjualbelikan, baik dalam bentuk

uang ataupun modal sendiri. Undang-Undang Pasar Modal No.8 Tahun 1995

memberikan pengertian Pasar εodal yang lebih spesifik yaitu “kegiatan yang

bersangkutan dengan Penawaran Umum dan perdagangan Efek, Perusahaan Publik

yang berkaitan dengan Efek yang diterbitkannya, serta lembaga dan profesi yang

berkaitan dengan Efek”.

2.2. Analisa Fundamental

Yang dimaksud dengan analisa fundamental sebenarnya melakukan penilaian

atas laporan keuangan suatu perusahaan berdasarkan faktor-faktor yang

diidentifikasikan dapat mempengaruhi harga saham. Faktor-faktor tersebut (dalam

Fakhruddin dan Hadianto, 2001:55) diantaranya:

Penjualan

Pertumbuhan penjualan Kebijakan dividen

Rapat Umum Pemegang Saham (RUPS) Manajemen

Kinerja

“Statement” yang dikeluarkan emiten dan sebagainya.

Analisis fundamental sendiri merupakan teknik-teknik yang mencoba

1. Menerapkan hubungan variabel-variabel tersebut hingga diperoleh

taksiran harga saham

2. Dengan mengestimasi nilai faktor-faktor fundamental yang mempengaruhi

harga saham di masa yang akan datang.

Analisis fundamental juga sering disebut dengan analisis perusahaan karena

menggunakan data keuangan perusahaan dalam menghitung nilai intrinsik saham.

Secara umum untuk menganalisis perusahaan dengan menggunakan analisa

fundamental terdiri dari empat langkah yaitu (Anoraga, 2001:63):

1) Menghitung kondisi ekonomi secara keseluruhan

Kondisi ekonomi dipelajari untuk menghitung kondisi ekonomi secara keseluruhan di pasar saham, berkaitan dengan tingkat inflasi, suku bunga, neraca perdagangan dan sebagainya.

2) Menghitung kondisi industry secara keseluruhan

Industri perusahaan secara langsung mempengaruhi kinerja perusahaan tersebut. Saham yang paling baik pun dapat menghasilkan pegembalian yang tidak menguntungkan jika kondisi industry secara keseluruhan lemah.

3) Menghitung kondisi perusahaan

Karena pasar saham adalah pasar ekspektasi dimana seluruh pemegang saham mengharapkan perusahaannya selalu menghasilkan laba yang pada akhirnya mempengaruhi dividen maka perlu diperhitungkan kesehatan keuangan perusahaan tersebut. Menghitung kondisi perusahaan biasanya dilakukan dengan menggunakan rasio-rasio keuangan.

4) Menghitung nilai saham perusahaan

Setelah memperhitungkan kondisi ekonomi, industri dan perusahaan selanjutnya yang dilakukan adalah menghitung apakah saham perusahaan over va lued, under va lued, ataupun pas harganya.

2.3. Analisis Rasio Keuangan

Menurut Riyanto (2001:329) rasio keuangan adalah ukuran yang digunakan

dalam interpretasi dan analisis laporan finansial suatu perusahaan. Pengertian rasio

digunakan untuk menjelaskan hubungan antara dua macam data finansial. Rasio

keuangan dirancang untuk membantu mengevaluasi laporan keuangan.

Menurut Munawir (2007:65) analisis rasio keuangan adalah suatu metode

analisis untuk mengetahui hubungan dari pos-pos tertentu dalam neraca atau laporan

laba rugi secara individu atau kombinasi dari kedua laporan tersebut.

Pada umumnya berbagai rasio yang dihitung bisa dikelompokkan dalam lima macam,

yaitu:

1. Rasio Likuiditas (Liquidity Ratio)

Menurut Fakhruddin dan Hadianto (2001:58) rasio likuiditas yaitu rasio

yang mengukur kemampuan perusahaan untuk memenuhi kewajiban

finasial jangka pendek. Rasio likuiditas menentukan atau memberikan

gambaran apakah sebuah perusahaan likuid atau tidak. Rasio likuiditas

yang biasa dipakai untuk mengukur kondisi likuiditas suatu perusahaan

adalah current ratio dan quick ratio (acid test).

2. Rasio Solvabilitas (Leverage Ratio)

Rasio solvabilitas adalah rasio yang digunakan untuk mengukur komposisi

perbandingan antara dana sendiri yang dicerminkan dalam komponen

modal dengan dana luar yang dicerminkan dalam berbagai jenis hutang.

Analisis rasio solvabilitas berguna untuk melihat aspek penting yaitu

melihat modal yang dimiliki oleh sebuah perusahaan apakah jumlahnya

usaha perusahaan tersebut. Rasio keuangan yang sering digunakan adalah

debt ra tio dan debt to equity ratio.

3. Rasio Aktivitas (Activity Ratio)

Rasio aktivitas mengukur seberapa efektif perusahaan menggunakan

sumber-sumber daya sebagaimana digariskan oleh kebijaksanaan

perusahaan (Husnan, 1994:223). Atau dengan kata lain, sejauh mana

efisiensi perusahaan dalam menggunakan asset untuk memperoleh

penjualan. Rasio yang digunakan untuk menilai tingkat aktivitas

perusahaan adalah fixed assets turnover dan total assets turnover .

4. Rasio Profitabilitas (Profitability Ratio)

Rasio profitabilitas adalah kemampuan menghasilkan laba. Dalam analisis

rasio, kemampuan menghasilkan laba dapat dikaitkan dengan penjualan,

asset atau modal. Rasio ini sangat diperhatikan oleh calon maupun

pemegang saham karena akan berkaitan dengan harga saham serta dividen

yang akan diterima. Rasio-rasio profitabilitas antara lain gross profit

ma rgin, net profit ma rgin, return on a ssets, return on equity dan earning

power.

5. Rasio Saham (Common Stock Ratios)

Rasio saham yaitu rasio yang menunjukkan bagian dari laba perusahaan,

dividen dan modal yang dibagikan pada setiap saham (Fakhruddin dan

ea rning ra tio, dividen per sha re, dividen yield, pa yout ratio dan price to

book va lue.

2.4. Rasio Keuangan

a. Debt to Equity Ratio

Menurut Dendawijaya (2005:121), debt to equity ratio adalah rasio yang

digunakan untuk mengukur kemampuan bank dalam menutup sebagian atau

seluruh utang-utangnya, baik jangka panjang maupun jangka pendek, dengan

dana yang berasal dari modal bank sendiri. Rasio ini sering digunakan para

investor sebagai informasi untuk mengetahui seberapa besar total pasiva yang

terdiri atas persentase modal bank sendiri untuk menutupi utang-utangnya

kepada pihak luar.

Kemampuan suatu perusahaan untuk membayar semua hutang-hutangnya

menunjukkan “solvabilitas” suatu pertusahaan. Suatu perusahaan yang solva ble

berarti perusahaan tersebut mempunyai aktiva atau kekayaan yang cukup untuk

membayar semua hutang-hutangnya (Riyanto, 2001). Semakin kecil rasio ini

maka semakin banyak modal sendiri yang dijadikan jaminan terhadap

hutang-hutang perusahaan tersebut.

Rasio ini dapat dirumuskan sebagai berikut:

b. Current Ratio

Menurut Husnan (1994:218) Current ratio merupakan ukuran yang paling umum

dari kelancaran (solvency) jangka pendek, karena rasio tersebut menunjukkan

seberapa jauh tagihan kreditor jangka pendek bisa ditutup oleh aktiva yang secara

kasar bisa berubah menjadi kas dalam jangka waktu yang sama dengan tagihan

tersebut. Dengan kata lain, seberapa banyak aktiva lancar yang tersedia untuk

menutupi kewajiban jangka pendek yang segera jatuh tempo.

Besarnya current ratio diperoleh dengan membagi seluruh jumlah aktiva lancar

dengan hutang lancar. Semakin besar rasio tersebut semakin besar pula jaminan

yang diberikan oleh perusahaan dalam memenuhi kewajiban dalam jangka

pendeknya. Dan sebaliknya, apabila rasio ini rendah berarti perusahaan memiliki

kemampuan yang rendah dalam membayar kewajiban jangka pendeknya. Namun,

apabila rasio ini terlalu tinggi juga tidak baik karena hal ini berarti ada kas yang

menganggur atau tidak dikelola dengan baik.

Rumus untuk menghitung Current Ratio adalah sebagai berikut:

= � %

c. Dividen Per Share

Dividen Per Sha re merupakan total semua dividen tunai yang dibagikan

dibandingkan dengan jumlah saham yang beredar kepada para pemegang saham

sesuai dengan jumlah saham yang dimilikinya. Menurut Brigham dan Houston

perusahaan karena dalam pengumuman pembagian dividen mengandung

informasi yang penting bagi investor sebagai sinyal dari perusahaan mengenai

prospek perusahaan di masa depan.

Dividen Per Share dapat dihitung dengan rumus sebagai berikut (dalam

Fakhruddin dan Hadianto,2001:55) :

ℎ = ℎ ℎ � ��

d. Return On Assets

Return On Assets (ROA) adalah rasio yang menunjukkan kemampuan dari modal

yang diinvestasikan dalam keseluruhan aktiva untuk menghasilkan keuntungan.

Return on a ssets sering juga disebut dengan Return On Invesment (ROI).

Semakin tinggi rasio ini menunjukkan semakin efektif perusahaan dalam

memanfaatkan aktiva untuk menghasilkan laba bersih setelah pajak. Dengan

demikian dapat disimpulkan bahwa semakin besar nilai return on asset

menunjukkan bahwa semakin produktif perusahaan tersebut karena tingkat

kembalian akan semakin besar.

Adapun rumus Return On Assets adalah sebagai berikut:

= � ℎ %

2.5. Saham

Secara sederhana, saham dapat didefenisikan sebagai bukti kepemilikan

seseorang atau badan usaha pada suatu perseroan terbatas. Namun, jika ingin

Widioatmodjo, 2009:84) selembar saham adalah selembar kertas yang menerangkan

bahwa pemilik kertas tersebut adalah pemilik (berapa pun porsinya) dari suatu

perusahaan yang menertbitkan kertas (saham) tersebut, sesuai porsi kepemilikannya

yang tertera pada saham.

Saham yang diperdagangkan di bursa ada dua jenis yaitu saham biasa

(common stock) dan saham preferen (prepared stock).

a. Saham Biasa (Common Stock)

Saham biasa menggambarkan kepemilikan seseorang dalam korporasi,

tetapi bagi investor biasa, satu lembar saham biasa hanyalah sepotong

kertas yang memiliki dua karakteristik (Brigham dan Houston 2001:360).

Pertama, kertas tersebut hanya menunjukkan kepemilikan atas dividen,

tetapi hanya jika perusahaan memiliki kelebihan dana untuk membayar

dividen dan hanya jika perusahaan memilih untuk membagikan dividen

daripada menahannya untuk mereinvestasi semua laba tersebut. Yang

kedua, saham dapat dijual pada beberapa tanggal di masa depan, dengan

harapan tingkat harga jualnya lebih tinggi daripada harga beli agar

investor menerima keuntungan modal (capital gain). Diantara surat-surat

berharga yang diperdagangkan di pasar modal, saham biasa (common

b. Saham Preferen (Prefered Stock)

Saham preferen merupakan gabungan (hybrid) antara obligasi dan saham

biasa. Artinya, di samping memiliki karakteristik seperti obligasi, saham

preferen juga memiliki karakteristik saham biasa (Widoatmodjo

2009:100). Saham preferen memiliki nilai nominal dan sejumlah dividen

tetap dan regular yang harus dibayar kepada pemiliknya sebelum dividen

saham biasa dibayarkan. Keistimewaan saham preferen ini bisa berbagai

macam, di samping pembayaran dividen yang tetap dan didahulukan

pembayaran dividennya terdapat pengumulatifan pembayaran dividennya

jika perusahaan tidak membayar dividen dalam kurun waktu tertentu.

Disebut memiliki karakteristik saham biasa karena tidak selamanya saham

preferen bisa memberikan penghasilan seperti yang dikendaki investornya.

Jika suatu emiten mengalami kerugian, maka pemegang saham preferen

bisa tidak menerima pembayaran dividen yang sudah ditetapkan

sebelumnya.

2.6. Harga Saham

Harga saham dapat didefenisikan sebagai harga yang dibentuk dari interaksi

antara penjual dan pembeli saham yang dilatarbelakangi oleh harapan mereka

terhadap keuntungan perusahaan. Harga saham ditentukan oleh perkembangan

perusahaan penerbitnya. Jika perusahaan penerbitnya mampu menghasilkan

bagian keuntungan itu sebagai dividen dengan jumlah yang tinggi pula. Pemberian

dividen yang tinggi ini akan menarik minat masyarakat untuk membeli saham

tersebut. Akibatnya, permintaan atas saham tersebut meningkat. Pada gilirannya,

peningkatan harga saham ini akan memungkinkan pemegangnya mendapatkan

ca pita l ga in. Yang disebut terakhir ini akan semakin mendorong dan sekaligus

menaikkan harga saham. Dengan demikian, keuntungan perusahaan menjadi salah

satu faktor penting dalam menentukan harga saham.

Dari berbagai literatur terdapat berbagai faktor yang mempengaruhi harga

saham, antara lain adalah:

1. Tingkat suku bunga

Perubahan tingkat suku bunga baik tabungan dan pinjaman akan

memengaruhi pilihan investasi dalam saham, obligasi, dan deposito.

Tingkat bunga yang tinggi dapat menyebabkan return yang diperoleh dari

investasi yang berisiko rendah (deposito) lebih tinggi daripada return

investasi yang berisiko tinggi (saham), sehingga investor akan lebih

tertarik untuk menempatkan dananya dalam bentuk deposito dari pada

membeli saham (Zubir, 2010:20). Jika dikaitkan dengan investasi asset

riil, tingkat bunga yang tinggi menyebabkan biaya modal (cost of capital)

menjadi tinggi, sehingga nilai perusahaan (corporate value) menjadi

kenaikan tingkat suku bunga tabungan dan pinjaman akan berakibat

terhadap turunnya harga saham dan sebaliknya.

2. Finansial Perusahaan

Finansial perusahaan tercermin dalam struktur modal yang digunakan

untuk mendanai kegiatan perusahaan. Perusahaan yang mempunyai

hutang besar juga mempunyai resiko yang besar bagi pemegang saham

karena sebagian besar laba operasi perusahaan akan digunakan untuk

membayar biaya bunga pinjaman akibatnya akan mengurangi dividen

yang akan diterima oleh pemegang saham. Apabila pendapatan (revenues)

perusahaan tidak stabil, maka kemungkinan besar pemegang saham tidak

menerima dividen sehingga saham perusahaan tidak menarik untuk

dijadikan instrument investasi karena harga sahamnya akan jatuh.

3. Pasar

Hukum permintaan dan penawaran mempengaruhi harga saham. Bila

permintaan terhadap saham suatu perusahaan besar tentunya harga saham

juga akan meningkat. Kegiatan pasar yang lain secara umum, misalnya

resesi, perubahan struktur perekonomian dan perubahan selera konsumen

juga turut mempengaruhi harga saham.

4. Inflasi

Permintaan terhadap barang-barang meningkat, tetapi daya beli rendah

perusahaan akan kesulitan dalam berproduksi karena biaya produksi

menjadi tinggi dan harga jualnya tidak terjangkau oleh konsumen,

sehingga penjualannya akan turun dan akhirnya harga saham perusahaan

tersebut melemah

5. Indeks Harga Saham

Dengan mengetahui perhitungan indeks harga saham baik secara individu

maupun gabungan dapat membantu investor dalam mengambil

keputusan. Secara keseluruhan, jika Indeks Harga Saham Gabungan

(IHSG) sedang menunjukkan adanya penurunan, maka pasar dalam

keadaan lesu. Kondisi demikian akan mempengaruhi harga saham di pasar

modal.

6. News a nd Rumors

Berbagai pemberitaan dan rumor yang beredar dimasyarakat mulai dari

masalah ekonomi, social, politik, dan keamanan akan mempengaruhi

persepsi investor yang berujung pada pengambilan keputusan dalam

berinvestasi, sehingga pada akhirnya akan mempengaruhi pergerakan

saham di pasar modal.

2.7. Hubungan antara Rasio Keuangan dengan Harga Saham

Debt to Equity Ra tio (DER) sebagai instrument untuk mengetahui

kemampuan ekuitas atau aktiva bersih suatu perusahaan untuk melunasi seluruh

semakin rendah rasio maka akan semakin baik kemampuan perusahaan dalam

membayar kewajiban jangka panjang (Darsono, 2005:54). Rasio ini menunjukkan

risiko perusahaan, maka tinggi rendahnya resiko perusahaan secara tidak langsung

dapat mempengaruhi harga saham.

Current Ra tio (CR) sebagai rasio yang mengukur kemampuan perusahaan

dalam memenuhi kewajiban (utang) jangka pendek yang segera jatuh tempo dengan

menggunakan aktiva lancarnya (Kasmir, 2008: 134). Apabila rasio ini rendah berarti

perusahaan memiliki kemampuan yang rendah dalam membayar kewajiban jangka

pendeknya. Hal ini menandakan perusahaan tersebut tidak likuid dan akan

mempengaruhi keputusan investor dalam berinvestasi. Keputusan investor tersebut

secara tidak langsung mempengaruhi harga saham.

Dividen Per Sha re (DPS) adalah dividen per lembar saham. Dividen per

lembar saham merupakan keuntungan yang dibagikan kepada pemegang saham oleh

perusahaan sesuai atau sebanding dengan jumlah saham yang dimilikinya. Menurut

Brigham dan Houston (2006:76) dalam hipotesis kandungan informasi (information

signa ling content), dividen yang dibagikan dapat memberikan efek terhadap harga

saham perusahaan karena dalam pengumuman pembagian dividen mengandung

informasi yang penting bagi investor sebagai sinyal dari perusahaan mengenai

prospek perusahaan di masa depan.

Return On Assets (ROA) merupakan kemampuan perusahaan secara

tersedia diperusahaan. Peningkatan keuntungan ini mempunyai efek yang positif

terhadap kinerja keuangan perusahaan dalam pencapaian tujuan untuk

memaksimalkan nilai perusahaan yang akan direspon secara positif oleh investor

sehingga permintaan saham perusahaan dapat meningkat dan dapat menaikkan harga

saham perusahaan. Modigliani-Miller menyatakan bahwa nilai perusahaan akan

tergantung hanya pada laba yang diproduksi oleh aktiva-aktivanya (Brigham dan

Houston, 2006:70)

2.8. Tinjauan Penelitian Terdahulu

Penelitian terdahulu mengenai pengaruh rasio-rasio keuangan terhadap harga

saham menunjukkan hasil-hasil yang berbeda. Penelitian ini merupakan penelitian

replikasi dari penelitian-penelitian terdahulu. Rincian mengenai penelitian-penelitian

terdahulu dapat dilihat pada tabel berikut ini:

Tabel 2.1

Ringkasan Tinjauan Penelitian Terdahulu

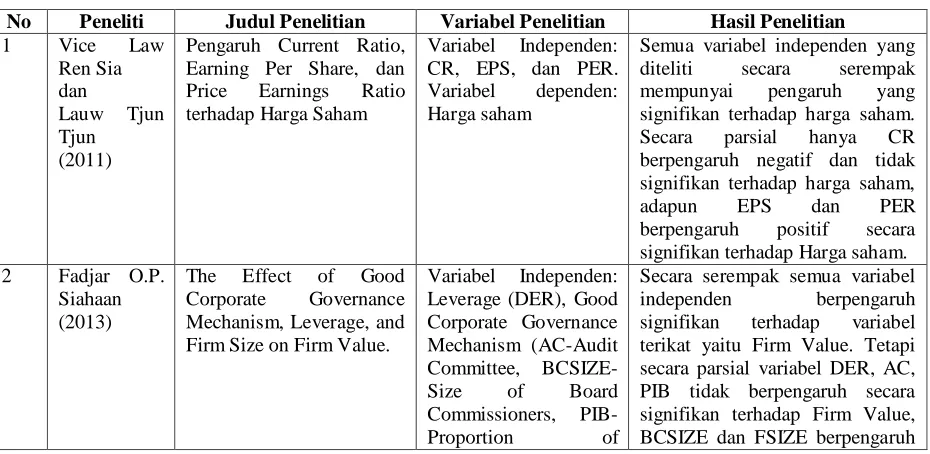

No Peneliti Judul Penelitian Variabel Penelitian Hasil Penelitian 1 Vice Law

Semua variabel independen yang diteliti secara serempak mempunyai pengaruh yang signifikan terhadap harga saham. Secara parsial hanya CR berpengaruh negatif dan tidak signifikan terhadap harga saham, adapun EPS dan PER

Independent Board), terhadap MPS sebagai variabel dependen. Namun secara parsial variabel DPS, EPS, NAVPS, INF, dan GDP memiliki pengaruh yang signifikan terhadap MPS. Sedangkan INT tidak memiliki pengaruh yang signifikan

Secara simultan semua variabel independen yaitu CR, DER, dan ROE berpengaruh secara signifikan terhadap harga saham. Tetapi secara parsial semua variabel independen tidak positif dan signifikan terhadap harga saham. Demikian juga secara parsial ROI, EPS, dan DPS memiliki pengaaruh positif dan signifikan terhadap harga saham.

Secara simultan variabel ROA, CR, INV berpengaruh signifikan terhadap Return Stock. Secara parsial variabel independen berpengaruh signifikan terhadap Stock Return.

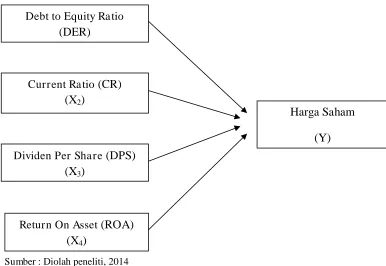

2.9. Kerangka Konseptual

Kerangka konseptual suatu model yang menerangkan bagaimana hubungan

suatu teori dengan faktor-faktor yang penting yang telah diketahui dalam suatu

masalah tertentu. Kerangka Konseptual akan menghubungkan antara

variabel-variabel penelitian, yaitu antara variabel-variabel bebas dengan variabel-variabel terikat. Adapun

kerangka konseptual dalam penelitian ini adalah sebagai berikut:

Sumber : Diolah peneliti, 2014

Gambar 2.1 Kerangka Konseptual Debt to Equity Ra tio

(DER)

Current Ra tio (CR) (X2)

Dividen Per Sha re (DPS) (X3)

Return On Asset (ROA) (X4)

Harga Saham

Berdasarkan kerangka konseptual yang telah diuraikan, maka dapat

dirumuskan hipotesis penelitian sebagai berikut:

1. Debt to Equity Ra tio (DER) memiliki pengaruh yang positif terhadap

harga saham perusahaan finansial di Indeks KOMPAS 100.

2. Current Ra tio (CR) memiliki pengaruh yang positif terhadap harga saham

perusahaan finansial KOMPAS 100.

3. Dividen Per Sha re (DPS), memiliki pengaruh yang positif terhadap harga

saham perusahaan finansial di Indeks KOMPAS 100.

4. Return On Assets (ROA), memiliki pengaruh yang positif terhadap harga

BAB III

METODE PENELITIAN

3.1. Jenis Penelitian

Jenis penelitian yang digunakan dalam penelitian ini adalah penelitian

a sosia tif ka usa l, Menurut Sugiyono (2007 : 30) penelitian asosiatif kausal adalah

“penelitian yang bertujuan menganalisis hubungan sebab akibat antara variabel

independen (variabel yang mempengaruhi) dan variabel dependen (variabel yang

dipengaruhi)”. Penelitian ini menguji pengaruh debt to equity ra tio, curr ent ra tio,

dividen per sha re dan return on a ssets terhadap harga saham. Teknik pengolahan

data dilakukan dengan menggunakan bantuan software eviews.

3.2. Populasi dan Sampel

Populasi dalam penelitian ini adalah perusahaan-perusahaan yang bergerak di

sektor finansial yang tergabung dalam perhitungan Indeks KOMPAS 100 di Bursa

Efek Indonesia mulai dari tahun 2007 sampai dengan tahun 2012 yang berjumlah 100

perusahaan.

Sampel dipilih berdasarkan kriteria sebagai berikut:

1. Perusahaan yang menjadi sampel penelitian adalah perusahaan-perusahaan

yang bergerak di sektor finansial yang tergabung dalam perhitungan

2. Perusahaan-perusahaan yang bergerak di sektor finansial tersebut

mempublikasikan laporan keuangannya secara lengkap selama periode

2007-2012.

3. Perusahaan-perusahaan yang bergerak di sektor finansial tersebut sudah

bergabung minimal 3 bulan dalam Indeks Kompas 100.

Populasi dalam penelitian ini adalah sebanyak 100 perusahaan. Berdasarkan

kriteria tersebut, diperoleh sampel sebanyak 12 perusahaan yang diperlihatkan dalam

tabel berikut ini:

Tabel 3.1

Daftar Sampel Perusahaan

No Nama Perusahaan Kode

1 Bank Sentral Asia Tbk. BBCA

2 Bank Bukopin Tbk. BBKP

3 Bank Negara Indonesia (Persero) Tbk. BBNI 4 Bank Rakyat Indonesia (Persero) Tbk. BBRI 5 Bank Tabungan Negara (Persero) Tbk. BBTN

6 Bank Danamon Indonesia Tbk. BDMN

7 PT MNC Investama Tbk. BHIT

8 Bank Pembangunan Daerah Jawa Barat dan Banten Tbk.

BJBR

9 Bank Mandiri (Persero) Tbk BMRI

10 Bank Pan Indonesia Tbk PNBN

11 Panin Financial Tbk PNLF

12 Sinarmas Multiartaha Tbk. SMMA

3.3. Jenis dan Teknik Pengumpulan Data

Jenis data yang digunakan dalam penelitian ini adalah data sekunder. Data

tersebut berupa ringkasan kinerja perusahaan perbankan yang bersumber dari situs

resmi Bursa Efek Indonesia yaitu www.idx.co.id dan situs resmi Bank Indonesia

yaitu www.bi.go.id. Data yang diperoleh adalah kombinasi (panel) antara data time

series dan data cross-section. Data penelitian ini memiliki 6 time series (2007-2012)

dan 12 cross section (perusahaan finansial).

Teknik pengumpulan data pada penelitian ini dilakukan dengan studi

dokumentasi, yaitu dengan mempelajari, mengklasifikasikan, dan menganalisis data

sekunder yang terkait dengan lingkup penelitian ini.

Metode pengumpulan data dlam penelitian ini dilakukan melalui dua tahap,

yaitu:

a. Tahap pertama, dilakukan melalui studi pustaka yakni pengumpulan data

pendukung berupa literature, penelitian terdahulu, dan laporan-laporan yang

dipublikasikan untuk mendapat gambaran dari masalah yang akan diteliti.

b. Tahap kedua, dilakukan melalui pengumpulan data sekunder melalui fasilitas

internet dengan mengakses situs-situs resmi yang berisi ringkasan kinerja

perusahaan di sektor finansial yang tergabung dalam perhitugan Indeks

KOMPAS 100 yang dipublikasikan oleh Bursa Efek Indonesia tahun

3.4 Jenis Variabel Penelitian

Dalam penelitian ini jenis variabel yang digunakan adalah variabel dependen

dan variabel independen. Untuk variabel dependen adalah Harga Saham dan variabel

independen meliputi Debt to Equity Ratio (DER), Current Ratio (CR), Dividen Per

Sha re (DPS), dan Return On Assets (ROA).

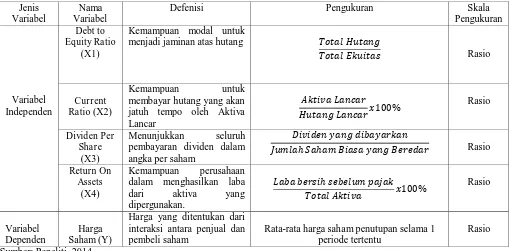

3.5. Defenisi Operasional dan Pengukuran Variabel

Variabel independen yang digunakan dalam penelitian ini adalah DER, CR,

DPS, dan ROA. Dalam penelitian ini, yang menjadi variabel dependen adalah Harga

Saham. Berikut ini merupakan tabel yang menyajikan konsep dan operasionalisasi

dari variabel yang diteliti:

menjadi jaminan atas hutang � �

Rasio interaksi antara penjual dan pembeli saham

Rata-rata harga saham penutupan selama 1 periode tertentu

Rasio

3.6. Model Analisis Ekonometrika

Dalam menganalisis besarnya pengaruh variabel bebas yakni Debt to Equity

Ratio (DER), Current Ratio (CR), Dividen Per Share (DPS), dan Return On Assets

(ROA) terhadap harga saham digunakan model ekonometrika dengan meregresikan

data panel yang ada dengan menggunakan metode Ordinary Least Square (OLS).

Variabel-variabel tersebut ditransformasikan kedalam bentuk fungsi dan selanjutnya

dibuat dalam bentuk persamaan regresinya, yaitu:

Y = f(X1, X2, X3, X4) ………. (1)

Kemudian model tersebut ditransformasi kedalam model persamaan regresi

linear berganda dengan spesifikasi menggunakan model sebagai berikut:

Y = Yit = α + β1X1it + β2X2it + β3X3it +β4X4it + it……. (2)

Untuk mengetahui apakah data panel yang digunakan stationer atau tidak

stationer, salah satu caranya yang dapat dilakukan adalah menggunakan uji akar unit

(unit root test). Panel data merupakan gabungan antara data cross section dan time

Ide dasar uji akar unit dalam data panel adalah pengembangan dari unit root

test dalam time series yang menggunakan metode Augmented Dicky Fuller (ADF).

Ada perbedaan uji stationer di data panel dengan uji stationer di data time series, hal

ini dikarenakan adanya pengruh individual dan waktu. Secara sistematis dapat

dijelaskan dalam model:

Уi,t= ρtуit + xit it+ it……… (1)

i = Perusahaan

t = Tahun (2007, 2008,…, 2012)

Jika diasumsikan α = ρ – 1 dengan lag ρi dan bervariasi antar cross section,

maka uji hipotesisnya:

H0 : α = 0 (εempunyai akar unit)

H1 : α < 0 (Tidak mempunyai akar unit)

Jika nilai ρt = 1 maka dikatakan bahwa variabel random Y memiliki unit root

(akar unit). Jika data panel mempunyai akar unit maka dikatakan data tersebut

bergerak secara random (random walk) dan data yang memiliki sifat random walk

merupakan data yang tidak stationer sehingga akan menghasilkan regresi palsu. Oleh

karena itu jika dilakukan regresi Yit pada lag Yit-1 dan mendapatkan nilai ρt = 1 maka

data dikatakan tidak stationer. Inilah yang menjadi ide dasar unit root test untuk

mengetahui apakah data stationer atau tidak. Formula unit root test dengan metode

ADF adalah :

Jika diasumsikan α = ρ – 1 dengan lag ρi dan bervariasi antar cross section,

maka uji hipotesisnya adalah:

H0 : α = 0 (εempunyai akar unit artinya data tidak stationer)

H1 : α < 0 (Tidak mempunyai akar unit artinya data stationer)

Prosedur untuk menentukan apakah data stationer atau tidak dengan cara

membandingkan antara nilai statistik dengan nilai kritisnya. Jika nilai absolut statistik

lebih besar dari nilai kritisnya, maka data yang diamati menunjukkan stationer dan

jika sebaliknya, nilai absolut statistik lebih kecil dari nilai kritisnya maka data tidak

stationer.

3.8 Metode Analisis Data Panel

Data panel merupakan kombinasi dari data kerat lintang (cross section) dan

data deret waktu (time series). Dengan menggunakan data panel, jumlah observasi

yang dilakukan menjadi 72 data, yaitu jumlah data time series sebanyak 6 tahun

dikalikan dengan banyaknya perusahaan yang diobservasi yaitu 12 perusahaan.

Dengan data panel dapat pula ditangkap dinamika yang lebih baik dari hubungan

antara harga saham dengan variabel-variabel yang mempengaruhinya.

Menurut Gujarati (2003), mengestimasi jenis data panel dengan OLS tidak

konsisten dan efisien, sehingga disarankan untuk menggunakan metode Generalized

Least Square (GLS). Dimana dalam metode ini dapat dianalisis dengan tiga model

a. Pendekatan Kuadrat Terkecil (Pooled Least Square)

Model ini mengasumsikan bahwa nilai intercept dari masing-masing variabel

adalah sama dan slope koefisien dari variabel-variabel yang digunakan adalah

identik untuk semua unit cross section. Persamaan yang digunakan adalah:

Yit = α + βX1it + βX2it + βX3it +βX4it + it ... (3)

b. Uji Fixed Effect Model (FEM)

Model ini memiliki intercept persamaan yang tidak konstan atau terdapat

perbedaan pada setiap individu (data cross section). Sementara itu, slope koefisien

dari regresi tidak berbeda pada setiap individu dan waktu. Model FEM digunakan

apabila data time series lebih besar dari data cross section. Persamaan yang

digunakan adalah:

Yit = α + βX1it + βX2it + βX3it +βX4it + µi + it ... (4)

Dimana:

µi = Komponen error cross section

c. Uji Random Effect Model (REM)

Pada model ini, perbedaan antara individu terdapat di error term dari persamaan.

Model ini memperhitungkan bahwa error term mungkin berkorelasi sepanjang

time series dan cross section. Secara sistematis model REM dinyatakan sebagai

berikut:

Yit = α + βXit + it ; it = µi+ νt+ ѡit ... (5)

Dimana:

Yit = Variabel terikat untuk perusahaan ke-i dan waktu ke-t Xit = Variabel bebas untuk perusahaan ke-i dan waktu ke-t µi = Komponen error cross section

3.8. Uji Hausman (Hausman Test)

Uji Hausman dilakukan untuk menentukan penggunaan FEM ataukah REM.

Ide dasar Uji Hausman adalah karena adanya hubungan yang berbanding terbalik

antara model yang bias dengan model yang efisien. Pada FEM, hasil estimasi tidak

bias dan tidak efisien, sebaliknya pada REM hasil estimasi bias dan efisien. Nachrowi

(2005) menyatakan bahwa karena metode efek tetap diduga menggunakan OLS,

maka dalam data panel, uji hausman dapat digunakan untuk melihat kelayakan

penggunaan model panel.

Jika nilai statistik hausman lebih kecil dari nilai kritisnya atau hausman test

tidak signifikan maka H0 diterima, maka model yang tepat adalah REM. Dan

sebaliknya apabila nilai statistik Hausman lebih besar dari nilai kritisnya atau hasil

dari hausman test signifikan maka H0 ditolak, berarti model yang tepat adalah FEM.

BAB IV

HASIL DAN PEMBAHASAN

4.1 Sejarah Bursa Efek Indonesia

Secara historis, pasar modal telah hadir jauh sebelum Indonesia merdeka.

Pasar modal atau bursa efek telah hadir sejak zaman kolonial Belanda dan tepatnya

pada tahun 1912 di Batavia. Pasar modal ketika itu didirikan oleh pemerintah Hindia

Belanda untuk kepentingan pemerintah kolonial atau VOC. Meskipun pasar modal

telah ada sejak tahun 1912, perkembangan dan pertumbuhan pasar modal tidak

berjalan seperti yang diharapkan, bahkan pada beberapa periode kegiatan pasar modal

mengalami kevakuman. Hal tersebut disebabkan oleh beberapa faktor seperti perang

dunia I dan II, perpindahan kekuasaan dari pemerintah kolonial kepada pemerintah

Republik Indonesia, dan berbagai kondisi yang menyebabkan operasi bursa efek tidak

dapat berjalan sebagaimana mestinya. Pemerintah Republik Indonesia mengaktifkan

kembali pasar modal pada tahun 1977, dan beberapa tahun kemudian pasar modal

mengalami pertumbuhan seiring dengan berbagai insentif dan regulasi yang

dikeluarkan pemerintah. Secara singkat, tonggak perkembangan pasar modal di

Indonesia dapat dilihat sebagai berikut:

14 Desember 1912, didirikan pasar modal di Batavia (Jakarta) oleh pemerintah

kolonial Belanda dengan nama Vereniging Voor de Effectenhandel (bursa efek)

dengan 13 anggota bursa yang aktif.

1 Agustus 1925, dibuka bursa efek di Semarang.

10 Mei 1940, kegiatan perdagangan efek di Jakarta, Surabaya, dan Semarang

ditutup karena isu politik akibat Perang Dunia II

Pada 1950, obligasi Republik Indonesia diterbitkan oleh pemerintah sebagai tanda

mulai aktifnya kembali pasar modal Indonesia.

1 September 1951, diterbitkan Undang-Undang Darurat No.13 menyatakan pasar

modal Indonesia aktif kembali.

30 Juni 1952, bursa efek Indonesia dibuka kembali di Jakarta,

penyelenggaraannya diserahkan kepada Perserikatan Perdagangan Uang dan

Efek-efek (PPUE) yang terdiri atas tiga bank negar dengan beberapa pialang efek

lainnya dengan Bank Indonesia sebagai penasihat.

Pada 1958, pengambilalihan semua perusahaan Belanda di Indonesia sesuai

dengan Undang-Undang Nasional No.86 Tahun 1958.

1958-1976, pertumbuhan bursa Efek di Indonesia yang diselenggarakan oleh

PPUE mengalami kemunduran akibat situasi politik dan suramnya suasana

dibidang moneter.

Pada tahun 1960, Instruksi dari Badan Nasionalisasi Perusahaan Belanda tentang

larangan bagi bursa efek Indonesia untuk memperdagangkan semua efek

perusahaan Belanda yang beroperasi di Indonesia.

26 Juli 1968, dengan Surat Keputusan Direksi BI (pada saat itu masih bernama

(PUM) yang bertugas untuk mengumpulkan data dan memberikan usul kepada

gubernur bank sentral untuk mengembangkan pasar modal di Indonesia.

Pada 1970. Tim persiapan PUM dibubarkan dan sekaligus dengan Surat

Keputusan Menteri Keuangan No.Kep-02/MK/IV/ 1970, didirikan tim Pasar

Uang dan Modal yang diketuai oleh gubernur bank sentral.

13 Januari, dengan Surat Keputusan Menteri Keuangan No. Kep.

25/MK/IV/1/197 tim Pasar Uang dan Modal dibubarkan dan dibentuk Badan

Pembina Pasar Uang dan Modal (Bapepum)

10 Agustus 1977, berdasarkan Keppres No. 52 Tahun 1976 pasar modal di

Indonesia diaktifkan kembali.

1977-1987, perkembangan pasar modal relatif kurang memberi hasil seperti yang

diharapkan akibat dari prosedur emisi saham dan obligasi yang terlalu ketat,

adanya batasan fluktuasi harga saham, camper tangan pemerintah dalam

penetapan harga saham di pasar perdana, dan lain sebagainya.

Tahun 1987, ditandai dengan hadirnya PAKDES 1987 yaitu penyederhanaan

persyaratan proses emisi saham dan obligasi.

Tahun 1988, ditandai dengan hadirnya PAKTO 1988 yang pada hakekatnya

ditujukan pada sektor perbankan, namun mempunyai dampak terhadap

perkembangan pasar modal. PAKTO 1988 berisikan LLL (Legal Lending Limit)

dan pengenaan pajak atas bunga deposito. PAKDES 1988 membuka peluang bagi

16 Juni 1989, Bursa Efek Surabaya (BES) mulai beroperasi dan dikelola oleh

Perseroan terbatas milik swasta yaitu PT Bursa Efek Surabaya.

13 Juli 1992, Swatanisasi BEJ. BAPEPAM beruabah menjadi Badan Pengawas

Pasar Modal. Tanggal ini diperingati sebagai HUT BEJ.

22 Mei 1995 : Sistem otomasi perdagangan di BEJ dilaksanakan dengan sistem

komputer JATS (Jakarta Automated Trading Systems).

10 November 1995, Pemerintah mengeluarkan Undang-Undang No. 8 tahun 1995

tentang Pasar Modal. Undang-Undang ini mulai diberlakukan pada Januari 1996.

Pada 1995, Bursa Paralel Indonesia merger dengan Bursa Efek Surabaya.

Pertengahan 1997, Indonesia tertular krisis moneter dari Thailand menyebabkan

anjloknya nilai tukar rupiah terhadap dollar AS, dari Rp 2000-an menjadi diatas

Rp 10.000-an dan Indeks Harga Saham Gabungan (IHSG) yang sudah mencapai

diatas 700-an anjlok menjadi 200-an.

Pada 2000, Sistem perdagangan tanpa Warkat (scripless trading) mulai

diaplikasikan di pasar modal Indonesia.

Pada 2002 : BEJ mulai mengaplikasikan sistem perdagangan jarak jauh (r emote

tra ding)

Januari 2008, realisasi penggabungan (merger) dua bursa yaitu Bursa Efek

Surabaya (BES) dan Bursa Efek Jakarta (BEJ). Lahirlah nama baru yaitu Bursa

4.2 Gambaran Umum Indeks KOMPAS 100

Indeks Kompas 100 adalah merupakan suatu indeks saham dari 100 saham

perusahaan public yang diperdagangkan di Bursa Efek Indonesia. Indeks Kompas

100 secara resmi diterbitkan oleh Bursa Efek Indonesia yang bekerja sama dengan

koran Kompas pada tahun 2007. Tujuan utama BEI dalam penerbitan indeks Kompas

100 ini antara lain guna penyebar luasan informasi pasar modal serta menggairahkan

masyarakat untuk mengambil manfaat dari keberadaan BEI, baik untuk investasi

maupun mencari pendanaan bagi perusahaan dalam mengembangkan perekonomian

nasional.

Manfaat dari keberadaan indeks ini yakni membuat suatu acuan (benchmark)

baru bagi investor untuk melihat ke arah mana pasar bergerak dan kinerja portofolio

investasinya, disamping itu pula para pelaku industri pasar modal juga akan memiliki

acuan baru dalam menciptakan produk-produk inovasi yang berbasis indeks, misal

mengacu pada indeks Kompas100.

Saham-saham yang termasuk dalam Kompas100 diperkirakan mewakili

sekitar 70-80% dari total Rp 1.582 triliun nilai kapitalisasi pasar seluruh saham yang

tercatat di BEI, maka dengan demikian investor bisa melihat kecenderungan arah

pergerakan indeks dengan mengamati pergerakan indeks Kompas100.

Berikut ini adalah profil masing-masing perusahaan yang bergerak pada

1. Bank Central Asia Tbk.

Bank Central Asia Tbk. berdiri pada tanggal 10 Agustus 1955, yang bergerak

dibidang usaha jasa perbankan. Alamat Bank Central Asia di Wisma BCA Jl.

Jenderal Sudirman Kav. 22-23 Jakarta 12920 telp. 021-5711250. Pemegang

sahamnya adalah Farindo Investment (Mauritius) Ltd sebesar 47,15 %.

2. Bank Bukopin Tbk.

Bank Bukopin Tbk. berdiri pada tanggal 10 Juli 1970 yang beralamat di Gedung

Bank Bukopin Jl. M.T. Haryono Kav.50-51 Jakarta 12770. Pelaksanaan IPO pada

bulan Juli 2006. Sejak berdirinya, Bank Bukopin memfokuskan diri pada segmen

UMKM. Pemegang saham terbesarnya adalah Koperasi Pegawai Bulog Seluruh

Indonesia (KOPELINDO) yaitu sebesar 29,51 %.

3. Bank Negara Indonesia (Persero) Tbk.

Bank ini berdiri pada tanggal 5 Juli 1946 merupakan bank pertama yang didirikan

dan dimiliki oleh Pemerintah Indonesia. Bank Negara Indonesia mulai

mengedarkan alat pembayaran resmi pertama yang dikeluarkan Pemerintah

Indonesia, yakni ORI (Oeang Republik Indonesia). Pemegang Saham

mayoritasnya adalah Negara Republik Indonesia yaitu 76,36%. Alamat kantor

Bank ini di Gedung BNI Lantai 24 Jl. Jend. Sudirman Kav.1 Jakarta 10220.

4. Bank Rakyat Indonesia (Persero) Tbk.

Bank Rakyar Indonesia (Persero) Tbk. adalah bank tertua di Indonesia. Pada

lembaga keuangan kecil dengan nama De Poer wokertosche Hulp en Spaarbank

der Inla ndsche Hoofden. Pada tahun 1912 nama itu diubah menjadi Centrale Kas

Voor Volkscredietwezen, pada tahun 1942 saat Jepang berkuasa nama itu diganti

lagi dengan nama Syomin Ginko. Pada tahun 1992 lembaga itu diberi nama PT

Bank Rakyat Indonesia (Persero) sebagai salah satu perusahaan milik negara.

Pada tahun 2003, 30% sahamnya tercatat di Bursa Efek Jakarta. Pemegan saham

terbesarnya adalah Negara Republik Indonesia yaitu sebesar 56,75%. Alamat

kantor Bank Rakyat Indonesia (Persero) Tbk. Jl. Jend. Sudirman No. 44-46

Tromol Pos 1094/1000 Jakarta 10210.

5. Bank Tabungan Negara (Persero) Tbk.

Bank Tabungan Negara (Persero) Tbk. berdiri pada tanggal 30 November 1934.

Alamat kantor bank ini yaitu Gedung Menara BTN, Jl.Gajah Mada No. 1, Jakarta

10130. Pemegang saham mayoritasnya adalah Negara Republik Indonesia sebesar

60,14%.

6. Bank Danamon Indonesia Tbk.

Bank Danamon Indonesia didirikan pada tanggal 16 Juli 1956. Nama Bank

Danamon berasal dari kata “dana moneter” dan pertama kali digunakan pada

1976 yang sebelumnya bernama Bank Kopra. Pada 1988, Bank Indonesia

meluncurkan paket reformasi perbankan yang dikenal dengan nama “Paket

Oktober 1988” atau PAKTO 88. Sebagai hasil dari reformasi tersebut, Bank

perusahaan publik yang tercatat di Bursa Efek Jakarta. Pemegang saham

mayoritasnya adalah Asia Financial (Indonesia) PTE LTD yaitu sebesar 67,37%.

Alamat kantor Bank Danamon yaitu Menara Bank Danamon Lt. 7, Jl.

Prof.DR.Satrio Kav. E4/6, Mega Kuningan, Jakarta.

7. PT MNC Investama Tbk.

PT MNC Investama Tbk yang sebelumnya bernama Bhakti Investama Tbk.

didirikan pada tanggal 2 November 1989 di Surabaya, difokuskan terutama pada

kegiatan yang berhubungan dengan pasar modal. Pemegang saham mayoritasnya

adalah masyarakat sebesar 42,09%. Alamat kantor PT MNC Investama Tbk yaitu

MNC Tower Lt.5 Jl. Kebon Sirih No.17-19 Kebon Sirih - Menteng Jakarta Pusat

10340.

8. BPD Jawa Barat dan Banten Tbk.

Bank Pembangunan Daerah Jawa Barat dan Banten ini didirikan pada tanggal 8

April 1999. Alamat kantornya di Menara Bank Jabar Banten Jl. Naripan No.

12-14, Bandung 40111, Jawa Barat. Sebelumnya bank ini bergerak di bidang

pinjaman hipotek dengan modal dasar untuk pertama kali berasal dari Kas Daerah

sebesar Rp. 2.500.000. Pemegang saham mayoritasnya adalah PEMDA provinsi

Jawa Barat yaitu sebesar 38,262%.

9. Bank Mandiri (Persero) Tbk.

Bank Mandiri (Persero) Tbk. didirikan pada tanggal 2 Oktober 1998 sebagai

Indonesia. Pada bulan Juli 1999, empat bank pemerintah yaitu Bank Bumi Daya,

Bank Dagang Negara, Bank Ekspor Impor Indonesia dan Bank Pembangunan

Indonesia dilebur menjadi Bank Mandiri, dimana masing-masing bank tersebut

memiliki peran yang tak terpisahkan dalam pembangunan perekonomian

Indonesia.Alamat kantor Bank Mandiri yaitu Plaza Mandiri, Jl. Jend. Gatot

Subroto Kav.36-38, Jakarta 12190. Pemegang saham terbesarnya yaitu Negara

Republik Indonesia yaitu sebesarr 60%.

10.Bank Pan Indonesia Tbk.

Bank Pan Indonesia didirikan pada tanggal 17 Agustus 1971 ini beralamat di

Jl.Jend.Sudirman - Senayan, Jakarta 10270. PaninBank tercatat di Bursa Efek

Jakarta pada tahun 1982, sebagai bank pertama yang Go Public di Indonesia.

PaninBank adalah salah satu dari sedikit bank di Indonesia yang tidak

direkapitalisasi oleh Pemerintah setelah Krisis Moneter 1998. Pemegang saham

terbesarnya adalah PT Panin Financial Tbk. sebesar 46.04%.

11.Panin Financial Tbk.

Panin Finansial didirikan pada 19 Juli 1974 ini bergerak di bidang usaha

utamanya yaitu jasa asuransi. Alamat kantor Panin Financial Tbk. yaitu Gedung

Panin Life Center 7th Floor, Jl.Letjend S Parman Kav 91 Jakarta Barat 11420.

Pemegang saham terbesarnya adalah PT Panin Insurance Tbk. yaitu sebesar

12.Sinar Mas Multiartha Tbk.

Sinar Mas Multiartha didirikan pada 21 Oktober 1982, bidang usaha utamannya

adalah dibidang investasi. Alamat kantornya berada di Plaza BII, Lt.11 Ruang

702, Jl. M.H. Thamrin No 51 Jakarta. Pemegang saham mayoritas adalah BNYM

SA/NV Cust Of Bank Of Singapore sebesar 52,41%.

4.3 Analisis statistik deskriptif

Statistik deskriptif merupakan proses transformasi data penelitian dalam

bentuk tabulasi sehingga mudah dipahamii dan diinterpretasikan. Statistik deskriptif

umumnya digunakan memberikan informasi mengenai variable penelitian yang

utama. Statistik deskriptif meliputi nilai minimum, nilai maksimum, rata-rata, dan

deviasi standar dari masing-masing variabel yang digunakan dalam penelitian ini,

yaitu debt to equity ratio, current ratio, dividen per share, return on assets, dan harga

saham. Berdasarkan hasil pengolahan data, deskripsi statistik dari data penelitian

adalah sebagai berikut:

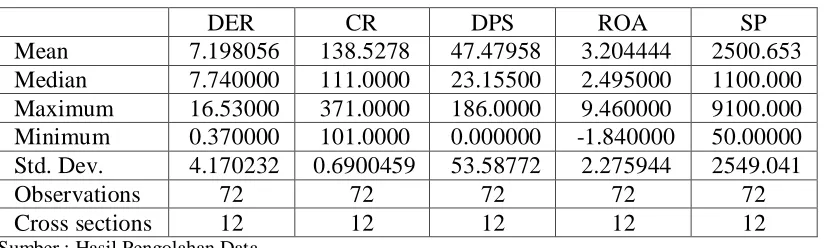

Tabel 4.1

Hasil Statistik Deskriptif

DER CR DPS ROA SP

Mean 7.198056 138.5278 47.47958 3.204444 2500.653 Median 7.740000 111.0000 23.15500 2.495000 1100.000 Maximum 16.53000 371.0000 186.0000 9.460000 9100.000 Minimum 0.370000 101.0000 0.000000 -1.840000 50.00000 Std. Dev. 4.170232 0.6900459 53.58772 2.275944 2549.041

Observations 72 72 72 72 72

Cross sections 12 12 12 12 12

Hasil analisis deskriptif di atas menunjukkan bahwa jumlah obsevasi

penelitian ini adalah 72, penelitian ini menggunakan analisis data panel. Panel data

adalah gabungan antara data cross section dan times series. Dengan cross section

sebanyak 12 perusahaan dan times series selama enam tahun yaitu mulai tahun 2007,

2008, 2009, 2010, 2011, dan 2012. Sehingga didapat jumlah obsevasi sebanyak 72.

a. Statistik deskriptif variabel Debt to Equity Ratio (DER)

Berdasarkan Tabel 4.1 ditunjukkan bahwa nilai rata-rata debt to equity ratio

perusahaan finansial adalah 7,198056 dengan standar deviasi sebesar 4,170232.

Nilai debt to equity ratio minimum sebesar 0.370000 dimiliki oleh Panin

Financial Tbk. pada tahun 2008. Sedangkan nilai DER maksimum sebesar

16,53000 dimiliki oleh Bank Bukopin Tbk. pada tahun 2007. Nilai Rata-rata DER

yang lebih besar dari nilai standar deviasinya memiliki arti bahwa penyimpangan

datanya kecil sehingga data tidak tersebar.

b. Statistik deskriptif variabel Current Ratio (CR).

Berdasarkan Tabel 4.1 ditunjukkan bahwa nilai rata-rata current ratio perusahaan

finansial adalah 138,5278 dengan standar deviasi sebesar 0.6900459. Nilai

current ra tio minimum sebesar 101 dimiliki oleh Panin Financial Tbk. pada

tahun 2008. Sedangkan nilai current ratio maksimum sebesar 3.71 dimiliki oleh

Panin Financial Tbk. pada tahun 2008. Nilai rata-rata current ratio yang lebih

besar dari nilai standar deviasinya memiliki arti bahwa penyimpangan datanya