(Studi Empiris pada Perusahaan Manufaktur yang Terdaftar di Bursa Efek Indonesia Tahun 2012 -2014)

Efect of Corporate Governance, Profitability, Family Ownership, and Corporate Social Responsibility For Tax Avoidance

Disusun Oleh : Bangun Dwi Prayidno

20120420448

FAKULTAS EKONOMI

(Studi Empiris pada Perusahaan Manufaktur yang Terdaftar di Bursa Efek Indonesia Tahun 2012 -2014)

Efect of Corporate Governance, Profitability, Family Ownership, and Corporate Social Responsibility For Tax Avoidance

Diajukan Guna Memenuhi Persyaratan untuk Memperoleh Gelar Sarjana pada Fakultas Ekonomi Program Studi Akuntansi

Universitas Muhammadiyah Yogyakarta

SKRIPSI

Oleh:

Bangun Dwi Prayidno 20120420448

FAKULTAS EKONOMI

Nama : Bangun Dwi Prayidno Nomor Mahasiswa : 20120420448

Menyatakan bahwa skripsi ini dengan judul: “PENGARUH CORPORATE GOVERNANCE, PROFITABILITAS, KEPEMILIKAN KELUARGA DAN CORPORATE SOCIAL RESPONSIBILITY TERHADAP PENGHINDARAN PAJAK” tidak terdapat karya yang pernah diajukan untuk memperoleh gelar kesarjanaan di suatu Perguruan Tinggi, dan sepanjang sepengetahuan saya juga tidak terdapat karya atau pendapat yang pernah ditulis atau diterbitkan oleh orang lain, kecuali yang secara tertulis diacu dalam naskah ini dan disebutkan dalam Daftar Pustaka. Apabila ternyata dalam skripsi ini diketahui terdapat karya atau pendapat yang pernah ditulis atau diterbitkan oleh orang lain maka saya bersedia karya tersebut dibatalkan.

Yogyakarta, 26 Agustus 2016

“Urip kudu urup, ngelmu iku kalakone kanthi laku”

(Filsafat Jawa)

“Barangsiapa mengajarkan suatu ilmu, maka ia akan mendapatkan

pahala orang yg mengamalkannya, tanpa mengurangi pahala orang yg

mengamalkannya sedikitpun” (

HR. ibnumajah No.236).

“Barang siapa ingin mutiara, harus berani terjun di lautan yang dalam”

(Ir. Sukarno)

“Lokasi lahir boleh dimana saja, tapi lokasi mimpi harus di langit”

dari sebuah proses pembelajaran untuk menggapai sebuah impian dan

cita-cita mulia, karya kecilku ini aku persembahkan kepada orang-orang

tercinta:

Kedua Orang Tuaku Tersayang:

Bapak Sumarja

Alm. Ibu Tanti Warni

Kakak dan adikku Tercinta:

Mba Ari

Dek Riska

ini bisa terselesaikan dengan lancar hingga akhirnya penulis dapat mencapai

gelar sarjana.

2. Bapak dan Ibu Tersayang

ibu bapak aku sudah menyelesaikan jenjang perkuliahan dan sudah punya

gelar S. E Alhamdulillah akhirnya yang dinanti telah tiba. Terimakasih atas

curahan kasih sayang serta dukungan dan do’a yang tak pernah putus,

mungkin karya kecil ini belum mampu membalas jasa dan pengorbanan ibu

dan bapak selama ini. Semoga karya kecil ini bisa memberi senyum indah alm.

Ibu di surgedan bapak selalu diberkahi kesehatan, panjang umur dan

dilancarkan Rezekinya oleh Allah SWT amin.

3. Dosen pembimbing skripsi dan Dosen-dosen FE UMY

Pak Suryo pratolo yang telah membimbingku dalam menyelesaikan skripsi

dari awal sampai selesai. Terimakasih atas ilmu pengetahuan, pembelajaran

dan pengalaman selama duduk dibangku kuliah.

4. Sahabat-sahabatku tercinta

Taul Aji, Jadi Tri, reza faisal, dan ulsa hira teman – teman satu kontrakan yang telah menghibur dikala mumet skripsi. Makasih juga buat

semua teman-teman yang tak bisa kusebutkan satu persatu dalam lembar ini,

HALAMAN PENGESAHAN ... iii

HALAMAN PERNYATAAN ... iv

HALAMAN MOTTO ... v

HALAMAN PERSEMBAHAN ... vi

INTISARI ... viii

ABSTRACT ... ix

KATA PENGANTAR ... x

DAFTAR ISI ... xii

BAB I PENDAHULUAN ... 1

A. Latar Belakang Penelitian ... 1

B. Rumusan Masalah ... 7

C. Tujuan Penelitian ... 7

D. Manfaat Penelitian ... 7

BAB II TINJAUAN PUSTAKA ... 9

A. Landasan Teori ... 9

1. Teori Keagenan ... 9

2. Penghindaran Pajak ... 11

3. Corporate Governance... 12

4. Profitabilitas ... 14

5. Kepemilikan Keluarga ... 15

4. Corporate Social Responsibility dan Penghindaran Pajak . 20

C. Model Penelitian ... 22

BAB III METODE PENELITIAN ... 23

A. Objek atau Subyek Penelitian ... 23

B. Jenis Data ... 23

C. Teknik Pengambilan Sempel... 24

D. Teknik Pengumpulan Data ... 24

E. Definisi Operasional Variabel Penelitian ... 25

1. Penghindaran pajak ... 25

2. Corporate Governance... 25

3. Profitabilitas ... 26

4. Kepemilikan Keluarga ... 26

5. Corporate Social Responsibility ... 26

F. Metode Analisis ... 27

1. Uji Statistik Deskriptif ... 27

2. Uji Asumsi Klasik ... 28

3. Uji Hipotesis ... 30

BAB IV HASIL PENELITIAN DAN PEMBAHASAN ... 34

A. Gambaran Umum Objek Penelitian ... 34

B. Hasil Dan Analisis Data ... 36

1. Uji Statistik Deskriptif ... 36

2. Uji Asumsi Klasik ... 38

3. Uji Hipotesis ... 44

C. Pembahasan ... 49

4.3 Hasil Uji Normalitas ... 39

4.4 Hasil Uji Autokorelasi ... 40

4.5 Hasil Uji Multikolinearitas ... 41

4.6 Hasil Uji Heterokedastisitas ... 43

4.7 Hasil Uji Nilai F ... 44

4.8 Hasil Uji Nilai-t ... 46

Indonesia periode 2012-2014. Total sampel yang digunakan 67 perusahaan. Sampel dalam penelitian dipilih dengan menggunakan metode purposive sampling. Metode analisa yang digunakan adalah analisis regresi berganda. Variabel yang diuji dalam penelitian ini terdiri dari corporate governance, profitabilitas, kepemilikan keluarga dan corporate social responsibility.

Berdasarkan analisis diperoleh hasil bahwa komite audit dan profitabilitas memiliki pengaruh negatif signifikan terhadap penghindaran pajak, sedangkan komisaris independen, kepemilikan keluarga dan corporate social responsibility tidak memiliki pengaruh yang signifikan terhadap penghindaran pajak.

sample used 67 companies . The samples were selected using purposive sampling method . The analytical methods used are multiple regression analysis . The variables tested in this study consisted of the independence of corporate governance , profitability , family ownership and corporate social responsibility .

Based on the analysis result that the audit committee and profitability have a significant negative effect on tax evasion , while the independent directors , family ownership and corporate social responsibility does not have a significant effect on tax evasion .

BAB I PENDAHULUAN

A. Latar Belakang

Pajak merupakan suatu rangka untuk menjalankan roda pembangunan pada suatu negara serta sebagai sumber penerimaan negara. Dari pajaklah pemerintah dapat menjalankan program-programnya dalam tujuan meningkatkan pertumbuhan ekonomi melalui pembangunan infrastruktur, aset-aset publik, dan fasilitas umum lainnya. Di Indonesia, penerimaan negara yang berasal dari pajak masih menjadi penerimaan terbesar yaitu sekitar 70% dari total penerimaan pemerintah pada tahun 2010 (RAPBN, 2010). Penerimaan negara terbesar ini harus terus ditingkatkan secara optimal agar laju pertumbuhan negara dan pelaksanaan pembangunan dapat berjalan dengan baik untuk negara yaitu berupa sumber dana pembelajaan negara.

Siti Resmi (2013:2) Pajak adalah suatu kewajiban untuk menyerahkan sebagian kekayaan negara karena suatu keadaan, kejadian, dan perbuatan yang memberikan kedudukan tertentu. Pungutan tersebut bukan sebagai hukuman, tetapi menurut peraturan-peraturan yang ditetapkan pemerintah serta dapat dipaksakan. Untuk itu, tidak ada jasa balik dari negara secara langsung, misalnya untuk memelihara kesejahteraan umum.

“Pungutan yang ditarik dari rakyat oleh para penarik pajak”. Atau suatu ketika bisa

disebut جارخْلا (Al-Kharaj), akan tetapi Al-Kharaj biasa digunakan untuk pungutan-pungutan yang berkaitan dengan tanah secara khusus. Surat At-Taubah ayat 41 menjelaskan bahwa : Berangkatlah kamu baik dalam keadaaan masih ringan ataupun merasa berat dan berjihadlah dengan harta dan dirimu dijalan allah. Yang demikian itu adalah lebih baik bagimu jika kamu mengetahuinya. Dan wahai orang-orang beriman, janganlah kamu saling memakan harta sesamamu dengan cara yang batil. (QS An Nisa : 29). Dalam ayat di atas allah melarang hamba-Nya saling memakan harta sesamanya dengan jalan yang tidak di benarkan. Dan pajak adalah salah satu jalan yang batil untuk memakan harta sesamanya apabila dipungut tidak sesuai aturanya.

Dalam periode tahun 2005-2011, pemerintah telah berhasil meningkatkan penerimaan perpajakan lebih dari dua kali lipat dari Rp 347,0 triliun pada tahun 2005 menjadi Rp 850,3 triliun pada tahun 2011. Dalam kurun waktu tersebut, total penerimaan perpajakan cenderung meningkatpesat. (Kementerian Keuangan RI, 2012).

pajak adalah sebesar 68,2%. Dilihat dari presentase besarnya penerimaan negara, kita dapat mengetahui pentingnya sumber penerimaan negara.

Perusahaan sebagai salah satu wajib pajak mempunyai kewajiban untuk membayar pajak yang besarnya dihitung dari laba bersih yang diperolehnya. Semakin besar pajak yang dibayarkan perusahaan, maka pendapatan negara semakin banyak. Namun bagi masyarakat, pajak adalah beban karena mengurangi penghasilan mereka, terlebih membayar tidak mendapatkan imbalan langsung . Hal inilah yang menyebabkan banyak dari masyarakat bahkan perusahaan yang melakukan penghindaran pajak (tax avoidance). Penghindaran pajak (tax avoidance) adalah salah satu cara untuk menghindari pajak secara legal yang tidak melanggar peraturan perpajakan.

Fenomena penghindaran pajak yang terjadi di indonesia adalah Kaltim Prima Coal (KPC), yang melakukan skema kelemahan-kelemahan (loopholes) ketentuan perpajakan suatu Negara. KPC meminimalkan beban pajak dengan cara perusahaan lain, (SPA FEUI) 2010 (http://www.ctj.org/)

Merdeka.com - Upaya penghindaran pajak dari perusahaan global juga terjadi di berbagai negara di dunia. Bahkan khusus di Uni Eropa sendiri penghindaran pajak diperkirakan merugikan keuangan anggota Uni Eropa 1 triliun euro atau Rp 12.000 triliun di tahun 2012. Begitu besarnya penghindaran pajak yang dilakukan perusahaan global tersebut menjadi salah satu fokus Direktorat Jenderal (Ditjen) Pajak tahun ini.

Kasus kedua yaitu laporan pajak perusahaan internet search engine kakap berbasis di AS. Perusahaan ini meraih revenue di Inggris 398 juta pounds pada tahun 2011, tapi hanya membayar pajak 6 juta pounds. Keuntungan perusahaan cabang Inggris kemudian ditransfer ke cabang di Irlandia, Belanda dan berahir di Bermuda. Negara Bermuda adalah tax havens country yang tidak memungut PPh badan.

Susan Irawati (2006:58) menyatakan bahwa rasio keuntungan atau profitability ratios adalah rasio yang digunakan untuk mengukur efisiensi penggunaan aktiva perusahaan atau merupakan kemampuan suatu perusahaan untuk menghasilkan laba selama periode tertentu (biasanya semesteran, triwulanan dan lain-lain) untuk

melihat kemampuan perusahaan dalam beroperasi secara efisien

.

Profitabilitas merupakan gambaran kinerja keuangan perusahaan dalam menghasilkan laba dari pengelolaan aktiva yang dikenal dengan Return On Asset (ROA). ROA yang positif menunjukkan bahwa dari total aktiva yang dipergunakan untuk beroperasi perusahaan mampu memberikan laba bagi perusahaan. ROA dinyatakan dalam prosentase, semakin tinggi nilai ROA, maka akan semakin baik kinerja perusahaan tersebut. ROA memiliki keterkaitan dengan laba bersih perusahaan dan pengenaan pajak penghasilan untuk perusahaan (Kurniasih & Sari, 2013). Semakin tinggi profitabilitas perusahaan akan semakin tinggi pula laba bersih perusahaan yang dihasilkan.

kesempatan manajer untuk melakukan penghindaran pajak. Manajer melakukan penghindaran pajak perusahaan karena adanya kepentingan untuk meningkatkan laba perusahaan dengan cara mengurangi beban perusahaan termasuk beban pajak.

Penghindaran pajak yang dilakukuan oleh perusahan, biasanya melalui kebijakan yang diambil oleh pimpinan perusahaan bukanlah tanpa sengaja. pengujian hubungan antara kompensasi eksekutif dan Tax Aggressivness (Rego dan Wilson, 2009, dan belakangan adalah penelitian tentang pengaruh individu eksekutive terhadap penghindaran pajak (Tax Avoidance) perusahaan (Dyreng at al., 2010).

Corporate Social Responsibility (CSR) dapat didefinisikan dengan banyak cara, salah satunya adalah bagaimana perusahaan memperhatikan dampak sosial dan lingkungan dalam lingkup operasinya, memaksimalkan manfaat dan meminimalkan kerugiannya (Pemerintah UK, 2004, hal. 3, dalam Lanis dan Richardson, 2012), dan menurut Lord Holme dan Richard Watts (2006) CSR merupakan tindak lanjut dari komitmen perusahaan untuk bertindak etis dan berkontribusi untuk pengembangan ekonomi untuk meningkatkan kualitas hidup baik bagi pekerja dan keluarganya, komunitas lokal, maupun masyarakat dalam lingkungan luas pada umumnya. Lanis dan Richardson (2012), menjelaskan bahwa CSR merupakan faktor kunci kesuksesan dan kelangsungan hidup perusahaan.

“Pengaruh Corporate Governance, Profitabilitas, Kepemilikan Keluarga,

Corporate Social Responsibilitydan Terhadap Penghindaran Pajak”. Penelitian ini merupakan pengembangan dari penelitian sebelumnya yang dilakukan oleh Kesit Bambang Prakoso (2014) yang berjudul ‘’ Pengaruh Profitabilitas, Kepemilikan

Keluarga dan Corporate Governance Terhadap Penghindaran Pajak Di Indonesia’’ peneliti menambahkan satu variabel independen yaitu Corporate Social Responsibility yang diambil dari penelitian yang dilakukan oleh Pradipta dan Supriyadi (2015) yang berjudul ‘’Pengaruh Corporrate Social Responsibility,

Profitabilitas, Leverage, dan Komisaris Independen Terhadap Penghindaran Pajak.

B. Rumusan Masalah

a) Apakah corporate governance berpengaruh terhadap penghindaran pajak? b) Apakah profitabilitas berpengaruh terhadap penghindaran pajak?

c) Apakah kepemilikan keluarga berpengaruh terhadap penghindaran pajak?

d) Apakah Corporate Social Responsibility berpengaruh terhadap penghindaran pajak?

C. Tujuan Penelitian

a) Untuk mendapatkan bukti empiris pengaruh corporate governance terhadap penghindaran pajak?

c) Untuk mendapatkan bukti empiris pengaruh kepemilikan keluarga terhadap penghindaran pajak?

d) Untuk mendapatkan bukti empiris pengaruh Corporate Social Responsibility terhadap penghindaran pajak?

D. Manfaat Penelitian 1. Manfaat Teoritis

Penelitian ini diharapkan dapat menggali dan mengembangkan faktor-faktor yang mempengaruhi penghindaran pajak. Penelitian ini juga diharapkan dapat memberikan tambahan literatur penelitian bagi akademisi dan pertimbangan untuk melakukan penelitian selanjutnya.

2. Manfaat Praktis

A. LandasanTeori 1. TeoriKeagenan

Pemikiran penghindaran pajak bertumpu pada teori keagenan, yaitu Pada penelitian pajak ini, konflik tersebut terjadi terhadap kepentingan laba perusahaan antara pemungut pajak (fiskus) dengan pembayar pajak (manajemen perusahaan). Fiskus berharap adanya pemasukan sebesar-besarnya dari pemungutan pajak, sementara dari pihak manajemen berpandangan bahwa perusahaan harus menghasilkan laba yang cukup signifikan dengan beban pajak yang rendah. Dua sudut pandang berbeda inilah menyebabkan konflik antara fiskus sebagai pemungut pajak dengan pihak manajemen perusahaan sebagai pembayar pajak.

Siregar dan Utama (2005) mengemukakan bahwa perusahaan yang dikendalikan oleh keluarga lebih efisien karena masalah agensinya lebih kecil akibat berkurangnya konflik antara principal dan agent, maka pada perusahaan dengan kepemilikan keluarga tinggi tindakan manajemen yang oportunis dapat dibatasi. Di sisi lain, pada saat tertentu kepemilikan keluarga ini akan menjadi pemegang saham mayoritas dan akan muncul pemegang saham minoritas yang kemudian akan timbul masalah keagenan baru yaitu konflik kepentingan antara pemilik mayoritas dan pemilik minoritas.

Lebih lanjut, struktur kepemilikan dapat dikelompokkan menjadi kepemilikan terkonsentrasi dan kepemilikan menyebar. Kepemilikan terkonsentrasi merupakan kepemilikan yang sebagian besar sahamnya dimiliki oleh sebagian kecil individu atau kelompok sehingga pemegang saham tersebut menjadi pemegang saham dominan dibandingkan dengan yang lainnya.Sedangkan kepemilikan yang menyebar adalah kepemilikan saham yang menyebar relatif merata ke publik dan tidak ada yang memiliki saham dalam jumlah yang sangat besar (Alfrilia, 2010).

kepemilikannya tidak wajib dicatat). Kepemilikan keluarga yang proporsinya lebih dari 5% akan dikategorikan sebagai perusahaan keluarga dan sebaliknya akan dikategorikan sebagai perusahaan non-keluarga.

2. Penghindaran Pajak

Meminimalisasi beban pajak dapat dilakukan dengan berbagai cara, mulai dari yang masih berada dalam bingkai peraturan perpajakan sampai dengan yang melanggar peraturan perpajakan. Upaya meminimalkan pajak secara eufimisme sering disebut dengan perencanaan pajak (tax planning). Umumnya perencanaan pajak merujuk pada proses merekayasa usaha dan transaksi Wajib Pajak (WP) supaya utang pajak berada dalam jumlah minimal tetapi masih dalam bingkai peraturan perpajakan (Suandy, 2008).

Menurut Robert H Anderson dalam Siti Kurnia Rahayu (2010:147) penghindaran pajak (Tax Avoidance) merupakan Cara mengurangi pajak yang masih dalam batas ketentuan peraturan perundang-undangan perpajakan dan dapat dibenarkan terutama melalui perencanaan perpajakan.Penghindaran pajak merupakan usaha untuk mengurangi hutang pajak yang bersifat legal (Lawful).

Penghindaran pajak adalah suatu usaha meringankan beban pajak dengan tidak melanggar undang-undang yang ada (Mardiasmo, 2009). Penghindaran pajak dapat dilakukan dengan berbagai cara (Merks, 2007) sebagai berikut:

b) Usaha penghindaran pajak dengan mempertahankan substansi ekonomidari transaksi melalui pemilihan formal yang memberikan beban pajak yang paling rendah (formal tax planning)

c) Ketentuan Anti Avoidance atas transaksi transfer pricing, thin capitalization, treaty shopping, dan controlled foreign corporation (Specific Anti Avoidance

Rule), serta transaksi yang tidak mempunyai substansi bisnis (General Anti Avoidance Rule).

Penelitian yang dilakukan oleh Uppal (2005) tentang kasus penghindaran pajak di Indonesia, dikemukakan bahwa di negara-negara berkembang banyak terjadi kasus penghindaran pajak. Hal ini dilakukan dengan cara tidak melaporkan atau melaporkan namun tidak sesuai dengan keadaan sebenarnya atas pendapatan yang bisa dikenai pajak. Penghindaran pajak ini telah membuat basis pajak atas pajak pendapatan menjadi sempit dan mengakibatkan begitu besarnya kehilangan potensi pendapatan pajak yang dapat digunakan untuk mengurangi beban defisit anggaran negara. Guire et al, (2011) mengemukakan bahwa manfaat dari adanya tax avoidance adalah untuk memperbesar tax saving yang berpotensi mengurangi pembayaran pajak sehingga akan menaikkan cash flow.

3. Corporate Governance

nilai saham perusahaan serta menciptakan dukungan stakeholders terhadap perusahaan. Konsep corporate governance didefinisikan sebagai serangkaian mekanisme yang mengarahkan serta mengendalikan suatu perusahaan agar operasional perusahaan berjalan sesuai dengan harapan para pemangku kepentingan (stakeholders), CGPI (2008).

Konsep good corporate governance sudah lama diterapkan dinegara maju. Namun isu mengenai corporate governance mulai mengemuka, khususnya di Indonesia pada tahun1998ketikaIndonesia mengalami krisis yang berkepanjangan. Banyak pihak yang mengatakan lamanya proses perbaikan di Indonesia disebabkan oleh sangat lemahnya corporate governance yang diterapkan dalam perusahaan di Indonesia. Sejak saat itu, baik pemerintah maupun investor mulai memberikan perhatian yang cukup signifikan dalam praktek corporate governance.

Dengan demikian, penerapan corporate governance dipercaya dapat meningkatkan nilai perusahaan dalam jangka waktu yang lama. Hastuti (2005) mendefinisikan corporate governance sebagai sistem yang mampu memberikan perlindungan dan jaminan hak kepada stakeholder, yang termasuk dalamnya adalah shareholder, lenders,employees, executive, govermen, costumers dan stakeholder lainnya.

Secara umum, prinsip-prinsip good corporate governance terdiri yaitu:

2. Transparancy (transparasi), mewajibkan adanya suatu informasi yang terbuka, tepat waktu, serta jelas dan dapat diperbandingkan yang menyangkut keadaan keuangan, pengelolaan perusahaan dan kepemilikan perusahaan.

3. Accountability (akuntabilitas), menjelaskan peran dan tanggungjawab serta mendukung usaha menjamin penyeimbangan kepentingan manajemen dan pemegan saham, sebagaimnan yang di awasi oleh Dewan Komisaris.

4. Responsibility (pertanggungjawaban), memastikan dipatuhinya peraturan-peraturan serta ketentuan yang berlaku sebagai cermin dipatuhinya nilai-nilai sosial.

4. Profitabilitas

Profitabilitas merupakan salah satu pengukuran bagi kinerja suatu perusahaan. Profitabilitas suatu perusahaan menggambarkan kemampuan suatu perusahaan dalam menghasilkan laba selama periode tertentu pada tingkat penjualan, asset dan modal saham tertentu. Profitabilitas terdiri dari beberapa rasio, salah satunya adala return on assets. Return on Assets (ROA) adalah suatu indikator yang mencerminkan performa keuangan perusahaan, semakin tingginya nilai ROA yang mampu diraih oleh perusahaan maka performa keuangan perusahaan tersebut dapat dikategorikan baik.

manjemen dalam mengelola kekayaan perusahaan yang ditunjukkan dengan laba yang dihasilkan oleh perusahaan, Sudarmadji dan Sularto (2007).

Rasio profitabilitas merupakan rasio yang mengukur kemampuan perusahaan dalam menghasilkan laba (profitabilitas) pada tingkat penjualan, asset, dan modal saham. Ada tiga rasio yang dapat digunakan dalam rasio profitabilitas : Profit Margin, Return on Asset (ROA) dan Return on Equity (ROE). Profit margin mengukur sejauh mana perusahaan menghasilkan laba bersih perusahaan pada tingkat penjualan tertentu. Profit margin yang tinggi menandakan kemampuan perusahaan menghasilkan laba yang tinggi pada tingkat penjualan tertentu, atau biaya tinggi untuk penjualan tertentu. Secara umum rasio yang rendah menunjukan ketidakefisienan manajemn, Hanafi dan Halim (2009). Sehingga kemungkinan ada manjemen melakukan manajemen laba pada perusahaanya, hal ini berkaitan dengan mengurangi pendapatan kena pajak perusahaan.

5. Kepemilikan Keluarga

Menurut Pratama (2013), struktur kepemilikan merupakan jenis institusi atau perusahaan yang memegang saham terbesar dalam suatu perusahaan. Pemilik saham keluarga berbeda dengan sekedar pemegang saham biasa berkenaan dengan dua karakteristik yaitu perhatian keluarga pada kemampuan perusahaan bertahan dalam jangka panjang dan reputasi keluarga perusahaan.

mewarisi perusahaan tersebut kepada keturunannya. Mereka lebih mementingkan maksimalisasi nilai perusahaan (firm value) dibandingkan nilai pemegang saham(shareholder value).

Karakteristik kedua, pemilik keluarga peduli pada reputasi keluarga dan perusahaan. Kepedulian ini terkait konsekuensi ekonomi jangka panjang yang akan dirasakan dari reputasi yang baik. Karena investasi keluarga bersifat jangka panjang, pihak eksternal akan berhadapan dengan pengelola perusahaan yang sama dalam jangka panjang. Pihak eksternal akan berekspektasi pengelola perusahaan bertindak konsisten di masa depan. Karena itu, jika perusahaan melakukan tindakan eksploitasi, pihak eksternal akan beranggapan perusahaan akan melakukan eksploitasi lagi di masa depan karena pengelola perusahaan tidak berubah.

6. Corporate Social Responsibility

Corporate Social Responsibility (CSR) adalah bentuk tanggung jawab perusahaan terhadap lingkungan sosialnya. CSR merupakan sebuah komitmen bisnis untuk bertindak etis, berkontribusi dalam pengembangan ekonomi, meningkatkan kualitas hidup pekerja, komunitas lokal, dan masyarakat

perusahaan. Sementara CSR adalah tindakan sosial sebagai bentuk tanggung jawab sebuah perusahaan terhadap semua stakeholdernya.

Kegiatan CSR diatur dalam Pasal 74 UU No. 40 tahun 2007 Pasal 74 berbunyi: “Perseroan yang menjalankan kegiatan usahanya dibidang dan/ atau

berkaitan dengan sumber daya alam wajib melaksanakan tanggung jawab sosial dan lingkungan”. Sementara Pasal 15 huruf (b) UU No. 25 Tahun 2007 Tentang

Penanaman Modal turut mendukung kewajiban dalam kegiatan CSR, yang berbunyi “Setiap penanaman modal berkewajiban melaksanakan tanggung jawab

sosial perusahaan”. Undang-Undang yang mewajibkan kepada setiap pelaku usaha

untuk melakukan pengelolaan perusahaan berhubungan dengan lingkungan dan sosial mereka guna keberlangsungan hidup perusahaan.

B. Penelitian Terdahulu Dan Pengembangan Hipotesis

1. Pengaruh Corporate Governance terhadap Penghindaran Pajak

Hasil Penelitian Maharani dan Suardana (2014) bahwa Komisaris Independen berpengaruh terhadap penghindaran pajak. Hal itu menunjukkan bahwa keberadaan dewan komisaris independen efektif dalam usaha mencegah tindakan penghindaran pajak. Menurut hasil Annisa dan Kurniasih (2012) terbukti tidak terdapat pengaruh signifikan komposisi dewan komisaris independen terhadap penghindaran pajak yang bertolak belakang dengan hasil hipotesisnya.

pengawasan yang cukup baik terhadap manajemen perusahaan sehingga dapat mencegah terjadinya penghindaran pajak.

Penelitian Pohan (2008) menemukan bukti bahwa variabel komite audit berpengaruh secara positif, yang menunjukkan bahwa keberadaan komite audit yang tidak sesuai dengan peraturan BEI (minimal berjumlah tiga orang), akan meningkatkan tindakan manajemen dalam perataan laba yang berkaitan dengan minimalis laba untuk kepentingan pajak. Sedangkan dalam penelitian yang dilakukan Asfiati (2012) komite audit berpengaruh signifikan negatif terhadap penghindaran pajak. Sehingga dapat ditarik kesimpulan bahwa semakin besar jumlah komite audit, maka semakin rendah tindakan penghindaran pajak.

Berdasarkan uraian tersebut, dapat dirumuskan hipotesis sebagai berikut: H1: Corporate Governance yang diproksikandengankomisaris independen

berpengaruh negatif terhadap penghindaran pajak

H2:Corporate Governance yang diproksikandengankomite audit berpengaruh negatif terhadap penghindaran pajak

2. Pengaruh Profitabilitas terhadap Penghindaran Pajak

Sedangkan menurut Prakoso (2014) profitabilitas berpengaruh negatif terhadap penghindaran pajak. Karena jika profitabilitas mengalami peningkatan maka penghindaran pajak akan mengalami penurunan. Dengan demikian tingginya profitabilitas perusahaan akan dilakukan perencanaan pajak yang matang sehingga menghasilkan pajak yang optimal, sehingga kecenderungan melakukan penghindaran pajak akan menurun.

Berdasarkan uraian tersebut, dapat dirumuskan hipotesis sebagai berikut: H3 : Profitabilitas berpengaruh negatif terhadap penghindaran pajak 3. PengaruhKepemilikan Keluarga terhadap Penghindaran Pajak

Penelitian Prakoso (2014) yang menemukan bahwa kepemilikan keluarga berpengarauh siginifikan negatif terhadap penghindaran pajak. Hal ini terjadi karena diduga family owners lebih rela membayar pajak lebih tinggi, daripada harus membayar denda dan menghadapi kemungkinan rusaknya reputasi perusahaan akibat pemeriksaan pajak atau diaudit oleh fiskus pajak.

Sedangkan menurut Rusydi dan Martani(2013) bahwa kepemilikan keluarga berpengaruh positif terhadap tax avoidance , hal ini kepemilikan keluarga ini mendorong perusahaan-perusahaan di Indonesia untuk tidak melakukan aggressive tax avoidance.

membayar pajak lebih tinggi dan tidak melakukan tindakan pajak agresif daripada harus membayar denda yang lebih tinggi.

Berdasarkan uraian tersebut, dapat dirumuskan hipotesis sebagai berikut: H4 : Kepemilikan keluarga berpengaruh negatif terhadap penghindaran pajak 4. Pengaruh Corporate Social Responsibility terhadap Penghindaran Pajak

Penelitian Pradipta dan Supriadi (2015) menunjukan bahwa CSR berpengaruh negatif terhadap penghindaran pajak. Hal ini menunjukan semakin tinggi tingkat pengungkapan CSR suatu perusahaan, semakin rendah praktik penghindaran pajak perusahaan.

CSR merupakan bentuk tanggung jawab perusahaan kepada semua stakeholdernya. Dan pajak merupakan salah satu bentuk tanggung jawab sosial perusahaan kepada stakeholdernya melalui pemerintah. Dengan demikian, perusahaan yang terlibat penghindaran pajak adalah perusahaan yang tidak bertanggung jawab sosial (Lanis dan Richardson, 2012). Sehingga keputusan perusahaan untuk mengurangi tingkat pajaknya atau melakukan penghindaran pajak dipengaruhi oleh sikapnya terhadap CSR.

melaksanakan kebijakan pemerintah dalam bidang sosial dan ekonomi. Semakin tinggi tingkat pengungkapan Corporate Social Resposibility (CSR) suatu perusahaan, maka akan semakin tingi pula reputasi perusahaan di mata masyarakat. Jika dikaitkan dengan pajak, reputasi baik juga akan diperoleh dari hal pembayaran pajak perusahaan kepada negara.

Berdasarkan uraian tersebut, dapat dirumuskan hipotesis sebagai berikut: H5 : Corporate Social Responsibility (CSR) berpengaruh negatif terhadap

C. Kerangka Penelitian

Penelitian ini bertujuan untuk mengetahui ada atau tidaknya pengaruh variabel independen terhadap variabel dependen. Dimana variabel dependen dalam penelitian ini adalah penghindaran pajak dan variabel independen adalah corporate governance, profitabilitas, kepemilikan keluarga, Corporate Social Responsibility.

Berdasarkan hubungan antar variabel tersebut dapat dilihat pada Gambar

0

Gambar 1 Kerangka Pemikiran Komite Audit

Profitabilitas

Kepemilikan Keluarga

Corporate Social Responsibility

Penghindaran Pajak (-)

(-)

(-)

A. Objek Penelitian

Objek dari penelitian dilakukan pada perusahaan yang listing di Bursa Efek Indonesia (BEI) untuk tahun 2012-2014, sampel dalam penelitian ini adalah perusahaan manufaktur yang terdaftar di BEI tahun 2012-2014.

B. Jenis dan Sumber Data

Jenis data yang digunakan dalam penelitian ini merupakan jenis data kuantitatif yaitu data berupa angka-angka dan dapat diukur serta diuji dengan metode statistik. Sedangkan sumber data yang digunakan merupakan jenis data sekunder yang diperoleh dari laporan tahunan atau annual report perusahaan manufaktur yang listing di BEI selama tahun 2012 sampai dengan tahun 2014. Data tersebut diperoleh dalam situs resmi BEI www.idx.co.id serta sumber lain yang relevan seperti Indonesian Capital Market Directory (ICMD).

C. Teknik Pengambilan Sampel

Penentuan sampel ini dengan menggunakan purposive sampling, yaitu sampel yang memiliki kesesuaian karakteristik sampel dengan kriteria pemilihan sampel yang telah ditentukan. Kriteria tersebut adalah :

a. Perusahaan manufaktur yang listing di BEI tahun 2012-2014.

b. Perusahaan dengan data keuangan yang lengkap, atau perusahaan yang pada tahun dimaksud melakukan aktivitas

c. Adanya dewan komisaris independen

d. Tidak mengalami kerugian selama periode 2012-2014 e. Proporsi kepemilikan keluarga > 5%.

D. Teknik Pengumpulan Data

Metode pengumpulan data yang digunakan dalam penelitian ini adalah metode studi pustaka, yaitu metode pengumpulan data dengan melakukan telaah pustaka, eksplorasi dan mengkaji berbagai sumber seperti buku, jurnal, dan sumber lainnya yang berkaitan dengan penelitian.

E. Definisi dan Pengukuran Variabel 1. Penghindaran Pajak

Penghindaran pajak, merupakan usaha untuk mengurangi, atau bahkan meniadakan hutang pajak yang harus dibayar perusahaan dengan tidak melanggar undang-undang yang ada. Pengukuran Tax Avoidance dalam penelitian ini menggunakan model Cash Effective Tax Rate (CETR) yang diharapkan mampu mengidentifikasi keagresifan perencanaan pajak perusahaan yang dilakukan menggunakan perbedaan tetap maupun perbedaan temporer (Chen et al. 2010) dengan rumus sebagai berikut:

CETR = �� � �

� � �

2. Corporate Governance

Diukur dengan dua proksi, yakni proksi komposisi komisaris independen dan proksi keberadaan komite audit. Proksi komposisi komisaris independen diukur menggunakan persentase jumlah komisaris independen terhadap jumlah total komisaris dalam susunan dewan komisaris perusahaan sampel tahun amatan (Andriyani, 2008). Variabel komite audit diukur dengan jumlah total anggota komite dalam suatu perusahaan (Hanum & Zulaikha, 2013).

Komisaris Independen = ℎ �

ℎ

3. Profitabilitas

Diproksikan dengan menggunakan Return On Assetsyaitu perbandingan antara laba bersih dengan total aset pada akhir periode, yang digunakan sebagai indikator kemampuan perusahaan dalam menghasilkan laba (Kurniasih & Sari, 2013), dengan menggunakan rumus sebagai berikut:

ROA : � ℎ � � %

4. Kepemilikan Keluarga

Penelitian ini menggunakan definisi kepemilikan keluarga yang digunakan oleh Arifin (2003), yaitu semua individu dan perusahaan yang kepemilikannya tercatat (kepemilikan > 5% wajib dicatat), yang bukan perusahaan publik, negara, institusi keuangan, dan publik (individu yang kepemilikannya tidak wajib dicatat). Kepemilikan keluarga merupakan dummy variable, bernilai 1 jika proporsi kepemilikan keluarga > 50%, dan bernilai 0 jika sebaliknya.

5. Corporate Social Responsibility

Kelompok yang diberi nilai dummy 0 (nol) disebut excluded group, sedangkan kelompok yang diberi nilai dummy 1 disebut included group (Ghozali 2006).

CSRIj =∑Xn

CSRIj :Indeks luas pengungkapan tanggung jawab sosial dan lingkungan perusahaan j.

∑Xij : nilai 1 jika item i diungkapkan; nilai 0 jika item i tidak diungkapkan.

nj : jumlah item untuk perusahan j, nj. F. Metode Analisis

Pengujian ini dilakukan untuk melihat apakah terdapat pengaruh yang signifikan antara corporate governance, profitabilitas, kepemilikan keluarga, dan corepoarte social responsibility terhadap penghindaran pajak. Metode analisis ini digunakan untuk mendapatkan hasil yang pasti dalam mengolah data sehingga dapat di pertanggungjawabkan. Adapun metode analisis data yang digunakan akan dijelaskan dibawah ini.

1. Statistik Deskriptif

2. Uji Asumsi Klasik a. Uji Normalitas

Uji normalitas dimaksudkan untuk menghindari terjadinya bias, data yang digunakan sebaiknya berdistribusi normal. Uji normalitas juga melihat apakah model regresi yang digunakan sudah baik. Model regresi yang baik adalah memiliki distribusi data normal atau mendekati normal (Ghozali,2009). Uji normalitas dalam penelitian ini menggunakan Kolmogorov-Smirnov. Dasar pengambilan keputusan adalah melihat angka probabilitas, dengan ketentuan:

Probabilitas > 0,05 : hipotesis diterima karena data berdistribusi secara

normal

Probabilitas < 0,05 : hipotesis ditolak karena data tidak berdistribusi normal.

b. Uji Multikolinearitas

c. Uji Autokorelasi

Menurut (Ghazali,2009) uji autokorelasi bertujuan apakah dalam model regresi linear ada korelasi antara kesalahan pengganggu pada periode t dengan kesalah pengganggu pada periode t-1 sebelumnya. Jika terjadi korelasi, maka dinamakan ada problem autokorelasi. Untuk mendeteksi ada atau tidaknya autokorelasi dalam penelitian ini dilakukan dengan Durbin Watson Test (DW Test). Angka-angka yang diperlukan dalam DW Test adalah lower bond (dl), upper bond (du), 4-dl, dan 4-du. Jika nilai DW terletak antara batas upper bond (du) dan 4-du, maka koefisien korelasi = 0, sehingga tidak ada korelasi (Ghozali,2006)

d. Uji Heterokedastisitas

3. Uji Hipotesis

Metode analisis data yang digunakan adalah model regresi linear berganda (multiple regression). Analisis regresi linier berganda digunakan untuk menguji hipotesis-hipotesis yang telah dirumuskan. Adapun tujuan pengujian ini adalah untuk mengetahui seberapa besar pengaruh variabel Coroporate Governance dengan Proksi Komisaris Independen (X1), Komite Audit (X2), Profitabilitas (X3), Kepemilikan Keluarga (X4),dan Corporate Social Responsibility (X5) terhadap variabel dependen Penghindaran Pajak (Y). Persamaan regresi yang dipakai adalah sebagai berikut:

TA = a - β1 KI - β2 KA - β3 PRO - β4 KK - β5 CSR + e

Keterangan: TA : Tax Avoidance a : Konstanta

β1 : Koefisien regresi dari variabel X1 KI : Komisaris Independen

β2 : Koefisien regresi dari variable X2 KA : Komite Audit

β3 : Koefisien regresi dari variabel X3 PRO : Profitabilitas

β4 : Koefisien regresi dari variabel X4 KK : Kepemilikan Keluarga

CSR : Corporate Social Responsibility e : Standar error

a. Uji Signikansi Simultan (Uji Statistik f)

Digunakan untuk mengetahui hubungan antara variabel independen dan variabel dependen, apakah Komisaris Independen (X1), Komite Audit (X2), Profitabilitas (X3), Kepemilikan Keluarga (X4), dan Corporate Social Responsibility (X5) benar-benar berpengaruh secara simultan (bersama-sama) terhadap variabel dependen Y (Penghindaran Pajak). Langkah-langkah pengujiannya adalah sebagai berikut (Ghozali, 2009):

a) Menentukan Formulasi Hipotesis

- Hipotesis Alternatif, artinya variabel X1, X2, X3, X4, dan X5 mempunyai pengaruh yang signifikan secara simultan terhadap variabel Y

b) Menentukan derajat kepercayaan 95% (α =0,05) c) Menentukan signifikansi

- Nilai signifikasi (P Value) < 0,05 maka Ha diterima. - Nilai signifikasi (P Value) > 0,05 maka Ha ditolak. d) Membuat kesimpulan

- Bila (P Value) < 0,05 maka Ha diterima. Artinya variabel independen secara simultan (bersama-sama) mempengaruhi variabel dependen.

b. Uji Signifikansi Parameter Individual (Uji Statistik t)

Uji statistik t pada dasarnya menunjukkan seberapa jauh pengaruh satu variabel individu independen secara individu dalam menerangkan variabel dependen (Ghozali, 2009). Probabilitas lebih kecil dari (α) 0,05, maka hasilnya

signifikan terdapat pengaruh dari variabel independen secara individual terhadap variable dependen (Ghozali, 2009).

c. Uji Koefisien Determinasi

Pada bab ini akan diuraikan mengenai deskripsi data, pengujian hipotesis dan pembahasan tentang penelitian yang dilakukan. Seperti yang telah dibahas di bab sebelumnya, penelitian ini menggunakan model analisis multiple regression yang dibantu dengan software SPSS for Windows 16.0.

A. Gambaran Umum Objek Penelitian

Populasi di dalam penelitian ini adalah semua perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia (BEI) secara konsisten pada tahun 2012 hingga 2014. Data keuangan perusahaan didapat dari website resmi BEI yaitu www.idx.co.id. Periode pengamatan selama kurun waktu 3 tahun yakni dari

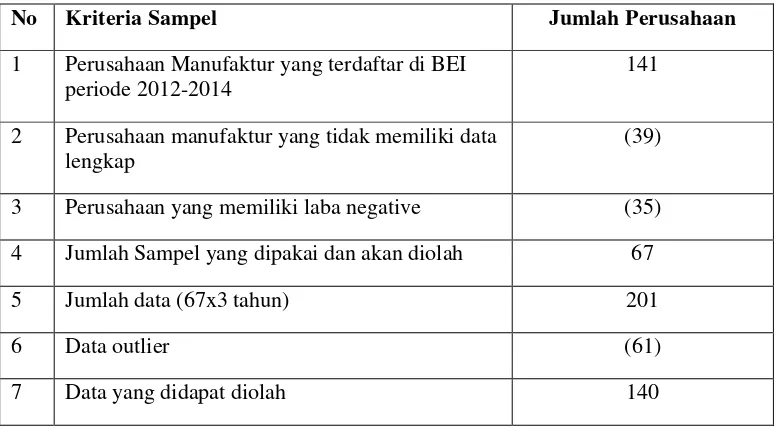

TABEL 4. 1

RINGKASAN PENGAMBILAN SAMPEL

No Kriteria Sampel Jumlah Perusahaan

1 Perusahaan Manufaktur yang terdaftar di BEI

periode 2012-2014

141

2 Perusahaan manufaktur yang tidak memiliki data

lengkap

(39)

3 Perusahaan yang memiliki laba negative (35)

4 Jumlah Sampel yang dipakai dan akan diolah 67

5 Jumlah data (67x3 tahun) 201

6 Data outlier (61)

7 Data yang didapat diolah 140

B. Hasil Dan Analisis Data

Penelitian ini menguji faktor-faktor yang memengaruhi audit report lag pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia pada tahun 2012 hingga 2014. Pada pengujian data, variabel independen yang dipakai adalah independensi komite audit yang diukur dengan rasio anggota komite audit yang berasal dari luar perusahaan dan jumlah anggota komite audit, return on assets ditentukan dengan rasio laba setelah pajak dengan total asset, debt to total assets diukur dengan rasio total utang dengan total asset, debt to equity ratio diukur dengan rasio total utang dengan total ekuitas, dan opini audit diukur dengan skala ordinal. Variabel dependen yang digunakan dalam pengujian data ini adalah audit report lag yang diukur dengan menghitung jumlah hari pada laporan audit independen yang diterbitkan oleh Kantor Akuntan Publik. Selanjutnya hasil analisis data penelitian dapat diuraikan sebagai berikut:

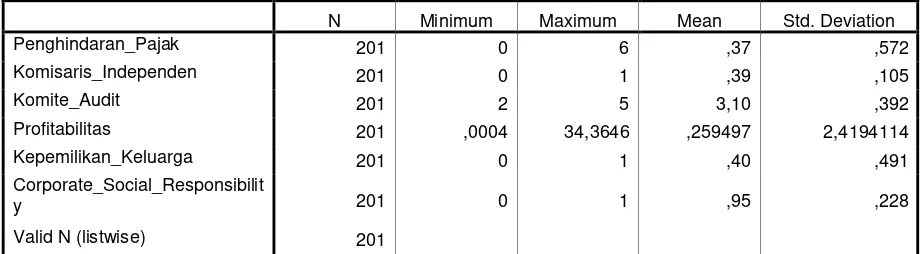

1. Uji Deskriptif Statistik

TABEL 4. 2

UJI STATISTIK DESKRIPTIF Descriptive Statistics

N Minimum Maximum Mean Std. Deviation

Penghindaran_Pajak 201 0 6 ,37 ,572

Komisaris_Independen 201 0 1 ,39 ,105

Komite_Audit 201 2 5 3,10 ,392

Profitabilitas 201 ,0004 34,3646 ,259497 2,4194114

Kepemilikan_Keluarga 201 0 1 ,40 ,491

Corporate_Social_Responsibilit

y 201 0 1 ,95 ,228

Valid N (listwise) 201

2. Uji Asumsi Klasik

Dalam suatu penelitian, uji asumsi kalsik digunakan untuk mengetahui kelayakan atas model regresi yang digunakan untuk penelitian. Pengujian ini bermaksud untuk memastikan bahwa didalam model regresi yang digunakan tidak terdapat autokorelasi, multikolinearitas, heteroskedastisitas, serta untuk mengetahui bahwa data yang digunakan berdistribusi normal. Uji asumsi klasik terdiri dari uji normalitas data, uji multoklinearitas, uji autokorelasi, dan uji heteroskedastisitas. Berikut ini adalah hasil uji asumsi klasik dari data yang digunakan dalam penelitian.

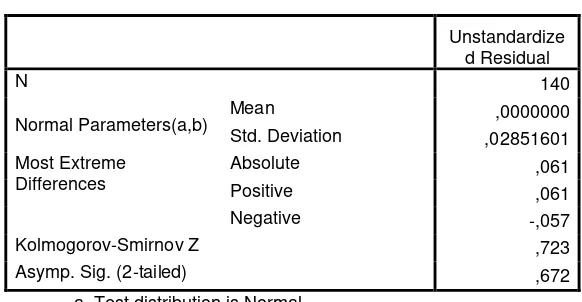

a. Uji Normalitas

Uji normalitas data dilakukan untuk menguji apakah dalam model regresi variabel pengganggu atau residual berdistribusi normal atau tidak. Data penelitian yang baik adalah data yang memiliki distribusi nilai residual normal atau mendekati normal.

disimpulkan bahwa residual data tidak menyebar normal. Hasil dari pengujian Kolmogorov-Smirnov untuk data penelitian ini adalah sebagai berikut:

TABEL 4. 3 UJI NORMALITAS One-Sample Kolmogorov-Smirnov Test

Unstandardize d Residual

N 140

Normal Parameters(a,b) Mean Std. Deviation ,0000000

,02851601 Most Extreme

Differences

Absolute ,061

Positive ,061

Negative -,057

Kolmogorov-Smirnov Z ,723

Asymp. Sig. (2-tailed) ,672

a Test distribution is Normal. b Calculated from data.

Berdasarkan Tabel 4.3 diatas dapat dilihat bahwa nilai Sig, dalam pengujian Kolmogorov-Smirnov dari seluruh nilai residual data yang digunakan dalam penelitian ini sebesar 0,672, yang berarti lebih besar dari 5% atau 0,05. Hal ini menunjukan bahwa keseluruhan data penelitian yang digunakan sebagai sampel telah terdistribusikan dengan normal.

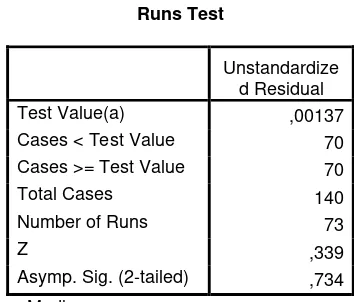

b. Uji Autokorelasi

Uji Run-test adalah bagian dari statistik non-parametrik yang dapat digunakan untuk menguji apakah antar residual terdapat korelasi yang tinggi atau tidak. Berikut adalah hasil uji Run-test untuk data pada penelitian ini.

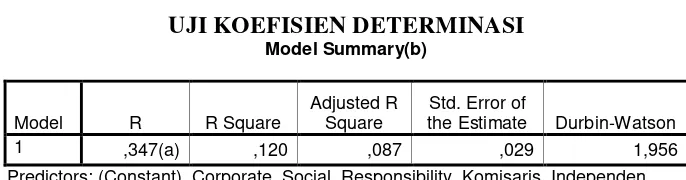

Tabel 4.4 Model Summary(b)

Model R R Square

Adjusted R Square

Std. Error of

the Estimate Durbin-Watson

1 ,347(a) ,120 ,087 ,029 1,956

a Predictors: (Constant), Corporate_Social_Responsibility, Komisaris_Independen, Komite_Audit, Pritabilitas, Kepemilikan_Keluarga

b Dependent Variable: Penghindaran_Pajak

atau

Runs Test

Unstandardize d Residual

Test Value(a) ,00137

Cases < Test Value 70

Cases >= Test Value 70

Total Cases 140

Number of Runs 73

Z ,339

Asymp. Sig. (2-tailed) ,734

a Median

c. Uji Multikolinearitas

Uji multikolinearitas digunakan untuk melihat apakah model regresi ditemukan adanya hubungan antar variabel independen. Model regresi yang baik adalah model yang tidak terdapat hubungan atau terdapat hubungan rendah antar variabel independennya.

Untuk mengetahui ada tidaknya multikolinieritas model regresi adalah dengan melihat tolerance value dan Varian Inflation Factor (VIF). Model regresi yang bebas multikolinieritas, yaitu apabila tolerance di atas 10 persen dan VIF di bawah 10, maka dapat disimpulkan bahwa model regresi bebas dari multikolinearitas.

Berikut ini adalah hasil pengujian multikolinearitas pada data penelitian.

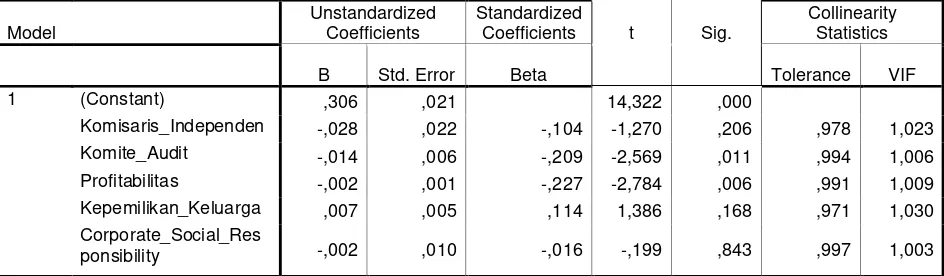

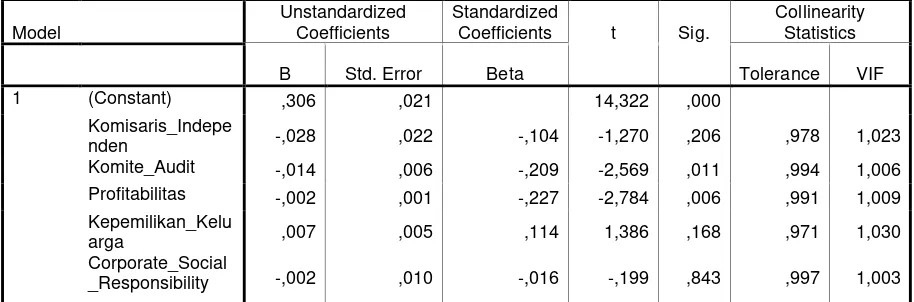

Tabel 4.5

UJI MULTIKOLINEARITAS Coefficients(a)

Model

Unstandardized Coefficients

Standardized

Coefficients t Sig.

Collinearity Statistics

B Std. Error Beta Tolerance VIF

1 (Constant) ,306 ,021 14,322 ,000

Komisaris_Independen -,028 ,022 -,104 -1,270 ,206 ,978 1,023

Komite_Audit -,014 ,006 -,209 -2,569 ,011 ,994 1,006

Profitabilitas -,002 ,001 -,227 -2,784 ,006 ,991 1,009

Kepemilikan_Keluarga ,007 ,005 ,114 1,386 ,168 ,971 1,030

Corporate_Social_Res

ponsibility -,002 ,010 -,016 -,199 ,843 ,997 1,003

Berdasarkan tabel 4.5 diatas, dapat dilihat niali VIF pada seluruh variabel memiliki nilai kurang dari 10. Hal ini menunnjukan bahwa tidak terdapat multikolinearitas atau terdapat hubungan antara variabel independen. Pada variabel independensi komisaris independen memiliki nilai VIF sebesar 1,023, pada variabel komite audit memiliki nilai VIF sebesar 1,006, pada variabel profitabilitas memiliki nilai VIF sebesar 1,009, pada variabel kepemilikan keluarga memiliki nilai VIF 1,030, dan yang terakhir variabel corporate social responsibility memiliki nilai VIF sebesar 1,003. Karena data di atas menunjukan bahwa nilai VIF lebih kecil dari 10 dan nilai tolerance lebih besar dari 0,10 keadaan seperti itu membuktikan tidak terjadinya multikolinearitas.

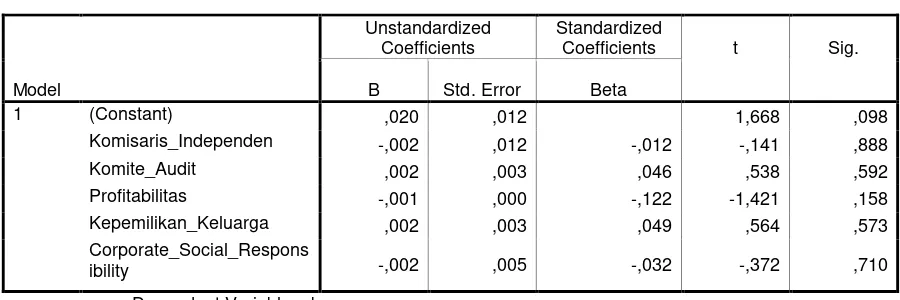

d. Uji Heteroskedastisitas

Uji heteroskedastisitas digunakan untuk mengetahui ada atau tidaknya penyimpangan asumsi klasik. Heteroskedastisitas adalah adanya ketidaksamaan varian dari residual untuk semua pengamatan pada model regresi.

Berikut adalah hasil dari pengujian heteroskedastisitas untuk data yang dipakai dalam penelitian.

Tabel 4.6

UJI HETEROSKEDASTISITAS Coefficients(a)

Model

Unstandardized Coefficients

Standardized

Coefficients t Sig.

B Std. Error Beta

1 (Constant) ,020 ,012 1,668 ,098

Komisaris_Independen -,002 ,012 -,012 -,141 ,888

Komite_Audit ,002 ,003 ,046 ,538 ,592

Profitabilitas -,001 ,000 -,122 -1,421 ,158

Kepemilikan_Keluarga ,002 ,003 ,049 ,564 ,573

Corporate_Social_Respons

ibility -,002 ,005 -,032 -,372 ,710

a Dependent Variable: abs_res

3. Pengujian Hipotesis a. Uji F (Uji Simultan)

Uji signifikansi simultan untuk mengetahui apakah variabel dependen secara serentak dipengaruhi oleh variabel independen. Jika tingkat probabilitasnya <0,05 maka semua variabel independen secara bersama-sama berpengaruh terhadap variabel dependen. Berikut ini adalah hasil dari uji nilai-F dalam penelitian ini

Tabel 4.7 UJI NILAI-F

ANOVA(b)

Model

Sum of

Squares df Mean Square F Sig.

1 Regression ,015 5 ,003 3,664 ,004(a)

Residual ,113 134 ,001

Total ,128 139

a Predictors: (Constant), Corporate_Social_Responsibility, Komisaris_Independen, Komite_Audit, Profitabilitas, Kepemilikan_Keluarga

b Dependent Variable: Penghindaran_Pajak

b. Uji T (Uji parsial)

Uji nilai-t bertujuan untuk menguji pengaruh variabel independen terhadap variabel dependen di dalam penelitian seperti yang dinyatakan dalam hipotesis yang dipakai dalam penelitian ini. Selain itu untuk menguji pengaruh tersebut, uji nilai-t juga digunakan untuk menunjukan arah pengaruh masing variabel yang dilihat dari tanda koefisien regresi masing-masing variabel independen.

Kriteria dari pengujian ini adalah dengan melihat probability value (sig)-t, maka jika sig-t lebih kecil dari 5% atau 0,05, maka dapat dinyatakan bahwa variabel independen berpengaruh terhadap variabel dependen sehingga hipotesis yang diajukan dalam penelitian dapat diterima atau didukung. Sebaliknya jika nilai sig-t lebih besar dari 5% atau 0,05 maka dapat dinyatakan bahwa variabel independen tidak memiliki pengaruh terhadap variabel dependen, sehingga hipotesis yang diajukan tidak diterima.

Tabel 4.8 UJI NILAI-t Coefficients(a)

Model

Unstandardized Coefficients

Standardized

Coefficients t Sig.

Collinearity Statistics

B Std. Error Beta Tolerance VIF

1 (Constant) ,306 ,021 14,322 ,000

Komisaris_Indepe

nden -,028 ,022 -,104 -1,270 ,206 ,978 1,023

Komite_Audit -,014 ,006 -,209 -2,569 ,011 ,994 1,006

Profitabilitas -,002 ,001 -,227 -2,784 ,006 ,991 1,009

Kepemilikan_Kelu

arga ,007 ,005 ,114 1,386 ,168 ,971 1,030

Corporate_Social

_Responsibility -,002 ,010 -,016 -,199 ,843 ,997 1,003

a Dependent Variable: Penghindaran_Pajak

Tabel 4.8 diatas menunjukan hasil pengujian regresi berganda untuk model yang digunakan dalam penelitian ini. hasil pengujian hipotesis antara lain:

a. Pengujian hipotesis 1

Berdasarkan tabel 4.8, variabel komisaris independen memiliki nilai koefisien regresi sebesar -0,028 dengan signifikansi 0,206 > α 0,05 sehingga variabel komisaris independen terbukti tidak berpengaruh signifikan terhadap variabel penghindaran pajak. Sehingga, hipotesis 1 ditolak.

b. Pengujian hipotesis 2

sehingga variabel komite audit terbukti berpengaruh negatif dan signifikan terhadap variabel penghindaran pajak. Sehingga, hipotesis 2 diterima. c. Pengujian hipotesis 3

Berdasarkan pada tabel 4.8, variabel profitabilitas memiliki koefisiensi sebesar 0,002 dengan signifikansi sebesar 0,006 > α 0,05 sehingga variabel profitabilitas terbukti berpengaruh negatif dan signifikan terhadap variabel penghindaran pajak. Sehingga, hipotesis 3 diterima.

d. Pengujian hipotesis 4

Berdasarkan pada tabel 4.8, variabel kepemilikan keluarga memiliki koefisien sebesar -0,007 dengan signifikansi 0,168 > α 0,05 sehingga variabel kepemilikan keluarga terbukti tidak berpengaruh signifikan terhadap variabel penghindaran pajak. Sehingga, hipotesis 4 diitolak. e. Pengujian hipotesis 5

Berdasarkan pada tabel 4.8, variabel corporate social responsibility memiliki koefisien sebesar 0,002 dengan signifikansi 0,843 > α 0,05

sehingga variabel corporate social responsibility terbukti tidak berpengaruh signifikan terhadap variabel penghindaran pajak. Sehingga, hipotesis 5 diitolak

Y = 0,306 - 0,028 (X1) - 0,014 (X2) -0,002 (X3) + 0,007 (X4) – 0,002 (X5)

c. Uji Koefisien Determinasi

Uji koefisien determinasi adalah penujian untuk melihat seberapa besar kemampuan semua variabel independen dalam menjelaskan variance dari variabel dependennya. Untuk model regresi dengan dua atau lebih variabel dependen, koefisien determinasi ditunjukan oleh nilai adjusted R square (adj R2), seperti yang digunakan dalam penelitian ini.

Tabel 4.9

UJI KOEFISIEN DETERMINASI Model Summary(b)

Model R R Square

Adjusted R Square

Std. Error of

the Estimate Durbin-Watson

1 ,347(a) ,120 ,087 ,029 1,956

a Predictors: (Constant), Corporate_Social_Responsibility, Komisaris_Independen, Komite_Audit, Profitabilitas, Kepemilikan_Keluarga

b Dependent Variable: Penghindaran_Pajak

C. Pembahasan

Penelitian ini dilakukan untuk mengetahui faktor-faktor yang memengaruhi Penghindaran Pajak pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia pada tahun 2012-2014. Berdasarkan pengujian empiris yang telah dilakukan terhadap beberapa hipotesis dalam penelitian, hasilnya menunjukkan bahwa tidak semua variabel independen yakni komisaris independen, komite audit, profitabilitas, kepemilikan keluarga, dan corporate social responsibility berpengaruh signifikan terhadap variabel dependen. Faktor yang berpengaruh negatif dan signifikan terhadap komite audit yaitu independensi komite audit dan profitabilitas. Berikut pembahasan dari masing-masing hipotesis yang telah diuji:

1. Komisaris independen terhadap Penghindaran Pajak

Berdasarkan hasil olah data statistik, dapat dilihat bahwa komisari independen tidak berpengaruh signifikan negatif terhadap Penghindaran Pajak. Sehingga hipotesis yang telah dirumuskan tidak sesuai dengan hasil penelitian bahwa H1 ditolak

terdapat pengaruh signifikan komposisi dewan komisaris independen terhadap penghindaran pajak perusahaan.

Hal ini dimungkinkan karena faktor independensi seorang ketua dewan komisaris belum cukup untuk mempengaruhi penghindaran pajak yang dilakukan perusahaan atau dapat juga diduga bahwa adanya dewan komisaris independen hanya untuk memenuhi regulasi saja, namun tidak menjalankan tugasnya dengan baik sehingga dalam menjalankan tugasnya tidak efektif. Seperti yang dijelaskan Annisa dan Kurniasih (2012) menyatakan jumlah dewan komisaris adalah tidak signifikan menunjukkan bahwa banyak sedikitnya jumlah dewan komisaris dalam suatu perusahaan tidak secara signifikan mempengaruhi penurunan aktivitas penghindaran pajak.

2. Komite Audit terhadap Penghindaran Pajak

Berdasarkan hasil olah data statistik, dapat dilihat bahwa komite audit berpengaruh signifikan negatif terhadap Penghindaran Pajak Sehingga. hipotesis yang telah dirumuskan sesuai dengan hasil penelitian bahwa H2 diterima.

perusahaan. Pengawasan yang independen akan membuat semakin rendah tindakan penghindaran pajak.

3. Profitabilitas terhadap Penghindaran Pajak

Berdasarkan hasil olah data statistik, dapat dilihat bahwa profitabilitas berpengaruh signifikan negatif terhadap Penghindaran Pajak. Sehingga hipotesis yang telah dirumuskan sesuai dengan hasil penelitian bahwa H3 diterima.

Profitabilitas tidak berpengaruh negatif terhadap Penghindaran Pajak. Perusahaan yang memiliki profitabilitas tinggi, maka akan semakin bagus performa perusahaan tersebut. Perusahaan yang memperoleh laba diasumsikan tidak melakukan penghindaran pajak karena mampu mengatur pendapatan dan pembayaran pajaknya. Profitabilitas adalah faktor penting untuk pengenaan pajak penghasilan bagi perusahaan, karena profitabilitas merupakan indikator perusahaan dalam pencapaian laba perusahaan.

4. Kepemilikan Keluarga terhadap Penghindaran Pajak

Berdasarkan hasil olah data statistik, dapat dilihat bahwa kepemilikan keluarga tidak berpengaruh signifikan negatif terhadap penghindaran pajak. Sehingga hipotesis yang telah dirumuskan tidak sesuai dengan hasil penelitian bahwa H4 ditolak

Hasil ini sejalan dengan Rusydi dan Martani (2013) bahwa kepemilikan keluarga berpengaruh positif terhadap tax avoidance. Alasan mengapa kepemilikan keluarga pada perusahaan di Indonesia tidak berpengaruh terhadap penghindaran pajak mungkin disebabkan perusahaan keluarga di Indonesia berbeda dari pemilik perusahaan yang ada di Amerika Serikat. Di Amerika Seriakt lebih mementingkan reputasi perusahaan sehingga beban pajak yang diabayarkan oleh perusahaan keluarga lebih tinggi dibandingkan dengan perusahaan non-keluarga.

Berbeda dengan hasil penelitian yang dilakukan oleh Penelitian Prakoso (2014) yang menemukan bahwa kepemilikan keluarga berpengarauh siginifikan negatif terhadap penghindaran pajak. Hal ini berarti, jika kepemilikan keluarga mengalami peningkatan, maka penghindaran pajak akan menurun.

5. Corporate Social Responsibility terhadap Penghindaran Pajak

Berdasarkan hasil olah data statistik, dapat dilihat bahwa Corporate Social Responsibility tidak berpengaruh signifikan negatif terhadap penghindaran pajak. Sehingga hipotesis yang telah dirumuskan tidak sesuai dengan hasil penelitian bahwa H5 ditolak

Hasil dari penelitian ini bertentangan dengan penelitian yang dilakukan oleh Pradipta dan Supriadi (2015) menunjukan bahwa CSR berpengaruh negatif terhadap penghindaran pajak. Hal ini menunjukan semakin tinggi tingkat pengungkapan CSR suatu perusahaan, semakin rendah praktik penghindaran pajak perusahaan.

A. Simpulan

Hasil pengujian data dalam penelitian mendasari pengambilan simpulan dalam penelitian terkait faktor-faktor yang memengaruhi penghindaran pajak pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia pada tahun 2012-2014.

Hasil pengujian data menjelaskan bahwa:

1. Komisaris Independen pada perusahaan tidak berpengaruh terhadap penghindaran pajak

2. Komite Audit berpengaruh signifikan negatif terhadap Penghindaran Pajak 3. Profitabilitas berpengaruh signifikan negatif terhadap Penghindaran Pajak 4. Kepemilikan Keluarga tidak berpengaruh terhadap penghindaran pajak 5. Corporate Social Responsibility tidak berpengaruh terhadap penghindaran

pajak

B. Keterbatasan

Penelitian ini dilakukan dengan beberapa penelitian yang dengan keterbatasan tersebut dapat berpengaruh terhadap hasil penelitian. Keterbatasan-keterbatasan yang ada dalam penelitian ini adalah sebegai berikut:

2. Penelitian ini juga menggunakan variabel independen Corporate social responsibility dan kepemilikan keluarga yang dihitung menggunakan variabel dummy.

3. Dilihat dari kemampuan variabel independen dalam menjelaskan varians variabel terkait pada model penelitian hanya sebesar 8,7%, berarti sejumlah 91,3% varians variabel terikat dijelaskan oleh variabel lain.

4. Variabel independen yang digunakan dalam penelitian ini hanya 5 variabel Sehingga ada faktor-faktor lain yang lebih berpengaruh terhadap penghindaran pajak.

C. Saran

Dari beberapa keterbatasan yang muncul dalam penelitian ini, saran yang dapat diajukan untuk memperbaiki penelitian selanjutnya adalah sebagai berikut:

1. Penelitian berikutnya diharapkan dapat menambah jumlah sampel dengan menambah luas observasi tidak hanya pada perusahaan sektor manufaktur dapat dilakukan juga pada seluruh perusahaan yang terdaftar di Bursa Efek Indonesia.

2. Menambahkan jangka waktu penelitian periode observasi 4 sampai 5 tahun agar hasil yang didapat lebih baik.

D. Implikasi Penelitian 1. Dampak Ekonomi

Dengan adanya riset penghindaran pajak (tax avoidance) ini diharapkan meningkatkan penghasilan asli daerah (PAD), APBN dan pertumbuhan ekonomi. Pertumbuhan ekonomi ditinjukan oleh adanya perkembangan ekonomi secra fisik, contohnya pertambahn jumlah fasilitas umum, rumah sakit sekolah jalan dan sebagainya.

2. Dampak Sosial

Dengan riset penghindaran pajak, diharapkan dapat mensosialisasikan maanfaat pajak bagi masyarakat dan bagi Negara . dengan kesadaran masyarakat maupun perusahaan taat membayarkan pajaknya, diharapkan pemberdayaan sosial dan ekonomi semakin meningkat.

3. Dampak Lingkungan

Manufaktur yang Terdaftar di BEI tahun 20042008. Skripsi. Salemba FEUI.

Annisa, NA dan Kurniasih, L 2012, “ Pengaruh Corporate Governance Terhadap Tax Avoidance”,Jurnal Akuntansi dan Auditing, Vol. 8, No. 2, Mei 2012, hal 95-189.

Anderson, R. Dan Reeb, D. 2003. Founding Family Ownership and Firm Performance: Evidence from the S&P 500. Journal of Finance 58, 1301-1328.

Arifin, Zaenal. 2003. Pengaruh Corporate Governance terhadap Reaksi Harga dan Volume Perdagangan pada saat Pengumuman Earnings. Simposium Nasional Akuntansi VI. 16-17 Oktober 2003. Surabaya.

Asfiyati. 2012. Pengaruh Corporate Governance, Kepemilikan Keluarga, dan Karakteristik Perusahaan Terhadap Tax Avoidance. Skripsi Fakultas Ekonomi Universitas Sebelas Maret, Surakarta.

Budiman, J dan Setiyono 2013, ”Pengaruh Karakter Eksekutif Terhadap Penghindaran Pajak”,Jurnal. Universitas Islam Sultan Agung.

Chen, K. P, dan Chu, C. Y. C. 2010. Internal Control vs External Manipulation: A Model of Corporate Income Tax Evasion. Rand Journal of Economics.

Darmawan, IGH dan Sukartha IM 2014, “Pengaruh Penerapan Corpotate Governance, Leverage, Return On Assets dan Ukuran Perusahaan Penghindaran Pajak”,E-Jurnal Akuntansi Universitas Udayana

Dewi, NNK dan Jati, IK 2014, “Pengaruh Karakter Eksekutif, Karakteristik Perusahaan, dan Tata Kelola Perusahaan Yang Baik Pada Tax avoidance di Bursa Efek Indonesia”,E-Jurnal Akuntansi Universitas Udayana

Dyreng, Scott D., Michelle Hanlon, Edward L. Maydew. 2010. The Effect of Executives on Corporate Tax Avoidance. The Accounting Review, Vol.85, Juni 2010, pp 1163-1189. Fenomena Underpricing Pada Penawaran Saham Perdana Di Bej Tahun 1994 – 2001, SNA 8 Solo, h. 538-553

Fama, E., Jensen. 1983. Separation Of Ownership And Control. Journal of Law and Economics, Vol. 26, No. 2.

Ghozali, Imam. 2009. Aplikasi Analisis Multivariate dengan Program SPSS. Edisi Keempat. Semarang:

ISSN, 2, 1 - 10.

Haruman, Tendi. 2008, “Pengaruh Keputusan Keuangan dan Kepemilikan Institusional terhadap Nilai Perusahaan. The 1st PPM National Conference on Management Research “Manajemen di EraGlobalisasi”

Hastuti, T.D. 2005.Hubungan antara Good Corporate Governance dan Struktur Kepemilikan dengan Kinerja Keuangan (Studi Kasus padaPerusahaan yang listing di Bursa Efek Jakarta). Simposium Nasional Akuntansi VIII. 238-247

Hidayati, NN dan Murni, S 2009, ”Pengaruh Pengungkapan Corporate Social Responsibility Terhadap Earning Respone Coefisien pada Perusahaan High Profile”, Jurnal Bisnis dan Akuntansi vol. 11, No. 1, April 2009, Hlm. 1-18

Holme, L., Watts, P., 2006. Human Rights and Corporate Social Responsibility. World Business Council for Sustainable Development, Geneva

.

Jensen, Michael C., Meckling, William H. 1976. Theory of The Firm: Managerial Behavior, Agency Costs and Ownership Structure. Journal of FinancialEconomics, Vol 3, No 4. Kurniasih, T., & Sari, M. M. (2013). Pengaruh Profitabilitass, Leverage, Corporate Governance,

Ukuran Perusahaan, dan Kompensasi Rugi Fiskal pada Tax Avoidance.Buletin Studi Ekonomi , 18, 58 - 66.

Lanis, R., dan Richardson, G. 2012. Corporate Social Responsibility and Tax Aggresiveness: an Empirical Analysis. Journal of Accounting and Public Policy. 31, 86-108

Maharani, IGAC dan Suardana, KA 2014, ”Pengaruh Corporate Governance, Profitabilitas dan Karakter Eksekutif pada Tax Avoidance Perusahaan Manufaktur”,E-Jurnal Akuntansi Universitas Udayana

Mardiasmo. 2009. Perpajakan Edisi Revisi 2009. Yogyakarta: Penerbit Andi.

Mc Guire, Sean; Wang, Dechun; Wilson, Ryan, 2011, Dual Class Ownership and Tax Avoidance, American Taxation Association Midyear Meeting: Jata Conference.

Merks, Paulus. 2007. Categorizing International Tax Planning. Fundamentals of International Tax Planning. IBFD. 66-69.