THE EFFECT OF FINANCIAL RATIOS AND EFFECTIVENESS OF THE AUDIT COMMITTEE TO FINANCIAL DISTRESS

(Empirical Studies on Manufacturing Companies Listed on the Indonesia, Malaysia, and Singapore Stock Exchange Years 2014-2015)

SKRIPSI

Oleh

PRASETYA HERLAMBANG 20130420224

FAKULTAS EKONOMI DAN BISNIS

i

PENGARUH RASIO KEUANGAN DAN EFEKTIFITAS KOMITE AUDIT TERHADAP FINANCIAL DISTRESS

(Studi Empiris pada Perusahaan Manufaktur yang Terdaftar di Bursa Efek Indonesia, Malaysia, dan Singapura Periode 2014-2015)

THE EFFECT OF FINANCIAL RATIOS AND EFFECTIVENESS OF THE AUDIT COMMITTEE TO FINANCIAL DISTRESS

(Empirical Studies on Manufacturing Companies Listed on the Indonesia, Malaysia, and Singapore Stock Exchange Years 2014-2015)

SKRIPSI

Dianjukan Guna Memenuhi Persyaratan untuk Memperoleh

Gelar Sarjana pada Fakultas Ekonomi dan Bisnis Program Studi Akuntansi Universitas Muhammadiyah Yogyakarta

Oleh

PRASETYA HERLAMBANG 20130420224

FAKULTAS EKONOMI DAN BISNIS

iv

Nama : Prasetya Herlambang Nomor Mahasiswa : 20130420224

menyatakan bahwa skripsi ini dengan judul: “Pengaruh Rasio Keuangan Dan Efektifitas Komite Audit Terhadap Financial Distress (Studi Empiris Pada Perusahaan Manufaktur Yang Terdaftar Di Bursa Efek Indonesia, Malaysia, Dan Singapura Periode 2014-2015)” tidak terdapat karya yang pernah diajukan untuk memperoleh gelar kesarjanaan di suatu Perguruan Tinggi, dan sepanjang pengetahuan saya juga tidak terdapat karya atau pendapat yang pernah ditulis atau diterbitkan oleh orang lain, kecuali yang secara tertulis diacu dalam naskah ini dan disebutkan dalam Daftar Pustaka. Apabila ternyata dalam skripsi ini diketahui terdapat karya atau pendapat orang lain yang pernah ditulis atau diterbitkan oleh orang lain maka saya bersedia karya tersebut dibatalkan.

Yogyakarta, 16 Desemeber 2016

v MOTTO

ا ا ا ا ا ا ا ا ا Allah akan meninggikan orang yang beriman diantara kamu dan

orang-orang yang

berilmu pengetahuan beberapa derajat.

Dan Allah Maha mengetahui apa yang kamu kerjakan (Al-Mujadillah:11)

Harga kebaikan manusia adalah menurut apa yang telah dilaksanakan atau diperbuatnya (Ali Bin Abhi Thalib)

Hidup adalah pilihan, saat kamu tidak memilih itu adalah pilihanmu (Luffy)

vi

Segala puji bagi Allah yang memberikan cinta dan kasih sayang sehingga memberikanku kekuatan, membekaliku ilmu, serta memperkenalkan cinta. Atas

karunia-Mu akhirnya aku dapat menyelesaikan skripsi ini. Shalawat dan salam selalu tercurah kepada Rasul Muhammad SAW.

Kupersembahkan karya sederhana ini,

Untuk Kedua orangtuaku Heru Sugiarto dan Susilaningsih, Sebagai tanda bakti, hormat dan terimakasih yang tak terhingga ku persembahkan karya kecil untuk kalian yang tidak pernah berhenti memberikan kasih sayang, selalu sabar,

tidak pernah putus untuk mendokan dan selalu memberikan dukungan. Semoga menjadi awal kebahagiaanmu dan kelak menjadi pemberat pahalamu di akhirat. Untuk adikku Andayani Kusuma Ningsih semoga kelak dapat lebih baik dariku.

Maaf belum bisa menjadi panutan yang baik. Semoga kita menjadi anak Sholeh dan Sholehah, dan menjadi kebanggan keluarga.

Untuk Rima Nisya Ardani semoga dimasa yang akan datang selalu diberikan yang terbaik dan apa yang telah dibangun dapat menjadi kenyataan. Orang yang

selalu menemani dalam susah maupun senang, orang yang selalu berusaha memberikan yang terbaik.

Untuk sahabat Fariz Noor Suastika, Aditya Suroso, Widya Surya Irawan. Terimakasih untuk semua dukungan yang kalian berikan, bantuan yang kalian

berikan, dan tawa canda yang selalu memberikan rasa senang.

Untuk sahabat-sahabatku dikampus Dzaky Faisal Prasista, Dodi Wibowo, Diaz Aprila Kurniawan, Putri Novia Fajarini, Siska Erlita, Tiara Rahma Wahyuning Tyas, Farinza Tiara Indani, Ratnasari Mulyaningsih, Nissa

Sabrina Ghaesani,. Terimakasih, kalian adalah orang-orang terbaik dalam perjalananku menimba ilmu.

Untuk dosenku Sri Budhi Rezki yang telah memberikan bantuan final sehingga menyempurnakan apa yang menjadi kekurangan.

Untuk teman-teman satu bimbingan Ibu Evi Rahmawati, teman-teman Akuntansi kelas E, teman-teman KKN 16, teman-teman se-angkatan 2013 Muhammadiyah

vii

KATA PENGANTAR Assalamu’alaikum Wr.Wb

Puji syukur penulis panjatkan kehadirat Allah SWT karena berkat Rahmat dan Karunia-Nya penulis diberikan kemudahan dalam penyusunan skripsi ini. Shalawat beserta salam semoga senantiasa terlimpah curahkan kepada Nabi Muhammad SAW, kepada keluarganya, para sahabatnya, hingga kepada umatnya hingga akhir zaman, aamiin.

Penulisan skripsi ini diajukan untuk memenuhi salah satu persyaratan dalam memperoleh gelar Sarjana pada Fakultas Ekonomi Universitas Muhammadiyah Yogyakarta. Judul yang penulis ajukan adalah “Pengaruh Rasio Keuangan Dan Efektifitas Komite Audit Terhadap Financial Distress (Studi Empiris Pada Perusahaan Manufaktur Yang Terdaftar Di Bursa Efek Indonesia, Malaysia, Dan Singapura Periode 2014-2015)”. Penulis mengambil topik ini dengan harapan dapat memberikan masukan bagi calon investor untuk pengambilan keputusan, selain itu juga dapat memberikan ide pengembangan bagi penelitian selanjutnya.

Penyelesaian skripsi ini tidak terlepas dari bimbingan dan dukungan dari berbagai pihak, oleh karena itu pada kesempatan ini penulis mengucapkan terimakasih kepada :

viii

selalu memberikan bimbingan dan waktunya, sehingga skripsi ini dapat diselesaikan.

4. Bapak dan Ibu dosen Program Studi Akuntansi Fakultas Ekonomi Universitas Muhammadiyah Yogyakarta yang telah memberikan bimbingan selama penulisan skripsi ini.

5. Kedua orang tua atas jasa-jasa, kesabaran, doa, dan tak pernah lelah dalam mendidik dan memberikan kasih sayang yang tulus ikhlas kepada saya sejak kecil, adik-adik serta seluruh keluarga yang senantiasa selalu memberikan doa dan dukungannya.

6. Sahabat dan teman-teman semua atas kebersamaan, doa, dukungan dan bantuan selama penulisan skripsi ini.

7. Semua pihak yang telah memberikan dukungan, bantuan dan semangat dalam proses menyelesaikan skripsi ini.

Penulis menyadari bahwa masih banyak kekurangan dalam skripsi ini, sehingga saran dan kritik yang membangun akan penulis terima dengan senang hati. Akhirnya, hanya kepada Allah SWT penulis serahkan segalanya mudah-mudahan dapat bermanfaat bagi penulis umumnya bagi kita semua.

Wassalamualaikum Wr.Wb

Yogyakarta, 16 Desember 2016

ix Intisari

Laporan keuangan tahunan merupakan salah satu sarana yang digunakan oleh perusahaan dalam pengungkapan informasi, memiliki fungsi sebagai pengawasan dalam kinerja perusahaan. Pada penelitian ini menganalisis apakah ukuran komite audit; independensi komite audit; frekuensi pertemuan; pengetahuan keuangan; likuiditas; leverage dan profitabilitas berpengaruh terhadap financial distress laporan keuangan tahunan. Populasi dalam penelitian ini menggunakan perusahaan manufaktur yang terdaftar di BEI; KLSE dan SGX periode 2014-2015. Teknik pengambilan sampel menggunakan purposive sampling. Jumlah peruahaan manufaktur yang dijadikan sampel sebanyak 124 perusahaan untuk total 284 di BEI; 138 perusahaan untuk total 498 perusahaan di KLSE dan 98 perusahaan untuk total 449 di SGX laporan keuangan tahunan. Penelitian ini juga menganalisisapakah financial distress berpengaruh terhadap kemungkinan fraud. Populasi dalam penelitian ini menggunakan perusahaan manufaktur yang terdaftar di BEI periode 2014-2015. Teknik pengambilan sampel menggunakan purposive sampling. Jumlah peruahaan manufaktur yang dijadikan sampel sebanyak 118 perusahaan untuk total 284 laporan keuangan tahunan. Metode analisis menggunakan regresi logistikdengan menggunakan program SPSS 23.0.

Hasil penelitian ini menunjukkan bahwa laverage berpengaruh signifikan positif dengan tingkat signifikan 0,012 di Indonesia dan 0,009 di Singapura. Terdapat perbedaan financial distress di Indonesia dengan Malaysia dengan tingkat signifikan 0,000. Terdapat perbedaan financial distress di Indonesia dengan Singapura dengan tingkat signifikan 0,000. Sedangkan untuk ukuran komite audit, independensi komite audit, frekuensi pertemuan, pengetahuan keuangan, likuiditas, dan profitabilitas tidak signifikan berpengaruh terhadap financial distress laporan keuangan tahunan.

x

study analyzes whether the size of the audit committee; the independence of the audit committee; frequency of meetings; financial literacy; liquidity; leverage and profitability of financial distress affect the annual financial statements. The population in this study using manufacturing companies listed on the Stock Exchange; KLSE and SGX period 2014-2015. The sampling technique used purposive sampling. The number of manufacturing companies that used a sample of 124 companies for a total of 284 on the Stock Exchange; 138 companies for a total of 498 companies on the KLSE and 98 companies for a total of 449 on the SGX annual financial statements. The study also analyzed the financial distress are affect the possibility of fraud. The population in this study using manufacturing companies listed on the Stock Exchange from 2014 to 2015 period. The sampling technique used purposive sampling. The amount of manufacture companies that used sample of 118 companies for a total of 284 annual financial statements.

The results of this study show that a significant leverage effect positive with a significant level of 0,012 in Indonesia and 0,009 in Singapore. There are differences in financial distress in Indonesia and Malaysia with a significant level of 0.000. There are differences in financial distress in Indonesia with Singapore with a significant level of 0.000. As for the size of the audit committee, the independence of audit committees, frequency of meetings, financial knowledge, liquidity, and profitability does not significantly affect the financial distress annual financial statements.

xi

DAFTAR ISI

HALAMAN JUDUL ... i

HALAMAN PERSETUJUAN ... ii

HALAMAN PENGESAHAN ... iii

PERNYATAAN ... iv

MOTTO... ... v

HALAMAN PERSEMBAHAN ... vi

KATA PENGANTAR ... vii

INTISARI ... ix

ABSTRACT ... x

DAFTAR ISI ... xi

DAFTAR TABEL ... xiv

DAFTAR GAMBAR ... xvii

DAFTAR LAMPIRAN ... ... xviii

BAB I PENDAHULUAN ... 1

A. Latar Belakang Penelitian ... 1

B. Rumusan Masalah Penelitian ... 7

C. Tujuan Penelitian ... 8

D. Manfaat Penelitian ... 9

BAB II TINJAUAN PUSTAKA ... 11

xii

4. Ukuran Komite Audit ... 15

5. Independensi Komite Audit ... 16

6. Frekuensi Pertemuan ... 16

7. Pengetahuan Keuangan Komite Audit ... 17

8. Likuiditas ... 17

9. Leverage ... 18

10.Profitabilitas ... 19

11.Fraud ... 19

B. Penurunan Hipotesis ... 20

C. Model Penelitian ... 33

BAB III METODE PENELITIAN... 35

A. Objek/Subjek Penelitian ... 35

B. Jenis Data ... 35

C. Teknik Pengambilan Sampel... 35

D. TeknikPengumpulan Data ... 36

E. Definisi Operasional Variabel Penelitian ... 36

F. Uji Kualitas Instrumen dan Data ... 43

BAB IV HASIL PENELITIAN DAN PEMBAHASAN ... 49

A. Gambaran Umum Objek Penelitian ... 49

xiii

C. Uji Asumsi Klasik ... 57

D. Uji Kelayakan Model ... 60

E. Uji Hipotesis ... 75

F. Pembahasan .. ... 101

BAB V SIMPULAN, SARAN, DAN KETERBATASAN PENELITIAN ... 116

A. Simpulan ... 116

B. Saran ... 117

C. Keterbatasan Masalah ... 118 DAFTAR PUSTAKA

xiv

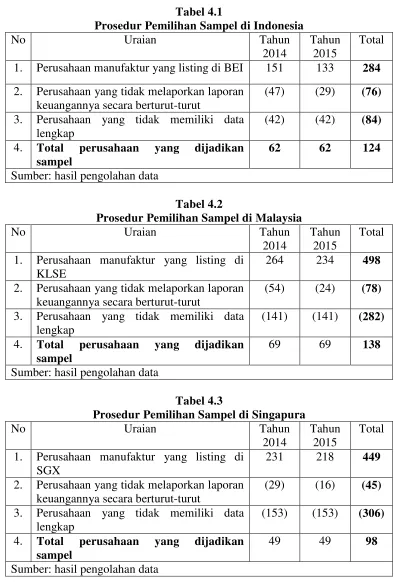

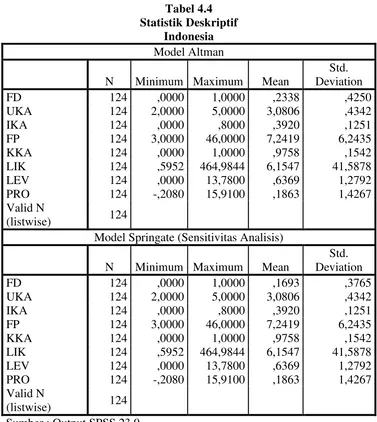

4.2. Prosedur Pemilihan Sampel di Malaysia...50

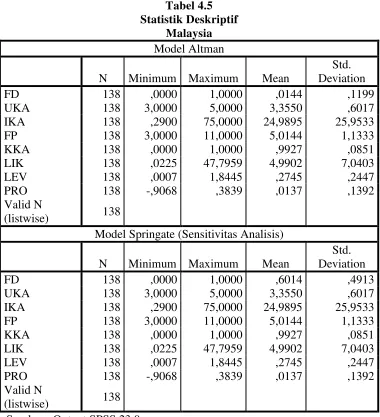

4.3. Prosedur Pemilihan Sampel di Singapura ...50

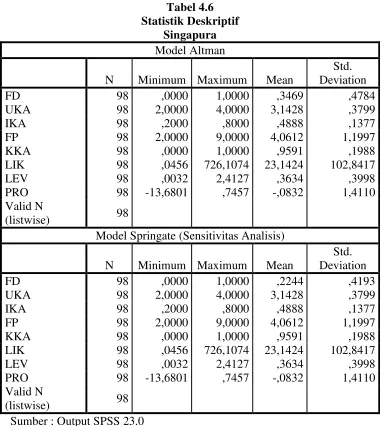

4.4. Statistik Deskriptif Indonesia ...51

4.5. Statistik Deskriptif Malaysia ...53

4.6. Statistik Deskriptif Singapura ...55

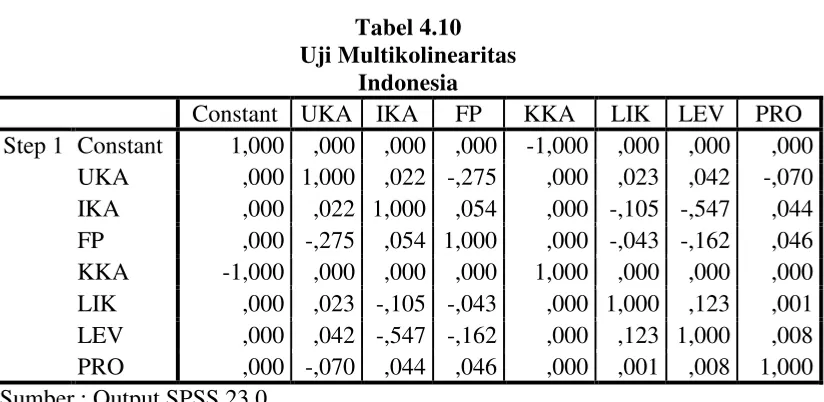

4.7. Uji Multikolinearitas Indonesia (Model Altman) ...57

4.8. Uji Multikolinearitas Malaysia (Model Altman) ...58

4.9. Uji Multikolinearitas Singapura (Model Altman) ...58

4.10. Uji Multikolinearitas Indonesia (Model Springate) ...59

4.11. Uji Multikolinearitas Malaysia (Model Springate) ...59

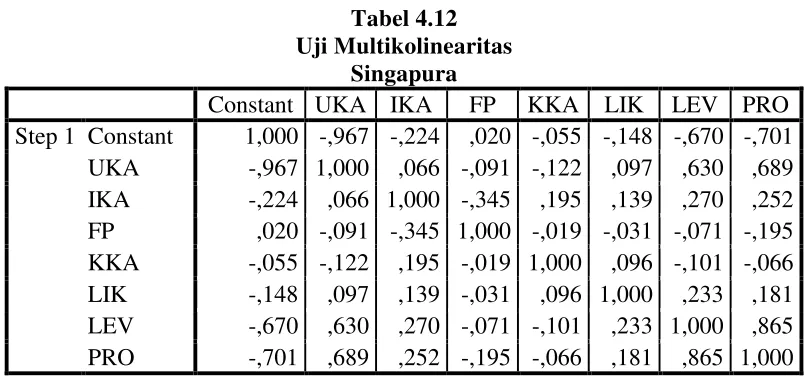

4.12. Uji Multikolinearitas Singapura (Model Springate) ...60

4.13. Uji Kelayakan Model Regresi Indonesia (Model Altman) ...61

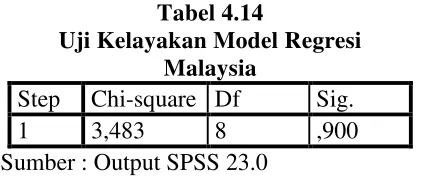

4.14. Uji Kelayakan Model Regresi Malaysia (Model Altman) ...61

4.15. Uji Kelayakan Model Regresi Singapura (Model Altman) ...61

4.16. Uji Kelayakan Model Regresi Indonesia (Model Springate) ...62

4.17. Uji Kelayakan Model Regresi Malaysia (Model Springate) ...62

4.18. Uji Kelayakan Model Regresi Singapura (Model Springate) ...63

4.19. Uji Chi Square (x2) Indonesia (Model Altman) ...64

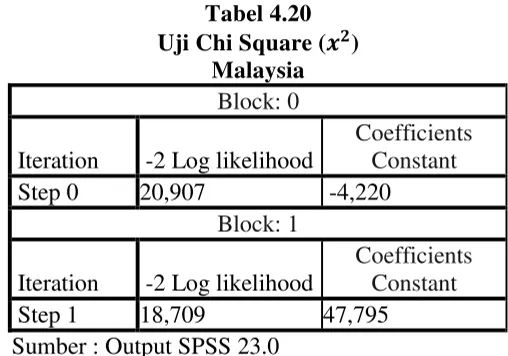

4.20. Uji Chi Square (x2) Malaysia (Model Altman) ...64

xv

4.22. Uji Chi Square (x2) Indonesia (Model Springate) ...66

4.23. Uji Chi Square (x2) Malaysia (Model Springate) ...66

4.24. Uji Chi Square (x2) Singapura (Model Springate) ...67

4.25. Uji Cox and Snell”s R Square Indonesia (Model Altman) ...68

4.26. Uji Cox and Snell”s R Square Malaysia (Model Altman) ...68

4.27. Uji Cox and Snell”s R Square Singapura (Model Altman) ...69

4.28. Uji Cox and Snell”s R Square Indonesia (Model Springate) ...69

4.29. Uji Cox and Snell”s R Square Malaysia (Model Springate) ...70

4.30. Uji Cox and Snell”s R Square Singapura (Model Springate) ...70

4.31. Matriks Klasifikasi Indonesia (Model Altman) ...71

4.32. Matriks Klasifikasi Malaysia (Model Altman) ...72

4.33. Matriks Klasifikasi Singapura (Model Altman) ...72

4.34. Matriks Klasifikasi Indonesia (Model Springate) ...73

4.35. Matriks Klasifikasi Malaysia (Model Springate) ...73

4.36. Matriks Klasifikasi Singapura (Model Springate) ...74

4.37. Hasil Estimasi Parameter Indonesia (Model Altman) ...75

4.38. Hasil Estimasi Parameter Malaysia (Model Altman)...78

4.39. Hasil Estimasi Parameter Singapura (Model Altman) ...81

4.40. Hasil Estimasi Parameter Indonesia (Model Springate) ...85

4.41. Hasil Estimasi Parameter Malaysia (Model Springate) ...88

4.42. Hasil Estimasi Parameter Singapura (Model Springate) ...91

4.43. Uji Beda t Indonesia-Malaysia (Model Altman) ...95

xvi

4.48. Hasil Estimasi Parameter Regresi Sederhana (Model Altman) ...99

4.49. Uji Cox and Snell”s R Square Regresi Sederhana (Model Springate) ...100

4.50. Hasil Estimasi Parameter Regresi Sederhana (Model Springate) ...100

xvii

DAFTAR GAMBAR

xviii Lampiran 1. Data Sampel Perusahaan

Lampiran 2. Hasil Sampling Variabel Independen Lampiran 3. Hasil Sampling Variabel Dependen

Lampiran 4 Hasil Sampling Uji Beda Financial Distress Antar Negara Lampiran 5. Hasil Sampling Variabel Independen Model Kedua

Lampiran 6 Hasil Sampling Variabel Dependen Model Kedua Lampiran 7 Hasil Sampling Variabel Kontrol Model Kedua Lampiran 8 Hasil Uji Statistik Deskriptif

Lampiran 9. Hasil Uji Multikolinearitas

Lampiran 10. Hasil Uji Kelayakan Model Regresi Lampiran 11 Hasil Uji Overall Mode Fit

Lampiran 12 Hasil Uji Koefisiensi Determinasi Lampiran 13 Tabel Klasifikasi

Lampiran 14 Hasil Estimasi Parameter

ix Intisari

Laporan keuangan tahunan merupakan salah satu sarana yang digunakan oleh perusahaan dalam pengungkapan informasi, memiliki fungsi sebagai pengawasan dalam kinerja perusahaan. Pada penelitian ini menganalisis apakah ukuran komite audit; independensi komite audit; frekuensi pertemuan; pengetahuan keuangan; likuiditas; leverage dan profitabilitas berpengaruh terhadap financial distress laporan keuangan tahunan. Populasi dalam penelitian ini menggunakan perusahaan manufaktur yang terdaftar di BEI; KLSE dan SGX periode 2014-2015. Teknik pengambilan sampel menggunakan purposive sampling. Jumlah peruahaan manufaktur yang dijadikan sampel sebanyak 124 perusahaan untuk total 284 di BEI; 138 perusahaan untuk total 498 perusahaan di KLSE dan 98 perusahaan untuk total 449 di SGX laporan keuangan tahunan. Penelitian ini juga menganalisisapakah financial distress berpengaruh terhadap kemungkinan fraud. Populasi dalam penelitian ini menggunakan perusahaan manufaktur yang terdaftar di BEI periode 2014-2015. Teknik pengambilan sampel menggunakan purposive sampling. Jumlah peruahaan manufaktur yang dijadikan sampel sebanyak 118 perusahaan untuk total 284 laporan keuangan tahunan. Metode analisis menggunakan regresi logistikdengan menggunakan program SPSS 23.0.

Hasil penelitian ini menunjukkan bahwa laverage berpengaruh signifikan positif dengan tingkat signifikan 0,012 di Indonesia dan 0,009 di Singapura. Terdapat perbedaan financial distress di Indonesia dengan Malaysia dengan tingkat signifikan 0,000. Terdapat perbedaan financial distress di Indonesia dengan Singapura dengan tingkat signifikan 0,000. Sedangkan untuk ukuran komite audit, independensi komite audit, frekuensi pertemuan, pengetahuan keuangan, likuiditas, dan profitabilitas tidak signifikan berpengaruh terhadap financial distress laporan keuangan tahunan.

x

study analyzes whether the size of the audit committee; the independence of the audit committee; frequency of meetings; financial literacy; liquidity; leverage and profitability of financial distress affect the annual financial statements. The population in this study using manufacturing companies listed on the Stock Exchange; KLSE and SGX period 2014-2015. The sampling technique used purposive sampling. The number of manufacturing companies that used a sample of 124 companies for a total of 284 on the Stock Exchange; 138 companies for a total of 498 companies on the KLSE and 98 companies for a total of 449 on the SGX annual financial statements. The study also analyzed the financial distress are affect the possibility of fraud. The population in this study using manufacturing companies listed on the Stock Exchange from 2014 to 2015 period. The sampling technique used purposive sampling. The amount of manufacture companies that used sample of 118 companies for a total of 284 annual financial statements.

The results of this study show that a significant leverage effect positive with a significant level of 0,012 in Indonesia and 0,009 in Singapore. There are differences in financial distress in Indonesia and Malaysia with a significant level of 0.000. There are differences in financial distress in Indonesia with Singapore with a significant level of 0.000. As for the size of the audit committee, the independence of audit committees, frequency of meetings, financial knowledge, liquidity, and profitability does not significantly affect the financial distress annual financial statements.

1 BAB I PENDAHULUAN

A.Latar Belakang

Terjadinya masalah keuangan perusahaan dapat dipengaruhi karena berbagai penyebab, misalnya kerugian terus-menerus, penurunan penjualan, bencana alam yang merusak aset perusahaan, sistem tata kelola perusahaan yang tidak baik, bahkan kondisi krisis yang dipicu perekonomian negara yang tidak stabil. Perkembangan ekonomi dunia belakangan ini memiliki kemajuan yang pesat seiring dengan meluasnya globalisasi di seluruh dunia. Perusahaan yang kuat dan berpengalaman akan semakin mendapatkan keuntungan dalam globalisasi ini. Sedangkan pada perusahaan yang baru tumbuh atau yang masih bersekala nasional akan sangat sulit untuk bersaing dengan perusahaan asing yang membuat perusahaan itu sangat rawan mengalami krisis keuangan.

kewajiban mereka sehingga perusahan berada dalam kondisi keuangan yang buruk. Kita boleh saja merencanakan suatu kegiatan usaha atau investasi, namun kita tidak bisa memastikan apa yang akan didapat dari hasil investasi tersebut, apakah untung atau rugi. Hal ini merupakan sunnatullah atau ketentuan Allah seperti yang disampaikan dalam Surat Luqman ayat 34 berikut,

سْفن يرْ ت ا و ۖ احْر ْْا يف ا ْعيو ثْيغْلا ِز يو عاَسلا ْ ع ْ ع ََ َ إ

سْفن يرْ ت ا و ۖ ا غ بسْ ت ا ا

ريبخ ي ع ََ َ إ ۚ و ت ضْرأ ِيأب

Sesungguhnya Allah, hanya pada sisi-Nya sajalah pengetahuan tentang Hari Kiamat; dan Dia-lah Yang menurunkan hujan, dan mengetahui apa yang ada dalam rahim. Dan tiada seorangpun yang dapat mengetahui (dengan pasti) apa yang akan diusahakannya besok. Dan tiada seorangpun yang dapat mengetahui di bumi mana dia akan mati. Sesungguhnya Allah Maha Mengetahui lagi Maha Mengenal.

3

Munculnya anacaman permasalahan dalam kesulitan keuangan membuat manajer harus berfikir mengenai kondisi-kondisi yang menyebabkan terjadinya permasalahan keuangan yang mungkin menimpa perusahaan. Skandal kasus PT Kimia Farma, Bank Lippo, dan PT Indofarma merupakan contoh lemahnya penerapan corporate governance di Indonesia. Begitupun di Malaysia yang terjadi pada perusahaan Transmile. Perusahaan real estate terkenal di Singapura juga dinyatakan bersalah karena terbukti gagal untuk memberikan peringatan kepada manajemen perusahaan tersebut tentang adanya kecurangan yang dilakukan oleh mantan manajer keuangannya yang tidak menyetorkan uang perusahaan ke bank yang ditunjuk Sarbanes Oxley Act atau SOX membawa perbaikan lebih lanjut dalam lingkungan tata kelola perusahaan dengan komite audit yang secara substansial lebih aktif dan rajin juga memiliki keahlian yang lebih besar dan kekuatan untuk memenuhi tanggung jawab yang luas (Cohen et al., 2009).

Audit adalah salah satu elemen kunci dalam struktur corporate governance

yang membantu mengendalikan dan mengawasi manajemen (Rahmat et al., 2008).

Dengan adanya komite audit dapat memantau operasi perusahaan dan sistem

pengendalian inernal untuk melindungi kepentingan pemegang saham dan

memberikan pengembangan rencana strategis dan rekomendasi untuk dewan direksi

dengan melihat masalah keuangan serta operasional. Komite Audit memiliki tugas

untuk memberikan pandangan tentang masalah akuntansi, pelaporan keuangan dan

penjelasannya, sistem pengawasan internal, serta auditor independen (FCGI, 2002).

Tujuan dibentuknya komite audit adalah melaksanakan pengawasan independen

independen dan kontrol, dan melaksanakan pengawasan independen atas pelaporan

tata kelola perusahaan. Sehingga akan tercipta efektifitas komite audit melalui pemahaman terhadap karakteristik komite audit diharapkan dapat mengurangi adanya financial distress. Hal ini sesuai dengan penelitian yang dilakukan oleh Kristanti (2012) dan Nuresa (2013).

Financial distress juga disebabkan oleh faktor internal yang meliputi kesulitan arus kas, besarnya jumlah hutang, kerugian dari kegiatan operasi perusahaan. Menurut Haspari (2012) Rasio keuangan dapat memprediksi kebangkrutan perusahaan untuk periode satu sampai lima tahun sebelum perusahaan itu benar-benar bangkrut. Sehinnga analisis rasio ini dapat diterapkan untuk menganalisis hal-hal tersebut. Umumnya penelitian tentang kebangkrutan, kegagalan, maupun financial distress menggunakan indikator kinerja keuangan untuk memprediksi kondisi perusahaan di masa yang akan datang (Iramani, 2007).

Rasio-rasio yang digunakan digunakan dalam penelitian ini adalah leverage, likuiditas, dan profitabilitas. Rasio likuiditas dipilih karena penelitian yang dilakukan oleh Krisnayanti (2014), dan Hanifah (2013) berbeda dengan hasil penelitian yang dilakukan oleh Hidayat (2013). Rasio leverage dipilih karena penelitian yang dilakukan oleh dan Krisnayanti (2014) dengan penelitian yang dilakukan oleh Hanifah (2013) dan Hidayat (2013). Rasio profitabilitas dipilih karena penelitian yang diteliti oleh Hanifah (2013) dan Hidayat (2013) berbeda dengan penelitian Widarjo & Doddy (2009).

5

jika fraud dapat dilakukan dengan memanipulasi laporan keuangan, menyalahgunakan aktiva, bahkan dengan cara korupsi. Aulia dan Fitriany (2013) juga menemukan bahwa fraud lebih cenderung ditemukan pada perusahaan yang mengalami kebangkrutan. Sehingga financial distress di sini akan digunakan sebagai pengukuran fraud karena perusahaan yang mengalami kebangkrutan memiliki indikasi yang lebih besar melakukan kecurangan. Meskipun tidak semua perusahaan yang melakukan fraud mengalami kebangkrutan tetapi kondisi perusahaan itulah yang dapat mempengaruhi terjadinya fraud.

Penelitian ini membandingkan 3 negara berkaitan dengan Masyarakat Ekonomi Asia Tenggara (ASEAN-MEA) yang akan bergulir pada 2015 membuat adanya persaingan antara negara di asean. Berdasarkan peringkat yang dikeluarkan World Economic Forum (2014) tentang Global Competitives Report 2014-2015 menempatkan Singapura pada rangking pertama ASEAN disusul dengan Malaysia dan Indonesia dibelakangnya. Selain itu berdasarkan Legatum Institute (2015) yang memberikan rangking sesuai dengan indeks kemakmuran dunia menempatkan Indonesia di rangking lima, Singapura tetap di peringkat pertama, dan Malaysia di peringkat kedua untuk wilayah ASEAN. Sehingga dipilihlah Singapura dan Malaysia sebagai negara pembanding karena dua negara ini selalu stabil dalam peringkat dan masih berada diatas Indonesia.

2014-2015)

.

Penelitian ini merupakan replikasi dari penelitian Nuresa (2013) yang menganalisis tentang pengaruh efektivitas komite audit terhadap financial distress dengan menggunakan analisis diskriminan model Altman (z-score) pada perusahaan manufaktur yang terdaftar di Bursa Efex Indonesia. Hasil penelitian tersebut menyimpulkan bahwa frekuensi pertemuan komite audit dan pengetahuan komite audit memiliki pengaruh negatif yang signifikan terhadap financial distress.7

B.Rumusan Masalah

1. Apakah ukuran komite audit berpengaruh negatif terhadap kemungkinan terjadinya financial distress pada perusahaan di Indonesia, Malaysia, dan Singapura?

2. Apakah proporsi anggota komite audit independen berpengaruh negatif terhadap kemungkinan terjadinya financial distress pada perusahaan di Indonesia, Malaysia, dan Singapura?

3. Apakah frekuensi pertemuan komite audit berpengaruh negatif terhadap kemungkinan terjadinya financial distress pada perusahaan di Indonesia, Malaysia, dan Singapura?

4. Apakah kompetensi anggota komite audit berpengaruh negatif terhadap kemungkinan terjadinya financial distress pada perusahaan di Indonesia, Malaysia, dan Singapura?

5. Apakah likuiditas berpengaruh positif terhadap kemungkinan terjadinya financial distress pada perusahaan di Indonesia, Malaysia, dan Singapura?

6. Apakah leverage berpengaruh positif terhadap kemungkinan terjadinya financial distress pada perusahaan di Indonesia, Malaysia, dan Singapura?

7. Apakah profitabilitas berpengaruh positif terhadap kemungkinan terjadinya financial distress pada perusahaan di Indonesia, Malaysia, dan Singapura? 8. Apakah terdapat perbedaan terjadinya financial distress pada perusahaan di

Indonesia, Malaysia, dan Singapura?

C.Tujuan Penelitian

1. Menguji pengaruh ukuran komite audit terhadap kemungkinan terjadinya financial distress pada perusahaan di Indonesia, Malaysia, dan Singapura.

2. Menguji pengaruh independensi komite audit terhadap kemungkinan terjadinya financial distress pada perusahaan di Indonesia, Malaysia, dan Singapura.

3. Menguji pengaruh frekuensi pertemuan komite audit terhadap kemungkinan terjadinya financial distress pada perusahaan di Indonesia, Malaysia, dan Singapura.

4. Menguji pengaruh kompetensi komite audit terhadap kemungkinan terjadinya financial distress pada perusahaan di Indonesia, Malaysia, dan Singapura.

5. Menguji pengaruh likuiditas terhadap kemungkinan terjadinya financial distress pada perusahaan di Indonesia, Malaysia, dan Singapura.

6. Menguji pengaruh leverage terhadap kemungkinan terjadinya financial distress pada perusahaan di Indonesia, Malaysia, dan Singapura.

7. Menguji pengaruh profitabilitas terhadap kemungkinan terjadinya financial distress pada perusahaan di Indonesia, Malaysia, dan Singapura.

8. Menguji perbedaan terjadinya financial distress pada perusahaan di Indonesia, Malaysia, dan Singapura.

9

D.Manfaat Penelitian 1. Manfaat Teoritis

Bagi pihak akademis, dengan adanya penelitian ini diharapkan dapat memberikan informasi maupun gambaran untuk analisis pengaruh efektifitas komite audit dan rasio keuangan terhadap prediksi kondisi financial distress pada perusahaan. Selain itu juga analisis financial distress dalam mempengaruhi kemungkinan terjadinya fraud pada laporan keuangan. Sehingga penelitian ini dapat dijadikan sebagai bahan referensi dalam pengembangan penelitian mengenai financial distress dan menjadi sarana bahan bacaan untuk pengembangan ilmu pengetahuan.

2. Manfaat Praktis

a. Bagi pihak perusahaan

Hasil penelitian ini dapat dijadikan bahan pertimbangan dalam pengambilan keputusan oleh manajer perusahaan, sehingga dapat menganalisis dan membuat prediksi mengenai kondisi financial distress yang mungkin terjadi di perusahaan. Selain itu dapat memberikan gambaran adanya indikasi kemungkinan terjadinya kecurangan dengan melihat kondisi financial distress jika dialami perusahaan.

b. Bagi pihak pemerintah

c. Bagi pihak investor

11 BAB II

TINJAUAN PUSTAKA

A. Landasan Teori

1. Teori keagenan (Agency Theory)

Teori agensi adalah dasar yang dapat digunakan untuk memahami corporate governance, teori ini dapat menggambarkan dampak dari hubungan manajemen perusahaan (agent) dengan pemegang saham (principal). Jensen dan Meckling menggambarkan adanya hunbungan antara pemilik (prinsipal) dan manajemen (agen) dimana agen akan bertindak dengan penuh kesadaran untuk memenuhi kepentingannya sendiri, bukan sebagai pihak yang dapat bersikap adil terhadap kepentingan principal (Agusti, 2013). Teori keagenan merupakan dasar yang digunakan untuk memahami corporate governance.

Penerapan good corporate governance dalam perusahaan merupakan salah satu upaya yang diharapkan mampu untuk mengurangi konflik keagenan. Good corporate governance merupakan konsep yang berdasar pada teori keagenan dan diharapkan mampu untuk meminimalkan masalah agensi yang ditimbulkan oleh agen dan prinsipal dengan memberikan keyakinan pada pihak principal atas kinerja yang diberikan oleh agen, Agusti (2013).

investor, sehingga investor tidak yakin terhadap kualitas perusahaan, atau membeli saham perusahaan dengan harga sangat rendah. Sementara moral hazard akan terjadi ketika manajer melakukan tindakan tanpa pengetahuan pemilik unutk memperoleh keuntungan pribadi sehingga akan merugikan pemilik.

Hidayat (2014) berpendapat jika manajer yang dianggap memiliki informasi yang lebih mengenai perusahaan memiliki kewajiban untuk memberikan transparansi dalam megelola perusahaan. Sebagai bentuk pertanggung jawaban manajer harus membuat laporan keuangan mengenai kegiatan yang dilakukan dan atas pengambilan keputusan yang telah dilakukan. Kesalahan dalam pengambilan keputusan manajemen serta tidak adanya bahkan kurangnya upaya mengawasi kondisi keuangan yang dilakukan oleh manajer dapat mengakibatkan kerugian besar bagi perusahaan yang dapat berakhir pada kesulitan keuangan atau financial distress (Fachrudin, 2008).

Keberadaan komite audit akan sangat penting dalam memoderasi perilaku manajemen lebih memilih untuk memaksimalkan pribadi mereka daripada kepentingan pemegang saham. Oleh karena itu, komite audit yang efektif dan efisien diperlukan untuk menyelesaikan konflik keagenan tersebut dan menjaga kinerja perusahaan agar tetap berjalan sesuai tujuan (Rahmat et al., 2008).

2. Financial Distress

13

kegagalan pada usaha yang dijalankan perusahaan tersebut. Financial distress merupakan tahap penurunan kondisi keuangan yang terjadi pada perusahaan sebelum mengalami kebangkrutan atau likuidasi (Platt dan Platt, 2002). Kondisi financial distress menggambarkan ketidakmampuan perusahaan dalam membayarkan kewajibannya yang jatuh tempo.

Penyebab kesulitan keuangan karena adanya serangkaian kesalahan, pengambilan keputusan yang tidak tepat, dan kelemahan yang dapat mempengaruhi manajemen baik secara langsung maupun tidak langsung, dan tidak adanya upaya untuk memberikan pengawasan dalam penggunaan dana (Agusti, 2013). Perusahaan dapat dianggap mengalami financial distress jika mendaptkan laba operasi negatif selama beberapa tahun, pengurangan dan penghentian pembayaran deviden, serta adanya PHK massal (Hanifah, 2013). Sehingga perusahaan yang sudah besar tidak menjamin jika dapat menghindari permasalahn kesulitan keuangan ini, karena financial distress berkaitan dengan kondisi keuangan perusahaan untuk menjaga kelangsungan operasinya.

Exchane (SGX) disebabkan karena kesulitan keuangan atau berada pada kondisi financial distress.

3. Komite Audit

Sesuai dengan peraturan yang dikeluarkan oleh Bapepam No:KEP-339/BEJ/2001, perusahaan yang terdaftar di Bursa Efek Indonesia wajib memiliki komite audit. Pada prinsipnya komite audit memiliki tugas pokok untuk membantu dewan komisaris menjalankan fungsi pengawasan terhadap kinerja perusahaan. Adanya komite audit menjadi penting sebagai salah satu perangkat utama penerapan good corporate governance. Pembentukan komite audit dilakukan dengan dasar UU No.19 tahun 2003 pasal 70, yang dijabarkan lebih lanjut dalam keputusan Bapepam No.29 tahun 2004 pasal 2. Pembentukan tersebut berkaitan dengan sistem pengendalian internal perusahaan, memastikan kualitas laporan keuangan, dan meningkatkan efektivitas fungsi audit.

15

sebagai alat bantu dewan komisaris yang tidak memiliki wewenang untuk melakukan tindakan apapun, kecuali unutk hal yang telah ditetapkan oleh dewan komisaris, seperti mengevaluasi dan menentukan komposisi auditor eksternal dan memimpin investigasi kasus.

Komite audit yang efektif dapat ditentukan dengan input yang merupakan komposisi dan kualifikasi, kewenangan dan jumlah sumber daya, serta memiliki etos kerja yang tinggi (Anggarini, 2010). Dari input yang berupa komposisi dan kualifikasi dan proses berupa etos kerja tinggi diharapakan komite audit dapat memberikan hasil yang efektif dan mampu menghasilkan output berupa laporan keuangan, pengendalian internal, dan manajemen resiko yang dapat dipercaya.

4. Ukuran Komite Audit

Kep-29/PM/2004 pada tanggal 24 September 2004 memberikan persyaratan keanggotaan komite audit (Anggarini, 2010).

5. Independensi Komite Audit

Peraturan BEI dan ketentuan pedoman corporate governance dalam pembentukan efektifitas komite audit menyatakan jika komite audit harus memiliki

sekurang-kurangnya satu orang komisaris independen dan sekurang-kurangnya dua

orang anggota yang berasal dari luar perusahaan (Nuresa, 2013). Anggota komite

audit yang berasal dari pihak eksternal perusahaan diharapkan dapat lebih

independen, tidak terlibat dalam tugas sehari-hari dari manajemen yang mengelola

perusahaan, dan memiliki pengalaman sehingga dapat melakukan pengawasan yang

efektif. FCGI mengungkapkan jika salah satu alasan utama adanya independensi

adalah agar dapat memelihara integritas dan pandangan yang objektif dalam laporan

serta penyusunan rekomendasi dari komite audit, karena seseorang yang independen

akan lebih adil dan obyektif dalam menangani permasalahan (Anggarini, 2010)

6. Frekuensi Pertemuan Komite Audit

17

untuk melakukan pertemuan tiga sampai empat kali dalam satu tahun agar kewajiban dan tanggungjawabnya dapat dilakukan sesuai tujuan perusahaan (Kristanti, 2012).

7. Pengetahuan Keuangan Komite Audit

Kompetensi menunjukkan terdapatnya pencapaian dan tingkat pemahaman dan pengetahuan agar komite audit dapat melaksanakan tugasnya dengan baik. Pengetahuan adalah kemampuan yang harus dimiliki mengenai pemahaman tentang keuangan baik itu akuntansi, audit, dan sistem yang berlaku dalam perusahaan. Komite audit dengan anggota yang memiliki pengetahuan keuangan diharapkan akan lebih efektif (Nuresa, 2013).

Keahlian keuangan yang dimiliki anggota komite audit diharapkan mampu dan mengerti serta menganalisa laporan keuangan. Berdasarkan pedoman corporate governance, anggota komite audit harus mempunyai pengetahuan yang baik tentang pelaporan keuangan (Anggarini 2010). Sehingga komite audit akan memiliki keseimbangan ketrampilan dan pengalaman sesuai dengan latar belakang keuangan yang luas.

8. Likuiditas

digunakan untuk mengukur seberapa kemampuan perusahaan dalam memenuhi kewajiban jangka pendeknya. Sehingga dengan rasio ini dapat diketahui komperensi keuangan perusahaan saat ini dan kemampuan perusahaan untuk tetap kompeten saat terjadi masalah dalam keuangannya. Semakin besar likuiditas yang dimiliki perusahan, maka semakin kuat keseluruhan kondisi keuangan perusahaan (Agusti, 2013).

9. Leverage

Leverage adalah rasio yang dapat menunjukkan kemampuan perusahaan untuk memenuhi kewajiban jangka pendek maupun jangka panjang. Analisis leverage digunakan untuk mengukur kemempuan dalam membayar hutang apabila suatu saat perusahaan akan dilikuidasi ataupun dibubarkan (Hanifah, 2013). Agusti (2013) berpendapat jika perusahaan yang memiliki tingkat laverage kecil akan lebih dipercaya kreditur untuk memenuhi kewajiban jangka panjangnya, artinya jika terjadi likuidasi ataupun kebangkrutan asset yang dimiliki perusahaan dapat dijadikan jaminan atas hutangnya. Sehingga jika perusahaan memiliki rasio leverage yang besar maka perusahaan tersebut memiliki banyak tanggungan kewajiban atas pendanaan yang didapat perusahaan dan tidak didukung dengan jumlah asset yang dimiliki.

19

10. Profitabilitas

Profitabilitas merupakan rasio untuk mengukur kemampuan perusahaan dalam memperoleh laba atau keuntungan. Profitabilitas mewujudkan perbandingan laba dengan aktiva atau modal yang menghasilkan laba tersebut (Hanifah, 2013). Indikator profitabilitas dalam penelitian ini adalah return on asset. Return on asset yang tinggi menunjukkan efisiensi asset yang tinggi, artinya perusahaan dapat memaksimalkan aset yang dimiliki untuk memperoleh laba dari penjualan dan investasi yang dilakukan perusahaan tersebut (Widarjo dan Doddy, 2009).

Semakin besar return on asset menunjukkan jika kinerja perusahaan semakin baik, berarti profitabilitas meningkat karena memiliki return yang besar (Hanifah, 2013). Sehingga bagi pemegang saham akan menikmati kenaikan profitabilitas yang akan didapatkan.

11. Fraud (Kecurangan)

pencegahan ataupun penangkalan. Pengukuran untuk memprediksi fraud pada penelitian ini menggunakan model M-Score yang diciptakan oleh Profesor Messod Beneish pada tahun 1990 dengan nilai cut-off sebesar -1,78, di mana perusahaan yang memiliki nilai di atas nilai cut-off dapat diprediksi melakukan manipulasi laporan keuangan.

B. Pengembangan Hipotesis

1. Jumlah Komite Audit terhadap Financial Distress

Forum for Corporate Governance in Indonesia (FCGI) memberikan pedoman dalam pembentukan komite audit yang efektif menjelaskan jika

perusahaan sedikitnya terdiri dari 3 orang anggota komite audit, diketuai oleh

komisaris independen perusahaan dengan dua orang eksternal yang independen

terhadap perusahaan serta menguasai dan memiliki latar belakang akuntansi dan

keuangan (Nuresa, 2013). Bursa Malaysia juga mengharuskan perusahaan publik untuk menunjuk komite audit dari kalangan direksi yang harus terdiri dari tidak kurang dari tiga anggota. Sebuah komite audit yang lebih besar dapat membuat lebih mungkin bahwa potensi masalah dalam proses pelaporan keuangan akan ditemukan dan diselesaikan (Choy, et al. 2011).

Baik di Indonesia, Malaysia, ataupun di Singapura mengharuskan untuk

memiliki komite audit lebih dari satu orang. Adanya komite audit yang lebih dari

satu orang diharapkan dapat memberikan dampak yang lebih baik atas

tanggungjawabnya. Karena dengan adanya beberapa komite audit diharapkan dapat

21

memiliki latar belakang yang berbeda satu sama lain baik dalam hal pengalaman

ataupun pendidikannya. Hal ini bisa muncul jika ukuran komite yang lebih besar meningkatkan sumber daya yang tersedia untuk komite audit dan meningkatkan kualitas pengawasan baik itu di Indonesia, Malaysia, ataupun di Singapura.

Menurut penelitian yang dilakukan oleh Nuresa (2013) dan juga

Kristanti (2012) menunjukkan jika ukuran komite audit berpengaruh negatif

terhadap financial distress. Dimana komite audit akan lebih efektif jika memiliki

jumlah yang banyak karena tentunya masalah-masalah akan terselesaikan lebih

mudah dengan adanya latar belakang pengalaman dan pendidikan yang berbeda

beda dari masing-masing anggota. Penelitian Choy, et al. (2011) yang dilakukan di Malaysia juga menjelaskan jika terdapat pengaruh ukuran komite audit terhadap financial distress. Hal ini akan menciptakan komite audit yang efektif untuk memantau dan mengendalikan kegiatan yang dilakukan perusahaan agar tidak

menyimpang. Sehingga dengan banyaknya jumlah anggota yang dimiliki komite

audit dapat memberikan pengendalian untuk pengambilan kebijakan dan

mengurangi resiko permasalahan keuangan. Berdasarkan argumen diatas, dapat dirumuskan hipotesis sebagai berikut :

H1a : Ukuran komite audit berpengaruh negatif terhadap financial distress di Indonesia

H1b : Ukuran komite audit berpengaruh negatif terhadap financial distress di Malaysia

2. Pengaruh Independensi Komite Audit terhadap Financial Distress

Peran komite audit adalah untuk menjaga organisasi melalui kewenangannya untuk mempertanyakan manajemen puncak mengenai cara tanggung jawab pelaporan keuangan yang ditangani, serta memastikan bahwa tindakan perbaikan yang diambil benar. Sehingga baik di Indonesia, Malaysia, ataupun di Singapura komite audit harus independen. Istilah independen dalam konteks Malaysia mengacu pada dua aspek penting, kemerdekaan dari manajemen dan kemerdekaan dari pemegang saham yang signifikan.

Persyaratan Pencatatan Bursa Malaysia menetapkan bahwa semua perusahaan yang terdaftar harus memiliki komite audit yang terdiri dari tiga anggota yang mayoritas harus independen. Kode Malaysia Revisi Tata Kelola Perusahaan 2007 memperkuat keinginan kemerdekaan komite audit oleh tidak termasuk direktur eksekutif dari keanggotaan (Choy, et al. 2011). Forum for Corporate Governance in

Indonesia (FCGI) juga memberikan pendapat jika keberadaan komite audit yang

independen memiliki tujuan untuk memelihara integritas dan pandangan yang adil

dan objektif dalam laporan serta rekomendasi yang dibuat oleh komite audit, karena

seseorang yang independen lebih adil dan tidak memihak serta obyektif dalam

menangani suatu permasalahan (Nuresa, 2013).

Penelitian yang dilakukan oleh Nuresa (2013) dan juga Kristanti (2012)

menunjukkan jika independensi komite audit berpengaruh negatif terhadap financial

23

audit dilakukan secara adil dan objektif. Sehingga kepercayaan investor akan meningkat bahkan akan ada ketertarikan investor baru yang akan memberikan modalnya pada perusahaan sehingga perusahaan terhindar dari permasalahan keuangan. Berdasarkan argumen diatas, dapat dirumuskan hipotesis sebagai berikut :

H2a : Independensi komite audit berpengaruh negatif terhadap financial distress di Indonesia

H2b : Independensi komite audit berpengaruh negatif terhadap financial distress di Malaysia

H2c : Independensi komite audit berpengaruh negatif terhadap financial distress di Singapura

3. Pengaruh Frekuensi Pertemuan Komite Audit terhadap Financial Distress Di Indonesia, Malaysia, dan Singapura menuntut agar komite audit untuk melakukan pertemuan lebih dari satu kali. Komite audit yang bermaksud untuk memainkan peran utama dalam pengawasan akan perlu untuk mempertahankan tingkat aktivitas yang tinggi. Komite audit harus bertemu secara teratur untuk membahas masalah masalah dan menemukan jalan keluar dalam melaksanakan tugas dan tanggung jawabnya. Kristanti (2012) berpendapat jika Komite audit yang lebih sering melakukan rapat akanmenghasilkan mekanisme pengawasan dan pemantauan kegiatan yang efektif.

Forum for Corporate Governance in Indonesia (FCGI) menuntut komite audit untuk mengadakan pertemuan sebanyak tiga sampai empat kali dalam setahun

berpendapat bahwa komite audit yang tidak memenuhi atau bertemu hanya sekali tidak mungkin efektif, sehingga Revisi tahun 2007 menganjurkan peningkatan frekuensi pertemuan untuk setidaknya dua kali setahun antara komite audit dan auditor eksternal tanpa kehadiran anggota dewan eksekutif (Choy, et al. 2011).

Dari penelitian yang dilakukan oleh Nuresa (2013) dan juga Kristanti (2012)

menunjukkan jika frekuensi pertemuan komite audit berpengaruh negatif terhadap

financial distress. Penelitian Choy, et al. (2011) juga menjelaskan jika terdapat pengaruh frekuensi pertemuan komite audit terhadap financial distress. Dengan pertemuan yang lebih sering dilakukan oleh komite audit maka dalam membahas kinerja perusahaan akan lebih baik dan mengurangi kemungkinan terjadinya kesalahan. Aktivitas perusahaan yang dilakukan secara terus menerus tentunya akan lebih mudah dikendalikan dan masalah akan mudah ditemukan serta diselesaikan. Sehingga mekanisme pengawasan dan pemantauan yang dilakukan komite audit akan lebih efektif. Dengan adanya efektifitas pengawasan dan pemantauan maka kemungkinan perusahaan terkena financial distress akan lebih kecil. Berdasarkan argumen diatas, dapat dirumuskan hipotesis sebagai berikut :

H3a : Frekuensi rapat komite audit berpengaruh negatif terhadap financial distress di Indonesia

H3b : Frekuensi rapat komite audit berpengaruh negatif terhadap financial distress di Malaysia

25

4. Pengaruh Pengetahuan Keuangan Komite Audit terhadap Financial Distress Komite audit bertanggung jawab untuk berbagai tugas yang membutuhkan tingkat pengetahuan keuangan seperti, memahami masalah-masalah audit serta prosedur audit yang diusulkan untuk mengatasi resiko, memahami penilaian audit dan menguasai standar akuntansi yang baik. Sehingga komite audit yang memiliki pengetahuan dalam akuntansi dan keuangan akan memberikan dasar yang baik untuk melaksanakan peran mereka secara efektif (Kristanti, 2012).

Laporan keuangan yang dihasilkan oleh seseorang yang memiliki keahlian dalam keuangan akan menghasilkan reaksi pasar saham positif. Hal tersebut sejalan dengan ekspektasi pasar bahwa keahlian keuangan anggota komite audit berguna dalam melaksanakan peran mereka sebagai pemantau keuangan. Di Malaysia anggota komite audit dengan pengalaman dan pengetahuan dalam pelaporan keuangan dan audit lebih mungkin untuk membuat penilaian ahli daripada mereka yang tidak (Choy, et al. 2011).

Penelitian yang dilakukan oleh Nuresa (2013) dan Kristanti (2012)

menunjukkan jika pengetahuan keuangan komite audit berpengaruh negatif terhadap

financial distress. Dengan adanya komite audit yang memiliki pengetahuan tentang

keuangan diharapkan dapat memiliki standar akuntabilitas yang tinggi. Komite audit

akan memberikan kompetensi dan kinerja yang baik bagi perusahaan terutama

dalam mengontrol dan melakukan pengawasan. Sehingga dengan kompetensi latar

belakang keuangan yang dimiliki komite audit akan menciptakan kinerja perusahaan

Berdasarkan argumen diatas, dapat dirumuskan hipotesis sebagai berikut :

H4a : Keahlian keuangna anggota komite audit berpengaruh negatif terhadap financial distress di Indonesia

H4b : Keahlian keuangan anggota komite audit berpengaruh negatif terhadap financial distress di Malaysia

H4c : Keahlian keuangan anggota komite audit berpengaruh negatif terhadap financial distress di Singapura

5. Rasio Likuiditas terhadap Financial Distress

Likuiditas perusahaan menunjukkan kemampuan perusahaan dalam mendanai operasional perusahaan dan melunasi kewajiban jangka pendek perusahaan. Setidaknya perusahaan mempunyai rasio likuiditas lebih dari 2 agar dapat dikatakan bahwa perusahaan dalam kondisi likuid. Jika perusahaan mempunyai kewajiban jangka pendek yang lebih besar dari pada aset lancarnya akan membuat perusahaan tidak dapat membayar tagihan kewajiban lancarnya yang dapat terjadi sewaktu-waktu, sehingga perusahaan dapat mengalami kesulitan keuangan yang dapat memicu munculnya hutang baru untuk menutup kewajiban lancar yang jatuh tempo. Apabila perusahan mampu mendanai dan melunasi kewajiban jangka pendeknya dengan baik maka potensi perusahaan mengalami financial distress akan semakin kecil.

27

mengetahui seberapa kemampuan perusahaan dalam memenuhi hutang jangka

pendeknya dengan menggunakan aktiva lancarnya.

Menurut penelitian yang dilakukan oleh Hanifah (2013) menunjukkan hasil bahwa current ratio memiliki pengaruh positif untuk memprediksi financial distress pada perusahaan. Tingkat likuiditas yang semakin tinggi berarti perusahaan memiliki tingkat pengembalian hutang yang lambat. Sehingga semakin tinggi hutang akan mengakibatkan tingkat pengembalian yang semakin sulit saat terjadi jatuh tempo. Artinya perusahaan akan lebih dekat dengan financial distress. Berdasarkan uraian di atas dapat dirumuskan hipotesis:

H5a : Likuiditas berpengaruh positif terhadap financial distress di Indonesia H5b : Likuiditas berpengaruh positif terhadap financial distress di Malaysia H5c : Likuiditas berpengaruh positif terhadap financial distress di Singapura

6. Rasio Leverage terhadap Financial Distress

Analisis leverage digunakan untuk mengukur kemamppuan perusahaan dalam membayarkan hutang baik itu jangka pendek maupun jangka panjang. Perusahaan yang terlalu sering menggunakan hutang untuk membiayai kegiatan usahanya akan menimbulkan resiko dalam melunasi hutang-hutangnya. Perusahaan akan semakin kesulitan untuk mengembalikan hutang-hutangnya sehingga akan berpotensi mengalami financial distress.

menuntut manajer untuk meningkatkan rasio hutang dengan meminjam tambahan dana. Rasio yang dapat dipakai dalam mengukur leverage adalah totalliabilities to total asset (Hanifah, 2013)..

Hanifah (2013) dan Hidayat (2014) meunjukkan bahwa bahwa leverage berpengaruh positif terhadap kondisi financial distress. Karena keputusan pendanaan yang dilakukan perusahaan dengan hutang tentunya akan mempersulit perusahaan dalam mengmbalikan hutang dimasa yang akan datang. Sehingga hutang yang besar akan memperbesar pula perusahaan terkena financial distress. Berdasarkan argumen diatas, dapat dirumuskan hipotesis sebagai berikut :

H6a : Leverage berpengaruh positif terhadap financial distress di Indonesia H6b : Leverage berpengaruh positif terhadap financial distress di Malaysia H6c : Leverage berpengaruh positif terhadap financial distress di Singapura

7. Pengaruh Profitabilitas terhadap Financial Distress

Rasio profitabilitas menunjukkan kemampuan suatu perusahaan dalam menghasilkan laba. Baik di Indonesia, Malaysia, ataupun di Singapura hasil yang ada dalam laporan keuangan perusahaan akan digunakan untuk mengukur tingkat profitabilitasnya. Dalam setiap Negara memiliki kemampuan berbeda dalam menghasilkan labanya, karena tentunya setiap Negara memiliki komponen dan karakteristik yang berbeda. Sehingga akan dibandingkan bagaimana kemampuan setiap perusahaan dalam menghasilkan labanya antara ketiga negara tersebut.

29

digunakan untuk operasi mampu memberikan laba bagi perusahaan dan jika menunjukkan hasil yang negatif maka aktiva yang digunakan untuk operasi perusahaan tidak mampu memberikan keuntungan bagi perusahaan. Semakin tinggi laba yang dihasilkan, maka semakin tinggi pula return on asset, berarti bahwa perusahaan semakin efektif dalam penggunaan aktiva untuk menghasilkan keuntungan (Ardiyanto, 2011).

Hanifah (2013) meunjukkan bahwa bahwa profitabilitas berpengaruh positif terhadap kondisi financial distress. Semakin tinggi tingkat ROA berarti menunjukkan jika perusahaan berhasil dalam mengoptimalkan labanya. Perusahaan yang memiliki laba yang tinggi tentunya akan memiliki kondisi keuangan yang bagus. Hal ini tentunya akan mengundang para investor unutk turut berpartisipasi. Sehingga dengan kemampuan perusahaan yang tinggi dalam menghasilkan laba maka akan memperkecil resiko terjadinya financial distress. Berdasarkan argumen diatas, dapat dirumuskan hipotesis sebagai berikut :

H7a : Profitabilitas berpengaruh positif terhadap financial distress di Indonesia H7b : Profitabilitas berpengaruh positif terhadap financial distress di Malaysia H7c : Profitabilitas berpengaruh positif terhadap financial distress di Singapura

8. Financial Distress di Indonesia, Malaysia, dan Singapura

Tenggara membuat financial distress menjadi topik menarik unutk diteliti. Pemimpin ASEAN sepakat untuk mempercepat pembentukan AEC 2015 selama KTT 12 pada bulan Januari 2007 dan diadopsi Cetak Biru AEC dalam KTT ke-13 berikut pada bulan November 2007 (Soesastro, 2008). Financial distress merupakan kondisi sebelum perusahaan mengalami kebangkrutan, sehingga biasanya financial distress akan menarik jika diteliti saat ada gejolak ekonomi global. Misalnya saja pada krisis tahun 1998 dan 2008 yang membuat beberapa perusahaan harus delisting dari Bursa Efek di beberapa Negara.

Indonesai, Malaysia, dan Singapura merupakan Negara yang berada di wilayah Asia Tenggara yang mana saat ini sedang diberlakukannya ASEAN Economic Community (AEC). Association of Southeast Asian Nations (ASEAN) telah sepakat membentuk pasar tunggal yang bertujuan agar daya saing ASEAN meningkat sekaligus bisa menyaingi Cina dan India untuk menarik investasi. ASEAN Economic Community (AEC) membuat kompetisi antar negara menjadi ketat karena tidak hanya membuka arus perdagangan barang atau jasa, tetapi pasar tenaga kerja profesional, seperti dokter, pengacara, dan akuntan.

31

negara lainnya tentunya memiliki perbedaan. Berdasarkan uraian diatas, maka dapat dirumuskan Hipotesis :

H8a : Terdapat perbedaan penerapan financial distress di Indonesia dan Malaysia H8b : Terdapat Perbedaan penerapan financial distress di Indonesia dan Singapura

9. Pengaruh Financial Distress terhadap Kemungkinan Terjadinya Fraud di Indonesia

Fraud (kecurangan) yang terjadi pada organisasi biasanya disebabkan oleh lemahnya control yang dilakukan oleh manajemen, disamping itu fraud juga disebabkan oleh tiga komponen yang biasanya disebut dengan fraud triangle yaitu: insentif/tekanan, kesempatan dan sikap (Soleman, 2013). Sehingga setiap tindakan fraud dapat dipicu oleh sebuah kondisi dan perilaku yang mendasarinya. Fraud sendiri adalah tindakan kecurangan yang dapat dilakukan tidak hanya orang dalam perusahaan tetapi juga dapat dilakukan oleh pihak luar (Soleman, 2013).

Dalam penelitian yang dilakukan Aulia dan Fitriany (2013) menunjukkan jika financial distress memiliki pengaruh positif terhadap kemungkinan terjadinya fraud. Perusahaan yang mengalami kesulitan keuangan akan cenderung melakukan manipulasi keuangan. Hal itu dilakukan agar perusahaan dapat terus menjaga keberlangsungan operasinya. Sehingga kemungkinan terjadinya fraud pada perusahaan yang mengalami kesulitan keuangan akan lebih tinggi. Berdasarkan argumen diatas, dapat dirumuskan hipotesis sebagai berikut :

33

C.Model Penelitian Model 1

Variabel Independen Variabel dependen

Model 2

Ukuran Komite Audit

Independensi Komite Audit

Frekuensi Pertemuan

Pengetahuan Keuangan

Financial Distress

Profitabilitas Leverage Likiuditas

Financial Distress di Malaysia Financial Distress di

Indonesia

Financial Distress di Singapura Financial Distress di

Model 3

Variabel Independen Variabel dependen

Fraud

35 BAB III

METODE PENELITIAN

A. Objek Penelitian

Populasi adalah seluruh kelompok individu dan kejadian-kejadian yang menarik perhatian peneliti untuk diteliti atau diselidiki (Sekaran, 2006). Populasi yang digunakan dalam penelitian ini adalah perusahaan Manufaktur yang terdaftar di Bursa Efek Indonesia (BEI), Kuala Lumpur Stock Exchange (KLSE), dan Singapore Exchange (SGX) tahun 2014-2015. Periode penelitian ini mencakup data pada tahun 2014-2015 dengan tujuan agar penelitian ini menggunakan data yang paling update. Sampel dalam penelitian ini adalah perusahaan yang bergerak di bidang manufaktur.

B.Jenis Data

Data merupakan bagian jumlah dan karakteristik yang dimiliki oleh populasi. Data yang digunakan dalam penelitian ini adalah data sekunder. Data dalam penelitian ini diambil dari annual report perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia (BEI) dan Kuala Lumpur Stock Exchange (KLSE) dan Singapore Exchange (SGX) tahun 2014-2015.

C.Teknik Pengambilan Sampel

karakteristik sampel dengan kriteria pemilihan sampel yang telah ditentukan, dengan kriteria sebagai berikut:

1. Perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia (BEI) dan Kuala Lumpur Stock Exchange (KLSE) dan Singapore Exchange (SGX) tahun 2014-2015.

2. Perusahaan manufaktur yang memiliki nilai cutoff sesuai dengan metode Altman dan Springate.

3. Perusahaan memiliki data lengkap.

D.Teknik Pengumpulan Data

Teknik pengumpulan data pada penelitian ini dilakukan dengan cara dokumentasi atau sering disebut data sekunder, yaitu teknik pengumpulan data yang berasal dari pencatatan sumber data atau publikasi lain. Data diperoleh dari laporan tahunan dan summary of financial statement perusahaan yang menjadi sampel penelitian.

E.Definisi Operasional Variabel Penelitian 1. Variabel Dependen

a. Financial Distress

1) Model Altman (z-score)

37

perusahaan manufaktur go public di Indonesia dengan menggunakan empatbelas rasio keuangan dan terpilih tiga rasio keuangan yang membedakan perusahaan yang mengalami financial distress dan tidak mengalami financial distress. Sehingga fungsi diskriminan yang terbentuk:

Notasi :

X1 = Working Capital to Total Assets ratio (WC/TA) X2 = Long-term debt to Total Equity (LTD/TE) X3 = Price Earning Ratio(PER)

Berdasarkan nilai cutoff yang dihasilkan dari penelitian tersebut, maka perusahaan yang memiliki z-score kurang dari nol (z-score < 0) diklasifikasikan sebagai perusahaan financially distressed dan yang lebih dari 0 (z-score > 0) diklasifikasikan sebagai perusahaan non financially distressed.

2) Model Springate (Sensitifitas Analisis)

(tidak mengalami financial distress). Model yang berhasil dikembangkan oleh Springate adalah:

Notasi:

S = financial distress index A = working capital/total asset

B = net profit before interest and taxes/total asset C = net profit before taxes/current liabilities D = sales/total asset

b. Fraud (Kecurangan)

Model kedua penelitian ini menggunakan fraud sebagai variabel dependen. Penelitian ini menggunakan pendeteksian fraud mengacu pada penelitian Aulia dan Fitriany (2013) yang terdiri dari rasio-rasio pada laporan keuangan.

M - Score

Definisi Variabel:

DSRI = Days Sales in Receivables Index GMI = Gross margin Index

AQI = Asset quality Index SGI = Sales growth Index DEPI = Depreciation Index

SGAI = Sales General and Administrative Expenses Index LEVI = Leverage Index

TATA = Total Accrual to Total Assets

39

2. Variabel Independen

Variabel bebas adalah variabel yang dapat mempengaruhi variabel terikat secara positif atau negatif (Sekaran, 2006). Variabel bebas dalam penelitian ini adalah ukuran komite audit, independensi komite audit, frekuensi pertemuan, kompetensi komite audit, likuiditas, leverage, dan profitabilitas. Penelitian ini juga membuat financial distress yang semula variabel dependen menjadi variabel independen untuk menguji kemungkinan terjadinya fraud.

a. Ukuran Komite Audit

Berdasarkan Surat Edaran Bapepam No. SE-03/PM/2000 menyatakan jika komite audit pada perusahaan publik Indonesia terdiri dari sedikitnya tiga orang anggota dan diketuai oleh komisaris independen perusahaan dengan dua orang eksternal yang independen (Nuresa, 2013). Variabel ukuran komite audit dalam penelitian ini diukur dengan jumlah anggota di dalam komite audit.

b. Independensi Anggota Komite Audit

menangani suatu permasalahan. Proporsi komisaris independen dihitung dengan cara :

c. Frekuensi Pertemuan Komite Audit

Berdasarkan pedoman FCGI (2002) komite audit harus mengadakan pertemuan paling sedikit empat kali pertemuan dalam satu tahun. Frekuensi rapat Komite Audit dalam penelitian ini diukur dari jumlah rapat yang

dilakukan Komite Audit selama satu tahun (Kristanti, 2012).

d. Pengetahuan Keuangan Komite Audit

41

e. Likuiditas

Likuiditas menunjukkan kemampuan perusahaan dalam mendanai operasional perusahaan dan melunasi kewajiban jangka pendek perusahaan (Hanifah, 2013). Dalam penelitian ini, rasio yang dipakai untuk mengukur likuiditas adalah current ratio yang merupakan kemampuan perusahaan memenuhi hutang jangka pendeknya dengan menggunakan aktiva lancar. Current ratio dihitung dengan cara:

f. Leverage

Leverage digunakan untuk mengukur kemampuan perusahaan dalam membayar utang (jangka pendek dan jangka panjang). Dalam penelitian ini, rasio yang dipakai untuk mengukur leverage adalah total liabilities to total asset (Hanifah, 2013).

g. Profitabilitas

Dalam penelitian ini profitabilitas diproksikan dengan return on asset.

3. Variabel Kontrol a. Ukuran KAP

Audit atas laporan keuangan yang terdaftar di Bursa Efek Indonesia (BEI) dilakukan oleh Kantor Akuntan Publik (KAP) yang memiliki izin dari menteri keuangan. Untuk mendapatkan izin tersebut, akuntan harus memenuhi syarat sesuai dengan ketentuan yang diatur dalam Peraturan Menteri Keuangan (PMK) No 17/PMK.01/2008. KAP sering dikelompokkan menjadi KAP Big 4 (PricewaterhouseCooper, Deloitte, KPMG, dan Ernst and Young) dan KAP non-Big 4 (Aulia dan Fitriany, 2013). Pengukuran ukuran KAP menggunakan variabel dummy di mana KAP yang berafiliasi dengan BIG 4, yaitu diberi nilai 1, sedangkan yang lainnya diberi nilai 0.

b. Pertumbuhan Perusahaan

Pertumbuhan perusahaan dengan variabel dependen pada penelitian ini diprediksikan memiliki hubungan yang positif mengacu pada penelitian Aulia dan Fitriany (2013). Adanya faktor pressure yang lebih kuat terhadap

manajemen pada perusahaan yang memiliki pertumbuhan tinggi akan mendorong perusahaan untuk memanipulasi laporan keuangannya. Pada

43

aktiva. Pertumbuhan ini dapat dirumuskan dengan:

Di mana:

= Total Aktiva pada tahun laporan keuangan = Total Aktiva tahun sebelumnya

F. Uji Kualitas Instrumen dan Data

Metode analisis data adalah teknik untuk menguji hipotesis penelitian. Pengujian ini diantaranya menggunakan analisis statistic deskriptif, uji asumsi klasik, uji kelayakan model, dan uji hipotesis.

1. Analisis Statistik Deskriptif

Analisis deskriptif digunakan untuk memperoleh informasi mengenai karakteristik data meliputi nilai maximum, nilai minimum, mean (rata-rata), standar deviasi (simpangan data). Analisis statistik deskriptif biasanya digunakan untuk menggambarkan profil dan sampel sebelum memanfaatkan teknik analisis ststistik unutk menguji hipotesis.

2. Uji Asumsi Klasik

a. Uji Multikolinearitas

Multikolinearitas adalah hubungan linear antara peubah bebas X dalam model regresi ganda. Jika hubungan linear antar peubah bebas X dalam model regresi ganda adalah korelasi sempurna maka peubah-peubah tersebut berkolinearitas ganda sempurna (Nazaruddin, 2015). Uji multikolinearitas digunakan unutk menguji apakah model regresi yang baik seharusnya tidak terjadi korelsi antar variabel bebas/independen. Suatu model tidak terdapat multikolinearitas apabila nilai korelasi antar variabel independen dalam model kurang dari 0,95.

3. Uji Kelayakan Model

a. Menilai Kelayakan Model Regresi

Pengujian ini bertujuan untuk menguji model secra keseluruhan. Kelayakan model regresi dinilai dengan menggunakan Hosmer and Lemeshow’s Goodness of Fit Test untuk menguji hipotesis nol bahwa data empiris sesuai dengan model. goodness of fit test dapat dilakukan dengan memperhatikan output dari Hosmer and Lemeshow’s Goodness of fit test. Dalam bukunya, Ghozali (2011) menjelaskan bahwa :